Beteiligungsfinanzierung

|

|

|

- Lilli Schuler

- vor 8 Jahren

- Abrufe

Transkript

1 Fibu 3 Seite Finanzierungsarten, Finanzierungsvorgänge Merkmale der höheren Finanzbuchhaltung Unternehmungsgründung und Beteiligungsfinanzierung Gründung einer Aktiengesellschaft Bargründung Aktienkapitalerhöhung Stärkung der Kapitalbasis (UBS 2008), Aktionärsbrief rof. F. Gianini 1

, Aktionärsbrief")

Fibu 3 Langfristige Finanzschulden + Eigenkapital rof.")

2 Finanzierungsarten Skript, S. 2 G F R G + /-. FF + /- F. FMi (Höhere) Fibu 3 Langfristige Finanzschulden + Eigenkapital rof. F. Gianini 2

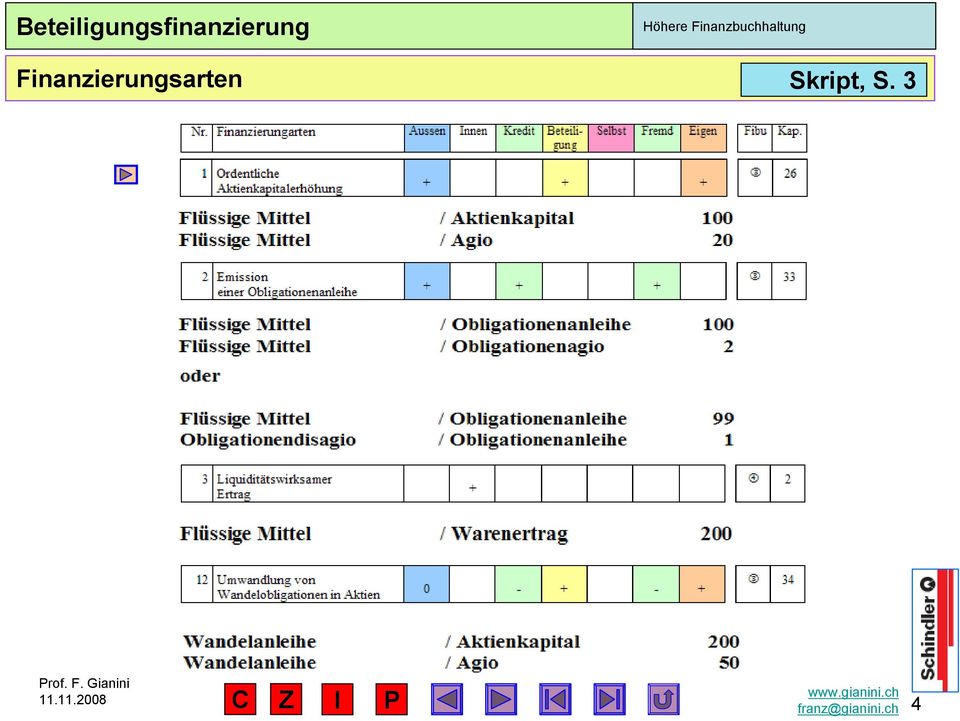

3 Finanzierungsarten Skript, S. 3 rof. F. Gianini 3

4 Finanzierungsarten Skript, S. 3 rof. F. Gianini 4

5 Merkmale der höheren Finanzbuchhaltung Fibu 3, S. 12 Seltenheit der Ereignisse Langfristige Auswirkungen Komplexität und hoher Schwierigkeitsgrad Teilung Liquidation Sanierung Gründung Lebenszyklus der Unternehmung Fusion Kapitalerhöhung Umwandlung Obligationenanleihe rof. F. Gianini 5 5

6 Unternehmungsgründung und Beteiligungsfinanzierung Fibu 3, S. 13 roblembereiche Gründungskosten Haftung Ausübung der Untern. Leitung Anonymität der Teilhaber Wahl der Rechtsform Finanzierungsmöglichkeiten Fortbestand bei Tod Steuern Übertragung der Beteiligung Standortwahl Unternehmungs- olitik, iele, usw. Business lan rof. F. Gianini 6

7 Gründung einer Aktiengesellschaft Fibu 3, S. 21 Festes Grundkapital AK + evtl. S-Kapital Mobilisierung der Beteiligung Trennung von Unternehmer- und Kapitalgeberfunktion Keine persönliche Haftung des Aktionärs für FK der AG Merkmale Besondere Gläubigerund Aktionärsvorschriften wang zur Selbstfinanzierung (Reservebildung) Wirtschaftliche Doppelbelastung bei direkten Steuern VST auf Dividendenausschüttung rof. F. Gianini 7

Wirtschaftliche Doppelbelastung bei direkten Steuern VST auf")

8 Gründung einer Aktiengesellschaft Fibu 3, S. 23 Beispiel 1 Bargründung (3 Varianten A, B, ) Seite 25: Buchungstatsachen; Seiten 26 27: Buchungen und Gründungsbilanz eichnung ( Bestellung ) (A, B, ) - Abrechnungskonto Aktionäre (falls direkte latzierung) S. 25, Nr. 1 S. 26, Nr. 1 Liberierung (ahlung) - Emissionspreis: Mindestens zu pari (A und B) - Meistens Bargründung (= einfache Gründung) - Nicht einbezahltes Aktienkapital (B) - Falls > 100% Agio Agioverwendung (OR 671 / 2) () S. 25, Nr. 2 S. 26, Nr. 2 S. 25, Nr. 1, 5 S. 26, Nr. 1, 5 Gründungskosten - Aktivierung (max. 5 Jahre) möglich (OR 664: gilt auch für Kapitalerhöhungsund Organisationskosten) - 1% Emissionsabgabe, Freigrenze Fr rof. F. Gianini S. 25, Nr. 3 S. 26, Nr. 3 S. 25, Nr. 4 S. 26, Nr. 4 8

- Emissionspreis: Mindestens zu pari (A und B) - Meistens Bargründung (= einfache Gründung) - Nicht einbezahltes Aktienkapital (B) - Falls > 100% Agio Agioverwendung (OR")

9 Aktienkapitalerhöhung Fibu 3, S. 27 Ordentliche Beispiel Genehmigte Bedingte Julius Bär Mit Vermögenszugang GV-Beschluss GV-Beschluss Flüssige Mittel / AK Flüssige Mittel / Agio Keine Keine Aus frei verwendbarem Eigenkapital Verwaltungsrat Dritte: Mitarbeiter, Wandelobligationäre Reserven / AK Reserven / Kred VST.B. Beteiligung / AK Wandelanleihe / AK Wandelanleihe / Agio rof. F. Gianini 9

10 Aktienkapitalerhöhung Fibu 3, S Ordentliche AK-Erhöhung Mit Vermögenszugang Ohne Vermögenszugang 1 5 Gründe 1-4 EK einer AG Vor AK-Erhöhung Nach AK 100 Res zu nom Aktien zu nom. 1.- AK 200 Res?? 200 zu nom. 1.- Bezugsverhältnis Substanzwert 1.50 Substanzwert?? 1 (alte) : 1 (neue) rof. F. Gianini 10

11 Aktienkapitalerhöhung Fibu 3, S EK einer AG Vor AK-Erhöhung Nach AK 100 Res zu nom Aktien zu nom. 1.- AK 200 Res?? Bezugsverhältnis Substanzwert 1.50 Substanzwert?? 1 (alte) : 1 (neue) Emissionspreis 200 zu nom AK 200 Res AK 200 Res rof. F. Gianini Wert des Bezugsrechts

: 1 (neue) Emissionspreis 200 zu nom. 1.- 1.- AK 200 Res 50 1.25 1.")

12 Aktienkapitalerhöhung Fibu 3, S Substanzwert 1.50 Bezugsverhältnis 1 (alte) : 1 (neue) Emissionspreis Substanzwert?? Wert des Bezugsrechts Wertverlust einer Aktie durch die Kapitalerhöhung (Kapitalverwässerung) S. 30, unten Bezugsrechtsberechnung B = A E a / n + 1 = 1 / = -.25 rof. F. Gianini 12

S.")

13 Aktienkapitalerhöhung Fibu 3, S. 29 Finanzschulden - Flüssige Mittel Liquiditätsgrad 2 Nettoverschuldung Eigenfinanzierungsgrad Barliberierung Fl. Mi / AK Gratisaktien, Stockdividende Res / AK Res / Kred VST Genehmigte Später (evtl.) Keine Bet / AK Bedingte Später (evtl.) Keine WaA / AK rof. F. Gianini 13

14 Aktienkapitalerhöhung A. o. GV der J. Bär Holding, : Erwerb sämtlicher Aktien der GAM Holding AG raxis Julius Bär Ordentliche Genehmigte Verkauf Vorratsaktien (eigene Aktien) Nom. Fr. 5 Mio. Nom. Fr. 2,5 Mio Aktien (Kurs ~ Fr ) Flüssige Mi / AK Keine! Früher! Akquisition GAM Holding Bis Erwerb von Beteiligungen Erwerb von Beteiligungen Beteiligung / Flüssige Mi Beteiligung / AK Beteiligung / Eigene Aktien rof. F. Gianini 14

Flüssige Mi / AK Keine! Früher! Akquisition GAM Holding Bis 10.11.")

15 Aktienkapitalerhöhung Fibu 3, S. 31 Ordentliche AK-Erhöhung ohne Vermögenszugang (Aus frei verwendbarem EK Gratisaktien Stockdividende) Vor AK-Erhöhung Nach AK 100 Res zu nom Aktien zu nom. 1.- AK 110 Res?? 110 zu nom. 1.- Bezugsverhältnis Substanzwert 1.50 Substanzwert?? 10 (alte) : 1 (neue) VST Ohne: Meldeverfahren AK 110 Res : 65% x 35% = 5.38 Mit: Nettomethode AK 110 Res rof. F. Gianini 15

: 1 (neue) VST Ohne: Meldeverfahren AK 110 Res 40 1.36 10 : 65% x 35% = 5.")

16 Aktienkapitalerhöhung Fibu 3, S. 31 Ordentliche AK-Erhöhung ohne Vermögenszugang (Aus frei verwendbarem EK Gratisaktien Stockdividende) Steuerliche Folgen Natürliche ersonen Juristische ersonen Direkte Bundessteuer Staatssteuer = Keine.B.: H, BS, GE, LU Keine Kantonale Bestimmungen VST als Ertrag buchen Deb VST / WsErtrag 5.38 rof. F. Gianini 16

17 Stärkung der Kapitalbasis (UBS 2008) Aktionärsbrief A. o. Generalversammlung Warum Kapitalbasis stärken? Massnahmen Ursachen US mmobilien- und Hypothekarmarkt flicht-wandel- Anleihe 13 Mia. Gratisaktien (Aktiendividende, Stockdividene) Eigene Aktien (Treasury-Aktien) 36,4 Mio. Anmerkung: Keine nformationen über Verantwortung Singapur 11 Mia. Nahost 2 Mia. Max % a : n = 20 : 1 Nom. Fr Verkauf statt Vernichtung iele / Überlegungen - EK-Quote (TER 1) - Rating - Unsicheres Finanzmarktumfeld Bedingte Kapitalerhöhung rof. F. Gianini 17

Finanzielle Führung. Modul 2: Finanzielle Führung 1. Finanzierung

Folie / Seite 1 sarten Begriff, Übersicht sarten und svorgänge 2 / 1 Geldflussrechnung und 3 / 2 Beispiele sarten 4 / 3 2 Beteiligungsfinanzierung (Gründung und Kapitalerhöhung) svorgänge im Lebenszyklus

Folie / Seite 1 sarten Begriff, Übersicht sarten und svorgänge 2 / 1 Geldflussrechnung und 3 / 2 Beispiele sarten 4 / 3 2 Beteiligungsfinanzierung (Gründung und Kapitalerhöhung) svorgänge im Lebenszyklus

Zusammenhang Aktienkurs und Kurs Wandelobligation

Finanzierungsarten, Finanzierungsvorgänge Obligationenanleihen Übersicht: Obligationenanleihen Wandelanleihen Optionsanleihen usammenhang Aktienkurs und Kurs Wandelobligation usammenhang Aktienkurs und

Finanzierungsarten, Finanzierungsvorgänge Obligationenanleihen Übersicht: Obligationenanleihen Wandelanleihen Optionsanleihen usammenhang Aktienkurs und Kurs Wandelobligation usammenhang Aktienkurs und

Franz Carlen Franz Gianini Anton. Finanzbuchhaltung. Höhere Finanzbuchhaltung 3 VERLAG:SKV. digitalisiert durch: IDS Basel Bern

Franz Carlen Franz Gianini Anton Finanzbuchhaltung Höhere Finanzbuchhaltung 3 A- VERLAG:SKV ; Carlen, Franz Hhere Finanzbuchhaltung 2010 digitalisiert durch: IDS Basel Bern Inhaltsverzeichnis,,, Das Rechnungswesen

Franz Carlen Franz Gianini Anton Finanzbuchhaltung Höhere Finanzbuchhaltung 3 A- VERLAG:SKV ; Carlen, Franz Hhere Finanzbuchhaltung 2010 digitalisiert durch: IDS Basel Bern Inhaltsverzeichnis,,, Das Rechnungswesen

Wir bitten um Entschuldigung für die Umtriebe und wünschen viel Spass und Erfolg beim Lernen und Lehren. Franz Carlen Franz Gianini Anton Riniker

Korrigenda zu Carlen, Gianini, Riniker; Finanzbuchhaltung 3, 12. Auflage 2012 Korrigenda Liebe Leserinnen und Leser Leider schleichen sich bei der Produktion eines Lehrmittels immer wieder kleine Fehler

Korrigenda zu Carlen, Gianini, Riniker; Finanzbuchhaltung 3, 12. Auflage 2012 Korrigenda Liebe Leserinnen und Leser Leider schleichen sich bei der Produktion eines Lehrmittels immer wieder kleine Fehler

2 Zielkriterienkatalog und Betrachtungsweise der Corporate Finance 5

orporate Finance Grundlagen orporate Finance 1 Unternehmungsmodell 11 Unternehmung und Umwelt, Unternehmungszweck 2 12 Güter-, Leistungs- und Finanzkreislauf 3 13 Kapitalbeschaffung bei der Gründung 4

orporate Finance Grundlagen orporate Finance 1 Unternehmungsmodell 11 Unternehmung und Umwelt, Unternehmungszweck 2 12 Güter-, Leistungs- und Finanzkreislauf 3 13 Kapitalbeschaffung bei der Gründung 4

Finanzierung: Übungsserie IV Aussenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Update Gesellschafts- und Finanzmarktrecht. Dr. Alexander Vogel, LL.M. Head of Corporate & Finance Department

Update Gesellschafts- und Finanzmarktrecht Dr. Alexander Vogel, LL.M. Head of Corporate & Finance Department 28. Januar 2016 2 Neue Melde- sowie Verzeichnis- und Aufbewahrungspflichten bei Aktiengesellschaften

Update Gesellschafts- und Finanzmarktrecht Dr. Alexander Vogel, LL.M. Head of Corporate & Finance Department 28. Januar 2016 2 Neue Melde- sowie Verzeichnis- und Aufbewahrungspflichten bei Aktiengesellschaften

Checkliste Gesellschaftsformen / 14.08.2015. Einzelfirma Kollektiv- Gesellschaft mit Aktiengesellschaft

Checkliste sformen / 14.08.2015 Rechtliche Aspekte Einzelfirma Kollektiv- mit Aktiengesellschaft Gründer: eine natürliche Person zwei oder mehrere natürliche eine oder mehrere natürliche oder eine oder

Checkliste sformen / 14.08.2015 Rechtliche Aspekte Einzelfirma Kollektiv- mit Aktiengesellschaft Gründer: eine natürliche Person zwei oder mehrere natürliche eine oder mehrere natürliche oder eine oder

Recht für Marketing- und Verkaufsleiter 4. Handelsgesellschaften

Recht für Marketing- und Verkaufsleiter 4. Handelsgesellschaften a. Überblick und Abgrenzungen b. Einfache Gesellschaft c. Kollektivgesellschaft d. Kommanditgesellschaft e. GmbH f. AG g. Genossenschaft

Recht für Marketing- und Verkaufsleiter 4. Handelsgesellschaften a. Überblick und Abgrenzungen b. Einfache Gesellschaft c. Kollektivgesellschaft d. Kommanditgesellschaft e. GmbH f. AG g. Genossenschaft

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

Anhang zur Einladung zur ordentlichen Generalversammlung 2016 STATUTEN. der. Bellevue Group AG

Anhang zur Einladung zur ordentlichen Generalversammlung 206 STATUTEN der Bellevue Group AG Art. Titel/Inhalt Art. Titel/Inhalt II. AKTIENKAPITAL UND AKTIEN II. AKTIENKAPITAL UND AKTIEN 3b ) Der Verwaltungsrat

Anhang zur Einladung zur ordentlichen Generalversammlung 206 STATUTEN der Bellevue Group AG Art. Titel/Inhalt Art. Titel/Inhalt II. AKTIENKAPITAL UND AKTIEN II. AKTIENKAPITAL UND AKTIEN 3b ) Der Verwaltungsrat

Die finanzielle Sanierung von Unternehmen

Jakob Rümmler Die finanzielle Sanierung von Unternehmen Rechtliche Grundlagen, Unternehmenskrisen, Sanierungsprüfung und finanzielle Sanierungsmaßnahmen mit Anwendungsbeispielen Diplomica Verlag Jakob

Jakob Rümmler Die finanzielle Sanierung von Unternehmen Rechtliche Grundlagen, Unternehmenskrisen, Sanierungsprüfung und finanzielle Sanierungsmaßnahmen mit Anwendungsbeispielen Diplomica Verlag Jakob

Beilage 1 Checkliste Wahl der Rechtsform Rechtliche Aspekte Personengesellschaften Kapitalgesellschaften

Seite 1 Checkliste Wahl der Rechtsform Rechtliche Aspekte Gesesetzliche Grundlage OR 552 ff. OR 594 ff. OR 620 ff. OR 772 ff. Zweck Wirtschaftlich oder nicht wirtschaftlich Wirtschaftlich oder nicht wirtschaftlich

Seite 1 Checkliste Wahl der Rechtsform Rechtliche Aspekte Gesesetzliche Grundlage OR 552 ff. OR 594 ff. OR 620 ff. OR 772 ff. Zweck Wirtschaftlich oder nicht wirtschaftlich Wirtschaftlich oder nicht wirtschaftlich

Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung... 20 Verständnisfragen... 25

5 Inhalt 1 Systematik der... 7 sregeln... 7 Verständnisfragen... 9 2 sarten im Überblick... 10 Verständnisfragen... 12 3 Kreditfinanzierung... 14 Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung...

5 Inhalt 1 Systematik der... 7 sregeln... 7 Verständnisfragen... 9 2 sarten im Überblick... 10 Verständnisfragen... 12 3 Kreditfinanzierung... 14 Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung...

GLARONIA TREUHAND AG, SPIELHOF 14A, 8750 GLARUS Tel 055 645 29 70 FAX 055 645 29 89 E-Mail email@gtag.ch

GLARONIA TREUHAND, SPIELHOF 14A, 8750 GLARUS Tel 055 645 29 70 Checkliste Wahl der Rechtsform Rechtliche Aspekte Gesetzliche Grundlage Art. 552 ff. OR Art. 594 ff. OR Art. 620 ff. OR Art. 772 ff. OR Zweck

GLARONIA TREUHAND, SPIELHOF 14A, 8750 GLARUS Tel 055 645 29 70 Checkliste Wahl der Rechtsform Rechtliche Aspekte Gesetzliche Grundlage Art. 552 ff. OR Art. 594 ff. OR Art. 620 ff. OR Art. 772 ff. OR Zweck

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Finanzanalyse und externe Finanzberichterstattung Kapitel 7

Finanzanalyse und externe Finanzberichterstattung Kapitel 7 Grundlagen Geschäftsbericht Analyse der Jahresrechnung Besondere robleme bei der Analyse Aktienbewertung von börsenkotierten Gesellschaften heckliste

Finanzanalyse und externe Finanzberichterstattung Kapitel 7 Grundlagen Geschäftsbericht Analyse der Jahresrechnung Besondere robleme bei der Analyse Aktienbewertung von börsenkotierten Gesellschaften heckliste

3 Zusatzübungen zum Kapitel Rechtsformen

3 Zusatzübungen zum Kapitel Rechtsformen A Erstellen Sie die folgende Übersicht, indem Sie die richtigen Bezeichnungen in die Kästchen setzen. Rechtsformen der Unternehmung Kommanditges. B Die Bilanz einer

3 Zusatzübungen zum Kapitel Rechtsformen A Erstellen Sie die folgende Übersicht, indem Sie die richtigen Bezeichnungen in die Kästchen setzen. Rechtsformen der Unternehmung Kommanditges. B Die Bilanz einer

1 430.121. Gesetz über die Aktiengesellschaft Berner Lehrmittel- und Medienverlag (BLMVG) vom 06.06.2002 (Stand 01.01.2003)

vom 06.06.2002 (Stand 01.01.2003)") 40. Gesetz über die Aktiengesellschaft Berner Lehrmittel- und Medienverlag (BLMVG) vom 06.06.00 (Stand 0.0.00) Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst: Grundsätzliches

40. Gesetz über die Aktiengesellschaft Berner Lehrmittel- und Medienverlag (BLMVG) vom 06.06.00 (Stand 0.0.00) Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst: Grundsätzliches

Zusammenarbeitsvertrag (Aktionärs- und Optionsvertrag)

") Zusammenarbeitsvertrag (Aktionärs- und Optionsvertrag) zwischen RP, (Strasse, Ort) RP und MP, (Strasse, Ort) MP Präambel Die Parteien dieses Vertrages sind Eigentümer von je 50 % der Aktien der L AG mit

Zusammenarbeitsvertrag (Aktionärs- und Optionsvertrag) zwischen RP, (Strasse, Ort) RP und MP, (Strasse, Ort) MP Präambel Die Parteien dieses Vertrages sind Eigentümer von je 50 % der Aktien der L AG mit

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Einzelunternehmung <---> Gesellschaft

Einzelunternehmung Gesellschaft Einzelunternehmung Gesellschaft nur eine natürliche Person vollständige Entscheidungskompetenz trägt gesamtes Risiko haftet unbeschränkt mit Geschäftsund Privatvermögen

Einzelunternehmung Gesellschaft Einzelunternehmung Gesellschaft nur eine natürliche Person vollständige Entscheidungskompetenz trägt gesamtes Risiko haftet unbeschränkt mit Geschäftsund Privatvermögen

Geldflussrechnung (Einzel- und Konzernabschluss)

") Theorie und raxis Unternehmungsbereiche und finanzwirtschaftliche iele Swiss Finanzwirtschaftliche ielerreichung im eitreihenvergleich Cashflow Analyse: Konzerngeldflussrechnung Schindler (1998 2005) ABB

Theorie und raxis Unternehmungsbereiche und finanzwirtschaftliche iele Swiss Finanzwirtschaftliche ielerreichung im eitreihenvergleich Cashflow Analyse: Konzerngeldflussrechnung Schindler (1998 2005) ABB

Credit-Prüfung im Bundessteuerrecht

Credit-Prüfung im Bundessteuerrecht Prüfungsdatum: Prüfungsort: Hilfsmittel: Freitag, 1. Juli 2005, 1100 1300 Uhr Hauptgebäude Universität, Hörsaal Nr. 210 AULA DBG, MWStG, StG, VStG, VStV, OR (deutsche,

Credit-Prüfung im Bundessteuerrecht Prüfungsdatum: Prüfungsort: Hilfsmittel: Freitag, 1. Juli 2005, 1100 1300 Uhr Hauptgebäude Universität, Hörsaal Nr. 210 AULA DBG, MWStG, StG, VStG, VStV, OR (deutsche,

Finanzierung: Übungsserie I

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Angaben GmbH für neu zu gründende Gesellschaft mit beschränkter Haftung

Angaben GmbH für neu zu gründende Gesellschaft mit beschränkter Haftung (Gründungsauftrag) I. Firma / Name der Gesellschaft Firmenabklärung durch den Notar Eidg. Handelsregisteramt Ja Nein Institut für

Angaben GmbH für neu zu gründende Gesellschaft mit beschränkter Haftung (Gründungsauftrag) I. Firma / Name der Gesellschaft Firmenabklärung durch den Notar Eidg. Handelsregisteramt Ja Nein Institut für

Franz Carlen Franz Gianini Anton Riniker. Höhere Finanzbuchhaltung. Lösungen VERLAG SKV

Franz Carlen Franz Gianini Anton Riniker Höhere Finanzbuchhaltung Lösungen VERLAG SKV Inhaltsverzeichnis Das Rechnungswesen der Unternehmung 1.1 Aufgaben des Rechnungswesens 1.2 Teilbereiche des Rechnungswesens

Franz Carlen Franz Gianini Anton Riniker Höhere Finanzbuchhaltung Lösungen VERLAG SKV Inhaltsverzeichnis Das Rechnungswesen der Unternehmung 1.1 Aufgaben des Rechnungswesens 1.2 Teilbereiche des Rechnungswesens

Universitätseinheit. Mergers & Acquisitions. Jelmoli Holding AG. Robin Landolt Helin Cigerli

Mergers & Acquisitions Jelmoli Holding AG Robin Landolt Helin Cigerli Inhalt 1. Beteiligte Akteure 2. Ablauf der Transaktion 3. Gesellschaftsrechtliche Aspekte 4. Steuerrechtliche Aspekte 5. Fragen und

Mergers & Acquisitions Jelmoli Holding AG Robin Landolt Helin Cigerli Inhalt 1. Beteiligte Akteure 2. Ablauf der Transaktion 3. Gesellschaftsrechtliche Aspekte 4. Steuerrechtliche Aspekte 5. Fragen und

WISSENSWERTES ZUR UNTERNEHMENSGRÜNDUNG AUS RECHTLICHER SICHT

WISSENSWERTES ZUR UNTERNEHMENSGRÜNDUNG AUS RECHTLICHER SICHT RECHTSANWALT MAG. MICHAEL SCHEED RECHTSFORMEN UNTERNEHMENSGRÜNDUNG Übersicht Beschreibung der in der Praxis gebräuchlichen Rechtsformtypen *

WISSENSWERTES ZUR UNTERNEHMENSGRÜNDUNG AUS RECHTLICHER SICHT RECHTSANWALT MAG. MICHAEL SCHEED RECHTSFORMEN UNTERNEHMENSGRÜNDUNG Übersicht Beschreibung der in der Praxis gebräuchlichen Rechtsformtypen *

Umstellung der Rechnungslegung von US-GAAP auf IFRS

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB)

") Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen 19 - Stand Februar 2012 1 Inhalt 1. Erträge aus rückkaufsfähiger Kapitalversicherung (Lebensversicherung)

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen 19 - Stand Februar 2012 1 Inhalt 1. Erträge aus rückkaufsfähiger Kapitalversicherung (Lebensversicherung)

Finanzanlagen 2'073'187 92.95 4'656'813 89.82 Darlehen 0 2'590'294 Beteiligungen 2'073'187 2'066'519

Bilanz 31.12.12 31.12.11 CHF % CHF % Umlaufvermögen 155'800 6.99 524'766 10.12 Flüssige Mittel 139'811 11'921 Forderungen übrige gegenüber Dritten 5'272 3'134 Aktive Rechnungsabgrenzung gegenüber Dritten

Bilanz 31.12.12 31.12.11 CHF % CHF % Umlaufvermögen 155'800 6.99 524'766 10.12 Flüssige Mittel 139'811 11'921 Forderungen übrige gegenüber Dritten 5'272 3'134 Aktive Rechnungsabgrenzung gegenüber Dritten

Jürgen Schneider. Die Aktiengesellschaft im schweizerischen Recht Ein Überblick unter Berücksichtigung der steuerrechtlichen Grundlagen

Jürgen Schneider Die Aktiengesellschaft im schweizerischen Recht Ein Überblick unter Berücksichtigung der steuerrechtlichen Grundlagen PETER LANG Europäischer Verlag der Wissenschaften Inhalt Geleitwort

Jürgen Schneider Die Aktiengesellschaft im schweizerischen Recht Ein Überblick unter Berücksichtigung der steuerrechtlichen Grundlagen PETER LANG Europäischer Verlag der Wissenschaften Inhalt Geleitwort

Unternehmensverkauf die wichtigsten Steuerfallen VOSER RECHTSANWÄLTE

Unternehmensverkauf die wichtigsten Steuerfallen VOSER RECHTSNWÄLTE lic. iur. Joachim Huber Rechtsanwalt, dipl. Steuerexperte Stadtturmstrasse 19, 5401 Baden j.huber@voser.ch 1. genda und Einleitung Seite

Unternehmensverkauf die wichtigsten Steuerfallen VOSER RECHTSNWÄLTE lic. iur. Joachim Huber Rechtsanwalt, dipl. Steuerexperte Stadtturmstrasse 19, 5401 Baden j.huber@voser.ch 1. genda und Einleitung Seite

Die GmbH. Unterscheidungsmerkmal Gründungsvorschriften. Organe. HR-Eintragung. Firma Kapitalaufbringung. Haftung. Geschäftsführung.

Die GmbH GmbH GmbH (gemäß GmbH-Gesetz) GmbH Gründung durch eine oder mehrere Personen; Gesellschaftsvertrag erforderlich (=Satzung); muss notariell beurkundet werden - Gesellschafterversammlung: oberstes

Die GmbH GmbH GmbH (gemäß GmbH-Gesetz) GmbH Gründung durch eine oder mehrere Personen; Gesellschaftsvertrag erforderlich (=Satzung); muss notariell beurkundet werden - Gesellschafterversammlung: oberstes

Kennzahlen 2. Finanzierungsarten 3. Finanzierungstheorie: 4 Investitionsmanagement 7. Innenfinanzierung & Dividendenpolitik 9 Unternehmensbewertung 9

Kennzahlen 2 Finanzierungsarten 3 Finanzierungstheorie: 4 Investitionsmanagement 7 Innenfinanzierung & Dividendenpolitik 9 Unternehmensbewertung 9 Kreditfinanzierung und substitute 11 Berechnung des Kreditzinssatzes

Kennzahlen 2 Finanzierungsarten 3 Finanzierungstheorie: 4 Investitionsmanagement 7 Innenfinanzierung & Dividendenpolitik 9 Unternehmensbewertung 9 Kreditfinanzierung und substitute 11 Berechnung des Kreditzinssatzes

Übersicht Holding-Standorte Österreich - Deutschland - Schweiz

1. Rahmenbedingungen Steuersatz Körperschaftsteuer 25% Körperschaftsteuer (inkl. Solidaritätszuschlag) u.gewerbesteuer ca. 30% Kantonal: Kapital 0,01% mind. CHF 100 x Steuerfuss d. Gde; Gewinnsteuer: Keine,

1. Rahmenbedingungen Steuersatz Körperschaftsteuer 25% Körperschaftsteuer (inkl. Solidaritätszuschlag) u.gewerbesteuer ca. 30% Kantonal: Kapital 0,01% mind. CHF 100 x Steuerfuss d. Gde; Gewinnsteuer: Keine,

2. DO & CO will weiter wachsen und dabei auch andere Unternehmen oder Anteile an Unternehmen erwerben.

Bericht des Vorstands der DO & CO Restaurants & Catering Aktiengesellschaft Wien, FN 156765 m, über die Ermächtigung des Vorstands, mit Zustimmung des Aufsichtsrats neue Aktien unter Ausschluss des Bezugsrechtes

Bericht des Vorstands der DO & CO Restaurants & Catering Aktiengesellschaft Wien, FN 156765 m, über die Ermächtigung des Vorstands, mit Zustimmung des Aufsichtsrats neue Aktien unter Ausschluss des Bezugsrechtes

Familienrecht Vorlesung 6. Familienrecht

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

S T A T U T E N. der. Tierärztlichen Verrechnungsstelle GST AG / Office de gestion des vétérinaires SVS S.A.

S T A T U T E N der Tierärztlichen Verrechnungsstelle GST AG / Office de gestion des vétérinaires SVS S.A. mit Sitz in Opfikon (ZH) I. FIRMA, SITZ, DAUER UND ZWECK DER GESELLSCHAFT Artikel 1 Unter der

S T A T U T E N der Tierärztlichen Verrechnungsstelle GST AG / Office de gestion des vétérinaires SVS S.A. mit Sitz in Opfikon (ZH) I. FIRMA, SITZ, DAUER UND ZWECK DER GESELLSCHAFT Artikel 1 Unter der

Statuten der GeoGR AG

GeoGR AG GEODATENDREHSCHEIBE GRAUBÜNDEN AG Statuten Seite 1 / 5 Statuten der GeoGR AG I. Firma, Sitz, Zweck, Dauer Unter der Firma GeoGR AG besteht eine Aktiengesellschaft mit Sitz in Chur. 1. 2. Zweck

GeoGR AG GEODATENDREHSCHEIBE GRAUBÜNDEN AG Statuten Seite 1 / 5 Statuten der GeoGR AG I. Firma, Sitz, Zweck, Dauer Unter der Firma GeoGR AG besteht eine Aktiengesellschaft mit Sitz in Chur. 1. 2. Zweck

Körperschaft (Personenverbindung mit Rechtspersönlichkeit) zwingend ausschliessliche Haftung der Gesellschaft (Art. 772 Abs. 1 Satz 3, Art.

zwingend ausschliessliche Haftung der Gesellschaft (Art. 772 Abs. 1 Satz 3, Art.") Charakterisierung der GmbH aufgrund der Unterscheidungsmerkmale von Gesellschaftsformen Körperschaft (Personenverbindung mit Rechtspersönlichkeit) zwingend ausschliessliche Haftung der Gesellschaft (Art.

Charakterisierung der GmbH aufgrund der Unterscheidungsmerkmale von Gesellschaftsformen Körperschaft (Personenverbindung mit Rechtspersönlichkeit) zwingend ausschliessliche Haftung der Gesellschaft (Art.

Unternehmungsverbindungen. Inhalt

Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite 63-81 nhalt Wachstumsmöglichkeiten einer Unternehmung Unternehmungsverbindungen Merkmale von Akquisition und Fusion Ablauf (Übersicht) Unternehmungs-

Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite 63-81 nhalt Wachstumsmöglichkeiten einer Unternehmung Unternehmungsverbindungen Merkmale von Akquisition und Fusion Ablauf (Übersicht) Unternehmungs-

F S D Z RECHTSANWÄLTE & N O T A R I A T AG

F S D Z RECHTSWÄLTE & N O T A R I A T AG Der Verkauf eines Geschäftsbereichs Eine Übersicht Von Andreas Marti, Rechtsanwalt LL.M. FSDZ-Rechtsanwälte & Notariat AG, Artherstrasse 23a, 6300 Zug Regeste:

F S D Z RECHTSWÄLTE & N O T A R I A T AG Der Verkauf eines Geschäftsbereichs Eine Übersicht Von Andreas Marti, Rechtsanwalt LL.M. FSDZ-Rechtsanwälte & Notariat AG, Artherstrasse 23a, 6300 Zug Regeste:

Wandelschuldverschreibungen bei der Gold-Zack AG. Begebung einer 125 Mio Wandelschuldverschreibung durch die Gold-Zack AG. am 18.

Begebung einer 125 Mio Wandelschuldverschreibung durch die Gold-Zack AG am 18. Dezember 2000 Allgemeines zur Gold-Zack Gruppe Die Gold-Zack-Gruppe: 10 Europaweit tätiges Investmenthaus für kleine und mittelständische

Begebung einer 125 Mio Wandelschuldverschreibung durch die Gold-Zack AG am 18. Dezember 2000 Allgemeines zur Gold-Zack Gruppe Die Gold-Zack-Gruppe: 10 Europaweit tätiges Investmenthaus für kleine und mittelständische

Zusammenfassung - Fusion

Zusammenfassung - Fusion Substanzwert = Innerer Wert = Eigenkapital (AK + Reserven + Gewinn) + Stille Reserven BezugsPREIS je Aktie x Ausgabewert in % 200 x 120% Ausgabewert = Bezugspreis 240 BezugsRECHT

Zusammenfassung - Fusion Substanzwert = Innerer Wert = Eigenkapital (AK + Reserven + Gewinn) + Stille Reserven BezugsPREIS je Aktie x Ausgabewert in % 200 x 120% Ausgabewert = Bezugspreis 240 BezugsRECHT

Bundesgesetz über die Organisation der Schweizerischen Post

Bundesgesetz über die Organisation der Schweizerischen Post (Postorganisationsgesetz, POG) 783.1 vom 17. Dezember 2010 (Stand am 1. Oktober 2012) Die Bundesversammlung der Schweizerischen Eidgenossenschaft,

Bundesgesetz über die Organisation der Schweizerischen Post (Postorganisationsgesetz, POG) 783.1 vom 17. Dezember 2010 (Stand am 1. Oktober 2012) Die Bundesversammlung der Schweizerischen Eidgenossenschaft,

Bericht des Verwaltungsrats zu den Abstimmungen über die Vergütungen des Verwaltungsrats und der Geschäftsleitung

Bericht des Verwaltungsrats zu den Abstimmungen über die Vergütungen des Verwaltungsrats und der Geschäftsleitung 2 Traktandum 4 1. Erste bindende Abstimmung über die Vergütungen an den Verwaltungsrat

Bericht des Verwaltungsrats zu den Abstimmungen über die Vergütungen des Verwaltungsrats und der Geschäftsleitung 2 Traktandum 4 1. Erste bindende Abstimmung über die Vergütungen an den Verwaltungsrat

Bilanzierung des Eigenkapitals

Buchhaltung und Bilanzierung Bilanzierung des Eigenkapitals Inhalte dieser Einheit Bilanzierung von Eigenkapital Bilanzierung Rücklagen Übertragung stiller Reserven Das Eigenkapital in der Bilanz Vermögen

Buchhaltung und Bilanzierung Bilanzierung des Eigenkapitals Inhalte dieser Einheit Bilanzierung von Eigenkapital Bilanzierung Rücklagen Übertragung stiller Reserven Das Eigenkapital in der Bilanz Vermögen

SATZUNG DER BERLIN HYP AG

SATZUNG DER BERLIN HYP AG in der Fassung des Beschlusses der Hauptversammlung vom 29. Juli 2015 Satzung 29. Juli 2015 Seite 1 von 7 I. ABSCHNITT Allgemeine Bestimmungen 1 Die Gesellschaft führt die Firma

SATZUNG DER BERLIN HYP AG in der Fassung des Beschlusses der Hauptversammlung vom 29. Juli 2015 Satzung 29. Juli 2015 Seite 1 von 7 I. ABSCHNITT Allgemeine Bestimmungen 1 Die Gesellschaft führt die Firma

Finanzierung Optimierung der Unternehmensfinanzierung

Seite 1 Finanzierung I 8. Optimierung der Unternehmensfinanzierung Seite 2 Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung Kfr. Fremd- Finanzierung Lfr. Fremd- Finanzierung Leasing Optimierung

Seite 1 Finanzierung I 8. Optimierung der Unternehmensfinanzierung Seite 2 Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung Kfr. Fremd- Finanzierung Lfr. Fremd- Finanzierung Leasing Optimierung

Inhaltsverzeichnis. Zeitliche Abgrenzung 3.1 3.2 3.3 3.4 3.5 3.6 3.7 3.8 3.9

Inhaltsverzeichnis Das Rechnungswesen der Unternehmung 1.1 Aufgaben der Finanzbuchhaltung 1.2 Allgemeine Buchführungsvorschriften 1.3 Besondere Buchführungsvorschriften 1.4 Buchführungsgrundsätze 11 11

Inhaltsverzeichnis Das Rechnungswesen der Unternehmung 1.1 Aufgaben der Finanzbuchhaltung 1.2 Allgemeine Buchführungsvorschriften 1.3 Besondere Buchführungsvorschriften 1.4 Buchführungsgrundsätze 11 11

Finanzierung 1 Optimierung der Unternehmensfinanzierung

Dr. Christine Zöllner Professur für Allgemeine Betriebswirtschaftslehre insb. Kapitalmärkte und Unternehmensführung Finanzierung 1 Optimierung der Unternehmensfinanzierung Aufbau der Vorlesung Innenfinanzierung

Dr. Christine Zöllner Professur für Allgemeine Betriebswirtschaftslehre insb. Kapitalmärkte und Unternehmensführung Finanzierung 1 Optimierung der Unternehmensfinanzierung Aufbau der Vorlesung Innenfinanzierung

Franz Carlen Franz Gianini Anton Riniker. Finanzbuchhaltung. Höhere Finanzbuchhaltung VERLAG:SKV

Franz Carlen Franz Gianini Anton Riniker Finanzbuchhaltung Höhere Finanzbuchhaltung 3 VERLAG:SKV Inhaltsverzeichnis Theorie Das Rechnungswesen des Unternehmens 10 114 11 Aufgaben des Rechnungswesens 10

Franz Carlen Franz Gianini Anton Riniker Finanzbuchhaltung Höhere Finanzbuchhaltung 3 VERLAG:SKV Inhaltsverzeichnis Theorie Das Rechnungswesen des Unternehmens 10 114 11 Aufgaben des Rechnungswesens 10

die e.m.s. cycle GmbH & Co. KG, Lingen (Ems), Amtsgericht Osnabrück, HRA 100643, im

, Amtsgericht Osnabrück, HRA 100643, im") Gegenantrag der Envio AG, Hamburg ( Aktionärin ) zu TOP 9 - Beschlussfassung über die Erhöhung des Grundkapitals der Gesellschaft durch Sacheinlagen unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre

Gegenantrag der Envio AG, Hamburg ( Aktionärin ) zu TOP 9 - Beschlussfassung über die Erhöhung des Grundkapitals der Gesellschaft durch Sacheinlagen unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre

Korrigenda «Rechnungswesen umfassend repetiert»

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Competenza 2013. Unternehmensformen und Haftung, Kurzeinführung

Competenza 2013 Unternehmensformen und Haftung, Kurzeinführung www.advo-stgallen.ch 1 Inhaltsverzeichnis Vorbemerkungen und Disclaimer Rechtsformen und Rechtsformwahl Personengesellschaften und Haftung

Competenza 2013 Unternehmensformen und Haftung, Kurzeinführung www.advo-stgallen.ch 1 Inhaltsverzeichnis Vorbemerkungen und Disclaimer Rechtsformen und Rechtsformwahl Personengesellschaften und Haftung

Fibu Prozesse. Transaktionen Buchhaltung Berichte. Erfassung. Zusammenfassung der Informationen. Bilanz Erfolgsrechnung Mittelfluss Anhang.

Fibu Prozesse Erfassung Transaktionen Buchhaltung Berichte Zusammenfassung der Informationen Belege Kontoplan Konto Journal Hauptbuch Bilanz Erfolgsrechnung Mittelfluss Anhang comptabilité générale John

Fibu Prozesse Erfassung Transaktionen Buchhaltung Berichte Zusammenfassung der Informationen Belege Kontoplan Konto Journal Hauptbuch Bilanz Erfolgsrechnung Mittelfluss Anhang comptabilité générale John

Natalja Michel. Finanzierungsmöglichkeiten für KMU unter Berücksichtigung steuerlicher Aspekte. Diplomica Verlag

Natalja Michel Finanzierungsmöglichkeiten für KMU unter Berücksichtigung steuerlicher Aspekte Diplomica Verlag Natalja Michel Finanzierungsmöglichkeiten für KMU unter Berücksichtigung steuerlicher Aspekte

Natalja Michel Finanzierungsmöglichkeiten für KMU unter Berücksichtigung steuerlicher Aspekte Diplomica Verlag Natalja Michel Finanzierungsmöglichkeiten für KMU unter Berücksichtigung steuerlicher Aspekte

Energiemanagementsysteme

Verpflichtung zu Energieeffizienzsystemen nach EED bzw. EDL-G Welche Unternehmen sind von der Verpflichtung zur Durchführung von Energieaudits nach EDL-G betroffen? Maßgebend sind folgende Vorschriften:

Verpflichtung zu Energieeffizienzsystemen nach EED bzw. EDL-G Welche Unternehmen sind von der Verpflichtung zur Durchführung von Energieaudits nach EDL-G betroffen? Maßgebend sind folgende Vorschriften:

Sanierung von Kapitalgesellschaften

Steuerseminar 2009 Sanierung von Kapitalgesellschaften Praxisfälle mit den steuerrechtlichen Grundsätzen Dienststelle Steuern des Kantons Luzern Josef Habermacher 24. September 2009 Vorbemerkung 2 Neues

Steuerseminar 2009 Sanierung von Kapitalgesellschaften Praxisfälle mit den steuerrechtlichen Grundsätzen Dienststelle Steuern des Kantons Luzern Josef Habermacher 24. September 2009 Vorbemerkung 2 Neues

1. Ist A in der Schweiz nach DBG steuerpflichtig? 2. Wenn ja, welches Einkommen muss A in der Schweiz deklarieren bzw. versteuern?

Bundessteuerrecht Credit-Prüfungen Febr. 06 Lösungen Fall 1 Sachverhalt A. A hat seinen Wohnsitz in Konstanz (BRD) und ist Inhaber einer Einzelfirma in der Schweiz. B. A hat seinen Wohnsitz in der Schweiz

Bundessteuerrecht Credit-Prüfungen Febr. 06 Lösungen Fall 1 Sachverhalt A. A hat seinen Wohnsitz in Konstanz (BRD) und ist Inhaber einer Einzelfirma in der Schweiz. B. A hat seinen Wohnsitz in der Schweiz

Einladung zur ordentlichen Generalversammlung 2015 der Alpiq Holding AG

Alpiq Holding AG, Chemin de Mornex 10, CH-1003 Lausanne Einladung zur ordentlichen Generalversammlung 2015 der Alpiq Holding AG Sehr geehrte Aktionärinnen und Aktionäre Der Verwaltungsrat der Alpiq Holding

Alpiq Holding AG, Chemin de Mornex 10, CH-1003 Lausanne Einladung zur ordentlichen Generalversammlung 2015 der Alpiq Holding AG Sehr geehrte Aktionärinnen und Aktionäre Der Verwaltungsrat der Alpiq Holding

Konzernbilanz 31. Dezember

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

Statuten. Niederhornbahn AG

(Statuten nach VR vom 19. Juni 2014) (vormals Beatenbergbahn AG) Statuten der Firma Niederhornbahn AG mit Sitz in 3803 Beatenberg NHB Statuten 2014-2 - Inhaltsverzeichnis Seite I. FIRMA, SITZ UND ZWECK

(Statuten nach VR vom 19. Juni 2014) (vormals Beatenbergbahn AG) Statuten der Firma Niederhornbahn AG mit Sitz in 3803 Beatenberg NHB Statuten 2014-2 - Inhaltsverzeichnis Seite I. FIRMA, SITZ UND ZWECK

Verrechnungssteuer und Stempelabgaben + «Steuerpraktikus»

Kurs5 Einzeln oder in Kombination buchbar + 2-Tages-Kurs mit Kursbescheinigung Grundlagen Steuererhebung Kapitaleinlagen Umstrukturierungen Steuerrückerstattung Verfahren inkl. Meldeverfahren Internationale

Kurs5 Einzeln oder in Kombination buchbar + 2-Tages-Kurs mit Kursbescheinigung Grundlagen Steuererhebung Kapitaleinlagen Umstrukturierungen Steuerrückerstattung Verfahren inkl. Meldeverfahren Internationale

Emissionsprospekt (Art. 652a OR)

") Emissionsprospekt (Art. 652a OR) vom 1. Mai 2013 Clientis EB Entlebucher Bank AG mit Sitz in Schüpfheim (CH-100.3.010.526-9; CHE-105.799.026) Kapitalerhöhung von CHF 8'000'000.00 um CHF 3'000'000.00 auf

Emissionsprospekt (Art. 652a OR) vom 1. Mai 2013 Clientis EB Entlebucher Bank AG mit Sitz in Schüpfheim (CH-100.3.010.526-9; CHE-105.799.026) Kapitalerhöhung von CHF 8'000'000.00 um CHF 3'000'000.00 auf

MITARBEITERBETEILIGUNGEN AUS SICHT DER ARBEITGEBER UND BERATUNG

MITARBEITERBETEILIGUNGEN AUS SICHT DER ARBEITGEBER UND BERATUNG Raphael Lang Senior Manager, Steuerberatung, KPMG AG, Zug Michael Sterchi Partner, Head Equity Compensation, KPMG AG, Zürich Präsentation

MITARBEITERBETEILIGUNGEN AUS SICHT DER ARBEITGEBER UND BERATUNG Raphael Lang Senior Manager, Steuerberatung, KPMG AG, Zug Michael Sterchi Partner, Head Equity Compensation, KPMG AG, Zürich Präsentation

Die Europäische Aktiengesellschaft

Die Europäische Aktiengesellschaft Recht, Steuer, Betriebswirtschaft Von Dr. jur. Roberto Bartone, Richter am Finanzgericht des Saarlandes, Lehrbeauftragter an der Universität des Saarlandes und Prof.

Die Europäische Aktiengesellschaft Recht, Steuer, Betriebswirtschaft Von Dr. jur. Roberto Bartone, Richter am Finanzgericht des Saarlandes, Lehrbeauftragter an der Universität des Saarlandes und Prof.

Voraussetzungen: Folgende Gründungskosten entfallen: Gesellschaftsformen

Gründung einer KEG Betriebsgründung allg. Gesellschaftsformen Firmenname, -buch, Gesellschaftsvertrag Haftungsordnung Gewerbeberechtigung + Soz.Versicherung Besteuerung Praktisches Beispiel NEUFÖG Voraussetzungen:

Gründung einer KEG Betriebsgründung allg. Gesellschaftsformen Firmenname, -buch, Gesellschaftsvertrag Haftungsordnung Gewerbeberechtigung + Soz.Versicherung Besteuerung Praktisches Beispiel NEUFÖG Voraussetzungen:

S&T AG Linz, FN 190272 m. Beschlussvorschläge des Vorstandes und des Aufsichtsrates für die 16. ordentliche Hauptversammlung am 25.

S&T AG Linz, FN 190272 m Beschlussvorschläge des Vorstandes und des Aufsichtsrates für die 16. ordentliche Hauptversammlung am 25. Juni 2015 1. Vorlage des festgestellten Jahresabschlusses samt Lagebericht

S&T AG Linz, FN 190272 m Beschlussvorschläge des Vorstandes und des Aufsichtsrates für die 16. ordentliche Hauptversammlung am 25. Juni 2015 1. Vorlage des festgestellten Jahresabschlusses samt Lagebericht

Checkliste - Vor- und Nachteile der einzelnen Rechtsformen

Checkliste - Vor- und Nachteile der einzelnen Rechtsformen Zweck Gründer 1 Person Mindestens 2 Personen Mindestens 2 Personen 1 Person 1 Person Gründungskosten Gering Gering Gering Mittel Mittel Verwaltungskosten

Checkliste - Vor- und Nachteile der einzelnen Rechtsformen Zweck Gründer 1 Person Mindestens 2 Personen Mindestens 2 Personen 1 Person 1 Person Gründungskosten Gering Gering Gering Mittel Mittel Verwaltungskosten

PricewaterhouseCoopers S E C A. Swiss Limited Partnership. Swiss Limited Partnership Steuerliche Auswirkungen

S E C A Swiss Limited Partnership Neuerungen durch das Kollektivanlagengesetz *connectedthinking Swiss Limited Partnership Steuerliche Auswirkungen Victor Meyer AG Birchstrasse 160 8050 Zürich 058 792

S E C A Swiss Limited Partnership Neuerungen durch das Kollektivanlagengesetz *connectedthinking Swiss Limited Partnership Steuerliche Auswirkungen Victor Meyer AG Birchstrasse 160 8050 Zürich 058 792

10. Private Equity & Corporate Finance Conference

10. Private Equity & Corporate Finance Conference, Partner, Head M&A Working Group Blum&Grob Rechtsanwälte AG 7. Juli 2011 10. Private Equity & Corporate Finance Conference Seite 1 Inhaltsübersicht Anwendungsfälle

10. Private Equity & Corporate Finance Conference, Partner, Head M&A Working Group Blum&Grob Rechtsanwälte AG 7. Juli 2011 10. Private Equity & Corporate Finance Conference Seite 1 Inhaltsübersicht Anwendungsfälle

Neuemission: Capped Bonus-Zertifikate (SVSP-Produktcode: 1250)

") Underlying (ISIN) Allianz SE ISIN Neuemission: Capped Zertifikate (SVSP-Produktcode: 1250) Valoren Nummer Symbol Barriere- Barriere- Emissions -preis Fixierungskurs Schlussfixierungstag Rückzahlungstag

Underlying (ISIN) Allianz SE ISIN Neuemission: Capped Zertifikate (SVSP-Produktcode: 1250) Valoren Nummer Symbol Barriere- Barriere- Emissions -preis Fixierungskurs Schlussfixierungstag Rückzahlungstag

Alternative Stiftungs- Vortrag 19.04.2012 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen

Alternative Stiftungs- formen im Vergleich Vortrag 19.04.2012 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen Inhalt I. Stiftung (Grundform) II. III. IV. Steuerliche Abzugsmöglichkeiten

Alternative Stiftungs- formen im Vergleich Vortrag 19.04.2012 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen Inhalt I. Stiftung (Grundform) II. III. IV. Steuerliche Abzugsmöglichkeiten

Einladung. an die Aktionärinnen und Aktionäre der Nobel Biocare Holding AG zur 7. ordentlichen Generalversammlung

Einladung an die Aktionärinnen und Aktionäre der Nobel Biocare Holding AG zur 7. ordentlichen Generalversammlung Montag, 6. April 2009 um 10.30 Uhr (Türöffnung um 9.30 Uhr) Swissôtel Zürich, Am Marktplatz

Einladung an die Aktionärinnen und Aktionäre der Nobel Biocare Holding AG zur 7. ordentlichen Generalversammlung Montag, 6. April 2009 um 10.30 Uhr (Türöffnung um 9.30 Uhr) Swissôtel Zürich, Am Marktplatz

Neues Revisionsgesetz per 1.1.2008

Neues Revisionsgesetz per 1.1.2008 Änderungen im Gesellschaftsrecht und Einführung einer Revisionsaufsicht Die Eidgenössischen Räte haben im Dezember 2005 die Änderung des Obligationenrechts (GmbH- Recht

Neues Revisionsgesetz per 1.1.2008 Änderungen im Gesellschaftsrecht und Einführung einer Revisionsaufsicht Die Eidgenössischen Räte haben im Dezember 2005 die Änderung des Obligationenrechts (GmbH- Recht

Prüfkompetenz des Prüfungsausschusses

LAND BURGENLAND ABTEILUNG 2 - GEMEINDEN UND SCHULEN Checkliste I Prüfungsausschuss gemäß 78 Bgld. GemO zur Prüfung der wirtschaftlichen Unternehmungen gemäß 63 Abs. 2 GemO, die unter beherrschendem Einfluss

LAND BURGENLAND ABTEILUNG 2 - GEMEINDEN UND SCHULEN Checkliste I Prüfungsausschuss gemäß 78 Bgld. GemO zur Prüfung der wirtschaftlichen Unternehmungen gemäß 63 Abs. 2 GemO, die unter beherrschendem Einfluss

M U S T E R. einer Satzung für die Errichtung einer Steuerberatungsgesellschaft in der Rechtsform einer AG. Firma und Sitz

M U S T E R einer Satzung für die Errichtung einer Steuerberatungsgesellschaft in der Rechtsform einer AG 1 Firma und Sitz (1) Die Firma der Gesellschaft lautet:...aktiengesellschaft Steuerberatungsgesellschaft

M U S T E R einer Satzung für die Errichtung einer Steuerberatungsgesellschaft in der Rechtsform einer AG 1 Firma und Sitz (1) Die Firma der Gesellschaft lautet:...aktiengesellschaft Steuerberatungsgesellschaft

Neues Rechnungslegungsrecht Auswirkungen auf die Revision

Neues Rechnungslegungsrecht Auswirkungen auf die Revision Thomas Stenz Partner Ernst & Young AG Ziele Sie sind sich der Auswirkungen der Neuerungen des nrlr in Bezug auf eine Revision bewusst Sie sind

Neues Rechnungslegungsrecht Auswirkungen auf die Revision Thomas Stenz Partner Ernst & Young AG Ziele Sie sind sich der Auswirkungen der Neuerungen des nrlr in Bezug auf eine Revision bewusst Sie sind

Übung IV Innenfinanzierung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

Statuten Rieter Holding AG

Statuten Rieter Holding AG Statuten Rieter Holding AG I. Firma, Sitz und Zweck der Gesellschaft 1 Unter der Firma Rieter Holding AG (Rieter Holding SA Rieter Holding Ltd.) besteht eine Aktiengesellschaft

Statuten Rieter Holding AG Statuten Rieter Holding AG I. Firma, Sitz und Zweck der Gesellschaft 1 Unter der Firma Rieter Holding AG (Rieter Holding SA Rieter Holding Ltd.) besteht eine Aktiengesellschaft

. 2 Gegenstand des Unternehmens

Satzung der 3U Holding AG 1 Firma und Sitz (1) Die Firma der Gesellschaft lautet: "3U Holding AG". (2) Der Sitz der Gesellschaft ist Marburg.. 2 Gegenstand des Unternehmens (1) Gegenstand des Unternehmens

Satzung der 3U Holding AG 1 Firma und Sitz (1) Die Firma der Gesellschaft lautet: "3U Holding AG". (2) Der Sitz der Gesellschaft ist Marburg.. 2 Gegenstand des Unternehmens (1) Gegenstand des Unternehmens

Erläuternder Bericht des Vorstands der aap Implantate AG gemäß 175 Abs. 2 AktG zu den Angaben gemäß 289 Abs. 4 und 315 Abs. 4 HGB

Erläuternder Bericht des Vorstands der aap Implantate AG gemäß 175 Abs. 2 AktG zu den Angaben gemäß 289 Abs. 4 und 315 Abs. 4 HGB Die Angaben im Lagebericht und im Konzernlagebericht erläutern wir wie

Erläuternder Bericht des Vorstands der aap Implantate AG gemäß 175 Abs. 2 AktG zu den Angaben gemäß 289 Abs. 4 und 315 Abs. 4 HGB Die Angaben im Lagebericht und im Konzernlagebericht erläutern wir wie

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

1. Der Verein trägt nach der Eintragung in das Vereinsregister den Namen Together City-Forum für Jugend, Ausbildung und Beschäftigung e.v..

1 Name, Sitz, Geschäftsjahr 1. Der Verein trägt nach der Eintragung in das Vereinsregister den Namen Together City-Forum für Jugend, Ausbildung und Beschäftigung e.v.. 2. Der Verein hat seinen Sitz in

1 Name, Sitz, Geschäftsjahr 1. Der Verein trägt nach der Eintragung in das Vereinsregister den Namen Together City-Forum für Jugend, Ausbildung und Beschäftigung e.v.. 2. Der Verein hat seinen Sitz in

Meldeverfahren. Inhaltsübersicht. Schenk Roland MWST Experte FH MWST Berater / Dozent. Grundlagen zum Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

1 951.10. Gesetz über die Aktiengesellschaft Berner Kantonalbank (AGBEKBG) vom 23.11.1997 (Stand 01.01.2006)

vom 23.11.1997 (Stand 01.01.2006)") 95.0 Gesetz über die Aktiengesellschaft Berner Kantonalbank (AGBEKBG) vom 3..997 (Stand 0.0.006) Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst: Grundsätzliches Art. Umwandlung

95.0 Gesetz über die Aktiengesellschaft Berner Kantonalbank (AGBEKBG) vom 3..997 (Stand 0.0.006) Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst: Grundsätzliches Art. Umwandlung

Rechtliche Aspekte der Unternehmensnachfolge

Rechtliche Aspekte der Bedeutung der Rechtsform und sonstig Hinweise bei Nachfolge / Übergang von Unternehmen 1 Einleitung erfordert eine ganzheitliche Betrachtung : Betriebswirtschaft Gesellschaftsrecht

Rechtliche Aspekte der Bedeutung der Rechtsform und sonstig Hinweise bei Nachfolge / Übergang von Unternehmen 1 Einleitung erfordert eine ganzheitliche Betrachtung : Betriebswirtschaft Gesellschaftsrecht

NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

Nachhaltigkeitszertifikate als Bestandteil zukünftiger Finanzierungen?

Lothar Lohr Nachhaltigkeitszertifikate als Bestandteil zukünftiger Finanzierungen? 28.04.2010 Agenda 1. Die Finanzierung ist Kerndienstleistung der Bank 2. Grundlage der Finanzierung: Der Wert der Immobilie

Lothar Lohr Nachhaltigkeitszertifikate als Bestandteil zukünftiger Finanzierungen? 28.04.2010 Agenda 1. Die Finanzierung ist Kerndienstleistung der Bank 2. Grundlage der Finanzierung: Der Wert der Immobilie

Bundesanzeiger Herausgegeben vom Bundesministerium der Justiz und für Verbraucherschutz

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Bundesanzeiger. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.bundesanzeiger.de

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Bundesanzeiger. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.bundesanzeiger.de

Absorptionsfusion (Art. 3 I lit.a FusG)

") Absorptionsfusion (Art. 3 I lit.a FusG) A-AG B-AG A-AG übernimmt das Vermögen der B-AG. B-AG erlischt. Aktionär Y hält Aktien der B-AG. Aktionärin X hält Aktien von A-AG. Aktientausch: Es braucht regelmässig

Absorptionsfusion (Art. 3 I lit.a FusG) A-AG B-AG A-AG übernimmt das Vermögen der B-AG. B-AG erlischt. Aktionär Y hält Aktien der B-AG. Aktionärin X hält Aktien von A-AG. Aktientausch: Es braucht regelmässig

Ordentliche Prüfung nach OR Art. 727

Ordentliche Prüfung nach OR Art. 727 Publikumsgesellschaften, d.h., wenn Beteiligungspapiere kotiert sind wenn Anleihensobligationen ausstehend sind wenn Gesellschaften mind. 20% der Aktiven oder des Umsatzes

Ordentliche Prüfung nach OR Art. 727 Publikumsgesellschaften, d.h., wenn Beteiligungspapiere kotiert sind wenn Anleihensobligationen ausstehend sind wenn Gesellschaften mind. 20% der Aktiven oder des Umsatzes

Verein Barmelweid. Statuten

Verein Barmelweid Statuten 4. Juni 2008 I. NAME, SITZ UND ZWECK Art. 1 Name Unter dem Namen «Verein Barmelweid» (vormals «Aargauischer Heilstätteverein») besteht ein Verein im Sinne von Art. 60 ff. ZGB.

Verein Barmelweid Statuten 4. Juni 2008 I. NAME, SITZ UND ZWECK Art. 1 Name Unter dem Namen «Verein Barmelweid» (vormals «Aargauischer Heilstätteverein») besteht ein Verein im Sinne von Art. 60 ff. ZGB.