.: Runder Tisch Straßenbaufinanzierung Schulzentrum Am Spalterhals

|

|

|

- Fanny Hochberg

- vor 7 Jahren

- Abrufe

Transkript

1 .: Runder Tisch Straßenbaufinanzierung Schulzentrum Am Spalterhals

2 .: Runder Tisch Straßenbaufinanzierung Themen: 1. Einführung 2. Straßenbautechnik 3. Beitragsfinanzierung 4. Auswirkungen auf den Haushalt 5. Thesen des AK Sraßenbaufinanzierung 6. Ausblick

3

4

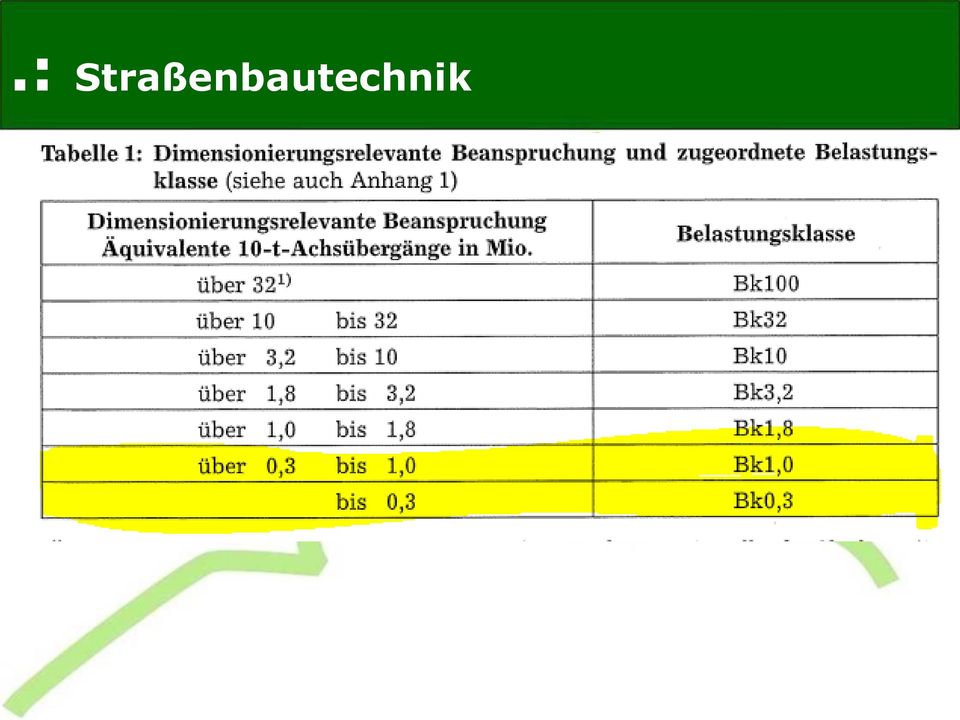

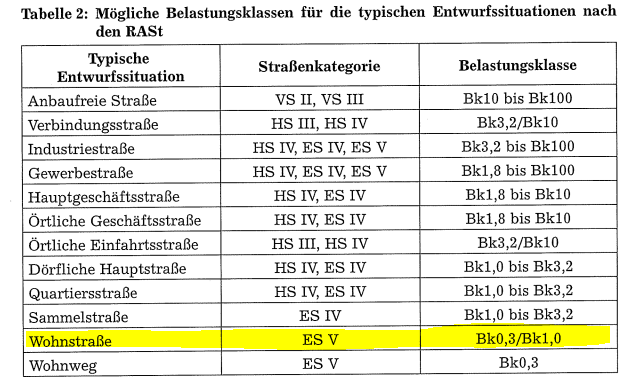

5 .: Straßenbautechnik Maßgebend für die Bemessung des Aufbaus einer Straße ist die RStO auf Grundlage des Baugrundgutachtens. RStO (Richtlinie für die Standardisierung des Oberbaus von Verkehrsflächen) RStO = Stand der Technik!

6 .: Straßenbautechnik

7 .: Straßenbautechnik

gilt generell min.")

8 .: Straßenbautechnik Bei Busverkehr (Stadtbus) gilt generell min. Bk1,8:

gilt")

9 .: Straßenbautechnik Barsinghausen = Frosteinwirkungszone II Barsinghausen

10 .: Straßenbautechnik Bestimmung der Mindestdicke des Straßenaufbaus: In Barsinghausen liegen i.d.r. sehr frostempfindliche Böden vor:

11 .: Straßenbautechnik In Barsinghausen i.d.r. eine Erhöhung von 10cm

12 .: Straßenbautechnik Bemessungstabelle der RStO:

13 .: Straßenbautechnik Kostenvergleich beim Ausbau des Knappenweges

14 .: Straßenbautechnik Mehrkosten durch örtliche Bedingungen: PAK-haltige Deckschicht: Mehrkosten ca. 20 /m² Belasteter Boden (Z2 nach LAGA): Mehrkosten ca. 40 /m² Nicht tragfähiger Baugrund (fast immer in Barsinghausen!): Mehrkosten: ca. 5 /m² Mehrkosten durch örtliche Verkehrsbelastung: Busverkehr (stärkerer Asphaltaufbau): Mehrkosten ca. 5 /m²

15 .: Straßenbautechnik Innovative Bauweisen Einbau auf vorhandener Befestigung ( Hocheinbau ) gem. RStO 2012 Aufbau frostfrei?? Kostenersparnis??

16 .: Straßenbautechnik Querschnittsgestaltung: Grundlage: Richtlinie für die Anlage von Stadtstraßen (RASt 06) Begegnungsfall PKW LKW in Barsinghausen ausreichend Gesetzliches Haltverbot vermieden, da die gem. StVO erforderliche Durchfahrbreite von 3,05m bei am Fahrbahnrand parkenden PKW s eingehalten wird

17 .: Beitragsfinanzierung des Straßenbaus Wird eine Straße erweitert, verbessert oder erneuert entstehen Beiträge auf Grundlage des Nds. Kommunalabgabensetz Das NKAG setzt keinen kommunalen Mindestanteil fest. Stattdessen: Bemessung der Beiträge nach Vorteilen ( 6 Abs. 5 NKAG)

18 .: Beitragsfinanzierung des Straßenbaus Die Grundlage im Nds. Kommunalabgabensetz 6 Abs. 1 Satz 1 Nds. Kommunalabgabensetz: Die Gemeinden und Landkreise können zur Deckung ihres Aufwandes für die Herstellung, Anschaffung, Erweiterung, Verbesserung und Erneuerung ihrer öffentlichen Einrichtungen Beiträge von den Grundstückseigentümern erheben, denen die Möglichkeit der Inanspruchnahme dieser Einrichtungen besondere wirtschaftliche Vorteile bietet...

19 .: Beitragsfinanzierung des Straßenbaus Beispiel Ausbau der Straße Knappenweg Beitragsrechtliche Situation und Kosten für die Anlieger Stadt Barsinghausen

20 .: Beitragsfinanzierung des Straßenbaus Beitragspflichtige Grundstücke

21 .: Beitragsfinanzierung des Straßenbaus Beitragsgrundlagen 1. Anlageklassifizierung 2. Grundstücksgröße 3. Vollgeschossfaktor 4. Nutzungszu- und Abschläge 5. Kosten

22 .: Beitragsfinanzierung des Straßenbaus 1. Anlageklassifizierung Anliegerstraße Straße, die überwiegend dem Anliegerverkehr dient. Kostenanteil der Anlieger 75% Beitragsgrundlage

23 .: Beitragsfinanzierung des Straßenbaus Beitragsgrundlage 2. Grundstücksgröße Grundstücksgröße gemäß Grundbuch

24 .: Beitragsfinanzierung des Straßenbaus Beitragsgrundlage 3. Vollgeschossfaktor Der Vollgeschossfaktor wird in Gebieten ohne Bebauungsplan durch die Anzahl der tatsächlichen Vollgeschosse bestimmt. Multiplikation der Grundstücksgröße bei 1 Vollgeschoss = 1,00 2 Vollgeschosse = 1,25

25 .: Beitragsfinanzierung des Straßenbaus Beitragsgrundlage 4. Nutzungszu- und -abschläge Zuschläge z.b. wegen überwiegend gewerblicher Nutzung Abschläge z.b. für Waldgrundstücke

26 .: Beitragsfinanzierung des Straßenbaus 5. Kosten Umlagefähige Ausbaukosten ca EUR Anteil der Stadt (25% der Ausbaukosten) ca EUR Damit wird nach der Gesetzessystematik die Inanspruchnahme der Straße durch die Allgemeinheit abgegolten. Anteil der Anlieger ca EUR

27 .: Beitragsfinanzierung des Straßenbaus Wiederkehrende Beiträge In Niedersachsen bislang nicht zulässig. Das Präsidium des Niedersächsischen Städtetages spricht sich aktuell für die Einführung aus. Der zweite Teil des NKAG regelt die zulässigen Abgaben abschließend. Darin sind anders als in z.b. Schleswig- Holstein oder Thüringen keine wiederkehrenden Beiträge genannt.

28 .: Beitragsfinanzierung des Straßenbaus Wiederkehrende Beiträge wären mit einem enormen Verwaltungsaufwand verbunden. Es müssten in jedem Jahr Beitragsverfahren für ein zu definierendes Teil des Stadtgebietes durchgeführt werden und zwar für jedes Grundstück in dem definierten Stadtgebiet. In Thüringen ist bislang jede Kommune mit ihrer Satzung vor dem OVG gescheitert. Problem: Definition der Teile des Stadtgebietes.

29 .: Beitragsfinanzierung des Straßenbaus In Schleswig-Holstein sind vor der letzten Landtagswahl wiederkehrende Beiträge eingeführt wurden. Nach Kenntnissen vom März 2014 hat bislang keine Kommune dieses Instrument eingeführt. Ein finanzieller Vorteil entsteht für die Grundstückseigentümer nicht, weil die Zahlung über Jahre ähnliche Summen ergibt, wie eine einmalige Zahlung.

30 .: Beitragsfinanzierung des Straßenbaus Stadthäger Modell : Keine bestehende Satzung Keine bekannte Wirtschaftlichkeitsbetrachtung Keine bekannte dopische Haushaltssystematik Konsens über einen Finanzierungsanteil während einer Ratsperiode

31 .: Beitragsfinanzierung des Straßenbaus Beitragsfolgen bei nicht regelkonformen Straßenaufbau Bei der Verbesserung einer Straße können Mängel in der Bauausführung die Beitragsfähigkeit nur hindern, wenn bei Beendigung der Baumaßnahme die Ungeeignetheit der Verbesserung offensichtlich ist. Bei der Erneuerung einer Straße kann es an der durchgreifenden Sanierung fehlen, so dass die Maßnahme nicht abrechnungsfähig ist. In jedem Fall: Wird durch Mängel in der Bauausführung die Straße vorzeitig erneuerungsbedürftig, ist die dann folgende Erneuerung nicht beitragsfähig. Nach Stand der Rechtsprechung ist bei Fahrbahnen eine Erneuerung in aller Regel nach 25 Jahren umlegbar.

32 .: Finanzierung Straßenausbau I. Haushalt II. Klassische Finanzierung III. Finanzierung aus Steuern IV. Exkurs Stadthäger Modell Fachdienst Haushalt und Abgaben

33 .: I. Haushalt Ergebnishaushalt (lfd. Ressourcenverbrauch) Erträge Steuern etc. Auflösung SoPo.... Aufwendungen Abschreibungen Zinsen.. Finanzhaushalt (Investitionen) Einzahlungen Beiträge Kredite Eigenmittel.. Auszahlungen Straßenbau Tilgung.. = Überschuss Fachdienst Haushalt und Abgaben

34 .: II. Klassische Finanzierung Investitionsjahr (nur Finanzhaushalt) Auszahlungen Straßenbau./. Einzahlungen Beiträge = Finanzierungsbedarf Folgejahre (Ergebnishaushalt = Ressourcenverbrauch) Abschreibungen (4 %)./. Auflösung SoPo (4 %) = Ergebniswirksam Schuldendienst Deckung Finanzierungsbedarf Möglichst Eigenmittel Kreditaufnahme Deckung Ergebnisbelastung Erträge u.a. Steuern Nicht berücksichtigt: Unterhaltung etc.!!! Fachdienst Haushalt und Abgaben

35 .: III. Finanzierung aus Steuern Investitionsjahr Folgejahr!! (nur Ergebnishaushalt) Finanzhaushalt: Auszahlungen Straßenbau keine Einzahlungen Beiträge = Finanzierungsbedarf 100% Abschreibungen (4 %) keine Auflösung SoPo = AfA 100 % Ergebniswirksam Deckung Finanzierungsbedarf Kreditaufnahme (Nein: Zukunftsvertrag) Erhöhung Grundsteuer (Ergebnishaushalt) Deckung Ergebnisbelastung Kompensationspflicht (Zukunftsvertrag) Erhöhung Grundsteuer Erhöhung Grundsteuer i.h. d. Beitragsausfalls: ca. 50 % der Investitionssumme Erhöhung Grundsteuer i.h. d. fehlende Aufl. SoPo: 2 % p.a. der Investitionssumme Fachdienst Haushalt und Abgaben

36 .: III. Finanzierung aus Steuern Es wird in den Folgejahren weiter investiert Folgejahre (nur Ergebnishaushalt) Abschreibungen Investitionen Vj. Abschreibungen Neuinvestition Finanzbedarf Neuinvestition Deckung Ergebnisbelastung Weitere Erhöhung Grundsteuer jew. i.h.d. fehlenden Aufl. SoPo 2 % p.a. der Investitionssumme Fachdienst Haushalt und Abgaben

37 .: III. Finanzierung aus Steuern Notwendige Hebesatzerhöhung Kompensationsbetrag: EUR p.a. Grundsteuer B Mögl. neuer Hebesatz Anstieg in % 710 v.h. 26,8 In den folgenden 25 Jahren muss der Hebesatz in jedem Jahr um 5 v.h. bis auf 830 v.h. erhöht werden. Berlin Hannover Laatzen Hebesätze im Vergleich 810 v.h. 600 v.h. 600 v.h. Barsinghausen 550 v. H. (560 v.h. ab 2015) Fachdienst Haushalt und Abgaben

38 .: IV. Stadthäger Modell Investitionsjahr Finanzhaushalt: Auszahlungen Straßenbau keine Einzahlungen Beiträge = Finanzierungsbedarf 100% Deckung Finanzierungsbedarf Erhöhung Grundsteuer (Ergebnishaushalt) Folgejahr (nur Ergebnishaushalt) Abschreibungen (4 %) keine Auflösung SoPo = AfA 100 % Ergebniswirksam Deckung Ergebnisbelastung Erhöhung Grundsteuer Stadthagen berücksichtigt die Auswirkungen auf die Folgejahre ausdrücklich nicht Schon wegen der Verpflichtungen aus dem Zukunftsvertrag (Pflicht zur vollständigen Einnahmeerhebung) keine Lösung für Barsinghausen!!! Fachdienst Haushalt und Abgaben

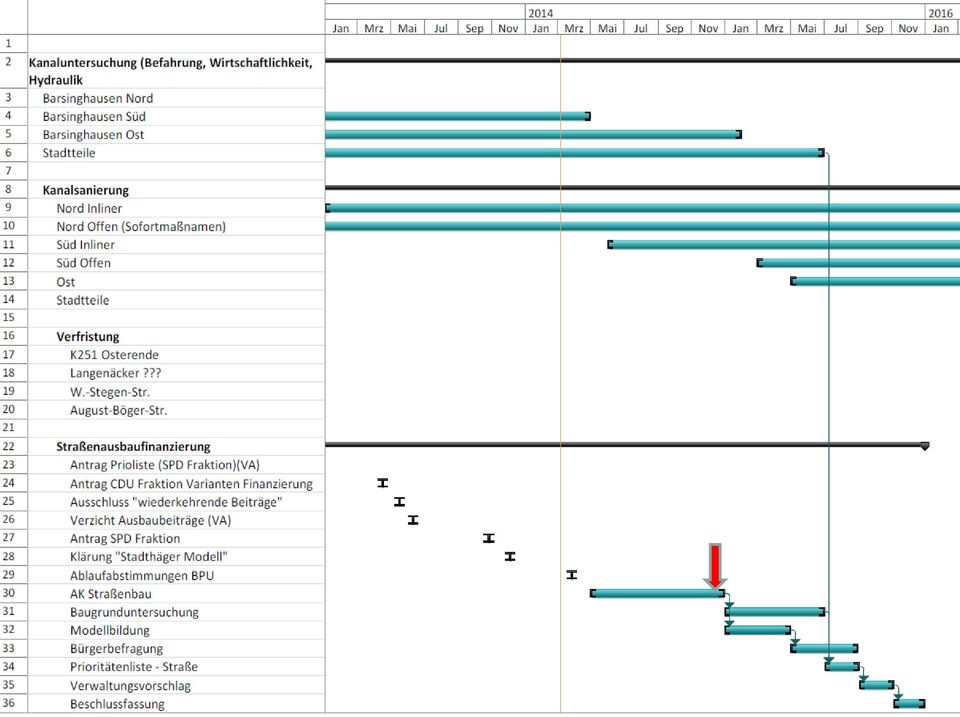

39 .: Zusammenfassung These 1: Prioritätenliste Die Verwendung einer öffentlichen Prioritätenliste zur Reihenfolge der Straßenerneuerungsmaßnahmen bereits zur Bürgerbefragung kann erforderlich sein, um eine unsachgemäße Abwägung zu vermeiden. Für die Darstellung der nächsten 4 Jahre könnte die mittelfristige Finanzplanung der Verwaltung hierfür herangezogen werden, da hierin sowohl die Ergebnisse der vorhandenen Straßenbefahrung und aktuelle Zustandsergebnisse, als auch die vorliegenden Kanaluntersuchungen berücksichtigt wurden. Nachträgliche Verschiebungen in dieser Prioritätenliste sind aufgrund von veränderlichen Randbedingungen (Verkehrssicherungspflicht, Kanalbau, Witterungsbedingungen, aktuelle Substanzveränderungen) jedoch weiterhin zu erwarten und werden bei der jeweiligen Maßnahmenbeantragung dargestellt.

40 .: Zusammenfassung These 2: Kalkulation von Ausbaukosten Die Höhe der Ausbaukosten hängen im Wesentlichen von den Ergebnissen der möglichen Querschnittsausbildung auf Basis eines Baugrundgutachtens inkl. evtl. Schadstoffanalyse ab. Eine angemessene Kostenplanung ist insofern nur auf Basis der Planungsstandards möglich.

41 .: Zusammenfassung These 3: Technischer Ausbaustandard Es besteht Konsens darüber, dass vom Stand der Technik zur Sicherung von Gewährleistungsansprüchen, für eine wirtschaftliche Bauausführung und zur Sicherstellung der optimalen Nutzungsdauer nicht abgewichen wird!

42 .: Zusammenfassung These 4: Innovative Bauweisen: Auch bei innovativen Bauweisen, wie z.b. Hocheinbau müssen die Bedingungen der technischen Regelwerke und anerkannten Regeln der Technik eingehalten werden.

43 .: Zusammenfassung These 5: Querschnittsgestaltung: Es wird eine Mindestfahrbahnbreite von 5,00m angestrebt, um ein gesetzliches Haltverbot, welches nicht beschildert werden muss, zu vermeiden.

44 .: Zusammenfassung These 6: Kosten Die gemeinsame Durchführung von Kanalbau mit einem zeitnah erforderlichen Straßenbau ist wirtschaftlich, da hier Synergien entstehen und z.b. doppelte Baustelleneinrichtungen vermieden werden.

45 .: Zusammenfassung These 7: Finanzierung Straßenausbau über Grundsteuer Im AK wurde ausgehend von einer jährlichen Investitionssumme von 3 Mio. für Straßensanierungsarbeiten die bei dieser Variante zur Finanzierung erforderliche Steigerung des Grundsteuerhebesatz zunächst um ca. 19,6% von 560 v.h. (Basis 2015) auf 670 v.h. exemplarisch dargestellt. Um u.a. abschreibungsrelevante Folgen der fehlenden Einnahmen (durchschnittlich etwa 50% der Kosten) aus Straßenausbaubeiträgen in den Folgejahren auszugleichen, müsste zu dem in den kommenden 25 Jahren der Grundsteuerhebesatz jeweils um 1% (5 v.h.) p.a. auf 790 v.h. erhöht werden. Zur dauerhaften Sicherung des ca. 120 km langen kommunalen Straßennetzes sind jedoch mindestens 4 Mio. (ohne folgende Preissteigerungen) erforderlich, um theoretisch einmal in 60 Jahren jede Straße grundlegend zu sanieren. Dadurch würde sich zunächst der Hebesatz einmalig im 1. Jahr von 560 v.h. auf 710 v.h. (= + 26,8 %) erhöhen sowie im Jahr jeweils um weitere 5 v.h. bis auf 830 v.h.

46 .: Zusammenfassung These 8: Stadthäger Modell Dieses Modell stammt noch aus Zeiten des alten kameralen Haushaltsrechts und berücksichtigt die Auswirkungen des Ausfalls der Straßenausbaubeiträge auf die Haushalte künftiger Jahre ausdrücklich nicht. Angesichts der aktuell geltenden haushaltsrechtlichen Vorschriften und insbesondere vor den Bestimmungen des Zukunftvertrages (Pflicht zur vollständigen Einnahmeerhebung) stellt es daher keine Lösung für Barsinghausen dar.

47 .: Zusammenfassung These 9: Wiederkehrende Beiträge Wiederkehrende Beiträge sind in Niedersachsen als Variante nicht im NKAG enthalten und somit aktuell nicht zulässig. Hiervon unabhängig erzeugt diese Variante einen dauerhaft hohen Verwaltungsaufwand mit einer hohen Klagefähigkeit.

48 .: Ausblick Exemplarischer Maßnahmenablauf mit Bürgerbeteiligung Projektierungsbeschluss Ausbaubeschluss

49 .: Ausblick 2 Modelle Beiträge vs. Steuerfinanzierung Nach 6 Abs. 1 Satz 1 NKAG werden Beiträge von Grundstückseigentümern erhoben. Bei einer Finanzierung über Grundsteuern wäre eine Umlage auf Mieter möglich, die eine Abkehr von der vorteilsbezogenen Finanzierung (z.b. K,L oder B Straße), darstellt. Steuererhöhungen limitieren die Möglichkeiten anderer Finanzierungsanpassungen

50 .: Ausblick 2 Modelle Beiträge vs. Steuerfinanzierung Auswirkungen auf die Finanzierung von erstmaligen Straßenbauten Für die erstmalige Herstellung einer Straße entstehen weiterhin Beiträge nach 127 BauGB. Erstmalig hergestellte Straßen entstehen in Neubaugebieten; sie existieren aber auch in der vorhandenen Bebauung (Beispiel Wellenkamp).

51 .: Ausblick Bürgerbeteiligung im März 2015 (?) Alle Abstimmungsberechtigten erhalten per Post: ein Anschreiben eine Benachrichtigung über die Abstimmungsberechtigung ( zugleich Abstimmungsschein mit eidesstattlicher Versicherung) einen Stimmzettel einen Stimmzettelumschlag einen Antwortumschlag ein Informationsblatt

52 .: Ergebnisse Anmerkungen aus dem Runden Tisch Straßenbaufinanzierung: Das Beifügen einer Prioritätenliste kann das Abstimmungsverhalten erheblich beeinträchtigen (je nach Art der Betroffenheit - Straßenausbau vor der Haustür) ist ein unterschiedliches Votum zu erwarten. Vor der Bürgerbefragung sollte noch einmal deutlich auf die hieraus resultierende nicht zwingende Bindung für das Abstimmungsverhalten der Politik hingewiesen werden.

53 .: Ergebnisse Anmerkungen aus dem Runden Tisch Straßenbaufinanzierung: Sollte die Entscheidung ein Beibehalten der Straßenausbaubeitragssatzung bedeuten, sind folgende Modifikationen zu überdenken: 1. Die Klassifizierung der einzelnen Straßentypen ist anhand einer vergleichbaren Kategorisierung darzustellen. 2. Die prozentuale Aufteilung der Kosten zwischen Anliegern und Stadt ist innerhalb der gesetzlichen Regelungen zu diskutieren 3. Die Regelungen zur Stundung sollten aktualisiert werden

54 .: Ergebnisse Anmerkungen aus dem Runden Tisch Straßenbaufinanzierung: Sollte die Entscheidung eine Steuerfinanzierung ermöglichen, sind die notwendigen Bindungen des vorhandenen Rates und der folgenden Ratsperioden entsprechend rechtssicher zu vereinbaren. Der Rat limitiert sich bei der Steuerfinanzierung in der Möglichkeit aus anderen politischen Erwägungen Grundsteuern zu erhöhen, z.b. wegen wegbrechender anderer Einnahmen.

Information zur Bürgerbefragung Straßenbaufinanzierung Landgasthaus Schisanowski, Hohenbostel

Information zur Bürgerbefragung Straßenbaufinanzierung 24.02.2015 Landgasthaus Schisanowski, Hohenbostel .: Ablauf 1. Einführung 2. Straßenbautechnik 3. Grundlagen zum Haushalt 4. Beitragsfinanzierung

Information zur Bürgerbefragung Straßenbaufinanzierung 24.02.2015 Landgasthaus Schisanowski, Hohenbostel .: Ablauf 1. Einführung 2. Straßenbautechnik 3. Grundlagen zum Haushalt 4. Beitragsfinanzierung

HESSISCHER LANDTAG. Gesetzentwurf der Fraktion der SPD. für ein Gesetz zur vollständigen Abschaffung von Straßenausbaubeiträgen. 19.

19. Wahlperiode HESSISCHER LANDTAG Drucksache 19/6748 04. 09. 2018 Gesetzentwurf der Fraktion der SPD für ein Gesetz zur vollständigen Abschaffung von Straßenausbaubeiträgen A. Problem Die Erhebung von

19. Wahlperiode HESSISCHER LANDTAG Drucksache 19/6748 04. 09. 2018 Gesetzentwurf der Fraktion der SPD für ein Gesetz zur vollständigen Abschaffung von Straßenausbaubeiträgen A. Problem Die Erhebung von

Liquiditäts- bzw. Finanzierungsprobleme bei ausgeglichenem Haushalt

Seite 1 Liquiditäts- bzw. Finanzierungsprobleme bei ausgeglichenem Haushalt Nds. Studieninstitut für kommunale Verwaltung e. V. 1 110 Abs. 4 NKomVG 1 Der Haushalt soll in jedem Haushaltsjahr in Planung

Seite 1 Liquiditäts- bzw. Finanzierungsprobleme bei ausgeglichenem Haushalt Nds. Studieninstitut für kommunale Verwaltung e. V. 1 110 Abs. 4 NKomVG 1 Der Haushalt soll in jedem Haushaltsjahr in Planung

Prof. Johann Horstmann Nds. Studieninstitut für kommunale Verwaltung e. V.

ldung Der Haushaltsausgleich in Planung und Rechnung einschließlich Übernahmebuchungen Prof. Johann Horstmann Nds. Studieninstitut für kommunale Verwaltung e. V. 1 NKR ldung Ziel: Intergenerative Gerechtigkeit

ldung Der Haushaltsausgleich in Planung und Rechnung einschließlich Übernahmebuchungen Prof. Johann Horstmann Nds. Studieninstitut für kommunale Verwaltung e. V. 1 NKR ldung Ziel: Intergenerative Gerechtigkeit

Möglichkeiten zur Finanzierung notwendiger Straßenausbaumaßnahmen. in der Hansestadt Stade

Möglichkeiten zur Finanzierung notwendiger Straßenausbaumaßnahmen in der Hansestadt Stade Informationsveranstaltung des Rates am 09.11.2016 im Königsmarcksaal des historischen Rathauses Ausgangslage Gemäß

Möglichkeiten zur Finanzierung notwendiger Straßenausbaumaßnahmen in der Hansestadt Stade Informationsveranstaltung des Rates am 09.11.2016 im Königsmarcksaal des historischen Rathauses Ausgangslage Gemäß

Straßenausbaubeiträge

Die Ortsgemeinde Scheibenhardt erhebt zur Finanzierung der für den Ausbau öffentlicher Verkehrsanlagen entstandenen Investitionsaufwendungen Straßenausbaubeiträge. Grund bzw. Vorteil von wiederkehrenden

Die Ortsgemeinde Scheibenhardt erhebt zur Finanzierung der für den Ausbau öffentlicher Verkehrsanlagen entstandenen Investitionsaufwendungen Straßenausbaubeiträge. Grund bzw. Vorteil von wiederkehrenden

Informationsveranstaltung am Überlegung zur Umstellungauf Wiederkehrende Beiträge für den Straßenausbau in der Ortsgemeinde Salmtal

Informationsveranstaltung am 03.04.2017 Überlegung zur Umstellungauf Wiederkehrende Beiträge für den Straßenausbau in der Ortsgemeinde Salmtal 1 Was sind Beiträge? Beiträge sind Geldleistungen, die als

Informationsveranstaltung am 03.04.2017 Überlegung zur Umstellungauf Wiederkehrende Beiträge für den Straßenausbau in der Ortsgemeinde Salmtal 1 Was sind Beiträge? Beiträge sind Geldleistungen, die als

1 Allgemeines. 2 Umfang des beitragsfähigen Aufwandes

Satzung über die Erhebung von Beiträgen nach 6 des Niedersächsischen Kommunalabgabengesetzes für straßenbauliche Maßnahmen der Samtgemeinde Hemmoor, Landkreis Cuxhaven, (Straßenausbaubeitragssatzung) vom

Satzung über die Erhebung von Beiträgen nach 6 des Niedersächsischen Kommunalabgabengesetzes für straßenbauliche Maßnahmen der Samtgemeinde Hemmoor, Landkreis Cuxhaven, (Straßenausbaubeitragssatzung) vom

ALLIANZ GEGEN STRASSENAUSBAUBEITRAG

Ehemals Vereinigte Bürgerinitiativen für gerechte Kommunalabgaben im Freistaat Bayern, www.verbib.de www.allianz.straßenausbaubeitrag.de Sprecher: Rosmarie Brosig, Gilching Jürgen Jordan, Nürnberg Prof.

Ehemals Vereinigte Bürgerinitiativen für gerechte Kommunalabgaben im Freistaat Bayern, www.verbib.de www.allianz.straßenausbaubeitrag.de Sprecher: Rosmarie Brosig, Gilching Jürgen Jordan, Nürnberg Prof.

Kommunalfinanzen in Schieflage

Kommunalfinanzen in Schieflage Wann ist eine finanzielle Schieflage gegeben? 1 Kommunalbeamter Kämmerer der Samtgemeinde Harpstedt Dozent am Nds. Studieninstitut in Hannover Aus- und Fortbildung für f

Kommunalfinanzen in Schieflage Wann ist eine finanzielle Schieflage gegeben? 1 Kommunalbeamter Kämmerer der Samtgemeinde Harpstedt Dozent am Nds. Studieninstitut in Hannover Aus- und Fortbildung für f

Haushaltsplanentwurf 2015 Einbringung in den Gemeinderat am 13. Oktober 2014

Einbringung in den Gemeinderat am 13. Oktober 2014 Birgit Strohbach Stadtkämmerei Esslingen www.esslingen.de Rahmenbedingungen Eckdatenbeschluss vom 17.03.2014: Mittelfristige Planung für den Haushalt

Einbringung in den Gemeinderat am 13. Oktober 2014 Birgit Strohbach Stadtkämmerei Esslingen www.esslingen.de Rahmenbedingungen Eckdatenbeschluss vom 17.03.2014: Mittelfristige Planung für den Haushalt

Informationsveranstaltung. Haushalt 2019

Informationsveranstaltung Haushalt 2019 Gemeinde Wilfried Karrenführer Gemeindekämmerer 1 Agenda Ergebnis- und Finanzhaushalt 2019 Wesentliche Erträge und Aufwendungen Zuschussbedarfe Kitas Kassenkredite,

Informationsveranstaltung Haushalt 2019 Gemeinde Wilfried Karrenführer Gemeindekämmerer 1 Agenda Ergebnis- und Finanzhaushalt 2019 Wesentliche Erträge und Aufwendungen Zuschussbedarfe Kitas Kassenkredite,

Bericht an das Regierungspräsidium 2. Halbjahr 2015. Auflage des RP gemäß Haushaltsgenehmigung vom 12. Juni 2015

Bericht an das Regierungspräsidium 2. Halbjahr 2015 Auflage des RP gemäß Haushaltsgenehmigung vom 12. Juni 2015 Die Stadt Pforzheim wird gebeten, das Regierungspräsidium weiterhin halbjährlich über die

Bericht an das Regierungspräsidium 2. Halbjahr 2015 Auflage des RP gemäß Haushaltsgenehmigung vom 12. Juni 2015 Die Stadt Pforzheim wird gebeten, das Regierungspräsidium weiterhin halbjährlich über die

Mittelfristige Finanzplanung

Mittelfristige Finanzplanung 2016 2020 Finanzhaushalt laufende Verwaltungstätigkeit Auszahlungen 6.427 2.091 180 316 1.080 85 6.639 2.191 Grunderwerb- Steuer 320 1.130 90 6.826 2.199 Grunderwerb- Steuer

Mittelfristige Finanzplanung 2016 2020 Finanzhaushalt laufende Verwaltungstätigkeit Auszahlungen 6.427 2.091 180 316 1.080 85 6.639 2.191 Grunderwerb- Steuer 320 1.130 90 6.826 2.199 Grunderwerb- Steuer

Stadt Wilhelmshaven 1. Nachtragshaushalt 2017/2018

Stadt Wilhelmshaven 1. Nachtragshaushalt 2017/2018 Inhaltsübersicht t 1) 1. Nachtragshaushaltssatzung 2017 / 2018 Seite 3 2) Ergebnis- und Finanzhaushalt inkl. mittelfristiger Planung 6 3) Änderungsliste

Stadt Wilhelmshaven 1. Nachtragshaushalt 2017/2018 Inhaltsübersicht t 1) 1. Nachtragshaushaltssatzung 2017 / 2018 Seite 3 2) Ergebnis- und Finanzhaushalt inkl. mittelfristiger Planung 6 3) Änderungsliste

Wiederkehrende Beiträge contra Straßenausbaubeitragssatzung Dr. Marco Trips

Wiederkehrende Beiträge contra Straßenausbaubeitragssatzung Dr. Marco Trips 1 Ausgangslage: 2/3 aller Straßen sind Gemeindestraßen (610.000 km) 2 Kommunaler Investitionsstau (2015): 132 Milliarden Euro

Wiederkehrende Beiträge contra Straßenausbaubeitragssatzung Dr. Marco Trips 1 Ausgangslage: 2/3 aller Straßen sind Gemeindestraßen (610.000 km) 2 Kommunaler Investitionsstau (2015): 132 Milliarden Euro

Gemeinde Zetel Einführung wiederkehrender Beiträge. Finanz- Wirtschafts- und Feuerschutzausschuss

Gemeinde Zetel Einführung wiederkehrender Beiträge Finanz- Wirtschafts- und Feuerschutzausschuss 5.12.2018 Die umstrittenen Straßenausbaubeiträge sollen bleiben und Grundstückseigentümer entlastet werden.

Gemeinde Zetel Einführung wiederkehrender Beiträge Finanz- Wirtschafts- und Feuerschutzausschuss 5.12.2018 Die umstrittenen Straßenausbaubeiträge sollen bleiben und Grundstückseigentümer entlastet werden.

Haushalt der Stadt Rietberg

Haushalt der Stadt Rietberg Schulen, Straßen, Kultur, Sport, Feuerwehr, Eheschließungen, Umweltschutz, soziale Hilfen, Wirtschaftsförderung, Jugendförderung um nur einige der Aufgaben der Stadt zu nennen.

Haushalt der Stadt Rietberg Schulen, Straßen, Kultur, Sport, Feuerwehr, Eheschließungen, Umweltschutz, soziale Hilfen, Wirtschaftsförderung, Jugendförderung um nur einige der Aufgaben der Stadt zu nennen.

Straßenbeitragssatzung

Berechnungsmethodik und Modelle Version: 1.0 Hintergrund Grundlage Die Gemeinde erhebt Abgaben nach den gesetzlichen Vorschriften. Einnahmen sollten aus Gebühren erfolgen. Die Gemeinde darf Kredite nur

Berechnungsmethodik und Modelle Version: 1.0 Hintergrund Grundlage Die Gemeinde erhebt Abgaben nach den gesetzlichen Vorschriften. Einnahmen sollten aus Gebühren erfolgen. Die Gemeinde darf Kredite nur

Nr. 24 Stadt Grevenbroich Amtliche Bekanntmachungen

Nr. 24 Stadt Grevenbroich 27.12.2017 Amtliche Bekanntmachungen Amtliche Bekanntmachung der Stadt Grevenbroich Bekanntmachung der Haushaltssatzung für das Haushaltsjahr 2018 Aufgrund der 78 ff. der Gemeindeordnung

Nr. 24 Stadt Grevenbroich 27.12.2017 Amtliche Bekanntmachungen Amtliche Bekanntmachung der Stadt Grevenbroich Bekanntmachung der Haushaltssatzung für das Haushaltsjahr 2018 Aufgrund der 78 ff. der Gemeindeordnung

Neues Kommunales Haushalts- und Rechnungswesen in Mecklenburg-Vorpommern - Haushaltsplanung -

Neues Kommunales Haushalts- und Rechnungswesen in Mecklenburg-Vorpommern - Haushaltsplanung - Referent Diplom-Kaufmann Heinz Deisenroth Wirtschaftsprüfer / Steuerberater 20. und 21. April 2010 Inhaltsverzeichnis

Neues Kommunales Haushalts- und Rechnungswesen in Mecklenburg-Vorpommern - Haushaltsplanung - Referent Diplom-Kaufmann Heinz Deisenroth Wirtschaftsprüfer / Steuerberater 20. und 21. April 2010 Inhaltsverzeichnis

Jahresabschluss zum 31.12.2014 mit Anhang und Anlagen

Jahresabschluss zum 31.12.2014 mit Anhang und Anlagen Schaubilder Jahresabschluss 2014 für den Rechnungsprüfungsausschuss am 25. November 2015 Kämmerer und Beigeordneter Dieter Feid Der Entwurf zum Jahresabschluss

Jahresabschluss zum 31.12.2014 mit Anhang und Anlagen Schaubilder Jahresabschluss 2014 für den Rechnungsprüfungsausschuss am 25. November 2015 Kämmerer und Beigeordneter Dieter Feid Der Entwurf zum Jahresabschluss

Erhebung von Straßenbaubeiträgen in der Gemeinde Kisdorf. Herzlich Willkommen

Erhebung von Straßenbaubeiträgen in der Gemeinde Kisdorf (wiederkehrende Beiträge) 01.03.2018 Herzlich Willkommen 1 Was sind Straßenbaubeiträge? Mit Beiträgen finanzieren Grundstückseigentümer anteilige

Erhebung von Straßenbaubeiträgen in der Gemeinde Kisdorf (wiederkehrende Beiträge) 01.03.2018 Herzlich Willkommen 1 Was sind Straßenbaubeiträge? Mit Beiträgen finanzieren Grundstückseigentümer anteilige

5.3 Muster zu 4 Abs. 1 in Verbindung mit 13 KomHKV für den Ergebnishaushalt und die mittelfristige Ergebnisplanung

1052 Amtsblatt für Brandenburg Nr. 16 vom 23. April 2008 5.3 Muster zu 4 Abs. 1 in Verbindung mit 13 KomHKV für den Ergebnishaushalt und die mittelfristige Ergebnisplanung Ergebnishaushalt und mittelfristige

1052 Amtsblatt für Brandenburg Nr. 16 vom 23. April 2008 5.3 Muster zu 4 Abs. 1 in Verbindung mit 13 KomHKV für den Ergebnishaushalt und die mittelfristige Ergebnisplanung Ergebnishaushalt und mittelfristige

Sanierung der Sudetenstraße und Memeler Straße

Sanierung der Sudetenstraße und Memeler Straße I N F O R M AT I O N S V E R A N S TA LT U N G Z U R S T R A ß E N - U N D K A N A L E R N E U E R U N G A M 1 3. 0 5. 2 0 1 5 I M P FA R R S A A L D E R

Sanierung der Sudetenstraße und Memeler Straße I N F O R M AT I O N S V E R A N S TA LT U N G Z U R S T R A ß E N - U N D K A N A L E R N E U E R U N G A M 1 3. 0 5. 2 0 1 5 I M P FA R R S A A L D E R

Haushaltssatzung der Ortsgemeinde Mesenich für die Jahre 2017 und 2018 vom

Haushaltssatzung der Ortsgemeinde Mesenich für die Jahre 2017 und 2018 vom 07.12.2017 Der Ortsgemeinderat hat in seiner Sitzung am 07.08.2017 aufgrund der 95 der Gemeindeordnung für Rheinland-Pfalz i.d.f.

Haushaltssatzung der Ortsgemeinde Mesenich für die Jahre 2017 und 2018 vom 07.12.2017 Der Ortsgemeinderat hat in seiner Sitzung am 07.08.2017 aufgrund der 95 der Gemeindeordnung für Rheinland-Pfalz i.d.f.

Straßenausbaubeitragssatzung (SABS)

") Straßenausbaubeitragssatzung (SABS) - kurze Einführung - Rechtsgrundlage: Art. 5 KAG (Kommunalabgabengesetz) sowie die Satzung über die Erhebung von Beiträgen zur Deckung des Aufwands für die Herstellung,

Straßenausbaubeitragssatzung (SABS) - kurze Einführung - Rechtsgrundlage: Art. 5 KAG (Kommunalabgabengesetz) sowie die Satzung über die Erhebung von Beiträgen zur Deckung des Aufwands für die Herstellung,

Die Erhebung von Kanalanschlussbeiträgen. in der Stadt Cottbus

Thema: Die Erhebung von Kanalanschlussbeiträgen für Altanschließer in der Stadt Cottbus Podiumsdiskussion des Haus & Grund Eigentümer-Vereins Cottbus und Umgebung e.v. Vortragender: Herr Lothar Nicht Beigeordneter

Thema: Die Erhebung von Kanalanschlussbeiträgen für Altanschließer in der Stadt Cottbus Podiumsdiskussion des Haus & Grund Eigentümer-Vereins Cottbus und Umgebung e.v. Vortragender: Herr Lothar Nicht Beigeordneter

Gesetzentwurf. Drucksache 17/4115. LANDTAG NORDRHEIN-WESTFALEN 17. Wahlperiode Datum des Originals: /Ausgegeben:

LANDTAG NORDRHEIN-WESTFALEN 17. Wahlperiode Drucksache 17/4115 06.11.2018 Gesetzentwurf der Fraktion der SPD Gesetz zur Abschaffung von Straßenausbaubeiträgen A Problem Wenn eine kommunale Straße erneuert

LANDTAG NORDRHEIN-WESTFALEN 17. Wahlperiode Drucksache 17/4115 06.11.2018 Gesetzentwurf der Fraktion der SPD Gesetz zur Abschaffung von Straßenausbaubeiträgen A Problem Wenn eine kommunale Straße erneuert

H a u s h a l t s s a t z u n g

H a u s h a l t s s a t z u n g der Ortsgemeinde Lütz für die Haushaltsjahre 2017 und 2018 vom 15.12.2017 Der Gemeinderat hat in seiner Sitzung am 28.11.2017 Grund des 95 Gemeindeordnung Rheinland-Pfalz

H a u s h a l t s s a t z u n g der Ortsgemeinde Lütz für die Haushaltsjahre 2017 und 2018 vom 15.12.2017 Der Gemeinderat hat in seiner Sitzung am 28.11.2017 Grund des 95 Gemeindeordnung Rheinland-Pfalz

Zweckverband Wasser- und Abwasser-Verband Ilmenau. Grundlagen der Beitragsveranlagung beim WAVI

Grundlagen der Beitragsveranlagung beim WAVI Unterscheidung Gebühren/Beiträge Gebühren Beiträge Laufende Entgelte für die tatsächliche Inanspruchnahme von öffentlichen Einrichtungen Einmalige Zahlung als

Grundlagen der Beitragsveranlagung beim WAVI Unterscheidung Gebühren/Beiträge Gebühren Beiträge Laufende Entgelte für die tatsächliche Inanspruchnahme von öffentlichen Einrichtungen Einmalige Zahlung als

Hauptbudget 13 Allgemeine Deckungsmittel

Hauptbudget 13 Allgemeine Deckungsmittel Teilbudget Produkt Bezeichnung 13.10 Steuern, Zuweisungen, Umlagen, Kredite 61.611.01 Steuern, allgemeine Zuweisungen, allgemeine Umlagen 61.612.01 Kredite und

Hauptbudget 13 Allgemeine Deckungsmittel Teilbudget Produkt Bezeichnung 13.10 Steuern, Zuweisungen, Umlagen, Kredite 61.611.01 Steuern, allgemeine Zuweisungen, allgemeine Umlagen 61.612.01 Kredite und

Straßenausbaubeitragssatzung. Der Gemeinde Bokel

Straßenausbaubeitragssatzung Der Gemeinde Bokel Was sind Straßenausbaubeiträge? Die Instandhaltung der kommunalen Straßen und Verkehrswege ist Angelegenheit der Straßenbaulastträger und somit regelmäßig

Straßenausbaubeitragssatzung Der Gemeinde Bokel Was sind Straßenausbaubeiträge? Die Instandhaltung der kommunalen Straßen und Verkehrswege ist Angelegenheit der Straßenbaulastträger und somit regelmäßig

Einbringung Haushaltsplan 2014 Haushaltsrede bzw. Haushaltsvortrag von Stadtkämmerer Tobias Weidemann

Haushaltsrede bzw. Haushaltsvortrag von Stadtkämmerer Tobias Weidemann -Große Kreisstadt Eppingen- 1 NKHR Neues kommunales Haushaltsrecht In Eppingen Umstellung auf das NKHR ab 2014 Ressourcenverbrauchskonzept

Haushaltsrede bzw. Haushaltsvortrag von Stadtkämmerer Tobias Weidemann -Große Kreisstadt Eppingen- 1 NKHR Neues kommunales Haushaltsrecht In Eppingen Umstellung auf das NKHR ab 2014 Ressourcenverbrauchskonzept

Haushalt Einbringung Stadtverordnetenversammlung

Haushalt 2019 Einbringung Stadtverordnetenversammlung 29.10.2018 Haushalt 2019 Vorbemerkungen Liquiditätskredite Jahresergebnisse Vorjahre Ausblick auf das Haushaltsjahr 2019 Ergebnishaushalt 2019 Steuererträge

Haushalt 2019 Einbringung Stadtverordnetenversammlung 29.10.2018 Haushalt 2019 Vorbemerkungen Liquiditätskredite Jahresergebnisse Vorjahre Ausblick auf das Haushaltsjahr 2019 Ergebnishaushalt 2019 Steuererträge

Haushaltssatzung der Verbandsgemeinde Gebhardshain für das Jahr 2009 vom 11.08.2009

Haushaltssatzung der Verbandsgemeinde Gebhardshain für das Jahr 2009 vom 11.08.2009 Der Verbandsgemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl.

Haushaltssatzung der Verbandsgemeinde Gebhardshain für das Jahr 2009 vom 11.08.2009 Der Verbandsgemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl.

Der wiederkehrende Straßenausbaubeitrag

Der wiederkehrende Straßenausbaubeitrag 1. " 10a Wiederkehrende Beiträge für Verkehrsanlagen (1) Die Gemeinden können durch Satzung bestimmen, dass an Stelle der Erhebung einmaliger Beiträge ( 10) die

Der wiederkehrende Straßenausbaubeitrag 1. " 10a Wiederkehrende Beiträge für Verkehrsanlagen (1) Die Gemeinden können durch Satzung bestimmen, dass an Stelle der Erhebung einmaliger Beiträge ( 10) die

Stadt Hörstel. Haushaltsentwurf Einbringung des Etatentwurfes 2019 Stadtkämmerer W. Peters

Stadt Hörstel Haushaltsentwurf 2019 Vortragsgliederung Kommunaler Finanzausgleich Eckdaten des Haushalts Ergebnisplan/Stellenplan Finanzplan Kreditwirtschaft und Verschuldung Bewertung/Zusammenfassung

Stadt Hörstel Haushaltsentwurf 2019 Vortragsgliederung Kommunaler Finanzausgleich Eckdaten des Haushalts Ergebnisplan/Stellenplan Finanzplan Kreditwirtschaft und Verschuldung Bewertung/Zusammenfassung

Beispiel einer umfassenden Sanierung aus der Praxis. Frank Spittler

Beispiel einer umfassenden Sanierung aus der Praxis Frank Spittler Wir verwalten in der Region Freiburg im Breisgau ca. 5.000 Wohneinheiten und konnten innerhalb von kürzester Zeit an 1.095 Wohneinheiten

Beispiel einer umfassenden Sanierung aus der Praxis Frank Spittler Wir verwalten in der Region Freiburg im Breisgau ca. 5.000 Wohneinheiten und konnten innerhalb von kürzester Zeit an 1.095 Wohneinheiten

Prof. Johann Horstmann

Bilanzpolitische Entscheidungen für die erste Eröffnungsbilanz in Niedersachsen Prof. Johann Horstmann Nds. Studieninstitut für kommunale Verwaltung Hannover e. V. Wielandstraße 8 30169 Hannover 1 Prof.

Bilanzpolitische Entscheidungen für die erste Eröffnungsbilanz in Niedersachsen Prof. Johann Horstmann Nds. Studieninstitut für kommunale Verwaltung Hannover e. V. Wielandstraße 8 30169 Hannover 1 Prof.

Anlage 5 zur DS-Nr. X/094-1. Lagebericht. zum Jahresabschluss 2012

Anlage 5 zur DS-Nr. X/094-1 Lagebericht zum Jahresabschluss 2012 - 2 - Gem. 44 Abs. 2 Gemeindehaushaltsverordnung-Doppik (GemHVO-Doppik) ist dem Jahresabschluss ein Lagebericht nach 52 GemHVO-Doppik beizufügen.

Anlage 5 zur DS-Nr. X/094-1 Lagebericht zum Jahresabschluss 2012 - 2 - Gem. 44 Abs. 2 Gemeindehaushaltsverordnung-Doppik (GemHVO-Doppik) ist dem Jahresabschluss ein Lagebericht nach 52 GemHVO-Doppik beizufügen.

Generationengerechte Finanzpolitik im Bundesstaat ohne Aussicht auf Erfolg? Zur Effektivität der sogenannten Schuldenbremse in den Bundesländern

Generationengerechte Finanzpolitik im Bundesstaat ohne Aussicht auf Erfolg? Zur Effektivität der sogenannten Schuldenbremse in den Bundesländern Symposium der Stiftung für die Rechte zukünftiger Generationen

Generationengerechte Finanzpolitik im Bundesstaat ohne Aussicht auf Erfolg? Zur Effektivität der sogenannten Schuldenbremse in den Bundesländern Symposium der Stiftung für die Rechte zukünftiger Generationen

Neues Kommunales Rechnungswesen hier: Fragen bei der Umstellung der Haushalte der Gemeindeverbände auf das neue Rechnungswesen

Ministerium für Inneres und Sport Postfach 10 24 41 66024 Saarbrücken Landrätinnen/Landräte der Landkreise des Saarlandes Regionalverbandsdirektor des Regionalverbandes Saarbrücken Nachrichtlich: Landkreistag

Ministerium für Inneres und Sport Postfach 10 24 41 66024 Saarbrücken Landrätinnen/Landräte der Landkreise des Saarlandes Regionalverbandsdirektor des Regionalverbandes Saarbrücken Nachrichtlich: Landkreistag

Stadtrat der Hansestadt Salzwedel Der Vorsitzende

Stadtrat der Hansestadt Salzwedel 01.02.2017 Der Vorsitzende An die Mitglieder des Stadtrates EINLADUNG Tagesordnung: Im Einvernehmen mit der Bürgermeisterin lade ich Sie hiermit zur 21. Sitzung des Stadtrates

Stadtrat der Hansestadt Salzwedel 01.02.2017 Der Vorsitzende An die Mitglieder des Stadtrates EINLADUNG Tagesordnung: Im Einvernehmen mit der Bürgermeisterin lade ich Sie hiermit zur 21. Sitzung des Stadtrates

Straßenausbaubeiträge

Straßenausbaubeiträge Das Wichtigste auf einen Blick Rechtsgrundlagen der Beitragserhebung für die Stadt Saalfeld: Thüringer Kommunalabgabengesetz (ThürKAG) vom 07. August 1991 (GVBl. 285), zuletzt geändert

Straßenausbaubeiträge Das Wichtigste auf einen Blick Rechtsgrundlagen der Beitragserhebung für die Stadt Saalfeld: Thüringer Kommunalabgabengesetz (ThürKAG) vom 07. August 1991 (GVBl. 285), zuletzt geändert

Straßenausbaubeiträge eine Einführung

Stadt Langen Straßenausbaubeiträge eine Einführung Referat zur Informationsveranstaltung am 21.4.16 AGENDA Historie eines Gesetzes I. Straßenausbaubeiträge in Hessen (und Rheinland- Pfalz) - Gesetzliche

Stadt Langen Straßenausbaubeiträge eine Einführung Referat zur Informationsveranstaltung am 21.4.16 AGENDA Historie eines Gesetzes I. Straßenausbaubeiträge in Hessen (und Rheinland- Pfalz) - Gesetzliche

Gemeinde Bröckel. Haushaltssatzung der Gemeinde Bröckel für das Haushaltsjahr 2012

Gemeinde Bröckel Haushaltssatzung der Gemeinde Bröckel für das Haushaltsjahr 2012 Aufgrund des 112 des Niedersächsischen Kommunalverfassungsgesetzes (NKomVG) hat der Rat der Gemeinde Bröckel in der Sitzung

Gemeinde Bröckel Haushaltssatzung der Gemeinde Bröckel für das Haushaltsjahr 2012 Aufgrund des 112 des Niedersächsischen Kommunalverfassungsgesetzes (NKomVG) hat der Rat der Gemeinde Bröckel in der Sitzung

.: Stadt Barsinghausen. Haushalt 2014. -Entwurf - Fachdienst Finanzen

.: Stadt Barsinghausen Haushalt 2014 -Entwurf - .: Haushaltsplanergebnis Ergebnishaushalt HH 2012 HH 2013 HH 2014 Erträge 51.093.800 EUR 54.781.300 EUR 54.632.300 EUR Aufwendungen 54.469.800 EUR 54.776.400

.: Stadt Barsinghausen Haushalt 2014 -Entwurf - .: Haushaltsplanergebnis Ergebnishaushalt HH 2012 HH 2013 HH 2014 Erträge 51.093.800 EUR 54.781.300 EUR 54.632.300 EUR Aufwendungen 54.469.800 EUR 54.776.400

1. Themenworkshop Bilanzierungsfragen in der Praxis. Diskussionsforum Investition vs. Aufwand Abgrenzungsfragen. Herne

1. Themenworkshop 2008 Bilanzierungsfragen in der Praxis Diskussionsforum Investition vs. Aufwand Abgrenzungsfragen Herne 27.03.2008 Anja Fischer / Vicky Block Stadtverwaltung Moers 2 Anschaffungskosten

1. Themenworkshop 2008 Bilanzierungsfragen in der Praxis Diskussionsforum Investition vs. Aufwand Abgrenzungsfragen Herne 27.03.2008 Anja Fischer / Vicky Block Stadtverwaltung Moers 2 Anschaffungskosten

Haushaltssatzung der Stadt Visselhövede für das Haushaltsjahr 2019

--- Haushaltssatzung der Stadt Visselhövede für das Haushaltsjahr 2019 vom13. Dezember 2018 Haushaltssatzung der Gemeinde Ahausen für das Haushaltsjahr 2019 vom 4. Februar 2019 Haushaltssatzung der Gemeinde

--- Haushaltssatzung der Stadt Visselhövede für das Haushaltsjahr 2019 vom13. Dezember 2018 Haushaltssatzung der Gemeinde Ahausen für das Haushaltsjahr 2019 vom 4. Februar 2019 Haushaltssatzung der Gemeinde

Haushaltsplan der Stadt Köln für das Haushaltsjahr 2010 Ergebnisplan (Angaben in Euro)

") Haushaltsplan der Stadt Köln für das Haushaltsjahr 2010 Ergebnisplan (Angaben in Euro) Gesamtvolumen: Erträge: 2.914.459.762 Aufwendungen: 3.271.263.002 Erträge Zuwendungen und allg. Umlagen 420.576.360

Haushaltsplan der Stadt Köln für das Haushaltsjahr 2010 Ergebnisplan (Angaben in Euro) Gesamtvolumen: Erträge: 2.914.459.762 Aufwendungen: 3.271.263.002 Erträge Zuwendungen und allg. Umlagen 420.576.360

Schuldentragfähigkeit einer Kommune aus Sicht eines Kämmerers

Dr. Marc Hansmann, Stadtkämmerer der Landeshauptstadt Hannover Mrd. Euro 2000 1750 1500 1250 1000 Schuldentragfähigkeit einer Kommune aus Sicht eines Kämmerers Fachtagung Schuldentragfähigkeit der Kommunen

Dr. Marc Hansmann, Stadtkämmerer der Landeshauptstadt Hannover Mrd. Euro 2000 1750 1500 1250 1000 Schuldentragfähigkeit einer Kommune aus Sicht eines Kämmerers Fachtagung Schuldentragfähigkeit der Kommunen

Haushaltssatzung der Verbandsgemeinde Kusel für das Haushaltsjahr 2015 vom

Haushaltssatzung der Verbandsgemeinde Kusel für das Haushaltsjahr 2015 vom 01.09.2015 Der Verbandsgemeinderat von Kusel hat am 24.03.2015 auf Grund der 95 ff der Gemeindeordnung für Rheinland-Pfalz vom

Haushaltssatzung der Verbandsgemeinde Kusel für das Haushaltsjahr 2015 vom 01.09.2015 Der Verbandsgemeinderat von Kusel hat am 24.03.2015 auf Grund der 95 ff der Gemeindeordnung für Rheinland-Pfalz vom

Haushaltssatzung der Verbandsgemeinde Kusel für das Haushaltsjahr 2016 vom

Haushaltssatzung der Verbandsgemeinde Kusel für das Haushaltsjahr 2016 vom 22.06.2016 Der Verbandsgemeinderat von Kusel hat am 15.03.2016 auf Grund der 95 ff der Gemeindeordnung für Rheinland-Pfalz vom

Haushaltssatzung der Verbandsgemeinde Kusel für das Haushaltsjahr 2016 vom 22.06.2016 Der Verbandsgemeinderat von Kusel hat am 15.03.2016 auf Grund der 95 ff der Gemeindeordnung für Rheinland-Pfalz vom

Teil II rechtliche Informationen und Hintergründe

Teil II rechtliche Informationen und Hintergründe Inhalt I. Grundsätzliches 1) Straßenausbaubeitrag - Was ist das? 2) Rechtsgrundlage? 3) Wer muss ihn zahlen? 4) Kann ich diese Kosten steuerlich geltend

Teil II rechtliche Informationen und Hintergründe Inhalt I. Grundsätzliches 1) Straßenausbaubeitrag - Was ist das? 2) Rechtsgrundlage? 3) Wer muss ihn zahlen? 4) Kann ich diese Kosten steuerlich geltend

H a u s h a l t s j a h r

1. Nachtragshaushaltssatzung und 1. Nachtragshaushaltsplan H a u s h a l t s j a h r 2 0 1 5 S t a d t B a d K r e u z n a c h K ä m m e r e i a m t www.stadt-bad-kreuznach.de 1. Nachtragshaushalt 2015

1. Nachtragshaushaltssatzung und 1. Nachtragshaushaltsplan H a u s h a l t s j a h r 2 0 1 5 S t a d t B a d K r e u z n a c h K ä m m e r e i a m t www.stadt-bad-kreuznach.de 1. Nachtragshaushalt 2015

Erläuterungen zu den Positionen im Ergebnis- und Finanzplan

Erläuterungen zu den Positionen im Ergebnis- und Finanzplan Ergebnishaushalt Ertrags- und Aufwandsarten Erläuterungen Ordentliche Erträge 1.Steuern und ähnliche Abgaben 2.Zuwendungen u. allg. Umlagen

Erläuterungen zu den Positionen im Ergebnis- und Finanzplan Ergebnishaushalt Ertrags- und Aufwandsarten Erläuterungen Ordentliche Erträge 1.Steuern und ähnliche Abgaben 2.Zuwendungen u. allg. Umlagen

Haushaltssatzung der Verbandsgemeinde Baumholder für die Jahre 2015 und 2016

Haushaltssatzung der Verbandsgemeinde Baumholder für die Jahre 2015 und 2016 Der Verbandsgemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Haushaltssatzung der Verbandsgemeinde Baumholder für die Jahre 2015 und 2016 Der Verbandsgemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Wiederkehrende Straßenbeiträge. Bürgerinformation. Stadt Pfungstadt

Wiederkehrende Straßenbeiträge Bürgerinformation Stadt Pfungstadt Referent: Norbert Leistner Agenda 1. Kurze Vorstellung 5. Abrechnungsgebiete 2. Rechtliche Grundlagen 6. Verteilungsmaßstab 3. Einmalige/wiederkehrende

Wiederkehrende Straßenbeiträge Bürgerinformation Stadt Pfungstadt Referent: Norbert Leistner Agenda 1. Kurze Vorstellung 5. Abrechnungsgebiete 2. Rechtliche Grundlagen 6. Verteilungsmaßstab 3. Einmalige/wiederkehrende

- 1 - Inhaltsverzeichnis. 8 Fälligkeit. 4 Beitragsmaßstab 9 Inkrafttreten 5 Beitragspflichtige. 1 Allgemeines

- 1 - Satzung der Stadt Emden über die Erhebung von Beiträgen nach 6 des Nds. Kommunalabgabengesetzes für straßenbauliche Maßnahmen (Straßenausbaubeitragssatzung für Fußgängergeschäftsstraßen) vom 19.

- 1 - Satzung der Stadt Emden über die Erhebung von Beiträgen nach 6 des Nds. Kommunalabgabengesetzes für straßenbauliche Maßnahmen (Straßenausbaubeitragssatzung für Fußgängergeschäftsstraßen) vom 19.

Pressekonferenz. Haushaltsplan 2016 Landeshauptstadt Magdeburg 28.09.2015

Pressekonferenz Haushaltsplan 2016 Landeshauptstadt Magdeburg 28.09.2015 Der Haushalt 2016 ist nicht ausgeglichen Verrechnung mit Eigenkapital lt. MI-Erlass vom 22.11.2013 und 02.04.2014 ordentl. Erträge:

Pressekonferenz Haushaltsplan 2016 Landeshauptstadt Magdeburg 28.09.2015 Der Haushalt 2016 ist nicht ausgeglichen Verrechnung mit Eigenkapital lt. MI-Erlass vom 22.11.2013 und 02.04.2014 ordentl. Erträge:

Haushaltssatzung und Haushaltsplan 2018

Haushaltssatzung und Haushaltsplan 2018 Eckpunkte für den Haushaltsplanentwurf 2018 und die mittelfristige Finanzplanung 2019-2021 Gemeinderatssitzung am 24.10.2017 1 14 Voraussichtliche Entwicklung der

Haushaltssatzung und Haushaltsplan 2018 Eckpunkte für den Haushaltsplanentwurf 2018 und die mittelfristige Finanzplanung 2019-2021 Gemeinderatssitzung am 24.10.2017 1 14 Voraussichtliche Entwicklung der

Klostergemeinde Wienhausen

Klostergemeinde Wienhausen Haushaltssatzung der Klostergemeinde Wienhausen für das Haushaltsjahr 2012 Aufgrund des 110 des Niedersächsischen Kommunalverfassungsgesetztes (NKomVG) hat der Rat der Klostergemeinde

Klostergemeinde Wienhausen Haushaltssatzung der Klostergemeinde Wienhausen für das Haushaltsjahr 2012 Aufgrund des 110 des Niedersächsischen Kommunalverfassungsgesetztes (NKomVG) hat der Rat der Klostergemeinde

LANDKREIS MECKLENBURGISCHE SEENPLATTE

LANDKREIS MECKLENBURGISCHE SEENPLATTE im KTB angenommen am: 17. März 2014 Vorlage-Nr.: KT I/15/2014 Datum: 11.03.2014 Ersteller: öffentlich X Herr Rosenthal nicht öffentlich Beschluss-Nr.: B-KT I/22/2014

LANDKREIS MECKLENBURGISCHE SEENPLATTE im KTB angenommen am: 17. März 2014 Vorlage-Nr.: KT I/15/2014 Datum: 11.03.2014 Ersteller: öffentlich X Herr Rosenthal nicht öffentlich Beschluss-Nr.: B-KT I/22/2014

Dr.-Ing. Jens-Martin Gutsche. Innen oder Außen? Kostentransparenz bei der Siedlungsentwicklung

Dr.-Ing. Jens-Martin Gutsche Innen oder Außen? Kostentransparenz bei der Siedlungsentwicklung Flächeninanspruchnahme reduzieren Boden gut machen Hessisches Bodenforum am 8. November 2007 in Wiesbaden Verkehr

Dr.-Ing. Jens-Martin Gutsche Innen oder Außen? Kostentransparenz bei der Siedlungsentwicklung Flächeninanspruchnahme reduzieren Boden gut machen Hessisches Bodenforum am 8. November 2007 in Wiesbaden Verkehr

Einbringung Haushalt 2017

Einbringung Haushalt 2017 Überblick Informationen zu: Haushaltssatzung Ergebnis- und Finanzhaushalt Haushaltssicherungskonzept 1 Haushaltsplan 2017 - Satzung Der Haushaltsplan für das Haushaltsjahr 2017

Einbringung Haushalt 2017 Überblick Informationen zu: Haushaltssatzung Ergebnis- und Finanzhaushalt Haushaltssicherungskonzept 1 Haushaltsplan 2017 - Satzung Der Haushaltsplan für das Haushaltsjahr 2017

Gesamtverschuldung Landkreis 2012-2017 Finanzplanung ALT (mit Masterplan Schulentwicklung)

") Landratsamt Esslingen Anlage 1 zur Vorlage Nr. 163/2012 Gesamtverschuldung Landkreis 2012-2017 Finanzplanung ALT (mit Masterplan Schulentwicklung) Entwicklung Schulden Kernhaushalt PPP Verwaltungsgebäude

Landratsamt Esslingen Anlage 1 zur Vorlage Nr. 163/2012 Gesamtverschuldung Landkreis 2012-2017 Finanzplanung ALT (mit Masterplan Schulentwicklung) Entwicklung Schulden Kernhaushalt PPP Verwaltungsgebäude

Herausgabee. Rhein. Verantwortllich: m, Luitpoldstr. Öffentliche Sitzung 1. 2. 3. 4. 5. aße. Ebertpark 10.

Herausgabee Verlag und Druck: Stadt Ludwigshafen am Rhein (Bereich Öffentlichkeitsarbeit) Rathaus, Postfach 21 12 252 67012 Ludwigshafen am Rhein www.ludwigshafen.de Verantwortllich: Sigrid Karck Ausgabe

Herausgabee Verlag und Druck: Stadt Ludwigshafen am Rhein (Bereich Öffentlichkeitsarbeit) Rathaus, Postfach 21 12 252 67012 Ludwigshafen am Rhein www.ludwigshafen.de Verantwortllich: Sigrid Karck Ausgabe

Nds. MBl. Nr. 12/2011. Letzte vorliegende Schlussbilanz vom *) Vorjahr 2. Vorjahr 3. Vorjahr

Vorjahr 2. Vorjahr 3. Vorjahr") Nds. MBl. Nr. 12/2011 Anlage 1 Übersicht über Daten der Haushaltswirtschaft für Kommunen; NKR für das Haushaltsjahr 20.. Allgemeine Angaben: Kommune: Einwohnerzahl (Stichtag 30. 6. des lfd. Jahres): Ergebnishaushalt

Nds. MBl. Nr. 12/2011 Anlage 1 Übersicht über Daten der Haushaltswirtschaft für Kommunen; NKR für das Haushaltsjahr 20.. Allgemeine Angaben: Kommune: Einwohnerzahl (Stichtag 30. 6. des lfd. Jahres): Ergebnishaushalt

STADTVERORDNETENVERSAMMLUNG 14. DEZEMBER Haushaltserläuterung für das Jahr 2018

STADTVERORDNETENVERSAMMLUNG 14. DEZEMBER 2017 Haushaltserläuterung für das Jahr 2018 Allgemeines 2 Rückblick auf das Jahr 2017 Defizit laut Haushaltssatzung 2017: 12,4 Mio. Euro Voraussichtliches Defizit

STADTVERORDNETENVERSAMMLUNG 14. DEZEMBER 2017 Haushaltserläuterung für das Jahr 2018 Allgemeines 2 Rückblick auf das Jahr 2017 Defizit laut Haushaltssatzung 2017: 12,4 Mio. Euro Voraussichtliches Defizit

Haushaltssatzung der Verbandsgemeinde Weißenthurm für das Jahr 2018 vom 20. Dezember 2017

Haushaltssatzung der Verbandsgemeinde Weißenthurm für das Jahr 2018 vom 20. Dezember 2017 Der Verbandsgemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz, in der Fassung vom 31.Januar 1994

Haushaltssatzung der Verbandsgemeinde Weißenthurm für das Jahr 2018 vom 20. Dezember 2017 Der Verbandsgemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz, in der Fassung vom 31.Januar 1994

Haushaltssatzung. der Ortsgemeinde Mülheim an der Mosel, Kreis Bernkastel-Wittlich, für das Haushaltsjahr 2015

Haushaltssatzung der Ortsgemeinde Mülheim an der Mosel, Kreis Bernkastel-Wittlich, für das Haushaltsjahr 2015 Der Gemeinderat hat aufgrund der 95 ff. der Gemeindeordnung für Rheinland-Pfalz in der Fassung

Haushaltssatzung der Ortsgemeinde Mülheim an der Mosel, Kreis Bernkastel-Wittlich, für das Haushaltsjahr 2015 Der Gemeinderat hat aufgrund der 95 ff. der Gemeindeordnung für Rheinland-Pfalz in der Fassung

Reform des Gemeindehaushaltsrechts in Schleswig-Holstein

Arbeitsgruppe der kommunalen Landesverbände mit dem Innenministerium zur Reform des Gemeindehaushaltsrechts in Schleswig-Holstein Offizieller Name: Arbeitsgruppe Reform des Gemeindehaushaltsrechts der

Arbeitsgruppe der kommunalen Landesverbände mit dem Innenministerium zur Reform des Gemeindehaushaltsrechts in Schleswig-Holstein Offizieller Name: Arbeitsgruppe Reform des Gemeindehaushaltsrechts der

Satzung über die Erhebung von Beiträgen nach 6 NKAG für straßenbauliche Maßnahmen in der Samtgemeinde Harsefeld

Satzung über die Erhebung von Beiträgen nach 6 NKAG für straßenbauliche Maßnahmen in der Samtgemeinde Harsefeld Aufgrund der 6, 72 und 83 der Niedersächsischen Gemeindeordnung (NGO) in der Fassung vom

Satzung über die Erhebung von Beiträgen nach 6 NKAG für straßenbauliche Maßnahmen in der Samtgemeinde Harsefeld Aufgrund der 6, 72 und 83 der Niedersächsischen Gemeindeordnung (NGO) in der Fassung vom

Eckdaten zum 2. Nachtragshaushalt

Stadt Landau in der Pfalz Finanzverwaltung Roland Schneider Projektgruppe u. Wirtschaftsförderung Landau baut Zukunft Martin Messemer Kämmereiabteilung Kurt Degen 2. Nachtragshaushalt 2017 Eckdaten zum

Stadt Landau in der Pfalz Finanzverwaltung Roland Schneider Projektgruppe u. Wirtschaftsförderung Landau baut Zukunft Martin Messemer Kämmereiabteilung Kurt Degen 2. Nachtragshaushalt 2017 Eckdaten zum

Ausbau der Gartenstraße Erhebung von Straßenausbaubeiträgen

Ausbau der Gartenstraße Erhebung von Straßenausbaubeiträgen Amt für Finanzen und interne Dienste H.-J. Graht Rechtsgrundlagen 76 Gemeindeordnung Abs. 1 (GO) -Grundsätze der Finanzmittelbeschaffung- Die

Ausbau der Gartenstraße Erhebung von Straßenausbaubeiträgen Amt für Finanzen und interne Dienste H.-J. Graht Rechtsgrundlagen 76 Gemeindeordnung Abs. 1 (GO) -Grundsätze der Finanzmittelbeschaffung- Die

www.karlsruhe.de Kolloquium KIT ISE Erhaltungsmanagement Vorgehensweise Stadt Karlsruhe

Kolloquium KIT ISE Erhaltungsmanagement Vorgehensweise Stadt Karlsruhe Übersicht Ziele Straßennetz Anlagevermögen Erfassung Verifizierung Ergebnisse Finanzen Entscheidungskriterien Invest Fazit Was tun?

Kolloquium KIT ISE Erhaltungsmanagement Vorgehensweise Stadt Karlsruhe Übersicht Ziele Straßennetz Anlagevermögen Erfassung Verifizierung Ergebnisse Finanzen Entscheidungskriterien Invest Fazit Was tun?

Nachtragswirtschaftsplan Abfallwirtschaftsbetrieb Limburg-Weilburg. für das Wirtschaftsjahr

Nachtragswirtschaftsplan für das Wirtschaftsjahr 2015 Inhaltsverzeichnis I. Wirtschaftsplan Seite 1 II. Erläuterungen zum Wirtschaftsplan Seite 3 III. Erfolgsplan Seite 7 IV. Vermögensplan Seite 15 V.

Nachtragswirtschaftsplan für das Wirtschaftsjahr 2015 Inhaltsverzeichnis I. Wirtschaftsplan Seite 1 II. Erläuterungen zum Wirtschaftsplan Seite 3 III. Erfolgsplan Seite 7 IV. Vermögensplan Seite 15 V.

Finanzplanung 2015 wie sieht es aus im Gemeindehaushalt?

Finanzplanung 2015 wie sieht es aus im Gemeindehaushalt? Bürgerinformationsveranstaltung 4. Dezember 2014 Stand: 02.12.2014 1 Gliederung der Veranstaltung 1. Eckpunkte Ergebnishaushalt 2015 2. Eckpunkte

Finanzplanung 2015 wie sieht es aus im Gemeindehaushalt? Bürgerinformationsveranstaltung 4. Dezember 2014 Stand: 02.12.2014 1 Gliederung der Veranstaltung 1. Eckpunkte Ergebnishaushalt 2015 2. Eckpunkte

Vorblatt. Ziele. Inhalt

129/ME XXV. GP - Ministerialentwurf - Wirkungsorientierte Folgenabschätzung Steuerreformgesetz 2015 - AlV 1 von 9 1 von 9 Vorblatt - Gegenfinanzierung Steuerreform - Verwaltungsvereinfachung für Unternehmen

129/ME XXV. GP - Ministerialentwurf - Wirkungsorientierte Folgenabschätzung Steuerreformgesetz 2015 - AlV 1 von 9 1 von 9 Vorblatt - Gegenfinanzierung Steuerreform - Verwaltungsvereinfachung für Unternehmen

Einbringung Haushaltsplan 2018

Einbringung Haushaltsplan 2018 Alle Rechte bei der Stadt Böblingen. Jede Verwendung, gesamt oder auszugsweise, nur mit Genehmigung der Stadt Böblingen. 1 Rückblick auf das Jahr 2017 Wesentliche Kennzahlen

Einbringung Haushaltsplan 2018 Alle Rechte bei der Stadt Böblingen. Jede Verwendung, gesamt oder auszugsweise, nur mit Genehmigung der Stadt Böblingen. 1 Rückblick auf das Jahr 2017 Wesentliche Kennzahlen

Straßenherstellung und Umlegung der Kosten. durch die Gemeinde

Straßenherstellung und Umlegung der Kosten durch die Gemeinde Grundsätze der Beitragserhebung bei der Sanierung in Eichet Kosten für mögliche Maßnahmen: Evtl. Verlegung neuer Schmutzwasserkanal (je nach

Straßenherstellung und Umlegung der Kosten durch die Gemeinde Grundsätze der Beitragserhebung bei der Sanierung in Eichet Kosten für mögliche Maßnahmen: Evtl. Verlegung neuer Schmutzwasserkanal (je nach

Haushaltssatzung der Ortsgemeinde Kuhardt für die Haushaltsjahre 2015 und 2016 vom

Ortsgemeinde Kuhardt - Haushalt 2015/2016 1 Haushaltssatzung der Ortsgemeinde Kuhardt für die Haushaltsjahre 2015 und 2016 vom Der Ortsgemeinderat hat aufgrund von 95 Gemeindeordnung Rheinland-Pfalz in

Ortsgemeinde Kuhardt - Haushalt 2015/2016 1 Haushaltssatzung der Ortsgemeinde Kuhardt für die Haushaltsjahre 2015 und 2016 vom Der Ortsgemeinderat hat aufgrund von 95 Gemeindeordnung Rheinland-Pfalz in

Verwaltungs-, Schul- und Kulturausschuss

Verwaltungs-, Schul- und Kulturausschuss Sitzung am 07. Dezember 2015 Haushaltsentwurf 2016 / Anträge der Kreistagsfraktionen verantwortlich: Drucksache 2015-110a-VSKA07.12. Geschäftsbereich Finanzen 1

Verwaltungs-, Schul- und Kulturausschuss Sitzung am 07. Dezember 2015 Haushaltsentwurf 2016 / Anträge der Kreistagsfraktionen verantwortlich: Drucksache 2015-110a-VSKA07.12. Geschäftsbereich Finanzen 1

Präsentation des Haushaltsentwurfs 2016

Präsentation des Haushaltsentwurfs 2016 Stand: 15.12.2015 1 Gliederung der Präsentation 1. Ergebnishaushalt 2016 2. Finanzhaushalt 2016 3. Entwicklung der Verbindlichkeiten 4. Kommunaler Finanzausgleich

Präsentation des Haushaltsentwurfs 2016 Stand: 15.12.2015 1 Gliederung der Präsentation 1. Ergebnishaushalt 2016 2. Finanzhaushalt 2016 3. Entwicklung der Verbindlichkeiten 4. Kommunaler Finanzausgleich

Herzlich Willkommen zur Bürgerversammlung. Umgestaltung der Oststraße

Herzlich Willkommen zur Bürgerversammlung Umgestaltung der Oststraße 1 Bürgerversammlung Umgestaltung der Oststraße Ausgangslage Randbedingungen Wie es weiter geht 2 Begrüßung und Einleitung durch Herrn

Herzlich Willkommen zur Bürgerversammlung Umgestaltung der Oststraße 1 Bürgerversammlung Umgestaltung der Oststraße Ausgangslage Randbedingungen Wie es weiter geht 2 Begrüßung und Einleitung durch Herrn

Stadtrat der Hansestadt Salzwedel Der Vorsitzende

Stadtrat der Hansestadt Salzwedel 18.01.2017 Der Vorsitzende An die Mitglieder des Stadtrates EINLADUNG Im Einvernehmen mit der Bürgermeisterin lade ich Sie hiermit zur 20. Sitzung des Stadtrates am Mittwoch,

Stadtrat der Hansestadt Salzwedel 18.01.2017 Der Vorsitzende An die Mitglieder des Stadtrates EINLADUNG Im Einvernehmen mit der Bürgermeisterin lade ich Sie hiermit zur 20. Sitzung des Stadtrates am Mittwoch,

Kapitel 4: Analyse der Zahlungsströme. 4.1 Cashflow 4.2 Kapitalflussrechnung

Kapitel 4: Analyse der Zahlungsströme 4.1 Cashflow 4.2 Kapitalflussrechnung 1 4.1 Cashflow Der Cashflow ist eine Kennzahl, die den in der Periode aus eigener Kraft erwirtschafteten Überschuss der Einnahmen

Kapitel 4: Analyse der Zahlungsströme 4.1 Cashflow 4.2 Kapitalflussrechnung 1 4.1 Cashflow Der Cashflow ist eine Kennzahl, die den in der Periode aus eigener Kraft erwirtschafteten Überschuss der Einnahmen

Anlieger-Information am zum Ausbau der Mühlenbachstraße und Minikreisel

1. Begrüßung Anlieger-Information am 20.04.2015 zum Ausbau der Mühlenbachstraße und Minikreisel 2. Minikreisel Stadttor West 3. Ausbau Mühlenbachstraße 4. Anliegerbeiträge S T A D T H E S S I S C H O L

1. Begrüßung Anlieger-Information am 20.04.2015 zum Ausbau der Mühlenbachstraße und Minikreisel 2. Minikreisel Stadttor West 3. Ausbau Mühlenbachstraße 4. Anliegerbeiträge S T A D T H E S S I S C H O L

VORBERICHT zum Haushaltsplan 2011 des Schulverbandes Schwarzenbek Nordost

Inhaltsverzeichnis: Seite 1. Schüler an Schwarzenbeker Schulen 2 2.1. Berechnung der Schullasten 3 2.2 Umlageberechnung 4 2.3. Graphische Darstellung der Entwicklung der Schulverbandsumlage 5 3. Übersicht

Inhaltsverzeichnis: Seite 1. Schüler an Schwarzenbeker Schulen 2 2.1. Berechnung der Schullasten 3 2.2 Umlageberechnung 4 2.3. Graphische Darstellung der Entwicklung der Schulverbandsumlage 5 3. Übersicht

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2018 vom

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2018 vom 21.02.2018 Der Gemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S.153), zuletzt

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2018 vom 21.02.2018 Der Gemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S.153), zuletzt

730 Haushaltssatzung der Stadt Ingelheim am Rhein für das Jahr 2019 vom

730 Haushaltssatzung der Stadt Ingelheim am Rhein für das Jahr 2019 vom Der Stadtrat der Stadt Ingelheim am Rhein hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 11. Januar 1994

730 Haushaltssatzung der Stadt Ingelheim am Rhein für das Jahr 2019 vom Der Stadtrat der Stadt Ingelheim am Rhein hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 11. Januar 1994

Mittelfristige Finanzplanung 2015 2019

Anlage 7.1 Finanzhaushalt laufende Verwaltungstätigkeit Auszahlungen 6.333 2.127 318 1.050 78 6.061 1.841 Grunderwerb- Steuer 1.090 85 6.538 2.134 Grunderwerb- Steuer 155 324 1. 87 6.687 2.200 160 329

Anlage 7.1 Finanzhaushalt laufende Verwaltungstätigkeit Auszahlungen 6.333 2.127 318 1.050 78 6.061 1.841 Grunderwerb- Steuer 1.090 85 6.538 2.134 Grunderwerb- Steuer 155 324 1. 87 6.687 2.200 160 329

Satzung der Gemeinde Apen. über die Erhebung von Beiträgen. für die Abwasserbeseitigung

Satzung der Gemeinde Apen über die Erhebung von Beiträgen für die Abwasserbeseitigung vom 20.03.1990 gültig ab 01.05.1990 veröffentlicht im Amtsblatt Nr. 14 vom 06.04.1990 1. Änderungssatzung vom 06.11.1990

Satzung der Gemeinde Apen über die Erhebung von Beiträgen für die Abwasserbeseitigung vom 20.03.1990 gültig ab 01.05.1990 veröffentlicht im Amtsblatt Nr. 14 vom 06.04.1990 1. Änderungssatzung vom 06.11.1990

Privater Finanzbedarf

Privater Finanzbedarf Wie viel Geld brauche ich zum Leben? Hinweis: Tragen Sie hier Ihre privaten Ausgaben und Einnahmen ein, die Sie während der Anlaufphase Ihres Unternehmens haben werden. Das Resultat

Privater Finanzbedarf Wie viel Geld brauche ich zum Leben? Hinweis: Tragen Sie hier Ihre privaten Ausgaben und Einnahmen ein, die Sie während der Anlaufphase Ihres Unternehmens haben werden. Das Resultat

Haushaltssatzung und Haushaltsplan der Ortsgemeinde Bobenheim am Berg für die Haushaltsjahre 2017 und 2018

Haushaltssatzung und Haushaltsplan der Ortsgemeinde Bobenheim am Berg für die Haushaltsjahre 2017 und 2018 Änderungen Ratssitzung vom 15.03.2017 H A U S H A L T S S A T Z U N G Seite 13 H A U S H A L T

Haushaltssatzung und Haushaltsplan der Ortsgemeinde Bobenheim am Berg für die Haushaltsjahre 2017 und 2018 Änderungen Ratssitzung vom 15.03.2017 H A U S H A L T S S A T Z U N G Seite 13 H A U S H A L T

Haushaltssatzung des Landkreises Ludwigslust-Parchim für das Haushaltsjahr 2019

Haushaltssatzung des Landkreises Ludwigslust-Parchim für das Haushaltsjahr 219 Aufgrund der 12, 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss des Kreistages vom 18. Dezember

Haushaltssatzung des Landkreises Ludwigslust-Parchim für das Haushaltsjahr 219 Aufgrund der 12, 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss des Kreistages vom 18. Dezember

Haushaltssatzung der. Verbandsgemeinde Kirn-Land für das Haushaltsjahr 2018 vom

Haushaltssatzung genehmigt: Haushaltssatzung der Verbandsgemeinde Kirn-Land für das Haushaltsjahr 2018 vom 06.07.2018 Der Verbandsgemeinderat der Verbandsgemeinde Kirn-Land hat in seiner Sitzung am 19.04.2018

Haushaltssatzung genehmigt: Haushaltssatzung der Verbandsgemeinde Kirn-Land für das Haushaltsjahr 2018 vom 06.07.2018 Der Verbandsgemeinderat der Verbandsgemeinde Kirn-Land hat in seiner Sitzung am 19.04.2018

HAUSHALTSSATZUNG DER STADT KOBLENZ für das Jahr 2017 vom

HAUSHALTSSATZUNG DER STADT KOBLENZ für das Jahr 2017 vom 29.06.2017 Der Stadtrat hat in seiner Sitzung am 16.12.2016 1. auf Grund von 95 Gemeindeordnung Rheinland-Pfalz vom 31.01.1994 (GVBl. S. 153) in

HAUSHALTSSATZUNG DER STADT KOBLENZ für das Jahr 2017 vom 29.06.2017 Der Stadtrat hat in seiner Sitzung am 16.12.2016 1. auf Grund von 95 Gemeindeordnung Rheinland-Pfalz vom 31.01.1994 (GVBl. S. 153) in

Öffentliche Bekanntmachung der Stadt Ulm

I. Haushaltssatzung für das Haushaltsjahr 2019 Aufgrund von 79 der Gemeindeordnung für Baden-Württemberg in der Fassung vom 24. Juli 2000 (GBl. S. 582, 698), zuletzt geändert durch Artikel I des Gesetzes

I. Haushaltssatzung für das Haushaltsjahr 2019 Aufgrund von 79 der Gemeindeordnung für Baden-Württemberg in der Fassung vom 24. Juli 2000 (GBl. S. 582, 698), zuletzt geändert durch Artikel I des Gesetzes