Richttafeln 2005 G Dr. Richard Herrmann

|

|

|

- Hansl Dieter

- vor 7 Jahren

- Abrufe

Transkript

1 Richttafeln 2005 G Dr. Richard Herrmann qx-club Köln, 6. September 2005

2 Gliederung Grundgesamtheit in der betrieblichen Altersversorgung Ausscheideursachen und biometrische Maßzahlen in der betrieblichen Altersversorgung Veränderungen im Zeitablauf Generationen- und Periodentafeln Die Richttafeln 2005 G Vergleichsberechnungen zu den Richttafeln 1998 Regeln für den Übergang Neuere Entwicklungen der steuerlichen Behandlung von Pensionsrückstellungen Seite 2

3 Grundgesamtheit in der betrieblichen Altersversorgung Grundvoraussetzung in der betrieblichen Altersversorgung: bestehendes oder früheres Beschäftigungsverhältnis (Ehepartner: Bevölkerung) Im Regelfall sind Begünstigte aus der betrieblichen Altersversorgung zugleich Versicherte in der gesetzlichen Rentenversicherung Sind biometrische Verhältnisse aus der gesetzlichen Rentenversicherung auf die betriebliche Altersversorgung übertragbar? für Begünstigte: wohl ja für Anwärter auf Hinterbliebenenversorgung: wohl ja, aber kein statistisches Material verfügbar Sind die Sterbetafeln aus der Lebensversicherung anwendbar? komplexe Ausscheideordnung in der betrieblichen Altersversorgung verschiedene Definition der Invalidität meistens Komponenten kollektiver Finanzierung in der betrieblichen Altersversorgung Seite 3

4 Ausscheideursachen und biometrische Maßzahlen in der betrieblichen Altersversorgung Allgemeines Populationsmodell X = Wechsel möglich 0 = Verbleiben im Teilbestand Seite 4

5 Aufwand bei Umstellung Berücksichtigung der Risiken vom Zweck der Tafel bestimmt Bewertung (un)mittelbarer Pensionsverpflichtungen und Unterstützungskassen Erwartungswert Trend (IAS 19.74: neither imprudent nor excessively conservative ) Bewertung von Pensionsverpflichtungen bei Pensionskassen und Pensionsfonds Erwartungswert Trend Risiken Berücksichtigung der Risiken auf Ebene der Ausscheidwahrscheinlichkeiten oder auf Bewertungsebene möglich Seite 5

6 Datenbasis Statistiken für Westdeutschland VDR-Statistiken 2003 und früher Bevölkerungsstatistiken des Statistischen Bundesamtes Projektivität Allgemeine Sterbetafeln Abgekürzte Sterbetafeln bis 1998/200 (neueste Tafel nur Westdeutschland) nur Westdeutschland schnelles Angleichen des Sterblichkeitsniveaus in den neuen Bundesländern Verlängerung der Lebenserwartung wesentlich von den aktuellen Lebensumständen geprägt Seite 6

7 Ausscheideursachen und biometrische Maßzahlen in der betrieblichen Altersversorgung Verschiedene Arten von Tafelwerken Basistafel Ausscheidewahrscheinlichkeiten im Zeitpunkt der Erhebung der Daten z.b. abgekürzte und allgemeine deutsche Sterbetafeln Periodentafel erwartet bzw. geschätzte Basistafel für einen Zeitpunkt in n Jahren in der Zukunft z.b. Richttafeln 1998, berufsständische Richttafeln, DAV 1994 T Generationentafeln Ausscheidewahrscheinlichkeit wird für jeden Zeitpunkt in der Zukunft in Abhängigkeit vom Alter heute (bzw. vom Geburtsjahr) angegeben Seite 7

8 Ausscheideursachen und biometrische Maßzahlen in der betrieblichen Altersversorgung Verschiedene Arten von Tafelwerken Bei Perioden- und Generationentafeln sind Annahmen erforderlich darüber welche Ausscheideursachen im Zeitablauf von Veränderungen betroffen sind wie und in welchem Umfang sich Veränderungen ergeben werden ob erwartete Veränderungen mit der erforderlichen Sicherheit geschätzt werden können Seite 8

9 Zur Weiterentwicklung einzelner Rechnungsgrundlagen Zeitabhängige Veränderungen im Wesentlichen: Trend Veränderungen des rechtlichen Umfeldes im Wesentlichen: Invalidität/Erwerbsminderung - Einführung der vollen und teilweisen Minderung der Erwerbsfähigkeit im Sozialgesetzbuch - Änderung der Bewilligungspraxis - Verstärkte Leistungsgewährung als Rente auf Zeit - Reaktivierung Rückkehr zu demselben Arbeitgeber? Seite 9

10 Ausscheideursachen und biometrische Maßzahlen in der betrieblichen Altersversorgung Überprüfung der Wahrscheinlichkeiten und Maßzahlen auf Veränderungen im Zeitablauf Invalidität ja, durch gesetzliche Änderungen, z.b. grv nein Fluktuation konjunkturbedingt nein Veränderung im Zeitablauf Berücksichtigung Sterblichkeit Verlängerung der Lebenserwartung ja Wechsel in den Altersruhestand Wahrscheinlichkeit für Hinterbliebenenleistungen Altersdifferenz durch gesetzliche und demografische Veränderungen Verlängerung der Lebenserwartung gesellschaftliche Veränderungen Verlängerung der Lebenserwartung gesellschaftliche Veränderungen? ja ja Seite 10

11 Veränderungen im Zeitablauf Abnahme der Sterblichkeit abhängig insbesondere von: Alter (stärker in höheren Altern) Geschlecht (Unterschiede bei Mann - Frau) Region (alte - neue Länder) Zeit (Vergangenheit - letzten 25 Jahre - Zukunft?) Mitarbeiterbestand (Betriebsvereinbarung, Einzelzusage) Pensionszusage (u.a.: mit/ohne Erwerbsminderung, Hinterbliebenenversorgung, Obligatorium,...) Seite 11

Mitarbeiterbestand (Betriebsvereinbarung, Einzelzusage) Pensionszusage (u.a.: mit/ohne Erwerbsminderung, Hinterbliebenenversorgung, Obligatorium,.")

12 Veränderungen im Zeitablauf Lebenserwartung Fernere Lebenserwartung im Alter 60, 1964/ /2000 (in Jahren) Quelle: Sonderheft des BIB Bevölkerung Seite 12

Quelle: Sonderheft des BIB")

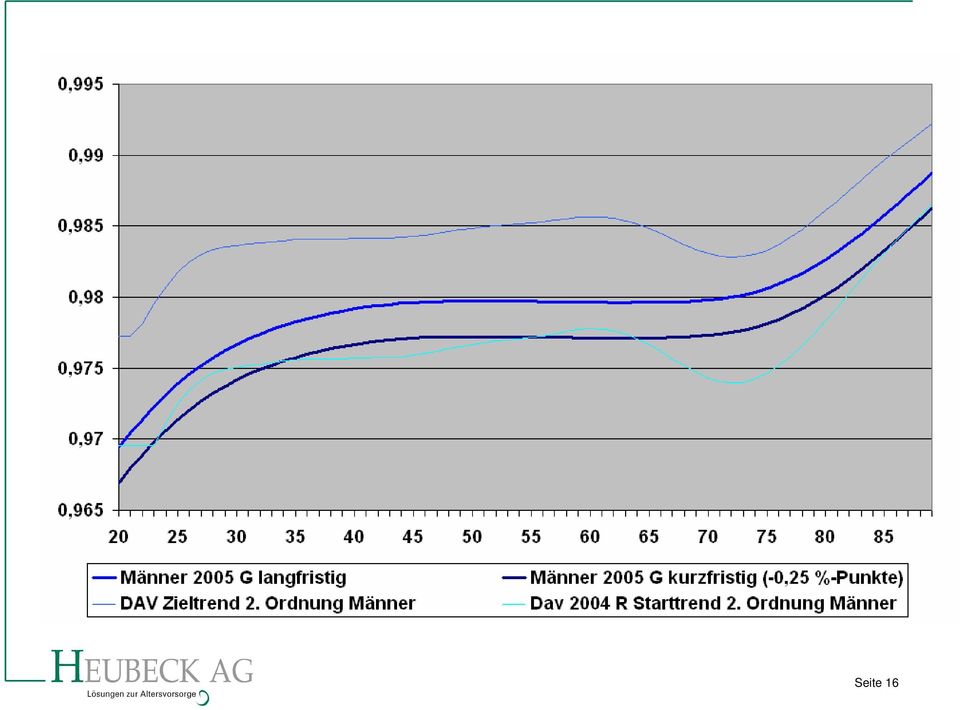

13 Veränderungen im Zeitablauf Welcher Trend ist richtig? Langfristiger Trend Allgemeine Sterbetafeln 1871/ /88 Kurzfristiger Trend Künftiger Trend??? Seite 13

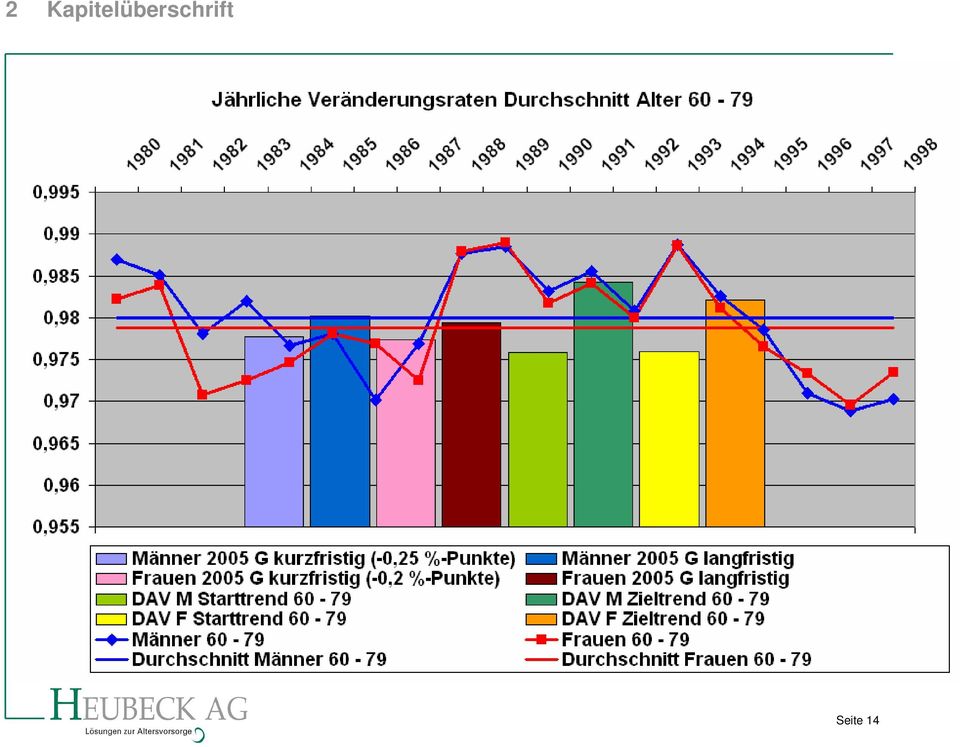

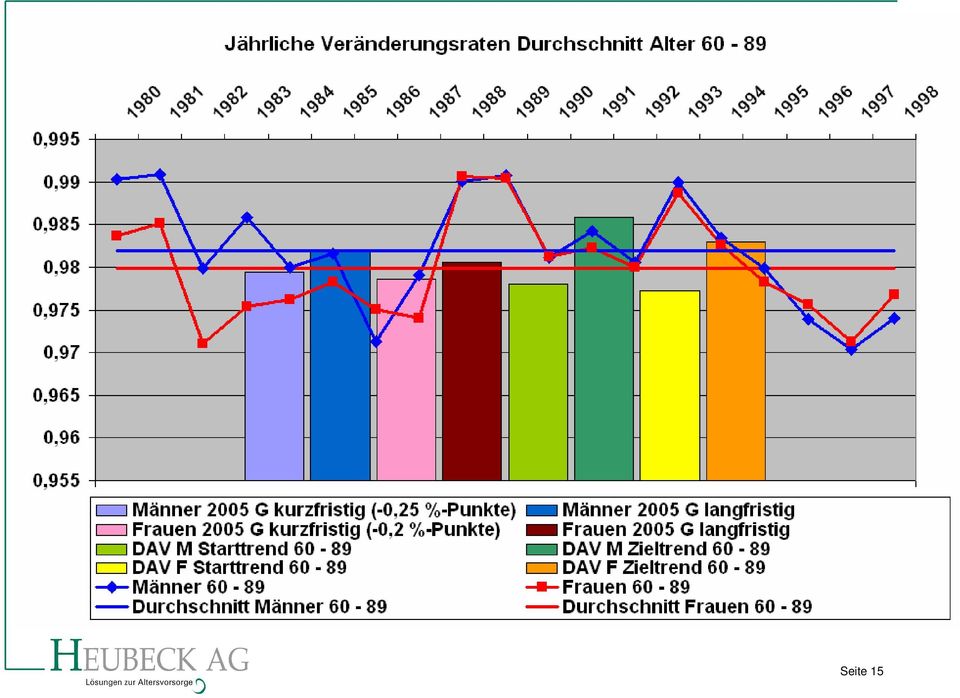

14 2 Kapitelüberschrift Seite 14

15 Seite 15

16 Veränderungsraten der Sterblichkeit Männer Seite 16

17 2 Kapitelüberschrift Veränderungsraten der Sterblichkeit Frauen Seite 17

18 Generationen- und Periodentafeln Auswirkung der Projektivität bei einer Generationentafel Seite 18

19 Generationen- und Periodentafeln Bewertung eines Musterbestandes 9,4 9,2 9,0 8,8 8,6 8,4 8,2 8, Generationentafel Basistafel Periodentafel Seite 19

20 Generationen- und Periodentafeln Perioden- vs. Generationentafeln Periodentafeln für jedes Geschlecht nur ein Tafelwerk einheitliche Tarife unabhängig vom Geburtsjahr Anpassung in mehrjährigen Abständen erforderlich, wenn sich die Verhältnisse nachhaltig ändern (z.b. Lebenserwartung) Generationentafeln Ausscheideordnung ist geburtsjahrsabhängig für jedes Geburtsjahr gesondertes Tafelwerk Vereinfachung durch Altersverschiebung nur bedingt möglich Anwendung für Reservebildung nicht zwingend Anwendung bei Tarifierung nicht zwingend Anpassung an geänderte Verhältnisse erforderlich, jedoch Auswirkung im Normalfall geringer Seite 20

Generationentafeln Ausscheideordnung ist geburtsjahrsabhängig für jedes Geburtsjahr gesondertes Tafelwerk Vereinfachung durch")

21 Die Richttafeln 2005 G Bevölkerungsmodell, Basistafel und Trendfunktion Das Bevölkerungsmodell der Richttafeln 2005 G bleibt gegenüber den Richttafeln 1998 unverändert Die Basistafel beschreibt die Verhältnisse des Jahres 2005 Fortschreibung des Ausgangsmaterials aus dem Jahre 2003 mit Hilfe des kurzfristigen Trends Alters- und geschlechtsabhängige kurz- und langfristige Trendfunktionen Besonderheiten im Vergleich zu den Richttafeln 1998 Lebenserwartung Invalidisierungswahrscheinlichkeiten Verheiratungswahrscheinlichkeiten Seite 21

22 Die Richttafeln 2005 G Generationentafeln im Populationsmodell der Richttafeln 2005 G Parthier-Gleichung muss für Basistafel und Generationentafeln erfüllt sein Trend einer abhängigen Wahrscheinlichkeit hat Veränderungen bei anderer abhängiger Wahrscheinlichkeit zur Folge Trend wird nicht nur für die Zukunft, sondern wegen der Teilwert- Bewertung auch für die Vergangenheit berücksichtigt Trend muss auf die unabhängigen Wahrscheinlichkeiten angewendet werden => minimale Abweichung zwischen den korrespondierenden Werten der Generationentafel und der Basistafel im Gesamtbestand Seite 22

23 Die Richttafeln 2005 G Generationentafeln im Populationsmodell der Richttafeln 2005 G 1. Auflösung der Parthier-Gleichung G * aa q (x) = + mit c (G, x) und c (G, x) G * i(x) = ( ) ( ) + c (G, x) G x 2005 B* aa falls + q (x) c (G, x) falls G + x < 2005 = ( k ) = ( ) ( ) ( l ) ( ) ( ) min G+ x 2005,10 max 0,G+ x f (x) 1 f (x) k ( ) ( ) max G+ x 2005, 10 min 0,G+ x 1995 l 1 f (x) 1 f (x) B* i(x) ( ) 2 q 2 + q i 2 + q i 2q * aa 1 aa 1 = aa aa 2 2 * i = i 1 * aa ( 1 2 q ) 1 * ( 2 ) 1 * ( 2 ) i = i 1 q G G* G aa q = q 1 i G aa G* aa G Seite 23

24 Die Richttafeln 2005 G Generationentafeln im Populationsmodell der Richttafeln 2005 G 4. Erzeugung der Gesamtbestands-Sterblichkeiten l = l 1 q + i ; l = G a G a G aa G G a x 1 x x x 20 Aktivenbestand ( ) G i G I G I G i G a G x lx 1 = lx 1 qx + lx ix 1 G i 1 2 qx G g G I G a lx = lx + lx Invalidenbestand + ( ) Gesamtbestand Sterblichkeit im Gesamtbest. g G g x+ 1 q x = 1 g lx l 1 q G I l 20 = 0 Seite 24

25 Die Richttafeln 2005 G Zur Angemessenheit für konkrete Bestände Risikountersuchung in kleinen Beständen Zufallsschwankungen vs. Systematische Abweichungen Auswirkung auf Basistafel und Trendfunktion Problematik der Modifikation von Rechnungsgrundlagen Zusammenhänge des Bevölkerungsmodells sind zu wahren Erwartungswertprinzip verlangt unverfälschte Rechnungsgrundlagen Sicherheitszuschläge auf Bewertungsebene im Sonderfall Seite 25

26 Die Richttafeln 2005 G Die Abhängigkeit der mittleren Lebenserwartung vom Geburtsjahr Mittlere Lebenserwartung im Alter 65 nach RT 2005 G 30 Jahre Männer 17,56 18,99 20,34 21,64 Frauen 21,70 23,06 24,35 25,58 Geburtsjahrgang Seite 26

27 Die Richttafeln 2005 G Die Abhängigkeit der Barwerte laufender Renten vom Geburtsjahr 15 Rentenbarwerte im Alter 65, Zins 6 %, RT 2005 G Männer 10,160 10,679 11,138 11,559 Frauen 11,642 12,050 12,413 12,742 Geburtsjahrgang Seite 27

28 Vergleichsberechnung zu den Richttafeln 1998 Barwerte bei Rechnungszins 6 % Geburtsjahr Alter Abgekürzte Invalidenrente Invalidenund Altersrente Aktivenrente Witwenrente ,7397 0,6231 1, ,2506 RT 2005 G ,2864 0,4919 0, ,8209 RT 2005 G 45 3,9120 0,6289 1, ,2892 RT ,0990 0,6520 1, , ,5620 0,9100 1, ,9250 Seite 28

29 Vergleichsberechnung zu den Richttafeln 1998 Erfahrungswerte für Rückstellungswerte in Beständen Anwärterbestände: Zuwachs 2 % bis 3 % Je jünger, desto mehr Rentnerbestände: Rückgang bis 2 % Je älter desto stärker Je niedriger der Zins, desto stärker wirkt die Verlängerung der Lebenserwartung Besonderheiten bei bestimmten Leistungsgestaltungen Keine Hinterbliebenenversorgung Nur Hinterbliebenenversorgung Nur Invalidität Kapitalzusagen Seite 29

30 Regeln für den Übergang Erstmalige Anwendung, spätester Übergangstermin, Verteilung des Übergangssaldos (Stand ) Steuerbilanz Bilanzstichtage ab , spätestens zum Verteilung des Unterschiedsbetrages auf drei Jahre, beginnend am Stichtag der erstmaligen Anwendung Maßgeblichkeit der Handelsbilanz Handelsbilanz Bilanzstichtage ab , keine Verteilung des Unterschiedsbetrages Ggf. 247 (3) HGB beachten Internationale Bewertung Bilanzstichtage ab Unterschiedsbetrag beeinflusst versicherungstechnische Gewinne/Verluste Seite 30

Telefon: + 49 (0) 221 / 93 46 93-56")

31 Referent Dr. Richard Herrmann HEUBECK AG Lindenallee 53 D Köln (Marienburg) Telefon: + 49 (0) 221 / Telefax: + 49 (0) 221 / Internet: r.herrmann@heubeck.de Seite 31

Heurika 3 - Das neue Programm zu den Richttafeln 2005 G

75. aba-jahrestagung Tagung der Fachvereinigung Mathematische Sachverständige Heurika 3 - Das neue Programm zu den Richttafeln 2005 G Dr. Richard Herrmann Berlin, 15. Mai 2013 Heurika 3 - Das neue Programm

75. aba-jahrestagung Tagung der Fachvereinigung Mathematische Sachverständige Heurika 3 - Das neue Programm zu den Richttafeln 2005 G Dr. Richard Herrmann Berlin, 15. Mai 2013 Heurika 3 - Das neue Programm

Einflüsse der Langlebigkeit und deren Auswirkungen

Einflüsse der Langlebigkeit und deren Auswirkungen Dr. Richard Herrmann IVS-Forum, 15. Oktober 2008, Mannheim Seite 1 Agenda Einflüsse der Langlebigkeit und deren Auswirkungen 1. Lebenserwartung 2. Verlängerung

Einflüsse der Langlebigkeit und deren Auswirkungen Dr. Richard Herrmann IVS-Forum, 15. Oktober 2008, Mannheim Seite 1 Agenda Einflüsse der Langlebigkeit und deren Auswirkungen 1. Lebenserwartung 2. Verlängerung

Richttafeln 2018 G. Auswirkungen auf Pensionsrückstellungen

Richttafeln 218 G Auswirkungen auf Pensionsrückstellungen Die Richttafeln 218 G der Heubeck-Richttafeln-GmbH (RT 218 G) ersetzen die Richttafeln 25 G (RT 25 G) als biometrische Rechnungsgrundlagen der

Richttafeln 218 G Auswirkungen auf Pensionsrückstellungen Die Richttafeln 218 G der Heubeck-Richttafeln-GmbH (RT 218 G) ersetzen die Richttafeln 25 G (RT 25 G) als biometrische Rechnungsgrundlagen der

Bericht aus der Arbeitsgruppe Biometrische Rechnungsgrundlagen zum Thema Unisex

Bericht aus der Arbeitsgruppe Biometrische Rechnungsgrundlagen zum Thema Unisex Frank Didden HEUBECK AG 7. IVS-Forum am 25. September 2012 in Köln Gliederung 7. IVS-Forum am 25. September 2012 in Köln

Bericht aus der Arbeitsgruppe Biometrische Rechnungsgrundlagen zum Thema Unisex Frank Didden HEUBECK AG 7. IVS-Forum am 25. September 2012 in Köln Gliederung 7. IVS-Forum am 25. September 2012 in Köln

Unisex-Tarifierung - Was rechtens sein mag, muss noch nicht richtig und (risiko-) und (verbraucher-) gerecht sein Dr. Richard Herrmann 10.

und (verbraucher-) gerecht sein Dr. Richard Herrmann 10.") Versicherungsmathematisches Kolloquium der Universität zu Köln Unisex-Tarifierung - Was rechtens sein mag, muss noch nicht richtig und (risiko-) und (verbraucher-) gerecht sein Dr. Richard Herrmann 10.

Versicherungsmathematisches Kolloquium der Universität zu Köln Unisex-Tarifierung - Was rechtens sein mag, muss noch nicht richtig und (risiko-) und (verbraucher-) gerecht sein Dr. Richard Herrmann 10.

H O R I Z O N T E NUMMER 39 MÄRZ 2011. Die neuen technischen Grundlagen BVG 2010

H O R I Z O N T E NUMMER 39 MÄRZ 2011 Die neuen technischen Grundlagen BVG 2010 Roland Kirchhofer, dipl. phys., eidg. dipl. Pensionsversicherungsexperte, Libera Zürich. Er kennt ein breites Spektrum an

H O R I Z O N T E NUMMER 39 MÄRZ 2011 Die neuen technischen Grundlagen BVG 2010 Roland Kirchhofer, dipl. phys., eidg. dipl. Pensionsversicherungsexperte, Libera Zürich. Er kennt ein breites Spektrum an

Wirtschaftliche & steuerliche. Auswertung nebst Lösungsansätzen. Pensionszusage der Firma. Muster GmbH. Michael Müller

Wirtschaftliche & steuerliche Auswertung nebst Lösungsansätzen Pensionszusage der Firma Muster GmbH Michael Müller Berater: SCHLICHTING AG Bearbeiter: Rechtsanwalt Erwin M. Miller Fachanwalt für Steuerrecht

Wirtschaftliche & steuerliche Auswertung nebst Lösungsansätzen Pensionszusage der Firma Muster GmbH Michael Müller Berater: SCHLICHTING AG Bearbeiter: Rechtsanwalt Erwin M. Miller Fachanwalt für Steuerrecht

Unisex Tarife Konsequenzen und Herausforderungen für die bav

bav Symposium 2013 Die bav krisenfest oder fest in der Krise? Unisex Tarife Konsequenzen und Herausforderungen für die bav Dr. Richard Herrmann, Köln Köln, 27. Februar 2013 Agenda Unisex-Tarife - Konsequenzen

bav Symposium 2013 Die bav krisenfest oder fest in der Krise? Unisex Tarife Konsequenzen und Herausforderungen für die bav Dr. Richard Herrmann, Köln Köln, 27. Februar 2013 Agenda Unisex-Tarife - Konsequenzen

Bewertung von betrieblichen Pensionszusagen

Dennis Kirchhoff Bewertung von betrieblichen Pensionszusagen Bei besonderer Beachtung stochastischer Lebenserwartung Verlag Dr. Kovac Hamburg 2009 Inhaltsverzeichnis 1 Einleitung 1 1.1 Ziele und Aufbau

Dennis Kirchhoff Bewertung von betrieblichen Pensionszusagen Bei besonderer Beachtung stochastischer Lebenserwartung Verlag Dr. Kovac Hamburg 2009 Inhaltsverzeichnis 1 Einleitung 1 1.1 Ziele und Aufbau

Bericht der Arbeitsgruppe Pensionsfonds

Bericht der Arbeitsgruppe Pensionsfonds Dr. Richard Herrmann IVS-Forum, 13. November 2007, Bremen Seite 1 Agenda Agenda 1. Übertragung auf den Pensionsfonds 2. Behandlung einer Unterdeckung bei nicht versicherungsförmiger

Bericht der Arbeitsgruppe Pensionsfonds Dr. Richard Herrmann IVS-Forum, 13. November 2007, Bremen Seite 1 Agenda Agenda 1. Übertragung auf den Pensionsfonds 2. Behandlung einer Unterdeckung bei nicht versicherungsförmiger

Inhaltsübersicht 1 Einleitung A. Zielsetzung und -gruppe B. Begriffliche Abgrenzungen C. Anforderungen der Rechnungslegung

Vorwort 5 Abkürzungsverzeichnis 11 Literaturverzeichnis 14 1 Einleitung 17 A. Zielsetzung und -gruppe 17 B. Begriffliche Abgrenzungen 18 C. Anforderungen der Rechnungslegung 19 D. Aufbau des Praxisleitfadens

Vorwort 5 Abkürzungsverzeichnis 11 Literaturverzeichnis 14 1 Einleitung 17 A. Zielsetzung und -gruppe 17 B. Begriffliche Abgrenzungen 18 C. Anforderungen der Rechnungslegung 19 D. Aufbau des Praxisleitfadens

Reicht die Rente? Was kann ich für meine Altersversorgung tun?

Reicht die Rente? Was kann ich für meine Altersversorgung tun? Folie 1 Lebenserwartung im Alter von 65 Jahren Folie 2 Verhältnis Rentner zu Erwerbsfähigen Folie 3 Die Entwicklung der 1. Säule Folie 4 Das

Reicht die Rente? Was kann ich für meine Altersversorgung tun? Folie 1 Lebenserwartung im Alter von 65 Jahren Folie 2 Verhältnis Rentner zu Erwerbsfähigen Folie 3 Die Entwicklung der 1. Säule Folie 4 Das

Länger leben als das Geld reicht ein unterschätztes Risiko

Länger leben als das Geld reicht ein unterschätztes Risiko Jochen Ruß www.ifa-ulm.de Teil 1: Lebenserwartung, demografischer Wandel und das finanzielle Risiko eines langen Lebens 2 2017 Länger leben als

Länger leben als das Geld reicht ein unterschätztes Risiko Jochen Ruß www.ifa-ulm.de Teil 1: Lebenserwartung, demografischer Wandel und das finanzielle Risiko eines langen Lebens 2 2017 Länger leben als

Gesellschafter-Geschäftsführer- Versorgung Neuordnung und Auslagerung einer Pensionszusage

Kompakt Gesellschafter-Geschäftsführer- Versorgung Neuordnung und Auslagerung einer Pensionszusage 3. Auflage November 2015 / Inhaltsverzeichnis 1 Gründe für die Neuordnung einer Pensionszusage 5 2 Die

Kompakt Gesellschafter-Geschäftsführer- Versorgung Neuordnung und Auslagerung einer Pensionszusage 3. Auflage November 2015 / Inhaltsverzeichnis 1 Gründe für die Neuordnung einer Pensionszusage 5 2 Die

Versorgungskonzept. für Trägerunternehmen. SMARTpension über die Unterstützungskasse

SMARTpension über die Unterstützungskasse Aufgeschobene Rentenzahlung mit Hinterbliebenenversorgung im Kollektiv (SP17). Finanzierung in der Anwartschaftsphase über Rückdeckungsversicherungen für Unterstützungskassen.

SMARTpension über die Unterstützungskasse Aufgeschobene Rentenzahlung mit Hinterbliebenenversorgung im Kollektiv (SP17). Finanzierung in der Anwartschaftsphase über Rückdeckungsversicherungen für Unterstützungskassen.

DLPQuarterly. Spätehenklausel Diskriminierung wegen des Alters BAG Urteil vom 04.08.2015 3 AZR 137/13 3/2015

DLPQuarterly 3/2015 Dr. Lutz Gesellschaft für Pensionsmanagement mbh Spätehenklausel Diskriminierung wegen des Alters BAG Urteil vom 04.08.2015 3 AZR 137/13 Viele Versorgungsordnungen sehen eine sog. Spätehenklausel

DLPQuarterly 3/2015 Dr. Lutz Gesellschaft für Pensionsmanagement mbh Spätehenklausel Diskriminierung wegen des Alters BAG Urteil vom 04.08.2015 3 AZR 137/13 Viele Versorgungsordnungen sehen eine sog. Spätehenklausel

Pensionskassen Forum, Zürich 26. Mai 2011

Werner Koradi Aon Hewitt, Zürich, werner.koradi@aonhewitt.com Pensionskassen Forum, Zürich 26. Mai 2011 Die Lebenserwartung steigt deutlich Wie können Pensionskassen darauf reagieren? Neue Erkenntnisse

Werner Koradi Aon Hewitt, Zürich, werner.koradi@aonhewitt.com Pensionskassen Forum, Zürich 26. Mai 2011 Die Lebenserwartung steigt deutlich Wie können Pensionskassen darauf reagieren? Neue Erkenntnisse

Die Altersversorgungssysteme im demographischen und wirtschaftlichen Wandel

Die Altersversorgungssysteme im demographischen und wirtschaftlichen Wandel Prof. Dr. Klaus Heubeck, Köln Frankfurt a. M., 19. September 2006 60. Deutscher Betriebswirtschafter-Tag, 18./19. September 2006

Die Altersversorgungssysteme im demographischen und wirtschaftlichen Wandel Prof. Dr. Klaus Heubeck, Köln Frankfurt a. M., 19. September 2006 60. Deutscher Betriebswirtschafter-Tag, 18./19. September 2006

Sterbetafel DAV 2004 R für Rentenversicherungen

Sterbetafel DAV 2004 R für Rentenversicherungen qx-club Berlin 16.08.2004 Dr. Holger Bartel Sterbetafel DAV 2004 R für Rentenversicherungen Motivation DAV 2004 R-Komponenten: Basistafel 2.Ordnung Basistafel

Sterbetafel DAV 2004 R für Rentenversicherungen qx-club Berlin 16.08.2004 Dr. Holger Bartel Sterbetafel DAV 2004 R für Rentenversicherungen Motivation DAV 2004 R-Komponenten: Basistafel 2.Ordnung Basistafel

Bewertung von biometrischen Risiken in der bav

Bewertung von biometrischen Risiken in der bav Ralf Knobloch Fachhochschule Köln Gliederung 1. Biometrische Risiken in der bav 2. Das Modell 3. Risikomaße 4. Einfaches Beispiel 5. Schlussbemerkungen 2

Bewertung von biometrischen Risiken in der bav Ralf Knobloch Fachhochschule Köln Gliederung 1. Biometrische Risiken in der bav 2. Das Modell 3. Risikomaße 4. Einfaches Beispiel 5. Schlussbemerkungen 2

bav Risikomanagement in der betrieblichen Altersversorgung FaRis & DAV Symposium, Köln, 14. Juni 2013

Risikomanagement in der betrieblichen Altersversorgung FaRis & DAV Symposium, Köln, 14. Juni 2013 3. Bewertung von biometrischen Risiken in der bav Fachhochschule Köln, Schmalenbach Institut für Wirtschaftswissenschaften

Risikomanagement in der betrieblichen Altersversorgung FaRis & DAV Symposium, Köln, 14. Juni 2013 3. Bewertung von biometrischen Risiken in der bav Fachhochschule Köln, Schmalenbach Institut für Wirtschaftswissenschaften

Delegierten- Informationsveranstaltung. Bafidia Pensionskasse Kate Kristovic / Sebastian Wenzel 19. Oktober 2016

Delegierten- Informationsveranstaltung Bafidia Pensionskasse Kate Kristovic / Sebastian Wenzel 19. Oktober 2016 Inhalt 1 Ausgangslage 2 Vorschlag des Vorstands und Auswirkungen 3 Begleitmassnahmen und

Delegierten- Informationsveranstaltung Bafidia Pensionskasse Kate Kristovic / Sebastian Wenzel 19. Oktober 2016 Inhalt 1 Ausgangslage 2 Vorschlag des Vorstands und Auswirkungen 3 Begleitmassnahmen und

Auslagerung versus Ausfinanzierung - Umgang mit bestehenden Direktzusagen AssCompact Forum betriebliche Vorsorge. 23. Juni 2015

Auslagerung versus Ausfinanzierung - Umgang mit bestehenden Direktzusagen AssCompact Forum betriebliche Vorsorge. 23. Juni 2015 Jochen Prost - Leiter bav-vertriebsunterstützung ALTE LEIPZIGER Lebensversicherung

Auslagerung versus Ausfinanzierung - Umgang mit bestehenden Direktzusagen AssCompact Forum betriebliche Vorsorge. 23. Juni 2015 Jochen Prost - Leiter bav-vertriebsunterstützung ALTE LEIPZIGER Lebensversicherung

Altersversorgung nicht ohne Lebensversicherung!

Altersversorgung nicht ohne Lebensversicherung! Jochen Ruß Mai 2017 www.ifa-ulm.de These 1: Die Zukunft der Lebensversicherung liegt in der Absicherung eines lebenslangen Einkommens! 2 Mai 2017 Altersversorgung

Altersversorgung nicht ohne Lebensversicherung! Jochen Ruß Mai 2017 www.ifa-ulm.de These 1: Die Zukunft der Lebensversicherung liegt in der Absicherung eines lebenslangen Einkommens! 2 Mai 2017 Altersversorgung

Unverbindlicher Vorschlag für eine Gliederung des Erläuterungsberichts für HUK-Rentenverpflichtungen

Ergebnisbericht des Ausschusses HUK Unverbindlicher Vorschlag für eine Gliederung des Erläuterungsberichts für HUK-Rentenverpflichtungen Köln, 19. März 2018 Präambel Der Ausschuss HUK der Deutschen Aktuarvereinigung

Ergebnisbericht des Ausschusses HUK Unverbindlicher Vorschlag für eine Gliederung des Erläuterungsberichts für HUK-Rentenverpflichtungen Köln, 19. März 2018 Präambel Der Ausschuss HUK der Deutschen Aktuarvereinigung

Langfristige Bedeutung des Rechnungszinses für Versorgungswerke

Langfristige Bedeutung des Rechnungszinses für Versorgungswerke Dr. Richard Herrmann, Köln 16. Juni 2006 Langfristige Bedeutung des Rechnungszins für Versorgungswerke Gliederung 1. Garantien in der Altersversorgung

Langfristige Bedeutung des Rechnungszinses für Versorgungswerke Dr. Richard Herrmann, Köln 16. Juni 2006 Langfristige Bedeutung des Rechnungszins für Versorgungswerke Gliederung 1. Garantien in der Altersversorgung

Informationsblatt: Begrenzung der handelsrechtlichen Pensionsrückstellung durch Umstellung in eine Kapitalzusage

Informationsblatt: Begrenzung der handelsrechtlichen Pensionsrückstellung durch Umstellung in eine Kapitalzusage 1. Ausgangssituation 1.1 Null-Zins-Politik lässt HGB-Rechnungszins abstürzen und Pensionsrückstellungen

Informationsblatt: Begrenzung der handelsrechtlichen Pensionsrückstellung durch Umstellung in eine Kapitalzusage 1. Ausgangssituation 1.1 Null-Zins-Politik lässt HGB-Rechnungszins abstürzen und Pensionsrückstellungen

4. Modifikation von Rechnungsgrundlagen und Kalkulation von Unisex-Tarifen in der bav

Rechnungsgrundlagen und Prämien in der Personen- und Schadenversicherung: Aktuelle Ansätze, Möglichkeiten und Grenzen FaRis & DAV Symposium, Köln, 7. Dezember 2012 4. Vorsitzender des Vorstands, Heubeck

Rechnungsgrundlagen und Prämien in der Personen- und Schadenversicherung: Aktuelle Ansätze, Möglichkeiten und Grenzen FaRis & DAV Symposium, Köln, 7. Dezember 2012 4. Vorsitzender des Vorstands, Heubeck

Neukundengewinnung im Mittelstand: Vertriebliche Ansätze zur bav für die Zielgruppe Gesellschafter - Geschäftsführer

Neukundengewinnung im Mittelstand: Vertriebliche Ansätze zur bav für die Zielgruppe Gesellschafter - Geschäftsführer Swiss Life Profi Pension Versorgung von Gesellschafter-Geschäftsführern und Führungskräften

Neukundengewinnung im Mittelstand: Vertriebliche Ansätze zur bav für die Zielgruppe Gesellschafter - Geschäftsführer Swiss Life Profi Pension Versorgung von Gesellschafter-Geschäftsführern und Führungskräften

BVK 2017 Entscheide des Stiftungsrates Hintergrundinformationen zu den Beweggründen

B 2017 Entscheide des Stiftungsrates Hintergrundinformationen zu den Beweggründen 27. April 2016 Aktuelles Umfeld für Pensionskassen Anlagesituation der Pensionskassen hat sich durch die anhaltend tiefen

B 2017 Entscheide des Stiftungsrates Hintergrundinformationen zu den Beweggründen 27. April 2016 Aktuelles Umfeld für Pensionskassen Anlagesituation der Pensionskassen hat sich durch die anhaltend tiefen

Die VBLU-Versorgung Leistungsübersicht. Versorgungsverband bundes- und landesgeförderter Unternehmen e. V.

Die VBLU-Versorgung Leistungsübersicht Versorgungsverband bundes- und landesgeförderter Unternehmen e. V. Impressum Herausgeber und Redaktion: Versorgungsverband bundes- und landesgeförderter Unternehmen

Die VBLU-Versorgung Leistungsübersicht Versorgungsverband bundes- und landesgeförderter Unternehmen e. V. Impressum Herausgeber und Redaktion: Versorgungsverband bundes- und landesgeförderter Unternehmen

DLPQuarterly. Gesetzesänderung zum HGB-Rechnungszins ohne Korrekturen beschlossen 1/2016. Dr. Lutz Gesellschaft für Pensionsmanagement mbh

DLPQuarterly 1/2016 Dr. Lutz Gesellschaft für Pensionsmanagement mbh Gesetzesänderung zum HGB-Rechnungszins ohne Korrekturen beschlossen Wir hatten Ende Januar auf unserer Homepage unter Aktuelles zu dem

DLPQuarterly 1/2016 Dr. Lutz Gesellschaft für Pensionsmanagement mbh Gesetzesänderung zum HGB-Rechnungszins ohne Korrekturen beschlossen Wir hatten Ende Januar auf unserer Homepage unter Aktuelles zu dem

Reglement zur Bildung von Rückstellungen und Wertschwankungsreserven

Reglement zur Bildung von Rückstellungen und Wertschwankungsreserven im Sinne von A rt. 65b BVG und Art. 48e BVV2 Ausgabe 2016 23. November 2016 Seite 1 von Seiten 6 Inhaltsverzeichnis Seite Einleitung...

Reglement zur Bildung von Rückstellungen und Wertschwankungsreserven im Sinne von A rt. 65b BVG und Art. 48e BVV2 Ausgabe 2016 23. November 2016 Seite 1 von Seiten 6 Inhaltsverzeichnis Seite Einleitung...

Aktuarielle Aspekte aktueller Entwicklungen in der

Aktuarielle Aspekte aktueller Entwicklungen in der betrieblichen Altersversorgung Hartmut Engbroks, Köln qx-club am 3. August 2010 Agenda 1 Versicherungsmathematik im Einzelfall Eine neue aktuarielle Herausforderung

Aktuarielle Aspekte aktueller Entwicklungen in der betrieblichen Altersversorgung Hartmut Engbroks, Köln qx-club am 3. August 2010 Agenda 1 Versicherungsmathematik im Einzelfall Eine neue aktuarielle Herausforderung

1 Die Richttafeln 2005 G von Prof. Klaus Heubeck werden als mit den anerkannten versicherungsmathematischen

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin

Versorgungslücke durch den demografischen Wandel

Versorgungslücke durch den demografischen Wandel Dr. Richard Herrmann 24. Mitgliederversammlung der DAV am 27. April 2017 öffentlicher Teil Entwicklung der Bevölkerung seit 1991 2 Entwicklung der Bevölkerung

Versorgungslücke durch den demografischen Wandel Dr. Richard Herrmann 24. Mitgliederversammlung der DAV am 27. April 2017 öffentlicher Teil Entwicklung der Bevölkerung seit 1991 2 Entwicklung der Bevölkerung

2 Rechnungsgrundlagen

Rechnungsgrundlagen 11 2 Rechnungsgrundlagen Ziel: Ermittlung / Festlegung von Berechnungsgrundlagen für zufällige Zahlungsströme einer Lebensversicherung. Prinzip: Rechnungsgrundlagen müssen so vorsichtig

Rechnungsgrundlagen 11 2 Rechnungsgrundlagen Ziel: Ermittlung / Festlegung von Berechnungsgrundlagen für zufällige Zahlungsströme einer Lebensversicherung. Prinzip: Rechnungsgrundlagen müssen so vorsichtig

Deckungslücken bei Pensionszusagen

Deckungslücken bei Pensionszusagen Inhalt 1. Marktpotenzial Pensionszusagen 2. Die Ausgangssituation 3. Finanzierungslücken Gründe 4. Finanzierungslücken drohende Konsequenzen 5. Vom Problem zur Chance

Deckungslücken bei Pensionszusagen Inhalt 1. Marktpotenzial Pensionszusagen 2. Die Ausgangssituation 3. Finanzierungslücken Gründe 4. Finanzierungslücken drohende Konsequenzen 5. Vom Problem zur Chance

Bericht zur Prüfung im Oktober 2005 über Pensionsversicherungsmathematik (Spezialwissen)

") Bericht zur Prüfung im Oktober 2005 über Pensionsversicherungsmathematik (Spezialwissen) Edgar Neuburger (München) In der Zeit vom 26. bis 28. September 2005 führte der Berichterstatter zusammen mit Herrn

Bericht zur Prüfung im Oktober 2005 über Pensionsversicherungsmathematik (Spezialwissen) Edgar Neuburger (München) In der Zeit vom 26. bis 28. September 2005 führte der Berichterstatter zusammen mit Herrn

Die Bewertung von Anwartschaften aktiver

Die Bewertung von Anwartschaften aktiver Anwärter Wolfgang Draler Seminar Bakkalaureat TM (Finanz- und Versicherungsmathematik), LV 501.561 24. Mai 2007 Einleitung Einleitung Einleitung Einleitung Anwartschaftsbarwert

Die Bewertung von Anwartschaften aktiver Anwärter Wolfgang Draler Seminar Bakkalaureat TM (Finanz- und Versicherungsmathematik), LV 501.561 24. Mai 2007 Einleitung Einleitung Einleitung Einleitung Anwartschaftsbarwert

FRP 2. Vorsorgekapitalien und technische Rückstellungen STAND

FRP 2 Vorsorgekapitalien und technische Rückstellungen STAND 29.11.2011 FRP 2 Fachrichtlinie Vorsorgekapitalien und technische Rückstellungen / Stand 29.11.2011 Fachrichtlinie FRP 2 Vorsorgekapitalien

FRP 2 Vorsorgekapitalien und technische Rückstellungen STAND 29.11.2011 FRP 2 Fachrichtlinie Vorsorgekapitalien und technische Rückstellungen / Stand 29.11.2011 Fachrichtlinie FRP 2 Vorsorgekapitalien

Bevölkerungsstatistik Demographie. Ludwig-Maximilians-Universität München Prof. Dr. Markus Zwick März 2012

Bevölkerungsstatistik Demographie Ludwig-Maximilians-Universität München März 2012 Operationalisierungen Bevölkerung als primäres Untersuchungsobjekt der Demographie Die Demographie (griech. demos = Volk,

Bevölkerungsstatistik Demographie Ludwig-Maximilians-Universität München März 2012 Operationalisierungen Bevölkerung als primäres Untersuchungsobjekt der Demographie Die Demographie (griech. demos = Volk,

Inhaltsverzeichnis. Inhaltsverzeichnis 1

32721 Detmold Postfach 3144 32756 Detmold Doktorweg 2-4 Ausführungsbestimmung zu 15a der Versorgungsordnung (in der Fassung der Elften Änderung der Versorgungsordnung VO) Beschluss des Verwaltungsrates

32721 Detmold Postfach 3144 32756 Detmold Doktorweg 2-4 Ausführungsbestimmung zu 15a der Versorgungsordnung (in der Fassung der Elften Änderung der Versorgungsordnung VO) Beschluss des Verwaltungsrates

Versicherungsmathematisches Gutachten

Versicherungsmathematisches Gutachten über die unmittelbaren Versorgungsverpflichtungen der Paul Egon Muster GmbH 10815 Großstadtweiler Bilanzstichtag: 31.12.2013 Erstellt am 10.01.2014 Hafenstraße 33

Versicherungsmathematisches Gutachten über die unmittelbaren Versorgungsverpflichtungen der Paul Egon Muster GmbH 10815 Großstadtweiler Bilanzstichtag: 31.12.2013 Erstellt am 10.01.2014 Hafenstraße 33

Bayer Pensionskasse Schweiz Reglement über die Bildung der Rückstellungen

Bayer Pensionskasse Schweiz Reglement über die Bildung der Rückstellungen gültig ab 1. Dezember 2014 INHALTSVERZEICHNIS I Zweck... 3 II Versicherungstechnische Rückstellungen... 4 Art. 1 Grundsatz... 4

Bayer Pensionskasse Schweiz Reglement über die Bildung der Rückstellungen gültig ab 1. Dezember 2014 INHALTSVERZEICHNIS I Zweck... 3 II Versicherungstechnische Rückstellungen... 4 Art. 1 Grundsatz... 4

Betriebsübergang im Rahmen des 613a BGB mit Versorgungsansprüchen aus betrieblicher Altersversorgung

Betriebsübergang im Rahmen des 613a BGB mit Versorgungsansprüchen aus betrieblicher Altersversorgung Hans-Günter Vinzentz Dipl.-Volkswirt Kasper & Vinzentz Gesellschaft für Altersversorgung mbh Stand:

Betriebsübergang im Rahmen des 613a BGB mit Versorgungsansprüchen aus betrieblicher Altersversorgung Hans-Günter Vinzentz Dipl.-Volkswirt Kasper & Vinzentz Gesellschaft für Altersversorgung mbh Stand:

Folge 002 vom Teilwert und Einheitswert der Pensionsverpflichtung Aktivwert und Vermögensteuerwert der Rückdeckungsversicherung

000 vom 23.10.1992 Die Versorgung von GGF 001 vom 23.10.1992 Anrechenbares Gehalt 002 vom 23.10.1992 Teilwert und Einheitswert der Pensionsverpflichtung Aktivwert und Vermögensteuerwert der Rückdeckungsversicherung

000 vom 23.10.1992 Die Versorgung von GGF 001 vom 23.10.1992 Anrechenbares Gehalt 002 vom 23.10.1992 Teilwert und Einheitswert der Pensionsverpflichtung Aktivwert und Vermögensteuerwert der Rückdeckungsversicherung

Reglement Rückstellungen und Reserven Vita Invest. Sammelstiftung Vita Invest der Zürich Lebensversicherungs-Gesellschaft AG, Zürich

Reglement Rückstellungen und Reserven Vita Invest Sammelstiftung Vita Invest der Zürich Lebensversicherungs-Gesellschaft AG, Zürich Inhalt Reglement für Rückstellungen und Reserven 1 Einleitung 3 2 Definitionen

Reglement Rückstellungen und Reserven Vita Invest Sammelstiftung Vita Invest der Zürich Lebensversicherungs-Gesellschaft AG, Zürich Inhalt Reglement für Rückstellungen und Reserven 1 Einleitung 3 2 Definitionen

Newsletter III. und IV. Quartal 2018

Newsletter III. und IV. Quartal 2018 Liebe Leserinnen und Leser, Freiburg, den 25.03.2019 wir freuen uns, Ihnen die aktuelle Ausgabe unseres Newsletters zur Verfügung stellen zu können, in der wir Sie

Newsletter III. und IV. Quartal 2018 Liebe Leserinnen und Leser, Freiburg, den 25.03.2019 wir freuen uns, Ihnen die aktuelle Ausgabe unseres Newsletters zur Verfügung stellen zu können, in der wir Sie

Technische Grundlagen BVG 2015

BVG- und Stiftungsaufsicht des Kantons Zürich (BVS) Informationstage zur beruflichen Vorsorge Zürich am 19./21./29. Januar 2016 Technische Grundlagen BVG 2015 Jürg Walter, dipl. Math. ETH Pensionskassen-Experte

BVG- und Stiftungsaufsicht des Kantons Zürich (BVS) Informationstage zur beruflichen Vorsorge Zürich am 19./21./29. Januar 2016 Technische Grundlagen BVG 2015 Jürg Walter, dipl. Math. ETH Pensionskassen-Experte

Lebensstandardsicherung Solidarität Generationengerechtigkeit. Herausforderungen und Lösungsansätze zur Reform des Rentensystems

Lebensstandardsicherung Solidarität Generationengerechtigkeit. Herausforderungen und Lösungsansätze zur Reform des Rentensystems Heinrich Tiemann Staatssekretär im Bundesministerium für Arbeit und Soziales

Lebensstandardsicherung Solidarität Generationengerechtigkeit. Herausforderungen und Lösungsansätze zur Reform des Rentensystems Heinrich Tiemann Staatssekretär im Bundesministerium für Arbeit und Soziales

Anpassung Umwandlungsfaktoren bei der PVS

Anpassung Umwandlungsfaktoren bei der PVS 29.03.2016 www.pv-swissport.ch 1 / 12 Auszug aus Vision & Mission & Leitbild Die PVS schützt ihre Mitglieder durch bedarfsgerechte und überdurchschnittliche Vorsorgeleistungen,

Anpassung Umwandlungsfaktoren bei der PVS 29.03.2016 www.pv-swissport.ch 1 / 12 Auszug aus Vision & Mission & Leitbild Die PVS schützt ihre Mitglieder durch bedarfsgerechte und überdurchschnittliche Vorsorgeleistungen,

Gesellschafter-Geschäftsführer-Versorgung auf dem Prüfstand

Gesellschafter-Geschäftsführer-Versorgung auf dem Prüfstand INHALT 4 6 8 10 11 12 13 14 15 Sind Direktzusage und Finanzierungskonzept noch aktuell? Möglichkeiten des BilMoG optimal nutzen Die Finanzierung

Gesellschafter-Geschäftsführer-Versorgung auf dem Prüfstand INHALT 4 6 8 10 11 12 13 14 15 Sind Direktzusage und Finanzierungskonzept noch aktuell? Möglichkeiten des BilMoG optimal nutzen Die Finanzierung

GGF-Versorgung VERSORGUNGSKONZEPT AUF DEM PRÜFSTAND. Betriebliche Altersversorgung

1 GGF-Versorgung VERSORGUNGSKONZEPT AUF DEM PRÜFSTAND Betriebliche Altersversorgung 2 Geschäftsführerversorgung für Gesellschafter GGF-Risiko-Check VERSORGUNGSZUSAGE AUF DEM PRÜFSTAND INHALT 4 Sind Direktzusage

1 GGF-Versorgung VERSORGUNGSKONZEPT AUF DEM PRÜFSTAND Betriebliche Altersversorgung 2 Geschäftsführerversorgung für Gesellschafter GGF-Risiko-Check VERSORGUNGSZUSAGE AUF DEM PRÜFSTAND INHALT 4 Sind Direktzusage

2. Voraussetzungen für die Bildung von Rückstellungen für Zuwendungen anlässlich eines Dienstjubiläums

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MDg Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder DATUM

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MDg Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder DATUM

Fragen der Interessensgemeinschaft Siemens Pensionskasse an die Hauptversammlung am und schriftliche Zusammenfassung der Antworten

Fragen der Interessensgemeinschaft Siemens Pensionskasse an die Hauptversammlung am 8.6.2009 und schriftliche Zusammenfassung der Antworten 1) Ab 1.1.2004 wurden anstelle der Periodentafeln die Generationentafeln

Fragen der Interessensgemeinschaft Siemens Pensionskasse an die Hauptversammlung am 8.6.2009 und schriftliche Zusammenfassung der Antworten 1) Ab 1.1.2004 wurden anstelle der Periodentafeln die Generationentafeln

co re REGLEMENT ZU DEN VERSICHERUNGS- TECHNISCHEN PASSIVEN LA COLLECTIVE DE PRÉVOYANCE DEPUIS 1974

co re LA COLLECTIVE DE PRÉVOYANCE DEPUIS 1974 REGLEMENT ZU DEN VERSICHERUNGS- TECHNISCHEN PASSIVEN copré Februar 2016 REGLEMENT ZU DEN VERSICHERUNGSTECHNISCHEN PASSIVEN 2011 2 / 9 INHALTSVERZEICHNIS I

co re LA COLLECTIVE DE PRÉVOYANCE DEPUIS 1974 REGLEMENT ZU DEN VERSICHERUNGS- TECHNISCHEN PASSIVEN copré Februar 2016 REGLEMENT ZU DEN VERSICHERUNGSTECHNISCHEN PASSIVEN 2011 2 / 9 INHALTSVERZEICHNIS I

6a EStG Zusagen auf Leistungen der betrieblichen Altersversorgung; Hinterbliebenenversorgung für die Lebensgefährtin oder den Lebensgefährten

BMF 25. 7. 2002 IV A 6 - S 2176-28/02 BStBl 2002 I S. 706 6a EStG Zusagen auf Leistungen der betrieblichen Altersversorgung; Hinterbliebenenversorgung für die Lebensgefährtin oder den Lebensgefährten Zur

BMF 25. 7. 2002 IV A 6 - S 2176-28/02 BStBl 2002 I S. 706 6a EStG Zusagen auf Leistungen der betrieblichen Altersversorgung; Hinterbliebenenversorgung für die Lebensgefährtin oder den Lebensgefährten Zur

Sterblichkeit und Lebenserwartung, insbesondere mit Blick auf die überobligatorische berufliche Vorsorge 10.2003/ P-H Bader/ BPV Sektion Lebens

Sterblichkeit und Lebenserwartung, insbesondere mit Blick auf die überobligatorische berufliche Vorsorge 10.2003/ P-H Bader/ BPV Sektion Lebens I. Zusammenfassung Wer für das Alter lebenslängliche Renten

Sterblichkeit und Lebenserwartung, insbesondere mit Blick auf die überobligatorische berufliche Vorsorge 10.2003/ P-H Bader/ BPV Sektion Lebens I. Zusammenfassung Wer für das Alter lebenslängliche Renten

Die neue Österreichische Rententafel AVÖ 2005R p.1/23

Die neue Österreichische Rententafel AVÖ 2005R Endresultat der Arbeitsgruppe der AVÖ. Reinhold Kainhofer FAM, TU Wien 26. April 2005 reinhold@kainhofer.com Die neue Österreichische Rententafel AVÖ 2005R

Die neue Österreichische Rententafel AVÖ 2005R Endresultat der Arbeitsgruppe der AVÖ. Reinhold Kainhofer FAM, TU Wien 26. April 2005 reinhold@kainhofer.com Die neue Österreichische Rententafel AVÖ 2005R

Bevölkerungsstatistik Demographie. Statistisches Bundesamt

Bevölkerungsstatistik Demographie Operationalisierungen Bevölkerung als primäres Untersuchungsobjekt der Demographie Die Demographie (griech. demos = Volk, graphein = schreiben) ist eine Wissenschaft,

Bevölkerungsstatistik Demographie Operationalisierungen Bevölkerung als primäres Untersuchungsobjekt der Demographie Die Demographie (griech. demos = Volk, graphein = schreiben) ist eine Wissenschaft,

DLPQuarterly. Neue Heubeck Richttafeln 2018 G 3/2018. Dr. Lutz Gesellschaft für Pensionsmanagement mbh. In dieser Ausgabe

DLPQuarterly 3/2018 Dr. Lutz Gesellschaft für Pensionsmanagement mbh Neue Heubeck Richttafeln 2018 G Ende Juli hat die Heubeck AG die neuen Heubeck- Richttafeln 2018 G veröffentlicht. Auf Basis der neuen

DLPQuarterly 3/2018 Dr. Lutz Gesellschaft für Pensionsmanagement mbh Neue Heubeck Richttafeln 2018 G Ende Juli hat die Heubeck AG die neuen Heubeck- Richttafeln 2018 G veröffentlicht. Auf Basis der neuen

VERTRIEBS PRÄSENTATION

VERTRIEBS PRÄSENTATION Neue Dimensionen der betrieblichen Altersversorgung Innovative Kombination statt alten Traditionen. Geht das überhaupt? SMARTpension, Vertriebspräsentation, Köln, Juli 2018 2 Leistungsspektrum

VERTRIEBS PRÄSENTATION Neue Dimensionen der betrieblichen Altersversorgung Innovative Kombination statt alten Traditionen. Geht das überhaupt? SMARTpension, Vertriebspräsentation, Köln, Juli 2018 2 Leistungsspektrum

Rentenreform NWB Ratgeber Steuerrecht. Verlag Neue Wirtschafts-Briefe Herne/Berlin

NWB Ratgeber Steuerrecht Rentenreform 2002 Steuerliche Aspekte der privaten und betrieblichen Altersversorgung Von Diplom-Finanzwirt Georg Harle Verlag Neue Wirtschafts-Briefe Herne/Berlin Inhaltsverzeichnis

NWB Ratgeber Steuerrecht Rentenreform 2002 Steuerliche Aspekte der privaten und betrieblichen Altersversorgung Von Diplom-Finanzwirt Georg Harle Verlag Neue Wirtschafts-Briefe Herne/Berlin Inhaltsverzeichnis

Kapitel VIII Bevölkerungsstatistik Demographie. Statistisches Bundesamt, Dr. Markus Zwick

Kapitel VIII Bevölkerungsstatistik Demographie www.forschungsdatenzentrum.de Operationalisierungen Bevölkerung als primäres Untersuchungsobjekt der Demographie Die Demographie (griech. demos = Volk, graphein

Kapitel VIII Bevölkerungsstatistik Demographie www.forschungsdatenzentrum.de Operationalisierungen Bevölkerung als primäres Untersuchungsobjekt der Demographie Die Demographie (griech. demos = Volk, graphein

Die Rentenversicherungssterbetafel AVÖ 2005R

Die Rentenversicherungssterbetafel AVÖ 2005R Ergebnis der AVÖ-Arbeitsgruppe Generalversammlung der AVÖ 2005, Hotel Modul, Wien 12. Mai 2005 Reinhold Kainhofer Inst. f. Wirtschaftsmath., FG Finanz- und

Die Rentenversicherungssterbetafel AVÖ 2005R Ergebnis der AVÖ-Arbeitsgruppe Generalversammlung der AVÖ 2005, Hotel Modul, Wien 12. Mai 2005 Reinhold Kainhofer Inst. f. Wirtschaftsmath., FG Finanz- und

Hindernisse für die Auslagerung von Pensionsverpflichtungen auf Pensionsfonds

Hindernisse für die Auslagerung von Pensionsverpflichtungen auf Pensionsfonds LVM Pensionsfonds-AG Peter Bredebusch Berlin, 16.5.2013 Einleitung In den vergangenen 10 Jahren ist schon viel erreicht worden:

Hindernisse für die Auslagerung von Pensionsverpflichtungen auf Pensionsfonds LVM Pensionsfonds-AG Peter Bredebusch Berlin, 16.5.2013 Einleitung In den vergangenen 10 Jahren ist schon viel erreicht worden:

Allianz Pensionsfonds AG

Ordnung für die Teilung von Pensionsfonds-Versorgungsverträgen in Form von Leistungszusagen ohne versicherungsförmige Garantie aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der

Ordnung für die Teilung von Pensionsfonds-Versorgungsverträgen in Form von Leistungszusagen ohne versicherungsförmige Garantie aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der

Pensionskasse der Credit Suisse Group (Schweiz) Rückstellungsreglement Januar 2018

Rückstellungsreglement Januar 2018") Pensionskasse der Credit Suisse Group (Schweiz) Rückstellungsreglement Januar 2018 Inhalt I Organisation 3 1.1 Zuständigkeit 4 II Bilanzierung der Verpflichtungen (Passivseite) 5 2.1 Grundsätze und Definitionen

Pensionskasse der Credit Suisse Group (Schweiz) Rückstellungsreglement Januar 2018 Inhalt I Organisation 3 1.1 Zuständigkeit 4 II Bilanzierung der Verpflichtungen (Passivseite) 5 2.1 Grundsätze und Definitionen

Rückstellungsreglement. Personalvorsorgestiftung der Einwohnergemeinden Bolligen Ittigen Ostermundigen. Verabschiedet am 20.

Personalvorsorgestiftung der Einwohnergemeinden Bolligen Ittigen Ostermundigen Rückstellungsreglement Verabschiedet am 20. November 2015 Gültig ab 1. Dezember 2015 Rückstellungsreglement PVS B-I-O Seite

Personalvorsorgestiftung der Einwohnergemeinden Bolligen Ittigen Ostermundigen Rückstellungsreglement Verabschiedet am 20. November 2015 Gültig ab 1. Dezember 2015 Rückstellungsreglement PVS B-I-O Seite

DLPQuarterly. Bewertung von Pensionsrückstellungen im Jahresabschluss 2018, handels- und steuerbilanzieller Rechnungszins, neue Richttafeln 2018 G

Viele Unternehmen bereiten aktuell den Jahresabschluss 2018 vor. In diesem Zusammenhang kommt auch der voraussichtlichen Entwicklung der Pensionsrückstellungen in den Jahresabschlüssen nach HGB und ggf.

Viele Unternehmen bereiten aktuell den Jahresabschluss 2018 vor. In diesem Zusammenhang kommt auch der voraussichtlichen Entwicklung der Pensionsrückstellungen in den Jahresabschlüssen nach HGB und ggf.

Wieso eine Revision? Revision Reglement der Pensionskasse Thurgau

Wieso eine Revision? Revision Reglement der Pensionskasse Thurgau Es besteht Handlungsbedarf Solidarität hat Grenzen Wir wollen die pk.tg nachhaltig auf finanziell gesunder Basis führen Informationen zur

Wieso eine Revision? Revision Reglement der Pensionskasse Thurgau Es besteht Handlungsbedarf Solidarität hat Grenzen Wir wollen die pk.tg nachhaltig auf finanziell gesunder Basis führen Informationen zur

Generationengerechte Rente geht das? Die Zukunft der Alterssicherungssysteme: Was kann Deutschland von der Schweiz lernen?

Generationengerechte Rente geht das? Die Zukunft der Alterssicherungssysteme: Was kann Deutschland von der Schweiz lernen? Gerrit Manthei Forschungszentrum Generationenverträge Albert-Ludwigs-Universität

Generationengerechte Rente geht das? Die Zukunft der Alterssicherungssysteme: Was kann Deutschland von der Schweiz lernen? Gerrit Manthei Forschungszentrum Generationenverträge Albert-Ludwigs-Universität

Betriebliche Versorgung aktiv gestalten. Rainer Wurzinger, Direktionsbevollmächtigter SV bav Consulting GmbH

Betriebliche Versorgung aktiv gestalten Rainer Wurzinger, Direktionsbevollmächtigter SV bav Consulting GmbH SV bav Consulting GmbH: Wir bieten Ihnen alles aus einer Hand Die SV bav Consulting GmbH ist

Betriebliche Versorgung aktiv gestalten Rainer Wurzinger, Direktionsbevollmächtigter SV bav Consulting GmbH SV bav Consulting GmbH: Wir bieten Ihnen alles aus einer Hand Die SV bav Consulting GmbH ist

CONSULIO bav Consulting GmbH

CONSULIO bav Consulting GmbH Steuerberater/ Wirtschaftsprüfer Finanzberatung Unternehmen / GmbH Rechtsanwalt Die Consulio Consulting GmbH ist ein unabhängiges Institut zur ganzheitlichen, prozessbegleitenden

CONSULIO bav Consulting GmbH Steuerberater/ Wirtschaftsprüfer Finanzberatung Unternehmen / GmbH Rechtsanwalt Die Consulio Consulting GmbH ist ein unabhängiges Institut zur ganzheitlichen, prozessbegleitenden

FachTelegramm

Wie sicher ist meine Rente/die Rente meiner Mitarbeiter bei den Hannoverschen Kassen? Warum dieser Artikel Mittlerweile haben bundesweit über 400 Einrichtungen/Arbeitgeber die betriebliche Altersversorgung

Wie sicher ist meine Rente/die Rente meiner Mitarbeiter bei den Hannoverschen Kassen? Warum dieser Artikel Mittlerweile haben bundesweit über 400 Einrichtungen/Arbeitgeber die betriebliche Altersversorgung

FAQs zur AFRAC -Stellungnahme 27 Personalrückstellungen (UGB)

") FAQs zur AFRAC -Stellungnahme 27 Personalrückstellungen (UGB) Diese Stellungnahme behandelt den Ansatz und die Bewertung von Rückstellungen für Pensions, Abfertigungs-, Jubiläumsgeld- und vergleichbare

FAQs zur AFRAC -Stellungnahme 27 Personalrückstellungen (UGB) Diese Stellungnahme behandelt den Ansatz und die Bewertung von Rückstellungen für Pensions, Abfertigungs-, Jubiläumsgeld- und vergleichbare

Entwicklungen der Pensionsrückstellungen in der Niedrigzinsphase

Entwicklungen der Pensionsrückstellungen in der Niedrigzinsphase In der Hoffnung qualifizierte Mitarbeiter an sich zu binden und die Attraktivität am Arbeitsmarkt zu steigern, sagen viele Arbeitgeber eine

Entwicklungen der Pensionsrückstellungen in der Niedrigzinsphase In der Hoffnung qualifizierte Mitarbeiter an sich zu binden und die Attraktivität am Arbeitsmarkt zu steigern, sagen viele Arbeitgeber eine

Auf unsere bav-konzepte können Sie bauen. Gesellschafter-Geschäftsführer-Versorgung

Auf unsere bav-konzepte können Sie bauen Gesellschafter-Geschäftsführer-Versorgung Eine interessante Investition in Ihre Zukunft: betriebliche Altersversorgung Als Gesellschafter-Geschäftsführer (GGF)

Auf unsere bav-konzepte können Sie bauen Gesellschafter-Geschäftsführer-Versorgung Eine interessante Investition in Ihre Zukunft: betriebliche Altersversorgung Als Gesellschafter-Geschäftsführer (GGF)

Aktuelle Entwicklungen in der beruflichen Vorsorge

Aktuelle Entwicklungen in der beruflichen Vorsorge Pensionskasse Kanton Solothurn Arbeitgeber-Tagung 30. August 2017 Christoph Furrer Die drei Säulen der Altersvorsorge Abstimmung 3. Dezember 1972: 74%

Aktuelle Entwicklungen in der beruflichen Vorsorge Pensionskasse Kanton Solothurn Arbeitgeber-Tagung 30. August 2017 Christoph Furrer Die drei Säulen der Altersvorsorge Abstimmung 3. Dezember 1972: 74%

Wunsch und Wirklichkeit: Lebensentwürfe und ihre Umsetzung

Wunsch und Wirklichkeit: Lebensentwürfe und ihre Umsetzung Studienvorstellung: Lebensentwürfe junger Frauen und Männer in Bayern Nürnberg, 11. Juli 2017 Sophie Krug von Nidda Gliederung 1. Datengrundlage

Wunsch und Wirklichkeit: Lebensentwürfe und ihre Umsetzung Studienvorstellung: Lebensentwürfe junger Frauen und Männer in Bayern Nürnberg, 11. Juli 2017 Sophie Krug von Nidda Gliederung 1. Datengrundlage

Betriebliche Altersversorgung

Betriebliche Altersversorgung Neufassung IAS 19 IWV Institut für Wirtschaftsmathematik und betriebliche Versorgungssysteme AG Die dargestellten Aussagen und Thesen sind ohne weitere Erläuterung durch einen

Betriebliche Altersversorgung Neufassung IAS 19 IWV Institut für Wirtschaftsmathematik und betriebliche Versorgungssysteme AG Die dargestellten Aussagen und Thesen sind ohne weitere Erläuterung durch einen

Muss man erst 100 werden, damit sich eine Rentenversicherung lohnt?

Muss man erst 100 werden, damit sich Dr. Johannes Lörper Presse-Workshop, Berlin 26.1.17 Versicherer rechnen mit eigenen Sterbetafeln Lebenserwartung eines heute 60-jährigen Mannes Statistisches Bundesamt*

Muss man erst 100 werden, damit sich Dr. Johannes Lörper Presse-Workshop, Berlin 26.1.17 Versicherer rechnen mit eigenen Sterbetafeln Lebenserwartung eines heute 60-jährigen Mannes Statistisches Bundesamt*

Reglement über Rückstellungen und Schwankungsreserven

Gemeinschaftsstiftung Klinisch-Therapeutisches Institut, Arlesheim Reglement über Rückstellungen und Schwankungsreserven Gültig ab 01.01.2015 rev. 1.1.2018 Art. 2, Abs. 2 Reglement über Rückstellungen

Gemeinschaftsstiftung Klinisch-Therapeutisches Institut, Arlesheim Reglement über Rückstellungen und Schwankungsreserven Gültig ab 01.01.2015 rev. 1.1.2018 Art. 2, Abs. 2 Reglement über Rückstellungen

Wertpapierleihegeschäfte der Unternehmen des DZ BANK Konzerns erfolgen im Wesentlichen

170 Wertpapierpensionsgeschäfte (Repo-Geschäfte) sind Transaktionen, bei denen Pensionsgeber und -nehmer einen Verkauf und einen späteren Rückkauf von Wertpapieren zu einem festgelegten Preis und Zeitpunkt

170 Wertpapierpensionsgeschäfte (Repo-Geschäfte) sind Transaktionen, bei denen Pensionsgeber und -nehmer einen Verkauf und einen späteren Rückkauf von Wertpapieren zu einem festgelegten Preis und Zeitpunkt

Auszug. Überprüfung der Pensionszusage. von Herrn Simon Sicher. Firma Muster GmbH, München. Seite 1 von PDF

Überprüfung der Pensionszusage von Herrn Simon Sicher Firma Muster GmbH, München 9011 02.2015 PDF Seite 1 von 7 1. Der Durchführungsweg Pensionszusage beim Gesellschafter-Geschäftsführer Die betriebliche

Überprüfung der Pensionszusage von Herrn Simon Sicher Firma Muster GmbH, München 9011 02.2015 PDF Seite 1 von 7 1. Der Durchführungsweg Pensionszusage beim Gesellschafter-Geschäftsführer Die betriebliche

Die Folgen der BGH-Rechtsprechung zur Rückabwicklung im Policenmodell

Thomas Leithoff Rechtsanwalt - Versicherungskaufmann Die Folgen der BGH-Rechtsprechung zur Rückabwicklung im Policenmodell Bibliothek des DVfVW Von Juristen für Juristen 9. Juni 2015 Gliederung Warum Auswirkungen?

Thomas Leithoff Rechtsanwalt - Versicherungskaufmann Die Folgen der BGH-Rechtsprechung zur Rückabwicklung im Policenmodell Bibliothek des DVfVW Von Juristen für Juristen 9. Juni 2015 Gliederung Warum Auswirkungen?

Konzernabschluss 2012

156 Note 33 Rückstellungen Der Posten Rückstellungen der Lenzing Gruppe gliedert sich wie folgt: Rückstellungen gesamt davon kurzfristig davon langfristig Rückstellungen für Pensionen und ähnliche Verpflichtungen

156 Note 33 Rückstellungen Der Posten Rückstellungen der Lenzing Gruppe gliedert sich wie folgt: Rückstellungen gesamt davon kurzfristig davon langfristig Rückstellungen für Pensionen und ähnliche Verpflichtungen

REGLEMENT FÜR DIE VERSICHERUNGSTECHNISCHEN PASSIVEN DER BILANZ DER PENSIONSKASSE DER BURKHALTER GRUPPE

REGLEMENT FÜR DIE VERSICHERUNGSTECHNISCHEN PASSIVEN DER BILANZ DER PENSIONSKASSE DER BURKHALTER GRUPPE Gültig ab 1. Januar 2014 verabschiedet am 25. März 2014 Inhaltsverzeichnis Seite A VERSICHERUNGSTECHNISCHE

REGLEMENT FÜR DIE VERSICHERUNGSTECHNISCHEN PASSIVEN DER BILANZ DER PENSIONSKASSE DER BURKHALTER GRUPPE Gültig ab 1. Januar 2014 verabschiedet am 25. März 2014 Inhaltsverzeichnis Seite A VERSICHERUNGSTECHNISCHE

Inhaltsverzeichnis. Einführung... 1. Bibliografische Informationen http://d-nb.info/994279396. digitalisiert durch

Einführung............................................ 1 1. Teil: Versicherungsrechtliche Grundlagen 5 1 Begriff der Versicherung... 5 A. Das Versicherungsverhältnis 5 B. Unterteilung der verschiedenen

Einführung............................................ 1 1. Teil: Versicherungsrechtliche Grundlagen 5 1 Begriff der Versicherung... 5 A. Das Versicherungsverhältnis 5 B. Unterteilung der verschiedenen

Investment & Actuarial Consulting, Controlling and Research.

Investment & Actuarial Consulting, Controlling and Research. www.ppcmetrics.ch Actuarial Consulting Was Generationentafeln aussagen (und was nicht) Tagung «Langlebigkeit» PPCmetrics AG Riitta Arnold-Schäublin,

Investment & Actuarial Consulting, Controlling and Research. www.ppcmetrics.ch Actuarial Consulting Was Generationentafeln aussagen (und was nicht) Tagung «Langlebigkeit» PPCmetrics AG Riitta Arnold-Schäublin,

UMSTELLUNG AUF DIE TECHNISCHEN GRUNDLAGEN BVG 2015 Die Bewertung der Vorsorgeverpflichtungen ist für die Beurteilung der finanziellen Lage zentral

STEPHAN WYSS HEINRICH FLÜCKIGER UMSTELLUNG AUF DIE TECHNISCHEN GRUNDLAGEN 2015 Die Bewertung der Vorsorgeverpflichtungen ist für die Beurteilung der finanziellen Lage zentral Im Dezember 2015 sind die

STEPHAN WYSS HEINRICH FLÜCKIGER UMSTELLUNG AUF DIE TECHNISCHEN GRUNDLAGEN 2015 Die Bewertung der Vorsorgeverpflichtungen ist für die Beurteilung der finanziellen Lage zentral Im Dezember 2015 sind die

Berechnungen. Erhebung zur finanziellen Lage der Vorsorgeeinrichtungen per. 31. Dezember Mai /11

Oberaufsichtskommission Berufliche Vorsorge OAK BV Erhebung zur finanziellen Lage der Vorsorgeeinrichtungen per 31. Dezember 2013 Berechnungen 6. Mai 2014 1/11 Erhebung zur finanziellen Lage der Vorsorgeeinrichtungen

Oberaufsichtskommission Berufliche Vorsorge OAK BV Erhebung zur finanziellen Lage der Vorsorgeeinrichtungen per 31. Dezember 2013 Berechnungen 6. Mai 2014 1/11 Erhebung zur finanziellen Lage der Vorsorgeeinrichtungen

Bayerisches Staatsministerium des Innern, für Bau und Verkehr

Bayerisches Staatsministerium des Innern, für Bau und Verkehr Bayerisches Staatsministerium des Innern, für Bau und Verkehr 80524 München Vorab per E-Mail (anfragen@bayern.landtag.de) Präsidentin des Bayer.

Bayerisches Staatsministerium des Innern, für Bau und Verkehr Bayerisches Staatsministerium des Innern, für Bau und Verkehr 80524 München Vorab per E-Mail (anfragen@bayern.landtag.de) Präsidentin des Bayer.

Sozialpolitische Entwicklung und WVW. Veranstaltung am Regine Breusing Vorstand Hannoversche Kassen

Sozialpolitische Entwicklung und WVW Veranstaltung am 11.06.2014 Regine Breusing Vorstand Hannoversche Kassen Gliederung Sozialpolitische Entwicklung Entwicklung WVW Vergleichsberechnung WVW - grv Nächste

Sozialpolitische Entwicklung und WVW Veranstaltung am 11.06.2014 Regine Breusing Vorstand Hannoversche Kassen Gliederung Sozialpolitische Entwicklung Entwicklung WVW Vergleichsberechnung WVW - grv Nächste

Sterbewahrscheinlichkeiten / Technische Grundlagen

PKZH Sterbewahrscheinlichkeiten / Technische Grundlagen Christoph Furrer, Büro Dr. O. Deprez, Zürich Inhalt 1. Das Versicherungsprinzip 2. Versicherungstechnische Grundlagen (VZ 2005) 3. Bemerkungen zu

PKZH Sterbewahrscheinlichkeiten / Technische Grundlagen Christoph Furrer, Büro Dr. O. Deprez, Zürich Inhalt 1. Das Versicherungsprinzip 2. Versicherungstechnische Grundlagen (VZ 2005) 3. Bemerkungen zu

Geschäftsführerversorgung für Gesellschafter auf dem Prüfstand

Geschäftsführerversorgung für Gesellschafter auf dem Prüfstand 2 Inhalt 4 6 8 10 11 12 13 14 15 Ist Ihre Direktzusage noch aktuell? Neue Möglichkeiten des BilMoG optimal nutzen Die Finanzierung Ihrer Direktzusage

Geschäftsführerversorgung für Gesellschafter auf dem Prüfstand 2 Inhalt 4 6 8 10 11 12 13 14 15 Ist Ihre Direktzusage noch aktuell? Neue Möglichkeiten des BilMoG optimal nutzen Die Finanzierung Ihrer Direktzusage

Neue Rechnungsgrundlagen und Hilfsmittel für die Berechnung von Kapital und Rente. (c) HAVE/REAS. Stephan Weber. Stephan Weber

HAVE/REAS. Stephan Weber. Stephan Weber") Neue Rechnungsgrundlagen und Hilfsmittel für die Berechnung von Kapital und Rente Blitzkurs Jahresrente x Kapitalisierungsfaktor = Barwert Kapital / Kapitalisierungsfaktor = Jahresrente 1 Ausscheide- /

Neue Rechnungsgrundlagen und Hilfsmittel für die Berechnung von Kapital und Rente Blitzkurs Jahresrente x Kapitalisierungsfaktor = Barwert Kapital / Kapitalisierungsfaktor = Jahresrente 1 Ausscheide- /