B E R I C H T. des sachverständigen Prüfers gemäß 244 Abs 3 AktG der UPDATE SOFTWARE AG OPERNGASSE WIEN

|

|

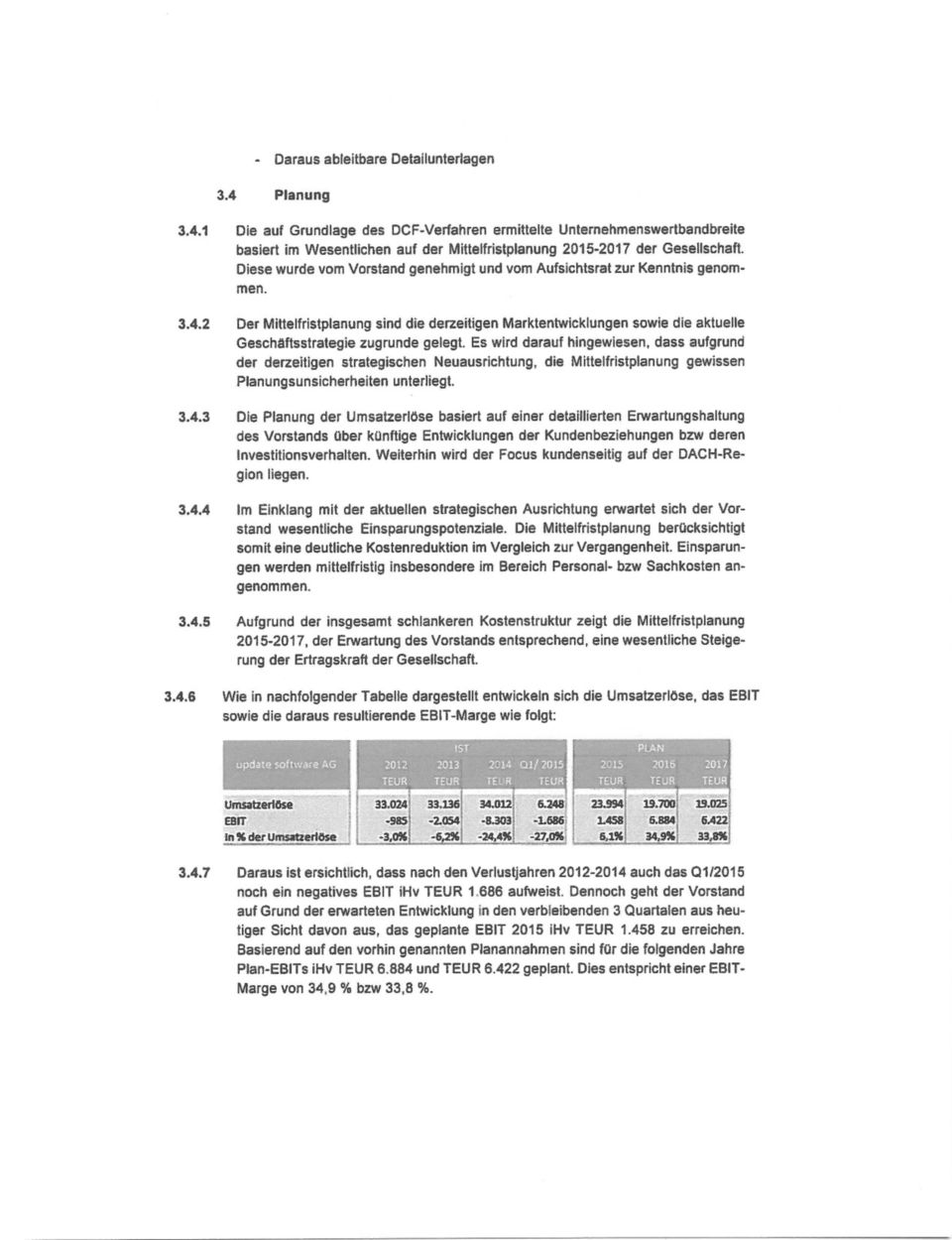

|

- Cathrin Thomas

- vor 8 Jahren

- Abrufe

Transkript

1 B E R I C H T des sachverständigen Prüfers gemäß 244 Abs 3 AktG der UPDATE SOFTWARE AG OPERNGASSE WIEN

2 I N H A L T S V E R Z E I C H N I S I. Auftrag und Auftragsdurchführung 1 1. Unterlagen 2 II. Darstellung der Sach- und Rechtslage 3 1. Beurteilung der Methoden zur Ermittlung der Barabfindung und ihrer Angemessenheit Ermittlungsbasis Angewandte Bewertungsmethode 4 2. Methodische Vorgangsweise bei der Bewertung zum 10. Juni Bewertungsobjekt Bewertungsstichtag Planungsannahmen Komponenten des Kapitalisierungszinssatzes Berechnung des Unternehmenswertes zum 10. Juni Multiplikatormethode 7 3. Analyse der durchschnittlichen Börsenkurse sowie aktuelle Transaktionspreise und Abfindungsangebote 8 III. Würdigung der Bewertung 10 IV. Besondere Schwierigkeiten bei der Bewertung 13 V. Zusammenfassende Beurteilung 14 A N L A G E N 1 Vorstandsbericht gemäß 244 Abs 2 AktG 2 Allgemeine Auftragsbedingungen für Wirtschaftstreuhandberufe

3 I. Auftrag und Auftragsdurchführung Tz 1 Mit Auftragsbestätigungsschreiben vom 23. April 2015 wurden wir von der update software AG (nachfolgend update software ), FN w, Operngasse 17-21, 1040 Wien, mit der Prüfung gemäß 244 Abs 3 AktG infolge der beabsichtigten Umwandlung der update software von der Rechtsform einer Aktiengesellschaft in die Rechtsform einer Gesellschaft mit beschränkter Haftung beauftragt. Bei der gegenständlichen Prüfung handelt es sich um eine Pflichtprüfung. Gemäß 244 Abs 3 AktG ist die Angemessenheit der Bedingungen der Barabfindung durch den sachverständigen Prüfer zu prüfen. Gemäß 244 Abs 4 AktG ist 234b AktG sinngemäß für die Prüfung der Angemessenheit der Barabfindung anzuwenden. Demgemäß hat der Prüfungsbericht eine Erklärung abzugeben, ob die Bedingungen des Barabfindungsangebots angemessen sind, und dabei insbesondere anzugeben: - nach welchen Methoden das vorgeschlagene Barabfindungsangebot ermittelt worden ist - aus welchen Gründen die Anwendung dieser Methoden angemessen ist - welches Ergebnis sich bei der Anwendung verschiedener Methoden, sofern mehrere angewendet worden sind, jeweils ergeben würde; - zugleich ist dazu Stellung zu nehmen, welche Gewichtung diesen Methoden beigemessen wurde, und darauf hinzuweisen, ob und welche besonderen Schwierigkeiten bei der Bewertung aufgetreten sind. Gemäß den gesetzlichen Vorgaben ist durch den Vorstand ein Bericht zu verfassen, den wir unter Anlage 1 unserem Prüfungsbericht beifügen. Die in diesem Bericht angebotene Barabfindung ist durch einen sachverständigen Prüfer zu prüfen. Der Prüfungsbericht ist der Hauptversammlung vorzulegen. Die Prüfung im Sinne des 244 Abs 3 AktG wurde im April und Mai 2015 unter der Leitung von Herrn Mag Thomas Becker, Wirtschaftsprüfer, in unserer Kanzlei durchgeführt. Wir weisen darauf hin, dass wir unsere Prüfung bereits anhand von Dokumentenentwürfen begonnen haben.

4 Für die Durchführung des Auftrages wurden die Allgemeinen Auftragsbedingungen für Wirtschaftstreuhandberufe (AAB 2011) vereinbart. Der Vorstand der update software hat durch Unterfertigung einer Vollständigkeitserklärung bestätigt, dass alle Angaben, die für unsere Prüfung erforderlich waren, richtig und vollständig gemacht wurden. 1. Unterlagen Tz 2 Folgende Unterlagen standen uns zur Durchführung des Auftrages als Prüfungsgrundlage insbesondere zur Verfügung: - Bericht des Vorstands der update software AG (vgl. Anlage 1) - Jahresfinanzbericht der update software AG zum 31. Dezember Homepage der update software AG ( - Mittelfristplanung auf Konzernebene für die Jahre (erhalten per am ) - Ermittlung der Konzernsteuersätze für die Jahre samt Übersicht zu den Verlustvorträgen zum 31. Dezember 2014 (erhalten per am 30. April 2015) - Firmenbuchauszug vom 8. Mai Satzung der update software AG idgf vom 21. Juni Ad-hoc Meldung der Gesellschaft vom 20. April 2015 zu den vorläufigen Ergebnissen für das 1. Quartal Gutachten der LeitnerLeitner Audit Partners GmbH Wirtschaftsprüfer über den Unternehmenswert der update software zum 10. Juni 2015 vom 11. Mai 2015 Darüber hinaus erhielten wir ergänzende Informationen seitens des Vorstandes und der Mitarbeiter der update software. Sollten sich zwischen dem Abschluss unserer Prüfung, somit dem 11. Mai 2015, und dem Zeitpunkt der für die Beschlussfassung geplanten Hauptversammlung am 10. Juni 2015 wesentliche Annahmen der Bewertung ändern, sind diese bei der Bemessung der Barabfindung noch zu berücksichtigen. Eine Prüfung der zur Verfügung gestellten Unterlagen und Daten im Sinne einer Jahresabschlussprüfung unter Anwendung einschlägiger Prüfungsstandards war nicht Gegenstand des uns erteilten Auftrages und wurde demnach von uns auch nicht vorgenommen. Wir haben weiters keine Untersuchungen vorgenommen, wie sie üblicherweise Gegenstand von Due Diligence Aufträgen sind.

- Jahresfinanzbericht der update software AG zum 31. Dezember 2014 - Homepage der update software AG (www.update.com) - Mittelfristplanung auf Konzernebene für die Jahre 2015-2017 (erhalten per e-mail am 29.")

5 II. Darstellung der Sach- und Rechtslage Tz 3 Gemäß 239 ff AktG kann eine Aktiengesellschaft durch Beschluss der Hauptversammlung in eine Gesellschaft mit beschränkter Haftung umgewandelt werden. Der Vorstand hat gemäß 244 AktG bei der Hauptversammlung einen schriftlichen Bericht vorzulegen, in dem die Höhe der angebotenen Barabfindung widersprechender Aktionäre begründet wird. Die Angemessenheit der Bedingungen der Barabfindung ist durch einen sachverständigen Prüfer zu prüfen. Die update software AG ist unter FN w beim Handelsgericht Wien eingetragen und notiert an deutschen Wertpapierhandelsbörsen sowie XETRA. Das Kurzzeichen lautet up2, gelistet im regulierten Markt (Transparenzlevel General Standard) unter der ISIN- Nummer AT Das Grundkapital der update software setzt sich aus Stück nennwertlosen Stückaktien zusammen. Die Aktionärsstruktur wurde uns wie folgt mitgeteilt: Aktionäre Anzahl Aktien Anteil in % (gerundet) Aurea Software FZ-LLC ,50% Eigene Aktien ,04% Streubesitz ,46% Gesamt ,00% 1. Beurteilung der Methoden zur Ermittlung der Barabfindung und ihrer Angemessenheit 1.1. Ermittlungsbasis Tz 4 Grundlage für die Ermittlung der vorgesehenen Barabfindung bilden die Bewertungsüberlegungen des Vorstands der update software zum Bewertungsstichtag 10. Juni Die Bewertung erfolgte unter Hinzuziehung sachverständiger Dritter in Übereinstimmung mit KFS BW (Fachgutachten zur Unternehmensbewertung des Fachsenats für Betriebswirtschaft und Organisation der Kammer der Wirtschaftstreuhänder vom 26. März 2014), wobei ein objektivierter Unternehmenswert auf Basis der erwarteten Free Cash- Flows ( Discounted Cash-Flow-Verfahren bzw DCF ) ermittelt wurde.

6 Die Berechnung des Wertes pro Aktie erfolgte durch Division des objektivierten Unternehmenswertes durch die Anzahl der Aktien Angewandte Bewertungsmethode Tz 5 Der Vorstand hat die Bewertung des Unternehmens nach dem Discounted Cash-Flow- Verfahren nach der Bruttomethode auf Basis der erwarteten Free Cash-Flows durchgeführt. Zusätzlich wurde der Wert um das nicht betriebsnotwendige Vermögen (Überschussliquidität) erhöht. Die Verplausibilisierung des sich daraus ergebenden Unternehmenswertes pro Aktie erfolgte mittels vergleichender Marktbewertung (Branchenmultiples). Darüber hinaus wurden durchschnittliche Börsenkurse der Gesellschaft für festgelegte Referenzzeiträume analysiert und aktuelle Transaktionspreise bzw Abfindungsangebote gegenübergestellt. Die Grundlage für die Ermittlung der Free Cash-Flows bildete eine Unternehmensplanung, die in drei Phasen gegliedert ist. Der ersten Phase liegt eine detaillierte und vom Aufsichtsrat zur Kenntnis genommene Planung für die Jahre 2015 bis 2017 zugrunde, wobei hier die erfolgte Neuausrichtung des Geschäftsmodells, wie sie auch im Jahresfinanzbericht 2014 beschrieben ist, Berücksichtigung findet. Die zweite Planungsphase von 2018 bis 2020 baut auf der ersten Phase auf, wobei in diesem Zeitraum eine Abflachung der Überrenditen auf ein branchenübliches Niveau simuliert wird. Die dritte Phase stellt die Ermittlung der ewigen Rente dar, die auf dem Free Cash- Flow 2020 aufbaut. 2. Methodische Vorgangsweise bei der Bewertung zum 10. Juni Bewertungsobjekt Tz 6 Bewertungsobjekt ist update software einschließlich ihrer Tochtergesellschaften zum Bewertungsstichtag. Somit werden nachstehende Unternehmen in die konsolidierte Betrachtung in der Bewertung miteinbezogen: update sales GmbH, Österreich update software Deutschland GmbH, Deutschland update software Switzerland GmbH, Schweiz update software UK Ltd., Großbritannien update software Benelux B.V., Niederlande update software France S.A.R.L., Frankreich update CRM Sp. z o.o., Polen update CRM Inc., USA

erhöht.")

7 Die update software ist ein Anbieter von CRM-Lösungen mit einem Schwerpunkt auf Unternehmenskunden in der DACH-Region (Deutschland, Österreich, Schweiz). Die Unternehmensgründung erfolgte 1988, Unternehmenssitz ist Wien. Es werden aktuell etwa 700 Unternehmenskunden betreut. Im Kalenderjahr 2014 erzielte der Konzern Umsatzerlöse nach International Financial Reporting Standards (IFRS) von rund Mio EUR 34 und beschäftigte durchschnittlich 302 Mitarbeiter Bewertungsstichtag Tz 7 Die Ermittlung des Unternehmenswertes hat zum vorgesehenen Tag der Hauptversammlung, im vorliegenden Fall zum 10. Juni 2015, zu erfolgen. Die rechnerische Umsetzung sieht eine Bewertung auf Basis der Planungen zum 31. Dezember 2014 vor, welche mit dem Eigenkapitalkostensatz zum 10. Juni 2015 aufgezinst wurde Planungsannahmen Tz 8 Der Unternehmensbewertung wurde die aktuelle, dem Aufsichtsrat zur Kenntnis gebrachte Mittelfristplanung (2015 bis 2017) zugrunde gelegt. Darauf aufbauend wurde für die zweite Planungsphase (2018 bis 2020) eine Konvergenz der Ergebnisse hin zu nachhaltig erwirtschaftbaren Renditen angenommen. Der als nachhaltig erachtete Unternehmenserfolg wurde in der Folge als Grundlage für die Ermittlung der ewigen Rente (Terminal Value) herangezogen. Ermittlung der Free Cash-Flows Die Free Cash-Flows wurden ausgehend von diesen Planungsgrundlagen ermittelt. Das operative Ergebnis (EBIT earnings before interest and taxes) wurde um Zinserträge der betriebsnotwendigen liquiden Mittel erhöht. Die Ermittlung der adaptierten Steuerzahlungen erfolgte mit einer Steuerquote in Höhe des durchschnittlichen Konzernsteuersatzes (gewichtet nach Ergebnisbeiträgen), unter Berücksichtigung der bestehenden Verlustvorträge. Der Effektivsteuersatz in der ewigen Rente wurde ohne weitere Berücksichtigung von Verlustvorträgen ermittelt. Ausgehend von dem sich daraus ergebenden NOPLAT (net operating profit less adjusted taxes) wurden die Free Cash-Flows unter Berücksichtigung der Abschreibungen und Veränderungen des Working Capital ermittelt.

8 Zur Berücksichtigung des Insolvenzrisikos wurde entsprechend der Vorgangsweise laut Fachgutachten KFS BW eine Insolvenzwahrscheinlichkeit (im vorliegenden Fall 2,20 % pa) berücksichtigt Komponenten des Kapitalisierungszinssatzes Tz 9 Komponenten des Kapitalisierungszinssatzes Der Kapitalisierungszinssatz setzt sich aus den mit Marktwerten gewichteten Eigen- und Fremdkapitalkosten des Unternehmens zusammen. Der Eigenkapitalkostensatz wird mittels eines kapitalmarkttheoretischen Modells, des Capital Asset Pricing Model (idf CAPM), hergeleitet und besteht aus einem Basiszinssatz und einer Risikoprämie. Der verwendete Basiszinssatz in Höhe von 0,71% leitet sich von der Zinsstrukturkurve nach Svensson mit einer Laufzeit von 30 Jahren unter Verwendung der von der Deutschen Bundesbank veröffentlichten Parameter zum Stichtag 31. März 2015 ab. Die Risikoprämie wird aus der Multiplikation der Marktrisikoprämie mit dem Betafaktor ermittelt. Die Marktrisikoprämie wurde basierend auf einer aktuellen Empfehlung der Arbeitsgruppe Unternehmensbewertung des Instituts für Betriebswirtschaft und Organisation der Kammer der Wirtschaftstreuhänder mit einer Bandbreite von 5,5% bis 7,0% für Österreich ermittelt. Im Lichte des weiterhin fallenden Zinsniveaus wird im Berufsstand eine Marktrisikoprämie zum Bewertungsstichtag zwischen 6,5% bis 7,0% als angemessen angesehen. Der Bewertung wurde eine Marktrisikoprämie ihv 6,75% zugrunde gelegt. Der Betafaktor als Risikomaß des Unternehmens im Vergleich zum Marktrisiko wurde mittels Branchenbetas abgeleitet. Auf die üblicherweise vorzunehmende Ermittlung von Betafaktoren von Vergleichsunternehmen (Peers) wurde mangels verlässlicher Daten passender Peers Abstand genommen. Die Herleitung des Betafaktors erfolgte anhand von Branchenbetafaktoren für Softwareunternehmen, wobei diesbezüglich veröffentlichte Daten von Damodaran für Europa verwendet wurden. Für die gegenständliche Bewertung zum 31. Dezember 2014 wurde folglich ein Betafaktor von 1,17 verwendet. Die Planung der Kapitalstruktur der update software in der Unternehmensbewertung soll wie in der Vergangenheit mit vollständiger Eigenkapitalfinanzierung erfolgen. Daher entfällt die Anpassung des Beta Faktors an die Zielkapitalstruktur unter Berücksichtigung von Finanzverbindlichkeiten ( levered Beta ).

9 Für die ewige Rente wurde eine nominelle Wachstumsrate in Höhe von 0,50% zugrunde gelegt. Aus diesen Zinssatzkomponenten ergibt sich für die Detailplanungsphase (2015 bis 2020) ein Eigenkapitalzinssatz von 8,61%, wobei das Insolvenzrisiko bei der Ermittlung der Free Cash-Flows berücksichtigt wurde. Für die ewige Rente beträgt der Eigenkapitalzinssatz unter Berücksichtigung der Wachstumsrate und des Insolvenzrisikos, soweit es nicht bei der Ermittlung des Free Cash-Flows berücksichtigt wurde, 10,32% Berechnung des Unternehmenswertes zum 10. Juni 2015 Tz 10 Der Unternehmenswert (Entity Value) ergibt sich grundsätzlich aus der Diskontierung der geplanten Free Cash-Flows mit dem gewogenen Kapitalkostensatz (Weighted Average Cost of Capital, WACC) und der Hinzurechnung von Vermögenswerten, die in den Operativen Free Cash-Flows nicht berücksichtigt wurden (gesondert bewertete Vermögensgegenstände und nicht betriebsnotwendige Vermögensgegenstände) zu ihren Bar- bzw. Marktwerten. Der Marktwert des Eigenkapitals (Equity Value) ergibt sich, indem vom Marktwert des Gesamtkapitals (Entity Value) die Netto-Finanzverbindlichkeiten (Net Debt) abgezogen bzw Netto-Finanzguthaben hinzugerechnet werden. Zum Stichtag 31. Dezember 2014 ergibt sich eine Bandbreite des Marktwerts des Eigenkapitals der update software von TEUR bis TEUR In dieser Bandbreite ist der Marktwert der Überschußliquidität von TEUR enthalten. Durch Aufzinsung auf den Bewertungsstichtag zum 10. Juni 2015 ergibt sich eine Bandbreite von TEUR bis TEUR Auf Basis der aktuellen ausstehenden Aktienanzahl (ohne Eigenbestand der Gesellschaft) von Stück ergibt sich eine Bandbreite des Unternehmenswerts je Aktie von EUR 3,23 bis 3, Multiplikatormethode Tz 11 Der Vorstand der update software hat mangels Verfügbarkeit verlässlicher Daten von passenden Peers von einer vergleichenden Marktbewertung Abstand genommen. Es wurden in der Fachliteratur 1 veröffentlichte Sektor-Multiplikatoren ( IT-services ) für die 1 vgl. Aschauer/Purtscher/Bozic in RWZ 2014/60, S 278ff

10 DACH-Region (Deutschland, Österreich, Schweiz) herangezogen, wobei der jeweilige Durchschnittswert des EBIT- und des EBITDA-Multiples verwendet wurde. Der Marktwert des Eigenkapitals der update software liegt nach dieser Sektoranalyse in einer Bandbreite von TEUR bis TEUR Auf Basis der aktuellen Aktienanzahl von Stück ergibt sich demnach ein Unternehmenswert je Aktie von EUR 3,22 bis EUR 5,81 Diesbezüglich ist zu beachten, dass sich aufgrund der Heterogenität der in die Branchenmultiples einbezogenen Unternehmen wesentlich größere Bandbreiten als bei der Verwendung von geeigneten Peer-Multiples ergeben. 3. Analyse der durchschnittlichen Börsenkurse sowie aktuelle Transaktionspreise und Abfindungsangebote Tz 12 Bei der Bemessung der angemessenen Barabfindung kann bei einem funktionierenden Markt der Börsenkurs zur Verplausibilisierung des Unternehmenswertes verwendet werden. Dies gilt aber dann nicht uneingeschränkt, wenn der Börsenkurs den Unternehmenswert nicht vollständig widerspiegelt, weil er auf Grund von Sondereffekten oder zu geringer Liquidität als nicht aussagekräftig angesehen wird. Der Vorstand analysierte die durchschnittlichen (arithmetischen Mittel) Aktienkurse in den Referenzzeiträumen 3, 6 und 12 Monate ausgehend vom 3. März 2015 (erstmalige Bekanntmachung der beabsichtigten Umwandlung im Rahmen einer ad hoc Meldung) Daraus ergaben sich folgende durchschnittliche Aktienkurse: Referenzperiode Arithmetisches Mittel Aktienkurs 3 Monate EUR 2,94 6 Monate EUR 2,94 12 Monate EUR 3,09

11 Die Aurea Software FZ LLC unterbreitete den übrigen Aktionären der Gesellschaft per 2. Juli 2014 bzw per 22. April 2015 ein freiwilliges Angebot zum Erwerb sämtlicher Aktien der Gesellschaft. Die dafür gebotenen Preise betrugen EUR 3,44 pro Aktie (2. Juli 2014) bzw EUR 3,15 pro Aktie (22. April 2015).

12 III. Würdigung der Bewertung Tz 13 Als methodische Grundlage für die Ermittlung des objektivierten Unternehmenswertes verwendete der Vorstand der update software das Bruttoverfahren nach dem Konzept der gewichteten Kapitalkosten. Beim WACC-Konzept wird der Marktwert des Gesamtkapitals ( Entity Value ) durch Kapitalisierung der Free Cash-Flows mit den gewogenen Kapitalkosten ermittelt. Das Bruttoverfahren nach dem Konzept der gewichteten Kapitalkosten (WACC-Konzept) ist ein vom Fachgutachten zur Unternehmensbewertung (KFS/BW1) des Fachsenats für Betriebswirtschaft und Organisation der Kammer der Wirtschaftstreuhänder empfohlenes Verfahren und ist zur Ermittlung objektivierter Unternehmenswerte geeignet. Die von update software gewählte Bewertungsmethode ist daher dem Bewertungszweck angemessen. Als Grundlage der Unternehmensbewertung wurde eine dem Aufsichtsrat zur Kenntnis gebrachte Ergebnisplanung verwendet, die eine detaillierte Planung für den Zeitraum 2015 bis 2017 umfasst. Für die folgenden drei Jahre wurde eine Konvergenzphase hin zu nachhaltig erwirtschaftbaren Renditen simuliert. Für die Geschäftsjahre ab 2021 wurde ein nachhaltiger Free Cash-Flow, welcher auf dem Ergebnis des vorangegangenen Geschäftsjahres 2020 beruht, verwendet. Diese Zugrundelegung eines mehrphasigen Planungsmodells steht in Übereinstimmung mit den einschlägigen berufsrechtlichen Vorgaben. Die von update software zur Anwendung gebrachten Diskontierungszinssätze ergeben sich mangels Fremdfinanzierung aus den Eigenkapitalkosten des Unternehmens. Die gewählte Methode bei der Ermittlung des Diskontierungszinssatzes ist daher dem Bewertungszweck sowie der Bewertungsmethode angemessen. Die Eigenkapitalkosten wurden von der update software mithilfe des CAPM aus einem Basiszinssatz zuzüglich eines unternehmensspezifischen Risikozuschlages, der sich aus der Multiplikation einer Marktrisikoprämie mit einem Beta-Faktor ergibt, berechnet. Die Vorgehensweise zur Ableitung des Basiszinssatzes und die Höhe der Marktrisikoprämie entsprechen der Empfehlung der Arbeitsgruppe Unternehmensbewertung der Kammer der Wirtschaftstreuhänder unter Berücksichtigung der diesbezüglich aktuellen berufsständischen Einschätzung.

ist ein vom Fachgutachten zur Unternehmensbewertung (KFS/BW1) des Fachsenats für Betriebswirtschaft und Organisation")

13 Die Ermittlung der Höhe der effektiven Steuerquote im Detailplanungszeitraum und in der ewigen Rente unter der Berücksichtigung von Verlustvorträgen in der Detailplanungsphase ist nachvollziehbar und steht im Einklang mit dem KFS/BW1. In Übereinstimmung mit KFS/BW1 wurden die Renditen nach Körperschaftsteuer, jedoch vor persönlicher Einkommensteuer ermittelt. Der Marktwert des Eigenkapitals wurde durch Hinzurechnung des Marktwerts der Überschussliquidität zum Barwert der Free Cash-Flows ermittelt. Es bestehen keine Finanzverbindlichkeiten, wodurch der Marktwert des Gesamtkapitals mit jenem des Eigenkapitals ident ist. Diese Vorgehensweise entspricht den Vorgaben des KFS/BW1. Die Berechnung des Unternehmenswertes der update software nach dem Entity Ansatz basiert auf der bestehenden Unternehmensplanung und berücksichtigt die im KFS/BW1 dargelegten Grundsätze für die Ermittlung eines objektivierten Unternehmenswertes. Der Vorstand der update software hat zur Plausibilisierung des Ergebnisses der DCF- Berechnung Branchenmultiples herangezogen, wobei auf die regionalen Kernmärkte der update software (DACH-Region) Rücksicht genommen wurde. Preisfindungen mittels ergebnis-, oder umsatzorientierter Multiplikatoren können laut KFS/BW1 im Einzelfall Anhaltspunkte für eine Plausibilitätsbeurteilung der Bewertungsergebnisse bieten. Die mittels des DCF-Verfahrens ermittelte Bandbreite des Wertes pro Aktie findet in der mittels Multiplikator-Verfahren errechneten Ergebnisbandbreite vollumfänglich Deckung, wodurch unseres Erachtens eine Unterstützung des DCF-Wertes gegeben ist. Die seitens des Vorstandes der update software durchgeführte Analyse der durchschnittlichen Börsenkurse für definierte Referenzzeiträume zeigt eine Bandbreite von EUR 2,94 bis EUR 3,09. Diesbezüglich ist festzustellen, dass diese Bandbreite insgesamt unter der Wertbandbreite des DCF-Verfahrens liegt. Beachtenswert ist diesbezüglich der Umstand, dass die zeitnäheren Referenzzeiträume das untere Ende dieser Bandbreite repräsentieren, wobei das ökonomische Umfeld (insbesondere nachhaltig niedrige Zinsenlandschaft und Anleihenankaufprogramm der EZB) in diesem Zeitraum eine Bevorzugung von Aktientiteln im Kapitalmarkt mit sich brachte. Der höhere Wert für die 12-Monatsperiode berücksichtigt die kurssteigernden Effekte aus dem am 2. Juli 2014 den übrigen Aktionären unterbreiteten freiwilligen Übernahmeangebot der Aurea Software FZ LLC, welches einen Preis von EUR 3,44 pro Aktie vorsah.

14 Hinsichtlich der aktuellen Transaktionspreise und Abfindungsangebote ergibt sich eine Bandbreite für den Wert pro Aktie von EUR 3,15 bis 3,44, wodurch sich eine vollständige Überschneidung mit den Ergebnissen der DCF-Methode ergibt. Hinsichtlich des oberen Endes der Bandbreite ist festzuhalten, dass dieses freiwillige Angebot der Aurea Software FZ LLC darauf ausgerichtet war, die Kontrolle über die update software zu erlangen und demnach eine entsprechende Prämie anzubieten war.

15 IV. Besondere Schwierigkeiten bei der Bewertung Tz 14 Wie im Lagebericht des Jahresfinanzberichts 2014 ausgeführt ist hat der Vorstand eine strategische Neuausrichtung der update software für die Folgejahre ab 2015 beschlossen. Diesbezüglich erfolgt eine Fokussierung auf die Bestandskunden, während Neukundenakquisitionen auf große und strategisch wichtige Kunden (Flagship-Kunden) beschränkt sind. Den bestehenden Kunden soll ein erweitertes Serviceangebot angeboten werden. Kostenseitig soll vor allem im Bereich der Sach- und Personalkosten das Einsparungspotential gehoben werden. Die im Rahmen der Bewertung verwendete Mittelfristplanung berücksichtigt diese geschäftliche Neuausrichtung. Die darin angeführten Planungsparameter stellen unseres Erachtens eine realistische Einschätzung der zukünftigen Ergebnisse der update software dar. Mangels Ergebnissen und Erfahrungswerten aus der Vergangenheit für das beabsichtigte Geschäftsmodell verbleibt letztlich eine nicht unbeträchtliche Unsicherheit betreffend der Realisierbarkeit der Planzahlen. Wesentliche Abweichungen von der Planung, sowohl ergebniserhöhend als auch ergebnisreduzierend, sind demnach nicht ausgeschlossen. Laut den Ausführungen im Jahresfinanzbericht wurde infolge der strategischen Neuausrichtung des Unternehmens ein Restrukturierungsplan erarbeitet. Für die österreichischen Konzerngesellschaften wurde demnach ein Sozialplan mit einem Volumen von TEUR aufgestellt und eine entsprechende Rückstellung in dieser Höhe gebildet. Der Sozialplan wurde laut dem Jahresfinanzbericht von den Betriebsräten angefochten und es wurden Gegenforderungen in Höhe von TEUR eingebracht. In weiterer Folge wurde die Schlichtungsstelle eingeschalten. Aufgrund der Gegenforderungen durch die Betriebsräte ist die Rückstellung für den Sozialplan mit einer erheblichen Schätzungsunsicherheit behaftet. Der Konzernabschlussprüfer PwC Wirtschaftsprüfung GmbH hat aus diesem Grund eine Ergänzung des uneingeschränkten Bestätigungsvermerks für das Geschäftsjahr 2014 vorgenommen. Für die Bewertung erfolgte ein Ansatz in Höhe des bilanzierten Wertes. Im Falle einer Erhöhung der erforderlichen Dotierung des Sozialplans aufgrund der Ergebnisse des eingeleiteten Schlichtungsverfahrens kommt es zu einer entsprechenden Verminderung des Unternehmenswertes.

beschränkt sind.")

16 V. Zusammenfassende Beurteilung Tz 15 Als sachverständiger Prüfer im Sinne des 244 Abs 3 AktG haben wir die Angemessenheit der Bedingungen der Barabfindung widersprechender Aktionäre geprüft. Gemäß 244 Abs 4 AktG ist 234b AktG sinngemäß für die Prüfung der Angemessenheit der Barabfindung anzuwenden. Demgemäß hat der Prüfungsbericht eine Erklärung abzugeben, ob die Bedingungen des Barabfindungsangebots angemessen sind, und dabei insbesondere anzugeben: - nach welchen Methoden das vorgeschlagene Barabfindungsangebot ermittelt worden ist - aus welchen Gründen die Anwendung dieser Methoden angemessen ist - welches Ergebnis sich bei der Anwendung verschiedener Methoden, sofern mehrere angewendet worden sind, jeweils ergeben würde; - zugleich ist dazu Stellung zu nehmen, welche Gewichtung diesen Methoden beigemessen wurde, und darauf hinzuweisen, ob und welche besonderen Schwierigkeiten bei der Bewertung aufgetreten sind. Tz 16 Als Ergebnis unserer Prüfung stellen wir fest, dass die angewandten Methoden sowie die inhaltliche Vorgehensweise nach den Grundsätzen der Unternehmensbewertung, insbesondere dem Fachgutachten KFS BW1 2014, angemessen sind. Wir verweisen auf Punkt IV und die darin angeführten Erläuterungen zu den besonderen Schwierigkeiten bei der Bewertung im Zusammenhang mit der strategischen Neuausrichtung sowie dem damit zusammenhängenden Sozialplan. Die im Vorstandsbericht gemäß 244 Abs 2 AktG vorgeschlagene Barabfindung von EUR 3,37 pro Aktie liegt einerseits innerhalb der Wertbandbreite der zugrunde gelegten DCF-Unternehmensbewertung und andererseits über dem Mittelwert dieser Bandbreite von EUR 3,33.

17

18

19

20

21

22

23

24

25

26

27 Allgemeine Auftragsbedingungen für Wirtschaftstreuhandberufe (AAB 2011) Festgestellt vom Arbeitskreis für Honorarfragen und Auftragsbedingungen bei der Kammer der Wirtschaftstreuhänder und zur Anwendung empfohlen vom Vorstand der Kammer der Wirtschaftstreuhänder mit Beschluss vom , adaptiert vom Arbeitskreis für Honorarfragen und Auftragsbedingungen am , am , am , am , am , am , am sowie am Präambel und Allgemeines (1) Diese Allgemeinen Auftragsbedingungen für Wirtschaftstreuhandberufe gliedern sich in vier Teile: Der I. Teil betrifft Verträge, die als Werkverträge anzusehen sind, mit Ausnahme von Verträgen über die Führung der Bücher, die Vornahme der Personalsachbearbeitung und der Abgabenverrechnung; der II. Teil betrifft Werkverträge über die Führung der Bücher, die Vornahme der Personalsachbearbeitung und der Abgabenverrechnung; der III. Teil hat Verträge, die nicht Werkverträge darstellen und der IV. Teil hat Verbrauchergeschäfte zum Gegenstand. (2) Für alle Teile der Auftragsbedingungen gilt, dass, falls einzelne Bestimmungen unwirksam sein sollten, dies die Wirksamkeit der übrigen Bestimmungen nicht berührt. Die unwirksame Bestimmung ist durch eine gültige, die dem angestrebten Ziel möglichst nahe kommt, zu ersetzen. (3) Für alle Teile der Auftragsbedingungen gilt weiters, dass der zur Ausübung eines Wirtschaftstreuhandberufes Berechtigte verpflichtet ist, bei der Erfüllung der vereinbarten Leistung nach den Grundsätzen ordnungsgemäßer Berufsausübung vorzugehen. Er ist berechtigt, sich zur Durchführung des Auftrages hiefür geeigneter Mitarbeiter zu bedienen. (4) Für alle Teile der Auftragsbedingungen gilt schließlich, dass ausländisches Recht vom Berufsberechtigten nur bei ausdrücklicher schriftlicher Vereinbarung zu berücksichtigen ist. (5) Die in der Kanzlei des Berufsberechtigten erstellten Arbeiten können nach Wahl des Berufsberechtigten entweder mit oder ohne elektronische Datenverarbeitung erstellt werden. Für den Fall des Einsatzes von elektronischer Datenverarbeitung ist der Auftraggeber, nicht der Berufsberechtigte, verpflichtet, die nach den DSG notwendigen Registrierungen oder Verständigungen vorzunehmen. (6) Der Auftraggeber verpflichtet sich, Mitarbeiter des Berufsberechtigten während und binnen eines Jahres nach Beendigung des Auftragsverhältnisses nicht in seinem Unternehmen oder in einem ihm nahestehenden Unternehmen zu beschäftigen, widrigenfalls er sich zur Bezahlung eines Jahresbezuges des übernommenen Mitarbeiters an den Berufsberechtigten verpflichtet. I.TEIL 1. Geltungsbereich (1) Die Auftragsbedingungen des I. Teiles gelten für Verträge über (gesetzliche und freiwillige) Prüfungen mit und ohne Bestätigungsvermerk, Gutachten, gerichtliche Sachverständigentätigkeit, Erstellung von Jahresund anderen Abschlüssen, Steuerberatungstätigkeit und über andere im Rahmen eines Werkvertrages zu erbringende Tätigkeiten mit Ausnahme der Führung der Bücher, der Vornahme der Personalsachbearbeitung und der Abgabenverrechnung. (2) Die Auftragsbedingungen gelten, wenn ihre Anwendung ausdrücklich oder stillschweigend vereinbart ist. Darüber hinaus sind sie mangels anderer Vereinbarung Auslegungsbehelf. (3) Punkt 8 gilt auch gegenüber Dritten, die vom Beauftragten zur Erfüllung des Auftrages im Einzelfall herangezogen werden. 2. Umfang und Ausführung des Auftrages (1) Auf die Absätze 3 und 4 der Präambel wird verwiesen. (2) Ändert sich die Rechtslage nach Abgabe der abschließenden beruflichen schriftlichen als auch mündlichen Äußerung, so ist der Berufsberechtigte nicht verpflichtet, den Auftraggeber auf Änderungen oder sich daraus ergebende Folgerungen hinzuweisen. Dies gilt auch für abgeschlossene Teile eines Auftrages. (3) Ein vom Berufsberechtigten bei einer Behörde (z.b. Finanzamt, Sozialversicherungsträger) elektronisch eingereichtes Anbringen ist als nicht von ihm beziehungsweise vom übermittelnden Bevollmächtigten unterschrieben anzusehen. 3. Aufklärungspflicht des Auftraggebers; Vollständigkeitserklärung (1) Der Auftraggeber hat dafür zu sorgen, dass dem Berufsberechtigten auch ohne dessen besondere Aufforderung alle für die Ausführung des Auftrages notwendigen Unterlagen rechtzeitig vorgelegt werden und ihm von allen Vorgängen und Umständen Kenntnis gegeben wird, die für die Ausführung des Auftrages von Bedeutung sein können. Dies gilt auch für die Unterlagen, Vorgänge und Umstände, die erst während der Tätigkeit des Berufsberechtigten bekannt werden. (2) Der Auftraggeber hat dem Berufsberechtigten die Vollständigkeit der vorgelegten Unterlagen sowie der gegebenen Auskünfte und Erklärungen im Falle von Prüfungen, Gutachten und Sachverständigentätigkeit schriftlich zu bestätigen. Diese Vollständigkeitserklärung kann auf den berufsüblichen Formularen abgegeben werden. (3) Wenn bei der Erstellung von Jahresabschlüssen und anderen Abschlüssen vom Auftraggeber erhebliche Risken nicht bekannt gegeben worden sind, bestehen für den Auftragnehmer insoweit keinerlei Ersatzpflichten. 4. Sicherung der Unabhängigkeit (1) Der Auftraggeber ist verpflichtet, alle Vorkehrungen zu treffen, um zu verhindern, dass die Unabhängigkeit der Mitarbeiter des Berufsberechtigten gefährdet wird, und hat selbst jede Gefährdung dieser Unabhängigkeit zu unterlassen. Dies gilt insbesondere für Angebote auf Anstellung und für Angebote, Aufträge auf eigene Rechnung zu übernehmen. (2) Der Auftraggeber stimmt zu, dass seine persönlichen Daten, nämlich sein Name sowie Art und Umfang inklusive Leistungszeitraum der zwischen Berufsberechtigten und Auftraggeber vereinbarten Leistungen (sowohl Prüfungs- als auch Nichtprüfungsleistungen) zum Zweck der Überprüfung des Vorliegens von Befangenheits- oder Ausschließungsgründen isd 271 ff UGB im Informationsverbund (Netzwerk), dem der Berufsberechtigte angehört, verarbeitet und zu diesem Zweck an die übrigen Mitglieder des Informationsverbundes (Netzwerkes) auch ins Ausland übermittelt werden (eine Liste aller Übermittlungsempfänger wird dem Auftraggeber auf dessen Wunsch vom beauftragten Berufsberechtigten zugesandt). Hierfür entbindet der Auftraggeber den Berufsberechtigten nach dem Datenschutzgesetz und gem 91 Abs 4 Z 2 WTBG ausdrücklich von dessen Verschwiegenheitspflicht. Der Auftraggeber nimmt in diesem Zusammenhang des Weiteren zur Kenntnis, dass in Staaten, die nicht Mitglieder der EU sind, ein niedrigeres Datenschutzniveau als in der EU herrschen kann. Der Auftraggeber kann diese Zustimmung jederzeit schriftlich an den Berufsberechtigten widerrufen.

Bericht über die Prüfung des Jahresabschlusses

Bericht über die Prüfung des Jahresabschlusses HOCHSCHÜLERINNEN- UND HOCHSCHÜLERSCHAFT AN DER KARL-FRANZENS-UNIVERSITÄT GRAZ Schubertstraße 6a 8010 Graz 30. Juni 2014 SCHACHNER & PARTNER Steuerberatung

Bericht über die Prüfung des Jahresabschlusses HOCHSCHÜLERINNEN- UND HOCHSCHÜLERSCHAFT AN DER KARL-FRANZENS-UNIVERSITÄT GRAZ Schubertstraße 6a 8010 Graz 30. Juni 2014 SCHACHNER & PARTNER Steuerberatung

ALLGEMEINE GESCHÄFTSBEDINGUNGEN. Gewerbliche Buchhalter. Ausgabe 2004

ALLGEMEINE GESCHÄFTSBEDINGUNGEN Gewerbliche Buchhalter Ausgabe 2004 Fachverband Unternehmensberatung und Informationstechnologie Wiedner Hauptstraße 63 A-1045 Wien T:+43-(0)-590900-3540 F:+43-(0)- 590900-285

ALLGEMEINE GESCHÄFTSBEDINGUNGEN Gewerbliche Buchhalter Ausgabe 2004 Fachverband Unternehmensberatung und Informationstechnologie Wiedner Hauptstraße 63 A-1045 Wien T:+43-(0)-590900-3540 F:+43-(0)- 590900-285

(1) Die Geschäftsbedingungen gelten, wenn ihre Anwendung ausdrücklich vereinbart wurde.

Die Geschäftsbedingungen gelten, wenn ihre Anwendung ausdrücklich vereinbart wurde.") PRÄAMBEL (Allgemeine Grundlagen der Zusammenarbeit) (1) Diese Allgemeinen Geschäftsbedingungen für Gewerbliche Buchhalter sind integrierender Bestandteil von Werkverträgen, die eine fachmännische Dienstleistung

PRÄAMBEL (Allgemeine Grundlagen der Zusammenarbeit) (1) Diese Allgemeinen Geschäftsbedingungen für Gewerbliche Buchhalter sind integrierender Bestandteil von Werkverträgen, die eine fachmännische Dienstleistung

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember 2012. Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

(1) Diese Allgemeinen Auftragsbedingungen für Wirtschaftstreuhandberufe (AAB 2011)

Diese Allgemeinen Auftragsbedingungen für Wirtschaftstreuhandberufe (AAB 2011)") Allgemeine Auftragsbedingungen für Wirtschaftstreuhandberufe (AAB 2011) Festgestellt vom Arbeitskreis für Honorarfragen und Auftragsbedingungen bei der Kammer der Wirtschaftstreuhänder und zur Anwendung

Allgemeine Auftragsbedingungen für Wirtschaftstreuhandberufe (AAB 2011) Festgestellt vom Arbeitskreis für Honorarfragen und Auftragsbedingungen bei der Kammer der Wirtschaftstreuhänder und zur Anwendung

Allgemeine Geschäftsbedingungen (AGB) (Stand: März 2015)

(Stand: März 2015)") Allgemeine Geschäftsbedingungen (AGB) (Stand: März 2015) 1 Geltungsbereich Die Auftragsbedingungen gelten für Verträge zwischen dem Sachverständigen (im nachstehenden zusammenfassend SV genannt) und seinen

Allgemeine Geschäftsbedingungen (AGB) (Stand: März 2015) 1 Geltungsbereich Die Auftragsbedingungen gelten für Verträge zwischen dem Sachverständigen (im nachstehenden zusammenfassend SV genannt) und seinen

Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165)

") Verwaltungshandbuch Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165) Der folgende Vertrag soll der Vertragsgestaltung

Verwaltungshandbuch Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165) Der folgende Vertrag soll der Vertragsgestaltung

ALLGEMEINE GESCHÄFTSBEDINGUNGEN

Sohatex GmbH Alszeile 105/7 1170 Wien Austria info@sohatex.com www.sohatex.com ALLGEMEINE GESCHÄFTSBEDINGUNGEN gültig für Verträge B2B ab 01.06.2014 A.) ALLGEMEINE BESTIMMUNGEN 1.) GELTUNG DER ALLGEMEINEN

Sohatex GmbH Alszeile 105/7 1170 Wien Austria info@sohatex.com www.sohatex.com ALLGEMEINE GESCHÄFTSBEDINGUNGEN gültig für Verträge B2B ab 01.06.2014 A.) ALLGEMEINE BESTIMMUNGEN 1.) GELTUNG DER ALLGEMEINEN

IVU Traffic Technologies AG

IVU Traffic Technologies AG Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr. 3 AktG 1. Ergänzung der Tagesordnung Gemäß 122 Abs. 2 AktG können Aktionäre, deren Anteile zusammen den zwanzigsten

IVU Traffic Technologies AG Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr. 3 AktG 1. Ergänzung der Tagesordnung Gemäß 122 Abs. 2 AktG können Aktionäre, deren Anteile zusammen den zwanzigsten

ALLGEMEINE GESCHÄFTSBEDINGUNGEN

ALLGEMEINE GESCHÄFTSBEDINGUNGEN Bilanzbuchhalter nach dem Bilanzbuchhaltungsgesetz 2006 (gelten nur für Mitglieder des Fachverbandes Unternehmensberatung und Informationstechnologie der Wirtschaftskammerorganisation

ALLGEMEINE GESCHÄFTSBEDINGUNGEN Bilanzbuchhalter nach dem Bilanzbuchhaltungsgesetz 2006 (gelten nur für Mitglieder des Fachverbandes Unternehmensberatung und Informationstechnologie der Wirtschaftskammerorganisation

KWG Kommunale Wohnen AG, Berlin

Berlin, den 14. April 2016-5779/B - KWG Kommunale Wohnen AG, Berlin Bericht über die Prüfung der Angemessenheit des im Beherrschungs-und Gewinnabführungsvertrag festgesetzten Ausgleichsanspruchs nach 304

Berlin, den 14. April 2016-5779/B - KWG Kommunale Wohnen AG, Berlin Bericht über die Prüfung der Angemessenheit des im Beherrschungs-und Gewinnabführungsvertrag festgesetzten Ausgleichsanspruchs nach 304

Allgemeine Auftragsbedingungen der Revisionsverbände. I. AAB für Prüfungsleistungen/Revisionsleistungen

Allgemeine Auftragsbedingungen der Revisionsverbände I. AAB für Prüfungsleistungen/Revisionsleistungen Präambel (1) Als anerkannter Revisionsverband ist der Raiffeisenverband Tirol (in der Präambel kurz

Allgemeine Auftragsbedingungen der Revisionsverbände I. AAB für Prüfungsleistungen/Revisionsleistungen Präambel (1) Als anerkannter Revisionsverband ist der Raiffeisenverband Tirol (in der Präambel kurz

ß ñ. Sarah Schneider Sprachdienste s p a n i s c h - d e u t s c h e s S p r a c h b ü r o

Allgemeine Geschäftsbedingungen für Übersetzungen 1. Geltungsbereich (1) Diese Auftragsbedingungen gelten für Verträge zwischen dem Übersetzer und seinem Auftraggeber, soweit nicht etwas anderes ausdrücklich

Allgemeine Geschäftsbedingungen für Übersetzungen 1. Geltungsbereich (1) Diese Auftragsbedingungen gelten für Verträge zwischen dem Übersetzer und seinem Auftraggeber, soweit nicht etwas anderes ausdrücklich

Host-Providing-Vertrag

Host-Providing-Vertrag Zwischen im Folgenden Anbieter genannt und im Folgenden Kunde genannt wird folgender Vertrag geschlossen: 1 Gegenstand des Vertrages (1) Gegenstand dieses Vertrages ist die Bereitstellung

Host-Providing-Vertrag Zwischen im Folgenden Anbieter genannt und im Folgenden Kunde genannt wird folgender Vertrag geschlossen: 1 Gegenstand des Vertrages (1) Gegenstand dieses Vertrages ist die Bereitstellung

Bericht des Aufsichtsrats der Österreichische Staatsdruckerei Holding AG FN 290506 s

Bericht des Aufsichtsrats der Österreichische Staatsdruckerei Holding AG FN 290506 s gemäß 95 Abs 6 AktG (Einräumung von Aktienoptionen an Mitglieder des Vorstands) Es ist beabsichtigt, dass der Aufsichtsrat

Bericht des Aufsichtsrats der Österreichische Staatsdruckerei Holding AG FN 290506 s gemäß 95 Abs 6 AktG (Einräumung von Aktienoptionen an Mitglieder des Vorstands) Es ist beabsichtigt, dass der Aufsichtsrat

ALLGEMEINE GESCHÄFTSBEDINGUNGEN. André Müller IT Dienstleister

ALLGEMEINE GESCHÄFTSBEDINGUNGEN André Müller IT Dienstleister 1. Allgemeines: Die nachstehenden Geschäftsbedingungen gelten für alle Lieferungen, Leistungen und Angebote der André Müller IT Dienstleistungen,

ALLGEMEINE GESCHÄFTSBEDINGUNGEN André Müller IT Dienstleister 1. Allgemeines: Die nachstehenden Geschäftsbedingungen gelten für alle Lieferungen, Leistungen und Angebote der André Müller IT Dienstleistungen,

ODDSLINE Entertainment AG

Heidenheim an der Brenz WKN A0JNFM ISIN DE000A0JNFM6 Die Aktionäre der Gesellschaft werden hiermit zur außerordentlichen Hauptversammlung am Mittwoch, den 30. April 2014 um 10 Uhr in die Geschäftsräume

Heidenheim an der Brenz WKN A0JNFM ISIN DE000A0JNFM6 Die Aktionäre der Gesellschaft werden hiermit zur außerordentlichen Hauptversammlung am Mittwoch, den 30. April 2014 um 10 Uhr in die Geschäftsräume

126 AktG (Anträge von Aktionären)

") Erläuterungen zu den Rechten der Aktionäre nach 126 Abs. 1, 127, 122 Abs. 2, 131 AktG Ordentliche Hauptversammlung der Bertrandt Aktiengesellschaft am Mittwoch, dem 16. Februar 2011, um 10.30 Uhr Anträge

Erläuterungen zu den Rechten der Aktionäre nach 126 Abs. 1, 127, 122 Abs. 2, 131 AktG Ordentliche Hauptversammlung der Bertrandt Aktiengesellschaft am Mittwoch, dem 16. Februar 2011, um 10.30 Uhr Anträge

Datenschutz und Geheimhaltungsvereinbarung (NDA) der FLUXS GmbH

der FLUXS GmbH") Datenschutz und Geheimhaltungsvereinbarung (NDA) der FLUXS GmbH Basis der Vereinbarung Folgende Datenschutz & Geheimhaltungsvereinbarung (NDA) ist gültig für alle mit der FLUXS GmbH (nachfolgend FLUXS

Datenschutz und Geheimhaltungsvereinbarung (NDA) der FLUXS GmbH Basis der Vereinbarung Folgende Datenschutz & Geheimhaltungsvereinbarung (NDA) ist gültig für alle mit der FLUXS GmbH (nachfolgend FLUXS

1 Geltungsbereich, Begriffsbestimmungen

ALLGEMEINE GESCHÄFTSBEDINGUNGEN der Firma handymann Stand: November 2015 1 Geltungsbereich, Begriffsbestimmungen Folgende Allgemeinen Verkaufsbedingungen (nachfolgend: AGB) in ihrer zum Zeitpunkt des Auftrags/Vertrags-Abschlusses

ALLGEMEINE GESCHÄFTSBEDINGUNGEN der Firma handymann Stand: November 2015 1 Geltungsbereich, Begriffsbestimmungen Folgende Allgemeinen Verkaufsbedingungen (nachfolgend: AGB) in ihrer zum Zeitpunkt des Auftrags/Vertrags-Abschlusses

2. DO & CO will weiter wachsen und dabei auch andere Unternehmen oder Anteile an Unternehmen erwerben.

Bericht des Vorstands der DO & CO Restaurants & Catering Aktiengesellschaft Wien, FN 156765 m, über die Ermächtigung des Vorstands, mit Zustimmung des Aufsichtsrats neue Aktien unter Ausschluss des Bezugsrechtes

Bericht des Vorstands der DO & CO Restaurants & Catering Aktiengesellschaft Wien, FN 156765 m, über die Ermächtigung des Vorstands, mit Zustimmung des Aufsichtsrats neue Aktien unter Ausschluss des Bezugsrechtes

Unverbindliches Muster für Allgemeine Auftragsbedingungen für Übersetzer Stand: Oktober 2008

Unverbindliches Muster für Allgemeine Auftragsbedingungen für Übersetzer Stand: Oktober 2008 Hinweise: Die nachfolgenden Allgemeinen Auftragsbedingungen für Übersetzer sind ein unverbindliches Muster.

Unverbindliches Muster für Allgemeine Auftragsbedingungen für Übersetzer Stand: Oktober 2008 Hinweise: Die nachfolgenden Allgemeinen Auftragsbedingungen für Übersetzer sind ein unverbindliches Muster.

WEITERGEHENDE INFORMATION ÜBER DIE RECHTE DER AKTIONÄRE NACH DEN 109, 110, 118 und 119 AktG

MAYR-MELNHOF KARTON AG WEITERGEHENDE INFORMATION ÜBER DIE RECHTE DER AKTIONÄRE NACH DEN 109, 110, 118 und 119 AktG Ergänzung der Tagesordnung durch Aktionäre gemäß 109 AktG Aktionäre, deren Anteile zusammen

MAYR-MELNHOF KARTON AG WEITERGEHENDE INFORMATION ÜBER DIE RECHTE DER AKTIONÄRE NACH DEN 109, 110, 118 und 119 AktG Ergänzung der Tagesordnung durch Aktionäre gemäß 109 AktG Aktionäre, deren Anteile zusammen

Allgemeine Geschäftsbedingungen. Präambel

Allgemeine Geschäftsbedingungen Präambel S-CAD erbringt Leistungen insbesondere in den Bereichen Schulung und Datenanlage für imos- Software sowie darüber hinaus Leistungen bei Arbeitsvorbereitung, Planung

Allgemeine Geschäftsbedingungen Präambel S-CAD erbringt Leistungen insbesondere in den Bereichen Schulung und Datenanlage für imos- Software sowie darüber hinaus Leistungen bei Arbeitsvorbereitung, Planung

Die Pattern Design Online Datenbank bietet seinen Kunden rapportierte Musterdesigns in drei verschiedenen Lizenzen an:

Die Pattern Design Online Datenbank bietet seinen Kunden rapportierte Musterdesigns in drei verschiedenen Lizenzen an: UNLIMITED License EXCLUSIVE License o EXCLUSIVE limited License o EXCLUSIVE unlimited

Die Pattern Design Online Datenbank bietet seinen Kunden rapportierte Musterdesigns in drei verschiedenen Lizenzen an: UNLIMITED License EXCLUSIVE License o EXCLUSIVE limited License o EXCLUSIVE unlimited

COURTAGEVEREINBARUNG BETREFFEND DAS VERMITTELN VON FINANZIERUNGEN FÜR GEWERBLICH BERECHTIGTE

COURTAGEVEREINBARUNG BETREFFEND DAS VERMITTELN VON FINANZIERUNGEN FÜR GEWERBLICH BERECHTIGTE abgeschlossen zwischen protecta.at Finanz- und Versicherungsservice GmbH 1200 Wien, Hirschvogelgasse 2 (im Folgenden

COURTAGEVEREINBARUNG BETREFFEND DAS VERMITTELN VON FINANZIERUNGEN FÜR GEWERBLICH BERECHTIGTE abgeschlossen zwischen protecta.at Finanz- und Versicherungsservice GmbH 1200 Wien, Hirschvogelgasse 2 (im Folgenden

ALLGEMEINE GESCHÄFTSBEDINGUNGEN BSF Buchhaltungsservice Franz Berger Schauer Buchhalter und Personalverrechner nach dem BibuG 2006

ALLGEMEINE GESCHÄFTSBEDINGUNGEN BSF Buchhaltungsservice Franz Berger Schauer Buchhalter und Personalverrechner nach dem BibuG 2006 Präambel Der selbständige Buchhalter und Personalverrechner (in der Folge

ALLGEMEINE GESCHÄFTSBEDINGUNGEN BSF Buchhaltungsservice Franz Berger Schauer Buchhalter und Personalverrechner nach dem BibuG 2006 Präambel Der selbständige Buchhalter und Personalverrechner (in der Folge

Dienstvertrag für Entwicklungsleistungen

Dienstvertrag für Entwicklungsleistungen zwischen Ingenieurbüro Akazienweg 12 75038 Oberderdingen nachstehend AN genannt und dem Auftraggeber (Unternehmen) nachstehend AG genannt Vorbemerkung AN führt

Dienstvertrag für Entwicklungsleistungen zwischen Ingenieurbüro Akazienweg 12 75038 Oberderdingen nachstehend AN genannt und dem Auftraggeber (Unternehmen) nachstehend AG genannt Vorbemerkung AN führt

P A C H T V E R T R A G über die Internet-Domain

Zwischen im folgenden»verpächter«genannt und wird folgender im folgenden»pächter«genannt P A C H T V E R T R A G über die Internet-Domain geschlossen. 1 Pachtgegenstand Der Verpächter ist Inhaber des Internet-Domain-Namens,

Zwischen im folgenden»verpächter«genannt und wird folgender im folgenden»pächter«genannt P A C H T V E R T R A G über die Internet-Domain geschlossen. 1 Pachtgegenstand Der Verpächter ist Inhaber des Internet-Domain-Namens,

Gesetzesänderungen «Nominee», Entwurf

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Allgemeine Geschäftsbedingungen (AGB)

") Allgemeine Geschäftsbedingungen (AGB) Unsere Leistung wird nur aufgrund der nachfolgenden Bedingungen erbracht. Dies gilt auch, wenn im Einzelfall nicht gesondert auf die AGB Bezug genommen wird. Sie gelten

Allgemeine Geschäftsbedingungen (AGB) Unsere Leistung wird nur aufgrund der nachfolgenden Bedingungen erbracht. Dies gilt auch, wenn im Einzelfall nicht gesondert auf die AGB Bezug genommen wird. Sie gelten

Teilnahmebedingungen für Guidefinder Gewinnspiele und Rabattaktionen

Teilnahmebedingungen für Guidefinder Gewinnspiele und Rabattaktionen 1. Geltungsbereich Diese allgemeinen Teilnahmebedingungen gelten für alle Gewinnspiele, die auf Domains ( guidefinder ) der Firma fmo

Teilnahmebedingungen für Guidefinder Gewinnspiele und Rabattaktionen 1. Geltungsbereich Diese allgemeinen Teilnahmebedingungen gelten für alle Gewinnspiele, die auf Domains ( guidefinder ) der Firma fmo

COURTAGEVEREINBARUNG BETREFFEND DAS VERMITTELN VON FINANZIERUNGEN FÜR GEWERBLICH NICHT BERECHTIGTE

COURTAGEVEREINBARUNG BETREFFEND DAS VERMITTELN VON FINANZIERUNGEN FÜR GEWERBLICH NICHT BERECHTIGTE abgeschlossen zwischen protecta.at Finanz- und Versicherungsservice GmbH 1200 Wien, Hirschvogelgasse 2

COURTAGEVEREINBARUNG BETREFFEND DAS VERMITTELN VON FINANZIERUNGEN FÜR GEWERBLICH NICHT BERECHTIGTE abgeschlossen zwischen protecta.at Finanz- und Versicherungsservice GmbH 1200 Wien, Hirschvogelgasse 2

Allgemeine Geschäftsbedingungen der Witteborn Videoproduktion

Allgemeine Geschäftsbedingungen der Witteborn Videoproduktion 1 Geltungsbereich 1. Nachfolgende Allgemeine Geschäftsbedingungen sind Bestandteil aller elektronischen und schriftlichen Verträge mit Witteborn

Allgemeine Geschäftsbedingungen der Witteborn Videoproduktion 1 Geltungsbereich 1. Nachfolgende Allgemeine Geschäftsbedingungen sind Bestandteil aller elektronischen und schriftlichen Verträge mit Witteborn

Betriebliche Sicherheitsvorschriften für Dienstleister isd DSG 2000

Betriebliche Sicherheitsvorschriften für Dienstleister isd DSG 2000 Version November 2013 1. Anwendungsbereich Dieses Dokument regelt die Überlassung von Daten zum Zweck der Verarbeitung als Dienstleistung

Betriebliche Sicherheitsvorschriften für Dienstleister isd DSG 2000 Version November 2013 1. Anwendungsbereich Dieses Dokument regelt die Überlassung von Daten zum Zweck der Verarbeitung als Dienstleistung

E-Mail-Account-Vertrag

E-Mail-Account-Vertrag Zwischen im Folgenden Anbieter genannt und im Folgenden Kunde genannt wird folgender Vertrag geschlossen: 1 Gegenstand des Vertrages (1) Gegenstand des Vertrages ist die Einrichtung

E-Mail-Account-Vertrag Zwischen im Folgenden Anbieter genannt und im Folgenden Kunde genannt wird folgender Vertrag geschlossen: 1 Gegenstand des Vertrages (1) Gegenstand des Vertrages ist die Einrichtung

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung )

") Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Freier Mitarbeiter Vertrag

Freier Mitarbeiter Vertrag zwischen Institution: GF/PDL: Straße: PLZ/Ort: -nachstehend Auftraggeber genannt- und Freiberufler Name: Straße: PLZ/Ort: -nachstehend Auftragnehmer genannt- wird folgendes vereinbart:

Freier Mitarbeiter Vertrag zwischen Institution: GF/PDL: Straße: PLZ/Ort: -nachstehend Auftraggeber genannt- und Freiberufler Name: Straße: PLZ/Ort: -nachstehend Auftragnehmer genannt- wird folgendes vereinbart:

Reisebedingungen der Rautenberg Reisen ohg a) Abschluss des Reisevertrages Mit der Anmeldung, die schriftlich, mündlich, per Internet oder telefonisch vorgenommen werden kann, bietet der Kunde der Firma

Reisebedingungen der Rautenberg Reisen ohg a) Abschluss des Reisevertrages Mit der Anmeldung, die schriftlich, mündlich, per Internet oder telefonisch vorgenommen werden kann, bietet der Kunde der Firma

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Anhang: Allgemeine Vertragsbedingungen für Werkverträge des BMWFW

Anhang: Allgemeine Vertragsbedingungen für Werkverträge des BMWFW Anhang: Allgemeine Vertragsbedingungen 1. Schriftlichkeit Verbindlich für beide Vertragspartner ist nur, was schriftlich vereinbart ist

Anhang: Allgemeine Vertragsbedingungen für Werkverträge des BMWFW Anhang: Allgemeine Vertragsbedingungen 1. Schriftlichkeit Verbindlich für beide Vertragspartner ist nur, was schriftlich vereinbart ist

M U S T E R. eines Gesellschaftsvertrages für die Errichtung einer Partnerschaftsgesellschaft. Name und Sitz

Stand: Juni 2008 M U S T E R eines Gesellschaftsvertrages für die Errichtung einer Partnerschaftsgesellschaft 1 Name und Sitz (1) Die Gesellschaft ist eine Partnerschaft im Sinne des Partnerschaftsgesellschaftsgesetzes.

Stand: Juni 2008 M U S T E R eines Gesellschaftsvertrages für die Errichtung einer Partnerschaftsgesellschaft 1 Name und Sitz (1) Die Gesellschaft ist eine Partnerschaft im Sinne des Partnerschaftsgesellschaftsgesetzes.

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Allgemeine Geschäftsbedingungen

Allgemeine Geschäftsbedingungen 1. Allgemeines 1.1. Die stadt wien marketing gmbh, FN 181636m, A-1090 Wien, Kolingasse 11/7, fungiert seit ihrer Gründung im Sommer 1999 als große organisatorische Klammer,

Allgemeine Geschäftsbedingungen 1. Allgemeines 1.1. Die stadt wien marketing gmbh, FN 181636m, A-1090 Wien, Kolingasse 11/7, fungiert seit ihrer Gründung im Sommer 1999 als große organisatorische Klammer,

A l l g e m e i n e A u f t r a g s b e d i n g u n g e n

A l l g e m e i n e A u f t r a g s b e d i n g u n g e n der 1 Allgemeine Bestimmungen 1. Sämtliche Mandate / Aufträge werden der ScherbaumSeebacher Rechtsanwälte GmbH erteilt, welche durch ihre Rechtsanwälte

A l l g e m e i n e A u f t r a g s b e d i n g u n g e n der 1 Allgemeine Bestimmungen 1. Sämtliche Mandate / Aufträge werden der ScherbaumSeebacher Rechtsanwälte GmbH erteilt, welche durch ihre Rechtsanwälte

Stammkunden, bei denen keine Zahlungsrückstände bestehen, können auch per Lastschrift zahlen.

AGB Zahlungsweise: Neukunden Vorauskasse (Rechnung kommt per E-Mail) Kreditkarte (Mastercard oder Visa) Bitte beachten Sie, dass bei der Zahlungsweise mit Kreditkarte eine Gebührenpauschale von 4,00 auf

AGB Zahlungsweise: Neukunden Vorauskasse (Rechnung kommt per E-Mail) Kreditkarte (Mastercard oder Visa) Bitte beachten Sie, dass bei der Zahlungsweise mit Kreditkarte eine Gebührenpauschale von 4,00 auf

Mandanten-Fragebogen

Mandanten-Fragebogen Kontaktdaten: Nachname Vorname Straße PLZ und Ort Telefon/Handy Email Informationen zur Abmahnung: Abmahnende Kanzlei Forderungshöhe Frist Unterlassungserklärung Vergleich: Wünschen

Mandanten-Fragebogen Kontaktdaten: Nachname Vorname Straße PLZ und Ort Telefon/Handy Email Informationen zur Abmahnung: Abmahnende Kanzlei Forderungshöhe Frist Unterlassungserklärung Vergleich: Wünschen

SATZUNG DER BERLIN HYP AG

SATZUNG DER BERLIN HYP AG in der Fassung des Beschlusses der Hauptversammlung vom 29. Juli 2015 Satzung 29. Juli 2015 Seite 1 von 7 I. ABSCHNITT Allgemeine Bestimmungen 1 Die Gesellschaft führt die Firma

SATZUNG DER BERLIN HYP AG in der Fassung des Beschlusses der Hauptversammlung vom 29. Juli 2015 Satzung 29. Juli 2015 Seite 1 von 7 I. ABSCHNITT Allgemeine Bestimmungen 1 Die Gesellschaft führt die Firma

4. Sie müssen jede Vorschlagsliste innerhalb von zwei Tagen nach Eingang auf Gültigkeit überprüfen ( 7 Abs. 2 WO).

.") Wird eine Vorschlagsliste eingereicht, gehen Sie wie folgt vor: 1. Stempeln mit Eingangsdatum. 2. Bestätigen Sie den Eingang der Vorschlagsliste sofort (Muster-Formular 120b). 3. Wenn die Liste kein Kennwort

Wird eine Vorschlagsliste eingereicht, gehen Sie wie folgt vor: 1. Stempeln mit Eingangsdatum. 2. Bestätigen Sie den Eingang der Vorschlagsliste sofort (Muster-Formular 120b). 3. Wenn die Liste kein Kennwort

Außerordentliche Hauptversammlung der Analytik Jena AG, Jena, am 23. Februar 2016

Außerordentliche Hauptversammlung der Analytik Jena AG, Jena, am 23. Februar 2016 Erläuterungen zu den Rechten der Aktionäre 1. Gegenanträge und Wahlvorschläge von Aktionären nach 126 Absatz 1, 127 AktG

Außerordentliche Hauptversammlung der Analytik Jena AG, Jena, am 23. Februar 2016 Erläuterungen zu den Rechten der Aktionäre 1. Gegenanträge und Wahlvorschläge von Aktionären nach 126 Absatz 1, 127 AktG

Muster eines Sponsoringvertrages für die Stadt Köln

Muster eines Sponsoringvertrages für die Stadt Köln Zwischen der Stadt Köln - Der Oberbürgermeister - [Dienststelle] im Folgenden Sponsoringnehmer und der... im Folgenden Sponsor genannt wird folgende

Muster eines Sponsoringvertrages für die Stadt Köln Zwischen der Stadt Köln - Der Oberbürgermeister - [Dienststelle] im Folgenden Sponsoringnehmer und der... im Folgenden Sponsor genannt wird folgende

Einladung zur ordentlichen Hauptversammlung

München Wertpapier-Kenn-Nr.: A1X3WX ISIN DE000A1X3WX6 Einladung zur ordentlichen Hauptversammlung Wir laden hiermit unsere Aktionäre zu der am Donnerstag, den 02. Juli 2015, um 10:00 Uhr im Leonardo Hotel

München Wertpapier-Kenn-Nr.: A1X3WX ISIN DE000A1X3WX6 Einladung zur ordentlichen Hauptversammlung Wir laden hiermit unsere Aktionäre zu der am Donnerstag, den 02. Juli 2015, um 10:00 Uhr im Leonardo Hotel

Allgemeine Bedingungen für die Erstattung von Gutachten. 1 Geltung

Allgemeine Bedingungen für die Erstattung von Gutachten 1 Geltung 1. Die Rechtsbeziehung des Sachverständigen zu seinem Auftraggeber bestimmt sich nach den folgenden Vertragsbedingungen. 2. Davon abweichende

Allgemeine Bedingungen für die Erstattung von Gutachten 1 Geltung 1. Die Rechtsbeziehung des Sachverständigen zu seinem Auftraggeber bestimmt sich nach den folgenden Vertragsbedingungen. 2. Davon abweichende

1. Vertragsgegenstand

1. Vertragsgegenstand Der Auftraggeber bietet dem Auftragnehmer an, Leistungen im Bereich Konstruktion und Zeichnungen an ihn zu vergeben. Je nach Sachlage handelt es sich um komplette in sich geschlossene

1. Vertragsgegenstand Der Auftraggeber bietet dem Auftragnehmer an, Leistungen im Bereich Konstruktion und Zeichnungen an ihn zu vergeben. Je nach Sachlage handelt es sich um komplette in sich geschlossene

Angenommen am 14. April 2005

05/DE WP 107 Arbeitsdokument Festlegung eines Kooperationsverfahrens zwecks Abgabe gemeinsamer Stellungnahmen zur Angemessenheit der verbindlich festgelegten unternehmensinternen Datenschutzgarantien Angenommen

05/DE WP 107 Arbeitsdokument Festlegung eines Kooperationsverfahrens zwecks Abgabe gemeinsamer Stellungnahmen zur Angemessenheit der verbindlich festgelegten unternehmensinternen Datenschutzgarantien Angenommen

VERBESSERUNG DES FREIWILLIGEN ÖFFENTLICHEN ANGEBOTS. gemäß 4 ff ÜbG. der

VERBESSERUNG DES FREIWILLIGEN ÖFFENTLICHEN ANGEBOTS gemäß 4 ff ÜbG der Mitterbauer Beteiligungs - Aktiengesellschaft Dr.-Mitterbauer-Straße 3, 4663 Laakirchen ( MBAG oder Bieterin ) an die Aktionäre der

VERBESSERUNG DES FREIWILLIGEN ÖFFENTLICHEN ANGEBOTS gemäß 4 ff ÜbG der Mitterbauer Beteiligungs - Aktiengesellschaft Dr.-Mitterbauer-Straße 3, 4663 Laakirchen ( MBAG oder Bieterin ) an die Aktionäre der

ALLGEMEINE GESCHÄFTSBEDINGUNGEN DIE COMPUTERBERATER Johannes Kaiblinger IT Consulting. 1 Allgemeines. 2 Vertragsabschluss. 3 Gegenstand des Vertrages

ALLGEMEINE GESCHÄFTSBEDINGUNGEN DIE COMPUTERBERATER Johannes Kaiblinger IT Consulting 1 Allgemeines Der Auftraggeber im Nachfolgenden AG genannt hat die AGBG s gelesen und zur Kenntnis genommen und anerkannt.

ALLGEMEINE GESCHÄFTSBEDINGUNGEN DIE COMPUTERBERATER Johannes Kaiblinger IT Consulting 1 Allgemeines Der Auftraggeber im Nachfolgenden AG genannt hat die AGBG s gelesen und zur Kenntnis genommen und anerkannt.

Heidelberger Lebensversicherung AG

Heidelberg Einladung zur außerordentlichen Hauptversammlung am 24. September 2014 Die Aktionäre unserer Gesellschaft laden wir hiermit ein zu der außerordentlichen Hauptversammlung der am Mittwoch, 24.

Heidelberg Einladung zur außerordentlichen Hauptversammlung am 24. September 2014 Die Aktionäre unserer Gesellschaft laden wir hiermit ein zu der außerordentlichen Hauptversammlung der am Mittwoch, 24.

Privatrecht I. Jur. Assessorin Christine Meier. Übung Privatrecht I

Übung Privatrecht I Lösungsskizze zu Fall 1 Vorüberlegungen zur Bildung des Obersatzes Ausgangsfrage: Wer will was von wem woraus? - K (= wer) will von V (= von wem) die Übergabe des Autos (= was) - Anspruchsgrundlage

Übung Privatrecht I Lösungsskizze zu Fall 1 Vorüberlegungen zur Bildung des Obersatzes Ausgangsfrage: Wer will was von wem woraus? - K (= wer) will von V (= von wem) die Übergabe des Autos (= was) - Anspruchsgrundlage

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

ECO Business-Immobilien AG Wien, FN 241364 y (die "Gesellschaft") Einladung

Einladung") ECO Business-Immobilien AG Wien, FN 241364 y (die "Gesellschaft") Einladung zu der am 20. Mai 2009 um 10:00 Uhr in der Säulenhalle der Wiener Börse Wallnerstraße 8, 1010 Wien stattfindenden 6. ordentlichen

ECO Business-Immobilien AG Wien, FN 241364 y (die "Gesellschaft") Einladung zu der am 20. Mai 2009 um 10:00 Uhr in der Säulenhalle der Wiener Börse Wallnerstraße 8, 1010 Wien stattfindenden 6. ordentlichen

Postauftragsdienst Allgemeine Geschäftsbedingungen Die Post bringt allen was.

Postauftragsdienst Allgemeine Geschäftsbedingungen Die Post bringt allen was. Allgemeine Geschäftsbedingungen für den Postauftragsdienst Gültig ab 1. Juni 2004 Inhaltsverzeichnis 1 Allgemeiner Teil...

Postauftragsdienst Allgemeine Geschäftsbedingungen Die Post bringt allen was. Allgemeine Geschäftsbedingungen für den Postauftragsdienst Gültig ab 1. Juni 2004 Inhaltsverzeichnis 1 Allgemeiner Teil...

Bericht über die gesetzliche Prüfung der. Bauverein Schweinfurt eg

Bericht über die gesetzliche Prüfung der Bauverein Schweinfurt eg Schweinfurt Jahresabschluss: Berichtsnummer: Ausfertigung: 31.12.2014 10266-14G 4 H. Zusammengefasstes Prüfungsergebnis/Bestätigungsvermerk

Bericht über die gesetzliche Prüfung der Bauverein Schweinfurt eg Schweinfurt Jahresabschluss: Berichtsnummer: Ausfertigung: 31.12.2014 10266-14G 4 H. Zusammengefasstes Prüfungsergebnis/Bestätigungsvermerk

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

AGB. (2) Abweichende Allgemeine Geschäftsbedingungen des Kunden werden zurückgewiesen.

Abweichende Allgemeine Geschäftsbedingungen des Kunden werden zurückgewiesen.") AGB 1 Geltungsbereich & Abwehrklausel Für die über diesen Internet-Shop begründeten Rechtsbeziehungen zwischen dem Betreiber des Shops (go-to-smove) und seinen Kunden gelten ausschließlich die folgenden

AGB 1 Geltungsbereich & Abwehrklausel Für die über diesen Internet-Shop begründeten Rechtsbeziehungen zwischen dem Betreiber des Shops (go-to-smove) und seinen Kunden gelten ausschließlich die folgenden

Mustervertrag über einen Auslandsaufenthalt von Auszubildenden Blatt 1 von 6

Mustervertrag über einen Auslandsaufenthalt von Auszubildenden Blatt 1 von 6 Mustervertrag Mustervertrag über einen Auslandsaufenthalt zwischen deutschem und ausländischem Betrieb sowie dem/der Auszubildenden

Mustervertrag über einen Auslandsaufenthalt von Auszubildenden Blatt 1 von 6 Mustervertrag Mustervertrag über einen Auslandsaufenthalt zwischen deutschem und ausländischem Betrieb sowie dem/der Auszubildenden

Hauptversammlung der thyssenkrupp AG am 29. Januar 2016 Seite 1/5

Hauptversammlung der thyssenkrupp AG am 29. Januar 2016 Seite 1/5 Hinweise zu den Rechten der Aktionäre im Sinne des 121 Abs. 3 Satz 3 Nr. 3 AktG und weitere Informationen gem. 124a Satz 1 Nr. 2, Nr. 4

Hauptversammlung der thyssenkrupp AG am 29. Januar 2016 Seite 1/5 Hinweise zu den Rechten der Aktionäre im Sinne des 121 Abs. 3 Satz 3 Nr. 3 AktG und weitere Informationen gem. 124a Satz 1 Nr. 2, Nr. 4

Wir, gewählter Oberster Souverän von Gottes Gnaden, Treuhänder des

Wir, gewählter Oberster Souverän von Gottes Gnaden, Treuhänder des Reiches bestimmen und ordnen was folgt: Gesetz über die Staatsangehörigkeit des Königreiches Deutschland (Staatsangehörigkeitsgesetz)

Wir, gewählter Oberster Souverän von Gottes Gnaden, Treuhänder des Reiches bestimmen und ordnen was folgt: Gesetz über die Staatsangehörigkeit des Königreiches Deutschland (Staatsangehörigkeitsgesetz)

(Stempel der Firma) Späteste Abgabe am 31. August des Jahres der Beitragserhebung

Späteste Abgabe am 31. August des Jahres der Beitragserhebung") (Stempel der Firma) Hinweis: Späteste Abgabe am 31. August des Jahres der Beitragserhebung Persönlich Vertraulich An den Vorstand Protektor Lebensversicherungs-AG Wilhelmstraße 43 G 10117 Berlin Meldung

(Stempel der Firma) Hinweis: Späteste Abgabe am 31. August des Jahres der Beitragserhebung Persönlich Vertraulich An den Vorstand Protektor Lebensversicherungs-AG Wilhelmstraße 43 G 10117 Berlin Meldung

ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT

PROTOKOLL (Nr. 2) ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT DIE HOHEN VERTRAGSPARTEIEN IN DEM WUNSCH sicherzustellen, dass die Entscheidungen in der Union so bürgernah

PROTOKOLL (Nr. 2) ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT DIE HOHEN VERTRAGSPARTEIEN IN DEM WUNSCH sicherzustellen, dass die Entscheidungen in der Union so bürgernah

Allgemeine Geschäftsbedingungen. Onlineshop. Datenblatt. Stand 2015

Stand 2015 Datenblatt des s der X-CEN-TEK GmbH & Co. KG (XCT) Stand: 2015/10 1 Allgemeines Alle Leistungen, die aufgrund einer Bestellung über den von der X-CEN-TEK GmbH & Co. KG (XCT) für den Kunden erbracht

Stand 2015 Datenblatt des s der X-CEN-TEK GmbH & Co. KG (XCT) Stand: 2015/10 1 Allgemeines Alle Leistungen, die aufgrund einer Bestellung über den von der X-CEN-TEK GmbH & Co. KG (XCT) für den Kunden erbracht

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,-

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Muster eines Beratungsvertrages. (Dienstvertrag)

") Muster eines Beratungsvertrages (Dienstvertrag) Stand: 1. Januar 2004 Vorwort Der Unternehmer schließt im Laufe seiner Geschäftstätigkeit eine Vielzahl von Verträgen ab. Um eine Orientierungshilfe zu bieten,

Muster eines Beratungsvertrages (Dienstvertrag) Stand: 1. Januar 2004 Vorwort Der Unternehmer schließt im Laufe seiner Geschäftstätigkeit eine Vielzahl von Verträgen ab. Um eine Orientierungshilfe zu bieten,

Versicherungsvertragsgesetz (VersVG)

") Versicherungsvertragsgesetz (VersVG) Sechstes Kapitel Haftpflichtversicherung I. Allgemeine Vorschriften 149. Bei der Haftpflichtversicherung ist der Versicherer verpflichtet, dem Versicherungsnehmer die

Versicherungsvertragsgesetz (VersVG) Sechstes Kapitel Haftpflichtversicherung I. Allgemeine Vorschriften 149. Bei der Haftpflichtversicherung ist der Versicherer verpflichtet, dem Versicherungsnehmer die

Aktualisierungsdienst Bundesrecht

Aktualisierungsdienst Bundesrecht 4123-1 Gesetz betreffend die Gesellschaften mit beschränkter Haftung (GmbHG) 3. Aktualisierung 2009 (1. September 2009) Das Gesetz betreffend die Gesellschaften mit beschränkter

Aktualisierungsdienst Bundesrecht 4123-1 Gesetz betreffend die Gesellschaften mit beschränkter Haftung (GmbHG) 3. Aktualisierung 2009 (1. September 2009) Das Gesetz betreffend die Gesellschaften mit beschränkter

ALLGEMEINE GESCHÄFTSBEDINGUNGEN

ALLGEMEINE GESCHÄFTSBEDINGUNGEN Mag. (FH) Beate Katharina Utzig Ernstbrunner Straße 1, 2000 Stockerau (in der Folge Auftragnehmer genannt) Stand: Juni 2014 1. Allgemeine Grundlagen / Geltungsbereich 1.1

ALLGEMEINE GESCHÄFTSBEDINGUNGEN Mag. (FH) Beate Katharina Utzig Ernstbrunner Straße 1, 2000 Stockerau (in der Folge Auftragnehmer genannt) Stand: Juni 2014 1. Allgemeine Grundlagen / Geltungsbereich 1.1

Versicherungsbetreuungsauftrag und Vollmacht

Versicherungsbetreuungsauftrag und Vollmacht Zwischen (Auftraggeber) und der Firma VFS Versicherungs- und Finanzierungs-Service Meckenstock & Sasserath GmbH Albertusstr. 17 41061 Mönchengladbach (Auftragnehmer)

Versicherungsbetreuungsauftrag und Vollmacht Zwischen (Auftraggeber) und der Firma VFS Versicherungs- und Finanzierungs-Service Meckenstock & Sasserath GmbH Albertusstr. 17 41061 Mönchengladbach (Auftragnehmer)

Telefónica Deutschland Holding AG Ordentliche Hauptversammlung am 12. Mai 2015. Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr.

Telefónica Deutschland Holding AG Ordentliche Hauptversammlung am 12. Mai 2015 Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr. 3 AktG 1. Ergänzung der Tagesordnung Aktionäre, deren Anteile

Telefónica Deutschland Holding AG Ordentliche Hauptversammlung am 12. Mai 2015 Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr. 3 AktG 1. Ergänzung der Tagesordnung Aktionäre, deren Anteile

Rechte der Aktionäre

Ordentliche Hauptversammlung der PVA TePla AG am 12. Juni 2015 Rechte der Aktionäre Ergänzungsanträge zur Tagesordnung auf Verlangen einer Minderheit ( 122 Abs. 2 AktG) Aktionäre, deren Anteile zusammen

Ordentliche Hauptversammlung der PVA TePla AG am 12. Juni 2015 Rechte der Aktionäre Ergänzungsanträge zur Tagesordnung auf Verlangen einer Minderheit ( 122 Abs. 2 AktG) Aktionäre, deren Anteile zusammen

Allgemeine Auftragsbedingungen KPMG Financial Advisory Services GmbH

Allgemeine Auftragsbedingungen KPMG Financial Advisory Services GmbH Die vom Fachverband Unternehmensberatung und Informationstechnologie der Wirtschaftskammer Österreich formulierten Allgemeinen Geschäftsbedingungen

Allgemeine Auftragsbedingungen KPMG Financial Advisory Services GmbH Die vom Fachverband Unternehmensberatung und Informationstechnologie der Wirtschaftskammer Österreich formulierten Allgemeinen Geschäftsbedingungen

-Prüfung der Tragwerksplanung-

Vertrag -Prüfung der Tragwerksplanung- RifT-Muster L214 Land Fassung: April 2005 «Massnahme» «AktenzBez» «Aktenz» Vertrags-Nr.: «VertragNr» «SAPBez1» «SAP1» «SAPBez2» «SAP2» «SAPBez3» «SAP3» «SAPBez4»

Vertrag -Prüfung der Tragwerksplanung- RifT-Muster L214 Land Fassung: April 2005 «Massnahme» «AktenzBez» «Aktenz» Vertrags-Nr.: «VertragNr» «SAPBez1» «SAP1» «SAPBez2» «SAP2» «SAPBez3» «SAP3» «SAPBez4»

MUSTERAUFHEBUNGSVERTRAG

Muster für einen Aufhebungsvertrag Seite: 1 von 5 MUSTERAUFHEBUNGSVERTRAG für Arbeitsverhältnisse Vorwort: Wir möchten Sie darauf hinweisen, dass diese Vorlage lediglich der Orientierung dient. Die beispielhaften

Muster für einen Aufhebungsvertrag Seite: 1 von 5 MUSTERAUFHEBUNGSVERTRAG für Arbeitsverhältnisse Vorwort: Wir möchten Sie darauf hinweisen, dass diese Vorlage lediglich der Orientierung dient. Die beispielhaften

Newsletter Immobilienrecht Nr. 10 September 2012

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

- 1 - Zwischen Ihnen und uns ist am... der Bilanzgruppenverantwortlichen ( BGV )-Vertrag abgeschlossen worden.

-Vertrag abgeschlossen worden.") - 1 - AGCS Gas Clearing and Settlement AG Alserbachstrasse 14-16 A-1090 Wien Verpfändung von Wertpapieren Sehr geehrte Damen und Herren, Zwischen Ihnen und uns ist am... der Bilanzgruppenverantwortlichen

- 1 - AGCS Gas Clearing and Settlement AG Alserbachstrasse 14-16 A-1090 Wien Verpfändung von Wertpapieren Sehr geehrte Damen und Herren, Zwischen Ihnen und uns ist am... der Bilanzgruppenverantwortlichen

Händlerbedingungen für das System GeldKarte

Händlerbedingungen für das System GeldKarte 1. Das Unternehmen nimmt am System GeldKarte der Deutschen Kreditwirtschaft nach Maßgabe dieser Bedingungen teil. Akzeptanzzeichen dieses Systems sind das GeldKarte-

Händlerbedingungen für das System GeldKarte 1. Das Unternehmen nimmt am System GeldKarte der Deutschen Kreditwirtschaft nach Maßgabe dieser Bedingungen teil. Akzeptanzzeichen dieses Systems sind das GeldKarte-

Datenschutzrechtliche Vereinbarung nach 11 BDSG zur Verarbeitung personenbezogener Daten

Datenschutzrechtliche Vereinbarung nach 11 BDSG zur Verarbeitung personenbezogener Daten Auftraggeber: Auftragnehmer: 1. Gegenstand der Vereinbarung Der Auftragnehmer erhebt / verarbeitet / nutzt personenbezogene

Datenschutzrechtliche Vereinbarung nach 11 BDSG zur Verarbeitung personenbezogener Daten Auftraggeber: Auftragnehmer: 1. Gegenstand der Vereinbarung Der Auftragnehmer erhebt / verarbeitet / nutzt personenbezogene

Datenschutzvereinbarung

Datenschutzvereinbarung Vereinbarung zum Datenschutz und zur Datensicherheit in Auftragsverhältnissen nach 11 BDSG zwischen dem Nutzer der Plattform 365FarmNet - nachfolgend Auftraggeber genannt - und

Datenschutzvereinbarung Vereinbarung zum Datenschutz und zur Datensicherheit in Auftragsverhältnissen nach 11 BDSG zwischen dem Nutzer der Plattform 365FarmNet - nachfolgend Auftraggeber genannt - und

(beschlossen in der Sitzung des Fachsenats für Unternehmensrecht und Revision am 1. Dezember 2010 als Fachgutachten KFS/VU 2) Inhaltsverzeichnis

Inhaltsverzeichnis") Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

Beratervertrag Finanzierung/Kreditsanierung

Zwischen vertreten durch im folgenden Auftraggeber genannt, und Dielmannstraße 65 D 63069 Offenbach am Main Amtsgericht Offenbach am Main vertreten durch im folgenden Auftragnehmer genannt, wird folgender

Zwischen vertreten durch im folgenden Auftraggeber genannt, und Dielmannstraße 65 D 63069 Offenbach am Main Amtsgericht Offenbach am Main vertreten durch im folgenden Auftragnehmer genannt, wird folgender

Montessori Verein Kösching e.v.

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB)

") Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.