Internet Seminar von Dr. Kai Scharff. Dr. Kai Scharff

|

|

|

- Maria Kästner

- vor 7 Jahren

- Abrufe

Transkript

1 Internet Seminar von Dr. Kai Scharff Dr. Kai Scharff

2 Studium der Wirtschaftswissenschaften an den Universitäten Hamburg, Mainz und Lüneburg mit Abschluss als Diplom-Ökonom, 1996 Zugelassener Steuerberater und Dozent seit 2003 Seit 2004 in eigener Steuerberaterpraxis in Hamburg Tel.: 040 / scharff@steudata.de

3 1) Grundsatz des Welteinkommensprinzips bei unbeschränkter Steuerpflicht 2) Ausgangslage und Prüfungsschritte 3) Einschränkung des deutschen Besteuerungsrechts 4) Ermittlung des zutreffenden DBA- Zuweisungsartikels 5) Höhe des freizustellenden oder steuerpflichtigen Arbeitslohns 6) Rechtsfolgen 7) Einkünfteermittlung und Progressionsvorbehalt 8) Ausländische Einnahmen 2

Rechtsfolgen 7) Einkünfteermittlung und Progressionsvorbehalt 8)")

4 Welteinkommensprinzip Im Ausland tätige Arbeitnehmer mit Wohnsitz oder gewöhnlichem Aufenthalt im Inland sind nach dem Welteinkommensprinzip auch mit dem Arbeitslohn für die Auslandstätigkeit grundsätzlich im Inland steuerpflichtig ( 2 Abs. 1 EStG). Dabei ist ohne Bedeutung, ob ein inländischer oder ausländischer Arbeitgeber den Lohn zahlt. Doppelbesteuerungsabkommen Das der Bundesrepublik Deutschland aufgrund des Welteinkommensprinzips zustehende Besteuerungsrecht kann aufgrund eines nach 2 AO vorrangigen Doppelbesteuerungsabkommens (DBA) entfallen oder eingeschränkt werden. Prüfung der Ansässigkeit Nach 8 AO hat jemand dort einen Wohnsitz, wo er eine Wohnung unter Umständen innehat, die darauf schließen lassen, dass er die Wohnung beibehalten und benutzen wird. 3

entfallen oder eingeschränkt werden.")

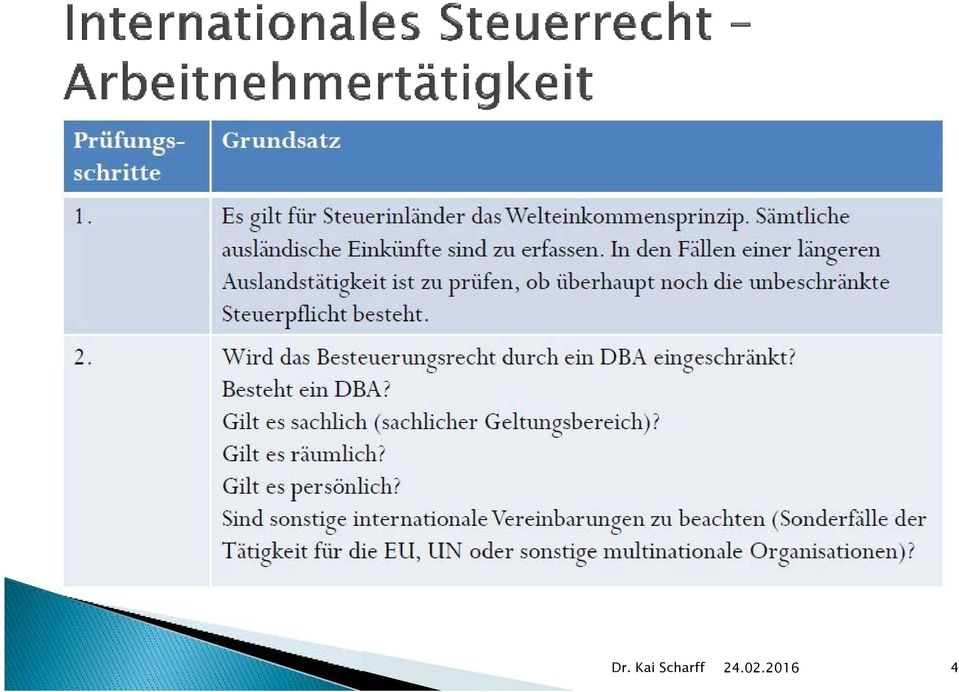

5 Ausganslage und Prüfungsschritte 4

6 5

7 6

8 7

9 Verfügt die Person nur in einem Staat über eine ständige Wohnstätte? Ja Dieser Staat ist der Ansässigkeitsstaat nach DBA Nein, die Person verfügt in beiden Staaten über eine ständige Wohnstätte. Nein, die Person verfügt in keinem Vertragsstaat über eine ständige Wohnstätte. Kann der Mittelpunkt der Lebensinteressen bestimmt werden? Nein Hat die Person in einem Vertragsstaat ihren gewöhnlichen Aufenthalt? Ja Dieser Staat ist Ansässigkeitsstaat. Ja Dieser Staat ist Ansässigkeitsstaat nach DBA. Schaubild Ansässigkeit Nein, die Person hat in beiden Vertragsstaaten oder in keinem ihren gewöhnlichen Aufenthalt Besitzt die Person die Staatsangehörigkeit nur eines dieser Staaten? Nein, die Person besitzt die Staatsangehörigkeit beider Staaten oder keines der beiden Staaten. Die zuständigen Behörden der Vertragsstaaten regeln die Frage in gegenseitigem Einvernehmen. Ja Dieser Staat ist der Ansässigkeitsstaat nach DBA 8

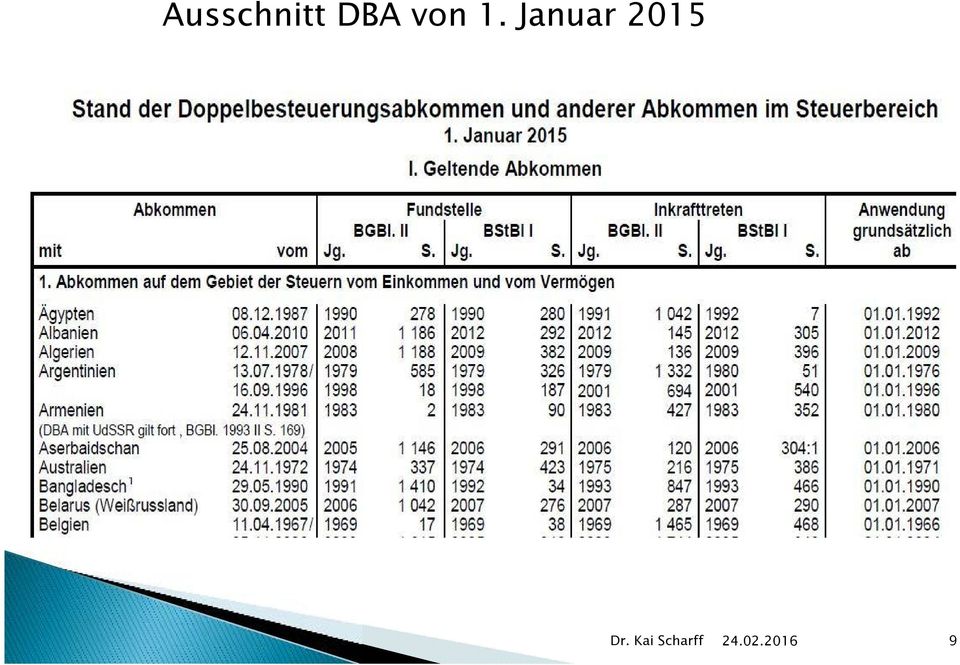

10 Ausschnitt DBA von 1. Januar

11 Fallgruppen der Arbeitnehmertätigkeit im DBA- Recht Tätigkeitsortprinzip (Art. 15 Abs. 1 OECD-MA) 183-Tage-Regelung (Art. 15 Abs. 2 OECD-MA) Sonderregelung für leitende Angestellte (Art. 15 verschiedener DBA) Arbeitnehmer im internationalen See- und Luftverkehr (Art. 15 Abs. 3 OECD-MA) Lastkraftfahrer (Art. 15 verschiedener DBA) Grenzgänger (Art. 15 oder 15a verschiedener DBA) Künstler und Sportler (Art. 17 OECD-MA) Studenten, Lehrlinge, Praktikanten (Art. 20 OECD-MA) Gastlehrer, Professoren und Wissenschaftler (Art. 20 verschiedener DBA) Betriebsrenten (Art. 18 OECD-MA) Tätigkeit im öffentlichen Dienst oder staatsnaher Einrichtungen (Art. 19 OECD-MA). 10

Gastlehrer, Professoren und Wissenschaftler (Art. 20 verschiedener DBA) Betriebsrenten (Art.")

12 Beispiel Tätigkeitsprinzip Die deutschen DBA mit den europäischen Ländern entsprechen in der Regel für den Hauptanwendungsfall dem Art. 15 OECD-MA. Hiernach hat der Tätigkeitsstaat das ausschließliche Besteuerungsrecht. In den Fällen der Tätigkeitsstaatbesteuerung spielt es keine Rolle, zu wessen Lasten der Arbeitslohn bzw. aus welchem Staat der Arbeitslohn bezahlt wird. Ansatz ausländischen Arbeitslohns Wenn ausländische Einkünfte bei der deutschen Besteuerung berücksichtigt werden, sind diese nach deutschem Ertragsteuerrecht zu ermitteln. Dies gilt sowohl für den steuerpflichtigen Ansatz der Einkünfte als auch für den Ansatz der Einkünfte, die lediglich dem Progressionsvorbehalt unterworfen werden. 11

13 Grundsätze der Aufteilung Die Frage einer Aufteilung des Arbeitslohns stellt sich immer, wenn die Auslandstätigkeit wegen Überschreitens der 183- Tage-Grenze zu einem anteiligen (aber nicht vollständigen) Besteuerungsrecht des ausländischen Staates führt (Auslandstätigkeit zwischen 183 und 365 Tagen). Direkte Zuordnung (Vorabzugsordnung) Lohn und Lohnbestandteile, die ausschließlich durch eine Auslandstätigkeit (oder Inlandstätigkeit) verursacht sind, können vorab zugeordnet werden. Die wichtigsten Vergütungen, die direkt zuordenbar sind: Auslandszulagen pauschaler (steuerpflichtiger) Reisekostenersatz für die Auslandstätigkeit Überstundenvergütungen im Ausland oder Inland projektbezogene Erfolgsprämien Sachzuwendungen im Ausland z.b. die Gestellung einer Wohnung. Hingegen sind Urlaubs- und Weihnachtsgeld unabhängig vom Auszahlungstermin nicht direkt (= zeitlich) zuordenbar. 12

Reisekostenersatz für die Auslandstätigkeit Überstundenvergütungen im Ausland oder Inland")

14 Aufteilung des verbleibenden Arbeitslohns Der nach der Vorabzuordnung verbleibende Arbeitslohn ist im Verhältnis der vereinbarten Arbeitstage im Ausland zu den übrigen vereinbarten Arbeitstagen aufzuteilen. Ermittlung der vereinbarten Arbeitstage (Aufteilungsschlüssel) Ermittlung des (verbleibenden) vereinbarten Arbeitsentgelts (Aufteilungsmasse) Durchführung der Aufteilung Besonderheiten bei Abweichung der vereinbarten von den tatsächlichen Arbeitstagen 13

Durchführung der Aufteilung Besonderheiten bei Abweichung der vereinbarten von")

15 Grundsatz der Steuerfreistellung Die deutschen DBA stellen den Arbeitslohn, der der ausländischen Besteuerung zugewiesen wird, grundsätzlich frei. Ausnahmen bei Drittstaateneinkünften Etwas anderes gilt jedoch für sog. Drittstaateneinkünfte, die z.b. entstehen können, wenn der inländische Arbeitnehmer bei einem ausländischen Arbeitgeber im Staat 1 beschäftigt ist, aber Dienstreisen in den Staat 2 macht (= Drittstaat). 14

16 Für den Progressionsvorbehalt bzw. den steuerpflichtigen Arbeitslohn sind die Einkünfte nach deutschem Recht zu ermitteln. Zu beachten ist insbesondere 3c EStG, wonach Aufwendungen, die unmittelbar mit den steuerfreien Einnahmen aus der Auslandstätigkeit zusammenhängen, nicht abzugsfähig sind. 15

17 Anwendungsbereich Progressionsvorbehalt Die Anwendung des Progressionsvorbehalts in DBA-Fällen setzt lediglich voraus, dass das einschlägige DBA die Berücksichtigung eines Progressionsvorbehalts nicht verbietet. Laut 32b Abs. 1 Nr. 3 EStG sind Einkünfte in folgenden drei Fällen in den Progressionsvorbehalt einzubeziehen die nach einem DBA steuerfrei sind, die nach einem sonstigen zwischenstaatlichen Abkommen unter dem Vorbehalt der Einbeziehung bei der Berechnung der Einkommensteuer steuerfrei sind (Nr. 4 neu), sowie Einkünfte, die bei Anwendung von 1 Abs. 3, 1a, 50 Abs. 2 Satz 2 Nr. 4 EStG in Deutschland unberücksichtigt bleiben. 16

18 Berücksichtigung des Arbeitnehmer- Pauschbetrags beim Progressionsvorbehalt bei Anwendung des Progressionsvorbehalts sind die nach einem DBA steuerfreien ausländischen Einkünfte um die tatsächlich angefallenen Werbungskosten zu kürzen. Der Arbeitnehmer-Pauschbetrag wird jeweils bei der Ermittlung des im Inland zu versteuernden Einkommens und bei der Ermittlung der ausländischen Einkünfte aus nichtselbstständiger Arbeit für Progressionsvorbehaltszwecke gewährt, wenn keine höheren Werbungskosten nachgewiesen wurden. Um diese doppelte Berücksichtigung zu vermeiden, ist der Pauschbetrag nur zu berücksichtigen, soweit er nicht bei der Ermittlung der inländischen Einkünfte aus nichtselbstständiger Arbeit abziehbar ist. 17

19 Anlage N-AUS Für jeden ausländischen Staat ist eine gesonderte Anlage N-AUS abzugeben. Hierbei ist zu unterscheiden, ob die Freistellung nach einem Doppelbesteuerungsabkommen, aufgrund zwischenstaatlicher Übereinkommen oder aufgrund der Anwendung des Auslandstätigkeitserlasses (ATE) erfolgt. Grenzgänger nach Frankreich, Österreich und in die Schweiz müssen für ihre Grenzgängertätigkeit statt der Anlage N-AUS den spezifischen Landesvordruck der Anlage N-Gre abgeben. 18

20 Nachweis- und Mitwirkungspflichten Steuerpflichtige haben bei Auslandssachverhalten erweiterte Mitwirkungspflicht. Doppelbesteuerungsabkommen (Z. 5) In Betracht kommen eines DBA muss beachtet werden. Zwischenstaatliche Übereinkommen (Z. 5) Z.B. NATO-Truppenstatut, UN, EU Auslandstätigkeitserlass (ATE) (Z. 6) Nur wenn kein DBA vorhanden und für die Tätigkeit kein Arbeitslohn aus inländischen öffentlichen Kassen gezahlt wurde. Begünstigte Tätigkeit Begünstigt ist die Auslandstätigkeit für einen inländischen Lieferanten, Hersteller, Auftragnehmer oder Inhaber ausländischer Mineralaufsuchungs- oder Mineralgewinnungsrechte in bestimmten Zusammenhängen 19

21 Steueranrechnung bei ausländischem Arbeitslohn Staat ohne DBA oder DBA eine Anrechnung vorsieht. Allgemeine Angaben (Z. 7-11) Wohnsitz, Mittelpunkt der Lebensinteressen. Ausgeübte Tätigkeit im Ausland (Z ) Auch Tage, an denen nicht gearbeitet wurde. Kurzfristige Anwesenheit ist als voller Tag zu zählen. Aufteilung des Arbeitslohns (Z ) Sofern eine Tätigkeit in mehreren ausländischen Staaten ausgeübt wurde, ist in den Zeilen 35 bis 42 der insgesamt bezogene in- und ausländische Arbeitslohn anzugeben. Direkte Zuordnung Gehaltsbestandteile, die unmittelbar aufgrund einer konkreten inländischen oder ausländischen Arbeitsleistung gewährt werden. 20

22 Rechnerische Aufteilung Grundlage für die Berechnung des steuerfreien Arbeitslohns ist die Zahl der vertraglich vereinbarten Arbeitstage. ATE (Z. 62) Auslandstätigkeitserlasses Arbeitslohn nach Kalendertagen aufteilen Art der ausgeübten Tätigkeit (Z. 69) Aufteilung der Werbungskosten (Z ) 75) Neben der Aufteilung des Arbeitslohns sind auch die dazugehörigen Werbungskosten auf die steuerfreien und steuerpflichtigen Einnahmen aufzuteilen. Besondere Lohnbestandteile (Z ) Steuerfreier Arbeitslohn nach DBA in Sonderfällen (Z ) 83) Z.B. aus ausländischen öffentlichen Kassen Für mehr Details, Beispiele und Arbeitshilfen: Anfrage an 21

Paychex macht Schule

Paychex macht Schule Das Wichtigste aus: Nichtselbständige Arbeit in Zusammenhang mit ausländischen Einkünften Vortrag von Dr. Kai Scharff Paychex Webinar am 22.02.2016 Lohnabrechnungen* mit Service Services,

Paychex macht Schule Das Wichtigste aus: Nichtselbständige Arbeit in Zusammenhang mit ausländischen Einkünften Vortrag von Dr. Kai Scharff Paychex Webinar am 22.02.2016 Lohnabrechnungen* mit Service Services,

Zusammenfassende und vergleichende Gegenüberstellung Internationaler Steuersachverhalte

Zusammenfassende und vergleichende Gegenüberstellung Internationaler Steuersachverhalte 1 Einkünfte aus unbeweglichen Vermögen (Art. 6 OECD MA) Steuern erheben. Deutschland wird durch die Anwendung der

Zusammenfassende und vergleichende Gegenüberstellung Internationaler Steuersachverhalte 1 Einkünfte aus unbeweglichen Vermögen (Art. 6 OECD MA) Steuern erheben. Deutschland wird durch die Anwendung der

Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2018

Formulare für Ihre Lohnsteuer Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2018 Ausgabe 2019 2018 1 2 Name Vorname Anlage N-AUS X stpfl. Person / Ehemann / Person A 3 Steuernummer

Formulare für Ihre Lohnsteuer Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2018 Ausgabe 2019 2018 1 2 Name Vorname Anlage N-AUS X stpfl. Person / Ehemann / Person A 3 Steuernummer

Anlage N-AUS. Ausländische Einkünfte aus nichtselbstständiger Arbeit STEUERJAHR 2018 AUSGABE 2019

Anlage N-AUS Ausländische Einkünfte aus nichtselbstständiger Arbeit STEUERJAHR 2018 AUSGABE 2019 201800326201 2018 1 2 Name Vorname 3 Steuernummer 4 Ausländische Einkünfte aus nichtselbständiger Arbeit

Anlage N-AUS Ausländische Einkünfte aus nichtselbstständiger Arbeit STEUERJAHR 2018 AUSGABE 2019 201800326201 2018 1 2 Name Vorname 3 Steuernummer 4 Ausländische Einkünfte aus nichtselbständiger Arbeit

Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2016

Formulare für Ihre Einkommensteuererklärung Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2016 Ausgabe 2017 201600326201 1 2 Name Vorname 3 Steuernummer 4 Ausländische Einkünfte aus

Formulare für Ihre Einkommensteuererklärung Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2016 Ausgabe 2017 201600326201 1 2 Name Vorname 3 Steuernummer 4 Ausländische Einkünfte aus

GRENZÜBERSCHREITENDE TÄTIGKEITEN. von Arbeitnehmern. Sabine Meister, Jan Schuler. Finanzamt Trier. Finanzamt Trier

GRENZÜBERSCHREITENDE TÄTIGKEITEN von Arbeitnehmern Sabine Meister, Jan Schuler Grenzüberschreitende Tätigkeiten 25. September 2017 Folie 1 Inhalt Folie 1. Welteinkommensprinzip.. 3 2. Grundsätze der Doppelbesteuerung.

GRENZÜBERSCHREITENDE TÄTIGKEITEN von Arbeitnehmern Sabine Meister, Jan Schuler Grenzüberschreitende Tätigkeiten 25. September 2017 Folie 1 Inhalt Folie 1. Welteinkommensprinzip.. 3 2. Grundsätze der Doppelbesteuerung.

Leben und arbeiten in der Region Trier - Luxemburg

Leben und arbeiten in der Region Trier - Luxemburg Anwendung des DBA Luxemburg bei Arbeitnehmern 1 Inhalt 1. Begriffe und Grundsätze des DBA Deutschland - Luxemburg 2. Praktische Hinweise - Ermittlungsmöglichkeiten

Leben und arbeiten in der Region Trier - Luxemburg Anwendung des DBA Luxemburg bei Arbeitnehmern 1 Inhalt 1. Begriffe und Grundsätze des DBA Deutschland - Luxemburg 2. Praktische Hinweise - Ermittlungsmöglichkeiten

Deutsch-amerikanisches Doppelbesteuerungsabkommen in der Fassung des Änderungs-

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder n achrichtlich: Bundeszentralamt

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder n achrichtlich: Bundeszentralamt

FAQ Besteuerung von Grenzpendlern nach Luxemburg

FAQ Besteuerung von Grenzpendlern nach Luxemburg 1. Wer ist Grenzpendler im steuerlichen Sinne? 2. Warum Grenzpendler nicht Grenzgänger? 3. Wo muss ich als Grenzpendler meinen Arbeitslohn versteuern? 4.

FAQ Besteuerung von Grenzpendlern nach Luxemburg 1. Wer ist Grenzpendler im steuerlichen Sinne? 2. Warum Grenzpendler nicht Grenzgänger? 3. Wo muss ich als Grenzpendler meinen Arbeitslohn versteuern? 4.

Nur per E-Mail. Oberste Finanzbehörden der Länder. nachrichtlich: Bundeszentralamt für Steuern. Bundesfinanzakademie im Bundesministerium der Finanzen

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: HAUSANSCHRIFT

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: HAUSANSCHRIFT

Inhaltsverzeichnis. Rn Seite

Vorwort... Abkürzungsverzeichnis... Verzeichnis der häufig zitierten Literatur... Nützliche Links zum Internationalen und Europäischen Steuerrecht im Internet... Rn Seite V XIII XVII XVIII Teil 1 Die internationale

Vorwort... Abkürzungsverzeichnis... Verzeichnis der häufig zitierten Literatur... Nützliche Links zum Internationalen und Europäischen Steuerrecht im Internet... Rn Seite V XIII XVII XVIII Teil 1 Die internationale

Newsletter Nr. 94 (DE) Steuerfolgen bei Auslandsentsendung

Steuerfolgen bei Auslandsentsendung") Steuerfolgen bei Auslandsentsendung August 2016 A ll ri ght s res erv ed Lo r enz & Partners 201 6 Obwohl Lorenz & Partners große Sorgfalt darauf verwenden, die in diesen Newslettern bereitgestellten Informationen

Steuerfolgen bei Auslandsentsendung August 2016 A ll ri ght s res erv ed Lo r enz & Partners 201 6 Obwohl Lorenz & Partners große Sorgfalt darauf verwenden, die in diesen Newslettern bereitgestellten Informationen

Das BMF-Schreiben vom 12. April 2011 (BStBl I S. 486) wird aufgehoben. Bisher aus-

wird aufgehoben. Bisher aus-") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Merkblatt zur Steuerfreistellung ausländischer Einkünfte gemäß 50d Abs. 8 EStG

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Bundesamt für Finanzen Vertretungen

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Bundesamt für Finanzen Vertretungen

Lehrveranstaltungsübersicht

030231 PFLICHTÜBUNG AUS FINANZRECHT/STEUERRECHT MAG. ISABELLA MAIR SOMMERSEMESTER 2015 Mag. Isabella Mair Lehrveranstaltungsübersicht 1. Klausur: 4. 5. 2015 (ESt) 2. Klausur: 1. 6. 2015 (ESt, KSt, USt)

030231 PFLICHTÜBUNG AUS FINANZRECHT/STEUERRECHT MAG. ISABELLA MAIR SOMMERSEMESTER 2015 Mag. Isabella Mair Lehrveranstaltungsübersicht 1. Klausur: 4. 5. 2015 (ESt) 2. Klausur: 1. 6. 2015 (ESt, KSt, USt)

Berufungsentscheidung

Außenstelle Feldkirch Senat 1 GZ. RV/0090-F/04 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des PV, L, R-Straße 3, vertreten durch Dr. Mag. Klaus Winkler Wirtschaftstreuhand

Außenstelle Feldkirch Senat 1 GZ. RV/0090-F/04 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des PV, L, R-Straße 3, vertreten durch Dr. Mag. Klaus Winkler Wirtschaftstreuhand

Berufungsentscheidung

Außenstelle Linz Senat 8 GZ. RV/0861-L/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat durch den Vorsitzenden HR Mag. Bernhard Renner und die weiteren Mitglieder HR Dr. Gabriele Mittermayr, Leopold

Außenstelle Linz Senat 8 GZ. RV/0861-L/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat durch den Vorsitzenden HR Mag. Bernhard Renner und die weiteren Mitglieder HR Dr. Gabriele Mittermayr, Leopold

Polnische Arbeitnehmer in Deutschland: Aktuelle lohnsteuerliche Hinweise für Uwe Komm Diplom-Finanzwirt Steuerberater

Polnische Arbeitnehmer in Deutschland: Aktuelle lohnsteuerliche Hinweise für 2013 Uwe Komm Diplom-Finanzwirt Steuerberater Vortrag bei der Deutsch-Polnischen Industrie- und Handelskammer in Wroclaw am

Polnische Arbeitnehmer in Deutschland: Aktuelle lohnsteuerliche Hinweise für 2013 Uwe Komm Diplom-Finanzwirt Steuerberater Vortrag bei der Deutsch-Polnischen Industrie- und Handelskammer in Wroclaw am

http://d-nb.info/1019495529

Inhaltsverzeichnis Seite 1. Einheitliche Betrachtung für alle Auswärtstätigkeiten 13 1.1. Auswärtstätigkeiten über einen längeren Zeitraum 14 1.2. Keine Betriebsstätte oder regelmäßige Arbeitsstätte bei

Inhaltsverzeichnis Seite 1. Einheitliche Betrachtung für alle Auswärtstätigkeiten 13 1.1. Auswärtstätigkeiten über einen längeren Zeitraum 14 1.2. Keine Betriebsstätte oder regelmäßige Arbeitsstätte bei

FACT Forum Grenzüberschreitender Mitarbeitereinsatz (Inbound/ Outbound) 18. Januar 2016 StB Timm Schneider

18. Januar 2016 StB Timm Schneider") FACT Forum Grenzüberschreitender Mitarbeitereinsatz (Inbound/ Outbound) 18. Januar 2016 StB Timm Schneider Vorstellung der WTG WTG Wirtschaftstreuhand Dr. Grüber PartG mbb Wirtschaftsprüfungsgesellschaft

FACT Forum Grenzüberschreitender Mitarbeitereinsatz (Inbound/ Outbound) 18. Januar 2016 StB Timm Schneider Vorstellung der WTG WTG Wirtschaftstreuhand Dr. Grüber PartG mbb Wirtschaftsprüfungsgesellschaft

Lohnsteuer. Wichtige Änderungen für 2013/2014. zur Lohnverrechnung und Lohnversteuerung

Wichtige Änderungen für 2013/2014 LOHNSTEUER Lohnsteuer Wichtige Änderungen für 2013/2014 zur Lohnverrechnung und Lohnversteuerung A. Vom Nationalrat beschlossene Maßnahmen 1. Rückwirkend ab 2013 haben

Wichtige Änderungen für 2013/2014 LOHNSTEUER Lohnsteuer Wichtige Änderungen für 2013/2014 zur Lohnverrechnung und Lohnversteuerung A. Vom Nationalrat beschlossene Maßnahmen 1. Rückwirkend ab 2013 haben

So minimieren deutsche Steuerzahler mit ausländischen Einkünften ihre Steuerlast

EINKOMMENSTEUER So minimieren deutsche Steuerzahler mit ausländischen Einkünften ihre Steuerlast Die Globalisierung bringt es mit sich. Immer mehr deutsche Steuerzahler erzielen im Ausland Einkünfte und

EINKOMMENSTEUER So minimieren deutsche Steuerzahler mit ausländischen Einkünften ihre Steuerlast Die Globalisierung bringt es mit sich. Immer mehr deutsche Steuerzahler erzielen im Ausland Einkünfte und

Drohende Doppelbesteuerung bei fehlerhafter Steuerfestsetzung trotz DBA

Seite 1 von 5 Drohende Doppelbesteuerung bei fehlerhafter Steuerfestsetzung trotz DBA Eine Anrechnung von ausländischen Quellensteuern ist in Deutschland nicht möglich, sofern ein DBA besteht, und die

Seite 1 von 5 Drohende Doppelbesteuerung bei fehlerhafter Steuerfestsetzung trotz DBA Eine Anrechnung von ausländischen Quellensteuern ist in Deutschland nicht möglich, sofern ein DBA besteht, und die

Das neue steuerliche Reisekostenrecht

Das neue steuerliche Reisekostenrecht Am 1.1.2014 tritt die Reform des steuerlichen Reisekostenrechts in Kraft. Mittlerweile liegen dazu auch umfängliche Anweisungen des Bundesfinanzministeriums vor (BMF,

Das neue steuerliche Reisekostenrecht Am 1.1.2014 tritt die Reform des steuerlichen Reisekostenrechts in Kraft. Mittlerweile liegen dazu auch umfängliche Anweisungen des Bundesfinanzministeriums vor (BMF,

Berufungsentscheidung

Außenstelle Wien Senat 4 GZ. RV/0281-W/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des IngE, geb. GebDat, Adresse, vertreten durch CONTROL Wirtschaftsberatungsges.m.b.H.

Außenstelle Wien Senat 4 GZ. RV/0281-W/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des IngE, geb. GebDat, Adresse, vertreten durch CONTROL Wirtschaftsberatungsges.m.b.H.

Ausländische Arbeitnehmer aus der EU!

Ausländische Arbeitnehmer aus der EU! Diplom-Kauffrau Anett Malysch Steuerberaterin 25. November 2015 1 Ausländische Arbeitnehmer aus der EU Agenda Herkunftsländer der ausländischen Arbeitnehmer Formen

Ausländische Arbeitnehmer aus der EU! Diplom-Kauffrau Anett Malysch Steuerberaterin 25. November 2015 1 Ausländische Arbeitnehmer aus der EU Agenda Herkunftsländer der ausländischen Arbeitnehmer Formen

Hinweise. Bitte dem Finanzamt mit drei Durchschriften einreichen. Weiße Felder ausfüllen oder ankreuzen.

Antrag für unbeschränkt einkommensteuerpflichtige Arbeitnehmer auf Erteilung einer Bescheinigung über die Freistellung des Arbeitslohns vom Steuerabzug auf Grund eines Abkommens zur Vermeidung der Doppelbesteuerung

Antrag für unbeschränkt einkommensteuerpflichtige Arbeitnehmer auf Erteilung einer Bescheinigung über die Freistellung des Arbeitslohns vom Steuerabzug auf Grund eines Abkommens zur Vermeidung der Doppelbesteuerung

Arbeitgeberpflichten bei Besteuerung von Grenzpendlern nach Luxemburg

Arbeitgeberpflichten bei Besteuerung von Grenzpendlern nach Luxemburg Rosita Kasel 20.Januar 2016 Folie 1 Arbeitgeberpflichten bei Besteuerung von Grenzpendlern nach Luxemburg Inhalt Folie I. Grundlagen

Arbeitgeberpflichten bei Besteuerung von Grenzpendlern nach Luxemburg Rosita Kasel 20.Januar 2016 Folie 1 Arbeitgeberpflichten bei Besteuerung von Grenzpendlern nach Luxemburg Inhalt Folie I. Grundlagen

Bundeselterngeldund Elternzeitgesetz

Bundeselterngeldund Elternzeitgesetz (BEEG) Konrad-Zuse-Str. 19 99099 Erfurt Telefon: (0361) 789 51-10 Telefax: (0361) 789 51-20 info@zds-schornsteinfeger.de www.zds-schornsteinfeger.de Liebe Kollegin,

Bundeselterngeldund Elternzeitgesetz (BEEG) Konrad-Zuse-Str. 19 99099 Erfurt Telefon: (0361) 789 51-10 Telefax: (0361) 789 51-20 info@zds-schornsteinfeger.de www.zds-schornsteinfeger.de Liebe Kollegin,

Doppelbesteuerungsabkommen mit der Schweiz - Überblick

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

Die (un)beschränkte Steuerpflicht. Daniela Riewe und Günter Fuchs, Finanzverwaltung NRW, Team Grensoverschrijdend Werken en Ondernemen

beschränkte Steuerpflicht. Daniela Riewe und Günter Fuchs, Finanzverwaltung NRW, Team Grensoverschrijdend Werken en Ondernemen") Die (un)beschränkte Steuerpflicht Daniela Riewe und Günter Fuchs, Finanzverwaltung NRW, Team Grensoverschrijdend Werken en Ondernemen 1 Inhaltsangabe - Unbeschränkte Steuerpflicht 1 (1) EStG - Beschränkte

Die (un)beschränkte Steuerpflicht Daniela Riewe und Günter Fuchs, Finanzverwaltung NRW, Team Grensoverschrijdend Werken en Ondernemen 1 Inhaltsangabe - Unbeschränkte Steuerpflicht 1 (1) EStG - Beschränkte

Berufungsentscheidung

Außenstelle Linz Senat 2 GZ. RV/0984-L/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., vom 10. April 2006 gegen den Bescheid des Finanzamtes Linz vom 5. April 2006 betreffend

Außenstelle Linz Senat 2 GZ. RV/0984-L/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., vom 10. April 2006 gegen den Bescheid des Finanzamtes Linz vom 5. April 2006 betreffend

Finanzgericht München

Az.: 8 K 4370/03 Freigabe: 10.9.2004 Stichwort: Ermittlung des Abzugsbetrages nach 9 Absatz 2 Satz 2 EStG Finanzgericht München IM NAMEN DES VOLKES URTEIL In der Streitsache Kläger prozessbevollmächtigt:

Az.: 8 K 4370/03 Freigabe: 10.9.2004 Stichwort: Ermittlung des Abzugsbetrages nach 9 Absatz 2 Satz 2 EStG Finanzgericht München IM NAMEN DES VOLKES URTEIL In der Streitsache Kläger prozessbevollmächtigt:

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren. Folie Nr. 1

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren Folie Nr. 1 Steuerpflicht der Gastprofessoren ja Wohnsitz ( 8 AO) oder gewöhnlicher Aufenthalt ( 9 AO) im Inland nein ja Dienstverhältnis zu einer

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren Folie Nr. 1 Steuerpflicht der Gastprofessoren ja Wohnsitz ( 8 AO) oder gewöhnlicher Aufenthalt ( 9 AO) im Inland nein ja Dienstverhältnis zu einer

Infoblatt Haushaltsnahe Dienstleistungen

Alexandra Patzwahl Dipl.-Betriebswirtin (FH) Steuerberaterin Hochstraß 2 83064 Raubling Infoblatt Haushaltsnahe Dienstleistungen ab 2006 Inhalt 1. Allgemeines 7. Handwerkliche Tätigkeiten 2. Grundsätzliches

Alexandra Patzwahl Dipl.-Betriebswirtin (FH) Steuerberaterin Hochstraß 2 83064 Raubling Infoblatt Haushaltsnahe Dienstleistungen ab 2006 Inhalt 1. Allgemeines 7. Handwerkliche Tätigkeiten 2. Grundsätzliches

1 Arbeitnehmer mit Wohnsitz in Deutschland

TK Lexikon Grenzüberschreitende Beschäftigung Polen 1 Arbeitnehmer mit Wohnsitz in Deutschland 1.1 Steuerpflicht in Deutschland HI7693480 HI7693481 Eine natürliche Person, die in Deutschland einen Wohnsitz

TK Lexikon Grenzüberschreitende Beschäftigung Polen 1 Arbeitnehmer mit Wohnsitz in Deutschland 1.1 Steuerpflicht in Deutschland HI7693480 HI7693481 Eine natürliche Person, die in Deutschland einen Wohnsitz

Entsendung von Arbeitnehmern in das Ausland Arbeits-, sozialversicherungs- und steuerrechtliche Fragen

Entsendung von Arbeitnehmern in das Ausland Arbeits-, sozialversicherungs- und steuerrechtliche Fragen Industrie- und Handelskammer zu Leipzig Nachdruck und sonstige Verbreitung - auch auszugsweise - nur

Entsendung von Arbeitnehmern in das Ausland Arbeits-, sozialversicherungs- und steuerrechtliche Fragen Industrie- und Handelskammer zu Leipzig Nachdruck und sonstige Verbreitung - auch auszugsweise - nur

Niedersächsisches Finanzministerium Hannover, Dezember 2010 S 2121-43 - 3341 Tel. 0511-120 - 8317/8339

Niedersächsisches Finanzministerium Hannover, Dezember 2010 S 2121-43 - 3341 Tel. 0511-120 - 8317/8339 Merkblatt über die steuerliche Behandlung von Aufwandsentschädigungen nach 1835,1835a BGB für ehrenamtliche

Niedersächsisches Finanzministerium Hannover, Dezember 2010 S 2121-43 - 3341 Tel. 0511-120 - 8317/8339 Merkblatt über die steuerliche Behandlung von Aufwandsentschädigungen nach 1835,1835a BGB für ehrenamtliche

Steuerliches Reisekostenrecht ab 01.01.2014

Steuerliches Reisekostenrecht ab 01.01.2014 Rosita Kasel Finanzamt Trier Reisekostenrecht ab 2014 Januar 2015 Folie 1 Reisekostenrecht ab 2014 Inhalt: Folie: I. Gesetzliche Grundlagen 3 II. Erste Tätigkeitsstätte

Steuerliches Reisekostenrecht ab 01.01.2014 Rosita Kasel Finanzamt Trier Reisekostenrecht ab 2014 Januar 2015 Folie 1 Reisekostenrecht ab 2014 Inhalt: Folie: I. Gesetzliche Grundlagen 3 II. Erste Tätigkeitsstätte

Berufungsentscheidung

Außenstelle Feldkirch Senat 1 GZ. RV/0067-F/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Adr, vom 22. Dezember 2005 gegen den Bescheid des Finanzamtes Feldkirch vom 6.

Außenstelle Feldkirch Senat 1 GZ. RV/0067-F/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Adr, vom 22. Dezember 2005 gegen den Bescheid des Finanzamtes Feldkirch vom 6.

1 Arbeitnehmer mit Wohnsitz in Deutschland

TK Lexikon Grenzüberschreitende Beschäftigung Griechenland 1 Arbeitnehmer mit Wohnsitz in Deutschland 1.1 Ansässigkeit nach dem DBA HI7679022 HI7679023 Für die Anwendung des DBA wird zwischen dem Ansässigkeitsstaat

TK Lexikon Grenzüberschreitende Beschäftigung Griechenland 1 Arbeitnehmer mit Wohnsitz in Deutschland 1.1 Ansässigkeit nach dem DBA HI7679022 HI7679023 Für die Anwendung des DBA wird zwischen dem Ansässigkeitsstaat

1 Arbeitnehmerveranlagung 2010: Holen Sie sich Geld vom Finanzamt zurück!

1 Arbeitnehmerveranlagung 2010: Holen Sie sich Geld vom Finanzamt zurück! Jedes Jahr im März stellen sich viele Arbeitnehmer die Frage, bekomme ich etwas von der Lohnsteuer zurück und bis wann habe ich

1 Arbeitnehmerveranlagung 2010: Holen Sie sich Geld vom Finanzamt zurück! Jedes Jahr im März stellen sich viele Arbeitnehmer die Frage, bekomme ich etwas von der Lohnsteuer zurück und bis wann habe ich

BFH Urteil vom I R 88/03

TK Lexikon Steuern BFH Urteil vom 31.03.2004 - I R 88/03 BFH Urteil vom 31.03.2004 - I R 88/03 HI1178582 Entscheidungsstichwort (Thema) HI1178582_1 Besteuerungsrecht für Einkünfte eines im Inland wohnenden

TK Lexikon Steuern BFH Urteil vom 31.03.2004 - I R 88/03 BFH Urteil vom 31.03.2004 - I R 88/03 HI1178582 Entscheidungsstichwort (Thema) HI1178582_1 Besteuerungsrecht für Einkünfte eines im Inland wohnenden

Die Übungsleiterpauschale und die Ehrenamtspauschale ( 3 Nr. 26, 3 Nr. 26a EStG)

") Die Übungsleiterpauschale und die Ehrenamtspauschale ( 3 Nr. 26, 3 Nr. 26a EStG) Eisenach, 17.09.2009 Rechtsanwältin Ulla Engler DEUTSCHER PARITÄTISCHER WOHLFAHRTSVERBAND GESAMTVERBAND e. V., Oranienburger

Die Übungsleiterpauschale und die Ehrenamtspauschale ( 3 Nr. 26, 3 Nr. 26a EStG) Eisenach, 17.09.2009 Rechtsanwältin Ulla Engler DEUTSCHER PARITÄTISCHER WOHLFAHRTSVERBAND GESAMTVERBAND e. V., Oranienburger

Berufungsentscheidung

Außenstelle Wien Senat 15 GZ. RV/3427-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der S, vertreten durch Dr. Rebekka Stern, Steuerberater & Wirtschaftsprüfer, 1030 Wien,

Außenstelle Wien Senat 15 GZ. RV/3427-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der S, vertreten durch Dr. Rebekka Stern, Steuerberater & Wirtschaftsprüfer, 1030 Wien,

Entsendung von Arbeitnehmern in das Ausland - Arbeits-, sozialversicherungs- und steuerrechtliche Fragen -

Informationen für die Praxis Entsendung von Arbeitnehmern in das Ausland - Arbeits-, sozialversicherungs- und steuerrechtliche Fragen - Stand: Januar 2011 Inhalt: 1. Vorbemerkung... 1 2. Wann liegt eine

Informationen für die Praxis Entsendung von Arbeitnehmern in das Ausland - Arbeits-, sozialversicherungs- und steuerrechtliche Fragen - Stand: Januar 2011 Inhalt: 1. Vorbemerkung... 1 2. Wann liegt eine

Entwicklungshelfer sind ohne Erwerbsabsicht für eine befristete Zeit zur Aufbauarbeit in Entwicklungsländern tätig.

TK Lexikon Sozialversicherung Entwicklungshelfer Entwicklungshelfer HI2703449 Zusammenfassung LI1925391 Begriff Entwicklungshelfer sind ohne Erwerbsabsicht für eine befristete Zeit zur Aufbauarbeit in

TK Lexikon Sozialversicherung Entwicklungshelfer Entwicklungshelfer HI2703449 Zusammenfassung LI1925391 Begriff Entwicklungshelfer sind ohne Erwerbsabsicht für eine befristete Zeit zur Aufbauarbeit in

Verordnung vom 12. April 1995 über den Risikoausgleich in der Krankenversicherung (VORA)

") Verordnung vom 12. April 1995 über den Risikoausgleich in der Krankenversicherung (VORA) Änderungen vorgesehen für den 1. Januar 2013 Kommentar und Inhalt der Änderungen Bern, XX 2011 2 Inhaltsverzeichnis

Verordnung vom 12. April 1995 über den Risikoausgleich in der Krankenversicherung (VORA) Änderungen vorgesehen für den 1. Januar 2013 Kommentar und Inhalt der Änderungen Bern, XX 2011 2 Inhaltsverzeichnis

3. Erhebung der Lohnsteuer nach den Regelvorschriften

BMF 31.07.2002 IV C 5 -S 2369-5/02 BStBl 2002 I 707 Besteuerung der Einkünfte aus nichtselbständiger Arbeit bei beschränkt einkommensteuerpflichtigen Künstlern Unter Bezugnahme auf das Ergebnis der Erörterung

BMF 31.07.2002 IV C 5 -S 2369-5/02 BStBl 2002 I 707 Besteuerung der Einkünfte aus nichtselbständiger Arbeit bei beschränkt einkommensteuerpflichtigen Künstlern Unter Bezugnahme auf das Ergebnis der Erörterung

Berufungsentscheidung

Außenstelle Wien Senat 17 GZ. RV/1896-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des A., in Deutschland, B. whft., vertreten durch C., D. whft., vom 16. August 2006 gegen

Außenstelle Wien Senat 17 GZ. RV/1896-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des A., in Deutschland, B. whft., vertreten durch C., D. whft., vom 16. August 2006 gegen

Übersicht über die Mitbestimmung bei Stufenzuordnung nach dem TVöD-Bund, TVöD-VKA und TV-L

Übersicht über die Mitbestimmung bei Stufenzuordnung nach dem TVöD-Bund, TVöD-VKA und TV-L zusammengestellt von Rechtsanwalt Michael Kröll Die folgenden Übersichten zeigen, ob die sich aus den jeweiligen

Übersicht über die Mitbestimmung bei Stufenzuordnung nach dem TVöD-Bund, TVöD-VKA und TV-L zusammengestellt von Rechtsanwalt Michael Kröll Die folgenden Übersichten zeigen, ob die sich aus den jeweiligen

Steuerrecht Frankreich: Besteuerung der Vergütung von Arbeitnehmern in Frankreich. Besteuerung der Vergütung von Arbeitnehmern in Frankreich

Steuerrecht Frankreich: Besteuerung der Vergütung von Arbeitnehmern in Frankreich Besteuerung der Vergütung von Arbeitnehmern in Frankreich Sind Ihre Arbeitnehmer auf dem französischen Staatsgebiet tätig?

Steuerrecht Frankreich: Besteuerung der Vergütung von Arbeitnehmern in Frankreich Besteuerung der Vergütung von Arbeitnehmern in Frankreich Sind Ihre Arbeitnehmer auf dem französischen Staatsgebiet tätig?

Steuerliche Behandlung der Ausschüttung 2008

O F F E N E R I M M O B I L I E N F O N D S Steuerliche Behandlung der Ausschüttung 2008 P r i vata n l e g e r m i t W o h n s i t z i m I n l a n d KanAm Grund Kapitalanlagegesellschaft mbh S teuerliche

O F F E N E R I M M O B I L I E N F O N D S Steuerliche Behandlung der Ausschüttung 2008 P r i vata n l e g e r m i t W o h n s i t z i m I n l a n d KanAm Grund Kapitalanlagegesellschaft mbh S teuerliche

1.3 Ausübung der Tätigkeit in Litauen HI

TK Lexikon Grenzüberschreitende Beschäftigung Litauen 1.3 Ausübung der Tätigkeit in Litauen HI7679140 Grundsätzlich wird der Arbeitslohn nur im Wohnsitzstaat Deutschland besteuert. [ 11 ] Wenn der Arbeitnehmer

TK Lexikon Grenzüberschreitende Beschäftigung Litauen 1.3 Ausübung der Tätigkeit in Litauen HI7679140 Grundsätzlich wird der Arbeitslohn nur im Wohnsitzstaat Deutschland besteuert. [ 11 ] Wenn der Arbeitnehmer

Internationales Steuerrecht

Internationales Steuerrecht 1 Einleitung...1 2 Schweizerisches Aussensteuerrecht...2 3 Quellensteuer...7 1 Einleitung Im Internationalen Steuerrecht geht es Kollisionen von nationalen Besteuerungsansprüchen,

Internationales Steuerrecht 1 Einleitung...1 2 Schweizerisches Aussensteuerrecht...2 3 Quellensteuer...7 1 Einleitung Im Internationalen Steuerrecht geht es Kollisionen von nationalen Besteuerungsansprüchen,

Beschäftigung im Inland und Ausland (EU)

") Beschäftigung im Inland und Ausland (EU) Wer ist wo versichert? Beispiele VO 883/2004 Für wen gilt diese Verordnung? seit 1.5.2010 für Staatsangehörige der 28 EU-Mitgliedstaaten seit 1.1.2011 für Drittstaatenangehörige

Beschäftigung im Inland und Ausland (EU) Wer ist wo versichert? Beispiele VO 883/2004 Für wen gilt diese Verordnung? seit 1.5.2010 für Staatsangehörige der 28 EU-Mitgliedstaaten seit 1.1.2011 für Drittstaatenangehörige

Altersteilzeit Meldungen an die Zusatzversorgungskasse (siehe auch Handbuch für Personalsachbearbeiter, Seiten 97ff, 134ff)

") Altersteilzeit Meldungen an die Zusatzversorgungskasse (siehe auch Handbuch für Personalsachbearbeiter, Seiten 97ff, 134ff) Stand: Juli 2007 Bei Beginn einer Altersteilzeit wird das bis dahin bestehende

Altersteilzeit Meldungen an die Zusatzversorgungskasse (siehe auch Handbuch für Personalsachbearbeiter, Seiten 97ff, 134ff) Stand: Juli 2007 Bei Beginn einer Altersteilzeit wird das bis dahin bestehende

Firma Muster GmbH Musterstraße 12 67890 Musterort. 28. Jan. 2015. Einführung des Mindestlohngesetzes (MiLoG) ab 01.01.2015

ab 01.01.2015") Firma Muster GmbH Musterstraße 12 67890 Musterort Einführung des Mindestlohngesetzes (MiLoG) ab 01.01.2015 28. Jan. 2015 A. Rechtliche und steuerliche Hinweise B. Ausnahmeregelungen C. Fälligkeit der Lohnzahlung

Firma Muster GmbH Musterstraße 12 67890 Musterort Einführung des Mindestlohngesetzes (MiLoG) ab 01.01.2015 28. Jan. 2015 A. Rechtliche und steuerliche Hinweise B. Ausnahmeregelungen C. Fälligkeit der Lohnzahlung

Bitte vollständig ausfüllen: Aufgabe zum Studienheft: Fernlehrer: STW01N XX8 K27 Vor- und Zuname: Vertragsnummer: Datum:

Frage 1: Das Finanzamt gab am 21.11.2012 (Mittwoch) den Einkommensteuerbescheid zur Post. Der Bescheid ging beim Steuerpflichtigen am 22.11.2012 ein. Der Steuerpflichtige legte gegen diesen Bescheid am

Frage 1: Das Finanzamt gab am 21.11.2012 (Mittwoch) den Einkommensteuerbescheid zur Post. Der Bescheid ging beim Steuerpflichtigen am 22.11.2012 ein. Der Steuerpflichtige legte gegen diesen Bescheid am

Teil C: Persönliche Steuerpflicht

Arbeitsunterlagen zur Vorlesung Unternehmenssteuerrecht 2015 Teil C: Persönliche Steuerpflicht Dr. Paul Richard Gottschalk Rechtsanwalt, Wirtschaftsprüfer, Steuerberater und Fachberater für Internationales

Arbeitsunterlagen zur Vorlesung Unternehmenssteuerrecht 2015 Teil C: Persönliche Steuerpflicht Dr. Paul Richard Gottschalk Rechtsanwalt, Wirtschaftsprüfer, Steuerberater und Fachberater für Internationales

Team Grensoverschrijdend Werken en Ondernemen

Team Grensoverschrijdend Werken en Ondernemen Grenzüberschreitende Besteuerung bei Arbeitnehmersachverhalten Auswirkung der 30 % Regelung (NL) bei bestehender Ansässigkeit in Deutschland Agenda kurze Vorstellung

Team Grensoverschrijdend Werken en Ondernemen Grenzüberschreitende Besteuerung bei Arbeitnehmersachverhalten Auswirkung der 30 % Regelung (NL) bei bestehender Ansässigkeit in Deutschland Agenda kurze Vorstellung

Einkünfte aus Vermietung und Verpachtung gemäß 49 Absatz 1 Nummer 2 Buchstabe f Doppelbuchstabe aa und 49 Absatz 1 Nummer 6 EStG

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Abfindungen Steueroptimierte Gestaltungen bei Abfindungen - Besteuerung von Abfindungen bei Wegzug in das DBA-Ausland

Abfindungen 15.06.2015 Steueroptimierte Gestaltungen bei Abfindungen - Besteuerung von Abfindungen bei Wegzug in das DBA-Ausland Häufig sind Unternehmen im Zusammenhang mit Umstrukturierungen im Konzern

Abfindungen 15.06.2015 Steueroptimierte Gestaltungen bei Abfindungen - Besteuerung von Abfindungen bei Wegzug in das DBA-Ausland Häufig sind Unternehmen im Zusammenhang mit Umstrukturierungen im Konzern

Hinweise zur Erteilung der Approbation als Zahnärztin oder Zahnarzt

Landesamt für Umwelt, Gesheit Verbraucherschutz Abt. Gesheit Referat akademische Heilberufe Gesheitsfachberufe Hinweise zur Erteilung der Approbation als Zahnärztin Zahnarzt Nachfolgend werden Sie über

Landesamt für Umwelt, Gesheit Verbraucherschutz Abt. Gesheit Referat akademische Heilberufe Gesheitsfachberufe Hinweise zur Erteilung der Approbation als Zahnärztin Zahnarzt Nachfolgend werden Sie über

Bundesministerium der Finanzen Wilhelmstraße 97. 10117 Berlin. Düsseldorf, 13. Januar 2014

Bundesministerium der Finanzen Wilhelmstraße 97 10117 Berlin Düsseldorf, 13. Januar 2014 637/515 Entwurf eines BMF-Schreibens zur steuerlichen Behandlung des Arbeitslohns nach den Doppelbesteuerungsabkommen

Bundesministerium der Finanzen Wilhelmstraße 97 10117 Berlin Düsseldorf, 13. Januar 2014 637/515 Entwurf eines BMF-Schreibens zur steuerlichen Behandlung des Arbeitslohns nach den Doppelbesteuerungsabkommen

Steuer- und Abgabenlast von Durchschnittsverdienern

Steuer- und Abgabenlast von Durchschnittsverdienern Steuer- und Abgabenlast von Durchschnittsverdienern Anteil am Bruttojahresverdienst, in Prozent, 99 bis 0 Anteil am Bruttojahresverdienst, in Prozent,

Steuer- und Abgabenlast von Durchschnittsverdienern Steuer- und Abgabenlast von Durchschnittsverdienern Anteil am Bruttojahresverdienst, in Prozent, 99 bis 0 Anteil am Bruttojahresverdienst, in Prozent,

Entgelt E 4. 11. Ausgleich für Sonderformen der Arbeit

Entgelt E 4 11. Die Definitionen, was Sonderformen der Arbeit sind, finden sich in 5 und 6 Anlage 30 bzw. 4 Anlagen 31 und 32. In welchen Fällen die Sonderformen der Arbeit zulässig sind, ergibt sich aus

Entgelt E 4 11. Die Definitionen, was Sonderformen der Arbeit sind, finden sich in 5 und 6 Anlage 30 bzw. 4 Anlagen 31 und 32. In welchen Fällen die Sonderformen der Arbeit zulässig sind, ergibt sich aus

Einkommensteuererklärung 2011

Allgemeine Veranlagungshinweise und Erläuterungen zu den Vordrucken 2011 Einkommensteuererklärung 2011 NORBERT SOWINSKI* Hillmoth/Mann/ Zöller, Steuererklärungen 2011/Steueränderungen 2011, NWB Verlag

Allgemeine Veranlagungshinweise und Erläuterungen zu den Vordrucken 2011 Einkommensteuererklärung 2011 NORBERT SOWINSKI* Hillmoth/Mann/ Zöller, Steuererklärungen 2011/Steueränderungen 2011, NWB Verlag

REISEKOSTENSTEUERRECHT GUT VORBEREITET AUF 2014? Klaus-Peter Gürtler, Techniker Krankenkasse

REISEKOSTENSTEUERRECHT GUT VORBEREITET AUF 2014? Klaus-Peter Gürtler, Techniker Krankenkasse Agenda (Die Änderungen im Überblick) Neuer gesetzlicher Begriff: "erste Tätigkeitsstätte" Fahrkosten bei Auswärtstätigkeit

REISEKOSTENSTEUERRECHT GUT VORBEREITET AUF 2014? Klaus-Peter Gürtler, Techniker Krankenkasse Agenda (Die Änderungen im Überblick) Neuer gesetzlicher Begriff: "erste Tätigkeitsstätte" Fahrkosten bei Auswärtstätigkeit

Doppelbesteuerungsabkommen sowie nach dem Auslandstätigkeitserlass im Lohnsteuerabzugsverfahren und Änderung des Auslandstätigkeitserlasses

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Abkommen. zwischen. der Bundesrepublik Deutschland. und. dem Königreich Spanien. zur. auf dem Gebiet der Steuern vom Einkommen und vom Vermögen

Abkommen zwischen der Bundesrepublik Deutschland und dem Königreich Spanien zur Vermeidung der Doppelbesteuerung und zur Verhinderung der Steuerverkürzung auf dem Gebiet der Steuern vom Einkommen und vom

Abkommen zwischen der Bundesrepublik Deutschland und dem Königreich Spanien zur Vermeidung der Doppelbesteuerung und zur Verhinderung der Steuerverkürzung auf dem Gebiet der Steuern vom Einkommen und vom

Abfindungen. Jörg-Thomas Knies. 2.1 Steuerinländer mit ausländischen Einkünften (Outbound-Fall)

") Abfindungen Jörg-Thomas Knies 2 Neben der Besteuerung des Arbeitslohns spielt häufig auch die Frage der Besteuerung von Abfindungen, die im Zusammenhang mit der Beendigung einer grenzüberschreitenden Arbeitnehmertätigkeit

Abfindungen Jörg-Thomas Knies 2 Neben der Besteuerung des Arbeitslohns spielt häufig auch die Frage der Besteuerung von Abfindungen, die im Zusammenhang mit der Beendigung einer grenzüberschreitenden Arbeitnehmertätigkeit

Minijobs, Gleitzonenregelung und Arbeitsverhältnisse mit Auslandsbezug. - Das Mindestlohngesetz im Detail / FAQ s zum Mindestlohn (BMAS)

") Inhaltsverzeichnis 1. Präsentation Minijobs, Gleitzonenregelung und Arbeitsverhältnisse mit Auslandsbezug 2. Anlagen - Geringfügigkeitsrichtlinie vom 12.11.2014 - Befreiungsantrag Rentenversicherungspflicht

Inhaltsverzeichnis 1. Präsentation Minijobs, Gleitzonenregelung und Arbeitsverhältnisse mit Auslandsbezug 2. Anlagen - Geringfügigkeitsrichtlinie vom 12.11.2014 - Befreiungsantrag Rentenversicherungspflicht

Übungen zu Einkünften aus nicht selbstständiger Arbeit EansA

Übungen zu Einkünften aus nicht selbstständiger Arbeit EansA In welcher Höhe liegen in den nachfolgenden Fällen Versorgungsbezüge vor? Fall 1: Die Steuerpflichtige S. erhält seit Januar 2007 monatlich

Übungen zu Einkünften aus nicht selbstständiger Arbeit EansA In welcher Höhe liegen in den nachfolgenden Fällen Versorgungsbezüge vor? Fall 1: Die Steuerpflichtige S. erhält seit Januar 2007 monatlich

Probleme von deutschen Grenzgängern zwischen Baden- Württemberg und Frankreich

14. Wahlperiode 01. 08. 2007 Antrag der Abg. Michael Theurer u. a. FDP/DVP und Stellungnahme des Finanzministeriums Probleme von deutschen Grenzgängern zwischen Baden- Württemberg und Frankreich Antrag

14. Wahlperiode 01. 08. 2007 Antrag der Abg. Michael Theurer u. a. FDP/DVP und Stellungnahme des Finanzministeriums Probleme von deutschen Grenzgängern zwischen Baden- Württemberg und Frankreich Antrag

K&K Wirtschaftsprüfer, Steuerberater 72202 Nagold Ihr Steuerberater informiert

K&K Wirtschaftsprüfer, Steuerberater 72202 Nagold Ihr Steuerberater informiert Reisekosten 2008 was Sie unbedingt wissen sollten Zunächst darf ich Ihnen ein gutes neues Jahr wünschen. Danken möchte ich

K&K Wirtschaftsprüfer, Steuerberater 72202 Nagold Ihr Steuerberater informiert Reisekosten 2008 was Sie unbedingt wissen sollten Zunächst darf ich Ihnen ein gutes neues Jahr wünschen. Danken möchte ich

14a. Anlage AESt (neu ab 2015) Anrechnung/Abzug ausländischer Steuern

Anrechnung/Abzug ausländischer Steuern") 400 14a. Anlage AESt (neu ab 2015) Anrechnung/Abzug ausländischer Steuern 14a. Anlage AESt (neu ab 2015) Anrechnung/Abzug ausländischer Steuern Bezeichnung der Körperschaft Steuernummer Enden in einem

400 14a. Anlage AESt (neu ab 2015) Anrechnung/Abzug ausländischer Steuern 14a. Anlage AESt (neu ab 2015) Anrechnung/Abzug ausländischer Steuern Bezeichnung der Körperschaft Steuernummer Enden in einem

Modul BWL IX für Wirtschaftswissenschaftler. Betriebliche Steuerlehre Karteikarten ESt 1 Prof. Jelena Milatovic, LL.M. Steuerrecht

Modul BWL IX für Wirtschaftswissenschaftler Betriebliche Steuerlehre Karteikarten ESt 1 Prof. Jelena Milatovic, LL.M. Steuerrecht Betriebliche Steuerlehre - Prof. Jelena Milatovic - Karteikarten ESt 2

Modul BWL IX für Wirtschaftswissenschaftler Betriebliche Steuerlehre Karteikarten ESt 1 Prof. Jelena Milatovic, LL.M. Steuerrecht Betriebliche Steuerlehre - Prof. Jelena Milatovic - Karteikarten ESt 2

Aufgabe 6: Betriebseinnahmen (BE): Betriebsausgaben (BA): Miete: Gehälter: = Gewinn:

: Betriebsausgaben (BA): Miete: Gehälter: = Gewinn:") Aufgabe 6: Tanzschule: Einkünfte aus Gewerbebetrieb, 15 EStG - Nicht abzugsfähig ist die Erbschaftsteuer-Zahlung ( 12 Nr. 3 EStG) Bereits verbuchte BA muss rückgängig gemacht werden. Betriebseinnahmen

Aufgabe 6: Tanzschule: Einkünfte aus Gewerbebetrieb, 15 EStG - Nicht abzugsfähig ist die Erbschaftsteuer-Zahlung ( 12 Nr. 3 EStG) Bereits verbuchte BA muss rückgängig gemacht werden. Betriebseinnahmen

Die USA unter der neuen Administration Herausforderung Entsendung: Visa, Steuern, Sozialversicherung

Weltweit engagiert Die USA unter der neuen Administration Herausforderung Entsendung: Visa, Steuern, Sozialversicherung Deutsches Steuer- und Sozialversicherungsrecht Susanne Hierl Nürnberg 08.Mai 2017

Weltweit engagiert Die USA unter der neuen Administration Herausforderung Entsendung: Visa, Steuern, Sozialversicherung Deutsches Steuer- und Sozialversicherungsrecht Susanne Hierl Nürnberg 08.Mai 2017

2 Notwendige Mehraufwendungen

TK Lexikon Steuern Doppelte Haushaltsführung 2 Notwendige Mehraufwendungen 2.1 Fahrtkosten HI2330536 HI2761960 Als Fahrtkosten, die auch für den Umfang des steuerfreien Arbeitgeberersatzes maßgebend sind,

TK Lexikon Steuern Doppelte Haushaltsführung 2 Notwendige Mehraufwendungen 2.1 Fahrtkosten HI2330536 HI2761960 Als Fahrtkosten, die auch für den Umfang des steuerfreien Arbeitgeberersatzes maßgebend sind,

Ort, Datum Unterschrift Dienstsiegel. * Bei unterjähriger Beschäftigung oder Teilzeitbeschäftigung: siehe Rückseite Ziffer 2

1. Ausfertigung für das Betriebsstättenfinanzamt / Kantonales Steueramt Unterschrift Dienstsiegel Gre- 3 a Bescheinigung des Arbeitgebers 08.2002 10 000 2. Ausfertigung für den Arbeitgeber Unterschrift

1. Ausfertigung für das Betriebsstättenfinanzamt / Kantonales Steueramt Unterschrift Dienstsiegel Gre- 3 a Bescheinigung des Arbeitgebers 08.2002 10 000 2. Ausfertigung für den Arbeitgeber Unterschrift

Antrag auf Gleichwertigkeitsfeststellung

Antrag auf Gleichwertigkeitsfeststellung Hinweise: Bitte füllen Sie diesen Antrag vollständig aus ( 15 BQFG). Die mit * gekennzeichneten Felder können Sie freiwillig ausfüllen Sie ermöglichen eine schnellere

Antrag auf Gleichwertigkeitsfeststellung Hinweise: Bitte füllen Sie diesen Antrag vollständig aus ( 15 BQFG). Die mit * gekennzeichneten Felder können Sie freiwillig ausfüllen Sie ermöglichen eine schnellere

Mazedonien. Mattig Management Partners. Grundzüge des Rechtssystems

Gesellschaftsformen Sozialversicherungsrecht Steuerrecht Doppelbesteuerungsabkommen Grundzüge des Rechtssystems Stand Juni 2012 1 Denar (pl.: Denari) = 100 Deni (ISO-Code: MKD) Landeswährung Mattig Management

Gesellschaftsformen Sozialversicherungsrecht Steuerrecht Doppelbesteuerungsabkommen Grundzüge des Rechtssystems Stand Juni 2012 1 Denar (pl.: Denari) = 100 Deni (ISO-Code: MKD) Landeswährung Mattig Management

Bestimmung der regelmäßigen Arbeitsstätte bei Arbeitnehmern

Oberfinanzdirektionen Münster 19.02.2010 S 2353 20 St 22 31 Bestimmung der regelmäßigen Arbeitsstätte bei Arbeitnehmern Neuregelung durch die Lohnsteuer-Richtlinien 2008, die BFH-Urteile vom 10.07.2008

Oberfinanzdirektionen Münster 19.02.2010 S 2353 20 St 22 31 Bestimmung der regelmäßigen Arbeitsstätte bei Arbeitnehmern Neuregelung durch die Lohnsteuer-Richtlinien 2008, die BFH-Urteile vom 10.07.2008

Entscheid der kantonalen Steuerkommission/Verwaltung für die direkte Bundessteuer vom 18. September 2009 i.s. P. (StKE 148/08)

") Entscheid der kantonalen Steuerkommission/Verwaltung für die direkte Bundessteuer vom 18. September 2009 i.s. P. (StKE 148/08) Berufsauslagen (Art. 25 und Art. 26 Abs. 1 Bst. c DBG bzw. 26 und 28 Abs.

Entscheid der kantonalen Steuerkommission/Verwaltung für die direkte Bundessteuer vom 18. September 2009 i.s. P. (StKE 148/08) Berufsauslagen (Art. 25 und Art. 26 Abs. 1 Bst. c DBG bzw. 26 und 28 Abs.

Die Mitarbeiterentsendung ins Ausland

Diplomarbeit B e s t s e l l e r Thomas Müller Die Mitarbeiterentsendung ins Ausland Steuer- und sozialversicherungsrechtliche Aspekte Müller, Thomas: Die Mitarbeiterentsendung ins Ausland: Steuer- und

Diplomarbeit B e s t s e l l e r Thomas Müller Die Mitarbeiterentsendung ins Ausland Steuer- und sozialversicherungsrechtliche Aspekte Müller, Thomas: Die Mitarbeiterentsendung ins Ausland: Steuer- und

Auslegung und Anwendung der Handwerksordnung

Stand 10.11.05 Auslegung und Anwendung der Handwerksordnung [Papier des Bund-Länder-Ausschusses für Handwerksrecht] A. Auslegung und Anwendung des 7b Handwerksordnung ( Altgesellenregelung ) 7 b (1) Eine

Stand 10.11.05 Auslegung und Anwendung der Handwerksordnung [Papier des Bund-Länder-Ausschusses für Handwerksrecht] A. Auslegung und Anwendung des 7b Handwerksordnung ( Altgesellenregelung ) 7 b (1) Eine

Die Besteuerung von Dienstnehmereinkünften nach dem DBA mit Deutschland

Die Besteuerung von Dienstnehmereinkünften nach dem DBA mit Deutschland Dieses Infoblatt soll Antworten darauf geben, in welchem Staat Bezüge versteuert werden, die ein in Österreich ansässiger Dienstnehmer,

Die Besteuerung von Dienstnehmereinkünften nach dem DBA mit Deutschland Dieses Infoblatt soll Antworten darauf geben, in welchem Staat Bezüge versteuert werden, die ein in Österreich ansässiger Dienstnehmer,

Antrag auf Gleichwertigkeitsfeststellung

Antrag auf Gleichwertigkeitsfeststellung Ausbildung Tel.: 0651 207-265 Fax: 0651 207-215 E-Mail: jrauschenbach@hwk-trier.de Stand: 09/14 Hinweise: Bitte füllen Sie diesen Antrag vollständig aus ( 15 BQFG).

Antrag auf Gleichwertigkeitsfeststellung Ausbildung Tel.: 0651 207-265 Fax: 0651 207-215 E-Mail: jrauschenbach@hwk-trier.de Stand: 09/14 Hinweise: Bitte füllen Sie diesen Antrag vollständig aus ( 15 BQFG).

Landeskirchensteuerbeschluss

Landeskirchensteuerbeschluss Vom 10. April 2005 (ABl. 2005 S. A 129) Änderungsübersicht Lfd. Nr. geänderte Paragraphen Art der Änderung Änderung durch Datum Fundstelle 1. Abschnitt II geändert Beschluss

Landeskirchensteuerbeschluss Vom 10. April 2005 (ABl. 2005 S. A 129) Änderungsübersicht Lfd. Nr. geänderte Paragraphen Art der Änderung Änderung durch Datum Fundstelle 1. Abschnitt II geändert Beschluss

Berufungsentscheidung

Außenstelle Wien Senat 2 GZ. RV/1927-W/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., W., A.StraßeX, vom 11. August 2005 gegen den Bescheid des Finanzamtes Wien 2/20,

Außenstelle Wien Senat 2 GZ. RV/1927-W/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., W., A.StraßeX, vom 11. August 2005 gegen den Bescheid des Finanzamtes Wien 2/20,

62 Ungleiche Besteuerung von im Ausland eingesetzten Arbeitnehmerinnen und Arbeitnehmern (Kapitel 6001 Titel , )

") Allgemeine Finanzverwaltung (Einzelplan 60) 62 Ungleiche Besteuerung von im Ausland eingesetzten Arbeitnehmerinnen und Arbeitnehmern (Kapitel 6001 Titel 011 01, 012 01) 62.0 Deutschland behandelt inländische

Allgemeine Finanzverwaltung (Einzelplan 60) 62 Ungleiche Besteuerung von im Ausland eingesetzten Arbeitnehmerinnen und Arbeitnehmern (Kapitel 6001 Titel 011 01, 012 01) 62.0 Deutschland behandelt inländische

Hinweise zur Erteilung der Approbation als Apothekerin oder Apotheker

Landesamt für Umwelt, Gesheit Verbraucherschutz Abt. Gesheit Referat akademische Heilberufe Gesheitsfachberufe Hinweise zur Erteilung der Approbation als Apothekerin Apotheker Nachfolgend werden Sie über

Landesamt für Umwelt, Gesheit Verbraucherschutz Abt. Gesheit Referat akademische Heilberufe Gesheitsfachberufe Hinweise zur Erteilung der Approbation als Apothekerin Apotheker Nachfolgend werden Sie über

RECHTSINFORMATION Mitarbeiterentsendung ins Ausland

RECHTSINFORMATION Mitarbeiterentsendung ins Ausland Im Rahmen der fortschreitenden Globalisierung gewinnt die Entsendung von Arbeitnehmern in das Ausland immer mehr an Bedeutung. Oftmals kann nur durch

RECHTSINFORMATION Mitarbeiterentsendung ins Ausland Im Rahmen der fortschreitenden Globalisierung gewinnt die Entsendung von Arbeitnehmern in das Ausland immer mehr an Bedeutung. Oftmals kann nur durch

Informationsveranstaltung zu Pauschalen Fahrt- und. Reiseaufwandsentschädigungen

Informationsveranstaltung zu Pauschalen Fahrt- und Reiseaufwandsentschädigungen Hermann Gugler Steuerberater Wien, am 26. Februar 2010 - Regelung NEU zu steuerfreien, pauschalen Fahrt- und Reiseaufwandsentschädigungen:

Informationsveranstaltung zu Pauschalen Fahrt- und Reiseaufwandsentschädigungen Hermann Gugler Steuerberater Wien, am 26. Februar 2010 - Regelung NEU zu steuerfreien, pauschalen Fahrt- und Reiseaufwandsentschädigungen:

Finanzbehörde Hamburg. - Steuerverwaltung - Fach-Info. Abteilungen 51 52 53 O 1000-2015/002-52

3/2015 Finanzbehörde Hamburg - Steuerverwaltung - Fach-Info Abteilungen 51 52 53 O 1000-2015/002-52 8. Mai 2015 Inhaltsverzeichnis Einkommensteuer 1*. Kapitalmaßnahmen: Aktiensplit und spin-off... 2 4*.

3/2015 Finanzbehörde Hamburg - Steuerverwaltung - Fach-Info Abteilungen 51 52 53 O 1000-2015/002-52 8. Mai 2015 Inhaltsverzeichnis Einkommensteuer 1*. Kapitalmaßnahmen: Aktiensplit und spin-off... 2 4*.

Fall 4. Wie ist der Sachverhalt einkommen- und körperschaftsteuerlich zu würdigen?

Fall 4 A betreibt ein Bauunternehmen. Im Jahr 2010 erzielt er einen Gewinn von 1,5 Millionen EUR. Ermittelt hat er diesen Gewinn durch Betriebsvermögensvergleich. Um an lukrative Aufträge heranzukommen,

Fall 4 A betreibt ein Bauunternehmen. Im Jahr 2010 erzielt er einen Gewinn von 1,5 Millionen EUR. Ermittelt hat er diesen Gewinn durch Betriebsvermögensvergleich. Um an lukrative Aufträge heranzukommen,

(2) Für die Feststellung, ob die Antragsgrenze nach 39a Abs. 2 EStG überschritten wird, gilt Folgendes:

Für die Feststellung, ob die Antragsgrenze nach 39a Abs. 2 EStG überschritten wird, gilt Folgendes:") TK Lexikon Arbeitsrecht Lohnsteuer-Richtlinien 2015 Zu 39a EStG R 39a.1 Verfahren bei der Bildung eines Freibetrags oder eines Hinzurechnungsbetrags HI7376523 HI7376524 Allgemeines (1) Soweit die Gewährung

TK Lexikon Arbeitsrecht Lohnsteuer-Richtlinien 2015 Zu 39a EStG R 39a.1 Verfahren bei der Bildung eines Freibetrags oder eines Hinzurechnungsbetrags HI7376523 HI7376524 Allgemeines (1) Soweit die Gewährung

Studienarbeit ESt Lösungshinweise

Studienarbeit ESt - 23 - Lösungshinweise Sachverhalt 1: 1. Allgemeines: Da R in Düsseldorf wohnhaft ist, hat er seinen Wohnsitz ( 8 AO) im Inland BRD und ist somit unbeschränkt steuerpflichtig i.s.d. 1

Studienarbeit ESt - 23 - Lösungshinweise Sachverhalt 1: 1. Allgemeines: Da R in Düsseldorf wohnhaft ist, hat er seinen Wohnsitz ( 8 AO) im Inland BRD und ist somit unbeschränkt steuerpflichtig i.s.d. 1