III. Grundlagen der Lebensversicherungsmathematik III.7. Technische Analyse für Lebensversicherungsunternehmungen

|

|

|

- Kristina Engel

- vor 7 Jahren

- Abrufe

Transkript

1 III. Grundlagen der Lebensversicherungsmathematik III.7. Technische Analyse für Lebensversicherungsunternehmungen Universität Basel Herbstsemester 2015 Dr. Ruprecht Witzel

2 Inhalt 0. Einführung 1. Gemischte gegen Einmalprämie; ohne Kosten 2. Gemischte gegen Jahresprämien; ohne Kosten 3. Leibrente gegen Einmalprämie; ohne Kosten 4. Gemischte gegen Jahresprämien; mit Kosten 5. Anhang: Bestand von Gemischten gegen Jahresprämien; mit Kosten 2

3 III.7.0. Einführung In der Technischen Analyse (Gewinnzerlegung) wird die Betriebsrechnung der Lebens-VU in Betriebsrechnungen für die einzelnen Komponenten des Produktes Lebensversicherung zerlegt Bei der Risikokomponente werden normalerweise die folgenden Risiken unterschieden Tod Erleben (Langlebigkeit) Invalidität Die Sparkomponente wird aufgeteilt in einen Zinsanteil und einen Sparanteil 3

4 III.7.0. Einführung Bei der Dienstleistungskomponente werden die beiden Kostenarten unterschieden Verwaltungskosten Abschlusskosten Die Technische Analyse ist ein internes Controlling- Instrument, deren Ergebnisse normalerweise nicht veröffentlicht werden 4

5 III.7.0. Einführung Im Folgenden veranschaulichen wir die Methode der Technischen Analyse an Hand von Beispielen Wir greifen auf die Beispiele aus dem Abschnitt III.5. Deckungskapital für Lebensversicherungsprodukte zurück Zur Vereinfachung der Darstellung berücksichtigen wir in diesen Beispielen nicht die Aktivierung von Abschlusskosten die Rückversicherung 5

6 Inhalt 0. Einführung 1. Gemischte gegen Einmalprämie; ohne Kosten 2. Gemischte gegen Jahresprämien; ohne Kosten 3. Leibrente gegen Einmalprämie; ohne Kosten 4. Gemischte gegen Jahresprämien; mit Kosten 5. Anhang: Bestand von Gemischten gegen Jahresprämien; mit Kosten 6

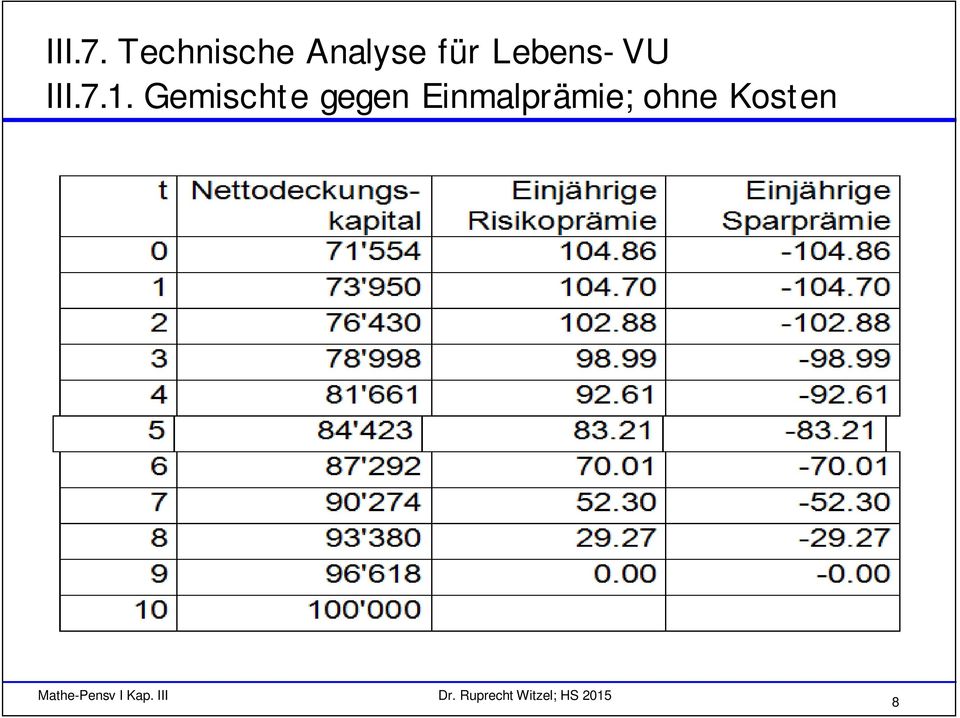

7 III.7.1. Gemischte gegen Einmalprämie; ohne Kosten Person: Mann 50 Versicherungsdauer: 10 Jahre Versicherungssumme: 100'000 Grundlagen: EKM95, 3.5 % Einmalprämie: 71'554 Für die Entwicklung des Deckungskapitals und der Prämienzerlegung ergibt sich 7

8 III.7.1. Gemischte gegen Einmalprämie; ohne Kosten 8

9 III.7.1. Gemischte gegen Einmalprämie; ohne Kosten 9

10 III.7.1. Gemischte gegen Einmalprämie; ohne Kosten Erläuterungen: Da die Versicherung durch eine Einmalprämie finanziert wird, gibt es nur im ersten Versicherungsjahr Prämieneinnahmen Die Risikoversicherung gegen Tod wird finanziert durch eine positive einjährige Risikoprämie, die durch eine negative einjährige Sparprämie finanziert wird Die technischen Rückstellungen steigen deswegen um den technischen Zins vermindert um die negative einjährige Sparprämie Da keine Todesfallleistung fällig wird, ergibt sich in der Spalte Tod ein Überschuss (Ergebnis vor Bonus) für das Risiko Tod in Höhe der einjährigen Risikoprämie 10

11 III.7.1. Gemischte gegen Einmalprämie; ohne Kosten Erläuterungen (Forts.): In der Spalte Zinsen ergibt sich der Zinsüberschuss als Differenz aus dem effektiven Zinsertrag und den technischen Zinsen In der Spalte Sparanteil saldieren sich in diesen Beispielen der Ertrag und Aufwand stets zu Null, was eine Vereinfachung darstellt 11

12 III.7.1. Gemischte gegen Einmalprämie; ohne Kosten 12

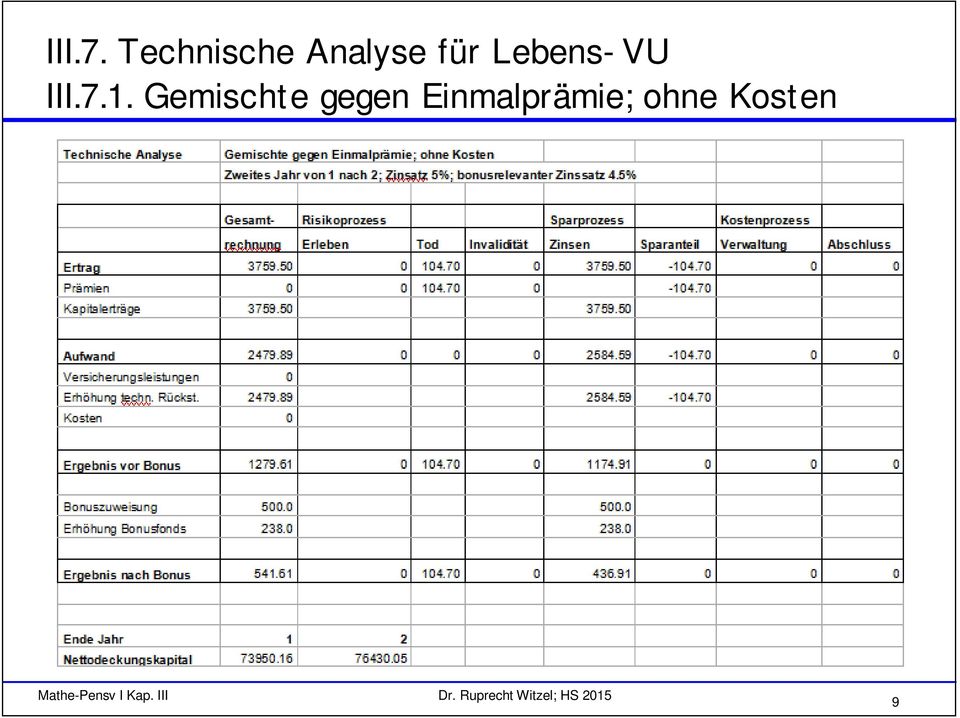

13 III.7.1. Gemischte gegen Einmalprämie; ohne Kosten Erläuterungen: Zur Finanzierung der Todesfallleistung werden die technischen Rückstellungen Ende Jahr aufgelöst Die Differenz diese beiden Grössen ist die Risikosumme, die der einjährigen Risikoprämie in der Spalte Risiko Tod gegenübergestellt wird Für eine einzelne Police ergibt sich dafür natürlich ein negativer Überschuss für das Risiko Tod Für einen Bestand von Policen ergibt sich normalerweise ein positiver Überschuss für das Risiko Tod 13

14 III. Technische Analyse für Lebens-VU Inhalt 0. Einführung 1. Gemischte gegen Einmalprämie; ohne Kosten 2. Gemischte gegen Jahresprämien; ohne Kosten 3. Leibrente gegen Einmalprämie; ohne Kosten 4. Gemischte gegen Jahresprämien; mit Kosten 5. Anhang: Bestand von Gemischten gegen Jahresprämien; mit Kosten 14

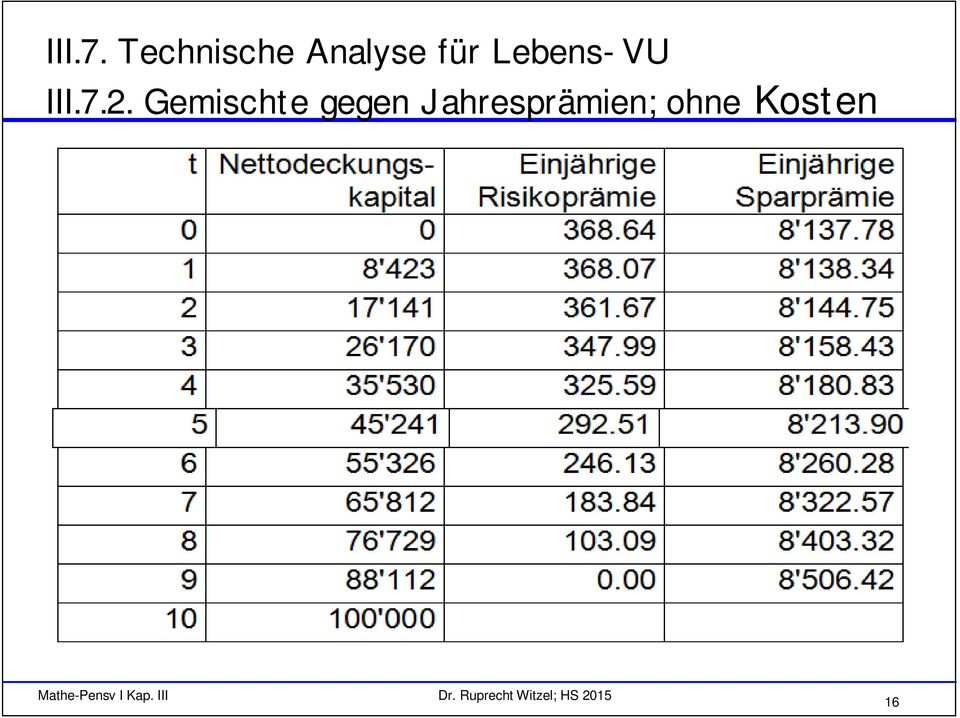

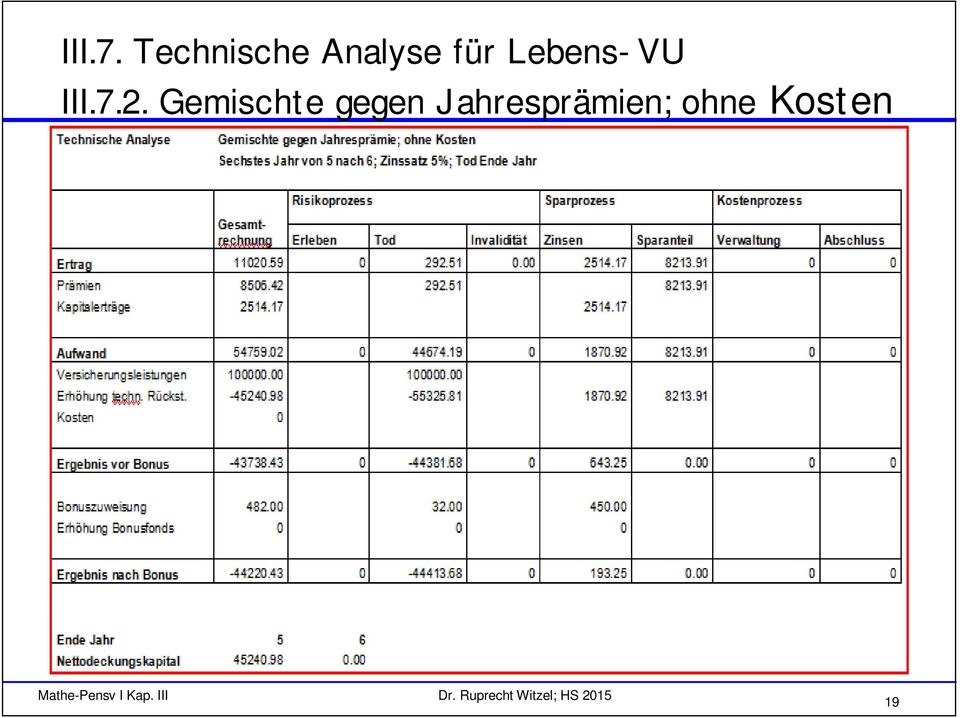

15 III.7.2. Gemischte gegen Jahresprämien; ohne Kosten Person: Mann 50 Versicherungsdauer: Prämienzahlung: 10 Jahre 10 Jahre Versicherungssumme: 100'000 Grundlagen: EKM95, 3.5 % Nettojahresprämie: 8'506 Für die Entwicklung des Deckungskapitals und der Prämienzerlegung ergibt sich 15

16 III.7.2. Gemischte gegen Jahresprämien; ohne Kosten 16

17 III.7.2. Gemischte gegen Jahresprämien; ohne Kosten 17

18 III.7.2. Gemischte gegen Jahresprämien; ohne Kosten Erläuterungen: Die jährlich vom VN bezahlte konstante Jahresprämie wird zerlegt in die einjährige Risikoprämie Tod und die einjährige Sparprämie Die Erhöhung der technischen Rückstellungen ist gleich der Summe von den technischen Zinsen und der einjährigen Sparprämie 18

19 III.7.2. Gemischte gegen Jahresprämien; ohne Kosten 19

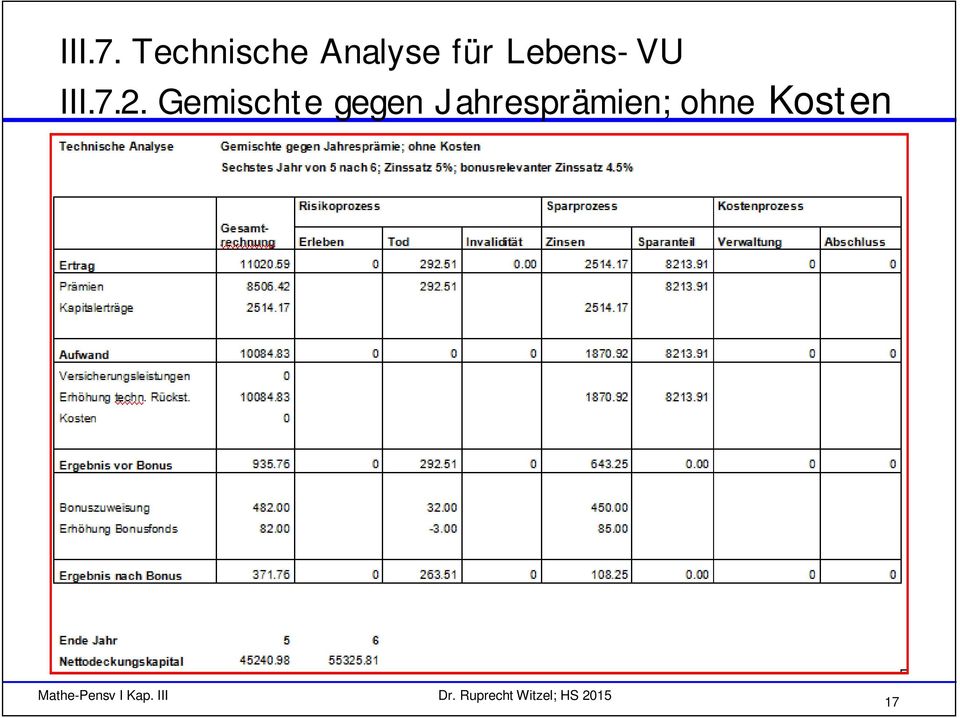

20 III.7.2. Gemischte gegen Jahresprämien; ohne Kosten Erläuterungen: In der Spalte Risiko Tod wird wiederum die Risikosumme Tod, d.h. die Differenz von Versicherungsleistung und freiwerdender Rückstellungen Ende Jahr, der einjährigen Risikoprämie gegenübergestellt Für eine einzelne Police ergibt sich natürlich ein negativer Überschuss 20

21 III.7.2. Gemischte gegen Jahresprämien; ohne Kosten 21

22 III.7.2. Gemischte gegen Jahresprämien; ohne Kosten 22

23 III.7.2. Gemischte gegen Jahresprämien; ohne Kosten 23

24 III.7.2. Gemischte gegen Jahresprämien; ohne Kosten Erläuterungen: (1) Verschiebung der technischen Zinsen von der Zeile Erhöhung technische Rückstellungen in die Zeile Versicherungsleistungen (2) Verschiebung der einjährigen Sparprämie und der freiwerdenden technischen Rückstellungen Anfang Jahr von der Zeile Erhöhung technische Rückstellungen in die Zeile Versicherungsleistungen (3) Summe von den freiwerdenden technischen Rückstellungen Anfang Jahr und der einjährigen Sparprämie 24

25 III.7.2. Gemischte gegen Jahresprämien; ohne Kosten Erläuterungen (Forts.): (4) Die Korrektur wird eingeführt, da die Summe von den technischen Zinsen (wegen (1) in der Zeile Versicherungsleistungen) und von den freiwerdenden technischen Rückstellungen Anfang Jahr und der einjährigen Sparprämie (3) aufgrund von Rundungen nicht genau gleich der Versicherungsleistung ist 25

26 Inhalt 0. Einführung 1. Gemischte gegen Einmalprämie; ohne Kosten 2. Gemischte gegen Jahresprämien; ohne Kosten 3. Leibrente gegen Einmalprämie; ohne Kosten 4. Gemischte gegen Jahresprämien; mit Kosten 5. Anhang: Bestand von Gemischten gegen Jahresprämien; mit Kosten 26

27 III.7.3. Leibrente gegen Einmalprämie; ohne Kosten Für die Entwicklung des Deckungskapitals gilt: 27

28 III.7.3. Leibrente gegen Einmalprämie; ohne Kosten 28

29 III.7.2. Leibrente gegen Einmalprämie; ohne Kosten Erläuterungen: Da die Versicherung durch eine Einmalprämie finanziert wird, gibt es nur im ersten Versicherungsjahr Prämieneinnahmen Die positive einjährige Sparprämie wird finanziert durch die negative einjährige Risikoprämie Erleben Die negative einjährige Risikoprämie Erleben kann man als Prämie von der Lebens-VU an den VN interpretieren, da bei Tod des Rentners das vorhandene Deckungskapital an die Lebens-VU fällt Man kann das als eine "umgekehrte" Todesfallkapitalversicherung interpretieren 29

30 III.7.2. Leibrente gegen Einmalprämie; ohne Kosten Erläuterungen (Forts.): Die technischen Rückstellungen steigen aufgrund der technischen Zinsen und der positiven einjährigen Sparprämie sinken aufgrund der jährlichen Rentenleistung Für die jährliche Rentenleistung liegt eine Verschiebung von der Zeile Erhöhung technische Rückstellungen in die Zeile Versicherungsleistungen vor Der Überschuss für das Risiko Erleben ist in diesem Fall negativ und gleich der negativen einjährigen Risikoprämie Erleben 30

31 III.7.3. Leibrente gegen Einmalprämie; ohne Kosten 31

32 III.7.2. Leibrente gegen Einmalprämie; ohne Kosten Erläuterungen: Bei Tod fällt das Deckungskapital Ende Jahr an die Lebens- VU, was durch die entsprechende Reduktion der technischen Rückstellungen in der Spalte Risiko Erleben wiedergegeben wird Die Summe aus der negativen einjährigen Risikoprämie Erleben und der positiv wirkenden Reduktion der technischen Rückstellungen gibt in der Spalte Risiko Erleben den positiven Überschuss für das Risiko Erleben Für eine einzelne Police ist dieser Überschuss selbstverständlich positiv Für Bestände von Policen ergeben sich dagegen wegen der Erhöhung der Lebenserwartung oft negative Überschüsse 32

33 Inhalt 0. Einführung 1. Gemischte gegen Einmalprämie; ohne Kosten 2. Gemischte gegen Jahresprämien; ohne Kosten 3. Leibrente gegen Einmalprämie; ohne Kosten 4. Gemischte gegen Jahresprämien; mit Kosten 5. Anhang: Bestand von Gemischten gegen Jahresprämien; mit Kosten 33

34 III.7.4. Gemischte gegen Jahresprämien; mit Kosten Person: Mann 50 Jahre alt Versicherungsdauer: 10 Jahre Prämienzahlungsdauer: 10 Jahre Versicherungssumme: 100'000 Grundlagen: EKM95, 3.5 % Abschlusskosten: 6% des Prämienbarwertes Verwaltungskosten: % der Versicherungssumme 3% der Bruttoprämie Jahresprämie: Brutto 9' CHF ohne AKO 9' CHF Netto 8' CHF 34

35 III.7.4. Gemischte gegen Jahresprämien; mit Kosten 35

36 III.7.4. Gemischte gegen Jahresprämien; mit Kosten 36

37 III.7.4. Gemischte gegen Jahresprämien; mit Kosten Erläuterungen: Die jährlich vom VN bezahlte konstante Jahresprämie wird zerlegt in die einjährige Risikoprämie Tod, die einjährige Sparprämie, die einjährige Verwaltungskostenprämie und die einjährige Abschlusskostenprämie Die Erhöhung der technischen Rückstellungen ist gleich der Summe von den technischen Zinsen und der einjährigen Sparprämie Der einjährigen Verwaltungskostenprämie stehen die zugeordneten jährlichen Verwaltungskosten gegenüber Dies gilt sowohl für eine einzelne Police als auch für Bestände von Policen 37

38 III.7.4. Gemischte gegen Jahresprämien; mit Kosten Erläuterungen (Forts.): Der einjährigen Abschlusskostenprämie stehen im ersten Jahr die einmaligen Abschlusskosten gegenüber, die annahmegemäss nur im ersten Jahr anfallen Wegen der Vorfinanzierung der Abschlusskosten ergeben sich im Abschlussjahr für den Bestand der neu abgeschlossenen Policen gegen Jahresprämien negative Überschüsse, die in Jahren mit vielem Neugeschäft erheblich sein können In den Folgejahren ergeben sich positive Überschüsse in Höhe der Abschlusskostenprämie, da keine Abschlusskosten mehr anfallen (vgl. die folgenden Folien) 38

39 III.7.4. Gemischte gegen Jahresprämien; mit Kosten Erläuterungen (Forts.): Für Bestände von Policen kann man so testen, ob die Abschlusskosten des Altbestandes ausreichen, um die Abschlusskosten des Neugeschäfts zu finanzieren 39

40 III.7.4. Gemischte gegen Jahresprämien; mit Kosten 40

41 III.7.4. Gemischte gegen Jahresprämien; mit Kosten 41

42 III.7.4. Gemischte gegen Jahresprämien; mit Kosten 42

43 III.7.4. Gemischte gegen Jahresprämien; mit Kosten Erläuterungen: (1) Verschiebung der technischen Zinsen von der Zeile Erhöhung technische Rückstellungen in die Zeile Versicherungsleistungen (2) Verschiebung der einjährigen Sparprämie und der freiwerdenden technischen Rückstellungen Anfang Jahr von der Zeile Erhöhung technische Rückstellungen in die Zeile Versicherungsleistungen (3) Summe von den freiwerdenden technischen Rückstellungen Anfang Jahr und der einjährigen Sparprämie 43

44 III.7.4. Gemischte gegen Jahresprämien; mit Kosten Erläuterungen (Forts.): (4) Per Annahme betrage der Rückkaufsabzug für die noch nicht amortisierten Abschlusskosten 2'500 Als Versicherungsleistung ergibt sich so in der Spalte Gesamtrechnung der Rückkaufswert definiert als technische Rückstellungen Ende Jahr abzüglich Rückkaufsabzug In der Spalte Abschluss ergibt sich wegen des Rückkaufsabzug ein positiver Überschuss, der als Stornogewinn bezeichnet wird 44

45 III.7.4. Gemischte gegen Jahresprämien; mit Kosten 45

46 III.7.4. Gemischte gegen Jahresprämien; mit Kosten Erläuterungen: (1) Verschiebung der technischen Zinsen von der Zeile Erhöhung technische Rückstellungen in die Zeile Versicherungsleistungen (2) Verschiebung der einjährigen Sparprämie und der freiwerdenden technischen Rückstellungen Anfang Jahr von der Zeile Erhöhung technische Rückstellungen in die Zeile Versicherungsleistungen (3) Summe von den freiwerdenden technischen Rückstellungen Anfang Jahr und der einjährigen Sparprämie 46

47 III.7.4. Gemischte gegen Jahresprämien; mit Kosten Erläuterungen (Forts.): (4) Die Korrektur wird eingeführt, da die Summe von den technischen Zinsen (wegen (1) in der Zeile Versicherungsleistungen) und von den freiwerdenden technischen Rückstellungen Anfang Jahr und der einjährigen Sparprämie (3) aufgrund von Rundungen nicht genau gleich der Versicherungsleistung ist 47

48 Inhalt 0. Einführung 1. Gemischte gegen Einmalprämie; ohne Kosten 2. Gemischte gegen Jahresprämien; ohne Kosten 3. Leibrente gegen Einmalprämie; ohne Kosten 4. Gemischte gegen Jahresprämien; mit Kosten 5. Anhang: Bestand von Gemischten gegen Jahresprämien; mit Kosten 48

49 III.7.5. Bestand von Gemischten, Jahrespr.; mit Kosten Beispiel: Bestand von Gemischten Kapitalversicherungen mit Kosten finanziert mit nivellierten Jahresprämien Die folgende Präsentation orientiert sich an den Zeilen der Tabelle der Technischen Analyse enthält einige Vereinfachungen 49

50 III.7.5. Bestand von Gemischten, Jahrespr.; mit Kosten 50

51 III.7.5. Bestand von Gemischten, Jahrespr.; mit Kosten Die gesamten nivellierten Jahresprämien werden jedes Jahr aufgeteilt in die entsprechenden einjährigen Risikoprämien Tod einjährigen Sparprämien (Sparanteil) einjährigen Verwaltungskostenprämien einjährigen Abschlusskostenprämien und in die entsprechenden Spalten eingetragen Der gesamte zugewiesene Kapitalertrag wird in der Zeile Kapitalerträge und der Spalte Zinsen eingetragen (Dies ist eine Vereinfachung) 51

52 III.7.5. Bestand von Gemischten, Jahrespr.; mit Kosten In der Zeile Versicherungsleistungen werden alle ausbezahlten Leistungen wiedergegeben Die Spalte Risiko Tod enthält die Todesfallleistungen In der Spalte Zinsen stehen die bei Abläufen und Rückkäufen frei werdenden technischen Zinsen des Berichtsjahres (mit einem positiven Vorzeichen) Die Spalte Sparanteil enthält die bei Abläufen und Rückkäufen frei werdenden Rückstellungen Anfang Jahr zuzüglich die Sparprämien aus dem Berichtsjahr (mit einem positiven Vorzeichen) Zusammen mit den obigen technischen Zinsen sind das gerade die zum Zeitpunkt des Versicherungsfalls frei werdenden Rückstellungen 52

53 III.7.5. Bestand von Gemischten, Jahrespr.; mit Kosten In der Spalte Abschluss stehen die Rückkaufsabzüge mit einem negativen Vorzeichen Da dies Teil des Aufwands ist, führt das negative Vorzeichen zu einer Verbesserung des Ergebnisses im Abschlusskostenprozess Das ist der so genannte Stornogewinn Die Summe aus den wegen Rückkäufen frei werdenden technischen Rückstellungen zum Zeitpunkt des Rückkaufs (mit einem positiven Vorzeichen) und den Stornogewinnen (mit einem negativen Vorzeichen) ist gleich dem Rückkaufswert Dieser Wert wird in der Spalte Gesamtrechnung wiedergegeben 53

54 III.7.5. Bestand von Gemischten, Jahrespr.; mit Kosten In der Zeile Erhöhung technische Rückstellungen werden folgende Positionen wiedergegeben: In der Spalte Risiko Tod die aufgrund von Todesfällen frei werdenden Rückstellungen zum Zeitpunkt des Versicherungsfalls mit einem negativen Vorzeichen In der Spalte Gesamtrechnung impliziert das eine Reduktion der Erhöhung der technischen Rückstellungen In der Zeile Aufwand und Spalte Tod ergibt sich aus der Summe von Versicherungsleistungen auf Grund von Todesfällen und diesen frei werdenden Rückstellungen die Schadensumme für das Risiko Tod Diese Schadensumme Risiko Tod wird den einjährigen Risikoprämien Tod gegenübergestellt 54

55 III.7.5. Bestand von Gemischten, Jahrespr.; mit Kosten In der Spalte Zinsen wird die Erhöhung der technischen Rückstellungen auf Grund der Verzinsung mit dem technischen Zinssatz wiedergegeben Bei Abläufen und Rückkäufen werden diese technischen Zinsen frei und erscheinen in der Zeile Versicherungsleistungen Sie dienen der Finanzierung dieser Leistungen Für die Zeile Erhöhung technische Rückstellungen bedeutet dies, dass in der Spalte Zinsen jetzt eine Null steht, da eine gleich grosse Erhöhung und Senkung der technischen Rückstellungen vorliegt In der Zeile Aufwand und Spalte Zinsen stehen somit stets (bei Tod, Rückkauf und Ablauf) die technischen Zinsen 55

56 III.7.5. Bestand von Gemischten, Jahrespr.; mit Kosten In der Spalte Sparanteil werden folgende Positionen wiedergegeben: Die einjährigen Sparprämien führen zu einer gleich hohen Erhöhung der technischen Rückstellungen Bei Abläufen und Rückkäufen werden diese Sparprämien und die Rückstellungen Anfang Jahr frei, beide mit einem negativen Vorzeichen Sie erscheinen in der Zeile Versicherungsleistungen und dienen der Finanzierung dieser Leistungen Somit ergibt sich eine Reduktion der Erhöhung der technischen Rückstellungen gerade um die Rückstellungen Anfang Jahr, da die Sparprämien zu einer gleich grossen Erhöhung und Senkung der technischen Rückstellungen führen 56

57 III.7.5. Bestand von Gemischten, Jahrespr.; mit Kosten In der Zeile Aufwand und Spalte Sparanteil stehen somit stets (bei Tod, Rückkauf und Ablauf) die einjährigen Sparprämien Achtung: Dies ist eine Vereinfachung In der Spalte Gesamtrechnung steht der Gesamteffekt der Erhöhung der technischen Rückstellungen Eine Erhöhung der technischen Rückstellungen ergibt sich auf Grund der technischen Verzinsung und der einjährigen Sparprämien Eine Verminderung der technischen Rückstellungen ergibt sich durch die frei werdenden Rückstellungen (bestehend aus Rückstellungen Anfang Jahr, einjährigen Sparprämien und technische Verzinsung) auf Grund von Todesfällen, Abläufen und Rückkäufen 57

58 III.7.5. Bestand von Gemischten, Jahrespr.; mit Kosten In der Zeile Kosten werden die effektiv zugewiesenen Kosten wieder gegeben: in der Spalte Verwaltung die Verwaltungskosten in der Spalte Abschluss die Abschlusskosten in der Spalte Gesamtrechnung die totalen Kosten 58

59 III.7.5. Bestand von Gemischten, Jahrespr.; mit Kosten In der Zeile Ergebnis vor Bonus wird das so genannte technische Ergebnis und die Quellen dieses Ergebnisses wieder gegeben In der Spalte Risiko Tod wird das technische Ergebnis der Risikokomponente Tod des Produktes Gemischte wiedergegeben Es ist die Differenz zwischen den einjährigen Risikoprämien Tod und den Schadensummen Tod Diese Schadensummen sind gleich der Differenz zwischen den Versicherungsleistungen Tod und den frei werdenden Rückstellungen auf Grund von Todesfällen Negative technische Ergebnisse können ein Hinweis auf die Notwendigkeit einer Tarifrevision sein 59

60 III.7.5. Bestand von Gemischten, Jahrespr.; mit Kosten Das technische Ergebnis in der Spalte Zinsen ist gleich dem Zinsüberschuss; d.h. gleich der Differenz aus der zugewiesenen effektiven Verzinsung und der technischen Verzinsung Man beachte hierzu, dass in der Zeile Aufwand hier stets die technische Verzinsung steht Bei Todesfällen steht diese Position in der Zeile Erhöhung technische Rückstellungen Bei Abläufen und Rückkäufen steht diese Position in der Zeile Versicherungsleistungen In der jeweils anderen Zeile steht eine Null 60

61 III.7.5. Bestand von Gemischten, Jahrespr.; mit Kosten Das technische Ergebnis in der Spalte Sparanteil sollte sich - auf Grund von Vereinfachungen - zu Null saldieren: den einjährigen Sparprämien aus der Zeile Prämien stehen die einjährigen Sparprämien aus der Zeile Aufwand gegenüber Bei Todesfällen stehen diese Sparprämien in der Zeile Erhöhung technische Rückstellungen Bei Abläufen und Rückkäufen stehen in der Zeile Versicherungsleistungen die frei werdenden Rückstellungen Anfang Jahr zuzüglich die einjährigen Sparprämien und in der Zeile Erhöhung technische Rückstellungen die frei werdenden Rückstellungen Anfang Jahr mit einem negativen Vorzeichen 61

62 III.7.5. Bestand von Gemischten, Jahrespr.; mit Kosten In der Spalte Verwaltung wird das technische Ergebnis des Verwaltungskostenprozesses wiedergegeben Es ist die Differenz den einjährigen Verwaltungskostenprämien des Bestandes und den zugeordneten Verwaltungskosten des Bestandes 62

63 III.7.5. Bestand von Gemischten, Jahrespr.; mit Kosten In der Spalte Abschluss wird das technische Ergebnis des Abschlusskostenprozesses wiedergegeben Der Ertrag sind die einjährigen Abschlusskostenprämien des Bestandes und die Rückkaufsabzüge (Stornogewinne) des Bestandes Der Aufwand sind die Abschlusskosten des Neugeschäfts der Berichtsperiode Zur Vereinfachung der Darstellung wurde auf die Aktivierung der Abschlusskosten verzichtet Diese technischen Ergebnisse sind die Basis für die Überschussbeteiligung an die Versicherten des Bestandes für das Berichtsjahr 63

64 III.7.5. Bestand von Gemischten, Jahrespr.; mit Kosten In diesem Beispiel wird ein natürliches Bonussystem vorausgesetzt Die Belastungen auf Grund der Überschussbeteiligung wird in zwei Zeilen wiedergegeben: Bonuszuweisung Erhöhung Bonusfonds und in den vier Spalten: Risikobonus Tod Zinsbonus Abschlusskostenbonus Verwaltungskostenbonus 64

65 III.7.5. Bestand von Gemischten, Jahrespr.; mit Kosten Abzug des gesamten Bonusaufwands von dem technischen Ergebnis führt zu dem entsprechenden Ergebnis nach Bonus Gemäss dieser Technischen Analyse setzt sich das Gesamtergebnis nach Bonus des Produktes Gemischte für diesen Bestand zusammen aus den Teilergebnissen nach Bonus aus dem Risikoprozess Tod Zinsprozess Abschlusskostenprozess Verwaltungskostennprozess 65

III. Grundlagen der Lebensversicherungsmathematik III.5. Deckungskapital für Lebensversicherungsprodukte

III. Grundlagen der Lebensversicherungsmathematik III.5. Deckungskapital für Lebensversicherungsprodukte Universität Basel Herbstsemester 2015 Dr. Ruprecht Witzel ruprecht.witzel@aktuariat-witzel.ch www.aktuariat-witzel.ch

III. Grundlagen der Lebensversicherungsmathematik III.5. Deckungskapital für Lebensversicherungsprodukte Universität Basel Herbstsemester 2015 Dr. Ruprecht Witzel ruprecht.witzel@aktuariat-witzel.ch www.aktuariat-witzel.ch

Beispiel von PWC zu Exposure Draft IFRS Insurance Contracts 2010

aktuariat-witzel Beispiel von PWC zu Exposure Draft IFRS Insurance Contracts 2010 ETH / Universität Zürich Frühjahrssemester 2011 Dr. Ruprecht Witzel ruprecht.witzel@aktuariat-witzel.ch Vorbemerkungen

aktuariat-witzel Beispiel von PWC zu Exposure Draft IFRS Insurance Contracts 2010 ETH / Universität Zürich Frühjahrssemester 2011 Dr. Ruprecht Witzel ruprecht.witzel@aktuariat-witzel.ch Vorbemerkungen

QUARTALSBERICHT Q3 2015

QUARTALSBERICHT Q3 2015 VERSICHERUNGSUNTERNEHMEN Seite 1 von 26 INHALTSVERZEICHNIS 1. Executive Summary... 3 2. Verrechnete Prämien im Versicherungsmarkt Österreich... 4 2.1. Gesamtrechnung... 4 2.2. Lebensversicherung...

QUARTALSBERICHT Q3 2015 VERSICHERUNGSUNTERNEHMEN Seite 1 von 26 INHALTSVERZEICHNIS 1. Executive Summary... 3 2. Verrechnete Prämien im Versicherungsmarkt Österreich... 4 2.1. Gesamtrechnung... 4 2.2. Lebensversicherung...

III. Grundlagen der Lebensversicherungsmathematik III.3. Grundlagen der Theorie der Personengesamtheiten

III. Grundlagen der Lebensversicherungsmathematik III.3. Grundlagen der Theorie der Personengesamtheiten Universität Basel Herbstsemester 2015 Dr. Ruprecht Witzel ruprecht.witzel@aktuariat-witzel.ch www.aktuariat-witzel.ch

III. Grundlagen der Lebensversicherungsmathematik III.3. Grundlagen der Theorie der Personengesamtheiten Universität Basel Herbstsemester 2015 Dr. Ruprecht Witzel ruprecht.witzel@aktuariat-witzel.ch www.aktuariat-witzel.ch

FRAGEBOGEN ZUR KOLLEKTIVVERSICHERUNG FÜR DIE BERUFLICHE VORSORGE

FRAGEBOGEN ZUR KOLLEKTIVVERSICHERUNG FÜR DIE BERUFLICHE VORSORGE Registraturnummer: Name der Versicherungseinrichtung: Kontaktperson (mit E-Mail): ANGABEN ZUR GESAMTRECHNUNG (gesamte Versicherungseinrichtung)

FRAGEBOGEN ZUR KOLLEKTIVVERSICHERUNG FÜR DIE BERUFLICHE VORSORGE Registraturnummer: Name der Versicherungseinrichtung: Kontaktperson (mit E-Mail): ANGABEN ZUR GESAMTRECHNUNG (gesamte Versicherungseinrichtung)

Versicherungstechnik

Operations Research und Wirtschaftsinformatik Prof. Dr. P. Recht // Dipl.-Math. Rolf Wendt DOOR Aufgabe 49 Versicherungstechnik Übungsblatt 15 Abgabe bis zum Dienstag, dem 02.02.2016 um 10 Uhr im Kasten

Operations Research und Wirtschaftsinformatik Prof. Dr. P. Recht // Dipl.-Math. Rolf Wendt DOOR Aufgabe 49 Versicherungstechnik Übungsblatt 15 Abgabe bis zum Dienstag, dem 02.02.2016 um 10 Uhr im Kasten

Anlage zum Geschäftsbericht 2014 Victoria Lebensversicherung AG Anhang Überschussbeteiligung

Anlage zum Geschäftsbericht 2014 Victoria Lebensversicherung AG Anhang Überschussbeteiligung Inhaltsverzeichnis 6 Bestandsgruppe Kapitalbildende Lebensversicherungen mit überwiegendem Todesfallcharakter

Anlage zum Geschäftsbericht 2014 Victoria Lebensversicherung AG Anhang Überschussbeteiligung Inhaltsverzeichnis 6 Bestandsgruppe Kapitalbildende Lebensversicherungen mit überwiegendem Todesfallcharakter

Zinseszins- und Rentenrechnung

Zinseszins- und Rentenrechnung 1 Berechnen Sie den Zeitpunkt, an dem sich das Einlagekapital K bei a) jährlicher b) monatlicher c) stetiger Verzinsung verdoppelt hat, wobei i der jährliche nominelle Zinssatz

Zinseszins- und Rentenrechnung 1 Berechnen Sie den Zeitpunkt, an dem sich das Einlagekapital K bei a) jährlicher b) monatlicher c) stetiger Verzinsung verdoppelt hat, wobei i der jährliche nominelle Zinssatz

Versicherungstechnik

Operations Research und Wirtschaftsinformatik Prof. Dr. P. Recht // Marius Radermacher, M.Sc. DOOR Aufgabe 37 Versicherungstechnik Übungsblatt 11 Abgabe bis zum Dienstag, dem 10.01.2017 um 10 Uhr im Kasten

Operations Research und Wirtschaftsinformatik Prof. Dr. P. Recht // Marius Radermacher, M.Sc. DOOR Aufgabe 37 Versicherungstechnik Übungsblatt 11 Abgabe bis zum Dienstag, dem 10.01.2017 um 10 Uhr im Kasten

Senkung technischer Zinssatz und

Senkung technischer Zinssatz und Reduktion der Umwandlungssätze Auf den folgenden Seiten werden die Auswirkungen der Senkung des technischen Zinssatzes und der Reduktion der Umwandlungssätze per 1. Januar

Senkung technischer Zinssatz und Reduktion der Umwandlungssätze Auf den folgenden Seiten werden die Auswirkungen der Senkung des technischen Zinssatzes und der Reduktion der Umwandlungssätze per 1. Januar

ERGÄNZENDE BEDINGUNGEN FÜR AUFGESCHOBENE LEIBRENTENVERSICHERUNGEN

Ausgabe 2014 ERGÄNZENDE BEDINGUNGEN FÜR AUFGESCHOBENE LEIBRENTENVERSICHERUNGEN INHALT 1. Begriffe 2 1.1 Rentenperiode 2 1.2 Inventar-Deckungskapital 2 1.3 Ausreichendes Deckungskapital 2 1.4 Rückkaufswert

Ausgabe 2014 ERGÄNZENDE BEDINGUNGEN FÜR AUFGESCHOBENE LEIBRENTENVERSICHERUNGEN INHALT 1. Begriffe 2 1.1 Rentenperiode 2 1.2 Inventar-Deckungskapital 2 1.3 Ausreichendes Deckungskapital 2 1.4 Rückkaufswert

Veranlagung in der Lebensversicherungswirtschaft bei Hoch- und Niedrigzinsphasen

Sophie Prem / Martin Predota / Dieter F. Vogl Veranlagung in der Lebensversicherungswirtschaft bei Hoch- und Niedrigzinsphasen 130 - Organizational Response To Globally Driven Institutional Changes Abstract

Sophie Prem / Martin Predota / Dieter F. Vogl Veranlagung in der Lebensversicherungswirtschaft bei Hoch- und Niedrigzinsphasen 130 - Organizational Response To Globally Driven Institutional Changes Abstract

Bonus-Malus-System Nichtberufsunfallversicherung

Bonus-Malus-System Nichtberufsunfallversicherung Grundlagen und Anwendung Das Bonus-Malus-System für die Nichtberufsunfallversicherung (BMS 07) legt die Prämien höhe von mittelgrossen Betrieben unter Berücksichtigung

Bonus-Malus-System Nichtberufsunfallversicherung Grundlagen und Anwendung Das Bonus-Malus-System für die Nichtberufsunfallversicherung (BMS 07) legt die Prämien höhe von mittelgrossen Betrieben unter Berücksichtigung

Rentenvorsorge. Die schnelle Privatpension für Späteinsteiger. Ihr finanzielles Plus für den Ruhestand.

Rentenvorsorge Die schnelle Privatpension für Späteinsteiger. Ihr finanzielles Plus für den Ruhestand. Sie haben noch nicht vorgesorgt und möchten noch schnell etwas für Ihr Pensionskonto tun? Der Ruhestand

Rentenvorsorge Die schnelle Privatpension für Späteinsteiger. Ihr finanzielles Plus für den Ruhestand. Sie haben noch nicht vorgesorgt und möchten noch schnell etwas für Ihr Pensionskonto tun? Der Ruhestand

Überschussbeteiligung der Versicherungsnehmer

Überschussbeteiligung der Versicherungsnehmer Die Sicherung der dauernden Erfüllbarkeit der Verträge mit garantierten Leistungen machen vorsichtige Annahmen bezüglich der versicherten Risiken und der Zinserwartung

Überschussbeteiligung der Versicherungsnehmer Die Sicherung der dauernden Erfüllbarkeit der Verträge mit garantierten Leistungen machen vorsichtige Annahmen bezüglich der versicherten Risiken und der Zinserwartung

Nr. 05: Aktive und passive Rechnungsabgrenzung. Empfehlung. Harmonisierte Rechnungslegung

Nr. 05: Aktive und passive Rechnungsabgrenzung Empfehlung 1 Aktive Rechnungsabgrenzungen der Investitionsrechnung 24 und der Erfolgsrechnung werden bilanziert für vor dem Bilanzstichtag getätigte Ausgaben

Nr. 05: Aktive und passive Rechnungsabgrenzung Empfehlung 1 Aktive Rechnungsabgrenzungen der Investitionsrechnung 24 und der Erfolgsrechnung werden bilanziert für vor dem Bilanzstichtag getätigte Ausgaben

co re REGLEMENT ZU DEN VERSICHERUNGS- TECHNISCHEN PASSIVEN LA COLLECTIVE DE PRÉVOYANCE DEPUIS 1974

co re LA COLLECTIVE DE PRÉVOYANCE DEPUIS 1974 REGLEMENT ZU DEN VERSICHERUNGS- TECHNISCHEN PASSIVEN copré Februar 2016 REGLEMENT ZU DEN VERSICHERUNGSTECHNISCHEN PASSIVEN 2011 2 / 9 INHALTSVERZEICHNIS I

co re LA COLLECTIVE DE PRÉVOYANCE DEPUIS 1974 REGLEMENT ZU DEN VERSICHERUNGS- TECHNISCHEN PASSIVEN copré Februar 2016 REGLEMENT ZU DEN VERSICHERUNGSTECHNISCHEN PASSIVEN 2011 2 / 9 INHALTSVERZEICHNIS I

Überschussbeteiligung der Versicherungsnehmer

Überschussbeteiligung der Versicherungsnehmer Die Sicherung der dauernden Erfüllbarkeit der Verträge mit garantierten Leistungen machen vorsichtige Annahmen bezüglich der versicherten Risiken und der Zinserwartung

Überschussbeteiligung der Versicherungsnehmer Die Sicherung der dauernden Erfüllbarkeit der Verträge mit garantierten Leistungen machen vorsichtige Annahmen bezüglich der versicherten Risiken und der Zinserwartung

Versorgungsvorschlag für eine Risikoversicherung

Versorgungsvorschlag für eine Risikoversicherung der Provinzial NordWest Lebensversicherung Aktiengesellschaft 02. Februar 2015 Darstellung für eine Risikoversicherung mit Umtauschrecht nach Tarif RU (Tarifwerk

Versorgungsvorschlag für eine Risikoversicherung der Provinzial NordWest Lebensversicherung Aktiengesellschaft 02. Februar 2015 Darstellung für eine Risikoversicherung mit Umtauschrecht nach Tarif RU (Tarifwerk

Reglement zum Vorsorgekapital und zur Bildung von technischen Rückstellungen der Pensionskasse Stadt Luzern

$ Reglement zum Vorsorgekapital und zur Bildung von technischen Rückstellungen der Pensionskasse Stadt Luzern vom 29. November 2016 In Kraft ab: 31.12.2016 Beantragt durch: Ausschuss der Pensionskommission

$ Reglement zum Vorsorgekapital und zur Bildung von technischen Rückstellungen der Pensionskasse Stadt Luzern vom 29. November 2016 In Kraft ab: 31.12.2016 Beantragt durch: Ausschuss der Pensionskommission

Ordnung für die Teilung von Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.

in der Fassung vom 01.12.") Ordnung für die Teilung von Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.2012 1. Anwendungsbereich Diese Teilungsordnung gilt für

Ordnung für die Teilung von Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.2012 1. Anwendungsbereich Diese Teilungsordnung gilt für

Tarifbestimmungen zu den sofort beginnenden Rentenversicherungen (Tarife RV11, RV21, RV31 und RV41)

") Tarifbestimmungen zu den sofort beginnenden Rentenversicherungen (Tarife RV11, RV21, RV31 und RV41) Diese Tarifbestimmungen ergänzen die Allgemeinen Bedingungen für die Rentenversicherung (ARV). Inhaltsverzeichnis

Tarifbestimmungen zu den sofort beginnenden Rentenversicherungen (Tarife RV11, RV21, RV31 und RV41) Diese Tarifbestimmungen ergänzen die Allgemeinen Bedingungen für die Rentenversicherung (ARV). Inhaltsverzeichnis

Anhänge Vorsorgewerk Diverse BVG. Anhang I I/1. gültig ab 1.1.2015 für alle Vorsorgewerke (Anschluss ab 1.1.2009)

") Anhänge Vorsorgewerk Diverse BVG I/1 Anhang I gültig ab 1.1.2015 für alle Vorsorgewerke (Anschluss ab 1.1.2009) BVG-Grenzwerte, technischer Zinssatz Eintrittsschwelle (Art. 2 BVG) : CHF 21 150 Koordinationsabzug

Anhänge Vorsorgewerk Diverse BVG I/1 Anhang I gültig ab 1.1.2015 für alle Vorsorgewerke (Anschluss ab 1.1.2009) BVG-Grenzwerte, technischer Zinssatz Eintrittsschwelle (Art. 2 BVG) : CHF 21 150 Koordinationsabzug

Der Versicherer ist Helvetia Versicherungen AG, Hoher Markt 10-11, 1010 Wien, nachfolgend nur Helvetia genannt.

Besondere Vertragsbeilage Nr. 901677 - Stand 12/2015 Versicherungsbedingungen für die Risikoversicherung Bitte lesen Sie die folgenden Begriffsbestimmungen sorgfältig durch - sie sind für das Verständnis

Besondere Vertragsbeilage Nr. 901677 - Stand 12/2015 Versicherungsbedingungen für die Risikoversicherung Bitte lesen Sie die folgenden Begriffsbestimmungen sorgfältig durch - sie sind für das Verständnis

Genehmigt von: Stiftungsrat der Personalvorsorgestiftung 2. Säule SPIDA

Sozialversicherungen Reglement Rückstellungen und Schwankungsreserven Personalvorsorgestiftung 2. Säule SPIDA Gültig ab 31. Dezember 2005 Genehmigt von: Stiftungsrat der Personalvorsorgestiftung 2. Säule

Sozialversicherungen Reglement Rückstellungen und Schwankungsreserven Personalvorsorgestiftung 2. Säule SPIDA Gültig ab 31. Dezember 2005 Genehmigt von: Stiftungsrat der Personalvorsorgestiftung 2. Säule

Vorvertragliche Informationen

Allianz Suisse Lebensversicherungs-Gesellschaft AG Vorvertragliche Informationen Sehr geehrte Kundin, sehr geehrter Kunde Wir freuen uns, dass Sie sich für unsere Lebensversicherungen interessieren. Das

Allianz Suisse Lebensversicherungs-Gesellschaft AG Vorvertragliche Informationen Sehr geehrte Kundin, sehr geehrter Kunde Wir freuen uns, dass Sie sich für unsere Lebensversicherungen interessieren. Das

Lebensversicherungsmathematik (Vorlesungsprüfung) 26.Februar 2018 Univ.Prof. Rheinländer

26.Februar 2018 Univ.Prof. Rheinländer") Name: Mat.Nr.: Bitte keinen Rotstift verwenden! Lebensversicherungsmathematik (Vorlesungsprüfung) 26.Februar 2018 Univ.Prof. Rheinländer Dauer: 90 Minuten Unterlagen: ein beidseitig handbeschriebener A4-Zettel

Name: Mat.Nr.: Bitte keinen Rotstift verwenden! Lebensversicherungsmathematik (Vorlesungsprüfung) 26.Februar 2018 Univ.Prof. Rheinländer Dauer: 90 Minuten Unterlagen: ein beidseitig handbeschriebener A4-Zettel

Jahresbericht Die kostengünstigste Pensionskasse für KMU * META Sammelstiftung I Jahresrechnung 2009

Die kostengünstigste Pensionskasse für KMU * Jahresbericht 2015 META Sammelstiftung I Jahresrechnung 2009 (* tiefste Risiko- und Verwaltungskosten im Pensionskassenvergleich 2007, 2008, 2009, 2010 und

Die kostengünstigste Pensionskasse für KMU * Jahresbericht 2015 META Sammelstiftung I Jahresrechnung 2009 (* tiefste Risiko- und Verwaltungskosten im Pensionskassenvergleich 2007, 2008, 2009, 2010 und

Vorsorgestiftung der Verbände der Maschinenindustrie

Vorsorgestiftung der Verbände der Maschinenindustrie Informationsveranstaltung zu den Reglementsanpassungen per 1. Januar 2017 Marco Heusser Pensionskassenexperte SKPE Teil 1 Ausgangslage Altersvorsorge

Vorsorgestiftung der Verbände der Maschinenindustrie Informationsveranstaltung zu den Reglementsanpassungen per 1. Januar 2017 Marco Heusser Pensionskassenexperte SKPE Teil 1 Ausgangslage Altersvorsorge

BVK 2017 Entscheide des Stiftungsrates Hintergrundinformationen zu den Beweggründen

B 2017 Entscheide des Stiftungsrates Hintergrundinformationen zu den Beweggründen 27. April 2016 Aktuelles Umfeld für Pensionskassen Anlagesituation der Pensionskassen hat sich durch die anhaltend tiefen

B 2017 Entscheide des Stiftungsrates Hintergrundinformationen zu den Beweggründen 27. April 2016 Aktuelles Umfeld für Pensionskassen Anlagesituation der Pensionskassen hat sich durch die anhaltend tiefen

Risikolebensversicherung Schutz für die Familie

Risikolebensversicherung Schutz für die Familie Wer befürchten muss, durch den Tod seines Partners in finanzielle Not zu geraten, sollte eine Risiko lebens versicherung abschließen. Wir erklären Ihnen,

Risikolebensversicherung Schutz für die Familie Wer befürchten muss, durch den Tod seines Partners in finanzielle Not zu geraten, sollte eine Risiko lebens versicherung abschließen. Wir erklären Ihnen,

Überschussverteilungssätze 2016

2016 Tarife der Tarifreform 2015 (Rechnungszins 1,25 %) Bausteine zur Alters- und Hinterbliebenenvorsorge Während der Aufschubdauer (außer Perspektive) Grundüberschussanteil 5,00 2,05 Zusatzüberschussanteil

2016 Tarife der Tarifreform 2015 (Rechnungszins 1,25 %) Bausteine zur Alters- und Hinterbliebenenvorsorge Während der Aufschubdauer (außer Perspektive) Grundüberschussanteil 5,00 2,05 Zusatzüberschussanteil

FAQ Gothaer VermögensPlan Premium

FAQ Gothaer VermögensPlan Premium Der Gothaer VermögensPlan Premium bietet eine generationenübergreifende Vermögens- und Nachlassplanung für gehobene Privatkunden. Neben einer Todesfallleistung für die

FAQ Gothaer VermögensPlan Premium Der Gothaer VermögensPlan Premium bietet eine generationenübergreifende Vermögens- und Nachlassplanung für gehobene Privatkunden. Neben einer Todesfallleistung für die

Swiss GAAP FER 41: Rechnungslegung für Gebäudeversicherer und Krankenversicherer

Swiss GAAP FER 41: Rechnungslegung für Gebäudeversicherer und Krankenversicherer Herausgegeben: Juli 2010. In Kraft gesetzt: 1. Januar 2012 (eine frühere Anwendung ist gestattet). Einleitung Die nachstehenden

Swiss GAAP FER 41: Rechnungslegung für Gebäudeversicherer und Krankenversicherer Herausgegeben: Juli 2010. In Kraft gesetzt: 1. Januar 2012 (eine frühere Anwendung ist gestattet). Einleitung Die nachstehenden

Sanierung der Pensionskasse

Medienkonferenz Sanierung der Pensionskasse RR Dr. Eva Herzog RR Christoph Brutschin RR Dr. Carlo Conti 13. August 2009 Kanton Basel-Stadt 1 Zusammenbruch der Aktienmärkte infolge der Finanzkrise Swiss

Medienkonferenz Sanierung der Pensionskasse RR Dr. Eva Herzog RR Christoph Brutschin RR Dr. Carlo Conti 13. August 2009 Kanton Basel-Stadt 1 Zusammenbruch der Aktienmärkte infolge der Finanzkrise Swiss

Besteuerung der 1., 2. und 3. Säule Aargau

0BPrämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. 7BSäule 3b Von

0BPrämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. 7BSäule 3b Von

Diese Bedingungen sind für die Versicherer unverbindlich; ihre Verwendung ist rein fakultativ. Abweichende Bedingungen können vereinbart werden.

Stand: 31. Juli 2008 Diese Bedingungen sind für die Versicherer unverbindlich; ihre Verwendung ist rein fakultativ. Abweichende Bedingungen können vereinbart werden. Allgemeine Bedingungen für die Hinterbliebenenrenten-Zusatzversicherung

Stand: 31. Juli 2008 Diese Bedingungen sind für die Versicherer unverbindlich; ihre Verwendung ist rein fakultativ. Abweichende Bedingungen können vereinbart werden. Allgemeine Bedingungen für die Hinterbliebenenrenten-Zusatzversicherung

Pensionskasse des Personals der Einwohnergemeinde Köniz. Offene Fragen bei einem allfälligen Primatswechsel

Pensionskasse des Personals der Einwohnergemeinde Köniz Offene Fragen bei einem allfälligen Primatswechsel 18. März 2010 Marc-André Röthlisberger Dipl. Pensionsversicherungsexperte Aon Consulting AG Spitalackerstrasse

Pensionskasse des Personals der Einwohnergemeinde Köniz Offene Fragen bei einem allfälligen Primatswechsel 18. März 2010 Marc-André Röthlisberger Dipl. Pensionsversicherungsexperte Aon Consulting AG Spitalackerstrasse

Ihre Riester-Förderung

Ihre Riester-Förderung Ergebnisse und Eingaben Übersicht - Ihre Förderung 1 - Mögliche Vertragsdaten 4 - Ihre Eingaben 5 - Details der Förderung 6 Erstelldatum 15.07.16 Ihre Förderung Sehr geehrter Kunde,

Ihre Riester-Förderung Ergebnisse und Eingaben Übersicht - Ihre Förderung 1 - Mögliche Vertragsdaten 4 - Ihre Eingaben 5 - Details der Förderung 6 Erstelldatum 15.07.16 Ihre Förderung Sehr geehrter Kunde,

1) Embedded Value by Geographical Region

Embedded Value by Geographical Region") MCEV Baloise 2011 FS 2013 RC = Required Capital FS = Free Surplus NA = Shareholders' Net Assets (SNA) VIF = Value of Business In Force (VIF) (In Klammern die teilweise etwas anderen Abkürzungen der Baloise)

MCEV Baloise 2011 FS 2013 RC = Required Capital FS = Free Surplus NA = Shareholders' Net Assets (SNA) VIF = Value of Business In Force (VIF) (In Klammern die teilweise etwas anderen Abkürzungen der Baloise)

Wer ist bei der Agrisano Pencas versichert? Welche Ereignisse müssen der Agrisano Pencas gemeldet werden? Grenzbeträge 2016

Agrisano Pencas Tarife und Arbeitnehmerbeiträge 2016 Plan B Wer ist bei der Agrisano Pencas versichert? Die Versicherungspflicht beginnt ab 1. Januar nach Vollendung des 17. Altersjahres und endet am letzten

Agrisano Pencas Tarife und Arbeitnehmerbeiträge 2016 Plan B Wer ist bei der Agrisano Pencas versichert? Die Versicherungspflicht beginnt ab 1. Januar nach Vollendung des 17. Altersjahres und endet am letzten

KMU Forum 13. März 2017 Pensionskassen Herausforderung für KMU s

KMU Forum 13. März 2017 Pensionskassen Herausforderung für KMU s Prof. Markus Rupp Mitglied der Institutsleitung Institut für Finanzdienstleistungen Zug IFZ 13. März 2017 markus.rupp@hslu.ch /+41 41 757

KMU Forum 13. März 2017 Pensionskassen Herausforderung für KMU s Prof. Markus Rupp Mitglied der Institutsleitung Institut für Finanzdienstleistungen Zug IFZ 13. März 2017 markus.rupp@hslu.ch /+41 41 757

Leistungsprimat; ist ein Nacheinkauf teuer?

Im Leistungsprimat bemisst sich die Rentenleistung nach einen Prozentsatz (Rentensatz) vom versicherten Lohn. Steigt der Lohn an (z.b. durch Beförderung oder Gewährung einer Teuerungszulage), erhöhen sich

Im Leistungsprimat bemisst sich die Rentenleistung nach einen Prozentsatz (Rentensatz) vom versicherten Lohn. Steigt der Lohn an (z.b. durch Beförderung oder Gewährung einer Teuerungszulage), erhöhen sich

Übersicht für ein GenerationenDepot

Übersicht für ein GenerationenDepot der Provinzial NordWest Lebensversicherung Aktiengesellschaft 08. Dezember 2014 Übersicht über ein GenerationenDepot Tarif 1L (Tarifwerk 2015) zum Vorschlag von Herrn

Übersicht für ein GenerationenDepot der Provinzial NordWest Lebensversicherung Aktiengesellschaft 08. Dezember 2014 Übersicht über ein GenerationenDepot Tarif 1L (Tarifwerk 2015) zum Vorschlag von Herrn

Die ESTV setzt hiermit die kantonalen Steuerverwaltungen davon in Kenntnis, dass sie zusammen

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben Direkte Bundessteuer Bern, 1. Oktober 2013 An die kantonalen

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben Direkte Bundessteuer Bern, 1. Oktober 2013 An die kantonalen

Tarifbestimmungen zu den aufgeschobenen Rentenversicherungen (Tarife RV15, RV25 und RV30)

") ALTE LEIPZIGER Lebensversicherung auf Gegenseitigkeit Tarifbestimmungen zu den aufgeschobenen Rentenversicherungen (Tarife RV15, RV25 und RV30) Diese Tarifbestimmungen ergänzen die Allgemeinen Bedingungen

ALTE LEIPZIGER Lebensversicherung auf Gegenseitigkeit Tarifbestimmungen zu den aufgeschobenen Rentenversicherungen (Tarife RV15, RV25 und RV30) Diese Tarifbestimmungen ergänzen die Allgemeinen Bedingungen

Sicherheit für den Fall der Fälle. Generali RISK Control Ablebensversicherung. Unter den Flügeln des Löwen.

Sicherheit für den Fall der Fälle. Generali RISK Control Ablebensversicherung. Unter den Flügeln des Löwen. Wir schützen, was Sie aufgebaut haben Vorsorge ist wichtig. Ganz besonders dann, wenn es um die

Sicherheit für den Fall der Fälle. Generali RISK Control Ablebensversicherung. Unter den Flügeln des Löwen. Wir schützen, was Sie aufgebaut haben Vorsorge ist wichtig. Ganz besonders dann, wenn es um die

Ein EEG für eine effiziente Energiewende: Kritische Betrachtung von fixen und Kapazitätsprämien für Erneuerbare Energien

Ein EEG für eine effiziente Energiewende: Kritische Betrachtung von fixen und Kapazitätsprämien für Erneuerbare Energien Herausgeber/Institute: EnKliP Autoren: Uwe Nestle Themenbereiche: Schlagwörter:

Ein EEG für eine effiziente Energiewende: Kritische Betrachtung von fixen und Kapazitätsprämien für Erneuerbare Energien Herausgeber/Institute: EnKliP Autoren: Uwe Nestle Themenbereiche: Schlagwörter:

Was passiert, wenn mir etwas passiert?

Was passiert, wenn mir etwas passiert? MIT Kärntner Risikolebensversicherung LEBENS- BONUS! Es ist ein gutes Gefühl zu wissen, dass man für seine Liebsten vorgesorgt hat, egal was passiert. Übernehmen

Was passiert, wenn mir etwas passiert? MIT Kärntner Risikolebensversicherung LEBENS- BONUS! Es ist ein gutes Gefühl zu wissen, dass man für seine Liebsten vorgesorgt hat, egal was passiert. Übernehmen

R+V Pensionsversicherung a.g. Überschussbeteiligung 2015 ANLAGE ZUM GESCHÄFTSBERICHT 2014

R+V Pensionsversicherung a.g. Überschussbeteiligung 2015 ANLAGE ZUM GESCHÄFTSBERICHT 2014 R+V Pensionsversicherung a.g. Raiffeisenplatz 1, 65189 Wiesbaden, Telefon (06 11) 5 33-0 Eingetragen beim Amtsgericht

R+V Pensionsversicherung a.g. Überschussbeteiligung 2015 ANLAGE ZUM GESCHÄFTSBERICHT 2014 R+V Pensionsversicherung a.g. Raiffeisenplatz 1, 65189 Wiesbaden, Telefon (06 11) 5 33-0 Eingetragen beim Amtsgericht

Anhang Überschussverteilung 2016

39 Überschussverteilung 2016 Überschussbeteiligung der Versiche rungsnehmer/-innen in 2016 Für die Zuteilungen in 2016 werden die im Folgenden bestimmten laufenden Überschussanteile, für Fälligkeiten in

39 Überschussverteilung 2016 Überschussbeteiligung der Versiche rungsnehmer/-innen in 2016 Für die Zuteilungen in 2016 werden die im Folgenden bestimmten laufenden Überschussanteile, für Fälligkeiten in

Aktuarielle Aspekte der Informationspflichtenverordnung

Aktuarielle Aspekte der Informationspflichtenverordnung Gesamtverband der Deutschen Versicherungswirtschaft e.v. Agenda Informationspflichtenverordnung Allgemein Informationspflichtenverordnung Kostenangaben

Aktuarielle Aspekte der Informationspflichtenverordnung Gesamtverband der Deutschen Versicherungswirtschaft e.v. Agenda Informationspflichtenverordnung Allgemein Informationspflichtenverordnung Kostenangaben

Bilanzierung von Rückdeckungsversicherungen

Stellungnahme des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder zur Bilanzierung von Rückdeckungsversicherungen (beschlossen in der Sitzung des Fachsenats für Unternehmensrecht

Stellungnahme des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder zur Bilanzierung von Rückdeckungsversicherungen (beschlossen in der Sitzung des Fachsenats für Unternehmensrecht

Kostenausweis mylife Nettotarife 2017 Stand

Kostenausweis mylife Nettotarife 2017 Stand 03.2017 Inhaltsverzeichnis Seite Private Rente 1. mylife Classic (sofortbeginnend), Tarif LSN 2 2. mylife Fonds-Rente (auch als Direktversicherung) / mylife

Kostenausweis mylife Nettotarife 2017 Stand 03.2017 Inhaltsverzeichnis Seite Private Rente 1. mylife Classic (sofortbeginnend), Tarif LSN 2 2. mylife Fonds-Rente (auch als Direktversicherung) / mylife

Fondsgebundene Sparversicherung mit Garantie

Fondsgebundene Sparversicherung mit Garantie Sparziele gibt es viele: Sicherheit für Ihre Familie, Ausbildung, Eigenheim, Altersvorsorge. Mit dieser Lösung erreichen Sie Ihr Ziel auf Basis attraktiver

Fondsgebundene Sparversicherung mit Garantie Sparziele gibt es viele: Sicherheit für Ihre Familie, Ausbildung, Eigenheim, Altersvorsorge. Mit dieser Lösung erreichen Sie Ihr Ziel auf Basis attraktiver

Garantiert hohe Kosten für fondsgebundene Versicherungen

Garantiert hohe Kosten für fondsgebundene Versicherungen Angesichts niedriger Zinsen rücken immer mehr Versicherer vom Geschäft mit der klassischen Lebensversicherung ab. Stattdessen preisen sie sogenannte

Garantiert hohe Kosten für fondsgebundene Versicherungen Angesichts niedriger Zinsen rücken immer mehr Versicherer vom Geschäft mit der klassischen Lebensversicherung ab. Stattdessen preisen sie sogenannte

120. Delegiertenversammlung BLVK vom 18. Mai 2016 Technischer Zinssatz

120. Delegiertenversammlung BLVK vom 18. Mai 2016 Technischer Zinssatz Luzius Heil Direktor BLVK Bern, 18. Mai 2016 Inhalt Wozu der technische Zinssatz (TZ)? TZ-Entwicklung bei anderen öffentlichen Pensionskassen

120. Delegiertenversammlung BLVK vom 18. Mai 2016 Technischer Zinssatz Luzius Heil Direktor BLVK Bern, 18. Mai 2016 Inhalt Wozu der technische Zinssatz (TZ)? TZ-Entwicklung bei anderen öffentlichen Pensionskassen

Versicherungsmathematik

S a m m l u n g G ö s c h e n B a n d 9 1 7 / 9 1 7 a Versicherungsmathematik Von Dr. Friedrich Böhm Professor an der Universität München II Lebensversicherungsmathematik Einführung in die technischen

S a m m l u n g G ö s c h e n B a n d 9 1 7 / 9 1 7 a Versicherungsmathematik Von Dr. Friedrich Böhm Professor an der Universität München II Lebensversicherungsmathematik Einführung in die technischen

Senkung der Umwandlungssätze auf den mit flankierenden Massnahmen Anpassung der Risikoleistungen

Pensionskasse Kanton Solothurn Senkung der Umwandlungssätze auf den 1.1.2019 mit flankierenden Massnahmen Anpassung der Risikoleistungen 1. Ausgangslage Vor dem Hintergrund der sinkenden Zinsen wurde der

Pensionskasse Kanton Solothurn Senkung der Umwandlungssätze auf den 1.1.2019 mit flankierenden Massnahmen Anpassung der Risikoleistungen 1. Ausgangslage Vor dem Hintergrund der sinkenden Zinsen wurde der

XI. Rechnungen der unter kantonaler Aufsicht stehenden öffentlich-rechtlichen Anstalten

XI. Rechnungen der unter kantonaler Aufsicht stehenden öffentlich-rechtlichen Anstalten KANTONALE PENSIONSKASSE GRAUBÜNDEN Jahresrechnung 2007 Die Kantonale Pensionskasse Graubünden (KPG) hat die Rechnung

XI. Rechnungen der unter kantonaler Aufsicht stehenden öffentlich-rechtlichen Anstalten KANTONALE PENSIONSKASSE GRAUBÜNDEN Jahresrechnung 2007 Die Kantonale Pensionskasse Graubünden (KPG) hat die Rechnung

Versicherungstechnik

Operations Research und Wirtschaftsinformatik Prof. Dr. P. Recht // Marius Radermacher, M.Sc. DOOR Aufgabe 16 Versicherungstechnik Übungsblatt 5 Abgabe bis zum Dienstag, dem 22.11.2016 um 10 Uhr im Kasten

Operations Research und Wirtschaftsinformatik Prof. Dr. P. Recht // Marius Radermacher, M.Sc. DOOR Aufgabe 16 Versicherungstechnik Übungsblatt 5 Abgabe bis zum Dienstag, dem 22.11.2016 um 10 Uhr im Kasten

Das Vorsorgemodell der Pensionskasse ab 1. Januar 2017

Das Vorsorgemodell der Pensionskasse ab. Januar 07 Vorsorgemodell der Pensionskasse Die wichtigsten Vorsorgeleistungen im Überblick Der Stiftungsrat der Pensionskasse der Credit Suisse Group (Schweiz)

Das Vorsorgemodell der Pensionskasse ab. Januar 07 Vorsorgemodell der Pensionskasse Die wichtigsten Vorsorgeleistungen im Überblick Der Stiftungsrat der Pensionskasse der Credit Suisse Group (Schweiz)

TALENSIA. Gefährdungshaftpflicht im Brand- oder Explosionsfall. Spezifische Bestimmungen

TALENSIA Gefährdungshaftpflicht Spezifische Bestimmungen Die Einleitung und Vorstellung des Versicherungsplans Unternehmen Die gemeinsamen Bestimmungen Das Lexikon sind gleichfalls anwendbar. Artikel 1

TALENSIA Gefährdungshaftpflicht Spezifische Bestimmungen Die Einleitung und Vorstellung des Versicherungsplans Unternehmen Die gemeinsamen Bestimmungen Das Lexikon sind gleichfalls anwendbar. Artikel 1

Aon Hewitt News. Dezember 2010. Generationensterbetafeln. Perioden- und Generationentafeln

Dezember 2010 Aon Hewitt News Generationensterbetafeln Die Bewertung der Vorsorgeverpflichtungen einer Pensionskasse basiert im Wesentlichen auf zwei Parametern. Beim ersten Parameter handelt es sich um

Dezember 2010 Aon Hewitt News Generationensterbetafeln Die Bewertung der Vorsorgeverpflichtungen einer Pensionskasse basiert im Wesentlichen auf zwei Parametern. Beim ersten Parameter handelt es sich um

Überschussverteilungssätze

Tarife der Tarifreform 2015 (Rechnungszins 1,25 %) Bausteine zur Alters- und Hinterbliebenenvorsorge Während der Aufschubdauer (außer Perspektive) 5,00 2,35 Zusätzlicher Während der Aufschubdauer (Perspektive)

Tarife der Tarifreform 2015 (Rechnungszins 1,25 %) Bausteine zur Alters- und Hinterbliebenenvorsorge Während der Aufschubdauer (außer Perspektive) 5,00 2,35 Zusätzlicher Während der Aufschubdauer (Perspektive)

Cashflows von Versicherungsverträgen in der Lebensversicherung

Cashflows von Versicherungsverträgen in der Lebensversicherung 5. Juni 2015 1 / 37 Inhalt Geschäftsmodell der Lebensversicherung Produkte der Lebensversicherung Zahlungsströme unter Unsicherheit Deckungsrückstellung

Cashflows von Versicherungsverträgen in der Lebensversicherung 5. Juni 2015 1 / 37 Inhalt Geschäftsmodell der Lebensversicherung Produkte der Lebensversicherung Zahlungsströme unter Unsicherheit Deckungsrückstellung

3. Selbstbehalt und Selbstbeteiligung

3. Selbstbehalt und Selbstbeteiligung Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Versicherungsökonomie (FS 11) Selbstbehalt und Selbstbeteiligung 1 / 16 1. Modellrahmen 1.1

3. Selbstbehalt und Selbstbeteiligung Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Versicherungsökonomie (FS 11) Selbstbehalt und Selbstbeteiligung 1 / 16 1. Modellrahmen 1.1

Wie können Rentengarantien in der beruflichen Vorsorge finanziert werden? Pierre Chevalier Bern, 21. November 2014

Wie können Rentengarantien in der beruflichen Vorsorge finanziert werden? Pierre Chevalier Bern, 21. November 2014 1 Agenda Einführung Rentengarantien in der beruflichen Vorsorge Aktuelle Finanzierungsproblematik

Wie können Rentengarantien in der beruflichen Vorsorge finanziert werden? Pierre Chevalier Bern, 21. November 2014 1 Agenda Einführung Rentengarantien in der beruflichen Vorsorge Aktuelle Finanzierungsproblematik

Deckungskapital. Proseminar Versicherungsmathematik. TU Graz. 11. Dezember 2007

Deckungskapital Gülnur Adanç Proseminar Versicherungsmathematik TU Graz 11. Dezember 2007 1 Inhaltsverzeichnis 1 Deckungskapital 2 1.1 Prospektive und Retrospektive Methode.................... 3 1.1.1

Deckungskapital Gülnur Adanç Proseminar Versicherungsmathematik TU Graz 11. Dezember 2007 1 Inhaltsverzeichnis 1 Deckungskapital 2 1.1 Prospektive und Retrospektive Methode.................... 3 1.1.1

Übungen zur Versicherungsmathematik

Übungen zur Versicherungsmathematik I Lebensversicherungsmathematik Vervollständige die folgende Tabelle, wobei jedes der Symbole durch die anderen ausgedrückt werden soll i d i d v r i i d +i v v +i r

Übungen zur Versicherungsmathematik I Lebensversicherungsmathematik Vervollständige die folgende Tabelle, wobei jedes der Symbole durch die anderen ausgedrückt werden soll i d i d v r i i d +i v v +i r

Berechnung Rückabwicklung. für Herrn Dagobert Duck. Berechnungsvariante:

Berechnung Rückabwicklung für Herrn Dagobert Duck Berechnungsvariante: Zinsen Ansprüche Kreditinstitut: Zinssatz Ansprüche Verbraucher: aus jeweiliger Restvaluta 5,00 % p.a. über Basiszins Wichtiger Hinweis:

Berechnung Rückabwicklung für Herrn Dagobert Duck Berechnungsvariante: Zinsen Ansprüche Kreditinstitut: Zinssatz Ansprüche Verbraucher: aus jeweiliger Restvaluta 5,00 % p.a. über Basiszins Wichtiger Hinweis:

PENSIONSKASSE DER REFORMIERTEN LANDESKIRCHE AARGAU (PKR) AARAU VORSORGEREGLEMENT ANHANG VORSORGEPLAN. (Gültig ab 1. Januar 2017)

AARAU VORSORGEREGLEMENT ANHANG VORSORGEPLAN. (Gültig ab 1. Januar 2017)") PENSIONSKASSE DER REFORMIERTEN LANDESKIRCHE AARGAU (PKR) AARAU VORSORGEREGLEMENT ANHANG VORSORGEPLAN (Gültig ab 1. Januar 2017) Dieser Anhang gilt als integrierender Bestandteil des Vorsorgereglements

PENSIONSKASSE DER REFORMIERTEN LANDESKIRCHE AARGAU (PKR) AARAU VORSORGEREGLEMENT ANHANG VORSORGEPLAN (Gültig ab 1. Januar 2017) Dieser Anhang gilt als integrierender Bestandteil des Vorsorgereglements

Verordnung vom 12. April 1995 über den Risikoausgleich in der Krankenversicherung (VORA)

") Verordnung vom 12. April 1995 über den Risikoausgleich in der Krankenversicherung (VORA) Änderungen vorgesehen für den 1. Januar 2013 Kommentar und Inhalt der Änderungen Bern, XX 2011 2 Inhaltsverzeichnis

Verordnung vom 12. April 1995 über den Risikoausgleich in der Krankenversicherung (VORA) Änderungen vorgesehen für den 1. Januar 2013 Kommentar und Inhalt der Änderungen Bern, XX 2011 2 Inhaltsverzeichnis

Transparenz im Überblick. Kollektivlebensversicherung Ganz einfach. Fragen Sie uns. T (24 h),

,") Transparenz im Überblick. Kollektivlebensversicherung 2007. Ganz einfach. Fragen Sie uns. T 058 280 1000 (24 h), www.helvetia.ch Kennzahlen. Kollektivlebensversicherung. Erfolgsrechnung Kollektivleben-Geschäft

Transparenz im Überblick. Kollektivlebensversicherung 2007. Ganz einfach. Fragen Sie uns. T 058 280 1000 (24 h), www.helvetia.ch Kennzahlen. Kollektivlebensversicherung. Erfolgsrechnung Kollektivleben-Geschäft

PLAN B. Agrisano Pencas. Tarife und Arbeitnehmerbeiträge 2015. Anwendung. Ereignisse die der Pensionskasse gemeldet werden müssen

Anwendung Agrisano Pencas Tarife und Arbeitnehmerbeiträge 2015 PLAN B Die Prämiensätze sind innerhalb des Versicherungsplanes zwischen Frauen und Männern verschieden. In der ersten Kolonne jeder Seite

Anwendung Agrisano Pencas Tarife und Arbeitnehmerbeiträge 2015 PLAN B Die Prämiensätze sind innerhalb des Versicherungsplanes zwischen Frauen und Männern verschieden. In der ersten Kolonne jeder Seite

PENSIONSKASSE DER REFORMIERTEN LANDESKIRCHE AARGAU (PKR) AARAU VORSORGEREGLEMENT ANHANG VORSORGEPLAN. (Gültig ab 1. Januar 2014)

AARAU VORSORGEREGLEMENT ANHANG VORSORGEPLAN. (Gültig ab 1. Januar 2014)") PENSIONSKASSE DER REFORMIERTEN LANDESKIRCHE AARGAU (PKR) AARAU VORSORGEREGLEMENT ANHANG VORSORGEPLAN (Gültig ab 1. Januar 2014) Dieser Anhang gilt als integrierender Bestandteil des Vorsorgereglements

PENSIONSKASSE DER REFORMIERTEN LANDESKIRCHE AARGAU (PKR) AARAU VORSORGEREGLEMENT ANHANG VORSORGEPLAN (Gültig ab 1. Januar 2014) Dieser Anhang gilt als integrierender Bestandteil des Vorsorgereglements

Eine Information der deutschen Lebensversicherer

Eine Information der deutschen Lebensversicherer Die deutsche Lebensversicherung in Zahlen 2016 Die deutsche Lebensversicherung in Zahlen 2016 3 4 Inhalt 5 Verzeichnis der Tabellen und Grafiken 6 Gesamtbetrachtung:

Eine Information der deutschen Lebensversicherer Die deutsche Lebensversicherung in Zahlen 2016 Die deutsche Lebensversicherung in Zahlen 2016 3 4 Inhalt 5 Verzeichnis der Tabellen und Grafiken 6 Gesamtbetrachtung:

Zwei- oder besser Dreikreissystem zur Kostenabgrenzung

Zwei- oder besser Dreikreissystem zur Kostenabgrenzung Wie hoch ist unser Betriebsergebnis? Betriebsergebnis: Was hat unsere Produktion gekostet, was haben wir für unsere Produkte bekommen, wieviel haben

Zwei- oder besser Dreikreissystem zur Kostenabgrenzung Wie hoch ist unser Betriebsergebnis? Betriebsergebnis: Was hat unsere Produktion gekostet, was haben wir für unsere Produkte bekommen, wieviel haben

Mathematik der Pensions- und Sozialversicherung

Mathematik der Pensions- und Sozialversicherung I aktuariat-witzel Universität Basel Herbstsemester 2015 Dr. Ruprecht Witzel ruprecht.witzel@aktuariat-witzel.ch www.aktuariat-witzel.ch Mathematik der Pensions-

Mathematik der Pensions- und Sozialversicherung I aktuariat-witzel Universität Basel Herbstsemester 2015 Dr. Ruprecht Witzel ruprecht.witzel@aktuariat-witzel.ch www.aktuariat-witzel.ch Mathematik der Pensions-

Bericht an das Regierungspräsidium 2. Halbjahr 2015. Auflage des RP gemäß Haushaltsgenehmigung vom 12. Juni 2015

Bericht an das Regierungspräsidium 2. Halbjahr 2015 Auflage des RP gemäß Haushaltsgenehmigung vom 12. Juni 2015 Die Stadt Pforzheim wird gebeten, das Regierungspräsidium weiterhin halbjährlich über die

Bericht an das Regierungspräsidium 2. Halbjahr 2015 Auflage des RP gemäß Haushaltsgenehmigung vom 12. Juni 2015 Die Stadt Pforzheim wird gebeten, das Regierungspräsidium weiterhin halbjährlich über die

Kosten in der Ansparphase von privaten Lebens- & Rentenversicherungen Fragebogen vom 17.03.2011. Werden von Ihnen angeboten:?

Kosten in der Ansparphase von privaten Lebens- & Rentenversicherungen Fragebogen vom 17.03.2011 1) Nehmen Sie an dieser Umfrage teil? Siehe weitere Fragen & Antworten Begründung: 2) Reihenfolge 1-a 1-b

Kosten in der Ansparphase von privaten Lebens- & Rentenversicherungen Fragebogen vom 17.03.2011 1) Nehmen Sie an dieser Umfrage teil? Siehe weitere Fragen & Antworten Begründung: 2) Reihenfolge 1-a 1-b

HALBJAHRESABSCHLUSS DER INVEST UNITY AG ZUM 30. JUNI 2007 INVESTUNITY AG

HALBJAHRESABSCHLUSS DER INVESTUNITY AG ZUM 3. JUNI 7 INVEST UNITY AG Bilanz Bilanz Bericht aus den Beteiligungen der INVESTUNITY AG, München zum 3.. 7 Aktiva Bericht aus den Beteiligungen A. Anlagevermögen

HALBJAHRESABSCHLUSS DER INVESTUNITY AG ZUM 3. JUNI 7 INVEST UNITY AG Bilanz Bilanz Bericht aus den Beteiligungen der INVESTUNITY AG, München zum 3.. 7 Aktiva Bericht aus den Beteiligungen A. Anlagevermögen

Allianz Lebensversicherungs-AG Vertragsgesellschaft der Presse-Versorgung

Ordnung für die Teilung von Lebensversicherungen mit Indexpartizipation aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.2012 1. Anwendungsbereich Diese Teilungsordnung

Ordnung für die Teilung von Lebensversicherungen mit Indexpartizipation aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.2012 1. Anwendungsbereich Diese Teilungsordnung

ANHÄNGE ZUM REGLEMENT DER PK SAV Confort 24

ANHÄNGE ZUM REGLEMENT DER PK SAV Confort 24 (Per 1. Januar 2015 bestehen die Anhänge 1 bis 8) 1 Für das Jahr 2015 massgebende Beträge Mindestlohn gemäss BVG CHF 21'150 (6/8 der max. AHV-srente) Maximale

ANHÄNGE ZUM REGLEMENT DER PK SAV Confort 24 (Per 1. Januar 2015 bestehen die Anhänge 1 bis 8) 1 Für das Jahr 2015 massgebende Beträge Mindestlohn gemäss BVG CHF 21'150 (6/8 der max. AHV-srente) Maximale

Das folgende Rechenbeispiel gibt Ihnen einen guten Überblick darüber, wie Abschluss- und Verwaltungskosten kalkuliert werden: Beitrag (monatlich)

") Mit der Beitragszahlung in Ihre topinvest fondsgebundene Versicherung bauen Sie kontinuierlich Kapital für Ihre private Altersvorsorge auf. Zugleich entstehen bestimmte Kosten, die Abschluss- und Verwaltungskosten.

Mit der Beitragszahlung in Ihre topinvest fondsgebundene Versicherung bauen Sie kontinuierlich Kapital für Ihre private Altersvorsorge auf. Zugleich entstehen bestimmte Kosten, die Abschluss- und Verwaltungskosten.

Aussichtsreich. Rente Garantie Plus: Die Vorsorge mit Relax-Effekt

Aussichtsreich Rente Garantie Plus: Die Vorsorge mit Relax-Effekt Die Highlights Die flexible Altersvorsorge mit Rechnungszins von 1,50 Prozent unserer Tochtergesellschaft LV 1871 Private Assurance AG

Aussichtsreich Rente Garantie Plus: Die Vorsorge mit Relax-Effekt Die Highlights Die flexible Altersvorsorge mit Rechnungszins von 1,50 Prozent unserer Tochtergesellschaft LV 1871 Private Assurance AG

GRUPPENSTERBEGELD-VERSICHERUNGSVERTRAG

Diese Information soll Ihnen helfen, die von den Mitgliedern am häufigsten gestellten Fragen zu beantworten. GRUPPENSTERBEGELD-VERSICHERUNGSVERTRAG Frage: 1. Welchen Sinn hat die Gruppen- Sterbegeld-Versicherung?

Diese Information soll Ihnen helfen, die von den Mitgliedern am häufigsten gestellten Fragen zu beantworten. GRUPPENSTERBEGELD-VERSICHERUNGSVERTRAG Frage: 1. Welchen Sinn hat die Gruppen- Sterbegeld-Versicherung?

Risikolebensversicherung. Ideale finanzielle Sicherheit für die Hinterbliebenen

Risikolebensversicherung Ideale finanzielle Sicherheit für die Hinterbliebenen Vorsorge für Ihre Famile Kann Ihr Partner auf Ihr Einkommen verzichten, wenn Ihnen etwas zustoßen sollte? Können Ihre Kinder

Risikolebensversicherung Ideale finanzielle Sicherheit für die Hinterbliebenen Vorsorge für Ihre Famile Kann Ihr Partner auf Ihr Einkommen verzichten, wenn Ihnen etwas zustoßen sollte? Können Ihre Kinder

Klassik oder Zukunft? Ein Vergleich des Fi Friends Plan mit einer klassischen Rentenversicherung

Klassik oder Zukunft? Ein Vergleich des Fi Friends Plan mit einer klassischen Rentenversicherung Zukunftsfähige Altersvorsorge Langfristiger Vermögensaufbau mit regelmäßigen monatlichen Sparbeträgen Nicht

Klassik oder Zukunft? Ein Vergleich des Fi Friends Plan mit einer klassischen Rentenversicherung Zukunftsfähige Altersvorsorge Langfristiger Vermögensaufbau mit regelmäßigen monatlichen Sparbeträgen Nicht

Anordnung über die Lebens-Versicherung aus Anlaß der Neuordnung des Geldwesens

Anordnung über die Lebens-Versicherung aus Anlaß der Neuordnung des Geldwesens Vom 20. Juli 1948 Anordnung über die Lebens-Versicherung aus Anlaß der Neuordnung des Geldwesens. Vom 20. Juli 1948. Auf Grund

Anordnung über die Lebens-Versicherung aus Anlaß der Neuordnung des Geldwesens Vom 20. Juli 1948 Anordnung über die Lebens-Versicherung aus Anlaß der Neuordnung des Geldwesens. Vom 20. Juli 1948. Auf Grund

Mathematische Modelle in der Lebensversicherung

11.04.2018 Inhalt Vorstellung, Berufserfahrung Berufsbild Aktuar Grundbegriffe der Lebensversicherungsmathematik Berufsalltag als Mathematiker in der Lebensversicherung Vorstellung Name: wimmesberger@dagopt.com

11.04.2018 Inhalt Vorstellung, Berufserfahrung Berufsbild Aktuar Grundbegriffe der Lebensversicherungsmathematik Berufsalltag als Mathematiker in der Lebensversicherung Vorstellung Name: wimmesberger@dagopt.com

Die Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen,

85.0 Reglement der Verwaltungskommission zur Verordnung über die Kantonale Pensionskasse Schaffhausen vom 3. Dezember 006 Die Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen, gestützt auf

85.0 Reglement der Verwaltungskommission zur Verordnung über die Kantonale Pensionskasse Schaffhausen vom 3. Dezember 006 Die Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen, gestützt auf

Berufliche Vorsorge. Einwohnerrat. Montag, 25. August 2014 Referent: Jürg Züst, Residenz GmbH Luzern. R E S I D E N Z GmbH L U Z E R N

Berufliche Vorsorge Einwohnerrat Montag, 25. August 2014 Referent: Jürg Züst, Residenz GmbH Luzern Agenda Ergebnis der Abstimmung Ausfinanzierung durch den Kanton Vorsorgeplan gemäss reform BLPK (Kantonsplan)

Berufliche Vorsorge Einwohnerrat Montag, 25. August 2014 Referent: Jürg Züst, Residenz GmbH Luzern Agenda Ergebnis der Abstimmung Ausfinanzierung durch den Kanton Vorsorgeplan gemäss reform BLPK (Kantonsplan)

Versicherungstechnik

Operations Research und Wirtschaftsinformatik Prof. Dr. P. Recht // Dipl.-Math. Rolf Wendt DOOR Aufgabe 5 Versicherungstechnik Übungsblatt 2 Abgabe bis zum Dienstag, dem 27.0.205 um 0 Uhr im Kasten 9 Die

Operations Research und Wirtschaftsinformatik Prof. Dr. P. Recht // Dipl.-Math. Rolf Wendt DOOR Aufgabe 5 Versicherungstechnik Übungsblatt 2 Abgabe bis zum Dienstag, dem 27.0.205 um 0 Uhr im Kasten 9 Die

Niedrige Beiträge & maximaler Schutz! RingRisikoVersicherung. Geben Sie Ihrer Familie bleibende Sicherheit!

Niedrige Beiträge & maximaler Schutz! RingRisikoVersicherung Geben Sie Ihrer Familie bleibende Sicherheit! Rechtzeitig daran denken: Wer ist für Ihre Familie da, wenn Sie es nicht mehr sind? An den eigenen

Niedrige Beiträge & maximaler Schutz! RingRisikoVersicherung Geben Sie Ihrer Familie bleibende Sicherheit! Rechtzeitig daran denken: Wer ist für Ihre Familie da, wenn Sie es nicht mehr sind? An den eigenen

Einführung in die Versicherungsmathematik Mathematik der Pensions- und Sozialversicherung

aktuariat-witzel Einführung in die Versicherungsmathematik Mathematik der Pensions- und Sozialversicherung Universität Basel Herbstsemester 2011 Dr. Ruprecht Witzel ruprecht.witzel@aktuariat-witzel.ch

aktuariat-witzel Einführung in die Versicherungsmathematik Mathematik der Pensions- und Sozialversicherung Universität Basel Herbstsemester 2011 Dr. Ruprecht Witzel ruprecht.witzel@aktuariat-witzel.ch

Die Pensionskasse der Rhätischen Bahn informiert..

Die Pensionskasse der Rhätischen Bahn informiert.. Anlässlich seiner Sitzungen vom 10. März 2016 und vom 2. Juni 2016 hat sich der Stiftungsrat unter anderem mit den nachfolgenden Geschäften befasst: 1.

Die Pensionskasse der Rhätischen Bahn informiert.. Anlässlich seiner Sitzungen vom 10. März 2016 und vom 2. Juni 2016 hat sich der Stiftungsrat unter anderem mit den nachfolgenden Geschäften befasst: 1.

Fachempfehlung 05 Aktive und passive Rechnungsabgrenzung

Fachempfehlung 05 Empfehlung 1 Aktive Rechnungsabgrenzungen der Investitionsrechnung 1 und der werden bilanziert für : vor dem Bilanzstichtag getätigte Ausgaben oder Aufwände, die der folgenden Rechnungsperiode

Fachempfehlung 05 Empfehlung 1 Aktive Rechnungsabgrenzungen der Investitionsrechnung 1 und der werden bilanziert für : vor dem Bilanzstichtag getätigte Ausgaben oder Aufwände, die der folgenden Rechnungsperiode

Zinseszins- und Rentenrechnung

Zinseszins- und Rentenrechnung 1 Berechnen Sie den Zeitpunkt, an dem sich das Einlagekapital K bei a) jährlicher b) monatlicher c) stetiger Verzinsung verdoppelt hat, wobei i der jährliche nominelle Zinssatz

Zinseszins- und Rentenrechnung 1 Berechnen Sie den Zeitpunkt, an dem sich das Einlagekapital K bei a) jährlicher b) monatlicher c) stetiger Verzinsung verdoppelt hat, wobei i der jährliche nominelle Zinssatz