Buchführung für Landwirte

|

|

|

- Mathias Otto

- vor 8 Jahren

- Abrufe

Transkript

1 Buchführung für Landwirte Inventur Aufzeichnungen Auswertung Version Nov Erstellt von Johann Mayer, landw. Fachschule Otterbach

2 Buchführung im landw. Betrieb Produktions- bereich Privatbereich Buchführung Kapital- und Geldbereich Steuerliche Buchführung betriebsinterne Buchführung

3 Aufzeichnungsmöglichkeiten (betriebsintern) Geldbestandskontrolle (erfasst werden nur die Geldbewegungen) Einnahmen Ausgabenrechnung (erfasst werden auch Schulden und Guthaben) doppelte Buchführung (erfasst werden auch Vermögensänderungen (Mehr- und Minderwerte, Abschreibungen)) Kostenstellenrechnung (erfasst werden zusätzlich innerbetriebliche Stoffströme, z.b. Futtergetreide Erlös bei Getreide, Kosten für Tierhaltung)

")

4 steuerliche betriebsinterne Aufzeichnungen steuerliche Buchführung: betriebsinterne Aufzeichnungen nach den Vorschriften des Finanzamtes innerhalb der gesetzlichen Möglichkeiten möglichst wenig Steuern zahlen betriebswirtschaftlich nur bedingt aussagefähig nach betriebswirtschaftlichen Kriterien an den Betrieb angepasst steuerlich teilweise nicht zulässig

5 Buchführungspflicht - steuerlich Einkommensteuer: voll buchführungspflichtig sind Betriebe: Land- und forstwirtschaftlicher Einheitswert von über ,- oder Jahresumsatz (Betriebseinnahmen ohne Ust.) von über ,- (aber ab Umsatz Regelbesteuerung in der UST!) beschränkt buchführungspflichtige Betriebe: Möglichkeiten: - Teilpauschalierung (nur Aufzeichnung der Einnahmen) - Einnahmen Ausgabenrechnung (Aufzeichnung der Einnahmen und Ausgaben, Berechnung einer AfA) nicht buchführungspflichtige Betriebe - Vollpauschalierung: Das Einkommen und die daraus resultierenden Steuern werden pauschal aus dem Einheitswert ermittelt.

nicht buchführungspflichtige Betriebe - Vollpauschalierung: Das Einkommen und die daraus resultierenden")

6 Aufzeichnungspflicht: Einheitswert > oder Fläche > 60 ha RLN oder Vieheinheiten > 120 oder Obstfläche > 10 ha BF Pflicht neu (ab 2015) pauschaler Aufwand bei Teilpauschalierung: Normal: 70 % Veredelungstätigkeiten: 80 % pauschaliertes Einkommen: 42 % des EW Einnahmen - Ausgabenrechnung ab EW Volle Buchhaltungspflicht ab EW

7 steuerliche Aufzeichnungen Teilpauschalierung: es werden nur die betrieblichen Einnahmen aufgezeichnet Einnahmen Ausgabenrechnung: Einnahmen und Ausgaben werden aufgezeichnet. von Gebäuden und Maschinen wird eine AfA (nach steuerlichen Kriterien) berechnet Doppelte Buchführung: nach steuerl. Vorschriften, incl. vollständiger Inventur, zusätzliche Aufzeichnungen (Anbau-, Ernteregister, Viehregister, Vorräteregister)

8 Buchführungspflicht - steuerlich Umsatzsteuer: voll buchführungspflichtig sind Betriebe: Land- und forstwirtschaftlicher Einheitswert von über ,- oder Jahresumsatz (Betriebseinnahmen ohne Ust.) von über ,- - Auch die Umsatzsteuer muß mit dem Finanzamt verrechnet werden Umsatzsteuerlich pauschalierte Betriebe: - keine Aufzeichnungen für die Ust nötig Option (in der Ust): Freiwillige Aufzeichnungen für die Umsatzsteuer und Verrechnung derselben mit dem Finanzamt

: Freiwillige Aufzeichnungen für die Umsatzsteuer und Verrechnung")

9 Ordnungsgemäße Buchführung Die Buchführung muss so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann. Die Bedeutung von Abkürzungen und Symbolen muss im Einzelfall eindeutig festliegen. Die Eintragungen müssen vollständig, richtig, zeitgerecht und geordnet vorgenommen werden. Änderungen müssen so vorgenommen werden, dass der ursprüngliche Inhalt ersichtlich ist es muss erkennbar sein, wann die Änderungen vorgenommen wurden (Löschbare Schreibmittel sind verboten). Die Belege (Abschriften von Handelsbriefen ) sind geordnet aufzubewahren Es gilt eine Aufbewahrungsfrist von 7 Jahren ab Ende des Geschäftsjahres. Werden elektronische Datenträger verwendet, muss die vollständige, geordnete und inhaltsgleiche Wiedergabe bis zum Ablauf der Aufbewahrungsfrist gewährleistet sein.

.")

10 Ablauf einer doppelten Buchführung Inventur und Bewertung Eröffnungsbuchungen laufende Buchungen (während des Jahres) Vorbereitung für den Abschluß Abschluß Auswertung

Vorbereitung für den")

11 Inventur Zweck: Erfassung des Vermögens dessen Bewertung Erfassung der Schulden Ermittlung des Eigenkapitals Das Ergebnis ist die Bilanz

12 V e r m ö g e n Was ist da? B i l a n z K a p i t a l Wem gehört es? Anlagevermögen Umlaufvermögen Fremdkapital Eigenkapital

13 Wertarten Verkehrswert (Marktpreis) Ankaufwert (Marktpreis + Kaufspesen Verkaufswert (Marktpreis Verkaufsspesen Herstellungswert: Geldausgaben + Eigenleistungen Neuwert / Anschaffungswert: Kosten des Wirtschaftgutes bei der Anschaffung (neu / gebraucht) bis zur Inbetriebnahme Wiederbeschaffungswert sind die Kosten für die Herstellung zum gegenwärtigen Zeitpunkt Austauschwert Wertfeststellung mittels vergleichbarer Produkte

14 Abschreibung (AfA -> Absetzung für Abnutzung) Anteil der Anschaffungskosten je Jahr der voraussichtlichen Nutzungsdauer. Berechnung: Neuwert / Nutzungsdauer oder Neuwert * AfA in % (AfA % = 1 / Nutzungsdauer)

15 Aufgaben der AfA Aufteilung des Neuwertes auf die voraussichtliche Nutzungsdauer Wertanpassung des Anlagevermögens (Zeitwert = Anschaffungswert bisherige AfA) Kalkulatorische Kapitalwiedergewinnung (Die AfA drückt den jährlichen Wertverlust des abnutzbaren Anlagevermögens aus Dieser muss in den Betrieb reinvestiert werden um das Eigenkapital zu erhalten) {Bei einer steuerl. Bewertung müssen dafür aktuelle Wertansätze verwendet werden Berechnung im BÜB)}

{Bei einer steuerl. Bewertung müssen dafür aktuelle Wertansätze verwendet werden Berechnung im BÜB)}")

16 Bilanzierungsgrundsätze Bilanzwahrheit Bilanzwahrheit bedeutet, alle betrieblichen Vermögensteile vollständig zu erfassen. Bilanzklarheit Bilanzklarheit bedeutet klare, übersichtliche Darstellung der Bilanz. Einzelerfassung Einzelerfassung heißt, dass jedes Betriebsmittel des Anlage- und Umlaufvermögens gesondert erfasst wird Bilanzvorsicht Bilanzvorsicht bedeutet bei der Bewertung von Verkaufsgütern und Forderungen die Beachtung des Niederstwertprinzipes. Bilanzkontinuität und Bilanzzusammenhang Die Werte der Schlussbilanz des Vorjahres entsprechen den Werten der Eröffnungsbilanz des Folgejahres

17 Vermögensbewertung für eine betriebsinterne Buchführung in der Landwirtschaft

18 Grund und Boden Sowohl für eine betriebsinterne als auch für eine steuerliche Buchführung ist eine Bewertung von Grund und Boden nicht erforderlich, da er keiner Abschreibung (Wertminderung) unterliegt. Die LBG bewertet die landwirtschaftliche Nutzfläche mit dem 1,5-fachen Hektarsatz und den Waldboden mit Faktor 0,375. Ein Grundzukauf wird aktiviert

19 Abnutzbares Anlagevermögen Grundverbesserungen Gebäude und bauliche Anlagen Maschinen und Geräte (Zuchtvieh) Mehrjährige Pflanzenbestände

Mehrjährige")

20 Bewertung abnutzbares Anlagenv. ausgehend von den Anschaffungs- oder Herstellungskosten falls keine Rechnungen vorhanden sind: Schätzung der damaligen Anschaffungskosten für steuerl. Zwecke ohne Mwst Kürzung um erhaltene Förderungen Bei Gemeinschaften anteilige Anschaff. Kosten Ermittlung des Buchwerts (Ansch. K. bisherige Afa) beim Einstieg in die Buchhaltung neu

21 Grundverbesserungen (Meliorationen): Dazu zählt man wertvermehrende Grundverbesserungen, die einer natürlichen Abnützung unterliegen (z. B. Dränage, im Boden verlegte Bewässerungsanlagen). Einmalige Grundverbesserungen zählen zum Boden. Bei der Bewertung ist vom Neuwert (seinerzeitige Anschaffungskosten) auszugehen. Rohrdränagen werden mit 3-5 %, (LBG setzt 30 Jahre Nutzungsdauer ein), Maulwurfdränagen mit höheren Sätzen (ca. 20 %, LBG setzt 8 Jahre ein) abgeschrieben.

22 Gebäude und bauliche Anlagen Erfaßt werden nur die dem Betrieb dienenden Gebäude und baulichen Anlagen. (nach Nutzungsart getrennt!) Dabei sind eventuelle Aufstallungen extra zu erfassen (wegen der kürzeren Nutzungsdauer!) Wohngebäude bzw. Räume, die von der Besitzerfamilie bewohnt werden, zählen zum Privatvermögen und werden deshalb nicht inventarisiert. Außer den Gebäuden im engeren Sinne wie Stallungen, Scheunen, Garagen gehören zu diesen Vermögensbeständen auch noch bauliche Anlagen wie Düngerplatten Gülle- und Jauchegruben, Silos, Kanalisation, Wasserversorgungsanlagen, asphaltierte Flächen, Brücken, Zäune usw.

23 Gebäudebewertung Bei der Bewertung wird vom Neuwert ausgegangen. Ist der Neuwert (Anschaffungswert, Herstellungskosten) bekannt, so ist dieser zu verwenden. Eigenleistungen und eigenes Bauholz sind zu bewerten. Eventuelle Investitionszuschüsse vermindern die Baukosten und sind abzuziehen. Ist der Neuwert nicht bekannt oder liegt die Herstellung länger zurück so verwendet man zur Ermittlung des Neuwertes eine Baukostenschätzung Bei Stallgebäuden wird auf Grund der unterschiedlichen Nutzungsdauer die Gebäudehülle und die Einrichtung getrennt bewertet. (Verhältnis ca. 60 : 40)

24 Durchschnittliche Gesamtnutzungsdauer (betriebswirtschaftlich) Rinderstall - Hülle Schweinestall - Hülle Hühnerställe Stalleinrichtung Scheunen, Garagen Betonsilo, Jauchegrube Traunsteinsilo Holzsilo Befestigte Wege Jahre Jahre Jahre 15 Jahre Jahre 25 Jahre 20 Jahre 20 Jahre 20 Jahre

25 Gebäudebewertung steuerlich Aufstallungen, Fütterungsanlagen, Elektroinstallationen, werden den Geräten zugeordnet ( ohne Substanzverlust abzubauen? ) Gebäudenutzungsdauer 33 Jahre (ausgenommen Leichtbauweise 25 Jahre) bauliche Anlagen (Silos, Düngerlager, befestigte Flächen, ) haben eine kürzere Nutzungsdauer Bewertung ohne eigene Arbeitsleistung, (verrechnetes eigenes Bauholz ist im Jahr der Verwendung als Einnahme zu verbuchen) Belegaufbewahrungspflicht bei Gebäuden: 22 Jahre!

26 Bewertung von Altgebäuden Auf Grund der Neuabstimmung in der Meisterausbildung wird die Gebäudebewertung den steuerlichen Bewertungskriterien angepasst. Berechnung der derzeitigen Herstellungskosten = Bauvolumen (oder Fläche) * Baurichtsatz ( / m³; /m²) Berechnung des (seinerzeitigen) Anschaffungswertes: Rückrechnung mit dem Baukostenindex (z.b..index) (Faktor: Index im Jahr der Anschaffung / Index der Baurichtpreise) Anschaffungswert = derzeitige Herstellungskosten * Faktor (Aufteilung in Gebäude und bauliche Anlagen, betriebsintern ist die Entmistung bei den Gebäuden mitbewertet).

27 Berechnung des Zeitwertes Abschreibung (Afa) je Jahr = Anschaffungswert / Übliche Gesamtnutzungsdauer Zeitwert = Anschaffungswert bisherige AfA Inbetriebnahme im 1. Halbjahr volle AfA; Inbetriebnahme im 2. Halbjahr halbe AfA

28 Beispiel - Gebäudebewertung Scheune: (Bewertung per ) Baujahr 1988, Inbetriebnahme im 2. Halbjahr; Gesamtnutzungsdauer 33 Jahre, Bauvolumen: 570 m², Höhe 4,5 m; Baurichtsatz bis 300 m² 53 /m³; m² 37 /m³ (2010; OÖ) Baukostenindex für Hochbau(1979) 2010: 263,3; Baukostenindex 1988: 146 a) Herstellungskosten: 300 * 4,5 * * 4,5 * 37 = b) Korrektur-Faktor: 146 / 263,3 = 0,555 c) Anschaffungswert: * 55,5% = d) Abschreibung: / 33 Jahre = je Jahr e) bisherige AfA: 25,5 Jahre ( ) * = f) Zeitwert :

29 Maschinen und Geräte Maschinen und Geräte werden einzeln inventarisiert. Ausgenommen sind Kleingeräte, deren Ankaufspreis unter 480,- incl. MWST liegt. Beim Neuerwerb werden diese Kleingeräte gleich als Aufwand verbucht, daher entfällt deren Inventarisierung. Gemeinschaftsmaschinen werden mit dem jeweiligen Anteil inventarisiert. (Z.B: 1/3)

30 Bewertung am Betrieb vorhandener Maschinen bei der Erstinventur Bewertung mit dem Anschaffungswert Nutzungsdauer: betriebsbezogene Lebensdauer, in Anlehnung an die ÖKL-Nutzungsdauer Zeitwert = Anschaffungswert - bisherige AfA Maschinen, die abgeschrieben sind, aber noch verwendet werden wird ein Erinnerungswert ( 1,-) eingesetzt, nicht mehr verwendete abgeschriebene Maschinen sind nicht zu inventarisieren.

31 Beispiel Maschinenbewertung: Traktor 40 KW: (Bewertung per ) Anschaffungskosten , Anschaffungsjahr 1997, voraussichtliche Gesamtnutzungdauer 20 Jahre a) Abschreibung je Jahr: / 20 Jahre = /Jahr b) bisherige Nutzungsdauer: = 17 Jahre c) bisherige AfA: * 17 Jahre = d) Zeitwert: = 3.270

32 Bewertung von Großreparaturen Nutzungsdauer wird verlängert Funktion wird verbessert bzw. geändert Berechnung: Neuer Buchwert = Derzeitiger Zeitwert + Reparaturkosten bzw. Umbaukosten Neue Afa = Neuer Buchwert / Neue (Rest)nutzungsdauer

33 Beispiel Großreparatur Traktor Bsp. Maschinenbewertung wird generalüberholt, Kosten: 5000 Verlängerung der Nutzungsdauer, neue (Rest-)Nutzungsdauer 10 Jahre Zeitwert per : Großrep = neuer Buchwert : neue Nutzungsdauer 10 Jahre = neue Afa 827 Buchwert

34 Pflanzenbestände Feldinventar: = kurzlebige Pflanzenbestände, werden in Österreich (Bilanzstichtag meist 1. 1.) nicht bewertet. Dauerkulturen: entweder nach Gestehungskosten - AfA oder nach Durchschnittssätzen je Pflanze (keine Afa) Wald: Kleinwald wird nicht bewertet. Erreicht die Waldbewirtschaftung in einem Betrieb eine gewisse Bedeutung (z.b. 1/3 der Kulturfläche ist Wald), dann sollte auch eine Bewertung des Waldbestandes und des Zuwachses erfolgen, um Mehr- oder Minderwerte errechnen zu können.

35 Vieh Eine Einzelbewertung mit Berechnung der AfA ist nur bei sehr wertvollen Tieren zu empfehlen. AfA = (Anschaffungswert Verkaufswert) / Nutzungsdauer (Zeitwert = Anschaffungwert AfA) Die Bewertung der Viehbestände kann mit den statistischen Viehrichtsätzen erfolgen. Bei Masttieren ist eine Bewertung mit Ø Gewicht und Verkaufspreis empfehlenswert (In Altersgruppen erfassen) Die Form der Bewertung ist in den Folgejahren beizubehalten

36 Selbsterzeugte Vorräte Bewertet werden nur handelsübliche Vorräte wie z.b. Getreide, Kartoffel, Rüben, usw. Selbsterzeugte Vorräte wie Heu, Stroh, Silagen, Wirtschaftsdünger, Brennholz werden meist nicht bewertet, wenn sie üblicherweise vom Betrieb nicht vermarktet werden. Eine Bewertung wäre dann wichtig, wenn jeweils zum Bewertungsstichtag große Bestandesunterschiede vorhanden sind. Bewertet werden selbsterzeugte Vorräte mit dem Selbstkostenpreis am Bewertungsstichtag. (z.b.: Aktueller Großhandelspreis lt. "Der Bauer" inkl. MWST minus 10-20% = Selbstkostenpreis)

37 Zugekaufte Vorräte Inventarisiert und bewertet werden alle zugekauften Vorräte wie Saatgut, Düngemittel, Pflanzenschutzmittel, Futtermittel, Treibstoffe, Schmiermittel, Baumaterial usw. Kleine Restmengen werden nicht berücksichtigt. Bewertet werden die zugekauften Vorräte mit dem Preis der letzten Lieferung.

38 Geld Der Vermögensbestandteil Geld umfaßt alle dem Betrieb dienenden Geldbestände. Privates Geld (Privatsparbuch, private Bausparverträge, Wertpapiere usw.) wird dann nicht inventarisiert, wenn es voraussichtlich im Privatbereich verwendet wird. Sonst ist es günstiger, diese Gelder betrieblich zu erfassen und erst die tatsächliche private Verwendung zu verbuchen. Alle Geldmittel mit betrieblichem Bezug werden mit dem Stand des Bewertungsstichtages in das Inventarbuch eingetragen.

39 Aktive Geldbestände Bargeld: ermittelt durch Kassasturz Bankguthaben: (Spar- und Girokonten) durch Tagesauszug erfasst Sonstige Geldbestände (ev. Bausparguthaben, Anleihen,...) Laufende Forderungen: ergeben sich aus noch unbezahlten Lieferungen und Leistungen des Betriebes (z. B.: verkaufte Stiere sind noch nicht bezahlt) Betriebliche Beteiligungen (z.b.. Ges.m.b.H) Genossenschaftsanteile: von diesen hängt auch die Haftung bei der Genossenschaft ab

40 Passive Geldbestände: (Schulden) Laufende Verbindlichkeiten: unbezahlte Rechnungen Lieferantenkredite Kontokorrentschulden: Girokonto im SOLL (-) Mittel- und langfristige Schulden: geförderte Kredite betriebliche Darlehen

41 Auf Grundlage der Inventur wird die Bilanz erstellt. Die Bilanz ist die Gegenüberstellung von Vermögen und Kapital zum Bilanzstichtag (=Vermögensbilanz)

42 V e r m ö g e n Was ist da? B i l a n z K a p i t a l Wem gehört es? Anlagevermögen Tiervermögen Umlaufvermögen Fremdkapital Eigenkapital Erstellt von Johann Mayer, landw. Fachschule Otterbach

43 - Boden Anlagevermögen - Meliorationen (= Grundverbesserungen) - Gebäude und bauliche Anlagen - Maschinen und Geräte - mehrjährige Pflanzenbestände Mit Ausnahme des Bodens und des Waldes unterliegt das Anlagevermögen einer Abnutzung und somit einer Wertminderung. Das in diese Vermögensteile investierte Kapital ist längerfristig gebunden.

44 Tiervermögen Laut Grünem Bericht 2010 ist das Tiervermögen eine eigene Vermögensgruppe. Alle Zucht- und Nutztiere werden unter dieser Position zusammengefasst. Das Tiervermögen unterliegt nicht der Abschreibung.

45 Umlaufvermögen - einjährige Feldbestände (Mais, Getreide, Gras,...) - Vorräte (Kraftfutter, Diesel,...) - Geld Das Umlaufvermögens ist nur einmal nutzbar, es wird beim einmaligen Gebrauch verbraucht.

46 Weitere Unterteilung der Vermögensbestandteile (1) Produktive Bestandteile: Pflanzenbestände Vieh Maschinen bei überbetrieblichem Einsatz Gebäude bei Vermietung Die Produktion unterstützende Bestandteile Boden Gebäude Maschinen Vorräte Geld

47 Weitere Unterteilung der Vermögensbestandteile (2) Gutsbestandskapital Ist vom Verpächter zur Verfügung zu stellen Boden, Gebäude, mehrjährige Pflanzenbestände.. Kontingente Verpächtersvermögen Hat der Pächter mitzubringen Maschinen, Vieh, Vorräte, Geld

48 Kapital drückt aus, wie ein Unternehmen finanziert ist: Eigenkapital: stellt den Anteil am Vermögen dar, der den Besitzern des Unternehmens gehört. Fremdkapital: sind alle externen Unternehmensfinanzierungen.

49 Vermögen lt. Grüner Bericht 2014 Ø Vermögen u. Kapital je Betrieb per (Tabellen DI 2013, DI11 bis DI14) Boden Grundverbesserungen Gebäude Nebenbetrieb, UaB Wald Obst- und Rebanlagen Maschinen u. Geräte Rechte 241 Vieh Vorräte Geld langfr. Fremdkapital kurzfr. Kredite, Verbindl Eigenkapitaö Gesamt

50 Ablauf einer Buchführung Eröffnungsbuchungen Buchen von Geschäftsfällen Vorbereitung für den Abschluß Abschluß der Buchführung Auswertung

51 Buchungsgrundsätze Jede Buchung erfolgt 2 mal einmal im SOLL einmal im HABEN Summe der Soll - Buchungen = Summe der Haben - Buchungen

52 Eröffnungsbuchungen Eintragen der Anfangsstände auf die Bestandeskonten (=Aufteilung der Bilanz auf die Konten) Die Gegenbuchung erfolgt am Eröffnungsbilanzkonto (EBK) z.b. Bargeld an EBK Gebäude an EBK EBK EBK an Kredit an Eigenkapital

53 Schema der Buchführung Eröffnungsbilanz - Eröffnungsbuchungen Anfangsbestände werden auf die entsprechenden Konten übertragen aktive Bestandeskonten (Gebäude, Maschinen,...Geld) : jeweiliges Konto im Soll Gegenbuchung(Haben) auf das Eröffnungsbilanzkonto (z.b.: Anfangsstand Bargeld: Konto Bargeld Konto EBK

54 Schema der Buchführung Eröffnungsbilanz - Eröffnungsbuchungen Anfangsbestände werden auf die entsprechenden Konten übertragen aktive Bestandeskonten (Gebäude, Maschinen,...Geld) : jeweiliges Konto im Soll Gegenbuchung(Haben) auf das Eröffnungsbilanzkonto (z.b.: Anfangsstand Bargeld: Anfangsstand Kassa Konto Bargeld Konto EBK Anfangsstand Kassa

55 Schema der Buchführung Eröffnungsbilanz - Eröffnungsbuchungen Anfangsbestände werden auf die entsprechenden Konten übertragen Passive Bestandeskonten (Kredite, Eigenkapital) : jeweiliges Konto im Haben Gegenbuchung(Soll) auf das Eröffnungsbilanzkonto (z.b.: Anfangsstand Agrarinvestitions - Kredit: Konto AI - Kredit Konto EBK

56 Schema der Buchführung Eröffnungsbilanz - Eröffnungsbuchungen Anfangsbestände werden auf die entsprechenden Konten übertragen Passive Bestandeskonten (Kredite, Eigenkapital) : jeweiliges Konto im Haben Gegenbuchung(Soll) auf das Eröffnungsbilanzkonto (z.b.: Anfangsstand Agrarinvestitions - Kredit: Konto AI - Kredit Anfangsstand AIK Anfangsstand AIK Konto EBK

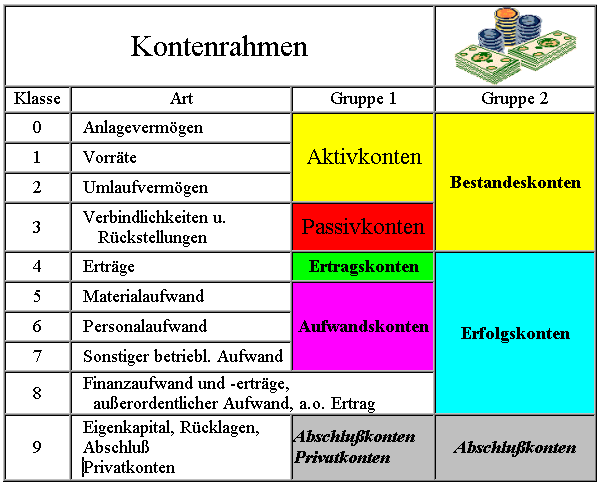

57 Kontenrahmen

58 Begriffe Investition: Anschaffung länger nutzbarer Vermögensbestandteile Ertrag: Wertzuwachs (Erzeugung) im Laufe eines Jahres Aufwand: notwendiger Mitteleinsatz zur Erreichung des Ertrages im Laufe eines Jahres In der Landwirtschaft werden Erträge und Aufwände bereits während des Jahres auf den entsprechenden Erfolgskonten gebucht. Am Jahresende erfolgt ein Abgleich mit dem tatsächlichem Bestand über Mehr- und Minderwerte.

59 Buchen von Geschäftsfällen S o l l Frage: Wohin? Vermehrung von Vermögen Verminderung von Schulden H a b e n Frage: Woher? Verminderung von Vermögen Vermehrung von Schulden Verminderung von Eigenkapital Aufwand Privatentnahmen Vermehrung von Eigenkapital Ertrag Privatzuschüsse

60 Erstellt von Johann Mayer, landw. Fachschule Otterbach Trennung zwischen Betrieb und Privat Art Betrieb Privat Steuern Versicherungen Mitgliedsbeiträge Presse u. Bücher Grundsteuer + Zuschläge, Mehrwertsteuer Feuerversicherung, Sturm, Hagelvers., Betriebshaftpflicht KFZ - Haftpflicht Traktore Maschinenring, berufliche Vereine (Zuchtverband,..) Einkommensteuer, Kirchenbeitrag, Müllabfuhr Sozialversicherung f. Familie, Lebensversicherung, Privatunfallvers., Arztrechnungen u. Rückvergütungen Politische u. kulturelle Organisationen Fachbücher, Fachzeitschriften Tageszeitungen,... Bekleidung Spezielle Arbeitskleidung (Stallkleider, Stiefel,..) Fahrt- und Gasthausspesen Fahrtspesen beim Viehkauf, Sonstige Maschinenkauf, Versteigerungen,.. Aus- und Weiterbildung Landw. Kurse, Meisterkurs Sonstige Normale Arbeits- u. Freizeitkleidung

61 Erstellt von Johann Mayer, landw. Fachschule Otterbach Trennung zwischen Betrieb und Privat Art Betrieb Privat Energiekosten Darlehen (Anfangsstand, Zinsen u. Tilgung) Nebenbetrieb Öffentl. Zuschüsse Inventarverkauf Treibstoffe f. landw. Maschinen,.. für Maschinen, Gebäude, Grund, ev. Ausgedingewohnung Bäuerlicher Nebenbetrieb (eigene Konten ), Nachbarschaftshilfe, MR Investitionszuschüsse, Ausgleichszahlungen Verkauf v. landw. Inventar (Maschinen,...) Heizmaterial f. Wohnhaus Hausbau, Bauspardarlehen, für Wohnungseinrichtung,... Gewerbl. Nebenbetrieb, Löhne aus unselbst. Arbeit, Pensionen Familienbeihilfe, Schulbeihilfe Verkauf v. Haushaltsgegenständen,..

62 Schema der Buchführung laufende Buchungen: eine Vermehrung wird auf der gleichen Seite wie in der Bilanz verbucht, eine Verminderung auf der anderen Seite aktive Bestandeskonten (Gebäude, Maschinen,...Geld) : Vermehrung: jeweiliges Konto im Soll Verminderung: jeweiliges Konto im Haben (z.b.: Kauf eines Traktors über das Girokonto: Vermehrung (wohin?) Konto Maschinen Konto Giro Verminderung (woher?)

63 Schema der Buchführung laufende Buchungen: eine Vermehrung wird auf der gleichen Seite wie in der Bilanz verbucht, eine Verminderung auf der anderen Seite aktive Bestandeskonten (Gebäude, Maschinen,...Geld) : Vermehrung: jeweiliges Konto im Soll Verminderung: jeweiliges Konto im Haben (z.b.: Kauf eines Traktors über das Girokonto: Konto Maschinen Traktorkauf Vermehrung (wohin?) Konto Giro Traktorkauf Verminderung (woher?)

64 Besonderheit des Eigenkapitals Eigenkapital ist der Anteil am Betriebsvermögen, der dem Besitzer gehört. Es erhöht sich durch Erträge und Privatzuschüsse und vermindert sich durch Aufwendungen und Privatentnahmen Während des Jahres erfolgen keine Buchungen auf dem Eigenkapitalkonto Es wird auf die Gruppen Erträge, Aufwände und Privat aufgeteilt

65 Schema der Buchführung laufende Buchungen: eine Vermehrung wird auf der gleichen Seite wie in der Bilanz verbucht, eine Verminderung auf der anderen Seite Erfolgskonten (Aufwände, Erträge) : Aufwände: jeweiliges Konto im Soll (z.b.: Ferkelverkauf über das Girokonto: Erträge: jeweiliges Konto im Haben Konto Giro Konto Erträge Ferkel

66 Schema der Buchführung laufende Buchungen: eine Vermehrung wird auf der gleichen Seite wie in der Bilanz verbucht, eine Verminderung auf der anderen Seite Erfolgskonten (Aufwände, Erträge) : Aufwände: jeweiliges Konto im Soll (z.b.: Ferkelverkauf über das Girokonto: Erträge: jeweiliges Konto im Haben Konto Giro Ferkelverkauf Konto Erträge Ferkel Ferkelverkauf

67 Schema der Buchführung laufende Buchungen: eine Vermehrung wird auf der gleichen Seite wie in der Bilanz verbucht, eine Verminderung auf der anderen Seite Privatkonten : Privat-Ausgaben: jeweiliges Konto im Soll Privat-Einnahmen: jeweiliges Konto im Haben (z.b.: Kauf von Lebensmitteln, bar: Konto Privat Konto Bargeld

68 Schema der Buchführung laufende Buchungen: eine Vermehrung wird auf der gleichen Seite wie in der Bilanz verbucht, eine Verminderung auf der anderen Seite Privatkonten : Privat-Ausgaben: jeweiliges Konto im Soll Privat-Einnahmen: jeweiliges Konto im Haben (z.b.: Kauf von Lebensmitteln, bar: Konto Privat Lebensmittelkauf Konto Bargeld Lebensmittelkauf

69 Vorbereitung für den Abschluß Korrekturbuchungen (Umbuchung Privatanteil Strom, Betriebsanteil PKW,...) Ermittlung der Naturalleistungen des Betriebes an den Haushalt Berechnung der Abschreibungen Erfassung der Mehr- und Minderwerte in der Inventur

70 Schema der Buchführung Buchungen am Jahresende: eine Vermehrung wird auf der gleichen Seite wie in der Bilanz verbucht, eine Verminderung auf der anderen Seite (z.b.: Naturalentnahme Milch: Konto Privat Konto Milcherlös

71 Schema der Buchführung Buchungen am Jahresende: eine Vermehrung wird auf der gleichen Seite wie in der Bilanz verbucht, eine Verminderung auf der anderen Seite (z.b.: Naturalentnahme Milch: Konto Privat Priv.Entnahme Milch Konto Milcherlös Priv.Entnahme Milch

72 Schema der Buchführung Buchungen am Jahresende: eine Vermehrung wird auf der gleichen Seite wie in der Bilanz verbucht, eine Verminderung auf der anderen Seite (z.b.: Abschreibung von Maschinen: Konto Abschreibungen Konto Maschinen

73 Schema der Buchführung Buchungen am Jahresende: eine Vermehrung wird auf der gleichen Seite wie in der Bilanz verbucht, eine Verminderung auf der anderen Seite (z.b.: Abschreibung von Maschinen: Konto Abschreibungen AfA Maschinen Konto Maschinen AfA Maschinen

74 Schema der Buchführung Buchungen am Jahresende: eine Vermehrung wird auf der gleichen Seite wie in der Bilanz verbucht, eine Verminderung auf der anderen Seite z.b.: Mehrwert Diesel: (Achtung!! Buchung am Aufwandskonto auf der verkehrten Seite ) Konto Vorräte Konto Aufw. Teibstoffe

75 Schema der Buchführung Buchungen am Jahresende: eine Vermehrung wird auf der gleichen Seite wie in der Bilanz verbucht, eine Verminderung auf der anderen Seite z.b.: Mehrwert Diesel: (Achtung!! Buchung am Aufwandskonto auf der verkehrten Seite ) Konto Vorräte Mehrwert Diesel Konto Aufw. Teibstoffe Mehrwert Diesel

76 Abschluß der Buchführung Wird in einer EDV - Buchführung automatisch durchgeführt Aufwand und Ertrag gegen Gewinn und Verlust Privat gegen Eigenkapital Gewinn u. Verlust gegen Eigenkapital Bestandeskonten gegen Schlußbilanzkonto

77 Erstellt von Johann Mayer, landw. Fachschule Otterbach Abschluss der Buchführung Aufwände Erträge Privat Konto Gewinn u. Verlust Einkommen Konto Eigenkapital aktive Bestandeskonten (Gebäude,... Geld) Fremdkapital Schlussbilanzkonto

78 Auswertung einer Buchführung Erst durch eine entsprechende Auswertung und Interpretation der Ergebnisse gewinnt die Buchführung an Aussagekraft und ist sie ein Hilfsmittel für die Betriebsführung

79 Vermögensstruktur: Bilanzanalyse = Anteil von Anlagevermögen und Umlaufvermögen am Gesamtvermögen Das Anlagevermögen ist langfristig gebunden, es verursacht AfA, Versicherung, Zinsansatz, wirtschaftliches und technisches Risiko, längerfristige Festlegung der Produktionsrichtung. Es ist selbst meist nicht produktiv. Der Anteil des Anlagevermögens ist in der Landwirtschaft meist relativ hoch (70-85 %) Das Umlaufvermögen ist nur kurz gebunden, oft ist es selbst produktiv.

80 Kapitalstruktur: Bilanzanalyse = Anteil von Eigen- und Fremdkapital am Gesamtkapital Fremdkapital verursacht Schuldzinsen und muß zurückgezahlt werden. Kurzfristige Schulden können zu Finanzierungsschwierigkeiten führen und sind meist höherverzinslich. (Umschuldung: kurzfristige Kredite in längerfristige Schulden umwandeln) Es ist auf eine fristkonforme Finanzierung zu achten. Das Eigenkapital soll sich ebenfalls verzinsen.

81 Bilanzanalyse Entwicklung des Eigenkapitals = (Eigenkapital Eigenkapital 1.1.) Sie ist ein Maß für die wirtschaftliche Stabilität des Betriebes. Die Mindestgröße ist eine Eigenkapitalerhöhung um die Inflationsrate, um das Realvermögen des Betriebes zu erhalten. Scheingewinn: Differenz zwischen AfA lt. Buchführung und notwendiger Rücklage für Investitionen (Wertverlust des Anlagevermögens bei Bewertung mit derzeitigen Anschaffungspreisen)

82 Einteilung der Betriebe nach der Eigenkapitalentwicklung in: wachsende bzw. entwicklungsfähige Betriebe stagnierende Betriebe (fast keine Eigenkapitalbildung) von der Substanz lebende Betriebe (Eigenkapitalbildung ist negativ)

83 Ertragsverteilung Erfolgskennzahlen Sie gibt Auskunft über die Betriebsschwerpunkte Produktivität Arbeitsproduktivität: Ertrag je Arbeitskraft Flächenproduktivität: Ertrag je ha Kapitalproduktivität: Ertrag in % des durchschnittlichen Besatzkapitals

84 Einkünfte aus der Land- und Forstwirtschaft (E): Doppelte Ermittlung: Erfolgsrechnung: E = Ertrag - Aufwand Bestandesrechnung: E = Eigenkapitalveränderung + Privatentnahmen (=Saldo Gruppe Privat) Definition: Einkommen ist das, was man verbrauchen könnte, ohne das ursprünglich vorhandene Reinvermögen(=Eigenkapital) zu verändern.

85 Gewinnrate = Einkünfte in % vom Ertrag Sie drückt aus, wieviel von Ertrag als Einkommen verbleibt. Sie ist abhängig von der Betriebsorganisation Je höher die Gewinnrate ist, desto weniger wirken sich Preisschwankungen auf das Einkommen aus (Sie ist höher bei Veredelung, Direktverkauf, u.ä.)

86 Gesamteinkommen Umfaßt alle Einkünfte des Betriebes und seiner Besitzer Berechnung: Einkünfte aus der Land- und Forstwirtschaft + Nebeneinkommen (außerlandw. Einkünfte) + Sozialeinkommen + sonstige Einkünfte

87 Verwendung des Gesamteinkommens Finanzierung des Lebensunterhaltes (Essen, Wohnung, Kleidung, Privatsteuern und Privatversicherungen (incl. Sozialversicherung), Auto, Urlaub,...) Tilgung und Verzinsung von Privatkrediten private Vermögensbildung Eigenkapitalbildung des Betriebes

88 Eigenfinanzierungskraft ist jener Betrag, der für betriebliche (oder private) Investitionen, zum Sparen oder zur Kreditrückzahlung zur Verfügung steht. Berechnung: Gesamteinkommen - Lebenshaltungskosten (Privatverbrauch) = Eigenkapitalbildung - Kredittilgungen + Abschreibungen Maschinen, Gebäude u. Meliorationen = Eigenfinanzierungskraft

7.7. Fragen zu Inventur und Bewertung

7.7. Fragen zu Inventur und 7.7.1. ALLGEMEIN 1. Was versteht man unter Anlagevermögen? Erkläre den Begriff und nenne mindestens 6 Beispiele! (9 Punkte) Erklärung: = Betriebsmittel die wiederholt genutzt

7.7. Fragen zu Inventur und 7.7.1. ALLGEMEIN 1. Was versteht man unter Anlagevermögen? Erkläre den Begriff und nenne mindestens 6 Beispiele! (9 Punkte) Erklärung: = Betriebsmittel die wiederholt genutzt

mit Boden fest verbunden alles was ohne Substanzverlust abmontiert werden kann gehört nicht zum Gebäude! unterliegt Abnutzung werden abgeschrieben

2.9. FRAGEN ZUR BEWERTUNG 2.9.2. Gebäuden und baulichen Anlagen 1. Wie kannst du entscheiden, ob ein Vermögensteil zur Gruppe Gebäude und bauliche Anlagen zählt oder nicht? Überlege welche Kriterien dazu

2.9. FRAGEN ZUR BEWERTUNG 2.9.2. Gebäuden und baulichen Anlagen 1. Wie kannst du entscheiden, ob ein Vermögensteil zur Gruppe Gebäude und bauliche Anlagen zählt oder nicht? Überlege welche Kriterien dazu

Meisterkurs. Inventur & Bewertung. im land- und forstwirtschaftlichen Betrieb. Mag. Gernot Oswald / DI Silvia Pussnig

Meisterkurs Inventur & Bewertung im land- und forstwirtschaftlichen Betrieb Lehrstoff-Überblick Grundsätzliches zur Inventur und Bilanz Arten & Möglichkeiten der Bewertung Durchführung der Inventur Beispiele

Meisterkurs Inventur & Bewertung im land- und forstwirtschaftlichen Betrieb Lehrstoff-Überblick Grundsätzliches zur Inventur und Bilanz Arten & Möglichkeiten der Bewertung Durchführung der Inventur Beispiele

Fragen zur 2. BWRW Schularbeit 2A 2015/16

Fragen zur 2. BWRW Schularbeit 2A 2015/16 Der Fragenkatalog dient zur Übung, es können jedoch auch andere Fragen aus den Kapiteln kommen! 1. Nenne und beschreibe die Produktionsfaktoren 2. Was ist das

Fragen zur 2. BWRW Schularbeit 2A 2015/16 Der Fragenkatalog dient zur Übung, es können jedoch auch andere Fragen aus den Kapiteln kommen! 1. Nenne und beschreibe die Produktionsfaktoren 2. Was ist das

Pauschalierung oder Buchführung Land- und Forstwirtschaft von GRUBER Wirtschaftstreuhand Land- und Forstwirtschaftliche Einkünfte: Land- und Forstwirtschaftliche Urprodukte Vermarktung landwirtschaftlicher

Pauschalierung oder Buchführung Land- und Forstwirtschaft von GRUBER Wirtschaftstreuhand Land- und Forstwirtschaftliche Einkünfte: Land- und Forstwirtschaftliche Urprodukte Vermarktung landwirtschaftlicher

Maschinenkostenberechnung

Maschinenkostenberechnung (In Österreich übliches Schema) 1 Festkosten Berechnung je Jahr 2 Abschreibung : Durchschnittlicher Wertverlust der Maschine je Jahr (Anschaffungswert Restwert) / Nutzungsdauer

Maschinenkostenberechnung (In Österreich übliches Schema) 1 Festkosten Berechnung je Jahr 2 Abschreibung : Durchschnittlicher Wertverlust der Maschine je Jahr (Anschaffungswert Restwert) / Nutzungsdauer

Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen

, Abschreibungen") 1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

Willkommen in der Buchhaltung des Kaufmanns von Venedig!

Willkommen in der Buchhaltung des Kaufmanns von Venedig! Der einfachste Weg In dem einfachsten Level wird die Strafgebühr vom Finanzamt nur von der Differenz des gemeldeten Ergebnisses und der richtigen

Willkommen in der Buchhaltung des Kaufmanns von Venedig! Der einfachste Weg In dem einfachsten Level wird die Strafgebühr vom Finanzamt nur von der Differenz des gemeldeten Ergebnisses und der richtigen

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Buchführung für Landwirte

Buchführung für Landwirte Inventur Aufzeichnungen Auswertung Erstellt von Johann Mayer, landw. Fachschule Otterbach Version Okt 15 Buchführung im landw. Betrieb Privatbereich Buchführung Kapital- und Geldbereich

Buchführung für Landwirte Inventur Aufzeichnungen Auswertung Erstellt von Johann Mayer, landw. Fachschule Otterbach Version Okt 15 Buchführung im landw. Betrieb Privatbereich Buchführung Kapital- und Geldbereich

6. Die Mittelflussrechnung

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

Buchführung für Landwirte

Buchführung für Landwirte Inventur Aufzeichnungen Auswertung Erstellt von Johann Mayer, landw. Fachschule Otterbach Version Feb 17 Buchführung im landw. Betrieb Produktionsbereich Privatbereich Buchführung

Buchführung für Landwirte Inventur Aufzeichnungen Auswertung Erstellt von Johann Mayer, landw. Fachschule Otterbach Version Feb 17 Buchführung im landw. Betrieb Produktionsbereich Privatbereich Buchführung

Lernender.ch Das Infoportal für Lernende

Lernender.ch Das Infoportal für Lernende Abschreibungen 41.1 Theorie Fachausdrücke im Rechnungswesen Allgemeine Umschreibung Wert zu dem die Verbuchung des Aktivzugangs erfolgt (inkl. Bezugskosten, und

Lernender.ch Das Infoportal für Lernende Abschreibungen 41.1 Theorie Fachausdrücke im Rechnungswesen Allgemeine Umschreibung Wert zu dem die Verbuchung des Aktivzugangs erfolgt (inkl. Bezugskosten, und

Nichtkaufmann ist, wer nicht im Handelsregister eingetragen ist und dessen Gewerbebetrieb die vollkaufmännische Buchführung nicht erfordert.

I. Wer muss Bücher führen? 238 I. HGB jeder Kaufmann Wer ist Kaufmann? 28.05.01 Gewerbetreibender, der in das Handelsregister eingetragen, gleich welcher Branche, dessen Gewerbebetrieb die vollkaufmännische

I. Wer muss Bücher führen? 238 I. HGB jeder Kaufmann Wer ist Kaufmann? 28.05.01 Gewerbetreibender, der in das Handelsregister eingetragen, gleich welcher Branche, dessen Gewerbebetrieb die vollkaufmännische

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Freiburg International Business School e.v.

Freiburg International Business School e.v. Institute of Higher Education 79098 Freiburg, Friedrichring 11, Tel.: 0761-3840609-0, Fax 0761-3841985-38 Bachelor of Arts (Honours) International Management

Freiburg International Business School e.v. Institute of Higher Education 79098 Freiburg, Friedrichring 11, Tel.: 0761-3840609-0, Fax 0761-3841985-38 Bachelor of Arts (Honours) International Management

Rechnungswesen. Die Bilanz. Aktiva und Passiva sind immer gleich Das Vermögen ist das Eigenkapital und das Fremdkapital

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

1. Das Konto 23. Wirtschaftsjahr 02

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Kapitel 1 und 2. Die Doppelte Buchhaltung E i n f ü h r u n g Kreislaufbeispiel ohne USt.

Kapitel 1 und 2 Die Doppelte Buchhaltung E i n f ü h r u n g Kreislaufbeispiel ohne USt. Kap. 1 u. 2 / 1 / 22 Betriebliches Rechnungswesen Grundfragen 1 (Budget) Komme ich mit meinem Geld aus? º Wenn JA,

Kapitel 1 und 2 Die Doppelte Buchhaltung E i n f ü h r u n g Kreislaufbeispiel ohne USt. Kap. 1 u. 2 / 1 / 22 Betriebliches Rechnungswesen Grundfragen 1 (Budget) Komme ich mit meinem Geld aus? º Wenn JA,

Buchführung für Landwirte

Buchführung für Landwirte Inventur Aufzeichnungen Auswertung Version Nov. 17 Erstellt von Johann Mayer, landw. Fachschule Otterbach Buchführung ist eine Ereignisrechnung erfasst vergangenes Geschehen konkrete

Buchführung für Landwirte Inventur Aufzeichnungen Auswertung Version Nov. 17 Erstellt von Johann Mayer, landw. Fachschule Otterbach Buchführung ist eine Ereignisrechnung erfasst vergangenes Geschehen konkrete

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Exkurs: Gewinnermittlung

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

Wir gründen eine Jugendhilfeeinrichtung

Universität Siegen SoSe 2010 Dipl.-Soz.päd. Hans Günther Mischke Wir gründen eine Jugendhilfeeinrichtung - Kaufmännische Grundlagen - Rechnungswesen Finanzbuchhaltung Lohn-/Gehaltsbuchhaltung Kosten-/Leistungsrechnung

Universität Siegen SoSe 2010 Dipl.-Soz.päd. Hans Günther Mischke Wir gründen eine Jugendhilfeeinrichtung - Kaufmännische Grundlagen - Rechnungswesen Finanzbuchhaltung Lohn-/Gehaltsbuchhaltung Kosten-/Leistungsrechnung

5. SYSTEME DER BUCHFÜHRUNG: DOPPELTE BUCHFÜHRUNG (DOPPIK)

") Vorige 4. Die Rechnung 5. SYSTEME DER BUCHFÜHRUNG: DOPPELTE BUCHFÜHRUNG (DOPPIK) 5.1. Kennzeichen der Doppik zweifache Erfassung jedes Betrages im Hauptbuch und im Journal zweifache Verbuchung jedes Geschäftsfalles

Vorige 4. Die Rechnung 5. SYSTEME DER BUCHFÜHRUNG: DOPPELTE BUCHFÜHRUNG (DOPPIK) 5.1. Kennzeichen der Doppik zweifache Erfassung jedes Betrages im Hauptbuch und im Journal zweifache Verbuchung jedes Geschäftsfalles

Einstufungstest Rechnungswesen für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Teil I Buchhaltung. 1 Bestandskonten. 6 Bilanzen

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten,

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

9. BEISPIELBUCHUNGSSÄTZE

Vorige 8. Der 9. BEISPIELBUCHUNGSSÄTZE 9.1. Auflösung der Bilanz (Eröffnungsbuchungen) 9.1.1. Verbuchung der Vermögensbestände Vermögenskonto (Kl. 0-2) EBK (9800) Anfangsbestand Vermögen Anfangsbestand

Vorige 8. Der 9. BEISPIELBUCHUNGSSÄTZE 9.1. Auflösung der Bilanz (Eröffnungsbuchungen) 9.1.1. Verbuchung der Vermögensbestände Vermögenskonto (Kl. 0-2) EBK (9800) Anfangsbestand Vermögen Anfangsbestand

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG. BILANZ AM 1. 1. 2000 Matten - G.m.b.H.

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

Vom Inventar zur Bilanz

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Einführung in die Buchführung. Vorlesung 30.10.2009

Vorlesung 30.10.2009 Für jede Posi5on in der Eröffnungsbilanz wird ein Konto eröffnet und der jeweilige Anfangsbestand eingetragen. Weiterhin verlangt die Technik der Buchführung, jeden GeschäCsvorfall

Vorlesung 30.10.2009 Für jede Posi5on in der Eröffnungsbilanz wird ein Konto eröffnet und der jeweilige Anfangsbestand eingetragen. Weiterhin verlangt die Technik der Buchführung, jeden GeschäCsvorfall

23. Buchungen relevanter Sachverhalte und Geschäftsvorfälle im Anlagevermögen. 231. Buchung der Anfangsbestände und der Zugänge. Dr.

23. Buchungen relevanter Sachverhalte und Geschäftsvorfälle im Anlagevermögen 231. Buchung der Anfangsbestände und der Zugänge Dr. Alfred Brink 1 Buchungen in einem Anlagenkonto Anfangsbestand: Wert der

23. Buchungen relevanter Sachverhalte und Geschäftsvorfälle im Anlagevermögen 231. Buchung der Anfangsbestände und der Zugänge Dr. Alfred Brink 1 Buchungen in einem Anlagenkonto Anfangsbestand: Wert der

Doppelte Buchführung in Konten DOPPIK

Buchhaltung und Bilanzierung Doppelte Buchführung in Konten DOPPIK Die Begriffe: Konto, Saldo, & buchungen buchungen Saldo Saldo Saldo 1 Die Ableitung der Konten aus der Bilanz Aktiva Bilanz Passiva Vermögen

Buchhaltung und Bilanzierung Doppelte Buchführung in Konten DOPPIK Die Begriffe: Konto, Saldo, & buchungen buchungen Saldo Saldo Saldo 1 Die Ableitung der Konten aus der Bilanz Aktiva Bilanz Passiva Vermögen

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

5. BUCHFÜHRUNGSERGEBNISSE LAND- UND FORSTWIRTSCHAFTLICHER BETRIEBE 2008 UND 2009

5. BUCHFÜHRUNGSERGEBNISSE LAND- UND FORSTWIRTSCHAFTLICHER BETRIEBE 2008 UND 2009 Die Buchführungsdaten vermitteln einen umfassenden Einblick in die wirtschaftlichen Verhältnisse landund forstwirtschaftlicher

5. BUCHFÜHRUNGSERGEBNISSE LAND- UND FORSTWIRTSCHAFTLICHER BETRIEBE 2008 UND 2009 Die Buchführungsdaten vermitteln einen umfassenden Einblick in die wirtschaftlichen Verhältnisse landund forstwirtschaftlicher

Steuerliche Gestaltungsmöglichkeiten nutzen

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen.

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

Sollsaldo und Habensaldo

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

2 - Navigationspfad für rwfhso2q02 vom 29.07.2004. Kapitel 2. rwfhso2q02nav 29.07.2004 Seite 1 / 13

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Aufgabe 8 - Buchung von Geschäftsvorfällen. Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens:

Aufgabe 8 - Buchung von Geschäftsvorfällen Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens: 1. Wir erhalten eine Zinslastschrift für einen kurzfristigen Bankkredit. 2. Wir

Aufgabe 8 - Buchung von Geschäftsvorfällen Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens: 1. Wir erhalten eine Zinslastschrift für einen kurzfristigen Bankkredit. 2. Wir

printed by www.klv.ch

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Die Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung Ein Unternehmer besitzt nicht nur Vermögensgegenstände und macht Schulden. Er hat auch laufende Aufwendungen zu tragen. Und ohne die Erzielung von laufenden Erträgen könnte

Die Gewinn- und Verlustrechnung Ein Unternehmer besitzt nicht nur Vermögensgegenstände und macht Schulden. Er hat auch laufende Aufwendungen zu tragen. Und ohne die Erzielung von laufenden Erträgen könnte

Externes Rechnungswesen. Beispiele: -Aufwendungen für Rohstoffe. Beispiele: -BGA -Rohstoffe -Forderungen -Bank und Kasse

I Übersicht Aktiva Eröffnungsbilanz Passiva Aktiva der Schlussbilanz Passiva der Schlussbilanz des Vorjahres des Vorjahres Soll Eröffnungsbilanzkonto Haben Passivseite der Aktivseite der Eröffnungsbilanz

I Übersicht Aktiva Eröffnungsbilanz Passiva Aktiva der Schlussbilanz Passiva der Schlussbilanz des Vorjahres des Vorjahres Soll Eröffnungsbilanzkonto Haben Passivseite der Aktivseite der Eröffnungsbilanz

Stadtwerke Bad Harzburg GmbH

Stadtwerke Bad Harzburg GmbH Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG für das Geschäftsjahr 2012 Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG (Strommetz) A k t i

Stadtwerke Bad Harzburg GmbH Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG für das Geschäftsjahr 2012 Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG (Strommetz) A k t i

Inventur und Inventar

Inventur und Inventar Am Anfang steht die Inventur 240 (1) HGB - Handelsgesetzbuch Jeder Kaufmann hat zu Beginn seines Handelsgewerbes sowie zum Ende jedes Geschäftsjahres seine Grundstücke, seine Forderungen

Inventur und Inventar Am Anfang steht die Inventur 240 (1) HGB - Handelsgesetzbuch Jeder Kaufmann hat zu Beginn seines Handelsgewerbes sowie zum Ende jedes Geschäftsjahres seine Grundstücke, seine Forderungen

Erfolgskennzahlen. Direkte Ermittlung des Cash-flow. Indirekte Ermittlung des Cash-flow. Ordentlicher Brutto Cash-flow

Erfolgskennzahlen Direkte Ermittlung des Cash-flow Zahlungswirksame Erträge - Zahlungswirksame Aufwendungen = Cash-flow Der Cash-flow gibt Auskunft über die Kreditwürdigkeit des Unternehmens und lässt

Erfolgskennzahlen Direkte Ermittlung des Cash-flow Zahlungswirksame Erträge - Zahlungswirksame Aufwendungen = Cash-flow Der Cash-flow gibt Auskunft über die Kreditwürdigkeit des Unternehmens und lässt

Lernfeld/Fach: RW Rechnungswesen Thema: Privatentnahmen / Privateinlagen

Übungsaufgaben Aufgabe 1 Aufgabe 1 a) Aufgabe 1 b) Anfangsbestand des Eigenkapitalkontos 300.000,00 400.000,00 Aufwendungen insgesamt 250.000,00 280.000,00 Erträge insgesamt 320.000,00 250.000,00 Privatentnahmen

Übungsaufgaben Aufgabe 1 Aufgabe 1 a) Aufgabe 1 b) Anfangsbestand des Eigenkapitalkontos 300.000,00 400.000,00 Aufwendungen insgesamt 250.000,00 280.000,00 Erträge insgesamt 320.000,00 250.000,00 Privatentnahmen

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Buchhaltung 3. Lektion 1 Buchungen und Anlagevermögen

Buchhaltung 3 Lektion 1 Buchungen und Anlagevermögen Zugänge zum Anlagevermögen Anlagevermögen unterliegen der Umsatzsteuer, die auf dem Konto 1410 Vorsteuer zu buchen ist. Bewertung des Anlagevermögens

Buchhaltung 3 Lektion 1 Buchungen und Anlagevermögen Zugänge zum Anlagevermögen Anlagevermögen unterliegen der Umsatzsteuer, die auf dem Konto 1410 Vorsteuer zu buchen ist. Bewertung des Anlagevermögens

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2)

") 1 REWE ÜBUNG 5 Inhalte: Buchungen im Personalbereich, Privatentnahmen und Privateinlagen 1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2) 1.1 Buchung

1 REWE ÜBUNG 5 Inhalte: Buchungen im Personalbereich, Privatentnahmen und Privateinlagen 1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2) 1.1 Buchung

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

Inhalte: Bestandsveränderungen, Abschlussbuchungen, Umsatzsteuer, Vorsteuer, Zahllast

1 REWE ÜBUNG 3 Inhalte: Bestandsveränderungen, Abschlussbuchungen, Umsatzsteuer, Vorsteuer, Zahllast 1. Bestandsveränderungen (relev. Abschnitte im Schmole/Deitermann) Bisher: Es wurde unterstellt, dass

1 REWE ÜBUNG 3 Inhalte: Bestandsveränderungen, Abschlussbuchungen, Umsatzsteuer, Vorsteuer, Zahllast 1. Bestandsveränderungen (relev. Abschnitte im Schmole/Deitermann) Bisher: Es wurde unterstellt, dass

Thema heute: Mittelflussrechnung

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

8. Cash flow. Lernziele: Den Cash flow mit der Grundformel (Praktikerformel) berechnen können.

berechnen können.") 8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

JAHRESABSCHLUSS. auf den 31. Dezember 2006. der Firma. Mustermandant

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

Gute Ideen sind einfach:

SWE Wärme compact Gute Ideen sind einfach: Ihre neue Heizung von uns realisiert. Der Heizvorteil für Clevere. SWEWärme compact : Ihr Heizvorteil Wir investieren in Ihre neue Heizung. Eine neue Heizung

SWE Wärme compact Gute Ideen sind einfach: Ihre neue Heizung von uns realisiert. Der Heizvorteil für Clevere. SWEWärme compact : Ihr Heizvorteil Wir investieren in Ihre neue Heizung. Eine neue Heizung

How to do? Projekte - Zeiterfassung

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

2.3 Ermittlung der tatsächlichen Betriebsausgaben

2.3 Ermittlung der tatsächlichen Betriebsausgaben Gerade wenn Sie einen neuen Pkw kaufen, liegen die tatsächlichen Kilometerkosten in aller Regel über der Kilometerpauschale von 0,30 je Kilometer. Selbst

2.3 Ermittlung der tatsächlichen Betriebsausgaben Gerade wenn Sie einen neuen Pkw kaufen, liegen die tatsächlichen Kilometerkosten in aller Regel über der Kilometerpauschale von 0,30 je Kilometer. Selbst

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014 1 } Betriebsausgaben sind grundsätzlich alle Aufwendungen, die durch den Betrieb veranlasst sind aber: } Der Gesetzgeber

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014 1 } Betriebsausgaben sind grundsätzlich alle Aufwendungen, die durch den Betrieb veranlasst sind aber: } Der Gesetzgeber

www.kiehl.de Zschenderlein Rechnungswesen 2 für Steuerfachangestellte 3. Auflage LÖSUNGSHEFT

www.kiehl.de Zschenderlein Rechnungswesen 2 für Steuerfachangestellte 3. Auflage LÖSUNGSHEFT B. Grundlagen der Bewertung Lösung zu Aufgabe 1: B. Grundlagen der Bewertung Lösungen I. Ermittlung der AK Euro

www.kiehl.de Zschenderlein Rechnungswesen 2 für Steuerfachangestellte 3. Auflage LÖSUNGSHEFT B. Grundlagen der Bewertung Lösung zu Aufgabe 1: B. Grundlagen der Bewertung Lösungen I. Ermittlung der AK Euro

I. Kalkulatorische Kosten

I. Kalkulatorische Kosten Die kalkulatorischen Kosten, häufig auch als Zusatzkosten bezeichnet, sollen die betriebliche Kostenrechnung von Zufälligkeiten befreien. Sie sind in der Regel nicht ausgabewirksam,

I. Kalkulatorische Kosten Die kalkulatorischen Kosten, häufig auch als Zusatzkosten bezeichnet, sollen die betriebliche Kostenrechnung von Zufälligkeiten befreien. Sie sind in der Regel nicht ausgabewirksam,

Fragen zur Prüfung Buchführung und Produktionsgrundlagen:

Fragen zur Prüfung Buchführung und Produktionsgrundlagen: Achtung: Die Fragen stellen nur Beispiele für das abgeprüfte Stoffgebiet dar und erheben keinen Anspruch auf Vollständigkeit Inventur: 1. Was geschieht

Fragen zur Prüfung Buchführung und Produktionsgrundlagen: Achtung: Die Fragen stellen nur Beispiele für das abgeprüfte Stoffgebiet dar und erheben keinen Anspruch auf Vollständigkeit Inventur: 1. Was geschieht

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Aufgabenblock 3.xlsx Vorlage Aufgabe 1

Aufgabenblock 3.xlsx Vorlage Aufgabe 1 Grundbuch Hauptbuch 1. Kauf einer Maschine auf Ziel 20.000,00 Maschinen VerbLL 20.000,00 Maschinen Verbindlichkeiten (VerbLL) 20.000,00 (Masch) 20.000,00 2. Verkauf

Aufgabenblock 3.xlsx Vorlage Aufgabe 1 Grundbuch Hauptbuch 1. Kauf einer Maschine auf Ziel 20.000,00 Maschinen VerbLL 20.000,00 Maschinen Verbindlichkeiten (VerbLL) 20.000,00 (Masch) 20.000,00 2. Verkauf

Buchführung / Jahresabschluss / Rechnungswesen

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

IMK-Modul. Abschreibungen, Vermögensbewertung zum Bilanzstichtag (Absetzung für Abnutzung = AfA)

") überarbeitet am 12.11.2011, trotzdem keine Gewähr IMK-Modul Lernfeld 13 Jahresabschlussarbeiten vornehmen und Informationen zur Unternehmenssteuerung bereitstellen Abschreibungen, Vermögensbewertung zum

überarbeitet am 12.11.2011, trotzdem keine Gewähr IMK-Modul Lernfeld 13 Jahresabschlussarbeiten vornehmen und Informationen zur Unternehmenssteuerung bereitstellen Abschreibungen, Vermögensbewertung zum

Leasing. Leasingvertragstypen

Leasing Leasingvertragstypen 1. Finanzierungsleasing Beim Finanzierungsleasing wird eine Grundmietzeit vereinbart. Diese wird vorher festgelegt und ist unkündbar. Beim Finanzierungsleasing wird zwischen

Leasing Leasingvertragstypen 1. Finanzierungsleasing Beim Finanzierungsleasing wird eine Grundmietzeit vereinbart. Diese wird vorher festgelegt und ist unkündbar. Beim Finanzierungsleasing wird zwischen

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

Rechtliche Grundlagen III

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

2. Aufgabe (3 Punkte) Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:

Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:") Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Periodengerechte Abgrenzungen

Periodengerechte Abgrenzungen Notwendigkeit der periodengerechten Erfolgserfassung: Würde man die Dezembermiete, die erst im Januar des neuen Geschäftsjahres überwiesen wird, auch erst im neuen Jahr als

Periodengerechte Abgrenzungen Notwendigkeit der periodengerechten Erfolgserfassung: Würde man die Dezembermiete, die erst im Januar des neuen Geschäftsjahres überwiesen wird, auch erst im neuen Jahr als

26.01 (1) 1. Jahr Debitoren Delkredere Debitorenverluste. ein Delkredere von 5 % gebildet. Am Jahresende wird auf dem Debitorenbestand

1. Jahr Debitoren Delkredere Debitorenverluste. ein Delkredere von 5 % gebildet. Am Jahresende wird auf dem Debitorenbestand") 26.01 (1) Vorgänge Bilanz Erfolgsrechnung 1. Jahr Debitoren Delkredere Debitorenverluste Bisheriger Geschäftsverkehr 910 600 Debitor Carlen macht Konkurs. Der definitive Verlust beträgt 10. Bildung bzw.

26.01 (1) Vorgänge Bilanz Erfolgsrechnung 1. Jahr Debitoren Delkredere Debitorenverluste Bisheriger Geschäftsverkehr 910 600 Debitor Carlen macht Konkurs. Der definitive Verlust beträgt 10. Bildung bzw.

Vermögenskennzahlen. Anlageintensität. Vermögensveränderungen. Anlagevermögen. Anlagenintensität des Anlagevermögens = X100.

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Kalkulatorische Abschreibungen

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

2.1 Erstellung einer Gutschrift über den vollen Rechnungsbetrag

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

Das System. Organisation der Konten 1.2. Die Finanzbuchführung. 1 Die Kontengruppen 2 Der Kontenplan, die Kontenklassen 3 Der Buchungssatz

1 Das System Organisation der Konten 1.2 1 Die Kontengruppen 2 Der Kontenplan, die Kontenklassen 3 Der ssatz Frage? Wie findet man sich bei den unzähligen Konten zurecht? Wie funktioniert die Kommunikation

1 Das System Organisation der Konten 1.2 1 Die Kontengruppen 2 Der Kontenplan, die Kontenklassen 3 Der ssatz Frage? Wie findet man sich bei den unzähligen Konten zurecht? Wie funktioniert die Kommunikation

Dokumentation Bonuspunkteverwaltung. Verfasser(in) / Autor: Check it Consulting

/ Autor: Check it Consulting") Dokumentation Bonuspunkteverwaltung Verfasser(in) / Autor: Check it Consulting Stand 05/2006 1 In Jack können die erreichten Bonuspunkte je nach Vorgabe und Bedarf des Büros automatisch berechnet werden.

Dokumentation Bonuspunkteverwaltung Verfasser(in) / Autor: Check it Consulting Stand 05/2006 1 In Jack können die erreichten Bonuspunkte je nach Vorgabe und Bedarf des Büros automatisch berechnet werden.

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

Korrigenda «Rechnungswesen umfassend repetiert»

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Wörterbuch der Leichten Sprache

Wörterbuch der Leichten Sprache A Anstalt des öffentlichen Rechts Anstalten des öffentlichen Rechts sind Behörden, die selbständig arbeiten. Die Beschäftigten dieser Einrichtungen sind selbständig. Sie

Wörterbuch der Leichten Sprache A Anstalt des öffentlichen Rechts Anstalten des öffentlichen Rechts sind Behörden, die selbständig arbeiten. Die Beschäftigten dieser Einrichtungen sind selbständig. Sie

Übungsaufgabe 3 - Goodwill

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Bilanzierung des Umlaufvermögens

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII