VORSORGE Lebensversicherung Informationen und Pressebeiträge

|

|

|

- Angelika Gerber

- vor 8 Jahren

- Abrufe

Transkript

1 VORSORGE Lebensversicherung Informationen und Pressebeiträge

2

3 1 Inhalt I ZDF Zahlen, Daten, Fakten Seite 2 II Awards, Ratings und Rankings Seite 5 III Focus Variable Annuities Seite 18 IV Anzeigen Seite 37 V VORSORGE Lebensversicherung diverse Themen Seite 42 VI Kontakt Seite 72

4 VORSORGE Presse 2011 Inhalt I ZDF Zahlen, Daten, Fakten Seite 2 II Awards, Ratings und Rankings Seite 5 III Focus Variable Annuities Seite 18 IV Anzeigen Seite 37 V VORSORGE Lebensversicherung diverse Themen Seite 42 VI Kontakt Seite 72

5 2 3 Die VORSORGE Lebensversicherung Ein Unternehmen der ERGO Versicherungsgruppe. Mit 20 Mrd. Euro Beitragseinnahmen ist ERGO eine der großen Versicherungsgruppen in Deutschland und Europa. ERGO ist weltweit in über 30 Ländern vertreten und konzentriert sich auf die Regionen Europa und Asien. Im Heimatmarkt Deutschland gehört ERGO über alle Sparten hinweg zu den Marktführern. Über Menschen arbeiten als angestellte Mitarbeiter oder als hauptberufliche selbstständige Vermittler für die Gruppe. ERGO bietet ein umfassendes Spektrum an Versicherungen, Vorsorge und Serviceleistungen. Über 40 Millionen Kunden vertrauen der Kompetenz, Sicherheit und Hilfe der ERGO und ihrer Spezialisten in den verschiedenen Geschäftsfeldern; allein in Deutschland sind es 20 Millionen Kunden. ERGO gehört zu Munich Re, einem der weltweit führenden Rückversicherer und Risikoträger. Mehr über die ERGO erfahren Sie auf Ein Unternehmen Zwei Standorte: Die VORSORGE Gesellschaften Die VORSORGE Versicherungsgesellschaften als Spezialversicherer stehen als Synonym für die maßgeschneiderte Entwicklung und Verwaltung von innovativen fondsgebundenen Versicherungsprodukten für die Altersvorsorge. Diese werden unter der eigenen Marke oder als sogenannte White-Label-Produkte von anderen zur ERGO gehörenden Versicherungsgesellschaften und konzernfremden Versicherern angeboten. Dabei übernimmt die VORSORGE mit individuellen Softwarelösungen die komplette Verwaltung und den gesamten Kundenservice. In der betrieblichen Altersvorsorge bietet sie Arbeitgebern neben verschiedenen Durchführungswegen auch die Verwaltung von Zeitwertkonten an. Die VORSORGE Gesellschaften gehören zur ERGO Versicherungsgruppe AG und damit zu Munich Re, einem der weltweit führenden Rückversicherer und Risikoträger. Die VORSORGE Gesellschaften setzen sich zusammen aus den Versicherern der VORSORGE Lebensversicherung AG mit Sitz in Düsseldorf und VORSORGE Luxemburg Lebensversicherung S.A. mit Sitz in Munsbach, Luxemburg, sowie der VORSORGE Service GmbH in Deutschland ebenfalls mit Sitz in Düsseldorf. Die VORSORGE Luxemburg Lebensversicherung S.A. ist zu 100 % ein Tochterunternehmen der VORSORGE Lebensversicherung AG. Der Finanzplatz Luxemburg ist zwischenzeitlich aufgrund der rechtlichen Rahmenbedingungen zu einem sehr attraktiven Standort für die Lebensversicherungsbranche geworden. Das gilt vor allem für Versicherungen des privaten Bereichs. Die VORSORGE Service GmbH ist ebenfalls eine 100%-ige Tochtergesellschaft der VORSORGE Lebensversicherung AG und übernimmt als Verwalterin von Zeitwertkonten in diesem Bereich zahlreiche Dienstleistungen. Die VORSORGE bietet über ihre Homepage Kunden wie Vermittlern ein hochwertiges Fondsservicecenter an: Hier sind übersichtlich und aktuell Informationen und Factsheets zu den Anlagemöglichkeiten der VORSORGE hinterlegt. Zudem haben Kunden die Möglichkeit, einfache Vertragsanpassungen direkt an die VORSORGE zu übermitteln. Das Kundenservicecenter hält hierzu ausfüllbare PDF-Formulare sowie Webformulare bereit. Produkte und Geschäftsfelder Mit einem am Markt einzigartigen Geschäftsmodell und als Spezia list für innovative fondsgebundene Altersvorsorge hat sich die VORSORGE seit 15 Jahren am Markt etabliert und kann mit einem überdurchschnittlichen Wachstum aufwarten. Dem Markt immer einen Schritt voraus. Gemeinsam mit der Tochtergesellschaft VORSORGE Luxemburg, die neben dem deutschen und luxemburgischen auch den österreichischen Versicherungsmarkt bedienen kann, versteht sich die VORSORGE Lebensversicherung als Versicherungsunternehmen, welches mit Top-Produkten jederzeit den höchsten Ansprüchen an fondsgebundene Altersvorsorge gerecht werden will. Die VORSORGE gilt durch ihre Fokussierung einzig auf fondsgebundene Vorsorgeprodukte als absoluter Spezialist in diesem Versicherungssektor. Die VORSORGE ist in der Lage, im TPA-Bereich (=Third Party Administration) institutionellen Kunden (z.b. anderen Versicherern) dauerhaft oder auch zeitlich befristet Funktionsausgliederungen für die Verwaltung anzubieten.

6 VORSORGE Presse 2011 Zwei Hauptgeschäftsfelder der VORSORGE können benannt werden: 1. Entwicklung und Verwaltung unterschiedlicher Produkte für die fondsgebundene private Altersvorsorge sowie Entwicklung und Ver waltung im Bereich betriebliche Altersvorsorge, Pensionsfonds und Zeitwertkonten. 2. Third Party Administration : fondsgebundene private sowie betriebliche Altersvorsorge, Pensionsfonds und Zeitwertkonten. Zu unseren Kunden der verschiedenen Ausprägungen unseres Geschäftsmodells zählen unter anderem: Aktuelle Kennzahlen der VORSORGE Gesellschaften (Stand ) Verwaltetes Fondsvermögen (Eigengeschäft): 1.419,7 Mio. Euro Gebuchte Beiträge (inkl. TPA-Geschäft): 430,3 Mio. Euro Anzahl verwaltete Verträge bzw. Bestand in Stück (inkl. TPA-Geschäft): Stück

7 4 5 Inhalt I ZDF Zahlen, Daten, Fakten Seite 2 II Awards, Ratings und Rankings Seite 5 III Focus Variable Annuities Seite 18 IV Anzeigen Seite 37 V VORSORGE Lebensversicherung diverse Themen Seite 42 VI Kontakt Seite 72

8 VORSORGE Presse 2011 Beim Focus Money Award 2009 belegt die VORSORGE Luxemburg Lebensversicherung S. A. in der Kategorie: Die besten Lebens ver si - che rer 2009/Internationale Anbieter einen hervorragenden 2. Platz. Die Auszeichnung ergibt sich durch die Gesamtauswertung der im Laufe des Jahres 2009 in Focus Money veröffentlichten Einzeltests.

9 6 7 Im Juli 2010 hat auch Fitch Ratings die starke Bewertung der VORSORGE im Rahmen eines Folgeratings erneut und zum vierten Mal in Folge bestätigt. Erstmalig hatte sich die VORSORGE im Juli 2007 einem Finanz stärkerating unterzogen und wurde auf Anhieb mit A+ = Stark aus gezeichnet. Das Rating A+ zeichnet Versicherungsunternehmen aus, die über eine hohe Fähigkeit verfügen, ihren Verpflichtungen gegenüber den Versicherungsnehmern und Vertragspartnern nachzukommen. Der Ausblick dieses Ratings bleibt laut Fitch auch weiterhin stabil. Die VORSORGE wird darüber hinaus als strategisch bedeutend für die ERGO Gruppe angesehen. Bereits 2009 hat das Institut für Vorsorge und Finanzplanung sein Siegel vergeben für den Fidelity Vorsorge Plan ein Produkt der VORSORGE Luxemburg Lebensversicherung S.A. Das Institut für Vorsorge und Finanzplanung (IVFP) hat innerhalb des aktuellen Basisrenten-Ratings 12 /2010 insgesamt 118 Versicherungen von über 60 Anbietern auf bis zu 73 Kriterien untersucht. Die Einteilung der Tarife erfolgte dabei in drei Kategorien: klassisch, fondsgebunden mit Beitragserhaltsgarantie und fondsgebunden ohne Beitragserhaltsgarantie aufgeführt werden im Ergebnis jeweils nur die Top-Tarife. VORSORGE mit hervorragendem Rating sehr gut! Das Produkt VORSORGE Basis-Rente Fonds der VORSORGE Lebens ver si che rung AG teilt sich hier einen hervorragenden 6. Platz mit Tarifen von Mitbewerbern wie der Württembergischen oder der Alten Leipziger. Im Bereich Flexibilität schneidet VORSORGE Basis-Rente Fonds mit 1,4 sogar deutlich überdurchschnittlich ab. Bereits im Juli 2010 wurde die Basisrente der VORSORGE Lebensversicherung AG mit einer Topbewertung von Focus Money ausgezeichnet: Im Rahmen eines Marktvergleichs unterschiedlicher Basisrententarife wurde der Tarif der VORSORGE auf Platz 1 bewertet hat die Privatrente der VORSORGE Lebensversicherung AG, VORSORGE Rente Fonds, vom IVFP ebenfalls eine Top-Bewertung erhalten: Sie wurde mit "gut" bewertet.

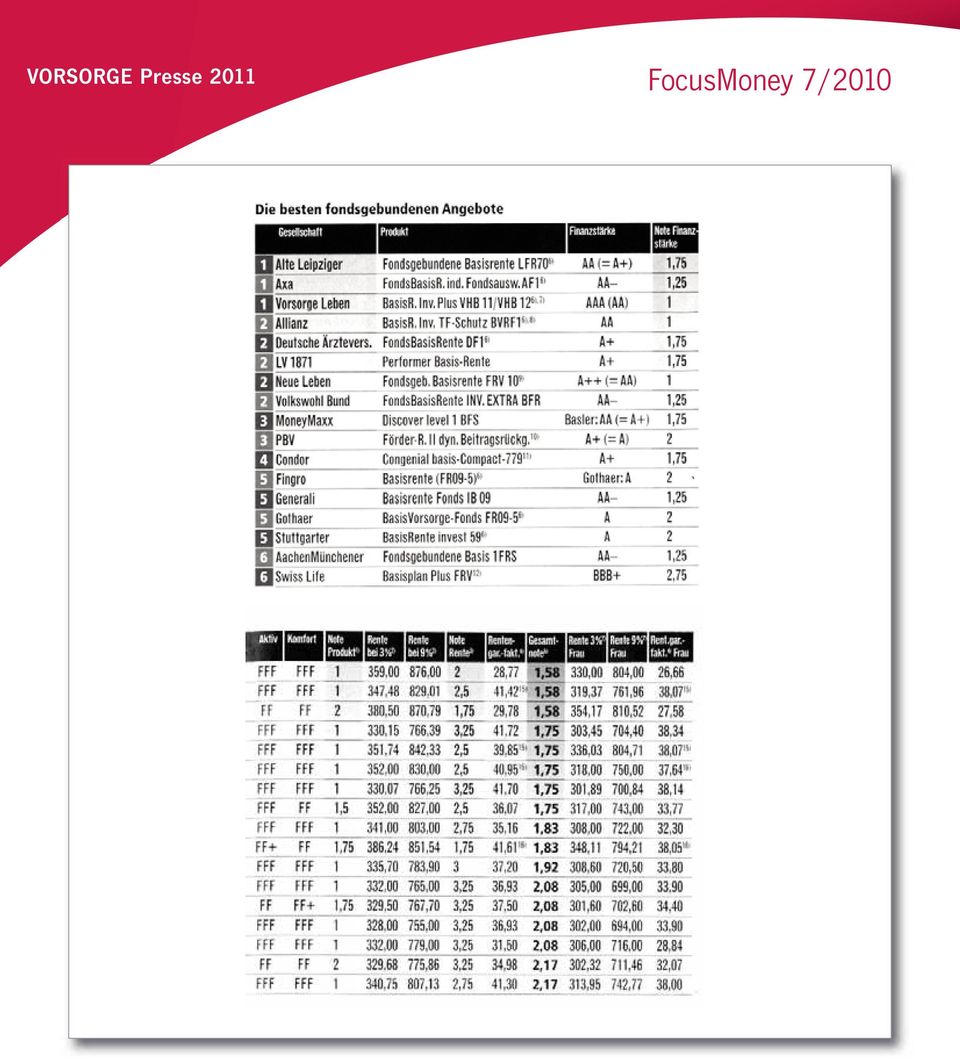

10 VORSORGE Presse 2011 Focus Money 9/2010 Einführung Steuern Alter bei Ertrags- Renten- anteil beginn in % Alter bei Ertrags- Renten- anteil beginn in % Fondspolicen Sondertarife B BESTE Rente Fondspolicen Sondertarife Gesellschaft Produkt Finanzstärke Rating Rating Rente Aktiv Komfort bei 3 % 1) WWK Premium FondsRente maxx AA (= A+) FFF FFF 212,59 3) Condor Congenial privat-compact A+ FFF FFF 199,00 3) Vorsorge Leben Global topselect AAA (= AA) FF+ FF 198,81 4) Targo Investment-Rente AAA (= AA) FF FF+ 192,61 3) Skandia Fondsrente (Formel S) A FFF FF 194,00 5) Friends Provident Friends Plan private A FF FF 216,00 4) Provinzial Rheinl. FondsRente Flexibel 85 A (= BBB) FF FF+ 187,24 3) Clerical Medical Performancemaster Rente A+ FF FF+ 127,00 6) Rente Gesamt- Ablaufleistung Ablaufleistung Frau Frau Frau Frau bei 9% 1) 2) note bei 3% 1) bei 9% 1) Rent e 3 % 1) Rent e 9 % 1) Kapi tal 3 % 1) Kapi tal 9 % 1) 504,21 3) 40579, ,00 3) 199,60 472,86 3) 42800, ,00 464,30 3) 40628, ,7070 3) 185,90 433,80 3) , ,00 460,60 4) 38597, ,34 4) 186,22 431,51 4) 38610, ,15 444,46 3) 38981, ,24 3) 179,71 414,45 3) 39016, ,60 450,00 5) 38869, ,00 5) 183,00 424,00 5) 38869, ,00 491,00 4) 40085, ,00 4) 206,00 469,00 4) 40777, ,00 441,19 3) 39286, ,00 3) 177,16 415,17 3) 39228, ,00 410,00 6) 40355, ,00 6) 114,00 380,00 6) 40355, ,00

A FFF FF 194,00 5) Friends Provident Friends Plan private A FF FF 216,00 4) Provinzial Rheinl.")

11 FitchRatings 7/

12 VORSORGE Presse 2011 FitchRatings 7/2010 FITCH AFFIRMS MAIN ERGO SUBSIDIARIES' RATINGS AT IFS 'AA-'; OUTLOOK STABLE Fitch Ratings-London/Frankfurt-21 July 2010: Fitch Ratings has today affirmed the German insurers ERGO Lebensversicherung AG's (ERGO Leben) and DKV Deutsche Krankenversicherung AG's (DKV) respective Insurer Financial Strength (IFS) ratings at 'AA-'. The agency has simultaneously affirmed Vorsorge Lebensversicherung AG's (Vorsorge) and Europaeische Reiseversicherung AG's (ERV) IFS ratings at 'A+'. The Outlooks on all the ratings are Stable. The agency has additionally affirmed Victoria Lebensversicherung AG's (Victoria) IFS rating at 'A-' and revised the Outlook to Stable from Negative due to the insurer's improved level of capitalisation beyond Fitch's previous expectations. ERGO Leben, DKV, Vorsorge, ERV and Victoria are operating insurance companies and 100% subsidiaries of the holding company, ERGO Versicherungsgruppe AG (ERGO). Fitch has also today affirmed ERGO's Long-term Issuer Default Rating (IDR) at 'A+' with a Stable Outlook. The agency has again awarded the five insurance companies the Financial-Strength-Seal, which is only given to insurers with strong financial strength. The rating actions follow the agency's affirmation of Munich Re's IFS rating at 'AA-' today. Munich Re is ERGO's 100% shareholder. For further information, please see the separate comment, entitled "Fitch Affirms Munich Re IFS Rating at 'AA-'; Outlook Stable", which is available on ERGO's ratings reflect its core status within Munich Re's operations. ERGO Leben and DKV are viewed by Fitch as core to ERGO in terms of their size and strategic importance. Vorsorge and ERV are viewed by Fitch as very important to ERGO in terms of strategy, while Victoria is viewed as important to ERGO. Vorsorge, ERV and Victoria's ratings benefit from being strategically important subsidiaries to the Munich Re Group. ERGO is the primary insurance group of Munich Re. At year-end 2009, ERGO had total assets of EUR135.5bn (2008: EUR133.0bn) and reported net income of EUR172.7m (2008: EUR73.3m). The significant increase in net income was mainly due to an improved investment result. Gross written premiums (GWPs) increased to EUR17.5bn (2008: EUR16.6bn) in In non-life insurance, ERGO reported an increased, but still strong, net combined ratio of 93.5% (2008: 91.3%) in German life insurance GWPs decreased to EUR4.5bn (2008: EUR4.6bn) in Applicable criteria, 'Insurance Rating Methodology', dated 29 December 2009, 'Non-Life Insurance Rating Methodology', 'Life Insurance Rating Methodology' and 'Fitch's Approach to Rating Insurance Groups', all dated 24 March 2010, are available at Contact: Dr. Christoph Schmitt, Frankfurt, Tel: ; Sonja Zinner, London, Tel: Media Relations: Christian Giesen, Frankfurt am Main, Tel: + 49 (0) , christian.giesen@fitchratings.com; Hannah Warrington, London, Tel: +44 (0) , hannah.warrington@fitchratings.com. Additional information is available at Related Research: Insurance Rating Methodology Non-Life Insurance Insurance Rating Rating Methodology Methodology Fitch s Approach to Rating Insurance Groups ALL FITCH CREDIT RATINGS ARE SUBJECT TO CERTAIN LIMITATIONS AND DISCLAIMERS. PLEASE READ THESE LIMITATIONS AND DISCLAIMERS BY FOLLOWING THIS LINK: IN ADDITION, RATING DEFINITIONS AND THE TERMS OF USE OF SUCH RATINGS ARE AVAILABLE ON THE AGENCY'S PUBLIC WEBSITE ' PUBLISHED RATINGS, CRITERIA AND METHODOLOGIES ARE AVAILABLE FROM THIS SITE AT ALL TIMES. FITCH'S CODE OF CONDUCT, CONFIDENTIALITY, CONFLICTS OF INTEREST, AFFILIATE FIREWALL, COMPLIANCE AND OTHER RELEVANT POLICIES AND PROCEDURES ARE ALSO AVAILABLE FROM THE 'CODE OF CONDUCT' SECTION OF THIS SITE.

IFS rating at 'A-' and revised the Outlook to Stable from Negative due to the insurer's improved level of")

13 FocusMoney 7/ In der Tarifvielfalt richtig navigieren erfolgte Zuweisung kann anschließend nicht mehr zurückgenommen werden. Für den renditeorientierten Sparer, der für eine bessere Performance auch bereit ist, etwas höhere Risiken einzugehen, eignen sich Fondspolicen besser ab S. 19. Dort gibt es keine garantierten Werte, sondern die Sparbeiträge des Kunden fließen in von diesem gewählte Investmentfonds. Die künftige Rente hängt dann von der Renditeentwicklung der Fonds ab. Als moderne Zwitter haben sich inzwischen Hybridpolicen etabliert ab S. 29. Sie verbinden Sicherheitselemente mit dynamischen Investments. Es gibt sie mit oder ohne zusätzlichen Sicherungsfonds. Bei diesen Produkten hat der Sparer die Anlagestrategie aber größtenteils nicht selbst in der Hand, sondern vertraut wie bei den Klassikern dem Versicherungsmanagement. Großer Produktcheck. Damit Vorsorgesparer im breiten Angebot den Überblick behalten, hat FOCUS-MONEY gemeinsam mit den Versicherungsexperten von Franke & Bornberg den Rürup-Markt analysiert und die besten Policen herausgeliltert. Finanzstärke. Dafür kommt es zunächst auf die Bonität des Anbieters an. Gerade bei Rentenversicherungen muss die finanzielle Leistungsfähigkeit über lange Zeit gewährleistet sein. Schließlich sollen nicht nur während der Ansparphase, sondern auch noch die gesamte Rentenphase gute Erträge erwirtschaftet werden. Daher muss der Anbieter ein eigenes Finanzstärke-Rating mit der Bewertungsstufe von mindestens BBB vorweisen können. Außerdem werden noch direkt von einer Muttergesellschaft abgeleitete Gruppenratings akzeptiert, die gesondert kenntlich gemacht sind. Tarif bedingungen. Als zweiten Bewertungsschritt haben die Analysten von Franke & Bornberg das Kleingedruckte der Tarife genau unter die Lupe genommen. Unter besonderer Berücksichtigung von Transparenz, Flexibilität und Kundenfreundlichkeit wurden die einzelnen Klauseln bewertet und der Rürup-Police so ein Rating ge- der allgemein engen Anforderungen Trotz an Rürup-Produkte bleibt dennoch genug Freiraum in der konkreten Tarifgestartung. Neben vereinzelten Fondssparplänen sind für eine Rürup-Rente vor allem Versicherungsangebote zu haben. Doch selbst dabei hat der Verbraucher je nach persönlicher Anlagementalität und Risikobereitschaft die Wahl zwischen mehreren Varianten: Für den eher sicherheitsorientierten Sparer sind vor allem klassische Rürup- Tarife zu bevorzugen ab S. 12. Dann weiß der Kunde schon bei Vertragsschluss, welche Rente er später mal garantiert erhalten wird. Dieser Wert steigt bereits in der Ansparphase von Jahr zu Jahr um die erwirtschafteten Überschüsse. Die sind zwar nicht vom Start weg zugesagt, aber die jährlich geben. Dabei gibt es zwei Kategorien: Das Aktiv-Rating richtet sich an Verbraucher, die auf Flexibilität und hohe Verfügbarkeit Wert legen. Die Komfort-Bewertung ist für Kunden, die eine möglichst bequeme und sichere Altersvorsorge suchen. Rentenhöhe. Die Renten sind anhand eines konkreten Beispielfalls ermittelt: Der 42-jährige Kunde zahlt 200 Euro Monatsbeitrag, will mit 67 Jahren eine volldynamische Rente erhalten und Angehörige über eine Garantiezeit vgl. S. 7 von zehn Jahren absichern. Nicht bewertet, aber mit aufgeführt sind in den Tabellen auch die entsprechenden Renten für Frauen. Gesamtwertung. Die Gesamtnote setzt sich stets zu je einem Drittel aus den Einzelnoten s.tabelle zusammen. Dabei wird noch zwischen Service- und Direktversicherern unterschieden. Nicht vergleichbare Spezialtarife bleiben ohne Note und werden separat aufgeführt. Für jede Kategorie der Klassiker, Fondspolicen und Hybridprodukte zählt pro Anbieter nur ein Tarif.

14 VORSORGE Presse 2011 FocusMoney 7/2010

15 und seien FocusMoney 5/ Auf dauerhafte Finanzkraft setzen Die Versicherer leben sicher nicht auf einer Insel der Seligen. Auch sie sind von Krisen und Verwerfungen auf den Kapitalmärkten betroffen. Denn die mit den Beiträgen eingezahlten Kundengelder werden genau an diesen Märkten investiert. Geht es dort aufwärts, ist das auch gut fürs Versicherungsdepot, sind Stimmung, Kurse und Zinsen am Boden, bekommen das auch die Kunden der Assekuranz zu spüren. Aber nicht sofort und nicht mit voller Härte. Bevor die mehr oder eben weniger hohen Erträge den Kunden unwiderruflich gutgeschrieben werden, durchlaufen die Gelder eine Vielzahl von Puffern. Damit wollen Versicherer die Gutschriften für ihre Kunden möglichst stabil halten. Da ist zunächst einmal die Diversifikation der hohen Anlagesummen im sogenannten Deckungsstock. Dort sind die Kundengelder zusammengefasst und werden vom Versicherer in Eigenregie verwaltet. Das erlaubt eigentlich ein relativ breit gestreutes Portfolio. Zweitens werden die meisten Gewinne zunächst als Rückstellung für Beitragsrückerstattung RfB" zwischengeparkt und dann mit Zeitverzögerung dem einzelnen Kunden zugesagt. So können Schwankungen besser ausgeglichen werden. Zudem lassen sich durch Bewertungsreserven stille Finanzpolster aufbauen, die langfristig die Erträge glätten und von denen der Kunde bei Auszahlung ebenfalls profitiert. Schwierige Lage. Doch die Finanzkrise mit ihren Börsenturbulenzen und dem gleichzeitig niedrigen Zinsniveau macht den Versicherern zu schaffen. Schließlich müssen sie den Garantiezins sowie die bisher den Kunden bereits verbindlich zugeteilten jährlichen Gutschriften erwirtschaften. Die garantierte Verzinsung auf den Sparanteil der Beiträge beläuft sich für neue Verträge zwar derzeit nur auf 2,25 Prozent pro Jahr. Aber die Anbieter müssen auch zahlreiche ältere Verträge weiterbedienen, die noch mit jährlichen Garantiezinsen von bis zu vier Prozent ausgestattet sind. Da gehen die meisten Anbieter lieber auf Nummer sicher und investieren größtenteils in festverzinsliche Wertpapiere. So ist das Portfolio branchenweit oft gar nicht mehr so breit gestreut, sondern 87 Prozent stecken in Rentenpapieren s. Kasten links. Bei anhaltend niedrigen Zinsen wird also eine weitere Senkung der jährlichen Überschussbeteiligung der Kunden kaum zu vermeiden sein. Die Griechenland-Krise spielt dabei noch eine untergeordnete Rolle, betroffen sind davon weniger als ein Prozent der Kapitalanlagen aller Assekuranzen Es gibt aktuell keinen unmittelbaren Bedarf, die Ratings der Versicherer anzupassen", schreibt etwa die Rating-Agentur Fitch. Erst wenn sich das Problem zu einem Flächenbrand ausweiten sollte, sind auch die Versicherungsdepots ernsthaft gefährdet. Kein Grund zur Panik. Um es gleich vorwegzunehmen, die Pleite eines Lebensversicherers ist erst mal nicht zu befürchten. Die garantierten Leistungen sowie die bisher fest zugesagten - gen sind für den Kunden sicher bleiben es auch. Denn selbst im Notfall springt die Sicherungseinrichtung Protector ein und führt die Verträge weiter fort. Aber um eine mögliche Pleite geht es auch gar nicht. Vielmehr wollen Versicherte wissen, mit welchen Erträgen ihrer Lebensund Rentenpolicen sie künftig rechnen können. Und da zeigt sich eben, wer seine Finanzen im Griff hat. Nur wenn Kapitalausstattung und Anlagepolitik der Gesellschaft stimmen, sind für die Kunden auch nachhaltig sichere und ertragsstarke Leistungen zu erwirtschaften. Wer dagegen eigene finanzielle Defizite aufweist, wird auch für seine Versicherten allenfalls das Minimum herausholen können. Spreu vom Weizen trennen. Diesbezüglich wird sich der Wettbewerb deutlich verschärfen. So haben Victoria und Delta Lloyd bereits aufgegeben. Sie nehmen kein Neugeschäft mehr an, es werden nur noch die alten Verträge abgewickelt. Experten erwarten, dass weitere Gesellschaften folgen werden. Doch wie soll der Kunde wissen, welcher Anbieter mit starker Bonität glänzt und wer eher ums eigene Überleben kämpft? Dafür gibt es Rating-Agenturen, die die Finanzstärke der Lebensversicherer genau untersuchen und bewerten. Dazu verlassen sie sich meist nicht nur auf öffentliche Daten, sondern nehmen auch Management und Unternehmensstrategie unter die Lupe. Auf den folgenden Seiten werden Vorgehensweise und Prüfkriterien der einzelnen Analysehäuser detaillierter dargestellt. Die Ergebnisse ab Seite 16 zeigen dann, welche Lebensversicherer besonders sorgfältig und Erfolg versprechend mit den Kundengeldern umgehen. Vorsorgesparer können ihnen also grundsätzlich bei der ganzen Produktpalette finanziell vertrau- - en es private Lebens- oder Rentenpolicen, Riester-, Rürup- oder Betriebsrenten, klassische Vertrage mit Garantiezins oder fondsgebundene Varianten. EINFÜHRUNG Die deutschen Lebensversicherer haben im schwierigen Jahr 2009 Substanz und Stabilität bewiesen. Rolf-Peter Hoenen, GDV-Präsident Wir rechnen mit einer stärkeren Differenzierung zwischen kapitalstarken Gesellschaften und solchen, die nachhaltig geschwächt aus der Krise hervorgehen. TimOckenga, Fitch-Analyst Die Finanzstärke eines Lebensversicherers wird beim Vertragsschluss für den Kunden immer wichtiger. Marco Metzler, OFSI-Fachbeirat Lebensversicherer mit Top-Finanzkraft Die FOCUS-MONEY-Gesamtliste zeigt, welchen Lebensversicherern eine sehr starke bis gute Bonität bescheinigt wird. Damit ist zwar keine Aussage über die Qualität aller einzelnen Produkte des Anbieters getroffen, aber Kunden dürfen getrost davon ausgehen, dass er grundsätzlich sein Geschäft versteht sowie sorgfältig und fair mit den anvertrauten Geldern umgeht. Auf den folgenden Seiten sind dabei nur Versicherer vertreten, deren Bewertung zumindest dem noch als sicher geltenden internationalen Standard von BBB- entspricht, zu Neudeutsch dem Investment- Grade". Haben Gesellschaften mehrere Beurteilungen von verschiedenen Agenturen, zählt jeweils das beste Rating nach nebenstehendem Notenschema. Vergleichbare Noten. Dabei ist zu beachten: Nur weil Rating-Stufen verschiedener Agenturen optisch gleich aussehen, müssen sie nicht auch die gleiche Bedeutung haben. FOCUS-MONEY hat daher die Ratings mit jeweils vergleichbarer Aussage in dieselben Schulnoten umgerechnet. So /

16 VORSORGE Presse 2011 FocusMoney 5/2010 startet etwa das DFSI-Rating bei den Notenstufen etwas später, da die Bewertung nur auf öffentlichen Zahlen beruht, der tiefere Einblick ins Unternehmen wie bei den interaktiven Ratings aber fehlt. Assekurata und A.M. Best haben dagegen weniger Abstufungen in ihrer Rating-Skala.

17 Der Focus Money Award

18 VORSORGE Presse 2011 Euro Finanzen 12/2009 Die besten Rürup-Renten Selbst ist der Chef Riirup-Vorsorge Basis-Renten für Freiberufler und Gutverdiener rechnen sich trotz Steuervorteil nicht immer. Die besten Angebote im Test Prozent aller Selbstständigen besitzen derzeit eine geförderte Elf Altersvorsorge in Form einer Rürup-Rente. Unter den 45- bis 54-Jährigen dieser Gruppe hat sich, nach einer Erhebung des Umfrageinstituts Forsa im Auftrag der Condor-Versicherung, der Anteil seit 2007 sogar auf 15 Prozent verdreifacht. Im Vergleich zu den Riester-Produkten nimmt die Rürup-Rente auch: Basis- Rente einen kleinen Stellenrang ein. Das 2005 auf Initiative des damaligen Regierungsberaters Bert Rürup, 66, ins Leben gerufene Förderprodukt sollte analog zur Riester-Rente die kapitalgedeckte Altersvorsorge für Selbstständige stärken, denen eine Riester-Förderung versagt ist. Gerade für Selbstständige und Freiberufler gilt, dass sie die Vorsorge fürs Alter selbst in die Hand nehmen müssen", sagt Claus Scharfenberg, Vorstand der Condor Versicherungsgruppe. Hier besteht ein großer Beratungsbedarf." Gerne verweist die Branche auf den steuerlichen Vorteil der Rürup-Rente. So können aktuell 68 Prozent der Beiträge bis Euro pro Jahr als Sonderausgaben angesetzt werden. Auch sind die Erträge während der Ansparphase steuerfrei siehe Kasten Seite 84. Davon profitieren auch Vermittler und Produktanbieter: Sie binden ihre Kunden stärker als bei der Riester-Rente lebenslang an ihr Finanzprodukt und generieren pro Vertrag deutlich höhere Beiträge. Während bei Riester-Renten eine Übertragung des Sparguthabens auf einen anderen Anbieter grundsätzlich möglich ist, bieten nur wenige Rürup- Produkte diese Option. Selbst die Auszahlung eines Rückkaufswertes bei Kündigung ist nicht möglich, sondern oft nur eine Beitragsfreistellung. Diese Unflexibilität ist für Personen, die erst seit Kurzem selbstständig sind, eigentlich ein Ausschlusskriterium", urteilt Andrea Heyer von der Verbraucherzentrale Sachsen. Dass jüngere Selbstständige dieses Jahr weniger oft 13 Prozent den Abschluss einer Basis-Rente als noch Prozent planen, ist aber eher die Folge der Wirtschaftskrise. Zehn Prozent der Befragten wollen auch weniger in ihre Altersvorsorge einzahlen. RÜruppen für alle. Vermittler bieten die Basis-Rente auch gut verdienenden Angestellten an. Grundsätzlich können Arbeitnehmer eine Rürup-Rente abschließen und vom Sonderausgaben-Abzug profitieren. Allerdings können sie weniger Beiträge als Selbstständige geltend machen, weil auch die Beiträge in die gesetzlichen Renten das Sonderausgaben-Kontingent schmälern. Im Gegensatz zur Riester-Rente schreibt der Staat bei der Rürup-Rente keine Werterhaltsgarantie vor. Dies kann Vor- und Nachteil sein: Kommt es gegen Ende der Ansparphase zu Kursverlusten, reicht eventuell die Rente nicht aus. Umgekehrt sind - Garantien wie der Euro- - Test der Riester-Produkte zeigt oft mit hohen Kosten verbunden. Weitaus am häufigsten werden die Produkte als klassische Rentenversicherung und als Fondsrentenversicherung * offeriert. Basis-Fondssparpläne gibt es dagegen kaum. Sie werden nur von der Deka, DWS und Allianz Global Investors angeboten. Das dort angesparte Kapital muss allerdings vor Auszahlungsbeginn in eine Sofortrente eingezahlt werden. Wir hoffen, dass der Gesetzgeber dort wie bei den Riester-Fonds bald einen Auszahlplan zulässt", sagt Frank Bock vom Fondsverband BVI in Frankfurt. Als Entscheidungshilfe für Anleger ließ uro vom Institut für Vorsorge und Finanzplanung die 15 besten Rürup-Rentenversicherungen nach Produktkategorien aus insgesamt 104 verschiedenen Tarifen herausfiltern. Weil eine Werterhaltgarantie bei den Rürup-Renten im Gegensatz zu den Riester-Produkten gesetzlich nicht vorgeschrieben ist, lag der Schwerpunkt der Analyse nicht in Szenario-Tests von Garantie-Anlagemodellen. Stattdessen wurden auch Firmenkenn-' zahlen der Anbieter berücksichtigt, da aufgrund der eingeschränkten Wechselmöglichkeiten zu anderen Anbietern die Bindung an ein Unternehmen bei den Rürup-Produkten deutlich ausgeprägter ist als bei den Riester-Renten. Untersucht wurden Rendite, Transparenz, Flexibilität und Sicherheit anhand produktund unternehmensbezogener Kennzahlen", erläutert Frank Nobis, Geschäftsführer des Instituts in Altenstadt in der Oberpfalz. Die gewichteten Teilnoten ergaben die uro-note siehe Tabelle Seite. Ob sich der Anleger für eine Rürup- Rente entscheidet und welches Produkt er wählt, macht er am besten von seiner Risikoneigung, seinem Alter und der voraussichtlichen Einkommens- und Steuerentwicklung abhängig. Ärgstes Manko: Die Verrentung bei der Rürup-Rente hat besonders restriktive Vorgaben. Während bei der Riester- Rente immerhin noch 30 Prozent des Kapitals ohne Rückerstattung der Zulagen auf einen Schlag ausgezahlt werden kann, ist bei Rürup keine Teilauszahlung möglich. Verstirbt der Anleger während der Ansparphase oder im Ruhestand, verfällt das angesparte Kapital. Eine Lösung dafür könnte die Vereinbarung einer Hinterbliebenenrente oder Beitragsrückgewähr sein. Sie wird aber nicht von allen Anbietern zusammen mit der Rürup-Police angeboten. Auch ist der Zusatzbeitrag nicht abzugsfähig. Eine Rürup-Rente empfiehlt sich nur, wenn ein Storno relativ sicher ausgeschlossen werden kann und sich eine höhere Nachsteuerrendite ergibt als mit einer Rente mit Kapitalwahlrecht. Nach Kalkulation des Instituts ist die Nachsteuerrendite der Rürup-Rente umso größer, je höher die Steuersätze während der Ansparphase und je geringer sie im Ruhestand sind. Dabei folgte der Test der von den Versicherern unterstellten Annahme, dass die Anleger mindestens das 90. Lebensjahr erreichen. Bei einem 3 5-jährigen Doppelverdienerpaar mit einem Jahreseinkommen von jeweils bis Euro Steuersatz: 44,8 Prozent; in der Rente: 30 Prozent ergibt sich mit einer Fonds-Basis- Rente eine Nachsteuerrendite von gut - sechs Prozent etwa ein halber Prozentpunkt mehr als mit einer ungeförderten Fondsrente. Etwa vergleichbare Ergebnisse ergeben sich für eine Selbstständige gleichen Alters mit einem Jahreseinkommen von Euro. Ein halber Prozentpunkt Mehrertrag rechtfertigt kaum den Verzicht einer Kapitalauszahlung. Altersvorteil. Anders sieht es aus, wenn Anleger um die 50 und älter sind, ein höheres Einkommen beziehen und 1/3

19 Euro Finanzen 12/2009 Die besten Rürup-Renten wegen der kürzeren Ansparphase eine klassische Rentenpolice wählen. Der Nachsteuerrendite-Vorsprung des Rürup-Produkts gegenüber der ungeförderten Privatrente liegt in diesen Fällen etwa 0,9 bis 1,5 Prozentpunkte höher. Für ältere Anleger macht ein Rürup- Produkt auch deshalb mehr Sinn, weil sie meist über ausreichend zusätzliches Kapital verfügen, auf das sie -im Gegensatz - zum Basis-Rentenkapital jederzeit zurückgreifen können. Grundsätzlich sollten potenzielle Rürup-Rentner aber Schillers Ratschlag beherzigen: Drum prüfe, wer sich ewig bindet." Focus Money Vorsorge mit Garantie. Direktversicherungen im Test Im Bereich dynamische Hybridpolicen erzielte der Tarif der VORSORGE Lebensversicherung AG einen hervorragenden 2. Platz. Da temporär hybride Tarife nicht gesondert bewertet wurden, ist der Tarif der VORSORGE in der Kategorie dynamische Hybridpolicen bewertet worden Beispiel: Mann/Frau, 30 Jahre, Laufzeit 35 Jahre, Jahresbeitrag 2544 Euro: abgeleitetes Gruppenra- Euro = 1; bis 1080 Euro = 1,5; bis 1060 Euro = 2; bis 1040 Euro = 2,5 usw.; ''Gewichtung: 1/3 Finanzstär-

20 VORSORGE Presse 2011 Inhalt I ZDF Zahlen, Daten, Fakten Seite 2 II Awards, Ratings und Rankings Seite 5 III Focus Variable Annuities Seite 18 IV Anzeigen Seite 37 V VORSORGE Lebensversicherung diverse Themen Seite 42 VI Kontakt Seite 72

Themenschwerpunkt Sofortrente

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Mit Bestnoten ausgezeichnet

Mit Bestnoten ausgezeichnet Top-Bewertungen für die PB Lebensversicherung AG Focus-Money untersuchte die Kapitalmarktergebnisse der 50 größten Lebensversicherer aus den Jahren 2009 bis 2011. Trotz Finanzmarktkrise

Mit Bestnoten ausgezeichnet Top-Bewertungen für die PB Lebensversicherung AG Focus-Money untersuchte die Kapitalmarktergebnisse der 50 größten Lebensversicherer aus den Jahren 2009 bis 2011. Trotz Finanzmarktkrise

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite.

S V F O N D S R E N T E Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Für alle, die Ihre Altersversorgung

S V F O N D S R E N T E Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Für alle, die Ihre Altersversorgung

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Rürup-Rente Informationen

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Wir denken an Sie. Jahr für Jahr!

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Was auch passiert: SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen.

SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Selbst frs Alter vorsorgen und weniger Steuern

SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Selbst frs Alter vorsorgen und weniger Steuern

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente. Steuern sparen und Ertragschancen nutzen.

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der Basis-Rente

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert.

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

Nummer. BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert.

1 Die Nummer BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von

1 Die Nummer BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von

Es ist an der Zeit, neue Wege zu gehen.

Flexible Zeitwertkontenmodelle. Es ist an der Zeit, neue Wege zu gehen. Allianz ZeitWertkonten mit Garantie: die neue Flexibilität für Unternehmer und Mitarbeiter. Allianz Lebensversicherungs-AG Allianz

Flexible Zeitwertkontenmodelle. Es ist an der Zeit, neue Wege zu gehen. Allianz ZeitWertkonten mit Garantie: die neue Flexibilität für Unternehmer und Mitarbeiter. Allianz Lebensversicherungs-AG Allianz

Nachhaltige Altersvorsorge.

Nachhaltige Altersvorsorge. Das Thema der Zukunft. Nachhaltigkeit ist kein kurzfristiger Trend, sondern eine echte Chance! Vorzusorgen liegt heute ganz besonders in unserer eigenen Verantwortung denn nur,

Nachhaltige Altersvorsorge. Das Thema der Zukunft. Nachhaltigkeit ist kein kurzfristiger Trend, sondern eine echte Chance! Vorzusorgen liegt heute ganz besonders in unserer eigenen Verantwortung denn nur,

Attraktive Rendite, maximale Sicherheit und Steuern sparen. Ihre Entscheidung: Beitragsgarantie von 1 % bis 100 % wählbar. Private Altersvorsorge

Private Altersvorsorge FONDSGEBUNDENE BASISRENTE Attraktive Rendite, maximale Sicherheit und Steuern sparen. Ihre Entscheidung: Beitragsgarantie von 1 % bis 100 % wählbar. Garantierte Sicherheit mit optima

Private Altersvorsorge FONDSGEBUNDENE BASISRENTE Attraktive Rendite, maximale Sicherheit und Steuern sparen. Ihre Entscheidung: Beitragsgarantie von 1 % bis 100 % wählbar. Garantierte Sicherheit mit optima

Ihr finanzstarker Partner

Die Stuttgarter - Ihr finanzstarker Partner Inhalt Bewertungsreserven Hohe Erträge dank nachhaltiger Finanzstrategie Unsere Finanzkraft ist Ihr Vorteil Gesamtverzinsung der Stuttgarter im Vergleich Das

Die Stuttgarter - Ihr finanzstarker Partner Inhalt Bewertungsreserven Hohe Erträge dank nachhaltiger Finanzstrategie Unsere Finanzkraft ist Ihr Vorteil Gesamtverzinsung der Stuttgarter im Vergleich Das

Meine Altersvorsorge? Steckt in Sachwerten. Genius Sachwert. Die Altersvorsorge mit Substanz.

Meine Altersvorsorge? Steckt in Sachwerten. Genius Sachwert. Die Altersvorsorge mit Substanz. Werthaltig fürs Alter vorsorgen. Vorsorge in Sachwerten. Die expansive Geldpolitik der Europäischen Zentralbank

Meine Altersvorsorge? Steckt in Sachwerten. Genius Sachwert. Die Altersvorsorge mit Substanz. Werthaltig fürs Alter vorsorgen. Vorsorge in Sachwerten. Die expansive Geldpolitik der Europäischen Zentralbank

Weil das Leben Verantwortung braucht.

Die Stuttgarter GrüneRente: Weil das Leben Verantwortung braucht. Für das Alter vorsorgen und dabei nachhaltig investieren. NEU! Die GrüneRente als fondsgebundene Vorsorge mit Garantie. 2 Nachhaltig vorsorgen:

Die Stuttgarter GrüneRente: Weil das Leben Verantwortung braucht. Für das Alter vorsorgen und dabei nachhaltig investieren. NEU! Die GrüneRente als fondsgebundene Vorsorge mit Garantie. 2 Nachhaltig vorsorgen:

AktivRENTE und AktivLEBEN

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

Nummer. RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher.

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

Private Vorsorge. neue leben. aktivplan 2. Ein cleverer Plan für jede Lebenslage

Private Vorsorge neue leben aktivplan 2 Ein cleverer Plan für jede Lebenslage Kinderleicht zu verstehen: die Alles-in-einem-Rentenversicherung. Unterschiedliche Lebensphasen mit unterschiedlichen Bedürfnissen

Private Vorsorge neue leben aktivplan 2 Ein cleverer Plan für jede Lebenslage Kinderleicht zu verstehen: die Alles-in-einem-Rentenversicherung. Unterschiedliche Lebensphasen mit unterschiedlichen Bedürfnissen

Genius PrivatRente. Garantierte Sicherheit mit attraktiver Rendite.

Genius PrivatRente. Garantierte Sicherheit mit attraktiver Rendite. Die geniale Vorsorge für eine sichere und rentable Rente. Top- Altersvorsorge. Felsenfeste Sicherheit. Sicher wie der Fels in der Brandung.

Genius PrivatRente. Garantierte Sicherheit mit attraktiver Rendite. Die geniale Vorsorge für eine sichere und rentable Rente. Top- Altersvorsorge. Felsenfeste Sicherheit. Sicher wie der Fels in der Brandung.

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Ich will meine Anlagen vermehren! Die Fondspolice der Bayerischen.

Ich will meine Anlagen vermehren! Die Fondspolice der Bayerischen. NAME: Sebastian Oberleitner WOHNORT: Memmingen ZIEL: So vorsorgen, dass im Alter möglichst viel zur Verfügung steht. PRODUKT: Fondspolice

Ich will meine Anlagen vermehren! Die Fondspolice der Bayerischen. NAME: Sebastian Oberleitner WOHNORT: Memmingen ZIEL: So vorsorgen, dass im Alter möglichst viel zur Verfügung steht. PRODUKT: Fondspolice

Freelax. Einfach sicher ans Ziel

Freelax Einfach sicher ans Ziel Freelax 02/06 Ein schlankes Garantiemodell: das With Profits-Prinzip Das Ziel ist das Ziel Freelax als With Profits-Produkt garantiert Ihnen eine sichere Rente und überzeugt

Freelax Einfach sicher ans Ziel Freelax 02/06 Ein schlankes Garantiemodell: das With Profits-Prinzip Das Ziel ist das Ziel Freelax als With Profits-Produkt garantiert Ihnen eine sichere Rente und überzeugt

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Verantwortung für eine sichere Zukunft

Verantwortung für eine sichere Zukunft REEnte und das nachhaltige Finanznetzwerk unterstützen durch Fördermitgliedschaft und Mitgliedschaft die Erneuerbaren Energien Deutsche Umweltstiftung Mitglied des

Verantwortung für eine sichere Zukunft REEnte und das nachhaltige Finanznetzwerk unterstützen durch Fördermitgliedschaft und Mitgliedschaft die Erneuerbaren Energien Deutsche Umweltstiftung Mitglied des

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011 *Die DWS / DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle BVI. Stand: Ende

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011 *Die DWS / DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle BVI. Stand: Ende

Continentale easy Rente Classic. So einfach kann klassische Rente sein. Einfachheit. ist die höchste Form der Raffinesse. Vertriebsinformation

Vertriebsinformation Einfachheit ist die höchste Form der Raffinesse. L. da Vinci Continentale easy Rente Classic So einfach kann klassische Rente sein ...lohnt sich nicht......ist zu schwierig... Vorsorge

Vertriebsinformation Einfachheit ist die höchste Form der Raffinesse. L. da Vinci Continentale easy Rente Classic So einfach kann klassische Rente sein ...lohnt sich nicht......ist zu schwierig... Vorsorge

DER COST-AVERAGE-EFFEKT. Kursschwankungen als Chance.

DER COST-AVERAGE-EFFEKT Kursschwankungen als Chance. Wie profitieren Sie vom Cost-Average-Effekt? Wenn Sie regelmäßig gleiche Beträge in eine fondsgebundene Versicherung investieren, können Sie vom so

DER COST-AVERAGE-EFFEKT Kursschwankungen als Chance. Wie profitieren Sie vom Cost-Average-Effekt? Wenn Sie regelmäßig gleiche Beträge in eine fondsgebundene Versicherung investieren, können Sie vom so

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

Vorsorge, die mitwächst.

neue leben aktivplan kids Vorsorge, die mitwächst. Damit Ihre Kleinen sorgenfrei älter werden. Weil wir Kindern alles ermöglichen wollen der neue leben aktivplan kids. Sie machen uns Freude und lassen

neue leben aktivplan kids Vorsorge, die mitwächst. Damit Ihre Kleinen sorgenfrei älter werden. Weil wir Kindern alles ermöglichen wollen der neue leben aktivplan kids. Sie machen uns Freude und lassen

Leben & Rente Finanzierung Kapitalanlagen Bausparen

Leben & Rente Finanzierung Kapitalanlagen Bausparen Damit Sie im Ruhestand wirklich Ihre Ruhe haben. Auch vor Geldsorgen. Die gesetzliche Rente wird kaum ausreichen, um damit den gewohnten Lebensstandard

Leben & Rente Finanzierung Kapitalanlagen Bausparen Damit Sie im Ruhestand wirklich Ihre Ruhe haben. Auch vor Geldsorgen. Die gesetzliche Rente wird kaum ausreichen, um damit den gewohnten Lebensstandard

belrenta Rentenversicherungen

belrenta Rentenversicherungen Flexible Zukunftssicherung à la Basler: goldene Aussichten für schnelle Jäger. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil

belrenta Rentenversicherungen Flexible Zukunftssicherung à la Basler: goldene Aussichten für schnelle Jäger. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil

Mehr Zeit für Sie dank der Vermögenskonzepte der ALTE LEIPZIGER. Private Altersvorsorge FONDSRENTE FR10 + FR70

Private Altersvorsorge FONDSRENTE FR10 + FR70 Vermögenskonzepte mit AL Portfolios Mehr Zeit für Sie dank der Vermögenskonzepte der ALTE LEIPZIGER. Wählen Sie die Fondsrente, die zu Ihnen passt. Um den

Private Altersvorsorge FONDSRENTE FR10 + FR70 Vermögenskonzepte mit AL Portfolios Mehr Zeit für Sie dank der Vermögenskonzepte der ALTE LEIPZIGER. Wählen Sie die Fondsrente, die zu Ihnen passt. Um den

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der privaten Altersvorsorge

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der privaten Altersvorsorge Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der privaten Altersvorsorge Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Die Zukunft im Griff. RentAL, die flexible Rente der ALTE LEIPZIGER. Private Altersvorsorge FLEXIBLE RENTE. Viel Spielraum für mehr Rente.

Private Altersvorsorge FLEXIBLE RENTE Optionale Sicherheitsbausteine: n Berufsunfähigkeitsschutz n Hinterbliebenenschutz Die Zukunft im Griff. RentAL, die flexible Rente der ALTE LEIPZIGER. Viel Spielraum

Private Altersvorsorge FLEXIBLE RENTE Optionale Sicherheitsbausteine: n Berufsunfähigkeitsschutz n Hinterbliebenenschutz Die Zukunft im Griff. RentAL, die flexible Rente der ALTE LEIPZIGER. Viel Spielraum

DWS Fondsplattform Die Investmentplattform für professionelle Anleger

DWS Fondsplattform Die Investmentplattform für professionelle Anleger *DWS Investments ist nach verwaltetem Fondsvermögen die größte deutsche Fondsgesellschaft. Quelle: BVI. Stand: 30. April 2007. Alle

DWS Fondsplattform Die Investmentplattform für professionelle Anleger *DWS Investments ist nach verwaltetem Fondsvermögen die größte deutsche Fondsgesellschaft. Quelle: BVI. Stand: 30. April 2007. Alle

Auch fer n der Heimat gut ver sor gt!

Auch fer n der Heimat gut ver sor gt! PrivatRente Lebenslange Rente mit flexibler Abrufphase Für Lehrer oder Mitarbeiter Deutscher Auslandsschulen Spezielle Rahmenverträge für die WDA-Mitgliedsschulen

Auch fer n der Heimat gut ver sor gt! PrivatRente Lebenslange Rente mit flexibler Abrufphase Für Lehrer oder Mitarbeiter Deutscher Auslandsschulen Spezielle Rahmenverträge für die WDA-Mitgliedsschulen

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL.

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

Gothaer Lösung zur Abgeltungsteuer

Gothaer Lösung zur Abgeltungsteuer Eine neue Steuer: Die Abgeltungsteuer Kein Politiker ist so erfinderisch wie der Finanzminister. Er findet immer neue Wege, um an das Geld der Bürger zu kommen. Impfen

Gothaer Lösung zur Abgeltungsteuer Eine neue Steuer: Die Abgeltungsteuer Kein Politiker ist so erfinderisch wie der Finanzminister. Er findet immer neue Wege, um an das Geld der Bürger zu kommen. Impfen

Flexibler Rückkauf möglich! Swiss Life Sofortrente mit Beitragsrückgewähr. Garantiert, sicher und flexibel

Flexibler Rückkauf möglich! Swiss Life Sofortrente mit Beitragsrückgewähr Garantiert, sicher und flexibel Sichern Sie sich für Ihren Ruhestand eine lebenslange Rente mit der Swiss Life Sofortrente nach

Flexibler Rückkauf möglich! Swiss Life Sofortrente mit Beitragsrückgewähr Garantiert, sicher und flexibel Sichern Sie sich für Ihren Ruhestand eine lebenslange Rente mit der Swiss Life Sofortrente nach

Schöne Aussichten: Hohe Renditechancen auf Wunsch auch kombiniert mit maximaler Sicherheit. Private Altersvorsorge

Private Altersvorsorge Fondsrente Optionale Sicherheitsbausteine: n Hinterbliebenenschutz n Berufsunfähigkeitsschutz Schöne Aussichten: Hohe Renditechancen auf Wunsch auch kombiniert mit maximaler Sicherheit.

Private Altersvorsorge Fondsrente Optionale Sicherheitsbausteine: n Hinterbliebenenschutz n Berufsunfähigkeitsschutz Schöne Aussichten: Hohe Renditechancen auf Wunsch auch kombiniert mit maximaler Sicherheit.

Private Rente flexibel. Regeln Sie Ihre Zukunft: Mehr Sicherheit und Flexibilität für Ihre Altersvorsorge. Die SIGNAL IDUNA Private Rente flexibel

Private Rente flexibel Regeln Sie Ihre Zukunft: Mehr Sicherheit und Flexibilität für Ihre Altersvorsorge. Die SIGNAL IDUNA Private Rente flexibel Private Rente flexibel Drehen Sie rechtzeitig am Regler!

Private Rente flexibel Regeln Sie Ihre Zukunft: Mehr Sicherheit und Flexibilität für Ihre Altersvorsorge. Die SIGNAL IDUNA Private Rente flexibel Private Rente flexibel Drehen Sie rechtzeitig am Regler!

Ertragreich vorsorgen mit Skandia Active Mix. Die vielen Möglichkeiten der Fondsgebundenen Lebensversicherung.

Ertragreich vorsorgen mit Skandia Active Mix. Die vielen Möglichkeiten der Fondsgebundenen Lebensversicherung. Skandia Active Mix. Das Wichtigste auf einen Blick. Über 100 Investmentfonds international

Ertragreich vorsorgen mit Skandia Active Mix. Die vielen Möglichkeiten der Fondsgebundenen Lebensversicherung. Skandia Active Mix. Das Wichtigste auf einen Blick. Über 100 Investmentfonds international

Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Private Altersvorsorge

Private Altersvorsorge STEUEROPTIMIERTER BERUFSUNFÄHIGKEITS- SCHUTZ Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Private Altersvorsorge STEUEROPTIMIERTER BERUFSUNFÄHIGKEITS- SCHUTZ Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen.

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

Nehmen Sie Kontakt mit uns auf: Telefon: 089 5114-3416 E-Mail: OD.Partnervertrieb@wwk.de. IHR STARKER PARTNER WWK Lebensversicherung a. G.

Nehmen Sie Kontakt mit uns auf: Telefon: 089 5114-3416 E-Mail: OD.Partnervertrieb@wwk.de IHR STARKER PARTNER WWK Lebensversicherung a. G. WWK eine starke Gemeinschaft Mit der WWK haben Sie einen starken

Nehmen Sie Kontakt mit uns auf: Telefon: 089 5114-3416 E-Mail: OD.Partnervertrieb@wwk.de IHR STARKER PARTNER WWK Lebensversicherung a. G. WWK eine starke Gemeinschaft Mit der WWK haben Sie einen starken

Wir haben 1.000 Pläne. Unsere flexible Altersvorsorge macht alles mit!

Wir haben 1.000 Pläne. Unsere flexible Altersvorsorge macht alles mit! Wir finden auch für Sie die passende Altersvorsorgelösung. Schön, dass wir immer länger leben Unsere Gesellschaft erfreut sich einer

Wir haben 1.000 Pläne. Unsere flexible Altersvorsorge macht alles mit! Wir finden auch für Sie die passende Altersvorsorgelösung. Schön, dass wir immer länger leben Unsere Gesellschaft erfreut sich einer

RENTE BAUSTEINRENTE DIE FLEXIBLE

RENTE BAUSTEINRENTE DIE FLEXIBLE SO SORGEN SIE SICHER VOR UND BLEIBEN FINANZIELL FLEXIBEL Sie wissen, was Sie wollen: einerseits für ein gutes, sicheres Einkommen im Ruhestand sorgen. Und andererseits

RENTE BAUSTEINRENTE DIE FLEXIBLE SO SORGEN SIE SICHER VOR UND BLEIBEN FINANZIELL FLEXIBEL Sie wissen, was Sie wollen: einerseits für ein gutes, sicheres Einkommen im Ruhestand sorgen. Und andererseits

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE. Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER.

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER. Der Staat beteiligt sich an Ihrer Altersversorgung! Staatliche Förderung gibt es per

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER. Der Staat beteiligt sich an Ihrer Altersversorgung! Staatliche Förderung gibt es per

neue leben aktivplan Vorsorge, die Sie immer begleitet. Für ein sorgenfreies Leben voller Möglichkeiten.

neue leben aktivplan Vorsorge, die Sie immer begleitet. Für ein sorgenfreies Leben voller Möglichkeiten. 2 Gehen Sie Ihren Weg mit dem neue leben aktivplan. Das Leben steckt voller Abenteuer und Ziele.

neue leben aktivplan Vorsorge, die Sie immer begleitet. Für ein sorgenfreies Leben voller Möglichkeiten. 2 Gehen Sie Ihren Weg mit dem neue leben aktivplan. Das Leben steckt voller Abenteuer und Ziele.

Private Altersvorsorge. Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente.

Private Altersvorsorge Steueroptimierter Berufsunfähigkeitsschutz Berufsunfähigkeitsschutz plus Steuerersparnis Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Private Altersvorsorge Steueroptimierter Berufsunfähigkeitsschutz Berufsunfähigkeitsschutz plus Steuerersparnis Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Sehr stark AA IFS-Ratings bezeichnen eine sehr niedrige Erwartung von Zahlungsausfällen

Fitch Finanzstärkesiegel Fitch verleiht Versicherern mit einem Finanzstärkerating (Insurer Financial Strength Rating, IFS-Rating) ab A- (Finanzkraft stark) das begehrte Finanzstärkesiegel. Das IFS-Siegel

Fitch Finanzstärkesiegel Fitch verleiht Versicherern mit einem Finanzstärkerating (Insurer Financial Strength Rating, IFS-Rating) ab A- (Finanzkraft stark) das begehrte Finanzstärkesiegel. Das IFS-Siegel

10 Jahre erfolgreiche Auslese

Werbemitteilung 10 Jahre erfolgreiche Auslese Die vier einzigartigen Dachfonds Bestätigte Qualität 2004 2013 Balance Wachstum Dynamik Europa Dynamik Global 2009 2007 2006 2005 2004 Seit über 10 Jahren

Werbemitteilung 10 Jahre erfolgreiche Auslese Die vier einzigartigen Dachfonds Bestätigte Qualität 2004 2013 Balance Wachstum Dynamik Europa Dynamik Global 2009 2007 2006 2005 2004 Seit über 10 Jahren

Hey Opa! Hab ich auch mal so viel Taschengeld wie Du?

Hey Opa! Hab ich auch mal so viel Taschengeld wie Du? Schenken Sie Ihren Liebsten von Anfang an ein Stück finanzielle Sicherheit. Unser FlexVorsorge Junior. Wer weiß schon heute, was unsere Kinder in der

Hey Opa! Hab ich auch mal so viel Taschengeld wie Du? Schenken Sie Ihren Liebsten von Anfang an ein Stück finanzielle Sicherheit. Unser FlexVorsorge Junior. Wer weiß schon heute, was unsere Kinder in der

So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Mut? »Kindern in schwierigen Situationen Halt bieten.« Helvetia CleVesto Allcase Leichtes Spiel bei Ihrer Kindervorsorge. Ihre Schweizer Versicherung.

Mut?»Kindern in schwierigen Situationen Halt bieten.«helvetia CleVesto Allcase Leichtes Spiel bei Ihrer Kindervorsorge. Ihre Schweizer Versicherung. Heute klein anfangen, später groß herauskommen. Regelmäßige

Mut?»Kindern in schwierigen Situationen Halt bieten.«helvetia CleVesto Allcase Leichtes Spiel bei Ihrer Kindervorsorge. Ihre Schweizer Versicherung. Heute klein anfangen, später groß herauskommen. Regelmäßige

Für einen sor enfreien Blick in Ihre Zukunft

INVESTMENT VERSICHERUNG VORSORGE Für einen sor enfreien Blick in Ihre Zukunft Ein Partner, der lan fristi denkt Wir leben in einer Zeit anhaltenden Wandels und radikaler Veränderungen. Nichts scheint mehr

INVESTMENT VERSICHERUNG VORSORGE Für einen sor enfreien Blick in Ihre Zukunft Ein Partner, der lan fristi denkt Wir leben in einer Zeit anhaltenden Wandels und radikaler Veränderungen. Nichts scheint mehr

Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung?

Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung? Folie 1 Langlebigkeit: Chance oder Risiko? Folie 2 Langlebigkeit: Chance oder Risiko? Folie 3 Langlebigkeit: Chance oder Risiko?

Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung? Folie 1 Langlebigkeit: Chance oder Risiko? Folie 2 Langlebigkeit: Chance oder Risiko? Folie 3 Langlebigkeit: Chance oder Risiko?

plusrente RIESTER www.plusrente.de

plusrente RIESTER www.plusrente.de Die plusrente Riester wird staatlich gefördert. Wie funktioniert das? Der Staat fördert die private Altersvorsorge, denn die gesetzliche Rente reicht nicht, um den Lebensstandard

plusrente RIESTER www.plusrente.de Die plusrente Riester wird staatlich gefördert. Wie funktioniert das? Der Staat fördert die private Altersvorsorge, denn die gesetzliche Rente reicht nicht, um den Lebensstandard

Positive Aussichten trotz verhaltenem Neugeschäft

Positive Aussichten trotz verhaltenem Neugeschäft Frankfurt, 05. August 2009: Standard Life Deutschland blickt auf ein eher durchwachsenes erstes Halbjahr 2009 zurück. Im Bestand konnte das Unternehmen

Positive Aussichten trotz verhaltenem Neugeschäft Frankfurt, 05. August 2009: Standard Life Deutschland blickt auf ein eher durchwachsenes erstes Halbjahr 2009 zurück. Im Bestand konnte das Unternehmen

Swiss Life Maximo. Der Schweizer Vermögensaufbau für alle.

Swiss Life Maximo Der Schweizer Vermögensaufbau für alle. Swiss Life Maximo Der Schweizer Vermögensaufbau, der Tag für Tag alles tut, damit Sie Ihre eigenen Anlageziele erreichen. So sicher wie die Schweiz.

Swiss Life Maximo Der Schweizer Vermögensaufbau für alle. Swiss Life Maximo Der Schweizer Vermögensaufbau, der Tag für Tag alles tut, damit Sie Ihre eigenen Anlageziele erreichen. So sicher wie die Schweiz.

Altersvorsorge mit außergewöhnlichem Plus an Sicherheit. Konsortialrente für private und betriebliche Altersversorgung

Altersvorsorge mit außergewöhnlichem Plus an Sicherheit Konsortialrente für private und betriebliche Altersversorgung Damit Sie auch im Ruhestand auf nichts verzichten müssen Ob in naher oder ferner Zukunft,

Altersvorsorge mit außergewöhnlichem Plus an Sicherheit Konsortialrente für private und betriebliche Altersversorgung Damit Sie auch im Ruhestand auf nichts verzichten müssen Ob in naher oder ferner Zukunft,

Nummer. FlexRente classic. Die flexible Altersvorsorge für ein abgesichertes Leben.

1 Die Nummer FlexRente classic. Die flexible Altersvorsorge für ein abgesichertes Leben. Sorgen Sie schon heute für die besten Jahre Ihres Lebens vor! Wenn Sie im Alter Ihren Lebensstandard halten möchten,

1 Die Nummer FlexRente classic. Die flexible Altersvorsorge für ein abgesichertes Leben. Sorgen Sie schon heute für die besten Jahre Ihres Lebens vor! Wenn Sie im Alter Ihren Lebensstandard halten möchten,

BU-Schutz gegen. Einmalbeitrag. Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage. Ausgezeichnet abgesichert!

BerufsunfäHIGKEITSschutz BU-Schutz gegen Einmalbeitrag Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage Ausgezeichnet abgesichert! Schützen Sie Ihr größtes Vermögen Ihre Arbeitskraft! Ihre Arbeitskraft

BerufsunfäHIGKEITSschutz BU-Schutz gegen Einmalbeitrag Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage Ausgezeichnet abgesichert! Schützen Sie Ihr größtes Vermögen Ihre Arbeitskraft! Ihre Arbeitskraft

Clerical Medical: Zinsanlagen allein reichen nicht aus, um den Lebensstandard im Alter zu sichern und die Vorsorgelücke zu schließen

Repräsentative Umfrage: Deutsche setzen in der Krise auf Sicherheit bei der Altersvorsorge Clerical Medical: Zinsanlagen allein reichen nicht aus, um den Lebensstandard im Alter zu sichern und die Vorsorgelücke

Repräsentative Umfrage: Deutsche setzen in der Krise auf Sicherheit bei der Altersvorsorge Clerical Medical: Zinsanlagen allein reichen nicht aus, um den Lebensstandard im Alter zu sichern und die Vorsorgelücke

Privatanleger erwarten anhaltend negative Realzinsen

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

Schöne Aussichten: Hohe Renditechancen auf Wunsch auch kombiniert mit maximaler Sicherheit. Neu: Fondsrente mit Beitragsgarantie!

Private Altersvorsorge Fondsrente Optionale Sicherheitsbausteine: n Hinterbliebenenschutz n Berufsunfähigkeitsschutz Neu: Fondsrente mit Beitragsgarantie! Schöne Aussichten: Hohe Renditechancen auf Wunsch

Private Altersvorsorge Fondsrente Optionale Sicherheitsbausteine: n Hinterbliebenenschutz n Berufsunfähigkeitsschutz Neu: Fondsrente mit Beitragsgarantie! Schöne Aussichten: Hohe Renditechancen auf Wunsch

LV-Umschichtung. Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV)

") LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

Skandia Sweet Life: Einmalig anlegen, viele Jahre profitieren.

PENSIONSVORSORGE KAPITALANLAGE INVESTMENTFONDS Skandia Sweet Life: Einmalig anlegen, viele Jahre profitieren. Es ist nie zu spät um vorzusorgen. Skandia Sweet Life. Nach der Einzahlung beginnen die Auszahlungen.

PENSIONSVORSORGE KAPITALANLAGE INVESTMENTFONDS Skandia Sweet Life: Einmalig anlegen, viele Jahre profitieren. Es ist nie zu spät um vorzusorgen. Skandia Sweet Life. Nach der Einzahlung beginnen die Auszahlungen.

Merkblatt Rentenversicherung

Merkblatt Rentenversicherung Von einer privaten Rentenversicherung ist besonders jungen Leuten abzuraten. Allenfalls für Ältere um die 60 Jahre kann sich eine Rentenversicherung per Einmalzahlung lohnen,

Merkblatt Rentenversicherung Von einer privaten Rentenversicherung ist besonders jungen Leuten abzuraten. Allenfalls für Ältere um die 60 Jahre kann sich eine Rentenversicherung per Einmalzahlung lohnen,

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte. Fragen und Antworten

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten

Zeit für die wichtigen Dinge im Leben. Die Sparkassen-SofortRente.

s- Sparkasse Zeit fr die wichtigen Dinge im Leben. Die Sparkassen-SofortRente. Sparkassen-Finanzgruppe Fr alle, die ihren Ruhestand genießen und dabei Steuern sparen wollen. Widmen Sie sich den schönen

s- Sparkasse Zeit fr die wichtigen Dinge im Leben. Die Sparkassen-SofortRente. Sparkassen-Finanzgruppe Fr alle, die ihren Ruhestand genießen und dabei Steuern sparen wollen. Widmen Sie sich den schönen

CleVesto. Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige

TRUST-WirtschaftsInnovationen GmbH

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Gothaer Studie zum Anlageverhalten der Deutschen. Gothaer Asset Management AG Köln, 11. Februar 2016

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 11. Februar 2016 Agenda 1. Studiendesign 2. Studienergebnisse 3. Fazit 1. Studiendesign Repräsentative Studie über das

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 11. Februar 2016 Agenda 1. Studiendesign 2. Studienergebnisse 3. Fazit 1. Studiendesign Repräsentative Studie über das

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen. EinkommensSicherungsKonzept

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Entspannte Vorsorge mit PrivatRente Balance. Finanzielle Sicherheit für den Ruhestand. Auch im Pflegefall.

Entspannte Vorsorge mit PrivatRente Balance Finanzielle Sicherheit für den Ruhestand. Auch im Pflegefall. Finanzielle Sicherheit auch im Pflegefall Heute bietet die gesetzliche Rentenversicherung nur noch

Entspannte Vorsorge mit PrivatRente Balance Finanzielle Sicherheit für den Ruhestand. Auch im Pflegefall. Finanzielle Sicherheit auch im Pflegefall Heute bietet die gesetzliche Rentenversicherung nur noch

Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. Betriebliche Altersversorgung FONDSGEBUNDENE DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitgeber FONDSGEBUNDENE DIREKTVERSICHERUNG Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. ALfondsbAV die intelligente Lösung für

Betriebliche Altersversorgung Informationen für Arbeitgeber FONDSGEBUNDENE DIREKTVERSICHERUNG Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. ALfondsbAV die intelligente Lösung für

AltersVorsorgen-Airbag

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

Nummer. Gesundheitskonto. Solide und unabhängig versorgt im Alter.

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

Individuelle Beratung für Generationen seit Generationen.

Die lebenslange Zusatzrente! Individuelle Beratung für Generationen seit Generationen. Sparkassen-VorsorgePlus Geschenkt: 9OO für M IA + EMMA + SOPHIA Der solide Sparplan für eine lebenslange Zusatzrente

Die lebenslange Zusatzrente! Individuelle Beratung für Generationen seit Generationen. Sparkassen-VorsorgePlus Geschenkt: 9OO für M IA + EMMA + SOPHIA Der solide Sparplan für eine lebenslange Zusatzrente

DIE DIREKT VERSICHERUNG

DIE DIREKT VERSICHERUNG PROFI TABEL MIT GERINGEM AUFWAND Eine Direktversicherung rechnet sich. Mit Hilfe von Staat und Ihrem Chef können Sie Ihre Rente erhöhen und Ihren Lebensstandard sichern. Denn als

DIE DIREKT VERSICHERUNG PROFI TABEL MIT GERINGEM AUFWAND Eine Direktversicherung rechnet sich. Mit Hilfe von Staat und Ihrem Chef können Sie Ihre Rente erhöhen und Ihren Lebensstandard sichern. Denn als

Nummer. Gesundheitskonto. Solide und unabhängig versorgt im Alter.

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

BU-Schutz gegen. Einmalbeitrag. Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage. Ausgezeichnet abgesichert!

BerufsunfäHIGKEITSschutz BU-Schutz gegen Einmalbeitrag Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage Ausgezeichnet abgesichert! Schützen Sie Ihr größtes Vermögen Ihre Arbeitskraft! Ihre Arbeitskraft

BerufsunfäHIGKEITSschutz BU-Schutz gegen Einmalbeitrag Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage Ausgezeichnet abgesichert! Schützen Sie Ihr größtes Vermögen Ihre Arbeitskraft! Ihre Arbeitskraft

Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung.

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

Verkaufen Sie Ihre Police zum Festpreis!

Verkaufen Sie Ihre Police zum Festpreis! Ein Produkt der Deutschen PolicenAufwertung AG Bei dem vorliegenden Dokument handelt es sich um eine Information zur Werbung für ein Produkt der Deutschen Policenaufwertung

Verkaufen Sie Ihre Police zum Festpreis! Ein Produkt der Deutschen PolicenAufwertung AG Bei dem vorliegenden Dokument handelt es sich um eine Information zur Werbung für ein Produkt der Deutschen Policenaufwertung

AXA mit neuem Altersvorsorgeprodukt. am Markt. Pressemitteilung

1 AXA mit neuem Altersvorsorgeprodukt Relax Rente am Markt Garantie über AXA Sicherungsvermögen Sicherheit und Rendite vertragsindividuell ausbalanciert Köln, 9. Januar 2014. Ab sofort startet AXA mit

1 AXA mit neuem Altersvorsorgeprodukt Relax Rente am Markt Garantie über AXA Sicherungsvermögen Sicherheit und Rendite vertragsindividuell ausbalanciert Köln, 9. Januar 2014. Ab sofort startet AXA mit

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf.

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

+ Sicherheit + Flexibilität + Preisvorteil. Berufsunfähigkeitsversicherung. neue leben. start plan GO

+ Sicherheit + Flexibilität + Preisvorteil Berufsunfähigkeitsversicherung neue leben start plan GO Jetzt durchstarten und dreimal Pluspunkte sammeln Sichern Sie Ihr Einkommen ab. Vom ersten Arbeitstag

+ Sicherheit + Flexibilität + Preisvorteil Berufsunfähigkeitsversicherung neue leben start plan GO Jetzt durchstarten und dreimal Pluspunkte sammeln Sichern Sie Ihr Einkommen ab. Vom ersten Arbeitstag