Bankbetriebslehre III 3. Die Eigenmittel der Banken nach dem KWG

|

|

|

- Karsten Schmitt

- vor 7 Jahren

- Abrufe

Transkript

1 3. Die Eigenmittel der Banken nach dem KWG 3.1 Überblick 3.2 Haftendes Eigenkapital 3.3 Anrechenbare Drittrangmittel 3.4 Eigenmittel für Zwecke der Solvabilitätsverordnung 86

2 3.1 Überblick Eigenkapitalvorschriften Bankbetriebslehre III Banken sind verpflichtet, ihre risikogewichteten Aktiva mit Eigenkapital zu unterlegen Gegenwärtig die dominierende Form der Bankenregulierung Wesentliche Institution: Basler Ausschuss für Bankenaufsicht Gremium, das im Rahmen der Bank für internationalen Zahlungsausgleich (BIZ) gegründet wurde Vertreten sind Zentralbanken und Bankaufsichtsbehörden der G10-Staaten Ziel: Erarbeitung von Empfehlungen, welche größtenteils in nationales Recht umgewandelt werden Basel I: Grobe Einteilung in Risikoklassen Basel II:Erhöhung der Risikosensitivität; steigende Bedeutung bankinterner Risikomodelle zur Bestimmung der Markt-, Adress- und operationellen Risiken Basel III: EK-Regel-Modifikation (Qualität und Quantität), Leverage-Ratio, restriktivere Behandlung von systemrelevanten Banken Bilanzielle Eigenkapitalquoten (=bil. EK/Bilanzsumme) sind gegenüber den risikogewichteten Eigenkapitalquoten zunehmend in den Hintergrund getreten Wiederbelebung durch Leverage-Ratio? 3.1 Überblick 87

,")

3 Funktionen des Eigenkapitals Haftungs- und Verlustausgleichsfunktion:Schutz der Gläubiger, Einlagensicherung und Steuerzahler gegen Verluste; befriedigende Haftungsmasse im Insolvenzfall Eingriffsmöglichkeiten der Bankenaufsicht Anreizeffekt: Verhinderung von übermäßiger Risikoübernahme (Grund: Moral Hazardinfolge der Fremdkapitalfinanzierung) 3.1 Überblick 88

3.")

4 Weitere Aspekte (1) Eigenmittel eines KI: zentraler Anknüpfungspunkt für mehrere aufsichtsrechtliche Bestimmungen Enumerationsprinzip(alle zulässigen Komponenten werden im KWG abschließend aufgezählt) Allgemein zwei Eigenmittelbegriffe von Bedeutung: Eigenmittel für Zwecke des KWG (z.b. Begrenzung von Großkrediten, Organkrediten oder qualifizierten Beteiligungen) Eigenmittel für Zwecke der SolvV(Angemessenheit der Eigenmittelausstattung bzgl. Adress-, Marktpreis- und operationellen Risiken) 3.1 Überblick 89

Eigenmittel für Zwecke der SolvV(Angemessenheit")

5 Weitere Aspekte (2) Dynamische Eigenmittelkomponenten Veränderungen der Eigenmittel werden sofort bei Erfüllung der Zurechnungs-oder Abzugstatbestände berücksichtigt (Herauf-und Herabsetzungsautomatik) Bsp.: Kapitalerhöhung, Nichterfüllung bestimmter Qualitätskriterien Einige statische Eigenmittelkomponenten sind allerdings nur im Rahmen des Jahresabschlusses bzw. des Zwischenabschlusses berücksichtigbar (Bsp.: Bilanz-/Zwischengewinn) Grundsatz der effektiven Kapitalaufbringung Berücksichtigung der Eigenmittel nur bei tatsächlichen Zufluss (Sicherstellung der Verlustausgleichs- und Haftungsfunktion) 3.1 Überblick 90

6 Zusammensetzung der Eigenmittel (KWG) Bankbetriebslehre III Kernkapital (tier 1) 1. Klasse 3. Klasse 2. Klasse 4. Klasse Ergänzungskapital** (tier 2) 1. Klasse 2. Klasse* allg. Abzugspositionen von KK und ErgK**** Nettogewinn kurzfristige nachrangige Verbindlichkeiten Kappungsbeträge des ErgK haftendes Eigenkapital anrechenbare Drittrangmittel*** (tier 3) Eigenmittel für Zwecke des KWG * ErgK 2. Klasse wird maximal in Höhe von 50% des KK anerkannt ** Gesamtes ErgK darf maximal 100% des KK betragen *** Begrenzt auf maximal die Differenz zwischen 250% des freien KK und 100% des freien ErgK **** 10 Abs. 6 KWG 10 KWG 3.1 Überblick Quelle: Bieg/Krämer/Waschbusch (2011) 91

7 3.2 Haftendes Eigenkapital Kernkapital ( 10 Abs. 2a KWG) Eingezahltes Geschäfts-, Grund-, Stammkapital (exkl. Vorzüge) + Rücklagen + Sonderposten für allgemeine Bankrisiken ( 340g HGB) + Anderes Kapital i.s.d. 10 Abs. 2a S.1 Nr. 8 KWG + Bilanzgewinn + Nachgewiesene Zwischengewinne aus Zwischenabschlüssen (sofern nicht für Gewinnausschüttungen oder Steuerzahlungen gebunden) = Kernkapital 1. Klasse Sonstiges Kapital (sog. Hybridkapital) i.s.d. 10 Abs. 4 KWG (umwandelbar) = Kernkapital 2. Klasse Sonstiges Kapital i.s.d. 10 Abs. 4 KWG = Kernkapital 3. Klasse Sonstiges Kapital i.s.d. 10 Abs. 4 KWG (befristet überlassen oder mit Tilgungsanreiz ausgestattet) = Kernkapital 4. Klasse./. Abzugsposten = Kernkapital Hartes KK 3.2 Haftendes Eigenkapital 92

i.s.d. 10 Abs. 4 KWG (umwandelbar) = Kernkapital 2. Klasse Sonstiges Kapital i.s.d. 10 Abs. 4 KWG = Kernkapital 3. Klasse Sonstiges Kapital i.s.d. 10 Abs. 4 KWG (befristet überlassen oder mit Tilgungsanreiz ausgestattet) = Kernkapital 4.")

8 Einzelne KK-Bestandteile Sonderposten für allgemeine Bankrisiken gemäß 340g HGB = offene Vorsorgereserve Passivposten Fonds für allgemeine Bankrisiken Bildung in unbegrenzter Höhe möglich Zuführung und Erträge aus Auflösungen in GuV auszuweisen Abzugsposten Bilanzverlust Zwischenverlust Immaterielle VG Korrekturposten der BaFin(gem. 10 Abs. 3b KWG) Kredite zu nicht marktüblichen Bedingungen an einflussreiche Anteilseigner und stille Gesellschafter 3.2 Haftendes Eigenkapital 93

Kredite zu nicht marktüblichen Bedingungen an einflussreiche Anteilseigner und stille Gesellschafter 3.")

9 Einzelne KK-Bestandteile Sonstiges Kapital (sog. Hybridkapital; 10 Abs. 4 i.v.m. Abs. 2 KWG) Quantitative Begrenzungen im Kernkapital ausschließlich für Hybridkapital Kernkapital 4. Klasse ( innovatives Hybridkapital; befristet oder mit Tilgungsanreiz): Anerkennung max. auf 15% des KK begrenzt Kernkapital 3. Klasse (Hybridkapital ohne Wandlungsmöglichkeit): Anerkennung max. auf 35% des KK begrenzt (wobei das KK 4. Klasse zu berücksichtigen ist) Kernkapital 2. Klasse (wandelbar in hartes KK): Anerkennung max. auf 50% des KK begrenzt (wobei das KK 3. und 4. Klasse zu berücksichtigen ist) Hierdurch Sicherstellung, dass das KK 1. Klasse stets mindestens 50% des gesamten KK ausmacht. 3.2 Haftendes Eigenkapital 94

: Anerkennung max. auf 50% des KK begrenzt (wobei das KK 3. und 4. Klasse zu berücksichtigen ist) Hierdurch Sicherstellung, dass das KK 1.")

10 Ergänzungskapital ( 10 Abs. 2, 2b) 1. Ungebundene Vorsorgereserve nach 340f HGB 2. Vorzugsaktien 3. Rücklagen nach 6b EStG 4. Kapital gem. 10 Abs. 5 KWG 5. Nicht realisierte Reserven 6. Kappungsbeträge des Kernkapitals 2./3./4. Klasse = Ergänzungskapital 1. Klasse 7. Längerfristige nachrangige Verbindlichkeiten 8. Haftsummenzuschlag (eingetragene Genossenschaften) = Ergänzungskapital 2. Klasse = Ergänzungskapital 3.2 Haftendes Eigenkapital 95

11 Einzelne ErgK-Bestandteile Ungebundene Vorsorgereserve nach 340f HGB = stille Vorsorgereserve (durch Unterbewertung von Forderungen und Wertpapieren) Hohe Intransparenz und deshalb nur noch in eingeschränktem Umfang gegeben Bildung nach IFRS nicht zulässig Neubewertungsreserve = Unterschiedsbetrag zwischen Buchwert und Beleihungswert/Kurswert/ Rücknahmepreis 45% bei Grundstücken (u.ä.), Wertpapieren, nicht notierten Wertpapieren und Investmentfondsanteilen Begrenzung auf maximal 1,4% des 12,5-fachen des Gesamtanrechnungsbetrags für Adressenrisiken und operationelle Risiken gemäß SolvV, sofern Kernkapital mindestens 4,4% dieses Betrags ausmacht 3.2 Haftendes Eigenkapital 96

, Wertpapieren, nicht notierten Wertpapieren und Investmentfondsanteilen Begrenzung auf maximal 1,4% des 12,5-fachen des Gesamtanrechnungsbetrags für Adressenrisiken und")

12 3.3 Anrechenbare Drittrangmittel ( 10 Abs. 2c KWG) 1. (fiktiver) Nettogewinn 2. Kurzfristige nachrangige Verbindlichkeiten 3. Kappungsbeträge = anrechenbare Drittrangmittel (fiktiver) Nettogewinn Anteiliger Gewinn bei Glattstellung aller Handelsbuchpositionen Kappungsbeträge Kappungsbetrag des ErgK 2. Klasse sowie Kappungsbetrag des ErgK insgesamt 3.3 Anrechenbare Drittrangmittel 97

13 3.4 Eigenmittel für Zwecke der Solvabilitätsverordnung Eigenmittel für Zwecke des KWG haftendes Eigenkapital - Beträge, die nach dem KWG zur Unterlegung mit haftendem EK benötigt werden (Abzug hälftig von KK und ErgK) - Positionen gemäß 10 Abs. 6a KWG (jeweils hälftig von KK und ErgK) anrechenbare Drittrangmittel - Überschreitungsbeträge von Großkrediten gemäß 13a Abs. 4 und Abs. 5 KWG (nur bei Handelsbuchinstituten) modifiziertes verfügbares Eigenkapital verfügbare Drittrangmittel Eigenmittel für Zwecke der SolvV 3.4 Eigenmittel für Zwecke der Solvabilitätsverordnung Quelle: Bieg/Krämer/Waschbusch (2010) 98

modifiziertes verfügbares Eigenkapital verfügbare Drittrangmittel Eigenmittel für Zwecke der SolvV 3.")

14 Bankbetriebslehre III Quelle: Lüders/Manns/Schnall (2011), Risiko Manager 99

15 Übergangsbestimmungen für neue Mindestanforderungen und Aufbau der Kapitalpuffer Quelle: Ortgies, Die Bank 6/

16 Konkretisierungen und Erweiterungen Die folgenden Folien (endend vor der Darstellung der Leverage-Ratio) konkretisieren/erweitern die Übergangsregelungen. Sie sind einem Webinardes GVB und anderer genossenschaftlicher Institutionen entnommen, das auf dem Verordnungstext der CRR (Capital Requirements Regulation) beruht, Autorin: Stefanie Brandl, Stand: November Sie ergänzen die folgenden Übungsaufgaben derart, dass für die Zukunft mit ihrer Hilfe eine Abweichung von den berechneten Lösungen ableitbar wird. 101

beruht, Autorin: Stefanie Brandl, Stand: November 2013.")

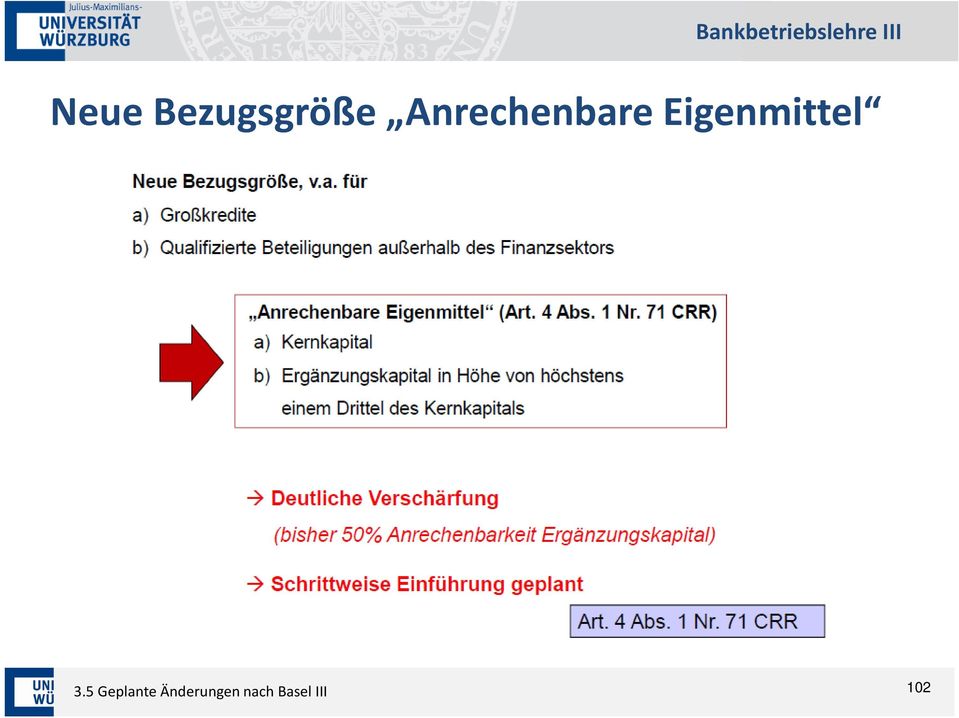

17 Neue Bezugsgröße Anrechenbare Eigenmittel 102

18 Übergangsregelung für die anrechenbaren Eigenmittel 103

19 Qualitative Eigenkapitalregelungen 104

20 Wesentliche Änderungen im Ergänzungskapital 105

21 Bestandsschutz für nicht mehr anerkennungsfähige Kapitalbestandteile 106

22 Fixierungsdatum nicht mehr anerkennungsfähige Kapitalbestandteile Bankbetriebslehre III 107

23 Fixierungshöhe nicht mehr anerkennungsfähige Kapitalbestandteile Bankbetriebslehre III 108

24 Grandfathering pro Kapitalkategorie (hier Ergänzungskapital) 109

25 Ergänzungskapital: Neue Amortisationsregelung Bankbetriebslehre III 110

26 Ineinandergreifen Grandfathering/ Amortization 111

27 Beispielrechnung zu den Übergangsregelungen (I) 112

28 Beispielrechnung zu den Übergangsregelungen (II) 113

29 Beispielrechnung zu den Übergangsregelungen (III) 114

30 Abzugspositionen 115

31 Übergangsregelungen der Abzüge vom Eigenkapital 116

32 Abzüge: Systematik der Übergangsregelungen Bankbetriebslehre III 117

33 Eigenmittelberechnung: Beispiel Angabe Eigenmittel 118

34 Eigenmittelberechnung: Beispiel KWG Abzug Bankbetriebslehre III 119

35 Eigenmittelberechnung: Beispiel CRR / Beteiligungen 120

36 Berechnung der Übergangsregeln (2014) 121

37 Effekte im Ergänzungskapital 2014 (I) 122

38 Effekte im Ergänzungskapital 2014 (II) 123

39 Geplante Einführung einer Leverage-Ratio Bankbetriebslehre III Beweggrund: Einschränkung der Möglichkeit, Geschäfte außerbilanziell (offbalance-sheet) zu tätigen und somit die EK-Regulierung zu umgehen sowie Berücksichtigung etwaiger Unzulänglichkeiten bei der Anwendung interner Risikomodelle ( Unterzeichnung von Risiken) Leverage Ratio LR = ("#$%&& ' %ß)# *+$+ ) 3% Ab 2018 zwingend einzuhalten Keine Risikogewichtung, sondern rechnungslegungsbasierte Werte Zugrundelegung eines akuten Stressszenarios 124

40 Übungsaufgabe 1 (1) Bestimmung der Eigenmittel für Zwecke der SolvV Die A-Bank eg, welche ein Nicht-IRBA-Institut sowie ein Nichthandelsbuchinstitut ist, verfügt über die folgenden Eigenmittelkomponenten: Kapital i.s.d. 10 Abs. 5 KWG Kurzfristige nachrangige Verbindlichkeiten Längerfristige nachrangige Verbindlichkeiten Sonderposten für allgemeine Bankrisiken Geschäftsguthaben Ergebnisrücklagen Ungebundene Vorsorgereserve ( 340 f HGB) 20 Mio. EUR 8 Mio. EUR 30 Mio. EUR 20 Mio. EUR 40 Mio. EUR 20 Mio. EUR 10 Mio. EUR Kap. 3: Übungsaufgaben 125

41 Übungsaufgabe 1 (2) Das Kapital i.s.d. 10 Abs. 5 KWG und die längerfristigen nachrangigen Verbindlichkeiten erfüllen die Anforderungen des 10 Abs. 5 bzw. Abs. 5a KWG. Die kurzfristigen nachrangigen Verbindlichkeiten genügen den Anforderungen des 10 Abs. 7 KWG. Die Haftsumme beträgt laut Satzung 500% der Geschäftsanteile (beschränkte Nachschusspflicht). Als Geschäftsanteile wurden 60 Mio. EUR gezeichnet. Zudem verfügt die Bank bei dem einzigen Grundstück über nicht realisierte Reserven gemäß 10 Abs. 2b Satz 1 Nr. 6 KWG. Der Buchwert des Grundstücks beträgt 20 Mio. EUR. Der Beleihungswert nach 16 Abs. 1 und Abs. 2 PfandBGwird mit einem Wert von 76 Mio. EUR angesetzt. Bei den Wertpapieren existieren keine nicht realisierten Reserven. Bestimmen Sie die maximale Höhe der Eigenmittel der A-Bank eg für Zwecke der Solvabilitätsverordnung. Berücksichtigen Sie dabei, dass sich der Gesamtanrechnungsbetrag für Adressenrisiken auf 128 Mio. EUR und der Anrechnungsbetrag für operationelle Risiken auf 8 Mio. EUR belaufen. Kap. 3: Übungsaufgaben 126

42 Übungsaufgabe 2 (1) Modifiziertes verfügbares Eigenkapital Die verkürzte Bilanz der B-Bank AG hat folgendes Aussehen: Aktivseite Bilanz (Angaben in TEUR) Passiva 1. Barreserve Verbindlichkeiten gegenüber 2. Forderungen an Kreditinstitute Kreditinstituten Forderungen an Kunden Verbindlichkeiten gegenüber Kunden Aktien und andere nicht festverzinsliche 3. Verbriefte Verbindlichkeiten Wertpapiere Rechnungsabgrenzungsposten Immaterielle Anlagewerte Längerfristige nachrangige 6. Sachanlagen Verbindlichkeiten Rechnungabgrenzungsposten darunter: vor Ablauf von zwei Jahren fällig Kapital nach 10 Abs. 5 KWG darunter: vor Ablauf von zwei Jahren fällig Fonds für allgemeine Bankrisiken Eigenkapital a) Gezeichnetes Kapital b) Kapitalrücklage c) Gewinnrücklage ca) gesetzliche Rücklage cb) satzungsmäßige Rücklage cc) andere Gewinnrücklagen Bilanzsumme Bilanzsumme Kap. 3: Übungsaufgaben Quelle: Bieg/Krämer/Waschbusch (2011) 127

43 Übungsaufgabe 2 (2) Das gezeichnete Kapital der B-Bank AG in Höhe von TEUR setzt sich aus Stammaktien mit einem Nennwert von insgesamt TEUR und Vorzugsaktien, die mit einem nachzuzahlenden Vorzug bei der Verteilung des Gewinns ausgestattet sind, mit einem Nennwert von insgesamt TEUR zusammen. Die Voraussetzungen für die Anerkennung des Kapitals nach 10 Abs. 5 KWG sowie der längerfristigen nachrangigen Verbindlichkeiten nach 10 Abs. 5a KWG als haftendes Eigenkapital sind grundsätzlich erfüllt. Die B-Bank AG hat Organkredite ausgereicht, die nicht zu marktmäßigen Bedingungen gewährt wurden, und gemäß 15 Abs. 1 Satz 5 KWG auf Anordnung der BaFinmit haftendem Eigenkapital zu unterlegen sind. Die Höhe dieser Organkredite beträgt TEUR. Berechnen Sie die maximale Höhe des modifizierten verfügbaren Eigenkapitals der B-Bank AG. Wie hoch dürfen die risikogewichteten Positionswerte der B-Bank AG höchstens sein, damit der Solvabilitätskoeffizientgemäß 2 Abs. 2 SolvVnicht verletzt wird? Gehen Sie hierbei davon aus, dass es sich bei der B-Bank AG um ein Nicht-IRBA-Institut handelt. Der Anrechnungsbetrag für operationelle Risiken der B-Bank AG beträgt TEUR. Kap. 3: Übungsaufgaben 128

Bankbetriebslehre III 3. Die Eigenmittel der Banken nach dem KWG

3. Die Eigenmittel der Banken nach dem KWG 3.1 Überblick 3.2 Haftendes Eigenkapital 3.3 Anrechenbare Drittrangmittel 3.4 Eigenmittel für Zwecke der Solvabilitätsverordnung 3.5 Geplante Änderungen nach

3. Die Eigenmittel der Banken nach dem KWG 3.1 Überblick 3.2 Haftendes Eigenkapital 3.3 Anrechenbare Drittrangmittel 3.4 Eigenmittel für Zwecke der Solvabilitätsverordnung 3.5 Geplante Änderungen nach

5.1 Ermittlung der Eigenmittel und der Kapitalquoten nach CRR. Ermittlung der relevanten Eigenmittelpositionen

Seite: 1 Lösungshinweise Bankrechtliche Rahmenbedingungen 5.1 Ermittlung der Eigenmittel und der Kapitalquoten nach CRR Aufgabe 1 und 2 Hartes Kernkapital nach Art. 26 CRR Geschäftsguthaben Rücklagen Sonderposten

Seite: 1 Lösungshinweise Bankrechtliche Rahmenbedingungen 5.1 Ermittlung der Eigenmittel und der Kapitalquoten nach CRR Aufgabe 1 und 2 Hartes Kernkapital nach Art. 26 CRR Geschäftsguthaben Rücklagen Sonderposten

6.1 Ermittlung des modifizierten, verfügbaren Eigenkapitals und Ermittlung der Gesamtkennziffer gem. SolvV

Seite: 1 Lösungshinweise Bankrechtliche Rahmenbedingungen 6.1 Ermittlung des modifizierten, verfügbaren Eigenkapitals und Ermittlung der Gesamtkennziffer gem. SolvV Aufgabe 1 und 2 Kernkapital: in Mio.

Seite: 1 Lösungshinweise Bankrechtliche Rahmenbedingungen 6.1 Ermittlung des modifizierten, verfügbaren Eigenkapitals und Ermittlung der Gesamtkennziffer gem. SolvV Aufgabe 1 und 2 Kernkapital: in Mio.

RAIFFEISEN-HOLDING NIEDERÖSTERREICH-WIEN. unterjährige OFFEN LEGUNG 2015

RAIFFEISEN-HOLDING NIEDERÖSTERREICH-WIEN unterjährige OFFEN LEGUNG 2015 Inhaltsverzeichnis 1. Allgemeine Informationen... 3 2. Eigenmittel... 4 2.1. Anrechenbaren Eigenmittel... 4 2.2. Mindesteigenmittelerfordernis...

RAIFFEISEN-HOLDING NIEDERÖSTERREICH-WIEN unterjährige OFFEN LEGUNG 2015 Inhaltsverzeichnis 1. Allgemeine Informationen... 3 2. Eigenmittel... 4 2.1. Anrechenbaren Eigenmittel... 4 2.2. Mindesteigenmittelerfordernis...

Volksbank Oyten eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung. per 31.12.2010

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 Beschreibung Risikomanagement Inhaltsverzeichnis 1 Beschreibung Risikomanagement... 3 2 Eigenmittel... 3 3 Adressenausfallrisiko...

Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 Beschreibung Risikomanagement Inhaltsverzeichnis 1 Beschreibung Risikomanagement... 3 2 Eigenmittel... 3 3 Adressenausfallrisiko...

Landwirtschaftliche Rentenbank

1 Landwirtschaftliche Rentenbank Offenlegungsbericht der Landwirtschaftlichen Rentenbank zum 31. März 2018 1 Se1 Inhaltsverzeichnis 1. Anwendungsbereich 3 2. Eigenmittel und Eigenmittelanforderungen 3

1 Landwirtschaftliche Rentenbank Offenlegungsbericht der Landwirtschaftlichen Rentenbank zum 31. März 2018 1 Se1 Inhaltsverzeichnis 1. Anwendungsbereich 3 2. Eigenmittel und Eigenmittelanforderungen 3

Offenlegungsbericht 30. Juni 2015

Offenlegungsbericht 30. Juni 2015 Offenlegungsbericht 30. Juni 2015 Seite Inhalt 2 1 Anwendungsbereich 3 2 Eigenmittel 3 2.1 Eigenmittelstruktur 4 2.2 Eigenmittelausstattung 5 3 Leverage Ratio Seite Tabellenverzeichnis

Offenlegungsbericht 30. Juni 2015 Offenlegungsbericht 30. Juni 2015 Seite Inhalt 2 1 Anwendungsbereich 3 2 Eigenmittel 3 2.1 Eigenmittelstruktur 4 2.2 Eigenmittelausstattung 5 3 Leverage Ratio Seite Tabellenverzeichnis

Anlage II. Bilanz zum 31. Dezember 2007 ("Schlussbilanz") ERSTE BANK der oesterreichischen Sparkassen AG Aktiva EUR EUR 1. Kassenbestand, Guthaben bei

ERSTE BANK der oesterreichischen Sparkassen AG Aktiva EUR EUR 1. Kassenbestand, Guthaben bei") Anlage II. Bilanz zum 31. Dezember 2007 ("Schlussbilanz") ERSTE BANK der oesterreichischen Sparkassen AG Aktiva EUR EUR 1. Kassenbestand, Guthaben bei Zentralnotenbanken und Postgiroämtern 492.937.393,99

Anlage II. Bilanz zum 31. Dezember 2007 ("Schlussbilanz") ERSTE BANK der oesterreichischen Sparkassen AG Aktiva EUR EUR 1. Kassenbestand, Guthaben bei Zentralnotenbanken und Postgiroämtern 492.937.393,99

Die bankenaufsichtsrechtlichen Eigenmittel von Instituten, Institutsgruppen und Finanzholding-Gruppen

1 Die bankenaufsichtsrechtlichen Eigenmittel von Instituten, Institutsgruppen und Finanzholding-Gruppen Univ.-Prof. Dr. Hartmut Bieg Lehrstuhl für Allgemeine Betriebswirtschaftslehre, insbesondere Bankbetriebslehre

1 Die bankenaufsichtsrechtlichen Eigenmittel von Instituten, Institutsgruppen und Finanzholding-Gruppen Univ.-Prof. Dr. Hartmut Bieg Lehrstuhl für Allgemeine Betriebswirtschaftslehre, insbesondere Bankbetriebslehre

Offenlegungsbericht 30. Juni 2017

Offenlegungsbericht 30. Juni 2017 Offenlegungsbericht 30. Juni 2017 Seite Inhalt 2 1 Anwendungsbereich 3 2 Eigenmittel 3 2.1 Eigenmittelstruktur 4 2.2 Eigenmittelausstattung 5 3 Leverage Ratio Seite Tabellenverzeichnis

Offenlegungsbericht 30. Juni 2017 Offenlegungsbericht 30. Juni 2017 Seite Inhalt 2 1 Anwendungsbereich 3 2 Eigenmittel 3 2.1 Eigenmittelstruktur 4 2.2 Eigenmittelausstattung 5 3 Leverage Ratio Seite Tabellenverzeichnis

Nachtrag. gemäß 16 Absatz 1 Wertpapierprospektgesetz. vom 17. April 2014. zu den Zusammenfassungen und Wertpapierbeschreibungen.

Nachtrag gemäß 16 Absatz 1 Wertpapierprospektgesetz vom 17. April 2014 zu den Zusammenfassungen und Wertpapierbeschreibungen der Citigroup Global Markets Deutschland AG, Frankfurt am Main (der "Emittent")

Nachtrag gemäß 16 Absatz 1 Wertpapierprospektgesetz vom 17. April 2014 zu den Zusammenfassungen und Wertpapierbeschreibungen der Citigroup Global Markets Deutschland AG, Frankfurt am Main (der "Emittent")

1. Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel

Eigenmittel Offenlegung gemäß Art. 437 CRR Art. 437 Abs. 1 lit a, b, d, e gemäß DurchführungsVO (EU) Nr. 1423/2013 1. Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel 1.1. Bilanz und Eigenkapital

Eigenmittel Offenlegung gemäß Art. 437 CRR Art. 437 Abs. 1 lit a, b, d, e gemäß DurchführungsVO (EU) Nr. 1423/2013 1. Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel 1.1. Bilanz und Eigenkapital

Anhang II zum Offenlegungsbericht - Eigenmittel während der Übergangszeit - Stand Raiffeisenbank Bibertal-Kötz eg

Anhang II zum Offenlegungsbericht - Eigenmittel während der Übergangszeit - Stand 31.12.215 Raiffeisenbank Bibertal-Kötz eg (A) (B) (C) Betrag am Tag der Offenlegung in TEUR Verweis auf Artikel in der

Anhang II zum Offenlegungsbericht - Eigenmittel während der Übergangszeit - Stand 31.12.215 Raiffeisenbank Bibertal-Kötz eg (A) (B) (C) Betrag am Tag der Offenlegung in TEUR Verweis auf Artikel in der

Jahresabschluss zum 31. Dezember 2017

Jahresabschluss zum 31. Dezember 2017 der Sparkasse im Kreis Herford Zweckverbandssparkasse des Kreises Herford und der Städte Bünde, Herford, Löhne und Vlotho Sitz Herford eingetragen beim Amtsgericht

Jahresabschluss zum 31. Dezember 2017 der Sparkasse im Kreis Herford Zweckverbandssparkasse des Kreises Herford und der Städte Bünde, Herford, Löhne und Vlotho Sitz Herford eingetragen beim Amtsgericht

(A) BETRAG AM TAG DER OFFENLEGUNG*

BETRAG AM TAG DER OFFENLEGUNG*") Anhang II Offenlegung der Eigenmittel während der Übergangszeit in TEUR (A) BETRAG AM TAG DER OFFENLEGUNG* (B) VERWEIS AUF ARTIKEL IN DER EU VERORDNUNG (EU) Nr. 575/213 Hartes Kernkapital (CET1): Instrumente

Anhang II Offenlegung der Eigenmittel während der Übergangszeit in TEUR (A) BETRAG AM TAG DER OFFENLEGUNG* (B) VERWEIS AUF ARTIKEL IN DER EU VERORDNUNG (EU) Nr. 575/213 Hartes Kernkapital (CET1): Instrumente

trans-o-flex Austria GmbH

trans-o-flex Austria GmbH Jahresabschluss zum 31. Dezember 211 trans-o-flex Austria GmbH, Wien Bilanz zum 31.12.211 A. Anlagevermögen I. Immaterielle Vermögensgegenstände II. Sachanlagen III. Finanzanlagen

trans-o-flex Austria GmbH Jahresabschluss zum 31. Dezember 211 trans-o-flex Austria GmbH, Wien Bilanz zum 31.12.211 A. Anlagevermögen I. Immaterielle Vermögensgegenstände II. Sachanlagen III. Finanzanlagen

Offenlegung der Eigenmittel während der Übergangszeit (A) BETRAG AM TAG DER OFFENLEGUNG* (TEUR) Hartes Kernkapital (CET1): Instrumente und Rücklagen 1

BETRAG AM TAG DER OFFENLEGUNG* (TEUR) Hartes Kernkapital (CET1): Instrumente und Rücklagen 1") Offenlegung der Eigenmittel während der Übergangszeit (A) BETRAG AM TAG DER OFFENLEGUNG* (TEUR) Hartes Kernkapital (CET1): Instrumente und Rücklagen 1 Kapitalinstrumente und das mit ihnen verbundene Agio

Offenlegung der Eigenmittel während der Übergangszeit (A) BETRAG AM TAG DER OFFENLEGUNG* (TEUR) Hartes Kernkapital (CET1): Instrumente und Rücklagen 1 Kapitalinstrumente und das mit ihnen verbundene Agio

Geschäftsjahr

Geschäftsjahr 2016 1 Agenda 01 Bilanz, Gewinn und Verlust 02 Auszeichnungen 2016 2 Agenda 01 Bilanz, Gewinn und Verlust 3 Auf einen Blick Auf einen Blick TEUR Bilanzsumme Ergebnis der normalen Geschäftstätigkeit

Geschäftsjahr 2016 1 Agenda 01 Bilanz, Gewinn und Verlust 02 Auszeichnungen 2016 2 Agenda 01 Bilanz, Gewinn und Verlust 3 Auf einen Blick Auf einen Blick TEUR Bilanzsumme Ergebnis der normalen Geschäftstätigkeit

Anhang II Offenlegung der Eigenmittel während der Übergangszeit

Anhang II Offenlegung der Eigenmittel während der Übergangszeit (A) BETRAG AM TAG DER OFFENLEGUNG* (TEUR) (B) VERWEIS AUF ARTIKEL IN DER EU VERORDNUNG (EU) Nr. 575/213 Hartes Kernkapital (CET1): Instrumente

Anhang II Offenlegung der Eigenmittel während der Übergangszeit (A) BETRAG AM TAG DER OFFENLEGUNG* (TEUR) (B) VERWEIS AUF ARTIKEL IN DER EU VERORDNUNG (EU) Nr. 575/213 Hartes Kernkapital (CET1): Instrumente

Anhang II Offenlegung der Eigenmittel während der Übergangszeit

Anhang II Offenlegung der Eigenmittel während der Übergangszeit (A) BETRAG AM TAG DER OFFENLEGUNG* (TEUR) (B) VERWEIS AUF ARTIKEL IN DER EU VERORDNUNG (EU) Nr. 575/213 Hartes Kernkapital (CET1): Instrumente

Anhang II Offenlegung der Eigenmittel während der Übergangszeit (A) BETRAG AM TAG DER OFFENLEGUNG* (TEUR) (B) VERWEIS AUF ARTIKEL IN DER EU VERORDNUNG (EU) Nr. 575/213 Hartes Kernkapital (CET1): Instrumente

B ankenaufsicht. in Theorie und Praxis. Hartmut Bieg/Gregor Krämer/Gerd Waschbusch. Verlag GmbH

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Hartmut Bieg/Gregor Krämer/Gerd Waschbusch B ankenaufsicht in Theorie

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Hartmut Bieg/Gregor Krämer/Gerd Waschbusch B ankenaufsicht in Theorie

(B) VERWEIS AUF ARTIKEL IN DER VERORDNUNG (EU) Nr. 575/2013 (A) BETRAG AM TAG DER OFFENLEGUNG

VERWEIS AUF ARTIKEL IN DER VERORDNUNG (EU) Nr. 575/2013 (A) BETRAG AM TAG DER OFFENLEGUNG") HARTES KERNKAPITAL (CET 1): INSTRUMENTE UND RÜCKLAGEN 1 Kapitalinstrumente und das mit ihnen verbundene Agio 1a davon: Art des Finanzinstruments 1 1b davon: Art des Finanzinstruments 2 1c davon: Art des

HARTES KERNKAPITAL (CET 1): INSTRUMENTE UND RÜCKLAGEN 1 Kapitalinstrumente und das mit ihnen verbundene Agio 1a davon: Art des Finanzinstruments 1 1b davon: Art des Finanzinstruments 2 1c davon: Art des

Offenlegung der Eigenmittel während der Übergangszeit

Offenlegung der Eigenmittel während der Übergangszeit (A) BETRAG AM TAG DER OFFENLEGUNG* (TEUR) (B) VERWEIS AUF ARTIKEL IN DER EU VERORDNUNG (EU) Nr. 575/213 Hartes Kernkapital (CET1): Instrumente und

Offenlegung der Eigenmittel während der Übergangszeit (A) BETRAG AM TAG DER OFFENLEGUNG* (TEUR) (B) VERWEIS AUF ARTIKEL IN DER EU VERORDNUNG (EU) Nr. 575/213 Hartes Kernkapital (CET1): Instrumente und

Information für Presse: Jahresabschluss 2017 der EthikBank

Information für Presse: Jahresabschluss 2017 der EthikBank 1 Agenda 01 Bilanz, Gewinn und Verlust 2 01 Auf einen Blick Auf einen Blick 2017 TEUR bzw. Anzahl Bilanzsumme Ergebnis der normalen Geschäftstätigkeit

Information für Presse: Jahresabschluss 2017 der EthikBank 1 Agenda 01 Bilanz, Gewinn und Verlust 2 01 Auf einen Blick Auf einen Blick 2017 TEUR bzw. Anzahl Bilanzsumme Ergebnis der normalen Geschäftstätigkeit

RAIFFEISEN-HOLDING NIEDERÖSTERREICH-WIEN. unterjährige OFFEN LEGUNG 2017

RAIFFEISEN-HOLDING NIEDERÖSTERREICH-WIEN unterjährige OFFEN LEGUNG 2017 Inhaltsverzeichnis 1. Allgemeine Informationen... 3 2. Eigenmittel... 4 2.1. Anrechenbaren Eigenmittel...4 2.2. Mindesteigenmittelerfordernis...5

RAIFFEISEN-HOLDING NIEDERÖSTERREICH-WIEN unterjährige OFFEN LEGUNG 2017 Inhaltsverzeichnis 1. Allgemeine Informationen... 3 2. Eigenmittel... 4 2.1. Anrechenbaren Eigenmittel...4 2.2. Mindesteigenmittelerfordernis...5

Art und Beträge der Eigenmittelelemente Anhang zum Offenlegungsbericht (B) VERWEIS AUF ARTIKEL IN DER VERORDNUNG (EU) Nr.

VERWEIS AUF ARTIKEL IN DER VERORDNUNG (EU) Nr.") Nr. HARTES KERNKAPITAL (CET 1): INSTRUMENTE UND RÜCKLAGEN 1 Kapitalinstrumente und das mit ihnen verbundene Agio 26 (1), 27, 28, 29, Verzeichnis der EBA 1a davon: Art des Finanzinstruments 1 Verzeichnis

Nr. HARTES KERNKAPITAL (CET 1): INSTRUMENTE UND RÜCKLAGEN 1 Kapitalinstrumente und das mit ihnen verbundene Agio 26 (1), 27, 28, 29, Verzeichnis der EBA 1a davon: Art des Finanzinstruments 1 Verzeichnis

ERRATA Zwischenbericht zum 31. März 2014

ERRATA Zwischenbericht zum 31. März 2014 Die Überprüfung der erstmaligen Anwendung von Basel 3 einschließlich Einschleifregelung genauer: der zum 1.1.2014 in Kraft getretenen Verordnung 2013/575/EU (Capital

ERRATA Zwischenbericht zum 31. März 2014 Die Überprüfung der erstmaligen Anwendung von Basel 3 einschließlich Einschleifregelung genauer: der zum 1.1.2014 in Kraft getretenen Verordnung 2013/575/EU (Capital

RAIFFEISEN-HOLDING NIEDERÖSTERREICH-WIEN. unterjährige OFFEN LEGUNG 2016

RAIFFEISEN-HOLDING NIEDERÖSTERREICH-WIEN unterjährige OFFEN LEGUNG 2016 Inhaltsverzeichnis 1. Allgemeine Informationen... 3 2. Eigenmittel... 4 2.1. Anrechenbaren Eigenmittel... 4 2.2. Mindesteigenmittelerfordernis...

RAIFFEISEN-HOLDING NIEDERÖSTERREICH-WIEN unterjährige OFFEN LEGUNG 2016 Inhaltsverzeichnis 1. Allgemeine Informationen... 3 2. Eigenmittel... 4 2.1. Anrechenbaren Eigenmittel... 4 2.2. Mindesteigenmittelerfordernis...

Anlage 2 zum Offenlegungsbericht

1 Tabelle 8: Offenlegung der Art und Beträge spezifischer Eigenmittelelemente Hartes Kernkapital: Instrumente und Rücklagen Betrag am Tag der Offenlegung in Mio. Verweis auf Artikel in der Verordnung (EU)

1 Tabelle 8: Offenlegung der Art und Beträge spezifischer Eigenmittelelemente Hartes Kernkapital: Instrumente und Rücklagen Betrag am Tag der Offenlegung in Mio. Verweis auf Artikel in der Verordnung (EU)

Abschnitt 1 Angemessenheit. Abschnitt 2 Regelungen für die Eigenkapitalberechnung von Zahlungsinstituten ZIEV. Ausfertigungsdatum: 15.10.

Verordnung über die angemessene Eigenkapitalausstattung von Zahlungsinstituten und E-Geld-Instituten nach dem Zahlungsdiensteaufsichtsgesetz (ZAG-Instituts- Eigenkapitalverordnung - ZIEV) ZIEV Ausfertigungsdatum:

Verordnung über die angemessene Eigenkapitalausstattung von Zahlungsinstituten und E-Geld-Instituten nach dem Zahlungsdiensteaufsichtsgesetz (ZAG-Instituts- Eigenkapitalverordnung - ZIEV) ZIEV Ausfertigungsdatum:

Jahresabschluss VR Bank Starnberg-Herrsching-Landsberg eg Kurzfassung

29 Jahresabschluss 2008 VR Bank Starnberg-Herrsching-Landsberg eg Kurzfassung Die vorliegende Veröffentlichung ist eine Kurzfassung des vollständigen Jahresabschlusses 2008 der VR Bank Starnberg-Herrsching-Landsberg

29 Jahresabschluss 2008 VR Bank Starnberg-Herrsching-Landsberg eg Kurzfassung Die vorliegende Veröffentlichung ist eine Kurzfassung des vollständigen Jahresabschlusses 2008 der VR Bank Starnberg-Herrsching-Landsberg

BILANZ UND GUV ZUM INSTITUTSBEZOGENEN SICHERUNGSSYSTEM DER RAIFFEISENBANKENGRUPPE VORARLBERG

30.06.2017 BILANZ UND GUV ZUM INSTITUTSBEZOGENEN SICHERUNGSSYSTEM DER RAIFFEISENBANKENGRUPPE VORARLBERG Inhaltsverzeichnis 1. Zusammenfassende Bilanz zum 30.06.2017... 3 2. Zusammenfassende GuV für das

30.06.2017 BILANZ UND GUV ZUM INSTITUTSBEZOGENEN SICHERUNGSSYSTEM DER RAIFFEISENBANKENGRUPPE VORARLBERG Inhaltsverzeichnis 1. Zusammenfassende Bilanz zum 30.06.2017... 3 2. Zusammenfassende GuV für das

HALBJAHRESABSCHLUSS DER INVEST UNITY AG ZUM 30. JUNI 2007 INVESTUNITY AG

HALBJAHRESABSCHLUSS DER INVESTUNITY AG ZUM 3. JUNI 7 INVEST UNITY AG Bilanz Bilanz Bericht aus den Beteiligungen der INVESTUNITY AG, München zum 3.. 7 Aktiva Bericht aus den Beteiligungen A. Anlagevermögen

HALBJAHRESABSCHLUSS DER INVESTUNITY AG ZUM 3. JUNI 7 INVEST UNITY AG Bilanz Bilanz Bericht aus den Beteiligungen der INVESTUNITY AG, München zum 3.. 7 Aktiva Bericht aus den Beteiligungen A. Anlagevermögen

A k t i e n g e s e l l s c h a f t G e g r ü n d e t G e s c h ä f t s b e r i c h t

A k t i e n g e s e l l s c h a f t G e g r ü n d e t 1 9 2 3 G e s c h ä f t s b e r i c h t 2 0 1 1 Meinl Bank-Konzern: Das Geschäftsjahr 2011 im Überblick 2011 2010 Veränderung in Mio. EUR in Mio.

A k t i e n g e s e l l s c h a f t G e g r ü n d e t 1 9 2 3 G e s c h ä f t s b e r i c h t 2 0 1 1 Meinl Bank-Konzern: Das Geschäftsjahr 2011 im Überblick 2011 2010 Veränderung in Mio. EUR in Mio.

Anhang 1 zum Offenlegungsbericht der Herner Sparkasse zum

31.12.2017 TEUR HARTES KERNKAPITAL: INSTRUMENTE UND RÜCK- LAGEN 1 Kapitalinstrumente und das mit ihnen verbundene Agio 1a davon: Art des Finanzinstruments 1 1b davon: Art des Finanzinstruments 2 1c davon:

31.12.2017 TEUR HARTES KERNKAPITAL: INSTRUMENTE UND RÜCK- LAGEN 1 Kapitalinstrumente und das mit ihnen verbundene Agio 1a davon: Art des Finanzinstruments 1 1b davon: Art des Finanzinstruments 2 1c davon:

Aktivseite 1. Jahresbilanz zum 31.12.2012 Geschäftsjahr Vorjahr EUR EUR EUR EUR TEUR 1. Barreserve a) Kassenbestand 4 840 355,85 3 717 b) Guthaben bei Zentralnotenbanken 3 168 193,55 7 671 darunter: bei

Aktivseite 1. Jahresbilanz zum 31.12.2012 Geschäftsjahr Vorjahr EUR EUR EUR EUR TEUR 1. Barreserve a) Kassenbestand 4 840 355,85 3 717 b) Guthaben bei Zentralnotenbanken 3 168 193,55 7 671 darunter: bei

Offenlegungsbericht zum gemäß 26a Kreditwesengesetz (KWG) i.v.m. 319 ff. Solvabilitätsverordnung (SolvV)

i.v.m. 319 ff. Solvabilitätsverordnung (SolvV)") Offenlegungsbericht zum 31.12.2011 gemäß 26a Kreditwesengesetz (KWG) i.v.m. 319 ff. Solvabilitätsverordnung (SolvV) 1. Allgemeine Angaben Nach 26a KWG müssen Institute in Umsetzung von Kapitel 5 ( Informationspflichten

Offenlegungsbericht zum 31.12.2011 gemäß 26a Kreditwesengesetz (KWG) i.v.m. 319 ff. Solvabilitätsverordnung (SolvV) 1. Allgemeine Angaben Nach 26a KWG müssen Institute in Umsetzung von Kapitel 5 ( Informationspflichten

Financial Highlights HVB Group

Financial Highlights HVB Group Kennzahlen der Erfolgsrechnung 2009 Operatives Ergebnis 3 125 Mio 3 468 Mio Cost-Income-Ratio (gemessen an den operativen Erträgen) 52,3 % 50,0 % Ergebnis vor Steuern 1 882

Financial Highlights HVB Group Kennzahlen der Erfolgsrechnung 2009 Operatives Ergebnis 3 125 Mio 3 468 Mio Cost-Income-Ratio (gemessen an den operativen Erträgen) 52,3 % 50,0 % Ergebnis vor Steuern 1 882

Nachtrag. gemäß 16 Absatz 1 Wertpapierprospektgesetz. vom 13. August 2014. zu den Basisprospekten. der. Citigroup Global Markets Deutschland AG,

Nachtrag gemäß 16 Absatz 1 Wertpapierprospektgesetz vom 13. August 2014 zu den Basisprospekten der Citigroup Global Markets Deutschland AG, Frankfurt am Main (der "Emittent") Dieser Nachtrag der Citigroup

Nachtrag gemäß 16 Absatz 1 Wertpapierprospektgesetz vom 13. August 2014 zu den Basisprospekten der Citigroup Global Markets Deutschland AG, Frankfurt am Main (der "Emittent") Dieser Nachtrag der Citigroup

Inhaltsverzeichnis.

IX Inhaltsverzeichnis A) Hintergründe und Methodik der Ausarbeitung 1 I) Problemstellung 1 II) Fokussierung und Zielsetzung 2 III) Überblick: Aufbau und Argumentationsfolge 5 B) Grundlagen 7 I) Die Basler

IX Inhaltsverzeichnis A) Hintergründe und Methodik der Ausarbeitung 1 I) Problemstellung 1 II) Fokussierung und Zielsetzung 2 III) Überblick: Aufbau und Argumentationsfolge 5 B) Grundlagen 7 I) Die Basler

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel Bilanz des UniCredit Bank Austria-Konzerns per 30. Juni 2016 Aktiva (in TEUR)

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel Bilanz des UniCredit Bank Austria-Konzerns per 30. Juni 2016 Aktiva (in TEUR)

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel Die untenstehende Tabelle veranschaulicht die Überleitung der Bilanzpositionen

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel Die untenstehende Tabelle veranschaulicht die Überleitung der Bilanzpositionen

Bilanz des aufsichtlichen Verweis auf IFRS in TEUR Anpassungen Bilanz der Bank Austria Gruppe zum 30. Juni 2014

Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel Die untenstehende Tabelle veranschaulicht die Überleitung der Bilanzpositionen auf die Positionen der aufsichtsrechtlichen Eigenmittel. Im

Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel Die untenstehende Tabelle veranschaulicht die Überleitung der Bilanzpositionen auf die Positionen der aufsichtsrechtlichen Eigenmittel. Im

HARTES KERNKAPITAL (CET 1): INSTRUMENTE UND RÜCKLAGEN 1 Kapitalinstrumente und das mit ihnen verbundene Agio ,00 26 (1), 27, 28, 29,

: INSTRUMENTE UND RÜCKLAGEN 1 Kapitalinstrumente und das mit ihnen verbundene Agio ,00 26 (1), 27, 28, 29,") Anhang zum Offenlegungsbericht der Sparkasse Trier A1 - Art und Beträge der Eigenmittelelemente 31.12.2014 Nr. HARTES KERNKAPITAL (CET 1): INSTRUMENTE UND RÜCKLAGEN 1 Kapitalinstrumente und das mit ihnen

Anhang zum Offenlegungsbericht der Sparkasse Trier A1 - Art und Beträge der Eigenmittelelemente 31.12.2014 Nr. HARTES KERNKAPITAL (CET 1): INSTRUMENTE UND RÜCKLAGEN 1 Kapitalinstrumente und das mit ihnen

Sonstige Forderungen an Kreditinstitute im Euro-Währungsgebiet. Wertpapiere in Euro von Ansässigen im Euro-Währungsgebiet

1 2 Aktiva Passiva Gold- und Goldforderungen 17.016 Banknotenumlauf 67.176 Forderungen in Fremdwährung an Ansässige außerhalb des - Währungsgebietes Forderungen in Fremdwährung an Ansässige im -Währungsgebiet

1 2 Aktiva Passiva Gold- und Goldforderungen 17.016 Banknotenumlauf 67.176 Forderungen in Fremdwährung an Ansässige außerhalb des - Währungsgebietes Forderungen in Fremdwährung an Ansässige im -Währungsgebiet

Volksbank Westerkappeln-Wersen eg. Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung

Volksbank Westerkappeln-Wersen eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 1 Inhaltsverzeichnis 1 Risikomanagement...3 2 Eigenmittel...4 3 Adressenausfallrisiko...5

Volksbank Westerkappeln-Wersen eg Offenlegungsbericht nach 26a KWG i. V. m. 319 ff. Solvabilitätsverordnung per 31.12.2010 1 Inhaltsverzeichnis 1 Risikomanagement...3 2 Eigenmittel...4 3 Adressenausfallrisiko...5

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel Die untenstehende Tabelle veranschaulicht die Überleitung der Bilanzpositionen

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel Die untenstehende Tabelle veranschaulicht die Überleitung der Bilanzpositionen

Risikotragfähigkeitsinformationen Beispiele für die Meldungen gemäß 10, 11 FinaRisikoV. Stand:

Risikotragfähigkeitsinformationen Beispiele für die Meldungen gemäß 10, 11 FinaRisikoV Stand: 04.01.2017 Beispiel 1: Planergebnis/Mindestgewinn/Aufgelaufene Gewinne Seite 2 1. Beispiel: Planergebnis/Mindestgewinn/Aufgelaufene

Risikotragfähigkeitsinformationen Beispiele für die Meldungen gemäß 10, 11 FinaRisikoV Stand: 04.01.2017 Beispiel 1: Planergebnis/Mindestgewinn/Aufgelaufene Gewinne Seite 2 1. Beispiel: Planergebnis/Mindestgewinn/Aufgelaufene

(B) VERWEIS AUF ARTIKEL IN DER VERORDNUNG (EU) Nr. 575/2013 (A) BETRAG AM TAG DER OFFENLEGUNG. k.a. 26 (2) k.a. 483 (2) k.a.

VERWEIS AUF ARTIKEL IN DER VERORDNUNG (EU) Nr. 575/2013 (A) BETRAG AM TAG DER OFFENLEGUNG. k.a. 26 (2) k.a. 483 (2) k.a.") Angaben gemäß Artikel 437 (1) Buchstaben d) und e) CRR i.v. m. Anhang VI der Durchführungsverordnung (EU) Nr. 1423/2013 31.12.2016 UNTERLIEGEN HARTES KERNKAPITAL (CET 1): INSTRUMENTE UND RÜCKLAGEN 1 Kapitalinstrumente

Angaben gemäß Artikel 437 (1) Buchstaben d) und e) CRR i.v. m. Anhang VI der Durchführungsverordnung (EU) Nr. 1423/2013 31.12.2016 UNTERLIEGEN HARTES KERNKAPITAL (CET 1): INSTRUMENTE UND RÜCKLAGEN 1 Kapitalinstrumente

Jahresabschluss der KRONES AG 2012 per 31.12.2012

86 Jahresabschluss der KRONES AG 2012 per 31.12.2012 Gewinn-und-Verlust-Rechnung...87 Bilanz... 88 Entwicklung des Anlagevermögens.... 90 Anhang Allgemeine Angaben.... 91 Bilanzierungs- und Bewertungsmethoden...

86 Jahresabschluss der KRONES AG 2012 per 31.12.2012 Gewinn-und-Verlust-Rechnung...87 Bilanz... 88 Entwicklung des Anlagevermögens.... 90 Anhang Allgemeine Angaben.... 91 Bilanzierungs- und Bewertungsmethoden...

PATRIZIA GrundInvest GmbH Augsburg

Augsburg Jahresabschluss zum 31. Dezember 2014 86150 Augsburg Jahresabschluss zum 31.12.2014 Bilanz zum 31.12.2014 Aktiva Passiva 31.12.2014 31.12.2013 31.12.2014 31.12.2013 A. Umlaufvermögen A. Eigenkapital

Augsburg Jahresabschluss zum 31. Dezember 2014 86150 Augsburg Jahresabschluss zum 31.12.2014 Bilanz zum 31.12.2014 Aktiva Passiva 31.12.2014 31.12.2013 31.12.2014 31.12.2013 A. Umlaufvermögen A. Eigenkapital

Konzernabschluss 2017

Konzernabschluss 2017 Konzernbilanz der Bankhaus Lampe KG zum 31. Dezember 2017 Aktiva Barreserve a) Kassenbestand 594.405,63 708 b) Guthaben bei Zentralnotenbanken 418.618.033,21 548.922 darunter: bei

Konzernabschluss 2017 Konzernbilanz der Bankhaus Lampe KG zum 31. Dezember 2017 Aktiva Barreserve a) Kassenbestand 594.405,63 708 b) Guthaben bei Zentralnotenbanken 418.618.033,21 548.922 darunter: bei

Anlage zum Offenlegungsbericht zum

Anlage zum Offenlegungsbericht zum 31.12.2016 Anlage : Offenlegung der Eigenmittel zu Punkt 3 (Artikel 437 CRR) Nr. VER HARTES KEMKAPITAL: INSTRUMENTE UND RÜCKLAGEN 1 Kapitalinstrumente und das mit ihnen

Anlage zum Offenlegungsbericht zum 31.12.2016 Anlage : Offenlegung der Eigenmittel zu Punkt 3 (Artikel 437 CRR) Nr. VER HARTES KEMKAPITAL: INSTRUMENTE UND RÜCKLAGEN 1 Kapitalinstrumente und das mit ihnen

Jahresabschluss. zum 31.12.2012. SAP Zweite Beteiligungs- und Vermögensverwaltungs GmbH. Dietmar-Hopp-Allee 16. 69190 Walldorf

Jahresabschluss zum 31.12.2012 SAP Zweite Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 16 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700437 Bilanz der SAP Zweite Beteiligungs-

Jahresabschluss zum 31.12.2012 SAP Zweite Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 16 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700437 Bilanz der SAP Zweite Beteiligungs-

Jahresabschluss zum 31. Dezember 2015

Jahresabschluss zum 31. Dezember 2015 S der Land Stadtsparkasse Delbrück Nordrhein-Westfalen Aktivseite Jahresbilanz zum 31. Dezember 2015 31.12.2014 EUR EUR EUR TEUR 1. Barreserve a) Kassenbestand 3.949.738,53

Jahresabschluss zum 31. Dezember 2015 S der Land Stadtsparkasse Delbrück Nordrhein-Westfalen Aktivseite Jahresbilanz zum 31. Dezember 2015 31.12.2014 EUR EUR EUR TEUR 1. Barreserve a) Kassenbestand 3.949.738,53

Sparkasse Grünberg. Geschäftsbericht Geschäftsjahr. vom 1. Januar bis 31. Dezember 2011

Sparkasse Grünberg Geschäftsbericht 2011 178. Geschäftsjahr vom 1. Januar bis 31. Dezember 2011 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39

Sparkasse Grünberg Geschäftsbericht 2011 178. Geschäftsjahr vom 1. Januar bis 31. Dezember 2011 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39

Anhang zur Verordnung zur weiteren Umsetzung der geänderten Bankenrichtlinie und der geänderten Kapitaladäquanzrichtlinie vom 5.

G 5702 Anlageband zum Besgesetzblatt Teil I Nr. 49 vom 8. Oktober 2010 Anhang zur Verordnung zur weiteren Umsetzung der geänderten Bankenrichtlinie der geänderten Kapitaladäquanzrichtlinie vom 5. Oktober

G 5702 Anlageband zum Besgesetzblatt Teil I Nr. 49 vom 8. Oktober 2010 Anhang zur Verordnung zur weiteren Umsetzung der geänderten Bankenrichtlinie der geänderten Kapitaladäquanzrichtlinie vom 5. Oktober

VR Bank Werra Meißner eg Offenlegungsbericht gemäß Solvabilitätsverordnung. per 31.12.2008

VR Bank Werra Meißner eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2008 Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko... 6 4 Marktrisiko... 8 5

VR Bank Werra Meißner eg Offenlegungsbericht gemäß Solvabilitätsverordnung per 31.12.2008 Inhaltsverzeichnis 1 Risikomanagement... 3 2 Eigenmittel... 4 3 Adressenausfallrisiko... 6 4 Marktrisiko... 8 5

s Sparkasse Herford Jahresabschluss zum 31. Dezember 2015

s Sparkasse Herford Jahresabschluss zum 31. Dezember 2015 Sparkasse im Kreis Herford Zweckverbandssparkasse des Kreises Herford und der Städte Bünde, Herford, Löhne und Vlotho Nordrhein-Westfalen Aktivseite

s Sparkasse Herford Jahresabschluss zum 31. Dezember 2015 Sparkasse im Kreis Herford Zweckverbandssparkasse des Kreises Herford und der Städte Bünde, Herford, Löhne und Vlotho Nordrhein-Westfalen Aktivseite

JAHRESABSCHLUSS 2015 VEREINIGTE BÜHNEN WIEN THEATER AN DER WIEN RAIMUND THEATER RONACHER

JAHRESABSCHLUSS 2015 VEREINIGTE BÜHNEN WIEN THEATER AN DER WIEN RAIMUND THEATER RONACHER GESCHÄFTSBERICHT 2015 JAHRESABSCHLUSS JAHRESABSCHLUSS 2015 VEREINIGTE BÜHNEN WIEN GMBH AKTIVA A. ANLAGEVERMÖGEN

JAHRESABSCHLUSS 2015 VEREINIGTE BÜHNEN WIEN THEATER AN DER WIEN RAIMUND THEATER RONACHER GESCHÄFTSBERICHT 2015 JAHRESABSCHLUSS JAHRESABSCHLUSS 2015 VEREINIGTE BÜHNEN WIEN GMBH AKTIVA A. ANLAGEVERMÖGEN

Bankkonzern Veränderung KIG nach IFRS Konsolidierungs- nach CRR kreis

Überleitung vom IFRS-Konsolidierungskreis zum aufsichtsrechtlichen Konsolidierungskreis gemäß CRR Werte in TEUR Bankkonzern Veränderung KIG nach IFRS Konsolidierungs- nach CRR kreis A01 Barreserve 313.584

Überleitung vom IFRS-Konsolidierungskreis zum aufsichtsrechtlichen Konsolidierungskreis gemäß CRR Werte in TEUR Bankkonzern Veränderung KIG nach IFRS Konsolidierungs- nach CRR kreis A01 Barreserve 313.584

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel Die untenstehende Tabelle veranschaulicht die Überleitung der Bilanzpositionen

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel Die untenstehende Tabelle veranschaulicht die Überleitung der Bilanzpositionen

VOLKSWAGEN BANK GMBH OFFENLEGUNGSBERICHT GEMÄSS CAPITAL REQUIREMENTS REGULATION PER 30. JUNI

VOLKSWAGEN BANK GMBH OFFENLEGUNGSBERICHT GEMÄSS CAPITAL REQUIREMENTS REGULATION PER 30. JUNI 2018 Offenlegungsbericht Inhaltsverzeichnis 1 Inhaltsverzeichnis INHALTSVERZEICHNIS 1 TABELLENVERZEICHNIS 2

VOLKSWAGEN BANK GMBH OFFENLEGUNGSBERICHT GEMÄSS CAPITAL REQUIREMENTS REGULATION PER 30. JUNI 2018 Offenlegungsbericht Inhaltsverzeichnis 1 Inhaltsverzeichnis INHALTSVERZEICHNIS 1 TABELLENVERZEICHNIS 2

Elmos Central IT Services GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2014

Elmos Central IT Services GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2014 AKTIVA 31.12.2013 PASSIVA 31.12.2013 EUR EUR TEUR EUR EUR TEUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL I. Immaterielle Vermögensgegenstände

Elmos Central IT Services GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2014 AKTIVA 31.12.2013 PASSIVA 31.12.2013 EUR EUR TEUR EUR EUR TEUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL I. Immaterielle Vermögensgegenstände

SNP Consulting GmbH Bilanz zum 31. Dezember 2014

SNP Consulting GmbH Bilanz zum 31. Dezember 2014 AKTIVA PASSIVA Geschäftsjahr Vorjahr Geschäftsjahr Vorjahr T T A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 35.295,00 77,45 I.

SNP Consulting GmbH Bilanz zum 31. Dezember 2014 AKTIVA PASSIVA Geschäftsjahr Vorjahr Geschäftsjahr Vorjahr T T A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 35.295,00 77,45 I.

Tätigkeitsabschlüsse für das Geschäftsjahr 2013 gem. 6b Abs. 3 EnWG. Stadtwerke Augsburg Energie GmbH

Tätigkeitsabschlüsse für das Geschäftsjahr 2013 gem. 6b Abs. 3 EnWG Stadtwerke Augsburg Energie GmbH Bilanz der Stadtwerke Augsburg Energie GmbH zum 31. Dezember 2013 nach Aktivitäten Aktiva Stromverteilung

Tätigkeitsabschlüsse für das Geschäftsjahr 2013 gem. 6b Abs. 3 EnWG Stadtwerke Augsburg Energie GmbH Bilanz der Stadtwerke Augsburg Energie GmbH zum 31. Dezember 2013 nach Aktivitäten Aktiva Stromverteilung

Stadt Erwitte Beteiligungsbericht 2004 VI. Sparkasse Erwitte-Anröchte

VI. Sparkasse Erwitte-Anröchte A. Gründung Die Sparkasse wurde im Jahr 1865 gegründet. B. Gegenstand des Unternehmens Die Sparkasse Erwitte und Anröchte zu Erwitte ist eine rechtsfähige Kreditanstalt des

VI. Sparkasse Erwitte-Anröchte A. Gründung Die Sparkasse wurde im Jahr 1865 gegründet. B. Gegenstand des Unternehmens Die Sparkasse Erwitte und Anröchte zu Erwitte ist eine rechtsfähige Kreditanstalt des

JAHRESABSCHLUSS zum 31. Dezember 2014 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ

JAHRESABSCHLUSS zum 31. Dezember 2014 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ Andritz Asset Management GmbH Graz B I L A N Z z u m 3 1. D e z e m b e r 2 0 1 4 (Beträge in Euro) A K T I V

JAHRESABSCHLUSS zum 31. Dezember 2014 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ Andritz Asset Management GmbH Graz B I L A N Z z u m 3 1. D e z e m b e r 2 0 1 4 (Beträge in Euro) A K T I V

Volksbank Kur- und Rheinpfalz. Speyer PORTRÄT 2012

Volksbank Kur- und Rheinpfalz Speyer PORTRÄT 2012 Jahresabschluss 2012 Kurzfassung Der vollständige Jahresabschluss ist mit dem uneingeschränkten Testat des Genossenschaftsverbandes e.v. versehen. Die

Volksbank Kur- und Rheinpfalz Speyer PORTRÄT 2012 Jahresabschluss 2012 Kurzfassung Der vollständige Jahresabschluss ist mit dem uneingeschränkten Testat des Genossenschaftsverbandes e.v. versehen. Die

Volksbank. GMHütte-Hagen-Bissendorf eg (GHB) Georgsmarienhütte

Georgsmarienhütte") Volksbank GMHütte-Hagen-Bissendorf eg (GHB) 49124 Georgsmarienhütte Jahresabschluss 2017 (Kurzfassung) Volksbank GMHütte-Hagen-Bissendorf eg (GHB) In diesem Bericht erscheinen auf den nächsten Seiten:

Volksbank GMHütte-Hagen-Bissendorf eg (GHB) 49124 Georgsmarienhütte Jahresabschluss 2017 (Kurzfassung) Volksbank GMHütte-Hagen-Bissendorf eg (GHB) In diesem Bericht erscheinen auf den nächsten Seiten:

VALORA EFFEKTEN HANDEL AG

VALORA EFFEKTEN HANDEL AG Offenlegungsbericht gemäß Solvabilitätsverordnung zum 31.12.2012 Inhaltsangabe Seite 1. Anwendungsbereich 3 2. Risikobericht zum 31.12.2012 4 3. Eigenkapital zum 31.12.2012 5

VALORA EFFEKTEN HANDEL AG Offenlegungsbericht gemäß Solvabilitätsverordnung zum 31.12.2012 Inhaltsangabe Seite 1. Anwendungsbereich 3 2. Risikobericht zum 31.12.2012 4 3. Eigenkapital zum 31.12.2012 5

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S ZUM 31. DEZEMBER 2013 DER FIRMA BEATE UHSE EINZELHANDELS GMBH A. GRUNDLAGEN DES UNTERNEHMENS 1. GESELLSCHAFTSRECHTLICHE GRUNDLAGEN Handelsregister und Gesellschaftsvertrag

J A H R E S A B S C H L U S S ZUM 31. DEZEMBER 2013 DER FIRMA BEATE UHSE EINZELHANDELS GMBH A. GRUNDLAGEN DES UNTERNEHMENS 1. GESELLSCHAFTSRECHTLICHE GRUNDLAGEN Handelsregister und Gesellschaftsvertrag

Eigenkapitalrichtlinien unter Berücksichtigung der Solvabilitätsverordnung und der MaRisk

Eigenkapitalrichtlinien unter Berücksichtigung der Solvabilitätsverordnung und der MaRisk www.mc-bankrevision.de Stand11/2007 1 Eigenkapitalrichtlinien unter Berücksichtigung der Solvabilitätsverordnung

Eigenkapitalrichtlinien unter Berücksichtigung der Solvabilitätsverordnung und der MaRisk www.mc-bankrevision.de Stand11/2007 1 Eigenkapitalrichtlinien unter Berücksichtigung der Solvabilitätsverordnung

Anlage B1. Konzernabschluss ( 59 BWG) gemäß 4 JKAB-V

gemäß 4 JKAB-V") BGBl. II - Ausgegeben am 11. Dezember 2014 - Nr. 342 1 von 7 Anlage B1 Konzernabschluss ( 59 BWG) gemäß 4 JKAB-V BGBl. II - Ausgegeben am 11. Dezember 2014 - Nr. 342 2 von 7 GLIEDERUNG DER BILANZ AKTIVA

BGBl. II - Ausgegeben am 11. Dezember 2014 - Nr. 342 1 von 7 Anlage B1 Konzernabschluss ( 59 BWG) gemäß 4 JKAB-V BGBl. II - Ausgegeben am 11. Dezember 2014 - Nr. 342 2 von 7 GLIEDERUNG DER BILANZ AKTIVA

Jahresabschluss zum 31. Dezember 2009 und Bericht des Réviseur d Entreprises

Hannover Finance (Luxembourg) S.A. Jahresabschluss zum 31. Dezember 2009 und Bericht des Réviseur d Entreprises 43, Boulevard du Prince Henri L-1724 Luxemburg RCS: Luxembourg B80692 Hannover Finance

Hannover Finance (Luxembourg) S.A. Jahresabschluss zum 31. Dezember 2009 und Bericht des Réviseur d Entreprises 43, Boulevard du Prince Henri L-1724 Luxemburg RCS: Luxembourg B80692 Hannover Finance

JAHRESABSCHLUSS zum 31. Dezember 2012 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ

JAHRESABSCHLUSS zum 31. Dezember 2012 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ ANDRITZ Asset Management GmbH Graz SAP-BIL-Technology A K T I V A B I L A N Z z u m 3 1. D e z e m b e r 2 0

JAHRESABSCHLUSS zum 31. Dezember 2012 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ ANDRITZ Asset Management GmbH Graz SAP-BIL-Technology A K T I V A B I L A N Z z u m 3 1. D e z e m b e r 2 0

Konzern HAGEBANK TIROL Holding, eingetragene Genossenschaft / Volksbank Tirol Innsbruck-Schwaz AG

Konzern HAGEBANK TIROL Holding, eingetragene Genossenschaft / Volksbank Tirol Innsbruck-Schwaz AG Die quantitative Offenlegung erfolgt auf Basis des Jahresabschlusses des Konzerns der HAGEBANK TIROL Holding,

Konzern HAGEBANK TIROL Holding, eingetragene Genossenschaft / Volksbank Tirol Innsbruck-Schwaz AG Die quantitative Offenlegung erfolgt auf Basis des Jahresabschlusses des Konzerns der HAGEBANK TIROL Holding,

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2013 bis zum 31. Dezember 2013

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2013 bis zum 31. Dezember 2013 SQ IT-Services GmbH / 31.12.2012 Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2013 bis zum 31. Dezember 2013 SQ IT-Services GmbH / 31.12.2012 Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013

HALBJAHRESFINANZBERICHT 2012

HALBJAHRESFINANZBERICHT 2012 HALBJAHRESFINANZBERICHT der HYPO NOE LANDESBANK AKTIENGESELLSCHAFT per 30.06.2012 I. INHALTSVERZEICHNIS I. INHALTSVERZEICHNIS....................................................................

HALBJAHRESFINANZBERICHT 2012 HALBJAHRESFINANZBERICHT der HYPO NOE LANDESBANK AKTIENGESELLSCHAFT per 30.06.2012 I. INHALTSVERZEICHNIS I. INHALTSVERZEICHNIS....................................................................

Software AG Finanzinformationen Q1 / 2015. 29.04.2015 (nicht testiert)

") Software AG Finanzinformationen Q1 / 2015 29.04.2015 (nicht testiert) Inhaltsverzeichnis S. 3 Konzerndaten im Überblick zum 31. März 2015 S. 4 Konzern Gewinn-und-Verlustrechnung für das 1. Quartal 2015

Software AG Finanzinformationen Q1 / 2015 29.04.2015 (nicht testiert) Inhaltsverzeichnis S. 3 Konzerndaten im Überblick zum 31. März 2015 S. 4 Konzern Gewinn-und-Verlustrechnung für das 1. Quartal 2015

New-York Hamburger Gummi-Waaren Compagnie AG. Lüneburg. Quartalsfinanzbericht vom 1. Januar 2015 bis 31. März 2015

New-York Hamburger Gummi-Waaren Compagnie AG Lüneburg Quartalsfinanzbericht vom 1. Januar 2015 bis 31. März 2015 A. Allgemeine Angaben zum Inhalt und Gliederung des Zwischenabschlusses Der Quartalsfinanzbericht

New-York Hamburger Gummi-Waaren Compagnie AG Lüneburg Quartalsfinanzbericht vom 1. Januar 2015 bis 31. März 2015 A. Allgemeine Angaben zum Inhalt und Gliederung des Zwischenabschlusses Der Quartalsfinanzbericht

EIGENMITTEL (CA1) N CA 1

N CA 1") 010 1 Eigenmittel 015 1.1 Kernkapital (T1) 020 1.1.1 HARTES KERNKAPITAL (CET1) 030 1.1.1.1 Als hartes Kernkapital anrechenbare Kapitalinstrumente 040 1.1.1.1.1 Eingezahlte Kapitalinstrumente 045 1.1.1.1.1*

010 1 Eigenmittel 015 1.1 Kernkapital (T1) 020 1.1.1 HARTES KERNKAPITAL (CET1) 030 1.1.1.1 Als hartes Kernkapital anrechenbare Kapitalinstrumente 040 1.1.1.1.1 Eingezahlte Kapitalinstrumente 045 1.1.1.1.1*

Mosaik - Services Integrationsgesellschaft mbh. Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013. Bilanz zum 31.

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013 Bilanz zum 31. Dezember 2013 AKTIVSEITE A. ANLAGEVERMÖGEN Software 15.583,00 34

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013 Bilanz zum 31. Dezember 2013 AKTIVSEITE A. ANLAGEVERMÖGEN Software 15.583,00 34

Meldeformulare. Prüfziffer: Ort: Sachbearbeiter/in: Telefon: in Tsd Euro

abcd efgh abcd efgh Änderungen/Einfügungen aufgr CRD 3 Anpassung technical amendments sonstige, redaktionelle Änderungen Zelle neu geöffnet gelöschte Zellen aufgr von CRD 3 Anpassung technical amendments

abcd efgh abcd efgh Änderungen/Einfügungen aufgr CRD 3 Anpassung technical amendments sonstige, redaktionelle Änderungen Zelle neu geöffnet gelöschte Zellen aufgr von CRD 3 Anpassung technical amendments

B.1. Schuldtitel öffentlicher Stellen und Wechsel, die zur Refinanzierung bei der Zentralnotenbank zugelassen sind

1 von 8 Anlage A1a zur Verordnung der Finanzmarktaufsichtsbehörde (FMA) zum Vermögens-, Erfolgs- und Risikoausweis (Vermögens-, Erfolgs- und Risikoausweis-Verordnung VERA-V) Vermögensausweis unkonsolidiert

1 von 8 Anlage A1a zur Verordnung der Finanzmarktaufsichtsbehörde (FMA) zum Vermögens-, Erfolgs- und Risikoausweis (Vermögens-, Erfolgs- und Risikoausweis-Verordnung VERA-V) Vermögensausweis unkonsolidiert

* Bei Betrieblichen Vorsorgekassen gemäß 18 Abs. 1 BMSVG in Verbindung mit 1 Abs. 1 Z 21 BWG exklusive Rücklagen für Kapitalgarantie und Zinsgarantie

1 von 5 Anlage zur Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die Meldung der Eigenmittel von Verwaltungsgesellschaften, Kapitalanlagegesellschaften für Immobilien sowie Betrieblichen Vorsorgekassen

1 von 5 Anlage zur Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die Meldung der Eigenmittel von Verwaltungsgesellschaften, Kapitalanlagegesellschaften für Immobilien sowie Betrieblichen Vorsorgekassen

FINANZHOLDING-GRUPPE DER VOLKSWAGEN FINANCIAL SERVICES AG OFFENLEGUNGSBERICHT GEMÄSS CAPITAL REQUIREMENTS REGULATION PER 30. JUNI

FINANZHOLDING-GRUPPE DER VOLKSWAGEN FINANCIAL SERVICES AG OFFENLEGUNGSBERICHT GEMÄSS CAPITAL REQUIREMENTS REGULATION PER 30. JUNI 2017 Offenlegungsbericht Inhaltsverzeichnis 1 Inhaltsverzeichnis INHALTSVERZEICHNIS

FINANZHOLDING-GRUPPE DER VOLKSWAGEN FINANCIAL SERVICES AG OFFENLEGUNGSBERICHT GEMÄSS CAPITAL REQUIREMENTS REGULATION PER 30. JUNI 2017 Offenlegungsbericht Inhaltsverzeichnis 1 Inhaltsverzeichnis INHALTSVERZEICHNIS

JAHRESABSCHLUSS. zum 31. Dezember micdata AG Gründung und Betreuung von Hightech Unternehmen. Luise-Ullrich-Straße 14.

JAHRESABSCHLUSS zum 31. Dezember 2017 micdata AG Gründung und Betreuung von Hightech Unternehmen Luise-Ullrich-Straße 14 80636 München Finanzamt: München(143) Körpersch./Pers. Steuer-Nr: 143/101/22263

JAHRESABSCHLUSS zum 31. Dezember 2017 micdata AG Gründung und Betreuung von Hightech Unternehmen Luise-Ullrich-Straße 14 80636 München Finanzamt: München(143) Körpersch./Pers. Steuer-Nr: 143/101/22263

Offenlegungsbericht zum gemäß 26a Kreditwesengesetz (KWG) i.v.m. 319 ff. Solvabilitätsverordnung (SolvV)

i.v.m. 319 ff. Solvabilitätsverordnung (SolvV)") Offenlegungsbericht zum 31.12.2008 gemäß 26a Kreditwesengesetz (KWG) i.v.m. 319 ff. Solvabilitätsverordnung (SolvV) 1. Allgemeine Angaben Nach 26a KWG müssen Institute in Umsetzung von Kapitel 5 ( Informationspflichten

Offenlegungsbericht zum 31.12.2008 gemäß 26a Kreditwesengesetz (KWG) i.v.m. 319 ff. Solvabilitätsverordnung (SolvV) 1. Allgemeine Angaben Nach 26a KWG müssen Institute in Umsetzung von Kapitel 5 ( Informationspflichten

Konzernabschluss ( 59 BWG) gemäß 4 JKAB-V

gemäß 4 JKAB-V") Anlage B1 zur Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die elektronischen Meldungen betreffend Jahres- und Konzernabschluss (Jahres- und Konzernabschluss- Verordnung JKAB-V) Konzernabschluss

Anlage B1 zur Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die elektronischen Meldungen betreffend Jahres- und Konzernabschluss (Jahres- und Konzernabschluss- Verordnung JKAB-V) Konzernabschluss

ERSTE ABWICKLUNGSANSTALT GESCHÄFTSBERICHT 2017 BILANZ

Bilanz & GuV Auszug aus dem Bilanz Aktivseite 1. Barreserve a) Guthaben bei Zentralnotenbanken 2.048.446.807 (1.696.544.165) bei der Deutschen Bundesbank EUR 2.048.446.807 (Vj.: EUR 1.696.544.165) 2. Forderungen

Bilanz & GuV Auszug aus dem Bilanz Aktivseite 1. Barreserve a) Guthaben bei Zentralnotenbanken 2.048.446.807 (1.696.544.165) bei der Deutschen Bundesbank EUR 2.048.446.807 (Vj.: EUR 1.696.544.165) 2. Forderungen

1.1.1 HARTES KERNKAPITAL (Common Equity Tier 1 capital CET1) Zusatzinformation: Nicht anrechenbare Kapitalinstrumente

Zusatzinformation: Nicht anrechenbare Kapitalinstrumente") 1 von 5 Anlage zur Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die Meldung der Eigenmittel von Verwaltungsgesellschaften, Kapitalanlagegesellschaften für Immobilien sowie Betrieblichen Vorsorgekassen

1 von 5 Anlage zur Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die Meldung der Eigenmittel von Verwaltungsgesellschaften, Kapitalanlagegesellschaften für Immobilien sowie Betrieblichen Vorsorgekassen

Offenlegungsbericht nach 26a KWG. zum

Offenlegungsbericht nach 26a KWG zum 31.12.2010 Mit dem vorliegenden Bericht setzt die Bank of China Niederlassung Frankfurt die Offenlegungsanforderungen nach 26a Abs. 1 KWG in Verbindung mit 319 bis

Offenlegungsbericht nach 26a KWG zum 31.12.2010 Mit dem vorliegenden Bericht setzt die Bank of China Niederlassung Frankfurt die Offenlegungsanforderungen nach 26a Abs. 1 KWG in Verbindung mit 319 bis

Jahresabschluss zum

S Sparkasse Rosenheim-Bad Aibling Jahresabschluss zum 31.12.2010 mit Jahresbilanz und Gewinn- und Verlustrechnung mit folgenden Anlagen: Jahresbilanz zum 31. Dezember 2010 Gewinn- und Verlustrechnung vom

S Sparkasse Rosenheim-Bad Aibling Jahresabschluss zum 31.12.2010 mit Jahresbilanz und Gewinn- und Verlustrechnung mit folgenden Anlagen: Jahresbilanz zum 31. Dezember 2010 Gewinn- und Verlustrechnung vom

Offenlegungsbericht zum 30. Juni Nach Teil 8 der Capital Requirements Regulation (CRR) Zahlen. Daten. Fakten.

Zahlen. Daten. Fakten.") Offenlegungsbericht zum 30. Juni 2017 Nach Teil 8 der Capital Requirements Regulation (CRR) Zahlen. Daten. Fakten. 1 DKB Offenlegungsbericht zum 30. Juni 2017 Inhalt Inhalt Vorbemerkung 2 Eigenmittelstruktur

Offenlegungsbericht zum 30. Juni 2017 Nach Teil 8 der Capital Requirements Regulation (CRR) Zahlen. Daten. Fakten. 1 DKB Offenlegungsbericht zum 30. Juni 2017 Inhalt Inhalt Vorbemerkung 2 Eigenmittelstruktur