Herausforderungen im Finanzmanagement. Prof. Dr. Eric Frère

|

|

|

- Petra Langenberg

- vor 8 Jahren

- Abrufe

Transkript

1 Herausforderungen im Finanzmanagement Prof. Dr. Eric Frère

2 Herausforderungen im Finanzmanagement Performance Management Finanz- und Wirtschaftssituation Bank- und Investor Relations Management Nachfolgemanagement Kapitalstrukturierung Bilanz-, Finanz- und Liquiditätsmanagement Unternehmenswert- und Investmentoptimierung Öffentliche Finanzierung 2011 Prof. Frère - Herausforderungen im Unternehmens- und Finanzmanagement 2

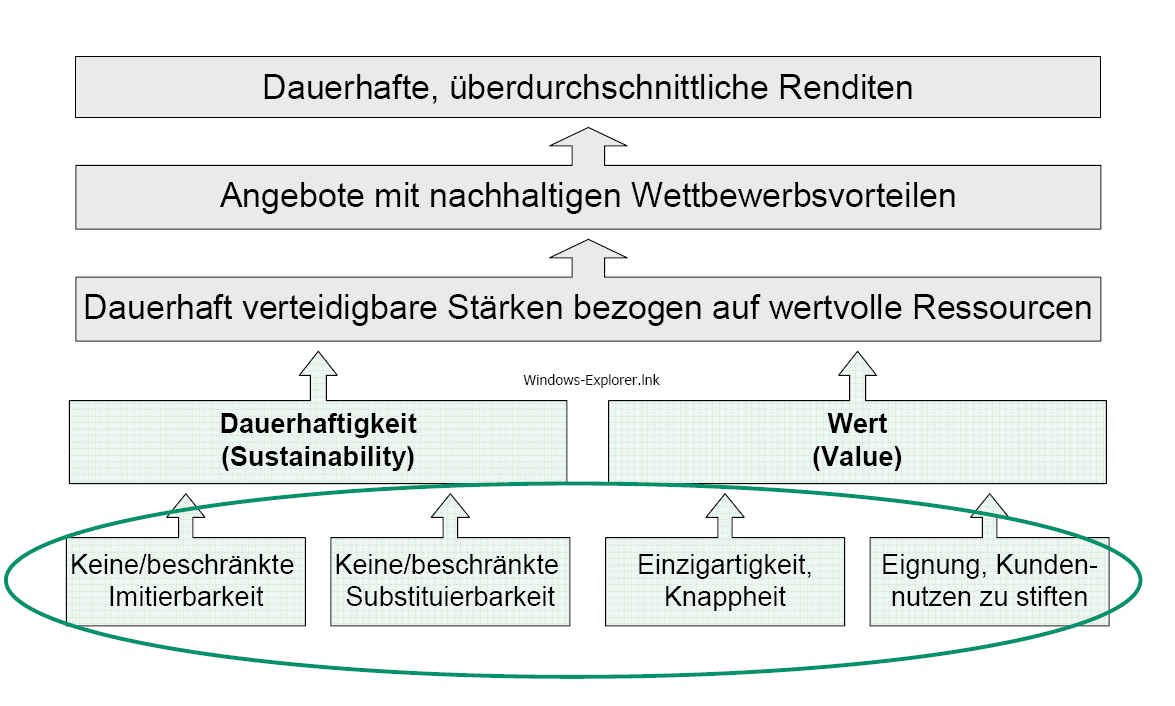

3 Herausforderung: Performance Management Corporate Excellence 3

4 Performance Management 4

5 Grundelemente der Konkurrenzanalyse 5

6 Ressourcenbewertung 6

7 Herausforderung: Finanz- und Wirtschaftsituation - Prognosen Quelle: Reuters EcoWin, Bankhaus Lampe (7/2011) 7

8 Herausforderung: Finanz- und Wirtschaftsituation - Prognosen Quelle: Reuters EcoWin, Bankhaus Lampe (7/2011) 8

9 Erwartete Verläufe auf 12-Monatssicht USA Europa Quelle: Reuters EcoWin, Bankhaus Lampe (7/2011) 9

10 Erwartete Verläufe auf 12-Monatssicht USA Europa Quelle: Reuters EcoWin, Bankhaus Lampe (7/2011) 10

11 Herausforderung: Wirtschafts- und Finanzsituation Finanzmarktkrise: Krisenherleitung 11

12 Aufbau einer ABS-Transaktion: Herausforderung: Wirtschafts- und Finanzsituation Finanzmarktkrise: Krisenherleitung Forderungsschuldner (Debtor) Sponsor Forderungen Zins- und Tilgungszahlungen Anteile Treuhandvertrag Treuhänder Forderungsverkauf Forderungsverkäufer (Originator) Serviceagent Verkaufspreis Zweckgesellschaft (Special Purpose Vehicle) als Forderungskäufer Versicherungsvertrag Sicherungsgeber (Credit Enhancer) Treuhandvertrag Weiterleitung der Zins- und Tilgungszahlungen Übernahme der Wertpapiere Bankenkonsortium Nettoemissionserlös Auftragserteilung Rating-Agentur Platzierung der Wertpapiere Emissionserlöss Treuhänder (Trustee) Weiterleitung der Zins- und Tilgungszahlungen Investor 12

Weiterleitung der Zins- und")

13 Vergabepraxis US-Hypothekenkredite Quelle: DZ-Bank 13

14 Finanzkrise: Überblick Ursachen und Symptome Quelle: FitchRatings

15 Konsequenzen aus der Finanzkrise Einheitliches Regelwerk für die europäische Finanzmarktaufsicht oder zumindest bessere Harmonisierung bei künftigen Regeln durch grenzüberschreitende Finanzmarktaufsicht International einheitlicher Standard zur Bewertung von Conduits/ Verhaltensregeln bei Derivaten Erhöhung der Transparenz bei strukturierten Produkten und Hedge Fonds Anpassung der Risikomanagementsysteme von Banken Überwachung/ Überprüfung der Ratingagenturen und Erhöhung der Anzahl von Ratingagenturen Veränderung der Kreditvergabepraxis in den USA (leichtfertig bzw. grob fahrlässig) Überdenken der leistungsorientierten variablen Vergütung: Stock Option Programme Überprüfung der Methodengläubigkeit von Modellen (VaR, Fair Value etc.) 15

Überdenken der leistungsorientierten variablen Vergütung: Stock Option Programme Überprüfung der Methodengläubigkeit von Modellen (VaR, Fair Value etc.")

16 Herausforderung: Wirtschafts- und Finanzsituation M&A-Aktivitäten weltweit

17 Historie und Statistiken M&A Transaktionen weltweit FAZ:

18 Historie und Statistiken M&A Transaktionen Europa

19 Historie und Statistiken M&A Transaktionen Deutschland

20 Historie und Statistiken M&A Transaktionen Deutschland Wichtigste Ziel- und Käuferbranchen H Quelle: M&A DATABASE 20

21 Ziel- und Käuferländer H Historie und Statistiken M&A Transaktionen Deutschland Quelle: M&A DATABASE 21

22 Historie und Statistiken M&A Transaktionen weltweit FAZ:

23 Herausforderung: Bank- und Investor Relations Management; Rating Commerzbank Finanzanalyse Potenzialanalyse Branchenaussichten Kreditbeziehung Commerzbank- Commerzbank- Branchenrating Branchenrating Jahresab- Jahresabschlussanalysschlussanalyse Finanzbasis Ertragslage Liquidität Marktpotenzial Marktpotenzial Standort und Umwelt Markt und Konkurrenz Kunden, Vertrieb, Absatz Produkte und Sortiment Besicherung Besicherung Aktuelle Aktuelle Finanzbewertung Finanzbewertung unterjährige u. vorläufige Zahlen Führungspotenzial Führungspotenzial Management Rechnungswesen Personal u. Organisation Unternehmensplanung Kreditstruktur Kreditstruktur Anhanganalyse Anhanganalyse Bilanzpolitik Produktionspotenzial Produktionspotenzial Fertigung u. Technologie Beschaffung/Lagerhaltung Forschung u. Entwicklung Investitionen Marktausfallrate Marktausfallrate Kundenbeziehung Kundenbeziehung Bonitätsrating Kreditrating 23

24 Basel III Entnommen aus: Betriebswirtschaftliche Blätter 12/2010, S

25 Basel III Entnommen aus: Betriebswirtschaftliche Blätter 12/2010, S

26 Handlungsparameter für Unternehmen Kreditinstitute auf interne Ratings ansprechen Inhalt & Funktionsweise der unterschiedlichen internen Ratingverfahren realisieren Einbindung Unternehmens-/Steuerberater oder Wirtschaftsprüfer Schaffung von Ratinggrundlagen: kennzahlenorientierte Jahresabschlussanalyse; kritische Analyse des Business- Planes und der Unternehmensstrukturen; Cash-Management-Systeme; Shareholdervalue-System; Implementierung eines Frühwarnsystems; Corporate Governance-Strukturen: Reportingsyteme Rating regelmäßig mit Bank besprechen/ Rating-Note optimieren 26

27 IR-Prozess Investor Relations process Value enhanced investment policy Enterprise performance (internal view) Reference values Information booth of the management Information booth of the capital market Management Reporting Investors Value enhanced management compensation Development of the share price (external view) Value enhanced investment policy Quelle: Achleitner, A. K. / Bassen, A. (2001), p

,")

28 Herausforderung: Nachfolgemanagement Quelle: Deutsche Bank Research (2007), IfM-Bonn 28

")

29 Herausforderung: Kapitalstrukturierung Quelle: Initiative Finanzstandort Deutschland, BVK (2007) 29

, Dresdner")

30 Finanzstrukturierung Quelle: Initiative Finanzstandort Deutschland (2007), Dresdner Bank 30

31 Herausforderung: Bilanz-, Finanz- und Liquiditätsmanagement Share-/Stakeholdervalue Management Rechnungslegungssystem A P Leasing AV EK PE/ VC/ IPO ME Kapitalstruktur- Optimierung Factoring/ ABS UV Ford. WP Vor. FK lang kurz Investmentoptimierung Debitorenmanagement Working Capital Management Bank-/Investor Relation Management BusinessPlan Management Kapitalkostenoptimierung Finanz- und Liquimanagement 31

32 Herausforderung: Unternehmenswert und Investmentoptimierung Quelle: Initiative Finanzstandort Deutschland (2007), Dresdner Bank 32

33 Herausforderung: Unternehmenswertanlässe SS2011 Prof. Dr. Eric Frère 33

34 Herausforderung: Unternehmenswert und Investmentoptimierung Berechnung basiert auf der Kapitalwertmethode. Sie ermittelt den Kapitalwert/ Barwert einer Investition durch Diskontierung der erwarteten Zahlungs- Überschüsse Unternehmenswert ergibt sich aus der Addition der diskontierten Zahlungsüberschüsse T1 T2 T3 T4 T5 + Terminal Value (ewige Rente) Barwert = 5 t=1 Free Cash Flow (1+r) t + Terminal Value (1+r) 5 - FK - Pensionsvbl. 34

35 Herausforderung: Unternehmenswert und WACC WACC-Ansatz dient bei DCF-Analysen der Ermittlung der risiko-adjustierten Kapitalkosten, mit denen zukünftige Cash Flows diskontiert werden. Die WACC- Formel besteht aus 3 Komponenten, die alle vom Bewerter geschätzt werden müssen: Die optimale langfristige Kapitalstruktur des Unternehmens (1) Die EK-Kosten (werden über das Capital Asset Pricing Model (CAPM) ermittelt) (2) Die FK-Kosten (werden über die vorhandenen Schuldenpositionen ermittelt) (3) WACC = EK UW r e * + FK UW * (r d * (1-t)) 35

36 Herausforderung: Unternehmenswert WACC Eigenkapitalkosten Ermittlung der Mindestrendite einer Anlage in Abhängigkeit vom Risiko. r i = r f + ß x r m r i = erwartete Rendite r f = risikofreie Rendite einer Staatsanleihe ß = systematisches Unternehmensrisiko r m = Marktrisikoprämie (Marktrendite - risikofreie Rendite) Marktrisikoprämie = Entlohnung, die der Anleger fordert, damit er keine sichere Anlage tätigt. ß (Betafaktor) = Gibt das relative Risiko der Anlage an und ist das Verhältnis der Kursschwankung einer Aktie im Vergleich zum ganzen Index. Je größer der Betafaktor ist, desto höher ist die geforderte Rendite. 36

37 Herausforderung: Unternehmenswert WACC und CAPM - WACC Bei der Bestimmung der Kapitalkosten ist zwischen dem Gesamtkapitalansatz und dem Eigenkapitalansatz zu unterscheiden. 15% Marktrendite Risikofreier Zins 8% - 7% Riskoprämie Markt Risikofaktor (Beta) 1,2 8,5% 50% 8,4% x Risikoprämie Unternehmen Risikofreier Zins Marktzins Fremdkapital + x CAPM 16,4% 4,25% 40% (1 - Ertragssteuersatz) Eigenkapitalkosten Fremdkapitalkosten Eigen- x kapital- anteil Fremdkapitalanteil x 60% = = WACC 6,56% + 9,11% + 2,55% 37

38 Economic Value Added (EVA) Herausforderung Erfolgskennzahlen: Werttreiber Management EVA - - Der EVA ist definiert als operating profits less the cost of all capital employed to produce those earnings. EVA = NOPAT - C x c* EVA = ( r - c*) x C C Kapital NOPAT Net Operating Profit after Taxes c* Kapitalkostensatz r Vermögensrendite mit r = NOPAT / C - NOPAT: Net Operating Profit after Tax entspricht dem operativen Cash Flow abzüglich Abschreibungen - EVA ist die wirtschaftliche Wertschöpfung oder der echte Gewinn 38

39 Herausforderung: Öffentliche Finanzierung Bürgschaftsprogramme - Bürgschaften der Bürgschaftsbank Nordrhein-Westfalen - Landesbürgschaften Kreditprogramme - NRW.BANK Mittelstandskredit - KfW - Sonderprogramm Zuschüsse und Nachrangdarlehen zur Investitions- und Wachstumsförderung - NRW/EU.Investitionskapital - Regionales Wirtschaftsförderungsprogramm (RWP NRW) - Progres.NRW - NRW.BANK AuslandsInvest - Zentrales Innovationsprogramm Mittelstand (ZIM) Beratungshilfen 39

40 Herausforderungen im Finanzmanagement Performance Management Finanz- und Wirtschaftssituation Bank- und Investor Relations Management Nachfolgemanagement Kapitalstrukturierung Bilanz-, Finanz- und Liquiditätsmanagement Unternehmenswert- und Investmentoptimierung Öffentliche Finanzierung 2011 Prof. Frère - Herausforderungen im Unternehmens- und Finanzmanagement 40

41 Prof. Dr. Eric Frère Wolfsbachweg Essen Büro: ;

cometis Value Explorer

Vom Rating zum Unternehmenswert cometis Value Explorer von Michael Diegelmann, cometis AG Hamburg, 26. Mai 2003 Vom Rating zum Unternehmenswert 1.1. Einsatzgebiete des Ratings und der Unternehmensbewertung

Vom Rating zum Unternehmenswert cometis Value Explorer von Michael Diegelmann, cometis AG Hamburg, 26. Mai 2003 Vom Rating zum Unternehmenswert 1.1. Einsatzgebiete des Ratings und der Unternehmensbewertung

Vorlesung 29.06.2015: Finanzierung

Vorlesung 29.06.2015: Finanzierung 1. Ableitung/Ermittlung eines angemessenen Kalkulationszinses (Diskontierungszinssatz) 2. Innenfinanzierung - Finanzierung aus Abschreibungsgegenwerten 3. Factoring 4.

Vorlesung 29.06.2015: Finanzierung 1. Ableitung/Ermittlung eines angemessenen Kalkulationszinses (Diskontierungszinssatz) 2. Innenfinanzierung - Finanzierung aus Abschreibungsgegenwerten 3. Factoring 4.

Modul 2 - Unternehmensbewertung -

Modul 2 - Unternehmensbewertung - 1. Grundlagen der Unternehmensbewertung 2. Verfahren der Unternehmensbewertung im Überblick 3. Die DCF-Methode 4. Fallstudie buch.de Studies on Financial Analysis and

Modul 2 - Unternehmensbewertung - 1. Grundlagen der Unternehmensbewertung 2. Verfahren der Unternehmensbewertung im Überblick 3. Die DCF-Methode 4. Fallstudie buch.de Studies on Financial Analysis and

Discounted Cash Flow Verfahren

Schwerpunktfach Unternehmensprüfung Seminarreihe Unternehmensbewertung Klaus Wenzel, WP/StB Corporate Finance-/Unternehmensberatung Zum Inhalt 1. Kurzvorstellung der BPG Beratergruppe 2. Grundlagen der

Schwerpunktfach Unternehmensprüfung Seminarreihe Unternehmensbewertung Klaus Wenzel, WP/StB Corporate Finance-/Unternehmensberatung Zum Inhalt 1. Kurzvorstellung der BPG Beratergruppe 2. Grundlagen der

Lösungsvorschlag Unternehmensbewertung Wachstums AG. Prof. Dr. Bernhard Schwetzler

Lösungsvorschlag Unternehmensbewertung Wachstums AG Bewertung der Wachstums AG Vorläufiger Finanzplan Jahr 1998 1999 2000 2001 2002 2003 Umsatzerlöse 52100 78500 102200 137600 187100 210000 Materialaufwand

Lösungsvorschlag Unternehmensbewertung Wachstums AG Bewertung der Wachstums AG Vorläufiger Finanzplan Jahr 1998 1999 2000 2001 2002 2003 Umsatzerlöse 52100 78500 102200 137600 187100 210000 Materialaufwand

Vorwort Inhaltsverzeichnis Abbildungsverzeichnis Abkürzungsverzeichnis Symbolverzeichnis. 1. Finanzwirtschaftliche Kennzahlen 1

Vorwort Inhaltsverzeichnis Abbildungsverzeichnis Abkürzungsverzeichnis Symbolverzeichnis V VII XIII XV XXI 1. Finanzwirtschaftliche Kennzahlen 1 1.1 Begriff und Funktionen von Kennzahlen 1 1.2 Anforderungen

Vorwort Inhaltsverzeichnis Abbildungsverzeichnis Abkürzungsverzeichnis Symbolverzeichnis V VII XIII XV XXI 1. Finanzwirtschaftliche Kennzahlen 1 1.1 Begriff und Funktionen von Kennzahlen 1 1.2 Anforderungen

FH D FB7. Tutorium BWL 1A. Erfolgsmaßstäbe der betrieblichen Leistungserstellung. SoSe 2014 BWL 1A Toni Broschat/ Tobias Vöcker

Tutorium BWL 1A Das Spannungsdreieck der betrieblichen Leistungserstellung Ökonomische Dimension Ökonomisches Prinzip = MinMax-Prinzip Soziale Dimension Ökologische Dimension Zieloptimierung Das ökonomische

Tutorium BWL 1A Das Spannungsdreieck der betrieblichen Leistungserstellung Ökonomische Dimension Ökonomisches Prinzip = MinMax-Prinzip Soziale Dimension Ökologische Dimension Zieloptimierung Das ökonomische

Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Unternehmensbewertung (4): Übungen

: Übungen") Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

Dynamisches Investitionsrechenverfahren. t: Zeitpunkt : Kapitalwert zum Zeitpunkt Null : Anfangsauszahlung zum Zeitpunkt Null e t

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

Inhalt. 1 Einleitung 1.1 Problemstellung I 1.2 Zielsetzung und Aufbau des Buches 2

Inhalt 1 Einleitung 1.1 Problemstellung I 1.2 Zielsetzung und Aufbau des Buches 2 l Definition und Historie der Wertonentierten Unternehmensführung 3 2.1 Definition und Abgrenzung der Wertorientierten

Inhalt 1 Einleitung 1.1 Problemstellung I 1.2 Zielsetzung und Aufbau des Buches 2 l Definition und Historie der Wertonentierten Unternehmensführung 3 2.1 Definition und Abgrenzung der Wertorientierten

1. Berechnen Sie den Kapitalkostensatz. Kapitalkostensatz (KKS)

") Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Die 100 wichtigsten Finanzkennzahlen

Die 100 wichtigsten Finanzkennzahlen Vorwort der Autoren Liebe Leser, die Verwendung und Interpretation von Kennzahlen gewinnt im täglichen Wirtschaftsleben zunehmend an Bedeutung. Investoren oder Kreditgeber

Die 100 wichtigsten Finanzkennzahlen Vorwort der Autoren Liebe Leser, die Verwendung und Interpretation von Kennzahlen gewinnt im täglichen Wirtschaftsleben zunehmend an Bedeutung. Investoren oder Kreditgeber

Finanzierungshilfen für Unternehmen in Nordrhein-Westfalen

Finanzierungshilfen für Unternehmen in Nordrhein-Westfalen Februar 2009 1 I. Bürgschaftsprogramme 1. Bürgschaften der Bürgschaftsbank Nordrhein-Westfalen 2. Landesbürgschaften II. III. Kreditprogramme

Finanzierungshilfen für Unternehmen in Nordrhein-Westfalen Februar 2009 1 I. Bürgschaftsprogramme 1. Bürgschaften der Bürgschaftsbank Nordrhein-Westfalen 2. Landesbürgschaften II. III. Kreditprogramme

Unternehmensbewertung. Methoden Rechenbeispiele Vor- und Nachteile. www.cometis-publishing.de

Unternehmensbewertung Methoden Rechenbeispiele Vor- und Nachteile Vorwort der Autoren Liebe Leser, das Thema Unternehmensbewertung gewinnt in der heutigen Zeit z.b. im Zuge von Übernahmen, Nachfolgeregelungen

Unternehmensbewertung Methoden Rechenbeispiele Vor- und Nachteile Vorwort der Autoren Liebe Leser, das Thema Unternehmensbewertung gewinnt in der heutigen Zeit z.b. im Zuge von Übernahmen, Nachfolgeregelungen

Portfolioselection. Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen?

Portfolioselection Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen? Investieren in Aktien ist riskant Risiko einer Aktie kann in 2 Teile zerlegt werden: o Unsystematisches Risiko

Portfolioselection Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen? Investieren in Aktien ist riskant Risiko einer Aktie kann in 2 Teile zerlegt werden: o Unsystematisches Risiko

Infrastrukturkreditfonds

12. Februar 2014 Seite 1 Infrastrukturkreditfonds Frankfurt, 12. Februar 2014 12. Februar 2014 Seite 2 Warum sind Infrastrukturkredite interessant? (1/2) Eigenkapital Fremdkapital Aktien Beteiligungen

12. Februar 2014 Seite 1 Infrastrukturkreditfonds Frankfurt, 12. Februar 2014 12. Februar 2014 Seite 2 Warum sind Infrastrukturkredite interessant? (1/2) Eigenkapital Fremdkapital Aktien Beteiligungen

Handbuch der Bewertung

Claudio Loderer Urs Wälchli Handbuch der Bewertung Band 2: Unternehmen 5 s, vollständig überarbeitete Auflage Verlag Neue Zürcher Zeitung IX Inhaltsverzeichnis Vorwort zur 5. Auflage XIX Kapitel 1 Einleitung

Claudio Loderer Urs Wälchli Handbuch der Bewertung Band 2: Unternehmen 5 s, vollständig überarbeitete Auflage Verlag Neue Zürcher Zeitung IX Inhaltsverzeichnis Vorwort zur 5. Auflage XIX Kapitel 1 Einleitung

Methoden der Bewertung von Jungunternehmen und KMU

Methoden der Bewertung von Jungunternehmen und KMU Alle Bewertungsverfahren basieren auf der vorherigen Analyse des Business-Plans der zu bewertenden Unternehmung, der Unternehmung selbst, des Marktes

Methoden der Bewertung von Jungunternehmen und KMU Alle Bewertungsverfahren basieren auf der vorherigen Analyse des Business-Plans der zu bewertenden Unternehmung, der Unternehmung selbst, des Marktes

Cedric Read, Hans-Dieter Scheuermann und das mysap Financials Team CFO - Die integrative Kraft im Unternehmen

Cedric Read, Hans-Dieter Scheuermann und das mysap Financials Team CFO - Die integrative Kraft im Unternehmen Technische Universität Darmstadt Fachbereich 1 Betriebswirtschaftliche Bibliothek Inventar-Nr.:

Cedric Read, Hans-Dieter Scheuermann und das mysap Financials Team CFO - Die integrative Kraft im Unternehmen Technische Universität Darmstadt Fachbereich 1 Betriebswirtschaftliche Bibliothek Inventar-Nr.:

Corporate Finance WS. Gliederung

Corporate Finance Gliederung 1 Wiederholung zum Thema Renditeberechnungen 2 Wiederholung betriebswirtschaftlicher Grundlagen 3 Wiederholung statistischer Grundlagen 4 Grundlegende statistische Konzepte

Corporate Finance Gliederung 1 Wiederholung zum Thema Renditeberechnungen 2 Wiederholung betriebswirtschaftlicher Grundlagen 3 Wiederholung statistischer Grundlagen 4 Grundlegende statistische Konzepte

Internationale Finanzierung 6. Bewertung von Aktien

Übersicht Kapitel 6: 6.1. Einführung 6.2. Aktienbewertung mittels Kennzahlen aus Rechnungswesen 6.3. Aktienbewertung unter Berücksichtigung der Wachstumschancen 6.4. Aktienbewertung mittels Dividenden

Übersicht Kapitel 6: 6.1. Einführung 6.2. Aktienbewertung mittels Kennzahlen aus Rechnungswesen 6.3. Aktienbewertung unter Berücksichtigung der Wachstumschancen 6.4. Aktienbewertung mittels Dividenden

Die Wertsteigerungsanalyse im Managementprozeß

Guido Hardtmann 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Die Wertsteigerungsanalyse im Managementprozeß Mit

Guido Hardtmann 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Die Wertsteigerungsanalyse im Managementprozeß Mit

Prof. Dr. Arnd Wiedemann Finanz- und Bankmanagement Universität Siegen www.uni-siegen.de/~banken www.zinsrisiko.de

Aufgabenteil a) Der Cash Flow kann entweder mit den gerundeten Forward Rates aus der Aufgabe oder mit den exakten Forward Rates aus dem ZB-Master 1.0 berechnet werden. Abb. 1 zeigt den durch den ZB-Master

Aufgabenteil a) Der Cash Flow kann entweder mit den gerundeten Forward Rates aus der Aufgabe oder mit den exakten Forward Rates aus dem ZB-Master 1.0 berechnet werden. Abb. 1 zeigt den durch den ZB-Master

Kennzahlen 2. Finanzierungsarten 3. Finanzierungstheorie: 4 Investitionsmanagement 7. Innenfinanzierung & Dividendenpolitik 9 Unternehmensbewertung 9

Kennzahlen 2 Finanzierungsarten 3 Finanzierungstheorie: 4 Investitionsmanagement 7 Innenfinanzierung & Dividendenpolitik 9 Unternehmensbewertung 9 Kreditfinanzierung und substitute 11 Berechnung des Kreditzinssatzes

Kennzahlen 2 Finanzierungsarten 3 Finanzierungstheorie: 4 Investitionsmanagement 7 Innenfinanzierung & Dividendenpolitik 9 Unternehmensbewertung 9 Kreditfinanzierung und substitute 11 Berechnung des Kreditzinssatzes

Die Medienindustrie. Auswirkungen von Basel II auf Finanzierung, Kapitalmarkt und Wettbewerb der Branche

1 Die Medienindustrie Auswirkungen von Basel II auf Finanzierung, Kapitalmarkt und Wettbewerb der Branche Harald Heider Gruppenleiter Research für Medien und Telekommunikationswerte, DZ-BANK Frankfurt

1 Die Medienindustrie Auswirkungen von Basel II auf Finanzierung, Kapitalmarkt und Wettbewerb der Branche Harald Heider Gruppenleiter Research für Medien und Telekommunikationswerte, DZ-BANK Frankfurt

Der Private Investor Test in der Praxis 14. Berliner Gesprächskreis

Der Private Investor Test in der Praxis 14. Berliner Gesprächskreis Steffen Sühnel PwC Der Privat Investor Test in der Praxis Der Private Investor Test (PIT) Artikel 87 Abs. 1 EG-Vertrag Staatliche Ressourcen

Der Private Investor Test in der Praxis 14. Berliner Gesprächskreis Steffen Sühnel PwC Der Privat Investor Test in der Praxis Der Private Investor Test (PIT) Artikel 87 Abs. 1 EG-Vertrag Staatliche Ressourcen

Standard Life Global Absolute Return Strategies (GARS)

") Standard Life Global Absolute Return Strategies (GARS) Standard Life Global Absolute Return Strategies Anlageziel: Angestrebt wird eine Bruttowertentwicklung (vor Abzug der Kosten) von 5 Prozent über dem

Standard Life Global Absolute Return Strategies (GARS) Standard Life Global Absolute Return Strategies Anlageziel: Angestrebt wird eine Bruttowertentwicklung (vor Abzug der Kosten) von 5 Prozent über dem

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

Supply Chain Finance. Dr. Tobias Metze. Die wertorientierte Analyse und Optimierung des Working Capital in Supply Chains

Reihe: Produktionswirtschaft und Industriebetriebslehre Band 23 Herausgegeben von Prof. Dr. Jörg Schlüchtermann, Bayreuth Dr. Tobias Metze Supply Chain Finance Die wertorientierte Analyse und Optimierung

Reihe: Produktionswirtschaft und Industriebetriebslehre Band 23 Herausgegeben von Prof. Dr. Jörg Schlüchtermann, Bayreuth Dr. Tobias Metze Supply Chain Finance Die wertorientierte Analyse und Optimierung

Immobilieninvestition. -finanzierung kompakt

Immobilieninvestition und -finanzierung kompakt von Prof. Dr. Michaela Hellerforth Oldenbourg Verlag München Inhalt Vorwort V 1 Grundlagen 1 1.1 Investition und Finanzierung 1 1.2 Einfuhrung in die Investitions-

Immobilieninvestition und -finanzierung kompakt von Prof. Dr. Michaela Hellerforth Oldenbourg Verlag München Inhalt Vorwort V 1 Grundlagen 1 1.1 Investition und Finanzierung 1 1.2 Einfuhrung in die Investitions-

Schlecht und Partner Schlecht und Collegen. MittelstandsFinanzierung

Schlecht und Partner Schlecht und Collegen MittelstandsFinanzierung Wir über uns Schlecht und Partner sind erfahrene Wirtschaftsprüfer und Steuerberater. Unsere Partnerschaft stützt sich auf eine langjährige

Schlecht und Partner Schlecht und Collegen MittelstandsFinanzierung Wir über uns Schlecht und Partner sind erfahrene Wirtschaftsprüfer und Steuerberater. Unsere Partnerschaft stützt sich auf eine langjährige

Begriff Bilanzanalyse

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Strukturierte Unternehmensfinanzierung. Titel. Mag. Nikolaus Juhász. 5. November 2015. Autor, Datum

Strukturierte Unternehmensfinanzierung Mag. Nikolaus Juhász Titel 5. November 2015 Autor, Datum Häufigste Insolvenzursachen 2014 1. Fehlen des unbedingt notwendigen kaufmännischen Weitblicks, der rationellen

Strukturierte Unternehmensfinanzierung Mag. Nikolaus Juhász Titel 5. November 2015 Autor, Datum Häufigste Insolvenzursachen 2014 1. Fehlen des unbedingt notwendigen kaufmännischen Weitblicks, der rationellen

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

Abkürzungsverzeichnis...xiii. Abbildungsverzeichnis... xvi. Tabellenverzeichnis... xvii. Einleitung... 1

Inhaltsverzeichnis Abkürzungsverzeichnis...xiii Abbildungsverzeichnis... xvi Tabellenverzeichnis... xvii 1 2 Einleitung... 1 Die Bedeutung von Ratingverfahren... 9 2.1 Der Begriff des Ratings... 9 2.2

Inhaltsverzeichnis Abkürzungsverzeichnis...xiii Abbildungsverzeichnis... xvi Tabellenverzeichnis... xvii 1 2 Einleitung... 1 Die Bedeutung von Ratingverfahren... 9 2.1 Der Begriff des Ratings... 9 2.2

Aufgaben Brealey/Myers [2003], Kapitel 21

![Aufgaben Brealey/Myers [2003], Kapitel 21](/thumbs/25/5752225.jpg "Aufgaben Brealey/Myers [2003], Kapitel 21") Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Mittelflussrechnung. Mittelflussrechnung. Geldflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s.

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

SPK Unternehmensberatung GmbH

SPK Unternehmensberatung GmbH Informationsabend Rating Herausforderung und Chance zugleich 4-Sterne Rating Deutschland SPK Unternehmensberatung GmbH Seite 2 SPK Das Logo SPK Unternehmensberatung GmbH Seite

SPK Unternehmensberatung GmbH Informationsabend Rating Herausforderung und Chance zugleich 4-Sterne Rating Deutschland SPK Unternehmensberatung GmbH Seite 2 SPK Das Logo SPK Unternehmensberatung GmbH Seite

5. Fallstudie zum Operativen Konzern- Controlling

5. Fallstudie zum Operativen Konzern- Controlling Bilanzierung von Leasingverhältnissen und Controlling Prof. Dr. Hans Dirrigl Gliederung der heutigen Fallstudie Thema der Fallstudie: IAS 17 Gliederung

5. Fallstudie zum Operativen Konzern- Controlling Bilanzierung von Leasingverhältnissen und Controlling Prof. Dr. Hans Dirrigl Gliederung der heutigen Fallstudie Thema der Fallstudie: IAS 17 Gliederung

Finanzierung und Investition Tutorium

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

Planspiel BWL. Finanzmanagement Leverage Effekt

Planspiel BWL Finanzmanagement Leverage Effekt 1 Übersicht CABS 2 Finanzmanagement Teilbereich der Unternehmensführung Zentrale Rolle für die Geschäftsplanung Datengewinnung aus allen Unternehmensbereichen

Planspiel BWL Finanzmanagement Leverage Effekt 1 Übersicht CABS 2 Finanzmanagement Teilbereich der Unternehmensführung Zentrale Rolle für die Geschäftsplanung Datengewinnung aus allen Unternehmensbereichen

Internationale Finanzierung 7. Optionen

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

Optionen zur Umstellung der CAPEX-Ermittlung in der Regulierung deutscher Strom- und Gasnetze

Optionen zur Umstellung der CAPEX-Ermittlung in der Regulierung deutscher Strom- und Gasnetze GEODE-Sitzung in Meisenheim, 08.07.2014 1 Kurzprofil BBH Becker Büttner Held gibt es seit 1991. Bei uns arbeiten

Optionen zur Umstellung der CAPEX-Ermittlung in der Regulierung deutscher Strom- und Gasnetze GEODE-Sitzung in Meisenheim, 08.07.2014 1 Kurzprofil BBH Becker Büttner Held gibt es seit 1991. Bei uns arbeiten

----------------------------------------------------------------------------------------------------------------------------------------

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

Der erfolgreiche Börsegang. Ein Erfahrungsbericht. Vor dem IPO: Das Unternehmen zur Kapitalmarktreife führen

Zumtobel AG Der erfolgreiche Börsegang Ein Erfahrungsbericht Christian Hogenmüller Leiter Investor Relations 1 Erfolg durch Beteiligungsfinanzierung Der erfolgreiche Börsegang Ein Erfahrungsbericht Vor

Zumtobel AG Der erfolgreiche Börsegang Ein Erfahrungsbericht Christian Hogenmüller Leiter Investor Relations 1 Erfolg durch Beteiligungsfinanzierung Der erfolgreiche Börsegang Ein Erfahrungsbericht Vor

3 Finanzwirtschaft und Investitionen. 3.1 Eigenkapital und Fremdkapital. -Mittelstand Deutschland: Finanzierung im engeren Sinne:

1 3 Finanzwirtschaft und Investitionen Finanzierung im engeren Sinne: Finanzierung im weiteren Sinne: 3.1 Eigenkapital und Fremdkapital Vermögen im betriebswirtschaftlichen Sinn = Gesamtheit aller Güter,

1 3 Finanzwirtschaft und Investitionen Finanzierung im engeren Sinne: Finanzierung im weiteren Sinne: 3.1 Eigenkapital und Fremdkapital Vermögen im betriebswirtschaftlichen Sinn = Gesamtheit aller Güter,

Neugestaltung des Vergütungssystems für. die Vorstandsmitglieder der. EnBW Energie Baden-Württemberg AG. mit Wirkung ab dem 1.

Neugestaltung des Vergütungssystems für die Vorstandsmitglieder der EnBW Energie Baden-Württemberg AG mit Wirkung ab dem 1. Januar 2015 1. Struktur der Vergütung der Vorstandsmitglieder Die Vergütung der

Neugestaltung des Vergütungssystems für die Vorstandsmitglieder der EnBW Energie Baden-Württemberg AG mit Wirkung ab dem 1. Januar 2015 1. Struktur der Vergütung der Vorstandsmitglieder Die Vergütung der

Wandelschuldverschreibungen bei der Gold-Zack AG. Begebung einer 125 Mio Wandelschuldverschreibung durch die Gold-Zack AG. am 18.

Begebung einer 125 Mio Wandelschuldverschreibung durch die Gold-Zack AG am 18. Dezember 2000 Allgemeines zur Gold-Zack Gruppe Die Gold-Zack-Gruppe: 10 Europaweit tätiges Investmenthaus für kleine und mittelständische

Begebung einer 125 Mio Wandelschuldverschreibung durch die Gold-Zack AG am 18. Dezember 2000 Allgemeines zur Gold-Zack Gruppe Die Gold-Zack-Gruppe: 10 Europaweit tätiges Investmenthaus für kleine und mittelständische

6. Aktien. Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz

6. Aktien Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz Kennziffern für Aktien Kennzahlen für Aktien Ertragskennzahlen Risikokennzahlen

6. Aktien Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz Kennziffern für Aktien Kennzahlen für Aktien Ertragskennzahlen Risikokennzahlen

KMU Next App. Ergänzende Informationen. Stiftung KMU Next. Schwarztorstrasse 26 3001 Bern 031 306 11 11 www.kmunext.ch info@kmunext.

Ergänzende Informationen KMU Next App Stiftung KMU Next Schwarztorstrasse 26 3001 Bern 031 306 11 11 www.kmunext.ch info@kmunext.ch Stiftung KMU Next FRAGEN & ANTWORTEN FUER BENUTZER Hier finden Sie Antworten

Ergänzende Informationen KMU Next App Stiftung KMU Next Schwarztorstrasse 26 3001 Bern 031 306 11 11 www.kmunext.ch info@kmunext.ch Stiftung KMU Next FRAGEN & ANTWORTEN FUER BENUTZER Hier finden Sie Antworten

Abschlussklausur am 12. Juli 2004

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.511 der Universität Hamburg Grundkonzeptionen der Finanzierungstheorie (ABWL / Finanzierung) Dr. Stefan Prigge Sommersemester 2004 Abschlussklausur

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.511 der Universität Hamburg Grundkonzeptionen der Finanzierungstheorie (ABWL / Finanzierung) Dr. Stefan Prigge Sommersemester 2004 Abschlussklausur

Wertorientierte Unternehmensführung (Value Based Management)

") Wertorientierte Unternehmensführung (Value Based Management) Konzepte und Möglichkeiten zur Implementierung Arbeitskreis Controlling Trier 30. Mai 2008 Inhaltsübersicht Problemstellung Konzept der wertorientierten

Wertorientierte Unternehmensführung (Value Based Management) Konzepte und Möglichkeiten zur Implementierung Arbeitskreis Controlling Trier 30. Mai 2008 Inhaltsübersicht Problemstellung Konzept der wertorientierten

Risk Management Quantitative Solutions IT Integration. Lars Ternien

Autoren: Georgi Kodinov Lars Ternien 30. September 2010 Inhalt Vorstellung Dextro Group Vorstellung der neuen DSA Analysen Wieso nur quantitative Analysen? Vorteile der neuen Analysen Für Initiatoren Für

Autoren: Georgi Kodinov Lars Ternien 30. September 2010 Inhalt Vorstellung Dextro Group Vorstellung der neuen DSA Analysen Wieso nur quantitative Analysen? Vorteile der neuen Analysen Für Initiatoren Für

Beschreibung der einzelnen Berechnungsarten

Beschreibung der einzelnen Berechnungsarten 1.0 Historische Wertentwicklungen 1.1 Berechnung einer Einzelanlage in Prozent Die Berechnung der Wertentwicklung erfolgt nach den Vorgaben des BVI: Die Berechnung

Beschreibung der einzelnen Berechnungsarten 1.0 Historische Wertentwicklungen 1.1 Berechnung einer Einzelanlage in Prozent Die Berechnung der Wertentwicklung erfolgt nach den Vorgaben des BVI: Die Berechnung

Finanzmanagement 5. Optionen

Übersicht Kapitel 5: 5.1. Einführung 5.2. Der Wert einer Option 5.3. Regeln für Optionspreise auf einem arbitragefreien Markt 5.3.1. Regeln für Calls 5.3.2. Regeln für Puts 5.3.3. Die Put Call Parität

Übersicht Kapitel 5: 5.1. Einführung 5.2. Der Wert einer Option 5.3. Regeln für Optionspreise auf einem arbitragefreien Markt 5.3.1. Regeln für Calls 5.3.2. Regeln für Puts 5.3.3. Die Put Call Parität

Gründungsfinanzierung

Klaus Nathusius Gründungsfinanzierung Wie Sie mit dem geeigneten Finanzierungsmodell Ihren Kapitalbedarf decken ranffurter Jülgemeine Buch IM F.A.Z.-INSTITUT Inhalt Vorwort I Gründungsfinanzierung: Gestern,

Klaus Nathusius Gründungsfinanzierung Wie Sie mit dem geeigneten Finanzierungsmodell Ihren Kapitalbedarf decken ranffurter Jülgemeine Buch IM F.A.Z.-INSTITUT Inhalt Vorwort I Gründungsfinanzierung: Gestern,

Übung 6. Ökonomie 30.11.2015

Übung 6 Ökonomie 30.11.2015 Aufgabe 1:Eigenkapital und Fremdkapital 1.1 Bitte beschreiben Sie die grundlegenden Unterschiede zwischen Eigenund Fremdkapital. Eigenkapital ist der Teil des Vermögens, der

Übung 6 Ökonomie 30.11.2015 Aufgabe 1:Eigenkapital und Fremdkapital 1.1 Bitte beschreiben Sie die grundlegenden Unterschiede zwischen Eigenund Fremdkapital. Eigenkapital ist der Teil des Vermögens, der

Grundlagen der Finanzwirtschaft

Grundlagen der Finanzwirtschaft Analyse, Entscheidung und Umsetzung 3., aktualisierte Auflage Jonathan Berk Peter DeMarzo Grundlagen der Finanzwirtschaft - PDF Inhaltsverzeichnis Grundlagen derfinanzwirtschaft

Grundlagen der Finanzwirtschaft Analyse, Entscheidung und Umsetzung 3., aktualisierte Auflage Jonathan Berk Peter DeMarzo Grundlagen der Finanzwirtschaft - PDF Inhaltsverzeichnis Grundlagen derfinanzwirtschaft

Value Based Management

Value Based Management Vorlesung 9 Cashflow- und Kapitalkostenbestimmung PD. Dr. Louis Velthuis 06.01.2006 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 1 Einführung Cashflow- und Kapitalkostenbestimmung

Value Based Management Vorlesung 9 Cashflow- und Kapitalkostenbestimmung PD. Dr. Louis Velthuis 06.01.2006 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 1 Einführung Cashflow- und Kapitalkostenbestimmung

Gemeinsam Richtung Erfolg

Gemeinsam Richtung Erfolg Erfolg beruht auf Vertrauen Um beim Wettkampf ganz vorne mitzufahren, müssen viele Faktoren perfekt abgestimmt werden. Denn nur wenn jeder im Team sein Handwerk blind beherrscht,

Gemeinsam Richtung Erfolg Erfolg beruht auf Vertrauen Um beim Wettkampf ganz vorne mitzufahren, müssen viele Faktoren perfekt abgestimmt werden. Denn nur wenn jeder im Team sein Handwerk blind beherrscht,

Mittelstandes. Private Equity

Alternative Finanzierungsformen des Mittelstandes Private Equity Prof. Dr. Eric Frère Gliederung - Entwicklungen und Bedeutung - Motive, Finanzierung und Ablauf - Private Equity im deutschen Mittelstand

Alternative Finanzierungsformen des Mittelstandes Private Equity Prof. Dr. Eric Frère Gliederung - Entwicklungen und Bedeutung - Motive, Finanzierung und Ablauf - Private Equity im deutschen Mittelstand

Deutsche SPV und TSI Verbriefungsplattform

Deutsche SPV und TSI Verbriefungsplattform Deutsche SPV über die TSI Ein Standard im deutschen Kapitalmarkt Seit 2005 stellt die TSI Services GmbH (TSI Services) deutsche Zweckgesellschaften (Special Purpose

Deutsche SPV und TSI Verbriefungsplattform Deutsche SPV über die TSI Ein Standard im deutschen Kapitalmarkt Seit 2005 stellt die TSI Services GmbH (TSI Services) deutsche Zweckgesellschaften (Special Purpose

Basel II: Was geht uns das an?

Basel II: Was geht uns das an? Antworten eines Rating Advisors zu Risiko- und Bonitätsmanagement von Jens Bergner, Zertifizierter Rating Advisor (Rating Cert, IHK) j bergner consulting, Radebeul unternehmensberatung

Basel II: Was geht uns das an? Antworten eines Rating Advisors zu Risiko- und Bonitätsmanagement von Jens Bergner, Zertifizierter Rating Advisor (Rating Cert, IHK) j bergner consulting, Radebeul unternehmensberatung

Businessplan-Aufbauseminar

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

11. April 2011. Geldtheorie und -politik. Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4)

") Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Klausur zum Bachelor-Basismodul Investition, Finanzierung und Kapitalmarkt Teil 1 Sommersemester 2011 (30 min)

") Prof. Dr. Wolfgang Kürsten Lehrstuhl für Allgemeine Betiebswirtschaftslehre, insbesondere Finanzierung, Banken und Risikomanagement Klausur zum Bachelor-Basismodul Investition, Finanzierung und Kapitalmarkt

Prof. Dr. Wolfgang Kürsten Lehrstuhl für Allgemeine Betiebswirtschaftslehre, insbesondere Finanzierung, Banken und Risikomanagement Klausur zum Bachelor-Basismodul Investition, Finanzierung und Kapitalmarkt

Jahresabschlussanalyse in der Sparkassen-Finanzgruppe

Jahresabschlussanalyse in der Sparkassen- Dialog im Mittelstand am 4. Juni 2014 in Oldenburg Diplom-Betriebswirt Thomas Int-Veen, M. A. ZIELE DER JAHRESABSCHLUSSANALYSE Ziele der Jahresabschlussanalyse

Jahresabschlussanalyse in der Sparkassen- Dialog im Mittelstand am 4. Juni 2014 in Oldenburg Diplom-Betriebswirt Thomas Int-Veen, M. A. ZIELE DER JAHRESABSCHLUSSANALYSE Ziele der Jahresabschlussanalyse

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus?

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Rating entscheidet, wie Ihre Bank Sie sieht wie Ihre Bank Ihr Unternehmen sieht Rating ist ein statistisches

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Rating entscheidet, wie Ihre Bank Sie sieht wie Ihre Bank Ihr Unternehmen sieht Rating ist ein statistisches

Thema heute: Mittelflussrechnung

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

TXS Collateral Allocation Management

TXS Collateral Allocation Jederzeit Collaterals effizient nutzen www.txs.de TXS Collateral Allocation Aus der Praxis entwickelt TXS hat gemeinsam mit Banken in Deutschland und Österreich präzise die Anforderungen

TXS Collateral Allocation Jederzeit Collaterals effizient nutzen www.txs.de TXS Collateral Allocation Aus der Praxis entwickelt TXS hat gemeinsam mit Banken in Deutschland und Österreich präzise die Anforderungen

Finanzierungslösungen - bankenunabhängig

1 Finanzierungslösungen - bankenunabhängig 3 Beteiligungs- Finanzierungsanlässe, die sich den Unternehmen aktuell stellen: 1. Unternehmensnachfolge: Unternehmer und/oder Gründer möchte sich aus der Firma

1 Finanzierungslösungen - bankenunabhängig 3 Beteiligungs- Finanzierungsanlässe, die sich den Unternehmen aktuell stellen: 1. Unternehmensnachfolge: Unternehmer und/oder Gründer möchte sich aus der Firma

Die Finanzkrise und die kleinen und mittleren Unternehmen

Die Finanzkrise und die kleinen und mittleren Unternehmen Eine betriebswirtschaftliche Analyse Schloss Prösels, 7. Juli 2012 Georg Lun Die Finanzkrise und die kleinen und mittleren Unternehmen 1. Südtiroler

Die Finanzkrise und die kleinen und mittleren Unternehmen Eine betriebswirtschaftliche Analyse Schloss Prösels, 7. Juli 2012 Georg Lun Die Finanzkrise und die kleinen und mittleren Unternehmen 1. Südtiroler

Neues in Invest for Excel 3.5

Neues in Invest for Excel 3.5 Excel 2007 Symbolleisten...2 Russische Sprache...3 Mehr Zeilen in der Tabelle Kennzahlen...3 Geänderte Definition des Profitabiliätsindex (PI)...3 Rentabilitätsrechnung auf

Neues in Invest for Excel 3.5 Excel 2007 Symbolleisten...2 Russische Sprache...3 Mehr Zeilen in der Tabelle Kennzahlen...3 Geänderte Definition des Profitabiliätsindex (PI)...3 Rentabilitätsrechnung auf

Gründungsforum Region Göttingen

Niedersächsische Bürgschaftsbank (NBB) GmbH Mittelständische Beteiligungsgesellschaft (MBG) GmbH Gründungsforum Region Göttingen - Woher nehmen, wenn nicht..? 18. November 2013 Lars Luther Niedersächsische

Niedersächsische Bürgschaftsbank (NBB) GmbH Mittelständische Beteiligungsgesellschaft (MBG) GmbH Gründungsforum Region Göttingen - Woher nehmen, wenn nicht..? 18. November 2013 Lars Luther Niedersächsische

Aufgabe 2. Kolloquium zur Klausurnachbesprechung Konzerncontrolling Wintersemester 2010/11. Christine Stockey

Aufgabe 2 Kolloquium zur Klausurnachbesprechung Konzerncontrolling Wintersemester 2010/11 Christine Stockey Aufgabe 2a: 9 Punkte Welche zwei Arten der Organisationsstruktur eines Unternehmens kennen Sie?

Aufgabe 2 Kolloquium zur Klausurnachbesprechung Konzerncontrolling Wintersemester 2010/11 Christine Stockey Aufgabe 2a: 9 Punkte Welche zwei Arten der Organisationsstruktur eines Unternehmens kennen Sie?

Inhaltsverzeichnis. Abkürzungsverzeichnis... XIII

Vorwort... III Abkürzungsverzeichnis... XIII 1. Einführung: Rechtliche Rahmenbedingungen der Rechnungslegung in Österreich... 1 1.1 UGB... 1 1.1.1 Einzelabschluss... 1 1.1.2 Exkurs: Konzernabschluss...

Vorwort... III Abkürzungsverzeichnis... XIII 1. Einführung: Rechtliche Rahmenbedingungen der Rechnungslegung in Österreich... 1 1.1 UGB... 1 1.1.1 Einzelabschluss... 1 1.1.2 Exkurs: Konzernabschluss...

Wie erstellen Sie eine einfache Planungsrechnung von Liquidität, Erfolg und Bilanz?

Wie erstellen Sie eine einfache Planungsrechnung von Liquidität, Erfolg und Bilanz? 0 Einführung 0.1 Wie unterstützen Sie Ihren Mandanten dabei, eine gute Liquidität und ein gutes Ergebnis anzusteuern?

Wie erstellen Sie eine einfache Planungsrechnung von Liquidität, Erfolg und Bilanz? 0 Einführung 0.1 Wie unterstützen Sie Ihren Mandanten dabei, eine gute Liquidität und ein gutes Ergebnis anzusteuern?

SEMPERREAL ESTATE - Offener Immobilienfonds

SEMPERREAL ESTATE - Offener Immobilienfonds Vorteile des SemperReal Estate Stetige Erträge bei geringen Schwankungen Sichere Erträge aus Top-Vermietungsquote Performance des SemperReal Estate basiert auf

SEMPERREAL ESTATE - Offener Immobilienfonds Vorteile des SemperReal Estate Stetige Erträge bei geringen Schwankungen Sichere Erträge aus Top-Vermietungsquote Performance des SemperReal Estate basiert auf

Finanzierung und Förderung in einem Überblick

Finanzierung und Förderung in einem Überblick Finanzierungsform Gründungsphase Höhe der Finanzierung Kapitalbeschaffung Beratung/Expertise Stipendien und Beratungszuschüsse START-UP-Hochschul-Ausgründungen

Finanzierung und Förderung in einem Überblick Finanzierungsform Gründungsphase Höhe der Finanzierung Kapitalbeschaffung Beratung/Expertise Stipendien und Beratungszuschüsse START-UP-Hochschul-Ausgründungen

Forum Unternehmensfinanzierung Mittelstandsfinanzierung

Forum Unternehmensfinanzierung Mittelstandsfinanzierung Steffen Streil Commerzbank AG Mittelstandsbank Berlin 20. März 2014 Aktuelle Marktsituation der Kreditversorgung Mittelstand Berlin & Brandenburg

Forum Unternehmensfinanzierung Mittelstandsfinanzierung Steffen Streil Commerzbank AG Mittelstandsbank Berlin 20. März 2014 Aktuelle Marktsituation der Kreditversorgung Mittelstand Berlin & Brandenburg

Mezzanine Finanzierung mittelständischer Unternehmen

Mezzanine Finanzierung mittelständischer Unternehmen Michael Helm Wirtschaftsprüfer Steuerberater 8. und 9. Mai 2008 www.salans.de Übersicht 1. Unternehmensfinanzierung aber wie? 2. Vor- und Nachteile

Mezzanine Finanzierung mittelständischer Unternehmen Michael Helm Wirtschaftsprüfer Steuerberater 8. und 9. Mai 2008 www.salans.de Übersicht 1. Unternehmensfinanzierung aber wie? 2. Vor- und Nachteile

advisory Unser Vorgehen Vermittlung von Unternehmensbeteiligungen

Unser Vorgehen Vermittlung von Unternehmensbeteiligungen Ausgangslage Jedes Beteiligungsvorhaben ist für Käufer und Verkäufer individuell und bedarf einer professionellen Koordination. begleitet beide

Unser Vorgehen Vermittlung von Unternehmensbeteiligungen Ausgangslage Jedes Beteiligungsvorhaben ist für Käufer und Verkäufer individuell und bedarf einer professionellen Koordination. begleitet beide

Investmentfonds. nur für alle. IHr fonds-wegweiser

Investmentfonds. nur für alle. IHr fonds-wegweiser DAs sind FonDs Welche FonDs gibt es? Investmentfonds sammeln das Geld vieler Einzelner in einem Topf und legen es in verschiedene Werte an. Das können

Investmentfonds. nur für alle. IHr fonds-wegweiser DAs sind FonDs Welche FonDs gibt es? Investmentfonds sammeln das Geld vieler Einzelner in einem Topf und legen es in verschiedene Werte an. Das können

Der Fristentransformationserfolg aus der passiven Steuerung

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Bonitätsrisiko und Unternehmensanleihen

Bonitätsrisiko und Unternehmensanleihen Burkhard Erke Montag, März 31, 2008 Die Folien orientieren sich an (a) Unterrichtsmaterialien von Backus (NYU) und (b) Neuere Entwicklungen am Markt für Unternehmensanleihen,

Bonitätsrisiko und Unternehmensanleihen Burkhard Erke Montag, März 31, 2008 Die Folien orientieren sich an (a) Unterrichtsmaterialien von Backus (NYU) und (b) Neuere Entwicklungen am Markt für Unternehmensanleihen,

NRW EONIA-Anleihe. Schatzanweisung des Landes Nordrhein-Westfalen

NRW EONIA-Anleihe Schatzanweisung des Landes Nordrhein-Westfalen EONIA Beschreibung EONIA = Euro OverNight Index Average Stellt den offiziellen Durchschnittstageszinssatz dar, der von Finanzinstituten

NRW EONIA-Anleihe Schatzanweisung des Landes Nordrhein-Westfalen EONIA Beschreibung EONIA = Euro OverNight Index Average Stellt den offiziellen Durchschnittstageszinssatz dar, der von Finanzinstituten

Das dynamische Sutor PrivatbankPortfolio. Für positiv denkende Langzeit-Anleger

Das e Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen dabei helfen, Ihr Depot

Das e Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen dabei helfen, Ihr Depot

U N I V E R S I T Ä T S I E G E N Prüfungsamt Fachbereich Wirtschaftswissenschaften

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement / Controlling 2. Prüfungstermin Erstprüfer: Wiedemann Zweitprüfer: Moog Erlaubte Hilfsmittel: Nicht programmierbarer, netzunabhängiger

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement / Controlling 2. Prüfungstermin Erstprüfer: Wiedemann Zweitprüfer: Moog Erlaubte Hilfsmittel: Nicht programmierbarer, netzunabhängiger

Transparente Geschäftsberichterstattung Pflicht oder Kür?

Geschäftsberichte Symposium 2014 Transparente Geschäftsberichterstattung Pflicht oder Kür? Sandra Schreiner Head Group External Reporting 12. Juni 2014 Transparente Geschäftsberichterstattung Grundsatz

Geschäftsberichte Symposium 2014 Transparente Geschäftsberichterstattung Pflicht oder Kür? Sandra Schreiner Head Group External Reporting 12. Juni 2014 Transparente Geschäftsberichterstattung Grundsatz

Ablauf einer Emission

- sphase - Inhalte der Notwendig für Externe Berater Kosten Planung des Investitionsvorhabens - Machbarkeitsstudien - Investitions- und Rentabilitätsrechnungen keine Nur interner Aufwand Grundsatzentscheidung

- sphase - Inhalte der Notwendig für Externe Berater Kosten Planung des Investitionsvorhabens - Machbarkeitsstudien - Investitions- und Rentabilitätsrechnungen keine Nur interner Aufwand Grundsatzentscheidung

Prüfungsklausur Kreditwirtschaft

Prüfungsklausur Kreditwirtschaft 12. März 2009 Hinweise Bitte schreiben Sie Ihren Namen und Ihre Matrikelnummer auf jeden Bearbeitungsbogen. Bitte verwenden sie für jede Aufgabe einen neuen Bearbeitungsbogen.

Prüfungsklausur Kreditwirtschaft 12. März 2009 Hinweise Bitte schreiben Sie Ihren Namen und Ihre Matrikelnummer auf jeden Bearbeitungsbogen. Bitte verwenden sie für jede Aufgabe einen neuen Bearbeitungsbogen.

SST: - In Kraft - Ab 2011 verbindlich - Modellabhängig

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

Das Bankgespräch: Darauf kommt`s an! + Aus der Praxis: Wie finanziere ich richtig? Thomas Timm/ Bastian-A. Spendler Sparkasse zu Lübeck AG

Das Bankgespräch: Darauf kommt`s an! + Aus der Praxis: Wie finanziere ich richtig? Thomas Timm/ Bastian-A. Spendler Sparkasse zu Lübeck AG Die Sparkassen-Finanzgruppe Die Sparkassen-Finanzgruppe ist mit

Das Bankgespräch: Darauf kommt`s an! + Aus der Praxis: Wie finanziere ich richtig? Thomas Timm/ Bastian-A. Spendler Sparkasse zu Lübeck AG Die Sparkassen-Finanzgruppe Die Sparkassen-Finanzgruppe ist mit

Vergleich UGB IAS US-GAAP

Buchhaltung und Bilanzierung Internationale Rechnungslegung Inhalte dieser Einheit Int. RL Einführung US-GAAP IAS Vergleich UGB IAS US-GAAP 1 Internationale Rechnungslegung treibende Kraft für Internationale

Buchhaltung und Bilanzierung Internationale Rechnungslegung Inhalte dieser Einheit Int. RL Einführung US-GAAP IAS Vergleich UGB IAS US-GAAP 1 Internationale Rechnungslegung treibende Kraft für Internationale

Vergütungsbericht 2014. Volvo Financial Services GmbH

VFS VB001 1 2014 Im folgenden VFS genannt gem. 7 der Institutsvergütungsverordnung 1 VFS VB001 2 Präambel Die VFS ist in den ABVolvoKonzern eingebunden und folgt mit dem Vergütungssystem den Konzernvorgaben.

VFS VB001 1 2014 Im folgenden VFS genannt gem. 7 der Institutsvergütungsverordnung 1 VFS VB001 2 Präambel Die VFS ist in den ABVolvoKonzern eingebunden und folgt mit dem Vergütungssystem den Konzernvorgaben.

Wandel bei der Bewertung von Unternehmen

Wandel bei der Bewertung von Unternehmen Von Thorsten Wiesel und Prof. Dr. Bernd Skiera Unternehmen mit vertraglichen Kundenbeziehungen verfügen normalerweise über gute Informationen über ihre Kundenbasis

Wandel bei der Bewertung von Unternehmen Von Thorsten Wiesel und Prof. Dr. Bernd Skiera Unternehmen mit vertraglichen Kundenbeziehungen verfügen normalerweise über gute Informationen über ihre Kundenbasis

1. Ausgewählte erfolgs- und finanzwirtschaftliche Kennzahlen 2. Kennzahlenanalyse BASF

MODUL 1 - Kennzahlen - 1. Ausgewählte erfolgs- und finanzwirtschaftliche Kennzahlen 2. Kennzahlenanalyse BASF Studies on Financial Analysis and Valuation Prof. Dr. Heike Langguth Prof. Dr. Rainer Stachuletz

MODUL 1 - Kennzahlen - 1. Ausgewählte erfolgs- und finanzwirtschaftliche Kennzahlen 2. Kennzahlenanalyse BASF Studies on Financial Analysis and Valuation Prof. Dr. Heike Langguth Prof. Dr. Rainer Stachuletz

Aufgaben Brealey/Myers [2003], Kapitel 20

![Aufgaben Brealey/Myers [2003], Kapitel 20](/thumbs/33/16561217.jpg "Aufgaben Brealey/Myers [2003], Kapitel 20") Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Inhaltsverzeichnis XIII

Inhaltsverzeichnis 1 Einführung in die Aktienbewertung... 1 1.1 Einleitung... 1 1.2 Aktienbewertung... 2 1.2.1 Anwendungsbereiche... 2 1.2.2 Aktienbewertungsmodelle... 4 1.2.3 Innerer Wert und beizulegender

Inhaltsverzeichnis 1 Einführung in die Aktienbewertung... 1 1.1 Einleitung... 1 1.2 Aktienbewertung... 2 1.2.1 Anwendungsbereiche... 2 1.2.2 Aktienbewertungsmodelle... 4 1.2.3 Innerer Wert und beizulegender