Umsatzsteueränderungen 2010

|

|

|

- Monica Martin

- vor 7 Jahren

- Abrufe

Transkript

1 Steuer- und Rechtsupdate 2010 für Künstleragenturen und Eventunternehmen Umsatzsteueränderungen 2010 Wirtschaftskammer Wien 28. April

2 Mehrwertsteuer-Paket Mehrwertsteuerpaket wurde am vom Rat Wirtschaft und Finanzen (Ecofin) verabschiedet. 1. Änderung zum Ort der Dienstleistungen 2. Änderung beim Vorsteuerrückerstattungsverfahren 3. Einführung von Verwaltungsvereinbarungen und des Informationsaustauschs 4. Entstehung der Steuerschuld bei RC 2

3 Dienstleistungen (sonstige Leistungen) Was ist eine Dienstleistung g( (sonstige Leistung)? Leistung, die nicht in einer Lieferung besteht. 3

?")

4 Warum ist der Leistungsort wichtig? Leistungsort Österreich österreichisches USt-Recht Leistungsort Ausland ausländisches USt-Recht 4

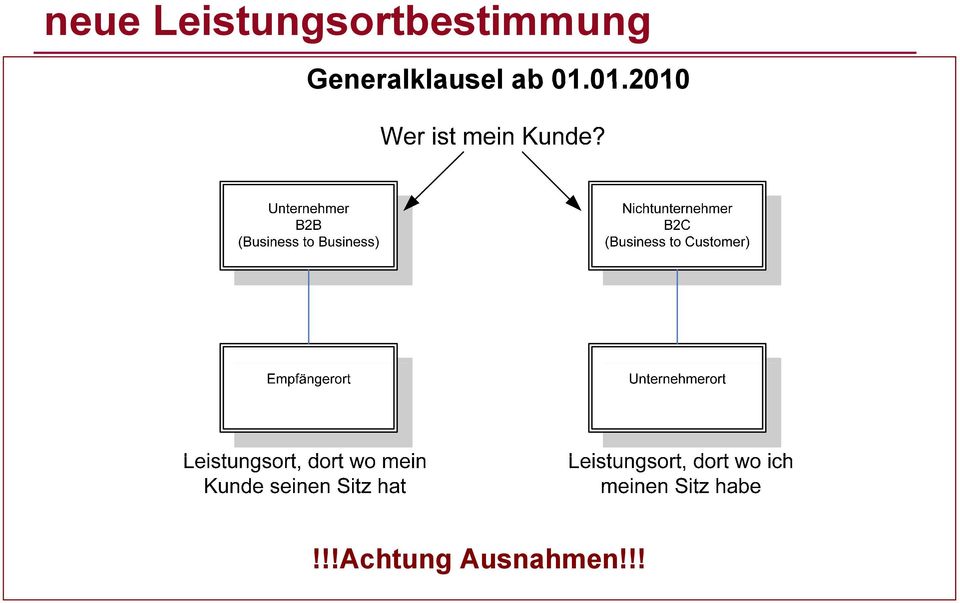

5 Empfängereigenschaft bis Empfängereigenschaft nur bei Katalogleistungen relevant. ab Empfängereigenschaft pä geege at in den meisten Fällen für die Bestimmung des Leistungsortes relevant. Erste Frage bei der Ermittlung des Dienstleistungsortes: Ist mein Kunde ein Unternehmer (B2B) oder ein Nichtunternehmer (B2C)? 5

6 erweiterter Unternehmerbegriff Unternehmer ein Unternehmer, der auch nicht steuerbare Umsätze bewirkt zb Holding mit Beteiligungsverwaltung, eine nicht unternehmerisch tätige juristische Person mit UID-Nummer KöR (Gebietskörperschaften, gesetzl. Interessensvertretungen, ) Vereine!!! Auch ein Kleinunternehmer ohne UID ist ein Unternehmer!!! 6

Vereine!")

7 neue Leistungsortbestimmung Generalklausel ab !!!Achtung Ausnahmen!!! 7

8 neue Leistungsortbestimmung Es wird neben der Grundregel eine Reihe von Sonderregelungen geben: B2B und B2C B2C Grundstücksleistungen Personenbeförderungsleistungen Tätigkeiten auf dem Gebiet Kultur, Kunst, Sport, Wissenschaft,.. Restaurant- und Verpflegungsdienstleistungen Kurzfristige Vermietung von Beförderungsmitteln Vermittlungsleistungen Güterbeförderungsleistungen Umschlag, Lagerung oder ähnliche Leistungen, die mit Beförderungsleistungen üblicherweise verbunden sind. Arbeiten an beweglichen körp. Gegenständen sowie deren Begutachtung g Katalogleistungen Elektronisch erbrachte Dienstleistungen durch Drittlandsunternehmer an Nichtunternehmer 8

9 Reverse Charge Reverse Charge = Übergang der Steuerschuld auf den Leistungsempfänger g Grundregel B2B zwingender Übergang der Steuerschuld auf den Leistungsempfänger Beibehaltung des Reverse Charge auf alle Dienstleistungen und Werklieferungen in Österreich. in anderen EU-Staaten kann es außerhalb der Generalklausel zu unterschiedlichen Regelungen kommen. 9

10 Reverse Charge Steuerschuld geht auf den Leistungsempfänger über, wenn der leistende Unternehmer in Österreich keinen Wohnsitz (Sitz), keinen gewöhnlichen Aufenthalt, keine an der Leistungserbringung beteiligte Betriebsstätte hat und dder Leistungsempfänger ist Unternehmer eine juristische Person des öffentlichen Rechts (KöR), die Nichtunternehmer ist 10

, die Nichtunternehmer")

11 Entstehung der Steuerschuld Steuerschuld entsteht mit Ablauf des Kalendermonats, in dem die Dienstleistung i t ausgeführt worden ist bzw. das Entgelt für Anzahlungen vereinnahmt worden ist. Bei späterer Rechnungserstellung kommt es zu keiner Verschiebung der Steuerschuld!!!! Der Vorsteuerabzug steht unabhängig vom Vorliegen einer Rechnung im gleichen Zeitraum zu. EU plant Änderung!!! 11

12 Wichtige Änderungen ab Vermietung von Beförderungsmitteln Unterscheidung zwischen kurz- und längerfristig kurzfristig 30 Tage 90 Tage bei Wasserfahrzeugen Kurzfristig Ort, dort wo das Beförderungsmittel zur Verfügung gestellt wird Längerfristig (zb Leasing) B2B Empfängerort (Generalklausel B2B) B2C Unternehmerort (Generalklausel B2C) (Änderung 2013!!) 12

B2B Empfängerort")

13 Wichtige Änderungen ab Restaurant- und Verpflegungsdienstleistungen B2B + B2C bis Ort der Leistung Unternehmerort ab Otd Ort der Leistung wo Dienstleistung i t erbracht wird Relevant zb bei Catering 13

14 Wichtige Änderungen ab Vermittlungsleistungen B2B bis Ort der Leistung dort, wo der vermittelte Umsatz ausgeführt wird id ab Ort der Leistung Empfängerort (Generalklausel B2B) Eine Verlagerung des Leistungsortes durch UID ist nicht mehr möglich!!! 14

Eine")

15 Zusammenfassung Leistungsortbestimmung Leistung Unternehmer Nichtunternehmer Vermittlung 1) izm Grundstücken Empfängerort - GR Grundstücksort Ort, an dem der vermittelte Umsatz ausgeführt wird Personenbeförderung Anteilig nach zurückgelegter Strecke Güterbeförderung Empfängerort - GR Anteilig nach zurückgelegter Strecke ig Güterbeförderung Empfängerort - GR Abgangsort izm Kultur, Kunst, Sport, Wissenschaft, Unterricht, Unterhaltung, Nebentätigkeiten zur Beförderung, Arbeiten an beweglichen körperlichen Gegenständen Restaurant- und Verpflegungsdienstleistungen - an Bord von Flugzeugen oder Eisenbahn Ort der tatsächlichen Ausübung 2) Ort der tatsächlichen Empfängerort - GR Leistungserbringung Ort der tatsächlichen Leistungserbringung Abgangsort 15

Ort der tatsächlichen Empfängerort - GR Leistungserbringung Ort der tatsächlichen")

16 Zusammenfassung Leistungsortbestimmung Kurzfristige Vermietung von Ort an dem das Beförderungsmittel zur Verfügung Beförderungsmitteln gestellt wird Sitz des Längerfristige Vermietung von Empfängerort - GR Dienstleistungserbringers g - Beförderungsmitteln Elektronische Dienstleistungen von Leistenden mit Sitz im Drittland Katalogleistungen Empfänger in EU Katalogleistungen Empfänger im Drittland Empfängerort - GR Empfängerort - GR Empfängerort - GR GR 3) Ansässigkeit des Empfängers in EU 4) Sitz des Dienstleistungserbringers - GR Empfängerort 1) keine Möglichkeit mehr durch UID-Nummer den Leistungsort zu verschieben 2) Neuregelung ab ) Neuregelung ab ) Neuregelung ab

keine Möglichkeit mehr durch UID-Nummer den Leistungsort zu verschieben 2) Neuregelung ab 01.01.2011 3) Neuregelung ab 01.01.2013 4) Neuregelung ab 01.01.2015 16")

17 Haupt-/Nebenleistung Leistungsort Leistungserbringung ist als Gesamtleistung anzusehen Nebenleistungen teilen das Schicksal der Hauptleistung Leistungserbringung ist nicht als Gesamtleistung anzusehen Jede Leistung ist eigenständig Ermittlung des Leistungsortes und Steuersatzes für jede einzelne Leistung notwendig! 17

18 Änderungen ab 2011 B2B Leistungsort für künstlerische, wissenschaftliche, unterrichtende, sportliche, unterhaltende oder ähnliche Leistungen einschließlich der Leistungen der jeweiligen Veranstalter. Im B2B-Bereich Bis Tätigkeitsort Ab Empfängerort Ausnahme Eintrittsberechtigungen und die damit zusammenhängenden Leistungen für Veranstaltungen einschließlich der Erbringung von DL (Garderobe, Führung, ) der Veranstalter Leistungsort wo die Veranstaltung stattfindet 18

der Veranstalter Leistungsort wo die")

19 Geplante Änderungen B2B - Leistungen künstlerische, wissenschaftliche, unterrichtende,.oder ähnliche Leistungen B2C - Langfristige Vermietung von Beförderungsmittel B2C - Telekommunikationsleistungen, Rundfunk- und Fernsehdienstleistungen sowie elektronisch erbrachte Dienstleistungen, Mini-One-Stop-Shop. 19

20 Zusammenfassende Meldung für Dienstleistungen ab wer hat zu melden? Leistungserbringer welche Dienstleistungen? in die EU und wenn RC (nur bei Generalklausel) wann ist zu melden? bis Ende des folgenden Monats, in der die Leistung erbracht wurde.!!! Abgabe bis zum 15. des zweitfolgenden Monats (wie bei UVA) nicht mehr möglich!!!! was passiert bei Nichterklärung? kann mit Verspätungszuschlägen geahndet werden. wie wird gemeldet? grundsätzlich elektronisch (außer wenn unzumutbar) welche Angaben? Eigene UID und UID des Leistungsempfängers Gesamtbetrag der Leistung 20

welche Angaben?")

21 Neuerungen für die Vorsteuererstattung ab Für Erstattungsanträge, tt t die nach dem gestellt werden Elektronischer Erstattungsantrag tt t im Ansässigkeitsstaat des Antragstellers Kein Übersenden der Originalbelege mehr notwendig Antrag ist bis spätestens des Folgejahres zu stellen Unverzügliche Rückmeldung über den Eingang des Antrags vom Erstattungsmitgliedstaat 21

22 Neuerungen für die Vorsteuererstattung ab Innerhalb von 4 Monaten Mitteilung, il ob der MS: die Erstattung gewährt, den Antrag abweist oder zusätzliche Informationen anfordert Innerhalb von 2 Monaten nach Eingang der angeforderten Informationen, jedenfalls innerhalb von 8 Monaten nach Eingang g des Erstattungsantrags, ags, teilt der Mitgliedstaat seine Entscheidung über eine vollständige oder teilweise Erstattung mit Erstattung innerhalb von 10 Arbeitstagen 22

23 Neuerungen für die Vorsteuererstattung ab Wird die Zahlungsfrist nicht eingehalten, schuldet der Mitgliedstaat dem Antragsteller Zinsen, wenn dafür in dem Mitgliedstaat eine Verzinsung auf USt-Guthaben oder Nachzahlungen vorgesehen ist. Wenn keine vorgesehen ist, kommen die Zinssätze bzw Gebühren zur Anwendung, die bei verspäteter Umsatzsteuerzahlung fällig werden. in Österreich 2% (Säumnisgutschrift) 23

24 Steuer- und Rechtsupdate 2010 für Künstleragenturen und Eventunternehmen Vielen Dank für Ihre Aufmerksamkeit! 24

Ort von Dienstleistungen bei B2B-Umsätzen

Ort von Dienstleistungen bei B2B-Umsätzen Dr. Petra Reinbacher Bundesministerium für Finanzen Einleitung RL 2008/8/EG bringt Systemänderung für die Leistungsortbestimmung bisher nur bei Katalogleistungen

Ort von Dienstleistungen bei B2B-Umsätzen Dr. Petra Reinbacher Bundesministerium für Finanzen Einleitung RL 2008/8/EG bringt Systemänderung für die Leistungsortbestimmung bisher nur bei Katalogleistungen

Blitzinfo: Änderungen bei der Umsatzsteuer ab 2010

Blitzinfo: Änderungen bei der Umsatzsteuer ab Diese Information soll speziell allen Unternehmern dienen, die entweder ausschließlich oder neben Lieferungen auch Dienstleistungen erbringen und damit über

Blitzinfo: Änderungen bei der Umsatzsteuer ab Diese Information soll speziell allen Unternehmern dienen, die entweder ausschließlich oder neben Lieferungen auch Dienstleistungen erbringen und damit über

Ort der sonstigen Leistung

Ort der sonstigen Leistung VZ 2009 (1) Grundsatz: Sitzort des leistenden Unternehmers nach 3a Absatz 1 UStG, der Ort, von dem aus der Unternehmer sein Unternehmen betreibt ( Ort der Geschäftsleitung oder

Ort der sonstigen Leistung VZ 2009 (1) Grundsatz: Sitzort des leistenden Unternehmers nach 3a Absatz 1 UStG, der Ort, von dem aus der Unternehmer sein Unternehmen betreibt ( Ort der Geschäftsleitung oder

Vorwort... 1 Wie prüfen Sie Ihren Umsatzsteuerfall... 9 und lösen ihn rasch und richtig?... 9

Inhaltsverzeichnis Vorwort... 1 Wie prüfen Sie Ihren Umsatzsteuerfall... 9 und lösen ihn rasch und richtig?... 9 1. Unternehmer... 11 1.1. Unternehmereigenschaft... 11 1.2. Unternehmenseinheit... 13 1.3.

Inhaltsverzeichnis Vorwort... 1 Wie prüfen Sie Ihren Umsatzsteuerfall... 9 und lösen ihn rasch und richtig?... 9 1. Unternehmer... 11 1.1. Unternehmereigenschaft... 11 1.2. Unternehmenseinheit... 13 1.3.

Seite 1 von 5. Zu Artikel 3 (Änderung des Umsatzsteuergesetzes 1994)

") Seite 1 von 5 Zu Artikel 3 (Änderung des Umsatzsteuergesetzes 1994) Zu Z 1 und 23 ( 3a Abs. 4 bis 16 und 28 Abs. 33 Z 1 und 2 UStG 1994): Zu Abs. 4: Die bisher in 3a Abs. 4 UStG 1994 af enthaltene Regelung

Seite 1 von 5 Zu Artikel 3 (Änderung des Umsatzsteuergesetzes 1994) Zu Z 1 und 23 ( 3a Abs. 4 bis 16 und 28 Abs. 33 Z 1 und 2 UStG 1994): Zu Abs. 4: Die bisher in 3a Abs. 4 UStG 1994 af enthaltene Regelung

NEWS Sonderausgabe: Umsatzsteuer 2010

NEWS Sonderausgabe: Umsatzsteuer 2010 SIART + TEAM TREUHAND GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft Enenkelstraße 26 1160 Wien Tel.: +43 (1) 493 13 99-0 Fax: +43 (1) 493 13 99-38 e-mail:

NEWS Sonderausgabe: Umsatzsteuer 2010 SIART + TEAM TREUHAND GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft Enenkelstraße 26 1160 Wien Tel.: +43 (1) 493 13 99-0 Fax: +43 (1) 493 13 99-38 e-mail:

EU Mehrwertsteuerpaket B2B Umsätze

EU Mehrwertsteuerpaket B2B Umsätze StB MMag. Ingrid Rattinger 28. Die neuen Ortsbestimmungsregeln 1 Die neuen Regeln im Überblick Es wird zwischen zwei Fällen unterschieden: B2B : Unternehmer leistet an

EU Mehrwertsteuerpaket B2B Umsätze StB MMag. Ingrid Rattinger 28. Die neuen Ortsbestimmungsregeln 1 Die neuen Regeln im Überblick Es wird zwischen zwei Fällen unterschieden: B2B : Unternehmer leistet an

Arbeiten an beweglichen körperlichen Gegenständen (z.b. Reparatur, Wartung) und die sogenannten Katalogleistungen (z.b. Beratung, EDV-Dienstleistung).

und die sogenannten Katalogleistungen (z.b. Beratung, EDV-Dienstleistung).") Arbeiten an beweglichen körperlichen Gegenständen (z.b. Reparatur, Wartung) und die sogenannten Katalogleistungen (z.b. Beratung, EDV-Dienstleistung). Ort der Dienstleistung - Sonderregeln Für die nachstehend

Arbeiten an beweglichen körperlichen Gegenständen (z.b. Reparatur, Wartung) und die sogenannten Katalogleistungen (z.b. Beratung, EDV-Dienstleistung). Ort der Dienstleistung - Sonderregeln Für die nachstehend

UMSATZSTEUER. Gerhard KOLLMANN. 8/2016 Nr.: 152

UMSATZSTEUER Gerhard KOLLMANN 8/2016 Nr.: 152 - 1 - UMSATZSTEUER Schulungsunterlage Stand August 2016, zusammengestellt von HR Inhaltsverzeichnis: 1. ALLGEMEINES UND PRINZIPIEN... 6 2. DIE SYSTEMATIK DES

UMSATZSTEUER Gerhard KOLLMANN 8/2016 Nr.: 152 - 1 - UMSATZSTEUER Schulungsunterlage Stand August 2016, zusammengestellt von HR Inhaltsverzeichnis: 1. ALLGEMEINES UND PRINZIPIEN... 6 2. DIE SYSTEMATIK DES

Dienstleistungen an ausländische Privatkunden - B2C Leistungen

Dienstleistungen an ausländische Privatkunden - B2C Leistungen Unternehmen, die an ausländische Privatkunden Dienstleistungen erbringen, haben eine Fülle von Steuervorschriften zu beachten. Dieses Infoblatt

Dienstleistungen an ausländische Privatkunden - B2C Leistungen Unternehmen, die an ausländische Privatkunden Dienstleistungen erbringen, haben eine Fülle von Steuervorschriften zu beachten. Dieses Infoblatt

Ort von Dienstleistungen bei B2C-Umsätzen MwSt-Paket RL 2008/8/EG

Ort von Dienstleistungen bei B2C- MwSt-Paket RL 2008/8/EG Umsatzsteuertagung 2008 Linz, 19.11.2008 Caroline Kindl (caroline.kindl@univie.ac.at) Agenda Grundregel bei B2C- Ausnahmen und Änderungen im Detail

Ort von Dienstleistungen bei B2C- MwSt-Paket RL 2008/8/EG Umsatzsteuertagung 2008 Linz, 19.11.2008 Caroline Kindl (caroline.kindl@univie.ac.at) Agenda Grundregel bei B2C- Ausnahmen und Änderungen im Detail

1. Leistungen OHNE Unterscheidung, ob der Leistungsempfänger Unternehmer oder Nichtunternehmer is 3a Abs 5 ist

Sonstige Leistungen: Leistungsort grenzüberschreitender Leistungen ab 2010 3a und Art 3a UStG idf Art 33 BBG 2009 BGBl I 2009/52, siehe auch Arbeitsbuch Oberlaa 2006 S 87ff, ÖStZ 2009/330, 146 und 2009/745,

Sonstige Leistungen: Leistungsort grenzüberschreitender Leistungen ab 2010 3a und Art 3a UStG idf Art 33 BBG 2009 BGBl I 2009/52, siehe auch Arbeitsbuch Oberlaa 2006 S 87ff, ÖStZ 2009/330, 146 und 2009/745,

Steuern und Abgaben beim grenzüberschreitenden Dienstleistungsverkehr zwischen Unternehmen (B2B)

") Steuern und Abgaben beim grenzüberschreitenden Dienstleistungsverkehr zwischen Unternehmen (B2B) Aktuelle Rechtslage und Änderungen ab 1. Januar 2010 im Vergleich Die zunehmende Internationalisierung des

Steuern und Abgaben beim grenzüberschreitenden Dienstleistungsverkehr zwischen Unternehmen (B2B) Aktuelle Rechtslage und Änderungen ab 1. Januar 2010 im Vergleich Die zunehmende Internationalisierung des

Neuregelungen zum Ort der Dienstleistungen ab 2010

Neuregelungen zum Ort der Dienstleistungen ab 2010 1. Vorliegen einer B2B- oder B2C-Leistung?... 1 2. Grundregel... 2 3. Grundstücksleistungen... 2 4. Kulturelle, künstlerische, wissenschaftliche, unterhaltende

Neuregelungen zum Ort der Dienstleistungen ab 2010 1. Vorliegen einer B2B- oder B2C-Leistung?... 1 2. Grundregel... 2 3. Grundstücksleistungen... 2 4. Kulturelle, künstlerische, wissenschaftliche, unterhaltende

Mandanten-Information

Mandanten-Information EU-Mehrwertsteuerpaket 2010 1. Die Änderungen im deutschen Umsatzsteuerrecht ab 2010 Im Rahmen des Jahressteuergesetzes 2009 wurde das sog. MwSt-Paket der Europäischen Union in das

Mandanten-Information EU-Mehrwertsteuerpaket 2010 1. Die Änderungen im deutschen Umsatzsteuerrecht ab 2010 Im Rahmen des Jahressteuergesetzes 2009 wurde das sog. MwSt-Paket der Europäischen Union in das

Klienteninformation Neuregelung der Umsatzsteuer ab

Klienteninformation Neuregelung der Umsatzsteuer ab 1.1.2010 Inhalt DIE NEUEN REGELUNGEN ZUM LEISTUNGSORT... 2 DIENSTLEISTUNGEN AN UNTERNEHMER ( B2B )... 2 DIENSTLEISTUNGEN AN PRIVATPERSON ( B2C )... 4

Klienteninformation Neuregelung der Umsatzsteuer ab 1.1.2010 Inhalt DIE NEUEN REGELUNGEN ZUM LEISTUNGSORT... 2 DIENSTLEISTUNGEN AN UNTERNEHMER ( B2B )... 2 DIENSTLEISTUNGEN AN PRIVATPERSON ( B2C )... 4

"Umsatzsteuer Basiswissen für das Rechnungswesen", 4. Auflage. Inhaltsverzeichnis

Vorwort 3 Kapitel 1 Einleitung 1.1 Das österreichische Umsatzsteuerrecht... 15 1.1.1 Umsatzsteuergesetz 1994... 15 1.1.2 Verordnungen zum Umsatzsteuergesetz 1994... 15 1.1.3 Umsatzsteuerrichtlinien 2000...

Vorwort 3 Kapitel 1 Einleitung 1.1 Das österreichische Umsatzsteuerrecht... 15 1.1.1 Umsatzsteuergesetz 1994... 15 1.1.2 Verordnungen zum Umsatzsteuergesetz 1994... 15 1.1.3 Umsatzsteuerrichtlinien 2000...

Repetitorium Finanzrecht Gunter Mayr / Thomas Ecker

Repetitorium Finanzrecht Gunter Mayr / Thomas Ecker Umsatzsteuer MMag. Dr. Thomas Ecker Doralt, Steuerrecht, 142 ff 1 Merkmale der USt Aufkommensmäßig bedeutende Steuer Indirekte Steuer Objektsteuer Verbrauchsteuer

Repetitorium Finanzrecht Gunter Mayr / Thomas Ecker Umsatzsteuer MMag. Dr. Thomas Ecker Doralt, Steuerrecht, 142 ff 1 Merkmale der USt Aufkommensmäßig bedeutende Steuer Indirekte Steuer Objektsteuer Verbrauchsteuer

Repetitorium Finanzrecht Gunter Mayr / Sebastian Pfeiffer

Repetitorium Finanzrecht Gunter Mayr / Sebastian Pfeiffer Umsatzsteuer Dr. Sebastian Pfeiffer, LL.M. Doralt, Steuerrecht, 142 ff Merkmale der USt Aufkommensmäßig bedeutende Steuer Indirekte Steuer Objektsteuer

Repetitorium Finanzrecht Gunter Mayr / Sebastian Pfeiffer Umsatzsteuer Dr. Sebastian Pfeiffer, LL.M. Doralt, Steuerrecht, 142 ff Merkmale der USt Aufkommensmäßig bedeutende Steuer Indirekte Steuer Objektsteuer

Die Grundzüge der Neuregelung durch das EU-Mehrwertsteuer-Paket 2010 lassen sich wie folgt zusammenfassen:

Fachnews-Finanzen EU-Mehrwertsteuer-Paket ab 2010 Beitrag von Markus Konheiser, Esche Schümann Commichau Mit dem Jahressteuergesetz 2009 (JStG 2009) hat der deutsche Gesetzgeber u.a. das sogenannte EU-Mehrwertsteuer-Paket

Fachnews-Finanzen EU-Mehrwertsteuer-Paket ab 2010 Beitrag von Markus Konheiser, Esche Schümann Commichau Mit dem Jahressteuergesetz 2009 (JStG 2009) hat der deutsche Gesetzgeber u.a. das sogenannte EU-Mehrwertsteuer-Paket

Oberfinanzdirektion Niedersachsen Oldenburg, 2. November 2016 S St 174

Oberfinanzdirektion Niedersachsen Oldenburg, 2. November 2016 S 7117-65 - St 174 Merkblatt Bestimmung des Ortes von sonstigen Leistungen, die durch im Ausland ansässige Unternehmer an inländische juristische

Oberfinanzdirektion Niedersachsen Oldenburg, 2. November 2016 S 7117-65 - St 174 Merkblatt Bestimmung des Ortes von sonstigen Leistungen, die durch im Ausland ansässige Unternehmer an inländische juristische

Umsatzsteuer im Wandel Neuerungen ab 1. Jänner 2010

Umsatzsteuer im Wandel Neuerungen ab 1. Jänner } Dienstleistungsort } Neue Meldepflichten } Vorsteuerrückerstattung für EU-Unternehmer Kommentierung auf aktuellem Stand und Judikatur neu! Ellinger/Iro/Kramer/Sutter/Urtz

Umsatzsteuer im Wandel Neuerungen ab 1. Jänner } Dienstleistungsort } Neue Meldepflichten } Vorsteuerrückerstattung für EU-Unternehmer Kommentierung auf aktuellem Stand und Judikatur neu! Ellinger/Iro/Kramer/Sutter/Urtz

Der Ort der Dienstleistung bei Leistungen B2C. Institut für Finanzrecht, Steuerrecht und Steuerpolitik Martin Lehner

Mehrwertsteuerpaket Der Ort der Dienstleistung bei Leistungen B2C Institut für Finanzrecht, Steuerrecht und Steuerpolitik Martin Lehner Inhaltsübersicht Rechtsgrundlagen und Gründe für das MwSt-Paket Grundregel

Mehrwertsteuerpaket Der Ort der Dienstleistung bei Leistungen B2C Institut für Finanzrecht, Steuerrecht und Steuerpolitik Martin Lehner Inhaltsübersicht Rechtsgrundlagen und Gründe für das MwSt-Paket Grundregel

Mehrwertsteuerpaket ab 1.1.2010

Mehrwertsteuerpaket ab 1.1.2010 Ort der sonstigen Leistung Reverse Charge Zusammenfassende Meldung Vorsteuererstattungsverfahren EU-Rechtliche Vorgaben RL 2008/8/EG: Leistungsort Reverse Charge ZM RL 2008/9/EG:

Mehrwertsteuerpaket ab 1.1.2010 Ort der sonstigen Leistung Reverse Charge Zusammenfassende Meldung Vorsteuererstattungsverfahren EU-Rechtliche Vorgaben RL 2008/8/EG: Leistungsort Reverse Charge ZM RL 2008/9/EG:

Inhaltsverzeichnis. Territoriale Anknüpfung als grundlegendes Merkmal der Mehrwertsteuer. Einheitlichkeit der Leistung

Territoriale Anknüpfung als grundlegendes Merkmal der Mehrwertsteuer Johannes Heinrich 1. Einleitung... 21 2. Der räumliche Anwendungsbereich von Steuerrechtsnormen... 23 3. Die sachlich territoriale Anknüpfung

Territoriale Anknüpfung als grundlegendes Merkmal der Mehrwertsteuer Johannes Heinrich 1. Einleitung... 21 2. Der räumliche Anwendungsbereich von Steuerrechtsnormen... 23 3. Die sachlich territoriale Anknüpfung

EU-Richtlinien zum Mehrwertsteuer-Paket umgesetzt

EU-Richtlinien zum Mehrwertsteuer-Paket umgesetzt Newsletter WTS Aktiengesellschaft Steuerberatungsgesellschaft Änderungen im Bereich Umsatzsteuer aufgrund des Mehrwertsteuer-Pakets November 2009 Der deutsche

EU-Richtlinien zum Mehrwertsteuer-Paket umgesetzt Newsletter WTS Aktiengesellschaft Steuerberatungsgesellschaft Änderungen im Bereich Umsatzsteuer aufgrund des Mehrwertsteuer-Pakets November 2009 Der deutsche

1.1 Der Begriff sonstige Leistung

Kap 1 Einleitung 1.1 Der Begriff sonstige Leistung Unter einer sonstigen Leistung versteht man nach 3a Abs 1 UStG eine Leistung, die nicht in einer Lieferung besteht. Erfasst sind damit sonstige Leistungen,

Kap 1 Einleitung 1.1 Der Begriff sonstige Leistung Unter einer sonstigen Leistung versteht man nach 3a Abs 1 UStG eine Leistung, die nicht in einer Lieferung besteht. Erfasst sind damit sonstige Leistungen,

MANDANTENRUNDSCHREIBEN ZUR UMSATZSTEUER 2010

MANDANTENRUNDSCHREIBEN ZUR UMSATZSTEUER 2010 Das Jahressteuergesetz 2009 bringt umfangreiche Änderungen im Umsatzsteuerrecht mit sich. Insbesondere hat das Gesetz eine EU-Richtlinie (sog. Mehrwertsteuerpaket)

MANDANTENRUNDSCHREIBEN ZUR UMSATZSTEUER 2010 Das Jahressteuergesetz 2009 bringt umfangreiche Änderungen im Umsatzsteuerrecht mit sich. Insbesondere hat das Gesetz eine EU-Richtlinie (sog. Mehrwertsteuerpaket)

Inhaltsverzeichnis VII. Pernegger, Umsatzsteuer für die betriebliche Praxis 3

Vorwort... V Abkürzungsverzeichnis... XV Übersicht Beispiele... XIX Hinweise zum Buch... XXXVII Teil A: Allgemeiner Teil 1. Umsatzsteuer in der Unternehmenspraxis... 5 1.1. Schnelle Entscheidungen... 5

Vorwort... V Abkürzungsverzeichnis... XV Übersicht Beispiele... XIX Hinweise zum Buch... XXXVII Teil A: Allgemeiner Teil 1. Umsatzsteuer in der Unternehmenspraxis... 5 1.1. Schnelle Entscheidungen... 5

Umsatzsteuer - Lehrgang 2. Abend

Umsatzsteuer -Lehrgang 2. Abend Dr. Karl KITTINGER Umsatzsteuer - Lehrgang 2. Abend Abgrenzung Lieferung/sonstige Leistung Lieferorte im UStG (in Grundsätzen auch Reihen- und Dreiecksgeschäfte, IG-Versandhandel)

Umsatzsteuer -Lehrgang 2. Abend Dr. Karl KITTINGER Umsatzsteuer - Lehrgang 2. Abend Abgrenzung Lieferung/sonstige Leistung Lieferorte im UStG (in Grundsätzen auch Reihen- und Dreiecksgeschäfte, IG-Versandhandel)

Dienstleistungen der Spediteure und Frachtführer. Güterbeförderungsleistungen und Nebenleistungen

Teil A Dienstleistungen der Spediteure und Frachtführer Kap 2 Güterbeförderungsleistungen und Nebenleistungen 2.1 Ort der Leistung Seit 1. Jänner 2010 wird zwischen Dienstleistungen an Unternehmer isd

Teil A Dienstleistungen der Spediteure und Frachtführer Kap 2 Güterbeförderungsleistungen und Nebenleistungen 2.1 Ort der Leistung Seit 1. Jänner 2010 wird zwischen Dienstleistungen an Unternehmer isd

EU-Richtlinien zum Mehrwertsteuer-Paket umgesetzt

EU-Richtlinien zum Mehrwertsteuer-Paket umgesetzt Newsletter WTS Aktiengesellschaft Steuerberatungsgesellschaft Änderungen im Bereich Umsatzsteuer aufgrund des Mehrwertsteuer-Pakets Dezember 2009 Der deutsche

EU-Richtlinien zum Mehrwertsteuer-Paket umgesetzt Newsletter WTS Aktiengesellschaft Steuerberatungsgesellschaft Änderungen im Bereich Umsatzsteuer aufgrund des Mehrwertsteuer-Pakets Dezember 2009 Der deutsche

Umsatzsteuer - BMF-Schreiben zum Ort der sonstigen Leistung

Steuerinfo 9/09 Umsatzsteuer - BMF-Schreiben zum Ort der sonstigen Leistung Zum 1.1.2010 ergeben sich einschneidende Änderungen bei der Bestimmung des Ortes der sonstigen Leistung. Außerdem müssen neue

Steuerinfo 9/09 Umsatzsteuer - BMF-Schreiben zum Ort der sonstigen Leistung Zum 1.1.2010 ergeben sich einschneidende Änderungen bei der Bestimmung des Ortes der sonstigen Leistung. Außerdem müssen neue

Druckerei C. H. Beck. ... Revision, Bunjes/Geist, UStG (Gelbe Reihe)

") Ort der sonstigen Leistung 75 3a [Fassung ab 1. 1. 2010]* 3 a Ort der sonstigen Leistung (1) 1 Eine sonstige Leistung wird vorbehaltlich der Absätze 2 bis 7 und der 3 b, 3 e und 3 f an dem Ort ausgeführt,

Ort der sonstigen Leistung 75 3a [Fassung ab 1. 1. 2010]* 3 a Ort der sonstigen Leistung (1) 1 Eine sonstige Leistung wird vorbehaltlich der Absätze 2 bis 7 und der 3 b, 3 e und 3 f an dem Ort ausgeführt,

Abkürzungsverzeichnis... IX Literaturübersicht... XI Anleitung zum Verständnis des Skriptums... XIII

Abkürzungsverzeichnis... IX Literaturübersicht... XI Anleitung zum Verständnis des Skriptums... XIII Erster Abschnitt: Grundlagen der Umsatzsteuer... 1 A. Rechtsquellen und Auslegungsbehelfe...1 I. Die

Abkürzungsverzeichnis... IX Literaturübersicht... XI Anleitung zum Verständnis des Skriptums... XIII Erster Abschnitt: Grundlagen der Umsatzsteuer... 1 A. Rechtsquellen und Auslegungsbehelfe...1 I. Die

Regelungen zur Steuerschuldumkehr in Europa ab 1. Januar 2011

Regelungen zur Steuerschuldumkehr in Europa ab 1. Januar 2011 Die Regelungen zur Übertragung der Steuerschuldnerschaft sind nur in Teilbereichen innerhalb der EU harmonisiert. Es muss daher bei grenzüberschreitender

Regelungen zur Steuerschuldumkehr in Europa ab 1. Januar 2011 Die Regelungen zur Übertragung der Steuerschuldnerschaft sind nur in Teilbereichen innerhalb der EU harmonisiert. Es muss daher bei grenzüberschreitender

MERKBLATT Recht und Steuern

MERKBLATT Recht und Steuern Umsatzbesteuerung beim grenzüberschreitenden Dienstleistungsverkehr Die zunehmende Internationalisierung des Wirtschaftsverkehrs bringt es mit sich, dass Dienstleistungen zunehmend

MERKBLATT Recht und Steuern Umsatzbesteuerung beim grenzüberschreitenden Dienstleistungsverkehr Die zunehmende Internationalisierung des Wirtschaftsverkehrs bringt es mit sich, dass Dienstleistungen zunehmend

3. Restaurationsleistung (Abgabe von Speisen und Getränken zum Verzehr am Ort)

") Regelungen zur Steuerschuldumkehr in Europa ab 1. Januar 2010 Leistungskategorien: 1. Grundstücksleistungen (z. B. Bau- und Montageleistungen) 2. Kulturelle, künstlerische, wissenschaftliche, unterrichtende,

Regelungen zur Steuerschuldumkehr in Europa ab 1. Januar 2010 Leistungskategorien: 1. Grundstücksleistungen (z. B. Bau- und Montageleistungen) 2. Kulturelle, künstlerische, wissenschaftliche, unterrichtende,

OFD Niedersachsen, Verfügung vom

Merkblatt zur Bestmung des Ortes von sonstigen Leistungen, die seit dem 1.1.2010 durch ansässige an inländische juristische Personen öffentlichen Rechts ausgeführt werden OFD Niedersachsen, Verfügung vom

Merkblatt zur Bestmung des Ortes von sonstigen Leistungen, die seit dem 1.1.2010 durch ansässige an inländische juristische Personen öffentlichen Rechts ausgeführt werden OFD Niedersachsen, Verfügung vom

Umsatzbesteuerung beim grenzüberschreitenden Dienstleistungsverkehr. Nr. 130/17

Umsatzbesteuerung beim grenzüberschreitenden Dienstleistungsverkehr Nr. 130/17 Ansprechpartnerin: Ass. iur. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Ulmenstraße 52,

Umsatzbesteuerung beim grenzüberschreitenden Dienstleistungsverkehr Nr. 130/17 Ansprechpartnerin: Ass. iur. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Ulmenstraße 52,

Abkürzungsverzeichnis... IX Literaturübersicht... XI Anleitung zum Verständnis des Skriptums... XIII

Abkürzungsverzeichnis... IX Literaturübersicht... XI Anleitung zum Verständnis des Skriptums... XIII Erster Abschnitt: Grundlagen der Umsatzsteuer... 1 A. Rechtsquellen und Auslegungsbehelfe...1 I. Die

Abkürzungsverzeichnis... IX Literaturübersicht... XI Anleitung zum Verständnis des Skriptums... XIII Erster Abschnitt: Grundlagen der Umsatzsteuer... 1 A. Rechtsquellen und Auslegungsbehelfe...1 I. Die

Umsatzbesteuerung beim grenzüberschreitenden. Ihr Ansprechpartner Tel. Assessor Tobias Hoffmann

MERKBLATT Recht / Steuern Umsatzbesteuerung beim grenzüberschreitenden Dienstleistungsverkehr Ihr Ansprechpartner E-Mail Tel. Assessor Tobias Hoffmann t.hoffmann@bayreuth.ihk.de 0921 886-225 Datum/Stand

MERKBLATT Recht / Steuern Umsatzbesteuerung beim grenzüberschreitenden Dienstleistungsverkehr Ihr Ansprechpartner E-Mail Tel. Assessor Tobias Hoffmann t.hoffmann@bayreuth.ihk.de 0921 886-225 Datum/Stand

Mehrwertsteuer-Paket. Zusammenfassung. 1. Ortsbestimmungen

Mehrwertsteuer-Paket Zusammenfassung Durch das JStG 2009 wurden die Anforderungen aus dem sog. Mehrwertsteuer-Paket (EG-Richtlinien 2008/8 bzw. 2008/9) in nationales Recht umgesetzt. Ab 1.1.2010 ändern

Mehrwertsteuer-Paket Zusammenfassung Durch das JStG 2009 wurden die Anforderungen aus dem sog. Mehrwertsteuer-Paket (EG-Richtlinien 2008/8 bzw. 2008/9) in nationales Recht umgesetzt. Ab 1.1.2010 ändern

Umsatzsteuer Neuerungen ab 2010 Dezember 2009

Fuchshuber Steuerberatung GmbH Wirtschaftstreuhänder Steuerberater Zauneggerstraße 8, 4710 Grieskirchen Tel.: 07248/647 48, Fax: 07248/647 48-30 office@stb-fuchshuber.at www.stb-fuchshuber.at Firmenbuchnummer:

Fuchshuber Steuerberatung GmbH Wirtschaftstreuhänder Steuerberater Zauneggerstraße 8, 4710 Grieskirchen Tel.: 07248/647 48, Fax: 07248/647 48-30 office@stb-fuchshuber.at www.stb-fuchshuber.at Firmenbuchnummer:

Inhaltsverzeichnis. Vorwort zur zweiten Auflage Vorwort Hinweise zum Buch Übersicht Beispiele Abkürzungsverzeichnis...

Vorwort zur zweiten Auflage... 5 Vorwort... 6 Hinweise zum Buch... 7 Übersicht Beispiele... 15 Abkürzungsverzeichnis... 25 Allgemeiner Teil... 29 A.1. Umsatzsteuer in der Unternehmenspraxis... 29 A.1.1.

Vorwort zur zweiten Auflage... 5 Vorwort... 6 Hinweise zum Buch... 7 Übersicht Beispiele... 15 Abkürzungsverzeichnis... 25 Allgemeiner Teil... 29 A.1. Umsatzsteuer in der Unternehmenspraxis... 29 A.1.1.

Mehrwertsteuer-Paket (HaufeIndex: ) Zusammenfassung. 1. Ortsbestimmungen (HaufeIndex: )

Zusammenfassung. 1. Ortsbestimmungen (HaufeIndex: )") Mehrwertsteuer-Paket (HaufeIndex: 2210004) Zusammenfassung Durch das JStG 2009 wurden die Anforderungen aus dem sog. Mehrwertsteuer-Paket (EG-Richtlinien 2008/8 bzw. 2008/9) in nationales Recht umgesetzt.

Mehrwertsteuer-Paket (HaufeIndex: 2210004) Zusammenfassung Durch das JStG 2009 wurden die Anforderungen aus dem sog. Mehrwertsteuer-Paket (EG-Richtlinien 2008/8 bzw. 2008/9) in nationales Recht umgesetzt.

Die Bedeutung der UID-Nummer

105 Die Bedeutung der UID-Nummer Art 28 UStG idf BudBG 2009, BGBl I 2009/52 vom 30.12.2009, Rz 4336-4361 UStR idf Wartungserlass 2009 Die Bedeutung der Umsatzsteuer-Identifikationsnummer liegt insbesondere

105 Die Bedeutung der UID-Nummer Art 28 UStG idf BudBG 2009, BGBl I 2009/52 vom 30.12.2009, Rz 4336-4361 UStR idf Wartungserlass 2009 Die Bedeutung der Umsatzsteuer-Identifikationsnummer liegt insbesondere

Sonder-KlientenInfo. Neuregelungen bei der Umsatzsteuer ab

Sonder-KlientenInfo Neuregelungen bei der Umsatzsteuer ab 1.1.2010 Mit dem Budgetbegleitgesetz 2009 wurde die EU-Richtlinie 2008/8/EG (Mehrwertsteuer-Paket) umgesetzt, die zu einer grundsätzlichen Neuregelung

Sonder-KlientenInfo Neuregelungen bei der Umsatzsteuer ab 1.1.2010 Mit dem Budgetbegleitgesetz 2009 wurde die EU-Richtlinie 2008/8/EG (Mehrwertsteuer-Paket) umgesetzt, die zu einer grundsätzlichen Neuregelung

Leistungen an Nichtunternehmer Leistungen an Unternehmer u. jur. Personen mit USt-IdNr. Leistungen im Zusammenhang mit Grundstücken

Neuregelung ab 2010 243 260 3 a schließlich im Drittlandsgebiet genutzt wird; die Vorschrift sieht auch anders als 3 b Abs. 1 Satz 2 für grenzüberschreitende Drittlands-Güterbeförderung keine Aufteilung

Neuregelung ab 2010 243 260 3 a schließlich im Drittlandsgebiet genutzt wird; die Vorschrift sieht auch anders als 3 b Abs. 1 Satz 2 für grenzüberschreitende Drittlands-Güterbeförderung keine Aufteilung

Reiseleistungen 23 öustg

Reiseleistungen 23 öustg Reiseleistungen - Margenbesteuerung Anwendungsbereich gem 23 Abs 1 UStG: Reiseleistungen..., die nicht für das Unternehmen des Leistungsempfängers bestimmt sind (entfällt ab 1.5.2019)

Reiseleistungen 23 öustg Reiseleistungen - Margenbesteuerung Anwendungsbereich gem 23 Abs 1 UStG: Reiseleistungen..., die nicht für das Unternehmen des Leistungsempfängers bestimmt sind (entfällt ab 1.5.2019)

Mandantenbrief. Erläuterungen und Kommentare zur Textbausteinsammlung - Sonderausgabe Mehrwertsteuerpaket. Seite 1

Mandantenbrief Erläuterungen und Kommentare zur Textbausteinsammlung - Sonderausgabe Mehrwertsteuerpaket Seite Alphabetisches Inhaltsverzeichnis Ausnahmen von der grundsätzlichen Ortsregelung 6 Ausnahmen

Mandantenbrief Erläuterungen und Kommentare zur Textbausteinsammlung - Sonderausgabe Mehrwertsteuerpaket Seite Alphabetisches Inhaltsverzeichnis Ausnahmen von der grundsätzlichen Ortsregelung 6 Ausnahmen

Grenzüberschreitende Umsatzsteuerfälle. Doz. MR Dr. Wolfgang Berger

Grenzüberschreitende Umsatzsteuerfälle Doz. MR Dr. Wolfgang Berger ORT DER SONSTIGEN LEISTUNG RL 2008/8/EG: Leistungsempfänger Für die Ortsbestimmung gilt als Steuerpflichtiger (Art. 43) - ein steuerpflichtiger

Grenzüberschreitende Umsatzsteuerfälle Doz. MR Dr. Wolfgang Berger ORT DER SONSTIGEN LEISTUNG RL 2008/8/EG: Leistungsempfänger Für die Ortsbestimmung gilt als Steuerpflichtiger (Art. 43) - ein steuerpflichtiger

Meldepflichten innergemeinschaftlicher Dienstleistungen

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Vortrag 3: Der Ort der sonstigen Leistung

91 Vortrag 3: Der Ort der sonstigen Leistung I. Einführende Hinweise Durch das sog. Mehrwertsteuerpaket der Europäischen Gemeinschaft vom 12.02.2008 wurden die Art. 43 bis 59b MwStSystRL umfassend geändert.

91 Vortrag 3: Der Ort der sonstigen Leistung I. Einführende Hinweise Durch das sog. Mehrwertsteuerpaket der Europäischen Gemeinschaft vom 12.02.2008 wurden die Art. 43 bis 59b MwStSystRL umfassend geändert.

Mandantenbrief Sonderausgabe Mehrwertsteuerpaket

Mandantenbrief 1 Ort der sonstigen Leistung ab 1.1.2010 Der Rat der EU hat 2008 zwei Richtlinien zur Änderung der Mehrwertsteuersystemrichtlinie erlassen, die zum 1.1.2010 in nationales Recht umzusetzen

Mandantenbrief 1 Ort der sonstigen Leistung ab 1.1.2010 Der Rat der EU hat 2008 zwei Richtlinien zur Änderung der Mehrwertsteuersystemrichtlinie erlassen, die zum 1.1.2010 in nationales Recht umzusetzen

Umsatzsteuer-Praxis 1

1 Umsatzsteuer-Praxis Themen 1. Neuregelung der sonstigen Leistungen (ab 01.01.2010) 2. Abgabe von Zusammenfassenden Meldungen 3. Vorsteuervergütungsverfahren 4. Angabe des Leistungszeitpunktes in Rechnungen

1 Umsatzsteuer-Praxis Themen 1. Neuregelung der sonstigen Leistungen (ab 01.01.2010) 2. Abgabe von Zusammenfassenden Meldungen 3. Vorsteuervergütungsverfahren 4. Angabe des Leistungszeitpunktes in Rechnungen

SONDERAUSGABE INFORMATIONEN FÜR SIE ÜBER STEUERN, RECHT UND WIRTSCHAFT

Just & Partner Steuerberatungsgesellschaft Postfach 1145 97457 Hofheim SONDERAUSGABE INFORMATIONEN FÜR SIE ÜBER STEUERN, RECHT UND WIRTSCHAFT Lesen Sie in dieser Sonderausgabe zum EU-Mehrwertsteuerpaket

Just & Partner Steuerberatungsgesellschaft Postfach 1145 97457 Hofheim SONDERAUSGABE INFORMATIONEN FÜR SIE ÜBER STEUERN, RECHT UND WIRTSCHAFT Lesen Sie in dieser Sonderausgabe zum EU-Mehrwertsteuerpaket

Meldepflichten innergemeinschaftlicher Dienstleistungen

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Berufungsentscheidung

Außenstelle Graz Senat 1 GZ. RV/0451-G/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., Musiker, Deutschland, vertreten durch Hinterleitner, Schollmeyer & Partner, Rechtsanwälte

Außenstelle Graz Senat 1 GZ. RV/0451-G/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., Musiker, Deutschland, vertreten durch Hinterleitner, Schollmeyer & Partner, Rechtsanwälte

Sonderinformation zum EU-Mehrwertsteuer-Paket

Peter Sauset Rechtsanwalt und Steuerberater Peter Sauset - Postfach 52-78659 Dietingen / Rottweil Sonderinformation zum EU-Mehrwertsteuer-Paket 1. EU-MwSt-Paket: Die Änderungen im deutschen Umsatzsteuerrecht

Peter Sauset Rechtsanwalt und Steuerberater Peter Sauset - Postfach 52-78659 Dietingen / Rottweil Sonderinformation zum EU-Mehrwertsteuer-Paket 1. EU-MwSt-Paket: Die Änderungen im deutschen Umsatzsteuerrecht

Vortrag 3: Der Ort der sonstigen Leistung

99 I. Einführende Hinweise Durch das sog. Mehrwertsteuerpaket der Europäischen Union vom 12.02.2008 wurden die Art. 43 bis 59b MwStSystRL umfassend geändert. Gemeinschaftsrechtlich sind diese Änderungen

99 I. Einführende Hinweise Durch das sog. Mehrwertsteuerpaket der Europäischen Union vom 12.02.2008 wurden die Art. 43 bis 59b MwStSystRL umfassend geändert. Gemeinschaftsrechtlich sind diese Änderungen

DIE UMSATZSTEUER IM ERWEITERTEN BINNENMARKT

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. DIE UMSATZSTEUER IM ERWEITERTEN BINNENMARKT von MMag. Dr. Klaus Hilber

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. DIE UMSATZSTEUER IM ERWEITERTEN BINNENMARKT von MMag. Dr. Klaus Hilber

WRS Praxishandbuch. Haufe Umsatzsteuer. Beim Thema Umsatzsteuer immer topaktuell informiert! 1. Auflage

WRS Praxishandbuch Haufe Umsatzsteuer Beim Thema Umsatzsteuer immer topaktuell informiert! 1. Auflage Haufe Umsatzsteuer schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Haufe-Lexware

WRS Praxishandbuch Haufe Umsatzsteuer Beim Thema Umsatzsteuer immer topaktuell informiert! 1. Auflage Haufe Umsatzsteuer schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Haufe-Lexware

WRS Praxishandbuch. Haufe Umsatzsteuer. Beim Thema Umsatzsteuer immer topaktuell informiert! Edition 3/2010

WRS Praxishandbuch Haufe Umsatzsteuer Beim Thema Umsatzsteuer immer topaktuell informiert! Edition 3/2010 Haufe Umsatzsteuer schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Haufe-Lexware

WRS Praxishandbuch Haufe Umsatzsteuer Beim Thema Umsatzsteuer immer topaktuell informiert! Edition 3/2010 Haufe Umsatzsteuer schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Haufe-Lexware

Regelungen zur Steuerschuldumkehr in Europa ab 1. Januar 2015

Regelungen zur Steuerschuldumkehr in Europa ab 1. Januar 2015 Die Regelungen zur Übertragung der Steuerschuldnerschaft sind nur in Teilbereichen innerhalb der EU harmonisiert. Es muss daher bei grenzüberschreitender

Regelungen zur Steuerschuldumkehr in Europa ab 1. Januar 2015 Die Regelungen zur Übertragung der Steuerschuldnerschaft sind nur in Teilbereichen innerhalb der EU harmonisiert. Es muss daher bei grenzüberschreitender

Kein Unternehmer oder Unternehmer für nichtunternehmerische Zwecke

Leistungsart Expertise-Nr. 2015ESL03S08_483E01 (Stand 01.01.2016) Inhaltsverzeichnis 1 Steuertatbestand 2 Rechnungsausstellung 3 Buchungshinweise für den Leistungserbringer Sachverhalt Leistungserbringung:

Leistungsart Expertise-Nr. 2015ESL03S08_483E01 (Stand 01.01.2016) Inhaltsverzeichnis 1 Steuertatbestand 2 Rechnungsausstellung 3 Buchungshinweise für den Leistungserbringer Sachverhalt Leistungserbringung:

I. Einführung - Ist Ihr Geschäft/Unternehmen betroffen?

Das MWST-Paket in der EU: Änderungen ab 1. Januar 2010 Ute Saavedra Olarte, LL.M. Taxation 21. Oktober 2009 Agenda I. Einführung II. III. Grundsätzliche/Folgen der Neuregelung Handlungsbedarf IV. Grundsätzliche

Das MWST-Paket in der EU: Änderungen ab 1. Januar 2010 Ute Saavedra Olarte, LL.M. Taxation 21. Oktober 2009 Agenda I. Einführung II. III. Grundsätzliche/Folgen der Neuregelung Handlungsbedarf IV. Grundsätzliche

Mandantenbrief. Sehr geehrte Damen und Herren, wir begrüßen Sie zur Sonderausgabe des Mandantenbriefs zum EU-Mehrwertsteuerpaket.

Mandantenbrief Änderung der Umsatzsteuer ab 00 Sonderausgabe Mehrwertsteuerpaket Sehr geehrte Damen und Herren, wir begrüßen Sie zur Sonderausgabe des Mandantenbriefs zum EU-Mehrwertsteuerpaket. Hinweis:

Mandantenbrief Änderung der Umsatzsteuer ab 00 Sonderausgabe Mehrwertsteuerpaket Sehr geehrte Damen und Herren, wir begrüßen Sie zur Sonderausgabe des Mandantenbriefs zum EU-Mehrwertsteuerpaket. Hinweis:

Regelungen zur Steuerschuldumkehr in Europa. Anwendung des Reverse-Charge-Verfahrens. Innergemeinschaftliche

Regelungen zur Steuerschuldumkehr in Europa Anwendung des Reverse-Charge-Verfahrens ja, für alle nein Leistungen künstlerische, wissenschaftliche, unterrichtende, sportliche, unterhaltende oder ähnliche

Regelungen zur Steuerschuldumkehr in Europa Anwendung des Reverse-Charge-Verfahrens ja, für alle nein Leistungen künstlerische, wissenschaftliche, unterrichtende, sportliche, unterhaltende oder ähnliche

Besteuerung grenzüberschreitender Dienstleistungen

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 60190 Besteuerung grenzüberschreitender Dienstleistungen Die zunehmende Internationalisierung des Wirtschaftsverkehrs bringt es mit

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 60190 Besteuerung grenzüberschreitender Dienstleistungen Die zunehmende Internationalisierung des Wirtschaftsverkehrs bringt es mit

Umsatzsteuer im Binnenmarkt

www.nwb.de Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 6. Auflage nwb INHALTSVERZEICHNIS Vorwort Abkürzungsverzeichnis A. ALLGEMEINER ÜBERBLICK ÜBER DIE REGELUNGEN DES UMSATZSTEUER-BINNENMARKTES

www.nwb.de Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 6. Auflage nwb INHALTSVERZEICHNIS Vorwort Abkürzungsverzeichnis A. ALLGEMEINER ÜBERBLICK ÜBER DIE REGELUNGEN DES UMSATZSTEUER-BINNENMARKTES

VO Steuerrecht ( ) Univ. Ass. Mag. Thomas Bieber

Univ. Ass. Mag. Thomas Bieber") VO Steuerrecht (19-10-10) Univ. Ass. Mag. Thomas Bieber 1 Rechnung ( 11 UStG) [1] Leistender Unternehmer hat Rechnung auszustellen Voraussetzung für den Vorsteuerabzug nach 12 Abs 1 UStG ist eine Rechnung,

VO Steuerrecht (19-10-10) Univ. Ass. Mag. Thomas Bieber 1 Rechnung ( 11 UStG) [1] Leistender Unternehmer hat Rechnung auszustellen Voraussetzung für den Vorsteuerabzug nach 12 Abs 1 UStG ist eine Rechnung,

DIE NEUEN REGELN ÜBER DEN ORT DER DIENSTLEISTUNG IN DER EU EU-Ministerrat verabschiedet Mehrwertsteuer-Paket

DIE NEUEN REGELN ÜBER DEN ORT DER DIENSTLEISTUNG IN DER EU EU-Ministerrat verabschiedet Mehrwertsteuer-Paket CHRISTINA RINNE Die EU verwirklicht mit dem Mehrwertsteuer-(MWST)-Paket im grenzüberschreitenden

DIE NEUEN REGELN ÜBER DEN ORT DER DIENSTLEISTUNG IN DER EU EU-Ministerrat verabschiedet Mehrwertsteuer-Paket CHRISTINA RINNE Die EU verwirklicht mit dem Mehrwertsteuer-(MWST)-Paket im grenzüberschreitenden

11 UStG 1994 Ausstellung von Rechnungen

Sie können die QR Codes nützen um später wieder auf die neuste Version eines Gesetzestexts zu gelangen. 11 UStG 1994 Ausstellung von Rechnungen UStG 1994 - Umsatzsteuergesetz 1994 Berücksichtigter Stand

Sie können die QR Codes nützen um später wieder auf die neuste Version eines Gesetzestexts zu gelangen. 11 UStG 1994 Ausstellung von Rechnungen UStG 1994 - Umsatzsteuergesetz 1994 Berücksichtigter Stand

Das neue Mehrwertsteuer-Paket ab

Das neue Mehrwertsteuer-Paket ab 1.1.2010 Moers, im November 2009 Zusammenfassung Durch das Jahressteuergesetz 2009 wurden die Anforderungen aus dem sog. Mehrwertsteuer- Paket der EU (EG-Richtlinien 2008/8

Das neue Mehrwertsteuer-Paket ab 1.1.2010 Moers, im November 2009 Zusammenfassung Durch das Jahressteuergesetz 2009 wurden die Anforderungen aus dem sog. Mehrwertsteuer- Paket der EU (EG-Richtlinien 2008/8

Regelungen zur Steuerschuldumkehr in Europa

Regelungen zur Steuerschuldumkehr in Europa künstlerische, wissenschaftliche, unterrichtende, sportliche, unterhaltende oder ähnliche Leistungen (z.b. Auftritte, Vorträge, Darbietungen, Unterricht) einschließlich

Regelungen zur Steuerschuldumkehr in Europa künstlerische, wissenschaftliche, unterrichtende, sportliche, unterhaltende oder ähnliche Leistungen (z.b. Auftritte, Vorträge, Darbietungen, Unterricht) einschließlich

A. Allgemeiner Überblick über die Regelungen des Umsatzsteuer-Binnenmarktes 23

Vorwort Abkürzungsverzeichnis 5 17 Rdn. A. Allgemeiner Überblick über die Regelungen des Umsatzsteuer-Binnenmarktes 23 I. Die Europäische Union 1 23 1. Historische Entwicklung 1 23 2. Ziele der Europäischen

Vorwort Abkürzungsverzeichnis 5 17 Rdn. A. Allgemeiner Überblick über die Regelungen des Umsatzsteuer-Binnenmarktes 23 I. Die Europäische Union 1 23 1. Historische Entwicklung 1 23 2. Ziele der Europäischen

Erfordernisse einer Rechnung

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Servus aus Österreich! InterGest Austria berichtet! 1.) Begriffe aus dem Umsatzsteuerrecht: Reverse Charge. 2.) GmbH-Light ab 1.7.

Begriffe aus dem Umsatzsteuerrecht: Reverse Charge. 2.) GmbH-Light ab 1.7.") News to use from InterGest Austria Summer 2013 Servus aus Österreich! InterGest Austria berichtet! Klein aber fein! So lautet ein Ausspruch über Österreich. Mit 8 Millionen Einwohnern und einer Größe von

News to use from InterGest Austria Summer 2013 Servus aus Österreich! InterGest Austria berichtet! Klein aber fein! So lautet ein Ausspruch über Österreich. Mit 8 Millionen Einwohnern und einer Größe von

Eine steuerfreie innergemeinschaftliche Lieferung liegt grundsätzlich vor, wenn

Auslandsgeschäfte Lieferungen in die EU-Mitgliedstaaten Eine steuerfreie innergemeinschaftliche Lieferung liegt grundsätzlich vor, wenn ein Gegenstand in andere Mitgliedstaaten der EU befördert oder versendet

Auslandsgeschäfte Lieferungen in die EU-Mitgliedstaaten Eine steuerfreie innergemeinschaftliche Lieferung liegt grundsätzlich vor, wenn ein Gegenstand in andere Mitgliedstaaten der EU befördert oder versendet

EU-Mehrwertsteuerpaket grenzüberschreitende

Merkblatt EU-Mehrwertsteuerpaket grenzüberschreitende Dienstleistungen in der EU und in Drittländern Inhalt 1 Allgemeines 2 Ort der sonstigen Leistung ab dem 01.01.2010 2.1 Übersicht: Wann die deutsche

Merkblatt EU-Mehrwertsteuerpaket grenzüberschreitende Dienstleistungen in der EU und in Drittländern Inhalt 1 Allgemeines 2 Ort der sonstigen Leistung ab dem 01.01.2010 2.1 Übersicht: Wann die deutsche

Steuerberater. Merkblatt. EU-Mehrwertsteuerpaket grenzüberschreitende. Dienstleistungen in der EU und in Drittländern. Inhalt.

Steuerberater Steffen Feiereis Merkblatt EU-Mehrwertsteuerpaket grenzüberschreitende Dienstleistungen in der EU und in Drittländern Inhalt 1 Allgemeines 2 Ort der sonstigen Leistung ab dem 01.01.2010 2.1

Steuerberater Steffen Feiereis Merkblatt EU-Mehrwertsteuerpaket grenzüberschreitende Dienstleistungen in der EU und in Drittländern Inhalt 1 Allgemeines 2 Ort der sonstigen Leistung ab dem 01.01.2010 2.1

1.1 Was ist eine Rechnung? 1.2 Wofür brauche ich eine Rechnung?

Kap 1 Einleitung 1.1 Was ist eine Rechnung? Eine Rechnung ist ein Dokument, in dem ein Unternehmer über eine ausgeführte Lieferung oder Dienstleistung (sonstige Leistung im Sinne des Umsatzsteuergesetzes)

Kap 1 Einleitung 1.1 Was ist eine Rechnung? Eine Rechnung ist ein Dokument, in dem ein Unternehmer über eine ausgeführte Lieferung oder Dienstleistung (sonstige Leistung im Sinne des Umsatzsteuergesetzes)

Merkblatt. EU-Mehrwertsteuerpaket grenzüberschreitende. Dienstleistungen in der EU und in Drittländern. Inhalt. Dr. Pantförder & Partner

Dr. Pantförder & Partner Wirtschaftsprüfer vereidigter Buchprüfer Steuerberater Rechtsbeistand VESTIA-WP GmbH Wirtschaftsprüfungsgesellschaft Dr. Pantförder + Kollegen GmbH Steuerberatungsgesellschaft

Dr. Pantförder & Partner Wirtschaftsprüfer vereidigter Buchprüfer Steuerberater Rechtsbeistand VESTIA-WP GmbH Wirtschaftsprüfungsgesellschaft Dr. Pantförder + Kollegen GmbH Steuerberatungsgesellschaft

Umsatzsteuer im Binnenmarkt

Umsatzsteuer im Binnenmarkt Stand: Mai 2015 Referent: Prof. Rolf-Rüdiger Radeisen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege

Umsatzsteuer im Binnenmarkt Stand: Mai 2015 Referent: Prof. Rolf-Rüdiger Radeisen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege

Jörg Matthiesen. Mandanten-Merkblatt. Merkblatt. EU-Mehrwertsteuerpaket grenzüberschreitende. Dienstleistungen in der EU und in Drittländern.

Dipl.-Kfm. Jörg Matthiesen Steuerberater Jörg Matthiesen - Steuerberater Dorfstraße 28, 24229 Dänischenhagen Dorfstraße 28, 24229 Dänischenhagen Telefon: 04349 / 919247 Telefax: 04349 / 919246 Mobil: 0151

Dipl.-Kfm. Jörg Matthiesen Steuerberater Jörg Matthiesen - Steuerberater Dorfstraße 28, 24229 Dänischenhagen Dorfstraße 28, 24229 Dänischenhagen Telefon: 04349 / 919247 Telefax: 04349 / 919246 Mobil: 0151

"Die Umsatzsteuer für Spediteure & Frachtführer" 2. Auflage. Inhaltsverzeichnis. Vorwort Dienstleistungen der Spediteure und Frachtführer

Inhaltsverzeichnis Vorwort... 3 Kap 1 Einleitung Teil A Kap 2 Dienstleistungen der Spediteure und Frachtführer Güterbeförderungsleistungen und Nebenleistungen 2.1 Ort der Leistung... 11 2.1.1 Business

Inhaltsverzeichnis Vorwort... 3 Kap 1 Einleitung Teil A Kap 2 Dienstleistungen der Spediteure und Frachtführer Güterbeförderungsleistungen und Nebenleistungen 2.1 Ort der Leistung... 11 2.1.1 Business

Bitte beachten Sie, dass am Freitag, den 2. April 2010 die Kanzlei geschlossen ist

INHALT WIEN, 30. MÄRZ 2010 Bitte beachten Sie, dass am Freitag, den 2. April 2010 die Kanzlei geschlossen ist 1) STEUERLICHE NEUERUNGEN AB 1. JÄNNER 2010 2) NEUERUNGEN IM BEREICH DER UMSATZSTEUER Mitarbeiterinnen:

INHALT WIEN, 30. MÄRZ 2010 Bitte beachten Sie, dass am Freitag, den 2. April 2010 die Kanzlei geschlossen ist 1) STEUERLICHE NEUERUNGEN AB 1. JÄNNER 2010 2) NEUERUNGEN IM BEREICH DER UMSATZSTEUER Mitarbeiterinnen:

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem 01.01.2010 Seit dem 01.01.2010 ist es für die Bestimmung des Leistungsorts bei Güterbeförderungen nicht mehr entscheidend,

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem 01.01.2010 Seit dem 01.01.2010 ist es für die Bestimmung des Leistungsorts bei Güterbeförderungen nicht mehr entscheidend,

EU-MEHRWERTSTEUERPAKET GRENZÜBERSCHREITENDE DIENSTLEISTUNGEN IN DER EU UND IN DRITTLÄNDERN

EU-MEHRWERTSTEUERPAKET GRENZÜBERSCHREITENDE DIENSTLEISTUNGEN IN DER EU UND IN DRITTLÄNDERN Inhaltsverzeichnis 1. ALLGEMEINES... 2 2. ORT DER SONSTIGEN LEISTUNG AB DEM 01.01.2010... 2 2.1. ÜBERSICHT: WANN

EU-MEHRWERTSTEUERPAKET GRENZÜBERSCHREITENDE DIENSTLEISTUNGEN IN DER EU UND IN DRITTLÄNDERN Inhaltsverzeichnis 1. ALLGEMEINES... 2 2. ORT DER SONSTIGEN LEISTUNG AB DEM 01.01.2010... 2 2.1. ÜBERSICHT: WANN

Umsatzsteuer für die betriebliche Praxis

Umsatzsteuer für die betriebliche Praxis Mit 300 Fallbeispielen von Mag. Robert Pernegger 2., aktualisierte Auflage 2011 Linde Verlag Wien 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 7073

Umsatzsteuer für die betriebliche Praxis Mit 300 Fallbeispielen von Mag. Robert Pernegger 2., aktualisierte Auflage 2011 Linde Verlag Wien 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 7073

Tabellarische Übersicht der Änderungen des UStG und der UStDV

Anlage Tabellarische Übersicht Änungen und UStDV Jahressteuergesetz (JStG) 2009 vom 19.12.2008 Hier: Änungen beim Ort sonstigen Leistung und bei Zusammenfassenden Meldung Artikel 7 Nr. 2 JStG 3a Neuregelung

Anlage Tabellarische Übersicht Änungen und UStDV Jahressteuergesetz (JStG) 2009 vom 19.12.2008 Hier: Änungen beim Ort sonstigen Leistung und bei Zusammenfassenden Meldung Artikel 7 Nr. 2 JStG 3a Neuregelung