Kontrollblatt 6 aus RW/BW - Klasse B Lösung

|

|

|

- Hilke Beckenbauer

- vor 7 Jahren

- Abrufe

Transkript

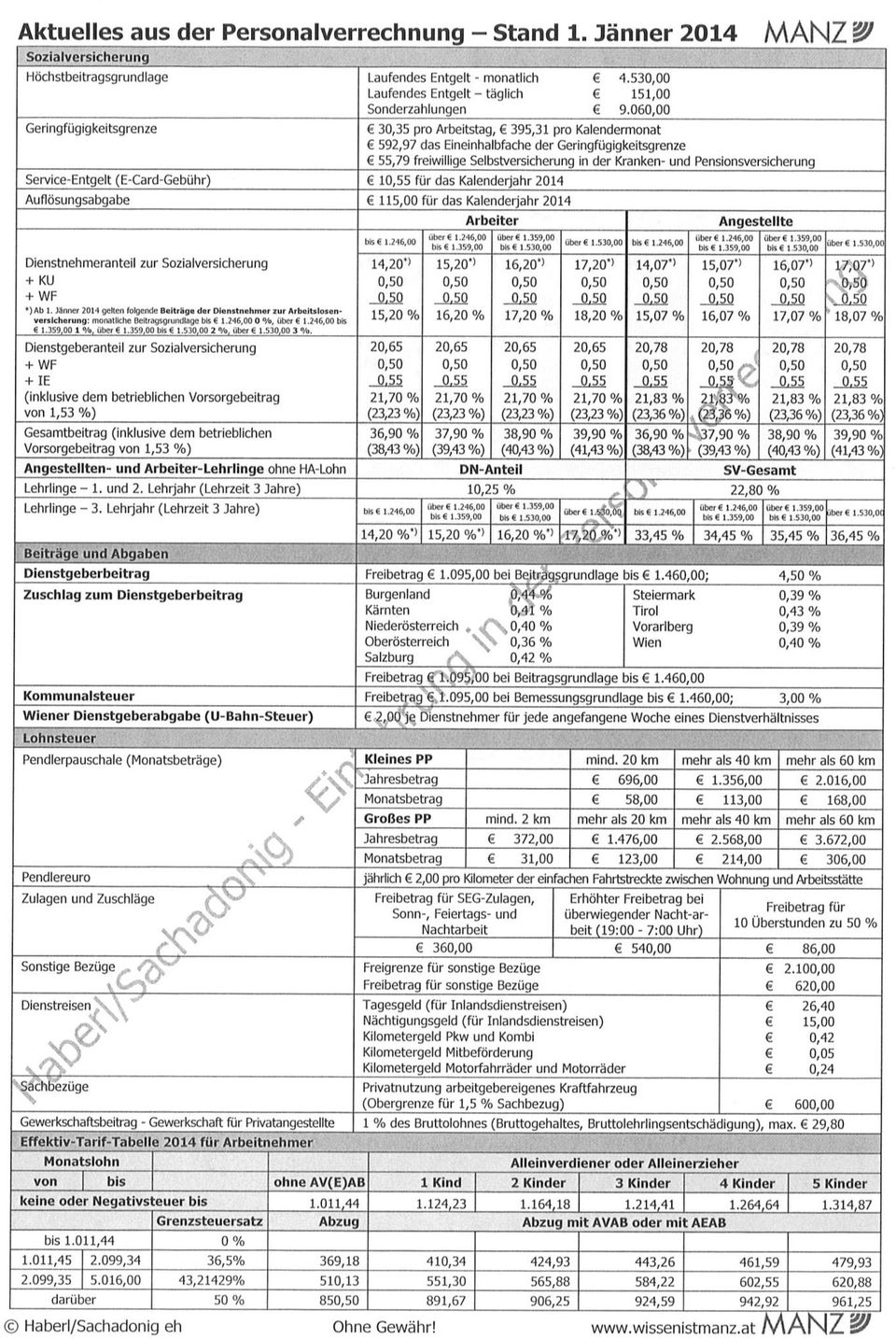

1 Kontrollblatt 6 aus RW/BW - Klasse B Lösung Vorname Name Aufgabenübersicht: Nr. Aufgabenstellung Zeit Max. Punkte Ist-Punkte I Begriffe 10 Min. 10 II Personal 10 Min 1 III EAR 30 Min 6 Summe: 48 Davon 60 %: 9 Allgemeine Hinweise: - Die Arbeitszeit zur Lösung vorliegender Fragen beträgt 50 Minuten. - Verwenden Sie zur Beantwortung der Fragen einen Kugelschreiber. - Erlaubte Hilfsmittel: Taschenrechner, Kontenplan - Beantworten Sie die Fragen bitte ausschließlich im dafür vorgesehenen Kästchen. - Sofern Sie bei der Lösung Annahmen treffen, schreiben Sie diese nieder.

2 I. BEGRIFFE Beschreiben Sie nachstehende Begriffe in ganzen Sätzen und setzen Sie diese Nr. in den Kontext eines Unternehmens I.1. Begriff: Lohnsteuer Bei der Lohnsteuer handelt es sich um eine Form der Einkommensteuer, die auf Einkunftsart 4, Einkünfte aus nichtselbständiger Tätigkeit anzuwenden ist. Der Steuersatz ist tarifförmig. Pkte erreicht Pkte möglich I.. Begriff: Sozialversicherung Dienstnehmeranteil Der Sozialversicherung-Dienstnehmeranteil beträgt meist 18.07% des Bruttogehaltes bei Angestellten bzw. 18,0% bei Arbeitern. Der Dienstnehmer hat diesen Beitrag zu tragen, allerdings wird er vom Dienstgeber monatlich einbehalten und an die Krankenkassa abgeführt. I.3. Begriff: Arbeiter Blue ollar orkers si d ü er iege d körperli h tätig. Auf sie e tfällt ei SV-DNA von 18,0% I.4. Begriff: Einnahmen-Ausgaben-Rechnung Bei der Einnahmen-Ausgaben-Rechnung handelt es sich um eine Gewinnermittlungsart. Einzel- und Personenunternehmen können bis zu den Umsatzgrenzen diese Gewinnermittlungsart anwenden. Freiberufler(Einkunftsart ) können unabhängig vom Umsatz eine Einnahmen-Ausgaben-Rechnung führen. Bei der Einnahmen- Ausgabenrechnung sind nur Geschäftsfälle erfolgswirksam, die effektiv zu einem Zufluss oder Abfluss im Betrieb führen (Zufluss-Abfluss-Prinzip). I.5. Begriff: Lohn Den Bezug eines Arbeiters nennt man Lohn.

3 II. PERSONALVERRECHNUNG 014 Carl Walde KG 5 Staller Rudolf Karl-Innerebner-Str ,00 8,50

4 Aufgrund eines längerfristigen Problems mit der Personalverrechnungssoftware ist die Abrechnung des Mitarbeiters Staller vorzunehmen. Punkte 1 Berechnung: Brutto 4.760,- UG 4 x 8, ,- ÜZ 50% frei: 10 x 8,5 x 50% = 14,50 +86,- ÜZ 50 % pflichtig 3x8,5 x 50% =4, ,5 (4,50-86,-) +56,50 ÜZ 100% frei: 11 x 8,5 x 100% =313, ,50 SV 18,07% von 4.530,- = -818,57 LST: 4.760,- -818,57 SV -43,30 FB -86,- ÜZ 50 % -313,50 ÜZ 100 % BMGL 3.498,63 x 43,149% -565,88 = -946,03 Auszahlungsbetrag 4.134,40

5

6 III. EAR Nr. III.1. Wer darf eine Einnahmen-Ausgaben-Rechnung führen? Einzel- und Personenunternehmen bis zum Erreichen der Umsatzgrenzen Freiberufler (Einkunftsart ) immer unabhängig vom Umsatz Pkte erreicht Pkte möglich 3 III.. Nennen Sie die 7 Einkunftsarten mit je einem Beispiel und unterteilen Sie diese in außerbetriebliche und betriebliche Einkünfte BETRIEBLICHE Einkunftsarten 1.Einkünfte aus Land- und Forstwirtschaft (zb Gärtnerei).Einkünfte aus selbständiger Tätigkeit (zb Rechtsanwalt) 3.Einkünfte aus Gewerbebetrieb (zb Tischlerei) AUßERBETRIEBLICHE Einkunftsarten 4.Einkünfte aus Nichtselbständiger Tätigkeit (zb Rezeptionistin) 5.Einkünfte aus Kapitalvermögen (zb KESt.) 6.Einkünfte aus Vermietung und Verpachtung (Garagenmiete) 7.Sonstige Einkünfte (Spekulation mit Kunstobjekten) 8 III.3. Worin unterscheiden sich die Doppelte Buchhaltung und die Einnahmen- Ausgaben-Rechnung (min. 3)? Bei der Einnahmen-Ausgaben-Rechnung ist ein Geschäftsfall beim tatsächlichen Zufluss/ Abfluss wirksam (Zufluss-Abfluss-Prinzip) erfolgswirksam. Rückstellungen und Rechnungsabgrenzungen müssen bei der EAR nicht vorgenommen werden. 3 III.4. Der Landwirt Josef Plank hatte in den vergangenen Jahren Umsätze zwischen.,- u d.,-, welche Gewinnermittlungsarten sind möglich? 17 Steuerliche Pauschalierung 4.1. Freiwillige Doppelte Buchhaltung 4.3. Einnahmen-Ausgaben-Rechnung

.Einkünfte aus selbständiger Tätigkeit (zb Rechtsanwalt) 3.Einkünfte aus Gewerbebetrieb (zb Tischlerei) AUßERBETRIEBLICHE Einkunftsarten 4.")

7 Einnahmen-Ausgaben-Rechnung Der InstallateurJohannSchauer e.u.,schwaz ermittelt seinen Gewinn als Einnahmen-Ausgaben-Rechner. In seinem Unternehmen fallen nachstehende Geschäftsfälle an. Geschäftsfälle K B K ,013 K E A B188 Johann Schauer ent i t 1.000,- aus der Kassa Bezahlu g der Telefo re h u g i Höhe o 137,50; im Betrag ist eine Grundge ühr o 30,- für Jänner n.j. enthalten Die Tageslosung beträgt 960,- (inkl. 0% USt.) Im Baumarkt zahlt Schauer für eine Leiter,- die Leiter wird für Malerarbeiten genutzt. Kauf eines Hubwagens von der Fa. Saubermann, Kaufpreis 4.400,-- zzgl. USt. Rechnungslegung an den Kunden Häuble 70,- inkl. USt. Bezahlung der ER 5 an Saubermann unter Ausnutzung von % Skonto Informationen am Afa des gekauften Hubwagens, dabei gehen Sie von einer ND von 5 Jahren aus. Weitere Abschreibungen sind in diesem Jahr nicht durchzuführen.

Im Baumarkt zahlt Schauer für eine Leiter,- die Leiter wird für Malerarbeiten genutzt. Kauf eines Hubwagens von der Fa. Saubermann, Kaufpreis 4.400,-- zzgl. USt.")

8 Erfassen Sie die Geschäftsfälle in nachstehender Verteilertabelle Punkte Datum Beleg Text HW-Erlöse netto Ausgaben % Ust VSt HW- Einkauf Aushilfs- Löhne Miete Sonstige Vwt Übertrag , , , , , , ,00 78,00 456, , K113 Privatentnahme 1.000, , B 186 Telefongebühren 137,50 0%,9 114, K 114 Tageslosung 800,- 0% 160, K 115 Kauf Leiter 360,- 0% 60,- 300, B 188 Kauf Hubwagen 5.174,40 0% 86, U1 AfA Hubwagen 431,0 GWG Afa Privat USt-ZL Summe , , , , , , ,- 896, , ,- Ermitteln Sie den Erfolg. Punkte Einnahmen ,68 -Ausgaben ,78 (34.03, , ,-+896, ,0) = ,90 KB 6 BRP B EM Egger Seite 8

= 130.43,90 KB 6 BRP 13-14 B EM Egger Seite 8")

Kontrollblatt 4 aus Fachbereich BW/RW LÖSUNG

Kontrollblatt 4 aus Fachbereich BW/RW LÖSUNG Vorname Name Aufgabenübersicht: Nr. Aufgabenstellung Zeit Max. Ist- I Theoriefragen 10 Min. 15 II Laufende Geschäftsfälle 50 Min. 75 Summe: 90 Davon 50 %: 45

Kontrollblatt 4 aus Fachbereich BW/RW LÖSUNG Vorname Name Aufgabenübersicht: Nr. Aufgabenstellung Zeit Max. Ist- I Theoriefragen 10 Min. 15 II Laufende Geschäftsfälle 50 Min. 75 Summe: 90 Davon 50 %: 45

Kontrollblatt 1 aus Fachbereich BW/RW LÖSUNG

Kontrollblatt 1 aus Fachbereich BW/RW LÖSUNG Vorname Name Aufgabenübersicht: Nr. Aufgabenstellung Zeit Max. Ist- I Theoriefragen 10 Min. 10 II Kontenarten 10 Min. 10 III Hauptbuch 10 Min. 30 Summe: 50

Kontrollblatt 1 aus Fachbereich BW/RW LÖSUNG Vorname Name Aufgabenübersicht: Nr. Aufgabenstellung Zeit Max. Ist- I Theoriefragen 10 Min. 10 II Kontenarten 10 Min. 10 III Hauptbuch 10 Min. 30 Summe: 50

Kontrollblatt 2 aus RW/BW - Klasse C

Kontrollblatt aus RW/BW - Klasse C Vorname Name Aufgabenübersicht: Nr. Aufgabenstellung Zeit Max. Punkte Ist-Punkte I Begriffe 10 Min. 10 II Belege 30 Min. 5 III Buchungssätze 10 Min. 15 Summe: 50 Davon

Kontrollblatt aus RW/BW - Klasse C Vorname Name Aufgabenübersicht: Nr. Aufgabenstellung Zeit Max. Punkte Ist-Punkte I Begriffe 10 Min. 10 II Belege 30 Min. 5 III Buchungssätze 10 Min. 15 Summe: 50 Davon

Rechnungswesen. Wer muss nach UGB Bücher führen?

Rechnungswesen Wer muss nach UGB Bücher führen? Rechnungslegungspflicht nach UGB Das UGB (Unternehmensgesetzbuch) legt fest, welche Unternehmen zur doppelten Buchführung (Rechnungslegung, uneingeschränkter

Rechnungswesen Wer muss nach UGB Bücher führen? Rechnungslegungspflicht nach UGB Das UGB (Unternehmensgesetzbuch) legt fest, welche Unternehmen zur doppelten Buchführung (Rechnungslegung, uneingeschränkter

1.3 Ermittlung der Einkünfte

1.3 Ermittlung der Einkünfte Einkommensteuer 1.3 Ermittlung der Einkünfte Bei den betrieblichen Einkunftsarten (Einkünfte aus Land- und Forstwirtschaft, selbständiger Arbeit und Gewerbebetrieb, siehe auch

1.3 Ermittlung der Einkünfte Einkommensteuer 1.3 Ermittlung der Einkünfte Bei den betrieblichen Einkunftsarten (Einkünfte aus Land- und Forstwirtschaft, selbständiger Arbeit und Gewerbebetrieb, siehe auch

1.3 Ermittlung der Einkünfte

1.3 Ermittlung der Einkünfte Bei den betrieblichen Einkunftsarten (Einkünfte aus Land- und Forstwirtschaft, selbständiger Arbeit und Gewerbebetrieb) werden die positiven Einkünfte als Gewinn und die negativen

1.3 Ermittlung der Einkünfte Bei den betrieblichen Einkunftsarten (Einkünfte aus Land- und Forstwirtschaft, selbständiger Arbeit und Gewerbebetrieb) werden die positiven Einkünfte als Gewinn und die negativen

Allgemeines Schema: Gehalt(Lohn) + Überstunden-Grundbezüge + Überstunden-Zuschläge. Gesamt Brutto. - Sozialversicherung D NA.

+ Überstunden-Grundbezüge + Überstunden-Zuschläge. Gesamt Brutto. - Sozialversicherung D NA.") Wiederholung Personalverrechnung 5.Kl. 2018/REUT Allgemeines Schema: Gehalt(Lohn) + Überstunden-Grundbezüge + Überstunden-Zuschläge Gesamt Brutto Sind SV- und LSt-pflichtig 50%ige ÜZ sind LSt- frei:..

Wiederholung Personalverrechnung 5.Kl. 2018/REUT Allgemeines Schema: Gehalt(Lohn) + Überstunden-Grundbezüge + Überstunden-Zuschläge Gesamt Brutto Sind SV- und LSt-pflichtig 50%ige ÜZ sind LSt- frei:..

Pflichtübungsklausur aus Finanzrecht,

Pflichtübungsklausur aus Finanzrecht, 14.11.2012 Mag. Gabriele Alkan-Bruderhofer Mag. Corinna Engenhart Die Arbeitszeit beträgt 35 Minuten. Achten Sie auf die Fragestellung, antworten Sie kurz und sachgerecht;

Pflichtübungsklausur aus Finanzrecht, 14.11.2012 Mag. Gabriele Alkan-Bruderhofer Mag. Corinna Engenhart Die Arbeitszeit beträgt 35 Minuten. Achten Sie auf die Fragestellung, antworten Sie kurz und sachgerecht;

Arten von Steuern. Betriebssteuern Privatsteuern Betriebliche Durchlaufsteuern Aktivierungspflichtige Steuern

Steuern Arten von Steuern Betriebssteuern Privatsteuern Betriebliche Durchlaufsteuern Aktivierungspflichtige Steuern Betriebssteuern Sind steuerlich abzugsfähig = Aufwand Grundsteuer Motorbezogene Versicherungssteuer

Steuern Arten von Steuern Betriebssteuern Privatsteuern Betriebliche Durchlaufsteuern Aktivierungspflichtige Steuern Betriebssteuern Sind steuerlich abzugsfähig = Aufwand Grundsteuer Motorbezogene Versicherungssteuer

(FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; 1. ALLGEMEINE GRUNDLAGEN ganz allgemein 2

Einkommensteuer (FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; http://www.tobiasott.de) 1. ALLGEMEINE GRUNDLAGEN 2 1.1 ganz allgemein 2 1.2 Gewinneinkünfte 2 Abs.2 Nr.1 EStG 2 1.2 Überschusseinkünfte

Einkommensteuer (FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; http://www.tobiasott.de) 1. ALLGEMEINE GRUNDLAGEN 2 1.1 ganz allgemein 2 1.2 Gewinneinkünfte 2 Abs.2 Nr.1 EStG 2 1.2 Überschusseinkünfte

steuerexperten.at SteuerberatungsgmbH Telefon:

25.02.2016 steuerexperten.at SteuerberatungsgmbH, Telefon: +43 1 512 50 09 22 25.02.2016 Steuerexperten.at Steuerberatungs GmbH Steuerexperten.at Steuerberatungs GmbH Telefon: +43 1 512 50 09 16 Email:

25.02.2016 steuerexperten.at SteuerberatungsgmbH, Telefon: +43 1 512 50 09 22 25.02.2016 Steuerexperten.at Steuerberatungs GmbH Steuerexperten.at Steuerberatungs GmbH Telefon: +43 1 512 50 09 16 Email:

HERZLICH WILLKOMMEN ABLAUF EINHEIT ORGANISATORISCHES

HERZLICH WILLKOMMEN ABLAUF EINHEIT 13.11.2018 Organisatorisches Löhne u. Gehälter (Band 1 S. 221 230) Rechnungsbelege Belegverbuchung Kassabuch (Band 2 S. 259 317) ORGANISATORISCHES 1 LOHN- UND GEHALTSBUCHUNGEN

HERZLICH WILLKOMMEN ABLAUF EINHEIT 13.11.2018 Organisatorisches Löhne u. Gehälter (Band 1 S. 221 230) Rechnungsbelege Belegverbuchung Kassabuch (Band 2 S. 259 317) ORGANISATORISCHES 1 LOHN- UND GEHALTSBUCHUNGEN

HERZLICH WILLKOMMEN ABLAUF EINHEIT

HERZLICH WILLKOMMEN ABLAUF EINHEIT 13.11.2018 Organisatorisches Löhne u. Gehälter (Band 1 S. 221 230) Rechnungsbelege Belegverbuchung Kassabuch (Band 2 S. 259 317) 1 ORGANISATORISCHES LOHN- UND GEHALTSBUCHUNGEN

HERZLICH WILLKOMMEN ABLAUF EINHEIT 13.11.2018 Organisatorisches Löhne u. Gehälter (Band 1 S. 221 230) Rechnungsbelege Belegverbuchung Kassabuch (Band 2 S. 259 317) 1 ORGANISATORISCHES LOHN- UND GEHALTSBUCHUNGEN

DAS 1 x 1 DES STEUERRECHTS Alles zum Thema Einkommensteuer, Umsatzsteuer, Sozialversicherung und dem idealen Aufsetzen der Buchhaltung

DAS 1 x 1 DES STEUERRECHTS Alles zum Thema Einkommensteuer, Umsatzsteuer, Sozialversicherung und dem idealen Aufsetzen der Buchhaltung Mag. Christiane Holzinger 360 Business Planner Inhaltsverzeichnis

DAS 1 x 1 DES STEUERRECHTS Alles zum Thema Einkommensteuer, Umsatzsteuer, Sozialversicherung und dem idealen Aufsetzen der Buchhaltung Mag. Christiane Holzinger 360 Business Planner Inhaltsverzeichnis

1. TEST aus CRW Klasse: 2da

Name: erreichte Punkte: /25 Note: Bei den Buchungssätzen sind immer Kontonummer UND Kontobezeichnung anzugeben! Auch die Gewinnauswirkung ist bei den Buchungssätzen IMMER anzugeben! Beträge sind kaufmännisch

Name: erreichte Punkte: /25 Note: Bei den Buchungssätzen sind immer Kontonummer UND Kontobezeichnung anzugeben! Auch die Gewinnauswirkung ist bei den Buchungssätzen IMMER anzugeben! Beträge sind kaufmännisch

Abschlussprüfung für Rechtsanwaltsfachangestellte Winter 2015/16

Abschlussprüfung für Rechtsanwaltsfachangestellte Winter 2015/16 Name: Vorname: Kenn-Nr.:: Ort: «NameAzubi» «VornameAzubi» «Kennummer» «Berufsschule_TS_L» Datum: 10.11.2015 Prüfungsfach: Bearbeitungszeit:

Abschlussprüfung für Rechtsanwaltsfachangestellte Winter 2015/16 Name: Vorname: Kenn-Nr.:: Ort: «NameAzubi» «VornameAzubi» «Kennummer» «Berufsschule_TS_L» Datum: 10.11.2015 Prüfungsfach: Bearbeitungszeit:

Skriptum. Einkommensteuer. Stand 09/2013. Prof. Mag (FH) Hannes Ehrschwendtner

Hannes Ehrschwendtner") Skriptum Einkommensteuer Stand 09/2013 I INHALTSVERZEICHNIS 1. EINLEITUNG... 1 2. STEUERPFLICHT... 1 3. EINKÜNFTEERMITTLUNG... 1 3.1. Betriebsvermögensvergleich... 2 3.2. Einnahmen-Ausgaben-Rechnung (

Skriptum Einkommensteuer Stand 09/2013 I INHALTSVERZEICHNIS 1. EINLEITUNG... 1 2. STEUERPFLICHT... 1 3. EINKÜNFTEERMITTLUNG... 1 3.1. Betriebsvermögensvergleich... 2 3.2. Einnahmen-Ausgaben-Rechnung (

AG Gewerbe Spandauer Neustadt

AG Gewerbe Spandauer Neustadt Buchhaltungspflichten und notwendige steuerliche Erklärungen für Unternehmer/innen - eine kurze und grundsächliche Einführung - 14. Oktober 2015 Seite 1 Die Grundlagen: die

AG Gewerbe Spandauer Neustadt Buchhaltungspflichten und notwendige steuerliche Erklärungen für Unternehmer/innen - eine kurze und grundsächliche Einführung - 14. Oktober 2015 Seite 1 Die Grundlagen: die

Kontrollblatt 1 aus RW/BW - Klasse B LÖSUNG

Kontrollblatt aus RW/BW - Klasse B LÖSUNG Vorname Name Aufgabenübersicht: Nr. Aufgabenstellung Zeit Max. Ist- I Begriffe 0 Min. 0 II USt. 30 Min. 48 III Grundlagen DOPPIK 5 Min. 20 IV Buchungssätze 0 Min.

Kontrollblatt aus RW/BW - Klasse B LÖSUNG Vorname Name Aufgabenübersicht: Nr. Aufgabenstellung Zeit Max. Ist- I Begriffe 0 Min. 0 II USt. 30 Min. 48 III Grundlagen DOPPIK 5 Min. 20 IV Buchungssätze 0 Min.

Aufgabe 6: Betriebseinnahmen (BE): Betriebsausgaben (BA): Miete: Gehälter: = Gewinn:

: Betriebsausgaben (BA): Miete: Gehälter: = Gewinn:") Aufgabe 6: Tanzschule: Einkünfte aus Gewerbebetrieb, 15 EStG - Nicht abzugsfähig ist die Erbschaftsteuer-Zahlung ( 12 Nr. 3 EStG) Bereits verbuchte BA muss rückgängig gemacht werden. Betriebseinnahmen

Aufgabe 6: Tanzschule: Einkünfte aus Gewerbebetrieb, 15 EStG - Nicht abzugsfähig ist die Erbschaftsteuer-Zahlung ( 12 Nr. 3 EStG) Bereits verbuchte BA muss rückgängig gemacht werden. Betriebseinnahmen

Kontrollblatt 2 aus RW/BW - Klasse B

Kontrollblatt aus RW/BW - Klasse B Vorname Name Aufgabenübersicht: Nr. Aufgabenstellung Zeit Max. Punkte Ist-Punkte I Begriffe 10 Min. 10 II e 30 Min. 8 III Buchungssätze 10 Min. 14 Summe: 5 Davon 60 %:

Kontrollblatt aus RW/BW - Klasse B Vorname Name Aufgabenübersicht: Nr. Aufgabenstellung Zeit Max. Punkte Ist-Punkte I Begriffe 10 Min. 10 II e 30 Min. 8 III Buchungssätze 10 Min. 14 Summe: 5 Davon 60 %:

Gewinnermittlungstechnik als steuerliches Entscheidungsproblem

Gewinnermittlungstechnik als steuerliches Entscheidungsproblem 14. DEZEMBER 2016 Gewinnermittlungsarten Zweistufige Gewinnermittlung Einkünfte aus: (Betriebs-) Einnahmen./. (Betriebs-) Ausgaben = Gewinn/Verlust

Gewinnermittlungstechnik als steuerliches Entscheidungsproblem 14. DEZEMBER 2016 Gewinnermittlungsarten Zweistufige Gewinnermittlung Einkünfte aus: (Betriebs-) Einnahmen./. (Betriebs-) Ausgaben = Gewinn/Verlust

Kontrollblatt 9 aus Fachbereich BW/RW

Kontrollblatt 9 aus Fachbereich BW/RW Vorname Name Aufgabenübersicht: Nr. Aufgabenstellung Zeit Max. Punkte Ist-Punkte I Unternehmensgründung 20 Min. 11 II Bewertung AV 20 Min. 17 III Theoriefragen 10

Kontrollblatt 9 aus Fachbereich BW/RW Vorname Name Aufgabenübersicht: Nr. Aufgabenstellung Zeit Max. Punkte Ist-Punkte I Unternehmensgründung 20 Min. 11 II Bewertung AV 20 Min. 17 III Theoriefragen 10

= steuerpflichtiges EINKOMMEN x Steuertarif ( 33) = Einkommensteuerschuld Absetzbeträge ( 33 Abs 2 ff)

= Einkommensteuerschuld Absetzbeträge ( 33 Abs 2 ff)") 2 Abs2 EStG: 1. EK aus Land- und Forstwirtschaft ( 21) 2. EK aus selbständiger Arbeit ( 22) 3. EK aus Gewerbebetrieb ( 23) 4. EK aus nichtselbständiger Arbeit ( 25) 5. EK aus Kapitalvermögen ( 27) 6. EK

2 Abs2 EStG: 1. EK aus Land- und Forstwirtschaft ( 21) 2. EK aus selbständiger Arbeit ( 22) 3. EK aus Gewerbebetrieb ( 23) 4. EK aus nichtselbständiger Arbeit ( 25) 5. EK aus Kapitalvermögen ( 27) 6. EK

Imker und Finanzamt mit besonderer Berücksichtigung der Belegerteilungsund Registrierkassenpflicht

Imker und Finanzamt mit besonderer Berücksichtigung der Belegerteilungsund Registrierkassenpflicht 13. Februar 2016 Beeidete Wirtschaftsprüferin u. in Was besteuert die Einkommensteuer? das Einkommen eines

Imker und Finanzamt mit besonderer Berücksichtigung der Belegerteilungsund Registrierkassenpflicht 13. Februar 2016 Beeidete Wirtschaftsprüferin u. in Was besteuert die Einkommensteuer? das Einkommen eines

Merkblatt. Pkw-Nutzung durch Unternehmer. Inhalt

Pkw-Nutzung durch Unternehmer Inhalt 1 Allgemeines 2 Betriebs- oder Privatvermögen: Die Nutzungsart entscheidet! 3 Die private Pkw-Nutzung wie wird sie besteuert? 4 Wie werden die Kosten ermittelt? 5 Was

Pkw-Nutzung durch Unternehmer Inhalt 1 Allgemeines 2 Betriebs- oder Privatvermögen: Die Nutzungsart entscheidet! 3 Die private Pkw-Nutzung wie wird sie besteuert? 4 Wie werden die Kosten ermittelt? 5 Was

Fahrplan durch das Rechnungswesen 1. Halbjahr 2015/16

Fahrplan durch das Rechnungswesen 1. Halbjahr 2015/16 1) Einfacher Finanzplan Geplante Einzahlungen - Geplante Auszahlungen = Überschuss/Fehlbetrag AR ER Bank Belege Sonstige Belege Kassa Belege Umsatzsteuer:

Fahrplan durch das Rechnungswesen 1. Halbjahr 2015/16 1) Einfacher Finanzplan Geplante Einzahlungen - Geplante Auszahlungen = Überschuss/Fehlbetrag AR ER Bank Belege Sonstige Belege Kassa Belege Umsatzsteuer:

IHK Spezial Gründen Buchführung und Steuern

IHK Spezial Gründen - Beratungszentrum Recht und Betriebswirtschaft IHK Spezial Gründen Buchführung und Steuern 1. Vorbereitung auf Ihr Unternehmen Was ist in der Vorbereitungsphase zu beachten? Organisatorisches

IHK Spezial Gründen - Beratungszentrum Recht und Betriebswirtschaft IHK Spezial Gründen Buchführung und Steuern 1. Vorbereitung auf Ihr Unternehmen Was ist in der Vorbereitungsphase zu beachten? Organisatorisches

Rechtsanwaltskammer Kassel. Abschlussprüfung Sommer 2018

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Sommer 2018 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellte/Rechtsanwaltsfachangestellter Rechtsanwalts-

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Sommer 2018 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellte/Rechtsanwaltsfachangestellter Rechtsanwalts-

Bücher der Einnahmen-Ausgaben-Rechnung

Unterrichtsfach Lehrplan HAK: Unternehmensrechnung und Controlling (UNCO) 1. HAK Betriebswirtschaft, Wirtschaftliches Rechnen, Rechnungswesen (BWRR) 1. HAS Betriebswirtschaftliche Übungen einschließlich

Unterrichtsfach Lehrplan HAK: Unternehmensrechnung und Controlling (UNCO) 1. HAK Betriebswirtschaft, Wirtschaftliches Rechnen, Rechnungswesen (BWRR) 1. HAS Betriebswirtschaftliche Übungen einschließlich

Fachmann/Fachfrau Unternehmensführung. 1. Zwischenprüfung 1/13. Modulnummer: Modul 4. Prüfungsdatum: Maximale Punktzahl:

1/13 Modulnummer: Modul 4 Modulbezeichnung: Finanz- und Rechnungswesen Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte Überprüfen Sie bitte, ob die Aufgabe 13 Seiten

1/13 Modulnummer: Modul 4 Modulbezeichnung: Finanz- und Rechnungswesen Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte Überprüfen Sie bitte, ob die Aufgabe 13 Seiten

Kontrollblatt 2 aus RW/BW - Klasse B LÖSUNG

Kontrollblatt aus RW/BW - Klasse B LÖSUNG Vorname Name Aufgabenübersicht: Nr. Aufgabenstellung Zeit Max. Punkte Ist-Punkte I Begriffe 10 Min. 10 II Belege 30 Min. 8 III Buchungssätze 10 Min. 14 Summe:

Kontrollblatt aus RW/BW - Klasse B LÖSUNG Vorname Name Aufgabenübersicht: Nr. Aufgabenstellung Zeit Max. Punkte Ist-Punkte I Begriffe 10 Min. 10 II Belege 30 Min. 8 III Buchungssätze 10 Min. 14 Summe:

Steuerrechtlicher Überblick für Ziviltechniker

Steuerrechtlicher Überblick für Ziviltechniker Einkommensteuer Ziviltechniker sind in erster Linie von der Einkommensteuer betroffen. Mit der Einkommensteuer können Sie üblicherweise in drei Formen konfrontiert

Steuerrechtlicher Überblick für Ziviltechniker Einkommensteuer Ziviltechniker sind in erster Linie von der Einkommensteuer betroffen. Mit der Einkommensteuer können Sie üblicherweise in drei Formen konfrontiert

THEMA: ZUVERDIENST UND STEUERN WAS MUSS ICH BEACHTEN, WENN ICH ZWEI EINKOMMEN HABE?

STEUERRECHT KOMPAKT THEMA: ZUVERDIENST UND STEUERN WAS MUSS ICH BEACHTEN, WENN ICH ZWEI EINKOMMEN HABE? Steuerrecht Kompakt I Folie Nr.3 INHALTSVERZEICHNIS ALLGEMEINE INFOS Überblick Einkunftsarten Wann

STEUERRECHT KOMPAKT THEMA: ZUVERDIENST UND STEUERN WAS MUSS ICH BEACHTEN, WENN ICH ZWEI EINKOMMEN HABE? Steuerrecht Kompakt I Folie Nr.3 INHALTSVERZEICHNIS ALLGEMEINE INFOS Überblick Einkunftsarten Wann

Steuerreformvorschläge der KWT

Steuerreformvorschläge der KWT WP Prof Dr Karl Bruckner Oktober 29 1 Grundsätze für eine kommende Steuerreform Radikale Vereinfachung des Steuersystems, insbes auch der Steueradministration Gerechterer

Steuerreformvorschläge der KWT WP Prof Dr Karl Bruckner Oktober 29 1 Grundsätze für eine kommende Steuerreform Radikale Vereinfachung des Steuersystems, insbes auch der Steueradministration Gerechterer

Steuern. 1 Warum sind Steuern notwendig? 2 Steuern werden eingeteilt in: 3 Volkswirtschaftliche Steuerquote

Steuern 1 Warum sind Steuern notwendig? Steuern dienen der Finanzierung notwendiger Staatsausgaben. Es sind Zwangsabgaben ohne direkte Gegenleistung. 2 Steuern werden eingeteilt in: 1. Steuerempfänger

Steuern 1 Warum sind Steuern notwendig? Steuern dienen der Finanzierung notwendiger Staatsausgaben. Es sind Zwangsabgaben ohne direkte Gegenleistung. 2 Steuern werden eingeteilt in: 1. Steuerempfänger

STEUERRECHT KOMPAKT MAG. MANFRED-GEORG KORN STEUERBERATERIN MAG. ALEXANDRA PLATZER 29. MAI 2018

STEUERRECHT KOMPAKT MAG. MANFRED-GEORG KORN STEUERBERATERIN MAG. ALEXANDRA PLATZER 29. MAI 2018 THEMA: ZUVERDIENST UND STEUERN WAS MUSS ICH BEACHTEN, WENN ICH ZWEI EINKOMMEN HABE? Steuerrecht Kompakt I

STEUERRECHT KOMPAKT MAG. MANFRED-GEORG KORN STEUERBERATERIN MAG. ALEXANDRA PLATZER 29. MAI 2018 THEMA: ZUVERDIENST UND STEUERN WAS MUSS ICH BEACHTEN, WENN ICH ZWEI EINKOMMEN HABE? Steuerrecht Kompakt I

Einnahmen-Ausgaben- Rechnung in der Praxis

Reinhard Huber Einnahmen-Ausgaben- Rechnung in der Praxis Die Buchhaltung allgemein: 1 Begriff Buchhaltung Die Buchführung dokumentiert und analysiert die im Unternehmen anfallenden Geschäftsvorfälle aus

Reinhard Huber Einnahmen-Ausgaben- Rechnung in der Praxis Die Buchhaltung allgemein: 1 Begriff Buchhaltung Die Buchführung dokumentiert und analysiert die im Unternehmen anfallenden Geschäftsvorfälle aus

Name/Vorname: Lösungsweg muss ersichtlich sein. Resultate ohne Lösungsweg sind ungültig. Aufgabe 1 Erfolgsrechnung und Kennzahlen Pkt: 15

1 Detailhandelsspezialist/in 2010/2011 Datum: 27.10.2010 Kand.-Nr: Name/Vorname: Maximale Punkte: 60 Erzielte Punkte: Note: Die Aufgabe umfasst Anzahl Seiten: Lösungsweg muss ersichtlich sein. Resultate

1 Detailhandelsspezialist/in 2010/2011 Datum: 27.10.2010 Kand.-Nr: Name/Vorname: Maximale Punkte: 60 Erzielte Punkte: Note: Die Aufgabe umfasst Anzahl Seiten: Lösungsweg muss ersichtlich sein. Resultate

Ab durch den Steuerjungel - Steuerinformation für Neugründer. Mag. Martina Schrittwieser Wirtschaftskammer Wien

Ab durch den Steuerjungel - Steuerinformation für Neugründer Mag. Martina Schrittwieser Wirtschaftskammer Wien Erste Schritte als UnternehmerIn Was ist zu tun? 1.) Meldepflicht beim Finanzamt innerhalb

Ab durch den Steuerjungel - Steuerinformation für Neugründer Mag. Martina Schrittwieser Wirtschaftskammer Wien Erste Schritte als UnternehmerIn Was ist zu tun? 1.) Meldepflicht beim Finanzamt innerhalb

Ermittlung des Einkommens und Berechung der Einkommensteuer 2016

Ermittlung des Einkommens und Berechung der Einkommensteuer 2016 erstellt von D.I. Roman Eibensteiner HLFA Francisco Josephinum 1. Ermittlung der Bemessungsgrundlage für die Einkommensteuer 2. Der Steuertarif

Ermittlung des Einkommens und Berechung der Einkommensteuer 2016 erstellt von D.I. Roman Eibensteiner HLFA Francisco Josephinum 1. Ermittlung der Bemessungsgrundlage für die Einkommensteuer 2. Der Steuertarif

HERZLICH WILLKOMMEN ABLAUF EINHEIT ORGANISATORISCHES

HERZLICH WILLKOMMEN ABLAUF EINHEIT 27.09.2016 Organisatorisches Buchungssatz (Band 1 - S. 62-75) Erfolgskonten (Band 1 - S. 34-43) GuV Gewinn-/Verlustermittlung (Band 1 - S. 62-75) Kontenplan (Band 1 -

HERZLICH WILLKOMMEN ABLAUF EINHEIT 27.09.2016 Organisatorisches Buchungssatz (Band 1 - S. 62-75) Erfolgskonten (Band 1 - S. 34-43) GuV Gewinn-/Verlustermittlung (Band 1 - S. 62-75) Kontenplan (Band 1 -

Direktvertrieb So haben Sie Ihre Steuern im Griff!

Folie 1 Direktvertrieb So haben Sie Ihre Steuern im Griff! Mag. Martina Schrittwieser Wirtschaftskammer Wien Folie 2 Direktberater = Unternehmer Meldepflicht beim Finanzamt innerhalb eines Monats nach

Folie 1 Direktvertrieb So haben Sie Ihre Steuern im Griff! Mag. Martina Schrittwieser Wirtschaftskammer Wien Folie 2 Direktberater = Unternehmer Meldepflicht beim Finanzamt innerhalb eines Monats nach

HERZLICH WILLKOMMEN ABLAUF EINHEIT

HERZLICH WILLKOMMEN ABLAUF EINHEIT 27.09.2016 Organisatorisches Buchungssatz (Band 1 - S. 62-75) Erfolgskonten (Band 1 - S. 34-43) GuV Gewinn-/Verlustermittlung (Band 1 - S. 62-75) Kontenplan (Band 1 -

HERZLICH WILLKOMMEN ABLAUF EINHEIT 27.09.2016 Organisatorisches Buchungssatz (Band 1 - S. 62-75) Erfolgskonten (Band 1 - S. 34-43) GuV Gewinn-/Verlustermittlung (Band 1 - S. 62-75) Kontenplan (Band 1 -

DER EINKOMMENSBEGRIFF IN DER STEUERSTATISTIK

DER EINKOMMENSBEGRIFF IN DER STEUERSTATISTIK 10. Berliner VGR-Kolloquium 22. und 23. Juni 2017 Inhalt 1. Wer wird erfasst? 2. Steuerrechtlicher Einkommensbegriff - das Berechnungsschema im Überblick 3.

DER EINKOMMENSBEGRIFF IN DER STEUERSTATISTIK 10. Berliner VGR-Kolloquium 22. und 23. Juni 2017 Inhalt 1. Wer wird erfasst? 2. Steuerrechtlicher Einkommensbegriff - das Berechnungsschema im Überblick 3.

86.000, , , ,00

Aufgabe 1 Folgende Anfangsbestände sind gegeben: Bankguthaben...120.000,00 EUR Darlehen Deutsche Bank... 50.000,00 EUR Eigenkapital...?,?? EUR Kasse... 10.000,00 EUR BGA... 80.000,00 EUR Gebäude...400.000,00

Aufgabe 1 Folgende Anfangsbestände sind gegeben: Bankguthaben...120.000,00 EUR Darlehen Deutsche Bank... 50.000,00 EUR Eigenkapital...?,?? EUR Kasse... 10.000,00 EUR BGA... 80.000,00 EUR Gebäude...400.000,00

1. GRUNDLAGEN DER BESTEUERUNG

1. GRUNDLAGEN DER BESTEUERUNG 1.1 Veranlagung 2015 Für die Aktualisierung der Broschüre wurde die maßgebende Rechtslage zum Jahresbeginn 2015 herangezogen. Sie dient für die Veranlagung 2015 und der Vorjahre

1. GRUNDLAGEN DER BESTEUERUNG 1.1 Veranlagung 2015 Für die Aktualisierung der Broschüre wurde die maßgebende Rechtslage zum Jahresbeginn 2015 herangezogen. Sie dient für die Veranlagung 2015 und der Vorjahre

Inhalt. Steuerrecht für Studierende. 1. Steuererklärung wofür? 2. Einkünfte Steuerrecht. 3. Kosten des Studiums. 4. Abgabe der Steuererklärung

Steuerrecht für Studierende Vortrag am 18. Oktober 2017 Inhalt 1. Steuererklärung wofür? 2. Einkünfte Steuerrecht 3. Kosten des Studiums 4. Abgabe der Steuererklärung 5. Sozialversicherung (Exkurs) Folie

Steuerrecht für Studierende Vortrag am 18. Oktober 2017 Inhalt 1. Steuererklärung wofür? 2. Einkünfte Steuerrecht 3. Kosten des Studiums 4. Abgabe der Steuererklärung 5. Sozialversicherung (Exkurs) Folie

Erste Schritte aus steuerlicher Sicht 12./

Erste Schritte aus steuerlicher Sicht 12./13.10.2018 Wie fängt es (steuerlich) an? Mit dem Fragebogen zur steuerlichen Erfassung (für Gewerbetreibende besteht zusätzlich eine außersteuerliche Pflicht zur

Erste Schritte aus steuerlicher Sicht 12./13.10.2018 Wie fängt es (steuerlich) an? Mit dem Fragebogen zur steuerlichen Erfassung (für Gewerbetreibende besteht zusätzlich eine außersteuerliche Pflicht zur

Buchführung und Bilanzierung. Probeklausur

Thomas Naumann Buchführung und Bilanzierung Probeklausur Zeit: Zugelassene Hilfsmittel: 120 Minuten Taschenrechner, Wirtschaftsgesetze, Steuergesetze, -richtlinien Aufgabe Soll-Punkte Ist-Punkte Aufgabe

Thomas Naumann Buchführung und Bilanzierung Probeklausur Zeit: Zugelassene Hilfsmittel: 120 Minuten Taschenrechner, Wirtschaftsgesetze, Steuergesetze, -richtlinien Aufgabe Soll-Punkte Ist-Punkte Aufgabe

Kapitel 5. Umsatzsteuer

Kapitel 5 Umsatzsteuer Kap. 5 / 1 / 27 Der Aufbau der Umsatzsteuer - Übersicht RECHNUNG Netto 2.000,-- 20 % USt 400,-- Brutto 2.400,-- stellt aus erhält Verkäufer Lieferung, Leistung Zahlt Bruttopreis

Kapitel 5 Umsatzsteuer Kap. 5 / 1 / 27 Der Aufbau der Umsatzsteuer - Übersicht RECHNUNG Netto 2.000,-- 20 % USt 400,-- Brutto 2.400,-- stellt aus erhält Verkäufer Lieferung, Leistung Zahlt Bruttopreis

Allgemeine Hinweise zur Klausur:

WS 2010/11 I/2011 Finanzwirt. BWL I BA Dauer: 40 min. 31. Januar 2011 Teil: Besteuerung von Unternehmen Musterlösung Prof. Dr. Dirk Kiso Sämtliche ausgegebene Klausurunterlagen sind am Ende der Klausur

WS 2010/11 I/2011 Finanzwirt. BWL I BA Dauer: 40 min. 31. Januar 2011 Teil: Besteuerung von Unternehmen Musterlösung Prof. Dr. Dirk Kiso Sämtliche ausgegebene Klausurunterlagen sind am Ende der Klausur

Beispiel Herr A Frau B AB-GmbH

2.3. Kennzahlen In der Beilage E 61 ist neben dem Anteil der Einkünfte, der auf die Obergesellschaft entfällt, zusätzlich noch anzugeben, ob bei der Ermittlung der Einkünfte der Untergesellschaft auch

2.3. Kennzahlen In der Beilage E 61 ist neben dem Anteil der Einkünfte, der auf die Obergesellschaft entfällt, zusätzlich noch anzugeben, ob bei der Ermittlung der Einkünfte der Untergesellschaft auch

Steuerliche Aspekte zur Leerstandsoffensive in Sanierungsgebieten

Josefine Lutz, Steuerberaterin 12.03.2017 Steuerliche Vorteile in extra ausgewiesenen Sanierungs- und Entwicklungsgebieten Gebäude (fremd-) vermietet Nutzung für eigenen Betrieb Selbstgenutzt (= zu eigenen

Josefine Lutz, Steuerberaterin 12.03.2017 Steuerliche Vorteile in extra ausgewiesenen Sanierungs- und Entwicklungsgebieten Gebäude (fremd-) vermietet Nutzung für eigenen Betrieb Selbstgenutzt (= zu eigenen

Steuerrecht für Schiedsrichter

Steuerrecht für Schiedsrichter Stand Mai 2017 maximilian.kraemer@mail.de www.dikmen-dinkgraeve.de 1 Einnahmen als Schiedsrichter sind steuerpflichtig! Aufwandsentschädigung bedeutet nicht steuerfrei! 2

Steuerrecht für Schiedsrichter Stand Mai 2017 maximilian.kraemer@mail.de www.dikmen-dinkgraeve.de 1 Einnahmen als Schiedsrichter sind steuerpflichtig! Aufwandsentschädigung bedeutet nicht steuerfrei! 2

Michael Unfried. Photovoltaik Strom von der Sonne. Steuerrechtliche Aspekte beim Betrieb von Photovoltaikanlagen. Ing. Franz Patzl

Photovoltaik Strom von der Sonne Steuerrechtliche Aspekte beim Betrieb von Photovoltaikanlagen Ing. Franz Patzl Abteilung Energiewesen und Strahlenschutzrecht (WST6) Geschäftsstelle für Energiewirtschaft

Photovoltaik Strom von der Sonne Steuerrechtliche Aspekte beim Betrieb von Photovoltaikanlagen Ing. Franz Patzl Abteilung Energiewesen und Strahlenschutzrecht (WST6) Geschäftsstelle für Energiewirtschaft

Auch Einzelunternehmer und andere Personengesellschaften (OG, KG) sind zur Bilanzierung verpflichtet, wenn:

sind zur Bilanzierung verpflichtet, wenn:") Bilanzierung Gesetzliche Grundlage UGB Mit dem Begriff Rechnungslegungspflicht wird die Verpflichtung zur Erstellung einer doppelten Buchführung und eines Jahresabschlusses (mit Bilanz und Gewinn- und

Bilanzierung Gesetzliche Grundlage UGB Mit dem Begriff Rechnungslegungspflicht wird die Verpflichtung zur Erstellung einer doppelten Buchführung und eines Jahresabschlusses (mit Bilanz und Gewinn- und

BILANZIERUNG GESETZLICHE GRUNDLAGE UGB RECHNUNGSLEGUNGSPFLICHTIGE UNTERNEHMEN. Was ist bei der Bilanzerstellung zu beachten?

BILANZIERUNG Was ist bei der Bilanzerstellung zu beachten? Bilanz von A-Z GESETZLICHE GRUNDLAGE UGB Mit dem Begriff Rechnungslegungspflicht wird die Verpflichtung zur Erstellung einer doppelten Buchführung

BILANZIERUNG Was ist bei der Bilanzerstellung zu beachten? Bilanz von A-Z GESETZLICHE GRUNDLAGE UGB Mit dem Begriff Rechnungslegungspflicht wird die Verpflichtung zur Erstellung einer doppelten Buchführung

Doppelte Buchhaltung. Wiederholung

Doppelte Buchhaltung Wiederholung 13% 13% 13% Bezugskosten und Versandkosten Wird die eigekau7e Ware (ER) transpor=ert... und muss der Transport 12,00 EUR brufo bezahlt werden (z.b. ab

Doppelte Buchhaltung Wiederholung 13% 13% 13% Bezugskosten und Versandkosten Wird die eigekau7e Ware (ER) transpor=ert... und muss der Transport 12,00 EUR brufo bezahlt werden (z.b. ab

Modul BWL IX für Wirtschaftswissenschaftler. Betriebliche Steuerlehre Karteikarten ESt 1 Prof. Jelena Milatovic, LL.M. Steuerrecht

Modul BWL IX für Wirtschaftswissenschaftler Betriebliche Steuerlehre Karteikarten ESt 1 Prof. Jelena Milatovic, LL.M. Steuerrecht Betriebliche Steuerlehre - Prof. Jelena Milatovic - Karteikarten ESt 2

Modul BWL IX für Wirtschaftswissenschaftler Betriebliche Steuerlehre Karteikarten ESt 1 Prof. Jelena Milatovic, LL.M. Steuerrecht Betriebliche Steuerlehre - Prof. Jelena Milatovic - Karteikarten ESt 2

Einkommen und Umsatzsteuer Steuerberatungstag am 18. Juni 2012

Einkommen und Umsatzsteuer Steuerberatungstag am 18. Juni 2012 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Einkommen und Umsatzsteuer Steuerberatungstag am 18. Juni 2012 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Abschlussprüfung für Rechtsanwaltsfachangestellte Sommer 2016

Abschlussprüfung für Rechtsanwaltsfachangestellte Sommer 2016 Name: Vorname: Kenn-Nr.:: Ort: «Name» «Vorname» «Kennnummer» «Berufsschule» Datum: 27.04.2016 Prüfungsfach: Bearbeitungszeit: Zugelassene Hilfsmittel:

Abschlussprüfung für Rechtsanwaltsfachangestellte Sommer 2016 Name: Vorname: Kenn-Nr.:: Ort: «Name» «Vorname» «Kennnummer» «Berufsschule» Datum: 27.04.2016 Prüfungsfach: Bearbeitungszeit: Zugelassene Hilfsmittel:

Inhaltsverzeichnis. Inhaltsverzeichnis 7. Seite Vorwort... 5 Inhaltsverzeichnis... 7 Steuern

Inhaltsverzeichnis 7 Inhaltsverzeichnis Seite Vorwort... 5 Inhaltsverzeichnis... 7 Steuern 2014... 13 1. Grundbegriffe der Steuern... 14 1.1. Abgaben... 14 1.1.1. Abgabenarten... 14 1.1.1.1. Steuern...

Inhaltsverzeichnis 7 Inhaltsverzeichnis Seite Vorwort... 5 Inhaltsverzeichnis... 7 Steuern 2014... 13 1. Grundbegriffe der Steuern... 14 1.1. Abgaben... 14 1.1.1. Abgabenarten... 14 1.1.1.1. Steuern...

Kontrollblatt 5 aus RW/BW - Klasse B

Kontrollblatt 5 aus RW/BW - Klasse B Vorname Name Aufgabenübersicht: Nr. Aufgabenstellung Zeit Max. Punkte Ist-Punkte I Begriffe 10 Min. 10 II Abschluss-Belege 0 Min. 17 III Jahresabschluss 0 Min. 3 Summe:

Kontrollblatt 5 aus RW/BW - Klasse B Vorname Name Aufgabenübersicht: Nr. Aufgabenstellung Zeit Max. Punkte Ist-Punkte I Begriffe 10 Min. 10 II Abschluss-Belege 0 Min. 17 III Jahresabschluss 0 Min. 3 Summe:

Modul BWL IX für Wirtschaftswissenschaftler. Betriebliche Steuerlehre Prof. Jelena Milatovic, LL.M. Steuerrecht

Modul BWL IX für Wirtschaftswissenschaftler Betriebliche Steuerlehre Prof. Jelena Milatovic, LL.M. Steuerrecht Gliederung 2. Einkommensteuer 2.1 Wesen der Einkommensteuer 2.2 Erhebungsformen 2.3 Steuerpflicht

Modul BWL IX für Wirtschaftswissenschaftler Betriebliche Steuerlehre Prof. Jelena Milatovic, LL.M. Steuerrecht Gliederung 2. Einkommensteuer 2.1 Wesen der Einkommensteuer 2.2 Erhebungsformen 2.3 Steuerpflicht

Zinsliste Detail Handbuch bici easy Line Seite 24

Zinsliste Detail Vorläufige Kontoinformation für 2008/1 bis 2008/8 für MA 30 / Herrengasse 9, 8010 Graz Gegen Brutto Umsatzsteuer Vorsteuer Netto BZ Datum Beleg Konto Konto Text Aus Ein Kz Proz Betrag

Zinsliste Detail Vorläufige Kontoinformation für 2008/1 bis 2008/8 für MA 30 / Herrengasse 9, 8010 Graz Gegen Brutto Umsatzsteuer Vorsteuer Netto BZ Datum Beleg Konto Konto Text Aus Ein Kz Proz Betrag

Einführung der Lohnsteuer in Frankreich zum Konsequenzen für ausländische Arbeitgeber. Antea 9. German Circle, 21. September 2018, Amsterdam

Einführung der Lohnsteuer in Frankreich zum 1.1.2019 Konsequenzen für ausländische Arbeitgeber Antea 9. German Circle, 21. September 2018, Amsterdam I. Allgemeine Grundlagen A. Bisherige Rechtslage Einkünfte

Einführung der Lohnsteuer in Frankreich zum 1.1.2019 Konsequenzen für ausländische Arbeitgeber Antea 9. German Circle, 21. September 2018, Amsterdam I. Allgemeine Grundlagen A. Bisherige Rechtslage Einkünfte

Die Unterhaltskonstellation

Wenn Sie ein Beratungsprodukt zum Unterhaltsrecht bestellen möchten, füllen Sie bitte dieses Formular aus. Nichtzutreffendes können Sie leer lassen bzw. streichen. Die Unterhaltskonstellation Sie (=im

Wenn Sie ein Beratungsprodukt zum Unterhaltsrecht bestellen möchten, füllen Sie bitte dieses Formular aus. Nichtzutreffendes können Sie leer lassen bzw. streichen. Die Unterhaltskonstellation Sie (=im

Die Unterhaltskonstellation

Wenn Sie ein Beratungsprodukt zum Unterhaltsrecht bestellen möchten, füllen Sie bitte dieses Formular aus. Nichtzutreffendes können Sie leer lassen bzw. streichen. Die Unterhaltskonstellation Von Ihnen

Wenn Sie ein Beratungsprodukt zum Unterhaltsrecht bestellen möchten, füllen Sie bitte dieses Formular aus. Nichtzutreffendes können Sie leer lassen bzw. streichen. Die Unterhaltskonstellation Von Ihnen

FRAGENLISTE - STEUERN

FRAGENLISTE - STEUERN 1. Erkläre die folgenden Begriffe a. Steuerschuldner oder Steuerzahler (4 Punkte) = Person oder Körperschaft die das Gesetz verpflichtet die Steuer an das Finanzamt abzuführen Beispiel

FRAGENLISTE - STEUERN 1. Erkläre die folgenden Begriffe a. Steuerschuldner oder Steuerzahler (4 Punkte) = Person oder Körperschaft die das Gesetz verpflichtet die Steuer an das Finanzamt abzuführen Beispiel

Steuern bei (nebenberuflicher) Selbständigkeit

Selbständigkeit") Steuern bei (nebenberuflicher) Selbständigkeit Daniel Fischer Diplom-Kaufmann(FH), Steuerberater 15.November 2017 1 Zur Person Daniel Fischer 1980 geboren in Bad Segeberg 2001 Abitur 2005 Steuerfachangestellter

Steuern bei (nebenberuflicher) Selbständigkeit Daniel Fischer Diplom-Kaufmann(FH), Steuerberater 15.November 2017 1 Zur Person Daniel Fischer 1980 geboren in Bad Segeberg 2001 Abitur 2005 Steuerfachangestellter

Erwerbskombination in Österreich aus betriebswirtschaftlicher und steuerrechtlicher Sicht

Erwerbskombination in Österreich aus betriebswirtschaftlicher und steuerrechtlicher Sicht Leopold KIRNER Bundesanstalt für Agrarwirtschaft Marxergasse 2, A-1030 Wien leopold.kirner@awi.bmlfuw.gv.at http://www.awi.bmlfuw.gv.at

Erwerbskombination in Österreich aus betriebswirtschaftlicher und steuerrechtlicher Sicht Leopold KIRNER Bundesanstalt für Agrarwirtschaft Marxergasse 2, A-1030 Wien leopold.kirner@awi.bmlfuw.gv.at http://www.awi.bmlfuw.gv.at

1. Zwischenprüfung Finanz- und Rechnungswesen Fachleute Unternehmensführung KMU

1/9 Modulnummer: Modul 4 Modulbezeichnung: Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte Überprüfen Sie bitte, ob die Aufgabe 9 Seiten umfasst. Name Vorname: Erreichte

1/9 Modulnummer: Modul 4 Modulbezeichnung: Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte Überprüfen Sie bitte, ob die Aufgabe 9 Seiten umfasst. Name Vorname: Erreichte

Jens M. Schmittmann Behandlung von Domains im Steuer- und Bilanzrecht. DGRI Deutsche Gesellschaft für Recht und Informatik e.v.

Jens M. Schmittmann Behandlung von Domains im Steuer- und Bilanzrecht DGRI Deutsche Gesellschaft für Recht und Informatik e.v. Aktuelle Rechtsfragen von IT und Internet DGRI-Herbstakademie 2005 Freiburg,

Jens M. Schmittmann Behandlung von Domains im Steuer- und Bilanzrecht DGRI Deutsche Gesellschaft für Recht und Informatik e.v. Aktuelle Rechtsfragen von IT und Internet DGRI-Herbstakademie 2005 Freiburg,

Wissenschaftliche Dienste. Sachstand. Besteuerung des Einkommens bildender Künstler Deutscher Bundestag WD /17

Besteuerung des Einkommens bildender Künstler 2017 Deutscher Bundestag Seite 2 Besteuerung des Einkommens bildender Künstler Aktenzeichen: Abschluss der Arbeit: 20. März 2017 Fachbereich: WD 4: Haushalt

Besteuerung des Einkommens bildender Künstler 2017 Deutscher Bundestag Seite 2 Besteuerung des Einkommens bildender Künstler Aktenzeichen: Abschluss der Arbeit: 20. März 2017 Fachbereich: WD 4: Haushalt

Pflichtübung aus Finanzrecht Sommersemester 2017 Dr. Andreas Kauba. XI. Abschreibungen

XI. Abschreibungen 1. Eine Maschine wird um 5.000,- angeschafft. Die Nutzungsdauer beträgt 5 Jahre. Im ersten Jahr werden 2000,- im zweiten Jahr 1.000,- im dritten Jahr 1.000,- im vierten und fünften Jahr

XI. Abschreibungen 1. Eine Maschine wird um 5.000,- angeschafft. Die Nutzungsdauer beträgt 5 Jahre. Im ersten Jahr werden 2000,- im zweiten Jahr 1.000,- im dritten Jahr 1.000,- im vierten und fünften Jahr

Grundfragen des Rechnungswesens

Rechnungswesen Grundfragen des Rechnungswesens Kommt das Unternehmen mit seinen Zahlungsmitteln aus? Wie reich ist das Unternehmen zu einem bestimmten Zeitpunkt? Hat das Unternehmen Gewinn oder Verlust

Rechnungswesen Grundfragen des Rechnungswesens Kommt das Unternehmen mit seinen Zahlungsmitteln aus? Wie reich ist das Unternehmen zu einem bestimmten Zeitpunkt? Hat das Unternehmen Gewinn oder Verlust

Die Unterhaltskonstellation

Wenn Sie ein Beratungsprodukt zum Unterhaltsrecht bestellen möchten, füllen Sie bitte dieses Formular aus. Nichtzutreffendes können Sie leer lassen bzw. streichen. Die Unterhaltskonstellation Sie (=im

Wenn Sie ein Beratungsprodukt zum Unterhaltsrecht bestellen möchten, füllen Sie bitte dieses Formular aus. Nichtzutreffendes können Sie leer lassen bzw. streichen. Die Unterhaltskonstellation Sie (=im

Inhaltsverzeichnis. Bibliografische Informationen digitalisiert durch

Grundlagen der laufenden Buchhaltung 11 1.1 Wie die Buchführung Ihrer Gewinnermittlung dient 11 1.2 Wie sich die Bilanz durch Geschäfte Ihres Unternehmens ändert 20 1.3 Was doppelte Buchführung genau bedeutet

Grundlagen der laufenden Buchhaltung 11 1.1 Wie die Buchführung Ihrer Gewinnermittlung dient 11 1.2 Wie sich die Bilanz durch Geschäfte Ihres Unternehmens ändert 20 1.3 Was doppelte Buchführung genau bedeutet

Klasse: STM Fach: Rechnungswesen Datum: Fachlehrerin: Fr. Vogel Berufskolleg Bochum KS 2 Thema: Lösung Klassenarbeit

Name : Vorname : Datum 30.11.2007 STM-07 Aufgabe 1 (10 Punkte) Ein Arbeitnehmer bezieht ein Gehalt von 3.500,00 brutto. Der Anteil des Arbeitnehmers zur Sozialversicherung beträgt 735,00, der des Arbeitgebers

Name : Vorname : Datum 30.11.2007 STM-07 Aufgabe 1 (10 Punkte) Ein Arbeitnehmer bezieht ein Gehalt von 3.500,00 brutto. Der Anteil des Arbeitnehmers zur Sozialversicherung beträgt 735,00, der des Arbeitgebers

Wir verkaufen, schicken Kunden Rechnung mit Wechsel, Kunde retourniert unterschriebenen Wechsel

WECHSEL gesetzl. Bestandteile: Ausstellungsort & -datum Bezeichnung als Wechsel Verfallszeit Name Begünstigter ( Gläubiger, Remittent ); bei Feld an Wechselsumme Name Bezogener ( Trassat, Schuldner ) Zahlungsort

WECHSEL gesetzl. Bestandteile: Ausstellungsort & -datum Bezeichnung als Wechsel Verfallszeit Name Begünstigter ( Gläubiger, Remittent ); bei Feld an Wechselsumme Name Bezogener ( Trassat, Schuldner ) Zahlungsort

Erklärung über die wirtschaftliche Situation des Antragstellers auf Stundung

Erklärung über die wirtschaftliche Situation des Antragstellers auf Stundung 1. Angaben zur Person Name des Antragstellers: Geburtsname: Geburtsdatum: Familienstand (verheiratet/ledig/geschieden/ verwitwet/lebenspartnerschaft)

Erklärung über die wirtschaftliche Situation des Antragstellers auf Stundung 1. Angaben zur Person Name des Antragstellers: Geburtsname: Geburtsdatum: Familienstand (verheiratet/ledig/geschieden/ verwitwet/lebenspartnerschaft)

Einkommensteuer (Ertragsbesteuerung natürlicher Personen I)

") Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul 2) Einkommensteuer (Ertragsbesteuerung natürlicher

Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul 2) Einkommensteuer (Ertragsbesteuerung natürlicher

Erklärung zum verfügbaren Nettoeinkommen des Kindes

Familienkasse Name, Vorname des Kindergeldberechtigten Geschäftszeichen / Ordnungsnummer / Kindergeldnummer (Bitte bei allen Schreiben an die Familienkasse angeben) Erklärung zum verfügbaren Nettoeinkommen

Familienkasse Name, Vorname des Kindergeldberechtigten Geschäftszeichen / Ordnungsnummer / Kindergeldnummer (Bitte bei allen Schreiben an die Familienkasse angeben) Erklärung zum verfügbaren Nettoeinkommen

Einkommensteuer (Ertragsbesteuerung natürlicher Personen I)

") Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul ) Einkommensteuer (Ertragsbesteuerung natürlicher

Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul ) Einkommensteuer (Ertragsbesteuerung natürlicher

Auskunftsbogen. Auskunft über persönliche Verhältnisse. Unterhalt für das Kind: Geschäftszeichen des Jugendamtes: Angaben zur eigenen Person

Nach 1605 BGB sind Eltern verpflichtet, ihrem Kind gegenüber Auskunft über ihre Einkünfte und ihr Vermögen zu erteilen soweit dies zur Feststellung des Unterhaltsanspruchs erforderlich ist und Belege über

Nach 1605 BGB sind Eltern verpflichtet, ihrem Kind gegenüber Auskunft über ihre Einkünfte und ihr Vermögen zu erteilen soweit dies zur Feststellung des Unterhaltsanspruchs erforderlich ist und Belege über

NACHKLAUSUR Gruppe A. Kurs Bilanzierung 21. Februar 2012, 10:45 11:30 Uhr

Name: Matrikelnummer: Vorname: SKZ: NACHKLAUSUR Gruppe A Kurs Bilanzierung 21. Februar 2012, 10:45 11:30 Uhr LV-Leiter: Martin Plöckinger LV-Leiterin: Daniela Schausberger LV-Leiter: Andreas Viehböck ARBEITSHINWEISE:

Name: Matrikelnummer: Vorname: SKZ: NACHKLAUSUR Gruppe A Kurs Bilanzierung 21. Februar 2012, 10:45 11:30 Uhr LV-Leiter: Martin Plöckinger LV-Leiterin: Daniela Schausberger LV-Leiter: Andreas Viehböck ARBEITSHINWEISE:

Rechnungswesen, ganzheitlich und akkurat.

Wer sich aufs Wesentliche konzentriert, hat die bessere Bilanz. Steigender Wettbewerb, Kostendruck, Personalmangel oder Digitalisierung die Anforderungen und Herausforderungen an heutige Unternehmen sind

Wer sich aufs Wesentliche konzentriert, hat die bessere Bilanz. Steigender Wettbewerb, Kostendruck, Personalmangel oder Digitalisierung die Anforderungen und Herausforderungen an heutige Unternehmen sind

Abschlussprüfung für Rechtsanwaltsfachangestellte Sommer 2015

Abschlussprüfung für Rechtsanwaltsfachangestellte Sommer 2015 Name: Vorname: Kenn-Nr.:: Ort: Datum: 22.04.2015 Prüfungsfach: Bearbeitungszeit: Zugelassene Hilfsmittel: Rechnungswesen 60 Minuten - Gesetzessammlung

Abschlussprüfung für Rechtsanwaltsfachangestellte Sommer 2015 Name: Vorname: Kenn-Nr.:: Ort: Datum: 22.04.2015 Prüfungsfach: Bearbeitungszeit: Zugelassene Hilfsmittel: Rechnungswesen 60 Minuten - Gesetzessammlung

Steuerrecht für Schiedsrichter. Dipl.-Kfm.(FH), StB Daniel Fischer Stand: 2013

, StB Daniel Fischer Stand: 2013") Steuerrecht für Schiedsrichter Dipl.-Kfm.(FH), StB Daniel Fischer Stand: 2013 1 Zur Person Daniel Fischer Berufsleben: 2001 Abitur 2005 Abschluss der Ausbildung Steuerfachangestellter 2009 Abschluss zum

Steuerrecht für Schiedsrichter Dipl.-Kfm.(FH), StB Daniel Fischer Stand: 2013 1 Zur Person Daniel Fischer Berufsleben: 2001 Abitur 2005 Abschluss der Ausbildung Steuerfachangestellter 2009 Abschluss zum

TIPPS UND INFOS FÜR VERMIETER

TIPPS UND INFOS FÜR VERMIETER VORWERBUNGSKOSTEN Es können auch dann schon steuerlich abzugsfähige Werbungskosten vorliegen, wenn zum Zahlungszeitpunkt noch keine Einnahmen zufließen (Vorwerbungskosten).

TIPPS UND INFOS FÜR VERMIETER VORWERBUNGSKOSTEN Es können auch dann schon steuerlich abzugsfähige Werbungskosten vorliegen, wenn zum Zahlungszeitpunkt noch keine Einnahmen zufließen (Vorwerbungskosten).

Zwischenprüfung 2009 Rechnungswesen

ZP 2009 Zwischenprüfung 2009 Rechnungswesen Aufgabe 1 eingetragene Kauffrau, damit buchführungspflichtig nach 238 HGB und 140 AO GmbH = Formkaufmann nach 6 HGB, damit buchfürhungspflichtig nach 238 HGB

ZP 2009 Zwischenprüfung 2009 Rechnungswesen Aufgabe 1 eingetragene Kauffrau, damit buchführungspflichtig nach 238 HGB und 140 AO GmbH = Formkaufmann nach 6 HGB, damit buchfürhungspflichtig nach 238 HGB

Rechtsanwaltskammer Kassel. Abschlussprüfung Winter 2017/2018

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Winter 2017/2018 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Winter 2017/2018 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-