Finanzbehörde Hamburg. - Steuerverwaltung - Fach-Info. Abteilungen O /002-52

|

|

|

- Maximilian Lorenz

- vor 7 Jahren

- Abrufe

Transkript

1 4/2015 Finanzbehörde Hamburg - Steuerverwaltung - Fach-Info Abteilungen O / Inhaltsverzeichnis Einkommensteuer 1*. Bilanzsteuerrechtliche Beurteilung von Aufwendungen für die Registrierung chemischer Stoffe nach der sog. REACH-Verordnung (s.a. Fach-Info 8/2013 Beitrag Nr. 1) *.Gleichzeitige Anwendung von 6 Absatz 3 EStG und 24 UmwStG sowie Behandlung eines Mischentgelts im Rahmen einer Einbringung nach 24 UmwStG; Anwendung des BFH- Urteils vom X R 42/10 ( 24 UmwStG) *. Regelmäßige wiederkehrende Ausgaben i.s.d. 11 Abs. 2 Satz 2 EStG - Umsatzsteuer- Vorauszahlung... 3 Lohnsteuer 7*.Übersicht über die Zahlen zur Lohnsteuer Abgabenordnung 8*.Übermittlung von Steuererklärungen durch Telefax... 5 Anlage Zum Beitrag * Diese Beiträge werden der Steuerberaterkammer Hamburg bekannt gegeben.

2 - 2 - Einkommensteuer 1*. Bilanzsteuerrechtliche Beurteilung von Aufwendungen für die Registrierung chemischer Stoffe nach der sog. REACH-Verordnung (s.a. Fach-Info 8/2013 Beitrag Nr. 1) Nach der EU-Verordnung Nr. 1907/2006 vom zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (sog. REACH-Verordnung) dürfen chemische Stoffe nur noch in den Verkehr gebracht werden, wenn sie registriert/zugelassen sind. Dieser Registrierung/Zulassung, ohne die chemische Stoffe weder hergestellt noch gehandelt oder importiert werden dürfen, geht regelmäßig ein für die betroffenen Unternehmen aufwendiges Verfahren mit Dokumentations- und Aufbewahrungspflichten voraus. Ziel der unmittelbar in allen EU-Mitgliedstaaten geltenden Verordnung ist die Harmonisierung und Vereinfachung des bisherigen Chemikalienrechts zum Schutz für Mensch und Umwelt bei der Verwendung chemischer Produkte. Die REACH-Verordnung ist zum in Kraft getreten. Auf Bund-Länder-Ebene wurde hierzu beschlossen: Die Registrierung/Zulassung chemischer Stoffe nach der EU- Chemikalienverordnung begründet kein eigenständiges Wirtschaftsgut. Die damit im Zusammenhang stehenden Aufwendungen sind dem (einheitlichen) immateriellen Wirtschaftsgut (Know-How, Rezeptur o. ä.) zuzurechnen. Soweit es sich dabei um ein selbst geschaffenes Wirtschaftsgut handelt, sind die mit der Registrierung/Zulassung der Stoffe im Zusammenhang stehenden Aufwendungen sofort als Betriebsausgaben abziehbar. Für aufgrund der REACH-Verordnung zu erwartende künftige Ausgaben kann eine Rückstellung für ungewisse Verbindlichkeiten nicht gebildet werden. Az.:S / *.Gleichzeitige Anwendung von 6 Absatz 3 EStG und 24 UmwStG sowie Behandlung eines Mischentgelts im Rahmen einer Einbringung nach 24 UmwStG; Anwendung des BFH-Urteils vom X R 42/10 ( 24 UmwStG) Mit Urteil vom (X R 42/10) hat der BFH entgegen der bestehenden Verwaltungsauffassung Folgendes entschieden: 1. Bei einer Einbringung eines Betriebes in eine Mitunternehmerschaft durch einen Steuerpflichtigen und gleichzeitiger unentgeltlicher Zuwendung von Mitunternehmeranteilen an Dritte (hier: Angehörige) sind auf diesen Vorgang die Vorschriften der 6 Abs. 3 EStG und 24 UmwStG nebeneinander anwendbar (entgegen UmwSt- Erlass vom 11. November 2011, BStBl I 2011, 1314, Tz , letzter Satz. Danach ist der Vorgang ausschließlich nach 6 Abs. 3 EStG zu beurteilen).

3 Die Buchwert-Fortführung des eingebrachten Betriebes ist auf Antrag auch dann möglich, wenn der Steuerpflichtige bei Einbringung neben Gesellschaftsrechten zusätzlich eine Forderung gegen die Gesellschaft erhält (sog. Mischentgelt) und die Summe aus dem Nominalbetrag der Gutschrift auf dem Kapitalkonto des Einbringenden bei der Personengesellschaft und dem gemeinen Wert der eingeräumten Forderung den steuerlichen Buchwert des eingebrachten Einzelunternehmens nicht übersteigt (entgegen UmwSt-Erlass 2011 Tz Danach liegt ein teilentgeltlicher Vorgang mit im Verhältnis vorzunehmender Gewinnrealisierung vor: Trennungstheorie). Nach Beschluss der Referatsleiter Einkommensteuer in der Sitzung ESt II/2015 soll das o. g. Urteil im Bundessteuerblatt II veröffentlicht werden mit der Maßgabe, dass die Tz und des UmwSt-Erlasses 2011 gemäß den Formulierungen in den Leitsätzen 1 und 3 dieses Urteils durch ein ergänzendes BMF-Schreiben entsprechend angepasst werden. Hinzuweisen ist darauf, dass 24 UmwStG ab Vz 2015 nach dem derzeitigen Stand des Gesetzgebungsverfahrens eine gesetzliche Regelung für Einbringungsvorgänge gegen Mischentgelt, insbesondere zur Höhe des zusätzlichen Entgeltes, erhalten soll. Az.: S1978c-2014/ *. Regelmäßige wiederkehrende Ausgaben i.s.d. 11 Abs. 2 Satz 2 EStG - Umsatzsteuer-Vorauszahlung Regelmäßig wiederkehrende Ausgaben, die bei dem Stpfl. kurze Zeit vor Beginn oder kurze Zeit nach Beendigung des Kalenderjahres, zu dem sie wirtschaftlich gehören, abgeflossen sind, gelten als in diesem Kalenderjahr geleistet (vgl. 11 Abs. 1 S. 2 i.v.m. Abs. 2 S. 2 EStG). Danach gilt für Umsatzsteuer-Vorauszahlungen, die gem. BFH-Urteil vom (BStBl II 2008, 282) als regelmäßig wiederkehrende Ausgaben in diesem Sinne anzusehen sind, Folgendes: 1. Fälligkeit und Zahlung innerhalb kurzer Zeit Als kurze Zeit i.s.d. 11 EStG ist ein Zeitraum bis zu 10 Tagen anzusehen. Innerhalb dieses Zeitraums müssen die Zahlungen fällig und geleistet worden sein (H 11 "Allgemeines" EStH 2014). 2. Keine Verlängerung des 10-Tages-Zeitraums Der 10-Tages-Zeitraum kann auch in besonderen Einzelfällen nicht erweitert werden (BFH vom , X B 30/02, BFH/NV 2003, 169). Die Ausnahmeregelung vom Abflussprinzip ist deshalb nicht anwendbar, wenn sich die Fälligkeit der Umsatzsteuer- Vorauszahlung nach 108 Abs. 3 AO auf den nächstfolgenden Werktag und damit auf einen Zeitpunkt nach dem 10. Januar verschiebt (vgl. 18 Abs. 1 Satz 4 UStG, 108 Abs. 3 AO).

4 - 4 - Dies war zuletzt bei am Samstag, dem , am Sonntag, dem und am Samstag, dem fälligen USt-Vorauszahlungen der Fall. Der BFH hat inzwischen mit Urteil vom (Az.:VIII R 34/12, BStBl II 2015, 285) die Rechtsauffassung bestätigt, dass in diesen Fällen eine Berücksichtigung der USt-Zahlung im Kalenderjahr der wirtschaftlichen Zugehörigkeit nicht zulässig ist. 3. Besonderheiten beim Lastschrifteinzug, bei Überweisungen und Scheckzahlung a.) Lastschrifteneinzug Bei Erteilung einer Lastschrifteinzugsermächtigung ist der Abfluss i.s.d. 11 Abs. 2 Satz 1 bzw. Satz 2 EStG unabhängig von einer späteren tatsächlichen Inanspruchnahme durch das Finanzamt und einer Widerrufsmöglichkeit des Stpfl. im Zeitpunkt der Fälligkeit der USt-Vorauszahlung anzunehmen, soweit das betreffende Konto im Fälligkeitszeitpunkt eine hinreichende Deckung aufweist. Auf den tatsächlichen Erfüllungszeitpunkt kommt es dabei nicht an. Daher ist die Zahllast einer am 10. Januar fälligen (vgl. 18 Abs. 1 Satz 4 UStG), aber später eingezogenen Umsatzsteuer- Vorauszahlung regelmäßig im vorangegangenen Kalenderjahr als Betriebsausgabe zu berücksichtigen. Dies hat das Finanzgericht Düsseldorf mit Urteil vom , 11 K 397/15 E, bestätigt. b.) Scheckzahlung Der Zufluss erfolgt grundsätzlich mit Entgegennahme des Schecks, der Abfluss grundsätzlich mit der Hingabe bzw. Übergabe an die Post bzw. dem Einwurf in den Briefkasten des Zahlungsempfängers (vergl. H 11 Scheck EStH 2014). c.) Überweisung Der Abfluss erfolgt im Zeitpunkt des Eingangs des Überweisungsträgers bei der Überweisungsbank, sofern das Konto die nötige Deckung aufweist. Az.: S /03-52

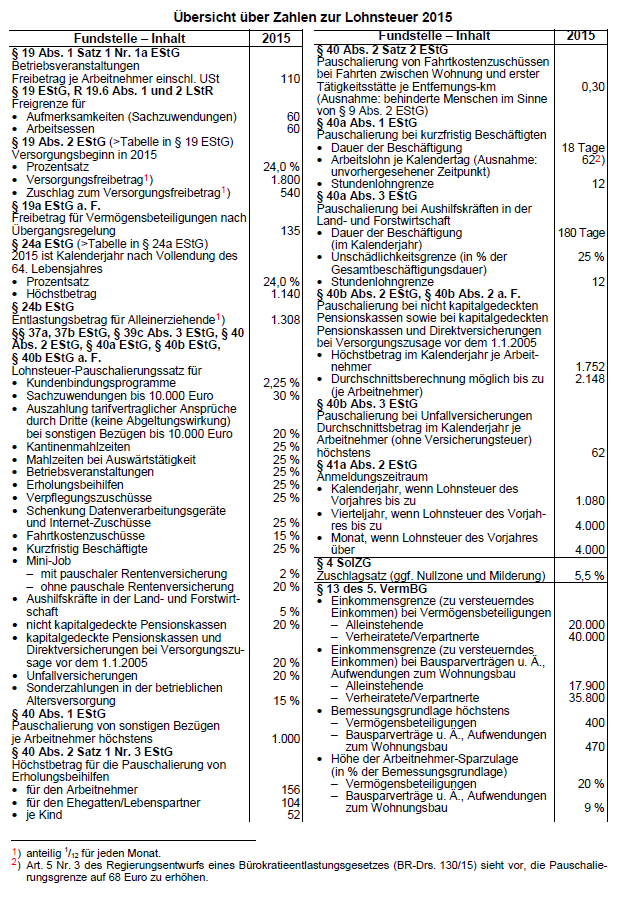

5 - 5 - Lohnsteuer 7*.Übersicht über die Zahlen zur Lohnsteuer 2015 In der als Anlage beigefügten Übersicht sind die für den VZ 2015 zu berücksichtigenden Werte (z. B. Freibeträge, Pauschbeträge) zusammengefasst. In der Übersicht ist zu 40a Abs. 1 EStG (Pauschalierung bei kurzfristig Beschäftigten) ausgeführt, dass beabsichtigt ist, die Pauschalierungsgrenze von 62 Euro auf 68 Euro durchschnittlich je Arbeitstag zu erhöhen (Folgeänderung durch das Mindestlohngesetz: 8 Arbeitsstunden je Tag mal 8,50 Euro (Mindest-)Stundenlohn). Es bestehen keine Bedenken, die neue Pauschalierungsgrenze bereits im Vorgriff auf eine gesetzliche Regelung anzuwenden. Az.: S / Abgabenordnung 8*.Übermittlung von Steuererklärungen durch Telefax Der BFH hat mit Urteil vom , Az VI R 82/13 entschieden, dass eine Einkommensteuererklärung auch durch Telefax wirksam an das Finanzamt übermittelt werden kann. Nach Auffassung des BFH sind an die Form einer Einkommensteuererklärung keine höheren Anforderungen zu stellen als an die Form fristwahrender Schriftsätze. Die Referatsleiter AO der Länder haben nun entschieden, das Urteil im Bundessteuerblatt zu veröffentlichen. Das BMF-Schreiben vom , Az IV D 2 S /03 (BStBl- I S.74) wird mit sofortiger Wirkung aufgehoben. Az.: S /001-51

6 - 6 - Anlage zum Beitrag 7

7 - 7 -

Steuerrechts an den Beitritt Kroatiens zur EU und zur Änderung weiterer steuerlicher Vorschriften vom 25. Juli 2014 (BGBl. I S.

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: HAUSANSCHRIFT

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: HAUSANSCHRIFT

Gesellschafterkonten Eigen- oder Fremdkapital? Qualifikation von Gesellschafterkonten

Eigen- oder Fremdkapital? Qualifikation von Gesellschaftsrechtliche Frage, die vorrangig Verhältnis der Gesellschafter zueinander betrifft Steuerrecht knüpft an Zivilrechtslage an Rechtsprechung des BFH

Eigen- oder Fremdkapital? Qualifikation von Gesellschaftsrechtliche Frage, die vorrangig Verhältnis der Gesellschafter zueinander betrifft Steuerrecht knüpft an Zivilrechtslage an Rechtsprechung des BFH

Fallvarianten zu 6 Abs. 1 Nr. 5 EStG

4 1 1.1 Übersicht über die verschiedenen Übertragungsmöglichkeiten Die Behandlung eines Übertragungsvorgangs in ein betriebliches Gesamthandsvermögen richtet sich zunächst danach, ob Gegenstand der Übertragung

4 1 1.1 Übersicht über die verschiedenen Übertragungsmöglichkeiten Die Behandlung eines Übertragungsvorgangs in ein betriebliches Gesamthandsvermögen richtet sich zunächst danach, ob Gegenstand der Übertragung

Finanzbehörde Hamburg. - Steuerverwaltung - Fach-Info. Abteilungen O /12

5/2013 Finanzbehörde Hamburg - Steuerverwaltung - Fach-Info Abteilungen 51 52 53 52 O 1000 003/12 Inhaltsverzeichnis 7.8.2013 Einkommensteuer 1. * Übertragung einer Rücklage nach 6b EStG aus der Ergänzungsbilanz

5/2013 Finanzbehörde Hamburg - Steuerverwaltung - Fach-Info Abteilungen 51 52 53 52 O 1000 003/12 Inhaltsverzeichnis 7.8.2013 Einkommensteuer 1. * Übertragung einer Rücklage nach 6b EStG aus der Ergänzungsbilanz

HINWEISE ZU 24 UMWSTG

I HINWEISE ZU 24 UMWSTG 1 I. GRUNDSÄTZLICHE HINWEISE 1 1. Überblick 1 2. Begünstigte Einbringungsvorgänge 2 2.1 Allgemeines 2 2.2 Zivilrechtliche Formen der Einbringung 3 2.3 Einbringung in atypisch stille

I HINWEISE ZU 24 UMWSTG 1 I. GRUNDSÄTZLICHE HINWEISE 1 1. Überblick 1 2. Begünstigte Einbringungsvorgänge 2 2.1 Allgemeines 2 2.2 Zivilrechtliche Formen der Einbringung 3 2.3 Einbringung in atypisch stille

Umsatzsteuer (USt)-Voranmeldungen

-Voranmeldungen") Umsatzsteuer (USt)-Voranmeldungen Umsatzsteuervoranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder

Umsatzsteuer (USt)-Voranmeldungen Umsatzsteuervoranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder

I. Unentgeltliche Übertragung von Sachgesamtheiten ( 6 Abs. 3 EStG) Anlage 1

Anlage 1") I. Unentgeltliche Übertragung von Sachgesamtheiten ( 6 Abs. 3 EStG) Anlage 1 bis zum 31.12.1998 für 1999 und 2000 ab 2001 7 (1) EStDV 6 (3) EStG 6 (3) EStG (1) 1 Wird ein Betrieb, ein Teilbetrieb oder

I. Unentgeltliche Übertragung von Sachgesamtheiten ( 6 Abs. 3 EStG) Anlage 1 bis zum 31.12.1998 für 1999 und 2000 ab 2001 7 (1) EStDV 6 (3) EStG 6 (3) EStG (1) 1 Wird ein Betrieb, ein Teilbetrieb oder

Umsatzsteuer (USt)-Voranmeldungen

-Voranmeldungen") Umsatzsteuer (USt)-Voranmeldungen Umsatzsteuervoranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder

Umsatzsteuer (USt)-Voranmeldungen Umsatzsteuervoranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder

Bilanzsaison Investitionsabzugsbetrag:

Bilanzsaison 2014 In meinem Editorial April 2015 möchte ich Ihnen einige hoffentlich interessante Aspekte aus der aktuell auf Hochtouren laufenden Bilanzierungssaison 2014 mitteilen. Investitionsabzugsbetrag:

Bilanzsaison 2014 In meinem Editorial April 2015 möchte ich Ihnen einige hoffentlich interessante Aspekte aus der aktuell auf Hochtouren laufenden Bilanzierungssaison 2014 mitteilen. Investitionsabzugsbetrag:

UMSATZSTEUER (UST-)VORANMELDUNGEN

VORANMELDUNGEN") Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt-)Voranmeldungen 2. Zusammenfassende Meldungen 3. Lohn-/Kirchenlohnsteuer-Voranmeldungen,

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt-)Voranmeldungen 2. Zusammenfassende Meldungen 3. Lohn-/Kirchenlohnsteuer-Voranmeldungen,

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

Steuertermine Planung leicht gemacht, die wichtigsten Steuertermine im Überblick Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern Umsatzsteuer

Steuertermine Planung leicht gemacht, die wichtigsten Steuertermine im Überblick Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern Umsatzsteuer

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt-)Voranmeldungen 2. Zusammenfassende Meldungen 3. Lohn-/Kirchenlohnsteuer-Voranmeldungen,

Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt-)Voranmeldungen 2. Zusammenfassende Meldungen 3. Lohn-/Kirchenlohnsteuer-Voranmeldungen,

Lohn- und umsatzsteuerliche Behandlung von Betriebsveranstaltungen ab

Lohn- und umsatzsteuerliche Behandlung von Betriebsveranstaltungen ab 01.01.2015 Monika Bohlen Finanzamt Trier VTU Trier 20. Januar 2016 Folie 1 Betriebsveranstaltungen ab 2015 Inhalt Folie 1. Rechtslage

Lohn- und umsatzsteuerliche Behandlung von Betriebsveranstaltungen ab 01.01.2015 Monika Bohlen Finanzamt Trier VTU Trier 20. Januar 2016 Folie 1 Betriebsveranstaltungen ab 2015 Inhalt Folie 1. Rechtslage

Neues zur Praxisübertragung. A. Wertansatzwahlrecht bei Einbringung in die Personengesellschaft

A. Wertansatzwahlrecht bei Einbringung in die Personengesellschaft BFH-Urt. v. 12.10.2011 VIII R 12/08, BStBl II 2012, 381 Sachverhalt und Beurteilung Zum 15.12.1998 brachte ein Arzt seine Einzelpraxis

A. Wertansatzwahlrecht bei Einbringung in die Personengesellschaft BFH-Urt. v. 12.10.2011 VIII R 12/08, BStBl II 2012, 381 Sachverhalt und Beurteilung Zum 15.12.1998 brachte ein Arzt seine Einzelpraxis

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt-)Voranmeldungen 2. Zusammenfassende Meldungen 3. Lohn-/Kirchenlohnsteuer-Voranmeldungen,

Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt-)Voranmeldungen 2. Zusammenfassende Meldungen 3. Lohn-/Kirchenlohnsteuer-Voranmeldungen,

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

View this page in: English Translate Turn off for: German Options Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern Umsatzsteuer

View this page in: English Translate Turn off for: German Options Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern Umsatzsteuer

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt)-Voranmeldungen 2. Zusammenfassende Meldungen 3. Lohn-/Kirchenlohnsteuer-Voranmeldungen,

Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt)-Voranmeldungen 2. Zusammenfassende Meldungen 3. Lohn-/Kirchenlohnsteuer-Voranmeldungen,

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt)-Voranmeldungen 2. Zusammenfassende Meldungen 3. Lohn-/Kirchenlohnsteuer-Voranmeldungen,

Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt)-Voranmeldungen 2. Zusammenfassende Meldungen 3. Lohn-/Kirchenlohnsteuer-Voranmeldungen,

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

Steuertermine Planung leicht gemacht, die wichtigsten Steuertermine im Überblick Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer

Steuertermine Planung leicht gemacht, die wichtigsten Steuertermine im Überblick Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

Informationen Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. 2. 3. 4. 5. Umsatzsteuer (USt)-Voranmeldungen Zusammenfassende

Informationen Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. 2. 3. 4. 5. Umsatzsteuer (USt)-Voranmeldungen Zusammenfassende

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

Telefon: +49 (40) 72 9066-0 E-Mail: office@wsbgmbh.de Steuertermine Planung leicht gemacht, die wichtigsten Steuertermine im Überblick Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit

Telefon: +49 (40) 72 9066-0 E-Mail: office@wsbgmbh.de Steuertermine Planung leicht gemacht, die wichtigsten Steuertermine im Überblick Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit

STEUERTERMINE UMSATZSTEUER (UST)-VORANMELDUNGEN

-VORANMELDUNGEN") STEUERTERMINE Planung leicht gemacht, die wichtigsten Steuertermine im Überblick Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer

STEUERTERMINE Planung leicht gemacht, die wichtigsten Steuertermine im Überblick Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

Steuerberaterin Petra Niemack Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt)-Voranmeldungen 2. Zusammenfassende

Steuerberaterin Petra Niemack Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt)-Voranmeldungen 2. Zusammenfassende

Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern

Hanseatische Treuhand Steuerberatungsgesellschaft mbh Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt)-Voranmeldungen

Hanseatische Treuhand Steuerberatungsgesellschaft mbh Steuertermine Termine und Fristen zur Abgabe von Steuererklärungen und Fälligkeit von Steuerzahlungen für die wichtigsten Steuern 1. Umsatzsteuer (USt)-Voranmeldungen

E-Bilanz: Umfang der Datenübermittlung

E-Bilanz: Umfang der Datenübermittlung Allgemeines zum Umfang des E-Bilanz-Datensatzes Anforderung von Unterlagen durch die Veranlagungsstellen USt-Zahlungen bzw. -erstattungen als wiederkehrende Leistungen

E-Bilanz: Umfang der Datenübermittlung Allgemeines zum Umfang des E-Bilanz-Datensatzes Anforderung von Unterlagen durch die Veranlagungsstellen USt-Zahlungen bzw. -erstattungen als wiederkehrende Leistungen

Steuerterminkalender 2008

Steuerterminkalender 2008 Steuerterminkalender 2008 nach Steuerarten Aufsichtsrat- und Abzugsteuer Fälligkeit Schonfrist 1 bei beschränkt Steuerpflichtigen Einkommen- und Kirchensteuer, Solidaritätszuschlag

Steuerterminkalender 2008 Steuerterminkalender 2008 nach Steuerarten Aufsichtsrat- und Abzugsteuer Fälligkeit Schonfrist 1 bei beschränkt Steuerpflichtigen Einkommen- und Kirchensteuer, Solidaritätszuschlag

06/2014. Inhaltsverzeichnis. Umsatzsteuer-Vorauszahlungen/ -Erstattungen als regelmäßig wiederkehrende Zahlungen bei Einnahmen- Überschussrechnung 3

Inhaltsverzeichnis 06/04 Termine Juni 04 Doppelte Haushaltsführung bei gemeinsamem Haushalt mit den Eltern Steuerbegünstigter Veräußerungs- oder Aufgabegewinn erfordert die Veräußerung bzw. Überführung

Inhaltsverzeichnis 06/04 Termine Juni 04 Doppelte Haushaltsführung bei gemeinsamem Haushalt mit den Eltern Steuerbegünstigter Veräußerungs- oder Aufgabegewinn erfordert die Veräußerung bzw. Überführung

Def.: Jemand trägt Kosten, die nicht mit seiner eigenen Einkünfteerzielung in Zusammenhang stehen, sondern mit der eines Dritten.

Teil 3 Fall 1 -Übersicht zum Drittaufwand Def.: Jemand trägt Kosten, die nicht mit seiner eigenen Einkünfteerzielung in Zusammenhang stehen, sondern mit der eines Dritten. Drittaufwand ist im Gegensatz

Teil 3 Fall 1 -Übersicht zum Drittaufwand Def.: Jemand trägt Kosten, die nicht mit seiner eigenen Einkünfteerzielung in Zusammenhang stehen, sondern mit der eines Dritten. Drittaufwand ist im Gegensatz

EStG 40b Abs. 1 und Abs. 2, 19 Abs. 1 Satz 1 Nr. 1 LStDV 2 Abs. 2 Nr. 3

BUNDESFINANZHOF Der Arbeitgeber leistet einen Beitrag für eine Direktversicherung seines Arbeitnehmers grundsätzlich in dem Zeitpunkt, in dem er seiner Bank einen entsprechenden Überweisungsauftrag erteilt.

BUNDESFINANZHOF Der Arbeitgeber leistet einen Beitrag für eine Direktversicherung seines Arbeitnehmers grundsätzlich in dem Zeitpunkt, in dem er seiner Bank einen entsprechenden Überweisungsauftrag erteilt.

Steuerterminkalender 2009

Aufsichtsrat- und Abzugsteuer bei beschränkt Steuerpflichtigen Steuerterminkalender 2009 Steuerterminkalender 2009 nach Steuerarten Fälligkeit Schonfrist 1 Januar 12.01. 2 15.01. April 14.04. 2 17.04.

Aufsichtsrat- und Abzugsteuer bei beschränkt Steuerpflichtigen Steuerterminkalender 2009 Steuerterminkalender 2009 nach Steuerarten Fälligkeit Schonfrist 1 Januar 12.01. 2 15.01. April 14.04. 2 17.04.

Bayerisches Landesamt für Steuern 13 ESt-Kartei Datum: Karte 13.4 S /3 St32

Bayerisches Landesamt für Steuern 13 ESt-Kartei Datum: 24.07.2012 Karte 13.4 S 2232.2.1-48/3 St32 Besteuerung der Forstwirtschaft; Auswirkungen der Rechtsprechung des Bundesfinanzhofs vom 5. Juni 2008

Bayerisches Landesamt für Steuern 13 ESt-Kartei Datum: 24.07.2012 Karte 13.4 S 2232.2.1-48/3 St32 Besteuerung der Forstwirtschaft; Auswirkungen der Rechtsprechung des Bundesfinanzhofs vom 5. Juni 2008

Nur per . Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

2017 StB Dipl.-Kfm. Sergej Gubanov

Einnahmenüberschussrechnung 1 Einnahmenüberschussrechnung nach 4 Abs. 3 EStG 1. Allgemeines Einkunftsart 1 bis 3 die weder nach 238 HGB i.v.m. 140 AO noch nach 141 AO buchführungspflichtig sind nicht freiwillig

Einnahmenüberschussrechnung 1 Einnahmenüberschussrechnung nach 4 Abs. 3 EStG 1. Allgemeines Einkunftsart 1 bis 3 die weder nach 238 HGB i.v.m. 140 AO noch nach 141 AO buchführungspflichtig sind nicht freiwillig

Ist der Säumniszuschlag in Höhe von 50 gegenüber der B entstanden?

Die Eheleute A und B geben für das Jahr 2013 fristgerecht im Mai 2014 eine gemeinsame Steuererklärung ab und beantragen die gemeinsame Veranlagung. Noch im selben Monat entbrennt zwischen A und B ein heftiger

Die Eheleute A und B geben für das Jahr 2013 fristgerecht im Mai 2014 eine gemeinsame Steuererklärung ab und beantragen die gemeinsame Veranlagung. Noch im selben Monat entbrennt zwischen A und B ein heftiger

2. Umsatzsteuervorauszahlungen sind bei Gewinnermittlung nach 4 Abs. 3 EStG regelmäßig wiederkehrende Ausgaben i. S. d. 11 Abs. 2 S. 2 EStG.

Dok.-Nr.: 5021152 Finanzgericht München, 13-K-1029/16 Gerichtsbescheid vom 07.03.2018 Fundstellen Mindestens 12 Tage als "kurze Zeit" i. S. d. 11 Abs. 2 S. 2 i. V. m. 11 Abs. 1 S. 2 EStG (gegen ständige

Dok.-Nr.: 5021152 Finanzgericht München, 13-K-1029/16 Gerichtsbescheid vom 07.03.2018 Fundstellen Mindestens 12 Tage als "kurze Zeit" i. S. d. 11 Abs. 2 S. 2 i. V. m. 11 Abs. 1 S. 2 EStG (gegen ständige

Nur per . Oberste Finanzbehörden der Länder. Bundeszentralamt für Steuern - Referat Q 7 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder Bundeszentralamt

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder Bundeszentralamt

Steuerterminkalender 2006 nach Steuerarten

Steuerterminkalender 2006 nach Steuerarten Aufsichtsrat- und Abzugsteuer bei beschränkt Steuerpflichtigen Fälligkeit Schonfrist 1 Juli 10.07. 13.07. Einkommen- und Kirchensteuer, Solidaritätszuschlag Fälligkeit

Steuerterminkalender 2006 nach Steuerarten Aufsichtsrat- und Abzugsteuer bei beschränkt Steuerpflichtigen Fälligkeit Schonfrist 1 Juli 10.07. 13.07. Einkommen- und Kirchensteuer, Solidaritätszuschlag Fälligkeit

Anwendungsschreiben zu 16 Absatz 3b EStG

Dok.-Nr.: 5236132 Bundesministerium der Finanzen, IV C 6 - S-2242 / 12 /10001 Schreiben (koordinierter Ländererlass) vom 22.11.2016 Inhaltlich entsprechende Verwaltungsanweisungen Anwendungsschreiben zu

Dok.-Nr.: 5236132 Bundesministerium der Finanzen, IV C 6 - S-2242 / 12 /10001 Schreiben (koordinierter Ländererlass) vom 22.11.2016 Inhaltlich entsprechende Verwaltungsanweisungen Anwendungsschreiben zu

- 2 BvL 13/09 - zur Abziehbarkeit der Aufwendungen für ein häusliches Arbeitszimmer bis zum Inkrafttreten der gesetzlichen Neuregelung

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Nur per E-Mail Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Meinhard Wittwer Richter am BFH, München

Aktuelle BFH-Rechtsprechung Urteilsdiskussion mit Bundesrichtern Gewinnermittlung und Besonderheiten der Gewerbesteuer bei Personengesellschaften Veranstaltungsorte: 20. Januar 2015 in München 21. Januar

Aktuelle BFH-Rechtsprechung Urteilsdiskussion mit Bundesrichtern Gewinnermittlung und Besonderheiten der Gewerbesteuer bei Personengesellschaften Veranstaltungsorte: 20. Januar 2015 in München 21. Januar

Anleitung zum Vordruck Einnahmenüberschussrechnung Anlage EÜR (Gewinnermittlung nach 4 Abs. 3 EStG)

") Anleitung zum Vordruck Einnahmenüberschussrechnung Anlage EÜR (Gewinnermittlung nach 4 Abs. 3 EStG) 2016 Liegen Ihre Betriebseinnahmen für diesen Betrieb unter der Grenze von 17.500 wird es nicht beanstandet

Anleitung zum Vordruck Einnahmenüberschussrechnung Anlage EÜR (Gewinnermittlung nach 4 Abs. 3 EStG) 2016 Liegen Ihre Betriebseinnahmen für diesen Betrieb unter der Grenze von 17.500 wird es nicht beanstandet

FG Berlin-Brandenburg - Vorrang der Anfechtung eines ESt-Null-bescheids vor. der des Verlustfeststellungsbescheids (rkr.) (siehe Sonderausgaben)

(siehe Sonderausgaben)") Fachinformation Nr. 7 / 2016 vom 28.07.2016 Rechtsprechung und Verwaltungsanweisungen Seite 1. Rechtsprechung und Verwaltungsanweisungen Abgabenordnung/Änderung von Steuerbescheiden BMF - Schreiben - Einkommensteuerliche

Fachinformation Nr. 7 / 2016 vom 28.07.2016 Rechtsprechung und Verwaltungsanweisungen Seite 1. Rechtsprechung und Verwaltungsanweisungen Abgabenordnung/Änderung von Steuerbescheiden BMF - Schreiben - Einkommensteuerliche

Umsatzsteuer; 15 Abs. 4 Umsatzsteuergesetz (UStG) - Vorsteuerabzug bei gemischt genutzten Grundstücken

- Vorsteuerabzug bei gemischt genutzten Grundstücken") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden des Bundes und der Länder nachrichtlich: Vertretungen

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden des Bundes und der Länder nachrichtlich: Vertretungen

Umsatzsteuer; Vorsteuerabzug ( 15 UStG) und Berichtigung des Vorsteuerabzuges ( 15a UStG)

und Berichtigung des Vorsteuerabzuges ( 15a UStG)") POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim Bund HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin TEL +49 (0) 18

POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim Bund HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin TEL +49 (0) 18

BUNDESFINANZHOF. UmwStG Abs. 2 Satz 1 Nr. 1. Urteil vom 31. Mai 2005 I R 28/04

BUNDESFINANZHOF Der Antrag auf Entstrickung einbringungsgeborener Anteile nach 21 Abs. 2 Satz 1 Nr. 1 UmwStG 1995 kann im Regelfall nicht widerrufen oder zurückgenommen werden. UmwStG 1995 21 Abs. 2 Satz

BUNDESFINANZHOF Der Antrag auf Entstrickung einbringungsgeborener Anteile nach 21 Abs. 2 Satz 1 Nr. 1 UmwStG 1995 kann im Regelfall nicht widerrufen oder zurückgenommen werden. UmwStG 1995 21 Abs. 2 Satz

(BStBl I S. 214); TO-Punkte 5, 6 und 31 der Sitzung AO II/2006 vom 20. bis 22. September 2006

; TO-Punkte 5, 6 und 31 der Sitzung AO II/2006 vom 20. bis 22. September 2006") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Wichtige Fristen im Steuerrecht. wiwiweb.de bibukurse.de 1

AO wiwiweb.de bibukurse.de 1 Verfahrensrecht Abgabe der Steuererklärung ( 149 AO) Ermittlungsverfahren ( 85 ff., 134 ff., 149 ff. AO) Festsetzungsverfahren ( 155 ff. AO) Erhebungsverfahren ( 218 ff. AO)

AO wiwiweb.de bibukurse.de 1 Verfahrensrecht Abgabe der Steuererklärung ( 149 AO) Ermittlungsverfahren ( 85 ff., 134 ff., 149 ff. AO) Festsetzungsverfahren ( 155 ff. AO) Erhebungsverfahren ( 218 ff. AO)

1 DasBFH-Urteil vom 22. November 2007 V R 43/06 wird zeitgleich mit diesem BMF-Schreiben im Bundessteuerblatt Teil II veröffentlicht.

BMF 30. 9. 2008 IV B 8 - S 7306/08/10001 BStBl 2008 I S. 896 Umsatzsteuer; 15 Abs. 4 Umsatzsteuergesetz (UStG) Vorsteuerabzug bei der Anschaffung oder Herstellung von Gebäuden, die sowohl zur Erzielung

BMF 30. 9. 2008 IV B 8 - S 7306/08/10001 BStBl 2008 I S. 896 Umsatzsteuer; 15 Abs. 4 Umsatzsteuergesetz (UStG) Vorsteuerabzug bei der Anschaffung oder Herstellung von Gebäuden, die sowohl zur Erzielung

Grunderwerbsteuer. Gleich lautende Erlasse der obersten Finanzbehörden der Länder. Anwendung der 3 und 6 GrEStG in den Fällen des 1 Abs.

Grunderwerbsteuer Gleich lautende Erlasse der obersten Finanzbehörden der Länder Anwendung der 3 und 6 GrEStG in den Fällen des 1 Abs. 3 GrEStG vom 19. September 2018 1. Allgemeines Nach der Rechtsprechung

Grunderwerbsteuer Gleich lautende Erlasse der obersten Finanzbehörden der Länder Anwendung der 3 und 6 GrEStG in den Fällen des 1 Abs. 3 GrEStG vom 19. September 2018 1. Allgemeines Nach der Rechtsprechung

Ein Merkblatt Ihrer IHK. Die Steuertermine. Abgabe- und Zahlungstermine

Ein Merkblatt Ihrer IHK Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt.

Ein Merkblatt Ihrer IHK Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt.

BUNDESFINANZHOF. EStG 7g Abs. 3, 5, 34 UmwStG 20, 22. Urteil vom 10. November 2004 XI R 69/03

BUNDESFINANZHOF Die Auflösung einer sog. Ansparrücklage nach 7g Abs. 3 EStG wegen der Einbringung eines Einzelunternehmens in eine Kapitalgesellschaft führt zur Erhöhung des tarifbegünstigten Einbringungsgewinns.

BUNDESFINANZHOF Die Auflösung einer sog. Ansparrücklage nach 7g Abs. 3 EStG wegen der Einbringung eines Einzelunternehmens in eine Kapitalgesellschaft führt zur Erhöhung des tarifbegünstigten Einbringungsgewinns.

Anlässe für die Bewertung von (Anteilen an) Kapitalgesellschaften

Kapitalgesellschaften") Anlage 1 Anlässe für die Bewertung von (Anteilen an) Kapitalgesellschaften EStG, KStG, UmwStG n.f. = i. d. F. SEStEG EStG, KStG, UmwStG a.f. = i. d. F. vor Inkrafttreten SEStEG Gemeiner Wert Sachverhalte

Anlage 1 Anlässe für die Bewertung von (Anteilen an) Kapitalgesellschaften EStG, KStG, UmwStG n.f. = i. d. F. SEStEG EStG, KStG, UmwStG a.f. = i. d. F. vor Inkrafttreten SEStEG Gemeiner Wert Sachverhalte

Steuererklärungsfristen für das Kalenderjahr 2015, Fristverlängerung / vorzeitige Anforderung für Steuererklärungen 2015

Senatsverwaltung für Finanzen Runderlass AO-Nr. 61 Senatsverwaltung für Finanzen, 12032 Berlin An alle Finanzämter außer FA 38 Nachrichtlich: An das Finanzamt 38 Geschäftszeichen III E 11 S 0320 1/2012

Senatsverwaltung für Finanzen Runderlass AO-Nr. 61 Senatsverwaltung für Finanzen, 12032 Berlin An alle Finanzämter außer FA 38 Nachrichtlich: An das Finanzamt 38 Geschäftszeichen III E 11 S 0320 1/2012

Bundesministerium der Finanzen Bonn, 11. November 1999

Bundesministerium der Finanzen Bonn, 11. November 1999 - Dienstsitz Bonn - IV C 2 - S 2176-102/99 ( Geschäftszeichen bei Antwort bitte angeben ) Telefon: (0 18 88) 6 82-15 23 (02 28) 6 82-15 23 oder über

Bundesministerium der Finanzen Bonn, 11. November 1999 - Dienstsitz Bonn - IV C 2 - S 2176-102/99 ( Geschäftszeichen bei Antwort bitte angeben ) Telefon: (0 18 88) 6 82-15 23 (02 28) 6 82-15 23 oder über

OFD Frankfurt am Main 15 Fach 1 ESt-Kartei Karte 4. Rdvfg. vom S 2241 A 67 St 210 II/1600

OFD Frankfurt am Main 15 Fach 1 ESt-Kartei Karte 4 Rdvfg. vom 01.12.2006 S 2241 A 67 St 210 Verteiler FÄ: II/1600 Ertragsteuerrechtliche Beurteilung der Einkünfte von Venture Capital und Private Equity

OFD Frankfurt am Main 15 Fach 1 ESt-Kartei Karte 4 Rdvfg. vom 01.12.2006 S 2241 A 67 St 210 Verteiler FÄ: II/1600 Ertragsteuerrechtliche Beurteilung der Einkünfte von Venture Capital und Private Equity

1 Aus der Rechtsprechung

Einkommensteuer -Info November 2014 Verfasser: Diplom-Finanzwirt Michael Seifert, Steuerberater, Troisdorf, www.steuergeld.de In dieser Ausgabe 1 Aus der Rechtsprechung... 1 1. Duales Studium und Kindergeld...1

Einkommensteuer -Info November 2014 Verfasser: Diplom-Finanzwirt Michael Seifert, Steuerberater, Troisdorf, www.steuergeld.de In dieser Ausgabe 1 Aus der Rechtsprechung... 1 1. Duales Studium und Kindergeld...1

Nur per . Oberste Finanzbehörden der Länder. Bundeszentralamt für Steuern - Referat Q 7 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder Bundeszentralamt

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder Bundeszentralamt

Seminar aktuell. StB Dipl.-Kfm. Marcus Ermers. Inhalt. Aktuelle Gesetzesänderungen. Hinweise zur Einkommensteuer. Hinweise zur Umsatzsteuer

Mitarbeiterseminar Aktuelles A1 Seminar aktuell l Aktuelle Gesetzesänderungen l Hinweise zur Einkommensteuer l l Hinweise zur Umsatzsteuer l NEUES IM Steuerrecht StB Dipl.-Kfm. Marcus Ermers Folie 1 Inhalt

Mitarbeiterseminar Aktuelles A1 Seminar aktuell l Aktuelle Gesetzesänderungen l Hinweise zur Einkommensteuer l l Hinweise zur Umsatzsteuer l NEUES IM Steuerrecht StB Dipl.-Kfm. Marcus Ermers Folie 1 Inhalt

Besteuerung der Forstwirtschaft; Auswirkungen der Rechtsprechung des Bundesfinanzhofs vom 5. Juni 2008 (BStBl II Seite 960 und Seite 968)

") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

zdie Neuregelungen auf einen Blick

50 EStG zdie Neuregelungen auf einen Blick z Stärkere Bindung der Gewährung von Grundfreibetrag und Sonderausgabenabzug an beschränkt steuerpflichtige Einkünfte aus nichtselbständiger Arbeit z Anpassungen

50 EStG zdie Neuregelungen auf einen Blick z Stärkere Bindung der Gewährung von Grundfreibetrag und Sonderausgabenabzug an beschränkt steuerpflichtige Einkünfte aus nichtselbständiger Arbeit z Anpassungen

Betrieblicher Schuldzinsenabzug nach 4 Abs. 4a EStG; Schuldzinsen bei Mitunternehmerschaften

BMF v. 7.5.2008 IV B 2 -S 2144/07/0001 BStBl 2008 I S. 588 Betrieblicher Schuldzinsenabzug nach 4 Abs. 4a EStG; Schuldzinsen bei Mitunternehmerschaften Bezug: Schreiben des BMF vom 17. November 2005 IV

BMF v. 7.5.2008 IV B 2 -S 2144/07/0001 BStBl 2008 I S. 588 Betrieblicher Schuldzinsenabzug nach 4 Abs. 4a EStG; Schuldzinsen bei Mitunternehmerschaften Bezug: Schreiben des BMF vom 17. November 2005 IV

Vorab per Oberste Finanzbehörden der Länder. Bundeszentralamt für Steuern - Referat Q 7 - n achrichtlich: Länder. beim Bund. - Verteiler AO 1 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Steuerbegünstigte Zwecke ( 10b EStG); Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007; Anwendungsschreiben

; Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007; Anwendungsschreiben") BMF 18. 12. 2008 IV C 4 - S 2223/07/0020 BStBl 2009 I S. 16 Steuerbegünstigte Zwecke ( 10b EStG); Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007; Anwendungsschreiben

BMF 18. 12. 2008 IV C 4 - S 2223/07/0020 BStBl 2009 I S. 16 Steuerbegünstigte Zwecke ( 10b EStG); Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007; Anwendungsschreiben

Vermögensübertragung zwischen Mitunternehmerschaft und deren Mitunternehmern

Vermögensübertragung zwischen Mitunternehmerschaft und deren Mitunternehmern bfd-online-seminar Dienstag, 29. April 2014 15:00 16:00 Uhr + Fragen Referent: Daniel Sahm ECOVIS München Moderator: Stefan

Vermögensübertragung zwischen Mitunternehmerschaft und deren Mitunternehmern bfd-online-seminar Dienstag, 29. April 2014 15:00 16:00 Uhr + Fragen Referent: Daniel Sahm ECOVIS München Moderator: Stefan

Umstrukturierung/Umwandlungssteuergesetz Aktuell - Wissen auffrischen Mai Heft 1. Tino Srebne, Dipl.-Finanzwirt (FH), Steuerberater, Magdeburg

, Steuerberater, Magdeburg") Umstrukturierung/Umwandlungssteuergesetz Aktuell - Wissen auffrischen Mai 2016 Tino Srebne, Dipl.-Finanzwirt (FH), Steuerberater, Magdeburg Die Allgemeinen Geschäftsbedingungen (AGB) der H.a.a.S. GmbH

Umstrukturierung/Umwandlungssteuergesetz Aktuell - Wissen auffrischen Mai 2016 Tino Srebne, Dipl.-Finanzwirt (FH), Steuerberater, Magdeburg Die Allgemeinen Geschäftsbedingungen (AGB) der H.a.a.S. GmbH

Wissenschaftlich begründetes GUTACHTEN

Deubner Verlag GmbH & Co. KG Wissenschaftlich begründetes GUTACHTEN zur steuerlichen Problematik der Auseinandersetzung einer Erbengemeinschaft erstellt im Auftrag von Steuerberater Mustermann Oststr.

Deubner Verlag GmbH & Co. KG Wissenschaftlich begründetes GUTACHTEN zur steuerlichen Problematik der Auseinandersetzung einer Erbengemeinschaft erstellt im Auftrag von Steuerberater Mustermann Oststr.

L o h n s t e u e r - I n f o ( 1 / )

") L o h n s t e u e r - I n f o ( 1 / 2 0 1 7 ) Inhalt dieser Ausgabe: 1 Aus der Gesetzgebung...1 1. Gesetzesänderungen ab 2018 durch ein Betriebsrentenstärkungsgesetz geplant...1 1.1. Erhöhung des steuerfreien

L o h n s t e u e r - I n f o ( 1 / 2 0 1 7 ) Inhalt dieser Ausgabe: 1 Aus der Gesetzgebung...1 1. Gesetzesänderungen ab 2018 durch ein Betriebsrentenstärkungsgesetz geplant...1 1.1. Erhöhung des steuerfreien

HLBS e.v. Landesverband Ost. Jahrestagung 2016

HLBS e.v. Landesverband Ost Jahrestagung 2016 Steuerliche Behandlung von Flächenpools / Ökokonten Kosten für die Herstellung / Erlöse aus Verkauf Referentin: StBin Denise Scholl Landwirtschaftlicher Buchführungsverband,

HLBS e.v. Landesverband Ost Jahrestagung 2016 Steuerliche Behandlung von Flächenpools / Ökokonten Kosten für die Herstellung / Erlöse aus Verkauf Referentin: StBin Denise Scholl Landwirtschaftlicher Buchführungsverband,

(in Klammern der letzte Tag der Zahlungs-Schonfrist siehe unten 2. b) bb)

bb)") (in Klammern der letzte Tag der Zahlungs-Schonfrist siehe unten 2. b) bb) Monat Termin 1 Steuer monatlich vierteljährlich Januar 10.1. (13.1.) 1 / 23 12/2016 IV/2016 Lohn- und Kirchensteuer Jahresanmeldung

(in Klammern der letzte Tag der Zahlungs-Schonfrist siehe unten 2. b) bb) Monat Termin 1 Steuer monatlich vierteljährlich Januar 10.1. (13.1.) 1 / 23 12/2016 IV/2016 Lohn- und Kirchensteuer Jahresanmeldung

Bayerisches Landesamt für Steuern 6 Abs. 1 Nr. 5 ESt-Kartei Datum: Karte 3.3 S /3 St32

Behandlung der Einbringung zum Privatvermögen gehörender Wirtschaftsgüter in das betriebliche Gesamthandsvermögen einer Personengesellschaft Bei der Behandlung der Einbringung einzelner zum Privatvermögen

Behandlung der Einbringung zum Privatvermögen gehörender Wirtschaftsgüter in das betriebliche Gesamthandsvermögen einer Personengesellschaft Bei der Behandlung der Einbringung einzelner zum Privatvermögen

Umstrukturierung und Umwandlung von Personengesellschaften Mai Tino Srebne, Dipl.-Finanzwirt (FH), Steuerberater, Magdeburg

, Steuerberater, Magdeburg") Umstrukturierung und Umwandlung von Personengesellschaften Mai 2017 Tino Srebne, Dipl.-Finanzwirt (FH), Steuerberater, Magdeburg Die Allgemeinen Geschäftsbedingungen (AGB) der H.a.a.S. GmbH Seminare und

Umstrukturierung und Umwandlung von Personengesellschaften Mai 2017 Tino Srebne, Dipl.-Finanzwirt (FH), Steuerberater, Magdeburg Die Allgemeinen Geschäftsbedingungen (AGB) der H.a.a.S. GmbH Seminare und

NEUERUNGEN IM VERANLAGUNGSVERFAHREN. Susanne Funk Finanzamt Koblenz

NEUERUNGEN IM VERANLAGUNGSVERFAHREN Susanne Funk Finanzamt Koblenz Übersicht Besteuerungsverfahren Belege zur Steuererklärung Belegaufbewahrungspflichten NEUERUNGEN IM VERANLAGUNGSVERFAHREN DES VZ 2017

NEUERUNGEN IM VERANLAGUNGSVERFAHREN Susanne Funk Finanzamt Koblenz Übersicht Besteuerungsverfahren Belege zur Steuererklärung Belegaufbewahrungspflichten NEUERUNGEN IM VERANLAGUNGSVERFAHREN DES VZ 2017

Kunden der Firma. Inter Tax Aktuell vom 02.02.2010. Sehr geehrte Damen und Herren, An die. Inter Tax GmbH

inter tax gmbh Bötzinger Str. 29a 79111 Freiburg An die Kunden der Firma Geschäftsstelle: Bötzinger Str. 29a 79111 Freiburg Tel: 07 61 76 77 510 Fax: 07 61-76 77 51 Inter Tax GmbH Inter Tax Aktuell vom

inter tax gmbh Bötzinger Str. 29a 79111 Freiburg An die Kunden der Firma Geschäftsstelle: Bötzinger Str. 29a 79111 Freiburg Tel: 07 61 76 77 510 Fax: 07 61-76 77 51 Inter Tax GmbH Inter Tax Aktuell vom

Sachverhalt. Erfolgsaussichten des Einspruchs? Lösungsvorschlag: Der Einspruch hat Erfolg, wenn er zulässig und begründet ist.

Sachverhalt Steuerberater S hat für seinen Mandanten M in dessen Einkommensteuererklärung 2014 Reisekosten als Betriebsausgaben angesetzt, für die M seine Belege aufgrund eines Einbruchdiebstahls nicht

Sachverhalt Steuerberater S hat für seinen Mandanten M in dessen Einkommensteuererklärung 2014 Reisekosten als Betriebsausgaben angesetzt, für die M seine Belege aufgrund eines Einbruchdiebstahls nicht

Agroservice & Lohnunternehmerverband e. V. in der Anlage erhalten Sie eine Materialsammlung zu folgenden aktuellen steuerlichen Informationen:

Agroservice & Lohnunternehmerverband e. V. An die Mitgliedsunternehmen und Fördermitglieder! Altlandsberg, 19. Dezember 2018 SONDERINFO 15/2018: Aktuelle steuerliche Informationen Sehr geehrte/r Geschäftsführer/in,

Agroservice & Lohnunternehmerverband e. V. An die Mitgliedsunternehmen und Fördermitglieder! Altlandsberg, 19. Dezember 2018 SONDERINFO 15/2018: Aktuelle steuerliche Informationen Sehr geehrte/r Geschäftsführer/in,

Aktuelles zur Tonnagesteuer. 16. Januar 2014. RA/StB Lars Heymann PKF FASSELT SCHLAGE

Wirtschaftsprüfung& Beratung Aktuelles zur Tonnagesteuer 16. Januar 2014 RA/StB Lars Heymann Inhalt Überlegungen zum Austritt aus der Tonnagesteuer Übertragung von Unterschiedsbeträgen auf Körperschaften

Wirtschaftsprüfung& Beratung Aktuelles zur Tonnagesteuer 16. Januar 2014 RA/StB Lars Heymann Inhalt Überlegungen zum Austritt aus der Tonnagesteuer Übertragung von Unterschiedsbeträgen auf Körperschaften

I. Vorläufige Steuerfestsetzungen

BMF 27.6.2005 IV A 7 -S 0338-54/05 BStBl 2005 I S. 794 Vorläufige Steuerfestsetzung im Hinblick auf anhängige Musterverfahren ( 165 Abs. 1 AO); Ruhenlassen von außergerichtlichen Rechtsbehelfsverfahren

BMF 27.6.2005 IV A 7 -S 0338-54/05 BStBl 2005 I S. 794 Vorläufige Steuerfestsetzung im Hinblick auf anhängige Musterverfahren ( 165 Abs. 1 AO); Ruhenlassen von außergerichtlichen Rechtsbehelfsverfahren

Das Sonderbetriebsvermögen in der Gestaltungsberatung

Berufsausübungsgemeinschaft Das Sonderbetriebsvermögen in der Gestaltungsberatung von StB Dr. Rolf Michels, Köln Das Vermögen, das eine Berufsausübungsgemeinschaft (BAG) für die ärztliche Tätigkeit benötigt,

Berufsausübungsgemeinschaft Das Sonderbetriebsvermögen in der Gestaltungsberatung von StB Dr. Rolf Michels, Köln Das Vermögen, das eine Berufsausübungsgemeinschaft (BAG) für die ärztliche Tätigkeit benötigt,

Unter Bezugnahme auf das Ergebnis der Erörterungen mit den obersten Finanzbehörden der Länder gilt Folgendes:

POSTANSCHRIFT Bundesministerium der Finanzen, Postfach 1308, 53003 Bonn Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim Bund Bundesamt für Finanzen HAUSANSCHRIFT TEL FAX E-MAIL

POSTANSCHRIFT Bundesministerium der Finanzen, Postfach 1308, 53003 Bonn Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim Bund Bundesamt für Finanzen HAUSANSCHRIFT TEL FAX E-MAIL

Einnahmen Überschussrechnung versus Bilanzierung Steuerforum I am 9. April 2018

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Referentin Dipl.-Volksw. Elena Weismann Steuerberaterin, FBin f. Int. StR Einnahmen Überschussrechnung versus Bilanzierung

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Referentin Dipl.-Volksw. Elena Weismann Steuerberaterin, FBin f. Int. StR Einnahmen Überschussrechnung versus Bilanzierung

Nr, 11 Bundessteuerblatt 2013 Teil I Seite 773 Teil

Nr, 11 Bundessteuerblatt 2013 Teil I Seite 773 Teil I Grunderwerbsteuer Gleich lautende Erlasse der obersten Finanzbehörden der Länder Anwendung der 3 und 6 GrEStG in den Fällen des 1 Abs. 3 GrEStG vom

Nr, 11 Bundessteuerblatt 2013 Teil I Seite 773 Teil I Grunderwerbsteuer Gleich lautende Erlasse der obersten Finanzbehörden der Länder Anwendung der 3 und 6 GrEStG in den Fällen des 1 Abs. 3 GrEStG vom

Einbringungsvorgänge in eine GmbH nach den 20 ff. UmwStG

Aufsätze Ausgabe: 5/2012 Seite: 136 Autor: Dipl.- Kaufmann/Wirtschaftsprüfer/Steuerberater Franz Ostermayer Einbringungsvorgänge in eine GmbH nach den 20 ff. UmwStG Der neue Umwandlungssteuererlass in

Aufsätze Ausgabe: 5/2012 Seite: 136 Autor: Dipl.- Kaufmann/Wirtschaftsprüfer/Steuerberater Franz Ostermayer Einbringungsvorgänge in eine GmbH nach den 20 ff. UmwStG Der neue Umwandlungssteuererlass in