Kontoarten und Kontoführung

|

|

|

- Martin Erich Stein

- vor 8 Jahren

- Abrufe

Transkript

1 Modul 4: Leihst Du noch oder sparst Du schon? Banken, Finanzierung und Kredite Baustein: B1 Kontoarten und Kontoführung Ziel: Vermittlung von Grundkenntnissen und Motivation, sich mit dem Thema selbst weiter zu beschäftigen Kurzbeschreibung: In dieser Lehreinheit wird den Schülern ein Überblick über unterschiedliche Kontoarten und Bankkarten gegeben. Sie erwerben Grundkenntnisse und Kompetenzen zum bargeldlosen Zahlungsverkehr. Methode: Input durch den Lehrer, Diskussion mit den Schülern, Infoblätter für die Schüler, Arbeitsblatt Wie bezahle ich was?, Praxismaterial: Lesen und Interpretieren von Kontoauszügen Anmerkung: Bei wenig Vorkenntnissen der Schüler empfehlen die Autorinnen auch zusätzlich als Übung für die Schüler das fiktive Ausfüllen eines vom Lehrer mitgebrachten Überweisungsträgers. Beschreibung: Zunächst werden die verschiedenen Arten von Bankkonten besprochen. Die Teilnehmer/Schüler sollten jeweils zu ihren Vorkenntnissen gefragt werden. Die ersten Erfahrungen mit einer Bank sammeln schon Kinder mit Sparbüchern. Auf Sparbüchern kann Geld sicher angelegt werden, auch kann auf ein bestimmtes Ziel hin gespart werden. Allerdings werfen Sparbücher nur einen relativ geringen Zinssatz ab. Bei den meisten Banken können Sparbücher nicht für den bargeldlosen Zahlungsverkehr genutzt werden. Andere Möglichkeiten zum Ansparen von Geld und für eine sichere Geldanlage sind das Tagesgeldkonto und das Festgeldkonto. Das Tagesgeldkonto ist eine Mischung aus einem Girokonto und einem Sparbuch. Der Kontoinhaber erhält Zinsen, kann jederzeit über das Guthaben verfügen und auch jederzeit weitere Einzahlungen tätigen. Die Zinsen variieren von Bank zu Bank, liegen aber meist über dem Zinssatz von Sparbüchern und sind abhängig von der Höhe des Kontostands. Bei einem Festgeldkonto liegt der Zinssatz meist leicht höher als beim Tagesgeldkonto. Daher kann man jedoch auch nicht jederzeit auf die Einlage zurückgreifen, sondern nur nach 243

2 einer vereinbarten Laufzeit (z. B. drei Monate oder ein Jahr). Je länger die vereinbarte Laufzeit, desto höher der Zinssatz. Spätestens mit Aufnahme einer Ausbildung oder Arbeit benötigt jeder Verbraucher ein Girokonto. Dieses Konto dient dem bargeldlosen Zahlungsverkehr. Hier werden bargeldlose Geldeingänge (z. B.Gehalt, Sozialleistungen, Honorare) und Geldausgänge (z. B. für Miete, Strom und Telefon) abgewickelt. Vom Girokonto kann auch bares Geld abgehoben werden, ebenso kann man bares Geld auf das Girokonto einzahlen. Besonders für die Zielgruppe der Unter-25-Jährigen werden Girokonten meist kostenfrei angeboten. Bei regelmäßigen Geldeingängen in einer bestimmten Höhe bieten viele Banken auch Über-25- Jährigen ein kostenloses Girokonto an, ansonsten werden für Girokonten je nach Umfang der verschiedenen Funktionen des Girokontos- Gebühren erhoben und meist vierteljährlich abgerechnet. Es lohnt sich, die Preisbestimmungen verschiedener Banken zu vergleichen. Dabei dürfen andere Entscheidungskriterien aber nicht vergessen werden, zum Beispiel: Wieviele Geldautomaten stehen zur Verfügung, gibt es lange Wege zum Automaten oder ein breitgestreutes Automatennetz? Gibt es eine gute Kundenbetreuung? Eine übereilte Entscheidung kann teuer werden. Aktuelle Vergleichstabellen findet man z.b. in der Zeitschrift Finanztest. Um ein Girokonto einrichten zu können, brauchen Minderjährige die schriftliche Zustimmung der Eltern. Frage an die Teilnehmer: Wann und wofür brauchen Jugendliche unter 18 Jahren ein Girokonto? Das persönliche Konto kann immer identifiziert werden durch unseren Namen, eine eigene Kontonummer und die Bankleitzahl der Bank. Für unbare Funktionen wie z. B. Überweisungen wird die IBAN (International Bank Account Number) benötigt. Sie setzt sich zusammen aus zwei Buchstaben als Abkürzung für das Land, in der das Konto geführt wird (z. B. DE für Deutschland), einer zweistelligen sogenannten Prüfziffer, der Bankleitzahl und der Kontonummer. Im Internet finden sich viele IBAN-Rechner, die aus der Kontonummer und der Bankleitzahl die IBAN errechnen. Wir finden den IBAN-Rechner der Sparkassen gut: Dort wird auch anschaulich die Zusammensetzung der IBAN erläutert. Für Überweisungen ins Ausland benötigt man auch die BIC (Business Identifier Code). Auch die BIC wird durch die IBAN-Rechner dargestellt. Eine besondere Kontoform des Girokontos ist das Girokonto auf Guthabenbasis, auch Guthabenkonto oder SCHUFA-freies Konto genannt. Sofern negative SCHUFA-Einträge vorliegen, haben kontolose Menschen es schwer, eine neue Kontoverbindung zu erhalten. In diesen Fällen greift das Guthabenkonto. Das Guthabenkontos darf und kann nicht ins Minus überzogen werden, auch nicht um Kleinstbeträge. Andernfalls droht eine Kontokündigung. Eine weitere besondere Form des Girokontos ist das Pfändungsschutzkonto. Dieses P-Konto schützt davor, dass im Falle einer Kontopfändung das Girokonto vom gesperrt und das Guthaben an den pfändenden Gläubiger überwiesen wird. Ein Gläubiger, dem eine gerichtlich rechtskräftig festgestellte Forderung zusteht, darf im Wege der Zwangsvollstreckung z. B. ein Girokonto des Schuldners pfänden. Wenn der Schuldner/Bankkunde davon erfährt, kann er zu seiner Bank gehen und beantragen, das Konto in ein P-Konto umzuwandeln. Die Bank muss diese Anweisung binnen 4 Tagen ausführen, wenn der Kunde noch kein anderes P-Konto bei irgendeiner Bank hat- jeder Verbracher darf nur ein P-Konto haben. Auf dem Konto ist dann ein bestimmter Sockelbetrag geschützt (mit Stand 02/ ,04 monatlich), in manchen Fällen auch mehr (zum Beispiel wenn Unterhaltspflichten bestehen). Für 244

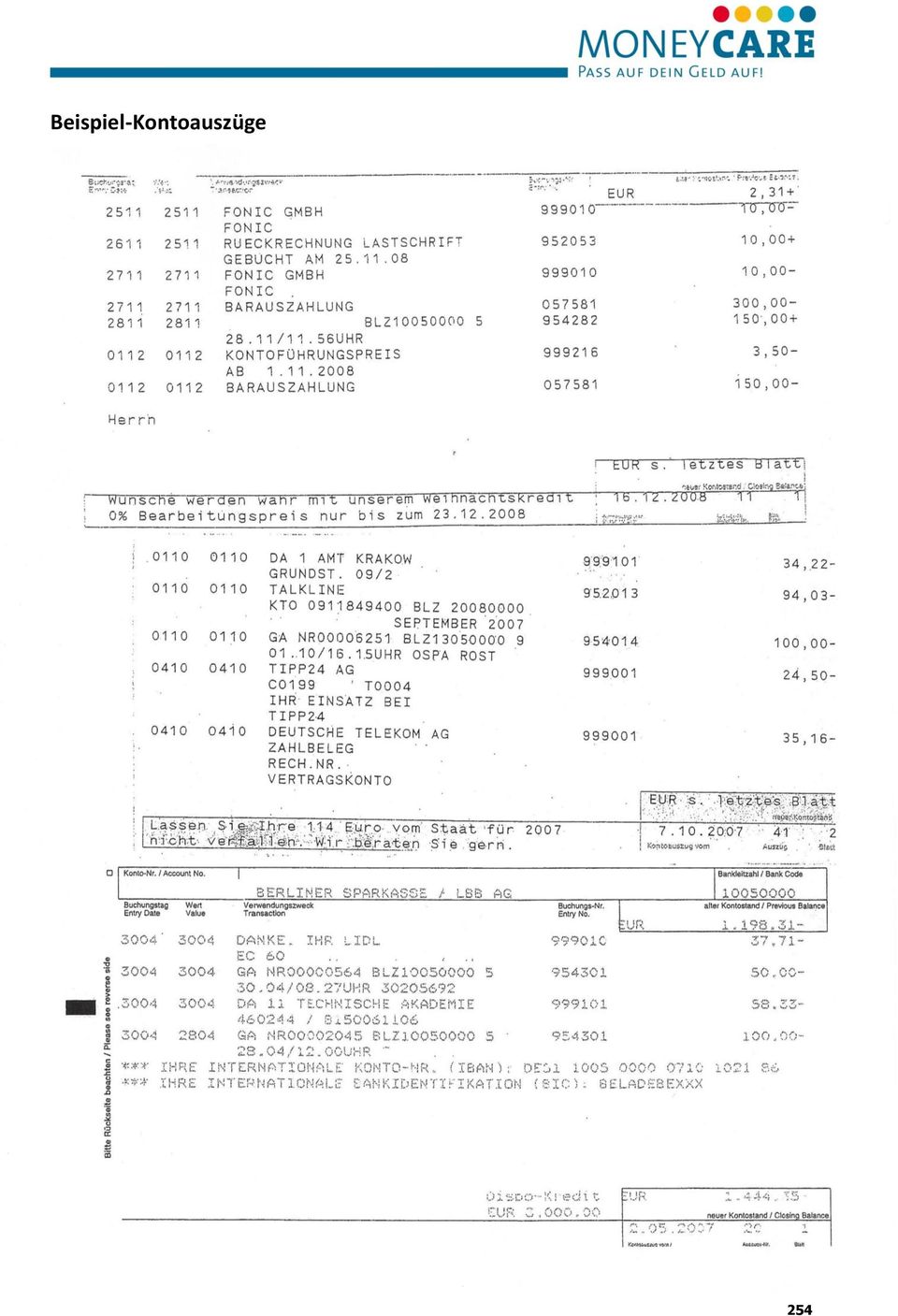

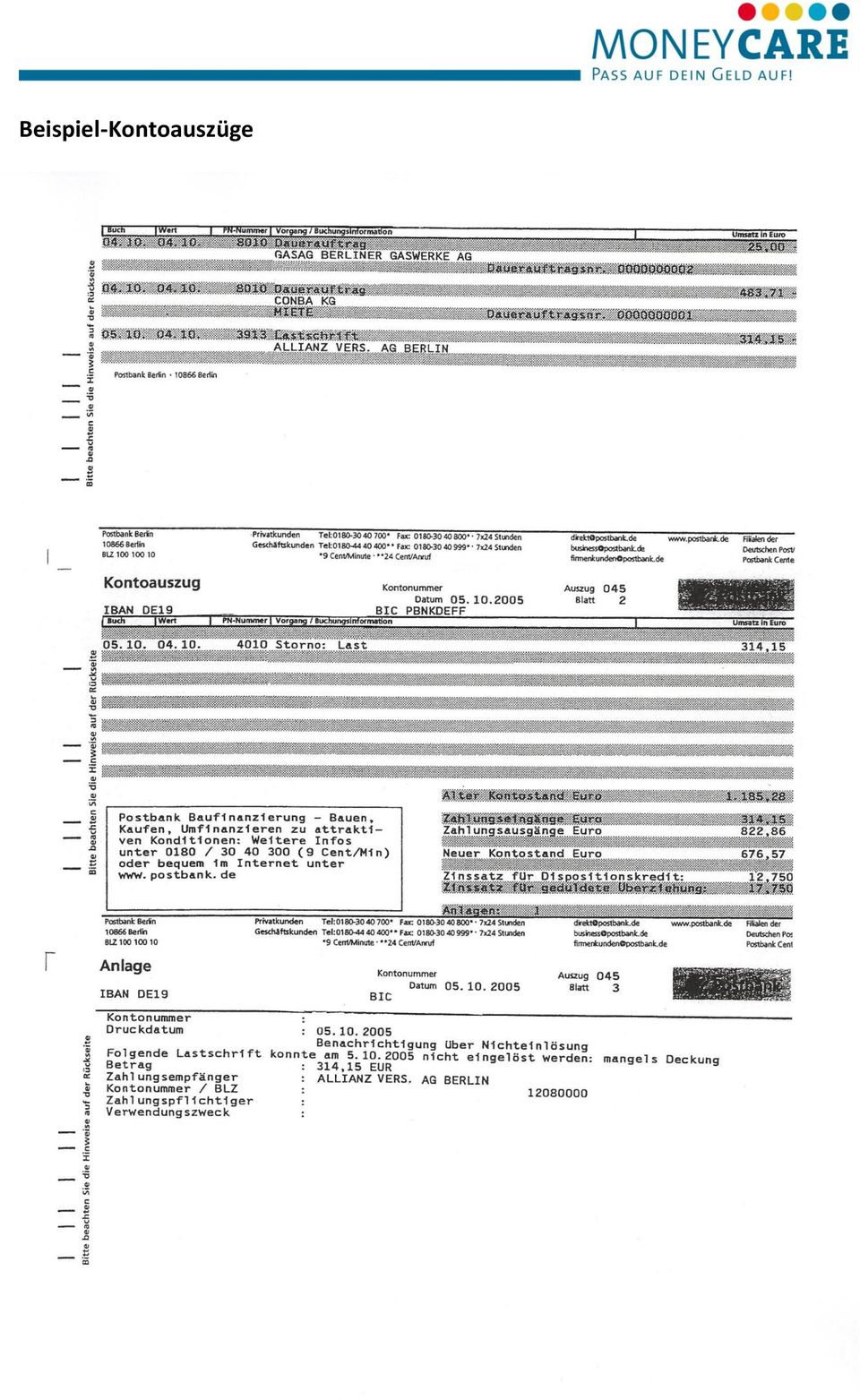

3 einen erhöhten Sockelbetrag muss man sich eine Bescheinigung z. B. vom Gericht oder einer anerkannten Schuldnerberatungsstelle besorgen. Wie geht man mit einem Girokonto um? Wer hat Erfahrung mit Überweisungen, Lastschriften und Daueraufträgen? Wie liest man einen Kontoauszug? Kontoführung/Kontoauszüge Auf den Kontoauszügen erhält der Kontoinhaber alle Informationen über den aktuellen Kontostand und die Kontobewegungen. Einzahlungen und Geldeingänge sind als Haben, Abbuchungen und Geldausgänge als Soll gekennzeichnet. Kontoauszüge sollte sich jeder regelmäßig ausdrucken oder zusenden lassen und sie jedes Mal kontrollieren. Kontoauszüge sollten auch mindestens vier Jahre aufzubewahrt werden. Bei Zahlungsschwierigkeiten empfiehlt es sich, die Auszüge noch länger aufzubewahren. Kontoauszüge werden zugesandt oder an den Kontoautomaten der Bank ausgedruckt, beim Online- Banking werden sie am Bildschirm sichtbar gemacht und können von dort ausgedruckt werden. Aufgabe für die Teilnehmer Lesen der beiligenden Kontoauszüge: Woran erkenne ich einen Dauerauftrag? Woran eine Überweisung? Für welche Zahlungen empfiehlt sich eine Überweisung? Was kann oder sollte per Dauerauftrag gezahlt werden? Wann empfiehlt sich eine Einzugsermächtigung? An dieser Stelle kann das Arbeitsblatt Wie bezahle ich was? bearbeitet werden. Per Überweisung zahlt man Geld an einen Empfänger (einmalig oder regelmäßig). Die Überweisung ist eine unbare Zahlung, die sich besonders für einmalige oder unregelmäßig hohe Zahlungen anbietet, zum Beispiel zur Bezahlung bei einer Bestellung oder zur Bezahlung von Telefonrechnungen, die jeden Monat verschieden hoch ausfallen. Es bietet sich hier ggf. an, die Teilnehmer/Schüler in Kleingruppen eine Überweisung ausfüllen zu lassen. Dazu sollten einige Blanko-Überweisungsaufträge von der Bank besorgt und den Teilnehmern/Schülern angegeben werden (Tafel, Flipchart), an wen die Überweisung gehen soll, mit welchem Betrag usw. Bei regelmäßigen gleich hohen Zahlungen wird i.d.r. ein Dauerauftrag an die Bank erteilt, einen Betrag X zu einem bestimmten Termin (monatlich, quartalsweise) zu überweisen. Auch dafür gibt es Formulare. Die Nutzung dieser Zahlungsweise bietet sich z. B. für wichtige Anweisungen wie Mietzahlungen, Energie-Abschläge oder Versicherungsbeiträge an. Damit ist sichergestellt, dass die Anweisung immer regelmäßig und pünktlich erfolgt, ohne das hierfür jedesmal ein gesonderter Auftrag erforderlich ist. Das verhindert, dass diese wichtigen Zahlungen das eine oder andere Mal vergessen werden. Der Auftrag wird aber nur durchgeführt, wenn zum Zeitpunkt des Auftrages das Konto auch tatsächlich gedeckt ist. Was passiert, wenn das Konto nicht gedeckt ist? Dann wird der Dauerauftrag nicht ausgeführt. Auf den meisten Kontoauszügen sieht es dann allerdings so aus, dass zunächst eine Abbuchung erfolgt und kurz darauf eine Rückbuchung mangels Deckung. Wer auf dem Kontoauszug nur den ersten Teil liest (die Abbuchung) und den zweiten Teil (die Rückbuchung) nicht, der geht irrig davon aus, dass die Überweisung/ der Dauerauftrag ausgeführt wurde. Lastschriftverfahren/Einzugsermächtigung Sehr oft werden in den Bereichen Energie und Kommunikation besondere Tarife angeboten. Diese günstig angebotenen Verträge können nur abgeschlossen werden, wenn man dem Anbieter eine Einzugsermächtigung erteilt. 245

4 Durch die Erteilung der Einzugsermächtigung wird die Erlaubnis erteilt, dass der Vertragspartner selbständig den jeweils fälligen Rechnungsbetrag per Lastschrift vom Konto des Verbrauchers abbuchen darf. Das ist vor allem für den Anbieter gut, weil diese Zahlart für ihn eine hohe Sicherheit bietet. Für beide Vertragspartner ist es auch eine bequeme Zahlart. Probleme ergeben sich zum Beispiel, wenn es Streit über die Höhe der Rechnung gibt. Es kann dann passieren, dass eine Rechnung abgebucht wird, die dem Verbraucher zu hoch erscheint. Eine Einzugsermächtigung kann jederzeit schriftlich gegenüber dem Vertragspartner widerrufen werden. Zahlungen per Lastschrift können zudem bis zu acht Wochen nach der Belastung des Kontos gegenüber der Bank widerrufen werden. Gründe müssen nicht genannt werden. Die Bank holt den abgebuchten Betrag dann zurück und schreibt ihn dem Konto des Verbrauchers wieder gut. Der Vertragspartner wird dann möglicherweise nochmals versuchen, den Rechnungsbetrag erneut abzubuchen. Wenn auch das nicht klappt, wendet er sich schriftlich, telefonisch oder per mail an den Kontoinhaber und fordert die Zahlung. Für diese Mahnung können schon Kosten entstehen. Der Kontoinhaber sollte deshalb rechtzeitig mit dem Vertragspartner in Verbindung treten und die Gründe für den Widerruf darlegen. Onlinebanking Die Nutzung eines Kontos ist oft preiswerter, wenn das Konto ausschließlich über das Internet geführt wird. Die meisten Banken bieten Online-Banking an. Es gibt es auch Banken, die als reine Internetbank ihre Dienstleistung ausschließlich online anbieten. Onlinebanking sollte nur verwendet werden, wenn man im Umgang mit dem Medium Internet sicher ist und die dort bestehenden Fehlerquellen kennt und vermeiden kann. Zahlungsvorgänge im Internet werden, außer durch Kontonummer und Geheimzahl, noch mit einer sog. Tan-Nummer gesichert. Auch andere Verschlüsselungssysteme sind möglich. Eine sorgfältige Buchführung über die Nutzung der TAN-Nummern und absolutes Stillschweigen über alle Kontodaten gegenüber Dritten im Internet sind unbedingt erforderlich. Probleme, auch bekannt unter dem Begriff Phishing, treten auf, wenn man per auf unseriöse und unbekannte Datenabfragen reagiert. Diese Abfragen sehen meist seriös aus, weil sie die Logos der Banken nutzen und deren Briefen täuschend ähnlich sehen. Sie enthalten weil es sich um Massenmails handelt- meist keine persönliche Anrede mit dem Namen des Kunden, sondern richten sich allgemein an Liebe Kunden oder Sehr geehrter Bankkunde. In der mail werden dann Bankdaten abgefragt, mit denen die Betrüger auf das Konto zugreifen wollen. Merke: Eine seriöse Bank fragt im Mailverkehr nie nach persönlichen Daten, weder zur Bestätigung noch zur Absicherung. Frage an die Teilnehmer/Schüler: Welche Bankkarten oder Kreditkarten kennen Sie? Wofür werden sie genutzt? Gibt es Gefahren? Bankkarten Für jedes Girokonto gibt es mindestens eine Kunden- oder Bankkarte. Diese berechtigt zur Nutzung der Geldautomaten der jeweiligen Bank in allen Filialen. An Geldautomaten kann man Geld abheben und auch einzahlen. 246

5 Die EC-Karte ist i. d. R. gebührenpflichtig. Die Nutzung der Karte am Geldautomaten ist bei der Hausbank und im Verbundsystem der Banken meist kostenfrei. Die Abholung von Geld bei fremden Banken ist dagegen mit mindestens 5,- und bis zu 10,- gebührenpflichtig. Man sollte sich bei der eigenen Bank erkundigen, wo man gebührenfrei vom Geldautomaten abheben kann. Das Risiko einer EC-Karte besteht unter anderem in der leichtfertigen Nutzung. Leicht wird auch die Übersicht über den aktuellen Kontostand verloren. Mit Vorlage der EC-Karte wird gegenüber einem Vertragspartner erklärt, dass man etwas kaufen möchte und dass das Geld jetzt und in naher Zukunft für ihn bis zur Abbuchung auf dem eigenen Konto vorhanden ist. Einen Einfluss auf die Frist bis zur Abbuchung hat man dabei nicht. Wenn die Firma das Geld vom Konto abbuchen will, das Konto jedoch nicht gedeckt ist, platzt die Überweisung und der Kauf bleibt unbezahlt. Wenn der Kunde wusste, dass die Karte für den Einkauf keine Deckung aufweist, handelt es sich um einen sogenannten Eingehungsbetrug. Das kann zur Strafanzeige und strafrechtlichen Verfolgung führen. Betrug wird mit Geld-strafe oder mit Gefängnisstrafe geahndet. Kreditkarten werden in unterschiedlichen Formen angeboten. Bei den sog. Bankkreditkarten (z. B. Mastercard oder VISA) wird ein kurzfristiger Kredit eingeräumt. Hierfür fallen meist Zinsen an und der abgebuchte Betrag ist binnen 30 Tagen zu bezahlen, meist zum Monatsende. Er wird dann in der Regel automatisch vom Girokonto abgebucht. Weitere bekannte Kreditkarten für revolvierende Kredite sind zum Beispiel Barclaycard und American Express. Je nach Vereinbarung mit dem Anbieter werden hier über längere Zeiträume entweder nur Zinsen fällig und abgebucht. Oder es sind Raten vereinbart, die ebenfalls abgebucht werden. Die Zinsen für solche Kreditkarten sind extrem hoch. Das Risiko dieser Kreditkarten besteht ebenso wie bei der EC-Karte in der leichtfertigen Nutzung. Allzu leicht wird die Übersicht über den aktuellen Kontostand verloren, schnell kann eine Überschuldungslage entstehen. Inzwischen werden auch Prepaid-Kreditkarten von verschiedenen Anbietern auf dem Markt angeboten, auch für Minderjährige. Vor dem ersten Einsatz der Karte muss der gewünschte Betrag auf das Kreditkartenkonto eingezahlt werden. Die Zahlungen werden hier also nicht auf Kreditbasis, sondern auf Guthabenbasis abgewickelt. Meist werden für das Aufladen/Einzahlen und auch für jede Nutzung Gebühren verlangt, machmal sind diese recht hoch. Es lohnt sich, sich vorab gut zu informieren. Schon Minderjährige sollen so mit bargeldloser Zahlung vertraut gemacht werden. Und auch hier besteht die Gefahr, dass mehr gekauft wird als man eigentlich wollte. Der Zahlvorgang ist abstrakt und wird nicht wie beim Barzahlen- vollständig begriffen - im wahrsten Sinne des Wortes. 247

6 Kontoarten Sparbuch Girokonto Guthabenkonto Pfändungsschutzkonto ( P-Konto ) Tagesgeldkonto Festgeldkonto Sparbuch positiver Spareffekt geringer Zinssatz sichere Anlage meist nicht für Geldtransfer geeignet Girokonto für bargeldlose Zahlungen für Geldeingänge (z. B. Arbeitslohn oder Zahlungen von Behörden) bare Einzahlungen und Zahlungen Spätestens mit Aufnahme einer Ausbildung oder Arbeit erforderlich. Minderjährige benötigen die Zustimmung und Unterschrift der Eltern Bitte erkundigen, an welchen Automaten kostenlos Geld abgehoben werden kann Achtung: Volle Kostenkontrolle! Besonders für die Zielgruppe der Unter-25-Jährigen werden solche Konten kostenfrei angeboten. Informieren Sie sich, welche Kosten nach Ablauf des Angebotes verlangt werden! Ein Girokonto kann man auflösen und zu einer anderen Bank übertragen. Guthabenkonto Das Konto darf und kann nicht überzogen werden. Alle anderen Funktionen sind dem Girokonto gleich. Tagesgeldkonto Sichere und lohnende Spar- und Anlagemöglichkeit für Geld, das nicht sofort ausgegeben werden soll, aber vielleicht doch bald gebraucht wird. Das Geld auf diesem Konto wird zu einem variablen Zinssatz verzinst. Über das Geld kann der Kontoinhaber jederzeit verfügen und es bestehen keine Kündigungsfristen. Festgeldkonto Sichere und lohnende Spar- und Anlagemöglichkeit für Geld, das für einen längeren Zeitraum angelegt werden soll. Die Laufzeiten liegen zwischen einigen Monaten und einigen Jahren. In dieser Zeit kann das Geld nicht abgehoben werden. Der Zinssatz ist meist höher als bei Tagesgeldkonten. Es besteht entweder eine feste Laufzeit (bei festem Zinssatz) oder eine vereinbarte Kündigungsfrist (bei variablem Zinssatz). Aktuelle Vergleichstabellen für Kontogebühren und Zinssätze findet man zum Beispiel in der Zeitschrift Finanztest. Baustein B1 Teilnehmerversion Modul 4 248

7 Bankkarten Kunden- oder Bankkarte gebührenfrei. berechtigt zur Nutzung der Geldautomaten der jeweiligen Bank in allen Filialen, zum Beispiel zum Geldabheben oder Kontoverfügungen (zum Beispiel Überweisungen) am Automaten. EC-Karte meist gebührenpflichtig ermöglicht bargeldloses Bezahlen in allen Geschäften Vorsicht: Zahlungen mit ungedeckter EC-Karte können als Eingehungsbetrug ausgelegt werden. Das Konto muss also immer ausreichend gedeckt sein! Berechtigt auch zur Nutzung der Geldautomaten der jeweiligen Bank in allen Filialen. Achtung: bei Nutzung von Geldautomaten anderer Banken entstehen oft hohe Gebühren. Bitte bei der eigenen Bank nachfragen, welche Geldautomaten gebührenfrei genutzt werden können. Risiko: sorglose und leichtsinnige Nutzung. EC-Karten können dazu verführen, mehr Geld auszugeben, als man sich eigentlich leisten kann. Wenn das Konto nicht gedeckt ist, kann es Probleme geben. Bankkreditkarten (z. B. Mastercard, VISA) Bezahlt wird mit der Karte. Die Abrechnung der Bank erfolgt einmal im Monat, meist zum Monatsende. Dann erfolgt die Abbuchung vom Girokonto. Kurzfristiger Kredit (fällig innerhalb von max. 30 Tagen) es fallen Kreditzinsen an, meist auch eine zusätzliche Jahresgebühr. Risiko: leichtsinnige Nutzung. Bankkreditkarten können dazu verführen, mehr Geld auszugeben, als man sich eigentlich leisten kann. Die Übersicht kann verloren gehen. Wenn das Konto nicht gedeckt ist, kann es Probleme geben. Kreditkarten (z. B. Barclaycard, American Express) Es wird ein Kreditrahmen eingeräumt, das heißt eine Kreditnutzung bis zu einer bestimmten Höchstsumme. Die Bezahlung beim Kauf im Geschäft erfolgt durch die Kreditkarte. Der Kredit wird durch monatliche Raten abbezahlt. Die Zinsen sind zum Teil extrem hoch. Risiko: leichtsinnige Nutzung. Diese Kreditkarten können sehr leicht dazu verführen, mehr Geld auszugeben, als man sich eigentlich leisten kann. Die Übersicht kann schnell verloren gehen. Wenn das Konto nicht gedeckt ist, kann es Probleme geben. Prepaid-Kreditkarte Vor der Nutzung muss ein Betrag auf das Kreditkartenkonto eingezahlt werden. Dieser Betrag steht dann als Guthaben zum bargeldlosen Zahlen zur Verfügung. Zahlungen werden nicht auf Kredit-, sondern auf Guthabenbasis abgewickelt. Meist wird bei jeder Transaktion eine Gebühr fällig. Einige Anbieter verlangen eine Gebühr für das Aufladen der Karte und für jede Benutzung nochmals. Alle unbaren Zahlungen, auch mit einer Prepaid-Kreditkarte, können dazu verführen, mehr Geld auszugeben, als man eigentlich hat. Grund: Das Bezahlen mit Karte ist sehr abstrakt, man begreift im wahrsten Sinne des Wortes den Zahlvorgang nicht so gut wie mit barem Geld. Baustein B1 Teilnehmerversion Modul 4 249

8 Kontofunktionen Einzahlungen Die Bar-Einzahlung auf das eigene Konto ist kostenlos. Die Bar-Einzahlung auf ein fremdes Konto ist kostenpflichtig. Auszahlungen Die Abhebung von Bargeld am Geldautomaten der eigenen Bank ist immer kostenlos. Die Abhebung bei anderen Banken ist oft mit Kosten verbunden. Erkundigen Sie sich bei Ihrer Bank, wo Sie kostenlos am Geldautomaten abheben können. Überweisung Durch eine Überweisung zahlt man unbar Geld an einen Empfänger. Diese Zahlart empfiehlt sich für einmalige oder regelmäßige, im Betrag aber veränderliche Zahlverpflichtungen. Das kann zum Beispiel die Telefonrechnung sein, die jeden Monat eine andere Höhe ausweist, oder die Bezahlung von bestellten Sachen. Dauerauftrag Bei wichtigen und regelmäßigen gleichgroßen Zahlungen/Überweisungen kann man der Bank einen Dauerauftrag erteilen. Dann wird von der Bank automatisch ein immer gleich hoher Betrag X zu einem bestimmten Termin (monatlich, quartalsweise) überwiesen. geeignet für z. B. Miete und die monatlichen Stromzahlungen ungeeignet für variable Kosten, z. B. Telefonrechnung Kontodeckung erforderlich! Fälliger Betrag wird automatisch angewiesen und kann nicht vergessen werden Lastschriftverfahren Per Lastschrift werden die fälligen Rechungen (unterschiedlich hoch) automatisch vom Konto abgebucht Einzugsermächtigung des Kunden erforderlich. Diese kann jederzeit gegenüber dem Vertragspartner widerrufen werden, am besten schriftlich Die Bank kann bis zu acht Wochen seit Belastung des Girokontos angewiesen werden, den Betrag zurückzuholen. Gründe müssen nicht angegeben werden. Auch einmalig möglich: Bezahlung in einem Geschäft per Lastschrift, z. B. Einkauf im Supermarkt mit EC-Karte Kontoauszüge erteilen Auskunft über den Kontostand an einem bestimmten Tag; zeigen was sich auf dem Konto insgesamt alles getan hat Eingänge von Geld sind als Haben (+) gekennzeichnet Abbuchungen als Soll (-) sind immer durchnummeriert, beginnend mit Auszug Nr. 1 am eines jeden Jahres Baustein B1 Teilnehmerversion Modul 4 250

9 Kontoauszüge, die über mehrere Blätter gehen, sind zusätzlich noch nach Auszugsnummer nummeriert (Beispiel: Auszug Nr. 34, Blatt 1 und Blatt 2 ) sollten in einem Aktenordner sorgfältig sortiert abgeheftet werden, damit man schnell nachblättern kann, was sich wann auf dem Konto ereignet hat sollten mindestens vier Jahre lang aufbewahrt werden Onlinebanking bietet sich an, wenn man bequem zuhause seine unbaren Zahlungen abwickeln möchte wenn man Kontoführungsgebühren sparen möchte sollte aber nur genutzt werden, wenn man im Umgang mit dem Medium Internet absolut sicher ist und die dort bestehenden Risiken und Fehlerquellen kennt und vermeiden kann. Es ist z. B. mit Phishing-Attacken zu rechnen, durch die Hacker sich einen Zugriff auf das Online- Bankkonto verschaffen. Daher niemals auf angebliche online-anfrage der Bank Kontodaten angeben: Seriöse Banken fragen niemals online von ihren Kunden Daten ab! Sorgfältiges Aufbewahren der TAN-Nummern und absolutes Stillschweigen über alle Kontodaten gegenüber Dritten im Internet ist dringend erforderlich! Baustein B1 Teilnehmerversion Modul 4 251

10 Lösungen: Wie bezahle ich was? Meine Miete bezahle ich mit Überweisung/ Dauerauftrag/ Einzugsermächtigung (nicht zutreffendes streichen) weil... Mietzahlungen sind wichtig. Sie können mit monatlichen Überweisungen bewirkt werden. Das birgt aber die Gefahr, dass vielleicht doch die eine oder andere Zahlung vergessen wird oder zu spät erfolgt. Daher empfiehlt sich ein Dauerauftrag. Bei Änderung der Miete (z. B. Mieterhöhung) muss der Dauerauftrag entsprechend geändert werden. Auch eine Einzugsermächtigung ist möglich. Meine Telefonrechnung ist jeden Monat verschieden hoch. Ich bezahle sie mit Überweisung/ Dauerauftrag/ Einzugsermächtigung (nicht zutreffendes streichen), weil Der Dauerauftrag scheidet aus, weil die Beträge nicht in jedem Monat gleich sind. Daher ist eine Möglichkeit die Überweisung, die andere Möglichkeit die Einzugsermächtigung. Für die Überweisung spricht, dass man die Bezahlung bei Streitigkeiten über die Rechnungshöhe besser in der Hand hat. Dann muss man aber, solange es keine Streitigkeiten mit dem Telefonanbieter gibt, jedes Mal auf pünktliche Zahlung achten. Die andere Möglichkeit ist die Einzugsermächtigung. Dies stellt eine pünktliche Zahlung sicher, ist auch bequemer, erfordert aber bei Streitigkeiten über die Rechnungshöhe ggf. ein aktives Handeln, nämlich den rechtzeitigen Rückruf der Lastschrift bei der Bank. Meine monatlichen Abschläge für den Strom bezahle ich mit Überweisung/ Dauerauftrag/ Einzugsermächtigung (nicht zutreffendes streichen), weil Es gilt das für das Thema Miete oben gesagte. Ich habe die Jahresabrechnung für verbrauchten Strom in Höhe von 122,99 bekommen. Das bezahle ich mit Überweisung/ Dauerauftrag/ Einzugsermächtigung, weil Dauerauftrag ist falsch. Überweisung oder Einzugsermächtigung sind möglich. Ich habe im Internet eine Digitalkamera für 135,70 bestellt. Bei der Bestellung habe ich meine Kontonummer und meine Bank angegeben und mich damit einverstanden erklärt, dass der Kaufpreis von meinem Konto abgebucht wird. Die Kamera wurde mir geliefert, darin liegt eine Rechnung. Den Rechnungsbetrag zahle ich mit Überweisung/ Dauerauftrag/ Einzugsermächtigung/ gar nicht, weil sie automatisch von meinem Konto abgebucht wird (nicht zutreffendes streichen). Überweisung und Dauerauftrag sind falsch. Der Rechnungsbetrag wird per Einzugsermächtigung bezahlt, das heißt, er wird automatisch vom Konto abgebucht. Die Kamera habe ich ausprobiert, sie funktioniert nicht, weil der Verschluss des Objektivs klemmt. Ich habe sie deshalb drei Tage nach Erhalt zurückgeschickt. Jetzt möchte ich den Kaufpreis zurück. Deshalb schreibe ich an den Verkäufer und bitte um Rücküberweisung/ weise ich meine Bank an, die Abbuchung zurückzurufen (nicht zutreffendes streichen). Die Bank sollte um Rückbuchung gebeten werden. Das sollte, am besten schriftlich mit Angabe der Gründe, auch dem Verkäufer mitgeteilt werden. Wenn ich die Bank anweisen will, die Abbuchung des Kaufpreises zurückzurufen, habe ich dazu sechs Wochen Zeit/ acht Wochen seit Auslieferung der Kamera Zeit/ acht Wochen seit Belastung des Kontos Zeit (nicht zutreffendes streichen). Ein Rückruf ist bis zu acht Wochen seit Belastung des Kontos möglich. Der Bank müssen keine Gründe angegeben werden. 252

11 Arbeitsblatt: Wie bezahle ich was? Meine Miete bezahle ich mit Überweisung/ Dauerauftrag/ Einzugsermächtigung (nicht zutreffendes streichen) weil... Meine Telefonrechnung ist jeden Monat verschieden hoch. Ich bezahle sie mit Überweisung/ Dauerauftrag/ Einzugsermächtigung (nicht zutreffendes streichen), weil Meine monatlichen Abschläge für den Strom bezahle ich mit Überweisung/ Dauerauftrag/ Einzugsermächtigung (nicht zutreffendes streichen), weil Ich habe die Jahresabrechnung für verbrauchten Strom in Höhe von 122,99 bekommen. Das bezahle ich mit Überweisung/ Dauerauftrag/ Einzugsermächtigung, weil Ich habe im Internet eine Digitalkamera für 135,70 bestellt. Bei der Bestellung habe ich meine Kontonummer und meine Bank angegeben und mich damit einverstanden erklärt, dass der Kaufpreis von meinem Konto abgebucht wird. Die Kamera wurde mir geliefert, darin liegt eine Rechnung. Den Rechnungsbetrag zahle ich mit Überweisung/ Dauerauftrag/ Einzugsermächtigung/ gar nicht, weil sie automatisch von meinem Konto abgebucht wird (nicht zutreffendes streichen). Die Kamera habe ich ausprobiert, sie funktioniert nicht, weil der Verschluss des Objektivs klemmt. Ich habe sie deshalb drei Tage nach Erhalt zurückgeschickt. Jetzt möchte ich den Kaufpreis zurück. Deshalb schreibe ich an den Verkäufer und bitte um Rücküberweisung/ weise ich meine Bank an, die Abbuchung zurückzurufen (nicht zutreffendes streichen). Wenn ich die Bank anweisen will, die Abbuchung des Kaufpreises zurückzurufen, habe ich dazu sechs Wochen Zeit/ acht Wochen seit Auslieferung der Kamera Zeit/ acht Wochen seit Belastung des Kontos Zeit (nicht zutreffendes streichen). Baustein B1 Teilnehmerversion Modul 4 253

, weil Ich habe die Jahresabrechnung für verbrauchten Strom in Höhe von 122,99 bekommen.")

12 Beispiel-Kontoauszüge 254

13 Beispiel-Kontoauszüge 255

Kontoarten und Kontoführung

Modul 4: Leihst Du noch oder sparst Du schon? Banken, Finanzierung und Kredite Baustein B1 Kontoarten und Kontoführung Ziel: Vermittlung von Grundkenntnissen und Motivation, sich mit dem Thema selbst weiter

Modul 4: Leihst Du noch oder sparst Du schon? Banken, Finanzierung und Kredite Baustein B1 Kontoarten und Kontoführung Ziel: Vermittlung von Grundkenntnissen und Motivation, sich mit dem Thema selbst weiter

Das Sparkonto. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein.

Das Sparkonto 1. Warum eröffnen Menschen Sparkonten? Weil sie Geld möchten. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein. 3. Deine Ersparnisse sind auf einem Sparkonto sicherer als

Das Sparkonto 1. Warum eröffnen Menschen Sparkonten? Weil sie Geld möchten. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein. 3. Deine Ersparnisse sind auf einem Sparkonto sicherer als

Wortschatz zum Thema: Studentenkonto

1 Wortschatz zum Thema: Studentenkonto Rzeczowniki: der Gaststudent, -en der Kunde, -n die Bank, -en die Bank-Filiale, -n der Automat, -en der Geldautomat, -en der Bankautomat, -en das Geld das Abheben

1 Wortschatz zum Thema: Studentenkonto Rzeczowniki: der Gaststudent, -en der Kunde, -n die Bank, -en die Bank-Filiale, -n der Automat, -en der Geldautomat, -en der Bankautomat, -en das Geld das Abheben

SEPA Single Euro Payments Area. Das neue europaweit einheitliche Zahlungssystem.

SEPA Single Euro Payments Area Das neue europaweit einheitliche Zahlungssystem. Das ist neu im europäischen Zahlungsverkehr. Sind Ihnen auf Ihrem Kontoauszug die Begriffe IBAN und BIC aufgefallen? Sie

SEPA Single Euro Payments Area Das neue europaweit einheitliche Zahlungssystem. Das ist neu im europäischen Zahlungsverkehr. Sind Ihnen auf Ihrem Kontoauszug die Begriffe IBAN und BIC aufgefallen? Sie

Modul 4 Leihst Du noch oder sparst Du schon? Banken, Finanzierung und Kredite

Modul 4 Leihst Du noch oder sparst Du schon? Banken, Finanzierung und Kredite Baustein: B5 Wissenstest Ziel: Abfrage von Vorwissen oder Erfolgskontrolle für vermitteltes Wissen Anmerkung: Der Wissenstest

Modul 4 Leihst Du noch oder sparst Du schon? Banken, Finanzierung und Kredite Baustein: B5 Wissenstest Ziel: Abfrage von Vorwissen oder Erfolgskontrolle für vermitteltes Wissen Anmerkung: Der Wissenstest

Schritte 4. Lesetexte 13. Kosten für ein Girokonto vergleichen. 1. Was passt? Ordnen Sie zu.

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Europaweit überweisen. Mit SEPA.

SEPA Europaweit überweisen. Mit SEPA. Gut vorbereitet. Seit Februar 2014 gelten im Euroraum neue Verfahren für Überweisungen und Lastschriften. Wir haben Ihnen alles Wissenswertes zu SEPA zusammengestellt.

SEPA Europaweit überweisen. Mit SEPA. Gut vorbereitet. Seit Februar 2014 gelten im Euroraum neue Verfahren für Überweisungen und Lastschriften. Wir haben Ihnen alles Wissenswertes zu SEPA zusammengestellt.

PFÄNDUNGSSCHUTZ AB 1. JANUAR 2012 NUR NOCH ÜBER DAS P-KONTO

1 www.soziale-schuldnerberatung-hamburg.de Neue Infos zum P-Konto PFÄNDUNGSSCHUTZ AB 1. JANUAR 2012 NUR NOCH ÜBER DAS P-KONTO Zum 1. Juli 2010 wurde das Pfändungsschutzkonto (das sogenannte P-Konto ) eingeführt.

1 www.soziale-schuldnerberatung-hamburg.de Neue Infos zum P-Konto PFÄNDUNGSSCHUTZ AB 1. JANUAR 2012 NUR NOCH ÜBER DAS P-KONTO Zum 1. Juli 2010 wurde das Pfändungsschutzkonto (das sogenannte P-Konto ) eingeführt.

Ihre Kontonummer sieht bald ganz anders aus.

Ihre Kontonummer sieht bald ganz anders aus. SEPA: der neue Zahlungsverkehr zum 1. Februar 2014 SEPA: der neue Zahlungsverkehr zum 1. Februar 2014 Das SEPA-Verfahren (SEPA: Single Euro Payments Area =

Ihre Kontonummer sieht bald ganz anders aus. SEPA: der neue Zahlungsverkehr zum 1. Februar 2014 SEPA: der neue Zahlungsverkehr zum 1. Februar 2014 Das SEPA-Verfahren (SEPA: Single Euro Payments Area =

Checkliste zur Kontoverlegung

Checkliste zur Kontoverlegung Herzlich willkommen bei der SKG BANK AG. In den nächsten Tagen erhalten Sie von uns nach positiver Prüfung ein Bestätigungsschreiben mit Ihrer neuen Kontonummer. Damit der

Checkliste zur Kontoverlegung Herzlich willkommen bei der SKG BANK AG. In den nächsten Tagen erhalten Sie von uns nach positiver Prüfung ein Bestätigungsschreiben mit Ihrer neuen Kontonummer. Damit der

Retragere de bani din bancă / Withdrawing money from the bank

Zusätzliche Dialoge Retragere de bani din bancă / Withdrawing money from the bank Version 1 A.Ich möchte etwas Geld abheben. B.Wie viel? A.100 Euro. B. Können Sie sich ausweisen? A. Ich habe meinen Ausweis

Zusätzliche Dialoge Retragere de bani din bancă / Withdrawing money from the bank Version 1 A.Ich möchte etwas Geld abheben. B.Wie viel? A.100 Euro. B. Können Sie sich ausweisen? A. Ich habe meinen Ausweis

Finden Sie das Girokonto, das zu Ihnen passt.

Finden Sie das Girokonto, das zu Ihnen passt. Liebe Leser und Leserinnen, das ist eine Broschüre in Leichter Sprache. Leichte Sprache können viele Menschen besser verstehen. Zum Beispiel: Menschen mit

Finden Sie das Girokonto, das zu Ihnen passt. Liebe Leser und Leserinnen, das ist eine Broschüre in Leichter Sprache. Leichte Sprache können viele Menschen besser verstehen. Zum Beispiel: Menschen mit

ratgeber SEPA, IBAN und BIC? Was bedeuten

Der Countdown läuft: In wenigen Monaten ist die gute, alte Kontonummer Geschichte. Ersetzt wird sie durch eine internationale Kontonummer mit bis zu 34 Stellen. Ab dem 1. Februar 2014 ist diese neue Zahlenkombination

Der Countdown läuft: In wenigen Monaten ist die gute, alte Kontonummer Geschichte. Ersetzt wird sie durch eine internationale Kontonummer mit bis zu 34 Stellen. Ab dem 1. Februar 2014 ist diese neue Zahlenkombination

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Einfach rätselhaft. Transaktionen durchführen zu können, muss man bei einer Bank ein. Bargeldloser Zahlungsverkehr Geld bewegt sich

w w w. s c h u l b a n k. d e /g e l d - s p e c i a l A r b e i t s b l a t t 1 Bargeldloser Zahlungsverkehr Geld bewegt sich 9 1 8 4 Einfach rätselhaft 6 3 7 5 11 10 2 1 Der Zahlungsverkehr von Konto

w w w. s c h u l b a n k. d e /g e l d - s p e c i a l A r b e i t s b l a t t 1 Bargeldloser Zahlungsverkehr Geld bewegt sich 9 1 8 4 Einfach rätselhaft 6 3 7 5 11 10 2 1 Der Zahlungsverkehr von Konto

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Entspannt zurücklehnen: Girokonto wechseln und sparen. Die Checkliste für den Kontowechsel

Entspannt zurücklehnen: Girokonto wechseln und sparen Die Checkliste für den Kontowechsel Haben Sie an alles gedacht? Sind alle informiert? Diese Checkliste zum Kontowechsel hilft Ihnen dabei, niemanden

Entspannt zurücklehnen: Girokonto wechseln und sparen Die Checkliste für den Kontowechsel Haben Sie an alles gedacht? Sind alle informiert? Diese Checkliste zum Kontowechsel hilft Ihnen dabei, niemanden

Sichere Zahlung Stand 30.06.2008

Sichere Zahlung Stand 30.06.2008 by BBQ-Shop24 setzt für die Datenübermittlung den Sicherheitsstandard SSL (Secure Socket Layer) ein. Dadurch sind Ihre Daten, besonders personenbezogene Daten, zu jeder

Sichere Zahlung Stand 30.06.2008 by BBQ-Shop24 setzt für die Datenübermittlung den Sicherheitsstandard SSL (Secure Socket Layer) ein. Dadurch sind Ihre Daten, besonders personenbezogene Daten, zu jeder

Ziel: Abfrage von Vorwissen oder Überprüfung des vermittelten Wissens. Teilweise sind Mehrfachnennungen möglich.

Modul 3 Wo bleibt mein Geld? Über den Umgang mit Finanzen Baustein: G10 Wissenstest Ziel: Abfrage von Vorwissen oder Überprüfung des vermittelten Wissens. Teilweise sind Mehrfachnennungen möglich. Kurzbeschreibung:

Modul 3 Wo bleibt mein Geld? Über den Umgang mit Finanzen Baustein: G10 Wissenstest Ziel: Abfrage von Vorwissen oder Überprüfung des vermittelten Wissens. Teilweise sind Mehrfachnennungen möglich. Kurzbeschreibung:

Online bezahlen mit e-rechnung

Online bezahlen mit e-rechnung Einfach online zahlen mit "e- Rechnung", einem Service von führenden österreichischen Banken! Keine Erlagscheine und keine Erlagscheingebühr. Keine Wartezeiten am Bankschalter.

Online bezahlen mit e-rechnung Einfach online zahlen mit "e- Rechnung", einem Service von führenden österreichischen Banken! Keine Erlagscheine und keine Erlagscheingebühr. Keine Wartezeiten am Bankschalter.

Gesetzliche Änderungen im Zahlungsverkehr. IBAN und BIC die neue Kontonummer und Bankleitzahl. Informationen für Privatkunden

Gesetzliche Änderungen im Zahlungsverkehr IBAN und BIC die neue Kontonummer und Bankleitzahl. Informationen für Privatkunden Einheitlicher Zahlungsverkehr in Europa. Die Welt wächst immer mehr zusammen.

Gesetzliche Änderungen im Zahlungsverkehr IBAN und BIC die neue Kontonummer und Bankleitzahl. Informationen für Privatkunden Einheitlicher Zahlungsverkehr in Europa. Die Welt wächst immer mehr zusammen.

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Einführung. SEPA Verfahren. Information der Stadt Kitzingen

Einführung SEPA Verfahren Information der Stadt Kitzingen Inhaltsübersicht Fragestellungen SEPA was ist das überhaupt? Was bedeuten IBAN und BIC? Wo finde ich meine persönliche IBAN und BIC? Was geschieht

Einführung SEPA Verfahren Information der Stadt Kitzingen Inhaltsübersicht Fragestellungen SEPA was ist das überhaupt? Was bedeuten IBAN und BIC? Wo finde ich meine persönliche IBAN und BIC? Was geschieht

Da unser Girokonto kostenlos ist, können Sie sich woanders etwas mehr gönnen.

Bank SIGNAL IDUNA GIR0,- Kostenfrei weltweit Bargeld abheben Da unser Girokonto kostenlos ist, können Sie sich woanders etwas mehr gönnen. Für Ihr Geld bieten wir ein Konto, das kein Geld kostet. Gut,

Bank SIGNAL IDUNA GIR0,- Kostenfrei weltweit Bargeld abheben Da unser Girokonto kostenlos ist, können Sie sich woanders etwas mehr gönnen. Für Ihr Geld bieten wir ein Konto, das kein Geld kostet. Gut,

SEPA DIE HÄUFIGSTEN FRAGEN ZU SEPA. Zahlungsverkehr ohne Grenzen. Inhalt

SEPA DIE HÄUFIGSTEN FRAGEN SEPA DIE HÄUFIGSTEN FRAGEN ZU SEPA Zahlungsverkehr ohne Grenzen Seit Anfang 2008 werden nach und nach europaweit einheitliche Standards für Überweisungen, Lastschriften sowie

SEPA DIE HÄUFIGSTEN FRAGEN SEPA DIE HÄUFIGSTEN FRAGEN ZU SEPA Zahlungsverkehr ohne Grenzen Seit Anfang 2008 werden nach und nach europaweit einheitliche Standards für Überweisungen, Lastschriften sowie

Finanzdienstleistungen

Methodenblatt Finanzdienstleistungen Ein Quiz für junge Leute Zeit Material 30 bis 40 Minuten beiliegende Frage und Auswertungsbögen Vorbereitung Das Satzergänzungs oder Vier Ecken Spiel aus Projekt 01

Methodenblatt Finanzdienstleistungen Ein Quiz für junge Leute Zeit Material 30 bis 40 Minuten beiliegende Frage und Auswertungsbögen Vorbereitung Das Satzergänzungs oder Vier Ecken Spiel aus Projekt 01

Lastschriftauftrag smskaufen.com

Lastschriftauftrag smskaufen.com Sehr geehrte Damen und Herren, wir/ich bitte(n) Sie widerruflich, die von der Firma EventVoiceMedia GmbH, Mindener Straße, 32049 Herford, Konto- Nr. des Empfängers: 88

Lastschriftauftrag smskaufen.com Sehr geehrte Damen und Herren, wir/ich bitte(n) Sie widerruflich, die von der Firma EventVoiceMedia GmbH, Mindener Straße, 32049 Herford, Konto- Nr. des Empfängers: 88

2. Ein Unternehmer muss einen Kredit zu 8,5 % aufnehmen. Nach einem Jahr zahlt er 1275 Zinsen. Wie hoch ist der Kredit?

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Download. Klassenarbeiten Mathematik 8. Zinsrechnung. Jens Conrad, Hardy Seifert. Downloadauszug aus dem Originaltitel:

Download Jens Conrad, Hardy Seifert Klassenarbeiten Mathematik 8 Downloadauszug aus dem Originaltitel: Klassenarbeiten Mathematik 8 Dieser Download ist ein Auszug aus dem Originaltitel Klassenarbeiten

Download Jens Conrad, Hardy Seifert Klassenarbeiten Mathematik 8 Downloadauszug aus dem Originaltitel: Klassenarbeiten Mathematik 8 Dieser Download ist ein Auszug aus dem Originaltitel Klassenarbeiten

Hilfe-Blatt: Ausgabenkontrolle

Hilfe-Blatt: Ausgabenkontrolle Dieses Hilfe-Blatt bietet dir eine Übersicht welche bekannten Methoden es gibt um einen Überblick über deine Ausgaben im Alltag zu haben. Probiere es aus und finde ein System

Hilfe-Blatt: Ausgabenkontrolle Dieses Hilfe-Blatt bietet dir eine Übersicht welche bekannten Methoden es gibt um einen Überblick über deine Ausgaben im Alltag zu haben. Probiere es aus und finde ein System

l Auftrag mit Einzugsermächtigung

Rechtliche Überprüfung der Widerrufsbelehrung in Immobiliendarlehensverträgen l Auftrag mit Einzugsermächtigung Bitte füllen Sie diesen Auftrag vollständig aus und senden Sie ihn mit dem erteilten SEPALastschriftmandat

Rechtliche Überprüfung der Widerrufsbelehrung in Immobiliendarlehensverträgen l Auftrag mit Einzugsermächtigung Bitte füllen Sie diesen Auftrag vollständig aus und senden Sie ihn mit dem erteilten SEPALastschriftmandat

Karte online aufladen

Einleitung Sie können Ihre Karte für das bargeldlose Zahlungssystem in den Mitarbeiterrestaurants auch online aufwerten. Ohne Bargeld oder EC-Karte. Ganz bequem mit dem PC. Im Grunde genommen funktioniert

Einleitung Sie können Ihre Karte für das bargeldlose Zahlungssystem in den Mitarbeiterrestaurants auch online aufwerten. Ohne Bargeld oder EC-Karte. Ganz bequem mit dem PC. Im Grunde genommen funktioniert

FAQ Freunde-werben auf osnatel.de

FAQ Freunde-werben auf osnatel.de Wie funktioniert Freunde-werben auf osnatel.de? Wen kann ich als Kunden für Osnatel-Produkte werben? Für welche Osnatel-Produkte kann ich einen Neukunden werben? Wann

FAQ Freunde-werben auf osnatel.de Wie funktioniert Freunde-werben auf osnatel.de? Wen kann ich als Kunden für Osnatel-Produkte werben? Für welche Osnatel-Produkte kann ich einen Neukunden werben? Wann

P-Konto. Guten Tag liebe Schuldnerberater, ich habe gleich ein paar Fragen zum P-Konto, die sich in meiner Arbeit ergeben haben:

Guten Tag liebe Schuldnerberater, ich habe gleich ein paar Fragen zum, die sich in meiner Arbeit ergeben haben: Die erste Frage betrifft den Übertrag von Guthaben in den Folgemonat. Ich verstehe nicht,

Guten Tag liebe Schuldnerberater, ich habe gleich ein paar Fragen zum, die sich in meiner Arbeit ergeben haben: Die erste Frage betrifft den Übertrag von Guthaben in den Folgemonat. Ich verstehe nicht,

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

SEPA. kurz und knapp erklärt

SEPA kurz und knapp erklärt Was versteht man unter Sepa? Sepa ist die Abkürzung für Single Euro Payments Area, zu Deutsch: Einheitlicher Euro-Zahlungsverkehrsraum. Mit Sepa wird ab 1. Februar 2014 der

SEPA kurz und knapp erklärt Was versteht man unter Sepa? Sepa ist die Abkürzung für Single Euro Payments Area, zu Deutsch: Einheitlicher Euro-Zahlungsverkehrsraum. Mit Sepa wird ab 1. Februar 2014 der

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

MEIN KONTO BEI DER BANQUE DE LUXEMBOURG

JUNGE KUNDEN 12 /18 MEIN KONTO BEI DER BANQUE DE LUXEMBOURG DIE BANQUE DE LUXEMBOURG FREUT SICH AUF SIE Sie sind zwischen 12 und 18 Jahre alt? Dann ist das Finanzpaket der Banque de Luxembourg genau das

JUNGE KUNDEN 12 /18 MEIN KONTO BEI DER BANQUE DE LUXEMBOURG DIE BANQUE DE LUXEMBOURG FREUT SICH AUF SIE Sie sind zwischen 12 und 18 Jahre alt? Dann ist das Finanzpaket der Banque de Luxembourg genau das

Verbraucherinsolvenzverfahren & Restschuldbefreiung

Verbraucherinsolvenzverfahren & Restschuldbefreiung 7. Auflage Von Wolfgang Schrankenmüller, Stuttgart Kassel, im Juni 2014 1 Inhalt Teil 1 Ablauf des Verbraucherinsolvenzverfahrens 3 1. Außergerichtliche

Verbraucherinsolvenzverfahren & Restschuldbefreiung 7. Auflage Von Wolfgang Schrankenmüller, Stuttgart Kassel, im Juni 2014 1 Inhalt Teil 1 Ablauf des Verbraucherinsolvenzverfahrens 3 1. Außergerichtliche

Erledige die Bezahlung dieser Telefonrechnung mit den beiden Formularen auf dem Arbeitsblatt.

Materialien bilingualen Sachfachunterricht M 1.1 Folie MATERIALIEN Deine Kontoverbindung lautet: Kontonummer 101 202 bei Kreditinstitut Irgendwo, BLZ 207 500 00 Erledige die Bezahlung dieser Telefonrechnung

Materialien bilingualen Sachfachunterricht M 1.1 Folie MATERIALIEN Deine Kontoverbindung lautet: Kontonummer 101 202 bei Kreditinstitut Irgendwo, BLZ 207 500 00 Erledige die Bezahlung dieser Telefonrechnung

SEPA der aktuelle Status: Vier Fragen an Sabine Münster, Leiterin Banking bei comdirect

Die EU wächst immer weiter zusammen auch beim Zahlungsverkehr. In wenigen Monaten wird die Single Euro Payment Area (SEPA) eingeführt. Sabine Münster, Leiterin Banking bei comdirect, erklärt, was sich

Die EU wächst immer weiter zusammen auch beim Zahlungsverkehr. In wenigen Monaten wird die Single Euro Payment Area (SEPA) eingeführt. Sabine Münster, Leiterin Banking bei comdirect, erklärt, was sich

Bankkarten Girocard. Die Girocard ist ganz schön praktisch! Till + Freunde Konto + Karte

1 Girocard Je nach Bank sind die Beträge, über die man täglich/wöchentlich verfügen kann, unterschiedlich. Jeder Bankkunde erhält zu seinem Konto eine Bankkarte, die Girocard. Mit ihr kann er Kontoauszüge

1 Girocard Je nach Bank sind die Beträge, über die man täglich/wöchentlich verfügen kann, unterschiedlich. Jeder Bankkunde erhält zu seinem Konto eine Bankkarte, die Girocard. Mit ihr kann er Kontoauszüge

Die Stadt-Bibliothek Mannheim in einfacher Sprache.

1 Die Stadt-Bibliothek Mannheim in einfacher Sprache. Wo ist die Stadt-Bibliothek? Zur Stadt-Bibliothek gehören die Bibliothek für Erwachsene im Stadthaus N1 die Kinder-und Jugendbibliothek im Dalberghaus

1 Die Stadt-Bibliothek Mannheim in einfacher Sprache. Wo ist die Stadt-Bibliothek? Zur Stadt-Bibliothek gehören die Bibliothek für Erwachsene im Stadthaus N1 die Kinder-und Jugendbibliothek im Dalberghaus

Geldanlage auf Bankkonten

Das Tagesgeldkonto ist ein verzinstes Konto ohne festgelegte Laufzeit. Dabei kann der Kontoinhaber jederzeit in beliebiger Höhe über sein Guthaben verfügen. Kündigungsfristen existieren nicht. Je nach

Das Tagesgeldkonto ist ein verzinstes Konto ohne festgelegte Laufzeit. Dabei kann der Kontoinhaber jederzeit in beliebiger Höhe über sein Guthaben verfügen. Kündigungsfristen existieren nicht. Je nach

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Kurze Anleitung zum Guthaben-Aufladen bei. www.blau.de

Kurze Anleitung zum Guthaben-Aufladen bei www.blau.de Seite 1 von 8 Inhaltsverzeichnis 1 blau.de aufrufen... 3 2 Ihr Konto bei blau.de... 4 2.1 Aufladen über das Internet... 5 2.2 Aufladen direkt am Mobiltelefon

Kurze Anleitung zum Guthaben-Aufladen bei www.blau.de Seite 1 von 8 Inhaltsverzeichnis 1 blau.de aufrufen... 3 2 Ihr Konto bei blau.de... 4 2.1 Aufladen über das Internet... 5 2.2 Aufladen direkt am Mobiltelefon

Modul 2 Nur eine Unterschrift, nur ein Klick?! Verträge- Rechte und Pflichten

Modul 2 Nur eine Unterschrift, nur ein Klick?! Verträge- Rechte und Pflichten Baustein: V14 Raten ohne Ende? Ziel: Sensibilisierung für die Folgen der Nichteinhaltung von Verträgen und die daraus entstehenden

Modul 2 Nur eine Unterschrift, nur ein Klick?! Verträge- Rechte und Pflichten Baustein: V14 Raten ohne Ende? Ziel: Sensibilisierung für die Folgen der Nichteinhaltung von Verträgen und die daraus entstehenden

Baden-Württembergische Bank: VDI-PayIng Card und VDI-StudyIng Card

Mitglieder- und Regionalservice F r a g e n u n d A n t w o r t e n Baden-Württembergische Bank: VDI-PayIng Card und VDI-StudyIng Card Preis: F: Ist die VDI-PayIng Card bzw. die -StudyIng Card nur für

Mitglieder- und Regionalservice F r a g e n u n d A n t w o r t e n Baden-Württembergische Bank: VDI-PayIng Card und VDI-StudyIng Card Preis: F: Ist die VDI-PayIng Card bzw. die -StudyIng Card nur für

Vermittlung der fairen easycredit-finanzreserve ausschließlich für die TeamBank AG. Mehr finanzieller Freiraum mit der easycredit-finanzreserve.

Vermittlung der fairen easycredit-finanzreserve ausschließlich für die TeamBank AG. Mehr finanzieller Freiraum mit der easycredit-finanzreserve. Einfach mehr drin mit der einzigartigen und fairen Finanzierungsoption.

Vermittlung der fairen easycredit-finanzreserve ausschließlich für die TeamBank AG. Mehr finanzieller Freiraum mit der easycredit-finanzreserve. Einfach mehr drin mit der einzigartigen und fairen Finanzierungsoption.

Informationen zum Ambulant Betreuten Wohnen in leichter Sprache

Informationen zum Ambulant Betreuten Wohnen in leichter Sprache Arbeiterwohlfahrt Kreisverband Siegen - Wittgenstein/ Olpe 1 Diese Information hat geschrieben: Arbeiterwohlfahrt Stephanie Schür Koblenzer

Informationen zum Ambulant Betreuten Wohnen in leichter Sprache Arbeiterwohlfahrt Kreisverband Siegen - Wittgenstein/ Olpe 1 Diese Information hat geschrieben: Arbeiterwohlfahrt Stephanie Schür Koblenzer

Elternbrief. Liebe Eltern,

Elternbrief Liebe Eltern, nachdem die Ausgabe des Essens sich jetzt schon einige Wochen lang eingespielt hat, wollen wir den nächsten Schritt gehen. Sie können sich ab sofort für das Bestellsystem als

Elternbrief Liebe Eltern, nachdem die Ausgabe des Essens sich jetzt schon einige Wochen lang eingespielt hat, wollen wir den nächsten Schritt gehen. Sie können sich ab sofort für das Bestellsystem als

Unterhalts-Schnell-Check

Unterhalts-Schnell-Check Hörnlein Rechtsanwälte Fragebogen bitte sorgfältig ausfüllen! Name: Vorname: Geburtsname: Geburtsdatum: Anschrift: Telefon: Fax: Handy: E-Mail: Konto Nr.: Name der Bank: BLZ: Kontoinhaber:

Unterhalts-Schnell-Check Hörnlein Rechtsanwälte Fragebogen bitte sorgfältig ausfüllen! Name: Vorname: Geburtsname: Geburtsdatum: Anschrift: Telefon: Fax: Handy: E-Mail: Konto Nr.: Name der Bank: BLZ: Kontoinhaber:

EARSandEYES-Studie: Elektronisches Bezahlen

www.girocard.eu Management Summary EARSandEYES-Studie: Elektronisches Bezahlen Management Summary August 2014 Seite 1 / 6 EARSandEYES-Studie: Elektronisches Bezahlen Der Trend geht hin zum bargeldlosen

www.girocard.eu Management Summary EARSandEYES-Studie: Elektronisches Bezahlen Management Summary August 2014 Seite 1 / 6 EARSandEYES-Studie: Elektronisches Bezahlen Der Trend geht hin zum bargeldlosen

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

SEPA-Workshop. Fragen und Antworten. 30. Oktober 2013

SEPA-Workshop Fragen und Antworten 30. Oktober 2013 Bundesverband deutscher Banken e. V. Burgstraße 28 10178 Berlin Telefon: +49 30 1663-0 Telefax: +49 30 1663-1399 www.bankenverband.de USt.-IdNr. DE201591882

SEPA-Workshop Fragen und Antworten 30. Oktober 2013 Bundesverband deutscher Banken e. V. Burgstraße 28 10178 Berlin Telefon: +49 30 1663-0 Telefax: +49 30 1663-1399 www.bankenverband.de USt.-IdNr. DE201591882

Dieser PDF-Report kann und darf unverändert weitergegeben werden.

ME Finanz-Coaching Matthias Eilers Peter-Strasser-Weg 37 12101 Berlin Dieser PDF-Report kann und darf unverändert weitergegeben werden. http://www.matthiaseilers.de/ Vorwort: In diesem PDF-Report erfährst

ME Finanz-Coaching Matthias Eilers Peter-Strasser-Weg 37 12101 Berlin Dieser PDF-Report kann und darf unverändert weitergegeben werden. http://www.matthiaseilers.de/ Vorwort: In diesem PDF-Report erfährst

SEPA-Lastschrift Mandat

Harzgerode Herr / Frau.. Mitglied:. Gläubiger-Identifikationsnummer: DE57HZG00000348046 Mandatsreferenz:.. SEPA-Lastschrift Mandat Sehr geehrtes Mitglied, mit der Umstellung auf das SEPA-Verfahren in unserem

Harzgerode Herr / Frau.. Mitglied:. Gläubiger-Identifikationsnummer: DE57HZG00000348046 Mandatsreferenz:.. SEPA-Lastschrift Mandat Sehr geehrtes Mitglied, mit der Umstellung auf das SEPA-Verfahren in unserem

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

exclusiv einfach einfach exclusiv

exclusiv einfach einfach exclusiv exclusiv einfach Die Karte haben Sie schon! Sie benötigen bei uns keine zusätzliche Kundenkarte, sondern sammeln Ihre BONUS- Punkte einfach über Ihre EC-Karte, neuerdings

exclusiv einfach einfach exclusiv exclusiv einfach Die Karte haben Sie schon! Sie benötigen bei uns keine zusätzliche Kundenkarte, sondern sammeln Ihre BONUS- Punkte einfach über Ihre EC-Karte, neuerdings

Arbeitsblatt / Arbeitsblätter

Arbeitsblatt / Arbeitsblätter M 1: Tafelbild Online-Shopping Sonstige Käufer Verkäufe r Zahlungsmethode? Überweisung Nachnahme Bareinzahlung/Barzahlung (PayPal)/(Kreditkarten) M 2: Ausgangssituation Die

Arbeitsblatt / Arbeitsblätter M 1: Tafelbild Online-Shopping Sonstige Käufer Verkäufe r Zahlungsmethode? Überweisung Nachnahme Bareinzahlung/Barzahlung (PayPal)/(Kreditkarten) M 2: Ausgangssituation Die

s-sparkasse Wenn eine Idee die Welt verändert, will jeder dabei sein: giropay die Zukunft des Bezahlens im Internet.

s-sparkasse Wenn eine Idee die Welt verändert, will jeder dabei sein: giropay die Zukunft des Bezahlens im Internet. Jetzt auf ebay: Nutzen Sie giropay bei Ihren -Zahlungen! Sparkassen-Finanzgruppe giropay

s-sparkasse Wenn eine Idee die Welt verändert, will jeder dabei sein: giropay die Zukunft des Bezahlens im Internet. Jetzt auf ebay: Nutzen Sie giropay bei Ihren -Zahlungen! Sparkassen-Finanzgruppe giropay

Alles zur SEPA Umstellung

Europaweit gilt gemäß der EU Verordnung 260/2012 ab 01. Februar 2014 das SEPA Verfahren! Es ersetzt das bisher bekannte deutsche Lastschriftverfahren. Das neue SEPA Verfahren wird europaweit eingeführt

Europaweit gilt gemäß der EU Verordnung 260/2012 ab 01. Februar 2014 das SEPA Verfahren! Es ersetzt das bisher bekannte deutsche Lastschriftverfahren. Das neue SEPA Verfahren wird europaweit eingeführt

> Das kostenlose Girokonto mit Zufriedenheitsgarantie.

> Das kostenlose Girokonto mit Zufriedenheitsgarantie. > In jedem Fall profitieren die Zufriedenheitsgarantie. 50 Euro, wenn Sie uns mögen Eröffnen Sie einfach Ihr kostenloses comdirect Girokonto und führen

> Das kostenlose Girokonto mit Zufriedenheitsgarantie. > In jedem Fall profitieren die Zufriedenheitsgarantie. 50 Euro, wenn Sie uns mögen Eröffnen Sie einfach Ihr kostenloses comdirect Girokonto und führen

Mensa-Bestellsystem der Grundschule Bienenbüttel

Sehr geehrte Eltern, Mensa-Bestellsystem der Grundschule Bienenbüttel unser neues Mensa-Bestellsystem ermöglicht es ihnen via Internet zu jedem Zeitpunkt und vom Smartphone aus an jedem Ort die Essenbestellung

Sehr geehrte Eltern, Mensa-Bestellsystem der Grundschule Bienenbüttel unser neues Mensa-Bestellsystem ermöglicht es ihnen via Internet zu jedem Zeitpunkt und vom Smartphone aus an jedem Ort die Essenbestellung

Anleitung zur Einrichtung von Kontoweckern im Online Banking

Anleitung zur Einrichtung von Kontoweckern im Online Banking 1. Klicken Sie in der Menüleiste links auf Kontowecker. Klicken Sie auf Zur Freischaltung um den Kontowecker zu aktivieren. 2. Bitte lesen und

Anleitung zur Einrichtung von Kontoweckern im Online Banking 1. Klicken Sie in der Menüleiste links auf Kontowecker. Klicken Sie auf Zur Freischaltung um den Kontowecker zu aktivieren. 2. Bitte lesen und

Online US-Anzeigenmarkt mit dem grössten US-Car Angebot! www.drive-in.ch

Stand März 2014 Online US-Anzeigenmarkt mit dem grössten US-Car Angebot! Drive-in Zahlungsinformationen www.drive-in.ch Danke dass Sie sich für Drive-in entschieden haben! Preis für eine Anzeige Mit Ausnahme

Stand März 2014 Online US-Anzeigenmarkt mit dem grössten US-Car Angebot! Drive-in Zahlungsinformationen www.drive-in.ch Danke dass Sie sich für Drive-in entschieden haben! Preis für eine Anzeige Mit Ausnahme

Second Steps in eport 2.0 So ordern Sie Credits und Berichte

Second Steps in eport 2.0 So ordern Sie Credits und Berichte Schritt 1: Credits kaufen, um Zugangscodes generieren zu können Wählen Sie Credits verwalten und klicken Sie auf Credits kaufen. Geben Sie nun

Second Steps in eport 2.0 So ordern Sie Credits und Berichte Schritt 1: Credits kaufen, um Zugangscodes generieren zu können Wählen Sie Credits verwalten und klicken Sie auf Credits kaufen. Geben Sie nun

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

MEIN ONLINEBANKING BEI DER EHNINGER BANK EG ERSTE SCHRITTE: PIN/TAN MIT MOBILE TAN

MEIN ONLINEBANKING BEI DER EHNINGER BANK EG ERSTE SCHRITTE: PIN/TAN MIT MOBILE TAN 1 Die Voraussetzungen Um unser Onlinebanking mit mobiletan durchführen zu können, benötigen Sie generell: einen Rechner

MEIN ONLINEBANKING BEI DER EHNINGER BANK EG ERSTE SCHRITTE: PIN/TAN MIT MOBILE TAN 1 Die Voraussetzungen Um unser Onlinebanking mit mobiletan durchführen zu können, benötigen Sie generell: einen Rechner

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Sparen. Mind-MapArbeitsblatt 1. Vorschau

Sparen Mind-MapArbeitsblatt 1 Aufgabe Anlageformen Arbeitsblatt 2 Anlageform Rendite / Kosten Liquidität Risiko Girokonto Sparbuch Aktien Edelmetalle Immobilien Zuordnung Anlageformen Arbeitsblatt 3 Meine

Sparen Mind-MapArbeitsblatt 1 Aufgabe Anlageformen Arbeitsblatt 2 Anlageform Rendite / Kosten Liquidität Risiko Girokonto Sparbuch Aktien Edelmetalle Immobilien Zuordnung Anlageformen Arbeitsblatt 3 Meine

E-Mails zu Hause lesen

E-Mails zu Hause lesen Einrichten eines neuen Kontos mit der E-Mail-Client-Software Mozilla Thunderbird Alle Schritte, die wir jetzt machen, gelten nur für Mozilla Thunderbird Version. Thunderbird gibt

E-Mails zu Hause lesen Einrichten eines neuen Kontos mit der E-Mail-Client-Software Mozilla Thunderbird Alle Schritte, die wir jetzt machen, gelten nur für Mozilla Thunderbird Version. Thunderbird gibt

Postbank Kontowechsel-Service für Giro/Spar

Kontowechsel-Service für Giro/Spar Information und Auftrag zur der bisherigen Bankverbindung bei einem anderen Institut Sehr geehrte Kundin, sehr geehrter Kunde, wir freuen uns, dass Sie sich für die entschieden

Kontowechsel-Service für Giro/Spar Information und Auftrag zur der bisherigen Bankverbindung bei einem anderen Institut Sehr geehrte Kundin, sehr geehrter Kunde, wir freuen uns, dass Sie sich für die entschieden

Antrag für ein Schlichtungs-Verfahren

Eingangsstempel Antrag für ein Schlichtungs-Verfahren Dieser Antrag ist in Leichter Sprache geschrieben. Das sieht man auch am gelben, runden Zeichen. Im Text finden Sie immer wieder unterstrichene Wörter.

Eingangsstempel Antrag für ein Schlichtungs-Verfahren Dieser Antrag ist in Leichter Sprache geschrieben. Das sieht man auch am gelben, runden Zeichen. Im Text finden Sie immer wieder unterstrichene Wörter.

Einkaufen im Internet. Lektion 5 in Themen neu 3, nach Übung 10. Benutzen Sie die Homepage von: http://www.firstsurf.de/klietm9950_f.

Themen neu 3 Was lernen Sie hier? Sie formulieren Ihre Vermutungen und Meinungen. Was machen Sie? Sie erklären Wörter und Ausdrücke und beurteilen Aussagen. Einkaufen im Internet Lektion 5 in Themen neu

Themen neu 3 Was lernen Sie hier? Sie formulieren Ihre Vermutungen und Meinungen. Was machen Sie? Sie erklären Wörter und Ausdrücke und beurteilen Aussagen. Einkaufen im Internet Lektion 5 in Themen neu

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Ratgeber Stromanbieter wechseln

Version 1.0 22. September 2015 Ratgeber Stromanbieter wechseln Wechseln ohne Risiko: So finden Sie den passenden Stromanbieter! In diesem Ratgeber werden die folgenden Fragen beantwortet: Wie finde ich

Version 1.0 22. September 2015 Ratgeber Stromanbieter wechseln Wechseln ohne Risiko: So finden Sie den passenden Stromanbieter! In diesem Ratgeber werden die folgenden Fragen beantwortet: Wie finde ich

KAUFPROZESS UND STORNIERUNG V1.2 Stand 12/2012

KAUFPROZESS UND STORNIERUNG V1.2 Stand 12/2012 Mit ClickandBuy bezahlen Sie Ihre Online-Einkäufe und Abonnements mit nur einem Click. Lesen Sie jetzt, wie Sie Ihr ClickandBuy Konto mit Guthaben aufladen

KAUFPROZESS UND STORNIERUNG V1.2 Stand 12/2012 Mit ClickandBuy bezahlen Sie Ihre Online-Einkäufe und Abonnements mit nur einem Click. Lesen Sie jetzt, wie Sie Ihr ClickandBuy Konto mit Guthaben aufladen

Einrichtung Ihrer PIN für die Online-Filiale mit mobiletan

Einrichtung Ihrer PIN für die Online-Filiale mit mobiletan Starten Sie Ihren Internet-Browser und rufen Sie anschließend unsere Internetseite www.volksbank-magdeburg.de auf. Klicken Sie dann rechts oben

Einrichtung Ihrer PIN für die Online-Filiale mit mobiletan Starten Sie Ihren Internet-Browser und rufen Sie anschließend unsere Internetseite www.volksbank-magdeburg.de auf. Klicken Sie dann rechts oben

STOP! ACHTUNG! Bitte beachten Sie, dass die missbräuchliche Nutzung des Formulars straf- und zivilrechtlich verfolgt wird.

STOP! ACHTUNG! Die nachfolgenden Unterlagen dürfen Sie nur und ausschließlich nach Rücksprache mit unserem Kundenservice verwenden, falls unser Reseller (= Ihr Provider) die für Sie registrierten Domainnamen

STOP! ACHTUNG! Die nachfolgenden Unterlagen dürfen Sie nur und ausschließlich nach Rücksprache mit unserem Kundenservice verwenden, falls unser Reseller (= Ihr Provider) die für Sie registrierten Domainnamen

Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon.

www.blogger.com Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon. Sie müssen sich dort nur ein Konto anlegen. Dafür gehen Sie auf

www.blogger.com Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon. Sie müssen sich dort nur ein Konto anlegen. Dafür gehen Sie auf

Ist es möglich, immer und überall finanzielle Freiheit zu haben?

easycredit-card.de Ist es möglich, immer und überall finanzielle Freiheit zu haben? Ja, mit der easycredit- Finanzreserve haben Sie immer bis zu 15.000 Euro griffbereit. Vermittlung der fairen easycredit-card

easycredit-card.de Ist es möglich, immer und überall finanzielle Freiheit zu haben? Ja, mit der easycredit- Finanzreserve haben Sie immer bis zu 15.000 Euro griffbereit. Vermittlung der fairen easycredit-card

40-Tage-Wunder- Kurs. Umarme, was Du nicht ändern kannst.

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

Leitfaden zu Starmoney Business 6.0

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu Starmoney Business 6.0 Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu Starmoney Business 6.0 Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und

Sie haben noch keine Rücklagen in Höhe von mindestens einem Netto-Monatsgehalt auf der Seite.

1. Stufe Ihres persönlichen Wohlstands Sie haben noch keine Rücklagen in Höhe von mindestens einem Netto-Monatsgehalt auf der Seite. Sie haben noch offene Rechnungen, die Sie bezahlen müssen. Ihr Girokonto

1. Stufe Ihres persönlichen Wohlstands Sie haben noch keine Rücklagen in Höhe von mindestens einem Netto-Monatsgehalt auf der Seite. Sie haben noch offene Rechnungen, die Sie bezahlen müssen. Ihr Girokonto

Wichtig ist die Originalsatzung. Nur was in der Originalsatzung steht, gilt. Denn nur die Originalsatzung wurde vom Gericht geprüft.

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Das Leitbild vom Verein WIR

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

Download. Führerscheine Zinsrechnung. Schnell-Tests zur Lernstandserfassung. Jens Conrad, Hardy Seifert. Downloadauszug aus dem Originaltitel:

Download Jens Conrad, Hardy Seifert Führerscheine Zinsrechnung Schnell-Tests zur Lernstandserfassung Downloadauszug aus dem Originaltitel: Führerscheine Zinsrechnung Schnell-Tests zur Lernstandserfassung

Download Jens Conrad, Hardy Seifert Führerscheine Zinsrechnung Schnell-Tests zur Lernstandserfassung Downloadauszug aus dem Originaltitel: Führerscheine Zinsrechnung Schnell-Tests zur Lernstandserfassung

Der PIN-Code. PayLife. Bringt Leben in Ihre Karte.

Der PIN-Code PayLife. Bringt Leben in Ihre Karte. Entweder gleich oder sofort! PIN-Code Bestellung: Ich beantrage für meine Kreditkarte eine persönliche Identifikationsnummer (PIN-Code) für den Bezug von

Der PIN-Code PayLife. Bringt Leben in Ihre Karte. Entweder gleich oder sofort! PIN-Code Bestellung: Ich beantrage für meine Kreditkarte eine persönliche Identifikationsnummer (PIN-Code) für den Bezug von

Der richtige Umgang mit der Bank

Der richtige Umgang mit der Bank 98 Prozent der Erwachsenen haben ein Konto bei der Bank oder Sparkasse. Kreditinstitute umwerben selbst Neugeborene schon als Kunden. Ein Geschenkgutschein über 5 Euro

Der richtige Umgang mit der Bank 98 Prozent der Erwachsenen haben ein Konto bei der Bank oder Sparkasse. Kreditinstitute umwerben selbst Neugeborene schon als Kunden. Ein Geschenkgutschein über 5 Euro

Übungen zur Vorlesung QM II Unterjährliche Renten Aufgabe 8.1 Ein Auto wird auf Leasingbasis zu folgenden Bedingungen erworben:

Technische Hochschule Köln Fakultät für Wirtschafts- und Rechtswissenschaften Prof. Dr. Arrenberg Raum 22, Tel. 394 jutta.arrenberg@th-koeln.de Übungen zur Vorlesung QM II Unterjährliche Renten Aufgabe

Technische Hochschule Köln Fakultät für Wirtschafts- und Rechtswissenschaften Prof. Dr. Arrenberg Raum 22, Tel. 394 jutta.arrenberg@th-koeln.de Übungen zur Vorlesung QM II Unterjährliche Renten Aufgabe

Hilfestellungen zur Mittelanforderung

Hilfestellungen zur Mittelanforderung Stand: 20.08.2014 Die nachfolgenden Hinweise ergänzen die Ausführungen des Zuwendungsbescheids und dienen dazu, Ihnen das Ausfüllen des Formulars zur Mittelanforderung

Hilfestellungen zur Mittelanforderung Stand: 20.08.2014 Die nachfolgenden Hinweise ergänzen die Ausführungen des Zuwendungsbescheids und dienen dazu, Ihnen das Ausfüllen des Formulars zur Mittelanforderung

Volksbank Osnabrück eg

Eröffnungsantrag VR-Tagesgeld.net (nachfolgend Konto genannt) Zur internen Bearbeitung Kunden-Nr. Konto-Nr. 1. Persönliche Angaben Anrede / Titel Name Vorname E-Mail-Adresse Kunden-Nummer (falls bekannt)

Eröffnungsantrag VR-Tagesgeld.net (nachfolgend Konto genannt) Zur internen Bearbeitung Kunden-Nr. Konto-Nr. 1. Persönliche Angaben Anrede / Titel Name Vorname E-Mail-Adresse Kunden-Nummer (falls bekannt)

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Zahlungsverkehr. (Infoblatt) oder: Wie kann man eine Rechnung bezahlen?

oder: Wie kann man eine Rechnung bezahlen?") (Infoblatt) oder: Wie kann man eine Rechnung bezahlen? Man unterscheidet zwischen und barem halbbarem bargeldlosem. Als baren bezeichnet man alle Zahlungsvorgänge, in denen nur Bargeld zum Einsatz kommt.

(Infoblatt) oder: Wie kann man eine Rechnung bezahlen? Man unterscheidet zwischen und barem halbbarem bargeldlosem. Als baren bezeichnet man alle Zahlungsvorgänge, in denen nur Bargeld zum Einsatz kommt.

www.paypal.com Noch mehr Erfahrungs-Bildberichte gibt es auf www.mobiler-edvtrainer.at und www.onlinekurse.cc

www.paypal.com PayPal finde ich persönlich super, da keine Grundgebühr (für Private) und einfache Handhabung und auch bei Ebay verwende ich PayPal. Ich beschreibe hier, wie ich mich bei PayPal anmelde.

www.paypal.com PayPal finde ich persönlich super, da keine Grundgebühr (für Private) und einfache Handhabung und auch bei Ebay verwende ich PayPal. Ich beschreibe hier, wie ich mich bei PayPal anmelde.