Fachmitteilung Nr. 100 FATCA

|

|

|

- Meta Sachs

- vor 7 Jahren

- Abrufe

Transkript

1 Schweizerischer Pensionskassenverband Association suisse des Institutions de prévoyance Associazione svizzera delle Istituzioni di previdenza Kreuzstrasse Zürich Telefon /16 Telefax Website Zürich, 24. November 2014 Fachmitteilung Nr. 100 FATCA Ausgangslage Am 18. März 2010 ist der Foreign Account Tax Compliance Act (FATCA) in Kraft getreten. FATCA ist ein komplexes, neues Berichterstattungs- und Quellensteuer-Regelwerk. Es beabsichtigt, weltweit Finanzinstitute (Foreign Financial Institutions; FFIs ) in die Umsetzung der US-Steuergesetzgebung einzubinden, mit dem Ziel, die Steuerhinterziehung von US- Steuerpflichtigen einzudämmen. FATCA will sicherstellen, dass US-Personen ihrer weltweiten amerikanischen Steuerpflicht nachkommen und die entsprechenden Vermögenswerte und -erträge vollständig deklarieren. Erfasst werden sollen nicht nur die Erträge aus amerikanischen Quellen, sondern sämtliche Erträge von in den USA steuerpflichtigen Personen, d.h. Wertschriften und Guthaben aller Art, welche diese Personen bei Banken und Finanzintermediären ausserhalb der USA halten. Mit FFIs werden alle Institutionen bezeichnet, die im Rahmen ihres Bank- oder bankähnlichen Geschäfts Einlagen entgegennehmen, Vermögenswerte im Namen ihrer Kunden halten oder im Bereich des Effektenhandels tätig sind. Es wird unterschieden zwischen einem Participating FFI, das sich der FATCA-Regulierung unterwirft, indem es mit dem IRS einen Vertrag abschliesst, einem Non-Participating FFI, das die Mitwirkung im FATCA-System verweigert, und einem Non Financial Foreign Entity (NFFE). Kommt ein FFI diesen Pflichten nicht nach ( Non-Participating FFI ), so droht ihm ein Quellensteuerabzug von 30% ( FATCA-Withholding ) auf allen US-Erträgen und -Veräusserungserlösen aus direkten und indirekten amerikanischen Quellen, d.h. auf amerikanischen Dividenden, Zinsen

2 und auf dem Bruttoverkaufserlös, sei es direkt von der US-Zahlstelle oder von einem teilnehmenden FFI. Veräussert beispielsweise ein Fonds, welcher sich nicht der FATCA- Regulierung unterwirft ( Non-Participating FFI ), US-Aktiven, wird auf den Veräusserungserlös nicht auf den Veräusserungsgewinn 30% Quellensteuer erhoben. Befreiung des gesamten Systems der beruflichen Vorsorge von der FATCA- Unterstellung Seit dem 30. Juni 2014 ist das Bundesgesetz über die Umsetzung des FATCA-Abkommens zwischen der Schweiz und den Vereinigten Staaten (FATCA-Gesetz) in Kraft, nachdem zuvor am 2. Juni 2014 das FATCA-Abkommen der Schweiz mit den USA in Kraft getreten war. Gemäss Anhang II des FATCA-Abkommens ist das gesamte System der beruflichen Vorsorge (2. Säule und Säule 3a mit Freizügigkeitseinrichtungen, Auffangeinrichtung, Sicherheitsfonds, Wohlfahrtsfonds, Anlagestiftungen) von einer Unterstellung unter FATCA befreit (Art. 9 Ziff. 1 des FATCA-Abkommens). Alle schweizerischen Vorsorgeeinrichtungen gelten als befreite Nutzungsberechtigte, da sie entweder unter Absatz I.A oder Absatz I.D (oder unter beide Absätze) des Anhangs II fallen. Die Vorsorgeeinrichtungen müssen sich folglich nicht bei den US-Steuerbehörden registrieren lassen (Art. 4 Abs. 2 FATCA-Gesetz). Weiter verhindert das Abkommen den 30%-Quellensteuerabzug von Zahlungen mit US-Quelle bei Missachtung der Informationspflichten durch die entsprechenden Institute. Investiert eine Vorsorgeeinrichtung direkt in einen Ertrag bringenden US-Vermögenswert (beispielsweise US-Obligationen oder US-Aktien), so entfällt eine FATCA-Withholding auf allfälligen US-Erträgen aus diesen Direktanlagen, da ihr der Status eines Exempted Beneficial Owner zukommt. Ausfüllen des Formulars W-8BEN-E Bei Konten und Produkten von befreiten Nutzungsberechtigten nach Anhang II Absatz I und bei befreiten Konten und Produkten nach Anhang II Absatz III des FATCA-Abkommens beschränken sich die Pflichten auf die Feststellung, dass diese Konten und Produkte vom Anwendungsbereich von FATCA ausgenommen sind (Art. 6 FATCA-Gesetz). Obwohl die Vorsorgeeinrichtungen gemäss FATCA-Abkommen als befreite Nutzungsberechtigte gelten, ist in der Praxis insbesondere bei US-Direktanlagen davon auszugehen, dass viele Zahlstellen (FFIs, insbesondere Banken) von den Vorsorgeeinrichtungen verlangen werden, ihren Status als befreite Nutzungsberechtigte mittels des ausgefüllten Formulars W-8BEN-E zu deklarieren (s. dazu BSV-Mitteilungen über die berufliche Vorsorge Nr. 136, Ziff. 890). 2

3 Das Formular ist abrufbar unter: > Governments > Learn More > Related Forms > FATCA Related Forms > W-8BEN-E. Zum Ausfüllen des Formulars s. Anhang. Fazit und Empfehlungen Obwohl die schweizerischen Vorsorgeeinrichtungen grundsätzlich von einer FATCA- Unterstellung befreit sind (kein 30%-Quellensteuerabzug, da keine Registrierungspflicht), sollten sie überprüfen, dass vorgelagerte FFIs wie Custodian und kollektive Anlagen Participating FFIs sind, um so einen allfälligen 30%-Quellensteuerabzug im Sinne einer tax occulte zu vermeiden (Compliance). Weiter sollten die Vorsorgeeinrichtungen sicherstellen, dass keine abzugspflichtigen Zahlungsströme via ein FFI (z.b. Depotstelle) abgewickelt werden, welches die Anforderungen nicht erfüllt und dessen US-Erträge demzufolge um 30% gekürzt werden ( FATCA-Withholding ). Da kollektive Kapitalanlagen gemäss FATCA grundsätzlich als FFIs gelten, ist der FATCA-Status ( Participating FFI versus Non-Participating FFI ) der jeweiligen kollektiven Kapitalanlage von erheblicher Bedeutung. Hält eine kollektive Kapitalanlage Anteile eines Anlagefonds, der als Non-Participating FFI zu qualifizieren ist, werden die US-basierten Erträge dieses Non-Participating FFI mit der FATCA- Quellensteuer belastet sein. Diese Taxe occulte kann auf die Rentabilität der entsprechenden Vermögensanlagen der schweizerischen Vorsorgeeinrichtung einen massgeblichen Einfluss haben. Vorsorgeeinrichtungen sollten folglich ihre indirekten Kapitalanlagen auf deren FATCA-Konformität überprüfen. ASIP Hanspeter Konrad / Dr. Michael Lauener 3

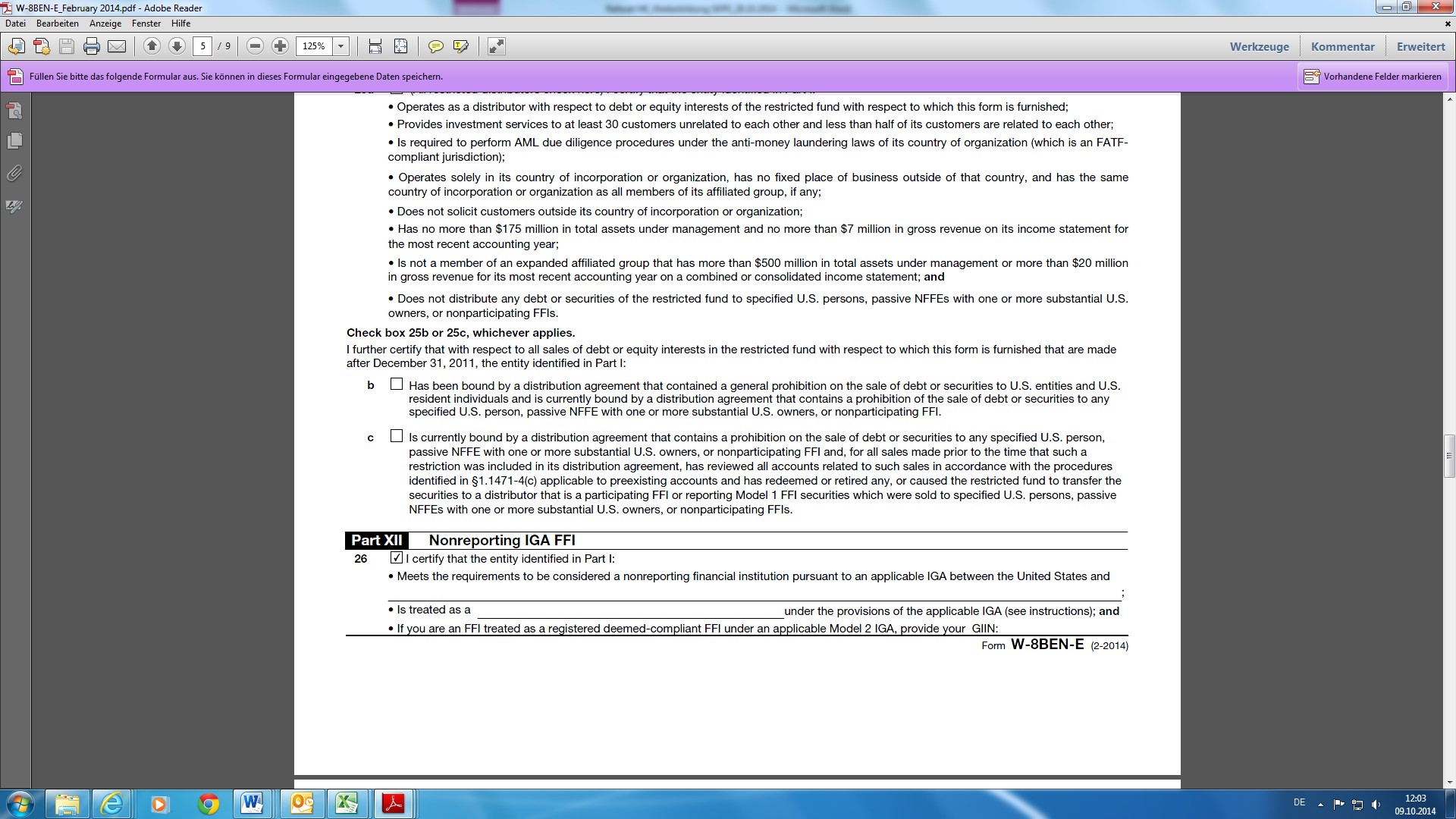

4 Anhang: Ausfüllen von Part I und Part XII des Formulars W-8BEN-E 4

5 5

6 Unterzeichnung des Formulars W-8BEN-E: 6

FATCA Erklärung für Trusts und Stiftungen

FATCA Erklärung für Trusts und Stiftungen Firmenname Stamm-Nummer Geschäftsadresse Gründungsland (nachfolgend der Kunde) Entsprechend den U.S. Quellensteuerregelungen (QI/FATCA) und um der Bank CIC (Schweiz)

FATCA Erklärung für Trusts und Stiftungen Firmenname Stamm-Nummer Geschäftsadresse Gründungsland (nachfolgend der Kunde) Entsprechend den U.S. Quellensteuerregelungen (QI/FATCA) und um der Bank CIC (Schweiz)

Die Steuerabkommen der Schweiz im Vergleich (Stichtag )

") Eidgenössisches Finanzdepartement EFD Staatssekretariat für internationale Finanzfragen SIF Die Steuerabkommen der Schweiz im Vergleich (Stichtag 31.10.2012) Abkommen Quellensteuerabkommen (IQA) Zinsbesteuerungsabkommen

Eidgenössisches Finanzdepartement EFD Staatssekretariat für internationale Finanzfragen SIF Die Steuerabkommen der Schweiz im Vergleich (Stichtag 31.10.2012) Abkommen Quellensteuerabkommen (IQA) Zinsbesteuerungsabkommen

Owner Reporting Statement gemäss U.S. Foreign Account Tax Compliance Act (FATCA)

") Owner Reporting Statement gemäss U.S. Foreign Account Tax Compliance Act (FATCA) Firmenname Stamm-Nummer Geschäftsadresse Gründungsland (nachfolgend der Kunde) Der Kunde hat beantragt, dass die Bank CIC

Owner Reporting Statement gemäss U.S. Foreign Account Tax Compliance Act (FATCA) Firmenname Stamm-Nummer Geschäftsadresse Gründungsland (nachfolgend der Kunde) Der Kunde hat beantragt, dass die Bank CIC

Aufsichtsrechtliche Konsequenzen des Foreign Account Tax Compliance Act (FATCA)

") FINMA-Mitteilung 59 (2014), 28. Februar 2014 Aufsichtsrechtliche Konsequenzen des Foreign Account Tax Compliance Act (FATCA) Banken und Zweigniederlassungen von ausländischen Banken, Effektenhändler und

FINMA-Mitteilung 59 (2014), 28. Februar 2014 Aufsichtsrechtliche Konsequenzen des Foreign Account Tax Compliance Act (FATCA) Banken und Zweigniederlassungen von ausländischen Banken, Effektenhändler und

Bundesgesetz über die Umsetzung des FATCA-Abkommens zwischen der Schweiz und den Vereinigten Staaten

Ablauf der Referendumsfrist: 16. Januar 2014 Bundesgesetz über die Umsetzung des FATCA-Abkommens zwischen der Schweiz und den Vereinigten Staaten (FATCA-Gesetz) vom 27. September 2013 Die Bundesversammlung

Ablauf der Referendumsfrist: 16. Januar 2014 Bundesgesetz über die Umsetzung des FATCA-Abkommens zwischen der Schweiz und den Vereinigten Staaten (FATCA-Gesetz) vom 27. September 2013 Die Bundesversammlung

Withholding Statement/Written Agreement for Foreign (non-u.s.) Partnerships and Foreign (non-u.s.) Simple/Grantor Trusts

Partnerships and Foreign (non-u.s.) Simple/Grantor Trusts") Withholding Statement/Written Agreement for Foreign (non-u.s.) Partnerships and Foreign (non-u.s.) Simple/Grantor Trusts Mit Bank/QI ist nachfolgend die gemeint. Aus Gründen der leichteren Lesbarkeit wird

Withholding Statement/Written Agreement for Foreign (non-u.s.) Partnerships and Foreign (non-u.s.) Simple/Grantor Trusts Mit Bank/QI ist nachfolgend die gemeint. Aus Gründen der leichteren Lesbarkeit wird

Withholding Statement/Written Agreement for Foreign (non-u.s.) Partnerships and Foreign (non-u.s.) Simple/Grantor Trusts

Partnerships and Foreign (non-u.s.) Simple/Grantor Trusts") Withholding Statement/Written Agreement for Foreign (non-u.s.) Partnerships and Foreign (non-u.s.) Simple/Grantor Trusts Mit Bank/QI ist nachfolgend die VP Bank AG gemeint. Aus Gründen der leichteren Lesbarkeit

Withholding Statement/Written Agreement for Foreign (non-u.s.) Partnerships and Foreign (non-u.s.) Simple/Grantor Trusts Mit Bank/QI ist nachfolgend die VP Bank AG gemeint. Aus Gründen der leichteren Lesbarkeit

Insurance Tax-Tagung-SVV zu FATCA 4. April 2013

Insurance Tax-Tagung-SVV zu FATCA 4. April 2013 Umsetzung von FATCA im Asset Management Lorenzo Kyburz Agenda Rechtliche Basis Motivation für FATCA-Compliance IGA Schweiz Klarstellungen & Erleichterungen

Insurance Tax-Tagung-SVV zu FATCA 4. April 2013 Umsetzung von FATCA im Asset Management Lorenzo Kyburz Agenda Rechtliche Basis Motivation für FATCA-Compliance IGA Schweiz Klarstellungen & Erleichterungen

Selbstauskunft für Unternehmen und Organisationen

Selbstauskunft für Unternehmen und Organisationen Der U.S. Foreign Account Tax Compliance Act (FATCA) verlangt von der Deutsche Bank AG und ihren Tochtergesellschaften (nachstehend "Deutsche Bank AG"),

Selbstauskunft für Unternehmen und Organisationen Der U.S. Foreign Account Tax Compliance Act (FATCA) verlangt von der Deutsche Bank AG und ihren Tochtergesellschaften (nachstehend "Deutsche Bank AG"),

Gewappnet für FATCA? StB Mag. Dieter Habersack. 13. September 2011

Gewappnet für FATCA? StB Mag. Dieter Habersack 13. FATCA ist keine neue Steuer, sondern ein Mittel, der Steuerehrlichkeit auf die Sprünge zu helfen Schematisches Prinzip FATCA Hintergründe Ausland USA

Gewappnet für FATCA? StB Mag. Dieter Habersack 13. FATCA ist keine neue Steuer, sondern ein Mittel, der Steuerehrlichkeit auf die Sprünge zu helfen Schematisches Prinzip FATCA Hintergründe Ausland USA

Owner Reporting Statement gemäss US Foreign Account Tax Compliance Act (FATCA) für passive Anlagevehikel und Investmentgesellschaften/Trusts,

für passive Anlagevehikel und Investmentgesellschaften/Trusts,") Owner Documented FFI Reporting Statement Owner Reporting Statement gemäss US Foreign Account Tax Compliance Act (FATCA) für passive Anlagevehikel und Investmentgesellschaften/Trusts, die professionell

Owner Documented FFI Reporting Statement Owner Reporting Statement gemäss US Foreign Account Tax Compliance Act (FATCA) für passive Anlagevehikel und Investmentgesellschaften/Trusts, die professionell

FATCA und Finanztransaktionssteuer Aktueller Stand und Ausblick

WM/ÖWS-Forum FATCA und Finanztransaktionssteuer Aktueller Stand und Ausblick Andrea Leideck WM Datenservice 6. November 2013, Radisson Blu Palais / Wien Agenda 1. FATCA Hintergrund Umsetzung WM Datenservice

WM/ÖWS-Forum FATCA und Finanztransaktionssteuer Aktueller Stand und Ausblick Andrea Leideck WM Datenservice 6. November 2013, Radisson Blu Palais / Wien Agenda 1. FATCA Hintergrund Umsetzung WM Datenservice

FATCA-Abkommen und zum Entwurf des geplanten Bundesgesetzes betreffend die Umsetzung

Staatssekretariat für internationale Finanzfragen SIF Bundesgasse 3 CH-3003 Bern vernehmlassungen@sif.admin.ch Basel, 15. März 2013 FATCA-Abkommen und Entwurf des geplanten Bundesgesetzes betreffend die

Staatssekretariat für internationale Finanzfragen SIF Bundesgasse 3 CH-3003 Bern vernehmlassungen@sif.admin.ch Basel, 15. März 2013 FATCA-Abkommen und Entwurf des geplanten Bundesgesetzes betreffend die

FATCA - Überblick über die gesetzlichen Anforderungen

FATCA - Überblick über die gesetzlichen Anforderungen IBM 100 Minuten Apéro: FATCA - Sind Sie bereit? vom Steigenberger Hotel Bellerive au Lac, Zürich Martin Naville / Peter Honegger Was ist FATCA? Foreign

FATCA - Überblick über die gesetzlichen Anforderungen IBM 100 Minuten Apéro: FATCA - Sind Sie bereit? vom Steigenberger Hotel Bellerive au Lac, Zürich Martin Naville / Peter Honegger Was ist FATCA? Foreign

- Foreign Account Tax Compliance Act

- Foreign Account Tax Compliance Act 3., ergänzte und überarbeitete Auflage Andreas Ruckes Inhaltsverzeichnis Vorbemerkung 13 Einleitung 15 A Grundzüge von FATCA 19 B FATCA im Detail 21 Grundbegriffe von

- Foreign Account Tax Compliance Act 3., ergänzte und überarbeitete Auflage Andreas Ruckes Inhaltsverzeichnis Vorbemerkung 13 Einleitung 15 A Grundzüge von FATCA 19 B FATCA im Detail 21 Grundbegriffe von

FATCA Erklärung für Gesellschaften

FATCA Erklärung für Gesellschaften Gesellschaftsname Stammnummer Geschäftsadresse Gründungsland (nachfolgend der Kunde) Entsprechend den U.S. Quellensteuerregelungen (QI/FATCA) und um der Bank CIC (Schweiz)

FATCA Erklärung für Gesellschaften Gesellschaftsname Stammnummer Geschäftsadresse Gründungsland (nachfolgend der Kunde) Entsprechend den U.S. Quellensteuerregelungen (QI/FATCA) und um der Bank CIC (Schweiz)

Gesuch um Erteilung einer Bewilligung nach Art. 271 Ziff. 1 StGB

Eidgenössisches Finanzdepartement EFD Generalsekretariat EFD Rechtsdienst EFD Bundesgasse 3 CH-3003 Bern Ort, Datum Gesuch um Erteilung einer Bewilligung nach Art. 271 Ziff. 1 StGB Sehr geehrte Damen und

Eidgenössisches Finanzdepartement EFD Generalsekretariat EFD Rechtsdienst EFD Bundesgasse 3 CH-3003 Bern Ort, Datum Gesuch um Erteilung einer Bewilligung nach Art. 271 Ziff. 1 StGB Sehr geehrte Damen und

Vertrag über die Eröffnung eines Gemeinschaftskontos

Vertrag über die Eröffnung eines Gemeinschaftskontos Der Vertrag über die Eröffnung eines Gemeinschaftskontos wird zwischen der Swissquote Bank AG ( Bank ), dem Referenzkontoinhaber sowie den zusätzlichen

Vertrag über die Eröffnung eines Gemeinschaftskontos Der Vertrag über die Eröffnung eines Gemeinschaftskontos wird zwischen der Swissquote Bank AG ( Bank ), dem Referenzkontoinhaber sowie den zusätzlichen

VERSTÄNDIGUNGSVEREINBARUNG

VERSTÄNDIGUNGSVEREINBARUNG Die zuständigen Behörden der Vereinigten Staaten und der Schweiz schliessen hiermit die nachstehende Verständigungsvereinbarung ("die Vereinbarung") betreffend die Berechtigung

VERSTÄNDIGUNGSVEREINBARUNG Die zuständigen Behörden der Vereinigten Staaten und der Schweiz schliessen hiermit die nachstehende Verständigungsvereinbarung ("die Vereinbarung") betreffend die Berechtigung

Selbstauskunft für Unternehmen (nicht natürliche Personen)

") Selbstauskunft für Unternehmen (nicht natürliche Personen) 1. Identifikation: a) Allgemeine Daten: Gamax Depotnummer Name des Unternehmens Registerland des Unternehmens Sitz des Unternehmens Straße/Hausnummer:

Selbstauskunft für Unternehmen (nicht natürliche Personen) 1. Identifikation: a) Allgemeine Daten: Gamax Depotnummer Name des Unternehmens Registerland des Unternehmens Sitz des Unternehmens Straße/Hausnummer:

Änderung von Art. 6, 9, 10 und Anhang I SR ; AS

Abkommen vom 14. Februar 2013 zwischen der Schweiz und den Vereinigten Staaten von Amerika über die Zusammenarbeit für eine erleichterte Umsetzung von FATCA SR 0.672.933.63; AS 2014 1743 Änderung von Art.

Abkommen vom 14. Februar 2013 zwischen der Schweiz und den Vereinigten Staaten von Amerika über die Zusammenarbeit für eine erleichterte Umsetzung von FATCA SR 0.672.933.63; AS 2014 1743 Änderung von Art.

FATCA Häufig gestellte Fragen

FATCA Häufig gestellte Fragen 7. Oktober 2014 FATCA Häufig gestellte Fragen Inhalt Was bedeutet FATCA?... 3 Erfüllt UBS Global Asset Management den US Foreign Account Tax Compliance Act (FATCA) und die

FATCA Häufig gestellte Fragen 7. Oktober 2014 FATCA Häufig gestellte Fragen Inhalt Was bedeutet FATCA?... 3 Erfüllt UBS Global Asset Management den US Foreign Account Tax Compliance Act (FATCA) und die

Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, die in der Amtlichen Sammlung des Bundesrechts (www.admin.ch/ch/d/as/) veröffentlicht

veröffentlicht") Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, die in der Amtlichen Sammlung des Bundesrechts (www.admin.ch/ch/d/as/) veröffentlicht wird. Bundesgesetz über die Umsetzung des FATCA-Abkommens

Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, die in der Amtlichen Sammlung des Bundesrechts (www.admin.ch/ch/d/as/) veröffentlicht wird. Bundesgesetz über die Umsetzung des FATCA-Abkommens

US-Quellensteuer: FATCA

US-Quellensteuer: FATCA Auswirkungen auf Finanzinstitute Agenda I. Produkte II. Kundenidentifizierung III. Reporting und Quellensteuer 1 I. Produkte: Was sind withholdable payments? Zinsen (incl. OID),

US-Quellensteuer: FATCA Auswirkungen auf Finanzinstitute Agenda I. Produkte II. Kundenidentifizierung III. Reporting und Quellensteuer 1 I. Produkte: Was sind withholdable payments? Zinsen (incl. OID),

Prospekt der Tellco Anlagestiftung

Prospekt der Tellco Anlagestiftung gültig per 6. Dezember 2017 Tellco Anlagestiftung Bahnhofstrasse 4 Postfach 713 CH-6431 Schwyz t + 41 58 442 60 00 ast@tellco.ch tellco.ch Inhaltsverzeichnis Art. 1 Informationen

Prospekt der Tellco Anlagestiftung gültig per 6. Dezember 2017 Tellco Anlagestiftung Bahnhofstrasse 4 Postfach 713 CH-6431 Schwyz t + 41 58 442 60 00 ast@tellco.ch tellco.ch Inhaltsverzeichnis Art. 1 Informationen

Automatischer Informationsaustausch in Steuersachen (AIA) Häufig gestellte Fragen (FAQs)

Häufig gestellte Fragen (FAQs)") Automatischer Informationsaustausch in Steuersachen (AIA) Häufig gestellte Fragen (FAQs) Frage 1) Worum handelt es sich bei dem AIA? Frage 2) Wie funktioniert der AIA? Frage 3) Welche Länder haben sich

Automatischer Informationsaustausch in Steuersachen (AIA) Häufig gestellte Fragen (FAQs) Frage 1) Worum handelt es sich bei dem AIA? Frage 2) Wie funktioniert der AIA? Frage 3) Welche Länder haben sich

FATCA Foreign Account Tax Compliance Act

NEU Jetzt mit einem Kapitel zum Model Intergovernmental Agreement Andreas Ruckes FATCA Foreign Account Tax Compliance Act 3., ergänzte und überarbeitete Auflage (September 2012) FATCA Foreign Account Tax

NEU Jetzt mit einem Kapitel zum Model Intergovernmental Agreement Andreas Ruckes FATCA Foreign Account Tax Compliance Act 3., ergänzte und überarbeitete Auflage (September 2012) FATCA Foreign Account Tax

Selbstauskunft für Unternehmen und Organisationen U.S. Foreign Account Tax Compliance Act (FATCA) und Common Reporting Standard (CRS) der OECD

und Common Reporting Standard (CRS) der OECD") Nach dem U.S. Foreign Account Tax Compliance Act (FATCA) und dem Common Reporting Standard (CRS) der OECD ist die Deutsche Bank AG und ihre verbundenen Unternehmen (nachstehend Deutsche Bank ) verpflichtet,

Nach dem U.S. Foreign Account Tax Compliance Act (FATCA) und dem Common Reporting Standard (CRS) der OECD ist die Deutsche Bank AG und ihre verbundenen Unternehmen (nachstehend Deutsche Bank ) verpflichtet,

Künftige Entwicklungen. Veränderungen gegenüber früheren Versionen des Formulars

Ausfüllanleitung für Formular W-8BEN-E (Stand Juni 2014) Bescheinigung des Status eines wirtschaftlich Berechtigten für den US-Quellensteuerabzug und zu Meldezwecken (Rechtsträger) Sofern nicht anders

Ausfüllanleitung für Formular W-8BEN-E (Stand Juni 2014) Bescheinigung des Status eines wirtschaftlich Berechtigten für den US-Quellensteuerabzug und zu Meldezwecken (Rechtsträger) Sofern nicht anders

Vor dem Ausfüllen des Formulars bitte die Ausfüllhilfe auf Seite 8 lesen

Unternehmen Name CVR-Nr. Anschrit PLZ und Ort Land, in dem das Unternehmen gegründet/ansässig ist (Gilt nur für Finanzinstitute) Name des verwaltenden Rechtsträgers GIIN (19 Zeichen) GIIN (gilt nur für

Unternehmen Name CVR-Nr. Anschrit PLZ und Ort Land, in dem das Unternehmen gegründet/ansässig ist (Gilt nur für Finanzinstitute) Name des verwaltenden Rechtsträgers GIIN (19 Zeichen) GIIN (gilt nur für

Information zum Thema AIA Standard für den automatischen Austausch von Finanzinformationen (AIA)

") FATCA für Nicht-Amerikaner wird Realität Die OECD hat einen Standard für einen automatisierten Informationsaustausch von Finanzinformationen (AIA) in enger Kooperation mit den G-20-Ländern und der EU definiert

FATCA für Nicht-Amerikaner wird Realität Die OECD hat einen Standard für einen automatisierten Informationsaustausch von Finanzinformationen (AIA) in enger Kooperation mit den G-20-Ländern und der EU definiert

Selbstauskunft für Einzelpersonen

Selbstauskunft für Einzelpersonen Name des Vertragspartners: Policen-Nr.: Auf Grundlage der abkommensrechtlichen und gesetzlichen Bestimmungen im Zusammenhang mit dem automatischen Informationsaustausch

Selbstauskunft für Einzelpersonen Name des Vertragspartners: Policen-Nr.: Auf Grundlage der abkommensrechtlichen und gesetzlichen Bestimmungen im Zusammenhang mit dem automatischen Informationsaustausch

US-Quellensteuer und W-8BEN-(E)

") US-Quellensteuer und W-8BEN-(E) US-amerikanische Unternehmen bitten ihre deutschen Geschäftspartner immer häufiger, das Formular W-8BEN-E der US- Finanzverwaltung (IRS) ausgefüllt vorzulegen, wenn sie

US-Quellensteuer und W-8BEN-(E) US-amerikanische Unternehmen bitten ihre deutschen Geschäftspartner immer häufiger, das Formular W-8BEN-E der US- Finanzverwaltung (IRS) ausgefüllt vorzulegen, wenn sie

Ausfüllhilfe zur Selbstauskunft für Rechtsträger für den automatischen zwischenstaatlichen Informationsaustausch und FATCA

Ausfüllhilfe zur Selbstauskunft für Rechtsträger für den automatischen zwischenstaatlichen Informationsaustausch und FATCA Wichtig: Bitte navigieren Sie ausschließlich über die roten Bedienfelder. Die

Ausfüllhilfe zur Selbstauskunft für Rechtsträger für den automatischen zwischenstaatlichen Informationsaustausch und FATCA Wichtig: Bitte navigieren Sie ausschließlich über die roten Bedienfelder. Die

Datum: 23.03.2016 IM STEUER- DSCHUNGEL

IM STEUER- DSCHUNGEL STEUERN Für viele Anleger sind Steuern ein rotes Tuch. Doch wer einige Faustregeln berücksichtigt, kann mit wenig Aufwand Gebühren sparen. Ä Von Barbara Kalhammer usser Spesen nichts

IM STEUER- DSCHUNGEL STEUERN Für viele Anleger sind Steuern ein rotes Tuch. Doch wer einige Faustregeln berücksichtigt, kann mit wenig Aufwand Gebühren sparen. Ä Von Barbara Kalhammer usser Spesen nichts

Arbeitsentwurf des Bundesministeriums der Finanzen für eine

Arbeitsentwurf des Bundesministeriums der Finanzen für eine Verordnung zur Umsetzung der Verpflichtungen aus dem Abkommen zwischen der Bundesrepublik Deutschland und den Vereinigten Staaten von Amerika

Arbeitsentwurf des Bundesministeriums der Finanzen für eine Verordnung zur Umsetzung der Verpflichtungen aus dem Abkommen zwischen der Bundesrepublik Deutschland und den Vereinigten Staaten von Amerika

Selbstauskunft für Unternehmen und Organisationen U.S. Foreign Account Tax Compliance Act (FATCA) und Common Reporting Standard (CRS) der OECD

und Common Reporting Standard (CRS) der OECD") Selbstauskunft für Unternehmen und Organisationen U.S. Foreign Account Tax Compliance Act (FATCA) und Common Reporting Standard (CRS) der OECD Nach dem U.S. Foreign Account Tax Compliance Act (FATCA) und

Selbstauskunft für Unternehmen und Organisationen U.S. Foreign Account Tax Compliance Act (FATCA) und Common Reporting Standard (CRS) der OECD Nach dem U.S. Foreign Account Tax Compliance Act (FATCA) und

FATCA-EG(JP)NUS STATUS + WRITTEN STATEMENT Collective Investment Vehicles, and other non-u.s. Entities 1/4

NUS STATUS + WRITTEN STATEMENT Collective Investment Vehicles, and other non-u.s. Entities 1/4") Collective Investment Vehicles, and other non-u.s. Entities 1/4 Name der Entitiy (Kontoinhaber) Sitzadresse: (Registered office / Adresse des Trustee) Strasse/ Nr., PLZ, Ort und Domizilland Schriftliche

Collective Investment Vehicles, and other non-u.s. Entities 1/4 Name der Entitiy (Kontoinhaber) Sitzadresse: (Registered office / Adresse des Trustee) Strasse/ Nr., PLZ, Ort und Domizilland Schriftliche

2009/2010. Jahresbericht

2009/2010 Jahresbericht Abgeltungssteuer: Privatsphäre der Kunden bleibt geschützt Das Projekt Abgeltungssteuer stellt sowohl in der Finanzplatzstrategie 2015 der Schweizerischen Bankiervereinigung als

2009/2010 Jahresbericht Abgeltungssteuer: Privatsphäre der Kunden bleibt geschützt Das Projekt Abgeltungssteuer stellt sowohl in der Finanzplatzstrategie 2015 der Schweizerischen Bankiervereinigung als

Informationsanlass. FATCA-Registrierung für unabhängige Vermögensverwalter. 2. Juli 2013

Informationsanlass FATCA-Registrierung für unabhängige Vermögensverwalter 2. Juli 2013 EINFÜHRUNG Mit diesem Anlass wollen wir die Auswirkungen von FATCA für unabhängige Vermögensverwalter (UVV) in der

Informationsanlass FATCA-Registrierung für unabhängige Vermögensverwalter 2. Juli 2013 EINFÜHRUNG Mit diesem Anlass wollen wir die Auswirkungen von FATCA für unabhängige Vermögensverwalter (UVV) in der

Künftige Entwicklungen. Veränderungen gegenüber früheren Versionen des Formulars. Allgemeine Anleitungen

Ausfüllanleitung für Formular W-8BEN (Stand Februar 2014) Bescheinigung des Ausländerstatus eines wirtschaftlich Berechtigten für den US-Quellensteuerabzug und zu Meldezwecken (natürliche Personen) Department

Ausfüllanleitung für Formular W-8BEN (Stand Februar 2014) Bescheinigung des Ausländerstatus eines wirtschaftlich Berechtigten für den US-Quellensteuerabzug und zu Meldezwecken (natürliche Personen) Department

www.fyb.de FINANCIAL YEARBOOK GERMANY PRIVATE EQUITY UND CORPORATE FINANCE ALTERNATIVE FINANZIERUNGSFORMEN NACHSCHLAGEWERK FÜR UNTERNEHMER UND

www.fyb.de german edition FYB FINANCIAL YEARBOOK GERMANY 2012 PRIVATE EQUITY UND CORPORATE FINANCE ALTERNATIVE FINANZIERUNGSFORMEN DAS NACHSCHLAGEWERK FÜR UNTERNEHMER UND INVESTOREN FOR YOUR BUSINESS sponsored

www.fyb.de german edition FYB FINANCIAL YEARBOOK GERMANY 2012 PRIVATE EQUITY UND CORPORATE FINANCE ALTERNATIVE FINANZIERUNGSFORMEN DAS NACHSCHLAGEWERK FÜR UNTERNEHMER UND INVESTOREN FOR YOUR BUSINESS sponsored

Vernehmlassung zum FATCA-Abkommen und zum Entwurf des geplanten Bundesgesetztes betreffend die Umsetzung des FATCA-Abkommens

Eidgenössisches Finanzdepartement Staatssekretariat für internationale Finanzfragen SIF Bundesgasse 3 3003 Bern E-Mail: vernehmlassungen@sif.admin.ch Zürich, 15. März 2013 Vernehmlassung zum FATCA-Abkommen

Eidgenössisches Finanzdepartement Staatssekretariat für internationale Finanzfragen SIF Bundesgasse 3 3003 Bern E-Mail: vernehmlassungen@sif.admin.ch Zürich, 15. März 2013 Vernehmlassung zum FATCA-Abkommen

Ausfüllanleitung für Formular W-8BEN-E

Ausfüllanleitung für Formular W-8BEN-E (Stand April 2016) Bescheinigung des Status eines wirtschaftlich Berechtigten für den US-Quellensteuerabzug und zu Meldezwecken (Rechtsträger) Sofern nicht anders

Ausfüllanleitung für Formular W-8BEN-E (Stand April 2016) Bescheinigung des Status eines wirtschaftlich Berechtigten für den US-Quellensteuerabzug und zu Meldezwecken (Rechtsträger) Sofern nicht anders

FATCA: Neuerungen in den Antrags- und Verwaltungsprozessen

Datum: 21.05.2014 Herausgeber: L/K-MVZB-C Branche: Leben und Unfall (UBR) Sachgebiet: 40 Information für Geschäftspartner FATCA: Neuerungen in den Antrags- und Verwaltungsprozessen Hiermit informieren

Datum: 21.05.2014 Herausgeber: L/K-MVZB-C Branche: Leben und Unfall (UBR) Sachgebiet: 40 Information für Geschäftspartner FATCA: Neuerungen in den Antrags- und Verwaltungsprozessen Hiermit informieren

Selbstauskunft zur steuerlichen Ansässigkeit

Die Bank ist gesetzlich verpflichtet, die nachfolgenden Angaben zum Vertragspartner sowie für diesen auftretende Personen, wirtschaftlich Berechtigte und Verfügungsberechtigte einzuholen und schriftlich

Die Bank ist gesetzlich verpflichtet, die nachfolgenden Angaben zum Vertragspartner sowie für diesen auftretende Personen, wirtschaftlich Berechtigte und Verfügungsberechtigte einzuholen und schriftlich

Ausfüllanleitung für Formular W-8BEN-E

Ausfüllanleitung für Formular W-8BEN-E (Stand Juli 2017) Bescheinigung des Status eines wirtschaftlich Berechtigten für den US-Quellensteuerabzug und zu Meldezwecken (Rechtsträger) Department of the Treasury

Ausfüllanleitung für Formular W-8BEN-E (Stand Juli 2017) Bescheinigung des Status eines wirtschaftlich Berechtigten für den US-Quellensteuerabzug und zu Meldezwecken (Rechtsträger) Department of the Treasury

P+P Pöllath + Partners Rechtsanwälte Steuerberater. Berlin Frankfurt München

P+P Pöllath + Partners Rechtsanwälte Steuerberater Berlin Frankfurt München 6. Hamburger Fonds-Gespräch FATCA Überblick über die Konsequenzen für die PE-Industrie Hamburg, 7. November 2013 Ronald Buge

P+P Pöllath + Partners Rechtsanwälte Steuerberater Berlin Frankfurt München 6. Hamburger Fonds-Gespräch FATCA Überblick über die Konsequenzen für die PE-Industrie Hamburg, 7. November 2013 Ronald Buge

Automatischer Informationsaustausch (AIA) Foreign Account Tax Compliance Act (FATCA)

Foreign Account Tax Compliance Act (FATCA)") Automatischer Informationsaustausch (AIA) Foreign Account Tax Compliance Act (FATCA) Anhang zu den UBS-Selbstauskunfts-Formularen mit zusätzlichen Erklärungen zu den AIA- / FATCA-Begriffen für die Schweiz

Automatischer Informationsaustausch (AIA) Foreign Account Tax Compliance Act (FATCA) Anhang zu den UBS-Selbstauskunfts-Formularen mit zusätzlichen Erklärungen zu den AIA- / FATCA-Begriffen für die Schweiz

Verordnung 1 des EFD über die pauschale Steueranrechnung

Verordnung 1 des EFD über die pauschale Steueranrechnung Anhang, Ziffer II Gestützt auf Artikel 5 der Verordnung 1 des EFD vom 6. Dezember 1967 1 über die pauschale Steueranrechnung ist von der Eidgenössischen

Verordnung 1 des EFD über die pauschale Steueranrechnung Anhang, Ziffer II Gestützt auf Artikel 5 der Verordnung 1 des EFD vom 6. Dezember 1967 1 über die pauschale Steueranrechnung ist von der Eidgenössischen

FATCA im Bereich der Lebensversicherung «Insurance-Tax-Tagung SVV» Dr. Peter Lang Steuerdienst Swiss Life

FATCA im Bereich der Lebensversicherung «Insurance-Tax-Tagung SVV» Dr. Peter Lang Steuerdienst Swiss Life 4. April 2013 1 Introduction US-Law Treasury Regulation January 17, 2013 CH Life Insurer IGA Model

FATCA im Bereich der Lebensversicherung «Insurance-Tax-Tagung SVV» Dr. Peter Lang Steuerdienst Swiss Life 4. April 2013 1 Introduction US-Law Treasury Regulation January 17, 2013 CH Life Insurer IGA Model

Es gibt verschiedene Gründe, weshalb ein Steuerpflichtiger oder ein steuerpflichtiges Unternehmen eine Bescheinigung der Steuerbehörden benötigt.

Bescheinigungen: Zuständigkeiten bei den Steuerbehörden Es gibt verschiedene Gründe, weshalb ein Steuerpflichtiger oder ein steuerpflichtiges Unternehmen eine Bescheinigung der Steuerbehörden benötigt.

Bescheinigungen: Zuständigkeiten bei den Steuerbehörden Es gibt verschiedene Gründe, weshalb ein Steuerpflichtiger oder ein steuerpflichtiges Unternehmen eine Bescheinigung der Steuerbehörden benötigt.

Was bedeutet das Safe Harbor-Urteil des EuGH für die Privatwirtschaft? Hat es Auswirkungen auf FATCA?

Was bedeutet das Safe Harbor-Urteil des EuGH für die Privatwirtschaft? Hat es Auswirkungen auf FATCA? 1 Kaye Scholer LLP Am 6. Oktober 2015 hat der Europäische Gerichtshof (EuGH) in der Rechtssache C-362/14

Was bedeutet das Safe Harbor-Urteil des EuGH für die Privatwirtschaft? Hat es Auswirkungen auf FATCA? 1 Kaye Scholer LLP Am 6. Oktober 2015 hat der Europäische Gerichtshof (EuGH) in der Rechtssache C-362/14

FINANCIAL SERVICES TAX. FATCA News. Editorial

FINANCIAL SERVICES TAX FATCA News Ausgabe Juni 2010 Inhalt Editorial Hintergrund Zahlungen an Nicht-US- Finanzinstitutionen Abschluss des Vertrags mit dem IRS Definitionen Zahlungen an Nicht-US- Rechtsgebilde

FINANCIAL SERVICES TAX FATCA News Ausgabe Juni 2010 Inhalt Editorial Hintergrund Zahlungen an Nicht-US- Finanzinstitutionen Abschluss des Vertrags mit dem IRS Definitionen Zahlungen an Nicht-US- Rechtsgebilde

_Fact Sheet. Time is running. Foreign Account Tax Compliance (FATCA) - Auswirkungen und Lösungen

- Auswirkungen und Lösungen") _Fact Sheet Time is running Foreign Account Tax Compliance (FATCA) - Auswirkungen und Lösungen Severn Consultancy GmbH, Hansa Haus, Berner Str. 74, 60437 Frankfurt am Main, www.severn.de _ Foreign Account

_Fact Sheet Time is running Foreign Account Tax Compliance (FATCA) - Auswirkungen und Lösungen Severn Consultancy GmbH, Hansa Haus, Berner Str. 74, 60437 Frankfurt am Main, www.severn.de _ Foreign Account

Selbstauskunft zur internationalen Steuertransparenz (CRS und FATCA) für juristische Personen und Personengesellschaften

für juristische Personen und Personengesellschaften") Seite 1 von 8 Commerz Real AG Bereich Investoren- und Anlegermanagement Mercedesstraße 6 40470 Düsseldorf Fonds-Nr. Fondsname Rechtsvorgänger Selbstauskunft zur internationalen Steuertransparenz (CRS und

Seite 1 von 8 Commerz Real AG Bereich Investoren- und Anlegermanagement Mercedesstraße 6 40470 Düsseldorf Fonds-Nr. Fondsname Rechtsvorgänger Selbstauskunft zur internationalen Steuertransparenz (CRS und

Auswirkungen für Versicherer

Foreign Account Tax Compliance Act (FATCA) Auswirkungen für Versicherer Veranstaltung Rechnungslegung Versicherungen Update 2011 Wien, 29. November 2011 01/12/2011 0 Title FATCA Titelmasterformat durch

Foreign Account Tax Compliance Act (FATCA) Auswirkungen für Versicherer Veranstaltung Rechnungslegung Versicherungen Update 2011 Wien, 29. November 2011 01/12/2011 0 Title FATCA Titelmasterformat durch

Künftige Entwicklungen. Veränderungen gegenüber früheren Versionen des Formulars. Allgemeine Anleitungen

Ausfüllanleitung für Formular W-8BEN (Stand Februar 2014) Bescheinigung des Ausländerstatus eines wirtschaftlich Berechtigten für den US-Quellensteuerabzug und zu Meldezwecken (natürliche Personen) Department

Ausfüllanleitung für Formular W-8BEN (Stand Februar 2014) Bescheinigung des Ausländerstatus eines wirtschaftlich Berechtigten für den US-Quellensteuerabzug und zu Meldezwecken (natürliche Personen) Department

Das US Treasury Department hat aktualisierte Fassungen der FATCA Model Intergovernmental Agreements auf seiner FATCA-Website eingestellt

Newsletter FINANCIAL SERVICES TAX Ausgabe Mai 2013 FATCA News Das US Treasury Department hat aktualisierte Fassungen der FATCA Model Intergovernmental Agreements auf seiner FATCA-Website eingestellt Aktualisierte

Newsletter FINANCIAL SERVICES TAX Ausgabe Mai 2013 FATCA News Das US Treasury Department hat aktualisierte Fassungen der FATCA Model Intergovernmental Agreements auf seiner FATCA-Website eingestellt Aktualisierte

FAQ zur VSB Muss für die einfache Gesellschaft ein Formular K erstellt werden?

Einfache Gesellschaften 1. Wie identifiziere ich eine einfache Gesellschaft? Die VSB16 sieht im Artikel 16 Abs. 1 drei mögliche Identifizierungsvarianten für die einfache Gesellschaft vor. Die Bank kann

Einfache Gesellschaften 1. Wie identifiziere ich eine einfache Gesellschaft? Die VSB16 sieht im Artikel 16 Abs. 1 drei mögliche Identifizierungsvarianten für die einfache Gesellschaft vor. Die Bank kann

Templeton Growth Fund, Inc. Templeton Growth (Euro) Fund*

Fund*") Templeton Growth Fund, Inc. Der Fonds-Vergleich: Punkt für Punkt September 2008 * Ein Teilfonds der luxemburgischen Franklin Templeton Investment Funds.. Templeton Growth Fund, Inc. & Templeton Growth

Templeton Growth Fund, Inc. Der Fonds-Vergleich: Punkt für Punkt September 2008 * Ein Teilfonds der luxemburgischen Franklin Templeton Investment Funds.. Templeton Growth Fund, Inc. & Templeton Growth

Indexing Forum Passives Investieren

Indexing Forum Passives Investieren Steuerliche Aspekte des passiven Investierens Zürich, 22. Juni 2017 Peter Reinarz, Partner, Bär & Karrer AG, Zürich, Steuerliche Rahmenbedingungen 1. Typische Erscheinungsformen

Indexing Forum Passives Investieren Steuerliche Aspekte des passiven Investierens Zürich, 22. Juni 2017 Peter Reinarz, Partner, Bär & Karrer AG, Zürich, Steuerliche Rahmenbedingungen 1. Typische Erscheinungsformen

Allianz Deutschland AG

Bitte zurück an: Allianz Lebensversicherungs-AG 10850 Berlin Selbstauskunft für Rechtsträger gemäß FATCA/CRS Für: Allianz Lebensversicherungs-AG, Deutsche Lebensversicherungs-AG, Allianz Versicherungs-AG

Bitte zurück an: Allianz Lebensversicherungs-AG 10850 Berlin Selbstauskunft für Rechtsträger gemäß FATCA/CRS Für: Allianz Lebensversicherungs-AG, Deutsche Lebensversicherungs-AG, Allianz Versicherungs-AG

Selbstauskunft für natürliche Personen U.S. Foreign Account Tax Compliance Act (FATCA) und Common Reporting Standard (CRS) der OECD

und Common Reporting Standard (CRS) der OECD") Selbstauskunft für natürliche Personen U.S. Foreign Account Tax Compliance Act (FATCA) und Common Reporting Standard (CRS) der OECD Nach dem U.S. Foreign Account Tax Compliance Act (FATCA) und dem Common

Selbstauskunft für natürliche Personen U.S. Foreign Account Tax Compliance Act (FATCA) und Common Reporting Standard (CRS) der OECD Nach dem U.S. Foreign Account Tax Compliance Act (FATCA) und dem Common

Privatkonto Sparkonto Vorsorgekonto Hypothek ¹ Wertschrifteanlagen Kreditkarte Maestro-Karte E-Banking (ohne Wertschriften)

") Letzte Aktualisierung November 2016 BANKEN KONTI FÜR PERSONEN MIT WOHNSITZ IM AUSLAND ANGEBOTE EINSCHRÄNKUNGEN MINIMALGUTHABEN GEBÜHREN (CHF) Aargauische Ja in Nachbarländern Wertschrifteanlagen (ohne

Letzte Aktualisierung November 2016 BANKEN KONTI FÜR PERSONEN MIT WOHNSITZ IM AUSLAND ANGEBOTE EINSCHRÄNKUNGEN MINIMALGUTHABEN GEBÜHREN (CHF) Aargauische Ja in Nachbarländern Wertschrifteanlagen (ohne

An das Bundesministerium der Finanzen Herrn MR Wichmann Referat IV B 2 Wilhelmstr Berlin. Düsseldorf, 16. Juli 2015

An das Bundesministerium der Finanzen Herrn MR Wichmann Referat IV B 2 Wilhelmstr. 97 10117 Berlin Vorab per E-Mail an: IVB2@bmf.bund.de Düsseldorf, 16. Juli 2015 515/642 Entwurf eines BMF-Schreibens zu

An das Bundesministerium der Finanzen Herrn MR Wichmann Referat IV B 2 Wilhelmstr. 97 10117 Berlin Vorab per E-Mail an: IVB2@bmf.bund.de Düsseldorf, 16. Juli 2015 515/642 Entwurf eines BMF-Schreibens zu

FATCA Handlungsbedarf für die Private Equity Branche

FATCA Handlungsbedarf für die Private Equity Branche Hamburg, 1. November 2011 Dr. Helder Schnittker, LL.M. (FGS Flick Gocke Schaumburg) Amos Veith, LL.M. (P+P Pöllath + Partners) Agenda A. Einführung:

FATCA Handlungsbedarf für die Private Equity Branche Hamburg, 1. November 2011 Dr. Helder Schnittker, LL.M. (FGS Flick Gocke Schaumburg) Amos Veith, LL.M. (P+P Pöllath + Partners) Agenda A. Einführung:

Memo to clients. Für die Zukunft positioniert. First Advisory Group. Nr. 3 Dezember 2013. First Family Estate Planning FEP

Memo to clients Nr. 3 Dezember 2013 Für die Zukunft positioniert First Family Estate Planning FEP So sehr wir uns ausgehend vom klassischen Treuhandunternehmen kontinuierlich weiterentwickelt haben die

Memo to clients Nr. 3 Dezember 2013 Für die Zukunft positioniert First Family Estate Planning FEP So sehr wir uns ausgehend vom klassischen Treuhandunternehmen kontinuierlich weiterentwickelt haben die

Abgeltungssteuerabkommen FL AT

Abgeltungssteuerabkommen FL AT Basics Abgeltungszahlung für Steuerpflichten in der Vergangenheit gem. Abkommen AT CH Pauschaler Steuersatz Erhebung an der Quelle Überweisung durch FL Steuerverwaltung an

Abgeltungssteuerabkommen FL AT Basics Abgeltungszahlung für Steuerpflichten in der Vergangenheit gem. Abkommen AT CH Pauschaler Steuersatz Erhebung an der Quelle Überweisung durch FL Steuerverwaltung an

Referendum gegen den Bundesbeschluss vom 27. September 2013 über die Genehmigung des FATCA-Abkommens zwischen der Schweiz und den Vereinigten Staaten

Bekanntmachungen der Departemente und der Ämter Referendum gegen den Bundesbeschluss vom 27. September 2013 über die Genehmigung des FATCA-Abkommens zwischen der Schweiz und den Vereinigten Staaten Nicht-Zustandekommen

Bekanntmachungen der Departemente und der Ämter Referendum gegen den Bundesbeschluss vom 27. September 2013 über die Genehmigung des FATCA-Abkommens zwischen der Schweiz und den Vereinigten Staaten Nicht-Zustandekommen

VERTRAG ZU MIETKAUTION

VERTRAG ZU MIETKAUTION Mietkautionskontonummer: (wird von der ABS ausgefüllt) Mieterin/Mieter Telefonnummer: E-Mail: Alte Adresse Neue Adresse gültig ab: Vermieterin/Vermieter PLZ, Wohnort: vertreten durch:

VERTRAG ZU MIETKAUTION Mietkautionskontonummer: (wird von der ABS ausgefüllt) Mieterin/Mieter Telefonnummer: E-Mail: Alte Adresse Neue Adresse gültig ab: Vermieterin/Vermieter PLZ, Wohnort: vertreten durch:

Espresso-Webseminar DAS SAP-LÖSUNGSANGEBOT FÜR DIE FATCA-ANFORDERUNGEN

Espresso-Webseminar DAS SAP-LÖSUNGSANGEBOT FÜR DIE FATCA-ANFORDERUNGEN Dr. Uwe Pfeifer Director Business Solutions Insurance Kurz, konzentriert und kostenlos weitere Espresso-Webseminare unter: www.sap.de/espressos

Espresso-Webseminar DAS SAP-LÖSUNGSANGEBOT FÜR DIE FATCA-ANFORDERUNGEN Dr. Uwe Pfeifer Director Business Solutions Insurance Kurz, konzentriert und kostenlos weitere Espresso-Webseminare unter: www.sap.de/espressos

[ ] [ ] [ ] [ ] Name / Firmenname

![[ ] [ ] [ ] [ ] Name / Firmenname](/thumbs/65/53387963.jpg "[ ] [ ] [ ] [ ] Name / Firmenname") VAUDOISE LEBEN - Versicherungs-Gesellschaft AG Place de Milan - Postfach 120 1001 Lausanne http://www.vaudoise.ch [ ] [ ] Antrag / Police Nr. Agentur Nr. Versicherungsnehmer / Vertragspartner: [ ] [ ]

VAUDOISE LEBEN - Versicherungs-Gesellschaft AG Place de Milan - Postfach 120 1001 Lausanne http://www.vaudoise.ch [ ] [ ] Antrag / Police Nr. Agentur Nr. Versicherungsnehmer / Vertragspartner: [ ] [ ]

Art der Einkünfte japanische Steuer Entlastung durch Abkommen Bemerkungen Bezeichnung Satz % um % auf % Formulare unter Ziff.

Eidgenössisches Finanzdepartement EFD Staatssekretariat für internationale Finanzfragen SIF Sektion Bilaterale Steuerfragen und Doppelbesteuerung J A P A N Stand 1. Januar 2015 Inhalt Übersicht über die

Eidgenössisches Finanzdepartement EFD Staatssekretariat für internationale Finanzfragen SIF Sektion Bilaterale Steuerfragen und Doppelbesteuerung J A P A N Stand 1. Januar 2015 Inhalt Übersicht über die

Raiffeisen Fonds. Steuerwerte per 31. Dezember 2017 für in der Schweiz steuerpflichtige Anleger

Raiffeisen Fonds Steuerwerte per 31. Dezember 2017 für in der Schweiz steuerpflichtige Anleger Hinweise zum Ausfüllen der Steuererklärung Die vorliegende Steuerwertliste ist ein Auszug der von der Eidgenössischen

Raiffeisen Fonds Steuerwerte per 31. Dezember 2017 für in der Schweiz steuerpflichtige Anleger Hinweise zum Ausfüllen der Steuererklärung Die vorliegende Steuerwertliste ist ein Auszug der von der Eidgenössischen

Foreign Account Tax Compliance Act (FATCA)

") turning ideas into value Foreign Account Tax Compliance Act (FATCA) Michael Steiner, Senior Consultant, Banking Concepts AG michael.steiner@bankingconcepts.com Banking Concepts AG / mst / Ref: BC DAS Compliance

turning ideas into value Foreign Account Tax Compliance Act (FATCA) Michael Steiner, Senior Consultant, Banking Concepts AG michael.steiner@bankingconcepts.com Banking Concepts AG / mst / Ref: BC DAS Compliance

UPDATE US-FATCA: PFLICHTEN FÜR TREUHÄNDER UND TREUHANDGESELLSCHAFTEN

Roland Altmann Mitarbeiter Liechtensteinische Treuhandkammer UPDATE US-FATCA: PFLICHTEN FÜR TREUHÄNDER UND TREUHANDGESELLSCHAFTEN 12. MÄRZ 2014 Die Informationen dieser Präsentation stellen keine rechtliche

Roland Altmann Mitarbeiter Liechtensteinische Treuhandkammer UPDATE US-FATCA: PFLICHTEN FÜR TREUHÄNDER UND TREUHANDGESELLSCHAFTEN 12. MÄRZ 2014 Die Informationen dieser Präsentation stellen keine rechtliche

Raiffeisen Fonds. Steuerwerte per 31. Dezember 2016 für in der Schweiz steuerpflichtige Anleger

Raiffeisen Fonds Steuerwerte per 31. Dezember 2016 für in der Schweiz steuerpflichtige Anleger Hinweise zum Ausfüllen der Steuererklärung Die vorliegende Steuerwertliste ist ein Auszug der von der Eidgenössischen

Raiffeisen Fonds Steuerwerte per 31. Dezember 2016 für in der Schweiz steuerpflichtige Anleger Hinweise zum Ausfüllen der Steuererklärung Die vorliegende Steuerwertliste ist ein Auszug der von der Eidgenössischen

Dieses Dokument stellt einen Nachtrag (der "Nachtrag") gemäß 16 des Wertpapierprospektgesetzes dar.

gemäß 16 des Wertpapierprospektgesetzes dar.") Dieses Dokument stellt einen Nachtrag (der "Nachtrag") gemäß 16 des Wertpapierprospektgesetzes dar. München, Bundesrepublik Deutschland UniCredit Bank Austria AG Wien, Republik Österreich 3. Nachtrag vom

Dieses Dokument stellt einen Nachtrag (der "Nachtrag") gemäß 16 des Wertpapierprospektgesetzes dar. München, Bundesrepublik Deutschland UniCredit Bank Austria AG Wien, Republik Österreich 3. Nachtrag vom

Selbstauskunft gemäß Gemeinsamer Meldestandard-Gesetz (GMSG) und Foreign Account Tax Compliance Act (FATCA) für nicht natürliche Personen

und Foreign Account Tax Compliance Act (FATCA) für nicht natürliche Personen") Selbstauskunft gemäß Gemeinsamer Meldestandard-Gesetz (GMSG) und Foreign Account Tax Compliance Act (FATCA) für nicht natürliche Personen Die ist aufgrund des Abkommens zwischen der Republik Österreich

Selbstauskunft gemäß Gemeinsamer Meldestandard-Gesetz (GMSG) und Foreign Account Tax Compliance Act (FATCA) für nicht natürliche Personen Die ist aufgrund des Abkommens zwischen der Republik Österreich

TAXeNEWS. Financial Services. Neue Gesetzgebung zur Umsatzabgabe

Neue Gesetzgebung zur Umsatzabgabe TAXeNEWS Financial Services Mit der Gesetzesänderung vom 15. Dezember 2000 hat das Schweizer Parlament wichtige Erleichterungen bei der Umsatzabgabe beschlossen. Dies

Neue Gesetzgebung zur Umsatzabgabe TAXeNEWS Financial Services Mit der Gesetzesänderung vom 15. Dezember 2000 hat das Schweizer Parlament wichtige Erleichterungen bei der Umsatzabgabe beschlossen. Dies

Wahrnehmung der Aktionärsrechte durch die Pensionskassen

innovation zweite säule Wahrnehmung der Aktionärsrechte durch die Pensionskassen vom Politforum des Bundes Käfigturm Bern Ernst Rätzer Neue Pflichten für die Pensionskassen Seit dem 3. März 2013 schreibt

innovation zweite säule Wahrnehmung der Aktionärsrechte durch die Pensionskassen vom Politforum des Bundes Käfigturm Bern Ernst Rätzer Neue Pflichten für die Pensionskassen Seit dem 3. März 2013 schreibt

Staat der Errichtung oder Gründung Es ist der Staat anzugeben, gemäss dessen Recht der Rechtsträger gegründet, errichtet oder organisiert ist.

Leitfaden zur CRS und FATCA Selbstauskunft für Rechtsträger Aufgrund der Anforderungen des Foreign Account Tax Compliance Act (FATCA) sowie des Automatischen Informationsaustausches/ Common Reporting Standard

Leitfaden zur CRS und FATCA Selbstauskunft für Rechtsträger Aufgrund der Anforderungen des Foreign Account Tax Compliance Act (FATCA) sowie des Automatischen Informationsaustausches/ Common Reporting Standard

*Wenn Sie keine Steueridentifikationsnummer haben, müssen Sie den Grund dafür angeben.

Selbstauskunft zur steuerlichen Ansässigkeit für Rechtsträger Gemäss dem Bundesgesetz über den automatischen Informationsaustausch (AIA) ist die Mobiliar als Versicherungsgesellschaft verpflichtet, die

Selbstauskunft zur steuerlichen Ansässigkeit für Rechtsträger Gemäss dem Bundesgesetz über den automatischen Informationsaustausch (AIA) ist die Mobiliar als Versicherungsgesellschaft verpflichtet, die

FATCA Quo vadis? Georg Blesinger Consultant Financial Services georg.blesinger@trivadis.com. Frankfurt, Januar 2011

FATCA Quo vadis? Georg Blesinger Consultant Financial Services georg.blesinger@trivadis.com Frankfurt, Januar 2011 Basel Bern Lausanne Zürich Düsseldorf Frankfurt/M. Freiburg i. Br. Hamburg München Stuttgart

FATCA Quo vadis? Georg Blesinger Consultant Financial Services georg.blesinger@trivadis.com Frankfurt, Januar 2011 Basel Bern Lausanne Zürich Düsseldorf Frankfurt/M. Freiburg i. Br. Hamburg München Stuttgart

Common Reporting Standard (CRS) Globaler OECD-Standard zum automatischen Austausch von Steuerinformationen

Globaler OECD-Standard zum automatischen Austausch von Steuerinformationen") www.pwc.at Common Reporting Standard (CRS) Globaler OECD-Standard zum automatischen Austausch von Steuerinformationen Ziele und Inhalte der Präsentation Slide 2 CRS Meldepflichten folgen dem Prinzip FATCA

www.pwc.at Common Reporting Standard (CRS) Globaler OECD-Standard zum automatischen Austausch von Steuerinformationen Ziele und Inhalte der Präsentation Slide 2 CRS Meldepflichten folgen dem Prinzip FATCA

ASIP-Medienkonferenz vom 23. August 2018, in Bern Faktoren einer erfolgreichen BVG-Revision!

Schweizerischer Pensionskassenverband Association suisse des Institutions de prévoyance Associazione svizzera delle Istituzioni di previdenza Kreuzstrasse 26 8008 Zürich Telefon 043 243 74 15/16 Telefax

Schweizerischer Pensionskassenverband Association suisse des Institutions de prévoyance Associazione svizzera delle Istituzioni di previdenza Kreuzstrasse 26 8008 Zürich Telefon 043 243 74 15/16 Telefax

Anweisungen für das Formular W-8BEN-E (Rev. April 2016)

") Anweisungen für das Formular W-8BEN-E (Rev. April 2016) Bestätigung über den Status des wirtschaftlichen Eigentümers für den Ministerium der Finanzen Internal Revenue Service Steuerabzug und die steuerliche

Anweisungen für das Formular W-8BEN-E (Rev. April 2016) Bestätigung über den Status des wirtschaftlichen Eigentümers für den Ministerium der Finanzen Internal Revenue Service Steuerabzug und die steuerliche

Der Bundesrat. 13. Februar 2013

Der Bundesrat 13. Februar 2013 Erläuternder Bericht zum Abkommen zwischen der Schweiz und den USA zur erleichterten Umsetzung von FATCA und zum Entwurf für ein Bundesgesetz über die Umsetzung dieses Abkommens

Der Bundesrat 13. Februar 2013 Erläuternder Bericht zum Abkommen zwischen der Schweiz und den USA zur erleichterten Umsetzung von FATCA und zum Entwurf für ein Bundesgesetz über die Umsetzung dieses Abkommens

ASIP-Charta und Fachrichtlinie

Schweizerischer Pensionskassenverband Association suisse des Institutions de prévoyance Associazione svizzera delle Istituzioni di previdenza Kreuzstrasse 26 8008 Zürich Telefon 043 243 74 15/16 Telefax

Schweizerischer Pensionskassenverband Association suisse des Institutions de prévoyance Associazione svizzera delle Istituzioni di previdenza Kreuzstrasse 26 8008 Zürich Telefon 043 243 74 15/16 Telefax

THE NEW YORK TAX GROUP

Wichtige Steuertermine 2014 auf US-Bundesebene Steuererklärungen für unbeschränkt Steuerpflichtige (Seite 3) Berichtspflichten für unbeschränkt Steuerpflichtige (Seite 4) Steuererklärungen für beschränkt

Wichtige Steuertermine 2014 auf US-Bundesebene Steuererklärungen für unbeschränkt Steuerpflichtige (Seite 3) Berichtspflichten für unbeschränkt Steuerpflichtige (Seite 4) Steuererklärungen für beschränkt

FATCA und seine Umsetzung in Österreich

FATCA und seine Umsetzung in Österreich Dr. Norbert Bramerdorfer, LL.M. 28. September 2015 1 Gesetzliche Grundlage (Foreign Account Tax Compliance Act FATCA) ist durch Einfügung eines aus nur vier Paragraphen

FATCA und seine Umsetzung in Österreich Dr. Norbert Bramerdorfer, LL.M. 28. September 2015 1 Gesetzliche Grundlage (Foreign Account Tax Compliance Act FATCA) ist durch Einfügung eines aus nur vier Paragraphen

Umsetzung des automatischen Informationsaustauschs in Deutschland (Überblick) IPG Mannheim 27. Februar 2016

IPG Mannheim 27. Februar 2016") Umsetzung des automatischen Informationsaustauschs in Deutschland (Überblick) IPG Mannheim 27. Februar 2016 Übersicht I. Einführung, Hintergründe II. Automatischer Austausch über Finanzinformationen III.

Umsetzung des automatischen Informationsaustauschs in Deutschland (Überblick) IPG Mannheim 27. Februar 2016 Übersicht I. Einführung, Hintergründe II. Automatischer Austausch über Finanzinformationen III.

Anweisungen für das Formular W-8BEN-E (Rev. Juli 2017)

") Anweisungen für das Formular W-8BEN-E (Rev. Juli 2017) Ministerium der Finanzen Internal Revenue Service Bestätigung über den Status des wirtschaftlichen Eigentümers für den Steuerabzug und die steuerliche

Anweisungen für das Formular W-8BEN-E (Rev. Juli 2017) Ministerium der Finanzen Internal Revenue Service Bestätigung über den Status des wirtschaftlichen Eigentümers für den Steuerabzug und die steuerliche

Stellungnahme zur Totalrevision der Geldwäschereiverordnung FINMA (GwV- FINMA)

") Swiss Funds & Asset Management Association SFAMA Dufourstrasse 49 Postfach 4002 Basel / Schweiz Tel. +41 (0)61 278 98 00 Fax +41 (0)61 278 98 08 www.sfama.ch office@sfama.ch Versand per E-Mail an: Luciano.Donati@finma.ch

Swiss Funds & Asset Management Association SFAMA Dufourstrasse 49 Postfach 4002 Basel / Schweiz Tel. +41 (0)61 278 98 00 Fax +41 (0)61 278 98 08 www.sfama.ch office@sfama.ch Versand per E-Mail an: Luciano.Donati@finma.ch

Empfehlungen zur Änderung der Empfehlungen EBA/REC/2015/01

EBA/REC/2015/02 23/11/2016 Empfehlungen zur Änderung der Empfehlungen EBA/REC/2015/01 zur Gleichwertigkeit von Geheimhaltungsvorschriften 1 1. Einhaltung der Vorschriften und Meldepflichten Status dieser

EBA/REC/2015/02 23/11/2016 Empfehlungen zur Änderung der Empfehlungen EBA/REC/2015/01 zur Gleichwertigkeit von Geheimhaltungsvorschriften 1 1. Einhaltung der Vorschriften und Meldepflichten Status dieser