Z E N T R A L E R K R E D I T A U S S C H U S S

|

|

|

- Sabine Kappel

- vor 8 Jahren

- Abrufe

Transkript

1 Anlage 2 Z ENTRALER MITGLIEDER: K R E D I T A U S S C H U S S BUNDESVERBAND DER DEUTSCHEN VOLKSBANKEN UND RAIFFEISENBANKEN E.V. BERLIN BUNDESVERBAND DEUTSCHER BANKEN E. V. BERLIN BUNDESVERBAND ÖFFENTLICHER BANKEN DEUTSCHLANDS E. V. BERLIN DEUTSCHER SPARKASSEN- UND GIROVERBAND E. V. BERLIN-BONN VERBAND DEUTSCHER HYPOTHEKENBANKEN E. V. BERLIN Stellungnahme des Zentralen Kreditausschusses zum Arbeitsdokument ESC/20/2005-rev1 zur Durchführung der Artikel 22 (2), 27 bis 30, 40 und 44 bis 45 der Richtlinie 2004/39/EG des Europäischen Parlaments und des Rates 16. August 2005

2 - 2 - I. Vorbemerkung Wir bedanken uns für die Gelegenheit zur Stellungnahme zu dem von der Europäischen Kommission vorgelegten Arbeitsdokument zur Durchführung der Artikel betreffend die Markttransparenz und die Zulassung zum Handel der Richtlinie über Märkte für Finanzinstrumente (MiFID). Unsere Anmerkungen richten sich auf die am 29. Juli 2005 veröffentlichte Version des Arbeitsdokuments ESC/20/2005-rev1. II. Executive Summary 1. Kriterien für einen Systematischen Internalisierer Die in Artikel 6 Abs. 1 enthaltenen Kriterien, anhand derer festgestellt werden soll, wann eine Wertpapierfirma als systematischer Internalisierer einzustufen ist, sind erheblich zu weit gefasst. Die unter den Buchstaben a bis c vorgesehenen Abgrenzungskriterien dürften auf nahezu alle Kreditinstitute zutreffen, die Wertpapierdienstleistungen anbieten. Der Differenzierungsansatz läuft damit ins Leere und muss enger gewählt werden Insbesondere wird es auch darum gehen, den in der MiFID enthaltenen Erwägungsgrund 53 in angemessener Weise auf Stufe 2 widerzuspiegeln. Erwägungsgrund 53 legt fest, dass die Vorhandelstransparenzpflichten für systematische Internalisierer gerade nicht für Geschäfte zwischen Wertpapierfirmen und geeigneten Gegenparteien gelten sollen, die üblicherweise hohe Volumina aufweisen. Auf Grund der Art dieser Geschäfte und des Prinzips der Angemessenheit wäre es eine überbordende Anforderung, wenn Wertpapierfirmen für den seltenen Fall, dass Geschäfte unterhalb der Standardmarktgröße abgeschlossen werden, Meldesysteme vorzuhalten hätten. 2. Erfasste Transaktionen/Wertpapierleihe Die in Artikel 12 Abs. 1 vorgesehene Anforderung, auch Leihegeschäfte im Wege der Nachhandelstransparenz dem Markt bekannt zu geben, weisen wir nachdrücklich zurück. Insbesondere ist festzustellen, dass das angestrebte Ziel, letztendlich Informationen über Leerverkäufe zu erhalten, auf diese Weise nicht erreicht werden kann. 3. Verzögerte Nachhandelstransparenz/Schwellenwerte Die Vorgaben, wann die Nachhandelstransparenz verzögert hergestellt werden kann, sind nicht marktgerecht. Die Kombination sehr hoher Schwellenwerte mit kurzen Zeiträumen ohne eine Verknüpfung zum Unwinding einer Position wird die Preisbildung beeinträchtigen. Der Ansatz lässt zudem außer Acht, dass die Liquidität im Laufe des Tages sehr unterschiedlich ausfällt. Eine

3 - 3 - Orientierung des Transparenzerfordernisses allein am Überschreiten bestimmter Schwellenwerte ist daher nicht sachgerecht. Zweckmäßig wäre es stattdessen, eine Verknüpfung zur Glattstellung einer Position herzustellen. Die Veröffentlichungspflicht sollte grundsätzlich erst dann eintreten, wenn die Wertpapierfirma mindestens 80 % des Gesamtvolumens glattgestellt hat. Diese Schwelle ermöglicht eine marktschonende Ausführung von Geschäften, die nicht zu Verwerfungen in der Preisbildung führt und gleichzeitig das Risiko des Marktteilnehmers angemessen berücksichtigt. Zudem sollten die Schwellenwerte in jedem Fall nicht an Volumina, sondern an Stückzahlen anknüpfen. Solche Schwellenwerte ließen sich wesentlich leichter in die Praxis umsetzen. Denn der Aktienhandel bezieht sich auf Stücke, nicht auf Volumina. Stückzahlen hätten zudem dem Vorteil, dass aus der Kursvolatilität einer Aktiengattung entstehende Verzerrungen vermieden werden könnten. III. Anmerkungen im Einzelnen 1. Artikel 6 Abs. 1 (Kriterien für einen systematischen Internalisierer) Die in Artikel 6 Abs. 1 enthaltenen Kriterien, anhand derer festgestellt werden soll, wann eine Wertpapierfirma als systematischer Internalisierer einzustufen ist, sind erheblich zu weit gefasst. Die unter den Buchstaben a bis c vorgesehenen Abgrenzungskriterien dürften auf nahezu alle Kreditinstitute zutreffen, die Wertpapierdienstleistungen anbieten. Der Differenzierungsansatz läuft damit ins Leere und muss enger gewählt werden. So ist es beispielsweise eine Selbstverständlichkeit, dass der Aktivität einer Wertpapierfirma eine commercial role in ihrem Geschäftsmodell zuzuweisen ist. Eine Einschränkung auf material, gerade auch in Verbindung mit dem vorgeschlagenen Erwägungsgrund (Fußnote 12) bringt insofern keine Verbesserung: mit wenigen Ausnahmen wird den von Wertpapierfirmen angebotenen Dienstleistungen eine material commercial role zukommen. Ebenfalls abzulehnen sind die Kriterien unter dem Buchstaben b, wonach die Aktivität entweder den Einsatz von Personal oder eines spezifischen technischen Systems verlangt. Diese globalen Kriterien schaffen nicht die erforderliche Abgrenzung. Insbesondere wird es auch darum gehen, den in der MiFID enthaltenen Erwägungsgrund 53 in angemessener Weise auf Stufe 2 widerzuspiegeln. Erwägungsgrund 53 legt fest, dass die Vorhandelstransparenzpflichten für systematische Internalisierer gerade nicht für Geschäfte zwischen Wertpapierfirmen und geeigneten Gegenparteien gelten sollen, die üblicherweise hohe Volumina aufweisen. Auf Grund der Art dieser Geschäfte und des Prinzips der Angemessenheit wäre es eine überbordende Anforderung, wenn Wertpapierfirmen für den seltenen Fall, dass Geschäfte unterhalb der Standardmarktgröße abgeschlossen werden, Meldesysteme vorzuhalten

4 - 4 - hätten. Wir schlagen daher entsprechend dem CESR-Konsultationspapier 05/164 vor, die folgende Änderung in Artikel 6 Abs. 1 vorzunehmen: (c) The activity is marketed and is available to clients on a regular and continuous basis. Ergänzend sollte ein zusätzlicher dritter Absatz mit folgendem Wortlaut aufgenommen werden: 3. Article 27 will not apply to transactions carried out on an OTC basis, the characteristics of which include that they are ad-hoc and irregular and are carried out with wholesale counterparties and are part of a business relationship which is itself characterised by dealings above standard market size, and where the deals are carried out outside the systems usually used by the firm concerned for its business as a systematic internaliser. Positiv werten wir, dass die Kommission das von CESR vorgeschlagene quantitative zweite Kriterium (Buchstabe b der CESR-Empfehlung in Kasten 20 (S. 59 des Technical Advice, CESR 05/290b)) nicht übernommen hat. Grundsätzlich wären alle quantitativen Kriterien in der Praxis nur sehr schwer zu implementieren. Dies gilt vor allem für Buchstabe b, da hier ein Bezug zu externen Werten hergestellt wird. Es wird den Wertpapierfirmen aber nicht möglich sein, ihre Geschäftsmodelle zuverlässig so auszugestalten, dass sämtliche zu berücksichtigenden externen Werte integriert werden könnten. 2. Artikel 12 Abs. 1 (Erfasste Transaktionen/Wertpapierleihe) Die in Artikel 12 Abs. 1 vorgesehene Anforderung, auch Leihegeschäfte im Wege der Nachhandelstransparenz dem Markt bekannt zu geben, weisen wir nachdrücklich zurück. Insbesondere ist festzustellen, dass das angestrebte Ziel, letztendlich Informationen über Leerverkäufe zu erhalten, auf diese Weise nicht erreicht werden kann. Stattdessen werden irreführende Signale in den Markt gegeben, denn Leihegeschäfte werden zu Preisen abgeschlossen, die vom Marktpreis abweichen. Diese Geschäfte spiegeln also gerade nicht die aktuellen Marktverhältnisse wider. Wir sprechen uns daher dafür aus, Wertpapierleihegeschäfte aus dem Anwendungsbereich herauszunehmen. 3. Artikel 12 Abs. 2 a (Transparenzangaben) Unseres Erachtens müsste gemäß Buchstabe a im Falle der Nachhandelstransparenz in jedem Fall eine execution venue identification erfolgen. Die Kommission ginge damit über die Empfehlungen von CESR hinaus, das mit Blick auf Wertpapierfirmen eine Einschränkung auf systematische Internalisierer vorgenommen hatte.

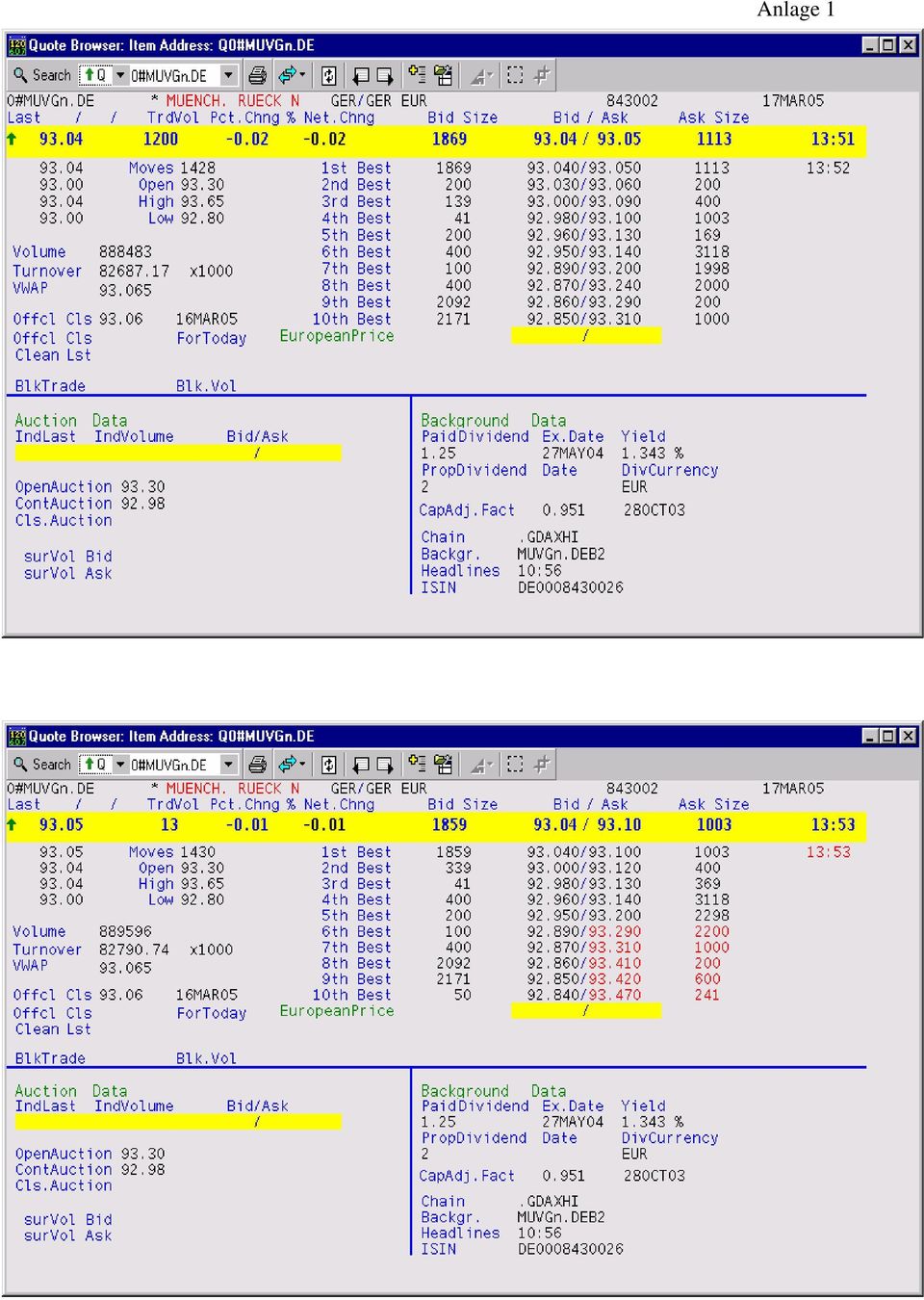

5 - 5 - Entspräche unser Verständnis der Intention der Kommission, so könnten Wertpapierfirmen in keinem Fall anonyme Transparenzmeldungen abgeben. Damit würde aber eine Schlechterstellung der Wertpapierfirmen im Vergleich zu regulierten Märkten erfolgen. Während Wertpapierfirmen Risikopositionen eingehen, stellen Börsen ihre Handelsplattform für dritte Parteien zur Verfügung; die Nennung des regulierten Marktes stellt daher für keinen der Beteiligten ein Risiko dar. Hingegen birgt die zwangsweise Nennung der Wertpapierfirma die Gefahr, dass sich der Markt gegen die Wertpapierfirma stellt, wenn sie eine erworbene Position nicht unmittelbar wieder glattstellen kann. Es sollte daher klargestellt werden, dass Buchstabe a auf Wertpapierfirmen, die keine systematischen Internalisierer sind, nicht anzuwenden ist. Wir schlagen daher folgende Formulierung für Artikel 12 Abs. 2 Buchstabe a vor: a) execution venue identification/otc;. 4. Artikel 13 Abs. 1 (Verzögerte Nachhandelstransparenz) Gemäß Artikel 13 Abs. 1 können regulierte Märkte sowie Betreiber von MTFs die Nachhandelstransparenz in bestimmten Fällen verzögert herstellen. Diese Formulierung lässt vermutlich auf Grund eines redaktionellen Versehens die nachhandelstransparenzpflichtigen Wertpapierfirmen außer Acht. Artikel 28 Abs. 2 MiFID sieht aber ausdrücklich den Gleichlauf zu Artikel 45 MiFID vor. Der Wortlaut ist daher entsprechend anzupassen. 5. Artikel 13 i.v.m. Tabelle 4 des Anhangs (Verzögerte Nachhandelstransparenz) Der Kommissionsvorschlag sieht eine sehr schematische Einteilung von Aktiengattungen in drei Liquiditätsklassen vor und enthält sodann in Abhängigkeit von bestimmten Transaktionsvolumina Zeiträume für erlaubte Verzögerungen bei der Herstellung der Nachhandelstransparenz (Tabelle 4 im Anhang). Die gemachten Vorschläge sind nicht marktgerecht. Die Kombination sehr hoher Schwellenwerte mit kurzen Zeiträumen ohne eine Verknüpfung zur Glattstellung einer Position wird die Preisbildung am Markt beeinträchtigen. Die Glattstellung einer Position von beispielsweise 10 Millionen Euro binnen einer Stunde wird in den allermeisten Fällen zu schlechteren Preisen führen, zudem wird durch den Druck im Markt die Volatilität steigen 1. Der Ansatz lässt auch außer Acht, dass die Liquidität im Laufe des Tages sehr unterschiedlich ausfällt. So ist festzustellen, dass mit der Öffnung der NYSE am Nachmittag auch an den europäischen Märkten eine spürbare 1 Als Anlage 1 sind zwei Screenshots aus dem Xetra-Orderbuch für die Aktie der Münchner Rückversicherung beigefügt, aus denen ersichtlich wird, dass eine preisschonende Glattstellung längere Zeit benötigt.

6 - 6 - Belebung des Handels stattfindet. Am Vormittag ist dagegen ein unterhalb des Durchschnitts liegendes Handelsvolumen festzustellen. Eine Orientierung des Transparenzerfordernisses allein am ADT ist daher nicht sachgerecht. Um eine Glattstellung zu ermöglichen, ist eine Berücksichtigung des von der Wertpapierfirma eingegangenen Risikos unerlässlich. Es entsteht jedoch der Eindruck, dass die Kommission fälschlicherweise von einem Marktplatz OTC-Handel ausgeht, der vom Marktplatz Börse völlig losgelöst wäre. Tatsächlich werden aber die meisten Positionen, die eine Wertpapierfirma OTC verkauft bzw. kauft, anschließend bzw. zuvor über die Börse wieder glattgestellt bzw. eingedeckt. Es ist daher eine klare Verknüpfung zwischen börslichem und außerbörslichem Handel vorhanden. Wertpapierfirmen gehen gegenüber ihren Kunden gewissermaßen in Vorleistung, um für große Positionen eine marktschonende Ausführung zu gewährleisten. Hingegen ist in den wenigsten Fällen beabsichtigt, die Aktien über längere Zeit im eigenen Buch zu halten. Eine Transparenzpflicht, die diese Zusammenhänge außer acht lässt, würde sich kontraproduktiv auf die Markttransparenz auswirken. Transparenz kann kein Selbstzweck sein, sondern muss dazu dienen, die effiziente Preisbildung am Markt zu befördern. Zweckmäßig wäre es daher, anstatt schematische Zeiträume für die Veröffentlichung vorzusehen, die Veröffentlichungsfristen an das konkrete Unwinding einer Position zu knüpfen. Wir schlagen vor, dass die Veröffentlichungspflicht dann eintritt, wenn die Wertpapierfirma mindestens 80 % des Gesamtvolumens glattgestellt hat. Diese Schwelle ermöglicht eine marktschonende Glattstellung von Positionen, die nicht zu Verwerfungen in der Preisbildung führt und gleichzeitig das Risiko des Marktteilnehmers angemessen berücksichtigt. Ergänzend sollten Maximalfristen vorgegeben werden, innerhalb derer in jedem Fall Transparenz herzustellen wäre. Zudem sollten die Schwellenwerte in jedem Fall nicht an Volumina, sondern an Stückzahlen anknüpfen. Schwellenwerte, die durch Stückzahlen ausgedrückt werden, ließen sich wesentlich leichter in die Praxis umsetzen. Denn der Aktienhandel bezieht sich auf Stücke, nicht auf Volumina. Gemäß dem aktuellen Vorschlag der Kommission müsste vor dem Abschluss jedes Handelsgeschäfts der Euro-Schwellenwert unter Beachtung des aktuellen Preises in Stücke umgerechnet werden. Nun dann könnte der Händler erkennen, ob die Schwelle überschritten würde. Diese Umrechnung könnte entfallen, wenn ohnehin Stückzahlen festgelegt würden. Stückzahlen hätten zudem dem Vorteil, dass aus der Kursvolatilität einer Aktiengattung entstehende Verzerrungen vermieden werden könnten; solche Verzerrungen würden entstehen, wenn zum Beispiel im Zeitpunkt t eine verzögerte Transparenzherstellung möglich wäre, im

7 - 7 - Zeitpunkt t + 5 min aber nicht, weil der ausmachende Betrag der zweiten Transaktion wegen eines gesunkenen Preises bei unveränderter Stückzahl knapp unter dem Schwellenwert bliebe. 2 Wir schlagen daher vor, Tabelle 4 folgendermaßen auszugestalten: Maximum permitted Minimum qualifying size of trade (and cash ceilings) delay for trade publication Average Daily Turnover (ADT) > number of shares Average Daily Turnover number of shares Average Daily Turnover < number of shares representing EUR 50 m representing EUR 1- representing EUR 1 m at the [date of latest ADT-calculation ] 50 m at the [date of latest ADTcalculation at the [date of latest ADT-calculation ] ] 3 minutes after unwinding of 80 % of the risk position The lowest of 10 % of ADT or number of shares representing EUR 7,5 m at the [date of latest ADTcalculation ] The lowest of 10 % of ADT or number of shares representing EUR 3,5 m at the [date of latest ADTcalculation ] More than 5 % of ADT but at least number of shares representing EUR at the [date of latest ADTcalculation ] At the latest end of next trading day x x At the latest end of second trading day following trade x 3 ) Bisher nicht erfasst von der Möglichkeit zur verzögerten Herstellung der Nachhandelstransparenz sind zudem Fälle, in denen entweder die Marktgegebenheiten oder technische Umstände eine Einhaltung der 3-Minuten-Frist nicht zulassen. Dazu zählt insbesondere die spezielle Marktsituation in 2 Hinsichtlich eines Beispiels für einen solchen Fall verweisen wir auf Anlage 2. 3 ) In besonderen Fällen kann in Absprache mit der zuständigen Aufsichtsbehörde eine Fristverlängerung vereinbart werden.

8 - 8 - einem fast market (z.b. 11. September 2001). Derartigen Situationen sollte ein weiterer Absatz in Artikel 13 Rechnung tragen. 6. Artikel 14 Abs. 2 Satz 2 (3-Minuten-Frist) Die vorgesehene Ergänzung, wonach der Zeitpunkt der Veröffentlichung abhängen soll von the characteristics of the trading venue where the transaction was executed and the complexity of the trade ist in Verbindung mit der unveränderten 3-Minuten-Frist sinnlos. Die 3-Minuten-Frist ist ohnehin grundsätzlich zu knapp. Die Ergänzung würde aber dazu führen, dass nicht-komplexe Geschäfte (welche wären das?) im Zweifel noch vor Ablauf der 3 Minuten zu veröffentlichen wären. Eine solche Ausgestaltung lehnen wir strikt ab. Der Zusatz the characteristics of the trading venue where the transaction was executed and the complexity of the trade sollte daher ersatzlos gestrichen werden. 7. Artikel 14 Abs. 5 (Kundenlimitaufträge) Um den Pflichten des Art. 22 Abs. 2 MiFID zu genügen, können Wertpapierfirmen Kundenlimitaufträge, die nicht unverzüglich ausgeführt werden können, an einen geregelten Markt und/oder ein MTF weiterleiten. Die Anforderung, Aufträge an einen regulierten Markt oder ein MTF zu leiten, that operates a continuous auction order book trading system geht über den Wortlaut des Art. 22 Abs. 2 MiFID hinaus. Jedenfalls wäre ein Klarstellung dahingehend sinnvoll, dass der an den meisten deutschen Börsen seit Jahrzehnten bewährte Preisfeststellungsmechanismus den Anforderungen an die Offenlegung von Kundenlimitaufträgen genügt. An deutschen Wertpapierbörsen erfolgt die Preisfeststellung durch Skontroführer. Alle Kauf- und Verkaufsaufträge in einer Gattung werden in einem elektronischen Orderbuch gesammelt, zu dem nur der Skontroführer Zugang hat. Dieser veröffentlicht eine Taxe auf Basis der aktuellen Orderbuchlage. Durch Eingabe der Taxe in das Computersystem der Börse wird diese Information unmittelbar veröffentlicht und ist allen Anlegern zugänglich, unabhängig davon, ob sie zum Handel zugelassen sind oder nicht. Anleger können ihre Aufträge anpassen oder neue aufgeben. Zur Preisfeststellung wird das Orderbuch geschlossen. Der dann festgestellte Preis muss sicherstellen, dass der größtmögliche Umsatz bei einem gleichzeitig geringstmöglichen Überhang zustande kommt. 8. Artikel 14 Abs. 6 Buchstabe b (Konsolidierung der Daten) Die MiFID enthält keine ausdrückliche Vorgabe, wonach die von den Wertpapierfirmen veröffentlichten Nachhandelstransparenzdaten leicht konsolidierbar sein müssten. Erwägungsgrund 34 stellt vielmehr ab auf die Mitgliedstaaten, die Maßnahmen ergreifen können. Diese Grundlage ließe sich durch folgenden Wortlaut widerspiegeln:

im Zweifel noch vor Ablauf der 3 Minuten zu veröffentlichen wären.")

9 - 9 - (b) not prevent or impede Member States ability to remove obstacles to the consolidation of the data with similar data from other sources as provided for in Recital 34 of the Directive;. 9. Artikel 20 Abs. 1 Satz 1 (Monitoring) Die vorgesehene Verpflichtung der regulierten Märkte zu überwachen, ob Emittenten den Veröffentlichungsvorschriften genügen, würde eine Überwachungszuständigkeit durch die Börsen parallel zur zuständigen Aufsicht schaffen. Eine solche Zuständigkeit der Börsen wurde aber z. B. im Bereich der initial disclosure obligations gerade erst durch die Prospektrichtlinie (2003/71/EG) abgeschafft. Der Vorschlag sollte ersatzlos gestrichen werden. 10. Artikel 20 Abs. 2 und 3 (Veröffentlichung von Prospekten) Die Prospektrichtlinie (2003/71/EG) regelt die in den Absätzen 2 und 3 angesprochenen Tatbestände bereits in ausreichender Weise. Die Absätze 2 und 3 sollten daher ersatzlos gestrichen werden.

10 Anlage 1

11 Anlage 2 Beispiel: OTC-Post-Trade Transparency - Deferred Publication - Share issuer: N.N. ADT at the time of the annual ADT-fixture: 1,000,000 Price per share at the time of the annual ADT-fixture: 100 ADT in terms of shares at the time of the annual ADT-fixture: 10,000 => Minimum size to qualify for a 60 minute delay for transaction publication (2nd column of Table 4): (= 10% of ADT) Shares x x 666 x price per share Das Schaubild zeigt, dass auf den Schwellenwert von unterschiedlich viele Aktien entfallen je nachdem, wie sich der Aktienkurs entwickelt. Konkret bedeutet dies in diesem Beispiel, dass eine Wertpapierfirma, die eine Transaktion über Aktien durchführt, den Schwellenwert von nur erreicht und sodann Nachhandelstransparenz verzögert herstellen kann wenn sich der aktuelle Preis der einzelnen Aktie auf mindestens 100 beläuft. Liegt der Preis bei einer zweiten Transaktion darunter, muss die Wertpapierfirma obwohl in beiden Fällen Stück gehandelt wurden binnen 3 Minuten Nachhandelstransparenz herstellen (siehe nachfolgendes Schaubild). 1

12 Anlage 2 Shares: min. x x 3 min. x price per share Somit entscheidet letztlich nur die Höhe des Aktienkurses darüber, ob die Wertpapierfirma eine Möglichkeit zur Verzögerung erhält oder nicht. Die aktuelle Höhe des Aktienkurses ist aber in diesem Zusammenhang also für die Frage, ob eine verzögerte Veröffentlichung der Transaktion erfolgen darf bzw. wie viel Zeit die Wertpapierfirma für eine Glattstellung ihrer Position benötigt nicht relevant. Die ADTs sollten sich deshalb ebenso wie die Schwellenwerte auf die Stückzahl der gehandelten Aktien und nicht auf deren wertmäßiges Volumen beziehen. 2

Homebanking-Abkommen

Homebanking-Abkommen Der Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e.v., Bonn, Bundesverband deutscher Banken e.v., Köln, Bundesverband Öffentlicher Banken Deutschlands e.v., Bonn Deutscher

Homebanking-Abkommen Der Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e.v., Bonn, Bundesverband deutscher Banken e.v., Köln, Bundesverband Öffentlicher Banken Deutschlands e.v., Bonn Deutscher

DAB Margin Trader. die neue Handelsplattform der DAB bank AG. Margin Trading. DAB Margin Trader 1. die neue Handelsplattform der DAB bank

DAB Margin Trader AG Margin Trading DAB Margin Trader 1 Inhaltsverzeichnis Inhaltsverzeichnis... 2 1 Einloggen... 3 2 Anforderung mobiletan... 3 3 Einsehen von Details der Devisenpaare... 4 4 Ordereingabe

DAB Margin Trader AG Margin Trading DAB Margin Trader 1 Inhaltsverzeichnis Inhaltsverzeichnis... 2 1 Einloggen... 3 2 Anforderung mobiletan... 3 3 Einsehen von Details der Devisenpaare... 4 4 Ordereingabe

Lernmodul Preisbildung. Lernmodul Preisbildung

Lernmodul Preisbildung Lernmodul Preisbildung Preisbildung an Wertpapierbörsen Anleger handeln, also kaufen oder verkaufen, an den Wertpapierbörsen Aktien, Investmentfonds und andere börsengehandelte Wertpapiere

Lernmodul Preisbildung Lernmodul Preisbildung Preisbildung an Wertpapierbörsen Anleger handeln, also kaufen oder verkaufen, an den Wertpapierbörsen Aktien, Investmentfonds und andere börsengehandelte Wertpapiere

Orderarten im Wertpapierhandel

Orderarten im Wertpapierhandel Varianten bei einer Wertpapierkauforder 1. Billigst Sie möchten Ihre Order so schnell wie möglich durchführen. Damit kaufen Sie das Wertpapier zum nächstmöglichen Kurs. Kurs

Orderarten im Wertpapierhandel Varianten bei einer Wertpapierkauforder 1. Billigst Sie möchten Ihre Order so schnell wie möglich durchführen. Damit kaufen Sie das Wertpapier zum nächstmöglichen Kurs. Kurs

zum Entwurf eines Gesetzes zur Änderung des Berufskraftfahrer-Qualifikations-Gesetzes

Breitenbachstraße 1, 60487 Frankfurt am Main Telefon: (069) 7919-0 Telefax: (069) 7919-227 bgl@bgl-ev.de www.bgl-ev.de Stellungnahme zum Entwurf eines Gesetzes zur Änderung des Berufskraftfahrer-Qualifikations-Gesetzes

Breitenbachstraße 1, 60487 Frankfurt am Main Telefon: (069) 7919-0 Telefax: (069) 7919-227 bgl@bgl-ev.de www.bgl-ev.de Stellungnahme zum Entwurf eines Gesetzes zur Änderung des Berufskraftfahrer-Qualifikations-Gesetzes

1 Spitzzeile Titel. Transparentere Märkte durch MiFID II. Kapital für Ihre Zukunft. Made in Germany

1 Spitzzeile Titel Transparentere Märkte durch MiFID II Kapital für Ihre Zukunft. Made in Germany 2 MiFID hat die Marktstruktur verändert MiFID beabsichtigte eine Harmonisierung der Rechtsvorschriften

1 Spitzzeile Titel Transparentere Märkte durch MiFID II Kapital für Ihre Zukunft. Made in Germany 2 MiFID hat die Marktstruktur verändert MiFID beabsichtigte eine Harmonisierung der Rechtsvorschriften

Manager. von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen. Spielanleitung

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

FDAX mit Zertifikaten gehandelt

FDAX mit Zertifikaten gehandelt Gehandelt wird ausschließlich mit Knock out Zertifikaten der Deutschen Bank. Den Grund dafür lesen Sie bitte in meinen Lehrbriefen nach. Als Broker wird Cortal Consors mit

FDAX mit Zertifikaten gehandelt Gehandelt wird ausschließlich mit Knock out Zertifikaten der Deutschen Bank. Den Grund dafür lesen Sie bitte in meinen Lehrbriefen nach. Als Broker wird Cortal Consors mit

Häufig wiederkehrende Fragen zur mündlichen Ergänzungsprüfung im Einzelnen:

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1.

für Finanzdienstleistungsinstitute (Stand: 1.") B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

MiFID- Anforderungen zuverlässig erfüllen. MiFID-OTC- Nachhandelstransparenz- Service

MiFID-OTC- Nachhandelstransparenz- Service MiFID- Anforderungen zuverlässig erfüllen. Verpflichtung zur Nachhandelstransparenz Die Servicekomponenten im Einzelnen Mit Einführung der MiFID Finanzmarkt-Richtlinie

MiFID-OTC- Nachhandelstransparenz- Service MiFID- Anforderungen zuverlässig erfüllen. Verpflichtung zur Nachhandelstransparenz Die Servicekomponenten im Einzelnen Mit Einführung der MiFID Finanzmarkt-Richtlinie

Z E N T R A L E R K R E D I T A U S S C H U S S

Z E N T R A L E R K R E D I T A U S S C H U S S MITGLIEDER: BUNDESVERBAND DER DEUTSCHEN VOLKSBANKEN UND RAIFFEISENBANKEN E.V. BERLIN BUNDESVERBAND DEUTSCHER BANKEN E.V. BERLIN BUNDESVERBAND ÖFFENTLICHER

Z E N T R A L E R K R E D I T A U S S C H U S S MITGLIEDER: BUNDESVERBAND DER DEUTSCHEN VOLKSBANKEN UND RAIFFEISENBANKEN E.V. BERLIN BUNDESVERBAND DEUTSCHER BANKEN E.V. BERLIN BUNDESVERBAND ÖFFENTLICHER

Day-Trading. Ich zeige Ihnen hier an einem Beispiel wie das aussieht.

Day-Trading Das Day-Trading, der Handel innerhalb eines Tages, wird von den meisten Tradern angestrebt. Das stelle ich auch immer wieder bei meinen Schülern in den Seminaren fest. Sie kleben förmlich vor

Day-Trading Das Day-Trading, der Handel innerhalb eines Tages, wird von den meisten Tradern angestrebt. Das stelle ich auch immer wieder bei meinen Schülern in den Seminaren fest. Sie kleben förmlich vor

Was taugt der Wertpapierprospekt für die Anlegerinformation?

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Die Umsetzung der Richtlinie gegen unlautere Geschäftspraktiken in Deutschland. Dr. Birte Timm-Wagner, LL.M. Bundesministerium der Justiz

Die Umsetzung der Richtlinie gegen unlautere Geschäftspraktiken in Deutschland Dr. Birte Timm-Wagner, LL.M. Bundesministerium der Justiz Gesetzgebung in Deutschland Reform des UWG vor Erlass der Richtlinie:

Die Umsetzung der Richtlinie gegen unlautere Geschäftspraktiken in Deutschland Dr. Birte Timm-Wagner, LL.M. Bundesministerium der Justiz Gesetzgebung in Deutschland Reform des UWG vor Erlass der Richtlinie:

Finanzmarktrichtlinie- Umsetzungsgesetz (FRUG) Überblick über die Änderungen. ORR Martin Neusüß

Überblick über die Änderungen. ORR Martin Neusüß") Finanzmarktrichtlinie- Umsetzungsgesetz (FRUG) Überblick über die Änderungen ORR Martin Neusüß Unterschiede ISD MiFID ISD (Mai 1993) Bedingungen für die Tätigkeit der Wertpapierfirmen MiFID (April 2004)

Finanzmarktrichtlinie- Umsetzungsgesetz (FRUG) Überblick über die Änderungen ORR Martin Neusüß Unterschiede ISD MiFID ISD (Mai 1993) Bedingungen für die Tätigkeit der Wertpapierfirmen MiFID (April 2004)

Kapitalmarktrecht 5. Insiderhandel und Marktmanipulation

Kapitalmarktrecht 5 und Marktmanipulation Was ist das? Geschäfte, die unter Verwendung von Insiderinformationen geschlossen werden Insiderinformationen = Informationen über nicht öffentlich bekannte Umstände,

Kapitalmarktrecht 5 und Marktmanipulation Was ist das? Geschäfte, die unter Verwendung von Insiderinformationen geschlossen werden Insiderinformationen = Informationen über nicht öffentlich bekannte Umstände,

Alle Texte sind zum Abdruck freigegeben, Belegexemplar erbeten

DirektAnlageBrief Der Themendienst für Journalisten Ausgabe 26: Februar 2013 Inhaltsverzeichnis 1. In aller Kürze: Summary der Inhalte 2. Zahlen und Fakten: Außerbörslicher Handel immer beliebter 3. Aktuell/Tipps:

DirektAnlageBrief Der Themendienst für Journalisten Ausgabe 26: Februar 2013 Inhaltsverzeichnis 1. In aller Kürze: Summary der Inhalte 2. Zahlen und Fakten: Außerbörslicher Handel immer beliebter 3. Aktuell/Tipps:

Weisung 5: Swiss Block

Weisung 5: Swiss Block vom.0.00 Datum des Inkrafttretens: 0.04.00 Weisung 5: Swiss Block 0.04.00 Inhalt. Zweck und Grundlage.... Swiss Block... 3. Zulassung... 4. Handel... 4. Handelszeiten... 4. Auftrag...

Weisung 5: Swiss Block vom.0.00 Datum des Inkrafttretens: 0.04.00 Weisung 5: Swiss Block 0.04.00 Inhalt. Zweck und Grundlage.... Swiss Block... 3. Zulassung... 4. Handel... 4. Handelszeiten... 4. Auftrag...

e-book Garantie und Gewährleistung bei Insolvenz eines Automobilherstellers Autor: Dr. jur. Götz Knoop

e-book Garantie und Gewährleistung bei Insolvenz eines Autor: Dr. jur. Götz Knoop Inhaltsverzeichnis: 1. GARANTIEN BEI INSOLVENZ EINES AUTOMOBILHERSTELLERS 3 1.1. Garantie des Herstellers 3 1.2. Garantie

e-book Garantie und Gewährleistung bei Insolvenz eines Autor: Dr. jur. Götz Knoop Inhaltsverzeichnis: 1. GARANTIEN BEI INSOLVENZ EINES AUTOMOBILHERSTELLERS 3 1.1. Garantie des Herstellers 3 1.2. Garantie

ESMA-Konsultation zu MiFID II. Thema: Vor- und Nachhandelstransparenz Frankfurt am Main, 3. Juli 2014

ESMA-Konsultation zu MiFID II Thema: Vor- und achhandelstransparenz Frankfurt am Main, 3. uli 2014 Inhalt 1. Transparenzregeln: Aktien & ähnliche Instrumente 2. Transparenzregeln: icht-aktien 3. Systematische

ESMA-Konsultation zu MiFID II Thema: Vor- und achhandelstransparenz Frankfurt am Main, 3. uli 2014 Inhalt 1. Transparenzregeln: Aktien & ähnliche Instrumente 2. Transparenzregeln: icht-aktien 3. Systematische

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

ESMA-Konsultation zu MiFID II. Thema: Meldung von Geschäften Frankfurt am Main, 3. Juli 2014

ESMA-Konsultation zu MiFID II Thema: Meldung von Geschäften Frankfurt am Main, 3. Juli 2014 Rechtsquellen Level 1: Art. 26 MiFIR Level 2: Binding Technical Standards mit Verordnungscharakter D. Zeitz WA

ESMA-Konsultation zu MiFID II Thema: Meldung von Geschäften Frankfurt am Main, 3. Juli 2014 Rechtsquellen Level 1: Art. 26 MiFIR Level 2: Binding Technical Standards mit Verordnungscharakter D. Zeitz WA

Aufgaben Brealey/Myers [2003], Kapitel 21

![Aufgaben Brealey/Myers [2003], Kapitel 21](/thumbs/25/5752225.jpg "Aufgaben Brealey/Myers [2003], Kapitel 21") Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Der Fristentransformationserfolg aus der passiven Steuerung

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Stellungnahme. zum. Gesetzentwurf des Gesetzes zur besseren Vereinbarkeit von Familie, Pflege und Beruf (Referentenentwurf vom 9.

Stellungnahme zum Gesetzentwurf des Gesetzes zur besseren Vereinbarkeit von Familie, Pflege und Beruf (Referentenentwurf vom 9. September 2014) 19. September 2014 Die nachfolgenden Anmerkungen sollen verdeutlichen,

Stellungnahme zum Gesetzentwurf des Gesetzes zur besseren Vereinbarkeit von Familie, Pflege und Beruf (Referentenentwurf vom 9. September 2014) 19. September 2014 Die nachfolgenden Anmerkungen sollen verdeutlichen,

REACH-CLP-Helpdesk. Zulassung in der Lieferkette. Matti Sander, Bundesanstalt für Arbeitsschutz und Arbeitsmedizin

REACH-CLP-Helpdesk Zulassung in der Lieferkette Matti Sander, Bundesanstalt für Arbeitsschutz und Arbeitsmedizin Inhaltsangabe Grundsatz Verschiedene Konstellationen 1. Der Hersteller/Importeur 2. Der

REACH-CLP-Helpdesk Zulassung in der Lieferkette Matti Sander, Bundesanstalt für Arbeitsschutz und Arbeitsmedizin Inhaltsangabe Grundsatz Verschiedene Konstellationen 1. Der Hersteller/Importeur 2. Der

Händlerbedingungen für das System GeldKarte

Händlerbedingungen für das System GeldKarte 1. Das Unternehmen nimmt am System GeldKarte der Deutschen Kreditwirtschaft nach Maßgabe dieser Bedingungen teil. Akzeptanzzeichen dieses Systems sind das GeldKarte-

Händlerbedingungen für das System GeldKarte 1. Das Unternehmen nimmt am System GeldKarte der Deutschen Kreditwirtschaft nach Maßgabe dieser Bedingungen teil. Akzeptanzzeichen dieses Systems sind das GeldKarte-

DAX- Future am 12.02.08 im 1-min Chart

DAX- Future am 12.02.08 im 1-min Chart DAX- Future am 12.02.08 im 1-min Chart Mein Ereignis im Markt, nach dem ich handle, lautet: 3 tiefere Hoch s über dem 50-er GD. Zuerst muss das Ereignis im Markt

DAX- Future am 12.02.08 im 1-min Chart DAX- Future am 12.02.08 im 1-min Chart Mein Ereignis im Markt, nach dem ich handle, lautet: 3 tiefere Hoch s über dem 50-er GD. Zuerst muss das Ereignis im Markt

Aktienbestand und Aktienhandel

Aktienbestand und Aktienhandel In In absoluten absoluten Zahlen, Zahlen, Umschlaghäufigkeit Umschlaghäufigkeit pro Jahr, pro weltweit Jahr, weltweit 1980 bis 1980 2012bis 2012 3,7 in Bill. US-Dollar 110

Aktienbestand und Aktienhandel In In absoluten absoluten Zahlen, Zahlen, Umschlaghäufigkeit Umschlaghäufigkeit pro Jahr, pro weltweit Jahr, weltweit 1980 bis 1980 2012bis 2012 3,7 in Bill. US-Dollar 110

Dow Jones am 13.06.08 im 1-min Chat

Dow Jones am 13.06.08 im 1-min Chat Dieser Ausschnitt ist eine Formation: Wechselstäbe am unteren Bollinger Band mit Punkt d über dem 20-er GD nach 3 tieferen Hoch s. Wenn ich einen Ausbruch aus Wechselstäben

Dow Jones am 13.06.08 im 1-min Chat Dieser Ausschnitt ist eine Formation: Wechselstäbe am unteren Bollinger Band mit Punkt d über dem 20-er GD nach 3 tieferen Hoch s. Wenn ich einen Ausbruch aus Wechselstäben

XONTRO Newsletter. Kreditinstitute. Nr. 81 (Update)

") XONTRO Newsletter Kreditinstitute Nr. 81 (Update) Seite 1 Dieser XONTRO Newsletter beinhaltet Informationen zum folgenden Punkt: Ablauf am 25. Mai 2015 Pfingstmontag Disclaimer: Bei dem hier versendeten

XONTRO Newsletter Kreditinstitute Nr. 81 (Update) Seite 1 Dieser XONTRO Newsletter beinhaltet Informationen zum folgenden Punkt: Ablauf am 25. Mai 2015 Pfingstmontag Disclaimer: Bei dem hier versendeten

Reglement Handelsaufnahme Beteiligungsrechte REGLEMENT FÜR DIE HANDELSAUFNAHME VON INTERNATIONALEN BETEILIGUNGSRECHTEN AN SIX SWISS EXCHANGE

Reglement Handelsaufnahme Beteiligungsrechte REGLEMENT FÜR DIE HANDELSAUFNAHME VON INTERNATIONALEN BETEILIGUNGSRECHTEN AN SIX SWISS EXCHANGE Zulassung von Effekten SIX Exchange Regulation 06/ Inhaltsverzeichnis

Reglement Handelsaufnahme Beteiligungsrechte REGLEMENT FÜR DIE HANDELSAUFNAHME VON INTERNATIONALEN BETEILIGUNGSRECHTEN AN SIX SWISS EXCHANGE Zulassung von Effekten SIX Exchange Regulation 06/ Inhaltsverzeichnis

Admiral Academy WEBINAR TRADING VON ANFANG AN!

Admiral Academy TRADING VON ANFANG AN! TAG 1: Was ist Börsenhandel überhaupt? Was habe ich vom Einstieg? Wie kommen Kurse und Kursänderungen zustande? Wichtiges zuvor: Admiral Markets gibt immer nur Allgemeine

Admiral Academy TRADING VON ANFANG AN! TAG 1: Was ist Börsenhandel überhaupt? Was habe ich vom Einstieg? Wie kommen Kurse und Kursänderungen zustande? Wichtiges zuvor: Admiral Markets gibt immer nur Allgemeine

Monitoring-Service Anleitung

Anleitung 1. Monitoring in CrefoDirect Wie kann Monitoring über CrefoDirect bestellt werden? Bestellung von Monitoring beim Auskunftsabruf Beim Auskunftsabruf kann das Monitoring direkt mitbestellt werden.

Anleitung 1. Monitoring in CrefoDirect Wie kann Monitoring über CrefoDirect bestellt werden? Bestellung von Monitoring beim Auskunftsabruf Beim Auskunftsabruf kann das Monitoring direkt mitbestellt werden.

Vorab per FAX an +49 (0) 711-222985-91497

711-222985-91497") Vorab per FAX an +49 (0) 711-222985-91497 Baden-Württembergische Wertpapierbörse - Geschäftsführung - c/o Listing Department Börsenstraße 4 D-70174 Stuttgart Antrag auf Zulassung von Schuldverschreibungen

Vorab per FAX an +49 (0) 711-222985-91497 Baden-Württembergische Wertpapierbörse - Geschäftsführung - c/o Listing Department Börsenstraße 4 D-70174 Stuttgart Antrag auf Zulassung von Schuldverschreibungen

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Kurzhandbuch Futures

DAB bank Direkt Anlage Bank DAB Margin Trader die neue Handelsplattform der DAB Bank AG Kurzhandbuch Futures DAB Margin Trader 1 die neue Handelsplattform der DAB ank Inhaltsverzeichnis Inhaltsverzeichnis...

DAB bank Direkt Anlage Bank DAB Margin Trader die neue Handelsplattform der DAB Bank AG Kurzhandbuch Futures DAB Margin Trader 1 die neue Handelsplattform der DAB ank Inhaltsverzeichnis Inhaltsverzeichnis...

Die vorliegende Arbeitshilfe befasst sich mit den Anforderungen an qualitätsrelevante

ISO 9001:2015 Die vorliegende Arbeitshilfe befasst sich mit den Anforderungen an qualitätsrelevante Prozesse. Die ISO 9001 wurde grundlegend überarbeitet und modernisiert. Die neue Fassung ist seit dem

ISO 9001:2015 Die vorliegende Arbeitshilfe befasst sich mit den Anforderungen an qualitätsrelevante Prozesse. Die ISO 9001 wurde grundlegend überarbeitet und modernisiert. Die neue Fassung ist seit dem

Reformbedarf im UWG: Zur Umsetzung der UGP-Richtlinie. 10 Jahre UGP-Richtlinie: Erfahrungen und Perspektiven

Reformbedarf im UWG: Zur Umsetzung der UGP-Richtlinie 10 Jahre UGP-Richtlinie: Erfahrungen und Perspektiven Zweites Gesetz zur Änderung des UWG Das Gesetz dient der weiteren Umsetzung der Richtlinie 2005/29/EG

Reformbedarf im UWG: Zur Umsetzung der UGP-Richtlinie 10 Jahre UGP-Richtlinie: Erfahrungen und Perspektiven Zweites Gesetz zur Änderung des UWG Das Gesetz dient der weiteren Umsetzung der Richtlinie 2005/29/EG

Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert.

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Hygienika S.A. Ordnung des Ankaufs eigener Aktien

1 Angesichts dessen, dass: Hygienika S.A. Ordnung des Ankaufs eigener Aktien (A) die außerordentliche Hauptversammlung von Hygienika S.A. (weiter genannt Gesellschaft) den Beschluss Nr. 8/2014 in Sachen

1 Angesichts dessen, dass: Hygienika S.A. Ordnung des Ankaufs eigener Aktien (A) die außerordentliche Hauptversammlung von Hygienika S.A. (weiter genannt Gesellschaft) den Beschluss Nr. 8/2014 in Sachen

Entwurf eines Gesetzes zur Änderung des Straßenverkehrsgesetzes

Bundesrat Drucksache 308/10 (Beschluss) 09.07.10 Gesetzentwurf des Bundesrates Entwurf eines Gesetzes zur Änderung des Straßenverkehrsgesetzes A. Problem Den Freiwilligen Feuerwehren, den nach Landesrecht

Bundesrat Drucksache 308/10 (Beschluss) 09.07.10 Gesetzentwurf des Bundesrates Entwurf eines Gesetzes zur Änderung des Straßenverkehrsgesetzes A. Problem Den Freiwilligen Feuerwehren, den nach Landesrecht

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 3)

") Lösungshinweise zur Einsendearbeit 2 zum Kurs 41520, Banken und Börsen, SS 2011 1 Lösungshinweise zur Einsendearbeit 2: SS 2011 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 3) Wertpapierbörsen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41520, Banken und Börsen, SS 2011 1 Lösungshinweise zur Einsendearbeit 2: SS 2011 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 3) Wertpapierbörsen

So geht s Schritt-für-Schritt-Anleitung

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

Preisverzeichnis für die Nutzung der handelsunterstützenden IT der Niedersächsischen Wertpapierbörse zu Hannover

Preisverzeichnis für die Nutzung der handelsunterstützenden IT der Niedersächsischen Wertpapierbörse zu Hannover Das Preisverzeichnis regelt die von der BÖAG Börsen AG (im Folgenden Börsen AG genannt)

Preisverzeichnis für die Nutzung der handelsunterstützenden IT der Niedersächsischen Wertpapierbörse zu Hannover Das Preisverzeichnis regelt die von der BÖAG Börsen AG (im Folgenden Börsen AG genannt)

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Schärfere Haftung in Sachen Umwelt.

Schärfere Haftung in Sachen Umwelt. Das Umweltschadensgesetz. Wichtige Informationen zum USchadG! DER FELS IN DER BRANDUNG Das neue Umweltschadensgesetz. Umweltschutz hat in Deutschland einen sehr hohen

Schärfere Haftung in Sachen Umwelt. Das Umweltschadensgesetz. Wichtige Informationen zum USchadG! DER FELS IN DER BRANDUNG Das neue Umweltschadensgesetz. Umweltschutz hat in Deutschland einen sehr hohen

IV/M.183 - SCHWEIZER RÜCK / ELVIA

DE Fall Nr. IV/M.183 - SCHWEIZER RÜCK / ELVIA Nur der deutsche Text ist verfügbar und verbindlich. VERORDNUNG (EWG) Nr. 4064/89 ÜBER FUSIONSVERFAHREN Artikel 6, Absatz 1, b KEINE EINWÄNDE Datum: 14.01.1992

DE Fall Nr. IV/M.183 - SCHWEIZER RÜCK / ELVIA Nur der deutsche Text ist verfügbar und verbindlich. VERORDNUNG (EWG) Nr. 4064/89 ÜBER FUSIONSVERFAHREN Artikel 6, Absatz 1, b KEINE EINWÄNDE Datum: 14.01.1992

Was ist Sozial-Raum-Orientierung?

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,-

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Risikomanagement Gesetzlicher Rahmen 2007. SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor. Risikomanagement

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

3.1.2. außerhalb eines fortlaufenden Handels des Wertes an der Referenzbörse

9 Mistrades 1. Die Parteien vereinbaren ein vertragliches Aufhebungsrecht für den Fall der Bildung nicht marktgerechter Preise im außerbörslichen Geschäft (Mistrade). Danach können die Parteien ein Geschäft

9 Mistrades 1. Die Parteien vereinbaren ein vertragliches Aufhebungsrecht für den Fall der Bildung nicht marktgerechter Preise im außerbörslichen Geschäft (Mistrade). Danach können die Parteien ein Geschäft

PUBLIC LIMITE DE RAT DER EUROPÄISCHEN UNION. Brüssel, den 4. Mai 2007 (25.05) (OR. en) 8935/1/07 REV 1. Interinstitutionelles Dossier: 2005/0261(COD)

(OR. en) 8935/1/07 REV 1. Interinstitutionelles Dossier: 2005/0261(COD)") Conseil UE RAT DER EUROPÄISCHEN UNION Brüssel, den 4. Mai 2007 (25.05) (OR. en) PUBLIC Interinstitutionelles Dossier: 2005/0261(COD) 8935/1/07 REV 1 LIMITE JUSTCIV 110 CODEC 421 DOKUMENT TEILWEISE ZUGÄNGLICH

Conseil UE RAT DER EUROPÄISCHEN UNION Brüssel, den 4. Mai 2007 (25.05) (OR. en) PUBLIC Interinstitutionelles Dossier: 2005/0261(COD) 8935/1/07 REV 1 LIMITE JUSTCIV 110 CODEC 421 DOKUMENT TEILWEISE ZUGÄNGLICH

Wie funktioniert ein Mieterhöhungsverlangen?

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Einleitende Bemerkungen

Einleitende Bemerkungen EU-FORMBLATT LENKFREIE TAGE / KONTROLLGERÄT MANUELLER NACHTRAG ENTSCHEIDUNGSHILFE FÜR FAHRPERSONAL VON VERORDNUNGS-FAHRZEUGEN 1 BEI TÄTIGKEITEN IM INNERSTAATLICHEN VERKEHR Zur Frage,

Einleitende Bemerkungen EU-FORMBLATT LENKFREIE TAGE / KONTROLLGERÄT MANUELLER NACHTRAG ENTSCHEIDUNGSHILFE FÜR FAHRPERSONAL VON VERORDNUNGS-FAHRZEUGEN 1 BEI TÄTIGKEITEN IM INNERSTAATLICHEN VERKEHR Zur Frage,

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

ALF-BanCo - Chipkarte einrichten in 3 Schritten

ALF-BanCo - Chipkarte einrichten in 3 Schritten 1. Schritt: Installation ALF-BanCo und Chipkartenleser Installieren Sie zunächst die aktuellste Version von ALF-BanCo Stecken Sie das Chipkartenlesegerät

ALF-BanCo - Chipkarte einrichten in 3 Schritten 1. Schritt: Installation ALF-BanCo und Chipkartenleser Installieren Sie zunächst die aktuellste Version von ALF-BanCo Stecken Sie das Chipkartenlesegerät

Welchen Nutzen haben Risikoanalysen für Privatanleger?

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Änderung der Bedingungen für den Handel an der Eurex Deutschland und der Eurex Zürich

eurex Bekanntmachung Änderung der Eurex Deutschland und der Eurex Zürich Der Börsenrat der Eurex Deutschland hat am 30. Juni 2011, der Verwaltungsrat der Eurex Zürich hat am 22. Juni 2011 die nachfolgende

eurex Bekanntmachung Änderung der Eurex Deutschland und der Eurex Zürich Der Börsenrat der Eurex Deutschland hat am 30. Juni 2011, der Verwaltungsrat der Eurex Zürich hat am 22. Juni 2011 die nachfolgende

Richtlinien für den Freiverkehr an der Börse München - Stand 29. Oktober 2010 -

Richtlinien für den Freiverkehr an der Börse München - Stand 29. Oktober 2010 - Börse München INHALT I. Abschnitt: Organisation 1 Träger 2 Organe 3 Mitgliedschaft, Vorsitz und Amtszeit des Freiverkehrsausschusses

Richtlinien für den Freiverkehr an der Börse München - Stand 29. Oktober 2010 - Börse München INHALT I. Abschnitt: Organisation 1 Träger 2 Organe 3 Mitgliedschaft, Vorsitz und Amtszeit des Freiverkehrsausschusses

ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT

PROTOKOLL (Nr. 2) ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT DIE HOHEN VERTRAGSPARTEIEN IN DEM WUNSCH sicherzustellen, dass die Entscheidungen in der Union so bürgernah

PROTOKOLL (Nr. 2) ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT DIE HOHEN VERTRAGSPARTEIEN IN DEM WUNSCH sicherzustellen, dass die Entscheidungen in der Union so bürgernah

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2 Die Wirksamkeit der Verlängerung eines befristeten Arbeitsvertrages richtet sich nach der bei Abschluß der Vertragsverlängerung

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2 Die Wirksamkeit der Verlängerung eines befristeten Arbeitsvertrages richtet sich nach der bei Abschluß der Vertragsverlängerung

BESCHLUSS DES GEMEINSAMEN EWR-AUSSCHUSSES Nr. 15/2001 vom 28. Februar 2001. zur Änderung des Anhangs IX (Finanzdienstleistungen) des EWR-Abkommens

des EWR-Abkommens") BESCHLUSS DES GEMEINSAMEN EWR-AUSSCHUSSES Nr. 15/2001 vom 28. Februar 2001 zur Änderung des Anhangs IX (Finanzdienstleistungen) des EWR-Abkommens DER GEMEINSAME EWR-AUSSCHUSS - gestützt auf das Abkommen

BESCHLUSS DES GEMEINSAMEN EWR-AUSSCHUSSES Nr. 15/2001 vom 28. Februar 2001 zur Änderung des Anhangs IX (Finanzdienstleistungen) des EWR-Abkommens DER GEMEINSAME EWR-AUSSCHUSS - gestützt auf das Abkommen

1. Allgemeines... 2. 2. Xetra... 2. 2.1 Anbindungsentgelte... 2. 2.2 Transaktionsentgelte... 2. 2.2.1 Order (Order-Flow-Provider)...

...") Börse Frankfurt Zertifikate AG Preisverzeichnis zum Vertrag über die Nutzung der Börsen-EDV der Frankfurter Wertpapierbörse und der EDV Xontro für den Handel Inhaltsverzeichnis 1. Allgemeines... 2 2. Xetra...

Börse Frankfurt Zertifikate AG Preisverzeichnis zum Vertrag über die Nutzung der Börsen-EDV der Frankfurter Wertpapierbörse und der EDV Xontro für den Handel Inhaltsverzeichnis 1. Allgemeines... 2 2. Xetra...

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

e-book Rechtsanwaltskanzlei Knoop

e-book Rechtsanwaltskanzlei Knoop Gewerblicher Rechtsschutz - Namensrecht Autor: Dr. jur. Götz Knoop Inhaltsverzeichnis: 1. WIE WEIT GEHT MEIN NAMENSRECHT? 3 2. WORIN LIEGT DER WESENTLICHE UNTERSCHIED

e-book Rechtsanwaltskanzlei Knoop Gewerblicher Rechtsschutz - Namensrecht Autor: Dr. jur. Götz Knoop Inhaltsverzeichnis: 1. WIE WEIT GEHT MEIN NAMENSRECHT? 3 2. WORIN LIEGT DER WESENTLICHE UNTERSCHIED

-> Wir können bei Ihnen alle Behandlungen mit aufwendigen Maßnahmen, Spezialgeräten und hochwertigen Materialien, entsprechend den Kriterien

Behandlungen auf Chip-Karte oder Rechnung? Seit dem 01.07.1999 haben leider nur noch die Freiwillig Versicherten in der Gesetzlichen Krankenkasse das Recht, sich bei ihrem Arzt und Zahnarzt als "Privatpatient"

Behandlungen auf Chip-Karte oder Rechnung? Seit dem 01.07.1999 haben leider nur noch die Freiwillig Versicherten in der Gesetzlichen Krankenkasse das Recht, sich bei ihrem Arzt und Zahnarzt als "Privatpatient"

Häufig gestellte Fragen

Häufig gestellte Fragen im Zusammenhang mit dem Übernahmeangebot der conwert Immobilien Invest SE an die Aktionäre der ECO Business-Immobilien AG Disclaimer Dieses Dokument stellt weder eine Einladung

Häufig gestellte Fragen im Zusammenhang mit dem Übernahmeangebot der conwert Immobilien Invest SE an die Aktionäre der ECO Business-Immobilien AG Disclaimer Dieses Dokument stellt weder eine Einladung

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Zusatzmodul Lagerverwaltung

P.A.P.A. die kaufmännische Softwarelösung Zusatzmodul Inhalt Einleitung... 2 Definieren der Lager... 3 Zuteilen des Lagerorts... 3 Einzelartikel... 4 Drucken... 4 Zusammenfassung... 5 Es gelten ausschließlich

P.A.P.A. die kaufmännische Softwarelösung Zusatzmodul Inhalt Einleitung... 2 Definieren der Lager... 3 Zuteilen des Lagerorts... 3 Einzelartikel... 4 Drucken... 4 Zusammenfassung... 5 Es gelten ausschließlich

Sicherheit, Transparenz und Datenschutz. Die Qualitätssiegel des DDV bei Adressdienstleistungs- Unternehmen. www.ddv.de www.ddv.de

Sicherheit, Transparenz und Datenschutz Die Qualitätssiegel des DDV bei Adressdienstleistungs- Unternehmen Setzen Sie auf Nummer Sicher Die Qualitätssiegel des DDV Die Adressdienstleister in den drei DDV-

Sicherheit, Transparenz und Datenschutz Die Qualitätssiegel des DDV bei Adressdienstleistungs- Unternehmen Setzen Sie auf Nummer Sicher Die Qualitätssiegel des DDV Die Adressdienstleister in den drei DDV-

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Deutschland-Check Nr. 35

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

Dipl.-Ing. Herbert Schmolke, VdS Schadenverhütung

1. Problembeschreibung a) Ein Elektromonteur versetzt in einer überwachungsbedürftigen Anlage eine Leuchte von A nach B. b) Ein Elektromonteur verlegt eine zusätzliche Steckdose in einer überwachungsbedürftigen

1. Problembeschreibung a) Ein Elektromonteur versetzt in einer überwachungsbedürftigen Anlage eine Leuchte von A nach B. b) Ein Elektromonteur verlegt eine zusätzliche Steckdose in einer überwachungsbedürftigen

Zulassung nach MID (Measurement Instruments Directive)

") Anwender - I n f o MID-Zulassung H 00.01 / 12.08 Zulassung nach MID (Measurement Instruments Directive) Inhaltsverzeichnis 1. Hinweis 2. Gesetzesgrundlage 3. Inhalte 4. Zählerkennzeichnung/Zulassungszeichen

Anwender - I n f o MID-Zulassung H 00.01 / 12.08 Zulassung nach MID (Measurement Instruments Directive) Inhaltsverzeichnis 1. Hinweis 2. Gesetzesgrundlage 3. Inhalte 4. Zählerkennzeichnung/Zulassungszeichen

ratgeber Urlaub - Dein gutes Recht

Viele Arbeitgeber wollen jetzt die Urlaubsplanung für 2011 vorgelegt bekommen. Dabei kommt es immer wieder zu Streitereien unter den Kollegen. Aber auch zwischen Arbeitnehmern und Arbeitgebern kann es

Viele Arbeitgeber wollen jetzt die Urlaubsplanung für 2011 vorgelegt bekommen. Dabei kommt es immer wieder zu Streitereien unter den Kollegen. Aber auch zwischen Arbeitnehmern und Arbeitgebern kann es

ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION

PROTOKOLL (Nr. 1) zum Vertrag von Lissabon ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION DIE HOHEN VERTRAGSPARTEIEN EINGEDENK dessen, dass die Art der Kontrolle der Regierungen durch

PROTOKOLL (Nr. 1) zum Vertrag von Lissabon ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION DIE HOHEN VERTRAGSPARTEIEN EINGEDENK dessen, dass die Art der Kontrolle der Regierungen durch

AZK 1- Freistil. Der Dialog "Arbeitszeitkonten" Grundsätzliches zum Dialog "Arbeitszeitkonten"

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

Lernwerkstatt 9 privat- Freischaltung

Was tun, wenn mein Rechner immer wieder die Freischaltung der Lernwerkstatt 9 privat verliert und ich die Ursache dafür nicht finden kann? Normalerweise genügt es, genau eine einzige online-freischaltung

Was tun, wenn mein Rechner immer wieder die Freischaltung der Lernwerkstatt 9 privat verliert und ich die Ursache dafür nicht finden kann? Normalerweise genügt es, genau eine einzige online-freischaltung

Mitteilung der Kommission. Muster für eine Erklärung über die zur Einstufung als KMU erforderlichen Angaben (2003/C 118/03)

") 20.5.2003 Amtsblatt der Europäischen Union C 118/5 Mitteilung der Kommission Muster für eine Erklärung über die zur Einstufung als KMU erforderlichen Angaben (2003/C 118/03) Durch diese Mitteilung soll

20.5.2003 Amtsblatt der Europäischen Union C 118/5 Mitteilung der Kommission Muster für eine Erklärung über die zur Einstufung als KMU erforderlichen Angaben (2003/C 118/03) Durch diese Mitteilung soll

ARCO Software - Anleitung zur Umstellung der MWSt

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

Sie werden sehen, dass Sie für uns nur noch den direkten PDF-Export benötigen. Warum?

Leitfaden zur Druckdatenerstellung Inhalt: 1. Download und Installation der ECI-Profile 2. Farbeinstellungen der Adobe Creative Suite Bitte beachten! In diesem kleinen Leitfaden möchten wir auf die Druckdatenerstellung

Leitfaden zur Druckdatenerstellung Inhalt: 1. Download und Installation der ECI-Profile 2. Farbeinstellungen der Adobe Creative Suite Bitte beachten! In diesem kleinen Leitfaden möchten wir auf die Druckdatenerstellung

IBIS Professional. z Dokumentation zur Dublettenprüfung

z Dokumentation zur Dublettenprüfung Die Dublettenprüfung ist ein Zusatzpaket zur IBIS-Shopverwaltung für die Classic Line 3.4 und höher. Dubletten entstehen dadurch, dass viele Kunden beim Bestellvorgang

z Dokumentation zur Dublettenprüfung Die Dublettenprüfung ist ein Zusatzpaket zur IBIS-Shopverwaltung für die Classic Line 3.4 und höher. Dubletten entstehen dadurch, dass viele Kunden beim Bestellvorgang

Updateanleitung für SFirm 3.1

Updateanleitung für SFirm 3.1 Vorab einige Informationen über das bevorstehende Update Bei der neuen Version 3.1 von SFirm handelt es sich um eine eigenständige Installation, beide Versionen sind komplett

Updateanleitung für SFirm 3.1 Vorab einige Informationen über das bevorstehende Update Bei der neuen Version 3.1 von SFirm handelt es sich um eine eigenständige Installation, beide Versionen sind komplett

How to do? Projekte - Zeiterfassung

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

Angenommen am 14. April 2005

05/DE WP 107 Arbeitsdokument Festlegung eines Kooperationsverfahrens zwecks Abgabe gemeinsamer Stellungnahmen zur Angemessenheit der verbindlich festgelegten unternehmensinternen Datenschutzgarantien Angenommen

05/DE WP 107 Arbeitsdokument Festlegung eines Kooperationsverfahrens zwecks Abgabe gemeinsamer Stellungnahmen zur Angemessenheit der verbindlich festgelegten unternehmensinternen Datenschutzgarantien Angenommen

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C Fach: Zeit: Volkswirtschaftslehre - Teil Mikroökonomie - 60 Minuten Punkte: 34 Name, Vorname: Studiengang / evtl. Klasse: Erster Prüfungsversuch

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C Fach: Zeit: Volkswirtschaftslehre - Teil Mikroökonomie - 60 Minuten Punkte: 34 Name, Vorname: Studiengang / evtl. Klasse: Erster Prüfungsversuch

Überprüfung der digital signierten E-Rechnung

Überprüfung der digital signierten E-Rechnung Aufgrund des BMF-Erlasses vom Juli 2005 (BMF-010219/0183-IV/9/2005) gelten ab 01.01.2006 nur noch jene elektronischen Rechnungen als vorsteuerabzugspflichtig,

Überprüfung der digital signierten E-Rechnung Aufgrund des BMF-Erlasses vom Juli 2005 (BMF-010219/0183-IV/9/2005) gelten ab 01.01.2006 nur noch jene elektronischen Rechnungen als vorsteuerabzugspflichtig,

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Reisekosten 2014. TOPIX:8 Version 8.8.7. TOPIX Business Software AG

Reisekosten 2014 TOPIX:8 Version 8.8.7 TOPIX Business Software AG Inhalt 1 Reisekostenreform 2014...3 2 Kilometersätze 2014...4 3 Verpflegungspauschalen 2014...4 4 Mahlzeitengestellung 2014...5 5 Mahlzeitengestellung/Zwischenziele...6

Reisekosten 2014 TOPIX:8 Version 8.8.7 TOPIX Business Software AG Inhalt 1 Reisekostenreform 2014...3 2 Kilometersätze 2014...4 3 Verpflegungspauschalen 2014...4 4 Mahlzeitengestellung 2014...5 5 Mahlzeitengestellung/Zwischenziele...6