OLDTIMER. Problematiken bei der Bewertung/Klassifizierung

|

|

|

- Hartmut Buchholz

- vor 8 Jahren

- Abrufe

Transkript

1 OLDTIMER Problematiken bei der Bewertung/Klassifizierung

2

3

4

5

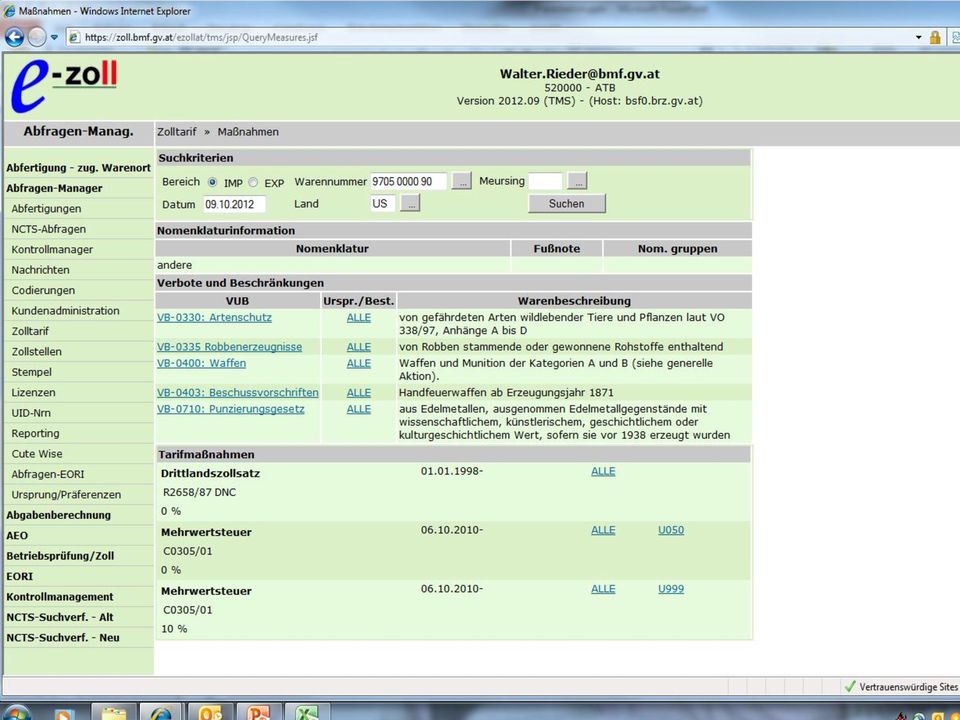

6 2 Problemfelder Zolltarifarische Einreihung PKW % Satz (Zoll, EUSt.) Oldtimer zollfrei Wert Gewerblich an Gewerblich in der Regel kein Problem Gewerblich an Priva t Faktura vorhanden Auktionshäuser an Privat Faktura vorhanden Privat an Privat Hohes Risikokopotential

7 Beispiel PKW OLDTIMER Zollwert ,00 Zollsatz 10 % 2.000,00 EUSt. 20 % 4.400,00 SUMME ,00 Zollwert ,00 Zollsatz 0 % 0,00 EUSt. 10 % 2.000,00 SUMME ,00 Abgabendifferenz zuzüglich NOVA!!!

8 Mehrwertsteuersätze (keine taxative Aufzählung) Österreich 10 % DE 19 % NL 6 %

9 Gegenüberstellung DE AT NL (ohne NOVA) Zollwert ,00 ZS 0 % 0,00 ZS 10 % ,00 DE DE Oldt. AT AT Oldt. NL Oldt. EUSt. 6 % ,00 EUSt. 10 % ,00 EUSt. 19 % , ,00 EUSt. 20 % ,00

10 Daher Für Privatimporte ist es daher von wesentlicher Bedeutung wo man das aus einem DL angekaufte Fahrtzeug zum freien Verkehr durch Verzollung abfertigen lässt Aussendung einer Mitteilung auf einer HP einer in DE bekannten Anwalts-/Steuerkanzlei (nächste Folie)

11 Der Ausweg: Niemand wird dazu gezwungen, seinen Wagen über Bremerhaven einzuführen. Das funktioniert auch über Rottderdam. Die niederländischen Behörden sind bei der Annahme eines Ausnahmefalls deutlich großzügiger. Dann müssen nur 6 % Einfuhrumsatzsteuer gezahlt werden. Ersparnis also 23 %. Der Kläger in dem Urteil des FG Hamburg hat dies auch als Argument angebracht: es wäre eine Ungleichbehandlung, wenn er hier in Deutschland anders behandelt werde als in den Niederlanden. Damit wurde er jedoch nicht gehört. Es gäbe keine Gleichbehandlung im Unrecht. Daher lohnt es sich in jedem Fall, die Einfuhr eines Oltimers in die EU über Rotterdam abzuwickeln. Denn wenn der Wagen erstmal in die EU zoll- und umsatzsteuertechnisch in die EU eingeführt worden ist, können in Deutschland keine weiteren Steuern mehr erhoben werden.

12 Auswirkung In NL ausgesprochen viele Abfertigungen (man wirbt mit diesen UST Satz von 6 %) In DE daher (aufgrund der Nähe relativ geringe Abfertigungen, im Vgl zu NL) In AT nicht das große Abfertigungsaufkommen (die Bestimmungen in den NL sind bekannt)

13 Einige Daten In AT ca Oldtimer, Tendenz steigend Ca. 450 Betriebe lukrieren mit Oldtimern ihre Umsätze Ca. 800 Veranstaltungen Umsätze europaweit (geschätzt) ca. 15 Mia. Importe aus USA: ca in den letzten Jahren

ca.")

14 Oldtimer Entwicklung in DE

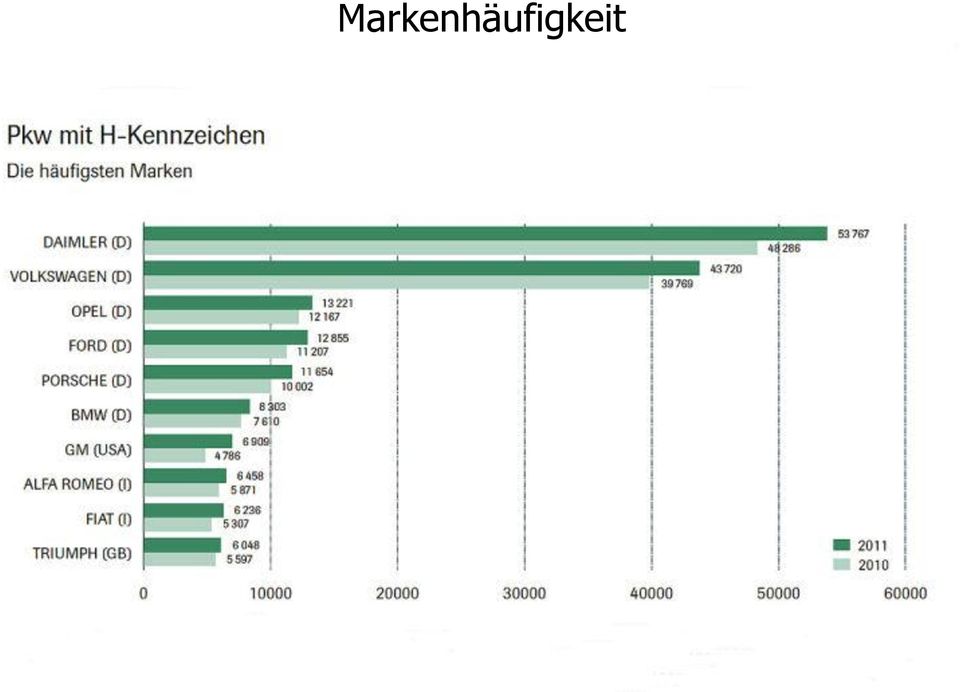

15 Markenhäufigkeit

16 Zulassungszahlen in AT Zulassungszahlen nicht genau eruierbar da System different zu DE (H-Kennzeichen) Importe aus DL auch in DE, BE, NL, FR usw., zum freien Verkehr durch Verzollung abgefertigt werden Kauf in EU Ländern (Statistiken schwer vergleichbar) Prozentsatz Oldtimerbesitzer in AT ivm. DE sehr hoch Entwicklung nicht analog DE

Prozentsatz Oldtimerbesitzer in AT ivm.")

17 2 Urteile des EUGH EUGH C-200/84 EUGH C-259/97

18 EUGH C 200/84 Gemeinsamer zolltarif - Samlungsstuecke von geschichtlichem oder voelkerkundlichem wert - oldtimer. - rechtssache 200/84. DER GERICHTSHOF ( DRITTE KAMMER ) AUF DIE IHM VOM FINANZGERICHT BADEN-WÜRTTEMBERG MIT BESCHLUSS VOM 25. JULI 1984 VORGELEGTEN FRAGEN FÜR RECHT ERKANNT : - SAMMLUNGSSTÜCKE IM SINNE DER TARIFNUMMER DES GZT SIND GEGENSTÄNDE, DIE GEEIGNET SIND, IN EINE SAMMLUNG AUFGENOMMEN ZU WERDEN, DAS HEISST GEGENSTÄNDE, DIE VERHÄLTNISMÄSSIG SELTEN SIND, NORMALERWEISE NICHT IHREM URSPRÜNGLICHEN VERWENDUNGSZWECK GEMÄSS BENUTZT WERDEN, GEGENSTAND EINES SPEZIALHANDELS AUSSERHALB DES ÜBLICHEN HANDELS MIT ÄHNLICHEN GEBRAUCHSGEGENSTÄNDEN SIND UND EINEN HOHEN WERT HABEN. - VON GESCHICHTLICHEM ODER VÖLKERKUNDLICHEM WERT IM SINNE DER TARIFNUMMER DES GZT SIND SOLCHE SAMMLUNGSSTÜCKE, DIE EINEN CHARAKTERISTISCHEN SCHRITT IN DER ENTWICKLUNG DER MENSCHLICHEN ERRUNGENSCHAFTEN DOKUMENTIEREN ODER EINEN ABSCHNITT DIESER ENTWICKLUNG VERANSCHAULICHEN

19 EUGH C 259/97 DER GERICHTSHOF (Vierte Kammer) auf die ihm vom Finanzgericht Düsseldorf mit Beschluss vom 2. Juli 1997 vorgelegte Frage für Recht erkannt: Die Position 9705 der Kombinierten Nomenklatur in Anhang I der Verordnung (EWG) Nr. 2658/87 des Rates vom 23. Juli 1987 über die zolltarifliche und statistische Nomenklatur sowie den Gemeinsamen Zolltarif ist dahin auszulegen, dass ein historischer oder völkerkundlicher Wert bei Kraftfahrzeugen vermutet wird, die - sich im Originalzustand - ohne wesentliche Änderungen des Fahrgestells, des Steuer- oder Bremssystems, des Motors usw. - befinden, - 30 Jahre oder älter sind und - einem nicht mehr hergestellten Modell oder Typ entsprechen. Fahrzeuge, die diese Voraussetzungen erfüllen, sind jedoch nicht von geschichtlichem oder völkerkundlichem Wert, wenn die zuständige Behörde nachweist, dass sie keinen charakteristischen Schritt in der Entwicklung der menschlichen Errungenschaften dokumentieren oder keinen Abschnitt dieser Entwicklung veranschaulichen können. Darüber hinaus müssen die in der Rechtsprechung des Gerichtshofes entwickelten Kriterien in Bezug auf die Eigenschaften erfüllt sein, die für die Aufnahme eines Kraftfahrzeugs in eine Sammlung erforderlich sind.

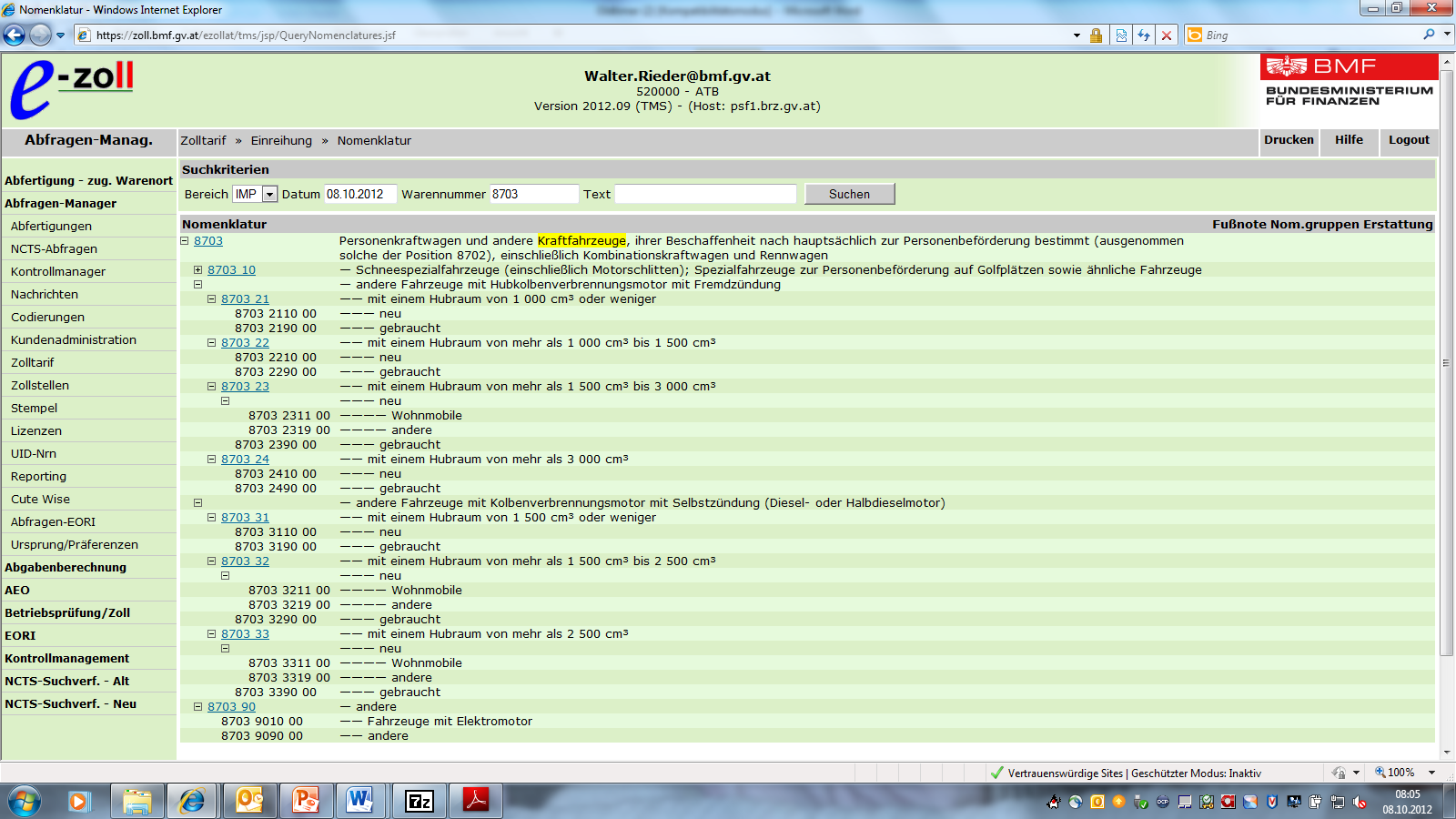

20 Erläuterungen zur Kombinierten Nomenklatur (KN) zu Unterposition Hierher gehören auch Kraftfahrzeuge als Sammlungsstücke von geschichtlichem Wert, wenn sie den Kriterien des EuGH-Urteils in der Rechtssache 200/84 entsprechen und somit: - einen gewissen Seltenheitswert haben. - normalerweise nicht ihrem ursprünglichen Verwendungszweck gemäß genutzt werden. - Gegenstand eines Spezialhandels außerhalb des üblichen Handels mit ähnlichen Gebrauchsgegenständen sind, - einen hohen Wert haben und - einen charakteristischen Schritt in der Entwicklung der menschlichen Errungenschaften oder einen Abschnitt dieser Entwicklung dokumentieren.

21 Erläuterungen zur Kombinierten Nomenklatur (KN) zu Unterposition Im Hinblick darauf, dass es sich bei einem Kraftfahrzeug grundsätzlich um einen relativ kurzlebigen Gebrauchsgegenstand handelt, der der ständig fortschreitenden technischen Entwicklung unterliegt, können soweit nicht offensichtlich Tatsachen dagegen sprechen die vorstehenden Voraussetzungen des genannten Urteils als gegeben unterstellt werden für: - Kraftfahrzeuge in ihrem Originalzustand ohne wesentliche Änderungen des Fahrgestells, des Steueroder Bremssystems, des Motors usw., die 30 Jahre oder älter sind und einem nicht mehr hergestellten Modell oder Typ entsprechen; - alle Kraftfahrzeuge, die vor dem Jahr 1950 hergestellt wurden, auch in nicht fahrbereitem Zustand.

22 Erläuterungen zur Kombinierten Nomenklatur (KN) zu Unterposition Hierher gehören als Sammlungsstücke von geschichtlichem Wert auch: - Kraftfahrzeuge, die unabhängig von ihrem Baujahr nachweislich bei einem geschichtlichen Ereignis benutzt wurden; - Rennkraftfahrzeuge, die nachweislich ausschließlich für den Motorsport entworfen, gebaut und verwendet worden sind und bei angesehenen nationalen und internationalen Ereignissen bedeutende sportliche Erfolge errungen haben. Der Nachweis kann durch geeignete Unterlagen erbracht werden, z.b. durch Lexika oder Fachbücher oder durch Gutachten anerkannter Sachverständiger.

23 Erläuterungen zur Kombinierten Nomenklatur (KN) zu Unterposition Die vorstehenden Erläuterungen gelten sinngemäß auch für Krafträder. 4. Nicht hierher gehören Nachahmungen, sofern sie die vorgenannten Voraussetzungen nicht erfüllen. Nachahmungen sind stets ausgeschlossen (im Allgemeinen Kapitel 87) DE Amtsblatt der Europäischen Union C 272/9

24 Nationale Richtlinie zur Einreihung von Kraftfahrzeugen von geschichtlichem bzw. völkerkundlichem Wert (sog. historische Kraftfahrzeuge bzw. Oldtimer d. Pos. 9705)

25 Einreihung Gutachten eines gerichtlich beeideten Sachverständigen vorzulegen, aus dem - unter Bedachtnahme auf die im angeschlossenen Darstellungsvorschlag angeführten Punkte - hervorgeht, welche Beschaffenheit bzw. Merkmale das gegenständliche Fahrzeug zum Zeitpunkt der Abgabe des Gutachtens aufweist. Nachweis durch ein Gutachten kann unterbleiben, wenn die Nämlichkeit des Fahrzeuges an Hand der in Lexika, Fachzeitschriften oder Fachbüchern (z. B. der approbierten Liste der historischen Fahrzeuge des Bundesministeriums für Verkehr, Innovation und Technologie, Beirat für historische Fahrzeuge) enthaltenen Darstellungen eindeutig festgestellt werden kann und eine Einreihung zweifelsfrei möglich ist.

26 Bundesweite Auslegung Für eine bundesweit einheitliche Anwendung der Erläuterungsbestimmungen zur Position 9705 des Amtsblattes der Europäischen Union C-272/2009 vom sind die nachstehend angeführten Begriffe wie folgt auszulegen:

27 Zustandsbeschreibung Originalzustand bzw. unwesentliche Änderungen: Folgende Elemente müssen mindestens im Originalzustand (auch mit Reparaturen unter Verwendung von dem Original entsprechenden Ersatzteilen und Zubehör) erhalten sein: Motor und Gemischbildungseinrichtung Kraftübertragung Radaufhängungen Lenkanlagen, Bremssystem Aufbauten Fahrgestell

28 Zustandsbeschreibung Als unwesentliche Änderung gilt auch der Austausch folgender Elemente durch Nachbildungen (dem Originalzustand entsprechende Ersatzteile): Bereifung Zündkerzen elektrischen Glüh- und Entladungslampen Verglasung Ketten und Riemen Bremsbeläge Auspuffanlage

29 Charakteristischer Entwicklungsschritt im Fahrzeugbau Ist jede Veränderung (z. B. Verbesserung, Umbau, Neukonstruktion, neues Design, etc.) im Fahrzeugbau einer bestimmten Kfz-Marke / Type / Serie und veranschaulicht grundsätzlich einen Entwicklungsabschnitt, der für eine bestimmte Epoche repräsentativ ist. Ein derartiger Schritt liegt daher typischerweise bei der jeweils ersten Fahrzeugserie mit z. B. neuer Karosserieform, Motorvariante, Fahrzeuggeometrie, Elektronik, neuen Bremsen o. ä. vor.

30 Seltenheitswert Frühere Serienprodukte nicht mehr hergestellt, von denen gegenwärtig nur noch einige Exemplare vorhanden sind und die somit nicht beliebig im Fahrzeughandel beschafft werden können. Dazu zählen Fahrzeuge, von denen nicht mehr als Stück weltweit erzeugt wurden. Im Zweifelsfall könnte bei großen Serienzahlen an Hand der nationalen Zulassungsstatistik nachgewiesen werden, dass die Anzahl der derzeit im betroffenen Mitgliedstaat zugelassenen Fahrzeuge wesentlich kleiner ist als die Gesamtanzahl aller je im betroffenen Mitgliedstaat zugelassener KFZ der gleichen (gegenständlichen) Kfz- Marke / Type und die Zahl 300 nicht überschreitet

31 Ursprünglicher Verwendungszweck Ist nicht mehr gegeben, wenn die Fahrzeuge auf Grund der ursprünglichen Bauart (z. B. mangels derzeit geltender Sicherheits- Umweltschutz- o. ä. Standards) den aktuellen kraftfahrrechtlichen Bestimmungen nicht entsprechen

32 Hoher Wert Ein Wert, der höher ist als das 2-fache des zum maßgeblichen Zeitpunkt erzielbaren Materialwertes bzw. Schrottwertes.

33 Vorschlag zur Darstellung im Gutachten: Zur zolltariflichen Beurteilung des Fahrzeuges, insbesondere ob ein Sammlungsstück von geschichtlichem oder völkerkundlichem Wert vorliegt, wurden hinsichtlich des Fahrzeuges zum Zeitpunkt der Abgabe des Gutachtens folgende Feststellungen getroffen: Pkt. Beschaffenheit bzw. Merkmale trifft zu (X) 1 Das Fahrzeug befindet sich in seinem Originalzustand bzw. weist unwesentliche Änderungen durch Reparaturen unter Verwendung von dem Original entsprechenden Ersatzteilen und Zubehör an: Motor und Gemischbildungseinrichtung, der Kraftübertragung, der Radaufhängungen, der Lenkanlagen, dem Bremssystem den Aufbauten bzw. dem Fahrgestell auf bzw. weist außer dem Austausch von: Bereifung Zündkerzen elektrischen Glüh- und Entladungslampen Verglasung Ketten und Riemen Bremsbelägen Auspuffanlage durch Nachbildungen (dem Originalzustand entsprechende Ersatzteile) keine weiteren Änderungen auf. 2 Das Fahrzeug weist ein Herstellungsdatum (Erzeugungsjahr) älter als 30 Jahre auf. 3 Das Fahrzeug wurde im Rahmen eines Spezialhandels mit historischen Kraftfahrzeugen erworben. 4 Das Fahrzeug entspricht einem nicht mehr hergestellten Modell oder Typ. 5 Das Fahrzeug besitzt einen Seltenheitswert. Lt. der nationalen Zulassungsstatisik ist die Anzahl der derzeit im maßgeblichen Mitgliedstaat zugelassenen Fahrzeuge wesentlich kleiner als die Gesamtanzahl aller je im betroffenen Mitgliedstaat zugelassenen KFZ der gleichen Kfz-Marke / Type. Gesamtanzahl... Anzahl der derzeit zugel. Kfz... 6 Der Wert (Kaufpreis) des Fahrzeuges ist höher als das 2-fache des dzt. erzielbaren Materialwertes (Schrottpreis) in Höhe von:... 7 Das Fahrzeug kann seinen ursprünglichen Verwendungszweck gemäß nicht benutzt werden, weil es auf Grund der ursprünglichen Bauart (z. B. mangels derzeit geltender Sicherheits- Umweltschutz- o. ä. Standards) den kraftfahrrechtlichen Bestimmungen nicht entspricht. Angabe mindestens eines Grundes: An Hand des Fahrzeuges lässt sich ein charakteristischer Entwicklungsschritt im Fahrzeugbau darstellen. Dazu zählt im Allgemeinen jede Veränderung (Verbesserung, Umbau, Neukonstruktion, neues Design, etc. siehe Pkt. 8b) im Fahrzeugbau der gegenständlichen Fahrzeugmarke/Type und veranschaulicht grundsätzlich einen Entwicklungsabschnitt, der für eine bestimmte Epoche repräsentativ ist. Ein derartiger Schritt liegt daher typischerweise bei der jeweils ersten Fahrzeugserie mit z. B. neuer Karosserieform, Motorvariante, Fahrzeuggeometrie, Elektronik, neuen Bremsen o. ä. vor. 8a 8b Die unter Pkt. 8b angeführten Veränderungen gelangten erstmalig bei der vorliegenden Fahrzeugserie zum Einsatz. Ja nein

34

35 Webseiten /formalities/index_de.htm /oldtimer-kauftipps-13.html &dstid=15

36 Zollabfertigung Antrag wird antragsgem. abgefertigt Antrag wird nicht antragsgem. abgefertigt Sämtliche Papiere ordnungsgem. und gem. den Vorgaben Schätzgutachten von zugel. Gutachter (Spezialisten) Glaubwürdige Dokumentation Papiere vorhanden aber nicht unbedingt glaubwürdig Schätzgutachten von keinem Spezialisten Dokumentation mangelhaft

37 Möglichkeiten Bei antragsgem. Abfertigung Bei nicht antragsgem. Abfertigung Die notwendigen Schritte zur Anmeldung FA Versicherung TUA Antrag VZTA Antrag Berufung

38 Erfahrungswerte bis dato Mangelhafte Gutachten Unzulässige Gutachter (z. B. aufgrund Befangenheit) Unrichtige Fakturen Unterfakturierungen Gesplittete Fakturen Gutachten vom Ausland

39 Danke für ihre Aufmerksamkeit Walter Rieder Zollamt Linz Wels Bahnhofplatz Linz Tel Mob. Ph walter.rieder@bmf.gv.at

Amtsblatt der Europäischen Gemeinschaften. (Veröffentlichungsbedürftige Rechtsakte) VERORDNUNG (EG) Nr. 150/2003 DES RATES vom 21.

VERORDNUNG (EG) Nr. 150/2003 DES RATES vom 21.") 30.1.2003 L 25/1 I (Veröffentlichungsbedürftige Rechtsakte) VERORDNUNG (EG) Nr. 150/2003 S RATES vom 21. Januar 2003 zur Aussetzung der Einfuhrabgaben für bestimmte Waffen und militärische Ausrüstungsgüter

30.1.2003 L 25/1 I (Veröffentlichungsbedürftige Rechtsakte) VERORDNUNG (EG) Nr. 150/2003 S RATES vom 21. Januar 2003 zur Aussetzung der Einfuhrabgaben für bestimmte Waffen und militärische Ausrüstungsgüter

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,-

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Newsletter Immobilienrecht Nr. 10 September 2012

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Häufig gestellte Fragen zum Thema Migration

Häufig gestellte Fragen zum Thema Migration Was tun die EU und die Niederlande zur Bekämpfung der Fluchtursachen? Im November 2015 haben die Europäische Union und zahlreiche afrikanische Länder in der

Häufig gestellte Fragen zum Thema Migration Was tun die EU und die Niederlande zur Bekämpfung der Fluchtursachen? Im November 2015 haben die Europäische Union und zahlreiche afrikanische Länder in der

Wichtig ist die Originalsatzung. Nur was in der Originalsatzung steht, gilt. Denn nur die Originalsatzung wurde vom Gericht geprüft.

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Quelle: Fundstelle: BGBl I 2003, 1003 FNA: FNA 9290-13-2

juris Das Rechtsportal Gesamtes Gesetz Amtliche Abkürzung: LKW-MautV Ausfertigungsdatum: 24.06.2003 Gültig ab: 01.07.2003 Dokumenttyp: Rechtsverordnung Quelle: Fundstelle: BGBl I 2003, 1003 FNA: FNA 9290-13-2

juris Das Rechtsportal Gesamtes Gesetz Amtliche Abkürzung: LKW-MautV Ausfertigungsdatum: 24.06.2003 Gültig ab: 01.07.2003 Dokumenttyp: Rechtsverordnung Quelle: Fundstelle: BGBl I 2003, 1003 FNA: FNA 9290-13-2

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

50. Mathematik-Olympiade 2. Stufe (Regionalrunde) Klasse 11 13. 501322 Lösung 10 Punkte

Klasse 11 13. 501322 Lösung 10 Punkte") 50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

GPA-Mitteilung Bau 5/2002

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

KFZ-Experten Unfallgutachten Wertgutachten Technische Gutachten UVV-Prüfung Oldtimerbewertung Gerichtsgutachten

16 Fragen und Antworten zu Oldtimern und der neuen Oldtimer-Richtlinie Mit der neuen Oldtimer-Richtlinie kommen ab November 2011 auf die Oldtimerfahrer verschiedene Änderungen zu. Diese Änderungen wurden

16 Fragen und Antworten zu Oldtimern und der neuen Oldtimer-Richtlinie Mit der neuen Oldtimer-Richtlinie kommen ab November 2011 auf die Oldtimerfahrer verschiedene Änderungen zu. Diese Änderungen wurden

Grundsätze für die Überprüfung der besonderen Sachkunde von Sachverständigen

Hrsg. Institut für Sachverständigenwesen e.v. Seite 1/5 Grundsätze für die Überprüfung der besonderen Sachkunde von Sachverständigen Grundsätze.doc Erstmals: 01/2000 Stand: 01/2000 Rev.: 0 Hrsg. Institut

Hrsg. Institut für Sachverständigenwesen e.v. Seite 1/5 Grundsätze für die Überprüfung der besonderen Sachkunde von Sachverständigen Grundsätze.doc Erstmals: 01/2000 Stand: 01/2000 Rev.: 0 Hrsg. Institut

Entscheidung der Kommission vom 20-4-1999 zur Feststellung, daß die Einfuhrabgaben in einem bestimmten Fall nachzuerheben sind

Entscheidung der Kommission vom 20-4-1999 zur Feststellung, daß die Einfuhrabgaben in einem bestimmten Fall nachzuerheben sind (von Deutschland vorgelegter Antrag) Bezug: REC : 4/98 --------------------

Entscheidung der Kommission vom 20-4-1999 zur Feststellung, daß die Einfuhrabgaben in einem bestimmten Fall nachzuerheben sind (von Deutschland vorgelegter Antrag) Bezug: REC : 4/98 --------------------

FRAGE 39. Gründe, aus denen die Rechte von Patentinhabern beschränkt werden können

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Keine Grundlage für erweiterte Speicherung von Handy- und Internetdaten

Presseinformation 1010 Wien, Judenplatz 11 Österreich Mediensprecher Mag. Christian Neuwirth Tel ++43 (1) 531 22-525 Fax ++43 (1) 531 22-108 christian.neuwirth@vfgh.gv.at www.vfgh.gv.at Keine Grundlage

Presseinformation 1010 Wien, Judenplatz 11 Österreich Mediensprecher Mag. Christian Neuwirth Tel ++43 (1) 531 22-525 Fax ++43 (1) 531 22-108 christian.neuwirth@vfgh.gv.at www.vfgh.gv.at Keine Grundlage

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

Wann ist eine Software in Medizinprodukte- Aufbereitungsabteilungen ein Medizinprodukt?

DGSV-Kongress 2009 Wann ist eine Software in Medizinprodukte- Aufbereitungsabteilungen ein Medizinprodukt? Sybille Andrée Betriebswirtin für und Sozialmanagement (FH-SRH) Prokuristin HSD Händschke Software

DGSV-Kongress 2009 Wann ist eine Software in Medizinprodukte- Aufbereitungsabteilungen ein Medizinprodukt? Sybille Andrée Betriebswirtin für und Sozialmanagement (FH-SRH) Prokuristin HSD Händschke Software

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge. Ihre Leidenschaft, gut versichert

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge Ihre Leidenschaft, gut versichert Die Versicherung für aussergewöhnliche Fahrzeuge Sicherheit für das Objekt Ihrer Leidenschaft Die Versicherung von Sammlerfahrzeugen

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge Ihre Leidenschaft, gut versichert Die Versicherung für aussergewöhnliche Fahrzeuge Sicherheit für das Objekt Ihrer Leidenschaft Die Versicherung von Sammlerfahrzeugen

Die Post hat eine Umfrage gemacht

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Vereinigtes Königreich. Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Vereinigtes Königreich Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Nein.

Vereinigtes Königreich Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Nein.

WAS finde ich WO im Beipackzettel

WAS finde ich WO im Beipackzettel Sie haben eine Frage zu Ihrem? Meist finden Sie die Antwort im Beipackzettel (offiziell "Gebrauchsinformation" genannt). Der Aufbau der Beipackzettel ist von den Behörden

WAS finde ich WO im Beipackzettel Sie haben eine Frage zu Ihrem? Meist finden Sie die Antwort im Beipackzettel (offiziell "Gebrauchsinformation" genannt). Der Aufbau der Beipackzettel ist von den Behörden

Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV)

") Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) Vom 20. Dezember 2001, BGBl. I S. 3854 geändert am 4. Dezember 2002, BGBl I S. 4456 zuletzt geändert am 13. Februar 2004, BGBl I S. 216

Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) Vom 20. Dezember 2001, BGBl. I S. 3854 geändert am 4. Dezember 2002, BGBl I S. 4456 zuletzt geändert am 13. Februar 2004, BGBl I S. 216

1.1 Allgemeines. innerhalb der Nachtzeit (19:00 24:00) Gesamte Normalarbeitszeit (16:00 19:00)

Gesamte Normalarbeitszeit (16:00 19:00)") Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

e-book Garantie und Gewährleistung bei Insolvenz eines Automobilherstellers Autor: Dr. jur. Götz Knoop

e-book Garantie und Gewährleistung bei Insolvenz eines Autor: Dr. jur. Götz Knoop Inhaltsverzeichnis: 1. GARANTIEN BEI INSOLVENZ EINES AUTOMOBILHERSTELLERS 3 1.1. Garantie des Herstellers 3 1.2. Garantie

e-book Garantie und Gewährleistung bei Insolvenz eines Autor: Dr. jur. Götz Knoop Inhaltsverzeichnis: 1. GARANTIEN BEI INSOLVENZ EINES AUTOMOBILHERSTELLERS 3 1.1. Garantie des Herstellers 3 1.2. Garantie

Verkehrssicherheitsarbeit. Herzlich Willkommen zur Veranstaltung. Huppertz. Erlöschen der Betriebserlaubnis. Bernd Huppertz 1

Herzlich Willkommen zur Veranstaltung Erlöschen der Betriebserlaubnis Bernd 1 Bernd 2 Zulassungsvoraussetzung 19 II Die Zulassung erfolgt auf Antrag bei Vorliegen einer Betriebserlaubnis oder einer EG-Typgenehmigung

Herzlich Willkommen zur Veranstaltung Erlöschen der Betriebserlaubnis Bernd 1 Bernd 2 Zulassungsvoraussetzung 19 II Die Zulassung erfolgt auf Antrag bei Vorliegen einer Betriebserlaubnis oder einer EG-Typgenehmigung

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Die außerordentliche Revision wird gemäß 508a Abs 2 ZPO mangels der Voraussetzungen des 502 Abs 1 ZPO zurückgewiesen ( 510 Abs 3 ZPO).

.") 4 Ob 94/12w Der Oberste Gerichtshof hat als Revisionsgericht durch die Senatspräsidentin Dr. Schenk als Vorsitzende und durch die Hofräte Dr. Vogel, Dr. Jensik, Dr. Musger und Dr. Schwarzenbacher als weitere

4 Ob 94/12w Der Oberste Gerichtshof hat als Revisionsgericht durch die Senatspräsidentin Dr. Schenk als Vorsitzende und durch die Hofräte Dr. Vogel, Dr. Jensik, Dr. Musger und Dr. Schwarzenbacher als weitere

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

BUNDESGERICHTSHOF BESCHLUSS. vom. 17. April 2012. in dem Rechtsstreit

BUNDESGERICHTSHOF VI ZR 140/11 BESCHLUSS vom 17. April 2012 in dem Rechtsstreit Nachschlagewerk: BGHZ: BGHR: ja nein ja ZPO 543 Abs. 1 Nr. 1 Hat das Berufungsgericht eine im Tenor seines Urteils ohne Einschränkung

BUNDESGERICHTSHOF VI ZR 140/11 BESCHLUSS vom 17. April 2012 in dem Rechtsstreit Nachschlagewerk: BGHZ: BGHR: ja nein ja ZPO 543 Abs. 1 Nr. 1 Hat das Berufungsgericht eine im Tenor seines Urteils ohne Einschränkung

Häufig wiederkehrende Fragen zur mündlichen Ergänzungsprüfung im Einzelnen:

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Wie nutze ich den Einheitlichen Ansprechpartner?

Wie nutze ich den Einheitlichen Ansprechpartner? Leitfaden zum österreichischen Einheitlichen Ansprechpartner für EU/EWR Dienstleister Sie sind Staatsangehörige/r eines EU- bzw. EWR-Staates oder für eine

Wie nutze ich den Einheitlichen Ansprechpartner? Leitfaden zum österreichischen Einheitlichen Ansprechpartner für EU/EWR Dienstleister Sie sind Staatsangehörige/r eines EU- bzw. EWR-Staates oder für eine

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT

PROTOKOLL (Nr. 2) ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT DIE HOHEN VERTRAGSPARTEIEN IN DEM WUNSCH sicherzustellen, dass die Entscheidungen in der Union so bürgernah

PROTOKOLL (Nr. 2) ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT DIE HOHEN VERTRAGSPARTEIEN IN DEM WUNSCH sicherzustellen, dass die Entscheidungen in der Union so bürgernah

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Information zum Prüfungswesen Geprüfte(r) Logistikmeister(in) Handlungsspezifische Qualifikationen

Logistikmeister(in) Handlungsspezifische Qualifikationen") Information zum Prüfungswesen Geprüfte(r) Logistikmeister(in) Handlungsspezifische Qualifikationen Grundlage für die Durchführung der Prüfung Verordnung über die Prüfung zum anerkannten Abschluss Geprüfter

Information zum Prüfungswesen Geprüfte(r) Logistikmeister(in) Handlungsspezifische Qualifikationen Grundlage für die Durchführung der Prüfung Verordnung über die Prüfung zum anerkannten Abschluss Geprüfter

IV/M.183 - SCHWEIZER RÜCK / ELVIA

DE Fall Nr. IV/M.183 - SCHWEIZER RÜCK / ELVIA Nur der deutsche Text ist verfügbar und verbindlich. VERORDNUNG (EWG) Nr. 4064/89 ÜBER FUSIONSVERFAHREN Artikel 6, Absatz 1, b KEINE EINWÄNDE Datum: 14.01.1992

DE Fall Nr. IV/M.183 - SCHWEIZER RÜCK / ELVIA Nur der deutsche Text ist verfügbar und verbindlich. VERORDNUNG (EWG) Nr. 4064/89 ÜBER FUSIONSVERFAHREN Artikel 6, Absatz 1, b KEINE EINWÄNDE Datum: 14.01.1992

KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN. Vorschlag für GEMEINSAME REGELUNG

KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN Brüssel, den 15.4.2004 SEK(2004) 411 endgültig Vorschlag für GEMEINSAME REGELUNG zur Festlegung der Modalitäten für die Überweisung eines Teils der Dienstbezüge

KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN Brüssel, den 15.4.2004 SEK(2004) 411 endgültig Vorschlag für GEMEINSAME REGELUNG zur Festlegung der Modalitäten für die Überweisung eines Teils der Dienstbezüge

e-book Rechtsanwaltskanzlei Knoop

e-book Rechtsanwaltskanzlei Knoop Import von aus Nicht EU-Ländern Zoll und Einfuhrumsatzsteuer Autor: Dr. jur. Götz Knoop Inhaltsverzeichnis: 1. VORBEMERKUNG: 3 2. TARIFPOSITION 8703 3 3. TARIFPOSITION

e-book Rechtsanwaltskanzlei Knoop Import von aus Nicht EU-Ländern Zoll und Einfuhrumsatzsteuer Autor: Dr. jur. Götz Knoop Inhaltsverzeichnis: 1. VORBEMERKUNG: 3 2. TARIFPOSITION 8703 3 3. TARIFPOSITION

SOZIALVORSCHRIFTEN IM STRAßENVERKEHR Verordnung (EG) Nr. 561/2006, Richtlinie 2006/22/EG, Verordnung (EU) Nr. 165/2014

Nr. 561/2006, Richtlinie 2006/22/EG, Verordnung (EU) Nr. 165/2014") LEITLINIE NR. 7 Gegenstand: Die Bedeutung von innerhalb von 24 Stunden Artikel: 8 Absätze 2 und 5 der Verordnung (EG) Nr. 561/2006 Leitlinien: Nach Artikel 8 Absatz 2 der Verordnung muss innerhalb von

LEITLINIE NR. 7 Gegenstand: Die Bedeutung von innerhalb von 24 Stunden Artikel: 8 Absätze 2 und 5 der Verordnung (EG) Nr. 561/2006 Leitlinien: Nach Artikel 8 Absatz 2 der Verordnung muss innerhalb von

Stornierungsbedingungen und weitere Voraussetzungen - 2016

Stornierungsbedingungen und weitere Voraussetzungen - 2016 Teil I) Buchungsbedingung und Verbesserung A. BOOKING ONLINE Folgendes Verfahren ermöglicht der Kunde ihr Aufenthalt im Hotel in voller Selbstständigkeit

Stornierungsbedingungen und weitere Voraussetzungen - 2016 Teil I) Buchungsbedingung und Verbesserung A. BOOKING ONLINE Folgendes Verfahren ermöglicht der Kunde ihr Aufenthalt im Hotel in voller Selbstständigkeit

Patentanwaltsprüfung I / 2013 Wissenschaftliche Prüfungsaufgabe

Patentanwaltsprüfung I / 2013 Wissenschaftliche Prüfungsaufgabe Bestehend aus zwei Teilen; Bearbeitungszeit insgesamt: 5 Stunden Teil I: Gegen die am 6. Juli 2006 eingetragene und am 5. August 2006 veröffentlichte

Patentanwaltsprüfung I / 2013 Wissenschaftliche Prüfungsaufgabe Bestehend aus zwei Teilen; Bearbeitungszeit insgesamt: 5 Stunden Teil I: Gegen die am 6. Juli 2006 eingetragene und am 5. August 2006 veröffentlichte

Mitteilung der Kommission. Muster für eine Erklärung über die zur Einstufung als KMU erforderlichen Angaben (2003/C 118/03)

") 20.5.2003 Amtsblatt der Europäischen Union C 118/5 Mitteilung der Kommission Muster für eine Erklärung über die zur Einstufung als KMU erforderlichen Angaben (2003/C 118/03) Durch diese Mitteilung soll

20.5.2003 Amtsblatt der Europäischen Union C 118/5 Mitteilung der Kommission Muster für eine Erklärung über die zur Einstufung als KMU erforderlichen Angaben (2003/C 118/03) Durch diese Mitteilung soll

1. Weniger Steuern zahlen

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

3.13. Landessynode 2006 3. (ordentliche) Tagung der 15. Westfälischen Landessynode vom 14. bis 17. November 2006. Pfarrdienstrecht

Tagung der 15. Westfälischen Landessynode vom 14. bis 17. November 2006. Pfarrdienstrecht") Landessynode 2006 3. (ordentliche) Tagung der 15. Westfälischen Landessynode vom 14. bis 17. November 2006 3.13 Pfarrdienstrecht Bestätigung der gesetzesvertretenden Verordnung zur Änderung des Ausführungsgesetzes

Landessynode 2006 3. (ordentliche) Tagung der 15. Westfälischen Landessynode vom 14. bis 17. November 2006 3.13 Pfarrdienstrecht Bestätigung der gesetzesvertretenden Verordnung zur Änderung des Ausführungsgesetzes

Die Führerscheinklassen - Welche Fahrzeuge darf ich mit welcher Klasse fahren?

Die Führerscheinklassen - Welche Fahrzeuge darf ich mit welcher Klasse fahren? Welche Schlepper darf ich mit meinem Führerschein eigentlich fahren, wie viele Anhänger darf ich mitführen und welches zulässige

Die Führerscheinklassen - Welche Fahrzeuge darf ich mit welcher Klasse fahren? Welche Schlepper darf ich mit meinem Führerschein eigentlich fahren, wie viele Anhänger darf ich mitführen und welches zulässige

Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV)

") 05.07.2005 Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 13. Februar 2004 (BGBl. I S. 216)

05.07.2005 Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 13. Februar 2004 (BGBl. I S. 216)

Kaufvertrag. Käufer. Maschinenart: Marke, Modellbezeichnung: Baujahr, Erstzulassung. Kennzeichen: Fahrgestell -/ Seriennummer: Betriebsstunden:

Kaufvertrag Vertragsparteien: Verkäufer Firma/Privat (bitte unterstreichen) Name, Vorname: Straße: PLZ/Ort: Telefon: Fax: Mail: Steuernummer: Personalausweisnummer: Käufer Firma/Privat (bitte unterstreichen)

Kaufvertrag Vertragsparteien: Verkäufer Firma/Privat (bitte unterstreichen) Name, Vorname: Straße: PLZ/Ort: Telefon: Fax: Mail: Steuernummer: Personalausweisnummer: Käufer Firma/Privat (bitte unterstreichen)

Die neue Aufgabe von der Monitoring-Stelle. Das ist die Monitoring-Stelle:

Die neue Aufgabe von der Monitoring-Stelle Das ist die Monitoring-Stelle: Am Deutschen Institut für Menschen-Rechte in Berlin gibt es ein besonderes Büro. Dieses Büro heißt Monitoring-Stelle. Mo-ni-to-ring

Die neue Aufgabe von der Monitoring-Stelle Das ist die Monitoring-Stelle: Am Deutschen Institut für Menschen-Rechte in Berlin gibt es ein besonderes Büro. Dieses Büro heißt Monitoring-Stelle. Mo-ni-to-ring

Was ist Sozial-Raum-Orientierung?

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Das NEUE Leistungspaket der Sozialversicherung. Mehr Zahngesundheit für Kinder und Jugendliche bis zum 18. Lebensjahr. Fragen und Antworten

Das NEUE Leistungspaket der Sozialversicherung Mehr Zahngesundheit für Kinder und Jugendliche bis zum 18. Lebensjahr Fragen und Antworten Stand: Juni 2015 1 Grundsatzfragen zum neuen Leistungspaket 1.1

Das NEUE Leistungspaket der Sozialversicherung Mehr Zahngesundheit für Kinder und Jugendliche bis zum 18. Lebensjahr Fragen und Antworten Stand: Juni 2015 1 Grundsatzfragen zum neuen Leistungspaket 1.1

Technische Universität Dresden. Fakultät Erziehungswissenschaften

Technische Universität Dresden Fakultät Erziehungswissenschaften Ordnung über die Feststellung der Eignung im Master-Studiengang Weiterbildungsforschung und Organisationsentwicklung (Eignungsfeststellungsordnung)

Technische Universität Dresden Fakultät Erziehungswissenschaften Ordnung über die Feststellung der Eignung im Master-Studiengang Weiterbildungsforschung und Organisationsentwicklung (Eignungsfeststellungsordnung)

40-Tage-Wunder- Kurs. Umarme, was Du nicht ändern kannst.

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut wird, dass sie für sich selbst sprechen können Von Susanne Göbel und Josef Ströbl

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut Von Susanne Göbel und Josef Ströbl Die Ideen der Persönlichen Zukunftsplanung stammen aus Nordamerika. Dort werden Zukunftsplanungen schon

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut Von Susanne Göbel und Josef Ströbl Die Ideen der Persönlichen Zukunftsplanung stammen aus Nordamerika. Dort werden Zukunftsplanungen schon

Zur Wahrung der Widerrufsfrist reicht es aus, dass Sie die Mitteilung über die Ausübung des Widerrufsrechts vor Ablauf der Widerrufsfrist absenden.

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das

Zypern. Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

Liechtensteinisches Landesgesetzblatt

Liechtensteinisches Landesgesetzblatt 952.11 Jahrgang 2015 Nr. 250 ausgegeben am 25. September 2015 Verordnung vom 22. September 2015 über die Abänderung der Sorgfaltspflichtverordnung Aufgrund von Art.

Liechtensteinisches Landesgesetzblatt 952.11 Jahrgang 2015 Nr. 250 ausgegeben am 25. September 2015 Verordnung vom 22. September 2015 über die Abänderung der Sorgfaltspflichtverordnung Aufgrund von Art.

DELEGIERTE VERORDNUNG (EU) Nr.../.. DER KOMMISSION. vom 19.9.2014

Nr.../.. DER KOMMISSION. vom 19.9.2014") EUROPÄISCHE KOMMISSION Brüssel, den 19.9.2014 C(2014) 6515 final DELEGIERTE VERORDNUNG (EU) Nr..../.. DER KOMMISSION vom 19.9.2014 zur Ergänzung der Richtlinie 2014/17/EU des Europäischen Parlaments und

EUROPÄISCHE KOMMISSION Brüssel, den 19.9.2014 C(2014) 6515 final DELEGIERTE VERORDNUNG (EU) Nr..../.. DER KOMMISSION vom 19.9.2014 zur Ergänzung der Richtlinie 2014/17/EU des Europäischen Parlaments und

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

10.1 Auflösung, Drucken und Scannen

Um einige technische Erläuterungen kommen wir auch in diesem Buch nicht herum. Für Ihre Bildergebnisse sind diese technischen Zusammenhänge sehr wichtig, nehmen Sie sich also etwas Zeit und lesen Sie dieses

Um einige technische Erläuterungen kommen wir auch in diesem Buch nicht herum. Für Ihre Bildergebnisse sind diese technischen Zusammenhänge sehr wichtig, nehmen Sie sich also etwas Zeit und lesen Sie dieses

Unterrichtsreihe: Auf dem Amt

04 Führerschein Viele Menschen fahren mit dem Auto zur Arbeit, bringen ihre Kinder zum Sportverein oder machen Einkäufe. Oft setzen Arbeitgeber wie zum Beispiel Handwerksbetriebe den Führerschein für die

04 Führerschein Viele Menschen fahren mit dem Auto zur Arbeit, bringen ihre Kinder zum Sportverein oder machen Einkäufe. Oft setzen Arbeitgeber wie zum Beispiel Handwerksbetriebe den Führerschein für die

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Dipl.-Ing. Herbert Schmolke, VdS Schadenverhütung

1. Problembeschreibung a) Ein Elektromonteur versetzt in einer überwachungsbedürftigen Anlage eine Leuchte von A nach B. b) Ein Elektromonteur verlegt eine zusätzliche Steckdose in einer überwachungsbedürftigen

1. Problembeschreibung a) Ein Elektromonteur versetzt in einer überwachungsbedürftigen Anlage eine Leuchte von A nach B. b) Ein Elektromonteur verlegt eine zusätzliche Steckdose in einer überwachungsbedürftigen

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung )

") Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

30 Abs. 1 SGB XII - Mehrbedarf Alter und EU. 30 Mehrbedarf. (1) Für Personen, die

Für Personen, die") 30 Mehrbedarf (1) Für Personen, die 1. die Altersgrenze nach 41 Abs. 2 erreicht haben oder 2. die Altersgrenze nach 41 Abs. 2 noch nicht erreicht haben und voll erwerbsgemindert nach dem Sechsten Buch

30 Mehrbedarf (1) Für Personen, die 1. die Altersgrenze nach 41 Abs. 2 erreicht haben oder 2. die Altersgrenze nach 41 Abs. 2 noch nicht erreicht haben und voll erwerbsgemindert nach dem Sechsten Buch

Vermeiden Sie es sich bei einer deutlich erfahreneren Person "dranzuhängen", Sie sind persönlich verantwortlich für Ihren Lernerfolg.

1 2 3 4 Vermeiden Sie es sich bei einer deutlich erfahreneren Person "dranzuhängen", Sie sind persönlich verantwortlich für Ihren Lernerfolg. Gerade beim Einstig in der Programmierung muss kontinuierlich

1 2 3 4 Vermeiden Sie es sich bei einer deutlich erfahreneren Person "dranzuhängen", Sie sind persönlich verantwortlich für Ihren Lernerfolg. Gerade beim Einstig in der Programmierung muss kontinuierlich

Fragen und Antworten zur Prüfmöglichkeit für ausländische Investitionen (Änderung des Außenwirtschaftsgesetzes und der Außenwirtschaftsverordnung)

") Fragen und Antworten zur Prüfmöglichkeit für ausländische Investitionen (Änderung des Außenwirtschaftsgesetzes und der Außenwirtschaftsverordnung) 1. Welche Investitionen können geprüft werden? Einer Prüfung

Fragen und Antworten zur Prüfmöglichkeit für ausländische Investitionen (Änderung des Außenwirtschaftsgesetzes und der Außenwirtschaftsverordnung) 1. Welche Investitionen können geprüft werden? Einer Prüfung

Nicht über uns ohne uns

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

Umsatzsteuer-Kartei OFD Frankfurt am Main

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Outlook. sysplus.ch outlook - mail-grundlagen Seite 1/8. Mail-Grundlagen. Posteingang

sysplus.ch outlook - mail-grundlagen Seite 1/8 Outlook Mail-Grundlagen Posteingang Es gibt verschiedene Möglichkeiten, um zum Posteingang zu gelangen. Man kann links im Outlook-Fenster auf die Schaltfläche

sysplus.ch outlook - mail-grundlagen Seite 1/8 Outlook Mail-Grundlagen Posteingang Es gibt verschiedene Möglichkeiten, um zum Posteingang zu gelangen. Man kann links im Outlook-Fenster auf die Schaltfläche

BUNDESGERICHTSHOF BESCHLUSS. vom. 17. Oktober 2000. in der Patentnichtigkeitssache

BUNDESGERICHTSHOF X ZR 4/00 BESCHLUSS vom 17. Oktober 2000 in der Patentnichtigkeitssache Nachschlagewerk: BGHZ: ja nein Akteneinsicht XV PatG 99 Abs. 3 Ohne Vorliegen besonderer Umstände erfordert der

BUNDESGERICHTSHOF X ZR 4/00 BESCHLUSS vom 17. Oktober 2000 in der Patentnichtigkeitssache Nachschlagewerk: BGHZ: ja nein Akteneinsicht XV PatG 99 Abs. 3 Ohne Vorliegen besonderer Umstände erfordert der

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

Abschnitt 1 Anwendungsbereich und Allgemeine Anforderungen an die Konformitätsbewertung 1 Anwendungsbereich

13.06.2007 Verordnung über Medizinprodukte - (Medizinprodukte-Verordnung - MPV)* vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 16. Februar 2007 (BGBl. I S.

13.06.2007 Verordnung über Medizinprodukte - (Medizinprodukte-Verordnung - MPV)* vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 16. Februar 2007 (BGBl. I S.

Informationen zum Thema Europäische Krankenversicherungskarte

Gesundheitskarte AKTUELL Informationen zum Thema Europäische Krankenversicherungskarte Von Anfang an ist die Rückseite der elektronischen Gesundheitskarte für die Aufnahme der Europäischen Krankenversicherungskarte

Gesundheitskarte AKTUELL Informationen zum Thema Europäische Krankenversicherungskarte Von Anfang an ist die Rückseite der elektronischen Gesundheitskarte für die Aufnahme der Europäischen Krankenversicherungskarte

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

Kreisschreiben über die Verrechnung von Nachzahlungen der IV mit Leistungsrückforderungen von zugelassenen Krankenkassen

Kreisschreiben über die Verrechnung von Nachzahlungen der IV mit Leistungsrückforderungen von zugelassenen Krankenkassen Gültig ab 1. Januar 1999 318.104.01 d/vkv 6.07 3 Vorbemerkung Dieses Kreisschreiben

Kreisschreiben über die Verrechnung von Nachzahlungen der IV mit Leistungsrückforderungen von zugelassenen Krankenkassen Gültig ab 1. Januar 1999 318.104.01 d/vkv 6.07 3 Vorbemerkung Dieses Kreisschreiben

Stellungnahme der Bundesärztekammer

Stellungnahme der Bundesärztekammer zum Referentenentwurf für ein Gesetz zur Änderung des 87 der Strafprozessordnung Berlin, 21. Februar 2012 Korrespondenzadresse: Bundesärztekammer Herbert-Lewin-Platz

Stellungnahme der Bundesärztekammer zum Referentenentwurf für ein Gesetz zur Änderung des 87 der Strafprozessordnung Berlin, 21. Februar 2012 Korrespondenzadresse: Bundesärztekammer Herbert-Lewin-Platz

Das neue Reisekostenrecht 2014

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

(Text von Bedeutung für den EWR)

") L 324/38 DURCHFÜHRUNGSBESCHLUSS (EU) 2015/2301 R KOMMISSION vom 8. Dezember 2015 zur Änderung der Entscheidung 93/195/EWG hinsichtlich der tierseuchenrechtlichen Bedingungen und der Beurkundung für die

L 324/38 DURCHFÜHRUNGSBESCHLUSS (EU) 2015/2301 R KOMMISSION vom 8. Dezember 2015 zur Änderung der Entscheidung 93/195/EWG hinsichtlich der tierseuchenrechtlichen Bedingungen und der Beurkundung für die

Der neue EU-Führerschein und das neue Erlaubnisrecht

Der neue EU-Führerschein und das neue Erlaubnisrecht 1. Grundlagen Im Jahre 1991 hat der Ministerrat der Europäischen Gemeinschaft die 2. Richtlinie über den Führerschein verabschiedet. Die Richtlinie

Der neue EU-Führerschein und das neue Erlaubnisrecht 1. Grundlagen Im Jahre 1991 hat der Ministerrat der Europäischen Gemeinschaft die 2. Richtlinie über den Führerschein verabschiedet. Die Richtlinie

RECHT AKTUELL. GKS-Rechtsanwalt Florian Hupperts informiert über aktuelle Probleme aus dem Beamten- und Disziplinarrecht

RECHT AKTUELL GKS-Rechtsanwalt Florian Hupperts informiert über aktuelle Probleme aus dem Beamten- und Disziplinarrecht Rechtsanwalt Florian Hupperts Was muss eigentlich in einer Konkurrentenmitteilung

RECHT AKTUELL GKS-Rechtsanwalt Florian Hupperts informiert über aktuelle Probleme aus dem Beamten- und Disziplinarrecht Rechtsanwalt Florian Hupperts Was muss eigentlich in einer Konkurrentenmitteilung

Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert.

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

1 MIO ÖSTERREICHISCHE SKIFAHRER SCHÜTZEN SICH BEREITS MIT HELM - UM 370.000 MEHR ALS IM VORJAHR

1 MIO ÖSTERREICHISCHE SKIFAHRER SCHÜTZEN SICH BEREITS MIT HELM - UM 370.000 MEHR ALS IM VORJAHR 3/09 1 MIO ÖSTERREICHISCHE SKIFAHRER SCHÜTZEN SICH BEREITS MIT HELM - UM 370.000 MEHR ALS IM VORJAHR Mehr

1 MIO ÖSTERREICHISCHE SKIFAHRER SCHÜTZEN SICH BEREITS MIT HELM - UM 370.000 MEHR ALS IM VORJAHR 3/09 1 MIO ÖSTERREICHISCHE SKIFAHRER SCHÜTZEN SICH BEREITS MIT HELM - UM 370.000 MEHR ALS IM VORJAHR Mehr

Haufe TaschenGuide 161. Eher in Rente. So geht's. von Andreas Koehler. 3. Auflage 2011. Haufe-Lexware Freiburg 2011

Haufe TaschenGuide 161 Eher in Rente So geht's von Andreas Koehler 3. Auflage 2011 Haufe-Lexware Freiburg 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 02059 3 Zu Inhaltsverzeichnis schnell

Haufe TaschenGuide 161 Eher in Rente So geht's von Andreas Koehler 3. Auflage 2011 Haufe-Lexware Freiburg 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 02059 3 Zu Inhaltsverzeichnis schnell

Dann zahlt die Regierung einen Teil der Kosten oder alle Kosten für den Dolmetscher.

Erläuterung der Förder-Richtlinie zur Unterstützung der Teilhabe hör- oder sprachbehinderter Eltern und Sorge-Berechtigter an schulischen Veranstaltungen in Leichter Sprache In Rheinland-Pfalz gibt es

Erläuterung der Förder-Richtlinie zur Unterstützung der Teilhabe hör- oder sprachbehinderter Eltern und Sorge-Berechtigter an schulischen Veranstaltungen in Leichter Sprache In Rheinland-Pfalz gibt es

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Der Auskunftsanspruch des Pflichtteilsberechtigten. Wenn ein Pflichtteilsanspruch besteht, muss dieser auch durchgesetzt werden können.

Auskunftsanspruch Der Auskunftsanspruch des Pflichtteilsberechtigten Wenn ein Pflichtteilsanspruch besteht, muss dieser auch durchgesetzt werden können. Der Pflichtteilsberechtigte muss die Höhe seines

Auskunftsanspruch Der Auskunftsanspruch des Pflichtteilsberechtigten Wenn ein Pflichtteilsanspruch besteht, muss dieser auch durchgesetzt werden können. Der Pflichtteilsberechtigte muss die Höhe seines

ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION

PROTOKOLL (Nr. 1) zum Vertrag von Lissabon ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION DIE HOHEN VERTRAGSPARTEIEN EINGEDENK dessen, dass die Art der Kontrolle der Regierungen durch

PROTOKOLL (Nr. 1) zum Vertrag von Lissabon ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION DIE HOHEN VERTRAGSPARTEIEN EINGEDENK dessen, dass die Art der Kontrolle der Regierungen durch

2. Benutzung ausländischer Führerscheine bei ordentlichem Wohnsitz in der Bundesrepublik

Merkblatt für Inhaber ausländischer Fahrerlaubnisse (Führerscheine) aus EU- und EWR-Staaten über Führerscheinbestimmungen in der Bundesrepublik Deutschland Dieses Merkblatt informiert Sie über die wichtigsten

Merkblatt für Inhaber ausländischer Fahrerlaubnisse (Führerscheine) aus EU- und EWR-Staaten über Führerscheinbestimmungen in der Bundesrepublik Deutschland Dieses Merkblatt informiert Sie über die wichtigsten

Sonderrundschreiben. Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen

Sonderrundschreiben Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen Sonnenstraße 11-80331 München Telefon 089 / 5404133-0 - Fax 089 / 5404133-55 info@haus-und-grund-bayern.de

Sonderrundschreiben Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen Sonnenstraße 11-80331 München Telefon 089 / 5404133-0 - Fax 089 / 5404133-55 info@haus-und-grund-bayern.de

4 Ta 53/09 Chemnitz, 27.04.2009 9 (4) Ca 1424/07 ArbG Zwickau BESCHLUSS. In dem Rechtsstreit

Ca 1424/07 ArbG Zwickau BESCHLUSS. In dem Rechtsstreit") Sächsisches Landesarbeitsgericht Chemnitz, 27.04.2009 9 (4) Ca 1424/07 ArbG Zwickau BESCHLUSS In dem Rechtsstreit hat die 4. Kammer des Sächsischen Landesarbeitsgerichts durch die Vorsitzende Richterin

Sächsisches Landesarbeitsgericht Chemnitz, 27.04.2009 9 (4) Ca 1424/07 ArbG Zwickau BESCHLUSS In dem Rechtsstreit hat die 4. Kammer des Sächsischen Landesarbeitsgerichts durch die Vorsitzende Richterin

ÜBERSETZUNG. Geschäftsverzeichnisnr. 2183. Urteil Nr. 108/2001 vom 13. Juli 2001 U R T E I L

ÜBERSETZUNG Geschäftsverzeichnisnr. 2183 Urteil Nr. 108/2001 vom 13. Juli 2001 U R T E I L In Sachen: Präjudizielle Frage in bezug auf Artikel 20 3 Absatz 1 des Dekrets der Wallonischen Region vom 27.

ÜBERSETZUNG Geschäftsverzeichnisnr. 2183 Urteil Nr. 108/2001 vom 13. Juli 2001 U R T E I L In Sachen: Präjudizielle Frage in bezug auf Artikel 20 3 Absatz 1 des Dekrets der Wallonischen Region vom 27.

Die Bundes-Zentrale für politische Bildung stellt sich vor

Die Bundes-Zentrale für politische Bildung stellt sich vor Die Bundes-Zentrale für politische Bildung stellt sich vor Deutschland ist ein demokratisches Land. Das heißt: Die Menschen in Deutschland können

Die Bundes-Zentrale für politische Bildung stellt sich vor Die Bundes-Zentrale für politische Bildung stellt sich vor Deutschland ist ein demokratisches Land. Das heißt: Die Menschen in Deutschland können

DER GEWERBERECHTLICHE GESCHÄFTSFÜHRER

DER GEWERBERECHTLICHE GESCHÄFTSFÜHRER 1. BESTELLUNG EINES GEW. GF Der gewerberechtliche Geschäftsführer (gew. GF) ist eine natürliche Person, die für die ordentliche Ausübung des Gewerbes durch einen Unternehmer

DER GEWERBERECHTLICHE GESCHÄFTSFÜHRER 1. BESTELLUNG EINES GEW. GF Der gewerberechtliche Geschäftsführer (gew. GF) ist eine natürliche Person, die für die ordentliche Ausübung des Gewerbes durch einen Unternehmer

Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds?

Was ist der Europäische Sozialfonds?") Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds? Der Europäische Sozialfonds ist ein Geldtopf der Europäischen Union für Ausgaben für Menschen. Die

Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds? Der Europäische Sozialfonds ist ein Geldtopf der Europäischen Union für Ausgaben für Menschen. Die