Der Aktuar als Risikomanager

|

|

|

- Erwin Knopp

- vor 8 Jahren

- Abrufe

Transkript

1 Der Aktuar als Risikomanager Stresstest und Prognoserechnung als Antwort auf die Herausforderungen des Marktes Universität Köln Prof. Dr. Kurt Wolfsdorf 2.Februar 2004

2 Agenda I. Risikomanagement in der Vergangenheit II. III. IV. Veränderungen der Rahmenbedingungen Ziele der Versicherungsaufsicht Stresstest und Prognoserechnung V. Ausblick Seite 2

3 I. Risikomanagement in der Vergangenheit Berechnung der Beiträge Biometrie Zins Beitrag Kosten Seite 3

4 I. Risikomanagement in der Vergangenheit Rechnungsgrundlagen (Feste) Beträge einer Periode entsprechen i.d.r. nicht den (erwarteten( erwarteten) Leistungen derselben Periode. Der Sparanteil wird für Leistungen künftiger Perioden benötigt tigt. Der Verantwortliche Aktuar testiert eine angemessene Rückstellung für künftige Leistungen. Seite 4

5 I. Risikomanagement in der Vergangenheit Sicherheiten Versicherer gewähren gegen festen Beitrag Garantien und übernehmen Risiken. Marktrisiken Änderungs-/ Irrtumsrisiken Versicherungstechnische Risiken Adressrisiken Zinsänderungsrisiken Operationale Risiken Kosten-/ Inflationsrisiken Seite 5

6 I. Risikomanagement in der Vergangenheit Sicherheiten Zur Absicherung der Risiken werden Sicherheitsmittel im Unternehmen benötigt tigt. Aktuare berechnen Sicherheitsmittel) ) und stellen gegenüber ber. sie die dem Solvabilitätsspanne tsspanne vorhandenen (benötigte Garantiekapital Solvabilitätsberechnungen tsberechnungen Seite 6

7 II. Veränderung der Rahmenbedingungen Nettoverzinsung der LV Nettoverzinsung der Kapitalanlagen ,71% 8,12% 6,78% 7,37% 7,51% 6,12% 4,60% Seite 7

8 II. Veränderung der Rahmenbedingungen Anteile Aktien, Fonds und Beteiligungen an den Kapitalanlagen der LV und Bewertungsreserven Anteile an verbundenen Unternehmen und Beteiligungen Wertpapiere Davon: Aktien, Anteile an dem Wertpapiersondervermögen u. sonst. Anteile (0,8) (18,6) --- **) (1,0) (23,9) (4,6) (2,2) (21,0) (7,5) (2,8) (24,6) (12,1) (3,3) (32,4) (26,1) (3,3) (32,9) (26,6) (3,5) (32,8) (25,6) Seite 8

2000 17.942 (3,3) 175.459 (32,4) 141.608 (26,1) 2001 18.619 (3,3) 187.707 (32,9) 151.609 (26,6) 2002 20.680 (3,5) 193.786 (32,8) 151.")

9 II. Veränderung der Rahmenbedingungen Anteile der Rentenversicherung am Bestand und BU Versicherung Einzelrentenversicherungen (einschl.. BU u. PV)/Bestand nach Versicherungsarten in Mio. u. % ,7% 9,2% 11,2% 12,9% 14,1% 17,0% 17,9% 19,1% 20,8% Seite 9

10 II. Veränderung der Rahmenbedingungen Seite 10

11 II. Veränderung der Rahmenbedingungen Seite 11

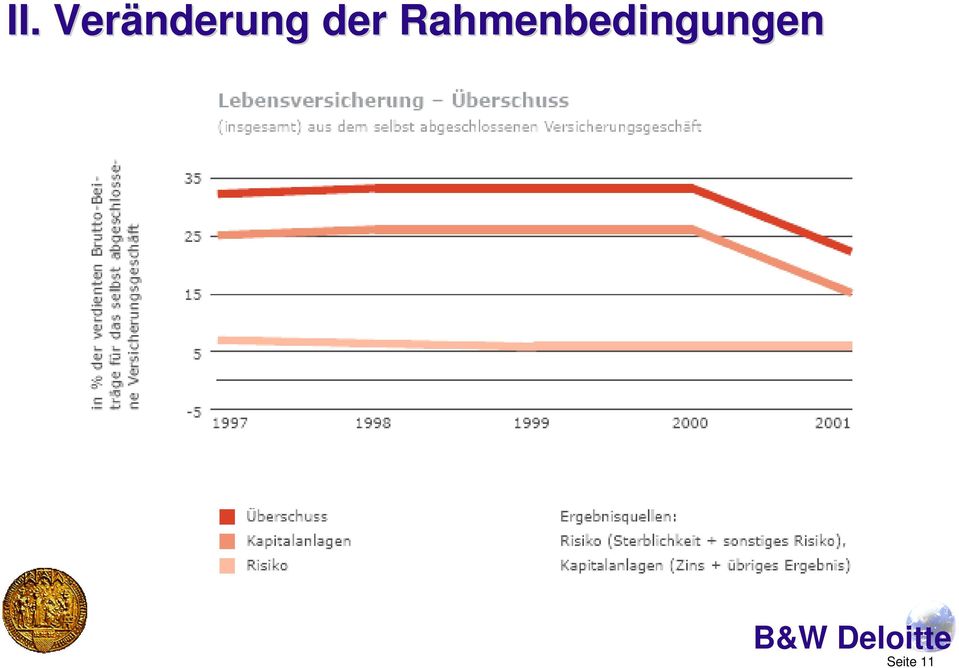

12 II. Veränderung der Rahmenbedingungen Fazit: : Die Kapitalgarantien haben im Verhältnis zu den Kapitalerträgen ein höheresheres Gewicht erlangt.. Die Kapitalerträge sind volatiler geworden und die biometrischen Risiken sind gewachsen. Seite 12

13 III. Ziele der Versicherungsaufsicht Aufsichtsziele: ( 81 VAG) a) Wahrung der Belange der Versicherten b) Dauernde Erfüllbarkeit Prospektive Ausrichtung der Aufsichtsziele Seite 13

14 III. Ziele der Versicherungsaufsicht Die Aktuare sind mit ihren Verfahren, Methoden und Modellen wichtige Partner der Aufsicht. Die Aufsicht nutzt aktuarielle Methoden und Rechnungsgrundlagen zur Quantifizierung gegenwärtiger und zukünftiger Risiken. Seite 14

15 III. Ziele der Versicherungsaufsicht A regulierte Welt Risikobegrenzung des BAV durch Bedingungs- und Tarifgenehmigung sowie Finanzaufsicht.. Die Vor- gaben des BAV zielten darauf ab,, die Existenz der Unternehmen zu sichern. Seite 15

16 III. Ziele der Versicherungsaufsicht A regulierte Welt Tarif- und Reservegrundlagen Zins Biometrie Kalkulation 3 % Sterbetafel 60 Markt 6 8 % 50 % von Sterbetafel 60 Kosten Insgesamt ausreichend Seite 16

17 III. Ziele der Versicherungsaufsicht A regulierte Welt Kapitalanlage Aktien < 5 % Immobilien < 10 % der Risiken, Überschuss- Solvabilitätsregeln tsregeln zur R-Quote für eine beteiligung Absicherung angemessene Seite 17

18 III. Ziele der Versicherungsaufsicht A regulierte Welt Sämtliche Verfahren und Parameter wurden zwischen dem BAV und dem Mathematik-Ausschuss des Lebensverbandes erörtert rtert. Seite 18

19 III. Ziele der Versicherungsaufsicht B deregulierte Welt Die BaFin beschränkt sich auf eine Finanz- und Solvenzkontrolle unter Beibehaltung der Aufsichts- ziele. Mit der Novellierung des VAG in 1994 wurde das Institut des Verantwortlichen Aktuars (VA) geschaffen. Seite 19

20 III. Ziele der Versicherungsaufsicht B deregulierte Welt VAG 11a Abs. 3: Dem Verantwortlichen Aktuar obliegen die folgenden Aufgaben: 1. Er hat sicherzustellen, dass bei der Berechnung der Prämien und der Deckungsrückstellungen ckstellungen die Grundsätze des 11 und der aufgrund des 65 Abs. 1 erlassenen Rechtsverordnungen sowie des 341f des Handelsgesetzbuchs eingehalten werden. Dabei muss er die Finanzlage des Unternehmens insbesondere daraufhin überprüfen, ob die dauernde Erfüllbarkeit der sich aus den Versicherungsverträgen gen ergebenden Verpflichtungen jederzeit gewährleistet ist und das Unternehmen über ausreichende Mittel in Höhe H der Solvabilitätsspanne tsspanne verfügt. Seite 20

21 III. Ziele der Versicherungsaufsicht B deregulierte Welt VAG 11a Abs. 3 (Fortsetzung): 2. Er hat, sofern es sich nicht um einen kleineren Verein ( 53 Abs. 1 Satz 1) handelt, unter der Bilanz zu bestätigen tigen,, dass die Deckungsrückstellung ckstellung nach 341f des Handelsgesetzbuchs sowie der aufgrund des 65 Abs. 1 erlassenen Rechtsverordnungen gebildet ist (versicherungsmathematische Bestätigung); tigung); 341k des Handelsgesetz- buchs über die Prüfung bleibt unberührt. In einem Bericht an den Vorstand des Unternehmens hat er zu erläutern, welche Kalkulationsansätze tze und weiteren Annahmen der Bestätigung tigung zugrunde liegen. Seite 21

22 III. Ziele der Versicherungsaufsicht B deregulierte Welt VAG 11a Abs. 3 (Fortsetzung): 4. Für F r die Versicherungsverträge ge mit Anspruch auf Überschussbeteiligung hat er dem Vorstand Vorschläge für f r eine angemessene Beteiligung am Überschuss vorzulegen Seite 22

23 III. Ziele der Versicherungsaufsicht Neben der traditionellen Aufgabe (Tarif- und Reserveberechnungen, Berechnung der Solvabilität und ZR Quote Ermittlung) sind den Aktuaren explizit weitere Aufgaben zugewiesen: - Prüfung der dauernden Erfüllbarkeit der Verträge - Prüfung der Finanzlage Seite 23

24 IV. Stresstest und Prognoserechnung Zwei Beispiele für f r neue Aufgabenstellungen an den VA 1. Entwicklung eines DAV-Stress Stress-Tests Die Risiken aus Kapitalanlagen umfassen nach der Klassifizierung des Deutschen Rechnungslegungs- Standards Nr (DRS 5-20) 5 das Marktrisiko, das Bonitätsrisiko, tsrisiko, das Liquiditätsrisiko tsrisiko Seite 24

25 IV. Stresstest und Prognoserechnung Nach den Erfahrungen der letzten 20 Jahre in den deutschen Wertpapiermärkten rkten wird in dem Krisenszenario unterstellt, dass die Marktwerte von Aktien um 35 % fallen und die Zinsen für f r festverzinsliche Wertpapiere um 2 % steigen (Basisszenario). Dieses Szenario orientiert sich an den abgesehen von den Einbrüchen an den Aktienmärkten in den Jahren 2001 und 2002 maximalen Aktienkurseinbrüchen bzw. Zinssteigerungen in diesem Zeitraum. Seite 25

26 IV. Stresstest und Prognoserechnung Der Satz von 35 % kann für f r den Marktwertverlust bei Aktien um den im Berichtsjahr tatsächlich eingetretenen Marktwertverlust des Aktienportfolios oder eines dafür r repräsentativen Aktienindexes bis auf 20 % reduziert werden. Entsprechend kann der Satz von 2 % für f r den Zinsanstieg bei festverzinslichen Wertpapieren um den Zinsanstieg des Berichtsjahres bei auf 1 % reduziert r werden (Szenario mit einjährigem Gedächtnis). Für r die Anlageklasse Immobilien, der auch Anteile an Grundstücks cks- gesellschaften und offenen Immobilienfonds zuzuordnen sind, ist grundsätzlich ebenfalls ein Marktwertverlust in dem Krisenszenario anzusetzen. Dazu ist in Abhängigkeit von der Zusammensetzung des Immobilienportfolios (Nutzungsart, Inland oder Ausland, geographische Lage, innerstädtische Lage) und der Volatilität t der entsprechenden Teilmärkte ein geeigneter Abschlag festzulegen. Seite 26

27 IV. Stresstest und Prognoserechnung Der sich in dem Szenario insgesamt ergebende Wertverlust wird als Sollbetrag einer Marktwertschwankungsreserve aufgefasst. Der Marktwertschwankungsreserve zuzüglich der Solvabilitätsspanne tsspanne als Stress-Test sind die Bewert- ungsreserven der Kapitalanlagen, die Rückstellung R für f Beitragsrückerstattung, soweit sie nicht auf festgelegte Überschussanteile entfällt, und die Eigenmittel als Stress- Test-Ist gegenüberzustellen. Seite 27

28 IV. Stresstest und Prognoserechnung 2. Prüfung der mittelfristigen Sicherstellung der Solvabilität und der Angemessenheit des Rechnungsgrundlage-Zins durch den VA. Die aufsichtsrechtliche Anforderung enthält insbesondere als notwendige Bedingung an die bei der Berechnung der Deckungsrückstellung ckstellung verwendeten Rechnungsgrundlagen in ihrer Gesamtheit, dass die Deckungsrückstellung ckstellung hoch genug sein muss, um (unter aus heutiger Sicht ausreichend vorsichtigen Annahmen ) ) daraus zusammen mit den erwarteten künftigen k Erträgen gen,, insbesondere Beiträgen und Kapitalerträgen, die erwartungsgemäß auf diese Verträge entfallenden künftigen Aufwendungen zu finanzieren. Seite 28

29 IV. Stresstest und Prognoserechnung Die DAV empfiehlt das nachfolgend dargestellte Verfahren, das aus einer Bilanzprojektion für f r einen begrenzten Prognosezeitraum von mindestens Jahren besteht. Seite 29

30 IV. Stresstest und Prognoserechnung Going-Concern Concern-Ansatz (unter Nutzung der Unternehmensplanung): - Projektionen bauen auf dem Bestand auf - Neugeschäft der Folgejahre wird gemäß berücksichtigt - zugeteilte bzw. verbindlich deklarierte fortgeschrieben Unternehmensplanung Überschussanteile werden - auch für f r die Folgejahre wird eine Überschussbeteiligung angesetzt - Projektionen von Deckungsrückstellung ckstellung und gebundener RfB wie auch versicherungstechnischen Zahlungsströmen (Bruttobeiträge, Leistungen) nutzen Rechnungsgrundlagen 2. Ordnung zu Biometrie und Storno Seite 30

31 IV. Stresstest und Prognoserechnung Die Kostenbelastungen sind wirklichkeitsnah fortzu- schreiben. Die Rückversicherung ist wirklichkeitsnah entsprechend den jeweils geschlossenen bzw. für f r den Projektions- zeitraum vorgesehenen Verträgen anzusetzen. Die sonstigen Aufwände und Erträge sind ebenfalls wirklichkeitsnah mit aus der Erfahrung ableitbaren Projektionen anzusetzen. Der Steueraufwand ist anhand der jeweils aktuellen Rechtslage in Ansatz zu bringen. Einmaleffekte sind als solche zu berücksichtigen. Seite 31

32 IV. Stresstest und Prognoserechnung Die Anlageklasse Renten wird in unterschiedliche Bonitätsklassen tsklassen eingeteilt. Investment-Grade (AAA BBB) Non-Investment Investment-Grade (BB B) Non-Investment Investment-Grade (CCC D) non rated Seite 32

33 IV. Stresstest und Prognoserechnung - Aktien: Direktbestand Aktien, Aktienanteil Fonds, Hedge Fonds, Beteiligungen, Private Equity,, Aktienanteil Strukturierte Produkte und Asset Backed Securities (equity pieces) - Restliche Kapitalanlagen, einschließlich lich Immobilien, Immobilienfonds, Grundstücksgesellschaften Seite 33

34 IV. Stresstest und Prognoserechnung Erträge der Anlageklasse Aktien und der Anlageklasse restliche Kapitalanlagen : : Die Sicherstellung der Garantieverpflichtungen darf nicht von Aktienkursgewinnen abhängen. Diese dürfen d nur für f r die Überschussbeteiligung relevant sein. Hierzu können k in der Projektionsrechnung als Kapitalerträge die laufenden Erträge bereinigt um außerordentliche Erträge aus Spezialfonds angesetzt werden. Sofern der Jahresabschluss des Berichtsjahres stille Lasten bei Aktien im Anlagevermögen gen ausweist, sind zusätzlich die stillen Lasten unter der Annahme Seitwärtsbewegung am Aktienmarkt nach den handelsrechtlichen Vorschriften abzuschreiben. Seite 34

35 IV. Stresstest und Prognoserechnung Solvabilität: : Auf A Basis der Projektions-Bilanzen ist zu prüfen, ob das Unternehmen zu jedem Bilanztermin während w des Prognosezeitraums die Solvabilitätsanforderungen tsanforderungen erfüllen kann; dabei ist zu beachten, dass durch die EU-Richtlinie 2002/12/EG die Anrechenbarkeit künftiger k Überschüsse sse als Eigenmittel schrittweise abgeschafft wird. Fall 1: Die Solvabilitätsanforderungen tsanforderungen werden in allen Jahren des Projektionszeitraumes erfüllt. Seite 35

36 IV. Stresstest und Prognoserechnung Fall 2: Die Solvabilitätsanforderungen tsanforderungen werden nicht in allen Jahren des Projektionszeitraums erfüllt llt: - Umschichtung von Kapitalanlagen - Bilanzielle Maßnahmen - Einschuss der Aktionäre - Aufnahme nachrangiger Verbindlichkeiten oder von Genuss- rechtskapital - Abschluss geeigneter RückversicherungsvertrR ckversicherungsverträgege Seite 36

37 V. Ausblick Durch anstehende Gesetzesänderungen Solvenzgesetz II und einen zunehmenden Wettbewerb um Sicherheitskapital kommen weitere Herausforderungen auf die Aktuare zu. Seite 37

38 V. Ausblick Economic Capital Finanzielle Risiken Operative Risiken Economic Capital Unternehmenssteuerung Risikobereitschaft Prozesse implementieren Kalibrierung der Modelle Modelle für Risikomessung Seite 38

39 V. Ausblick Definition Economic Capital - Viele verschiedene Definitionen, z. B. 1. Notwendige Kapitalausstattung, damit in den nächsten 5 Jahren die Verbindlichkeiten mit einer Wahrscheinlichkeit von mind. 99% die vorhandenen Mittel nicht übersteigen 2. Notwendige Kapitalausstattung, damit im nächsten Jahr die Verbindlichkeiten mit einer Wahrscheinlichkeit von mind. 99,75% die vorhandenen Mittel nicht übersteigen Seite 39

40 V. Ausblick Definition Economic Capital Die Wahl dieser Parameter hängt u.a. ab von aufsichtsrechtlichen Anforderungen Ratingzielen verfügbarem Kapital Wettbewerb Risikobereitschaft Seite 40

41 V. Ausblick Ziele des Economic-Capital Capital-Konzepts Aus Sicht der Versicherer: - Erfüllung aufsichtsrechtlicher Anforderungen (Solvency II, BaFin) - Effizienter Einsatz des vorhandenen Kapitals, wertorientierte Steuerung unter Berücksichtigung der Kapitalkosten - Kompetente Unternehmenssteuerung,, die auch nach innen und außen unter diesem Aspekt kommuniziert werden kann - Genaues Verständnis aller Risiken,, von denen das Erreichen gesetzter Ziele bedroht werden kann - Bündeln finanzieller, aktuarieller sowie operationeller Risikoaspekte zu einem Gesamtbild, das eine wichtige Basis für unternehmerische Entscheidungen bietet Seite 41

42 V. Ausblick Ziele des Economic-Capital Capital-Konzepts Aus Sicht der Kapitalgeber - Risikoadjustierte Beurteilung der Erträge ermöglicht Ermittlung des wahren economic profit wird von der Gesellschaft Wert geschaffen oder vernichtet? Seite 42

43 V. Ausblick Die Anforderungen an den Berufsstand sind in den vorangegangenen Jahren durch gesetzgeberische Maßnahmen gestiegen und werden durch neue Herausforderungen vergrößert. Aktuare geben mit ihren Verfahren, Methoden und von ihnen entwickelten Statistiken ein ausreichendes Sicherheitsniveau vor um die Garantieversprechungen der Unternehmen zu erfüllen. Sie beachten dabei die Wettbewerbsfähigkeit der Unternehmen bezogen auf Risikokapital und Kunden. Seite 43

Überschussbeteiligung der Versicherungsnehmer

Überschussbeteiligung der Versicherungsnehmer Die Sicherung der dauernden Erfüllbarkeit der Verträge mit garantierten Leistungen machen vorsichtige Annahmen bezüglich der versicherten Risiken und der Zinserwartung

Überschussbeteiligung der Versicherungsnehmer Die Sicherung der dauernden Erfüllbarkeit der Verträge mit garantierten Leistungen machen vorsichtige Annahmen bezüglich der versicherten Risiken und der Zinserwartung

Vorsorgestiftung für Gesundheit und Soziales. Reglement über die Bildung und Auflösung von technischen Rückstellungen

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

(Stempel der Firma) Späteste Abgabe am 31. August des Jahres der Beitragserhebung

Späteste Abgabe am 31. August des Jahres der Beitragserhebung") (Stempel der Firma) Hinweis: Späteste Abgabe am 31. August des Jahres der Beitragserhebung Persönlich Vertraulich An den Vorstand Protektor Lebensversicherungs-AG Wilhelmstraße 43 G 10117 Berlin Meldung

(Stempel der Firma) Hinweis: Späteste Abgabe am 31. August des Jahres der Beitragserhebung Persönlich Vertraulich An den Vorstand Protektor Lebensversicherungs-AG Wilhelmstraße 43 G 10117 Berlin Meldung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Überschussbeteiligung

Überschussbeteiligung Dr. Johannes Lörper Gerd-Michael Hartmann Werkstattgespräch, 29.04. 2008, Dresden Agenda 2 Grundlegendes zur Überschussbeteiligung Neuerungen durch die VVG-Reform Alles geregelt Beteiligung

Überschussbeteiligung Dr. Johannes Lörper Gerd-Michael Hartmann Werkstattgespräch, 29.04. 2008, Dresden Agenda 2 Grundlegendes zur Überschussbeteiligung Neuerungen durch die VVG-Reform Alles geregelt Beteiligung

Ihr finanzstarker Partner

Die Stuttgarter - Ihr finanzstarker Partner Inhalt Bewertungsreserven Hohe Erträge dank nachhaltiger Finanzstrategie Unsere Finanzkraft ist Ihr Vorteil Gesamtverzinsung der Stuttgarter im Vergleich Das

Die Stuttgarter - Ihr finanzstarker Partner Inhalt Bewertungsreserven Hohe Erträge dank nachhaltiger Finanzstrategie Unsere Finanzkraft ist Ihr Vorteil Gesamtverzinsung der Stuttgarter im Vergleich Das

Kurzübersicht zum Vorschlag für Herrn Max Mustermann

Kurzübersicht zum Vorschlag für Herrn Max Mustermann Auf den nachfolgenden Seiten finden Sie sämtliche Daten und Informationen zu der von Ihnen gewünschten Versorgung. Alle dabei verwendeten Begriffe,

Kurzübersicht zum Vorschlag für Herrn Max Mustermann Auf den nachfolgenden Seiten finden Sie sämtliche Daten und Informationen zu der von Ihnen gewünschten Versorgung. Alle dabei verwendeten Begriffe,

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

StBV RP Lagebericht zum Jahresabschluss per 31.12.2013 Anlage IV Seite 1

StBV RP Lagebericht zum Jahresabschluss per 31.12.2013 Anlage IV Seite 1 Versorgungswerk der Steuerberaterinnen und Steuerberater in Rheinland-Pfalz Körperschaft des öffentlichen Rechts StBV Lagebericht

StBV RP Lagebericht zum Jahresabschluss per 31.12.2013 Anlage IV Seite 1 Versorgungswerk der Steuerberaterinnen und Steuerberater in Rheinland-Pfalz Körperschaft des öffentlichen Rechts StBV Lagebericht

»Aktuarielle Methoden in der Lebens- und Kompositversicherung«

SEMINAR»Aktuarielle Methoden in der Lebens- und Kompositversicherung«www.versicherungsforen.net/aktuariat/seminare » Die Mehrheit bringt der Mathematik Gefühle entgegen, wie sie nach Aristoteles durch

SEMINAR»Aktuarielle Methoden in der Lebens- und Kompositversicherung«www.versicherungsforen.net/aktuariat/seminare » Die Mehrheit bringt der Mathematik Gefühle entgegen, wie sie nach Aristoteles durch

Rechnungszins unter Solvency II. Pressekonferenz, Stuttgart 26.04.2012

Rechnungszins unter Solvency II Pressekonferenz, Stuttgart 26.04.2012 Was ist eigentlich der Höchstrechnungszins? Der Rechnungszins für die Kalkulation des Beitrags in der Lebensversicherung ist in Grenzen

Rechnungszins unter Solvency II Pressekonferenz, Stuttgart 26.04.2012 Was ist eigentlich der Höchstrechnungszins? Der Rechnungszins für die Kalkulation des Beitrags in der Lebensversicherung ist in Grenzen

Erste Erfahrungen der Versicherungsaufsicht mit der VVG-Reform. im Bereich der Lebensversicherung

Erste Erfahrungen der Versicherungsaufsicht mit der VVG-Reform im Bereich der Lebensversicherung Erste Erfahrungen der Versicherungsaufsicht mit der VVG-Reform im Bereich der Lebensversicherung Inhalte

Erste Erfahrungen der Versicherungsaufsicht mit der VVG-Reform im Bereich der Lebensversicherung Erste Erfahrungen der Versicherungsaufsicht mit der VVG-Reform im Bereich der Lebensversicherung Inhalte

Wichtige Ertrags- und Sicherheitskennzahlen 2012 der ALTE LEIPZIGER Leben im Vergleich zu den 20 größten Lebensversicherungen in Deutschland

Wettbewerb August 2013 Wichtige Ertrags- und Sicherheitskennzahlen 2012 der Leben im Vergleich zu den 20 größten Lebensversicherungen in Deutschland Wichtige Ertrags- und Sicherheitskennzahlen auf einen

Wettbewerb August 2013 Wichtige Ertrags- und Sicherheitskennzahlen 2012 der Leben im Vergleich zu den 20 größten Lebensversicherungen in Deutschland Wichtige Ertrags- und Sicherheitskennzahlen auf einen

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung. 16. Mai 2014 Philip van Hövell

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Gewinnausschüttung der Sparkasse

Gewinnausschüttung der Sparkasse Stadtrat der Stadt Lindau (Bodensee) Thomas Munding Vorsitzender des Vorstandes Agenda TOP 1 Geschäftsentwicklung im Jahr 2015 TOP 2 TOP 3 Entscheidung über Verwendung

Gewinnausschüttung der Sparkasse Stadtrat der Stadt Lindau (Bodensee) Thomas Munding Vorsitzender des Vorstandes Agenda TOP 1 Geschäftsentwicklung im Jahr 2015 TOP 2 TOP 3 Entscheidung über Verwendung

(beschlossen in der Sitzung des Fachsenats für Unternehmensrecht und Revision am 1. Dezember 2010 als Fachgutachten KFS/VU 2) Inhaltsverzeichnis

Inhaltsverzeichnis") Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

Rechnungszins aus Sicht einer Verantwortlichen Aktuarin

Rechnungszins aus Sicht einer Verantwortlichen Aktuarin Katrin Schulze BVV Versicherungsverein des Bankgewerbes a.g. Agenda Aufgaben des Verantwortlichen Aktuars Dauernde Erfüllbarkeit der Verpflichtungen

Rechnungszins aus Sicht einer Verantwortlichen Aktuarin Katrin Schulze BVV Versicherungsverein des Bankgewerbes a.g. Agenda Aufgaben des Verantwortlichen Aktuars Dauernde Erfüllbarkeit der Verpflichtungen

Rückstellungsreglement der Pensionskasse der ISS Schweiz, Zürich. Gültig ab 15.5.2013

der Pensionskasse der ISS Schweiz, Zürich Gültig ab 15.5.2013 INHALT 1. Ziel 3 2. Definitionen 3 3. Versicherungstechnische Grundlagen 3 4. Zuständigkeiten 4 5. Rückstellungsarten 4 6. Vorsorgekapitalien

der Pensionskasse der ISS Schweiz, Zürich Gültig ab 15.5.2013 INHALT 1. Ziel 3 2. Definitionen 3 3. Versicherungstechnische Grundlagen 3 4. Zuständigkeiten 4 5. Rückstellungsarten 4 6. Vorsorgekapitalien

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Überschussverteilungssätze

Tarife der Tarifreform 2015 (Rechnungszins 1,25 %) Bausteine zur Alters- und Hinterbliebenenvorsorge Während (außer Perspektive) 5,00 2,35 Zusätzlicher Während (Perspektive) an Kostenüberschüssen Zusatzüberschussanteil

Tarife der Tarifreform 2015 (Rechnungszins 1,25 %) Bausteine zur Alters- und Hinterbliebenenvorsorge Während (außer Perspektive) 5,00 2,35 Zusätzlicher Während (Perspektive) an Kostenüberschüssen Zusatzüberschussanteil

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Auftrag zum Fondswechsel

Lebensversicherung von 1871 a.g. München Postfach 80326 München Auftrag zum Fondswechsel Versicherungsnummer Versicherungsnehmer Änderung zum: Bei fehlender Eintragung, findet die Änderung für den Switch

Lebensversicherung von 1871 a.g. München Postfach 80326 München Auftrag zum Fondswechsel Versicherungsnummer Versicherungsnehmer Änderung zum: Bei fehlender Eintragung, findet die Änderung für den Switch

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten:

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Die Transparenz in der beruflichen Vorsorge

Die Transparenz in der beruflichen Vorsorge Dr. iur. Markus Escher 1/18 1. Einleitung 1. BVG-Revision Botschaft für das Jahr 2000 Versicherer positiv zur Revision Standen unter grossem Druck Õ Börse boomte

Die Transparenz in der beruflichen Vorsorge Dr. iur. Markus Escher 1/18 1. Einleitung 1. BVG-Revision Botschaft für das Jahr 2000 Versicherer positiv zur Revision Standen unter grossem Druck Õ Börse boomte

Risikomanagement Gesetzlicher Rahmen 2007. SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor. Risikomanagement

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

Verordnung über Investitionshilfe für Berggebiete

Verordnung über Investitionshilfe für Berggebiete (IHV) 901.11 vom 26. November 1997 (Stand am 1. Februar 2000) Der Schweizerische Bundesrat, gestützt auf die Artikel 8 Absatz 3 und 21 Absatz 3 des Bundesgesetzes

Verordnung über Investitionshilfe für Berggebiete (IHV) 901.11 vom 26. November 1997 (Stand am 1. Februar 2000) Der Schweizerische Bundesrat, gestützt auf die Artikel 8 Absatz 3 und 21 Absatz 3 des Bundesgesetzes

Trends in der risiko- und wertorientierten Steuerung des Versicherungsunternehmens

Trends in der risiko- und wertorientierten Steuerung des Versicherungsunternehmens Inhalt Einleitung Finanzwirtschaftliche Führung von Versicherungsunternehmen Fair Value Prinzip IAS als Accounting Standard

Trends in der risiko- und wertorientierten Steuerung des Versicherungsunternehmens Inhalt Einleitung Finanzwirtschaftliche Führung von Versicherungsunternehmen Fair Value Prinzip IAS als Accounting Standard

Besondere Versicherungsbedingungen. Teilungsordnung

Besondere Versicherungsbedingungen Teilungsordnung Besondere Versicherungsbedingungen für die interne Teilung aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) 1. Anwendungsbereich

Besondere Versicherungsbedingungen Teilungsordnung Besondere Versicherungsbedingungen für die interne Teilung aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) 1. Anwendungsbereich

Zins durch den Verantwortlichen Aktuar

DAV Fachgrundsatz Prüfung der mittelfristigen Sicherstellung der Solvabilität und der Angemessenheit der Rechnungsgrundlage Zins durch den Verantwortlichen Aktuar Hinweis Köln, 02.07.2012 Seite 2 1. Präambel

DAV Fachgrundsatz Prüfung der mittelfristigen Sicherstellung der Solvabilität und der Angemessenheit der Rechnungsgrundlage Zins durch den Verantwortlichen Aktuar Hinweis Köln, 02.07.2012 Seite 2 1. Präambel

Anlage zur Konditionenübersicht für Endkreditnehmer

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen.

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

ifa Institut für Finanz- und Aktuarwissenschaften

Wechselwirkungen von Asset Allocation, Überschussbeteiligung und Garantien in der Lebensversicherung WIMA 2004 Ulm, 13.11.2004 Alexander Kling, IFA Ulm Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230

Wechselwirkungen von Asset Allocation, Überschussbeteiligung und Garantien in der Lebensversicherung WIMA 2004 Ulm, 13.11.2004 Alexander Kling, IFA Ulm Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Tätigkeitsabschlüsse. Veröffentlichung gem. 6b Abs. 7 EnWG

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Analysebogen gem. 31 Abs. 5 Wertpapierhandelsgesetz (WpHG)

") Analysebogen gem. 31 Abs. 5 Wertpapierhandelsgesetz (WpHG) Gemäß 31 Abs. 5 WpHG muß ein Wertpapierdienstleistungsunternehmen vor der Erbringung anderer als der in 31. Abs. 4 WpHG genannten Wertpapierdienstleistungen

Analysebogen gem. 31 Abs. 5 Wertpapierhandelsgesetz (WpHG) Gemäß 31 Abs. 5 WpHG muß ein Wertpapierdienstleistungsunternehmen vor der Erbringung anderer als der in 31. Abs. 4 WpHG genannten Wertpapierdienstleistungen

Tablet & ipadverleih. Ready to Rent.

Tablet & ipadverleih Ready to Rent. 1 Kurzinformationen Unter 200 bis 300 Geschäftsideen befinden sich vielleicht 1 oder 2 wahre "Perlen": Das sind solche, die ein oft unglaublich hohes Potential haben

Tablet & ipadverleih Ready to Rent. 1 Kurzinformationen Unter 200 bis 300 Geschäftsideen befinden sich vielleicht 1 oder 2 wahre "Perlen": Das sind solche, die ein oft unglaublich hohes Potential haben

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Rürup-Rente Informationen

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Nach 93 Abs. 1 Versicherungsaufsichtsgesetz (VAG) wird der wahrscheinlichkeitsgewichtete

wird der wahrscheinlichkeitsgewichtete") 04.03.2016 nach Art. 91 der Solvency-II-Richtlinie 1 Nach 93 Abs. 1 Versicherungsaufsichtsgesetz (VAG) wird der wahrscheinlichkeitsgewichtete Durchschnitt künftiger Zahlungsströme an Versicherungsnehmer

04.03.2016 nach Art. 91 der Solvency-II-Richtlinie 1 Nach 93 Abs. 1 Versicherungsaufsichtsgesetz (VAG) wird der wahrscheinlichkeitsgewichtete Durchschnitt künftiger Zahlungsströme an Versicherungsnehmer

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Quantitatives Risikomanagement

FaRis Forschungsstelle aktuarielles Risikomanagement Herzlich Willkommen zum 9. FaRis & DAV-Symposium Quantitatives Risikomanagement Köln, 4. Dezember 2015 Eröffnungsvortrag TH Köln, Institut für Versicherungswesen

FaRis Forschungsstelle aktuarielles Risikomanagement Herzlich Willkommen zum 9. FaRis & DAV-Symposium Quantitatives Risikomanagement Köln, 4. Dezember 2015 Eröffnungsvortrag TH Köln, Institut für Versicherungswesen

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Anzuwendende Vorschriften

Anzuwendende Vorschriften Solvabilitäts- und Mindestkapitalanforderung, Eigenmittel Anlagegrundsätze 124 VAG n.f. Es sind die Vorschriften für kleine Versicherungsunternehmen ( 212 ff VAG n.f.) anzuwenden,

Anzuwendende Vorschriften Solvabilitäts- und Mindestkapitalanforderung, Eigenmittel Anlagegrundsätze 124 VAG n.f. Es sind die Vorschriften für kleine Versicherungsunternehmen ( 212 ff VAG n.f.) anzuwenden,

SAV Prüfungskolloquium Reservierung in der Lebensversicherung im Zeichen der Finanz- und Wirtschaftskrise

SAV Prüfungskolloquium Reservierung in der Lebensversicherung im Zeichen der Finanz- und Wirtschaftskrise Manuela Baumann Bern, 20. November 2009 Agenda Arten versicherungstechnischer Rückstellungen Bestimmung

SAV Prüfungskolloquium Reservierung in der Lebensversicherung im Zeichen der Finanz- und Wirtschaftskrise Manuela Baumann Bern, 20. November 2009 Agenda Arten versicherungstechnischer Rückstellungen Bestimmung

UBS Life Funds Fondsgebundene Lebensversicherung

UBS Life Funds Fondsgebundene Lebensversicherung UBS Life Funds höhere Rendite nach Steuern, kombiniert mit Risikoschutz Sie profitieren gleichzeitig von den Vorteilen einer Fondsanlage und einer Lebensversicherung

UBS Life Funds Fondsgebundene Lebensversicherung UBS Life Funds höhere Rendite nach Steuern, kombiniert mit Risikoschutz Sie profitieren gleichzeitig von den Vorteilen einer Fondsanlage und einer Lebensversicherung

Lösungshinweise zur Einsendearbeit 1 zum Fach Finanz- und bankwirtschaftliche Modelle, Kurs 42000, SS 2014 1

Lösungshinweise zur Einsendearbeit zum Fach Finanz- und bankwirtschaftliche Modelle, Kurs 42000, SS 204 Kurs: Finanz- und bankwirtschaftliche Modelle (42000) Lösungshinweise zur Einsendearbeit Nr. im SS

Lösungshinweise zur Einsendearbeit zum Fach Finanz- und bankwirtschaftliche Modelle, Kurs 42000, SS 204 Kurs: Finanz- und bankwirtschaftliche Modelle (42000) Lösungshinweise zur Einsendearbeit Nr. im SS

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Arbeitskreis 1 Lebenserwartung und private Rentenversicherung Sterbetafeln und ihre Anwendung in der privaten Rentenversicherung

Arbeitskreis 1 Lebenserwartung und private Rentenversicherung Sterbetafeln und ihre Anwendung in der privaten Rentenversicherung Dr. Johannes Lörper, Vorsitzender des Mathematikausschusses des Gesamtverbandes

Arbeitskreis 1 Lebenserwartung und private Rentenversicherung Sterbetafeln und ihre Anwendung in der privaten Rentenversicherung Dr. Johannes Lörper, Vorsitzender des Mathematikausschusses des Gesamtverbandes

Reglement zum Vorsorgekapital und zur Bildung von technischen Rückstellungen der Pensionskasse Stadt Luzern

$ Reglement zum Vorsorgekapital und zur Bildung von technischen Rückstellungen der Pensionskasse Stadt Luzern vom 30. August 2010 In Kraft ab: 30.08.2010 Beantragt durch: Ausschuss der Pensionskommission

$ Reglement zum Vorsorgekapital und zur Bildung von technischen Rückstellungen der Pensionskasse Stadt Luzern vom 30. August 2010 In Kraft ab: 30.08.2010 Beantragt durch: Ausschuss der Pensionskommission

Der Schutz von Patientendaten

Der Schutz von Patientendaten bei (vernetzten) Software-Medizinprodukten aus Herstellersicht 18.09.2014 Gerald Spyra, LL.M. Kanzlei Spyra Vorstellung meiner Person Gerald Spyra, LL.M. Rechtsanwalt Spezialisiert

Der Schutz von Patientendaten bei (vernetzten) Software-Medizinprodukten aus Herstellersicht 18.09.2014 Gerald Spyra, LL.M. Kanzlei Spyra Vorstellung meiner Person Gerald Spyra, LL.M. Rechtsanwalt Spezialisiert

Änderungen beim Einlagensicherungsfonds

fokus verbraucher Änderungen beim Einlagensicherungsfonds Muss Ihre Bank Insolvenz anmelden, sind Ihre Einlagen, also Guthaben auf Giro-, Tages- oder Festgeldkonten, dennoch sehr gut geschützt. Dafür gibt

fokus verbraucher Änderungen beim Einlagensicherungsfonds Muss Ihre Bank Insolvenz anmelden, sind Ihre Einlagen, also Guthaben auf Giro-, Tages- oder Festgeldkonten, dennoch sehr gut geschützt. Dafür gibt

Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen)

") Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen) Arbeitsgruppe Prüfung des Umwandlungssatzes auf seine technische Grundlagen Hearing

Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen) Arbeitsgruppe Prüfung des Umwandlungssatzes auf seine technische Grundlagen Hearing

Heubeck Anbietervergleich. Den passenden Partner finden

Heubeck Anbietervergleich Den passenden Partner finden Unterstützung bei der Auswahl Ihres Versicherungspartners Betriebliche Altersversorgung (bav) ist mit der Übernahme von Risiken verbunden: Renten

Heubeck Anbietervergleich Den passenden Partner finden Unterstützung bei der Auswahl Ihres Versicherungspartners Betriebliche Altersversorgung (bav) ist mit der Übernahme von Risiken verbunden: Renten

Bausteine einer langfristigen Anlagestrategie

Bausteine einer langfristigen Anlagestrategie Teil 1: Welche Anlagestrategie passt zu mir? Teil 2: Welche Formen der Geldanlage gibt es? Teil 3: Welche Risiken bei der Kapitalanlage gibt es? Teil 4: Strukturierung

Bausteine einer langfristigen Anlagestrategie Teil 1: Welche Anlagestrategie passt zu mir? Teil 2: Welche Formen der Geldanlage gibt es? Teil 3: Welche Risiken bei der Kapitalanlage gibt es? Teil 4: Strukturierung

VVG Reform Bilanzierung der Überschussbeteiligung aus Ansprüchen auf Bewertungsreserven

q x -Club VVG Reform Bilanzierung der Überschussbeteiligung aus Ansprüchen auf Bewertungsreserven Berlin, Thomas Menning Dr. Tobias Hartz PwC Agenda Überschussbeteiligung Bewertungsreserven 153 VVG Bilanzielle-

q x -Club VVG Reform Bilanzierung der Überschussbeteiligung aus Ansprüchen auf Bewertungsreserven Berlin, Thomas Menning Dr. Tobias Hartz PwC Agenda Überschussbeteiligung Bewertungsreserven 153 VVG Bilanzielle-

REGLEMENT ÜBER DIE BILDUNG VON TECHNISCHEN RÜCKSTELLUNGEN

REGLEMENT ÜBER DIE BILDUNG VON TECHNISCHEN RÜCKSTELLUNGEN Gültig ab 31. Dezember 2013 INHALTSVERZEICHNIS Seite A ALLGEMEIN 1 1. Ziel 1 2. Definition 1 3. Versicherungstechnische Grundlagen 1 4. Technische

REGLEMENT ÜBER DIE BILDUNG VON TECHNISCHEN RÜCKSTELLUNGEN Gültig ab 31. Dezember 2013 INHALTSVERZEICHNIS Seite A ALLGEMEIN 1 1. Ziel 1 2. Definition 1 3. Versicherungstechnische Grundlagen 1 4. Technische

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido. Schaefers Stellung bezogen zum geplanten Gesetzespaket der

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Was die Continentale stark macht. Die Continentale Lebensversicherung in Zahlen Stand: Juli 2013. www.continentale.de

Was die stark macht Die Lebensversicherung in Zahlen Stand: Juli 2013 www.continentale.de Woran erkennt man eigentlich einen richtig guten Lebensversicherer? Natürlich müssen erst einmal die Zahlen stimmen.

Was die stark macht Die Lebensversicherung in Zahlen Stand: Juli 2013 www.continentale.de Woran erkennt man eigentlich einen richtig guten Lebensversicherer? Natürlich müssen erst einmal die Zahlen stimmen.

Erläuterungen zu Leitlinien zum Untermodul Krankenversicherungskatastrophenrisiko

Erläuterungen zu Leitlinien zum Untermodul Krankenversicherungskatastrophenrisiko Die nachfolgenden Ausführungen in deutscher Sprache sollen die EIOPA- Leitlinien erläutern. Während die Leitlinien auf

Erläuterungen zu Leitlinien zum Untermodul Krankenversicherungskatastrophenrisiko Die nachfolgenden Ausführungen in deutscher Sprache sollen die EIOPA- Leitlinien erläutern. Während die Leitlinien auf

Zukunft der Versicherungsaufsicht

Zukunft der Versicherungsaufsicht Referat von Dr. Herbert Lüthy, Direktor BPV 11. Juni 2003 Generalversammlung SVV in Winterthur 1 Gliederung des Vortrages Versicherungswirtschaft in der Schweiz Versicherungsaufsicht

Zukunft der Versicherungsaufsicht Referat von Dr. Herbert Lüthy, Direktor BPV 11. Juni 2003 Generalversammlung SVV in Winterthur 1 Gliederung des Vortrages Versicherungswirtschaft in der Schweiz Versicherungsaufsicht

SICHER UND ERTRAGREICH. WIR SCHAFFEN DAS. Spar & Cash.

SICHER UND ERTRAGREICH. WIR SCHAFFEN DAS. Spar & Cash. Sichere Kapitalanlage plus monatliches Zusatzeinkommen. k Garantierte Mindestverzinsung k Mit den Sicherheiten der klassischen Lebensversicherung

SICHER UND ERTRAGREICH. WIR SCHAFFEN DAS. Spar & Cash. Sichere Kapitalanlage plus monatliches Zusatzeinkommen. k Garantierte Mindestverzinsung k Mit den Sicherheiten der klassischen Lebensversicherung

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

4. Asset Liability Management

4. Asset Liability Management Asset Liability Management (ALM) = Abstimmung der Verbindlichkeiten der Passivseite und der Kapitalanlagen der Aktivseite Asset Liability asset Vermögen(swert) / (Aktivposten

4. Asset Liability Management Asset Liability Management (ALM) = Abstimmung der Verbindlichkeiten der Passivseite und der Kapitalanlagen der Aktivseite Asset Liability asset Vermögen(swert) / (Aktivposten

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte. Fragen und Antworten

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten

Haufe TaschenGuide 161. Eher in Rente. So geht's. von Andreas Koehler. 3. Auflage 2011. Haufe-Lexware Freiburg 2011

Haufe TaschenGuide 161 Eher in Rente So geht's von Andreas Koehler 3. Auflage 2011 Haufe-Lexware Freiburg 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 02059 3 Zu Inhaltsverzeichnis schnell

Haufe TaschenGuide 161 Eher in Rente So geht's von Andreas Koehler 3. Auflage 2011 Haufe-Lexware Freiburg 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 02059 3 Zu Inhaltsverzeichnis schnell

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Studie über Umfassendes Qualitätsmanagement ( TQM ) und Verbindung zum EFQM Excellence Modell

und Verbindung zum EFQM Excellence Modell") Studie über Umfassendes Qualitätsmanagement ( TQM ) und Verbindung zum EFQM Excellence Modell (Auszug) Im Rahmen des EU-Projekts AnaFact wurde diese Umfrage von Frauenhofer IAO im Frühjahr 1999 ausgewählten

Studie über Umfassendes Qualitätsmanagement ( TQM ) und Verbindung zum EFQM Excellence Modell (Auszug) Im Rahmen des EU-Projekts AnaFact wurde diese Umfrage von Frauenhofer IAO im Frühjahr 1999 ausgewählten

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG 1. Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung mit Selbstbeteiligung

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG 1. Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung mit Selbstbeteiligung

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements Inhalt 1: Revision als Manager von Risiken geht das? 2 : Was macht die Revision zu einem Risikomanager im Unternehmen 3 : Herausforderungen

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements Inhalt 1: Revision als Manager von Risiken geht das? 2 : Was macht die Revision zu einem Risikomanager im Unternehmen 3 : Herausforderungen

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Wir vermitteln sicherheit

Wir vermitteln sicherheit 2 3 Eine solide basis für unabhängige Beratung wir vermitteln sicherheit Als unabhängiger Versicherungsmakler sind wir für unsere Geschäfts- und Privatkunden seit 1994 der kompetente

Wir vermitteln sicherheit 2 3 Eine solide basis für unabhängige Beratung wir vermitteln sicherheit Als unabhängiger Versicherungsmakler sind wir für unsere Geschäfts- und Privatkunden seit 1994 der kompetente

Patientenmobilität an der schweizerischen Grenze

Patientenmobilität an der schweizerischen Grenze Deutsch-französisch-schweizerische Konferenz, Baden-Baden, 17. 18. November 2014 Susanne Jeker Siggemann, stellvertretende Leiterin Sektion Rechtliche Aufsicht

Patientenmobilität an der schweizerischen Grenze Deutsch-französisch-schweizerische Konferenz, Baden-Baden, 17. 18. November 2014 Susanne Jeker Siggemann, stellvertretende Leiterin Sektion Rechtliche Aufsicht

Jahreshauptversammlung

Jahreshauptversammlung HANSE AEROSPACE e.v. 29. April 2015 29. April 2015 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 29. April 2015 2 Allgemeines

Jahreshauptversammlung HANSE AEROSPACE e.v. 29. April 2015 29. April 2015 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 29. April 2015 2 Allgemeines

DIA Ausgewählte Trends 2013

Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov, Köln 21.11.2013 - Dritte Befragung Maßnahmen zur Altersvorsorge Wichtigkeit und Wahrscheinlichkeit Im Rahmen

Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov, Köln 21.11.2013 - Dritte Befragung Maßnahmen zur Altersvorsorge Wichtigkeit und Wahrscheinlichkeit Im Rahmen

Die Deutschen im Frühjahr 2008

Die Deutschen im Frühjahr 2008 Die Stimmungslage der Nation im Frühjahr 2008 März 2008 Die Beurteilung der aktuellen Lage eins Die gegenwärtige persönliche Lage wird besser eingeschätzt als die gegenwärtige

Die Deutschen im Frühjahr 2008 Die Stimmungslage der Nation im Frühjahr 2008 März 2008 Die Beurteilung der aktuellen Lage eins Die gegenwärtige persönliche Lage wird besser eingeschätzt als die gegenwärtige

Auch fer n der Heimat gut ver sor gt!

Auch fer n der Heimat gut ver sor gt! PrivatRente Lebenslange Rente mit flexibler Abrufphase Für Lehrer oder Mitarbeiter Deutscher Auslandsschulen Spezielle Rahmenverträge für die WDA-Mitgliedsschulen

Auch fer n der Heimat gut ver sor gt! PrivatRente Lebenslange Rente mit flexibler Abrufphase Für Lehrer oder Mitarbeiter Deutscher Auslandsschulen Spezielle Rahmenverträge für die WDA-Mitgliedsschulen

w i r e c a r d e i n z e l a b s c h l u s s beteiligungs 3 1. d e z e m b e r 2 0 0 9 g m b h

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

extreme Programming (XP) Hermann Götz Sergij Paholchak Agenda Was ist XP? Grundprinzipien Der Entwicklungsprozess Die Projektplanung Praktiken Vorteile und Nachteile Wann macht XP Sinn für ein Projekt?

extreme Programming (XP) Hermann Götz Sergij Paholchak Agenda Was ist XP? Grundprinzipien Der Entwicklungsprozess Die Projektplanung Praktiken Vorteile und Nachteile Wann macht XP Sinn für ein Projekt?

Gesetzesänderungen «Nominee», Entwurf

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Sicher und zuverlässig auch in stürmischen Zeiten.

Sicher und zuverlässig auch in stürmischen Zeiten. Die Württembergische Lebensversicherung. Ihr zuverlässiger Partner. der fels in der brandung Ausgezeichnete Qualität. Württembergische Lebensversicherung

Sicher und zuverlässig auch in stürmischen Zeiten. Die Württembergische Lebensversicherung. Ihr zuverlässiger Partner. der fels in der brandung Ausgezeichnete Qualität. Württembergische Lebensversicherung

Alter bei Rentenbeginn (RV*)

") Alter bei Rentenbeginn (RV*) Alter bei Rentenbeginn (RV*) Versichertenrenten, Anteile Anteile der der Zugangsalter Zugangsalter im jeweiligen im jeweiligen Berichtsjahr Berichtsjahr in Prozent, in 1994

Alter bei Rentenbeginn (RV*) Alter bei Rentenbeginn (RV*) Versichertenrenten, Anteile Anteile der der Zugangsalter Zugangsalter im jeweiligen im jeweiligen Berichtsjahr Berichtsjahr in Prozent, in 1994

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember 2012. Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Ihre Joker für eine entspannte Vorsorge

Ihre oker für eine entspannte Vorsorge GarantiePlus Pflegeption GarantiePlus Ihr Vorsorge-oker in oker ist immer etwas Besonderes, denn damit haben Sie einen Trumpf in der Hand. So wie unsere neue Leistung

Ihre oker für eine entspannte Vorsorge GarantiePlus Pflegeption GarantiePlus Ihr Vorsorge-oker in oker ist immer etwas Besonderes, denn damit haben Sie einen Trumpf in der Hand. So wie unsere neue Leistung

Murphy&Spitz Green Capital Aktiengesellschaft Bonn Anhang zum Geschäftsjahr 2014 1. Allgemeines Der Jahresabschluss für das Geschäftsjahr zum 31.12.2014 ist nach den handelsrechtlichen Rechnungslegungsvorschriften

Murphy&Spitz Green Capital Aktiengesellschaft Bonn Anhang zum Geschäftsjahr 2014 1. Allgemeines Der Jahresabschluss für das Geschäftsjahr zum 31.12.2014 ist nach den handelsrechtlichen Rechnungslegungsvorschriften

AltersVorsorgen-Airbag

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

Anlage 2. Fragen Antworten Bemerkungen. Block1: Schuldenstand per 31.12.2011 (nur Kernhaushalt): 53.151.242

: 53.151.242") Anlage 2 Fragen Antworten Bemerkungen Block1: Wie ist die Fremdfinanzierungssituation der Stadt? Schuldenstand per 31.12.2011 (nur Kernhaushalt): 53.151.242 Wie ist der Umfang von Krediten mit variablem

Anlage 2 Fragen Antworten Bemerkungen Block1: Wie ist die Fremdfinanzierungssituation der Stadt? Schuldenstand per 31.12.2011 (nur Kernhaushalt): 53.151.242 Wie ist der Umfang von Krediten mit variablem

Tarifarten im Rahmen der Tarifoptimierung

Tarifarten im Rahmen der Tarifoptimierung BA510_201601 txt 2 3 Wir unterscheiden im Rahmen der Tarifoptimierung folgende Tarifarten Konventionell Konzeptversicherungen Dax-Rente Fondsgebunden OptimumGarant

Tarifarten im Rahmen der Tarifoptimierung BA510_201601 txt 2 3 Wir unterscheiden im Rahmen der Tarifoptimierung folgende Tarifarten Konventionell Konzeptversicherungen Dax-Rente Fondsgebunden OptimumGarant

CleVesto. Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige

Ordnung für die Teilung von Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.

in der Fassung vom 01.12.") Ordnung für die Teilung von Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.2012 1. Anwendungsbereich Diese Teilungsordnung gilt für

Ordnung für die Teilung von Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.2012 1. Anwendungsbereich Diese Teilungsordnung gilt für

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C Fach: Zeit: Volkswirtschaftslehre - Teil Mikroökonomie - 60 Minuten Punkte: 34 Name, Vorname: Studiengang / evtl. Klasse: Erster Prüfungsversuch

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C Fach: Zeit: Volkswirtschaftslehre - Teil Mikroökonomie - 60 Minuten Punkte: 34 Name, Vorname: Studiengang / evtl. Klasse: Erster Prüfungsversuch

Auswirkungen der Mindestzuführungsverordnung auf die Rechnungslegung. q x

Auswirkungen der Mindestzuführungsverordnung auf die Rechnungslegung q x -Club am 05. August 2008 in Düsseldorf Dr. Siegfried Nobel Agenda Kapitel Vorbemerkungen Rechtliche Einordnung Mindestzuführungsverordnung

Auswirkungen der Mindestzuführungsverordnung auf die Rechnungslegung q x -Club am 05. August 2008 in Düsseldorf Dr. Siegfried Nobel Agenda Kapitel Vorbemerkungen Rechtliche Einordnung Mindestzuführungsverordnung

VER Altersvorsorgeplanung

VER Altersvorsorgeplanung Themenbereich: Altersvorsorge für Joe Clone erstellt durch: VER Finanzberatung Dipl.-Kfm. (FH) Bernd Schlake Geprüfter Honorarberater (IFH) Stresemannstr. 46 27570 Bremerhaven

VER Altersvorsorgeplanung Themenbereich: Altersvorsorge für Joe Clone erstellt durch: VER Finanzberatung Dipl.-Kfm. (FH) Bernd Schlake Geprüfter Honorarberater (IFH) Stresemannstr. 46 27570 Bremerhaven