HERZLICH WILLKOMMEN. an der SteuerBar!

|

|

|

- Robert Kraus

- vor 8 Jahren

- Abrufe

Transkript

1 HERZLICH WILLKOMMEN an der SteuerBar!

2 Themenübersicht I. Geschenke II. Pauschalbesteuerung gem. 37 b EStG III. Bewirtungskosten

3 Geschenkt? Steuerlich richtig geschenkt, Wir zeigen Ihnen wie!

4 I. Geschenke Geschenke erhalten die Freundschaft Man macht Geschenke erst einmal nicht mit Berechnung, sondern man freut sich, dass der andere sich freut. Die Beziehung wird gepflegt und der Zusammenhalt gefördert. Als Unternehmer haben SIE Geschenke aus steuerlicher Sicht jedoch anders zu betrachten!

5 I. Geschenke Definition Ein Geschenk liegt vor wenn jemand einem anderen unentgeltlich (ohne Gegenleistung) eine Bar- oder Sachzuwendung macht. Die Zuwendung darf nicht im unmittelbaren Zusammenhang mit einer Leistung stehen. Keine Geschenke sind Sponsoring-Aufwendungen, sofern diese als betriebliche Werbeaufwendungen qualifiziert werden können. Geschenkeklassiker sind Geld- oder Sachzuwendungen zu Weihnachten, zum Geburtstag oder zur Heirat

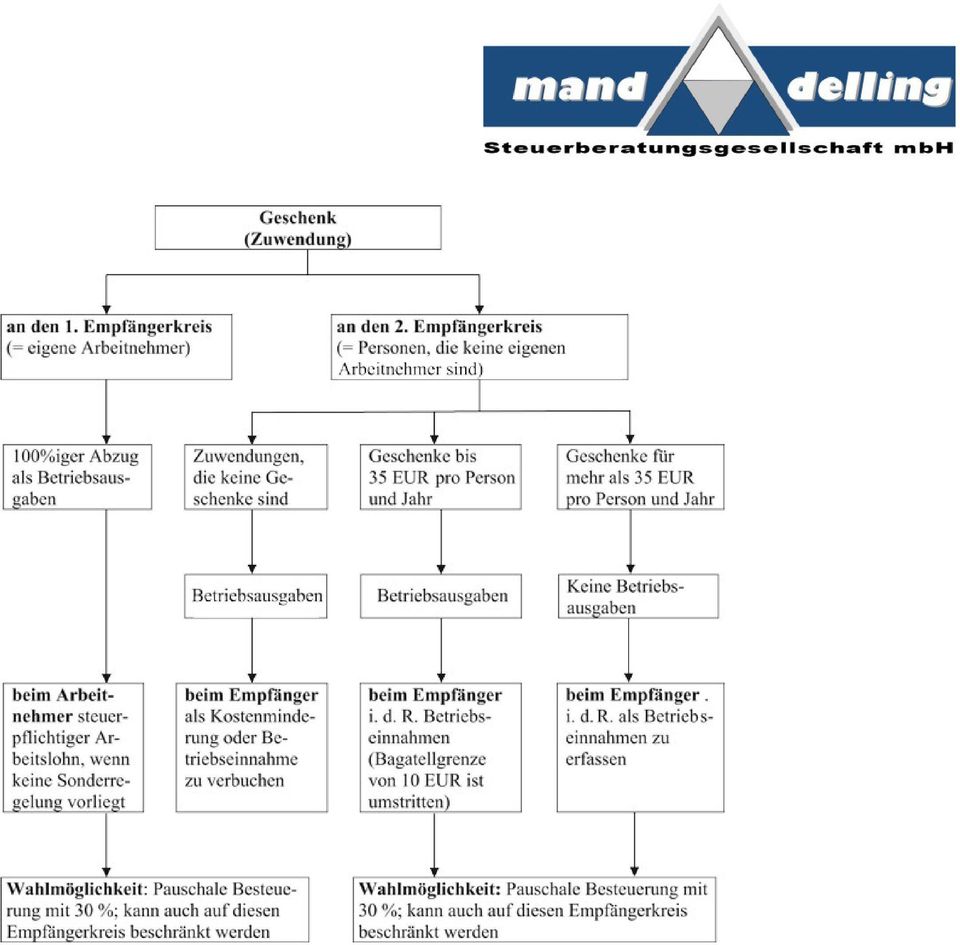

6 I. Geschenke Definition Empfängerkreis 1 Arbeitnehmer des Schenkers Empfängerkreis 2 Nichtarbeitnehmer, z. B. Geschäftsfreunde und deren Arbeitnehmern

7

8 I. Geschenke an Geschäftspartner Zu 100% ALS Betriebsausgaben abzugsfähig Wenn die Aufwendungen 35,00 EUR pro Jahr und Empfänger nicht übersteigen. Zu 0% ALS Betriebsausgaben abzugsfähig Wenn die Aufwendungen 35,00 EUR pro Jahr und Empfänger übersteigen. Beispiel: Sie überreichen einem Geschäftspartner zum Firmenjubiläum ein Weinpräsent im Wert von 25,00 EUR. Dieses Geschenk ist vorerst voll als Betriebsausgaben abzugsfähig, da es die 35,00 EUR nicht übersteigt. Zum Jahresende schenken Sie demselben Geschäftspartner ein Weinpräsent im Wert von 15,00 EUR. Somit sind sämtliche Geschenke für dieses Jahr an diesen Geschäftspartner nicht als Betriebsausgaben abzugsfähig, da in der Summe für dieses Jahr die 35,00 EUR-Grenze übersteigt.

9 I. Geschenke an Geschäftspartner TIPP: Geschenke, die ausschließlich betrieblich genutzt werden können, unterliegen nicht der Wertgrenze von 35,00 EUR. Beispiel: Ihre Firma verschenkt Business Software Pakete. Ein Paket kostet im Einkauf 85,00 EUR. Diese Kosten sind in voller Höhe steuerlich abzugsfähig.

10 I. Geschenke an Geschäftspartner 35,00 EUR Grenze Brutto oder Netto? Nebenkosten Bei vorsteuerabzugsberechtigten Unternehmer ist die 35,00 EUR- Grenze als NETTObetrag und bei nicht vorsteuerabzusgsberechtigten (z. B. Ärzte) als BRUTTObetrag zu verstehen Zu den maßgebenden Kosten gehören auch die Nebenkosten für die Kennzeichnung des Geschenks als Werbeträger, z. B. Aufdruck des Firmenlogos. Nicht dazu gehören die Verpackungs- und Versandkosten. Vorsteuerabzug Solange die 35,00 EUR Grenze nicht überstiegen ist, ist die Vorsteuer abzugsfähig. Wird die 35,00 EUR Grenze überschritten (35,01 EUR) entfällt der Vorsteuerabzug.

als BRUTTObetrag zu verstehen Zu den maßgebenden Kosten gehören auch die Nebenkosten für die Kennzeichnung des Geschenks als Werbeträger, z. B. Aufdruck des Firmenlogos.")

11 I. Geschenke an Geschäftspartner Aufzeichnungspflichten Die Aufwendungen müssen einzeln und getrennt von den sonstigen Betriebsausgaben aufgezeichnet werden. Das heißt: Einzelne Verbuchung auf einem besonderen Konto. Der Name des Geschenkeempfängers muss dokumentiert werden. Bei Streuwerbeartikeln kann die Benennung des Empfängers unterbleiben Streuwerbeartikel z. B. Kugelschreiber und geringwertige Warenproben. Sachzuwendungen deren Anschaffung- oder Herstellungskosten 10,00 EUR nicht übersteigen (Nettowert bei Vorsteuerabzusgsfähigkeit des Schenkers)

12 I. Geschenke an Geschäftspartner TIPP: Erstellen Sie zeitnah eine Liste der Beschenkten und übersenden diese zeitnah an unser Büro! Damit sind alle Aufzeichnungserfordernisse erfüllt.

13 I. Geschenke an Geschäftspartner Kontenbezeichnung SKR 03 SKR 04 Geschenke abzugsfähig ohne 37 b EStG Geschenke abzugsfähig mit 37 b EStG Geschenke nicht abzugsfähig ohne 37 b EStG Geschenke nicht abzugsfähig ohne 37 b EStG Geschenke ausschließlich betrieblich genutzt Zugaben mit 37 b EStG Pauschale Steuern für Geschenke und Zugaben abzf Pauschale Steuern für Geschenke und Zugaben nicht abzf Streuartikel

14 I. Geschenke an Geschäftspartner Sie wurden beschenkt? Wenn das Geschenk beim Empfänger bzw. Beschenkten in einem betrieblichen Zusammenhang steht, ist es eine steuerpflichtige Betriebseinnahme. Hier greift die Regelung der 35,00 EUR Grenze nicht! Als Einnahme ist der objektive Wertzugang zu erfassen, also der übliche Endpreis am Abgabeort. Die Höhe der Betriebseinnahme wird nicht von der evtl. Nichtabziehbarkeit der entsprechenden Geschenkaufwendungen beim Zuwendenden berührt

15 I. Geschenke an Geschäftspartner Sie wurden beschenkt? Wenn von der Pauschalierung der Geschenke Gebrauch gemacht wird, entfällt die Steuerpflicht beim Beschenkten, da die Steuerschuld vom Schenkenden übernommen wird. Es besteht die Möglichkeit, dass aufgrund einer Kontrollmittteilung beim zuständigen Finanzamt (BP beim Schenker) das Geschenk nachträglich beim Beschenkten versteuert werden muss.

16 II. Pauschalbesteuerung nach 37 b EStG Für Geschenke besteht auch die Möglichkeit der Pauschalierung der Einkommensteuer, wenn es sich um eine Sachzuwendung handelt Steuersatz = 30% zuzüglich Solidaritätszuschlag und Kirchensteuer Berechnung: Berechnungsgrundlage ist der Bruttobetrag der Zuwendung

17 II. Pauschalbesteuerung nach 37 b EStG Beispiel: Zuwendung i. H. v. 29,90 EUR Pauschale Steuer 30% Solidaritätszuschlag 5,5% (von 8,97) Kirchensteuer 7% (von 8,97) Belastung durch Pauschalierung 8,97 EUR 0,50 EUR 0,63 EUR 10,10 EUR

Kirchensteuer 7% (von 8,97) Belastung durch")

18 II. Pauschalbesteuerung nach 37 b EStG Die Anmeldung der Pauschalsteuer erfolgt durch die Lohnsteueranmeldung Pauschalierungswahlrecht Einheitlich für ALLE Geschenke, die Wahl bindet für das ganze Wirtschaftsjahr. Für den Schenker ist die Steuerübernahme freiwillig. Unabhängig davon sind Geschenke an Kunden und Geschenke an Mitarbeiter immer separat zu betrachten im Rahmen der Pauschalierungsmöglichkeit.

19 II. Pauschalbesteuerung nach 37 b EStG Pauschalierungsverbot Wenn die Aufwendungen je Empfänger und Wirtschaftsjahr den Betrag von ,00 EUR übersteigen. Bagatellgrenze Hat man sich für die Pauschalierung entschieden, so Gilt dies für alle Zuwendungen, deren Anschaffungs- und Herstellungskosten 10,00 EUR übersteigen. Für Zwecke des 37 b EStG gelten alle Sachzuwendungen unterhalb von 10,00 EUR als Streuwerbeartikel, die von der Vorschrift nicht erfasst werden. Abziehbare Vorsteuer bleibt unberücksichtigt.

20 II. Pauschalbesteuerung nach 37 b EStG Pauschalsteuer als Betriebsausgabe Die Pauschalsteuer trägt das Schicksal der Zuwendung, d. h. ist das Geschenk eine Betriebsausgabe wird auch die Pauschalsteuer als Betriebsausgabe angesetzt und umgekehrt. Pauschalsteuer und 35,00 EUR Grenze Bei der Prüfung, ob die 35,00 EUR Grenze überschritten ist, ist allein auf den Betrag abzustellen. Die Pauschalsteuer ist nicht mit einzubeziehen.

21 II. Pauschalbesteuerung nach 37 b EStG Abgeltungswirkung Die Pauschalsteuer hat abgeltende Wirkung, das bedeutet, dass der Empfänger nichts mehr der Einkommensteuer unterwerfen muss. WICHTIG: Für den Zuwendenden besteht die gesetzliche Pflicht, den Empfänger auf die Übernahme der Steuer hinzuweisen.

22 III. Bewirtungskosten Definition Aufwendungen für Speisen, Getränke und andere zum alsbaldigen Verzehr bestimmte Genussmittel. (i.d.r. Bewirtung in einem Restaurant)

23 III. Bewirtungskosten Voraussetzungen für die steuerliche Berücksichtigung von Bewirtungskosten Zu den Bewirteten muss eine geschäftliche Beziehung bestehen. Bei der Bewirtung darf es sich nicht um einen privaten Anlass handeln Formelle Voraussetzungen

24 III. Bewirtungskosten Formelle Voraussetzungen Eine einfache Quittung des Restaurants reicht nicht aus. Die Quittung muss maschinell erstellt sein und folgende Angaben enthalten: - Ort der Bewirtung (Name und Adresse der Gaststätte) - Tag der Bewirtung - Auflistung der Speisen und Getränke. Pauschale Angaben, z. B. Speisen und Getränke reichen nicht! - Höhe der Aufwendungen

25 III. Bewirtungskosten Formelle Voraussetzungen Diese Angaben sind im Regelfall unproblematisch. Jetzt fehlen nur noch die Angaben zum Anlass der Bewirtung und zu den bewirteten Personen Anlass der Bewirtung Keine pauschalen Erklärungen wie z. B. Geschäftsessen Das Finanzamt möchte genau wissen, warum Sie zum Essen eingeladen haben! Bewirtete Personen Ihre Geschäftsfreunde/Kunden müssen namentlich benannt werden

26 III. Bewirtungskosten Bewirtungsbeleg Teilweise erhält man u. U. auf Nachfrage einen Bewirtungsbeleg im Restaurant, auf dem alle Angaben gemacht werden können. Grundsätzlich können diese aber auch auf einem gesonderten Blatt erfolgen, müssen dann aber mit der Quittung verbunden werden (z.b. geheftet).

27 Bewirtungskosten Angaben zum Nachweis der Höhe der betrieblichen Veranlassung von Bewirtungsaufwendungen ( 4 Abs. 5 Ziff. 2 EStG) Tag der Bewirtung Ort der Bewirtung Hier Originalbeleg Einfügen! Bewirtete Personen: - StB Thomas Delling - Anlass der Bewirtung: Höhe der Aufwendungen Bei Bewirtung in Gaststätten In anderen Fällen lt. nebenstehender /beigefügter Rechnung Euro Ort Datum Unterschrift Gastgeber

28 III. Bewirtungskosten Trinkgelder Trinkgelder müssen vom Empfänger (auf der Rechnung) quittiert werden. Bei kleineren Trinkgeldzahlungen reicht eine Eigennotiz auf der Rechnung aus. Beispiel: TIP 1,50 EUR

29 III. Bewirtungskosten Teilnehmender Ehegatte Ehepartner ist Mitinhaber: Anteiliger Abzug als Betriebsausgabe Ehepartner ist Unternehmer: Anteiliger Abzug als Betriebsausgabe, sofern berufliche Beziehung besteht Ehepartner nimmt als Privatperson teil: KEIN Abzug als Betriebsausgabe

30 III. Bewirtungskosten Umsatzsteuer Die Umsatzsteuer muss immer offen in EURO ausgewiesen sein Bei Bewirtungskosten über 150,00 EUR muss der Gastwirt Ihren Firmennahmen vermerken

31 III. Bewirtungskosten Steuerliche Konsequenzen einer Bewirtung Von den gesamten netto Bewirtungskosten (inkl. Nebenleistungen wie z. B. Trinkgeld) können nur 70% als Betriebsausgaben angesetzt werden. Bei den restlichen 30% handelt es sich um nicht abzugsfähige Betriebsausgaben Die in der Rechnung enthaltene Umsatzsteuer kann in vollem Umfang als Vorsteuer geltend gemacht werden. Für den bewirteten ergeben sich keine steuerlichen Konsequenzen.

32 III. Bewirtungskosten Bewirtung von Arbeitnehmern Aufwendungen für reine Arbeitnehmer-Bewirtungen aus betrieblichem Anlass sind stets in voller Höhe als Betriebsausgaben abzugsfähig. Grds. besteht jedoch Lohnsteuerpflicht als Arbeitslohn. Ausnahmen: - Speisen und Getränke, anlässlich einer herkömmlichen Betriebsveranstaltung bis 110,00 EUR (brutto) - Gebäck, Tee, Kaffee etc. aus Anlass geschäftlicher Besprechungen

33 IV. Reisekostenreform 2014 Was ist NEU? / Wo gibt es Änderungen 1. Erste Tätigkeitsstätte 2. Verpflegungsmehraufwand 3. Mahlzeiten 4. Übernachtungskosten 5. Doppelte Haushaltsführung 6. Reisenebenkosten

34 IV. Reisekostenreform 2014 Erste Tätigkeitsstätte Früher regelmäßige Arbeitsstätte Definition - Ortsfeste betriebliche Einrichtung des Arbeitgebers, - eines verbundenen Unternehmens oder - eines vom Arbeitgeber bestimmten Dritten welche der Arbeitnehmer dauerhaft zugeordnet ist.

35 IV. Reisekostenreform 2014 Verpflegungsmehraufwendungen 24,00 EUR pro Kalendertag, an dem der Arbeitnehmer 24 Stunden von seiner Wohnung abwesend ist. Jeweils 12,00 EUR für den An- und Abreisetag, wenn der Arbeitnehmer an diesem einem anschließenden oder vorhergehenden Tag außerhalb seiner Wohnung übernachtet. 12,00 EUR für den Kalendertag, an dem der Arbeitnehmer ohne Übernachtung außerhalb seiner Wohnung mehr als 8 Stunden von seiner Wohnung und der ersten Tätigkeitsstätte abwesend ist.

36 Unsere Kooperationspartner: Christian Becker

Steuerberater I Rechtsanwalt. Geschenkt? Steuerlich richtig geschenkt, wir zeigen Ihnen wie!

Steuerberater I Rechtsanwalt Geschenkt? Steuerlich richtig geschenkt, wir zeigen Ihnen wie! Geschenke Geschenke erhalten die Freundschaft Man macht Geschenke erst einmal nicht mit Berechnung, sondern man

Steuerberater I Rechtsanwalt Geschenkt? Steuerlich richtig geschenkt, wir zeigen Ihnen wie! Geschenke Geschenke erhalten die Freundschaft Man macht Geschenke erst einmal nicht mit Berechnung, sondern man

Sachzuwendungen an Mitarbeiter und Geschäftspartner

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

Merkblatt. Geschenke und Bewirtungskosten. Inhalt

Geschenke und Bewirtungskosten Inhalt 1 Aufwendungen für Geschenke 1.1 Wann liegt steuerrechtlich ein Geschenk 1.2 Wie teuer dürfen Geschenke sein? 1.3 Welche Aufzeichnungen sind in der Buchhaltung vorzunehmen?

Geschenke und Bewirtungskosten Inhalt 1 Aufwendungen für Geschenke 1.1 Wann liegt steuerrechtlich ein Geschenk 1.2 Wie teuer dürfen Geschenke sein? 1.3 Welche Aufzeichnungen sind in der Buchhaltung vorzunehmen?

Geschenke und Bewirtungskosten

Geschenke und Bewirtungskosten Inhaltsverzeichnis 1. Aufwendungen für Geschenke... 2 1.1 Wann liegt steuerrechtlich ein Geschenk vor?... 2 1.2 Wie teuer dürfen Geschenke sein?... 2 1.3 Welche Aufzeichnungen

Geschenke und Bewirtungskosten Inhaltsverzeichnis 1. Aufwendungen für Geschenke... 2 1.1 Wann liegt steuerrechtlich ein Geschenk vor?... 2 1.2 Wie teuer dürfen Geschenke sein?... 2 1.3 Welche Aufzeichnungen

Merkblatt. Geschenke und Bewirtungskosten. Inhalt

Merkblatt Geschenke und Bewirtungskosten Inhalt 1 Aufwendungen für Geschenke 1.1 Wann liegt steuerrechtlich ein Geschenk vor? 1.2 Wie teuer dürfen Geschenke sein? 1.3 Welche Aufzeichnungen sind in der

Merkblatt Geschenke und Bewirtungskosten Inhalt 1 Aufwendungen für Geschenke 1.1 Wann liegt steuerrechtlich ein Geschenk vor? 1.2 Wie teuer dürfen Geschenke sein? 1.3 Welche Aufzeichnungen sind in der

Parkstraße 4, 59439 Holzwickede. Tel.: 02301 / 91209-0. Besuchen Sie auch unsere Homepage

Parkstraße 4, 59439 Holzwickede Tel.: 02301 / 91209-0 Besuchen Sie auch unsere Homepage Mandanteninformation zu aktuellen relevanten Themen Stand: 26.4.2014 Problemkreis Sachzuwendungen / Geschenke an

Parkstraße 4, 59439 Holzwickede Tel.: 02301 / 91209-0 Besuchen Sie auch unsere Homepage Mandanteninformation zu aktuellen relevanten Themen Stand: 26.4.2014 Problemkreis Sachzuwendungen / Geschenke an

Steuerliche Behandlung von Bewirtungen/Geschenken/Betriebsveranstaltungen

Steuerliche Behandlung von Bewirtungen/Geschenken/Betriebsveranstaltungen 1. Bewirtungen Allgemein: Anzugeben sind grundsätzlich alle an einer Bewirtung teilnehmenden Personen einschließlich Arbeitnehmer

Steuerliche Behandlung von Bewirtungen/Geschenken/Betriebsveranstaltungen 1. Bewirtungen Allgemein: Anzugeben sind grundsätzlich alle an einer Bewirtung teilnehmenden Personen einschließlich Arbeitnehmer

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

Geschenke. I. Einkommensteuer. 1. Übersicht. 2. Geschenke: Gegenstand und Begriff. Inhalt. Der Abzug von Geschenken ist steuerlich sehr begrenzt:

Dieter Stemmer Steuerberater Briener Str. 9 13 47533 Kleve Diplom-Finanzwirt (FH) Dieter Stemmer Fachberater für Unternehmensnachfolge (DStV e.v.) Geschenke Inhalt I. Einkommensteuer II. Umsatzsteuer 1.

Dieter Stemmer Steuerberater Briener Str. 9 13 47533 Kleve Diplom-Finanzwirt (FH) Dieter Stemmer Fachberater für Unternehmensnachfolge (DStV e.v.) Geschenke Inhalt I. Einkommensteuer II. Umsatzsteuer 1.

Neuerungen 37b EStG BMF- 19.05.2015

Neuerungen 37b EStG BMF- 19.05.2015 Siegfried Büdinger Finanzamt Trier VTU Trier 20. Januar 2016 Folie 1 Inhalt Folie 1. Allgemeines 3 2. Rechtsprechung 4 3. BMF-Schreiben v. 19.05.2015 3.1 Betrieblich

Neuerungen 37b EStG BMF- 19.05.2015 Siegfried Büdinger Finanzamt Trier VTU Trier 20. Januar 2016 Folie 1 Inhalt Folie 1. Allgemeines 3 2. Rechtsprechung 4 3. BMF-Schreiben v. 19.05.2015 3.1 Betrieblich

Geschenke. I. Einkommensteuer. Seite 1 von 8. Inhaltsverzeichnis

Seite 1 von 8 Geschenke Inhaltsverzeichnis I. Einkommensteuer Seite 1. Übersicht 01 2. Geschenk: Gegenstand und Begriff 01 3. Betriebliche Veranlassung 02 4. Abzugsbeschränkung 02 5. Erfassung beim Empfänger

Seite 1 von 8 Geschenke Inhaltsverzeichnis I. Einkommensteuer Seite 1. Übersicht 01 2. Geschenk: Gegenstand und Begriff 01 3. Betriebliche Veranlassung 02 4. Abzugsbeschränkung 02 5. Erfassung beim Empfänger

Dipl.-Kfm. MANFRED SPEIDEL, Steuerberater und vereidigter Buchprüfer

Merkblatt Geschenke I. Einkommensteuer 1. Übersicht Der Abzug von Geschenken ist steuerlich sehr begrenzt: Dem Grunde nach müssen sie betrieblich bzw. beruflich veranlasst sein. der Höhe nach dürfen selbst

Merkblatt Geschenke I. Einkommensteuer 1. Übersicht Der Abzug von Geschenken ist steuerlich sehr begrenzt: Dem Grunde nach müssen sie betrieblich bzw. beruflich veranlasst sein. der Höhe nach dürfen selbst

HLB Ratgeber I/2014. Wohin die Reise geht. Steuertipps rund um das neue Reisekostenrecht

HLB Ratgeber I/2014 Wohin die Reise geht Steuertipps rund um das neue Reisekostenrecht Wenn einer eine Reise tut, dann kann er was erzählen und Steuern sparen. Zum 1. Januar 2014 ist ein neues Reisekostenrecht

HLB Ratgeber I/2014 Wohin die Reise geht Steuertipps rund um das neue Reisekostenrecht Wenn einer eine Reise tut, dann kann er was erzählen und Steuern sparen. Zum 1. Januar 2014 ist ein neues Reisekostenrecht

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

1. Was sind Bewirtungskosten und welche können Sie steuerlich geltend machen

Bewirtungskosten 1. Was sind Bewirtungskosten und welche können Sie steuerlich geltend machen Der Gesetzgeber hat bestimmte Ausgaben nicht oder nur zum Teil als Betriebsausgabenabzug zugelassen. Hierzu

Bewirtungskosten 1. Was sind Bewirtungskosten und welche können Sie steuerlich geltend machen Der Gesetzgeber hat bestimmte Ausgaben nicht oder nur zum Teil als Betriebsausgabenabzug zugelassen. Hierzu

Dipl.-Kfm. MANFRED SPEIDEL, Steuerberater und vereidigter Buchprüfer

Merkblatt Bewirtungskosten I. Allgemeines Die Bewirtungskosten stehen im Spannungsfeld zwischen nicht abzugsfähigen Kosten der allgemeinen Lebensführung und betrieblich bzw. beruflich veranlassten Kosten,

Merkblatt Bewirtungskosten I. Allgemeines Die Bewirtungskosten stehen im Spannungsfeld zwischen nicht abzugsfähigen Kosten der allgemeinen Lebensführung und betrieblich bzw. beruflich veranlassten Kosten,

Merkblatt. Geschenke und Bewirtungskosten. Inhalt

Stadtgrabenstraße 1 78628 Rottweil Telefon: 0741-17 511 980 Telefax: 0741-17 511 989 kontakt@steuerberater-leichtle.de www.steuerberater-leichtle.de Mit meinen Merkblättern hoffe ich, Ihnen einen Überblick

Stadtgrabenstraße 1 78628 Rottweil Telefon: 0741-17 511 980 Telefax: 0741-17 511 989 kontakt@steuerberater-leichtle.de www.steuerberater-leichtle.de Mit meinen Merkblättern hoffe ich, Ihnen einen Überblick

Geschenke. I. Einkommensteuer. Inhalt. 1. Übersicht. 2. Geschenke: Gegenstand und Begriff. Der Abzug von Geschenken ist steuerlich sehr begrenzt:

Geschenke Inhalt I. Einkommensteuer 2. Geschenk: Gegenstand und Begriff 3. Betriebliche Veranlassung 4. Abzugsbeschränkung 5. Erfassung beim Empfänger 6. Pauschalversteuerung 7. Werbungskosten beim Arbeitnehmer

Geschenke Inhalt I. Einkommensteuer 2. Geschenk: Gegenstand und Begriff 3. Betriebliche Veranlassung 4. Abzugsbeschränkung 5. Erfassung beim Empfänger 6. Pauschalversteuerung 7. Werbungskosten beim Arbeitnehmer

Das neue Reisekostenrecht 2014

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Reisekosten classic Umsetzung des neuen Reisekostenrechts ab 01.01.2014

Reisekosten classic Umsetzung des neuen Reisekostenrechts ab 01.01.2014 Agenda Erste Tätigkeitsstätte S. 3 Verpflegungsmehraufwand S. 7 Fahrtkosten S. 16 Mahlzeiten S. 18 Übernachtungskosten S. 33 Ausblick

Reisekosten classic Umsetzung des neuen Reisekostenrechts ab 01.01.2014 Agenda Erste Tätigkeitsstätte S. 3 Verpflegungsmehraufwand S. 7 Fahrtkosten S. 16 Mahlzeiten S. 18 Übernachtungskosten S. 33 Ausblick

Möglichkeiten von steuerfreien/-günstigen Zuwendungen des Arbeitgebers an seine Arbeitnehmer

Möglichkeiten von steuerfreien/-günstigen Zuwendungen des Arbeitgebers an seine Arbeitnehmer Allgemeiner Hinweis: Alle steuerfreien Zuwendungen sind zusätzlich zum Gehalt zu zahlen und dürfen nicht vom

Möglichkeiten von steuerfreien/-günstigen Zuwendungen des Arbeitgebers an seine Arbeitnehmer Allgemeiner Hinweis: Alle steuerfreien Zuwendungen sind zusätzlich zum Gehalt zu zahlen und dürfen nicht vom

Steuerfreie Arbeitgeberleistungen

Finanzamt Trier Steuerfreie Arbeitgeberleistungen Mehraufwendungen für Verpflegung anlässlich Auswärtstätigkeit Alfred Strupp Finanzamt Trier, 19.01.2012 Steuerfreie Zuwendungen durch den Arbeitgeber 19.

Finanzamt Trier Steuerfreie Arbeitgeberleistungen Mehraufwendungen für Verpflegung anlässlich Auswärtstätigkeit Alfred Strupp Finanzamt Trier, 19.01.2012 Steuerfreie Zuwendungen durch den Arbeitgeber 19.

Reisekosten: Abrechnung der Übernachtungsund Verpflegungskosten

Reisekosten: Abrechnung der Übernachtungsund Verpflegungskosten Mehraufwand für Verpflegung Übernachtungskosten Abgrenzung von Übernachtung und Verpflegung Abrechnung eines 20%igen Business-Package (Service-Pauschale)

Reisekosten: Abrechnung der Übernachtungsund Verpflegungskosten Mehraufwand für Verpflegung Übernachtungskosten Abgrenzung von Übernachtung und Verpflegung Abrechnung eines 20%igen Business-Package (Service-Pauschale)

Wimmer & Schlieper. Geschenke an Geschäftsfreunde und Mitarbeiter - Merkblatt zur Sicherung Ihres Betriebsausgabenabzugs - Steuerberater

Steuerberater Jutta Wimmer Steuerberaterin Prof. Dr. Peter Schlieper Steuerberater Schustergasse 2a 86609 Donauwörth Tel. 0906 / 29 99 44-0 Fax 0906 / 29 99 44-50 info@wimmer-schlieper.de www.wimmer-schlieper.de

Steuerberater Jutta Wimmer Steuerberaterin Prof. Dr. Peter Schlieper Steuerberater Schustergasse 2a 86609 Donauwörth Tel. 0906 / 29 99 44-0 Fax 0906 / 29 99 44-50 info@wimmer-schlieper.de www.wimmer-schlieper.de

Reisekosten 2014. TOPIX:8 Version 8.8.7. TOPIX Business Software AG

Reisekosten 2014 TOPIX:8 Version 8.8.7 TOPIX Business Software AG Inhalt 1 Reisekostenreform 2014...3 2 Kilometersätze 2014...4 3 Verpflegungspauschalen 2014...4 4 Mahlzeitengestellung 2014...5 5 Mahlzeitengestellung/Zwischenziele...6

Reisekosten 2014 TOPIX:8 Version 8.8.7 TOPIX Business Software AG Inhalt 1 Reisekostenreform 2014...3 2 Kilometersätze 2014...4 3 Verpflegungspauschalen 2014...4 4 Mahlzeitengestellung 2014...5 5 Mahlzeitengestellung/Zwischenziele...6

Praxisvorlaufkosten. Friedrich Wilhelm Rosenberg Steuerberater

Praxisvorlaufkosten Steuerberatungsgesellschaft mbh Neuer Wall 44, 20354 Hamburg Tel: 040/30 68 57-0, Fax: 040/30 68 57-75 info@admedio-hamburg.de, www.admedio-hamburg.de Friedrich Wilhelm Rosenberg Steuerberater

Praxisvorlaufkosten Steuerberatungsgesellschaft mbh Neuer Wall 44, 20354 Hamburg Tel: 040/30 68 57-0, Fax: 040/30 68 57-75 info@admedio-hamburg.de, www.admedio-hamburg.de Friedrich Wilhelm Rosenberg Steuerberater

Inhaltsverzeichnis. 1 Neuregelung der Auswärtstätigkeiten... 13

Inhaltsverzeichnis 1 Neuregelung der Auswärtstätigkeiten... 13 2 Ab 2014: Erste Tätigkeitsstätte bei Arbeitnehmern/ Gesellschafter-Geschäftsführern... 14 2.1 Wann und wo der Arbeitnehmer/Gesellschafter-Geschäftsführer

Inhaltsverzeichnis 1 Neuregelung der Auswärtstätigkeiten... 13 2 Ab 2014: Erste Tätigkeitsstätte bei Arbeitnehmern/ Gesellschafter-Geschäftsführern... 14 2.1 Wann und wo der Arbeitnehmer/Gesellschafter-Geschäftsführer

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

Welche Reisekosten darf ich als Unternehmer geltend machen?

Welche Reisekosten darf ich als Unternehmer geltend machen? Bei Geschäftsreisen entstehen Kosten für Fahrt, Übernachtung oder Verpflegung. Schön wäre es, wenn man diese Reisekosten vollständig als Betriebsausgabe

Welche Reisekosten darf ich als Unternehmer geltend machen? Bei Geschäftsreisen entstehen Kosten für Fahrt, Übernachtung oder Verpflegung. Schön wäre es, wenn man diese Reisekosten vollständig als Betriebsausgabe

Buchhaltung mit WISO EÜR & Kasse 2011

Vorbemerkung... 1 1. Erste Schritte...Fehler! Textmarke nicht definiert.3 2. Einrichten des Programms... 5 3. Buchungen... 22 1. Anfangsbestand buchen... 22 2. Privateinlage in die Kasse... 26 4. Buchungen

Vorbemerkung... 1 1. Erste Schritte...Fehler! Textmarke nicht definiert.3 2. Einrichten des Programms... 5 3. Buchungen... 22 1. Anfangsbestand buchen... 22 2. Privateinlage in die Kasse... 26 4. Buchungen

Anwendungsbeispiele Buchhaltung

Kostenstellen in Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Kostenstellen 1.1 Was sind Kostenstellen? 1.2 Kostenstellen in der 2 Kostenstellen in Webling 2.1 Kostenstellen erstellen

Kostenstellen in Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Kostenstellen 1.1 Was sind Kostenstellen? 1.2 Kostenstellen in der 2 Kostenstellen in Webling 2.1 Kostenstellen erstellen

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Obergericht des Kantons Zürich

Obergericht des Kantons Zürich NI Nr. 476 KREISSCHREIBEN DER VERWALTUNGSKOMMISSION DES OBERGERICHTES DES KANTONS ZUERICH an die Notariate über die Mehrwertsteuer vom 20. Dezember 1994 Am 1. Januar 1995

Obergericht des Kantons Zürich NI Nr. 476 KREISSCHREIBEN DER VERWALTUNGSKOMMISSION DES OBERGERICHTES DES KANTONS ZUERICH an die Notariate über die Mehrwertsteuer vom 20. Dezember 1994 Am 1. Januar 1995

Welche Gestaltungsmöglichkeiten gibt es für Übernachtungen ab 2010?

Welche Gestaltungsmöglichkeiten gibt es für Übernachtungen ab 2010? Der Reisende muss die Frühstückskosten selbst tragen. Der Arbeitgeber (oder Reisestelle oder neu, der Arbeitnehmer selbst) bestellt,

Welche Gestaltungsmöglichkeiten gibt es für Übernachtungen ab 2010? Der Reisende muss die Frühstückskosten selbst tragen. Der Arbeitgeber (oder Reisestelle oder neu, der Arbeitnehmer selbst) bestellt,

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft?

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

Reisekostenrecht 2014

Reisekostenrecht 2014 Änderungen treten ab 1. Januar 2014 in Kraft BMF-Schreiben vom 30.09.2013 - IV C 5 - S 2353/13/10004 4. Oktober 2013 Reiskostenrecht 2014 2 BMF-Schreiben v. 30.09.2013 1. Erste Tätigkeitsstätte,

Reisekostenrecht 2014 Änderungen treten ab 1. Januar 2014 in Kraft BMF-Schreiben vom 30.09.2013 - IV C 5 - S 2353/13/10004 4. Oktober 2013 Reiskostenrecht 2014 2 BMF-Schreiben v. 30.09.2013 1. Erste Tätigkeitsstätte,

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Der Arbeitnehmer führt kein Fahrtenbuch. Der geldwerte Vorteil wird daher pauschal im Rahmen der 1 %-Regelung ermittelt.

Die Auflösung Das war der Sachverhalt: Ein Arbeitnehmer darf den ihm überlassenen Firmenwagen auch auf einer privaten Urlaubsreise verwenden. Der Arbeitgeber hat sich großzügigerweise bereit erklärt, sämtliche

Die Auflösung Das war der Sachverhalt: Ein Arbeitnehmer darf den ihm überlassenen Firmenwagen auch auf einer privaten Urlaubsreise verwenden. Der Arbeitgeber hat sich großzügigerweise bereit erklärt, sämtliche

Die Reisekosten des Unternehmers sind die Fahrtkosten und die Übernachtung jeweils netto sowie die 18,00 Verpflegungsmehraufwand.

Sachverhalt 1 1. brutto netto Vorsteuer Fahrtkosten 113,68 98,00 15,68 Übernachtung 81,20 70,00 11,20 Verpflegung 78,88 68,00 10,88 37,76 2. Die tatsächliche Verpflegung darf nicht gesetzt werden sondern

Sachverhalt 1 1. brutto netto Vorsteuer Fahrtkosten 113,68 98,00 15,68 Übernachtung 81,20 70,00 11,20 Verpflegung 78,88 68,00 10,88 37,76 2. Die tatsächliche Verpflegung darf nicht gesetzt werden sondern

Anwendungsbeispiele Buchhaltung

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen

Steuern. Steuern. Arbeitsverhältnis mit Lohnsteuerkarte (1) (= abhängige Beschäftigung)

(= abhängige Beschäftigung)") Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

Die steuerliche Behandlung von Geschenken und Incentives an Geschäftsfreunde und Arbeitnehmer

Ein Merkblatt Ihrer IHK Die steuerliche Behandlung von Geschenken und Incentives an Geschäftsfreunde und Arbeitnehmer 1. Sachzuwendungen an Geschäftsfreunde beziehungsweise Nichtarbeitnehmer 1 a) Auf der

Ein Merkblatt Ihrer IHK Die steuerliche Behandlung von Geschenken und Incentives an Geschäftsfreunde und Arbeitnehmer 1. Sachzuwendungen an Geschäftsfreunde beziehungsweise Nichtarbeitnehmer 1 a) Auf der

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Die steuerliche Behandlung von Geschenken und Incentives

RECHT UND FAIR PLAY Die steuerliche Behandlung von Geschenken und Incentives Stand: 1. Januar 2012 1. Sachzuwendungen an Geschäftsfreunde bzw. Nichtarbeitnehmer a) Auf der Seite des Zuwendenden aa) Betriebsausgabenabzug

RECHT UND FAIR PLAY Die steuerliche Behandlung von Geschenken und Incentives Stand: 1. Januar 2012 1. Sachzuwendungen an Geschäftsfreunde bzw. Nichtarbeitnehmer a) Auf der Seite des Zuwendenden aa) Betriebsausgabenabzug

Reisekosten-Reform (Teil 1)

") Reisekosten-Reform (Teil 1) Sie werden jetzt sicherlich denken oh, schon wieder eine Serie? Richtig! Ich werde in den nächsten Editorials versuchen, Ihnen das neue Reisekostenrecht, welches durch die verabschiedete

Reisekosten-Reform (Teil 1) Sie werden jetzt sicherlich denken oh, schon wieder eine Serie? Richtig! Ich werde in den nächsten Editorials versuchen, Ihnen das neue Reisekostenrecht, welches durch die verabschiedete

Die Bundes-Zentrale für politische Bildung stellt sich vor

Die Bundes-Zentrale für politische Bildung stellt sich vor Die Bundes-Zentrale für politische Bildung stellt sich vor Deutschland ist ein demokratisches Land. Das heißt: Die Menschen in Deutschland können

Die Bundes-Zentrale für politische Bildung stellt sich vor Die Bundes-Zentrale für politische Bildung stellt sich vor Deutschland ist ein demokratisches Land. Das heißt: Die Menschen in Deutschland können

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet. die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12.

Steuertermine 2010 a) Einkommen-, Kirchensteuer Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12. b) Auch Vorauszahlungen

Steuertermine 2010 a) Einkommen-, Kirchensteuer Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12. b) Auch Vorauszahlungen

Die Reform des Reisekostenrechtes

Reisekosten ab 2014 Reisekosten ab 2014 Änderungen Verpflegungspauschalen, Dreimonatsfrist, Unterkunft Stand: 6/2013 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61

Reisekosten ab 2014 Reisekosten ab 2014 Änderungen Verpflegungspauschalen, Dreimonatsfrist, Unterkunft Stand: 6/2013 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61

Infoblatt: Erste Tätigkeitsstätte

Infoblatt: Erste Tätigkeitsstätte Drei Schritte zur ersten Tätigkeitsstätte: 1. Ortsfeste betriebliche Einrichtung Eine erste Tätigkeitsstätte kann nur eine ortsfeste betriebliche Einrichtung des Arbeitgebers

Infoblatt: Erste Tätigkeitsstätte Drei Schritte zur ersten Tätigkeitsstätte: 1. Ortsfeste betriebliche Einrichtung Eine erste Tätigkeitsstätte kann nur eine ortsfeste betriebliche Einrichtung des Arbeitgebers

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen. von. im Unternehmen. in den Räumlichkeiten der. Veranstalter:

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen Veranstalter: in den Räumlichkeiten der Kinderbetreuungskosten Kindertagesstätte öffentliche Kindertagesstätte / Tagesmutter Betriebskindertagesstätte

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen Veranstalter: in den Räumlichkeiten der Kinderbetreuungskosten Kindertagesstätte öffentliche Kindertagesstätte / Tagesmutter Betriebskindertagesstätte

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Eine Anrechnung der eigenen Einkünfte und Bezüge des Kindes unterbleibt.

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Beratungshinweis für Unternehmen: Neues Reisekostenrecht ab 01. Januar 2014

Beratungshinweis für Unternehmen: Neues Reisekostenrecht ab 01. Januar 2014 [10.12.2014] Von: Sabine Loder Die seit langem geführte Diskussion bezüglich der Vereinfachung des Reisekostenrechts hat nun

Beratungshinweis für Unternehmen: Neues Reisekostenrecht ab 01. Januar 2014 [10.12.2014] Von: Sabine Loder Die seit langem geführte Diskussion bezüglich der Vereinfachung des Reisekostenrechts hat nun

2.5. Die steuerlich begünstigte Basis Rente

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

GIDEB. Zahlungsjournal. Zahlungsjournal

GIDEB Zahlungsjournal Zahlungsjournal GIDEB Zahlungsjournal 2 Zahlungsjournal Das Erstellen des Zahlungsjournals wurde umgestellt. Das Zahlungsjournal wird neu ab der Datei GIE6REP (DKONT) erstellt. In

GIDEB Zahlungsjournal Zahlungsjournal GIDEB Zahlungsjournal 2 Zahlungsjournal Das Erstellen des Zahlungsjournals wurde umgestellt. Das Zahlungsjournal wird neu ab der Datei GIE6REP (DKONT) erstellt. In

Beispiel 1: Der Verein überreicht seinem angestellten Platzwart ein Geldgeschenk.

Information für Fußballvereine und verbände zur Pauschalierung von Sachzuwendungen und Incentives nach 37b EStG Mit einem neuen BMF-Schreiben vom 19.05.2015 wurde die bisherige Verwaltungsauffassung aktualisiert

Information für Fußballvereine und verbände zur Pauschalierung von Sachzuwendungen und Incentives nach 37b EStG Mit einem neuen BMF-Schreiben vom 19.05.2015 wurde die bisherige Verwaltungsauffassung aktualisiert

Reisekosten ab 01.01.2014

Dr. Weirich & Istel1 W I R T S C H A F T S P R Ü F U N G. S T E U E R B E R A T U N G SONDERRUNDSCHREIBEN ++ wichtige Hinweise +++ wichtige Hinweise +++ wichtige Hinweise +++ Reisekosten ab 01.01.2014

Dr. Weirich & Istel1 W I R T S C H A F T S P R Ü F U N G. S T E U E R B E R A T U N G SONDERRUNDSCHREIBEN ++ wichtige Hinweise +++ wichtige Hinweise +++ wichtige Hinweise +++ Reisekosten ab 01.01.2014

Die steuerliche Behandlung von Sachzuwendungen an Geschäftsfreunde und Arbeitnehmer

Die steuerliche Behandlung von Sachzuwendungen an Geschäftsfreunde und Arbeitnehmer 1. Sachzuwendungen an Geschäftsfreunde beziehungsweise Nichtarbeitnehmer 1 a) Auf der Seite des Zuwendenden 1 aa) Betriebsausgabenabzug

Die steuerliche Behandlung von Sachzuwendungen an Geschäftsfreunde und Arbeitnehmer 1. Sachzuwendungen an Geschäftsfreunde beziehungsweise Nichtarbeitnehmer 1 a) Auf der Seite des Zuwendenden 1 aa) Betriebsausgabenabzug

teischl.com Software Design & Services e.u. office@teischl.com www.teischl.com/booknkeep www.facebook.com/booknkeep

teischl.com Software Design & Services e.u. office@teischl.com www.teischl.com/booknkeep www.facebook.com/booknkeep 1. Erstellen Sie ein neues Rechnungsformular Mit book n keep können Sie nun Ihre eigenen

teischl.com Software Design & Services e.u. office@teischl.com www.teischl.com/booknkeep www.facebook.com/booknkeep 1. Erstellen Sie ein neues Rechnungsformular Mit book n keep können Sie nun Ihre eigenen

Reise- und Bewirtungskosten 1996

Reise- und Bewirtungskosten 1996 Alle Neuregelungen des JStG 1996 und der Lohnsteuer-Richtlinien 1996 von Anna M. Broudre Dipl.-Finanzwirtin und Werner Sacher Dipl.-Finanzwirt Forkel-Verlag Heidelberg

Reise- und Bewirtungskosten 1996 Alle Neuregelungen des JStG 1996 und der Lohnsteuer-Richtlinien 1996 von Anna M. Broudre Dipl.-Finanzwirtin und Werner Sacher Dipl.-Finanzwirt Forkel-Verlag Heidelberg

1. Einführung. 2. Weitere Konten anlegen

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich)

") A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

Info-Blatt Fünftel-Regelung (mit Berechnungsbogen)

") st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

eubp - EINBEZIEHEN VON FINANZBUCHHALTUNGSDATEN

eubp - EINBEZIEHEN VON FINANZBUCHHALTUNGSDATEN Im Rahmen der elektronisch unterstützten Betriebsprüfung (eubp) fordert der Prüfungsdienst der Rentenversicherung regelmäßig nicht nur die Entgeltbuchhaltungsdaten

eubp - EINBEZIEHEN VON FINANZBUCHHALTUNGSDATEN Im Rahmen der elektronisch unterstützten Betriebsprüfung (eubp) fordert der Prüfungsdienst der Rentenversicherung regelmäßig nicht nur die Entgeltbuchhaltungsdaten

NEU: Reisekostenrecht ab 2014

NEU: Reisekostenrecht ab 2014 Rechtssichere Abrechnung unter Berücksichtigung der Reform 2014 und aktueller Rechtsprechungen und Verwaltungsanweisungen Am 01.01.2014 tritt die Reform des steuerlichen Reisekostenrechts

NEU: Reisekostenrecht ab 2014 Rechtssichere Abrechnung unter Berücksichtigung der Reform 2014 und aktueller Rechtsprechungen und Verwaltungsanweisungen Am 01.01.2014 tritt die Reform des steuerlichen Reisekostenrechts

Steuerliche Vergünstigungen in Sanierungsgebieten. Dipl.Kfm. Michael Nauen Steuerberater Ketziner Str. 6 14641 Nauen Tel.

Steuerliche Vergünstigungen in Sanierungsgebieten Dipl.Kfm. Michael Nauen Steuerberater Ketziner Str. 6 14641 Nauen Tel.03321/4456-0 Welche Aufwendungen sind betroffen? - Herstellungskosten für Modernisierungs-und

Steuerliche Vergünstigungen in Sanierungsgebieten Dipl.Kfm. Michael Nauen Steuerberater Ketziner Str. 6 14641 Nauen Tel.03321/4456-0 Welche Aufwendungen sind betroffen? - Herstellungskosten für Modernisierungs-und

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU. Nr. 119/08

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

INTERNET UND MMS MIT DEM QTEK2020 MARCO WYRSCH @ 28. MÄRZ 04

POCKETPC.CH INTERNET UND MMS MIT DEM QTEK2020 MARCO WYRSCH @ 28. MÄRZ 04 VORAUSSETZUNG QTEK2020 DEUTSCH. DIE ANLEITUNG IST MIT DEN ORANGE EINSTELLUNGEN GESCHRIEBEN WORDEN DIE EINSTELLUNGEN FÜR SWISSCOM

POCKETPC.CH INTERNET UND MMS MIT DEM QTEK2020 MARCO WYRSCH @ 28. MÄRZ 04 VORAUSSETZUNG QTEK2020 DEUTSCH. DIE ANLEITUNG IST MIT DEN ORANGE EINSTELLUNGEN GESCHRIEBEN WORDEN DIE EINSTELLUNGEN FÜR SWISSCOM

Anlage U. A. Antrag auf Abzug von Unterhaltsleistungen als Sonderausgaben. Geburtsdatum

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum LohnsteuerErmäßigungsantrag Bitte beachten Sie die Erläuterungen auf der letzten Seite. A. Antrag auf

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum LohnsteuerErmäßigungsantrag Bitte beachten Sie die Erläuterungen auf der letzten Seite. A. Antrag auf

Aushilfslohn - Geringfügige Beschäftigung

Aushilfslohn - Geringfügige Beschäftigung Bei den Aushilfslöhnen werden 2 Gruppen unterschieden: Dauerhaft geringfügige Beschäftigung (Minijob) bis 450 (Tz. 1 und Tz. 2) Kurzfristige geringfügige Beschäftigung

Aushilfslohn - Geringfügige Beschäftigung Bei den Aushilfslöhnen werden 2 Gruppen unterschieden: Dauerhaft geringfügige Beschäftigung (Minijob) bis 450 (Tz. 1 und Tz. 2) Kurzfristige geringfügige Beschäftigung

Vorgehensweise bei Lastschriftverfahren

Vorgehensweise bei Lastschriftverfahren Voraussetzung hierfür sind nötige Einstellungen im ControlCenter. Sie finden dort unter Punkt 29 die Möglichkeit bis zu drei Banken für das Lastschriftverfahren

Vorgehensweise bei Lastschriftverfahren Voraussetzung hierfür sind nötige Einstellungen im ControlCenter. Sie finden dort unter Punkt 29 die Möglichkeit bis zu drei Banken für das Lastschriftverfahren

Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon.

www.blogger.com Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon. Sie müssen sich dort nur ein Konto anlegen. Dafür gehen Sie auf

www.blogger.com Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon. Sie müssen sich dort nur ein Konto anlegen. Dafür gehen Sie auf

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax.

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Herzlich willkommen!

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Herzlich willkommen!

2.1 Erstellung einer Gutschrift über den vollen Rechnungsbetrag

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014 1 } Betriebsausgaben sind grundsätzlich alle Aufwendungen, die durch den Betrieb veranlasst sind aber: } Der Gesetzgeber

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014 1 } Betriebsausgaben sind grundsätzlich alle Aufwendungen, die durch den Betrieb veranlasst sind aber: } Der Gesetzgeber

Umsatzsteuerliche Behandlung des Sponsorings

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

MERKBLATT. Geschenke. I. Einkommensteuer. Inhalt. 1. Übersicht. I. Einkommensteuer 1. Übersicht

MERKBLATT Geschenke Inhalt I. Einkommensteuer 2. Geschenk: Gegenstand und Begriff 3. Betriebliche Veranlassung 4. Abzugsbeschränkung 5. Aufzeichnungspflicht 6. Erfassung beim Empfänger 7. Pauschalversteuerung

MERKBLATT Geschenke Inhalt I. Einkommensteuer 2. Geschenk: Gegenstand und Begriff 3. Betriebliche Veranlassung 4. Abzugsbeschränkung 5. Aufzeichnungspflicht 6. Erfassung beim Empfänger 7. Pauschalversteuerung

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Informationen zur Abrechnung von Reisekosten bei Schulwanderfahrten

Informationen zur Abrechnung von Reisekosten bei Schulwanderfahrten Der Erstattungsanspruch in Bezug auf die Reisekosten bei Wanderfahrten bezieht sich insbesondere auf: 1. Fahrtkosten 2. Übernachtungskosten

Informationen zur Abrechnung von Reisekosten bei Schulwanderfahrten Der Erstattungsanspruch in Bezug auf die Reisekosten bei Wanderfahrten bezieht sich insbesondere auf: 1. Fahrtkosten 2. Übernachtungskosten

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte-

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1")

") Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1") Die nachfolgenden Erläuterungen betreffen Aufwendungen im

Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1") Die nachfolgenden Erläuterungen betreffen Aufwendungen im

Die richtige Abschreibung nach Steuerrecht

Die richtige Abschreibung nach Steuerrecht Ab einem bestimmten Wert dürfen Anschaffungskosten für abnutzbare Wirtschaftsgüter des Anlagevermögens nicht sofort im Jahr der Anschaffung vollständig steuerwirksam

Die richtige Abschreibung nach Steuerrecht Ab einem bestimmten Wert dürfen Anschaffungskosten für abnutzbare Wirtschaftsgüter des Anlagevermögens nicht sofort im Jahr der Anschaffung vollständig steuerwirksam

Merkblatt Dienstwagen und Lohnsteuer 2004

1 Merkblatt Dienstwagen und Lohnsteuer 2004 Ermittlung des Sachbezugs bei privater Pkw-Nutzung durch Arbeitnehmer (inkl. Fahrten zwischen Wohnung und Arbeitsstätte) In unserem Beispielsfall erhält der

1 Merkblatt Dienstwagen und Lohnsteuer 2004 Ermittlung des Sachbezugs bei privater Pkw-Nutzung durch Arbeitnehmer (inkl. Fahrten zwischen Wohnung und Arbeitsstätte) In unserem Beispielsfall erhält der

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2012

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

40-Tage-Wunder- Kurs. Umarme, was Du nicht ändern kannst.

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

Steuerliche Behandlung von Preisgeldern

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

CHECKLISTE IMMOBILIENERTRAGSTEUER

CHECKLISTE IMMOBILIENERTRAGSTEUER 1.) Persönliche Daten des Verkäufers: Vorname / Nachname: Sozialversicherungsnr.: Anschrift: Telefonnr.: Wohnsitzfinanzamt: Steuernr.: Bankverbindung: Handelt es sich

CHECKLISTE IMMOBILIENERTRAGSTEUER 1.) Persönliche Daten des Verkäufers: Vorname / Nachname: Sozialversicherungsnr.: Anschrift: Telefonnr.: Wohnsitzfinanzamt: Steuernr.: Bankverbindung: Handelt es sich

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Hinweise in Leichter Sprache zum Vertrag über das Betreute Wohnen

Hinweise in Leichter Sprache zum Vertrag über das Betreute Wohnen Sie möchten im Betreuten Wohnen leben. Dafür müssen Sie einen Vertrag abschließen. Und Sie müssen den Vertrag unterschreiben. Das steht

Hinweise in Leichter Sprache zum Vertrag über das Betreute Wohnen Sie möchten im Betreuten Wohnen leben. Dafür müssen Sie einen Vertrag abschließen. Und Sie müssen den Vertrag unterschreiben. Das steht

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 01/2015: - Besteuerung der Mütterrente geklärt (FinMin) - Häusliches Arbeitszimmer bei mehreren Einkunftsarten (BFH) - Verspätete Zuordnung eines gemischt genutzten Gebäudes (BFH) - PKW-Nutzung durch

INFO 01/2015: - Besteuerung der Mütterrente geklärt (FinMin) - Häusliches Arbeitszimmer bei mehreren Einkunftsarten (BFH) - Verspätete Zuordnung eines gemischt genutzten Gebäudes (BFH) - PKW-Nutzung durch