aggesamtrechnungbilanzsummereinvermögenbruttoergebnisabschreibungene

|

|

|

- Robert Armbruster

- vor 8 Jahren

- Abrufe

Transkript

1 ahresrechnungausgabenlaufenderechnungeinnahmenrechnungsberichtzahlen rafikenrevisionsgesellschaftgeschäftsprüfungskommissioninstanzenrechnungs esenentlastungabschlussgemeindekasseüberschussnettoinvestitionenmehrert aggesamtrechnungbilanzsummereinvermögenbruttoergebnisabschreibungener raggesamtaufwandbudgetvoranschlagmehrausgabenverwaltungsvermögenrech ungsergebniszwischentotalfehlbetraggebührensteuereinnahmenkapitalsteuerfi anzausgleichfinanzausgleichpersonalaufwandsachaufwandtotaleinnahmenüber chusszuwachsinvestitionsrechnungminderausgabenverwaltungsvermögenlandes ubventionbilanzdarlehenflüssigemitteltotalaktiventotalpassivenvorfinanzierung ahresrechnungausgabenlaufenderechnungeinnahmenrechnungsberichtzahlen rafikenrevisionsgesellschaftgeschäftsprüfungskommissioninstanzenrechnungs esenentlastungabschlussgemeindekasseüberschussnettoinvestitionenmehrert aggesamtrechnungbilanzsummereinvermögenbruttoergebnisabschreibungene raggesamtaufwandbudgetvoranschlagmehrausgabenverwaltungsvermögenr ungsergebniszwischentotalfehlbetraggebührensteuereinnahmenkapitalste anzausgleichfinanzausgleichpersonalaufwandsachaufwandtotaleinnahm chusszuwachsinvestitionsrechnungminderausgabenverwaltungsverm 2010 ubventionbilanzdarlehenflüssigemitteltotalaktiventotalpassiven ahresrechnungausgabenlaufenderechnungeinnahmenr R E CH N U N G S B E R ICHT

2 Vorwort Liebe Einwohnerinnen und Einwohner Gerne präsentiere ich Ihnen die Jahresrechnung 2010 der Gemeinde Ruggell. Zwei wesentliche Faktoren haben zu einem erfreulichen Ergebnis beigetragen. Der Gesamtertrag ist gegenüber dem Budget erhöht ausgefallen und der Gesamtaufwand wurde gegenüber dem Budget reduziert, da der Baubeginn des Regenklärbeckens auf 2011 verschoben wurde. In gewohnter Darstellung können wir erneut einen positiven Finanzhaushalt vorweisen. Es ist uns wichtig eine anschauliche Information unserer finanziellen Situation in einzelnen Teilrechnungen mit Grafiken zu zeigen. Ein sehr wichtiger Indikator wird in Zukunft der Selbstfinanzierungsgrad (SFG) sein. Die Rechnung 2010 schliesst mit einem SFG von 178 % ab, was in den nächsten Jahren nicht mehr erreicht werden kann. Der letzte Finanzplan für die nächsten vier Jahre deutete auf eine Entwicklung des SFG unter die 100 % an. Unser Ziel muss es sein, einen durchschnittlichen Selbstfinanzierungsgrad von 100 % nicht zu unterschreiten. Mit den Kürzungen der Finanzzuweisungen wird dies eine besondere Anstrengung erfordern. Deshalb wird es notwendig sein, die Ausgaben besonders zu hinterfragen und über mögliche Einnahmensteigerungen nachzudenken. Die Rechnung 2010 wurde im Juni von der Revisionsgesellschaft Thöny Treuhand AG revidiert und von der Geschäftsprüfungskommission mit Bericht vom 17. Juni 2011 zur Genehmigung an den Gemeinderat geleitet. Der Gemeinderat hat den Rechnungsbericht 2010 am 07. Juli 2011 mit Freude zur Kenntnis genommen, einstimmig genehmigt und den Verantwortlichen die Entlastung erteilt. Ich bedanke mich bei allen Finanzverantwortlichen in der Gemeindeverwaltung, die im vergangenen Jahr mit den Finanzen gewissenhaft umgegangen sind. Ein besonderer Dank gilt unserem Gemeindekassier Armin Allgäuer und seiner Mitarbeiterin, für die Betreuung der Finanzen und die Erstellung der Jahresrechnung Ruggell, im Juli 2011 Ernst Büchel Gemeindevorsteher

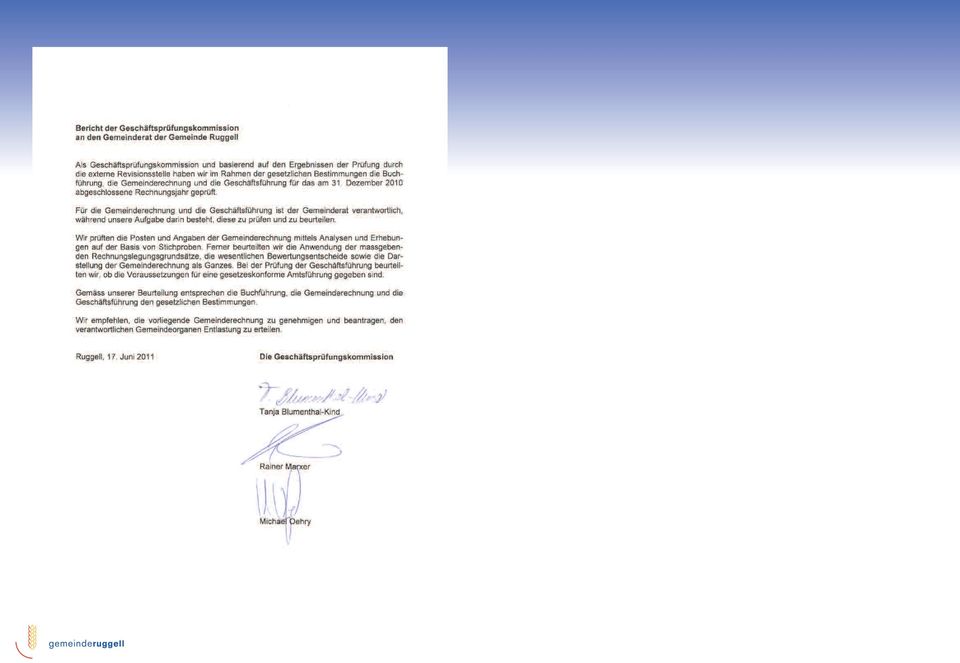

3 Auszug aus dem Gemeindegesetz vom 20. März 1996 Einleitung Art. 99 Gliederung 1) Die Gemeinderechnung gliedert sich in Verwaltungs- und Vermögensrechnung. 2) Für die Gemeindeunternehmen werden besondere Verwaltungs- und Vermögensrechnungen geführt. Art. 100 Verwaltungsrechnung 1) Die Verwaltungsrechnung weist die Aufwände und Erträge eines Rechnungsjahres aus. 2) Die Verwaltungsrechnung gliedert sich in die laufende Rechnung und die Investitionsrechnung. 3) Rechnungsjahr ist das Kalenderjahr. Art. 101 Vermögensrechnung 1) Die Vermögensrechnung enthält die Vermögenswerte (Aktiven) und die Verpflichtungen (Passiven) sowie das Eigenkapital oder den Bilanzfehlbetrag. 2) Die Vermögensrechnung erfasst die Aktiven und Passiven am Ende des Kalenderjahres. Art. 102 Inhalt 1) Die Gemeinderechnung enthält: a) die Aufwände und Erträge des Rechnungsjahres (Verwaltungsrechnung); b) den Stand und die Zusammensetzung des Gemeindevermögens am Jahresende (Vermögensrechnung); c) die Bürgschafts- und Garantieverpflichtungen; d) den Stand der Verpflichtungskredite; e) die Rechnungen der Stiftungen; f) die Vermögens- und Verwaltungsrechnungen der unselbständigen Betriebe und Anstalten. 2) Auf die Gemeinderechnung finden die für den Voranschlag aufgestellten Grundsätze sinn gemäss Anwendung. Art. 113 Gemeinderechnung; Revision 1) Der Gemeindekassier hat die Gemeinderechnung über das abgelaufene Rechnungsjahr bis spätestens Ende Mai des folgenden Jahres zu erstellen und dieselbe der Geschäftsprüfungskommission zur Revision vorzulegen. Die Geschäftsprüfungskommission hat die Gemeinderechnung innerhalb von drei Wochen zu revidieren und den Befund zusammen mit der Gemeinderechnung an den Gemeindevorsteher zur Weiterleitung an den Gemeinderat zu übergeben. 2) Für den Fall der nicht rechtzeitigen Erledigung der Revision hat der Gemeindevorsteher das Recht, die Geschäftsprüfungskommission zu ermahnen und allenfalls Anzeige bei der Regierung zu erstatten. 3) Die Gemeinderechnung ist zusammen mit dem Bericht der Geschäftsprüfungskommission während 14 Tagen öffentlich aufzulegen und auf Verlangen schriftlich auszufolgen. Gemäss Art. 113 Abs. 3 des Gemeindegesetzes vom 20. März 1996 ist die Gemeinderechnung zusammen mit dem Bericht der Geschäftsprüfungskommission während 14 Tagen öffentlich aufzulegen und auf Verlangen schriftlich abzugeben. Die vorliegende Jahresrechnung 2010 wurde am 16. und 17. Juni 2011 von der Geschäftsprüfungskommission geprüft, an der Gemeinderatssitzung vom 07. Juli 2011 genehmigt und den Verantwortlichen Entlastung erteilt. Die Jahresrechnung 2010 weist folgende Eckwerte auf: Überschuss Laufende Rechnung CHF Nettoinvestitionen CHF Finanzierungsüberschuss der Gesamtrechnung CHF Eigenkapital CHF Bilanzsumme CHF Die vorliegende Kurzform der Rechnungslegung soll die wichtigsten und aussagekräftigsten Daten der Gemeinderechnung 2010 beinhalten. Anhand von Übersichtstabellen und Grafiken wird damit über die bedeutendsten Zahlen orientiert. Diese kompakte und leicht leserliche Form der Orientierung über das Finanzgebaren der Gemeinde hat sich in den vergangenen Jahren bewährt. Wie vom Gesetz vorgesehen, wird auf Anfrage der detaillierte Bericht an Interessierte abgegeben. Falls Sie den detaillierten Bericht erhalten möchten, können Sie diesen telefonisch bei der Gemeindeverwaltung unter der Rufnummer oder per unter info@ruggell.li anfordern. Armin Allgäuer, Gemeindekassier 2 I 3

Die Verwaltungsrechnung gliedert sich in die laufende Rechnung und die Investitionsrechnung. 3) Rechnungsjahr ist das Kalenderjahr. Art.")

4 Gesamtrechnung IST Budget IST Abweichung IST 10/Bud. 10 Aufwand Laufende Rechnung* Ausgaben Investitionsrechnung Gesamtaufwand Ertrag Laufende Rechnung Einnahmen Investitionsrechnung Gesamtertrag Finanzierungsüberschuss/-defizit * ohne Abschreibung auf Verwaltungsvermögen Die Gemeinderechnung weist für das Jahr 2010 einen Finanzierungsüberschuss von CHF 3.1 Mio. aus. Hatte der Finanzierungsüberschuss für das Jahr 2009 noch CHF 3.5 Mio. betragen, so hat sicher dieser im Jahr 2010 um CHF 0.4 Mio. reduziert. Gemäss Budget 2010 wurde mit einem Finanzierungsüberschuss von CHF 0.6 Mio. gerechnet. Laufende Rechnung Rechnung Budget Rechnung Abweichung Laufende Rechnung total IST 10/Bud.10 Laufende Erträge Laufende Aufwände Bruttoergebnis Abschreibungen Ertragsüberschuss Die Laufende Rechnung schliesst mit einem Ertragsüberschuss von CHF 2.8 Mio. ab. Im Voranschlag war ein Ertragsüberschuss von CHF 0.3 Mio. budgetiert worden. Im Budgetvergleich sind die laufenden Erträge um CHF 1.2 Mio. gestiegen und die laufenden Ausgaben um CHF 0.1 Mio. zurückgegangen. Die Abschreibungen liegen CHF 1.3 Mio. unter dem Voranschlag. In dem Jahr 2010 wurden weniger Tiefbauprojekte als geplant realisiert. Bei Tiefbauprojekten wird eine Abschreibung von 100% vorgenommen. Im Gegensatz dazu können Hochbauprojekte im Erstellungsjahr nur zu 10% abgeschrieben werden. Der Gesamtaufwand konnte gegenüber Budget um CHF 1.2 Mio. reduziert werden. Dies ist hauptsächlich auf die geringeren Ausgaben in der Investitionsrechnung zurückzuführen. Der Gesamtertrag konnte gegenüber Budget um CHF 1.3 Mio. gesteigert werden. Diese Steigerung ist im wesentlichen auf den Finanzausgleich und Mehreinnahmen bei der Kapital- und Ertragssteuer sowie in der Investitionsrechnung zurückzuführen. 4 I 5

5 Entwicklung der einzelnen Verwaltungszweige Titel 2010 Budget 2010 Abw. IST 10/Bud. 10 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag Allgemeine Verwaltung Öffentliche Sicherheit Bildung Kultur, Freizeit, Kirche Gesundheit Soziale Wohlfahrt Verkehr Umwelt, Raumordnung Volkswirtschaft Finanzen und Steuern Zwischentotal Abschreibungen Zwischentotal Überschuss/Fehlbetrag Total Entwicklung Verwaltungszweige (Nettoausgaben) in Mio Allg. Verwaltung Kultur, Freizeit, Kirche Verkehr Volkswirtschaft Bildung Soziale Wohlfahrt Umwelt Öffentliche Sicherheit Wie die Tabelle zeigt, haben die Erträge gegenüber Budget CHF 1.2 Mio. zugenommen, während der Aufwand um CHF 0.1 Mio. zurück ging. Der Anstieg der Erträge von CHF 1.2 Mio. ist hauptsächlich im Verwaltungszweig Finanzen und Steuern zu suchen. In diesem Verwaltungszweig werden im wesentlichen die Steuereinnahmen, der Finanzausgleich, Pacht- und Baurechtszinsen sowie die Erträge aus den Liegenschaften des Finanzvermögens verbucht. Die Aufwendungen sind nettobetrachtet CHF 0.1 Mio. unter dem Budget. Einerseits sind niedrigere Aufwendungen bei den Verwaltungsstellen Kultur, Freizeit, Kirche, Soziale Wohlfahrt, Umwelt Raumordnung und Finanzen und Steuern zu verzeichnen. Hingegen mussten bei den Verwaltungszweigen Öffentliche Sicherheit und der Volkswirtschaft Mehrkosten hingenommen werden. Im wesentlichen sind dies die stark angestiegen Unterstützungsbeiträge an Private im Bereich Energieeffizienz und erneuerbare Energien + CHF 0.35 Mio.. Im Berichtsjahr 2010 wurden insgesamt CHF 0.85 Mio. Förderbeiträge ausbezahlt. Diese Grafik zeigt die Entwicklung der wichtigsten Verwaltungszweige im Laufe der letzten 10 Jahre auf. Es handelt sich hierbei um die Nettoaufwände, d.h. die Einnahmen in den einzelnen Bereichen (wie Gebühren etc.) sind in diesen Zahlen mit berücksichtigt. In den Verwaltungszweigen Allgemeine Verwaltung, Bildung und Kultur, Freizeit, Kirche fallen ein grossteil der gesamten Kosten an. Der Verwaltungszweig Bildung weist die höchsten Ausgaben auf. Die Hauptposten bilden die Primarschule (CHF 0.98 Mio.), Schulanlagen (CHF 0.63 Mio.), Kindergarten (CHF 0.27 Mio.), Sonderschulung (0.08 Mio.). Der Verwaltungszweig Allgemeine Verwaltung weist die zweithöchsten Ausgaben auf. Die Hauptposten bilden die Gemeindeverwaltung (CHF 1.03 Mio.), Verwaltungsliegenschaften (CHF 0.34 Mio.), Bauverwaltung (CHF 0.28 Mio.), Leistungen für Pensionierte (CHF 0.19 Mio.), Gemeinderat (CHF 0.15 Mio.). An dritter Stelle liegt der Verwaltungszweig Kultur, Freizeit, Kirche. Die Hauptposten bilden der Freizeitpark Widau (CHF 0.55 Mio.), Kirche / Friedhof (CHF 0.44 Mio.), Küefer-Martis-Huus (CHF 0.21 Mio.), Kulturförderung (CHF 0.19 Mio.), Gemeindesaal (CHF 0.12 Mio.). 6 I 7

6 Der Verlauf der Steuereinnahmen der letzten Jahre ist aus folgender Grafik ersichtlich. Entwicklung einzelner Steuerarten und Finanzausgleich zwischen in Mio Die Vermögens- und Erwerbssteuer (Steuer der natürlichen Personen) verzeichnet einen leichten Rückgang gegenüber Vorjahr. Die Einnahmen aus der Kapital- und Ertragssteuer (Steuer der juristischen Personen) sind gegenüber Vorjahr um knapp 43 % angestiegen. Die Einnahmen aus der Grundstückgewinnsteuer haben sich gegenüber Vorjahr leicht reduziert. Diese Steuerart hängt direkt mit dem Grundstückhandel zusammen und unterliegt daher grösseren Schwankungen. Steuereinnahmen im Jahresvergleich Vermögens- und Erwerbssteuer Kapital- und Ertragssteuer Grundstückgewinnsteuer Hundesteuer Finanzausgleich Vermögens- u. Erwerbssteuer Kapital- u. Ertragssteuer Grundstückgewinnsteuer Finanzausgleich Hundesteuer Diese Grafik schildert, wie sich die einzelnen Steuerarten in den letzten 10 Jahren entwickelt haben. Seit dem Geschäftsjahr 2008 findet das neue Finanzausgleichsgesetz (FinAG) vom 24. Oktober 2007 Anwendung. Durch einen festgelegten Mindestfinanzbedarf pro Einwohner und einem abgestuften Einwohnerzuschlag für Gemeinden unter 3300 Einwohnern, können in Zukunft die o.a. Steuerarten und der Finanzausgleich nur noch in einem zueinander abhängigen Gesamtpaket betrachtet werden. Mehr- oder Mindereinnahmen bei den o.g. Steuerarten werden mit Ausnahme von 30 % des Gemeindeanteil an der Kapital- und Ertragssteuer über den Finanzausgleich korrigiert. Dies gibt der Gemeinde die Möglichkeit über einen Zeitraum von 4 Jahren mit ungefähr gleichbleibenden Einnahmen zu planen. Bei dem Einwohnerzuschlag gibt es drei Stufen. Eine Stufe liegt bei 2000 Einwohnern. Bei dieser Stufe wird der Einwohnerzuschlag um ca. 20% reduziert, was einer Reduktion des Finanzausgleichs von ca. CHF 0.75 Mio. pro Jahr zur Folge hat. Der Einwohnerzuschlag für das Jahr 2010 wurde mit 1966 Einwohner berechnet. Der Mindestfinanzbedarf pro Einwohner und der abgestufte Einwohnerzuschlag wird alle 4 Jahre durch das Land neu berechnet / festgelegt. Die folgende Grafik bestätigt die Abhängigkeit der Gemeinde Ruggell vom Finanzausgleich % Finanzausgleich 0.05 % Hundesteuer 26.7 % Vermögens- und Erwerbssteuer 12.3 % Kapital- und Ertragssteuer 3.5 % Grundstückgewinnsteuer Von den Gesamteinnahmen im Bereich Finanzausgleich und Steuern macht 58 % der Finanzausgleich aus. Die Einwohner von Ruggell steuern 27 % bei. 3 % des Steueraufkommens stammen aus den Grundstückgewinnsteuern. Bei den juristischen Personen ist ein Zuwachs von 9 % auf 12 % zu verzeichnen. 8 I 9

7 Laufende Rechnung nach Ausgaben- und Einnahmenarten Die laufende Rechnung, nach Aufwand- und Ertragsarten gegliedert, zeigt uns die Entwicklung aus einer anderen Perspektive der Rechnungslegung auf. Artengliederung 2010 IST Budget IST Abw. IST 10/Bud Betrag % Aufwand Personalaufwand % Sachaufwand % Passivzinsen % Entschäd. an Gemeinwesen % Abschreibungen Finanzvermögen % Eigene Beiträge % Interne Verrechnung % Zwischentotal % Abschreibungen Verwaltungsvermögen % Einlagen/Einnahmenüberschuss % Total % Ertrag Steuern % Gebühren % Vermögenserträge % Entgelte % Finanzausgleich % Rückerstattungen % Beiträge eig. Rechnung % Entnahmen/Aufwandüberschuss % Interne Verrechnung % Total % Der Personalaufwand ist im Berichtsjahr gegenüber dem Budget um 2.3 % gesunken. Unter dieser Position sind auch Entschädigungen für Kommissionen, Übergangsrenten etc. verbucht. Ferner enthält die Position sämtliche Lohnnebenkosten, wie Personal-Versicherungsbeiträge, Krankenkassenbeiträge und Spesenentschädigungen. Der Sachaufwand beläuft sich auf CHF 3.4 Mio. und ist gegenüber dem Budget um CHF 0.4 Mio. niedriger ausgefallen. Innerhalb des Sachaufwandes schlagen sich der bauliche Unterhalt mit CHF 0.92 Mio. und die Dienstleistungen und Honorare mit CHF 0.98 Mio. zu Buche. Für Spesenentschädigungen wurden CHF 0.21 Mio. aufgewendet. Das Verbrauchsmaterial mit CHF 0.12 Mio. und das Büro- und Schulmaterial mit CHF 0.2 Mio.. Für Wasser und Energie wurden CHF 0.31 Mio. sowie für übrigen Unterhalt CHF 0.12 Mio. aufgewendet. Die Eigenen Beiträge setzen sich aus dem Gemeindeanteil an den Lehrergehälter mit CHF 1.04 Mio., Lastenausgleich mit CHF 0.34 Mio., Ergänzungsleistungen AHV/IV mit CHF 0.42 Mio., Förderbeiträge Energieeffizienz mit CHF 0.84 Mio., Beiträge an die Familienhilfe mit CHF 0.1 Mio. und weiteren Beträgen zusammen. Bei den Steuern konnte im Budgetvergleich CHF 1.8 Mio. mehr eingenommen werden. Im Vergleich zum Vorjahr sind es CHF 0.6 Mio.. Die Vermögenserträge bewegen sich auf dem Niveau des Vorjahres. Der Finanzausgleich ist mit CHF 9.02 Mio. die mit Abstand wichtigste Einnahmenquelle der Gemeinde Ruggell. Im Vergleich zum Budget resultiert ein Rückgang von CHF 0.98 Mio.. Der Gesamtertrag der laufenden Rechnung hat gegenüber dem Budget um 7.3 % zugenommen. Demgegenüber hat der Aufwand (ohne Abschreibungen auf das Verwaltungsvermögen) um 0.9 % abgenommen. 10 I 11

8 Investitionsrechnung Ausgaben Investitionsrechnung IST Budget IST Abw. IST 10 / Bud. 10 Allgemeine Verwaltung Öffentliche Sicherheit Bildung Kultur, Freizeit, Kirche Gesundheit Soziale Wohlfahrt Verkehr Umwelt, Raumordnung Volkswirtschaft Total Einnahmen Investitionsrechnung IST Budget IST Abw. IST 10 / Bud. 10 Allgemeine Verwaltung Öffentliche Sicherheit Bildung Kultur, Freizeit, Kirche Gesundheit Soziale Wohlfahrt Verkehr Umwelt, Raumordnung Volkswirtschaft Pauschalsubvention Total Netto Investitionen Die Investitionsrechnung schliesst mit Totalausgaben von CHF 4.2 Mio. und Totaleinnahmen von CHF 0.2 Mio. ab. Daraus ergeben sich Nettoinvestitionen von CHF 4.0 Mio.. Gegenüber dem Budget wurden die Nettoinvestitionen um CHF 1.2 Mio. unterschritten. Die grössten Einzelpositionen der Investitionsrechnung sind in der folgenden Tabelle aufgelistet. Die grössten Einzelpositionen der Investitionsrechnung 2010 Brutto-Betrag Umbau Mehrzweckgebäude CHF Ausbau Bergstrasse CHF Endausbau Industriering Etappe CHF Investitionsbeitrag WLU CHF Erschliessung Egertaweg CHF Erschliessungsstrasse In der Betzi CHF Investitionsbeitrag LAK CHF Erschliessung Schlattbünt CHF Zufahrtsweg Mühlegarten/Fussweg CHF Regenklärbecken Kirche (Planung) CHF Feuerwehrmaterial CHF Beachvolleyballplatz Widau CHF Fuss-/Radweg Kirchstrasse - Kirchweg CHF Beteiligung AZV CHF Investitionsbeitrag Familienhilfe CHF Sanierung Schulanlage CHF Erschliessungsstrasse Under Wesa CHF Investitionsbeitrag Samariter CHF Baulandumlegung Wüerle CHF I 13

9 Verpflichtungskredite per (das Rechnungsjahr übergreifende Projekte) Projekt Kredit- Kredit- Nachtrags- Total Bausumme Bausumme Bausumme Bausumme Bausumme Bausumme Verfügbarer Projekt bewilligung projekt kredite Kredit bis Total Restkredit abgeschlossen Baulandumlegung Wüerle nein RKB Kirche (Planung) nein Ausbau Bergstrasse nein Endausbau Industriering Etappe nein Zufahrtsweg Mühlegarten / Fussweg nein Erschliessungsstrasse In der Betzi nein Baulandumlegung Rotengasse nein Selbstfinanzierungsgrad Selbstfinanzierungsgrad Der Selbstfinanzierungsgrad zeigt auf, welcher Anteil der Nettoinvestitionen durch die selbst erarbeiteten Mittel finanziert werden kann. Aus diesem Grund stellt er einen aussagekräftigen Indikator für die Beurteilung der Investitionspolitik dar. Bei einem Selbstfinanzierungsgrad von über 100 % können die Finanzreserven erhöht werden. Die nebenstehende Grafik zeigt auf, dass sämtliche Investitionen der Jahre mit Ausnahme des Jahres 2003 durch die selbst erarbeiteten Mittel finanziert werden konnten. 250 % 200 % 150 % 100 % 95 % 109 % 148 % 194 % 105 % 156 % 196 % 178 % 50 % 0 % Selbstfinanzierungsgrad in % Langfristige Durchschnitts-Zielgrösse 14 I 15

10 Vermögensrechnung Über den Vermögensstand der Gemeinde gibt die Schlussbilanz per Auskunft. Das Eigenkapital hat sich gegenüber dem Vorjahr um den Mehrertrag in der Laufenden Rechnung von CHF erhöht. Bilanz in CHF Differenz Aktiven Finanzvermögen: Flüssige Mittel Kasse Post Banken Guthaben / Forderungen Landeskasse Steuerguthaben Subventionsguthaben beim Land Debitorenguthaben Delkredere Rechnungsabgrenzung Aktive Rechnungsabgrenzung Anlagen des Finanzvermögen Aktien Malbun Bahn AG Vorsorglicher Bodenerwerb u. Gebäude Kehrichtmarken (Lager) Strassenleuchten (Lager) Bilanz in CHF Differenz Passiven Laufende Verbindlichkeiten Kreditoren Kontokorrent Landessteuer Kautionen sonstige Verbindlichkeiten Rechnungsabgrenzung Passive Rechnungsabgrenzung Fonds Fonds Sozialwesen Rückstellungen Ferien / Stunden des Personals Eigene Mittel Eigenkapital per / Ertragsüberschuss Laufende Rechnung Total Passiven Verwaltungsvermögen: Gemeindeboden Gemeindewald Hochbauten Mobilien, Fahrzeuge, Einrichtung Kulturgüter Darlehen, Beteiligungen 4-4 Total Aktiven I 17

11 Anmerkungen zur Vermögensrechnung Im Vergleich zum Vorjahr haben sich die flüssigen Mittel um CHF 3.3 Mio. erhöht. Das Verwaltungsvermögen hat um CHF 0.3 Mio. abgenommen. Diese Abnahme entspricht den Nettoinvestitionen (CHF 4.0 Mio.) abzüglich den Abschreibungen auf dem Verwaltungsvermögen (CHF 4.3 Mio.). Unter dem Punkt Darlehen / Beteiligungen wurden folgende Positionen mit einem Erinnerungsfranken in die Bilanz aufgenommen Wasserversorgung Liechtensteiner Unterland (WLU) Abwasserzweckverband (AZV) Liechtensteinische Alters und Krankenpflege (LAK) Verein für Abfallentsorgung (VfA) Unter dem Punkt Rückstellungen wurden erstmalig die Nichtbezogenen Ferien und Stunden des Personals verbucht. Sachversicherungswerte per Gebäude zum Neuwert CHF Waren und Einrichtungen, inkl. EDV-Anlagen CHF I 19

Abwasserzweckverband (AZV)")

12

13 Poststrasse1 Rathaus FL-9491 Ruggell Tel Fax

aggesamtrechnungbilanzsummereinvermögenbruttoergebnisabschreibungene

ahresrechnungausgabenlaufenderechnungeinnahmenrechnungsberichtzahlen rafikenrevisionsgesellschaftgeschäftsprüfungskommissioninstanzenrechnungs esenentlastungabschlussgemeindekasseüberschussnettoinvestitionenmehrert

ahresrechnungausgabenlaufenderechnungeinnahmenrechnungsberichtzahlen rafikenrevisionsgesellschaftgeschäftsprüfungskommissioninstanzenrechnungs esenentlastungabschlussgemeindekasseüberschussnettoinvestitionenmehrert

aggesamtrechnungbilanzsummereinvermögenbruttoergebnisabschreibungene

ahresrechnungausgabenlaufenderechnungeinnahmenrechnungsberichtzahlen rafikenrevisionsgesellschaftgeschäftsprüfungskommissioninstanzenrechnungs esenentlastungabschlussgemeindekasseüberschussnettoinvestitionenmehrert

ahresrechnungausgabenlaufenderechnungeinnahmenrechnungsberichtzahlen rafikenrevisionsgesellschaftgeschäftsprüfungskommissioninstanzenrechnungs esenentlastungabschlussgemeindekasseüberschussnettoinvestitionenmehrert

aggesamtrechnungbilanzsummereinvermögenbruttoergebnisabschreibungene

ahresrechnungausgabenlaufenderechnungeinnahmenrechnungsberichtzahlen rafikenrevisionsgesellschaftgeschäftsprüfungskommissioninstanzenrechnungs esenentlastungabschlussgemeindekasseüberschussnettoinvestitionenmehrert

ahresrechnungausgabenlaufenderechnungeinnahmenrechnungsberichtzahlen rafikenrevisionsgesellschaftgeschäftsprüfungskommissioninstanzenrechnungs esenentlastungabschlussgemeindekasseüberschussnettoinvestitionenmehrert

Geschätzte Einwohnerinnen und Einwohner

Seite 2/19 Geschätzte Einwohnerinnen und Einwohner Gerne präsentieren wir Ihnen die Jahresrechnung 2012 der Gemeinde Ruggell. Wie in den vergangen Jahren wollen wir Sie transparent in einer kurzen und

Seite 2/19 Geschätzte Einwohnerinnen und Einwohner Gerne präsentieren wir Ihnen die Jahresrechnung 2012 der Gemeinde Ruggell. Wie in den vergangen Jahren wollen wir Sie transparent in einer kurzen und

Defizit niedriger als budgetiert dank Sparmassnahmen des Gemeinderats und ausserordentlichen Einnahmen

Seite 1 von 8 Geschäft 3420 Beilage: Jahresrechnung 2002 Bericht an den Einwohnerrat vom 30. April 2003 Jahresrechnung der Einwohnerkasse pro 2002 1. Kommentar Defizit niedriger als budgetiert dank Sparmassnahmen

Seite 1 von 8 Geschäft 3420 Beilage: Jahresrechnung 2002 Bericht an den Einwohnerrat vom 30. April 2003 Jahresrechnung der Einwohnerkasse pro 2002 1. Kommentar Defizit niedriger als budgetiert dank Sparmassnahmen

Verteiler gemäss letzter Seite. Stadtrat. Brugg, 7. April 2011 We. Rechnungsabschlüsse 2010

Stadtrat Verteiler gemäss letzter Seite Brugg, 7. April 2011 We Rechnungsabschlüsse 2010 1. Einwohnergemeinde Die Erfolgsrechnung der Einwohnergemeinde weist für das Jahr 2010 einen Umsatz von 50.4 Mio.

Stadtrat Verteiler gemäss letzter Seite Brugg, 7. April 2011 We Rechnungsabschlüsse 2010 1. Einwohnergemeinde Die Erfolgsrechnung der Einwohnergemeinde weist für das Jahr 2010 einen Umsatz von 50.4 Mio.

176. Bezirksgemeinde vom 17. April 2013

Bezirk Höfe www.hoefe.ch Richard Kälin, Bezirksammann Mark Steiner, Säckelmeister Der Bezirksrat heisst Sie herzlich willkommen! 176. Bezirksgemeinde vom 17. April 2013 Übersicht zur Versammlung und zu

Bezirk Höfe www.hoefe.ch Richard Kälin, Bezirksammann Mark Steiner, Säckelmeister Der Bezirksrat heisst Sie herzlich willkommen! 176. Bezirksgemeinde vom 17. April 2013 Übersicht zur Versammlung und zu

Anhang 1: Aufbau des Rechnungswesens (Art. 17)

") Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Gemeinde Gipf-Oberfrick Abteilung Finanzen

Gemeinde Gipf-Oberfrick Abteilung Finanzen Informationsbroschüre Rechnungsabschluss 2012 Einleitung Die Broschüre zeigt allgemeine Kennzahlen zum Rechnungsabschluss 2012 sowie Entwicklungen über die vergangenen

Gemeinde Gipf-Oberfrick Abteilung Finanzen Informationsbroschüre Rechnungsabschluss 2012 Einleitung Die Broschüre zeigt allgemeine Kennzahlen zum Rechnungsabschluss 2012 sowie Entwicklungen über die vergangenen

E I N L A D U N G zur. Kirchgemeindeversammlung

E I N L A D U N G zur Kirchgemeindeversammlung Dienstag, 14. Juni 2011 20.00 Uhr Pfarreiheim Kriegstetten Traktanden: 1. Wahl der Stimmenzähler 2. Rechnung 2010 a) Laufende Rechnung b) Verwendung Ertragsüberschuss

E I N L A D U N G zur Kirchgemeindeversammlung Dienstag, 14. Juni 2011 20.00 Uhr Pfarreiheim Kriegstetten Traktanden: 1. Wahl der Stimmenzähler 2. Rechnung 2010 a) Laufende Rechnung b) Verwendung Ertragsüberschuss

Aufwand, Ertrag und Nettoaufwand der laufenden Rechnung nach Aufgabengebiet, Stadt St.Gallen 2003-2013

Aufwand, Ertrag und Nettoaufwand der laufenden Rechnung nach Aufgabengebiet, Stadt St.Gallen 2003-2013 Quelle: Tabelle: Amt für Gemeinden Kanton St.Gallen: Gemeindenfinanzstatistik Aufwand und Ertrag Hinweis:

Aufwand, Ertrag und Nettoaufwand der laufenden Rechnung nach Aufgabengebiet, Stadt St.Gallen 2003-2013 Quelle: Tabelle: Amt für Gemeinden Kanton St.Gallen: Gemeindenfinanzstatistik Aufwand und Ertrag Hinweis:

Gemeinde Gipf-Oberfrick Abteilung Finanzen

Gemeinde Gipf-Oberfrick Abteilung Finanzen Informationsbroschüre Rechnungsabschluss 21 Einleitung Die Broschüre zeigt allgemeine Kennzahlen zum Rechnungsabschluss 21 sowie Entwicklungen über die vergangenen

Gemeinde Gipf-Oberfrick Abteilung Finanzen Informationsbroschüre Rechnungsabschluss 21 Einleitung Die Broschüre zeigt allgemeine Kennzahlen zum Rechnungsabschluss 21 sowie Entwicklungen über die vergangenen

Gemeinde Lengnau RECHNUNG 2013. Ortsbürgergemeinde

Gemeinde Lengnau RECHNUNG 2013 Ortsbürgergemeinde Erläuterungen Rechnung 2013 Erläuterungen zur Verwaltungsrechnung der Ortsbürgergemeinde pro 2013 a) Allgemeines Die Ortsbürgerverwaltung schliesst mit

Gemeinde Lengnau RECHNUNG 2013 Ortsbürgergemeinde Erläuterungen Rechnung 2013 Erläuterungen zur Verwaltungsrechnung der Ortsbürgergemeinde pro 2013 a) Allgemeines Die Ortsbürgerverwaltung schliesst mit

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11. für die Evangelisch-reformierten Kirchgemeinden des Kantons St.

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11 Ersetzt: GE 52-11 Kontenplan für die evang.-ref. Kirchgemeinden vom 6. Dezember 1990 Kontenplan Bestandesrechnung für die Evangelisch-reformierten

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11 Ersetzt: GE 52-11 Kontenplan für die evang.-ref. Kirchgemeinden vom 6. Dezember 1990 Kontenplan Bestandesrechnung für die Evangelisch-reformierten

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

17 ZWECKVERBÄNDE. 17.1 Allgemeines. 17.2 Beispiel einer Jahresrechnung. Kapitel 17. Zweckverbände Inhalt

17 ZWECKVERBÄNDE 17.1 Allgemeines 17.2 Beispiel einer Jahresrechnung Zweckverbände Inhalt Kapitel 17 Seite 1-8 17.1 Allgemeines Zweckverbände sind im Sinne des Gemeindegesetzes selbständig und führen eine

17 ZWECKVERBÄNDE 17.1 Allgemeines 17.2 Beispiel einer Jahresrechnung Zweckverbände Inhalt Kapitel 17 Seite 1-8 17.1 Allgemeines Zweckverbände sind im Sinne des Gemeindegesetzes selbständig und führen eine

Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven

JAHRESRECHNUNG 2011 Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven Kasse 2'248 3'032 Postcheck 3'762'509 4'641'205 Bankguthaben 137'019 300'299 Termingelder, Sparkonto 1'091'907 1'081'271 Debitoren

JAHRESRECHNUNG 2011 Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven Kasse 2'248 3'032 Postcheck 3'762'509 4'641'205 Bankguthaben 137'019 300'299 Termingelder, Sparkonto 1'091'907 1'081'271 Debitoren

B U L L E T I N. zu den Traktanden der Rechnungsgemeindeversammlung Montag, 23. Juni 2014, 20.00 Uhr Medienraum Mehrzweckgebäude Dünnerehof

B U L L E T I N zu den Traktanden der Rechnungsgemeindeversammlung Montag, 23. Juni 2014, 20.00 Uhr Medienraum Mehrzweckgebäude Dünnerehof Traktanden 1. Begrüssung und Wahl der Stimmenzähler 2. Nachtragskredite

B U L L E T I N zu den Traktanden der Rechnungsgemeindeversammlung Montag, 23. Juni 2014, 20.00 Uhr Medienraum Mehrzweckgebäude Dünnerehof Traktanden 1. Begrüssung und Wahl der Stimmenzähler 2. Nachtragskredite

zur Gemeindeversammlung am Donnerstag, 6. Juni 2013 um 20.00 Uhr im Singsaal des Sekundarschulhauses in Dielsdorf

Sekundarschulgemeinde Dielsdorf Regensberg - Steinmaur Einladung zur Gemeindeversammlung am Donnerstag, 6. Juni 2013 um 20.00 Uhr im Singsaal des Sekundarschulhauses in Dielsdorf Sekundarschulgemeinde

Sekundarschulgemeinde Dielsdorf Regensberg - Steinmaur Einladung zur Gemeindeversammlung am Donnerstag, 6. Juni 2013 um 20.00 Uhr im Singsaal des Sekundarschulhauses in Dielsdorf Sekundarschulgemeinde

Stellungnahme der Finanzkommission zum Budget 2016

Finanzkommission der Gemeinde Kaiseraugst Stellungnahme der Finanzkommission zum Budget 2016 Basisunterlagen und Erläuterungen Die Erläuterungen zum Budget und teilweise die Nachweise zu den einzelnen

Finanzkommission der Gemeinde Kaiseraugst Stellungnahme der Finanzkommission zum Budget 2016 Basisunterlagen und Erläuterungen Die Erläuterungen zum Budget und teilweise die Nachweise zu den einzelnen

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 25 Selbständige

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 25 Selbständige

Finanzlage der Länderhaushalte

Finanzlage der Länderhaushalte Destatis, 09. Oktober 2008 Die Zukunftsfähigkeit und die Gestaltungsmöglichkeiten der Bundesländer sind abhängig von der Entwicklung der öffentlichen Finanzen. Mithilfe finanzstatistischer

Finanzlage der Länderhaushalte Destatis, 09. Oktober 2008 Die Zukunftsfähigkeit und die Gestaltungsmöglichkeiten der Bundesländer sind abhängig von der Entwicklung der öffentlichen Finanzen. Mithilfe finanzstatistischer

6. Die Mittelflussrechnung

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

Finanzen. Gesamtausgaben steigen in Niedersachsen unterdurchschnittlich. Kräftiger Anstieg der Sachinvestitionen in Niedersachsen

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Total Umlaufvermögen 17 340 227.82 67.6 18 733 106.63 51.1

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement)

") Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Kontenplan für die evangelisch-reformierten Kirchgemeinden des Kantons Basel-Landschaft

109a/2014 Kontenplan für die evangelisch-reformierten Kirchgemeinden des Kantons Basel-Landschaft (Redaktionell überarbeitet durch die Finanzabteilung ERK BL in Zusammenarbeit mit der AWK am 17.09.2014)

109a/2014 Kontenplan für die evangelisch-reformierten Kirchgemeinden des Kantons Basel-Landschaft (Redaktionell überarbeitet durch die Finanzabteilung ERK BL in Zusammenarbeit mit der AWK am 17.09.2014)

Übungsaufgabe 3 - Goodwill

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Haushaltsrede für das Jahr 2014

Haushaltsrede für das Jahr 2014 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, es darf gerne wieder zur Routine werden, dass wir Ihnen, jetzt bereits zum dritten Mal, einen ausgeglichenen

Haushaltsrede für das Jahr 2014 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, es darf gerne wieder zur Routine werden, dass wir Ihnen, jetzt bereits zum dritten Mal, einen ausgeglichenen

2 - Navigationspfad für rwfhso2q02 vom 29.07.2004. Kapitel 2. rwfhso2q02nav 29.07.2004 Seite 1 / 13

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Haushaltsrede für das Jahr 2015

Haushaltsrede für das Jahr 2015 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, wir konnten seit dem Jahr 2012 unsere Haushaltsplanentwürfe immer ausgleichen bzw. einen kleinen Überschuss

Haushaltsrede für das Jahr 2015 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, wir konnten seit dem Jahr 2012 unsere Haushaltsplanentwürfe immer ausgleichen bzw. einen kleinen Überschuss

Finanzierungsrechnung der Schweiz 2004

Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 Fax +41 44 631 39 10 Zürich, 21. November 2006 Finanzierungsrechnung der Schweiz 2004 Finanzvermögen der Privathaushalte zur Hälfte in der

Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 Fax +41 44 631 39 10 Zürich, 21. November 2006 Finanzierungsrechnung der Schweiz 2004 Finanzvermögen der Privathaushalte zur Hälfte in der

Vorbericht zum I. Nachtragshaushaltsplan 2011

Vorbericht Vorbericht zum I. Nachtragshaushaltsplan 2011 Die Ansätze für den Haushaltsplan 2011, der als Doppelhaushalt bereits im Juni 2010 beschlossen wurde, mussten bereits sehr früh im Jahr 2010 ermittelt

Vorbericht Vorbericht zum I. Nachtragshaushaltsplan 2011 Die Ansätze für den Haushaltsplan 2011, der als Doppelhaushalt bereits im Juni 2010 beschlossen wurde, mussten bereits sehr früh im Jahr 2010 ermittelt

Der Grosse Rat des Kantons Freiburg. nach Einsicht in die Botschaft des Staatsrates vom ; auf Antrag dieser Behörde,

FIND/Vorentwurf vom 0.0.010 Gesetz vom 009 zur Anpassung des Gesetzes vom 5. November 1994 über den Finanzhaushalt des Staates an das neue harmonisierte Rechnungslegungsmodell für die Kantone und Gemeinden

FIND/Vorentwurf vom 0.0.010 Gesetz vom 009 zur Anpassung des Gesetzes vom 5. November 1994 über den Finanzhaushalt des Staates an das neue harmonisierte Rechnungslegungsmodell für die Kantone und Gemeinden

Voranschlag 2009 der Evangelisch-reformierten Kirchgemeinde Oberrieden

Voranschlag 2009 der Evangelisch-reformierten Kirchgemeinde Oberrieden Die wichtigsten Zahlen im Überblick Rechnung Voranschlag Voranschlag Veränderung 2007 2008 2009 2009/2008 Laufende Rechnung Aufwand

Voranschlag 2009 der Evangelisch-reformierten Kirchgemeinde Oberrieden Die wichtigsten Zahlen im Überblick Rechnung Voranschlag Voranschlag Veränderung 2007 2008 2009 2009/2008 Laufende Rechnung Aufwand

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

GEMEINDERAT Bericht und Antrag

GEMEINDERAT Bericht und Antrag Nr. 1464 vom 7. Dezember 2011 an Einwohnerrat von Horw betreffend Spezialfonds Sehr geehrter Herr Einwohnerratspräsident Sehr geehrte Damen und Herren Einwohnerräte 1 Ausgangslage

GEMEINDERAT Bericht und Antrag Nr. 1464 vom 7. Dezember 2011 an Einwohnerrat von Horw betreffend Spezialfonds Sehr geehrter Herr Einwohnerratspräsident Sehr geehrte Damen und Herren Einwohnerräte 1 Ausgangslage

Struktur der bestehenden Gemeindebuchhaltung

Struktur der bestehenden Gemeindebuchhaltung Grundlage aller Beschreibungen sind die Verhältnisse im Kanton Aargau. Entsprechend der Erfolgsrechnung und der Bilanz in der kaufmännischen Buchführung gibt

Struktur der bestehenden Gemeindebuchhaltung Grundlage aller Beschreibungen sind die Verhältnisse im Kanton Aargau. Entsprechend der Erfolgsrechnung und der Bilanz in der kaufmännischen Buchführung gibt

Vorlage Nr.: 17/343- S. für die Sitzung der Deputation für Wirtschaft und Häfen. als Sondervermögensausschuss für das Sondervermögen Hafen

Der Senator für Wirtschaft und Häfen 26.07.2010 Vorlage Nr.: 17/343- S für die Sitzung der Deputation für Wirtschaft und Häfen als Sondervermögensausschuss für das Sondervermögen Hafen am 18. August 2010

Der Senator für Wirtschaft und Häfen 26.07.2010 Vorlage Nr.: 17/343- S für die Sitzung der Deputation für Wirtschaft und Häfen als Sondervermögensausschuss für das Sondervermögen Hafen am 18. August 2010

EINLADUNG GEMEINDEVERSAMMLUNG

GEMEINDE 8474 DINHARD EINLADUNG GEMEINDEVERSAMMLUNG Dienstag, 13. November 2012, 20.00 Uhr, in der Turnhalle Dinhard POLITISCHE GEMEINDE 1. Voranschlag 2013 2. Revision der Statuten des Zweckverbandes

GEMEINDE 8474 DINHARD EINLADUNG GEMEINDEVERSAMMLUNG Dienstag, 13. November 2012, 20.00 Uhr, in der Turnhalle Dinhard POLITISCHE GEMEINDE 1. Voranschlag 2013 2. Revision der Statuten des Zweckverbandes

Einwohnergemeinde Beispielswil Finanzplan 2012-2016

Einwohnergemeinde Beispielswil Finanzplan 2012-2016 Investitionsplan Tabelle O1 Investitionen / Projekte Brutto- Ein- Netto- Budget invest. nahmen invest. 2011 2012 2013 2014 2015 2016 später Kontrolle

Einwohnergemeinde Beispielswil Finanzplan 2012-2016 Investitionsplan Tabelle O1 Investitionen / Projekte Brutto- Ein- Netto- Budget invest. nahmen invest. 2011 2012 2013 2014 2015 2016 später Kontrolle

Seniorweb AG Zürich. Bericht der Revisionsstelle an die Generalversammlung der

Treuhand Wirtschaftsprüfung Gemeindeberatung Unternehmensberatung Steuer- und Rechtsberatung Informatik Gesamtlösungen Bericht der Revisionsstelle an die Generalversammlung der Seniorweb AG Zürich zur

Treuhand Wirtschaftsprüfung Gemeindeberatung Unternehmensberatung Steuer- und Rechtsberatung Informatik Gesamtlösungen Bericht der Revisionsstelle an die Generalversammlung der Seniorweb AG Zürich zur

Lösungen. SGF-4 Geldflussrechnung. Fragen. 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge. 2. Nein, FER 4 und 12

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Botschaft des Gemeindevorstandes an das Gemeindeparlament. betreffend

Gemeinde Arosa Botschaft des Gemeindevorstandes an das Gemeindeparlament betreffend Verhandlungsmandat und Genehmigung Verpflichtungskredite Mieterausbau und Miete Arztpraxisräumlichkeiten im Neubau Hotel

Gemeinde Arosa Botschaft des Gemeindevorstandes an das Gemeindeparlament betreffend Verhandlungsmandat und Genehmigung Verpflichtungskredite Mieterausbau und Miete Arztpraxisräumlichkeiten im Neubau Hotel

Kurzbericht Geschäftsbericht 2014

Kurzbericht Geschäftsbericht 2014 Berufliche Vorsorge von der Sammels ung Vita und der Zurich Versicherung Wichtigste Kennzahlen 2013 2014 Rentner Alle Rentner sind bei der Zürich Lebensversicherungs-Gesellschaft

Kurzbericht Geschäftsbericht 2014 Berufliche Vorsorge von der Sammels ung Vita und der Zurich Versicherung Wichtigste Kennzahlen 2013 2014 Rentner Alle Rentner sind bei der Zürich Lebensversicherungs-Gesellschaft

Ihre Fragen unsere Antworten rund um die Fusion der Sparkassen Wesel und Dinslaken-Voerde-Hünxe. Mehrwert der Fusion. Das Wichtigste vorab:

Ihre Fragen unsere Antworten rund um die Fusion der Sparkassen Wesel und Dinslaken-Voerde-Hünxe Das Wichtigste vorab: Der Zahlungsverkehr (inkl. Karten, Online-Banking, Vordrucke usw.) wird bis auf weiteres

Ihre Fragen unsere Antworten rund um die Fusion der Sparkassen Wesel und Dinslaken-Voerde-Hünxe Das Wichtigste vorab: Der Zahlungsverkehr (inkl. Karten, Online-Banking, Vordrucke usw.) wird bis auf weiteres

Thema heute: Mittelflussrechnung

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

MITGLIEDERVERSAMMLUNG SCHWELLENKORPORATION 2014

Schwellenkorporation Lenk 3775 Lenk BE MITGLIEDERVERSAMMLUNG SCHWELLENKORPORATION 2014 Protokoll der Sitzung Nr. 1 Datum Donnerstag, 19. Juni 2014 Uhrzeit Ort Vorsitz Protokoll 20:15 20.45 Uhr Hotel Simmenhof

Schwellenkorporation Lenk 3775 Lenk BE MITGLIEDERVERSAMMLUNG SCHWELLENKORPORATION 2014 Protokoll der Sitzung Nr. 1 Datum Donnerstag, 19. Juni 2014 Uhrzeit Ort Vorsitz Protokoll 20:15 20.45 Uhr Hotel Simmenhof

Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten,

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

Thüringer Landesamt für Statistik

Thüringer Landesamt für Statistik Pressemitteilung 064/2014 Erfurt, 26. März 2014 Ausgaben und der Thüringer Kommunen im Jahr Im Jahr sind bei den Thüringer Kommunen sowohl die Ausgaben als auch die gegenüber

Thüringer Landesamt für Statistik Pressemitteilung 064/2014 Erfurt, 26. März 2014 Ausgaben und der Thüringer Kommunen im Jahr Im Jahr sind bei den Thüringer Kommunen sowohl die Ausgaben als auch die gegenüber

KfW-Förderreport 2015 Auswertung Kurzfassung

KfW-Förderreport 2015 Auswertung Kurzfassung Stand: 25.02.2016 Inhalt: Energieeffizientes Bauen (Neubau)... 2 Energieeffizientes Sanieren (Effizienzhaus)... 4 Energieeffizientes Sanieren (Einzelmaßnahmen)...

KfW-Förderreport 2015 Auswertung Kurzfassung Stand: 25.02.2016 Inhalt: Energieeffizientes Bauen (Neubau)... 2 Energieeffizientes Sanieren (Effizienzhaus)... 4 Energieeffizientes Sanieren (Einzelmaßnahmen)...

Erläuternder Bericht: Gemeindeversammlung vom 09. April 2015

Erläuternder Bericht: Gemeindeversammlung vom 09. April 2015 Gemeindeversammlung der Gemeinde Zizers: Donnerstag, 09. April 2015, 19.30 Uhr, Mehrzweckhalle Lärchensaal Sehr geehrte Stimmbürgerinnen und

Erläuternder Bericht: Gemeindeversammlung vom 09. April 2015 Gemeindeversammlung der Gemeinde Zizers: Donnerstag, 09. April 2015, 19.30 Uhr, Mehrzweckhalle Lärchensaal Sehr geehrte Stimmbürgerinnen und

Was kostet die Betreuung für unser Kind? Elternbeiträge und Subventionen in Tagesheimen und Tagesfamilien

Was kostet die Betreuung für unser Kind? Elternbeiträge und Subventionen in Tagesheimen und Tagesfamilien Beiträge an die Tagesbetreuung Wer erhält einen Beitrag? Abhängig von Einkommen und Vermögen erhalten

Was kostet die Betreuung für unser Kind? Elternbeiträge und Subventionen in Tagesheimen und Tagesfamilien Beiträge an die Tagesbetreuung Wer erhält einen Beitrag? Abhängig von Einkommen und Vermögen erhalten

Geschäftsbericht 2005

Geschäftsbericht 2005 kmu-krankenversicherung Geschäftsbericht 2005 Seite 1 Wichtige Kennzahlen auf einen Blick Bilanzsumme 29'654'638.19 Reservenquote OKP 53.00% Bruttoprämien 23'479'513.25 Rückstellungsquote

Geschäftsbericht 2005 kmu-krankenversicherung Geschäftsbericht 2005 Seite 1 Wichtige Kennzahlen auf einen Blick Bilanzsumme 29'654'638.19 Reservenquote OKP 53.00% Bruttoprämien 23'479'513.25 Rückstellungsquote

Redemittel zur Beschreibung von Schaubildern, Diagrammen und Statistiken

Balkendiagramm Säulendiagramm gestapeltes Säulendiagramm Thema Thema des Schaubildes / der Grafik ist... Die Tabelle / das Schaubild / die Statistik / die Grafik / das Diagramm gibt Auskunft über... Das

Balkendiagramm Säulendiagramm gestapeltes Säulendiagramm Thema Thema des Schaubildes / der Grafik ist... Die Tabelle / das Schaubild / die Statistik / die Grafik / das Diagramm gibt Auskunft über... Das

Hamburger Steuerschätzung November 2014 18.11.2014

Hamburger Steuerschätzung November 2014 18.11.2014 Steuerschätzung Bund (Mrd. ) Steuereinnahmen 2013 2014 2015 2016 2017 2018 2019 Gesamt Mai 2014 Ist: 639,9 666,6 690,6 712,4 738,5 November 2014 619,7

Hamburger Steuerschätzung November 2014 18.11.2014 Steuerschätzung Bund (Mrd. ) Steuereinnahmen 2013 2014 2015 2016 2017 2018 2019 Gesamt Mai 2014 Ist: 639,9 666,6 690,6 712,4 738,5 November 2014 619,7

Tempelacker - Säuglings- und Kinderheim St. Gallen. Bericht der Revisionsstelle an die Geschäftsprüfungskommission zu den Jahresrechnungen 2015

Tempelacker - Säuglings- und Kinderheim St. Gallen Bericht der Revisionsstelle an die Geschäftsprüfungskommission zu den Jahresrechnungen 2015 Bericht der Revisionsstelle an die Geschäftsprüfungskommission

Tempelacker - Säuglings- und Kinderheim St. Gallen Bericht der Revisionsstelle an die Geschäftsprüfungskommission zu den Jahresrechnungen 2015 Bericht der Revisionsstelle an die Geschäftsprüfungskommission

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Anlage gemäß 108 11 Satz 2 GO NW

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

Christkatholische Kirchgemeinde Bern Jahresrechnung 2013. Vorbericht

II Vorbericht 1 Rechnungsführung Die vorliegende Jahresrechnung 2013 der Kirchgemeinde Bern wurde nach dem "Neuen Rechnungsmodell" (NRM) des Kantons Bern erstellt; für die Buchhaltung stand die Gemeindesoftware

II Vorbericht 1 Rechnungsführung Die vorliegende Jahresrechnung 2013 der Kirchgemeinde Bern wurde nach dem "Neuen Rechnungsmodell" (NRM) des Kantons Bern erstellt; für die Buchhaltung stand die Gemeindesoftware

Einwohnergemeinde Busswil b.m.

Einwohnergemeinde Busswil b.m. Orientierung über die Geschäfte der Gemeindeversammlung Freitag, 12. Juni 2015-20.00 Uhr im Mehrzweckraum der Zivilschutzanlage Traktanden 1. Übergabe des Bürgerbriefes an

Einwohnergemeinde Busswil b.m. Orientierung über die Geschäfte der Gemeindeversammlung Freitag, 12. Juni 2015-20.00 Uhr im Mehrzweckraum der Zivilschutzanlage Traktanden 1. Übergabe des Bürgerbriefes an

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Der Gemeinderat hat die Jahresrechnung in seiner öffentlichen Sitzung am 13. Januar 2015 festgestellt.

Jahresrechnung 213 Rechnungsamt Dezember 214 Die Jahresrechnung gibt das tatsächliche Ergebnis des Gemeindehaushalts wieder und weist nach, inwieweit der Haushaltsplan bei seiner Ausführung eingehalten,

Jahresrechnung 213 Rechnungsamt Dezember 214 Die Jahresrechnung gibt das tatsächliche Ergebnis des Gemeindehaushalts wieder und weist nach, inwieweit der Haushaltsplan bei seiner Ausführung eingehalten,

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Erläuterungen zum Budget 2015

Angaben über Waldfläche und Sollbestand der Forstreserve 1. Waldfläche 131 ha 2. Sollbestand der Forstreserve auf Grund des Bruttoholzerlös 29 213 CHF 15 58.9 3. Doppelter Sollbestand der Forstreserve

Angaben über Waldfläche und Sollbestand der Forstreserve 1. Waldfläche 131 ha 2. Sollbestand der Forstreserve auf Grund des Bruttoholzerlös 29 213 CHF 15 58.9 3. Doppelter Sollbestand der Forstreserve

HRM2 im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden

im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden Graubünden Daniel Wüst Gesetzliche Grundlagen Finanzhaushaltsgesetz (FHG, BR 710.100) gilt für den Kanton und die Gemeinden

im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden Graubünden Daniel Wüst Gesetzliche Grundlagen Finanzhaushaltsgesetz (FHG, BR 710.100) gilt für den Kanton und die Gemeinden

Pädagogik. Melanie Schewtschenko. Eingewöhnung und Übergang in die Kinderkrippe. Warum ist die Beteiligung der Eltern so wichtig?

Pädagogik Melanie Schewtschenko Eingewöhnung und Übergang in die Kinderkrippe Warum ist die Beteiligung der Eltern so wichtig? Studienarbeit Inhaltsverzeichnis 1. Einleitung.2 2. Warum ist Eingewöhnung

Pädagogik Melanie Schewtschenko Eingewöhnung und Übergang in die Kinderkrippe Warum ist die Beteiligung der Eltern so wichtig? Studienarbeit Inhaltsverzeichnis 1. Einleitung.2 2. Warum ist Eingewöhnung

Finanzanlagen 2'073'187 92.95 4'656'813 89.82 Darlehen 0 2'590'294 Beteiligungen 2'073'187 2'066'519

Bilanz 31.12.12 31.12.11 CHF % CHF % Umlaufvermögen 155'800 6.99 524'766 10.12 Flüssige Mittel 139'811 11'921 Forderungen übrige gegenüber Dritten 5'272 3'134 Aktive Rechnungsabgrenzung gegenüber Dritten

Bilanz 31.12.12 31.12.11 CHF % CHF % Umlaufvermögen 155'800 6.99 524'766 10.12 Flüssige Mittel 139'811 11'921 Forderungen übrige gegenüber Dritten 5'272 3'134 Aktive Rechnungsabgrenzung gegenüber Dritten

13. Sitzung vom 23. August 2011 INHALTSVERZEICHNIS. Geschäfte

GEMEINDERAT 13. Sitzung vom 23. August 2011 INHALTSVERZEICHNIS Geschäfte Beschlüsse Interne Verzinsung/Festlegung Zinssatz und Modalität Investitionsplan 2011-2015 - Genehmigung Revisionsberichte Pol.

GEMEINDERAT 13. Sitzung vom 23. August 2011 INHALTSVERZEICHNIS Geschäfte Beschlüsse Interne Verzinsung/Festlegung Zinssatz und Modalität Investitionsplan 2011-2015 - Genehmigung Revisionsberichte Pol.

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

Rechnungslegungshandbuch

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2015 Mit Unterstützung durch PricewaterhouseCoopers AG Inhaltsverzeichnis 1. Allgemein... 3 1.1 Einleitung...

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2015 Mit Unterstützung durch PricewaterhouseCoopers AG Inhaltsverzeichnis 1. Allgemein... 3 1.1 Einleitung...

NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten

FAQ 1.7 Zuordnung von Forderungen und Verbindlichkeiten Stand erstellt am 02.12.2011 Komplex Stichworte Frage Bilanz Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten Ob Sie mir bei

FAQ 1.7 Zuordnung von Forderungen und Verbindlichkeiten Stand erstellt am 02.12.2011 Komplex Stichworte Frage Bilanz Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten Ob Sie mir bei

Weiterhin vergleichsweise tiefe Steuerbelastung in der Schweiz

Eidgenössisches Finanzdepartement EFD Medienmitteilung Datum 17. Oktober 2007 Weiterhin vergleichsweise tiefe Steuerbelastung in der Schweiz Die Fiskalquote der Schweiz beträgt für das Jahr 2006 29,4 Prozent

Eidgenössisches Finanzdepartement EFD Medienmitteilung Datum 17. Oktober 2007 Weiterhin vergleichsweise tiefe Steuerbelastung in der Schweiz Die Fiskalquote der Schweiz beträgt für das Jahr 2006 29,4 Prozent

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Ausführungsanweisung zur Landesverordnung über die Eigenbetriebe der Gemeinden (Eigenbetriebsverordnung - EigVO -) (AA EigVO)

(AA EigVO)") Ausführungsanweisung zur Landesverordnung über die Eigenbetriebe der Gemeinden (Eigenbetriebsverordnung - EigVO -) (AA EigVO) Runderlass des Innenministeriums vom 16. August 2007 - IV 305-163.101-1 - Die

Ausführungsanweisung zur Landesverordnung über die Eigenbetriebe der Gemeinden (Eigenbetriebsverordnung - EigVO -) (AA EigVO) Runderlass des Innenministeriums vom 16. August 2007 - IV 305-163.101-1 - Die

Schuldenbarometer 1. Halbjahr 2009

Schuldenbarometer 1. Halbjahr 2009 Im 1. Halbjahr 2009 meldeten insgesamt 61.517 Bundesbürger Privatinsolvenz an allein im 2. Quartal waren es 31.026 was einen Anstieg um 1,75 Prozent im Vergleich zum

Schuldenbarometer 1. Halbjahr 2009 Im 1. Halbjahr 2009 meldeten insgesamt 61.517 Bundesbürger Privatinsolvenz an allein im 2. Quartal waren es 31.026 was einen Anstieg um 1,75 Prozent im Vergleich zum

Wachstum 2. Michael Dröttboom 1 LernWerkstatt-Selm.de

1. Herr Meier bekommt nach 3 Jahren Geldanlage 25.000. Er hatte 22.500 angelegt. Wie hoch war der Zinssatz? 2. Herr Meiers Vorfahren haben bei der Gründung Roms (753. V. Chr.) 1 Sesterze auf die Bank gebracht

1. Herr Meier bekommt nach 3 Jahren Geldanlage 25.000. Er hatte 22.500 angelegt. Wie hoch war der Zinssatz? 2. Herr Meiers Vorfahren haben bei der Gründung Roms (753. V. Chr.) 1 Sesterze auf die Bank gebracht

8. Cash flow. Lernziele: Den Cash flow mit der Grundformel (Praktikerformel) berechnen können.

berechnen können.") 8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

Technische Analyse der Zukunft

Technische Analyse der Zukunft Hier werden die beiden kurzen Beispiele des Absatzes auf der Homepage mit Chart und Performance dargestellt. Einfache Einstiege reichen meist nicht aus. Der ALL-IN-ONE Ultimate

Technische Analyse der Zukunft Hier werden die beiden kurzen Beispiele des Absatzes auf der Homepage mit Chart und Performance dargestellt. Einfache Einstiege reichen meist nicht aus. Der ALL-IN-ONE Ultimate

Übung IV Innenfinanzierung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Entwicklung der öffentlichen Finanzen

Entwicklung der öffentlichen Finanzen In absoluten Zahlen, 1970 bis 2012* In absoluten Zahlen, 1970 bis 2012* in Mrd. Euro 1.200 1.000 800 600 400 235,6 352,8 Finanzierungssaldo 889,5 558,0 444,8 18,6

Entwicklung der öffentlichen Finanzen In absoluten Zahlen, 1970 bis 2012* In absoluten Zahlen, 1970 bis 2012* in Mrd. Euro 1.200 1.000 800 600 400 235,6 352,8 Finanzierungssaldo 889,5 558,0 444,8 18,6

einkommenssteuerbelastung seit 1990 gesunken

FAKTENBLATT 2: VERTEILUNGSFRAGEN einkommenssteuerbelastung seit 1990 gesunken Jahr für Jahr erhalten Herr und Frau Schweizer ihre Steuerrechnung. Nicht selten nimmt der geschuldete Frankenbetrag gegenüber

FAKTENBLATT 2: VERTEILUNGSFRAGEN einkommenssteuerbelastung seit 1990 gesunken Jahr für Jahr erhalten Herr und Frau Schweizer ihre Steuerrechnung. Nicht selten nimmt der geschuldete Frankenbetrag gegenüber

ALTERSVORSORGE Arbeitsauftrag

Aufgabe 1 Verständnisfragen zum Einstiegstext a. Mit welchem Alter beginnt die Beitragspflicht von erwerbstätigen Personen? b. Ab welchem Alter beginnt die Beitragspflicht von nichterwerbstätigen Personen?

Aufgabe 1 Verständnisfragen zum Einstiegstext a. Mit welchem Alter beginnt die Beitragspflicht von erwerbstätigen Personen? b. Ab welchem Alter beginnt die Beitragspflicht von nichterwerbstätigen Personen?

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Bevölkerung mit Migrationshintergrund an der Gesamtbevölkerung 2012

Statistische Übersicht inkl. dem Vergleich zwischen und zur (Aus-)Bildungssituation von jungen Menschen mit und ohne Migrationshintergrund 1 in den Bundesländern nach dem Mikrozensus Erstellt im Rahmen

Statistische Übersicht inkl. dem Vergleich zwischen und zur (Aus-)Bildungssituation von jungen Menschen mit und ohne Migrationshintergrund 1 in den Bundesländern nach dem Mikrozensus Erstellt im Rahmen

Traktandum 3a: Voranschlag 2011. 1. Laufende Rechnung

Traktandum 3a: Voranschlag 2011 1. Laufende Rechnung Voranschlag 2011 Voranschlag 2010 Rechnung 2009 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag Einwohnergemeinde 2'095'132 2'244'046 2'014'938 1'932'097

Traktandum 3a: Voranschlag 2011 1. Laufende Rechnung Voranschlag 2011 Voranschlag 2010 Rechnung 2009 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag Einwohnergemeinde 2'095'132 2'244'046 2'014'938 1'932'097

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Weser-Elbe Sparkasse. Bilanzpressekonferenz 12. Juni 2015

Weser-Elbe Sparkasse Bilanzpressekonferenz 12. Juni 2015 Geschäftsvolumen weiterhin über der 4 Mrd. EUR-Marke 5.000 4.000 3.000 2.000 1.000 4.056 4.108 4.079 4.080 4.055 Das Geschäftsvolumen der Sparkasse

Weser-Elbe Sparkasse Bilanzpressekonferenz 12. Juni 2015 Geschäftsvolumen weiterhin über der 4 Mrd. EUR-Marke 5.000 4.000 3.000 2.000 1.000 4.056 4.108 4.079 4.080 4.055 Das Geschäftsvolumen der Sparkasse

Statuten des Vereins guild42.ch

Statuten des Vereins guild42.ch I. NAME UND SITZ Art. 1 Unter dem Namen "guild42.ch" besteht ein Verein im Sinne von Art. 60 ff. ZGB als juristische Person. Der Verein besteht auf unbestimmte Dauer. Art.

Statuten des Vereins guild42.ch I. NAME UND SITZ Art. 1 Unter dem Namen "guild42.ch" besteht ein Verein im Sinne von Art. 60 ff. ZGB als juristische Person. Der Verein besteht auf unbestimmte Dauer. Art.

Rechnungsabgrenzungsposten

Rechnungsabgrenzungsposten Sinn und Zweck der Rechnungsabgrenzung ist die zutreffende Ermittlung des Periodengewinns, indem Aufwendungen und Erträge dem Wirtschaftsjahr zugerechnet werden, durch das sie

Rechnungsabgrenzungsposten Sinn und Zweck der Rechnungsabgrenzung ist die zutreffende Ermittlung des Periodengewinns, indem Aufwendungen und Erträge dem Wirtschaftsjahr zugerechnet werden, durch das sie

FAQ, häufig gestellte Fragen. 1. Wie kann ich meinen Förderantrag bei der Burgenländischen Energie Agentur stellen?

FAQ, häufig gestellte Fragen 1. Wie kann ich meinen Förderantrag bei der Burgenländischen Energie Agentur stellen? Der Antrag ist in Original samt allen erforderlichen Unterlagen entweder persönlich abzugeben

FAQ, häufig gestellte Fragen 1. Wie kann ich meinen Förderantrag bei der Burgenländischen Energie Agentur stellen? Der Antrag ist in Original samt allen erforderlichen Unterlagen entweder persönlich abzugeben

Bericht der Revisionsstelle zur Eingeschränkten Revision der Jahresrechnung 2014

Tel. 056 483 02 45 Fax 056 483 02 55 www.bdo.ch BDO AG Täfernstrasse 16 5405 Baden-Dättwil An den Stiftungsrat der STIFTUNG FÜR BEHINDERTE IM FREIAMT Jurastrasse 16 5610 Wohlen Bericht der Revisionsstelle

Tel. 056 483 02 45 Fax 056 483 02 55 www.bdo.ch BDO AG Täfernstrasse 16 5405 Baden-Dättwil An den Stiftungsrat der STIFTUNG FÜR BEHINDERTE IM FREIAMT Jurastrasse 16 5610 Wohlen Bericht der Revisionsstelle

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft