Informations- und Fortbildungsveranstaltung für Ehrenamtliche im Bereich Jugendarbeit

|

|

|

- Arthur Goldschmidt

- vor 7 Jahren

- Abrufe

Transkript

1 Informations- und Fortbildungsveranstaltung für Ehrenamtliche im Bereich Jugendarbeit 1

2 Rechnungen gesetzliche Grundlagen zu den Anforderungen sind ua. geregelt in: 14 UStG 33 UStDV Die Aufbewahrung und Archivierung regeln ua.: 14 b UStG 147 AO Eine Rechnung muss folgende Grundsätze erfüllen: Sicherheit der Identität des Rechnungsausstellers Unversehrtheit des Inhaltes, d.h. Angaben dürfen nicht im Nachhinein änderbar sein Lesbarkeit der Rechnung - jederzeit Sie ist auf Papier oder elektronisch vorbehaltlich der Zustimmung des Empfängers zu übermitteln 2

3 Anforderungen an Rechnungen Eine Rechnung muss nach 14 (4) UStG folgende Angaben enthalten: 1. den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers, 2. die dem leistenden Unternehmer vom Finanzamt erteilte Steuernummer oder die ihm vom Bundeszentralamt für Steuern erteilte Umsatzsteuer-Identifikationsnummer, 3. das Ausstellungsdatum, 4. eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird (Rechnungsnummer), 5. die Menge und die Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung, 6. den Zeitpunkt der Lieferung oder sonstigen Leistung; in den Fällen des Absatzes 5 Satz 1 den Zeitpunkt der Vereinnahmung des Entgelts oder eines Teils des Entgelts, sofern der Zeitpunkt der Vereinnahmung feststeht und nicht mit dem Ausstellungsdatum der Rechnung übereinstimmt, 7. das nach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsselte Entgelt für die Lieferung oder sonstige Leistung ( 10) sowie jede im Voraus vereinbarte Minderung des Entgelts, sofern sie nicht bereits im Entgelt berücksichtigt ist, 8. den anzuwendenden Steuersatz sowie den auf das Entgelt entfallenden Steuerbetrag oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt, 9. in den Fällen des 14b Abs. 1 Satz 5 einen Hinweis auf die Aufbewahrungspflicht des Leistungsempfängers und 10. in den Fällen der Ausstellung der Rechnung durch den Leistungsempfänger oder durch einen von ihm beauftragten Dritten gemäß Absatz 2 Satz 2 die Angabe "Gutschrift". 3

4 Sonderregelung für Kleinbeträge Eine Rechnung, deren Gesamtbetrag 150 Euro nicht übersteigt, muss nach 33 UStDV mindestens folgende Angaben enthalten: 1. den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers, 2. das Ausstellungsdatum, 3. die Menge und die Art der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung und 4. das Entgelt und den darauf entfallenden Steuerbetrag für die Lieferung oder sonstige Leistung in einer Summe sowie den anzuwendenden Steuersatz oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt. Vereinfachungen: Wenn der Steuersatz angegeben wird, braucht der Umsatzsteuerbetrag nicht gesondert ausgewiesen werden Der Leistungsempfänger muss nicht aufgeführt werden. Die Rechnungen müssen nicht durchnummeriert werden. 4

5 Beispiele für Steuerbetragsausweisung Rechnung Leistung lt. Katalog 450,00 EUR + 0 % Ust 0,00 EUR Gesamtbetrag 450,00 EUR Kleinbetrag Leistung lt. Katalog inkl. 0% Ust Gesamtbetrag 120,00 EUR 120,00 EUR 5

6 Elektronische Rechnung Der Unternehmer muss die Grundsätze an eine Rechnung bei der elektronischen Rechnungsstellung sicher stellen. Das Verfahren legt er selbst fest. Die Sicherstellung wird unterstellt bei Qualifizierter elektronischer Signatur (z.b. D ) Elektronischer Datenaustausch (EDI) 6

7 Aufbewahrungsfristen Rechnungen sind nach 14 b UStG 10 Jahre aufzubewahren Sie müssen für diese Zeit jederzeit lesbar sein und der Inhalt muss unversehrt bleiben. Wie der Unternehmer die Rechnungen archiviert (Ausdruck und Abheften oder elektronisch) ist seine Entscheidung. 7

8 Buchführungsgrundsätze Wichtigste Grundregeln! Keine Buchung ohne Beleg Keine Ausgaben oder Einnahmen ohne Beleg jährliche Inventur Buchungen und Aufzeichnungen sind vollständig, richtig, zeitgerecht und geordnet vorzunehmen Kasseneinnahmen und ausgaben sind möglichst täglich festzuhalten Buchungen und Aufzeichnungen dürfen nicht in einer Weise verändert werden, dass der ursprüngliche Inhalt nicht mehr festzustellen ist Die Buchführung muss so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Vereins bietet ( 145 Abs. 1 Satz 1 AO) Vereine müssen durch ordnungsgemäße Aufzeichnungen der Einnahmen und Ausgaben nachweisen, dass ihre tatsächliche Geschäftsführung ausschließlich und unmittelbar auf die Erfüllung ihrer steuerbegünstigten Zwecke gerichtet ist. 8

Aufteilung in die grundlegenden Tätigkeitsbereiche des Vereins: Ideeller Bereich Vermögensverwaltung Zweckbetriebe Wirtschaftliche Geschäftsbetriebe")

9 Buchführungsgrundsätze Formen der Buchführung/Belegwesens Fortlaufende Nummerierung und Abheftung der Belege Fortlaufende Nummerierung und Abheftung der Belege nach Kostenbereichen (Kostenstellen oder Kostenkonten) Aufteilung in die grundlegenden Tätigkeitsbereiche des Vereins: Ideeller Bereich Vermögensverwaltung Zweckbetriebe Wirtschaftliche Geschäftsbetriebe 9

10 Belegwesen Grundsätzlich gelten für die Belege die gleichen Anforderungen wie für Rechnungen ( 14 (4) UStG, 33 UStDV) Auf den Belegen sollten folgende Angaben vermerkt sein: Ausstellungsdatum Vorgangsbeschreibung Wertangabe in EUR laufende Belegnummer zu belastende und zu erkennendes Konto Unterschrift des Belegausstellers Prüfungsbestätigung: sachlich und rechnerisch richtig Buchungsdatum Buchungsbestätigung des Buchhalters 10

11 Anforderungen an die Buchhaltung für die Praxis Bei abgegrenzten Projekten und Einrichtungen, die jeweils auch über gesonderte Konten verfügen, sind über diese Konten auch alle Einnahmen und Ausgaben nachvollziehbar zu buchen. Einnahmen und Ausgaben müssen übersichtlich und sachgerecht zugeordnet werden. Aufzeichnungen oder Änderungen müssen richtig, klar, übersichtlich und nachprüfbar erfolgen. Sie dürfen nicht mit Bleistift erfolgen! Kassen- und Bankbestände sind regelmäßig, möglichst monatlich, zu prüfen. Kostenaufteilungen auf mehrere Projekte und Einrichtungen sind so aufzuteilen, dass sie der Höhe der Leistungen, die für die jeweilige Einrichtung oder das Projekt erbracht wurde, entsprechen. Interne Festlegungen zur Kostenverteilung müssen schriftlich dokumentiert werden. Auf den Belegen ist die Kostenzuordnung vorzunehmen (Für wen sind die Kosten angefallen?) Bei mehreren Einrichtungen und Projekten sind einheitliche Regelungen für die Dokumentation und das Belegwesen zu treffen. Werden mehrere Einrichtungen und Projekte über ein Konto bewirtschaftet und entstehen Einnahmen aus Zinserträgen, dann sind die Zinserträge anteilig auf die Einrichtungen und Projekte aufzuteilen, vorzugsweise nach der Zuwendungshöhe. 11

12 Der Geschäftsbrief Der Geschäftsbrief ist in 37a HGB geregelt: (1) Auf allen Geschäftsbriefen des Kaufmanns gleichviel welcher Form, die an einen bestimmten Empfänger gerichtet werden, müssen seine Firma, die Bezeichnung nach 19 Abs. 1 Nr. 1, der Ort seiner Handelsniederlassung, das Registergericht und die Nummer, unter der die Firma in das Handelsregister eingetragen ist, angegeben werden. (2) Der Angaben nach Absatz 1 bedarf es nicht bei Mitteilungen oder Berichten, die im Rahmen einer bestehenden Geschäftsverbindung ergehen und für die üblicherweise Vordrucke verwendet werden, in denen lediglich die im Einzelfall erforderlichen besonderen Angaben eingefügt zu werden brauchen. Pflichtangaben für den Verein sind: Name des Vereins und Rechtsform Sitz des Vereins Zuständiges Registergericht Vorstand des Vereins i.s.d. 26 BGB Anschrift des Vereins und Kontaktdaten s sind auch Geschäftsbriefe, also gelten die gleichen Pflichtangaben. 12

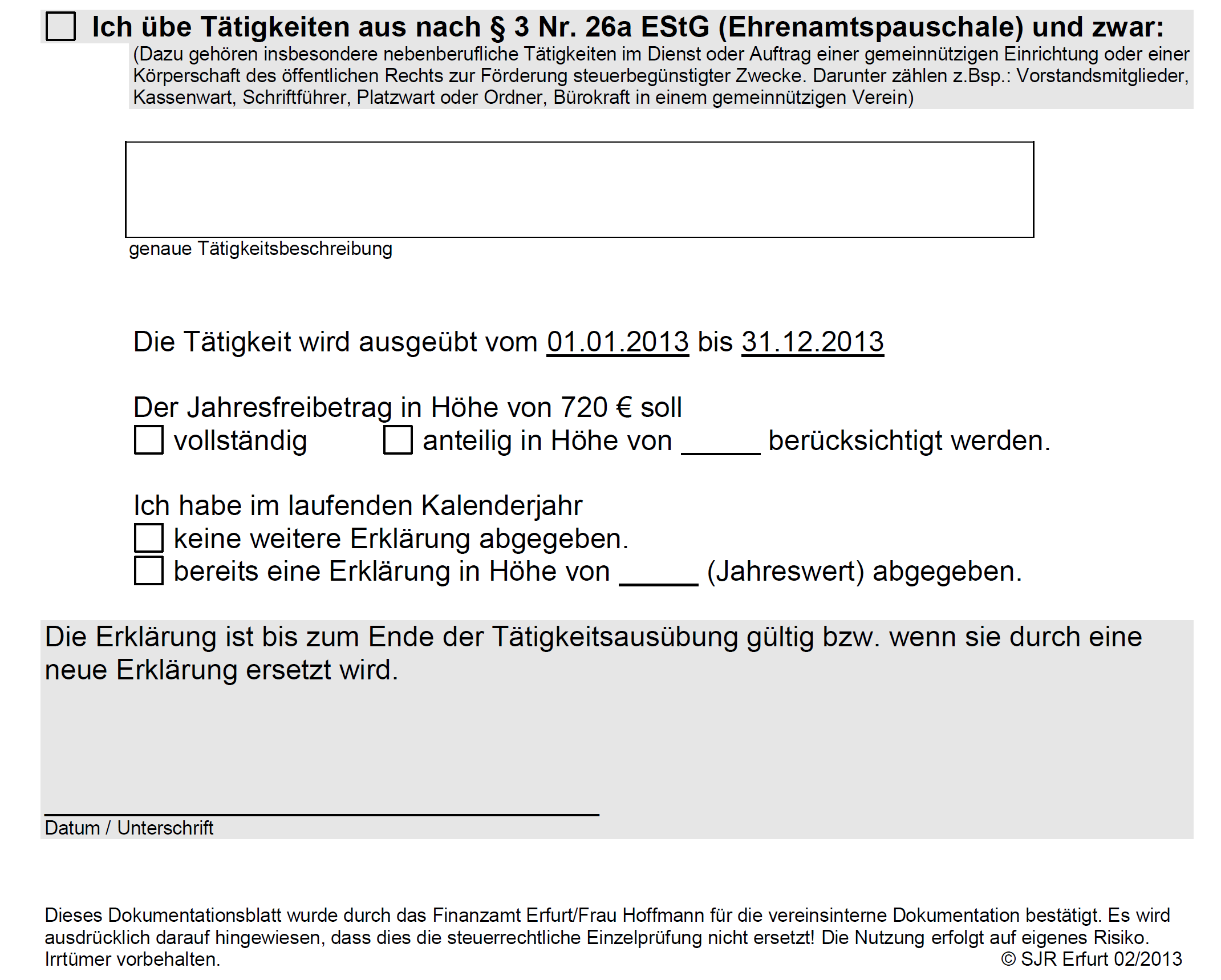

13 Auszahlungen an Ehrenamtliche Jede Auszahlung ist zu dokumentieren Auszahlungen an Hauptamtliche müssen immer über das Lohnkonto dokumentiert werden. Andere Prüfverpflichtungen müssen beachtet werden: Minijobeigenschaften Hinzuverdienstgrenzen Selbständigkeitseigenschaften (nicht nur für den Verein tätig) Dann sind die Auszahlungen an Ehrenamtlich im Rahmen der Freibeträge steuerfrei auszahlbar soweit sie Aufwandsentschädigungen darstellen. Aufwandsersatz, wie Fahrtkosten o.ä. sind davon nicht betroffen. Formular für die Dokumentation auf der SJR-Homepage! 13

14 14

15 15

16 Spenden Spenden werden zum ideellen Vereinsbereich zugeordnet Bei Sachspenden muss der Spender mitteilen bzw. darlegen, wie hoch der Buchwert der Sache ist. Das ist dann der Spendenbetrag. Liegt kein Buchwert vor, kann der Sachwert über ebay o.ä. Onlineportale ermittelt werden. ->Ausdruck zur Dokumentation machen! Im Freistellungsbescheid des Finanzamtes ist vermerkt, ob der Verein Zuwendungsbestätigungen ausstellen darf. Es sind die amtlich vorgeschriebenen Formulare des BMF bzw. eigene Formulare mit gleichem Inhalt zu nutzen. Die Zuwendungsbestätigungen sind durchgängig zu nummerieren. Der Verein muss eine Kopie archivieren. Bei unrichtigen Zuwendungsbescheinigungen haftet der Vorstand! Link zu den amtl. Vordrucken bzw. eigenen Formularen auf der SJR- Homepage 16

17 SEPA Der bisherige innerdeutsche Zahlungsverkehr mit Kontonummer und Bankleitzahl wird zum abgeschaltet Ab gilt dann das europaweite einheitliche SEPA-Verfahren. Für Überweisungen ist dann die IBAN notwendig Beim Lastschriftverfahren sind wichtige neue Regelungen zu beachten: Jeder Nutzer des Lastschriftverfahrens benötigt eine Gläubiger-ID Für den Lastschrifteneinzug müssen rechtliche Legitimationen (Mandate) eingeholt werden. Der Inhalt dieser ist gesetzlich vorgeschrieben. Es gibt unterschiedliche Einreichungsfristen. Die Widerspruchsfrist beträgt 8 Wochen (Basislastschrift). Bei Firmenlastschriften bzw. Abbuchungsverfahren gibt es dies nicht. Es wird eine Pre-Notification notwendig eine Vorabinformation über Termin und Betrag der Lastschrift. Es ist eine Mandatsnummer/Mandatsreferenz anzugeben, die bei den Abbuchungen vermerkt sein müssen. Mit der Hausbank muss eine neue Inkassovereinbarung getroffen werden. Jetzt schon IBAN und BIC auf dem Geschäftsbrief vermerken 17

18 Rechtsprechungen und Praxistipps Vereinsvorstand haftet für Sozialversicherungsabgaben Der Vorstand hat geeignete Vorkehrungen zu treffen, um ausreichende Liquidität zur Abführung der Arbeitnehmerbeiträge zur Sozialversicherung bereitzustellen dafür haftet er mit seinem Privatvermögen. (BGH, Beschlüsse vom und II ZR 105/10) Stimmabgabe nur bis Stimmzettelabgabe widerrufbar Bei Abstimmungen kann die Stimmabgabe nur bis zum Zeitpunkt ihres Zugangs beim Versammlungsleiter widerrufen werden (BGH, Urteil vom V ZR 254/11) Strenge Formerfordernisse bei Sachspenden In die Zuwendungsbestätigung über Sachspenden sind genaue Angaben zu dem zugewendeten Gegenstand aufzunehmen (z.b. Alter, Zustand, Kaufpreis, Bewertungsgrundlagen). (BMF-Schreiben vom IV C 4 S 2223/07/0018:005) Organisationspflichten des Geschäftsführers Der Geschäftsführer muss den Betrieb so organisieren, dass ihm die zur Wahrnehmung seiner Pflichten erforderliche Übersicht jederzeit möglich ist. (BGH, Urteil vom II ZR 243/11) Mangelnde Fachkenntnis entlastet Geschäftsführer nicht Der selbst nicht hinreichend sachkundige Geschäftsführer muss sich unter umfassender Darlegung des Sachverhalts von einer unabhängigen, dafür fachlich qualifizierten Person beraten lassen und das Ergebnis einer sorgfältigen Plausibilitätskontrolle unterziehen. (BGH, Urteil vom II ZR 171/10) 18

19 Quellen Steuerrecht der Vereine 8.Auflage 2008, Verlag Neue Wirtschafts-Briefe GmbH & Co. KG, 1990 Praxisratgeber Vereinsrecht 4. Auflage 2012, Walhalla Fachverlag, Regensburg 2012 Vereine und Steuern 6. Auflage 2009, Deutscher Taschenbuch Verlag Wichtige Steuergesetze 61. Auflage 2012, NWB Verlag GmbH & Co. KG, Herne 1959 Finke-Marquardt-Kaup Partnerschaft Steuerberatungsgesellschaft Sparkasse Mittelthüringen Lexware 19

Rechnung im Sinne der Umsatzsteuer

Berlin, 10.07.2012 Rechnung im Sinne der Umsatzsteuer 1. Eine Rechnung kann jedes Dokument sein, unabhängig von der Bezeichnung ( 14 Abs. 1 UStG). Nach 31 UStDV können dies ein oder mehrere Dokumente sein.

Berlin, 10.07.2012 Rechnung im Sinne der Umsatzsteuer 1. Eine Rechnung kann jedes Dokument sein, unabhängig von der Bezeichnung ( 14 Abs. 1 UStG). Nach 31 UStDV können dies ein oder mehrere Dokumente sein.

Steuerliche Grundsatzfragen zur Rechnungsschreibung

Spranger und Kollegen Steuerliche Grundsatzfragen zur Rechnungsschreibung Birgit Hopf, StB 30.06.2007 1 Bedeutung der korrekten Rechnung i.s.d USt-Rechts: Eingangsrechnung Voraussetzung für den Vorsteuer-

Spranger und Kollegen Steuerliche Grundsatzfragen zur Rechnungsschreibung Birgit Hopf, StB 30.06.2007 1 Bedeutung der korrekten Rechnung i.s.d USt-Rechts: Eingangsrechnung Voraussetzung für den Vorsteuer-

- eine qualifizierte elektronische Signatur oder eine qualifizierte elektronische Signatur mit Anbieter-Akkreditierung nach dem Signaturgesetz oder

1 e Pflichten bei der Rechnungserstellung Die Umsetzung der EU-Richtlinie zur Rechnungsstellung (2001/115/EG) vom 20. Dezember 2001 mit dem Ziel der Harmonisierung der mehrwertsteuerlichen Anforderungen

1 e Pflichten bei der Rechnungserstellung Die Umsetzung der EU-Richtlinie zur Rechnungsstellung (2001/115/EG) vom 20. Dezember 2001 mit dem Ziel der Harmonisierung der mehrwertsteuerlichen Anforderungen

Änderung Rechnungsangaben/ -anforderungen i. S. 14 ff. UStG zum

Änderung Rechnungsangaben/ -anforderungen i. S. 14 ff. UStG zum 1.1.2013 Inhalt I. Pflichtangaben auf Rechnungen II. Neuregelungen ab 1.1.2013 1. Abrechnung im Gutschriftsverfahren 2. Steuerschuldnerschaft

Änderung Rechnungsangaben/ -anforderungen i. S. 14 ff. UStG zum 1.1.2013 Inhalt I. Pflichtangaben auf Rechnungen II. Neuregelungen ab 1.1.2013 1. Abrechnung im Gutschriftsverfahren 2. Steuerschuldnerschaft

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 18. Juni 2012

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 18. Juni 2012 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 18. Juni 2012 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2014

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2014 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2014 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Rechnungsanforderungen

D ip lo m- Kau f ma nn Lars Franke Uhlandstrasse 158 S t e u e r b e r a t e r 10719 Berlin Tel. 030-859 56 730 Fax. 030-859 56 739 Stand: 01/2007 Rechnungsanforderungen 1. Rechnungen müssen folgende Pflichtangaben

D ip lo m- Kau f ma nn Lars Franke Uhlandstrasse 158 S t e u e r b e r a t e r 10719 Berlin Tel. 030-859 56 730 Fax. 030-859 56 739 Stand: 01/2007 Rechnungsanforderungen 1. Rechnungen müssen folgende Pflichtangaben

Notwendige Angaben in einer Rechnung

Notwendige Angaben in einer Rechnung Was ist eine Rechnung? Eine Rechnung ist ein Dokument, mit dem über eine Sache (Lieferung) oder eine Dienstleistung (sonstige Leistung) abgerechnet wird, gleichgültig

Notwendige Angaben in einer Rechnung Was ist eine Rechnung? Eine Rechnung ist ein Dokument, mit dem über eine Sache (Lieferung) oder eine Dienstleistung (sonstige Leistung) abgerechnet wird, gleichgültig

Knappworst & Partner

Aktuelle steuerliche Brennpunkte Vortrag IHK Potsdam am 13. Dezember 2011 Knappworst & Partner Steuerberatungsgesellschaft 1 Themen: Aktuelle steuerliche Brennpunkte 1. Steuerliche Möglichkeiten und Vorteile

Aktuelle steuerliche Brennpunkte Vortrag IHK Potsdam am 13. Dezember 2011 Knappworst & Partner Steuerberatungsgesellschaft 1 Themen: Aktuelle steuerliche Brennpunkte 1. Steuerliche Möglichkeiten und Vorteile

Vorsteuerfallen. Allein durch Umsatzsteuersonderprüfungen erzielte der Fiskus im Jahr 2015 ein Mehrergebnis von rund 1,70 Milliarden Euro.

Vorsteuerfallen Allein durch Umsatzsteuersonderprüfungen erzielte der Fiskus im Jahr 2015 ein Mehrergebnis von rund 1,70 Milliarden Euro. Nach 14 Abs. 4 UStG muss eine ordnungsgemäße Rechnung die folgenden

Vorsteuerfallen Allein durch Umsatzsteuersonderprüfungen erzielte der Fiskus im Jahr 2015 ein Mehrergebnis von rund 1,70 Milliarden Euro. Nach 14 Abs. 4 UStG muss eine ordnungsgemäße Rechnung die folgenden

Wer muss Rechnungen ausstellen?

Wer muss Rechnungen ausstellen? Unternehmer, die Lieferungen oder Dienstleistungen etc. im Inland gegen Bezahlung im Rahmen ihres Unternehmens ausführen, sind steuerrechtlich verpflichtet, Rechnungen auszustellen,

Wer muss Rechnungen ausstellen? Unternehmer, die Lieferungen oder Dienstleistungen etc. im Inland gegen Bezahlung im Rahmen ihres Unternehmens ausführen, sind steuerrechtlich verpflichtet, Rechnungen auszustellen,

Arbeitshilfe. zur Bearbeitung von. Rechnungen und Gutschriften. Bereich Finanzen, Abteilung Finanzen und Steuern

Arbeitshilfe zur Bearbeitung von Rechnungen und Gutschriften Bereich Finanzen, Abteilung Finanzen und Steuern Stand: Mai 2016 1 Inhalt 1. Zielsetzung der Arbeitshilfe... 3 2. Rechnung- und Gutschriftsbearbeitung...

Arbeitshilfe zur Bearbeitung von Rechnungen und Gutschriften Bereich Finanzen, Abteilung Finanzen und Steuern Stand: Mai 2016 1 Inhalt 1. Zielsetzung der Arbeitshilfe... 3 2. Rechnung- und Gutschriftsbearbeitung...

Rechnungen 2017 Das muss drinstehen

Kanzlei Hauptstraße 65 D-12159 Berlin Telefon +49 30 / 85 98 99-0 Telefax +49 30 / 85 98 99-15 Merkblatt Rechnungen 2017 Das muss drinstehen Bürozeiten Montag-Donnerstag 7.30 bis 17.00 Uhr Freitag 7.30

Kanzlei Hauptstraße 65 D-12159 Berlin Telefon +49 30 / 85 98 99-0 Telefax +49 30 / 85 98 99-15 Merkblatt Rechnungen 2017 Das muss drinstehen Bürozeiten Montag-Donnerstag 7.30 bis 17.00 Uhr Freitag 7.30

HLBS e. V. - Landesverband S-H und HH

HLBS e. V. - Landesverband S-H und HH Sicherung des Vorsteuerabzugs - - - Anforderungen an eine ordnungsgemäße Rechnung Referent: Sebastian Nehls Steuerberater Landwirtschaftlicher Buchführungsverband,

HLBS e. V. - Landesverband S-H und HH Sicherung des Vorsteuerabzugs - - - Anforderungen an eine ordnungsgemäße Rechnung Referent: Sebastian Nehls Steuerberater Landwirtschaftlicher Buchführungsverband,

Umsatzsteuer: Anforderungen an Rechnungen. Ratgeber Handwerk / Steuerrecht

Umsatzsteuer: Anforderungen an Rechnungen Ratgeber Handwerk / Steuerrecht 1. Anforderungen an Rechnungen Für die Angaben in Rechnungen gelten nach 14 und 14a Umsatzsteuergesetz (UStG) bestimmte Mindestanforderungen.

Umsatzsteuer: Anforderungen an Rechnungen Ratgeber Handwerk / Steuerrecht 1. Anforderungen an Rechnungen Für die Angaben in Rechnungen gelten nach 14 und 14a Umsatzsteuergesetz (UStG) bestimmte Mindestanforderungen.

MERKBLATT. Rechnung Das muss drinstehen. Inhalt

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

MERKBLATT ZUR MITTELANFORDERUNG FÜR DIE MATERIALBESCHAFFUNG AUF VORRAT

Inhalt 1. Allgemeines... 1 2. Voraussetzungen an eine Mittelanforderung für die Materialbeschaffung auf Vorrat... 2 3. Einreichung einer Mittelanforderung für die Materialbeschaffung auf Vorrat... 3 4.

Inhalt 1. Allgemeines... 1 2. Voraussetzungen an eine Mittelanforderung für die Materialbeschaffung auf Vorrat... 2 3. Einreichung einer Mittelanforderung für die Materialbeschaffung auf Vorrat... 3 4.

Rechnungseingang: Checkliste

Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a UStG folgende Angaben enthalten: vollständiger Name und die vollständige Anschrift des leistenden Unternehmers

Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a UStG folgende Angaben enthalten: vollständiger Name und die vollständige Anschrift des leistenden Unternehmers

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Wir bedanken uns für die gute Zusammenarbeit und stellen Ihnen vereinbarungsgemäß folgende Lieferungen / Leistungen in Rechnung:

Pflichtangaben zu Rechnungen (keine Kleinbetragsrechnung) Musterfrau e.k. Musterstrasse 1 12345 Stadt Telefon 1234/56789 Telefax 1234/5678910 info@musterfrau.de Musterfrau e.k. Musterstrasse 1 12345 Stadt

Pflichtangaben zu Rechnungen (keine Kleinbetragsrechnung) Musterfrau e.k. Musterstrasse 1 12345 Stadt Telefon 1234/56789 Telefax 1234/5678910 info@musterfrau.de Musterfrau e.k. Musterstrasse 1 12345 Stadt

Nebenberufliche Selbständigkeit

Nebenberufliche Selbständigkeit Steuerliches Basiswissen und angemessene Buchführung Mühlacker, 23.03.2018 StB Carmen Riekert Agenda Gewinnermittlungsarten Einnahmenüberschussrechnung Rechnungen Steuern

Nebenberufliche Selbständigkeit Steuerliches Basiswissen und angemessene Buchführung Mühlacker, 23.03.2018 StB Carmen Riekert Agenda Gewinnermittlungsarten Einnahmenüberschussrechnung Rechnungen Steuern

Begrüßung. Martin Gansen. Besteuerung der Vereine

Begrüßung Martin Gansen Besteuerung der Vereine (mandantenbezogen) Dienstag, den 27. November 2007 www.steuerberater-gansen.de Man muss die Welt (das Steuerrecht) nicht verstehen, man muss sich darin zurechtfinden

Begrüßung Martin Gansen Besteuerung der Vereine (mandantenbezogen) Dienstag, den 27. November 2007 www.steuerberater-gansen.de Man muss die Welt (das Steuerrecht) nicht verstehen, man muss sich darin zurechtfinden

Warum elektronische Rechnungen?

Warum elektronische Rechnungen? Jürgen Schüler Kompetenzzentrum IT Sicherheit der Handwerkskammer Rheinhessen 1 Fortschritte in der bisher: Rechnung in Papierform Nachteil: Manuelle Eingabe der Daten in

Warum elektronische Rechnungen? Jürgen Schüler Kompetenzzentrum IT Sicherheit der Handwerkskammer Rheinhessen 1 Fortschritte in der bisher: Rechnung in Papierform Nachteil: Manuelle Eingabe der Daten in

11 UStG 1994 Ausstellung von Rechnungen

Sie können die QR Codes nützen um später wieder auf die neuste Version eines Gesetzestexts zu gelangen. 11 UStG 1994 Ausstellung von Rechnungen UStG 1994 - Umsatzsteuergesetz 1994 Berücksichtigter Stand

Sie können die QR Codes nützen um später wieder auf die neuste Version eines Gesetzestexts zu gelangen. 11 UStG 1994 Ausstellung von Rechnungen UStG 1994 - Umsatzsteuergesetz 1994 Berücksichtigter Stand

Pflichtangaben. seyboldsteuerberatung. einer ordnungsgemäßen Rechnung I. Unsere Kompetenz für Ihren Erfolg

Pflichtangaben einer ordnungsgemäßen Rechnung I seyboldsteuerberatung Unsere Kompetenz für Ihren Erfolg Was ist eine Rechnung? Eine Rechnung ist jedes Dokument (oder eine Mehrzahl von Dokumenten), mit

Pflichtangaben einer ordnungsgemäßen Rechnung I seyboldsteuerberatung Unsere Kompetenz für Ihren Erfolg Was ist eine Rechnung? Eine Rechnung ist jedes Dokument (oder eine Mehrzahl von Dokumenten), mit

Ordnungsgemäße Rechnung

Umsatzsteuerliche Pflichtangaben im Überblick Daniel Göllner, Diplom-Betriebswirt (FH), Steuerberater Großschwabhausen, 06.09.08 Rechnung Nicht nur das Vorhandensein der Angaben auf der Rechnung überprüfen;

Umsatzsteuerliche Pflichtangaben im Überblick Daniel Göllner, Diplom-Betriebswirt (FH), Steuerberater Großschwabhausen, 06.09.08 Rechnung Nicht nur das Vorhandensein der Angaben auf der Rechnung überprüfen;

Umsatzsteuer: Was muss ich wissen? 12./

Umsatzsteuer: Was muss ich wissen? 12./13.10.2018 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die grundsätzlich den Endabnehmer (private Haushalte und öffentliche Hand) belastet Besteuert werden

Umsatzsteuer: Was muss ich wissen? 12./13.10.2018 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die grundsätzlich den Endabnehmer (private Haushalte und öffentliche Hand) belastet Besteuert werden

RECHNUNG DAS MUSS DRINSTEHEN

RECHNUNG DAS MUSS DRINSTEHEN I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe der Steuernummer

RECHNUNG DAS MUSS DRINSTEHEN I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe der Steuernummer

Erfordernisse einer Rechnung

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Steuerliche Fragestellungen an der Medizinischen Hochschule Hannover (MHH) Dr. Achim Bollweg Hannover, 10. Dezember 2009

Dr. Achim Bollweg Hannover, 10. Dezember 2009") Steuerliche Fragestellungen an der Medizinischen Hochschule Hannover (MHH) Dr. Achim Bollweg Hannover, 10. Dezember 2009 Agenda Steuerliche Grundfragen Umsatzsteuer Steuerpflicht Vorsteuerabzug Auslandsbezug

Steuerliche Fragestellungen an der Medizinischen Hochschule Hannover (MHH) Dr. Achim Bollweg Hannover, 10. Dezember 2009 Agenda Steuerliche Grundfragen Umsatzsteuer Steuerpflicht Vorsteuerabzug Auslandsbezug

Hinweise zur Erfüllung steuerlicher Pflichten

Hinweise zur Erfüllung steuerlicher Pflichten 1. Fragebogen zur steuerlichen Erfassung Für die Erfassung neuer unternehmerischer Tätigkeiten sieht die Finanzverwaltung den Fragebogen zur steuerlichen Erfassung

Hinweise zur Erfüllung steuerlicher Pflichten 1. Fragebogen zur steuerlichen Erfassung Für die Erfassung neuer unternehmerischer Tätigkeiten sieht die Finanzverwaltung den Fragebogen zur steuerlichen Erfassung

Informationsveranstaltung

Informationsveranstaltung 12.09.2018 Grundsätze einer ordnungsgemäßen Buchhaltung (GoBD) Zeitnahe Erfassung von Grundaufzeichnungen täglich Grundsatz der Nachvollziehbarkeit keine Buchung ohne Beleg Unveränderbarkeit

Informationsveranstaltung 12.09.2018 Grundsätze einer ordnungsgemäßen Buchhaltung (GoBD) Zeitnahe Erfassung von Grundaufzeichnungen täglich Grundsatz der Nachvollziehbarkeit keine Buchung ohne Beleg Unveränderbarkeit

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen. Umsatzsteuer und die richtige Rechnung. Steuerforum am 11.

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und die richtige Rechnung Steuerforum am 11. Mai 2017 1 2 } Die Umsatzsteuer (USt) ist eine Steuer, die den Austausch

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und die richtige Rechnung Steuerforum am 11. Mai 2017 1 2 } Die Umsatzsteuer (USt) ist eine Steuer, die den Austausch

Rechnungsangaben ab dem 1. Januar 2014

Rechnungsangaben ab dem 1. Januar 2014 Ab dem 1. Januar 2014 bereits sind aktuell folgende Angaben in die Rechnung zwingend aufzunehmen (neue Angaben = fett hervorgehoben; siehe dazu unsere Musterrechnungen

Rechnungsangaben ab dem 1. Januar 2014 Ab dem 1. Januar 2014 bereits sind aktuell folgende Angaben in die Rechnung zwingend aufzunehmen (neue Angaben = fett hervorgehoben; siehe dazu unsere Musterrechnungen

Fit für Erstellung, Prüfung und Berichtigung von Rechnungen. Umsatzsteuerliche Anforderungen an Rechnungen und Möglichkeiten der Rechnungsberichtigung

Fit für Erstellung, Prüfung und Berichtigung von Rechnungen Umsatzsteuerliche Anforderungen an Rechnungen und Möglichkeiten der Rechnungsberichtigung Stefan Crivellin PRAKTIKERWISSEN KOMPAKT 1. Auflage

Fit für Erstellung, Prüfung und Berichtigung von Rechnungen Umsatzsteuerliche Anforderungen an Rechnungen und Möglichkeiten der Rechnungsberichtigung Stefan Crivellin PRAKTIKERWISSEN KOMPAKT 1. Auflage

Umsatzsteuer und richtige Rechnung

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und richtige Rechnung Steuerforum II am 8. Mai 2019 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und richtige Rechnung Steuerforum II am 8. Mai 2019 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die

Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Anwendungsbereich

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Anwendungsbereich

MERKBLATT. Rechnung Das muss drinstehen. Inhalt

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

MERKBLATT. Rechnung Das muss drinstehen. Inhalt

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Rechnung Das muss drinstehen

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Rechnung Das muss drinstehen

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Pflichtangaben für Rechnungen

Pflichtangaben für Rechnungen Eine Rechnung ist jedes Dokument, mit dem über eine Lieferung oder sonstige Leistung abgerechnet wird, gleichgültig, wie dieses Dokument im Geschäftsverkehr bezeichnet wird.

Pflichtangaben für Rechnungen Eine Rechnung ist jedes Dokument, mit dem über eine Lieferung oder sonstige Leistung abgerechnet wird, gleichgültig, wie dieses Dokument im Geschäftsverkehr bezeichnet wird.

Rechnung Das muss drinstehen

josef mayr steuerberater buchenweg 2a 83553 frauenneuharting info@mj-steuerberatung.com www.mj-steuerberatung.com Rechnung Das muss drinstehen fon: +49(0) 8094 9050363 mobil:+49(0) 160 98540648 fax:+49(0)

josef mayr steuerberater buchenweg 2a 83553 frauenneuharting info@mj-steuerberatung.com www.mj-steuerberatung.com Rechnung Das muss drinstehen fon: +49(0) 8094 9050363 mobil:+49(0) 160 98540648 fax:+49(0)

MERKBLATT. Rechnung Das muss drinstehen. Inhalt

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Merkblatt: Rechnungen-das muss drinstehen

REUTER FREMDLING & PARTNER STEUERBERATUNGSGESELLSCHAFT Merkblatt: Rechnungen-das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden

REUTER FREMDLING & PARTNER STEUERBERATUNGSGESELLSCHAFT Merkblatt: Rechnungen-das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden

Der Vertrag und die Rechnung

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Juni 2006

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Juni 2006 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Juni 2006 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Um den Vorsteuerabzug zu sichern und die Aufbewahrungspflicht zu erfüllen, kann in der Praxis wie folgt vorgegangen werden:

Elektronische Rechnungen: Was Sie beachten müssen Der Vorsteuerabzug bei elektronischen Rechnungen geht verloren, wenn der Nachweis und die Kontrolle der Echtheit, Herkunft und Unversehrtheit des Inhalts

Elektronische Rechnungen: Was Sie beachten müssen Der Vorsteuerabzug bei elektronischen Rechnungen geht verloren, wenn der Nachweis und die Kontrolle der Echtheit, Herkunft und Unversehrtheit des Inhalts

Buchführung Grundlagen

Haufe Schnelltraining Buchführung Grundlagen Kompakte Lerneinheiten mit Abschlusstest und Teilnahmebestätigung Bearbeitet von Iris Thomsen 1. Auflage 2008. Taschenbuch. 439 S. Paperback ISBN 978 3 448

Haufe Schnelltraining Buchführung Grundlagen Kompakte Lerneinheiten mit Abschlusstest und Teilnahmebestätigung Bearbeitet von Iris Thomsen 1. Auflage 2008. Taschenbuch. 439 S. Paperback ISBN 978 3 448

Elektronische Rechnungen Vereinfachung der elektronischen Rechnungsstellung durch das Steuervereinfachungsgesetz 2011

Elektronische Rechnungen Vereinfachung der elektronischen Rechnungsstellung durch das Steuervereinfachungsgesetz 2011 07. Dezember 2011 Einführung Rechtliche Grundlagen der aktuellen Änderungen Richtlinie

Elektronische Rechnungen Vereinfachung der elektronischen Rechnungsstellung durch das Steuervereinfachungsgesetz 2011 07. Dezember 2011 Einführung Rechtliche Grundlagen der aktuellen Änderungen Richtlinie

Rechnungsausstellung ab bzw

Rechnungsausstellung ab 1.1.2004 bzw. 1.7.2004 Inhaltsverzeichnis 1. Rechnungsbegriff 2. Gutschrift 3. Pflichtangaben in der Rechnung 4. Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers

Rechnungsausstellung ab 1.1.2004 bzw. 1.7.2004 Inhaltsverzeichnis 1. Rechnungsbegriff 2. Gutschrift 3. Pflichtangaben in der Rechnung 4. Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers

Börsenverein des Deutschen Buchhandels e.v Vortrag zum Thema Rechnungswesen

Börsenverein des Deutschen Buchhandels e.v Vortrag zum Thema Rechnungswesen Inhalt Wer wir sind Organisation der Buchhaltung Turnus der Belegverbuchung Ordnungsgemäße Rechnung Umsatzsteuerlicher Kleinunternehmer

Börsenverein des Deutschen Buchhandels e.v Vortrag zum Thema Rechnungswesen Inhalt Wer wir sind Organisation der Buchhaltung Turnus der Belegverbuchung Ordnungsgemäße Rechnung Umsatzsteuerlicher Kleinunternehmer

Herzlich willkommen! 15. Bayerischer Gästeführertag Passau 13. Januar 2017

Herzlich willkommen! 15. Bayerischer Gästeführertag Passau 13. Januar 2017 Aktuelle Anforderungen an die Rechnungstellung ------------------------------------------------- Geschäftsführer: Klaus Richter,

Herzlich willkommen! 15. Bayerischer Gästeführertag Passau 13. Januar 2017 Aktuelle Anforderungen an die Rechnungstellung ------------------------------------------------- Geschäftsführer: Klaus Richter,

Steuern I News I Recht

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Erfordernisse einer Rechnung

Erfordernisse einer Rechnung Grundsätzliches Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet, Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer für deren Unternehmen oder an juristische

Erfordernisse einer Rechnung Grundsätzliches Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet, Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer für deren Unternehmen oder an juristische

Vorsteuerabzug sichern

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Vorsteuerabzug sichern Voraussetzungen Prüfpflichten Fehler vermeiden In enger Zusammenarbeit mit Mandanten-Info Vorsteuerabzug sichern Inhalt

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Vorsteuerabzug sichern Voraussetzungen Prüfpflichten Fehler vermeiden In enger Zusammenarbeit mit Mandanten-Info Vorsteuerabzug sichern Inhalt

Rechnung Das muss drinstehen

STEUERKANZLEI CORINNA BRÄMER HOLSTEINISCHE STRAßE 37 12161 BERLIN MERKBLATT Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden

STEUERKANZLEI CORINNA BRÄMER HOLSTEINISCHE STRAßE 37 12161 BERLIN MERKBLATT Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden

Checkliste Rechnungsangaben

Der Vorsteuerabzug wird nur gewährt, wenn eine Eingangsrechnung vorliegt, die alle erforderlichen Angaben nach 15 UStG enthält. Besonderheiten gelten für Kleinbetragsrechnungen (bis 150 EUR Brutto), für

Der Vorsteuerabzug wird nur gewährt, wenn eine Eingangsrechnung vorliegt, die alle erforderlichen Angaben nach 15 UStG enthält. Besonderheiten gelten für Kleinbetragsrechnungen (bis 150 EUR Brutto), für

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Rechnung Das muss drinstehen

Stephan Gurowitz Steuerberater - Wirtschaftsprüfer Herrnstraße 51-63065 Offenbach Telefon: 0 69/82 97 17-0 Telefax: 0 69/88 73 45 info@gurowitz.de www.gurowitz.de Rechnung Das muss drinstehen Inhalt I.

Stephan Gurowitz Steuerberater - Wirtschaftsprüfer Herrnstraße 51-63065 Offenbach Telefon: 0 69/82 97 17-0 Telefax: 0 69/88 73 45 info@gurowitz.de www.gurowitz.de Rechnung Das muss drinstehen Inhalt I.

RECHNUNG DAS MUSS DRINSTEHEN

RECHNUNG DAS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

RECHNUNG DAS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Rechnung, Vorsteuerabzug, falscher Steuerausweis

Hochschule Landshut Tutorium: Buchführung und Bilanzierung Rechnung, Vorsteuerabzug, falscher Steuerausweis Seite 1 von 5 1. Die Rechnung: Begriff: Rechnung ist jedes Dokument, mit dem über eine Lieferung

Hochschule Landshut Tutorium: Buchführung und Bilanzierung Rechnung, Vorsteuerabzug, falscher Steuerausweis Seite 1 von 5 1. Die Rechnung: Begriff: Rechnung ist jedes Dokument, mit dem über eine Lieferung

MERKBLATT. Rechnung Das muss drinstehen. Inhalt. Bavaria Wirtschaftstreuhand GmbH Steuerberatungsgesellschaft

Bavaria Wirtschaftstreuhand GmbH Steuerberatungsgesellschaft Büro München Gaßnerstraße 17, 80639 München +49 (0) 89 14 38 21 0 Büro Herrsching Seestraße 7, 82211 Herrsching am Ammersee +49 (0) 8152 989

Bavaria Wirtschaftstreuhand GmbH Steuerberatungsgesellschaft Büro München Gaßnerstraße 17, 80639 München +49 (0) 89 14 38 21 0 Büro Herrsching Seestraße 7, 82211 Herrsching am Ammersee +49 (0) 8152 989

Innergemeinschaftlicher Erwerb von Medien - Neue Umsatzsteuerregelung -

Innergemeinschaftlicher Erwerb von Medien - Neue Umsatzsteuerregelung - Herbsttagung der Arbeitsgemeinschaft für juristisches Bibliotheks- und Dokumentationswesen 2018 Marburg 27./28. 09. 2018 Harald Müller

Innergemeinschaftlicher Erwerb von Medien - Neue Umsatzsteuerregelung - Herbsttagung der Arbeitsgemeinschaft für juristisches Bibliotheks- und Dokumentationswesen 2018 Marburg 27./28. 09. 2018 Harald Müller

Tabelle Rechnungsmerkmale

Tabelle Rechnungsmerkmale Name u Anschrift des Leistungsempfängers Fortlaufende Nummer UID des leistenden Unternehmers Kleinbetragsrechnungen Fahrausweise Anzahlungsrechnungen Endrechnungen Dauerrechnungen

Tabelle Rechnungsmerkmale Name u Anschrift des Leistungsempfängers Fortlaufende Nummer UID des leistenden Unternehmers Kleinbetragsrechnungen Fahrausweise Anzahlungsrechnungen Endrechnungen Dauerrechnungen

Am Josephinum 4 Telefon: 0228/ Bonn Telefax: 0228/ Kanzlei:

Dipl.-Kfm. Michael Seebach Steuerberater Am Josephinum 4 Telefon: 0228/962 95-0 53117 Bonn Telefax: 0228/962 95-25 E-Mail Kanzlei: kanzlei@bonner-steuerberater.de Internet: www. bonner-steuerberater.de

Dipl.-Kfm. Michael Seebach Steuerberater Am Josephinum 4 Telefon: 0228/962 95-0 53117 Bonn Telefax: 0228/962 95-25 E-Mail Kanzlei: kanzlei@bonner-steuerberater.de Internet: www. bonner-steuerberater.de

Rechnung Das muss drinstehen

NICOLE HENNIG & SYLVIA SEEGERS STEUERBERATER 42555 Velbert (Langenberg) - Panner Straße 6 - Tel.: 02052/3324 - Fax: 02052/80381 www.hennig-seegers.de Rechnung Das muss drinstehen Inhalt. Pflichtangaben

NICOLE HENNIG & SYLVIA SEEGERS STEUERBERATER 42555 Velbert (Langenberg) - Panner Straße 6 - Tel.: 02052/3324 - Fax: 02052/80381 www.hennig-seegers.de Rechnung Das muss drinstehen Inhalt. Pflichtangaben

Elektronische Rechnungen einfach und sicher!

Elektronische Rechnungen einfach und sicher! Zeit und Kosten sparen durch digitalen Geschäftsverkehr Durch digitale Geschäftsprozesse können die Arbeitsabläufe im Unternehmen optimiert werden. Im Bereich

Elektronische Rechnungen einfach und sicher! Zeit und Kosten sparen durch digitalen Geschäftsverkehr Durch digitale Geschäftsprozesse können die Arbeitsabläufe im Unternehmen optimiert werden. Im Bereich

Ordnungsgemäße Rechnungen

Ordnungsgemäße Rechnungen Als steuerliche Berater sind wir auch daran interessiert, unsere Mandanten in den kleinen Dingen des Alltags zu unterstützen. So z. B. bei der Prüfung der Ordnungsmäßigkeit eines

Ordnungsgemäße Rechnungen Als steuerliche Berater sind wir auch daran interessiert, unsere Mandanten in den kleinen Dingen des Alltags zu unterstützen. So z. B. bei der Prüfung der Ordnungsmäßigkeit eines

für steuerpflichtige Leistungen, wenn eine höhere als die dafür geschuldete Steuer ausgewiesen wurde;

Zu hoher Steuerausweis (1) Weist der leistende Unternehmer oder der von ihm beauftragte Dritte in einer Rechnung einen höheren Steuerbetrag aus, als der leistende Unternehmer nach dem Gesetz schuldet (unrichtiger

Zu hoher Steuerausweis (1) Weist der leistende Unternehmer oder der von ihm beauftragte Dritte in einer Rechnung einen höheren Steuerbetrag aus, als der leistende Unternehmer nach dem Gesetz schuldet (unrichtiger

Umsatzsteuerliche Rechnungsangaben 1. Umsatzsteuernachzahlungen vermeiden

www.shc.de Umsatzsteuerliche Rechnungsangaben 1. Umsatzsteuernachzahlungen vermeiden Ein- und Ausgangsrechnungen sind von besonderer Bedeutung für die Umsatzsteuer. Fehlen einzelne Rechnungsangaben oder

www.shc.de Umsatzsteuerliche Rechnungsangaben 1. Umsatzsteuernachzahlungen vermeiden Ein- und Ausgangsrechnungen sind von besonderer Bedeutung für die Umsatzsteuer. Fehlen einzelne Rechnungsangaben oder

Nemačka evidencije PDV

Nemačka evidencije PDV Zakon o PDV član 2 Umsatzsteuergesetz (UStG) 22 Aufzeichnungspflichten (1) Der Unternehmer ist verpflichtet, zur Feststellung der Steuer und der Grundlagen ihrer Berechnung Aufzeichnungen

Nemačka evidencije PDV Zakon o PDV član 2 Umsatzsteuergesetz (UStG) 22 Aufzeichnungspflichten (1) Der Unternehmer ist verpflichtet, zur Feststellung der Steuer und der Grundlagen ihrer Berechnung Aufzeichnungen

Merkblatt Rechnungen und Vorsteuerabzug

Merkblatt Rechnungen und Vorsteuerabzug I. Bedeutung der Rechnung für den Vorsteuerabzug Ein Unternehmer kann die ihm in Rechnung gestellte Umsatzsteuer als Vorsteuer abziehen, wenn die Leistung für sein

Merkblatt Rechnungen und Vorsteuerabzug I. Bedeutung der Rechnung für den Vorsteuerabzug Ein Unternehmer kann die ihm in Rechnung gestellte Umsatzsteuer als Vorsteuer abziehen, wenn die Leistung für sein

Merkblatt: Anforderungen an eine Rechnung

STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSBEISTAND Merkblatt: Anforderungen an eine Rechnung 1. Anforderungen an eine Rechnung BÜRO FÜRSTENZELL Griesbacher Straße 3 94081 Fürstenzell +49 8502 9002-0 BÜRO POCKING

STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSBEISTAND Merkblatt: Anforderungen an eine Rechnung 1. Anforderungen an eine Rechnung BÜRO FÜRSTENZELL Griesbacher Straße 3 94081 Fürstenzell +49 8502 9002-0 BÜRO POCKING

Mandanten-Information

ST EU ER BER AT U N G U N T ER N EH M EN SBER AT U N G Diplom-Kaufmann Walter Schönweiß Steuerberater Diplom-Kaufmann Peter Hofecker Unternehmensberater Brunngasse 1 90610 Winkelhaid Tel.: 09187/ 905173

ST EU ER BER AT U N G U N T ER N EH M EN SBER AT U N G Diplom-Kaufmann Walter Schönweiß Steuerberater Diplom-Kaufmann Peter Hofecker Unternehmensberater Brunngasse 1 90610 Winkelhaid Tel.: 09187/ 905173

SPENDENORDNUNG Start ggmbh

SPENDENORDNUNG Start ggmbh 1 Grundsätze (1) Spenden sind freiwillige und unentgeltliche Wertabgaben in Form von Geld oder Sachzuwendungen. (2) Sie werden ohne Ausnahme nur für gemeinnützige Zwecke gemäß

SPENDENORDNUNG Start ggmbh 1 Grundsätze (1) Spenden sind freiwillige und unentgeltliche Wertabgaben in Form von Geld oder Sachzuwendungen. (2) Sie werden ohne Ausnahme nur für gemeinnützige Zwecke gemäß

Erfolgreich Gründen im Nebenerwerb Steuerrecht

Erfolgreich Gründen im Nebenerwerb Steuerrecht Referent: WP/StB Karsten Röhrich IHK Ostwestfalen zu Bielefeld 19. Januar 2016 1 2 Gliederung 1. Steuerarten und Gewinnermittlung 2. Umsatzsteuer: Kleinunternehmerregelung

Erfolgreich Gründen im Nebenerwerb Steuerrecht Referent: WP/StB Karsten Röhrich IHK Ostwestfalen zu Bielefeld 19. Januar 2016 1 2 Gliederung 1. Steuerarten und Gewinnermittlung 2. Umsatzsteuer: Kleinunternehmerregelung

Wichtige Einzelaspekte für den Vorsteuerabzug

Wichtige Einzelaspekte für den Vorsteuerabzug Rechnungen auf Thermopapier genügen langfristig nicht den Anforderungen der Finanzverwaltung Rechnungen, die Unternehmer ausstellen, sowie alle Rechnungen,

Wichtige Einzelaspekte für den Vorsteuerabzug Rechnungen auf Thermopapier genügen langfristig nicht den Anforderungen der Finanzverwaltung Rechnungen, die Unternehmer ausstellen, sowie alle Rechnungen,

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG. Rechtsstand: April 2013

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

MERKBLATT. Rechnung Das muss drinstehen. Inhalt. I. Pflichtangaben in der Rechnung 1. Angabe Ihres Namensj. 2. Angabe Ihrer Anschriftk

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Grenzüberschreitend Rechnungen ausstellen

Grenzüberschreitend Rechnungen ausstellen Pflichtangaben und erforderliche Hinweise Jedes Unternehmen muss sich in der täglichen Praxis mit der Rechnungstellung auseinandersetzen. Dies betrifft sowohl

Grenzüberschreitend Rechnungen ausstellen Pflichtangaben und erforderliche Hinweise Jedes Unternehmen muss sich in der täglichen Praxis mit der Rechnungstellung auseinandersetzen. Dies betrifft sowohl

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

ALPHA TREUHAND STB GMBH MERKBLATT

ALPHA TREUHAND STB GMBH MERKBLATT Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift

ALPHA TREUHAND STB GMBH MERKBLATT Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift

MERKBLATT. Rechnung Das muss drinstehen. Inhalt. I. Pflichtangaben in der Rechnung. 1. Angabe Ihres Namensj. 2. Angabe Ihrer Anschriftk

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Form- und Inhaltsvorschriften für Rechnungen

Form- und Inhaltsvorschriften für Rechnungen Inhalt 1. Definition... 2 2. Pflicht zur Rechnungsstellung... 2 3. Allgemeine Formvorschriften... 2 4. Notwendige Angaben auf einer Rechnung... 2 5. Rechnungen

Form- und Inhaltsvorschriften für Rechnungen Inhalt 1. Definition... 2 2. Pflicht zur Rechnungsstellung... 2 3. Allgemeine Formvorschriften... 2 4. Notwendige Angaben auf einer Rechnung... 2 5. Rechnungen

EXISTENZGRÜNDUNG RECHNUNG ABER RICHTIG!

02.06.2016 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de EXISTENZGRÜNDUNG RECHNUNG ABER RICHTIG! Vorstellung Ralph Kammermeier Steuerberater,

02.06.2016 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de EXISTENZGRÜNDUNG RECHNUNG ABER RICHTIG! Vorstellung Ralph Kammermeier Steuerberater,

KANZLEI DKFM. DR. FRANZ KLEIN

MERKBLATT zur Ausstellung von Rechnungen im Sinne des 11 UStG 1) Berechtigung und Verpflichtung zur Ausstellung von Rechnungen Ein Unternehmer ist stets berechtigt, Rechnungen auszustellen. 01.01.2006

MERKBLATT zur Ausstellung von Rechnungen im Sinne des 11 UStG 1) Berechtigung und Verpflichtung zur Ausstellung von Rechnungen Ein Unternehmer ist stets berechtigt, Rechnungen auszustellen. 01.01.2006

Rechnung Das muss drinstehen

Hey&Heimüller. Hey & Heimüller Wirtschaftsprüfer Steuerberater Partnerschaft mbb Hemmerichstraße 1 D-97688 Bad Kissingen Telefon: (0971) 7129-0 Telefax: (0971) 7129-71 info@hhpartner.de www.hhpartner.de

Hey&Heimüller. Hey & Heimüller Wirtschaftsprüfer Steuerberater Partnerschaft mbb Hemmerichstraße 1 D-97688 Bad Kissingen Telefon: (0971) 7129-0 Telefax: (0971) 7129-71 info@hhpartner.de www.hhpartner.de

UMSATZSTEUER Pflichtangaben für Rechnungen

UMSATZSTEUER Pflichtangaben für Rechnungen Das Umsatzsteuergesetz enthält umfassende Vorgaben, wie eine Rechnung auszusehen hat. Bedeutung haben diese Regelungen vor allem für den Vorsteuerabzug des Rechnungsempfängers.

UMSATZSTEUER Pflichtangaben für Rechnungen Das Umsatzsteuergesetz enthält umfassende Vorgaben, wie eine Rechnung auszusehen hat. Bedeutung haben diese Regelungen vor allem für den Vorsteuerabzug des Rechnungsempfängers.