|

|

|

- Hanna Fleischer

- vor 8 Jahren

- Abrufe

Transkript

1

2

3

4

5

6

7 .. * }du"^a^tt t «. j '?_, A '^jl/a):? Verzeichnis der erschienenen und projektiertenbände der Erschienen sind bis Ende 1901: Band I: Elementare Arithmetik und Algebra von Prof. Dr. Hermann Schubert in Hamburg Mk II: Elementare Planimetrie von Prof. W. Pflieger in Münster i. E. Mk III: Ebene und sphärische Trigonometrie von Dr. F. Bohnert in Hamburg. Mk. 2. VI: Algebra mit Einschluss der elementaren Zahlentheorie von Dr. Otto Pund in Altona. Mk VII: Ebene Geometrie der Lage von Prof. Dr. Rud. Böger in Hamburg. Mk. 5. VIII: Analytische Geometrie der Ebene von Prof. Dr. Mcix Simon in Strassburg. Mk. 6. IX: Analytische Geometrie des Raumes I: Gerade, Ebene, Kugel von Prof. Dr. Max Simon in Strassburg. Mk. 4. X: Differentialrechnung von Prof. Dr. Franz Meyer... in Königsberg. Mk. 9.. ' XII: Elemente der darstellenden Geometrie von Dr. John Schröder in Hamburg. Mk. 5.. XIII: Differentialgleichungen von Prof. Dr. L. Schlesinger in Klausenburg. Mk. 8. XIV: Praxis der Gleichungen von Prof. C. Runge in Hannover. Mh XIX: Wahrscheinlichkeits- und Ausgleichungsrechnung von Dr. Norbert Herz in Wien. Mk. 8.. XX: Versicherungsmathematik von Dr. W. Grossmann in Wien. Mk. 5. XXV: Analytische Geometrie des Raumes II: Die Flächen zweiten Grades von Prof. Dr. Max Simon in Strassburg. Mk XL: Mathematische Optik von Dr. J. Classen in Hamburg. Mk T Wenden I

8 In Vorbereitung bezw. projektiert sind: Elementare Stereometrie Dr. F. Bohnert in Hamburg. Niedere Analysis von Prof. Dr. Herrn. Schubert in Hamburg. Integralrechnung von Prof. Dr. Franz Meyer in Königsberg. Elemente der Astronomie von Dr. Ernst Hartwig in Bamberg. Mathematische Geographie von Dr. Ernst Hartwig in Bamberg. Anwendungen der darstellenden Geometrie von Dr. John Schröder in Hamburg. Geschichte der Mathematik von Prof. Dr. A. v. Braunmühl und Prof. Dr. S. Günther in München. Dynamik von Dr. Karl Heun in Berlin; Technische Mechanik von Dr. Karl Heun in Berlin. Geodäsie von Prof. Dr. C. Reinhertz in Hannover. Allgemeine Punktionentheorie von Dr Paul Epstein in Strassburg. Räumliche projektive Geometrie. Geometrische Transformationen von Dr. Karl Doehlemann in München. Theorie der höheren algebraischen "urven. Allgemeine Theorie der Flächen und Raumkurven I von Prof. Dr. Victor Kommereil in Calw und Dr. Karl Kommerell in Gmünd. Elliptische Punktionen von Dr. Paul Epstein in Strassburg. Hyperelliptische und Abelsche Funktionen von E. Landfried in Strassburg. Theorie und Praxis der Reihen von Prof. C. Runge in Hannover. Invariantentheorie von Dr. Jos. Wellstein in Strassburg. Liniengeometrie von Prof. Dr. Konrad Zindler in Innsbruck. Mehrdimensionale Geometrie von Prof. Dr. P. H. Schoute in Groningen. Allgemeine Theorie der Plächen und Raumkurven II von Prof. Dr. Victor Kommerell in Calw und Dr. Karl Kommerell in Gmünd. Kinematik von Dr. Karl Heun in Berlin. Potentialtheorie von Oberlehrer Grimsehl in Hamburg. Mechanische Wärmelehre von Prof. Dr. W. Voigt in Göttingen.

9 Sammlung Schubert XJSL Versicherungsmathematik von Dr. Wilhelm Grofsmann?? ^"»? Leipzig G. J. Göschensche Verlagshandlung 1902

10 Alle Rechte von der Verlagshandlang vorbehalten.

11 u N. Erster Abschnitt. Elnleitangr* 1. Auf- nnd Abzinsungs-Faktor, Endwert, diskontierter Wert 1 2. Zeit-Renten 2 3. Sterbenswabrscheinlichkeit, Erlebenswahrscheinlichkeit 4 4. Sterblichkeitstafeln 6 8«ite Zweiter Abschnitt. VeFsleherung: einfaeher Leben. Erstes Kapitel. Einmal-Prämien der Erlebens- und Rentenversicherung. 5. Erlebensversichernng 8 6. Leibrenten 9 7. Selbständige Ableitung der Einmal-Prämie für die Leibrente Berechnung einer Rententafel Gmndtafel zur Berechnung der Leibrenten Rekursionsformel zur Berechnung der Leibrenten 11. Aufgeschobene Leibrente Kurze oder temporäre Leibrenten Aufgeschobene temporäre Renten Altersrenten Steigende Renten Lebenslängliche steigende Renten Eine Anzahl von Jahren hindurch steigende und dann konstant bleibende Renten Eine Anzahl von Jahren hindurch steigende und dann aufhörende Renten 33 i 9. Aufgeschobene steigende Renten ünterjährige Renten Berechnung des Wertes der unteijährigen Rente unter der Annahme des gleichmäfsigen Absterbens innerhalb eines Jahres Aufgeschobene unteijährige Renten Verallgemeinerung des Begriffesder Rente 47

12 IV Inhaltsverzeichnis. Zweites Kapitel. Einmal-Prämien der Abiebensversioherung. Seite 24. Einfache Ablebensversicherung Schema zur Berechnung der Einmal-Prämien für die einfache Ablebensversicherung 51 26«Zusammenhang zwischen der Ablebens- und Rentenversicherung 27. Schema zur Berechnung des Wertes der einfachen Ablebensversichemng aus demwerte der vorschüssigen Rente ,. 28. Aufgeschobene Ablebensversichemng Kurze Todesfallversicherung Steigende Todesfall Versicherung i Allgemeinste Form der Ablebensversichemng «Ablebensversicherung mit sofortigerauszahlung nach erfolgtem Ableben.. Drittes Kapitel. Einmal-Prämien der gemischten Versicherung und Versicherung ä terme fixe. 33. Gemischte Versicherung Gemischte Versicherung mit eventuell zweimaliger Kapitalauszahlung Versichemng ä terme ^ta Viertes Kapitel. Jahres-Prämien«36. Begriff und allgemeine Ableitung der Jahres-Pr"mien Erlebensversichemng Aufgeschobene Rente Altersrenten Einfache Ablebensversichemng Ablebensversicherung mit Karenz Kurze Todesfallversicherung Gemischte Versichemng Gemischte Versichemng mit eventuell zweimaliger Kapitalsauszahlung Versichemng " terme fixe 82 Fünftes Kapitel. Netto- und Brutto-Prämlen. 46. Einmalige und jährliche Bmtto-Prämien 82 Sechstes Kapitel. Gegenversicherung. 47. Begriff der Gegenversicherung Gegenversicherung bei Einmal-Prämien Gegenversicherung bei Jahres-Prämien 88 Siebentes Kapitel. Prämien-Ruckgewähr. 50. Begriff der Prämien-Rückgewähr Rückgewähr der Netto-Prämien Rückgewähr der Bmtto-Prämien 94

13 InhaltsyerzeichniB. V Achtes Kapitel. Prämien-Reserve Retrospektive und prospektive Prämien-Beserve 54. Prämien-Beserve für Versicherungen mit einmidiger Prämienzahlung Prämien-Beserve f"r Versicherungen mit jährlicher Prämienzahlung Prämien-Beserve für Versicherungen mit Bückgewähr der Prämien 117 Seite 57. Berechnung der Prämien-Beserve aus der Differenz der Jahres-Netto-Prämien Freie Prämien Zillmersche Netto-Prämie und Prämien-Beserve Gruppenrechnung der Prämien-Beserve 132 Dritter Abschnitt. VersleheFung' verbundener Leben. Neuntes Kapitel. 61. Wahrscheinlichkeit, dafs von einem verbundenen Paare nach einer bestimmten Zeit beide Teile, ein Teil, keiner von beiden am Leben ist Erlebensversicherung Verbindungsrenten Schema einer Grundtafel für Verbindungsrenten unter jährige Verbindungsrenten Bekursionsformel für die Verbindungsrente Verbindungsrente bis zum zweiten Tode Zweiseitige.Überlebensrente Einseitige Überlebensrente Steigende Witwen-Pension Ablebensversicherung auf den ersten Tod Ablebensversicherung auf den zweiten Tod Einseitige Überlebensversicherung Jahres-Prämien und Prämien-Beserve Verbindungsrenten für mehr als zwei verbundene Leben Bückführung der Verbindungsrente für zwei Personen auf eine Leibrente für eine Person Bückführung eiiler Verbindungsrente für zwei Personen verscmedenen Alters auf eine Verbindungsrente für zwei Personen gleichen Alters 169 Zehntes Vierter Abschnitt. InvalidenverslcheFung'. Kapitel. 78. Aktivitäts-,Invaliditäts-u. Aktivensterbenswahrscheinlichkeit 79. Dekremententafel der Aktiven Aktiven-Bente Invaliden-Bente Pensionsversicherung (Kaan'sche Methode)

14 ... VI Inhaltsyerzeichnis. Seite 83. Pensionsversicherung (Earnp'sche Methode) 84. Vergleichung der für die Pensionsversicherung nach 179 der Eaan'schen nnd nach der Earup'schen Methode gefundenen Werte Pensionsversicherung mit Karenz Steigende Pensionsversicherung Steigende Pensionsversicherung hei steigendem Gehalte Unbedingte Pensionierung nach einer bestimmten Anzahl von Dienst^'ahren Leibrente für einen Aktiven Kapitalsversicberung für den Fall des Eintrittes der Invalidität oder des Todes eines Aktiven Witwen-Pension Waisen-Pension Jahres-Prämien Prämien-Reserve 209 Fünfter Abschnitt. KrankenveFSleheFung'. Elftes Eapitel. 95. Einmal- und Jahres-Prämien Durchschnitts-Prämien Prämien-Reserve 216

15 Erster Abschnitt. EMeitimg. 1. Auf- und Abzinsnngsfaktor, Endwert, diskontierter Wert Bei einem Zinsfdfse von p Prozent pro Jahr tragen 100 Mark in einem Jahre p M., mithin 1 M. -z^ttt M, Zinsen; es wächst daher 1 M. in 1 Jahre auf ( 1 + ^TaTT ) = (1 + 0 M- an, wenn 100 ~=zi gesetzt wird; am Ende des 2. Jahres sind die (1 -f- ^ M. samt Zinsen nnd Zinseszinsen auf (1 -f- *) (1 + *) = (i + ^Y^ am Ende des 3. Jahres auf (1 -f-*y (1 + **)= (1 + *y, allgemein «««w. «(l+ir-ul + ^*) = (l + ^rm. angewachsen. (l-f-t)" = r" ist der Endwert des zum Zinsfufse von 1002= Prozent auf Zinsen p und Zinseszinsen angelegten Betrages 1, Cn==C(l+i)~=Cr-» 1) der Endwert des zum Zinsfufse von 100 z Prozent auf Zinsen und Zinseszinsen angelegten Anfangskapitals C, wo der Aufzinsungsfaktor genannt wird. Qrofimann, Y«riiolieTiingBinBthdiDifctik. 1

\" = r\" ist der Endwert des zum Zinsfufse von 1002= Prozent auf Zinsen p und Zinseszinsen angelegten Betrages 1, Cn==C(l+i)~=Cr-» 1) der Endwert des zum Zinsfufse von 100 z Prozent auf Zinsen")

16 2 I* Einleitung. Für 3 % ist der Aufzinsungsfaktorr = 1.03, für 3^4 % r = ü. s. w. Das Kapital C, das gegenwärtig angelegt werden mufs, nm nach n Jahren znm Zinsfufse i samt Zinsen und Zinseszinsen auf den Betrag C» anzuwachsen, heifst der gegenwärtige oder diskontierte Wert oder auch Barwert des Betrages Ci». Aus Cr'' = Cn folgt C=^ = C.^ 2) als diskontierter Wert des Betrages C,» und für 0^ = r«(1 -j-1)» als diskontierter Wert des Betrages 1, wo 1 1 r 1 -f~*' der Abzinsungs- oder Diskontierungsfaktor genannt wird. Die Formeln 1) und 2) gelten nicht nur für ganze, sondern auch für beliebige gebrochene oder gemischte Werte von n. 2. Zeitrenten. Erhält jemand regelmäfsigin bestimmten Zeitabschnitten wiederkehrend bestimmte Beträge, so sagen wir, er bezieht eine Rente und nennen sie, wenn sie eine im voraus festgesetztezeit hindurch gezahlt wird, eine Zeitrente. Erfolgt die Zahlung zu Beginn eines jeden Jahres, nennen wir sie eine anticipative oder vorschüssige, erfolgtdie Zahlung dagegen am Schlüsse eines jeden Jahres, eine dekursive oder nachschüssige Rente. Wir bezeichnen den gegenwärtigen Wert einer n Jahre hindurch zu Beginn eines jeden Jahres im Betrage 1 zahln baren Rente mit i2, einer n Jahre hindurch am Schlüsse eines jeden Jahres zahlbaren Rente mit (i)i2. n

als diskontierter Wert des Betrages C,» und für 0^ = 1 1 1 r«(1 -j-1)» als diskontierter Wert des Betrages 1, wo 1 1 r 1 -f~*' der Abzinsungs- oder Diskontierungsfaktor genannt wird.")

17 - 1 1) r" - r» 2. Zeitrenten. 3 Der gegenwärtige Wert eines sofort zahlbaren Betrages 1 = 1 nachljahre,, 1 = r 2 Jabren 1 = - T der gegenwärtigewert des letzten,zn Beginn des w-ten Jahres, also nach (n daher Jahren zahlbaren Betrages 1 = 1 1 ^ ^, nnd nach Summiemng der geometrischen Progression auf der rechten Seite der Gleichung. 1-^ Min R = 1) 1 r oder 1 r^-^ {r 1) ^ Da bei der dekursiven Rente die Anzahl der geleisteten Zahlungen ebenso wie bei der anticipativen Rente gleich n ist,jede einzelne Zahlung jedoch um ein Jahr später erfolgt, mufs n nnd aus 2) (,)Ä = 3). «^ = 1,-(r_l) ZU welchem Werte auch die Summierung ^) a)ä = -f+f^ ^ führt. 1*

1 r oder 1 r^-^ {r 1) ^ Da bei der dekursiven Rente die Anzahl der geleisteten Zahlungen ebenso wie bei der anticipativen Rente gleich n ist,jede")

18 enthält,heifst wo 4 I. Einleituog. Nehmen wir an, dafs die Rente ewig gezahlt wird, so ist w = oo, und da (;^) ==0, aus 1) (Ä= -V = oder (^U«= -^ = ii:i = l-f4 5) r der gegenwärtige Wert der anticipativen ewigen Rente und aus 3) ( ^) 1 1 c^ der gegenwärtige Wert der dekursiven ewigen Rente. 1*03 Für3%istderWertderanticipativenewigenRente= j-^ =34-3, der Wert der dekursiven ewigen Rente = ^r7v^= 33*3. 3. Sterbenswahrschelnlichkeit. Erlebenswahrscheinlichkeit. Eine Tafel,welche die Anzahl der von L^ Neugeborenen, X» also 0 -jährigenpersonen nach 1, 2, 3,... noch am Leben befindlichen Z^, Z^, ij,... möge w... w Jahren... Zß, Personen Lo das höchste beobachtete Alter bezeichnen Sterblichkeitstafel. Auf Grund verschiedener,in verschiedenen Ländern und an verschiedenen Bevölkerungsschichten vorgenommener Beobachtungen wurden verschiedene Sterblichkeitstateln gewonnen, von denen einige der am häufigstenim Gebrauche befindlichen auf Seite 6 und 7 enthalten sind. Unter der Sterbenswahrscheinlichkeit r» einer w-jährigen Person versteht man die Wahrscheinlichkeit,dafs eine w -jährigeperson innerhalb eines Jahres stirbt,unter der Erlebenswahrscheinlichkeit A«derselben die Wahrscheinlichke dafs dieselbe nach 1 Jahre noch am Leben ist. Von in Personen leben nach einem Jahre nochzn+.i, es sterben daher innerhalb eines Jahres T^=^Ij^ -^n+i-

19 -^n-f 3. Sterbeiiswahrscheinlichkeit. Erlebenswahrscheinlichkeit. 5 Da die Wahrscheinliclikeit für das Eintreffen eines Ereignisses gleich ist der Anzahl der für das Eintreffen dieses Ereignisses günstigen aller gleich möglichen Fälle, folgt Fälle dividiert dnrch die Anzahl Tn ^n 1 für die Sterbenswahrscheinlichkeit nnd Am ^n+l Zfn für die Erlebenswahrscheinlichkeit. An -(-Xu j -p T ^" was Yoranszusehen war, da die Person nach Ablanf eines Jahres entweder schon gestorben oder noch am Leben sein mufs, und 1 in der WahrscheinUchkeitsrechnnng der Wert der Wahrscheinlichkeit eines Ereignisses ist, das unbedingt eintreten mufs. Bezeichnet ferner iz die Wahrscheinlichkeit, dafs eine 92-jährige Person nach a Jahren noch am Leben ist, so ist die Anzahl der günstigen Fälle = «+0 aller möglichen =in, mithin Am L -'n Ist weiter %n die Wahrscheinlichkeit, dafs eine n-jährige Person innerhalb der nächsten a Jahre stirbt, so ist analog a J^n in -{-a Es ist auch hier: Am -[- tn T I 7=??? 'n -'-'n

20

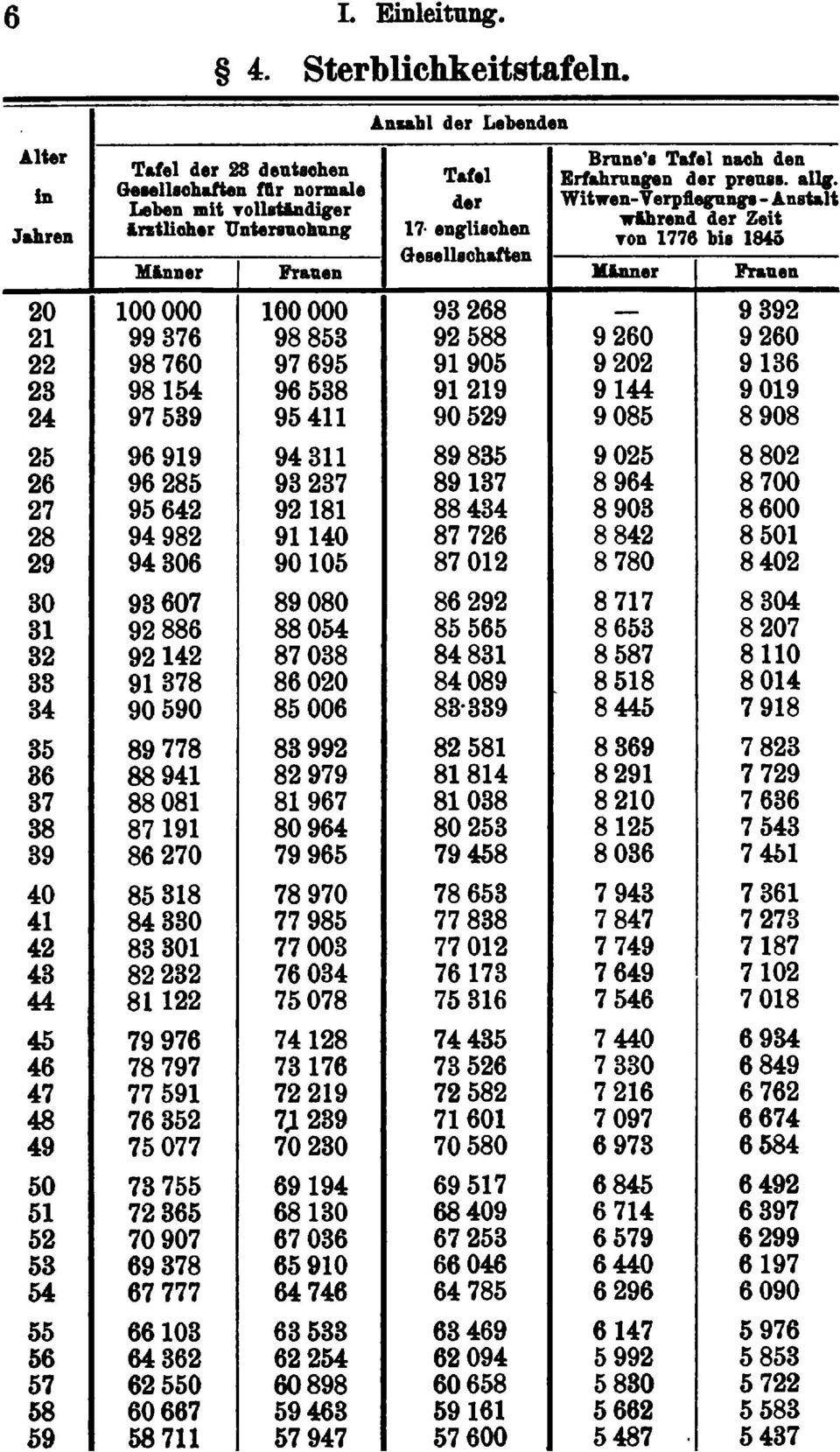

21 4. Sterblichkeitstafeln. Sterblichkeitstafeln.

22 14=^ noch Zweiter Abschnitt. Versichening einfacher Leben. Erstes Kapitel. Einmai-Prämien der Erlebens- und Rentenversicherung. 5. Erlebensversichernng. Will eine Ä:-jährige Person einen Betrag ^Ex erlegen^ damit ihr nach a Jahren, falls sie in diesem Zeitpunkte noch lebt, der Betrag 1 ausbezahlt werde, so nennen wir dies eine Erlebensversichernng und ^ x den gegenwärtigen Wert oder die Einmal-Prämie der Erlebensversichernng. Mttfste der Betrag 1 nach a Jahren unbedingt zur Auszahlung gelangen, so wäre der gegenwärtige oder diskontierte Wert dieser Zahlung ; da jedoch der Betrag 1 nur in dem Falle ausbezahlt wird, wenn die jetzt ^-jährige Person nach a Jahren, d. i. im Alter von {a - - a) noch lebt und die Wahrscheinlichkeit hieflir ist, so mufs mit der Wahrscheinlichkeit t? multipliziert werden; es ist daher Lx^a LxJ{.a r» i«i* i«'x

23

24 _ 10 n. Versichemog einfacher Leben. Versicherte mehrere Erlebensversicherungen eingeht,von denen die 1. sofort, die 2. nach 1 Jahre, die 3. nach 2 Jahren n. s. f. nach jedem weiteren Jahre, solange der Versicherte noch am Leben ist,im jedesmaligen Betrage 1 zahlbar ist. Demnach Da allgemein DxJf-a folgt: P J»» + X"x P, + 2 +!"»+!.+??? +D. X WO die Sammiernng der diskontierten Zahlen der Lebenden bis zum höchsten in der Sterblichkeitstafel vorkommender Alter u) fortzusetzen ist. Wir fuhren Kürze halber die Bezeichnung ein: i:2", = i?,4-2"^+i + i?, "c. 1) und nennen SDgc die Summe der diskontierten Zahlen der Lebenden vom Alter ^, und erhalten nun Soll die Leibrente eine dekursive sein^ so fällt blofs die sofortige Zahlung 1 weg und wir erhalten als Einmai- Prämie (i)i?a; der dekursiven Leibrente eines ^-jährigen (1)^«= ^x 1 = oder f^ 1 "^"^^ 5^ und da in analoger Bezeichnung zu 1) folgt: (l)^x p O)

25 Z"a; 7. Selbständige Ableitung der Einmal-Prämie für die Leibrente. H 7. Selbständige Ableitung der inmal-prämie für die Leibrente. Bei der anticipativenleibrente soll der Betrag 1 sofort,dann 1 nach 1 Jahre, 1 2 Jahren, solange gezahltwerden, als der Versicherte noch am Leben ist. Würden diese Beträge unbedingt aasbezahlt werden, ohne Rücksicht darauf, ob der sich im Alter a Versichernde nach 1, 2, Jahren noch am Leben ist,so wäre der gegenwärtige Wert dieser auf einander folgenden Zahlungen: I Diese Werte müssen jedoch noch mit der Wahrscheinlichkeit des Ä?-jährigen,nach 1, 2, 3. zu sein, d. i. mit den Werten.. Jahren noch am Leben ^x 4-1 J^x + 2 J^x 4-8 * T T T -*-'«*-'» ^-'o; multipliziert werden und wir erhalten für die anticipative oder vorschüssige Leibrente:?^g+l i^a;4-3jbis an's Ende der Tafel, und da allgemein: ix ^ i«ix Dx oder D -2?«+ ^JB+l +-Da;+2 -f-. itx = Yi?^x HD QN *^J ^x

26 1. 12 n. Versichening einfacher Leben. Bei der deknrsiven oder nachschttssigenleibrente fällt die sofortigezahlung des Betrages 1 weg, die Formel 1) geht daher über in oder (1)^«= -^ r n f 12 "T ix r Lx r L^ T ) oder ixfix -Pg+l 4" -^3; + 2 -\-I^x^ 3 -}-.. ID Rgc = Rx (1) D,»+1 D X. 6) 7) 8) 8. Berechnmig einer RententafeL Die Berechnung der Einmal-Prämie flir die anticipative Leibrente nach der Formel : Rx = Dx ist aus der nachstehenden Tafel, die man auch Grundtafel nennt, da dieselbe auch für die später vorkommenden Versicherungsarten mit Vorteil verwendet werden kann, ersichtlich. Wir wählen hierbei als Beispieldie Tafel der 23 deutschen Gesellschaften für Männer und den Zinsftifs von 3 /o,r = 103. Die Potenzen des Diskontierungsfaktors können einer Zinseszins-Tabelle entnommen werden.

27 (3. = 9. Gnmdtafel zur Berechnimg der Leibrenten. 13 Die Berechnung der einzelnen Kolonnen ergiebt sich unmittelbar aus der Tabelle. Bezüglich der Kolonne 5 ist zu bemerken: Da i:2"«= 2"x + l"a:+i+ ^« Tmd folgt: SDx-^i= * i?x + i + l"« ^c«-d«sd^ = ld,^,-{-d^ 1) Für das höchste Alter co (hier ist co = 89) ist SD^ = D^ = D^^ = , mithin -^As = -^A» + As = = ID^^ = ID^^ + At = j = Die Summe der diskontierten Zahlen für irgend ein Alter n erhält man daher durch Addition der diskontierten Zahlen dieses Alters und der Summe der diskontierten Zahlen des nächst höheren Alters. Die Werte von Dg. (4.Kolonne) können durch abgekürzte Multiplikationaus den Werten von Lx (2. Kolonne) und Kolonne), die Werte von R^ (6.Kolonne) durch abgekürztedivision von SD^ (5.Kolonne) durch D^ (4.Kolonne) gewonnen werden. Bequemer gestaltet sich die Rechnung logarithmisch nach dem Schema auf Seite 14 und 15. Auf 8 Decimalstellen genau ist log r = log 103 = und log r log :r^= loo Da die dekursive Leibrente stets um 1 kleiner ist,als die entsprechende anticipativeleibrente, so erhalten wir: (i)ä,, = 0 (i)ä35 = (i)ä,i = (i)7?gg (i)äg^= (dä^o = u. s. t, (i)i2g, (1)^88 = allgemein (i)ä^^= (DÄg, = (i)ä. = iü^ 1 Zur direkten Berechnung der dekursiven Leibrente hätten wir das Schema auf Seite 16

28 14 IL VerBichernng einfacher Leben.

29 9. Gnmdtafel znr Berechnung der Leibrenten. 15^

30 16 n. Vernchernng einfacher Leben. 10. Rekursionsformel zur Berechnung der Leibrenten. Die vorschüssige Leibrente für einen ^-jährigenbesteht aus dem sofort zahlbaren Betrage 1 nnd der vom nächsten Jahre ab fälligenleibrente; da jedoch der a: -jährigenur dann in den Genufs der Leibrente für einen {as-\-l)-jährigen tritt,wenn er nach 1 Jahre noch lebt,können wir uns vorstellen, der Ä -jährige gehe eine Versicherung auf einen Betrag Äx + i ein, der gezahlt wird, falls der Versicherte nach 1 Jahre noch lebt. Die Prämie eines ^ -jährigen für eine Erlebensversicherung im Betrage 1 und die Aufschubszeit eines Jahres beträgt ^E^, mithin für eine Erlebensversicherung im Betrage Äa+i und die Aufsehubszeit eines Jahres: ^E^Rx^i' Um daher eine vorschüssige Leibrente zu erwerben, mufs der ^-jährige: 1 -\-^ExRx-\'ierlegen, d.h. oder, da ^^ 'E,= Ra.= l -]-^Exüx-^-l 1) ^"^' Dx auch Rx=l + D as + l D X R * + i 2) Zm Formel 2) gelangen wir auch auf folgendem Wege : Da ld^ = I): -\īd^j^i^ folgt aus Rx= jj^ auch: 1 + Dx-\-lDx-\-i. ^x = fi I = ^-r ED D «4-1 «4-1 = 1 + D. D i + i ED in ^^oj + i D D, + 1 X D, + 1 Ä

31

32 .^^^= 18 II. Versichernng einfacher Leben. Auf ähnliche Weise, wie für die vorschüssige Leibrente, können wir auch die Bekursionsformel für die nachschüssige Leibrente ableiten. Wenn eine gegenwärtig ^-jährige Person am Ende des 1. Jahres, also nach einem Jahre, den Betrag 1 und aufserdem den Wert der nachschttssigen Leibrente für eine (a:- -1)-jährige Person (i)i?a; + i erhält, so kommt dies einer nachschüssigen Leibrente für eine ^-jährige Person gleich. Um jedoch nach 1 Jahre, falls er noch am Leben ist,, den Betrag (1 + w-ß^ + i) zu erhalten, mufs der ^-jährige gegenwärtig den Betrag ^E^O- -{-(i)rx-^i)erlegen; es ist also oder (l)äaj (1 + (l)-ßx = + l)^^x 4) (1)^0; (1 + {l)^x + l) ^ 5) oder endlich wegen -L^X 4-1 ^X + 1 ^?Dx rl (1)Ä«= (1 +(l)^a: + J^x-^l l) -fij^x 6) Formel 6) kann nun in ähnlicher Weise wie Formel 3) als Bekursionsformel zur Berechnung der nachschüssigen Leibrente aus der nachschüssigen Leibrente des nächst höheren Alters verwendet werden. Für das höchste Alter tj der Sterblichkeitstafel ist ^jä^ 0, da eine Bentenzahlung = am Ende des Jahres nicht stattfinden kann.

33 _ 11. Aufgeschobene Leibrente. 19 Formel 5) erhält man auch aus: SD^ iä"r (D-n.«= D + 1 X Dx + 1 -j~^^x + 2 -Pg + l D «+?1 SD D x + l rc + l D 0+^) a + i ^I"x^r D D x + \ X und wegen : (x)rx + 1 = ti """^^ *^^^ (i)rx = Dx^i (1+(i)/Zx+i)^. 11. Aufgeschobene Leibrente. Soll der Rentenbezug nicht sofort, sondern erst zu Beginn des 2., 3., 4 (a-f-l)-ten Jahres beginnen, so heifst die Rente eine um 1,2, 3 a Jahre aufgeschobene vorschüssige Leibrente; wir bezeichnen dieselbe mit ^iza;,wo a; das Alter des Versicherten zur Zeit des Abschlusses der Versicherungund a die Aufschubszeit bezeichnet. Ebenso sprechen wir von einer um 1, 2, 3,... a Jahre aufgeschobenen nachschüssigen Leibrente, falls der Rentenbezug erst am Ende des 2., 3., 4.,... (a- -l)-ten Jahres beginnt und bezeichnen dieselbe analog mit (i^äa?. Um den Wert der um a Jahre aufgeschobenen vorschüssigen stellen wir uns vor, Leibrente für eine.2?-jährige Person zu finden, der Versicherte gehe eine Erlebensversicherung auf einen Betrag ein, der nach a Jahren, falls der Versicherte zu dieser Zeit noch lebt, ausbezahlt werden soll; die Höhe des versicherten Betrages sei gleich dem Werte der nach a Jahren, d. i. im Alter (je-\-a) des Versicherten beginnenden Leibrente Äx + a. 2*

34 - Lx-ifX YT^ 20 ^- Versichenmg einfocher Leben. Es ist mithin und wegen auch X *^x = TT^ -^sß + a- 2) Analog ist die um a Jahre aufgeschobene nachschtissige Leibrente für einen a:-jährigen gleich einer Erlebensversicherung mit der Auftchubszeit a im Betrage (i)i2a.^a" mithin oder {D^x = J^x il)rx + a 3) {i)rx= 0)''^«+ «^) -^x Aus 1) folgtfemer: a'jt -^x -f-a ^ ^-^x-^-a a ±Cx = j=:. 5) Ebenso aus 4) a-n ^x + a ^^x - -a + 1 (1)^«= oder Zu der Formel 5) gelangen wir auch, wenn mr bei der yorschttssigenleibrente die ersten a Zahlungen, also die zu Beginn des 1.,2., a-ten Zahlungen im gegenwärtigen Werte: Jahres fälligen ^' ausfallen 1 -^^+2 1 Lx^^Q,^^ 1 Lx lassen. ' r' Lx ^ r^'"' Lx ' r»-^

35 11. Aufgeschobene Leibrente 21 Die lebenslängliche Leibrente geht dann über in die aufgeschobene Leibrente ap- ^"" Lx^a 1 j^ Xa.4,o4.i 1 -^g jl«'r«"^ ia, "r^+ i"^ i^ ^a + 2-t---- t nnd da oder a-n -Pg + g-r -Pg + q + i -[-?Pg + a '~ D X? a~n ^ -^x 4- a '~ D ttbereinstimmend mit Formel 5). Ebenso ist an X"g 4- g ^a; 4- a a^p -^a; 4- a 4-1 _\ -^x 4- a 4-2 ^J^x + a-^-l ttbereinstimmend mit Formel ö). Aus Formel 5) erhalten wir für a == 1 i-p ^-Dx-^-i und da auch folgt d. h. die nachschttssigeleibrente ist mit der um 1 Jahr aufgeschobenen vorschttssigenleibrente identisch.

36 22 II. Versicherang einfacher Leben. H g. S: CD CD I CD OD s- o s CD *^ IT«CD g eh Ci o i toi «t«+

37 . _^ 11. Aufgeschobene Leibrente io CO r" "^?^^ ^1 «CK) 4 o Ol xo00«dk^»-«cq00io00'^"oco»-h acx)';o00'^'tj"000q'tj" -^C"lOSCOC005»OCQ05COO»-«Oit"u:"'^COOOOOOO"T "50 (WO«Dooococ»ococooi"oooi""Ti"i^qpio ao5cp öööi650icbcx"öoi"i"i"ico«biö»ö»h5"ti"'^ti"ooco + ^ cf ^COr"CO0O000OO5OÄ5O io "^ OJ O Oi io lo I" t-i 'tj" -^ I" CO»- 'tj" OS I" 00 CO 'tj" ^T-iob-^'-icöoaoö'^i-i'^'^^-ioocO'rtHc^ioosoooooo T^öööo56iöaooooöoi"i"i""b«b«b":"»bÄ'Tj4'^'^ II II+ «q" 00 "^C0C0JOC0r"C0C00S0SCQTj"C0C0O»0'^t"000i"^C"l ior"co'"^i-iioo"moo';oi"c»ou:"'^'^oo'^c3"m':0'^ t".^,-it"c000'^0i'tj"o"mcq0:"»0"m0s«0'^(mo00t- O5CDCOOi«OCQO5ip(NO5»pWqpipCQ00*pCQO5^OClOä AiT^Aööö6a656sd6c3odbi"r"i"«i""i"i»bÄib'Tj" a o CO + 4 i-lcq"mooi"«doo'tj"05-rf"oa0300co«i"c"lcooao»-«co 0505COi-Hu:"«Di"05i"» «cooaoiosiphxocooacoiooäco '"*i-hqo'^oi'tj"05^osu:"«0';o»-it"'^oi"'^»-iooioco 0-2 a ^1 03 l^ Q" «o )OCD"M"^0300XO"^»-OOCOiOi-lC"10000iOOC"IOiC"l C0CQiC»"M'^"Mi-"OO"»-«O"^O00I"Oi0»-Hl"-'^i0 «OCOOa»^OiOO»dO"^iOiOO«D»-Hl"-'^OI"COOI" I"'^OI""^Ot"W)0«pCQ05cp(NO:"003IOS»{30aOi»p oa(w(m6aöaö3»^a»^öö656a6ad6ccadi"t"i""b«b 0 9 II + 8 "^ l»l^' ^ "o i-h«dc0ooc000c0c00005»-hiph«dt"0ii0l"" 0i'^O O00Or"00»d"MO00r"»-i'«^«D05»O"MC0»O00»-««DC0 CQOOiOO»ÄOiOO'^OS0505'^OSiOT-lt"COOiCOC"IOä i"co05"coocpcoo5»pt;hqo»pt7^qpu:"i^qp"tf"r^qp"ti" '^'^Ti"co(WTO63CNiT^i-^»-«ööö656aÖ5aoöo(X)i"i" O o OQ S "0 bdbd O O ^ CO Od Od 03 CO ö-rhcococm^-hoioiixaöcoxocqoöoc^ oacoooir"oi«diot-i-tf"coi"i"»oooo COrHOCOCO,^, - I"OCOiC»l"i-HrH"^i» i'rt^oiiocooaooocoiooji'^oa -T*"T-icoi-HxooiC"i'^coi""0';ou:"coocoO'^coi"coco»-HOOOI"»^GOOaOODCO'*C"IOOOCOCO»-iOO»OC"IOdCO ooqaoaosodosoaoooooooooot"i"-i"i"cococou:"k^ T^ ö o 1^9 O O I OOCOlÄCX)C"lCOt"COOOI"I"»OOI"CO"OCQiCCOCOOOCO coxo"3cooo^-**"oo'^ocoic';oocoo'tf"ot"co(no oaoio"ti"cococ"it"t"i-^oooo» t""^cocqt-ir"iphoaod pd"^ocot-icoogoc00500iph03i» looo^» J'OOdi ii-^ ^CO"MOOai"CO'^"MOOOt"-»OCOi-HOOCO'^i-«OOCOCO ooooosoaoaosososooooooooooi"i"i"i"cococo ^ o -1 tc? o o I 9) i-hi/30d'tj"ooioio'tj"»-hio"3»^50»-ioooco»-i'^lcoico OiCäöooOoOco»-ioqoscQOcooar"i"ocOi-i"M CsioaiOcoiOoa'^OdOt-oooaocQt-O'^iOiO OOCOCOOCO"Mt»T-iCOOdOu:"I"OOOOOOt"»OCQ t"co»0'rt"oarhoaooco"^coi-hoii"ioco»-hoii" OOOOOOOa050SOÄ050SOOOOOOOOOOI"l" 1-1 o 1-1 1" CO CO (M Od ir-co eo If^? CK O O O I "Mooi-ioO'Tj"i-H'«t"oaodooco i"i"-coi-ico'tj"cooioaco"m O0ior"'^i0i-Hcooc"i0'^ CX)l"iOCOOI"-COOd"Tf"Odi oodooi"co'^coi-hooor" rhooooooooodod 1-1 o COCOr"C"ICQOOCQOCOOOt- COOO-^i-HiOCOCOCOOiO oaioc"icooocoi"odi-«-**"co r"ocoiccoi"-i"coxoc"ioo lo'^oaoooco'^cqoooio OdOdO5Od l"C^

38 ibx^d 24 n. Versichenmg eiiifacher Leben. Die Werte für log D^^ log ^B^j^^^ log JlB;,j^^.. log idx+i in vorstehender Tabelle wurden der Gmndtafel zur Berechnung der Leibrenten ( 9) entnommen Kurze oder temporäre Leibrente. Soll die Bente nicht lebenslänglich șondern nnr d Jahre hindurch im jedesmaligen Betrage 1 gezahlt werden, so erhalten wir die temporäre oder kurze Rente, deren gegenwärtigen Wert wir mit Ex bezeichnen, wo das d ttber dem R angiebt,wie viele Jahre hindurch die Bente bezogen wird. In der Formel für die lebenslängliche Leibrente falten sämtliche Zahlungen nach der d-ten weg, wir erhalten daher oder i^= 14.r5?L±iLi i^^^+ll I,Lx^ä^i^J_ ^" ^^ Lx r^ Lx r^^ ^ Lx f^-' *=d 1 y n ^*- B^x ~"^"^r~^ Da jedoch: wo a", wie bisher,das höchste in der Sterbetafel vorkommende Alter bezeichnet, oder " iz?a:+fc = ^Bx ^Bx^^ folgt: ^Bx -= R.= ^ IN 1)

39

40 26 U. Versichernng einfacher Leben. eh CD GQ B S o p: CD 0 s CD CT* CD CD B CD P 8» " P" CD :^ CD a^ CD P" OR o "^ et" CD P P P«P" s CP? CD CD $L ^ I 2 i I- CD toi8^5-- CD P et- CD P CT* te to H CD i P CD 9 CD OD s- CD P OD CD s " p CD OB o CD eh OR Cd P- CD w CD Cd P- P P P (K3 1^ - CD 5* P CD I P P I o 8K *^ CD IT«2. I p s» g- p«cd O CD «t» ^k Im I + %

41 13. Aufgeschobene temporäre Renten Aufgeschobene temporäre Renten. Die Bente kann auch aufgeschoben und temporär zugleich sein. ^Rx bezeichnet eine um a Jahre aufgeschobene, d Jahre hindurch zahlbare Bente eines.z?-jährigen ; dieselbe wird zu Beginn des (a (a -\-l)-ten,(a- -2)-ten,... -(-c^)-ten Jahres im jedesmaligen Betrage 1 gezahlt. Da die um a Jahre aufgeschobene Leibrente in zwei Teile zerlegt werden kann, deren erster die Zahlungen zu.. Beginn des (a -f-l)-ten, (a-f"2)-ten,. (a-\-dyten Jahres, der zweite alle späteren Zahlungen vom Beginne des {a-\-d-{- l)-ten Jahres angefangen umfafst,folgt: mithin: % = -i2,+ («+ ^)i?. 1) und da: -R^ = I^±± weiter aus 1) und (-+^)^,^^^-+-+-^ 'X a~p ^*^x^a SD "aj D X x-\-a-\- d 2) Für die aufgeschobene temporäre Rente gestaltetsich die Bechnung ebenfalls bequemer nach der Formel 1), wie aus folgender Tabelle ersichtlich:

42 x) x) x) 28 IL Veraichermig ein"oher Leben. 14. Altersrenten. Eine besondere Art der aufgeschobenen Renten sind die Altersrenten. Will ein a?-jährigervom Alter a angefangen eine Bente im jährlichen Betrage 1 beziehen, so ist die Rente um (a (a rvt IB Iifr.=^ Jahre aufgeschoben, mithin x-\-{a 2Da Altersrenten,zu beziehen Tom Tollendeten 60.,65. nnd 70. Lebensjahre an.

43 15. Steigende Benten. 16. LebenslänglichsteigendeBenten Steigende Renten. Wird die Rente nicht in einem gleich bleibenden, sondern von Jahr za Jahr steigenden Betrage ausbezahlt, so haben wir es mit einer steigenden Rente zn thnn; wir betrachten hier nur solche steigende Renten, bei denen die in den auf einander folgenden Jahren zur Auszahlung gelangenden Beträge eine arithmetische Progression bilden; die einfachste steigende Rente ist jene, bei welcher zu Beginn des 1. Jahres der Betrag 1, n y^ n w n w ^' ^^ n «n ^t n n n *'7 u. s* TT. A'ien n n ausbezahlt wird, der auszubezahlende Betrag daher, solange der Versicherte am Leben ist,jährlich um den Betrag 1 zunimmt. Wir bezeichnen die Einmal -Prämie dieser Rente mit Rx und nennen sie eine lebenslänglich steigende Rente. 16. Lebenslänglich steigende Renten. Wir können uns die lebenslänglich steigenderente aus der Summe mehrerer im jährlichen Betrage 1 zahlbarer Renten bestehend denken, von denen die 1. sofort, die 2. nach 1 Jahre, die 3. nach 2 Jahren u. s. w. beginnt. Es ist daher jr^.= jra;-}- jk^.- - jr^.- -jra ) und da B, +~^ ^ B, ^^- -^' - oder R,. ^-. 2)

44 30 n* Versicherang einfacher Leben. Setzen wir wo IlDx die Samme der Summen der diskontierten Zahlen genannt und aus I^JD^j-Ti^x + i, SDxJ^i SDu,... in ähnlicher Weise gebildet wird, wie idx aus Dx^ J^x-^ir J^tü Dx-\-2' ' ȘO ist JKx=^ D X 4) Die Formel 4) kann auch auf folgende Weise abgeleitet werden. Da im 1. Jahre der Betrag 1, im 2. Jahre der Betrag 2, u. s. w. ausbezahlt wird, ist l=l + 2-%tI.l. + 3^*4 + 4 '«L X oder J^x x + 2 -'^x + 4 D «+ 3 Ä ) Der Zähler (!",+ 21":.+i + 3i" ?«+» +. nun in folgende Siunmen zerlegtwerden:..) kann i"»+2i)«+, + 3i"«+2 + 4Z",+s +... und, wenn wir horizontal summieren, + Bx + 2i?, i?, ?, = i;z?, + idx^x + i:2?:c+ 2 + ^^«+3 +. also.... = -T-Tl?, i2x = 2:i;i? i? o; X

45 S) 16. Lebenslänglich steigende Renten. 31 Schema zur Berechnung unbegrenzt steigender Renten. Die Werte für I^D^ und log Da: wurden der Grundtafel zur Berechnung der Leibrente entnommen. Wäre die Rente das 1. Jahr im Betrage a, das 2. Jahr im Betrage (a -(-ö), das 3. Jahr im Betrage (a -j-2^) u. s. w. zu zahlen, und bezeichnen wir die Einmal-Prämie dieser /i Rente mit jr", so ist diese Rente offenbar gleich einer lebenslänglichen Leibrente im jährliehen Betrage («mehr einer steigenden Rente, die im 1. Jahre im Betrage ö, im 2. Jahre im Betrage 2d, im 3. Jahre im Betrage 3^ u. s. w. zu zahlen ist. Es ist daher oder 6) 7) A

46 _ ~ _ 1) _ ~ 32 n. Versichening einfacher Leben. 17. Eine Anzahl von Jahren hindurch steigende nnd dann konstant bleibende Renten. Es bezeichne Rx die Einmal-Prämie einer Rente, die das 1. Jahr im Betrage 1, das 2. Jahr im Betrage 2,.. das i-te and jedes folgende Jahr, so lange der Versicherte., am Leben ist, im Betrage k gezahlt wird. Es ist alsdann l^x gleich der Snmme von k Benten im jedesmaligen Betrage 1, deren erste sofort,die 2. nach einem Jahre, die 3. nach 2 Jahren,... die i-te nach (k Jahren beginnt.»l ü;, = Ä, + ii?,+ 2ü;^+...+(*-i)Ä, D.^ D, "t- D, "T'-'-r D^ oder ^x Der Wert des Zählers ändert sich nicht, wenn bis zum höchsten Alter dazu addiert imd zugleich von demselben subtrahiert Nun ist aber wird. SDx + J2?.+i + SDx^ i:2?a:+k- 1 + ^^o^+k + ^Dx^lc-\-l ^D^ = ^^Dx folglich: % ElDx ^x = SlDx^i, t5.,, 1) So ist Z. B. *L 2SD^^ ssdji **"" I"8o

47

48 -«80 _ sdx^i^(ic-%) ~ "" + + _ ~ (ä: 34 II* Versichernng einfacher Leben. Da?ttx mithin fß SDxJ^i '~ idx^i l^x ^Dx-\- 'Bx erhalten wir, wenn für i der Eeihe nach 0, 1, 2... gesetet wird 1) % _{ßBx'-:EDx^^:)^{^I)xJ^^-:^l"xJr^^^-.^M^^-^y^'^-^^-^^ Mx oder ^ I t *^ {2D^ + ED^+^ + -rj?^ ^«= ^ J^x ft-mal (i:i?^+ " + -^^-P«+" + -^-P»+fc-') ^-P^+*) and da Äj, = =. iäj So ist z. B. der Wert einer steigendenbeute ftlr einea 80jährigen, die mit dem Betrage 1 beginnt, jährlichnm 1 steigtund, nachdem sie 5 mal gezahlt wurde, aufhört: *^ i:i:ao--s:i^a»-5xa6_ ^"^ _*^ Ao log = log = ^ log Ägo = Ägo =

49 S)R,^ÖR, S) 19. Aufgeschobene steigende Beuten. 35 Bezeichnet analog R^ eine steigende Rente, die zu [«-j-(^ Beginn des 1., 2., 3., i-ten Jahres... im Betrage a, «4" ^" a -j"2^? * wird und dann aufhört, so kann diese Beute ersetzt werden 1)^]ausbezahlt durch die Summe einer konstanten k Jahre andauernden und einer k Jahre Rente im jährlichenbetrage von (a hindurch steigenden und dann aufhörenden Rente im Zahlungsbetrage ^, 2(J,3^,. i(j in den aufeinanderfolgendenjahren... oder Es ist daher R^={a 3) ''^a_{a-s){ld.-ed,^j;)+d{si:d,-i: 19. Aufgeschobene steigende Renten. Soll die lebenslänglich steigende Rente nicht sofort, sondern erst nach a Jaluren,also zu Anfang des (a - -l)-ten Jahres beginnen, so heifst sie um a Jahre aufgeschoben; wir bezeichnen ihren gegenwärtigen Wert analog der bisz. herigen Bezeichnung mit "i^x,falls die Rente nach a Jahren mit dem Betrage 1 beginnt und jährlichum 1 steigt. z. ^Rx mufs gleich sein dem gegenwärtigen Werte einer Erlebensversicherung auf einen nach a Jahren zahlbares z. z Betrag Rx-\-a^da der Versicherte für den Betrag iz-c 4. «eine nach a Jahren, also im Alter [x -\-a) beginnende, lebenslänglich Es steigenderente erwerben kann. ist daher und da % =.^^ z ^z ^ Rx= ExRx-^a 1) auch'' ^^^l+. = 2) 3*

50 ~ 36 n. Vendchenuig einfacher Leben. oder auch, da R^, = -R^ = ^^^±il. 3) Ebenso finden wir: X X '^x D ^ für eine um a Jahre aufgeschobene, dann mit dem Betrage a beginnende, jährlich um 8 steigende Rente. Beginnt die aufgeschobene Beute nach a Jahren mit dem Betrage 1, steigtjährlich um den Betrag 1 und bleibt dann, nachdem sie ^-mal gezahlt wurde, im Betrage k konstant, so ist ihr gegenwärtiger Wert: -^x *^x 4- a j-j ^x Dx Dx-if-a ^^^x + a ^^^x + a + k D. X 5) Soll die aufgeschobene Beute nach a Jahren mit dem Betrage a beginnen, jährlichum 6 steigen und, nachdem sie Ä-mal gezahlt wurde, mit dem Höchstbetrage [«+ (* 1)^] konstant bleiben, erhalten wir als gegenwärtigen : Wert derselben Ä =^ K+a=^ [{«-ö)rx + a + de. +.] Dx ^x + a Wenn die aufgeschobene Beute nach a Jahren mit dem Betrage 1 beginnt, durch k Jahre jährlich um 1 steigt, und dann aufhört, ergiebt sich als ihr gegenwärtiger Wert:

51 ~ _ ~ 19. Aufgeschobene steigende Renten. 37?^x j\ -^x 4- a Dx-\-a SEDx^a ^-S'i^x^.g-f-fckZDx^a^lc -^x -^x 4- a It. jj^ und endlich finden wir für die aufgeschobene, nach a Jahren mit dem Betrage a beginnende, jährlich um d steigende und, nachdem sie "-mal gezahlt wurde, aufhörende Beute: 0 DxJta (tt S) [ED^j^a EDx^aJ^%) Ux I^x 4- a I"x-^a Ṡ(IlDx^a I^Dx + a-^k kldx^a-\-k) I IT) n a ^^ icc 3)(SJD,+^2D. + a+i) ', d{i2:dx^a i:edxj^a^l, hi:dx^ajf.h) D X Qx Den Wert einer um 3 Jahre aufgeschobenen, lebenslänglich steigenden Beute für einen 80jährigen finden wir: 8^ SED^^ Ao log X^As = log Ao = log Xo = R^ = Soll die um 3 Jahre aufgeschobene, steigende Beute für einen 80jährigen nach 5 maliger Zahlung konstant bleiben,finden \0 ''~ ^ wir: SID^^ IID^^ Ao ^

52 Jahren n. Vendcherongf einfacher Leben. log = log = Hört die um 3 Jahre aufgeschobene; steigende Beute für einen 80-jährigen nach ömaliger Zahlung ganz auf, so ist: 8^ _II:Dbs-:S2:Dss'-5IDss '' Ao "" ' ' ^ log = log = log 'Ä8o= ^E.a = ' Unterjährige Renten. Wird die fiente nicht einmal jährlich, sondern in kleineren Terminen wiederkehrend ausbezahlt, so nennen wir sie eine unterjährige oder terminweise Eente. n Wir bezeichnen mit R^ den gegenwärtigen Wert einer vorschttssigen lebenslänglichenunterjährigenrente, welche an eine beim Abschlüsse der Versicherung ^^-jährige Person in Zeitabschnitten von jedesmal im Betrage ausbezahlt wird und bei welcher die erste Zahlung sofort beim Abschlüsse der Versicherung erfolgt,mit "Ä" den Wert einer ebensolchen, jedoch um a Jahre aufgeschobenen Beute. n

53 ergeben Jahr 20. ÜQterjfthrigeRente. 39 Van Geers Methode zur Berechnung des Wertes der anterjährigen Bente. Die 1.,(n+ l)-te,(2n + l"te, (3«+ l)-te,... (Ä:n+ l)-te... Zahlung im jedesmaligen Betrage von zusammen «ine gewöhnliche vorschüssige Leibrente im jährlich einmaligen Zahlungsbetrage von, ihre Summe ist daher Rx. Ebenso ist die Summe der 2., (n - -2)-ten,(2n -f-2)-ten, {]cn-\-2)-ten. Zahlung gleich einer um.. /v auf- geschobenen vorschttssigenleibrente im jährlichenzahlungs- betrage von , daher gleich ** Rx* Die Summe der 3., (n -f-3)-ten, (2«- "3)-ten,. Zahlung {kn -\-3)-ten... ist ebenso gleich endlich die Summe der n-ten, 2w-ten,. 1 ^-?» Rx',.. An-ten. n 1 Zahlung gleich der um Jahre aufgeschobenen Bente im jährliehen Betrage von Wir erhalten daher: 1 1 ^^::ii * Rx., gleich.... R^ = ^(Rx+ '^R. + '^R. + ^.. + '^R^.1) Da die um 1 Jahr aufgeschobene Leibrente um 1 kleiner ist,als die sofort beginnende Leibrente Rx = Rx 1 kann näherungsweise angenommen werden, dafs die um Jahre,,,... n n n n aufgeschobene Leibrente um kleiner,,, Ti n n Leibrente. Es ist daher ist,als die sofort beginnende

54 -^= -= n. Versichenmg einfacher Leben ^ Ex = ^x n n n l n B^ = K n Es ergiebt sich daher ans 1) "=«- ['^+(«--D+ (^-D+-+(^--^)] oder n n L \ n ' w ' ' n /J ä; = ä,_-^^. 2) * 2n E^olgt die Zahlung der Bente halbjährig im jedesmaligen Betrage ^, ist n = 2, mithin äi= Ä. iü ) Bei vierteljährlicher Zahlnng im jedesmaligen Betrage von I ist n = 4, mithin äj= ä. ä. 4) Wird die Bente monatlich im jedesmaligen Betrage von 1^ gezahlt,ist n=12, mithin r\^= R, ^ = R, 5) Denken wir ans den jährlichzur Zahlung gelangendea Betrag 1 in unendlich viele, in unendlich kleinen Zeit* Intervallen innerhalb eines Jahres zur Zahlung gelangende^

55

56 zahlbaren. 42 n. Versichenuig einfacher Leben. n ^x+h--j ^aj + l + Aj so erhalten wir für den Wert der im jedesmaligen Betrage von unterjährigenbente: ^ ^ rn ^ rn L ^?^ n l ^ \ :r~ 1 1? lax+ll I ^' + '+i 1, ^» + ^ + 1 1, r n L... n 1 + r-^ ^rrtl + i X, JL_ g+2 J- I «-^ I "* -^ ^x «2 + r n * r n ^«+*+"-' + f-^^ ^--ti + -- wo der 1. E^lammerausdmck den gegenwärtigen Wert sämtlicher Zahlungen des 1. Jahres, der 2. den gegenwärtigen Wert sämtlicher Zahlungen des 2«Jahres umfafst u. s. w. Wir können nun annehmen, dafs das Ableben innerhalb eines Jahres proportionalder Zeit erfolgt; die Anzahl der SterbefUlle vom Alter x bis zum Alter (L^, (ä+ 1) beträgt ix+i)" 1) es entfallen daher unter dieser Annahme auf Jahr n

57 1) -{Lx Lx-^\) Tu^,\ ) 21. Berechmmg des Wertes der Tmteijährigen Bente etc. 43 n k h / und auf- Jahre -(L^ Sterbefälle. Es ist daher die Anzahl der Lebenden des Alters (^ + - : Lx^^ = L^ = Za._. Xx-}-! 2) ebenso ist: U. 8. W. wir: X?'^X 1 1 i^''+'^ ^-+1 + ^1 ^«+«+ l +^-5^x1 r-^+ r-^- + ^4+-f*) r T n oder Summieren wir in 1) die vertikalen Kolonnen, so erhalten x-^2-{'- + ^i =fi+--j 5) *x "r«+**y WO k der Beihe nach sämtliche Werte von 0, 1, 2 (n annimmt.... bis

58 i 44 II- Versicherung einfacher Leben. Substituieren wir nun für n n n die aus 2) folgenden Werte, so erhalten wir aus 5) /_l*="^m r^x.+^x.+^ ;i^*z.^,+^x.+el + n x-\-2^ n x-\-z,2 + '-- J oder fc=0,.ä ^/Xx+1. Zx + 2l 1 X» + 8l? \\ g. Da: p + ^:^^ + _i;^^ ^+... = und hieraus: ^ *x -*-'x *-'x Ä, ^x + l t 7ya;-f-2 1^ I Lx folgt aus 6) und weiters n Da r=^\-\-i, mithin: n -)-Ar = n -(- H und nach dem Binomialsatze : r» = (1 + i)»^ 1 _}- VT A- + V" A-» +...

59 '.^L 1) ~9 21. Berechnung des Wertes der nnterjfthrigenrente etc. 45 und bei Vernachlässigung der höheren Potenzen von i folgt aus 7):!L ii_^- n-\-ki 1 n ^ ~* n n ^ L n-\-ki r~ oder * n k=o n-f-kt\ n nj ^ n Ä = 0 \ ^ n-^k%7 Da i?x innerhalb des Summenzeichens n-mal als Addend zu nehmen ist wegen der n verschiedenen Werte, die k annehmen kann, folgt weiters: R = R ^ i 7-. 8) Während die Formel von Van Geer: * zn vom Zinsfufse ganz unabhängig ist,hängt der in der Formel 8) geftmdene Wert der unterjährigenrente auch vom Zinsfufse ab. Für einen Zinsfufs von 0 Prozent, d. h. ftlr 2 = 0 und r = 1 -f-z = 1 geht die Formel 8) in die Formel von Van Geer über, denn es ist alsdann: fc= n-l 7 ^ ' r~t~' 1 k«n-l, k«n-l y.^l "* = -2(l n = -V^=-Ö und IL 1 zpn Z? /C = Jtlrr. ^ 2n Bezeichnen wir kurz :?* n = 0 W - - Ä2

60 46 n. VerBichemng emfacher Leben. oder auch n 1 2n a 10) so erhalten wir ftir die nnterjährige Kente n X wo für of der Wert aus 9) oder 10) za setzen ist. 22. Aufgeschobene nnterjährige Renten* Da der Wert einer um a Jahre aufgeschobenen Kente für einen ^-jährigen gleich ist dem Werte eines in a Jahren falligen Elrlebens-Eapitals im Betrage des Wertes einer gleichen Eente für einen {x-\-ayj"hn^exi^ist auch: n» Rx = ExRx-\-a = + a f=i (Äx-f-a Öf) oder n ^x^^jix + a ^ 'X und da folgt weiters -öx -öx I^x-\-a I^x n ^R; = 'R^-^lipa. 1) Nun ist aber der Faktor von a, nämlich V^^jwie sich a leicht zeigen lässt,die Differenz zwischen der Beute Rx und einer ebensolchen, jedoch um ein Jahr aufgeschobenen Beute Bezeichnen wir diese Differenz mit ^Jx^ so erhalten wir:

61 ^Dx-^i «auch 23. YerallgemeineruDg des Begriffesder Bente. 47 Die Formel 1) kann daher auch gesehrieben werden: n?n -Ä, ^"Ä,-'*^,«. 2) Für die gewöhnliche Leibrente ist i-jö ^^x P JXx JXx "r. Dx ^ Y^ -?? 7 n es läfst sich daher die Formel Ä^: = ä^b sehreiben: Rx == -Ra; ^x ö- 3) 23. yerallgemeinernng des BegrifPes der Bente. Würden nicht alljährlichgleiche oder regelmäfsig steigende, sondern keinem Gesetze unterworfene, veränderliche Beträge, z. B. im 1. Jahre a^, im 2. Jahre a^,... im Ä;-ten Jahre a^... zur Auszahlung gelangen, und bezeichnen wir den Wert dieser Beate mit Rx^ so können wir uns diese Bente in die Summe mehrerer Beuten zerlegt denken, und zwar: einer sofort beginnenden Bente im jährlich gleichbleibenden Betrage a^, einer um 1 Jahr aufgeschobenen Bente im jährlichen Betrage (a^ a^\ einer um 2 Jahre aufgeschobenen Bente im jährlichen Betrage («g a^) u. s. w. Es ist mithin: R^ = a^ Äa;+ («2 ^l) J^x + («8 «2) "'^a' + ' * 1) die allgemeine Form einer in von Jahr zu Jahr sich ändernden Beträgen zahlbaren Bente. Diese Form umfafst zugleich alle bisher behandelten Bentenarten. Fttr ttj = Og = flg geht sie in die lebenslängliche =... Leibrente über: Rx = «1 Rx- Sind die Werte übrigen Werte a^ = a, = ag = =.. 0^ 0 und alle =. a».^! = = afc-[-3=. = a untereinander. gleich,erhalten wir die aufgeschobene Bente: Rx = Ä Rx.»

62 {A^'Rx+ 'E,)+ 48 n. Venichening einfacher Leben. aj^=a^ = Ebenso erhalten wir ans 1) die kürze Bente, wenn a gleich 0 sind..,, aje und von a^+i angefangen alle Werte von Es ist dann: _k_ Bilden die Werte 01,0^3,03... eine steigende arithmetische Progression, erhalten wir eine steigendebente n. s. w. Setzen wir noch in 1) so erhalten wir: «1 ^0» («a = «1 ) Ay («3 S) Aj = = allgemein (ak+i ak) ^k, = als allgemeinste Form einer Bente. Ist die Bente eine unterjährige,ergiebt sich: n n n n Ä-c = AqMx -[- A^ Rx -f-a^ Rx -j ^,(*Ä.-^«)+...?=AqRx-\-A^ Rx-\-A^ Rx-\-... Bilden wir die Differenz zwischen der Bente Rx und der gleichen, jedoch um ein Jahr aufgeschobenen Bente, finden wir: A A i«= A^iR, A^ 'R, _ _^/ii,_ _...) ^,(^Ä, 'E,)+ ^,(*Ä,_»Ä,)+... i. = ^, + ^,%ti+.4.%:l+... 4)

63

64 -. 50 n. Versicherang einfacher Leben. und da der gegenwärtige Wert der Einnahmen der Anstalt gleich sein mufs dem gegenwärtigen Werte ihrer Ausgaben, folgt: T p ij^ir^ J-x _i -i-x-\-\ I?Lx-\'2 } "T -^ i" -;:r" i" und oder Zu den Formeln 1) oder 2) gelangen wir auch auf folgendem Wege mit Anwendung der Wahrscheinlichkeiten: Die Wahrscheinlichkeit eines ^-jährigen im 1. Jahre zu sterben, ist: -ß = -^ ''"^^ "? n ^g+l -^x+l -^x+2 ^' n r" n " T J^x 7" J-^x q ^x-l-2 ^a;+2 -^ae+s u. s. w. Es ist daher der gegenwärtige Wert des für jeden Todesfall am Ende des Sterbejahres auszubezahlenden Betrages 1, falls der Tod im 1. Jahre erfolgt: - " " '^ " ^* " " ^ ^~^^+^ = Lx T Lx r TxJ^l 1 -Lix^i Tjx-\'2 1 Lx T^~ Tx ^ " " " " q "^^ Tx^2 1 ^g-f-2lx^% 1 " " ~L^'r^ Lx V' u. s. w. Mithin wie vorhin: p Tx 1, Tx^i 1 I TxJ^2 1,

65 ^ Schema zurberechnungd.einmal-prämien f.d.einf. Ablebensvers. 51 oder auch: ^"" x. r+ z: 7^+ :^ 2) Dividiren wir in 1) in jedem einzelnen Gliede Zähler und Nenner durch r^ und setzen -q^j = B T,,-^ = i" r^^.i, =... allgemein^^^:g^i? 2;+,, wo DT,, DT.^i, DT,^^.,. die diskontierten Zahlen der Toten genannt werden, so erhalten wir aus 1) oder, wenn wir die Bezeichnung einführen: bis snm Ende der Sterbetafel Diese Formel ist der Rentenformel : R, = EDoi -fr- ganz analog, nur ist im Zähler statt der Summe der diskontierten Zahlen der Lebenden die Summe der diskontierten Zahlen der Toten zu setzen. Auch ist zu beachten, dafs die diskontierten Zahlen der Lebenden folgendermafsendefiniert wurdien: i?a.=, dagegen fttr die diskontierten Zahlen der Toten: DT,= T "" 7^ Schema zur Berechnung der Einmal-Prämien für die einfache Ablebensversichemng. Die Werte von log D^j, (Kolonne 10) in dem auf Seite 52 und 53 folgenden Schema zur Berechnung der Einmal-Prämien für die einfache Ablebensversicherung wurden bereits auf Seite 14 und 15 berechnet und von dort entnommen. 4*

66 ^ 52 II. Versicherung einfacher Leben. CO oa OOiOTj"OCOO»iOT-HiOiOiO'«*"Tj"(M"X)CO»000"^ScQ S:;ä^2?2?r?S^S525*"«""5'«*"'*cow»HO»oooot^S OiO"O"OiOiOi000000"X) "X)0000Q0C*^S.t-cS o H H llf?q" O CO l" I" 00 CO 0" i" 00 1-«'«*"ooci 00 I"!"» Oi a Oi Oi o S?^i2*\r^ooi"oooif-"oaccioooooa(Mt^(Ä l"»-lociio»»oo^ioi-hcoooco(mi"00»oic^ «Dl"^«DO"N"M(M^Ot»COOO Od.-^ ic S CO O Od )0 Od 00 ^ 1-1 ^" '«l" ^^»O»0iC-^'«*"Tj"00C0(M(N(M»-li-iOO0»0"0000 o»o"o»o"o»oäoioioio"oaoäoao»o»oooooooo bd g Sä Vi bß o io OS CD O OÄ O 00 COCD0500f-"iOQOOiOOlO"^Tj"OCDiOi-«o:"oooooi"i-i'^ "n'cp»/5cooodk/3c"-oäcocoocoo»odl" o:"ki^(m(m«ot-h»-id»ttioät}"i"' OdCDT-HOOOdTHOOiT^loOO t*(mcq00ol"'i"0:"ttioo"^ "^OSf-IOOCO-^COOOOQCOCO Oi CO CD 00»-I «M CO CO CO Od O l" TfOl"OdOpcOOOOdI"i-«iO 0JT-H0dC0i0CDI"'000:"Of-li-i0dC0C0^ 1-1 Od CO ""^»rs»o CD CD!" C* ä P o 92SS2522"529 '^^*^*"'^'^o»'tjioäoooco'^"r}"osooodo i-ioc0"^c0000dcdki^"mi"'0»c0cd0»0di-lcd"^»0o0d»h j0o0d0do0d0s000ä0dl"l"c0tj"i-ii0i0i-hi0cdi0i-io 2S'~'S2i2^92ooooi"cDcooi"cooa-"f«o^^S^Sow OS»7fOdCOTj"iOCDI"000"Oi-if-HOdOdCOCO^'^SScoS ^-' Od Ö5 ä -1.3 O B.^ oo Od l" O io '^ CO cpqp CD OJ Od OD Cd io 1-HCDOOOOOOJOS f2i5ss525s::::'if?"'^if?ri"»"^'-'cqodcocdodod05oo i"'t^opcpoacpi"cpi"od^cp»»r5i".osqdcdcoodcd ^i2j5239s'^*^^'^"^"^"^"»"^o5'^ooai"x"ödcb i"'odg:"oooot-hki^,hoiooo:"i-iki^t-hoocdiocdi"'osi-i i-l0d0dc0"^cdi"'0io0d'"!*" "0i0d-^l"OC0CD05C0 : 1 I r-i T-t 1-H 1-H Od Od Od CO CO CO CO -t)4 OiOiOxO-^OOOdOOJO ri'^!i:*sss5^"5'^'^*^'^*"""'»-'»-"oi-icocdoi"os Cp»7H"»-Tj"(NC0qdcprH0"OTj"Tj"0JO0:"0d0dC0C0l"0:"C0 Vi OiCO-^iOC^OOOOd-^iOt^OSOOd-rtliCCDOOOJOT-HT-iOd i-hi-hi-hthi-li-hododododod Od Od CO CO CO CO :a3 cs o OQ f 4 OS bd O bd o + bd o s + + bd O 00 ir^co Od io o:" i" -^ 1-H l" CO CD io l" Od W5 OOOOd CO Oi»O CD I" Od o CD 00 ö I "^ Od Od 1-1 o:" CD lo O CDOO CO O lo 1-H I"- CD T-H CD OS )0 "^ "^ Od OS»O OOOS O Oi-i Od COCOCOt-H "1"t-ICD COCDOOlOJOOdOSl"» OdCDOOOSOOOO 1-iOOdOSCOCOOOO O-t^IOOt-IUSOOOCO OdOdOdCOCOCO"^"^ l"i/50dosco"^i-looioodol"»"^ 000dCOOSCOI"i l-tj^ooodcdosco?^cot-hosoocdjkocoi-iooocdio t^ocoiooot-httic^ocoirsooi-i ioc^-ooosoodco-^cot^ooosi-h ooooooooososososososososo 1-fOOCDCOOt^iOOdOS l"o"^000di00sc0c0 COOdOOOI"iOCOOdO ic r-h l". O Od "^ Od CO»O "^ io CD O CO OS l" t» o OS " 1 CO CO T-H "^ CDOO OS O 1-«'^"^ '^ -^ JO lo '^l"oodic"oof-"'ii"l" OdCO»OcDI"OOOi-iOd OOOOOOi ii it-h O) TS CO bd O OOOOOOOiOCDOOO*-iOOi-iCD"r}"CO 00'»!*"OOCDi-«Cd»0'^'^"TtiOdiOOd iocoo'^cocdooco'^ocdodco"^ OOOdOdOOd-rH'^OOT-it^CDOOd ^WSiOiOiOCOOCDO'^CDOSOd'* i--i^l".ooosoi-«f-lododododcoco (W Od CO CDCOOOdT-HOiOOiO loooco-rh-rho-rtiodos "^GOO^HCDift^COiOOS OSOOCOf-ICOOdOSCO lot^ooooosososoooo CO CO CO CO CO CO CO CO CO + H H H oa OdC^iOOdOdt^COi icoododoot-h 00 "^ CD T-l OS l" " CD T-H -^ io I" OS CO OOOOd"Ti"COl""OOOSO OOOOSOSCO-^-^OOOdT-H O00"^OSC0CDI"C0»O0d OdOdCOCO'^'«*«'^-^'«*«-«^ OdOdOdOdOdOdOdOdOdOdCd OdOSTi"COOOiOOOOSiOI"OSl"OOOOCOtO"^l"i-iiOCOJiOCO OOOdOSOOSt^-^OOdCOi-fOSOOOOt^OdOdJkOOdOSCOr-iCO COOOCOt «OSOCOOO'^1 OOSOOdiOOSCOI"OdCOT-«COO thi-iodcocoiococ^osthco-^t^osthcocdooi-icocdooi OSOOt^COiO-^COOdT-HOOSOOC^CDiOTj^COOdT-HOOSOOr* OOOOOOOOOOOOOOOOOOOOt^t^C^t^t-t-t^t-t-t^CDCDCD i-" 11 1«11 1^ Od Od Od Od CO CO CO CO "^ I

67 25. Schema zur Berechiitmgd.Einmal-Prämien f.d.einf. Ablebensvers. 53

68 - 54 II- Versicherung einfacher Leben. 26. Znsammenhang zwischen der Ablebens- und Rentenversichernng. Wir haben flir die einfache Ablebensversicherung aufser der Formel Px= j^ auch eine zweite Formel gefunden: p Lx -^g-fl -^g-f-t I?^x-f2 ^a;4-2 I -^x+s i die sich auch folgendermafsen schreiben läfst: p _/^ 1, ix+l J^, ix+2j_. \ (I^x+l 1 J^x+2 1 I I Lx+3 _l i_ \ oder P r \ Lx r + l ( ^xj., ^x4-2 1 ^ Lx r- I -^xh-s _!_ I \ / Nun ist aber laut 7, Formel 1) 1 I -tx+l 1, -i'x4-21 I r" mithin /^aj+l 1 I?Lx4-2 1 I -^x I D -1 folglich Px = -Rx V {Rxi) oder Px= 1 Rx=^ -fix 1) r r Mit Hilfe der Formel 1) kann die Einmal-Prämie der Ablebensversicherung auch direkt aus den Rentenwerten berechnet werden.

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

Im weiteren werden die folgenden Bezeichnungen benutzt: Zinsrechnung

4.2 Grundbegriffe der Finanzmathematik Im weiteren werden die folgenden Bezeichnungen benutzt: K 0 Anfangskapital p Zinsfuß pro Zeiteinheit (in %) d = p Zinssatz pro Zeiteinheit 100 q = 1+d Aufzinsungsfaktor

4.2 Grundbegriffe der Finanzmathematik Im weiteren werden die folgenden Bezeichnungen benutzt: K 0 Anfangskapital p Zinsfuß pro Zeiteinheit (in %) d = p Zinssatz pro Zeiteinheit 100 q = 1+d Aufzinsungsfaktor

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Zinseszins- und Rentenrechnung

Zinseszins- und Rentenrechnung 1 Berechnen Sie den Zeitpunkt, an dem sich das Einlagekapital K bei a) jährlicher b) monatlicher c) stetiger Verzinsung verdoppelt hat, wobei i der jährliche nominelle Zinssatz

Zinseszins- und Rentenrechnung 1 Berechnen Sie den Zeitpunkt, an dem sich das Einlagekapital K bei a) jährlicher b) monatlicher c) stetiger Verzinsung verdoppelt hat, wobei i der jährliche nominelle Zinssatz

Tutorium zur Mathematik (WS 2004/2005) - Finanzmathematik Seite 1

- Finanzmathematik Seite 1") Tutorium zur Mathematik WS 2004/2005) - Finanzmathematik Seite 1 Finanzmathematik 1.1 Prozentrechnung K Grundwert Basis, Bezugsgröße) p Prozentfuß i Prozentsatz i = p 100 ) Z Prozentwert Z = K i bzw. Z

Tutorium zur Mathematik WS 2004/2005) - Finanzmathematik Seite 1 Finanzmathematik 1.1 Prozentrechnung K Grundwert Basis, Bezugsgröße) p Prozentfuß i Prozentsatz i = p 100 ) Z Prozentwert Z = K i bzw. Z

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

vorschüssige, lebenslängliche Leibrente (whole life annuity-due) Vorschüssige jährliche Zahlungen von 1, solange die versicherte Person am Leben ist.

Vorschüssige jährliche Zahlungen von 1, solange die versicherte Person am Leben ist.") 4. Leibrenten vorschüssige, lebenslängliche Leibrente (whole life annuity-due) Vorschüssige jährliche Zahlungen von 1, solange die versicherte Person am Leben ist. NEP ä x : Y = 1 + v + v 2 + + v K = ä

4. Leibrenten vorschüssige, lebenslängliche Leibrente (whole life annuity-due) Vorschüssige jährliche Zahlungen von 1, solange die versicherte Person am Leben ist. NEP ä x : Y = 1 + v + v 2 + + v K = ä

50. Mathematik-Olympiade 2. Stufe (Regionalrunde) Klasse 11 13. 501322 Lösung 10 Punkte

Klasse 11 13. 501322 Lösung 10 Punkte") 50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

Finanzmathematik. Wirtschaftswissenschaftliches Zentrum Universität Basel. Mathematik für Ökonomen 1 Dr. Thomas Zehrt

Wirtschaftswissenschaftliches Zentrum Universität Basel Mathematik für Ökonomen 1 Dr. Thomas Zehrt Finanzmathematik Literatur Gauglhofer, M. und Müller, H.: Mathematik für Ökonomen, Band 1, 17. Auflage,

Wirtschaftswissenschaftliches Zentrum Universität Basel Mathematik für Ökonomen 1 Dr. Thomas Zehrt Finanzmathematik Literatur Gauglhofer, M. und Müller, H.: Mathematik für Ökonomen, Band 1, 17. Auflage,

Rekursionen. Georg Anegg 25. November 2009. Methoden und Techniken an Beispielen erklärt

Methoden und Techniken an Beispielen erklärt Georg Anegg 5. November 009 Beispiel. Die Folge {a n } sei wie folgt definiert (a, d, q R, q ): a 0 a, a n+ a n q + d (n 0) Man bestimme eine explizite Darstellung

Methoden und Techniken an Beispielen erklärt Georg Anegg 5. November 009 Beispiel. Die Folge {a n } sei wie folgt definiert (a, d, q R, q ): a 0 a, a n+ a n q + d (n 0) Man bestimme eine explizite Darstellung

1. Man schreibe die folgenden Aussagen jeweils in einen normalen Satz um. Zum Beispiel kann man die Aussage:

Zählen und Zahlbereiche Übungsblatt 1 1. Man schreibe die folgenden Aussagen jeweils in einen normalen Satz um. Zum Beispiel kann man die Aussage: Für alle m, n N gilt m + n = n + m. in den Satz umschreiben:

Zählen und Zahlbereiche Übungsblatt 1 1. Man schreibe die folgenden Aussagen jeweils in einen normalen Satz um. Zum Beispiel kann man die Aussage: Für alle m, n N gilt m + n = n + m. in den Satz umschreiben:

Kommutationszahlen und Versicherungsbarwerte für Leibrenten 2001/2003

Kommutationszahlen und Versicherungsbarwerte für Leibrenten 2001/2003 Tabellen zur jährlich und monatlich vorschüssigen Zahlungsweise Statistisches Bundesamt Impressum Herausgeber: Statistisches Bundesamt

Kommutationszahlen und Versicherungsbarwerte für Leibrenten 2001/2003 Tabellen zur jährlich und monatlich vorschüssigen Zahlungsweise Statistisches Bundesamt Impressum Herausgeber: Statistisches Bundesamt

Ein neuer Beweis, dass die Newton sche Entwicklung der Potenzen des Binoms auch für gebrochene Exponenten gilt

Ein neuer Beweis, dass die Newton sche Entwicklung der Potenzen des Binoms auch für gebrochene Exponenten gilt Leonhard Euler 1 Wann immer in den Anfängen der Analysis die Potenzen des Binoms entwickelt

Ein neuer Beweis, dass die Newton sche Entwicklung der Potenzen des Binoms auch für gebrochene Exponenten gilt Leonhard Euler 1 Wann immer in den Anfängen der Analysis die Potenzen des Binoms entwickelt

Primzahlen und RSA-Verschlüsselung

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

b) Wie hoch ist der Betrag nach Abschluss eines Studiums von sechs Jahren?

Wie hoch ist der Betrag nach Abschluss eines Studiums von sechs Jahren?") Fachhochschule Köln Fakultät für Wirtschaftswissenschaften Prof. Dr. Arrenberg Raum 221, Tel. 39 14 jutta.arrenberg@fh-koeln.de Übungen zur Mathematik für Prüfungskandidaten und Prüfungskandidatinnen Unterjährliche

Fachhochschule Köln Fakultät für Wirtschaftswissenschaften Prof. Dr. Arrenberg Raum 221, Tel. 39 14 jutta.arrenberg@fh-koeln.de Übungen zur Mathematik für Prüfungskandidaten und Prüfungskandidatinnen Unterjährliche

n... Laufzeit der Kapitalanlage = Zeit, während der Zinsen zu zahlen sind (oder gezahlt werden) in Zinsperioden (z.b. Jahre)

in Zinsperioden (z.b. Jahre)") 3. Finanzmathematik 3.1. Zinsrechnung 3.1.1. Grundbegriffe K... Kapital (caput - das Haupt) = Betrag, der der Verzinsung unterworfen ist; Geldbetrag (Währung) z... Zinsen = Vergütung (Preis) für das Überlassen

3. Finanzmathematik 3.1. Zinsrechnung 3.1.1. Grundbegriffe K... Kapital (caput - das Haupt) = Betrag, der der Verzinsung unterworfen ist; Geldbetrag (Währung) z... Zinsen = Vergütung (Preis) für das Überlassen

Deckungskapital. Proseminar Versicherungsmathematik. TU Graz. 11. Dezember 2007

Deckungskapital Gülnur Adanç Proseminar Versicherungsmathematik TU Graz 11. Dezember 2007 1 Inhaltsverzeichnis 1 Deckungskapital 2 1.1 Prospektive und Retrospektive Methode.................... 3 1.1.1

Deckungskapital Gülnur Adanç Proseminar Versicherungsmathematik TU Graz 11. Dezember 2007 1 Inhaltsverzeichnis 1 Deckungskapital 2 1.1 Prospektive und Retrospektive Methode.................... 3 1.1.1

Informationsblatt Induktionsbeweis

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

194 Beweis eines Satzes von Tschebyschef. Von P. E RDŐS in Budapest. Für den zuerst von T SCHEBYSCHEF bewiesenen Satz, laut dessen es zwischen einer natürlichen Zahl und ihrer zweifachen stets wenigstens

194 Beweis eines Satzes von Tschebyschef. Von P. E RDŐS in Budapest. Für den zuerst von T SCHEBYSCHEF bewiesenen Satz, laut dessen es zwischen einer natürlichen Zahl und ihrer zweifachen stets wenigstens

3.3 Eigenwerte und Eigenräume, Diagonalisierung

3.3 Eigenwerte und Eigenräume, Diagonalisierung Definition und Lemma 3.3.1. Sei V ein K-Vektorraum, φ End K (V ), λ K. Wir defnieren den zu λ gehörigen Eigenraum von φ als Dies ist ein Unterraum von V.

3.3 Eigenwerte und Eigenräume, Diagonalisierung Definition und Lemma 3.3.1. Sei V ein K-Vektorraum, φ End K (V ), λ K. Wir defnieren den zu λ gehörigen Eigenraum von φ als Dies ist ein Unterraum von V.

Mathematik 1 für Wirtschaftsinformatik

Mathematik 1 für Wirtschaftsinformatik Wintersemester 2012/13 Hochschule Augsburg Äquivalenzprinzip der Finanzmathematik Das Äquivalenzprinzip der Finanzmathematik für Vergleich von Zahlungen, welche

Mathematik 1 für Wirtschaftsinformatik Wintersemester 2012/13 Hochschule Augsburg Äquivalenzprinzip der Finanzmathematik Das Äquivalenzprinzip der Finanzmathematik für Vergleich von Zahlungen, welche

Wirtschaftsmathematik für International Management (BA)

") Wirtschaftsmathematik für International Management (BA) Wintersemester 2012/13 Hochschule Augsburg : Gliederung 1 Grundlegende 2 Grundlegende 3 Lineare Algebra 4 Lineare Programme 5 Folgen und Reihen 6

Wirtschaftsmathematik für International Management (BA) Wintersemester 2012/13 Hochschule Augsburg : Gliederung 1 Grundlegende 2 Grundlegende 3 Lineare Algebra 4 Lineare Programme 5 Folgen und Reihen 6

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

1 Mathematische Grundlagen

Mathematische Grundlagen - 1-1 Mathematische Grundlagen Der Begriff der Menge ist einer der grundlegenden Begriffe in der Mathematik. Mengen dienen dazu, Dinge oder Objekte zu einer Einheit zusammenzufassen.

Mathematische Grundlagen - 1-1 Mathematische Grundlagen Der Begriff der Menge ist einer der grundlegenden Begriffe in der Mathematik. Mengen dienen dazu, Dinge oder Objekte zu einer Einheit zusammenzufassen.

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Mathematik 1. Inhaltsverzeichnis. Prof. Dr. K. Melzer. karin.melzer@hs-esslingen.de http://www.hs-esslingen.de/de/mitarbeiter/karin-melzer.

Mathematik 1 Prof Dr K Melzer karinmelzer@hs-esslingende http://wwwhs-esslingende/de/mitarbeiter/karin-melzerhtml Inhaltsverzeichnis 1 Finanzmathematik 1 11 Folgen und Reihen 1 111 Folgen allgemein 1 112

Mathematik 1 Prof Dr K Melzer karinmelzer@hs-esslingende http://wwwhs-esslingende/de/mitarbeiter/karin-melzerhtml Inhaltsverzeichnis 1 Finanzmathematik 1 11 Folgen und Reihen 1 111 Folgen allgemein 1 112

ERGÄNZUNGEN ZUR ANALYSIS II MITTELWERTSATZ UND ANWENDUNGEN

ERGÄNZUNGEN ZUR ANALYSIS II MITTELWERTSATZ UND ANWENDUNGEN CHRISTIAN HARTFELDT. Zweiter Mittelwertsatz Der Mittelwertsatz Satz VI.3.4) lässt sich verallgemeinern zu Satz.. Seien f, g : [a, b] R auf [a,

ERGÄNZUNGEN ZUR ANALYSIS II MITTELWERTSATZ UND ANWENDUNGEN CHRISTIAN HARTFELDT. Zweiter Mittelwertsatz Der Mittelwertsatz Satz VI.3.4) lässt sich verallgemeinern zu Satz.. Seien f, g : [a, b] R auf [a,

Berechnung der Erhöhung der Durchschnittsprämien

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Die Gleichung A x = a hat für A 0 die eindeutig bestimmte Lösung. Für A=0 und a 0 existiert keine Lösung.

Lineare Gleichungen mit einer Unbekannten Die Grundform der linearen Gleichung mit einer Unbekannten x lautet A x = a Dabei sind A, a reelle Zahlen. Die Gleichung lösen heißt, alle reellen Zahlen anzugeben,

Lineare Gleichungen mit einer Unbekannten Die Grundform der linearen Gleichung mit einer Unbekannten x lautet A x = a Dabei sind A, a reelle Zahlen. Die Gleichung lösen heißt, alle reellen Zahlen anzugeben,

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 221 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Wird im Bereich der Rentenrechnung die zugehörige zu Beginn eines Jahres / einer Zeitperiode eingezahlt, so spricht

SS 2014 Torsten Schreiber 221 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Wird im Bereich der Rentenrechnung die zugehörige zu Beginn eines Jahres / einer Zeitperiode eingezahlt, so spricht

Abituraufgabe zur Stochastik, Hessen 2009, Grundkurs (TR)

") Abituraufgabe zur Stochastik, Hessen 2009, Grundkurs (TR) Eine Firma stellt USB-Sticks her. Sie werden in der Fabrik ungeprüft in Packungen zu je 20 Stück verpackt und an Händler ausgeliefert. 1 Ein Händler

Abituraufgabe zur Stochastik, Hessen 2009, Grundkurs (TR) Eine Firma stellt USB-Sticks her. Sie werden in der Fabrik ungeprüft in Packungen zu je 20 Stück verpackt und an Händler ausgeliefert. 1 Ein Händler

a n + 2 1 auf Konvergenz. Berechnen der ersten paar Folgenglieder liefert:

Beispiel: Wir untersuchen die rekursiv definierte Folge a 0 + auf Konvergenz. Berechnen der ersten paar Folgenglieder liefert: ( ) (,, 7, 5,...) Wir können also vermuten, dass die Folge monoton fallend

Beispiel: Wir untersuchen die rekursiv definierte Folge a 0 + auf Konvergenz. Berechnen der ersten paar Folgenglieder liefert: ( ) (,, 7, 5,...) Wir können also vermuten, dass die Folge monoton fallend

Austausch- bzw. Übergangsprozesse und Gleichgewichtsverteilungen

Austausch- bzw. Übergangsrozesse und Gleichgewichtsverteilungen Wir betrachten ein System mit verschiedenen Zuständen, zwischen denen ein Austausch stattfinden kann. Etwa soziale Schichten in einer Gesellschaft:

Austausch- bzw. Übergangsrozesse und Gleichgewichtsverteilungen Wir betrachten ein System mit verschiedenen Zuständen, zwischen denen ein Austausch stattfinden kann. Etwa soziale Schichten in einer Gesellschaft:

Beispiel 48. 4.3.2 Zusammengesetzte Zufallsvariablen

4.3.2 Zusammengesetzte Zufallsvariablen Beispiel 48 Ein Würfel werde zweimal geworfen. X bzw. Y bezeichne die Augenzahl im ersten bzw. zweiten Wurf. Sei Z := X + Y die Summe der gewürfelten Augenzahlen.

4.3.2 Zusammengesetzte Zufallsvariablen Beispiel 48 Ein Würfel werde zweimal geworfen. X bzw. Y bezeichne die Augenzahl im ersten bzw. zweiten Wurf. Sei Z := X + Y die Summe der gewürfelten Augenzahlen.

Analysis I für Studierende der Ingenieurwissenschaften

Fachbereich Mathematik der Universität Hamburg WiSe 2015/16 Prof. Dr. M. Hinze Dr. P. Kiani Analysis I für Studierende der Ingenieurwissenschaften Lösungshinweise zu Blatt 2 Aufgabe 1: (12 Punkte) a) Beweisen

Fachbereich Mathematik der Universität Hamburg WiSe 2015/16 Prof. Dr. M. Hinze Dr. P. Kiani Analysis I für Studierende der Ingenieurwissenschaften Lösungshinweise zu Blatt 2 Aufgabe 1: (12 Punkte) a) Beweisen

Lösungsmethoden gewöhnlicher Differentialgleichungen (Dgl.)

") Lösungsmethoden gewöhnlicher Dierentialgleichungen Dgl) Allgemeine und partikuläre Lösung einer gewöhnlichen Dierentialgleichung Eine Dierentialgleichung ist eine Gleichung! Zum Unterschied von den gewöhnlichen

Lösungsmethoden gewöhnlicher Dierentialgleichungen Dgl) Allgemeine und partikuläre Lösung einer gewöhnlichen Dierentialgleichung Eine Dierentialgleichung ist eine Gleichung! Zum Unterschied von den gewöhnlichen

Division Für diesen Abschnitt setzen wir voraus, dass der Koeffizientenring ein Körper ist. Betrachte das Schema

Division Für diesen Abschnitt setzen wir voraus, dass der Koeffizientenring ein Körper ist. Betrachte das Schema 2x 4 + x 3 + x + 3 div x 2 + x 1 = 2x 2 x + 3 (2x 4 + 2x 3 2x 2 ) x 3 + 2x 2 + x + 3 ( x

Division Für diesen Abschnitt setzen wir voraus, dass der Koeffizientenring ein Körper ist. Betrachte das Schema 2x 4 + x 3 + x + 3 div x 2 + x 1 = 2x 2 x + 3 (2x 4 + 2x 3 2x 2 ) x 3 + 2x 2 + x + 3 ( x

7 Rechnen mit Polynomen

7 Rechnen mit Polynomen Zu Polynomfunktionen Satz. Zwei Polynomfunktionen und f : R R, x a n x n + a n 1 x n 1 + a 1 x + a 0 g : R R, x b n x n + b n 1 x n 1 + b 1 x + b 0 sind genau dann gleich, wenn

7 Rechnen mit Polynomen Zu Polynomfunktionen Satz. Zwei Polynomfunktionen und f : R R, x a n x n + a n 1 x n 1 + a 1 x + a 0 g : R R, x b n x n + b n 1 x n 1 + b 1 x + b 0 sind genau dann gleich, wenn

Approximation durch Taylorpolynome

TU Berlin Fakultät II - Mathematik und Naturwissenschaften Sekretariat MA 4-1 Straße des 17. Juni 10623 Berlin Hochschultag Approximation durch Taylorpolynome Im Rahmen der Schülerinnen- und Schüler-Uni

TU Berlin Fakultät II - Mathematik und Naturwissenschaften Sekretariat MA 4-1 Straße des 17. Juni 10623 Berlin Hochschultag Approximation durch Taylorpolynome Im Rahmen der Schülerinnen- und Schüler-Uni

Charakteristikenmethode im Beispiel

Charakteristikenmethode im Wir betrachten die PDE in drei Variablen xu x + yu y + (x + y )u z = 0. Das charakteristische System lautet dann ẋ = x ẏ = y ż = x + y und besitzt die allgemeine Lösung x(t)

Charakteristikenmethode im Wir betrachten die PDE in drei Variablen xu x + yu y + (x + y )u z = 0. Das charakteristische System lautet dann ẋ = x ẏ = y ż = x + y und besitzt die allgemeine Lösung x(t)

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Kapitalversicherungen

Kapitalversicherungen Birgit Scharwitzl 10. Dezember 2008 Inhaltsverzeichnis 1 Begriffe und wichtige Definitionen 2 1.1 Prämie................................................... 2 1.2 Gewinnbeteiligung............................................

Kapitalversicherungen Birgit Scharwitzl 10. Dezember 2008 Inhaltsverzeichnis 1 Begriffe und wichtige Definitionen 2 1.1 Prämie................................................... 2 1.2 Gewinnbeteiligung............................................

Grundlagen der höheren Mathematik Einige Hinweise zum Lösen von Gleichungen

Grundlagen der höheren Mathematik Einige Hinweise zum Lösen von Gleichungen 1. Quadratische Gleichungen Quadratische Gleichungen lassen sich immer auf die sog. normierte Form x 2 + px + = 0 bringen, in

Grundlagen der höheren Mathematik Einige Hinweise zum Lösen von Gleichungen 1. Quadratische Gleichungen Quadratische Gleichungen lassen sich immer auf die sog. normierte Form x 2 + px + = 0 bringen, in

Beweis des Satzes, dass eine einwerthige mehr als 2nfach periodische Function von n Veränderlichen unmöglich ist. Bernhard Riemann

Beweis des Satzes, dass eine einwerthige mehr als 2nfach periodische Function von n Veränderlichen unmöglich ist. Bernhard Riemann (Auszug aus einem Schreiben Riemann s an Herrn Weierstrass) [Journal für

Beweis des Satzes, dass eine einwerthige mehr als 2nfach periodische Function von n Veränderlichen unmöglich ist. Bernhard Riemann (Auszug aus einem Schreiben Riemann s an Herrn Weierstrass) [Journal für

9.2. DER SATZ ÜBER IMPLIZITE FUNKTIONEN 83

9.. DER SATZ ÜBER IMPLIZITE FUNKTIONEN 83 Die Grundfrage bei der Anwendung des Satzes über implizite Funktionen betrifft immer die folgende Situation: Wir haben eine Funktion f : V W und eine Stelle x

9.. DER SATZ ÜBER IMPLIZITE FUNKTIONEN 83 Die Grundfrage bei der Anwendung des Satzes über implizite Funktionen betrifft immer die folgende Situation: Wir haben eine Funktion f : V W und eine Stelle x

Entladen und Aufladen eines Kondensators über einen ohmschen Widerstand

Entladen und Aufladen eines Kondensators über einen ohmschen Widerstand Vorüberlegung In einem seriellen Stromkreis addieren sich die Teilspannungen zur Gesamtspannung Bei einer Gesamtspannung U ges, der

Entladen und Aufladen eines Kondensators über einen ohmschen Widerstand Vorüberlegung In einem seriellen Stromkreis addieren sich die Teilspannungen zur Gesamtspannung Bei einer Gesamtspannung U ges, der

Übungen zur Vorlesung QM II Unterjährliche Renten Aufgabe 8.1 Ein Auto wird auf Leasingbasis zu folgenden Bedingungen erworben:

Technische Hochschule Köln Fakultät für Wirtschafts- und Rechtswissenschaften Prof. Dr. Arrenberg Raum 22, Tel. 394 jutta.arrenberg@th-koeln.de Übungen zur Vorlesung QM II Unterjährliche Renten Aufgabe

Technische Hochschule Köln Fakultät für Wirtschafts- und Rechtswissenschaften Prof. Dr. Arrenberg Raum 22, Tel. 394 jutta.arrenberg@th-koeln.de Übungen zur Vorlesung QM II Unterjährliche Renten Aufgabe

Vorkurs: Mathematik für Informatiker Steven Köhler, Anja Moldenhauer, Marcel Morisse

Vorkurs: Mathematik für Informatiker Steven Köhler, Anja Moldenhauer, Marcel Morisse Wintersemester 2014/15 Aufgaben I-1. Es seien die folgenden Mengen A = {5,7,9}, B = {5,6,7} und C = {1,3,5,7,9} gegeben.

Vorkurs: Mathematik für Informatiker Steven Köhler, Anja Moldenhauer, Marcel Morisse Wintersemester 2014/15 Aufgaben I-1. Es seien die folgenden Mengen A = {5,7,9}, B = {5,6,7} und C = {1,3,5,7,9} gegeben.

V 2 B, C, D Drinks. Möglicher Lösungsweg a) Gleichungssystem: 300x + 400 y = 520 300x + 500y = 597,5 2x3 Matrix: Energydrink 0,7 Mineralwasser 0,775,

Gleichungssystem: 300x + 400 y = 520 300x + 500y = 597,5 2x3 Matrix: Energydrink 0,7 Mineralwasser 0,775,") Aufgabenpool für angewandte Mathematik / 1. Jahrgang V B, C, D Drinks Ein gastronomischer Betrieb kauft 300 Dosen Energydrinks (0,3 l) und 400 Liter Flaschen Mineralwasser und zahlt dafür 50, Euro. Einen

Aufgabenpool für angewandte Mathematik / 1. Jahrgang V B, C, D Drinks Ein gastronomischer Betrieb kauft 300 Dosen Energydrinks (0,3 l) und 400 Liter Flaschen Mineralwasser und zahlt dafür 50, Euro. Einen

Zinsen, Zinseszins, Rentenrechnung und Tilgung

Zinsen, Zinseszins, Rentenrechnung und Tilgung 1. Zinsen, Zinseszins 2. Rentenrechnung 3. Tilgung Nevzat Ates, Birgit Jacobs Zinsrechnen mit dem Dreisatz 1 Zinsen Zinsrechnen mit den Formeln Zinseszins

Zinsen, Zinseszins, Rentenrechnung und Tilgung 1. Zinsen, Zinseszins 2. Rentenrechnung 3. Tilgung Nevzat Ates, Birgit Jacobs Zinsrechnen mit dem Dreisatz 1 Zinsen Zinsrechnen mit den Formeln Zinseszins

Lineare Gleichungssysteme

Lineare Gleichungssysteme 1 Zwei Gleichungen mit zwei Unbekannten Es kommt häufig vor, dass man nicht mit einer Variablen alleine auskommt, um ein Problem zu lösen. Das folgende Beispiel soll dies verdeutlichen

Lineare Gleichungssysteme 1 Zwei Gleichungen mit zwei Unbekannten Es kommt häufig vor, dass man nicht mit einer Variablen alleine auskommt, um ein Problem zu lösen. Das folgende Beispiel soll dies verdeutlichen

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 193 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei einer Abschreibung werden eines Gutes während der Nutzungsdauer festgehalten. Diese Beträge stellen dar und dadurch

SS 2014 Torsten Schreiber 193 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei einer Abschreibung werden eines Gutes während der Nutzungsdauer festgehalten. Diese Beträge stellen dar und dadurch

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Einführung in die Algebra

Prof. Dr. H. Brenner Osnabrück SS 2009 Einführung in die Algebra Vorlesung 13 Einheiten Definition 13.1. Ein Element u in einem Ring R heißt Einheit, wenn es ein Element v R gibt mit uv = vu = 1. DasElementv

Prof. Dr. H. Brenner Osnabrück SS 2009 Einführung in die Algebra Vorlesung 13 Einheiten Definition 13.1. Ein Element u in einem Ring R heißt Einheit, wenn es ein Element v R gibt mit uv = vu = 1. DasElementv

Swiss Life Vorsorge-Know-how