Rechnungswesen für Wirtschaftsschulen

|

|

|

- Dirk Morgenstern

- vor 8 Jahren

- Abrufe

Transkript

1 EUROPA-FACHBUCHREIHE für wirtschaftliche Bildung Rechnungswesen für Wirtschaftsschulen Arbeitsbuch 9. Klasse B. Krause R. Krause 2. Auflage 2014 VERLAG EUROPA-LEHRMITTEL Nourney, Vollmer GmbH & Co. KG Düsselberger Straße Haan-Gruiten Europa-Nr.: 83098

2 Impressum Autoren: Brigitte Krause Dr. Roland Krause Beraterin von klein- und mittelständischen Unternehmen Lehrkraft an der Wirtschaftsschule Gester gemeinnützige Schulbetriebs-GmbH Dozent in der Erwachsenenbildung 2. Auflage 2014 Druck Alle Drucke derselben Auflage sind parallel einsetzbar, da sie bis auf die Behebung von Druckfehlern untereinander unverändert sind. ISBN Alle Rechte vorbehalten. Das Werk ist urheberrechtlich geschützt. Jede Verwertung außerhalb der gesetzlich geregelten Fälle muss vom Verlag schriftlich genehmigt werden by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, Haan-Gruiten Umschlaggestaltung und Satz: Typework Layoutsatz & Grafik GmbH, Augsburg Umschlagfoto: HERDT-Verlag für Bildungsmedien GmbH, Bodenheim Druck: Medienhaus Plump GmbH, Rheinbreitbach 2 Rechnungswesen für Wirtschaftsschulen Verlag Europa-Lehrmittel

3 Inhalt TB 5 Einsatz eines Datenverarbeitungs-Finanzbuchhaltungs programms TB 6 Personalwirtschaft 1 Lohn- und Gehaltsabrechnung Unterscheidung von Lohn und Gehalt Berechnung von Lohn und Gehalt Sonstige Abzüge Lernsituation Die Buchung der Lohn- und Gehaltsabrechnung Buchung der einfachen Lohn- und Gehaltsabrechnung Buchung weiterer Zuwendungen und Abzüge Lernsituation Geringfügige Beschäftigungsverhältnisse Sonstige Buchungen im Personalbereich Sonstige Geschäftsfälle im Personalbereich Unfallversicherung Buchungstraining TB 7 Anlagenwirtschaft 1 Behandlung des Anlagevermögens Buchung der Beschaffung von Wirtschaftsgütern Lernsituation Wertminderung und Abschreibung bei Anlagegütern Lineare Abschreibung Degressive Abschreibung Wechsel der Abschreibungsmethode Monatsgenaue Abschreibung Buchung der Abschreibung Geringwertige Wirtschaftsgüter Abgang von Wirtschaftsgütern des Anlagevermögens Veräußerung von Wirtschaftsgütern mit Buchgewinn Veräußerung von Wirtschaftsgütern mit Buchverlust Lernsituation Inzahlunggabe von Vermögensgegenständen Entsorgung von Wirtschaftsgütern Verlag Europa-Lehrmittel 3

4 Inhalt TB 8 Jahresabschluss 1 Rechtliche und betriebswirtschaftliche Bedeutung des Jahresabschlusses Bewertung des Anlagevermögens Bewertung des Umlaufvermögens Vorratsbewertung Forderungsbewertung Ermittlung und Buchung der Pauschalwertberichtigung Ermittlung und Buchung der Einzelwertberichtigung Lernsituation Die buchhalterische Erfassung uneinbringlicher Forderungen Zeitliche Rechnungsabgrenzung Übrige sonstige Verbindlichkeiten und übrige sonstige Forderungen Buchung von übrigen sonstigen Verbindlichkeiten Buchung von übrigen sonstigen Forderungen Aktive und passive Rechnungsabgrenzung Buchung der aktiven Rechnungsabgrenzung Buchung der passiven Rechnungsabgrenzung Rückstellungen Gesetzlicher Rahmen Buchhalterische Behandlung Die Bildung von Rückstellungen Die Aufl ösung der Rückstellungen Rechnungswesen für Wirtschaftsschulen Verlag Europa-Lehrmittel

5 TB 5 Einsatz eines Datenverarbeitungs- Finanzbuchhaltungsprogramms Verlag Europa-Lehrmittel 5

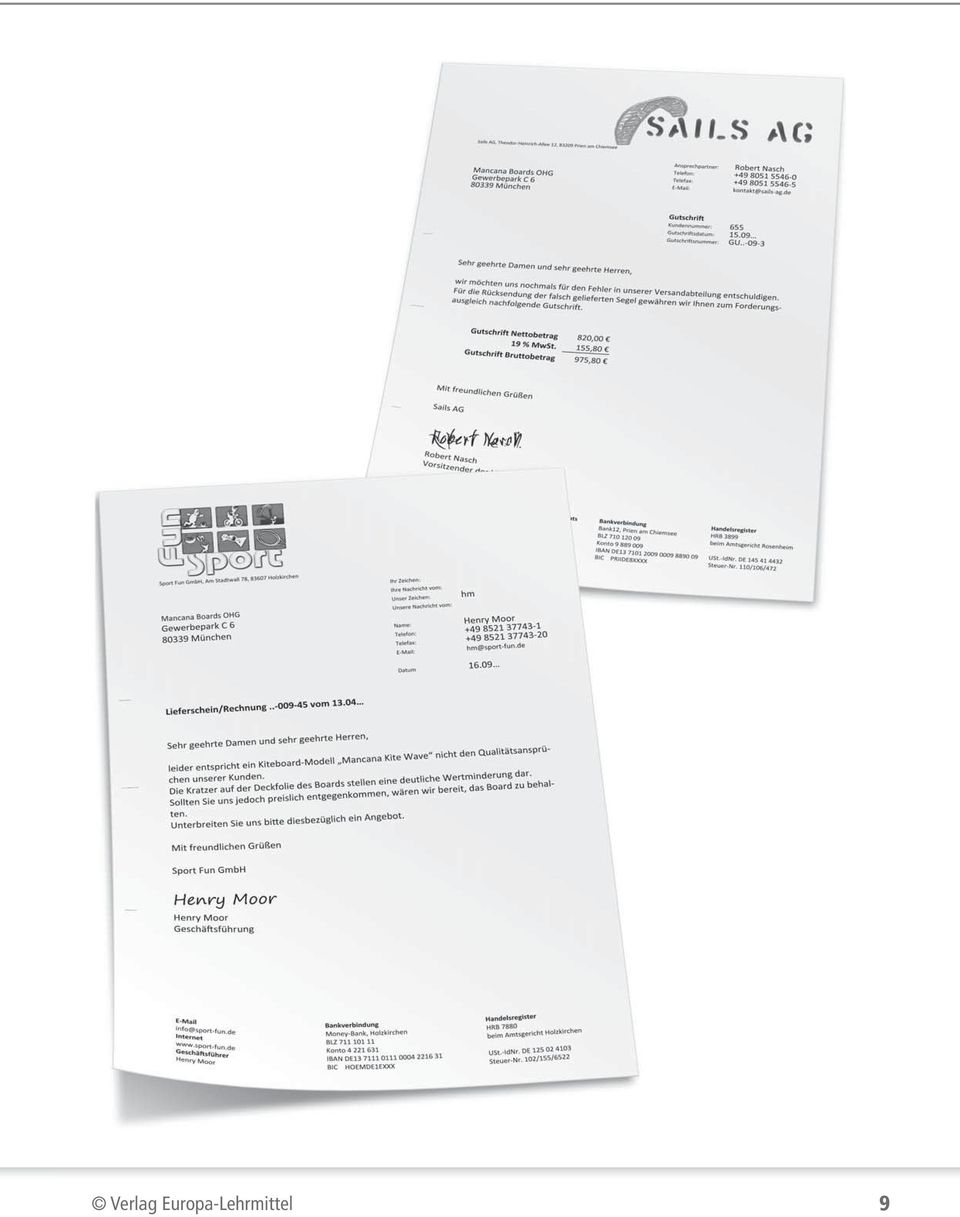

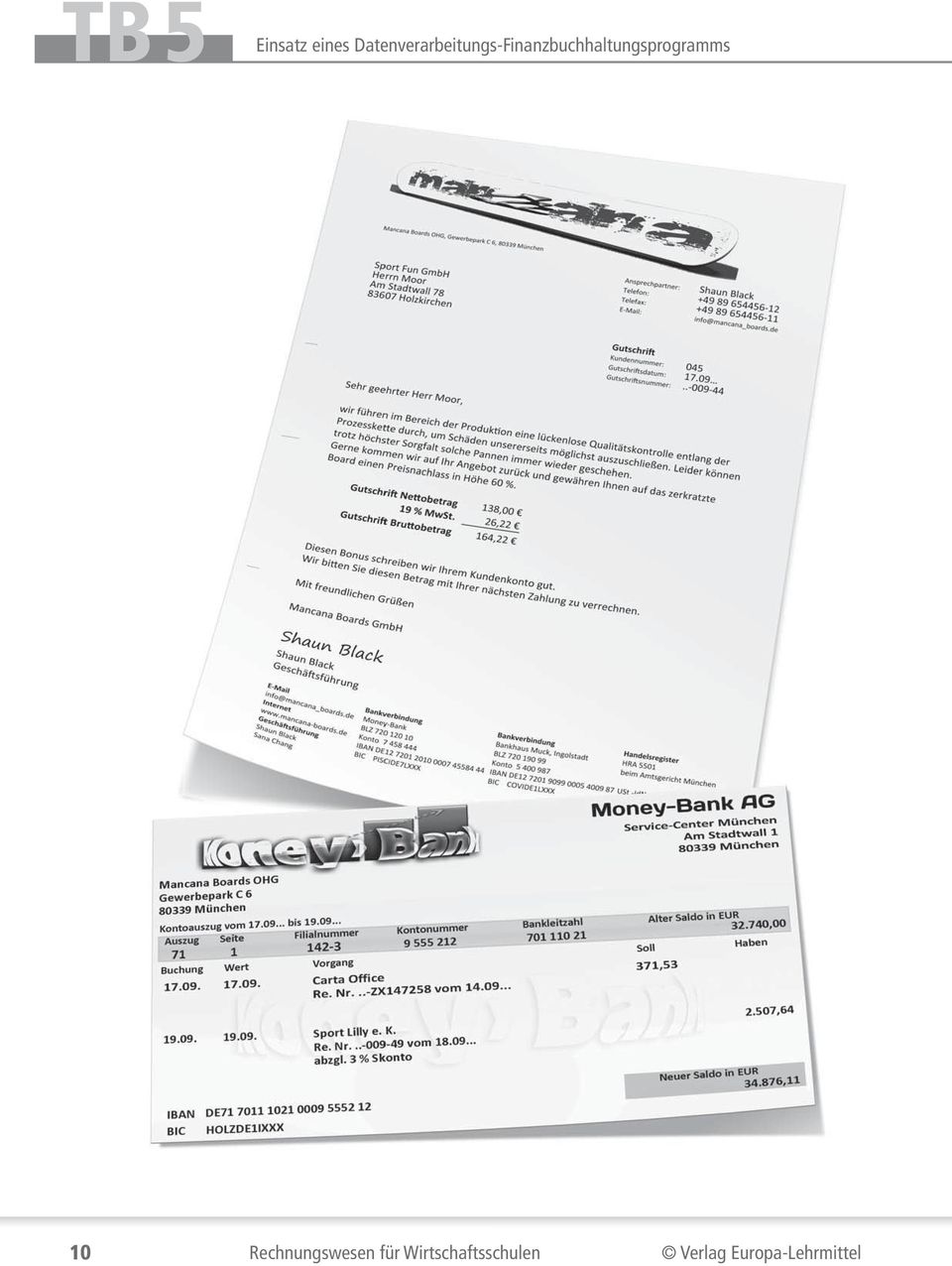

6 TB 5 Einsatz eines Datenverarbeitungs-Finanzbuchhaltungs programms Einsatz eines Datenverarbeitungs- Finanzbuchhaltungsprogramms Unternehmensbeschreibung Mancana Boards OHG, Gewerbepark C 6, München Das Unternehmen stellt Snowboards, Carver sowie Kiteboards in Serienfertigung her. Die Gesellschafter des Unternehmens sind: Eigenkapitalkonto Privateinlagekonto Privatentnahmekonto Shaun Black Sana Chang Stoffe, Fremdbauteile, Handelswaren und eigene Erzeugnisse: Rohstoffe Vorprodukte/Fremdbauteile Hilfsstoffe Betriebsstoffe Eigene Erzeugnisse Handelswaren Balsaholz, Glasfasermatten usw. Bindungen, Stahlkanten usw. Carbonfasern, Dekorfolien, Epoxydharz, Schrauben usw. Leim, Öle usw. Snowboards, Carver, Kiteboards usw. Kitesegel usw. Bankverbindungen: Bankhaus Muck München, BLZ , Konto , IBAN DE , BIC HOLZDE4IXXX Bank Money München, BLZ , Konto , IBAN DE , BIC HOLZDE1IXXX Kreditoren Debitoren Bastian Balsa GmbH Sport Lilly e. K Glasfaser Chris Tall KG Sport Fun GmbH Sails AG Carta Office GmbH & Co. KG Speed Spedition GmbH Führen Sie für die folgenden Belege die Vorkontierung durch. 6 Rechnungswesen für Wirtschaftsschulen Verlag Europa-Lehrmittel

7 Verlag Europa-Lehrmittel 7

8 TB 5 Einsatz eines Datenverarbeitungs-Finanzbuchhaltungs programms 8 Rechnungswesen für Wirtschaftsschulen Verlag Europa-Lehrmittel

9 Verlag Europa-Lehrmittel 9

10 TB 5 Einsatz eines Datenverarbeitungs-Finanzbuchhaltungs programms 10 Rechnungswesen für Wirtschaftsschulen Verlag Europa-Lehrmittel

11 Verlag Europa-Lehrmittel 11

12

13 TB 6 Personalwirtschaft 1 Lohn- und Gehaltsabrechnung Buchung der Lohn- und Gehaltsabrechnung Verlag Europa-Lehrmittel 13

14 TB 6 Personalwirtschaft 1 Lohn- und Gehaltsabrechnung 1.1 Unterscheidung Lohn und Gehalt Im Unterschied zur Gehaltsabrechnung, die von einem Betrag ausgeht, wird der Lohn auf der Basis der monatlich geleisteten Nein, nicht Fridolin. Arbeitsstunden errechnet. Zusätzlich zur Grundentlohnung können weitere Zulagen wie Überstunden, Feiertagszuschläge, vermögenswirksame Leistungen usw. den Verdienst erhöhen. Ah, schön, unser Fridolin weiß, wie man die Abrechnung macht. Kein Problem, ist da äußerst hilfreich. 1.2 Berechnung Lohn und Gehalt Von ihrem Bruttoentgelt müssen Arbeitnehmer und auch Arbeitgeber eine Vielzahl von steuerrechtlichen Abgaben zum Allgemeinwohl leisten. Diese sind: Die Sicherstellung der Sozialleistungen wird durch folgende gewährleistet: 14 Rechnungswesen für Wirtschaftsschulen Verlag Europa-Lehrmittel

15 1 Lohn- und Gehaltsabrechnung Bruttoentgelt Das mathematische Schema vom Gesamtbrutto bis zum Auszahlungsbetrag stellt sich wie folgt dar: Das Gesamtbrutto eines Arbeitnehmers hängt von der Art seiner Tätigkeit, aber auch von den weiteren Zulagen ab, die vonseiten seines Arbeitgebers gewährt werden, wie Diese zusätzlichen Größen sind grundsätzlich Bestandteile des Gesamtbruttoentgelts und nur in wenigen Ausnahmen von steuer- und sozialversicherungsrechtlichen Abzügen befreit. Hierzu zählen z. B. Zuschläge für. Verlag Europa-Lehrmittel 15

16 TB 6 Personalwirtschaft 16 Rechnungswesen für Wirtschaftsschulen Verlag Europa-Lehrmittel

17 1 Lohn- und Gehaltsabrechnung Hier sind alle Daten angegeben, die für die Höhe der Besteuerung wichtig sind: der Gehalts- bzw. Lohnzahlung Auflistung aller Bestandteile des Lohns bzw. Gehalts wie Summe der steuerrechtlichen Abzüge in Form von Summe der sozialversicherungsrechtlichen Abzüge, im Einzelnen genannt: Beiträge zur Auflistung aller sonstigen Abzüge vom Nettoverdienst wie Nachdem vom Nettoverdienst die Summe aller Be- und Abzüge ermittelt wurde, steht am Ende der, der auf das Konto des Arbeitnehmers überwiesen wird. Aufgabe Recherchieren Sie im Internet, welche Zuschläge steuer- und sozialversicherungsfrei gewährt werden können. Erstellen Sie im Anschluss hierzu eine Mindmap. Verlag Europa-Lehrmittel 17

18 TB 6 Personalwirtschaft Steuerrechtliche Bestandteile Die steuerrechtlichen Bestandteile wie hängen neben der Höhe des Bruttogehalts von den persönlichen Merkmalen des Arbeitnehmers ab. Entscheidend hierfür sind Je nach familiärem Stand und der Beschäftigung wird in Für eine detaillierte Übersicht siehe Schülerbuch Seite 24. Steuerklassen aufgeschlüsselt. Die Lohnsteuer sowie die Kirchensteuer und der Solidaritätszuschlag werden auf der Basis der ermittelt. In der Praxis werden die steuerrechtlichen Abzüge aus den Lohnsteuertabellen entweder manuell oder in entsprechenden Lohnbuchhaltungsprogrammen aus eingespeisten Monats-Lohnsteuertabellen automatisch berechnet bzw. entnommen. Aufgaben 1. Sie sind in der Lohnbuchhaltung beim Gebrauchtwagenhändler Anton Meier GmbH tätig. Das Unternehmen beschäftigt nachfolgende Mitarbeiter: Pers. Nr. 1 Fadil Aydin Sternwarte Regensburg 2 Franz Anger Königsallee Regensburg 3 Resi Winkler Faberstr Barbing 4 Antje Nielsen Luisenstr Bad Abbach 5 Fritz Nowak Herzogstr Regensburg 6 Wilhelm Hein Wachtelweg Regensburg is alleinstehend ,00 rk geschieden, alleinerziehend ,00 rk alleinstehend ,00 Bemerkungen rk verheiratet ,00 Ehegatte StKl III Name Anschrift Konfession Familienstand Kinderzahl Bruttogehalt konfessionslos verheiratet ,00 Ehegatte StKl IV rk alleinstehend 0 680,00 zweite LSt-Karte Recherchieren Sie im Internet nach den aktuellen Monats-Lohnsteuertabellen und füllen Sie die Ausschnitte aus den Gehaltsabrechnungen für die einzelnen Mitarbeiter aus. 18 Rechnungswesen für Wirtschaftsschulen Verlag Europa-Lehrmittel

19 1 Lohn- und Gehaltsabrechnung Fadil Aydin Steuerklasse: Kinderfreibeträge: Konfession: Franz Anger Steuerklasse: Kinderfreibeträge: Konfession: Resi Winkler Steuerklasse: Kinderfreibeträge: Konfession: Antje Nielsen Steuerklasse: Kinderfreibeträge: Konfession: Fritz Nowak Steuerklasse: Kinderfreibeträge: Konfession: Wilhelm Hein Steuerklasse: Kinderfreibeträge: Konfession: Verlag Europa-Lehrmittel 19

20 TB 6 Personalwirtschaft 2. In der Steuerkanzlei Ehrlich & Partner in der Taxstraße 14 in München ist Hektik angesagt. Und nun ist auch noch der Termin mit dem Ehepaar Fenger. Nachdem Frau Fenger sich in der Vergangenheit mehr um das gemeinsame Kind und den Haushalt gekümmert hat, möchte sie jetzt wieder in den Beruf zurück. Aber welche Steuerklassen sollen die Ehepartner nehmen? Sie erhalten den Auftrag, den Termin vorzubereiten. a) Herr Fenger verdient 4.317,00. Stellen Sie dar, in welche Steuerklasse Herr Fenger zurzeit fällt und wie hoch die steuerrechtlichen Abzüge anzusetzen sind. b) Frau Fenger erhält bei ihrem neuen Arbeitgeber ein Bruttogehalt in Höhe von 3.806,00. Ermitteln Sie mögliche Konstellationen bzgl. der Steuerklassen und die Auswirkungen auf die steuerrechtlichen Abzüge. Das Ehepaar Fenger führt als Konfession römisch-katholisch an und der Kinderfreibetrag bleibt beim Ehemann eingetragen. StKl Herr Fenger StKl Frau Fenger StKl Herr Fenger StKl Frau Fenger Lohnsteuer Kirchensteuer Solidaritätszuschlag Abzüge/Person Steuerrechtliche Abzüge c) Beraten Sie das Ehepaar Fenger, welche Kombination der Steuerklasse für sie die günstigste wäre. Ihrem Rat folgend sollen die Steuerklassen eingetragen werden. Erklären Sie dem Ehepaar, wie die Änderungen in der elektronischen Lohnsteuerkarte durchgeführt werden. 3. Die Eintragungen in den elektronischen Lohnsteuerkarten sind geschafft. Die Frage lautet nun, wie der neue Arbeitgeber an diese Daten kommt. Beschreiben Sie das Vorgehen. 20 Rechnungswesen für Wirtschaftsschulen Verlag Europa-Lehrmittel

PRÜFUNGSVORBEREITUNG AKTUELL FRISEURIN/FRISEUR. Schriftliche Gesellenprüfung Teil 2. 4. Auflage

PRÜFUNGSVORBEREITUNG AKTUELL FRISEURIN/FRISEUR Schriftliche Gesellenprüfung Teil 2 4. Auflage VERLAG EUROPA-LEHRMITTEL Nourney, Vollmer GmbH & Co. KG Düsselberger Straße 23 42781 Haan-Gruiten Europa-Nr.:

PRÜFUNGSVORBEREITUNG AKTUELL FRISEURIN/FRISEUR Schriftliche Gesellenprüfung Teil 2 4. Auflage VERLAG EUROPA-LEHRMITTEL Nourney, Vollmer GmbH & Co. KG Düsselberger Straße 23 42781 Haan-Gruiten Europa-Nr.:

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN Dieser Leitfaden gibt Ihnen einen Überblick über die Möglichkeiten, die Ihnen bei der Umstellung vom DTAUS- auf das SEPA-Zahlungswesen in Stotax Gehalt und Lohn zur

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN Dieser Leitfaden gibt Ihnen einen Überblick über die Möglichkeiten, die Ihnen bei der Umstellung vom DTAUS- auf das SEPA-Zahlungswesen in Stotax Gehalt und Lohn zur

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2012

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

Informationen zum Arbeitgeberzuschuss zum Mutterschaftsgeld

Informationen zum Arbeitgeberzuschuss zum Mutterschaftsgeld In der gesetzlichen Krankenversicherung versicherte Arbeitnehmerinnen erhalten von ihrer Krankenkasse während der Mutterschutzfrist ein Mutterschaftsgeld.

Informationen zum Arbeitgeberzuschuss zum Mutterschaftsgeld In der gesetzlichen Krankenversicherung versicherte Arbeitnehmerinnen erhalten von ihrer Krankenkasse während der Mutterschutzfrist ein Mutterschaftsgeld.

1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2)

") 1 REWE ÜBUNG 5 Inhalte: Buchungen im Personalbereich, Privatentnahmen und Privateinlagen 1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2) 1.1 Buchung

1 REWE ÜBUNG 5 Inhalte: Buchungen im Personalbereich, Privatentnahmen und Privateinlagen 1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2) 1.1 Buchung

- TABELLEN. Teil Ost (nur Sachsen) Allgemeine Monats-Lohnsteuertabelle 2012

Allgemeine Monats-Lohnsteuertabelle 2012") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Arbeitsblatt Verdienstabrechnung

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710

bav-kompetenz-center LZ 7710") DIALOG über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710 WWK Lebensversicherung a. G. 80292 München Telefon: (0 89) 51 14-3456 Fax: (0 89) 51 14-3499 E-Mail: bav@wwk.de Internet:

DIALOG über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710 WWK Lebensversicherung a. G. 80292 München Telefon: (0 89) 51 14-3456 Fax: (0 89) 51 14-3499 E-Mail: bav@wwk.de Internet:

2. Aufgabe (3 Punkte) Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:

Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:") Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Information zur betrieblichen Altersversorgung

Information zur betrieblichen Altersversorgung für Klaus Kellermann erstellt am 02.01.2016 Inhalte Ihrer Information zur betrieblichen Altersversorgung Grundlagen der Berechnung Ihre vorhandene Altersversorgung

Information zur betrieblichen Altersversorgung für Klaus Kellermann erstellt am 02.01.2016 Inhalte Ihrer Information zur betrieblichen Altersversorgung Grundlagen der Berechnung Ihre vorhandene Altersversorgung

Schritt für Schritt zur Krankenstandsstatistik

Schritt für Schritt zur Krankenstandsstatistik Eine Anleitung zur Nutzung der Excel-Tabellen zur Erhebung des Krankenstands. Entwickelt durch: Kooperationsprojekt Arbeitsschutz in der ambulanten Pflege

Schritt für Schritt zur Krankenstandsstatistik Eine Anleitung zur Nutzung der Excel-Tabellen zur Erhebung des Krankenstands. Entwickelt durch: Kooperationsprojekt Arbeitsschutz in der ambulanten Pflege

Arbeitsblatt Betriebliche Altersversorgung

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen

, Abschreibungen") 1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

Elektronische Lohnsteuerabzugsmerkmale. ELStAM. Hinweise für Arbeitgeber. ELStAM bei Arbeitgebern mit vorschüssigen Lohnzahlungen

Elektronische Lohnsteuerabzugsmerkmale ELStAM Hinweise für Arbeitgeber ELStAM bei Arbeitgebern mit Seite 1 / 6 Allgemeines Im Verfahren ELStAM ist ein Abruf der ELStAM eines Arbeitnehmers frühestens ab

Elektronische Lohnsteuerabzugsmerkmale ELStAM Hinweise für Arbeitgeber ELStAM bei Arbeitgebern mit Seite 1 / 6 Allgemeines Im Verfahren ELStAM ist ein Abruf der ELStAM eines Arbeitnehmers frühestens ab

Bilanzierung des Umlaufvermögens

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Kauffrau/Kaufmann im Groß- und Außenhandel

Lösungen zu Kauffrau/Kaufmann im Groß- und Außenhandel Lernfeld 11 Unternehmensergebnisse aufbereiten, bewerten und nutzen 2. Auflage erstellt von Brigitte Metz, Renate Pohrer, Kerstin Ruder und Jörg Schirmer

Lösungen zu Kauffrau/Kaufmann im Groß- und Außenhandel Lernfeld 11 Unternehmensergebnisse aufbereiten, bewerten und nutzen 2. Auflage erstellt von Brigitte Metz, Renate Pohrer, Kerstin Ruder und Jörg Schirmer

Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten,

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

Erklärungen auf der Gehaltsmitteilung

Erklärungen auf der Gehaltsmitteilung Bezügemitteilung Nr._/ laufende Nummer des Jahres (z.b. Nr. 01/2011) Monat Zeitraum / Bezugsmonat der vorliegenden Gehaltsmitteilung Mein Aktenzeichen ZBV-Personalnummer,

Erklärungen auf der Gehaltsmitteilung Bezügemitteilung Nr._/ laufende Nummer des Jahres (z.b. Nr. 01/2011) Monat Zeitraum / Bezugsmonat der vorliegenden Gehaltsmitteilung Mein Aktenzeichen ZBV-Personalnummer,

- TABELLEN. Teil Ost (ohne Sachsen) Allgemeine Monats-Lohnsteuertabelle 2011

Allgemeine Monats-Lohnsteuertabelle 2011") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil Ost (ohne Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% Bis zu 3,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil Ost (ohne Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% Bis zu 3,0 Kinderfreibeträge 0 1

Stufenmodell für Herrn Mustermann

Stufenmodell für Herrn Mustermann Ihre Situation auf einen Blick Die gesetzliche Rentenversicherung reicht heute nicht mehr aus, um den gewohnten Lebensstandard auch im Alter aufrechterhalten zu können.

Stufenmodell für Herrn Mustermann Ihre Situation auf einen Blick Die gesetzliche Rentenversicherung reicht heute nicht mehr aus, um den gewohnten Lebensstandard auch im Alter aufrechterhalten zu können.

Information über den Lohnsteuerabzug im Faktorverfahren

Information über den Lohnsteuerabzug im Faktorverfahren Ab 2010 Verbesserungen beim Lohnsteuerabzug Mehr Netto für verheiratete Frauen Neues Faktorverfahren Mehr Netto für Frauen Ab 2010 Verbesserungen

Information über den Lohnsteuerabzug im Faktorverfahren Ab 2010 Verbesserungen beim Lohnsteuerabzug Mehr Netto für verheiratete Frauen Neues Faktorverfahren Mehr Netto für Frauen Ab 2010 Verbesserungen

E i n z u g s e r m ä c h t i g u n g

Für die Minijob-Zentrale (Land) 7 der/des Beschäftigten T T M M J J beschäftigt Geburtsort Versicherung in Geburtsname 0 Krankenkasse Rentenversicherung vom T T M M bis 4 Arbeitsentgelt und Arbeitgeber

Für die Minijob-Zentrale (Land) 7 der/des Beschäftigten T T M M J J beschäftigt Geburtsort Versicherung in Geburtsname 0 Krankenkasse Rentenversicherung vom T T M M bis 4 Arbeitsentgelt und Arbeitgeber

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

Musterberechnung. 1. Eingabe der persönlichen Daten

Musterberechnung 1. Eingabe der persönlichen Daten Bitte geben Sie die Anrede und das Geburtsdatum des Beamten ein. Der Name ist für die Beamtenversorgungsberechnung zwar nicht relevant, allerdings wird

Musterberechnung 1. Eingabe der persönlichen Daten Bitte geben Sie die Anrede und das Geburtsdatum des Beamten ein. Der Name ist für die Beamtenversorgungsberechnung zwar nicht relevant, allerdings wird

Zahlungsverkehr in LOHN

Zahlungsverkehr in LOHN Bereich: LOHN - Info für Anwender Nr. 1679 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Zahlungsverkehr in LOHN einrichten 3.2. Monatliche Zahlungen erzeugen

Zahlungsverkehr in LOHN Bereich: LOHN - Info für Anwender Nr. 1679 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Zahlungsverkehr in LOHN einrichten 3.2. Monatliche Zahlungen erzeugen

Aufgabe zur 6. Vorlesung

Aufgabe zur 6. Vorlesung Aufgabe 6 Geben ie für folgende Geschäftsvorfälle die Buchungssätze an. Rechnen ie dabei mit einem vereinfachten Umsatzsteuersatz von 10%. Nutzen ie die Kontenbeschreibung gemäß

Aufgabe zur 6. Vorlesung Aufgabe 6 Geben ie für folgende Geschäftsvorfälle die Buchungssätze an. Rechnen ie dabei mit einem vereinfachten Umsatzsteuersatz von 10%. Nutzen ie die Kontenbeschreibung gemäß

Lösungen zu 19653. Bearbeitet von Lothar Haas, Karl-Heinz Küspert, Thomas Müller, Bernhard Schellmann

Lösungen zu 19653 Bearbeitet von Lothar Haas, Karl-Heinz Küspert, Thomas Müller, Bernhard Schellmann 1. Auflage 2012. Buch. 176 S. ISBN 978 3 8085 1976 9 Format (B x L): 21 x 29,7 cm Gewicht: 556 g schnell

Lösungen zu 19653 Bearbeitet von Lothar Haas, Karl-Heinz Küspert, Thomas Müller, Bernhard Schellmann 1. Auflage 2012. Buch. 176 S. ISBN 978 3 8085 1976 9 Format (B x L): 21 x 29,7 cm Gewicht: 556 g schnell

Anwendungsbeispiele Buchhaltung

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen

WinWerk. Prozess 4 Akonto. KMU Ratgeber AG. Inhaltsverzeichnis. Im Ifang 16 8307 Effretikon

Prozess 4 Akonto WinWerk 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052 740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Akonto... 2 1.1 Allgemein... 2 2 Akontobeträge

Prozess 4 Akonto WinWerk 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052 740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Akonto... 2 1.1 Allgemein... 2 2 Akontobeträge

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2011

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% 3,5 bis 6,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% 3,5 bis 6,0 Kinderfreibeträge

Vorgehensweise bei Lastschriftverfahren

Vorgehensweise bei Lastschriftverfahren Voraussetzung hierfür sind nötige Einstellungen im ControlCenter. Sie finden dort unter Punkt 29 die Möglichkeit bis zu drei Banken für das Lastschriftverfahren

Vorgehensweise bei Lastschriftverfahren Voraussetzung hierfür sind nötige Einstellungen im ControlCenter. Sie finden dort unter Punkt 29 die Möglichkeit bis zu drei Banken für das Lastschriftverfahren

Kernstoff-Übersicht im Fach Rechnungswesen 2. Klasse HAS

Kernstoff-Übersicht im Fach Rechnungswesen 2. Klasse HAS 1. Abschluss Einzelunternehmen Bewertung des Umlaufvermögens FIFO-Verfahren Anlagenbewertung 2. Personalverrechnung Abrechnung laufender Bezüge

Kernstoff-Übersicht im Fach Rechnungswesen 2. Klasse HAS 1. Abschluss Einzelunternehmen Bewertung des Umlaufvermögens FIFO-Verfahren Anlagenbewertung 2. Personalverrechnung Abrechnung laufender Bezüge

c) Eric Meyer arbeitet nur samstags in der Müller KG. In seinem ersten Arbeitsverhältnis ist er bei einem anderen Arbeitgeber beschäftigt.

Eric Meyer arbeitet nur samstags in der Müller KG. In seinem ersten Arbeitsverhältnis ist er bei einem anderen Arbeitgeber beschäftigt.") 1. Aufgabe (7 Punkte) In Deutschland hat das Einkommensteuergesetz sechs Lohnsteuerklassen. Die Steuerklassen werden allgemein durch römische Ziffern abgebildet. Welche Lohnsteuerklasse anzuwenden ist,

1. Aufgabe (7 Punkte) In Deutschland hat das Einkommensteuergesetz sechs Lohnsteuerklassen. Die Steuerklassen werden allgemein durch römische Ziffern abgebildet. Welche Lohnsteuerklasse anzuwenden ist,

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Neues Formular der Lohnabrechnung ab Juli 2008

Neues Formular der Lohnabrechnung ab Juli 2008 Mit der Entgeltbescheinigungsverordnung werden im Rahmen der Umsetzung der Verordnungsermächtigung des 108 Abs. 3 Satz 1 der Gewerbeordnung erstmalig die

Neues Formular der Lohnabrechnung ab Juli 2008 Mit der Entgeltbescheinigungsverordnung werden im Rahmen der Umsetzung der Verordnungsermächtigung des 108 Abs. 3 Satz 1 der Gewerbeordnung erstmalig die

1.1 Allgemeines. innerhalb der Nachtzeit (19:00 24:00) Gesamte Normalarbeitszeit (16:00 19:00)

Gesamte Normalarbeitszeit (16:00 19:00)") Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Inhalt 1. Was wird gefördert? Bausparverträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

IWP Institut für Wirtschafts- und Politikforschung Richter & Schorn gfa@iwp-koeln.org, www.iwp-koeln.org

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf geringfügige Beschäftigungsverhältnisse Das IWP Institut für Wirtschafts- und Politikforschung

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf geringfügige Beschäftigungsverhältnisse Das IWP Institut für Wirtschafts- und Politikforschung

Update Informationen

Update Informationen Quartal 01/2013 Hilfe Menü Hilfe/Info Der Aufruf der Fernwartung im Fenster Hilfe/Info wurde auf die aktuelle Version von PC-Visit umgestellt. Es ist nun zusätzlich möglich die Fernwartung

Update Informationen Quartal 01/2013 Hilfe Menü Hilfe/Info Der Aufruf der Fernwartung im Fenster Hilfe/Info wurde auf die aktuelle Version von PC-Visit umgestellt. Es ist nun zusätzlich möglich die Fernwartung

Schnittstelle DIGI-Zeiterfassung

P.A.P.A. die kaufmännische Softwarelösung Schnittstelle DIGI-Zeiterfassung Inhalt Einleitung... 2 Eingeben der Daten... 2 Datenabgleich... 3 Zusammenfassung... 5 Es gelten ausschließlich unsere Allgemeinen

P.A.P.A. die kaufmännische Softwarelösung Schnittstelle DIGI-Zeiterfassung Inhalt Einleitung... 2 Eingeben der Daten... 2 Datenabgleich... 3 Zusammenfassung... 5 Es gelten ausschließlich unsere Allgemeinen

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

How to do? Projekte - Zeiterfassung

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

Zahlungsverkehr in LOHN

Zahlungsverkehr in LOHN Bereich: LOHN - Info für Anwender Nr. 1679 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Zahlungsverkehr in LOHN einrichten 3.2. Monatliche Zahlungen erzeugen

Zahlungsverkehr in LOHN Bereich: LOHN - Info für Anwender Nr. 1679 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Zahlungsverkehr in LOHN einrichten 3.2. Monatliche Zahlungen erzeugen

1. Mindestlohn - Pflicht zur Arbeitszeiterfassung

Wichtige Informationen zum Jahreswechsel Wie bereits angekündigt, erhalten Sie nachfolgend noch einmal die wichtigsten Informationen aktuell für die Lohnabrechnung Januar 2015. Bitte lesen Sie sich die

Wichtige Informationen zum Jahreswechsel Wie bereits angekündigt, erhalten Sie nachfolgend noch einmal die wichtigsten Informationen aktuell für die Lohnabrechnung Januar 2015. Bitte lesen Sie sich die

Nachberechnung Bezüge

Nachberechnung Bezüge Bereich: LOHN - Info für Anwender Nr. 1681 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Korrektur aufgrund zu viel oder zu wenig gezahlter Bezüge 2.2. Nachzahlung von Bezügen

Nachberechnung Bezüge Bereich: LOHN - Info für Anwender Nr. 1681 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Korrektur aufgrund zu viel oder zu wenig gezahlter Bezüge 2.2. Nachzahlung von Bezügen

Personalaufwand. Angestellte (und Beamte)

") Allgemeines Personalkosten sind in vielen Unternehmensarten die wichtigste Kostenart. Sie wird ausgelöst durch den Einsatz des Produktionsfaktors Arbeit. Jeder Mitarbeiter der Möbio-Möbel erhält als Gegenleistung

Allgemeines Personalkosten sind in vielen Unternehmensarten die wichtigste Kostenart. Sie wird ausgelöst durch den Einsatz des Produktionsfaktors Arbeit. Jeder Mitarbeiter der Möbio-Möbel erhält als Gegenleistung

Vorträge aus Fremdfirmen

Vorträge aus Fremdfirmen Diese Vortragswerte erfassen Sie, wenn ein neuer Mitarbeiter unterjährig in die Firma eintritt und Ihnen den steuerpflichtigen Arbeitslohn aus der Vorbeschäftigung vorlegt. In

Vorträge aus Fremdfirmen Diese Vortragswerte erfassen Sie, wenn ein neuer Mitarbeiter unterjährig in die Firma eintritt und Ihnen den steuerpflichtigen Arbeitslohn aus der Vorbeschäftigung vorlegt. In

AZK 1- Freistil. Der Dialog "Arbeitszeitkonten" Grundsätzliches zum Dialog "Arbeitszeitkonten"

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

Sozialversicherungsfreibetrag 23c SGB IV

Sozialversicherungsfreibetrag 23c SGB IV Bereich: LOHN - Info für Anwender Nr. 1665 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Erklärung der Berechnung 3.2. Eingaben in Agenda

Sozialversicherungsfreibetrag 23c SGB IV Bereich: LOHN - Info für Anwender Nr. 1665 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Erklärung der Berechnung 3.2. Eingaben in Agenda

Mediumwechsel - VR-NetWorld Software

Mediumwechsel - VR-NetWorld Software Die personalisierte VR-NetWorld-Card wird mit einem festen Laufzeitende ausgeliefert. Am Ende der Laufzeit müssen Sie die bestehende VR-NetWorld-Card gegen eine neue

Mediumwechsel - VR-NetWorld Software Die personalisierte VR-NetWorld-Card wird mit einem festen Laufzeitende ausgeliefert. Am Ende der Laufzeit müssen Sie die bestehende VR-NetWorld-Card gegen eine neue

Zeit- und Feriensaldoberechnung TimeSafe Leistungserfassung

Keep your time safe. Zeit- und Feriensaldoberechnung TimeSafe Leistungserfassung Infotech AG T +423 380 00 00 Im alten Riet 125 F +423 380 00 05 9494 Schaan info@infotech.li Liechtenstein www.infotech.li

Keep your time safe. Zeit- und Feriensaldoberechnung TimeSafe Leistungserfassung Infotech AG T +423 380 00 00 Im alten Riet 125 F +423 380 00 05 9494 Schaan info@infotech.li Liechtenstein www.infotech.li

SEPA-Anleitung zum Release 3.09

Hier folgt nun eine kurze Information was sich mit dem neuen Release 3.08 zum Thema SEPA alles ändert. Bitte diese Anleitung sorgfältig lesen, damit bei der Umsetzung keine Fragen aufkommen. Bitte vor

Hier folgt nun eine kurze Information was sich mit dem neuen Release 3.08 zum Thema SEPA alles ändert. Bitte diese Anleitung sorgfältig lesen, damit bei der Umsetzung keine Fragen aufkommen. Bitte vor

Projekt. Personalaufwand. Arbeitsaufträge. Kontoauszug 29.01 / 18:43 Uhr. Arbeitsauftrag 1 Beantworte folgende Fragen: Arbeitsauftrag 2

Projekt Projekt Personalaufwand Arbeitsaufträge und Materialien Seite - 1 - Sepp Tüchtig ist seit einem Monat bei der Möbelfabrik Möbio-Möbel als Lagerverwalter tätig. Eines Tages erhält er folgenden Beleg

Projekt Projekt Personalaufwand Arbeitsaufträge und Materialien Seite - 1 - Sepp Tüchtig ist seit einem Monat bei der Möbelfabrik Möbio-Möbel als Lagerverwalter tätig. Eines Tages erhält er folgenden Beleg

B ETRIEBSRENTE ZUM N ULLTARIF. Erfahrung I Kompetenz I Individualität. Mehrwert für Unternehmen und Arbeitnehmer

Erfahrung I Kompetenz I Individualität B ETRIEBSRENTE ZUM N ULLTARIF Mehrwert für Unternehmen und Arbeitnehmer FIRMENINFORMATION ZUR BETRIEBLICHEN ALTERSVERSORGUNG (BAV) JEDER ARBEITNEHMER HAT EINEN GESETZLICHEN

Erfahrung I Kompetenz I Individualität B ETRIEBSRENTE ZUM N ULLTARIF Mehrwert für Unternehmen und Arbeitnehmer FIRMENINFORMATION ZUR BETRIEBLICHEN ALTERSVERSORGUNG (BAV) JEDER ARBEITNEHMER HAT EINEN GESETZLICHEN

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Einstellungen für SEPA-Lastschriften in der VR-NetWorld-Software

Einstellungen für SEPA-Lastschriften in der VR-NetWorld-Software Um in der VR-NetWorld-Software SEPA-Lastschriften einziehen zu können, müssen Sie folgende Einstellungen treffen: 1. SEPA-Lastschriften

Einstellungen für SEPA-Lastschriften in der VR-NetWorld-Software Um in der VR-NetWorld-Software SEPA-Lastschriften einziehen zu können, müssen Sie folgende Einstellungen treffen: 1. SEPA-Lastschriften

Leitfaden zu NetXP Verein

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu NetXP Verein Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu NetXP Verein Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

MdtTax Programm. Programm Dokumentation. Datenbank Schnittstelle. Das Hauptmenü. Die Bedienung des Programms geht über das Hauptmenü.

Programm Die Bedienung des Programms geht über das Hauptmenü. Datenbank Schnittstelle Die Datenbank wir über die Datenbank- Schnittstelle von Office angesprochen. Von Office 2000-2003 gab es die Datenbank

Programm Die Bedienung des Programms geht über das Hauptmenü. Datenbank Schnittstelle Die Datenbank wir über die Datenbank- Schnittstelle von Office angesprochen. Von Office 2000-2003 gab es die Datenbank

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übungsaufgaben zum Rechnungswesen für Auszubildende

Übungsaufgaben zum Rechnungswesen für Auszubildende Notieren Sie Rechenweg und Ergebnisse (unterstrichen)! Aufgabe 1 6 Punkte Das Barvermögen eines verstorbenen Bürovorstehers soll entsprechend seiner

Übungsaufgaben zum Rechnungswesen für Auszubildende Notieren Sie Rechenweg und Ergebnisse (unterstrichen)! Aufgabe 1 6 Punkte Das Barvermögen eines verstorbenen Bürovorstehers soll entsprechend seiner

Keine Disketteneinreichung ab 1. Februar 2014

Keine Disketteneinreichung ab 1. Februar 2014 Sehr geehrte Damen und Herren, die nationalen Lastschrift- und Überweisungsverfahren werden ab 1. Februar 2014 zu Gunsten der SEPA-Zahlungsaufträge eingestellt.

Keine Disketteneinreichung ab 1. Februar 2014 Sehr geehrte Damen und Herren, die nationalen Lastschrift- und Überweisungsverfahren werden ab 1. Februar 2014 zu Gunsten der SEPA-Zahlungsaufträge eingestellt.

Unterrichtsmaterialien in digitaler und in gedruckter Form. Auszug aus:

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Hueber-Hörbuch: Die schöne Frau Bär - Falsches Spiel mit Carsten Tsara - Lektüre Das komplette Material finden Sie hier: Download

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Hueber-Hörbuch: Die schöne Frau Bär - Falsches Spiel mit Carsten Tsara - Lektüre Das komplette Material finden Sie hier: Download

1. Einführung. 2. Die Abschlagsdefinition

1. Einführung orgamax bietet die Möglichkeit, Abschlagszahlungen (oder auch Akontozahlungen) zu erstellen. Die Erstellung der Abschlagsrechnung beginnt dabei immer im Auftrag, in dem Höhe und Anzahl der

1. Einführung orgamax bietet die Möglichkeit, Abschlagszahlungen (oder auch Akontozahlungen) zu erstellen. Die Erstellung der Abschlagsrechnung beginnt dabei immer im Auftrag, in dem Höhe und Anzahl der

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Versorgungsbezugsempfänger

Versorgungsbezugsempfänger Bereich: LOHN - Info für Anwender Nr. 154 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 2 2 2 5 Seite 2 1. Ziel Das Info beschreibt, wie Sie Versorgungsbezugsempfänger

Versorgungsbezugsempfänger Bereich: LOHN - Info für Anwender Nr. 154 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 2 2 2 5 Seite 2 1. Ziel Das Info beschreibt, wie Sie Versorgungsbezugsempfänger

Einführung in die Industriebuchführung

Hug Speth Waltermann Einführung in die Industriebuchführung Merkur Verlag Rinteln Wirtschaftswissenschaftliche Bücherei für Schule und Praxis Begründet von Handelsschul-Direktor Dipl.-Hdl. Friedrich Hutkap

Hug Speth Waltermann Einführung in die Industriebuchführung Merkur Verlag Rinteln Wirtschaftswissenschaftliche Bücherei für Schule und Praxis Begründet von Handelsschul-Direktor Dipl.-Hdl. Friedrich Hutkap

Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter.

Stundenverwaltung Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter. Dieses Programm zeichnet sich aus durch einfachste

Stundenverwaltung Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter. Dieses Programm zeichnet sich aus durch einfachste

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

Wechselbereitschaft von. Bevölkerungsrepräsentative Umfrage vom 09. Januar 2014. www.putzundpartner.de 2014 PUTZ & PARTNER Unternehmensberatung AG

Wechselbereitschaft von Stromkunden 2014 Bevölkerungsrepräsentative Umfrage vom 09. Januar 2014 PUTZ & PARTNER Unternehmensberatung AG Telefon: +49 (0)40 35 08 14-0 Seite Telefax: 0 +49 (0)40 35 08 14-80

Wechselbereitschaft von Stromkunden 2014 Bevölkerungsrepräsentative Umfrage vom 09. Januar 2014 PUTZ & PARTNER Unternehmensberatung AG Telefon: +49 (0)40 35 08 14-0 Seite Telefax: 0 +49 (0)40 35 08 14-80

Wissenswertes zur Classic Line

Wissenswertes zur Classic Line Version 2012 WDB Artikel: 20205 Thema: Rückmeldung in der Gleitzone Seite 1 von 11 Inhaltsverzeichnis 1 Grundlagen zur Gleitzonenberechnung... 3 1.1 Gleitzone bei Mehrfachbeschäftigungen...

Wissenswertes zur Classic Line Version 2012 WDB Artikel: 20205 Thema: Rückmeldung in der Gleitzone Seite 1 von 11 Inhaltsverzeichnis 1 Grundlagen zur Gleitzonenberechnung... 3 1.1 Gleitzone bei Mehrfachbeschäftigungen...

Excel Pivot-Tabellen 2010 effektiv

7.2 Berechnete Felder Falls in der Datenquelle die Zahlen nicht in der Form vorliegen wie Sie diese benötigen, können Sie die gewünschten Ergebnisse mit Formeln berechnen. Dazu erzeugen Sie ein berechnetes

7.2 Berechnete Felder Falls in der Datenquelle die Zahlen nicht in der Form vorliegen wie Sie diese benötigen, können Sie die gewünschten Ergebnisse mit Formeln berechnen. Dazu erzeugen Sie ein berechnetes

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

So eröffnen Sie schnell und bequem Ihr Internet-Festgeld

So eröffnen Sie schnell und bequem Ihr Internet-Festgeld Klicken Sie zunächst auf die Registerkarte Abschluss: Klicken Sie hier um sich die Vorgehensweise beim Direktabschluss Schritt für Schritt erläutern

So eröffnen Sie schnell und bequem Ihr Internet-Festgeld Klicken Sie zunächst auf die Registerkarte Abschluss: Klicken Sie hier um sich die Vorgehensweise beim Direktabschluss Schritt für Schritt erläutern

Klausur Rechnungswesen I, Buchführung

Postgradualer Studiengang Wirtschaft Fach Rechnungswesen I, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. PW-REW-S12-020511 Datum 11.05.02 Die Klausur enthält 6 Aufgaben, zu deren

Postgradualer Studiengang Wirtschaft Fach Rechnungswesen I, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. PW-REW-S12-020511 Datum 11.05.02 Die Klausur enthält 6 Aufgaben, zu deren

MORE Profile. Pass- und Lizenzverwaltungssystem. Stand: 19.02.2014 MORE Projects GmbH

MORE Profile Pass- und Lizenzverwaltungssystem erstellt von: Thorsten Schumann erreichbar unter: thorsten.schumann@more-projects.de Stand: MORE Projects GmbH Einführung Die in More Profile integrierte

MORE Profile Pass- und Lizenzverwaltungssystem erstellt von: Thorsten Schumann erreichbar unter: thorsten.schumann@more-projects.de Stand: MORE Projects GmbH Einführung Die in More Profile integrierte

Handbucherweiterung Zuschlag

Handbucherweiterung Zuschlag Inhalt 1. Allgemeines S. 1 2. Installation S. 1 3. Erweiterungen bei den Zeitplänen S. 1 4. Erweiterung der Baumstruktur S. 2 5. Erweiterung im Personalstamm S. 2 6. Erweiterung

Handbucherweiterung Zuschlag Inhalt 1. Allgemeines S. 1 2. Installation S. 1 3. Erweiterungen bei den Zeitplänen S. 1 4. Erweiterung der Baumstruktur S. 2 5. Erweiterung im Personalstamm S. 2 6. Erweiterung

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673. Flachglasbranche.

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673 Ug-Werte für die Flachglasbranche Einleitung Die vorliegende Broschüre enthält die Werte für

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673 Ug-Werte für die Flachglasbranche Einleitung Die vorliegende Broschüre enthält die Werte für

Mindestlohngesetz (MiLoG)

") Bürger können sich jetzt auch per Telefon über den ab Anfang 2015 geltenden Mindestlohn informieren. Bundesarbeitsministerin Andrea Nahles (SPD) startete nach Angaben ihres Ministeriums am Donnerstag eine

Bürger können sich jetzt auch per Telefon über den ab Anfang 2015 geltenden Mindestlohn informieren. Bundesarbeitsministerin Andrea Nahles (SPD) startete nach Angaben ihres Ministeriums am Donnerstag eine

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Nach dem Anmelden sind die Arbeitnehmer beim Finanzamt bekannt und Sie können und müssen sogar die Änderungsliste, z.b. monatlich, abrufen.

ELStAM Merkblatt ELStAM ist quasi die Lohnsteuerkarte, die der Arbeitgeber jetzt selbst vom Finanzamt- Server abholt. Ab sofort nennt sich die Lohnsteuerkarte = Änderungsliste. Also in einer Liste sind

ELStAM Merkblatt ELStAM ist quasi die Lohnsteuerkarte, die der Arbeitgeber jetzt selbst vom Finanzamt- Server abholt. Ab sofort nennt sich die Lohnsteuerkarte = Änderungsliste. Also in einer Liste sind

printed by www.klv.ch

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Vorgestellt von Hans-Dieter Stubben

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Monatliche Abrechnungswerte erfassen

Monatliche Abrechnungswerte erfassen Bei der Erfassung der monatlichen Abrechnungswerte bietet es sich an, die Lohnarten an Hand der Gliederung der Gesamtübersicht von oben nach unten systematisch zu erfassen.

Monatliche Abrechnungswerte erfassen Bei der Erfassung der monatlichen Abrechnungswerte bietet es sich an, die Lohnarten an Hand der Gliederung der Gesamtübersicht von oben nach unten systematisch zu erfassen.

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Verwaltung der Projekte

ACS Data Systems AG Verwaltung der Projekte (Version 10.08.2009) Buchhaltung für Schulen ACS Data Systems AG Bozen / Brixen / Trient Tel +39 0472 27 27 27 obu@acs.it 2 Inhaltsverzeichnis 1. PROJEKTVERWALTUNG...

ACS Data Systems AG Verwaltung der Projekte (Version 10.08.2009) Buchhaltung für Schulen ACS Data Systems AG Bozen / Brixen / Trient Tel +39 0472 27 27 27 obu@acs.it 2 Inhaltsverzeichnis 1. PROJEKTVERWALTUNG...

Aufgabe 1 82.800,00 Buchen Sie in den unten stehenden Konten der X-Bank die folgenden Geschäftsfälle:

zusätzliche Übungsaufgaben zum Bankenkontokorrent Aufgabe 1 82.800,00 Buchen Sie in den unten stehenden Konten der X-Bank die folgenden Geschäftsfälle: Vom Guthaben bei einer Korrespondenzbank überweist

zusätzliche Übungsaufgaben zum Bankenkontokorrent Aufgabe 1 82.800,00 Buchen Sie in den unten stehenden Konten der X-Bank die folgenden Geschäftsfälle: Vom Guthaben bei einer Korrespondenzbank überweist

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN Thomas Bösch Leiter Abteilung Beiträge Ausgleichskasse / IV-Stelle Zug Gesetzliche Grundlagen AHVV Art. 7 lit. c bis Zu dem für die Berechnung

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN Thomas Bösch Leiter Abteilung Beiträge Ausgleichskasse / IV-Stelle Zug Gesetzliche Grundlagen AHVV Art. 7 lit. c bis Zu dem für die Berechnung

Neuerungen PRIMUS 2014

SEPA Der Zahlungsverkehr wird europäisch Ist Ihr Unternehmen fit für SEPA? Mit PRIMUS 2014 sind Sie auf SEPA vorbereitet. SEPA betrifft auch Sie. Spätestens ab August 2014 gibt es vor der Single European

SEPA Der Zahlungsverkehr wird europäisch Ist Ihr Unternehmen fit für SEPA? Mit PRIMUS 2014 sind Sie auf SEPA vorbereitet. SEPA betrifft auch Sie. Spätestens ab August 2014 gibt es vor der Single European

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott (berücksichtigt die Rechtslage ab 01.01.2014) Der vorliegende Leitfaden zeigt Ihnen eine Möglichkeit auf, wie Sie die geltende Rechtslage

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott (berücksichtigt die Rechtslage ab 01.01.2014) Der vorliegende Leitfaden zeigt Ihnen eine Möglichkeit auf, wie Sie die geltende Rechtslage

Kapitel 8.3: Kalkulation vom Hundert und im Hundert. Kapitel 8.4: Durchführung der Absatzkalkulation an einem Beispiel

1 von 7 04.10.2010 15:59 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

1 von 7 04.10.2010 15:59 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle