Alterssicherung vor Herausforderungen. Vermeidung von Altersarmut, Sicherung des Lebensstandards

|

|

|

- Gotthilf Maurer

- vor 7 Jahren

- Abrufe

Transkript

DGB Nordrhein-Westfalen 15.")

1 Alterssicherung vor Herausforderungen Vermeidung von Altersarmut, Sicherung des Lebensstandards Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation (IAQ) DGB Nordrhein-Westfalen

2 I. Zukunftsproblem Altersarmut Was ist Armut?? 1. Lebenslagenarmut Einkommensarmut: Unzureichende Versorgung mit Geld in einer Gesellschaft, in der fast alles gekauft werden muss. aber: Geld ist nicht alles Lebenslagenarmut: Unterschreiten des sozio-kulturellen Minimums in mehreren Lebensbereichen: Wohnung, Pflege, Gesundheit, soziale Teilhabe Konkretisierung vor Ort: Quartiersbezogene Betrachtung Beispiel: Pflegebedürftigkeit

3

4 2. Einkommensarmut (a) Einkommensarmut: = weniger als 60 % des Durchschnittseinkommens (b) Einkommensarmut - Grundsicherungsniveau: Unterschreiten oder Erreichen der Grundsicherungsschwelle (Regelleistung plus Kosten der Unterkunft) >> Festlegung eines Schwellenwertes, einer Armutsgrenze: Stets eine normative Entscheidung

5 2a) Berechnung der Einkommensarmut (im Alter) an der Einkommensverteilung Bezugsgröße: Haushaltseinkommen pro Kopf nach Bedarf gewichtet Sämtliche Einkommen, die von den Personen im Haushalt bezogen werden: neben Alters- u. Hinterbliebenenrenten aus der GRV auch Betriebs- u. Leibrenten, (Alters)Vermögenseinkünfte, Erwerbseinkommen, Wohngeld Armutsgefährdung: Das bedarfsgewichtete pro Kopf Einkommen liegt unterhalb von 60 % des pro-kopf Durchschnittseinkommens gemessen am Median Aber: Nichtberücksichtigung von Vermögen, ins. Wohneigentum!

6 Daraus folgt: eine niedrige Rente allein ist noch kein Indikator für Altersarmut! bei einer Person können mehrere Alterseinkommen zusammen fallen (Kumulation), z.b. : eigene Rente + Hinterbliebenenrente oder: Gesetzliche Rente und andere Alterseinkommen das niedrige Alterseinkommen der einen Person kann durch ein höheres Alterseinkommen einer anderen Person im Haushalt ausgeglichen werden.

7

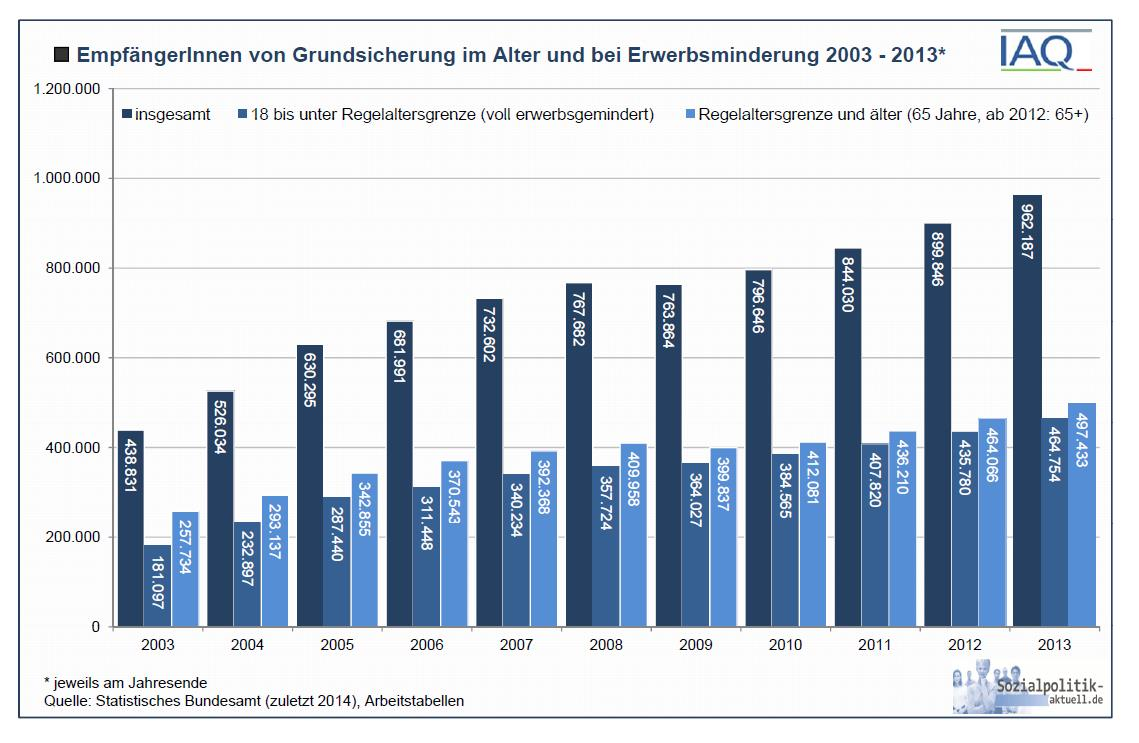

8 b) Bezug von Grundsicherung im Alter und Erwerbsminderung: Ist das Bedarfsniveau armutsvermeidend? 2013: Regelleistung: bundesdurchschnittliche Warmmiete = ~ 730 für Alleinstehende, für Paare (erhebliche regionale Abweichungen) Ende 2013: ~ Leistungsempfänger deutlicher Anstieg in den letzten Jahren: Gegenüber 2003: + ~ 73 % davon fast die Hälfte (46 %): dauerhafte Erwerbsminderung. 54 % der Empfänger sind über 65 Jahre Problem: Verdeckte Altersarmut

9 EmpfängerInnen von Grundsicherung im Alter und bei Erwerbsminderung * insgesamt 18 bis unter Regelaltersgrenze (voll erwerbsgemindert) Regelaltersgrenze und älter (65 Jahre, ab 2012: 65+) * jeweils am Jahresende Quelle: Statistisches Bundesamt (zuletzt 2015), Arbeitstabellen

10

11 14 Aufstockung von Alters- u. Erwerbsminderungsrenten durch die Grundsicherung nur Inlandsrenten, in % der Bezieher der jeweiligen Renten insgesamt Altersrentner (ab 65 Jahre) Erwerbsminderungsrentner 10,8 8 8,3 8,8 9 9,5 7,4 6 6,5 4 4,1 4,9 2 1,2 1,3 1,5 1,6 1,8 1,8 1,8 1,9 2 2, Quelle: Deutsche Rentenversicherung Bund (zuletzt 2014), Rentenversicherung in Zahlen

12

13 Zwischenergebnis zur aktuellen Lage Einkommensarmut im Alter durchaus verbreitet und gestiegen aber keine Massenerscheinung Die lohn- und beitragsorientierte Gesetzliche Rentenversicherung mit ihrem Grundprinzip der Teilhabeäquivalenz hat sich bislang durchaus als erfolgreich in der Armutsbekämpfung erwiesen! Allerdings: Unter Berücksichtigung des Haushaltskontextes Altersarmut erweist sich als dauerhafte Armutslage, geringe Möglichkeiten der aktiven Veränderung hohe Dunkelziffer Die Gegenwart lässt sich nicht einfach in die Zukunft verlängern

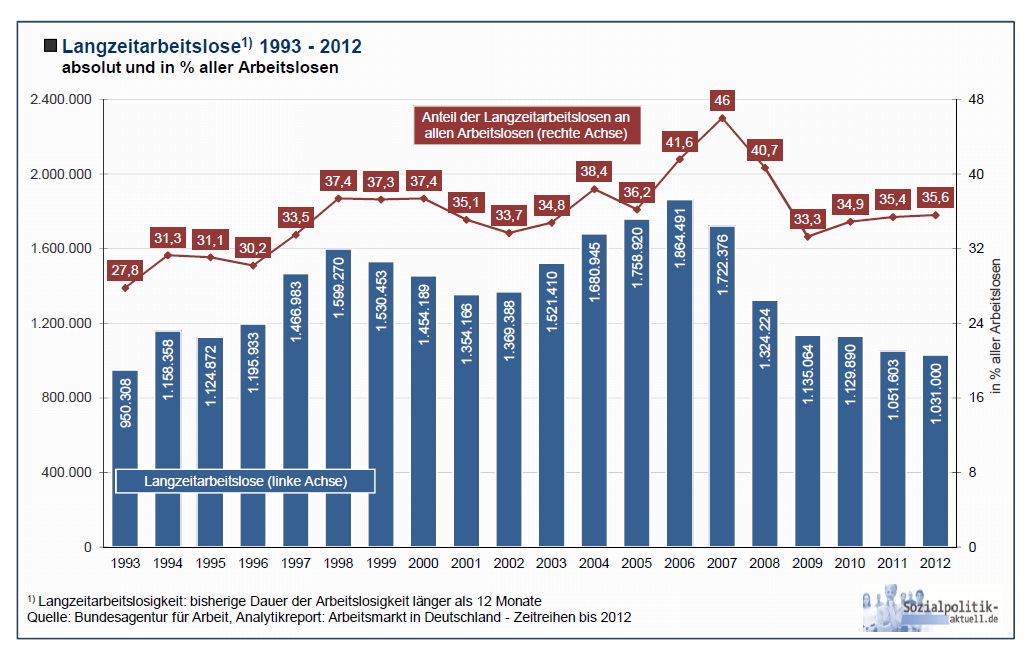

14 II. Ein Blick in die Zukunft: Steigendes Armutsrisiko Zangenwirkung von externen und internen Risikofaktoren a) Externe Risiken: Umbrüche auf dem Arbeitsmarkt Die Folgen der Deregulierung - Altersarmut als Spiegelbild wachsender Unsicherheiten und Ungleichheiten im Beschäftigungssystem Ausbreitung des Niedriglohnsektors Ausweitung prekärer Beschäftigungsverhältnisse: Minijobs Anhaltende (Langzeit)Arbeitslosigkeit Durchbrochene Erwerbs- und Versicherungsbiografien, Leiharbeit, Befristung Zunahme von selbstständiger Beschäftigung ohne Absicherung Ergebnis: Rückläufige Höhe der persönlichen Entgeltpunkte

15

16 Beschäftigte in Mini-Jobs Geringfügig Nebenbeschäftigte und Hauptbeschäftigte in Mio ,53 5,98 1,44 6,47 1,66 6,67 1,78 6,49 1,75 6,74. 6,75 1,85 1,90 6,92 6,92 geringfügig Beschäftigte insgesamt in Mio 2,20 2,16 2,04 2,00 7, ,20 7,19 2,36 2,34 2,26 2,28 im Nebenjob geringfügig Beschäftigte 7,31 7,27 7,38 7,39 7,51 7,41 7,51 2,66 2,57 2,60 2,49 2,45 7,45 2,63 5 1,16 4 4,38 4,54 4,80 4,89 4,75 4,89 4,85 4,92 4,88 4,94 4,88 4,92 4,93 4,97 4,92 4,93 4,89 4,91 4,83 4,85 4,82 3 ausschließlich geringfügig Beschäftigte / / / / / / / / / / / / / / / / / / / / /2003 Quelle: Bundesagentur für Arbeit (2014), Beschäftigungsstatistik, Nürnberg

17

18 b) Interne Risiken: Abbau des Schutzwirkung der Rentenversicherung unzureichende Absicherung von ALGII-Empfängern Rentenabschläge bei vorzeitigem Rentenbezug, auch bei Erwerbsminderungsrenten (weitgehende) Versicherungsfreiheit von Mini-Jobs unzureichende Absicherung von (Solo) Selbstständigen und kontinuierliche Absenkung des Rentenniveaus Abkoppelung der Rentenanpassung von der Lohnentwicklung (Riester-Faktor und Nachhaltigkeitsfaktor) Ergebnis: Die persönlichen Entgeltpunkte entwickeln sich rückläufig und verlieren an relativem Wert Wertverlust auch bei den Leistungen des Solidarausgleichs

19 60 Entwicklung des Netto-Rentenniveaus vor Steuern und 2030 Netto-Standardrente vor Steuern (45 Versicherungsjahre) in % des durchschnittlichen Jahresentgelts Vorausberechnung 50 55,0 53,9 53,3 52,6 52,9 53,0 52,0 47,1 47,3 48,0 47,1 44,8 45, , * * Untergrenze der Niveausicherungsklausel Quelle: Daten bis 2008: Deutsche Rentenversicherung Bund, Rentenversicherung in Zeitreihen 2012 Daten ab 2008: Bundesregierung, Rentenversicherungsbericht 2014

20 Durch die Doppelwirkung der Verwerfungen auf dem Arbeitsmarkt und des Leistungsabbaus in der Rentenversicherung werden niedrige Renten in Zukunft häufiger auftreten, vor allem bei Erwerbsgeminderten, Arbeitnehmern in atypischen und prekären Beschäftigungsverhältnissen, Niedrigqualifizierten, gesundheitlich Beeinträchtigten, Langzeitarbeitslosen und Versicherten aus den neuen Bundesländern

21 Bezugsgröße: Haushaltseinkommen Sämtliche Einkommen, die von den Personen im Haushalt bezogen werden: neben Alters- u. Hinterbliebenenrenten aus der GRV auch Betriebs- u. Leibrenten, (Alters)Vermögenseinkünfte, Erwerbseinkommen, Wohngeld eine niedrige Rente allein ist noch kein Indikator für Altersarmut bei einer Person können mehrere Alterseinkommen zusammen fallen (Kumulation), das niedrige Alterseinkommen der einen Person kann durch ein höheres Alterseinkommen einer anderen Person im Haushalt ausgeglichen werden Problem: verdeckte Altersarmut

22

23

24 Aktuelles Fazit: Einkommensarmut im Alter durchaus verbreitet und gestiegen aber keine Massenerscheinung Die lohn- und beitragsorientierte Gesetzliche Rentenversicherung mit ihrem Grundprinzip der Teilhabeäquivalenz hat sich bislang durchaus als erfolgreich in der Armutsbekämpfung erwiesen! Allerdings: Dunkelziffer Altersarmut erweist sich als dauerhafte Armutslage, geringe Möglichkeiten der aktiven Veränderung Die Gegenwart lässt sich nicht einfach in die Zukunft verlängern

25 Ein Blick in die Zukunft: Steigendes Armutsrisiko Zangenwirkung von externen und internen Risikofaktoren Externe Risiken: Umbrüche auf dem Arbeitsmarkt Ausbreitung des Niedriglohnsektors Ausweitung prekärer Beschäftigungsverhältnisse: Minijobs Anhaltende (Langzeit)Arbeitslosigkeit Durchbrochene Erwerbs- und Versicherungsbiografien, Leiharbeit, Befristung Teilzeitarbeit im unteren Stundensegment Zunahme von selbstständiger Beschäftigung ohne Absicherung Ergebnis: Rückläufige Höhe der persönlichen Entgeltpunkte für einzelne Gruppen

26

27

28

29 Interne Risiken: Einschränkung der Schutzwirkung der Rentenversicherung unzureichende Absicherung von ALGII-Empfängern Rentenabschläge auch bei Erwerbsminderungsrenten unzureichende Absicherung von (Solo) Selbstständigen und kontinuierliche Absenkung des Rentenniveaus Abkoppelung der Rentenanpassung von der Lohnentwicklung (Riester-Faktor und Nachhaltigkeitsfaktor) Ergebnis: Die persönlichen Entgeltpunkte entwickeln sich rückläufig und verlieren an relativem Wert Wertverlust auch bei den Leistungen des Solidarausgleichs

30

31 Durch die Doppelwirkung der Verwerfungen auf dem Arbeitsmarkt und der Leistungsveränderungen in der Rentenversicherung werden niedrige Renten in Zukunft häufiger auftreten, bei Erwerbsgeminderten, Arbeitnehmern in atypischen und prekären Beschäftigungsverhältnissen, Niedrigqualifizierten, gesundheitlich Beeinträchtigten, Langzeitarbeitslosen und Versicherten aus den neuen Bundesländern Aber auch Entlastungen erkennbar: Rückläufige Arbeitslosigkeit Steigende Alterserwerbstätigkeit, späterer Renteneintritt Anhaltend steigende Frauenerwerbstätigkeit

32 Überschneidung heißt nicht: in jedem Fall Leistungsanspruch Aber: Renten auf oder unterhalb Grundsicherungsniveau führen zu einem Legitimations- und Akzeptanzproblem der Rentenversicherung Trotz langjähriger versicherungspflichtiger Beschäftigung und Beitragszahlungen erreicht die individuelle Rente noch nicht einmal das Grundsicherungsniveau: Beispiele: Versicherungsjahre mit Rente oberhalb Grundsicherung - Durchschnittsverdiener (100 %): heute: 27,1 Jahre, 2030: 32,5 Jahre - unterer Verdienst (70%): heute: 38,7 Jahre, 2030: 46,5 Jahre

33

34 Kein Ausgleich durch private und betriebliche Vorsorge gerade im Bereich niedriger Renten Trotz der günstigen Bedingungen der Grund- und Kinderzulage bei Niedrigeinkommensbeziehern Anrechnung der Renten bei Grundsicherungsbezug

35 III. Lebensstandardsicherung Armutsvermeidung lediglich Minimalziel der Alterssicherung Lebensstandardsicherung: Einkommenskontinuität auf allerdings abgesenkten Niveau Schon immer: Ergänzung der GRV-Rente durch Säule Seit 2001: Paradigmenwechsel

36 Grundposition des Paradigmenwechsels: Begrenzung des Beitragssatzanstiegs auf maximal 22 % Absenkung des Rentenniveaus Betriebliche und/oder private Vorsorge als Ersatz für Leistungsabbau und nicht mehr (wie früher) als Ergänzung Steuerliche Förderung der privaten und betrieblichen Vorsorge durch Zulagen und (steuer- und beitragsfreie) Entgeltumwandlung mit sozialer Komponente Erwartung: Umfassende Verbreitung, hohe Renditen auf den Kapitalmärkten, Stabilisierung des Gesamtversorgungsniveaus

37 Bisherige Erfahrungen Trotz Expansion noch immer nur begrenzte Verbreitung, mittlerweile Stagnation bei privater und betrieblicher Vorsorge trotz sozialer Förderkomponente weit unterproportionale Beteiligung von Niedrigeinkommensbeziehern und atypisch Beschäftigten Bei der Riester-Rente: Hohe Abschluss- und Verwaltungskosten Bei bav: Konzentration auf Großbetriebe, bestimmte Branchen und Beschäftigtengruppen Hohe Risiken der Kapitalmarktabhängigkeit Niedrigzinsphase, starkes Absinken des Garantiezinses Negative Auswirkungen der Entgeltumwandlung auf die Finanzlage der Sozialversicherungsträger und Abremsen der Rentenanpassung

38

39 >> Überforderung der Rentenversicherung durch allein nachträglichen Ausgleich

40 Alterssicherung im Blindflug?? Es fehlen Informationen: Werden die Riester-Verträge langfristig und kontinuierlich bedient? Wird der erforderliche Eigenbeitrag geleistet? Werden die Zulagen beantragt? Über welchen Zeitraum werden Anwartschaften in der bav aufgebaut? Betriebs- und Branchenwechsel Portabilität? Überlappung von privater Vorsorge und betrieblicher Altersversorgung Welche Risiken sind abgedeckt? Wie hoch sind die zu erwartenden betrieblichen und privaten Renten Erfolgt eine Anpassung an die Lohnentwicklung? Wer profitiert in welchem Maße von der staatlichen Förderung- wie hoch sind die Kosten?

41 Annahmen der Bundesregierung im RV-Bericht 2014: Jährliche Verzinsung der Riester-Rente mit 4 % durchgängiger Altersvorsorgeaufwand von 4 % (volle Sparleistung und Zulage) mit Beginn der RV-Pflicht Verwaltungskosten 10% der Beiträge Anpassung der Riester-Rente in der Auszahlungsphase entsprechend der GRV-Rente Realistisch???

42 V. Ausblick Alterssicherung ist mehr als die Vermeidung von Altersarmut Alterssicherung in einer alternden Gesellschaft ist mit steigenden Kosten verbunden Wer trägt die Kosten? Beitragssatz von 22% als endgültige Barriere? Sich ergänzende Lösungsansätze: kurz-, mittel- und langfristig Überforderung der Rentenversicherung vermeiden, kein nachträglicher Ausgleich aller Arbeitsmarktrisiken

43 Ansatzpunkte vorgelagert Arbeitsmarkt (Erwerbsbeteiligung, Ausweitung von Arbeitszeiten, Verhinderung von Niedriglöhnen, Eingrenzung prekärer Beschäftigung) Vereinbarkeit von Beruf und Familie Förderung von Produktivität und Löhnen Ausbau der zweiten und dritten Säule? Rentenversicherung Absicherung von Selbstständigen Absicherung bei Arbeitslosigkeit/SGBII Verlängerung der Rente nach Mindestentgeltpunkten Solidarische Lebensleistungsrente? Eingrenzung der Abschläge bei EM-Renten

44 Rentenniveau Rentenanpassungsformel Problematische Folgen eines kontinuierlichen Absinkens Dauerhafte Abkopplung der Rentenanpassung von der Lohnentwicklung? Auch über 2030 hinaus? Ohne Stopp der Rentenniveauabsenkung Verletzung der Ziele Armutsvermeidung Lebensstandardsicherung und Akzeptanz und Legitimität eines beitragsfundierten und leistungsbezogenen Systems Das heißt aber auch: Das Beitragssatzziel darf kein Dogma sein

Altersarmut: Dimensionen, Ursachen und Reformbedarfe. Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation (IAQ)

") Altersarmut: Dimensionen, Ursachen und Reformbedarfe Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation (IAQ) I. Was ist Armut Armut im Alter? Unterschiedliche Armutskonzeptionen

Altersarmut: Dimensionen, Ursachen und Reformbedarfe Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation (IAQ) I. Was ist Armut Armut im Alter? Unterschiedliche Armutskonzeptionen

Altersarmut Ausprägungen, Ursachen und sozialpolitische Antworten. Sozialpolitisches Hearing zum Thema Altersarmut Landeshauptstadt Kiel 08.12.

Altersarmut Ausprägungen, Ursachen und sozialpolitische Antworten Sozialpolitisches Hearing zum Thema Altersarmut Landeshauptstadt Kiel 08.12.2011 Die Alten: Eine Generation im Widerspruch: Die gierige

Altersarmut Ausprägungen, Ursachen und sozialpolitische Antworten Sozialpolitisches Hearing zum Thema Altersarmut Landeshauptstadt Kiel 08.12.2011 Die Alten: Eine Generation im Widerspruch: Die gierige

Die (Teil-)Privatisierung der Alterssicherung in Deutschland

Privatisierung der Alterssicherung in Deutschland") Pensionen: Fakten statt Panikmache! Die (Teil-)Privatisierung der Alterssicherung in Deutschland BR-Konferenz, Wien, 13.6.2016 Reformschritte der (Teil-)Privatisierung 2001 - Altersvermögensgesetz (AVmG/AVmEG)

Pensionen: Fakten statt Panikmache! Die (Teil-)Privatisierung der Alterssicherung in Deutschland BR-Konferenz, Wien, 13.6.2016 Reformschritte der (Teil-)Privatisierung 2001 - Altersvermögensgesetz (AVmG/AVmEG)

GRUNDLAGEN UND AKTUELLE HERAUSFORDERUNGEN

GRUNDLAGEN UND AKTUELLE HERAUSFORDERUNGEN DER ALTERSSICHERUNG IN DEUTSCHLAND Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation Rentenpolitische Fachtagung der Bremer

GRUNDLAGEN UND AKTUELLE HERAUSFORDERUNGEN DER ALTERSSICHERUNG IN DEUTSCHLAND Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation Rentenpolitische Fachtagung der Bremer

Dr. Nadine Zeibig, Referat Arbeits- und Sozialrecht, WSI Hans-Böckler-Stiftung, Düsseldorf

1 Dr. Nadine Zeibig, Referat Arbeits- und Sozialrecht, WSI Hans-Böckler-Stiftung, Düsseldorf Workshop II: Perspektiven der privaten und betrieblichen Altersvorsorge Inputthema: Das Dreisäulenmodell in

1 Dr. Nadine Zeibig, Referat Arbeits- und Sozialrecht, WSI Hans-Böckler-Stiftung, Düsseldorf Workshop II: Perspektiven der privaten und betrieblichen Altersvorsorge Inputthema: Das Dreisäulenmodell in

Erwerbsminderungsrenten: Wiederkehr eines (fast vergessenen) Problems

Problems") Erwerbsminderungsrenten: Wiederkehr eines (fast vergessenen) Problems Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation (IAQ) I. Vom Bedeutungsrückgang zum Bedeutungszuwachs

Erwerbsminderungsrenten: Wiederkehr eines (fast vergessenen) Problems Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation (IAQ) I. Vom Bedeutungsrückgang zum Bedeutungszuwachs

VERSICHERUNG ODER FÜRSORGE DIE WEICHENSTELLUNG IN DER ALTERSSICHERUNGSPOLITIK

VERSICHERUNG ODER FÜRSORGE DIE WEICHENSTELLUNG IN DER ALTERSSICHERUNGSPOLITIK Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation Arbeitnehmerkammer Bremen Perspektiven

VERSICHERUNG ODER FÜRSORGE DIE WEICHENSTELLUNG IN DER ALTERSSICHERUNGSPOLITIK Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation Arbeitnehmerkammer Bremen Perspektiven

Rentenversicherung: In der Krise bewährt und dann weiter abgewickelt?

Rentenversicherung: In der Krise bewährt und dann weiter abgewickelt? Fachtagung der IG Metall Nieder-Sachsen-Anhalt 04.02.2010 Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Finanzkrise und umlagefinanzierte

Rentenversicherung: In der Krise bewährt und dann weiter abgewickelt? Fachtagung der IG Metall Nieder-Sachsen-Anhalt 04.02.2010 Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Finanzkrise und umlagefinanzierte

Für eine Rente mit Niveau! Lebensstandardsichernd und armutsfest!

Für eine Rente mit Niveau! Lebensstandardsichernd und armutsfest! Matthias W. Birkwald (MdB) Rentenpolitischer Sprecher der Fraktion DIE LINKE. 11. Oktober 2016 in Neuss IGM-Senior*innen Region Düsseldorf-Neuss

Für eine Rente mit Niveau! Lebensstandardsichernd und armutsfest! Matthias W. Birkwald (MdB) Rentenpolitischer Sprecher der Fraktion DIE LINKE. 11. Oktober 2016 in Neuss IGM-Senior*innen Region Düsseldorf-Neuss

Fakten und Zahlen zur Rentenversicherung. Nikolaus Singer Deutsche Rentenversicherung Nord

Fakten und Zahlen zur Rentenversicherung Nikolaus Singer Deutsche Rentenversicherung Nord 1 Mittelfristige Prognose nach Rentenversicherungsbericht 2015 Beitragssatz RV 20% 22% Rentenniveau vor Steuern

Fakten und Zahlen zur Rentenversicherung Nikolaus Singer Deutsche Rentenversicherung Nord 1 Mittelfristige Prognose nach Rentenversicherungsbericht 2015 Beitragssatz RV 20% 22% Rentenniveau vor Steuern

Perspektiven der Alterssicherung. Armutskongress, Berlin, 7.7.2016

Perspektiven der Alterssicherung Armutskongress, Berlin, 7.7.2016 Entwicklung Altersrenten 921 836 860 975 485 438 514 533 Altersrenten Altersrenten Quelle: DRV-Bund, Rentenversicherung in Zeitreihen 2015,

Perspektiven der Alterssicherung Armutskongress, Berlin, 7.7.2016 Entwicklung Altersrenten 921 836 860 975 485 438 514 533 Altersrenten Altersrenten Quelle: DRV-Bund, Rentenversicherung in Zeitreihen 2015,

Zukunft der Alterssicherungssysteme die Perspektive der privaten Versicherungswirtschaft

Zukunft der Alterssicherungssysteme die Perspektive der privaten Versicherungswirtschaft Prof. Dr. Wolf-Rüdiger Heilmann, Geschäftsführer Lebensversicherung / Pensionsfonds Gesamtverband der Deutschen

Zukunft der Alterssicherungssysteme die Perspektive der privaten Versicherungswirtschaft Prof. Dr. Wolf-Rüdiger Heilmann, Geschäftsführer Lebensversicherung / Pensionsfonds Gesamtverband der Deutschen

Arm im Alter (nur) ein Frauenthema?

ein Frauenthema?") V Arm im Alter (nur) ein Frauenthema? Die Alterssicherung von Frauen zwischen Sicherung des Lebensstandards und der Bekämpfung von Armut Jahrestagung der Arbeitnehmerkammer Bremen 27. August 2013 Leiterin

V Arm im Alter (nur) ein Frauenthema? Die Alterssicherung von Frauen zwischen Sicherung des Lebensstandards und der Bekämpfung von Armut Jahrestagung der Arbeitnehmerkammer Bremen 27. August 2013 Leiterin

Erwerbsverläufe von Frauen und Männern mit niedrigen Altersrenten. 12. Jahrestagung FDZ-RV Dr. Martin Brussig Lina Zink Berlin,

Erwerbsverläufe von Frauen und Männern mit niedrigen Altersrenten 12. Jahrestagung FDZ-RV Dr. Martin Brussig Lina Zink Berlin, 26.06.2015 Agenda Das Projekt Daten und Aufbereitung Definition: Niedrige

Erwerbsverläufe von Frauen und Männern mit niedrigen Altersrenten 12. Jahrestagung FDZ-RV Dr. Martin Brussig Lina Zink Berlin, 26.06.2015 Agenda Das Projekt Daten und Aufbereitung Definition: Niedrige

Mindestsicherungselemente in der Rentenversicherung?

Mindestsicherungselemente in der Rentenversicherung? Dr. Reinhold Thiede Leiter des Geschäftsbereichs Forschung und Entwicklung Deutsche Rentenversicherung Bund Pressefachseminar am 08. und 09. Juli 2014

Mindestsicherungselemente in der Rentenversicherung? Dr. Reinhold Thiede Leiter des Geschäftsbereichs Forschung und Entwicklung Deutsche Rentenversicherung Bund Pressefachseminar am 08. und 09. Juli 2014

Eine gute Rente für ein gutes Leben im Alter Das LINKE Konzept einer Solidarischen Rentenversicherung für einen sicheren Lebensstandard und gegen

Eine gute Rente für ein gutes Leben im Alter Das LINKE Konzept einer Solidarischen Rentenversicherung für einen sicheren Lebensstandard und gegen Armut im Alter Ausgangslage Sinkende Zahlbeträge bei Alters-

Eine gute Rente für ein gutes Leben im Alter Das LINKE Konzept einer Solidarischen Rentenversicherung für einen sicheren Lebensstandard und gegen Armut im Alter Ausgangslage Sinkende Zahlbeträge bei Alters-

Eine gute Rente für ein gutes Leben im Alter. für einen sicheren Lebensstandard und gegen Armut im Alter

Eine gute Rente für ein gutes Leben im Alter Das LINKE Konzept einer Solidarischen Rentenversicherung für einen sicheren Lebensstandard und gegen Armut im Alter Ausgangslage Sinkende Zahlbeträge bei Alters-

Eine gute Rente für ein gutes Leben im Alter Das LINKE Konzept einer Solidarischen Rentenversicherung für einen sicheren Lebensstandard und gegen Armut im Alter Ausgangslage Sinkende Zahlbeträge bei Alters-

Für eine Rente mit Niveau! Lebensstandardsichernd und armutsfest!

Für eine Rente mit Niveau! Lebensstandardsichernd und armutsfest! Matthias W. Birkwald (MdB) Rentenpolitischer Sprecher der Fraktion DIE LINKE. 14.6. 2016 Saarbrücken Altersarmut weil die Rente nicht reicht

Für eine Rente mit Niveau! Lebensstandardsichernd und armutsfest! Matthias W. Birkwald (MdB) Rentenpolitischer Sprecher der Fraktion DIE LINKE. 14.6. 2016 Saarbrücken Altersarmut weil die Rente nicht reicht

11. Deutscher Seniorentag

11. Deutscher Seniorentag Veranstaltungsreihe»Reformbaustelle Rente«03. Juli 2015 Frankfurt a. M. Bilanz des»drei-säulen-modells«aus Rente, betrieblicher Altersversorgung und privater Altersvorsorge Dr.

11. Deutscher Seniorentag Veranstaltungsreihe»Reformbaustelle Rente«03. Juli 2015 Frankfurt a. M. Bilanz des»drei-säulen-modells«aus Rente, betrieblicher Altersversorgung und privater Altersvorsorge Dr.

Änderungen im Rentenrecht - Aktuelle Konflikte in der Rentenpolitik

Vorstand Änderungen im Rentenrecht - Aktuelle Konflikte in der Rentenpolitik DGB Trier - Treffen der Versichertenältesten und -berater, 1. Dezember 2015 Wandel am Arbeitsmarkt frisst sich tief in die Erwerbsbiografien

Vorstand Änderungen im Rentenrecht - Aktuelle Konflikte in der Rentenpolitik DGB Trier - Treffen der Versichertenältesten und -berater, 1. Dezember 2015 Wandel am Arbeitsmarkt frisst sich tief in die Erwerbsbiografien

Für den Neuaufbau einer solidarischen Alterssicherung

Baden-Württemberg SPD Kreisdelegiertenkonferenz in Stuttgart Für den Neuaufbau einer solidarischen Alterssicherung Wird die Renten-Zukunft rosig? Rentenanpassung 2016: West: 4,25% Ost: 5,95% ABER: Für

Baden-Württemberg SPD Kreisdelegiertenkonferenz in Stuttgart Für den Neuaufbau einer solidarischen Alterssicherung Wird die Renten-Zukunft rosig? Rentenanpassung 2016: West: 4,25% Ost: 5,95% ABER: Für

u.di informiert 2/08 Das Drei-Funktionen-Modell der Betrieblichen Altersvorsorge Ergänzungs-, Ersatz- und Ausgleichsfunktion

Stellvertretende Vorsitzende Dorothee Gieseler Vorstandsmitglied Günter Marx Das Drei-Funktionen-Modell der Betrieblichen Altersvorsorge Ergänzungs-, Ersatz- und Ausgleichsfunktion Stuttgart, Oktober 2008

Stellvertretende Vorsitzende Dorothee Gieseler Vorstandsmitglied Günter Marx Das Drei-Funktionen-Modell der Betrieblichen Altersvorsorge Ergänzungs-, Ersatz- und Ausgleichsfunktion Stuttgart, Oktober 2008

Was bringt das Drei-Säulen-Modell für die Alterssicherung von Frauen?

Was bringt das Drei-Säulen-Modell für die Alterssicherung von Frauen? 11. Deutscher Seniorentag Veranstaltungsreihe Reformbaustelle Rente Frankfurt a.m., 3. Juli 2015 Hannelore Buls Diplom-Sozialökonomin

Was bringt das Drei-Säulen-Modell für die Alterssicherung von Frauen? 11. Deutscher Seniorentag Veranstaltungsreihe Reformbaustelle Rente Frankfurt a.m., 3. Juli 2015 Hannelore Buls Diplom-Sozialökonomin

Renten-Check beim Top-Lebensversicherer: Jetzt den Durchblick gewinnen

Altersvorsorge Renten-Check beim Top-Lebensversicherer: Jetzt den Durchblick gewinnen Renten-Check: Lücke schließen, Rente genießen Bitte hier Ihre persönliche Gehaltsabrechnung einlegen! Versicherungsnummer:

Altersvorsorge Renten-Check beim Top-Lebensversicherer: Jetzt den Durchblick gewinnen Renten-Check: Lücke schließen, Rente genießen Bitte hier Ihre persönliche Gehaltsabrechnung einlegen! Versicherungsnummer:

Frauen/Ost. Männer/West. Männer/Ost. Frauen/West. Quelle: Deutsche Rentenversicherung Bund (zuletzt 2015), Rentenversicherung in Zahlen

, Rentenversicherung in Zahlen") Durchschnittl. Höhe von Erwerbsminderungsrenten im Jahr des Rentenzugangs 2000-2014 Monatliche Zahlbeträge in Euro, ohne Anpassung; Männer und Frauen, alte und neue Bundesländer 800 780 750 700 687 673

Durchschnittl. Höhe von Erwerbsminderungsrenten im Jahr des Rentenzugangs 2000-2014 Monatliche Zahlbeträge in Euro, ohne Anpassung; Männer und Frauen, alte und neue Bundesländer 800 780 750 700 687 673

Entgeltumwandlung: Beitragsfreiheit oder Versicherungspflicht?

Stand: 10.06.2007 Entgeltumwandlung: Beitragsfreiheit oder Versicherungspflicht? - Modellrechnungen zu den Auswirkungen auf Versicherte und Rentner - Entgeltansprüche eines Arbeitnehmers, die in eine wertgleiche

Stand: 10.06.2007 Entgeltumwandlung: Beitragsfreiheit oder Versicherungspflicht? - Modellrechnungen zu den Auswirkungen auf Versicherte und Rentner - Entgeltansprüche eines Arbeitnehmers, die in eine wertgleiche

Rentenpaket Zukunft Das DGB-Rentenmodell 2014

Rentenpaket Zukunft Das DGB-Rentenmodell 2014 A Grundidee und Berechnungsgrundlagen Der Deutsche Gewerkschaftsbund (DGB) hat im Jahr 2012 ein Beitragssatzmodell für die gesetzliche Rentenversicherung entwickelt,

Rentenpaket Zukunft Das DGB-Rentenmodell 2014 A Grundidee und Berechnungsgrundlagen Der Deutsche Gewerkschaftsbund (DGB) hat im Jahr 2012 ein Beitragssatzmodell für die gesetzliche Rentenversicherung entwickelt,

Die Alterssicherung der Landwirte (AdL)

") Deutscher Bauernverband Die Alterssicherung der Landwirte (AdL) Die Alterssicherung der Landwirte wurde im Jahr 1957 als Teilsicherungssystem eingeführt. Die Renten haben eine niedrige Höhe und bieten

Deutscher Bauernverband Die Alterssicherung der Landwirte (AdL) Die Alterssicherung der Landwirte wurde im Jahr 1957 als Teilsicherungssystem eingeführt. Die Renten haben eine niedrige Höhe und bieten

LEITANTRAG 01/II/2012

LEITANTRAG /II/ Antrag /II/ Landesvorstand Für eine solidarische und gerechte Alterssicherung Strukturell armutsfest und lebensstandardsichernd Der Landesparteitag möge beschließen I. Einleitung Die soziale

LEITANTRAG /II/ Antrag /II/ Landesvorstand Für eine solidarische und gerechte Alterssicherung Strukturell armutsfest und lebensstandardsichernd Der Landesparteitag möge beschließen I. Einleitung Die soziale

IWH Online. Stabilisierung der gesetzlichen Rentenversicherung durch Erhöhung des Renteneintrittsalters 3/2016. April 2016

IWH Online Holtemöller, Oliver; Pohle, Felix; Zeddies, Götz 3/2016 April 2016 Stabilisierung der gesetzlichen Rentenversicherung durch Erhöhung des Renteneintrittsalters Impressum In der Reihe IWH Online

IWH Online Holtemöller, Oliver; Pohle, Felix; Zeddies, Götz 3/2016 April 2016 Stabilisierung der gesetzlichen Rentenversicherung durch Erhöhung des Renteneintrittsalters Impressum In der Reihe IWH Online

Perspektive 2040: Fakten zur Rentendebatte Lebenserwartung, Lebensarbeitszeit und Renteneintritt. Dr. Oliver Ehrentraut Berlin,

Perspektive 2040: Fakten zur Rentendebatte Lebenserwartung, Lebensarbeitszeit und Renteneintritt Dr. Oliver Ehrentraut Berlin, 13.06.2016 Hintergrund und Zielsetzung Lebenserwartung (rechte Achse) und

Perspektive 2040: Fakten zur Rentendebatte Lebenserwartung, Lebensarbeitszeit und Renteneintritt Dr. Oliver Ehrentraut Berlin, 13.06.2016 Hintergrund und Zielsetzung Lebenserwartung (rechte Achse) und

Trotz des Bemühens um einen Ausbau der betrieblichen

Lebensleistung anerkennen, Altersarmut vermeiden Leitlinien für eine Alterssicherungspolitik, die eine soziale Balance zwischen den Generationen und innerhalb der Generationen sucht 1 Trotz des Bemühens

Lebensleistung anerkennen, Altersarmut vermeiden Leitlinien für eine Alterssicherungspolitik, die eine soziale Balance zwischen den Generationen und innerhalb der Generationen sucht 1 Trotz des Bemühens

B-plus VORSORGE. Ein Gewinn für beide Seiten Extra-Vitamine für die betriebliche Altersvorsorge. Informationen für Arbeitgeber

B-plus VORSORGE Ein Gewinn für beide Seiten Extra-Vitamine für die betriebliche Altersvorsorge Informationen für Arbeitgeber Die gesetzliche Rente ist sicher zu niedrig Die gesetzliche Rentenversicherung

B-plus VORSORGE Ein Gewinn für beide Seiten Extra-Vitamine für die betriebliche Altersvorsorge Informationen für Arbeitgeber Die gesetzliche Rente ist sicher zu niedrig Die gesetzliche Rentenversicherung

Sozialdemokratische Partei Deutschlands Landesorganisation Hamburg

1 1 1 1 1 1 1 0 1 0 1 0 1 Sozialdemokratische Partei Deutschlands Landesorganisation Hamburg Landesparteitag.0.0 Beschluss Weiterleitung der Stellungnahme des AK "Gut und sicher leben" der SPD Hamburg

1 1 1 1 1 1 1 0 1 0 1 0 1 Sozialdemokratische Partei Deutschlands Landesorganisation Hamburg Landesparteitag.0.0 Beschluss Weiterleitung der Stellungnahme des AK "Gut und sicher leben" der SPD Hamburg

Bekämpfung von Altersarmut. Vorschläge und Forderungen des SoVD

Bekämpfung von Altersarmut Vorschläge und Forderungen des SoVD Vorwort Adolf Bauer, Präsident Liebe Leserin, lieber Leser, fünfzehn Jahre nach dem einschneidenden Paradigmenwechsel in der Rentenpolitik

Bekämpfung von Altersarmut Vorschläge und Forderungen des SoVD Vorwort Adolf Bauer, Präsident Liebe Leserin, lieber Leser, fünfzehn Jahre nach dem einschneidenden Paradigmenwechsel in der Rentenpolitik

Altersarmut in Deutschland

Altersarmut in Deutschland Vor allem gering Qualifizierte und Menschen mit Migrationshintergrund sind von Altersarmut bedroht. Daher sind Maßnahmen erforderlich, die die Qualifizierung und die Integration

Altersarmut in Deutschland Vor allem gering Qualifizierte und Menschen mit Migrationshintergrund sind von Altersarmut bedroht. Daher sind Maßnahmen erforderlich, die die Qualifizierung und die Integration

KURZINFORMATION. Die Altersversorgung angestellter Hochschullehrer - Besonderheiten im Berufungsverfahren -

KURZINFORMATION Die Altersversorgung angestellter Hochschullehrer - Besonderheiten im Berufungsverfahren - Ein angestellter Hochschullehrer erhält keine Ruhestandsbezüge nach beamtenrechtlichen Grundsätzen,

KURZINFORMATION Die Altersversorgung angestellter Hochschullehrer - Besonderheiten im Berufungsverfahren - Ein angestellter Hochschullehrer erhält keine Ruhestandsbezüge nach beamtenrechtlichen Grundsätzen,

Altersrente - Wer? Wann? Was? Wie? - - evangelische Kirche Freiburg -

Altersrente - Wer? Wann? Was? Wie? - - evangelische Kirche Freiburg - Altersrenten Überblick Rentenanspruch Rente wegen Erwerbsminderung Altersrenten Altersteilzeit Hinzuverdienst + Flexi -Rente Hinweise

Altersrente - Wer? Wann? Was? Wie? - - evangelische Kirche Freiburg - Altersrenten Überblick Rentenanspruch Rente wegen Erwerbsminderung Altersrenten Altersteilzeit Hinzuverdienst + Flexi -Rente Hinweise

Vorzeitig aus dem Erwerbsleben ausscheiden Möglichkeiten der Erwerbsminderungsrente und Teilrentenmodelle

Vorstandssitzung 26. November 2015 - Zukunft AuB Vorzeitig aus dem Erwerbsleben ausscheiden Möglichkeiten der Erwerbsminderungsrente und Teilrentenmodelle Fachtagung Ältere Arbeitnehmerinnen und Arbeitnehmer

Vorstandssitzung 26. November 2015 - Zukunft AuB Vorzeitig aus dem Erwerbsleben ausscheiden Möglichkeiten der Erwerbsminderungsrente und Teilrentenmodelle Fachtagung Ältere Arbeitnehmerinnen und Arbeitnehmer

Gut in Rente für ein sorgenfreies Alter. Für einen Neuen Generationenvertrag

Gut in Rente für ein sorgenfreies Alter Für einen Neuen Generationenvertrag Bild am Sonntag, 22.02.2015 : Den Rentnern geht es so gut wie nie zuvor. Altersarmut existiert in Deutschland praktisch nicht.

Gut in Rente für ein sorgenfreies Alter Für einen Neuen Generationenvertrag Bild am Sonntag, 22.02.2015 : Den Rentnern geht es so gut wie nie zuvor. Altersarmut existiert in Deutschland praktisch nicht.

Rentenniveau + Armutsvermeidung

1 Rentenniveau + Armutsvermeidung Expertengespräch Wie weiter nach dem Rentenpaket Volkssolidarität Bundesverband e.v., 16. September 2014 Dipl. Soz. Brigitte L. Loose Geschäftsbereich Forschung und Entwicklung

1 Rentenniveau + Armutsvermeidung Expertengespräch Wie weiter nach dem Rentenpaket Volkssolidarität Bundesverband e.v., 16. September 2014 Dipl. Soz. Brigitte L. Loose Geschäftsbereich Forschung und Entwicklung

Gute Arbeit, sichere Rente, starke Bürgerbeteiligung, kräftige Investitionen? Baden-Württemberg vor der Landtagswahl

Gute Arbeit, sichere Rente, starke Bürgerbeteiligung, kräftige Investitionen? Baden-Württemberg vor der Landtagswahl Baden-württembergische Erwerbslosentagung Bad Herrenalb, 7. Juli 2015 von Jendrik Scholz

Gute Arbeit, sichere Rente, starke Bürgerbeteiligung, kräftige Investitionen? Baden-Württemberg vor der Landtagswahl Baden-württembergische Erwerbslosentagung Bad Herrenalb, 7. Juli 2015 von Jendrik Scholz

Informationen zum Rentenpaket der Bundesregierung

Informationen zum Rentenpaket der Bundesregierung Was enthält das Rentenpaket der Bundesregierung? Das Rentenpaket hat vier Komponenten: Abschlagsfreie Rente mit 63 für langjährig Versicherte Mütterrente

Informationen zum Rentenpaket der Bundesregierung Was enthält das Rentenpaket der Bundesregierung? Das Rentenpaket hat vier Komponenten: Abschlagsfreie Rente mit 63 für langjährig Versicherte Mütterrente

Inhaltsübersicht. Seite. I. Überblick 11

I. Überblick 11 II. Wesentliche Regelungen im Arbeitsförderungsrecht zur Beendigung von Arbeitsverhältnissen 12 1. Arbeitssuchendmeldung 12 2. Arbeitsbescheinigung 13 3. Voraussetzungen des Arbeitslosengeldanspruchs

I. Überblick 11 II. Wesentliche Regelungen im Arbeitsförderungsrecht zur Beendigung von Arbeitsverhältnissen 12 1. Arbeitssuchendmeldung 12 2. Arbeitsbescheinigung 13 3. Voraussetzungen des Arbeitslosengeldanspruchs

Lebensarbeitszeit verlängern aber wie? Auf dem Weg zu einem zukunftsfähigen Arbeitsmarkt in Deutschland

Lebensarbeitszeit verlängern aber wie? Auf dem Weg zu einem zukunftsfähigen Arbeitsmarkt in Deutschland Alexander Spermann 23. Juni 2015 Veranstaltung Freiwillig arbeiten bis 70? Zur Kontroverse um die

Lebensarbeitszeit verlängern aber wie? Auf dem Weg zu einem zukunftsfähigen Arbeitsmarkt in Deutschland Alexander Spermann 23. Juni 2015 Veranstaltung Freiwillig arbeiten bis 70? Zur Kontroverse um die

Sozioökonomische Situation bei Erwerbsminderung

Sozioökonomische Situation bei Erwerbsminderung Dr. Rolf Buschmann-Steinhage Stefanie Märtin, M. A. Bereich Reha-Wissenschaften der Deutschen Rentenversicherung Bund Tagung Erwerbsminderung: krank ausgeschlossen

Sozioökonomische Situation bei Erwerbsminderung Dr. Rolf Buschmann-Steinhage Stefanie Märtin, M. A. Bereich Reha-Wissenschaften der Deutschen Rentenversicherung Bund Tagung Erwerbsminderung: krank ausgeschlossen

Ihre Absicherung in allen Lebenslagen. Bedarfsermittlung

Ihre Absicherung in allen Lebenslagen Bedarfsermittlung Wird Ihre Rente einmal reichen, um... Ihr Einkommen heute Durchschnittliches monatliches Bruttoeinkommen Durchschnittliches monatliches Nettoeinkommen

Ihre Absicherung in allen Lebenslagen Bedarfsermittlung Wird Ihre Rente einmal reichen, um... Ihr Einkommen heute Durchschnittliches monatliches Bruttoeinkommen Durchschnittliches monatliches Nettoeinkommen

Fachtagung Altersarmut ist weiblich 24.09.2014 Soziales Bündnis für Schleswig-Holstein

Anke Wieduwilt Deutsche Rentenversicherung Nord Abteilung Leistungen Fachtagung Altersarmut ist weiblich 24.09.2014 Soziales Bündnis für Schleswig-Holstein Einleitung Altersarmut bei Frauen Zahlen und

Anke Wieduwilt Deutsche Rentenversicherung Nord Abteilung Leistungen Fachtagung Altersarmut ist weiblich 24.09.2014 Soziales Bündnis für Schleswig-Holstein Einleitung Altersarmut bei Frauen Zahlen und

Rente ab 67? Oder: Rente ab 65 und Erhalt des Altersteilzeitgesetzes!

Oder: Rente ab 65 und Erhalt des Altersteilzeitgesetzes! Aktionskonferenz der IG Metall Bezirk Niedersachsen und Sachsen-Anhalt 05.10.2007 in Hannover Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen

Oder: Rente ab 65 und Erhalt des Altersteilzeitgesetzes! Aktionskonferenz der IG Metall Bezirk Niedersachsen und Sachsen-Anhalt 05.10.2007 in Hannover Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen

Prof. Dr. Christian Brütt

Die Rente ist sicher aber für immer mehr Menschen kein Schutz vor Armut Vortrag im Rahmen des Fachtages der VZSH Nochmal die Kurve kriegen Altersarmut vermeiden! Was ist Armut? Was ist Armut? Reuters (Nachrichtenagentur),

Die Rente ist sicher aber für immer mehr Menschen kein Schutz vor Armut Vortrag im Rahmen des Fachtages der VZSH Nochmal die Kurve kriegen Altersarmut vermeiden! Was ist Armut? Was ist Armut? Reuters (Nachrichtenagentur),

Durchschnittliches Rentenzugangsalter nach Rentenart

RE RENTE Durchschnittliches Rentenzugangsalter nach Rentenart gehen etwas früher in Rente Bearbeitung: Dr. Peter Sopp, Dr. Alexandra Wagner Grafikblatt WSI-GenderDatenPortal gehen etwas früher in Rente

RE RENTE Durchschnittliches Rentenzugangsalter nach Rentenart gehen etwas früher in Rente Bearbeitung: Dr. Peter Sopp, Dr. Alexandra Wagner Grafikblatt WSI-GenderDatenPortal gehen etwas früher in Rente

Rendite und Rentenniveau der gesetzlichen Rentenversicherung

Rendite und Rentenniveau der gesetzlichen Rentenversicherung Qualitätszirkel A+B-Dienst Hessen Überblick Rendite Methode Ergebnisse Vergleichbarkeit Rentenniveau Begriffsklärung Definition Rentenniveau

Rendite und Rentenniveau der gesetzlichen Rentenversicherung Qualitätszirkel A+B-Dienst Hessen Überblick Rendite Methode Ergebnisse Vergleichbarkeit Rentenniveau Begriffsklärung Definition Rentenniveau

Ist die Rente noch zu retten? Dr. Martin Gasche 5. Mai 2012, Tutzing

Ist die Rente noch zu retten? Dr. Martin Gasche 5. Mai 2012, Tutzing Ja! Warum? Weil schon ein gutes Stück des Reformwegs hinter uns ist! Agenda 1. Hintergrund: Demographische Entwicklung 2. Der rentenpolitische

Ist die Rente noch zu retten? Dr. Martin Gasche 5. Mai 2012, Tutzing Ja! Warum? Weil schon ein gutes Stück des Reformwegs hinter uns ist! Agenda 1. Hintergrund: Demographische Entwicklung 2. Der rentenpolitische

Vorstellung der Studie Altersvorsorge in Deutschland (AVID)

") Vorstellung der Studie Altersvorsorge in Deutschland (AVID) Dr. Herbert Rische Präsident der Deutschen Rentenversicherung Bund 3. Aktuelles Presseseminar 20. und 21. November 2007 in Würzburg Es gilt das

Vorstellung der Studie Altersvorsorge in Deutschland (AVID) Dr. Herbert Rische Präsident der Deutschen Rentenversicherung Bund 3. Aktuelles Presseseminar 20. und 21. November 2007 in Würzburg Es gilt das

Persönliche Auswertung zur Altersversorgung

Persönliche Auswertung zur Altersversorgung wurde erstellt am 14.03.2016 für Jens Testkunde und Sabine Testkunde Inhalte Ihrer persönlichen Auswertung zur Altersversorgung Ihre vorhandene Absicherung Ihre

Persönliche Auswertung zur Altersversorgung wurde erstellt am 14.03.2016 für Jens Testkunde und Sabine Testkunde Inhalte Ihrer persönlichen Auswertung zur Altersversorgung Ihre vorhandene Absicherung Ihre

Amt für Existenzsicherung und soziale Integration - Sozialamt. Wohngeld

Amt für Existenzsicherung und soziale Integration - Sozialamt Wohngeld Grundsätzliches I Auf Wohngeld, das jeweils zur Hälfte von Bund und Land aufgebracht wird, besteht ein Rechtsanspruch. Es wird jedoch

Amt für Existenzsicherung und soziale Integration - Sozialamt Wohngeld Grundsätzliches I Auf Wohngeld, das jeweils zur Hälfte von Bund und Land aufgebracht wird, besteht ein Rechtsanspruch. Es wird jedoch

Die VBLU-Versorgung Leistungsübersicht. Versorgungsverband bundes- und landesgeförderter Unternehmen e. V.

Die VBLU-Versorgung Leistungsübersicht Versorgungsverband bundes- und landesgeförderter Unternehmen e. V. Impressum Herausgeber und Redaktion: Versorgungsverband bundes- und landesgeförderter Unternehmen

Die VBLU-Versorgung Leistungsübersicht Versorgungsverband bundes- und landesgeförderter Unternehmen e. V. Impressum Herausgeber und Redaktion: Versorgungsverband bundes- und landesgeförderter Unternehmen

Stellungnahme. zu den Reformplänen der Bundesregierung im Rahmen des Rentendialogs (Regierungsdialog Rente) 1. Zusammenfassende Bewertung

1. Zusammenfassende Bewertung") Stellungnahme zu den Reformplänen der Bundesregierung im Rahmen des Rentendialogs (Regierungsdialog Rente) 1. Zusammenfassende Bewertung Zu den seit September 2011 in Zusammenhang mit dem Rentendialog

Stellungnahme zu den Reformplänen der Bundesregierung im Rahmen des Rentendialogs (Regierungsdialog Rente) 1. Zusammenfassende Bewertung Zu den seit September 2011 in Zusammenhang mit dem Rentendialog

Arbeitgeberseminare. Aktuelles aus der Rentenversicherung. November/Dezember RD Chemnitz. November/Dezember 2016

Arbeitgeberseminare Aktuelles aus der Rentenversicherung 1 Die neue Flexi-Rente Beschluss des Bundeskabinetts vom 14. September 2016 zur Formulierungshilfe des Entwurfes eines Gesetzes zur Flexibilisierung

Arbeitgeberseminare Aktuelles aus der Rentenversicherung 1 Die neue Flexi-Rente Beschluss des Bundeskabinetts vom 14. September 2016 zur Formulierungshilfe des Entwurfes eines Gesetzes zur Flexibilisierung

SV-Rechengrößen in 2015 und 2016

7.1. SV-Rechengrößen in und Beitragssätze Krankenversicherung (allgemeiner ) 14,6 % 14,6 % ermäßigter 14, % 14, % pauschaler für geringfügig Beschäftigte in der Krankenversicherung 13. % 13. % Pflegeversicherung

7.1. SV-Rechengrößen in und Beitragssätze Krankenversicherung (allgemeiner ) 14,6 % 14,6 % ermäßigter 14, % 14, % pauschaler für geringfügig Beschäftigte in der Krankenversicherung 13. % 13. % Pflegeversicherung

Altersversorgung - zukunftsfest, gerecht und solidarisch

1 2 3 4 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 Sozialdemokratische Partei Deutschlands Unterbezirk Ennepe-Ruhr Unterbezirksparteitag

1 2 3 4 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 Sozialdemokratische Partei Deutschlands Unterbezirk Ennepe-Ruhr Unterbezirksparteitag

Die betriebliche Altersversorgung in Deutschland Bestandsaufnahme und Perspektiven der Weiterentwicklung

Die betriebliche Altersversorgung in Deutschland Bestandsaufnahme und Perspektiven der Weiterentwicklung Fachtagung der HBS: Betriebliche Altersversorgung in Europa neuere Entwicklungen, Frankfurt a.m.,

Die betriebliche Altersversorgung in Deutschland Bestandsaufnahme und Perspektiven der Weiterentwicklung Fachtagung der HBS: Betriebliche Altersversorgung in Europa neuere Entwicklungen, Frankfurt a.m.,

SCHON VERGESSEN? Diebstahl am Volk j&j presse + medienagentur CHRONIK DER LEISTUNGSKÜRZUNGEN

SCHON VERGESSEN? Diebstahl am Volk. CHRONIK DER LEISTUNGSKÜRZUNGEN 1998-2005 zu Lasten der Rentnerinnen und Rentner sowie aller Versicherten seit 2000. In Deutschland leben rund 20 Millionen Rentner. Das

SCHON VERGESSEN? Diebstahl am Volk. CHRONIK DER LEISTUNGSKÜRZUNGEN 1998-2005 zu Lasten der Rentnerinnen und Rentner sowie aller Versicherten seit 2000. In Deutschland leben rund 20 Millionen Rentner. Das

Haben wir nicht mehr verdient? Chancengleichheit in Job und Rente

Haben wir nicht mehr verdient? Chancengleichheit in Job und Rente 3. SoVD Frauenforum SoVD-Landesverband Niedersachsen Hannover, 10.4.2015 Leiterin des Bereichs Sozialpolitik in der ver.di Bundesverwaltung

Haben wir nicht mehr verdient? Chancengleichheit in Job und Rente 3. SoVD Frauenforum SoVD-Landesverband Niedersachsen Hannover, 10.4.2015 Leiterin des Bereichs Sozialpolitik in der ver.di Bundesverwaltung

Instrumente des Altersübergangs und Hindernisse in der Umsetzung

Instrumente des Altersübergangs und Hindernisse in der Umsetzung Beispiel Handel, REWE Group Fachtagung Hans-Böckler-Stiftung, Januar 2014 Agenda 1. Status Quo Betriebliche Altersversorgung in der REWE

Instrumente des Altersübergangs und Hindernisse in der Umsetzung Beispiel Handel, REWE Group Fachtagung Hans-Böckler-Stiftung, Januar 2014 Agenda 1. Status Quo Betriebliche Altersversorgung in der REWE

Sozialpolitisches Fachgespräch Lebensstandard im Alter sichern Rentenniveau anheben am 26. April 2016 in Berlin

Sozialpolitisches Fachgespräch Lebensstandard im Alter sichern Rentenniveau anheben am 26. April 2016 in Berlin Reformbedarf in der Alterssicherung aus Sicht der Volkssolidarität 10 Thesen Dr. Alfred Spieler,

Sozialpolitisches Fachgespräch Lebensstandard im Alter sichern Rentenniveau anheben am 26. April 2016 in Berlin Reformbedarf in der Alterssicherung aus Sicht der Volkssolidarität 10 Thesen Dr. Alfred Spieler,

Mindestsicherungsquote

Anteil der Empfänger von Mindestsicherungsleistungen an der Bevölkerung in Prozent, 31.12.2012* Berlin 19,5 Bremen 16,7 Sachsen-Anhalt Mecklenburg-Vorpommern Hamburg Brandenburg Sachsen Nordrhein-Westfalen

Anteil der Empfänger von Mindestsicherungsleistungen an der Bevölkerung in Prozent, 31.12.2012* Berlin 19,5 Bremen 16,7 Sachsen-Anhalt Mecklenburg-Vorpommern Hamburg Brandenburg Sachsen Nordrhein-Westfalen

16 Mutterschaftsgeld vor und nach der Geburt 16 Mutterschaftsgeld der gesetzlichen Krankenversicherung 18 Mutterschaftsgeld vom Bundes

6 Inhalt 01 Finanzielle Hilfen für Eltern und Kinder 16 Mutterschaftsgeld vor und nach der Geburt 16 Mutterschaftsgeld der gesetzlichen Krankenversicherung 18 Mutterschaftsgeld vom Bundes versicherungsamt

6 Inhalt 01 Finanzielle Hilfen für Eltern und Kinder 16 Mutterschaftsgeld vor und nach der Geburt 16 Mutterschaftsgeld der gesetzlichen Krankenversicherung 18 Mutterschaftsgeld vom Bundes versicherungsamt

II. Versicherungsfreiheit III. Voraussetzung für einen Anspruch auf Arbeitslosengeld..

Vorwort Inhaltsübersicht 1. Kapitel Grundsätzliches 2. Kapitel Arbeitslosenversicherung I. Versicherungspflicht II. Versicherungsfreiheit III. Voraussetzung für einen Anspruch auf Arbeitslosengeld.. 3.

Vorwort Inhaltsübersicht 1. Kapitel Grundsätzliches 2. Kapitel Arbeitslosenversicherung I. Versicherungspflicht II. Versicherungsfreiheit III. Voraussetzung für einen Anspruch auf Arbeitslosengeld.. 3.

Hartz IV ist Armut per Gesetz!

Hartz IV ist Armut per Gesetz! Im Folgenden werden die Haushalteinkommen mit Hartz IV-Leistungen den Armutsgrenzen des 2. Nationalen Armuts- und Reichtumsberichts der Bundesregierung (2. NARB) gegenüber

Hartz IV ist Armut per Gesetz! Im Folgenden werden die Haushalteinkommen mit Hartz IV-Leistungen den Armutsgrenzen des 2. Nationalen Armuts- und Reichtumsberichts der Bundesregierung (2. NARB) gegenüber

Zukünftige Armutsgefährdung in Ostund Westdeutschland

Zukünftige Armutsgefährdung in Ostund Westdeutschland Dresden, 29.11.2012 Stefan Arent Rentenpolitik 1986-1998 Quelle: NDR Zukünftige Armutsgefährdung in Ost- und Westdeutschland 2 Wie sicher ist die Rente?

Zukünftige Armutsgefährdung in Ostund Westdeutschland Dresden, 29.11.2012 Stefan Arent Rentenpolitik 1986-1998 Quelle: NDR Zukünftige Armutsgefährdung in Ost- und Westdeutschland 2 Wie sicher ist die Rente?

Ost-Rente, West-Rente. Wie lange noch? Waltraud Wolff, MdB

Ost-Rente, West-Rente. Wie lange noch? Waltraud Wolff, MdB Ost-Rente, West-Rente Unterschiede in der Rentenformel Aktuelle Rentensituation Zukünftige Entwicklungen Politische Schlussfolgerungen Unterschiede

Ost-Rente, West-Rente. Wie lange noch? Waltraud Wolff, MdB Ost-Rente, West-Rente Unterschiede in der Rentenformel Aktuelle Rentensituation Zukünftige Entwicklungen Politische Schlussfolgerungen Unterschiede

Wertverlust der Erwerbsminderungsrenten noch immer nicht gestoppt

Wertverlust der Erwerbsminderungsrenten noch immer nicht gestoppt Höhe der neu zugegangenen Erwerbsminderungsrenten 2000-2014 Durchschnittliche Zahlbeträge in /Monat* nach Zugangsjahr, alte und neue Bundesländer,

Wertverlust der Erwerbsminderungsrenten noch immer nicht gestoppt Höhe der neu zugegangenen Erwerbsminderungsrenten 2000-2014 Durchschnittliche Zahlbeträge in /Monat* nach Zugangsjahr, alte und neue Bundesländer,

informationsdienst altersfragen

Alterssicherung: Sicherung des Lebensstandards und Armutsvermeidung Die materielle Absicherung im Alter im 3-Säulen-Modell ergänzt durch die Grundsicherung ist von vielen Seiten in der Kritik und auf der

Alterssicherung: Sicherung des Lebensstandards und Armutsvermeidung Die materielle Absicherung im Alter im 3-Säulen-Modell ergänzt durch die Grundsicherung ist von vielen Seiten in der Kritik und auf der

Mitgliederversammlung der Landesseniorenvertretung RLP e.v.

Mitgliederversammlung der Landesseniorenvertretung RLP e.v. Armut im Alter aus Sicht der Rentenversicherung Armin Kistemann Leiter der Leistungsabteilung Ä 06232 / 17 2300 armin.kistemann@drv-rlp.de Was

Mitgliederversammlung der Landesseniorenvertretung RLP e.v. Armut im Alter aus Sicht der Rentenversicherung Armin Kistemann Leiter der Leistungsabteilung Ä 06232 / 17 2300 armin.kistemann@drv-rlp.de Was

Aktuelle Situation und Entwicklung der Minijobs Dr. Erik Thomsen

Aktuelle Situation und Entwicklung der Minijobs Dr. Erik Thomsen 1 Entwicklung der Minijobber im gewerblichen Bereich 8.000.000 7.000.000 6.837.866 Anzahl der Minijobber im gewerblichen Bereich: 6.000.000

Aktuelle Situation und Entwicklung der Minijobs Dr. Erik Thomsen 1 Entwicklung der Minijobber im gewerblichen Bereich 8.000.000 7.000.000 6.837.866 Anzahl der Minijobber im gewerblichen Bereich: 6.000.000

DGB-Bundesvorstand VB 04 / Sozialpolitik. Rentenbeitrag und Rentenniveau. Aussichten 2030 1.

DGB-Bundesvorstand VB 04 / Sozialpolitik Rentenbeitrag und Rentenniveau. Aussichten 2030 1. Zurzeit wird über die Senkung des Rentenversicherungsbeitrags diskutiert. Die Gesetzliche Rentenversicherung

DGB-Bundesvorstand VB 04 / Sozialpolitik Rentenbeitrag und Rentenniveau. Aussichten 2030 1. Zurzeit wird über die Senkung des Rentenversicherungsbeitrags diskutiert. Die Gesetzliche Rentenversicherung

Dämpft die Folgen der Rentenlücke. INDEX-Rente riester

Dämpft die Folgen der Rentenlücke INDEX-Rente riester Jetzt mit geringem Aufwand für das Alter vorsorgen und entspannt in die Zukunft blicken Die gesetzliche Rente sinkt für zukünftige Generationen. Im

Dämpft die Folgen der Rentenlücke INDEX-Rente riester Jetzt mit geringem Aufwand für das Alter vorsorgen und entspannt in die Zukunft blicken Die gesetzliche Rente sinkt für zukünftige Generationen. Im

Rentenpaket 2014 Chancen und Risiken aus Sicht der Frauen. Prof. Dr. Ursula Engelen-Kefer

Rentenpaket 2014 Chancen und Risiken aus Sicht der Frauen 1 Rentenpaket 2014 Die Mitte des Jahres 2014 von der Großen Koalition in Kraft gesetzten Reformen in der gesetzlichen Rentenversicherung bringen

Rentenpaket 2014 Chancen und Risiken aus Sicht der Frauen 1 Rentenpaket 2014 Die Mitte des Jahres 2014 von der Großen Koalition in Kraft gesetzten Reformen in der gesetzlichen Rentenversicherung bringen

Altersvorsorge, die Absicherung gegen Krankheit, Berufsunfähigkeit und Invalidität

Altersvorsorge, die Absicherung gegen Krankheit, Berufsunfähigkeit und Invalidität Jürgen Amler, Handwerkskammer für Oberfranken Handwerkskammer für Oberfranken Kerschensteinerstraße 7 95448 Bayreuth Absicherung

Altersvorsorge, die Absicherung gegen Krankheit, Berufsunfähigkeit und Invalidität Jürgen Amler, Handwerkskammer für Oberfranken Handwerkskammer für Oberfranken Kerschensteinerstraße 7 95448 Bayreuth Absicherung

Gesamtverband der Deutschen Versicherungswirtschaft e. V. Pressekonferenz Die Zukunft der Altersvorsorge

Gesamtverband der Deutschen Versicherungswirtschaft e. V. Pressekonferenz Die Zukunft der Altersvorsorge Vorstellung der Studie von HRI und Prognos am 15. April 2014 Gesamtverband der Deutschen Versicherungswirtschaft

Gesamtverband der Deutschen Versicherungswirtschaft e. V. Pressekonferenz Die Zukunft der Altersvorsorge Vorstellung der Studie von HRI und Prognos am 15. April 2014 Gesamtverband der Deutschen Versicherungswirtschaft

Lebensstandard im Alter sichern Rentenniveau anheben

Lebensstandard im Alter sichern Rentenniveau anheben Sozialpolitisches Fachgespräch der Volkssolidarität 26. April 2016 Berlin Rentenniveau oder Gesamtversorgungsniveau Eine kritische Bestandsaufnahme

Lebensstandard im Alter sichern Rentenniveau anheben Sozialpolitisches Fachgespräch der Volkssolidarität 26. April 2016 Berlin Rentenniveau oder Gesamtversorgungsniveau Eine kritische Bestandsaufnahme

Frauen/Ost. Männer/West. Männer/Ost. Frauen/West. Quelle: Deutsche Rentenversicherung Bund (zuletzt 2015), Rentenversicherung in Zahlen

, Rentenversicherung in Zahlen") Durchschnittl. Höhe von Erwerbsminderungsrenten im Jahr des Rentenzugangs 2000-2014 Monatliche Zahlbeträge in Euro, ohne Anpassung; Männer und Frauen, alte und neue Bundesländer 800 780 750 700 687 673

Durchschnittl. Höhe von Erwerbsminderungsrenten im Jahr des Rentenzugangs 2000-2014 Monatliche Zahlbeträge in Euro, ohne Anpassung; Männer und Frauen, alte und neue Bundesländer 800 780 750 700 687 673

EXISTENZSICHERNDE BESCHÄFTIGUNG

EXISTENZSICHERNDE BESCHÄFTIGUNG Dr. Irene Pimminger Recklinghausen, 15.03.2013 Hintergrund u Expertise Existenzsichernde Beschäftigung für die Agentur für Gleichstellung im ESF www.esf-gleichstellung.de

EXISTENZSICHERNDE BESCHÄFTIGUNG Dr. Irene Pimminger Recklinghausen, 15.03.2013 Hintergrund u Expertise Existenzsichernde Beschäftigung für die Agentur für Gleichstellung im ESF www.esf-gleichstellung.de

Gestaltungsmöglichkeiten für einen flexiblen Übergang in Rente

Gestaltungsmöglichkeiten für einen flexiblen Übergang in Rente Hamburg, den 18. März 2015 Adenauerallee 21 20097 HAMBURG TELEFON 040 / 280 145-0 TELEFAX 040 / 280 145-770 Ausgangssituation Abschlagsfreies

Gestaltungsmöglichkeiten für einen flexiblen Übergang in Rente Hamburg, den 18. März 2015 Adenauerallee 21 20097 HAMBURG TELEFON 040 / 280 145-0 TELEFAX 040 / 280 145-770 Ausgangssituation Abschlagsfreies

Flexible und abgesicherte Übergänge in die Rente Vorschlag des DGB: Die Teilrente ab 60 Jahren

newsletter JULI 2014 Rheinland-Pfalz / Saarland Flexible und abgesicherte Übergänge in die Rente Vorschlag des DGB: Die Teilrente ab 60 Jahren Rainer Sturm / pixelio.de Flexible Übergänge in die Rente

newsletter JULI 2014 Rheinland-Pfalz / Saarland Flexible und abgesicherte Übergänge in die Rente Vorschlag des DGB: Die Teilrente ab 60 Jahren Rainer Sturm / pixelio.de Flexible Übergänge in die Rente

Koalitionsverhandlungen CDU/CSU-SPD Arbeitsmarkt- und Sozialpolitik. aus dem Arbeitsrecht

Koalitionsverhandlungen CDU/CSU- Arbeitsmarkt- und Sozialpolitik CDU/CSU aus dem Arbeitsrecht Allgemeinverbindlicherklärung erleichtern, 50-%-Quote streichen Keine Anti-Stress-VO. CDU/CSU sehen keinen

Koalitionsverhandlungen CDU/CSU- Arbeitsmarkt- und Sozialpolitik CDU/CSU aus dem Arbeitsrecht Allgemeinverbindlicherklärung erleichtern, 50-%-Quote streichen Keine Anti-Stress-VO. CDU/CSU sehen keinen

Herausforderungen für die Weiterentwicklung der Alterssicherung

Das Drei-Säulen-Modell der Alterssicherung revisited? Jahrestagung der Gesellschaft für Sozialen Fortschritt am 25. und 26. September 2014 in Loccum Herausforderungen für die Weiterentwicklung der Alterssicherung

Das Drei-Säulen-Modell der Alterssicherung revisited? Jahrestagung der Gesellschaft für Sozialen Fortschritt am 25. und 26. September 2014 in Loccum Herausforderungen für die Weiterentwicklung der Alterssicherung

Ziehen Sie die Zukunftssorgen Ihrer Mitarbeiter aus dem Verkehr: Mit der Direktversicherung der Gothaer.

Ziehen Sie die Zukunftssorgen Ihrer Mitarbeiter aus dem Verkehr: Mit der Direktversicherung der Gothaer. Arbeitgeber Als attraktiver Arbeitgeber überzeugen. Qualifizierte Mitarbeiter sind begehrt, da sie

Ziehen Sie die Zukunftssorgen Ihrer Mitarbeiter aus dem Verkehr: Mit der Direktversicherung der Gothaer. Arbeitgeber Als attraktiver Arbeitgeber überzeugen. Qualifizierte Mitarbeiter sind begehrt, da sie

Persönlicher Altersvorsorge-Check

Persönlicher Altersvorsorge-Check für Ali Mente Ihr persönlicher Altersvorsorge-Check wurde erstellt von: Herr Erik Schäfer Rheingauer Str. 39 65343 Eltville Telefon: 06123-702255 Fax: 06123-704451 Mobil:

Persönlicher Altersvorsorge-Check für Ali Mente Ihr persönlicher Altersvorsorge-Check wurde erstellt von: Herr Erik Schäfer Rheingauer Str. 39 65343 Eltville Telefon: 06123-702255 Fax: 06123-704451 Mobil:

Familienspezifische Leistungen der Rentenversicherung

Familienspezifische Leistungen der Rentenversicherung Dr. Reinhold Thiede Leiter des Geschäftsbereichs Forschung und Entwicklung der Deutschen Rentenversicherung Bund Pressefachseminar am 3. und 4. Juli

Familienspezifische Leistungen der Rentenversicherung Dr. Reinhold Thiede Leiter des Geschäftsbereichs Forschung und Entwicklung der Deutschen Rentenversicherung Bund Pressefachseminar am 3. und 4. Juli

Wer zahlt unsere Rente?

Wer zahlt unsere Rente? Die Last der Jugend. Rentner Erwerbstätige heute: 5 Erwerbstätige finanzieren 2 Rentner 2030: 3 Erwerbstätige finanzieren 2 Rentner 4300 1.MK.C001 10.2010 > Schon heute reicht es

Wer zahlt unsere Rente? Die Last der Jugend. Rentner Erwerbstätige heute: 5 Erwerbstätige finanzieren 2 Rentner 2030: 3 Erwerbstätige finanzieren 2 Rentner 4300 1.MK.C001 10.2010 > Schon heute reicht es

Frauen und ihre Zukunftsvorsorge

Frauen und ihre Zukunftsvorsorge VR-LadiesNight Niebüll, Männer haben deutlich mehr gesetzliche Rente Verteilung der gesetzl. Rente in Deutschland Männer und Frauen ab 60 Jahren (in %), durchschnittl.

Frauen und ihre Zukunftsvorsorge VR-LadiesNight Niebüll, Männer haben deutlich mehr gesetzliche Rente Verteilung der gesetzl. Rente in Deutschland Männer und Frauen ab 60 Jahren (in %), durchschnittl.

Was Sie über "kleine Jobs" wissen sollten!

Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Minijob - Chancen und Risiken Minijob - was ist das? Der Minijob ist eine geringfügig entlohnte Beschäftigung. Geringfügigkeit liegt vor,

Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Minijob - Chancen und Risiken Minijob - was ist das? Der Minijob ist eine geringfügig entlohnte Beschäftigung. Geringfügigkeit liegt vor,

Vorzeitig in Rente. Keine Frage offen. von Detlef Pohl. 1. Auflage 2008

Vorzeitig in Rente Keine Frage offen von Detlef Pohl 1. Auflage 2008 Vorzeitig in Rente Pohl schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Haufe-Lexware Freiburg 2008 Verlag C.H.

Vorzeitig in Rente Keine Frage offen von Detlef Pohl 1. Auflage 2008 Vorzeitig in Rente Pohl schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Haufe-Lexware Freiburg 2008 Verlag C.H.

Kurzfassung. Erwerbsverläufe im Paarkontext

Falko Trischler, Ernst Kistler Arbeitspapier 5: Erwerbsverläufe und Alterseinkünfte im Paarund Haushaltskontext Die Wandlung von Erwerbsbiographien der Beschäftigten auch im Haushaltskontext Kurzfassung

Falko Trischler, Ernst Kistler Arbeitspapier 5: Erwerbsverläufe und Alterseinkünfte im Paarund Haushaltskontext Die Wandlung von Erwerbsbiographien der Beschäftigten auch im Haushaltskontext Kurzfassung

Das schwedische Rentensystem. Einführung. Einführung. Das schwedische Rentensystem. Das alte Rentensystem

Einführung Das alte Rentensystem Der Reformbedarf Erfahrungen und Empfehlungen Fazit Einführung Demografie-Probleme Ende des 19. Jahrhunderts absehbar Erste Studie zu Altersfürsorge bereits 1914 Allgemeine,

Einführung Das alte Rentensystem Der Reformbedarf Erfahrungen und Empfehlungen Fazit Einführung Demografie-Probleme Ende des 19. Jahrhunderts absehbar Erste Studie zu Altersfürsorge bereits 1914 Allgemeine,

// Beschäftigte, die über die Regelaltersgrenze hinaus arbeiten

// Beschäftigte, die über die Regelaltersgrenze hinaus arbeiten Stand: September 2015 Die Zahl der Erwerbstätigen im Rentenalter hat sich in Deutschland zwischen 2001 und 2013 auf etwa 896.000 verdoppelt.

// Beschäftigte, die über die Regelaltersgrenze hinaus arbeiten Stand: September 2015 Die Zahl der Erwerbstätigen im Rentenalter hat sich in Deutschland zwischen 2001 und 2013 auf etwa 896.000 verdoppelt.

Das Versorgungswerk der Architektenkammer Sachsen

Informationsblatt Das Versorgungswerk der Architektenkammer Sachsen Hintergrundinformationen Die berufsständischen Versorgungswerke sind Sondersysteme zur Absicherung der Risiken Alter, Invalidität und

Informationsblatt Das Versorgungswerk der Architektenkammer Sachsen Hintergrundinformationen Die berufsständischen Versorgungswerke sind Sondersysteme zur Absicherung der Risiken Alter, Invalidität und

ILFT heute das morgen zu sichern. Machen Sie mehr aus Ihrer Rente: betriebliche Altersversorgung mit HDI.

ILFT heute das morgen zu sichern. Machen Sie mehr aus Ihrer Rente: betriebliche Altersversorgung mit HDI. Betriebliche Altersversorgung Information für Arbeitnehmer www.hdi.de/bav Mehr Rente mit der Hilfe

ILFT heute das morgen zu sichern. Machen Sie mehr aus Ihrer Rente: betriebliche Altersversorgung mit HDI. Betriebliche Altersversorgung Information für Arbeitnehmer www.hdi.de/bav Mehr Rente mit der Hilfe