Immobilienfinanzierungsmarkt in Polen

|

|

|

- Heike Färber

- vor 8 Jahren

- Abrufe

Transkript

1 Immobilienfinanzierungsmarkt in Polen Regulierungen & Initiativen Dr. Mieczysław Groszek Vizepräsident des Polnischen Bankenverbandes

2 Zahl der ausstehenden Hypothekarkredite

3 Wert der ausstehenden Hypothekarkredite (PLN Mio.)

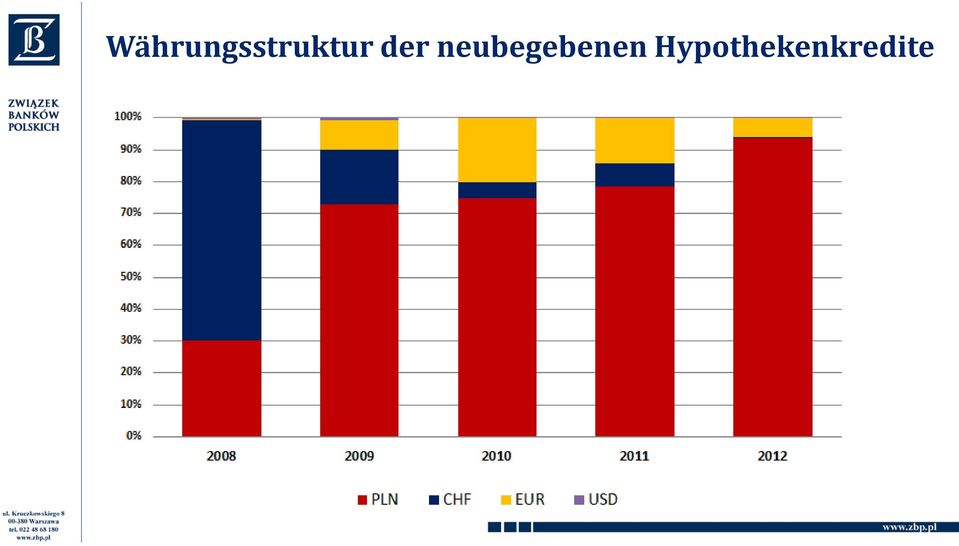

4 Währungsstruktur der neubegebenen Hypothekenkredite

")

5 Durchschnittlicher Wert der Hypothekarkredite (in PLN) Fremdwährung

6 Risiken bei Hypothekarkreditportfolios (1) Unreife Immobilienkreditportfolios wegen kurzer Kreditgeschichte Großer Anteil von Fremdwährungskreditem im gesamten Portfolio Großer Anteil von Krediten mit hohem Beleihungsauslauf und langer Laufzeit Übermässige Konzentration auf ein Produkt bei vielen Banken Unbefriedigende Refinanzierungsstruktur der langfristigen Hypothekendarlehen Risiken mit zinsverbilligten Krediten unter dem Regierungsprogramm Hilfe für Familien nach Auslaufen der Zinsverbilligung werden sich die monatlichen Raten erhöhen 6

7 7 Risiken bei Hypothekarkreditportfolios (2) Niedriger Standard bei der Immobilienbewertung, Immobilien- Datenbanken und bei Informationen über die finanzielle Leistungsfähigkeit/ Bonität der Kreditnehmer Sehr wenig Erfahrung in Prozessen der Risikominimierung mittels Hypothekenversicherung Zyklische Natur und relativ niedrige Liquidität des Immobilienmarktes Starke geographische Konzentration der Transaktionen (meist große Städte mit dominanter Rolle der Hauptstadt Warschau) Wenig Erfahrung im Management von großen Hypotheken-Portfolios und keine guten Lösungen für mögliche Stresssituationen Zu schnelles Wachstum bei Hypothekarkrediten mögliche Destabilisierung des gesamtwirtschaftlichen Gleichgewichts

8 Ausfallraten bei Hypothekarkrediten Information: Non-performing loans = notleidende Kredite

9 Struktur von Beleihungsausläufen bei neubegebenen Krediten 30-50% 50-80% über 80% 9

10 Veränderungen bei den Werten für die Kreditsicherheiten in Q1 2007, Q and Q (Wohnungen in Warschau)

11 Gründe für notwendige regulatorische Verbesserungen bei der Immobilienfinanzierung Keine Selbstregulierungspraxis im Bankensektor Starker Wettbewerbsdruck Begrenzter Einfluss der geldpolitischen Instrumente auf die Darlehenszinsen Erhöhtes Systemrisiko, dass zu Stresssituationen führen kann Destabilisierung des Immobilienmarktes und Abnahme der Erschwinglichkeit von Wohnraum für Einzelpersonens Begrenzung der Marktpraktiken, welche die Reputation der polnischen Banken, des polnischen Finanzsystems und der ganzen Wirtschaft schädigen könnten 11

12 Die Antworten der Aufsichtsbehörde auf die aufgedeckten Risiken Neue Empfehlung T für Kundenkreditrisiken, Änderung der Empfehlung S für Hypothekendarlehen und Änderung der Empfehlung J für Immobilienmarktdatenbanken mit dem Ziel, die Risikomanagement-Praktiken zu verbessern: Neue Beurteilung der Bonität von Einzelpersonen Begrenzung des maximalen Beleihungsauslaufes Obligatorische Überprüfung und Überwachung der Sicherheiten während der ganzen Kreditlaufzeit Veränderung des Aufsicht-Beschlusses Nr. 76/ %-ige Risikogewichtung von Hypothekarkrediten in Fremdwährung Die Aufsichtsbehörde prüft weitere Schritte und Verbesserungen 12

13 Polnische Banken sind viel abhängiger von der Qualität ihres Hypothekarkreditportfolios als die Banken in den meisten EU-Ländern w aktywach w PKB Estonia 28,7 44,5 Litwa 23,1 22,7 Portugalia 21,3 66,0 Polska 19,2 17,0 Hiszpania 19,1 62,5 Słowacja 17,4 15,0 Holandia 17,1 66,4 Czechy 16,4 19,1 Szwecja 16,2 51,9 Grecja 13,8 28,5 Niemcy 13,0 39,9 UE 12,1 43,1 Węgry 11,7 15,8 Bułgaria 11,4 12,7 W.Brytania 10,5 63,4 Francja 10,0 37,6 Irlandia 8,3 67,4 Włochy 7,6 18,4 Austria 7,0 26,5 Belgia 6,9 23,5 Rumunia 6,6 4,9 Source: Report on EU banking structures, ECB 2010/own calculations Von konnte ein starker Zuwachs von Hypothekarkrediten in den Bilanzen der Banken und der gesamten polnischen Wirtschaft beobachtet werden Anteil der Hypothekarkredite Ende 2009 (in %) Udział kredytów mieszkaniowych - stan na koniec 2009 (%) von Bankenaktiva: vom BIP: Der Anteil von Hypothekarkrediten an den Aktiva der Banken beträgt derzeit ca. 24% (in fast 7%), doch bei vielen Banken beträgt oder überschreitet der Wert 50% Aktueller Anteil von Hypothekarkrediten am polnischen BIP beträgt ca. 20%-21% (in 2004 waren es nur knapp 4%)

Udział")

14 Initiativen des Polnischen Bankenverbandes (1) Kreditinformations-Büro (BIK) Datenbank zur Glaubwürdigkeit der Kreditnehmer und Kredit-Score-System Initative des Polnischen Verbands der Grundstückssachverständigen und des Polnischen Bankenverbandes einheitlicher Bewertungsstandard für Immobiliensicherheiten Ausschuss für Immobilienfinanzierung Marktunterstützung und Immobilien-Denkfabrik. Spezielle Arbeitsgruppe des Polnischen Bankenverbandes zum Sekundärmarkt für Hypothekarkredite 14

15 Initiativen des Polnischen Bankenverbandes (2) Der Bankenverband entwickelte industrieweite Datenbanken: AMRON Immobilientransaktionspreise und Werte SARFiN am Hypothekenmarkt Langristige Sparsysteme (Bausparen) erneuter Versuch: Vorbereitung eines Bauspar-Gesetzes für das polnische Parlament Unterstützung des polnischen Präsidenten Kooperation mit dem Verband der Privaten Bausparkassen 15

16 Regulierungen & Initiativen Kreditrisiko Empfehlungen der Bankenaufsicht: F für Beleihungswerte bei Immobilienkrediten J für Immobilienmarktdatenbanken - neue Version vom September 2012 T über Kundenbeziehungen neue Version vom März 2013 S für Hypothekarkreditriskomanagement Veröffentlichung Ende Juni 2013 Fremdwährungskredite Beurteilung der Bonität über 30 Jahre (zuvor 25) 30-jährige Amortisationsdauer Schulden-zu-Einkommen an Kredit-Risikobereitschaft der Bank angepasst Akzeptabler Beleihungsauslauf von 80% -90% Gesetzliche Pflicht zur Hypothekenversicherung bei einem Eigenkapital des Kreditnehmers von weniger als 10-20% 16

17 Regulierungen & Initiativen Refinanzierung/ Liquiditätsrisiko 17 Arbeitsgruppe der Bankenaufsicht zu langfristigen Refinanzierungsinstrumenten für Immobilienkreditportfolios Basel III / Bankenaufsicht und PwC Research (2011) 14/44 der Geschäftsbanken erreichen nicht Minimalanforderung der Liquidity Coverage Ratio (LCR) 150% ist der durchschnittliche LCR für 44 Geschäftsbanken 11/44 Geschäftsbanken erreichen nicht die Minimalanforderungen der Net Stable Funding Ratio (NSFR) 107% ist die durchschnittliche NSFR für 44 Geschäftsbanken 6,15% - ist die Leverage Ratio für 44 Geschäftsbanken CET1 12,2% (11% nach Kapitalanpassung) Tier1 Liquiditätsrate 11,0% (um 2% gesunken)

Tier1 Liquiditätsrate")

18 Regulierungen & Initiativen Rechtlich und administrativ Ministerium der Finanzen Stabilisierungsgebühr FATCA Neues Einlagensicherungssystem Verbraucher-Kredit-Gesetz (basierend auf der Verbraucherkreditrichtlinie) Treuhandkonten für Projektentwickler Elektronische Registrierung der Grundschuld Übertragung der Grundschuld Immobilienkredittransfer Regierungsinitiative: keine Lizensierung für Immobilienmakler und Immobilienverwalter (in Zukunft auch Sachverständige) 18

19 Vielen Dank für Ihre Aufmerksamkeit Thank you for your attention

Wohnungsbaufinanzierung in Polen

Wohnungsbaufinanzierung in Polen Jacek Furga Vorsitzender des Komitees für Wohnungsbaufinanzierung Verband Polnischen Banken, Warschau EuBV-Halbjahrestreffen Brüssel 14.-15. November 2013 1 Agenda Wirtschaftliche

Wohnungsbaufinanzierung in Polen Jacek Furga Vorsitzender des Komitees für Wohnungsbaufinanzierung Verband Polnischen Banken, Warschau EuBV-Halbjahrestreffen Brüssel 14.-15. November 2013 1 Agenda Wirtschaftliche

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Wohnungsbaufinanzierung jenseits von Subprime

Wohnungsbaufinanzierung jenseits von Subprime Erste Sitzung: Garanten der Stabilität in Krisenzeiten / Fremdwährungskredite in Ungarn 17. Mai 21 András Gábor BOTOS, Generalsekretär des Verbands Ungarischer

Wohnungsbaufinanzierung jenseits von Subprime Erste Sitzung: Garanten der Stabilität in Krisenzeiten / Fremdwährungskredite in Ungarn 17. Mai 21 András Gábor BOTOS, Generalsekretär des Verbands Ungarischer

Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Änderungen beim Einlagensicherungsfonds

fokus verbraucher Änderungen beim Einlagensicherungsfonds Muss Ihre Bank Insolvenz anmelden, sind Ihre Einlagen, also Guthaben auf Giro-, Tages- oder Festgeldkonten, dennoch sehr gut geschützt. Dafür gibt

fokus verbraucher Änderungen beim Einlagensicherungsfonds Muss Ihre Bank Insolvenz anmelden, sind Ihre Einlagen, also Guthaben auf Giro-, Tages- oder Festgeldkonten, dennoch sehr gut geschützt. Dafür gibt

TXS Collateral Allocation Management

TXS Collateral Allocation Jederzeit Collaterals effizient nutzen www.txs.de TXS Collateral Allocation Aus der Praxis entwickelt TXS hat gemeinsam mit Banken in Deutschland und Österreich präzise die Anforderungen

TXS Collateral Allocation Jederzeit Collaterals effizient nutzen www.txs.de TXS Collateral Allocation Aus der Praxis entwickelt TXS hat gemeinsam mit Banken in Deutschland und Österreich präzise die Anforderungen

www.meyer-technik.de Rating 20. April 2007 Seite 1

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

BASEL. Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz. franz-josef.radermacher@uni-ulm.de

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

CHECKLISTE zum Fremdwährungskredit

CHECKLISTE zum Fremdwährungskredit Diese Checkliste ist eine demonstrative Aufzählung von Tipps und Hinweisen für die Aufnahme und nachträgliche Kontrolle eines Fremdwährungskredites. I. Aufnahme 1. Aufnahme/Vergabe

CHECKLISTE zum Fremdwährungskredit Diese Checkliste ist eine demonstrative Aufzählung von Tipps und Hinweisen für die Aufnahme und nachträgliche Kontrolle eines Fremdwährungskredites. I. Aufnahme 1. Aufnahme/Vergabe

Trainingsplan 21-wöchiger Trainingsplan für einen Langdistanz-Schwimm- Wettkampf

Trainingsplan 21-wöchiger Trainingsplan für einen Langdistanz-Schwimm- Wettkampf Freiwasser oder Open Water Schwimmen erfreut sich seit geraumer Zeit großer Beliebtheit. Dabei wirkt sich der aktuell anhaltende

Trainingsplan 21-wöchiger Trainingsplan für einen Langdistanz-Schwimm- Wettkampf Freiwasser oder Open Water Schwimmen erfreut sich seit geraumer Zeit großer Beliebtheit. Dabei wirkt sich der aktuell anhaltende

GBB-Blitzumfrage Basel III

GBB-Blitzumfrage Basel III Auswertung der Ergebnisse Gliederung Profil GBB-Rating Aufsichtsrechtliche Entwicklung: Von Basel I zu Basel III Vorstellung der GBB-Blitzumfrage Basel III Auswertung der einzelnen

GBB-Blitzumfrage Basel III Auswertung der Ergebnisse Gliederung Profil GBB-Rating Aufsichtsrechtliche Entwicklung: Von Basel I zu Basel III Vorstellung der GBB-Blitzumfrage Basel III Auswertung der einzelnen

Verordnung betreffend die Aufsicht über die soziale Krankenversicherung (KVAV): Anhörung

: Anhörung") Bundesamt für Gesundheit Abteilung Kranken- und Unfallversicherung Abteilung Versicherungsaufsicht Hessstrasse 27E 3003 Bern corinne.erne@bag.admin.ch Bern, 8. Juli 2015 Verordnung betreffend die Aufsicht

Bundesamt für Gesundheit Abteilung Kranken- und Unfallversicherung Abteilung Versicherungsaufsicht Hessstrasse 27E 3003 Bern corinne.erne@bag.admin.ch Bern, 8. Juli 2015 Verordnung betreffend die Aufsicht

Social Media bei der Kreissparkasse Ludwigsburg

Kreissparkasse Social Media bei der Kreissparkasse MFG-Seminar Social Media Grundlagen und Potenziale von Facebook, Twitter und Co. Praxisbeispiel aus der Region 24. Januar 2013 Seite 1 Kreissparkasse

Kreissparkasse Social Media bei der Kreissparkasse MFG-Seminar Social Media Grundlagen und Potenziale von Facebook, Twitter und Co. Praxisbeispiel aus der Region 24. Januar 2013 Seite 1 Kreissparkasse

PV.A Leasing in Europa GmbH

PV.A Leasing in Europa GmbH Ihr unabhängiger Spezialist für die Finanzierung von Photovoltaik-Anlagen sowie Lieferung und Montage über Partnerunternehmen 2009 PV.A Wir. sind Leasing 1 Wer wir sind PV.A

PV.A Leasing in Europa GmbH Ihr unabhängiger Spezialist für die Finanzierung von Photovoltaik-Anlagen sowie Lieferung und Montage über Partnerunternehmen 2009 PV.A Wir. sind Leasing 1 Wer wir sind PV.A

Immobilienfinanzierung 2010 / 2011 Worauf müssen sich Banken und Kunden einstellen?

Georg Irgmaier Immobilienfinanzierung 2010 / 2011 Worauf müssen sich Banken und Kunden einstellen? 08. Juni 2010 Arbeitskreis der Münchner Immobilienwirtschaft Ausgangslage Frühjahr 2009 Die Situation

Georg Irgmaier Immobilienfinanzierung 2010 / 2011 Worauf müssen sich Banken und Kunden einstellen? 08. Juni 2010 Arbeitskreis der Münchner Immobilienwirtschaft Ausgangslage Frühjahr 2009 Die Situation

Businessplan-Aufbauseminar

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Manfred Jäger / Michael Voigtländer

Forschungsberichte aus dem Institut der deutschen Wirtschaft Köln Nr. 22 Manfred Jäger / Michael Voigtländer Immobilienfinanzierung Hypothekenmärkte und ihre gesamtwirtschaftliche Bedeutung Forschungsberichte

Forschungsberichte aus dem Institut der deutschen Wirtschaft Köln Nr. 22 Manfred Jäger / Michael Voigtländer Immobilienfinanzierung Hypothekenmärkte und ihre gesamtwirtschaftliche Bedeutung Forschungsberichte

Beleihung u. Belastung von Immobilien, TU Dresden Beleihung und Belastung von Immobilien

Beleihung und Belastung von Immobilien 1/16 Die Besicherung von Krediten an Grundstücken im Rahmen der Immobilienfinanzierung erfolgt in der Regel durch die Verpfändung des Grundstücks im Wege der Eintragung

Beleihung und Belastung von Immobilien 1/16 Die Besicherung von Krediten an Grundstücken im Rahmen der Immobilienfinanzierung erfolgt in der Regel durch die Verpfändung des Grundstücks im Wege der Eintragung

GELD & MACHT Auswirkungen der neuen Bankregulierungen auf die Finanzierung der Realwirtschaft

GELD & MACHT Auswirkungen der neuen Bankregulierungen auf die Finanzierung der Realwirtschaft Dr. Thomas Uher, Sprecher des Vorstands Erste Bank der oesterreichischen Sparkassen AG ERSTE Bank die Sparkasse

GELD & MACHT Auswirkungen der neuen Bankregulierungen auf die Finanzierung der Realwirtschaft Dr. Thomas Uher, Sprecher des Vorstands Erste Bank der oesterreichischen Sparkassen AG ERSTE Bank die Sparkasse

Bankmanagement II Übung WS 2009/10

Systematische Risiken sind im Bankgeschäft unvermeidbar (Gefahr eines Bank Run) Delegierter Schutz von Gläubiger Interessen ist effizienter Gefahr eines internationalen Wettbewerbes um laxe Regulierungsstandards

Systematische Risiken sind im Bankgeschäft unvermeidbar (Gefahr eines Bank Run) Delegierter Schutz von Gläubiger Interessen ist effizienter Gefahr eines internationalen Wettbewerbes um laxe Regulierungsstandards

Asset Quality Review Ende oder Verschärfung der Krise? Dr. Ulrich Kater, Chefvolkswirt DekaBank 13. Finanzmarkt Round-Table 02.04.

Asset Quality Review Ende oder Verschärfung der Krise? Dr. Ulrich Kater, Chefvolkswirt DekaBank 13. Finanzmarkt Round-Table 2.4.214 Das Problem: kein Kredit, kein Wachstum Euroland USA 12 % 1) % 1) 12

Asset Quality Review Ende oder Verschärfung der Krise? Dr. Ulrich Kater, Chefvolkswirt DekaBank 13. Finanzmarkt Round-Table 2.4.214 Das Problem: kein Kredit, kein Wachstum Euroland USA 12 % 1) % 1) 12

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Marktverzerrungen durch Ungleichbehandlung von Modernisierungen und Bestandsersatz in Förderprogrammen am Beispiel der KfW

Marktverzerrungen durch Ungleichbehandlung von Modernisierungen und in Förderprogrammen am Beispiel der KfW 1 Ausgangslage Die Wohnungspolitik ist gekennzeichnet durch das Nebeneinander von Subventionen

Marktverzerrungen durch Ungleichbehandlung von Modernisierungen und in Förderprogrammen am Beispiel der KfW 1 Ausgangslage Die Wohnungspolitik ist gekennzeichnet durch das Nebeneinander von Subventionen

cardtan im HYPO NOE Electronic Banking

cardtan im HYPO NOE Electronic Banking INFORMATIONEN ZUR EINFÜHRUNG DES cardtan-autorisierungsverfahrens IM HYPO NOE ELECTRONIC BANKING Die cardtan ist ein neues Autorisierungsverfahren im Electronic Banking,

cardtan im HYPO NOE Electronic Banking INFORMATIONEN ZUR EINFÜHRUNG DES cardtan-autorisierungsverfahrens IM HYPO NOE ELECTRONIC BANKING Die cardtan ist ein neues Autorisierungsverfahren im Electronic Banking,

Inhaltsverzeichnis Kapitel 18

Inhaltsverzeichnis Kapitel 18 18 Internes Kontrollsystem (IKS) 18.1 Allgemein...1 18.2 IKS Praxishilfe der KKAG...2 Stand: 1.2.2013 Kapitel 18 Internes Kontrollsystem (IKS) 18 Internes Kontrollsystem

Inhaltsverzeichnis Kapitel 18 18 Internes Kontrollsystem (IKS) 18.1 Allgemein...1 18.2 IKS Praxishilfe der KKAG...2 Stand: 1.2.2013 Kapitel 18 Internes Kontrollsystem (IKS) 18 Internes Kontrollsystem

Online Banking. Nutzung von Online Banking. Ergebnisse repräsentativer Meinungsumfragen im Auftrag des Bankenverbandes April 2011

Online Banking Ergebnisse repräsentativer Meinungsumfragen im Auftrag des Bankenverbandes April 11 1. Online Banking ist in Deutschland wieder stärker auf dem Vormarsch: Nach einem leichtem Rückgang im

Online Banking Ergebnisse repräsentativer Meinungsumfragen im Auftrag des Bankenverbandes April 11 1. Online Banking ist in Deutschland wieder stärker auf dem Vormarsch: Nach einem leichtem Rückgang im

Gewerbliche Immobilienfinanzierung in Deutschland. Erhebung zur aktuellen Finanzierungslage und zur Situation notleidender Immobilienfinanzierungen

Gewerbliche Immobilienfinanzierung in Deutschland Erhebung zur aktuellen Finanzierungslage und zur Situation notleidender Immobilienfinanzierungen Prof. Dr. Nico B. Rottke (Hrsg.) James Versmissen, MSc

Gewerbliche Immobilienfinanzierung in Deutschland Erhebung zur aktuellen Finanzierungslage und zur Situation notleidender Immobilienfinanzierungen Prof. Dr. Nico B. Rottke (Hrsg.) James Versmissen, MSc

DEUTSCHE BUNDESBANK Frankfurt am Main, 29. September 2003 Zentrale Tel. 069 9566-2478 S 1-1. Rundschreiben Nr. 44/2003

DEUTSCHE BUNDESBANK Frankfurt am Main, 29. September 2003 Zentrale Tel. 069 9566-2478 S 1-1 Rundschreiben Nr. 44/2003 An alle Kreditinstitute Bankenstatistik Sehr geehrte Damen und Herren, wir bitten,

DEUTSCHE BUNDESBANK Frankfurt am Main, 29. September 2003 Zentrale Tel. 069 9566-2478 S 1-1 Rundschreiben Nr. 44/2003 An alle Kreditinstitute Bankenstatistik Sehr geehrte Damen und Herren, wir bitten,

Finanzwirtschat Ⅶ. Basel II und Rating. Meihua Peng Zhuo Zhang

Finanzwirtschat Ⅶ Basel II und Rating Meihua Peng Zhuo Zhang Gliederung Geschichte und Entwicklung Inhalt von Basel II - Die Ziele von Basel II - Die drei Säulen Rating - Begriff eines Ratings - Externes

Finanzwirtschat Ⅶ Basel II und Rating Meihua Peng Zhuo Zhang Gliederung Geschichte und Entwicklung Inhalt von Basel II - Die Ziele von Basel II - Die drei Säulen Rating - Begriff eines Ratings - Externes

1. Anmeldung von Konten für das elektronische Postfach

1. Anmeldung von Konten für das elektronische Postfach Für die Registrierung zum Elektronischen Postfach melden Sie sich bitte über die Homepage der Sparkasse Schweinfurt (www.sparkasse-sw.de) mit Ihren

1. Anmeldung von Konten für das elektronische Postfach Für die Registrierung zum Elektronischen Postfach melden Sie sich bitte über die Homepage der Sparkasse Schweinfurt (www.sparkasse-sw.de) mit Ihren

Vom Inventar zur Bilanz

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Basel II Auswirkungen auf die Mittelstandsfinanzierung

Basel II Auswirkungen auf die Mittelstandsfinanzierung 0 14,0% 13,0% 12,0% 11,0% 10,0% 9,0% 8,0% 7,0% 6,0% 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% Anforderungen an die Eigenkapitalhinterlegung Ergänzungskapital

Basel II Auswirkungen auf die Mittelstandsfinanzierung 0 14,0% 13,0% 12,0% 11,0% 10,0% 9,0% 8,0% 7,0% 6,0% 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% Anforderungen an die Eigenkapitalhinterlegung Ergänzungskapital

s-sparkasse Finanzierung und Absicherung von Auslandsgeschäften für den Mittelstand Sparkassen-Finanzgruppe

s-sparkasse Finanzierung und Absicherung von Auslandsgeschäften für den Mittelstand Sparkassen-Finanzgruppe Drei starke Möglichkeiten zur Finanzierung Ihres Auslandsgeschäfts bei Ihrer Sparkasse: 1. Bestellerkredit

s-sparkasse Finanzierung und Absicherung von Auslandsgeschäften für den Mittelstand Sparkassen-Finanzgruppe Drei starke Möglichkeiten zur Finanzierung Ihres Auslandsgeschäfts bei Ihrer Sparkasse: 1. Bestellerkredit

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Tagesgeld-Studie. Auswertung der Online-Abschlüsse von Tagesgeldkonten über CHECK24 von 2011 bis 2013 nach Alter und Geschlecht

Tagesgeld-Studie Auswertung der Online-Abschlüsse von Tagesgeldkonten über CHECK24 von 2011 bis 2013 nach Alter und Geschlecht Stand: Dezember 2013 Agenda 1. Zusammenfassung 2. Ergebnisse nach Alter 3.

Tagesgeld-Studie Auswertung der Online-Abschlüsse von Tagesgeldkonten über CHECK24 von 2011 bis 2013 nach Alter und Geschlecht Stand: Dezember 2013 Agenda 1. Zusammenfassung 2. Ergebnisse nach Alter 3.

Risikominimierung bei Windparkbeteiligungen. 12. Juni 2014 Branchentag Windenergie NRW

Risikominimierung bei Windparkbeteiligungen 12. Juni 2014 Branchentag Windenergie NRW Gliederung 1. Verbreitete Formen der Bürgerbeteiligung 2. ABO Invest Idee des Bürgerwindparks in einer neuen Dimension

Risikominimierung bei Windparkbeteiligungen 12. Juni 2014 Branchentag Windenergie NRW Gliederung 1. Verbreitete Formen der Bürgerbeteiligung 2. ABO Invest Idee des Bürgerwindparks in einer neuen Dimension

GBB-Blitzumfrage Liquidität/Rating

GBB-Blitzumfrage Liquidität/Rating Auswertung der Ergebnisse Gliederung Profil GBB-Rating Aufsichtsrechtliche Entwicklung: Von Basel I zu Basel III Umsetzungsfrist der Liquiditätsanforderungen nach Basel

GBB-Blitzumfrage Liquidität/Rating Auswertung der Ergebnisse Gliederung Profil GBB-Rating Aufsichtsrechtliche Entwicklung: Von Basel I zu Basel III Umsetzungsfrist der Liquiditätsanforderungen nach Basel

Datenübernahme von HKO 5.9 zur. Advolux Kanzleisoftware

Datenübernahme von HKO 5.9 zur Advolux Kanzleisoftware Die Datenübernahme (DÜ) von HKO 5.9 zu Advolux Kanzleisoftware ist aufgrund der von Update zu Update veränderten Datenbank (DB)-Strukturen in HKO

Datenübernahme von HKO 5.9 zur Advolux Kanzleisoftware Die Datenübernahme (DÜ) von HKO 5.9 zu Advolux Kanzleisoftware ist aufgrund der von Update zu Update veränderten Datenbank (DB)-Strukturen in HKO

Immobilienfinanzierung......die Grundlagen. Sparkasse Bodensee Dietmar Späth Konstanz, 05.Juni 07

Immobilienfinanzierung......die Grundlagen Sparkasse Bodensee Dietmar Späth Konstanz, 05.Juni 07 Inhalt der nächsten 1,5 Stunden 1. Die Suche nach der passenden Immobilie 2. Überblick Immobilienfinanzierung

Immobilienfinanzierung......die Grundlagen Sparkasse Bodensee Dietmar Späth Konstanz, 05.Juni 07 Inhalt der nächsten 1,5 Stunden 1. Die Suche nach der passenden Immobilie 2. Überblick Immobilienfinanzierung

Kundenregistrierung am egeodata Austria Portal

Kundenregistrierung am egeodata Austria Portal Dieses Tutorial soll zeigen, wie sich ein neuer Kunde am egeodata Austria Portal registriert. Die Registrierung ist erforderlich, um fortgeschrittene oder

Kundenregistrierung am egeodata Austria Portal Dieses Tutorial soll zeigen, wie sich ein neuer Kunde am egeodata Austria Portal registriert. Die Registrierung ist erforderlich, um fortgeschrittene oder

Die Wirtschaftskrise aus Sicht der Kinder

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

28.02.2014 GZ: BA 54-K 2103-2014/0001 (Bitte stets angeben) 2014/0349567

2014/0349567") 28.02.2014 GZ: BA 54-K 2103-2014/0001 (Bitte stets angeben) 2014/0349567 Merkblatt zu den Anforderungen an die Kategorisierung von Privatkundeneinlagen gemäß Artikel 421 (1) bis (3) CRR aus den von der

28.02.2014 GZ: BA 54-K 2103-2014/0001 (Bitte stets angeben) 2014/0349567 Merkblatt zu den Anforderungen an die Kategorisierung von Privatkundeneinlagen gemäß Artikel 421 (1) bis (3) CRR aus den von der

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN. Recht für Alle. Niedrige Zinsen für Alle.

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN Recht für Alle. Niedrige Zinsen für Alle. MAXIMUM IUS WIR ÜBER UNS Ein starkes Team, Qualität und Kontinuität, setzt sich für Ihre Interessen ein! MAXIMUM IUS

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN Recht für Alle. Niedrige Zinsen für Alle. MAXIMUM IUS WIR ÜBER UNS Ein starkes Team, Qualität und Kontinuität, setzt sich für Ihre Interessen ein! MAXIMUM IUS

Diplomprüfung/Bachelor-Modulprüfung im SS 2013

Diplomprüfung/Bachelor-Modulprüfung im SS 2013 Europäische Geldpolitik Prüfungstermin: 02.08.2013 Prof. Dr. Peter Bofinger Lehrstuhl für Volkswirtschaftslehre, Geld und internationale Wirtschaftsbeziehungen

Diplomprüfung/Bachelor-Modulprüfung im SS 2013 Europäische Geldpolitik Prüfungstermin: 02.08.2013 Prof. Dr. Peter Bofinger Lehrstuhl für Volkswirtschaftslehre, Geld und internationale Wirtschaftsbeziehungen

Die neuen Eigenkapitalanforderungen der Banken BASEL II

Die neuen Eigenkapitalanforderungen der Banken BASEL II Ein Thema für das Gesundheitswesen? 26.07.2004 2004 Dr. Jakob & Partner, Trier www.dr-jakob-und-partner.de 1 Was bedeutet Basel II? Nach 6-jährigen

Die neuen Eigenkapitalanforderungen der Banken BASEL II Ein Thema für das Gesundheitswesen? 26.07.2004 2004 Dr. Jakob & Partner, Trier www.dr-jakob-und-partner.de 1 Was bedeutet Basel II? Nach 6-jährigen

POINT. of Reha Sport e.v. Reha-Sport. Der Wegweiser zum. Eine Information für Patientinnen, Patienten und Angehörige

POINT of Reha Sport e.v. Der Wegweiser zum Reha-Sport Eine Information für Patientinnen, Patienten und Angehörige Was ist Reha Sport? Reha Sport wird in Form von Wirbelsäulengymnastik und Bewegungsschule,

POINT of Reha Sport e.v. Der Wegweiser zum Reha-Sport Eine Information für Patientinnen, Patienten und Angehörige Was ist Reha Sport? Reha Sport wird in Form von Wirbelsäulengymnastik und Bewegungsschule,

!Umfrage!zum!deutschen!Mark!für! Persönlichkeitsdiagnostik!

Ergebnissberichtzur UmfragezumdeutschenMarkfür Persönlichkeitsdiagnostik InnermetrixDeutschlandundPEpersonalityexpertshabenimJuli2013eineUmfragezum deutschenmarkfürpersönlichkeitsdiagnostikdurchgeführt.

Ergebnissberichtzur UmfragezumdeutschenMarkfür Persönlichkeitsdiagnostik InnermetrixDeutschlandundPEpersonalityexpertshabenimJuli2013eineUmfragezum deutschenmarkfürpersönlichkeitsdiagnostikdurchgeführt.

VSL NRW Speditionskreis 26.01.2011

VSL NRW Speditionskreis 26.01.2011 Liquidität garantiert: Factoring und Exportfactoring als flexible Finanzierungslösungen für den Mittelstand Jörg Freialdenhoven Agenda Kurzvorstellung Bibby Financial

VSL NRW Speditionskreis 26.01.2011 Liquidität garantiert: Factoring und Exportfactoring als flexible Finanzierungslösungen für den Mittelstand Jörg Freialdenhoven Agenda Kurzvorstellung Bibby Financial

Pensionskasse des Bundes Caisse fédérale de pensions Holzikofenweg 36 Cassa pensioni della Confederazione

Compliance-Reglement 1. Grundsätze und Ziele Compliance ist die Summe aller Strukturen und Prozesse, die sicherstellen, dass und ihre Vertreter/Vertreterinnen alle relevanten Gesetze, Vorschriften, Codes

Compliance-Reglement 1. Grundsätze und Ziele Compliance ist die Summe aller Strukturen und Prozesse, die sicherstellen, dass und ihre Vertreter/Vertreterinnen alle relevanten Gesetze, Vorschriften, Codes

GE Capital Direkt. So eröffnen Sie Ihr Festgeld-Konto. Fragen zum Festgeld?

So eröffnen Sie Ihr Festgeld-Konto. Beim Festgeldkonto von GE Capital Direkt handelt es sich um ein Termineinlagenkonto mit fester Laufzeit und festem Zinssatz. Unser Festgeldkonto ist nur für Kunden verfügbar,

So eröffnen Sie Ihr Festgeld-Konto. Beim Festgeldkonto von GE Capital Direkt handelt es sich um ein Termineinlagenkonto mit fester Laufzeit und festem Zinssatz. Unser Festgeldkonto ist nur für Kunden verfügbar,

Ihre Informationen zum neuen Energieausweis.

Ihre Informationen zum neuen Energieausweis. Wüstenrot Immobilien Für Immobilieneigentümer. Rechtliche Grundlagen des Energieausweises. Am 01.05.2014 tritt die Energieeinsparverordnung 2014 (EnEV 2014)

Ihre Informationen zum neuen Energieausweis. Wüstenrot Immobilien Für Immobilieneigentümer. Rechtliche Grundlagen des Energieausweises. Am 01.05.2014 tritt die Energieeinsparverordnung 2014 (EnEV 2014)

Kommunikationsbetrieb

Frage. Welche Geschäftsentwicklung erwarten Sie in den nächsten Monaten? Umsatzsteigerung Stagnation des Umsatzes Umsatzrückga ng 1 2 2 1 2 1 1..2-1 Frage. Hat sich die Gästestruktur Ihres Betriebes gegenüber

Frage. Welche Geschäftsentwicklung erwarten Sie in den nächsten Monaten? Umsatzsteigerung Stagnation des Umsatzes Umsatzrückga ng 1 2 2 1 2 1 1..2-1 Frage. Hat sich die Gästestruktur Ihres Betriebes gegenüber

Hypothek aufnehmen Das müssen Sie wissen!

Hypothek aufnehmen Das müssen Sie wissen! Ein eigenes Haus mit Garten für viele Menschen ist das noch immer der klassische Lebenstraum. Eine Möglichkeit wenn auch bei weitem nicht die einzige um diesen

Hypothek aufnehmen Das müssen Sie wissen! Ein eigenes Haus mit Garten für viele Menschen ist das noch immer der klassische Lebenstraum. Eine Möglichkeit wenn auch bei weitem nicht die einzige um diesen

Aufgabe 1: Finanzmathematik (20 Punkte)

") Aufgabe 1: Finanzmathematik (20 Punkte) Im Zusammenhang mit der Finanzmarktkrise entschließt sich der Autohersteller LEPO zusätzlich zu der vom Staat unter bestimmten Voraussetzungen bewilligten Abwrackprämie

Aufgabe 1: Finanzmathematik (20 Punkte) Im Zusammenhang mit der Finanzmarktkrise entschließt sich der Autohersteller LEPO zusätzlich zu der vom Staat unter bestimmten Voraussetzungen bewilligten Abwrackprämie

IMMOBILIENMARKT Arbeitsauftrag

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Broadcast oder Broadband?

Broadcast oder Broadband? Radioübertragung über DAB+ oder LTE in Bayern ein Kostenvergleich der Bereitstellung Prof. Dr. Gunther Friedl, TUM School of Management Broadcast oder Broadband? Ausgangspunkt

Broadcast oder Broadband? Radioübertragung über DAB+ oder LTE in Bayern ein Kostenvergleich der Bereitstellung Prof. Dr. Gunther Friedl, TUM School of Management Broadcast oder Broadband? Ausgangspunkt

IWP Institut für Wirtschafts- und Politikforschung Richter & Schorn gfa@iwp-koeln.org, www.iwp-koeln.org

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf geringfügige Beschäftigungsverhältnisse Das IWP Institut für Wirtschafts- und Politikforschung

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf geringfügige Beschäftigungsverhältnisse Das IWP Institut für Wirtschafts- und Politikforschung

Der SÜDWESTBANK-Privatkredit. Für kleine und große Wünsche.

Privatkredit Der SÜDWESTBANK-Privatkredit. Für kleine und große Wünsche. Träume erfüllen. Flexible Laufzeiten, attraktive Konditionen und eine schnelle Auszahlung zur freien Verwendung: Mit unserem Privatkredit

Privatkredit Der SÜDWESTBANK-Privatkredit. Für kleine und große Wünsche. Träume erfüllen. Flexible Laufzeiten, attraktive Konditionen und eine schnelle Auszahlung zur freien Verwendung: Mit unserem Privatkredit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Auslesen der Fahrtdaten wiederholen Schritt für Schritt erklärt (Funktion Abfrage zur Datensicherung erstellen )

") + twinline GmbH + Am Heidekrug 28 + D-16727 Velten Auslesen der Fahrtdaten wiederholen Schritt für Schritt erklärt (Funktion Abfrage zur Datensicherung erstellen ) Der gewöhnliche Auslesevorgang der aktuellen

+ twinline GmbH + Am Heidekrug 28 + D-16727 Velten Auslesen der Fahrtdaten wiederholen Schritt für Schritt erklärt (Funktion Abfrage zur Datensicherung erstellen ) Der gewöhnliche Auslesevorgang der aktuellen

Stellungnahme. des Gesamtverbandes der Deutschen Versicherungswirtschaft zum Entwurf des CRD IV Umsetzungsgesetzes (Drucksache 17 / 10974)

") Stellungnahme des Gesamtverbandes der Deutschen Versicherungswirtschaft zum Entwurf des CRD IV Umsetzungsgesetzes (Drucksache 17 / 10974) Gesamtverband der Deutschen Versicherungswirtschaft e. V. Wilhelmstraße

Stellungnahme des Gesamtverbandes der Deutschen Versicherungswirtschaft zum Entwurf des CRD IV Umsetzungsgesetzes (Drucksache 17 / 10974) Gesamtverband der Deutschen Versicherungswirtschaft e. V. Wilhelmstraße

Diese Seite wurde absichtlich leer gelassen.

Diese Seite wurde absichtlich leer gelassen. Erhebung zur aktuellen Finanzierungslage und zur Situation notleidender Immobilienfinanzierungen in Deutschland Forschungsprojekt der CORESTATE Forschungsstelle

Diese Seite wurde absichtlich leer gelassen. Erhebung zur aktuellen Finanzierungslage und zur Situation notleidender Immobilienfinanzierungen in Deutschland Forschungsprojekt der CORESTATE Forschungsstelle

Haftungsverbund hat sich bewährt

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Erfüllen wir Ihre Erwartungen?

S Berliner Sparkasse Erfüllen wir Ihre Erwartungen? Loyalitäts- und Zufriedenheitsbefragung in der BusinessLine. Ergebnisse 2012. Vorwort Liebe Kundin, lieber Kunde, eine lebendige Kundenbeziehung entsteht

S Berliner Sparkasse Erfüllen wir Ihre Erwartungen? Loyalitäts- und Zufriedenheitsbefragung in der BusinessLine. Ergebnisse 2012. Vorwort Liebe Kundin, lieber Kunde, eine lebendige Kundenbeziehung entsteht

Zukunft der Kommunalfinanzierung - Neue Regeln nach Basel III. 2. Baden-Württembergischer Kämmerertag

Zukunft der Kommunalfinanzierung - Neue Regeln nach Basel III 2. Baden-Württembergischer Kämmerertag Agenda Neue Regelungen nach Basel III Neue Kapitalanforderungen Leverage-Ratio Neue Liquiditätsregeln

Zukunft der Kommunalfinanzierung - Neue Regeln nach Basel III 2. Baden-Württembergischer Kämmerertag Agenda Neue Regelungen nach Basel III Neue Kapitalanforderungen Leverage-Ratio Neue Liquiditätsregeln

Prozessbewertung und -verbesserung nach ITIL im Kontext des betrieblichen Informationsmanagements. von Stephanie Wilke am 14.08.08

Prozessbewertung und -verbesserung nach ITIL im Kontext des betrieblichen Informationsmanagements von Stephanie Wilke am 14.08.08 Überblick Einleitung Was ist ITIL? Gegenüberstellung der Prozesse Neuer

Prozessbewertung und -verbesserung nach ITIL im Kontext des betrieblichen Informationsmanagements von Stephanie Wilke am 14.08.08 Überblick Einleitung Was ist ITIL? Gegenüberstellung der Prozesse Neuer

Neuerungen in ReviPS Version 12g

Neuerungen in ReviPS Version 12g Review-Aufgaben... 2 Offene Reviews... 4 Offene Arbeiten... 7 AuditCockpit... 8 Bilanz, Erfolgsrechung, Kennzahlen und sonstige Auswertungen... 9 Pendenzen, Risikofälle,

Neuerungen in ReviPS Version 12g Review-Aufgaben... 2 Offene Reviews... 4 Offene Arbeiten... 7 AuditCockpit... 8 Bilanz, Erfolgsrechung, Kennzahlen und sonstige Auswertungen... 9 Pendenzen, Risikofälle,

Internetnutzung nach Nutzungsart (Teil 1) 1)

1)") Internetnutzung nach Nutzungsart (Teil 1) 1) In Prozent, In Prozent, Europäische Union*, und mindestens einmal pro Woche * 27 Mitgliedstaaten, 16- bis 74-jährige Personen 43 65 täglich 53 29 niemals 26

Internetnutzung nach Nutzungsart (Teil 1) 1) In Prozent, In Prozent, Europäische Union*, und mindestens einmal pro Woche * 27 Mitgliedstaaten, 16- bis 74-jährige Personen 43 65 täglich 53 29 niemals 26

Migrationspfad zu BES 10 (1)

") 1. Installation BES 10 Server Migrationspfad zu BES 10 (1) 0 Download BES 10 Server (Serverlizenz ist kostenfrei und ohne Laufzeit): http://de.blackberry.com/business/software/bes- 10.html?LID=de:bb:business:productsservices:bes-10&LPOS=de:bb:business

1. Installation BES 10 Server Migrationspfad zu BES 10 (1) 0 Download BES 10 Server (Serverlizenz ist kostenfrei und ohne Laufzeit): http://de.blackberry.com/business/software/bes- 10.html?LID=de:bb:business:productsservices:bes-10&LPOS=de:bb:business

Bonus und Capped Bonus Zertifikate Juni 2010

und Juni 2010 S T R I C T L Y P R I V A T E A N D C O N F I D E N T I A L Produkte dem Sekundärmarkt Euro Euro Stoxx Stoxx 50 50 EUR 2768.27 Punkte** WKN Lzeit Cap (pro Stück) Offer in %* chance* JPM5RR

und Juni 2010 S T R I C T L Y P R I V A T E A N D C O N F I D E N T I A L Produkte dem Sekundärmarkt Euro Euro Stoxx Stoxx 50 50 EUR 2768.27 Punkte** WKN Lzeit Cap (pro Stück) Offer in %* chance* JPM5RR

Schnorrenberger Immobilien Gruppe

Schnorrenberger Immobilien Gruppe Mit gutem Gefühl in besten Händen Von Anfang an verlässlich Seit über drei Jahrzehnten Geschäftstätigkeit haben unsere Ansprüche an die Leistungen der Schnorrenberger

Schnorrenberger Immobilien Gruppe Mit gutem Gefühl in besten Händen Von Anfang an verlässlich Seit über drei Jahrzehnten Geschäftstätigkeit haben unsere Ansprüche an die Leistungen der Schnorrenberger

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Die weltweite Finanzkrise aus mikroökonomischer Sicht

Die weltweite Finanzkrise aus mikroökonomischer Sicht Stefan Simon Hanns-Seidel-Stifung Inhalt Finanzkrisen Freier Markt und Markt- bzw. Staatsversagen Fehlentwicklungen bei der aktuellen Krise Diskussion

Die weltweite Finanzkrise aus mikroökonomischer Sicht Stefan Simon Hanns-Seidel-Stifung Inhalt Finanzkrisen Freier Markt und Markt- bzw. Staatsversagen Fehlentwicklungen bei der aktuellen Krise Diskussion

Entwurf eines Gesetzes zur Begrenzung der Risiken des Kreditverkaufs (Kreditnehmerschutzgesetz)

") Die Bayerische Staatsministerin der Justiz Dr. Beate Merk Es gilt das gesprochene Wort Entwurf eines Gesetzes zur Begrenzung der Risiken des Kreditverkaufs (Kreditnehmerschutzgesetz) Telefon: 089/5597-3111

Die Bayerische Staatsministerin der Justiz Dr. Beate Merk Es gilt das gesprochene Wort Entwurf eines Gesetzes zur Begrenzung der Risiken des Kreditverkaufs (Kreditnehmerschutzgesetz) Telefon: 089/5597-3111

AUF LETZTER SEITE DIESER ANLEITUNG!!!

BELEG DATENABGLEICH: Der Beleg-Datenabgleich wird innerhalb des geöffneten Steuerfalls über ELSTER-Belegdaten abgleichen gestartet. Es werden Ihnen alle verfügbaren Belege zum Steuerfall im ersten Bildschirm

BELEG DATENABGLEICH: Der Beleg-Datenabgleich wird innerhalb des geöffneten Steuerfalls über ELSTER-Belegdaten abgleichen gestartet. Es werden Ihnen alle verfügbaren Belege zum Steuerfall im ersten Bildschirm

Asymmetrische Informationen Musterlösung Aufgabe 7.3 und 7.5

1 A 7.3 Erläutern Sie mögliche Probleme asymmetrischer Informationsverteilung auf a) einem Kreditmarkt. b) einem Versicherungsmarkt. c) dem Arbeitsmarkt. Lösungsskizze (ACHTUNG: Mit Hilfe der Stichpunkte

1 A 7.3 Erläutern Sie mögliche Probleme asymmetrischer Informationsverteilung auf a) einem Kreditmarkt. b) einem Versicherungsmarkt. c) dem Arbeitsmarkt. Lösungsskizze (ACHTUNG: Mit Hilfe der Stichpunkte

ProLead. Überlassen Sie das Wertvollste in Ihrem Leben nicht dem Zufall gestalten Sie aktiv die Absicherung Ihrer sorgenfreien Zukunft

ProLead Überlassen Sie das Wertvollste in Ihrem Leben nicht dem Zufall gestalten Sie aktiv die Absicherung Ihrer sorgenfreien Zukunft Wir sind Die ProLead UG ist ein Dienstleistungsunternehmen bestehend

ProLead Überlassen Sie das Wertvollste in Ihrem Leben nicht dem Zufall gestalten Sie aktiv die Absicherung Ihrer sorgenfreien Zukunft Wir sind Die ProLead UG ist ein Dienstleistungsunternehmen bestehend

STRATEGIEN FÜR DAS NÄCHSTE JAHRZEHNT

DCW - SOFTWARE STRATEGIEN FÜR DAS NÄCHSTE JAHRZEHNT Eduard Schober 1 2009 BRAINWORX information technology GmbH STRATEGIEN FÜR DAS NÄCHSTE JAHRZEHNT Was bisher geschah Rückblick aus Sicht der DCW Software

DCW - SOFTWARE STRATEGIEN FÜR DAS NÄCHSTE JAHRZEHNT Eduard Schober 1 2009 BRAINWORX information technology GmbH STRATEGIEN FÜR DAS NÄCHSTE JAHRZEHNT Was bisher geschah Rückblick aus Sicht der DCW Software

Das erste Bankgespräch - Vorbereitung und Erwartungen

Das erste Bankgespräch - Vorbereitung und Erwartungen Gründertag der Wirtschaftsjunioren Bonn IHK Bonn/Rhein-Sieg, 10. Februar 2012 Peter Hamacher 1 Zu meiner Person Peter Hamacher, 39 Jahre, Diplom-Kaufmann

Das erste Bankgespräch - Vorbereitung und Erwartungen Gründertag der Wirtschaftsjunioren Bonn IHK Bonn/Rhein-Sieg, 10. Februar 2012 Peter Hamacher 1 Zu meiner Person Peter Hamacher, 39 Jahre, Diplom-Kaufmann

VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU)

(UMSETZUNG DER RICHTLINIE 2011/90/EU)") VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU) Ressort Wirtschaft Vernehmlassungsfrist: 31. Januar 2013 3 INHALTSVERZEICHNIS

VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU) Ressort Wirtschaft Vernehmlassungsfrist: 31. Januar 2013 3 INHALTSVERZEICHNIS

Rating: Bedeutung und Auswirkungen

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

Matthias Moll. K Das Prinzip einer Bad Bank

Matthias Moll K Das Prinzip einer Bad Bank Matthias Moll K Das Prinzip einer Bad Bank 1. Einleitung 2. Was ist eine Bad Bank 2.1 Hintergründe 2.2 Gründe für eine Einrichtung 2.3 Umsetzung 3. Beispiel:

Matthias Moll K Das Prinzip einer Bad Bank Matthias Moll K Das Prinzip einer Bad Bank 1. Einleitung 2. Was ist eine Bad Bank 2.1 Hintergründe 2.2 Gründe für eine Einrichtung 2.3 Umsetzung 3. Beispiel:

Bankenkonzentration. Schweiz 54. Frankreich. Japan ** 42. Spanien 38. Großbritannien. Italien 24 USA ** 13. Deutschland 17

Anteil der jeweils fünf fünf größten Banken Banken der an gesamten der gesamten Bilanzsumme Bilanzsumme (CR5)*, (CR5)*, 1990 und 1990 2007 und 2007 Schweiz 54 80 Frankreich 52 52 2007 1990 Japan ** 42

Anteil der jeweils fünf fünf größten Banken Banken der an gesamten der gesamten Bilanzsumme Bilanzsumme (CR5)*, (CR5)*, 1990 und 1990 2007 und 2007 Schweiz 54 80 Frankreich 52 52 2007 1990 Japan ** 42

Auswertung Fünfjahresüberprüfung

Auswertung Fünfjahresüberprüfung Insitution Abkürzung Anzahl Rückmeldungen Lehrbetrieb Lehrbetrieb mit -Angebot (befreiter Betrieb) Ausbildungszentrum mit Basisausbildung und -Angebot Überbetriebliches

Auswertung Fünfjahresüberprüfung Insitution Abkürzung Anzahl Rückmeldungen Lehrbetrieb Lehrbetrieb mit -Angebot (befreiter Betrieb) Ausbildungszentrum mit Basisausbildung und -Angebot Überbetriebliches

Systemen im Wandel. Autor: Dr. Gerd Frenzen Coromell GmbH Seite 1 von 5

Das Management von Informations- Systemen im Wandel Die Informations-Technologie (IT) war lange Zeit ausschließlich ein Hilfsmittel, um Arbeitsabläufe zu vereinfachen und Personal einzusparen. Sie hat

Das Management von Informations- Systemen im Wandel Die Informations-Technologie (IT) war lange Zeit ausschließlich ein Hilfsmittel, um Arbeitsabläufe zu vereinfachen und Personal einzusparen. Sie hat

GSM: Airgap Update. Inhalt. Einleitung

Copyright 2009-2015 Greenbone Networks GmbH Herkunft und aktuellste Version dieses Dokuments: www.greenbone.net/learningcenter/airgap.de.html GSM: Airgap Update Inhalt Vorbereitung des Airgap-Masters Vorbereitung

Copyright 2009-2015 Greenbone Networks GmbH Herkunft und aktuellste Version dieses Dokuments: www.greenbone.net/learningcenter/airgap.de.html GSM: Airgap Update Inhalt Vorbereitung des Airgap-Masters Vorbereitung

Basel II - Die Bedeutung von Sicherheiten

Basel II - Die Bedeutung von Sicherheiten Fast jeder Unternehmer und Kreditkunde verbindet Basel II mit dem Stichwort Rating. Dabei geraten die Sicherheiten und ihre Bedeutung - vor allem für die Kreditkonditionen

Basel II - Die Bedeutung von Sicherheiten Fast jeder Unternehmer und Kreditkunde verbindet Basel II mit dem Stichwort Rating. Dabei geraten die Sicherheiten und ihre Bedeutung - vor allem für die Kreditkonditionen

IAB Brand Buzz by BuzzValue Segment: Online- & Direktbanken

IAB Brand Buzz by BuzzValue Segment: Online- & Direktbanken Wien, 15. September 2014 Markus Zimmer, Mag.(FH) 2014 BuzzValue Der IAB Brand Buzz Der IAB Brand Buzz ist eine Initiative von IAB Austria in

IAB Brand Buzz by BuzzValue Segment: Online- & Direktbanken Wien, 15. September 2014 Markus Zimmer, Mag.(FH) 2014 BuzzValue Der IAB Brand Buzz Der IAB Brand Buzz ist eine Initiative von IAB Austria in

Anlage zur Konditionenübersicht für Endkreditnehmer

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Quo vadis -Hotelfinanzierung

Quo vadis -Hotelfinanzierung ÖHV-Hotelierkongress 2013 Prof. Mag. Dr. Leo W. Chini Kapitalbedarf Kapitalbedarf Hotel Hohe und permanente Investitionsausgaben Langfristig Bindung Niedrige saisonal schwankende

Quo vadis -Hotelfinanzierung ÖHV-Hotelierkongress 2013 Prof. Mag. Dr. Leo W. Chini Kapitalbedarf Kapitalbedarf Hotel Hohe und permanente Investitionsausgaben Langfristig Bindung Niedrige saisonal schwankende

EIF RSI. Förderungen für innovative Unternehmen Risk Sharing Instrument des Europäischen Investitionsfonds

EIF RSI Förderungen für innovative Unternehmen Risk Sharing Instrument des Europäischen Investitionsfonds Mag. Susanne Götz- Hollweger, UniCredit Bank Austria AG, Export- und Investitionsfinanzierung Kooperation

EIF RSI Förderungen für innovative Unternehmen Risk Sharing Instrument des Europäischen Investitionsfonds Mag. Susanne Götz- Hollweger, UniCredit Bank Austria AG, Export- und Investitionsfinanzierung Kooperation

Der Kontowecker: Einrichtung

1. Für die Einrichtung eines Kontoweckers melden Sie sich mit Ihrem Anmeldenamen und Ihrer PIN im Online-Banking an. 2. Klicken Sie in der linken Navigation auf Service und dann auf Kontowecker 3. Anschließend

1. Für die Einrichtung eines Kontoweckers melden Sie sich mit Ihrem Anmeldenamen und Ihrer PIN im Online-Banking an. 2. Klicken Sie in der linken Navigation auf Service und dann auf Kontowecker 3. Anschließend

Finanzierung für den Mittelstand. Leitbild. der Abbildung schankz www.fotosearch.de

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

TimeSafe Zeiterfassung. Version 2.5 (April 2009)

") TimeSafe Zeiterfassung Version 2.5 (April 2009) Die TimeSafe Zeiterfassung ist bereits bei über 50 Unternehmen aus verschiedensten Branchen produktiv im Einsatz. Um die Leistungsfähigkeit weiter zu erhöhen

TimeSafe Zeiterfassung Version 2.5 (April 2009) Die TimeSafe Zeiterfassung ist bereits bei über 50 Unternehmen aus verschiedensten Branchen produktiv im Einsatz. Um die Leistungsfähigkeit weiter zu erhöhen

Anti-Botnet-Beratungszentrum. Windows XP in fünf Schritten absichern

Windows XP in fünf Schritten absichern Inhalt: 1. Firewall Aktivierung 2. Anwendung eines Anti-Virus Scanner 3. Aktivierung der automatischen Updates 4. Erstellen eines Backup 5. Setzen von sicheren Passwörtern

Windows XP in fünf Schritten absichern Inhalt: 1. Firewall Aktivierung 2. Anwendung eines Anti-Virus Scanner 3. Aktivierung der automatischen Updates 4. Erstellen eines Backup 5. Setzen von sicheren Passwörtern

ABLAUF DES REVISIONSPROZESSES UND TIMELINE

REVISION ISO 9001:2015 ABLAUF DES REVISIONSPROZESSES UND TIMELINE FRANKFURT, 25. JULI 2014 Folie Agenda 1. Informationen zu ISO 2. ISO 9001:2015 Revisionsprozess 3. Meilensteine 4. Zeitplan Revision Iso

REVISION ISO 9001:2015 ABLAUF DES REVISIONSPROZESSES UND TIMELINE FRANKFURT, 25. JULI 2014 Folie Agenda 1. Informationen zu ISO 2. ISO 9001:2015 Revisionsprozess 3. Meilensteine 4. Zeitplan Revision Iso

Servicedienstleistungen von Kanzleibibliotheken

Servicedienstleistungen von Kanzleibibliotheken Anne Jacobs AjBD-Fortbildungsveranstaltung 7. November 2014, Bucerius Law School, Hamburg DÜSSELDORF MÜNCHEN TOKIO Überblick Wirtschaftskanzleien und Kanzleibibliotheken

Servicedienstleistungen von Kanzleibibliotheken Anne Jacobs AjBD-Fortbildungsveranstaltung 7. November 2014, Bucerius Law School, Hamburg DÜSSELDORF MÜNCHEN TOKIO Überblick Wirtschaftskanzleien und Kanzleibibliotheken