Der kommunale Finanzausgleich in Bayern

|

|

|

- Heinrich Dieter

- vor 8 Jahren

- Abrufe

Transkript

1 Hans-Peter Mayer, Direktor Der kommunale Finanzausgleich in Bayern Stand: 3. November 2014

2 Finanzausgleich in Bayern Bund Finanzströme zu Gunsten/ zu Lasten der Kommunen Steuerverbünde Allgemeiner Staatshaushalt Bezirksumlage Freistaat Bayern Kommunen Bezirke Landkreise Gemeinden Kommunale Umlagen an den Staat - Gewerbesteuerumlage - Krankenhausumlage Interkommunale Umlage Kreisumlage Hans-Peter Mayer 2

3 Finanzausgleich in Bayern Gemeinden Eigene Eigene Steuereinnahmen Steuereinnahmen Gewerbesteuer Gewerbesteuer Grundsteuer Grundsteuer Einkommensteuer (15 % ige Einkommenste Beteiligung) uer (15 % ige Umsatzsteuer Beteiligung) (2,2 % ige Umsatzsteuer Beteiligung) (2,2 Örtl. Verbrauchs- % ige Beteiligung) und Örtl. Aufwandsteuern (z. B. Verbrauchs- Zweitwohnungsteuer, und Aufwandsteuer Hundesteuer (z. usw.) B. Gebühren Geldleistungen als Gegenleistung für bestimmte öffentliche Dienstleistungen (z. B. Wasser, Abwasser, Abfall) Beiträge Geldleistungen für Bereitstellung von öffentlichen Leistungen (z. B. Erschließungsbeitrag, Straßenausbaubeitrag) Sonstige Einnahmen z. B. aus eigener Wirtschaftstätigkeit (kommunale Betriebe) Kreditaufnahme Hans-Peter Mayer 3

Sonstige Einnahmen z. B. aus eigener Wirtschaftstätigkeit (kommunale Betriebe) Kreditaufnahme Hans-Peter Mayer 3")

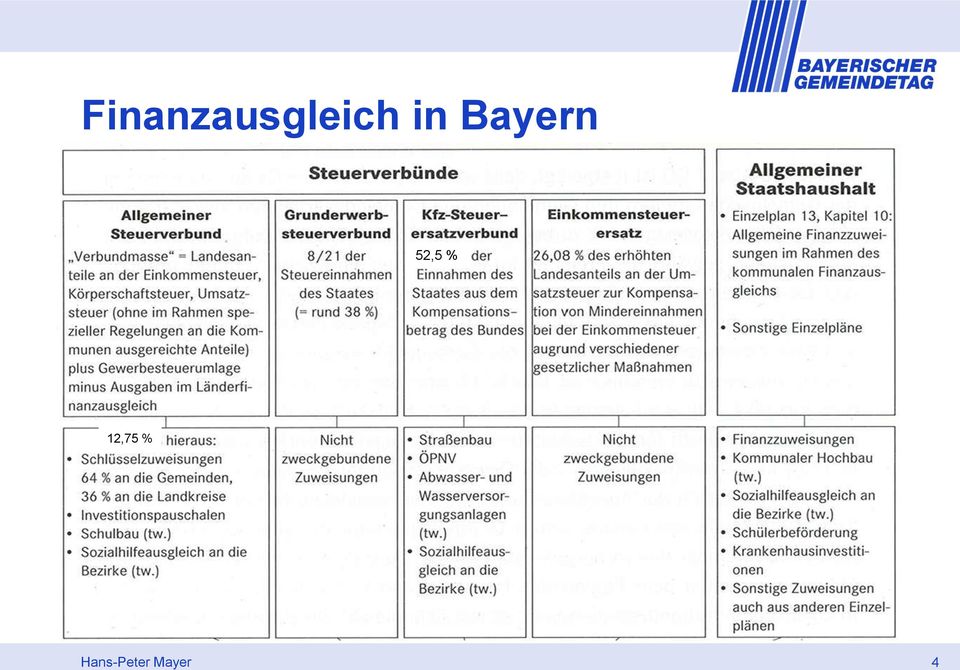

4 Finanzausgleich in Bayern 52,5 % 12,75 % Hans-Peter Mayer 4

5 Finanzausgleich in Bayern Im Rahmen des kommunalen Finanzausgleichs verbessert der Staat die Finanzausstattung der drei kommunalen Ebenen (Ziel: Zurverfügungstellung ausreichender Mittel für die Aufgabenerfüllung) = vertikaler Ausgleich regelt der Staat die Finanzierung der Landkreise und Bezirke durch Umlagen werden unterschiedliche Einnahmemöglichkeiten der einzelnen Kommunen entsprechend ihres Bedarfs zu einem gewissen (hohen) Grad ausgeglichen = horizontaler Ausgleich werden kommunale Investitionen unterstützt werden die Kommunen durch staatliche Leistungen bei der Finanzierung laufender Aufgaben entlastet Hans-Peter Mayer 5

6 Finanzausgleich in Bayern Ziele des kommunalen Finanzausgleichs Ziele 1. fiskalische 2. verteilungspolitische Aufstockung der Finanzen der Kommunen durch Leistungen des Staats Angemessene Aufgabenerfüllung durch die Kommunen Angemessene Finanzverteilung unter den kommunalen Ebenen und zwischen den einzelnen Kommunen Schaffung gleichwertiger Lebensverhältnisse in ganz Bayern Hans-Peter Mayer 6

7 Finanzausgleich in Bayern Ziele des kommunalen Finanzausgleichs - Fortsetzung - Warum? Staat als Garant der kommunalen Selbstverwaltung; Eigenverantwortliches Handeln der Selbstverwaltungskörperschaften setzt deren finanzielle Leistungsfähigkeit voraus Verpflichtung des Staats aufgrund Art. 28 Abs. 2 GG; Art. 11 Abs. 2 BV (Garantie des kommunalen Selbstverwaltungsrechts) im Rahmen seiner eigenen Leistungsfähigkeit die finanzielle Leistungsfähigkeit der Kommunen zu gewährleisten Grenzen Gleichbehandlungsgebot Verfassungsgarantie der kommunalen Selbstverwaltung Die Finanzen der Gemeinden dürfen nicht völlig nivelliert oder gar übernivelliert werden Hans-Peter Mayer 7

im Rahmen seiner eigenen Leistungsfähigkeit die finanzielle Leistungsfähigkeit der Kommunen zu gewährleisten")

8 Finanzausgleich in Bayern Angemessene Finanzausstattung der Gemeinden Neufassung des Art. 83 Abs. 2, Satz 3 BV (ab ) Der Staat gewährleistet den Gemeinden im Rahmen seiner finanziellen Leistungsfähigkeit eine angemessene Finanzausstattung. BVerwG bestätigt mit Urt. v (DVBl 2013, 858), Anspruch der Kommunen auf finanzielle Mindestausstattung aus Art. 28 Abs. 2 GG Die Gemeinden müssen mind. über so große Finanzmittel verfügen, dass sie ihre Fremd- wie Selbstverwaltungsaufgaben ohne Kreditaufnahme erfüllen können und darüberhinaus noch über eine freie Spitze verfügen um zusätzliche freie Selbstverwaltungsaufgaben in einem bescheidenen aber doch merklichen Umfang wahrzunehmen. Dieser Kerngehalt ist einer weiteren Relativierung nicht zugänglich. Der Landesgesetzgeber kann eine strukturelle Unterfinanzierung der Gemeinden auch nicht damit rechtfertigen, dass die Haushaltslage des Landes notleidend ist. Der Landesgesetzgeber hat das System des Finanzausgleichs als Ganzes zu verantworten. Diese gilt für jeden Weg der Finanzregelung, gleichgültig, ob sie vom Land oder vom Kreis erlassen wurde. Ist die Finanzausstattung eines Kreises unzureichend, so muss er sich seinerseits an das Land halten. Er kann seine Finanznot nicht auf die kreisangehörigen Gemeinden abwälzen. Hans-Peter Mayer 8

9 Finanzausgleich in Bayern Angemessene Finanzausstattung der Gemeinden (Urt. des Hessischen Staatsgerichtshofs vom NVwZ 2013, S. 1151) Die Garantie einer angemessenen Finanzausstattung verlangt, dass die Kommunen in der Lage sind, neben Pflichtaufgaben auch ein Mindestmaß an freiwilligen Selbstverwaltungsaufgaben wahrzunehmen. Über diese Mindestausstattung hinaus haben die Kommunen einen von der Finanzkraft des Landes abhängigen weitergehenden Anspruch auf Finanzausstattung. Die Aufgaben der Kommunen bilden den verfassungsrechtlichen Maßstab, der den Umfang der angemessenen Finanzausstattung bestimmt. Der Landesgesetzgeber kann seiner Verpflichtung zu einem aufgabengerechten Finanzausgleich nur nachkommen, wenn er die Höhe der zur kommunalen Aufgabenerfüllung notwendigen Finanzmittel kennt. Dies setzt eine Ermittlung des durch Aufgabenbelastung und Finanzkraft vorgezeichneten Bedarfs der Kommunen voraus. Die Bedarfsermittlung erstreckt sich auch auf den horizontalen Ausgleich, der unterschiedliche Bedarfslagen der kommunalen Gebietskörperschaften zu berücksichtigen hat. Der Gesetzgeber darf bei der Kostenermittlung pauschalieren und die ermittelten Ausgaben auf ihre Angemessenheit prüfen. Im Rahmen der Bedarfsanalyse könnte der Gesetzgeber etwa die (gesamten) tatsächlichen Ausgaben für Pflichtaufgaben erfassen, diese (um Ausreißer nach oben und unten) bereinigen und um einen zusätzlichen Betrag für freiwillige Selbstverwaltungsaufgaben erhöhen, umso dann durch Anrechnung der originären Einnahmen bzw. Einnahmemöglichkeiten der Kommunen deren Finanzbedarf zu ermitteln. Hans-Peter Mayer 9

10 Finanzausgleich in Bayern Verhältnis Finanzausgleich Konnexitätsprinzip (1. Januar 2004) Kommunaler Finanzausgleich soll insgesamt für eine auskömmliche Finanzausstattung der Kommunen sorgen Konnexitätsprinzip (Art. 83 Abs. 3 BV) soll bezogen auf die jeweils konkrete Aufgabe den Grundsatz Wer bestellt, bezahlt verwirklichen Soweit ungedeckter Bedarf der Kommunen bereits über einen Konnexitätsausgleich abgedeckt wird, muss er bei der Bemessung der staatlichen Leistungen des kommunalen Finanzausgleichs nicht noch einmal berücksichtigt werden Hinweis: Auf Ebene des Bundes gibt es kein Konnexitätsprinzips aber einen Schutzmechanismus zugunsten der Kommunen Art. 84 Abs. 1 Satz 7 GG schützt Kommunen vor der Aufgabenübertragung durch den Bund Hans-Peter Mayer 10

11 Finanzausgleich in Bayern Verfahren zur Festlegung des Gesamtumfangs des kommunalen Finanzausgleichs 1. Forderungsschreiben der kommunalen Spitzenverbände in Bayern 2. Amtschefgespräch (Vertreter Finanz- und Innenministerium, Vertreter der vier kommunalen Spitzenverbände in Bayern) seit 1. Januar 2010 Art. 23 FAG Entwurf des Finanzausgleichs eines Haushaltsjahres ist vor der Beschlussfassung der Staatsregierung mit den kommunalen Spitzenverbänden zu erörtern Zur Vorbereitung des Gesprächs und der Behandlung im Landtag dient ein festes Programm stets gleich aufbereiteter Datengrundlagen Vergleichende Darstellung der Finanzentwicklung von Staat und Kommune anhand von bestimmten aussagekräftigen Haushaltseckdaten (10 Jahres-Zeitraum) Schätzung auf Basis der kommunalen Rechnungsstatistik zur verbleibenden freien Spitze der Gemeinden (Mittel die Gemeinden zur Wahrnehmung freiwilliger Aufgaben verbleiben) Ergänzt um einen Ausblick auf die zu erwartenden Einnahmen und auf bedarfsprägende Umstände für Staat und Kommunen im kommenden Haushaltsjahr Hans-Peter Mayer 11

12 Finanzausgleich in Bayern Hans-Peter Mayer 12

13 Finanzausgleich in Bayern Hans-Peter Mayer 13

14 Finanzausgleich in Bayern Hans-Peter Mayer 14

15 Finanzausgleich in Bayern Hans-Peter Mayer 15

16 Finanzausgleich in Bayern Hans-Peter Mayer 16

17 Finanzausgleich in Bayern Hans-Peter Mayer 17

18 Finanzausgleich in Bayern Hans-Peter Mayer 18

19 Finanzausgleich in Bayern Hans-Peter Mayer 19

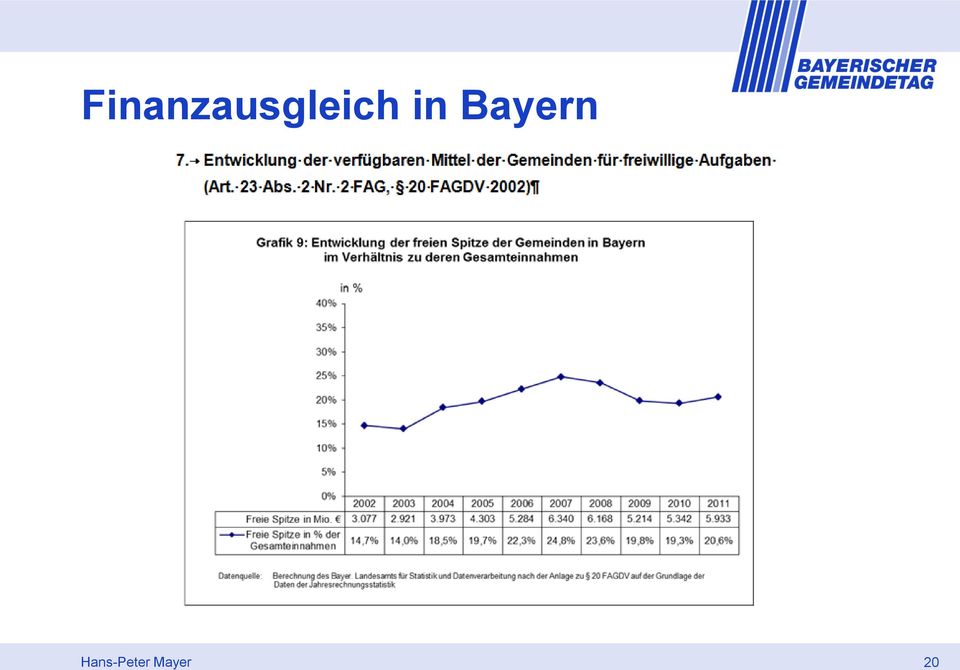

20 Finanzausgleich in Bayern Hans-Peter Mayer 20

21 Finanzausgleich in Bayern Entwicklung der Einnahmen aus Steuern und steuerähnlichen Abgaben Einnahmen aus Steuern und steuerähnlichen Abgaben Jahr Kommunen Staat in Mio. Index in Mio. Index , , , , , , , , , , , , , , , , , , , ,3 Veränderung ,9% ,3% Hans-Peter Mayer 21

22 Finanzausgleich in Bayern Übersicht über die Fördersituation bei den Projektförderungen der Jahre Förderbereich: Kommunale Abwasserentsorgung und Wasserversorgung (Stand: ) Haushaltsjahr Veranschlagter Haushaltsmittelansatz 1 Den Regierungen* zur Bewilligung zugewiesene Mittel von den Regierungen* gemeldeter Mittelbedarf 2 Neuaufnahmevolumen 3 Haushaltsmittel Haushaltsmittel Verpflichtungsermächtigungen Verpflichtungsermächtigungen für das Jahr ** FAG-Mittel Ergänzend zu den FAG-Ansätzen stehen zusätzl. Ansätze des Epl. 12 zur Verfügung Abwasserentsorgung & Wasserversorgung Wasserversorgung Abwasserentsorgung Mio. Mio. Mio. Mio. Mio. Mio. Mio. Mio ,2 14,3 21,0-92, ,2 12,1 16,0-91, ,3 12,1 6,2-120, ,3 12,1 3,5-120, ,3 12,1 3,5-143, ,3 10,0 3,4-152, ,3 10,0 3,4-148, ,3 2,9 3,4-127, ,3 3,5 3,4-98, ,3 3,0 3,4-80,3 - Hans-Peter Mayer 22

23 Finanzausgleich in Bayern Verfahren zur Festlegung des Gesamtumfangs des kommunalen Finanzausgleichs 3. Vorgespräch der Präsidenten/Vorsitzenden der kommunalen Spitzenverbände in Bayern zur Vorbereitung des Ministergesprächs 4. Ministergespräch zur Konzeption des kommunalen Finanzausgleichs 20 in Bayern Finanzminister, Staatssekretär(e) und Mitarbeiter des Finanzministeriums, Innenminister, Staatssekretär und Mitarbeiter des Innenministeriums, Vorsitzender des Haushaltsausschusses im Landtag Präsidenten/Vorsitzende, Geschäftsführer, Finanzreferenten der kommunalen Spitzenverbände in Bayern Ziel: Vereinbarung der Konzeption des FAG Befassung und Beschluss des Ministerrats Verabschiedung des Entwurfs des jährlichen Finanzausgleichsänderungsgesetzes 6. Verfahren im Bayerischen Landtag zur Verabschiedung des jährlichen Finanzausgleichsänderungsgesetz Unterlagen zur 2. ergänzt um das Ergebnis der Beratungen mit den kommunalen Spitzenverbänden (= Bestandteil der Begründung des Gesetzentwurfs) Hans-Peter Mayer 23

24 blaue Liste Teil 1 Hans-Peter Mayer 24

25 blaue Liste Teil 2 Hans-Peter Mayer 25

26 52,5 % 12,75 % Hans-Peter Mayer 26

27 Volumen des kommunalen Finanzausgleichs in Bayern (reine Landesleistungen) in Mio. Hans-Peter Mayer 27

28 Hans-Peter Mayer 28

29 Finanzausgleich 2015 Forderungen der Kommunalen Spitzenverbände in Bayern Schreiben vom 6. Juni Kommunalanteil am allg. Steuerverbund; Schlüsselzuweisungen Erhöhung des Kommunalanteils von derzeit 12,75 auf 15 % Zuwachs im allg. Steuerverbund 212,9 Mio. Erhöhung um 1 % = 309 Mio. Erhöhung um 0,25 % = 77 Mio. Schlüsselmasse (ohne Erhöhung) Mio. (+ 5,4,% oder 161,87 Mio. ) Hans-Peter Mayer 29

30 Finanzausgleich Kommunalanteil am Kfz-Steuerersatzverbund Erhöhung des Kommunalanteils von derzeit 51 % auf 65 % Unterhalt, Erneuerung, Verbesserung vorhandener Straßen Erhöhung der Pauschalen für Straßenbau,- unterhalt, Winterdienst usw. Erhöhung um 1 % = 15,5 Mio. Berücksichtigung der aktuellen Länge des Straßennetzes Erhöhte Förderung für den ÖPNV 3. Finanzzuweisungen nach Art. 7 FAG Erhöhung der Kopfbeträge um 20 % Kostendeckung unter 50 % Ziel langfristig 80 % 4. Zuweisungen nach Art. 10 FAG Erhöhung des Ansatzes Ziel: Erhöhung der Fördersätze von durchschnittlich 40 % auf 50 % 5. Zuweisungen zur Schülerbeförderung Erhöhung der Erstattungsquote von derzeit 60 % auf 80 % Volumen ca. 100 Mio. Hans-Peter Mayer 30

31 Finanzausgleich Allgemeine Bedarfszuweisungen/Stabilisierungshilfen Beibehaltung des Ansatzes von 100 Mio. aber Erhöhung des Anteils des Staats von derzeit rund 25 Mio. (allg. Haushaltsmittel) und damit Reduzierung des Anteils der Umschichtung aus dem allg. Steuerverbund (Stärkung der Schlüsselmasse) 7. Zuweisungen an die Bezirke nach Art. 15 FAG Erhöhung der Zuweisungen an die Bezirke um 5 % 8. Zusätzliche Forderungen - Sonderstrukturhilfeprogramm außerhalb des FAG - Infrastruktur: Breitband, Straße, Schiene - Dezentralisierung von Behörden - Ansiedlung von Hochschulen, Ausgründung von Forschungs- oder Lehreinrichtungen - Unterstützung im Rahmen des dritten Investitionsförderprogramms für Krippen auf Bundesebene - Unterstützung des Freistaats im Rahmen des beabsichtigten Bundesleistungsgesetz (5 Mrd. Euro Fördervolumen auf Bundesebene) Hans-Peter Mayer 31

32 Finanzausgleich 2015 Zensus 2011 und Auswirkungen auf den kommunalen Finanzausgleich FAG 2013 Schlüsselzuweisungen 2013 Fortgeschrieben Einwohnerzahlen zum (Basis Volkszählung 1987) FAG 2014 Schlüsselzuweisungen 2014 Fortgeschrieben Einwohnerzahlen zum (Basis Zensus 2011) - Positive Veränderungen kommen bei den Schlüsselzuweisungen 2014 zum Tragen - Verringerung der Einwohnerzahlen 10 jähriger Demographiefaktor kommt zur Anwendung Durchschnittliche Einwohnerzahl der 10 vorangegangenen Jahre ( ) Volkszählung 1987 = fortgeschriebener Wert Zensus 2011 ( ) Hans-Peter Mayer 32

33 Finanzausgleich 2015 Einrechnung von Nebenwohnsitzen Zensus 2011 beinhaltet keine Feststellung von Nebenwohnsitzen Bayern einziges Land, wo Nebenwohnsitze Auswirkungen auf Schlüsselzuweisungen haben Was ist zu tun? - sofortiger ersatzloser Wegfall der Einrechnung von Nebenwohnsitzen - Abbau der bisherigen Zahlen der Nebenwohnsitze (Volkszählung 1987) in vier Stufen - Forderung an Stelle von vier Stufen, Abbau über Zeitraum von 10 Jahren Ergebnis: Beim FAG 2014 werden die Nebenwohnsitze nochmals wie bisher auf der Basis Volkszählung 1987 eingerechnet aber: ab FAG 2015 Personen mit Nebenwohnsitzen werden ab dem Jahr 2015 in gleichmäßigen Schritten (20 % Absenkung) bis 2019 zurückgeführt werden. Hans-Peter Mayer 33

34 Finanzausgleich 2015 Popularklage vom 2. Januar Markt Schmidmühlen, - Markt Wiesau, - Gemeinde Hinterschmiding Antrag Art. 3 Abs. 1 FAG wird für nichtig erklärt Begründung Verletzung des kommunalen Selbstverwaltungsrechts (Art. 11 Abs. 2 Satz 2 BV) und des Gleichheitssatzes (Art. 118 Abs. 1 BV) Einbeziehung der Nebenwohnsitze in die Berechnung der Schlüsselzuweisungen und nicht Anrechnung der Einnahmen aus der Zweitwohnungssteuer bei der Steuer- und Umlagekraft Nicht Anrechnung des kommunalen Anteils am Grunderwerbsteueraufkommen bei der Steuer- und Umlagekraft Verfahren ist derzeit ruhend gestellt Hans-Peter Mayer 34

35 Finanzausgleich 2015 Verhandlungen zum Kommunalen Finanzausgleich 2015 am und am Teilnehmer: Staatsminister Dr. Söder Staatssekretär Füracker Staatsminister Herrmann Staatssekretär Eck Mitarbeiter/innen des Finanz- und Innenministeriums Präsidenten/Vorsitzende, Geschäftsführer, Finanzreferenten der kommunale Spitzenverbände in Bayern Dauer: ca. 3 Stunden Rundschreiben 48/2014 vom Ergebnis steht unter dem Vorbehalt des Kommunalgipfels am Folgender Themenkomplex: Ganztagsschulen, Barrierefreiheit, Inklusion, Asyl (einschließlich Kostentragung unbegleiteter minderjährige Flüchtlinge) Hans-Peter Mayer 35

36 Blaue Liste Teil 1 Hans-Peter Mayer 36

37 Blaue Liste Teil 2 Hans-Peter Mayer 37

38 Finanzausgleich 2015 FAG-Leistungen insgesamt Reine Landesleistungen Allg. Steuerverbund (12,5 %/ 12,75 %) 2012 (in Mio (in Mio. ) 2014 (in Mio. ) 2015 (in Mio. ) 7.257, , , , , , , , , , , ,83 Schlüsselzuweisungen 2.687, , , ,49 Kfz- Steuerersatzverbund (51 %/52,5 %) 786,00 789,80 813,03 813,03 Abwasserförderung 101,00 81,25 81,25 70,25 Straßenausbauunterhalt Grunderwerbsteuerverb und 244,00 276,00 299,00 314,28 434,60 489,50 533,30 553,14 Einkommensteuerersatz 508,00 534,60 530,40 547,16 Hans-Peter Mayer 38

39 Finanzausgleich (in Mio (in Mio. ) 2014 (in Mio. ) 2015 in Mio. ) Krankenhausfinanzierung 430,00 200,00 500,00 500,00 Hochbauförderung Art. 10 FAG 345,00 375,00 392,00 429,80 Investitionspauschale 255,00 315,00 365,00 376,00 davon Mindestinvestitionspauschale 75,00 115,00 140,00 151,00 Schülerbeförderung 301,00 305,00 312,00 314,00 Allg. Bedarfszuweisungen/ Stabilisierungshilfen Zuweisungen an die Bezirke (Art. 15 FAG) 25,00 100,00 100,00 120,00 623,50 643,50 648,58 648,58 Belastungsausgleich (Hartz IV) 92,00 86,70 74,60 65,50 Hans-Peter Mayer 39

40 Finanzausgleich 2015 Gesamtergebnis Mio Mio. (+ 3,1 %) Mio Mio. (+ 4,0 %) reine Landesleistungen Allg. Steuerverbund (12,75%) Mio Mio. (+ 5,7 %) Umschichtungen + 32 Mio. Art. 10 FAG; + 4 Mio. Art. 15 FAG Bezirke (bereinigt durch 4 Mio. Kfz-Steuerersatzverbund) + 11 Mio. Investitionspauschale; + 4 Mio. Bedarfszuweisungen/Stabilisierungshilfen Schlüsselzuweisungen Mio Mio. (+ 5,4 %) Stärkung Verwaltungshaushalte und Investitionsfähigkeit Kfz-Steuerverbund (52,5 %) 813 Mio. unverändert Hans-Peter Mayer 40

41 Hans-Peter Mayer 41

42 Finanzausgleich 2015 Aber: Abwasserförderung 70,25 Mio Mio. (- 13,5 %) dienen zur Verstärkung der Mindestinvestitionspauschale Mittel für Straßenausbau/ und Unterhalt 314 Mio Mio. (+ 5,0 %) Ziel: Erhöhung der Pauschalen für Winterdienst, Straßenunterhalt + 4,5 % ( %; %) und Finanzierung der Revision der Festbeträge einschließlich neue Straßenlängen Hans-Peter Mayer 42

43 Finanzausgleich 2015 Grunderwerbsteuerverbund (8/21) Anhebung konnte nicht durchgesetzt werden 553,1 Mio Mio. (+ 3,7 %) Aufteilung 3/7 kreisangehörige Gemeinden 4/7 Landkreise Anteil: kreisfreie Gemeinden/Große Kreisstädte direkter Anteil Tendenz: Aufwuchs in den Ballungsräumen Einkommensteuerersatz (Familienleistungsausgleich) 547,16 Mio. + 16,69 Mio. (+ 3,1 %) Krankenhausfinanzierung 500 Mio. stabil Interne Umschichtung + 10 Mio. zu Gunsten Großgeräteförderung Hans-Peter Mayer 43

44 Finanzausgleich 2015 Hochbauförderung (Art. 10 FAG) 429,8 Mio. + 37,2 Mio. (+ 9,5 %) Neubau, Generalsanierung von Schulen, Kindertageseinrichtungen daneben Orientierungswert für Kommunen mit durchschnittlicher Finanzlage 40 % Investitionspauschale 376 Mio Mio. (aus Abwasserförderung) dient der Stärkung der Mindestinvestitionspauschale; Basiswert von ,00 wird sich erhöhen! Hans-Peter Mayer 44

45 Finanzausgleich 2014 Hans-Peter Mayer 45

46 Finanzausgleich 2015 Schülerbeförderung durchschnittliche Ausgleichsquote stabil bei 60 % 314 Mio. + 2 Mio. (+ 0,6 %) Allgemeine Bedarfszuweisungen /Stabilisierungshilfe Ansatz wird um 20 Mio. auf 120 Mio. erhöht davon 16 Mio. aus allg. Haushaltsmitteln Freistaat 4 Mio. Umschichtung aus Anteil am Allgemeinen Steuerverbund Sozialhilfeausgleich an die Bezirke (Art. 15 FAG) und Belastungsausgleich Hartz IV Art. 15 FAG 648,58 Mio. unverändert Belastungsausgleich Hartz IV 65,5 Mio. - 9,1 Mio. (-12,2 %) Gesamtsituation: Ausgabenzuwachs: rd. 140 Mio. Entlastungen rd. 17 Mio. zusätzliche Belastungen rd.123 Mio. Hans-Peter Mayer 46

47 Finanzausgleich 2015 Sozialhilfeausgleich an die Bezirke (Art. 15 FAG) und Belastungsausgleich Hartz IV Fortsetzung Mehrreinnahmen gestiegene Umlaufkraft rd. 163 Mio. sich ergebende Spielräume rd. 40 Mio. Möglichkeit: Senkung der Umlagesätze der Bezirksumlagen? Ergebnis 2014: Oberbayern - 0,5 % Niederbayern - 1,5 % Oberpfalz - 0,6 % Oberfranken - 1,3 % Mittelfranken - 1,0 % Unterfranken - 2,9 % Schwaben - 1,0 % Gilt für die Kreisumlagen gilt Vergleichbares? Hans-Peter Mayer 47

48 Finanzausgleich 2015 Zwischenzeitlich wurde den kommunalen Spitzenverbänden in Bayern die Endfassung des Gutachtens zur Fortentwicklung des Kommunalen Finanzausgleichs zur Verfügung gestellt. Das Bayerische Staatsministerium der Finanzen hat hierzu erste Berechnungen in Auftrag gegeben. Nach Einschätzung des Finanzministeriums trägt das Ergebnis der Zielsetzung des Gutachtenprozesses, die Systemgerechtigkeit zu erhöhen und insbesondere die Belange strukturschwacher Kommunen noch besser zu berücksichtigen, nicht ausreichend Rechnung. Sie wurden deshalb der Arbeitsgruppe auch nicht zur Verfügung gestellt. Im Zuge der Finanzausgleichsverhandlungen wurde im Rahmen des Spitzengesprächs folgende Übereinkunft getroffen: Hans-Peter Mayer 48

49 Finanzausgleich 2015 Fortsetzung Hans-Peter Mayer 49

50 Finanzausgleich 2015 Fortsetzung Hans-Peter Mayer 50

51 Bedarfszuweisungen/Stabilisierungshilfen Seit FAG Mio. (davon 25,6 Mio. allg. Haushaltsmittel; 74,4 Mio. Umschichtung aus allgemeinen Steuerverbund) Verfahren Bekanntmachung des Ausschreibungsverfahrens - Antragsverfahren über Landratsamt an Regierung - Verteilerausschusssitzung - anschließende Bekanntgabe der Ergebnisse Hans-Peter Mayer 51

52 Bedarfszuweisungen/Stabilisierungshilfen Kriterien: I. Bedarfszuweisungen (wie bisher) 1. Allgemeines abgerechneter Haushalt Vorjahr; aktueller Haushaltsplan keine Gewährung zur Finanzierung von Investitionen und Folgekosten (weder mittel- noch unmittelbar) kein Ausgleich von normalen Wirkungen des kommunalen Finanzausgleichs 2. Gewerbesteuerausfälle, Naturkatastrophen, Altlasten, Felssanierung Kein Vertreten müssen der Kommunen Ausschöpfung sämtlicher Möglichkeiten der Selbsthilfe (kostendeckende Gebühren, durchschnittliche Hebesätze Grund-/Gewerbesteuer, Straßenausbaubeitragssatzung, 10 %-Anteil der Gemeinde am beitragsfähigen Erschließungsaufwand nicht überschritten, keine überdurchschnittlich hohen freiwilligen Leistungen) Vorliegen einer negativen freien Finanzspanne (nach Anrechnung von Ersatzeinnahmen, freie Rücklagen bzw. Einzahlungen aus Veräußerungen von Sachvermögen und Finanzanlagen) Hans-Peter Mayer 52

53 Bedarfszuweisungen/Stabilisierungshilfen Gewerbesteuerausfall Basis: Nettoausfall Gewerbesteuer 2013 (bzw. voraussichtlicher Ausfall 2014) im Vergleich zu durchschnittlichen Netto-Gewerbesteuereinnahmen ( ) Naturkatastrophen, Altlasten, Felssanierungen Subsidarität beachten; erst wenn andere Refinanzierungsmöglichkeiten ausscheiden 3. Freiwillige Gemeindezusammenschlüsse; Gründung VG oder Beitritt zu bestehender VG Ausschöpfung sämtlicher Möglichkeiten zur Selbsthilfe (siehe 2.) nur vorrübergehend anfallende zusätzliche Kosten (max. fünffache der jährlichen Aufwendung) 4. Kosten für externes Gutachten zur Haushaltskonsolidierung Kommune ist finanzschwach nur für BKPV-Gutachten Auszahlung als Überbrückungshilfe (80 % der Kosten) nach 5 Jahren Überprüfung der Umsetzung erfolgreiche Umsetzung und Umwandlung in 100 % Bedarfszuweisungen kein Erfolg dann Rückforderung Hans-Peter Mayer 53

54 Bedarfszuweisungen/Stabilisierungshilfen II. Stabilisierungshilfen (= Bedarfszuweisungen für demographiebedingte bzw. strukturelle Härte) Voraussetzungen (alle drei müssen erfüllt sein) Finanzielle Härte negativer Saldo der freien Finanzspannen (letzte 5 Jahre vor Antragstellung) freie Finanzspanne (Kameralistik) Zuführung zum Vermögenshaushalt abzüglich ordentlicher Tilgung abzüglich Zuführung vom Vermögenshaushalt freie Finanzspanne (Doppik) Saldo aus laufender Verwaltungstätigkeit abzüglich ordentlicher Tilgung wenn nicht: Begründung für finanzielle Schieflage und Stellungnahme der Rechtsaufsicht Gefährdung als finanzielle Leistungsfähigkeit oder akute finanzielle Notlage (wie Bedarfszuweisung, Gewerbesteuerausfall!) Nachhaltiger Konsolidierungswille Erarbeitung/Vorlage Haushaltskonsolidierungskonzept (muss nicht vom BKPV erstellt sein) positive Stellungnahme der Regierung mindestens Beschluss des Gemeinderats zur beabsichtigten Aufstellung Hans-Peter Mayer 54

55 Bedarfszuweisungen/Stabilisierungshilfen Vorliegen einer strukturellen Härte (mögliche Indikatoren, mindestens einer muss erfüllt sein!) Steuerkraft im Verhältnis zum jeweiligen Größenklassendurchschnitt in den 5 Jahren vor dem Antragsjahr weit unterdurchschnittlich (i. d. R. mehr als 20 % unter dem Durchschnitt) Überdurchschnittlicher Einwohnerrückgang in den letzten 10 Jahren vor der Antragstellung (i. d. R. ab Rückgang von 5 %) Einwohnerzahl im Verhältnis zur Fläche i. d. R. unter 25 % Landesdurchschnitt Unterdurchschnittliche wirtschaftliche Leistungskraft (wirtschaftsstrukturelle Probleme; Arbeitsmarkt usw., Begründung erforderlich!) Ziel: Sondertilgung von Krediten (ohne Vorfälligkeitsentschädigung!) mit dem Ziel den Verwaltungshaushalt nachhaltig zu entlasten Auszahlung Zuweisungen (für ein Jahr/mehrjährig) oder rückzahlbare Überbrückungshilfe Hans-Peter Mayer 55

56 Bedarfszuweisungen/Stabilisierungshilfen Anträge von Gemeinden davon 87 reguläre Bedarfszuweisungen 31 von Landkreisen k. A. 117 Stabilisierungshilfen k. A. mit 75,45 Mio. mit 18,5 Mio. 80,31 % 19,69 % davon 7,4 Mio. BZ kreisfreie kreisangehörige 11,1 Mio. StabiH davon 0,31 Mio. BZ davon 4,37 Mio. BZ 10,50 Mio. StabiH 60,27 Mio. StabiH entspricht 11,51 % entspricht 68,80 % Hans-Peter Mayer 56

57 Bedarfszuweisungen/Stabilisierungshilfen Hans-Peter Mayer 57

58 Bedarfszuweisungen/Stabilisierungshilfen Hans-Peter Mayer 58

59 Bedarfszuweisungen Landkreis Tirschenreuth ,5 Mio. Stabilisierungshilfen Gemeinde Brand (ÜB; HHK; Hebesätze) Gemeinde Ebnath (ÜB; HHK; Hebesätze) Stadt Erbendorf - 1 Mio. (ÜB; Sondertilgung; HHK; Hebesätze) Gemeinde Friedenfels ; ÜB; Sondertilgung; HHK) Gemeinde Immenreuth (ÜB; HHK; Hebesätze) Gemeinde Krummennaab (ÜB; HHK; Hebesätze; Defizite; bei kostenrechnenden Einrichtungen) Gemeinde Kulmain (ÜB; Sondertilgung; HHK) Stadt Mitterteich ; 2013; Rechnungsergebnis abwarten (ÜB; Sondertilgung; HHK) Straßenausbaubeitragssatzung Markt Neualbenreuth (ÜB; HHK) Gemeinde Neusorg (ÜB; HHK) Gemeinde Pullenreuth (ÜB; HHK; Hebesätze) Gemeinde Reuth bei Erbendorf (ÜB; Sondertilgung; HHK; Hebesätze) Stadt Tirschenreuth - 2 Mio. (ÜB; Sondertilgung; HHK Defizite bei kostenrechnenden Einrichtungen) Stadt Waldsassen - 3 Mio. (ÜB; Sondertilgung; HHK) Markt Wiesau (ÜB; Sondertilgung; HHK; Defizite bei kostenrechnenden Einrichtungen) Hans-Peter Mayer 59

60 Bedarfszuweisungen/Stabilisierungshilfen Bewertung Strukturschwache Regionen werden bedient (Oberfranken, Oberpfalz, Niederbayern, Unterfranken) Schwerpunkt Gemeinden die von demographischer Entwicklung besonders betroffen sind Förderung des kreisangehörigen Bereichs wurde erreicht (68,8 %) Anteil der Landkreise angemessen? 19,69 % entspricht 18,5 Mio. Anteil an der Schlüsselmasse 36 % (75 Mio. davon 36 % = 27 Mio.) Refinanzierungsmöglichkeit Steigerung des Anteils von ,2 Mio ,4 Mio ,5 Mio. Entschuldung zur nachhaltigen Verbesserung der Haushaltslage über Sondertilgung (ohne Vorfälligkeitsentscheidung) wurde erreicht (erschwert aber auch die Flexibilität und wird z. T. als ungerecht empfunden) Hans-Peter Mayer 60

61 Bedarfszuweisungen/Stabilisierungshilfen Sondertilgung (ohne Vorfälligkeitsentschädigung) Ablösung fällig werdender Darlehen Laufende Tilgung Abdeckung der Sollfehlbeträge bzw. Kassenkredite FAG 2013 Nicht zur Finanzierung von Investitionen und laufenden Folgekosten Hans-Peter Mayer 61

62 Bedarfszuweisungen/Stabilisierungshilfen FAG 2014 Ansatz wird beibehalten Flexibilität der Vorgaben: Begrenzter Anteil der gewährten Stabilisierungshilfen soll zur notwendigen Verbesserung und Erhalt der kommunalen Grundausstattung eingesetzt werden können Hans-Peter Mayer 62

63 Fortentwicklung des Kommunalen Finanzausgleichs in Bayern Vereinbarung im Rahmen des Kommunalen Finanzausgleichs 2013 Änderung des Hauptansatzes wurde erreicht 112 v. H. bis zu höchstens 150 v. H. Ergebnis war dringend notwendiger Einstieg aber seit 1978 ganz erheblich gestiegener Grundbedarf in den Gemeinden Voraussetzung für weitere Veränderungen ist, dass die Auswirkungen durch ein Gutachten untersucht werden Vereinbarung zwischen Finanz- und Innenministerium sowie den kommunalen Spitzenverbänden in Bayern Gemeinsame Beauftragung eines Gutachters Hans-Peter Mayer 63

64 Fortentwicklung des Kommunalen Finanzausgleichs in Bayern Ziel: Überprüfung der Sachgerechtigkeit des derzeitigen Verteilungsmodus der Gemeindeschlüsselzuweisungen im bayerischen kommunalen Finanzausgleich Frage: Ist der Verteilungsmodus für die Schlüsselzuweisungen unter Berücksichtigung der sonstigen Finanzausgleichswirkungen entsprechend der Bedarfe der verschiedenen Gemeindegruppen sachgerecht ausgestaltet und versetzt er die Gemeinde in die Lage, ihren Aufgaben angemessen zu erfüllen? Gegenstand der Untersuchung: 1. Ergebnisgerechtigkeit der geltenden Regelungen zur Berechnung der Schlüsselzuweisungen 2. Systematik des bisher geltenden Verteilungsschlüssels Hans-Peter Mayer 64

65 Fortentwicklung des Kommunalen Finanzausgleichs in Bayern Werden die Bedarfe von Gemeinden und Städten durch den Hauptansatz und die geltenden Nebenansätze sachgerecht abgewickelt? Ist die gegenwärtige Steuerkraftberechnung (Höhe der Nivellierungshebesätze bei Grund- und Gewerbesteuer, Anrechnungsmodus bei Einkommen- und Umsatzsteuer) sachgerecht austariert? Hans-Peter Mayer 65

66 Fortentwicklung des Kommunalen Finanzausgleichs in Bayern 1. Zur Steuerkraftberechnung: Sind für alle Gemeinden geltende einheitliche Nivellierungshebesätze bei den Realsteuern sachgerecht? Ist die Höhe der gewählten Nivellierungshebesätze im Zusammenspiel mit der Einwohnergewichtung sachgerecht? Werden ausreichende Anreize zur Stärkung der eigenen Steuerkraft gewahrt? Wie wird der Vorschlag beurteilt, einen bestimmten Betrag bei der Ermittlung der Steuerkraft unangerechnet zu lassen? Wie wird der Vorschlag beurteilt, einen bestimmten Anteil der Realsteueristeinnahmen über dem Nivellierungshebesatz in die Berechnung mit einzubeziehen? Wie wird der Vorschlag beurteilt, bei der Steuerkraft und der Umlagekraft von Mehrjahresdurchschnitten auszugehen (und parallel dazu auf der Aufgabenseite der Schlüsselzuweisungen bei den Ergänzungsansätzen ebenfalls)? Hans-Peter Mayer 66

67 Fortentwicklung des Kommunalen Finanzausgleichs in Bayern 2. Zur Bemessung der Aufgabenbelastung: Wie wird die Ausgestaltung der Hauptansatzstaffel bis 2012 und ab 2013 bewertet? Werden Einwohnerrückgänge und die Herausforderungen aufgrund des demographischen Wandels angemessen berücksichtigt? Ist das Gewicht der Ergänzungsansätze im Vergleich zum Hauptansatz angemessen? Sind die Ergänzungsansätze ausgewogen, auch im Hinblick auf ihre interkommunale Verteilungswirkung? Kann der Ansatz für Belastung durch Sozialhilfe und durch Grundsicherung für Arbeitssuchende von den tatsächlichen Ausgaben losgelöst und auf andere, die Bedarfe annähernd abbildende Indikatoren umgestellt werden? Gibt es für den Ergänzungsansatz "Strukturschwäche" weitere Kriterien? Werden die Zentralitätsfunktionen ausreichend berücksichtigt?, Erscheint die Einführung weiterer Bedarfsindikatoren sinnvoll (z. B. für Belastungen durch Jugendhilfe, für Kurorte, Einwohnerdichte, Flächenausdehnung, Gebietsstruktur (Ortsteile) oder anderes)? Hans-Peter Mayer 67

68 Fortentwicklung des Kommunalen Finanzausgleichs in Bayern Ziele des Gemeindetags Konsens über notwendige Änderungen im Finanzausgleich Weiterentwicklung des Systems des kommunalen Finanzausgleichs unter Berücksichtigung der zwischenzeitlich eingetretenen Entwicklungen der konkreten Bedarfe der Gemeinden Nachjustierung des kommunalen Finanzausgleichs unter den Gesichtspunkten der interkommunalen Verteilungsgerechtigkeit und Sicherung der Zukunftsfähigkeit insbesondere von Gemeinden in strukturschwachen Regionen Schaffung einer nachhaltigen Finanzgrundlage für die Kommunen zur Gewährleistung gleichwertiger Lebens- und Arbeitsverhältnisse in Bayern Hans-Peter Mayer 68

69 Für eine persönliche Beratung stehe ich Ihnen jederzeit gerne zur Verfügung Hans-Peter Mayer Kontakt: Geschäftsstelle Dreschstraße München Tel. 089/ Fax: 089/ hans-peter.mayer@bay-gemeindetag.de Hans-Peter Mayer 69

Gerechtigkeitslücken im Kommunalen Finanzausgleich? Fachforum IV

Gerechtigkeitslücken im Kommunalen Finanzausgleich? Fachforum IV Dr. Jürgen Busse, Geschäftsführendes Präsidialmitglied Bayerischer Gemeindetag KOMMUNALE 2013 24. Oktober 2013 in Nürnberg Finanzpolitik

Gerechtigkeitslücken im Kommunalen Finanzausgleich? Fachforum IV Dr. Jürgen Busse, Geschäftsführendes Präsidialmitglied Bayerischer Gemeindetag KOMMUNALE 2013 24. Oktober 2013 in Nürnberg Finanzpolitik

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

Urteil des Verfassungsgerichtshofes Rheinland-Pfalz zum Landesfinanzausgleichsgesetz

Vortrag über das Urteil des Verfassungsgerichtshofes Rheinland-Pfalz vom 14. 02. 2012 Aktenzeichen: VGH N 3/11 zum Landesfinanzausgleichsgesetz bei der Vereinigung Liberaler Komunalpolitiker Rheinland-Pfalz

Vortrag über das Urteil des Verfassungsgerichtshofes Rheinland-Pfalz vom 14. 02. 2012 Aktenzeichen: VGH N 3/11 zum Landesfinanzausgleichsgesetz bei der Vereinigung Liberaler Komunalpolitiker Rheinland-Pfalz

Haushaltsrede für das Jahr 2015

Haushaltsrede für das Jahr 2015 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, wir konnten seit dem Jahr 2012 unsere Haushaltsplanentwürfe immer ausgleichen bzw. einen kleinen Überschuss

Haushaltsrede für das Jahr 2015 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, wir konnten seit dem Jahr 2012 unsere Haushaltsplanentwürfe immer ausgleichen bzw. einen kleinen Überschuss

Haushaltsrede für das Jahr 2014

Haushaltsrede für das Jahr 2014 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, es darf gerne wieder zur Routine werden, dass wir Ihnen, jetzt bereits zum dritten Mal, einen ausgeglichenen

Haushaltsrede für das Jahr 2014 von Stadtkämmerer Peter Bühler Sehr geehrte Damen und Herren, es darf gerne wieder zur Routine werden, dass wir Ihnen, jetzt bereits zum dritten Mal, einen ausgeglichenen

Bürgerversammlung 03.06.2015

Bürgerversammlung 03.06.2015 Bürgerversammlung 03.06.2015 Tagesordnung 1. Bericht des Bürgermeisters 2. Finanzlage der Stadt und der Stadtwerke Zwiesel 3. Finanzierung von Kindertagesstätten (2004 heute)

Bürgerversammlung 03.06.2015 Bürgerversammlung 03.06.2015 Tagesordnung 1. Bericht des Bürgermeisters 2. Finanzlage der Stadt und der Stadtwerke Zwiesel 3. Finanzierung von Kindertagesstätten (2004 heute)

Vorbericht. I. Nachtragshaushaltsplan

Schulverband Schwarzenbek Nordost Vorbericht zum I. Nachtragshaushaltsplan für das Haushaltsjahr Inhalt des Vorberichtes a) Vorwort ( 8 Abs. 1 Satz 2 GemHVO-Doppik) b) Berechnung der Schullasten c) Berechnung

Schulverband Schwarzenbek Nordost Vorbericht zum I. Nachtragshaushaltsplan für das Haushaltsjahr Inhalt des Vorberichtes a) Vorwort ( 8 Abs. 1 Satz 2 GemHVO-Doppik) b) Berechnung der Schullasten c) Berechnung

Der Schutzschirm der Landesregierung Für unsere Kommune geeignet?

Der Schutzschirm der Landesregierung Für unsere Kommune geeignet? Ellen Enslin, MdL Kommunalpolitische Sprecherin 1 1. Wie funktioniert der Schutzschirm? Die folgenden Folien stammen zum Teil aus dem hessischen

Der Schutzschirm der Landesregierung Für unsere Kommune geeignet? Ellen Enslin, MdL Kommunalpolitische Sprecherin 1 1. Wie funktioniert der Schutzschirm? Die folgenden Folien stammen zum Teil aus dem hessischen

2 Woher kommt das Geld, das meine Gemeinde für die kommunalen Aufgaben ausgibt?

2 Woher kommt das Geld, das meine Gemeinde für die kommunalen Aufgaben ausgibt? Die kommunale Selbstverwaltungsgarantie nach Artikel 28 Abs. 2 S. 1 GG und Artikel 78 der nordrhein-westfälischen Landesverfassung

2 Woher kommt das Geld, das meine Gemeinde für die kommunalen Aufgaben ausgibt? Die kommunale Selbstverwaltungsgarantie nach Artikel 28 Abs. 2 S. 1 GG und Artikel 78 der nordrhein-westfälischen Landesverfassung

Vorbericht zum I. Nachtragshaushaltsplan 2011

Vorbericht Vorbericht zum I. Nachtragshaushaltsplan 2011 Die Ansätze für den Haushaltsplan 2011, der als Doppelhaushalt bereits im Juni 2010 beschlossen wurde, mussten bereits sehr früh im Jahr 2010 ermittelt

Vorbericht Vorbericht zum I. Nachtragshaushaltsplan 2011 Die Ansätze für den Haushaltsplan 2011, der als Doppelhaushalt bereits im Juni 2010 beschlossen wurde, mussten bereits sehr früh im Jahr 2010 ermittelt

Haushaltsrede. Oberbürgermeister Dieter Gummer. Große Kreisstadt Hockenheim. Haushaltsplan 2014. und. Mittelfristige Investitions- und

17.12.2013 1 Haushaltsrede Oberbürgermeister Dieter Gummer Große Kreisstadt Hockenheim Haushaltsplan 2014 und Mittelfristige Investitions- und Finanzplanung 2014-2017 Es gilt das gesprochene Wort! - freigegeben

17.12.2013 1 Haushaltsrede Oberbürgermeister Dieter Gummer Große Kreisstadt Hockenheim Haushaltsplan 2014 und Mittelfristige Investitions- und Finanzplanung 2014-2017 Es gilt das gesprochene Wort! - freigegeben

Kommunalfinanzen. Florian Janik. 29. September 2007

Kommunalfinanzen Florian Janik 29. September 2007 Grundbegriffe Kameralistik Ist und Soll Haushaltssoll Anordnungssoll Budgetierung Verlustvortag Haushaltsreste Haushaltssperre Vorläufige Haushaltsführung

Kommunalfinanzen Florian Janik 29. September 2007 Grundbegriffe Kameralistik Ist und Soll Haushaltssoll Anordnungssoll Budgetierung Verlustvortag Haushaltsreste Haushaltssperre Vorläufige Haushaltsführung

Entwurf Haushalt 2015/2016. Allgemeine Finanzmittel

53 Entwurf Haushalt 215/216 Allgemeine Finanzmittel 54 Entwurf Haushalt 215/216 55 Entwurf Haushalt 215/216 Allgemeine Finanzmittel Stadt Troisdorf Produktinformation Erläuterung Den allgemeinen Finanzmitteln

53 Entwurf Haushalt 215/216 Allgemeine Finanzmittel 54 Entwurf Haushalt 215/216 55 Entwurf Haushalt 215/216 Allgemeine Finanzmittel Stadt Troisdorf Produktinformation Erläuterung Den allgemeinen Finanzmitteln

Hamburger Steuerschätzung November 2014 18.11.2014

Hamburger Steuerschätzung November 2014 18.11.2014 Steuerschätzung Bund (Mrd. ) Steuereinnahmen 2013 2014 2015 2016 2017 2018 2019 Gesamt Mai 2014 Ist: 639,9 666,6 690,6 712,4 738,5 November 2014 619,7

Hamburger Steuerschätzung November 2014 18.11.2014 Steuerschätzung Bund (Mrd. ) Steuereinnahmen 2013 2014 2015 2016 2017 2018 2019 Gesamt Mai 2014 Ist: 639,9 666,6 690,6 712,4 738,5 November 2014 619,7

Änderung der Verwaltungsvorschriften über die Gruppierung kameraler Haushaltspläne der Gemeinden (VV-Gruppierung-Kameral)

") Änderung der Verwaltungsvorschriften über die Gruppierung kameraler Haushaltspläne der Gemeinden (VV-Gruppierung-Kameral) Runderlass des Innenministeriums vom 5. Dezember 2007 - IV 305-163.102-1.1 Bezug:

Änderung der Verwaltungsvorschriften über die Gruppierung kameraler Haushaltspläne der Gemeinden (VV-Gruppierung-Kameral) Runderlass des Innenministeriums vom 5. Dezember 2007 - IV 305-163.102-1.1 Bezug:

B 11744 AMTSBLATT DES LANDKREISES TIRSCHENREUTH mit Veröffentlichungen von Behörden, Gerichten und Gemeinden des Landkreises

B 11744 AMTSBLATT DES LANDKREISES TIRSCHENREUTH mit Veröffentlichungen von Behörden, Gerichten und Gemeinden des Landkreises Nr. 43/44 Tirschenreuth, den 28.10.2013 69. Jahrgang Inhaltsverzeichnis Seite

B 11744 AMTSBLATT DES LANDKREISES TIRSCHENREUTH mit Veröffentlichungen von Behörden, Gerichten und Gemeinden des Landkreises Nr. 43/44 Tirschenreuth, den 28.10.2013 69. Jahrgang Inhaltsverzeichnis Seite

Kämmerertagung 2014 17.11.2014

Kämmerertagung 2014 17.11.2014 Verwaltungshaushalt Vermögenshaushalt Einnahmen: Einnahmen: 20.000.000 10.000.000 Ausgaben: Ausgaben: 20.000.000 10.000.000 Darin enthalten: Darin enthalten: Zuführung zum

Kämmerertagung 2014 17.11.2014 Verwaltungshaushalt Vermögenshaushalt Einnahmen: Einnahmen: 20.000.000 10.000.000 Ausgaben: Ausgaben: 20.000.000 10.000.000 Darin enthalten: Darin enthalten: Zuführung zum

H A U S H A L T S S A T Z U N G. der Kreisstadt Heppenheim für die Haushaltsjahre 2015 und 2016

I. H A U S H A L T S S A T Z U N G der Kreisstadt Heppenheim für die Haushaltsjahre 2015 und 2016 Aufgrund der 94 ff. der Hessischen Gemeindeordnung (HGO) in der Fassung der Bekanntmachung vom 07.03.2005

I. H A U S H A L T S S A T Z U N G der Kreisstadt Heppenheim für die Haushaltsjahre 2015 und 2016 Aufgrund der 94 ff. der Hessischen Gemeindeordnung (HGO) in der Fassung der Bekanntmachung vom 07.03.2005

Finanzausschuss 04.12.2012 Etatberatungen 2013/2014

Finanzausschuss 04.12.2012 Etatberatungen 2013/2014 0 Eckdaten 2013-2016 Ergebnis 2011 Ansatz 2012 Ansatz 2013 Ansatz 2014 Planung 2015 Planung 2016 Ergebnishaushalt Ordentliche Erträge 388.458.183 411.119.777

Finanzausschuss 04.12.2012 Etatberatungen 2013/2014 0 Eckdaten 2013-2016 Ergebnis 2011 Ansatz 2012 Ansatz 2013 Ansatz 2014 Planung 2015 Planung 2016 Ergebnishaushalt Ordentliche Erträge 388.458.183 411.119.777

Entwurf eines Gesetzes zur schnelleren Entlastung der Länder und. und Kommunen bei der Aufnahme und Unterbringung von Asylbewerbern

Deutscher Bundestag Drucksache 18/6172 18. Wahlperiode 29.09.2015 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur schnelleren Entlastung der Länder und Kommunen bei der Aufnahme und Unterbringung

Deutscher Bundestag Drucksache 18/6172 18. Wahlperiode 29.09.2015 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur schnelleren Entlastung der Länder und Kommunen bei der Aufnahme und Unterbringung

Haushaltssatzung der Gemeinde Gager für das Haushaltsjahr 2015

Haushaltssatzung der Gemeinde Gager für das Haushaltsjahr 2015 Aufgrund der 45 ff der Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung Gager vom 20.04.2015

Haushaltssatzung der Gemeinde Gager für das Haushaltsjahr 2015 Aufgrund der 45 ff der Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung Gager vom 20.04.2015

Aktuelle Informationen aus dem Kultusministerium

Der Bayerische Staatsminister für Unterricht und Kultus Dr. Ludwig Spaenle, MdL Aktuelle Informationen aus dem Kultusministerium hier: Entwicklung der Unterrichtsversorgung und der Lehrerinnen- und Lehrerstellen

Der Bayerische Staatsminister für Unterricht und Kultus Dr. Ludwig Spaenle, MdL Aktuelle Informationen aus dem Kultusministerium hier: Entwicklung der Unterrichtsversorgung und der Lehrerinnen- und Lehrerstellen

Pressemitteilung. SSG fordert ein Investpaket bis 2020 und zusätzliche Zuweisungen

Pressemitteilung Nr. 21/15 Gemeindefinanzbericht Sachsen 2014/2015 SSG fordert ein Investpaket bis 2020 und zusätzliche Zuweisungen Der Sächsische Städte- und Gemeindetag (SSG) hat heute ein staatliches

Pressemitteilung Nr. 21/15 Gemeindefinanzbericht Sachsen 2014/2015 SSG fordert ein Investpaket bis 2020 und zusätzliche Zuweisungen Der Sächsische Städte- und Gemeindetag (SSG) hat heute ein staatliches

Projektgruppe 11 - Empfehlungen für die Erstellung einer Haushaltssatzung und eines Haushaltsplans -

Haushaltssatzung der Gemeinde... für das Jahr... 1) vom... Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Haushaltssatzung

Haushaltssatzung der Gemeinde... für das Jahr... 1) vom... Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Haushaltssatzung

Ausführungsanweisung zur Landesverordnung über die Eigenbetriebe der Gemeinden (Eigenbetriebsverordnung - EigVO -) (AA EigVO)

(AA EigVO)") Ausführungsanweisung zur Landesverordnung über die Eigenbetriebe der Gemeinden (Eigenbetriebsverordnung - EigVO -) (AA EigVO) Runderlass des Innenministeriums vom 16. August 2007 - IV 305-163.101-1 - Die

Ausführungsanweisung zur Landesverordnung über die Eigenbetriebe der Gemeinden (Eigenbetriebsverordnung - EigVO -) (AA EigVO) Runderlass des Innenministeriums vom 16. August 2007 - IV 305-163.101-1 - Die

H A U S H A L T S S A T Z U N G. der Kreisstadt Heppenheim für die Haushaltsjahre 2013 und 2014

I. H A U S H A L T S S A T Z U N G der Kreisstadt Heppenheim für die Haushaltsjahre 2013 und 2014 Aufgrund der 94 ff. der Hessischen Gemeindeordnung (HGO) in der Fassung der Bekanntmachung vom 07.03.2005

I. H A U S H A L T S S A T Z U N G der Kreisstadt Heppenheim für die Haushaltsjahre 2013 und 2014 Aufgrund der 94 ff. der Hessischen Gemeindeordnung (HGO) in der Fassung der Bekanntmachung vom 07.03.2005

Gesetzentwurf der Landesregierung

Landtag Brandenburg Drucksache 5/5702 5. Wahlperiode Neudruck Gesetzentwurf der Landesregierung Datum des Eingangs: 23.07.2012 / Ausgegeben: 07.08.2012 Gesetzentwurf der Landesregierung A. Problem Es gilt

Landtag Brandenburg Drucksache 5/5702 5. Wahlperiode Neudruck Gesetzentwurf der Landesregierung Datum des Eingangs: 23.07.2012 / Ausgegeben: 07.08.2012 Gesetzentwurf der Landesregierung A. Problem Es gilt

Schriftliche Kleine Anfrage

BÜRGERSCHAFT DER FREIEN UND HANSESTADT HAMBURG Drucksache 19/3523 19. Wahlperiode 14.07.09 Schriftliche Kleine Anfrage des Abgeordneten Dr. Peter Tschentscher (SPD) vom 08.07.09 und Antwort des Senats

BÜRGERSCHAFT DER FREIEN UND HANSESTADT HAMBURG Drucksache 19/3523 19. Wahlperiode 14.07.09 Schriftliche Kleine Anfrage des Abgeordneten Dr. Peter Tschentscher (SPD) vom 08.07.09 und Antwort des Senats

Öffentliche Bekanntmachung der H A U S H A L T S S A T Z U N G des Hochtaunuskreises für das Haushaltsjahr 2015

Öffentliche Bekanntmachung der H A U S H A L T S S A T Z U N G des Hochtaunuskreises für das Haushaltsjahr 2015 Aufgrund der 52 und 53 der Hessischen Landkreisordnung (HKO) in der derzeit gültigen Fassung

Öffentliche Bekanntmachung der H A U S H A L T S S A T Z U N G des Hochtaunuskreises für das Haushaltsjahr 2015 Aufgrund der 52 und 53 der Hessischen Landkreisordnung (HKO) in der derzeit gültigen Fassung

1. Nachtragshaushaltssatzung Stadt Marlow für das Haushaltsjahr 2014. 1 Ergebnis- und Finanzhaushalt

Stadt Marlow Der Bürgermeister Am Markt 1 18337 Marlow Amtliche Bekanntmachung Nr.: I/10-0054-14 1. Nachtragshaushaltssatzung Stadt Marlow für das Haushaltsjahr 2014 Aufgrund des 48 i. V. m. 47 Kommunalverfassung

Stadt Marlow Der Bürgermeister Am Markt 1 18337 Marlow Amtliche Bekanntmachung Nr.: I/10-0054-14 1. Nachtragshaushaltssatzung Stadt Marlow für das Haushaltsjahr 2014 Aufgrund des 48 i. V. m. 47 Kommunalverfassung

Haushalt 2004. ( Anrede), I. Ausgangslage

, I. Ausgangslage") ( Anrede), I. Ausgangslage Gegenüber dem letzten Jahr hat sich die Ausgangslage für den heute zu beratenden wiederum verschlechtert. So geht die Umlagekraft des Landkreises, die maßgeblich geprägt wird

( Anrede), I. Ausgangslage Gegenüber dem letzten Jahr hat sich die Ausgangslage für den heute zu beratenden wiederum verschlechtert. So geht die Umlagekraft des Landkreises, die maßgeblich geprägt wird

Oberbürgermeister Michael Jann

Oberbürgermeister Michael Jann An die Mitglieder des Haupt- und Finanzausschusses der Großen Kreisstadt M O S B A C H 10. September 2014 Sitzung des Haupt- und Finanzausschusses Nr. 1/2014 Sehr geehrte

Oberbürgermeister Michael Jann An die Mitglieder des Haupt- und Finanzausschusses der Großen Kreisstadt M O S B A C H 10. September 2014 Sitzung des Haupt- und Finanzausschusses Nr. 1/2014 Sehr geehrte

TAGESORDNUNG: 1. Haushaltsplan 2014. 2. Informationen der Bürgermeisterin. Seite: 24

Sitzungsniederschrift Gremium Sitzungstag Sitzungsbeginn / -ende Sitzungsort und -raum Art der Sitzung Vorsitzende Schriftführer Gemeinderat Reichenbach 22. Oktober 2014 19.00 Uhr 20.20 Uhr Reichenbach,

Sitzungsniederschrift Gremium Sitzungstag Sitzungsbeginn / -ende Sitzungsort und -raum Art der Sitzung Vorsitzende Schriftführer Gemeinderat Reichenbach 22. Oktober 2014 19.00 Uhr 20.20 Uhr Reichenbach,

AMTSBLATT. Nr. 24/2015 Ausgegeben am 14.08.2015 Seite 175. Inhalt:

AMTSBLATT Nr. 24/2015 Ausgegeben am 14.08.2015 Seite 175 Inhalt: 1. Bekanntmachung der Feststellung des Jahresabschlusses der Vulkanpark GmbH für das Haushaltsjahr 2014 sowie der Auslegungsfrist g Herausgegeben

AMTSBLATT Nr. 24/2015 Ausgegeben am 14.08.2015 Seite 175 Inhalt: 1. Bekanntmachung der Feststellung des Jahresabschlusses der Vulkanpark GmbH für das Haushaltsjahr 2014 sowie der Auslegungsfrist g Herausgegeben

Haushaltssatzung. der Gemeinde Bornheim. für das Haushaltsjahr 2009. vom 20. Mai 2009

Haushaltssatzung der Gemeinde Bornheim für das Haushaltsjahr 2009 vom 20. Mai 2009 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Haushaltssatzung der Gemeinde Bornheim für das Haushaltsjahr 2009 vom 20. Mai 2009 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Vorlage für die Sitzung der staatlichen Deputation für Soziales, Kinder und Jugend am 05.03.2015

Die Senatorin für Soziales, Kinder, Jugend und Frauen 20.02.2015 Dr.Rose 2858 Lfd. Nr. 141/15 Vorlage für die Sitzung der staatlichen Deputation für Soziales, Kinder und Jugend am 05.03.2015 Fonds West

Die Senatorin für Soziales, Kinder, Jugend und Frauen 20.02.2015 Dr.Rose 2858 Lfd. Nr. 141/15 Vorlage für die Sitzung der staatlichen Deputation für Soziales, Kinder und Jugend am 05.03.2015 Fonds West

Finanzlage der Länderhaushalte

Finanzlage der Länderhaushalte Destatis, 09. Oktober 2008 Die Zukunftsfähigkeit und die Gestaltungsmöglichkeiten der Bundesländer sind abhängig von der Entwicklung der öffentlichen Finanzen. Mithilfe finanzstatistischer

Finanzlage der Länderhaushalte Destatis, 09. Oktober 2008 Die Zukunftsfähigkeit und die Gestaltungsmöglichkeiten der Bundesländer sind abhängig von der Entwicklung der öffentlichen Finanzen. Mithilfe finanzstatistischer

Haushaltssatzung der Gemeinde Mutterstadt für das Jahr 2015

Haushaltssatzung der Gemeinde Mutterstadt für das Jahr 2015 Der Gemeinderat hat aufgrund von 95 Gemeindeordnung Rheinland-Pfalz am 27.01.2015 folgende Haushaltssatzung beschlossen, die nach Genehmigung

Haushaltssatzung der Gemeinde Mutterstadt für das Jahr 2015 Der Gemeinderat hat aufgrund von 95 Gemeindeordnung Rheinland-Pfalz am 27.01.2015 folgende Haushaltssatzung beschlossen, die nach Genehmigung

BEKANNTMACHUNG der Gemeinde Lancken-Granitz

BEKANNTMACHUNG der Gemeinde Lancken-Granitz Haushaltssatzung der Gemeinde Lancken-Granitz für das Haushaltsjahr 2015 Aufgrund der 45 ff der Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

BEKANNTMACHUNG der Gemeinde Lancken-Granitz Haushaltssatzung der Gemeinde Lancken-Granitz für das Haushaltsjahr 2015 Aufgrund der 45 ff der Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

1. Einleitung. 2. Investitionspaket Brücken in die Zukunft

1. Einleitung Am 26.10.2015 fand im Sächsischen Staatsministerium der Finanzen (SMF) ein Spitzengespräch mit den kommunalen Spitzenverbänden (SSG und SLKT) zu den Themenbereichen: Investitionspaket Brücken

1. Einleitung Am 26.10.2015 fand im Sächsischen Staatsministerium der Finanzen (SMF) ein Spitzengespräch mit den kommunalen Spitzenverbänden (SSG und SLKT) zu den Themenbereichen: Investitionspaket Brücken

Haushaltssatzung der Verbandsgemeinde für das Jahr 2015 vom 11.02.2015

Haushaltssatzung der Verbandsgemeinde für das Jahr 2015 vom 11.02.2015 Der Verbandsgemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. 1994, 153),

Haushaltssatzung der Verbandsgemeinde für das Jahr 2015 vom 11.02.2015 Der Verbandsgemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. 1994, 153),

AMTLICHE BEKANNTMACHUNG. Haushaltssatzung und Bekanntmachung der Haushaltssatzung

AMTLICHE BEKANNTMACHUNG Haushaltssatzung und Bekanntmachung der Haushaltssatzung 1. Haushaltssatzung für die Haushaltsjahre 2015 und 2016 Aufgrund des 98 der Hessischen Gemeindeordnung (HGO) in der Fassung

AMTLICHE BEKANNTMACHUNG Haushaltssatzung und Bekanntmachung der Haushaltssatzung 1. Haushaltssatzung für die Haushaltsjahre 2015 und 2016 Aufgrund des 98 der Hessischen Gemeindeordnung (HGO) in der Fassung

Finanzen. Gesamtausgaben steigen in Niedersachsen unterdurchschnittlich. Kräftiger Anstieg der Sachinvestitionen in Niedersachsen

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Verordnung über Investitionshilfe für Berggebiete

Verordnung über Investitionshilfe für Berggebiete (IHV) 901.11 vom 26. November 1997 (Stand am 1. Februar 2000) Der Schweizerische Bundesrat, gestützt auf die Artikel 8 Absatz 3 und 21 Absatz 3 des Bundesgesetzes

Verordnung über Investitionshilfe für Berggebiete (IHV) 901.11 vom 26. November 1997 (Stand am 1. Februar 2000) Der Schweizerische Bundesrat, gestützt auf die Artikel 8 Absatz 3 und 21 Absatz 3 des Bundesgesetzes

Haushaltssatzung. der Stadt Oderberg für das Haushaltsjahr 2012

Haushaltssatzung der Stadt Oderberg für das Haushaltsjahr 2012 Aufgrund des 67 der Kommunalverfassung des Landes Brandenburg wird nach Beschluss-Nr. OD-24/2012 der Stadtverordnetenversammlung Oderberg

Haushaltssatzung der Stadt Oderberg für das Haushaltsjahr 2012 Aufgrund des 67 der Kommunalverfassung des Landes Brandenburg wird nach Beschluss-Nr. OD-24/2012 der Stadtverordnetenversammlung Oderberg

Entwurf eines Gesetzes zur Neuordnung der ERP-Wirtschaftsförderung (ERP-Wirtschaftsförderungsneuordnungsgesetz)

") Deutscher Bundestag Drucksache 16/4664 16. Wahlperiode 12. 03. 2007 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Neuordnung der ERP-Wirtschaftsförderung (ERP-Wirtschaftsförderungsneuordnungsgesetz)

Deutscher Bundestag Drucksache 16/4664 16. Wahlperiode 12. 03. 2007 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Neuordnung der ERP-Wirtschaftsförderung (ERP-Wirtschaftsförderungsneuordnungsgesetz)

- 1 - Inhaltsverzeichnis

- 1 - Inhaltsverzeichnis ergänzt Finanzen der Gemeinden und Gemeindeverbände im Kreis Borken in 2014 im Vergleich zum Regierungsbezirk Münster und Nordrhein-Westfalen... 2 Finanzen der Gemeinden und Gemeindeverbände

- 1 - Inhaltsverzeichnis ergänzt Finanzen der Gemeinden und Gemeindeverbände im Kreis Borken in 2014 im Vergleich zum Regierungsbezirk Münster und Nordrhein-Westfalen... 2 Finanzen der Gemeinden und Gemeindeverbände

L II 2 - j/13 Fachauskünfte: (0711) 641-2575 17.04.2014

641-2575 17.04.2014") Artikel- 3923 13001 Finanzen und Steuern L II 2 - j/13 Fachauskünfte: (0711) 641-2575 17.04.2014 Gemeindefinanzen in Baden-Württemberg Kassenstatistik 2013 Die vierteljährliche kommunale Kassenstatistik

Artikel- 3923 13001 Finanzen und Steuern L II 2 - j/13 Fachauskünfte: (0711) 641-2575 17.04.2014 Gemeindefinanzen in Baden-Württemberg Kassenstatistik 2013 Die vierteljährliche kommunale Kassenstatistik

H A U S H A L T S S A T Z U N G

H A U S H A L T S S A T Z U N G der Stadt Mülheim an der Ruhr für das Haushaltsjahr 2008 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen (GO) in der Fassung der Bekanntmachung

H A U S H A L T S S A T Z U N G der Stadt Mülheim an der Ruhr für das Haushaltsjahr 2008 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen (GO) in der Fassung der Bekanntmachung

LKT-Sammelrundschreiben 20 vom 18.06.2013

LKT-Sammelrundschreiben 20 vom 18.06.2013 Be/Hu 3. Kommunalbericht 2013 des Rechnungshofes Rheinland-Pfalz: Finanzsituation der Kommunen hat sich auch im Ländervergleich weiter verschlechtert! (Az.: 010-010)

LKT-Sammelrundschreiben 20 vom 18.06.2013 Be/Hu 3. Kommunalbericht 2013 des Rechnungshofes Rheinland-Pfalz: Finanzsituation der Kommunen hat sich auch im Ländervergleich weiter verschlechtert! (Az.: 010-010)

(Lesefassung) Haushaltssatzung der Gemeinde Ostseebad Sellin für das Haushaltsjahr 2013

Haushaltssatzung der Gemeinde Ostseebad Sellin für das Haushaltsjahr 2013") (Lesefassung) Haushaltssatzung der Gemeinde Ostseebad Sellin für das Haushaltsjahr 2013 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung

(Lesefassung) Haushaltssatzung der Gemeinde Ostseebad Sellin für das Haushaltsjahr 2013 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung

Haushaltsplanentwurf 2016 Information

Haushaltsplanentwurf 2016 Information Haushaltsplanentwurf 2016 S. 3 Einführung S. 4 Wie hoch sind die laufenden Einnahmen und Ausgaben? S. 5 Wie viele Mittel stehen zur Finanzierung kommunaler Aufgaben

Haushaltsplanentwurf 2016 Information Haushaltsplanentwurf 2016 S. 3 Einführung S. 4 Wie hoch sind die laufenden Einnahmen und Ausgaben? S. 5 Wie viele Mittel stehen zur Finanzierung kommunaler Aufgaben

Landratsamt Lindau (Bodensee) Informationsabend des Landratsamtes Lindau (Bodensee) am 13. Mai 2009

Informationsabend des Landratsamtes Lindau (Bodensee) am 13. Mai 2009") Landratsamt Lindau (Bodensee) Informationsabend des Landratsamtes Lindau (Bodensee) am 13. Mai 2009 Landratsamt Lindau (Bodensee) Die BayernLabo bietet mit Unterstützung des Freistaates Bayern folgende

Landratsamt Lindau (Bodensee) Informationsabend des Landratsamtes Lindau (Bodensee) am 13. Mai 2009 Landratsamt Lindau (Bodensee) Die BayernLabo bietet mit Unterstützung des Freistaates Bayern folgende

Haushaltssatzung der Stadt Marlow

Stadt Marlow Der Bürgermeister Am Markt 1 18337 Marlow Amtliche Bekanntmachung Nr.: I/10-0006-15 Haushaltssatzung der Stadt Marlow für das Haushaltsjahr 2015 Aufgrund der 45 ff. Kommunalverfassung des

Stadt Marlow Der Bürgermeister Am Markt 1 18337 Marlow Amtliche Bekanntmachung Nr.: I/10-0006-15 Haushaltssatzung der Stadt Marlow für das Haushaltsjahr 2015 Aufgrund der 45 ff. Kommunalverfassung des

Zukun& des öffentlichen Dienstes Mechthild Schrooten

Zukun& des öffentlichen Dienstes Mechthild Schrooten Überblick 1. Konzep=onelle Vorüberlegungen 2. Bestandsaufnahme 3. Budgetlügen 4. Ausblick Öffentlicher Dienst Private Haushalte Staat Unternehmen Öffentlicher

Zukun& des öffentlichen Dienstes Mechthild Schrooten Überblick 1. Konzep=onelle Vorüberlegungen 2. Bestandsaufnahme 3. Budgetlügen 4. Ausblick Öffentlicher Dienst Private Haushalte Staat Unternehmen Öffentlicher

1. Nachtragshaushaltssatzung der Stadt Neuwied für das Jahr 2014

1. Nachtragshaushaltssatzung der Stadt Neuwied für das Jahr 2014 vom. Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153), in der

1. Nachtragshaushaltssatzung der Stadt Neuwied für das Jahr 2014 vom. Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153), in der

Übersicht über den voraussichtlichen Stand der Schulden in 1.000

über den voraussichtlichen Stand der Schulden in 1.000 Stadt Arnstadt Haushaltsjahr 2014 Stand zu Stand zu Voraus- Stand nach Beginn Beginn des sichtlicher Ablauf des Art des Haushalts- Zugang Abgang Haushalts-

über den voraussichtlichen Stand der Schulden in 1.000 Stadt Arnstadt Haushaltsjahr 2014 Stand zu Stand zu Voraus- Stand nach Beginn Beginn des sichtlicher Ablauf des Art des Haushalts- Zugang Abgang Haushalts-

Öffentliche Bekanntmachung

Öffentliche Bekanntmachung Der Rechtssichtsbehörde der Stadt Radeberg, dem Landratsamt Bautzen, wurde am 28.02.2013 gemäß 76 Abs. 2 SächsGemO der vom Stadtrat am 27.02.2013 gefasste Beschluss zur Feststellung

Öffentliche Bekanntmachung Der Rechtssichtsbehörde der Stadt Radeberg, dem Landratsamt Bautzen, wurde am 28.02.2013 gemäß 76 Abs. 2 SächsGemO der vom Stadtrat am 27.02.2013 gefasste Beschluss zur Feststellung

Haushaltssatzung. der Gemeinde Essingen. für das Haushaltsjahr 2014. vom 24. Juli 2014

Haushaltssatzung der Gemeinde Essingen für das Haushaltsjahr 2014 vom 24. Juli 2014 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Haushaltssatzung der Gemeinde Essingen für das Haushaltsjahr 2014 vom 24. Juli 2014 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Haushaltssatzung der Hansestadt Wismar für das Haushaltsjahr 2014

Veröffentlichung: 14.07.2013 Inkrafttreten: 15.07.2013 Haushaltssatzung der Hansestadt Wismar für das Haushaltsjahr 2014 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

Veröffentlichung: 14.07.2013 Inkrafttreten: 15.07.2013 Haushaltssatzung der Hansestadt Wismar für das Haushaltsjahr 2014 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

Statistischer Bericht

STATISTISCHES LANDESAMT Statistischer Bericht Einnahmen und Ausgaben der öffentlichen Kommunalhaushalte des Freistaates Sachsen nach Aufgabenbereichen 2013 L II 3 j/13 Inhalt Seite Vorbemerkungen 3 Definitionen/Erläuterungen

STATISTISCHES LANDESAMT Statistischer Bericht Einnahmen und Ausgaben der öffentlichen Kommunalhaushalte des Freistaates Sachsen nach Aufgabenbereichen 2013 L II 3 j/13 Inhalt Seite Vorbemerkungen 3 Definitionen/Erläuterungen

L II 2 - j/14 Fachauskünfte: (0711) 641-2575 30.06.2015

641-2575 30.06.2015") Artikel-Nr. 39 14001 Finanzen und Steuern L II 2 - j/14 Fachauskünfte: (0711) 641-2575 30.06.2015 Gemeindefinanzen in Baden-Württemberg Kassenstatistik 2014 Die vierteljährliche kommunale Kassenstatistik

Artikel-Nr. 39 14001 Finanzen und Steuern L II 2 - j/14 Fachauskünfte: (0711) 641-2575 30.06.2015 Gemeindefinanzen in Baden-Württemberg Kassenstatistik 2014 Die vierteljährliche kommunale Kassenstatistik

V E R E I N B A R U N G

V E R E I N B A R U N G zwischen dem GKV-Spitzenverband 1, Berlin und dem Bundesversicherungsamt, Bonn nach 8 Abs. 3 Satz 10 SGB XI vom 01. Juli 2008 1 Der GKV-Spitzenverband ist der Spitzenverband Bund

V E R E I N B A R U N G zwischen dem GKV-Spitzenverband 1, Berlin und dem Bundesversicherungsamt, Bonn nach 8 Abs. 3 Satz 10 SGB XI vom 01. Juli 2008 1 Der GKV-Spitzenverband ist der Spitzenverband Bund

IStadt Wesseling. Haushaltsbuch 2010. Fach 2. Satzung. wesseling. kommarhein.com

IStadt Wesseling Haushaltsbuch 2010 Fach 2 Satzung wesseling kommarhein.com Haushaltssatzung der Stadt Wesseling für das Haushaltsjahr 2010 Aufgrund des 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen

IStadt Wesseling Haushaltsbuch 2010 Fach 2 Satzung wesseling kommarhein.com Haushaltssatzung der Stadt Wesseling für das Haushaltsjahr 2010 Aufgrund des 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen

Gesetzentwurf. der Bundesregierung. A. Problem und Ziel. B. Lösung. C. Alternativen

Gesetzentwurf der Bundesregierung Entwurf für ein Gesetz zur Übernahme von Gewährleistungen zum Erhalt der für die Finanzstabilität in der Währungsunion erforderlichen Zahlungsfähigkeit der Hellenischen

Gesetzentwurf der Bundesregierung Entwurf für ein Gesetz zur Übernahme von Gewährleistungen zum Erhalt der für die Finanzstabilität in der Währungsunion erforderlichen Zahlungsfähigkeit der Hellenischen

Eine Anrechnung der eigenen Einkünfte und Bezüge des Kindes unterbleibt.

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Arbeitsrechtliche Regelung zu Fortbildungen und anderen Mitarbeiterfördermaßnahmen. Grundsätze für die Aus-, Fort- und Weiterbildung ( 39 c) MVG)

MVG)") Arbeitsrechtliche Regelung zu Fortbildungen und anderen Mitarbeiterfördermaßnahmen Grundsätze für die Aus-, Fort- und Weiterbildung ( 39 c) MVG) Grundlagen Fortbildungsmaßnahmen Diese Maßnahmen dienen

Arbeitsrechtliche Regelung zu Fortbildungen und anderen Mitarbeiterfördermaßnahmen Grundsätze für die Aus-, Fort- und Weiterbildung ( 39 c) MVG) Grundlagen Fortbildungsmaßnahmen Diese Maßnahmen dienen

Häufig wiederkehrende Fragen zur mündlichen Ergänzungsprüfung im Einzelnen:

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT

PROTOKOLL (Nr. 2) ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT DIE HOHEN VERTRAGSPARTEIEN IN DEM WUNSCH sicherzustellen, dass die Entscheidungen in der Union so bürgernah

PROTOKOLL (Nr. 2) ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT DIE HOHEN VERTRAGSPARTEIEN IN DEM WUNSCH sicherzustellen, dass die Entscheidungen in der Union so bürgernah

Verkündungsblatt der. an der Hochschule Ostwestfalen-Lippe

Verkündungsblatt der Hochschule Ostwestfalen-Lippe 43. Jahrgang 27. August 2015 Nr. 36 Bekanntmachung der Neufassung der Ausschreibung von Stipendien der Hochschule Ostwestfalen-Lippe zur Unterstützung

Verkündungsblatt der Hochschule Ostwestfalen-Lippe 43. Jahrgang 27. August 2015 Nr. 36 Bekanntmachung der Neufassung der Ausschreibung von Stipendien der Hochschule Ostwestfalen-Lippe zur Unterstützung

BEKANNTMACHUNG der Gemeinde Ostseebad Göhren

Betreff: Haushaltssatzung 2011 BEKANNTMACHUNG der Gemeinde Ostseebad Göhren Haushaltssatzung der Gemeinde Ostseebad Göhren für das Haushaltsjahr 2011 1.Aufgrund der 45 ff. der Kommunalverfassung des Landes

Betreff: Haushaltssatzung 2011 BEKANNTMACHUNG der Gemeinde Ostseebad Göhren Haushaltssatzung der Gemeinde Ostseebad Göhren für das Haushaltsjahr 2011 1.Aufgrund der 45 ff. der Kommunalverfassung des Landes

Amtliche Bekanntmachungen Hochtaunuskreis Landratsamt, Ludwig-Erhard-Anlage 1-5 61352 Bad Homburg v.d.h., Telefon 06172 / 99 90

Amtliche Bekanntmachungen Hochtaunuskreis samt, Ludwig-Erhard-Anlage 1-5 61352 Bad Homburg v.d.h., Telefon 06172 / 99 90 Öffentliche Bekanntmachung der H A U S H A L T S S A T Z U N G des Hochtaunuskreises

Amtliche Bekanntmachungen Hochtaunuskreis samt, Ludwig-Erhard-Anlage 1-5 61352 Bad Homburg v.d.h., Telefon 06172 / 99 90 Öffentliche Bekanntmachung der H A U S H A L T S S A T Z U N G des Hochtaunuskreises

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Haushaltssatzung. der Gemeinde Altrip für das Haushaltsjahr

1 Haushaltssatzung der Gemeinde Altrip für das Haushaltsjahr 2014 Der Gemeinderat hat aufgrund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153), zuletzt geändert

1 Haushaltssatzung der Gemeinde Altrip für das Haushaltsjahr 2014 Der Gemeinderat hat aufgrund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153), zuletzt geändert

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Nichtamtliche Lesefassung. Haushaltssatzung der Gemeinde Ostseebad Baabe für das Haushaltsjahr 2014

Nichtamtliche Lesefassung Haushaltssatzung der Gemeinde Ostseebad Baabe für das Haushaltsjahr 2014 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung

Nichtamtliche Lesefassung Haushaltssatzung der Gemeinde Ostseebad Baabe für das Haushaltsjahr 2014 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung

8. Nachtrag. zur Satzung der Seemannskasse der Deutschen Rentenversicherung Knappschaft-Bahn-See

8. Nachtrag zur Satzung der Seemannskasse der Deutschen Rentenversicherung Knappschaft-Bahn-See Die Satzung der Seemannskasse der Deutschen Rentenversicherung Knappschaft-Bahn- See vom 01.01.2009 in der

8. Nachtrag zur Satzung der Seemannskasse der Deutschen Rentenversicherung Knappschaft-Bahn-See Die Satzung der Seemannskasse der Deutschen Rentenversicherung Knappschaft-Bahn- See vom 01.01.2009 in der

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 17/531. 17. Wahlperiode 2010-05-04

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 17/531 17. Wahlperiode 2010-05-04 Gesetzentwurf der Landesregierung Entwurf eines Gesetzes zur Bestimmung der zuständigen Behörden für die Erteilung von Fahrberechtigungen

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 17/531 17. Wahlperiode 2010-05-04 Gesetzentwurf der Landesregierung Entwurf eines Gesetzes zur Bestimmung der zuständigen Behörden für die Erteilung von Fahrberechtigungen

R i c h t l i n i e n

R i c h t l i n i e n über die Gewährung von Zuwendungen zu den Bau-, Ausstattungs- und Personalkosten der Kindertagesstätten im Rhein-Lahn-Kreis I. Bau- und Ausstattungskosten 1. Allgemeines Nach 15 Abs.

R i c h t l i n i e n über die Gewährung von Zuwendungen zu den Bau-, Ausstattungs- und Personalkosten der Kindertagesstätten im Rhein-Lahn-Kreis I. Bau- und Ausstattungskosten 1. Allgemeines Nach 15 Abs.

Verordnung zur Bestimmung der Beitragssätze in der gesetzlichen Rentenversicherung für das Jahr 2015

Verordnung der Bundesregierung Verordnung zur Bestimmung der Beitragssätze in der gesetzlichen Rentenversicherung für das Jahr 2015 (Beitragssatzverordnung 2015 BSV 2015) A. Problem und Ziel Bestimmung

Verordnung der Bundesregierung Verordnung zur Bestimmung der Beitragssätze in der gesetzlichen Rentenversicherung für das Jahr 2015 (Beitragssatzverordnung 2015 BSV 2015) A. Problem und Ziel Bestimmung

Hilfestellungen zur Mittelanforderung

Hilfestellungen zur Mittelanforderung Stand: 20.08.2014 Die nachfolgenden Hinweise ergänzen die Ausführungen des Zuwendungsbescheids und dienen dazu, Ihnen das Ausfüllen des Formulars zur Mittelanforderung

Hilfestellungen zur Mittelanforderung Stand: 20.08.2014 Die nachfolgenden Hinweise ergänzen die Ausführungen des Zuwendungsbescheids und dienen dazu, Ihnen das Ausfüllen des Formulars zur Mittelanforderung

Ergänzungs- bzw. Änderungsantrag zu Beschlussvorlage 20150009

Ergänzungs- bzw. Änderungsantrag zu Beschlussvorlage 20150009 Die Beschlussvorlage 20150009 wird wie folgt ergänzt bzw geändert: Der Rat bestätigt den Beschluss der Gesellschafterversammlung der SBO vom

Ergänzungs- bzw. Änderungsantrag zu Beschlussvorlage 20150009 Die Beschlussvorlage 20150009 wird wie folgt ergänzt bzw geändert: Der Rat bestätigt den Beschluss der Gesellschafterversammlung der SBO vom

Grundsätze für Finanzierungsangebote zur Vorbereitung und Durchführung von baulichen Maßnahmen in Innovationsquartieren und Innovationsbereichen

Grundsätze für Finanzierungsangebote zur Vorbereitung und Durchführung von baulichen Maßnahmen in Innovationsquartieren und Innovationsbereichen Förderrichtlinie für Innovationsquartiere und Innovationsbereiche

Grundsätze für Finanzierungsangebote zur Vorbereitung und Durchführung von baulichen Maßnahmen in Innovationsquartieren und Innovationsbereichen Förderrichtlinie für Innovationsquartiere und Innovationsbereiche

Nicht über uns ohne uns

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

Die Renteninformation Alles klar! Oder doch nicht?

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

VORTEILE UND DENKANSTÖßE DER ÜBERÖRTLICHEN PRÜFUNG IN HESSEN

DER PRÄSIDENT DES HESSISCHEN RECHNUNGSHOFS ÜBERÖRTLICHE PRÜFUNG KOMMUNALER KÖRPERSCHAFTEN VORTEILE UND DENKANSTÖßE DER ÜBERÖRTLICHEN PRÜFUNG IN HESSEN Haushalts-Forum II: Positiver Druck von außen Welche

DER PRÄSIDENT DES HESSISCHEN RECHNUNGSHOFS ÜBERÖRTLICHE PRÜFUNG KOMMUNALER KÖRPERSCHAFTEN VORTEILE UND DENKANSTÖßE DER ÜBERÖRTLICHEN PRÜFUNG IN HESSEN Haushalts-Forum II: Positiver Druck von außen Welche

Merkblatt Infrastruktur

Zinsgünstige Darlehen zur Finanzierung von Investitionen in den Bau und die Modernisierung von Schulen im Land Brandenburg Förderziel Mit dem steht den kommunalen Schulträgern und kommunalen Schulzweckverbänden

Zinsgünstige Darlehen zur Finanzierung von Investitionen in den Bau und die Modernisierung von Schulen im Land Brandenburg Förderziel Mit dem steht den kommunalen Schulträgern und kommunalen Schulzweckverbänden

Erbschaftsteuer. Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013. Ermittlung der Lohnsummen in Umwandlungsfällen

Erbschaftsteuer Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013 Ermittlung der Lohnsummen in Umwandlungsfällen 1. Vorschalten einer Gesellschaft Wird aufgrund von Umstrukturierungsmaßnahmen

Erbschaftsteuer Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013 Ermittlung der Lohnsummen in Umwandlungsfällen 1. Vorschalten einer Gesellschaft Wird aufgrund von Umstrukturierungsmaßnahmen

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

2013 01 LK Vorpommern-Greifswald. Haushaltssatzung. Stand: 23.04.2013. Seite 1 von 5

Haushaltssatzung Stand: 23.04.2013 Seite 1 von 5 Haushaltssatzung der LK Vorpommern-Greifswald für das Haushaltsjahr 2013 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

Haushaltssatzung Stand: 23.04.2013 Seite 1 von 5 Haushaltssatzung der LK Vorpommern-Greifswald für das Haushaltsjahr 2013 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

Amtliches Bekanntmachungsblatt

Amtliches Bekanntmachungsblatt - Amtsblatt des Märkischen Kreises- Nr. 45 Nachtrag Ausgegeben in Lüdenscheid am 05.11.2014 Jahrgang 2014 Inhaltsverzeichnis 04.11.2014 Märkischer Kreis Entwurf der Haushaltssatzung

Amtliches Bekanntmachungsblatt - Amtsblatt des Märkischen Kreises- Nr. 45 Nachtrag Ausgegeben in Lüdenscheid am 05.11.2014 Jahrgang 2014 Inhaltsverzeichnis 04.11.2014 Märkischer Kreis Entwurf der Haushaltssatzung

Herausforderung Finanzföderalismus: Optionen für die Neuordnung der Bund-Länder Finanzbeziehungen

Herausforderung Finanzföderalismus: Optionen für die Neuordnung der Bund-Länder Finanzbeziehungen Prof. Dr. Clemens Fuest Zentrum für Europäische Wirtschaftsforschung (ZEW) Mannheim und Universität Mannheim

Herausforderung Finanzföderalismus: Optionen für die Neuordnung der Bund-Länder Finanzbeziehungen Prof. Dr. Clemens Fuest Zentrum für Europäische Wirtschaftsforschung (ZEW) Mannheim und Universität Mannheim

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz von der Bundesvereinigung Lebenshilfe. in Leichter Sprache

1 Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz von der Bundesvereinigung Lebenshilfe in Leichter Sprache 2 Impressum Originaltext Bundesvereinigung Lebenshilfe e. V. Leipziger Platz 15 10117 Berlin

1 Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz von der Bundesvereinigung Lebenshilfe in Leichter Sprache 2 Impressum Originaltext Bundesvereinigung Lebenshilfe e. V. Leipziger Platz 15 10117 Berlin

Haushaltssatzung der Ortsgemeinde Ingelbach für die Haushaltsjahre 2015 und 2016 vom... 1 Ergebnis- und Finanzhaushalt

Haushaltssatzung der Ortsgemeinde Ingelbach für die Haushaltsjahre 2015 und 2016 vom... Der Ortsgemeinderat hat aufgrund des 95 Gemeindeordnung Rheinland-Pfalz (GemO) folgende Haushaltssatzung beschlossen,

Haushaltssatzung der Ortsgemeinde Ingelbach für die Haushaltsjahre 2015 und 2016 vom... Der Ortsgemeinderat hat aufgrund des 95 Gemeindeordnung Rheinland-Pfalz (GemO) folgende Haushaltssatzung beschlossen,