Material- und Fertigungswirtschaft WS 2016/17

|

|

|

- Harry Kappel

- vor 7 Jahren

- Abrufe

Transkript

1 Dieses Skript ist eine Arbeitsunterlage und keine wissenschaftliche Ausarbeitung. Es dient zur Ergänzung der Vorlesung und zum persönlichen Gebrauch während des Studiums. Es wurde zu Teilen aus den im Anhang aufgelisteten Literaturstellen zusammengestellt, ohne auf die jeweilige Literaturquelle zu verweisen. SAP, SAP Logo, R/3 und weitere im Text erwähnte SAP-Produkte und Dienstleistungen sowie die entsprechenden Logos sind Marken oder eingetragene Marken der SAP AG in Deutschland und anderen Ländern weltweit. Alle anderen Namen von Produkten und Dienstleistungen sind Marken der jeweiligen Firmen. Die Weitergabe und Vervielfältigung dieses Skripts oder von Teilen daraus, insbesondere in digitaler Form, bedarf der ausdrücklichen Zustimmung der Autoren. 1

ABC-Analyse; XYZ-Analyse; Beschaffungsmarktforschung Zu 5) Grundfragen der Materialdisposition;")

2 Zu 1) Begriffsabgrenzung; Aufgaben, Ziele und Zielkonflikte; Bedeutung der Materialwirtschaft Zu 2) Überblick; Abbildung von Unternehmensstrukturen im ERP-System; Wichtige Stammdaten Zu 3) Strategische Entscheidungen; Aufbauorganisation; Das Instrumentarium der Materialwirtschaft Zu 4) ABC-Analyse; XYZ-Analyse; Beschaffungsmarktforschung Zu 5) Grundfragen der Materialdisposition; Verbrauchsgesteuert; Bedarfsgesteuert Zu 6) Geschäftsprozess Einkauf ; Schnittstelle zu Dispo, Lager und Rechnungswesen Zu 7) Grundlagen; Lagertechnik; Lagerordnung; Lagerbuchungen Zu 8) Begriffe; Aufgaben und Ziele; Produktionsfaktoren; Elementartypen der Fertigung Zu 9) Überblick; Wichtige Stammdaten Zu 10) Überblick; Absatzplanung; Produktprogrammplanung; Mengenplanung; Terminund Kapazitätsplanung 2

3 3

4 4

, B (wichtig bis weniger")

5 Der Grundgedanke einer ABC-Analyse läuft darauf hinaus, dass man versucht, Untersuchungsgegenstände nach ihrer Wichtigkeit zu klassifizieren. Mit anderen Worten, man versucht, Wichtiges von Unwichtigem zu trennen, wobei die Wichtigkeit des einzelnen Untersuchungsgegenstandes in der Klassifizierung A (wichtig), B (wichtig bis weniger wichtig) und C (unwichtig) zum Ausdruck kommt. Untersuchungsgegenstände einer ABC-Analyse können Artikel, Kunden, Lieferanten, Projekte etc. sein. Insofern ist die ABC-Analyse auch für Untersuchungsobjekte, die nicht aus dem Bereich der Materialwirtschaft stammen, ein relevantes Verfahren. Sie ist dann besonders sinnvoll, wenn in der A-Klasse ein geringer zahlenmäßiger Anteil aller Untersuchungsgegenstände liegt, der an dem jeweiligen Kriterium gemessene Anteil dieser A-Untersuchungsgegenstände jedoch relativ groß ist. Vor der Durchführung einer ABC-Analyse sind folgende vorbereitende Entscheidungen zu treffen: Festlegung eines Kriteriums, an dem die Wichtigkeit gemessen werden soll. Dies wird im Bereich der Materialwirtschaft der Verbrauchswert, bei einer ABC-Analyse für Kunden oder Verkaufsartikel der Umsatz oder der Deckungsbeitrag sein. Festlegen der Prozentsätze für die Klassengrenzen. Damit definiert man, für wie viel Prozent der als Kriterium gewählten Wertgröße die A-, B- und C-Untersuchungsgegenstände jeweils verantwortlich sein sollen 5

mit hohem Anteil am Verbrauchswert (ca. 60-80 %) einer Periode B-Klasse: ca. 30 40 % der Artikelpositionen mit einem Anteil von ca.")

6 1.Auswahl des Analyseobjekts/-Vorgangs; 2.Daten ermitteln und überprüfen; 3.Sortieren der Daten; 4.Werte der einzelnen Materialarten (Menge Einstandspreis) ermitteln, Summen bilden; 5.Werte absteigend sortieren; 6.Grenzen zwischen A-, B- und C-Materialien ermitteln; 7.Relative Anteile der Klassen am Gesamtwert ermitteln; 8.Ergebnis tabellarisch oder grafisch darstellen; Folgende Klassengrenzen sind für die Fertigungsunternehmen typisch: A-Klasse: kleiner Prozentsatz an Artikelpositionen (ca %) mit hohem Anteil am Verbrauchswert (ca %) einer Periode B-Klasse: ca % der Artikelpositionen mit einem Anteil von ca % am Verbrauchswert C-Klasse: große Anzahl Artikelpositionen (ca %) mit geringem Verbrauchswert (ca %) 6

In der obigen Tabelle ist der Verbrauchswert als Kriterium zugrunde gelegt.")

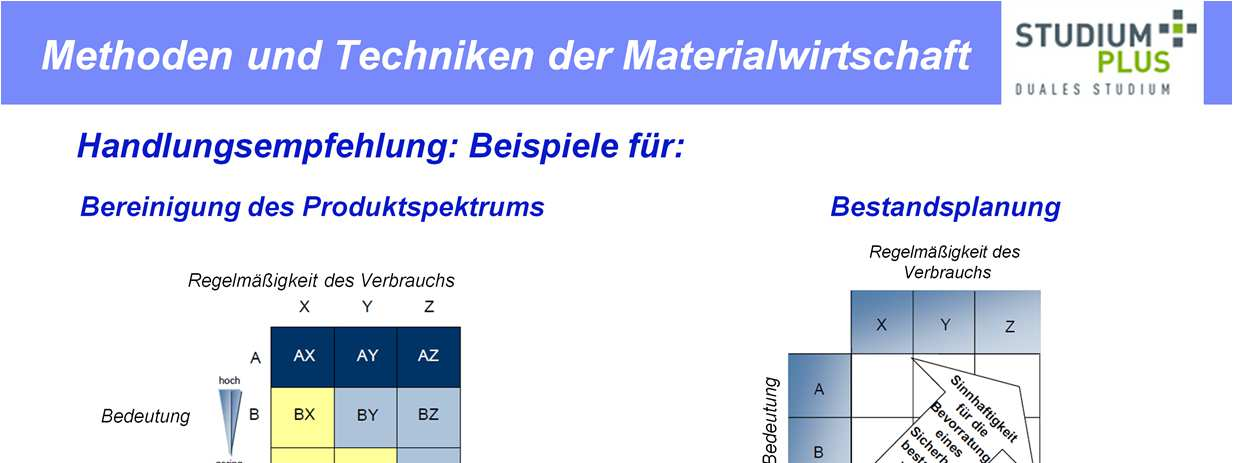

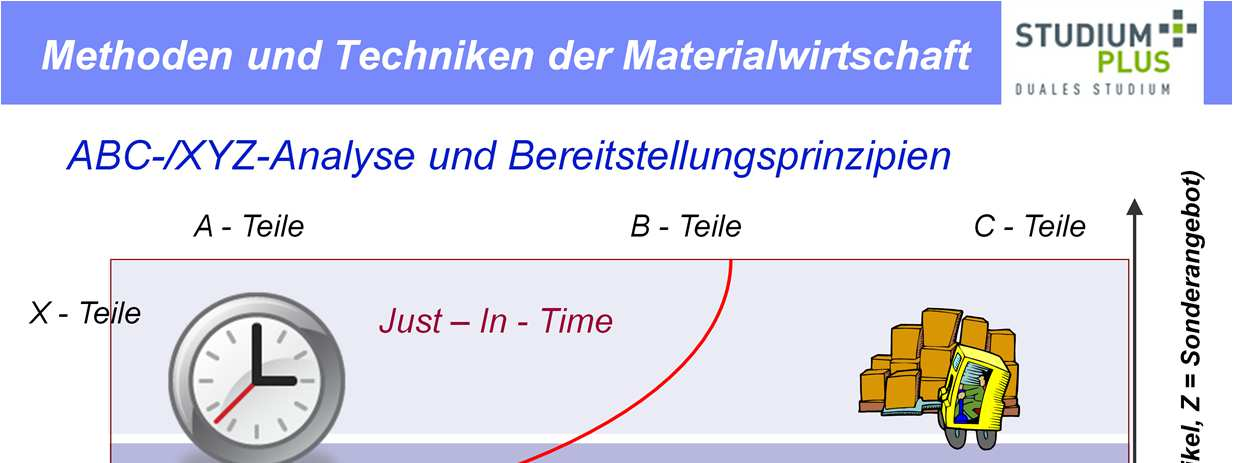

zu ermitteln.")

7 Die Durchführung einer ABC-Analyse soll an obigem Beispiel verdeutlicht werden (siehe Tabelle auf dieser und der folgenden Seite) In der obigen Tabelle ist der Verbrauchswert als Kriterium zugrunde gelegt. Der Verbrauchswert ist als Produkt von Menge und Preis (Einstandspreis bei Kaufteilen bzw. Herstellkosten bei Eigenfertigungsteilen) zu ermitteln. Als Klassengrenzen sind 80% des Gesamtverbrauchswerts für die A-Teile und 95% als Grenze für die B-Teile definiert. 7

8 Die Sortierung nach Verbrauchswert (absteigend) ist in dieser zweiten Tabelle durchgeführt. Dort erkennt man auch die Kumulierung des Verbrauchswertes und der Verbrauchsmenge je Artikel sowie die entsprechende Vergabe der ABC-Klassen. Man erkennt, dass 30 % aller Artikel 80 % des Verbrauchswertes verursachen. Bei einer Konzentration auf diese 30 % hat man also mit relativ geringem Aufwand einen Großteil des Materialverbrauchs im Griff (Reduktion der Lagerbestände, exaktere Disposition etc.). 8

9 Durch das ERP-System wird die ABC-Analyse - bezogen auf das dargestellte Beispiel - folgendermaßen unterstützt: Jeder Lagerabgang (Materialentnahme) wird im Rahmen der Lagerverwaltung erfasst und der mengenmäßige Verbrauch wird periodenweise auf Material-Teileebene kumuliert. Es erfolgt die Fortschreibung der durchschnittlichen Einstandspreise in den Modulen Wareneingang bzw. Rechnungsprüfung sowie die Ermittlung der Herstellkosten im Modul Kalkulation, so dass die Berechnung des wertmäßigen Verbrauchs möglich ist. Ein Programm, dem beim Aufruf - wie die Abbildung zeigt - die Klassengrenzen vorgegeben werden, ermittelt auf Basis dieser Daten die ABC-Klasse pro Teil, nimmt eventuell - wenn der Anwender es wünscht - eine Aktualisierung (Update) im Materialstamm vor und druckt eine entsprechende Liste aus. Die ABC-Analyse im Rahmen eines integrierten EDV-Systems ist also ein Programm, welches die im System vorhandenen Daten (Verbrauchsmengen, Preise, Herstellkosten) heranzieht und nach der oben beschriebenen Vorgehensweise verarbeitet. Dem Materialwirtschaftler ermöglicht sie eine entsprechende Schwerpunktsetzung. 9

10 10

11 11

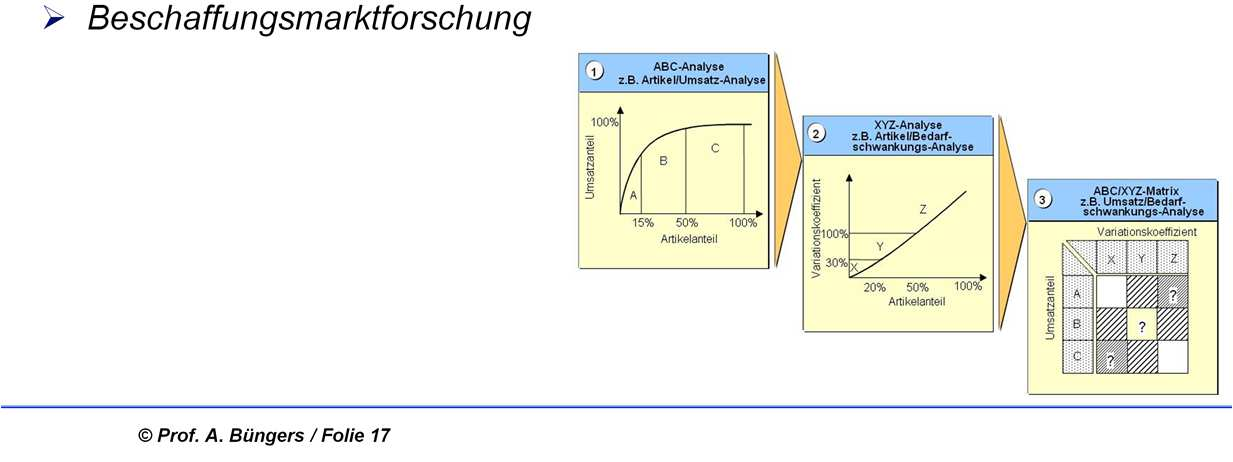

12 Häufig reichen die Erkenntnisse der ABC-Analyse nicht aus, um sinnvolle materialwirtschaftliche Entscheidungen treffen zu können. Ein solcher Fall kann zum Beispiel die Entscheidung sein, ob für ein bestimmtes Material Vorratshaltung betrieben werden soll oder ob eine produktionssynchrone Anlieferung vorzuziehen ist. Dann ist es unter Umständen hilfreich, zusätzlich zur ABC-Analyse eine XYZ-Analyse durchzuführen und die Erkenntnisse aus beiden Analysen zu kombinieren. Die XYZ-Analyse legt als Kriterium die Genauigkeit der Bedarfsvorhersage zugrunde. Damit ergeben sich drei Kategorien von Materialien: X-Güter mit konstantem Verbrauch und damit einer hohen Vorhersagegenauigkeit, Y-Güter mit schwankendem Verbrauch und damit einer mittleren Vorhersagegenauigkeit und Z-Güter, die sich durch einen unregelmäßigen Verbrauch und eine niedrige Vorhersagegenauigkeit auszeichnen. Im industriellen Bereich liegen die Anteile der X-Materialien bei %, der Y-Materialien bei % und der Z-Materialien bei %. In Handelsbetrieben liegt der Anteil der X-Materialien eher etwas niedriger, während der der Y-Artikel eher etwas höher liegt. 12

13 Die Abbildung zeigt beispielhaft die Periodenverbräuche verschiedener Artikel und die Zuordnung zu entsprechenden XYZ-Klasse. 13

, schwankenden (Y-Bereich) bzw.")

14 Bei der XYZ-Analyse werden die untersuchten Materialien nach dem Variationskoeffizient (in %) in aufsteigender Reihenfolge sortiert. Daneben werden die Prozentsätze für die Klassengrenzen festgelegt; d. h. bis zu welcher Höhe des Variationskoeffizient in % ist von einem konstanten (X-Bereich), schwankenden (Y-Bereich) bzw. unregelmäßigen Materialverbrauch (Z-Bereich) auszugehen. Im ERP-System wird die XYZ-Analyse dadurch unterstützt, dass zunächst wie bei der ABC-Analyse - jeder Lagerabgang (Materialentnahme) im Rahmen der Lagerverwaltung erfasst und der mengenmäßige Verbrauch periodenweise (z. B. pro Monat) auf Material- Teileebene kumuliert wird. Der Variationskoeffizient wird aus der maximalen Abweichung des Periodenverbrauchs vom Durchschnittsverbrauch über mehrere Perioden (z. B. ein Jahr) ermittelt. Die Einteilung in X-, Y- und Z-Klassen erfolgt i.d.r. über einstellbare Grenzen (hier: Y > 10%; Z > 25%) 14

) Als Kriterium der XYZ-Analyse wird der Variationskoeffizient zugrunde gelegt.")

.")

15 Die Durchführung einer XYZ-Analyse soll an obigem Beispiel verdeutlicht werden (siehe Tabelle auf dieser und der folgenden Seite - entspricht in der Ausgangsdaten der Tabelle der ABC-Analyse)) Als Kriterium der XYZ-Analyse wird der Variationskoeffizient zugrunde gelegt. Der Variationskoeffizient ist die Messgröße für die Vorhersehbarkeit des Materialverbrauchs; er ist das Maß für die relative Streuung des Verbrauchs eines Artikels um einen Mittelwert über eine vorgegebene Periode (z. B. gilt bei einer Jahresbetrachtung: wie streuen die 12 Monatsverbräuche eines Artikels um den Jahresmittelwert dieses Artikels?). Berechnet wird der Variationskoeffizient durch Division der Standardabweichung durch den Mittelwert Mittelwert Standardabweichung

weisen einen schwankenden Verbrauch und somit eine mittlere Vorhersagegenauigkeit des Bedarfs auf.")

16 Die Sortierung nach Variationskoeffizienten (aufsteigend) ist in dieser zweiten Tabelle durchgeführt. Als Klassengrenzen wurden definiert: für X-Artikel gelten Variationskoeffizienten V <= 10 % für Y-Artikel V <= 25 % für Z- Artikel V > 25 % Man erkennt, dass 50 % aller Artikel als X-Artikel einen relativ konstanten Verbrauch aufweisen und somit eine gute Bedarfsvorhersage gegeben ist. 20 % der Artikel (Y-Artikel) weisen einen schwankenden Verbrauch und somit eine mittlere Vorhersagegenauigkeit des Bedarfs auf. Die restlichen 30 % (Z- Artikel) sind durch einen unregelmäßigen Verbrauch und eine niedrige Vorhersagegenauigkeit gekennzeichnet. 16

17 17

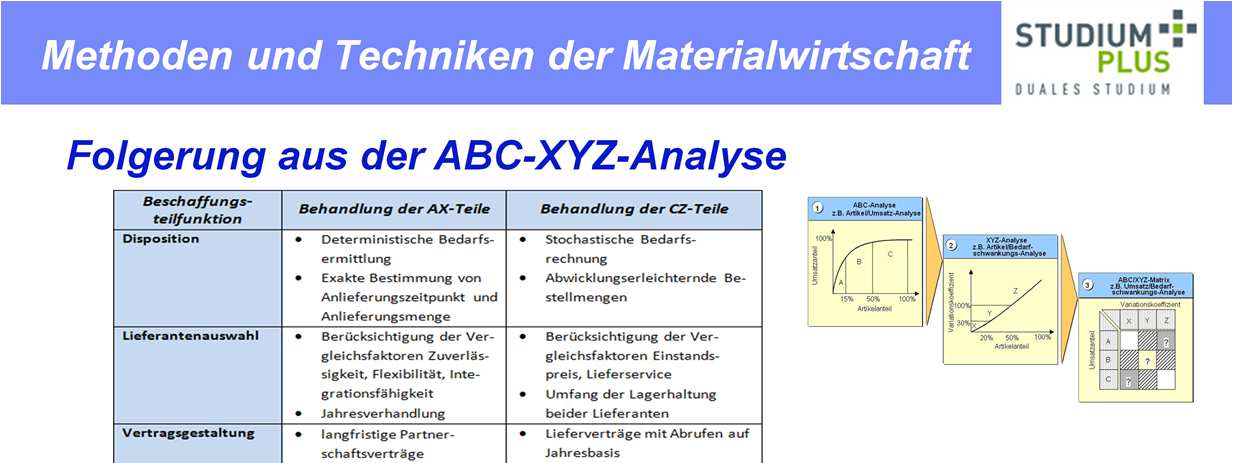

18 So ist in unserem Beispiel z. B. die Frage der Bereitstellungsstrategie für die Materialien so zu beantworten, dass sich für AX-Materialien eher eine produktionssynchrone Beschaffung anbietet, während für CY-Materialien eher eine Politik der Vorratshaltung sinnvoll erscheint. Bei Materialien, die dazwischen liegen, empfiehlt sich eine Einzelfallbetrachtung. Bei der Planung von Mengen und Terminen für die Materialbereitstellung (Materialdisposition) ist bei AX-Materialien von einer bedarfsorientierten - aus dem Produktionsprogramm abgeleitete - Disposition auszugehen, um die Bestände möglichst gering zu halten. Bei CY-Material bietet sich eine verbrauchgesteuerten Disposition an, bei der über den Materialbedarf in der Vergangenheit (= Verbrauch) und dem vermuteten Bedarf in der Zukunft Bestandshöhen und die Bestellhöhe bestimmt werden. Bezüglich der Anzahl Lieferanten wird bei AX-Materialien auf eine langfristige Partnerschaft mit einem oder wenigen Lieferanten abgestellt. Bei CY-Materialien wird aus tendenziell vielen Lieferanten der jeweils günstigste ausgewählt. 18

19 19

20 20

21 21

22 22

23 23

24 24

25 Man unterscheidet zum einen die Marktanalyse, eine zeitpunktbezogene, statische Betrachtung, die den Marktzustand untersucht. Zum anderen versucht man, mit Hilfe der Marktbeobachtung als dynamische, zeitraumbezogene Betrachtung, Entwicklungen und Bewegungen des Marktes zu verfolgen. Die Beschaffungsmarktforschung umfasst Binnen- und Importmärkte. Häufig werden nicht nur die eigenen Beschaffungsmärkte sondern darüber hinaus die der Lieferanten betrachtet. Auch kann es sinnvoll sein, die Märkte für Substitutionsmaterialien im Auge zu behalten und Marktforschung auf Märkten für zukünftig benötigte Materialien zu betreiben. Hinsichtlich der Quellen, die herangezogen werden, unterscheidet man Primär- und Sekundärmarktforschung. Letztere wird auch als Schreibtischmarktforschung bezeichnet und stützt sich z. B. auf Werbeunterlagen und Geschäftsberichte von Lieferanten sowie auf Fachzeitschriften und amtliche Statistiken. Für die Primärmarktforschung bieten sich als Informationsmöglichkeiten Probekäufe, Betriebsbesichtigungen, Lieferantenbefragungen und Messebesuche an. In letzter Zeit gewinnt, wie in vielen anderen Bereichen, die Nutzung des Internet auch im Bereich der Beschaffungsmarktforschung immer mehr an Bedeutung. Die wichtigsten Untersuchungsgegenstände der Beschaffungsmarktforschung sind die zu beschaffenden Materialien, der Markt, die Lieferanten und der Preis. 25

26 Die über die zu beschaffenden Materialien zu sammelnden Informationen sollen Einblicke in die Kostenstruktur der potenziellen Lieferanten und in deren Beschaffungsmärkte liefern. Sie sind nützlich bei Preisverhandlungen und liefern eventuell Hinweise auf gemeinsam mit den Lieferanten zu nutzende Rationalisierungspotenziale. 26

27 Informationen über die Marktstruktur (Angebot und Nachfrage) benötigt man als Grundlage für die Entwicklung von Beschaffungsstrategien. Neben der Strukturanalyse des Beschaffungsmarktes ist die Beobachtung von Änderungen und Entwicklungstendenzen bedeutsam. Hierdurch wird man saisonale und konjunkturelle Schwankungen erkennen sowie trendbedingte Veränderungen, die durch neue Anbieter, neue Substitutionsgüter, das Versiegen von Rohstoffquellen und Konzentrationstendenzen entstehen. 27

28 Ein ganz wesentliches Untersuchungsobjekt der Beschaffungsmarktforschung sind die aktuellen und potenziellen Lieferanten. Es sind eine Reihe von Informationen über die wirtschaftliche und technische Leistungsfähigkeit zu sammeln. 28

29 Die Preisbeobachtung untersucht Veränderungen der Preise eines Produktes im Zeitablauf. Sie versucht auf dieser Basis zukünftige Entwicklungen zu prognostizieren und damit für die Beschaffungsdisposition und die Kontraktpolitik Grundlagen zur Verfügung zu stellen. Beim Preisvergleich werden die Preise alternativer Lieferanten verglichen, um im Rahmen von Angebotsvergleichen den günstigsten Lieferanten zu ermitteln. Bei dieser Untersuchung ist u. a. die Produktqualität, die unterschiedlich sein kann, zu berücksichtigen. Die Preisstrukturanalyse untersucht, wie sich der Preis eines Lieferanten aus Kostenbestandteilen und Gewinnzuschlag zusammensetzt. Hiermit hat man eine Grundlage für Preisverhandlungen und zur Überprüfung der Angemessenheit von Angebotspreisen. 29

30 30

Logistik I 4 Beschaffungslogistik (Teil b)

") 1. Aufgaben 2. Beschaffungsstrategien 3. Bestandsmanagement und Bestandscontrolling 1. Materialarten 2. Bedarfsplanung 3. Bestandsplanung 4. Bestellmengenplanung 1. Aufgaben 2. Beschaffungsstrategien 3.

1. Aufgaben 2. Beschaffungsstrategien 3. Bestandsmanagement und Bestandscontrolling 1. Materialarten 2. Bedarfsplanung 3. Bestandsplanung 4. Bestellmengenplanung 1. Aufgaben 2. Beschaffungsstrategien 3.

ABC-Analyse. Ausbildungspersonal Unternehmen, Berufsschule, Bildungszentrum usw. Geschäftsführer, Unternehmensleitung usw.

ABC-Analyse Ziel der ABC-Analyse ist es, beliebige Objekte bzw. Datenmengen nach ihrer Wichtigkeit zu klassifizieren. Diese Methodik unterstützt damit die Entscheidungsfindung. Es sind keine besonderen

ABC-Analyse Ziel der ABC-Analyse ist es, beliebige Objekte bzw. Datenmengen nach ihrer Wichtigkeit zu klassifizieren. Diese Methodik unterstützt damit die Entscheidungsfindung. Es sind keine besonderen

Nennen Sie mindestens zehn Aufgaben der Beschaffungslogistik.

Übungsaufgaben zum Thema: Beschaffungslogistik Grundlagen und Aufgaben der Beschaffungslogistik Die Beschaffungslogistik dient als Bindeglied zwischen Lieferanten und dem Unternehmen. Es werden Roh-, Hilfs-

Übungsaufgaben zum Thema: Beschaffungslogistik Grundlagen und Aufgaben der Beschaffungslogistik Die Beschaffungslogistik dient als Bindeglied zwischen Lieferanten und dem Unternehmen. Es werden Roh-, Hilfs-

Logistik, Material- und Produktionswirtschaft 2010

Logistik, Material- und Produktionswirtschaft 2010 ABC Analyse Seite: 1 ABC-Analyse Das Vorgehen der Klassifizierung lässt sich in unterschiedlichen Bereichen anwenden, z.b. Bestandsanalysen, Lagerbestände,

Logistik, Material- und Produktionswirtschaft 2010 ABC Analyse Seite: 1 ABC-Analyse Das Vorgehen der Klassifizierung lässt sich in unterschiedlichen Bereichen anwenden, z.b. Bestandsanalysen, Lagerbestände,

Konzepte und Methoden des Supply Chain Management

Konzepte und Methoden des Supply Chain Management Übung 3 ABC- / XYZ-Analyse Modul Produktionslogistik W 2332-02 SS 2017 Aufgabe, Funktionsweise und Einsatzbereiche der ABC-Analyse (I) Wozu führt man eine

Konzepte und Methoden des Supply Chain Management Übung 3 ABC- / XYZ-Analyse Modul Produktionslogistik W 2332-02 SS 2017 Aufgabe, Funktionsweise und Einsatzbereiche der ABC-Analyse (I) Wozu führt man eine

Excel für Einkäufer. Strukturierung des Einkaufsvolumens. Andreas Imhof (B.A.) Donnerstag, 07. April 2016

Donnerstag, 07. April 2016") Excel für Einkäufer Strukturierung des Einkaufsvolumens Andreas Imhof (B.A.) Donnerstag, 07. April 2016 >>> Agenda

Excel für Einkäufer Strukturierung des Einkaufsvolumens Andreas Imhof (B.A.) Donnerstag, 07. April 2016 >>> Agenda

Tätigkeit: Merken Sie die Materialbedarfsarten!

Tätigkeit: Merken Sie die Materialbedarfsarten! Aufgaben der Mengenplanung Aufgabe der Mengenplanung ist es, den Bedarf an Eigenfertigungs- und Fremdteilen nach Art, Menge und Bereitstellungstermin zu

Tätigkeit: Merken Sie die Materialbedarfsarten! Aufgaben der Mengenplanung Aufgabe der Mengenplanung ist es, den Bedarf an Eigenfertigungs- und Fremdteilen nach Art, Menge und Bereitstellungstermin zu

ABC-Analyse Im Schwerpunkt der Materialwirtschaft

ABC-Analyse Im Schwerpunkt der Materialwirtschaft 23. Mai 2003 1 Ausgangssituation Unübersichtliche Lagerlisten Verschiedenste Artikel In unterschiedlichen Mengen Mit unterschiedlichen Werten (Preisen)

ABC-Analyse Im Schwerpunkt der Materialwirtschaft 23. Mai 2003 1 Ausgangssituation Unübersichtliche Lagerlisten Verschiedenste Artikel In unterschiedlichen Mengen Mit unterschiedlichen Werten (Preisen)

Industrielle Betriebswirtschaftslehre. Wintersemester 2008/2009 Gruppe 1E: Donnerstags, 17:00 18:30 Uhr Raum B 256

Industrielle Betriebswirtschaftslehre Wintersemester 2008/2009 Gruppe 1E: Donnerstags, 17:00 18:30 Uhr Raum B 256 Seite 2 Grundbegriffe. Beschaffung: alle Aktivitäten, um dem Unternehmen die Produktionsfaktoren

Industrielle Betriebswirtschaftslehre Wintersemester 2008/2009 Gruppe 1E: Donnerstags, 17:00 18:30 Uhr Raum B 256 Seite 2 Grundbegriffe. Beschaffung: alle Aktivitäten, um dem Unternehmen die Produktionsfaktoren

Sourcingstrategien (Strategien der Materialbeschaffung

Sourcingstrategien (Strategien der Materialbeschaffung Sourcingstrategien in Abhängigkeit von der Anzahl der : Sourcingstrategie Zahl der Vorteile Nachteile Single Sourcing Sole Sourcing Dual Sourcing

Sourcingstrategien (Strategien der Materialbeschaffung Sourcingstrategien in Abhängigkeit von der Anzahl der : Sourcingstrategie Zahl der Vorteile Nachteile Single Sourcing Sole Sourcing Dual Sourcing

Materialwirtschaft 2. Semester

Wirtschaft Niko Mahle Materialwirtschaft 2. Semester Skript ZIELE UND AUFGABEN DES MATERIALMANAGEMENTS 3 Das Ziel: Hohe Lieferbereitschaft und Flexibilität 3 Das Ziel: Qualitätssicherung 4 Das Ziel: Günstige

Wirtschaft Niko Mahle Materialwirtschaft 2. Semester Skript ZIELE UND AUFGABEN DES MATERIALMANAGEMENTS 3 Das Ziel: Hohe Lieferbereitschaft und Flexibilität 3 Das Ziel: Qualitätssicherung 4 Das Ziel: Günstige

Bestandsplanung und -steuerung: Schwerpunktbildung

Bestandsplanung und -steuerung: Schwerpunktbildung Dortmund, Oktober 1998 Prof. Dr. Heinz-Michael Winkels, Fachbereich Wirtschaft FH Dortmund Emil-Figge-Str. 44, D44227-Dortmund, TEL.: (0231)755-4966,

Bestandsplanung und -steuerung: Schwerpunktbildung Dortmund, Oktober 1998 Prof. Dr. Heinz-Michael Winkels, Fachbereich Wirtschaft FH Dortmund Emil-Figge-Str. 44, D44227-Dortmund, TEL.: (0231)755-4966,

Material- und Warenwirtschaft BWL Berufsreifeprüfung

Material- und Warenwirtschaft BWL Berufsreifeprüfung 1. Material- und Warenwirtschaft im Überblick Tätigkeit und Teilbereiche der Material- und Warenwirtschaft Hat die Aufgabe, die von einem Unternehmen

Material- und Warenwirtschaft BWL Berufsreifeprüfung 1. Material- und Warenwirtschaft im Überblick Tätigkeit und Teilbereiche der Material- und Warenwirtschaft Hat die Aufgabe, die von einem Unternehmen

Veranstaltung. Logistik und Materialfluss (Lagerlogistik), Sommersemester 2015

, Sommersemester 2015") Veranstaltung Logistik und Materialfluss (Lagerlogistik), Sommersemester 2015 Übung 3: Bedarfsermittlung Die Beschaffung beginnt mit der Bedarfsermittlung. Sie ist Voraussetzung für die Gewährleistung

Veranstaltung Logistik und Materialfluss (Lagerlogistik), Sommersemester 2015 Übung 3: Bedarfsermittlung Die Beschaffung beginnt mit der Bedarfsermittlung. Sie ist Voraussetzung für die Gewährleistung

Übungsaufgaben zum Thema: Beschaffungslogistik Teil 2 - Lösungen. Grundlagen und Aufgaben der Beschaffungslogistik

Übungsaufgaben zum Thema: Beschaffungslogistik Teil 2 - Lösungen Grundlagen und Aufgaben der Beschaffungslogistik Die Beschaffungslogistik dient als Bindeglied zwischen Lieferanten und dem Unternehmen.

Übungsaufgaben zum Thema: Beschaffungslogistik Teil 2 - Lösungen Grundlagen und Aufgaben der Beschaffungslogistik Die Beschaffungslogistik dient als Bindeglied zwischen Lieferanten und dem Unternehmen.

Ziel der Instandhaltung ist ein effizientes Ersatzteilmanagement

Ziel der Instandhaltung ist ein effizientes Ersatzteilmanagement Die Reaktionszeit der Instandhaltung ist maßgeblich geprägt von der Verfügbarkeit der richtigen Ersatzteile zum richtigen Zeitpunkt. Wartezeiten

Ziel der Instandhaltung ist ein effizientes Ersatzteilmanagement Die Reaktionszeit der Instandhaltung ist maßgeblich geprägt von der Verfügbarkeit der richtigen Ersatzteile zum richtigen Zeitpunkt. Wartezeiten

Lösungen,BPL Aufgaben- und Trainingsbuch' 1. Auflage Einstandspreis pro Stück Ø Bestand Lagerwert Rangfolge

N 01 Lösung ABC-Analyse - Grundlagen Mat-Nr. Einstandspreis pro Stück Ø Bestand Lagerwert Rangfolge T1 70 65 4 550 2 T2 5 80 400 7 T3 1.20 110 132 8 T4 360 5 1 800 5 T5 1'480 4 5 920 1 T6 35 12 420 6 T7

N 01 Lösung ABC-Analyse - Grundlagen Mat-Nr. Einstandspreis pro Stück Ø Bestand Lagerwert Rangfolge T1 70 65 4 550 2 T2 5 80 400 7 T3 1.20 110 132 8 T4 360 5 1 800 5 T5 1'480 4 5 920 1 T6 35 12 420 6 T7

Beschaffungsund Lagerwirtschaft

Klaus Bichler Beschaffungsund Lagerwirtschaft TECHNISCHE HOCHSCHULE DARivlSTAOT Fr;;.: K

Klaus Bichler Beschaffungsund Lagerwirtschaft TECHNISCHE HOCHSCHULE DARivlSTAOT Fr;;.: K

1 Prognoseverfahren F H

1 Prognoseverfahren 1.1 Zielsetzung 1.2 Bedarfsverlauf von Verbrauchsfaktoren 1.3 Prognose bei regelmäßigen Bedarf 1.4 Prognosemodelle in Standard-ERP-Software 1.5 Ausblick Herrmann, Frank: Operative Planung

1 Prognoseverfahren 1.1 Zielsetzung 1.2 Bedarfsverlauf von Verbrauchsfaktoren 1.3 Prognose bei regelmäßigen Bedarf 1.4 Prognosemodelle in Standard-ERP-Software 1.5 Ausblick Herrmann, Frank: Operative Planung

Auswertung der Daten von 2 Mehrfamilienwohnhäusern in Spremberg Anhang 1 Wetter: Wetterverlauf, Datengrundlagen, Gradtagszahlen, Witterungsbereinigung

DIMaGB MFH Spremberg Energieverbrauchsanalyse S. 1/9 Auswertung der Daten von 2 Mehrfamilienwohnhäusern in Spremberg Anhang 1 Wetter: Wetterverlauf, Datengrundlagen, Gradtagszahlen, Witterungsbereinigung

DIMaGB MFH Spremberg Energieverbrauchsanalyse S. 1/9 Auswertung der Daten von 2 Mehrfamilienwohnhäusern in Spremberg Anhang 1 Wetter: Wetterverlauf, Datengrundlagen, Gradtagszahlen, Witterungsbereinigung

Material- und Fertigungswirtschaft, Kapitel 2 WS 2016/17. Prof. A. Büngers 1

Dieses Skript ist eine Arbeitsunterlage und keine wissenschaftliche Ausarbeitung. Es dient zur Ergänzung der Vorlesung und zum persönlichen Gebrauch während des Studiums. Es wurde zu Teilen aus den im

Dieses Skript ist eine Arbeitsunterlage und keine wissenschaftliche Ausarbeitung. Es dient zur Ergänzung der Vorlesung und zum persönlichen Gebrauch während des Studiums. Es wurde zu Teilen aus den im

Horst Hartmann. Materialwirtschaft. Organisation Planung Durchführung Kontrolle. Deutscher Betriebswirte-Verlag GmbH

Horst Hartmann Materialwirtschaft Organisation Planung Durchführung Kontrolle Deutscher Betriebswirte-Verlag GmbH Inhaltsverzeichnis Seite Verzeichnis der Abbildungen VII Verzeichnis der Tabellen XI Verzeichnis

Horst Hartmann Materialwirtschaft Organisation Planung Durchführung Kontrolle Deutscher Betriebswirte-Verlag GmbH Inhaltsverzeichnis Seite Verzeichnis der Abbildungen VII Verzeichnis der Tabellen XI Verzeichnis

Einführung in die BWL Übungszettel 3 vom Aufgabe 1: Abteilung für Unternehmensrechnung. Vertreterin der Professur

Institut für Einführung in die BWL Übungszettel 3 vom 28.11.2007 Aufgabe 1: Die KRÜMEL KG ist ein führender Anbieter in Weinen und Spirituosen. Für das kommende Geschäftsjahr soll ein roter Bordeaux der

Institut für Einführung in die BWL Übungszettel 3 vom 28.11.2007 Aufgabe 1: Die KRÜMEL KG ist ein führender Anbieter in Weinen und Spirituosen. Für das kommende Geschäftsjahr soll ein roter Bordeaux der

Gruppe B Angabe. Di, 13.02.2007 Aushang an den Instituten Grün, Jammernegg, Kummer

Beschaffung, Logistik, Produktion I Klausur 24.01.2007 Gruppe B Angabe Name Matrikelnummer Prüfungsdauer Ergebnisse Punkte 60 min Di, 13.02.2007 Aushang an den Instituten Grün, Jammernegg, Kummer max.

Beschaffung, Logistik, Produktion I Klausur 24.01.2007 Gruppe B Angabe Name Matrikelnummer Prüfungsdauer Ergebnisse Punkte 60 min Di, 13.02.2007 Aushang an den Instituten Grün, Jammernegg, Kummer max.

C-Teile-Management auf KANBAN-Basis - Ein Überblick

Wirtschaft Franziska Schüppel C-Teile-Management auf KANBAN-Basis - Ein Überblick Studienarbeit Inhaltsverzeichnis Abkürzungsverzeichnis... 1 1. Einleitung... 2 2. C-Teile... 3 2.1 ABC-Analyse... 3 2.2

Wirtschaft Franziska Schüppel C-Teile-Management auf KANBAN-Basis - Ein Überblick Studienarbeit Inhaltsverzeichnis Abkürzungsverzeichnis... 1 1. Einleitung... 2 2. C-Teile... 3 2.1 ABC-Analyse... 3 2.2

CORPORATE MANAGEMENT. Grundlagen der Bedarfsermittlung. Freitag, 2. Dezember 2011 Sarah Kauer, Teresa Glockner

CORPORATE MANAGEMENT Grundlagen der Bedarfsermittlung Freitag, 2. Dezember 2011 Sarah Kauer, Teresa Glockner AGENDA 1. Begriffsdefinition 2. Bedarfsarten 2.1 Primärbedarf 2.2 Sekundärbedarf 2.3 Tertiärbedarf

CORPORATE MANAGEMENT Grundlagen der Bedarfsermittlung Freitag, 2. Dezember 2011 Sarah Kauer, Teresa Glockner AGENDA 1. Begriffsdefinition 2. Bedarfsarten 2.1 Primärbedarf 2.2 Sekundärbedarf 2.3 Tertiärbedarf

Paretoanalyse Bereich: Warenwirtschaft Werk und Lager 2 Werte unsortiert T_ABC_Analyse Mengenanteil kum. Art.- Einkaufs- Mengenanteil [%] [EUR/ME] [EU

![Paretoanalyse Bereich: Warenwirtschaft Werk und Lager 2 Werte unsortiert T_ABC_Analyse Mengenanteil kum. Art.- Einkaufs- Mengenanteil [%] [EUR/ME] [EU](/thumbs/59/43726127.jpg "Paretoanalyse Bereich: Warenwirtschaft Werk und Lager 2 Werte unsortiert T_ABC_Analyse Mengenanteil kum. Art.- Einkaufs- Mengenanteil [%] [EUR/ME] [EU") ABC-Analyse Paretoanalyse Bereich: Warenwirtschaft Werk und Lager 2 Werte unsortiert T_ABC_Analyse Mengenanteil kum. Art.- Einkaufs- Mengenanteil [%] [EUR/ME] [EUR] Bezeichn. kum. [%] (A, B, C) Preis Einkaufswert

ABC-Analyse Paretoanalyse Bereich: Warenwirtschaft Werk und Lager 2 Werte unsortiert T_ABC_Analyse Mengenanteil kum. Art.- Einkaufs- Mengenanteil [%] [EUR/ME] [EUR] Bezeichn. kum. [%] (A, B, C) Preis Einkaufswert

seines durchschnittlich sehr hohen Anteils anden Gesamtkosten können im Materialbereich enorme Ergebnisverbesserungen in kurzerzeiterzielt werden.

Die Materialwirtschaft hat inden letzten Jahren im Zuge des Outsourcings immer mehr anbedeutung gewonnen. Sie befasst sich mit der Beschaffung, Disposition, Lagerung, Verteilung und soweit erforderlich

Die Materialwirtschaft hat inden letzten Jahren im Zuge des Outsourcings immer mehr anbedeutung gewonnen. Sie befasst sich mit der Beschaffung, Disposition, Lagerung, Verteilung und soweit erforderlich

Beschaffung, Marktleistungserstellung und Distribution: Aufgabensammlung I

Thema Dokumentart Beschaffung, Markleistungserstellung und Distribution: Aufgabensammlung I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: C2 Beschaffung, Marktleistungserstellung

Thema Dokumentart Beschaffung, Markleistungserstellung und Distribution: Aufgabensammlung I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: C2 Beschaffung, Marktleistungserstellung

Statistische Auswertung in der Betriebsprüfung

Dr. Harald Krehl Der Einsatz verteilungsbezogener Verfahren Der Einsatz verteilungsbezogener Verfahren etwa des Benford- Newcomb Verfahrens oder der Normalverteilung bzw. der LogNormalverteilung in der

Dr. Harald Krehl Der Einsatz verteilungsbezogener Verfahren Der Einsatz verteilungsbezogener Verfahren etwa des Benford- Newcomb Verfahrens oder der Normalverteilung bzw. der LogNormalverteilung in der

I. Beschaffungsziele und Beschaffungsorganisation 13

Industrielle Geschäftsprozesse Modul 2 Beschaffungsprozesse I. Beschaffungsziele und Beschaffungsorganisation 13 Was muss ich für die Prüfung wissen? 13 1. Beschaffungsziele 13 2. Zielbeziehungen 14 3.

Industrielle Geschäftsprozesse Modul 2 Beschaffungsprozesse I. Beschaffungsziele und Beschaffungsorganisation 13 Was muss ich für die Prüfung wissen? 13 1. Beschaffungsziele 13 2. Zielbeziehungen 14 3.

UNSERE MATERIALWIRTSCHAFT

UNSERE MATERIALWIRTSCHAFT FLEISCHHACKER NEO die effektive Materialwirtschaft Wir liefern Ihnen eine professionelle Softwarelösung, damit Sie Ihre Lagerverwaltung managen und umfangreiche statistische Auswertungen

UNSERE MATERIALWIRTSCHAFT FLEISCHHACKER NEO die effektive Materialwirtschaft Wir liefern Ihnen eine professionelle Softwarelösung, damit Sie Ihre Lagerverwaltung managen und umfangreiche statistische Auswertungen

Einführung in die Betriebswirtschaftslehre

Dietmar Vahs/Jan Schäfer-Kunz Einführung in die Betriebswirtschaftslehre Errata zur 5. Auflage 2007 Schäffer-Poeschel Verlag Stuttgart 140 Teil I Konstitutive Entscheidungen Einzel- und Gesamtgeschäftsführung

Dietmar Vahs/Jan Schäfer-Kunz Einführung in die Betriebswirtschaftslehre Errata zur 5. Auflage 2007 Schäffer-Poeschel Verlag Stuttgart 140 Teil I Konstitutive Entscheidungen Einzel- und Gesamtgeschäftsführung

Grundzüge der Beschaffung, Produktion und Logistik

Sebastian Kummer (Hrsg.) Oskar Grün Werner Jammernegg Grundzüge der Beschaffung, Produktion und Logistik Das Übungsbuch ein Imprint von Pearson Education München Boston San Francisco Harlow, England Don

Sebastian Kummer (Hrsg.) Oskar Grün Werner Jammernegg Grundzüge der Beschaffung, Produktion und Logistik Das Übungsbuch ein Imprint von Pearson Education München Boston San Francisco Harlow, England Don

Information, Kommunikation & Planung. EFQM Modell

1 EFQM Modell Das EFQM-Modell ist ein Qualitätsmanagement-System des Total-Quality-Management. Es wurde 1988 von der European Foundation for Quality Management (EFQM) entwickelt. EFQM ISO 9001 Prüfung

1 EFQM Modell Das EFQM-Modell ist ein Qualitätsmanagement-System des Total-Quality-Management. Es wurde 1988 von der European Foundation for Quality Management (EFQM) entwickelt. EFQM ISO 9001 Prüfung

SAP -Workshop. Materialwirtschaft (MM) Vertriebsabwicklung (SD)

Vertriebsabwicklung (SD)") Copyright 2007 15; ITCC Münster Alle Rechte vorbehalten SAP -Workshop Weitergabe und Vervielfältigung dieser Publikation oder von Teilen daraus sind, zu welchem Zweck und in welcher Form auch immer, ohne

Copyright 2007 15; ITCC Münster Alle Rechte vorbehalten SAP -Workshop Weitergabe und Vervielfältigung dieser Publikation oder von Teilen daraus sind, zu welchem Zweck und in welcher Form auch immer, ohne

Programmaufruf Der Programmstart erfolgt über das Menü Informationssysteme / Statistikprogramme / ABC-Analyse

ABC-Analyse Mit Hilfe der ABC-Analyse können Sie Ihre Artikel und Lieferanten in eine vorgegebene Klassifizierung einstufen. Diese Klassifizierung hilft Ihnen bei der täglichen Bewertung Ihrer Artikel

ABC-Analyse Mit Hilfe der ABC-Analyse können Sie Ihre Artikel und Lieferanten in eine vorgegebene Klassifizierung einstufen. Diese Klassifizierung hilft Ihnen bei der täglichen Bewertung Ihrer Artikel

(ABCD-Analyse, Pareto-Analyse, 80/20 Regel) 1 von 5

1 von 5") (ABCD-Analyse, Pareto-Analyse, 80/20 Regel) 1 von 5 Ziel: Weg: Unterscheidung wesentlicher von weniger wesentlichen Sachverhalten. Klassifizieren von Objekten bzw. Datenmengen nach Wichtigkeit. Ermitteln

(ABCD-Analyse, Pareto-Analyse, 80/20 Regel) 1 von 5 Ziel: Weg: Unterscheidung wesentlicher von weniger wesentlichen Sachverhalten. Klassifizieren von Objekten bzw. Datenmengen nach Wichtigkeit. Ermitteln

Eine zweidimensionale Stichprobe

Eine zweidimensionale Stichprobe liegt vor, wenn zwei qualitative Merkmale gleichzeitig betrachtet werden. Eine Urliste besteht dann aus Wertepaaren (x i, y i ) R 2 und hat die Form (x 1, y 1 ), (x 2,

Eine zweidimensionale Stichprobe liegt vor, wenn zwei qualitative Merkmale gleichzeitig betrachtet werden. Eine Urliste besteht dann aus Wertepaaren (x i, y i ) R 2 und hat die Form (x 1, y 1 ), (x 2,

Intensivtraining Produktion, Einkauf, Logistik und Dienstleistung

Helmut H. Wannenwetsch (Hrsg.) Intensivtraining Produktion, Einkauf, Logistik und Dienstleistung Mit Aufgaben und Losungen GABLER Vorwort Autorenverzeichnis V XIII 1. Supply Chain Management 1 1.1 Grundbegriffe

Helmut H. Wannenwetsch (Hrsg.) Intensivtraining Produktion, Einkauf, Logistik und Dienstleistung Mit Aufgaben und Losungen GABLER Vorwort Autorenverzeichnis V XIII 1. Supply Chain Management 1 1.1 Grundbegriffe

Gestiegene Erzeugerpreise für tierische Erzeugnisse treiben den Erzeugeranteil nach oben

Gestiegene Erzeugerpreise für tierische Erzeugnisse treiben den Erzeugeranteil nach oben Heinz Wendt und Günter Peter Anteilsberechnung 2013 Dr. Heinz Wendt, Dr. Günter Peter Thünen-Institut für Marktanalyse

Gestiegene Erzeugerpreise für tierische Erzeugnisse treiben den Erzeugeranteil nach oben Heinz Wendt und Günter Peter Anteilsberechnung 2013 Dr. Heinz Wendt, Dr. Günter Peter Thünen-Institut für Marktanalyse

Fadenpendel (M1) Ziel des Versuches. Theoretischer Hintergrund

Ziel des Versuches. Theoretischer Hintergrund") Fadenpendel M1) Ziel des Versuches Der Aufbau dieses Versuches ist denkbar einfach: eine Kugel hängt an einem Faden. Der Zusammenhang zwischen der Fadenlänge und der Schwingungsdauer ist nicht schwer zu

Fadenpendel M1) Ziel des Versuches Der Aufbau dieses Versuches ist denkbar einfach: eine Kugel hängt an einem Faden. Der Zusammenhang zwischen der Fadenlänge und der Schwingungsdauer ist nicht schwer zu

SCM601. Prozesse in Logistics Execution GLIEDERUNG DES KURSES. Version der Schulung: 15 Dauer der Schulung: 3 Tage

SCM601 Prozesse in Logistics Execution. GLIEDERUNG DES KURSES Version der Schulung: 15 Dauer der Schulung: 3 Tage SAP-Copyright und Markenzeichen 2016 SAP SE oder ein SAP-Konzernunternehmen. Alle Rechte

SCM601 Prozesse in Logistics Execution. GLIEDERUNG DES KURSES Version der Schulung: 15 Dauer der Schulung: 3 Tage SAP-Copyright und Markenzeichen 2016 SAP SE oder ein SAP-Konzernunternehmen. Alle Rechte

SCM300. Geschäftsprozesse in der Fertigung (SAP ERP) GLIEDERUNG DES KURSES. Version der Schulung: 15 Dauer der Schulung: 3 Tage

GLIEDERUNG DES KURSES. Version der Schulung: 15 Dauer der Schulung: 3 Tage") SCM300 Geschäftsprozesse in der Fertigung (SAP ERP). GLIEDERUNG DES KURSES Version der Schulung: 15 Dauer der Schulung: 3 Tage SAP-Copyright und Markenzeichen 2016 SAP SE oder ein SAP-Konzernunternehmen.

SCM300 Geschäftsprozesse in der Fertigung (SAP ERP). GLIEDERUNG DES KURSES Version der Schulung: 15 Dauer der Schulung: 3 Tage SAP-Copyright und Markenzeichen 2016 SAP SE oder ein SAP-Konzernunternehmen.

Bestandsplanung und -steuerung. Methodik der ABC - Analyse

Bestandsplanung und -steuerung Methodik der ABC - Analyse Dortmund, Oktober 1998 Prof. Dr. Heinz-Michael Winkels, Fachbereich Wirtschaft FH Dortmund Emil-Figge-Str. 44, D44227-Dortmund, TEL.: (0231)755-4966,

Bestandsplanung und -steuerung Methodik der ABC - Analyse Dortmund, Oktober 1998 Prof. Dr. Heinz-Michael Winkels, Fachbereich Wirtschaft FH Dortmund Emil-Figge-Str. 44, D44227-Dortmund, TEL.: (0231)755-4966,

2 für 1: Subventionieren Fahrgäste der 2. Klasse bei der Deutschen Bahn die 1. Klasse?

2 für 1: Subventionieren Fahrgäste der 2. Klasse bei der Deutschen Bahn die 1. Klasse? Felix Zesch November 5, 2016 Abstract Eine kürzlich veröffentlichte These lautet, dass bei der Deutschen Bahn die

2 für 1: Subventionieren Fahrgäste der 2. Klasse bei der Deutschen Bahn die 1. Klasse? Felix Zesch November 5, 2016 Abstract Eine kürzlich veröffentlichte These lautet, dass bei der Deutschen Bahn die

Teil 3: Materialwirtschaft 56...

Teil 3: Materialwirtschaft 56 1. Analyse der Ausgangslage Umweltanalyse Unternehmensanalyse 2. Ziele der Materialwirtschaft 3. Teilbereiche der Materialwirtschaft Beschaffung Lagerhaltung Transport Planung

Teil 3: Materialwirtschaft 56 1. Analyse der Ausgangslage Umweltanalyse Unternehmensanalyse 2. Ziele der Materialwirtschaft 3. Teilbereiche der Materialwirtschaft Beschaffung Lagerhaltung Transport Planung

Präzision in der Analytik Ein unentbehrlicher Teil der Methodenvalidierung

Abacus Validation Systems Präzision in der Analytik Ein unentbehrlicher Teil der Methodenvalidierung Joachim Pum, MMed (Univ. Pretoria) 2008 Definition Präzision ist das Maß für die Streuung von Analysenergebnissen

Abacus Validation Systems Präzision in der Analytik Ein unentbehrlicher Teil der Methodenvalidierung Joachim Pum, MMed (Univ. Pretoria) 2008 Definition Präzision ist das Maß für die Streuung von Analysenergebnissen

Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und Leistungsrechnung im Sommersemester 2013

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Jun.-Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Jun.-Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Verbrauchorientierte Materialbedarfsplanung

Attributname Beschreibung Name des Lernobjekts Autor/en Zielgruppe Vorwissen Lernziel Beschreibung Dauer der Bearbeitung Keywords Verbrauchorientierte Materialbedarfsplanung FH Vorarlberg: Erne/Gasser

Attributname Beschreibung Name des Lernobjekts Autor/en Zielgruppe Vorwissen Lernziel Beschreibung Dauer der Bearbeitung Keywords Verbrauchorientierte Materialbedarfsplanung FH Vorarlberg: Erne/Gasser

Gefahrenabwehr. Ihre Aufgabe. Unsere Lösung.

Industrie Service Gefahrenabwehr Gefahrenabwehr. Ihre Aufgabe. Unsere Lösung. www.tuv.com Anwendungsbereich. DISMA (DISaster MAanagement) ist ein Programmsystem zur internen und externen Gefahrenabwehrplanung

Industrie Service Gefahrenabwehr Gefahrenabwehr. Ihre Aufgabe. Unsere Lösung. www.tuv.com Anwendungsbereich. DISMA (DISaster MAanagement) ist ein Programmsystem zur internen und externen Gefahrenabwehrplanung

4 Absatzwirtschaft Projektarbeit Eurodat

L6 Die Absatzkalkulation Die Vorwärtskalkulation Möchte der Unternehmer sicherstellen, dass der Verkaufspreis seines Artikels alle Kosten und einen angemessenen Gewinn einschließt, so sollte er eine Vorwärtskalkulation

L6 Die Absatzkalkulation Die Vorwärtskalkulation Möchte der Unternehmer sicherstellen, dass der Verkaufspreis seines Artikels alle Kosten und einen angemessenen Gewinn einschließt, so sollte er eine Vorwärtskalkulation

Materialwirtschaft (MM) SAP -Workshop. Materialwirtschaft (MM) Vertriebsabwicklung (SD)

SAP -Workshop. Materialwirtschaft (MM) Vertriebsabwicklung (SD)") SAP -Workshop Materialwirtschaft (MM) Materialwirtschaft (MM) Vertriebsabwicklung (SD) Dipl.-Kfm Benno Behr Fon: +49(0)251-83-65602 Mail: Behr@fh-muenster.de 3 Materialwirtschaft (MM) Befasst sich mit

SAP -Workshop Materialwirtschaft (MM) Materialwirtschaft (MM) Vertriebsabwicklung (SD) Dipl.-Kfm Benno Behr Fon: +49(0)251-83-65602 Mail: Behr@fh-muenster.de 3 Materialwirtschaft (MM) Befasst sich mit

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Kostenrechnung Kostenartenrechnung welche Erfassung und Klassifizierung aller entstehenden Werteverzehre. Kostenstellenrechnung wo Zurechnung der Kosten auf den Ort Ihrer

Kosten- und Leistungsrechnung Kostenrechnung Kostenartenrechnung welche Erfassung und Klassifizierung aller entstehenden Werteverzehre. Kostenstellenrechnung wo Zurechnung der Kosten auf den Ort Ihrer

Lösung erfolgt durch Berechnung der OPTIMALEN Bestellmenge anhand der ANDLER SCHEN LOSGRÖßENFORMEL.

Frage 1: Was sind die Ziele und Zielbeziehungen der Materialwirtschaft? Ziele der MW sind die Minimierung von Kosten (v.a. Preis, Lagerkosten, Lagerhaltungskosten) einerseits und die Maximierung von v.a.

Frage 1: Was sind die Ziele und Zielbeziehungen der Materialwirtschaft? Ziele der MW sind die Minimierung von Kosten (v.a. Preis, Lagerkosten, Lagerhaltungskosten) einerseits und die Maximierung von v.a.

Wir arbeiten für Ihren Erfolg

Wir arbeiten für Ihren Erfolg www.afg-cteil.de Industrie-Service GmbH 1989 entstand durch ein Kooperationsprojekt zwischen unserem Stammhaus, der HEPAG GmbH in Wilhelmshaven und einem führenden Fahrzeugkranhersteller

Wir arbeiten für Ihren Erfolg www.afg-cteil.de Industrie-Service GmbH 1989 entstand durch ein Kooperationsprojekt zwischen unserem Stammhaus, der HEPAG GmbH in Wilhelmshaven und einem führenden Fahrzeugkranhersteller

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung 1 Kostenrechnung Kostenartenrechnung welche Erfassung und Klassifizierung aller entstehenden Werteverzehre. Kostenstellenrechnung wo Zurechnung der Kosten auf den Ort Ihrer

Kosten- und Leistungsrechnung 1 Kostenrechnung Kostenartenrechnung welche Erfassung und Klassifizierung aller entstehenden Werteverzehre. Kostenstellenrechnung wo Zurechnung der Kosten auf den Ort Ihrer

Logo. Zukunftsanalyse: Szenario - Technik (Einleitung)

") Zukunftsanalyse: Szenario - Technik (Einleitung) Anwendungsbereiche: _Vorbereitung von Entscheidungen _Orientierung hinsichtlich zukünftiger Entwicklungen _Strategieentwicklung und -überprüfung _Projekt

Zukunftsanalyse: Szenario - Technik (Einleitung) Anwendungsbereiche: _Vorbereitung von Entscheidungen _Orientierung hinsichtlich zukünftiger Entwicklungen _Strategieentwicklung und -überprüfung _Projekt

M e m o. Beispiele für Eigenschaften von Ressourcen, die mit Hilfe von Merkmalen abgebildet werden können, sind

Einleitung: Merkmale Merkmale stellen Eigenschaften von Stoffen dar, die als Ressource in ein Herstellverfahren einfliessen, bzw. einen Outputstoff eines Verfahrens darstellen. Beispiele für Eigenschaften

Einleitung: Merkmale Merkmale stellen Eigenschaften von Stoffen dar, die als Ressource in ein Herstellverfahren einfliessen, bzw. einen Outputstoff eines Verfahrens darstellen. Beispiele für Eigenschaften

Industriemeister/Metall

Industriemeist er Metall Industriemei ster Metall Industriemeister Metall Industriemeister/Metall 26.10.2015 Ersteller: G.Liebl 1 Inhaltsübersicht 1.3 Disposition der Eigen- und Fremdteile nach 26.10.2015

Industriemeist er Metall Industriemei ster Metall Industriemeister Metall Industriemeister/Metall 26.10.2015 Ersteller: G.Liebl 1 Inhaltsübersicht 1.3 Disposition der Eigen- und Fremdteile nach 26.10.2015

Tabellenkalkulation 1. Einheit 5 Rechnerpraktikum EDV

Tabellenkalkulation 1 Einheit 5 Rechnerpraktikum EDV Inhalt Einführung in die Tabellenkalkulation Berechnungen in Excel Formeln und Bezüge Funktionen Arbeiten mit Datenlisten Sortieren und Filtern Übungen

Tabellenkalkulation 1 Einheit 5 Rechnerpraktikum EDV Inhalt Einführung in die Tabellenkalkulation Berechnungen in Excel Formeln und Bezüge Funktionen Arbeiten mit Datenlisten Sortieren und Filtern Übungen

Lösungen zur deskriptiven Statistik

Lösungen zur deskriptiven Statistik Aufgabe 1. Bei einer Stichprobe von n = Studenten wurden folgende jährliche Ausgaben (in e) für Urlaubszwecke ermittelt. 1 58 5 35 6 8 1 6 55 4 47 56 48 1 6 115 8 5

Lösungen zur deskriptiven Statistik Aufgabe 1. Bei einer Stichprobe von n = Studenten wurden folgende jährliche Ausgaben (in e) für Urlaubszwecke ermittelt. 1 58 5 35 6 8 1 6 55 4 47 56 48 1 6 115 8 5

Tipps & Tricks. Inventur durchführen *aktualisiert*: Inventur. Bearbeiten. In diesem Menüpunkt findet der wesentliche Ablauf der Inventur statt.

Inventur durchführen *aktualisiert*: Inventur Bearbeiten In diesem Menüpunkt findet der wesentliche Ablauf der Inventur statt. So erstellen Sie eine neue Inventur: Mit dem Button Neu können Sie eine neue

Inventur durchführen *aktualisiert*: Inventur Bearbeiten In diesem Menüpunkt findet der wesentliche Ablauf der Inventur statt. So erstellen Sie eine neue Inventur: Mit dem Button Neu können Sie eine neue

Einführung Fehlerrechnung

Einführung Fehlerrechnung Bei jeder Messung, ob Einzelmessung oder Messreihe, muss eine Aussage über die Güte ( Wie groß ist der Fehler? ) des Messergebnisses gemacht werden. Mögliche Fehlerarten 1. Systematische

Einführung Fehlerrechnung Bei jeder Messung, ob Einzelmessung oder Messreihe, muss eine Aussage über die Güte ( Wie groß ist der Fehler? ) des Messergebnisses gemacht werden. Mögliche Fehlerarten 1. Systematische

Lohnartennachweis HELP.PYINT. Release 4.6C

HELP.PYINT Release 4.6C SAP AG Copyright Copyright 2001 SAP AG. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieser Publikation oder von Teilen daraus sind, zu welchem Zweck und in welcher

HELP.PYINT Release 4.6C SAP AG Copyright Copyright 2001 SAP AG. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieser Publikation oder von Teilen daraus sind, zu welchem Zweck und in welcher

LiBraS Inventurleitfaden Permanente Inventur

LiBraS Inventurleitfaden Permanente Inventur Sehr geehrter LiBraS-Anwender, Diese Zusammenfassung soll Ihnen die Funktionsweise des Programms näher erläutern und die Bedienung vereinfachen. Inhaltsverzeichnis

LiBraS Inventurleitfaden Permanente Inventur Sehr geehrter LiBraS-Anwender, Diese Zusammenfassung soll Ihnen die Funktionsweise des Programms näher erläutern und die Bedienung vereinfachen. Inhaltsverzeichnis

Beschaffungsund Lagerwirtschaft

Prof. Dr. Klaus Bichler 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Beschaffungsund Lagerwirtschaft 4., überarbeitete

Prof. Dr. Klaus Bichler 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Beschaffungsund Lagerwirtschaft 4., überarbeitete

Detailinformationen: Control-Center-Elemente des Zusatzpakets Kennzahlen für Geschäftsführer

Detailinformationen: Control-Center-Elemente des Zusatzpakets Kennzahlen für Geschäftsführer Stand: 29.06.2011 Version: 1.0 In dieser Detailinformation Control-Center-Elemente des Zusatzpakets Kennzahlen

Detailinformationen: Control-Center-Elemente des Zusatzpakets Kennzahlen für Geschäftsführer Stand: 29.06.2011 Version: 1.0 In dieser Detailinformation Control-Center-Elemente des Zusatzpakets Kennzahlen

Beispiel 2 (Einige Aufgaben zu Lageparametern) Aufgabe 1 (Lageparameter)

Aufgabe 1 (Lageparameter)") Beispiel (Einige Aufgaben zu Lageparametern) Aufgabe 1 (Lageparameter) 1 Ein Statistiker ist zu früh zu einer Verabredung gekommen und vertreibt sich nun die Zeit damit, daß er die Anzahl X der Stockwerke

Beispiel (Einige Aufgaben zu Lageparametern) Aufgabe 1 (Lageparameter) 1 Ein Statistiker ist zu früh zu einer Verabredung gekommen und vertreibt sich nun die Zeit damit, daß er die Anzahl X der Stockwerke

Fadenpendel (M1) Ziel des Versuches. Theoretischer Hintergrund

Ziel des Versuches. Theoretischer Hintergrund") Fadenpendel M) Ziel des Versuches Der Aufbau dieses Versuches ist denkbar einfach: eine Kugel hängt an einem Faden. Der Zusammenhang zwischen der Fadenlänge und der Schwingungsdauer ist nicht schwer zu

Fadenpendel M) Ziel des Versuches Der Aufbau dieses Versuches ist denkbar einfach: eine Kugel hängt an einem Faden. Der Zusammenhang zwischen der Fadenlänge und der Schwingungsdauer ist nicht schwer zu

Produktionslogistik mit ERP-Systemen

Produktionslogistik mit ERP-Systemen 2 Im Folgenden werden die Teilprozesse der Produktionslogistik bei Eigenfertigung unter Einsatz des ERP-Systems SAP R/3 beschrieben. Dabei wird die häufigste Fertigungsart,

Produktionslogistik mit ERP-Systemen 2 Im Folgenden werden die Teilprozesse der Produktionslogistik bei Eigenfertigung unter Einsatz des ERP-Systems SAP R/3 beschrieben. Dabei wird die häufigste Fertigungsart,

Produktionslogistik mit ERP-Systemen

Produktionslogistik mit ERP-Systemen 2 Im Folgenden werden die Teilprozesse der Produktionslogistik bei Eigenfertigung unter Einsatz des ERP-Systems SAP R/3 beschrieben. Dabei wird die häufigste Fertigungsart,

Produktionslogistik mit ERP-Systemen 2 Im Folgenden werden die Teilprozesse der Produktionslogistik bei Eigenfertigung unter Einsatz des ERP-Systems SAP R/3 beschrieben. Dabei wird die häufigste Fertigungsart,

Die ABC/XYZ Analyse Prioritäten erkennen, schnell und effizient handeln

QUALITY APPs Applikationen für das Qualitätsmanagement Testen und Anwenden Die ABC/XYZ Analyse Prioritäten erkennen, schnell und effizient handeln Autor: Jürgen P. Bläsing Die ABC/XYZ Analyse ist eine

QUALITY APPs Applikationen für das Qualitätsmanagement Testen und Anwenden Die ABC/XYZ Analyse Prioritäten erkennen, schnell und effizient handeln Autor: Jürgen P. Bläsing Die ABC/XYZ Analyse ist eine

22 BKI Baukosten Gebäude Altbau Musterseiten

22 Alle Kostenkennwerte enthalten die Mehrwertsteuer. Kostenstand: 2.Quartal 2016. Kosten und Kostenkennwerte umgerechnet auf den Bundesdurchschnitt. Kostengruppen der 1. und 2.Ebene nach DIN 276-1:2008-12

22 Alle Kostenkennwerte enthalten die Mehrwertsteuer. Kostenstand: 2.Quartal 2016. Kosten und Kostenkennwerte umgerechnet auf den Bundesdurchschnitt. Kostengruppen der 1. und 2.Ebene nach DIN 276-1:2008-12

Musterlösung zu Tutorium 1: Koordination des Informationssystems: Lücke-Theorem

Musterlösung zu Tutorium 1: Koordination des Informationssystems: Lücke-Theorem 1.1 Kapitalwertbestimmung auf Basis kalkulatorischer Gewinne 1 a) Bestimmung des Kapitalwerts auf Basis von Zahlungen (übliche

Musterlösung zu Tutorium 1: Koordination des Informationssystems: Lücke-Theorem 1.1 Kapitalwertbestimmung auf Basis kalkulatorischer Gewinne 1 a) Bestimmung des Kapitalwerts auf Basis von Zahlungen (übliche

Deskription, Statistische Testverfahren und Regression. Seminar: Planung und Auswertung klinischer und experimenteller Studien

Deskription, Statistische Testverfahren und Regression Seminar: Planung und Auswertung klinischer und experimenteller Studien Deskriptive Statistik Deskriptive Statistik: beschreibende Statistik, empirische

Deskription, Statistische Testverfahren und Regression Seminar: Planung und Auswertung klinischer und experimenteller Studien Deskriptive Statistik Deskriptive Statistik: beschreibende Statistik, empirische

Skriptteufel Klausurvorbereitung

Skriptteufel Klausurvorbereitung Workshop Produktion Was haben wir vor? Möglichst zielgenaue Klausurvorbereitung Erklären der Aufgabentypen und zugehöriger Lösungswege Aufteilung in fünf große Blöcke:

Skriptteufel Klausurvorbereitung Workshop Produktion Was haben wir vor? Möglichst zielgenaue Klausurvorbereitung Erklären der Aufgabentypen und zugehöriger Lösungswege Aufteilung in fünf große Blöcke:

Die logistische Kette

Logistik mit SAP Die logistische Kette Franz Birsel AC Solutions Wien, Österreich 1 Begriffsdefinition Ablauf der logistischen Kette Begriffsdefinition AC Solutions Wien, Österreich 2 Gesamtablauf Die

Logistik mit SAP Die logistische Kette Franz Birsel AC Solutions Wien, Österreich 1 Begriffsdefinition Ablauf der logistischen Kette Begriffsdefinition AC Solutions Wien, Österreich 2 Gesamtablauf Die

Methodenschulung Einkauf

Methodenschulung Einkauf 1. ABC-Analyse Grundlagen Allgemeines zur ABC-Analyse Durch die Verbreiterung der Funktionspalette, aber auch durch die Ausweitung der Märkte und des Einkaufssortiments entsteht

Methodenschulung Einkauf 1. ABC-Analyse Grundlagen Allgemeines zur ABC-Analyse Durch die Verbreiterung der Funktionspalette, aber auch durch die Ausweitung der Märkte und des Einkaufssortiments entsteht

Roadmap. Lernziele. Break-even-Punkte selbstständig berechnen und entsprechende Analysen durchführen.

Roadmap Datum Skript Thema (Kapitel) 3.1.9 KOKA 1-3 Einführung Betriebsbuchhaltung artenrechnung 14.11.9 KOKA 4-5 stellenrechnung 11.12.9 KOKA 5 trägerrechnung 23.1.1 KOKA 6 Kalkulation 3.1.1 TK 1-3 Teilkostenrechnung,

Roadmap Datum Skript Thema (Kapitel) 3.1.9 KOKA 1-3 Einführung Betriebsbuchhaltung artenrechnung 14.11.9 KOKA 4-5 stellenrechnung 11.12.9 KOKA 5 trägerrechnung 23.1.1 KOKA 6 Kalkulation 3.1.1 TK 1-3 Teilkostenrechnung,

Liquidität vor Rentabilität Teil 1. eine Kaufmannsweisheit, auch für Zahnärzte.

Liquidität vor Rentabilität Teil 1 eine Kaufmannsweisheit, auch für Zahnärzte. Im Rahmen der Praxisführung stellt sich für jeden niedergelassenen Zahnarzt immer wieder die Frage, an welchen Kennzahlen

Liquidität vor Rentabilität Teil 1 eine Kaufmannsweisheit, auch für Zahnärzte. Im Rahmen der Praxisführung stellt sich für jeden niedergelassenen Zahnarzt immer wieder die Frage, an welchen Kennzahlen

SAP -Workshop. Produktionsplanung (PP) Copyright ; ITCC Münster Alle Rechte vorbehalten

Copyright ; ITCC Münster Alle Rechte vorbehalten") SAP -Workshop Produktionsplanung (PP) Dipl.-Kfm Benno Behr Fon: +49(0)251-83-65602 Mail: Behr@fh-muenster.de Copyright 2007 2016; ITCC Münster Alle Rechte vorbehalten Weitergabe und Vervielfältigung dieser

SAP -Workshop Produktionsplanung (PP) Dipl.-Kfm Benno Behr Fon: +49(0)251-83-65602 Mail: Behr@fh-muenster.de Copyright 2007 2016; ITCC Münster Alle Rechte vorbehalten Weitergabe und Vervielfältigung dieser

Kapitel 4. Investitionsrechnung. 4.1 Grundlagen

Kapitel 4 Investitionsrechnung 4.1 Grundlagen Die Verfahren der Investitionsrechnung dienen zur Beurteilung der Vorteilhaftigkeit von Investitionen. Für den Begriff Investition findet man typischerweise

Kapitel 4 Investitionsrechnung 4.1 Grundlagen Die Verfahren der Investitionsrechnung dienen zur Beurteilung der Vorteilhaftigkeit von Investitionen. Für den Begriff Investition findet man typischerweise

EINKAUFS- UND BESCHAFFUNGS- MANAGEMENT

HANDBUCH FÜR DIE UNTERNEHMENSPRAXIS 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. EINKAUFS- UND BESCHAFFUNGS- MANAGEMENT

HANDBUCH FÜR DIE UNTERNEHMENSPRAXIS 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. EINKAUFS- UND BESCHAFFUNGS- MANAGEMENT

S4200. Geschäftsprozesse in SAP S/4HANA Manufacturing GLIEDERUNG DES KURSES. Version der Schulung: 06 Dauer der Schulung: 5 Tage

S4200 Geschäftsprozesse in SAP S/4HANA Manufacturing. GLIEDERUNG DES KURSES Version der Schulung: 06 Dauer der Schulung: 5 Tage SAP-Copyright und Markenzeichen 2016 SAP SE oder ein SAP-Konzernunternehmen.

S4200 Geschäftsprozesse in SAP S/4HANA Manufacturing. GLIEDERUNG DES KURSES Version der Schulung: 06 Dauer der Schulung: 5 Tage SAP-Copyright und Markenzeichen 2016 SAP SE oder ein SAP-Konzernunternehmen.

Schritt 4 Übernahme der Inventurerfassung in den Lagerbestand

Kurzanleitung zur Inventur im KfzWIN basic Schritt 1 Drucken der Inventurzählliste Schritt 2 Erfassung der gezählten Bestände Schritt 3 Inventurbewertung drucken Schritt 4 Übernahme der Inventurerfassung

Kurzanleitung zur Inventur im KfzWIN basic Schritt 1 Drucken der Inventurzählliste Schritt 2 Erfassung der gezählten Bestände Schritt 3 Inventurbewertung drucken Schritt 4 Übernahme der Inventurerfassung

1 Material und Produktion

1 11 1 Material und Produktion 1.1 Materialbedarfsplanung Der mengenmäßige (Brutto-)Materialbedarf lässt sich verbrauchs- oder bedarfsorientiert planen. Verbrauchsorientierte Methode Der Materialbedarf

1 11 1 Material und Produktion 1.1 Materialbedarfsplanung Der mengenmäßige (Brutto-)Materialbedarf lässt sich verbrauchs- oder bedarfsorientiert planen. Verbrauchsorientierte Methode Der Materialbedarf

Merkblatt Inventur Mehrlager

Merkblatt Mehrlager Ablaufbeschreibung Merkblatt Mehrlager Stand: 16.11.2009 1 Merkblatt Mehrlager INHALT INHALT... 2 MEHRLAGER... 3 1.1 VORARBEITEN 3 1.2 DRUCK ZÄHLLISTEN 4 1.3 BESTAND EINFRIEREN 5 1.4

Merkblatt Mehrlager Ablaufbeschreibung Merkblatt Mehrlager Stand: 16.11.2009 1 Merkblatt Mehrlager INHALT INHALT... 2 MEHRLAGER... 3 1.1 VORARBEITEN 3 1.2 DRUCK ZÄHLLISTEN 4 1.3 BESTAND EINFRIEREN 5 1.4

BPL II Ü bung. Aufgabe 1. Aufgabe 2. Andreas Schwab

BPL II Ü bung Andreas Schwab Andreas.schwab1@uni-wuerzburg.de 24.4.213 Aufgabe 1 a) Einfacher gleitender Durchschnitt Prognosewert der Periode t+1 in t gleitender Durchschnitt in Periode t unter Berücksichtigung

BPL II Ü bung Andreas Schwab Andreas.schwab1@uni-wuerzburg.de 24.4.213 Aufgabe 1 a) Einfacher gleitender Durchschnitt Prognosewert der Periode t+1 in t gleitender Durchschnitt in Periode t unter Berücksichtigung

Definition 2.1 Der Erwartungswert einer diskreten Zufallsvariablen mit Wahrscheinlichkeitsfunktion

Kapitel 2 Erwartungswert 2.1 Erwartungswert einer Zufallsvariablen Definition 2.1 Der Erwartungswert einer diskreten Zufallsvariablen mit Wahrscheinlichkeitsfunktion È ist definiert als Ü ÜÈ Üµ Für spätere

Kapitel 2 Erwartungswert 2.1 Erwartungswert einer Zufallsvariablen Definition 2.1 Der Erwartungswert einer diskreten Zufallsvariablen mit Wahrscheinlichkeitsfunktion È ist definiert als Ü ÜÈ Üµ Für spätere

Beschaffungs- und Lagerwirtschaft

KLAUS BICHLER 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Beschaffungs- und Lagerwirtschaft Praxisorientierte

KLAUS BICHLER 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Beschaffungs- und Lagerwirtschaft Praxisorientierte

swiss marketing academy GmbH Seite 1 von 11

AUFGABE 1a Nennen Sie 3 fallbezogene Gliederungszahlen und beschreiben Sie pro Gliederungszahl die Aussagekraft. 6 Punkte Gliederungszahl = Verhältnis eines Teiles zum gleichartigen Ganzen. Nennung Beschreibung

AUFGABE 1a Nennen Sie 3 fallbezogene Gliederungszahlen und beschreiben Sie pro Gliederungszahl die Aussagekraft. 6 Punkte Gliederungszahl = Verhältnis eines Teiles zum gleichartigen Ganzen. Nennung Beschreibung

Berechnung von W für die Elementarereignisse einer Zufallsgröße

R. Albers, M. Yanik Skript zur Vorlesung Stochastik (lementarmathematik) 5. Zufallsvariablen Bei Zufallsvariablen geht es darum, ein xperiment durchzuführen und dem entstandenen rgebnis eine Zahl zuzuordnen.

R. Albers, M. Yanik Skript zur Vorlesung Stochastik (lementarmathematik) 5. Zufallsvariablen Bei Zufallsvariablen geht es darum, ein xperiment durchzuführen und dem entstandenen rgebnis eine Zahl zuzuordnen.

PROFLEX Kalkulationsdienst Controlling 4.0

PROFLEX Kalkulationsdienst Controlling 4.0 PROFLEX Vertrieb GmbH Argelsrieder Feld 1a 82234 Weßling Deutschland Tel: +49 (0) 8153 90147 0 Fax: +49 (0) 8153 90147 99 info@proflex-software.de www.proflex-software.de

PROFLEX Kalkulationsdienst Controlling 4.0 PROFLEX Vertrieb GmbH Argelsrieder Feld 1a 82234 Weßling Deutschland Tel: +49 (0) 8153 90147 0 Fax: +49 (0) 8153 90147 99 info@proflex-software.de www.proflex-software.de

1. Ein Artikel kostet im Einkauf pro Stück 16 und wird zu 21 verkauft. Die Fixkosten betragen 11'000.

Arbeiten zum Kapitel 50 Gewinnschwelle (break even point) a) Rechnerische Methode 1. Ein Artikel kostet im Einkauf pro Stück 16 und wird zu 21 verkauft. Die Fixkosten betragen 11'000. a) Berechnen Sie

Arbeiten zum Kapitel 50 Gewinnschwelle (break even point) a) Rechnerische Methode 1. Ein Artikel kostet im Einkauf pro Stück 16 und wird zu 21 verkauft. Die Fixkosten betragen 11'000. a) Berechnen Sie

Einfaktorielle Varianzanalyse

Kapitel 16 Einfaktorielle Varianzanalyse Im Zweistichprobenproblem vergleichen wir zwei Verfahren miteinander. Nun wollen wir mehr als zwei Verfahren betrachten, wobei wir unverbunden vorgehen. Beispiel

Kapitel 16 Einfaktorielle Varianzanalyse Im Zweistichprobenproblem vergleichen wir zwei Verfahren miteinander. Nun wollen wir mehr als zwei Verfahren betrachten, wobei wir unverbunden vorgehen. Beispiel

Test Fitness bei der Rekrutierung (TFR)

") Eidgenössisches Departement für Verteidigung, Bevölkerungsschutz und Sport VBS Bundesamt für Sport BASPO Eidgenössische Hochschule für Sport Magglingen EHSM Dr. Thomas Wyss, Dr. Urs Mäder und Oberstlt

Eidgenössisches Departement für Verteidigung, Bevölkerungsschutz und Sport VBS Bundesamt für Sport BASPO Eidgenössische Hochschule für Sport Magglingen EHSM Dr. Thomas Wyss, Dr. Urs Mäder und Oberstlt

Stichtagsinventur Lagerkennzahlen ABC-Analyse Lieferantenbewertung

Stichtagsinventur Lagerkennzahlen ABC-Analyse Lieferantenbewertung Die in diesen Unterlagen enthaltenen Informationen können ohne gesonderte Mitteilung geändert werden. 42 Software GmbH geht mit diesem

Stichtagsinventur Lagerkennzahlen ABC-Analyse Lieferantenbewertung Die in diesen Unterlagen enthaltenen Informationen können ohne gesonderte Mitteilung geändert werden. 42 Software GmbH geht mit diesem

Marketing. Leseprobe

Marketing Kapitel 3 Marktanalyse und Zielgruppe 3.1 Datenquellen für die Marktanalyse 3.2 Elemente der Marktanalyse 3.2.1 Stärken-Schwächen-Analyse des eigenen Unternehmens 3.2.2 Wettbewerbs- und Branchenanalyse

Marketing Kapitel 3 Marktanalyse und Zielgruppe 3.1 Datenquellen für die Marktanalyse 3.2 Elemente der Marktanalyse 3.2.1 Stärken-Schwächen-Analyse des eigenen Unternehmens 3.2.2 Wettbewerbs- und Branchenanalyse