Ermittlung des Darlehenszinses: Theorie und Praxis mit Anwendungsbeispielen Martin Dember, Landesbank Hessen-Thüringen. Mittwoch, 3.

|

|

|

- Kora Hede Busch

- vor 8 Jahren

- Abrufe

Transkript

1 Ermittlung des Darlehenszinses: Theorie und Praxis mit Anwendungsbeispielen Martin Dember, Landesbank Hessen-Thüringen Mittwoch, 3. September 2014

2 Agenda 2 1 Zielsetzung und Hintergrund 2 Komponenten des Darlehenszinses 3 Praxisbeispiele 4 Übung

3 1. Hintergrund Darlehenszins 3 Ausgangslage Die Finanzmarktkrise stellt Kreditinstitute vor neue Herausforderungen Dies betrifft auch die Kalkulation und Bewertung der Kreditrisiken Dabei haben sich seit der Finanzmarktkrise die Geldaufnahmekosten für benötigte bzw. erworbene Liquidität für Banken deutlich verändert Im Gegensatz zur Vorkrisenzeit, wo sich die Refinanzierungssätze bonitätsstarker Banken nur geringfügig von den Interbankensätzen unterschieden, gibt es heute z. T. erhebliche Unterschiede

4 1. Hintergrund Darlehenszins 4 Zielsetzung der Präsentation Nachfolgend soll die Zusammensetzung des Kundenzinssatzes dargestellt und die einzelnen Komponenten beschrieben werden Beispiele sollen Besonderheiten verdeutlichen und das Verständnis erhöhen Bei der Präsentation handelt es sich um eine praxisnahe Betrachtung und nicht um eine wissenschaftliche Aufarbeitung des Themas

5 1. Hintergrund Darlehenszins 5 Einstandszinssätze / Kundenzinssätze Kundenaufschläge Marge Basiszins / Referenzzins Funding- Spread Einstandszinssatz Kunden- zinssatz

6 1. Hintergrund Darlehenszins / Deckungsbeitragsschema 6 Zusammensetzung des Darlehnszinssatzes von Banken Deckungsbeitragsschema für Aktivgeschäfte von Banken Kundenzinssatz (Kunden- oder Außenkonditionen)./. Einstandszinssatz Deckungsbeitrag I (Zinskonditionenbeitrag oder Bruttomarge)./. (Standard-) Risikokosten (Erwarteter Verlust)./. Risikokapital- oder EK-kosten ( Kosten für unerwarteten Verlust) Deckungsbeitrag II (Wertergebnis ohne Nettomarge)./. Personal- und Sachkosten (zurechenbar) Deckungsbeitrag III (Ergebnis nach Betriebskosten)./. Overheadkosten (anteilig) Deckungsbeitrag IV Gesamtergebnis eines Einzelgeschäfts Kosten für das Beschaffen der Geldmittel Kosten für die Verwendung der Geldmittel Zinsgewinn

7 7 Einstandszinssätze / Kundenzinssätze Kundenaufschläge Marge Einstandszinssatz Funding- Spread Basiszins / Referenzzins Kunden- zinssatz

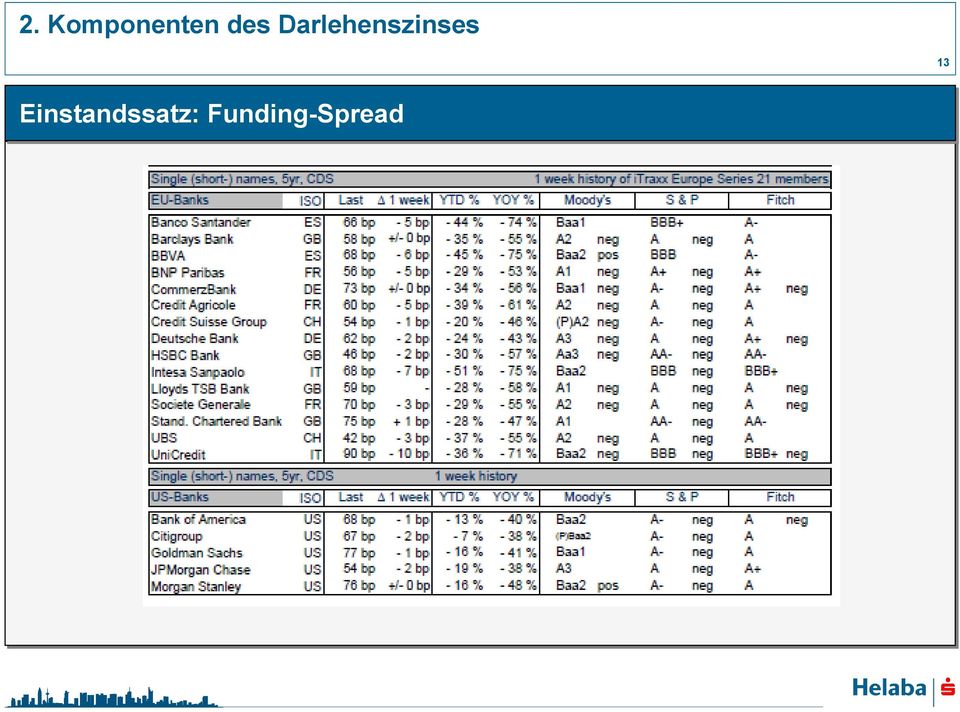

8 8 Einstandszinssatz für Kreditgeschäfte Zinstragende Aktivgeschäfte erfordern eine Refinanzierung durch die Bank Dabei fallen Kosten für die Eindeckung mit Liquidität für die Refinanzierung des Kundengeschäfts in Höhe des institutseigenen Funding Spreads an Dieser Spread ist bei einer Refinanzierung (beispielsweise durch eine Anleihe) der Renditeunterschied zu einem laufzeitkongruenten Vergleichsmaßstab In der Bankenpraxis verwendet man als Maßstab bei EUR-Geschäften i. A. den EONIA und EURIBOR (kurzfr. Bereich bis 1 Jahr) bzw. die Swap-Sätze (Laufzeiten von mehr als 1 Jahr) Die Renditeunterschiede stellen für Kapitalgeber eine Risikoprämie dar (Entschädigung für institutsspezifische Ausfall- und Liquiditätsrisiken)

bzw.")

9 9 Einstandszinssatz Für die Berechnung der Einstandszinssätze bzw. der Margen nach Funding wird die Marktzinsmethode verwendet Dabei wird ein zu refinanzierendes Kreditgeschäft mit einem opportunen Alternativgeschäft verglichen, d. h. es findet ein Vergleich vom Kundenzinssatz des Einzelgeschäfts mit den Refinanzierungssätzen einer Bank statt Der relevante Einstandszinssatz wird aus den aktuellen Sätzen am Geld- /Kapitalmarkt abgeleitet ( eben Marktzinsmethode) Die Vergleichszinssätze sind laufzeit- und strukturkongruent* zu bestimmen Die Differenz aus Kundenzins und Einstandszinssätzen bezeichnet man als Marge (Achtung: die Marge ist nicht mit dem Gewinn der Bank gleichzusetzen!) *) Beispielsweise unter Berücksichtigung von Kündigungsrechten und eventueller Besicherungen oder von Ziehungswahrscheinlichkeiten

Die Vergleichszinssätze sind laufzeit- und strukturkongruent* zu bestimmen Die Differenz aus Kundenzins und Einstandszinssätzen bezeichnet man als Marge (Achtung:")

10 10 Einstandszinssatz Einstandszinssatz: Opportunitätszins, zu dem die Bank das strukturkongruente Geschäft mit identischer Kapitalbindungsdauer abschließen kann = Basiszins / Referenzzins (bspw. Swapsatz oder EURIBOR) + Aufschlag ( Funding-Spread )

11 11 Einstandssatz Weitere Einflüsse auf die Höhe des Funding-Spreads: Neben den Kosten für die institutsspezifische Bonität fallen Liquiditätskosten auch für potenziell mögliche, aber unerwartete Liquiditätsflüsse an (wie beispielsweise eine höher als erwartete Ausnutzung einer zugesagten Kreditlinie) und die Gefahr einer erschwerten Liquidierbarkeit (beispielsweise für in Abschwungphasen schwer liquidierbare Assets wie z. B. bestimmte ABS) Unter Basel III muss zukünftig zwecks Sicherstellung der Liquidität auch unter Stress eine spezielle Liquidity Coverage Ratio eingehalten werden Eine Besonderheit stellen gedeckte Refinanzierungen dar (Covered Bonds; zu dieser Kategorie gehört beispielsweise der streng regulierte deutsche Pfandbrief) Je nach Finanzmarktlage liegen die Pfandbriefspreads deutlich niedriger als die Spreads bei ungedeckter Refinanzierung

Unter Basel III muss zukünftig zwecks Sicherstellung der Liquidität auch unter Stress eine spezielle Liquidity Coverage Ratio eingehalten werden Eine Besonderheit stellen gedeckte")

12 12 Einstandssatz für Kreditgeschäfte / Basiszins - Referenzzins * Stand per Ende August 2014

13 13 Einstandssatz: Funding-Spread

14 3. Praxisbeispiel 1 14 Beispiel Ermittlung Basiszins / Referenzzins Darlehen (Kundendarlehen über ) mit drei Jahren Laufzeit und Verlauf wie in Tabelle unten: Periode Jahr Darlehensvaluta Periodenende (EUR)

0 2014 + 100.")

15 3. Praxisbeispiel 1 15 Beispiel Ermittlung Basiszins / Referenzzins Die Ermittlung des Basiszinses hängt vom Grundgeschäft ab. Er wird als gewichteter Durchschnitt ermittelt: Periode / Laufzeit (I) Jahr (II) GM/KM- Satz in % (III) Darlehensteil mit entsprechender Laufzeit (IV) Gewichtung Darlehen nach Laufzeiten (V) = (I) * (IV) Gesamt- Zinsen pro Laufzeitband (VI) = (III) * (V) , , , Summe: Summe: Basiszins / Referenzzins = Summe (VI) : Summe (V) = 4,67%

16 16 Einstandssatz / Frage: Wie sind Tagesgeldsätze als Refinanzierungsinstrumen für Banken zu bewerten? Achtung: Institut unterliegt nicht der deutschen Einlagensicherung

17 17 Einstandszinssätze / Kundenzinssätze Kundenaufschläge Marge Funding- Spread Basiszins / Referenzzins Einstandszinssatz Kunden- zinssatz

18 18 Erwarteter und unerwarteter Verlust als Kosten im Rahmen der Mittelverwendung

19 19 (Standard-)Risikokosten (erwarteter Verlust) Neben den Kosten für die Beschaffung der Mittel entsteht auch ein Aufwand bzw. Risiko durch die Verwendung der Mittel (Adressausfallrisiko) muss auch durch den Kundenzinssatz abgedeckt werden Zur Bewertung des Kreditrisikos werden die Kreditkunden nach Ratingnoten beurteilt Kreditinstitute verwenden o den Standardansatz (Risikogewicht wird i. A. auf Basis eines externen Ratings einer anerkannten Ratingagentur ermittelt) oder führen eigenständige Ratings durch: o Internal Ratings-Based (IRB)-Basisansatz: Kreditinstitut schätzt lediglich die Kreditausfallwahrscheinlichkeit o Fortgeschrittener IRB-Ansatz: Neben der Ausfallwahrscheinlichkeit wird auch der Verlust bei Ausfall (Loss Given Default LGD) und die Höhe des Kredites bei Ausfall (Exposure at Default EAD) durch das Kreditinstitut geschätzt

oder führen eigenständige Ratings durch: o Internal Ratings-Based (IRB)-Basisansatz: Kreditinstitut schätzt lediglich die")

20 20 (Standard-)Risikokosten (erwarteter Verlust) Formel (Standard-)Risikokosten: Expected Loss (EL) = EAD * LGD * PD EL = PD Rating I PD 0 I 0,00% 1 I 0,01% 2 I 0,02% 3 I 0,03% 4 I 0,04% I. x LGD Art I %-Verl. der I bei Transakt. I Ausfall nachrang. I 90 vorr. / unbes. I 50 besichert I 5 x EAD Höhe des Kredites zum Zeitpunkt des Ausfalls Eigenständige Schätzung im internen Ansatz Eigenständige Schätzung nur im fortgeschrittenen internen Ansatz

21 21 Risikokapital- oder EK-kosten ( Kosten für den unerwarteten Verlust) Neben den Kosten für erwartete Verluste beinhaltet der Kreditpreis einen Aufschlag für die Abdeckung unerwarteter Verluste Er drückt die Renditeforderung für die benötigten Eigenmittel aus Grundgedanke nach Basel: das Mindestverhältnis von aufsichtsrechtlichem Eigenkapital zu den risikogewichteten Aktiva* einer Bank soll im Durchschnitt 8% betragen Die risikogewichteten Aktiva (kurz RWA) ergeben sich dabei aus Größen wie beispielsweise dem aktuellen Buchwert der Forderung unter Berücksichtigung verschiedener Faktoren wie z. B. der Risikogewichte im Standardansatz, eigenständig berechnete Gewichte und /oder generelle Kreditumrechnungsfaktoren wie z. B. für Eventualverbindlichkeiten *) Weitere Risiken neben den hier betrachteten Kreditrisiken sind z. B. Marktrisiken, Liquiditätsrisiken und operationale Risiken. Diese müssen ebenso mit Eigenkapital hinterlegt werden

22 22 Risikokapital- oder EK-kosten ( Kosten für den unerwarteten Verlust) Beispiel Risikogewichte Standardansatz Schuldner AAA bis AA- A+ bis A- BBB+ bis BBB- BB+ bis BB- B+ Bis B- Unter B- Ohne Rating Staaten 0% 20% 50% 100% 100% 150% 100% Banken 20% 50% 100% 100% 100% 150% 100% Unternehmen 20% 50% 100% 100% 150% 150% 100%

wird sich faktisch die benötigte Höhe unter Berücksichtigung des zusätzlichen Kapitalerhaltungs- und antizyklischen Puffers")

23 23 Risikokapital- oder EK-kosten ( Kosten für den unerwarteten Verlust) Zukünftig (d. h. unter Basel III) wird sich faktisch die benötigte Höhe unter Berücksichtigung des zusätzlichen Kapitalerhaltungs- und antizyklischen Puffers als auch die Zusammensetzung der Eigenmittel ändern:

24 24 (Standard-)Risikokosten (erwarteter Verlust) / EK-kosten (unerw. Verlust) Beispiel für Faktoren im internen Ratingansatz (fiktive Werte): Internes Ausfallrating Vergleichbares ext. Rating PD [in %] LGD [in %] Risikogewicht Basel [%] EK-Kosten Marge [%] 0 AAA 0,00% 50% 0,00% 0,00% 1 AA+ 0,01% 50% 8,00% 0,08% 2 AA 0,02% 50% 12,00% 0,12% 3 AA- 0,03% 50% 15,00% 0,15% 4 A+ 0,04% 50% 20,00% 0,20% 5 A 0,05% 50% 25,00% 0,25% 6 A- 0,08% 50% 30,00% 0,30% 7 A- 0,10% 50% 38,00% 0,38% 8 BBB+ 0,12% 50% 47,00% 0,47% 9 BBB 0,16% 50% 60,00% 0,60% 10 BBB 0,25% 50% 71,00% 0,71% 11 BBB- 0,40% 50% 80,00% 0,80% 12 BB+ 0,60% 50% 85,00% 0,85% 13 BB 0,90% 50% 95,00% 0,95% EK-Kosten bei Risikogewicht von 100% 100% 1,00% 14 BB 1,30% 50% 110% 1,10% 15 BB- 2,00% 50% 125% 1,25% 16 B+ 3,00% 50% 150% 1,50% 17 B+ 5,00% 50% 170% 1,70% 18 B 8,00% 50% 190% 1,90% 19 B- 10,00% 50% 220% 2,20% 20 B- 15,00% 50% 250% 2,50% 21 CCC 20,00% 50% 280% 2,80% Default 100,00% 50% 0% 0,00%

25 25 (Standard-)Risikokosten (erwarteter Verlust) / EK-kosten (unerw. Verlust) Beispiel: Vorrangiges unbesichertes Darlehen über EUR , Laufzeit 1 Jahr (endfällige Tilgung), Eigenkapitalkosten i. H. v. 12,5%, internes Ausfallrating 3, 7 oder 16 Internes Ausfallrating 3 Internes Ausfallrating 7 Internes Ausfallrating 16 Kreditvolumen bei Ausfall Standardrisikokosten 0,015% (= 1 * 0,03% * 50%) 0,05% (= 1 * 0,10% * 50%) 2,5% (= 1 * 5,00% * 50%) Eigenkapitalkosten 0,15% (= 1 * 1 * 15% * 8% * 12,5%) 0,38% (= 1 * 1 * 38% * 8% * 12,5%) 1,7% (= 1 * 1 * 170% * 8% * 12,5%) Summe 0,165% 0,43% 4,20% Kreditkosten steigen bei schlechteren Ratingklassen deutlich an!

26 3. Praxisbeispiel 2 26 Ermittlung Margenbarwert Um die Rentabilität zu bewerten, muss der Margenbarwert berechnet werden: Periode Zinssatz % Einstand* % Marge % Restschuld (EUR) Marge (EUR) 0 1 5,50 4,67 0, ,50 4,67 0, ,50 4,67 0, Im vorliegenden Beispiel wird der Bruttomargenbarwert berechnet (vor Abzug der Eigenkapital-, Risiko-, Produkt- und Overheadkosten). In diesem Beispiel ist der Einstand identisch mit dem Basiszins aus Beispiel 1, d. h. sofern es sich um das gleiche Geschäft handelt, wird ein Funding-Spread von 0 unterstellt.

27 3. Praxisbeispiel 2 27 Ermittlung Margenbarwert Um den Barwert zu erhalten, werden die Margenbeiträge der einzelnen Perioden mit dem jeweils laufzeitkongruenten GM/KM-Sätzen abgezinst:

28 3. Praxisbeispiel 3: Letter of Credit (LoC) (auch Aval oder Bürgschaft genannt - Zahlungsversprechen der Bank gegenüber einem Begünstigten, z. B. einer Aufsichtsbehörde) 28 Stellung eines LoC als Sicherheit für Ansprüche unter einem Rückversicherungsvertrag nach US-Aufsichtsrecht Europäische Rückversicherer benötigen LoCs zur Absicherung ihres in den USA getätigten Rückversicherungsgeschäfts (zersplitterter Versicherungsmarkt in den USA / keine einheitliche Regelung für die einzelnen Bundesstaaten); Erst die Absicherung über den LoC führt zur Anerkennung eines Rückversicherungsvertrags für den Erstversicherer LoC-stellende Bank muss von der US-Versicherungsaufsicht (NAIC) anerkannt sein Frage: welcher Kundensatz muss angesetzt werden (Achtung: bei LoCs fließt zunächst keine Liquidität)?

29 3. Praxisbeispiel 3: Letter of Credit (LoC) 29 Stellung eines LoC als Sicherheit für Ansprüche unter einem Rückversicherungsvertrag nach US-Aufsichtsrecht LoC-Fazilität unterscheidet sich in mehreren Punkten von klassischem Darlehen Beispielsweise muss die Liquidität nicht unmittelbar wie bei einem Darlehen bereitgestellt werden Vielmehr ist dies nur im Fall einer Ziehung des LoC notwendig Es fallen somit zunächst keine Einstandskosten für die Beschaffung von Liquidität an (Achtung: Liquidity Coverage Ratio unter Basel III) Allerdings müssen abhängig von der Ziehungswahrscheinlichkeit der LoCs Kosten für eine mögliche Liquiditätsbeschaffung angesetzt werden (Liquiditätskosten) Nach Basel III kann ferner für LoCs die Eigenkapitalunterlegung über einen Gewichtungsfaktor (Credit Conversion Faktor) reduziert werden

30 3. Praxisbeispiel 3: Letter of Credit (LoC) 30 Ermittlung des Kundenzinssatzes für LoCs Ansatz in Abhängigkeit von der Ziehungswahrscheinlichkeit des LoCs Marge Kundenaufschlag Funding- Spread Kunden- zinssatz Basiszins / Referenzzins Ansatz nur im Falle einer Ziehung des LoC

31 3. Praxisbeispiel 3: Letter of Credit (LoC) 31 Stellung eines LoC als Sicherheit für Ansprüche unter einem Rückversicherungsvertrag nach US-Aufsichtsrecht Die Vertragsgestaltung im Rahmen der Kreditverträge hat erheblichen Einfluss auf die Kreditkosten! Ideen?

BASEL. Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz. franz-josef.radermacher@uni-ulm.de

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Basel II - Die Bedeutung von Sicherheiten

Basel II - Die Bedeutung von Sicherheiten Fast jeder Unternehmer und Kreditkunde verbindet Basel II mit dem Stichwort Rating. Dabei geraten die Sicherheiten und ihre Bedeutung - vor allem für die Kreditkonditionen

Basel II - Die Bedeutung von Sicherheiten Fast jeder Unternehmer und Kreditkunde verbindet Basel II mit dem Stichwort Rating. Dabei geraten die Sicherheiten und ihre Bedeutung - vor allem für die Kreditkonditionen

Adressenausfallrisiken. Von Marina Schalles und Julia Bradtke

Adressenausfallrisiken Von Marina Schalles und Julia Bradtke Adressenausfallrisiko Gliederung Adressenausfallrisiko Basel II EU 10 KWG/ Solvabilitätsverordnung Adressenausfallrisiko Gliederung Rating Kreditrisikomodelle

Adressenausfallrisiken Von Marina Schalles und Julia Bradtke Adressenausfallrisiko Gliederung Adressenausfallrisiko Basel II EU 10 KWG/ Solvabilitätsverordnung Adressenausfallrisiko Gliederung Rating Kreditrisikomodelle

Finanzwirtschat Ⅶ. Basel II und Rating. Meihua Peng Zhuo Zhang

Finanzwirtschat Ⅶ Basel II und Rating Meihua Peng Zhuo Zhang Gliederung Geschichte und Entwicklung Inhalt von Basel II - Die Ziele von Basel II - Die drei Säulen Rating - Begriff eines Ratings - Externes

Finanzwirtschat Ⅶ Basel II und Rating Meihua Peng Zhuo Zhang Gliederung Geschichte und Entwicklung Inhalt von Basel II - Die Ziele von Basel II - Die drei Säulen Rating - Begriff eines Ratings - Externes

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Zwei einfache Kennzahlen für große Engagements

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Mindestkonditionen im Kreditgeschäft! Rating und risikoadjustiertes Pricing! Individueller Ansatz! Effiziente Kreditprozesse

Kreditgeschäft Mindestkonditionen im Kreditgeschäft Rating und risikoadjustiertes Pricing Individueller Ansatz Effiziente Kreditprozesse Orientierung an der Erfüllung der Kriterien im Rahmen von Basel

Kreditgeschäft Mindestkonditionen im Kreditgeschäft Rating und risikoadjustiertes Pricing Individueller Ansatz Effiziente Kreditprozesse Orientierung an der Erfüllung der Kriterien im Rahmen von Basel

Zinsanpassung bei Unternehmerkrediten

Zinsanpassung bei Unternehmerkrediten Institut für Bankrecht, 24.06.2008 Mag. Martin Brandstetter Raiffeisenlandesbank OÖ www.rlbooe.at 1 Basel II 3-Säulen-Konzept Seite 2 1. Mindestkapitalanforderungen

Zinsanpassung bei Unternehmerkrediten Institut für Bankrecht, 24.06.2008 Mag. Martin Brandstetter Raiffeisenlandesbank OÖ www.rlbooe.at 1 Basel II 3-Säulen-Konzept Seite 2 1. Mindestkapitalanforderungen

Lösungshinweise Bankkostenrechnung als zentrales Element des Bankcontrollings

Seite: 15 Lösungshinweise Bankkostenrechnung als zentrales Element des Bankcontrollings 20.1 Standard-Einzelkostenrechnung 1. Schlüsselung der Gemeinkosten ist schwierig zum Teil willkürlich Es wird eine

Seite: 15 Lösungshinweise Bankkostenrechnung als zentrales Element des Bankcontrollings 20.1 Standard-Einzelkostenrechnung 1. Schlüsselung der Gemeinkosten ist schwierig zum Teil willkürlich Es wird eine

Aufgabe 1 Ein Privatkunde möchte ein Darlehen über 48.000,00 mit einer Laufzeit von 4 Jahren bei der Rhein- Ruhr-Bank AG aufnehmen.

Übungsaufgaben 1 Aufgabe 1 Ein Privatkunde möchte ein Darlehen über 48.000,00 mit einer Laufzeit von 4 Jahren bei der Rhein- Ruhr-Bank AG aufnehmen. a) Ermitteln Sie die Preisuntergrenze für den Kredit

Übungsaufgaben 1 Aufgabe 1 Ein Privatkunde möchte ein Darlehen über 48.000,00 mit einer Laufzeit von 4 Jahren bei der Rhein- Ruhr-Bank AG aufnehmen. a) Ermitteln Sie die Preisuntergrenze für den Kredit

Basel II für Praktiker

Basel II für Praktiker Vorbereitung auf BASEL II *** Management-Tagung des Bundesverbandes für Stationäre Suchtkrankenhilfe e.v. 26. 27.09.2006 Heute geht es nicht darum, die folgende Formel zu beherrschen

Basel II für Praktiker Vorbereitung auf BASEL II *** Management-Tagung des Bundesverbandes für Stationäre Suchtkrankenhilfe e.v. 26. 27.09.2006 Heute geht es nicht darum, die folgende Formel zu beherrschen

BaKRS - BRIC and Konsortium Rating Service. Entwicklung des Systems: Igelmann/Bernard Cornfeld Technische Umsetzung: skydevment und Tr0nYx

BaKRS - BRIC and Konsortium Rating Service Entwicklung des Systems: Igelmann/Bernard Cornfeld Technische Umsetzung: skydevment und Tr0nYx 1 Inhaltsverzeichnis 1 Bestandteile des Ratings 3 2 Anleihen 3

BaKRS - BRIC and Konsortium Rating Service Entwicklung des Systems: Igelmann/Bernard Cornfeld Technische Umsetzung: skydevment und Tr0nYx 1 Inhaltsverzeichnis 1 Bestandteile des Ratings 3 2 Anleihen 3

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Rating: Bedeutung und Auswirkungen

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

Zusatzprämientarif. Gültig ab 1. April 2013 (Version 5.0/2013)

") Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Hochschule Rhein-Main. Sommersemester 2015

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

Bedienungsanleitung Rückabwicklungsrechner

1 Eingaben Zelle C2 Auszahlungsbetrag Hier muss der erste Auszahlungsbetrag eingegeben werden. Weitere Auszahlungen siehe Weiter unten. Zelle C3 Zeitpunkt der Auszahlung Datum der ersten Auszahlung Zelle

1 Eingaben Zelle C2 Auszahlungsbetrag Hier muss der erste Auszahlungsbetrag eingegeben werden. Weitere Auszahlungen siehe Weiter unten. Zelle C3 Zeitpunkt der Auszahlung Datum der ersten Auszahlung Zelle

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Herzlich willkommen! Unternehmensrating - Hintergründe und Auswirkungen Markus Glogowski Firmenkundenbetreuer VR Bank Kaufbeuren Tel.

Herzlich willkommen! Unternehmensrating - Hintergründe und Auswirkungen billiges Geld für gute Kreditkunden Rating Bonität ansteigende Pleitewelle Kreditklemme Kreditausfälle Themen: Was ist Rating? Warum

Herzlich willkommen! Unternehmensrating - Hintergründe und Auswirkungen billiges Geld für gute Kreditkunden Rating Bonität ansteigende Pleitewelle Kreditklemme Kreditausfälle Themen: Was ist Rating? Warum

RISIKOFAKTOR - CREDIT SPREADS

RISIKOFAKTOR - CREDIT SPREADS ABSICHERUNG, AKTIVE RISIKOSTEUERUNG UND HANDEL MIT CREDIT DEFAULT SWAPS (CDS) Einführungsprozess zur schnellen und effizienten Produktnutzung VERÄNDERTES UMFELD FÜR DAS KREDITGESCHÄFT

RISIKOFAKTOR - CREDIT SPREADS ABSICHERUNG, AKTIVE RISIKOSTEUERUNG UND HANDEL MIT CREDIT DEFAULT SWAPS (CDS) Einführungsprozess zur schnellen und effizienten Produktnutzung VERÄNDERTES UMFELD FÜR DAS KREDITGESCHÄFT

Prof. Dr. Arnd Wiedemann Methodische Grundlagen des Controlling und Risikomanagements

Prof. Dr. Arnd Wiedemann Methodische Grundlagen des Controlling und Risikomanagements Prof. Dr. Arnd Wiedemann Methoden CRM / WS 12-13 1 Agenda Teil A: Teil B: Teil C: Finanzmathematisches Basiswissen

Prof. Dr. Arnd Wiedemann Methodische Grundlagen des Controlling und Risikomanagements Prof. Dr. Arnd Wiedemann Methoden CRM / WS 12-13 1 Agenda Teil A: Teil B: Teil C: Finanzmathematisches Basiswissen

Ermittlung des Ausfallrisikos

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

ERRATA Zwischenbericht zum 31. März 2014

ERRATA Zwischenbericht zum 31. März 2014 Die Überprüfung der erstmaligen Anwendung von Basel 3 einschließlich Einschleifregelung genauer: der zum 1.1.2014 in Kraft getretenen Verordnung 2013/575/EU (Capital

ERRATA Zwischenbericht zum 31. März 2014 Die Überprüfung der erstmaligen Anwendung von Basel 3 einschließlich Einschleifregelung genauer: der zum 1.1.2014 in Kraft getretenen Verordnung 2013/575/EU (Capital

Naturgewalten & Risikoempfinden

Naturgewalten & Risikoempfinden Eine aktuelle Einschätzung durch die TIROLER Bevölkerung Online-Umfrage Juni 2015 Eckdaten zur Untersuchung - Online-Umfrage von 11.-17. Juni 2015 - Themen... - Einschätzung

Naturgewalten & Risikoempfinden Eine aktuelle Einschätzung durch die TIROLER Bevölkerung Online-Umfrage Juni 2015 Eckdaten zur Untersuchung - Online-Umfrage von 11.-17. Juni 2015 - Themen... - Einschätzung

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Übungsklausur der Tutoren *

Übungsklausur der Tutoren * (* Aufgabenzusammenstellung erfolgte von den Tutoren nicht vom Lehrstuhl!!!) Aufgabe 1 - Tilgungsplan Sie nehmen einen Kredit mit einer Laufzeit von 4 Jahren auf. Die Restschuld

Übungsklausur der Tutoren * (* Aufgabenzusammenstellung erfolgte von den Tutoren nicht vom Lehrstuhl!!!) Aufgabe 1 - Tilgungsplan Sie nehmen einen Kredit mit einer Laufzeit von 4 Jahren auf. Die Restschuld

Finanzmathematik. Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.

Finanzmathematik Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de Das Tilgungsrechnen Für Kredite gibt es drei unterschiedliche

Finanzmathematik Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de Das Tilgungsrechnen Für Kredite gibt es drei unterschiedliche

2. Mai 2011. Geldtheorie und -politik. Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6)

") Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

INVEST 2011 - Volker Meinel. Hebelprodukte der BNP Paribas im vergleichenden Überblick

INVEST 2011 - Volker Meinel Hebelprodukte der BNP Paribas im vergleichenden Überblick Agenda Wertpapiere fürs Trading: 1. Turbo Optionsscheine 2. Mini Futures 3. Unlimited Turbos 25/03/2011 2 Turbo Optionsscheine

INVEST 2011 - Volker Meinel Hebelprodukte der BNP Paribas im vergleichenden Überblick Agenda Wertpapiere fürs Trading: 1. Turbo Optionsscheine 2. Mini Futures 3. Unlimited Turbos 25/03/2011 2 Turbo Optionsscheine

Darlehen - als Möglichkeit der... -Finanzierung

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

Anlage zur Konditionenübersicht für Endkreditnehmer

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

NRW EONIA-Anleihe. Schatzanweisung des Landes Nordrhein-Westfalen

NRW EONIA-Anleihe Schatzanweisung des Landes Nordrhein-Westfalen EONIA Beschreibung EONIA = Euro OverNight Index Average Stellt den offiziellen Durchschnittstageszinssatz dar, der von Finanzinstituten

NRW EONIA-Anleihe Schatzanweisung des Landes Nordrhein-Westfalen EONIA Beschreibung EONIA = Euro OverNight Index Average Stellt den offiziellen Durchschnittstageszinssatz dar, der von Finanzinstituten

.DXIPlQQLVFKHV5HFKQHQ =LQVUHFKQHQ. Für jeden Kaufmann unentbehrlich und vielseitig einsetzbar ist die Zinsrechnung. :DVVLQG=LQVHQ"

=LQVUHFKQHQ Für jeden Kaufmann unentbehrlich und vielseitig einsetzbar ist die Zinsrechnung. :DVVLQG=LQVHQ" =LQV =LQVVDW]=LQVIX =HLW -DKU 0RQDW der Preis für die Nutzung eines Kapitals während einer bestimmten

=LQVUHFKQHQ Für jeden Kaufmann unentbehrlich und vielseitig einsetzbar ist die Zinsrechnung. :DVVLQG=LQVHQ" =LQV =LQVVDW]=LQVIX =HLW -DKU 0RQDW der Preis für die Nutzung eines Kapitals während einer bestimmten

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate

Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate") 1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

Basel III Offenlegung Eigenmittel

Offenlegung Eigenmittel.0.05 Basierend auf der durch die Schweizerische Nationalbank im November 0 verfügten Einstufung der Zürcher Kantonalbank als systemrelevantes Institut hat die Eidgenössische Finanzmarktaufsicht

Offenlegung Eigenmittel.0.05 Basierend auf der durch die Schweizerische Nationalbank im November 0 verfügten Einstufung der Zürcher Kantonalbank als systemrelevantes Institut hat die Eidgenössische Finanzmarktaufsicht

Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

und Fremdwährungs-Wertpapierverrechnungskonten I. Grundsätze

I. Grundsätze Ausgehend von einem Wertpapierdepot bei der Raiffeisenlandesbank Oberösterreich AG (in weiterer Folge die Bank ), einem zugehörigem EUR-Wertpapierverrechnungskonto und ein oder mehreren zugehörigen

I. Grundsätze Ausgehend von einem Wertpapierdepot bei der Raiffeisenlandesbank Oberösterreich AG (in weiterer Folge die Bank ), einem zugehörigem EUR-Wertpapierverrechnungskonto und ein oder mehreren zugehörigen

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 221 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Wird im Bereich der Rentenrechnung die zugehörige zu Beginn eines Jahres / einer Zeitperiode eingezahlt, so spricht

SS 2014 Torsten Schreiber 221 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Wird im Bereich der Rentenrechnung die zugehörige zu Beginn eines Jahres / einer Zeitperiode eingezahlt, so spricht

Immobilienfinanzierung Heimo Koch

Repetitorium Masterstudium Seite 1 Nach Frage der Nutzung, welche kommerziellen Immobilien sind bekannt? Seite 2 Bei den Finanzierungsarten wird unterschieden nach Befristung Stellung des Kapitalgebers

Repetitorium Masterstudium Seite 1 Nach Frage der Nutzung, welche kommerziellen Immobilien sind bekannt? Seite 2 Bei den Finanzierungsarten wird unterschieden nach Befristung Stellung des Kapitalgebers

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Löse Dich von dem Ding Geld Bild.

Löse Dich von dem Ding Geld Bild. Die Zahl selbst ist dein Geld, eine Zahl ist kein Ding, es ist eine Information. Drei Teilnehmer, zwei Geld Kreisläufe. Ein Kredit wird vergeben (Geldschöpfung) Bei der

Löse Dich von dem Ding Geld Bild. Die Zahl selbst ist dein Geld, eine Zahl ist kein Ding, es ist eine Information. Drei Teilnehmer, zwei Geld Kreisläufe. Ein Kredit wird vergeben (Geldschöpfung) Bei der

Basel II und Konsequenzen für Land- und Forstwirte

Basel II und Konsequenzen für Land- und Forstwirte Herbstseminar 2005 Zukunftsperspektiven der Land- und Forstwirtschaft / Neue Bewirtschaftungsformen / Finanzierungsfragen Montag, 21.11.2005 Dr. Christian

Basel II und Konsequenzen für Land- und Forstwirte Herbstseminar 2005 Zukunftsperspektiven der Land- und Forstwirtschaft / Neue Bewirtschaftungsformen / Finanzierungsfragen Montag, 21.11.2005 Dr. Christian

LV-Umschichtung. Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV)

") LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

Generalthema: Organisationsformen des Kreditgeschäfts. Fragen Thema 7: Künftige Organisationsformen des Kreditgeschäfts

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

Grundlagen der Volkswirtschaftslehre Übungsblatt 12

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Ausgabe 03 MARZIPAN. in der Praxis. Kalkulation teilgedeckter Darlehen. Wir denken nach, um vorzudenken

Ausgabe 03 MARZIPAN Kalkulation teilgedeckter Darlehen Wir denken nach, um vorzudenken Kalkulation teilgedeckter Darlehen Konditionen in der Baufinanzierung Die Konditionen in der Baufinanzierung richten

Ausgabe 03 MARZIPAN Kalkulation teilgedeckter Darlehen Wir denken nach, um vorzudenken Kalkulation teilgedeckter Darlehen Konditionen in der Baufinanzierung Die Konditionen in der Baufinanzierung richten

Businessplan-Aufbauseminar

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Hamburger Kreditbarometer Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I.

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I. Quartal 2014 Immer weniger Unternehmen benötigen Fremdfinanzierung aber Finanzierung für kleinere Betriebe

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I. Quartal 2014 Immer weniger Unternehmen benötigen Fremdfinanzierung aber Finanzierung für kleinere Betriebe

Basel II Auswirkungen auf die Mittelstandsfinanzierung

Basel II Auswirkungen auf die Mittelstandsfinanzierung 0 14,0% 13,0% 12,0% 11,0% 10,0% 9,0% 8,0% 7,0% 6,0% 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% Anforderungen an die Eigenkapitalhinterlegung Ergänzungskapital

Basel II Auswirkungen auf die Mittelstandsfinanzierung 0 14,0% 13,0% 12,0% 11,0% 10,0% 9,0% 8,0% 7,0% 6,0% 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% Anforderungen an die Eigenkapitalhinterlegung Ergänzungskapital

DIPLOM. Abschlussklausur der Vorlesung Bank I, II:

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

Zins-Strategie im Mittelstand - Prüfen der Kreditzinsen lohnt sich!

Presseinformation November 2011 Zins-Strategie im Mittelstand - Prüfen der Kreditzinsen lohnt sich! Im 3. Quartal 2011 entstand dem Mittelstand ein Zinsschaden von 700 Mio. aus zu hohen Zinsen für Betriebsmittelkredite.

Presseinformation November 2011 Zins-Strategie im Mittelstand - Prüfen der Kreditzinsen lohnt sich! Im 3. Quartal 2011 entstand dem Mittelstand ein Zinsschaden von 700 Mio. aus zu hohen Zinsen für Betriebsmittelkredite.

Prof. Dr. Arnd Wiedemann Finanz- und Bankmanagement Universität Siegen www.uni-siegen.de/~banken www.zinsrisiko.de

Aufgabenteil a) Der Cash Flow kann entweder mit den gerundeten Forward Rates aus der Aufgabe oder mit den exakten Forward Rates aus dem ZB-Master 1.0 berechnet werden. Abb. 1 zeigt den durch den ZB-Master

Aufgabenteil a) Der Cash Flow kann entweder mit den gerundeten Forward Rates aus der Aufgabe oder mit den exakten Forward Rates aus dem ZB-Master 1.0 berechnet werden. Abb. 1 zeigt den durch den ZB-Master

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Tipps zur Nutzung der ViT 1 Lernen ViT Üben HAU ViT ViT ViT ViT ViT Testen ViT VORSC Bewerten RAGTIME ViT zur Vollversion ViT

Fit mit Tipps zur Nutzung der s Auf den folgenden Seiten finden Sie 50 Tests mit ähnlichem Inhalt. Damit können Sie z.b. Parallelklassen, Nachzügler, Gruppen oder alle Schüler einer Klasse bei Klassenarbeiten

Fit mit Tipps zur Nutzung der s Auf den folgenden Seiten finden Sie 50 Tests mit ähnlichem Inhalt. Damit können Sie z.b. Parallelklassen, Nachzügler, Gruppen oder alle Schüler einer Klasse bei Klassenarbeiten

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus?

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Rating entscheidet, wie Ihre Bank Sie sieht wie Ihre Bank Ihr Unternehmen sieht Rating ist ein statistisches

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Rating entscheidet, wie Ihre Bank Sie sieht wie Ihre Bank Ihr Unternehmen sieht Rating ist ein statistisches

CCP Clearing über Clearing Broker

Frankfurt, CCP CCP Grundidee des CCP s ist, bilateral abgeschlossene Geschäfte über eine zentrale Gegenpartei clearen zu lassen. Durch das zentrale wird für die ursprünglichen Geschäftsparteien das Kreditrisiko

Frankfurt, CCP CCP Grundidee des CCP s ist, bilateral abgeschlossene Geschäfte über eine zentrale Gegenpartei clearen zu lassen. Durch das zentrale wird für die ursprünglichen Geschäftsparteien das Kreditrisiko

IMMOBILIENMARKT Arbeitsauftrag

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Die neuen Eigenkapitalanforderungen der Banken BASEL II

Die neuen Eigenkapitalanforderungen der Banken BASEL II Ein Thema für das Gesundheitswesen? 26.07.2004 2004 Dr. Jakob & Partner, Trier www.dr-jakob-und-partner.de 1 Was bedeutet Basel II? Nach 6-jährigen

Die neuen Eigenkapitalanforderungen der Banken BASEL II Ein Thema für das Gesundheitswesen? 26.07.2004 2004 Dr. Jakob & Partner, Trier www.dr-jakob-und-partner.de 1 Was bedeutet Basel II? Nach 6-jährigen

Der Fristentransformationserfolg aus der passiven Steuerung

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

XONTRO Newsletter. Makler. Nr. 16

XONTRO Newsletter Makler Nr. 16 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische Staatsanleihen

XONTRO Newsletter Makler Nr. 16 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische Staatsanleihen

LEASING Arbeitsauftrag

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

Zinsen, Zinseszins, Rentenrechnung und Tilgung

Zinsen, Zinseszins, Rentenrechnung und Tilgung 1. Zinsen, Zinseszins 2. Rentenrechnung 3. Tilgung Nevzat Ates, Birgit Jacobs Zinsrechnen mit dem Dreisatz 1 Zinsen Zinsrechnen mit den Formeln Zinseszins

Zinsen, Zinseszins, Rentenrechnung und Tilgung 1. Zinsen, Zinseszins 2. Rentenrechnung 3. Tilgung Nevzat Ates, Birgit Jacobs Zinsrechnen mit dem Dreisatz 1 Zinsen Zinsrechnen mit den Formeln Zinseszins

Quo vadis -Hotelfinanzierung

Quo vadis -Hotelfinanzierung ÖHV-Hotelierkongress 2013 Prof. Mag. Dr. Leo W. Chini Kapitalbedarf Kapitalbedarf Hotel Hohe und permanente Investitionsausgaben Langfristig Bindung Niedrige saisonal schwankende

Quo vadis -Hotelfinanzierung ÖHV-Hotelierkongress 2013 Prof. Mag. Dr. Leo W. Chini Kapitalbedarf Kapitalbedarf Hotel Hohe und permanente Investitionsausgaben Langfristig Bindung Niedrige saisonal schwankende

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

www.meyer-technik.de Rating 20. April 2007 Seite 1

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

11. April 2011. Geldtheorie und -politik. Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4)

") Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Unternehmensplanung Kredit, Erhöhung, Zinsen

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Handout. zur Pressekonferenz Fachverband Hotellerie, Wien am 27. Juli 2007. Teil II Finanzierung. Vortragender:

Handout zur Pressekonferenz Fachverband Hotellerie, Wien am 27. Juli 2007 Teil II Finanzierung Vortragender: Dr. Klaus Ennemoser Obmann Fachverband Hotellerie Wien, am 27. Juli 2007 Inhaltsverzeichnis

Handout zur Pressekonferenz Fachverband Hotellerie, Wien am 27. Juli 2007 Teil II Finanzierung Vortragender: Dr. Klaus Ennemoser Obmann Fachverband Hotellerie Wien, am 27. Juli 2007 Inhaltsverzeichnis

Finanzwirtschaft. Teil II: Bewertung

Sparpläne und Kreditverträge 1 Finanzwirtschaft Teil II: Bewertung Sparpläne und Kreditverträge Agenda Sparpläne und Kreditverträge 2 Endliche Laufzeit Unendliche Laufzeit Zusammenfassung Sparpläne und

Sparpläne und Kreditverträge 1 Finanzwirtschaft Teil II: Bewertung Sparpläne und Kreditverträge Agenda Sparpläne und Kreditverträge 2 Endliche Laufzeit Unendliche Laufzeit Zusammenfassung Sparpläne und

Aufgabe 1: Finanzmathematik (20 Punkte)

") Aufgabe 1: Finanzmathematik (20 Punkte) Im Zusammenhang mit der Finanzmarktkrise entschließt sich der Autohersteller LEPO zusätzlich zu der vom Staat unter bestimmten Voraussetzungen bewilligten Abwrackprämie

Aufgabe 1: Finanzmathematik (20 Punkte) Im Zusammenhang mit der Finanzmarktkrise entschließt sich der Autohersteller LEPO zusätzlich zu der vom Staat unter bestimmten Voraussetzungen bewilligten Abwrackprämie

Bankmanagement II Übung WS 2009/10

Systematische Risiken sind im Bankgeschäft unvermeidbar (Gefahr eines Bank Run) Delegierter Schutz von Gläubiger Interessen ist effizienter Gefahr eines internationalen Wettbewerbes um laxe Regulierungsstandards

Systematische Risiken sind im Bankgeschäft unvermeidbar (Gefahr eines Bank Run) Delegierter Schutz von Gläubiger Interessen ist effizienter Gefahr eines internationalen Wettbewerbes um laxe Regulierungsstandards

KURZBEZEICHNUNG BESCHREIBUNG UMSETZUNG IN FL

RICHTLINIE 2006/48/EG (es sei denn RL 2006/49/EG ist explizit genannt) KURZBEZEICHNUNG BESCHREIBUNG UMSETZUNG IN FL Standardansatz Art. 80 Abs. 3, Anhang VI, Teil 1, Ziff. 24 Art. 80 Abs. 7 Art. 80 Abs.

RICHTLINIE 2006/48/EG (es sei denn RL 2006/49/EG ist explizit genannt) KURZBEZEICHNUNG BESCHREIBUNG UMSETZUNG IN FL Standardansatz Art. 80 Abs. 3, Anhang VI, Teil 1, Ziff. 24 Art. 80 Abs. 7 Art. 80 Abs.

NeuesEldorado für findige Geschäftsleute

NeuesEldorado für findige Geschäftsleute Wieso neues Eldorado? Seit dem Wegfall der Anschlussförderung klafft eine riesige Finanzierungslücke zwischen Kosten- und Sozialmiete! Zusammensetzung der Kostenmiete

NeuesEldorado für findige Geschäftsleute Wieso neues Eldorado? Seit dem Wegfall der Anschlussförderung klafft eine riesige Finanzierungslücke zwischen Kosten- und Sozialmiete! Zusammensetzung der Kostenmiete

Vorsorgestiftung für Gesundheit und Soziales. Reglement über die Bildung und Auflösung von technischen Rückstellungen

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

n 0 1 2 3 4 5 6 7 8 9 10 11 12 S n 1250 1244, 085 1214, 075 1220, 136 1226, 167 Nach einem Jahr beträgt der Schuldenstand ca. 1177,09.

Gymnasium Leichlingen 10a M Lö 2007/08.2 2/2 Aufgaben/Lösungen der Klassenarbeit Nr. 4 von Fr., 2008-04-25 2 45 Aufgabe 1: Die A-Bank bietet Kredite zu einem Zinssatz von 6% pro Jahr an. Ein privater Keditvermittler

Gymnasium Leichlingen 10a M Lö 2007/08.2 2/2 Aufgaben/Lösungen der Klassenarbeit Nr. 4 von Fr., 2008-04-25 2 45 Aufgabe 1: Die A-Bank bietet Kredite zu einem Zinssatz von 6% pro Jahr an. Ein privater Keditvermittler

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Vertical-Spreads Iron Condor Erfolgsaussichten

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

Stellungnahme. des Gesamtverbandes der Deutschen Versicherungswirtschaft zum Entwurf des CRD IV Umsetzungsgesetzes (Drucksache 17 / 10974)

") Stellungnahme des Gesamtverbandes der Deutschen Versicherungswirtschaft zum Entwurf des CRD IV Umsetzungsgesetzes (Drucksache 17 / 10974) Gesamtverband der Deutschen Versicherungswirtschaft e. V. Wilhelmstraße

Stellungnahme des Gesamtverbandes der Deutschen Versicherungswirtschaft zum Entwurf des CRD IV Umsetzungsgesetzes (Drucksache 17 / 10974) Gesamtverband der Deutschen Versicherungswirtschaft e. V. Wilhelmstraße

Investitionsentscheidungsrechnung vollständiger Finanzplan

Die klassischen statischen und dynamischen Investitionsrechenverfahren sind Verfahren der Sicherheit und basieren auf der Annahme des vollständigen Kapitalmarktes. Dieser sagt aus, das jedermann, losgelöst

Die klassischen statischen und dynamischen Investitionsrechenverfahren sind Verfahren der Sicherheit und basieren auf der Annahme des vollständigen Kapitalmarktes. Dieser sagt aus, das jedermann, losgelöst

In konstanten Modellen wird davon ausgegangen, dass die zu prognostizierende Größe sich über die Zeit hinweg nicht verändert.

Konstante Modelle: In konstanten Modellen wird davon ausgegangen, dass die zu prognostizierende Größe sich über die Zeit hinweg nicht verändert. Der prognostizierte Wert für die Periode T+i entspricht

Konstante Modelle: In konstanten Modellen wird davon ausgegangen, dass die zu prognostizierende Größe sich über die Zeit hinweg nicht verändert. Der prognostizierte Wert für die Periode T+i entspricht

Informationssicherheit als Outsourcing Kandidat

Informationssicherheit als Outsourcing Kandidat aus Kundenprojekten Frankfurt 16.06.2015 Thomas Freund Senior Security Consultant / ISO 27001 Lead Auditor Agenda Informationssicherheit Outsourcing Kandidat

Informationssicherheit als Outsourcing Kandidat aus Kundenprojekten Frankfurt 16.06.2015 Thomas Freund Senior Security Consultant / ISO 27001 Lead Auditor Agenda Informationssicherheit Outsourcing Kandidat

Reglement der Darlehenskasse der Baugenossenschaft wohnen & mehr

Reglement der Darlehenskasse der Baugenossenschaft wohnen & mehr 14. Dezember 2015 1. Zweck Mit der Darlehenskasse soll: 1.1 berechtigten Personen Gelegenheit zu sicherer und zinstragender Anlage von Geldbeträgen

Reglement der Darlehenskasse der Baugenossenschaft wohnen & mehr 14. Dezember 2015 1. Zweck Mit der Darlehenskasse soll: 1.1 berechtigten Personen Gelegenheit zu sicherer und zinstragender Anlage von Geldbeträgen

Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 3, 4, 5 und 6, SS 2012 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Einsendearbeit 2 (SS 2012)

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 3, 4, 5 und 6, SS 2012 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Einsendearbeit 2 (SS 2012)

GBB-Blitzumfrage Basel III

GBB-Blitzumfrage Basel III Auswertung der Ergebnisse Gliederung Profil GBB-Rating Aufsichtsrechtliche Entwicklung: Von Basel I zu Basel III Vorstellung der GBB-Blitzumfrage Basel III Auswertung der einzelnen

GBB-Blitzumfrage Basel III Auswertung der Ergebnisse Gliederung Profil GBB-Rating Aufsichtsrechtliche Entwicklung: Von Basel I zu Basel III Vorstellung der GBB-Blitzumfrage Basel III Auswertung der einzelnen

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

AAA RATED ÖFFENTLICHE PFANDBRIEFE

AAA RATED ÖFFENTLICHE PFANDBRIEFE Anfang September 2004 hat Standard & Poor s den Öffentlichen Pfandbriefen der Düsseldorfer Hypothekenbank das Langfrist- Rating»AAA«verliehen. Wir freuen uns, Sie über

AAA RATED ÖFFENTLICHE PFANDBRIEFE Anfang September 2004 hat Standard & Poor s den Öffentlichen Pfandbriefen der Düsseldorfer Hypothekenbank das Langfrist- Rating»AAA«verliehen. Wir freuen uns, Sie über

Zins-Strategie 2012 im Mittelstand - Prüfen der Kreditzinsen lohnt sich!

Presseinformation Februar 2012 Zins-Strategie 2012 im Mittelstand - Prüfen der Kreditzinsen lohnt sich! Trotz einer leichten Annäherung an den fairen Zins, beläuft sich im 4. Quartal 2011 der Zinsschaden

Presseinformation Februar 2012 Zins-Strategie 2012 im Mittelstand - Prüfen der Kreditzinsen lohnt sich! Trotz einer leichten Annäherung an den fairen Zins, beläuft sich im 4. Quartal 2011 der Zinsschaden

Haftungsverbund hat sich bewährt

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Zinsrechnung 2 leicht 1

Zinsrechnung 2 leicht 1 Berechne! a) b) c) Kapital 3 400 a) 16 000 b) 24 500 c) Zinsen 2,5% 85 400 612,50 Kapital 3 400 16 000 24 500 KESt (25% der Zinsen) 21,25 100 153,13 Zinsen effektive (2,5 Zinsen

Zinsrechnung 2 leicht 1 Berechne! a) b) c) Kapital 3 400 a) 16 000 b) 24 500 c) Zinsen 2,5% 85 400 612,50 Kapital 3 400 16 000 24 500 KESt (25% der Zinsen) 21,25 100 153,13 Zinsen effektive (2,5 Zinsen

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)