Personalleitertagung Außendienst 2012 Zukunft der privaten Krankenversicherung

|

|

|

- Anna Albrecht

- vor 8 Jahren

- Abrufe

Transkript

1 Personalleitertagung Außendienst 2012 Zukunft der privaten Krankenversicherung Hamburg, 18. September 2012 Dr. Josef Beutelmann Vorsitzender der Vorstände Barmenia Versicherungen

2 Agenda Rahmendaten des Gesundheitswesens Gesetzliche Krankenkassen Beitrags- und Leistungsentwicklung in der GKV Wahltarife in der GKV Gründe gegen die Bürger(zwangs)versicherung Konvergenzdebatte Pflegeversicherung Gute Gründe für die private Krankenversicherung 2

3 Agenda Rahmendaten des Gesundheitswesens Gesetzliche Krankenkassen Beitrags- und Leistungsentwicklung in der GKV Wahltarife in der GKV Gründe gegen die Bürger(zwangs)versicherung Konvergenzdebatte Pflegeversicherung Gute Gründe für die private Krankenversicherung 3

4 Demographische Entwicklung 4

5 Demographische Entwicklung 5

6 Wichtige Veränderungen bis 2030 Die Bevölkerung sinkt um fast 5 Millionen 17% weniger Kinder und Jugendliche, aber 33% mehr 65-jährige und Ältere Das Geburten- und Sterblichkeitsniveau wird in den einzelnen Bundesländern unterschiedlich ausfallen Langfristiger Rückgang der Geburten (15%), bei konstantem Geburtenniveau von 1,4 Kindern bei ansteigendem Alter der Frauen um 1,6 Jahre bis 2020 Aktuelle Alterstruktur führt zu mehr Sterbefällen trotz steigender Lebenserwartung 6

7 Wichtige Veränderungen bis 2030 Negative Bevölkerungsbilanz zu Lasten der Geburten, starker Anstieg des Geburtendefizits bis 2030 Ab 2014 jährliche Nettozuwanderung aus dem Ausland von Personen Aktuelle Alterstruktur bestimmt die Bevölkerungsentwicklung der nächsten Jahrzehnte 2030 gibt es deutlich weniger Menschen im erwerbsfähigen Alter Späte Familiengründung (- 6%) und Trend zu kleineren Haushalten (+ 2%) Binnenwanderung zugunsten der Stadtstaaten 7

und Trend zu kleineren Haushalten")

8 Altenquotient Altenquotient - Ü-65jährige in Prozent der 15-64jährigen 70,0% 60,0% 64,4% 50,0% 50,2% 40,0% 30,0% 31,1% 20,0% 24,0% 10,0% 0,0% Quelle: Statistisches Bundesamt

9 Pro Einwohner: 2010: Euro 11,6% des BIP 2009: Euro 11,7% des BIP Gesundheitsausgaben nach Ausgabenträger Gesamtausgaben für 2010 rd. 287 Mrd. EUR private Haushalte und private Organisationen ohne Erwerbszweck Arbeitgeber 4,2% 4% öffentliche Haushalte 13,6% 13% 4,8% 5% 39,0 Mrd.. EUR 13,8 Mrd. Euro private Krankenversicherung* 9,3% 9% gesetzliche Unfallversicherung 1,6% 2% 11,8 Mrd. Euro 26,8 Mrd. EUR 21,5 Mrd.. EUR 165,5 Mrd. EUR gesetzliche Krankenversicherung 57,6% 59% 9 gesetzliche Rentenversicherung 1,4% 1% soziale Pflegeversicherung 7,5% 7% * Einschließlich privater Pflege-Pflichtversicherung Quelle: destatis,

10 Agenda Rahmendaten des Gesundheitswesens Gesetzliche Krankenkassen Beitrags- und Leistungsentwicklung in der GKV Wahltarife in der GKV Gründe gegen die Bürger(zwangs)versicherung Konvergenzdebatte Pflegeversicherung Gute Gründe für die private Krankenversicherung 10

11 11

12 12

13 Rahmenbedingungen GKV

14 Einnahmen und Ausgaben - GKV 200,0 180,0 160,0 140,0 120,0 100,0 80,0 60,0 40,0 20,0 0,0 Einnahmen und in der GKV in Mrd. Euro Steigende Ausgaben in der GKV 15,7 15,3 7,2 4,2 1,0 2,5 2,5 2, Jahre 18,0 16,0 14,0 12,0 10,0 8,0 6,0 4,0 2,0 0,0 Einnahmen Ausgaben Steuerzuschuss Quelle: BMG 14

15 15

16 Vorteile der GKV Kostenlose Mitversicherung von Ehepartnern und Kindern ohne Einkommen Keine Beitragszahlungspflicht auch bei längerer Krankheit über 6 Wochen Beitragsfreiheit während Mutterschafts- und Erziehungsurlaub. Ggf. Krankengeld bei Arbeitsunfähigkeit und Erkrankung eines Kindes nach Krankenbehandlung Unter bestimmten Voraussetzungen Stellung einer Haushaltshilfe Mutterschaftsgeld Vorsorgekuren für Mütter Direkte Kostenabrechnung mit Ärzten und Krankenhäusern 16

17 Nachteile der GKV Tarifwahl eingeschränkt, keine individuelle Gestaltung des Versicherungsschutzes Kein Einfluss auf Beitragsgestaltung da Einkommensabhängig Beitragsberechnung für Single mit hohem Einkommen unvorteilhaft Lange Bindung an die einmal gewählte Krankenkasse ( 18 Monate ) Behandlung erfolgt nur durch Kassen- Vertragsärzte und Zahnärzte Bei stationärer Behandlung nur Anspruch auf Regelleistung Eingeschränkte bzw. z.t. Keine Leistung bei Auslandsaufenthalten Keine Übernahme der Auslandsrücktransportkosten Regelmäßige Zuzahlungen für Medikamente sowie Heil- und Hilfsmittel Zuzahlungen bei stationären Aufenthalten für die ersten 14 Tage Eingeschränkte Übernahme von Transportkosten Keine Kostenübernahme Heilpraktiker Relativ hohe Zuzahlungen bei Zahnersatz 17

18 Studie der Continentale: Selbstzahlungen (Praxisgebühr und Zuzahlungen / IGeL) der GKV-Versicherten: 380 EUR / Jahr Versicherungsjournal, 12. September

19 Basisdaten des Gesundheitswesens 19 Quelle: vdek, BMG Erwartete Entgeltsteigerung in 2012: 2,5% - 3,0% = 3,75 4,5 Mrd. EUR zusätzliche Einnahmen für die GKV!!!

20 Bsp.: Beitragseinnahmequellen der GKV Erhöhung des Beitragssatzes (14,9 % auf 15,5%) zum = 4% Erhöhung der Beitragsbemessungsgrenze (3.712,50 Euro 3.825,00 Euro 3.937,50 Euro) Tarifliche Gehaltserhöhungen Individuelle Gehaltserhöhungen Bis zu VIER Beitragserhöhungen in einem Jahr!!! 20

Tarifliche Gehaltserhöhungen Individuelle Gehaltserhöhungen")

21 Beitragsentwicklung in der GKV Beitragserhöhungen in der GKV sind neben der Erhöhung des Beitragssatzes an die Lohnentwicklung gekoppelt Bsp: Arbeitgeber (AG) Verdienst 2009: Euro brutto 7,0 % AG-Beitragssatz x 7,0 % = 196,00 Euro Verdienst 2010: Euro brutto 7,0 % AG-Beitragssatz x 7,0 % = 210,00 Euro Verdienst 2011: Euro brutto 7,3 % AG-Beitragssatz x 7,3 % = 233,60 Euro Verdienst 2012: Euro brutto 7,3 % AG-Beitragssatz x 7,3 % = 248,20 Euro Verdienst 2013: Euro brutto 7,3 % AG-Beitragssatz x 7,3 % = 262,80 Euro +7,1% Erhöhung +11,2% Erhöhung +6,3% Erhöhung +5,9% Erhöhung 21

22 Beitragsentwicklung in der GKV Beitragserhöhungen in der GKV sind neben der Erhöhung des Beitragssatzes an die Lohnentwicklung gekoppelt Bsp: Arbeitnehmer (AN) Verdienst 2009: Euro brutto 7,9 % AN-Beitragssatz x 7,9 % = 221,20 Euro Verdienst 2010: Euro brutto 7,9 % AN-Beitragssatz x 7,9 % = 237,00 Euro Verdienst 2011: Euro brutto 8,2 % AN-Beitragssatz x 8,2 % = 262,40 Euro Verdienst 2012: Euro brutto 8,2 % AN-Beitragssatz x 8,2 % = 278,80 Euro Verdienst 2013: Euro brutto 8,2 % AN-Beitragssatz x 8,2 % = 295,20 Euro +7,1% Erhöhung +10,7% Erhöhung +6,3% Erhöhung +5,9% Erhöhung 22

23 Beitragsentwicklung in der GKV Seit 1972 jährlich Beitragssteigerungen von 5,5 % in der GKV, Zeitschrift für Versicherungswesen 2012 Darüber hinaus verändert sich ausgehend von der Beitragsbemessungsgrenze der durchschnittliche GKV-Höchstbeitrag Entwicklung des durchschnittlichen Höchstbeitrages (Maßgeblich dafür ist die Veränderungsrate der Bruttolöhne und gehälter) +2,9% Erhöhung 23 BBG 2009: 3.675,00 Euro * 14,9% = 547,58 Euro BBG 2010: 3.750,00 Euro * 14,9% = 558,75 Euro BBG 2011: 3.712,50 Euro * 15,5% = 575,44 Euro BBG 2012: 3.825,00 Euro * 15,5% = 592,88 Euro BBG 2013: 3.937,50 Euro * 15,5% = 610,31 Euro* Referentenentwurf zur Sozialversicherungs-Rechengrößenverordnung 2013

24 11% 10% 9% Entwicklung in PKV und GKV Veränderung gegenüber Vorjahr PKV (Beitragseinnahme je Krankheitskostenvollversicherten) - laut IGES-Studie PKV (Beitragseinnahme je Krankheitskostenvollversicherten) - vermindert um gesetzlichen Zuschlag GKV (Beitragseinnahme je Versicherten) - laut IGES-Studie GKV (Gesamteinnahme je Versicherten) - erhöht um GMG-Leistungskürzungen 8% 7% 6% Quelle: DAV-Ergebnispapier zur IGES-Studie, % 4% 3% 2% 1% 0% % Im Durchschnitt der Jahre ergeben sich nach Bereinigung um die genannten Sondereffekte nur noch jährliche Steigerungen von knapp 3,3 % in der PKV bzw. gut 3,1 % in der GKV. 24

25 Agenda Rahmendaten des Gesundheitswesens Gesetzliche Krankenkassen Beitrags- und Leistungsentwicklung in der GKV Wahltarife in der GKV Gründe gegen die Bürger(zwangs)versicherung Konvergenzdebatte Pflegeversicherung Gute Gründe für die private Krankenversicherung 25

26 Wahltarife in der GKV Wahltarife 1. Pflicht- Wahltarife 2. Wahltarife als Variation des GKV- Grundschutzes 3. Wahltarife als Zusatzversicherung 26 Integrierte Versorgung (fachübergreifend) Bindung an bestimmte Leistungserbringer Teilnahme an hausarztzentrierter Versorgung Tarife für bestimmte chronisch Erkrankte Selbstbehalte Beitragsrückerstattung Tarife für Arzneimittel der bes.therapierichtungen (Homöopathie, Phytotherapie, Anthroposophie) Kostenerstattung für: ambulante Arztbehandlung, Chefarzt, Ein/Zweibettzimmer, Zahnersatz, Auslandsreisekranken, Brillenversicherung der AOK

27 Wahltarife in der GKV Vornehmliches Ziel: Zwangsbindung freiwillig Versicherter an die GKV Schnittstelle zur PKV: Kostenerstattungstarife (Ambulante Arztbehandlung, Chefarzt, Ein/Zweibettzimmer, Zahnersatz, Auslandsreisekrankenversicherung) Diese Wahltarife sind für den Kunden eine Mogelpackung: Es gibt keine nachhaltige risikogerechte Kalkulation (siehe Techniker) Sie sind jederzeit kündbar durch die GKV Sie sind nicht kostendeckend und gehen damit zu Lasten Dritter 27

28 Wahltarife in der GKV Abweichend zum Koalitionsvertrag erfolgt keine Kompetenzabgrenzung zwischen GKV und PKV beim Angebot von Wahltarifen Der Wettbewerb zwischen GKV und PKV ist - aus u.a. erwerbswirtschaftlichen und steuerlichen Gründen - unfair und nachteilig für die PKV 28 Änderungen für GKV-Wahltarife Mindestbindung wird für einige Wahltarife von drei Jahren auf ein Jahr verkürzt Grundsätzlich gilt ein Sonderkündigungsrecht bei Erhebung/Anhebung eines Zusatzbeitrages Regelmäßige Rechenschaft über Einhaltung des Quersubventionierungsverbots (Vorlegen versicherungsmathematisches Gutachten)

29 Wahltarife in der GKV Versicherte mit Wahltarifen für Kostenerstattung nach 53 Abs. 4 SGB V in der GKV * Versicherte (davon Großteil Auslandsreisekrankenversicherung) Zusatzversicherte Personen in der PKV ** Versicherte (ohne selbst. Auslandsreisekrankenversicherung) Herr Jacobs (AOK Rheinland) Das können wir selbst, und zwar besser ( ) Das Risiko der Ausweitung von Wahltarifen ist zum jetzigen Zeitpunkt als wahrscheinlich einzustufen Wahltarife wie 2-Bett-Zimmer gefährden PKV-Geschäftsfelder. 29 Quelle: *KM1-Statistik (08/2012) **PKV Rechenschaftsbericht 2011

30 Versicherte gem. 53 Abs. 4 SGB V Versicherte mit Wahltarif nach 53 Abs. 4 SGB V (Mitgliederstatistik KM1 / im Jahresdurchschnitt) Anzahl Versicherte (August) 30

31 Wahltarife und Bürgerzwangsversicherung Forcierung der Wahltarife zugunsten der GKV scheint vorrangig ein Anliegen der CDU zu sein Kommt es zu einer Bürgerversicherung, fehlt in der Bundesregierung möglicherweise der entsprechende Fürsprecher für Wahltarife in der PKV Je nach Ausprägung der Bürgerversicherung kann eine Rücknahme der Wahltarife als Entschädigung für die PKV durchgesetzt werden 31

32 Agenda Rahmendaten des Gesundheitswesens Gesetzliche Krankenkassen Beitrags- und Leistungsentwicklung in der GKV Wahltarife in der GKV Gründe gegen die Bürger(zwangs)versicherung Konvergenzdebatte Pflegeversicherung Gute Gründe für die private Krankenversicherung 32

33 Generationen(un)gerechtigkeit in der Bürgerversicherung DIE BÜRGERVERSICHERUNG VERLETZT DAS PRINZIP DER GENERATIONENGERECHTIGKEIT. Private Krankenversicherung Versicherte 170 Mrd. Euro Alterungsrückstellungen 0 Euro Schulden = Generationengerechtigkeit Die BÜRGERVERSICHERUNG 100 % Umlage 0 Euro Alterungsrückstellungen 0 % Vorsorge = Generationen(un)gerechtigkeit PKV: Jede Generation trägt selbst Vorsorge für ihre im Alter steigenden Gesundheitskosten! 33 Gute Gründe gegen die Bürgerversicherung

34 (Schuldenfinanzierte) Bundeszuschüsse DIE BÜRGERVERSICHERUNG DER SPD ÖFFNET STAATLICHEM EINFLUSS TÜR UND TOR. in Milliarden Anstieg der schuldenfinanzierten Bundeszuschüsse (in Mrd. ) 4,2 7,2 14,0 15,9* SPD > 16 Mrd. * SPD SPD-Modell zur Bürgerversicherung: Verstärkung der Staatszuschüsse! Zuschüsse in 2014: > 16 Mrd. Wer bezahlt, der bestimmt: Gesundheitsversorgung nach Kassenlage *SPD-Plan: Anstieg der Zuschüsse nach der Fortschreibungsregel zur Dynamisierung der Bundeszuschüsse in der Rentenversicherung 34 Gute Gründe gegen die Bürgerversicherung

35 Beitragsanstieg DIE BÜRGERVERSICHERUNG IST KEIN MITTEL GEGEN DEN BEITRAGSSATZANSTIEG IN DER GKV. Prognosen zur Entwicklung des Beitragssatzes (heute 15,5 %) Einbezug der Privatversicherten (fiktiv, ohne Bestandsschutz) Einbezug der Privatversicherten (mit Bestandsschutz) Wechselrecht des Bestandes in die Bürgerversicherung (Vorteils-Hopping) Zum Vergleich: Anstieg des Beitragssatzes allein in ,75 % - Punkte - 0,2 % - Punkte nach 10 Jahren Beitragssatzanstieg + 4 % Quelle:* Grüne/ Rothgang Quelle:* Hans-Böckler- Stiftung Quelle:* Hans-Böckler- Stiftung Wenn überhaupt: Senkung des Beitragssatzes erst nach jahrzehntelangen Übergangsphasen. Hoher Preis: Zerstörung eines funktionierenden, kapitalgedeckten Systems (PKV)! *Gutachten der Grünen zu Gunsten der Bürgerversicherung; Quelle u.a. Rothgang; Hans-Böckler-Stiftung 35 Gute Gründe gegen die Bürgerversicherung

36 Zerstörung eines funktionierenden, kapitalgedeckten Versicherungssystems DIE BÜRGERVERSICHERUNG ZERSTÖRT EIN FUNKTIONIERENDES, KAPITALGEDECKTES SYSTEM (PKV). 36 Gute Gründe gegen die Bürgerversicherung

37 Verlust des Systemwettbewerbs: Die PKV geht als Korrektiv verloren DIE BÜRGERVERSICHERUNG ZERSTÖRT DEN SYSTEMWETTBEWERB. DIE PKV GEHT ALS KORREKTIV VERLOREN. Die PKV als Korrektiv und Vergleichsmaßstab für die Ordnungspolitik Maßstab in der PKV Freiheit und Eigenverantwortung Ohne die Konkurrenz [der PKV] wäre die Gefahr, dass der Leistungskatalog auf eine minimale Grundversorgung reduziert wird, größer. In einem Einheitssystem ließen sich die Leistungen leichter reduzieren. Doris Pfeiffer, GKV-Spitzenverband die gesetzlich versicherten Patienten die Beitragszahler die Leistungserbringer vertragliche Leistungssicherheit Äquivalenz zwischen Leistung und Beitrag GOÄ/GOZ Die Bürgerversicherung verschärft die Entkopplung der Beiträge von den Leistungen. [z.b. Erhöhung der BBG] Die Ärzte brauchen die GOÄ/GOZ auch als Referenzmaßstab für den EBM! 37 Gute Gründe gegen die Bürgerversicherung

38 Belastung der Fachkräfte DIE BÜRGERVERSICHERUNG DER GRÜNEN BELASTET DIE HÖHER QUALIFIZIERTEN FACHKRÄFTE. GKV-Beitrag Bürgerversicherung Informatiker bei der Lufthansa in Hamburg Einkommen: ,0 % Beitragsanstieg für Angestellte in der grünen Bürgerversicherung Industriemechaniker bei Mercedes in Sindelfingen Einkommen: ,5 % Anstieg der Beitragsbemessungsgrenze um 46,4 % Beitragserhöhungen für alle mit einem Einkommen > vor allem betroffen: Fachkräfte! Standort Deutschland Quelle: PKV (2011), Bürgerversicherung: Anspruch und Wirklichkeit einer politischen Idee. 38 Gute Gründe gegen die Bürgerversicherung

39 Gefährdung von Arbeitsplätzen am Standort Deutschland DIE BÜRGERVERSICHERUNG DER SPD GEFÄHRDET ARBEITSPLÄTZE AM STANDORT DEUTSCHLAND Arbeitgeberbelastung in der Bürgerversicherung (SPD) Arbeitgeberbeitrag 2012 Arbeitgeberbeitrag Bürgerversicherung + 10,2 % Jahreseinkommen Quelle: PKV (2011), Bürgerversicherung: Anspruch und Wirklichkeit einer politischen Idee + 52,6 % ,2 % Erhöhung der Lohnzusatzkosten Sonderabgabe auf innovative Arbeitsplätze Benachteiligung der hochlohnintensiven Branchen Gefährdung von Wachstum und Wohlstand Mehrbeitrag für Arbeitgeber in Höhe von 5 Mrd. Euro 39 Gute Gründe gegen die Bürgerversicherung

40 Gefährdung von Arbeitsplätzen am Standort Deutschland DIE BÜRGERVERSICHERUNG DER GRÜNEN GEFÄHRDET ARBEITSPLÄTZE AM STANDORT DEUTSCHLAND Arbeitgeberbelastung in der grünen Bürgerversicherung Arbeitgeberbeitrag 2012 Arbeitgeberbeitrag Bürgerversicherung ,3 % Jahreseinkommen + 35,1 % + 46,0 % Erhöhung der Lohnzusatzkosten Sonderabgabe auf innovative Arbeitsplätze Benachteiligung der hochlohnintensiven Branchen Gefährdung von Wachstum und Wohlstand Quelle: PKV (2011), Bürgerversicherung: 40 Gute Gründe gegen die Bürgerversicherung Anspruch und Wirklichkeit einer politischen Idee

41 Entstehung einer Zwei-Klassen-Medizin DIE BÜRGERVERSICHERUNG FÜHRT ZUR ZWEI-KLASSEN- MEDIZIN. Deutschland HEUTE PKV Gemeinsame Versorgungsstruktur GKV 2 Versicherungssysteme, eine Versorgungsstruktur Bürgerversicherung: Phantasie der Ein-Klassen- Medizin BÜRGERVERSICHERUNG Exklusive Privatpraxen Zwangssystem mit Möglichkeit der Differenzierung! Gesetzliches Versorgungssystem ohne Leistungsdifferenzierung! Parallelstrukturen mit privilegiertem Zugang Vermögende Barzahler Leistungsunterschiede gibt es immer, als Zusatzversicherung oder im grauen Markt! Beispiel: Großbritannien Die Bürgerversicherung wird zum Turbolader der Zwei- Klassen-Medizin werden Dr. Ulrich Montgomery, Gute Gründe gegen die Bürgerversicherung Präsident der Bundesärztekammer

42 Gerechtigkeit und Solidarität DIE BÜRGERVERSICHERUNG WIRD DEM EIGENEN ANSPRUCH DER GERECHTIGKEIT NICHT GERECHT. Merkmal der Gerechtigkeit Solidarität zwischen gesund und krank Bürgerversicherung PKV Solidarität zwischen gesund und krank : Wesen jeder Krankenversicherung! Generationengerechtigkeit = PKV-Alleinstellungsmerkmal Generationengerechtigkeit Eigenverantwortung Solidarität zwischen einkommensstark und -schwach? Ökonomische Gerechtigkeit in der Bürgerversicherung? Gegenbeispiel: Zwei Haushalte gleiches Einkommen doppelte Belastung des Zwei-Verdiener-Haushalts möglich! 42 Gute Gründe gegen die Bürgerversicherung

43 Ausweitung der Beitragspflicht auf andere Einkunftsarten ohne Problemlösung IN DER BÜRGERVERSICHERUNG DER GRÜNEN SIND BEITRÄGE AUF EINKÜNFTE AUS KAPITALVERMÖGEN UND VERMIETUNG OHNE PROBLEMLÖSUNG. Bedeutung der Einkunftsarten in der Lohn- und Einkommenssteuerstatistik Einkünfte aus nicht selbständiger Arbeit 74,7 % Einkünfte aus selbständiger Arbeit und Gewerbebetrieb 16,8 % Sonstige 4,8 % Einkünfte aus Kapitalvermögen 2,7 % Einkünfte aus Vermietung und Verpachtung 1,0 % Quelle: Statistisches Bundesamt, Fachserie 14.; zuletzt veröffentlichte Werte für 2007 Einkünfte aus Kapitalvermögen und Vermietung/Verpachtung spielen keine Rolle. Stets unsicher: Einkünfte aus Vermietung und Verpachtung sind häufig negativ. Bürokratie: Die (grüne) Bürgerversicherung lässt die Krankenkassen zum Finanzamt mutieren. 43 Gute Gründe gegen die Bürgerversicherung

44 Die Bürgerversicherung schafft neue Probleme DIE BÜRGERVERSICHERUNG LÖST KEINE PROBLEME, - IM GEGENTEIL - SIE SCHAFFT NEUE. Honorierung: In der Bürgerversicherung geht der Mehrumsatz der Privatversicherten verloren. [2009: 10,8 Mrd. ] Fortschritt: Die Bürgerversicherung gefährdet den schnellen Zugang zum medizinischen Fortschritt. VORSICHT BÜRGERVERSICHERUNG Qualität: Der Beitrag der Bürgerversicherung zur Qualität in der Gesundheitsversorgung ist Null. 44 Gute Gründe gegen die Bürgerversicherung

45 Die Bürgerversicherung ist verfassungswidrig DIE BÜRGERVERSICHERUNG IST VERFASSUNGSWIDRIG. Eigentumsgarantie des Grundgesetzes [Alterungsrückstellungen sind zweckgebundenes Eigentum] Grundrechte der Versicherten [Eingriff in bestehende Versicherungsverträge] Grundrechte der Versicherungsunternehmen [Bürgerversicherung = Berufsverbot] Widerspruch zur Finanzverfassung [Krankenversicherung = 2. Steuersystem] 45 Gute Gründe gegen die Bürgerversicherung

46 Die Bürgerzwangsversicherung schadet der medizinischen Versorgung schadet der Mittelschicht schadet den Ärzten schadet den Mietern schadet den Rentnern und Kleinsparern schadet den Steuerzahlern ist ungerecht zerstört ein funktionierendes System führt zu einer (echten) Zwei-Klassen-Medizin 46

47 Die Bürgerzwangsversicherung schafft Wettbewerb und Wahlfreiheiten ab weitet die Umlagefinanzierung aus und verschärft das Demografieproblem verletzt das Prinzip der Generationengerechtigkeit führt zu keiner nachhaltigen Beitragssatzsenkung belastet die Arbeitgeber und gefährdet Arbeitsplätze belastet die öffentlichen Haushalte ist verfassungswidrig 47

48 Agenda Rahmendaten des Gesundheitswesens Gesetzliche Krankenkassen Beitrags- und Leistungsentwicklung in der GKV Wahltarife in der GKV Gründe gegen die Bürger(zwangs)versicherung Konvergenzdebatte Pflegeversicherung Gute Gründe für die private Krankenversicherung 48

49 Gesundheitspolitik: Konvergenzdebatte Seit Jahresbeginn viele negative Berichte über PKV: vermeintliche Abwanderung, angebliche Beitragsexplosion und Unzufriedenheit der Versicherten Behauptung daher: PKV sei Auslaufmodell in Deutschland ( Flucht aus der PKV, Hamburger Abendblatt, , Notbremse für Privatversicherte, DIE WELT, ) Im Zweikampf der Gesundheitssysteme (FTD, ) wird Ein Markt für alle (General-Anzeiger, ) gefordert. Initiative des TK-Chefs mit Bezug auf (eigenes) Rechtsgutachten: Kassen sollen Rechtsform ändern und Privatunternehmen mit Steuerzuschuss! werden (zunächst nur im Markt für Zusatzversicherungen) 49

50 Gesundheitspolitik: Konvergenzdebatte Vorschlag ist ordnungspolitischer Irrsinn: GKV behält Privilegien und strukturelle Vorteile Wettbewerbsverzerrung zu Ungunsten der PKV Konsequenz: langfristig Konvergenz zur Einheitskasse ähnlich einer Bürgerversicherung, Wegfall des bewährten dualen Systems Berichterstattung ist von Interessengruppen gelenkt: v. a. große Kassen, Verbraucherschützer, aber auch Politik (u. a. Jens Spahn, CDU). Berichte sind völlig substanzlos: PKV ist wachsende Branche mit zufriedenen Versicherten! 50 Wir haben das beste System weltweit (Dr. Josef Beutelmann, Schlagzeile in WZ, )

51 Gesundheitspolitik: Konvergenzdebatte Schulterschluss der Branche: Die PKV beweist Solidarität untereinander!! 51

52 Gesundheitspolitik: Konvergenzdebatte AOK-Studie veröffentlicht Gutachten zur Ausgangslage im deutschen Gesundheitssystem Dabei legt die AOK Zahlen zu einer vermeintlichen Unterfinanzierung der PKV vor AOK warnt vor steigenden Prämien, Handelsblatt Die einseitige Sicht des Gutachtens wurde durch den PKV-Verband aufgegriffen Es wurde ein Faktencheck erarbeitet, der die Vorwürfe des Gutachtens aufgreift, bewertet und richtig stellt 52

53 Gesundheitspolitik: Konvergenzdebatte Die PKV muss eine Reihe von Problemen angehen Ich bin nicht dafür, die PKV abzuschaffen, sondern für einen fairen Wettbewerb beider Systeme.(..) Dr. Christoph Straub, Vorstandsvorsitzender der Barmer GEK Handelsblatt, 24. August

54 Agenda Rahmendaten des Gesundheitswesens Gesetzliche Krankenkassen Beitrags- und Leistungsentwicklung in der GKV Wahltarife in der GKV Gründe gegen die Bürger(zwangs)versicherung Konvergenzdebatte Pflegeversicherung Gute Gründe für die private Krankenversicherung 54

55 Pflegeversicherung Soziale Pflegeversicherung braucht Kapitaldeckung! Das BMG rechnet ab 2015 mit dauerhaften Defiziten in der SPV Finanzwissenschaftler Prof. Raffelhüschen: 4,5% Beitragssatz im Jahr 2050 sind eine noch optimistische Schätzung. 55

56 Pflege-Neuausrichtungsgesetz vom Pflegebeitrag wird zum 1. Januar 2013 um 0,1% auf 2,05% (Kinderlose 2,30%) angehoben Mehreinnahmen ca. 1 Mrd. Euro, Verwendung zur verbesserten Versorgung Demenzkranker 5 neu defnierte Pflegegrade/Pflegestufen durch wiedereingesetzten Regierungsbeirat Überarbeitung des Pflegebedürftigkeitsbegriffes bis zum Ende der Legislaturperiode Möglicherweise zwei Gesetze: - Ausweitung der Leistungen - Förderung der privaten Vorsorge zur Absicherung der Pflege

57 Private Pflegezusatzversicherung Pflege-Bahr 57 Mindestbeitrag des Versicherten 120 Euro / (10 Euro monatlich) Förderbeitrag 60 Euro (5 Euro monatlich) Mindestabsicherung 600 Euro monatlich (bei Pflegestufe 3) Leistungen müssen für alle Pflegestufen vorgesehen werden Kontrahierungszwang Versicherte müssen über 18 Jahre alt und dürfen nicht bereits pflegebedürftig oder in der Pflegestufe 0 sein Wartezeit 5 Jahre Risikozuschläge und Leistungsausschlüsse dürfen nicht vereinbart werden Die Beiträge werden als Unisex-Beiträge kalkuliert Inkrafttreten Die Bundesregierung erwartet im ersten Jahr (2013) rund 1,5 Mio. Verträge mit einem Fördervolumen von 90 Mio. Euro

58 Lotsen in der privaten Pflegeversicherung Telefonische Pflegeberatung und aufsuchende Pflegeberatung vor Ort 2011 = ca Gespräche durchgeführt Abteilung des PKV-Verbandes Qualitätsprüfung von Pflege einrichtungen (QPP) Prüfung des gemäß dem gesetzlich definierten Anteil der auf die PKV entfallenden Pflegeeinrichtungen (ca ) Tochterunternehmen des PKV-Verbandes Der medizinische Dienst der Privaten MEDICPROOF fungiert in erster Linie als neutraler Dienstleister für alle privaten Krankenver sicherungsunternehmen, koordiniert und sichert die Qualität der einheitlichen Begutachtung der Pflegebedürftigen Gemeinnützige Stiftung Wissenschaftliche Unterstützung Kritische Bestandsaufnahme bestehender Methoden und Verfahren Entwicklung praxisorientierter Konzepte 58

59 Argumente für ein kapitalgedecktes System in der Pflegeversicherung Das Risiko, pflegebedürftig zu werden, steht in keinem Zusammenhang mit dem Arbeitsverhältnis Auch Selbständige und Beamte sollten ebenso vorsorgen Lohnbezogene Beiträge verhindern einen effizienten Leistungswettbewerb und führen zu einer Verzerrung auf dem Arbeitsmarkt Beitragsfreie Mitversicherung von nicht versicherungspflichtigen Ehepartnern führt zu sozialpolitisch unerwünschten Verteilungsströmen Die Erhöhung der Lohnzusatzkosten hat Auswirkungen auf die Nachfrage nach Arbeitskräften, dies wäre insbesondere durch die Bürgerversicherung gegeben (Wegfall der BBG für den Arbeitgeber) 59

60 60 Argumente gegen das Umlageverfahren in der Pflegeversicherung Heute und zukünftig aktive Generationen müssen die Einführungsgeschenke des Umlageverfahrens in der Pflegeversicherung finanzieren Jede Leistungsausweitung wirkt sich zu Lasten nachfolgender Generationen aus, wenn diese Leistungen Personen gewährt werden, die dafür nicht adäquat in das Versicherungssystem eingezahlt haben Keine individuell zurechenbaren Ansprüche Die sinkende Geburtenrate und die steigende Lebenserwartung führen zu einer drastischen Veränderung der Relation der Gruppe von Personen in der Rentenphase zur Gruppe der erwerbsfähigen Bevölkerung Beitragseinnahmen sinken Ausgaben der Leistungsbezieher steigen Kontinuierlich sinkendes Leistungsniveau für zukünftige Generationen

61 Agenda Rahmendaten des Gesundheitswesens Gesetzliche Krankenkassen Beitrags- und Leistungsentwicklung in der GKV Wahltarife in der GKV Gründe gegen die Bürger(zwangs)versicherung Konvergenzdebatte Pflegeversicherung Gute Gründe für die private Krankenversicherung 61

62 Generationengerechtigkeit 62

63 Eigenverantwortung und Freiheit 63

64 Eigenverantwortung und Freiheit 64

65 Leistungsstärke 65

66 Solidarität 66

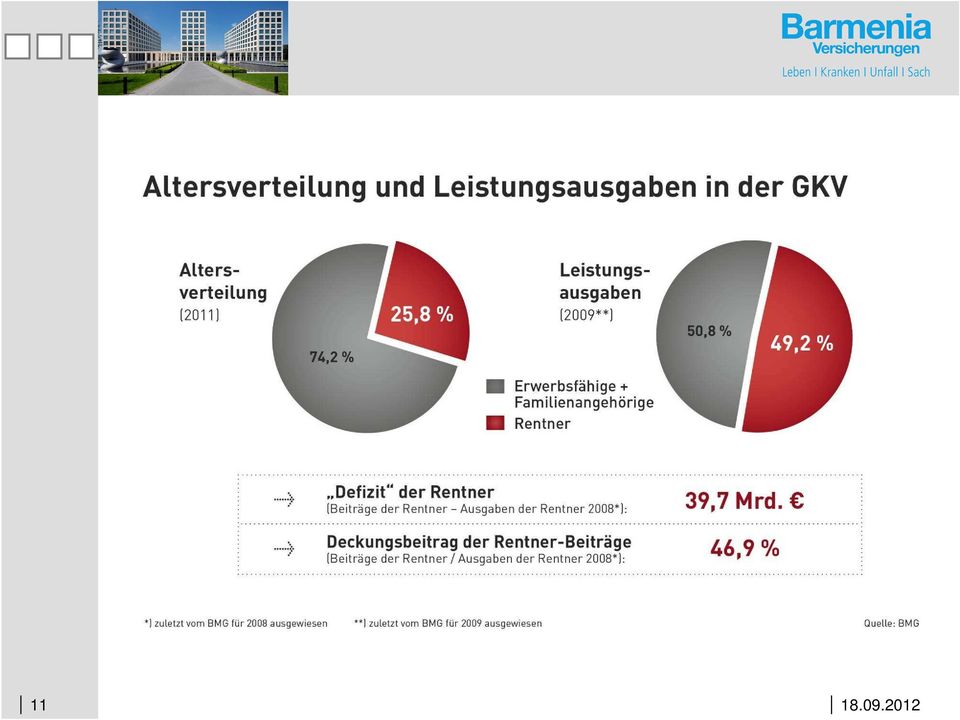

67 Solidarität Krankenhaus: 0,6 Mrd. Arznei-, Heilund Hilfsmittel 2,6 Mrd. Zahnmedizin: 2,2 Mrd. Arztbehandlung 5,2 Mrd. 67

68 Gut für alle 68

69 Gut für alle 69

70 Gut für alle 70

71 Gut für alle 71

72 PKV: eine wachsende Branche! 2011: Nettobestandszuwachs PKV 2011: GKV/PKV 72

73 PKV: eine wachsende Branche! PKV Bestand: Zusatzversicherung , , , , , ,9 Anzahl Personen in Tsd Dazu rd. 9 Millionen Vollversicherte = 31,5 Mio. PKV-Vers. insg!!

74 Rahmenbedingungen - Marktpotenzial Enormes Marktpotenzial in der Zusatzversicherung vorhanden ca. 81,8 Mio. ca. 69,7 Mio. GKV-Versicherte Einwohner Stationär* Ambulant* Zahn Pflege*** Marktsättigung**: ca. 8,2 % 5,7 Mio. Versicherte Marktsättigung**: ca. 11,0 % 7,7 Mio. Versicherte Marktsättigung**: ca. 19,0 % 13,2 Mio. Versicherte Marktsättigung: ca. 2,3 % 1,9 Mio. Versicherte 74 * Kombination aus amb. und stat. Zusatzversicherung möglich ** ohne Versicherte in GKV-Wahltarifen *** Pflegezusatzversicherung Datenstand: eigene Berechnungen, Statitisches Bundesamt (01/2012), KM1-Statistik (07/2011, Stand Juni 2012) und PKV-Rechenschaftsbericht (2011)

75 Auch in Zukunft Vollversicherungspotenzial! 75 PKV - eine Branche mit Zukunft Enormes Marktpotenzial in der KV-Voll vorhanden 9,0 Mio. Vollversicherte in der PKV 17,9 Mio. vers. Rentner in der GKV 8,7 Mio. freiwillig Versicherte in der GKV (davon rund 4,6 Mio. jünger als 45 Jahre!) 3,1 Mio. Sonstige* 43,1 Mio. Pflichtversicherte in der GKV z.b. freie Heilfürsorge, ohne KV Quellen: eigene Berechnungen, KM6-Statistik (09/2012) und PKV- Verband (01/2011)

76 Argumente 10 gute Gründe für die PKV 1. verlässlich Lebenslanger Versicherungsschutz mit garantiertem Leistungsumfang 2. leistungsstark 3. nachhaltig Eingebaute Altersvorsorge durch kapitalgedeckte Rückstellungen 4. solidarisch Solidarität mit nachfolgenden Generationen, Generationengerechtigkeit 76

77 Argumente 10 gute Gründe für die PKV 1. freiheitlich 2. vielfältig Freiheit von Budgetierung, Rationierung und Bürokratie Große Auswahl vom Basis- bis zum Spitzenschutz individuelle, passgenaue Lösungen 3. eigenverantwortlich Keine Bevormundung von Patienten und Ärzten, kein starrer Leistungskatalog 77

78 Argumente 10 gute Gründe für die PKV 1. transparent Kein politischer Einfluss auf die Beiträge, keine Schulden engagiert Vorbildliche mobile Pflegeberatung Quelle: PKV publik, Ausgabe September Vital Hohe Kundenzufriedenheit = 96 Prozent fühlen sich gut abgesichert 78

79 Chancen PKV: Die Ärzte-Zeitung schreibt am : GKV-Patienten halten Privatvorsorge für nötig Kassenpatienten wurden zum Umfang des Leistungskataloges in der GKV befragt 34% glauben, dass eine gute Versorgung nur noch mit privater Vorsorge möglich ist Sogar 51% erwarten diesen Zustand für die Zukunft 45% der Befragten haben bereits persönlich Leistungseinschränkungen erfahren 79 Private Vorsorge gewinnt auch in Zukunft an Bedeutung

80 Fazit Beibehaltung des bewährten dualen Systems (GKV / PKV) Ziel muss es sein, die PKV im Interesse der Generationengerechtigkeit weiter auszubauen!!! Nur so kann langfristig die hervorragende Gesundheitsversorgung in Deutschland gesichert werden 80

81 Vielen Dank für Ihre Aufmerksamkeit 81

GUTE GRÜNDE GEGEN DIE BÜRGERVERSICHERUNG

GUTE GRÜNDE GEGEN DIE BÜRGERVERSICHERUNG Demografie und Ausgabenproblem 1. GRUND: DIE BÜRGERVERSICHERUNG VERSCHÄRFT DAS DEMOGRAFIE UND AUSGABENPROBLEM. Der demografische Wandel ist unumkehrbar! Das demografieanfällige

GUTE GRÜNDE GEGEN DIE BÜRGERVERSICHERUNG Demografie und Ausgabenproblem 1. GRUND: DIE BÜRGERVERSICHERUNG VERSCHÄRFT DAS DEMOGRAFIE UND AUSGABENPROBLEM. Der demografische Wandel ist unumkehrbar! Das demografieanfällige

Vorteile UND FAKTEN. des deutschen Gesundheitssystems.

Vorteile UND FAKTEN des deutschen Gesundheitssystems. SPITZENPOSITION Das Deutsche Gesundheitssystem ist eines der besten weltweit. 82 Prozent der Deutschen finden ihr Gesundheitssystem gut oder sehr gut

Vorteile UND FAKTEN des deutschen Gesundheitssystems. SPITZENPOSITION Das Deutsche Gesundheitssystem ist eines der besten weltweit. 82 Prozent der Deutschen finden ihr Gesundheitssystem gut oder sehr gut

Vorteile. und Fakten. des deutschen Gesundheitssystems.

Vorteile und Fakten des deutschen Gesundheitssystems. Spitzenposition Das Deutsche Gesundheitssystem ist eines der besten weltweit. 82 Prozent der Deutschen finden ihr Gesundheitssystem gut oder sehr gut

Vorteile und Fakten des deutschen Gesundheitssystems. Spitzenposition Das Deutsche Gesundheitssystem ist eines der besten weltweit. 82 Prozent der Deutschen finden ihr Gesundheitssystem gut oder sehr gut

ZAHLEN UND FAKTEN ZUFRIEDENE VERSICHERTE IN DER PKV HOLGER, FACHARZT ZUFRIEDENE VERSICHERTE IN DER GKV

Die große Mehrheit der Deutschen ist zufrieden mit der medizinischen Versorgung. Das zeigen aktuelle Umfragen. Die Zufriedenheit ist bei den Privatversicherten sogar ein paar Prozentpunkte höher. Aber

Die große Mehrheit der Deutschen ist zufrieden mit der medizinischen Versorgung. Das zeigen aktuelle Umfragen. Die Zufriedenheit ist bei den Privatversicherten sogar ein paar Prozentpunkte höher. Aber

Positive Dualität: PKV und GKV aus Sicht der Bevölkerung

Aktuelle Ergebnisse zum Thema Unisex-Tarife Continentale-Studie 2012: Positive Dualität: PKV und GKV aus Sicht der Bevölkerung Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung

Aktuelle Ergebnisse zum Thema Unisex-Tarife Continentale-Studie 2012: Positive Dualität: PKV und GKV aus Sicht der Bevölkerung Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung

Fakten, die für die PKV sprechen.

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Die PKV ist Garant für Wahlfreiheit und Selbstbestimmung

Die PKV ist Garant für Wahlfreiheit und Selbstbestimmung Ein modernes und zukunftsweisendes Gesundheitswesen darf nicht auf Reglementierungen setzen, sondern muss Eigenverantwortung und Vorsorge des mündigen

Die PKV ist Garant für Wahlfreiheit und Selbstbestimmung Ein modernes und zukunftsweisendes Gesundheitswesen darf nicht auf Reglementierungen setzen, sondern muss Eigenverantwortung und Vorsorge des mündigen

Endlich Klarheit. Vertriebsinformation PKV

Endlich Klarheit beim Gesundheitsreformgesetz Krankenversicherung Vertriebsinformation PKV Erhöhte Wechselbereitschaft d u r c h E i n h e i t s b e i t r a g d e r G K V Beitragssteigerungen von bis zu

Endlich Klarheit beim Gesundheitsreformgesetz Krankenversicherung Vertriebsinformation PKV Erhöhte Wechselbereitschaft d u r c h E i n h e i t s b e i t r a g d e r G K V Beitragssteigerungen von bis zu

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Fakten, die für die PKV sprechen.

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Bezahlbare Beiträge PRIVATE KRANKENVOLLVERSICHERUNGEN AUCH IM ALTER. Beiträge im Alter kein Problem für privat Versicherte.

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

Das heutige Umlagesystem der gesetzlichen Krankenversicherung (GKV) steht vor großen Problemen:

steht vor großen Problemen:") Warum eine private Kranken-Vollversicherung? Das heutige Umlagesystem der gesetzlichen Krankenversicherung (GKV) steht vor großen Problemen: Während die Zahl der Beitragszahler stetig sinkt, steigt die

Warum eine private Kranken-Vollversicherung? Das heutige Umlagesystem der gesetzlichen Krankenversicherung (GKV) steht vor großen Problemen: Während die Zahl der Beitragszahler stetig sinkt, steigt die

0 10 20 30 40 50 60 70% Zufriedenheit der GKV-Versicherten mit dem Preis des Gesundheitswesens

Zufriedenheit der GKV-Versicherten mit den Leistungen des Gesundheitswesens Zufriedenheit gesamt Unzufriedenheit gesamt Zufriedenheit Unzufriedenheit Zufriedenheit Personen mit Leistungseinschränkungen

Zufriedenheit der GKV-Versicherten mit den Leistungen des Gesundheitswesens Zufriedenheit gesamt Unzufriedenheit gesamt Zufriedenheit Unzufriedenheit Zufriedenheit Personen mit Leistungseinschränkungen

Existenzgründung Der Weg in die Selbstständigkeit

Existenzgründung Der Weg in die Selbstständigkeit AOK - Die Gesundheitskasse Soziale Absicherung in der Krankenund Pflegeversicherung Bad Tölz, 25. März 2011 - Die Gesundheitskasse AGENDA Kranken- und

Existenzgründung Der Weg in die Selbstständigkeit AOK - Die Gesundheitskasse Soziale Absicherung in der Krankenund Pflegeversicherung Bad Tölz, 25. März 2011 - Die Gesundheitskasse AGENDA Kranken- und

Gesundheitspolitik nach Schweizer Vorbild

Gesundheitspolitik nach Schweizer Vorbild Carl Christian von Weizsäcker, Bonn Vortrag auf dem Bundesfachkongress der Alternative für Deutschland Bremen 1. Februar 2015 1 Gesundheit ist ein besonderes Gut

Gesundheitspolitik nach Schweizer Vorbild Carl Christian von Weizsäcker, Bonn Vortrag auf dem Bundesfachkongress der Alternative für Deutschland Bremen 1. Februar 2015 1 Gesundheit ist ein besonderes Gut

Fakten zur geförderten Pflegezusatzversicherung.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Soziale Absicherung der Existenzgründer. Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen

Soziale Absicherung der Existenzgründer Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen Die fünf Säulen der Sozialversicherung in Deutschland Kranken- versicherung (KV) Unfall-

Soziale Absicherung der Existenzgründer Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen Die fünf Säulen der Sozialversicherung in Deutschland Kranken- versicherung (KV) Unfall-

Fakten gegen die Bürgerversicherung.

Fakten gegen die Bürgerversicherung. Deutschland hat das beste Gesundheitssystem der Welt Alle Menschen in Deutschland profitieren von kurzen Wartezeiten, freier Arztwahl und gutem Zugang zum medizinischen

Fakten gegen die Bürgerversicherung. Deutschland hat das beste Gesundheitssystem der Welt Alle Menschen in Deutschland profitieren von kurzen Wartezeiten, freier Arztwahl und gutem Zugang zum medizinischen

Dr. Volker Leienbach Die Zukunft der Privaten Krankenversicherung. Arbeitgeberverband der Versicherungsunternehmen Münster, 8.11.

Dr. Volker Leienbach Die Zukunft der Privaten Krankenversicherung Arbeitgeberverband der Versicherungsunternehmen Münster, 8.11.2012 Die Zukunft der Privaten Krankenversicherung Agenda und Überblick Agenda

Dr. Volker Leienbach Die Zukunft der Privaten Krankenversicherung Arbeitgeberverband der Versicherungsunternehmen Münster, 8.11.2012 Die Zukunft der Privaten Krankenversicherung Agenda und Überblick Agenda

Veränderungen in der Kranken- und Rentenversicherung. Dr. Felix Welti Institut für Sozialrecht und Sozialpolitik in Europa der CAU

Veränderungen in der Kranken- und Rentenversicherung Dr. Felix Welti Institut für Sozialrecht und Sozialpolitik in Europa der CAU Krankenversicherung: Leistungen - Keine verschreibungsfreien Medikamente

Veränderungen in der Kranken- und Rentenversicherung Dr. Felix Welti Institut für Sozialrecht und Sozialpolitik in Europa der CAU Krankenversicherung: Leistungen - Keine verschreibungsfreien Medikamente

Voraussichtliche Sozialversicherungsdaten ab 01.01.2007

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

Die PKV als Wirtschaftsfaktor.

Die PKV als Wirtschaftsfaktor. Bedeutung der Gesundheitswirtschaft Das Gesundheitssystem ist einer der größten Wirtschaftssektoren Deutschlands. Über 5 Millionen Menschen sind hierzulande in der Gesundheitswirtschaft

Die PKV als Wirtschaftsfaktor. Bedeutung der Gesundheitswirtschaft Das Gesundheitssystem ist einer der größten Wirtschaftssektoren Deutschlands. Über 5 Millionen Menschen sind hierzulande in der Gesundheitswirtschaft

Bürgerversicherung: Für eine gerechte Patientenversorgung in Hamburg

Bürgerversicherung: Für eine gerechte Patientenversorgung in Hamburg Veranstaltung der SPD-Fraktion im Rathaus Hamburg am 21. August 2013 in Hamburg Prof. Dr. Heinz Rothgang Zentrum für Sozialpolitik Universität

Bürgerversicherung: Für eine gerechte Patientenversorgung in Hamburg Veranstaltung der SPD-Fraktion im Rathaus Hamburg am 21. August 2013 in Hamburg Prof. Dr. Heinz Rothgang Zentrum für Sozialpolitik Universität

Stand und Entwicklung der Beitragseinnahmen und Versicherungsleistungen in den Privaten Krankenversicherungen (PKV)

") 1 Stand und Entwicklung der Beitragseinnahmen und Versicherungsleistungen in den Privaten Krankenversicherungen (PKV) Von Dr. Detlev Nies, öff. best. u. vereid. Sachverständiger für die Bewertung von Zahnarztpraxen

1 Stand und Entwicklung der Beitragseinnahmen und Versicherungsleistungen in den Privaten Krankenversicherungen (PKV) Von Dr. Detlev Nies, öff. best. u. vereid. Sachverständiger für die Bewertung von Zahnarztpraxen

Positionen zur Weiterentwicklung aus Sicht der GKV

Positionen zur Weiterentwicklung aus Sicht der GKV Jürgen Graalmann, Vorstandsvorsitzender des AOK-Bundesverbandes Aktuelle Finanzsituation: sehr solide 13,1 Mrd. 15,2 Mrd. Gründe: 2012 3,55 Mrd. 9,55

Positionen zur Weiterentwicklung aus Sicht der GKV Jürgen Graalmann, Vorstandsvorsitzender des AOK-Bundesverbandes Aktuelle Finanzsituation: sehr solide 13,1 Mrd. 15,2 Mrd. Gründe: 2012 3,55 Mrd. 9,55

stationär Insgesamt 400.000 258.490 426.855 671.084 126.718 131.772 Pflegestufe I Pflegestufe II Pflegestufe III Insgesamt

Anzahl Pflegebedürftige (Quelle: BMG 28) Über 2 Millionen Frauen und Männer in Deutschland sind im Sinne der sozialen Pflegeversicherung leistungsberechtigt. Fast 1,36 Millionen werden ambulant durch Angehörige

Anzahl Pflegebedürftige (Quelle: BMG 28) Über 2 Millionen Frauen und Männer in Deutschland sind im Sinne der sozialen Pflegeversicherung leistungsberechtigt. Fast 1,36 Millionen werden ambulant durch Angehörige

Fakten zur geförderten Pflegezusatzversicherung.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Inhaltsverzeichnis. Kranken...1. Kranken...2

Inhaltsverzeichnis Kranken...1 Kranken...2 Private Kranken Voll...3 Sie haben einen Vorteil, den viele andere nicht haben Sie können sich privat krankenversichern...3 Private Kranken Voll...4 Private Kranken

Inhaltsverzeichnis Kranken...1 Kranken...2 Private Kranken Voll...3 Sie haben einen Vorteil, den viele andere nicht haben Sie können sich privat krankenversichern...3 Private Kranken Voll...4 Private Kranken

Herzlich willkommen!

Herzlich willkommen! Soziale Absicherung bei der Existenzgründung Christian Olfens 07. Mai 2009 Pflichtversicherung freiwillige Versicherung Der Unterschied: Pflichtversicherung freiwillige Versicherung

Herzlich willkommen! Soziale Absicherung bei der Existenzgründung Christian Olfens 07. Mai 2009 Pflichtversicherung freiwillige Versicherung Der Unterschied: Pflichtversicherung freiwillige Versicherung

Ziel und Struktur einer geförderten Privat- Pflegezusatzversicherung

Dr. Florian Reuther Geschäftsführer Recht Verband der Privaten Krankenversicherung e.v. (PKV) Ziel und Struktur einer geförderten Privat- Pflegezusatzversicherung Reform der Pflegeversicherung praktische

Dr. Florian Reuther Geschäftsführer Recht Verband der Privaten Krankenversicherung e.v. (PKV) Ziel und Struktur einer geförderten Privat- Pflegezusatzversicherung Reform der Pflegeversicherung praktische

Medikalisierung oder Kompression? Wie die demographische Entwicklung auf die Krankenversicherung wirkt?

Christian Weber, Verband der privaten Krankenversicherung e.v. Medikalisierung oder Kompression? Wie die demographische Entwicklung auf die Krankenversicherung wirkt? Dresden, 3.11.26 Dresden, 3.11.26

Christian Weber, Verband der privaten Krankenversicherung e.v. Medikalisierung oder Kompression? Wie die demographische Entwicklung auf die Krankenversicherung wirkt? Dresden, 3.11.26 Dresden, 3.11.26

Geld vom Staat - Jetzt Pflegezulage sichern. Besser Barmenia. Besser leben. Deutsche-Förder- Pflege

Deutsche-Förder- Pflege Geld vom Staat - Jetzt Pflegezulage sichern. Schließen Sie die Lücken der gesetzlichen Pflegeversicherung und sorgen Sie für den Fall einer Pflegebedürftigkeit vor. Besser Barmenia.

Deutsche-Förder- Pflege Geld vom Staat - Jetzt Pflegezulage sichern. Schließen Sie die Lücken der gesetzlichen Pflegeversicherung und sorgen Sie für den Fall einer Pflegebedürftigkeit vor. Besser Barmenia.

Die. als Teil Ihres individuellen

Die als Teil Ihres individuellen 1. Die Krankenversicherung ist die einzige Versicherung, die Sie lebenslang haben werden! 2. Permanent in Anspruch nehmen werden Sie die KV allerdings erst in vielen Jahren

Die als Teil Ihres individuellen 1. Die Krankenversicherung ist die einzige Versicherung, die Sie lebenslang haben werden! 2. Permanent in Anspruch nehmen werden Sie die KV allerdings erst in vielen Jahren

Die Pflegelücke wird immer größer Mit AXA bieten Sie staatlich geförderten Schutz.

Info für Vertriebspartner Die Pflegelücke wird immer größer Mit AXA bieten Sie staatlich geförderten Schutz. Die private Pflegeabsicherung von AXA Pflege-Bahr und Pflegevorsorge Flex-U Die wachsende Bedeutung

Info für Vertriebspartner Die Pflegelücke wird immer größer Mit AXA bieten Sie staatlich geförderten Schutz. Die private Pflegeabsicherung von AXA Pflege-Bahr und Pflegevorsorge Flex-U Die wachsende Bedeutung

Bilanz-Pressegespräch SDK-Gruppe

Bilanz-Pressegespräch SDK-Gruppe Am 20. Juni 2013 in Fellbach Wir versichern Menschen. Kompetent und zuverlässig. SDK-Gruppe Gründung Rechtsform: a.g. Süddeutsche Krankenversicherung Süddeutsche Lebensversicherung

Bilanz-Pressegespräch SDK-Gruppe Am 20. Juni 2013 in Fellbach Wir versichern Menschen. Kompetent und zuverlässig. SDK-Gruppe Gründung Rechtsform: a.g. Süddeutsche Krankenversicherung Süddeutsche Lebensversicherung

Fragen und Antworten: zusätzlicher Beitragssatz

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Sie haben die Wahl. Entscheiden Sie sich für Ihren Gesundheitsspezialisten.

Sie haben die Wahl Entscheiden Sie sich für Ihren Gesundheitsspezialisten. Immer weniger für immer mehr: Das System der GKV Einer für Alle, Alle für Einen das System der gesetzlichen Krankenkassen. Doch

Sie haben die Wahl Entscheiden Sie sich für Ihren Gesundheitsspezialisten. Immer weniger für immer mehr: Das System der GKV Einer für Alle, Alle für Einen das System der gesetzlichen Krankenkassen. Doch

Barmer GEK-Pflegereport 2010: Demenz und Pflege Vorstellung des Barmer GEK-Pflegereports 2010 am 30.11.2010 in Berlin

Barmer GEK-Pflegereport 2010: Demenz und Pflege Vorstellung des Barmer GEK-Pflegereports 2010 am 30.11.2010 in Berlin Prof. Dr. Heinz Rothgang Zentrum für Sozialpolitik, Universität Bremen Die vier Hauptteile

Barmer GEK-Pflegereport 2010: Demenz und Pflege Vorstellung des Barmer GEK-Pflegereports 2010 am 30.11.2010 in Berlin Prof. Dr. Heinz Rothgang Zentrum für Sozialpolitik, Universität Bremen Die vier Hauptteile

Private Krankenversicherung Quo Vadis?

Private Krankenversicherung Quo Vadis? Vortrag im Rahmen des Versicherungswissenschaftlichen Fachgesprächs des Vereins zur Förderung der Versicherungswissenschaft 26. Februar 2007, Berlin Dr. Martin Schölkopf

Private Krankenversicherung Quo Vadis? Vortrag im Rahmen des Versicherungswissenschaftlichen Fachgesprächs des Vereins zur Förderung der Versicherungswissenschaft 26. Februar 2007, Berlin Dr. Martin Schölkopf

Prof. Dr. Stefan Greß

Prof. Dr. Stefan Greß Kopfpauschale, Krankenkassenwettbewerb und Sozialausgleich: Das Beispiel der Niederlande und die aktuelle Diskussion in Deutschland Vortrag beim Fachgespräch Vor der neuen Gesundheitsreform

Prof. Dr. Stefan Greß Kopfpauschale, Krankenkassenwettbewerb und Sozialausgleich: Das Beispiel der Niederlande und die aktuelle Diskussion in Deutschland Vortrag beim Fachgespräch Vor der neuen Gesundheitsreform

54.600,00 4.550,00 2.2 Bezugsgröße p.a. mtl. 2.135,00 2.100,00 2.3 Beitragssatz 2,8 % 2,8 % 2.4 Höchstbeitrag mtl. 151,20 127,40

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

2. Tag der saarländischen Versicherungswirtschaft

Demografie im Wandel Perspektiven, Aufgaben und Chancen für die Versicherungswirtschaft am Beispiel der Kranken- und Pflegeversicherung Folie 1 Inhalt 1 Demografische Rahmenbedingungen 2 Auswirkungen auf

Demografie im Wandel Perspektiven, Aufgaben und Chancen für die Versicherungswirtschaft am Beispiel der Kranken- und Pflegeversicherung Folie 1 Inhalt 1 Demografische Rahmenbedingungen 2 Auswirkungen auf

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Beitragsreduzierung in der Krankenversicherung. Für noch niedrigere Beiträge im Alter: LVM-Vorsorge-Plus

Beitragsreduzierung in der Krankenversicherung Für noch niedrigere Beiträge im Alter: LVM-Vorsorge-Plus Vorbildlich: Die LVM sorgt für niedrige Beiträge auch im Alter Durch eine vorausschauende Beitragskalkulation

Beitragsreduzierung in der Krankenversicherung Für noch niedrigere Beiträge im Alter: LVM-Vorsorge-Plus Vorbildlich: Die LVM sorgt für niedrige Beiträge auch im Alter Durch eine vorausschauende Beitragskalkulation

Schützen Sie sich und Ihre Familie im Pflegefall. Ich vertrau der DKV KOMBIMED PFLEGE. ZUSATZVERSICHERUNG FÜR GESETZLICH UND PRIVAT VERSICHERTE.

KOMBIMED PFLEGE TARIFE KPEK/KPET KOMBIMED FÖRDER-PFLEGE TARIF KFP Schützen Sie sich und Ihre Familie im Pflegefall KOMBIMED PFLEGE. ZUSATZVERSICHERUNG FÜR GESETZLICH UND PRIVAT VERSICHERTE. FÜR TARIFE

KOMBIMED PFLEGE TARIFE KPEK/KPET KOMBIMED FÖRDER-PFLEGE TARIF KFP Schützen Sie sich und Ihre Familie im Pflegefall KOMBIMED PFLEGE. ZUSATZVERSICHERUNG FÜR GESETZLICH UND PRIVAT VERSICHERTE. FÜR TARIFE

DIE SOZIALVERSICHERUNG

EINLEITUNG So können Sie sicher starten DIE SOZIALVERSICHERUNG BBK VBU-Schulung zum Thema Sozialversicherung EINLEITUNG Jetzt einsteigen und los! Ein neuer Lebensabschnitt hat für Sie begonnen: die berufliche

EINLEITUNG So können Sie sicher starten DIE SOZIALVERSICHERUNG BBK VBU-Schulung zum Thema Sozialversicherung EINLEITUNG Jetzt einsteigen und los! Ein neuer Lebensabschnitt hat für Sie begonnen: die berufliche

Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge

Continentale Studie 2014 Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge Grafiksatz Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung a.g. Die Ängste

Continentale Studie 2014 Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge Grafiksatz Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung a.g. Die Ängste

Inhaltsverzeichnis. 2. Arbeitslosenversicherung 5 2.1 Beitragsbemessungsgrenze (BBG) 5 2.2 Bezugsgröße 5 2.3 Beitragssatz 5 2.

5 2.2 Bezugsgröße 5 2.3 Beitragssatz 5 2.") Inhaltsverzeichnis Seite 1. Rentenversicherung/RV 4 1.1 Beitragsbemessungsgrenze (BBG) 4 1.2 Bezugsgröße 4 1.3 Beitragssatz 4 1.4 Geringfügigkeitsgrenze 4 1.5 Höchstbeitrag in der RV der Arbeiter und Angestellten

Inhaltsverzeichnis Seite 1. Rentenversicherung/RV 4 1.1 Beitragsbemessungsgrenze (BBG) 4 1.2 Bezugsgröße 4 1.3 Beitragssatz 4 1.4 Geringfügigkeitsgrenze 4 1.5 Höchstbeitrag in der RV der Arbeiter und Angestellten

Auswertung des 10. Professoren-Panels zur Leitfrage: Wie wird das Krankenversicherungssystem wieder zukunftssicher?

Auswertung des. Professoren-Panels zur Leitfrage: Wie wird das Krankenversicherungssystem wieder zukunftssicher?. März 6 Die Initiative Neue Soziale Marktwirtschaft (INSM) befragt regelmäßig circa renommierte

Auswertung des. Professoren-Panels zur Leitfrage: Wie wird das Krankenversicherungssystem wieder zukunftssicher?. März 6 Die Initiative Neue Soziale Marktwirtschaft (INSM) befragt regelmäßig circa renommierte

PRIVATE KRANKENVOLLVERSICHERUNG. Smart Fit FÜR DAS GANZE LEBEN. Mit Gesundheitsrabatt

PRIVATE KRANKENVOLLVERSICHERUNG Smart Fit FÜR DAS GANZE LEBEN Mit Gesundheitsrabatt 2 Entscheiden Sie sich für bessere Leistungen! Als privat Versicherter haben Sie Ihre Zukunft in der Hand Mit der Entscheidung

PRIVATE KRANKENVOLLVERSICHERUNG Smart Fit FÜR DAS GANZE LEBEN Mit Gesundheitsrabatt 2 Entscheiden Sie sich für bessere Leistungen! Als privat Versicherter haben Sie Ihre Zukunft in der Hand Mit der Entscheidung

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 03 / Nr. VORSCHLÄGE ZUR REFORM DES GESUNDHEITSSYSTEMS Die Bevölkerung findet kaum etwas zumutbar Allensbach am Bodensee, Ende August 03 - Die überwältigende

allensbacher berichte Institut für Demoskopie Allensbach 03 / Nr. VORSCHLÄGE ZUR REFORM DES GESUNDHEITSSYSTEMS Die Bevölkerung findet kaum etwas zumutbar Allensbach am Bodensee, Ende August 03 - Die überwältigende

Pro Jahr werden rund 38 Millionen Patienten ambulant und stationär in unseren Krankenhäusern behandelt, statistisch also fast jeder zweite Deutsche.

Pro Jahr werden rund 38 Millionen Patienten ambulant und stationär in unseren Krankenhäusern behandelt, statistisch also fast jeder zweite Deutsche. Sie können auf die medizinische und pflegerische Qualität

Pro Jahr werden rund 38 Millionen Patienten ambulant und stationär in unseren Krankenhäusern behandelt, statistisch also fast jeder zweite Deutsche. Sie können auf die medizinische und pflegerische Qualität

Voraussichtliche Sozialversicherungsdaten ab 01.01.2010

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

Rechtzeitig vorsorgen damit Sie später gut umsorgt werden

Pflege-Tagegeld (Tarif PZT-Komfort) Rechtzeitig vorsorgen damit Sie später gut umsorgt werden Jetzt mit noch besseren Leistungen Unser Kooperationspartner: Möchten Sie Ihren Angehörigen die Pflegekosten

Pflege-Tagegeld (Tarif PZT-Komfort) Rechtzeitig vorsorgen damit Sie später gut umsorgt werden Jetzt mit noch besseren Leistungen Unser Kooperationspartner: Möchten Sie Ihren Angehörigen die Pflegekosten

Januskopf Gesundheitswesen

Januskopf Gesundheitswesen Das Gesundheitswesen gleicht einem Januskopf. Auf der einen Seite ist es ein zentraler Teil unseres Wohlfahrtsstaates, auf der anderen Seite ein wichtiger Wirtschaftszweig. Die

Januskopf Gesundheitswesen Das Gesundheitswesen gleicht einem Januskopf. Auf der einen Seite ist es ein zentraler Teil unseres Wohlfahrtsstaates, auf der anderen Seite ein wichtiger Wirtschaftszweig. Die

Vorsorge für den Pflegefall? Jetzt handeln und nicht später

LVM-Pflege-Bahr (Tarif PTG) Vorsorge für den Pflegefall? Jetzt handeln und nicht später \ Mit staatlicher Förderung \ Für alle Pflegestufen \ Sofortleistung bei Unfall Private Vorsorge tut not und wird

LVM-Pflege-Bahr (Tarif PTG) Vorsorge für den Pflegefall? Jetzt handeln und nicht später \ Mit staatlicher Förderung \ Für alle Pflegestufen \ Sofortleistung bei Unfall Private Vorsorge tut not und wird

Nummer. Gesundheitskonto. Solide und unabhängig versorgt im Alter.

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

DAS LEBEN MEHR GENIESSEN

DAS LEBEN MEHR GENIESSEN DIE GESETZLICHE KRANKENVERSICHERUNG. In der gesetzlichen Krankenversicherung besteht das Solidaritätsprinzip. Das heißt. Die Höhe des Beitrages hängt nicht in erster Linie vom

DAS LEBEN MEHR GENIESSEN DIE GESETZLICHE KRANKENVERSICHERUNG. In der gesetzlichen Krankenversicherung besteht das Solidaritätsprinzip. Das heißt. Die Höhe des Beitrages hängt nicht in erster Linie vom

Für ein gerechtes, soziales, stabiles, wettbewerbliches und transparentes Gesundheitssystem

Für ein gerechtes, soziales, stabiles, wettbewerbliches und transparentes Gesundheitssystem Wir haben ein Gesundheitssystem, um das uns die Welt beneidet: hohe Qualität bei gleichzeitig durchschnittlichen

Für ein gerechtes, soziales, stabiles, wettbewerbliches und transparentes Gesundheitssystem Wir haben ein Gesundheitssystem, um das uns die Welt beneidet: hohe Qualität bei gleichzeitig durchschnittlichen

BusinessClass für Ihre Mitarbeiter und die Familie

BusinessClass für Ihre Mitarbeiter und die Familie Auch für die Familienangehörigen Ihrer Mitarbeiter hat die NBB-Zentrale einen Mehrwert geschaffen. Innerhalb von 12 Wochen nach Beginn des Rahmenvertrages

BusinessClass für Ihre Mitarbeiter und die Familie Auch für die Familienangehörigen Ihrer Mitarbeiter hat die NBB-Zentrale einen Mehrwert geschaffen. Innerhalb von 12 Wochen nach Beginn des Rahmenvertrages

Central Krankenversicherung AG. Hansaring 40 50 50670 Köln. Telefax +49 (0) 221 1636-200. www.central.de Die Gruppenversicherung der Central

221 1636-200. www.central.de Die Gruppenversicherung der Central") Central Krankenversicherung AG Alle Hansaring 40 50 Vorteile 50670 Köln auf Telefon +49 (0) einen 221 1636-0 Blick Telefax +49 (0) 221 1636-200 www.central.de Die Gruppenversicherung der Central www.gruppenversicherung.de

Central Krankenversicherung AG Alle Hansaring 40 50 Vorteile 50670 Köln auf Telefon +49 (0) einen 221 1636-0 Blick Telefax +49 (0) 221 1636-200 www.central.de Die Gruppenversicherung der Central www.gruppenversicherung.de

Krankenversicherung Spezial

Krankenversicherung Spezial Änderungen 2011 Wer kann sich privat versichern? Wieder einmal wurden die Gesetze zur Pflichtversicherung geändert. Bis zum letzten Jahr konnten sich Angestellte nur dann privat

Krankenversicherung Spezial Änderungen 2011 Wer kann sich privat versichern? Wieder einmal wurden die Gesetze zur Pflichtversicherung geändert. Bis zum letzten Jahr konnten sich Angestellte nur dann privat

Krankenversicherung Niederlande

Krankenversicherungsreform in den Niederlanden Gastvortrag am Fachbereich Sozialwesen der Universität Kassel am 10. Juli 2007 Hochschule Fulda 1 Überblick Krankenversicherung vor der Reform Krankenversicherung

Krankenversicherungsreform in den Niederlanden Gastvortrag am Fachbereich Sozialwesen der Universität Kassel am 10. Juli 2007 Hochschule Fulda 1 Überblick Krankenversicherung vor der Reform Krankenversicherung

Nummer. Gesundheitskonto. Solide und unabhängig versorgt im Alter.

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

Schützen Sie sich und Ihre Familie im Pflegefall. Ich vertrau der DKV KOMBIMED PFLEGE. ZUSATZVERSICHERUNG FÜR GESETZLICH UND PRIVAT VERSICHERTE.

KOMBIMED PFLEGE TARIFE KPEK/KPET KOMBIMED FÖRDER-PFLEGE TARIF KFP Schützen Sie sich und Ihre Familie im Pflegefall KOMBIMED PFLEGE. ZUSATZVERSICHERUNG FÜR GESETZLICH UND PRIVAT VERSICHERTE. Tarife KFP,

KOMBIMED PFLEGE TARIFE KPEK/KPET KOMBIMED FÖRDER-PFLEGE TARIF KFP Schützen Sie sich und Ihre Familie im Pflegefall KOMBIMED PFLEGE. ZUSATZVERSICHERUNG FÜR GESETZLICH UND PRIVAT VERSICHERTE. Tarife KFP,

Pflege ein großes Thema...

Pflege ein großes Thema... Pflegebedürftigkeit kann jeden treffen Im Alter möchte jeder gerne gesund und unabhängig sein. Doch die Realität sieht anders auch: Immer mehr Deutsche brauchen in späteren Jahren

Pflege ein großes Thema... Pflegebedürftigkeit kann jeden treffen Im Alter möchte jeder gerne gesund und unabhängig sein. Doch die Realität sieht anders auch: Immer mehr Deutsche brauchen in späteren Jahren

NUTZEN EINER PRIVATEN KRANKENVERSICHERUNG IN EINER ALTERNDEN GESELLSCHAFT: CHANCE ODER GEFAHR?

NUTZEN EINER PRIVATEN KRANKENVERSICHERUNG IN EINER ALTERNDEN GESELLSCHAFT: CHANCE ODER GEFAHR? Dr. Florian Reuther Forum Gesundheitswirtschaft Basel, 27./28. Juni 2013 Übersicht I. Überblick zur PKV in

NUTZEN EINER PRIVATEN KRANKENVERSICHERUNG IN EINER ALTERNDEN GESELLSCHAFT: CHANCE ODER GEFAHR? Dr. Florian Reuther Forum Gesundheitswirtschaft Basel, 27./28. Juni 2013 Übersicht I. Überblick zur PKV in

Verschreibungsfreie Arzneimittel wieder in der Erstattung

Satzungsleistungen Verschreibungsfreie Arzneimittel wieder in der Erstattung Was sind Satzungsleistungen? Der Rahmen für die Leistungen der gesetzlichen Krankenversicherung wird im Fünften Sozialgesetzbuch

Satzungsleistungen Verschreibungsfreie Arzneimittel wieder in der Erstattung Was sind Satzungsleistungen? Der Rahmen für die Leistungen der gesetzlichen Krankenversicherung wird im Fünften Sozialgesetzbuch

Existenzgründung. Informationen zum Versicherungsrecht. Ansprechpartner: Thomas Vockel Thomas.Vockel@barmer-gek.de Telefon: 0800 33 20 60 81-1135

Existenzgründung Informationen zum Versicherungsrecht BARMER GEK Paderborn Bahnhofstr. 50 33102 Paderborn Ansprechpartner: Thomas Vockel Thomas.Vockel@barmer-gek.de Telefon: 0800 33 20 60 81-1135 Datum:

Existenzgründung Informationen zum Versicherungsrecht BARMER GEK Paderborn Bahnhofstr. 50 33102 Paderborn Ansprechpartner: Thomas Vockel Thomas.Vockel@barmer-gek.de Telefon: 0800 33 20 60 81-1135 Datum:

Wie machen es die anderen? Beispiel Schweiz. Dr.med. Thomas Maier Chefarzt St. Gallische Kantonale Psychiatrische Dienste Sektor Nord

Wie machen es die anderen? Beispiel Schweiz Dr.med. Thomas Maier Chefarzt St. Gallische Kantonale Psychiatrische Dienste Sektor Nord 2 Kanton St. Gallen 487 000 Einwohner Sektor Nord 280 000 Einwohner

Wie machen es die anderen? Beispiel Schweiz Dr.med. Thomas Maier Chefarzt St. Gallische Kantonale Psychiatrische Dienste Sektor Nord 2 Kanton St. Gallen 487 000 Einwohner Sektor Nord 280 000 Einwohner

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel )

") Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

QUARTALSBERICHT 01/2015

QUARTALSBERICHT 01/2015 Ergebnis 2015 SITUATION DER GESETZLICHEN KRANKENVERSICHERUNG 2015 wird die Gesetzliche Krankenversicherung erneut ein Defizit aufweisen. Weiterhin steigen trotz guter Konjunktur

QUARTALSBERICHT 01/2015 Ergebnis 2015 SITUATION DER GESETZLICHEN KRANKENVERSICHERUNG 2015 wird die Gesetzliche Krankenversicherung erneut ein Defizit aufweisen. Weiterhin steigen trotz guter Konjunktur

Potenzial für den KV Verkauf

Potenzial für den KV Verkauf GKV-Beitrag 2010 so hoch wie nie: 632 EUR inklusive Pflege 3 Mio. freiwillig GKV-Versicherte in der Altersgruppe 20 bis 49 Jahre Bürgerentlastungsgesetz bietet höhere steuerliche

Potenzial für den KV Verkauf GKV-Beitrag 2010 so hoch wie nie: 632 EUR inklusive Pflege 3 Mio. freiwillig GKV-Versicherte in der Altersgruppe 20 bis 49 Jahre Bürgerentlastungsgesetz bietet höhere steuerliche

Gute Pflege kostet viel Geld Die Absicherung der individuellen Pflegelücke mit Pflegevorsorge Flex-U.

Gute Pflege kostet viel Geld Die Absicherung der individuellen Pflegelücke mit Pflegevorsorge Flex-U. Pflegelückenrechner Pflegevorsorge Flex-U Die wachsende Bedeutung der Pflege. In den kommenden Jahren

Gute Pflege kostet viel Geld Die Absicherung der individuellen Pflegelücke mit Pflegevorsorge Flex-U. Pflegelückenrechner Pflegevorsorge Flex-U Die wachsende Bedeutung der Pflege. In den kommenden Jahren

Herzlich Willkommen Ihr

Herzlich Willkommen Ihr 2 Deutschland altert 3 3 4 5 6 Zahlen und Fakten zur Pflegeversicherung Bis 2030 steigt der Anteil der über 60jährigen um 8 Millionen auf 28,5 Mio. Menschen oder 36 % der Gesamtbevölkerung.

Herzlich Willkommen Ihr 2 Deutschland altert 3 3 4 5 6 Zahlen und Fakten zur Pflegeversicherung Bis 2030 steigt der Anteil der über 60jährigen um 8 Millionen auf 28,5 Mio. Menschen oder 36 % der Gesamtbevölkerung.

Das niederländische Gesundheitssystem

Das niederländische Gesundheitssystem 1 Demographie und Wirtschaft Einwohner: 16,491,461 Lebenserwartung: 78.96 Jahre TFR: 1,66 Kinder pro Frau Bevölkerungsverteilung: - 0 bis 14 Jahre: 18 % - 15 bis 64

Das niederländische Gesundheitssystem 1 Demographie und Wirtschaft Einwohner: 16,491,461 Lebenserwartung: 78.96 Jahre TFR: 1,66 Kinder pro Frau Bevölkerungsverteilung: - 0 bis 14 Jahre: 18 % - 15 bis 64

Jetzt Pflegezulage sichern!

Deutsche-Förder-Pflege Jetzt Pflegezulage sichern! Sorgen Sie für den Fall einer Pflegebedürftigkeit vor. Mit der Deutschen-Förder-Pflege der Barmenia. Einfach, unkompliziert und staatlich gefördert. Pflege

Deutsche-Förder-Pflege Jetzt Pflegezulage sichern! Sorgen Sie für den Fall einer Pflegebedürftigkeit vor. Mit der Deutschen-Förder-Pflege der Barmenia. Einfach, unkompliziert und staatlich gefördert. Pflege

PKV Private Krankenversicherung - Bürgerversicherung

PKV 2012 Private Krankenversicherung - Bürgerversicherung Herausforderungen Beraterhaftung und Beratungsdokumentation Neuregelung der Provisionen und Haftungszeiten in der PKV Vollversicherung Unisex ab

PKV 2012 Private Krankenversicherung - Bürgerversicherung Herausforderungen Beraterhaftung und Beratungsdokumentation Neuregelung der Provisionen und Haftungszeiten in der PKV Vollversicherung Unisex ab

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

Die Krankenversicherung. Versicherte Finanzierung Geschichte Leistungen Organisation

Die Krankenversicherung Versicherte Finanzierung Geschichte Leistungen Organisation Versicherte 1 Wer ist versichert? Arbeitnehmer sind in der gesetzlichen Krankenversicherung grundsätzlich versicherungspflichtig,

Die Krankenversicherung Versicherte Finanzierung Geschichte Leistungen Organisation Versicherte 1 Wer ist versichert? Arbeitnehmer sind in der gesetzlichen Krankenversicherung grundsätzlich versicherungspflichtig,

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär.

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär. NAME: Daniela Fontara WOHNORT: Bonn ZIEL: Behandlung nach Maß PRODUKT: V.I.P. Tarife stationär Wie kann

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär. NAME: Daniela Fontara WOHNORT: Bonn ZIEL: Behandlung nach Maß PRODUKT: V.I.P. Tarife stationär Wie kann

-> Wir können bei Ihnen alle Behandlungen mit aufwendigen Maßnahmen, Spezialgeräten und hochwertigen Materialien, entsprechend den Kriterien

Behandlungen auf Chip-Karte oder Rechnung? Seit dem 01.07.1999 haben leider nur noch die Freiwillig Versicherten in der Gesetzlichen Krankenkasse das Recht, sich bei ihrem Arzt und Zahnarzt als "Privatpatient"

Behandlungen auf Chip-Karte oder Rechnung? Seit dem 01.07.1999 haben leider nur noch die Freiwillig Versicherten in der Gesetzlichen Krankenkasse das Recht, sich bei ihrem Arzt und Zahnarzt als "Privatpatient"

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental.

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental. NAME: WOHNORT: ZIEL: PRODUKT: Michael, Katja, Andreas, Sabine München Hohen Zahnarztrechnungen die Zähne zeigen

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental. NAME: WOHNORT: ZIEL: PRODUKT: Michael, Katja, Andreas, Sabine München Hohen Zahnarztrechnungen die Zähne zeigen

Krankenvollversicherung

Krankenvollversicherung Wenn Sie die Wahl haben, sollte Ihnen die Entscheidung nicht schwer fallen! Informationsmaterial Wunsiedler Str. 7 95032 Hof/Saale Tel: 09281/7665133 Fax: 09281/7664757 E-Mail:

Krankenvollversicherung Wenn Sie die Wahl haben, sollte Ihnen die Entscheidung nicht schwer fallen! Informationsmaterial Wunsiedler Str. 7 95032 Hof/Saale Tel: 09281/7665133 Fax: 09281/7664757 E-Mail:

Gliederung. Einleitung. Die demographische Entwicklung in der Bundesrepublik Deutschland und ihre Auswirkungen auf die sozialen Sicherungssysteme

Gliederung Die demographische Entwicklung in der Bundesrepublik Deutschland und ihre Auswirkungen auf die sozialen Sicherungssysteme Vorgelegt von Sophie Debus 08. Januar 2004 Universität zu Köln Seminar

Gliederung Die demographische Entwicklung in der Bundesrepublik Deutschland und ihre Auswirkungen auf die sozialen Sicherungssysteme Vorgelegt von Sophie Debus 08. Januar 2004 Universität zu Köln Seminar

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Gesundheit erhalten. Mehr Extras für gesetzlich Kranken- versicherte! Manchmal hält die erste Liebe länger als die zweiten Zähne.

Gesundheit erhalten zusatzversicherung ZAHN/AMBULANT Mehr Extras für gesetzlich Kranken- versicherte! Manchmal hält die erste Liebe länger als die zweiten Zähne. Gesundheit bedeutet Lebensqualität. Gesetzlich

Gesundheit erhalten zusatzversicherung ZAHN/AMBULANT Mehr Extras für gesetzlich Kranken- versicherte! Manchmal hält die erste Liebe länger als die zweiten Zähne. Gesundheit bedeutet Lebensqualität. Gesetzlich

Zukunftssicherheit von PKV und GKV

Zukunftssicherheit von PKV und GKV Wer sichert dauerhaft eine gute medizinische Versorgung? ausschließlich die PKV 37% die PKV 73% PKV und GKV 36% die GKV 45% ausschließlich die GKV 9% weder PKV noch GKV

Zukunftssicherheit von PKV und GKV Wer sichert dauerhaft eine gute medizinische Versorgung? ausschließlich die PKV 37% die PKV 73% PKV und GKV 36% die GKV 45% ausschließlich die GKV 9% weder PKV noch GKV

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär.

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär. NAME: WOHNORT: ZIEL: PRODUKT: Daniela Fontara Bonn Behandlung nach Maß V.I.P. Tarife stationär Wie kann

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär. NAME: WOHNORT: ZIEL: PRODUKT: Daniela Fontara Bonn Behandlung nach Maß V.I.P. Tarife stationär Wie kann

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär.

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär. NAME: WOHNORT: ZIEL: PRODUKT: Daniela Fontara Bonn Behandlung nach Maß V.I.P. Tarife stationär Wie kann

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär. NAME: WOHNORT: ZIEL: PRODUKT: Daniela Fontara Bonn Behandlung nach Maß V.I.P. Tarife stationär Wie kann

Schön, dass ich jetzt gut

Schön, dass ich jetzt gut versorgt werde. Und später? Unsere private Pflegezusatzversicherung ermöglicht im Pflegefall eine optimale Betreuung. Solange es geht sogar zu Hause und das schon für monatlich.*

Schön, dass ich jetzt gut versorgt werde. Und später? Unsere private Pflegezusatzversicherung ermöglicht im Pflegefall eine optimale Betreuung. Solange es geht sogar zu Hause und das schon für monatlich.*

Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer

Sozialversicherungsdaten 2007 Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer Für das Jahr 2007 lagen zum Redaktionsschluss nur die voraussichtlichen Daten vor Es sind

Sozialversicherungsdaten 2007 Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer Für das Jahr 2007 lagen zum Redaktionsschluss nur die voraussichtlichen Daten vor Es sind

Antwort: Die Beiträge zur Pflegeversicherung folgen der Systematik der

Stellungnahme des Verbandes der Privaten Krankenversicherung (PKV) auf Fragen von Plusminus zur Pflegeversicherung vom 04.02.2014 per Email vom 04.02.2014 18.15 Uhr: Frage: Kritiker behaupten, dass die

Stellungnahme des Verbandes der Privaten Krankenversicherung (PKV) auf Fragen von Plusminus zur Pflegeversicherung vom 04.02.2014 per Email vom 04.02.2014 18.15 Uhr: Frage: Kritiker behaupten, dass die

e) Kostenbeteiligung

Kostenbeteiligung") e) Kostenbeteiligung aa) Zuzahlungspflichten des Versicherten Z.B. Stationäre Krankenhausbehandlung, 39 Abs. 4 SGB V: Versicherte, die das achtzehnte Lebensjahr vollendet haben, zahlen vom Beginn der vollstationären

e) Kostenbeteiligung aa) Zuzahlungspflichten des Versicherten Z.B. Stationäre Krankenhausbehandlung, 39 Abs. 4 SGB V: Versicherte, die das achtzehnte Lebensjahr vollendet haben, zahlen vom Beginn der vollstationären

Für die Teilnahme der Versicherten an folgenden Versorgungsformen sind Wahltarife anzubieten:

Wahltarife Normen 53 SGB V Kurzinfo Durch das GKV-Wettbewerbsstärkungsgesetz wurde den Krankenkassen seit dem 01.04.2007 die Möglichkeit eingeräumt fünf verschiedene Wahltarife anzubieten (vgl. 53 Abs.

Wahltarife Normen 53 SGB V Kurzinfo Durch das GKV-Wettbewerbsstärkungsgesetz wurde den Krankenkassen seit dem 01.04.2007 die Möglichkeit eingeräumt fünf verschiedene Wahltarife anzubieten (vgl. 53 Abs.

Freiwillige Krankenversicherung

Freiwillige Krankenversicherung Nach Ende einer Versicherungspflicht oder Familienversicherung wird die Versicherung als freiwillige Mitgliedschaft fortgeführt Die Prüfung der Vorversicherungszeit entfällt

Freiwillige Krankenversicherung Nach Ende einer Versicherungspflicht oder Familienversicherung wird die Versicherung als freiwillige Mitgliedschaft fortgeführt Die Prüfung der Vorversicherungszeit entfällt

Sozialversicherungskennzahlen 2010

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung