Kreditrisiko ökonomische und rechtliche Grundlagen

|

|

|

- Kristina Schneider

- vor 8 Jahren

- Abrufe

Transkript

1 Vortrag im Rahmen des Integrationsseminars Kreditrisikomanagement Kreditrisiko ökonomische und rechtliche Grundlagen 11. November 2002

2 Inhalt A. Einführung in die Thematik B. Kreditrisiko bei Einzelkrediten C. Kreditrisiken auf Portfolioebene D. Kritische Würdigung des Standardausfall- Ansatzes E. Regulierung F. Zusammenfassung der Ergebnisse Nyls-Arne Pasternack 11. November

3 A. Einführung in die Thematik I. Begriffsdefinitionen Begriffe Kredit Risiko Kreditrisiko Nyls-Arne Pasternack 11. November

4 A. Einführung in die Thematik II. Abgrenzung und Definition von Kreditrisiken Risiken im Betriebsbereich Strategische Risiken Operationelle Risiken Nyls-Arne Pasternack 11. November

5 A. Einführung in die Thematik Risiken im Wertbereich Erfolgsrisiken Liquiditätsrisiken Kreditrisiken Marktrisiken Abrufrisiken Terminrisiken Refinanzierungsrisiken Nyls-Arne Pasternack 11. November

6 A. Einführung in die Thematik Kreditrisikodarstellung Marktwertparadigma Bonitätsrisiko Ausfallrisiko Länderrisiko Spezielle Marktrisiken Ausfallparadigma Nyls-Arne Pasternack 11. November

7 A. Einführung in die Thematik Unter Kreditrisiko wird grundsätzlich die Gefahr von Verlusten aufgrund von Bonitätsverschlechterungen eines Vertragspartners bis hin zum Ausfall verstanden. Nyls-Arne Pasternack 11. November

8 A. Einführung in die Thematik III. Kreditrisikomanagement in Kreditinstituten Risikoidentifikation und -messung Risikokontrolle Risikobeurteilung Risikosteuerung Nyls-Arne Pasternack 11. November

9 B. Kreditrisiko bei Einzelkrediten I. Aufbau von Kreditrisiko 1. Risikoquellen Ausfall durch Insolvenz des Kreditnehmers Zahlungsverhinderung durch politische und / oder wirtschaftliche Situation des Domizillandes Nichteinhaltung der vereinbarten Zahlungstermine Wertverlust oder Untergang von Kreditsicherheiten Nyls-Arne Pasternack 11. November

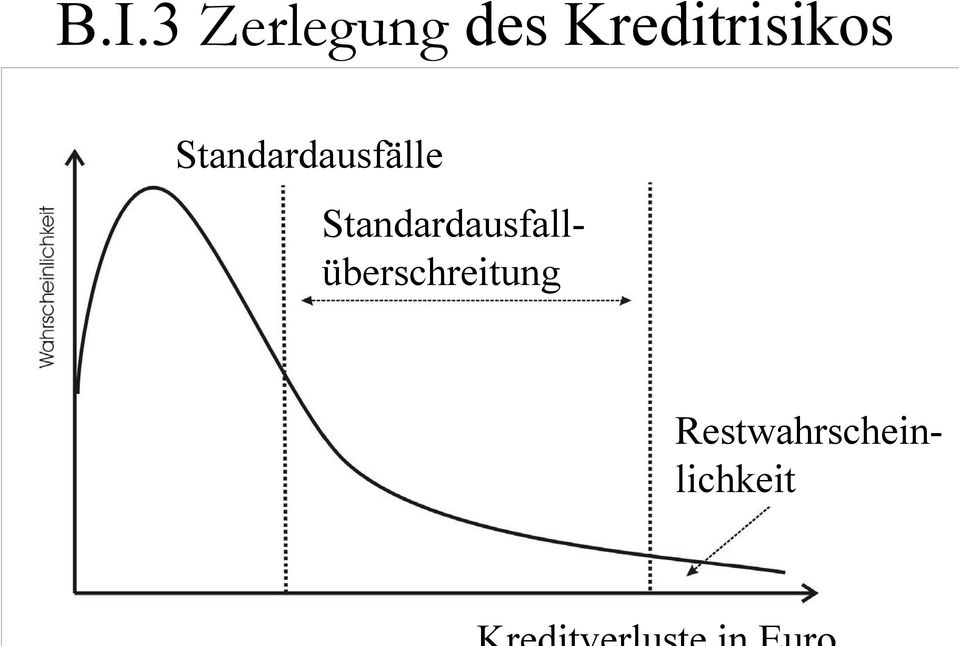

10 B.I.3 Zerlegung des Kreditrisikos Standardausfälle Standardausfallüberschreitung Restwahrscheinlichkeit

11 B.I.3 Zerlegung des Kreditrisikos Ökonomisches Kapital Nach ökonomischen Berechnungen notwendiges Kapital zur Risikodeckung muss auch unerwartete Verluste (Standardausfallüberschreitung) decken Standardrisikokosten = erwartete Verluste / Deckung der Standardausfälle Teil des Ökonomischen Kapitals, der die unerwarteten Verluste nicht mit abdeckt

12 B.II. Risikoparameter zur Ermittlung der Standartausfälle 1. Ausfallwahrscheinlichkeit 2. Kreditforderung 3. Rückzahlungsquote

13 B.II.1 Ausfallwahrscheinlichkeit Externe Bonitätseinstufung Kommerzielles Kreditrating Faktoren: Ausfallwahrscheinlichkeit Art des Kredits Schutz des Gläubigers Interne Bonitätseinstufung Analyse innerhalb des Kreditinstituts Homogene Gruppen Kreditnehmerbezug Viele unterschiedliche Varianten und Methoden

14 B.II.2 Kreditforderungen 1. mögliche Definition: Kreditforderung = Kreditlinie ABER: Abhängig von der Ausnutzung des Kreditnehmers Überbewertung möglich 2. mögliche Definition: Kreditforderung = beanspr. Kreditfazilitäten ABER: Nichtausgenutzt Kreditlinien stellen Liquidität ohne Institutseinfluss dar Unterbewertung möglich

15 B.II.2 Kreditforderungen Beeinflussung durch den Kreditnehmer Inanspruchnahme vornehmlich bei wirtschaftlichen Engpässen Sonderkündigungsund Sondertilgungsrechte Beeinflussung durch den Markt Zeitwertbestimmung schwierig Einflussnahme auf den Markt schwer möglich ABER: Ausgleich durch Vielzahl der Kreditforderungen

16 B.II.3. Rückzahlungsquote Die Rückzahlquote bezeichnet den Prozentsatz der insgesamt zurückgeführten Kredite Um Ausfälle zu minimieren werden Kreditsicherheiten und Gläubigerrangstellung betrachtet.

17 B. III. Berechnung des Kreditrisikos Engagementspezifisch Kreditnehmerspezifisch Erwarteter Verlust = Kreditforderung * 1- Rückzahlungsquote * Erwartete Ausfallrate

18 Abbildung 5: Konzept des Value at Risk Wahrscheinlichkeitsdichte der Kreditverluste Konfidenzniveau (99,97 %) Insolvenz 0,03% Standard- ausfälle Standardausfall- überschreitungen Kreditverluste in EUR

19 Abbildung 6: Standardausfall abhängig vom Kreditnehmer abhängig von der Kreditposition Ausfall- Kredit- 1 Rück- Standardausfall = * * zahlungswahrscheinlichkeit forderung quote

20 Abbildung 4: Begriffe des Value at Risk erwarteter Verlust = Standardausfälle (gedeckt durch geeignete Zinsmarge) unerwarteter Verlust = Standardausfallüberschreitungen (tatsächliche Ist-Ausfälle) (gedeckt durch Eigenkapital)

21 Abbildung 1: Diversifikation I Definition: Vorgehensweise, bei der zur Verringerung des Ausfallrisikos das Kreditangebot eines Kreditinstitutes auf eine Vielzahl von Kreditnehmern verteilt wird. Unter folgenden Annahmen wird der Diversifikationseffekt bei mehreren Krediten deutlich: 1. Die Varianzen der Kredite sind gleich 2. Alle Kredite sind gleich groß 3. gleiche Korrelationskoeffizienten 1 n - 1 σ² (rp) = ---- σ² (ri) ο σ² (ri) n n

22 Abbildung 2: Diversifikation II Selbst wenn sich die Varianzen der Kredite unterscheiden, gilt für unkorrelierte Kredite: 1 σ² (rp) σ²max n wobei σ²max für die Varianz des riskantesten Einzelkredits steht.

23 Abbildung 7: ökonomisches Kapital Definition: Betrag, der ausreichen würde, um das Gesamtrisiko eines Kreditinstitutes abzudecken. Das ökonomische Kapital deckt Standardausfallüberschreitungen bis zum Value at risk ab!

24 Abbildung 3: Einfluss der Kreditgröße Granualität

25 C. Kreditrisiken auf Portfoliebene I. Diversifikation II. Einfluss der Kreditgröße III. Konzept des Value at risk IV. Standardausfälle und ökonomisches Kapital

26 D. Kritische Würdigung des Standardausfall Ansatzes I. Ungenaue Berechnung der Risikoparameter Standardausfall=Kreditforderung (1-Rückzahlungsquote) Ausfallwahrscheinlichkeit Buchwert aller ausstehenden Forderungen gegenüber einem Kreditnehmer = keine ökonomische Größe Barwertkonzept: Höhe der Ausnutzung fest zugesagter Linien??? Effektive Dauer des Kreditengagements??? Marktpreisveränderungen??? 1

27 D. Kritische Würdigung des Standardausfall Ansatzes I. Ungenaue Berechnung der Risikoparameter Standardausfall=Kreditforderung (1-Rückzahlungsquote) Ausfallwahrscheinlichkeit Rückzahlungsquote im Insolvenzfall Beeinflussung durch Wert der Sicherheiten Rangklasse??? Nettoerlös bei Sicherheitenverwertung??? potentielle Wertänderungen der Sicherheiten??? 2

28 D. Kritische Würdigung des Standardausfall Ansatzes I. Ungenaue Berechnung der Risikoparameter Standardausfall=Kreditforderung (1-Rückzahlungsquote) Ausfallwahrscheinlichkeit Bezieht sich auf den Kreditnehmer (Zahlungsunwilligkeit bzw. vollständige oder teilweise Zahlungsunfähigkeit) Lange Zeitreihen erforderlich für Schätzung Ratingklassen und Trennschärfe Durchschnittswerte Nur eine Ausfallrate??? 3

29 D. Kritische Würdigung des Standardausfall Ansatzes II. Ungenauigkeit des Standardausfall-Ansatzes Standardausfall=Kreditforderung (1-Rückzahlungsquote) Ausfallwahrscheinlichkeit Keine bekannte Größe Durchschnittswert Daten für einzelnen Kreditnehmer fehlen!!! keine exakten Daten abhängig von Zeitreihen der Banken / Schätzungen / Erwartungen 4

30 D. Kritische Würdigung des Standardausfall Ansatzes Standardausfälle Wahrscheinlichkeit Standardausfallüberschreitungen Restwahrscheinlichkeit Kreditverluste in Abgesichert: -Prämie Abgesichert durch: -Eigenkapital??? Euro -PWB / EWB

31 D. Kritische Würdigung des Standardausfall Ansatzes III. Fehlende Abdeckung der Maximalbelastung VaR schließt nicht aus, dass ein Verlust eintritt, der den VaR bei weitem übersteigt. Optimales Perzentil??? Das gewählte Perzentil ist eine Frage der Präferenz der jeweiligen Bank. Kreditrisiken aufeinanderfolgender Jahre (z.b. allg. schlechte Konjunktur) sollten vom EK absorbiert werden (Verlustausgleichsfunktion). Ott: Perzentil (Wahrscheinlichkeit) wählen, mit der ein KI bereit ist, die eigene Insolvenz zu riskieren. 6

32 D. Kritische Würdigung des Standardausfall Ansatzes 7

33 D. Kritische Würdigung des Standardausfall Ansatzes 8

34 D. Kritische Würdigung des Standardausfall Ansatzes 9

35 E. Regulierung I. Ziel der Regulierung II. Sicherungskonzeptionen III. Kreditwesengesetz (KWG) IV. Grundsatz I (GS I) V. Basel I VI. Kritische Würdigung 1

36 I. Ziel der Regulierung Grund der Regulierung: Sonderstellung der Banken innerhalb der Volkswirtschaft nahezu ausschließliche Refinanzierung mit FK enge Verflechtung mit den übrigen Bereichen der Volkswirtschaft hohe Anteile des Volksvermögens Ziele der Regulierung: Traditioneller Ansatz 6 II KWG: Die Bundesanstalt hat Mißständen im Kredit- und Finanzdienstleistungswesen entgegenzuwirken, welche die Sicherheit der den Instituten anvertrauten Vermögensgegenstände gefährden, die ordnungsmäßige Durchführung der Bankgeschäfte oder Finanzdienstleistungen beeinträchtigen oder erhebliche Nachteile für die Gesamtwirtschaft herbeiführen können Moderner Ansatz: Verhinderung von Marktversagen 2

37 II. Sicherungskonzeptionen (1 / 2) Gesetzlicher Entschädigungsanspruch nach EAG: Vs.: Privatpersonen, PersG & kleine KapG Einlagen in einer Währung eines EU-Mitgliedstaates Umfang: 90 % der Einlagen (maximal ) 90 % der Verbindlichkeiten aus Wertpapiergeschäften (maximal ) Zeitpunkt: wenn BaFin Unmöglichkeit der Rückzahlung bzw. Erfüllung beim Institut und fehlende Aussicht auf spätere Leistung feststellt. 3

38 II. Sicherungskonzeptionen (2 / 2) Beispiele verbandseigener Sicherungseinrichtungen in Form der Institutssicherung Einlagensicherung bei Sparkassen bei Kreditgenossenschaften bei Kreditbanken Stützungsfonds der regionalen SGV Garantiefonds des BVR Garantieverbund des BVR Einlagensicherungsfonds des BdB faktisch unbegrenzter Schutz Guthaben bis zur Höhe von 30 % des maßgebenden haftenden EK voll gesichert 4

39 III. Kreditwesengesetz (1/2) Zusammensetzung der Eigenmittel gem. der 10, 10a KWG Haftende Eigenmittel gem. 10 II 1 KWG Haftendes EK gem. 10 II 2 KWG Kernkapital gem. 10 IIa KWG > Ergänzungskapital gem. 10 IIb KWG Klasse I > Klasse II Drittrangmittel gem. 10 IIc KWG 5

40 III. Kreditwesengesetz (2/2) Groß- und Millionenkredite Großkrediteinzelobergrenze Großkreditgesamtobergrenze orschriften für Nichtandelsbuch -institute: usätzliche orschriften für andelsbuch -institute: Summe der Kredite an einen Kreditnehmer Kreditnehmerbezogene Gesamtposition haftendes EK = 0,25 x x 8 = haftende Eigenmittel Summe aller Großkredite Summe aller kreditnehmerbezogenen Gesamtpositionen, die mehr als 10 % ausmachen erweiterte Großkrediteinzelobergrenze erweiterte Großkreditgesamtobergrenze 6

41 IV. Grundsatz I (1/2) Inhalt: Präzisierung der Angemessenheit der Eigenmittel Charakter: Selbstbindung der Verwaltung Ziel: Jede Bank soll durch das EK ihre Risiken auffangen können Dadurch Vermeidung von Insolvenzen und Bankenkrisen Entscheidendes Kriterium: Verhältnis der vorhandenen Eigenmittel zu den Risikopositionen haftendes EK = 8 % der gewichteten Risikoaktiva bzw. gewichtete Risikoaktiva = das 12,5-fache des haftenden EK 7

42 IV. Grundsatz I (2/2) Risikoaktiva-Anrechnungsbetrag = Solvabilitätskoeffizient x Risikoäquivalenzbetrag x Bonitätsgewichtungsfakto = 8 % Bei Bilanzaktiva & traditionellen außerbilanziellen Geschäften: Buchwert Bei innovativen außerbilanziellen Geschäften: Marktbewertungs- oder Laufzeitenmethode 0 %: Zentralregierungen & Zentralnotenbanken der Zone A sowie bestimmte weitere öffentlich Stellen 10 %: best. Schuldverschreibungen 20 %: Öffentl. Stellen und KI de Zone A 50 %: Durch Grundpfandrechte gesicherte Kredite 70 %: Bauspardarlehen aus Zuteilungen sowie Vor- und Zwischenfinanzierungen 100 %: Forderungen an Privatkunden und Nichtbanken 8

43 V. Basel I Basler Ausschuß Hintergrund: Internationale Bankenprobleme Charakter: Empfehlungen Ziel: Harmonisierung und Verbesserung der Bankenaufsicht Inhalt: Mindestanforderungen für international tätige Banken Auflistung von EK-Komponenten Risikogewichtungssystem für Aktiva Eigenkapitalquote von mind. 8 % Umsetzung in nationales Recht: GS I 10, 10a KWG etc. 9

44 VI. Kritische Würdigung Regulierung bei Banken sinnvoll, aber: Höhe Solvabilitätskoeffizient: Warum 8 %? Privilegierung / Benachteiligung durch Bonitätsgewichtungsfaktor Aussagekraft Buchwerte fraglich Fixkosten im Aufsichtsrecht Wettbewerbsverzerrung Prägung durch Vergangenheitswerte Kein Schutz vor Maximalbelastungsfall Grundsätzlich: Zunehmende Aufsichtsarbitrage Abhilfe: Evtl. durch Annäherung des Aufsichtsrechts an die ökonomischen Anforderungen 10

45 F. Zusammenfassung der Ergebnisse Kredit: Hingabe von Zahlungsmitteln oder anderen Gütern durch ein Wirtschaftssubjekt (Kreditgeber) an ein anderes Wirtschaftssubjekt (Kreditnehmer) zu dessen sofortiger Verfügung gegen das Versprechen einer oder mehrerer Gegenleistungen binnen einer bestimmen Frist (Kreditlaufzeit) und / oder nach einer bestimmten Kündigungsfrist Risiko: Positive oder negative Abweichungen zwischen erwartetem Wert und tatsächlichem Wert in der Zukunft Ausfallrisiko: Gefahr, dass Zahlungen vom Verpflichteten in einer geringeren als vereinbarten Höhe geleistet werden. 10

46 F. Zusammenfassung der Ergebnisse Wettbewerbsdruck / sinkenden Margen Komplexität des Managements für Kreditportfolios - Erkennung der Bonität des Kreditnehmers - Festlegung der Ausfallwahrscheinlichkeitsfunktion des Kredites - Festlegung der Risikoprämie, der Kreditsumme und der Kreditlaufzeit Ermittlung des Standardausfalls: Standardausfall = Kreditforderung (1-Rückzahlungsquote) Ausfallwahrscheinlichkeit hinreichend große Datenbasis muss vorhanden sein Rechtsschiefe Verteilung: Kreditausfälle sind selten, dann jedoch mit hohen Verlusten 11

47 D. Kritische Würdigung des Standardausfall Ansatzes Standardausfälle Wahrscheinlichkeit Standardausfallüberschreitungen Restwahrscheinlichkeit Kreditverluste in Abgesichert: -Prämie Abgesichert durch: -Eigenkapital??? Euro -PWB / EWB

48 F. Zusammenfassung der Ergebnisse VaR: maximaler Verlust innerhalb einer bestimmten Frist mit festgelegter Wahrscheinlichkeit VaR schließt nicht aus, dass ein Verlust eintritt, der den VaR bei weitem übersteigt. Standardausfälle: Abgesichert Standardausfallüberschreitungen: Eigenkapitalunterlegung Maximalbelastung: Gefahr der Insolvenz 13

49 F. Zusammenfassung der Ergebnisse Ausstehender Kreditbetrag: Summe aus dem aktuellen Kreditbetrag und den noch bis zum Ausfall in Anspruch genommenen Kreditzusagen Verlustrate bei Ausfall: Gegenstück zur Konkursquote, welche sich hauptsächlich aus der Höhe und Qualität der Sicherheiten sowie aus den anfallenden Konkurskosten bestimmt 14

50 F. Zusammenfassung der Ergebnisse Ausreichende Eigenkapitaldecke: Puffer für Verluste + trägt zur Stabilität des Bankensystems bei Das gehaltene Eigenkapital begrenzt den Umfang risikobehafteter Geschäfte. 3 Kategorien des EK lt. KWG -Kernkapital -Ergänzungskapital -Drittrangmittel Internationale Harmonisierung des Eigenkapitalbegriffs erfordert auch eine Harmonisierung der Rechnungslegungsvorschriften als Grundlage der Eigenkapitaldefinition. Basel II soll ökonomisches Kapital und regulatorisches Kapital synchronisieren 15

Generalthema: Kreditrisikomanagement. Thema 1: Kreditrisiko ökonomische und rechtliche Grundlagen

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Generalthema: Kreditrisikomanagement Integrationsseminar zur BBL und ABWL Wintersemester 2002/2003 Zuständiger Mitarbeiter:

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Generalthema: Kreditrisikomanagement Integrationsseminar zur BBL und ABWL Wintersemester 2002/2003 Zuständiger Mitarbeiter:

BASEL. Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz. franz-josef.radermacher@uni-ulm.de

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Gewinnausschüttung der Sparkasse

Gewinnausschüttung der Sparkasse Stadtrat der Stadt Lindau (Bodensee) Thomas Munding Vorsitzender des Vorstandes Agenda TOP 1 Geschäftsentwicklung im Jahr 2015 TOP 2 TOP 3 Entscheidung über Verwendung

Gewinnausschüttung der Sparkasse Stadtrat der Stadt Lindau (Bodensee) Thomas Munding Vorsitzender des Vorstandes Agenda TOP 1 Geschäftsentwicklung im Jahr 2015 TOP 2 TOP 3 Entscheidung über Verwendung

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

und Fremdwährungs-Wertpapierverrechnungskonten I. Grundsätze

I. Grundsätze Ausgehend von einem Wertpapierdepot bei der Raiffeisenlandesbank Oberösterreich AG (in weiterer Folge die Bank ), einem zugehörigem EUR-Wertpapierverrechnungskonto und ein oder mehreren zugehörigen

I. Grundsätze Ausgehend von einem Wertpapierdepot bei der Raiffeisenlandesbank Oberösterreich AG (in weiterer Folge die Bank ), einem zugehörigem EUR-Wertpapierverrechnungskonto und ein oder mehreren zugehörigen

Generalthema: Organisationsformen des Kreditgeschäfts. Fragen Thema 3: Risikomanagement der Kreditbank

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die

Die gesetzliche Definition der Anlageberatung 1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die Abgabe von persönlichen Empfehlungen an Kunden oder deren Vertreter, die sich auf Geschäfte

Die gesetzliche Definition der Anlageberatung 1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die Abgabe von persönlichen Empfehlungen an Kunden oder deren Vertreter, die sich auf Geschäfte

Merkblatt Bauen, Wohnen, Energie sparen

124/134 Kredit Förderziel Förderziel Das unterstützt den Bau oder Erwerb von selbst genutzten Eigenheimen und Eigentumswohnungen in Deutschland sowie den Erwerb von Genossenschaftsanteilen für selbstgenutzten

124/134 Kredit Förderziel Förderziel Das unterstützt den Bau oder Erwerb von selbst genutzten Eigenheimen und Eigentumswohnungen in Deutschland sowie den Erwerb von Genossenschaftsanteilen für selbstgenutzten

Leitlinien. über die bei Sanierungsplänen zugrunde zu legende Bandbreite an Szenarien EBA/GL/2014/06. 18. Juli 2014

EBA/GL/2014/06 18. Juli 2014 Leitlinien über die bei Sanierungsplänen zugrunde zu legende Bandbreite an Szenarien 1 Leitlinien der EBA u ber die bei Sanierungspla nen zugrunde zu legende Bandbreite an

EBA/GL/2014/06 18. Juli 2014 Leitlinien über die bei Sanierungsplänen zugrunde zu legende Bandbreite an Szenarien 1 Leitlinien der EBA u ber die bei Sanierungspla nen zugrunde zu legende Bandbreite an

www.meyer-technik.de Rating 20. April 2007 Seite 1

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

Was taugt der Wertpapierprospekt für die Anlegerinformation?

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Erläuterungen zur Untervergabe von Instandhaltungsfunktionen

Zentrale Erläuterungen zur Untervergabe von Instandhaltungsfunktionen Gemäß Artikel 4 der Verordnung (EU) 445/2011 umfasst das Instandhaltungssystem der ECM die a) Managementfunktion b) Instandhaltungsentwicklungsfunktion

Zentrale Erläuterungen zur Untervergabe von Instandhaltungsfunktionen Gemäß Artikel 4 der Verordnung (EU) 445/2011 umfasst das Instandhaltungssystem der ECM die a) Managementfunktion b) Instandhaltungsentwicklungsfunktion

Risiko- und Kapitalsteuerung in Banken. MN-Seminar 12.05.2009 Martina Böhmer

Risiko- und Kapitalsteuerung in Banken MN-Seminar 12.05.2009 Martina Böhmer Risiko- und Kapitalsteuerung in Banken Basel II Risiko- und Kapitalsteuerung in Banken 25 a Absatz 1 KWG Kreditinstitute sind

Risiko- und Kapitalsteuerung in Banken MN-Seminar 12.05.2009 Martina Böhmer Risiko- und Kapitalsteuerung in Banken Basel II Risiko- und Kapitalsteuerung in Banken 25 a Absatz 1 KWG Kreditinstitute sind

Inhalt. IAS 32 Finanzinstrumente: Darstellung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Schutz vor Forderungsausfall

Euler Hermes Deutschland AG Schutz vor Forderungsausfall Kurzinformation zur Investitionsgüter - kreditversicherung Für die Lieferung von Investitionsgütern Kreditversicherung Große Lieferungen brauchen

Euler Hermes Deutschland AG Schutz vor Forderungsausfall Kurzinformation zur Investitionsgüter - kreditversicherung Für die Lieferung von Investitionsgütern Kreditversicherung Große Lieferungen brauchen

Anforderungen an Krankenversicherer unter SST und Solvency II. Prüfungskolloquium zum Aktuar SAV Michele Casartelli, 16.

Anforderungen an Krankenversicherer unter SST und Solvency II Prüfungskolloquium zum Aktuar SAV Michele Casartelli, 16. November 2012 Grundlagen Hauptziele von Solvenzvorschriften: Schutz von Versicherungsnehmern

Anforderungen an Krankenversicherer unter SST und Solvency II Prüfungskolloquium zum Aktuar SAV Michele Casartelli, 16. November 2012 Grundlagen Hauptziele von Solvenzvorschriften: Schutz von Versicherungsnehmern

Schwächt Basel II die Schwachen?

AKAD-Forum WHL Lahr 2007 1 Prof. Schwächt Basel II die Schwachen? Professur Controlling Prof. und Dr. Accounting, H.-Ch. Brauweiler Prorektor AKAD-FH Leipzig Ethische Implikationen des Risikoaufschlags

AKAD-Forum WHL Lahr 2007 1 Prof. Schwächt Basel II die Schwachen? Professur Controlling Prof. und Dr. Accounting, H.-Ch. Brauweiler Prorektor AKAD-FH Leipzig Ethische Implikationen des Risikoaufschlags

Vom Inventar zur Bilanz

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Schutz vor Insolvenzanfechtung

Euler Hermes Deutschland Schutz vor Insolvenzanfechtung Anfechtungsversicherung als Ergänzung zur Kreditversicherung Kreditversicherung Ihr Kunde ist pleite. Und Sie werden zur Kasse gebeten Mit Ihrer

Euler Hermes Deutschland Schutz vor Insolvenzanfechtung Anfechtungsversicherung als Ergänzung zur Kreditversicherung Kreditversicherung Ihr Kunde ist pleite. Und Sie werden zur Kasse gebeten Mit Ihrer

Übungen im Handels- und Wirtschaftsrecht FS 2016

Übungen im Handels- und Wirtschaftsrecht FS 2016 Fall 2 Schieflage in der Bar OA Dr. iur. des. Damiano Canapa 19.05.2016 Seite 1 Frage 1: Besteht ein Anspruch von C gegen B? Frage 1: Besteht ein Anspruch

Übungen im Handels- und Wirtschaftsrecht FS 2016 Fall 2 Schieflage in der Bar OA Dr. iur. des. Damiano Canapa 19.05.2016 Seite 1 Frage 1: Besteht ein Anspruch von C gegen B? Frage 1: Besteht ein Anspruch

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin)

") CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

NeuesEldorado für findige Geschäftsleute

NeuesEldorado für findige Geschäftsleute Wieso neues Eldorado? Seit dem Wegfall der Anschlussförderung klafft eine riesige Finanzierungslücke zwischen Kosten- und Sozialmiete! Zusammensetzung der Kostenmiete

NeuesEldorado für findige Geschäftsleute Wieso neues Eldorado? Seit dem Wegfall der Anschlussförderung klafft eine riesige Finanzierungslücke zwischen Kosten- und Sozialmiete! Zusammensetzung der Kostenmiete

2. Öffentliches Bankrecht

2. Öffentliches Bankrecht Kreditwesengesetz (KWG) ist wichtigste Rechtsgrundlage für die deutsche Kreditwirtschaft Ziele: Aufrechterhaltung der Ordnung im Bankwesen, Sicherung der Funktionsfähigkeit der

2. Öffentliches Bankrecht Kreditwesengesetz (KWG) ist wichtigste Rechtsgrundlage für die deutsche Kreditwirtschaft Ziele: Aufrechterhaltung der Ordnung im Bankwesen, Sicherung der Funktionsfähigkeit der

Energieeffizienz 2012

GBMR BB Tracking Energieeffizienz Ergebnisse einer repräsentativen Telefonbefragung bei BB-Finanzentscheidern id aus mit Umsatz > Mio. Euro Netto: Energieeffizienz mit starkem Stellenwert Bedeutung des

GBMR BB Tracking Energieeffizienz Ergebnisse einer repräsentativen Telefonbefragung bei BB-Finanzentscheidern id aus mit Umsatz > Mio. Euro Netto: Energieeffizienz mit starkem Stellenwert Bedeutung des

Basel III Offenlegung Eigenmittel

Offenlegung Eigenmittel.0.05 Basierend auf der durch die Schweizerische Nationalbank im November 0 verfügten Einstufung der Zürcher Kantonalbank als systemrelevantes Institut hat die Eidgenössische Finanzmarktaufsicht

Offenlegung Eigenmittel.0.05 Basierend auf der durch die Schweizerische Nationalbank im November 0 verfügten Einstufung der Zürcher Kantonalbank als systemrelevantes Institut hat die Eidgenössische Finanzmarktaufsicht

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Der Ausgleich unter den Gesamtschuldnern Baurechtszirkel 24.10.2013

Der Ausgleich unter den Gesamtschuldnern Baurechtszirkel 24.10.2013 Dr. Iris Oberhauser Horsch Oberhauser Bayerstraße 3 80335 München 1 1. Überblick Grundlagen: klassische Gesamtschuldverhältnisse Voraussetzungen

Der Ausgleich unter den Gesamtschuldnern Baurechtszirkel 24.10.2013 Dr. Iris Oberhauser Horsch Oberhauser Bayerstraße 3 80335 München 1 1. Überblick Grundlagen: klassische Gesamtschuldverhältnisse Voraussetzungen

Änderungen beim Einlagensicherungsfonds

fokus verbraucher Änderungen beim Einlagensicherungsfonds Muss Ihre Bank Insolvenz anmelden, sind Ihre Einlagen, also Guthaben auf Giro-, Tages- oder Festgeldkonten, dennoch sehr gut geschützt. Dafür gibt

fokus verbraucher Änderungen beim Einlagensicherungsfonds Muss Ihre Bank Insolvenz anmelden, sind Ihre Einlagen, also Guthaben auf Giro-, Tages- oder Festgeldkonten, dennoch sehr gut geschützt. Dafür gibt

Taschenguide. Forderungsverkauf. Wie Sie Ihre Liquidität sichern. Bearbeitet von Ina Klose, Claus Wieland

Taschenguide Forderungsverkauf Wie Sie Ihre Liquidität sichern Bearbeitet von Ina Klose, Claus Wieland Neuausgabe 2007. Buch. 96 S. ISBN 978 3 448 08589 1 Recht > Handelsrecht, Wirtschaftsrecht > Handels-

Taschenguide Forderungsverkauf Wie Sie Ihre Liquidität sichern Bearbeitet von Ina Klose, Claus Wieland Neuausgabe 2007. Buch. 96 S. ISBN 978 3 448 08589 1 Recht > Handelsrecht, Wirtschaftsrecht > Handels-

Familienrecht Vorlesung 6. Familienrecht

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Haftungsverbund hat sich bewährt

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

ERRATA Zwischenbericht zum 31. März 2014

ERRATA Zwischenbericht zum 31. März 2014 Die Überprüfung der erstmaligen Anwendung von Basel 3 einschließlich Einschleifregelung genauer: der zum 1.1.2014 in Kraft getretenen Verordnung 2013/575/EU (Capital

ERRATA Zwischenbericht zum 31. März 2014 Die Überprüfung der erstmaligen Anwendung von Basel 3 einschließlich Einschleifregelung genauer: der zum 1.1.2014 in Kraft getretenen Verordnung 2013/575/EU (Capital

Die richtige Rechtsform im Handwerk

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Anlegerentschädigung

Anlegerentschädigung Die Einlagensicherung und die Anlegerentschädigung sind in Österreich im Bundesgesetz über die Einlagensicherung und Anlegerentschädigung bei Kreditinstituten (Einlagensicherungs-

Anlegerentschädigung Die Einlagensicherung und die Anlegerentschädigung sind in Österreich im Bundesgesetz über die Einlagensicherung und Anlegerentschädigung bei Kreditinstituten (Einlagensicherungs-

Übung 2 Erfolgsrechnung

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

AAA RATED ÖFFENTLICHE PFANDBRIEFE

AAA RATED ÖFFENTLICHE PFANDBRIEFE Anfang September 2004 hat Standard & Poor s den Öffentlichen Pfandbriefen der Düsseldorfer Hypothekenbank das Langfrist- Rating»AAA«verliehen. Wir freuen uns, Sie über

AAA RATED ÖFFENTLICHE PFANDBRIEFE Anfang September 2004 hat Standard & Poor s den Öffentlichen Pfandbriefen der Düsseldorfer Hypothekenbank das Langfrist- Rating»AAA«verliehen. Wir freuen uns, Sie über

Vom Bilanzrating zum Rating des Geschäftsmodells. - Wie wir die Zukunftsfähigkeit unseres Unternehmens prüfen können -

Vom Bilanzrating zum Rating des s - Wie wir die Zukunftsfähigkeit unseres Unternehmens prüfen können - 1 Inhaltsverzeichnis Aus Jahresabschlüssen die kurzfristige Zukunftsfähigkeit abschätzen: Das Bilanzrating

Vom Bilanzrating zum Rating des s - Wie wir die Zukunftsfähigkeit unseres Unternehmens prüfen können - 1 Inhaltsverzeichnis Aus Jahresabschlüssen die kurzfristige Zukunftsfähigkeit abschätzen: Das Bilanzrating

Zusatzprämientarif. Gültig ab 1. April 2013 (Version 5.0/2013)

") Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

M e r k b l a t t. Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

FRAGE 39. Gründe, aus denen die Rechte von Patentinhabern beschränkt werden können

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Darlehen - als Möglichkeit der... -Finanzierung

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

Risikodiversifikation. Birgit Hausmann

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

Stornierungsbedingungen und weitere Voraussetzungen - 2016

Stornierungsbedingungen und weitere Voraussetzungen - 2016 Teil I) Buchungsbedingung und Verbesserung A. BOOKING ONLINE Folgendes Verfahren ermöglicht der Kunde ihr Aufenthalt im Hotel in voller Selbstständigkeit

Stornierungsbedingungen und weitere Voraussetzungen - 2016 Teil I) Buchungsbedingung und Verbesserung A. BOOKING ONLINE Folgendes Verfahren ermöglicht der Kunde ihr Aufenthalt im Hotel in voller Selbstständigkeit

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

Rechtliche Rahmenbedingungen zur Steuerung von Kreditinstituten auf Basis der Baseler Empfehlungen

Rechtliche Rahmenbedingungen zur Steuerung von Kreditinstituten auf Basis der Baseler Empfehlungen Sophia Völkl 01.02.2010 1 / 19 Übersicht 1 Historische Entwicklung von Basel I zu Basel II 2 Ziele und

Rechtliche Rahmenbedingungen zur Steuerung von Kreditinstituten auf Basis der Baseler Empfehlungen Sophia Völkl 01.02.2010 1 / 19 Übersicht 1 Historische Entwicklung von Basel I zu Basel II 2 Ziele und

Entwurf eines Gesetzes zur Neuordnung der ERP-Wirtschaftsförderung (ERP-Wirtschaftsförderungsneuordnungsgesetz)

") Deutscher Bundestag Drucksache 16/4664 16. Wahlperiode 12. 03. 2007 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Neuordnung der ERP-Wirtschaftsförderung (ERP-Wirtschaftsförderungsneuordnungsgesetz)

Deutscher Bundestag Drucksache 16/4664 16. Wahlperiode 12. 03. 2007 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Neuordnung der ERP-Wirtschaftsförderung (ERP-Wirtschaftsförderungsneuordnungsgesetz)

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Die drei Kernpunkte der modernen Portfoliotheorie

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

In konstanten Modellen wird davon ausgegangen, dass die zu prognostizierende Größe sich über die Zeit hinweg nicht verändert.

Konstante Modelle: In konstanten Modellen wird davon ausgegangen, dass die zu prognostizierende Größe sich über die Zeit hinweg nicht verändert. Der prognostizierte Wert für die Periode T+i entspricht

Konstante Modelle: In konstanten Modellen wird davon ausgegangen, dass die zu prognostizierende Größe sich über die Zeit hinweg nicht verändert. Der prognostizierte Wert für die Periode T+i entspricht

SST: - In Kraft - Ab 2011 verbindlich - Modellabhängig

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

IHD Handelsauskunft 15.000 EUR. Ihre Auskunft auf einen Blick Ausgabesprache: DE/DE. Teststr 18 50226 Frechen

Seite 1 von 6 IHD Handelsauskunft Ihre Auskunft auf einen Blick Ausgabesprache: DE/DE Adresse: BEISPIEL GmbH 15.000 EUR 57 56 Serviceinformationen Datum/Uhrzeit 14.12.2015/09:58 Anfrage-Nr.: 99 / 00962649

Seite 1 von 6 IHD Handelsauskunft Ihre Auskunft auf einen Blick Ausgabesprache: DE/DE Adresse: BEISPIEL GmbH 15.000 EUR 57 56 Serviceinformationen Datum/Uhrzeit 14.12.2015/09:58 Anfrage-Nr.: 99 / 00962649

1 Geltungsbereich, Begriffsbestimmungen

ALLGEMEINE GESCHÄFTSBEDINGUNGEN der Firma handymann Stand: November 2015 1 Geltungsbereich, Begriffsbestimmungen Folgende Allgemeinen Verkaufsbedingungen (nachfolgend: AGB) in ihrer zum Zeitpunkt des Auftrags/Vertrags-Abschlusses

ALLGEMEINE GESCHÄFTSBEDINGUNGEN der Firma handymann Stand: November 2015 1 Geltungsbereich, Begriffsbestimmungen Folgende Allgemeinen Verkaufsbedingungen (nachfolgend: AGB) in ihrer zum Zeitpunkt des Auftrags/Vertrags-Abschlusses

Baufinanzierungsfallen

Baufinanzierungsfallen Das irrsinnig niedrige Zinsniveau lässt die Herzen derjenigen hochschlagen, welche schon lange die eigenen vier Wände, entweder in Form einer schicken Eigentumswohnung oder eines

Baufinanzierungsfallen Das irrsinnig niedrige Zinsniveau lässt die Herzen derjenigen hochschlagen, welche schon lange die eigenen vier Wände, entweder in Form einer schicken Eigentumswohnung oder eines

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Checkliste Erfolgreiches Mahn- und Inkassowesen

Checkliste Erfolgreiches Mahn- und Inkassowesen Bei dem hohen Prozentsatz von Kunden, die nicht vereinbarungsgemäß zahlen, sind Mahnungen unerlässlich. Welche Möglichkeiten zu einem Erfolg versprechenden

Checkliste Erfolgreiches Mahn- und Inkassowesen Bei dem hohen Prozentsatz von Kunden, die nicht vereinbarungsgemäß zahlen, sind Mahnungen unerlässlich. Welche Möglichkeiten zu einem Erfolg versprechenden

Basel II - Die Bedeutung von Sicherheiten

Basel II - Die Bedeutung von Sicherheiten Fast jeder Unternehmer und Kreditkunde verbindet Basel II mit dem Stichwort Rating. Dabei geraten die Sicherheiten und ihre Bedeutung - vor allem für die Kreditkonditionen

Basel II - Die Bedeutung von Sicherheiten Fast jeder Unternehmer und Kreditkunde verbindet Basel II mit dem Stichwort Rating. Dabei geraten die Sicherheiten und ihre Bedeutung - vor allem für die Kreditkonditionen

Volksbank Osnabrück eg

Eröffnungsantrag VR-Tagesgeld.net (nachfolgend Konto genannt) Zur internen Bearbeitung Kunden-Nr. Konto-Nr. 1. Persönliche Angaben Anrede / Titel Name Vorname E-Mail-Adresse Kunden-Nummer (falls bekannt)

Eröffnungsantrag VR-Tagesgeld.net (nachfolgend Konto genannt) Zur internen Bearbeitung Kunden-Nr. Konto-Nr. 1. Persönliche Angaben Anrede / Titel Name Vorname E-Mail-Adresse Kunden-Nummer (falls bekannt)

ANHÄNGE. Delegierte Verordnung (EU) Nr.../.. der Kommission vom XXX

Nr.../.. der Kommission vom XXX") EUROPÄISCHE KOMMISSION Straßburg, den 21.10.2014 C(2014) 7674 final ANNEX 1 ANHÄNGE zu Delegierte Verordnung (EU) Nr..../.. der Kommission vom XXX zur Ergänzung der Richtlinie 2014/59/EU des Europäischen

EUROPÄISCHE KOMMISSION Straßburg, den 21.10.2014 C(2014) 7674 final ANNEX 1 ANHÄNGE zu Delegierte Verordnung (EU) Nr..../.. der Kommission vom XXX zur Ergänzung der Richtlinie 2014/59/EU des Europäischen

Montessori Verein Kösching e.v.

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Qualität und Sicherheit

Der Anwalt Im Insolvenzverfahren übernimmt Ihr Anwalt Qualität und Sicherheit die Insolvenzverwaltung die Erstellung oder Prüfung des Insolvenzplanes die Erstellung der Vergleichsrechnung die Erstellung

Der Anwalt Im Insolvenzverfahren übernimmt Ihr Anwalt Qualität und Sicherheit die Insolvenzverwaltung die Erstellung oder Prüfung des Insolvenzplanes die Erstellung der Vergleichsrechnung die Erstellung

Bankmanagement II Übung WS 2009/10

Systematische Risiken sind im Bankgeschäft unvermeidbar (Gefahr eines Bank Run) Delegierter Schutz von Gläubiger Interessen ist effizienter Gefahr eines internationalen Wettbewerbes um laxe Regulierungsstandards

Systematische Risiken sind im Bankgeschäft unvermeidbar (Gefahr eines Bank Run) Delegierter Schutz von Gläubiger Interessen ist effizienter Gefahr eines internationalen Wettbewerbes um laxe Regulierungsstandards

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

ÜBERHÖHTE ZAHLUNGEN AN BERUFSTÄTIGE

ÜBERHÖHTE ZAHLUNGEN AN BERUFSTÄTIGE 2016 Was sind überhöhte Zahlungen? Nach der Genehmigung Ihres Anspruchs haben Sie das Recht auf eine bestimmte Leistungshöhe. Wenn Sie Leistungen erhalten, zu denen

ÜBERHÖHTE ZAHLUNGEN AN BERUFSTÄTIGE 2016 Was sind überhöhte Zahlungen? Nach der Genehmigung Ihres Anspruchs haben Sie das Recht auf eine bestimmte Leistungshöhe. Wenn Sie Leistungen erhalten, zu denen

Deutschland-Check Nr. 34

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Antrag auf Gewährung öffentlicher Finanzierungshilfen zur Förderung kleiner und mittlerer Unternehmen (KMU) Der Oberbürgermeister

Der Oberbürgermeister") Antrag auf Gewährung öffentlicher Finanzierungshilfen zur Förderung kleiner und mittlerer Unternehmen (KMU) Der Oberbürgermeister Allgemeine Erläuterungen zur Definition der Kleinstunternehmen sowie der

Antrag auf Gewährung öffentlicher Finanzierungshilfen zur Förderung kleiner und mittlerer Unternehmen (KMU) Der Oberbürgermeister Allgemeine Erläuterungen zur Definition der Kleinstunternehmen sowie der

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Bedienungsanleitung Rückabwicklungsrechner

1 Eingaben Zelle C2 Auszahlungsbetrag Hier muss der erste Auszahlungsbetrag eingegeben werden. Weitere Auszahlungen siehe Weiter unten. Zelle C3 Zeitpunkt der Auszahlung Datum der ersten Auszahlung Zelle

1 Eingaben Zelle C2 Auszahlungsbetrag Hier muss der erste Auszahlungsbetrag eingegeben werden. Weitere Auszahlungen siehe Weiter unten. Zelle C3 Zeitpunkt der Auszahlung Datum der ersten Auszahlung Zelle

Ermittlung des Ausfallrisikos

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

Erlä uterungen zu Meldungen IP Losses Art. 101 CRR

Erlä uterungen zu Meldungen IP Lsses Art. 101 CRR Rechtlicher Hintergrund Die Verlustdaten, welche in Art. 101 CRR gemeldet werden, werden vn der FMA herangezgen, um zu beurteilen, b die (begünstigten)

Erlä uterungen zu Meldungen IP Lsses Art. 101 CRR Rechtlicher Hintergrund Die Verlustdaten, welche in Art. 101 CRR gemeldet werden, werden vn der FMA herangezgen, um zu beurteilen, b die (begünstigten)

5. Kapitel. Inhaltsübersicht. V. Das Rechnungswesen und die Prüfung von Vereinen

5. Kapitel Inhaltsübersicht V. Das Rechnungswesen und die Prüfung von Vereinen A. Kleine, mittelgroße und große Vereine B. Rechnungsprüfer / Abschlussprüfer 5. Kapitel, Seite 1 von 6 V. Das Rechnungswesen

5. Kapitel Inhaltsübersicht V. Das Rechnungswesen und die Prüfung von Vereinen A. Kleine, mittelgroße und große Vereine B. Rechnungsprüfer / Abschlussprüfer 5. Kapitel, Seite 1 von 6 V. Das Rechnungswesen

Beteiligungsvertrag. Zwischen der. Solarenergie, EDV-Service und Telekommunikations-Consulting GmbH SET GMBH

Beteiligungsvertrag Zwischen der Solarenergie, EDV-Service und Telekommunikations-Consulting GmbH SET GMBH Högerstrasse 10 D-85646 Anzing HRB 109364 und Name, Vorname Straße, Hausnummer PLZ, Ort Bankverbindung:

Beteiligungsvertrag Zwischen der Solarenergie, EDV-Service und Telekommunikations-Consulting GmbH SET GMBH Högerstrasse 10 D-85646 Anzing HRB 109364 und Name, Vorname Straße, Hausnummer PLZ, Ort Bankverbindung:

Das Geld- und Kreditschöpfungspotential von Bankensystemen

Das Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen

Das Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen

Seminar. Bankinsolvenz

von Wilmowsky Seminar Bankinsolvenz SS 2014 Seminar Bankinsolvenz -- Themen -- (Stand 12.2.2014) Ziele des Seminars -- Brauchen Banken ein eigenes Insolvenzrecht? Andere Regelungsinteressen als bei der

von Wilmowsky Seminar Bankinsolvenz SS 2014 Seminar Bankinsolvenz -- Themen -- (Stand 12.2.2014) Ziele des Seminars -- Brauchen Banken ein eigenes Insolvenzrecht? Andere Regelungsinteressen als bei der

Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV)

") Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV) Eigenkapitalquote Eigenkapitalquote = Die Eigenkapitalquote zeigt, wie hoch der Anteil des Eigenkapitals am Gesamtkapital ist. Je höher die

Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV) Eigenkapitalquote Eigenkapitalquote = Die Eigenkapitalquote zeigt, wie hoch der Anteil des Eigenkapitals am Gesamtkapital ist. Je höher die

Übergreifende Sichtweise auf Immobilienrisiken der Bank anhand einer Integration in die Risikosteuerung. GenoPOINT, 28.

Übergreifende Sichtweise auf Immobilienrisiken der Bank anhand einer Integration in die Risikosteuerung GenoPOINT, 28. November 2013 Agenda 1. Ausgangslage 2. Übergreifende Sichtweise auf Immobilienrisiken

Übergreifende Sichtweise auf Immobilienrisiken der Bank anhand einer Integration in die Risikosteuerung GenoPOINT, 28. November 2013 Agenda 1. Ausgangslage 2. Übergreifende Sichtweise auf Immobilienrisiken

Kreditsicherheiten Allgemeines

Kreditsicherheiten Allgemeines Schuldner ist zur Leistung verpflichtet und haftet unbeschränkt mit seinem ganzen Vermögen Bedürfnis nach zusätzlicher Absicherung Persönliche Sicherheiten/dingliche Sicherheiten

Kreditsicherheiten Allgemeines Schuldner ist zur Leistung verpflichtet und haftet unbeschränkt mit seinem ganzen Vermögen Bedürfnis nach zusätzlicher Absicherung Persönliche Sicherheiten/dingliche Sicherheiten

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Steuerpolitische und steuerrechtliche Fragen der Stiftung. Vortrag 26.10.2011 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen

Steuerpolitische und steuerrechtliche Fragen der Stiftung Vortrag 26.10.2011 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen Inhalt I. Wichtige Merkmale einer Stiftung II. Die Stiftung

Steuerpolitische und steuerrechtliche Fragen der Stiftung Vortrag 26.10.2011 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen Inhalt I. Wichtige Merkmale einer Stiftung II. Die Stiftung

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

vpe WertpapierhandelsBank AG Offenlegungsbericht gemäß 26a Kreditwesengesetz (KWG) i.v.m. 319 ff. Solvabilitätsverordnung (SolvV) für das Jahr 2013

i.v.m. 319 ff. Solvabilitätsverordnung (SolvV) für das Jahr 2013") vpe WertpapierhandelsBank AG Offenlegungsbericht gemäß 26a Kreditwesengesetz (KWG) i.v.m. 319 ff. Solvabilitätsverordnung (SolvV) für das Jahr 2013 Einleitung Mit der am 1. Januar 2007 in Kraft getretenen

vpe WertpapierhandelsBank AG Offenlegungsbericht gemäß 26a Kreditwesengesetz (KWG) i.v.m. 319 ff. Solvabilitätsverordnung (SolvV) für das Jahr 2013 Einleitung Mit der am 1. Januar 2007 in Kraft getretenen

KMU-Definition. Datum: 01/2005 Bestellnummer: 142291

KMU-Definition Erläuterungen zur Definition der Kleinstunternehmen sowie der kleinen und mittleren (KMU), Prüf- und Berechnungsschema sowie Berechnungsbogen zur Selbsterklärung des Antragstellers Maßgeblich

KMU-Definition Erläuterungen zur Definition der Kleinstunternehmen sowie der kleinen und mittleren (KMU), Prüf- und Berechnungsschema sowie Berechnungsbogen zur Selbsterklärung des Antragstellers Maßgeblich

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung )

") Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Reisebedingungen der Rautenberg Reisen ohg a) Abschluss des Reisevertrages Mit der Anmeldung, die schriftlich, mündlich, per Internet oder telefonisch vorgenommen werden kann, bietet der Kunde der Firma

Reisebedingungen der Rautenberg Reisen ohg a) Abschluss des Reisevertrages Mit der Anmeldung, die schriftlich, mündlich, per Internet oder telefonisch vorgenommen werden kann, bietet der Kunde der Firma

An die Gläubiger der ALPHA Events UG

An die Gläubiger der ALPHA Events UG Sekretariat: Anja Krammer Aktenzeichen: 1616066 dk/sv Datum: 24.06.2015 Durchwahl: 0821/25272-70 Fax: 0821/25272-51 Email: anja.krammer@anchor.eu Insolvenzantragsverfahren

An die Gläubiger der ALPHA Events UG Sekretariat: Anja Krammer Aktenzeichen: 1616066 dk/sv Datum: 24.06.2015 Durchwahl: 0821/25272-70 Fax: 0821/25272-51 Email: anja.krammer@anchor.eu Insolvenzantragsverfahren

Grant Thornton Hungary News. April 2014

Grant Thornton Hungary News April 2014 Liebe Kunden, mit diesem Rundschreiben dürfen wir Sie darauf aufmerksam machen, dass die Verordnung des Ministers für Nationalwirtschaft über die Detailregeln bezüglich

Grant Thornton Hungary News April 2014 Liebe Kunden, mit diesem Rundschreiben dürfen wir Sie darauf aufmerksam machen, dass die Verordnung des Ministers für Nationalwirtschaft über die Detailregeln bezüglich

VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU)

(UMSETZUNG DER RICHTLINIE 2011/90/EU)") VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU) Ressort Wirtschaft Vernehmlassungsfrist: 31. Januar 2013 3 INHALTSVERZEICHNIS

VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU) Ressort Wirtschaft Vernehmlassungsfrist: 31. Januar 2013 3 INHALTSVERZEICHNIS

Antrag auf Übernahme einer Ausfallbürgschaft

Antrag auf Übernahme einer Ausfallbürgschaft gemäß den Richtlinien über die Gewährung von Zuwendungen im Rahmen der einzelbetrieblichen Förderung RdErl. des MLU vom 02.02.2009-52.2-60114/2009 Bezug: RdErl.

Antrag auf Übernahme einer Ausfallbürgschaft gemäß den Richtlinien über die Gewährung von Zuwendungen im Rahmen der einzelbetrieblichen Förderung RdErl. des MLU vom 02.02.2009-52.2-60114/2009 Bezug: RdErl.

Basel II für Praktiker

Basel II für Praktiker Vorbereitung auf BASEL II *** Management-Tagung des Bundesverbandes für Stationäre Suchtkrankenhilfe e.v. 26. 27.09.2006 Heute geht es nicht darum, die folgende Formel zu beherrschen

Basel II für Praktiker Vorbereitung auf BASEL II *** Management-Tagung des Bundesverbandes für Stationäre Suchtkrankenhilfe e.v. 26. 27.09.2006 Heute geht es nicht darum, die folgende Formel zu beherrschen

Wie finanziere ich die Unternehmensübernahme?

ÜBERNAHMEFINANZIERUNG Wie finanziere ich die Unternehmensübernahme? Wenn das Eigenkapital für die Firmenübernahme nicht reicht, geht es nicht ohne Kredit, richtig? Falsch. Zum optimalen Finanzierungsmix

ÜBERNAHMEFINANZIERUNG Wie finanziere ich die Unternehmensübernahme? Wenn das Eigenkapital für die Firmenübernahme nicht reicht, geht es nicht ohne Kredit, richtig? Falsch. Zum optimalen Finanzierungsmix

Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die Eigenkapitalrendite aus.

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

GBB-Blitzumfrage Basel III

GBB-Blitzumfrage Basel III Auswertung der Ergebnisse Gliederung Profil GBB-Rating Aufsichtsrechtliche Entwicklung: Von Basel I zu Basel III Vorstellung der GBB-Blitzumfrage Basel III Auswertung der einzelnen

GBB-Blitzumfrage Basel III Auswertung der Ergebnisse Gliederung Profil GBB-Rating Aufsichtsrechtliche Entwicklung: Von Basel I zu Basel III Vorstellung der GBB-Blitzumfrage Basel III Auswertung der einzelnen

1 Einleitung. Lernziele. automatische Antworten bei Abwesenheit senden. Einstellungen für automatische Antworten Lerndauer. 4 Minuten.

1 Einleitung Lernziele automatische Antworten bei Abwesenheit senden Einstellungen für automatische Antworten Lerndauer 4 Minuten Seite 1 von 18 2 Antworten bei Abwesenheit senden» Outlook kann während

1 Einleitung Lernziele automatische Antworten bei Abwesenheit senden Einstellungen für automatische Antworten Lerndauer 4 Minuten Seite 1 von 18 2 Antworten bei Abwesenheit senden» Outlook kann während

AGB Teil 5 - Support. Supportleistungen, Supportpakete, Supportverträge

Thema AGB Teil 5 - Support Letzte Anpassung 17. Dezember 2013 Status / Version Final - V 1.0 Supportleistungen, Supportpakete, Supportverträge Summary Erstellung Dieser Teil der Allgemeinen Geschäftsbedingen

Thema AGB Teil 5 - Support Letzte Anpassung 17. Dezember 2013 Status / Version Final - V 1.0 Supportleistungen, Supportpakete, Supportverträge Summary Erstellung Dieser Teil der Allgemeinen Geschäftsbedingen

Zinssicherung im B2B Markt April 2010

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse