Monte-CarloSimulation

|

|

|

- Heini Richter

- vor 7 Jahren

- Abrufe

Transkript

1 Die Monte-CarloSimulation Ein Vortrag von Laureen Schareina Mathematisches Institut Universität zu Köln

2 Inhaltsangabe Allgemeines 3 Geschichte 5 Funktionsweise 6 Eigenschaften der MCS 7 Monte-Carlo-Schätzer 10 Anwendungsbeispiele Exkurs: Symbole und Formeln 13 Exkurs: Excel-Software Crystal Ball Quantitative Risikoanalyse 41 Zusammenfassung 42 Vor- und Nachteile 43 Literatur 44

3 Allgemeines Namen: Monte-Carlo-Simulation,-Studie, MCSimulation Verfahren aus der Stochastik, um... - analytisch nicht oder nur aufwendig lösbare Probleme numerisch zu lösen - komplexe Prozesse, die nicht geradlinig analysiert werden können, nachzubilden (z.b Wetter und Klima der Erde) - Unsicherheiten und statistisches Verhalten zu simulieren (z.b.: Risikomanagement)

4 Allgemeines Grundlage: Gesetz der großen Zahlen relative Häufigkeit eines Zufallsexperiments stabilisiert sich um die theoretische Wahrscheinlichkeit eines Zufallsergebnisses (Grundlage: Experiment wird immer unter denselben Voraussetzungen durchgeführt)

5 Geschichte Erste Ideen in 1930er von Enrico Fermi zur praktischen Simulation einer Neutronenstreuung Damals noch namenloses stochastisches Verfahren, welches das schon damals bekannte Gesetz der großen Zahlen zu nutzen machte 1946 entdeckte Stanislaw Ulam die Methode wieder. Er arbeitete gemeinsam mit John von Neumann an dem geheimen Manhattan Project. Ulam verriet von seiner Methode kombinatorische Probleme einfacher lösen zu können Namensgebung: Monte-Carlo-Simulation ist eine Anlehnung an die Spielbank in Monaco, bei der Ulam's Onkel sich oft Geld zum Spielen lieh

6 Funktionsweise Wahl einer großen natürlichen Zahl n (idr mindestens ) Erzeuge n unabhängige Zufallszahlen (mit geeigneter Wahrscheinlichkeitsverteilung) Schätze Erwartungswert E(X) durch MCS (Software) arbeitet mit Zufallsgeneratoren Es werden sehr viele Szenarien unter Zuhilfenahme von Zufallszahlen generiert Ergebnisse werden zusammengefasst und dienen der Bewertung von Planungsfragen

7 Eigenschaften der MCS MCS konvergiert also punktweise gegen die Standardnormalverteilung N(0,1) Für genügend großes n nähert sie sich der Normalverteilung N(μ,σ²) an

8 Eigenschaften der MCS

9 Monte-Carlo-Schätzer Für den Schätzer gilt: erwartungstreu stark konsistent wegen effizient suffizient zufällig gemeinsam mit Konfidenzintervall anzugeben

Produktionsprozesse in einem Fertigungsunternehmen, um Engpässe und Opportunitäten in der Produktion aufzudecken Wetter und Klima der")

10 Anwendungsgebiete Die Monte-Carlo-Methode ist in allen naturwissenschaftlichen Bereichen gebräuchlich: Mathematik Physik (Bsp: quantenfeldtheoretische Modelle, kinetische MCS) Nuklearmedizin (Bsp: Berechnung eines Integrals) Produktionsprozesse in einem Fertigungsunternehmen, um Engpässe und Opportunitäten in der Produktion aufzudecken Wetter und Klima der Erde...

im Einheitsquadrat Zähle nur die Anzahl M der Paare im Einheitskreis")

11 1. Anwendungsbeispiel (MCS zur Approximation der Zahl Pi) Verwende Identität: Erzeuge N Zufallspaare (x,y) im Einheitsquadrat Zähle nur die Anzahl M der Paare im Einheitskreis

12 1. Anwendungsbeispiel (MCS zur Approximation der Zahl Pi) nach etwa 100 Milliarden Wiederholungen nähert sich der Wert der Zahl Pi auf 4 Nachkommastellen an approx. Wert: reelle Zahl Pi: 3, , Monte-Carlo-Schätzer für Pi:

13 Exkurs: Symbole und Formeln Black-Scholes-Formel europäischer Call S = aktueller Aktienkurs K = Ausübungspreis P = Put-Option T = Gesamtlaufzeit Put: Inhaber einer Put-Option hat das Recht, aber nicht die Pflicht, zu einem bestimmten Zeitpunkt eine festgelegte Menge eines bestimmten Basiswertes zu einem im Voraus festgelegten Ausübungspreis zu verkaufen.

r = risikofreier Zins p = aktueller")

14 2. Anwendungsbeispiel (MC-Bewertung einfacher Optionen) r = risikofreier Zins p = aktueller Zinssatz

=100, K=103 ergibt sich folgendes Verhalten (exakter Preis 12.")

15 2. Anwendungsbeispiel (MC-Bewertung einfacher Optionen) Die Black-Scholes-Formel liefert den exakten Preis als V = Wert einer Option MC-Bewertung mit Parametern r=0,03, σ=0,3, T=1, P(0)=100, K=103 ergibt sich folgendes Verhalten (exakter Preis 12.84): Nach etwa 5000 Wdh nähert sich der Wert dem exakten Preis guter Schätzer

16 3. Anwendungsbeispiel (Risikomanagement) Grundstruktur der BSC:

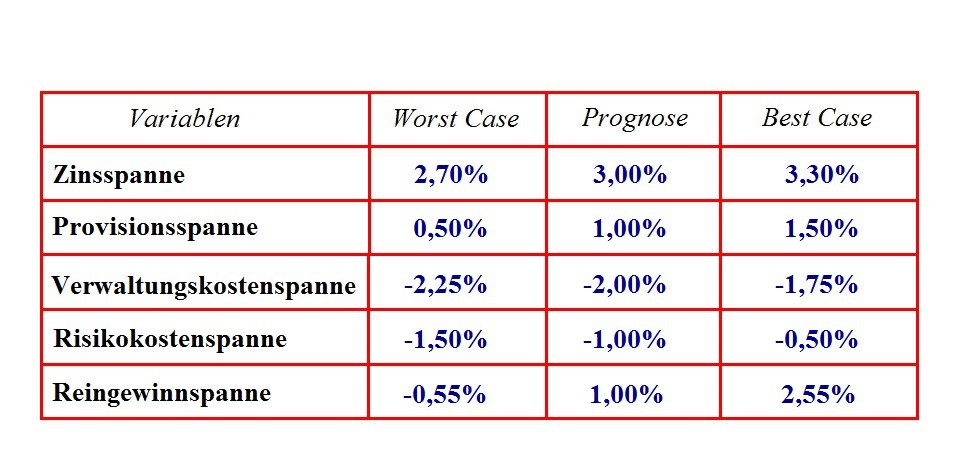

17 Vereinfachtes ROI-Schema Ziel: Reingewinnspanne von 1%

18 Prognose Reingeweinnspanne beträgt 1%, aber unsichere Aussage, da Werte nur geschätzt sind

19 Unsicherheitsverarbeitung (What-If-Szenarien) 1. Szenario: Der schlechteste Fall alle negativen Ausprägungen treten ein: Sinkendes Marktzinsniveau Verengung der Marge Schlechtes Fristentransformationsergebnis wirken sich negativ auf die Zins-, Provisionskosten- und Verwaltungskostenspanne aus

20 Unsicherheitsverarbeitung (What-If-Szenarien) Sehr hohe Insolvenzquoten Ratingstrukturverschlechterung Sicherheiten verlieren an Wert wirken sich negativ auf die Risikokostenspanne aus

21 ROI-Schema: Worst Case

22 Unsicherheitsverarbeitung (What-If-Szenarien) 2. Szenario: Der beste Fall alle positiven Ausprägungen treten ein: Steigendes Marktzinsniveau Normalisierung der Zinsstrukturkurve Ausweitung der Marge Positives Fristentransformationsergebnis positive Auswirkung auf die Zins-, Provisionskosten- und Verwaltungskostenspanne

23 Unsicherheitsverarbeitung (What-If-Szenarien) Sinkende Insolvenzquoten Verbesserung der Ratingstruktur positive Auswirkung auf die Risikokostenspanne

24 ROI-Schema: Best Case

25 Unsicherheitsverarbeitung (What-If-Szenarien)

26 Unsicherheitsverarbeitung: Auswertung (What-If-Szenarien) Bandbreite der Reingewinnspanne nun bekannt (-0,55 bis 2,55) unrealistisch, da Zusammentreffen aller negativen bzw. positiven Ausprägungen sehr, sehr unwahrscheinlich ist Problem: Welche Szenarien bekommen welches Gewicht? Input-Faktoren sind in ihren Ausprägungen nicht gleichgewichtig Gefahr der Wahl eines genehmen Zukunftspfades

27 Weg zur Monte-Carlo-Methode What-If-Szenarien: Wir betrachten vier Komponenten mit drei möglichen Werten (schlechtester, bester und wahrscheinlichster Fall (Prognose)) 3*3*3*3 = 81 zu betrachtene Kombinationen

28 Weg zur Monte-Carlo-Methode Monte-Carlo: Jede der vier Variablen kann nicht nur drei verschiedene Werte annehmen Prinzipiell kann z.b. die Zinsspanne jeden beliebigen Wert zwischen 2,7% und 3,3% annehmen Erweiterung des Szenarios, indem man bspw. für jede Variable 7 verschiedene Werte zulässt 7*7*7*7 = 2401 unterschiedliche Szenarien (d.h. etwa 30 mal mehr)

29 Exkurs: Software Crystal Ball 2000 (Add-In für Excel) Man weist Variablen über das Menü Wahrscheinlichkeitsverteilungsfunktionen zu Behandelte Zellen werden assumption cells bezeichnet Zellen, deren Ergebnis statistisch analysiert werden sollen, kennzeichnet man als forecast cells

30 ROI-Schema

31 Wahl der Wahrscheinlichkeitsverteilung (1. Gleichverteilung)

32 Auswertung: Forecast: Reingeweinnspanne Durchführungen: 7500 arithmetisches Mittel: 0,99% Standardabweichung: 0,46% Varianz: 0%

33 Blick auf Quantile Wahrscheinlichkeit, dass die Gewinnrate <0,39% ist, liegt bei 10% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% -0,40% 0,39% 0,59% 0,73% 0,87% 0,99% 1,11% 1,24% 1,38% 1,60% 2,38%

34 Gewinnüberschreitung In 95 von 100 Fällen wird eine Gewinnrate von 0,24% überschritten

35 Wahl der Wahrscheinlichkeitsverteilung Problem: Input- Wahrscheinlichkeitsverteilungen Bisher wurde für alle Variablen eine Gleichverteilung angenommen Gleichverteilung sicher nicht für alle Variablen die realistische Verteilung. Es gibt sehr viel Realistischere.

In 95 von 100 Fällen wird eine Gewinnrate")

36 Wahl der Wahrscheinlichkeitsverteilung (2. Dreiecksverteilung) In 95 von 100 Fällen wird eine Gewinnrate von 0,20% überschritten

37 Wahl der Wahrscheinlichkeitsverteilung (Normalverteilung mit Korrelation)

38 Wahl der Wahrscheinlichkeitsverteilung (Normalverteilung mit Korrelation) In 95 von 100 Fällen wird eine Gewinnrate von 0,26% überschritten

39 Wahl der Wahrscheinlichkeitsverteilung (Normalverteilung mit Korrelation)

40 Wahl der Wahrscheinlichkeitsverteilung (Normalverteilung mit Korrelation) In 95 von 100 Fällen wird eine Gewinnrate von 0,23% überschritten

41 Quantitative Risikoanalyse (Monte-Carlo als Entscheidungsunterstützung) Ziel: Genaues Abwägen von Chancen und Risiken bei der Entscheidungsvorbereitung Chancen/Risiken nicht als einzige Zahl oder Parameter darstellen, sondern ganze Bandbreiten berücksichtigen Die Inputparameter müssen durch realistische Wahrscheinlichkeitsverteilung dieser Chancen und Risiken abgebildet werden Es ist ein möglichst adäquates Modell zu entwickeln (Inputfaktoren, Verknüpfungen, Korrelationen)

42 Zusammenfassung Die Monte-Carlo-Simulation eignet sich Prozesse zu Simulieren, die analytisch nur schwer oder unlösbar sind Bei Zufallsversuchen mit geeigneten Wahrscheinlichkeitsverteilungen lassen sich natürliche Ereignisse simulieren Monte-Carlo ist ein gutes Verfahren für: Risikoaggregation Risikoquantifizierung Bestimmung des Value at Risk

43 Vor- und Nachteile Vorteile: Das Verfahren lässt sich für beliebige, auch stetige Wahrscheinlichkeitsverteilungen durchführen eine große Anzahl von Zufallsvariablen mit unterschiedlichen Verteilungen kann in das Modell integriert werden einfach zu Implementieren Nachteile: Nur eine Annäherung zum exaktem Resultat Kann auch sehr stark vom exakten Wert abweichen

44 Literatur Metropolis, Monte Carlo and the MANIAC, Los Alamos Science, Nr. 14,1986, S Glasserman P. (2004) Monte Carlo methods in financial engineering. Springer Korn E., Korn R., Kroisandt G. (2010) Monte Carlo Methods and Models in Finance and Insurance. Chapman & Hall, Chapter 4 Wikipedia:

45 Ende des Vortrags die Monte-Carlo-Simulation Vielen Dank für die Aufmerksamkeit! Gibt es Fragen oder Anmerkungen?

Risikoanalyse mittels Monte-Carlo-Simulationen (mit Crystal Ball ) - am Beispiel des RoI-Kennzahlenbaums für Banken

- am Beispiel des RoI-Kennzahlenbaums für Banken") Risikoanalyse mittels Monte-Carlo-Simulationen (mit Crystal Ball ) - am Beispiel des RoI-Kennzahlenbaums für Banken Prof. Dr. Uwe Christians FHTW Berlin Fachbereich 3 Wirtschaftswissenschaften I Das Spielcasino

Risikoanalyse mittels Monte-Carlo-Simulationen (mit Crystal Ball ) - am Beispiel des RoI-Kennzahlenbaums für Banken Prof. Dr. Uwe Christians FHTW Berlin Fachbereich 3 Wirtschaftswissenschaften I Das Spielcasino

Monte-Carlo-Simulation

Modellierung und Simulation Monte-Carlo-Simulation Universität Hamburg Johannes Schlundt 7. Januar 2013 Monte-Carlo-Simulation Johannes S. 1/31 Inhalt Motivation Geschichtliche Entwicklung Monte-Carlo-Simulation

Modellierung und Simulation Monte-Carlo-Simulation Universität Hamburg Johannes Schlundt 7. Januar 2013 Monte-Carlo-Simulation Johannes S. 1/31 Inhalt Motivation Geschichtliche Entwicklung Monte-Carlo-Simulation

Konfidenzintervalle Grundlegendes Prinzip Erwartungswert Bekannte Varianz Unbekannte Varianz Anteilswert Differenzen von Erwartungswert Anteilswert

Konfidenzintervalle Grundlegendes Prinzip Erwartungswert Bekannte Varianz Unbekannte Varianz Anteilswert Differenzen von Erwartungswert Anteilswert Beispiel für Konfidenzintervall Im Prinzip haben wir

Konfidenzintervalle Grundlegendes Prinzip Erwartungswert Bekannte Varianz Unbekannte Varianz Anteilswert Differenzen von Erwartungswert Anteilswert Beispiel für Konfidenzintervall Im Prinzip haben wir

SozialwissenschaftlerInnen II

Statistik für SozialwissenschaftlerInnen II Henning Best best@wiso.uni-koeln.de Universität zu Köln Forschungsinstitut für Soziologie Statistik für SozialwissenschaftlerInnen II p.1 Wahrscheinlichkeitsfunktionen

Statistik für SozialwissenschaftlerInnen II Henning Best best@wiso.uni-koeln.de Universität zu Köln Forschungsinstitut für Soziologie Statistik für SozialwissenschaftlerInnen II p.1 Wahrscheinlichkeitsfunktionen

Wahrscheinlichkeitsverteilungen

Universität Bielefeld 3. Mai 2005 Wahrscheinlichkeitsrechnung Wahrscheinlichkeitsrechnung Das Ziehen einer Stichprobe ist die Realisierung eines Zufallsexperimentes. Die Wahrscheinlichkeitsrechnung betrachtet

Universität Bielefeld 3. Mai 2005 Wahrscheinlichkeitsrechnung Wahrscheinlichkeitsrechnung Das Ziehen einer Stichprobe ist die Realisierung eines Zufallsexperimentes. Die Wahrscheinlichkeitsrechnung betrachtet

Abiturvorbereitung Stochastik. neue friedländer gesamtschule Klasse 12 GB Holger Wuschke B.Sc.

Abiturvorbereitung Stochastik neue friedländer gesamtschule Klasse 12 GB 24.02.2014 Holger Wuschke B.Sc. Siedler von Catan, Rühlow 2014 Organisatorisches 0. Begriffe in der Stochastik (1) Ein Zufallsexperiment

Abiturvorbereitung Stochastik neue friedländer gesamtschule Klasse 12 GB 24.02.2014 Holger Wuschke B.Sc. Siedler von Catan, Rühlow 2014 Organisatorisches 0. Begriffe in der Stochastik (1) Ein Zufallsexperiment

Zufallsvariablen. Diskret. Stetig. Verteilung der Stichprobenkennzahlen. Binomial Hypergeometrisch Poisson. Normal Lognormal Exponential

Zufallsvariablen Diskret Binomial Hypergeometrisch Poisson Stetig Normal Lognormal Exponential Verteilung der Stichprobenkennzahlen Stetige Zufallsvariable Verteilungsfunktion: Dichtefunktion: Integralrechnung:

Zufallsvariablen Diskret Binomial Hypergeometrisch Poisson Stetig Normal Lognormal Exponential Verteilung der Stichprobenkennzahlen Stetige Zufallsvariable Verteilungsfunktion: Dichtefunktion: Integralrechnung:

Fit for Abi & Study Stochastik

Fit for Abi & Study Stochastik Prof. Dr. Tilla Schade Hochschule Harz 15. und 16. April 2014 No. 1 Stochastik besteht aus: Wahrscheinlichkeitsrechnung Statistik No. 2 Gliederung Grundlagen Zufallsgrößen

Fit for Abi & Study Stochastik Prof. Dr. Tilla Schade Hochschule Harz 15. und 16. April 2014 No. 1 Stochastik besteht aus: Wahrscheinlichkeitsrechnung Statistik No. 2 Gliederung Grundlagen Zufallsgrößen

5. Spezielle stetige Verteilungen

5. Spezielle stetige Verteilungen 5.1 Stetige Gleichverteilung Eine Zufallsvariable X folgt einer stetigen Gleichverteilung mit den Parametern a und b, wenn für die Dichtefunktion von X gilt: f x = 1 für

5. Spezielle stetige Verteilungen 5.1 Stetige Gleichverteilung Eine Zufallsvariable X folgt einer stetigen Gleichverteilung mit den Parametern a und b, wenn für die Dichtefunktion von X gilt: f x = 1 für

Stichwortverzeichnis. Chi-Quadrat-Verteilung 183, 186, 189, 202 ff., 207 ff., 211 Testen von Zufallszahlen 294 Cărtărescu, Mircea 319

Stichwortverzeichnis A Ableitung partielle 230 absolute Häufigkeit 47 Abweichungen systematische 38, 216, 219 zufällige 216, 218, 220, 222 Algorithmus average case 303 Las Vegas 300 Monte Carlo 300 randomisierter

Stichwortverzeichnis A Ableitung partielle 230 absolute Häufigkeit 47 Abweichungen systematische 38, 216, 219 zufällige 216, 218, 220, 222 Algorithmus average case 303 Las Vegas 300 Monte Carlo 300 randomisierter

Inhalt. I. Deskriptive Statistik Einführung Die Grundgesamtheit Merkmale und Verteilungen Tabellen und Grafiken...

I. Deskriptive Statistik 1 1. Einführung 3 1.1. Die Grundgesamtheit......................... 5 1.2. Merkmale und Verteilungen..................... 6 1.3. Tabellen und Grafiken........................ 10

I. Deskriptive Statistik 1 1. Einführung 3 1.1. Die Grundgesamtheit......................... 5 1.2. Merkmale und Verteilungen..................... 6 1.3. Tabellen und Grafiken........................ 10

1 Stochastische Konvergenz 2. 2 Das Gesetz der grossen Zahlen 4. 3 Der Satz von Bernoulli 6

Wirtschaftswissenschaftliches Zentrum 0 Universität Basel Mathematik Dr. Thomas Zehrt Grenzwertsätze Benötigtes Vorwissen: Der Stoff der Vorlesung,,Statistik wird als bekannt vorausgesetzt, insbesondere

Wirtschaftswissenschaftliches Zentrum 0 Universität Basel Mathematik Dr. Thomas Zehrt Grenzwertsätze Benötigtes Vorwissen: Der Stoff der Vorlesung,,Statistik wird als bekannt vorausgesetzt, insbesondere

I. Deskriptive Statistik 1

I. Deskriptive Statistik 1 1. Einführung 3 1.1. Grundgesamtheit und Stichprobe.................. 5 1.2. Merkmale und Verteilungen..................... 6 1.3. Tabellen und Grafiken........................

I. Deskriptive Statistik 1 1. Einführung 3 1.1. Grundgesamtheit und Stichprobe.................. 5 1.2. Merkmale und Verteilungen..................... 6 1.3. Tabellen und Grafiken........................

Quantifizierung im Risikomanagement

Quantifizierung im Risikomanagement Grundlagen, Instrumente und Anwendungsbeispiele Prof. Dr. Bruno Brühwiler November 2016 1. Ausgangslage Im Business-Risikomanagement werden Eintrittswahrscheinlichkeiten

Quantifizierung im Risikomanagement Grundlagen, Instrumente und Anwendungsbeispiele Prof. Dr. Bruno Brühwiler November 2016 1. Ausgangslage Im Business-Risikomanagement werden Eintrittswahrscheinlichkeiten

7.5 Erwartungswert, Varianz

7.5 Erwartungswert, Varianz Def. 7.5.: a) X sei eine diskrete ZV, die bei unendl. vielen Werten x k folgende Zusatzbedingung erfüllt: x k p k

7.5 Erwartungswert, Varianz Def. 7.5.: a) X sei eine diskrete ZV, die bei unendl. vielen Werten x k folgende Zusatzbedingung erfüllt: x k p k

Wahrscheinlichkeitsrechnung und schließende Statistik

Karl Mosler Friedrich Schmid Wahrscheinlichkeitsrechnung und schließende Statistik Vierte, verbesserte Auflage Springer Inhaltsverzeichnis 0 Einführung 1 1 Zufalls Vorgänge und Wahrscheinlichkeiten 5 1.1

Karl Mosler Friedrich Schmid Wahrscheinlichkeitsrechnung und schließende Statistik Vierte, verbesserte Auflage Springer Inhaltsverzeichnis 0 Einführung 1 1 Zufalls Vorgänge und Wahrscheinlichkeiten 5 1.1

Forschungsstatistik I

Prof. Dr. G. Meinhardt 6. Stock, Taubertsberg 2 R. 06-206 (Persike) R. 06-214 (Meinhardt) Sprechstunde jederzeit nach Vereinbarung Forschungsstatistik I Dr. Malte Persike persike@uni-mainz.de http://psymet03.sowi.uni-mainz.de/

Prof. Dr. G. Meinhardt 6. Stock, Taubertsberg 2 R. 06-206 (Persike) R. 06-214 (Meinhardt) Sprechstunde jederzeit nach Vereinbarung Forschungsstatistik I Dr. Malte Persike persike@uni-mainz.de http://psymet03.sowi.uni-mainz.de/

Portfoliotheorie, Risikomanagenient und die Bewertung von Derivaten

Jürgen Kremer Portfoliotheorie, Risikomanagenient und die Bewertung von Derivaten Zweite, vollständig überarbeitete und erweiterte Auflage 45J Springer Inhaltsverzeichnis Teill Ein-Perioden- Wertpapiermärkte

Jürgen Kremer Portfoliotheorie, Risikomanagenient und die Bewertung von Derivaten Zweite, vollständig überarbeitete und erweiterte Auflage 45J Springer Inhaltsverzeichnis Teill Ein-Perioden- Wertpapiermärkte

70 Wichtige kontinuierliche Verteilungen

70 Wichtige kontinuierliche Verteilungen 70. Motivation Zufallsvariablen sind nicht immer diskret, sie können oft auch jede beliebige reelle Zahl in einem Intervall [c, d] einnehmen. Beispiele für solche

70 Wichtige kontinuierliche Verteilungen 70. Motivation Zufallsvariablen sind nicht immer diskret, sie können oft auch jede beliebige reelle Zahl in einem Intervall [c, d] einnehmen. Beispiele für solche

1. Was ist eine Wahrscheinlichkeit P(A)?

?") 1. Was ist eine Wahrscheinlichkeit P(A)? Als Wahrscheinlichkeit verwenden wir ein Maß, welches die gleichen Eigenschaften wie die relative Häufigkeit h n () besitzt, aber nicht zufallsbehaftet ist. Jan

1. Was ist eine Wahrscheinlichkeit P(A)? Als Wahrscheinlichkeit verwenden wir ein Maß, welches die gleichen Eigenschaften wie die relative Häufigkeit h n () besitzt, aber nicht zufallsbehaftet ist. Jan

Dynamische Systeme und Zeitreihenanalyse // Multivariate Normalverteilung und ML Schätzung 11 p.2/38

Dynamische Systeme und Zeitreihenanalyse Multivariate Normalverteilung und ML Schätzung Kapitel 11 Statistik und Mathematik WU Wien Michael Hauser Dynamische Systeme und Zeitreihenanalyse // Multivariate

Dynamische Systeme und Zeitreihenanalyse Multivariate Normalverteilung und ML Schätzung Kapitel 11 Statistik und Mathematik WU Wien Michael Hauser Dynamische Systeme und Zeitreihenanalyse // Multivariate

Bewertungsüberlegungen für Liquidationspräferenzen unter Verwendung einer einfachen Monte-Carlo Simulation. Alexander Schmidt Stand 2014

Bewertungsüberlegungen für Liquidationspräferenzen unter Verwendung einer einfachen Monte-Carlo Simulation Alexander Schmidt Stand 214 Agenda 1. Problemstellung 2. Einführung Monte Carlo Simulation 3.

Bewertungsüberlegungen für Liquidationspräferenzen unter Verwendung einer einfachen Monte-Carlo Simulation Alexander Schmidt Stand 214 Agenda 1. Problemstellung 2. Einführung Monte Carlo Simulation 3.

Optionspreistheorie Seminar Stochastische Unternehmensmodelle

Seminar Stochastische Unternehmensmodelle Lukasz Galecki Mathematisches Institut Universität zu Köln 1. Juni 2015 1 / 30 Inhaltsverzeichnis 1 Was ist eine Option? Definition einer Option Übersicht über

Seminar Stochastische Unternehmensmodelle Lukasz Galecki Mathematisches Institut Universität zu Köln 1. Juni 2015 1 / 30 Inhaltsverzeichnis 1 Was ist eine Option? Definition einer Option Übersicht über

1 Stochastische Konvergenz 2

Wirtschaftswissenschaftliches Zentrum 0 Universität Basel Mathematik Dr. Thomas Zehrt Grenzwertsätze Benötigtes Vorwissen: Der Stoff der Vorlesung,,Statistik wird als bekannt vorausgesetzt, insbesondere

Wirtschaftswissenschaftliches Zentrum 0 Universität Basel Mathematik Dr. Thomas Zehrt Grenzwertsätze Benötigtes Vorwissen: Der Stoff der Vorlesung,,Statistik wird als bekannt vorausgesetzt, insbesondere

ETWR Teil B. Spezielle Wahrscheinlichkeitsverteilungen (stetig)

") ETWR Teil B 2 Ziele Bisher (eindimensionale, mehrdimensionale) Zufallsvariablen besprochen Lageparameter von Zufallsvariablen besprochen Übertragung des gelernten auf diskrete Verteilungen Ziel des Kapitels

ETWR Teil B 2 Ziele Bisher (eindimensionale, mehrdimensionale) Zufallsvariablen besprochen Lageparameter von Zufallsvariablen besprochen Übertragung des gelernten auf diskrete Verteilungen Ziel des Kapitels

Rechnernutzung in der Physik Teil 3 Statistische Methoden der Datenanalyse

Rechnernutzung in der Physik Teil 3 Statistische Methoden der Datenanalyse Karlsruher Institut für Technologie Ulrich Husemann Institut für Experimentelle Kernphysik, Karlsruher Institut für Technologie

Rechnernutzung in der Physik Teil 3 Statistische Methoden der Datenanalyse Karlsruher Institut für Technologie Ulrich Husemann Institut für Experimentelle Kernphysik, Karlsruher Institut für Technologie

Inhaltsverzeichnis. Teil I

Inhaltsverzeichnis Teil I Ein-Perioden-Wertpapiermärkte 3 1.1 Ein-Perioden-Modelle 4 1.2 Portfolios 7 1.3 Optionen und Forward-Kontrakte 9 1.3.1 Optionen 10 1.3.2 Forward-Kontrakte 12 1.4 Die Bewertung

Inhaltsverzeichnis Teil I Ein-Perioden-Wertpapiermärkte 3 1.1 Ein-Perioden-Modelle 4 1.2 Portfolios 7 1.3 Optionen und Forward-Kontrakte 9 1.3.1 Optionen 10 1.3.2 Forward-Kontrakte 12 1.4 Die Bewertung

Vorlesung Gesamtbanksteuerung Mathematische Grundlagen III / Marktpreisrisiken Dr. Klaus Lukas Stefan Prasser

Vorlesung Gesamtbanksteuerung Mathematische Grundlagen III / Marktpreisrisiken Dr. Klaus Lukas Stefan Prasser 1 Agenda Rendite- und Risikoanalyse eines Portfolios Gesamtrendite Kovarianz Korrelationen

Vorlesung Gesamtbanksteuerung Mathematische Grundlagen III / Marktpreisrisiken Dr. Klaus Lukas Stefan Prasser 1 Agenda Rendite- und Risikoanalyse eines Portfolios Gesamtrendite Kovarianz Korrelationen

Lösungen zur Klausur GRUNDLAGEN DER WAHRSCHEINLICHKEITSTHEORIE UND STATISTIK

Institut für Stochastik Dr. Steffen Winter Lösungen zur Klausur GRUNDLAGEN DER WAHRSCHEINLICHKEITSTHEORIE UND STATISTIK für Studierende der INFORMATIK vom 17. Juli 01 (Dauer: 90 Minuten) Übersicht über

Institut für Stochastik Dr. Steffen Winter Lösungen zur Klausur GRUNDLAGEN DER WAHRSCHEINLICHKEITSTHEORIE UND STATISTIK für Studierende der INFORMATIK vom 17. Juli 01 (Dauer: 90 Minuten) Übersicht über

Mehrdimensionale Zufallsvariablen

Mehrdimensionale Zufallsvariablen Im Folgenden Beschränkung auf den diskreten Fall und zweidimensionale Zufallsvariablen. Vorstellung: Auswerten eines mehrdimensionalen Merkmals ( ) X Ỹ also z.b. ω Ω,

Mehrdimensionale Zufallsvariablen Im Folgenden Beschränkung auf den diskreten Fall und zweidimensionale Zufallsvariablen. Vorstellung: Auswerten eines mehrdimensionalen Merkmals ( ) X Ỹ also z.b. ω Ω,

6. Schätzverfahren für Parameter

6. Schätzverfahren für Parameter Ausgangssituation: Ein interessierender Zufallsvorgang werde durch die ZV X repräsentiert X habe eine unbekannte Verteilungsfunktion F X (x) Wir interessieren uns für einen

6. Schätzverfahren für Parameter Ausgangssituation: Ein interessierender Zufallsvorgang werde durch die ZV X repräsentiert X habe eine unbekannte Verteilungsfunktion F X (x) Wir interessieren uns für einen

Stichproben Parameterschätzung Konfidenzintervalle:

Stichproben Parameterschätzung Konfidenzintervalle: Beispiel Wahlprognose: Die Grundgesamtheit hat einen Prozentsatz p der Partei A wählt. Wenn dieser Prozentsatz bekannt ist, dann kann man z.b. ausrechnen,

Stichproben Parameterschätzung Konfidenzintervalle: Beispiel Wahlprognose: Die Grundgesamtheit hat einen Prozentsatz p der Partei A wählt. Wenn dieser Prozentsatz bekannt ist, dann kann man z.b. ausrechnen,

Wichtige Definitionen und Aussagen

Wichtige Definitionen und Aussagen Zufallsexperiment, Ergebnis, Ereignis: Unter einem Zufallsexperiment verstehen wir einen Vorgang, dessen Ausgänge sich nicht vorhersagen lassen Die möglichen Ausgänge

Wichtige Definitionen und Aussagen Zufallsexperiment, Ergebnis, Ereignis: Unter einem Zufallsexperiment verstehen wir einen Vorgang, dessen Ausgänge sich nicht vorhersagen lassen Die möglichen Ausgänge

Biomathematik für Mediziner, Klausur WS 1999/2000 Seite 1

Biomathematik für Mediziner, Klausur WS 1999/2000 Seite 1 Aufgabe 1: Wieviele der folgenden Variablen sind quantitativ stetig? Schulnoten, Familienstand, Religion, Steuerklasse, Alter, Reaktionszeit, Fahrzeit,

Biomathematik für Mediziner, Klausur WS 1999/2000 Seite 1 Aufgabe 1: Wieviele der folgenden Variablen sind quantitativ stetig? Schulnoten, Familienstand, Religion, Steuerklasse, Alter, Reaktionszeit, Fahrzeit,

Modellanpassung und Parameterschätzung. A: Übungsaufgaben

7 Modellanpassung und Parameterschätzung 1 Kapitel 7: Modellanpassung und Parameterschätzung A: Übungsaufgaben [ 1 ] Bei n unabhängigen Wiederholungen eines Bernoulli-Experiments sei π die Wahrscheinlichkeit

7 Modellanpassung und Parameterschätzung 1 Kapitel 7: Modellanpassung und Parameterschätzung A: Übungsaufgaben [ 1 ] Bei n unabhängigen Wiederholungen eines Bernoulli-Experiments sei π die Wahrscheinlichkeit

15.5 Stetige Zufallsvariablen

5.5 Stetige Zufallsvariablen Es gibt auch Zufallsvariable, bei denen jedes Elementarereignis die Wahrscheinlich keit hat. Beispiel: Lebensdauer eines radioaktiven Atoms Die Lebensdauer eines radioaktiven

5.5 Stetige Zufallsvariablen Es gibt auch Zufallsvariable, bei denen jedes Elementarereignis die Wahrscheinlich keit hat. Beispiel: Lebensdauer eines radioaktiven Atoms Die Lebensdauer eines radioaktiven

Zusammenfassung Mathe II. Themenschwerpunkt 2: Stochastik (ean) 1. Ein- und mehrstufige Zufallsexperimente; Ergebnismengen

1. Ein- und mehrstufige Zufallsexperimente; Ergebnismengen") Zusammenfassung Mathe II Themenschwerpunkt 2: Stochastik (ean) 1. Ein- und mehrstufige Zufallsexperimente; Ergebnismengen Zufallsexperiment: Ein Vorgang, bei dem mindestens zwei Ereignisse möglich sind

Zusammenfassung Mathe II Themenschwerpunkt 2: Stochastik (ean) 1. Ein- und mehrstufige Zufallsexperimente; Ergebnismengen Zufallsexperiment: Ein Vorgang, bei dem mindestens zwei Ereignisse möglich sind

1. Grundbegri e der Stochastik

Wiederholung von Grundwissen der Stochastik. Grundbegri e der Stochastik Menge der Ereignisse. Die Elemente! der Menge heißen Elementarereignisse und sind unzerlegbare Ereignisse. Das Ereignis A tritt

Wiederholung von Grundwissen der Stochastik. Grundbegri e der Stochastik Menge der Ereignisse. Die Elemente! der Menge heißen Elementarereignisse und sind unzerlegbare Ereignisse. Das Ereignis A tritt

Mathematik für Informatiker III im WS 05/06 Musterlösung zur 4. Übung

Mathematik für Informatiker III im WS 5/6 Musterlösung zur. Übung erstellt von K. Kriegel Aufgabe : Wir betrachten den Wahrscheinlichkeitsraum der Punkte P =(a, b) aus dem Einheitsquadrat [, ] [, ] mit

Mathematik für Informatiker III im WS 5/6 Musterlösung zur. Übung erstellt von K. Kriegel Aufgabe : Wir betrachten den Wahrscheinlichkeitsraum der Punkte P =(a, b) aus dem Einheitsquadrat [, ] [, ] mit

Statistische Methoden in den Umweltwissenschaften

Statistische Methoden in den Umweltwissenschaften Stetige und diskrete Wahrscheinlichkeitsverteilungen Lageparameter Streuungsparameter Diskrete und stetige Zufallsvariablen Eine Variable (oder Merkmal

Statistische Methoden in den Umweltwissenschaften Stetige und diskrete Wahrscheinlichkeitsverteilungen Lageparameter Streuungsparameter Diskrete und stetige Zufallsvariablen Eine Variable (oder Merkmal

Philipp Sibbertsen Hartmut Lehne. Statistik. Einführung für Wirtschafts- und. Sozialwissenschaftler. 2., überarbeitete Auflage. 4^ Springer Gabler

Philipp Sibbertsen Hartmut Lehne Statistik Einführung für Wirtschafts- und Sozialwissenschaftler 2., überarbeitete Auflage 4^ Springer Gabler Inhaltsverzeichnis Teil I Deskriptive Statistik 1 Einführung

Philipp Sibbertsen Hartmut Lehne Statistik Einführung für Wirtschafts- und Sozialwissenschaftler 2., überarbeitete Auflage 4^ Springer Gabler Inhaltsverzeichnis Teil I Deskriptive Statistik 1 Einführung

Statistische Inferenz

Statistische Inferenz Prinzip der statistischen Inferenz Datensätze = Stichproben aus einer Gesamtpopulation (meistens) Beispiel : Messung der Körpertemperatur von 106 gesunden Individuen man vermutet,

Statistische Inferenz Prinzip der statistischen Inferenz Datensätze = Stichproben aus einer Gesamtpopulation (meistens) Beispiel : Messung der Körpertemperatur von 106 gesunden Individuen man vermutet,

Über den Autor 7. Einführung 21

Inhaltsverzeichnis Über den Autor 7 Einführung 21 Über dieses Buch oder:» für Dummies«verpflichtet! 21 Wie man dieses Buch benutzt 22 Wie ich Sie mir vorstelle 22 Wie dieses Buch aufgebaut ist 23 Teil

Inhaltsverzeichnis Über den Autor 7 Einführung 21 Über dieses Buch oder:» für Dummies«verpflichtet! 21 Wie man dieses Buch benutzt 22 Wie ich Sie mir vorstelle 22 Wie dieses Buch aufgebaut ist 23 Teil

Stochastik I. Vorlesungsmitschrift

Stochastik I Vorlesungsmitschrift Ulrich Horst Institut für Mathematik Humboldt-Universität zu Berlin Inhaltsverzeichnis 1 Grundbegriffe 1 1.1 Wahrscheinlichkeitsräume..................................

Stochastik I Vorlesungsmitschrift Ulrich Horst Institut für Mathematik Humboldt-Universität zu Berlin Inhaltsverzeichnis 1 Grundbegriffe 1 1.1 Wahrscheinlichkeitsräume..................................

Forschungsstatistik I

Prof. Dr. G. Meinhardt 2. Stock, Nordflügel R. 02-429 (Persike) R. 02-431 (Meinhardt) Sprechstunde jederzeit nach Vereinbarung Forschungsstatistik I Dr. Malte Persike persike@uni-mainz.de WS 2008/2009

Prof. Dr. G. Meinhardt 2. Stock, Nordflügel R. 02-429 (Persike) R. 02-431 (Meinhardt) Sprechstunde jederzeit nach Vereinbarung Forschungsstatistik I Dr. Malte Persike persike@uni-mainz.de WS 2008/2009

Statistik für Ingenieure Vorlesung 2

Statistik für Ingenieure Vorlesung 2 Prof. Dr. Hans-Jörg Starkloff TU Bergakademie Freiberg Institut für Stochastik 24. Oktober 2016 2.4 Bedingte Wahrscheinlichkeiten Häufig ist es nützlich, Bedingungen

Statistik für Ingenieure Vorlesung 2 Prof. Dr. Hans-Jörg Starkloff TU Bergakademie Freiberg Institut für Stochastik 24. Oktober 2016 2.4 Bedingte Wahrscheinlichkeiten Häufig ist es nützlich, Bedingungen

bav Risikomanagement in der betrieblichen Altersversorgung FaRis & DAV Symposium, Köln, 14. Juni 2013

Risikomanagement in der betrieblichen Altersversorgung FaRis & DAV Symposium, Köln, 14. Juni 2013 3. Bewertung von biometrischen Risiken in der bav Fachhochschule Köln, Schmalenbach Institut für Wirtschaftswissenschaften

Risikomanagement in der betrieblichen Altersversorgung FaRis & DAV Symposium, Köln, 14. Juni 2013 3. Bewertung von biometrischen Risiken in der bav Fachhochschule Köln, Schmalenbach Institut für Wirtschaftswissenschaften

CreditMetrics. Portfoliokreditrisiko Seminar. 10. Oktober Sebastian Sandner. Statistik Seminar bei PD Dr. Rafael Weißbach Universität Mannheim

CreditMetrics Portfoliokreditrisiko Seminar 10. Oktober 2007 Sebastian Sandner Statistik Seminar bei PD Dr. Rafael Weißbach Universität Mannheim Gliederung Page 1. Einführung in Credit Metrics 4 2. Durchführung

CreditMetrics Portfoliokreditrisiko Seminar 10. Oktober 2007 Sebastian Sandner Statistik Seminar bei PD Dr. Rafael Weißbach Universität Mannheim Gliederung Page 1. Einführung in Credit Metrics 4 2. Durchführung

Inhaltsverzeichnis. 2 Portfoliotheorie Rendite und Risiko Die erwartete Rendite... 74

1 Ein-Perioden-Wertpapiermärkte........................... 1 1.1 Portfolios............................................... 5 1.2 Optionen und Forward-Kontrakte......................... 8 1.2.1 Optionen.........................................

1 Ein-Perioden-Wertpapiermärkte........................... 1 1.1 Portfolios............................................... 5 1.2 Optionen und Forward-Kontrakte......................... 8 1.2.1 Optionen.........................................

Die ABSOLUTE HÄUFIGKEIT einer Merkmalsausprägung gibt an, wie oft diese in der Erhebung eingetreten ist.

.3. Stochastik Grundlagen Die ABSOLUTE HÄUFIGKEIT einer Merkmalsausprägung gibt an, wie oft diese in der Erhebung eingetreten ist. Die RELATIVE HÄUFIGKEIT einer Merkmalsausprägung gibt an mit welchem Anteil

.3. Stochastik Grundlagen Die ABSOLUTE HÄUFIGKEIT einer Merkmalsausprägung gibt an, wie oft diese in der Erhebung eingetreten ist. Die RELATIVE HÄUFIGKEIT einer Merkmalsausprägung gibt an mit welchem Anteil

Bestimmte Zufallsvariablen sind von Natur aus normalverteilt. - naturwissenschaftliche Variablen: originär z.b. Intelligenz, Körpergröße, Messfehler

6.6 Normalverteilung Die Normalverteilung kann als das wichtigste Verteilungsmodell der Statistik angesehen werden. Sie wird nach ihrem Entdecker auch Gaußsche Glockenkurve genannt. Die herausragende Stellung

6.6 Normalverteilung Die Normalverteilung kann als das wichtigste Verteilungsmodell der Statistik angesehen werden. Sie wird nach ihrem Entdecker auch Gaußsche Glockenkurve genannt. Die herausragende Stellung

Kinga Szűcs

Kinga Szűcs 28.10.2014 Warum wird Stochastik in der Schule unterrichtet? Welche Vorteile kann der Stochastikunterricht in den MU bringen? Welche Nachteile kann der Stochastikunterricht haben? Welche Ziele

Kinga Szűcs 28.10.2014 Warum wird Stochastik in der Schule unterrichtet? Welche Vorteile kann der Stochastikunterricht in den MU bringen? Welche Nachteile kann der Stochastikunterricht haben? Welche Ziele

Woche 2: Zufallsvariablen

Woche 2: Zufallsvariablen Patric Müller ETHZ WBL 17/19, 24.04.2017 Wahrscheinlichkeit und Statistik Patric Müller WBL 2017 Teil III Zufallsvariablen Wahrscheinlichkeit

Woche 2: Zufallsvariablen Patric Müller ETHZ WBL 17/19, 24.04.2017 Wahrscheinlichkeit und Statistik Patric Müller WBL 2017 Teil III Zufallsvariablen Wahrscheinlichkeit

Statistisches Testen

Statistisches Testen Grundlegendes Prinzip Erwartungswert Bekannte Varianz Unbekannte Varianz Differenzen Anteilswert Chi-Quadrat Tests Gleichheit von Varianzen Prinzip des Statistischen Tests Konfidenzintervall

Statistisches Testen Grundlegendes Prinzip Erwartungswert Bekannte Varianz Unbekannte Varianz Differenzen Anteilswert Chi-Quadrat Tests Gleichheit von Varianzen Prinzip des Statistischen Tests Konfidenzintervall

K8 Stetige Zufallsvariablen Theorie und Praxis

K8 Stetige Zufallsvariablen Theorie und Praxis 8.1 Theoretischer Hintergrund Wir haben (nicht abzählbare) Wahrscheinlichkeitsräume Meßbare Funktionen Zufallsvariablen Verteilungsfunktionen Dichten in R

K8 Stetige Zufallsvariablen Theorie und Praxis 8.1 Theoretischer Hintergrund Wir haben (nicht abzählbare) Wahrscheinlichkeitsräume Meßbare Funktionen Zufallsvariablen Verteilungsfunktionen Dichten in R

5. Schließende Statistik (Inferenzstatistik, konfirmatorische Verfahren)

") 5. Schließende Statistik (Inferenzstatistik, konfirmatorische Verfahren) 5.1. Einführung Schätzen unbekannter Parameter im Modell, z.b. Wahrscheinlichkeiten p i (Anteile in der Gesamtmenge), Erwartungswerte

5. Schließende Statistik (Inferenzstatistik, konfirmatorische Verfahren) 5.1. Einführung Schätzen unbekannter Parameter im Modell, z.b. Wahrscheinlichkeiten p i (Anteile in der Gesamtmenge), Erwartungswerte

Zusammenfassung PVK Statistik

Zusammenfassung PVK Statistik (Diese Zusammenfassung wurde von Carlos Mora erstellt. Die Richtigkeit der Formeln ist ohne Gewähr.) Verteilungen von diskreten Zufallsvariablen Beschreibung Binomialverteilung

Zusammenfassung PVK Statistik (Diese Zusammenfassung wurde von Carlos Mora erstellt. Die Richtigkeit der Formeln ist ohne Gewähr.) Verteilungen von diskreten Zufallsvariablen Beschreibung Binomialverteilung

Bewertung Strukturierter Produkte mittels Value-at-Risk

Bewertung Strukturierter Produkte mittels Value-at-Risk Bachelorarbeit in Banking & Finance am Institut für schweizerisches Bankwesen der Universität Zürich bei Prof. Dr. R. Volkart Verfasser: Matthias

Bewertung Strukturierter Produkte mittels Value-at-Risk Bachelorarbeit in Banking & Finance am Institut für schweizerisches Bankwesen der Universität Zürich bei Prof. Dr. R. Volkart Verfasser: Matthias

Statistik Testverfahren. Heinz Holling Günther Gediga. Bachelorstudium Psychologie. hogrefe.de

rbu leh ch s plu psych Heinz Holling Günther Gediga hogrefe.de Bachelorstudium Psychologie Statistik Testverfahren 18 Kapitel 2 i.i.d.-annahme dem unabhängig. Es gilt also die i.i.d.-annahme (i.i.d = independent

rbu leh ch s plu psych Heinz Holling Günther Gediga hogrefe.de Bachelorstudium Psychologie Statistik Testverfahren 18 Kapitel 2 i.i.d.-annahme dem unabhängig. Es gilt also die i.i.d.-annahme (i.i.d = independent

Softwaretechnik. Prof. Dr. Rainer Koschke. Fachbereich Mathematik und Informatik Arbeitsgruppe Softwaretechnik Universität Bremen

Softwaretechnik Prof. Dr. Rainer Koschke Fachbereich Mathematik und Informatik Arbeitsgruppe Softwaretechnik Universität Bremen Wintersemester 2010/11 Überblick I Statistik bei kontrollierten Experimenten

Softwaretechnik Prof. Dr. Rainer Koschke Fachbereich Mathematik und Informatik Arbeitsgruppe Softwaretechnik Universität Bremen Wintersemester 2010/11 Überblick I Statistik bei kontrollierten Experimenten

Korollar 116 (Grenzwertsatz von de Moivre)

") Ein wichtiger Spezialfall das Zentralen Grenzwertsatzes besteht darin, dass die auftretenden Zufallsgrößen Bernoulli-verteilt sind. Korollar 116 (Grenzwertsatz von de Moivre) X 1,..., X n seien unabhängige

Ein wichtiger Spezialfall das Zentralen Grenzwertsatzes besteht darin, dass die auftretenden Zufallsgrößen Bernoulli-verteilt sind. Korollar 116 (Grenzwertsatz von de Moivre) X 1,..., X n seien unabhängige

Wahrscheinlichkeitsrechnung und schließende Statistik

Günther Bourier Wahrscheinlichkeitsrechnung und schließende Statistik Praxisorientierte Einführung Mit Aufgaben und Lösungen 3. F überarbeitete Auflage GABLER Inhaltsverzeichnis Vorwort Inhaltsverzeichnis

Günther Bourier Wahrscheinlichkeitsrechnung und schließende Statistik Praxisorientierte Einführung Mit Aufgaben und Lösungen 3. F überarbeitete Auflage GABLER Inhaltsverzeichnis Vorwort Inhaltsverzeichnis

Einführung in die Statistik

Einführung in die Statistik Analyse und Modellierung von Daten Von Prof. Dr. Rainer Schlittgen 4., überarbeitete und erweiterte Auflage Fachbereich Materialwissenschaft! der Techn. Hochschule Darmstadt

Einführung in die Statistik Analyse und Modellierung von Daten Von Prof. Dr. Rainer Schlittgen 4., überarbeitete und erweiterte Auflage Fachbereich Materialwissenschaft! der Techn. Hochschule Darmstadt

Chi-Quadrat-Verteilung

Chi-Quadrat-Verteilung Wikipedia http://de.wikipedia.org/wiki/chi-quadrat-verteilung 1 von 7 6/18/2009 6:13 PM Chi-Quadrat-Verteilung aus Wikipedia, der freien Enzyklopädie Die Chi-Quadrat-Verteilung ist

Chi-Quadrat-Verteilung Wikipedia http://de.wikipedia.org/wiki/chi-quadrat-verteilung 1 von 7 6/18/2009 6:13 PM Chi-Quadrat-Verteilung aus Wikipedia, der freien Enzyklopädie Die Chi-Quadrat-Verteilung ist

Stochastik für Dummies

Christoph Maas Stochastik für Dummies Fachkorrektur flon Dr. RelJine FreuJenstein WILEY WILEY-VCH Verlag GmbH & Co. KGaA Inhaltsflerzeichnis Über den Autor Einfülrrunl} über dieses Buch - oder:»... für

Christoph Maas Stochastik für Dummies Fachkorrektur flon Dr. RelJine FreuJenstein WILEY WILEY-VCH Verlag GmbH & Co. KGaA Inhaltsflerzeichnis Über den Autor Einfülrrunl} über dieses Buch - oder:»... für

Willkommen zur Vorlesung Statistik (Master)

") Willkommen zur Vorlesung Statistik (Master) Thema dieser Vorlesung: Punkt- und Prof. Dr. Wolfgang Ludwig-Mayerhofer Universität Siegen Philosophische Fakultät, Seminar für Sozialwissenschaften Prof. Dr.

Willkommen zur Vorlesung Statistik (Master) Thema dieser Vorlesung: Punkt- und Prof. Dr. Wolfgang Ludwig-Mayerhofer Universität Siegen Philosophische Fakultät, Seminar für Sozialwissenschaften Prof. Dr.

Einsatz Risikobewertung, Entscheidungsfindung und Simulation

Einsatz von @Risk: Risikobewertung, Entscheidungsfindung und Simulation Case Study Insolvenzwahrscheinlichkeit eines Unternehmens Risikoregister 1 Case Study: Insolvenzwahrscheinlichkeit eines Unternehmens

Einsatz von @Risk: Risikobewertung, Entscheidungsfindung und Simulation Case Study Insolvenzwahrscheinlichkeit eines Unternehmens Risikoregister 1 Case Study: Insolvenzwahrscheinlichkeit eines Unternehmens

Zentraler Grenzwertsatz/Konfidenzintervalle

/ Statistik I Sommersemester 2009 Statistik I ZGWS/ (1/37) Kann Ahmadinejad die Wahl gewonnen haben? Im wesentlichen Dreiteilung der polit. Elite 2005: 17.3 Millionen Stimmen (Stichwahl), Wahlbeteiligung

/ Statistik I Sommersemester 2009 Statistik I ZGWS/ (1/37) Kann Ahmadinejad die Wahl gewonnen haben? Im wesentlichen Dreiteilung der polit. Elite 2005: 17.3 Millionen Stimmen (Stichwahl), Wahlbeteiligung

7.7 Spezielle diskrete Wahrscheinlichkeitsverteilungen

7.7 Spezielle diskrete Wahrscheinlichkeitsverteilungen 7.7.1 Die Laplace-Verteilung Sei X eine gleich verteilte Zufallsvariable mit den Werten in der Menge Ω X = {x i R : i = 1,...,n}, d.h. f (x i = 1

7.7 Spezielle diskrete Wahrscheinlichkeitsverteilungen 7.7.1 Die Laplace-Verteilung Sei X eine gleich verteilte Zufallsvariable mit den Werten in der Menge Ω X = {x i R : i = 1,...,n}, d.h. f (x i = 1

4. Gemeinsame Verteilung und Grenzwertsätze

4. Gemeinsame Verteilung und Grenzwertsätze Häufig in der Praxis: Man muss mehrere (n) ZV en gleichzeitig betrachten (vgl. Statistik I, Kapitel 6) Zunächst Vereinfachung: Betrachte n = 2 Zufallsvariablen

4. Gemeinsame Verteilung und Grenzwertsätze Häufig in der Praxis: Man muss mehrere (n) ZV en gleichzeitig betrachten (vgl. Statistik I, Kapitel 6) Zunächst Vereinfachung: Betrachte n = 2 Zufallsvariablen

4. Gemeinsame Verteilung und Grenzwertsätze

4. Gemeinsame Verteilung und Grenzwertsätze Häufig in der Praxis: Man muss mehrere (n) ZV en gleichzeitig betrachten (vgl. Statistik I, Kapitel 6) Zunächst Vereinfachung: Betrachte n = 2 Zufallsvariablen

4. Gemeinsame Verteilung und Grenzwertsätze Häufig in der Praxis: Man muss mehrere (n) ZV en gleichzeitig betrachten (vgl. Statistik I, Kapitel 6) Zunächst Vereinfachung: Betrachte n = 2 Zufallsvariablen

1.3 Wiederholung der Konvergenzkonzepte

1.3 Wiederholung der Konvergenzkonzepte Wir erlauben nun, dass der Stichprobenumfang n unendlich groß wird und untersuchen das Verhalten von Stichprobengrößen für diesen Fall. Dies liefert uns nützliche

1.3 Wiederholung der Konvergenzkonzepte Wir erlauben nun, dass der Stichprobenumfang n unendlich groß wird und untersuchen das Verhalten von Stichprobengrößen für diesen Fall. Dies liefert uns nützliche

Teil VIII. Zentraler Grenzwertsatz und Vertrauensintervalle. Woche 6: Zentraler Grenzwertsatz und Vertrauensintervalle. Lernziele. Typische Situation

Woche 6: Zentraler Grenzwertsatz und Vertrauensintervalle Patric Müller ETHZ Teil VIII Zentraler Grenzwertsatz und Vertrauensintervalle WBL 17/19, 29.05.2017 Wahrscheinlichkeit

Woche 6: Zentraler Grenzwertsatz und Vertrauensintervalle Patric Müller ETHZ Teil VIII Zentraler Grenzwertsatz und Vertrauensintervalle WBL 17/19, 29.05.2017 Wahrscheinlichkeit

1.5.4 Quantile und Modi. Bem [Quantil, Modus]

![1.5.4 Quantile und Modi. Bem [Quantil, Modus]](/thumbs/77/75975909.jpg "1.5.4 Quantile und Modi. Bem [Quantil, Modus]") 1.5.4 Quantile und Modi 1.5 Erwartungswert und Varianz Bem. 1.73. [Quantil, Modus] und Vertei- Analog zu Statistik I kann man auch Quantile und Modi definieren. Gegeben sei eine Zufallsvariable X mit Wahrscheinlichkeitsverteilung

1.5.4 Quantile und Modi 1.5 Erwartungswert und Varianz Bem. 1.73. [Quantil, Modus] und Vertei- Analog zu Statistik I kann man auch Quantile und Modi definieren. Gegeben sei eine Zufallsvariable X mit Wahrscheinlichkeitsverteilung

Einführung in die Statistik

Einführung in die Statistik Analyse und Modellierung von Daten von Prof. Dr. Rainer Schlittgen Universität Hamburg 12., korrigierte Auflage Oldenbourg Verlag München Inhaltsverzeichnis 1 Statistische Daten

Einführung in die Statistik Analyse und Modellierung von Daten von Prof. Dr. Rainer Schlittgen Universität Hamburg 12., korrigierte Auflage Oldenbourg Verlag München Inhaltsverzeichnis 1 Statistische Daten

Inhaltsverzeichnis. Inhalt Teil I: Beschreibende (Deskriptive) Statistik Seite. 1.0 Erste Begriffsbildungen Merkmale und Skalen 5

Statistik Seite. 1.0 Erste Begriffsbildungen Merkmale und Skalen 5") Inhaltsverzeichnis Inhalt Teil I: Beschreibende (Deskriptive) Statistik Seite 1.0 Erste Begriffsbildungen 1 1.1 Merkmale und Skalen 5 1.2 Von der Urliste zu Häufigkeitsverteilungen 9 1.2.0 Erste Ordnung

Inhaltsverzeichnis Inhalt Teil I: Beschreibende (Deskriptive) Statistik Seite 1.0 Erste Begriffsbildungen 1 1.1 Merkmale und Skalen 5 1.2 Von der Urliste zu Häufigkeitsverteilungen 9 1.2.0 Erste Ordnung

7.2 Theoretische Kennwerte

7.2 Theoretische Kennwerte Theoretische Varianz und Standardabweichung Definition und Notation Verschiebungsformel für die theoretische Varianz 391 7.2 Theoretische Kennwerte Interpretation der theoretischen

7.2 Theoretische Kennwerte Theoretische Varianz und Standardabweichung Definition und Notation Verschiebungsformel für die theoretische Varianz 391 7.2 Theoretische Kennwerte Interpretation der theoretischen

Der Weg eines Betrunkenen

Der Weg eines Betrunkenen 2 Hätte es damals schon Computer gegeben, wäre es für unseren Mathematiker um einiges leichter gewesen, den Weg des Betrunkenen zu bestimmen. Er hätte nicht nur eine beliebige

Der Weg eines Betrunkenen 2 Hätte es damals schon Computer gegeben, wäre es für unseren Mathematiker um einiges leichter gewesen, den Weg des Betrunkenen zu bestimmen. Er hätte nicht nur eine beliebige

Teil II Optimierung. Modellgestützte Analyse und Optimierung Kap. 5 Einführung Optimierung. Peter Buchholz 2006

Teil II Optimierung Gliederung 5 Einführung, Klassifizierung und Grundlagen 6 Lineare Optimierung 7 Nichtlineare Optimierung 8 Dynamische Optimierung (dieses Jahr nur recht kurz) (9 Stochastische Optimierungsmethoden

Teil II Optimierung Gliederung 5 Einführung, Klassifizierung und Grundlagen 6 Lineare Optimierung 7 Nichtlineare Optimierung 8 Dynamische Optimierung (dieses Jahr nur recht kurz) (9 Stochastische Optimierungsmethoden

Grundgesamtheit, Merkmale, Stichprobe. Eigenschaften der Stichprobe. Klasseneinteilung, Histogramm. Arithmetisches Mittel, empirische Varianz

- 1 - Grundgesamtheit, Merkmale, Stichprobe Dimension, Umfang Skalierung Eigenschaften der Stichprobe kennzeichnende Größen Eigenschaften der Stichprobe kennzeichnende Größen Punktediagramm, Regressionsgerade,

- 1 - Grundgesamtheit, Merkmale, Stichprobe Dimension, Umfang Skalierung Eigenschaften der Stichprobe kennzeichnende Größen Eigenschaften der Stichprobe kennzeichnende Größen Punktediagramm, Regressionsgerade,

Einsatz von Varianzreduktionstechniken II

Einsatz von Varianzreduktionstechniken II Stratified Sampling und Common Random Numbers Bastian Bluhm Betreuer: Christiane Barz Ausgewählte technische, rechtliche und ökonomische Aspekte des Entwurfs von

Einsatz von Varianzreduktionstechniken II Stratified Sampling und Common Random Numbers Bastian Bluhm Betreuer: Christiane Barz Ausgewählte technische, rechtliche und ökonomische Aspekte des Entwurfs von

Eine Einführung in R: Dichten und Verteilungsfunktionen

Eine Einführung in R: Dichten und Verteilungsfunktionen Bernd Klaus, Verena Zuber Institut für Medizinische Informatik, Statistik und Epidemiologie (IMISE), Universität Leipzig http://www.uni-leipzig.de/

Eine Einführung in R: Dichten und Verteilungsfunktionen Bernd Klaus, Verena Zuber Institut für Medizinische Informatik, Statistik und Epidemiologie (IMISE), Universität Leipzig http://www.uni-leipzig.de/

Stochastik. 1. Wahrscheinlichkeitsräume

Stochastik 1. Wahrscheinlichkeitsräume Ein Zufallsexperiment ist ein beliebig oft und gleichartig wiederholbarer Vorgang mit mindestens zwei verschiedenen Ergebnissen, bei dem der Ausgang ungewiß ist.

Stochastik 1. Wahrscheinlichkeitsräume Ein Zufallsexperiment ist ein beliebig oft und gleichartig wiederholbarer Vorgang mit mindestens zwei verschiedenen Ergebnissen, bei dem der Ausgang ungewiß ist.

Statistik I für Betriebswirte Vorlesung 14

Statistik I für Betriebswirte Vorlesung 14 Dr. Andreas Wünsche TU Bergakademie Freiberg Institut für Stochastik 13. Juli 017 Dr. Andreas Wünsche Statistik I für Betriebswirte Vorlesung 14 Version: 8. Juli

Statistik I für Betriebswirte Vorlesung 14 Dr. Andreas Wünsche TU Bergakademie Freiberg Institut für Stochastik 13. Juli 017 Dr. Andreas Wünsche Statistik I für Betriebswirte Vorlesung 14 Version: 8. Juli

Bewertung von biometrischen Risiken in der bav

Bewertung von biometrischen Risiken in der bav Ralf Knobloch Fachhochschule Köln Gliederung 1. Biometrische Risiken in der bav 2. Das Modell 3. Risikomaße 4. Einfaches Beispiel 5. Schlussbemerkungen 2

Bewertung von biometrischen Risiken in der bav Ralf Knobloch Fachhochschule Köln Gliederung 1. Biometrische Risiken in der bav 2. Das Modell 3. Risikomaße 4. Einfaches Beispiel 5. Schlussbemerkungen 2

Pocket Cards (Winning Probabilities) 6.1 Anzahl der Kombinationen Monte Carlo Simulation Ergebnisse 6

6.1 Anzahl der Kombinationen Monte Carlo Simulation Ergebnisse 6") 6 6.1 Anzahl der Kombinationen 6. Monte Carlo Simulation 3 6.3 Ergebnisse 6 in case you do not speak German ignore the description and jump to the preflop win probability tables in chapter 6.3 Poker Trainer

6 6.1 Anzahl der Kombinationen 6. Monte Carlo Simulation 3 6.3 Ergebnisse 6 in case you do not speak German ignore the description and jump to the preflop win probability tables in chapter 6.3 Poker Trainer

Auswertung und Lösung

Dieses Quiz soll Ihnen helfen, Kapitel 4.6 und 4.7 besser zu verstehen. Auswertung und Lösung Abgaben: 59 / 265 Maximal erreichte Punktzahl: 8 Minimal erreichte Punktzahl: 0 Durchschnitt: 4.78 1 Frage

Dieses Quiz soll Ihnen helfen, Kapitel 4.6 und 4.7 besser zu verstehen. Auswertung und Lösung Abgaben: 59 / 265 Maximal erreichte Punktzahl: 8 Minimal erreichte Punktzahl: 0 Durchschnitt: 4.78 1 Frage

Mathematik für Naturwissenschaften, Teil 2

Lösungsvorschläge für die Aufgaben zur Vorlesung Mathematik für Naturwissenschaften, Teil Zusatzblatt SS 09 Dr. J. Schürmann keine Abgabe Aufgabe : Eine Familie habe fünf Kinder. Wir nehmen an, dass die

Lösungsvorschläge für die Aufgaben zur Vorlesung Mathematik für Naturwissenschaften, Teil Zusatzblatt SS 09 Dr. J. Schürmann keine Abgabe Aufgabe : Eine Familie habe fünf Kinder. Wir nehmen an, dass die

Stochastik für die Naturwissenschaften

Stochastik für die Naturwissenschaften Dr. C.J. Luchsinger 7. n (Konvergenz, LLN, CLT) Literatur Kapitel 7 n heisst für uns n gross * Statistik in Cartoons: Kapitel 5, Seite 114 in Kapitel 6 * Stahel:

Stochastik für die Naturwissenschaften Dr. C.J. Luchsinger 7. n (Konvergenz, LLN, CLT) Literatur Kapitel 7 n heisst für uns n gross * Statistik in Cartoons: Kapitel 5, Seite 114 in Kapitel 6 * Stahel:

Zeigen Sie mittles vollständiger Induktion, dass für jede natürliche Zahl n 1 gilt: k = n (n + 1) 2

2") Aufgabe 1. (5 Punkte) Zeigen Sie mittles vollständiger Induktion, dass für jede natürliche Zahl n 1 gilt: n k = k=1 n (n + 1). 2 Aufgabe 2. (5 Punkte) Bestimmen Sie das folgende Integral mithilfe partieller

Aufgabe 1. (5 Punkte) Zeigen Sie mittles vollständiger Induktion, dass für jede natürliche Zahl n 1 gilt: n k = k=1 n (n + 1). 2 Aufgabe 2. (5 Punkte) Bestimmen Sie das folgende Integral mithilfe partieller

Willkommen zur Vorlesung Statistik (Master)

") Willkommen zur Vorlesung Statistik (Master) Thema dieser Vorlesung: Punkt- und Prof. Dr. Wolfgang Ludwig-Mayerhofer Universität Siegen Philosophische Fakultät, Seminar für Sozialwissenschaften Prof. Dr.

Willkommen zur Vorlesung Statistik (Master) Thema dieser Vorlesung: Punkt- und Prof. Dr. Wolfgang Ludwig-Mayerhofer Universität Siegen Philosophische Fakultät, Seminar für Sozialwissenschaften Prof. Dr.

Eine Einführung in R: Dichten und Verteilungsfunktionen

Eine Einführung in R: Dichten und Verteilungsfunktionen Bernd Klaus, Verena Zuber Institut für Medizinische Informatik, Statistik und Epidemiologie (IMISE), Universität Leipzig 25. November 2009 Bernd

Eine Einführung in R: Dichten und Verteilungsfunktionen Bernd Klaus, Verena Zuber Institut für Medizinische Informatik, Statistik und Epidemiologie (IMISE), Universität Leipzig 25. November 2009 Bernd

Willkommen zur Vorlesung Statistik (Master)

") Willkommen zur Vorlesung Statistik (Master) Thema dieser Vorlesung: Verteilungen stetiger Zufallsvariablen Prof. Dr. Wolfgang Ludwig-Mayerhofer Universität Siegen Philosophische Fakultät, Seminar für Sozialwissenschaften

Willkommen zur Vorlesung Statistik (Master) Thema dieser Vorlesung: Verteilungen stetiger Zufallsvariablen Prof. Dr. Wolfgang Ludwig-Mayerhofer Universität Siegen Philosophische Fakultät, Seminar für Sozialwissenschaften

Grundlagen der Mathematik, der Statistik und des Operations Research für Wirtschaftswissenschaftler

Grundlagen der Mathematik, der Statistik und des Operations Research für Wirtschaftswissenschaftler Von Professor Dr. Gert Heinrich 3., durchgesehene Auflage R.Oldenbourg Verlag München Wien T Inhaltsverzeichnis

Grundlagen der Mathematik, der Statistik und des Operations Research für Wirtschaftswissenschaftler Von Professor Dr. Gert Heinrich 3., durchgesehene Auflage R.Oldenbourg Verlag München Wien T Inhaltsverzeichnis

4. Schließende Statistik (Inferenzstatistik, konfirmatorische Verfahren)

") 4. Schließende Statistik (Inferenzstatistik, konfirmatorische Verfahren) 4.1. Einführung Schätzen unbekannter Parameter im Modell, z.b. Wahrscheinlichkeiten p i (Anteile in der Gesamtmenge), Erwartungswerte

4. Schließende Statistik (Inferenzstatistik, konfirmatorische Verfahren) 4.1. Einführung Schätzen unbekannter Parameter im Modell, z.b. Wahrscheinlichkeiten p i (Anteile in der Gesamtmenge), Erwartungswerte

Kapitel XIII - p-wert und Beziehung zwischen Tests und Konfidenzintervallen

Institut für Volkswirtschaftslehre (ECON) Lehrstuhl für Ökonometrie und Statistik Kapitel XIII - p-wert und Beziehung zwischen Tests und Konfidenzintervallen Induktive Statistik Prof. Dr. W.-D. Heller

Institut für Volkswirtschaftslehre (ECON) Lehrstuhl für Ökonometrie und Statistik Kapitel XIII - p-wert und Beziehung zwischen Tests und Konfidenzintervallen Induktive Statistik Prof. Dr. W.-D. Heller

Trim Size: 176mm x 240mm Lipow ftoc.tex V1 - March 9, :34 P.M. Page 11. Über die Übersetzerin 9. Einleitung 19

Trim Size: 176mm x 240mm Lipow ftoc.tex V1 - March 9, 2016 6:34 P.M. Page 11 Inhaltsverzeichnis Über die Übersetzerin 9 Einleitung 19 Was Sie hier finden werden 19 Wie dieses Arbeitsbuch aufgebaut ist

Trim Size: 176mm x 240mm Lipow ftoc.tex V1 - March 9, 2016 6:34 P.M. Page 11 Inhaltsverzeichnis Über die Übersetzerin 9 Einleitung 19 Was Sie hier finden werden 19 Wie dieses Arbeitsbuch aufgebaut ist

WS 2010/11. Risikomanagement II. Übung zum Thema: Value at Risk. (Lösung)

") Risikomanagement II Übung zum Thema: Value at Risk (Lösung) 1 Aufgabe 1 Erläutern Sie die Struktur der Value at Risk Risikobemessung! 2 Grundlagen: Value at Risk (VaR) Zentrales Messkonzept zur Quantifizierung

Risikomanagement II Übung zum Thema: Value at Risk (Lösung) 1 Aufgabe 1 Erläutern Sie die Struktur der Value at Risk Risikobemessung! 2 Grundlagen: Value at Risk (VaR) Zentrales Messkonzept zur Quantifizierung

Statistik. Sommersemester Prof. Dr. Stefan Etschberger HSA. für Betriebswirtschaft und International Management

Statistik für Betriebswirtschaft und International Management Sommersemester 2014 Prof. Dr. Stefan Etschberger HSA Streuungsparameter Varianz Var(X) bzw. σ 2 : [x i E(X)] 2 f(x i ), wenn X diskret Var(X)

Statistik für Betriebswirtschaft und International Management Sommersemester 2014 Prof. Dr. Stefan Etschberger HSA Streuungsparameter Varianz Var(X) bzw. σ 2 : [x i E(X)] 2 f(x i ), wenn X diskret Var(X)