Die Regulierung von strukturierten Produkten

|

|

|

- Angela Steinmann

- vor 7 Jahren

- Abrufe

Transkript

1 Die Regulierung von strukturierten Produkten Lic. iur. Luca Bianchi, Rechtsanwalt, MAS UZH in Finance Strukturierte Produkte HS 2016, Institut für Banking & Finance, Bachelor-Studium, Universität Zürich, 17. November 2016

2 Übersicht 1. Einleitung 2. Strukturierte Produkte 3. Regulatorische Rahmenbedingungen 4. Ausblick auf die neue Finanzmarktarchitektur 5. Fälle 6. Zusammenfassung Die Regulierung von strukturierten Produkten 17. November 2016 Seite 2

3 Einleitung Die Regulierung von strukturierten Produkten 17. November 2016 Seite 3

4 Einleitung Die Regulierung von strukturierten Produkten 17. November 2016 Seite 4

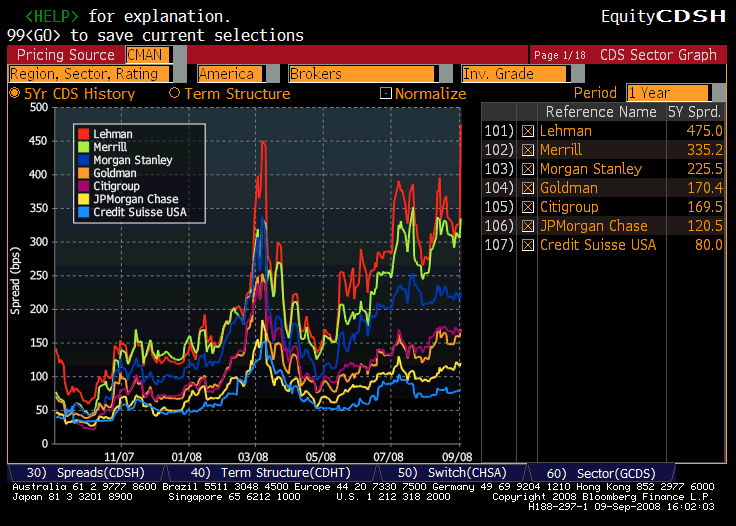

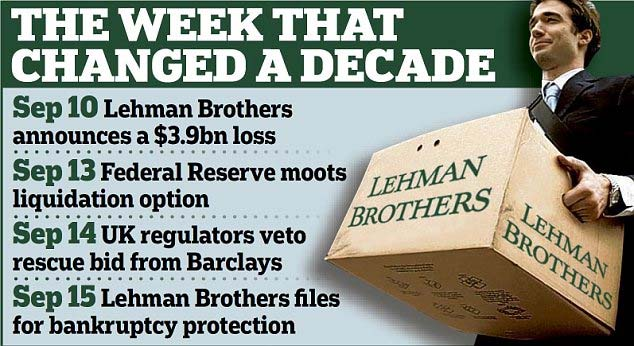

5 Einleitung Früher waren strukturierte Produkte (fast) nicht reguliert Ursachen der aktuellen Regulierungswelle: Finanzkrise Konkurs von Lehman Brothers, Madoff-Skandal, Insolvenz und Rettung von AIG Viele geschädigte Investoren politischer Aktivismus Konkrete Auswirkungen: Globaler Regulierungstrend, neue Regulierungen in USA (Dodd-Frank) und Europa (MIFID II, EMIR, Prospektrichtlinie, PRIIPs) Autonomer Nachvollzug (analoger) Regulierungen in der Schweiz (Inkrafttreten von Finanzdienstleistungsgesetz (FIDLEG) und Finanzinstitutsgesetz (FINIG) voraussichtlich bis 2018/19; Finanzmarktinfrastrukturgesetz (FINFRAG) bereits in Kraft) Die Regulierung von strukturierten Produkten 17. November 2016 Seite 5

6 Strukturierte Produkte Definition strukturierte Produkte Keine Legaldefinition auf Gesetzesstufe; um Innovation nicht einzuschränken. «Anlageinstrumente (Schuldverschreibungen), die in der Form eines Wertpapiers oder Wertrechts (bzw. als Bucheffekte) emittiert werden und aus einer Kombination von mindestens zwei Elementen bestehen, die fest zu einer neuen rechtlichen und wirtschaftlichen Einheit verbunden sind. Der Rückzahlungswert leitet sich dabei von der Entwicklung eines oder mehrerer jeweiliger Basiswerte ab.» (Mögliche) Bestandteile strukturierter Produkte Basiswert, der mit weiteren Basiswerten / derivativen Finanzinstrumenten / Zero-Bonds etc. kombiniert wird Derivative Komponente = Plain-Vanilla Call und Put-Optionen, Optionen, Forwards, Futures, Swaps Weitere komplexe Merkmale = Asian Option, (Auto-) Callable, Capped Participation etc. Feste oder unbeschränkte Laufzeit Die Regulierung von strukturierten Produkten 17. November 2016 Seite 6

7 Strukturierte Produkte Produkttypen (Art. 5 Abs. 1 KAG) Kapitalschutzprodukte Renditeoptimierungsprodukte Partizipationsprodukte Hebelprodukte Referenzschuldnerprodukte Die Regulierung von strukturierten Produkten 17. November 2016 Seite 7

8 Zivilrechtliche Rechtsbeziehungen Dreiecksverhältnis Institutsregulierung (Bewilligung/Aufsicht) Bank (Emittent) Vermögensverwalter (Vertriebsträger) VV- / AB-Verträge; oder keine Verträge Kunde (Anleger) Die Regulierung von strukturierten Produkten 17. November 2016 Seite 8

9 Ablauf der Emission von strukturierten Produkten Produktentwicklung: Einschätzen von Trends, Erstellen von Prognose durch Emittenten, Entwicklung des Produkts + Absicherung, Pre-Sounding mit Investoren Erstellen von indikativem vereinfachten Prospekt (Termsheet), Bedingungen, Gewinn-/ Verlustaussichten, Risiken; Dokumentation: Basisprospekt und Final Terms Vor Emission der Produkte: Vertrieb/Angebot zur Zeichnung via Vertriebskanäle (Kundenberater, Zeitungsinserate, Internet etc.) gestützt auf indikatives Termsheet Abgabe von indikativem Termsheet vor Zeichnung bzw. Vertragsschluss über den Erwerb Eigentliche Emission: Erstellen von definitivem vereinfachten Prospekt mit aktuellen Marktdaten + def. Zuteilung gegenüber Käufern (inkl. Liberierung); Emittent kann Transaktion bis zu diesem Zeitpunkt absagen Eigentlicher Handel im Sekundärmarkt Die Regulierung von strukturierten Produkten 17. November 2016 Seite 9

10 Regulatorische Rahmenbedingungen Regulatorische Rahmenbedingungen Einzelne Bestimmungen aus Bundesgesetz über die kollektiven Kapitalanlagen (KAG) und Verordnung über die kollektiven Kapitalanlagen (Kollektivanlagenverordnung, KKV) werden voraussichtlich ins FIDLEG bzw. die entsprechende Verordnung verschoben Häufig gestellte Fragen (FAQ) Strukturierte Produkte der FINMA vom 10. September 2014 («FINMA-FAQ Strukturierte Produkte») sowie FINMA-Rundschreiben 2013/9 Vertrieb kollektiver Kapitalanlagen («FINMA-RS 2013/9 Vertrieb KKA») SBVg-Richtlinien über die Information der Anlegerinnen und Anleger zu strukturierten Produkten vom September 2014 («SBVg-Richtlinien») SIX-Regularien (nur bei kotierten Produkten) Achtung: Ev. ist ausländisches Recht anwendbar, insb. bei Emissionen/Vertrieb aus dem Ausland in die Schweiz oder von der Schweiz aus ins Ausland (nicht Teil dieses Vortrags) Die Regulierung von strukturierten Produkten 17. November 2016 Seite 10

11 Regulatorische Rahmenbedingungen KAG / KKV (I) Art. 5 KAG Strukturierte Produkte 1 Strukturierte Produkte wie kapitalgeschützte Produkte, Produkte mit Maximalrendite und Zertifikate dürfen in der Schweiz oder von der Schweiz aus an nicht qualifizierte Anlegerinnen und Anleger nur vertrieben werden, wenn: a. sie ausgegeben, garantiert oder gleichwertig gesichert werden von: 1. einer Bank nach dem Bankengesetz vom 8. November 1934 (BankG), 2. einer Versicherung nach dem Versicherungsaufsichtsgesetz vom 17. Dezember 2004, 3. einem Effektenhändler nach dem Börsengesetz vom 24. März 1995 (BEHG), 4. einem ausländischen Institut, das einer gleichwertigen prudenziellen Aufsicht untersteht; b. für sie ein vereinfachter Prospekt vorliegt. 1bis Die Ausgabe von strukturierten Produkten an nicht qualifizierte Anlegerinnen und Anleger durch Sonderzweckgesellschaften ist zulässig, sofern der Vertrieb durch ein Institut nach Absatz 1 Buchstabe a erfolgt und eine gleichwertige Sicherung gewährleistet ist. Der Bundesrat regelt die Anforderungen an die gleichwertige Sicherung. 2 Der vereinfachte Prospekt muss folgende Anforderungen erfüllen: a. Er beschreibt gemäss einem genormten Schema die wesentlichen Merkmale des strukturierten Produkts (Eckdaten), dessen Gewinn- und Verlustaussichten, sowie die bedeutenden Risiken für die Anlegerinnen und Anleger. b. Er ist für die Durchschnittsanlegerin und den Durchschnittsanleger leicht verständlich. c. Er weist darauf hin, dass das strukturierte Produkt weder eine kollektive Kapitalanlage ist noch der Bewilligung der FINMA untersteht. 3 Jeder interessierten Person ist vor der Zeichnung des Produkts oder vor Abschluss des Vertrags über den Erwerb des Produkts ein vorläufiger vereinfachter Prospekt mit indikativen Angaben kostenlos anzubieten. Zudem ist bei Emission oder bei Abschluss des Vertrags über den Erwerb des Produkts jeder interessierten Person der definitive vereinfachte Prospekt kostenlos anzubieten. 4 Das Prospekterfordernis von Artikel 1156 des Obligationenrechts gilt in diesem Fall nicht. 5 Im Übrigen unterstehen die strukturierten Produkte nicht diesem Gesetz. Die Regulierung von strukturierten Produkten 17. November 2016 Seite 11

12 Regulatorische Rahmenbedingungen KAG / KKV (II) Art. 4 KKV Strukturierte Produkte 1 Ein strukturiertes Produkt darf in der Schweiz oder von der Schweiz aus nur an nicht qualifizierte Anlegerinnen und Anleger vertrieben werden, wenn es von: a. einem Finanzintermediär nach Artikel 5 Absatz 1 Buchstabe a Ziffern 1 3 des Gesetzes ausgegeben, garantiert oder auf gleichwertige Weise gesichert wird; b. einem beaufsichtigten Finanzintermediär gemäss Artikel 5 Absatz 1 Buchstabe a Ziffer 4 des Gesetzes, der eine Niederlassung in der Schweiz hat, ausgegeben, garantiert oder auf gleichwertige Weise gesichert wird, es sei denn, das strukturierte Produkt ist an einer Schweizer Börse kotiert, welche die Transparenz im Sinne von Absatz 2 und Artikel 5 Absatz 2 des Gesetzes sicherstellt. 1bis Als gleichwertige Sicherheit im Sinne von Artikel 5 Absatz 1 sowie Absatz 1bis des Gesetzes gilt insbesondere: a. jede rechtlich durchsetzbare Zusicherung eines beaufsichtigten Finanzintermediärs gemäss Artikel 5 Absatz 1 Buchstabe a des Gesetzes: 1. für die Leistungsverpflichtungen des Emittenten eines strukturierten Produktes einzustehen, 2. den Emittenten finanziell so auszustatten, dass dieser die Ansprüche der Anlegerinnen und Anleger befriedigen kann; oder b. die Bereitstellung einer in der Schweiz belegenen, rechtlich durchsetzbaren dinglichen Sicherheit zugunsten der Anlegerinnen und Anleger. 1ter Als Sonderzweckgesellschaft gilt eine juristische Person, deren ausschliesslicher Zweck die Ausgabe strukturierter Produkte ist und deren Mittel nur im Interesse der Anlegerinnen und Anleger verwendet werden dürfen. 2 Wird ein strukturiertes Produkt nicht von einem beaufsichtigten Finanzintermediär gemäss Artikel 5 Absatz 1 des Gesetzes ausgegeben, garantiert oder gleichwertig gesichert, so ist im vereinfachten Prospekt ausdrücklich darauf hinzuweisen. Die Regulierung von strukturierten Produkten 17. November 2016 Seite 12

13 Regulatorische Rahmenbedingungen KAG / KKV (III) Art. 4 KKV Strukturierte Produkte (Fortsetzung) 3 Die Finanzintermediäre gemäss Artikel 5 Absatz 1 Buchstabe a des Gesetzes konkretisieren die Anforderungen an den vereinfachten Prospekt in Selbstregulierung. Diese unterliegt der Genehmigung durch die Eidgenössische Finanzmarktaufsicht (FINMA). 4 Die Pflicht zur Erstellung eines vereinfachten Prospekts entfällt, wenn das strukturierte Produkt: a. an einer Schweizer Börse kotiert ist, welche die Transparenz im Sinne von Absatz 2 und Artikel 5 Absatz 2 des Gesetzes sicherstellt; oder b. nicht in der Schweiz, aber von der Schweiz aus an nicht qualifizierte Anlegerinnen und Anleger vertrieben wird und aufgrund ausländischer Regelungen die Transparenz im Sinne von Artikel 5 Absatz 2 des Gesetzes sichergestellt ist. 5 Der vorläufige vereinfachte Prospekt hat die nur indikativen Angaben als solche zu kennzeichnen und die Anlegerinnen und Anleger auf das Ausgabedatum des definitiven vereinfachten Prospekts hinzuweisen. Die Anforderungen an den vorläufigen vereinfachten Prospekt richten sich nach Absatz 3. Die Regulierung von strukturierten Produkten 17. November 2016 Seite 13

14 Regulatorische Rahmenbedingungen KAG / KKV (IV) Abgrenzung von strukturierten Produkten zu schweizerischen kollektiven Kapitalanlagen (KKAs, Art. 7 Abs. 1 KAG) Vermögen Gemeinschaftliche Kapitalanlage Fremdverwaltung (aus Sicht des Anlegers) Befriedigung der Anlagebedürfnisse in gleichmässiger Weise (Gleichbehandlungsgrundsatz) Abgrenzung zu ausländischen KKAs (Art. 119 KAG) Sitz oder Hauptverwaltung im Ausland Kriterien im Übrigen ähnlich wie bei Art. 7 Abs. 1 KAG Weitere Abgrenzungen zu KKAs (Art. 7 Abs. 1, Art. 119 Abs. 1 und 2 KAG) Special Purpose Vehicle (SPVs, FINMA-FAQ Strukturierte Produkte, S. 2) Die Regulierung von strukturierten Produkten 17. November 2016 Seite 14

15 Regulatorische Rahmenbedingungen KAG / KKV (V) Abgrenzung zu Fund-linked Notes Fund-linked Notes sind strukturierte Produkte, die mindestens eine KKA als Basiswert haben. Drittelsregel (FINMA-FAQ Strukturierte Produkte, S. 2 f.): Sofern der Wert eines strukturierten Produkts zu mehr als einem Drittel (33,3 %) von einer kollektiven Kapitalanlage abhängt, liegt ein indirekter Vertrieb dieser KKA vor. Diese Grenze bezieht sich bei passiven (statischen und nicht statischen) Produkten auf den Zeitpunkt der Emission. Bei aktiv verwalteten Produkten (Produkten mit einem diskretionären Verwaltungsspielraum) bezieht sich die Grenze auf den Zeitpunkt, zu dem «Anlageentscheide» getroffen werden dürfen. Ein indirekter Vertrieb einer KKA ist nur dann zulässig, wenn die KKA selbst den entsprechenden Anlegern angeboten werden darf sowie die für sie massgeblichen übrigen gesetzlichen Anforderungen an den Vertrieb erfüllt. Die Regulierung von strukturierten Produkten 17. November 2016 Seite 15

16 Regulatorische Rahmenbedingungen FINMA FINMA-FAQ Strukturierte Produkte Die formell-rechtliche Erfüllung der Begriffsmerkmale der kollektiven Kapitalanlagen (Art. 7, 119 KAG) grenzt diese von strukturierten Produkten ab. Der Entscheid des Emittenten über die rechtliche Ausgestaltung des Produkts als strukturiertes Produkt hat vor der Lancierung zu erfolgen und ist den Anlegern zu kommunizieren (Etikettierungspflicht). Einschränkungen betreffen v.a. Fund-linked Notes (Drittelsregel). «Niederlassungen» ausländischer Institute umfassen Vertretungen, Zweigniederlassungen, Tochtergesellschaften sowie Schwester-/Gruppengesellschaften, sofern die Gesellschaft konsolidiert beaufsichtigt wird. FINMA-RS 2013/9 Vertrieb KKA «Vertrieb» umfasst sowohl Anbieten als auch Werben (Art. 3 Abs. 1 KAG, Art. 3 Abs. 1 KKV). «Qualifizierte Anleger» (Art. 10 Abs. 3-4 KAG/Art. 6 KKV): Beaufsichtigte Finanzintermediäre, Unternehmen/Vorsorgeeinrichtungen mit professioneller Tresorerie, Hight-net-worth-Individuals (HNWI; = a. über CHF 5 Mio. Vermögen oder b. Erfahrung im Finanzsektor, Kenntnisse um Risiken zu verstehen und Vermögen über CHF ). Die Regulierung von strukturierten Produkten 17. November 2016 Seite 16

17 Regulatorische Rahmenbedingungen SBVg (I) SBVg-Richtlinien (Selbstregulierung, vgl. Art. 4 Abs. 3 KKV) Die SBVg-Richtlinien regeln den Mindestinhalt des vereinfachten Prospekts Erwerb von strukturierten Produkten erfolgt auf individueller kaufrechtlicher Basis Emittent haftet dem Anleger für Erfüllung der vertraglich vereinbarten Produktekonditionen. Abgrenzung Kaufvertrag (Produkt) vs. Auftrag (Vermögensverwaltung/Anlageberatung) Grds. keine strukturierten Produkte sind Produkte mit Finanzierungszweck als Hauptintention (bspw. Collateralized Debt Obligations (CDOs), Asset Backed Securities (ABS), Convertible Bonds etc.; ebenso wenig Termin- und Optionsgeschäfte sowie Credit-linked Notes (CLNs), welche zwecks Finanzierung des/r Referenzschuldner ausgegeben werden). Auf der ersten Seite des vorläufigen und definitiven vereinfachten Prospekts hat an prominenter Stelle ein Disclaimer zu stehen, der u.a. dazu Ausführungen enthalten muss, dass das strukturierte Produkt keine KKA darstellt und nicht durch die FINMA bewilligt ist; überdies muss er auf das Emittentenrisiko hinweisen. Der vereinfachte Prospekt ist abgedruckt, in elektronischer Form oder auf andere Weise anzubieten bzw. zur Verfügung zu stellen. Auf Nachfrage ist er dem Kunden gedruckt auszuhändigen. Die Regulierung von strukturierten Produkten 17. November 2016 Seite 17

18 Regulatorische Rahmenbedingungen SBVg (II) Offenlegung von Vertriebsentschädigungen Im Gegensatz zu den Vorgaben gemäss der ersten Fassung der SBVg-Richtlinien (Juli 2007) sind im vereinfachten Prospekt neu sämtliche vom Emittenten bei Emission im Ausgabepreis oder in einem Ausgabezuschlag eingerechnete Gebühren für den Vertrieb des Produktes (inkl. Vertriebsvergütungen an Vertragspartner) offenzulegen. Vertriebsgebühren sind als Prozentsatz des Nominalbetrages des einzelnen strukturierten Produkts auszuweisen; bei performanceabhängigen Vertriebsvergütungen sind überdies auch die Berechnungsparameter offenzulegen. Zukünftiges Recht betr. Entschädigungen durch Dritte (Art. 28 E-FIDLEG): Vertriebsentschädigungen werden regulatorisch ausdrücklich erfasst Vorgängige ausdrückliche Kundeninformation (insb. über Art und Umfang bzw. Bandbreiten) oder vollumfängliche Weiterleitung der Entschädigung an den Kunden erforderlich. Regelung entspricht heutiger Rechtsprechung des Bundesgerichts. Die Regulierung von strukturierten Produkten 17. November 2016 Seite 18

19 Regulatorische Rahmenbedingungen SIX SIX-Regularien Kotierungsreglement (KR) bzw. Zusatzreglement für die Kotierung von Derivaten (ZRD) Schema F SIX-Richtlinie betr. Forderungsrechte mit besonderer Struktur (RFLS) SIX-Richtlinie betr. Verfahren für Forderungsrechte (RLVF) Die Regulierung von strukturierten Produkten 17. November 2016 Seite 19

(Banken) BEHG (1995) (Börsen und Effektenhändler) KAG (2006) (Anlagefonds) VAG (2004) / VVG (1908) (Versicherung) Die Regulierung von strukturierten Produkten 17.")

20 Regulatorische Rahmenbedingungen Die «bisherige» Finanzmarktarchitektur: Regelungsstruktur nach Branchen Nationalbank (2003) (Systemstabilität) FINMAG (2007) (Aufsicht) GwG (1997) (Geldwäscherei) BankG (1934) (Banken) BEHG (1995) (Börsen und Effektenhändler) KAG (2006) (Anlagefonds) VAG (2004) / VVG (1908) (Versicherung) Die Regulierung von strukturierten Produkten 17. November 2016 Seite 20

")

GwG BankG BEHG KAG VAG /")

21 Neue Finanzmarktarchitektur Die neue Finanzmarktarchitektur: Regelungsstruktur nach Themen NBG Finanzmarktaufsichtsgesetz (FINMAG) Finanzdienstleistungsgesetz (FIDLEG) Finanzmarktinfrastrukturgesetz (FINFRAG) Finanzinstitutsgesetz (FINIG) GwG BankG BEHG KAG VAG / VVG Die Regulierung von strukturierten Produkten 17. November 2016 Seite 21

22 Neue Finanzmarktarchitektur Überblick Regelungsbereiche: Aufsicht (FINMAG) (Organisation und Kompetenzen) Beziehung: Aufsicht - Finanzintermediär Finanzmarktinfrastruktur (FINFRAG) (Regeln für Marktteilnehmer) Ziel: Funktionsfähigkeit des Marktes Finanzinstitute (FINIG) (Formen und Anforderungen) Ziel: Einheitliche Bewilligungsvoraussetzungen Finanzdienstleistungen (FIDLEG) (Produkte und Vertrieb) Beziehung: Finanzintermediär - Kunde Die Regulierung von strukturierten Produkten 17. November 2016 Seite 22

23 Neue Finanzmarktarchitektur FIDLEG (I) Anwendung auf strukturierte Produkte (Art. 2 f. E-FIDLEG) Finanzdienstleistungen = Erwerb / Veräusserung von Finanzinstrumenten; Annahme / Übermittlung von Aufträgen mit Finanzinstrumenten etc. (Art. 3 lit. d Ziff. 1-5 E-FIDLEG) Finanzinstrumente = Beteiligungs- und Forderungspapiere, Anteile an KKAs, strukturierte Produkte, Derivate etc. (Art. 3 lit. b Ziff. 1-8 E-FIDLEG) Angebot von strukturierten Produkten (Art. 73 f. E-FIDLEG) Kundensegmentierung (Art. 4 f. E-FIDLEG) Privatkunden (nicht qualifizierte Anleger i.s.d. KAG) Professionelle (inkl. institutionelle) Kunden (qualifizierte Anleger i.s.d. KAG) Verhaltensregeln (Art. 8 ff. E-FIDLEG) Informationspflichten (Art. 9 ff. E-FIDLEG) Prüfpflichten am «Point of Sale» (Art. 11 ff. E-FIDLEG) Dokumentations- und Rechenschaftspflichten (Art. 17 ff. E-FIDLEG) Transparenz- und Sorgfaltspflichten (Art. 19 ff. E-FIDLEG) Die Regulierung von strukturierten Produkten 17. November 2016 Seite 23

24 Neue Finanzmarktarchitektur FIDLEG (II) Organisation (Art. 23 ff. E-FIDLEG) Interessenkonflikte / Entschädigungen Dritter (Art. 27 ff. E-FIDLEG) Beraterregister für Kundenberater, welche nicht bei beaufsichtigten Finanzdienstleistern arbeiten (Art. 30 ff. E-FIDLEG) Grenzüberschreitende Finanzdienstleistungen (Registerpflichten) Produktdokumentation am «Point of Issuance» (Art. 37 ff., 53 ff., 60 ff. E- FIDLEG) Regulierung der Werbung (Art. 71 E-FIDLEG) Strafbestimmungen (Art. 92 ff. E-FIDLEG) Die Regulierung von strukturierten Produkten 17. November 2016 Seite 24

25 Neue Finanzmarktarchitektur FIDLEG (III) Prüfpflichten am «Point of Sale» (Art. 11 ff. E-FIDLEG) Finanzdienstleistungen Execution-only Reverse solicitation Anlageberatung Vermögensverwaltung (Information dass) Keine Prüfung Eingeschränkte Beratung Umfassende Beratung Eignungsprüfung (Suitability) transaktionsbezogen portfoliobezogen Angemessenheitsprüfung (Appropriateness) Eignungsprüfung (Suitability) Die Regulierung von strukturierten Produkten 17. November 2016 Seite 25

26 Neue Finanzmarktarchitektur FIDLEG (IV) Prüfpflichten am «Point of Sale» (Art. 11 ff. E-FIDLEG) Angemessenheitsprüfung (Art. 12 E-FIDLEG) Kenntnisse und Erfahrung Eignungsprüfung (Art. 13 E-FIDLEG) Kenntnisse und Erfahrung + Anlegerprofil (finanzielle Verhältnisse, Anlageziele, Risikoprofil) Ausnahmen: Institutionelle Kunden Professionelle Kunden (sofern keine Red Flags) Execution-only Hinweis: Informationspflichten bei allen Finanzdienstleistungen Die Regulierung von strukturierten Produkten 17. November 2016 Seite 26

Institutionelle Kunden (geringer Anlegerschutz) Professionelle Kunden (mittlerer Anlegerschutz) Privatkunden (Retail) (starker Anlegerschutz) Beaufsichtigte Finanzintermediäre (z.b.")

27 Neue Finanzmarktarchitektur FIDLEG (V) Kundensegmentierung (Art. 4 f. E-FIDLEG) Institutionelle Kunden (geringer Anlegerschutz) Professionelle Kunden (mittlerer Anlegerschutz) Privatkunden (Retail) (starker Anlegerschutz) Beaufsichtigte Finanzintermediäre (z.b. Banken, Effektenhändler, Fondsleitungen, KAG- Vermögensverwalter) Versicherungen Ausländische beaufsichtigte Finanzintermediäre und Versicherungen mit gleichwertiger prudenzieller Aufsicht Zentralbanken öffentlich-rechtliche Körperschaften mit professioneller Tresorerie Vorsorgeeinrichtungen und Einrichtungen, die nach ihrem Zweck der beruflichen Vorsorge dienen, mit professioneller Tresorerie Unternehmen mit professioneller Tresorerie. HNWI mit Opting-out (d.h. Optingup) Institutionelle Kunden mit Opting-in (d.h. Opting-down) Privatkunden HNWI mit Opting-out (d.h. Optingup) Professionelle und institutionelle Kunden mit Opting-in (d.h. Optingdown) Die Regulierung von strukturierten Produkten 17. November 2016 Seite 27

28 Neue Finanzmarktarchitektur FIDLEG (VI) Produktdokumentation (am «Point of Issuance») Sektorübergreifende Prospektpflicht (Art. 37 ff. E-FIDLEG) Öffentliches Anbieten von Effekten zum Erwerb / Ersuchen um Zulassung von Effekten zum Handel auf Handelsplatz (Art. 37 Abs. 1 i.v.m. Art. 3 lit. c E-FIDLEG) Ausnahmefälle (Art. 38 Abs. 1 lit. a-e E-FIDLEG) Anforderungen (Art. 42 ff. E-FIDLEG) Vorgängige Prospektprüfung (neu auch im OTC-Bereich, Art. 53 ff. E-FIDLEG) Basisinformationsblatt (Art. 60 ff. E-FIDLEG) Ersetzt bisherigen (indikativen / endgültigen) vereinfachten Prospekt Anbieten von Finanzinstrumenten (u.a. strukturierte Produkte, Ausnahme: Aktien u.ä.) gegenüber Privatkunden Inhalt (Art. 63 E-FIDLEG) Disclaimer (Etikettierungspflicht) Neu: Aktualisierungspflicht (Art. 65 Abs. 1 E-FIDLEG) Die Regulierung von strukturierten Produkten 17. November 2016 Seite 28

29 Neue Finanzmarktarchitektur FINIG Bewilligungspflicht und Bewilligungskaskade: Alle Finanzinstitute benötigen Bewilligung und werden beaufsichtigt Prudenzielle Aufsicht der FINMA 1 2 Aufsichtsintensität Bank Wertpapierhaus Fondsleitung Verwalter von Kollektivvermögen Vermögensverwalter von Individualvermögen Anlageberater, Vertriebsträger, Makler etc. Regulierungsanforderungen Trustee* 1 2 Prudenzielle Aufsicht durch eine halbstaatliche Aufsichtsbehörde Durch Zivil- und Strafgerichte durchzusetzende Verhaltensregeln * Während Banken und Wertpapierhäuser die Tätigkeit als Trustee ohne zusätzliche Bewilligung ausüben dürfen, ermächtigen die Bewilligungen zur Tätigkeit als Verwalter von Kollektivvermögen oder als einfacher Vermögensverwalter nicht auch zur Tätigkeit als Trustee. Die Regulierung von strukturierten Produkten 17. November 2016 Seite 29

30 Einsatz in der Vermögensverwaltung Pro Memoria: Die Konformität einer Anlage mit den für die Zielinvestoren geltenden, einschlägigen Regelwerken ist sicherzustellen. Regulatorische Anlagerichtlinien Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2) Verordnung über die Beaufsichtigung von privaten Versicherungsunternehmen (AVO); FINMA- Rundschreiben 2016/5 «Anlagerichtlinien Versicherer» Verordnung über die kollektiven Kapitalanlagen (Kollektivanlagenverordnung, KKV) SBVg-Richtlinien für Vermögensverwaltungsaufträge (Selbstregulierung) etc. Vertragliche Anlagerichtlinien (z.b. in Vermögensverwaltungsverträgen oder Anlagereglementen) Die Regulierung von strukturierten Produkten 17. November 2016 Seite 30

31 Fälle Zum Schluss noch die Diskussion einiger Fallbeispiele Die Regulierung von strukturierten Produkten 17. November 2016 Seite 31

32 Fälle 1) Investmentbanker N ist «bullish» und möchte so schnell wie möglich ein neues Produkt lancieren. Er kommt zu Ihnen und fragt Sie, ob einfache resp. komplexe Warrants aus rechtlicher Sicht als strukturierte Produkte qualifizieren bzw. ein vereinfachter Prospekt erstellt werden muss? Wie wäre dies gemäss FIDLEG? 2) Die Marktmeinung des grössten Kunden von Investmentbanker N hat sich aufgrund des aktuellen Börsengeschehens rapide geändert. Dieser möchten nun eher in Credit-linked Notes (CLNs) investieren. Muss beim Vertrieb von CLNs ein vereinfachter Prospekt erstellt werden? Inwiefern ist hierbei zu relativieren? Wird die rechtliche Beurteilung nach FIDLEG gleich ausfallen? 3) Student X will Hedge Fund Manager werden und zu diesem Zweck auf den Cayman Islands einen Hedge-Fund eröffnen und in der Schweiz Fundraising betreiben. Darf er das? Variante: Student X möchte in der Schweiz ein strukturiertes Produkt anbieten, welches die Wertentwicklung des Hedge-Funds 1:1 abbildet. Ist dies zulässig? Die Regulierung von strukturierten Produkten 17. November 2016 Seite 32

33 Fälle 4) Anlageberater A gibt Rentner R, welcher sein Erspartes möglichst risikofrei anlegen will, ein paar «Investment-Geheimtipps». R kauft im Anschluss bei seiner Hausbank ein Kapitalschutzprodukt. Auf dem Term Sheet befindet sich nebst dem Logo der schweizerischen Hausbank auch das Logo einer ausländischen Drittbank. Worauf sollte R beim Kauf dieses an sich «sicheren» Produkts besonders achten? Was muss A heute sowie gemäss FIDLEG beachten? 5) Bank B möchte gerne ein aktiv verwaltetes Zertifikat (AMC) lancieren. Welche regulatorischen Anforderung gilt es dabei zu beachten? Die Regulierung von strukturierten Produkten 17. November 2016 Seite 33

34 Fälle Lösungsskizzen (I) 1) Hebelprodukte als Unterkategorie der strukturierten Produkte; einfache Warrants in Vergangenheit (aus streng dogmatischer Sicht) aufgrund des Payoff-Diagramms einer Option (Fehlen von notwendiger Kombination mit weiterem Element) nicht als strukturierte Produkte qualifiziert; anderes gilt wiederum für komplexe Warrants (Spread-Warrants, K.O.-Warrants etc.). Pflicht im FIDLEG zur Publikation von BIB betrifft neu aber auch Optionen = Abgrenzungsschwierigkeiten verlieren an Bedeutung. 2) Achtung: Bei Vertrieb ausschliesslich an qualifizierte Anleger wäre kein vereinfachter Prospekt erforderlich. Soll daneben auch an nicht-qualifizierte Anleger vertrieben werden, so muss ein vereinfachter Prospekt erstellt werden, sofern eine CLN als strukturiertes Produkt qualifiziert. Bloss einfache CLNs zur Finanzierung des Referenzschuldners = kein strukturiertes Produkt Heute: keine Anwendung von Pflicht zu vereinfachtem Prospekt gemäss Art. 5 Abs. 1 lit. b KAG. Komplexe CLNs hingegen (bspw. Konstruktion mit Credit Default Swaps oder bei mehreren Gegenparteirisiken), die zu Anlagezwecken ausgegeben = qualifiziert als strukturiertes Produkt. Heute: Pflicht zu vereinfachtem Prospekt bei Vertrieb an nicht-qualifizierte Anleger. Unter FIDLEG: BIB für jedes Finanzinstrument an Privatkunden verlangt (Art. 60 Abs. 1 E- FIDLEG). Die Regulierung von strukturierten Produkten 17. November 2016 Seite 34

35 Fälle Lösungsskizzen (II) 3) Hedge-Fund = ausländische KKA; vorliegend direkter Vertrieb durch Fundraising; Vertriebsregulierung des KAG anwendbar; Vertriebsträgerbewilligung und ev. KAG- Vermögensverwalterbewilligung erforderlich (Art. 13 Abs. 2 lit. f und g KAG). Bei Vertrieb nur an qualifizierte Anleger zudem Vertreter und Zahlstelle in der Schweiz erforderlich (Art. 120 Abs. 4 KAG). Vertrieb an nicht qualifizierte Anleger setzt Produktgenehmigung der FINMA voraus (Art. 120 KAG). Eine solche Produktgenehmigung ist bei Cayman-Hedge Funds mangels gleichwertiger Regulierung i.d.r. nicht möglich. Mit Freiheitsstrafe bis zu drei Jahren oder Geldstrafe wird bestraft, wer vorsätzlich ohne Bewilligung bzw. Genehmigung in- und ausländische kollektive Kapitalanlagen vertreibt (Art. 148 Abs. 1 lit. d KAG). Wer fahrlässig handelt, wird mit Busse bis zu Franken bestraft. Variante: Indirekter Vertrieb der ausländischen KKA (Drittelsregel); 100%-ige Abhängigkeit = oberhalb 33.3%: Zulässigkeit d. indirekten Vertriebes der KKA nur, wenn die KKA selbst angeboten werden darf: wenn ausländische KKA von FINMA zum Vertrieb an nicht-qualifizierte Anleger genehmigt (bei Cayman-Fund i.d.r. nicht möglich) strukturiertes Produkt darf an nicht-qualifizierte Anleger vertrieben werden. wenn ausländische KKA nur qualifizierten Anlegern offensteht sowie Art. 120 Abs. 4 KAG erfüllt strukturiertes Produkt darf nur an qualifizierte Anleger vertrieben werden. Die Regulierung von strukturierten Produkten 17. November 2016 Seite 35

36 Fälle Lösungsskizzen (III) 4) Trotz (vermeintlicher) Sicherheit bei Kapitalschutzprodukten: Kapitalschutz besteht nur am Ende der Laufzeit des Produkts (Wert des Produkts kann während Laufzeit unter Kapitalschutzgrenze fallen); Rückzahlung überdies nur vom (rechtlichen) Emittenten insb. beinhalten Kapitalschutzprodukte keinen Schutz vor Ausfallrisiko des Emittenten (insb. relevant im Falle des «White Labelling», Lehman)! Einhalten der neuen (regulatorische) Informationspflichten durch A Pflicht des A zur Eignungs- resp. Angemessenheitsprüfung Berücksichtigung des Grundsatzes der Diversifikation im Gesamtportfolio des A Keine Klumpenrisiken 5) Strukturierte Produkte waren ursprünglich rein passive Finanzprodukte; AMC = aktiv-verwalteter Index resp. Strategie als Basiswert; neue Lehre, FINMA/SBVg/SIX und Praxis qualifizieren AMCs als strukturierte Produkte (Emissionserlös auf Passivseite der Bilanz des Emittenten als Fremdkapital verbucht, Emittentenrisiko). Voraussetzungen von Art. 5 KAG zu beachten (vereinfachter Prospekt, unter dem FIDLEG ein Basisinformationsblatt). Die Regulierung von strukturierten Produkten 17. November 2016 Seite 36

37 Zusammenfassung Allgemeine Regeln für strukturierte Produkte (Vertrieb an nicht-qualifizierte Anleger) Vereinfachter Prospekt (In Zukunft: BIB) / In Zukunft: Prospektpflicht für alle Produkte Etikettierungspflicht (KAG-Disclaimer) Keine Verwechslungsgefahr mit kollektiven Kapitalanlagen Niederlassung in CH oder SIX-Listing In Zukunft: Werberegulierung Besondere Regeln für strukturierte Produkte bei SIX-Listing Anforderungen der SIX-Regularien (KR, ZRD, Schema F, RLVF, RLFS) Market Making-Vertrag Provisorisches Listing / Formelles Kotierungsgesuch SIX anerkannter Vertreter Die Regulierung von strukturierten Produkten 17. November 2016 Seite 37

38 Neuere Literatur (Auswahl) SANDRO ABEGGLEN / FRANÇOIS BIANCHI / LUCA BIANCHI et. al., Switzerland s New Financial Market Architecture, 2. A., Zürich 2016 SANDRO ABEGGLEN / LUCA BIANCHI, Regulation of the Point of Sale An Update on the Rules of Conduct of Financial Services Providers under the Proposed FIDLEG, CapLaw 2016/1, 17 ff. LUCA BIANCHI, Die neuen regulatorischen Rahmenbedingungen von strukturierten Produkten, GesKR 2016/1, 61 ff. LUCA BIANCHI, The Rise of Actively Managed Certificates, CapLaw 2015/2, 23 ff. LUCA BIANCHI, Proposed Regulatory Framework for Financial Products in Switzerland, CapLaw 2014/1, 18 ff. THOMAS JUTZI / SIMON SCHÄREN, Grundriss des schweizerischen Kollektivanlagenrechts, Bern 2014 ARMIN KÜHNE, Recht der kollektiven Kapitalanlagen in der Praxis Unter Berücksichtigung von Anlagestiftungen und strukturierten Produkten, 2. A., Zürich 2015 Die Regulierung von strukturierten Produkten 17. November 2016 Seite 38

39 Vielen Dank für Ihre Aufmerksamkeit! Luca Bianchi Lic. iur., Rechtsanwalt, MAS UZH in Finance Senior Associate Niederer Kraft & Frey AG Bahnhofstrasse Zürich Telefon: (direct dial) Die Regulierung von strukturierten Produkten 17. November 2016 Seite 39

Eidgenössisches Finanzdepartement EFD Die Verhaltensregeln im neuen Finanzdienstleistungsgesetz

Die Verhaltensregeln im neuen Finanzdienstleistungsgesetz 24. September 2014 Mirjam Eggen, EFD Inhalt 1. Projekt FIDLEG 2. Verhaltensregeln 3. Kundensegmentierung 4. Neue Gesetzesarchitektur 5. Einige

Die Verhaltensregeln im neuen Finanzdienstleistungsgesetz 24. September 2014 Mirjam Eggen, EFD Inhalt 1. Projekt FIDLEG 2. Verhaltensregeln 3. Kundensegmentierung 4. Neue Gesetzesarchitektur 5. Einige

Die Lancierung von aktiv-verwalteten Zertifikaten

Die Lancierung von aktiv-verwalteten Zertifikaten Luca Bianchi FIDLEG Vertrieb und Produkte 3. FIDLEG-Symposium des Universitären Forschungsschwerpunkts (UFSP) Finanzmarktregulierung UZH, 9. November 2016

Die Lancierung von aktiv-verwalteten Zertifikaten Luca Bianchi FIDLEG Vertrieb und Produkte 3. FIDLEG-Symposium des Universitären Forschungsschwerpunkts (UFSP) Finanzmarktregulierung UZH, 9. November 2016

4. Zürcher Herbstgespräche

4. Zürcher Herbstgespräche Regulatorische Herausforderungen und Perspektiven in der Vermögensverwaltung Sonnenberg Convention Center, Zürich, 8. Oktober 2015 Stefan Simon, Rechtsanwalt, Partner, HSW Legal

4. Zürcher Herbstgespräche Regulatorische Herausforderungen und Perspektiven in der Vermögensverwaltung Sonnenberg Convention Center, Zürich, 8. Oktober 2015 Stefan Simon, Rechtsanwalt, Partner, HSW Legal

Die Regulierung von FinTech (Startups)

") (Startups) Luca Bianchi Veranstaltung «FinTech-Startups (Rechtliche) Perspektiven für die Finanzdienstleistungen der Zukunft», Niederer Kraft & Frey/Swiss Finance + Technology Association, 10. November

(Startups) Luca Bianchi Veranstaltung «FinTech-Startups (Rechtliche) Perspektiven für die Finanzdienstleistungen der Zukunft», Niederer Kraft & Frey/Swiss Finance + Technology Association, 10. November

Juli Richtlinien über die Information der Anlegerinnen und Anleger zu strukturierten Produkten

Juli 2007 Richtlinien über die Information der Anlegerinnen und Anleger zu strukturierten Produkten Richtlinien über die Information der Anlegerinnen und Anleger zu strukturierten Produkten 1 1 Die vorliegenden

Juli 2007 Richtlinien über die Information der Anlegerinnen und Anleger zu strukturierten Produkten Richtlinien über die Information der Anlegerinnen und Anleger zu strukturierten Produkten 1 1 Die vorliegenden

Ausgewählte Aspekte der Dokumentation Strukturierter Produkte de lege lata und de lege ferenda

Ausgewählte Aspekte der Dokumentation Strukturierter Produkte de lege lata und de lege ferenda ZÜRICH, 9. NOVEMBER 2016 STEFAN SIMON, Rechtsanwalt, Partner, HSW Legal AG Themen Prospektpflichten für Strukturierte

Ausgewählte Aspekte der Dokumentation Strukturierter Produkte de lege lata und de lege ferenda ZÜRICH, 9. NOVEMBER 2016 STEFAN SIMON, Rechtsanwalt, Partner, HSW Legal AG Themen Prospektpflichten für Strukturierte

Neue Regeln auf dem Finanzplatz Schweiz Finanzdienstleistungsund Finanzinstitutsgesetz

Neue Regeln auf dem Finanzplatz Schweiz Finanzdienstleistungsund Finanzinstitutsgesetz Dr. Luka Müller-Studer lic. iur. Michèle Landtwing Leupi MLaw Admira Besic Die Nachbeben der Finanzkrise haben international

Neue Regeln auf dem Finanzplatz Schweiz Finanzdienstleistungsund Finanzinstitutsgesetz Dr. Luka Müller-Studer lic. iur. Michèle Landtwing Leupi MLaw Admira Besic Die Nachbeben der Finanzkrise haben international

Richtlinien über die Information der Anlegerinnen und Anleger zu strukturierten Produkten

Richtlinien Anlegerinformation zu strukturierten Produkten 2007 D-01.11 Schweizerische Bankiervereinigung Richtlinien über die Information der Anlegerinnen und Anleger zu strukturierten Produkten Vom :

Richtlinien Anlegerinformation zu strukturierten Produkten 2007 D-01.11 Schweizerische Bankiervereinigung Richtlinien über die Information der Anlegerinnen und Anleger zu strukturierten Produkten Vom :

Häufig gestellte Fragen (FAQ) - Strukturierte Produkte (Stand 19. Dezember 2008)

- Strukturierte Produkte (Stand 19. Dezember 2008)") Häufig gestellte Fragen (FAQ) - Strukturierte Produkte (Stand 19. Dezember 2008) Bei den nachfolgenden Fallbeispielen und Problemstellungen handelt es sich um konkrete Anfragen an die FINMA. Die Antworten

Häufig gestellte Fragen (FAQ) - Strukturierte Produkte (Stand 19. Dezember 2008) Bei den nachfolgenden Fallbeispielen und Problemstellungen handelt es sich um konkrete Anfragen an die FINMA. Die Antworten

UFSP Finanzmarktregulierung 3. FIDLEG-Symposium

UFSP Finanzmarktregulierung 3. FIDLEG-Symposium Zürich, 9. November 2016 UFSP Finanzmarktregulierung Neuerungen zum Vertrieb und Stand der Gesetzesberatungen Prof. Dr. Rolf Sethe, LL.M. Seite 3 UFSP Finanzmarktregulierung

UFSP Finanzmarktregulierung 3. FIDLEG-Symposium Zürich, 9. November 2016 UFSP Finanzmarktregulierung Neuerungen zum Vertrieb und Stand der Gesetzesberatungen Prof. Dr. Rolf Sethe, LL.M. Seite 3 UFSP Finanzmarktregulierung

Die geplante Aufsicht über die unabhängigen Vermögensverwalter

Die geplante Aufsicht über die unabhängigen Vermögensverwalter Mittwoch, 3. Februar 2016 Alex Geissbühler, Partner Geissbühler Weber & Partner Agenda 1 Ausgangslage Seite 3 2 Das neue Aufsichtsregime Seite

Die geplante Aufsicht über die unabhängigen Vermögensverwalter Mittwoch, 3. Februar 2016 Alex Geissbühler, Partner Geissbühler Weber & Partner Agenda 1 Ausgangslage Seite 3 2 Das neue Aufsichtsregime Seite

FINMA-Mitteilung 43 (2013) 1. März Märkte. Einsteinstrasse 2, 3003 Bern Tel. +41 (0) , Fax +41 (0)

1. März Märkte. Einsteinstrasse 2, 3003 Bern Tel. +41 (0) , Fax +41 (0)") FINMA-Mitteilung 43 (2013) 1. März 2013 Märkte Einsteinstrasse 2, 3003 Bern Tel. +41 (0)31 327 91 00, Fax +41 (0)31 327 91 01 www.finma.ch Inhaltsverzeichnis Einleitung... 3 Neu aufgeschaltete Gesuchsvorlagen

FINMA-Mitteilung 43 (2013) 1. März 2013 Märkte Einsteinstrasse 2, 3003 Bern Tel. +41 (0)31 327 91 00, Fax +41 (0)31 327 91 01 www.finma.ch Inhaltsverzeichnis Einleitung... 3 Neu aufgeschaltete Gesuchsvorlagen

Forderungsrechte mit besonderer Struktur

Richtlinie Richtlinie betr. (Richtlinie, RLFS) Vom Regl. Grundlage. Oktober 00 Art. Abs. 4 Zusatzreglement Derivate I. ALLGEMEINE BESTIMMUNG Art. Gegenstand Diese Richtlinie regelt zusätzlich zu den Bestimmungen

Richtlinie Richtlinie betr. (Richtlinie, RLFS) Vom Regl. Grundlage. Oktober 00 Art. Abs. 4 Zusatzreglement Derivate I. ALLGEMEINE BESTIMMUNG Art. Gegenstand Diese Richtlinie regelt zusätzlich zu den Bestimmungen

Ersetzung der Mitteilung an die Anleger vom 15. Februar 2018

Mitteilung an die Anleger des Swisscanto (CH) Investment Solutions Fund vertraglicher Umbrella-Fonds schweizerischen Rechts der Art "Übrige Fonds für traditionelle Anlagen" (nachfolgend der "Umbrella-Fonds")

Mitteilung an die Anleger des Swisscanto (CH) Investment Solutions Fund vertraglicher Umbrella-Fonds schweizerischen Rechts der Art "Übrige Fonds für traditionelle Anlagen" (nachfolgend der "Umbrella-Fonds")

September 2014. Richtlinien über die Information der Anlegerinnen und Anleger zu strukturierten Produkten

September 2014 Richtlinien über die Information der Anlegerinnen und Anleger zu strukturierten Produkten Präambel Der (vorläufige und definitive) vereinfachte Prospekt im Sinne von Art. 5 des Kollektivanlagegesetzes

September 2014 Richtlinien über die Information der Anlegerinnen und Anleger zu strukturierten Produkten Präambel Der (vorläufige und definitive) vereinfachte Prospekt im Sinne von Art. 5 des Kollektivanlagegesetzes

Vorwort... Autoren... Abkürzungsverzeichnis... Verzeichnis von Literatur, Rechtsquellen und Publikationen... XXIII

Vorwort.... Autoren... Abkürzungsverzeichnis... V VII XVII Verzeichnis von Literatur, Rechtsquellen und Publikationen... XXIII Von der FINMA zur Verfügung gestellte Gesuchs vorlagen, Wegleitungen und Formulare...

Vorwort.... Autoren... Abkürzungsverzeichnis... V VII XVII Verzeichnis von Literatur, Rechtsquellen und Publikationen... XXIII Von der FINMA zur Verfügung gestellte Gesuchs vorlagen, Wegleitungen und Formulare...

Reglement internationale Anleihen REGLEMENT FÜR DIE HANDELSZULASSUNG VON INTERNATIONALEN ANLEIHEN AN SIX SWISS EXCHANGE

Reglement internationale Anleihen REGLEMENT FÜR DIE HANDELSZULASSUNG VON INTERNATIONALEN ANLEIHEN AN SIX SWISS EXCHANGE Zulassung von Effekten SIX Exchange Regulation 04/6 Inhaltsverzeichnis Reglement

Reglement internationale Anleihen REGLEMENT FÜR DIE HANDELSZULASSUNG VON INTERNATIONALEN ANLEIHEN AN SIX SWISS EXCHANGE Zulassung von Effekten SIX Exchange Regulation 04/6 Inhaltsverzeichnis Reglement

Entwicklungen im Finanzmarktrecht

Entwicklungen im Finanzmarktrecht Bond Event Rodolfo Straub, 15. Juni 2017 Inhaltsübersicht Übersicht über die relevanten Gesetzgebungsprojekte FinfraG Inhalt und Handlungsbedarf FIDLEG / FINIG Inkrafttreten

Entwicklungen im Finanzmarktrecht Bond Event Rodolfo Straub, 15. Juni 2017 Inhaltsübersicht Übersicht über die relevanten Gesetzgebungsprojekte FinfraG Inhalt und Handlungsbedarf FIDLEG / FINIG Inkrafttreten

Wie lassen sich die Vorteile von strukturierten Produkten mit denen von ETFs kombinieren?

Vontobel Investment Banking Wie lassen sich die Vorteile von strukturierten Produkten mit denen von ETFs kombinieren? Eric Blattmann, Head Public Distribution Mai 2016 Leistung schafft Vertrauen Strukturierte

Vontobel Investment Banking Wie lassen sich die Vorteile von strukturierten Produkten mit denen von ETFs kombinieren? Eric Blattmann, Head Public Distribution Mai 2016 Leistung schafft Vertrauen Strukturierte

Reglement internationale Anleihen REGLEMENT FÜR DIE HANDELSZULASSUNG VON INTERNATIONALEN ANLEIHEN AN SIX SWISS EXCHANGE

Reglement internationale Anleihen REGLEMENT FÜR DIE HANDELSZULASSUNG VON INTERNATIONALEN ANLEIHEN AN SIX SWISS EXCHANGE Zulassung von Effekten SIX Exchange Regulation 07/09 Inhaltsverzeichnis Reglement

Reglement internationale Anleihen REGLEMENT FÜR DIE HANDELSZULASSUNG VON INTERNATIONALEN ANLEIHEN AN SIX SWISS EXCHANGE Zulassung von Effekten SIX Exchange Regulation 07/09 Inhaltsverzeichnis Reglement

Die neuen regulatorischen Rahmenbedingungen von strukturierten Produkten

Luca Bianchi* Die neuen regulatorischen Rahmenbedingungen von strukturierten Produkten 61 Inhaltsübersicht I. Einleitung II. Strukturierte Produkte 1. Begriff 2. Kategorien 2.1 Übersicht 2.2 Kapitalschutzprodukte

Luca Bianchi* Die neuen regulatorischen Rahmenbedingungen von strukturierten Produkten 61 Inhaltsübersicht I. Einleitung II. Strukturierte Produkte 1. Begriff 2. Kategorien 2.1 Übersicht 2.2 Kapitalschutzprodukte

Rundschreiben 2008/10 Selbstregulierung als Mindeststandard. Von der Eidg. Finanzmarktaufsicht als Mindeststandard anerkannte Selbstregulierung

Rundschreiben 2008/10 Selbstregulierung als Mindeststandard Von der Eidg. Finanzmarktaufsicht als Mindeststandard anerkannte Selbstregulierung Referenz: FINMA-RS 08/10 Selbstregulierung als Mindeststandard

Rundschreiben 2008/10 Selbstregulierung als Mindeststandard Von der Eidg. Finanzmarktaufsicht als Mindeststandard anerkannte Selbstregulierung Referenz: FINMA-RS 08/10 Selbstregulierung als Mindeststandard

FIDLEG und FinfraG. Überblick der regulatorischen Anforderungen für Kreditinstitute in der Schweiz. Zürich

FIDLEG und FinfraG Überblick der regulatorischen Anforderungen für Kreditinstitute in der Schweiz Zürich 1 Einführung 2 Anforderungen aus FIDLEG und FinfraG 3 Terminplan und weiteres Vorgehen FIDLEG /

FIDLEG und FinfraG Überblick der regulatorischen Anforderungen für Kreditinstitute in der Schweiz Zürich 1 Einführung 2 Anforderungen aus FIDLEG und FinfraG 3 Terminplan und weiteres Vorgehen FIDLEG /

Informations- und Merkblatt

Informations- und Merkblatt Dekotierung der Inhaberaktien der, St.Gallen A. Ausgangslage Am 26. Juni 2012 hat die Generalversammlung der, St.Gallen ( Gesellschaft oder MSA ), den Verwaltungsrat der Gesellschaft

Informations- und Merkblatt Dekotierung der Inhaberaktien der, St.Gallen A. Ausgangslage Am 26. Juni 2012 hat die Generalversammlung der, St.Gallen ( Gesellschaft oder MSA ), den Verwaltungsrat der Gesellschaft

Richtlinie für Transparenz bei Verwaltungskommissionen

Swiss Funds Association Richtlinie für Transparenz bei Verwaltungskommissionen Vom : 07.06.2005 Die FINMA anerkennt diese Selbstregulierung als Mindeststandard mit Ausnahme von Ziffer II.A.2 (siehe FINMA-RS

Swiss Funds Association Richtlinie für Transparenz bei Verwaltungskommissionen Vom : 07.06.2005 Die FINMA anerkennt diese Selbstregulierung als Mindeststandard mit Ausnahme von Ziffer II.A.2 (siehe FINMA-RS

Rundschreiben 2009/1 Eckwerte zur Vermögensverwaltung

Rundschreiben 2009/1 Eckwerte zur Vermögensverwaltung Eckwerte für die Anerkennung von Selbstr e- gulierungen zur Vermögensverwaltung als Mindeststandard Referenz: FINMA-RS 09/1 Eckwerte zur Vermögensverwaltung

Rundschreiben 2009/1 Eckwerte zur Vermögensverwaltung Eckwerte für die Anerkennung von Selbstr e- gulierungen zur Vermögensverwaltung als Mindeststandard Referenz: FINMA-RS 09/1 Eckwerte zur Vermögensverwaltung

Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, die in der Amtlichen Sammlung des Bundesrechts (www.admin.ch/ch/d/as/) veröffentlicht

veröffentlicht") Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, die in der Amtlichen Sammlung des Bundesrechts (www.admin.ch/ch/d/as/) veröffentlicht wird. Verordnung über die Erhebung von Gebühren und Abgaben

Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, die in der Amtlichen Sammlung des Bundesrechts (www.admin.ch/ch/d/as/) veröffentlicht wird. Verordnung über die Erhebung von Gebühren und Abgaben

Rundschreiben 2013/xy Vertrieb kollektiver Kapitalanlagen

15. April 2013 Rundschreiben 2013/xy Vertrieb kollektiver Kapitalanlagen Erläuterungsbericht Einsteinstrasse 2, 3003 Bern Tel. +41 (0)31 327 91 00, Fax +41 (0)31 327 91 01 www.finma.ch A225844/00097/1046297

15. April 2013 Rundschreiben 2013/xy Vertrieb kollektiver Kapitalanlagen Erläuterungsbericht Einsteinstrasse 2, 3003 Bern Tel. +41 (0)31 327 91 00, Fax +41 (0)31 327 91 01 www.finma.ch A225844/00097/1046297

Das neue Prospektrecht

Das neue Prospektrecht 2. FIDLEG-Symposium des Universitären Forschungsschwerpunkts (UFSP) Finanzmarktregulierung UZH René Bösch Finanzdienstleistungsgesetz Überblick Am 4. November 2015 publizierte der

Das neue Prospektrecht 2. FIDLEG-Symposium des Universitären Forschungsschwerpunkts (UFSP) Finanzmarktregulierung UZH René Bösch Finanzdienstleistungsgesetz Überblick Am 4. November 2015 publizierte der

MiFID I und II - Eine Herausforderung für den Finanzplatz Schweiz. Prof. Dr. Rolf Sethe

MiFID I und II - Eine Herausforderung für den Finanzplatz Schweiz Prof. Dr. Rolf Sethe 20.03.2014 Regelungsdichte AIFMD Fatca Fidleg FTT BVG- Reform MiFID KAG- Revision Finfrag EMIR AIA FSB Regelungsdichte

MiFID I und II - Eine Herausforderung für den Finanzplatz Schweiz Prof. Dr. Rolf Sethe 20.03.2014 Regelungsdichte AIFMD Fatca Fidleg FTT BVG- Reform MiFID KAG- Revision Finfrag EMIR AIA FSB Regelungsdichte

Q&A zum Vertrieb ausländischer Fonds an qualifizierte Anleger

SECA Private Equity & Corporate Finance Conference 2015 Q&A zum Vertrieb ausländischer Fonds an qualifizierte Anleger von Christian Koller Rechtsanwalt, LL.M. Q: Müssen ausl. Kollektivanlagen für den Vertrieb

SECA Private Equity & Corporate Finance Conference 2015 Q&A zum Vertrieb ausländischer Fonds an qualifizierte Anleger von Christian Koller Rechtsanwalt, LL.M. Q: Müssen ausl. Kollektivanlagen für den Vertrieb

Bundesgesetz über die kollektiven Kapitalanlagen

Bundesgesetz über die kollektiven Kapitalanlagen (Kollektivanlagengesetz, KAG) Änderung vom Die Bundesversammlung der Schweizerischen Eidgenossenschaft, nach Einsicht in die Botschaft des Bundesrates vom

Bundesgesetz über die kollektiven Kapitalanlagen (Kollektivanlagengesetz, KAG) Änderung vom Die Bundesversammlung der Schweizerischen Eidgenossenschaft, nach Einsicht in die Botschaft des Bundesrates vom

Richtlinie betr. Rechnungslegung. (Richtlinie Rechnungslegung, RLR) I. ALLGEMEINE BESTIMMUNGEN. Art. 1 Zweck. Art.

I. ALLGEMEINE BESTIMMUNGEN. Art. 1 Zweck. Art.") Richtlinie Rechnungslegung Richtlinie betr. Rechnungslegung (Richtlinie Rechnungslegung, RLR) Vom Regl. Grundlage. Oktober 00 Art. 49 bis 5 KR I. ALLGEMEINE BESTIMMUNGEN Art. Zweck Diese Richtlinie bezweckt,

Richtlinie Rechnungslegung Richtlinie betr. Rechnungslegung (Richtlinie Rechnungslegung, RLR) Vom Regl. Grundlage. Oktober 00 Art. 49 bis 5 KR I. ALLGEMEINE BESTIMMUNGEN Art. Zweck Diese Richtlinie bezweckt,

Effektenhändler im schweizerischen Finanzmarktrecht

Effektenhändler im schweizerischen Finanzmarktrecht Jonas Prangenberg, MLaw, Rechtsanwalt jonas.prangenberg@iwr.unibe.ch Universität Bern Übersicht 1. Regulierung bzw. Selbstregulierung betreffend Effektenhändler

Effektenhändler im schweizerischen Finanzmarktrecht Jonas Prangenberg, MLaw, Rechtsanwalt jonas.prangenberg@iwr.unibe.ch Universität Bern Übersicht 1. Regulierung bzw. Selbstregulierung betreffend Effektenhändler

Neuer Beipackzettel für «verpackte Anlageprodukte» und die neuen Meldepflichten

Neuer Beipackzettel für «verpackte Anlageprodukte» und die neuen Meldepflichten SIX Swiss Exchange Bond Event Regulierung Regula Berger, 15. Juni 2017 Agenda PRIIPs: Packaged Retail and Insurance based

Neuer Beipackzettel für «verpackte Anlageprodukte» und die neuen Meldepflichten SIX Swiss Exchange Bond Event Regulierung Regula Berger, 15. Juni 2017 Agenda PRIIPs: Packaged Retail and Insurance based

Eine Bereicherung für Ihr Portfolio

Eine Bereicherung für Ihr Portfolio Voncert Open End auf die Hedge Fonds der Harcourt-Belmont-Familie Hedge Fonds Vontobel Investment Banking In Hedge Fonds investieren leicht gemacht Ihre Idee Sie möchten

Eine Bereicherung für Ihr Portfolio Voncert Open End auf die Hedge Fonds der Harcourt-Belmont-Familie Hedge Fonds Vontobel Investment Banking In Hedge Fonds investieren leicht gemacht Ihre Idee Sie möchten

Finanzplatzarchitektur FIDLEG & FINIG

Finanzplatzarchitektur FIDLEG & FINIG STEP Veranstaltung 9. Juni 2015, UBS Restaurant Silberner Fuchs, Basel Mark-Oliver Baumgarten Mitglied der Geschäftsleitung, Leiter Finanzmarkt Schweiz Schweizerische

Finanzplatzarchitektur FIDLEG & FINIG STEP Veranstaltung 9. Juni 2015, UBS Restaurant Silberner Fuchs, Basel Mark-Oliver Baumgarten Mitglied der Geschäftsleitung, Leiter Finanzmarkt Schweiz Schweizerische

s Finanzdienstleistungsgesetz (FIDLEG) und Finanzinstitutsgesetz (FINIG) (Differenzen)

und Finanzinstitutsgesetz (FINIG) (Differenzen)") Ständerat Frühjahrssession 08 e-parl 4.0.08 0:55 - - 5.07 s Finanzdienstleistungsgesetz (FIDLEG) und Finanzinstitutsgesetz (FINIG) (Differenzen) Entwurf des Bundesrates Beschluss des Ständerates Beschluss

Ständerat Frühjahrssession 08 e-parl 4.0.08 0:55 - - 5.07 s Finanzdienstleistungsgesetz (FIDLEG) und Finanzinstitutsgesetz (FINIG) (Differenzen) Entwurf des Bundesrates Beschluss des Ständerates Beschluss

Bundesgesetz über die Börsen und den Effektenhandel

Bundesgesetz über die Börsen und den Effektenhandel (Börsengesetz, BEHG) 954.1 vom 24. März 1995 (Stand am 1. Januar 2016) Die Bundesversammlung der Schweizerischen Eidgenossenschaft, gestützt auf die

Bundesgesetz über die Börsen und den Effektenhandel (Börsengesetz, BEHG) 954.1 vom 24. März 1995 (Stand am 1. Januar 2016) Die Bundesversammlung der Schweizerischen Eidgenossenschaft, gestützt auf die

Rundschreiben 2009/1 Eckwerte zur Vermögensverwaltung

Banken Finanzgruppen und -kongl. Andere Intermediäre Versicherer Vers.-Gruppen und -Kongl. Vermittler Börsen und Teilnehmer Effektenhändler Fondsleitungen SICAV KG für KKA SICAF Depotbanken Vermögensverwalter

Banken Finanzgruppen und -kongl. Andere Intermediäre Versicherer Vers.-Gruppen und -Kongl. Vermittler Börsen und Teilnehmer Effektenhändler Fondsleitungen SICAV KG für KKA SICAF Depotbanken Vermögensverwalter

DIE WELT DER STRUKTURIERTEN PRODUKTE DAS BUCH ZUR SVSP SWISS DERIVATIVE MAP

DIE WELT DER STRUKTURIERTEN PRODUKTE DAS BUCH ZUR SVSP SWISS DERIVATIVE MAP Martin F. Meier Paolo Vanini Philippe Béguelin Daniel Manser Eric Wasescha HERAUSGEBER PARTNER Teil 1 1 Einleitung 8 1.1 Die

DIE WELT DER STRUKTURIERTEN PRODUKTE DAS BUCH ZUR SVSP SWISS DERIVATIVE MAP Martin F. Meier Paolo Vanini Philippe Béguelin Daniel Manser Eric Wasescha HERAUSGEBER PARTNER Teil 1 1 Einleitung 8 1.1 Die

Rundschreiben der Eidg. Bankenkommission: Öffentliche Werbung im Sinne der Gesetzgebung über die kollektiven Kapitalanlagen

EBK-RS 03/1 Öffentliche Werbung / Kollektive Kapitalanlagen Seite 1 Rundschreiben der Eidg. Bankenkommission: Öffentliche Werbung im Sinne der Gesetzgebung über die kollektiven Kapitalanlagen (Öffentliche

EBK-RS 03/1 Öffentliche Werbung / Kollektive Kapitalanlagen Seite 1 Rundschreiben der Eidg. Bankenkommission: Öffentliche Werbung im Sinne der Gesetzgebung über die kollektiven Kapitalanlagen (Öffentliche

Anhang: Bestimmungen für die Vertriebsträger

Anhang: Bestimmungen für die Vertriebsträger I Zielsetzungen Die nachstehenden Bestimmungen sollen im Vertrieb kollektiver Kapitalanlagen in der Schweiz eine hinreichende Information und Beratung der Anleger

Anhang: Bestimmungen für die Vertriebsträger I Zielsetzungen Die nachstehenden Bestimmungen sollen im Vertrieb kollektiver Kapitalanlagen in der Schweiz eine hinreichende Information und Beratung der Anleger

s Finanzdienstleistungsgesetz (FIDLEG) und Finanzinstitutsgesetz (FINIG) (Differenzen)

und Finanzinstitutsgesetz (FINIG) (Differenzen)") Ständerat Frühjahrssession 08 e-parl 0.0.08 09:55 - - 5.07 s Finanzdienstleistungsgesetz (FIDLEG) und Finanzinstitutsgesetz (FINIG) (Differenzen) Entwurf des Bundesrates Beschluss des Ständerates Beschluss

Ständerat Frühjahrssession 08 e-parl 0.0.08 09:55 - - 5.07 s Finanzdienstleistungsgesetz (FIDLEG) und Finanzinstitutsgesetz (FINIG) (Differenzen) Entwurf des Bundesrates Beschluss des Ständerates Beschluss

Öffentliche Werbung im Sinne der Gesetzgebung über die kollektiven Kapitalanlagen

Rundschreiben 2008/8 Öffentliche Werbung kollektive Kapitalanlagen Öffentliche Werbung im Sinne der Gesetzgebung über die kollektiven Kapitalanlagen Referenz: FINMA-RS 08/8 Öffentliche Werbung kollektive

Rundschreiben 2008/8 Öffentliche Werbung kollektive Kapitalanlagen Öffentliche Werbung im Sinne der Gesetzgebung über die kollektiven Kapitalanlagen Referenz: FINMA-RS 08/8 Öffentliche Werbung kollektive

FIDLEG und FINIG Die Änderungen gegenüber der Vernehmlassung

Hannes Glaus Dr. iur, LL.M., Rechtsanwalt Partner, Mitglied des Verwaltungsrates Co-Leiter Industry Group Finanzdienstleistungen hannes.glaus@bratschi-law.ch Anja Binder MLaw, LL.M. Substitutin anja.binder@bratschi-law.ch

Hannes Glaus Dr. iur, LL.M., Rechtsanwalt Partner, Mitglied des Verwaltungsrates Co-Leiter Industry Group Finanzdienstleistungen hannes.glaus@bratschi-law.ch Anja Binder MLaw, LL.M. Substitutin anja.binder@bratschi-law.ch

Verordnung der Eidgenössischen Finanzmarktaufsicht über die ausländischen Banken in der Schweiz

Verordnung der Eidgenössischen Finanzmarktaufsicht über die ausländischen Banken in der Schweiz (Auslandbankenverordnung-FINMA, ABV-FINMA) 1 952.111 vom 21. Oktober 1996 (Stand am 1. Januar 2015) Die Eidgenössische

Verordnung der Eidgenössischen Finanzmarktaufsicht über die ausländischen Banken in der Schweiz (Auslandbankenverordnung-FINMA, ABV-FINMA) 1 952.111 vom 21. Oktober 1996 (Stand am 1. Januar 2015) Die Eidgenössische

Verordnung der Eidgenössischen Finanzmarktaufsicht über die ausländischen Banken in der Schweiz

Verordnung der Eidgenössischen Finanzmarktaufsicht über die ausländischen Banken in der Schweiz (Auslandbankenverordnung-FINMA, ABV-FINMA) 1 952.111 vom 21. Oktober 1996 (Stand am 1. November 2012) Die

Verordnung der Eidgenössischen Finanzmarktaufsicht über die ausländischen Banken in der Schweiz (Auslandbankenverordnung-FINMA, ABV-FINMA) 1 952.111 vom 21. Oktober 1996 (Stand am 1. November 2012) Die

COSI Credit Linked Note mit Referenzanleihe Leistung schafft Vertrauen

COSI Credit Linked Note mit Referenzanleihe Leistung schafft Vertrauen IB Financial Products Februar 2015 Seite 2 CLN bieten zurzeit mehr als herkömmliche Obligationen Sie suchen nach einer Alternative

COSI Credit Linked Note mit Referenzanleihe Leistung schafft Vertrauen IB Financial Products Februar 2015 Seite 2 CLN bieten zurzeit mehr als herkömmliche Obligationen Sie suchen nach einer Alternative

Rundschreiben 2008/23 Risikoverteilung Banken. Risikoverteilung bei Banken. Adressaten. BankG VAG BEHG KAG GwG Andere

Banken Finanzgruppen und -kongl. Andere Intermediäre Versicherer Vers.-Gruppen und -Kongl. Vermittler Börsen und Teilnehmer Effektenhändler Fondsleitungen SICAV KG für KKA SICAF Depotbanken Vermögensverwalter

Banken Finanzgruppen und -kongl. Andere Intermediäre Versicherer Vers.-Gruppen und -Kongl. Vermittler Börsen und Teilnehmer Effektenhändler Fondsleitungen SICAV KG für KKA SICAF Depotbanken Vermögensverwalter

Rundschreiben der Eidg. Bankenkommission: Öffentliche Werbung im Sinne der Gesetzgebung über die kollektiven Kapitalanlagen

EBK-RS 03/1 Öffentliche Werbung / Kollektive Kapitalanlagen Seite 1 Rundschreiben der Eidg. Bankenkommission: Öffentliche Werbung im Sinne der Gesetzgebung über die kollektiven Kapitalanlagen (Öffentliche

EBK-RS 03/1 Öffentliche Werbung / Kollektive Kapitalanlagen Seite 1 Rundschreiben der Eidg. Bankenkommission: Öffentliche Werbung im Sinne der Gesetzgebung über die kollektiven Kapitalanlagen (Öffentliche

Richtlinie betr. Rechnungslegung. (Richtlinie Rechnungslegung, RLR) I. ALLGEMEINE BESTIMMUNGEN. Art. 1 Zweck. Art.

I. ALLGEMEINE BESTIMMUNGEN. Art. 1 Zweck. Art.") Richtlinie Rechnungslegung Richtlinie betr. Rechnungslegung (Richtlinie Rechnungslegung, RLR) Vom Regl. Grundlage 0. Juni 0 Art. 49 bis 5 KR I. ALLGEMEINE BESTIMMUNGEN Art. Zweck Diese Richtlinie bezweckt,

Richtlinie Rechnungslegung Richtlinie betr. Rechnungslegung (Richtlinie Rechnungslegung, RLR) Vom Regl. Grundlage 0. Juni 0 Art. 49 bis 5 KR I. ALLGEMEINE BESTIMMUNGEN Art. Zweck Diese Richtlinie bezweckt,

Rundschreiben 2009/1 Eckwerte zur Vermögensverwaltung

Banken Finanzgruppen und -kongl. Andere Intermediäre Versicherer Vers.-Gruppen und -Kongl. Vermittler Börsen und Teilnehmer Effektenhändler Fondsleitungen SICAV KG für KKA SICAF Depotbanken Vermögensverwalter

Banken Finanzgruppen und -kongl. Andere Intermediäre Versicherer Vers.-Gruppen und -Kongl. Vermittler Börsen und Teilnehmer Effektenhändler Fondsleitungen SICAV KG für KKA SICAF Depotbanken Vermögensverwalter

Verordnung der Eidgenössischen Finanzmarktaufsicht über die ausländischen Banken in der Schweiz

Verordnung der Eidgenössischen Finanzmarktaufsicht über die ausländischen Banken in der Schweiz (Auslandbankenverordnung-FINMA, ABV-FINMA) 1 952.111 vom 21. Oktober 1996 Die Eidgenössische Finanzmarktaufsicht

Verordnung der Eidgenössischen Finanzmarktaufsicht über die ausländischen Banken in der Schweiz (Auslandbankenverordnung-FINMA, ABV-FINMA) 1 952.111 vom 21. Oktober 1996 Die Eidgenössische Finanzmarktaufsicht

Bundesgesetz über die kollektiven Kapitalanlagen (KAG) vom 26. Juni 2006. Mitteilung an die Anleger des folgenden Anlagefonds:

vom 26. Juni 2006. Mitteilung an die Anleger des folgenden Anlagefonds:") Bundesgesetz über die kollektiven Kapitalanlagen (KAG) vom 26. Juni 2006 Mitteilung an die Anleger des folgenden Anlagefonds: "Ascend Global Fund" ein vertraglicher Anlagefonds schweizerschen Rechts der

Bundesgesetz über die kollektiven Kapitalanlagen (KAG) vom 26. Juni 2006 Mitteilung an die Anleger des folgenden Anlagefonds: "Ascend Global Fund" ein vertraglicher Anlagefonds schweizerschen Rechts der

Update FINIG und Platzierung von Strukturierten Produkten unter FIDLEG

Update FINIG und Platzierung von Strukturierten Produkten unter FIDLEG Kundenanlass CAT Financial Partners AG ZÜRICH, 31. AUGUST 2017 STEFAN SIMON, Rechtsanwalt, Partner, HSW Legal AG Agenda Zeitachse

Update FINIG und Platzierung von Strukturierten Produkten unter FIDLEG Kundenanlass CAT Financial Partners AG ZÜRICH, 31. AUGUST 2017 STEFAN SIMON, Rechtsanwalt, Partner, HSW Legal AG Agenda Zeitachse

Die Welt der Strukturierten Produkte

Die Welt der Strukturierten Produkte Das Buch zur SVSP Swiss Derivative Map Martin F. Meier, Daniel Sandmeier Teil 1 1 Einleitung 8 4 2 Der Markt für Strukturierte Produkte 12 2.1 Einführung 12 2.1.1 Entwicklung

Die Welt der Strukturierten Produkte Das Buch zur SVSP Swiss Derivative Map Martin F. Meier, Daniel Sandmeier Teil 1 1 Einleitung 8 4 2 Der Markt für Strukturierte Produkte 12 2.1 Einführung 12 2.1.1 Entwicklung

Verordnung der Eidgenössischen Finanzmarktaufsicht über die ausländischen Banken in der Schweiz

Verordnung der Eidgenössischen Finanzmarktaufsicht über die ausländischen Banken in der Schweiz (Auslandbankenverordnung-FINMA, ABV-FINMA) 1 952.111 vom 21. Oktober 1996 Die Eidgenössische Finanzmarktaufsicht

Verordnung der Eidgenössischen Finanzmarktaufsicht über die ausländischen Banken in der Schweiz (Auslandbankenverordnung-FINMA, ABV-FINMA) 1 952.111 vom 21. Oktober 1996 Die Eidgenössische Finanzmarktaufsicht

Finanzmarktprüfverordnung (FINMA-PV) 1. Abschnitt: Gegenstand. vom 15. Oktober 2008 (Stand am 1. Januar 2009)

1. Abschnitt: Gegenstand. vom 15. Oktober 2008 (Stand am 1. Januar 2009)") Finanzmarktprüfverordnung (FINMA-PV) 956.161 vom 15. Oktober 2008 (Stand am 1. Januar 2009) Der Schweizerische Bundesrat, gestützt auf Artikel 38a Absatz 3 des Pfandbriefgesetzes vom 25. Juni 1930 1 (PfG),

Finanzmarktprüfverordnung (FINMA-PV) 956.161 vom 15. Oktober 2008 (Stand am 1. Januar 2009) Der Schweizerische Bundesrat, gestützt auf Artikel 38a Absatz 3 des Pfandbriefgesetzes vom 25. Juni 1930 1 (PfG),

Verordnung der Eidgenössischen Finanzmarktaufsicht über die ausländischen Banken in der Schweiz

Verordnung der Eidgenössischen Finanzmarktaufsicht über die ausländischen Banken in der Schweiz (Auslandbankenverordnung-FINMA, ABV-FINMA) 1 952.111 vom 21. Oktober 1996 (Stand am 1. Januar 2009) Die Eidgenössische

Verordnung der Eidgenössischen Finanzmarktaufsicht über die ausländischen Banken in der Schweiz (Auslandbankenverordnung-FINMA, ABV-FINMA) 1 952.111 vom 21. Oktober 1996 (Stand am 1. Januar 2009) Die Eidgenössische

Die KAG-Revision Was ändert sich beim Vertrieb von kollektiven Kapitalanlagen?

GesKR 4 2012 580 Dominik Oberholzer* Die KAG-Revision Was ändert sich beim Vertrieb von kollektiven Kapitalanlagen? Der Vertrieb als neues Abgrenzungskriterium der vom KAG erfassten Vertriebstätigkeit

GesKR 4 2012 580 Dominik Oberholzer* Die KAG-Revision Was ändert sich beim Vertrieb von kollektiven Kapitalanlagen? Der Vertrieb als neues Abgrenzungskriterium der vom KAG erfassten Vertriebstätigkeit

Richtlinie betr. Kotierung von Standard-Optionen

Richtlinie Richtlinie betr. Regl. Grundlage Art. 29 KR (revidierte Fassung 2000) und Art. 46 KR (revidierte Fassung 2002) Beschluss vom 18. Dezember 2002 und 29. Oktober 2008 Inkraftsetzung am 1. März

Richtlinie Richtlinie betr. Regl. Grundlage Art. 29 KR (revidierte Fassung 2000) und Art. 46 KR (revidierte Fassung 2002) Beschluss vom 18. Dezember 2002 und 29. Oktober 2008 Inkraftsetzung am 1. März

REGLEMENT FÜR DIE HANDELSZULASSUNG VON INTERNATIONALEN ANLEIHEN AN DER SWX SWISS EXCHANGE

Reglement für die Handelszulassung von internationalen Anleihen an der SWX Swiss Exchange REGLEMENT FÜR DIE HANDELSZULASSUNG VON INTERNATIONALEN ANLEIHEN AN DER SWX SWISS EXCHANGE Zulassung von Effekten

Reglement für die Handelszulassung von internationalen Anleihen an der SWX Swiss Exchange REGLEMENT FÜR DIE HANDELSZULASSUNG VON INTERNATIONALEN ANLEIHEN AN DER SWX SWISS EXCHANGE Zulassung von Effekten

Swiss Banking Journalistenseminar 2013 FIDLEG. Marcel Schmocker, Credit Suisse 4. Juni 2013

Swiss Banking Journalistenseminar 2013 FIDLEG Marcel Schmocker, Credit Suisse 4. Juni 2013 Generelle Bemerkungen Swiss Banking und CS unterstützen ein schweizerisches Finanzdienstleistungsgesetz (FIDLEG)

Swiss Banking Journalistenseminar 2013 FIDLEG Marcel Schmocker, Credit Suisse 4. Juni 2013 Generelle Bemerkungen Swiss Banking und CS unterstützen ein schweizerisches Finanzdienstleistungsgesetz (FIDLEG)

Rundschreiben 1/2014 über die interne Qualitätssicherung in Revisionsunternehmen (RS 1/2014)

") Eidgenössische Revisionsaufsichtsbehörde RAB Rundschreiben 1/2014 über in Revisionsunternehmen (RS 1/2014) vom 24. November 2014 Inhaltsverzeichnis I. Ausgangslage Rz 1-2 II. Revisionsunternehmen mit der

Eidgenössische Revisionsaufsichtsbehörde RAB Rundschreiben 1/2014 über in Revisionsunternehmen (RS 1/2014) vom 24. November 2014 Inhaltsverzeichnis I. Ausgangslage Rz 1-2 II. Revisionsunternehmen mit der

Tracker-Zertifikat auf E-Commerce Basket

Produktreport vom 30.12.2016 Produkt in Zeichnung bis 31.10.2014 12:00 CET ISIN: CH0251416258 Öffentliches Angebot: CH Partizipationsprodukte Produktetyp nach SVSP: 1300 Rating: Moody's A2 Tracker-Zertifikat

Produktreport vom 30.12.2016 Produkt in Zeichnung bis 31.10.2014 12:00 CET ISIN: CH0251416258 Öffentliches Angebot: CH Partizipationsprodukte Produktetyp nach SVSP: 1300 Rating: Moody's A2 Tracker-Zertifikat

Worst-of Pro Units in CHF

Kapitalschutz ohne Cap (SVSP-Kat. 1100*) Zürich, Juni 2010 Produktbeschreibung Sie erwarten steigende Kurse der Basiswerte. Wir bieten 90% bzw. 95% Kapitalschutz bei Verfall (Garantin: Bank Julius Bär

Kapitalschutz ohne Cap (SVSP-Kat. 1100*) Zürich, Juni 2010 Produktbeschreibung Sie erwarten steigende Kurse der Basiswerte. Wir bieten 90% bzw. 95% Kapitalschutz bei Verfall (Garantin: Bank Julius Bär

Berichterstattung zum Konzernbericht von Versicherungsgruppen und Versicherungskonglomeraten

Rundschreiben 2008/31 Versicherungskonzernbericht Berichterstattung zum Konzernbericht von Versicherungsgruppen und Versicherungskonglomeraten Referenz: FINMA-RS 08/31 Versicherungskonzernbericht Erlass:

Rundschreiben 2008/31 Versicherungskonzernbericht Berichterstattung zum Konzernbericht von Versicherungsgruppen und Versicherungskonglomeraten Referenz: FINMA-RS 08/31 Versicherungskonzernbericht Erlass:

ZUSATZREGLEMENT FÜR DIE KOTIERUNG VON ANLEIHEN. Zusatzreglement für die Kotierung von Anleihen

ZUSATZREGLEMENT FÜR DIE KOTIERUNG VON ANLEIHEN Zusatzreglement für die Kotierung von Anleihen Zulassung von Effekten an der SWX Swiss Exchange SWX Swiss Exchange 12/08 Inhaltsverzeichnis Zusatzreglement

ZUSATZREGLEMENT FÜR DIE KOTIERUNG VON ANLEIHEN Zusatzreglement für die Kotierung von Anleihen Zulassung von Effekten an der SWX Swiss Exchange SWX Swiss Exchange 12/08 Inhaltsverzeichnis Zusatzreglement

s Finanzdienstleistungsgesetz (FIDLEG) und Finanzinstitutsgesetz (FINIG)

und Finanzinstitutsgesetz (FINIG)") Ständerat Wintersession 06 e-parl..06 : - - 5.07 s Finanzdienstleistungsgesetz (FIDLEG) und Finanzinstitutsgesetz (FINIG) Entwurf des es vom 4. November 05 Anträge der Kommission für Wirtschaft und Abgaben

Ständerat Wintersession 06 e-parl..06 : - - 5.07 s Finanzdienstleistungsgesetz (FIDLEG) und Finanzinstitutsgesetz (FINIG) Entwurf des es vom 4. November 05 Anträge der Kommission für Wirtschaft und Abgaben

Änderungen beim Vertrieb kollektiver Kapitalanlagen unter dem FIDLEG / FINIG

Andreas Josuran / Vanessa Isler* Änderungen beim Vertrieb kollektiver Kapitalanlagen unter dem FIDLEG / FINIG 205 Inhaltsübersicht I. Einführung II. Kurzüberblick über die erwarteten Änderungen 1. KAG

Andreas Josuran / Vanessa Isler* Änderungen beim Vertrieb kollektiver Kapitalanlagen unter dem FIDLEG / FINIG 205 Inhaltsübersicht I. Einführung II. Kurzüberblick über die erwarteten Änderungen 1. KAG

Inhaltsverzeichnis. 1 Termingeschäfte. Geleitwort 13 Vorwort Binornialmodell Finanztermingeschäfte 18

Inhaltsverzeichnis Geleitwort 13 Vorwort 14 1 Termingeschäfte 1.1 Finanztermingeschäfte 18 1.2 Was sind Futures, Forwards, Optionen, Derivate usw.? 20 1.3 Historisches 21 1.3.1 Derivate in frühen Zeiten

Inhaltsverzeichnis Geleitwort 13 Vorwort 14 1 Termingeschäfte 1.1 Finanztermingeschäfte 18 1.2 Was sind Futures, Forwards, Optionen, Derivate usw.? 20 1.3 Historisches 21 1.3.1 Derivate in frühen Zeiten

SCHWEIZER KOLLEKTIVANLAGEN

ASIP / KGAST Informationsveranstaltung Nicht-traditionelle Anlagen SCHWEIZER KOLLEKTIVANLAGEN Hannes Glaus, Dr.iur., LL.M. Bratschi Wiederkehr & Buob AG Hannes Glaus Schweizer Kollektivanlagen 1 RECHTLICHE

ASIP / KGAST Informationsveranstaltung Nicht-traditionelle Anlagen SCHWEIZER KOLLEKTIVANLAGEN Hannes Glaus, Dr.iur., LL.M. Bratschi Wiederkehr & Buob AG Hannes Glaus Schweizer Kollektivanlagen 1 RECHTLICHE

Richtlinie betr. Rechnungslegung. (Richtlinie Rechnungslegung, RLR) I. ALLGEMEINE BESTIMMUNGEN. Art. 1 Zweck. Art.

I. ALLGEMEINE BESTIMMUNGEN. Art. 1 Zweck. Art.") Richtlinie Richtlinie betr. (Richtlinie, RLR) Vom Regl. Grundlage 5. September 06 Art. 49 bis 5 KR I. ALLGEMEINE BESTIMMUNGEN Art. Zweck Diese Richtlinie bezweckt, durch die Festlegung entsprechender Anforderungen

Richtlinie Richtlinie betr. (Richtlinie, RLR) Vom Regl. Grundlage 5. September 06 Art. 49 bis 5 KR I. ALLGEMEINE BESTIMMUNGEN Art. Zweck Diese Richtlinie bezweckt, durch die Festlegung entsprechender Anforderungen

Mitteilung der Offenlegungsstelle vom 18. April 2008 I/08. Ausnahmen für Banken und Effektenhändler

Mitteilung der Offenlegungsstelle vom 18. April 2008 I/08 Ausnahmen für Banken und Effektenhändler Zusammenfassung: Beteiligungspapiere gemäss Art. 16a BEHV-EBK umfassen nicht nur Aktien, sondern auch

Mitteilung der Offenlegungsstelle vom 18. April 2008 I/08 Ausnahmen für Banken und Effektenhändler Zusammenfassung: Beteiligungspapiere gemäss Art. 16a BEHV-EBK umfassen nicht nur Aktien, sondern auch

Worst-of Pro Units in CHF und EUR

Kapitalschutz ohne Cap Zürich, Januar 2010 Produktbeschreibung Sie erwarten steigende Kurse der Basiswerte. Wir bieten 90% Kapitalschutz bei Verfall (Garantin: Bank Julius Bär & Co. AG, Moody s Aa3) unbegrenzte

Kapitalschutz ohne Cap Zürich, Januar 2010 Produktbeschreibung Sie erwarten steigende Kurse der Basiswerte. Wir bieten 90% Kapitalschutz bei Verfall (Garantin: Bank Julius Bär & Co. AG, Moody s Aa3) unbegrenzte

Richtlinie für Transparenz bei Verwaltungskommissionen

Richtlinie für Transparenz bei Verwaltungskommissionen 7. Juni 2005 I Grundlagen, Zielsetzungen und Verbindlichkeit Diese Richtlinie soll einerseits zur Transparenz bei den Verwaltungskommissionen bei

Richtlinie für Transparenz bei Verwaltungskommissionen 7. Juni 2005 I Grundlagen, Zielsetzungen und Verbindlichkeit Diese Richtlinie soll einerseits zur Transparenz bei den Verwaltungskommissionen bei

Vernehmlassung. Finanzdienst- leistungsgesetz FIDLEG. Amtliche Akten

2014 Vernehmlassung Finanzdienst- leistungsgesetz FIDLEG Amtliche Akten Begleitschreiben Die Vorsteherin des Eidgenössischen Finanzdepartements EFD Bern, 27. Juni 2014 Adressaten: die politischen Parteien

2014 Vernehmlassung Finanzdienst- leistungsgesetz FIDLEG Amtliche Akten Begleitschreiben Die Vorsteherin des Eidgenössischen Finanzdepartements EFD Bern, 27. Juni 2014 Adressaten: die politischen Parteien

Optionen, Derivate. und strukturierte Produkte

Marc Oliver Rieger Optionen, Derivate und strukturierte Produkte Ein Praxisbuch 2., überarbeitete Auflage Unter Mitwirkung von: Manuel Dürr Richard Meier Steffen Roßberg Mei Wang Mit einem Geleitwort von

Marc Oliver Rieger Optionen, Derivate und strukturierte Produkte Ein Praxisbuch 2., überarbeitete Auflage Unter Mitwirkung von: Manuel Dürr Richard Meier Steffen Roßberg Mei Wang Mit einem Geleitwort von

Ein Überblick über das künftige Finanzdienstleistungsgesetz und Finanzinstitutsgesetz

GesKR 3 2014 334 Patrick Schleiffer / Patrick Schärli* Ein Überblick über das künftige Finanzdienstleistungsgesetz und Finanzinstitutsgesetz Inhaltsübersicht I. Einleitung II. Die Vernehmlassungsvorlage

GesKR 3 2014 334 Patrick Schleiffer / Patrick Schärli* Ein Überblick über das künftige Finanzdienstleistungsgesetz und Finanzinstitutsgesetz Inhaltsübersicht I. Einleitung II. Die Vernehmlassungsvorlage

Primärmarktrecht im Wandel Neues, Pros, Cons SIX Swiss Exchange Bond Event René Bösch 15. Juni 2017

Primärmarktrecht im Wandel Neues, Pros, Cons SIX Swiss Exchange Bond Event 2017 René Bösch 15. Juni 2017 Primärmarkt im Wandel - Überblick Der Primärmarkt für Anleihen ist im Wandel, in der Schweiz, in

Primärmarktrecht im Wandel Neues, Pros, Cons SIX Swiss Exchange Bond Event 2017 René Bösch 15. Juni 2017 Primärmarkt im Wandel - Überblick Der Primärmarkt für Anleihen ist im Wandel, in der Schweiz, in

Richtlinie betr. Dekotierung von Beteiligungsrechten, Derivaten und Exchange Traded Products (Richtlinie Dekotierung, RLD)

") Richtlinie betr. von Beteiligungsrechten, Derivaten und Exchange Traded Products (Richtlinie, RLD) Vom Regl. Grundlage 5. September 06 Art. 58 Abs. KR I. ALLGEMEINE BESTIMMUNGEN Art. Gegenstand Art. Anwendungsbereich

Richtlinie betr. von Beteiligungsrechten, Derivaten und Exchange Traded Products (Richtlinie, RLD) Vom Regl. Grundlage 5. September 06 Art. 58 Abs. KR I. ALLGEMEINE BESTIMMUNGEN Art. Gegenstand Art. Anwendungsbereich

ZEICHNUNGSSCHEIN Rinvest Alpha Fund

ZEICHNUNGSSCHEIN Rinvest Alpha Fund Teil A (S.1/2): Identifikation des Anlegers Teil B (S.3/4): Zeichnungsauftrag Teil C (S.5/6): Bestätigung der Drittbank Zeichnungen direkt bei der Depotbank: Teil A

ZEICHNUNGSSCHEIN Rinvest Alpha Fund Teil A (S.1/2): Identifikation des Anlegers Teil B (S.3/4): Zeichnungsauftrag Teil C (S.5/6): Bestätigung der Drittbank Zeichnungen direkt bei der Depotbank: Teil A

Verordnung über die Eigenmittel und Risikoverteilung für Banken und Effektenhändler

[Signature] [QR Code] Verordnung über die Eigenmittel und Risikoverteilung für Banken und Effektenhändler (Eigenmittelverordnung) Änderung vom Der Schweizerische Bundesrat verordnet: I Die Eigenmittelverordnung

[Signature] [QR Code] Verordnung über die Eigenmittel und Risikoverteilung für Banken und Effektenhändler (Eigenmittelverordnung) Änderung vom Der Schweizerische Bundesrat verordnet: I Die Eigenmittelverordnung

Neue Regeln für den Schweizer Finanzplatz und FINIG

www.pwc.ch Neue Regeln für den Schweizer Finanzplatz durch FIDLEG und FINIG November 2015 2 Neue Regeln für den Schweizer Finanzplatz durch FIDLEG und FINIG Hintergrund Regulierung ist in den letzten Jahren

www.pwc.ch Neue Regeln für den Schweizer Finanzplatz durch FIDLEG und FINIG November 2015 2 Neue Regeln für den Schweizer Finanzplatz durch FIDLEG und FINIG Hintergrund Regulierung ist in den letzten Jahren

Das FIDLEG als Massnahme zur Stärkung des Kundenschutzes

Das FIDLEG als Massnahme zur Stärkung des Kundenschutzes von Jennifer Toivola Januar 2016 kpmg.ch Die im November 2015 publizierte Botschaft zum Finanzdienstleistungsgesetz (FIDLEG) bringt eine Reihe von

Das FIDLEG als Massnahme zur Stärkung des Kundenschutzes von Jennifer Toivola Januar 2016 kpmg.ch Die im November 2015 publizierte Botschaft zum Finanzdienstleistungsgesetz (FIDLEG) bringt eine Reihe von

JB Floored Floater Notes mit Referenzanleihe - in EUR & USD Referenzschuldner-Zertifikat mit bedingtem Kapitalschutz (SVSP Kategorie: 1410)

") JB Floored Floater Notes mit Referenzanleihe - in EUR & USD Referenzschuldner-Zertifikat mit bedingtem Kapitalschutz (SVSP Kategorie: 1410) Zürich, September 2012 Historisch niedrige Zinsen Die EZB hat

JB Floored Floater Notes mit Referenzanleihe - in EUR & USD Referenzschuldner-Zertifikat mit bedingtem Kapitalschutz (SVSP Kategorie: 1410) Zürich, September 2012 Historisch niedrige Zinsen Die EZB hat

Produkte & Vertrieb. Märkte. FINMA-Mitteilung 57 (2014) 21. Januar 2014

21. Januar 2014") FINMA-Mitteilung 57 (2014) 21. Januar 2014 Produkte & Vertrieb Märkte Einsteinstrasse 2, 3003 Bern Tel. +41 (0)31 327 91 00, Fax +41 (0)31 327 91 01 www.finma.ch Inhaltsverzeichnis Kooperationsvereinbarung

FINMA-Mitteilung 57 (2014) 21. Januar 2014 Produkte & Vertrieb Märkte Einsteinstrasse 2, 3003 Bern Tel. +41 (0)31 327 91 00, Fax +41 (0)31 327 91 01 www.finma.ch Inhaltsverzeichnis Kooperationsvereinbarung

KAG Revision: Was ändert sich für den gesetzlichen Vertreter?

KAG Revision: Was ändert sich für den gesetzlichen Vertreter? KAG Revision / AIFM Umsetzung 2013 Academy for best execution, 30. Januar 2013 Dr. Dominik Oberholzer LL.M. Dienstag, 5. Februar 2013 1 Einleitung:

KAG Revision: Was ändert sich für den gesetzlichen Vertreter? KAG Revision / AIFM Umsetzung 2013 Academy for best execution, 30. Januar 2013 Dr. Dominik Oberholzer LL.M. Dienstag, 5. Februar 2013 1 Einleitung:

Kollektive Kapitalanlagen in der Schweiz Praktischer Überblick und rechtliche Grundlagen

1 2 www.pwc.ch Kollektive Kapitalanlagen in der Schweiz Praktischer Überblick und rechtliche Grundlagen 3. Auflage aktualisierte Version Sommer 2016 2 3 Vorwort -FINMA Vorwort Im Dezember 1994 haben wir

1 2 www.pwc.ch Kollektive Kapitalanlagen in der Schweiz Praktischer Überblick und rechtliche Grundlagen 3. Auflage aktualisierte Version Sommer 2016 2 3 Vorwort -FINMA Vorwort Im Dezember 1994 haben wir

Richtlinie betr. Dekotierung von in- und ausländischen kollektiven Kapitalanlagen (Richtlinie Dekotierung kollektive Kapitalanlagen, RLDKK)

") Richtlinie Dekotierung kollektive Kapitalanlagen Richtlinie betr. Dekotierung von in- und ausländischen kollektiven Kapitalanlagen (Richtlinie Dekotierung kollektive Kapitalanlagen, RLDKK) Vom Regl. Grundlage

Richtlinie Dekotierung kollektive Kapitalanlagen Richtlinie betr. Dekotierung von in- und ausländischen kollektiven Kapitalanlagen (Richtlinie Dekotierung kollektive Kapitalanlagen, RLDKK) Vom Regl. Grundlage

Verordnung über die Finanzmarktinfrastrukturen und das Marktverhalten im Effekten- und Derivatehandel

Verordnung über die Finanzmarktinfrastrukturen und das Marktverhalten im Effekten- und Derivatehandel (Finanzmarktinfrastrukturverordnung, FinfraV) Änderung vom... Der Schweizerische Bundesrat verordnet:

Verordnung über die Finanzmarktinfrastrukturen und das Marktverhalten im Effekten- und Derivatehandel (Finanzmarktinfrastrukturverordnung, FinfraV) Änderung vom... Der Schweizerische Bundesrat verordnet:

Pensions- und Darlehensgeschäfte mit Wertschriften

Banken Finanzgruppen und -kongl. Andere Intermediäre Versicherer Vers.-Gruppen und -Kongl. Vermittler Börsen und Teilnehmer Effektenhändler Fondsleitungen SICAV KG für KKA SICAF Depotbanken Vermögensverwalter

Banken Finanzgruppen und -kongl. Andere Intermediäre Versicherer Vers.-Gruppen und -Kongl. Vermittler Börsen und Teilnehmer Effektenhändler Fondsleitungen SICAV KG für KKA SICAF Depotbanken Vermögensverwalter

Änderung der BVV 2-Anlagevorschriften Überblick über Interpretation und Auswirkungen

Änderung der BVV 2-Anlagevorschriften Überblick über Interpretation und Auswirkungen PPCmetrics AG Dr. Hansruedi Scherer, Partner Dr. Luzius Neubert, CFA, Senior Investment Consultant Zürich, Oktober 2014