13. GeoMedia-Anwendertreffen 8. Intergraph-Forum Süd

|

|

|

- Lena Hase

- vor 7 Jahren

- Abrufe

Transkript

1 13. GeoMedia-Anwendertreffen 8. Intergraph-Forum Süd 19. Mai 2015 Hochschule für Technik Stuttgart GAUSS + LÖRCHER Ingenieurtechnik GmbH profitieren Sie von unserer Erfahrung. Tübinger Straße Rottenburg a.n. Tel.: 07472/ Fax: 07472/ info@gaussloercher.de

2 Bilanzierung von Verkehrsflächen für das Neue Kommunale Haushaltsrecht Corinna Berg, Gemeinde Möglingen Dr. Karl-Heinz Röder, GAUSS+LÖRCHER GmbH :

3 Gemeinde Möglingen Landkreis Ludwigsburg Einwohner Keine Teilorte :

4 GRUNDLAGE 4

5 A: VERKEHRSFLÄCHEN Bewertung des Infrastrukturvermögens mit GIS-Unterstützung o Bewertung von Grund und Boden ( Grundstücksbewertung) o Bewertung des Straßenaufbaus Die Straße besteht aus den eigenständigen Vermögensgegenständen: o o o Straßenkörper (einschließlich Fahrbahnmarkierung, einfaches Straßenzubehör und Straßenbegleitgrün) Hochwertiges Straßenzubehör (z.b. Signalanlagen, Beleuchtung, etc.) Bauwerke (z.b. Brücken, Lärmschutzbauwerke, Treppenanlagen, etc.) Bei der Bewertung des Straßenkörpers erfolgt keine Unterteilung der einzelnen Straßenschichten (Unterbau und Deckschicht) Straßenkörper ist als ein Vermögensgegenstand anzusehen und einheitlich zu aktivieren und abzuschreiben 5

6 BEWERTUNG Bewertung Datenermittlung: Digitalisierung der Verkehrsflächen Ermittlung von Baujahren Bewertung Schritt 1: Klassifizierung der Straßen, Attribute Festlegung der Abschreibungsdauer Bewertung Schritt 2: Anschaffungs- oder Herstellungskosten (AHK) Restbuchwert 6

7 BEWERTUNG Bewertung Datenermittlung: Digitalisierung der Verkehrsflächen Ermittlung von Baujahren Bewertung Schritt 1: Klassifizierung der Straßen, Attribute Festlegung der Abschreibungsdauer Bewertung Schritt 2: Anschaffungs- oder Herstellungskosten (AHK) Restbuchwert 7

8 BEWERTUNG SCHRITT 1 8

9 BEWERTUNG Bewertung Datenermittlung: Digitalisierung der Verkehrsflächen Ermittlung von Baujahren Bewertung Schritt 1: Klassifizierung der Straßen, Attribute Festlegung der Abschreibungsdauer Bewertung Schritt 2: Anschaffungs- oder Herstellungskosten (AHK) Restbuchwert 9

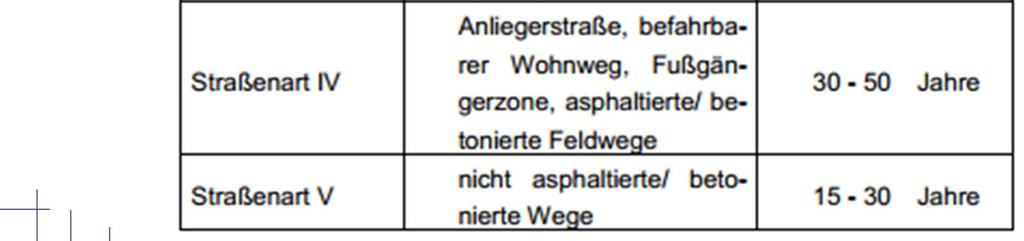

10 BEWERTUNG SCHRITT 2 Grundsatz: Bewertung zu Anschaffungs- oder Herstellungskosten (AHK) AHK nicht oder nur mit unverhältnismäßig hohem Aufwand ermittelbar Ansatz von Erfahrungswerten Erfahrungswert gem. 62 Abs. 4 Satz 1 GemHVO Aktueller pauschalierter m²-durchschnittspreis pro Straßenart rückindiziert auf das Anschaffungs-/Herstellungsjahr der Straße Keine Erfahrungswerte verfügbar Anwendung von Pauschalsätzen (1996) rückindiziert auf das Anschaffungs-/Herstellungsjahr 10

11 BEWERTUNG SCHRITT 2 Pauschalwerte (1996): Diese können angesetzt werden bei Kategorie 1 mit 106,00 /qm Kategorie 2 mit 96,00 /qm Kategorie 3 mit 87,00 /qm Kategorie 4 mit 81,00 /qm 11

12 BEWERTUNG SCHRITT 2 Berücksichtigung der Nutzungsdauer für Abschreibung und Restbuchwert 12

13 ZUSAMMENFASSUNG Erforderliche Daten: 1. Verkehrsflächen (Digitalisierung, Luftbildauswertung, TV-Befahrung) 2. Straßenklassifizierung 3. Baujahr 4. Pauschale AHK/qm für Straßenklassen (Stand 1996) 5. Jährlicher Straßenbauindex, um Pauschale AHK/qm für das Baujahr zu berechnen 6. Nutzungsdauer für Straßenklassen, um Restbuchwert zu berechnen 13

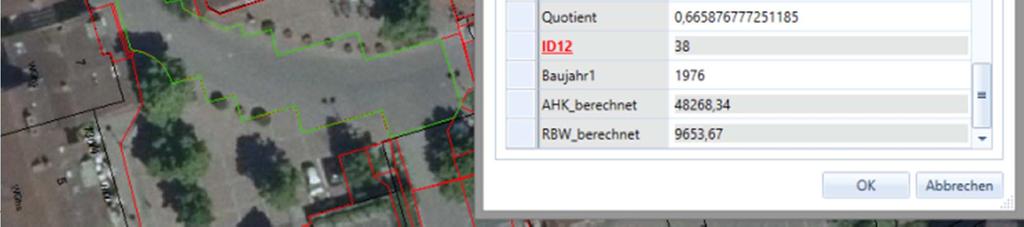

14 GIS 1 14 Knoten-Kanten-Modell mit Straßenklassifizierung

15 GIS 2 Digitalisierung der Verkehrsflächen mit Attributierung 15

16 GIS 3 16 Ermittlung der Baujahre (z.t. durch Wasserleitung, Kanal)

17 GIS 4 Verknüpfung der Verkehrsflächen mit Tabelle der Pauschalsätze 1996 über Straßenklasse 17

18 GIS 5 Berechnung eines Quotienten aus dem Straßenbauindex -> Anpassung der Pauschalsätze 1996 auf das Baujahr 18

19 GIS 6 19 Berechnung der AHK über Fläche, Pauschalwert, Quotient

20 GIS 7 Berechnung des RBW 20

21 GIS 8 Pauschalierte Wertermittlung für Wirtschaftswege mittels ATKIS 21

22 B: GRUNDSTÜCKE C: GEBÄUDE UND BAUWERKE 22

23 VIELEN DANK FÜR IHRE AUFMERKSAMKEIT! FRAGEN?

Vorstellung eines Projektbeginns. am Beispiel der Stadt Kraichtal. Die drei Säulen des Neuen Kommunalen HaushaltsRechts (Drei-Komponentenrechnung)

") Vorstellung eines Projektbeginns am Beispiel der Stadt Kraichtal Die drei Säulen des Neuen Kommunalen HaushaltsRechts (Drei-Komponentenrechnung) N K H R Ergebnisrechnung Finanzrechnung Vermögensrechnung

Vorstellung eines Projektbeginns am Beispiel der Stadt Kraichtal Die drei Säulen des Neuen Kommunalen HaushaltsRechts (Drei-Komponentenrechnung) N K H R Ergebnisrechnung Finanzrechnung Vermögensrechnung

Herzlich willkommen. Stadt Gernsbach. Auf dem Weg von der Kameralistik zur Doppik. Referenten:

Herzlich willkommen Stadt Gernsbach Auf dem Weg von der Kameralistik zur Doppik Referenten: Hochschule für öffentliche Verwaltung Kehl www.hs-kehl.de 1 Gliederung 1. Einführung Neues Kommunales Haushaltsrecht

Herzlich willkommen Stadt Gernsbach Auf dem Weg von der Kameralistik zur Doppik Referenten: Hochschule für öffentliche Verwaltung Kehl www.hs-kehl.de 1 Gliederung 1. Einführung Neues Kommunales Haushaltsrecht

Gärtringen, den Az : Al/Wi. Vorstellung der Bewertung des Anlagevermögens der Gemeinde Gärtringen

GEMEINDE GÄRTRINGEN BÜRGERMEISTER Gemeinderatsdrucksache Nr. 058 / 2015 Gärtringen, den 19.05.2015 Az : 20-902.00-Al/Wi. Vorstellung der Bewertung des Anlagevermögens der Gemeinde Gärtringen I Vorlage

GEMEINDE GÄRTRINGEN BÜRGERMEISTER Gemeinderatsdrucksache Nr. 058 / 2015 Gärtringen, den 19.05.2015 Az : 20-902.00-Al/Wi. Vorstellung der Bewertung des Anlagevermögens der Gemeinde Gärtringen I Vorlage

Abschreibung von Kanälen und Sonderbauwerken Technisches Regelwerk und wirtschaftliche Aspekte

Abschreibung von Kanälen und Sonderbauwerken Technisches Regelwerk und wirtschaftliche Aspekte Nachbarschaftsveranstaltung Kanalisation des DWA-Landesverbandes Für Mitarbeiter/innen von Städten und Gemeinden

Abschreibung von Kanälen und Sonderbauwerken Technisches Regelwerk und wirtschaftliche Aspekte Nachbarschaftsveranstaltung Kanalisation des DWA-Landesverbandes Für Mitarbeiter/innen von Städten und Gemeinden

Erfassung und Bewertung von Infrastrukturvermögen

Erfassung und Bewertung von Infrastrukturvermögen Landeshauptstadt Düsseldorf Kämmerei Christine Stichternoth Diskussionsthemen Straßen Straßenbeleuchtung Straßenverkehrsschilder Gewässer Straßen Zu den

Erfassung und Bewertung von Infrastrukturvermögen Landeshauptstadt Düsseldorf Kämmerei Christine Stichternoth Diskussionsthemen Straßen Straßenbeleuchtung Straßenverkehrsschilder Gewässer Straßen Zu den

Vermögenserfassung und Bewertung /

Vermögenserfassung und Bewertung / Erste Erfahrungen und praktische Hinweise Gliederung ➊ Allgemeines zur Bewertung ➋ Grundstücke und Gebäude ➌ Infrastrukturvermögen ➍ Bewegliche Vermögensgegenstände ➎

Vermögenserfassung und Bewertung / Erste Erfahrungen und praktische Hinweise Gliederung ➊ Allgemeines zur Bewertung ➋ Grundstücke und Gebäude ➌ Infrastrukturvermögen ➍ Bewegliche Vermögensgegenstände ➎

FAQ Häufigste Fragen an den Innovationsring NKR-SH und Antworten im Überblick (Stand: )

") FAQ Häufigste Fragen an den Innovationsring NKR-SH und Antworten im Überblick (Stand: 16.12.07) : 2. Vermögenserfassung und Bewertung 2.3 Gebäude 1. Wie werden Planungskosten für Immobilien einbezogen?

FAQ Häufigste Fragen an den Innovationsring NKR-SH und Antworten im Überblick (Stand: 16.12.07) : 2. Vermögenserfassung und Bewertung 2.3 Gebäude 1. Wie werden Planungskosten für Immobilien einbezogen?

Straßen. - die Bewertung von Infrastrukturvermögen und der dazugehörigen Sonderposten. Burgenlandkreis Andreas Martini

Straßen - die Bewertung von Infrastrukturvermögen und der dazugehörigen Sonderposten Burgenlandkreis Andreas Martini Straßen die Bewertung von Infrastrukturvermögen Das Infrastrukturvermögen stellt bei

Straßen - die Bewertung von Infrastrukturvermögen und der dazugehörigen Sonderposten Burgenlandkreis Andreas Martini Straßen die Bewertung von Infrastrukturvermögen Das Infrastrukturvermögen stellt bei

Erfassung und Bewertung des kommunalen Immobilienvermögens für die Doppik-Eröffnungsbilanz

Erfassung und Bewertung des kommunalen Immobilienvermögens für die Doppik-Eröffnungsbilanz AnKom2 Auf die Kommunen kommen im Rahmen der Einführung der kommunalen Doppik erhebliche Aufgaben zu. Insbesondere

Erfassung und Bewertung des kommunalen Immobilienvermögens für die Doppik-Eröffnungsbilanz AnKom2 Auf die Kommunen kommen im Rahmen der Einführung der kommunalen Doppik erhebliche Aufgaben zu. Insbesondere

1.7 Bewertung des Grundstücks nach der Einräumung des Erbbaurechtes

1 Anlage 1 Stand: 30. März 2009 Häufig-gestellte-Frage NKHR M-V F1_203 Frage: Wie erfolgt die Bilanzierung und Bewertung von Erbbaurechten im NKHR M-V? Antwort: Die Antwort gliedert sich wie folgt: 1.

1 Anlage 1 Stand: 30. März 2009 Häufig-gestellte-Frage NKHR M-V F1_203 Frage: Wie erfolgt die Bilanzierung und Bewertung von Erbbaurechten im NKHR M-V? Antwort: Die Antwort gliedert sich wie folgt: 1.

Herbert Schober Gemeinde Grödig Martin Giebl, MBA Gemeinde Elsbethen. Rechtliche Rahmenbedingungen der Vermögensbewertung VRV 2015 und Theoriebeispiel

DIE & VERMÖGENSERSTBEWERTUNG IN DER GEMEINDEPRAXIS GOLLING 09.06.2016 Herbert Schober Gemeinde Grödig Martin Giebl, MBA Gemeinde Elsbethen Inhalt Rechtliche Rahmenbedingungen der Vermögensbewertung und

DIE & VERMÖGENSERSTBEWERTUNG IN DER GEMEINDEPRAXIS GOLLING 09.06.2016 Herbert Schober Gemeinde Grödig Martin Giebl, MBA Gemeinde Elsbethen Inhalt Rechtliche Rahmenbedingungen der Vermögensbewertung und

Kommunale Vermögensbewertung

Praxisplaner 2015 Kommunale Vermögensbewertung Kommunalforum 2015 MMag. Themen Anforderungen und Ziele Grundstücke Gebäude Straßen Wasserversorgung Abwasserbeseitigung Grünflächen Oktober 2015 Seite 2

Praxisplaner 2015 Kommunale Vermögensbewertung Kommunalforum 2015 MMag. Themen Anforderungen und Ziele Grundstücke Gebäude Straßen Wasserversorgung Abwasserbeseitigung Grünflächen Oktober 2015 Seite 2

DOPPIK Erfahrung bei der Umsetzung in Sachsen (Schwerpunkt Infrastrukturvermögen Straße)

") DOPPIK Erfahrung bei der Umsetzung in Sachsen (Schwerpunkt Infrastrukturvermögen Straße) Agenda Gesetzliche Grundlagen Ausgangszustand in der Verwaltung Bewertung Infrastrukturvermögen Straße Nutzen für

DOPPIK Erfahrung bei der Umsetzung in Sachsen (Schwerpunkt Infrastrukturvermögen Straße) Agenda Gesetzliche Grundlagen Ausgangszustand in der Verwaltung Bewertung Infrastrukturvermögen Straße Nutzen für

Landeshauptstadt Düsseldorf. Erfassung und Bewertung von Grundvermögen

Erfassung und Bewertung von Grundvermögen Grundsätze für die Erfassung und Bewertung Stichtagsprinzip Bewertungskonzept Vollständigkeit Einzelerfassung und Einzelbewertung Vorsicht Wirtschaftlichkeit Generalnorm

Erfassung und Bewertung von Grundvermögen Grundsätze für die Erfassung und Bewertung Stichtagsprinzip Bewertungskonzept Vollständigkeit Einzelerfassung und Einzelbewertung Vorsicht Wirtschaftlichkeit Generalnorm

HORST SCHWEEN Wirtschaftsprüfer

HORST Wirtschaftsprüfer Überörtliche Sozietät (Kassel und Lutherstadt Eisleben) seit 1990 Zusammenarbeit im Geschäftsfeld Doppik für Kommunen mit: WP Wolfgang Reinhard, Bad Salzungen und Fulda Eröffnungsbilanz

HORST Wirtschaftsprüfer Überörtliche Sozietät (Kassel und Lutherstadt Eisleben) seit 1990 Zusammenarbeit im Geschäftsfeld Doppik für Kommunen mit: WP Wolfgang Reinhard, Bad Salzungen und Fulda Eröffnungsbilanz

Die Problematik der Bewertung von Straßen bei der Einführung der Doppik in Baden-Württemberg. Bachelorarbeit

Die Problematik der Bewertung von Straßen bei der Einführung der Doppik in Baden-ürttemberg Bachelorarbeit zur Erlangung des Grades einer Bachelor of Arts (B.A.) im Studiengang gehobener Verwaltungsdienst

Die Problematik der Bewertung von Straßen bei der Einführung der Doppik in Baden-ürttemberg Bachelorarbeit zur Erlangung des Grades einer Bachelor of Arts (B.A.) im Studiengang gehobener Verwaltungsdienst

Aufgabe 4.2: Abschreibungsplan (maximale Aufwandsvorverlagerung)

") Aufgabe 4.1: Anschaffungskosten Anschaffungspreis 105.000,00 Transport 11.150,00 Skonto - 3.150,00 Bonus - --> Ertrag (GuV) Matr. & Fert. Einzelkosten 5.725,00 Sicherheitsprüfung 1.275,00 Fremdkapitalzinsen

Aufgabe 4.1: Anschaffungskosten Anschaffungspreis 105.000,00 Transport 11.150,00 Skonto - 3.150,00 Bonus - --> Ertrag (GuV) Matr. & Fert. Einzelkosten 5.725,00 Sicherheitsprüfung 1.275,00 Fremdkapitalzinsen

Tag der Kommune. Eröffnungsbilanz und deren Korrekturmöglichkeiten. Idstein, den Referent: WP/StB Torsten Weimar

Tag der Kommune und deren Korrekturmöglichkeiten Idstein, den 23.09.2010 Referent: WP/StB Torsten Weimar und deren Korrekturmöglichkeiten Umstellungsprozess Grundlagen der () 2 und deren Korrekturmöglichkeiten

Tag der Kommune und deren Korrekturmöglichkeiten Idstein, den 23.09.2010 Referent: WP/StB Torsten Weimar und deren Korrekturmöglichkeiten Umstellungsprozess Grundlagen der () 2 und deren Korrekturmöglichkeiten

Bewertung von Verkehrsflächen

AllMBl Nr. 12/2008 579 Anlage 3 Bewertung von Verkehrsflächen 1. Allgemeines Vorgehen Straßenverkehrsanlagen sind grundsätzlich nach den allgemeinen Wertermittlungsverfahren nach WertV zu bewerten: Das

AllMBl Nr. 12/2008 579 Anlage 3 Bewertung von Verkehrsflächen 1. Allgemeines Vorgehen Straßenverkehrsanlagen sind grundsätzlich nach den allgemeinen Wertermittlungsverfahren nach WertV zu bewerten: Das

Markt Wolnzach. Kalkulation des Verbesserungsbeitrags für die öffentliche Entwässerungseinrichtung. 8. Entwurf, Stand 02.

Markt Wolnzach Kalkulation des Verbesserungsbeitrags für die öffentliche Entwässerungseinrichtung 8. Entwurf, Stand 02. Juli 2012 Schneider & Zajontz Jakob-Engel-Straße 2 91171 Greding Telefon: 08463/60294-29

Markt Wolnzach Kalkulation des Verbesserungsbeitrags für die öffentliche Entwässerungseinrichtung 8. Entwurf, Stand 02. Juli 2012 Schneider & Zajontz Jakob-Engel-Straße 2 91171 Greding Telefon: 08463/60294-29

Zur Berechnung der Abschreibungen eines Wirtschaftsgutes liegen folgende Daten vor:

PROF DR HEINZ LOTHAR GROB DR FRANK BENSBERG LEHRSTUHL FÜR WIRTSCHAFTSINFORMATIK UND CONTROLLING WESTFÄLISCHE WILHELMS-UNIERSITÄT MÜNSTER Abschreibungspläne Pläne, die relativ sicher sind 1 Datensituation

PROF DR HEINZ LOTHAR GROB DR FRANK BENSBERG LEHRSTUHL FÜR WIRTSCHAFTSINFORMATIK UND CONTROLLING WESTFÄLISCHE WILHELMS-UNIERSITÄT MÜNSTER Abschreibungspläne Pläne, die relativ sicher sind 1 Datensituation

Reform der Grundsteuer

Reform der Grundsteuer 1 Ausgangslage GrSt beruht auf den Einheitswerten >> Wertverhältnisse zum 1.1.1964 (West) bzw. 1.1.1935 (Ost) Drohende Verfassungswidrigkeit der GrSt >> anhängige Verfahren vor dem

Reform der Grundsteuer 1 Ausgangslage GrSt beruht auf den Einheitswerten >> Wertverhältnisse zum 1.1.1964 (West) bzw. 1.1.1935 (Ost) Drohende Verfassungswidrigkeit der GrSt >> anhängige Verfahren vor dem

BPG-Seminar 2009. Referent: Herr WP/StB Reinhard Zschoche. Neues Kommunales Finanzmanagement. Schlaglichter aus der Prüfung der Eröffnungsbilanzen

BPG-Seminar 2009 Referent: Herr WP/StB Reinhard Zschoche Neues Kommunales Finanzmanagement Schlaglichter aus der Prüfung der Eröffnungsbilanzen Rheinhotel Vierjahreszeiten, Meerbusch Freitag, den 30. Januar

BPG-Seminar 2009 Referent: Herr WP/StB Reinhard Zschoche Neues Kommunales Finanzmanagement Schlaglichter aus der Prüfung der Eröffnungsbilanzen Rheinhotel Vierjahreszeiten, Meerbusch Freitag, den 30. Januar

Inhalt. IAS 38: Immaterielle Vermögensgegenstände

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Ansatzkriterien... 5 II. Bewertung... 6 5. Beispiel... 7 www.boeckler.de August

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Ansatzkriterien... 5 II. Bewertung... 6 5. Beispiel... 7 www.boeckler.de August

Mosaik - Services Integrationsgesellschaft mbh. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz zum 31.

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz zum 31. Dezember 2014 AKTIVSEITE A. ANLAGEVERMÖGEN 31.12.2014 31.12.2013

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz zum 31. Dezember 2014 AKTIVSEITE A. ANLAGEVERMÖGEN 31.12.2014 31.12.2013

SÄCHSISCHES STAATSMINISTERIUM DES INNERN

SÄCHSISCHES STAATSMINISTERIUM DES INNERN SÄCHSISCHES STAATSMINISTERIUM DES INNERN 01095 Dresden Lt. Verteiler Dresden, den 19.10.2007 Bearbeiterin: Frau Wirth/ Frau Hoffmann (03 51) 5 64-3232 E-Mail: Katharina.Wirth@smi.sachsen.de

SÄCHSISCHES STAATSMINISTERIUM DES INNERN SÄCHSISCHES STAATSMINISTERIUM DES INNERN 01095 Dresden Lt. Verteiler Dresden, den 19.10.2007 Bearbeiterin: Frau Wirth/ Frau Hoffmann (03 51) 5 64-3232 E-Mail: Katharina.Wirth@smi.sachsen.de

Erstellung einer Eröffnungsbilanz. nach dem NKHR für die. Stadt Emmendingen

Erstellung einer Eröffnungsbilanz nach dem NKHR für die Stadt Emmendingen 1. Das Projektteam 2. Vorstellung Stadt Emmendingen 3. Allgemeines zur Einführung des NKHR 4. Bilanz 5. Beispiele Finanzvermögen

Erstellung einer Eröffnungsbilanz nach dem NKHR für die Stadt Emmendingen 1. Das Projektteam 2. Vorstellung Stadt Emmendingen 3. Allgemeines zur Einführung des NKHR 4. Bilanz 5. Beispiele Finanzvermögen

Bericht. Abwasserzweckverband "Rieth" Kindelbrück

WIRTSCHAFTSBERATUNG AKTIENGESELLSCHAFT WIRTSCHAFTSPRÜFUNGSGESELLSCHAFT Bericht Abwasserzweckverband "Rieth" Kindelbrück Prüfung der Wertermittlung des der Anwasserversorgung dienenden Anlagevermögens der

WIRTSCHAFTSBERATUNG AKTIENGESELLSCHAFT WIRTSCHAFTSPRÜFUNGSGESELLSCHAFT Bericht Abwasserzweckverband "Rieth" Kindelbrück Prüfung der Wertermittlung des der Anwasserversorgung dienenden Anlagevermögens der

SICHERHEIT IN KOMMUNEN: LÖSCHWASSER & FEUERWEHR(EINSATZ-)PLAN

PLAN") SICHERHEIT IN KOMMUNEN: LÖSCHWASSER & FEUERWEHR(EINSATZ-)PLAN Gauss + Lörcher Ingenieurtechnik GmbH Stefan Rutka, BSc Geographie Tübinger Straße 30 72108 Rottenburg a.n. www.gaussloercher.de Tel.: 07472/9671-27

SICHERHEIT IN KOMMUNEN: LÖSCHWASSER & FEUERWEHR(EINSATZ-)PLAN Gauss + Lörcher Ingenieurtechnik GmbH Stefan Rutka, BSc Geographie Tübinger Straße 30 72108 Rottenburg a.n. www.gaussloercher.de Tel.: 07472/9671-27

für die Gemeinde Simonswald zum

Projektteam: Erstellung einer Eröffnungsbilanz nach dem NKHR für die Gemeinde Simonswald zum 01.01.2015 Nico Becker Silke Birkle Aina Bocksteger Maria Pia Del Buono Alexandra Kratzer Jennifer Kraushaar

Projektteam: Erstellung einer Eröffnungsbilanz nach dem NKHR für die Gemeinde Simonswald zum 01.01.2015 Nico Becker Silke Birkle Aina Bocksteger Maria Pia Del Buono Alexandra Kratzer Jennifer Kraushaar

Neues Kommunales Haushalts- und Rechnungswesen in M-V (NKHR-MV)

") Hinweise zur Bewertung einzelner Vermögensgegenstände des Anlagevermögens in der Eröffnungsbilanz Allgemeines Die Bewertung in der Eröffnungsbilanz erfolgt grundsätzlich mit den Anschaffungs- oder Herstellungskosten

Hinweise zur Bewertung einzelner Vermögensgegenstände des Anlagevermögens in der Eröffnungsbilanz Allgemeines Die Bewertung in der Eröffnungsbilanz erfolgt grundsätzlich mit den Anschaffungs- oder Herstellungskosten

A Grundlagen, Anschaffung und Herstellung 10

4 Inhaltsverzeichnis Abschnitt Inhaltsverzeichnis Seite A Grundlagen, Anschaffung und Herstellung 10 1. Begriff Anlagevermögen 11 2. Ausweis des Anlagevermögens in der Bilanz 11 3. Dreiteilung des Anlagevermögens

4 Inhaltsverzeichnis Abschnitt Inhaltsverzeichnis Seite A Grundlagen, Anschaffung und Herstellung 10 1. Begriff Anlagevermögen 11 2. Ausweis des Anlagevermögens in der Bilanz 11 3. Dreiteilung des Anlagevermögens

Brücken die Bewertung von Infrastrukturvermögen

Brücken die Bewertung von Infrastrukturvermögen Das Infrastrukturvermögen stellt bei den meisten Kommunen eine der wertmäßig größten Bilanzpositionen dar. Nach 46 III b, cc) Gemeindehaushaltsverordnung

Brücken die Bewertung von Infrastrukturvermögen Das Infrastrukturvermögen stellt bei den meisten Kommunen eine der wertmäßig größten Bilanzpositionen dar. Nach 46 III b, cc) Gemeindehaushaltsverordnung

Stadtkämmerer Dieter Freytag, Brühl

Stadtkämmerer Dieter Freytag, Brühl Bewertung von Schulen und Kindertagesstätten tten Bezirksregierung Köln Konzeption 1. Netzwerk- Themenworkshop zu Vermögenserfassung und -bewertung Dokumentatio Montag,

Stadtkämmerer Dieter Freytag, Brühl Bewertung von Schulen und Kindertagesstätten tten Bezirksregierung Köln Konzeption 1. Netzwerk- Themenworkshop zu Vermögenserfassung und -bewertung Dokumentatio Montag,

Anlagenbuchhaltung. Anlagenbuchhaltung

Anlagenbuchhaltung Herzlich Willkommen zum Workshop Anlagenbuchhaltung Martin Hiekmann, KISA Dresden, 03.12.2013 1 Anlagenbuchhaltung Agenda Wertfortschreibung Jahresabschluss Fragen 2 1 Bedeutung der

Anlagenbuchhaltung Herzlich Willkommen zum Workshop Anlagenbuchhaltung Martin Hiekmann, KISA Dresden, 03.12.2013 1 Anlagenbuchhaltung Agenda Wertfortschreibung Jahresabschluss Fragen 2 1 Bedeutung der

Die Amtliche Immobilienbewertung in Deutschland

Die Amtliche Immobilienbewertung in Deutschland Christoph Jochheim-Wirtz Dipl.-Ing. Geodäsie Ambero-Icon Consulting Representative Office Belgrade on behalf of: GIZ Deutsche Gesellschaft für Internationale

Die Amtliche Immobilienbewertung in Deutschland Christoph Jochheim-Wirtz Dipl.-Ing. Geodäsie Ambero-Icon Consulting Representative Office Belgrade on behalf of: GIZ Deutsche Gesellschaft für Internationale

Forderungsbewertung - Forderungsmanagement

Forderungsbewertung - Forderungsmanagement Referent: WP/StB Jochem Stracke, Ernst & Young AG 1 27. März 2008 Agenda 1. Gliederung der Forderungen 2. Bewertung der Forderungen 3. Übertragung der Forderungen

Forderungsbewertung - Forderungsmanagement Referent: WP/StB Jochem Stracke, Ernst & Young AG 1 27. März 2008 Agenda 1. Gliederung der Forderungen 2. Bewertung der Forderungen 3. Übertragung der Forderungen

Abschreibung nach Leistungseinheiten

Abschreibung nach Leistungseinheiten Bei beweglichen Vermögensgegenständen des Anlagevermögens, deren Wertminderung eng mit einer schwankenden Leistung zusammenhängt (z. B. gefahrene Kilometer eines Lkws),

Abschreibung nach Leistungseinheiten Bei beweglichen Vermögensgegenständen des Anlagevermögens, deren Wertminderung eng mit einer schwankenden Leistung zusammenhängt (z. B. gefahrene Kilometer eines Lkws),

Stadt Langenhagen. Anhang zur Eröffnungsbilanz zum 1. Januar 2007

A. Allgemeine Angaben Stadt Langenhagen Anhang zur Eröffnungsbilanz zum 1. Januar 2007 In der Ratssitzung vom 20.02.2006 wurde vom Rat der Stadt Langenhagen beschlossen, dass gemäß Artikel 6 Absatz 2 und

A. Allgemeine Angaben Stadt Langenhagen Anhang zur Eröffnungsbilanz zum 1. Januar 2007 In der Ratssitzung vom 20.02.2006 wurde vom Rat der Stadt Langenhagen beschlossen, dass gemäß Artikel 6 Absatz 2 und

Wertpapiere nach HGB und IAS/IFRS

Wirtschaft Fabian Otto Wertpapiere nach HGB und IAS/IFRS Studienarbeit Hochschule für Technik, Wirtschaft und Kultur Leipzig (FH) Fachbereich Wirtschaftswissenschaften Studienschwerpunkt Rechnungswesen/Controlling

Wirtschaft Fabian Otto Wertpapiere nach HGB und IAS/IFRS Studienarbeit Hochschule für Technik, Wirtschaft und Kultur Leipzig (FH) Fachbereich Wirtschaftswissenschaften Studienschwerpunkt Rechnungswesen/Controlling

Öffentlich Nichtöffentlich VFA 15. Juli 2010 Nichtöffentlich bis zum Abschluss der Vorberatung SOA KSA JHA

Landkreis Esslingen Sitzungsvorlage Nummer: 87/2010 den 28.06.2010 Mitglieder des Kreistags des Landkreises Esslingen Öffentlich KT Nichtöffentlich VFA 15. Juli 2010 Nichtöffentlich bis zum ATU Abschluss

Landkreis Esslingen Sitzungsvorlage Nummer: 87/2010 den 28.06.2010 Mitglieder des Kreistags des Landkreises Esslingen Öffentlich KT Nichtöffentlich VFA 15. Juli 2010 Nichtöffentlich bis zum ATU Abschluss

www.karlsruhe.de Kolloquium KIT ISE Erhaltungsmanagement Vorgehensweise Stadt Karlsruhe

Kolloquium KIT ISE Erhaltungsmanagement Vorgehensweise Stadt Karlsruhe Übersicht Ziele Straßennetz Anlagevermögen Erfassung Verifizierung Ergebnisse Finanzen Entscheidungskriterien Invest Fazit Was tun?

Kolloquium KIT ISE Erhaltungsmanagement Vorgehensweise Stadt Karlsruhe Übersicht Ziele Straßennetz Anlagevermögen Erfassung Verifizierung Ergebnisse Finanzen Entscheidungskriterien Invest Fazit Was tun?

Erst- und Folgebewertung von immateriellen Vermögensgegenständen Inhalt und Umfang der Anschaffungs- und Herstellungskosten

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Inhaltsverzeichnis.

Vorwort 5 Abkürzungsverzeichnis 13 1. Grundlagen der Bilanzierung 17 1.1. Buchungszeitpunkt 17 1.2. Prinzip des wirtschaftlichen Eigentums 17 1.3. Allgemeine Grundsätze der Bewertung 17 1.4. Beispiele

Vorwort 5 Abkürzungsverzeichnis 13 1. Grundlagen der Bilanzierung 17 1.1. Buchungszeitpunkt 17 1.2. Prinzip des wirtschaftlichen Eigentums 17 1.3. Allgemeine Grundsätze der Bewertung 17 1.4. Beispiele

Bürgerversammlung Bürgerversammlung Privat gebaut öffentlich genutzt: Bürgerversammlung Information Stützmauern.

Bürgerversammlung 2007 1. Eröffnung und Begrüßung 2. Privat gebaut - öffentlich genutzt: Informationen über die Sanierung von Stützmauern und die Finanzierung durch Beiträge 3. Informationen über die Arbeit

Bürgerversammlung 2007 1. Eröffnung und Begrüßung 2. Privat gebaut - öffentlich genutzt: Informationen über die Sanierung von Stützmauern und die Finanzierung durch Beiträge 3. Informationen über die Arbeit

Stadt Dorsten Der Bürgermeister

Stadt Dorsten Der Bürgermeister Sehr geehrte Bürgerinnen und Bürger, die finanzielle Situation von Bund, Ländern und Gemeinden ist in der Diskussion. Viele Bürgerinnen und Bürger fragen sich, warum angesichts

Stadt Dorsten Der Bürgermeister Sehr geehrte Bürgerinnen und Bürger, die finanzielle Situation von Bund, Ländern und Gemeinden ist in der Diskussion. Viele Bürgerinnen und Bürger fragen sich, warum angesichts

A N T R A G auf Zustimmung zu den gesondert berechenbaren Investitionsaufwendungen nach 82 Abs. 3 SGB XI, 74 ff AVSG i. d. Fassung v

A N T R A G auf Zustimmung zu den gesondert berechenbaren Investitionsaufwendungen nach 82 Abs. 3 SGB XI, 74 ff AVSG i. d. Fassung v. 08.12.2015 Träger... Einrichtung... Regierungsbezirk... Ansprechpartner...

A N T R A G auf Zustimmung zu den gesondert berechenbaren Investitionsaufwendungen nach 82 Abs. 3 SGB XI, 74 ff AVSG i. d. Fassung v. 08.12.2015 Träger... Einrichtung... Regierungsbezirk... Ansprechpartner...

Stadt Dortmund. Bewertungsmethoden und Folgen für die Bewirtschaftung und den Jahresabschluss

4. Themenworkshop 11.10.2007 - Bezirksregierung Münster - Stadt Dortmund Bewertungsmethoden und Folgen für die Bewirtschaftung und den Jahresabschluss Beate Reder, Projektsachbearbeiterin NKF Übersicht

4. Themenworkshop 11.10.2007 - Bezirksregierung Münster - Stadt Dortmund Bewertungsmethoden und Folgen für die Bewirtschaftung und den Jahresabschluss Beate Reder, Projektsachbearbeiterin NKF Übersicht

GIS-gestützte Fortführung von Straßendaten für die Doppik bei der Stadt Paderborn. Moritz Wurm, inovagis ohg

GIS-gestützte Fortführung von Straßendaten für die Doppik bei der Stadt Paderborn Moritz Wurm, inovagis ohg Straßendaten bei der Stadt Paderborn Bereits seit dem Jahr 2001 erstellt die Stadt Paderborn

GIS-gestützte Fortführung von Straßendaten für die Doppik bei der Stadt Paderborn Moritz Wurm, inovagis ohg Straßendaten bei der Stadt Paderborn Bereits seit dem Jahr 2001 erstellt die Stadt Paderborn

Studienbrief MARKTWERTERMITTLUNG. PROF. DR. MATTHIAS WEPPLER aktualisiert von THORE SIMON. 4. Auflage. Stand: März 2015

Stand: März 2015 Studienbrief MARKTWERTERMITTLUNG PROF. DR. MATTHIAS WEPPLER aktualisiert von THORE SIMON 4. Auflage vdppfandbriefakademie GmbH Georgenstraße 21 10117 Berlin Das Werk einschließlich aller

Stand: März 2015 Studienbrief MARKTWERTERMITTLUNG PROF. DR. MATTHIAS WEPPLER aktualisiert von THORE SIMON 4. Auflage vdppfandbriefakademie GmbH Georgenstraße 21 10117 Berlin Das Werk einschließlich aller

Jahresabschluss der. Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30.

Jahresabschluss der Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30. Juni 2015 490 Villa Auenwald Seniorenheim GmbH, Böhlitz-Ehrenberg Bilanz zum

Jahresabschluss der Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30. Juni 2015 490 Villa Auenwald Seniorenheim GmbH, Böhlitz-Ehrenberg Bilanz zum

Bewertungsgrundsätze für das Anlagevermögen zur Eröffnungsbilanz Landkreis Böblingen

Bewertungsgrundsätze für das Anlagevermögen zur Eröffnungsbilanz 01.01.2009 Landkreis Böblingen Stand: 14.03.2011 1. VERMÖGEN 1.1 Immaterielle Vermögensgegenstände 423.369,23 DV-Software und Lizenzen Bewertungsgrundlage:

Bewertungsgrundsätze für das Anlagevermögen zur Eröffnungsbilanz 01.01.2009 Landkreis Böblingen Stand: 14.03.2011 1. VERMÖGEN 1.1 Immaterielle Vermögensgegenstände 423.369,23 DV-Software und Lizenzen Bewertungsgrundlage:

Würth Elektronik Research GmbH. Jahresabschluss

Würth Elektronik Research GmbH Stuttgart Jahresabschluss zum 31. Dezember 2009 AKTIVA ANLAGEVERMÖGEN Immaterielle Vermögensgegenstände Würth Elektronik Research GmbH Stuttgart Jahresabschluss zum Geschäftsjahr

Würth Elektronik Research GmbH Stuttgart Jahresabschluss zum 31. Dezember 2009 AKTIVA ANLAGEVERMÖGEN Immaterielle Vermögensgegenstände Würth Elektronik Research GmbH Stuttgart Jahresabschluss zum Geschäftsjahr

4. wie viele kreisangehörige Gemeinden, die keine Großen Kreisstädte sind, bisher ihren Haushalt auf Doppik umgestellt haben;

Landtag von Baden-Württemberg 15. Wahlperiode Drucksache 15 / 7568 14. 10. 2015 Antrag der Abg. Klaus Herrmann u. a. CDU und Stellungnahme des Innenministeriums Umstellung von Kameralistik auf Doppik bei

Landtag von Baden-Württemberg 15. Wahlperiode Drucksache 15 / 7568 14. 10. 2015 Antrag der Abg. Klaus Herrmann u. a. CDU und Stellungnahme des Innenministeriums Umstellung von Kameralistik auf Doppik bei

Teil II Regenentwässerung

Teil II Regenentwässerung Inhaltsverzeichnis 1. Organisation des s 2. Grundsätze bei der Bewertung der Regenentwässerung 2.1. Allgemeine Grundsätze 2.2. Bewertungsansätze 3. Festsetzung der Nutzungsdauer

Teil II Regenentwässerung Inhaltsverzeichnis 1. Organisation des s 2. Grundsätze bei der Bewertung der Regenentwässerung 2.1. Allgemeine Grundsätze 2.2. Bewertungsansätze 3. Festsetzung der Nutzungsdauer

Änderungen bei der preisrechtlichen Genehmigung der Allgemeinen Tarifpreise eines Stromversorgungsunternehmens in Bayern

Änderungen bei der preisrechtlichen Genehmigung der Allgemeinen Tarifpreise eines Stromversorgungsunternehmens in Bayern Verfasser: Herbert Bolte Inhaltsübersicht Seite 1. Betriebszweigbilanz 60 2. Kalkulatorische

Änderungen bei der preisrechtlichen Genehmigung der Allgemeinen Tarifpreise eines Stromversorgungsunternehmens in Bayern Verfasser: Herbert Bolte Inhaltsübersicht Seite 1. Betriebszweigbilanz 60 2. Kalkulatorische

Eröffnungsbilanz zum

zum 01.01.2012 Inhaltsverzeichnis 1. Neues Kommunales Haushaltsrecht (NKHR) 2 2. Drei-Komponenten-Rechnung 2 (1) Ergebnishaushalt / Ergebnisrechnung 2 (2) Finanzhaushalt / Finanzrechnung 3 (3) Vermögensrechnung

zum 01.01.2012 Inhaltsverzeichnis 1. Neues Kommunales Haushaltsrecht (NKHR) 2 2. Drei-Komponenten-Rechnung 2 (1) Ergebnishaushalt / Ergebnisrechnung 2 (2) Finanzhaushalt / Finanzrechnung 3 (3) Vermögensrechnung

Bilanz zum 31. Dezember 2014

Bilanz zum 31. Dezember 2014 Aktivseite 31.12.2014 31.12.2014 31.12.2013 A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche

Bilanz zum 31. Dezember 2014 Aktivseite 31.12.2014 31.12.2014 31.12.2013 A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche

Anlagen (Jahresabschluss) Bilanz

Bilanz") Anlagen (Jahresabschluss) Bilanz Die Bilanz zum 31. Dezember 2015 ist auf der nachfolgenden Seite dargestellt. Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis

Anlagen (Jahresabschluss) Bilanz Die Bilanz zum 31. Dezember 2015 ist auf der nachfolgenden Seite dargestellt. Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis

Alexander Herrmann. Gutachtenauftrag Datum: Für die Bewertung von bebauten und unbebauten Grundstücken, Mieten und Pachten.

Alexander Herrmann Diplom-Bauingenieur (FH) Für die Bewertung von bebauten und unbebauten Grundstücken, Mieten und Pachten. Im Jäckle 19 72108 Rottenburg a. N. Telefon 07472/9364901 Fax 07472/9364904 Internet:

Alexander Herrmann Diplom-Bauingenieur (FH) Für die Bewertung von bebauten und unbebauten Grundstücken, Mieten und Pachten. Im Jäckle 19 72108 Rottenburg a. N. Telefon 07472/9364901 Fax 07472/9364904 Internet:

2.3 Energetische Bewertung von

Seite 1 Die Norm DIN V 18599 entstand im Ergebnis der Arbeit eines gemeinsamen Arbeitsausschusses der DIN- Normenausschüsse Bauwesen, Heiz- und Raumlufttechnik und Lichttechnik. Die Veröffentlichung der

Seite 1 Die Norm DIN V 18599 entstand im Ergebnis der Arbeit eines gemeinsamen Arbeitsausschusses der DIN- Normenausschüsse Bauwesen, Heiz- und Raumlufttechnik und Lichttechnik. Die Veröffentlichung der

Nummer: 80/2013 den 1. Juli 2013

Landkreis Esslingen Sitzungsvorlage Nummer: 80/2013 den 1. Juli 2013 Mitglieder des Kreistags des Landkreises Esslingen Öffentlich KT 18. Juli 2013 Nichtöffentlich VFA 11. Juli 2013 Nichtöffentlich bis

Landkreis Esslingen Sitzungsvorlage Nummer: 80/2013 den 1. Juli 2013 Mitglieder des Kreistags des Landkreises Esslingen Öffentlich KT 18. Juli 2013 Nichtöffentlich VFA 11. Juli 2013 Nichtöffentlich bis

Musterlösung: Betriebliche Steuerlehre I (D), SS 2005, 1. Aufgabe. Vorläufiger JÜ ,00

, SS 2005, 1. Aufgabe. Vorläufiger JÜ ,00") Musterlösung: Betriebliche Steuerlehre I (D), SS 2005, 1. Aufgabe JÜ/JF Vorläufiger JÜ 45.000,00 a) Kapital WB (50%) 5.625,00 Kapital RR (50%) 5.625,00 an Beteil.-Erträge 11.250,00 11.250,00 b) Gewinnausschüttungen

Musterlösung: Betriebliche Steuerlehre I (D), SS 2005, 1. Aufgabe JÜ/JF Vorläufiger JÜ 45.000,00 a) Kapital WB (50%) 5.625,00 Kapital RR (50%) 5.625,00 an Beteil.-Erträge 11.250,00 11.250,00 b) Gewinnausschüttungen

Unicontrol Systemtechnik GmbH. Frankenberg. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2010 bis zum 31.12.2010 Bilanz Aktiva 31.12.2010 31.12.2009 A. Anlagevermögen 44.257,59 21.397,59 I. Immaterielle Vermögensgegenstände

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2010 bis zum 31.12.2010 Bilanz Aktiva 31.12.2010 31.12.2009 A. Anlagevermögen 44.257,59 21.397,59 I. Immaterielle Vermögensgegenstände

Zusammenfassender Projektbericht der Projektgruppe Vermögenserfassung und bewertung

Zusammenfassender Projektbericht der Projektgruppe Vermögenserfassung und bewertung Das Teilprojekt Vermögenserfassung und -bewertung hat die Erarbeitung eines Vereinfachungsleitfadens mit Richtlinien

Zusammenfassender Projektbericht der Projektgruppe Vermögenserfassung und bewertung Das Teilprojekt Vermögenserfassung und -bewertung hat die Erarbeitung eines Vereinfachungsleitfadens mit Richtlinien

Unicontrol Systemtechnik GmbH

Unicontrol Systemtechnik GmbH Frankenberg/Sa. Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013 Bilanz Aktiva 31.12.2013 31.12.2012 A. Anlagevermögen 122.233,59 165.046,59 I. Immaterielle

Unicontrol Systemtechnik GmbH Frankenberg/Sa. Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013 Bilanz Aktiva 31.12.2013 31.12.2012 A. Anlagevermögen 122.233,59 165.046,59 I. Immaterielle

Energieausweis für das Finanzamt Sankt Augustin

Wuppertal, den 21. August 2006 Energieausweis für das Erfahrungen eines Ausstellers Energieausweis - 21. August 2006 Energieausweis für das dena-feldversuch Der dena-feldversuch sollte u. a. die Praxistauglichkeit

Wuppertal, den 21. August 2006 Energieausweis für das Erfahrungen eines Ausstellers Energieausweis - 21. August 2006 Energieausweis für das dena-feldversuch Der dena-feldversuch sollte u. a. die Praxistauglichkeit

Abschlussbericht. Empfehlungen. für einen Leitfaden zur Erstellung von Inventurrichtlinien

Abschlussbericht Empfehlungen für einen Leitfaden zur Erstellung von Inventurrichtlinien zur Erstellung einer Verwaltungsvorschrift zur Bewertung von Vermögen, Sonderposten, Rückstellungen, Verbindlichkeiten

Abschlussbericht Empfehlungen für einen Leitfaden zur Erstellung von Inventurrichtlinien zur Erstellung einer Verwaltungsvorschrift zur Bewertung von Vermögen, Sonderposten, Rückstellungen, Verbindlichkeiten

Planungsrelevante Parameter aus 3D-Gebäuden, ALKIS-, ATKIS-, Einwohner- und Geomarketing-Daten

Planungsrelevante Parameter aus 3D-Gebäuden, ALKIS-, ATKIS-, Einwohner- und Geomarketing-Daten Prof. Rainer Kettemann Studiendekan Vermessung und Geoinformatik Hochschule für Technik Stuttgart Schellingstraße

Planungsrelevante Parameter aus 3D-Gebäuden, ALKIS-, ATKIS-, Einwohner- und Geomarketing-Daten Prof. Rainer Kettemann Studiendekan Vermessung und Geoinformatik Hochschule für Technik Stuttgart Schellingstraße

Modellüberlegungen zur Bewertung. von städtischen Grundstücken. (hier: Schulen)

") Der Gutachterausschuss für Grundstückswerte 30.10.2001 in der Landeshauptstadt Düsseldorf Modellüberlegungen zur Bewertung von städtischen Grundstücken (hier: Schulen) Der Gutachterausschuss für Grundstückswerte

Der Gutachterausschuss für Grundstückswerte 30.10.2001 in der Landeshauptstadt Düsseldorf Modellüberlegungen zur Bewertung von städtischen Grundstücken (hier: Schulen) Der Gutachterausschuss für Grundstückswerte

Rückstellungen ( 249 HGB)

") Rückstellungen ( 249 ) Buchhalterische Vorwegnahme zukünftiger Risiken Gewinnmindernde Einbuchung in Bilanz auf der Passivseite!!! in der Steuerbilanz nur eingeschränkt möglich Definition: Rückstellungen

Rückstellungen ( 249 ) Buchhalterische Vorwegnahme zukünftiger Risiken Gewinnmindernde Einbuchung in Bilanz auf der Passivseite!!! in der Steuerbilanz nur eingeschränkt möglich Definition: Rückstellungen

Eröffnungsbilanz. der Stadt Mannheim

Eröffnungsbilanz der Stadt Mannheim zum 01.01.2012 2 Inhalt 1. Vorwort... 6 2. Allgemeines... 7 3. Eröffnungsbilanz auf Grundlage des Ergebnisses des kameralen Jahresabschlusses 2011.. 8 3.1 Vorbelastungen

Eröffnungsbilanz der Stadt Mannheim zum 01.01.2012 2 Inhalt 1. Vorwort... 6 2. Allgemeines... 7 3. Eröffnungsbilanz auf Grundlage des Ergebnisses des kameralen Jahresabschlusses 2011.. 8 3.1 Vorbelastungen

Anlage II VNB. )< :ur'i1iub.!~mät6ti~c:1~fi(j\j>~~6r~~~~~~~r'ide~-siic:1j~via'~ev~l"~~gjl'j~ _ Altanlagen, die im Jahre 2000 aktiviert wurden

< :ur'i1iub.!~mät6ti~c:1~fi(j\j>~~6r~~~~~~~r'ide~-siic:1j~via'~ev~l~~gjl'j~ _ Altanlagen, die im Jahre 2000 aktiviert wurden") _

_

Hinweise zu Fragen der Inventur, zur Inventurvereinfachung im Rahmen der ersten Eröffnungsbilanz und zu Bewertungsfragen

Hinweise zu Fragen der Inventur, zur Inventurvereinfachung im Rahmen der ersten Eröffnungsbilanz und zu Bewertungsfragen Stand: 04.11.2009 (Änderungen gegenüber der vorhergegangenen Version sind unterstrichen)

Hinweise zu Fragen der Inventur, zur Inventurvereinfachung im Rahmen der ersten Eröffnungsbilanz und zu Bewertungsfragen Stand: 04.11.2009 (Änderungen gegenüber der vorhergegangenen Version sind unterstrichen)

Ansätze zur Ermittlung des Kapitalstocks der europäischen Elektrizitätswirtschaft

1 Ansätze zur Ermittlung des Kapitalstocks der europäischen Elektrizitätswirtschaft Petra Gsodam, Gerald Feichtinger, Heinz Stigler Institut für Elektrizitätswirtschaft und Energieinnovation/TU Graz u

1 Ansätze zur Ermittlung des Kapitalstocks der europäischen Elektrizitätswirtschaft Petra Gsodam, Gerald Feichtinger, Heinz Stigler Institut für Elektrizitätswirtschaft und Energieinnovation/TU Graz u

Einführung einer Gebühr für die Niederschlagswasserbeseitigung

Einführung einer Gebühr für die Niederschlagswasserbeseitigung Einwohnerversammlung in Borstel-Hohenraden am 22.02.2016 Christine Mesek - Heike Weißmann Öffentliche Wahrnehmung 22.02.2016 Folie 2 Wofür

Einführung einer Gebühr für die Niederschlagswasserbeseitigung Einwohnerversammlung in Borstel-Hohenraden am 22.02.2016 Christine Mesek - Heike Weißmann Öffentliche Wahrnehmung 22.02.2016 Folie 2 Wofür

Nutzungsdauer von 15 Jahren abgeschrieben werden,

Konzeption und Layout Programmierung der unternehmensbezogenen Daten (Bilder und Informationen über die A-GmbH) Internetverkaufsshop für Onlinebestellungen usw. Gesamtkosten 10.000 12.500 42.200 64.700

Konzeption und Layout Programmierung der unternehmensbezogenen Daten (Bilder und Informationen über die A-GmbH) Internetverkaufsshop für Onlinebestellungen usw. Gesamtkosten 10.000 12.500 42.200 64.700

Flächeninanspruchnahme

Flächeninanspruchnahme Claus Hensold Fakten Täglich werden in Bayern 18,1 ha Freifläche zu Siedlungs- und Verkehrsfläche umgewandelt (Stand 2013). Die Siedlungs- und Verkehrsflächen haben in Bayern einen

Flächeninanspruchnahme Claus Hensold Fakten Täglich werden in Bayern 18,1 ha Freifläche zu Siedlungs- und Verkehrsfläche umgewandelt (Stand 2013). Die Siedlungs- und Verkehrsflächen haben in Bayern einen

7-8. Schwerpunkt Aktuelle Fragen zur Immobilienbesteuerung

FACHZEITSCHRIFT FÜR STEUERRECHT JULI/AUGUST 2016 7-8 www.taxlex.at 213 260 Schwerpunkt Aktuelle Fragen zur Immobilienbesteuerung Rückwirkung und Gleichheitsgrundsatz Zurechnung beim Immobilienleasing AfA

FACHZEITSCHRIFT FÜR STEUERRECHT JULI/AUGUST 2016 7-8 www.taxlex.at 213 260 Schwerpunkt Aktuelle Fragen zur Immobilienbesteuerung Rückwirkung und Gleichheitsgrundsatz Zurechnung beim Immobilienleasing AfA

Vorlesung Buchführung / Bilanzierung

Vorlesung in Buchführung I Vorlesung Buchführung / Bilanzierung 9. Bewertung des Umlaufvermögens Ansatz Ausweis - Bewertung 09 1 9.1 Ansatz 246 I HGB: Der Jahresabschluss hat sämtliche Vermögensgegenstände

Vorlesung in Buchführung I Vorlesung Buchführung / Bilanzierung 9. Bewertung des Umlaufvermögens Ansatz Ausweis - Bewertung 09 1 9.1 Ansatz 246 I HGB: Der Jahresabschluss hat sämtliche Vermögensgegenstände

Innovative Energie für Pullach GmbH Pullach. Unterlagen für die Offenlegung des Jahresabschlusses zum 31. Dezember 2010

Innovative Energie für GmbH Unterlagen für die Offenlegung des Jahresabschlusses zum 31. Dezember 2010 Innovative Energie für GmbH Blatt 2 B i l a n z zum 31. Dezember 2010 A K T I V A P A S S I V A Vorjahr

Innovative Energie für GmbH Unterlagen für die Offenlegung des Jahresabschlusses zum 31. Dezember 2010 Innovative Energie für GmbH Blatt 2 B i l a n z zum 31. Dezember 2010 A K T I V A P A S S I V A Vorjahr

und Bewertungshinweise

Lösungs- und Bewertungshinweise Teill Fachgebiet: Haushaltsrecht Gesamtpunkte: 50 zu Aufgabe 1: Bauausgaben: Zinsen: Tilgung: Kredit: 590.000 21.450 38.500 550.000 Ausgabe VMHH = 464.940 Ausgabe VWHH =

Lösungs- und Bewertungshinweise Teill Fachgebiet: Haushaltsrecht Gesamtpunkte: 50 zu Aufgabe 1: Bauausgaben: Zinsen: Tilgung: Kredit: 590.000 21.450 38.500 550.000 Ausgabe VMHH = 464.940 Ausgabe VWHH =

Bilanz der Bayer Beteiligungsverwaltung Goslar GmbH, Leverkusen zum 31. Dezember 2012

Jahresabschluss der Bayer Beteiligungsverwaltung Goslar GmbH 2012 18 JahrESaBSchluSS 2012 Bilanz der Bayer Beteiligungsverwaltung Goslar GmbH 2012 Bilanz der Bayer Beteiligungsverwaltung Goslar GmbH, Leverkusen

Jahresabschluss der Bayer Beteiligungsverwaltung Goslar GmbH 2012 18 JahrESaBSchluSS 2012 Bilanz der Bayer Beteiligungsverwaltung Goslar GmbH 2012 Bilanz der Bayer Beteiligungsverwaltung Goslar GmbH, Leverkusen

Pilotstudie erneuerbare Energien: Windpotenzialanalyse mit GIS

Pilotstudie erneuerbare Energien: Windpotenzialanalyse mit GIS Nils Koschnitzki, Ute Urban, Hardy Pundt Hochschule Harz FB. Automatisierung und Informatik Agenda 1. Veranlassung und Ziel 2. Windkraft und

Pilotstudie erneuerbare Energien: Windpotenzialanalyse mit GIS Nils Koschnitzki, Ute Urban, Hardy Pundt Hochschule Harz FB. Automatisierung und Informatik Agenda 1. Veranlassung und Ziel 2. Windkraft und

Inhalt. IAS 40: Als Finanzinvestition gehaltene Immobilien

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Klassifikation von Immobilien... 5 II. Erstbewertung... 5 III. Folgebewertung...

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Klassifikation von Immobilien... 5 II. Erstbewertung... 5 III. Folgebewertung...

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung,

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung,

Petra Grabowski. Steuerberaterin & Diplom-Betriebswirtin (FH)

") Lernkontrolle 2 - Begriffsabgrenzung Aufgabe 1: 1 In der nachstehenden Tabelle finden Sie 14 verschiedenen Kombinationen der Kategorien Auszahlung Ausgabe Aufwand Kosten Geben Sie jeweils Beispiele an

Lernkontrolle 2 - Begriffsabgrenzung Aufgabe 1: 1 In der nachstehenden Tabelle finden Sie 14 verschiedenen Kombinationen der Kategorien Auszahlung Ausgabe Aufwand Kosten Geben Sie jeweils Beispiele an

GL BEWG-STB Zusammenfassender Fall.doc

1 Bewertung eines Einzelunternehmens Sachverhalt: Horst B. ist am 30. 6. 1997 gestorben. Bis zu seinem Tod betrieb Horst B. in Recklinghausen auf eigenem Grundstück eine Tankstelle. Alleiniger Erbe ist

1 Bewertung eines Einzelunternehmens Sachverhalt: Horst B. ist am 30. 6. 1997 gestorben. Bis zu seinem Tod betrieb Horst B. in Recklinghausen auf eigenem Grundstück eine Tankstelle. Alleiniger Erbe ist

Gleichartige Geschäftsvorfälle müssen zu gleichen Buchungssätzen führen!

Institut für Wirtschafts- und Sozialwissenschaften Buchungen von komplexen n 1. Überblick 2. Buchungen im Anlagevermögen 3. Buchungen des Personalaufwandes 4. Buchungen im Vorratsvermögen 5. Buchungen

Institut für Wirtschafts- und Sozialwissenschaften Buchungen von komplexen n 1. Überblick 2. Buchungen im Anlagevermögen 3. Buchungen des Personalaufwandes 4. Buchungen im Vorratsvermögen 5. Buchungen

2. Bad Honnefer Erbrechtstag. Immobilien und Steuern - steuerfreie Übertragung von Immobilien

Immobilien und Steuern - steuerfreie Übertragung von Immobilien Aktuelle Steuerfreibeträge Steuerklasse Freibetrag I Ehepartner 500.000 I Kinder und Stiefkinder 400.000 I Enkel 200.000 I Eltern und Großeltern

Immobilien und Steuern - steuerfreie Übertragung von Immobilien Aktuelle Steuerfreibeträge Steuerklasse Freibetrag I Ehepartner 500.000 I Kinder und Stiefkinder 400.000 I Enkel 200.000 I Eltern und Großeltern

Übung Anschaffungs- und Herstellungskosten bei Anlagevermögen

Übung Anschaffungs- und Herstellungskosten bei Anlagevermögen Sachverhalt 1 a) Fertigungsgebäude Vermögensgegenstand, dessen Herstellungsprozess zum Bilanzstichtag noch nicht abgeschlossen ist, dient anschließend

Übung Anschaffungs- und Herstellungskosten bei Anlagevermögen Sachverhalt 1 a) Fertigungsgebäude Vermögensgegenstand, dessen Herstellungsprozess zum Bilanzstichtag noch nicht abgeschlossen ist, dient anschließend

Informationsveranstaltung

Informationsveranstaltung über die Eröffnungsbilanz der Stadt Pinneberg zum Stichtag 01.01.2009 Stadt Pinneberg Pinneberg, im Juli 2013 Inhalt 1 Ausgangssituation, Grundlagen und Vorgehen 2 Die 1 Ausgangssituation,

Informationsveranstaltung über die Eröffnungsbilanz der Stadt Pinneberg zum Stichtag 01.01.2009 Stadt Pinneberg Pinneberg, im Juli 2013 Inhalt 1 Ausgangssituation, Grundlagen und Vorgehen 2 Die 1 Ausgangssituation,

Einkommensteuer-Erklärung 2012 (Teil 3)

") Einkommensteuer-Erklärung 2012 (Teil 3) Als letzten Teil der Trilogie Einkommensteuer-Erklärung 2012 möchte ich Ihnen in meinem Editorial Mai 2013 einen speziellen Hinweise zur Einkunftsart Vermietung

Einkommensteuer-Erklärung 2012 (Teil 3) Als letzten Teil der Trilogie Einkommensteuer-Erklärung 2012 möchte ich Ihnen in meinem Editorial Mai 2013 einen speziellen Hinweise zur Einkunftsart Vermietung

A8-K 322/ Graz, Grazer Kabel-TV Ges.m.b.H.; Statutes der Landeshauptstadt Graz 1967; Umlaufbeschluss Berichterstatter:

A8-K 322/1984-39 Graz, 16.9.2004 Grazer Kabel-TV Ges.m.b.H.; Ermächtigung für den Vertreter der Voranschlags-, Finanz- Stadt Graz gem. 87 Abs. 2 des und Liegenschaftsausschuss Statutes der Landeshauptstadt

A8-K 322/1984-39 Graz, 16.9.2004 Grazer Kabel-TV Ges.m.b.H.; Ermächtigung für den Vertreter der Voranschlags-, Finanz- Stadt Graz gem. 87 Abs. 2 des und Liegenschaftsausschuss Statutes der Landeshauptstadt

Übertragung betrieblicher Immobilien. Die ertragsteuerliche Behandlung seit dem 1. April Stefan Weinhandl. Lnde

Übertragung betrieblicher Immobilien Die ertragsteuerliche Behandlung seit dem 1. April 2012 Stefan Weinhandl Lnde Inhaltsverzeichnis VORWORT 5 INHALTSVERZEICHNIS 8 ABKÜRZUNGSVERZEICHNIS 12 1. EINLEITUNG

Übertragung betrieblicher Immobilien Die ertragsteuerliche Behandlung seit dem 1. April 2012 Stefan Weinhandl Lnde Inhaltsverzeichnis VORWORT 5 INHALTSVERZEICHNIS 8 ABKÜRZUNGSVERZEICHNIS 12 1. EINLEITUNG

11. GeoMedia-Anwendertreffen Süddeutschland an der HfT Stuttgart am 07. April 2011

11. GeoMedia-Anwendertreffen Süddeutschland an der HfT Stuttgart am 07. April 2011 eagle eye technologies - Straßenzustandserfassung mit Multi-Sensor-Systemen - Von der intelligenten mobilen Straßendatenerfassung

11. GeoMedia-Anwendertreffen Süddeutschland an der HfT Stuttgart am 07. April 2011 eagle eye technologies - Straßenzustandserfassung mit Multi-Sensor-Systemen - Von der intelligenten mobilen Straßendatenerfassung

NEXUS / CCC GmbH. Villingen-Schwenningen. Jahresabschluss zum 31. Dezember 2011

NEXUS / CCC GmbH Villingen-Schwenningen Jahresabschluss zum 31. Dezember 2011 nexus/ccc GmbH, Villingen - Schwenningen Bilanz zum 31. Dezember 2011 A k t i v a P a s s i v a 31.12.2011 31.12.2010 31.12.2011

NEXUS / CCC GmbH Villingen-Schwenningen Jahresabschluss zum 31. Dezember 2011 nexus/ccc GmbH, Villingen - Schwenningen Bilanz zum 31. Dezember 2011 A k t i v a P a s s i v a 31.12.2011 31.12.2010 31.12.2011

Prüfungskommission für Wirtschaftsprüfer

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen und Unternehmensbewertung 1. Halbjahr 2017 Termin: 1.

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO 1. Aufsichtsarbeit aus dem Gebiet Wirtschaftliches Prüfungswesen und Unternehmensbewertung 1. Halbjahr 2017 Termin: 1.

Neuer Entwurf einer Stellungnahme des IDW zur Bewertung von Immobilien des Anlagevermögens in der Handelsbilanz

Neuer Entwurf einer Stellungnahme des IDW zur Bewertung von Immobilien des Anlagevermögens in der Handelsbilanz In diesem Oktober wurde der neue Entwurf einer Stellungnahme zur Bewertung von Immobilien

Neuer Entwurf einer Stellungnahme des IDW zur Bewertung von Immobilien des Anlagevermögens in der Handelsbilanz In diesem Oktober wurde der neue Entwurf einer Stellungnahme zur Bewertung von Immobilien

Erfassung, Bewertung und Bilanzierung des Vermögens und der Schulden. Kreissynode Kirchenkreis Oderland-Spree am

Erfassung, Bewertung und Bilanzierung des Vermögens und der Schulden Kreissynode Kirchenkreis Oderland-Spree am 14.03.2015 Rückblick EKD 2006 Beschluss der Kirchenkonferenz zur Novellierung des kirchlichen

Erfassung, Bewertung und Bilanzierung des Vermögens und der Schulden Kreissynode Kirchenkreis Oderland-Spree am 14.03.2015 Rückblick EKD 2006 Beschluss der Kirchenkonferenz zur Novellierung des kirchlichen