Doppik, Produkte und was weiter? Fachtagung "Privatisierung und Rekommunalisierung" Frankfurt a.m.,

|

|

|

- Pia Brauer

- vor 7 Jahren

- Abrufe

Transkript

1 Doppik, Produkte und was weiter? Fachtagung "Privatisierung und Rekommunalisierung" Frankfurt a.m.,

2 Ziele Doppik Darstellung vollständiges Ressourcenaufkommen vollständiger Ressourcenverbrauchs vollständiger Vermögensbestand Integration Beteiligungen & Vereinheitlichung Rechnungswesen im Konzern Kommune, Outputorientierte Darstellung der Produkte, Steuerung durch Budgets ermöglichen, Unterstützung von Kosten- & Leistungsrechnung & Controlling Anforderung: Weitere/ Neue Ziele Beispiel: Integration bürgerschaftlicher oder ethischer Ziele, Robert Kösling Seite 2

3 Finanzrechnung Bilanz Aktiva Passiva Ergebnisrechnung Einzahlungen./. Auszahlungen Vermögen Eigenkapital (A. IV) Erträge./. Aufwendungen Liquiditätssaldo Liquide Mittel (C. IV) Fremdkapital Ergebnissaldo, Robert Kösling Seite 3

4 1. + Ordentliche Erträge 2../. Ordentliche Aufwendungen Ziele 3. = Ergebnis der gewöhnlichen Verwaltungstätigkeit 4. + Finanzerträge 5../. Zinsen und ähnliche Aufwendungen 6. = Finanzergebnis 7. = Ordentliches Jahresergebnis (3 + 6) 8. + Außerordentliche Erträge 9../. Außerordentliche Aufwendungen 10. = Außerordentliches Jahresergebnis 11. = Jahresergebnis (7 + 10) 12../. Summe Jahresfehlbeträge aus Vorjahren 13. = Saldo nach Berücksichtigung der Jahresfehlbeträge, Robert Kösling Seite 4

5 Aktiva Kommunale Bilanz Passiva A. Aufwendungen für die Erweiterung des Geschäftsbetriebs B. Anlagevermögen: Sachanlagen Finanzanlagen C. Umlaufvermögen: Forderungen Finanzmittel D. Rechnungsabgrenzungsposten E. Abgrenzungsposten für latente Steuern F. nicht durch Eigenkapital gedeckter Fehlbetrag A. Eigenkapital: Rücklagen Jahresüberschuss / -fehlbetrag B. Sonderposten C. Rückstellungen D. Verbindlichkeiten E. Rechnungsabgrenzungsposten, Robert Kösling Seite 5

6 Haushalt Haushalt gilt als ausgeglichen, wenn Ergebnisplan ausgeglichen ist (Ertrag Aufwand) Eigenkapital darf nicht negativ sein (Eigenkapital 0) Eigenkapitalverzehr möglich (z.b. hoher Fremdfinanzierungsgrad, Abnahme der Rücklagen (Entnahmen), Auflösung stiller Reserven) Haushalt gilt als ausgeglichen, wenn Fehlbedarf im Ergebnisplan & Fehlbedarf in Ergebnisrechnung durch Inanspruchnahme der Ausgleichsrücklage gedeckt werden kann. ( 75 Abs. 2 S. 3 GO NRW) Der Haushalt gilt nicht als ausgeglichen, wenn EK (in Planung oder Rechnung) über Ausgleichsrücklage hinaus verringert wird., Robert Kösling Seite 6

7 Haushalt Ausgleichsrücklage = Teil des Eigenkapitals Ansatz in der Eröffnungsbilanz bis zu 1/3 des EK, max. jedoch 1/3 der Höhe der durchschnittl. jährlichen Steuerreinnahmen & allgemeinen Zuweisungen Inanspruchnahme bei Fehlbedarf Vorsicht vor Fiktion des Haushaltsausgleichs! Wiederauffüllen durch Zuführung von Jahresüberschüssen möglich, bis der in der Eröffnungsbilanz angesetzte Betrag erreicht ist, Robert Kösling Seite 7

8 Wirkung / HSK Voraussetzungen ( 76 Abs. 1 GO NRW): Rücklage ( = Restposten Eigenkapital) verringert sich innerhalb 1 Jahr um mehr als ¼ oder In 2 aufeinander folgenden Jahren wird Verringerung der Rücklage (des Restpostens Eigenkapital) geplant oder Innerhalb Zeitraum Haushaltsplanung wird EK aufgebraucht. Folge: Genehmigungspflicht HSK unter Bedingungen & mit Auflagen möglich Genehmigung nur, wenn Haushaltsausgleich spätestens im letzten Jahr der Haushaltsplanung erreicht wird (d.h. Verkürzung der Frist um 1 Jahr) ( 76 Abs. 2 GO NRW), Robert Kösling Seite 8

9 Anschaffung im Jahre 2004 für : Lineare Abschreibung, 5 Jahre Nutzung Verbuchung in der Kameralistik: Vermögenshaushalt Ansatz von EUR im Jahr TEUR Verbuchung im NKF: 1. Ergebnisrechnung jährliche Abschreibung von EUR von 2004 bis 2009 (ergebniswirksam) 2. Bilanz Sachanlagevermögen von EUR in 2004 (nicht ergebniswirksam), jährliche Verminderung um EUR, Robert Kösling Seite TEUR TEUR

10 Wirkung, Robert Kösling Seite 10

11 Wirkung Quelle: Friedrich W. Gieselmann + Partner GbR, Robert Kösling Seite 11

12 Wege, Robert Kösling Seite 12

13 Wirkung 116 (1) GO NRW:...Der Rat bestätigt den geprüften Gesamtabschluss (1) GO NRW:...Die Ratsmitglieder entscheiden über die Entlastung des Bürgermeisters... Prüfung notwendig: Wie in Hessen geregelt? Ergebnis: Umfang der Entlastung erheblich größer als in der Vergangenheit Der Gesamtabschluss ist zentrale Informationsgrundlage für die wirtschaftliche Beurteilung der Gemeinde ( Risiken der künftigen Entwicklung, Finanzierung / Rating), Robert Kösling Seite 13

14 2/3 haben bis Anfang 2008 umgestellt, geplant waren 80% Vorwiegend kreisangehörige Gemeinden verschieben auf 2009 Steuerentwicklung/Bilanzpolitik als vermutete Ursache, Robert Kösling Seite 14

15 Doppik-Umfrage NRW % Kämmerer sehen NKF positiv (2002 = 56%) & erwarten hohen/ sehr hohen Nutzen (Überblick, Steuerung, Informationen) dagegen Politik, Verwaltung neutraler, nur 45 u.17%; Kreise zurückhaltender als kreisfreie Städte 2/3 gehen davon aus, dass der Haushaltsausgleich schwieriger wird. 28% erwarten keine Veränderung 70% rechnen mit Eigenkapitalanteil über 20%; 12% erwarten Anteil bis zu 20%,, Robert Kösling Seite 15

16 Doppik-Umfrage NRW 2008 Umstellungsstrategie: big bang (89%) Größter Arbeitsaufwand bei Vermögenserfassung, - bewertung (68%), Softwareumsetzung (53%), externe Beratung (14%) Zentrale Finanzbuchhaltung bevorzugen 88% 2/3 gliedern Haushalt produktorientiert, 29% organisatorisch Nur 9% stellen ohne externe Unterstützung um Schwierigste Aufgabe: Entwicklung innovativen Steuerungskonzeptes (62%); Softwareimplementierung (35%) Für nur 20% wird NKF-Haushalt für Bürger verständlicher, Robert Kösling Seite 16

17 , Robert Kösling Seite 17

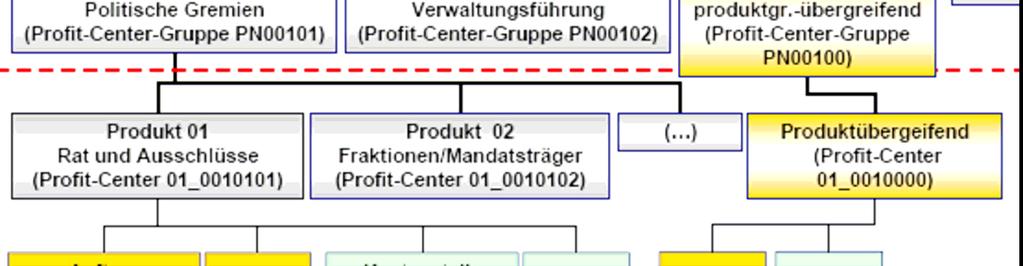

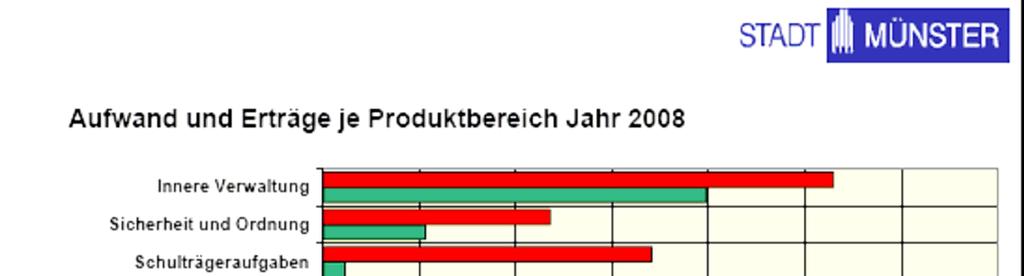

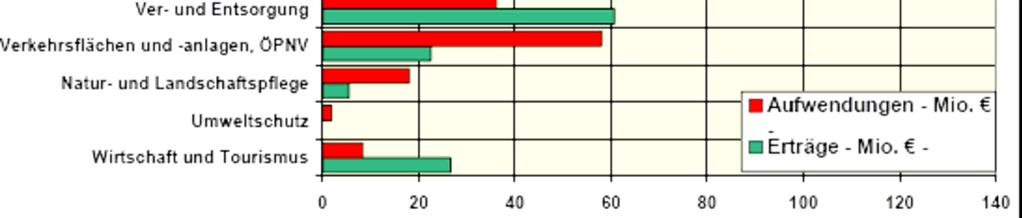

18 Konsolidierung?? Quelle: Stadt Münster 2008, Robert Kösling Seite 18

19 Konsolidierung?? Quelle: Stadt Münster 2008, Robert Kösling Seite 19

20 Konsolidierung?? Strategische Relevanz der Produkte Meinung Stadt Münster: Produkte A-Ziele haben hohe strategische Relevanz, dagegen Produkte C-Ziele eher geringe strategische Relevanz. Je weniger strategische Relevanz das Produkt hat, desto eher in Konsolidierungsprozess mit einzubeziehen! Steuerbarkeit Produkte, wenn Produktstandards beeinflussbar (Art, Menge, Dauer) Übertragung auf Dritte, z.b. auch in Form der interkommunalen Zusammenarbeit, möglich Nur wenn das Produkt steuerbar ist, handelt es sich um ein konsolidierungsrelevantes Produkt, bei dem Ausgaben eingespart werden können!, Robert Kösling Seite 20

21 Kennzahlen, Robert Kösling Seite 21

22 Kennzahlen, Robert Kösling Seite 22

23 Kennzahlen, Robert Kösling Seite 23

24 Quelle Stadt Brühl, Robert Kösling Seite 24

25 Quelle Stadt Brühl, Robert Kösling Seite 25 Quelle Stadt Brühl

26 , Robert Kösling Seite 26 Quelle Stadt Brühl

27 , Robert Kösling Seite 27 Quelle Stadt Brühl

28 Zwischenfazit Meinung Ökonomisierung des Verwaltungshandelns geht ungebremst weiter Auswirkungen auf politisches Handeln u.a.: Bemessung der Wirkung von Verwaltungshandeln / Handeln weiterer Akteure im öffentlichen Raum nach rein finanzwirtschaftlichen Kriterien Haushaltsplanung & ggf. Haushaltskonsolidierung auf der Grundlage kaufmännischer Buchführung & Bilanzierung Nutzung neuer Möglichkeiten auch im Hinblick auf Re-Kommunalisierung, Gegensteuerung Privatisierung, Bürgerhaushalt, langfristige Vermögenssicherung oder Durchsetzung veränderter politischer Zielsetzungen durch Zahlen nur mit höherer Qualifikation möglich Parallel dazu: Erarbeitung von Alternativen, bzw. Ergänzungen zu rein finanzwirtschaftlicher Betrachtungsweise, Robert Kösling Seite 28

29 Doppik, Produkte und was weiter? Frankfurt a.m., Kontakt: Robert Kösling Greifswalder Str Berlin Mail:

Bürgerhaushalt Gemeinde Altenberge. 18. Januar 2012

0 Titelblatt Bürgerhaushalt 2012 Gemeinde Altenberge 18. Januar 2012 1 0 Inhalt 1. Haushaltssystematik im NKF 2. Situation der kommunalen Haushalte im Kreis Steinfurt 2011 3. Eckdaten 4. Gewerbesteuerentwicklung

0 Titelblatt Bürgerhaushalt 2012 Gemeinde Altenberge 18. Januar 2012 1 0 Inhalt 1. Haushaltssystematik im NKF 2. Situation der kommunalen Haushalte im Kreis Steinfurt 2011 3. Eckdaten 4. Gewerbesteuerentwicklung

Haushaltsausgleich im NKF rechtliche Rahmenbedingungen und erste Erfahrungen

Haushaltsausgleich im NKF rechtliche Rahmenbedingungen und erste Erfahrungen Netzwerk-Themenworkshop am 14. September 2006 in der Bezirksregierung Münster Dr. Claudia Burger Dezernat Kommunalaufsicht Bezirksregierung

Haushaltsausgleich im NKF rechtliche Rahmenbedingungen und erste Erfahrungen Netzwerk-Themenworkshop am 14. September 2006 in der Bezirksregierung Münster Dr. Claudia Burger Dezernat Kommunalaufsicht Bezirksregierung

Neues Kommunales. Finanzmanagement. Gesetz über ein. Finanzmanagement in NRW (NKFG NRW)

") Neues Kommunales Finanzmanagement Reformziele des NKF Verbesserung der Steuerung Darstellung des vollständigen Ressourcenaufkommens, des Ressourcenverbrauchs und des vollständigen Vermögensbestandes Integration

Neues Kommunales Finanzmanagement Reformziele des NKF Verbesserung der Steuerung Darstellung des vollständigen Ressourcenaufkommens, des Ressourcenverbrauchs und des vollständigen Vermögensbestandes Integration

IHK-BEKANNTMACHUNG. DEZEMBER 2014 w.news. Plan Plan Veränderungen Ist laufendes Jahr Plan zu Plan Vorjahr laufendes Jahr Euro Euro Euro Euro

Plan-GuV 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten davon: - Verkaufserlöse 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

Plan-GuV 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten davon: - Verkaufserlöse 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

- 1 - ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro

Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro") ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen

ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen

Bekanntmachung des Jahresabschlusses zum

Bekanntmachung des Jahresabschlusses zum 31.12.2014 Jahresabschluss zum 31.12.2014 der Stadt Heinsberg sowie Entlastungserteilung des Bürgermeisters Der Rat der Stadt Heinsberg hat in seiner Sitzung am

Bekanntmachung des Jahresabschlusses zum 31.12.2014 Jahresabschluss zum 31.12.2014 der Stadt Heinsberg sowie Entlastungserteilung des Bürgermeisters Der Rat der Stadt Heinsberg hat in seiner Sitzung am

Anlagen zum Finanzstatut der IHK Darmstadt. Anlage I-FS ERFOLGSPLAN (alternativ: Plan-GuV) Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro

Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro") ERFOLGSPLAN (alternativ: Plan-GuV) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

ERFOLGSPLAN (alternativ: Plan-GuV) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

ERFOLGSPLAN. Anlage I FS. Plan t+1 V-Ist t Plan t Ist t-1

Anlage I FS ERFOLGSPLAN Plan t+1 V-Ist t Plan t Ist t-1 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung/Verminderung des Bestandes fertiger und unfertiger Leistungen

Anlage I FS ERFOLGSPLAN Plan t+1 V-Ist t Plan t Ist t-1 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung/Verminderung des Bestandes fertiger und unfertiger Leistungen

Wie beurteilt die Kommunalaufsicht einen NKF-Haushalt?

Wie beurteilt die Kommunalaufsicht einen NKF-Haushalt? Netzwerk-Themenworkshop am 8. Mai 2006 in der Bezirksregierung Arnsberg Dr. Claudia Burger Dezernat Kommunalaufsicht Bezirksregierung Münster Die

Wie beurteilt die Kommunalaufsicht einen NKF-Haushalt? Netzwerk-Themenworkshop am 8. Mai 2006 in der Bezirksregierung Arnsberg Dr. Claudia Burger Dezernat Kommunalaufsicht Bezirksregierung Münster Die

Städtische Bühnen Frankfurt am Main GmbH

Finanzplan der Städtischen Bühnen Frankfurt am Main GmbH Plan Plan Ist 2004 / 2005 2003 / 2004 2002 / 2003 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0,00 Grundstücke 0 0 0,00 Maschinen

Finanzplan der Städtischen Bühnen Frankfurt am Main GmbH Plan Plan Ist 2004 / 2005 2003 / 2004 2002 / 2003 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0,00 Grundstücke 0 0 0,00 Maschinen

Jahresabschluss der. Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30.

Jahresabschluss der Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30. Juni 2015 490 Villa Auenwald Seniorenheim GmbH, Böhlitz-Ehrenberg Bilanz zum

Jahresabschluss der Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30. Juni 2015 490 Villa Auenwald Seniorenheim GmbH, Böhlitz-Ehrenberg Bilanz zum

Vermögenslage Sachanlagevermögen Bewertung Eröffnungsbilanz

Vermögenslage Sachanlagevermögen Bewertung Eröffnungsbilanz Sachanlagevermögen 1.1.2015: 1.220,8 Mio. Sachanlagevermögen 31.12.2014: 228,7 Mio. unbebaute Grundst.; 0,0 BGA; 35,3 Kunstgegenst., Bücher;

Vermögenslage Sachanlagevermögen Bewertung Eröffnungsbilanz Sachanlagevermögen 1.1.2015: 1.220,8 Mio. Sachanlagevermögen 31.12.2014: 228,7 Mio. unbebaute Grundst.; 0,0 BGA; 35,3 Kunstgegenst., Bücher;

Umsetzung der kommunalen Doppik in Baden-Württemberg. Georg Schuhbauer Geschäftsbereichsleiter KIRP 0731/

Umsetzung der kommunalen Doppik in Baden-Württemberg Georg Schuhbauer Geschäftsbereichsleiter KIRP 0731/9455-11100 Georg.Schuhbauer@rz-kiru.de Rechtsgrundlage Beschluss der IMK am 21.11.2003 Umstellung

Umsetzung der kommunalen Doppik in Baden-Württemberg Georg Schuhbauer Geschäftsbereichsleiter KIRP 0731/9455-11100 Georg.Schuhbauer@rz-kiru.de Rechtsgrundlage Beschluss der IMK am 21.11.2003 Umstellung

Clere AG Bad Oeynhausen. Jahresabschluss und Lagebericht zum 30. Juni 2016

Clere AG Bad Oeynhausen Jahresabschluss und Lagebericht zum 30. Juni 2016 Anlagen 1.1 Lagebericht 1.2 Bilanz 1.3 Gewinn- und Verlustrechnung 1.4 Anhang 1.5 Bestätigungsvermerk des Abschlussprüfers 1.6

Clere AG Bad Oeynhausen Jahresabschluss und Lagebericht zum 30. Juni 2016 Anlagen 1.1 Lagebericht 1.2 Bilanz 1.3 Gewinn- und Verlustrechnung 1.4 Anhang 1.5 Bestätigungsvermerk des Abschlussprüfers 1.6

Haushalt Entwurf -

Haushalt 2015 - Entwurf - Einbringung in der Ratssitzung 12.11.2014 Ausgangssituation 2014 Haushalt 2014 mit Haushaltssicherungskonzept Haushaltsausgleich im Jahr 2021 Finanzieller Ausgleich 2017 Bestand

Haushalt 2015 - Entwurf - Einbringung in der Ratssitzung 12.11.2014 Ausgangssituation 2014 Haushalt 2014 mit Haushaltssicherungskonzept Haushaltsausgleich im Jahr 2021 Finanzieller Ausgleich 2017 Bestand

Der doppische kommunale Jahresabschluss eine empirische Auswertung anhand ausgewählter Bundesländer

Der doppische kommunale Jahresabschluss eine empirische Auswertung anhand ausgewählter Bundesländer Workshop Jahrbuch für öffentliche Finanzen Jänchen Isabelle, Rother Maria 24. September 2016 Gliederung

Der doppische kommunale Jahresabschluss eine empirische Auswertung anhand ausgewählter Bundesländer Workshop Jahrbuch für öffentliche Finanzen Jänchen Isabelle, Rother Maria 24. September 2016 Gliederung

Vertreterseminar am 21. September Was kann man aus unserem Geschäftsbericht herauslesen?

Vertreterseminar am 21. September 2015 Was kann man aus unserem Geschäftsbericht herauslesen? 1 Was ist eigentlich ein Jahresabschluss? Er muss einmal im Jahr erstellt werden (gesetzliche Basis ist das

Vertreterseminar am 21. September 2015 Was kann man aus unserem Geschäftsbericht herauslesen? 1 Was ist eigentlich ein Jahresabschluss? Er muss einmal im Jahr erstellt werden (gesetzliche Basis ist das

Einführung des Neuen Kommunalen Finanzmanagements (NKF) in Lindlar zum 01.01.2006

in Lindlar zum 01.01.2006") Gemeinde Lindlar Der Bürgermeister Finanzen, Rechnungswesen, Controlling Einführung des Neuen Kommunalen Finanzmanagements (NKF) in Lindlar zum 01.01.2006 Reform des kommunalen Haushaltsrechts Unter dem

Gemeinde Lindlar Der Bürgermeister Finanzen, Rechnungswesen, Controlling Einführung des Neuen Kommunalen Finanzmanagements (NKF) in Lindlar zum 01.01.2006 Reform des kommunalen Haushaltsrechts Unter dem

Messe Frankfurt Shanghai, China (Consulting)

") Finanzplan der Messe Frankfurt Shanghai, China (Consulting) Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen immaterielle Vermögensgegenstände 0 0 Grundstücke 0 0 - davon Gebäude 0 0 Bauten auf

Finanzplan der Messe Frankfurt Shanghai, China (Consulting) Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen immaterielle Vermögensgegenstände 0 0 Grundstücke 0 0 - davon Gebäude 0 0 Bauten auf

Konzernabschluss. 73 Konzern-Gewinn- und -Verlustrechnung. 74 Konzern-Bilanz der eg. 76 Entwicklung des Konzern-Anlagevermögens

72 SOENNECKEN GESCHÄFTSJAHR Konzernabschluss 73 Konzern-Gewinn- und -Verlustrechnung 74 Konzern-Bilanz der eg 76 Entwicklung des Konzern-Anlagevermögens 78 Kapitalflussrechnung Konzern und eg 79 Eigenkapital

72 SOENNECKEN GESCHÄFTSJAHR Konzernabschluss 73 Konzern-Gewinn- und -Verlustrechnung 74 Konzern-Bilanz der eg 76 Entwicklung des Konzern-Anlagevermögens 78 Kapitalflussrechnung Konzern und eg 79 Eigenkapital

Unicontrol Systemtechnik GmbH. Frankenberg. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2010 bis zum 31.12.2010 Bilanz Aktiva 31.12.2010 31.12.2009 A. Anlagevermögen 44.257,59 21.397,59 I. Immaterielle Vermögensgegenstände

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2010 bis zum 31.12.2010 Bilanz Aktiva 31.12.2010 31.12.2009 A. Anlagevermögen 44.257,59 21.397,59 I. Immaterielle Vermögensgegenstände

HORST SCHWEEN Wirtschaftsprüfer

HORST Wirtschaftsprüfer Überörtliche Sozietät (Kassel und Lutherstadt Eisleben) seit 1990 Zusammenarbeit im Geschäftsfeld Doppik für Kommunen mit: WP Wolfgang Reinhard, Bad Salzungen und Fulda Eröffnungsbilanz

HORST Wirtschaftsprüfer Überörtliche Sozietät (Kassel und Lutherstadt Eisleben) seit 1990 Zusammenarbeit im Geschäftsfeld Doppik für Kommunen mit: WP Wolfgang Reinhard, Bad Salzungen und Fulda Eröffnungsbilanz

Kommunale Kinder-, Jugend- und Familienhilfe Frankfurt am Main

Kommunale Kinder-, Jugend- und Familienhilfe Frankfurt am Main Kommunale Kinder-, Jugend- und Familienhilfe Frankfurt am Main Allgemeines: Der Eigenbetrieb wurde mit Wirkung zum 01.01.1999 gegründet. Aufgaben:

Kommunale Kinder-, Jugend- und Familienhilfe Frankfurt am Main Kommunale Kinder-, Jugend- und Familienhilfe Frankfurt am Main Allgemeines: Der Eigenbetrieb wurde mit Wirkung zum 01.01.1999 gegründet. Aufgaben:

Konzernabschluss. 69 Konzern-Gewinn- und -Verlustrechnung. 70 Konzern-Bilanz der eg. 72 Entwicklung des Konzern-Anlagevermögens

68 SOENNECKEN GESCHÄFTSJAHR Konzernabschluss 69 Konzern-Gewinn- und -Verlustrechnung 70 Konzern-Bilanz der eg 72 Entwicklung des Konzern-Anlagevermögens 74 Kapitalflussrechnung Konzern und eg 75 Eigenkapital

68 SOENNECKEN GESCHÄFTSJAHR Konzernabschluss 69 Konzern-Gewinn- und -Verlustrechnung 70 Konzern-Bilanz der eg 72 Entwicklung des Konzern-Anlagevermögens 74 Kapitalflussrechnung Konzern und eg 75 Eigenkapital

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 0 B I L A N Z zum 31. Dezember 2010 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2010 31.12.2009

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 0 B I L A N Z zum 31. Dezember 2010 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2010 31.12.2009

Netzwerk- Themenworkshop. Haushaltsausgleich im NKF Praxiserfahrungen aus kommunaler Sicht

Netzwerk- Themenworkshop Hiddenhausen Haushaltsausgleich im NKF Praxiserfahrungen aus kommunaler Sicht Münster, 14.09.2006 1 Hiddenhausen Strukturell unausgeglichene Haushalte seit Mitte der 90er Jahre

Netzwerk- Themenworkshop Hiddenhausen Haushaltsausgleich im NKF Praxiserfahrungen aus kommunaler Sicht Münster, 14.09.2006 1 Hiddenhausen Strukturell unausgeglichene Haushalte seit Mitte der 90er Jahre

Industrie- und Handelskammer Nürnberg für Mitteifranken JAHRESABSCHLUSS

Industrie- und Handelskammer Nürnberg für Mitteifranken JAHRESABSCHLUSS zum 31.12.2014 Inhaltsverzeichnis Bilanz Gewinn- und Verlustrechnung Finanzrechnung Industrie- und Handelskammer Nürnberg für Mittelfranken

Industrie- und Handelskammer Nürnberg für Mitteifranken JAHRESABSCHLUSS zum 31.12.2014 Inhaltsverzeichnis Bilanz Gewinn- und Verlustrechnung Finanzrechnung Industrie- und Handelskammer Nürnberg für Mittelfranken

Jahresabschluss Kennzahlen. Die Steuerquote gibt an, zu welchem Teil sich die Gemeinde aus Steuern finanzieren kann.

Kennzahlen Anlage 4 Steuerquote Die Steuerquote gibt an, zu welchem Teil sich die Gemeinde aus Steuern finanzieren kann. Steuererträge x 100 Ordentliche Erträge 14.763.999 x 100 33.822.708 11.915.148 x

Kennzahlen Anlage 4 Steuerquote Die Steuerquote gibt an, zu welchem Teil sich die Gemeinde aus Steuern finanzieren kann. Steuererträge x 100 Ordentliche Erträge 14.763.999 x 100 33.822.708 11.915.148 x

Bilanz der Bayer Beteiligungsverwaltung Goslar GmbH, Leverkusen zum 31. Dezember 2012

Jahresabschluss der Bayer Beteiligungsverwaltung Goslar GmbH 2012 18 JahrESaBSchluSS 2012 Bilanz der Bayer Beteiligungsverwaltung Goslar GmbH 2012 Bilanz der Bayer Beteiligungsverwaltung Goslar GmbH, Leverkusen

Jahresabschluss der Bayer Beteiligungsverwaltung Goslar GmbH 2012 18 JahrESaBSchluSS 2012 Bilanz der Bayer Beteiligungsverwaltung Goslar GmbH 2012 Bilanz der Bayer Beteiligungsverwaltung Goslar GmbH, Leverkusen

NKF Netzwerk vor Ort

NKF Netzwerk vor Ort Eine Veranstaltung im Rahmen des NKF- Netzwerks getragen von den sieben Modellkommunen. Das Netzwerk wurde initiiert und wird finanziert vom Innenministerium NRW. O. Kuhl - 22.08.2006

NKF Netzwerk vor Ort Eine Veranstaltung im Rahmen des NKF- Netzwerks getragen von den sieben Modellkommunen. Das Netzwerk wurde initiiert und wird finanziert vom Innenministerium NRW. O. Kuhl - 22.08.2006

Stadt Dortmund. Bewertungsmethoden und Folgen für die Bewirtschaftung und den Jahresabschluss

4. Themenworkshop 11.10.2007 - Bezirksregierung Münster - Stadt Dortmund Bewertungsmethoden und Folgen für die Bewirtschaftung und den Jahresabschluss Beate Reder, Projektsachbearbeiterin NKF Übersicht

4. Themenworkshop 11.10.2007 - Bezirksregierung Münster - Stadt Dortmund Bewertungsmethoden und Folgen für die Bewirtschaftung und den Jahresabschluss Beate Reder, Projektsachbearbeiterin NKF Übersicht

Rettungsdienstzentrum- Grundstücksgesellschaft. BKRZ Brandschutz-, Katastrophenschutz- und. mbh und Co KG

Rettungsdienstzentrum- Grundstücksgesellschaft BKRZ Brandschutz-, Katastrophenschutz- und mbh und Co KG Finanzplan der BKRZ Brandschutz-, Katastrophenschutz- und Rettungsdienstzentrum- Grundstücksgesellschaft

Rettungsdienstzentrum- Grundstücksgesellschaft BKRZ Brandschutz-, Katastrophenschutz- und mbh und Co KG Finanzplan der BKRZ Brandschutz-, Katastrophenschutz- und Rettungsdienstzentrum- Grundstücksgesellschaft

KONZERN GEWINN- UND VERLUSTRECHNUNG

KONZERN GEWINN- UND VERLUSTRECHNUNG 1/5 1. Januar bis 31. März 2001 in TDM 1.1.01-31.03.01 1.1.01-31.03.01 1.1.00-31.03.00 Umsatzerlöse 209.327 84.711 Andere aktivierte Eigenleistungen 16.629 153 Bestandsveränderungen

KONZERN GEWINN- UND VERLUSTRECHNUNG 1/5 1. Januar bis 31. März 2001 in TDM 1.1.01-31.03.01 1.1.01-31.03.01 1.1.00-31.03.00 Umsatzerlöse 209.327 84.711 Andere aktivierte Eigenleistungen 16.629 153 Bestandsveränderungen

Erneut Schwarzes Plus erreicht!

Erneut Schwarzes Plus erreicht! Pressekonferenz zum Jahresabschluss 2015 mit Herrn Stadtkämmerer Becker am 12.05.2016 1 Entwicklung der Jahresergebnisse (vor Rücklagen) in Mio. 200,00 175,84 100,00 158,73

Erneut Schwarzes Plus erreicht! Pressekonferenz zum Jahresabschluss 2015 mit Herrn Stadtkämmerer Becker am 12.05.2016 1 Entwicklung der Jahresergebnisse (vor Rücklagen) in Mio. 200,00 175,84 100,00 158,73

BCA AG Oberursel. Jahresabschluss zum 31. Dezember 2013 und Lagebericht

BCA AG Oberursel Jahresabschluss zum 31. Dezember 2013 und Lagebericht Dohm Schmidt Janka Revision und Treuhand AG Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis 1. Bilanz zum 31. Dezember 2013 2.

BCA AG Oberursel Jahresabschluss zum 31. Dezember 2013 und Lagebericht Dohm Schmidt Janka Revision und Treuhand AG Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis 1. Bilanz zum 31. Dezember 2013 2.

Anlage 5 zur DS-Nr. X/094-1. Lagebericht. zum Jahresabschluss 2012

Anlage 5 zur DS-Nr. X/094-1 Lagebericht zum Jahresabschluss 2012 - 2 - Gem. 44 Abs. 2 Gemeindehaushaltsverordnung-Doppik (GemHVO-Doppik) ist dem Jahresabschluss ein Lagebericht nach 52 GemHVO-Doppik beizufügen.

Anlage 5 zur DS-Nr. X/094-1 Lagebericht zum Jahresabschluss 2012 - 2 - Gem. 44 Abs. 2 Gemeindehaushaltsverordnung-Doppik (GemHVO-Doppik) ist dem Jahresabschluss ein Lagebericht nach 52 GemHVO-Doppik beizufügen.

Wir freuen uns sehr auf Ihr aktives Mitwirken bei der Generalversammlung und verbleiben bis dahin mit sonnigen Grüßen.

Bürger-Energie Syke eg Im Steimker Felde 4-28857 Syke An alle Mitglieder der Bürger-Energie Syke eg Syke, 08.06.15 Einladung zur Generalversammlung 2015 Sehr geehrtes Mitglied, hiermit laden wir Sie herzlich

Bürger-Energie Syke eg Im Steimker Felde 4-28857 Syke An alle Mitglieder der Bürger-Energie Syke eg Syke, 08.06.15 Einladung zur Generalversammlung 2015 Sehr geehrtes Mitglied, hiermit laden wir Sie herzlich

BS Baugeld Spezialisten AG. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz

BS Baugeld Spezialisten AG Unterföhring Jahresabschluss zum Geschäftsjahr vom 01012012 bis zum 31122012 Aktiva Bilanz 31122012 A Anlagevermögen 24427,00 14863,00 I Immaterielle Vermögensgegenstände 944,00

BS Baugeld Spezialisten AG Unterföhring Jahresabschluss zum Geschäftsjahr vom 01012012 bis zum 31122012 Aktiva Bilanz 31122012 A Anlagevermögen 24427,00 14863,00 I Immaterielle Vermögensgegenstände 944,00

Kennzahlen. Stadt Rees Jahresabschluss Anlage 4. Netto-Steuerquote

Kennzahlen Anlage 4 Netto-Steuerquote Die Steuerquote gibt an, zu welchem Teil sich die Gemeinde selbst finanzieren kann und somit unabhängig von Finanzleistungen Dritter ist. 45% 4 (Steuererträge GewSt.

Kennzahlen Anlage 4 Netto-Steuerquote Die Steuerquote gibt an, zu welchem Teil sich die Gemeinde selbst finanzieren kann und somit unabhängig von Finanzleistungen Dritter ist. 45% 4 (Steuererträge GewSt.

KREIS HÖXTER Jahresabschluss 2012

2 0 1 2 KREIS HÖXTER Jahresabschluss Jahrresabschlluss des Krreiises Höxtterr Inhalt Seite ERGEBNISRECHNUNG 1 FINANZRECHNUNG 2 Teilergebnis- und Teilfinanzrechnungen 3 BILANZ zum 31.12. 136 ANHANG zum

2 0 1 2 KREIS HÖXTER Jahresabschluss Jahrresabschlluss des Krreiises Höxtterr Inhalt Seite ERGEBNISRECHNUNG 1 FINANZRECHNUNG 2 Teilergebnis- und Teilfinanzrechnungen 3 BILANZ zum 31.12. 136 ANHANG zum

Welche Informationen finde ich wo im Interaktiven Haushalt?

Welche Informationen finde ich wo im Interaktiven Haushalt? Die Darstellung in der Eingangsseite des Interaktiven Haushalts ist zweigeteilt. Links befindet sich die Menüleiste, über welche zwischen dem

Welche Informationen finde ich wo im Interaktiven Haushalt? Die Darstellung in der Eingangsseite des Interaktiven Haushalts ist zweigeteilt. Links befindet sich die Menüleiste, über welche zwischen dem

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen Aufgabe 1 Die Schleichersee AG mit Sitz in Jena befasst sich mit der Reparatur von Motorbooten und Segeljachten. Ihnen liegen, teilweise aufbereitet,

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen Aufgabe 1 Die Schleichersee AG mit Sitz in Jena befasst sich mit der Reparatur von Motorbooten und Segeljachten. Ihnen liegen, teilweise aufbereitet,

KIV Thüringen GmbH Hausmesse 2015

KIV Thüringen GmbH Hausmesse 2015 Haben wir die Doppik endgültig umgangen? Joachim Bender, Thüringer Verwaltungsschule Schritte zum Neuen Kommunalen Finanzwesen IMK-Beschluss vom 21.11.2003: Empfehlung

KIV Thüringen GmbH Hausmesse 2015 Haben wir die Doppik endgültig umgangen? Joachim Bender, Thüringer Verwaltungsschule Schritte zum Neuen Kommunalen Finanzwesen IMK-Beschluss vom 21.11.2003: Empfehlung

Jahresabschluss. Patriarch Multi-Manager GmbH Frankfurt am Main

Jahresabschluss Patriarch Multi-Manager GmbH Frankfurt am Main zum 31. Dezember 2015 Bilanz zum 31. Dezember 2015 AKTIVA 31.12.2015 Vorjahr EUR TEUR A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Jahresabschluss Patriarch Multi-Manager GmbH Frankfurt am Main zum 31. Dezember 2015 Bilanz zum 31. Dezember 2015 AKTIVA 31.12.2015 Vorjahr EUR TEUR A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Übungsanleitung Bilanzanalyse mit ausgewählten Analyseinstrumenten

Übungsanleitung Bilanzanalyse mit ausgewählten Analyseinstrumenten Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Schmidt, Jörg Bilanz der Übungs-GmbH (in T ) A k t i v a GJ VJ

Übungsanleitung Bilanzanalyse mit ausgewählten Analyseinstrumenten Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Schmidt, Jörg Bilanz der Übungs-GmbH (in T ) A k t i v a GJ VJ

Bilanzierung und Jahresabschluss in der Kommunalverwaltung

KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft Bilanzierung und Jahresabschluss in der Kommunalverwaltung Grundsätze für das Neue Kommunale Finanzmanagement (NKF)

KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft Bilanzierung und Jahresabschluss in der Kommunalverwaltung Grundsätze für das Neue Kommunale Finanzmanagement (NKF)

Land Sachsen-Anhalt. Übersicht. Anlage VII. über den Jahresabschluss bei Landesbetrieben ( 85 Abs. 1 Nr. 3 LHO)

") Land Sachsen-Anhalt Anlage VII Übersicht über den Jahresabschluss bei Landesbetrieben ( 85 Abs. 1 Nr. 3 LHO) Anlage VII - 210 - Übersicht über den Jahresabschluss bei Landesbetrieben ( 85 Abs. 1 Nr. 3

Land Sachsen-Anhalt Anlage VII Übersicht über den Jahresabschluss bei Landesbetrieben ( 85 Abs. 1 Nr. 3 LHO) Anlage VII - 210 - Übersicht über den Jahresabschluss bei Landesbetrieben ( 85 Abs. 1 Nr. 3

Anlagen zum Finanzstatut der IHK Berlin ERFOLGSPLAN

Anlagen zum Finanzstatut der IHK Berlin ERFOLGSPLAN Anlage I FS ERFOLGSPLAN Plan Plan Ist 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des

Anlagen zum Finanzstatut der IHK Berlin ERFOLGSPLAN Anlage I FS ERFOLGSPLAN Plan Plan Ist 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des

Geschäftsbericht für das Geschäftsjahr Athene Deutschland Anlagemanagement GmbH, Wiesbaden

Geschäftsbericht für das Geschäftsjahr 2015 Athene Deutschland Anlagemanagement GmbH, Wiesbaden Jahresbilanz zum 31.12.2015 Athene Deutschland Anlagemanagement GmbH A k t i v a A. Anlagevermögen 2015

Geschäftsbericht für das Geschäftsjahr 2015 Athene Deutschland Anlagemanagement GmbH, Wiesbaden Jahresbilanz zum 31.12.2015 Athene Deutschland Anlagemanagement GmbH A k t i v a A. Anlagevermögen 2015

Liquiditäts- bzw. Finanzierungsprobleme bei ausgeglichenem Haushalt

Seite 1 Liquiditäts- bzw. Finanzierungsprobleme bei ausgeglichenem Haushalt Nds. Studieninstitut für kommunale Verwaltung e. V. 1 110 Abs. 4 NKomVG 1 Der Haushalt soll in jedem Haushaltsjahr in Planung

Seite 1 Liquiditäts- bzw. Finanzierungsprobleme bei ausgeglichenem Haushalt Nds. Studieninstitut für kommunale Verwaltung e. V. 1 110 Abs. 4 NKomVG 1 Der Haushalt soll in jedem Haushaltsjahr in Planung

Bilanz zum 31. Dezember 2014

Bilanz zum 31. Dezember 2014 Aktivseite 31.12.2014 31.12.2014 31.12.2013 A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche

Bilanz zum 31. Dezember 2014 Aktivseite 31.12.2014 31.12.2014 31.12.2013 A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche

BW 23 Bilanzänderungen Gewinn und Verlust Cash Flow

BETRIEBSWIRTSCHAFTSLEHRE 1 BW 23 Bilanzänderungen Gewinn und Verlust Cash Flow 2011.01 Prof. Dr. Friedrich Wilke Rechnungswesen 23 GuV 1 Bestands- und Stromrechnung Das Rechnungswesen soll ein zahlenmäßiges

BETRIEBSWIRTSCHAFTSLEHRE 1 BW 23 Bilanzänderungen Gewinn und Verlust Cash Flow 2011.01 Prof. Dr. Friedrich Wilke Rechnungswesen 23 GuV 1 Bestands- und Stromrechnung Das Rechnungswesen soll ein zahlenmäßiges

Gerhard Thress Dresdener Straße 15 63512 Hainburg

Kennzahlen - Schnelltest zum 31. Dezember 27 Gerhard Thress Dresdener Straße 15 63512 Hainburg Inhaltsverzeichnis A. Kennzahlen - Schnelltest (1) B. Kennzahlen - Schnelltest (2) C. Erläuterungen und Beurteilungsskala

Kennzahlen - Schnelltest zum 31. Dezember 27 Gerhard Thress Dresdener Straße 15 63512 Hainburg Inhaltsverzeichnis A. Kennzahlen - Schnelltest (1) B. Kennzahlen - Schnelltest (2) C. Erläuterungen und Beurteilungsskala

Gesundheitszentrum Eisenhüttenstadt GmbH

Gesundheitszentrum Eisenhüttenstadt GmbH Gemeinnützigkeit und Organschaft im Jahresabschluss 13.05.2011 1 Städtisches Krankenhaus Eisenhüttenstadt GmbH KGM Krankenhaus Gebäudemanagement GmbH 51 % KSG Krankenhaus

Gesundheitszentrum Eisenhüttenstadt GmbH Gemeinnützigkeit und Organschaft im Jahresabschluss 13.05.2011 1 Städtisches Krankenhaus Eisenhüttenstadt GmbH KGM Krankenhaus Gebäudemanagement GmbH 51 % KSG Krankenhaus

Erstellungsbericht über den Jahresabschluss

Erstellungsbericht über den Jahresabschluss zum 31. Dezember 2015 Metrigo GmbH Lagerstraße 36 20357 Hamburg Jahresabschluss Metrigo GmbH, 31.12.2015 Blatt 2 Inhalt 1. Rechtliche und steuerliche Verhältnisse...

Erstellungsbericht über den Jahresabschluss zum 31. Dezember 2015 Metrigo GmbH Lagerstraße 36 20357 Hamburg Jahresabschluss Metrigo GmbH, 31.12.2015 Blatt 2 Inhalt 1. Rechtliche und steuerliche Verhältnisse...

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2015 der MATINA GmbH München ********************* MATINA GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2015 der MATINA GmbH München ********************* MATINA GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

NKF-Positionenrahmen für den Gesamtabschluss Teil A: Gesamtbilanz (Summenbilanz)

") (Anlage 26) NKF-Positionenrahmen für den Gesamtabschluss Teil A: Gesamtbilanz (Summenbilanz) A Aktiva A1 (nicht belegt) A2 Immaterielle Vermögensgegenstände Geschäfts- oder Firmenwert Geschäfts- oder Firmenwert

(Anlage 26) NKF-Positionenrahmen für den Gesamtabschluss Teil A: Gesamtbilanz (Summenbilanz) A Aktiva A1 (nicht belegt) A2 Immaterielle Vermögensgegenstände Geschäfts- oder Firmenwert Geschäfts- oder Firmenwert

Liquide Mittel

Konzern-Bilanz US-GAAP US-GAAP 31.12.2000 31.12.1999 Aktiva (000) (000) Umlaufvermögen Liquide Mittel 39.276 6.597 Forderungen aus Lieferungen und Leistungen 2.622 579 abzüglich Wertberichtigungen von

Konzern-Bilanz US-GAAP US-GAAP 31.12.2000 31.12.1999 Aktiva (000) (000) Umlaufvermögen Liquide Mittel 39.276 6.597 Forderungen aus Lieferungen und Leistungen 2.622 579 abzüglich Wertberichtigungen von

HAUSHALTSPLAN FÜR DEN MÄRKISCHEN KREIS

HAUSHALTSPLAN FÜR DEN MÄRKISCHEN KREIS Haushaltsjahr 2015 #$ #$ )--.// 0-1 23 --4-- 5 23-4-- -- 6 - : /. -. ; : / : / < < $ - 7$ -. # $ # #) $)) $ -./ 0 $ 12 #$ #. 3--. /. 4 5 6 0 ) -./ 0 0 0 78.. 4 12

HAUSHALTSPLAN FÜR DEN MÄRKISCHEN KREIS Haushaltsjahr 2015 #$ #$ )--.// 0-1 23 --4-- 5 23-4-- -- 6 - : /. -. ; : / : / < < $ - 7$ -. # $ # #) $)) $ -./ 0 $ 12 #$ #. 3--. /. 4 5 6 0 ) -./ 0 0 0 78.. 4 12

JAHRESABSCHLUSS. Sydow & Partner Steuerberater Rechtsanwalt. Schiffgraben Hannover. zum 31. Dezember Fürstenberg Capital II.

Sydow & Partner Steuerberater Rechtsanwalt Schiffgraben 11 30159 Hannover JAHRESABSCHLUSS zum 31. Dezember 2012 Fürstenberg Capital II. GmbH Meinbrexener Straße 2 37699 Fürstenberg Finanzamt: Holzminden

Sydow & Partner Steuerberater Rechtsanwalt Schiffgraben 11 30159 Hannover JAHRESABSCHLUSS zum 31. Dezember 2012 Fürstenberg Capital II. GmbH Meinbrexener Straße 2 37699 Fürstenberg Finanzamt: Holzminden

FAP First Aviation Property Development Grundstücksgesellschaft mbh & Co. KG, Hamburg

FAP First Aviation Property Development Grundstücksgesellschaft mbh & Co. KG, Hamburg Bilanz zum 31. Dezember 2014 AKTIVA PASSIVA Stand am Stand am Stand am Stand am 31. Dezember 2014 31. Dezember 2013

FAP First Aviation Property Development Grundstücksgesellschaft mbh & Co. KG, Hamburg Bilanz zum 31. Dezember 2014 AKTIVA PASSIVA Stand am Stand am Stand am Stand am 31. Dezember 2014 31. Dezember 2013

Geschäftsbericht zum Jahresabschluss

Geschäftsbericht zum Jahresabschluss 2 Geschäftsbericht zum Jahresabschluss 2013 des Kreises Olpe Inhaltsverzeichnis Seite Aufstellungs- und Bestätigungsvermerk 5 Ergebnisrechnung 2013 7 Finanzrechnung

Geschäftsbericht zum Jahresabschluss 2 Geschäftsbericht zum Jahresabschluss 2013 des Kreises Olpe Inhaltsverzeichnis Seite Aufstellungs- und Bestätigungsvermerk 5 Ergebnisrechnung 2013 7 Finanzrechnung

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2015 bis 31.12.2015 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2015 bis 31.12.2015 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Die Stadtkirchenkanzlei. informiert: DOPPIK. 6. April 2013 Andrea Fienemann/ Carola Jung 1

DOPPIK Doppelte Buchführung in Konten 6. April 2013 Andrea Fienemann/ Carola Jung 1 Sie erfahren heute etwas über Unterschiede zwischen kaufmännischer und kameralistischer Buchführung Ziele der Doppik

DOPPIK Doppelte Buchführung in Konten 6. April 2013 Andrea Fienemann/ Carola Jung 1 Sie erfahren heute etwas über Unterschiede zwischen kaufmännischer und kameralistischer Buchführung Ziele der Doppik

NEXUS / CCC GmbH. Villingen-Schwenningen. Jahresabschluss zum 31. Dezember 2011

NEXUS / CCC GmbH Villingen-Schwenningen Jahresabschluss zum 31. Dezember 2011 nexus/ccc GmbH, Villingen - Schwenningen Bilanz zum 31. Dezember 2011 A k t i v a P a s s i v a 31.12.2011 31.12.2010 31.12.2011

NEXUS / CCC GmbH Villingen-Schwenningen Jahresabschluss zum 31. Dezember 2011 nexus/ccc GmbH, Villingen - Schwenningen Bilanz zum 31. Dezember 2011 A k t i v a P a s s i v a 31.12.2011 31.12.2010 31.12.2011

BILANZ zum 31. Dezember 2013

BILANZ zum 31. Dezember 2013 Seite 31 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA 31.12.2013 31.12.2012 Euro Euro Euro 31.12.2013 31.12.2012 Euro Euro Euro A. Anlagevermögen I. Immaterielle

BILANZ zum 31. Dezember 2013 Seite 31 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA 31.12.2013 31.12.2012 Euro Euro Euro 31.12.2013 31.12.2012 Euro Euro Euro A. Anlagevermögen I. Immaterielle

Gesetz über ein Neues Kommunales Finanzmanagement in Nordrhein-Westfalen (NKFG NRW)

") Gesetzentwurf Gesetz über ein Neues Kommunales Finanzmanagement in Nordrhein-Westfalen (NKFG NRW) Grundlagen für den Gesetzentwurf: Modellprojekt Doppischer Kommunalhaushalt Leittexte Doppik Innenministerkonferenz

Gesetzentwurf Gesetz über ein Neues Kommunales Finanzmanagement in Nordrhein-Westfalen (NKFG NRW) Grundlagen für den Gesetzentwurf: Modellprojekt Doppischer Kommunalhaushalt Leittexte Doppik Innenministerkonferenz

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Köln. Jahresabschluss zum 30. September Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Köln Jahresabschluss zum 30. September 2011 Bestätigungsvermerk des Abschlussprüfers Inhaltsverzeichnis Seite Jahresabschluss... 1 1. Bilanz zum 30. September

Testatsexemplar Bertrandt Ingenieurbüro GmbH Köln Jahresabschluss zum 30. September 2011 Bestätigungsvermerk des Abschlussprüfers Inhaltsverzeichnis Seite Jahresabschluss... 1 1. Bilanz zum 30. September

DAHLBUSCH AG Gelsenkirchen

DAHLBUSCH AG Gelsenkirchen Halbjahresfinanzbericht vom 1. April 2014 bis zum 30. September 2014 Zwischenlagebericht Umsatz und Ergebnis Die Umsatzerlöse enthalten ausschließlich Miet- und Pachterträge

DAHLBUSCH AG Gelsenkirchen Halbjahresfinanzbericht vom 1. April 2014 bis zum 30. September 2014 Zwischenlagebericht Umsatz und Ergebnis Die Umsatzerlöse enthalten ausschließlich Miet- und Pachterträge

JAHRESABSCHLUSS. Steuerberater Stephan Wickert. Gustav-Hoch-Str. 5 A Hanau. zum 31. Dezember 2014

Steuerberater Stephan Wickert Gustav-Hoch-Str. 5 A 63452 Hanau JAHRESABSCHLUSS zum 31. Dezember 2014 Neustr. 1a 63599 Finanzamt: Offenbach am Main II Steuer-Nr: 044 248 31199 Blatt 1 BILANZ zum 31. Dezember

Steuerberater Stephan Wickert Gustav-Hoch-Str. 5 A 63452 Hanau JAHRESABSCHLUSS zum 31. Dezember 2014 Neustr. 1a 63599 Finanzamt: Offenbach am Main II Steuer-Nr: 044 248 31199 Blatt 1 BILANZ zum 31. Dezember

Solar Application GmbH, Freiburg Bilanz zum 31. Dezem ber 2011

Solar Application GmbH, Freiburg Bilanz zum 31. Dezem ber 2011 AKTIVA PASSIVA 31.12.2011 31.12.2010 31.12.2011 31.12.2010 EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL I. Immaterielle Vermögensgegenstände

Solar Application GmbH, Freiburg Bilanz zum 31. Dezem ber 2011 AKTIVA PASSIVA 31.12.2011 31.12.2010 31.12.2011 31.12.2010 EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL I. Immaterielle Vermögensgegenstände

BILANZEN I. Prof. Dr. Hans-Jürgen Kirsch. Literatur: Baetge, J./Kirsch, H.-J./Thiele, S.: Bilanzen, 9. Aufl., Düsseldorf 2007.

BILANZEN I Prof. Dr. Hans-Jürgen Kirsch Literatur: Baetge, J./Kirsch, H.-J./Thiele, S.: Bilanzen, 9. Aufl., Düsseldorf 2007. I II Grundlagen des Jahresabschlusses 1 Die Einordnung des handelsrechtlichen

BILANZEN I Prof. Dr. Hans-Jürgen Kirsch Literatur: Baetge, J./Kirsch, H.-J./Thiele, S.: Bilanzen, 9. Aufl., Düsseldorf 2007. I II Grundlagen des Jahresabschlusses 1 Die Einordnung des handelsrechtlichen

CytoTools AG, Darmstadt. Verkürzter Zwischenabschluss

Verkürzter Zwischenabschluss nach HGB zum 30. Juni 2010 Inhaltsverzeichnis Ungeprüfter verkürzter Zwischenabschluss nach HGB Zwischenbilanz 1 Gewinn- und Verlustrechnung 2 Eigenkapitalveränderungsrechnung

Verkürzter Zwischenabschluss nach HGB zum 30. Juni 2010 Inhaltsverzeichnis Ungeprüfter verkürzter Zwischenabschluss nach HGB Zwischenbilanz 1 Gewinn- und Verlustrechnung 2 Eigenkapitalveränderungsrechnung

Einleitung. Wie hängen Strategie und finanzielle Führung zusammen? Universität St. Gallen. MOOC - Finanzielle Führung für Nicht-Betriebswirte, 2016.

Einleitung Wie hängen Strategie und finanzielle Führung zusammen? Unternehmerisches Navigationssystem Gälweiler, A. (2005). Strategische Unternehmensführung. Frankfurt. Liquiditätswirksame Massnahmen Ausgabenseite,

Einleitung Wie hängen Strategie und finanzielle Führung zusammen? Unternehmerisches Navigationssystem Gälweiler, A. (2005). Strategische Unternehmensführung. Frankfurt. Liquiditätswirksame Massnahmen Ausgabenseite,

Gesamtergebnisrechnung 3. Gesamtfinanzrechnung 5. Bilanz 7. Teilergebnis- und Teilfinanzrechnungen auf Produktbereichsebene 9

Jahresabschluss Entwurf Inhaltsverzeichnis Seite Gesamtergebnisrechnung 3 Gesamtfinanzrechnung 5 Bilanz 7 Teilergebnis und Teilfinanzrechnungen auf Produktbereichsebene 9 Teilergebnis und Teilfinanzrechnungen

Jahresabschluss Entwurf Inhaltsverzeichnis Seite Gesamtergebnisrechnung 3 Gesamtfinanzrechnung 5 Bilanz 7 Teilergebnis und Teilfinanzrechnungen auf Produktbereichsebene 9 Teilergebnis und Teilfinanzrechnungen

Sachbereich: Ziele, Grundlagen und Grundbegriffe

Sachbereich: Ziele, Grundlagen und Grundbegriffe! die Aufgaben und Ziele der kaufmännischen Buchführung im NKF nennen und in Grundzügen erläutern! die Aufgaben und Ziele der privatwirtschaftlichen kaufmännischen

Sachbereich: Ziele, Grundlagen und Grundbegriffe! die Aufgaben und Ziele der kaufmännischen Buchführung im NKF nennen und in Grundzügen erläutern! die Aufgaben und Ziele der privatwirtschaftlichen kaufmännischen

Grüneisen TaxConsult GmbH Steuerberatungsgesellschaft. Deutsche Krebsstiftung Frankfurt am Main. Steuerrechtlicher Jahresabschluss

Grüneisen TaxConsult GmbH Steuerberatungsgesellschaft Deutsche Krebsstiftung Frankfurt am Main Steuerrechtlicher Jahresabschluss zum 31. Dezember 2015 Anlage 1 AKTIVA Deutsche Krebsstiftung Frankfurt am

Grüneisen TaxConsult GmbH Steuerberatungsgesellschaft Deutsche Krebsstiftung Frankfurt am Main Steuerrechtlicher Jahresabschluss zum 31. Dezember 2015 Anlage 1 AKTIVA Deutsche Krebsstiftung Frankfurt am

Modul 1: Finanzbuchführung und Jahresabschluss

Modul 1: Finanzbuchführung und Jahresabschluss Buchungstechnik im Drei-Komponenten-System Kontierung buchungsrelevanter Geschäftsfälle Ansatz und Bewertung von Vermögen und Schulden Erstellung des Jahresabschlusses

Modul 1: Finanzbuchführung und Jahresabschluss Buchungstechnik im Drei-Komponenten-System Kontierung buchungsrelevanter Geschäftsfälle Ansatz und Bewertung von Vermögen und Schulden Erstellung des Jahresabschlusses

Vorwort. 3. Begleitgesetz zur Gemeindegebietsreform 2 4. Zweites Gesetz zur Fortentwicklung des Kommunalverfassungsrechts

Vorwort V Inhaltsverzeichnis VII Abkürzungsverzeichnis XII Literaturverzeichnis XVIII A. Vorbemerkungen 1 1. Gemeindeordnung des Landes Sachsen-Anhalt 1 2. Gesetz zur Einführung des Neuen Kommunalen Haushaltsund

Vorwort V Inhaltsverzeichnis VII Abkürzungsverzeichnis XII Literaturverzeichnis XVIII A. Vorbemerkungen 1 1. Gemeindeordnung des Landes Sachsen-Anhalt 1 2. Gesetz zur Einführung des Neuen Kommunalen Haushaltsund

Haushaltsausgleich Bezugsgrößen Werte Anzustrebendes Ziel , EW

F. Kennzahlen der Jahresabschlussanalyse Das Ministerium für Inneres, Sport und Integration fordert auch Kennzahlen als weitere Information für die Beurteilung der kommunalen Haushalte an. Die entsprechenden

F. Kennzahlen der Jahresabschlussanalyse Das Ministerium für Inneres, Sport und Integration fordert auch Kennzahlen als weitere Information für die Beurteilung der kommunalen Haushalte an. Die entsprechenden

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013 MOBILE TIERRETTUNG E. V. Ausbau Kirschberg 15 03058 Groß-Döbbern BILANZ zum 31. Dezember 2013 Mobile Tierrettung e. V., Groß Döbbern

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013 MOBILE TIERRETTUNG E. V. Ausbau Kirschberg 15 03058 Groß-Döbbern BILANZ zum 31. Dezember 2013 Mobile Tierrettung e. V., Groß Döbbern

Jahresabschluss zum 31.12.2014 mit Anhang und Anlagen

Jahresabschluss zum 31.12.2014 mit Anhang und Anlagen Schaubilder Jahresabschluss 2014 für den Rechnungsprüfungsausschuss am 25. November 2015 Kämmerer und Beigeordneter Dieter Feid Der Entwurf zum Jahresabschluss

Jahresabschluss zum 31.12.2014 mit Anhang und Anlagen Schaubilder Jahresabschluss 2014 für den Rechnungsprüfungsausschuss am 25. November 2015 Kämmerer und Beigeordneter Dieter Feid Der Entwurf zum Jahresabschluss

- Amt Finanzen - Herzlich willkommen!

Gemeinde Kirkel - Amt Finanzen - Herzlich willkommen! 1 Gemeinde Kirkel Limbach Kirkel - Neuhäusel Altstadt 2 Doppik in der Gemeinde Kirkel Seit dem HH-Jahr 2009 hat die Gemeinde Kirkel ihr Rechnungswesen

Gemeinde Kirkel - Amt Finanzen - Herzlich willkommen! 1 Gemeinde Kirkel Limbach Kirkel - Neuhäusel Altstadt 2 Doppik in der Gemeinde Kirkel Seit dem HH-Jahr 2009 hat die Gemeinde Kirkel ihr Rechnungswesen

Geschäftsbericht zum Jahresabschluss

Geschäftsbericht zum Jahresabschluss 2 Geschäftsbericht zum Jahresabschluss 2015 des Kreises Olpe Inhaltsverzeichnis Seite Aufstellungs- und Bestätigungsvermerk 5 Ergebnisrechnung 2015 7 Finanzrechnung

Geschäftsbericht zum Jahresabschluss 2 Geschäftsbericht zum Jahresabschluss 2015 des Kreises Olpe Inhaltsverzeichnis Seite Aufstellungs- und Bestätigungsvermerk 5 Ergebnisrechnung 2015 7 Finanzrechnung

Verein zur Förderung der Städtepartnerschaft Kreuzberg - San Rafael del Sur e.v. Bilanz. Gewinn- und Verlustrechnung

Verein zur Förderung der Städtepartnerschaft Kreuzberg - San Rafael del Sur e.v. Adalbertstr. 23 b 10997 Berlin Bilanz Gewinn- und Verlustrechnung zum 31.12.2015 Finanzamt Körperschaften I Steuernummer:

Verein zur Förderung der Städtepartnerschaft Kreuzberg - San Rafael del Sur e.v. Adalbertstr. 23 b 10997 Berlin Bilanz Gewinn- und Verlustrechnung zum 31.12.2015 Finanzamt Körperschaften I Steuernummer:

31. Dezember AKTIVA EUR EUR TEUR PASSIVA EUR EUR TEUR

Konzernbilanz zum 31. Dezember 2015 2015 2015 2014 2015 2015 2014 AKTIVA EUR EUR TEUR PASSIVA EUR EUR TEUR A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände I. Widmungskapital 200.000.000,00

Konzernbilanz zum 31. Dezember 2015 2015 2015 2014 2015 2015 2014 AKTIVA EUR EUR TEUR PASSIVA EUR EUR TEUR A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände I. Widmungskapital 200.000.000,00

Es wird zunächst auszugsweise aus dem Haushaltserlass 2010 vom 18. September 2009 des Innenministerium des Landes Schleswig-Holstein zitiert:

Abschnitt 2.2 / Seite1 VORWORT Es wird zunächst auszugsweise aus dem Haushaltserlass 2010 vom 18. September 2009 des Innenministerium des Landes Schleswig-Holstein zitiert: Auf mittlere Sicht gibt es zur

Abschnitt 2.2 / Seite1 VORWORT Es wird zunächst auszugsweise aus dem Haushaltserlass 2010 vom 18. September 2009 des Innenministerium des Landes Schleswig-Holstein zitiert: Auf mittlere Sicht gibt es zur

Darstellung des Jahresabschlusses. zum

Darstellung des Jahresabschlusses zum 31. Dezember 2013 I. Kurzdarstellung Jahresabschluss Im Folgenden ist eine Kurzdarstellung des Jahresabschlusses der Arbeitsgemeinschaft fußgänger- und fahrradfreundlicher

Darstellung des Jahresabschlusses zum 31. Dezember 2013 I. Kurzdarstellung Jahresabschluss Im Folgenden ist eine Kurzdarstellung des Jahresabschlusses der Arbeitsgemeinschaft fußgänger- und fahrradfreundlicher

Lagebericht zur Eröffnungsbilanz der Stadt Borken zum

Lagebericht zur Eröffnungsbilanz der Stadt Borken zum 01.01.2009 Einleitung Gemäß 53 Abs. 1 der Gemeindehaushaltsverordnung für das Land Nordrhein-Westfalen (GemHVO) ist die Eröffnungsbilanz durch einen

Lagebericht zur Eröffnungsbilanz der Stadt Borken zum 01.01.2009 Einleitung Gemäß 53 Abs. 1 der Gemeindehaushaltsverordnung für das Land Nordrhein-Westfalen (GemHVO) ist die Eröffnungsbilanz durch einen

Jahres abschlus s RICH AG. Heiliggeiststr München. zum 31. Dezember 2012

Jahres abschlus s zum 31. Dezember 2012 RICH AG Heiliggeiststr. 1 80331 München BILANZ zum 31. Dezember 2012 RICH AG Vertrieb von Waren aller Art, München AKTIVA Geschäftsjahr Vorjahr EUR EUR EUR A. Aufwendungen

Jahres abschlus s zum 31. Dezember 2012 RICH AG Heiliggeiststr. 1 80331 München BILANZ zum 31. Dezember 2012 RICH AG Vertrieb von Waren aller Art, München AKTIVA Geschäftsjahr Vorjahr EUR EUR EUR A. Aufwendungen

Grundzüge des Rechnungswesens

Grundzüge des Rechnungswesens 1. Zusatzübung Eröffnungsbilanz Das erste Jahr Übung zu Bilanz, GuV und Cash Flow Rechnung Definitionen und Analyse Dipl. oec. Anke Wittig Expertin für Öffentliches Haushaltsrecht

Grundzüge des Rechnungswesens 1. Zusatzübung Eröffnungsbilanz Das erste Jahr Übung zu Bilanz, GuV und Cash Flow Rechnung Definitionen und Analyse Dipl. oec. Anke Wittig Expertin für Öffentliches Haushaltsrecht

Wirtschaftssatzung der Industrie- und Handelskammer Kassel-Marburg für das Geschäftsjahr 2016

Wirtschaftssatzung der Industrie- und Handelskammer Kassel-Marburg für das Geschäftsjahr 2016 Die Vollversammlung der Industrie- und Handelskammer Kassel-Marburg hat am 03. Dezember 2015 gemäß 3 und 4

Wirtschaftssatzung der Industrie- und Handelskammer Kassel-Marburg für das Geschäftsjahr 2016 Die Vollversammlung der Industrie- und Handelskammer Kassel-Marburg hat am 03. Dezember 2015 gemäß 3 und 4

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K D O P P I K = Doppelte Buchführung in Kontenform 2 Für die Verbandsgemeinde und 27 Ortsgemeinden ab 01.01.2008 3 Inhalte Einführung Überblick

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K D O P P I K = Doppelte Buchführung in Kontenform 2 Für die Verbandsgemeinde und 27 Ortsgemeinden ab 01.01.2008 3 Inhalte Einführung Überblick

JAHRESABSCHLUSS. zum SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH. Dietmar-Hopp-Allee Walldorf

JAHRESABSCHLUSS zum 31.12.2013 SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700451 Bilanz der SAP Erste Beteiligungs-

JAHRESABSCHLUSS zum 31.12.2013 SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700451 Bilanz der SAP Erste Beteiligungs-

Haushalt für Generationen. Eröffnungsbilanz der Universitätsstadt Marburg

Haushalt für Generationen Eröffnungsbilanz der Universitätsstadt Marburg 2 Eröffnungsbilanz der Universitätsstadt Marburg zum 01.01.2009 AKTIVA Stand 01.01.2009 Anlagevermögen 398.934.500,58 Immaterielle

Haushalt für Generationen Eröffnungsbilanz der Universitätsstadt Marburg 2 Eröffnungsbilanz der Universitätsstadt Marburg zum 01.01.2009 AKTIVA Stand 01.01.2009 Anlagevermögen 398.934.500,58 Immaterielle

Vorlage 1 Bilanz und GuV

Vorlage 1 Bilanz und GuV Der Jahresabschluss ist die wichtigste und am weitesten verbreitete Form der Ergebnisrechnung. Die grundlegenden Vorschriften zum Jahresabschluss ergeben sich aus 242 HGB. Danach

Vorlage 1 Bilanz und GuV Der Jahresabschluss ist die wichtigste und am weitesten verbreitete Form der Ergebnisrechnung. Die grundlegenden Vorschriften zum Jahresabschluss ergeben sich aus 242 HGB. Danach

Aktiva Bilanz der Bergische Metall GmbH zum XX Passiva. I. Immaterielle Vermögensgegenstände I. Gezeichnetes Kapital 200.

SB k TAF 12.4 5 Situation Lernsituation 61 Budgetierung: Soll-Ist-Vergleich und Branchenvergleich von Kennzahlen Nachdem bei der Bergischen Metall GmbH die zeitliche Abgrenzung durchgeführt und alle Bewertungsentscheidungen

SB k TAF 12.4 5 Situation Lernsituation 61 Budgetierung: Soll-Ist-Vergleich und Branchenvergleich von Kennzahlen Nachdem bei der Bergischen Metall GmbH die zeitliche Abgrenzung durchgeführt und alle Bewertungsentscheidungen

9-Monatsbericht 2000 der. TTL Information Technology AG, München. Konzernabschluss nach IAS. für den Zeitraum vom 01. Januar bis 30.

9-Monatsbericht 2000 der TTL Information Technology AG, München Konzernabschluss nach IAS für den Zeitraum vom 01. Januar bis 30. September 2000 Vorbemerkung Auch im 3. Quartal 2000 hat die TTL AG ihre

9-Monatsbericht 2000 der TTL Information Technology AG, München Konzernabschluss nach IAS für den Zeitraum vom 01. Januar bis 30. September 2000 Vorbemerkung Auch im 3. Quartal 2000 hat die TTL AG ihre

Bilanz Vorjahr Vorjahr EUR EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL

Creative Europe Desk Hamburg GmbH, Hamburg (vormals: MEDA DESK nformationsstelle für europäische Filmförderung GmbH) Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz

Creative Europe Desk Hamburg GmbH, Hamburg (vormals: MEDA DESK nformationsstelle für europäische Filmförderung GmbH) Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz

1.EINFÜHRUN G 1 2. INHALTLICHER ÜBERBLICK 7 3. BILANZ I GEWINN- UND VERLUSTRECHNUNG BILANZ I GEWINN- UND VERLUSTRECHNUNG - FALLBEISPIELE 85

INHALTSÜBERSICHT 1.EINFÜHRUN G 1 2. INHALTLICHER ÜBERBLICK 7 3. BILANZ I GEWINN- UND VERLUSTRECHNUNG 21 4. BILANZ I GEWINN- UND VERLUSTRECHNUNG - FALLBEISPIELE 85 5. ERFOLGSPLAN I FINANZPLAN I PLANBILANZ

INHALTSÜBERSICHT 1.EINFÜHRUN G 1 2. INHALTLICHER ÜBERBLICK 7 3. BILANZ I GEWINN- UND VERLUSTRECHNUNG 21 4. BILANZ I GEWINN- UND VERLUSTRECHNUNG - FALLBEISPIELE 85 5. ERFOLGSPLAN I FINANZPLAN I PLANBILANZ