Stadt Lübben (Spreewald)

|

|

|

- Elmar Küchler

- vor 8 Jahren

- Abrufe

Transkript

1 Stadt Lübben (Spreewald) Staatlich anerkannter Erholungsort Beschlussvorlage für die X öffentliche Sitzung nicht öffentliche Sitzung der/ des Bildungsausschuss am: X Finanzausschuss am: Bauausschuss am: Hauptausschuss am: X Stadtverordnetenversammlung am: Lesung am: 2. Lesung am: X Ortsvorsteher/ Ortsbeirat Fachbereich Finanzen und Innere Verwaltung Sachgebiet: Finanzen Aktenzeichen: Teilakte/Vorgang: Eröffnungsbilanz Vorlagen- Nr.: 2013/077 Datum: Beschlussgegenstand: Eröffnungsbilanz der Stadt Lübben (Spreewald) zum Beschlussvorschlag: Die Stadtverordnetenversammlung Lübben (Spreewald) beschließt die geprüfte Eröffnungsbilanz zum mit ihren Anlagen. Abstimmungsergebnis: (vom Stadtverordneten auszufüllen) einstimmig mehrheitlich zugestimmt abgelehnt zurückgezogen zurückverwiesen in den Ausschuss:

zum 01.01.2010 Beschlussvorschlag: Die Stadtverordnetenversammlung Lübben (Spreewald) beschließt die geprüfte Eröffnungsbilanz zum 01.")

2 Begründung/ Rechtsgrundlagen: (Anlagen, Berechnungen, Skizzen etc. ggf. beifügen) Gemäß Kommunalverfassung des Landes Brandenburg (BbgKVerf) 85 Absatz 1 hat jede Gemeinde für das erste Haushaltsjahr, in dem die Haushaltswirtschaft nach den Grundsätzen der doppelten Buchführung geführt werden soll, eine Eröffnungsbilanz aufzustellen. Die Eröffnungsbilanz der Stadt Lübben (Spreewald) mit ihren Anlagen wurde nach deren Vorschriften und der Kommunalen Haushalts- und Kassenverordnung des Landes Brandenburg (KomHKV) aufgestellt. Die Stadtverordnetenversammlung der Stadt Lübben (Spreewald) hat am / beschlossen, die Umgestaltung des Haushalt- und Rechnungswesens in der Stadt Lübben (Spreewald) auf die Doppik zum vorzunehmen (Beschlüsse 2006/031 und 2009/052). Die vorliegende Eröffnungsbilanz ist eine auf den Stichtag bezogene Betrachtung und stellt eine Momentaufnahme des Bestandes von Aktiva und Passiva zum dar. Die Eröffnungsbilanz zum wurde vom Rechnungsprüfungsamt der Stadt Lübben (Spreewald) in Zusammenarbeit mit der Wirtschaftsprüfungsgesellschaft EBNER STOLZ MÖNNING & BACHEM geprüft. Der Prüfbericht des Rechnungsprüfungsamtes der Stadt Lübben (Spreewald) bestätigt, dass die Eröffnungsbilanz unter Beachtung der Grundsätze ordnungsgemäßer Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens- und Schuldenlage der Stadt Lübben (Spreewald) vermittelt. Finanzielle Auswirkungen: 1. finanzwirksam Auszahlung laut Haushaltsplan 20 Es stehen noch Haushaltsmittel i.h.v.: Produkt: *unter Untersachkonto: zur Verfügung. Einzahlung laut Haushaltsplan 20 Die Einzahlung i.h.v.: Produkt: 2. ergebniswirksam Aufwand i.h.v.: Produkt: Finanzsachkonto: Finanzsachkonto: Sachkonto: fließt der Buchungsstelle Untersachkonto: Die Maßnahme verursacht Folgekosten lt. Anlage zur Beschlussvorlage i.h.v.: einmalig monatlich jährlich Ertrag i.h.v.: Produkt: Sachkonto: 3. keine Auswirkungen X Die Maßnahme hat keine finanziellen Auswirkungen. zu. * Berechnungsmodus ( noch zur Verfügung ) a) verfügbare Mittel lt. Haushaltsplan b)./. bereits ausgezahlt c)./. bereits vertraglich gebunden d)./. bereits beschlossene Verwendung (außer b) und c) ) = noch zur Verfügung

mit ihren Anlagen wurde nach deren Vorschriften und der Kommunalen Haushalts- und Kassenverordnung des Landes Brandenburg (KomHKV) aufgestellt.")

3 Unterschriften: gez. Gottheiner Fachbereichsleiter/in gez. i. V. Neumann Bürgermeister Anlage: Eröffnungsbilanz Anhang zur Eröffnungsbilanz Anlagenübersicht Forderungsübersicht Verbindlichkeitsübersicht Bestätigungsvermerk des Rechnungsprüfungsamtes der Stadt Lübben (Spreewald) vom

4

5 Stadt Lübben (Spreewald) Staatlich anerkannter Erholungsort Anhang zur Eröffnungsbilanz zum

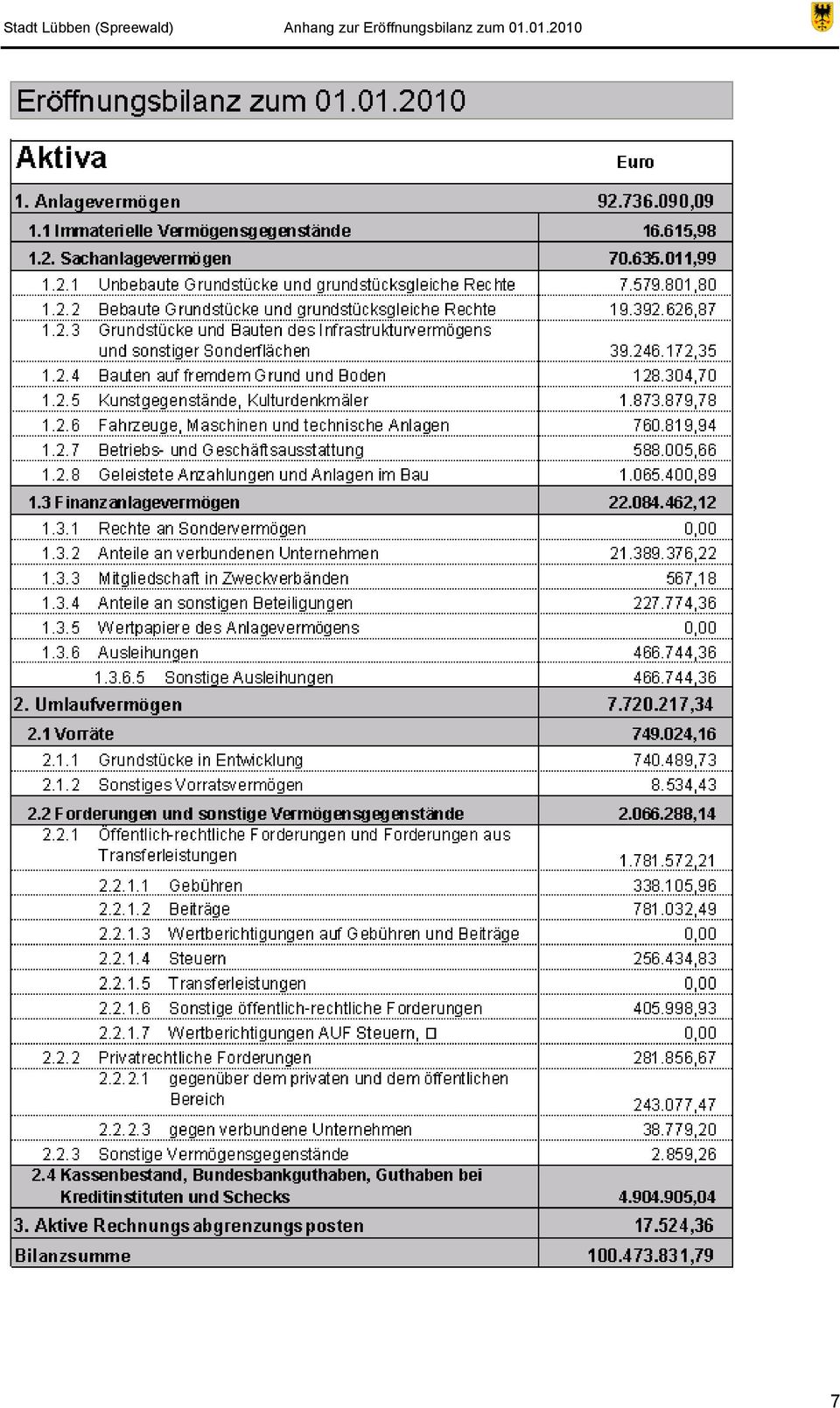

6 Inhaltsverzeichnis Blatt Eröffnungsbilanz zum Allgemeine Erläuterungen und Rechtsgrundlagen im Land Brandenburg 9 2. Bilanzierungs- und Bewertungsgrundsätze Grundlagen Bilanzierung und Bewertung des Anlagevermögens Inventur Erläuterungen zu Bilanzierungs- und Bewertungsmethoden Erläuterungen zu Einzelpositionen der Bilanz Aktiva Anlagevermögen (BP 1.) Immaterielles Anlagevermögen (BP 1.1) Sachanlagevermögen (BP 1.2) Unbebaute Grundstücke und grundstücksgleiche Rechte (BP 1.2.1) Bebaute Grundstücke und grundstücksgleiche Rechte (BP 1.2.2) Grundstücke und Bauten des Infrastrukturvermögens und sonstiger Sonderflächen (BP 1.2.3) Bauten auf fremden Grund und Boden (BP 1.2.4) Kunstgegenstände und Kulturdenkmäler (BP 1.2.5) Fahrzeuge, Maschinen, Technische Anlagen, Betriebsvorrichtungen (BP 1.2.6) Betriebs- und Geschäftsausstattung (BP 1.2.7) Geleistete Anzahlungen und Anlagen im Bau (BP 1.2.8) Finanzanlagevermögen (BP 1.3) Rechte an Sondervermögen (BP 1.3.1) Anteile an verbundenen Unternehmen (BP 1.3.2) Mitgliedschaft in Zweckverbänden (BP 1.3.3) Anteile an sonstigen Beteiligungen (BP 1.3.4) Wertpapiere des Anlagevermögens (BP 1.3.5) Ausleihungen (BP 1.3.6) 26 2

12 3.1.1.2.2 Bebaute Grundstücke und grundstücksgleiche Rechte (BP 1.2.2) 14 3.1.1.2.3 Grundstücke und Bauten des Infrastrukturvermögens und sonstiger Sonderflächen (BP 1.2.3) 15 3.1.1.2.4 Bauten auf fremden Grund und Boden (BP 1.")

7 Blatt Umlaufvermögen (BP 2.) Vorräte (BP 2.1) Grundstücke in Entwicklung (BP 2.1.1) sonstiges Vorratsvermögen (BP 2.1.2) Forderungen und sonstige Vermögensgegenstände (BP 2.2) Wertpapiere des Umlaufvermögens (BP 2.3) Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten (BP 2.4) Aktive Rechnungsabgrenzungsposten (BP 3.) Passiv Eigenkapital (BP 1.) Basis Reinvermögen (BP 1.1) Sonderrücklage (BP 1.3) Fehlbetragsvortrag aus ordentlichen Ergebnis (BP 1.4) Fehlbetrag aus ordentlicher Ergebnis (BP 1.4) Sonderposten (BP 2.) Sonderposten aus der Zuweisung der öffentlichen Hand (BP 2.) Sonderposten aus Beiträgen, Baukosten- und Investitionszuschüssen (BP2.2.3) sonstige Sonderposten (BP 2.2.3) Rückstellungen (BP 3.) Rückstellungen für Pensionen und ähnliche Verpflichtungen (BP 3.1) Rückstellungen für unterlassene Instandhaltung (BP 3.2) Rückstellungen für die Rekultivierung und Nachsorge von Abfalldeponien (BP 3.3) Rückstellungen für die Sanierung von Altlasten (BP 3.4) sonstige Rückstellungen (BP 3.5) Verbindlichkeiten (BP 4.) Anleihen (BP 4.1) Verbindlichkeiten aus Kreditaufnahmen für Investitionen und Investitionsfördermaßnahmen (BP 4.2) 34 3

29 4.1.2 Sonderposten (BP 2.) 30 4.1.2.1 Sonderposten aus der Zuweisung der öffentlichen Hand (BP 2.) 31 4.1.2.2 Sonderposten aus Beiträgen, Baukosten- und Investitionszuschüssen (BP2.2.3) 31 4.1.2.3 sonstige Sonderposten (BP 2.")

8 Blatt Verbindlichkeiten aus der Aufnahme von Kassenkrediten (BP 4.3) Verbindlichkeiten aus Rechtsgeschäften, die Kredit- Aufnahmen wirtschaftlich gleichkommen (BP 4.4) Verbindlichkeiten aus erhaltenen Anzahlungen und Leistungen (BP 4.5) Verbindlichkeiten aus Lieferungen und Leistungen (BP 4.6) Verbindlichkeiten aus Transferleistungen (BP 4.7) Verbindlichkeiten gegenüber Sondervermögen (BP 4.8) Verbindlichkeiten gegenüber verbundenen Unternehmen (BP 4.9) Verbindlichkeiten gegenüber Zweckverbänden (BP 4.10) Verbindlichkeiten gegenüber sonstigen Beteiligungen (BP 4.11) sonstige Verbindlichkeiten (BP 4.12) Passive Rechnungsabgrenzungsposten (BP 5.) Erklärung zur Abschreibungsmethode ( 58 Abs. 2, Nr. 4 KomHKV) Veränderung von Nutzungsdauern ( 58 Abs. 2, Nr. 5 KomHKV) Zinsen für Fremdkapital ( 58 Abs. 2, Nr. 6 KomHKV) Vermögensgegenstände aus ungeklärten Eigentumsverhältnissen ( 58 Abs. 2, Nr. 8 KomHKV) Finanzielle Verpflichtungen aus mittelbaren Pensionsverpflichtungen ( 58 Abs. 2, Nr. 9 KomHKV) Treuhandmittel und Stiftungsvermögen ( 58 Abs. 2, Nr. 11 KomHKV) Sonstige Angaben Struktur der Verwaltung Personalbestand Angaben zu den Organen der Stadt Lübben (Spreewald) Einwohnerzahlen Partnerstädte Abkürzungsverzeichnis 44 4

37 4.1.4.12 sonstige Verbindlichkeiten (BP 4.12) 37 4.1.5 Passive Rechnungsabgrenzungsposten (BP 5.) 37 5. Erklärung zur Abschreibungsmethode ( 58 Abs. 2, Nr. 4 KomHKV) 37 6.")

9 Anlagen Anlagenübersicht Forderungsübersicht Verbindlichkeitsübersicht A k t i v a Anlage 1: Bilanzposition 1. Dokumentationen: Inventuraufnahmelisten Gebäudebewertung Garagenbewertung Gebäudeakten Bewertungsunterlagen Straßen, Wege, Plätze Ingenieurbauwerke Buswartehallen Niederschlagswasserkanäle Brücken Anlagevermögen Abwasserbeseitigung (aus Übernahme der SEL) Schleusen, Naturbadestellen Lärmschutzanlagen Flachspiegelbrunnen Software Museumsobjekte Bibliotheksbestand Erbbaurechte Spielgeräte Bänke / Friedhof Straßenbeleuchtung Stadtwald Geleistete Anzahlungen und Anlagen im Bau 5

10 Anlage 2: Bilanzposition 1.3 Finanzanlagevermögen / Beteiligungen / Zweckverband / Ausleihungen Anlage 3: Bilanzposition 2.1 Vorräte Grundstücke in Entwicklung Anlage 4: Bilanzposition 2.2 Forderungen und sonstige Vermögensgegenstände Anlage 5: Bilanzposition 2.4 Bankbestände Anlage 6: Bilanzposition 3. Aktive Rechnungsabgrenzungsposten P a s s i v a Anlage 7: Bilanzposition 1.1 Basis Reinvermögen Anlage 8: Bilanzposition 1.3 Sonderrücklage Anlage 9: Bilanzposition 2.1/2.2/2.3 Sonderposten Anlage 10: Bilanzposition 3.1 Rückstellungen Pensionen und Altersteilzeit Anlage 11: Bilanzposition 3.5 sonstige Rückstellungen Anlage 12: Bilanzposition 4.2 Verbindlichkeiten aus Krediten Anlage 13: Bilanzposition 4.6/4.7 Verbindlichkeiten aus Lieferungen und Leistungen und Transferleistungen Anlage 14: Bilanzposition 4.12 sonstige Verbindlichkeiten Anlage 15: Bilanzposition 5. Passive Rechnungsabgrenzungsposten 6

11 7

12 8

13 1. Allgemeine Erläuterungen und Rechtsgrundlagen im Land Brandenburg Gemäß Kommunalverfassung des Landes Brandenburg (BbgKVerf) 85 Absatz 1 vom hat jede Gemeinde für das erste Haushaltsjahr, in dem die Haushaltswirtschaft nach den Grundsätzen der doppelten Buchführung geführt werden soll, eine Eröffnungsbilanz aufzustellen. Die Eröffnungsbilanz der Stadt Lübben (Spreewald) wurde nach deren Vorschriften und der Kommunalen Haushalts- und Kassenverordnung des Landes Brandenburg (KomHKV) aufgestellt. Die Stadtverordnetenversammlung der Stadt Lübben (Spreewald) hat am beschlossen, die Umgestaltung des Haushalt- und Rechnungswesens in der Stadt Lübben (Spreewald) auf die Doppik zum vorzunehmen (Beschluss Nr. 2009/052). Die vorliegende Eröffnungsbilanz ist eine auf den Stichtag bezogene Betrachtung und stellt nur eine Momentaufnahme des Bestandes von Aktiva und Passiva zum dar. In den Folgejahren wird es möglich sein, die Veränderungen der Vermögens- und Ertragslage realistisch zu erfassen. Vereinfachend dargestellt, werden auf der Aktivseite der Bilanz die Vermögensgegenstände nach Anlage- und Umlaufvermögen getrennt erfasst und somit die Verwendung der Mittel gezeigt, während auf der Passivseite das Kapital getrennt nach Eigen- und Fremdkapital ausgewiesen wird und damit die Herkunft der Mittel zeigt. Die Summe aller Aktivposten muss immer identisch mit der Summe aller Passivposten sein. Mit der Eröffnungsbilanz wird die Möglichkeit geschaffen, durch zukünftige Schlussbilanzen den Erfolg eines Haushaltsjahres in finanzieller Sicht abzubilden, wie es die Kameralistik nicht vermag. Anzumerken ist, dass sowohl die Kameralistik als auch die Doppik lediglich die finanziellen Ergebnisse je nach ihrer Ausgestaltung dokumentieren. Bei der Erstellung der Eröffnungsbilanz wurden alle Daten und Tatsachen berücksichtigt, die bis zum dem Fachbereich Finanzen vorlagen bzw. bekannt waren. Als Besonderheit ist zu beachten, dass der Eigenbetrieb Stadtentwässerung Lübben (Spreewald) auch buchmäßig zum aufgelöst wurde und die Stadtentwässerung zum in das Vermögen der Stadt Lübben (Spreewald) übergeht. Für die Übernahme in die städtische Eröffnungsbilanz wird die Bilanz per der SEL, geprüft durch die Wirtschaftsprüfungsgesellschaft Göken, Pollack und Partner Treuhandgesellschaft mbh, herangezogen. Neben der Kommunalverfassung des Landes Brandenburg (BbgKVerf) vom und der Kommunalen Haushalts- und Kassenverordnung des Landes Brandenburg (KomHKV) wurden folgende Gesetze und Empfehlungen sowie Festlegungen, Bewertungsrichtlinien und kamerale Jahresabschlüsse für die Aufstellung der Eröffnungsbilanz zu Grunde gelegt: - Amtsblatt für Brandenburg Nr. 16 vom Kontierung der kommunalen Bilanzen - Bewertungsleitfaden Brandenburg vom / Neufassung vom Brandenburgische Abschreibungstabelle (Anlage zum Bewertungsleitfaden) - Abschreibungstabelle Stadt Lübben (Spreewald) - Bewertungsrichtline der Stadt Lübben (Spreewald) in der Fassung vom Kameraler Jahresabschluss

hat am 25.06.2009 beschlossen, die Umgestaltung des Haushalt- und Rechnungswesens in der Stadt Lübben (Spreewald) auf die Doppik zum 01.")

14 Ergänzend wurden die - Vorschriften des Handelsgesetzbuches ( 238 ff) und - die Grundsätze ordnungsgemäßer Buchführung (GOB) herangezogen, soweit diese den kommunalen Besonderheiten gerecht werden. 2. Bilanzierungs- und Bewertungsgrundsätze 2.1 Grundlagen Für die Bilanzierung und Bewertung des Vermögens und der Schulden der Stadt Lübben (Spreewald) bilden der Bewertungsleitfaden des Landes Brandenburg vom / sowie die Bewertungsrichtlinie der Stadt Lübben (Spreewald) in der Fassung vom die Grundlage zur Erstellung der Eröffnungsbilanz. Die Bewertung des Vermögens und der Schulden der Stadt Lübben (Spreewald) erfolgte in Anlehnung an die Vorschriften des Handelsgesetzbuches (HGB) sowie an die Grundsätze ordnungsgemäßer Buchführung (GoB), soweit sich aus der Brandenburgischen Kommunalverfassung, der Kommunalen Haushalts- und Kassenverordnung oder dem Bewertungsleitfaden (BewertL Bbg) nichts anderes ergab. 2.2 Bilanzierung und Bewertung des Anlagevermögens Die Bilanz vermittelt ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens- und Schuldenlage der Stadt Lübben (Spreewald). Grundlage für die Bilanzierung und Bewertung des Anlagevermögens ist eine Inventur. Als Arbeitsgrundlage dient neben der Empfehlung des Innenministeriums (BewertL Bbg) die darauf basierende Inventurrichtlinie der Stadt Lübben (Spreewald) vom die Grundlage Inventur Zur Erstellung der Eröffnungsbilanz wurden körperliche und buchmäßige Bestandsaufnahmen der Vermögensgegenstände (Inventur) durchgeführt und ein Anlagenverzeichnis erstellt. Die Daten der körperlichen Bestandsaufnahme wurden während des Zählvorganges per Barcodescanner in das PC-Programm Archikart übernommen und dann über eine Schnittstelle in die Software für die Anlagenbuchhaltung übergeben bzw. über Ladetabellen in die Anlagenbuchhaltung eingepflegt. Vermögensgegenstände, die während der Vollinventur nicht aufgenommen wurden aber zum Vermögen der Stadt Lübben (Spreewald) gehören, wurden nachträglich händisch in das Anlagenprogramm eingepflegt. Zur Erfassung der Vermögensgegenstände wurden 8-stellige Inventarnummern für das immaterielle Vermögen, sowie dem beweglichen und unbeweglichen Sachanlagevermögen nach Inventarart und Inventartyp und fortlaufender Nummernfolge festgelegt. Für die Vorbereitung, Durchführung, Überwachung und Aufbereitung der Inventur wurden folgende Grundsätze einer ordnungsgemäßen Inventur zu Grunde gelegt: - Grundsatz der Vollständigkeit 10

erfolgte in Anlehnung an die Vorschriften des Handelsgesetzbuches (HGB) sowie an die Grundsätze ordnungsgemäßer Buchführung")

15 - Grundsatz der Richtigkeit und Willkürlichkeit - Grundsatz der Einzelerfassung und Einzelbewertung - Grundsatz der Nachprüfbarkeit - Grundsatz der Klarheit - Grundsatz der Wirtschaftlichkeit und Wesentlichkeit Erläuterungen zu Bilanzierungs- und Bewertungsmethoden Die Bewertung des Vermögens im Bereich des Sachanlagevermögens erfolgte grundsätzlich zu Anschaffungs- und Herstellkosten im Einzelbewertungsverfahren, wobei Abweichungen in Form der Bildung von Sachgesamtheiten, Gruppenbewertungen bei gleichartigen Vermögensgegenständen und Bildung von Festwerten zugelassen sind. Grundsätzlich wurden alle Vermögensgegenstände - sofern bekannt - und Schulden nach Art, Menge und Wert erfasst. Für die wertmäßige Erfassung wurden Rechnungen aus den Jahren ab 1992 herangezogen, soweit diese noch vorlagen. Waren historische Anschaffungs- und Herstellkosten nicht mehr oder nur mit einem unverhältnismäßig hohen Aufwand festzustellen, wurden abweichende Bewertungsmethoden angewandt, wie Internetrecherchen, Kataloge usw.. Soweit die Inventuren vor dem Stichtag der Eröffnungsbilanz durchgeführt wurden, ist die Veränderung auf den Bilanzstichtag entsprechend der Abschreibung fortgeschrieben. Grundlage bildet die brandenburgische Abschreibungstabelle sowie, daraus abgeleitet, die Abschreibungstabelle der Stadt Lübben (Spreewald) für die Ermittlung der normativen Nutzungsdauer. Für die planmäßigen Abschreibungen auf alle Vermögensgegenstände des Anlagevermögens, deren Nutzung zeitlich begrenzt ist, wurde ausschließlich die lineare Abschreibungsmethode angewendet. Gebrauch gemacht wurde von der GWG-Regelung bei Gegenständen des Anlagevermögens mit einem Anschaffungswert von 150 Euro bis zur Wertaufgriffsgrenze von 2000 Euro ohne Umsatzsteuer. Diese wurden inventarisiert, aber nicht aktiviert und gelten somit zum Zeitpunkt der Eröffnungsbilanz als voll abgeschrieben. Anlagevermögen mit einem Anschaffungswert ab 2000 Euro, welches zum Zeitpunkt der Eröffnungsbilanz auf Grund der normativen Nutzungsdauer voll abgeschrieben war, wurde mit einem Erinnerungswert von 1 Euro bewertet. 3. Erläuterungen zu Einzelpositionen der Eröffnungsbilanz 3.1 Aktiva Anlagevermögen (BP 1.) Immaterielles Anlagevermögen (BP 1.1) Immaterielle Vermögensgegenstände wurden zu den Anschaffungs- und Herstellungskosten abzüglich planmäßiger, der voraussichtlichen Nutzungsdauer entsprechenden Abschreibungen, bewertet. Nicht entgeltlich erworbene immaterielle Vermögensgegenstände wurden nicht bilanziert. Entsprechend der Abschreibungstabelle der Stadt Lübben (Spreewald) wurde mit einer Nutzungsdauer von 3 bzw. 5 Jahren linear abgeschrieben. 11

16 Immaterielle Vermögensgegenstände sind wie nachfolgend dargestellt strukturiert: Lizenzen 2,00 Euro DV-Software ,98 Euro Sachanlagevermögen (BP 1.2) Zum Sachanlagevermögen gehören alle materiellen und körperlichen Vermögensgegenstände, die im wirtschaftlichen Eigentum der Stadt Lübben (Spreewald) stehen und dazu bestimmt sind, dem Geschäftsbetrieb länger als ein Jahr zu dienen. Zur Erstellung der Eröffnungsbilanz wurde eine Vollinventur durchgeführt. Alle Vermögensgegenstände wurden unter Berücksichtigung der Zuordnungsvorschriften zum Kontenrahmen des Landes Brandenburg in der Anlagenbuchhaltung aufgenommen und im ab-data Modul Anlagevermögen vollständig erfasst. Grundlage für die Bewertung von Grund und Boden waren die Katastereintragungen vom Katasteramt des Landkreises Dahme-Spreewald unbebaute Grundstücke und grundstücksgleiche Rechte (BP 1.2.1) Wegen der Vielzahl und Vielfalt unbebauter Grundstücke wurden die bis zum angeschafften unbebauten Grundstücke aus Gründen der Wesentlichkeit und Wirtschaftlichkeit mit dem Bodenrichtwerten Stand (Bodenrichtwertkarte 2007), statt der Anschaffungskosten, bewertet. Grundstücke werden generell nicht abgeschrieben. Grundsätzlich wurde jedes Flurstück gesondert bewertet und inventarisiert. Alle Grundstücke wurden im Rahmen der Inventurnummernvergabe über die unterschiedlichen Nutzungsarten aufgeteilt und entsprechend des Kontenrahmens des Landes Brandenburg den dafür vorgesehenen Sachkonten einzeln zugeordnet, so dass über die Struktur der Inventarnummern eine Übersicht zu den einzelnen Nutzungsarten der Flurstücke, die sich zur Eröffnungsbilanz im Eigentum der Stadt Lübben (Spreewald) befanden, möglich ist. Lag für das Grundstück kein Bodenrichtwert vor, so wurde der niedrigste Bodenrichtwert umliegender vergleichbarer Grundstücke Stand für die Bewertung herangezogen. Die ab der Stadt Lübben (Spreewald) über einen Vermögenszuordnungsbescheid zugeordneten Grundstücke sind mit einem Erinnerungswert von 1 Euro bewertet. Unbefestigte, ungewidmete Straßen und Wege sind den unbebauten Grundstücken zugeordnet und dementsprechend angesetzt. Weiterhin sind bei Grünflächen / Brachland, soweit die Anschaffungs-/Herstellkosten nicht ermittelbar waren oder die Anschaffung/Herstellung vor dem lag, mit 10 % der Bodenrichtwerte im planungsrechtlichen Innenbereich Stand und mit dem Bodenrichtwert für Grünflächen im planungsrechtlichen Außenbereich Stand bewertet. Gemäß der Bodenrichtwertkarte 2007 für die Stadt Lübben (Spreewald) wurden Ackerlandflächen mit Euro 0,18/m² und Grünflächen / Brachland mit Euro 0,14/m² angesetzt. 12

17 Für die Bewertung der Wald- bzw. Forstflächen wurden Euro 0,13/m² angesetzt. Die Bewertung der Wasserflächen im Außenbereich erfolgte mit den Bodenrichtwerten Stand der angrenzenden Flächen und im Innenbereich mit 10 % der Bodenrichtwerte der angrenzenden Flächen. Sonstige unbebaute Grundstücke enthalten sämtliche Flurstücke die der Struktur nach zu den - Unbefestigten Wegen - Spiel- und Grünanlagen - Grünland / Brachland - Wasser und Gräben - Gebäude- und Freiflächen - Sonstige unbebaute Flächen gehören. Die Bewertung des Forstvermögens erfolgte durch den Landesbetrieb Forst Brandenburg, welcher auch die Waldinventur durchführte. Auf der Grundlage der aktuellen Waldinventur wurde zum Stichtag eine Vermögensbewertung des Stadtwaldes nach - Baumartengruppen - Altersstufen - Schlussgrad - Bonität - Wertziffer vorgenommen. Das Ziel sollte sein, der Stadt Lübben (Spreewald) verlässliche Werte für die Einführung der doppischen Buchführung und damit der Eröffnungsbilanz zur Verfügung zu stellen. Grundlage für diese Vermögensbewertung war die Richtlinie des Ministeriums für Landwirtschaft, Umweltschutz und Raumordnung des Landes Brandenburg vom Angesichts der Annahme des Landesbetrieb Forst Brandenburg, dass die Forsteinrichtungsplanung umgesetzt wird, kann davon ausgegangen werden, dass das Forstvermögen der Stadt Lübben im Folgejahrzehnt annähernd konstant bleibt. Aufbauend darauf hat die Stadt Lübben (Spreewald) sich dazu entschieden, für den Wald/Forst einen Festwert zu bilden. Strukturiert dargestellt ergibt sich folgende Vermögensübersicht: Grünflächen / Brachland ,03 Euro Ackerland ,56 Euro Wald, Forst ,92 Euro darunter: Wald- bzw. Forstflächen ,42 Euro Festwert Wald/Forst ,50 Euro Sonstige unbebaute Grundstücke ,29 Euro 13

18 darunter: unbefestigte Wege ,98 Euro Spiel- und Grünanlagen ,84 Euro Grünland / Brachland ,96 Euro Wasser und Gräben ,74 Euro Gebäude- und Freiflächen ,27 Euro Sonstige unbebaute Flächen 4.819,50 Euro Bebaute Grundstücke und grundstücksgleiche Rechte (BP 1.2.2) Die Bewertung der bebauten Grundstücke erfolgte analog der unbebauten Grundstücke. Konversionsflächen wurden hier mit einem Erinnerungswert von 1 Euro (insgesamt) bewertet, sofern sie kontaminiert sind. Da die überwiegende Anzahl der bebauten Grundstücke kommunal genutzt werden, erfolgte einheitlich ein Abschlag in Höhe von 70 % der Bodenrichtwerte Stand Die Bewertung der Gebäude der Stadt Lübben (Spreewald), sowie der Erbbaurechte, wo die Stadt Lübben (Spreewald) Erbbaurechtsgeber ist, erfolgte durch ein unabhängiges Ingenieur- und Sachverständigenbüro. Bei Gebäuden deren Anschaffungs- und Herstellungskosten nicht bekannt waren oder die vor dem angeschafft bzw. hergestellt wurden, erfolgte die Bewertung entsprechend dem vereinfachten Sachwertverfahren unter Anwendung der Normalherstellungskosten 2000 (NHK 2000). Die umfangreichen Berechnungen sind objektspezifisch dokumentiert und zusammengefasst. Die Außenanlagen wurden, soweit sie als Bestandteil des Gebäudes angesehen wurden, pauschal mit einem Außenanlagenzuschlag in Höhe von 2% bewertet und spiegeln sich in der Bewertung des Gebäudes wieder. Die Grundstücksbewertung, der mit Erbbaurechten belasteten Grundstücke erfolgt nach der Finanzmathematischen Methode nach der WertR. Der Bodenwert setzt sich zusammen aus der Summe - des über die Restnutzungszeit des Erbbaurechts abgezinsten Bodenwert des unbelasteten Grundstücks und - den ebenfalls über diesen Zeitraum kapitalisierten erzielbaren Erbbauzinsen. Die Wertermittlung erfolgt mit dem zum Wertermittlungszeitpunkt vereinbarten Erbbauzins. Marktanpassungsfaktoren für Erbbaurechte werden vom örtlichen Gutachterausschuss nicht herausgegeben. Der Marktanpassungsfaktor wird generell mit 1 gewählt und der Wert stellt damit die unterste Wertgrenze dar. Zu- bzw. Abschläge wegen besonderer vertraglicher Vereinbarungen werden nicht vorgenommen. Ein Gebäudewertanteil des Erbbaugrundstücks kann sich ergeben, wenn - die Restnutzungsdauer des Gebäudes die Restlaufzeit des Erbbaurechts erheblich übersteigt und - diese nicht oder nur teilweise zu entschädigen ist. 14

19 Die Wertermittlung bezieht sich ausschließlich auf die Bewertung der Grundstücke zum Zwecke der Erstellung der Eröffnungsbilanz und stellt keinen Verkehrswert entsprechend Baugesetzbuch 194 dar. Nachfolgende Erbbaurechte, Stadt Lübben (Spreewald) ist Erbbaurechtgeber, bestehen: - Erbbaurecht Paul Imbiss, Schlossinsel - Erbbaurecht ASB KV Lübben e.v. Kinderheim Waldschlösschen Berliner Chaussee - Erbbaurecht Radler Parkplatz, An der Kupka - Erbbaurecht ESTAMA GmbH Plus-Einkaufsmarkt, Berliner Chaussee - Erbbaurecht Peisker Campingplatz, Am Burglehn - Erbbaurecht LDS Mehrzweckhalle Wettiner Straße - Erbbaurecht TKS Majoransheide Mehrzweckgebäude mit Tennishalle Vorliegende Berechnungen sind je Erbbaugrundstück dokumentiert. Das Vermögen dieser Bilanzposition teilt sich auf in: Wohnbauten ,49 Euro darunter: Grund und Boden ,90 Euro Gebäude und Aufbauten ,59 Euro Schulen ,94 Euro darunter: Grund und Boden ,80 Euro Schulen ,14 Euro Kultur-, Sport- und Gartenanlagen ,82 Euro darunter: Grund und Boden ,90 Euro Kultureinrichtungen ,92 Euro Soziale Einrichtungen ,59 Euro darunter: Grund und Boden ,80 Euro Gebäude ,79 Euro Sonstige Dienst-, Geschäfts- und anderen Betriebsgebäuden ,03 Euro darunter: Grund und Boden ,08 Euro Erbbaurechte ,21 Euro Gebäude und Aufbauten ,74 Euro Grundstücke und Bauten des Infrastrukturvermögens und sonstiger Sonderflächen (BP 1.2.3) Die Bewertung von Grund und Boden des Infrastrukturvermögens erfolgte mit den Bodenrichtwerten Stand unter Berücksichtigung eines Abschlags für Gemeinbedarf in Höhe von 90%. Es wurde keine Trennung zwischen Straßengrundstücken im planungsrechtlichen Innenbereich und planungsrechtlichen Außenbereich vorgenommen. Stattdessen erfolgte ein weite- 15

20 rer Abschlag in Höhe von 20% auf die Bodenrichtwerte Stand zur Berücksichtigung der Grundstücke, die im planungsrechtlichen Außenbereich liegen. Friedhofsflächen wurden im planungsrechtlichen Außenbereich mit dem Bodenrichtwert Stand für Ackerland Euro 0,18/m² bewertet. Flurstücke, auf denen eine Straße liegt, die sich im rechtlichen, jedoch nicht im wirtschaftlichen Eigentum der Stadt Lübben (Spreewald) befinden, wurden mit 1 Euro je Flurstück angesetzt. Flurstücke des Infrastrukturvermögens, die im Grundbuch noch die Eintragung Eigentum des Volkes tragen wurden nur dann nach o. g. Gesichtspunkten bewertet, wenn bereits ein Antrag auf Zuordnung gestellt oder positiv beschieden wurde. In allen anderen Fällen wurden solche Flurstücke nicht berücksichtigt. Der Struktur nach wurden nachfolgende Grundstücke dem Infrastrukturvermögen und sonstiger Sonderflächen zugeordnet: - Turnhallen und Sportplätze, - Friedhofsflächen - Straßen - Geh- und Radwege - Plätze - Parkplätze - Denkmäler - Übernahme Werte SEL Straßennetz mit Wegen und Plätzen und Verkehrsleiteinrichtungen wurden grundsätzlich zu Anschaffungs-/Herstellkosten bewertet und über die Nutzungsdauer linear abgeschrieben. Die am Brandenburgischen Bewertungsleitfaden anhängende Afa-Tabelle (Stand ) enthält nur teilweise verwendbare Nutzungsdauern für Straßen, Wege und Plätze. In der Stadt Lübben (Spreewald) gibt es im Wesentlichen vier Straßentypen für die folgende Nutzungsdauern festgelegt wurden. - Betonstraßen 40 Jahre analog Afa-Tabelle (Pos.557) - Straßen mit Verbundsteinpflaster 15 Jahre Festlegung Fachbereich Bau - Asphaltierte Straßen 20 Jahre Festlegung Fachbereich Bau - Straßen mit Natursteinpflaster 40 Jahre Festlegung Fachbereich Bau Die Festlegung der Nutzungsdauer für Natursteinpflaster und für Asphalt wurde vom zuständigen Fachbereich sorgfältig und vorsichtig getroffen. Fast die gesamte Innenstadt der Stadt Lübben (Spreewald) ist mit Natursteinpflaster ausgestattet und wurde innerhalb der letzten 10 Jahre saniert. In der Stadt waren insgesamt 231 Straßen zu bewerten. Die restlichen im Kataster aufgeführten Straßen sind Landes- und Bundesstraßen oder befinden sich im Eigentum von Privatpersonen (keine Baulast der Stadt Lübben (Spreewald). Für eine genaue Bewertung der Straßen wurde das teilweise bestehende Straßenkataster überarbeitet und mit den notwendigen nachfolgenden Angaben ergänzt - Angaben zum Straßenaufbau 16

21 - Straßenkörpergröße - Zubehör Dazu waren Messungen der Querschnitte und Längen durchzuführen. Waren diese Angaben aus den Bauakten eindeutig ersichtlich, wurden diese Daten übertragen. Die Grundlage für die Bildung von Straßenflächen wurde damit geschaffen. Weiterhin wurden die Herstellkosten aus vorhandenen Bauakten ermittelt. Eine Vielzahl von Rechnungen war für jede Straße zu analysieren und Vorleistung, z. Bsp. Planungsleistungen - bereits viele Jahre vor dem eigentlichen Baubeginn, zuzuordnen. Die Festlegung zur Inbetriebnahme eines Bauwerkes, damit eine korrekte Abschreibung über die Nutzungsdauer erfolgen kann, ist mit Hilfe von Archivlisten erfolgt. Unbekannte, nicht ermittelbare Baujahre, wurden durch den Fachbereich Bau vorsichtig geschätzt. Bei Asphaltstraßen, die definitiv vor 1990 gebaut wurden, spielte die Ermittlung des Baujahres eine untergeordnete Rolle, da die festgelegte Nutzungsdauer bereits abgelaufen war. Für diese wurden durchschnittliche Herstellkosten ermittelt. Die Straßen wurden in Bauklassen nach der Belastung und nach Art der Oberflächenbefestigung eingeteilt. Die Zuordnung ergab sich aus dem Straßenkataster. Für die Ermittlung der durchschnittlichen Herstellkosten wurden verschiedene Ansatzpunkte verfolgt. - Aus geprüften Rechnungen eigener Maßnahmen, wurden Mittelwerte für Asphaltund Natursteinpflasterdecken ermittelt. - Durchschnittswerte von Testkommunen wurden verwendet. - Ein kompetentes, ortsansässiges Planungsbüro wurde zu den aufgestellten Mittelwerten befragt. Korrekturen erfolgten und wurden eingearbeitet. In den Durchschnittlichen Herstellkosten sind enthalten: - Straßenkörper - Borde - Gehwege - Randstreifen (Grünstreifen und Bepflanzung) - Durchlässe - Grundlegendes Straßeninventar z. Bsp. Verkehrszeichen Die Werte wurden vom Sachgebiet Tiefbau realistisch ermittelt und nachgewiesen. Analog zu den Straßen wurden die Bewertungsmethoden für Geh- und Radwege sowie Plätzen angewandt. Die Nutzungsdauer richtet sich ebenfalls, wie bei den Straßen, nach der Art der befestigten Oberfläche (Beton, Asphalt, Natursteinpflaster, Verbundstein- bzw. Betonsteinpflaster). Sind die Anschaffungs-/Herstellkosten nicht ermittelbar gewesen, wurden Wiederbeschaffungszeitwerte ermittelt. Dabei wurde die Fläche mit den durchschnittlichen Herstellkosten je Bauklasse bzw. Aufbau multipliziert. Für die Stadt Lübben (Spreewald) waren 21 Geh- und Radwege zu bewerten. Brücken und Tunnel wurden grundsätzlich nach Anschaffungs- und Herstellkosten bewertet. Konnten diese nicht ermittelt werden, so erfolgte eine Bewertung an Hand der Tunnelbzw. Brückenbaubücher. 17

22 Lagen diese auch nicht mehr vor, wurden die noch nicht abgeschriebenen Brücken unter Berücksichtigung der bis zum Zeitpunkt der Eröffnungsbilanz zu berücksichtigenden Alterswertminderung und des Zustandes mit folgenden Werten angesetzt. - Brücken / Betonkonstruktion 2.000,00 /m² - Brücken / Holzkonstruktion o, die für den Verkehr freigegeben sind 2.000,00 /m² o, die für Fußgänger, Radfahrer und o Krad freigegeben sind 500,00 /m² Bei sechs Brücken auf der Schlossinsel, Baujahr 1998/99 konnten keine Anschaffungs- /Herstellkosten ermittelt werden, da die Kosten bei der Gesamtmaßnahme Schlossinsel nicht eindeutig getrennt werden konnten. Hier erfolgte die Bewertung anhand von Mittelwerten. Von vier Brücken musste das Baujahr geschätzt werden, da es nicht zu ermitteln war. Diese wurden definitiv alle vor 1990 gebaut und wurden demnach mit Mittelwerten bewertet. Betroffen sind davon: - Paddenbrücke - Treppendorf Dorfstraße Berste - A-Graben Kahnfahrt Steinkirchen - Roter Nil Vogelschutz Die jeweilige Nutzungsdauer der Brücken richtet sich nach dem Unterbau. Festlegungen wurden vom zuständigen Fachbereich Bau dazu getroffen und mit Schreiben vom festgelegt. Insgesamt wurden für die Stadt Lübben (Spreewald) 44 Brücken bewertet Die Entwässerungs- und Abwasserbeseitigungsanlagen beinhalten Bauwerke der Niederschlagswasserbeseitigung und die aus der Übernahme des Eigenbetriebes Abwasserbeseitigung übernommenen Anlagegüter - Kläranlage - Schmutzwasser Hausanschlüsse - Freigefälleleitungen und - Druckleitungen Diese werden mit vorliegender Bilanz der SEL zum buchtechnisch in das Vermögen der Stadt Lübben (Spreewald) übernommen. In der Stadt Lübben (Spreewald) wird ein gesondertes System (Trennsystem) zur Entwässerung des Niederschlagswassers der Straße verwendet. Das heißt, das Regenwasser wird nicht in den Schmutzwasserkanal eingeleitet, sondern über Niederschlagswasserkanäle in Gewässer abgeleitet. Die Niederschlagswasserkanäle sind grundsätzlich nach Anschaffungs-/Herstellkosten bewertet. Konnten diese nicht ermittelt werden, wurden die Kanäle mit Hilfe von Durchschnittskosten pro lfd. Meter bewertet. Die Ermittlung der durchschnittlichen Herstellkosten erfolgte durch den Fachbereich Bau und einem Ingenieurbüro. Die Leitungsstränge wurden zunächst in mehrere Teilstränge (Haltung) aufgeteilt, um eine Bewertung der unterschiedlichen Dimensionen, Materialien und Baujahre korrekt vornehmen zu können. Grundlage dafür bildet das Regenwasserkonzept des Ingenieurbüros IHC, welches im Fachbereich Bau ausliegt. 18

23 Die Ermittlung der tatsächlichen Baukosten bzw. die Bewertung mit Hilfe der Durchschnittskosten erfolgte dann anhand der einzelnen Haltungen des Kanals. Die Nutzungsdauer von Niederschlagswasserkanälen beträgt 50 Jahre. Die Abschreibung erfolgt linear über die Nutzungsdauer. Die sonstigen Bauten des Infrastrukturvermögens enthalten: - Flachspiegelbrunnen - Buswartehallen - Wasserbau Schleuse/Naturbadestelle, Steganlage - Lärmschutzanlagen - Straßenbeleuchtung Im Stadtgebiet Lübben (Spreewald) sind nach Inventuraufnahme zum Bilanzstichtag 68 Flachspiegelbrunnen vorhanden. Von diesen Flachspiegelbrunnen wurden bewertet: - 28 zu Anschaffungs- und Herstellkosten - die im Zuge von Bauvorhaben bzw. B-Plan-Maßnahmen entstanden sind, wurden teilweise pauschal mitfinanziert und der Stadt Lübben (Spreewald) übergeben. Hier ist eine Pauschale je Flachspiegelbrunnen in Höhe von 2.500,00 Euro bei 11 Flachspiegelbrunnen angesetzt. - die vorhandenen 29 Altanlagen wurden mit einem Erinnerungswert von 1,00 Euro bewertet. Die Nutzungsdauer wurde einheitlich auf 20 Jahre festgelegt. Buswartehallen wurden zu Anschaffungs-/Herstellkosten bewertet. Konnten diese nicht mehr ermittelt werden, wurden sie vorsichtig geschätzt. Als Nutzungsdauer wurden 20 Jahre angesetzt, die linear über die Nutzungsdauer abgeschrieben werden. Die Stadt Lübben (Spreewald) verfügt über eine Schleuse Mühlenkeute, eine Naturbadestelle, und eine Steganlage Kahnfahrt Schlossinsel. Die Anlagen wurden nach Baukosten bewertet. Die Nutzungsdauern richten sich wie bei Brückenbauwerken nach den Unterkonstruktionen. Es erfolgt auch hier eine lineare Abschreibung entsprechend der Nutzungsdauer. Zur Bewertung von Lärmschutzanlagen gibt es keine konkreten Festlegungen in der Bewertungsrichtlinie. Analog zum Straßenzubehör bzw. den Ingenieurbauwerken wurden alle drei in Lübben (Spreewald) vorhandenen Lärmschutzanlagen mit Anschaffungs-/Herstellkosten bewertet und die Nutzungsdauer auf 50 Jahre festgelegt. Die Bewertung der Beleuchtungsanlagen erfolgte zu einem Festwert. Hierzu wurden die Beleuchtungsanlagen je Straßenzug erfasst, für die ein durchschnittlicher Wiederbeschaffungswert ermittelt wurde. Als Festwert für die Eröffnungsbilanz werden 50 % der Wiederbeschaffungskosten übernommen. Den Bauten auf Sonderflächen zugeordnet sind: - Sportgebäude - Friedhofsgebäude - Urnenwände 19

24 Die Bewertung der Gebäude erfolgte ebenfalls über ein unabhängiges Ingenieur- und Sachverständigenbüro. Die Urnenwände wurden zu Anschaffungs-/Herstellkosten bewertet. Die Nutzungsdauern auf 30 bzw. 45 Jahre, auf Grund der unterschiedliche Bauweise und des Materialeinsatzes, festgelegt. Die Bilanzposition enthält nachfolgende Vermögenswerte: Grund und Boden des Infrastrukturvermögens ,45 Euro darunter: Straßen ,35 Euro Turnhallen und Sportplätze ,90 Euro Friedhofsflächen ,54 Euro Rad- und Gehwege ,18 Euro Plätze ,70 Euro Denkmäler 946,00 Euro Übernahme SEL ,88 Euro Brücken und Tunnel ,59 Euro Entwässerungs- und Abwasserbeseitigungsanlagen ,08 Euro darunter: Niederschlagswasserkanal ,17 Euro Übernahme SEL ,91 Euro Straßennetz einschließlich Wege, Plätze und Verkehrslenkeinrichtungen ,72 Euro darunter: 9 unbenannte Straßen ,89 Euro 231 Straßen ,56 Euro 21 Geh- und Radwege ,22 Euro 17 Parkplätze ,76 Euro 9 Plätze ,17 Euro 9 Spielplätze ,12 Euro Sonstige Bauten des Infrastrukturvermögens ,42 Euro darunter: Flachspiegelbrunnen ,10 Euro 23 Buswartehallen ,64 Euro Wasserbau, Schleuse/Naturbadestelle, Steganlage ,92 Euro Lärmschutzanlagen ,26 Euro Straßenbeleuchtung (FW) ,50 Euro Bauten auf Sonderflächen ,09 Euro darunter: Sportgebäude ,63 Euro BBH/Friedhöfe/Lager ,46 Euro 20

25 Bauten auf fremden Grund und Boden (BP 1.2.4) Zum Bilanzstichtag sind in dieser Position 23 Geh- und Radwege bewertet, die an Bundes-, Kreis- und Landesstraßen liegen und zum Vermögen der Stadt Lübben (Spreewald) gehören. Bauten auf fremden Grund und Boden ,70 Euro Kunstgegenstände und Kulturdenkmäler (BP 1.2.5) Bilanzrelevante bewegliche Kunstgegenstände, die sich im Eigentum der Stadt Lübben (Spreewald) befinden und für die Ausstattung des Museums ab dem Jahr 1991 angeschafft wurden, wurden ab einem Wert von 2000 Euro je Kunstgegenstand inventarisiert und sind in das Vermögen der Stadt eingegangen. Abweichend von der Dienstanweisung zum Umgang mit dem Barcode, wurden diese beweglichen Kunstgegenstände nicht über Barcode erfasst und inventarisiert. Im Museum existiert ein eigenständiges Inventarisierungssystem (Inventarbücher, Software Faust ) worüber die Erfassung erfolgt. Diese sind grundsätzlich mit den Anschaffungs-/Herstellungskosten bewertet und unterliegen keiner planmäßigen Abschreibung. Auf eine weitere wertmäßige Erfassung von Kunstgegenständen, die sich für Ausstellungszwecke im Museum befinden, wird auf Grund der Vielzahl und Vielfalt der beweglichen Kunstgegenstände verzichtet. Baudenkmäler wurden mit einem Erinnerungswert von 1 Euro bewertet. Sie stellen gegenständliche Zeugnisse menschlichen Lebens aus vergangenen Zeiten dar. Denkmäler unterliegen regelmäßig keiner gewöhnlichen Abnutzung und werden daher nicht abgeschrieben. Da sie keiner wirtschaftlichen Nutzung dienen, werden sie für die Stadt Lübben (Spreewald) im Hinblick auf Wirtschaftlichkeit und Willkürfreiheit in der Eröffnungsbilanz mit einem Erinnerungswert angesetzt. Ausgenommen sind davon Bauwerke, die als Gebäude genutzt werden. In diesen Fällen wurde zur Wertermittlung das Sachwertverfahren angewandt. Kunstgegenstände und Kulturdenkmäler ,78 Euro darunter: Kunstgegenstände ,79 Euro Baudenkmäler (als Gebäude genutzt) ,61 Euro Baudenkmäler (nicht als Gebäude genutzt) ,38 Euro Sonstige Denkmale 29,00 Euro Fahrzeuge, Maschinen, Technische Anlagen, Betriebsvorrichtungen (BP 1.2.6) Vermögensgegenstände in diesen Bilanzpositionen wurden grundsätzlich mit den Anschaffungs-/Herstellkosten bewertet und planmäßig auf den Bilanzstichtag abgeschrieben. Waren diese nicht ohne unverhältnismäßig hohen Aufwand ermittelbar, wurden Wiederbeschaffungszeitwerte angesetzt. Hier zu zählen Kraft-, Nutz- und Feuerwehrfahrzeuge, Motorräder, Anhänger jeglicher Art und sonstige Fahrzeuge. 21

26 Technische Anlagen umfassen die Ausstattung der Pumpwerke und der Kläranlage. Als Betriebsvorrichtung, hier als Sachgesamtheit erfasst und in der Eröffnungsbilanz ausgewiesen, ist die Flutlichtanlage am Sportplatz Berliner Straße, welche nicht in einem einheitliche Nutzungs- und Funktionszusammenhang mit dem Gebäude steht. Fahrzeuge, Maschinen und technische Anlagen ,94 Euro darunter: Fahrzeuge ,18 Euro Technische Anlagen ,00 Euro Betriebsvorrichtungen ,76 Euro Betriebs- und Geschäftsausstattung und geringwertige Wirtschaftsgüter (BP 1.2.7) Die Erfassung und Bewertung der Betriebs- und Geschäftsausstattung sowie der geringwertigen Wirtschaftsgüter erfolgte entsprechend der Bewertungsrichtlinie der Stadt Lübben (Spreewald). Soweit Anschaffungs-/Herstellkosten für die Vermögensgegenstände nicht ermittelt werden konnten oder die Ermittlung sich als unwirtschaftlich erwies, dienten als Grundlage für die Ermittlung der Wiederbeschaffungszeitwerte aktuelle Katalogpreise oder das Internet. Es erfolgte ein Vergleich von Vermögensgegenständen gleicher Art und Güte, deren Anschaffungs-/Herstellkosten bekannt waren. Zur Ermittlung der Abschreibung wurde die Nutzungsdauer entsprechend der Abschreibungstabelle des Landes Brandenburg zu Grunde gelegt. Waren für bestimmte Vermögensgegenstände in der Abschreibungstabelle des Landes keine Nutzungsdauern festgelegt, wurde die Nutzungsdauer eines vergleichbaren Gegenstandes angesetzt, dessen Art und Güte gleichwertig ist und in die Nutzungsdauertabelle der Stadt Lübben (Spreewald) aufgenommen. Zur Inventur aufgenommen wurden Vermögensgegenstände wie z. Bsp. Spielgeräte, Bekanntmachungskästen, Bänke, Fahrradständer und Parkscheinautomaten, der Bibliotheksbestand und Weiteres, die sich in diesen Bilanzposition niederschlagen. Gleichartige bzw. annähernd gleichwertige bewegliche Vermögensgegenstände wurden zu einer Gruppe zusammengefasst und mit einem Durchschnittswert angesetzt (Sachgesamtheit). Angewandt wurde diese Methode bei: - Klassensätzen (Ausstattung der Unterrichtsräume mit Tischen und Stühlen) o Klassensatz Oberschule o Klassensatz Grundschule - Bänken - Papierkörben - Fahrradständern - Betonpalisaden - Spielgeräten - Touristischem Verkehrsleitsystem - Fallschutz Sitzpoller 22

27 Als Besonderheit sei noch erwähnt, dass die Bewertung der Bibliotheksbestände durch Ansatz eines Festwertes entsprechend Pkt des BewertL Bbg erfolgte. Betriebs- und Geschäftsausstattung ,66 Euro Geringwertige Wirtschaftsgüter 3.828,00 Euro Geleistete Anzahlungen und Anlagen im Bau (BP 1.2.8) Anzahlungen als geldliche Vorleistungen auf noch zu erhaltene Sachanlagen sind zum Bilanzstichtag für nachfolgende Baumaßnahmen zu verzeichnen, die treuhändisch durch die DSK Deutsche Stadt- und Grundstücksentwicklungsgesellschaft mbh & Co. KG betreut und abgewickelt werden: Geleistete Anzahlungen ,97 Euro drunter: Brücke am Brückenplatz ,68 Euro davon 1/3 Eigenanteil Kommune ,20 Euro Am Kleinen Hain, Straßengestaltung ,63 Euro davon 1/3 Eigenanteil 7.735,77 Euro Die Anlagen im Bau stellen die bis zum Bilanzstichtag getätigten Investitionen für Vermögensgegenstände des Sachanlagevermögens dar, die auf eigenem Grund und Boden am Bilanzstichtag noch nicht endgültig fertig gestellt waren. Diese sind mit den tatsächlich gezahlten Beträgen und entstandenen Aufwendungen bis zum Bilanzstichtag angesetzt. Nach Fertigstellung und Abnahme werden die Anlagen im Bau in die entsprechenden aktiven Bilanzpositionen des Sachanlagevermögens umgebucht, damit aktiviert und planmäßig abgeschrieben. Ausgewiesen werden begonnene und noch nicht abgeschlossene Baumaßnahmen mit den bis zum geleisteten Zahlungen: Maßnahme Wert zum in Euro Ersatz-Neubau Kita Unter den Linden ,86 Sanierung Völkerfreundschaft 1.428,00 Sanierung B ,70 Sanierung Bahnhofstraße ,22 Neubau Märkische Straße 530,00 Wasserwanderstützpunkt 3.542,00 FL DN 200 Langer Rücken/Garten 441,49 FL DN 150 Houwald Damm/Kupka 295,72 FL DN 200 Burglehn Variantenuntersuchung 612,25 SW HA Lübben Hauptstr. BF 11 17,37 SW HA Lübben zum Kanal (Planung) 1.604,36 23

28 Ersatz-Neubau Kita Unter den Linden ,18 Ersatzbau BBH ,09 Erschließung B-Plan Nr. 18 Fliederweg 4.598,41 Erschließung Sperberweg 2. BA 3.565,17 Urnenwand 2. BA ,29 Urnenwand 2. BA ,96 Anlagen im Bau ,92 Euro Finanzanlagevermögen (BP 1.3) Rechte an Sondervermögen (BP 1.3.1) Rechte an Sondervermögen lagen zum Eröffnungsbilanzstichtag nicht vor Anteile an verbundenen Unternehmen (BP 1.3.2) Grundlage für die Bewertung der Finanzanlagen ist der Bestand der Beteiligungsgesellschaften der Stadt Lübben (Spreewald), mit Vorlage der Bilanzen zum Stichtag Die Finanzanlagen in Form der Beteiligungen an verbundenen Unternehmen wurden unter Berücksichtigung der unternehmensspezifischen Besonderheiten und der Unternehmensfortführung bewertet. Die Stadt Lübben (Spreewald) ist an nachfolgenden Unternehmen beteiligt: - Lübbener Wohnungsbaugesellschaft mbh 100 % - Stadt- und Überlandwerke GmbH 100 % - Tourismus, Kultur und Stadtmarketing GmbH 80 % Das Bewertungsmodell des Landes Brandenburg setzt zwingend ein zweistufiges Bewertungsvorgehen voraus. 1. Stufe: Anschaffungskosten 2. Stufe: Ersatzwert, Eigenkapitalspiegelmethode Lübbener Wohnungsbaugesellschaft mbh: Die Anschaffungskosten der Gesellschaft sind bekannt und setzen sich aus dem gezeichneten Kapital und den Gewinnrücklagen gemäß 17 Abs.4 und 27 Abs.2 DMBiLG zusammen. Aus der Bilanz zum ergeben sich somit folgende Anschaffungskosten: Gezeichnetes Kapital Sonderrücklage 17 Abs.4 DMBiLG Sonderrücklage 27 Abs.2 DMBiLG Gesamt ,41 Euro ,97 Euro ,64 Euro ,02 Euro 24

29 Stadt- und Überlandwerke GmbH Lübben: Die Anschaffungskosten sind bekannt. Der Wertansatz setzt sich nach dem Prüfbericht der BRS Treuhand GmbH zum wie folgt zusammen: Gezeichnetes Kapital Kapitalrücklage Gesamt ,00 Euro ,56 Euro ,56 Euro Tourismus, Kultur und Stadtmarketing Lübben (Spreewald) GmbH: Anschaffungskosten der Stadt Lübben (80% Grundkapital v ,00 Euro) ,00 Euro Kapitalrücklage ,64 Euro (zu 100 % von der Stadt Lübben geleistet) Gesamt ,64 Euro Beim Ertragswertverfahren gehen die Zuschüsse bei der Wertermittlung mit ein. Sie führen zu keinem Abschlag bei der Wertfindung, sondern sind der eigentliche Werttreiber für die Wertbildung. Anteile an verbundenen Unternehmen ,22 Euro Mitgliedschaft in Zweckverbänden (BP 1.3.3) Zum Zeitpunkt der Eröffnungsbilanz liegt eine Mitgliedschaft im Zweckverband Gewässerrandstreifenprojekt Spreewald vor. Um für die unterschiedliche Aufgabenstellung eine vergleichbare Methode anzusetzen, ist maßgebliches Kriterium die Lastenverteilung des vom Zweckverband für die Laufzeit des Projektes jährlich aufzubringenden Projektfinanzierungsanteils, die für die Stadt Lübben mit 15 / 243 Anteilen erfolgt. Das Eigenkapital betrug zum ,24 Euro. Mitgliedschaft in Zweckverbänden 567,18 Euro Anteile an sonstigen Beteiligungen (BP 1.3.4) Anteile an sonstigen Beteiligungen unterhält die Stadt Lübben (Spreewald) an KBE Kommunale Beteiligungsgesellschaft mbh an der envia: Für die KBE liegt eine Bewertung nach der Eigenkapitalspiegelbildmethode durch die KBE Kommunale Beteiligungsgesellschaft mbh an der envia vom vor. Die Berechnung wurde vom Steuerbüro eos Steuerberatungsgesellschaft mbh geprüft. Stammkapital gesamt Eigenkapital Geschäftsanteil Nr. 531 Gesamt ,00 Euro ,33 Euro ,00 Euro ,36 Euro Anteile an sonstigen Beteiligungen ,36 Euro 25

30 Wertpapiere des Anlagevermögens (BP 1.3.5) Wertpapiere des Anlagevermögens lagen zum Eröffnungsbilanzstichtag nicht vor Ausleihungen (BP 1.3.6) Ausleihungen an Sondervermögen, verbundenen Unternehmen, Zweckverbänden und sonstigen Beteiligungen liegen zum Bilanzstichtag nicht vor. Unter der Gliederung sonstige Ausleihungen ist das Mieterdarlehen erfasst, welches sich um ein an die SUSIK Grundstücks-Vermietungsgesellschaft mbh & Co. Objekt Rathaus Lübben KG gewährtes Darlehen handelt. Das Darlehen ist durch eine Grundschuld besichert. Nach 1 Nr. 3b des Immobilien-Leasing-Vertrag Nr den die Stadt Lübben (Spreewald) mit der SUSIK Grundstücks-Vermietungsgesellschaft mbh & Co. Rathaus Lübben KG über das Leasingobjekt Rathaus geschlossen hat, handelt es sich um ein unverzinsliches Mieterdarlehen. Nach 1 Nr. 3b 2. Absatz des Leasingvertrages erfolgt die Rückzahlung des Mieterdarlehens zum Ablauf der Grundmietzeit. Da es sich um eine langfristige Forderung (Restlaufzeit größer als 5 Jahre) handelt, ist das Mieterdarlehen unter dem Posten sonstige Ausleihungen auszuweisen. Ausleihungen ,36 Euro Umlaufvermögen (BP 2) Zum Umlaufvermögen gehören alle Vermögensgegenstände, die nicht dazu bestimmt sind, dauerhaft dem Geschäftsbetrieb der Kommune zu dienen, also deren Zweckbestimmung z. Bsp. einen Verbrauch oder Verkauf vorsehen Vorräte (BP 2.1) Grundstücke in Entwicklung (BP 2.1.1) Bei den Grundstücken in Entwicklung handelt es sich um Grundstücke mit dazugehörigen Kosten im Gewerbegebiet Lübben-West Ortsteil Neuendorf, die mit den voraussichtlich erzielbaren Verkaufswerten bilanziert sind. Grundstücke in Entwicklung ,73 Euro sonstiges Vorratsvermögen (BP 2.1.2) Hier erfolgte die wertmäßige Übernahme der Inventurwerte aus der Bilanz per der SEL. Sonstiges Vorratsvermögen 8.534,43 Euro 26

Voraussichtliche Entwicklung des Eigenkapitals

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Eröffnungs- bilanz zum 01.01.2010

Eröffnungsbilanz zum 01.01.2010 Aktiva Eröffnungsbilanz der Gemeinde Weyhe zum 01.01.2010 Passiva - Euro - - Euro - 1. Immaterielles Vermögen 314.045,24 1. Nettoposition 141.402.457,67 1.1 Konzessionen

Eröffnungsbilanz zum 01.01.2010 Aktiva Eröffnungsbilanz der Gemeinde Weyhe zum 01.01.2010 Passiva - Euro - - Euro - 1. Immaterielles Vermögen 314.045,24 1. Nettoposition 141.402.457,67 1.1 Konzessionen

Unicontrol Systemtechnik GmbH

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

ERÖFFNUNGSBILANZ 01.01.2009

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

Sevenval GmbH, Köln. Bilanz zum 31. Dezember 2011

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Jahresabschluss. zum. 31. Dezember 2010. der. Qualitypool GmbH, Lübeck

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Bremer Wandplatten GmbH Bremen

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Fünfte OekoGeno Solar GmbH & Co. KG Herrenstr. 45, 79098 Freiburg

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Wertgrenzen in der SächsKomHVO-Doppik

Wertgrenzen in der SächsKomHVO-Doppik Arbeitshilfe zur Behandlung geringwertiger Vermögensgegenstände und zur Inventarisierung in der kommunalen Haushaltswirtschaft nach den Regeln der Doppik Überarbeitet

Wertgrenzen in der SächsKomHVO-Doppik Arbeitshilfe zur Behandlung geringwertiger Vermögensgegenstände und zur Inventarisierung in der kommunalen Haushaltswirtschaft nach den Regeln der Doppik Überarbeitet

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Brücken die Bewertung von Infrastrukturvermögen

Brücken die Bewertung von Infrastrukturvermögen Das Infrastrukturvermögen stellt bei den meisten Kommunen eine der wertmäßig größten Bilanzpositionen dar. Nach 46 III b, cc) Gemeindehaushaltsverordnung

Brücken die Bewertung von Infrastrukturvermögen Das Infrastrukturvermögen stellt bei den meisten Kommunen eine der wertmäßig größten Bilanzpositionen dar. Nach 46 III b, cc) Gemeindehaushaltsverordnung

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

Finanzplan der Stadion GmbH

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Betriebs- und Geschäftsausstattung 61.214,00 59.984,00 Sonstige Rückstellungen 11.516.121,47 11.848.523,65

Filmförderung Hamburg/Schleswig-Holstein GmbH (FFHSH), Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013

Filmförderung Hamburg/Schleswig-Holstein GmbH (FFHSH), Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013

AustriaTech - Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d. Offenlegung gemäß 277 ff UGB

AustriaTech Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d Offenlegung gemäß 277 ff UGB 1) 2) Offenzulegender Anhang Firmenbuchnummer Firmenbuchgericht Beginn und Ende

AustriaTech Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d Offenlegung gemäß 277 ff UGB 1) 2) Offenzulegender Anhang Firmenbuchnummer Firmenbuchgericht Beginn und Ende

Inventarisierung und Bewertung der Sonderposten für Sachinvestition

RTG Revisions- und Treuhand GmbH und Partner t t Inventarisierung und Bewertung der Sonderposten für Sachinvestition Referentin: Frau Steuerberaterin Claudia Scheller 1 Inventarisierung und Bewertung der

RTG Revisions- und Treuhand GmbH und Partner t t Inventarisierung und Bewertung der Sonderposten für Sachinvestition Referentin: Frau Steuerberaterin Claudia Scheller 1 Inventarisierung und Bewertung der

Bilanz zum 31. Dezember 2010

Bilanz zum 31. Dezember 2010 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA VORJAHR VORJAHR Euro Euro Euro Euro Euro Euro A. Anlagevermögen A. Vereinsvermögen I. Immaterielle Vermögensgegenstände

Bilanz zum 31. Dezember 2010 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA VORJAHR VORJAHR Euro Euro Euro Euro Euro Euro A. Anlagevermögen A. Vereinsvermögen I. Immaterielle Vermögensgegenstände

Die neue Kommunalverfassung des Landes Brandenburg (BbgKomVerf)

") Die neue Kommunalverfassung des Landes Brandenburg (BbgKomVerf) DoppiK-Einführung in den Kommunen 11. Brandenburgischer Archivtag am 24./25. April 2008 Joachim Grugel Städte- und Gemeindebund Brandenburg

Die neue Kommunalverfassung des Landes Brandenburg (BbgKomVerf) DoppiK-Einführung in den Kommunen 11. Brandenburgischer Archivtag am 24./25. April 2008 Joachim Grugel Städte- und Gemeindebund Brandenburg

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

1 Einleitung. Kleine Kapitalgesellschaften sind solche, die zwei der folgenden drei Merkmale nicht über

Funktionen der Bilanz 1 1 Einleitung DerJahresabschlussbestehtbeiKapitalgesellschaften(einschließlichjenerPersonengesell schaften, bei denen keine natürliche Person Vollhafter ist, wie typischerweise bei

Funktionen der Bilanz 1 1 Einleitung DerJahresabschlussbestehtbeiKapitalgesellschaften(einschließlichjenerPersonengesell schaften, bei denen keine natürliche Person Vollhafter ist, wie typischerweise bei

Jahresabschluss 31.12.2010

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Bilanz (Muster 15): Bilanz der Gemeinde. Passiva

: Bilanz der Gemeinde. Passiva") Anlage 15 Bilanz (Muster 15): A. Bilanz ohne Vermögenstrennung Bilanz der Gemeinde 1. Immaterielles Vermögen 1) 1. Nettoposition 1.1 Konzessionen 1.1 Basis-Reinvermögen 1.2 Lizenzen 1.1.1 Reinvermögen

Anlage 15 Bilanz (Muster 15): A. Bilanz ohne Vermögenstrennung Bilanz der Gemeinde 1. Immaterielles Vermögen 1) 1. Nettoposition 1.1 Konzessionen 1.1 Basis-Reinvermögen 1.2 Lizenzen 1.1.1 Reinvermögen

JAHRESABSCHLUSS. Peter Rzytki Steuerberater vereidigter Buchprüfer. Dachauer Str. 3 82140 Olching. zum 31. Dezember 2013

Peter Rzytki Steuerberater vereidigter Buchprüfer Dachauer Str. 3 82140 Olching JAHRESABSCHLUSS zum 31. Dezember 2013 Prinzregentenstraße 120 81677 Finanzamt: -Abt. Körperschaften Steuer-Nr: 143/158/60254

Peter Rzytki Steuerberater vereidigter Buchprüfer Dachauer Str. 3 82140 Olching JAHRESABSCHLUSS zum 31. Dezember 2013 Prinzregentenstraße 120 81677 Finanzamt: -Abt. Körperschaften Steuer-Nr: 143/158/60254

Bilanz zum 30. September 2012

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

Tätigkeitsabschlüsse. Veröffentlichung gem. 6b Abs. 7 EnWG

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

GARTENGENOSSENSCHAFT e. G. Leimdölle 1. 78224 Singen. Bericht über die Erstellung der. Kurzbilanz. zum 31. Dezember 2008

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

Eröffnungsbilanz zum 01.01.2008

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

JAHRESABSCHLUSS. zum 30. September 2013. Infineon Technologies Finance GmbH. Am Campeon 1-12. 85579 Neubiberg

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

JAHRESABSCHLUSS. zum 31. Dezember 2012. pferdewetten-service.de GmbH Betrieb und Service der Internetseite "www.pferdewetten.

RETEX Steuerberatungsgesellschaft mbh Alfredstraße 45 45130 Essen JAHRESABSCHLUSS zum 31. Dezember 2012 pferdewetten-service.de GmbH Betrieb und Service der Internetseite "www.pferdewetten.de" Kaistraße

RETEX Steuerberatungsgesellschaft mbh Alfredstraße 45 45130 Essen JAHRESABSCHLUSS zum 31. Dezember 2012 pferdewetten-service.de GmbH Betrieb und Service der Internetseite "www.pferdewetten.de" Kaistraße

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

ZWISCHENBILANZ. Fürstenberg CapitalErste GmbH, Fürstenberg. zum. 30.Juni 2012 PASSIVA. Vorjahr EUR. A. Eigenkapital. I. Gezeichnetes Kapital

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Dipl. Kfm. Thomas Heil, Brühl

Dipl. Kfm. Thomas Heil, Brühl Festwertbildung am Beispiel von Schulen Konzeption NetzwerkThemenworkshop zu Bewertung und Inventarisierung Bezirksregierung Detmold Dokumentation Mittwoch, 31.08.2005 Grundsätze

Dipl. Kfm. Thomas Heil, Brühl Festwertbildung am Beispiel von Schulen Konzeption NetzwerkThemenworkshop zu Bewertung und Inventarisierung Bezirksregierung Detmold Dokumentation Mittwoch, 31.08.2005 Grundsätze

Eröffnungsbilanz 2011

1 1 Anlagevermögen 1.1 Immatrielle Vermögensgegenstände Immatrielle Vermögensgegenstände 36.059,36 01310000 DV-Software 36.059,36 Immatrielle Vermögensgegenstände 36.059,36 1.2 Sachanlagevermögen 1.2.1

1 1 Anlagevermögen 1.1 Immatrielle Vermögensgegenstände Immatrielle Vermögensgegenstände 36.059,36 01310000 DV-Software 36.059,36 Immatrielle Vermögensgegenstände 36.059,36 1.2 Sachanlagevermögen 1.2.1

initplan GmbH Karlsruhe Jahresabschluss und Anhang

initplan GmbH Karlsruhe Jahresabschluss und Anhang 31. Dezember 2012 initplan GmbH, Karlsruhe Anhang für das Geschäftsjahr 2012 I. Allgemeine Angaben Der Jahresabschluss zum 31. Dezember 2012 wurde

initplan GmbH Karlsruhe Jahresabschluss und Anhang 31. Dezember 2012 initplan GmbH, Karlsruhe Anhang für das Geschäftsjahr 2012 I. Allgemeine Angaben Der Jahresabschluss zum 31. Dezember 2012 wurde

Jahresabschluss. für das. Geschäftsjahr. 1. Bilanz. 2. Gewinn- und Verlustrechnung. 3. Anhang

Jahresabschluss für das 2010 (Genossenschaften) 1. Bilanz 2. Gewinn- und Verlustrechnung 3. Anhang der Heimat-Siedlungsbau "Grünes Herz" eg Von-der-Goltz-Allee 45, 24113 Kiel Bilanz zum 31.12.2010 Aktivseite

Jahresabschluss für das 2010 (Genossenschaften) 1. Bilanz 2. Gewinn- und Verlustrechnung 3. Anhang der Heimat-Siedlungsbau "Grünes Herz" eg Von-der-Goltz-Allee 45, 24113 Kiel Bilanz zum 31.12.2010 Aktivseite

OLT Flugbeteiligungen GmbH, Emden. Jahresabschluss zum 31. Dezember 2012

OLT Flugbeteiligungen GmbH, Emden Jahresabschluss zum 31. Dezember 2012 OLT Flugbeteiligungen GmbH, Emden Bilanz zum 31. Dezember 2012 A K T I V A EUR EUR EUR TEUR P A S S I V A EUR EUR TEUR 31.12.2012

OLT Flugbeteiligungen GmbH, Emden Jahresabschluss zum 31. Dezember 2012 OLT Flugbeteiligungen GmbH, Emden Bilanz zum 31. Dezember 2012 A K T I V A EUR EUR EUR TEUR P A S S I V A EUR EUR TEUR 31.12.2012

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

- ANSICHTSEXEMPLAR - - Dieser Jahresabschluss ist ausschließlich in Papierform maßgeblich - PIER Tempo Zeitarbeit GmbH Hamburg

PIER Tempo Zeitarbeit GmbH Hamburg Jahresabschluss zum 31. Dezember 2012 - ANSICHTSEXEMPLAR - Ausfertigung von I Anlagen 1 JAHRESABSCHLUSS 1.1 Bilanz zum 31. Dezember 2012 1.2 Gewinn- und Verlustrechnung

PIER Tempo Zeitarbeit GmbH Hamburg Jahresabschluss zum 31. Dezember 2012 - ANSICHTSEXEMPLAR - Ausfertigung von I Anlagen 1 JAHRESABSCHLUSS 1.1 Bilanz zum 31. Dezember 2012 1.2 Gewinn- und Verlustrechnung

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Bilanz Aktiva. Seite : erstellt von: erstellt am: re Gemeinde 6 Stadt Lychen. Ist Ist Vorjahr

Bilanz 1 1 Anlagevermögen 26.536.452,11 27.435.269,39 1.1 Immatrielle Vermögensgegenstände 11.126,00 12.907,00 Immatrielle Vermögensgegenstände 11.126,00 12.907,00 012100 Lizenzen 1,00 1,00 013100 DV-Softwa

Bilanz 1 1 Anlagevermögen 26.536.452,11 27.435.269,39 1.1 Immatrielle Vermögensgegenstände 11.126,00 12.907,00 Immatrielle Vermögensgegenstände 11.126,00 12.907,00 012100 Lizenzen 1,00 1,00 013100 DV-Softwa

Bilanz (Muster 13): Bilanz der Gemeinde. Passiva

: Bilanz der Gemeinde. Passiva") Anlage 13 Bilanz (Muster 13): A. Bilanz ohne Vermögenstrennung Bilanz der Gemeinde 2. Sachvermögen 1. Immaterielles Vermögen 1) 1. Nettoposition 1.1 Konzessionen 1.1 Basis-Reinvermögen 1.2 Lizenzen 1.1.1

Anlage 13 Bilanz (Muster 13): A. Bilanz ohne Vermögenstrennung Bilanz der Gemeinde 2. Sachvermögen 1. Immaterielles Vermögen 1) 1. Nettoposition 1.1 Konzessionen 1.1 Basis-Reinvermögen 1.2 Lizenzen 1.1.1

Stadtwerke Bad Harzburg GmbH

Stadtwerke Bad Harzburg GmbH Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG für das Geschäftsjahr 2012 Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG (Strommetz) A k t i

Stadtwerke Bad Harzburg GmbH Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG für das Geschäftsjahr 2012 Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG (Strommetz) A k t i

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember 2012. Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

ecolutions Trading GmbH Jahresabschluss 2010 (HGB)

") ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit?

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Volkshochschule Frankfurt am Main

Allgemeines: Aufgaben: Die Volkshochschule Frankfurt am Main ist eine Einrichtung des öffentlichen Bildungswesens. Ihre Tätigkeit ist eine Pflichtaufgabe der kommunalen Daseinsvorsorge. Sie gewährleistet

Allgemeines: Aufgaben: Die Volkshochschule Frankfurt am Main ist eine Einrichtung des öffentlichen Bildungswesens. Ihre Tätigkeit ist eine Pflichtaufgabe der kommunalen Daseinsvorsorge. Sie gewährleistet

Amtsblatt für die Gemeinde Schönefeld

Amtsblatt für die Gemeinde Schönefeld mit den Ortsteilen Selchow Großziethen Kiekebusch Schönefeld Waltersdorf Waßmannsdorf 11. Jahrgang * Schönefeld, den 09.01.2013 Nummer: 01/13 Inhaltsverzeichnis: Amtliche

Amtsblatt für die Gemeinde Schönefeld mit den Ortsteilen Selchow Großziethen Kiekebusch Schönefeld Waltersdorf Waßmannsdorf 11. Jahrgang * Schönefeld, den 09.01.2013 Nummer: 01/13 Inhaltsverzeichnis: Amtliche

Jahresabschluss und Bewertung

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Buchführung / Jahresabschluss / Rechnungswesen

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2014 der PSI Nentec GmbH Berlin Anlage 1 PSI NENTEC GMBH, KARLSRUHE BILANZ ZUM 31. DEZEMBER 2014 A K T I V A ANLAGEVERMÖGEN P A S S I V A 2014 2013 2014 2013

J A H R E S A B S C H L U S S zum 31. Dezember 2014 der PSI Nentec GmbH Berlin Anlage 1 PSI NENTEC GMBH, KARLSRUHE BILANZ ZUM 31. DEZEMBER 2014 A K T I V A ANLAGEVERMÖGEN P A S S I V A 2014 2013 2014 2013

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung 48127 Münster

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

JAHRESABSCHLUSS. zum. 14. Oktober 2012. Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91

JAHRESABSCHLUSS zum 14. Oktober 2012 Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91 28203 Bremen BID Ostertor Blatt 1 Auftraggeber, Auftrag und Auftragsbedingungen

JAHRESABSCHLUSS zum 14. Oktober 2012 Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91 28203 Bremen BID Ostertor Blatt 1 Auftraggeber, Auftrag und Auftragsbedingungen

Umwandlung von Unternehmen