Hilfe für Banken- und Sparkassengeschädigte e.v.

|

|

|

- Imke Abel

- vor 8 Jahren

- Abrufe

Transkript

1 Hilfe für Banken- und Sparkassengeschädigte e.v. Staatlich anerkannter gemeinnütziger Verbraucherschutz Verein

2 Glauben Sie wirklich, dass Ihre Bank oder Sparkasse Ihre Konten und Darlehen korrekt abgerechnet hat? Lassen Sie sich eines Besseren belehren und kontrollieren Sie Ihre Kontenabrechnungen. Holen Sie sich Ihr schwerverdientes Geld zurück!

3 Viele der Banken/Sparkassen nutzen die Unerfahrenheit ihrer Kunden über Bankgeschäfte aus, um sich an deren Konten ungerechtfertigt zu bereichern. Durch irreführende Buch- und Wertstellung in den Kontoauszugsvordrucken wird dem Kunden der Eindruck vermittelt, dass er über den ausgewiesenen Geldbetrag verfügen kann. Dies ist oft nicht der Fall, da der Geldbetrag noch nicht wertgestellt wurde. Auch bei den Kontoführungskosten gehen die Banken/Sparkassen sehr kreativ und einfallsreich vor und stellen dem Kunden Leistungen in Rechnung, obwohl Sie schon per Gesetz zur kostenlosen Erbringung dieser Leistung verpflichtet sind oder im eigenen Interesse handeln. Noch kreativer und einfaltsreicher sind Banken und Sparkassen, wenn es um die Zinsabrechnungen geht. Die Banken/Sparkassen wissen genau, dass der mit Geldgeschäften unerfahrene Kunde in den meisten Fällen (lt. einer Studie ca. 98% der Kontoinhaber) nicht in der Lage ist, die Zinsabrechnung seiner Konten zu kontrollieren.

4 Unsere Leistungen als Verbraucherschutzverein für Privatleute und Unternehmer beinhalten: Seminare und Workshops zu fehlerhaften Bankabrechnungen und auffinden von Kostenfallen bei Privatkonten und Firmenkonten.

5 Unsere Leistungen als Verbraucherschutzverein für Privatleute und Unternehmer beinhalten: Seminare und Workshops zu fehlerhaften Bankabrechnungen und auffinden von Kostenfallen bei Privatkonten und Firmenkonten. Öffentlichkeitsarbeiten um Waffengleichheit gegenüber Ihrer Bank oder Sparkasse herzustellen.

6 Unsere Leistungen als Verbraucherschutzverein für Privatleute und Unternehmer beinhalten: Seminare und Workshops zu fehlerhaften Bankabrechnungen und auffinden von Kostenfallen bei Privatkonten und Firmenkonten. Öffentlichkeitsarbeiten um Waffengleichheit gegenüber Ihrer Bank oder Sparkasse herzustellen. Kostenlose Vorprüfung von Kontokorrentkonten und Darlehensverträgen mit anschließendem Statement und Empfehlungen.

7 Unsere Leistungen als Verbraucherschutzverein für Privatleute und Unternehmer beinhalten: Seminare und Workshops zu fehlerhaften Bankabrechnungen und auffinden von Kostenfallen bei Privatkonten und Firmenkonten. Öffentlichkeitsarbeiten um Waffengleichheit gegenüber Ihrer Bank oder Sparkasse herzustellen. Kostenlose Vorprüfung von Kontokorrentkonten und Darlehensverträgen mit anschließendem Statement und Empfehlungen. Es erfolgt keine Rechtsberatung. Eine solche und die Vertretung vor Gericht und bei Verhandlungen mit der Bank oder Sparkasse erhalten Sie ausschließlich von Rechtsanwälten.

8 Die Verbraucherzentrale Hamburg hat in einer Studie herausgefunden, dass 85 % der Banken oder Sparkassen die Giro- und Darlehenskonten ihrer Kunden falsch abrechnen. In den nun folgenden Beispielen können Sie selbst an Hand Ihrer Kontobelege feststellen ob Ihre Bank oder Sparkasse ordnungsgemäß oder fehlerhaft Ihr Konto geführt hat! Gehört Ihre Bank oder Sparkasse auch zu den 85% die fehlerhaft abrechnen!

9 Fehlerhafte- Wertstellungen hier vordatierte Wertstellung Sie möchten Ihre Rechnung begleichen und tun dieses per Überweisungsauftrag, den Sie am am Bankschalter einreichten. Der Bänker bucht den Überweisungsauftrag sofort, ab jetzt wird ihr Auftrag bearbeitet und ihre Rechnung ist beglichen. Einige Tage später holen Sie ihren Kontoauszug ab und sehen auch, dass Ihr Konto belastet wurde. Die Wertstellung wurde jedoch auf den rückdatiert. Also 4 Tage bevor Sie den Überweisungsauftrag am Bankschalter einreichten!

10 War der Bänker vielleicht Hellseher?? Mit Sicherheit nicht! Die Wertstellung erfolgte bereits zum , also 3 Tage vordatiert. Dieses bedeutet Zinsgewinn für die Bank, und Zinsverlust des Kunden. Der Überweisungsauftrag und die Buchung erfolgte am Durch diese verfrühte Wertstellung generieren sich die Banken und Sparkassen zusätzlich Sollzinsen oder sie spart sich Guthabenzinsen auf Kosten ihrer Kunden.

11 Mit der Beweismittel Sicherungsprogramm zur Feststellung von Wertstellungsfehler, wird der Zinsschaden der Ihnen im Kontokorrent entstanden ist, nachweislich dargestellt. Bei einem Sollzins von 13% und 5% Überziehungszins also 18,00% gesamt, entstand dem Kunden ein direkter Zins- Buchungsschaden von 7,98 DM bei 4 Tagen vordatierter Wertstellung. Für die Bank oder Sparkasse ein doppelter Gewinn, denn Sie hatte das Geld ja noch in Ihrem Besitz. Dies wäre bis zum bei gleichbleibender Verzinsung und vierteljährlicher Wiederanlage, ein Gesamtschaden von 307,64 DM, der dem Kunden entstanden ist. Zum Vorteil der Bank oder Sparkasse. Und das bei nur zwei fehlerhaften Buchungen! Wie viele sind es bei Ihnen?

12 Verspätete Wertstellung Auch bei Gutschrift- Überweisungen auf Ihrem Konto werden die Wertstellungen manipuliert. Hier wird allerdings verspätet wertgestellt. Wenn eine Gutschrift (also ihr Geldbetrag, z. B. Ihr Lohngehalt) bei der Bank oder Sparkasse eingeht, wird diese gebucht, aber erst 1 bis mehrere Tage später wertgestellt. Durch diese verspätete Wertstellung generiert sich Ihre Bank oder Sparkasse zusätzlich Sollzinsen oder sie erspart sich Guthabenzinsen zum Schaden des Kunden.

13 Schauen Sie sich Ihre Kontoauszüge ganz genau an. Vieles ist auf den ersten Blick erkennbar. Einiges aber gar nicht. Die Wertstellung erfolgte erst zum , also 1 Tage nachdatiert. Dieses stellt einen Zinsgewinn für die Bank, und einen Zinsverlust des Kunden da. Am ging der Geldbetrag bei der Bank ein und wurde auch gebucht.

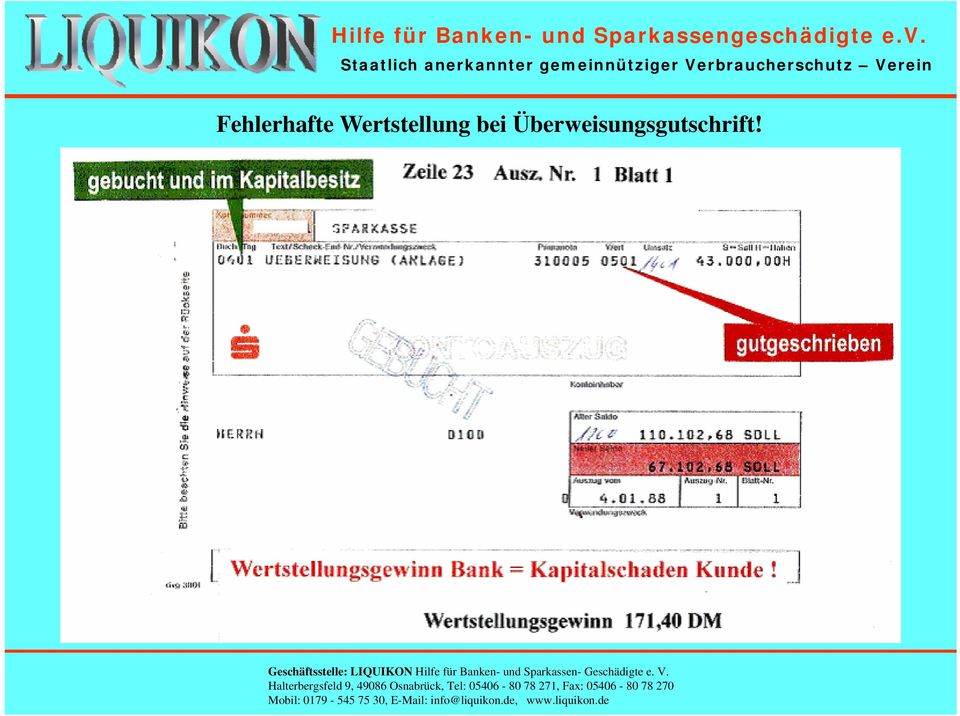

14 Fehlerhafte Wertstellung bei Überweisungsgutschrift!

15 Fehlerhafte Wertstellung bei Scheckzahlung und bei der Gutschrift

16 Fehlerhafte Wertstellung bei der Darlehengutschrift!

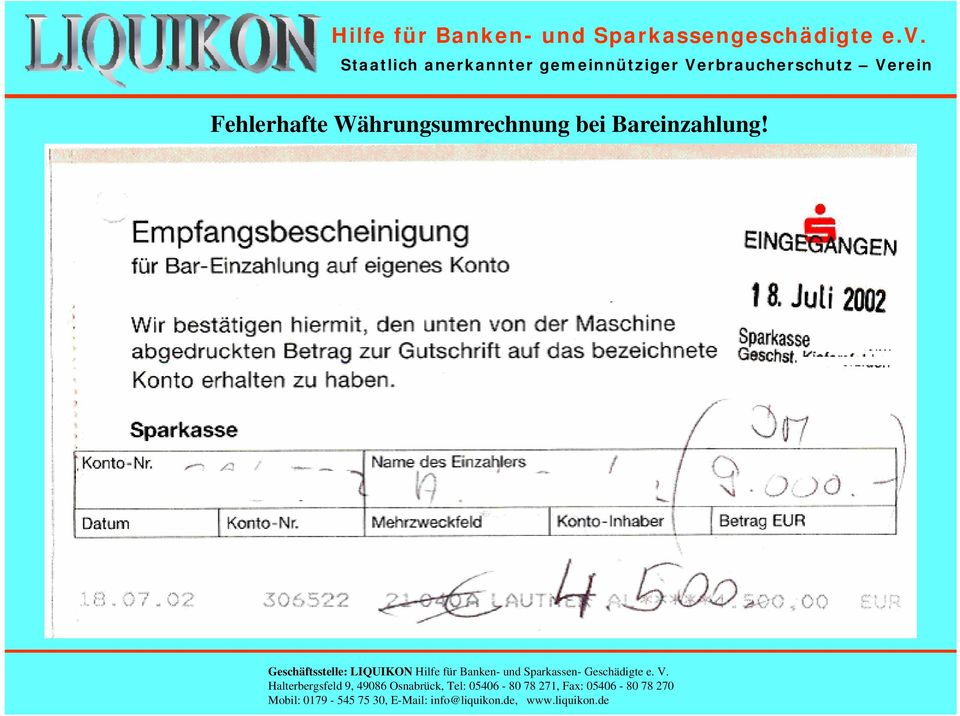

17 Fehlerhafte Währungsumrechnung bei Bareinzahlung!

18 Das sagt der Gesetzgeber im BGH Urteil I ZR 87/04 vom : Irreführender Kontoauszug UWG 5 Abs. 1; UWG a.f. 3 Die Kontoauszüge einer Bank sind irreführend, wenn zwar bei den einzelnen Gutschriften zutreffend zwischen den Daten der Buchung und der Wertstellung unterschieden, bei der optisch hervorgehobenen Angabe des Kontostands am Ende des Auszugs aber nicht deutlich darauf hingewiesen wird, dass darin auch noch nicht wertgestellte Beträge enthalten sein können, über die bis zur Wertstellung noch nicht ohne Belastung mit Sollzinsen verfügt werden kann (Fortführung von BGH, Urt. v I ZR 86/00, GRUR 2002, 1093 = WRP 2003, Kontostandsauskunft). OLG-Celle LG Hannover

19 Abrechnungsmanipulation und Pflichtverletzungen Wie Sie dem Kontoauszug entnehmen können, ist ein Guthaben von 1.090,70 vorhanden. Es werden zwei Lastschriften zu -133,58 und -18,88 dem Konto belastet. Der Kontostand am beträgt dann ein Plus von 938,24. Soweit ist auch alles gut, die Rechnungen wurden durch Lastschrift beglichen. Am wurde das Konto Belastet Laut Aussage dieser Sparkasse war angeblich keine Deckung vorhanden um die Überweisungen durchzuführen. Laut Aussage dieser Sparkasse war angeblich keine Deckung vorhanden um die Überweisungen durchzuführen.

20 Aber bei vielen Banken oder Sparkassen ist dieses nicht der Fall. Diese gehen hin und schreiben die Lastschriften (mit sieben Tagen Verspätung!) dem Konto wieder gut, also eine Rücklastschrift. WARUM? Wo ist das Geld dieses Kunden in den sieben Tagen geblieben? Rückbuchung erst mit 7 Tagen Verspätung. Diese Sparkasse hatte 7 Tage mit Kundengeldern gearbeitet.

21 Dann bekommt der Bank- oder Sparkassen-Kunde Post, worin ihm mitgeteilt wird, dass sein Konto keine Deckung hatte, um die Lastschriften einzulösen.

22 Wenn Sie auch solche Erfahrungen mit ihrer Bank oder Sparkasse festgestellt haben, heißt dies nichts anderes, als dass diese Bank- oder Sparkasse vermutlich im Interbankingverkehr, also von anderen Banken, kein Geld mehr bekommen konnten und sich so an ihren Kundenkonten bedienten. Natürlich auf Kosten und zum Schaden ihrer Kunden. Diese durften eventuell auch noch den Rückbuchungsschaden der Geschäftspartner zahlen! Durch diese unerlaubten Handlungen sowie Verstöße gegen gesetzliche und vertragliche Vorschriften finanzieren sich eine Vielzahl von Banken und Sparkassen auf Kosten der Kontoinhaber und treiben diese wissentlich und mit System in den Ruin!

23 Einfallsreichtum und Kreativität der Bänker! Die Bänker sind einfallsreich und kreativ, wenn es darum geht, Ihre Gewinne zum Jahreswechsel noch einmal zu maximieren. Sie erfinden einfach einen zusätzlichen Zinstag! Sie führen eine neue Zeitrechnung für Banken ein indem Sie den als zusätzlichen Kalendertag generieren!

24 Dieser Scheck wurde dem Kundenkonto 8 Tage zu früh belastet, zu diesen Zeitpunkt wusste der Kunde noch gar nicht ob er diesen Scheck überhaupt ausstellen würde.

25 Bei diesem Kunden wird kurzerhand am mal eben ,18 DM willkürlich von seinem Konto gebucht und... erst 15 Tage später, also am wieder gutgeschrieben. Vorsätzlich machen viele Banken oder Sparkassen falsche Aussagen, unerlaubte Handlungen und begehen Pflichtverletzungen durch Abrechnungsmanipulation in der Kontenführung ihrer Kunden. Dadurch bereichern Sie sich zum Schaden und Nachteil der Kontoinhaber und treiben diese wissentlich in den wirtschaftlichen Ruin!

26 Nichterlaubte Gebühr!

27 Die Bänker sind einfallsreich und kreativ wenn es darum geht Ihre Gewinne zu maximieren und greifen gerne bei den Kontoführungskosten zu. Um die ungerechtfertigten Kosten zu generieren, geben Sie dem Ganzen auch noch einen offiziellen Namen, in dem Sie es Gebühr nennen. Bei diesem Kunden wurden dem Konto unrechtmäßig Rückbuchungsgebühren von -15,00 DM belastest. Der Schaden beläuft sich bis zum bei einem Sollzins von 13% und 5% Überziehungszins, also 18,00% gesamt, bei gleichbleibender Verzinsung und vierteljährlicher Wiederanlage, auf einen Gesamtbetrag von -561,08 DM, der dem Kunden entstanden ist. Zum Vorteil der Bank oder Sparkasse natürlich. Nur bei einer fehlerhaften Gebühr! Und wieviele sind es bei Ihnen?

28 Der XI. Zivilsenat des Bundesgerichtshofes geht bei der Inhaltskontrolle von Entgeltklauseln nach 307 Abs. 1 und 2 BGB von fünf Grundprinzipien aus; Zitat Dr. h.c. Nobbe Vors. Richter am für Bankrecht zuständigen 11. Zivilsenat in WM 5/2008 (185ff) Zulässigkeit von Bankentgelten : 1. Eine Bepreisung von Arbeiten, die keine Dienstleistung für den Kunden sind, ist unzulässig.

29 Der XI. Zivilsenat des Bundesgerichtshofes geht bei der Inhaltskontrolle von Entgeltklauseln nach 307 Abs. 1 und 2 BGB von fünf Grundprinzipien aus; Zitat Dr. h.c. Nobbe Vors. Richter am für Bankrecht zuständigen 11. Zivilsenat in WM 5/2008 (185ff) Zulässigkeit von Bankentgelten : 1. Eine Bepreisung von Arbeiten, die keine Dienstleistung für den Kunden sind, ist unzulässig. 2. Unangemessen ist es, für vertraglich geschuldete Nebenleistungen oder für die Erfüllung von Pflichten zur Vermeidung von sekundären vertraglichen Schadensersatzansprüchen ein Entgelt zu verlangen.

30 Der XI. Zivilsenat des Bundesgerichtshofes geht bei der Inhaltskontrolle von Entgeltklauseln nach 307 Abs. 1 und 2 BGB von fünf Grundprinzipien aus; Zitat Dr. h.c. Nobbe Vors. Richter am für Bankrecht zuständigen 11. Zivilsenat in WM 5/2008 (185ff) Zulässigkeit von Bankentgelten : 1. Eine Bepreisung von Arbeiten, die keine Dienstleistung für den Kunden sind, ist unzulässig. 2. Unangemessen ist es, für vertraglich geschuldete Nebenleistungen oder für die Erfüllung von Pflichten zur Vermeidung von sekundären vertraglichen Schadensersatzansprüchen ein Entgelt zu verlangen. 3. Für die Erfüllung gesetzlicher Pflichten darf kein Entgelt berechnet werden.

31 Der XI. Zivilsenat des Bundesgerichtshofes geht bei der Inhaltskontrolle von Entgeltklauseln nach 307 Abs. 1 und 2 BGB von fünf Grundprinzipien aus; Zitat Dr. h.c. Nobbe Vors. Richter am für Bankrecht zuständigen 11. Zivilsenat in WM 5/2008 (185ff) Zulässigkeit von Bankentgelten : 1. Eine Bepreisung von Arbeiten, die keine Dienstleistung für den Kunden sind, ist unzulässig. 2. Unangemessen ist es, für vertraglich geschuldete Nebenleistungen oder für die Erfüllung von Pflichten zur Vermeidung von sekundären vertraglichen Schadensersatzansprüchen ein Entgelt zu verlangen. 3. Für die Erfüllung gesetzlicher Pflichten darf kein Entgelt berechnet werden. 4. Gegen 307 Abs. 1 und 2 BGB verstoßen Entgeltklauseln, die dem Kunden im Ergebnis eine Haftung ohne Verschulden auferlegen

32 Der XI. Zivilsenat des Bundesgerichtshofes geht bei der Inhaltskontrolle von Entgeltklauseln nach 307 Abs. 1 und 2 BGB von fünf Grundprinzipien aus; Zitat Dr. h.c. Nobbe Vors. Richter am für Bankrecht zuständigen 11. Zivilsenat in WM 5/2008 (185ff) Zulässigkeit von Bankentgelten : 1. Eine Bepreisung von Arbeiten, die keine Dienstleistung für den Kunden sind, ist unzulässig. 2. Unangemessen ist es, für vertraglich geschuldete Nebenleistungen oder für die Erfüllung von Pflichten zur Vermeidung von sekundären vertraglichen Schadensersatzansprüchen ein Entgelt zu verlangen. 3. Für die Erfüllung gesetzlicher Pflichten darf kein Entgelt berechnet werden. 4. Gegen 307 Abs. 1 und 2 BGB verstoßen Entgeltklauseln, die dem Kunden im Ergebnis eine Haftung ohne Verschulden auferlegen. 5. Klauseln, die eine zeitanteilige Erstattung eines nach einem bestimmten Zeitraum bemessenen Entgeltes bei vorzeitiger Beendigung des Vertrages ausschließen.

33 Schauen Sie also ruhig mal in das Preisverzeichnis Ihrer Bankoder Sparkasse und prüfen Sie regelmäßig Ihre Kontoauszüge. Fällt Ihnen eine zu unrecht verlangte Gebühr auf, wenden Sie sich schriftlich an die Bank und fordern diese zur Rückzahlung auf.

34 Fehlerhafte Zinsberechnung Die Zinsberechnungen sind die Spielwiesen der Banken und Sparkassen. Hier können sie sich so richtig austoben. In einem laufenden Kontokorrentkonto geht es sehr lebhaft zu. Beträge werden einbezahlt, dann wieder abgeholt. Der Saldo wechselt von Plus ins Minus und wieder zurück... Die Banken und Sparkassen wissen, dass 98% Ihrer Kunden nicht in der Lage sind die Zinsberechnungen nachzuvollziehen, und nutzen dieses, um sich an Ihren Kunden ungerechtfertig zu bereichern! Sie halten sich nicht an vereinbarte Zinssätze und berechnen einen höheren Zinssatz als vereinbart. Weiter halten sie sich nicht an Limite, stellen die Valuta einige Tage vordatiert ein, geben sinkende Zinsen nicht weiter und und und. Der Einfallsreichtum der Bänker ist enorm, wenn es darum geht ihren Kunden als Zapfsäule zu betrachten.

35 Fehlerhafte Zinsberechnung Selbst eine Vielzahl von Professoren, Doktoren, Richter, Staatsanwälte, Rechtsanwälte, Lehrer, Politiker usw. ist nicht in der Lage Ihre Zinsberechnungen im Kontokorrent finanztechnisch zu kontrollieren. Wie also soll erst der Ottonormalverbraucher die finanzmathematischen Zinsberechnungen kontrollieren und dann auch noch vor Gericht erklären/beweisen können, dass seine Bank die Zinsen fehlerhaft berechnet hat?! Wo doch, wie bereits oben angegeben, oftmals der Richter selbst nicht einmal in der Lage ist, die Zinsberechnung zu kontrollieren. Aufgrund der dann schlecht bzw. kompliziert dargelegten Beweise entscheidet der Richter meistens zu Gunsten der Bank.

36 Beispiele zu dem, was Banken und Sparkassen bei der Zinsberechnung so einfällt: 1.) Eine Familie möchte ihr Eigenheim bauen und geht zu ihrer Hausbank. Der Bankberater schlägt der Familie vor zu diesen Zweck ein Baukonto zu eröffnen, woraus die laufenden Rechnungen zur Erstellung des Hauses zu begleichen sind und das dieses Konto dann mit den vorhanden Eigenmittel, Fördermittel, Mittel aus Bausparverträge und der Rest mit einem Bankdarlehen ausgeglichen werden soll.

37 Das Grundstück ist gefunden und man hat sich mit dem Eigentümer geeinigt, nun wird der Notar mit den Formalien beauftragt. Hierzu berechnet der Notar der Familie eine Notargebühr i. H. von -530,33 DM, das dem Konto am per Überweisungsauftrag auch belastet wurde. (Siehe Kontoauszug) Wertstellung am Überweisungsauftrag am Diese Buch- und Wertstellung wurde korrekt durchgeführt.

38 Wenn die Formalien erledigt sind bekommt die Familie eine Nachricht vom Notar, dass der Kaufpreis für das Grundstück nun fällig ist und beglichen werden muss. Das Sie auch per Überweisung am veranlassten. (Siehe Kontoauszug) Wertstellung erfolgte jedoch rückwirkend zum Überweisungsauftrag am Die Wertstellung wurde 1 Tag vordatiert, zum Zins-Schaden des Kunden

39 Da es sich um ein Kontokorrentkonto handelt, das quartalsmäßig, also immer zum 30.03, 30.06, 30.09, verzinst abgerechnet wird, bekam auch diese Familie eine Abschluss- Rechnung zum über ihr Baukonto und weil Sie es auch belastet hatte, wurden auch Zinsen i. H. von -205,88 DM berechnet. Die Zinssätze von 8,500% bis zum und ab den von 8,000% wurden mit der Bank vereinbart. (Siehe Kontoauszug) In den hier aufgeführten Belegen befinden sich mehrere nicht unerhebliche Fehler, die starke Auswirkungen auf die Zins- und Zinseszinsberechnung haben.

40 Mit dem Beweismittel Sicherungsprogramm werden fehlerhafte Zinsberechnungen Ihrer Bank in der Tageszinstabelle aufgedeckt und lückenlos dokumentiert. Tatsächlich aber hätte die Familie nur-178,26 DM an Zinsforderungen ihrer Bank zahlen müssen, wie also kommt die Bank auf einer Verzinsung i. H. von DM? Was sind ihre Tricks?

41 Aufklärung: 1.) Erster Fehler besteht in der fehlerhaften Wertstellung bei der Bezahlung des Grundstücks, ersichtlich in den Kontoauszug- Nr. 2. Hier wurde ein Tag verfrüht wertgestellt, dadurch generierte sich die Bank den ersten ungerechtfertigten Zinstag. Berechnung: ,00 DM x 8,500% /360*1 = 14,17 DM Kundenzinsschaden. 2.) Zweiter Fehler besteht darin, dass die Bank den voll verzinst berechnete, obwohl wie bereits in der Einleitung erklärt, der 31. eines Monats nicht als Zinsberechnungstag heran gezogen werden darf, ersichtlich in den Kontoauszug- Nr. 3. Berechnung: ,33 DM x 8,000% / 360*1 = 13,45 DM Kundenzinsschaden Zusammenstellung: 1.) aus fehlerhafte Wertstellung: 14,17 DM 2.) aus Ungerechtfertigter Zinstag: 13,45 DM 3.) gesamter Kundenzinsschaden: 27,62 DM

42 Und hier die Kontrollberechnung: 1.) aus gesamter Kundenzinsschaden: 27,62 DM 2.) Tatsächlicher Zinsbetrag aus Tageszinstabelle: 178,26 DM 3.) Kontrollergebnis(fehlerhafte Zinsberechnung der Bank) : 205,88 DM Dieser Differenzbetrag i. H. von 27,62 DM, mag er zurzeit auch noch so klein erscheinen, wächst mit der Zeit aufgrund der Zinseszinsentwicklung zu einem enormen Betrag heran. Dieser zieht sich nicht nur durch das o.g. Baukonto sondern auch in das spätere Darlehen, welches zum Ausgleich des Kontos abgeschlossen wird. Es werden nicht nur erhöhte Zinsen berechnet, sondern auch das aktuelle Guthaben auf dem Girokonto (das Konto von dem die monatlichen Belastungen abgehen) enorm geschmälert. Dieses Beispiel war nur einer von vielen festgestellten Fehlern, die sich durch den gesamten Kontenverlauf durchgezogen haben und die Familie an den Rand ihrer Leistungsfähigkeit trieb.

43 Weitere Tricks der Banken und Sparkassen Bei dem Rechnungsabschluss- Trick, wird der Rechnungsabschluss, wie im folgenden Kontoauszug zu sehen ist, auf den vorverlegt. Somit werden drei zusätzliche Zinstage zu Gunsten der Bank generiert, zu Lasten Ihrer Kunden (Da die Zinsen drei Tage früher im Soll gestellt werden, wirkt sich dieses für den Kunden negativ auf die Zinseszinsberechnung aus).

44 Haben Sie Kontoauszüge, die wie im nachstehenden Kontoauszug enthaltenen Schriftsatz oder ähnlich enthalten, können Sie davon ausgehen, dass die Bank oder Sparkasse die Sollzinsen willkürlich erhöhte, ohne dass sie hierzu berechtigt gewesen währe. In diesem Fall haben Sie das Recht auf Neuberechnung ihres Kontokorrentkontos. Denn gem. BGH XI ZR 78/08 vom heißt es wie folgt...

45 gem. BGH XI ZR 78/08 vom heißt es wie folgt... BGB 307 Bl, Cb; AGB-Sparkassen Nr. 17 Abs. 2 Satz 1 a) Die dem Muster von Nr. 17 Abs. 2 Satz 1 AGB-Sparkassen nachgebildete Klausel einer Sparkasse Soweit nichts anderes vereinbart ist, werden die Entgelte im Privat- und Geschäftskundenbereich von der Sparkasse unter Berücksichtigung der Marktlage (z.b. Veränderung des allgemeinen Zinsniveaus) und des Aufwandes nach gemäß 315 des Bürgerlichen Gesetzbuches nachprüfbarem billigen Ermessen festgelegt und geändert. ist im Bankverkehr mit Verbrauchern nach 307 Abs. 1, Abs.2Nr.1BGB unwirksam.

46 gem. BGH XI ZR 78/08 vom heißt es wie folgt... BGB 307 Bl, Cb; AGB-Sparkassen Nr. 17 Abs. 2 Satz 1 a) Die dem Muster von Nr. 17 Abs. 2 Satz 1 AGB-Sparkassen nachgebildete Klausel einer Sparkasse Soweit nichts anderes vereinbart ist, werden die Entgelte im Privat- und Geschäftskundenbereich von der Sparkasse unter Berücksichtigung der Marktlage (z.b. Veränderung des allgemeinen Zinsniveaus) und des Aufwandes nach gemäß 315 des Bürgerlichen Gesetzbuches nachprüfbarem billigen Ermessen festgelegt und geändert. ist im Bankverkehr mit Verbrauchern nach 307 Abs. 1, Abs.2Nr.1BGB unwirksam. b) Die Klausel regelt nicht nur, wie die Entgelte der Sparkasse festgelegt werden, sondern auch, ob Entgelte erhoben werden. Sie ermöglicht es der Sparkasse, Entgelte für Tätigkeiten festzusetzen, zu deren Erbringung sie schon von Gesetzes wegen oder Aufgrund einer vertraglichen Nebenpflicht verpflichtet ist oder die sie im eigenen Interesse vornimmt. Ein solches Entgeltfestsetzungsrecht von Kreditinstituten ist nach ständiger Rechtsprechung des Bundesgerichtshofs mit wesentlichen Grundgedanken der gesetzlichen Regelung, von der sie abweicht, nicht vereinbar und benachteiligt die Kunden unangemessen.

47 gem. BGH XI ZR 78/08 vom heißt es wie folgt... BGB 307 Bl, Cb; AGB-Sparkassen Nr. 17 Abs. 2 Satz 1 c) Das in der Klausel enthaltene einseitige Preisänderungsrecht benachteiligt die Sparkassenkunden deswegen unangemessen, weil die Änderungsvoraussetzungen unklar sind und die Klausel keine eindeutige Pflicht der Sparkasse zur Herabsetzung der Entgelte bei sinkenden Kosten enthält und es der Sparkasse damit ermöglicht, das ursprünglich vereinbarte vertragliche Äquivalenzverhältnis zu ihren Gunsten zu verändern. d) Das gilt ebenso für das in der Klausel enthaltene Zinsänderungsrecht. Auch Zinsanpassungsklauseln im Kreditgeschäft von Kreditinstituten müssen den allgemeinen Anforderungen an Preisanpassungsklauseln genügen (Aufgabe von BGHZ 97, 212). BGH, Urteil vom 21. April XI ZR 78/08 - OLG Brandenburg LG Frankfurt (Oder)

48 Billig reingeloggt teuer abgezockt, durch nicht Weitergabe der Zinssenkung!

49 Billig reingeloggt teuer abgezockt, durch nicht Weitergabe der Zinssenkung!

50 Billig reingeloggt teuer abgezockt, durch nicht Weitergabe der Zinssenkung!

51 Mit dem ganz aktuellen Urteil des Bundesgerichtshof, hat dieser die Unzulässigkeit bestimmter Zins- und Gebührenklauseln bestätigt: BGH - Urteile vom 21. April 2009 XI ZR 55/08 und XI ZR 78/08 Das Urteil hat für die Bank- und Sparkassenkunden deswegen solche große Bedeutung, weil, so erklären für Bankenrecht spezialisierte Anwälte, Entscheidungen des Bundesgerichtshofs stets rückwirkende Bedeutung haben. Dies bedeutet für den Bankkunde das er die zuviel gezahlte Zinsen und Gebühren zurückfordern kann. Häufig stecken vor allem in den Kontokorrentkonten kleinerer und mittlerer Unternehmen aber auch von Privatleuten erhebliche Rückforderungsansprüche, die deswegen leicht zu erreichen sind, weil, wie die Anwälte erklären, Forderungen in laufenden Kontokorrentkonten sind nicht verjähren.

52 Keine Verjährung im Lfd. Kontokorrent/Girokonto Lt. BGH-Entscheidung II ZR 30/65 vom ist die Verjährung einer in das Kontokorrent aufzunehmenden Forderung bis zum Schluss der zur Zeit der Entstehung laufenden Rechnungsperiode gehemmt, gleichgültig, ob die Forderung in das Kontokorrent aufgenommen ist oder nicht. Nach Schluss der Periode beginnt die Verjährung nach den für den für die Forderung geltenden Vorschriften, sofern sie nicht in einem anerkannten Saldo enthalten ist (HGB 355; BGB 202). Die Verjährung ist so lange gehemmt, wie das Kontokorrent- Verhältnis besteht und der Saldo abredegemäß gefordert werden kann (BGH, BGHZ 49, 24, = BB 1967, 1399 = DB 1967, 2114 = WM 1967, 1214 = BGH WM 1982, 291 = BGH WM 1973, 1014, vgl. auch BGHZ 80, 173 = WM 1981, 542 und BGH WM 1972, 285).

53 Auch nach der Neuen Schuldrechtsreform ist die Verjährung gehemmt. Lt. BGH-Entscheidung XI ZR 44/06 vom ist die Verjährung aus ungerechtfertigter Bereicherung von subjektiven Voraussetzungen abhängig. D.h. wenn ein Bankkunde am (dem Inkrafttreten der neuen Schuldrechtsreform, nach welcher Ansprüche "nach Kenntnis nach 3 Jahren verjähren") nicht wusste, dass sich seine Hausbank "in seinem Konto ungerechtfertigt bereicherte", er dieserhalb seine Ansprüche möglicherweise nicht verloren hat.

54 Zur Zinsanpassung entschied das OLG Celle bereits zwei mal, (vom , 3 U 240 /89 und vom , 3 U 69 /00), dass bei Marktschwankungen von 0,20 % aus Monatsbericht Deutsche Bundesbank -Durchschnittszinssatz-, die Banken und Sparkassen die Zinsen anzupassen habe. Da Banken und Sparkassen mit 0,25 % rechnen, könnte diese Grenze, so Herr Nobbe Richter am BGH, auch bei dieser liegen, nicht aber darüber. Die Pflicht zur Anpassung so Herr Nobbe trägt die Bank. Passt die Bank nicht an, da der Kunde nicht um Marktschwankungen wissend und diese verfolgend, und der Kunde verlangt zu einem späteren Zeitpunkt, u. U. weit nach Beendigung des Engagements ihm zuviel belastete Beträge zurück, ist dies so Herr Nobbe Richter am BGH, "weder verjährt noch verwirkt". Die Verjährung so Herr Nobbe, beginnt in diesem Falle erst zu dem Zeitpunkt, an dem der Kontoinhaber seine Ansprüche kennt und geltend machen kann.

55 Was der Verein LIQUIKON für Sie tun kann? Sie vergleicht, wie die Bank Ihre Konten geführt hat mit der Art, wie die Bank hätte es nach Gesetz und der Rechtsprechung hätte tun müssen. Was können Sie mit den Ergebnissen einer Kontenprüfung anfangen: a. Forderungen der Bank bestreiten; b. Eigene Forderungen aufstellen; c. Vollstreckungen zum Stillstand bringen; d. Vollstreckungsgegenklagen untermauern. e. Die Bank- oder Sparkasse zur Neuberechnung zwingen.

56 Hilfe für Banken- und Sparkassengeschädigte e.v. Die für Kontenprüfung benötigten Unterlagen: a. Alle Kontoauszüge, b. Alle Kreditverträge (auch die Kontokorrentverträge), c. Alle Vereinbarungen, die sich im Laufe des Darlehens- und Kontokorrentverhältnisses ergeben haben, d. Alle Versicherungs- und Bausparverträge, soweit sie die Abwicklung der Darlehen betreffen (Kopplungsgeschäft), e. Alle Besicherungsverträge (Grundschuld, Zweckerklärung, Abtretungen). Diese Unterlagen sind deswegen von Bedeutung, weil sich hieraus oft Hinweise auf sittenwidrige Praktiken der Bank erschließen, die sich auf die Ermittlung der Gegenansprüche rechnerisch auswirken.

57 Die Präsentation der Beweis- Mittelscherung erhält insbesondere, a. Eine Zusammenfassung der Ergebnisse in textlicher und tabellarischer Form; bei Bedarf grafisch unterlegt; b. Eine ausführliche Erläuterung der Ergebnisse in textlicher Form; c. Einen Tabellenband, der jede Buchung dokumentiert; d. Die Ablichtung aller für die Kontenprüfung relevanten Dokumente; falls vom Gericht verlangt, eine Ablichtung aller Kontoauszüge gegen Kostenerstattung nach Absprache.

58 Leider konnten wir nicht alle Tricks der Banken- und Sparkassen auf zeigen. Lassen Sie uns noch einmal das Ziel der Präsentation vergegenwärtigen. Es ging darum, Ihnen wichtiges Handwerkszeug im Umgang Ihrer Kontenund Darlehensunterlagen vorzustellen. Mit diesem Wissen können Sie nun beruhigt in die kommenden Bankverhandlungen gehen und Ihrem Bankberater auf Augenhöhe gegenüber stehen. Eines dürfen Sie nie vergessen, Familiäre- und persönliche Umstände interessieren den Banken- und Sparkassen überhaupt nicht. Diese sehen nur Ihre Zahlen und geben alles dafür, Ihre Jahresabschlüsse zu maximieren. Auch wenn Ihre Familie am Ende auf die Straße steht.

59 Durch Ihre Mitgliedschaft unterstützen Sie nicht nur den Verein in seiner Zielsetzung, sondern erhalten auch umfangreiche Leistungen, mit denen Sie sich viel Ärger und Geld ersparen können. Der Jahresbeitrag beträgt 85,00 Euro und eine einmalige Registriergebühr von 30,00 Euro. Wenn wir uns verbünden, sind wir in der Lage die Machenschaften der Banken,- und Sparkassen zu beseitigen. Haben Sie persönliche Fragen zum Thema können Sie diese auch schriftlich oder durch ein persönliches Telefonat unter der unten angegebenen Adresse mit uns besprechen.

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe Kündigung eines Mietvertrages durch die Erben des Mieters Ist kein Haushaltsangehöriger des

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe Kündigung eines Mietvertrages durch die Erben des Mieters Ist kein Haushaltsangehöriger des

Stock Aders + Partner

Stock Aders + Partner SA+P Newsletter 2014 l SPEZIAL Liebe Leserinnen und Leser, vor einigen Tagen wurde bekannt, dass der Bundesgerichtshof interessante Entscheidungen zur Verjährung der Ansprüche von

Stock Aders + Partner SA+P Newsletter 2014 l SPEZIAL Liebe Leserinnen und Leser, vor einigen Tagen wurde bekannt, dass der Bundesgerichtshof interessante Entscheidungen zur Verjährung der Ansprüche von

Mitteilungen der Juristischen Zentrale

Mitteilungen der Juristischen Zentrale REGIONALCLUB Nr. 22/2014 16.05.2014 IL Unzulässige Bearbeitungsgebühr bei Verbraucherdarlehen aufgrund der aktuellen Entscheidung des Bundesgerichtshofs (Az.: XI

Mitteilungen der Juristischen Zentrale REGIONALCLUB Nr. 22/2014 16.05.2014 IL Unzulässige Bearbeitungsgebühr bei Verbraucherdarlehen aufgrund der aktuellen Entscheidung des Bundesgerichtshofs (Az.: XI

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013)

") DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

Montessori Verein Kösching e.v.

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Unzulässige Bearbeitungsgebühr bei Verbraucherkreditverträgen und die Möglichkeiten der Kreditnehmer

Unzulässige Bearbeitungsgebühr bei Verbraucherkreditverträgen und die Möglichkeiten der Kreditnehmer Herr Prof. Dr. Janssen zu der Problematik der Bearbeitungsgebühr in Verbraucherkreditverträgen. Sehr

Unzulässige Bearbeitungsgebühr bei Verbraucherkreditverträgen und die Möglichkeiten der Kreditnehmer Herr Prof. Dr. Janssen zu der Problematik der Bearbeitungsgebühr in Verbraucherkreditverträgen. Sehr

Konto. -- Stichpunkte --

Prof. Dr. Peter von Wilmowsky Bankrecht (Vorlesung) Konto -- Stichpunkte -- I. Kontokorrentabrede Die Vereinbarung, dass über die wechselseitigen Forderungen aus einer Geschäftsverbindung ein Konto geführt

Prof. Dr. Peter von Wilmowsky Bankrecht (Vorlesung) Konto -- Stichpunkte -- I. Kontokorrentabrede Die Vereinbarung, dass über die wechselseitigen Forderungen aus einer Geschäftsverbindung ein Konto geführt

Schritte 4. Lesetexte 13. Kosten für ein Girokonto vergleichen. 1. Was passt? Ordnen Sie zu.

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Lösung Fall 23. Anspruch des G gegen S auf Duldung der Zwangsvollstreckung aus 1147, 1192 Abs.1 BGB

Lösung Fall 23 Frage 1: Ansprüche des G gegen S Anspruch des G gegen S auf Duldung der Zwangsvollstreckung aus 1147, 1192 Abs.1 BGB G könnte einen Anspruch gegen S auf Duldung der Zwangsvollstreckung aus

Lösung Fall 23 Frage 1: Ansprüche des G gegen S Anspruch des G gegen S auf Duldung der Zwangsvollstreckung aus 1147, 1192 Abs.1 BGB G könnte einen Anspruch gegen S auf Duldung der Zwangsvollstreckung aus

Download. Klassenarbeiten Mathematik 8. Zinsrechnung. Jens Conrad, Hardy Seifert. Downloadauszug aus dem Originaltitel:

Download Jens Conrad, Hardy Seifert Klassenarbeiten Mathematik 8 Downloadauszug aus dem Originaltitel: Klassenarbeiten Mathematik 8 Dieser Download ist ein Auszug aus dem Originaltitel Klassenarbeiten

Download Jens Conrad, Hardy Seifert Klassenarbeiten Mathematik 8 Downloadauszug aus dem Originaltitel: Klassenarbeiten Mathematik 8 Dieser Download ist ein Auszug aus dem Originaltitel Klassenarbeiten

Jens Leschmann Freier Sachverständiger für das Kreditwesen Unternehmensberater & QMB-Industrie

Unternehmensberater & QMB-Industrie QM-Systeme nach DIN EN ISO 9000 ff. Kreditgutachten KG-08-06 Bearbeitet von: Jens Leschmann Auftrag vom: 10.02.06 Auftraggeber: Reinhard Selle, Groß Haßlow Überprüfung

Unternehmensberater & QMB-Industrie QM-Systeme nach DIN EN ISO 9000 ff. Kreditgutachten KG-08-06 Bearbeitet von: Jens Leschmann Auftrag vom: 10.02.06 Auftraggeber: Reinhard Selle, Groß Haßlow Überprüfung

Verjährung. 2002 > sog. Schuldrechtsreform. Bitte beachten: > Die folgenden Fristen sind aus dem Zivilrecht (BGB)!!

!!") Verjährung 2002 > sog. Schuldrechtsreform Regelungen: > BGB 195 ff. Bitte beachten: > Die folgenden Fristen sind aus dem Zivilrecht (BGB)!! Regelverjährung Seit 2002 >> Regelmäßige Verjährungsfrist 3 Jahre

Verjährung 2002 > sog. Schuldrechtsreform Regelungen: > BGB 195 ff. Bitte beachten: > Die folgenden Fristen sind aus dem Zivilrecht (BGB)!! Regelverjährung Seit 2002 >> Regelmäßige Verjährungsfrist 3 Jahre

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

l Auftrag mit Einzugsermächtigung

Rechtliche Überprüfung der Widerrufsbelehrung in Immobiliendarlehensverträgen l Auftrag mit Einzugsermächtigung Bitte füllen Sie diesen Auftrag vollständig aus und senden Sie ihn mit dem erteilten SEPALastschriftmandat

Rechtliche Überprüfung der Widerrufsbelehrung in Immobiliendarlehensverträgen l Auftrag mit Einzugsermächtigung Bitte füllen Sie diesen Auftrag vollständig aus und senden Sie ihn mit dem erteilten SEPALastschriftmandat

Verjährungsfalle Gewährleistungsbürgschaft. -Unterschiedliche Verjährungsfristen für Mängelansprüche und Ansprüche aus der Gewährleistungsbürgschaft

Verjährungsfalle Gewährleistungsbürgschaft -Unterschiedliche Verjährungsfristen für Mängelansprüche und Ansprüche aus der Gewährleistungsbürgschaft Üblicherweise legen Generalunternehmer in den Verträgen

Verjährungsfalle Gewährleistungsbürgschaft -Unterschiedliche Verjährungsfristen für Mängelansprüche und Ansprüche aus der Gewährleistungsbürgschaft Üblicherweise legen Generalunternehmer in den Verträgen

Newsletter Immobilienrecht Nr. 10 September 2012

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Prüfung einer Vorfälligkeitsentschädigung oder eines Vorfälligkeitsentgelts (VfE) oder einer Nichtabnahmeentschädigung (NaE)

oder einer Nichtabnahmeentschädigung (NaE)") Prüfung einer Vorfälligkeitsentschädigung oder eines Vorfälligkeitsentgelts (VfE) oder einer Nichtabnahmeentschädigung (NaE) Wir überprüfen die Ihnen von Ihrer Bank bereits in Rechnung gestellte VfE und

Prüfung einer Vorfälligkeitsentschädigung oder eines Vorfälligkeitsentgelts (VfE) oder einer Nichtabnahmeentschädigung (NaE) Wir überprüfen die Ihnen von Ihrer Bank bereits in Rechnung gestellte VfE und

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

TECHNISCHE INFORMATION LESSOR LOHN/GEHALT BEITRAGSNACHWEIS-AUSGLEICH BUCH.-BLATT MICROSOFT DYNAMICS NAV

MICROSOFT DYNAMICS NAV Inhaltsverzeichnis TECHNISCHE INFORMATION: Einleitung... 3 LESSOR LOHN/GEHALT Beschreibung... 3 Prüfung der Ausgleichszeilen... 9 Zurücksetzen der Ausgleichsroutine... 12 Vorgehensweise

MICROSOFT DYNAMICS NAV Inhaltsverzeichnis TECHNISCHE INFORMATION: Einleitung... 3 LESSOR LOHN/GEHALT Beschreibung... 3 Prüfung der Ausgleichszeilen... 9 Zurücksetzen der Ausgleichsroutine... 12 Vorgehensweise

Modul 2 Nur eine Unterschrift, nur ein Klick?! Verträge- Rechte und Pflichten

Modul 2 Nur eine Unterschrift, nur ein Klick?! Verträge- Rechte und Pflichten Baustein: V14 Raten ohne Ende? Ziel: Sensibilisierung für die Folgen der Nichteinhaltung von Verträgen und die daraus entstehenden

Modul 2 Nur eine Unterschrift, nur ein Klick?! Verträge- Rechte und Pflichten Baustein: V14 Raten ohne Ende? Ziel: Sensibilisierung für die Folgen der Nichteinhaltung von Verträgen und die daraus entstehenden

Musterbriefe Kreditbearbeitungsgebühren

Musterbriefe Kreditbearbeitungsgebühren Über die Rechtslage informiert test.de unter www.test.de/kreditgebuehren. Für die folgenden Mustertexte gilt: Suchen Sie den für Ihren Fall passenden Mustertext

Musterbriefe Kreditbearbeitungsgebühren Über die Rechtslage informiert test.de unter www.test.de/kreditgebuehren. Für die folgenden Mustertexte gilt: Suchen Sie den für Ihren Fall passenden Mustertext

BUNDESGERICHTSHOF BESCHLUSS. vom. 25. September 2008. in dem Rechtsstreit

BUNDESGERICHTSHOF IX ZR 235/07 BESCHLUSS vom 25. September 2008 in dem Rechtsstreit Nachschlagewerk: BGHZ: BGHR: ja nein ja InsO 61 Satz 1 Die besondere Pflicht des Insolvenzverwalters, sich zu vergewissern,

BUNDESGERICHTSHOF IX ZR 235/07 BESCHLUSS vom 25. September 2008 in dem Rechtsstreit Nachschlagewerk: BGHZ: BGHR: ja nein ja InsO 61 Satz 1 Die besondere Pflicht des Insolvenzverwalters, sich zu vergewissern,

Widerrufsbelehrungen im Online-Business DGRI-Fachausschuss Vertragsrecht

Widerrufsbelehrungen im Online-Business DGRI-Fachausschuss Vertragsrecht 4. April 2008 Frankfurt am Main Rechtsanwalt Dr. Thomas Stögmüller, LL.M. (Berkeley) Rechtsgrundlagen Widerrufsrecht: 312d Abs.

Widerrufsbelehrungen im Online-Business DGRI-Fachausschuss Vertragsrecht 4. April 2008 Frankfurt am Main Rechtsanwalt Dr. Thomas Stögmüller, LL.M. (Berkeley) Rechtsgrundlagen Widerrufsrecht: 312d Abs.

Anleitung zur Einrichtung von Kontoweckern im Online Banking

Anleitung zur Einrichtung von Kontoweckern im Online Banking 1. Klicken Sie in der Menüleiste links auf Kontowecker. Klicken Sie auf Zur Freischaltung um den Kontowecker zu aktivieren. 2. Bitte lesen und

Anleitung zur Einrichtung von Kontoweckern im Online Banking 1. Klicken Sie in der Menüleiste links auf Kontowecker. Klicken Sie auf Zur Freischaltung um den Kontowecker zu aktivieren. 2. Bitte lesen und

Muster des Monats: Belastungsvollmacht. 3 Belastungsvollmacht ( 1 )

") Muster des Monats: Belastungsvollmacht 3 Belastungsvollmacht ( 1 ) Um dem Käufer die Möglichkeit der Fremdfinanzierung des Kaufpreises zu geben, erteilt Verkäufer dem Käufer V o l l m a c h t, den verkauften

Muster des Monats: Belastungsvollmacht 3 Belastungsvollmacht ( 1 ) Um dem Käufer die Möglichkeit der Fremdfinanzierung des Kaufpreises zu geben, erteilt Verkäufer dem Käufer V o l l m a c h t, den verkauften

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Studieren- Erklärungen und Tipps

Studieren- Erklärungen und Tipps Es gibt Berufe, die man nicht lernen kann, sondern für die man ein Studium machen muss. Das ist zum Beispiel so wenn man Arzt oder Lehrer werden möchte. Hat ihr Kind das

Studieren- Erklärungen und Tipps Es gibt Berufe, die man nicht lernen kann, sondern für die man ein Studium machen muss. Das ist zum Beispiel so wenn man Arzt oder Lehrer werden möchte. Hat ihr Kind das

Lösungsstichworte zu den Handelsregister-Fällen. Zu Fall 1: Anspruch des K gegen V auf Lieferung des Safts ( 433 I BGB)

") 3 Lösungsstichworte zu den Handelsregister-Fällen Zu Fall 1: Anspruch des K gegen V auf Lieferung des Safts ( 433 I BGB) Hierfür müsste zwischen diesen Parteien ein Kaufvertrag geschlossen worden sein.

3 Lösungsstichworte zu den Handelsregister-Fällen Zu Fall 1: Anspruch des K gegen V auf Lieferung des Safts ( 433 I BGB) Hierfür müsste zwischen diesen Parteien ein Kaufvertrag geschlossen worden sein.

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Der Vollstreckungsbescheid. 12 Fragen und Antworten

Der Vollstreckungsbescheid 12 Fragen und Antworten Was bewirkt der Vollstreckungsbescheid eigentlich? Anerkennung der Schuld durch eine neutrale, eine richterliche Instanz Kein späterer Widerspruch möglich

Der Vollstreckungsbescheid 12 Fragen und Antworten Was bewirkt der Vollstreckungsbescheid eigentlich? Anerkennung der Schuld durch eine neutrale, eine richterliche Instanz Kein späterer Widerspruch möglich

Wichtig ist die Originalsatzung. Nur was in der Originalsatzung steht, gilt. Denn nur die Originalsatzung wurde vom Gericht geprüft.

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Leitsatz: OLG Dresden, 8. Zivilsenat, Beschluss vom 19.09.2005, Az. 8 W 1028/05

Leitsatz: Auf den der Finanzierung des Eigentumswohnungskaufs dienenden Kreditvertrag findet 3 Abs. 2 Nr. 2 VerbrKrG a.f. nach wie vor uneingeschränkte Anwendung. OLG Dresden 8. Zivilsenat Beschluss vom

Leitsatz: Auf den der Finanzierung des Eigentumswohnungskaufs dienenden Kreditvertrag findet 3 Abs. 2 Nr. 2 VerbrKrG a.f. nach wie vor uneingeschränkte Anwendung. OLG Dresden 8. Zivilsenat Beschluss vom

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate

Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate") 1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

Fachanwältin für Familienrecht. Mietverhältnis

Friederike Ley Fachanwältin für Familienrecht Ihr Recht im Mietverhältnis Auch wenn der Anteil derer, die Eigentum erwerben und selbst nutzen, wächst, sind doch immer noch die meisten Bürger in unserem

Friederike Ley Fachanwältin für Familienrecht Ihr Recht im Mietverhältnis Auch wenn der Anteil derer, die Eigentum erwerben und selbst nutzen, wächst, sind doch immer noch die meisten Bürger in unserem

BUNDESGERICHTSHOF IM NAMEN DES VOLKES URTEIL. 6. Oktober 2010 Ermel, Justizangestellte als Urkundsbeamtin der Geschäftsstelle. in dem Rechtsstreit

BUNDESGERICHTSHOF IM NAMEN DES VOLKES VIII ZR 271/09 URTEIL in dem Rechtsstreit Verkündet am: 6. Oktober 2010 Ermel, Justizangestellte als Urkundsbeamtin der Geschäftsstelle Nachschlagewerk: BGHZ: BGHR:

BUNDESGERICHTSHOF IM NAMEN DES VOLKES VIII ZR 271/09 URTEIL in dem Rechtsstreit Verkündet am: 6. Oktober 2010 Ermel, Justizangestellte als Urkundsbeamtin der Geschäftsstelle Nachschlagewerk: BGHZ: BGHR:

PFÄNDUNGSSCHUTZ AB 1. JANUAR 2012 NUR NOCH ÜBER DAS P-KONTO

1 www.soziale-schuldnerberatung-hamburg.de Neue Infos zum P-Konto PFÄNDUNGSSCHUTZ AB 1. JANUAR 2012 NUR NOCH ÜBER DAS P-KONTO Zum 1. Juli 2010 wurde das Pfändungsschutzkonto (das sogenannte P-Konto ) eingeführt.

1 www.soziale-schuldnerberatung-hamburg.de Neue Infos zum P-Konto PFÄNDUNGSSCHUTZ AB 1. JANUAR 2012 NUR NOCH ÜBER DAS P-KONTO Zum 1. Juli 2010 wurde das Pfändungsschutzkonto (das sogenannte P-Konto ) eingeführt.

BUNDESGERICHTSHOF BESCHLUSS. vom. 17. Oktober 2000. in der Patentnichtigkeitssache

BUNDESGERICHTSHOF X ZR 4/00 BESCHLUSS vom 17. Oktober 2000 in der Patentnichtigkeitssache Nachschlagewerk: BGHZ: ja nein Akteneinsicht XV PatG 99 Abs. 3 Ohne Vorliegen besonderer Umstände erfordert der

BUNDESGERICHTSHOF X ZR 4/00 BESCHLUSS vom 17. Oktober 2000 in der Patentnichtigkeitssache Nachschlagewerk: BGHZ: ja nein Akteneinsicht XV PatG 99 Abs. 3 Ohne Vorliegen besonderer Umstände erfordert der

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED?

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED? Wenn auch die Begriffe "Buchhaltung Buchführung" in der letzten Zeit immer mehr zusammen zuwachsen scheinen, so ist er doch noch da: Der

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED? Wenn auch die Begriffe "Buchhaltung Buchführung" in der letzten Zeit immer mehr zusammen zuwachsen scheinen, so ist er doch noch da: Der

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Wie Sie Betriebskosten korrekt vereinbaren

Wie Sie Betriebskosten korrekt vereinbaren Foto: sasel77 - Fotolia.com Die Betriebskosten spielen nicht erst am Jahresende bei der Betriebskostenabrechnung eine Rolle, sondern schon beim Abschluss des

Wie Sie Betriebskosten korrekt vereinbaren Foto: sasel77 - Fotolia.com Die Betriebskosten spielen nicht erst am Jahresende bei der Betriebskostenabrechnung eine Rolle, sondern schon beim Abschluss des

Kinderleicht für die Kinder vorsorgen. ZukunftsPlan

Frankfurter Sparkasse 60255 Frankfurt am Main ServiceLine 069 24 1822 24 frankfurter-sparkasse.de Stand 6.2006 Kinderleicht für die Kinder vorsorgen. ZukunftsPlan Frankfurter Sparkasse 60255 Frankfurt

Frankfurter Sparkasse 60255 Frankfurt am Main ServiceLine 069 24 1822 24 frankfurter-sparkasse.de Stand 6.2006 Kinderleicht für die Kinder vorsorgen. ZukunftsPlan Frankfurter Sparkasse 60255 Frankfurt

HAFTUNG AUS FEHLERHAFTEN GUTACHTEN

HAFTUNG AUS FEHLERHAFTEN GUTACHTEN Fortbildungsveranstaltung des Bundesverbandes unabhängiger Pflegesachverständiger, 22.02.2014, Lübeck Dr. Roland Uphoff, M.mel. Fachanwalt für Medizinrecht 839a BGB Haftung

HAFTUNG AUS FEHLERHAFTEN GUTACHTEN Fortbildungsveranstaltung des Bundesverbandes unabhängiger Pflegesachverständiger, 22.02.2014, Lübeck Dr. Roland Uphoff, M.mel. Fachanwalt für Medizinrecht 839a BGB Haftung

Vertrag über ein Nachrangdarlehen

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

Ostharzer Volksbank eg

Kontoauszug Online Inhaltsübersicht: 1. Einstellungen... 2 2. Freischaltung... 3 3. Ablauf... 5 4. Häufig gestellte Fragen... 7-1- Einstellungen Nutzer des Microsoft Internet Explorer müssen folgende Einstellungen

Kontoauszug Online Inhaltsübersicht: 1. Einstellungen... 2 2. Freischaltung... 3 3. Ablauf... 5 4. Häufig gestellte Fragen... 7-1- Einstellungen Nutzer des Microsoft Internet Explorer müssen folgende Einstellungen

Sachmangel gemäß 434 BGB

Sachmangel gemäß 434 I. 434 I S. 1 Ausgangspunkt: Die Kaufsache ist mangelhaft, wenn sie bei Gefahrübergang nicht die vereinbarte Beschaffenheit hat. Bsp: - Ein als echt verkauftes Bild erweist sich als

Sachmangel gemäß 434 I. 434 I S. 1 Ausgangspunkt: Die Kaufsache ist mangelhaft, wenn sie bei Gefahrübergang nicht die vereinbarte Beschaffenheit hat. Bsp: - Ein als echt verkauftes Bild erweist sich als

Vermeidung von Vorfälligkeitsentschädigung. Widerruf von Verbraucher-Realkrediten

Vermeidung von Vorfälligkeitsentschädigung Widerruf von Verbraucher-Realkrediten Zinsniveau Problem Darlehensnehmer an teure Darlehen gebunden entweder Kündigung gar nicht möglich oder Ausstieg durch Vorfälligkeitsentschädigung

Vermeidung von Vorfälligkeitsentschädigung Widerruf von Verbraucher-Realkrediten Zinsniveau Problem Darlehensnehmer an teure Darlehen gebunden entweder Kündigung gar nicht möglich oder Ausstieg durch Vorfälligkeitsentschädigung

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

10 Bundesverkehrsministerium verstößt gegen haushaltsrechtliche Vorschriften und unterrichtet den Haushaltsausschuss unzutreffend

Bundesministerium für Verkehr, Bau und Stadtentwicklung (Einzelplan 12) 10 Bundesverkehrsministerium verstößt gegen haushaltsrechtliche Vorschriften und unterrichtet den Haushaltsausschuss unzutreffend

Bundesministerium für Verkehr, Bau und Stadtentwicklung (Einzelplan 12) 10 Bundesverkehrsministerium verstößt gegen haushaltsrechtliche Vorschriften und unterrichtet den Haushaltsausschuss unzutreffend

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Heino Frerichs. 99116 Erfurt. Sehr geehrte Herren der Geschäftsleitung, Wann beginnen die drei Monate? Kabel Deutschland: Strittige Kündigungsfrist

Bundhorst 11 A 24601 Stolpe, Bundhorst 11 A, 24601 Stolpe Offener Brief Geschäftsleitung / Geschäftsführer Dr Manuel Cuberro del Castillo-Olivares, Erik Adams, Gerhard Marck und weitere Kundenservice 99116

Bundhorst 11 A 24601 Stolpe, Bundhorst 11 A, 24601 Stolpe Offener Brief Geschäftsleitung / Geschäftsführer Dr Manuel Cuberro del Castillo-Olivares, Erik Adams, Gerhard Marck und weitere Kundenservice 99116

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,-

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Entspannt zurücklehnen: Girokonto wechseln und sparen. Die Checkliste für den Kontowechsel

Entspannt zurücklehnen: Girokonto wechseln und sparen Die Checkliste für den Kontowechsel Haben Sie an alles gedacht? Sind alle informiert? Diese Checkliste zum Kontowechsel hilft Ihnen dabei, niemanden

Entspannt zurücklehnen: Girokonto wechseln und sparen Die Checkliste für den Kontowechsel Haben Sie an alles gedacht? Sind alle informiert? Diese Checkliste zum Kontowechsel hilft Ihnen dabei, niemanden

Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert.

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

Der Verein hat nach vier Wochen immer noch nicht gezahlt. Herr Süffig schreibt daraufhin eine Mahnung:

Praxis der Forderungsbeitreibung Herr Süffig betreibt ein wunderschönes Brauhaus in München. Bei ihm feiert am 04. Oktober 2012 der Bayern-Rhône-Ehemaligen Verein mit Sitz in München, bestehend aus 150

Praxis der Forderungsbeitreibung Herr Süffig betreibt ein wunderschönes Brauhaus in München. Bei ihm feiert am 04. Oktober 2012 der Bayern-Rhône-Ehemaligen Verein mit Sitz in München, bestehend aus 150

Herrn Max Mustermann Musterstraße 1 10000 Muster

SCHUFA Holding AG Verbraucherservice Tel.: 0611-92780 SCHUFA Holding AG Postfach 102166 44721 Bochum Herrn Max Mustermann Musterstraße 1 10000 Muster Unsere Referenz: 1003890977 SCHUFA-Bonitätsauskunft

SCHUFA Holding AG Verbraucherservice Tel.: 0611-92780 SCHUFA Holding AG Postfach 102166 44721 Bochum Herrn Max Mustermann Musterstraße 1 10000 Muster Unsere Referenz: 1003890977 SCHUFA-Bonitätsauskunft

Bedienungsanleitung Rückabwicklungsrechner

1 Eingaben Zelle C2 Auszahlungsbetrag Hier muss der erste Auszahlungsbetrag eingegeben werden. Weitere Auszahlungen siehe Weiter unten. Zelle C3 Zeitpunkt der Auszahlung Datum der ersten Auszahlung Zelle

1 Eingaben Zelle C2 Auszahlungsbetrag Hier muss der erste Auszahlungsbetrag eingegeben werden. Weitere Auszahlungen siehe Weiter unten. Zelle C3 Zeitpunkt der Auszahlung Datum der ersten Auszahlung Zelle

Der Auskunftsanspruch des Pflichtteilsberechtigten. Wenn ein Pflichtteilsanspruch besteht, muss dieser auch durchgesetzt werden können.

Auskunftsanspruch Der Auskunftsanspruch des Pflichtteilsberechtigten Wenn ein Pflichtteilsanspruch besteht, muss dieser auch durchgesetzt werden können. Der Pflichtteilsberechtigte muss die Höhe seines

Auskunftsanspruch Der Auskunftsanspruch des Pflichtteilsberechtigten Wenn ein Pflichtteilsanspruch besteht, muss dieser auch durchgesetzt werden können. Der Pflichtteilsberechtigte muss die Höhe seines

Wie funktioniert ein Mieterhöhungsverlangen?

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Informationen für Enteignungsbetroffene

1 Informationen für Enteignungsbetroffene Sie sind Eigentümer, Pächter oder haben ein anderes Recht (z. B. Nießbrauchrecht, Erbbaurecht) an einem Grundstück, das von Planungen zum Wohle der Allgemeinheit

1 Informationen für Enteignungsbetroffene Sie sind Eigentümer, Pächter oder haben ein anderes Recht (z. B. Nießbrauchrecht, Erbbaurecht) an einem Grundstück, das von Planungen zum Wohle der Allgemeinheit

Vertrag über ein Nachrangdarlehen

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

RECHT AKTUELL. GKS-Rechtsanwalt Florian Hupperts informiert über aktuelle Probleme aus dem Beamten- und Disziplinarrecht

RECHT AKTUELL GKS-Rechtsanwalt Florian Hupperts informiert über aktuelle Probleme aus dem Beamten- und Disziplinarrecht Rechtsanwalt Florian Hupperts Was muss eigentlich in einer Konkurrentenmitteilung

RECHT AKTUELL GKS-Rechtsanwalt Florian Hupperts informiert über aktuelle Probleme aus dem Beamten- und Disziplinarrecht Rechtsanwalt Florian Hupperts Was muss eigentlich in einer Konkurrentenmitteilung

Neue Regelungen seit 01.07.2014

Infoportal staatlich anerkannte Schuldnerberatungsstellen und geeignete Personen gemäß 305 InsO. Die vorzeitige Beendigung des Insolvenzverfahrens. Neue Regelungen seit 01.07.2014 Verkürzung des Insolvenzverfahrens

Infoportal staatlich anerkannte Schuldnerberatungsstellen und geeignete Personen gemäß 305 InsO. Die vorzeitige Beendigung des Insolvenzverfahrens. Neue Regelungen seit 01.07.2014 Verkürzung des Insolvenzverfahrens

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

2.1 Erstellung einer Gutschrift über den vollen Rechnungsbetrag

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

2. Ein Unternehmer muss einen Kredit zu 8,5 % aufnehmen. Nach einem Jahr zahlt er 1275 Zinsen. Wie hoch ist der Kredit?

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Zinsrechner. Bedienungsanleitung

Zinsrechner Bedienungsanleitung Medcontroller Dragonerstraße 35 30163 Hannover Telefon: 0511 397 0990 kundenservice@medcontroller.de www.medcontroller.de Inhaltsverzeichnis Hintergrund... 2 Nutzungsbedingungen

Zinsrechner Bedienungsanleitung Medcontroller Dragonerstraße 35 30163 Hannover Telefon: 0511 397 0990 kundenservice@medcontroller.de www.medcontroller.de Inhaltsverzeichnis Hintergrund... 2 Nutzungsbedingungen

Inhalt 1. Was wird gefördert? Bausparverträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Primzahlen und RSA-Verschlüsselung

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

VERBANDSINFORMATION. Infoblatt zur Ausfallgebühr ja oder nein Danke?!

VERBANDSINFORMATION Infoblatt zur Ausfallgebühr ja oder nein Danke?! Immer wieder kommt es vor, dass ein Patient nicht zum vereinbarten Termin erscheint. Viele Praxisinhaber stellen sich in diesem Fall

VERBANDSINFORMATION Infoblatt zur Ausfallgebühr ja oder nein Danke?! Immer wieder kommt es vor, dass ein Patient nicht zum vereinbarten Termin erscheint. Viele Praxisinhaber stellen sich in diesem Fall

Die Post hat eine Umfrage gemacht

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Nicht selten legen Kollegen während des Prozesses Ihr Mandat nieder. Dennoch bleiben sie einstweilen Zustellempfänger.

Nicht selten legen Kollegen während des Prozesses Ihr Mandat nieder. Dennoch bleiben sie einstweilen Zustellempfänger. Leitsatz: Im Anwaltsprozess erlangt die Kündigung einer Vollmacht nach 87 Abs. 1 ZPO

Nicht selten legen Kollegen während des Prozesses Ihr Mandat nieder. Dennoch bleiben sie einstweilen Zustellempfänger. Leitsatz: Im Anwaltsprozess erlangt die Kündigung einer Vollmacht nach 87 Abs. 1 ZPO

M e r k b l a t t. Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

9. Elektronischer Zahlungsverkehr ( Überweisung)

") Aufgaben/Konten führen Aufgabe 9 9. Elektronischer Zahlungsverkehr ( Überweisung) Die Holzland GmbH hat bisher ihre Verbindlichkeiten hauptsächlich per Überweisung gezahlt. Der Prokurist der Firma (Heinz

Aufgaben/Konten führen Aufgabe 9 9. Elektronischer Zahlungsverkehr ( Überweisung) Die Holzland GmbH hat bisher ihre Verbindlichkeiten hauptsächlich per Überweisung gezahlt. Der Prokurist der Firma (Heinz

GPA-Mitteilung Bau 5/2002

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

Privatinsolvenz anmelden oder vielleicht sogar vermeiden. Tipps und Hinweise für die Anmeldung der Privatinsolvenz

Privatinsolvenz anmelden oder vielleicht sogar vermeiden Tipps und Hinweise für die Anmeldung der Privatinsolvenz Privatinsolvenz anmelden oder vielleicht sogar vermeiden Überschuldet Was nun? Derzeit

Privatinsolvenz anmelden oder vielleicht sogar vermeiden Tipps und Hinweise für die Anmeldung der Privatinsolvenz Privatinsolvenz anmelden oder vielleicht sogar vermeiden Überschuldet Was nun? Derzeit

Anlageberatung und Anlagevermittlung: Prospekte, Haftung, Verjährung anhand aktueller BGH-Rechtsprechung

Anlageberatung und Anlagevermittlung: Prospekte, Haftung, Verjährung anhand aktueller BGH-Rechtsprechung RA Daniel Blazek, Bielefeld/Markdorf Haftung, Prospektierung Oktober/November 2010 Rechtsanwälte

Anlageberatung und Anlagevermittlung: Prospekte, Haftung, Verjährung anhand aktueller BGH-Rechtsprechung RA Daniel Blazek, Bielefeld/Markdorf Haftung, Prospektierung Oktober/November 2010 Rechtsanwälte

Dieser PDF-Report kann und darf unverändert weitergegeben werden.

ME Finanz-Coaching Matthias Eilers Peter-Strasser-Weg 37 12101 Berlin Dieser PDF-Report kann und darf unverändert weitergegeben werden. http://www.matthiaseilers.de/ Vorwort: In diesem PDF-Report erfährst

ME Finanz-Coaching Matthias Eilers Peter-Strasser-Weg 37 12101 Berlin Dieser PDF-Report kann und darf unverändert weitergegeben werden. http://www.matthiaseilers.de/ Vorwort: In diesem PDF-Report erfährst

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Großunternehmen und Verbraucherinsolvenz - ZIS-Abendsymposion 3.3.2009 -

Großunternehmen und Verbraucherinsolvenz - ZIS-Abendsymposion 3.3.2009 - Rechtsanwalt und Fachanwalt für Insolvenzrecht Kai Henning, Dortmund Typische Vertragsverhältnisse des Schuldners zu Großunternehmen

Großunternehmen und Verbraucherinsolvenz - ZIS-Abendsymposion 3.3.2009 - Rechtsanwalt und Fachanwalt für Insolvenzrecht Kai Henning, Dortmund Typische Vertragsverhältnisse des Schuldners zu Großunternehmen

Nicht kopieren. Der neue Report von: Stefan Ploberger. 1. Ausgabe 2003

Nicht kopieren Der neue Report von: Stefan Ploberger 1. Ausgabe 2003 Herausgeber: Verlag Ploberger & Partner 2003 by: Stefan Ploberger Verlag Ploberger & Partner, Postfach 11 46, D-82065 Baierbrunn Tel.

Nicht kopieren Der neue Report von: Stefan Ploberger 1. Ausgabe 2003 Herausgeber: Verlag Ploberger & Partner 2003 by: Stefan Ploberger Verlag Ploberger & Partner, Postfach 11 46, D-82065 Baierbrunn Tel.

Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Mandantenveranstaltung 2015 am 04.06.2015 Malte Monjé Rechtsanwalt und Fachanwalt für Miet- und Wohnungseigentumsrecht Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Mandantenveranstaltung 2015 am 04.06.2015 Malte Monjé Rechtsanwalt und Fachanwalt für Miet- und Wohnungseigentumsrecht Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Die Notare. Reform des Zugewinnausgleichsrechts

Die Notare informieren Reform des Zugewinnausgleichsrechts Dr. Martin Kretzer & Dr. Matthias Raffel Großer Markt 28 66740 Saarlouis Telefon 06831/ 94 98 06 und 42042 Telefax 06831/ 4 31 80 2 Info-Brief

Die Notare informieren Reform des Zugewinnausgleichsrechts Dr. Martin Kretzer & Dr. Matthias Raffel Großer Markt 28 66740 Saarlouis Telefon 06831/ 94 98 06 und 42042 Telefax 06831/ 4 31 80 2 Info-Brief

Familienrecht Vorlesung 6. Familienrecht

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Gaslieferverträge RWE Erdgas 2012

Gaslieferverträge RWE Erdgas 2012 Viele Verbraucher haben im Spätsommer/Herbst 2008 mit der RWE Westfalen- Weser-Ems AG (RWE) Gaslieferverträge zu einem Festpreis mit der Bezeichnung RWE Erdgas 2011 abgeschlossen.

Gaslieferverträge RWE Erdgas 2012 Viele Verbraucher haben im Spätsommer/Herbst 2008 mit der RWE Westfalen- Weser-Ems AG (RWE) Gaslieferverträge zu einem Festpreis mit der Bezeichnung RWE Erdgas 2011 abgeschlossen.

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens vor der Gütestelle Handels- und Gesellschaftsrecht Rechtsanwalt Henning Schröder, Hannover Vorbemerkung: Das nachstehend abgedruckte Muster

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens vor der Gütestelle Handels- und Gesellschaftsrecht Rechtsanwalt Henning Schröder, Hannover Vorbemerkung: Das nachstehend abgedruckte Muster

Vom 1. April 2015 fängt das neue BLU TRIBE-Treueprogramm wieder an, das bis 31.März 2017 gültig sein wird.

Vom 1. April 2015 fängt das neue BLU TRIBE-Treueprogramm wieder an, das bis 31.März 2017 gültig sein wird. Geltungsdauer: Punktesammlung: vom 01.04.2015 bis 31.03.2017 Gutscheine anfordern: von 01.04.2015

Vom 1. April 2015 fängt das neue BLU TRIBE-Treueprogramm wieder an, das bis 31.März 2017 gültig sein wird. Geltungsdauer: Punktesammlung: vom 01.04.2015 bis 31.03.2017 Gutscheine anfordern: von 01.04.2015

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN. Recht für Alle. Niedrige Zinsen für Alle.

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN Recht für Alle. Niedrige Zinsen für Alle. MAXIMUM IUS WIR ÜBER UNS Ein starkes Team, Qualität und Kontinuität, setzt sich für Ihre Interessen ein! MAXIMUM IUS

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN Recht für Alle. Niedrige Zinsen für Alle. MAXIMUM IUS WIR ÜBER UNS Ein starkes Team, Qualität und Kontinuität, setzt sich für Ihre Interessen ein! MAXIMUM IUS

Darlehensvertrag. zwischen der. Bürger-Energie ProRegion eg, Rathausstr. 1a, 95236 Stammbach. (im Folgenden Darlehensnehmerin genannt) und

und") Darlehensvertrag zwischen der Bürger-Energie ProRegion eg, Rathausstr. 1a, 95236 Stammbach (im Folgenden Darlehensnehmerin genannt) und (im Folgenden Darlehensgeber genannt) 1 Zweck Zweck des Darlehens

Darlehensvertrag zwischen der Bürger-Energie ProRegion eg, Rathausstr. 1a, 95236 Stammbach (im Folgenden Darlehensnehmerin genannt) und (im Folgenden Darlehensgeber genannt) 1 Zweck Zweck des Darlehens

auf den Effektivzins Von Prof. Heinrich Bockholt und Werner Dütting

38 finanzplanung konkret Finanz-Training Der Zwang von Restschuldversicherungen und Auswirkungen auf den Effektivzins Von Prof. Heinrich Bockholt und Werner Dütting In den Medien geistert seit einiger

38 finanzplanung konkret Finanz-Training Der Zwang von Restschuldversicherungen und Auswirkungen auf den Effektivzins Von Prof. Heinrich Bockholt und Werner Dütting In den Medien geistert seit einiger