Was Sie schon immer über die private Krankenvollversicherung wissen wollten :

|

|

|

- Elsa Ziegler

- vor 8 Jahren

- Abrufe

Transkript

1 Was Sie schon immer über die private Krankenvollversicherung wissen wollten : ] Wie funktionieren GKV und PKV? ] Pflichtversichert oder versicherungsfrei ] Die Leistungsunterschied GKV PKV ] Beitragsentwicklung in GKV und PKV ] Lösungen für die Probleme der Zukunft? ] Altersrückstellung der PKV - Vorsorgevariante ] Was bieten Wechseldienstleister wirklich? ] PKV und Steuer Toni Zitzelsberger

![] Pflichtversichert oder versicherungsfrei ] Die Leistungsunterschied GKV PKV ]](/docs-images/58/4777178/images/page_1.jpg "Beitragsentwicklung in GKV und PKV ] Lösungen für die Probleme der Zukunft?")

2 die Berechnung des Beitrages GKV ] Beitrag Anteilig aus Einkommen ] Kinder beitragsfrei ] Nicht erwerbstätige Ehepartner beitragsfrei PKV ] Beitrag nach Eintrittsalter und versicherten Leistungen ] Risikogerechter Beitrag für jede Person Einkommen Leistungen Leistungen

![PKV ] Beitrag nach Eintrittsalter und versicherten Leistungen ]](/docs-images/58/4777178/images/page_2.jpg "Risikogerechter Beitrag für jede Person Einkommen Leistungen")

3 Wie hoch ist der Beitrag für KV plus Pflegepflicht? (Stand 2015) GKV ] Arbeitnehmer (Eigenanteil) 23,80-397, ,- Rente = 168,- Beitrag ] Selbständige 356,72-736,31 ] Rentner versicherungspflichtig % der Rente 10,5 % ohne Kinder ] Rentner freiwillig zusätzlich 17,8 % aus sonstigen Versorgungsbezügen 17,2 % aus Miete und Kapitaleinkünfte (+ 0,25 % ohne Kinder) ] Studenten 74,80 PKV Beitrag abhängig von 7,3 % aus Rente = Zuschuss PKV zb Rente = 73,- Zuschuss ] Leistungsniveau ] Eintrittsalter ] Beitrag pro Person 1.600,- Rente = 168,00 150,- Zinsen = 26, ,- BetriebsRente = 216,60 500,- Miete = 87,25 Gesamt 498,05

![25 % der Rente 10,5 % ohne Kinder ] Rentner freiwillig zusätzlich 17,8 % aus sonstigen Versorgungsbezügen 17,2 % aus Miete und Kapitaleinkünfte (+ 0,25 % ohne](/docs-images/58/4777178/images/page_3.jpg "Kinder) ] Studenten 74,80 PKV Beitrag abhängig von 7,3 % aus Rente = Zuschuss PKV zb. 1.")

4 Wer darf in die PKV wechseln? Versicherungspflichtig sind ] Arbeitnehmer > 450,- und Einkommen unter 4.575,- (Stand 2015) ] Studenten ] Arbeitslose ] Landwirte ] Künstler ] Rentner (2. Hälfte des Erwerbslebens 90 % GKV ) Versicherungsfrei sind ] Arbeitnehmer > JAV Grenze ] Selbständige (Ausnahme Künstler) ] Beamte ] Nicht Erwerbstätige Ein Arbeitsverhältnis löst bei Personen ab 55 Jahren keine Versicherungspflicht aus, wenn Sie vorher PKV versichert waren. Toni Zitzelsberger

![Hälfte des Erwerbslebens 90 % GKV ) Versicherungsfrei sind ] Arbeitnehmer > JAV Grenze ] Selbständige (Ausnahme](/docs-images/58/4777178/images/page_4.jpg "Künstler) ] Beamte ] Nicht Erwerbstätige Ein Arbeitsverhältnis löst bei Personen ab 55 Jahren keine")

5 Wer kann sich von der Versicherungspflicht befreien lassen? Versicherungspflichtig sind ] Arbeitnehmer > 450,- und Einkommen unter 4.575,- (Stand 2015) ] Studenten ] Arbeitslose ] Landwirte ] Künstler ] Rentner (2. Hälfte des Erwerbslebens 90 % GKV ) Arbeitnehmer innerhalb von 3 Monaten wenn, Sie die JAV-Grenze einholt - nicht bei Gehaltsminderung! Bei Aufnahme des Studiums (erste Immatrikulation) die Befreiung gilt für den gesamten Studiengang Bezieher von AL-Geld, AL-Hilfe oder Unterhaltsgeld, wenn vorher 5 Jahre PKV Innerhalb von 3 Monaten ab Eintritt wenn Versicherungspflicht aus anderem Grunde besteht Bei erster Berufsaufnahme oder Überschreiten der JAV-Grenze Toni Zitzelsberger

die Befreiung gilt für den gesamten Studiengang Bezieher von AL-Geld, AL-Hilfe oder Unterhaltsgeld, wenn vorher 5 Jahre")

6 Sonstige Befreiungstatbestände Sonstige Befreiungstatbestände ] Übergang auf Halbtagsbeschäftigung wenn vorher 5 Jahr in der PKV ] Personen im Erziehungsurlaub ] Personen die durch Stellung eines Rentenantrags versicherungspflichtig werden ] Privat versicherte Teilnehmer einer Berufsfördernden Maßnahme ] Absolventen eines durch Studienordnung vorgeschriebenen Praktikums Toni Zitzelsberger

![durch Stellung eines Rentenantrags versicherungspflichtig werden ] Privat versicherte Teilnehmer](/docs-images/58/4777178/images/page_6.jpg "einer Berufsfördernden Maßnahme ] Absolventen eines durch Studienordnung vorgeschriebenen")

7 Interessante Zielgruppen Versicherungsfrei sind ] Arbeitnehmer > JAV Grenze ] Selbständige (Ausnahme Künstler) ] Beamte ] Nicht Erwerbstätige PKV-Beitrag bei Jüngeren oft günstiger- Beratung zu Familienplanung und Beiträge im Alter erforderlich! Produkt sollte wegen der Leistung, nicht wegen des Beitragsvorteil attraktiv sein Gute Verkaufsansätze wegen Preis-Leistungsverhältnis Arbeitgeberzuschuss sollte ausgenutzt werden. Ggf Tarif mit hoher Beitragsrückerstattung. GKV für Gründer meist günstiger. Reichen Vermögen oder Altersvorsorge langfristig für eine PKV Mitgliedschaft? Erhöhtes Stornorisiko bei Existenzgründer Erfolgreiche Unternehmer haben höhere Ansprüche an Ihre medizinische Versorgung. Schnellerer Zugang zu guter Medizin passt zum Anspruch des Unternehmers Wegen Beihilfeanspruch sind Beamte fast flächendeckend privat versichert Minimales Stornorisiko Folgegeschäft durch Ehepartner und Kinder Kontrahierungszwang durch Beamtenöffnungsaktion Toni Zitzelsberger

8 Wie erfolgt der Wechsel von GKV zu PKV? ] Unmittelbar bei Wegfall der Versicherungspflicht (JAV zum 1.1.) ] Versicherungsfreie können die Mitgliedschaft bei der GKV mit Frist von 2 vollen Kalendermonaten zum Monatsanfang aussprechen ] Wegen der Pflicht zur Krankenversicherung wird die Kündigung nur wirksam, wenn ein Versicherungsbestätigung des Nachversicherers vorliegt. Kein Risiko bei Kündigung wenn der Antrag nicht angenommen wird. Wie erfolgt der Wechsel von PKV zu GKV? ] Nur durch Pflichtversicherung oder Anspruch auf Familienversicherung

9 Was Sie schon immer über die private Krankenvollversicherung wissen wollten : ] Wie funktionieren GKV und PKV? ] Pflichtversichert oder versicherungsfrei ] Die Leistungsunterschied GKV PKV ] Beitragsentwicklung in GKV und PKV ] Lösungen für die Probleme der Zukunft? ] Altersrückstellung der PKV - Vorsorgevariante ] Was bieten Wechseldienstleister wirklich? ] PKV und Steuer Toni Zitzelsberger

![] Pflichtversichert oder versicherungsfrei ] Die Leistungsunterschied GKV PKV ]](/docs-images/58/4777178/images/page_9.jpg "Beitragsentwicklung in GKV und PKV ] Lösungen für die Probleme der Zukunft?")

10 Leistungsunterschiede die Offensichtlichen Leistungsart GKV PKV KH Aufenthalt Regelleistung Privat und 1 Bettzimmer möglich Zahnersatz Festbeträge (ca 30 % Erstattung ) Nach Tarif bis 85 % Ambulant Regelleistung GKV Privatliquidation möglich Hilfsmittel GKV-Liste PKV Liste (Brille )

11 Leistungsunterschiede die nicht offensichtlichen am Beispiel Arzthonorar Privatrechnung Gynäkologie für 4 Besuche 1 Quartal = 215,37 Quartalspauschale GKV ca 30,- 7,50 pro Besuch (Stand 2014)

12 Leistungsunterschiede die nicht offensichtlichen am Beispiel Arzthonorar Privatrechnung Augenarzt für 2 Besuche im Quartal = 182,91 Quartalspauschale GKV ca 25,- 12,50 pro Besuch (Stand 2014)

13 Leistungsunterschiede die nicht offensichtlichen am Beispiel Arzthonorar Privatrechnung Hausarzt 10 Termine für 1 Quartal = 543,25 Quartalspauschale GKV ca 70,- 7,- pro Besuch (Stand 2014)

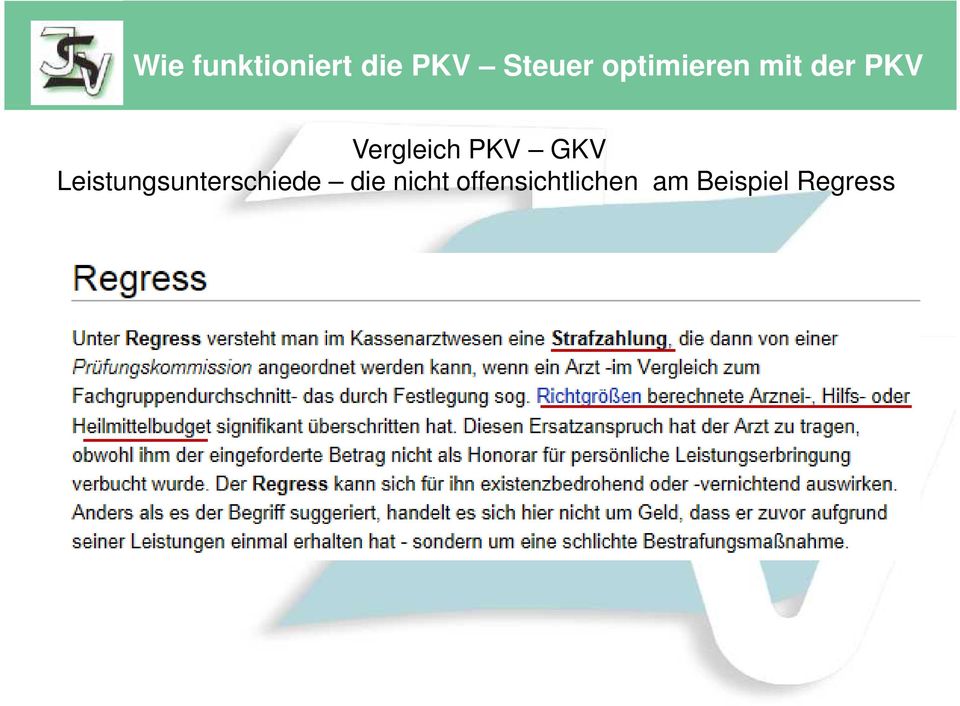

14 Leistungsunterschiede die nicht offensichtlichen am Beispiel Regress

15 Was Sie schon immer über die private Krankenvollversicherung wissen wollten : ] Wie funktionieren GKV und PKV? ] Pflichtversichert oder versicherungsfrei ] Die Leistungsunterschied GKV PKV ] Beitragsentwicklung in GKV und PKV ] Lösungen für die Probleme der Zukunft? ] Vorsorgevariante ] Was bieten Wechseldienstleister wirklich? ] PKV und Steuer Toni Zitzelsberger

![] Pflichtversichert oder versicherungsfrei ] Die Leistungsunterschied GKV PKV ]](/docs-images/58/4777178/images/page_15.jpg "Beitragsentwicklung in GKV und PKV ] Lösungen für die Probleme der Zukunft?")

16 GKV-Beitrag in 20 Jahren Toni Zitzelsberger

17 GKV-Beitrag in 20 Jahren Beitragsvolumen Zahl der Erwerbstätigten 40 Mio 33 Mio Zahl der Rentner 17 Mio 26 Mio Beitragsvolumen Erwerbstätige 221 Mrd 182 Mrd Beitragsvolumen Rentner 42 Mrd 65 Mrd Beitragsvolumen gesamt 261 Mrd 227 Mrd Zahl Personen über Mio 64 Mio Beitragsvolumen pro Person 4.142, ,- Rechengrundlagen ohne Berücksichtigung PKV Versicherte Beitrag auf Basis des Durchschnittsverdienstes von ,- und einer Durchschnittsrente von ,-

18 Schadenbedarf Zahl der Erwerbstätigten 40 Mio 33 Mio Zahl der Rentner 17 Mio 26 Mio Aufwand für Erwerbstätige 80 Mrd 66 Mrd Aufwand für Rentner 85 Mrd 130 Mrd Summe 165 Mrd 196 Mrd 2.000, ,- Quelle Barmer

19 GKV-Beitrag in 20 Jahren - die Beitragsrisiken 10 % Weniger Beitrag wegen Verhältnis AN - Rentner 20% Mehr Kosten wegen Altersverteilung? Erhöhung der Lebenserwartung Toni Zitzelsberger

20 GKV-Beitrag in 20 Jahren - die Beitragsrisiken Toni Zitzelsberger

21 GKV-Beitrag in 20 Jahren - die Beitragsrisiken

22 GKV-Beitrag in 20 Jahren - die Beitragsrisiken 10 % Weniger Beitrag wegen Verhältnis AN - Rentner 20% Mehr Kosten wegen Altersverteilung? Erhöhung der Lebenserwartung (75 % in 10 Jahren)? Medizinischer Fortschritt? Allgemeine Preissteigerung Toni Zitzelsberger

23 Wie kann die GKV der Kostenexplosion begegnen? Lösungsmöglichkeiten GKV Beitrag der Zukunft ] Beitragserhöhung ] Verbreiterung der Basis ] Bürgerversicherung ] Leistungseinschränkung Beitragserhöhungen in der erforderlichen Höhe sind volkswirtschaftlich nicht möglich Erschließung weiterer Beitragsgrundlagen wahrscheinlich (Zinsen, Mieteinnahmen..) Bringt keine Entlastung. PKV versicherte stützen das System mit überdurchschnittlichen Zahlungen an Leistungserbringer Langfristig am wahrscheinlichsten. Erfolgt bereits jetzt indirekt durch die Budgetierung der Ärzte. Verknappung der Anbieter verbunden mit schrittweiser Leistungskürzung.

24 Nennung des Passwortes

25 Was Sie schon immer über die private Krankenvollversicherung wissen wollten : ] Wie funktionieren GKV und PKV? ] Pflichtversichert oder versicherungsfrei ] Die Leistungsunterschied GKV PKV ] Beitragsentwicklung in GKV und PKV ] Lösungen für die Probleme der Zukunft? ] Altersrückstellung der PKV - Vorsorgevariante ] Was bieten Wechseldienstleister wirklich? ] PKV und Steuer Toni Zitzelsberger

26 Pro Kopf-Aufwand nach Alter in der PKV ähnlich GKV

27 Höhere Kosten im Alter werden vorher angespart

28 Höhere Kosten im Alter werden vorher angespart

29 Höhere Kosten im Alter mit Preissteigerung Kostenentwicklung mit 2 %Preissteigerungen

30 Steigende Kosten erfordern steigende Beiträge und Rückstellungen Bedarfsbeitrag Kostenentwicklung mit 2 %Preissteigerungen

31 Durch Beitragszuschlag und freie Rückstellungen werden die Altersbeiträge gesenkt Beitragsreduzierung durch BTZ (seit 2000) und RfB Mittel des Versicherers, Abhängig von der Finanzkraft

32 Weitere Beitragssenkung im Alter durch Vorsorgevariante

33 Vorsorgevarianten als sinnvolle und lohnende Ergänzung Vergleich mit Basisrente Vorsorgevarianten - zusätzliche Beitragsentlastung im Alter * Mann 35 Bisextarif V-Variante Basisrente Monatsbeitrag 100,00 100,00 ggf Arbeitgeberzuschuss -50,00 Entlastung ab ,50 260,22 Toni Zitzelsberger

34 PKV Beitrag der Zukunft 10 % Verhältnis AN Rentner ] kein Generationenausgleich 20 % 20% Kosten Mehr wegen Kosten Altersverteilung wegen Altersverteilung ] Rückstellungen Lebenserwartung in Sterbetafel berücksichtigt? Medizinischer Fortschritt? Allgemeine Preissteigerung Toni Zitzelsberger

35 Wie wirken sich Altersrückstellungen auf den laufenden Beitrag aus? Der Neugeschäftsbeitrag steigt mit dem Eintrittsalter: Höheres Risiko Schnellerer Aufbau Altersrückstellungen Laufender Beitragsvorteil = Umstellungsrabatt

36 Die Bedeutung der Verzinsung der RfB (Rückstellungen für Beitragsrückerstattung) Die PKV-Vollversicherung ist ein Kapitalanlageprodukt! Rechnungszins 2,75-3,50 % Wert der Rückstellungen mit 65 ca. zwischen ,- 0,1 % Zinssenkung = 0,8 % Beitragserhöhung

37 Die Verschiedenen Kalkulationsgenerationen in der PKV Vor Einführung des BTZ 10 % Beitragszuschlag zur Beitragsentlastung im Alter 2009 Portabilität der Altersrückstellungen Bis zu 78 % der Rückstellungen können bei einem PKV Wechsel mitgenommen werden 2013 Einführung Unisextarife Gleicher Beitrag für Frauen und Männer Senkung des Rechnungszinses bei Unisextarifen bei vielen Anbietern Beitrag Frauen

38 Was Sie schon immer über die private Krankenvollversicherung wissen wollten : ] Wie funktionieren GKV und PKV? ] Pflichtversichert oder versicherungsfrei ] Die Leistungsunterschied GKV PKV ] Beitragsentwicklung in GKV und PKV ] Lösungen für die Probleme der Zukunft? ] Altersrückstellung der PKV - Vorsorgevariante ] Was bieten Wechseldienstleister wirklich? ] PKV und Steuer Toni Zitzelsberger

39 Wechseldienstleister wo liegen die Fallstricke? Toni Zitzelsberger

40 Wechseldienstleister der Kunde zahlt ein Honorar, dass sich an der Beitragsreduzierung bemisst. Toni Zitzelsberger

41 Wechseldienstleister Der konkrete Vorschlag Quelltarif ] 70 % ambulant max SB 1.500,- ] 100 % Stationär 1-Bett ] 100/80 % Zahn Beitrag 498,80 Zieltarif ] Kompakttarif mit 3.000,- SB ] Vergleichbare Leistungen Beitrag 195,80 + max SB 125 = 623,80 + max SB 250 = 445,80 Beitragsersparnis 178,- = 1.780,- Beraterhonorar

42 Wechseldienstleister - Vergleich mit durchschnittlichen Aufwendungen amb stat zahn Erstattung bisher Erstattung Zieltarif Differenz mtl 1. Jahr 800,00 100,00 660,00 0, Jahr 800, ,0 100, ,00 900, Jahr 800,00 0, , , , Jahr 800,00 100,00 660,00 0,00-55 Durchschnitt -142,5 Quelltarif Zieltarif Beitrag 498,80 195,80 Durchschnittliche Erstattungsdifferenz (Statt 178,00 ) 142,50 Summe 498,80 338,30 Toni Zitzelsberger

43 Wechseldienstleister - Vergleich mit durchschnittlichen Aufwendungen Beiträge zur KV sind zwischen % steuerlich absetzbar - Steuervorteil aus dem Beitrag bei hohem Steuersatz ca 40 % Quelltarif Zieltarif Beitrag 498,80 195,80 Durchschnittliche Erstattungsdifferenz 142,50 Steuervorteil -199,52-78,32 Summe 299,28 259,98 Toni Zitzelsberger

44 Wechseldienstleister - Vergleich mit durchschnittlichen Aufwendungen Die Prämie deckt nur zum Teil das momentane Risiko. Ein deutlicher Teil (Durchschnittswert 30%) wird als Altersrückstellung angesammelt und dient der Beitragsstabilität im Alter. Dieser Teil kann nicht berücksichtigt werden, da er im Alter fehlt! Quelltarif Zieltarif Beitrag 498,80 195,80 Durchschnittliche Erstattungsdifferenz 142,50 Steuervorteil -199,52-78,32 Anteil Altersrückstellungen -149,64-58,74 Summe 149,64 201,24 Toni Zitzelsberger

45 Was Sie schon immer über die private Krankenvollversicherung wissen wollten : ] Wie funktionieren GKV und PKV? ] Pflichtversichert oder versicherungsfrei ] Die Leistungsunterschied GKV PKV ] Beitragsentwicklung in GKV und PKV ] Lösungen für die Probleme der Zukunft? ] Altersrückstellung der PKV - Vorsorgevariante ] Was bieten Wechseldienstleister wirklich? ] PKV und Steuer Toni Zitzelsberger

46 Steuern und Krankenversicherung Vorwegabzug Vorsorgeaufwendungen vor 2005 Aufwendungen für Altersvorsorge pro Person ,- Jährlich steigende Absetzbarkeit 2015 = 80 % Versteuerung der Altersbezüge Sonstige Vorsorgeaufwendungen: ] Arbeitslosenversicherung ] Berufsunfähigkeitsvers. ] Unfallversicherung ] Haftpflichtversicherung ] Risiko LV ] LV vor 2004 (88 %) ] Beitrag zur Krankenversicherung

47 Steuern und Krankenversicherung PKV-Beiträge für Leistungen über GKV Niveau werden nicht berücksichtigt (1-Bettzimmer). In der Praxis sind je nach Tairf % des Beitrags steuerlich absetzbar Mindestens KV-Beitrag auf Basis * der gesetzlichen Grundversorgung 2.100, ,- PKV Versicherte 3.500, ,- Mitglieder GKV Beamte Sonstige Vorsorgeaufwendungen: ] Arbeitslosenversicherung ] Berufsunfähigkeitsvers. ] Unfallversicherung ] Haftpflichtversicherung ] Risiko LV ] LV vor 2004 (88 %) ] Beitrag zur Krankenversicherung

48 Steuern und PKV der Tipp! Der KV-Beitrag übersteigt den Höchstbeitrag, sonstige Vorsorgeaufwendungen haben keine Auswirkungen In 2 Jahren ,- absetzbar! ,- Steuerlich absetzbar Der Betrag wird am Jahresende auch für das Folgejahr bezahlt. Absetzbar sind im ersten Jahr ,-. Im nächsten Jahr können die sonstigen Vorsorgeaufwendungen abgesetzt werden In 2 Jahren ,- absetzbar! 6.000,- Steuerlich absetzbar 6.000,- Steuerlich absetzbar 6.000,- Steuerlich absetzbar 2.800, , , ,- PKV PKV Versicherte Versicherte PKV Versicherte PKV Versicherte

49 Beamtenehepaar Freibetrag Er Beitrag PKV ] verschiebbar Freibetrag Sie Beitrag PKV ] verschiebbar Summe , ,- zusätzlicher Freibetrag alle zwei Jahre Ehepaar Freibetrag Er PKV , Beitrag PKV ] verschiebbar Freibetrag Sie GKV , GKV-Beitrag nicht verschiebbar Summe ,- 915,- zusätzlicher Freibetrag alle zwei Jahre Ehepaar Freibetrag Er PKV , Beitrag PKV ] verschiebbar Freibetrag Sie GKV , ,- GKV-Beitrag nicht verschiebbar Summe , ,- zusätzlicher Freibetrag alle zwei Jahre

50 6.000,- Steuerlich absetzbar 6.000,- Steuerlich absetzbar 6.000,- Steuerlich absetzbar PKV Versicherte Steuern und PKV der Tipp! Steuerspitzen kappen mit der PKV Gegen Einmalbeitrag 2.800,- Vorsorgevariante 2.800,- Beitrage zur Privaten Vollversicherung können bis zu 3 Jahre im Voraus bezahlt werden und sind im Jahr der Zahlung voll steuerlich PKV absetzbar! Versicherte Beiträge zur Vorsorgevariante können bei manchen Anbietern mit Einmalbeitrag bezahlt werden hoher steuerlicher Effekt im Jahr der Zahlung hohe Rendite durch Rechnungszins des Vertrages

51 Vielen Dank für Ihre Aufmerksamkeit! Unterlagen sind 10 Tage auf abrufbar. Bitte schicken Sie uns bei erstmaliger Seminarteilnahme die Einwilligung zur Eintragung von Punkten. Bitte überweisen Sie die Teilnahmegebühr (14,- Mitglieder / 20,- Gäste ) innerhalb von 10 Tagen. IBAN DE BIC SOLADES1VSS Vermerken Sie auf der Überweisung Name, Seminardatum und Passwort. Bei verspäteter Überweisung erfolgt kein Punkteeintrag. Alle Info s finden Sie auf unserer Homepage

Was Sie schon immer über die private Krankenvollversicherung wissen wollten :

Was Sie schon immer über die private Krankenvollversicherung wissen wollten : ] Wie funktionieren GKV und PKV? ] Pflichtversichert oder versicherungsfrei ] Die Leistungsunterschied GKV PKV ] Beitragsentwicklung

Was Sie schon immer über die private Krankenvollversicherung wissen wollten : ] Wie funktionieren GKV und PKV? ] Pflichtversichert oder versicherungsfrei ] Die Leistungsunterschied GKV PKV ] Beitragsentwicklung

Beitragsreduzierung in der Krankenversicherung. Für noch niedrigere Beiträge im Alter: LVM-Vorsorge-Plus

Beitragsreduzierung in der Krankenversicherung Für noch niedrigere Beiträge im Alter: LVM-Vorsorge-Plus Vorbildlich: Die LVM sorgt für niedrige Beiträge auch im Alter Durch eine vorausschauende Beitragskalkulation

Beitragsreduzierung in der Krankenversicherung Für noch niedrigere Beiträge im Alter: LVM-Vorsorge-Plus Vorbildlich: Die LVM sorgt für niedrige Beiträge auch im Alter Durch eine vorausschauende Beitragskalkulation

54.600,00 4.550,00 2.2 Bezugsgröße p.a. mtl. 2.135,00 2.100,00 2.3 Beitragssatz 2,8 % 2,8 % 2.4 Höchstbeitrag mtl. 151,20 127,40

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Bezahlbare Beiträge PRIVATE KRANKENVOLLVERSICHERUNGEN AUCH IM ALTER. Beiträge im Alter kein Problem für privat Versicherte.

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel )

") Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

Fakten, die für die PKV sprechen.

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Fakten, die für die PKV sprechen.

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Zukunftssicherheit von PKV und GKV

Zukunftssicherheit von PKV und GKV Wer sichert dauerhaft eine gute medizinische Versorgung? ausschließlich die PKV 37% die PKV 73% PKV und GKV 36% die GKV 45% ausschließlich die GKV 9% weder PKV noch GKV

Zukunftssicherheit von PKV und GKV Wer sichert dauerhaft eine gute medizinische Versorgung? ausschließlich die PKV 37% die PKV 73% PKV und GKV 36% die GKV 45% ausschließlich die GKV 9% weder PKV noch GKV

Soziale Absicherung der Existenzgründer. Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen

Soziale Absicherung der Existenzgründer Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen Die fünf Säulen der Sozialversicherung in Deutschland Kranken- versicherung (KV) Unfall-

Soziale Absicherung der Existenzgründer Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen Die fünf Säulen der Sozialversicherung in Deutschland Kranken- versicherung (KV) Unfall-

Beck-Wirtschaftsberater: Die gesetzlichen Renten. Ihr Wegweiser durch das Rentenlabyrinth. Von Wilfried Hauptmann. Stand: 1.12.

Beck-Wirtschaftsberater: Die gesetzlichen Renten Ihr Wegweiser durch das Rentenlabyrinth Von Wilfried Hauptmann Stand: 1.12.1993 Deutscher Taschenbuch Verlag I. Kapitel i Was muß ich wissen, wenn ich Versicherter

Beck-Wirtschaftsberater: Die gesetzlichen Renten Ihr Wegweiser durch das Rentenlabyrinth Von Wilfried Hauptmann Stand: 1.12.1993 Deutscher Taschenbuch Verlag I. Kapitel i Was muß ich wissen, wenn ich Versicherter

Die Dreijahresfrist bei Arbeitnehmern

Die Dreijahresfrist bei Arbeitnehmern Ab 01. April 2007 wird der Wechsel von Arbeitnehmern aus der GKV in die PKV erschwert. Versicherungsfrei sind nur noch die Arbeiter und Angestellten, die in drei die

Die Dreijahresfrist bei Arbeitnehmern Ab 01. April 2007 wird der Wechsel von Arbeitnehmern aus der GKV in die PKV erschwert. Versicherungsfrei sind nur noch die Arbeiter und Angestellten, die in drei die

Potenzial für den KV Verkauf

Potenzial für den KV Verkauf GKV-Beitrag 2010 so hoch wie nie: 632 EUR inklusive Pflege 3 Mio. freiwillig GKV-Versicherte in der Altersgruppe 20 bis 49 Jahre Bürgerentlastungsgesetz bietet höhere steuerliche

Potenzial für den KV Verkauf GKV-Beitrag 2010 so hoch wie nie: 632 EUR inklusive Pflege 3 Mio. freiwillig GKV-Versicherte in der Altersgruppe 20 bis 49 Jahre Bürgerentlastungsgesetz bietet höhere steuerliche

Endlich Klarheit. Vertriebsinformation PKV

Endlich Klarheit beim Gesundheitsreformgesetz Krankenversicherung Vertriebsinformation PKV Erhöhte Wechselbereitschaft d u r c h E i n h e i t s b e i t r a g d e r G K V Beitragssteigerungen von bis zu

Endlich Klarheit beim Gesundheitsreformgesetz Krankenversicherung Vertriebsinformation PKV Erhöhte Wechselbereitschaft d u r c h E i n h e i t s b e i t r a g d e r G K V Beitragssteigerungen von bis zu

BAVers Krankenversicherung der Rentner ( KVdR )

") Krankenversicherung der Rentner ( KVdR ) Fall: Ein Versicherter stellt am 22.01.2016 einen Altersrentenantrag. Bei der Antragstellung gibt er an, dass er am 01.09.1969 mit einer Ausbildung zum Golfball-Taucher

Krankenversicherung der Rentner ( KVdR ) Fall: Ein Versicherter stellt am 22.01.2016 einen Altersrentenantrag. Bei der Antragstellung gibt er an, dass er am 01.09.1969 mit einer Ausbildung zum Golfball-Taucher

Maik Großmann, Teamleiter Beiträge Krankenkassenbetriebswirt Leipzig, im März 2013

Freiwillige Versicherung indergkv Maik Großmann, Teamleiter Beiträge Krankenkassenbetriebswirt Leipzig, im März 2013 Agenda Freiwillige Versicherung Krankenversicherung für Nichtversicherte Beitragsberechnung

Freiwillige Versicherung indergkv Maik Großmann, Teamleiter Beiträge Krankenkassenbetriebswirt Leipzig, im März 2013 Agenda Freiwillige Versicherung Krankenversicherung für Nichtversicherte Beitragsberechnung

Nummer. Gesundheitskonto. Solide und unabhängig versorgt im Alter.

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

Voraussichtliche Sozialversicherungsdaten ab 01.01.2007

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

Inhaltsverzeichnis. 2. Arbeitslosenversicherung 5 2.1 Beitragsbemessungsgrenze (BBG) 5 2.2 Bezugsgröße 5 2.3 Beitragssatz 5 2.

5 2.2 Bezugsgröße 5 2.3 Beitragssatz 5 2.") Inhaltsverzeichnis Seite 1. Rentenversicherung/RV 4 1.1 Beitragsbemessungsgrenze (BBG) 4 1.2 Bezugsgröße 4 1.3 Beitragssatz 4 1.4 Geringfügigkeitsgrenze 4 1.5 Höchstbeitrag in der RV der Arbeiter und Angestellten

Inhaltsverzeichnis Seite 1. Rentenversicherung/RV 4 1.1 Beitragsbemessungsgrenze (BBG) 4 1.2 Bezugsgröße 4 1.3 Beitragssatz 4 1.4 Geringfügigkeitsgrenze 4 1.5 Höchstbeitrag in der RV der Arbeiter und Angestellten

Nummer. Gesundheitskonto. Solide und unabhängig versorgt im Alter.

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

Herzlich willkommen!

Herzlich willkommen! Soziale Absicherung bei der Existenzgründung Christian Olfens 07. Mai 2009 Pflichtversicherung freiwillige Versicherung Der Unterschied: Pflichtversicherung freiwillige Versicherung

Herzlich willkommen! Soziale Absicherung bei der Existenzgründung Christian Olfens 07. Mai 2009 Pflichtversicherung freiwillige Versicherung Der Unterschied: Pflichtversicherung freiwillige Versicherung

Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer

Sozialversicherungsdaten 2007 Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer Für das Jahr 2007 lagen zum Redaktionsschluss nur die voraussichtlichen Daten vor Es sind

Sozialversicherungsdaten 2007 Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer Für das Jahr 2007 lagen zum Redaktionsschluss nur die voraussichtlichen Daten vor Es sind

Butter bei die Fische. Studium und Selbständigkeit. 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center

Butter bei die Fische Studium und Selbständigkeit 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center Grundsätzlich Während der Vorlesungszeit: nicht mehr als 20 Wochenstunden bzw. 26 Wochen im

Butter bei die Fische Studium und Selbständigkeit 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center Grundsätzlich Während der Vorlesungszeit: nicht mehr als 20 Wochenstunden bzw. 26 Wochen im

Fallbeschreibung: Beitragsentwicklung in der privaten Krankenversicherung

Seite 1 Fallbeschreibung: Beitragsentwicklung in der privaten Krankenversicherung Copyright by: Instrumenta GmbH Alle Rechte vorbehalten. Seite 2 Der Fall: Ihr 44jähriger Mandant ohne Familie hat eine

Seite 1 Fallbeschreibung: Beitragsentwicklung in der privaten Krankenversicherung Copyright by: Instrumenta GmbH Alle Rechte vorbehalten. Seite 2 Der Fall: Ihr 44jähriger Mandant ohne Familie hat eine

Inhaltsverzeichnis. Kranken...1. Kranken...2

Inhaltsverzeichnis Kranken...1 Kranken...2 Private Kranken Voll...3 Sie haben einen Vorteil, den viele andere nicht haben Sie können sich privat krankenversichern...3 Private Kranken Voll...4 Private Kranken

Inhaltsverzeichnis Kranken...1 Kranken...2 Private Kranken Voll...3 Sie haben einen Vorteil, den viele andere nicht haben Sie können sich privat krankenversichern...3 Private Kranken Voll...4 Private Kranken

Merkblatt Privatversicherte und Gesundheitsreform 2007

Merkblatt Privatversicherte und Gesundheitsreform 2007 Was hat die Gesundheitsreform 2007 für privat Krankenversicherte verändert? Anders als früher müssen Sie heute krankenversichert sein. Seit dem 1.

Merkblatt Privatversicherte und Gesundheitsreform 2007 Was hat die Gesundheitsreform 2007 für privat Krankenversicherte verändert? Anders als früher müssen Sie heute krankenversichert sein. Seit dem 1.

GKV oder PKV, Unterschiede bei Beiträgen und Leistungen

GKV oder, Unterschiede bei Beiträgen und Leistungen 1. Beiträge und srecht (allgemein) Aspekt GKV Grundlage der - Freiwillige (entsprechend der gesetzlichen Regelungen bzw. Satzung der jeweiligen Krankenkasse.

GKV oder, Unterschiede bei Beiträgen und Leistungen 1. Beiträge und srecht (allgemein) Aspekt GKV Grundlage der - Freiwillige (entsprechend der gesetzlichen Regelungen bzw. Satzung der jeweiligen Krankenkasse.

NORDWEST. Soziale Absicherung für Existenzgründer

Soziale Absicherung für Existenzgründer Sozialversicherung für Selbstständige Grundsätzlich gilt für Selbstständige: Sie sind nicht rentenversicherungspflichtig Es besteht keine Pflicht zur gesetzlichen

Soziale Absicherung für Existenzgründer Sozialversicherung für Selbstständige Grundsätzlich gilt für Selbstständige: Sie sind nicht rentenversicherungspflichtig Es besteht keine Pflicht zur gesetzlichen

Das Ticket in die private Krankenversicherung KombiMed Option Tarif KOPT

Das Ticket in die private Krankenversicherung KombiMed Option Tarif KOPT Ich vertrau der DKV KombiMed Option Tarif KOPT Das Ticket in die private Krankenversicherung Inhalte Zielgruppen und Bedarf Tarif

Das Ticket in die private Krankenversicherung KombiMed Option Tarif KOPT Ich vertrau der DKV KombiMed Option Tarif KOPT Das Ticket in die private Krankenversicherung Inhalte Zielgruppen und Bedarf Tarif

Kranken. Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Berufsunfähigkeit und Altersvorsorge

Berufsunfähigkeit und Altersvorsorge Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente an Versicherte, die aus gesundheitlichen Gründen nicht mehr in der Lage sind, ihren Beruf zu mehr als

Berufsunfähigkeit und Altersvorsorge Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente an Versicherte, die aus gesundheitlichen Gründen nicht mehr in der Lage sind, ihren Beruf zu mehr als

NUTZEN EINER PRIVATEN KRANKENVERSICHERUNG IN EINER ALTERNDEN GESELLSCHAFT: CHANCE ODER GEFAHR?

NUTZEN EINER PRIVATEN KRANKENVERSICHERUNG IN EINER ALTERNDEN GESELLSCHAFT: CHANCE ODER GEFAHR? Dr. Florian Reuther Forum Gesundheitswirtschaft Basel, 27./28. Juni 2013 Übersicht I. Überblick zur PKV in

NUTZEN EINER PRIVATEN KRANKENVERSICHERUNG IN EINER ALTERNDEN GESELLSCHAFT: CHANCE ODER GEFAHR? Dr. Florian Reuther Forum Gesundheitswirtschaft Basel, 27./28. Juni 2013 Übersicht I. Überblick zur PKV in

Kranken. Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Information zum Bürgerentlastungsgesetz. Stand: Juli 2009

Information zum Bürgerentlastungsgesetz Stand: Juli 2009 Agenda 1. Ziel und Umfang des Gesetzes 2. Absetzbarkeit der Krankenversicherungsbeiträge in der PKV 3. Was erhält der Kunde von der HALLESCHE 4.

Information zum Bürgerentlastungsgesetz Stand: Juli 2009 Agenda 1. Ziel und Umfang des Gesetzes 2. Absetzbarkeit der Krankenversicherungsbeiträge in der PKV 3. Was erhält der Kunde von der HALLESCHE 4.

3. Tarifbeschäftigte, die in der gesetzlichen Krankenversicherung versichert sind

Merkblatt Beihilfe für Tarifbeschäftigte Nordrhein-Westfalen Stand:05/2012 Dieses Merkblatt soll Ihnen eine Übersicht der wichtigsten beihilferechtlichen Bestimmungen für Tarifbeschäftigte des Landes Nordrhein-Westfalen

Merkblatt Beihilfe für Tarifbeschäftigte Nordrhein-Westfalen Stand:05/2012 Dieses Merkblatt soll Ihnen eine Übersicht der wichtigsten beihilferechtlichen Bestimmungen für Tarifbeschäftigte des Landes Nordrhein-Westfalen

Private Krankenversicherung Quo Vadis?

Private Krankenversicherung Quo Vadis? Vortrag im Rahmen des Versicherungswissenschaftlichen Fachgesprächs des Vereins zur Förderung der Versicherungswissenschaft 26. Februar 2007, Berlin Dr. Martin Schölkopf

Private Krankenversicherung Quo Vadis? Vortrag im Rahmen des Versicherungswissenschaftlichen Fachgesprächs des Vereins zur Förderung der Versicherungswissenschaft 26. Februar 2007, Berlin Dr. Martin Schölkopf

Existenzgründung Der Weg in die Selbstständigkeit

Existenzgründung Der Weg in die Selbstständigkeit AOK - Die Gesundheitskasse Soziale Absicherung in der Krankenund Pflegeversicherung Bad Tölz, 25. März 2011 - Die Gesundheitskasse AGENDA Kranken- und

Existenzgründung Der Weg in die Selbstständigkeit AOK - Die Gesundheitskasse Soziale Absicherung in der Krankenund Pflegeversicherung Bad Tölz, 25. März 2011 - Die Gesundheitskasse AGENDA Kranken- und

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der Basis-Rente

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Voraussichtliche Sozialversicherungsdaten ab 01.01.2010

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

Die Vorteile der betrieblichen Gesundheitsvorsorge

Die Vorteile der betrieblichen Gesundheitsvorsorge Die Gruppenversicherung der Central Die Gruppenversicherung bei der Central eine gute Wahl Gemeinsam das Beste erreichen Die Central ist die älteste private

Die Vorteile der betrieblichen Gesundheitsvorsorge Die Gruppenversicherung der Central Die Gruppenversicherung bei der Central eine gute Wahl Gemeinsam das Beste erreichen Die Central ist die älteste private

PKV-Info. Lohnt der Wechsel innerhalb der PKV?

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

Das heutige Umlagesystem der gesetzlichen Krankenversicherung (GKV) steht vor großen Problemen:

steht vor großen Problemen:") Warum eine private Kranken-Vollversicherung? Das heutige Umlagesystem der gesetzlichen Krankenversicherung (GKV) steht vor großen Problemen: Während die Zahl der Beitragszahler stetig sinkt, steigt die

Warum eine private Kranken-Vollversicherung? Das heutige Umlagesystem der gesetzlichen Krankenversicherung (GKV) steht vor großen Problemen: Während die Zahl der Beitragszahler stetig sinkt, steigt die

Die kommende Kollektion jetzt schon kaufen! Allianz Lebensversicherungs-AG

Die kommende Kollektion jetzt schon kaufen! Allianz Lebensversicherungs-AG Inhalt 1 Ausgangslage und Auswirkung des Unisex-Urteils 2 Ergebnisse für den Kunden bereits jetzt profitieren 3 Wichtige Zusatzinformationen

Die kommende Kollektion jetzt schon kaufen! Allianz Lebensversicherungs-AG Inhalt 1 Ausgangslage und Auswirkung des Unisex-Urteils 2 Ergebnisse für den Kunden bereits jetzt profitieren 3 Wichtige Zusatzinformationen

Krankenversicherung Spezial

Krankenversicherung Spezial Änderungen 2011 Wer kann sich privat versichern? Wieder einmal wurden die Gesetze zur Pflichtversicherung geändert. Bis zum letzten Jahr konnten sich Angestellte nur dann privat

Krankenversicherung Spezial Änderungen 2011 Wer kann sich privat versichern? Wieder einmal wurden die Gesetze zur Pflichtversicherung geändert. Bis zum letzten Jahr konnten sich Angestellte nur dann privat

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente. Steuern sparen und Ertragschancen nutzen.

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen EStG 10 Sachverhalt Der verheiratete Steuerberater A erzielt Einkünfte aus selbständiger Tätigkeit i. H. von 120.000 Euro.

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen EStG 10 Sachverhalt Der verheiratete Steuerberater A erzielt Einkünfte aus selbständiger Tätigkeit i. H. von 120.000 Euro.

Tarifwechsel in der privaten Krankenversicherung: allgemeine Informationen.

Gesundheit erhalten Informationen zum Tarifwechsel Tarifwechsel in der privaten Krankenversicherung: allgemeine Informationen. Für einen Tarifwechsel innerhalb der privaten Krankenversicherung (PKV) gelten

Gesundheit erhalten Informationen zum Tarifwechsel Tarifwechsel in der privaten Krankenversicherung: allgemeine Informationen. Für einen Tarifwechsel innerhalb der privaten Krankenversicherung (PKV) gelten

Ihre Fragen - unsere Antworten zu den Wahltarifen IKK Cash und IKK Cash plus. Wie hoch ist die Beitragsrückerstattung, die ich erreichen kann?

Wahltarife Ihre Fragen - unsere Antworten zu den Wahltarifen IKK Cash und IKK Cash plus. Informieren Sie sich auch auf unserer Seite Wahltarife. IKK Cash Wie hoch ist die Beitragsrückerstattung, die ich

Wahltarife Ihre Fragen - unsere Antworten zu den Wahltarifen IKK Cash und IKK Cash plus. Informieren Sie sich auch auf unserer Seite Wahltarife. IKK Cash Wie hoch ist die Beitragsrückerstattung, die ich

Krankenvollversicherung

Krankenvollversicherung Wenn Sie die Wahl haben, sollte Ihnen die Entscheidung nicht schwer fallen! Informationsmaterial Wunsiedler Str. 7 95032 Hof/Saale Tel: 09281/7665133 Fax: 09281/7664757 E-Mail:

Krankenvollversicherung Wenn Sie die Wahl haben, sollte Ihnen die Entscheidung nicht schwer fallen! Informationsmaterial Wunsiedler Str. 7 95032 Hof/Saale Tel: 09281/7665133 Fax: 09281/7664757 E-Mail:

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Peter Weiß Berichterstatter für die Gesetzliche Rentenversicherung und Vorsitzender der Arbeitnehmergruppe der CDU/CSU- Bundestagsfraktion

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Peter Weiß Berichterstatter für die Gesetzliche Rentenversicherung und Vorsitzender der Arbeitnehmergruppe der CDU/CSU- Bundestagsfraktion

Das Bürgerentlastungsgesetz

Kundenvorteile TP Kommunikation 17.08.2009 Neuregelungen im Überblick Umgestaltung des Sonderausgabenabzugs für so genannte sonstige Vorsorgeaufwendungen Alte Regelung Neue Regelung ab 2010 Sonstige Vorsorgeaufwendungen

Kundenvorteile TP Kommunikation 17.08.2009 Neuregelungen im Überblick Umgestaltung des Sonderausgabenabzugs für so genannte sonstige Vorsorgeaufwendungen Alte Regelung Neue Regelung ab 2010 Sonstige Vorsorgeaufwendungen

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Sozialdaten West Sozialversicherungsdaten ab 1. 1. 2009 KV 4050,00 ( 48600 ) Pflichtgrenze 3675,00 ( 44100 ) Pflichtgrenze für privatvers. AN am 31.12.02 3675,00 ( 44100 ) Beitragsbemessungsgrenze AG-Zuschuss

Sozialdaten West Sozialversicherungsdaten ab 1. 1. 2009 KV 4050,00 ( 48600 ) Pflichtgrenze 3675,00 ( 44100 ) Pflichtgrenze für privatvers. AN am 31.12.02 3675,00 ( 44100 ) Beitragsbemessungsgrenze AG-Zuschuss

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

BERUFSUNFÄHIGKEITS SCHUTZ. Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite.

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Was bleibt unterm Strich?

Vorstand Henning Groskreutz, Gewerkschaftssekretär im Ressort Arbeits- und Sozialrecht/bAV der IG Metall Was bleibt unterm Strich? Das müssen jobbende Studierende bei der Sozialversicherung beachten Hochschule

Vorstand Henning Groskreutz, Gewerkschaftssekretär im Ressort Arbeits- und Sozialrecht/bAV der IG Metall Was bleibt unterm Strich? Das müssen jobbende Studierende bei der Sozialversicherung beachten Hochschule

GKV PKV. System- und Leistungsvergleich. IHK-Göttingen, den 29.11.2010

GKV PKV System- und Leistungsvergleich IHK-Göttingen, den 29.11.2010 Frank Lange Systemvergleich Beitrag, Finanzierung & Demographie Beitrag GKV Einkommensabhängig; prozentual nach dem Bruttoeinkommen

GKV PKV System- und Leistungsvergleich IHK-Göttingen, den 29.11.2010 Frank Lange Systemvergleich Beitrag, Finanzierung & Demographie Beitrag GKV Einkommensabhängig; prozentual nach dem Bruttoeinkommen

Portabilität der Alterungsrückstellung -was bedeutet das?- Autor: Björn Kotzan, veröffentlich 20.08.2014 (kvoptimal.de/index.

Portabilität der Alterungsrückstellung -was bedeutet das?- Autor: Björn Kotzan, veröffentlich 20.08.2014 (kvoptimal.de/index.php/blog) Politisch initiiert wurde das Wettbewerbsstärkungsgesetz (WSG) am

Portabilität der Alterungsrückstellung -was bedeutet das?- Autor: Björn Kotzan, veröffentlich 20.08.2014 (kvoptimal.de/index.php/blog) Politisch initiiert wurde das Wettbewerbsstärkungsgesetz (WSG) am

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II)

") MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II) Wer bekommt den Zuschuss? Überschreitet Ihr anzurechnendes Einkommen

MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II) Wer bekommt den Zuschuss? Überschreitet Ihr anzurechnendes Einkommen

Muster. Versicherungsbescheinigung. Die/Der unten genannte Studentin/Student. ist bei uns versichert.

Best.-Nr. 1106 (02.02) Blatt 1 Die/Der unten genannte Studentin/Student ist versicherungsfrei, von der Versicherungspflicht befreit oder nicht versicherungspflichtig. Herr/Frau ist bei uns versichert.

Best.-Nr. 1106 (02.02) Blatt 1 Die/Der unten genannte Studentin/Student ist versicherungsfrei, von der Versicherungspflicht befreit oder nicht versicherungspflichtig. Herr/Frau ist bei uns versichert.

Die. als Teil Ihres individuellen

Die als Teil Ihres individuellen 1. Die Krankenversicherung ist die einzige Versicherung, die Sie lebenslang haben werden! 2. Permanent in Anspruch nehmen werden Sie die KV allerdings erst in vielen Jahren

Die als Teil Ihres individuellen 1. Die Krankenversicherung ist die einzige Versicherung, die Sie lebenslang haben werden! 2. Permanent in Anspruch nehmen werden Sie die KV allerdings erst in vielen Jahren

Positive Dualität: PKV und GKV aus Sicht der Bevölkerung

Aktuelle Ergebnisse zum Thema Unisex-Tarife Continentale-Studie 2012: Positive Dualität: PKV und GKV aus Sicht der Bevölkerung Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung

Aktuelle Ergebnisse zum Thema Unisex-Tarife Continentale-Studie 2012: Positive Dualität: PKV und GKV aus Sicht der Bevölkerung Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung

GSVG-Pflichtversicherung für KünstlerInnen. Mag. Peter Reichinger / Mag. Pia Basziszta

GSVG-Pflichtversicherung für KünstlerInnen Mag. Peter Reichinger / Mag. Pia Basziszta Überblick Grundsätze Neue Selbständige - 2 Abs. 1 Z. 4 GSVG Versicherungsgrenzen Versicherungserklärung - Überschreitungserklärung

GSVG-Pflichtversicherung für KünstlerInnen Mag. Peter Reichinger / Mag. Pia Basziszta Überblick Grundsätze Neue Selbständige - 2 Abs. 1 Z. 4 GSVG Versicherungsgrenzen Versicherungserklärung - Überschreitungserklärung

Kranken DENT-FEST, DENT-PLUS. Senken Sie Ihren Eigenanteil bei Zahnersatz jetzt bis auf 0,00 Euro!

Kranken DENT-FEST, DENT-PLUS Heilfürsorgeberechtigte atmen auf - SIGNAL IDUNA erweitert die Zahnersatz-Leistungen! DENT-FEST: mit Altersvorsorge Aufnahme ohne Gesundheitsfragen Leistungen ab 1. Tag günstiger

Kranken DENT-FEST, DENT-PLUS Heilfürsorgeberechtigte atmen auf - SIGNAL IDUNA erweitert die Zahnersatz-Leistungen! DENT-FEST: mit Altersvorsorge Aufnahme ohne Gesundheitsfragen Leistungen ab 1. Tag günstiger

Was Sie über "kleine Jobs" wissen sollten! Minijob - 450 Euro. Chance oder Sackgasse? Tipps und Informationen. Euro-Geldscheine und Münzen

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Eine sichere Verbindung Professionell und erfahren

Eine sichere Verbindung Professionell und erfahren Über 80 Jahre Erfahrung I. LKH Die individuelle Absicherung Unser flexibles Tarifsystem ist Ihr Vorteil. Wir bieten Ihnen Kompakt-Tarife sowie den klassischen

Eine sichere Verbindung Professionell und erfahren Über 80 Jahre Erfahrung I. LKH Die individuelle Absicherung Unser flexibles Tarifsystem ist Ihr Vorteil. Wir bieten Ihnen Kompakt-Tarife sowie den klassischen

Stabilisierung der Finanzierungsbasis und umfassender Wettbewerb in einem integrierten Krankenversicherungssystem

Institut für Gesundheits- und Sozialforschung GmbH Berlin Stabilisierung der Finanzierungsbasis und umfassender Wettbewerb in einem integrierten Krankenversicherungssystem Ergebnisse eines Forschungsprojekts

Institut für Gesundheits- und Sozialforschung GmbH Berlin Stabilisierung der Finanzierungsbasis und umfassender Wettbewerb in einem integrierten Krankenversicherungssystem Ergebnisse eines Forschungsprojekts

DAS LEBEN MEHR GENIESSEN

DAS LEBEN MEHR GENIESSEN DIE GESETZLICHE KRANKENVERSICHERUNG. In der gesetzlichen Krankenversicherung besteht das Solidaritätsprinzip. Das heißt. Die Höhe des Beitrages hängt nicht in erster Linie vom

DAS LEBEN MEHR GENIESSEN DIE GESETZLICHE KRANKENVERSICHERUNG. In der gesetzlichen Krankenversicherung besteht das Solidaritätsprinzip. Das heißt. Die Höhe des Beitrages hängt nicht in erster Linie vom

2.5. Die steuerlich begünstigte Basis Rente

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

Familienversicherung. Voraussetzungen für die beitragsfreie Familienversicherung 2015.

Familienversicherung Voraussetzungen für die beitragsfreie Familienversicherung 2015. Sehr geehrte Versicherte, sehr geehrter Versicherter, die Familie gibt ein besonderes Gefühl von Schutz und Geborgenheit.

Familienversicherung Voraussetzungen für die beitragsfreie Familienversicherung 2015. Sehr geehrte Versicherte, sehr geehrter Versicherter, die Familie gibt ein besonderes Gefühl von Schutz und Geborgenheit.

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Privat in besten Händen

Privat in besten Händen Der Staat lässt die Wahl zwischen gesetzlicher und privater Krankenversicherung. Unser Tarifwerk FLEXOprivat richtet sich nach dem individuellen Vorsorgebedürfnis von Selbstständigen,

Privat in besten Händen Der Staat lässt die Wahl zwischen gesetzlicher und privater Krankenversicherung. Unser Tarifwerk FLEXOprivat richtet sich nach dem individuellen Vorsorgebedürfnis von Selbstständigen,

Gesunde und schöne Zähne will ich mir auch in Zukunft leisten können Mit AXA bleibt meine Zahnvorsorge

Gesundheit Gesunde und schöne Zähne will ich mir auch in Zukunft leisten können Mit AXA bleibt meine Zahnvorsorge bezahlbar. Private Zusatzversicherungen Zahnvorsorge Starker Schutz für gesunde und schöne

Gesundheit Gesunde und schöne Zähne will ich mir auch in Zukunft leisten können Mit AXA bleibt meine Zahnvorsorge bezahlbar. Private Zusatzversicherungen Zahnvorsorge Starker Schutz für gesunde und schöne

5. Änderung der Satzung der Zusatzversorgungskasse der Stadt Hannover

5. Änderung der Satzung der Zusatzversorgungskasse der Stadt Hannover 1 Änderung der Satzung Die Satzung der Zusatzversorgungskasse der Stadt Hannover vom 12.09.2002 in der Fassung der 4. Änderungssatzung

5. Änderung der Satzung der Zusatzversorgungskasse der Stadt Hannover 1 Änderung der Satzung Die Satzung der Zusatzversorgungskasse der Stadt Hannover vom 12.09.2002 in der Fassung der 4. Änderungssatzung

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gut beraten. Besser versichert. Versicherungsschutz für Studenten und Absolventen

Gut beraten. Besser versichert. Versicherungsschutz für Studenten und Absolventen www.campusmap.de // Seite 02. 03 Versicherungsschutz für junge Leute einfach und effektiv. Wie ein Regenschirm. www.campusmap.de

Gut beraten. Besser versichert. Versicherungsschutz für Studenten und Absolventen www.campusmap.de // Seite 02. 03 Versicherungsschutz für junge Leute einfach und effektiv. Wie ein Regenschirm. www.campusmap.de

LVM-Juniorpaket: Das Beste für kleine Patienten

Ergänzung des Krankenschutzes für Kinder LVM-Juniorpaket: Das Beste für kleine Patienten Leistet auch für Kieferorthopädie Unser Kooperationspartner: Gute und schnelle Besserung! Wenn Ihr Kind krank ist,

Ergänzung des Krankenschutzes für Kinder LVM-Juniorpaket: Das Beste für kleine Patienten Leistet auch für Kieferorthopädie Unser Kooperationspartner: Gute und schnelle Besserung! Wenn Ihr Kind krank ist,

Diese 5 Versicherungen nennen sich Sozialversicherungen. Die Sozialversicherungen bieten Arbeitnehmern einen umfangreichen Schutz.

In Deutschland gibt es fünf gesetzliche Versicherungen. Das sind: die Gesetzliche Krankenversicherung die Gesetzliche Pflegepflichtversicherung die Gesetzliche Arbeitslosenversicherung die Gesetzliche

In Deutschland gibt es fünf gesetzliche Versicherungen. Das sind: die Gesetzliche Krankenversicherung die Gesetzliche Pflegepflichtversicherung die Gesetzliche Arbeitslosenversicherung die Gesetzliche

Eine Eingabe wird nur bei Auswahl "Arbeitnehmer" oder "Selbständiger" UND "Splittingtabelle" berücksichtigt.

Basisrentenrechner Begriffe: BBG BU EStG HB GGF GAV GKV GRV GPV PZ VA Beitragsbemessungsgrenze Berufsunfähigkeit Einkommenssteuergesetz Höstbetrag Gesellschafter Geschäftsführer gesetzliche Arbeitslosenversicherung

Basisrentenrechner Begriffe: BBG BU EStG HB GGF GAV GKV GRV GPV PZ VA Beitragsbemessungsgrenze Berufsunfähigkeit Einkommenssteuergesetz Höstbetrag Gesellschafter Geschäftsführer gesetzliche Arbeitslosenversicherung

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Lohnt es sich, Krankenversicherungsbeiträge vorauszuzahlen?

MUSTERFALL Lohnt es sich, Krankenversicherungsbeiträge vorauszuzahlen? von Dipl.-Kfm. Dirk Klinkenberg, Rösrath, www.instrumenta.de Steuerlich kann es vorteilhaft sein, die Beiträge zur Kranken- und zur

MUSTERFALL Lohnt es sich, Krankenversicherungsbeiträge vorauszuzahlen? von Dipl.-Kfm. Dirk Klinkenberg, Rösrath, www.instrumenta.de Steuerlich kann es vorteilhaft sein, die Beiträge zur Kranken- und zur

Pflegefall wer bezahlt, wenn es ernst wird?

Pflegefall wer bezahlt, wenn es ernst wird? Schützen Sie sich und Ihre Angehörigen rechtzeitig vor den finanziellen Folgen im Pflegefall. Kunden und Rating-Agenturen empfehlen die Württembergische Krankenversicherung

Pflegefall wer bezahlt, wenn es ernst wird? Schützen Sie sich und Ihre Angehörigen rechtzeitig vor den finanziellen Folgen im Pflegefall. Kunden und Rating-Agenturen empfehlen die Württembergische Krankenversicherung

Existenzgründung. Informationen zum Versicherungsrecht. Ansprechpartner: Thomas Vockel Thomas.Vockel@barmer-gek.de Telefon: 0800 33 20 60 81-1135

Existenzgründung Informationen zum Versicherungsrecht BARMER GEK Paderborn Bahnhofstr. 50 33102 Paderborn Ansprechpartner: Thomas Vockel Thomas.Vockel@barmer-gek.de Telefon: 0800 33 20 60 81-1135 Datum:

Existenzgründung Informationen zum Versicherungsrecht BARMER GEK Paderborn Bahnhofstr. 50 33102 Paderborn Ansprechpartner: Thomas Vockel Thomas.Vockel@barmer-gek.de Telefon: 0800 33 20 60 81-1135 Datum:

TRUST-WirtschaftsInnovationen GmbH

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 03 / Nr. VORSCHLÄGE ZUR REFORM DES GESUNDHEITSSYSTEMS Die Bevölkerung findet kaum etwas zumutbar Allensbach am Bodensee, Ende August 03 - Die überwältigende

allensbacher berichte Institut für Demoskopie Allensbach 03 / Nr. VORSCHLÄGE ZUR REFORM DES GESUNDHEITSSYSTEMS Die Bevölkerung findet kaum etwas zumutbar Allensbach am Bodensee, Ende August 03 - Die überwältigende

Das Wichtigste im Überblick 5. Geringfügig entlohnte Beschäftigungen 6. überschritten wird? 19. ausgeübt werden 21. Rentenversicherungspflicht 37

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

Welche Versicherungen brauchen Sie als Student oder Auszubildender?

Welche Versicherungen brauchen Sie als Student oder Auszubildender? Studenten und Azubis können sich bei den Eltern kostenfrei mitversichern. Diese Policen sind empfehlenswert: Krankenversicherung, als

Welche Versicherungen brauchen Sie als Student oder Auszubildender? Studenten und Azubis können sich bei den Eltern kostenfrei mitversichern. Diese Policen sind empfehlenswert: Krankenversicherung, als

Was wäre, wenn. Tipps zu Risikomanagement und Existenzsicherung. Versorgungswerk des Handelsverband Mitte e.v. Folie 1

Was wäre, wenn Tipps zu Risikomanagement und Existenzsicherung Folie 1 Unternehmensnachfolge im Einzelhandel: Jungunternehmer sind oft durch akribische Vorbereitungen gut Positioniert, jedoch auch oft

Was wäre, wenn Tipps zu Risikomanagement und Existenzsicherung Folie 1 Unternehmensnachfolge im Einzelhandel: Jungunternehmer sind oft durch akribische Vorbereitungen gut Positioniert, jedoch auch oft

PKV Beitragsentlastung für privat Versicherte - Marktüberblick und Informationen-

PKV Beitragsentlastung für privat Versicherte - Marktüberblick und Informationen- Autor: Björn Kotzan, veröffentlich 18.08.2014 (kvoptimal.de/index.php/blog) Die Beitragsentwicklung der privaten Krankenversicherung

PKV Beitragsentlastung für privat Versicherte - Marktüberblick und Informationen- Autor: Björn Kotzan, veröffentlich 18.08.2014 (kvoptimal.de/index.php/blog) Die Beitragsentwicklung der privaten Krankenversicherung

Sozialversicherungskennzahlen 2010

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Monatliche Rechengrößen Werte für das Versicherungs-, Beitrags- und Leistungsrecht 2015

Monatliche Rechengrößen Werte für das Versicherungs-, Beitrags- und Leistungsrecht 2015 (Stand 12/2014) Allgemeine Jahresarbeitsentgeltgrenze (für Personen ohne substitutive private vor Inkrafttreten des

Monatliche Rechengrößen Werte für das Versicherungs-, Beitrags- und Leistungsrecht 2015 (Stand 12/2014) Allgemeine Jahresarbeitsentgeltgrenze (für Personen ohne substitutive private vor Inkrafttreten des

Erfolgreicher Pflegeverkauf bei vermögenden Kunden

IDEAL Versicherung Erfolgreicher Pflegeverkauf bei vermögenden Kunden Stand 08/2013 Der Spezialist für Senioren. 2 Agenda Erfolgreicher Pflegeverkauf bei vermögenden Kunden Hintergrund und Kundenansprache

IDEAL Versicherung Erfolgreicher Pflegeverkauf bei vermögenden Kunden Stand 08/2013 Der Spezialist für Senioren. 2 Agenda Erfolgreicher Pflegeverkauf bei vermögenden Kunden Hintergrund und Kundenansprache

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Zuschuss zur privaten Krankenversicherung. Zuschuss zur privaten Pflegeversicherung

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

e) Kostenbeteiligung

Kostenbeteiligung") e) Kostenbeteiligung aa) Zuzahlungspflichten des Versicherten Z.B. Stationäre Krankenhausbehandlung, 39 Abs. 4 SGB V: Versicherte, die das achtzehnte Lebensjahr vollendet haben, zahlen vom Beginn der vollstationären

e) Kostenbeteiligung aa) Zuzahlungspflichten des Versicherten Z.B. Stationäre Krankenhausbehandlung, 39 Abs. 4 SGB V: Versicherte, die das achtzehnte Lebensjahr vollendet haben, zahlen vom Beginn der vollstationären