Abb. 1: Struktur der Krankenversicherung in Deutschland 2006

|

|

|

- Hennie Koch

- vor 8 Jahren

- Abrufe

Transkript

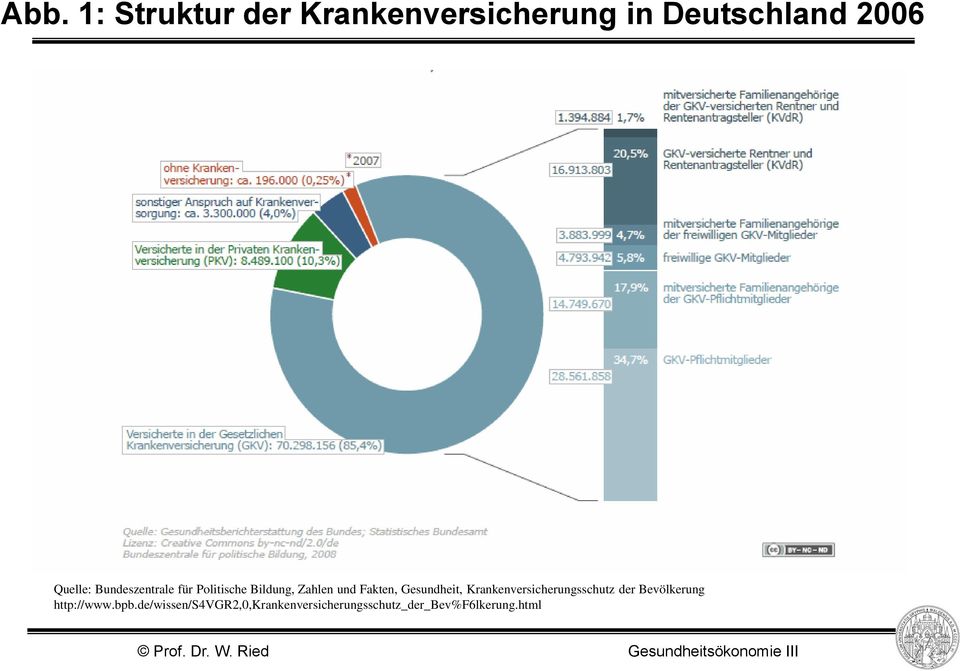

1 Abb. 1: Struktur der Krankenversicherung in Deutschland 2006 Quelle: Bundeszentrale für Politische Bildung, Zahlen und Fakten, Gesundheit, Krankenversicherungsschutz der Bevölkerung

, Grunddaten zur Vertragsärztlichen Versorgung in Deutschland 2009,")

2 Abb. 2: Struktur der Krankenversicherung in Deutschland 2008 Quelle: Kassenärztliche Bundesvereinigung (KBV), Grunddaten zur Vertragsärztlichen Versorgung in Deutschland 2009, Abb.V.1.

3 Abb. 3: Versicherte der GKV (Stichtag: Juni 2010) Versicherte GKV insges. 70,0 Mio. Mitglieder 51,2 Mio. (= 100 %) Familienversicherte 18,8 Mio. AKV 34,4 Mio. ( 67 %) KVdR 16,9 Mio. ( 33 %) AKV 17,5 Mio. KVdR 1,2 Mio. Pflicht- Mitglieder 29,9 Mio. ( 58,4 %) freiwillige Mitglieder 4,4 Mio. ( 8,6 %) Quelle: Bundesministerium für Gesundheit, GKV-Statistik KM1, Stand: 21. Juni 2010

freiwillige Mitglieder 4,4 Mio.")

4 Abb. 4: Familienangehörige und deren Zuordnung (Bund insgesamt, Stichtag: ) Familienangehörige (Fa) 18,91 Mio. (= 37,0 Fa je 100 Mitglieder) AKV 17,67 Mio. KVdR 1,24 Mio. (= 7,4 Fa je 100 KVdR-Mitgl.) Pflichtmitglieder 14,3 Mio. (= 48,0 Fa je 100 Pflichtmitgl.) freiwillige Mitglieder 3,37 Mio. (= 75,7 Fa je 100 freiwillige Mitgl.) Quelle: Bundesministerium für Gesundheit, GKV-Statistik KM6, Stand: 1. Juli 2009

freiwillige Mitglieder 3,37 Mio. (= 75,7 Fa je 100 freiwillige Mitgl.")

5 Abb. 5: Zur Entwicklung von Beitragsbemessungs- und Versicherungspflichtgrenze in der GKV a) Beitragsbemessungsgrenze = Versicherungspflichtgrenze gültig ab früheres Bundesgebiet je Monat in DM neue Länder je Monat in EURO b) Beitragsbemessungsgrenze (BBG) < Versicherungspflichtgrenze (VPG) gültig ab Beitragsbemessungsgrenze Versicherungspflichtgrenze je Monat in EURO , , , , , , , , , , , , , , , ,50 * Für Arbeitnehmer, die am PKV-versichert waren, gilt weiterhin VPG = BBG

Beitragsbemessungsgrenze (BBG) < Versicherungspflichtgrenze (VPG) gültig ab Beitragsbemessungsgrenze Versicherungspflichtgrenze je Monat in EURO 01.01.2003 3.450,00 3.825,00 01.01.2004 3.")

6 Abb. 6: Von den Einnahmen eines Mitglieds zu seinem GKV-Beitrag Gesamteinkommen: Summe der Einkünfte Gesundheitspolitik beitragspflichtige Einnahmen Beitragsbemessungsgrenze (BBG) einheitlicher Beitragssatz Beitrag ggf. plus kassenindivid. Zusatzbeitrag oder minus kassenindivid. Prämie

7 Abb. 7a: Der Beitragstarif der GKV für unselbständig Beschäftigte (2010) Beitrag 400,- Geringfügigkeitsgrenze 800,- Ende der Gleitzone 3.750,00 (BBG) Beitragspflichtige Einnahmen

8 Abb. 7b: Der Beitragstarif der GKV für Selbständige (2010) Beitrag 1916,25 (75% der Bezugsgröße) 3.750,00 (BBG) Beitragspflichtige Einnahmen

Beitragspflichtige")

9 Abb. 8: Ausgaben der GKV 2009 nach ausgewählten Bereichen (Mrd. ) Quelle:

10 Abb. 9a: RSA-Alters-Ausgaben-Profile für die GKV je Versicherten mit allgemeinem Beitragssatz in (2005 alte Bundesländer, Monatsdaten)

11 Abb. 9b: RSA-Alters-Ausgaben-Profile für die GKV je Versicherten mit allgemeinem Beitragssatz in (2005 neue Bundesländer, Monatsdaten)

12 Abb. 10a: Verteilungseffekte ex ante in der GKV bei Gruppenäquivalenz B i III II IV ØB I VI V ØEA EA i

13 Abb. 10b: GKV-spezifische Verteilungseffekte ex ante mit Bundeszuschuss B i B i EA i = - Z III ØB II IV I V VI -ØZ ØEA EA i

14 Abb. 11: Eckdaten zur Privaten Krankenversicherung Beitragseinnahmen in Mio. in Tsd. in Tsd. Wechsel zwischen GKV und PKV Nettozugewinn der PKV Krankentagegeld -versicherung Zusatzversicherte Vollversicherte (Krankheitskostenversicherung) Pflegezusatzversicherung Zusammengestellt aus: Zahlenbericht der privaten Krankenversicherung 2008/2009, Verband der privaten Krankenversicherung e.v. Versicherung für Wahlleistungen im Krankenhaus

15 Abb. 12a: Prämienkalkulation in der PKV (Eintrittsalter a) Prämie Sparbeitrag Sparbeitrag Auflösung Altersrückstellungen (inklusive Verzinsung) erwarteter Leistungsaufwand erwarteter Leistungsaufwand a a + 5 a + 30 t

16 Abb. 12b: Prämienkalkulation in der PKV Prämie in t 0 bei gleichem Lebens- und unterschiedlichem Eintrittsalter erwarteter Leistungsaufwand Eintrittsjahr: t 0-10 erwarteter Leistungsaufwand Eintrittsjahr: t 0-2

17 Abb. 12c: Finanzierung der PKV: Portabilität der Altersrückstellungen Periode 1 Periode 2

, Grunddaten zur Vertragsärztlichen Versorgung in Deutschland")

18 Abb. 13: Beitragseinnahmen und Leistungsausgaben in der KVdR - gesamtes Bundesgebiet Quelle: Kassenärztliche Bundesvereinigung (KBV), Grunddaten zur Vertragsärztlichen Versorgung in Deutschland 2009, Abb.V.5.

, Grunddaten zur Vertragsärztlichen Versorgung in Deutschland 2009, Abb.V.4.")

19 Abb. 14: Leistungsausgaben der GKV für Allgemeinversicherte in Prozent vom Grundlohn* je Mitglied Quelle: Kassenärztliche Bundesvereinigung (KBV), Grunddaten zur Vertragsärztlichen Versorgung in Deutschland 2009, Abb.V.4. * beitragspflichtige Einnahmen

20 Abb. 15: Der Finanzausgleich in der KVdR bis Stufe 2. Stufe Gesamtsumme der KVdR-Leistungsaufwendungen der GKV 30,0 Mrd. DM KVdR-Leistungsaufwendungen der Krankenkasse X 1 Mio. DM KVdR-Beiträge 18,0 Mrd. DM Grundlohnsumme der Krankenkasse X 20 Mio. DM Bsp. 1 KVdR-Defizit 12,0 Mrd. DM KVdR-Leistungsaufwendungen 1 Mio. DM Gesamtgrundlohnsumme GKV Vomhundertsatz für die Ermittlung des Finanzierungsanteils 600 Mrd. DM 2 v.h. abzüglich Finanzierungsanteil (2 v.h. von 20 Mio. DM) 0,4 Mio. DM = KVdR-Beitragsanspruch 0,6 Mio. DM Gesamtsumme der KVdR-Leistungsaufwendungen der GKV KVdR-Beiträge 30,0006 Mrd. DM 18,0 Mrd. DM Bsp. 2 KVdR-Defizit 12,0006 Mrd. DM Gesamtgrundlohnsumme GKV Vomhundertsatz für die Ermittlung des Finanzierungsanteils 600 Mrd. DM 2,0001 v.h. KVdR-Leistungsaufwendungen der Krankenkasse X abzüglich Finanzierungsanteil der Krankenkasse X (2,0001 v.h. von 20 Mio. DM) 1,6 Mio. DM 0,40002 Mio. DM = KVdR-Beitragsanspruch 1,19998 Mio. DM

21 Abb. 16a: Finanzströme im Finanzausgleich der KVdR (allgemein) Rentner KVdR Beiträge zur KVdR Träger der GRV Beitragsanspruch Beitragsanspruch Kasse A: Kasse X Tatsächliche (ausgleichsfähige) Leistungsaufwendungen Rentner der Kasse A Rentner der Kasse X

22 Abb. 16b: Finanzströme im Finanzausgleich der KVdR (Beispiel) Rentner KVdR Beiträge zur KVdR: 15 Mrd. DM Träger der GRV Beitragsanspruch 22,5 Mrd DM Beitragsanspruch -7,5 Mrd DM GLS Kasse A 300 Mrd. DM GLS Kasse B: 300 Mrd. DM Tatsächliche (ausgleichsfähige) Leistungsaufwendungen Rentner der Kasse A: 30 Mrd. DM Rentner der Kasse B: 0 Mrd. DM

23 Abb. 17: Beitragssätze am , Verteilung nach der Zahl der Krankenkassen und Mitglieder Quelle: Sachverständigenrat für die Konzertierte Aktion im Gesundheitswesen, Sachstandsbericht 1994, Nomos Verlag Baden-Baden, S. 75

24 Abb. 18: Zur Funktionsweise des Risikostrukturausgleichs in der GKV

25 Abb. 19a: RSA bei identischen Ausgaben (RSA-gruppenbezogen) und unterschiedlichen beitragspflichtigen Einnahmen Kasse A Kasse B Kasse C GKV insgesamt 1. Mitglieder (= Versicherte) 2. Versicherte a) RSA-Gruppe b) RSA-Gruppe Beitragspflichtige Einnahmen a) insgesamt b) je Mitglied Ausgaben a) RSA-Gruppe 1 Je Versicherten SLA RSA-Gruppe 1: 1 Insgesamt b) RSA-Gruppe 2 Je Versicherten SLA RSA-Gruppe 2: 3 Insgesamt c) insgesamt Beitragssatz vor RSA: 5 % 10 % 25 % ABS: 10 % 7. Finanzkraft Beitragsbedarf a) RSA-Gruppe b) RSA-Gruppe c) insgesamt Ausgleichszahlung RSA Ausgaben nach RSA Beitragssatz nach RSA 10 % 10 % 10 % 10 %

26 Abb. 19b: RSA bei überdurchschnittlichen Ausgaben (RSA-gruppenbezogen) finanzschwacher Kassen I Kasse A Kasse B Kasse C GKV insgesamt 1. Mitglieder (= Versicherte) 2. Versicherte a) RSA-Gruppe b) RSA-Gruppe Beitragspflichtige Einnahmen a) insgesamt b) je Mitglied Ausgaben a) RSA-Gruppe 1 Je Versicherten 1 1 2,2 SLA RSA-Gruppe 1: 1,2 Insgesamt b) RSA-Gruppe 2 Je Versicherten SLA RSA-Gruppe 2: 3 Insgesamt c) insgesamt Beitragssatz vor RSA: 5 % 10 % 28 % ABS: 10,5 % 7. Finanzkraft Beitragsbedarf a) RSA-Gruppe b) RSA-Gruppe c) insgesamt Ausgleichszahlung RSA Ausgaben nach RSA Beitragssatz nach RSA 10 % 10 % 13 % 10,5 %

27 Abb. 19c: RSA bei überdurchschnittlichen Ausgaben (RSA-gruppenbezogen) finanzschwacher Kassen II Kasse A Kasse B Kasse C GKV insgesamt 1. Mitglieder (= Versicherte) 2. Versicherte a) RSA-Gruppe b) RSA-Gruppe Beitragspflichtige Einnahmen a) insgesamt b) je Mitglied Ausgaben a) RSA-Gruppe 1 Je Versicherten SLA RSA-Gruppe 1: 1 Insgesamt b) RSA-Gruppe 2 Je Versicherten SLA RSA-Gruppe 2: 3,5 Insgesamt c) insgesamt Beitragssatz vor RSA: 5 % 10 % 32,5 % ABS: 11,25 % 7. Finanzkraft 67, , Beitragsbedarf a) RSA-Gruppe b) RSA-Gruppe 2 17, ,5 105 c) insgesamt 32, , Ausgleichszahlung RSA Ausgaben nach RSA Beitragssatz nach RSA 10,83 % 10 % 15 % 11,25 %

28 Abb. 19d: RSA bei überdurchschnittlichen Ausgaben (RSA-gruppenbezogen) finanzstarker Kassen I Kasse A Kasse B Kasse C GKV insgesamt 1. Mitglieder (= Versicherte) 2. Versicherte a) RSA-Gruppe b) RSA-Gruppe Beitragspflichtige Einnahmen a) insgesamt b) je Mitglied Ausgaben a) RSA-Gruppe 1 Je Versicherten SLA RSA-Gruppe 1: 1,5 Insgesamt b) RSA-Gruppe 2 Je Versicherten SLA RSA-Gruppe 2: 3 Insgesamt c) insgesamt Beitragssatz vor RSA: 7,5 % 10 % 25 % ABS: 11,25 % 7. Finanzkraft 67, , Beitragsbedarf a) RSA-Gruppe 1 22,5 15 7,5 45 b) RSA-Gruppe c) insgesamt 37, , Ausgleichszahlung RSA Ausgaben nach RSA Beitragssatz nach RSA 12,5 % 10 % 10 % 11,25 %

29 Abb. 19e: RSA bei überdurchschnittlichen Ausgaben (RSA-gruppenbezogen) finanzstarker Kassen II Kasse A Kasse B Kasse C GKV insgesamt 1. Mitglieder (= Versicherte) 2. Versicherte a) RSA-Gruppe b) RSA-Gruppe Beitragspflichtige Einnahmen a) insgesamt b) je Mitglied Ausgaben a) RSA-Gruppe 1 Je Versicherten SLA RSA-Gruppe 1: 1 Insgesamt b) RSA-Gruppe 2 Je Versicherten 4,2 3 3 SLA RSA-Gruppe 2: 3,2 Insgesamt c) insgesamt Beitragssatz vor RSA: 6 % 10 % 25 % ABS: 10,5 % 7. Finanzkraft Beitragsbedarf a) RSA-Gruppe b) RSA-Gruppe c) insgesamt Ausgleichszahlung RSA Ausgaben nach RSA Beitragssatz nach RSA 11,3 % 10 % 9 % 10,5 %

30 Abb. 20: Kassen und Risikostrukturausgleich Beitragssatz nach RSA Ausgleichszahlung in den RSA Oberhalb des Ausgleichsbedarfssatzes Unterhalb des Ausgleichsbedarfssatzes Positiv Günstige Risikostruktur; überdurchschnittlich hohe Leistungsausgaben Günstige Risikostruktur; unterdurchschnittlich hohe Leistungsausgaben Negativ Ungünstige Risikostruktur; überdurchschnittlich hohe Leistungsausgaben Ungünstige Risikostruktur; unterdurchschnittlich hohe Leistungsausgaben

31 Abb. 21: West-Ost-Transfer im Jahresausgleich 2007 Quelle: Bundesversicherungsamt, Risikostrukturausgleich: Jahresausgleich 2007 Auswertungen, Folie 7.

32 Abb. 22a: Risikostrukturausgleich und ausgabendeckende Beitragssätze Quelle: Bundesversicherungsamt, Risikostrukturausgleich: Jahresausgleich 2007 Auswertungen, Folie 5.

33 Abb. 22b: Transfervolumen im Risikostrukturausgleich, Jahresausgleich 2007 Quelle: Bundesversicherungsamt, Risikostrukturausgleich: Jahresausgleich 2007 Auswertungen, Folie 2.

34 Abb. 23a: Funktionsweise des Risikopools Quelle: Verband der Angestellten-Krankenkassen und Arbeiter-Ersatzkassen-Verband, Risikostrukturausgleich. Zahlen, Fakten, Hiintergründe 2005/06, S. 63,

35 Abb. 23b: Transfervolumen im Risikopool, Jahresausgleich 2007 Quelle: Bundesversicherungsamt, Risikostrukturausgleich: Jahresausgleich 2007 Auswertungen, Folie 3.

36 Abb. 24: Durchschnittliche standardisierte Leistungsausgaben nach Versichertengruppen im Jahresausgleich 2007 Quelle: Bundesversicherungsamt, Risikostrukturausgleich: Jahresausgleich 2007 Auswertungen, Folie 6.

37 Abb. 25: Funktionsweise des RSA bis 2008 Quelle: Verband der Angestellten-Krankenkassen und Arbeiter-Ersatzkassen-Verband, Basisdaten des Gesundheitswesens, S. 49

38 Abb. 26a: Risikogruppen des neuen Risikostrukturausgleichs Quelle: Bundesversicherungsamt, Stand 16. September 2008, So funktioniert der neue Risikostrukturausgleich, S. 6.

39 Abb. 26b: Zuweisungen für Pflichtleistungen der Krankenkassen Quelle: Bundesversicherungsamt, Stand 16. September 2008, So funktioniert der neue Risikostrukturausgleich, S. 5.

40 Abb. 27a: Varianten der 12. koordinierten Bevölkerungsvorausberechnung Quelle: Statistisches Bundesamt (Hrsg.), Bevölkerung Deutschlands bis Koordinierte Bevölkerungsvorausberechnung. Presseexemplar, Wiesbaden 2009, S. 11

41 Abb. 27b: Bevölkerungszahl von 1950 bis 2060 Quelle: Statistisches Bundesamt (Hrsg.), Bevölkerung Deutschlands bis Koordinierte Bevölkerungsvorausberechnung. Presseexemplar, Wiesbaden 2009, S. 12

, Bevölkerung Deutschlands bis 2060. 12. Koordinierte Bevölkerungsvorausberechnung. Presseexemplar, Wiesbaden 2009, S.")

42 Abb. 28: Altersaufbau der Bevölkerung in Deutschland zu verschiedenen Zeitpunkten Quelle: Statistisches Bundesamt (Hrsg.), Bevölkerung Deutschlands bis Koordinierte Bevölkerungsvorausberechnung. Presseexemplar, Wiesbaden 2009, S. 15

, Bevölkerung Deutschlands bis 2060. 12.")

43 Abb. 29: Entwicklung von Jugend- und Altenquotient nach der 12. Bevölkerungsvorausberechnung Quelle: Statistisches Bundesamt (Hrsg.), Bevölkerung Deutschlands bis Koordinierte Bevölkerungsvorausberechnung. Presseexemplar, Wiesbaden 2009, S. 20

44 Abb. 30: Zur Entwicklung des Altenquotienten Quelle: Statistisches Bundesamt (Hrsg.), Bevölkerung Deutschlands bis Koordinierte Bevölkerungsvorausberechnung, Presseexemplar, Wiesbaden 2009, S. 21

45 Abb. 31: Altersabhängige Beiträge und Leistungen in der GKV 2003 Quelle: Cassel, D., Wege zur nachhaltigen Finanzierung der Gesetzlichen Krankenversicherung, Vortragsmanuskript 2005, S. 6

46 Abb. 32: Auswirkungen der Medikalisierungsthese auf die Leistungsausgaben in der GKV Quelle: Henke, K.-D./Reimers, L., Zum Einfluss von Demographie und medizinisch-technischem Fortschritt auf die Gesundheitsausgaben, in: Ulrich, V./Ried, W. (Hrsg.), Effizienz, Qualität und Nachhaltigkeit im Gesundheitswesen, Baden-Baden 2007, S. 742

47 Abb. 33: Auswirkungen der Kompressionsthese auf die Leistungsausgaben in der GKV Quelle: Zum Einfluss von Demographie und medizinisch-technischem Fortschritt auf die Gesundheitsausgaben, in: Ulrich, V./Ried, W. (Hrsg.), Effizienz, Qualität und Nachhaltigkeit im Gesundheitswesen, Baden-Baden 2007, S. 742

48 Abb. 34: Versteilerung der Ausgabenprofile, Bsp. stationäre Ausgaben in der Privaten Krankenversicherung Quelle: Buchner, F./Wasem, J. (2000), Versteilerung der alters- und geschlechtsspezifischen Ausgabenprofile von Krankenversicherern, Diskussionspapier 1/00 der Rechts- und Staatswissenschaftlichen Fakultät an der Ernst-Moritz-Arndt-Universität, S. 18.

49 Abb. 35: Das breite Spektrum der Mittelaufbringung und die Finanzverfassung des Gesundheitswesens Quelle: Sachverständigenrat für die konzertierte Aktion im Gesundheitswesen, Gesundheitswesen in Deutschland. Kostenfaktor und Zukunftsbranche, Band II: Fortschritt und Wachstumsmärkte, Finanzierung und Vergütung, Sondergutachten 1997, S.263.

50 Abb. 36a: OLG-Modell zur privaten und sozialen Krankenversicherung - Voraussetzungen

51 Abb. 36b: OLG-Modell zur privaten und sozialen Krankenversicherung Wichtige Beziehungen

52 Abb. 37: Mitgliederstruktur in der Krankenversicherung im Zeitablauf: stationärer Zustand Y t Y t+1 Y t 1 (1 w) Y t ~ Y t 1 ~ (1 w) Y t Yt VPG t 1 (1 w) VPG t Y ~ t VPG t = BBG t Y t Y t 1 (1 w) Y t s ~ s(y ) t s s Es gilt: ~ s(y t 1 ~ ) s(y ), wenn t ~ s s(yt 1) s s ~ Y t 1 ~ (1 w) Y t

53 Abb. 38: Mitgliederstruktur in der Krankenversicherung Y t Yt Y t VPG t = BBG t Mitglieder private KV Freiwillige Mitglieder soziale KV Pflichtmitglieder soziale Krankenversicherung Y t s s (Y t ) s s

54 Abb. 39: Effekte einer Anhebung der Versicherungspflichtgrenze bei konstantem Beitragssatz Y t Y t VPG t 1 Mitglieder private KV 1 2 freiwillige Mitglieder soziale KV Pflichtmitglieder soziale KV Yt s 1: neue Pflichtmitglieder soziale KV ( andernfalls Mitglieder private KV) s s 2: neue Pflichtmitglieder soziale KV (andernfalls freiwillige Mitglieder soziale KV)

55 Abb. 40: Effekte einer Anhebung der Beitragsbemessungsgrenze bei konstantem Beitragssatz Y t Y t BBG t 2 Mitglieder private KV 1 freiwillige Mitglieder soziale KV BBG t = VPG t Pflichtmitglieder soziale KV Y t s 1: neue Mitglieder private KV (andernfalls freiwillige Mitglieder soziale KV) s s

56 Abb. 41: Effekte einer Anhebung des Beitragssatzes Y t Y t Mitglieder private KV 1 freiwillige Mitglieder soziale KV VPG t = BBG t Pflichtmitglieder soziale KV Y t s s s 1: neue Mitglieder private KV (andernfalls freiwillige Mitglieder soziale KV)

57 Abb. 42: Langfristige Effekte einer gemeinsamen Anhebung von VPG und BBG bei konstantem Beitragssatz Y t Yt VPG t 1 = BBG t 1 Mitglieder private KV freiwillige Mitglieder soz. KV VPG t = BBG t Pflichtmitglieder soziale KV Y t s s s 1: neue Pflichtmitglieder soziale KV (andernfalls Mitglieder private KV) 2+4: neue Pflichtmitglieder soziale KV (andernfalls freiwillige Mitglieder soziale KV) 3: neue Mitglieder private KV (andernfalls freiwillige Mitglieder soziale KV)

58 Abb. 43: Zuzahlungen* in der gesetzlichen Krankenversicherung nach Leistungsbereichen Bundesgebiet Quelle: Verband der Angestellten-Krankenkassen und Arbeiter-Ersatzkassen-Verband, Ausgewählte Basisdaten des Gesundheitswesens 2006, S. 86

59 Abb. 44: Teilweise Befreiungsmöglichkeiten von der Zuzahlungspflicht 2008 Bundesgebiet Quelle: Verband der Angestellten-Krankenkassen und Arbeiter-Ersatzkassen-Verband, Ausgewählte Basisdaten des Gesundheitswesens 2007, S. 95

.")

60 Abb. 45: Kombinationen aus Pflichtversichertenkreis und Bemessungsgrundlage Quelle: Rürup, B./Wille, E., Finanzierungsreform in der Krankenversicherung, S.9 (Gutachten vom ).

61 Abb. 46: Verteilungswirkungen der Bürgerversicherung, differenziert nach Haushaltsgröße, Stufe 1 Quelle: Bork, C. (2003), Quantifizierung der Aufkommens- und Verteilungswirkungen, Anhang zum Gutachten der Rürup-Kommission, S. E-29.

62 Abb. 47: Verteilungswirkungen der Bürgerversicherung, differenziert nach Haushaltsgröße, Stufe 2 Quelle: Bork, C. (2003), Quantifizierung der Aufkommens- und Verteilungswirkungen, Anhang zum Gutachten der Rürup-Kommission, S. E-30.

63 Abb. 48: Gesamteffekt der Bürgerversicherung Belastung (-) und Entlastung (+) in % des verfügbaren Einkommens 3,0 2,0 1,0 Stufe 2 0 Stufe 1-1,0-2,0-3, u. m. Jährliches Bruttohaushaltseinkommen in Tausend Quelle: Bork, C. (2003), Quantifizierung der Aufkommens- und Verteilungswirkungen, Anhang zum Gutachten der Rürup-Kommission, S. E-26.

64 Abb. 49: Finanzielle Wirkungen der Ausschüttung der Arbeitgeberanteile zur Gesetzlichen Krankenversicherung Quelle: Bork, C. (2003), Quantifizierung der Aufkommens- und Verteilungswirkungen, Anhang zum Gutachten der Rürup-Kommission, S. E-9

65 Abb. 50: Finanzielle Wirkungen einer pauschalen Gesundheitsprämie Quelle: Bork, C. (2003), Quantifizierung der Aufkommens- und Verteilungswirkungen, Anhang zum Gutachten der Rürup-Kommission, S. E-10

66 Abb. 51: Gesamteffekt der pauschalen Gesundheitsprämie 3 Belastung (-) und Entlastung (+) in % des verfügbaren Einkommens Tarif 1-1 Tarif u.m. Jährliches Bruttohaushaltseinkommen in Tausend Quelle: Bork, C. (2003), Quantifizierung der Aufkommens- und Verteilungswirkungen, Anhang zum Gutachten der Rürup-Kommission, S. E-16.

67 Abb. 52: Vergleich der Verteilungswirkungen der Bürgerversicherung mit denen der pauschalen Gesundheitsprämie Belastung (-) und Entlastung (+) in % des verfügbaren Einkommens 2,0 1,5 1,0 0,5 0-0,5-1,0-1,5-2,0-2,5-3,0 Pauschale Gesundheitsprämie, Tarif 1 Pauschale Gesundheitsprämie, Tarif 2 Bürgerversicherung, Stufe 1 Bürgerversicherung, Stufe u. m. Jährliches Bruttohaushaltseinkommen in Tausend Quelle: Bork, C. (2003), Quantifizierung der Aufkommens- und Verteilungswirkungen, Anhang zum Gutachten der Rürup-Kommission, S. E-33.

, Jahresgutachten 2003/04,")

68 Abb. 53: Grenzbelastungen des Gesundheitsprämienmodells und der Bürgerversicherung im Vergleich zum Status quo Quelle: Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (2003), Jahresgutachten 2003/04, S. 205

Quelle: Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (2004), Jahresgutachten 2004/05, S.")

69 Abb. 54: Grenzbelastungen der Arbeitnehmerentgelte für verschiedene Varianten der Finanzierung des sozialen Ausgleichs in der KV im Vergleich zum Status quo 1) Quelle: Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (2004), Jahresgutachten 2004/05, S. 405 (Schaubild 125).

, Jahresgutachten 2004/05, S. 404 (Schaubild 124).")

70 Abb. 55: Belastung und Entlastung im Vergleich zum Status quo für unterschiedliche Finanzierungsvarianten des Zuschussvolumens bei der Bürgerpauschale in der KV Quelle: Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (2004), Jahresgutachten 2004/05, S. 404 (Schaubild 124).

, Jahresgutachten 2008/09, S. 388 (Schaubild 81).")

71 Abb. 56: Finanzströme im Gesundheitsfonds Quelle: Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (2008), Jahresgutachten 2008/09, S. 388 (Schaubild 81).

, http://www.vdek.")

72 Abb. 57: Grundsätzliche Funktionsweise des Gesundheitsfonds ab 01. Juli 2009 Quelle: Verband der Ersatzkassen e.v. (VdEk),

Abb. 1: Struktur der Krankenversicherung in Deutschland 2003

Abb. 1: Struktur der Krankenversicherung in Deutschland 2003 Quelle: Statistisches Bundesamt 2004, entnommen aus Bundeszentrale für Politische Bildung, http://www.bpb.de/wissen/s4vgr2,,0,krankenversicherungsschutz_der_bev%f6lkerung.html

Abb. 1: Struktur der Krankenversicherung in Deutschland 2003 Quelle: Statistisches Bundesamt 2004, entnommen aus Bundeszentrale für Politische Bildung, http://www.bpb.de/wissen/s4vgr2,,0,krankenversicherungsschutz_der_bev%f6lkerung.html

Abb. 1: Struktur der Krankenversicherung in Deutschland 2011

Abb. 1: Struktur der Krankenversicherung in Deutschland 2011 Quelle: http://www.bpb.de/nachschlagen/zahlen-und-fakten/soziale-situation-in-deutschland/61813/krankenversicherung. Abb. 2a: Verteilung der

Abb. 1: Struktur der Krankenversicherung in Deutschland 2011 Quelle: http://www.bpb.de/nachschlagen/zahlen-und-fakten/soziale-situation-in-deutschland/61813/krankenversicherung. Abb. 2a: Verteilung der

Abb. 1: Struktur der Krankenversicherung in Deutschland 2011

Abb. 1: Struktur der Krankenversicherung in Deutschland 2011 Quelle: http://www.bpb.de/nachschlagen/zahlen-und-fakten/soziale-situation-in-deutschland/61813/krankenversicherung. Abb. 2a: Verteilung der

Abb. 1: Struktur der Krankenversicherung in Deutschland 2011 Quelle: http://www.bpb.de/nachschlagen/zahlen-und-fakten/soziale-situation-in-deutschland/61813/krankenversicherung. Abb. 2a: Verteilung der

Abb. 1: Struktur der Krankenversicherung in Deutschland 2015

Abb. 1: Struktur der Krankenversicherung in Deutschland 2015 Quelle: Statistisches Bundesamt (Hrsg.), Sozialleistungen. Angaben zur Krankenversicherung 2015 (Ergebnisse des Mikrozensus), Fachserie 13 Reihe

Abb. 1: Struktur der Krankenversicherung in Deutschland 2015 Quelle: Statistisches Bundesamt (Hrsg.), Sozialleistungen. Angaben zur Krankenversicherung 2015 (Ergebnisse des Mikrozensus), Fachserie 13 Reihe

Abb. 2: Struktur der Krankenversicherung in Deutschland 2006

Abb. 2: Struktur der Krankenvericherung in Deutchland 06 Quelle: Kaenärztliche Bundevereinigung (KBV), Grunddaten zur Vertragärztlichen Verorgung in Deutchland 07, Abb.V.. Abb. : Beitrageinnahmen und Leitungaugaben

Abb. 2: Struktur der Krankenvericherung in Deutchland 06 Quelle: Kaenärztliche Bundevereinigung (KBV), Grunddaten zur Vertragärztlichen Verorgung in Deutchland 07, Abb.V.. Abb. : Beitrageinnahmen und Leitungaugaben

Abb. 1: Sozialstaat und Sozialpolitik in Deutschland

Abb. 1: Sozialstaat und Sozialpolitik in Deutschland Quelle: Bäcker, G., et al., Sozialpolitik und soziale Lage in Deutschland, Band 1: Grundlagen, Arbeit, Einkommen und Finanzierung, 5. Aufl., VS Verlag

Abb. 1: Sozialstaat und Sozialpolitik in Deutschland Quelle: Bäcker, G., et al., Sozialpolitik und soziale Lage in Deutschland, Band 1: Grundlagen, Arbeit, Einkommen und Finanzierung, 5. Aufl., VS Verlag

Voraussichtliche Sozialversicherungsdaten ab 01.01.2007

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

Der Schätzerkreis kommt zu einer einvernehmlichen Einschätzung für das Jahr 2008.

Bericht des Schätzerkreises zur Unterstützung der Entscheidung der Bundesregierung über die Höhe des einheitlichen Beitragssatzes in der gesetzlichen Krankenversicherung Gem. 241 Abs. 2 SGB V 1 wurde beim

Bericht des Schätzerkreises zur Unterstützung der Entscheidung der Bundesregierung über die Höhe des einheitlichen Beitragssatzes in der gesetzlichen Krankenversicherung Gem. 241 Abs. 2 SGB V 1 wurde beim

Inhaltsverzeichnis. 2. Arbeitslosenversicherung 5 2.1 Beitragsbemessungsgrenze (BBG) 5 2.2 Bezugsgröße 5 2.3 Beitragssatz 5 2.

5 2.2 Bezugsgröße 5 2.3 Beitragssatz 5 2.") Inhaltsverzeichnis Seite 1. Rentenversicherung/RV 4 1.1 Beitragsbemessungsgrenze (BBG) 4 1.2 Bezugsgröße 4 1.3 Beitragssatz 4 1.4 Geringfügigkeitsgrenze 4 1.5 Höchstbeitrag in der RV der Arbeiter und Angestellten

Inhaltsverzeichnis Seite 1. Rentenversicherung/RV 4 1.1 Beitragsbemessungsgrenze (BBG) 4 1.2 Bezugsgröße 4 1.3 Beitragssatz 4 1.4 Geringfügigkeitsgrenze 4 1.5 Höchstbeitrag in der RV der Arbeiter und Angestellten

b) Mitgliedschaft aa) Die Bedeutung der Mitgliedschaft

Mitgliedschaft aa) Die Bedeutung der Mitgliedschaft") b) Mitgliedschaft aa) Die Bedeutung der Mitgliedschaft Teilhaberecht an der Selbstverwaltung Versicherungsverhältnis Beitragspflicht Kielmansegg: Sozialrecht I+II 186 bb) Mitgliedschaft und Versicherungsverhältnis

b) Mitgliedschaft aa) Die Bedeutung der Mitgliedschaft Teilhaberecht an der Selbstverwaltung Versicherungsverhältnis Beitragspflicht Kielmansegg: Sozialrecht I+II 186 bb) Mitgliedschaft und Versicherungsverhältnis

Aufbringung der Krankenversicherungsbeiträge durch Versicherte und Arbeitgeber

Aufbringung der Krankenversicherungsbeiträge durch Versicherte und Arbeitgeber Aufbringung der Krankenversicherungsbeiträge durch Versicherte und Arbeitgeber Beitragssatz 1.1. 30.6.2009 15,5 % ab 1.7.2009

Aufbringung der Krankenversicherungsbeiträge durch Versicherte und Arbeitgeber Aufbringung der Krankenversicherungsbeiträge durch Versicherte und Arbeitgeber Beitragssatz 1.1. 30.6.2009 15,5 % ab 1.7.2009

Veränderungsoptionen in der gesetzlichen Krankenversicherung

Fritz Beske Institut für Gesundheits-System-Forschung Kiel Gemeinnützige Stiftung STIFTUNG rn U D Ln ] P pj Veränderungsoptionen in der gesetzlichen Krankenversicherung - Bürgerversicherung, Kopfpauschale

Fritz Beske Institut für Gesundheits-System-Forschung Kiel Gemeinnützige Stiftung STIFTUNG rn U D Ln ] P pj Veränderungsoptionen in der gesetzlichen Krankenversicherung - Bürgerversicherung, Kopfpauschale

Medikalisierung oder Kompression? Wie die demographische Entwicklung auf die Krankenversicherung wirkt?

Christian Weber, Verband der privaten Krankenversicherung e.v. Medikalisierung oder Kompression? Wie die demographische Entwicklung auf die Krankenversicherung wirkt? Dresden, 3.11.26 Dresden, 3.11.26

Christian Weber, Verband der privaten Krankenversicherung e.v. Medikalisierung oder Kompression? Wie die demographische Entwicklung auf die Krankenversicherung wirkt? Dresden, 3.11.26 Dresden, 3.11.26

Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer

Sozialversicherungsdaten 2007 Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer Für das Jahr 2007 lagen zum Redaktionsschluss nur die voraussichtlichen Daten vor Es sind

Sozialversicherungsdaten 2007 Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer Für das Jahr 2007 lagen zum Redaktionsschluss nur die voraussichtlichen Daten vor Es sind

Voraussichtliche Sozialversicherungsdaten ab 01.01.2010

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

Sozialversicherungskennzahlen 2010

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

54.600,00 4.550,00 2.2 Bezugsgröße p.a. mtl. 2.135,00 2.100,00 2.3 Beitragssatz 2,8 % 2,8 % 2.4 Höchstbeitrag mtl. 151,20 127,40

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Grobes Foul gegen Versicherte. Ulrich Gransee DGB-Bezirk Niedersachsen Bremen Sachsen-Anhalt Abt. Arbeitsmarkt-/Sozialpolitik - Handwerk

Gesetzliche Krankenversicherung Finanzierung 2007 Einnahmen Ausgaben darunter: rd. 156 Milliarden Euro rd. 154 Milliarden Euro rd. 51 Milliarden Euro -Krankenhausbehandlung rd. 28 Milliarden Euro -Arzneimittel

Gesetzliche Krankenversicherung Finanzierung 2007 Einnahmen Ausgaben darunter: rd. 156 Milliarden Euro rd. 154 Milliarden Euro rd. 51 Milliarden Euro -Krankenhausbehandlung rd. 28 Milliarden Euro -Arzneimittel

Fragen und Antworten: zusätzlicher Beitragssatz

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Gesetzliche Krankenversicherung. Mitglieder, mitversicherte Angehörige und Krankenstand. Jahresdurchschnitt 2014

Gesetzliche Krankenversicherung Mitglieder, mitversicherte Angehörige und Krankenstand Jahresdurchschnitt 2014 (Ergebnisse der GKV-Statistik KM1/13) Stand: 19. März 2015 Mä = Männer; Fr = Frauen; Zu =

Gesetzliche Krankenversicherung Mitglieder, mitversicherte Angehörige und Krankenstand Jahresdurchschnitt 2014 (Ergebnisse der GKV-Statistik KM1/13) Stand: 19. März 2015 Mä = Männer; Fr = Frauen; Zu =

Sozialdaten West Sozialversicherungsdaten ab 1. 1. 2009 KV 4050,00 ( 48600 ) Pflichtgrenze 3675,00 ( 44100 ) Pflichtgrenze für privatvers. AN am 31.12.02 3675,00 ( 44100 ) Beitragsbemessungsgrenze AG-Zuschuss

Sozialdaten West Sozialversicherungsdaten ab 1. 1. 2009 KV 4050,00 ( 48600 ) Pflichtgrenze 3675,00 ( 44100 ) Pflichtgrenze für privatvers. AN am 31.12.02 3675,00 ( 44100 ) Beitragsbemessungsgrenze AG-Zuschuss

Krankenversicherungsschutz von Selbständigen Probleme und Perspektiven

Krankenversicherungsschutz von Selbständigen Probleme und Perspektiven Prof. Dr. Stefan Greß Versorgungsforschung und Gesundheitsökonomie Fachbereich Pflege und Gesundheit Vortrag bei dem Workshop Sozialversicherung

Krankenversicherungsschutz von Selbständigen Probleme und Perspektiven Prof. Dr. Stefan Greß Versorgungsforschung und Gesundheitsökonomie Fachbereich Pflege und Gesundheit Vortrag bei dem Workshop Sozialversicherung

Faktenblatt. Thema: Finanzierung der GKV - Basisinfos 07.07.2015, Pressestelle GKV-Spitzenverband

Faktenblatt Thema: Finanzierung der GKV - Basisinfos Grundsätzliches: - Krankenkassen ziehen von ihren Mitgliedern monatlich die Beiträge zur Krankenversicherung ein und leiten diese direkt an den Gesundheitsfonds

Faktenblatt Thema: Finanzierung der GKV - Basisinfos Grundsätzliches: - Krankenkassen ziehen von ihren Mitgliedern monatlich die Beiträge zur Krankenversicherung ein und leiten diese direkt an den Gesundheitsfonds

Das niederländische Gesundheitssystem

Das niederländische Gesundheitssystem 1 Demographie und Wirtschaft Einwohner: 16,491,461 Lebenserwartung: 78.96 Jahre TFR: 1,66 Kinder pro Frau Bevölkerungsverteilung: - 0 bis 14 Jahre: 18 % - 15 bis 64

Das niederländische Gesundheitssystem 1 Demographie und Wirtschaft Einwohner: 16,491,461 Lebenserwartung: 78.96 Jahre TFR: 1,66 Kinder pro Frau Bevölkerungsverteilung: - 0 bis 14 Jahre: 18 % - 15 bis 64

Krankenversicherung Niederlande

Krankenversicherungsreform in den Niederlanden Gastvortrag am Fachbereich Sozialwesen der Universität Kassel am 10. Juli 2007 Hochschule Fulda 1 Überblick Krankenversicherung vor der Reform Krankenversicherung

Krankenversicherungsreform in den Niederlanden Gastvortrag am Fachbereich Sozialwesen der Universität Kassel am 10. Juli 2007 Hochschule Fulda 1 Überblick Krankenversicherung vor der Reform Krankenversicherung

Ernst-Moritz-Arndt-Universität Greifswald Gesundheitsökonomie 3. Einführung

1 Einführung Finanzierung der Krankenversicherung in Deutschland: Von großer Bedeutung, da der weitaus überwiegende Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung finanziert

1 Einführung Finanzierung der Krankenversicherung in Deutschland: Von großer Bedeutung, da der weitaus überwiegende Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung finanziert

Faktenblatt. Thema: Beitragsrückstände - Ermäßigung und Erlass

Zum 1. August 2013 ist das Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung ( Beitragsschuldengesetz ) in Kraft getreten. Mit dem Gesetz ist der erhöhte Säumniszuschlag

Zum 1. August 2013 ist das Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung ( Beitragsschuldengesetz ) in Kraft getreten. Mit dem Gesetz ist der erhöhte Säumniszuschlag

Pressekonferenz, 14. Juli 2014, Berlin. Die Zukunft der Sozialen Pflegeversicherung Fakten und Reformperspektiven. Materialien

Pressekonferenz, 14. Juli 2014, Berlin Die Zukunft der Sozialen Pflegeversicherung Fakten und Reformperspektiven Materialien Abbildung 1 Pflegefallrisiko nach Alter und Geschlecht Anteil der pflegebedürftigen

Pressekonferenz, 14. Juli 2014, Berlin Die Zukunft der Sozialen Pflegeversicherung Fakten und Reformperspektiven Materialien Abbildung 1 Pflegefallrisiko nach Alter und Geschlecht Anteil der pflegebedürftigen

Bezahlbare Beiträge PRIVATE KRANKENVOLLVERSICHERUNGEN AUCH IM ALTER. Beiträge im Alter kein Problem für privat Versicherte.

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

Das deutsche Gesundheitssystem

Das deutsche Gesundheitssystem JLUGiessen, Fachbereich 03: Professor Adalbert Evers Kostensteigerung ein Mythos in der gesundheitspolitischen Reformdiskussion? Referentin: Stephanie Grote Gliederung: Definition:

Das deutsche Gesundheitssystem JLUGiessen, Fachbereich 03: Professor Adalbert Evers Kostensteigerung ein Mythos in der gesundheitspolitischen Reformdiskussion? Referentin: Stephanie Grote Gliederung: Definition:

Monatliche Rechengrößen Werte für das Versicherungs-, Beitrags- und Leistungsrecht 2015

Monatliche Rechengrößen Werte für das Versicherungs-, Beitrags- und Leistungsrecht 2015 (Stand 12/2014) Allgemeine Jahresarbeitsentgeltgrenze (für Personen ohne substitutive private vor Inkrafttreten des

Monatliche Rechengrößen Werte für das Versicherungs-, Beitrags- und Leistungsrecht 2015 (Stand 12/2014) Allgemeine Jahresarbeitsentgeltgrenze (für Personen ohne substitutive private vor Inkrafttreten des

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Auf dem Weg zur Konvergenz? Krankenversicherung in Deutschland und den Niederlanden

Auf dem Weg zur Konvergenz? Krankenversicherung in Deutschland und den Niederlanden Prof. Dr. Stefan Greß Hochschule Fulda Studienreise Stichting Penta Healthcare College 10. Oktober 2007 Berlin Einleitende

Auf dem Weg zur Konvergenz? Krankenversicherung in Deutschland und den Niederlanden Prof. Dr. Stefan Greß Hochschule Fulda Studienreise Stichting Penta Healthcare College 10. Oktober 2007 Berlin Einleitende

Monatliche Rechengrößen Werte für das Versicherungs-, Beitrags- und Leistungsrecht 2016

Monatliche Rechengrößen Werte für das Versicherungs-, Beitrags- und Leistungsrecht 2016 (Stand 11/2015) Allgemeine Jahresarbeitsentgeltgrenze (für Personen ohne substitutive private vor Inkrafttreten des

Monatliche Rechengrößen Werte für das Versicherungs-, Beitrags- und Leistungsrecht 2016 (Stand 11/2015) Allgemeine Jahresarbeitsentgeltgrenze (für Personen ohne substitutive private vor Inkrafttreten des

Änderungen in der Sozialversicherung zum Jahreswechsel 2010/2011

ZDH-Abteilung Soziale Sicherung Dezember 2010 Änderungen in der Sozialversicherung zum Jahreswechsel 2010/2011 Die wichtigsten Maßnahmen im Überblick: 1. Krankenversicherung Der allgemeine Beitragssatz

ZDH-Abteilung Soziale Sicherung Dezember 2010 Änderungen in der Sozialversicherung zum Jahreswechsel 2010/2011 Die wichtigsten Maßnahmen im Überblick: 1. Krankenversicherung Der allgemeine Beitragssatz

Sozialpolitik I (Soziale Sicherung) Wintersemester 2005/06. 7. Vorlesung: Gesundheit (Fortsetzung)

Wintersemester 2005/06. 7. Vorlesung: Gesundheit (Fortsetzung)") Sozialpolitik I (Soziale Sicherung) Wintersemester 2005/06 7. Vorlesung: Gesundheit (Fortsetzung) Dr. Wolfgang Strengmann-Kuhn Strengmann@wiwi.uni-frankfurt.de www.wiwi.uni-frankfurt.de/~strengma 1 Gliederung

Sozialpolitik I (Soziale Sicherung) Wintersemester 2005/06 7. Vorlesung: Gesundheit (Fortsetzung) Dr. Wolfgang Strengmann-Kuhn Strengmann@wiwi.uni-frankfurt.de www.wiwi.uni-frankfurt.de/~strengma 1 Gliederung

Stand und Entwicklung der Beitragseinnahmen und Versicherungsleistungen in den Privaten Krankenversicherungen (PKV)

") 1 Stand und Entwicklung der Beitragseinnahmen und Versicherungsleistungen in den Privaten Krankenversicherungen (PKV) Von Dr. Detlev Nies, öff. best. u. vereid. Sachverständiger für die Bewertung von Zahnarztpraxen

1 Stand und Entwicklung der Beitragseinnahmen und Versicherungsleistungen in den Privaten Krankenversicherungen (PKV) Von Dr. Detlev Nies, öff. best. u. vereid. Sachverständiger für die Bewertung von Zahnarztpraxen

Die Situation von Familien in der gesetzlichen Krankenversicherung

Die Situation von Familien in der gesetzlichen Krankenversicherung Dr. Frank Niehaus Mannheim, 23.3.2013 Überblick 1. Familien in Deutschland 2. Die Finanzierung der GKV und die Situation der Familien

Die Situation von Familien in der gesetzlichen Krankenversicherung Dr. Frank Niehaus Mannheim, 23.3.2013 Überblick 1. Familien in Deutschland 2. Die Finanzierung der GKV und die Situation der Familien

Einführung. Finanzierung der Krankenversicherung in Deutschland:

Gesundheitsökonomie 3 1 Einführung Finanzierung der Krankenversicherung in Deutschland: Von großer Bedeutung, da der weitaus überwiegende Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung

Gesundheitsökonomie 3 1 Einführung Finanzierung der Krankenversicherung in Deutschland: Von großer Bedeutung, da der weitaus überwiegende Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung

Die niederländische Gesundheitsreform. Ein Modell für Deutschland

Die niederländische Gesundheitsreform. Ein Modell für Deutschland Dr. Andreas Gerber Institut für Gesundheitsökonomie und Klinische Epidemiologie Kriterien eines Gesundheitssystemvergleichs bzw. der Übertragbarkeit

Die niederländische Gesundheitsreform. Ein Modell für Deutschland Dr. Andreas Gerber Institut für Gesundheitsökonomie und Klinische Epidemiologie Kriterien eines Gesundheitssystemvergleichs bzw. der Übertragbarkeit

Berechnungen zu den finanziellen Wirkungen verschiedener Varianten einer Bürgerversicherung in der Gesetzlichen Krankenversicherung

Berechnungen zu den finanziellen Wirkungen verschiedener Varianten einer Bürgerversicherung in der Gesetzlichen Krankenversicherung Präsentation des Gutachtens im Auftrag der Bundestagsfraktion Bündnis

Berechnungen zu den finanziellen Wirkungen verschiedener Varianten einer Bürgerversicherung in der Gesetzlichen Krankenversicherung Präsentation des Gutachtens im Auftrag der Bundestagsfraktion Bündnis

Monatliche Rechengrößen Werte für das Versicherungs-, Beitrags- und Leistungsrecht im Jahre 2009

(Stand 06/2009) Allgemeine Jahresarbeitsentgeltgrenze (für Personen ohne substitutive private vor Inkrafttreten des BSSichG) 4.050,00 (jährlich: 48.600 ) Vorjahr: 4.012,50 (jährlich: 48.150 ) Grenze für

(Stand 06/2009) Allgemeine Jahresarbeitsentgeltgrenze (für Personen ohne substitutive private vor Inkrafttreten des BSSichG) 4.050,00 (jährlich: 48.600 ) Vorjahr: 4.012,50 (jährlich: 48.150 ) Grenze für

Kennzahlen der gesetzlichen Krankenversicherung

Kennzahlen der gesetzlichen Krankenversicherung zuletzt aktualisiert: September 2015 Impressum Herausgeber: GKV-Spitzenverband Stabsbereich Kommunikation Reinhardtstraße 28 10117 Berlin Tel.: 030 206288-0

Kennzahlen der gesetzlichen Krankenversicherung zuletzt aktualisiert: September 2015 Impressum Herausgeber: GKV-Spitzenverband Stabsbereich Kommunikation Reinhardtstraße 28 10117 Berlin Tel.: 030 206288-0

Sonderbeitrag ab 01.07.2005

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

BKK ALP plus Veröffentlichung Finanzdaten 2011

BKK ALP plus Veröffentlichung Finanzdaten 2011 - in Anlehnung an das Handelsgesetzbuch (HGB) Inhalt Mitglieder- und Versichertenentwicklung Versichertenentwicklung 2011 4 Mitgliederstruktur nach Altersgruppen

BKK ALP plus Veröffentlichung Finanzdaten 2011 - in Anlehnung an das Handelsgesetzbuch (HGB) Inhalt Mitglieder- und Versichertenentwicklung Versichertenentwicklung 2011 4 Mitgliederstruktur nach Altersgruppen

Der überproportionale Finanzierungsbeitrag privat versicherter Patienten im Jahr 2006

Der überproportionale Finanzierungsbeitrag privat versicherter Patienten im Jahr 26 Dr. Frank Niehaus WIP-Diskussionspapier 9/7 Bayenthalgürtel 4 Telefon: Telefax: E-Mail: Internet: 5968 Köln (221) 376

Der überproportionale Finanzierungsbeitrag privat versicherter Patienten im Jahr 26 Dr. Frank Niehaus WIP-Diskussionspapier 9/7 Bayenthalgürtel 4 Telefon: Telefax: E-Mail: Internet: 5968 Köln (221) 376

Fakten, die für die PKV sprechen.

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Baustellen der Bürgerversicherung: Beitragsbemessung und beitragsfreie Mitversicherung

Prof. Dr. : Beitragsbemessung und beitragsfreie Mitversicherung Vortrag beim Fachgespräch Von der Idee zum Reformmodell - Das Gutachten zur grünen Bürgerversicherung am 11. Oktober 2010 in Berlin Hintergrund

Prof. Dr. : Beitragsbemessung und beitragsfreie Mitversicherung Vortrag beim Fachgespräch Von der Idee zum Reformmodell - Das Gutachten zur grünen Bürgerversicherung am 11. Oktober 2010 in Berlin Hintergrund

Generationenbilanzierung

Generationenbilanzierung Dr. Stefan Moog, Universität Freiburg DGD-Jahrestagung 2015, IW Köln-Session: Fiskalische Nachhaltigkeitskonzepte Berlin, 18. März 2015 Methodik der Generationenbilanzierung Entwickelt

Generationenbilanzierung Dr. Stefan Moog, Universität Freiburg DGD-Jahrestagung 2015, IW Köln-Session: Fiskalische Nachhaltigkeitskonzepte Berlin, 18. März 2015 Methodik der Generationenbilanzierung Entwickelt

Fakten, die für die PKV sprechen.

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Ein halbes Jahr Gesundheitsreform in den Niederlanden - Eine erste Zwischenbilanz

Zwischen Zwischen Bürgerversicherung Bürgerversicherung und und Kopfpauschale: Kopfpauschale: Die Die niederländische niederländische Gesundheitsreform Gesundheitsreform als als Beispiel Beispiel für für

Zwischen Zwischen Bürgerversicherung Bürgerversicherung und und Kopfpauschale: Kopfpauschale: Die Die niederländische niederländische Gesundheitsreform Gesundheitsreform als als Beispiel Beispiel für für

QUARTALSBERICHT 01/2015

QUARTALSBERICHT 01/2015 Ergebnis 2015 SITUATION DER GESETZLICHEN KRANKENVERSICHERUNG 2015 wird die Gesetzliche Krankenversicherung erneut ein Defizit aufweisen. Weiterhin steigen trotz guter Konjunktur

QUARTALSBERICHT 01/2015 Ergebnis 2015 SITUATION DER GESETZLICHEN KRANKENVERSICHERUNG 2015 wird die Gesetzliche Krankenversicherung erneut ein Defizit aufweisen. Weiterhin steigen trotz guter Konjunktur

1.1.2009 erste Erfahrungen und wie geht s weiter?

Der Gesundheitsfonds ab 1.1.2009 erste Erfahrungen und wie geht s weiter? 2. April 2009 Folie 1 Der Gesundheitsfonds ab 1.1.2009 was wird er bringen? Andalusien 27.Oktober 2008 Folie 2 Ein Blick zurück:

Der Gesundheitsfonds ab 1.1.2009 erste Erfahrungen und wie geht s weiter? 2. April 2009 Folie 1 Der Gesundheitsfonds ab 1.1.2009 was wird er bringen? Andalusien 27.Oktober 2008 Folie 2 Ein Blick zurück:

Die Krankenversicherung. Versicherte Finanzierung Geschichte Leistungen Organisation

Die Krankenversicherung Versicherte Finanzierung Geschichte Leistungen Organisation Versicherte 1 Wer ist versichert? Arbeitnehmer sind in der gesetzlichen Krankenversicherung grundsätzlich versicherungspflichtig,

Die Krankenversicherung Versicherte Finanzierung Geschichte Leistungen Organisation Versicherte 1 Wer ist versichert? Arbeitnehmer sind in der gesetzlichen Krankenversicherung grundsätzlich versicherungspflichtig,

Sie haben die Wahl. Entscheiden Sie sich für Ihren Gesundheitsspezialisten.

Sie haben die Wahl Entscheiden Sie sich für Ihren Gesundheitsspezialisten. Immer weniger für immer mehr: Das System der GKV Einer für Alle, Alle für Einen das System der gesetzlichen Krankenkassen. Doch

Sie haben die Wahl Entscheiden Sie sich für Ihren Gesundheitsspezialisten. Immer weniger für immer mehr: Das System der GKV Einer für Alle, Alle für Einen das System der gesetzlichen Krankenkassen. Doch

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

Die PKV als Wirtschaftsfaktor.

Die PKV als Wirtschaftsfaktor. Bedeutung der Gesundheitswirtschaft Das Gesundheitssystem ist einer der größten Wirtschaftssektoren Deutschlands. Über 5 Millionen Menschen sind hierzulande in der Gesundheitswirtschaft

Die PKV als Wirtschaftsfaktor. Bedeutung der Gesundheitswirtschaft Das Gesundheitssystem ist einer der größten Wirtschaftssektoren Deutschlands. Über 5 Millionen Menschen sind hierzulande in der Gesundheitswirtschaft

Abb. 1: Gesundheitszustand im Zeitablauf

Abb. 1: Gesundheitszustand im Zeitablauf Abb. 2: Gesundheit als Kapitalgut Abb. 3: Vergleich der Gesundheit mit einem anderen Kapitalgut Abb. 6: Gestorbene insgesamt und im ersten Lebensjahr nach Geschlecht

Abb. 1: Gesundheitszustand im Zeitablauf Abb. 2: Gesundheit als Kapitalgut Abb. 3: Vergleich der Gesundheit mit einem anderen Kapitalgut Abb. 6: Gestorbene insgesamt und im ersten Lebensjahr nach Geschlecht

Prof. Dr. Stefan Greß. Die Finanzierung der GKV auf dem Prüfstand Was ist zumutbar?

Prof. Dr. Stefan Greß Die Finanzierung der GKV auf dem Prüfstand Was ist zumutbar? Vortrag bei der Plattform Gesundheit des IKK e. V. am 25. März 2010 in Berlin: Die solidarische Krankenversicherung Ladenhüter

Prof. Dr. Stefan Greß Die Finanzierung der GKV auf dem Prüfstand Was ist zumutbar? Vortrag bei der Plattform Gesundheit des IKK e. V. am 25. März 2010 in Berlin: Die solidarische Krankenversicherung Ladenhüter

Krankenversicherungsreform in den Niederlanden Vorbild für Deutschland?

Reform Reform der der Finanzierungsgrundlagen Finanzierungsgrundlagen des des deutschen deutschen Gesundheitswesens Gesundheitswesens Was Was können können wir wir von von anderen anderen Ländern Ländern

Reform Reform der der Finanzierungsgrundlagen Finanzierungsgrundlagen des des deutschen deutschen Gesundheitswesens Gesundheitswesens Was Was können können wir wir von von anderen anderen Ländern Ländern

SV-Rechengrößen in 2014 und 2013

SV-Rechengrößen in und Beitragssätze Krankenversicherung (allgemeiner ) ermäßigter pauschaler für geringfügig Beschäftigte in der Krankenversicherung 13. % 13. % Pflegeversicherung (ohne Sachsen) Pflegeversicherung

SV-Rechengrößen in und Beitragssätze Krankenversicherung (allgemeiner ) ermäßigter pauschaler für geringfügig Beschäftigte in der Krankenversicherung 13. % 13. % Pflegeversicherung (ohne Sachsen) Pflegeversicherung

Eine Bestandsaufnahme nach dem ersten Jahr Morbi-RSA

Eine Bestandsaufnahme nach dem ersten Jahr Warum braucht man einen? Hat der seine Ziel erreicht? Haben sich die Befürchtungen bestätigt? Welchen Anpassungsbedarf gibt es? 1 15 Darum braucht man einen!

Eine Bestandsaufnahme nach dem ersten Jahr Warum braucht man einen? Hat der seine Ziel erreicht? Haben sich die Befürchtungen bestätigt? Welchen Anpassungsbedarf gibt es? 1 15 Darum braucht man einen!

Die Finanzentwicklung der gesetzlichen Krankenversicherungsträger

Ludwig Matthias Hierl Die Finanzentwicklung der gesetzlichen Krankenversicherungsträger Eine mikroökonomische Wirkungsanalyse der Änderungen der Determinanten der Einnahmen- und Ausgabenentwicklung im

Ludwig Matthias Hierl Die Finanzentwicklung der gesetzlichen Krankenversicherungsträger Eine mikroökonomische Wirkungsanalyse der Änderungen der Determinanten der Einnahmen- und Ausgabenentwicklung im

Endlich Klarheit. Vertriebsinformation PKV

Endlich Klarheit beim Gesundheitsreformgesetz Krankenversicherung Vertriebsinformation PKV Erhöhte Wechselbereitschaft d u r c h E i n h e i t s b e i t r a g d e r G K V Beitragssteigerungen von bis zu

Endlich Klarheit beim Gesundheitsreformgesetz Krankenversicherung Vertriebsinformation PKV Erhöhte Wechselbereitschaft d u r c h E i n h e i t s b e i t r a g d e r G K V Beitragssteigerungen von bis zu

Gerecht, nachhaltig, effizient

Gerecht, nachhaltig, effizient Studie zur Finanzierung einer integrierten Krankenversicherung Zusammenfassung der Ergebnisse Die vorliegende Studie soll Reformoptionen zur Finanzierung der Krankenversicherung

Gerecht, nachhaltig, effizient Studie zur Finanzierung einer integrierten Krankenversicherung Zusammenfassung der Ergebnisse Die vorliegende Studie soll Reformoptionen zur Finanzierung der Krankenversicherung

Krankenkassen-Pitch. Übung: Einführung in das Management im Gesundheitswesen. Praxisübung & Prüfungsleistung

Übung: Einführung in das Management im Gesundheitswesen Krankenkassen-Pitch Praxisübung & Prüfungsleistung Einführung in das Management im Gesundheitswesen 1 Kurzer Ausblick auf die nächste Vorlesung:

Übung: Einführung in das Management im Gesundheitswesen Krankenkassen-Pitch Praxisübung & Prüfungsleistung Einführung in das Management im Gesundheitswesen 1 Kurzer Ausblick auf die nächste Vorlesung:

Der Sozialausgleich. http://www.bmg.bund.de/krankenversicherung/gesundheitsreform/sozialausgleich.html

Page 1 of 6 GLOSSARBEGRIFF Der Sozialausgleich Gibt es einen Sozialausgleich für den Zusatzbeitrag? Ja. Eine gesetzliche Überforderungsklausel stellt sicher, dass kein Mitglied einer Krankenkasse über

Page 1 of 6 GLOSSARBEGRIFF Der Sozialausgleich Gibt es einen Sozialausgleich für den Zusatzbeitrag? Ja. Eine gesetzliche Überforderungsklausel stellt sicher, dass kein Mitglied einer Krankenkasse über

Einführung. Von großer Bedeutung, da ein großer Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung finanziert wird

Gesundheitsökonomie 3 1 Einführung Finanzierung der Krankenversicherung in Deutschland: Von großer Bedeutung, da ein großer Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung

Gesundheitsökonomie 3 1 Einführung Finanzierung der Krankenversicherung in Deutschland: Von großer Bedeutung, da ein großer Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

GKV PKV. System- und Leistungsvergleich. IHK-Göttingen, den 29.11.2010

GKV PKV System- und Leistungsvergleich IHK-Göttingen, den 29.11.2010 Frank Lange Systemvergleich Beitrag, Finanzierung & Demographie Beitrag GKV Einkommensabhängig; prozentual nach dem Bruttoeinkommen

GKV PKV System- und Leistungsvergleich IHK-Göttingen, den 29.11.2010 Frank Lange Systemvergleich Beitrag, Finanzierung & Demographie Beitrag GKV Einkommensabhängig; prozentual nach dem Bruttoeinkommen

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Prof. Dr. Stefan Greß

Prof. Dr. Stefan Greß Kopfpauschale, Krankenkassenwettbewerb und Sozialausgleich: Das Beispiel der Niederlande und die aktuelle Diskussion in Deutschland Vortrag beim Fachgespräch Vor der neuen Gesundheitsreform

Prof. Dr. Stefan Greß Kopfpauschale, Krankenkassenwettbewerb und Sozialausgleich: Das Beispiel der Niederlande und die aktuelle Diskussion in Deutschland Vortrag beim Fachgespräch Vor der neuen Gesundheitsreform

Gesundheit ist keine Ware für ein solidarisches Gesundheitssystem

Universität Bielefeld Fakultät für Gesundheitswissenschaften AG 1: Gesundheitssysteme, Gesundheitspolitik und Gesundheitssoziologie Prof. Dr. Dr. Thomas Gerlinger Gesundheit ist keine Ware für ein solidarisches

Universität Bielefeld Fakultät für Gesundheitswissenschaften AG 1: Gesundheitssysteme, Gesundheitspolitik und Gesundheitssoziologie Prof. Dr. Dr. Thomas Gerlinger Gesundheit ist keine Ware für ein solidarisches

2 Sozialrechtlich relevante Regelungen

2 Sozialrechtlich relevante Regelungen In diesem Abschnitt werden die wichtigsten sozialrechtlichen Regelungen für Selbständige und Arbeitnehmer im Vergleich zusammenfassend dargestellt, wie sie am 31.05.2012

2 Sozialrechtlich relevante Regelungen In diesem Abschnitt werden die wichtigsten sozialrechtlichen Regelungen für Selbständige und Arbeitnehmer im Vergleich zusammenfassend dargestellt, wie sie am 31.05.2012

Gesetzliche, betriebliche und private Sicherung und der Vorschlag von Gesundheitssparkonten (Abstract)

") Univ.-Prof. Dr. G. Neubauer Gesetzliche, betriebliche und private Sicherung und der Vorschlag von Gesundheitssparkonten (Abstract) Die Gesetzliche Krankenversicherung steht, anders als die übrigen Sozialleistungssysteme,

Univ.-Prof. Dr. G. Neubauer Gesetzliche, betriebliche und private Sicherung und der Vorschlag von Gesundheitssparkonten (Abstract) Die Gesetzliche Krankenversicherung steht, anders als die übrigen Sozialleistungssysteme,

Seite Vorwort T 3 Abkürzungsverzeichnis 5 Überblick zur Entwicklung der KVdR 17

Vorwort T 3 Abkürzungsverzeichnis 5 Überblick zur Entwicklung der KVdR 17 Fünftes Buch (V) - Gesetzliche Krankenversicherung (SGB V) -Auszug - Solidarität und Eigenverantwortung 1 37 Leistungen 2 38 Leistungen

Vorwort T 3 Abkürzungsverzeichnis 5 Überblick zur Entwicklung der KVdR 17 Fünftes Buch (V) - Gesetzliche Krankenversicherung (SGB V) -Auszug - Solidarität und Eigenverantwortung 1 37 Leistungen 2 38 Leistungen

Nachhaltige Finanzierung der Gesetzlichen Krankenversicherung

Nachhaltige Finanzierung der Gesetzlichen Krankenversicherung Eine theoretische und empirische Analyse demographischer und medizinisch-technischer Effekte auf den Beitragssatz Von Andreas Postler Duncker

Nachhaltige Finanzierung der Gesetzlichen Krankenversicherung Eine theoretische und empirische Analyse demographischer und medizinisch-technischer Effekte auf den Beitragssatz Von Andreas Postler Duncker

Inhaltsverzeichnis. Vorwort 5. Symbolverzeichnis 13. Darstellungsverzeichnis 19. Kapitel 1 : Einleitung 25. 1.1 Problemstellung und Zielsetzung 25

Vorwort 5 Symbolverzeichnis 13 Darstellungsverzeichnis 19 Kapitel 1 : Einleitung 25 1.1 Problemstellung und Zielsetzung 25 1.2 Hinweise zum methodischen Vorgehen 27 1.3 Gang der Untersuchung 29 Kapitel

Vorwort 5 Symbolverzeichnis 13 Darstellungsverzeichnis 19 Kapitel 1 : Einleitung 25 1.1 Problemstellung und Zielsetzung 25 1.2 Hinweise zum methodischen Vorgehen 27 1.3 Gang der Untersuchung 29 Kapitel

Potenzial für den KV Verkauf

Potenzial für den KV Verkauf GKV-Beitrag 2010 so hoch wie nie: 632 EUR inklusive Pflege 3 Mio. freiwillig GKV-Versicherte in der Altersgruppe 20 bis 49 Jahre Bürgerentlastungsgesetz bietet höhere steuerliche

Potenzial für den KV Verkauf GKV-Beitrag 2010 so hoch wie nie: 632 EUR inklusive Pflege 3 Mio. freiwillig GKV-Versicherte in der Altersgruppe 20 bis 49 Jahre Bürgerentlastungsgesetz bietet höhere steuerliche

Die Krankenversicherung. Versicherte Finanzierung Geschichte Leistungen Organisation

Die Krankenversicherung Versicherte Finanzierung Geschichte Leistungen Organisation Versicherte 1 Wer ist versichert? Arbeitnehmer sind in der gesetzlichen Krankenversicherung grundsätzlich versicherungspflichtig,

Die Krankenversicherung Versicherte Finanzierung Geschichte Leistungen Organisation Versicherte 1 Wer ist versichert? Arbeitnehmer sind in der gesetzlichen Krankenversicherung grundsätzlich versicherungspflichtig,

Demografie als Herausforderung für die Krankenversicherung

Mediaplan Demografie als Herausforderung für die Krankenversicherung Sven Hutt, Landesgeschäftsführer IKK classic Sachsen 18. Oktober 2012 Seite 1 IKK classic kurz vorgestellt Mitglieder: Versicherte:

Mediaplan Demografie als Herausforderung für die Krankenversicherung Sven Hutt, Landesgeschäftsführer IKK classic Sachsen 18. Oktober 2012 Seite 1 IKK classic kurz vorgestellt Mitglieder: Versicherte:

Positive Dualität: PKV und GKV aus Sicht der Bevölkerung

Aktuelle Ergebnisse zum Thema Unisex-Tarife Continentale-Studie 2012: Positive Dualität: PKV und GKV aus Sicht der Bevölkerung Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung

Aktuelle Ergebnisse zum Thema Unisex-Tarife Continentale-Studie 2012: Positive Dualität: PKV und GKV aus Sicht der Bevölkerung Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung

Das Gesundheitswesen in Sachsen-Anhalt

Verband der Ersatzkassen e. V. (vdek) Landesvertretung Sachsen-Anhalt Schleinufer 12 39104 Magdeburg www.vdek.com Das Gesundheitswesen in Sachsen-Anhalt Mitgliedskassen VORWORT Die vdek-basisdaten in Sachsen-Anhalt

Verband der Ersatzkassen e. V. (vdek) Landesvertretung Sachsen-Anhalt Schleinufer 12 39104 Magdeburg www.vdek.com Das Gesundheitswesen in Sachsen-Anhalt Mitgliedskassen VORWORT Die vdek-basisdaten in Sachsen-Anhalt

KVdR und PflegeV. Krankenversicherung und Pflegeversicherung für Rentner. Gesetzliche Grundlagen und Erläuterungen

KVdR und PflegeV Krankenversicherung und Pflegeversicherung für Rentner Gesetzliche Grundlagen und Erläuterungen Silke Basel Klaus Schumacher Katrin Zepke Schutzgebühr 6,50 EUR Deutsche Rentenversicherung

KVdR und PflegeV Krankenversicherung und Pflegeversicherung für Rentner Gesetzliche Grundlagen und Erläuterungen Silke Basel Klaus Schumacher Katrin Zepke Schutzgebühr 6,50 EUR Deutsche Rentenversicherung

Der Risikostrukturausgleich in Deutschland - Was kann die Schweiz davon lernen?

Der Risikostrukturausgleich in Deutschland - Was kann die Schweiz davon lernen? BARMER GEK Hauptverwaltung Lichtscheider Str. 89 42285 Wuppertal Datum: 07. April 2010 Ansprechpartner: Claudia Schulte claudia.schulte@barmer-gek.de

Der Risikostrukturausgleich in Deutschland - Was kann die Schweiz davon lernen? BARMER GEK Hauptverwaltung Lichtscheider Str. 89 42285 Wuppertal Datum: 07. April 2010 Ansprechpartner: Claudia Schulte claudia.schulte@barmer-gek.de

Klassenkampf im Krankenzimmer?

Klassenkampf im Krankenzimmer? Wie sichern wir unsere Gesundheit in Zukunft? Dr. Jürgen Peter Vorstandsvorsitzender AOK Niedersachsen Lüneburger Gespräche 16.06.2011 Das deutsche Gesundheitssystem steht

Klassenkampf im Krankenzimmer? Wie sichern wir unsere Gesundheit in Zukunft? Dr. Jürgen Peter Vorstandsvorsitzender AOK Niedersachsen Lüneburger Gespräche 16.06.2011 Das deutsche Gesundheitssystem steht

Bewertung Gesundheitsreform durch den Sozialverband VdK. Kompetenz Stärke Service

Bewertung Gesundheitsreform durch den Gesundheitspolitische Zielsetzungen: 1. Stärkung der Solidarität zwischen alten und jungen, gesunden und kranken, einkommensstärkeren und einkommensschwächeren Menschen

Bewertung Gesundheitsreform durch den Gesundheitspolitische Zielsetzungen: 1. Stärkung der Solidarität zwischen alten und jungen, gesunden und kranken, einkommensstärkeren und einkommensschwächeren Menschen

Einführung. Von großer Bedeutung, da ein großer Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung finanziert wird

Gesundheitsökonomie 3 1 Einführung Finanzierung der Krankenversicherung in Deutschland: Von großer Bedeutung, da ein großer Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung

Gesundheitsökonomie 3 1 Einführung Finanzierung der Krankenversicherung in Deutschland: Von großer Bedeutung, da ein großer Teil der Inanspruchnahme von Gesundheitsleistungen über eine Krankenversicherung

Ökonomie im Gesundheitswesen

Ökonomie im Gesundheitswesen Was kommt auf Chronisch-Kranke zu? München 18.07.2005 Dr. Harald Etzrodt Internist, Endokrinologe Ulm Ökonomie Wohlstandskrankheiten kommen Die Geldmenge im System ändert sich

Ökonomie im Gesundheitswesen Was kommt auf Chronisch-Kranke zu? München 18.07.2005 Dr. Harald Etzrodt Internist, Endokrinologe Ulm Ökonomie Wohlstandskrankheiten kommen Die Geldmenge im System ändert sich

Zahlen, Daten, Fakten 2014/2015 BKK Landesverband Süd

Zahlen, Daten, Fakten 2014/2015 BKK Landesverband Süd Leistungsstark in Baden-Württemberg und Hessen Bundesweit vertrauen 2,6 Mio. Versicherte auf die Leistungsstärke der Betriebskrankenkassen (BKK) mit

Zahlen, Daten, Fakten 2014/2015 BKK Landesverband Süd Leistungsstark in Baden-Württemberg und Hessen Bundesweit vertrauen 2,6 Mio. Versicherte auf die Leistungsstärke der Betriebskrankenkassen (BKK) mit

stationär Insgesamt 400.000 258.490 426.855 671.084 126.718 131.772 Pflegestufe I Pflegestufe II Pflegestufe III Insgesamt

Anzahl Pflegebedürftige (Quelle: BMG 28) Über 2 Millionen Frauen und Männer in Deutschland sind im Sinne der sozialen Pflegeversicherung leistungsberechtigt. Fast 1,36 Millionen werden ambulant durch Angehörige

Anzahl Pflegebedürftige (Quelle: BMG 28) Über 2 Millionen Frauen und Männer in Deutschland sind im Sinne der sozialen Pflegeversicherung leistungsberechtigt. Fast 1,36 Millionen werden ambulant durch Angehörige

Aktuelle Beitragsbemessungsgrenzen und Beitragssätze in der Sozialversicherung

BBG und Beiträge in der SV Aktuelle Beitragsbemessungsgrenzen und Beitragssätze in der Sozialversicherung 2011 2010 66.000 5.500 4 66.000 5.500 45.000 57.600 4.800 3.712,50 55.800 4.650 3.750 KV-Pflichtgrenze

BBG und Beiträge in der SV Aktuelle Beitragsbemessungsgrenzen und Beitragssätze in der Sozialversicherung 2011 2010 66.000 5.500 4 66.000 5.500 45.000 57.600 4.800 3.712,50 55.800 4.650 3.750 KV-Pflichtgrenze

Zur Prüfung und Durchführung des Sozialausgleiches durch die Krankenkassen wird das Meldeverfahren zum 01.01.2012 erweitert.

Veröffentlichung: ja Besprechung des GKV-Spitzenverbandes, der Deutschen Rentenversicherung Bund, der Bundesagentur für Arbeit und der Deutschen Gesetzlichen Unfallversicherung zu Fragen des gemeinsamen

Veröffentlichung: ja Besprechung des GKV-Spitzenverbandes, der Deutschen Rentenversicherung Bund, der Bundesagentur für Arbeit und der Deutschen Gesetzlichen Unfallversicherung zu Fragen des gemeinsamen

Rente mit 70plus? nachhaltigen Altersvorsorge. Robert Fenge

Rente mit 70plus? Wege zu einer generationengerechten und nachhaltigen Altersvorsorge Robert Fenge 1 Aufbau 1. Das demographische Problem der Rente 2. Generationengerechtigkeit: Lastenverteilung 3. Nachhaltigkeit:

Rente mit 70plus? Wege zu einer generationengerechten und nachhaltigen Altersvorsorge Robert Fenge 1 Aufbau 1. Das demographische Problem der Rente 2. Generationengerechtigkeit: Lastenverteilung 3. Nachhaltigkeit:

Pauschalprämienmodelle zur Finanzierung des Gesundheitswesens: Strukturparameter, Gestaltungsoptionen, Simulationen

Pauschalprämienmodelle zur Finanzierung des Gesundheitswesens: Strukturparameter, Gestaltungsoptionen, Simulationen Dr. Markus M. Grabka (DIW Berlin / SOEP) Die Kopfpauschale. Angriff auf die Solidarität.

Pauschalprämienmodelle zur Finanzierung des Gesundheitswesens: Strukturparameter, Gestaltungsoptionen, Simulationen Dr. Markus M. Grabka (DIW Berlin / SOEP) Die Kopfpauschale. Angriff auf die Solidarität.

Pressekonferenz der Hans-Böckler-Stiftung Alternativen zur Finanzierung der Gesetzlichen Krankenversicherung

Beitrag der Prognos AG zur Pressekonferenz der Hans-Böckler-Stiftung Alternativen zur Finanzierung der Gesetzlichen Krankenversicherung Transferveranstaltung der Hans-Böckler Stiftung und des DGB Bürgerversicherung

Beitrag der Prognos AG zur Pressekonferenz der Hans-Böckler-Stiftung Alternativen zur Finanzierung der Gesetzlichen Krankenversicherung Transferveranstaltung der Hans-Böckler Stiftung und des DGB Bürgerversicherung

D. Finanzielle Auswirkungen auf die öffentlichen Haushalte

Verordnung zur Festlegung der Beitragssätze in der gesetzlichen Krankenversicherung (GKV-Beitragssatzverordnung GKV-BSV) A. Problem und Ziel Zum 1. Januar 2009 wird der Gesundheitsfonds eingeführt. Die

Verordnung zur Festlegung der Beitragssätze in der gesetzlichen Krankenversicherung (GKV-Beitragssatzverordnung GKV-BSV) A. Problem und Ziel Zum 1. Januar 2009 wird der Gesundheitsfonds eingeführt. Die

EINSPARPOTENZIAL BEI DEN VERWALTUNGSKOSTEN DER GESETZLICHEN KRANKENVERSICHERUNGEN

EINSPARPOTENZIAL BEI DEN VERWALTUNGSKOSTEN DER GESETZLICHEN KRANKENVERSICHERUNGEN 01. Juli 2010 Dr. Boris Augurzky Ziele der Untersuchung Analyse der Verwaltungskosten aller gesetzlichen Krankenkassen

EINSPARPOTENZIAL BEI DEN VERWALTUNGSKOSTEN DER GESETZLICHEN KRANKENVERSICHERUNGEN 01. Juli 2010 Dr. Boris Augurzky Ziele der Untersuchung Analyse der Verwaltungskosten aller gesetzlichen Krankenkassen

22. Jahrestagung der Bundesarbeitsgemeinschaft der Versicherungsämter in Kiel 24.09. bis 26.09.2014

22. Jahrestagung der Bundesarbeitsgemeinschaft der Versicherungsämter in Kiel 24.09. bis 26.09.2014 Entwicklungen in der gesetzlichen Krankenversicherung und Änderungen in der Pflegeversicherung hier:

22. Jahrestagung der Bundesarbeitsgemeinschaft der Versicherungsämter in Kiel 24.09. bis 26.09.2014 Entwicklungen in der gesetzlichen Krankenversicherung und Änderungen in der Pflegeversicherung hier:

Internationale Reformtrends in der europäischen Gesundheitspolitik Die Niederlande und Deutschland auf dem Weg zur Konvergenz?

Prof. Dr. Stefan Greß Internationale Reformtrends in der europäischen Gesundheitspolitik Die Niederlande und Deutschland auf dem Weg zur Konvergenz? Vortrag beim Workshop der Vereinten Dienstleistungsgewerkschaft

Prof. Dr. Stefan Greß Internationale Reformtrends in der europäischen Gesundheitspolitik Die Niederlande und Deutschland auf dem Weg zur Konvergenz? Vortrag beim Workshop der Vereinten Dienstleistungsgewerkschaft