Verwaltung und Steuersysteme in der Schweiz. Besuch Junge Industrie Steiermark. Peter Hegglin, Regierungsrat, Finanzdirektor 29.

|

|

|

- Heiko Frank

- vor 6 Jahren

- Abrufe

Transkript

1 Verwaltung und Steuersysteme in der Schweiz Besuch Junge Industrie Steiermark Peter Hegglin, Regierungsrat, Finanzdirektor 29. Mai 2015

2 2 Agenda Zug Aktuelle Herausforderungen für Zug Steuern Fazit

3 3 Zug : small world - big business Im Herzen Europas und im Wirtschaftszentrum der Schweiz 118'000 Einwohner aus 131 verschiedenen Nationen 104'000 Arbeitsplätze (36'000 davon Zupendler) 30'397 Unternehmen Herausragende wirtschaftliche Entwicklung über die letzten Jahrzehnte

Finanzwirtschaft Metallverarbeitung Sportartikel / Sportmarketing Konzernfunktionen: Headquarters Procurement / Supply Chain /")

4 4 Zug : breit diversifizierte Branchengruppen Rohstoffhandel Grosshandel / Vertrieb Markenprodukte Life Sciences (Pharma/Biotech/Medtech) High-Tech Information and Communication Technology (ICT) Finanzwirtschaft Metallverarbeitung Sportartikel / Sportmarketing Konzernfunktionen: Headquarters Procurement / Supply Chain / IP

5 5 Grösste Firmen in wichtigen Branchen 0% - 10% 10% - 20% >20%

6 6 Im Zentrum der Schweiz Teil des Metropolitanraums Zürich / Greater Zurich Area Nord-Süd Achse Gotthard (Bahn und Auto)

.")

7 7 26 Kantone 2324 Gemeinden Der Schweizerische Bundesstaat Die Schweiz ist seit 1848 ein Bundesstaat. Jede dieser staatlichen Ebenen hat eine legislative Gewalt (Erlass von Gesetzen) und eine exekutive Gewalt (Vollzug der Gesetze). Der Bund und die Kantone haben zudem eine judikative Gewalt (alle Gerichte Zuständigkeiten Der Bund ist einzig für die Bereiche zuständig, die ihm die Bundesverfassung ausdrücklich überträgt. Alle anderen Aufgaben (zum Beispiel das Bildungswesen, die Spitäler oder die Polizei, direkte Steuern) sind Sache der Kantone. Somit verfügen diese über eine grosse Autonomie.

8 8 NFA: Grosses Reformprojekt Bisher 37 Aufgaben Entflechtung Wegfall Finanzkraft Programmvereinbarungen Globalbeiträge NFA

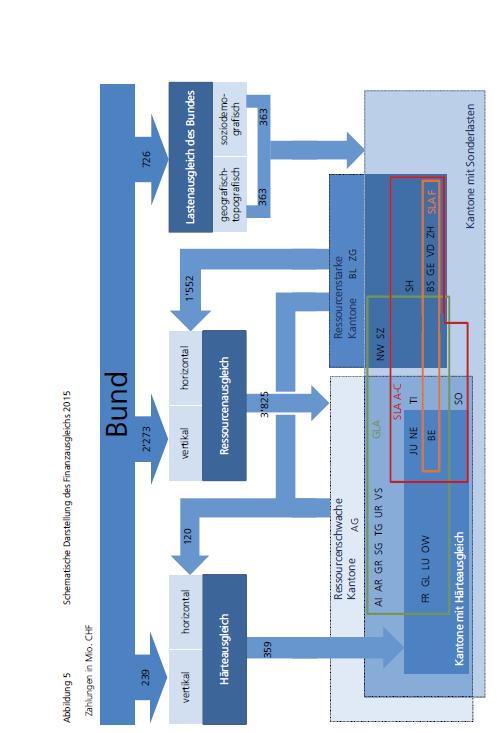

9 9 NFA-Finanzströme

: Massive Belastung")

10 10 Ressourcenausgleich (NFA): Massive Belastung für Zug

11 11 Getrübte Aussichten Aufwand und Ertrag

12 12 Noch solide Bilanz

13 13 Entlastungsprogramm Finanzielle Situation hat sich verschlechtert Gründe: Nationaler Finanzausgleich (NFA), anstehende Investitionen, sinkende Steuereinnahmen, konjunkturelle Lage Kanton Zug muss 80 bis 100 Millionen Franken einsparen für Finanzhaushalt im Gleichgewicht Sofortmassnahmen mit Budget 2015, weitere Massnahmen nötig

14 14 Massnahmen: Mengengerüst 295 Massnahmen beschlossen (258 Laufende Rechnung, 37 Investitionsrechnung) Massnahmen im Umfang von insgesamt 111 Millionen Franken Kompetenz der Umsetzung 33 Millionen Franken in Kompetenz des Regierungsrates oder tiefer (Budget 2016) 25 Millionen Franken in Kompetenz des Regierungsrates (Verordnungsänderung, Auswirkung 2016 oder später) 53 Millionen Franken in Kompetenz des Kantonsrates (Gesetzesänderungen, Auswirkung 2017 oder später)

15 15 Steuerpolitische Herausforderungen Aussenpolitische Herausforderungen USR lll Quellenbesteuerung Eidgenössische Volksinitiativen Bundeserbschaftssteuer CVP Heiratsstrafe Weitere innenpolitische Herausforderungen Zahlstellenprinzip Verrechnungssteuer Steuerstrafrecht

16 16 USR III zentrale Herausforderung Stein des Anstosses Unterschiedliche Besteuerung von Gewinnen aus inländischer und ausländischer Quelle in Gesellschaften mit kantonalem Steuerstatus Treiber sind internationale Entwicklungen OECD: «Forum on Harmful Tax Practices» und «Base Erosion and Profit Shifting» Projekt (BEPS) Steuerdialog mit der EU: Verständigung am

17 17 USR lll Ziele der Reform Standortattraktivität Internationale Akzeptanz Ergiebigkeit

18 18 USR III Inhalt Worum geht es? Abschaffung international inakzeptabler Steuerregimes Statusgesellschaften (Art. 28 StHG): Holdings, Domizil- und Gemischte Gesellschaften Prinzipalgesellschaften Schweizer Finanzierungsbetriebsstätten Worum geht es nicht? Die USR III ist keine Steuersenkungsvorlage! Statusgesellschaften: 8 % 12 % Ordentlich besteuerte: 12 % 24 %

19 19 USR III Beurteilung der Massnahmen Neue steuerpolitische Regelungen Lizenzbox Anpassungen bei der kantonalen Kapitalsteuer Aufdeckung stiller Reserven Subsidiäre kantonale Gewinnsteuersenkungen Vertikale Ausgleichsmassnahmen durch den Bund Anpassungen im Finanzausgleich Abbildung der neuen steuerpolitischen Situation Gegenfinanzierung Bund Keine Lastenverschiebung auf Kantone Kapitalgewinnsteuer abgelehnt und nicht nötig

20 20 Fiskalquote in % des BIP

21 Steuerbelastung für Unternehmen Finanzdirektion, 29. Mai Steuerbelastung von Unternehmen und hoch qualifizierten Arbeitskräften Zug #1 in CH und #3 Int'l hinter SGP/HK Effektiver, durchschnittlicher Steuertarif für eine Arbeitskraft (Single, EUR 100'000) Quelle: BAK Basel Economics, Zentrum für Europäische Wirtschaftsforschung ZEW, 2013

22 22 Fazit Positive aber herausfordernde Aussichten Innenpolitisch Stabile Schönwetterlage abgelöst durch instabile Wetterlage mit zahlreichen Gewitter- und Orkanzellen Aussenpolitisch Erzwungener Abschied vom Sonderfall Nischenpolitik in Unternehmensbesteuerung Steuerliche Privatsphäre

23 23 Fragen

24 24 Bruttoschulden in Milliarden Franken bzw. % des BIP Quelle: EFV

25 25 Internationale Steuertransparenz Amtshilfe auf Anfrage Gemäss Steueramtshilfegesetz Wird umgesetzt, auch für Gruppenanfragen Schweiz ist zugelassen für die Phase II der OECD Peer-Review Spontaner Informationsaustausch Kriterien für spontane Meldungen an das Ausland sind noch zu konkretisieren Umsetzung mit Zurückhaltung, Augenmass und in Übereinstimmung mit den tatsächlich praktizierten Standards

26 26 Internationale Steuertransparenz Automatischer Informationsaustausch (AIA) Notwendige Umsetzung und technische Konkretisierung des Standards Verwendung der automatisch erhaltenen Informationen für die Anwendung und Durchsetzung des schweizerischen Rechts muss möglich sein Schweizerische Amtshilfeersuchen für Rückfragen zu den ausländischen Meldungen sollen zugelassen werden Es braucht eine für die kantonalen Steuerbehörden praktikable Umsetzung des AIA, z. B. Verwendung der AHV-Nummer

USR lll - Sicht des Kantons Zug und des Steuerorgans von Bund und Kantonen

USR lll - Sicht des Kantons Zug und des Steuerorgans von Bund und Kantonen EY Tax Law Event, 15. Mai 2014, Casino Zug Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion 15. Mai 2014 2 Inhalt

USR lll - Sicht des Kantons Zug und des Steuerorgans von Bund und Kantonen EY Tax Law Event, 15. Mai 2014, Casino Zug Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion 15. Mai 2014 2 Inhalt

Dr. Dave Siegrist Vorsteher, Steueramt des Kantons Aargau

www.pwc.ch/steuerforum Keynote Speech Aktuelles aus der aargauischen Steuerpraxis hinsichtlich Direkte Bundes-, Staats- und Gemeindesteuern Dr. Dave Siegrist Vorsteher, Steueramt des Kantons Aargau Steuerforum

www.pwc.ch/steuerforum Keynote Speech Aktuelles aus der aargauischen Steuerpraxis hinsichtlich Direkte Bundes-, Staats- und Gemeindesteuern Dr. Dave Siegrist Vorsteher, Steueramt des Kantons Aargau Steuerforum

Steuerwettbewerb 2020 - Neue Rahmenbedingungen fordern heraus. Wirtschaftstagung der CVP Kanton Schwyz Peter Hegglin, Finanzdirektor, Regierungsrat

Steuerwettbewerb 2020 - Neue Rahmenbedingungen fordern heraus Wirtschaftstagung der CVP Kanton Schwyz Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion 24.01.2014 2 Inhalt 1. Ausgangslage 2.

Steuerwettbewerb 2020 - Neue Rahmenbedingungen fordern heraus Wirtschaftstagung der CVP Kanton Schwyz Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion 24.01.2014 2 Inhalt 1. Ausgangslage 2.

Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems. Regierungsrätin Dr. Eva Herzog 16. April 2015

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform III: Eckwerte des Bundesrates für die Botschaft,

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform III: Eckwerte des Bundesrates für die Botschaft,

Schweizerische Finanzmarktpolitik

Schweizerische Finanzmarktpolitik im Fokus Dr. David S. Gerber, Stv. Leiter Abteilung Märkte, SIF Swiss Banking Operations Forum vom 17. April 2013 Überblick 1. Einleitung 2. Herausforderungen 3. Finanzmarktpolitik

Schweizerische Finanzmarktpolitik im Fokus Dr. David S. Gerber, Stv. Leiter Abteilung Märkte, SIF Swiss Banking Operations Forum vom 17. April 2013 Überblick 1. Einleitung 2. Herausforderungen 3. Finanzmarktpolitik

Künftige Standortstrategie Zug

Künftige Standortstrategie Zug 16. Nov. 2016 Zug: small world - big business Agenda 1. Bisherige Entwicklung Kanton Zug 2. Strategie RR 2010-2018 3. Aktuelle Herausforderungen 4. Ausrichtung Standortpromotion

Künftige Standortstrategie Zug 16. Nov. 2016 Zug: small world - big business Agenda 1. Bisherige Entwicklung Kanton Zug 2. Strategie RR 2010-2018 3. Aktuelle Herausforderungen 4. Ausrichtung Standortpromotion

USR III: Umsetzung im kantonalen Recht

Kanton Zürich USR III: Umsetzung im kantonalen Recht Ernst Stocker, Finanzdirektor, und Marina Züger, Chefin Kantonales Steueramt; Medienkonferenz, 30. Juni 2016 2 Unternehmenssteuern: Wovon wir sprechen

Kanton Zürich USR III: Umsetzung im kantonalen Recht Ernst Stocker, Finanzdirektor, und Marina Züger, Chefin Kantonales Steueramt; Medienkonferenz, 30. Juni 2016 2 Unternehmenssteuern: Wovon wir sprechen

Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems. Regierungsrätin Dr. Eva Herzog 29. Oktober 2014

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 29. Oktober 2014 Agenda 1. Ausgangslage: Heutiges System 2. Internationale Entwicklung

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 29. Oktober 2014 Agenda 1. Ausgangslage: Heutiges System 2. Internationale Entwicklung

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich Sitzung vom 22. Juni 2016 629. Unternehmenssteuerreform III: Umsetzung im kantonalen Recht 1. Ausgangslage Am 17. Juni 2016 haben die eidgenössischen

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich Sitzung vom 22. Juni 2016 629. Unternehmenssteuerreform III: Umsetzung im kantonalen Recht 1. Ausgangslage Am 17. Juni 2016 haben die eidgenössischen

JAzur. Unternehmenssteuerreform. für Arbeitsplätze und Steuereinnahmen

Am 12. Februar 2017 stimmt das Schweizer Volk über die Unternehmenssteuerreform ab. Es geht um die Besteuerung von Unternehmen. Tatsächlich geht es aber um weit mehr. JAzur Unternehmenssteuerreform...

Am 12. Februar 2017 stimmt das Schweizer Volk über die Unternehmenssteuerreform ab. Es geht um die Besteuerung von Unternehmen. Tatsächlich geht es aber um weit mehr. JAzur Unternehmenssteuerreform...

KMU-Argumente für ein JA zur Unternehmenssteuerreform

Dachorganisation der Schweizer KMU Organisation faîtière des PME suisses Organizzazione mantello delle PMI svizzere Umbrella organization of Swiss SME JA zur Steuerreform KMU-Argumente für ein JA zur Unternehmenssteuerreform

Dachorganisation der Schweizer KMU Organisation faîtière des PME suisses Organizzazione mantello delle PMI svizzere Umbrella organization of Swiss SME JA zur Steuerreform KMU-Argumente für ein JA zur Unternehmenssteuerreform

USR III Fragen und Antworten

Eidgenössisches Finanzdepartement EFD Datum: 22.09.2014 USR III Fragen und Antworten 1. Internationales a. Welcher Zusammenhang besteht zwischen der Unternehmenssteuerreform III, dem OECD-Projekt BEPS

Eidgenössisches Finanzdepartement EFD Datum: 22.09.2014 USR III Fragen und Antworten 1. Internationales a. Welcher Zusammenhang besteht zwischen der Unternehmenssteuerreform III, dem OECD-Projekt BEPS

USR III: Glossar. Datum:

Eidgenössisches Finanzdepartement EFD Datum: 22.09.2014 USR III: Glossar Abschreibungen: Abschreibungen werden vorgenommen, um stets den aktuellen Wert des Vermögens aus der Buchführung ersehen zu können

Eidgenössisches Finanzdepartement EFD Datum: 22.09.2014 USR III: Glossar Abschreibungen: Abschreibungen werden vorgenommen, um stets den aktuellen Wert des Vermögens aus der Buchführung ersehen zu können

Regierungspräsident Ernst Stocker, Finanzdirektor Immobilien-Summit Flughafenregion, Rümlang, 23. Juni 2015

Kanton Zürich Finanzdirektion Volkswirtschaftliche Perspektiven: Kanton Zürich und Flughafenregion Regierungspräsident Ernst Stocker, Finanzdirektor Immobilien-Summit Flughafenregion, Rümlang, 23. Juni

Kanton Zürich Finanzdirektion Volkswirtschaftliche Perspektiven: Kanton Zürich und Flughafenregion Regierungspräsident Ernst Stocker, Finanzdirektor Immobilien-Summit Flughafenregion, Rümlang, 23. Juni

24. August Unternehmenssteuerreform III (USR III)

") 24. August 2016 Unternehmenssteuerreform III (USR III) 2 Ablauf der Medienkonferenz Einführung und Überblick Regierungsrat Dr. Anton Lauber Umsetzung der Reform im Kanton Basel-Landschaft Peter B. Nefzger,

24. August 2016 Unternehmenssteuerreform III (USR III) 2 Ablauf der Medienkonferenz Einführung und Überblick Regierungsrat Dr. Anton Lauber Umsetzung der Reform im Kanton Basel-Landschaft Peter B. Nefzger,

Unternehmenssteuerreform III (USR III)

") Unternehmenssteuerreform III (USR III) Erich Ettlin Partner, Leiter Steuern und Recht BDO AG, Luzern Inhaltsübersicht Hintergrund Ziele Steuerliche Massnahmen Relevante Massnahmen für KMU-Betriebe Zeitplan

Unternehmenssteuerreform III (USR III) Erich Ettlin Partner, Leiter Steuern und Recht BDO AG, Luzern Inhaltsübersicht Hintergrund Ziele Steuerliche Massnahmen Relevante Massnahmen für KMU-Betriebe Zeitplan

REGIERUNGSRAT. Aarau, Juni 2014 HINTERGRUNDINFORMATION. Schlanke und effiziente Verwaltung im Kanton Aargau. 1. Zusammenfassung

REGIERUNGSRAT Aarau, Juni 2014 HINTERGRUNDINFORMATION Schlanke und effiziente Verwaltung im Kanton Aargau 1. Zusammenfassung Der Kanton Aargau verfügt über eine schlanke und effiziente Staatsverwaltung.

REGIERUNGSRAT Aarau, Juni 2014 HINTERGRUNDINFORMATION Schlanke und effiziente Verwaltung im Kanton Aargau 1. Zusammenfassung Der Kanton Aargau verfügt über eine schlanke und effiziente Staatsverwaltung.

Föderalismusreform II: Lernen von der Schweiz?. Reformoptionen für Deutschlands Finanzverfassung ISBN: 978-3-8288-9675-8 Tectum Verlag Marburg, 2008

Marco Duller Föderalismusreform II: Lernen von der Schweiz?. Reformoptionen für Deutschlands Finanzverfassung ISBN: 978-3-8288-9675-8 Tectum Verlag Marburg, 2008 Besuchen Sie uns im Internet www.tectum-verlag.de

Marco Duller Föderalismusreform II: Lernen von der Schweiz?. Reformoptionen für Deutschlands Finanzverfassung ISBN: 978-3-8288-9675-8 Tectum Verlag Marburg, 2008 Besuchen Sie uns im Internet www.tectum-verlag.de

UNTERNEHMENS- STEUERREFORM III

LAW Dossier DR. OEC. HSG MANUEL VOGEL Eidg. dipl. Steuerexperte UNTERNEHMENS- STEUERREFORM III Kein Stein bleibt auf dem anderen bestehen INHALT Einleitung Vorschläge des Bundesrates Lizenzboxen Notional

LAW Dossier DR. OEC. HSG MANUEL VOGEL Eidg. dipl. Steuerexperte UNTERNEHMENS- STEUERREFORM III Kein Stein bleibt auf dem anderen bestehen INHALT Einleitung Vorschläge des Bundesrates Lizenzboxen Notional

1. Parlamentarische Beratung

Eidgenössisches Finanzdepartement EFD 4. Juli 2016 Unternehmenssteuerreform III Fragen und Antworten 1. Parlamentarische Beratung 1. Welches sind die Kernpunkte der parlamentarischen Beratung? Der Bundesrat

Eidgenössisches Finanzdepartement EFD 4. Juli 2016 Unternehmenssteuerreform III Fragen und Antworten 1. Parlamentarische Beratung 1. Welches sind die Kernpunkte der parlamentarischen Beratung? Der Bundesrat

Rohstoff. Fiskalquote Datum:

Eidgenössisches Finanzdepartement EFD Eidgenössische Finanzverwaltung EFV Rohstoff Datum: 24.10.2012 Fiskalquote 2011 Die Fiskalquote ist die Summe aller Steuern und Sozialversicherungsabgaben im Verhältnis

Eidgenössisches Finanzdepartement EFD Eidgenössische Finanzverwaltung EFV Rohstoff Datum: 24.10.2012 Fiskalquote 2011 Die Fiskalquote ist die Summe aller Steuern und Sozialversicherungsabgaben im Verhältnis

Internationales Steuerrecht der Schweiz

Peter R. Altenburger Dr. iur. M.C.L., M.B.A. Internationales Steuerrecht der Schweiz Vorwort Inhaltsverzeichnis Abkürzungsverzeichnis Literaturverzeichnis III VII XII XVII 1. Teil: Zugehörigkeit und Quelle

Peter R. Altenburger Dr. iur. M.C.L., M.B.A. Internationales Steuerrecht der Schweiz Vorwort Inhaltsverzeichnis Abkürzungsverzeichnis Literaturverzeichnis III VII XII XVII 1. Teil: Zugehörigkeit und Quelle

Kanton Waadt: Kennzahlen 2014

Kanton Waadt: Kennzahlen 2014 + 75 % (CH: + 104 %) Gesundheitsausgaben 2,85 Milliarden Franken und 85-Jährigen: 12 911 Franken (inkl. 18-Jährigen: 1 398 Franken 3 846 Franken + 38 % (CH : + 29 %) + 16

Kanton Waadt: Kennzahlen 2014 + 75 % (CH: + 104 %) Gesundheitsausgaben 2,85 Milliarden Franken und 85-Jährigen: 12 911 Franken (inkl. 18-Jährigen: 1 398 Franken 3 846 Franken + 38 % (CH : + 29 %) + 16

Steuerdialog mit der EU Auswirkungen und Lösungen. Regierungsrätin Dr. Eva Herzog

Steuerdialog mit der EU Auswirkungen und Lösungen Regierungsrätin Dr. Eva Herzog Regio Plattform 22. August 2013 Kanton Basel-Stadt 1 Agenda 1. Innovation wird immer wichtiger 2. EU-Steuerdialog: Gefahr

Steuerdialog mit der EU Auswirkungen und Lösungen Regierungsrätin Dr. Eva Herzog Regio Plattform 22. August 2013 Kanton Basel-Stadt 1 Agenda 1. Innovation wird immer wichtiger 2. EU-Steuerdialog: Gefahr

Staatsfinanzierung und Verschuldung: ein Fass ohne Boden? Dr. Marcel Bühler

Staatsfinanzierung und Verschuldung: ein Fass ohne Boden? Dr. Marcel Bühler 1 Agenda Überblick Finanz- und Schuldenkrise Euro-Schuldenkrise Wie Staatsschulden entstehen Vor- & Nachteile der Staatsverschuldung

Staatsfinanzierung und Verschuldung: ein Fass ohne Boden? Dr. Marcel Bühler 1 Agenda Überblick Finanz- und Schuldenkrise Euro-Schuldenkrise Wie Staatsschulden entstehen Vor- & Nachteile der Staatsverschuldung

Taschenstatistik Öffentliche Finanzen 2015

Taschenstatistik Öffentliche Finanzen 2015 Rechnungsabschlüsse Bund (ohne Sonderrechnungen) D in % Mio. CHF 2013 2014 2015 14 / 15 Ordentliche Einnahmen 65 032 63 876 67 580 5,8 Ordentliche Ausgaben 63

Taschenstatistik Öffentliche Finanzen 2015 Rechnungsabschlüsse Bund (ohne Sonderrechnungen) D in % Mio. CHF 2013 2014 2015 14 / 15 Ordentliche Einnahmen 65 032 63 876 67 580 5,8 Ordentliche Ausgaben 63

a. Welches ist die steuerpolitische Stossrichtung der Unternehmenssteuerreform III?

Eidgenössisches Finanzdepartement EFD 05.06.2015 Unternehmenssteuerreform III Fragen und Antworten 1. Steuerpolitisches a. Welches ist die steuerpolitische Stossrichtung der Unternehmenssteuerreform III?

Eidgenössisches Finanzdepartement EFD 05.06.2015 Unternehmenssteuerreform III Fragen und Antworten 1. Steuerpolitisches a. Welches ist die steuerpolitische Stossrichtung der Unternehmenssteuerreform III?

«Zürich ist ein starker Standort bei allen Ansiedlungsfragen»

Spezialthema Interview «Zürich ist ein starker Standort bei allen Ansiedlungsfragen» Die Unternehmenssteuerreform III wird die Schweizer Steuerlandschaft grundlegend verändern. Auch wenn der Kanton Zürich

Spezialthema Interview «Zürich ist ein starker Standort bei allen Ansiedlungsfragen» Die Unternehmenssteuerreform III wird die Schweizer Steuerlandschaft grundlegend verändern. Auch wenn der Kanton Zürich

Staatsfinanzierung und Verschuldung: ein Fass ohne Boden? VWL-Workshop Marcel Bühler

Staatsfinanzierung und Verschuldung: ein Fass ohne Boden? VWL-Workshop Marcel Bühler 1 Agenda Überblick Finanz- und Schuldenkrise I Wie Staatsschulden entstehen Vor- & Nachteile der Staatsverschuldung

Staatsfinanzierung und Verschuldung: ein Fass ohne Boden? VWL-Workshop Marcel Bühler 1 Agenda Überblick Finanz- und Schuldenkrise I Wie Staatsschulden entstehen Vor- & Nachteile der Staatsverschuldung

Arbeitgeberanlass des RAV Thalwil

Kanton Zürich Finanzdirektion Ernst Stocker Regierungspräsident Arbeitgeberanlass des RAV Thalwil Grusswort von Regierungspräsident Ernst Stocker in Rüschlikon, 27. Oktober 2015 (Es gilt das gesprochene

Kanton Zürich Finanzdirektion Ernst Stocker Regierungspräsident Arbeitgeberanlass des RAV Thalwil Grusswort von Regierungspräsident Ernst Stocker in Rüschlikon, 27. Oktober 2015 (Es gilt das gesprochene

Unternehmenssteuerreform III. Urs Kreiliger Steuerseminar 2015

Unternehmenssteuerreform III Urs Kreiliger Steuerseminar 2015 USR III - Inhalt 2 Inhaltsübersicht Ausgangslage Inhalt Botschaft zum Unternehmenssteuerreformgesetz III vom 5. Juni 2015 - Abweichungen gegenüber

Unternehmenssteuerreform III Urs Kreiliger Steuerseminar 2015 USR III - Inhalt 2 Inhaltsübersicht Ausgangslage Inhalt Botschaft zum Unternehmenssteuerreformgesetz III vom 5. Juni 2015 - Abweichungen gegenüber

Steuern für Unternehmen (Juristische Person)

") Seite 1/6 Steuern für Unternehmen (Juristische Person) Ein wichtiger Standortfaktor jeder Region ist die Steuerbelastung. Diese fällt im Kanton Thurgau im internationalen Durchschnitt sowie im schweizweiten

Seite 1/6 Steuern für Unternehmen (Juristische Person) Ein wichtiger Standortfaktor jeder Region ist die Steuerbelastung. Diese fällt im Kanton Thurgau im internationalen Durchschnitt sowie im schweizweiten

Unternehmenssteuerreform III. Urs Kreiliger 6./11./12. November 2014

Unternehmenssteuerreform III Urs Kreiliger 6./11./12. November 2014 USR III - Themen 2 Ausgangslage Inhalt der Vernehmlassungsvorlage Zeitplan Umsetzung Handlungsbedarf Kanton Luzern USR III - Aktuelle

Unternehmenssteuerreform III Urs Kreiliger 6./11./12. November 2014 USR III - Themen 2 Ausgangslage Inhalt der Vernehmlassungsvorlage Zeitplan Umsetzung Handlungsbedarf Kanton Luzern USR III - Aktuelle

Direkte Steuern. MAS in Accounting und Finance

Direkte Steuern MAS in Accounting und Finance 2009 1 Direkte Steuern Theoretische Grundlagen und praktische Beispiele (Lösungsansätze) Christoph Nef lic. oec. HSG, dipl. Steuerexperte Tax Advisors & Associates

Direkte Steuern MAS in Accounting und Finance 2009 1 Direkte Steuern Theoretische Grundlagen und praktische Beispiele (Lösungsansätze) Christoph Nef lic. oec. HSG, dipl. Steuerexperte Tax Advisors & Associates

Volkswirtschaftliche und finanzielle Auswirkungen der Unternehmenssteuerreform

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Bern, 15.9. 2006 Volkswirtschaftliche und finanzielle Auswirkungen der Unternehmenssteuerreform 1997 1. Zusammenfassung Anlass

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Bern, 15.9. 2006 Volkswirtschaftliche und finanzielle Auswirkungen der Unternehmenssteuerreform 1997 1. Zusammenfassung Anlass

Zürcher Steuermonitor

Zürcher Steuermonitor Medienkonferenz 22. September 2015 Agenda 09.30 Begrüssung Andreas Hammer Leiter Unternehmenskommunikation, KPMG 09.35 Wie attraktiv ist der Kanton Zürich? Steuerliche Entwicklung

Zürcher Steuermonitor Medienkonferenz 22. September 2015 Agenda 09.30 Begrüssung Andreas Hammer Leiter Unternehmenskommunikation, KPMG 09.35 Wie attraktiv ist der Kanton Zürich? Steuerliche Entwicklung

Unternehmenssteuerreform III: Eine freisinnige Sicht

EY-Kundenveranstaltung Unternehmenssteuerreform III: Eine freisinnige Sicht Andrea Caroni, Gossau, 28. April 2015 Sehr geehrter Herr Damen und Herren Ich hätte nicht gedacht, dass ich einmal bei EY stehen

EY-Kundenveranstaltung Unternehmenssteuerreform III: Eine freisinnige Sicht Andrea Caroni, Gossau, 28. April 2015 Sehr geehrter Herr Damen und Herren Ich hätte nicht gedacht, dass ich einmal bei EY stehen

Finanzdepartement. Staatsrechnung 2013. Regierungsrat Kaspar Michel, Vorsteher Finanzdepartement Werner Landtwing, Vorsteher Finanzverwaltung

Staatsrechnung 2013 Regierungsrat Kaspar Michel, Vorsteher Finanzdepartement Werner Landtwing, Vorsteher Finanzverwaltung Agenda 1. Ausgangslage 2. Staatsrechnung 2013 3. Aufwandbegrenzung Kreditsperre

Staatsrechnung 2013 Regierungsrat Kaspar Michel, Vorsteher Finanzdepartement Werner Landtwing, Vorsteher Finanzverwaltung Agenda 1. Ausgangslage 2. Staatsrechnung 2013 3. Aufwandbegrenzung Kreditsperre

Steuerstatistische Grundlagen der Unternehmensbesteuerung

Der Bundesrat 12. August 2015 Steuerstatistische Grundlagen der Unternehmensbesteuerung für Bund, Kantone und ausgewählte Gemeinden Bericht in Erfüllung des Postulats 12.3821 von Hildegard Fässler-Osterwalder

Der Bundesrat 12. August 2015 Steuerstatistische Grundlagen der Unternehmensbesteuerung für Bund, Kantone und ausgewählte Gemeinden Bericht in Erfüllung des Postulats 12.3821 von Hildegard Fässler-Osterwalder

Grenzen des Umverteilungsstaats in der Schweiz. Dr. Pascal Gentinetta Progress Foundation, 24. April 2008 Zürich

Grenzen des Umverteilungsstaats in der Schweiz Dr. Pascal Gentinetta Progress Foundation, 24. April 2008 Zürich Struktur 1. Umverteilung: worum geht es? 2. Umverteilung und Gerechtigkeit 3. Ergebnisse

Grenzen des Umverteilungsstaats in der Schweiz Dr. Pascal Gentinetta Progress Foundation, 24. April 2008 Zürich Struktur 1. Umverteilung: worum geht es? 2. Umverteilung und Gerechtigkeit 3. Ergebnisse

Département für Finanzen und Institutionen. Unternehmenssteuerreform III (USR III) MEDIEN

MEDIEN") Département für Finanzen und Institutionen Unternehmenssteuerreform III (USR III) 01 12 2016 MEDIEN Présidence du Conseil d'etat Chancellerie - IVS Präsidium des Staatsrates Kanzlei - IVS MEDIENEINLADUNG

Département für Finanzen und Institutionen Unternehmenssteuerreform III (USR III) 01 12 2016 MEDIEN Présidence du Conseil d'etat Chancellerie - IVS Präsidium des Staatsrates Kanzlei - IVS MEDIENEINLADUNG

SPERRFRIST: 12h00, BAK Taxation Index. Executive Summary

BAK Taxation Index Executive Summary 2014 Auftraggeber Eidgenössische Steuerverwaltung (ESTV), Bern Steuer- und Finanzämter sowie Volkswirtschaftliche Ausschüsse der Kantone Appenzell A.Rh., Basel-Stadt,

BAK Taxation Index Executive Summary 2014 Auftraggeber Eidgenössische Steuerverwaltung (ESTV), Bern Steuer- und Finanzämter sowie Volkswirtschaftliche Ausschüsse der Kantone Appenzell A.Rh., Basel-Stadt,

Steuerwettbewerb in der Schweiz - Unternehmensbesteuerung im Kanton Obwalden

Steuerwettbewerb in der Schweiz - Unternehmensbesteuerung im Kanton Obwalden Zuständigkeit zum Erlass von steuerrechtlichen Bestimmungen in der Schweiz Die Festsetzung der Steuern obliegt in der Schweiz

Steuerwettbewerb in der Schweiz - Unternehmensbesteuerung im Kanton Obwalden Zuständigkeit zum Erlass von steuerrechtlichen Bestimmungen in der Schweiz Die Festsetzung der Steuern obliegt in der Schweiz

6. Exkurs: Bedeutung des kantonalen Verwaltungsrechts 37 VI. Gewährleistung der Kantonsverfassungen 39

Allgemeine Literatur zum kantonalen Staatsrecht Abkürzungsverzeichnis Vorwort XI XIII XIX I.Kapitel Die Kantone im Bundesstaat 1 1 Kantonale Souveränität und Bundesstaatlichkeit 1 I. Der geschichtliche

Allgemeine Literatur zum kantonalen Staatsrecht Abkürzungsverzeichnis Vorwort XI XIII XIX I.Kapitel Die Kantone im Bundesstaat 1 1 Kantonale Souveränität und Bundesstaatlichkeit 1 I. Der geschichtliche

Kanton Basel-Stadt. Steuern Basel-Stadt. Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt. lic. iur. Stephan Stauber, Vorsteher

Kanton Basel-Stadt Steuern Basel-Stadt Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt lic. iur. Stephan Stauber, Vorsteher Steuergesetzgebung Steuergesetzrevision 2015 Ausblick

Kanton Basel-Stadt Steuern Basel-Stadt Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt lic. iur. Stephan Stauber, Vorsteher Steuergesetzgebung Steuergesetzrevision 2015 Ausblick

Berechnung der Selbstfinanzierungsmarge und Verwendung der Kennzahlen

Gemeindefinanzen Berechnung der Selbstfinanzierungsmarge und Verwendung der Kennzahlen Ausbildungsseminar Freiburger Gemeindeverband für Gemeinderätinnen und Gemeinderäte Andreas Aebersold 14. September

Gemeindefinanzen Berechnung der Selbstfinanzierungsmarge und Verwendung der Kennzahlen Ausbildungsseminar Freiburger Gemeindeverband für Gemeinderätinnen und Gemeinderäte Andreas Aebersold 14. September

Schweizerischer Gewerbeverband Union suisse des arts et métiers Unione svizzera delle arti e mestieri

Dachorganisation der Schweizer KMU Organisation faîtière des PME suisses Organizzazione mantello delle PMI svizzere Umbrella organization of Swiss SME Positionspapier Unternehmenssteuerreform III I. Die

Dachorganisation der Schweizer KMU Organisation faîtière des PME suisses Organizzazione mantello delle PMI svizzere Umbrella organization of Swiss SME Positionspapier Unternehmenssteuerreform III I. Die

Medienmitteilung Steuerstatistik

J. J. Wepfer-Strasse 6 CH-8200 Schaffhausen www.sh.ch Medienmitteilung Steuerstatistik TEIL I Steuerstatistik Die Zahlen für das Jahr 2011 unterstreichen, dass die langfristig ausgerichtete Steuerpolitik

J. J. Wepfer-Strasse 6 CH-8200 Schaffhausen www.sh.ch Medienmitteilung Steuerstatistik TEIL I Steuerstatistik Die Zahlen für das Jahr 2011 unterstreichen, dass die langfristig ausgerichtete Steuerpolitik

Bundesrat eröffnet Vernehmlassung zur Unternehmenssteuerreform III

Die Bundesbehörden Bundesrat eröffnet Vernehmlassung zur Unternehmenssteuerreform III Bern, 22.09.2014 - Der Bundesrat hat an seiner letzten Sitzung entschieden, die Vernehmlassung zur Unternehmenssteuerreform

Die Bundesbehörden Bundesrat eröffnet Vernehmlassung zur Unternehmenssteuerreform III Bern, 22.09.2014 - Der Bundesrat hat an seiner letzten Sitzung entschieden, die Vernehmlassung zur Unternehmenssteuerreform

Ausgaben nach Aufgabengebieten 2017

nach Aufgabengebieten 2017 Anteile in Prozent Übrige Aufgaben 6 989 Mio. Beziehungen zum Ausland 3 998 Mio. Landwirtschaft und Ernährung 3 594 Mio. 5,2 5,8 10,1 34,1 23 656 Mio. 4 765 Mio. 6,9 7 617 Mio.

nach Aufgabengebieten 2017 Anteile in Prozent Übrige Aufgaben 6 989 Mio. Beziehungen zum Ausland 3 998 Mio. Landwirtschaft und Ernährung 3 594 Mio. 5,2 5,8 10,1 34,1 23 656 Mio. 4 765 Mio. 6,9 7 617 Mio.

VERNEHMLASSUNG ZUR UNTERNEHMENSTEUERREFORM III

up!schweiz Roger Martin Geschäftsführer Zugerstrasse 76b CH-6340 Baar info@up-schweiz.ch Per E-Mail als Word und PDF an: vernehmlassungen@estv.admin.ch BAAR, 12.12.2014 VERNEHMLASSUNG ZUR UNTERNEHMENSTEUERREFORM

up!schweiz Roger Martin Geschäftsführer Zugerstrasse 76b CH-6340 Baar info@up-schweiz.ch Per E-Mail als Word und PDF an: vernehmlassungen@estv.admin.ch BAAR, 12.12.2014 VERNEHMLASSUNG ZUR UNTERNEHMENSTEUERREFORM

Steuerbelastung und Steuerbelastungsindex in den Kantonen 2006

Eidgenössisches Finanzdepartement EFD Medienmitteilung Datum 29. Juni 2007 Steuerbelastung und Steuerbelastungsindex in den Kantonen 2006 Die Eidg. Steuerverwaltung ESTV hat die Steuerbelastung in den

Eidgenössisches Finanzdepartement EFD Medienmitteilung Datum 29. Juni 2007 Steuerbelastung und Steuerbelastungsindex in den Kantonen 2006 Die Eidg. Steuerverwaltung ESTV hat die Steuerbelastung in den

IG DHs. Vernehmlassung zur. U nternehmenssteuerreform lll. Basel, den 22. Januar 201 5

G DHs nteressengemeinschaft per E-Mail an: info@gs-efd.admin.ch Eidgenössisches Finanzdepartement Eveline Widmer-Schl umpf 3003 Bern Basel, den 22. Januar 201 5 Vernehmlassung zur U nternehmenssteuerreform

G DHs nteressengemeinschaft per E-Mail an: info@gs-efd.admin.ch Eidgenössisches Finanzdepartement Eveline Widmer-Schl umpf 3003 Bern Basel, den 22. Januar 201 5 Vernehmlassung zur U nternehmenssteuerreform

Fragen und Antworten zum OECD Aktionsplan gegen Gewinnkürzungen und Gewinnverlagerungen

19.07.2013 Steuern Fragen und Antworten zum OECD Aktionsplan gegen Gewinnkürzungen und Gewinnverlagerungen istockphoto.com/porcorex Welche Bedeutung hat der von der OECD veröffentlichte Aktionsplan gegen

19.07.2013 Steuern Fragen und Antworten zum OECD Aktionsplan gegen Gewinnkürzungen und Gewinnverlagerungen istockphoto.com/porcorex Welche Bedeutung hat der von der OECD veröffentlichte Aktionsplan gegen

Die volkswirtschaftliche Bedeutung der Unternehmenssteuerreform III

Die volkswirtschaftliche Bedeutung der Unternehmenssteuerreform III Eine makroökonomische Wirkungsanalyse im Auftrag von economiesuisse Executive Summary Januar 2017 Herausgeber BAK Basel Economics AG

Die volkswirtschaftliche Bedeutung der Unternehmenssteuerreform III Eine makroökonomische Wirkungsanalyse im Auftrag von economiesuisse Executive Summary Januar 2017 Herausgeber BAK Basel Economics AG

Jahresbericht 2014 mit Staatsrechnung und Überblick über Investitionen. Medienkonferenz Mittwoch, 29. April 2015

Jahresbericht 2014 mit Staatsrechnung und Überblick über Investitionen Medienkonferenz Mittwoch, 29. April 2015 1 Teil 1 Überblick und Zusammenhänge Regierungsrat Dr. Anton Lauber, Vorsteher der Finanz-

Jahresbericht 2014 mit Staatsrechnung und Überblick über Investitionen Medienkonferenz Mittwoch, 29. April 2015 1 Teil 1 Überblick und Zusammenhänge Regierungsrat Dr. Anton Lauber, Vorsteher der Finanz-

Budget 2012 des Kantons Graubünden

La Fiamma, Val Bregaglia Budget 2012 des Kantons Graubünden Medienorientierung Chur, 14. Oktober 2011 1 Wichtiges im Überblick: Konjunktur: Eingetrübte Aussichten mit deutlich schwächerem Wachstum und

La Fiamma, Val Bregaglia Budget 2012 des Kantons Graubünden Medienorientierung Chur, 14. Oktober 2011 1 Wichtiges im Überblick: Konjunktur: Eingetrübte Aussichten mit deutlich schwächerem Wachstum und

HEADLINE. Wirtschaftspolitik in Europa und die Rolle Österreichs. Bodo B. Schlegelmilch

HEADLINE Wirtschaftspolitik in Europa und die Rolle Österreichs Bodo B. Schlegelmilch In der globalen Wirtschaft spiel Österreich kaum eine Rolle Österreich ist ein wunderschönes Land (Wahlösterreicher!)

HEADLINE Wirtschaftspolitik in Europa und die Rolle Österreichs Bodo B. Schlegelmilch In der globalen Wirtschaft spiel Österreich kaum eine Rolle Österreich ist ein wunderschönes Land (Wahlösterreicher!)

Präventive Finanz-Aufsicht TG. Gemeinden wie Fische im Wasser? Kanton TG im Überblick. Generelle Aufsichtsregelung seit 1992

Präventive Finanz-Aufsicht TG Gemeinden wie Fische im Wasser? Kanton TG im Überblick 266 510 Einwohner 5 Bezirke 80 Politische Gemeinden Davon erst eine mit integrierter Volkschule Separate Schul- und

Präventive Finanz-Aufsicht TG Gemeinden wie Fische im Wasser? Kanton TG im Überblick 266 510 Einwohner 5 Bezirke 80 Politische Gemeinden Davon erst eine mit integrierter Volkschule Separate Schul- und

0ECD/G20-Projekt BEPS. Analyse und Empfehlungen für eine Umsetzung in Deutschland

BDI Bundesverband der Deutschen Industrie e.v BT Verband der Automobilindustrie 0ECD/G20-Projekt BEPS Analyse und Empfehlungen für eine Umsetzung in Deutschland STOTaX Stollfuß Medien Geleitwort 5 Vorwort

BDI Bundesverband der Deutschen Industrie e.v BT Verband der Automobilindustrie 0ECD/G20-Projekt BEPS Analyse und Empfehlungen für eine Umsetzung in Deutschland STOTaX Stollfuß Medien Geleitwort 5 Vorwort

Neuausrichtung der Stiftung Greater Zurich Area Standortmarketing (GZA)

") Kanton Zürich Volkswirtschaftsdirektion Neuausrichtung der Stiftung Greater Zurich Area Standortmarketing (GZA) Zustimmung und Kredit Medienkonferenz vom 6. Dezember 2010 Regierungsrat Ernst Stocker Worum

Kanton Zürich Volkswirtschaftsdirektion Neuausrichtung der Stiftung Greater Zurich Area Standortmarketing (GZA) Zustimmung und Kredit Medienkonferenz vom 6. Dezember 2010 Regierungsrat Ernst Stocker Worum

Nachtrag zum Steuergesetz Nachtrag zum Gesetz über die Strassenverkehrssteuern

Abstimmungserläuterungen des s: Nachtrag zum Steuergesetz Nachtrag zum Gesetz über die Strassenverkehrssteuern Volksabstimmung vom 27. Oktober 2016 Medienorientierung 19. Oktober 2016 Programm 1. Begrüssung

Abstimmungserläuterungen des s: Nachtrag zum Steuergesetz Nachtrag zum Gesetz über die Strassenverkehrssteuern Volksabstimmung vom 27. Oktober 2016 Medienorientierung 19. Oktober 2016 Programm 1. Begrüssung

Finanzen von Bund und Kanton Aargau Diskussion zu den öffentlichen Finanzen. Rudolf Hug, Oberrohrdorf 2. Juni 2003

Finanzen von Bund und Kanton Aargau Diskussion zu den öffentlichen Finanzen Rudolf Hug, Oberrohrdorf 2. Juni 2003 Übersicht Lagebeurteilung der Schweiz Lagebeurteilung des Kantons Aargau Perspektiven und

Finanzen von Bund und Kanton Aargau Diskussion zu den öffentlichen Finanzen Rudolf Hug, Oberrohrdorf 2. Juni 2003 Übersicht Lagebeurteilung der Schweiz Lagebeurteilung des Kantons Aargau Perspektiven und

HRM2 Eine Übersicht und Standortbetrachtung Gerhard Schmied Direktor ROD Treuhandgesellschaft des Schweizerischen Gemeindeverbandes AG

Gerhard Schmied Direktor ROD Treuhandgesellschaft des Schweizerischen Gemeindeverbandes AG Folie 1 Inhalt des Referates Rückblick Begründung der Reform Ziele der Reform Kriterien für die Reform Modellansätze

Gerhard Schmied Direktor ROD Treuhandgesellschaft des Schweizerischen Gemeindeverbandes AG Folie 1 Inhalt des Referates Rückblick Begründung der Reform Ziele der Reform Kriterien für die Reform Modellansätze

Unternehmenssteuerreform

Unternehmenssteuerreform III Auswirkungen auf Unternehmen CEO-Talk Flughafenregion Zürich 16. September 2015 Agenda Aktuelle Entwicklung Öffentliches Bewusstsein und internationaler Druck Blick in die

Unternehmenssteuerreform III Auswirkungen auf Unternehmen CEO-Talk Flughafenregion Zürich 16. September 2015 Agenda Aktuelle Entwicklung Öffentliches Bewusstsein und internationaler Druck Blick in die

VORSTADTGESPRÄCH 21. SEPTEMBER 2016

VORSTADTGESPRÄCH 21. SEPTEMBER 2016 Unternehmenssteuerreform III (USTR III) (Handout) Was wurde am 17. Juni 2016 beschlossen und was sind die Auswirkungen für KMU? Dr. Beatrice Van der Haegen Podiumsgäste:

VORSTADTGESPRÄCH 21. SEPTEMBER 2016 Unternehmenssteuerreform III (USTR III) (Handout) Was wurde am 17. Juni 2016 beschlossen und was sind die Auswirkungen für KMU? Dr. Beatrice Van der Haegen Podiumsgäste:

Schnittstellen zwischen Ausgleichskasse und Steuerverwaltung

Schnittstellen zwischen Ausgleichskasse und Steuerverwaltung Philipp Moos, Leiter Abteilung Natürliche Personen Zuger Treuhändervereinigung vom 30. September 2009 Finanzdirektion, Steuerverwaltung, 30.

Schnittstellen zwischen Ausgleichskasse und Steuerverwaltung Philipp Moos, Leiter Abteilung Natürliche Personen Zuger Treuhändervereinigung vom 30. September 2009 Finanzdirektion, Steuerverwaltung, 30.

Die Steuerabkommen der Schweiz im Vergleich (Stichtag )

") Eidgenössisches Finanzdepartement EFD Staatssekretariat für internationale Finanzfragen SIF Die Steuerabkommen der Schweiz im Vergleich (Stichtag 31.10.2012) Abkommen Quellensteuerabkommen (IQA) Zinsbesteuerungsabkommen

Eidgenössisches Finanzdepartement EFD Staatssekretariat für internationale Finanzfragen SIF Die Steuerabkommen der Schweiz im Vergleich (Stichtag 31.10.2012) Abkommen Quellensteuerabkommen (IQA) Zinsbesteuerungsabkommen

Berner Wohlstandsindex BWX. Definition und Vereinheitlichung der Indikatoren. Bern, April Berner Wohlstandsindex BWX

beco Berner Wirtschaft beco Economie bernoise Berner Wohlstandsindex BWX Stab Etat-major Münsterplatz 3 3011 Bern Telefon 031 633 45 33 info.beco@vol.be.ch www.be.ch/beco Bern, April 2016 Berner Wohlstandsindex

beco Berner Wirtschaft beco Economie bernoise Berner Wohlstandsindex BWX Stab Etat-major Münsterplatz 3 3011 Bern Telefon 031 633 45 33 info.beco@vol.be.ch www.be.ch/beco Bern, April 2016 Berner Wohlstandsindex

Vernehmlassung zur Verordnung über die pauschale Steueranrechnung (Umsetzung Motion Pelli )

") Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben DVS 19. September 2014 Vernehmlassung zur Verordnung über

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben DVS 19. September 2014 Vernehmlassung zur Verordnung über

ÖFFENTLICHE FINANZEN Dienstleistungen für kantonale Finanzdepartemente und Finanzverwaltungen

ÖFFENTLICHE FINANZEN Dienstleistungen für kantonale Finanzdepartemente und Finanzverwaltungen Factsheet Ansprechpartner Marc Bros de Puechredon Marketing & Kommunikation T +41 61 279 97 25 marc.puechredon@bakbasel.com

ÖFFENTLICHE FINANZEN Dienstleistungen für kantonale Finanzdepartemente und Finanzverwaltungen Factsheet Ansprechpartner Marc Bros de Puechredon Marketing & Kommunikation T +41 61 279 97 25 marc.puechredon@bakbasel.com

Nichtraucherschutz. Hygienetagung 27./ Schweizerischer Verein von Gebäudetechnik-Ingenieuren (SWKI) Grundlage / Beteiligte.

Grundlage / Beteiligte.") Eidgenössisches Volkswirtschaftsdepartement EVD Staatssekretariat für Wirtschaft SECO Arbeitsbedingungen Nichtraucherschutz Erfahrungen in der Umsetzung der gesetzlichen Vorgaben Urs Hof Staatssekretariat

Eidgenössisches Volkswirtschaftsdepartement EVD Staatssekretariat für Wirtschaft SECO Arbeitsbedingungen Nichtraucherschutz Erfahrungen in der Umsetzung der gesetzlichen Vorgaben Urs Hof Staatssekretariat

Verordnung über die Gewährung von Steuererleichterungen im Rahmen der Regionalpolitik

Verordnung über die Gewährung von Steuererleichterungen im Rahmen der Regionalpolitik 901.022 vom 28. November 2007 (Stand am 1. Januar 2013) Der Schweizerische Bundesrat, gestützt auf Artikel 12 Absatz

Verordnung über die Gewährung von Steuererleichterungen im Rahmen der Regionalpolitik 901.022 vom 28. November 2007 (Stand am 1. Januar 2013) Der Schweizerische Bundesrat, gestützt auf Artikel 12 Absatz

Gemeinschaft und Staat. Andreas Blumer, Daniel Gradl, Manuel Ochsner, Serge Welna

Andreas Blumer, Daniel Gradl, Manuel Ochsner, Serge Welna Gemeinschaft und Staat Leitprogramm ergänzend zum Lehrmittel «Gesellschaft» Ausgaben A, B und C Vorwort Liebe Lernende Mit der Volljährigkeit verändert

Andreas Blumer, Daniel Gradl, Manuel Ochsner, Serge Welna Gemeinschaft und Staat Leitprogramm ergänzend zum Lehrmittel «Gesellschaft» Ausgaben A, B und C Vorwort Liebe Lernende Mit der Volljährigkeit verändert

Workshop 3. Unternehmensformen rechtliches und steuerliches Umfeld

Workshop 3. Unternehmensformen rechtliches und steuerliches Umfeld H. Kubaile, KPMG AG, Zürich Dr. H. Ludwig, VISCHER, Basel 1 Gesellschaftsformen. Personengesellschaften Kapitalgesellschaften Aktiengesellschaft

Workshop 3. Unternehmensformen rechtliches und steuerliches Umfeld H. Kubaile, KPMG AG, Zürich Dr. H. Ludwig, VISCHER, Basel 1 Gesellschaftsformen. Personengesellschaften Kapitalgesellschaften Aktiengesellschaft

9452/16 KAR/sm 1 DG G 2B

Rat der Europäischen Union Brüssel, den 25. Mai 2016 (OR. en) 9452/16 FISC 85 ECOFIN 502 BERATUNGSERGEBNISSE Absender: vom 25. Mai 2016 Empfänger: Generalsekretariat des Rates Delegationen Nr. Vordok.:

Rat der Europäischen Union Brüssel, den 25. Mai 2016 (OR. en) 9452/16 FISC 85 ECOFIN 502 BERATUNGSERGEBNISSE Absender: vom 25. Mai 2016 Empfänger: Generalsekretariat des Rates Delegationen Nr. Vordok.:

Mitbestimmung im Staat /Aktuelle Politik

Mitbestimmung im Staat /Aktuelle Politik 1. Welche Voraussetzungen braucht es, um auf Bundesebene stimmberechtigt zu sein? a) b) c) 2. Was bedeutet abstimmen? Kreuzen Sie an. Sich als Nationalrat zur Wahl

Mitbestimmung im Staat /Aktuelle Politik 1. Welche Voraussetzungen braucht es, um auf Bundesebene stimmberechtigt zu sein? a) b) c) 2. Was bedeutet abstimmen? Kreuzen Sie an. Sich als Nationalrat zur Wahl

Nr. 1 Oktober NewsLetter. Deutsch

Nr. 1 Oktober 2014 NewsLetter Deutsch Inhaltsverzeichnis Unternehmenssteuerreform III ( USTR III ) Entwicklungstendenzen...3 Anwendung des neuen Rechnungslegungsrechts ab 1. Januar 2015...4 Abstimmung

Nr. 1 Oktober 2014 NewsLetter Deutsch Inhaltsverzeichnis Unternehmenssteuerreform III ( USTR III ) Entwicklungstendenzen...3 Anwendung des neuen Rechnungslegungsrechts ab 1. Januar 2015...4 Abstimmung

Taschenstatistik Öffentliche Finanzen 2013

Taschenstatistik Öffentliche Finanzen 2013 Rechnungsabschlüsse Bund (ohne Sonderrechnungen) Schätzung D in % Mio. CHF 2011 2012 2013 12 / 13 Ordentliche Einnahmen 64 245 62 997 64 197 1,9 Ordentliche Ausgaben

Taschenstatistik Öffentliche Finanzen 2013 Rechnungsabschlüsse Bund (ohne Sonderrechnungen) Schätzung D in % Mio. CHF 2011 2012 2013 12 / 13 Ordentliche Einnahmen 64 245 62 997 64 197 1,9 Ordentliche Ausgaben

Warum die Steuereinnahmen trotz Steuerreform gestiegen sind. Abteilung für Finanz- und Handelspolitik 02/2007 FHP

Warum die Steuereinnahmen trotz Steuerreform gestiegen sind Abteilung für Finanz- und Handelspolitik 02/2007 Impressum Medieninhaber und Herausgeber Wirtschaftskammer Österreich Abteilung für Finanz- und

Warum die Steuereinnahmen trotz Steuerreform gestiegen sind Abteilung für Finanz- und Handelspolitik 02/2007 Impressum Medieninhaber und Herausgeber Wirtschaftskammer Österreich Abteilung für Finanz- und

Regierungsrat Jakob Stark Departement für Finanzen und Soziales. Medienpräsentation vom 18. März 2016 Rechnung 2015

Regierungsrat Jakob Stark Departement für Finanzen und Soziales Medienpräsentation vom 18. März 2016 Rechnung 2015 Regierungsrat Jakob Stark Departement für Finanzen und Soziales Sonnenblumenfeld bei Dotnacht

Regierungsrat Jakob Stark Departement für Finanzen und Soziales Medienpräsentation vom 18. März 2016 Rechnung 2015 Regierungsrat Jakob Stark Departement für Finanzen und Soziales Sonnenblumenfeld bei Dotnacht

Kantonsrat. Schwyz, 22.4.2016

Kantonsrat Kommission für die Vorberatung des Steuergesetzes Sekretariat Finanzdepartement Postfach 1230 6431 Schwyz Telefon 041 819 24 95 E-Mail fd@sz.ch Schwyz, 22.4.2016 Einzelinitiative EI 1/15 Stärkung

Kantonsrat Kommission für die Vorberatung des Steuergesetzes Sekretariat Finanzdepartement Postfach 1230 6431 Schwyz Telefon 041 819 24 95 E-Mail fd@sz.ch Schwyz, 22.4.2016 Einzelinitiative EI 1/15 Stärkung

Was Schweizerinnen und Schweizer über die Banken denken

November 2015 Was Schweizerinnen und Schweizer über die Banken denken Erkenntnisse aus der Meinungsforschung der Schweizerischen Bankiervereinigung SBVg Einleitung Welche Vorteile bringen der Bankenplatz

November 2015 Was Schweizerinnen und Schweizer über die Banken denken Erkenntnisse aus der Meinungsforschung der Schweizerischen Bankiervereinigung SBVg Einleitung Welche Vorteile bringen der Bankenplatz

Gedanken zu einer Reform der Verrechnungssteuer

Gedanken zu einer Reform der Verrechnungssteuer Jahrestagung Schweizerische Vereinigung Diplomierter Steuerexperten (SVDS) 26. Oktober 2016, Bern Urs Kapalle, RA, dipl. Steuerexperte, Leiter Tax Strategy,

Gedanken zu einer Reform der Verrechnungssteuer Jahrestagung Schweizerische Vereinigung Diplomierter Steuerexperten (SVDS) 26. Oktober 2016, Bern Urs Kapalle, RA, dipl. Steuerexperte, Leiter Tax Strategy,

Globale Nachhaltigkeitsziele & die Schweizer Wirtschaft

Eidgenössisches Department für auswärtige Angelegenheiten EDA Direktion für Entwicklung und Zusammenarbeit DEZA GMH, 11.8.2014 Globale Nachhaltigkeitsziele & die Schweizer Wirtschaft Widerspruch oder Win-Win?

Eidgenössisches Department für auswärtige Angelegenheiten EDA Direktion für Entwicklung und Zusammenarbeit DEZA GMH, 11.8.2014 Globale Nachhaltigkeitsziele & die Schweizer Wirtschaft Widerspruch oder Win-Win?

Kantonsratsbeschluss betreffend Übertrag von Beteiligungen und Darlehen vom Finanz- ins Verwaltungsvermögen sowie Aufwertung von Verwaltungsvermögen

Vorlage Nr. 2089.1 Laufnummer 13911 Kantonsratsbeschluss betreffend Übertrag von Beteiligungen und Darlehen vom Finanz- ins Verwaltungsvermögen sowie Aufwertung von Verwaltungsvermögen Bericht und Antrag

Vorlage Nr. 2089.1 Laufnummer 13911 Kantonsratsbeschluss betreffend Übertrag von Beteiligungen und Darlehen vom Finanz- ins Verwaltungsvermögen sowie Aufwertung von Verwaltungsvermögen Bericht und Antrag

Tel. +41 61 279 97 14 Tel. +41 61 279 97 06

Medienmitteilung BAK Taxation Index: Schweizer Patentbox im europäischen Vergleich Patentbox und moderate Gewinnsteuersätze machen die Schweiz attraktiv Die im Rahmen der Unternehmenssteuerreform III (USR

Medienmitteilung BAK Taxation Index: Schweizer Patentbox im europäischen Vergleich Patentbox und moderate Gewinnsteuersätze machen die Schweiz attraktiv Die im Rahmen der Unternehmenssteuerreform III (USR

62 Ungleiche Besteuerung von im Ausland eingesetzten Arbeitnehmerinnen und Arbeitnehmern (Kapitel 6001 Titel , )

") Allgemeine Finanzverwaltung (Einzelplan 60) 62 Ungleiche Besteuerung von im Ausland eingesetzten Arbeitnehmerinnen und Arbeitnehmern (Kapitel 6001 Titel 011 01, 012 01) 62.0 Deutschland behandelt inländische

Allgemeine Finanzverwaltung (Einzelplan 60) 62 Ungleiche Besteuerung von im Ausland eingesetzten Arbeitnehmerinnen und Arbeitnehmern (Kapitel 6001 Titel 011 01, 012 01) 62.0 Deutschland behandelt inländische

BAK. Pressemitteilung. Unternehmen werden bei Kosten für Hochqualifizierte entlastet. Basel Economics. 3.380 Zeichen Mannheim/Basel, 26.

BAK Basel Economics Pressemitteilung Ihre Ansprechpartner in der Presse- und Öffentlichkeitsarbeit: Gunter Grittmann Katrin Voß Telefon 0621/1235-132, Fax -222 Telefon 0621/1235-103, Fax -222 E-Mail grittmann@zew.de

BAK Basel Economics Pressemitteilung Ihre Ansprechpartner in der Presse- und Öffentlichkeitsarbeit: Gunter Grittmann Katrin Voß Telefon 0621/1235-132, Fax -222 Telefon 0621/1235-103, Fax -222 E-Mail grittmann@zew.de

Zürcher Steuerbuch Nr. 24/020

Merkblatt des kantonalen Steueramtes über die gemeinsame Besteuerung für die Heiratsperiode bei den Staats- und Gemeindesteuern und der direkten Bundessteuer ab dem 1. Januar 2014 (vom 24. Januar 2014)

Merkblatt des kantonalen Steueramtes über die gemeinsame Besteuerung für die Heiratsperiode bei den Staats- und Gemeindesteuern und der direkten Bundessteuer ab dem 1. Januar 2014 (vom 24. Januar 2014)

Direktinvestitionen der international tätigen Unternehmen als Schlüsselfaktor für Wachstum und Wohlstand in der Schweiz

Presserohstoff 24. August 2006 Direktinvestitionen der international tätigen Unternehmen als Schlüsselfaktor für Wachstum und Wohlstand in der Schweiz Volkswirtschaftliche Bedeutung der Direktinvestitionen

Presserohstoff 24. August 2006 Direktinvestitionen der international tätigen Unternehmen als Schlüsselfaktor für Wachstum und Wohlstand in der Schweiz Volkswirtschaftliche Bedeutung der Direktinvestitionen

St.GallenBodenseeArea www.sgba.ch

120% Schweiz St.GallenBodenseeArea www.sgba.ch zu 80% der Kosten St.GallenBodenseeArea Fakten und Vorteile Präzisions- und ICT-Region mit einem Einzugsgebiet von über 2 Mio. Im Zentrum des Technologie-Dreiecks

120% Schweiz St.GallenBodenseeArea www.sgba.ch zu 80% der Kosten St.GallenBodenseeArea Fakten und Vorteile Präzisions- und ICT-Region mit einem Einzugsgebiet von über 2 Mio. Im Zentrum des Technologie-Dreiecks

Stadt St.Gallen Rechnungsabschluss 2014. Medienkonferenz vom 5. März 2015

Stadt St.Gallen Rechnungsabschluss 2014 Medienkonferenz vom 5. März 2015 Ausgangslage Budget 2014 Schwierige Ausgangslage Erstmals keine zusätzlichen Abschreibungen budgetiert Keine Reservebildung oder

Stadt St.Gallen Rechnungsabschluss 2014 Medienkonferenz vom 5. März 2015 Ausgangslage Budget 2014 Schwierige Ausgangslage Erstmals keine zusätzlichen Abschreibungen budgetiert Keine Reservebildung oder

Ausgewählte BEPS Aspekte aus europäischer und internationaler Perspektive. Prof. Dr Pasquale Pistone

Ausgewählte BEPS Aspekte aus europäischer und internationaler Perspektive Prof. Dr Pasquale Pistone Vaduz, 21. Januar 2016 Institut für Österreichisches und Internationales Steuerrecht www.wu.ac.at/taxlaw

Ausgewählte BEPS Aspekte aus europäischer und internationaler Perspektive Prof. Dr Pasquale Pistone Vaduz, 21. Januar 2016 Institut für Österreichisches und Internationales Steuerrecht www.wu.ac.at/taxlaw

Rechtswissenschaftliches Institut. Verwaltung Verwaltungsrecht

Verwaltung Verwaltungsrecht Verwaltung (organisatorischer Begriff) Staat Legislative Exekutive Judikative Verwaltungsbehörden 22.02.2016 Prof. Dr. Andreas Glaser Seite 2 Verwaltungsorganisation (Bund)

Verwaltung Verwaltungsrecht Verwaltung (organisatorischer Begriff) Staat Legislative Exekutive Judikative Verwaltungsbehörden 22.02.2016 Prof. Dr. Andreas Glaser Seite 2 Verwaltungsorganisation (Bund)

Steuerbuch, Erläuterungen zu 65 Verluste

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 65 Verluste 65 - Stand 1. Juni 2011 1 TU1.UT TUAllgemeine TU2.UT TUVerlustverrechnung TU3.UT TUVerlustverrechnung TU4.UT TU5.UT TU6.UT TU7.UT

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 65 Verluste 65 - Stand 1. Juni 2011 1 TU1.UT TUAllgemeine TU2.UT TUVerlustverrechnung TU3.UT TUVerlustverrechnung TU4.UT TU5.UT TU6.UT TU7.UT

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich Sitzung vom 17. August 2011 KR-Nr. 128/2011 976. Anfrage (Besteuerung der Fifa) Die Kantonsräte Peter Schulthess, Stäfa, Thomas Hardegger,

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich Sitzung vom 17. August 2011 KR-Nr. 128/2011 976. Anfrage (Besteuerung der Fifa) Die Kantonsräte Peter Schulthess, Stäfa, Thomas Hardegger,

Swiss Taxes. vor grundlegenden Veränderungen. Clarity on. Schweizer Steuerlandschaft. April Clarity on Swiss Taxes kpmg.

Clarity on April 2015 Swiss Taxes 14 Steuerpolitik Internationaler Druck stellt die Schweiz vor neue Herausforderungen 20 Unternehmenssteuerreform III Massnahmen zur Stärkung der Wettbewerbsfähigkeit des

Clarity on April 2015 Swiss Taxes 14 Steuerpolitik Internationaler Druck stellt die Schweiz vor neue Herausforderungen 20 Unternehmenssteuerreform III Massnahmen zur Stärkung der Wettbewerbsfähigkeit des

I. Bundesgesetz vom 14. Dezember 1990 über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (StHG)

") Zürcher Steuerbuch Nr. 45/430 Verrechnungssteuer Rückerstattung bei Wohnsitzwechsel Merkblatt KStA Merkblatt des kantonalen Steueramtes betreffend Rückerstattung der Verrechnungssteuer bei Wohnsitzwechseln

Zürcher Steuerbuch Nr. 45/430 Verrechnungssteuer Rückerstattung bei Wohnsitzwechsel Merkblatt KStA Merkblatt des kantonalen Steueramtes betreffend Rückerstattung der Verrechnungssteuer bei Wohnsitzwechseln

Bruno Beer. Silvan Andermatt

Aktuell Atypisch stille Beteiligung die neue (alte) Praxis der ESTV Bruno Beer Managing Partner, dipl. Steuerexperte Inhaber der profitax ag, Zug, www.profi-tax.ch bruno.beer@profi-tax.ch Bruno Beer Silvan

Aktuell Atypisch stille Beteiligung die neue (alte) Praxis der ESTV Bruno Beer Managing Partner, dipl. Steuerexperte Inhaber der profitax ag, Zug, www.profi-tax.ch bruno.beer@profi-tax.ch Bruno Beer Silvan