Erfassung und Bewertung des kommunalen Immobilienvermögens für die Doppik-Eröffnungsbilanz

|

|

|

- Ludo Bernt Lehmann

- vor 6 Jahren

- Abrufe

Transkript

1 Erfassung und Bewertung des kommunalen Immobilienvermögens für die Doppik-Eröffnungsbilanz

2 AnKom2 Auf die Kommunen kommen im Rahmen der Einführung der kommunalen Doppik erhebliche Aufgaben zu. Insbesondere die komplexe Erfassung und Bewertung des unbeweglichen Sachanlagevermögens stellt viele Kommunen vor große Herausforderungen. Sie können mit AnKom2 sowohl die Erfassung als auch die Bewertung in bisher einzigartiger Weise und umfassend in einem durchgängigen Verfahren meistern. 2 Copyright

3 AnKom2 AnKom2 hilft bei der Bewältigung der vier wesentlichen Aufgaben, die zur Bilanzierung Ihres Anlagevermögens im Rahmen der Kommunalen Doppik anstehen: Vollständige Erfassung aller kommunalen unbeweglichen Sachanlagen in einer Datenbank Automatisierte Übernahme aller im kommunalen Eigentum befindlichen Liegenschaften Programmunterstützte Bewertung des erfassten Anlagevermögens nach den verschiedenen zugelassenen Bewertungsverfahren Übergabe an eine Anlagenbuchhaltung zur Erstellung der Eröffnungsbilanz 4 Copyright

4 Grundlagen GemO sieht die Erstellung einer Eröffnungsbilanz vor GemHVO: Die Gemeinde hat [...] ihr Vermögen [...] genau zu verzeichnen und dabei den Wert der einzelnen Vermögensgegenstände [...] anzugeben. Vereinfachungsregelung zur Erstellung der Eröffnungsbilanz: enthält detaillierte Regelungen zur Erstellung einer Eröffnungsbilanz und eines Anhangs. Bewertungsrichtlinie: enthält Regelungen zur Bewertung des Vermögens und der Schulden 5 Copyright

5 Datenimport Ein Datenimportassistent ermöglicht Ihnen die einfache Übertragung der ALB-Daten nach AnKom2. Diese Treffer können mit einem Mausklick automatisiert als Wirtschaftsgut angelegt werden. Bodenrichtwerte können zur Bewertung hinterlegt werden. Falls kein GIS zur Hand ist, können in Dienstleistung alle wesentlichen Daten (ALK, ALB, sowie Luftbild) an das Wirtschaftsgut angeheftet werden, um auch so die Dokumentation der Liegenschaften ohne ein GIS- System sicherzustellen. 6 Copyright

6 Die Erfassung der Liegenschaften basiert auf 3 Säulen: Liegenschaftsbuch Das Liegenschaftskataster Das digitale Orthophoto 8 Copyright

7 Stammdaten Durch umfangreiche mitgelieferte Stammdaten wird die Arbeit wesentlich vereinfacht, zum Beispiel: Gemeindeverzeichnis Straßenverzeichnis Musterkontenplan II/2 Baden-Württemberg AfA-Tabellen Bewertungsregeln Musterproduktplan Baden-Württemberg 9 Copyright

8 Stammdaten Nutzungsgruppen Alle Nutzungsarten des Katasteramtes sind integriert. Die Nutzungen sind in logische Gruppen unterteilt. Diese sind mit dem Kontenrahmen verknüpft. 10 Copyright

9 Stammdaten Kontobewertung Die zulässigen Bewertungsverfahren können im System pro Kontoart bereitgestellt werden. So ist es nicht möglich, eine falsche Bewertungsart anzuwenden. Sie können eine oder mehrere Bewertungsarten an eine Kontenart binden. Hiermit stellen Sie sicher, dass zum Beispiel alle Waldbestände generell über das Verfahren Waldbewertung Bestand bewertet werden. 12 Copyright

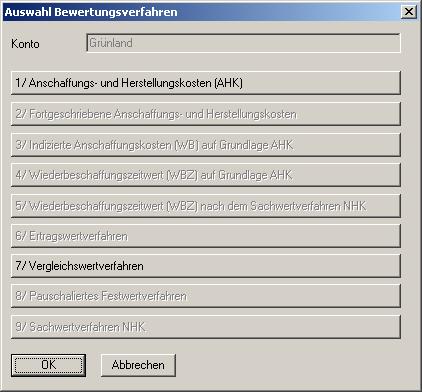

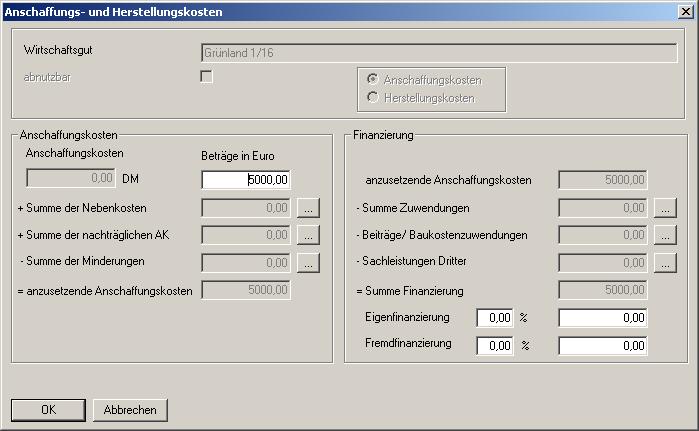

10 Bewertung (hier: Anschaffungs- und Herstellungskosten) 13 Copyright

11 Bewertungsverfahren AnKom2 unterstützt alle zugelassenen Verfahren, aktuell: Anschaffungs- und Herstellungskosten (AHK) Fortgeschriebene Anschaffungs- und Herstellungskosten Bewertung Wege und Plätze Waldbewertung Grund und Boden Waldbewertung Bestand Ertragswertverfahren Vergleichswertverfahren Pauschalisiertes Festwertverfahren Gebäudesachwertverfahren NHK Straßenbewertung Gebäudeversicherungswert 14 Copyright

12 Bewertungsverfahren Nicht zugelassene Verfahren können bei der Bearbeitung des jeweiligen Wirtschaftsgutes deaktiviert werden! Sie erfassen alle für die jeweilige Berechnung erforderlichen Werte im Programm AnKom2 führt die Wertermittlung, nach Auswahl des Verfahrens, automatisch durch! Sie können mehrere zulässige Bewertungen ausführen und sich anschließend im Rahmen Ihrer Bilanzpolitik für eine entscheiden. Sind Anschaffungs- oder Herstellungskosten bekannt, müssen diese, vermindert um Abschreibungen, als Vermögenswert angesetzt werden. 15 Copyright

oder kiru.")

13 Zusammenspiel der Verfahren Vermögensrelevante Daten Liegenschaftsmanagement Kaufpreissammlung GIS Ingrada Manuelle Erfassung Erfassung und Bewertung (mit eigenen Ressourcen) oder kiru.immobilienbewertung (alles aus einer Hand durch die KIRU) Anlagenbuchhaltung (Eröffnungsbilanz) KIRP SAP FI-AA 16 Copyright

14 Ihre Ansprechpartner bei der KIRU Erwin Betzler Berater Telefon 0731 / Telefax 0731 / erwin.betzler@rz-kiru.de KIRU - Kommunale Informationsverarbeitung Reutlingen-Ulm Zweckverband Schulze-Delitzsch-Weg Ulm zurück 17 Copyright

Vorarbeiten für die kommunale Doppik - Erfassung und Bewertung des kommunalen Vermögens -

Vorarbeiten für die kommunale Doppik - Erfassung und Bewertung des kommunalen Vermögens - Eine der drei Säulen des Neuen Kommunalen Haushaltsrechts (NKHR) stellt neben der Ergebnis- und der Finanzrechnung,

Vorarbeiten für die kommunale Doppik - Erfassung und Bewertung des kommunalen Vermögens - Eine der drei Säulen des Neuen Kommunalen Haushaltsrechts (NKHR) stellt neben der Ergebnis- und der Finanzrechnung,

Umsetzung der kommunalen Doppik in Baden-Württemberg. Georg Schuhbauer Geschäftsbereichsleiter KIRP 0731/

Umsetzung der kommunalen Doppik in Baden-Württemberg Georg Schuhbauer Geschäftsbereichsleiter KIRP 0731/9455-11100 Georg.Schuhbauer@rz-kiru.de Rechtsgrundlage Beschluss der IMK am 21.11.2003 Umstellung

Umsetzung der kommunalen Doppik in Baden-Württemberg Georg Schuhbauer Geschäftsbereichsleiter KIRP 0731/9455-11100 Georg.Schuhbauer@rz-kiru.de Rechtsgrundlage Beschluss der IMK am 21.11.2003 Umstellung

HORST SCHWEEN Wirtschaftsprüfer

HORST Wirtschaftsprüfer Überörtliche Sozietät (Kassel und Lutherstadt Eisleben) seit 1990 Zusammenarbeit im Geschäftsfeld Doppik für Kommunen mit: WP Wolfgang Reinhard, Bad Salzungen und Fulda Eröffnungsbilanz

HORST Wirtschaftsprüfer Überörtliche Sozietät (Kassel und Lutherstadt Eisleben) seit 1990 Zusammenarbeit im Geschäftsfeld Doppik für Kommunen mit: WP Wolfgang Reinhard, Bad Salzungen und Fulda Eröffnungsbilanz

Gärtringen, den Az : Al/Wi. Vorstellung der Bewertung des Anlagevermögens der Gemeinde Gärtringen

GEMEINDE GÄRTRINGEN BÜRGERMEISTER Gemeinderatsdrucksache Nr. 058 / 2015 Gärtringen, den 19.05.2015 Az : 20-902.00-Al/Wi. Vorstellung der Bewertung des Anlagevermögens der Gemeinde Gärtringen I Vorlage

GEMEINDE GÄRTRINGEN BÜRGERMEISTER Gemeinderatsdrucksache Nr. 058 / 2015 Gärtringen, den 19.05.2015 Az : 20-902.00-Al/Wi. Vorstellung der Bewertung des Anlagevermögens der Gemeinde Gärtringen I Vorlage

Erfassung, Bewertung und Bilanzierung des Vermögens und der Schulden. Kreissynode Kirchenkreis Oderland-Spree am

Erfassung, Bewertung und Bilanzierung des Vermögens und der Schulden Kreissynode Kirchenkreis Oderland-Spree am 14.03.2015 Rückblick EKD 2006 Beschluss der Kirchenkonferenz zur Novellierung des kirchlichen

Erfassung, Bewertung und Bilanzierung des Vermögens und der Schulden Kreissynode Kirchenkreis Oderland-Spree am 14.03.2015 Rückblick EKD 2006 Beschluss der Kirchenkonferenz zur Novellierung des kirchlichen

Stadt Dortmund. Bewertungsmethoden und Folgen für die Bewirtschaftung und den Jahresabschluss

4. Themenworkshop 11.10.2007 - Bezirksregierung Münster - Stadt Dortmund Bewertungsmethoden und Folgen für die Bewirtschaftung und den Jahresabschluss Beate Reder, Projektsachbearbeiterin NKF Übersicht

4. Themenworkshop 11.10.2007 - Bezirksregierung Münster - Stadt Dortmund Bewertungsmethoden und Folgen für die Bewirtschaftung und den Jahresabschluss Beate Reder, Projektsachbearbeiterin NKF Übersicht

Die Software, die Verwaltung und Bewertung von Inventar umfassend erleichtert

Die Software, die Verwaltung und Bewertung von Inventar umfassend erleichtert Vermögensverwaltung mit -bewertung (zahlreiche Bewertungsverfahren werden unterstützt) Web-basierte Lösung, dadurch dezentrale

Die Software, die Verwaltung und Bewertung von Inventar umfassend erleichtert Vermögensverwaltung mit -bewertung (zahlreiche Bewertungsverfahren werden unterstützt) Web-basierte Lösung, dadurch dezentrale

Lexware buchhalter pro Werner Seeger 1. Ausgabe, 1. Aktualisierung, September 2011

Lexware buchhalter pro 2010 Werner Seeger 1. Ausgabe, 1. Aktualisierung, September 2011 LW-BUHA2010 15 Lexware buchhalter pro 2010 15 Anlagenverwaltung In diesem Kapitel erfahren Sie welche Einstellungen

Lexware buchhalter pro 2010 Werner Seeger 1. Ausgabe, 1. Aktualisierung, September 2011 LW-BUHA2010 15 Lexware buchhalter pro 2010 15 Anlagenverwaltung In diesem Kapitel erfahren Sie welche Einstellungen

Abschreibung von Kanälen und Sonderbauwerken Technisches Regelwerk und wirtschaftliche Aspekte

Abschreibung von Kanälen und Sonderbauwerken Technisches Regelwerk und wirtschaftliche Aspekte Nachbarschaftsveranstaltung Kanalisation des DWA-Landesverbandes Für Mitarbeiter/innen von Städten und Gemeinden

Abschreibung von Kanälen und Sonderbauwerken Technisches Regelwerk und wirtschaftliche Aspekte Nachbarschaftsveranstaltung Kanalisation des DWA-Landesverbandes Für Mitarbeiter/innen von Städten und Gemeinden

DOPPIK Erfahrung bei der Umsetzung in Sachsen (Schwerpunkt Infrastrukturvermögen Straße)

") DOPPIK Erfahrung bei der Umsetzung in Sachsen (Schwerpunkt Infrastrukturvermögen Straße) Agenda Gesetzliche Grundlagen Ausgangszustand in der Verwaltung Bewertung Infrastrukturvermögen Straße Nutzen für

DOPPIK Erfahrung bei der Umsetzung in Sachsen (Schwerpunkt Infrastrukturvermögen Straße) Agenda Gesetzliche Grundlagen Ausgangszustand in der Verwaltung Bewertung Infrastrukturvermögen Straße Nutzen für

Modul EAV-VAV. Aufbau und Verwaltung des Anlagevermögens im Umfeld der Programme AB-DATA Finanzwesen und E+S Anlagenbuchhaltung ab Version 1.19.

Modul EAV-VAV Aufbau und Verwaltung des Anlagevermögens im Umfeld der Programme AB-DATA Finanzwesen und E+S Anlagenbuchhaltung ab Version 1.19.X Eine Entwicklung der Internet: www.csh-kommunal.de Vertrieb

Modul EAV-VAV Aufbau und Verwaltung des Anlagevermögens im Umfeld der Programme AB-DATA Finanzwesen und E+S Anlagenbuchhaltung ab Version 1.19.X Eine Entwicklung der Internet: www.csh-kommunal.de Vertrieb

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K D O P P I K = Doppelte Buchführung in Kontenform 2 Für die Verbandsgemeinde und 27 Ortsgemeinden ab 01.01.2008 3 Inhalte Einführung Überblick

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K D O P P I K = Doppelte Buchführung in Kontenform 2 Für die Verbandsgemeinde und 27 Ortsgemeinden ab 01.01.2008 3 Inhalte Einführung Überblick

SÄCHSISCHES STAATSMINISTERIUM DES INNERN

SÄCHSISCHES STAATSMINISTERIUM DES INNERN SÄCHSISCHES STAATSMINISTERIUM DES INNERN 01095 Dresden Lt. Verteiler Dresden, den 19.10.2007 Bearbeiterin: Frau Wirth/ Frau Hoffmann (03 51) 5 64-3232 E-Mail: Katharina.Wirth@smi.sachsen.de

SÄCHSISCHES STAATSMINISTERIUM DES INNERN SÄCHSISCHES STAATSMINISTERIUM DES INNERN 01095 Dresden Lt. Verteiler Dresden, den 19.10.2007 Bearbeiterin: Frau Wirth/ Frau Hoffmann (03 51) 5 64-3232 E-Mail: Katharina.Wirth@smi.sachsen.de

Konzept zur Bewertung von Immobilien für die Eröffnungsbilanzierung im Rahmen der Doppik Einführung in Schleswig-Holstein

Wirtschaft Sönke Bruhn Konzept zur Bewertung von Immobilien für die Eröffnungsbilanzierung im Rahmen der Doppik Einführung in Schleswig-Holstein Diplomarbeit Hochschule Bremen Europäischer Studiengang

Wirtschaft Sönke Bruhn Konzept zur Bewertung von Immobilien für die Eröffnungsbilanzierung im Rahmen der Doppik Einführung in Schleswig-Holstein Diplomarbeit Hochschule Bremen Europäischer Studiengang

Dipl. Kfm. Thomas Heil, Brühl

Dipl. Kfm. Thomas Heil, Brühl Festwertbildung am Beispiel von Schulen Konzeption NetzwerkThemenworkshop zu Bewertung und Inventarisierung Bezirksregierung Detmold Dokumentation Mittwoch, 31.08.2005 Grundsätze

Dipl. Kfm. Thomas Heil, Brühl Festwertbildung am Beispiel von Schulen Konzeption NetzwerkThemenworkshop zu Bewertung und Inventarisierung Bezirksregierung Detmold Dokumentation Mittwoch, 31.08.2005 Grundsätze

Erfassung und Bewertung von Infrastrukturvermögen

Erfassung und Bewertung von Infrastrukturvermögen Landeshauptstadt Düsseldorf Kämmerei Christine Stichternoth Diskussionsthemen Straßen Straßenbeleuchtung Straßenverkehrsschilder Gewässer Straßen Zu den

Erfassung und Bewertung von Infrastrukturvermögen Landeshauptstadt Düsseldorf Kämmerei Christine Stichternoth Diskussionsthemen Straßen Straßenbeleuchtung Straßenverkehrsschilder Gewässer Straßen Zu den

Herbert Schober Gemeinde Grödig Martin Giebl, MBA Gemeinde Elsbethen. Rechtliche Rahmenbedingungen der Vermögensbewertung VRV 2015 und Theoriebeispiel

DIE & VERMÖGENSERSTBEWERTUNG IN DER GEMEINDEPRAXIS GOLLING 09.06.2016 Herbert Schober Gemeinde Grödig Martin Giebl, MBA Gemeinde Elsbethen Inhalt Rechtliche Rahmenbedingungen der Vermögensbewertung und

DIE & VERMÖGENSERSTBEWERTUNG IN DER GEMEINDEPRAXIS GOLLING 09.06.2016 Herbert Schober Gemeinde Grödig Martin Giebl, MBA Gemeinde Elsbethen Inhalt Rechtliche Rahmenbedingungen der Vermögensbewertung und

tzte Liegenschaftsverwaltung mit ARCHIKART im Hinblick auf das NKF

GIS - gestützte tzte Liegenschaftsverwaltung mit ARCHIKART im Hinblick auf das NKF Elmar Schröder Stadt Paderborn Vermessungsamt Abteilungsleiter Geoinformationsservice e.schroeder@paderborn.de Seite 1

GIS - gestützte tzte Liegenschaftsverwaltung mit ARCHIKART im Hinblick auf das NKF Elmar Schröder Stadt Paderborn Vermessungsamt Abteilungsleiter Geoinformationsservice e.schroeder@paderborn.de Seite 1

Vorwort 5 Benutzungshinweise 6 Abkürzungsverzeichnis 13

Vorwort 5 Benutzungshinweise 6 Abkürzungsverzeichnis 13 A. Einführung in die Jahresabschlusserstellung 15 1. Rechtsgrundlagen 15 2. Bestandteile des Jahresabschlusses 16 3. Zusammenhang zwischen Handels-

Vorwort 5 Benutzungshinweise 6 Abkürzungsverzeichnis 13 A. Einführung in die Jahresabschlusserstellung 15 1. Rechtsgrundlagen 15 2. Bestandteile des Jahresabschlusses 16 3. Zusammenhang zwischen Handels-

Informationsveranstaltung

Informationsveranstaltung über die Eröffnungsbilanz der Stadt Pinneberg zum Stichtag 01.01.2009 Stadt Pinneberg Pinneberg, im Juli 2013 Inhalt 1 Ausgangssituation, Grundlagen und Vorgehen 2 Die 1 Ausgangssituation,

Informationsveranstaltung über die Eröffnungsbilanz der Stadt Pinneberg zum Stichtag 01.01.2009 Stadt Pinneberg Pinneberg, im Juli 2013 Inhalt 1 Ausgangssituation, Grundlagen und Vorgehen 2 Die 1 Ausgangssituation,

Arwid Heinrich Leiter des Vermessungs- und Liegenschaftsamtes Gottfried Teuber Sachgebietsleiter Kataster

30. Oktober 2003 Arwid Heinrich/Gottfried Teuber Erfassung und Bewertung von Immobilien Seite 1 Erfassung und Bewertung von Immobilien bei der Stadt Salzgitter Arwid Heinrich Leiter des Vermessungs- und

30. Oktober 2003 Arwid Heinrich/Gottfried Teuber Erfassung und Bewertung von Immobilien Seite 1 Erfassung und Bewertung von Immobilien bei der Stadt Salzgitter Arwid Heinrich Leiter des Vermessungs- und

Wertgrenzen in der SächsKomHVO-Doppik

Wertgrenzen in der SächsKomHVO-Doppik Arbeitshilfe zur Behandlung geringwertiger Vermögensgegenstände und zur Inventarisierung in der kommunalen Haushaltswirtschaft nach den Regeln der Doppik Überarbeitet

Wertgrenzen in der SächsKomHVO-Doppik Arbeitshilfe zur Behandlung geringwertiger Vermögensgegenstände und zur Inventarisierung in der kommunalen Haushaltswirtschaft nach den Regeln der Doppik Überarbeitet

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2015 bis 31.12.2015 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2015 bis 31.12.2015 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Projektpunkt Aufgaben Abarbeitung

Abrechnung Projekt NKHR der Stadt Quedlinburg einschl. der Ortsteile Gernrode, Bad Suderode und Rieder (aktualisiert zum 30. 6. 2012) zu Pkt. 1 Projektvorbereitung Projektpunkt Aufgaben Abarbeitung 1.1

Abrechnung Projekt NKHR der Stadt Quedlinburg einschl. der Ortsteile Gernrode, Bad Suderode und Rieder (aktualisiert zum 30. 6. 2012) zu Pkt. 1 Projektvorbereitung Projektpunkt Aufgaben Abarbeitung 1.1

Unicontrol Systemtechnik GmbH. Frankenberg. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2010 bis zum 31.12.2010 Bilanz Aktiva 31.12.2010 31.12.2009 A. Anlagevermögen 44.257,59 21.397,59 I. Immaterielle Vermögensgegenstände

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2010 bis zum 31.12.2010 Bilanz Aktiva 31.12.2010 31.12.2009 A. Anlagevermögen 44.257,59 21.397,59 I. Immaterielle Vermögensgegenstände

Bewertung von Beteiligungen und anderen Finanzanlagen im Einzelabschluss

Bewertung von Beteiligungen und anderen im Einzelabschluss Gliederung: Allgemeine Bewertungsvorschriften - gemäß HGB - gemäß NKF-Gesetz Gliederung des Bilanzpostens gemäß NKF-Gesetz Bewertungsvorschriften

Bewertung von Beteiligungen und anderen im Einzelabschluss Gliederung: Allgemeine Bewertungsvorschriften - gemäß HGB - gemäß NKF-Gesetz Gliederung des Bilanzpostens gemäß NKF-Gesetz Bewertungsvorschriften

Neues Kommunales Haushalts- und Rechnungswesen in M-V (NKHR-MV)

") Hinweise zur Bewertung einzelner Vermögensgegenstände des Anlagevermögens in der Eröffnungsbilanz Allgemeines Die Bewertung in der Eröffnungsbilanz erfolgt grundsätzlich mit den Anschaffungs- oder Herstellungskosten

Hinweise zur Bewertung einzelner Vermögensgegenstände des Anlagevermögens in der Eröffnungsbilanz Allgemeines Die Bewertung in der Eröffnungsbilanz erfolgt grundsätzlich mit den Anschaffungs- oder Herstellungskosten

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013 MOBILE TIERRETTUNG E. V. Ausbau Kirschberg 15 03058 Groß-Döbbern BILANZ zum 31. Dezember 2013 Mobile Tierrettung e. V., Groß Döbbern

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013 MOBILE TIERRETTUNG E. V. Ausbau Kirschberg 15 03058 Groß-Döbbern BILANZ zum 31. Dezember 2013 Mobile Tierrettung e. V., Groß Döbbern

BILANZ zum 31. Dezember 2013

BILANZ zum 31. Dezember 2013 Seite 31 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA 31.12.2013 31.12.2012 Euro Euro Euro 31.12.2013 31.12.2012 Euro Euro Euro A. Anlagevermögen I. Immaterielle

BILANZ zum 31. Dezember 2013 Seite 31 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA 31.12.2013 31.12.2012 Euro Euro Euro 31.12.2013 31.12.2012 Euro Euro Euro A. Anlagevermögen I. Immaterielle

Stadtkämmerer Dieter Freytag, Brühl

Stadtkämmerer Dieter Freytag, Brühl Bewertung von Schulen und Kindertagesstätten tten Bezirksregierung Köln Konzeption 1. Netzwerk- Themenworkshop zu Vermögenserfassung und -bewertung Dokumentatio Montag,

Stadtkämmerer Dieter Freytag, Brühl Bewertung von Schulen und Kindertagesstätten tten Bezirksregierung Köln Konzeption 1. Netzwerk- Themenworkshop zu Vermögenserfassung und -bewertung Dokumentatio Montag,

Vorstellung eines Projektbeginns. am Beispiel der Stadt Kraichtal. Die drei Säulen des Neuen Kommunalen HaushaltsRechts (Drei-Komponentenrechnung)

") Vorstellung eines Projektbeginns am Beispiel der Stadt Kraichtal Die drei Säulen des Neuen Kommunalen HaushaltsRechts (Drei-Komponentenrechnung) N K H R Ergebnisrechnung Finanzrechnung Vermögensrechnung

Vorstellung eines Projektbeginns am Beispiel der Stadt Kraichtal Die drei Säulen des Neuen Kommunalen HaushaltsRechts (Drei-Komponentenrechnung) N K H R Ergebnisrechnung Finanzrechnung Vermögensrechnung

Inventurhinweise 2004

Inventurhinweise 2004 1 Körperliche Inventur Voraussetzung für die Aufstellung der Bilanz ist die Aufzeichnung der einzelnen Vermögensgegenstände (Inventar). Die Erfassung des Vorratsvermögens (Bilanzpositionen:

Inventurhinweise 2004 1 Körperliche Inventur Voraussetzung für die Aufstellung der Bilanz ist die Aufzeichnung der einzelnen Vermögensgegenstände (Inventar). Die Erfassung des Vorratsvermögens (Bilanzpositionen:

RV-Drucksache Nr. IX-46. Verwaltungsausschuss nichtöffentlich Verbandsversammlung öffentlich

Mössingen, 24.05.2016 Lo-ku RV-Drucksache Nr. IX-46 Verwaltungsausschuss 07.06.2016 nichtöffentlich Verbandsversammlung 07.06.2016 öffentlich Tagesordnungspunkt: Einführung des kaufmännischen Rechnungswesens

Mössingen, 24.05.2016 Lo-ku RV-Drucksache Nr. IX-46 Verwaltungsausschuss 07.06.2016 nichtöffentlich Verbandsversammlung 07.06.2016 öffentlich Tagesordnungspunkt: Einführung des kaufmännischen Rechnungswesens

FAQ Häufigste Fragen an den Innovationsring NKR-SH und Antworten im Überblick (Stand: )

") FAQ Häufigste Fragen an den Innovationsring NKR-SH und Antworten im Überblick (Stand: 16.12.07) : 2. Vermögenserfassung und Bewertung 2.3 Gebäude 1. Wie werden Planungskosten für Immobilien einbezogen?

FAQ Häufigste Fragen an den Innovationsring NKR-SH und Antworten im Überblick (Stand: 16.12.07) : 2. Vermögenserfassung und Bewertung 2.3 Gebäude 1. Wie werden Planungskosten für Immobilien einbezogen?

Textgegenüberstellung

Textgegenüberstellung Artikel I Änderung des Unternehmensgesetzbuches 189. (1) 189. (1) unverändert 1.... 1. unverändert 2. alle anderen mit Ausnahme der in Abs. 4 genannten Unternehmer, die hinsichtlich

Textgegenüberstellung Artikel I Änderung des Unternehmensgesetzbuches 189. (1) 189. (1) unverändert 1.... 1. unverändert 2. alle anderen mit Ausnahme der in Abs. 4 genannten Unternehmer, die hinsichtlich

Abschlussbericht. Empfehlungen. für einen Leitfaden zur Erstellung von Inventurrichtlinien

Abschlussbericht Empfehlungen für einen Leitfaden zur Erstellung von Inventurrichtlinien zur Erstellung einer Verwaltungsvorschrift zur Bewertung von Vermögen, Sonderposten, Rückstellungen, Verbindlichkeiten

Abschlussbericht Empfehlungen für einen Leitfaden zur Erstellung von Inventurrichtlinien zur Erstellung einer Verwaltungsvorschrift zur Bewertung von Vermögen, Sonderposten, Rückstellungen, Verbindlichkeiten

Abschreibung nach Leistungseinheiten

Abschreibung nach Leistungseinheiten Bei beweglichen Vermögensgegenständen des Anlagevermögens, deren Wertminderung eng mit einer schwankenden Leistung zusammenhängt (z. B. gefahrene Kilometer eines Lkws),

Abschreibung nach Leistungseinheiten Bei beweglichen Vermögensgegenständen des Anlagevermögens, deren Wertminderung eng mit einer schwankenden Leistung zusammenhängt (z. B. gefahrene Kilometer eines Lkws),

Voranschlags- und Rechnungsabschlussverordnung

Voranschlags- und Rechnungsabschlussverordnung 2015 VRV 2015 BGBl. II Nr. 313/2015 Vermögen erfassen und bewerten Melk 1. September 2016 VRV 2015 Reform des öffentlichen Haushalts- und Rechnungswesens

Voranschlags- und Rechnungsabschlussverordnung 2015 VRV 2015 BGBl. II Nr. 313/2015 Vermögen erfassen und bewerten Melk 1. September 2016 VRV 2015 Reform des öffentlichen Haushalts- und Rechnungswesens

STADTWERKE CRAILSHEIM

www.stw-crailsheim.de STADTWERKE CRAILSHEIM DIE GEOGRAFISCHE DATENVERARBEITUNG Ob Stadtplanung, Tiefbau, Leitungsdokumentation, Grün- und Umweltbereich oder Liegenschaftsverwaltung: Der Rundum-Service

www.stw-crailsheim.de STADTWERKE CRAILSHEIM DIE GEOGRAFISCHE DATENVERARBEITUNG Ob Stadtplanung, Tiefbau, Leitungsdokumentation, Grün- und Umweltbereich oder Liegenschaftsverwaltung: Der Rundum-Service

Stand Eröffnungsbilanz

Stand Eröffnungsbilanz 01.01.2008 Frau Hoedt 17.02.2009 Doppik-Team Bericht 17.12.2008 1 Statusübersicht Kann das Projekt den Zeitplan wie erwartet einhalten? Nein Termin 30.11.2008 aus Sitzung HFVA vom

Stand Eröffnungsbilanz 01.01.2008 Frau Hoedt 17.02.2009 Doppik-Team Bericht 17.12.2008 1 Statusübersicht Kann das Projekt den Zeitplan wie erwartet einhalten? Nein Termin 30.11.2008 aus Sitzung HFVA vom

Einführung der Doppik in einer Amtsverwaltung

Einführung der Doppik in einer Amtsverwaltung am Beispiel des Amtes Grube Mario Markmann Dipl. Verwaltungswirt Kämmerer Amt Grube Rendsburg, 08. Juni 2005 Inhalt 1. Vorstellung Amtsverwaltung 2. Modellprojekt

Einführung der Doppik in einer Amtsverwaltung am Beispiel des Amtes Grube Mario Markmann Dipl. Verwaltungswirt Kämmerer Amt Grube Rendsburg, 08. Juni 2005 Inhalt 1. Vorstellung Amtsverwaltung 2. Modellprojekt

Inventurrichtlinie. für die Gemeinde Westoverledingen. - Entwurf - Stand: 04. Oktober 2007. in Zusammenarbeit mit GPP Consulting GmbH

Inventurrichtlinie für die Gemeinde Westoverledingen - Entwurf - Stand: 04. Oktober 2007 in Zusammenarbeit mit GPP Consulting GmbH Geschäftsführer: Dr. Gerald Peters Handelsregister Amtsgericht Bremen

Inventurrichtlinie für die Gemeinde Westoverledingen - Entwurf - Stand: 04. Oktober 2007 in Zusammenarbeit mit GPP Consulting GmbH Geschäftsführer: Dr. Gerald Peters Handelsregister Amtsgericht Bremen

DATEV. bei WILLKOMMEN. Von der Inventarisierung zur Bilanzierung. Torsten Kehler, DATEV eg

WILLKOMMEN bei DATEV Von der Inventarisierung zur Bilanzierung Torsten Kehler, DATEV eg Die DATEV eg in Zahlen Gründung: 1966 Hauptsitz: Nürnberg weitere Standorte: 26 Informationszentren regional verteilt

WILLKOMMEN bei DATEV Von der Inventarisierung zur Bilanzierung Torsten Kehler, DATEV eg Die DATEV eg in Zahlen Gründung: 1966 Hauptsitz: Nürnberg weitere Standorte: 26 Informationszentren regional verteilt

Bereits die Basisversion enthält einen umfassenden Funktionsumfang. Dazu gehören:

1. Software 1.1 BFI-Straße Die Straßendatenbanksoftware BFI-Straße wurde im Jahre 2002 von Bockermann Fritze IngenieurConsult GmbH auf Basis von Microsoft Access als Datenbank entwickelt. In den Folgejahren

1. Software 1.1 BFI-Straße Die Straßendatenbanksoftware BFI-Straße wurde im Jahre 2002 von Bockermann Fritze IngenieurConsult GmbH auf Basis von Microsoft Access als Datenbank entwickelt. In den Folgejahren

BS Baugeld Spezialisten AG. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz

BS Baugeld Spezialisten AG Unterföhring Jahresabschluss zum Geschäftsjahr vom 01012012 bis zum 31122012 Aktiva Bilanz 31122012 A Anlagevermögen 24427,00 14863,00 I Immaterielle Vermögensgegenstände 944,00

BS Baugeld Spezialisten AG Unterföhring Jahresabschluss zum Geschäftsjahr vom 01012012 bis zum 31122012 Aktiva Bilanz 31122012 A Anlagevermögen 24427,00 14863,00 I Immaterielle Vermögensgegenstände 944,00

Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht. Klausur Bilanzkunde WS 2011/2012

03.02.2012 Dr. Ernst Ulrich Dobler Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht Klausur Bilanzkunde WS 2011/2012 Beantworten Sie alle der folgenden Fragen durch Ankreuzen der

03.02.2012 Dr. Ernst Ulrich Dobler Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht Klausur Bilanzkunde WS 2011/2012 Beantworten Sie alle der folgenden Fragen durch Ankreuzen der

Vorwort. 3. Begleitgesetz zur Gemeindegebietsreform 2 4. Zweites Gesetz zur Fortentwicklung des Kommunalverfassungsrechts

Vorwort V Inhaltsverzeichnis VII Abkürzungsverzeichnis XII Literaturverzeichnis XVIII A. Vorbemerkungen 1 1. Gemeindeordnung des Landes Sachsen-Anhalt 1 2. Gesetz zur Einführung des Neuen Kommunalen Haushaltsund

Vorwort V Inhaltsverzeichnis VII Abkürzungsverzeichnis XII Literaturverzeichnis XVIII A. Vorbemerkungen 1 1. Gemeindeordnung des Landes Sachsen-Anhalt 1 2. Gesetz zur Einführung des Neuen Kommunalen Haushaltsund

4 Spezielle Bilanzelemente

EBDL Bilanzierung 4 Spezielle Bilanzelemente Ziele dieses Kapitels Die unterschiedlichen Arten von Rücklagen und deren Bedeutung kennen lernen Rückstellungen von Rücklagen unterscheiden können und deren

EBDL Bilanzierung 4 Spezielle Bilanzelemente Ziele dieses Kapitels Die unterschiedlichen Arten von Rücklagen und deren Bedeutung kennen lernen Rückstellungen von Rücklagen unterscheiden können und deren

Hans-Christian Schmidt / Andreas Krause. Aus der Praxis für die Praxis. Grundlagen der Anlagenbuchhaltung mit praktischen Übungen

Hans-Christian Schmidt / Andreas Krause Aus der Praxis für die Praxis Grundlagen der Anlagenbuchhaltung mit praktischen Übungen 2 Sehr geehrte Leserin, sehr geehrter Leser, viele Kommunen stehen vor dem

Hans-Christian Schmidt / Andreas Krause Aus der Praxis für die Praxis Grundlagen der Anlagenbuchhaltung mit praktischen Übungen 2 Sehr geehrte Leserin, sehr geehrter Leser, viele Kommunen stehen vor dem

Einführung neue Finanzsoftware bei der Stadt Bad Waldsee. I. Zu beraten ist: über die Einführung einer neuen Finanzsoftware bei der Stadt Bad Waldsee.

Gemeinderat 09.05.2011 TOP 9 ös Einführung neue Finanzsoftware bei der Stadt Bad Waldsee - Programmentscheidung - I. Zu beraten ist: über die Einführung einer neuen Finanzsoftware bei der Stadt Bad Waldsee.

Gemeinderat 09.05.2011 TOP 9 ös Einführung neue Finanzsoftware bei der Stadt Bad Waldsee - Programmentscheidung - I. Zu beraten ist: über die Einführung einer neuen Finanzsoftware bei der Stadt Bad Waldsee.

Erstellung und Prüfung der kommunalen Eröffnungsbilanz Teil 1

Erstellung und Prüfung der kommunalen Eröffnungsbilanz Teil 1 Bianca Brauer Kämmerei Landkreis 1 Zeitschiene Anfang Januar 2003 Beginn der Erfassung und Bewertung des Vermögens des Landkreises Benötigte

Erstellung und Prüfung der kommunalen Eröffnungsbilanz Teil 1 Bianca Brauer Kämmerei Landkreis 1 Zeitschiene Anfang Januar 2003 Beginn der Erfassung und Bewertung des Vermögens des Landkreises Benötigte

Erfassung von Innenentwicklungspotenzialen mit dem Flächenmanagement-Tool FLOO

Erfassung von Innenentwicklungspotenzialen mit dem Flächenmanagement-Tool FLOO 6. Dresdner Flächennutzungssymposium, 11./12.06.2014 Stefan Frey (MVI BW, 0711/231-5885; stefan.frey@mvi.bwl.de), Manfred

Erfassung von Innenentwicklungspotenzialen mit dem Flächenmanagement-Tool FLOO 6. Dresdner Flächennutzungssymposium, 11./12.06.2014 Stefan Frey (MVI BW, 0711/231-5885; stefan.frey@mvi.bwl.de), Manfred

GisInfoService - GDI branchenoptimiert nutzen: Das Portal für die Rohstoffindustrie. Where2B-Konferenz, Bonn

GisInfoService - GDI branchenoptimiert nutzen: Das Portal für die Rohstoffindustrie Where2B-Konferenz, Bonn Michael Schulz - in medias res GmbH mschulz@webgis.de http://www.webgis.de/ / http://www.zopecms.de/

GisInfoService - GDI branchenoptimiert nutzen: Das Portal für die Rohstoffindustrie Where2B-Konferenz, Bonn Michael Schulz - in medias res GmbH mschulz@webgis.de http://www.webgis.de/ / http://www.zopecms.de/

Tag der Kommune. Eröffnungsbilanz und deren Korrekturmöglichkeiten. Idstein, den Referent: WP/StB Torsten Weimar

Tag der Kommune und deren Korrekturmöglichkeiten Idstein, den 23.09.2010 Referent: WP/StB Torsten Weimar und deren Korrekturmöglichkeiten Umstellungsprozess Grundlagen der () 2 und deren Korrekturmöglichkeiten

Tag der Kommune und deren Korrekturmöglichkeiten Idstein, den 23.09.2010 Referent: WP/StB Torsten Weimar und deren Korrekturmöglichkeiten Umstellungsprozess Grundlagen der () 2 und deren Korrekturmöglichkeiten

Mosaik - Services Integrationsgesellschaft mbh. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz zum 31.

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz zum 31. Dezember 2014 AKTIVSEITE A. ANLAGEVERMÖGEN 31.12.2014 31.12.2013

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz zum 31. Dezember 2014 AKTIVSEITE A. ANLAGEVERMÖGEN 31.12.2014 31.12.2013

Modul 1: Finanzbuchführung und Jahresabschluss

Modul 1: Finanzbuchführung und Jahresabschluss Buchungstechnik im Drei-Komponenten-System Kontierung buchungsrelevanter Geschäftsfälle Ansatz und Bewertung von Vermögen und Schulden Erstellung des Jahresabschlusses

Modul 1: Finanzbuchführung und Jahresabschluss Buchungstechnik im Drei-Komponenten-System Kontierung buchungsrelevanter Geschäftsfälle Ansatz und Bewertung von Vermögen und Schulden Erstellung des Jahresabschlusses

Inhalt. Vorwort...3 Hinweise zur Arbeitsweise und zum Aufbau des Buches...10 Einführung Abschnitt A: Systemlogik der Buchführung

Inhalt Vorwort...3 Hinweise zur Arbeitsweise und zum Aufbau des Buches...10 Einführung...12 Abschnitt A: Systemlogik der Buchführung 1. Inventur, Inventar, Bilanz und Kontensystem...15 1.1 Vom Inventar

Inhalt Vorwort...3 Hinweise zur Arbeitsweise und zum Aufbau des Buches...10 Einführung...12 Abschnitt A: Systemlogik der Buchführung 1. Inventur, Inventar, Bilanz und Kontensystem...15 1.1 Vom Inventar

TOP 3 Einführung und Umsetzung des Neuen Kommunalen Haushaltsrechts (NKHR) beim Regionalverband Donau-Iller

beim Regionalverband Donau-Iller") Sitzung der Verbandsversammlung am 05.07.2016 in Biberach Beratungsunterlage TOP 3 Einführung und Umsetzung des Neuen Kommunalen Haushaltsrechts (NKHR) beim Regionalverband Donau-Iller (2016-02VV-1164)

Sitzung der Verbandsversammlung am 05.07.2016 in Biberach Beratungsunterlage TOP 3 Einführung und Umsetzung des Neuen Kommunalen Haushaltsrechts (NKHR) beim Regionalverband Donau-Iller (2016-02VV-1164)

mikropro SISSY Verwalten von Anträgen zur Schülerbeförderung

mikropro SISSY Verwalten von Anträgen zur Schülerbeförderung Verwalten der Antragsteller Übersicht über Antrag, Wegstrecke, Eigenanteil Abrechnung der Fahrkartenbestellung Elektronische Bestellung der

mikropro SISSY Verwalten von Anträgen zur Schülerbeförderung Verwalten der Antragsteller Übersicht über Antrag, Wegstrecke, Eigenanteil Abrechnung der Fahrkartenbestellung Elektronische Bestellung der

Würth Elektronik Research GmbH. Jahresabschluss

Würth Elektronik Research GmbH Stuttgart Jahresabschluss zum 31. Dezember 2009 AKTIVA ANLAGEVERMÖGEN Immaterielle Vermögensgegenstände Würth Elektronik Research GmbH Stuttgart Jahresabschluss zum Geschäftsjahr

Würth Elektronik Research GmbH Stuttgart Jahresabschluss zum 31. Dezember 2009 AKTIVA ANLAGEVERMÖGEN Immaterielle Vermögensgegenstände Würth Elektronik Research GmbH Stuttgart Jahresabschluss zum Geschäftsjahr

BILANZEN I. Prof. Dr. Hans-Jürgen Kirsch. Literatur: Baetge, J./Kirsch, H.-J./Thiele, S.: Bilanzen, 9. Aufl., Düsseldorf 2007.

BILANZEN I Prof. Dr. Hans-Jürgen Kirsch Literatur: Baetge, J./Kirsch, H.-J./Thiele, S.: Bilanzen, 9. Aufl., Düsseldorf 2007. I II Grundlagen des Jahresabschlusses 1 Die Einordnung des handelsrechtlichen

BILANZEN I Prof. Dr. Hans-Jürgen Kirsch Literatur: Baetge, J./Kirsch, H.-J./Thiele, S.: Bilanzen, 9. Aufl., Düsseldorf 2007. I II Grundlagen des Jahresabschlusses 1 Die Einordnung des handelsrechtlichen

Kommunale Dienstleistungen

Kommunale Dienstleistungen Vermessung Doppikdienstleistungen Geoinformationssysteme Datenbankmanagementsysteme Leitungs- und Kanalkataster Straßenkataster Grünflächen- und Baumkataster Das Unternehmen

Kommunale Dienstleistungen Vermessung Doppikdienstleistungen Geoinformationssysteme Datenbankmanagementsysteme Leitungs- und Kanalkataster Straßenkataster Grünflächen- und Baumkataster Das Unternehmen

Basisdatenermittlung & Geodatenmanagement zur Bewertung des Sachanlagevermögen für das. Referent: Elmar Schröder Stadt Paderborn

Basisdatenermittlung & Geodatenmanagement zur Bewertung des Sachanlagevermögen für das Referent: Stadt Paderborn 1 Im Gegensatz zu den Anfängen der raumbezogenen Informationsverarbeitung (daten- und outputorientiert)

Basisdatenermittlung & Geodatenmanagement zur Bewertung des Sachanlagevermögen für das Referent: Stadt Paderborn 1 Im Gegensatz zu den Anfängen der raumbezogenen Informationsverarbeitung (daten- und outputorientiert)

Stammdaten: Ein Gebäude anlegen und auswerten

Stammdaten: Ein Gebäude anlegen und auswerten Wo und wie legt man Gebäude an und wertet die Angaben aus? Das richtige Anlegen von Gebäuden samt zugehörigen Umlageschlüsseln und Buchungskonten ist die Grundvoraussetzung

Stammdaten: Ein Gebäude anlegen und auswerten Wo und wie legt man Gebäude an und wertet die Angaben aus? Das richtige Anlegen von Gebäuden samt zugehörigen Umlageschlüsseln und Buchungskonten ist die Grundvoraussetzung

DER KLIMASCHUTZ-PLANER EIN BILANZIERUNGSINSTRUMENT

REGIONALES ENERGIEMANAGEMENT PRIGNITZ-OBERHAVEL REGIONALE PLANUNGSGEMEINSCHAFT PRIGNITZ-OBERHAVEL DER KLIMASCHUTZ-PLANER EIN BILANZIERUNGSINSTRUMENT 4. ARBEITSFORUM ENERGIE NEURUPPIN 16.03.2016 Kommunaler

REGIONALES ENERGIEMANAGEMENT PRIGNITZ-OBERHAVEL REGIONALE PLANUNGSGEMEINSCHAFT PRIGNITZ-OBERHAVEL DER KLIMASCHUTZ-PLANER EIN BILANZIERUNGSINSTRUMENT 4. ARBEITSFORUM ENERGIE NEURUPPIN 16.03.2016 Kommunaler

UNTERNEHMENSWERTEINSCHÄTZUNG

N A C H F O L G E. T R A N S A K T I O N. B E W E R T U N G. F I N A N Z I E R U N G. UNTERNEHMENSWERTEINSCHÄTZUNG Bestellformular und Zusatzinformationen INHALT UND ERLÄUTERUNG Bitte senden Sie das vorliegende

N A C H F O L G E. T R A N S A K T I O N. B E W E R T U N G. F I N A N Z I E R U N G. UNTERNEHMENSWERTEINSCHÄTZUNG Bestellformular und Zusatzinformationen INHALT UND ERLÄUTERUNG Bitte senden Sie das vorliegende

Inhaltsverzeichnis Der Einstieg in die Jahresabschlussarbeiten Die Vorbereitung des Jahresabschlusses 29 Der Jahresabschluss die Basics

1 Der Einstieg in die Jahresabschlussarbeiten 9 1.1 Der Zusammenhang zwischen Buchführung und Jahresabschluss 9 1.2 Woraus besteht die Summen- und Saldenliste? 11 1.3 Trainingsparcours zur Lektion 1 28

1 Der Einstieg in die Jahresabschlussarbeiten 9 1.1 Der Zusammenhang zwischen Buchführung und Jahresabschluss 9 1.2 Woraus besteht die Summen- und Saldenliste? 11 1.3 Trainingsparcours zur Lektion 1 28

PFLEGEPLANUNG & DOKUMENTATION Digitale Wunddokumentation

DM EDV S O F T WA R E L Ö S U N G E N für die Verwaltung, Abrechnung, Planung und Dokumentation im ambulanten & stationären Pflegebereich S O F T WA R E L Ö S U N G f ü r PFLEGEPLANUNG & DOKUMENTATION

DM EDV S O F T WA R E L Ö S U N G E N für die Verwaltung, Abrechnung, Planung und Dokumentation im ambulanten & stationären Pflegebereich S O F T WA R E L Ö S U N G f ü r PFLEGEPLANUNG & DOKUMENTATION

Forderungsbewertung - Forderungsmanagement

Forderungsbewertung - Forderungsmanagement Referent: WP/StB Jochem Stracke, Ernst & Young AG 1 27. März 2008 Agenda 1. Gliederung der Forderungen 2. Bewertung der Forderungen 3. Übertragung der Forderungen

Forderungsbewertung - Forderungsmanagement Referent: WP/StB Jochem Stracke, Ernst & Young AG 1 27. März 2008 Agenda 1. Gliederung der Forderungen 2. Bewertung der Forderungen 3. Übertragung der Forderungen

Heft 175. IFRS im landwirtschaftlichen Rechnungswesen HLBS. Auswirkungen einer möglichen Einführung - Dr. Christian Janze. 1.

Schriftenreihe des Hauptverbandes der landwirtschaftlichen Buchstellen und Sachverständigen e.v. Heft 175 IFRS im landwirtschaftlichen Rechnungswesen Auswirkungen einer möglichen Einführung - Dr. Christian

Schriftenreihe des Hauptverbandes der landwirtschaftlichen Buchstellen und Sachverständigen e.v. Heft 175 IFRS im landwirtschaftlichen Rechnungswesen Auswirkungen einer möglichen Einführung - Dr. Christian

Jahres abschlus s RICH AG. Heiliggeiststr München. zum 31. Dezember 2012

Jahres abschlus s zum 31. Dezember 2012 RICH AG Heiliggeiststr. 1 80331 München BILANZ zum 31. Dezember 2012 RICH AG Vertrieb von Waren aller Art, München AKTIVA Geschäftsjahr Vorjahr EUR EUR EUR A. Aufwendungen

Jahres abschlus s zum 31. Dezember 2012 RICH AG Heiliggeiststr. 1 80331 München BILANZ zum 31. Dezember 2012 RICH AG Vertrieb von Waren aller Art, München AKTIVA Geschäftsjahr Vorjahr EUR EUR EUR A. Aufwendungen

A N H A N G. zum. 31. Dezember informica real invest AG Kirchgasse 1a Reichenberg

Anhang zum 31. Dezember 2009 Blatt 166 A N H A N G zum 31. Dezember 2009 informica real invest AG Kirchgasse 1a 97234 Reichenberg Anhang zum 31. Dezember 2009 Blatt 167 I N H A L T S V E R Z E I C H N

Anhang zum 31. Dezember 2009 Blatt 166 A N H A N G zum 31. Dezember 2009 informica real invest AG Kirchgasse 1a 97234 Reichenberg Anhang zum 31. Dezember 2009 Blatt 167 I N H A L T S V E R Z E I C H N

Projektorganisation/ -struktur Projektstrukturplan

Projektorganisation/ -struktur Projektstrukturplan Lenkungsgruppe Projektgruppe des MI PwC Deutsche Revision AG (externer Berater) Projektleitung Projektteam I Projektteamleiter Projektteam II Projektteamleiter

Projektorganisation/ -struktur Projektstrukturplan Lenkungsgruppe Projektgruppe des MI PwC Deutsche Revision AG (externer Berater) Projektleitung Projektteam I Projektteamleiter Projektteam II Projektteamleiter

Bilanz zum 31. Dezember 2012

Bilanz zum 31. Dezember 2012 EEV Erneuerbare Energie Versorgung AG, Dransfelder Straße 7, 37079 Göttingen AKTIVA PASSIVA Geschäftsjahr 2012 EUR Geschäftsjahr 2012 EUR A. Anlagevermögen I. Immaterielle

Bilanz zum 31. Dezember 2012 EEV Erneuerbare Energie Versorgung AG, Dransfelder Straße 7, 37079 Göttingen AKTIVA PASSIVA Geschäftsjahr 2012 EUR Geschäftsjahr 2012 EUR A. Anlagevermögen I. Immaterielle

Der Unternehmer und sein Nachfolger

Der Unternehmer und sein Nachfolger Die steuerliche Situation Industrie- und Handelskammer für Niederbayern in Passau Rechtsanwalt / Wirtschaftsprüfer / Steuerberater Olching / München 25.10.2011 Schenkung

Der Unternehmer und sein Nachfolger Die steuerliche Situation Industrie- und Handelskammer für Niederbayern in Passau Rechtsanwalt / Wirtschaftsprüfer / Steuerberater Olching / München 25.10.2011 Schenkung

A. Abschlüsse nach Handels- und Steuerrecht

VII A. Abschlüsse nach Handels- und Steuerrecht 1 Einführung in Abschlüsse und Aufgaben des Bilanzrechts...................... 1 1.1 Begriff... 1 1.2 Aufgaben... 1 1.2.1 Handelsrechtliche Aufgaben... 1

VII A. Abschlüsse nach Handels- und Steuerrecht 1 Einführung in Abschlüsse und Aufgaben des Bilanzrechts...................... 1 1.1 Begriff... 1 1.2 Aufgaben... 1 1.2.1 Handelsrechtliche Aufgaben... 1

Bilanz der Bayer Beteiligungsverwaltung Goslar GmbH, Leverkusen zum 31. Dezember 2012

Jahresabschluss der Bayer Beteiligungsverwaltung Goslar GmbH 2012 18 JahrESaBSchluSS 2012 Bilanz der Bayer Beteiligungsverwaltung Goslar GmbH 2012 Bilanz der Bayer Beteiligungsverwaltung Goslar GmbH, Leverkusen

Jahresabschluss der Bayer Beteiligungsverwaltung Goslar GmbH 2012 18 JahrESaBSchluSS 2012 Bilanz der Bayer Beteiligungsverwaltung Goslar GmbH 2012 Bilanz der Bayer Beteiligungsverwaltung Goslar GmbH, Leverkusen

[HUP COMET] Datenblatt Anlagenbuchhaltung

![[HUP COMET] Datenblatt Anlagenbuchhaltung](/thumbs/53/32699537.jpg "[HUP COMET] Datenblatt Anlagenbuchhaltung") Hauptsitz HUP Aktiengesellschaft Am Alten Bahnhof 4 B 38122 Braunschweig Tel +49 531/2 81 81 0 Fax +49 531/2 81 81 23 info@hup.de Handelsregister Vorstand: Ulf Henke (Vorsitz) Arno Nix Dirk Westenberger

Hauptsitz HUP Aktiengesellschaft Am Alten Bahnhof 4 B 38122 Braunschweig Tel +49 531/2 81 81 0 Fax +49 531/2 81 81 23 info@hup.de Handelsregister Vorstand: Ulf Henke (Vorsitz) Arno Nix Dirk Westenberger

Scannen im OP und Rückverfolgbarkeit von Implantaten. Karl-Georg Nolte

Scannen im OP und Rückverfolgbarkeit von Implantaten Karl-Georg Nolte Con-Sense GmbH Autor: Karl-Georg Nolte 13.11.2015 Con-Sense GmbH, Söhlde 1 Warum kann im OP nicht dokumentiert werden? Fehlt die Technik?

Scannen im OP und Rückverfolgbarkeit von Implantaten Karl-Georg Nolte Con-Sense GmbH Autor: Karl-Georg Nolte 13.11.2015 Con-Sense GmbH, Söhlde 1 Warum kann im OP nicht dokumentiert werden? Fehlt die Technik?

Die Amtliche Immobilienbewertung in Deutschland

Die Amtliche Immobilienbewertung in Deutschland Christoph Jochheim-Wirtz Dipl.-Ing. Geodäsie Ambero-Icon Consulting Representative Office Belgrade on behalf of: GIZ Deutsche Gesellschaft für Internationale

Die Amtliche Immobilienbewertung in Deutschland Christoph Jochheim-Wirtz Dipl.-Ing. Geodäsie Ambero-Icon Consulting Representative Office Belgrade on behalf of: GIZ Deutsche Gesellschaft für Internationale

FAP First Aviation Property Development Grundstücksgesellschaft mbh & Co. KG, Hamburg

FAP First Aviation Property Development Grundstücksgesellschaft mbh & Co. KG, Hamburg Bilanz zum 31. Dezember 2014 AKTIVA PASSIVA Stand am Stand am Stand am Stand am 31. Dezember 2014 31. Dezember 2013

FAP First Aviation Property Development Grundstücksgesellschaft mbh & Co. KG, Hamburg Bilanz zum 31. Dezember 2014 AKTIVA PASSIVA Stand am Stand am Stand am Stand am 31. Dezember 2014 31. Dezember 2013

Brücken die Bewertung von Infrastrukturvermögen

Brücken die Bewertung von Infrastrukturvermögen Das Infrastrukturvermögen stellt bei den meisten Kommunen eine der wertmäßig größten Bilanzpositionen dar. Nach 46 III b, cc) Gemeindehaushaltsverordnung

Brücken die Bewertung von Infrastrukturvermögen Das Infrastrukturvermögen stellt bei den meisten Kommunen eine der wertmäßig größten Bilanzpositionen dar. Nach 46 III b, cc) Gemeindehaushaltsverordnung

Nr. 12: Anlagegüter/Anlagenbuchhaltung. Empfehlung. Erläuterungen. Harmonisierte Rechnungslegung

Nr. 12: Anlagegüter/Anlagenbuchhaltung Empfehlung 1 Die Anlagenbuchhaltung ist der besondere buchhalterische Ausweis über die Anlagegüter, in welchem die detaillierten Angaben über die Entwicklung dieser

Nr. 12: Anlagegüter/Anlagenbuchhaltung Empfehlung 1 Die Anlagenbuchhaltung ist der besondere buchhalterische Ausweis über die Anlagegüter, in welchem die detaillierten Angaben über die Entwicklung dieser

Bilanzierung und Jahresabschluss in der Kommunalverwaltung

KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft Bilanzierung und Jahresabschluss in der Kommunalverwaltung Grundsätze für das Neue Kommunale Finanzmanagement (NKF)

KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft Bilanzierung und Jahresabschluss in der Kommunalverwaltung Grundsätze für das Neue Kommunale Finanzmanagement (NKF)

Schnelleinstieg ANLAG

Schnelleinstieg ANLAG Bereich: ANLAG - Info für Anwender Nr. 2101 Inhaltsverzeichnis 1. Zweck der Anwendung 2. Einrichtung zum Start 3. Navigation 4. Arbeitsablauf 5. Weitere Funktionen 6. Hilfe 2 3 5

Schnelleinstieg ANLAG Bereich: ANLAG - Info für Anwender Nr. 2101 Inhaltsverzeichnis 1. Zweck der Anwendung 2. Einrichtung zum Start 3. Navigation 4. Arbeitsablauf 5. Weitere Funktionen 6. Hilfe 2 3 5

Erstellungsbericht über den Jahresabschluss

Erstellungsbericht über den Jahresabschluss zum 31. Dezember 2015 Metrigo GmbH Lagerstraße 36 20357 Hamburg Jahresabschluss Metrigo GmbH, 31.12.2015 Blatt 2 Inhalt 1. Rechtliche und steuerliche Verhältnisse...

Erstellungsbericht über den Jahresabschluss zum 31. Dezember 2015 Metrigo GmbH Lagerstraße 36 20357 Hamburg Jahresabschluss Metrigo GmbH, 31.12.2015 Blatt 2 Inhalt 1. Rechtliche und steuerliche Verhältnisse...

Erfassung und Bewertung von Verkehrsanlagen im Rahmen des NKF

Vortrag NKF-Forum NRW 1. Workshop am 14. Juni 2004 Bezirksregierung Köln Erfassung und Bewertung von Verkehrsanlagen im Rahmen des NKF Stadt Paderborn Straßen- und Brückenbauamt Ulrich Tilly Die Aufgabe

Vortrag NKF-Forum NRW 1. Workshop am 14. Juni 2004 Bezirksregierung Köln Erfassung und Bewertung von Verkehrsanlagen im Rahmen des NKF Stadt Paderborn Straßen- und Brückenbauamt Ulrich Tilly Die Aufgabe

Die GIS-Anwendungen Waldinfoplan und Geomail wurden über hochintegrierte Schnittstellen eingebunden.

Allgemein Konzeption Dieses Programm dient der umfassenden Abwicklung aller Geschäftsvorfälle, die im Zusammenhang mit Rundholz anfallen. Es ist Dreh- und Angelpunkt im Workflow des Anwenders. Um dem gerecht

Allgemein Konzeption Dieses Programm dient der umfassenden Abwicklung aller Geschäftsvorfälle, die im Zusammenhang mit Rundholz anfallen. Es ist Dreh- und Angelpunkt im Workflow des Anwenders. Um dem gerecht

17 Unklare Vermögens- und Ertragslage bei der Deutschen Rentenversicherung

17 Unklare Vermögens- und Ertragslage bei der Deutschen Rentenversicherung 17.0 Die Träger der Deutschen Rentenversicherung wenden bei der Buchführung für ihre Eigenbetriebe die Grundsätze ordnungsmäßiger

17 Unklare Vermögens- und Ertragslage bei der Deutschen Rentenversicherung 17.0 Die Träger der Deutschen Rentenversicherung wenden bei der Buchführung für ihre Eigenbetriebe die Grundsätze ordnungsmäßiger

JAHRESABSCHLUSS. zum SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH. Dietmar-Hopp-Allee Walldorf

JAHRESABSCHLUSS zum 31.12.2013 SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700451 Bilanz der SAP Erste Beteiligungs-

JAHRESABSCHLUSS zum 31.12.2013 SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700451 Bilanz der SAP Erste Beteiligungs-

Finanzbuchführung und Jahresabschluss

Modul 1: Finanzbuchführung und Jahresabschluss Buchungstechnik im Drei-Komponenten-System Kontierung buchungsrelevanter Geschäftsfälle Ansatz und Bewertung von Vermögen und Schulden Erstellung des Jahresabschlusses

Modul 1: Finanzbuchführung und Jahresabschluss Buchungstechnik im Drei-Komponenten-System Kontierung buchungsrelevanter Geschäftsfälle Ansatz und Bewertung von Vermögen und Schulden Erstellung des Jahresabschlusses

Elmos Facility Management GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2014

Elmos Facility Management GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2014 AKTIVA 31.12.2013 PASSIVA 31.12.2013 EUR EUR TEUR EUR EUR TEUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL I. Immaterielle Vermögensgegenstände

Elmos Facility Management GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2014 AKTIVA 31.12.2013 PASSIVA 31.12.2013 EUR EUR TEUR EUR EUR TEUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL I. Immaterielle Vermögensgegenstände

Vergleich der Einwohnerzahl

Vergleich der Einwohnerzahl 45 4 35 38,9 Befragung Niedersachsen gesamt 15 19,3 15,2 15,1 5,6 1,9 3,5 5,3 6,7 2,7 3,2,6 1,6,7 Einwohnerzahl Kommunen bis unter 1. 1. bis unter 5. 5. bis unter.. bis unter..

Vergleich der Einwohnerzahl 45 4 35 38,9 Befragung Niedersachsen gesamt 15 19,3 15,2 15,1 5,6 1,9 3,5 5,3 6,7 2,7 3,2,6 1,6,7 Einwohnerzahl Kommunen bis unter 1. 1. bis unter 5. 5. bis unter.. bis unter..

Das Modellprojekt Doppik. im Landkreis Mansfelder Land

Das Modellprojekt Doppik im Landkreis Mansfelder Land 1 Projektplan (1) Teilprojekte Bilanz - Erfassung und Bewertung des Vermögens (Arbeitskreis I) Einrichtung der Anlagenrechnung Planung Dauer Anfang

Das Modellprojekt Doppik im Landkreis Mansfelder Land 1 Projektplan (1) Teilprojekte Bilanz - Erfassung und Bewertung des Vermögens (Arbeitskreis I) Einrichtung der Anlagenrechnung Planung Dauer Anfang

Neues Kirchliches Finanzwesen

Neues Kirchliches Finanzwesen Was ist NKF? Das Neue Kirchliche Finanzwesen denkt von den Zielen her. Die Ziele bestimmen die Maßnahmen. Wie viel Geld, Zeit der Mitarbeitenden und andere Ressourcen kann

Neues Kirchliches Finanzwesen Was ist NKF? Das Neue Kirchliche Finanzwesen denkt von den Zielen her. Die Ziele bestimmen die Maßnahmen. Wie viel Geld, Zeit der Mitarbeitenden und andere Ressourcen kann

SAP VENTURES INVESTMENT GMBH

JAHRESABSCHLUSS ZUM 31.12.2012 SAP VENTURES INVESTMENT GMBH DIETMAR-HOPP-ALLEE 69190 WALLDORF Handelsregister des Amtsgerichts Mannheim HRB 714740 Bilanz der SAP Ventures Investment GmbH, Walldorf zum

JAHRESABSCHLUSS ZUM 31.12.2012 SAP VENTURES INVESTMENT GMBH DIETMAR-HOPP-ALLEE 69190 WALLDORF Handelsregister des Amtsgerichts Mannheim HRB 714740 Bilanz der SAP Ventures Investment GmbH, Walldorf zum

Neues Kommunales Haushalts- und Rechnungswesen im Freistaat Sachsen

Neues Kommunales Haushalts- und Rechnungswesen im Freistaat Sachsen von Katrin Hoffmann Dipl.-Kauffrau, ehemals Mitglied der Projektgruppe Doppik Dr. Isabelle Jänchen Dipl. -Volkswirtin, Lehrbeauftragte

Neues Kommunales Haushalts- und Rechnungswesen im Freistaat Sachsen von Katrin Hoffmann Dipl.-Kauffrau, ehemals Mitglied der Projektgruppe Doppik Dr. Isabelle Jänchen Dipl. -Volkswirtin, Lehrbeauftragte

HDS leistung Abrechnungssoftware für soziale Einrichtungen Hier steht die HeadlineHDS leistung

Hier HDS steht leistung die Headline Abrechnungssoftware für soziale Einrichtungen Soziale Einrichtungen sind verpflichtet, ihre Abrechnungen nach den Anforderungen der Kostenträger durchzuführen. ermöglicht

Hier HDS steht leistung die Headline Abrechnungssoftware für soziale Einrichtungen Soziale Einrichtungen sind verpflichtet, ihre Abrechnungen nach den Anforderungen der Kostenträger durchzuführen. ermöglicht

Erbschaftsteuer. Richtige und rechtzeitige Vermögensund Nachlassplanung. Axel Seebach Wirtschaftsprüfer - Steuerberater

Erbschaftsteuer Richtige und rechtzeitige Vermögensund Nachlassplanung Axel Seebach Wirtschaftsprüfer - Steuerberater 1 Erbschaftsteuer Rechtsentwicklung Freibeträge und Steuerklassen Übertragung von Immobilien

Erbschaftsteuer Richtige und rechtzeitige Vermögensund Nachlassplanung Axel Seebach Wirtschaftsprüfer - Steuerberater 1 Erbschaftsteuer Rechtsentwicklung Freibeträge und Steuerklassen Übertragung von Immobilien

XYZ-Partei Rechenschaftsbericht für das Jahr... gemäß 23 ff. Parteiengesetz (PartG)

") Muster für den formalen Aufbau eines Rechenschaftsberichtes nach dem Parteiengesetz XYZ-Partei Rechenschaftsbericht für das Jahr.. gemäß 23 ff. Parteiengesetz (PartG) ANLAGE Zusammenfassung gemäß 24 Abs.

Muster für den formalen Aufbau eines Rechenschaftsberichtes nach dem Parteiengesetz XYZ-Partei Rechenschaftsbericht für das Jahr.. gemäß 23 ff. Parteiengesetz (PartG) ANLAGE Zusammenfassung gemäß 24 Abs.