Umsetzung der Trennungsrechnung gemäß neuem EU-Beihilferahmen mit SAP

|

|

|

- Maja Peters

- vor 8 Jahren

- Abrufe

Transkript

1 Umsetzung der Trennungsrechnung gemäß neuem EU-Beihilferahmen mit SAP Dr. Thomas Rupp Leiter Niedersächsisches Hochschulkompetenzzentrum für SAP HERUG.DS Berlin 1

2 Agenda Der neue Beihilferahmen Kosten- und Leistungsrechnung als Grundlage der Trennungsrechnung 2

3 Artikel 87 EGV - Beihilfeverbot STAATLICHE BEIHILFEN Artikel 87 Abs. 1: Soweit in diesem Vertrag nicht etwas anderes bestimmt ist, sind staatliche oder aus staatlichen Mitteln gewährte Beihilfen gleich welcher Art, die durch die Begünstigung bestimmter Unternehmen oder Produktionszweige den Wettbewerb verfälschen oder zu verfälschen drohen, mit dem Gemeinsamen Markt unvereinbar, soweit sie den Handel zwischen Mitgliedstaaten beeinträchtigen. Der Gemeinschaftsrahmen für staatliche Beihilfen für Forschung, Entwicklung und Innovation (Beihilferahmen) legt die Kriterien fest, unter denen die Kommission prüft ob Beihilfen zulässig sind. Darüber hinaus werden Sachverhalte definiert, wann die staatliche Finanzierung des Hochschulbereichs unter das Beihilferecht fällt.! Ausgangslage: staatliche Beihilfen im Grundsatz verboten. 3

legt die Kriterien fest, unter denen die Kommission prüft ob Beihilfen zulässig sind.")

4 Beispiel verdeckter Beihilfe 4. Verfahren verdeckte staatliche Beihilfe (ohne Vollkosten) 1. Landeszuschuss 3. Beschwerde indirekte Kosten 2. Forschungsprojekt direkte Kosten 4

5 Trennungsrechnung Unter Absatz wird die staatliche Finanzierung nichtwirtschaftlicher Tätigkeit weiter spezifiziert: Soweit die Forschungseinrichtung sowohl wirtschaftliche als auch nichtwirtschaftliche Tätigkeiten ausübt, fällt die staatliche Finanzierung (Land, Bund, EU) der nichtwirtschaftlichen Tätigkeiten nicht unter Artikel 87 Absatz 1 EG-Vertrag, wenn, zwecks Vermeidung von Quersubventionierungen, die beiden Tätigkeitsformen und ihre Kosten und Finanzierungen eindeutig voneinander getrennt werden können. Der Nachweis, dass die Kosten korrekt zugeordnet worden sind, kann im Jahresabschluss der Universitäten und Forschungseinrichtungen geführt werden. 5

6 Agenda Der neue Beihilferahmen Kosten- und Leistungsrechnung als Grundlage der Trennungsrechnung 6

7 Ziel wirtschaftliche Tätigkeit zu Vollkosten Direkte Kosten (Kostenträgereinzelkosten) - Personalkosten (Zusatzpersonal, Landespersonal) - Sachkosten -AfA Indirekte Kosten (Kostenträgergemeinkosten) Vollkosten Kostenartenrechnung (welche Kosten sind angefallen?) Kostenstellenrechnung (wo sind die Kosten angefallen?) Kostenträgerrechnung (wofür sind die Kosten angefallen?) 7

Kostenstellenrechnung (wo sind die Kosten angefallen?")

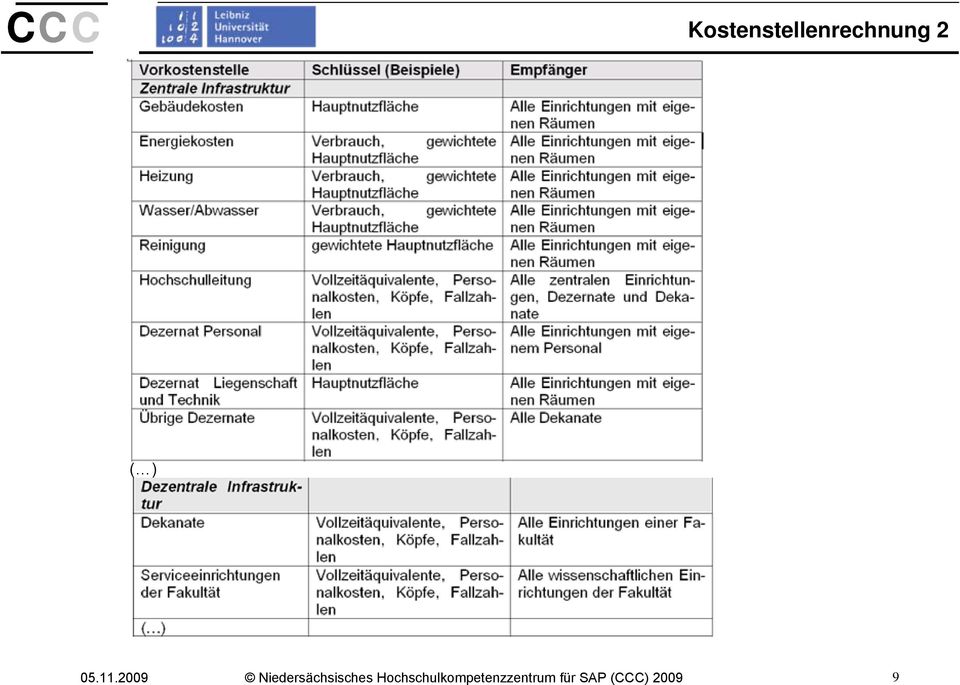

8 Kostenstellenrechnung Verursachungsgerechte Kostenzuordnung: Kosten werden auf diejenigen Objekte (Kostenstellen/Kostenträger) gebucht, auf die diese Kosten direkt zuordenbar sind. Stark vereinfachte Struktur der Kostenstellenrechnung: Verrechnungskostenstellen Fibu Primärkosten 1. zentrale Infrastruktur 2. dezentrale Infrastruktur 3. Endkostenstellen 8

9 Kostenstellenrechnung 2 ( ) 9

10 Kostenträgerrechnung Kalkulationsschema für Projekte Kalkulation von Produktivstunden: Die auf den Projekten erfassten Personalkosten (entweder über Zeiterfassung verrechnet oder als Zusatzkosten primär gebucht) bilden die Basis, auf der die Overheadkosten (Infrastrukturkosten) verursachungsgerecht zugerechnet werden. Um den Strukturen der einzelnen Teilbereiche einer Hochschule Rechnung zu tragen, wird eine Ermittlung des EU-Overheadsatzes pro Lehr- und Forschungseinheit (evtl. auch ein Satz für die gesamte Hochschule oder eine andere fachliche Hochschulebene) vorgenommen. Bei der Ermittlung des Overheadzuschlags werden alle Kosten (ohne Personalkosten bzw. nur mit nicht wiss. Personalkosten) berücksichtigt, die nicht auf den Projekten direkt zugeordnet wurden. Die Personalkosten des direkt am Projekt beteiligten wiss. (und evtl. auch nicht wiss.) Personals werden über die Zeiterfassung auf das Projekt verrechnet und nicht über den Overheadsatz. Endkostenstellen Studiengänge Studium und Lehre DFG-Projekte EU-Projekte Forschung und Entwicklung Vermietung Auftragsforschung Dienstleistungen wirtschaftliche Tätigkeiten 1. Zeiterfassung zur Verrechnung des Landespersonals (Sekundärkosten) 2. Zeiterfassung zum Nachweis des Zusatzpersonals (Primärkosten) 10

vorgenommen. Bei der Ermittlung des Overheadzuschlags werden alle Kosten (ohne Personalkosten bzw.")

11 Schematische Darstellung Lehreinheit Kosten der Lehreinheit (ohne Personal) Projekte Landespersonal Zusatzpersonal Overheadkosten- Zuschlagssatz = 6 x 11

12 Formel zur Berechnung auf Hochschulebene Gemeinkostenzuschlagssatz Hochschule = Alle Kosten der Vorkostenstellen (inkl. Personal) + alle Kosten auf Sonder- und Haushaltsmittelprojekten (inkl. Personal) + Kosten auf Endkostenstellen (ohne Personal) Kosten die nur der Lehre zugerechnet werden Personalkosten auf Projekten (ohne Sondermittel- und Haushaltsmittelprojekte) + Personalkosten der Endkostenstellen. 12

+ Personalkosten der")

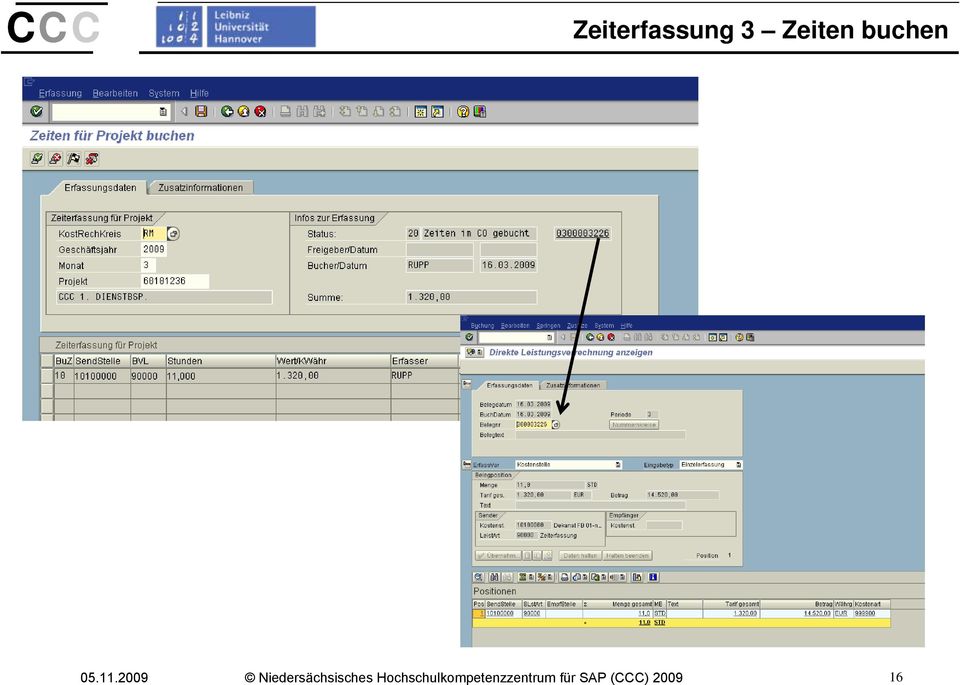

13 Zeiterfassung Landespersonal Im Rahmen der Trennungsrechnung ist eine 100%ige Zeiterfassung nicht unbedingt erforderlich. Es müssen nur die Zeitanteile für wirtschaftliche Tätigkeiten von den Personen erfasst werden, die wirtschaftliche Tätigkeiten ausführen. Unterschied zur Zeiterfassung für das 7. FRP (100% Zeiterfassung der beteiligten Personen). Wirtschaftsprüfer präferieren auch für die Trennungsrechnung eine 100%ige Zeiterfassung. Durchschnittsstundensatz pro BEG = Kosten der BEG / (Vollzeitäquivalente * Durchschnittliche Jahresarbeitszeit in Stunden). Zeiterfassung als Grundlage der Overheadkosten (Zuschlag auf Personalkosten) daher kein Anreiz Zeiten zu erfassen. 13

14 Zeiterfassung 1 - Projektliste Auch quartalsweise Erfassung möglich Projektauswahl abhängig vom Finanzierungszweck/Nummernkreis und von Finanzstellenberechtigungen 14

15 Zeiterfassung 2 Zeiten erfassen und freigeben BVL Auswahl von SAP Leistungsarten (Customizing) Sendende Stelle und Projekte abhängig von Finanzstellenberechtigungen Wert/Kwähr (Betrag pro Stunde) aus der CO-Planung 15

16 Zeiterfassung 3 Zeiten buchen 16

17 Zeiterfassung 4 Auftrag an Auftrag Besonderheit Zeiterfassung: Auftrag Auftrag 17

18 Zuschlagskalkulation in SAP Projekt Kalkulationsschema Kalkulationsschema Basis des Zuschlags (Personalkosten) Höhe des Zuschlags (Gemeinkostenzuschlagssatz) Entlastungsobjekt (evtl. dynamisch ermitteln verantwortliche Kostenstelle) 18

19 Pflege Kalkulationsschema

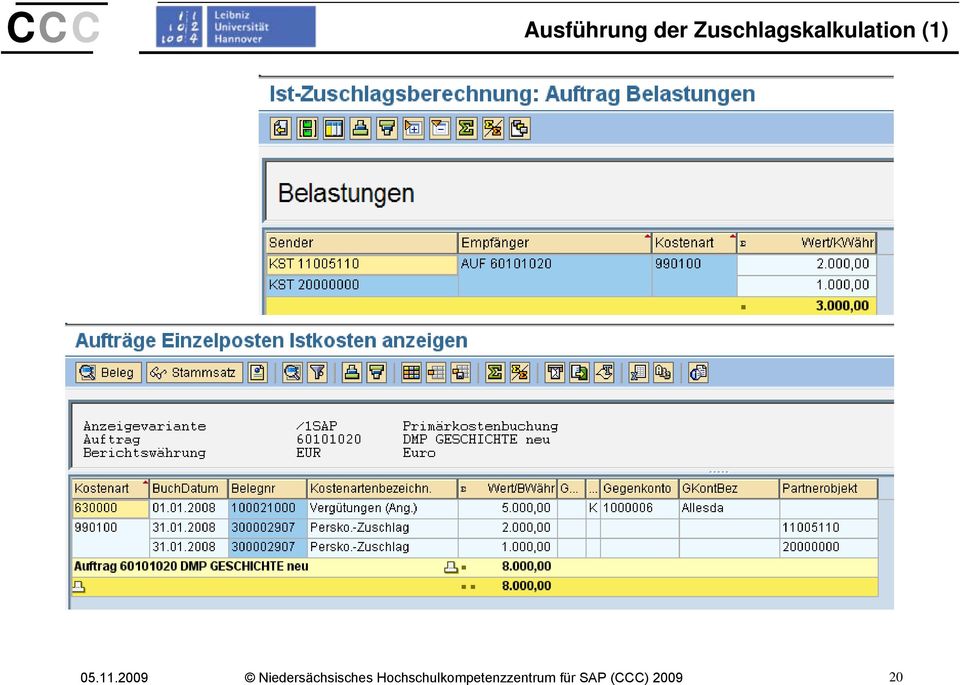

20 Ausführung der Zuschlagskalkulation (1) 20

21 Nachbewertung (40% 20%) Ausführung der Zuschlagskalkulation (2) Die Nachbewertung erfolgt auch, wenn sich die Basis ändert (z.b. wegen Personalrückrechnungen) 21

22 Exit: Verantwortliche Kostenstelle setzen Erweiterung COOM Kundenfunktionen für Gemeinkostenzuschläge Komponente: EXIT_SAPLKASC_003 Für Entlastungsschemata in der (eigenen) Customizingtabelle wird im Exit die verantwortliche Kostenstelle ermittelt und als Entlastungsobjekt gesetzt. 22

23 Vollkosten auf Projektebene Direkte Kosten zurechenbar. Overheadkosten über Zuschlag auf Personalkosten. Indirekte Personalkosten als größtes Problem Landespersonal bzw. Personal aus Drittmitteln, die Leistungen für wirtschaftliche Tätigkeiten erbringen um hier entsprechende Kosten ausweisen zu können muss eine Zeitaufschreibung erfolgen. Es sollte ausreichend sein, mindestens jeweils nach jedem Quartal von jedem Projektverantwortlichen eine prozentuale Aufteilung der Arbeitszeit der landesfinanzierten Projektmitarbeiter auf die verschiedenen Projekte zu verlangen. Anschließend kann die Arbeitszeit einschließlich der Gemeinkosten im Rechnungswesen verbucht werden. (Problem der Aktualität der Daten/Berichte und Plausibilisierung der Zeiterfassung) An die Zeitaufschreibung ist aber auch der Overheadkostenzuschlag gekoppelt. Daher wird ein Projekt, welches viel Personalkosten hat auch mit hohen Overheadkosten belastet. Steuerungsimpuls wenig Zeiten auf Projekte zu buchen. 23

24 Budgetrelevanz der Buchungen CO-Vorgänge zur PSM-Integration aktivieren Nicht integrierte Leistungsverrechnung auf 50/3 Fipos fortschreiben (fmderiver) 24

25 Mittelverteilung Beispiel direkte Kosten Forschungsdienstleistung wird gegenüber Auftraggeber (durch Landespersonal) erbracht. Ohne Berücksichtigung von Verrechnungen. Projekt Forschungsdienstleistung direkte Kosten Vollkosten Ertrag: Rest:

26 Mittelverteilung Beispiel Vollkosten Institut Entlastung Zeiterfassung Overheaddummy Entlastung Overhead % Zuschlagssatz Projekt Forschungsdienstleistung direkte Kosten Zeiterfassung Landespersonal Overheadkostenzuschlag allg. RL SRL Vollkosten Ertrag: Gewinn:

27 Interne Frage der Mittelverteilung Durch die Einbeziehung von Overheadkosten und von landesfinanziertem Personal in die Kalkulation werden diese durch den externen Geldgeber refinanziert. Dies führt zu einer Freisetzung von Landesbudget. Aufteilungsregelungen der refinanzierten Overheadkosten zwischen Hochschulverwaltung und dezentralen Einrichtungen (z.b. Fakultäten, Instituten) notwendig. Ein Teil des Overheads entsteht durch zentrale ein anderer Teil durch dezentrale Infrastruktur. 27

28 Ergebnis der Trennungsrechnung ProfitCenter-Report-Painter-Bericht: 28

29 Vielen Dank für Ihre Aufmerksamkeit! 29

Modell einer Vollkostenrechnung mit SAP zur Implementierung der Trennungsrechnung in Niedersachsen

Modell einer Vollkostenrechnung mit SAP zur Implementierung der Trennungsrechnung in Niedersachsen Länderworkshop zur Vollkostenrechnung 9. Dezember 2011 Berlin Dr. Thomas Rupp Leiter Niedersächsisches

Modell einer Vollkostenrechnung mit SAP zur Implementierung der Trennungsrechnung in Niedersachsen Länderworkshop zur Vollkostenrechnung 9. Dezember 2011 Berlin Dr. Thomas Rupp Leiter Niedersächsisches

Auswirkungen des neuen EU-Gemeinschaftsrahmens für Forschung, Entwicklung und Innovation auf die Hochschulen

Auswirkungen des neuen EU-Gemeinschaftsrahmens für Forschung, Entwicklung und Innovation auf die Hochschulen Teil 2: Das niedersächsische Modell für Hochschulen mit kaufmännischen Rechnungswesen Dr. Thomas

Auswirkungen des neuen EU-Gemeinschaftsrahmens für Forschung, Entwicklung und Innovation auf die Hochschulen Teil 2: Das niedersächsische Modell für Hochschulen mit kaufmännischen Rechnungswesen Dr. Thomas

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

EU-Beihilferahmen/ Trennungsrechnung Fakten & Informationen. Dezernat 4 Hochschulwirtschaftsführung, Planung & Finanzcontrolling

EU-Beihilferahmen/ Trennungsrechnung Fakten & Infrmatinen Dezernat 4 Themenübersicht Gesetzliche Grundlagen Unterscheidung wirtschaftliche und nicht-wirtschaftliche Tätigkeit Rechnerische Trennung und

EU-Beihilferahmen/ Trennungsrechnung Fakten & Infrmatinen Dezernat 4 Themenübersicht Gesetzliche Grundlagen Unterscheidung wirtschaftliche und nicht-wirtschaftliche Tätigkeit Rechnerische Trennung und

Prüfschema auf Grundlage. Trennungsrechnung und Steuerrecht

Prüfschema auf Grundlage Trennungsrechnung und Steuerrecht ruby.leuschke@tu-dresden.de AK Hochschulrechnungswesen und Steuern Dresden, 18.06.2010 Anforderungen für KLR Interne Information und Steuerung

Prüfschema auf Grundlage Trennungsrechnung und Steuerrecht ruby.leuschke@tu-dresden.de AK Hochschulrechnungswesen und Steuern Dresden, 18.06.2010 Anforderungen für KLR Interne Information und Steuerung

Auswirkungen des neuen EU-Gemeinschaftsrahmens für Forschung, Entwicklung und Innovation auf die Hochschulen. Teil 1: Allg.

Auswirkungen des neuen EU-Gemeinschaftsrahmens für Forschung, Entwicklung und Innovation auf die Hochschulen Teil 1: Allg. Fragestellungen Dr. Thomas Rupp Leiter Niedersächsisches Hochschulkompetenzzentrum

Auswirkungen des neuen EU-Gemeinschaftsrahmens für Forschung, Entwicklung und Innovation auf die Hochschulen Teil 1: Allg. Fragestellungen Dr. Thomas Rupp Leiter Niedersächsisches Hochschulkompetenzzentrum

Trennung der wirtschaftlichen und nicht wirtschaftlichen Tätigkeiten an Hochschulen Anforderungen und Risiken des neuen Beihilferahmens

Trennung der wirtschaftlichen und nicht wirtschaftlichen Tätigkeiten an Hochschulen Anforderungen und Risiken des neuen Beihilferahmens Dr. Thomas Rupp Leiter Niedersächsisches Hochschulkompetenzzentrum

Trennung der wirtschaftlichen und nicht wirtschaftlichen Tätigkeiten an Hochschulen Anforderungen und Risiken des neuen Beihilferahmens Dr. Thomas Rupp Leiter Niedersächsisches Hochschulkompetenzzentrum

How to do? Projekte - Zeiterfassung

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

Informationsveranstaltung zur Trennungsrechnung. g am 24. November 2009

Informationsveranstaltung zur Trennungsrechnung g am 24. November 2009 Technische Universität Kaiserslautern Klaus-Peter Beyer Direktor KPMG sind. Alle Rechte vorbehalten. KPMG und das KPMG-Logo sind eingetragene

Informationsveranstaltung zur Trennungsrechnung g am 24. November 2009 Technische Universität Kaiserslautern Klaus-Peter Beyer Direktor KPMG sind. Alle Rechte vorbehalten. KPMG und das KPMG-Logo sind eingetragene

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG. Externes und internes Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

Martin Muser. Die Methodik der Leistungsverrechnung soll hier am Beispiel des USB dargestellt werden.

Martin Muser Fachbereichsleiter Betriebswirtschaft Bereich Medizin Inhalt Die Gemeinkosten bilden einen wesentlichen Kostenblock im Spital. Deren verursachungsgerechte Verrechnung auf die Kostenträger

Martin Muser Fachbereichsleiter Betriebswirtschaft Bereich Medizin Inhalt Die Gemeinkosten bilden einen wesentlichen Kostenblock im Spital. Deren verursachungsgerechte Verrechnung auf die Kostenträger

EU-Trennungsrechnung in der FH Hannover

EU-Trennungsrechnung in der FH Hannover Wie kalkuliert man praxisorientierte Lehre? CHE-Forum / 12.Nov.10 X. Gerns / FH Hannover 1 Agenda Die gesetzliche Rahmenbedingung Identifikation der wirtschaftlichen

EU-Trennungsrechnung in der FH Hannover Wie kalkuliert man praxisorientierte Lehre? CHE-Forum / 12.Nov.10 X. Gerns / FH Hannover 1 Agenda Die gesetzliche Rahmenbedingung Identifikation der wirtschaftlichen

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Vollkostenrechung: Darstellung der Umbuchungen Personal und Gemeinkostenzuschläge im Berichtswesen

Vollkostenrechung: Darstellung der Umbuchungen Personal und Gemeinkostenzuschläge im Berichtswesen 1. Allgemeine Vorbemerkungen Aufgrund des geltenden EU Rechts sind Tätigkeiten der Hochschulen, die wirtschaftliche

Vollkostenrechung: Darstellung der Umbuchungen Personal und Gemeinkostenzuschläge im Berichtswesen 1. Allgemeine Vorbemerkungen Aufgrund des geltenden EU Rechts sind Tätigkeiten der Hochschulen, die wirtschaftliche

HSK Umsetzung des EU-Beihilfeverbots an Hochschulen: von der Trennungsrechnung zur projektbezogenen Vollkostenrechnung

HSK Umsetzung des EU-Beihilfeverbots an Hochschulen: von der Trennungsrechnung zur projektbezogenen Vollkostenrechnung Kurze Einführung www.che-consult.de Andrea Güttner Bielefeld, 15.09.2011 Was ist unser

HSK Umsetzung des EU-Beihilfeverbots an Hochschulen: von der Trennungsrechnung zur projektbezogenen Vollkostenrechnung Kurze Einführung www.che-consult.de Andrea Güttner Bielefeld, 15.09.2011 Was ist unser

Zur Veröffentlichung freigegebener Prüfbericht

Prüfung Rechnungsprüfungsamt Beratung Prävention zu Drs. Nr. 98/15 Zur Veröffentlichung freigegebener Prüfbericht Der Kreistag des Kreises Düren hat mit Beschluss vom 24.06.2015 (Drs. Nr. 241/15, TOP 29)

Prüfung Rechnungsprüfungsamt Beratung Prävention zu Drs. Nr. 98/15 Zur Veröffentlichung freigegebener Prüfbericht Der Kreistag des Kreises Düren hat mit Beschluss vom 24.06.2015 (Drs. Nr. 241/15, TOP 29)

Dipl.-Kfm. Dieter Buchdrucker Institut für Controlling Prof. Dr. Ebert GmbH

1 Kostenrechnung für Forschungseinrichtungen Konzept zur Durchführung von Kalkulationen zum Nachweis der vollen Kosten für Projekte sowie Trennungsrechnung Bonn, 23. April 2009 Dipl.-Kfm. Dieter Buchdrucker

1 Kostenrechnung für Forschungseinrichtungen Konzept zur Durchführung von Kalkulationen zum Nachweis der vollen Kosten für Projekte sowie Trennungsrechnung Bonn, 23. April 2009 Dipl.-Kfm. Dieter Buchdrucker

Öffentliches Wirtschaftsrecht. Wettbewerbsregeln des EU- Primärrechts, ÖPP

Öffentliches Wirtschaftsrecht Wettbewerbsregeln des EU- Primärrechts, ÖPP Grundsatz der Sparsamkeit und Wirtschaftlichkeit, ÖPP Leistungen ird Daseinsvorsorge sind oftmals nicht kostendeckend. Nachdem

Öffentliches Wirtschaftsrecht Wettbewerbsregeln des EU- Primärrechts, ÖPP Grundsatz der Sparsamkeit und Wirtschaftlichkeit, ÖPP Leistungen ird Daseinsvorsorge sind oftmals nicht kostendeckend. Nachdem

1.1 Allgemeines. innerhalb der Nachtzeit (19:00 24:00) Gesamte Normalarbeitszeit (16:00 19:00)

Gesamte Normalarbeitszeit (16:00 19:00)") Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

FIS: Projektdaten auf den Internetseiten ausgeben

Rechenzentrum FIS: Projektdaten auf den Internetseiten ausgeben Ist ein Forschungsprojekt im Forschungsinformationssystem (FIS) erfasst und für die Veröffentlichung freigegeben, können Sie einige Daten

Rechenzentrum FIS: Projektdaten auf den Internetseiten ausgeben Ist ein Forschungsprojekt im Forschungsinformationssystem (FIS) erfasst und für die Veröffentlichung freigegeben, können Sie einige Daten

Buchungsobjekte, die bei Kontierung und Buchung anzugeben sind:

Änderung der Kontierungspraxis Informationsveranstaltung zur Einführung von KLR-Schlüsseln Trier, 17./18./19. November 2009 Ausgangssituation Stabsstelle Kanzler kameralistisches Rechnungssystem Buchungsobjekte,

Änderung der Kontierungspraxis Informationsveranstaltung zur Einführung von KLR-Schlüsseln Trier, 17./18./19. November 2009 Ausgangssituation Stabsstelle Kanzler kameralistisches Rechnungssystem Buchungsobjekte,

Zusammenhang zwischen Kostenarten, Kostenstellen und Kostenträger: Kostenarten der Ergebnistabelle

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

Kapitel 8.3: Kalkulation vom Hundert und im Hundert. Kapitel 8.4: Durchführung der Absatzkalkulation an einem Beispiel

1 von 7 04.10.2010 15:59 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

1 von 7 04.10.2010 15:59 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

Von Europa nach Kärnten

Förderungen Von Europa nach Kärnten Was ist eine Beihilfe? Folgende Maßnahmen können Beihilfen darstellen: o Zuführung von Kapital o Gewährung von Darlehen o Übernahme von Bürgschaften oder Garantien o

Förderungen Von Europa nach Kärnten Was ist eine Beihilfe? Folgende Maßnahmen können Beihilfen darstellen: o Zuführung von Kapital o Gewährung von Darlehen o Übernahme von Bürgschaften oder Garantien o

Berechtigungsgruppen TimeSafe Leistungserfassung

Keep your time safe. Berechtigungsgruppen TimeSafe Leistungserfassung Infotech AG T +423 380 00 00 Im alten Riet 125 F +423 380 00 05 9494 Schaan info@infotech.li Liechtenstein www.infotech.li www.timesafe.ch

Keep your time safe. Berechtigungsgruppen TimeSafe Leistungserfassung Infotech AG T +423 380 00 00 Im alten Riet 125 F +423 380 00 05 9494 Schaan info@infotech.li Liechtenstein www.infotech.li www.timesafe.ch

Institut für Wirtschaftsprüfung und Steuerwesen

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Änderung der Bedingungen für den Handel an der Eurex Deutschland und der Eurex Zürich

eurex Bekanntmachung Änderung der Eurex Deutschland und der Eurex Zürich Der Börsenrat der Eurex Deutschland hat am 30. Juni 2011, der Verwaltungsrat der Eurex Zürich hat am 22. Juni 2011 die nachfolgende

eurex Bekanntmachung Änderung der Eurex Deutschland und der Eurex Zürich Der Börsenrat der Eurex Deutschland hat am 30. Juni 2011, der Verwaltungsrat der Eurex Zürich hat am 22. Juni 2011 die nachfolgende

Inventur. Bemerkung. / Inventur

Inventur Die beliebige Aufteilung des Artikelstamms nach Artikeln, Lieferanten, Warengruppen, Lagerorten, etc. ermöglicht es Ihnen, Ihre Inventur in mehreren Abschnitten durchzuführen. Bemerkung Zwischen

Inventur Die beliebige Aufteilung des Artikelstamms nach Artikeln, Lieferanten, Warengruppen, Lagerorten, etc. ermöglicht es Ihnen, Ihre Inventur in mehreren Abschnitten durchzuführen. Bemerkung Zwischen

Zusatzmodul Lagerverwaltung

P.A.P.A. die kaufmännische Softwarelösung Zusatzmodul Inhalt Einleitung... 2 Definieren der Lager... 3 Zuteilen des Lagerorts... 3 Einzelartikel... 4 Drucken... 4 Zusammenfassung... 5 Es gelten ausschließlich

P.A.P.A. die kaufmännische Softwarelösung Zusatzmodul Inhalt Einleitung... 2 Definieren der Lager... 3 Zuteilen des Lagerorts... 3 Einzelartikel... 4 Drucken... 4 Zusammenfassung... 5 Es gelten ausschließlich

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Risikomanagement Gesetzlicher Rahmen 2007. SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor. Risikomanagement

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

Das Ombudsmannverfahren

Das Ombudsmannverfahren Die Lösung bei Konflikten Der Ombudsmann für Streitigkeiten zwischen Kunde und Bank Die Lösung bei Konflikten Der Ombudsmann für Streitigkeiten zwischen Kunde und Bank Das Ombudsmannverfahren

Das Ombudsmannverfahren Die Lösung bei Konflikten Der Ombudsmann für Streitigkeiten zwischen Kunde und Bank Die Lösung bei Konflikten Der Ombudsmann für Streitigkeiten zwischen Kunde und Bank Das Ombudsmannverfahren

Anleitung Typo3-Extension - Raumbuchungssystem

Anleitung Typo3-Extension - Raumbuchungssystem t3m_calendar v 1.1 Stand 15.12.2011 Mehr Datails siehe: http://www.typo3-macher.de/typo3-ext-raumbuchungssystem.html 1 INHALT 1. Bedienungsanleitung der Anwendung...

Anleitung Typo3-Extension - Raumbuchungssystem t3m_calendar v 1.1 Stand 15.12.2011 Mehr Datails siehe: http://www.typo3-macher.de/typo3-ext-raumbuchungssystem.html 1 INHALT 1. Bedienungsanleitung der Anwendung...

Kosten-Leistungsrechnung Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1

, Seite 1") Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

How-to: Webserver NAT. Securepoint Security System Version 2007nx

Securepoint Security System Inhaltsverzeichnis Webserver NAT... 3 1 Konfiguration einer Webserver NAT... 4 1.1 Einrichten von Netzwerkobjekten... 4 1.2 Erstellen von Firewall-Regeln... 6 Seite 2 Webserver

Securepoint Security System Inhaltsverzeichnis Webserver NAT... 3 1 Konfiguration einer Webserver NAT... 4 1.1 Einrichten von Netzwerkobjekten... 4 1.2 Erstellen von Firewall-Regeln... 6 Seite 2 Webserver

Widerrufsbelehrung. Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Wenn der Kunde Verbraucher ist, steht ihm das nachfolgende Widerrufsrecht zu. Ein Kunde ist Verbraucher, wenn das in Rede stehende Rechtsgeschäft (z.b. Bestellung der Ware(n) aus dem Warenkorb) zu einem

Wenn der Kunde Verbraucher ist, steht ihm das nachfolgende Widerrufsrecht zu. Ein Kunde ist Verbraucher, wenn das in Rede stehende Rechtsgeschäft (z.b. Bestellung der Ware(n) aus dem Warenkorb) zu einem

Schritt für Schritt zur Krankenstandsstatistik

Schritt für Schritt zur Krankenstandsstatistik Eine Anleitung zur Nutzung der Excel-Tabellen zur Erhebung des Krankenstands. Entwickelt durch: Kooperationsprojekt Arbeitsschutz in der ambulanten Pflege

Schritt für Schritt zur Krankenstandsstatistik Eine Anleitung zur Nutzung der Excel-Tabellen zur Erhebung des Krankenstands. Entwickelt durch: Kooperationsprojekt Arbeitsschutz in der ambulanten Pflege

Verbuchung von Zahlungseingängen über das PayPal-Konto

Verbuchung von Zahlungseingängen über das PayPal-Konto Um den Zahlungseingang eines Kunden über ein PayPal-Konto mit Abzug von PayPalGebühren in Ihrer büro easy-firmendatei zu erfassen, müssen folgende

Verbuchung von Zahlungseingängen über das PayPal-Konto Um den Zahlungseingang eines Kunden über ein PayPal-Konto mit Abzug von PayPalGebühren in Ihrer büro easy-firmendatei zu erfassen, müssen folgende

Infoveranstaltung 28.05.2009. Vergabeverfahren

Infoveranstaltung 28.05.2009 Vergabe von Aufträgen in Projekten Der Projektträger ist in der Projektumsetzung an die Kriterien Wirtschaftlichkeit und Notwendigkeit von Ausgaben gebunden. Hierfür sind im

Infoveranstaltung 28.05.2009 Vergabe von Aufträgen in Projekten Der Projektträger ist in der Projektumsetzung an die Kriterien Wirtschaftlichkeit und Notwendigkeit von Ausgaben gebunden. Hierfür sind im

BILDUNG VON BIETERGEMEINSCHAFTEN ZUR ERFÜLLUNG DER ANFORDERUNGEN VON ARTIKEL 263 DES DPR 207/2010 LEITFADEN

BILDUNG VON BIETERGEMEINSCHAFTEN ZUR ERFÜLLUNG DER ANFORDERUNGEN VON ARTIKEL 263 DES DPR 207/2010 LEITFADEN Eine BIETERGEMEINSCHAFT muss 3 Anforderungen erfüllen: A allgemeine Berufserfahrung, B spezifische

BILDUNG VON BIETERGEMEINSCHAFTEN ZUR ERFÜLLUNG DER ANFORDERUNGEN VON ARTIKEL 263 DES DPR 207/2010 LEITFADEN Eine BIETERGEMEINSCHAFT muss 3 Anforderungen erfüllen: A allgemeine Berufserfahrung, B spezifische

Anleitung zur Arbeit mit der Klassifikation der Berufe 2010 (KldB 2010)

") 1. Die notwendigen Unterlagen sind auf unserer Webseite für Sie abrufbar. www.tuev-sued.de/azav (Auftrag zum Erstellen eines Angebotes [ DOC 168 kb ], Formular "Maßnahmen-Meldeliste Meldeliste FbW" [ XLSX

1. Die notwendigen Unterlagen sind auf unserer Webseite für Sie abrufbar. www.tuev-sued.de/azav (Auftrag zum Erstellen eines Angebotes [ DOC 168 kb ], Formular "Maßnahmen-Meldeliste Meldeliste FbW" [ XLSX

10. Keine Annahme weiterer Arbeiten

Allgemeine Geschäftsbedingungen (AGB) Perle 1. Grundsätzliches 2. Zielsetzung 3. Dienstleistungsumfang 4. Dienstleistung 5. Dienstleistungsgrenzen 6. Tarife und Rechnungsstellung 7. Kündigung 8. Schweigepflicht

Allgemeine Geschäftsbedingungen (AGB) Perle 1. Grundsätzliches 2. Zielsetzung 3. Dienstleistungsumfang 4. Dienstleistung 5. Dienstleistungsgrenzen 6. Tarife und Rechnungsstellung 7. Kündigung 8. Schweigepflicht

Verordnung über Investitionshilfe für Berggebiete

Verordnung über Investitionshilfe für Berggebiete (IHV) 901.11 vom 26. November 1997 (Stand am 1. Februar 2000) Der Schweizerische Bundesrat, gestützt auf die Artikel 8 Absatz 3 und 21 Absatz 3 des Bundesgesetzes

Verordnung über Investitionshilfe für Berggebiete (IHV) 901.11 vom 26. November 1997 (Stand am 1. Februar 2000) Der Schweizerische Bundesrat, gestützt auf die Artikel 8 Absatz 3 und 21 Absatz 3 des Bundesgesetzes

1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die

Die gesetzliche Definition der Anlageberatung 1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die Abgabe von persönlichen Empfehlungen an Kunden oder deren Vertreter, die sich auf Geschäfte

Die gesetzliche Definition der Anlageberatung 1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die Abgabe von persönlichen Empfehlungen an Kunden oder deren Vertreter, die sich auf Geschäfte

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Analyseraster zur Unterscheidung wirtschaftlicher und nichtwirtschaftlicher Tätigkeit von Hochschulen Ein Leitfaden. (Stand: 28.09.

SEKRETARIAT DER STÄNDIGEN KONFERENZ DER KULTUSMINISTER DER LÄNDER IN DER BUNDESREPUBLIK DEUTSCHLAND III C 4120/6.1.2 Analyseraster zur Unterscheidung wirtschaftlicher und nichtwirtschaftlicher Tätigkeit

SEKRETARIAT DER STÄNDIGEN KONFERENZ DER KULTUSMINISTER DER LÄNDER IN DER BUNDESREPUBLIK DEUTSCHLAND III C 4120/6.1.2 Analyseraster zur Unterscheidung wirtschaftlicher und nichtwirtschaftlicher Tätigkeit

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Second Steps in eport 2.0 So ordern Sie Credits und Berichte

Second Steps in eport 2.0 So ordern Sie Credits und Berichte Schritt 1: Credits kaufen, um Zugangscodes generieren zu können Wählen Sie Credits verwalten und klicken Sie auf Credits kaufen. Geben Sie nun

Second Steps in eport 2.0 So ordern Sie Credits und Berichte Schritt 1: Credits kaufen, um Zugangscodes generieren zu können Wählen Sie Credits verwalten und klicken Sie auf Credits kaufen. Geben Sie nun

WinWerk. Prozess 4 Akonto. KMU Ratgeber AG. Inhaltsverzeichnis. Im Ifang 16 8307 Effretikon

Prozess 4 Akonto WinWerk 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052 740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Akonto... 2 1.1 Allgemein... 2 2 Akontobeträge

Prozess 4 Akonto WinWerk 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052 740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Akonto... 2 1.1 Allgemein... 2 2 Akontobeträge

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Wirtschaftsschule Bohlscheid Hansaring 63-67 50670 Köln Lehrgang: Handelsfachwirte

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

GESETZLICHE FÖRDERMÖGLICHKEITEN FÜR DIE EINSTELLUNG VON HYGIENEFACHPERSONAL

GESETZLICHE FÖRDERMÖGLICHKEITEN FÜR DIE EINSTELLUNG VON HYGIENEFACHPERSONAL Hygienezuschlag nach 4 Abs. 11 KHEntgG Fachtagung Krankenhaushygiene am 9. April 2014 in Mainz Helge Franz Folie 1 Beitragsschuldengesetz

GESETZLICHE FÖRDERMÖGLICHKEITEN FÜR DIE EINSTELLUNG VON HYGIENEFACHPERSONAL Hygienezuschlag nach 4 Abs. 11 KHEntgG Fachtagung Krankenhaushygiene am 9. April 2014 in Mainz Helge Franz Folie 1 Beitragsschuldengesetz

Modul 4 Kostenrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

--> Das externe Rechnungswesen ist das Rechnungswesen an externe Adressaten.

Fragenkatalog Kosten- und Leistungsrechnung 1) Definieren Sie: a) Betriebliches Rechnungswesen --> Das betriebliche Rechnungswesen ist der Überbegriff für die Bilanzrechnung, die Kosten- und Erlösrechnung,

Fragenkatalog Kosten- und Leistungsrechnung 1) Definieren Sie: a) Betriebliches Rechnungswesen --> Das betriebliche Rechnungswesen ist der Überbegriff für die Bilanzrechnung, die Kosten- und Erlösrechnung,

Kostenrechnung im Unternehmen

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

FRAGE 39. Gründe, aus denen die Rechte von Patentinhabern beschränkt werden können

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

XT Großhandelsangebote

XT GROßHANDELSANGEBOTE XT Großhandelsangebote Die neuen XT- Großhandelsangebote bieten Ihnen eine große Anzahl an Vereinfachungen und Verbesserungen, z.b. Großhandelsangebote werden zum Stichtag automatisch

XT GROßHANDELSANGEBOTE XT Großhandelsangebote Die neuen XT- Großhandelsangebote bieten Ihnen eine große Anzahl an Vereinfachungen und Verbesserungen, z.b. Großhandelsangebote werden zum Stichtag automatisch

«Eine Person ist funktional gesund, wenn sie möglichst kompetent mit einem möglichst gesunden Körper an möglichst normalisierten Lebensbereichen

18 «Eine Person ist funktional gesund, wenn sie möglichst kompetent mit einem möglichst gesunden Körper an möglichst normalisierten Lebensbereichen teilnimmt und teilhat.» 3Das Konzept der Funktionalen

18 «Eine Person ist funktional gesund, wenn sie möglichst kompetent mit einem möglichst gesunden Körper an möglichst normalisierten Lebensbereichen teilnimmt und teilhat.» 3Das Konzept der Funktionalen

Kurzbeschreibung. ABC-Baubetriebshof. Version 3.0

Kurzbeschreibung ABC-Baubetriebshof Version 3.0 Inhaltsverzeichnis 1 Allgemeines... 3 2 Kernfragen... 4 3 Stammdatenerfassung... 5 3.1 Personal... 5 3.2 Fahrzeuge und Geräte... 6 3.3 Tätigkeiten... 7 3.4

Kurzbeschreibung ABC-Baubetriebshof Version 3.0 Inhaltsverzeichnis 1 Allgemeines... 3 2 Kernfragen... 4 3 Stammdatenerfassung... 5 3.1 Personal... 5 3.2 Fahrzeuge und Geräte... 6 3.3 Tätigkeiten... 7 3.4

Allgemeine Geschäftsbedingungen. der

Seite: Seite 1 von 5 Allgemeine Geschäftsbedingungen der Seite: Seite 2 von 5 Inhaltsverzeichnis 1. Allgemeines... 3 2. Abschluss eines Vertrages... 3 3. Art und Umfang der Leistungen... 3 3.1 Industrielle

Seite: Seite 1 von 5 Allgemeine Geschäftsbedingungen der Seite: Seite 2 von 5 Inhaltsverzeichnis 1. Allgemeines... 3 2. Abschluss eines Vertrages... 3 3. Art und Umfang der Leistungen... 3 3.1 Industrielle

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Rechtliche Neuerungen. Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern

Rechtliche Neuerungen Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern Informationspflichten und Widerrufsrecht bei Architekten und Planungsverträgen mit

Rechtliche Neuerungen Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern Informationspflichten und Widerrufsrecht bei Architekten und Planungsverträgen mit

Stellen Sie bitte den Cursor in die Spalte B2 und rufen die Funktion Sverweis auf. Es öffnet sich folgendes Dialogfenster

Es gibt in Excel unter anderem die so genannten Suchfunktionen / Matrixfunktionen Damit können Sie Werte innerhalb eines bestimmten Bereichs suchen. Als Beispiel möchte ich die Funktion Sverweis zeigen.

Es gibt in Excel unter anderem die so genannten Suchfunktionen / Matrixfunktionen Damit können Sie Werte innerhalb eines bestimmten Bereichs suchen. Als Beispiel möchte ich die Funktion Sverweis zeigen.

Deutsches Forschungsnetz

Deutsches Forschungsnetz Speichern in der Cloud - aber sicher Jochem Pattloch 11. Tagung der DFN-Nutzergruppe Hochschulverwaltung "Mobiler Campus" vom 6. - 8. Mai 2013 an der Universität Mannheim Kooperativer

Deutsches Forschungsnetz Speichern in der Cloud - aber sicher Jochem Pattloch 11. Tagung der DFN-Nutzergruppe Hochschulverwaltung "Mobiler Campus" vom 6. - 8. Mai 2013 an der Universität Mannheim Kooperativer

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

7.14 Einrichtung Verbuchung mit Kostenstellen. Voraussetzungen / Einrichtung

7.14 Einrichtung Verbuchung mit Kostenstellen Die Verbuchung auf Kostenstellen aus Dialogik Lohn kann auf verschiedene Methoden vorgenommen werden. Die Verbuchung kann gemäss Lohnart (direkt auf eine Kostenstelle

7.14 Einrichtung Verbuchung mit Kostenstellen Die Verbuchung auf Kostenstellen aus Dialogik Lohn kann auf verschiedene Methoden vorgenommen werden. Die Verbuchung kann gemäss Lohnart (direkt auf eine Kostenstelle

Nicht über uns ohne uns

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

Automatischer Abschluss von Abrechnungsnummern

Automatischer Abschluss von Abrechnungsnummern Bereich: FIBU - Info für Anwender Nr. 1251 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Umsatzsteuer-Voranmeldung 3.2. Dauerfristverlängerung

Automatischer Abschluss von Abrechnungsnummern Bereich: FIBU - Info für Anwender Nr. 1251 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Umsatzsteuer-Voranmeldung 3.2. Dauerfristverlängerung

Programmteil Zeiterfassung für Projekt und Mitarbeiter

Programmteil Zeiterfassung für Projekt und Mitarbeiter Version: 2.01 Datum: 24.02.2004 Modul: Projektverwaltung, Zeiterfassung Programmaufruf: Stammdaten Grunddaten Lohnarten Stammdaten Mitarbeiter Belege

Programmteil Zeiterfassung für Projekt und Mitarbeiter Version: 2.01 Datum: 24.02.2004 Modul: Projektverwaltung, Zeiterfassung Programmaufruf: Stammdaten Grunddaten Lohnarten Stammdaten Mitarbeiter Belege

Besicomm Leistungserfassung

Besicomm Leistungserfassung SAP CATS ist eine hervorragende Plattform zur Freigabe und Verteilung von Daten in diverse SAP Module. Besicomm Leistungserfassung bietet eine einfache smaske zu CATS welche

Besicomm Leistungserfassung SAP CATS ist eine hervorragende Plattform zur Freigabe und Verteilung von Daten in diverse SAP Module. Besicomm Leistungserfassung bietet eine einfache smaske zu CATS welche

Dienstvereinbarung über Arbeitszeitkonten. Zwischen dem Evangelisch-lutherischen Kirchenkreis Münden, vertreten durch den Kirchenkreisvorstand.

Dienstvereinbarung über Arbeitszeitkonten Zwischen dem Evangelisch-lutherischen Kirchenkreis Münden, vertreten durch den Kirchenkreisvorstand (Dienststellenleitung), und der Mitarbeitervertretung im Evangelisch-lutherischen

Dienstvereinbarung über Arbeitszeitkonten Zwischen dem Evangelisch-lutherischen Kirchenkreis Münden, vertreten durch den Kirchenkreisvorstand (Dienststellenleitung), und der Mitarbeitervertretung im Evangelisch-lutherischen

LEITFADEN STUNDENSÄTZE IN S-CONTROL

LEITFADEN STUNDENSÄTZE IN S-CONTROL 1. DIE MITARBEITERSTUNDENSÄTZE INTERN, MIT GMKF UND EXTERN Interner Mitarbeiterstundensatz Der Mitarbeiterstundensatz gehört zu den wichtigsten Vorraussetzungen, um

LEITFADEN STUNDENSÄTZE IN S-CONTROL 1. DIE MITARBEITERSTUNDENSÄTZE INTERN, MIT GMKF UND EXTERN Interner Mitarbeiterstundensatz Der Mitarbeiterstundensatz gehört zu den wichtigsten Vorraussetzungen, um

Die insoweit erfahrene Fachkraft Gemäß 8a, Abs. 2 SGB VIII

Die insoweit erfahrene Fachkraft Gemäß 8a, Abs. 2 SGB VIII Verortung Qualifikation Aufgaben Lotte Knoller, Diplom Psychologin, Kinderschutz-Zentrum Berlin 8a Schutzauftrag bei Kindeswohlgefährdung (1)

Die insoweit erfahrene Fachkraft Gemäß 8a, Abs. 2 SGB VIII Verortung Qualifikation Aufgaben Lotte Knoller, Diplom Psychologin, Kinderschutz-Zentrum Berlin 8a Schutzauftrag bei Kindeswohlgefährdung (1)

Einleitende Bemerkungen

Einleitende Bemerkungen EU-FORMBLATT LENKFREIE TAGE / KONTROLLGERÄT MANUELLER NACHTRAG ENTSCHEIDUNGSHILFE FÜR FAHRPERSONAL VON VERORDNUNGS-FAHRZEUGEN 1 BEI TÄTIGKEITEN IM INNERSTAATLICHEN VERKEHR Zur Frage,

Einleitende Bemerkungen EU-FORMBLATT LENKFREIE TAGE / KONTROLLGERÄT MANUELLER NACHTRAG ENTSCHEIDUNGSHILFE FÜR FAHRPERSONAL VON VERORDNUNGS-FAHRZEUGEN 1 BEI TÄTIGKEITEN IM INNERSTAATLICHEN VERKEHR Zur Frage,

AZK 1- Freistil. Der Dialog "Arbeitszeitkonten" Grundsätzliches zum Dialog "Arbeitszeitkonten"

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

Zur Wahrung der Widerrufsfrist reicht es aus, dass Sie die Mitteilung über die Ausübung des Widerrufsrechts vor Ablauf der Widerrufsfrist absenden.

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das

04.061 s Bundesgesetz über die Krankenversicherung. Teilrevision. Spitalfinanzierung

Ständerat Wintersession 007 e-parl 0..007 3:4 04.06 s Bundesgesetz über die Krankenversicherung. Teilrevision. Spitalfinanzierung Geltendes Recht Entwurf der Kommission für soziale Sicherheit und Gesundheit

Ständerat Wintersession 007 e-parl 0..007 3:4 04.06 s Bundesgesetz über die Krankenversicherung. Teilrevision. Spitalfinanzierung Geltendes Recht Entwurf der Kommission für soziale Sicherheit und Gesundheit

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Widerrufsbelehrung für die Zeitungs-App/PDF der Berliner Verlag GmbH

Widerrufsbelehrung für die Zeitungs-App/PDF der Berliner Verlag GmbH Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen. Die Widerrufsfrist beträgt vierzehn

Widerrufsbelehrung für die Zeitungs-App/PDF der Berliner Verlag GmbH Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen. Die Widerrufsfrist beträgt vierzehn

Die Betriebssicherheitsverordnung (BetrSichV) TRBS 1111 TRBS 2121 TRBS 1203

TRBS 1111 TRBS 2121 TRBS 1203") Die Betriebssicherheitsverordnung (BetrSichV) TRBS 1111 TRBS 2121 TRBS 1203 Achim Eckert 1/12 Am 3. Oktober 2002 ist die Betriebssicherheitsverordnung in Kraft getreten. Auch für den Gerüstbauer und den

Die Betriebssicherheitsverordnung (BetrSichV) TRBS 1111 TRBS 2121 TRBS 1203 Achim Eckert 1/12 Am 3. Oktober 2002 ist die Betriebssicherheitsverordnung in Kraft getreten. Auch für den Gerüstbauer und den

Pflegefinanzierung für Personen in stationärer Langzeitpflege.

Pflegefinanzierung für Personen in stationärer Langzeitpflege. Finanzierung der Pflege. Seit dem 1. Januar 2011 gilt das Bundesgesetz über die Neuordnung der Pflegefinanzierung. Zum einen wird die Situation

Pflegefinanzierung für Personen in stationärer Langzeitpflege. Finanzierung der Pflege. Seit dem 1. Januar 2011 gilt das Bundesgesetz über die Neuordnung der Pflegefinanzierung. Zum einen wird die Situation

Betriebsbuchhaltung leicht verständlich

Betriebsbuchhaltung leicht verständlich Martin (Wiss) http://homepage.swissonline.ch/wiss Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung

Betriebsbuchhaltung leicht verständlich Martin (Wiss) http://homepage.swissonline.ch/wiss Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung

Benutzerhandbuch MedHQ-App

Benutzerhandbuch MedHQ-App T h o r D y n a m i c s G m b H A m B ü c h e n b e r g s k a m p 2 2 2 1 0 3 9 B ö r n s e n V e r s i o n 1. 0 S t a n d : 0 4 / 2 0 1 5 z u r M e d H Q - A p p - V e r s i

Benutzerhandbuch MedHQ-App T h o r D y n a m i c s G m b H A m B ü c h e n b e r g s k a m p 2 2 2 1 0 3 9 B ö r n s e n V e r s i o n 1. 0 S t a n d : 0 4 / 2 0 1 5 z u r M e d H Q - A p p - V e r s i

Step by Step Webserver unter Windows Server 2003. von Christian Bartl

Step by Step Webserver unter Windows Server 2003 von Webserver unter Windows Server 2003 Um den WWW-Server-Dienst IIS (Internet Information Service) zu nutzen muss dieser zunächst installiert werden (wird

Step by Step Webserver unter Windows Server 2003 von Webserver unter Windows Server 2003 Um den WWW-Server-Dienst IIS (Internet Information Service) zu nutzen muss dieser zunächst installiert werden (wird

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Rechtliche Aspekte der Energieberatung

Rechtliche Aspekte der Energieberatung 1. Gibt es gesetzliche Regelungen? Gelten 77/78 HOAI? a. Für Leistungen der Energieberatung? Nein Energieberatung als Initialberatung ist gar nicht erfasst? b. Energieplanung

Rechtliche Aspekte der Energieberatung 1. Gibt es gesetzliche Regelungen? Gelten 77/78 HOAI? a. Für Leistungen der Energieberatung? Nein Energieberatung als Initialberatung ist gar nicht erfasst? b. Energieplanung

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Wie stellen Sie die Dokumentation der Kanzleileistungen sicher?

Wie stellen Sie die Dokumentation der Kanzleileistungen sicher? Durch effektive Arbeitsabläufe reduzieren Sie den Zeit- und damit den Kostenverbrauch in Ihrer Kanzlei. Durch kostensparendes und integriertes

Wie stellen Sie die Dokumentation der Kanzleileistungen sicher? Durch effektive Arbeitsabläufe reduzieren Sie den Zeit- und damit den Kostenverbrauch in Ihrer Kanzlei. Durch kostensparendes und integriertes

Schnittstelle DIGI-Zeiterfassung

P.A.P.A. die kaufmännische Softwarelösung Schnittstelle DIGI-Zeiterfassung Inhalt Einleitung... 2 Eingeben der Daten... 2 Datenabgleich... 3 Zusammenfassung... 5 Es gelten ausschließlich unsere Allgemeinen

P.A.P.A. die kaufmännische Softwarelösung Schnittstelle DIGI-Zeiterfassung Inhalt Einleitung... 2 Eingeben der Daten... 2 Datenabgleich... 3 Zusammenfassung... 5 Es gelten ausschließlich unsere Allgemeinen

Widerrufsbelehrung der redcoon GmbH

Widerrufsbelehrung der redcoon GmbH Stand: September 2015 www.redcoon.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren Seite 3 Muster-Widerrufsformular Seite 5 Widerrufsbelehrung

Widerrufsbelehrung der redcoon GmbH Stand: September 2015 www.redcoon.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren Seite 3 Muster-Widerrufsformular Seite 5 Widerrufsbelehrung

Verordnung über die Kostenermittlung und die Leistungserfassung durch Spitäler und Pflegeheime in der Krankenversicherung

Verordnung über die Kostenermittlung und die Leistungserfassung durch Spitäler und Pflegeheime in der Krankenversicherung (VKL) Änderung vom Der Schweizerische Bundesrat verordnet: I Die Verordnung vom

Verordnung über die Kostenermittlung und die Leistungserfassung durch Spitäler und Pflegeheime in der Krankenversicherung (VKL) Änderung vom Der Schweizerische Bundesrat verordnet: I Die Verordnung vom

Die Bachelorarbeit muss laut Prüfungsordnung nicht mehr thematisch dem gewählten Schwerpunktmodul zuzuordnen sein.

Bachelor of Science BWL: Studierende, welche im Sommersemester 2012 die Bachelorarbeit schreiben möchten, müssen sich im Zeitraum 10.01. bis 23.01.2012 in FlexNow voranmelden. Aufgrund der Voranmeldung

Bachelor of Science BWL: Studierende, welche im Sommersemester 2012 die Bachelorarbeit schreiben möchten, müssen sich im Zeitraum 10.01. bis 23.01.2012 in FlexNow voranmelden. Aufgrund der Voranmeldung