Geldpolitik in Zeiten der Finanzkrise Prof. Dr. Gerhard Illing

|

|

|

- Friederike Kranz

- vor 8 Jahren

- Abrufe

Transkript

1 Geldpolitik in Zeiten der Finanzkrise Prof. Dr. Gerhard Illing Seminar für Makroökonomie Universität München Vorlesung "Topics in Economics" Teil 1: Die Immobilienkrise in den USA Teil 2: Die Rolle der Geldpolitik Prof. Dr. Gerhard Illing Seite 1

2 Kernfragen Was lief schief? Wo liegen die Herausforderungen? Welche Reformen sind nötig? Welche Rolle kann Geldpolitik dabei spielen? Vorlesung heute: Focus auf US Immobilienmarkt Ursachen für den Preisanstieg vor der Krise Auswirkungen des Preisrückgangs: Teufelskreis Lösungsansätze zur Stützung der Banken Anreizprobleme auf Finanzmärkten Seite 2

3 Vor der Krise Verbriefung als innovatives Finanzierungsmodell: Breite, weltweite Streuung von Risiken? With these advances in technology, lenders have taken advantage of credit-scoring models and other techniques for efficiently extending credit to a broader spectrum of consumers. The widespread adoption of these models has reduced the costs of evaluating the creditworthiness of borrowers, and in competitive markets, cost reductions tend to be passed through to borrowers. Where once moremarginal applicants would simply have been denied credit, lenders are now able to quite efficiently judge the risk posed by individual applicants and to price that risk appropriately. These improvements have led to rapid growth in subprime mortgage lending; indeed, today subprime mortgages account for roughly 10 percent of the number of all mortgages outstanding, up from just 1 or 2 percent in the early 1990s. Alan Greenspan, Chairman US Fed- Fourth Annual Community Affairs Research Conference Washington, D.C. April 8, Seite 3

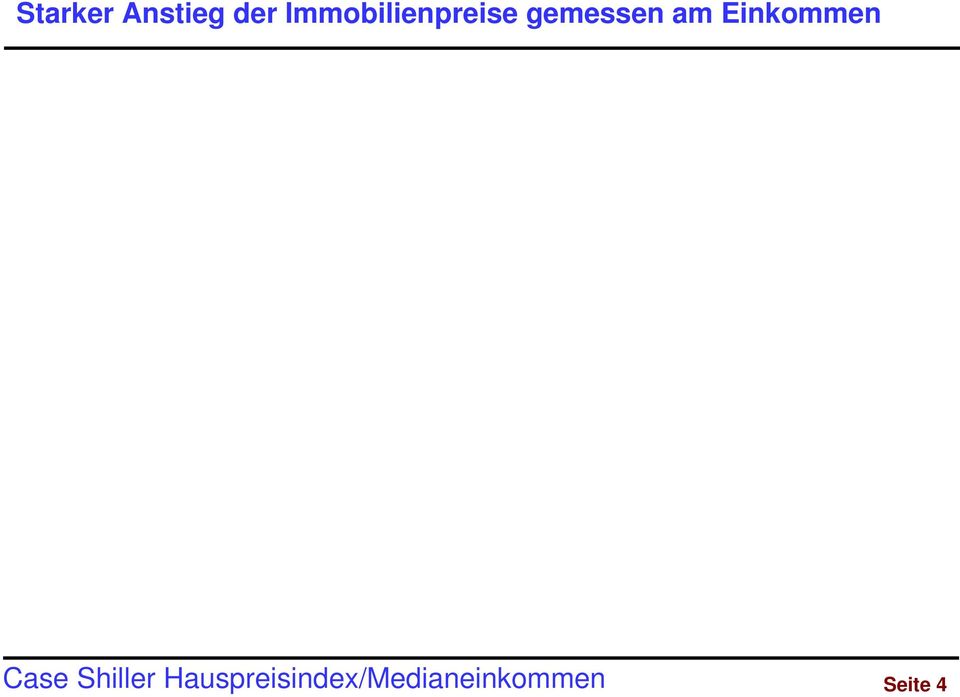

4 Starker Anstieg der Immobilienpreise gemessen am Einkommen Case Shiller Hauspreisindex/Medianeinkommen Seite 4

5 Anstieg des Anteils von Hausbesitzern in den USA 1/ ,1% Seite 5

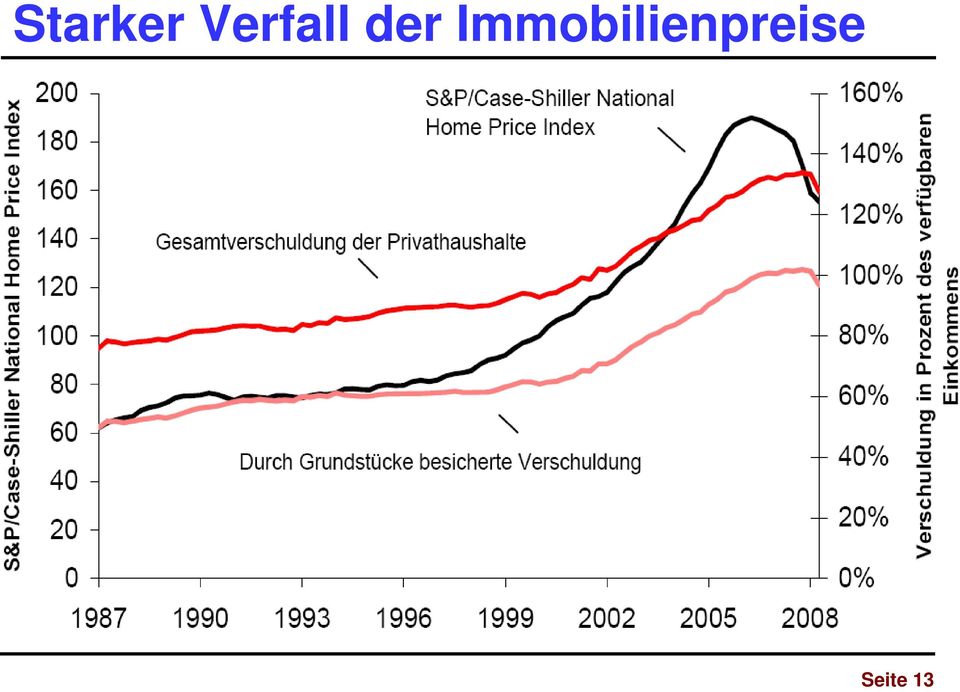

6 Starker Anstieg der Verschuldung aus Immobilienbesitz Seite 6

7 Vor der Krise Verbriefung als innovatives Finanzierungsmodell: Breite, weltweite Streuung von Risiken? Geldpolitik: niedrige Zinsen (Furcht vor Deflation; Keine Reaktion auf steigende Vermögenspreise) Globale Sparflut (z. B. China: Aufbau hoher Devisenreserven bei fixen Wechselkursen) niedrige langfristige Realzinsen Engelskreis : Selbstverstärkende Rückkoppelung zwischen Kreditvergabe und Immobilienpreisen Kernpunkt: Investmentbanken streben konstanten Leverage an Hohe Hebelwirkung durch Fremdfinanzierung (starker Anstieg kurzfristiger Refinanzierung) Fehlanreize im Finanzsystem verstärken Boom/ Bust Aber: Rückkoppelung kann sich schnell in einen Teufelskreis verkehren! Leverage: Quote von Fremd- zu Eigenkapital Seite 7

Fehlanreize im")

8 Vor der Krise Hohe Hebelwirkung durch Fremdfinanzierung Fehlanreize im Finanzsystem verstärken Boom/ Bust Engelskreis : Selbstverstärkende Rückkoppelung zwischen Kreditvergabe und Immobilienpreisen bei einer Bewertung zu Marktpreisen Leverage: Verhältnis von Fremd- zu Eigenkapital Banken streben konstanten Leverage (damit auch konstanten Anteil von Bankaktiva zu Eigenkapital) an Steigender Marktwert der verbrieften Hypotheken Anreiz, Hypothekenkredite auszuweiten Anstieg der Immobilienpreise Marktwert steigt weiter Beschríeben in: Illing, Financial Stability and Monetary Policy, 2006 Seite 8

9 Positiver Feedback-Mechanismus ( Engelskreis ) Banken bewerten verbriefte Hypothekenkredite zu Marktpreisen Mit steigendem Marktwert: Nettovermögen steigt Anreiz zu verstärkter Kreditvergabe Bankmanager nehmen neue Einlagen auf, um die Fremdkapitalquote (FK/EK) anzupassen (Leverage) Zuwachs an neuen Krediten Anstieg der Immobilienpreise Aktiva Marktwert der Hypotheken Marktwert steigt Zuwachs an Kreditvergabe Bankbilanz Passiva Sichteinlagen; Fremdkapital Commercial (Einlagen; Verschuldung Papers Eigenkapital (Nettovermögen) Nettovermögen steigt Anstieg der Einlagen Anstieg des Marktwerts Feedback Mechanismus Mechanismus kann sich schnell in einen Teufelskreis verkehren! Seite 9

Nettovermögen steigt Anstieg der Einlagen Anstieg des Marktwerts Feedback Mechanismus Mechanismus kann sich schnell in")

10 Negativer Feedback-Mechanismus ( Teufelskreis ) Teufelskreis bei fallenden Immobilienpreisen: Deleveraging verschärft Bust: Zwangsverkäufe: Fire Sales! Mit sinkendem Marktwert: Nettovermögen sinkt Anreiz, die Kreditvergabe einzuschränken Kurzfristige Einlagen werden abgezogen: Prozess des Deleveraging Aktiva Marktwert der Hypotheken Bankbilanz Passiva Sichteinlagen; Commercial Papers Rückgang der vergebenen Kredite Verfall der Immobilienpreise Verfall des Marktwerts Feedback Mechanismus Marktwert sinkt Eigenkapital (Nettovermögen) Nettovermögen schrumpft Erosion des Eigenkapitals Zwangsverkäufe Seite 10

Nettovermögen schrumpft Erosion des Eigenkapitals Zwangsverkäufe Seite")

11 Starker Verfall der Immobilienpreise Seite 11

12 Starker Verfall der Immobilienpreise Seite 12

13 Starker Verfall der Immobilienpreise Seite 13

14 Starke Änderungen der Immobilienpreise Seite 14

15 US Immobilienmarkt: Subprime Loans Preisanstieg in manchen Ländern Europas war noch viel stärker Aber spezifische Charakteristika des US Marktes: Subprime Loans: Ninja No Income, No Job, (and) no Assets. Teaser Rates: Keine Rückzahlungen in den ersten 2 Jahren; dann aber variable Verzinsung No Recourse Loans: Haus als einziges Pfand für die Bank Jingle Mail, falls Hauspreis unter Wert der Hypotheken fällt (negatives Eigenkapital) Verbriefung erschwert Modifikation der Hypothekenkontrakte (Umschuldung) Seite 15

Verbriefung erschwert")

16 Ausfallrate der Hypotheken bei First Fed Seite 16

17 Schätzung des Anteils der Hausbesitzer mit negativem Eigenkapital Seite 17

18 Potenzial für Rückgang der Hauspreise Preisentwicklung abhängig vom Wachstum der US Wirtschaft Seite 18

19 Rückgang der Hauspreise in verschiedenen Städten Stand: Ende Oktober 2008 Seite 19

20 Anteil leerstehenden Wohnraums Seite 20

21 Multiple Gleichgewichte Panikverkäufe können den Marktwert der verbrieften Kredite unter den Fundamentalwert treiben Sich selbst erfüllende Panik Makroökonomische Feedback Effekte: Banken schränken Kreditvergabe ein Rezession Verfall der Hauspreise Teufelskreislauf Überlegung: Falls es gelingt, den Marktwert der verbrieften Kredite zu stabilisieren (eine Untertreibung nach unten zu verhindern), kann Teufelskreislauf durchbrochen werden Politikmaßnahmen Interventionen zur Stabilisierung? Geldpolitik (Vorlesung nächste Woche) Paulsen Plan: Aufkauf von Wertpapieren über Auktionen Rekapitalisierung der Banken (Rettungspakete) Konjunkturprogramme Modifikation der Hypothekenkredite Seite 21

22 Multiple Gleichgewichte bei verbrieften Wertpapieren P A P MBS S A Stabilisierung nach Vor der Krise erfolgreicher Intervention Verlust P D Marktgleichgewicht nach Einbruch der Immobilienpreise B D Paulson Panikverkäufe durch Deleveraging C D D crisis Nach Panikverkäufen D X MBS Seite 22

23 Lösungswege Einbruch der Vermögenspreise führt zur Erosion des Eigenkapitals der Banken: Aktiva Passiva Verbriefte Wertpapiere 100 Einlagen 70 Kurzfristige Verschuldung 10 Langfristige Verschuldung 10 Eigenkapital 10 Gesamtwert 100 Gesamtwert 100 Erosion des Eigenkapitals der Banken Zusammenbruch der Kreditvergabe Stillstand der gesamten Wirtschaft Einbruch der Vermögenspreise Rekapitalisierung der Banken nötig, um Zusammenbruch zu verhindern! Seite 23

24 Lösungswege Alternativen: A) Aufkauf von Assets (Paulson Plan) Aufkauf zum aktuellen Marktwert verringert Eigenkapitalbasis Aufkauf zum Buchwert stärkt Eigenkapital (aber: belohnt Fehler!) Sozialisierung der Verluste! B) Stärkung des Eigenkapitals durch Rekapitalisierung (Europäischer Plan Gordon Brown) Herausforderung: Identifiziere gute Banken Teilverstaatlichung der maroden Banken Schlüssel zum Erfolg: Sanierung rentabler Banken Initiiere Kreditvergabe an profitable Zukunftsprojekte (Abschreiben vergangener Verluste) Problem: Intransparenz des Marktes; Vertrauensverlust Seite 24

25 Lösungswege: Paulson Plan Versteigerung der verbrieften Wertpapiere Wie hoch ist ihr Fundamentalwert? 100, 90 oder 80? Aktiva Passiva Verbriefte Wertpapiere /90/80 Einlagen 70 Kurzfristige Verschuldung 10 10/10/7 Langfristige Verschuldung 10 10/10/3 Eigenkapital 10 10/0/0 Gesamtwert 100 Gesamtwert /90/80 100/90/80 Erosion des Eigenkapitals der Banken Falls Auktionspreis unter dem Nennwert liegt! Beim Kauf zu 100 erfolgt Rekapitalisierung der Bank; Das gesamte Risiko trägt dann aber der Staat Seite 25

26 Lösungswege: Gordon Brown Plan Rekapitalisierung der Banken: Zufuhr von 5 Mrd. Eigenkapital Aktiva Passiva Verbriefte Wertpapiere /90/80 Einlagen 70 Cash 5/5/5 Kurzfristige Verschuldung 10 10/10/10 Langfristige Verschuldung 10 10/10/5 Gesamtwert 100 Eigenkapital Gesamtwert 10 15/5/ /95/85 105/95/85 Staatliche Zufuhr von Eigenkapital Beteiligung an zukünftigen Erträgen bzw.verlusten Rekapitalisierung der Banken soll Wirtschaft stimulieren Vertrauen nötig! Seite 26

27 Rettungspakete Eine Auswahl USA Groß britan nien Deutsch Land $ 700 Mrd. Paulson bail out plan Weitgehende Vollmachten für das US Treasury Ministerium Aufkauf illiquider Wertpapiere toxic assets. Rekapitalisierung von 9 Großbanken in Höhe von 125 Mrd. $ Zudem: Verstaatlichung von AIG, Fannie and Freddie 500 Mrd. Pfund (ca. 636 Mrd.) Zur Garantie von Krediten zwischen Banken Stärkung des Eigenkapitals der Finanzinstitute mit bis zu 50 Mrd. Pfund. Kreditinstitute haben die Pflicht staatliche Hilfe anzunehmen, sobald ihr Eigenkapital eine gewisse Quote unterschreitet. Finanzmarkt-Stabilisierungsfonds 400 Mrd. für Garantien für Wertpapiere der Banken 80 Mrd. potentielle Staatsbeteiligung an Banken Aufkauf problembehafteter Papiere erst als ultima Ratio Seite 27

28 Rettungspakete Eine Auswahl Frank reich Schweiz Island 320 Mrd. zur Stützung des Zahlungsverkehrs zwischen Finanzinstituten 40 Mrd. als Finanzhilfe für gefährdete Banken. Eigenkapitalvorschriften für die Grossbanken UBS und Credit Suisse deutlich verschärft. Risikogewichtete Aktiva müssen mit 200% unterlegt werden. Rettungspaket für UBS von bis zu 43 Mrd. (Staatsbeteiligung ca. neun Prozent): Kapitalerhöhung von 6 Mrd. Franken (3,9 Mrd. ) Auslagerung fauler Kredite UBS bis zu 60 Mrd.Franken (39 Mrd. ), Zwangsverstaatlichung aller drei Banken des Landes, Kaupthing, Landsbanki;und Glitnir Schuldenlast der drei isländischen Banken ca. 61 Mrd. $. Seite 28

29 Durchbrechen des Teufelskreises Kernproblem: Zusammenbruch des Vertrauens zwischen Banken verhindert Kreditvergabe. Kollaps des Bankensystems kann Kollaps der gesamten Wirtschaft auslösen Übergreifen auf die Realwirtschaft Weltweite Ansteckungseffekte (Rückzug des Kapitals aus Schwellenländern) Rettungspakete: Kurzfristige Maßnahmen, um einen Zusammenbruch des Bankensystems zu verhindern Staatliche Interventionen zur Stabilisierung des Vertrauens Im Erfolgsfall: Kreditzusagen führen nicht zu Anstieg der Verschuldung Mittel- und langristig notwendig: Maßnahmen zum Verhindern der nächsten Krise Ansatzpunkt: Anreizmechanismen auf den Finanzmärkten! Seite 29

30 Anreizprobleme auf Finanzmärkten Anreize für Subprime Kredite? - Hohe Provisionen; - Verlagerung der Risiken durch Verbriefung (CDO); - Bonität durch Rating-Agenturen zertifiziert - Glaube an stetig steigende Immobilienpreise American financial-services industry's share of total corporate profits: 10% in the early 1980s 40% at its peak last year (2007) Financial services account for only 5% of private-sector jobs. Quelle: Economist März 2008 The financial system What went wrong Seite 30

31 Anreizprobleme auf Finanzmärkten Verbriefung als innovatives Finanzierungsmodell: Breite, weltweite Streuung von Risiken? Starke Anreize für Bankmanager, kurzfristige Rendite über Hebelwirkung (Leverage) zu steigern Versuch, den Verschuldungsgrad konstant zu halten selbstverstärkende Effekte (begrenzte Haftung; Risiken durch Verbriefung und Swaps ausgelagert) Regulierungsarbitrage: Auslagerung riskanter Aktivitäten ins deregulierte Schattenbankensystem Intransparenz der Risiken Verpackung von Giftmüll, von Rating Agenturen als AAA zertifiziert Zusammenbruch des Vertrauens zwischen Banken Zusammenbruch des Marktes für Wertpapiere Seite 31

32 Anreizprobleme auf Finanzmärkten Zusammenbruch von Märkten bei asymmetrischer Information George Akerlof: Markets for Lemons Beispiel Gebrauchtwagenmarkt: Verkäufer kennt Qualität seines Autos; Käufer kann Qualität nicht beurteilen; fordert Abschlag Markt bricht zusammen: Gute Autos werden gar nicht erst angeboten Wirksame Institutionen: Garantien, Haftung; staatlicher TÜV Kreditmärkte basieren auf Vertrauen Vertrauen ist zerstört Nötig: International verlässliche Regeln und Sanktionen Wettbewerb der Systeme funktioniert nicht Reform der internationalen Finanzarchitektur Transparenz und wirksame Kontrolle (BSE Fleisch) Seite 32

33 Zusammenfassung US Immobilienmarkt Ursachen für den Preisanstieg vor der Krise: Fehlanreize im Finanzsystem; Wettbewerb der Deregulierung des Schattenbanken- Sektors auf niedrigstes Niveau Teufelskreislauf: Rückgang der Immobilienpreise Deleveraging Erosion des Eigenkapitals der Banken Einschränkung der Kreditvergabe Rezession Rückgang der Immobilienpreise Lösungsansätze (Rettungspakete): Zentrale Herausforderung: Rekapitalisierung der Banken Anreizprobleme auf Finanzmärkten: Reform der internationalen Finanzarchitektur Seite 33

Geldpolitik in Zeiten der Finanzkrise

Geldpolitik in Zeiten der Finanzkrise Prof. Dr. Gerhard Illing Seminar für Makroökonomie, LMU http://www.sfm.vwl.uni-muenchen.de/index.html Vorlesung "Topics in Economics Gratwanderung zwischen Deflation

Geldpolitik in Zeiten der Finanzkrise Prof. Dr. Gerhard Illing Seminar für Makroökonomie, LMU http://www.sfm.vwl.uni-muenchen.de/index.html Vorlesung "Topics in Economics Gratwanderung zwischen Deflation

Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Ablauf der Finanzmarktkrise

Ablauf der Finanzmarktkrise Münster, 04. Mai 2010 04.05.2010; Chart 1 Ausgangslage im Vorfeld der internationalen Finanzkrise Zusammenbruch der New Economy 2001 / Anschlag am 09.11.2001. Anstieg der Wohnimmobilienpreise

Ablauf der Finanzmarktkrise Münster, 04. Mai 2010 04.05.2010; Chart 1 Ausgangslage im Vorfeld der internationalen Finanzkrise Zusammenbruch der New Economy 2001 / Anschlag am 09.11.2001. Anstieg der Wohnimmobilienpreise

Die weltweite Finanzkrise aus mikroökonomischer Sicht

Die weltweite Finanzkrise aus mikroökonomischer Sicht Stefan Simon Hanns-Seidel-Stifung Inhalt Finanzkrisen Freier Markt und Markt- bzw. Staatsversagen Fehlentwicklungen bei der aktuellen Krise Diskussion

Die weltweite Finanzkrise aus mikroökonomischer Sicht Stefan Simon Hanns-Seidel-Stifung Inhalt Finanzkrisen Freier Markt und Markt- bzw. Staatsversagen Fehlentwicklungen bei der aktuellen Krise Diskussion

Kap. 4.4 Die aktuelle Finanzkrise

Kap. 4.4 Die aktuelle Finanzkrise Chronologie der Finanzkrise (I) Ende 2006: amerikanische Banken vermelden erstmalig große Zahlungsausfälle auf dem Immobilienmarkt Juni/Juli 2007: Der Markt für Wertpapiere,

Kap. 4.4 Die aktuelle Finanzkrise Chronologie der Finanzkrise (I) Ende 2006: amerikanische Banken vermelden erstmalig große Zahlungsausfälle auf dem Immobilienmarkt Juni/Juli 2007: Der Markt für Wertpapiere,

Wirtschafts- und Finanzkrise und deren Folgen für den Arbeitsmarkt

dgdg Institut für Arbeitsmarkt- und Berufsforschung Wirtschafts- und Finanzkrise und deren Folgen für den Arbeitsmarkt Oktober 2009 dgdg Timo Baas Internationale Vergleiche / Europäische Integration Die

dgdg Institut für Arbeitsmarkt- und Berufsforschung Wirtschafts- und Finanzkrise und deren Folgen für den Arbeitsmarkt Oktober 2009 dgdg Timo Baas Internationale Vergleiche / Europäische Integration Die

Vorlesung Konjunktur und Beschäftigung SS 2009

Vorlesung Konjunktur und Beschäftigung SS 2009 Exkurs: Die aktuelle Finanzkrise und der Münsteraner Vorschlag für eine Bad Bank 20.1.2009 Auslöser: Nicht fundamental erklärbarer Preisanstieg von Immobilien

Vorlesung Konjunktur und Beschäftigung SS 2009 Exkurs: Die aktuelle Finanzkrise und der Münsteraner Vorschlag für eine Bad Bank 20.1.2009 Auslöser: Nicht fundamental erklärbarer Preisanstieg von Immobilien

Löse Dich von dem Ding Geld Bild.

Löse Dich von dem Ding Geld Bild. Die Zahl selbst ist dein Geld, eine Zahl ist kein Ding, es ist eine Information. Drei Teilnehmer, zwei Geld Kreisläufe. Ein Kredit wird vergeben (Geldschöpfung) Bei der

Löse Dich von dem Ding Geld Bild. Die Zahl selbst ist dein Geld, eine Zahl ist kein Ding, es ist eine Information. Drei Teilnehmer, zwei Geld Kreisläufe. Ein Kredit wird vergeben (Geldschöpfung) Bei der

Matthias Moll. K Das Prinzip einer Bad Bank

Matthias Moll K Das Prinzip einer Bad Bank Matthias Moll K Das Prinzip einer Bad Bank 1. Einleitung 2. Was ist eine Bad Bank 2.1 Hintergründe 2.2 Gründe für eine Einrichtung 2.3 Umsetzung 3. Beispiel:

Matthias Moll K Das Prinzip einer Bad Bank Matthias Moll K Das Prinzip einer Bad Bank 1. Einleitung 2. Was ist eine Bad Bank 2.1 Hintergründe 2.2 Gründe für eine Einrichtung 2.3 Umsetzung 3. Beispiel:

Inhalt. Money makes the world go round 5. Die Banken 17. Was Geldmärkte ausmacht 31

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

Kapitel 3: IS-LM mit Erwartungen. Makroökonomik I - IS-LM mit Erwartungen

Kapitel 3: IS-LM mit Erwartungen 1 Ausblick: IS-LM mit Erwartungen IS-LM mit Erwartungen Geldpolitik und die Rolle von Erwartungen Abbau des Budgetdefizits bei rationalen Erwartungen 2 3.1 IS-LM mit Erwartungen

Kapitel 3: IS-LM mit Erwartungen 1 Ausblick: IS-LM mit Erwartungen IS-LM mit Erwartungen Geldpolitik und die Rolle von Erwartungen Abbau des Budgetdefizits bei rationalen Erwartungen 2 3.1 IS-LM mit Erwartungen

Übungsaufgaben zu Kapitel 6: Finanzmärkte und Erwartungen

Kapitel 6 Übungsaufgaben zu Kapitel 6: Finanzmärkte und Erwartungen Übungsaufgabe 6-1a 6-1a) Welche Typen von Zinsstrukturkurven kennen Sie? Stellen Sie die Typen graphisch dar und erläutern Sie diese.

Kapitel 6 Übungsaufgaben zu Kapitel 6: Finanzmärkte und Erwartungen Übungsaufgabe 6-1a 6-1a) Welche Typen von Zinsstrukturkurven kennen Sie? Stellen Sie die Typen graphisch dar und erläutern Sie diese.

IMMOBILIENMARKT Arbeitsauftrag

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Prof. Dr. Sebastian Dullien Konferenz Die Finanzmarktkrise und ihre Folgen am 11.6.2009 in Berlin Referent 15.06.2009 1 von 24 Seiten

Die Mär vom zu billigen Geld Prof. Dr. Sebastian Dullien Konferenz Die Finanzmarktkrise und ihre Folgen am 11.6.2009 in Berlin 1 von 24 Seiten Programm 1. Häufig geäußerte Thesen zur Rolle der Geldpolitik

Die Mär vom zu billigen Geld Prof. Dr. Sebastian Dullien Konferenz Die Finanzmarktkrise und ihre Folgen am 11.6.2009 in Berlin 1 von 24 Seiten Programm 1. Häufig geäußerte Thesen zur Rolle der Geldpolitik

WERDEN SIE KÜNFTIG AUSREICHEND REGULIERT UND ANGEMESSEN BEAUFSICHTIGT?

PRIVATE EQUITY GESELLSCHAFTEN, HEDGEFONDS, SCHATTENBANKEN & CO WERDEN SIE KÜNFTIG AUSREICHEND REGULIERT UND ANGEMESSEN BEAUFSICHTIGT? Prof. Dr. Mechthild Schrooten Hochschule Bremen, DIW Berlin Agenda

PRIVATE EQUITY GESELLSCHAFTEN, HEDGEFONDS, SCHATTENBANKEN & CO WERDEN SIE KÜNFTIG AUSREICHEND REGULIERT UND ANGEMESSEN BEAUFSICHTIGT? Prof. Dr. Mechthild Schrooten Hochschule Bremen, DIW Berlin Agenda

Financial Leverage. und die unendliche Rendite des Eigenkapitals und ihr Risiko

Financial Leverage und die unendliche Rendite des Eigenkapitals und ihr Risiko Gliederung 1. Der Leverage-Effekt 2. Die Leverage-Chance 3. Die Leverage-Gefahr 4. Das Leverage-Risiko 5. Schlussfolgerungen

Financial Leverage und die unendliche Rendite des Eigenkapitals und ihr Risiko Gliederung 1. Der Leverage-Effekt 2. Die Leverage-Chance 3. Die Leverage-Gefahr 4. Das Leverage-Risiko 5. Schlussfolgerungen

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

S Finanzgruppe Deutscher Sparkassenund Giroverband. Darauf können sich die Kunden verlassen: Sparkassen stehen für Sicherheit und Stabilität

Deutscher Sparkassen- und Giroverband (DSGV) Kommunikation und Medien Charlottenstraße 47 10117 Berlin Telefon 030 202 25-5115 Telefax 030 202 25-5119 S Finanzgruppe Deutscher Sparkassenund Giroverband

Deutscher Sparkassen- und Giroverband (DSGV) Kommunikation und Medien Charlottenstraße 47 10117 Berlin Telefon 030 202 25-5115 Telefax 030 202 25-5119 S Finanzgruppe Deutscher Sparkassenund Giroverband

Aktuelle Entwicklungen an den europäischen Finanzmärkten 1.Stadtwerke-Finanzforum, Frankfurt am Main, 27. November 2014

Aktuelle Entwicklungen an den europäischen Finanzmärkten 1.Stadtwerke-Finanzforum, Frankfurt am Main, 27. November 2014 André Bartholomae Deutsche Bundesbank Leiter des Zentralbereichs Märkte Geldpolitische

Aktuelle Entwicklungen an den europäischen Finanzmärkten 1.Stadtwerke-Finanzforum, Frankfurt am Main, 27. November 2014 André Bartholomae Deutsche Bundesbank Leiter des Zentralbereichs Märkte Geldpolitische

Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die Eigenkapitalrendite aus.

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Sicher durch die nächste Finanzkrise mit Solvency II?

Prof. Dr. Helmut Perlet Sicher durch die nächste Finanzkrise mit Solvency II? 15. Versicherungswissenschaftliches Fachgespräch, Berlin Die Finanzkrise Der Konsumüberhang in den USA œ wird durch exzessive

Prof. Dr. Helmut Perlet Sicher durch die nächste Finanzkrise mit Solvency II? 15. Versicherungswissenschaftliches Fachgespräch, Berlin Die Finanzkrise Der Konsumüberhang in den USA œ wird durch exzessive

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Teil I: Wirtschaftskrise Die wichtigsten Informationen zur Krise. Image by Combined Media

Teil I: Wirtschaftskrise Die wichtigsten Informationen zur Krise Image by Combined Media Teil I: Wirtschaftskrise Teil II: Die Eurokrise TeilIII: DerESM weitereteile... Übersicht 1. Intro Wirtschaftskrise

Teil I: Wirtschaftskrise Die wichtigsten Informationen zur Krise Image by Combined Media Teil I: Wirtschaftskrise Teil II: Die Eurokrise TeilIII: DerESM weitereteile... Übersicht 1. Intro Wirtschaftskrise

ANLAGEFONDS Arbeitsauftrag

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

Haftungsverbund hat sich bewährt

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Orderarten im Wertpapierhandel

Orderarten im Wertpapierhandel Varianten bei einer Wertpapierkauforder 1. Billigst Sie möchten Ihre Order so schnell wie möglich durchführen. Damit kaufen Sie das Wertpapier zum nächstmöglichen Kurs. Kurs

Orderarten im Wertpapierhandel Varianten bei einer Wertpapierkauforder 1. Billigst Sie möchten Ihre Order so schnell wie möglich durchführen. Damit kaufen Sie das Wertpapier zum nächstmöglichen Kurs. Kurs

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse Prof. Dr. Dominik Maltritz Gliederung der Vorlesung 1. Ein- und Überleitung: Die Zahlungsbilanz 2. Wechselkurse und Devisenmarkt 3.

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse Prof. Dr. Dominik Maltritz Gliederung der Vorlesung 1. Ein- und Überleitung: Die Zahlungsbilanz 2. Wechselkurse und Devisenmarkt 3.

Die Wirtschaftskrise aus Sicht der Kinder

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Makroökonomie. Prof. Dr. Thomas Apolte. Lehrstuhl für Ökonomische Politikanalyse. Sommersemester 2011. Scharnhorststr.

Makroökonomie Sommersemester 2011 Lehrstuhl für Ökonomische Politikanalyse Scharnhorststr. 100, Raum 114 1. EINFÜHRUNG 2 VORLESUNG: DI, 8 10 UHR DO, 8 10 UHR ÜBUNG: DO, 12 14 UHR ALLE VERANSTALTUNGEN IM

Makroökonomie Sommersemester 2011 Lehrstuhl für Ökonomische Politikanalyse Scharnhorststr. 100, Raum 114 1. EINFÜHRUNG 2 VORLESUNG: DI, 8 10 UHR DO, 8 10 UHR ÜBUNG: DO, 12 14 UHR ALLE VERANSTALTUNGEN IM

Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen

Presseinformation 11.03.2010 Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen Berlin. Die Finanz- und Wirtschaftkrise hat weiterhin deutliche Auswirkungen auf die

Presseinformation 11.03.2010 Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen Berlin. Die Finanz- und Wirtschaftkrise hat weiterhin deutliche Auswirkungen auf die

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Subprime-Papiere im Depot der Banken

Subprime-Papiere im Depot der Banken Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch

Subprime-Papiere im Depot der Banken Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch

Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $)

, mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $)") Wechselkurse MB Wechselkurse Nominaler Wechselkurs Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $) Wie viel bekommt man für $1 Wie viel $

Wechselkurse MB Wechselkurse Nominaler Wechselkurs Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $) Wie viel bekommt man für $1 Wie viel $

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Die Bedeutung des Scorings in den USA und seine Auswirkungen auf die Subprime-Hypothekenkrise

Die Bedeutung des Scorings in den USA und seine Auswirkungen auf die Subprime-Hypothekenkrise US-Banken Bewertung der Kreditwürdigkeit Agressive Kreditvergabe Score Sehr viele Hauskäufe von subprime -

Die Bedeutung des Scorings in den USA und seine Auswirkungen auf die Subprime-Hypothekenkrise US-Banken Bewertung der Kreditwürdigkeit Agressive Kreditvergabe Score Sehr viele Hauskäufe von subprime -

des Titels»Die Krise ist vorbei«von Daniel Stelter (978-3-89879-875-4) 2014 by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München Nähere

2014 by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München Nähere") des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) So nutzen Sie das Buch Ohne große Worte zeigen Abbildungen die

des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) So nutzen Sie das Buch Ohne große Worte zeigen Abbildungen die

REGELN REICHTUMS RICHARD TEMPLAR AUTOR DES INTERNATIONALEN BESTSELLERS DIE REGELN DES LEBENS

REGELN REICHTUMS RICHARD TEMPLAR AUTOR DES INTERNATIONALEN BESTSELLERS DIE REGELN DES LEBENS INHALT 10 DANKSAGUNG 12 EINLEITUNG 18 DENKEN WIE DIE REICHEN 20 REGEL i: Jeder darf reich werden - ohne Einschränkung

REGELN REICHTUMS RICHARD TEMPLAR AUTOR DES INTERNATIONALEN BESTSELLERS DIE REGELN DES LEBENS INHALT 10 DANKSAGUNG 12 EINLEITUNG 18 DENKEN WIE DIE REICHEN 20 REGEL i: Jeder darf reich werden - ohne Einschränkung

Wie Banken Wachstum ermöglichen und Krisen verursachen

Mathias Binswanger Geld aus dem Nichts Wie Banken Wachstum ermöglichen und Krisen verursachen WlLEY WILEY-VCH Verlag GmbH & Co. KGaA Inhaltsverzeichnis Vorwort Einleitung: Warum wir den Prozess der Geldschöpfung

Mathias Binswanger Geld aus dem Nichts Wie Banken Wachstum ermöglichen und Krisen verursachen WlLEY WILEY-VCH Verlag GmbH & Co. KGaA Inhaltsverzeichnis Vorwort Einleitung: Warum wir den Prozess der Geldschöpfung

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

Von der Finanzmarktkrise zur Weltwirtschaftskrise musste das sein?

Von der Finanzmarktkrise zur Weltwirtschaftskrise musste das sein? Warum steigt die Arbeitslosigkeit in Österreich, wenn die Immobilienpreise in den USA sinken? Die US-Immobilienkrise Oder: Wer nichts

Von der Finanzmarktkrise zur Weltwirtschaftskrise musste das sein? Warum steigt die Arbeitslosigkeit in Österreich, wenn die Immobilienpreise in den USA sinken? Die US-Immobilienkrise Oder: Wer nichts

BASEL. Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz. franz-josef.radermacher@uni-ulm.de

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Stefan HBe INFLATION KOMMT! Die besten Strategien, sieh davor IU sehitiei. FinanzBuch Verlag

Stefan HBe INFLATION KOMMT! Die besten Strategien, sieh davor IU sehitiei FinanzBuch Verlag INHALT Vorwort von Jens Ehrhardt 9 Einführung 11 1. Der lange Weg in die unausweichliche Krise 17 Vor der Lehman-Pleite:

Stefan HBe INFLATION KOMMT! Die besten Strategien, sieh davor IU sehitiei FinanzBuch Verlag INHALT Vorwort von Jens Ehrhardt 9 Einführung 11 1. Der lange Weg in die unausweichliche Krise 17 Vor der Lehman-Pleite:

Wertpapiere in den Augen der Vorarlberger. Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

und Fremdwährungs-Wertpapierverrechnungskonten I. Grundsätze

I. Grundsätze Ausgehend von einem Wertpapierdepot bei der Raiffeisenlandesbank Oberösterreich AG (in weiterer Folge die Bank ), einem zugehörigem EUR-Wertpapierverrechnungskonto und ein oder mehreren zugehörigen

I. Grundsätze Ausgehend von einem Wertpapierdepot bei der Raiffeisenlandesbank Oberösterreich AG (in weiterer Folge die Bank ), einem zugehörigem EUR-Wertpapierverrechnungskonto und ein oder mehreren zugehörigen

Inhalt. IFRS 2: Anteilsbasierte Vergütung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

TREASURY. Konjunktur- und Finanzmarkttrends 12. November 2013. Dir. Dipl.-BW (BA) Tim Geissler Hauptabteilungsleiter Treasury

Tim Geissler Hauptabteilungsleiter Treasury") Konjunktur- und Finanzmarkttrends 12. November 2013 Dir. Dipl.-BW (BA) Tim Geissler Hauptabteilungsleiter Treasury Diese Publikation enthält Informationen über frühere Wertentwicklungen. Diese Zahlenangaben

Konjunktur- und Finanzmarkttrends 12. November 2013 Dir. Dipl.-BW (BA) Tim Geissler Hauptabteilungsleiter Treasury Diese Publikation enthält Informationen über frühere Wertentwicklungen. Diese Zahlenangaben

AAA RATED ÖFFENTLICHE PFANDBRIEFE

AAA RATED ÖFFENTLICHE PFANDBRIEFE Anfang September 2004 hat Standard & Poor s den Öffentlichen Pfandbriefen der Düsseldorfer Hypothekenbank das Langfrist- Rating»AAA«verliehen. Wir freuen uns, Sie über

AAA RATED ÖFFENTLICHE PFANDBRIEFE Anfang September 2004 hat Standard & Poor s den Öffentlichen Pfandbriefen der Düsseldorfer Hypothekenbank das Langfrist- Rating»AAA«verliehen. Wir freuen uns, Sie über

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Vom Inventar zur Bilanz

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Marx und die moderne Finanzkrise

Malte Faber Thomas Petersen Alfred Weber Institut Philosophisches Seminar Universität Heidelberg Marx und die moderne Finanzkrise Tagung Die Finanzkrise Grundlage für eine Marx-Renaissance? Universität

Malte Faber Thomas Petersen Alfred Weber Institut Philosophisches Seminar Universität Heidelberg Marx und die moderne Finanzkrise Tagung Die Finanzkrise Grundlage für eine Marx-Renaissance? Universität

Die Europäische Union (EU) unter besonderer. der Finanz-, Wirtschafts- und Schuldenkrise Befunde Antworten Problemlagen Perspektiven

unter besonderer. der Finanz-, Wirtschafts- und Schuldenkrise Befunde Antworten Problemlagen Perspektiven") Prof. Dr. Norbert Konegen Vorlesung WS 09/10; Materialien Teil 1 Die Europäische Union (EU) unter besonderer Berücksichtigung der Eurozone und die Folgen der Finanz-, Wirtschafts- und Schuldenkrise Befunde

Prof. Dr. Norbert Konegen Vorlesung WS 09/10; Materialien Teil 1 Die Europäische Union (EU) unter besonderer Berücksichtigung der Eurozone und die Folgen der Finanz-, Wirtschafts- und Schuldenkrise Befunde

Makroökonomie I/Grundlagen der Makroökonomie

Makroökonomie I/Grundzüge der Makroökonomie Page 1 1 Makroökonomie I/Grundlagen der Makroökonomie Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Makroökonomie I/Grundzüge der Makroökonomie Page 2 2

Makroökonomie I/Grundzüge der Makroökonomie Page 1 1 Makroökonomie I/Grundlagen der Makroökonomie Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Makroökonomie I/Grundzüge der Makroökonomie Page 2 2

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12 1 Geldangebot Geldangebot: Wie entsteht Geld? Die ZB druckt Geld und verleiht es an Geschäftsbanken oder kauft damit Assets.

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12 1 Geldangebot Geldangebot: Wie entsteht Geld? Die ZB druckt Geld und verleiht es an Geschäftsbanken oder kauft damit Assets.

Fragen und Antworten zur Sicherheit von Geldanlagen

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

Fragen und Antworten zur Sicherheit von Geldanlagen

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

Kapitalflüsse in ökonomisch sich entwickelnde Staaten

Kapitalflüsse in ökonomisch sich entwickelnde Staaten In absoluten Zahlen, nach nach Arten, Arten, 1998 1998 bis 2008 bis 2008 Mrd. US-Dollar 500 450 517,2 459,3 400 * Durchschnittswert in den genannten

Kapitalflüsse in ökonomisch sich entwickelnde Staaten In absoluten Zahlen, nach nach Arten, Arten, 1998 1998 bis 2008 bis 2008 Mrd. US-Dollar 500 450 517,2 459,3 400 * Durchschnittswert in den genannten

Immobilien im aktuellen Marktumfeld

Zahlen, Daten und Entwicklungen Kapitalmarktforum 2013 der Bank für Kirche und Caritas eg 1 Agenda 1. Verschiedene Standorte t im Vergleich 2. Daten zu den Mietpreisen und Renditen 3. Entwicklungen der

Zahlen, Daten und Entwicklungen Kapitalmarktforum 2013 der Bank für Kirche und Caritas eg 1 Agenda 1. Verschiedene Standorte t im Vergleich 2. Daten zu den Mietpreisen und Renditen 3. Entwicklungen der

ZUR MESSUNG DER STAATSVERSCHULDUNG AM BEISPIEL GRIECHENLAND. Dr. Reimund Mink 6. Berliner VGR-Kolloquium 13. und 14. Juni 2013

1 ZUR MESSUNG DER STAATSVERSCHULDUNG AM BEISPIEL GRIECHENLAND Dr. Reimund Mink 6. Berliner VGR-Kolloquium 13. und 14. Juni 2013 Zur Messung der Staatsverschuldung am Beispiel Griechenland 2 1.Zur Definition

1 ZUR MESSUNG DER STAATSVERSCHULDUNG AM BEISPIEL GRIECHENLAND Dr. Reimund Mink 6. Berliner VGR-Kolloquium 13. und 14. Juni 2013 Zur Messung der Staatsverschuldung am Beispiel Griechenland 2 1.Zur Definition

Übung IV Innenfinanzierung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

effektweit VertriebsKlima

effektweit VertriebsKlima Energie 2/2015 ZusammenFassend - Gas ist deutlich stärker umkämpft als Strom Rahmenbedingungen Im Wesentlichen bleiben die Erwartungen bezüglich der Rahmenbedingungen im Vergleich

effektweit VertriebsKlima Energie 2/2015 ZusammenFassend - Gas ist deutlich stärker umkämpft als Strom Rahmenbedingungen Im Wesentlichen bleiben die Erwartungen bezüglich der Rahmenbedingungen im Vergleich

Unterrichtsmaterialien in digitaler und in gedruckter Form. Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Die derzeitige Entwicklung der Banken und ihre Auswirkungen auf die Immobilienwirtschaft

Die derzeitige Entwicklung der Banken und ihre Auswirkungen auf die Immobilienwirtschaft Univ.-Prof. Dr. Ewald Aschauer ewald.aschauer@jku.at Die Rolle von Banken im Wirtschaftsleben Zentrale Rolle in

Die derzeitige Entwicklung der Banken und ihre Auswirkungen auf die Immobilienwirtschaft Univ.-Prof. Dr. Ewald Aschauer ewald.aschauer@jku.at Die Rolle von Banken im Wirtschaftsleben Zentrale Rolle in

Attraktive Zinsen für Ihr Geld mit der Captura GmbH

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Warum Regeln zur Fiskalpolitik?

Warum Regeln zur Fiskalpolitik? Wenn Inflation vor allem geldpolitisch verursacht wird, warum bedarf es dann einer Einschränkung der fiskalpolitischen Souveränität der Mitgliedstaaten? 1. In einer Währungsunion

Warum Regeln zur Fiskalpolitik? Wenn Inflation vor allem geldpolitisch verursacht wird, warum bedarf es dann einer Einschränkung der fiskalpolitischen Souveränität der Mitgliedstaaten? 1. In einer Währungsunion

1.WielautetdiederzeitigedurchschnittlicheLeverageRatio (LR)derdeutschen Kreditwirtschaft nach Basel III?

derdeutschen Kreditwirtschaft nach Basel III?") Deutscher Bundestag Drucksache 17/8524 17. Wahlperiode 01. 02. 2012 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Dr. Gerhard Schick, Dr. Thomas Gambke, Britta Haßelmann, weiterer

Deutscher Bundestag Drucksache 17/8524 17. Wahlperiode 01. 02. 2012 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Dr. Gerhard Schick, Dr. Thomas Gambke, Britta Haßelmann, weiterer

VSL NRW Speditionskreis 26.01.2011

VSL NRW Speditionskreis 26.01.2011 Liquidität garantiert: Factoring und Exportfactoring als flexible Finanzierungslösungen für den Mittelstand Jörg Freialdenhoven Agenda Kurzvorstellung Bibby Financial

VSL NRW Speditionskreis 26.01.2011 Liquidität garantiert: Factoring und Exportfactoring als flexible Finanzierungslösungen für den Mittelstand Jörg Freialdenhoven Agenda Kurzvorstellung Bibby Financial

Gefährdet die ungleiche Verteilung unseres Vermögens den gesellschaftlichen Zusammenhalt?

Gefährdet die ungleiche Verteilung unseres Vermögens den gesellschaftlichen Zusammenhalt? Prof. Dr. K.-W. Hansmann Rotary-Vortrag am 22. September 2014 (Die farbigen Graphiken habe ich mit der Progrmmiersprache

Gefährdet die ungleiche Verteilung unseres Vermögens den gesellschaftlichen Zusammenhalt? Prof. Dr. K.-W. Hansmann Rotary-Vortrag am 22. September 2014 (Die farbigen Graphiken habe ich mit der Progrmmiersprache

Name:... Matrikelnummer:...

Universität Salzburg Fachprüfung VWL Makroökonomik Harald Oberhofer VWL Fachprüfung, TT.MM.YYYY Name:............................................. Matrikelnummer:................................. Hinweise:

Universität Salzburg Fachprüfung VWL Makroökonomik Harald Oberhofer VWL Fachprüfung, TT.MM.YYYY Name:............................................. Matrikelnummer:................................. Hinweise:

Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung Financial Leverage Übungsaufgaben mit Musterlösungen/Lösungshinweisen

Online-Tutorium: Betriebswirtschaftslehre BWL 1A Sitzung am 13.11.2012 Themenfeld: Financial Leverage Fachhochschule Düsseldorf, Fachbereich Wirtschaft Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung

Online-Tutorium: Betriebswirtschaftslehre BWL 1A Sitzung am 13.11.2012 Themenfeld: Financial Leverage Fachhochschule Düsseldorf, Fachbereich Wirtschaft Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung

Bonus und Capped Bonus Zertifikate Juni 2010

und Juni 2010 S T R I C T L Y P R I V A T E A N D C O N F I D E N T I A L Produkte dem Sekundärmarkt Euro Euro Stoxx Stoxx 50 50 EUR 2768.27 Punkte** WKN Lzeit Cap (pro Stück) Offer in %* chance* JPM5RR

und Juni 2010 S T R I C T L Y P R I V A T E A N D C O N F I D E N T I A L Produkte dem Sekundärmarkt Euro Euro Stoxx Stoxx 50 50 EUR 2768.27 Punkte** WKN Lzeit Cap (pro Stück) Offer in %* chance* JPM5RR

Reform der Bankenregulierung - Überblick und Analyse -

Reform der Bankenregulierung - Überblick und Analyse - Michael Schröder Frankfurt School of Finance & Management und Zentrum für Europäische Wirtschaftsforschung Frankfurt, 16. Mai 2011 Überblick Warum

Reform der Bankenregulierung - Überblick und Analyse - Michael Schröder Frankfurt School of Finance & Management und Zentrum für Europäische Wirtschaftsforschung Frankfurt, 16. Mai 2011 Überblick Warum

BEVÖLKERUNGS- UND UNTERNEHMERBEFRAGUNG»VERMÖGENSTEUER UND EIGENTUM«

BEVÖLKERUNGS- UND UNTERNEHMERBEFRAGUNG»VERMÖGENSTEUER UND EIGENTUM«Inhaltsverzeichnis 1. Vermögensbildung und Vermögensbesteuerung 2. Erwartete Folgen der Vermögensbesteuerung 3. Staatssanierung durch

BEVÖLKERUNGS- UND UNTERNEHMERBEFRAGUNG»VERMÖGENSTEUER UND EIGENTUM«Inhaltsverzeichnis 1. Vermögensbildung und Vermögensbesteuerung 2. Erwartete Folgen der Vermögensbesteuerung 3. Staatssanierung durch

ÜBERGABE DER OPERATIVEN GESCHÄFTSFÜHRUNG VON MARC BRUNNER AN DOMINIK NYFFENEGGER

GOOD NEWS VON USP ÜBERGABE DER OPERATIVEN GESCHÄFTSFÜHRUNG VON MARC BRUNNER AN DOMINIK NYFFENEGGER In den vergangenen vierzehn Jahren haben wir mit USP Partner AG eine der bedeutendsten Marketingagenturen

GOOD NEWS VON USP ÜBERGABE DER OPERATIVEN GESCHÄFTSFÜHRUNG VON MARC BRUNNER AN DOMINIK NYFFENEGGER In den vergangenen vierzehn Jahren haben wir mit USP Partner AG eine der bedeutendsten Marketingagenturen

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

OESTERREICHISCHE NATIONALBANK EUROSYSTEM. HANDBUCH DER OeNB ZU GELD UND GELDPOLITIK. Kapitel 1: Geld DIDAKTIK

OESTERREICHISCHE NATIONALBANK EUROSYSTEM HANDBUCH DER OeNB ZU GELD UND GELDPOLITIK Kapitel 1: Geld DIDAKTIK Wiederholungsfragen: 1. Was ist die Funktion des Geldes als Wertaufbewahrungsmittel? 2. Welche

OESTERREICHISCHE NATIONALBANK EUROSYSTEM HANDBUCH DER OeNB ZU GELD UND GELDPOLITIK Kapitel 1: Geld DIDAKTIK Wiederholungsfragen: 1. Was ist die Funktion des Geldes als Wertaufbewahrungsmittel? 2. Welche

Asset Quality Review Ende oder Verschärfung der Krise? Dr. Ulrich Kater, Chefvolkswirt DekaBank 13. Finanzmarkt Round-Table 02.04.

Asset Quality Review Ende oder Verschärfung der Krise? Dr. Ulrich Kater, Chefvolkswirt DekaBank 13. Finanzmarkt Round-Table 2.4.214 Das Problem: kein Kredit, kein Wachstum Euroland USA 12 % 1) % 1) 12

Asset Quality Review Ende oder Verschärfung der Krise? Dr. Ulrich Kater, Chefvolkswirt DekaBank 13. Finanzmarkt Round-Table 2.4.214 Das Problem: kein Kredit, kein Wachstum Euroland USA 12 % 1) % 1) 12

Deutsches Forschungsnetz

Deutsches Forschungsnetz In fünf Schritten in die DFN-Cloud Jochem Pattloch 68. Mitgliederversammlung 3. Juni 2014, Berlin Schritt 1: Rahmenvertrag n Zunächst ist es erforderlich, dass Sie einen Rahmenvertrag

Deutsches Forschungsnetz In fünf Schritten in die DFN-Cloud Jochem Pattloch 68. Mitgliederversammlung 3. Juni 2014, Berlin Schritt 1: Rahmenvertrag n Zunächst ist es erforderlich, dass Sie einen Rahmenvertrag

Währungsrisikoanalyse

Währungsrisikoanalyse Argentinien Schiffelmann, Thomas Tealdo, Sven Rickes, Rolf Luo, YongXin 1.1.1 Wachstum der realen aggregierten Kreditvergabe -1 mn Peso 250,000 200,000 150,000 100,000 50,000 0,000

Währungsrisikoanalyse Argentinien Schiffelmann, Thomas Tealdo, Sven Rickes, Rolf Luo, YongXin 1.1.1 Wachstum der realen aggregierten Kreditvergabe -1 mn Peso 250,000 200,000 150,000 100,000 50,000 0,000

[AEGIS COMPONENT SYSTEM]

![[AEGIS COMPONENT SYSTEM]](/thumbs/20/963185.jpg "[AEGIS COMPONENT SYSTEM]") [AEGIS COMPONENT SYSTEM] Das AECOS-Programm ist ein schneller und einfacher Weg für Investoren, ein Portfolio zu entwickeln, das genau auf sie zugeschnitten ist. Hier sind einige allgemeine Hinweise, wie

[AEGIS COMPONENT SYSTEM] Das AECOS-Programm ist ein schneller und einfacher Weg für Investoren, ein Portfolio zu entwickeln, das genau auf sie zugeschnitten ist. Hier sind einige allgemeine Hinweise, wie

Wie geht es weiter nach der Krise? Argumente für und gegen Fortführung des Temporary Framework State Aid

Wie geht es weiter nach der Krise? Argumente für und gegen Fortführung des Temporary Framework State Aid Ökonomische Standpunkte und empirische Evidenz Dr. Hans W. Friederiszick ESMT Competition Analysis

Wie geht es weiter nach der Krise? Argumente für und gegen Fortführung des Temporary Framework State Aid Ökonomische Standpunkte und empirische Evidenz Dr. Hans W. Friederiszick ESMT Competition Analysis

Implikationen der HFCS Ergebnisse für die Finanzstabilität

Implikationen der HFCS Ergebnisse für die Finanzstabilität Wien, 20. Juni 2016 Pirmin Fessler Die von den Autoren in den Studien zum Ausdruck gebrachte Meinung gibt nicht notwendigerweise die Meinung der

Implikationen der HFCS Ergebnisse für die Finanzstabilität Wien, 20. Juni 2016 Pirmin Fessler Die von den Autoren in den Studien zum Ausdruck gebrachte Meinung gibt nicht notwendigerweise die Meinung der

Entwicklung des realen BIP im Krisenjahr 2009

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

8. Ausgewählte Probleme der internationalen Makroökonomik

8. Ausgewählte Probleme der internationalen Makroökonomik Klare Frage, klare Antwort: nein! Sollte man die FTS trotzdem einführen? ebenso klare Antwort: ja! 1 Agenda: 1. Ursachen der Finanzkrise(n) 2.

8. Ausgewählte Probleme der internationalen Makroökonomik Klare Frage, klare Antwort: nein! Sollte man die FTS trotzdem einführen? ebenso klare Antwort: ja! 1 Agenda: 1. Ursachen der Finanzkrise(n) 2.

Welchen Nutzen haben Risikoanalysen für Privatanleger?

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 3

Aufgabenblatt 3") Fakultät Wirtschafts- und Sozialwissenschaften Jun.-Prof. Dr. Philipp Engler, Michael Paetz LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 3 Aufgabe 1: Geldnachfrage I Die gesamtwirtschaftliche

Fakultät Wirtschafts- und Sozialwissenschaften Jun.-Prof. Dr. Philipp Engler, Michael Paetz LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 3 Aufgabe 1: Geldnachfrage I Die gesamtwirtschaftliche

Vermögenskennzahlen. Anlageintensität. Vermögensveränderungen. Anlagevermögen. Anlagenintensität des Anlagevermögens = X100.

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Part of EUROTAXGLASS S Group. EurotaxPriceAnalyser. Dynamisches Preismanagement für mehr Ertrag

Part of EUROTAXGLASS S Group EurotaxPriceAnalyser Dynamisches Preismanagement für mehr Ertrag Gebrauchtwagenpreise effizient gestalten Hohe Restwerte entscheiden sich im Handel Es gibt viele Möglichkeiten

Part of EUROTAXGLASS S Group EurotaxPriceAnalyser Dynamisches Preismanagement für mehr Ertrag Gebrauchtwagenpreise effizient gestalten Hohe Restwerte entscheiden sich im Handel Es gibt viele Möglichkeiten

Globale Finanz- und und Wirtschaftskrise

Globale Finanz- und und Wirtschaftskrise Prozentuale Veränderung des des BIP* BIP* im Jahr im Jahr 2009 2009 im Vergleich im Vergleich zum Vorjahr, zum Vorjahr, Stand: Stand: April 2010 April 2010 * Bruttoinlandsprodukt,

Globale Finanz- und und Wirtschaftskrise Prozentuale Veränderung des des BIP* BIP* im Jahr im Jahr 2009 2009 im Vergleich im Vergleich zum Vorjahr, zum Vorjahr, Stand: Stand: April 2010 April 2010 * Bruttoinlandsprodukt,

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Übung 6. Ökonomie 30.11.2015

Übung 6 Ökonomie 30.11.2015 Aufgabe 1:Eigenkapital und Fremdkapital 1.1 Bitte beschreiben Sie die grundlegenden Unterschiede zwischen Eigenund Fremdkapital. Eigenkapital ist der Teil des Vermögens, der

Übung 6 Ökonomie 30.11.2015 Aufgabe 1:Eigenkapital und Fremdkapital 1.1 Bitte beschreiben Sie die grundlegenden Unterschiede zwischen Eigenund Fremdkapital. Eigenkapital ist der Teil des Vermögens, der

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Überblick Die Geldnachfrage Die Bestimmung des Zinssatzes ohne Banken Die Bestimmung des Zinssatzes mit Banken Die Geldnachfrage (Kapitel

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Überblick Die Geldnachfrage Die Bestimmung des Zinssatzes ohne Banken Die Bestimmung des Zinssatzes mit Banken Die Geldnachfrage (Kapitel

Der Schuldenabbau im privaten Sektor der EWU Notwendigkeit, Ausgestaltung und die (schwierige) Rolle der Geldpolitik dabei

Rolle der Geldpolitik dabei") Der Schuldenabbau im privaten Sektor der EWU Notwendigkeit, Ausgestaltung und die (schwierige) Rolle der Geldpolitik dabei Dr. Manuel Rupprecht, Abteilung Geldpolitik und monetäre Analyse, Zentralbereich

Der Schuldenabbau im privaten Sektor der EWU Notwendigkeit, Ausgestaltung und die (schwierige) Rolle der Geldpolitik dabei Dr. Manuel Rupprecht, Abteilung Geldpolitik und monetäre Analyse, Zentralbereich

Werbung Zinsen, Liquidität, Währungen wie sieht die Weltwirtschaft aus?

Werbung Zinsen, Liquidität, Währungen wie sieht die Weltwirtschaft aus? Christian Heger, Chief Investment Officer Graz, 27. Februar 2013 Ein erster Überblick: Stimmung zu Jahresbeginn bessert sich Stand:

Werbung Zinsen, Liquidität, Währungen wie sieht die Weltwirtschaft aus? Christian Heger, Chief Investment Officer Graz, 27. Februar 2013 Ein erster Überblick: Stimmung zu Jahresbeginn bessert sich Stand:

Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache

Für Ihre Zukunft! Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache 1 Europäischer Fonds für Regionale Entwicklung: EFRE

Für Ihre Zukunft! Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache 1 Europäischer Fonds für Regionale Entwicklung: EFRE

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

effektweit VertriebsKlima

effektweit VertriebsKlima Energie 1/2015 ZusammenFassend schlechte Stimmung auf den Heimatmärkten Rahmenbedingungen Über alle Märkte hinweg gehen die Befragten davon aus, dass sich die Rahmenbedingungen

effektweit VertriebsKlima Energie 1/2015 ZusammenFassend schlechte Stimmung auf den Heimatmärkten Rahmenbedingungen Über alle Märkte hinweg gehen die Befragten davon aus, dass sich die Rahmenbedingungen

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

IFZM. Die KASKO für Investmentfonds

IFZM IFZM Die KASKO für Investmentfonds IFZM Der Informationsdienst für die Trendfolgestrategie IFZM Die KASKO für Investmentfonds IFZM Ein Trendfolgesystem macht nur Sinn, wenn die Signale ausgeführt

IFZM IFZM Die KASKO für Investmentfonds IFZM Der Informationsdienst für die Trendfolgestrategie IFZM Die KASKO für Investmentfonds IFZM Ein Trendfolgesystem macht nur Sinn, wenn die Signale ausgeführt