Registrierung für deutsche Umsatzsteuerzwecke

|

|

|

- Ursula Stieber

- vor 8 Jahren

- Abrufe

Transkript

1 Registrierung für deutsche Umsatzsteuerzwecke Ludäscher, Dieter Dipl. Finanzwirt FH, Master in MWST FH Hauptsachbearbeiter Umsatzsteuer und Umsatzsteuersonderprüfer beim Finanzamt Konstanz Inhaltsübersicht Örtliche Zuständigkeiten in Deutschland Abgrenzung des Besteuerungs- vom Vergütungsverfahren Was löst eine Registrierungspflicht beim Finanzamt Konstanz aus? Warenlieferungen und bestimmte sonstige Leistungen ( Dienstleistungen ) Erfüllung der Erklärungspflichten für das Besteuerungsverfahren im Verfahren ELSTER 2

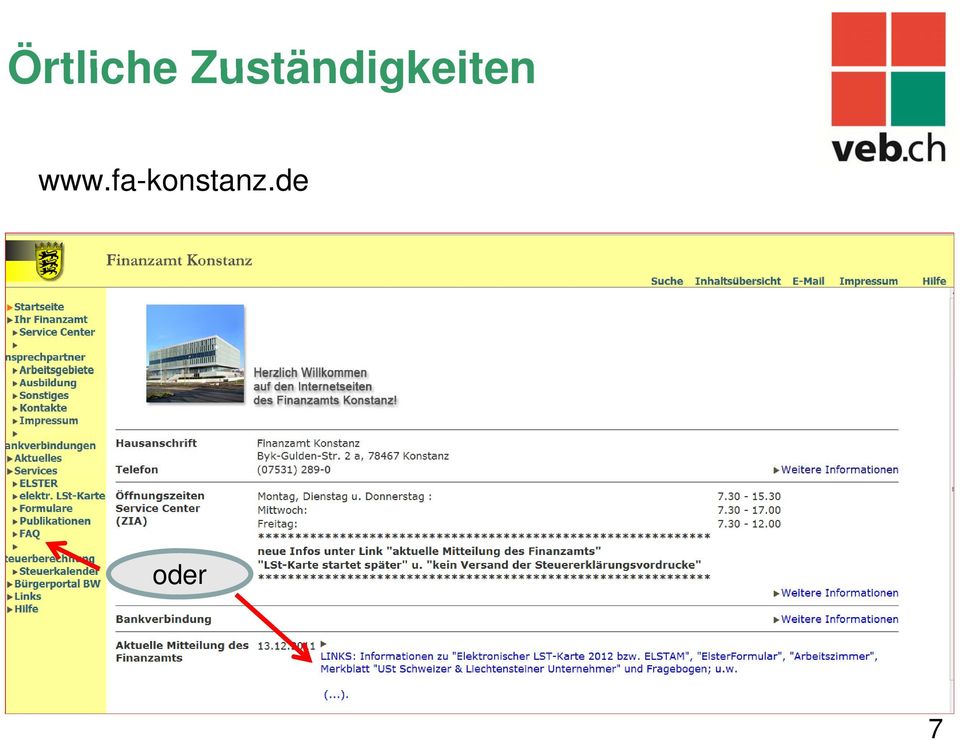

2 Ziele Sie erkennen, in welchen Fällen für einen in der Schweiz ansässigen Unternehmer für deutsche Umsatzsteuerzwecke eine steuerliche Registrierung zur Erfüllung steuerlicher Erklärungspflichten zu prüfen ist. Sie erkennen, in welchem Verfahren in Deutschland aus unternehmerischen Gründen aufgewendete Umsatzsteuer zurückgefordert werden kann. Sie erhalten Hinweise zur Mehrwertsteuerdeklaration t ti zum Vorsteuerabzug zur Rechnungsausstellung zu den Aufzeichnungspflichten 3 Örtliche Zuständigkeiten Zuständig für das USt-Vergütungsverfahren: Bundeszentralamt für Steuern Tel.: Passower Chaussee 3b Fax.: D Schwedt / Oder Für ausländische Unternehmer, die ausschließlich aus unternehmerischen Gründen aufgewendete Umsatzsteuer zurückfordern ( 5 Abs. 1 Nr. 8 FVG). poststelle-schwedt@bzst.bund.de Internet: oder 4

3 Örtliche Zuständigkeiten Zuständig: Finanzamt Konstanz - Umsatzsteuer-Besteuerungsverfahren ( 16, 18 UStG) für Unternehmer in der Schweiz Unternehmer im Fürstentum Liechtenstein die in Deutschland für deutsche Umsatzsteuerzwecke Erklärungspflichten erfüllen müssen ( 21 AO). 5 Allgemeine Grundlagen Merkblatt + Fragebogen g zur Anmeldung insbesondere: UStG, UStDV, AO (+ Umsatzsteueranwendungserlass UStAE (Urteile des V. + XI. Senat) 6

www.")

4 Örtliche Zuständigkeiten oder 7

5 Vergütungsverfahren oder Besteuerungsverfahren? Vergütungsverfahren oder Besteuerungsverfahren? Konstanz Schwedt 8 Vergütungsverfahren 9

6 Vergütungsverfahren Vergütungsberechtigte Unternehmer: Im Ausland ansässige Unternehmer, die in Deutschland keine oder nur folgende Umsätze ausführen: 59 ff Umsatzsteuerdurchführungsverordnung - UStDV 1. keine Umsätze in Deutschland 2. nur steuerfreie grenzüberschreitende Beförderungsleistungen ( 4Nr Nr. 3UStG) - Spediteure 3. nur Umsätze, für die der Leistungsempfänger die USt nach 13b UStG schuldet (Reverse-charge-Verfahren) - Werklieferungen und sonstige Leistungen an Unternehmer - 10 Vergütungsverfahren Vergütungsberechtigte Unternehmer: Im Ausland ansässige Unternehmer, die in Deutschland keine oder nur folgende Umsätze ausführen: 59 ff Umsatzsteuerdurchführungsverordnung - UStDV 4. Umsätze, die der Beförderungseinzelbesteuerung unterliegen ( 16 Abs. 5 UStG) Carreisenunternehmer 5 Dreiecksgeschäfte nach 25 b UStG 5. Dreiecksgeschäfte nach 25 b UStG - CH als mittlerer Unternehmer im innergemeinschaftlichen Reihendreiecksgeschäft wichtig: derzeit keine Reistrierung eines CH-Unternehmers, der ausschließlich als mittlerer Unternehmer im Dreiecksgeschäft auftritt. 11

Carreisenunternehmer 5 Dreiecksgeschäfte nach 25 b UStG 5.")

7 Vergütungsverfahren Vergütungsberechtigte Unternehmer: Im Ausland ansässige Unternehmer, die in Deutschland keine oder nur folgende Umsätze ausführen: 59 ff Umsatzsteuerdurchführungsverordnung - UStDV 6. Leistungen nur auf elektronischem Weg bei Einortregistrierung nach 18 Abs. 4 c UStG (in einem EU-Mitgliedstaat) Abschnitt 3a.12 UStAE dort: VAT on eservices - Kunden sind in der EU ansässige Privatpersonen - 12 Vergütungsverfahren Vergütungsverfahren - 61a UStDV: Vergütungszeiträume grundsätzlich zwischen 3 Monaten und 1 Kalenderjahr Mindestbetrag Euro = Vergütungszeitraum ist nicht das Kalenderjahr Mindestbetrag 500 Euro = Vergütungszeitraum ist das Kalenderjahr oder der letzte Vergütungszeitraum eines Kalenderjahres; der letze Vergütungszeitraum eines Kalenderjahres kann kürzer als 3 Monate sein Ausschlussfrist für die Beantragung = 30. Juni des Folgejahres s.a. BFH-Beschluss , V B 19/12 13

8 Vergütungsverfahren BUNDESFINANZHOF Beschluss vom , V B 19/12 Betonung der formalen Strenge des Vergütungsverfahrens Die Antragsfrist wird nur durch einen vollständigen, dem amtlichen Muster in allen Einzelheiten entsprechenden Antrag gewahrt! + Vorlage der Originalrechnung (keine Fotokopien) + Auflistung der Rechnungen + usw. 14 Besteuerungsverfahren 15

9 Anmeldepflichtige Umsätze Besteuerungsverfahren verpflichtend, wenn CH-Unternehmer ausführt: 1. Warenlieferungen, die unter das deutsche UStG fallen; 2. bestimmte, von der Umsatzsteuer ausgenommene Umsätze (ust-freie Umsätze, z.b. Ausfuhrlieferungen); 3. Werklieferungen und bestimmte sonstige Leistungen, die ein CH-Unternehmer in an Privatpersonen ausführt; 4. Bestimmte sonstige Leistungen, die ein CH-Unternehmer an andere Unternehmer ausführt. 5. Leistungseinkäufe die nach 13b UStG zu besteuern sind. 16 Anmeldepflichtige Umsätze Registrierungspflicht: ab dem ersten Umsatz (0,01 ) keine Kleinbetrags-Regelung oder Mindestumsatz für im Ausland ansässige Unternehmer. 17

10 Anmeldepflichtige Umsätze Lieferung von Gegenständen Faustformel: Die Warenbewegung beginnt oder endet in Deutschland. 1. innerhalb Deutschland 2. innergemeinschaftlich in einen anderen Mitgliedstaat 3. innergemeinschaftlicher Erwerb 4. Ausfuhrlieferung f in ein Drittland (zb.: USA, Japan, Schweiz u.a.) 5. ab der Schweiz nach Deutschland, wenn CH oder sein Beauftragter die Einfuhrumsatzsteuer schuldet USA 4.CH 1.CH DE 2.CH 3.CH EU DE 5.CH EU 18 Anmeldepflichtige Umsätze Lieferungen von Gegenständen 5. Sonderfall: innergemeinschaftliches Reihengeschäft siehe: Abschnitt 3.14 UStAE EU 6. Sonderfall: innergemeinschaftliches (Reihen-) Dreiecksgeschäft 25b UStG CH siehe Abschnitt 25b.1 UStAE wichtig: CH-Unternehmer erhalten derzeit keine deutsche UID-Nummer, EU wenn sie ausschließlich als mittlerer Unternehmer im Dreiecksgeschäft auftreten. 19

Dreiecksgeschäft 25b UStG CH siehe Abschnitt 25b.")

11 Anmeldepflichtige Umsätze Werklieferungen an Privatpersonen Werklieferung: Der Vertragsgegenstand entsteht erstmalig in Deutschland. Beispiel: Bauleistungen Werklieferungen an Unternehmer unterliegen dem Reverse-charge-Verfahren ( 13b UStG). CH DE 20 Anmeldepflichtige Umsätze sonstige Leistungen (Dienstleistungen) Einzelfallprüfung! Bestimmte Dienstleistungen unterliegen der deutschen USt, wenn der Leistungsort in Deutschland liegt. Insbesondere nach 3a UStG zb. Grundstücksbezug zb. Vermietung bestimmter Beförderungsmittel zb. Gastronomie-Umsätze zb. Veranstaltungsleistungen CH DE 21

12 Reverse-Charge-Verfahren Ich bin Steuerschuldner Bedeutung: Nicht der leistende Unternehmer, sondern der Kunde schuldet die Umsatzsteuer. Voraussetzung - 13b Abs. 2 i.v.m. Abs. 5 UStG: - die erbrachte Leistung ist in Deutschland ust-pflichtig - es handelt sich um eine in 13b aufgeführte Leistung - Kunde ist Unternehmer oder juristische Person - Achtung: Ausnahmen gem. 13 Abs. 6 UStG 22 Reverse-Charge-Verfahren Ich bin Steuerschuldner Bedeutung: Nicht der leistende Unternehmer, sondern der Kunde schuldet die Umsatzsteuer. Achtung! Auch ein in der Schweiz ansässiger Unternehmer kann die Umsatzsteuer für einen Leistungseinkauf schulden. Beispiel: Unternehmer CH kauft von einem anderen ausländischen Unternehmer eine in Deutschland zu erbringende Werklieferung ein (Unterakkordant). 23

13 Reverse-Charge-Verfahren Unternehmer CH meldet seine Umsätze, für die sein Kunde die USt schuldet, in KZ 60 der USt-Voranmeldung an. Die Eintragung erhöht die Plausibilität der Umsatzsteuer- Voranmeldung und erspart dadurch Rückfragen. 24 Anmeldepflichtige Umsätze Anmeldung von Leistungseinkäufen nach 13b Abs. 2 Nr. 1 UStG, für die Unternehmer CH die Umsatzsteuer schuldet: KZ 52 KZ46 keine Eintragung durch CH-Unternehmer! Andere Leistungseinkäufe sind gegebenenfalls in den KZ 73, 78 oder 84 einzutragen 25

14 Besteuerungsverfahren 1. Die Ausführung eines anmeldepflichtigen Umsatzes in einem Kalenderjahr löst die Verpflichtung zur Registrierung g aus. 2. Grundsatz: UStG unterscheidet Unternehmer nicht nach deutschen und ausländischen Unternehmern ( 1 Abs. 2 Satz 3 UStG) massgeblich ist: ein Unternehmer führt Umsätze aus, die unter das DE-UStG fallen 3. Betriebsstätte tätt oder Firmengründung in Deutschland ist nicht erforderlich 4. Gewünscht ist ein Empfangsbevollmächtigter; allerdings besteht kein Zwang einen Bevollmächtigten zu benennen 26 Besteuerungsverfahren Klärung von Rechtsfragen direkt mit dem Finanzamt? Das Finanzamt erteilt auf konkrete Rechtsfragen konkrete Auskünfte. Alle schriftlich oder telefonisch erteilten Auskünfte sind grundsätzlich unverbindlich. Verbindliche Auskünfte sind gebührenpflichtig: 89 AO Ein Finanzamt darf einen Steuerberater nicht ersetzen. Steuerberatende Leistungen sind den Vertretern der steuerberatenden Berufe vorbehalten (Steuerberatungsgesetz). Das Finanzamt nimmt keinen Einfluss auf die Abwicklung von Geschäftsvorfällen! 27

15 Besteuerungsverfahren Abgabe der für Umsatzsteuer-Voranmeldungen und der Umsatzsteuer-Jahreserklärung auf elektronischem Weg im Verfahren ELSTER ab dem ist Authentifizierung erforderlich Authentifizierung ersetzt die eigenhändige Unterschrift = authentifizierte elektronische Abgabe der Umsatzsteuer-Voranmeldungen und der Umsatzsteuer-Jahreserklärung 28 Besteuerungsverfahren 18 UStG Besteuerungsverfahren Abgabezeitraum ist grundsätzlich das Kalendervierteljahr Abgabezeitraum ist der Kalendermonat, wenn Jahressteuer des Vorjahres > Unternehmen, die neu im Inland tätig werden (im Jahr der Gründung / Tätig werden + im folgenden Jahr) freiwillige monatliche Abgabe, wenn Steuerguthaben > 7.500,00 Voraussetzung: Abgabe der Voranmeldung für den Januar bis spätestens zum 10. Februar Ausschlussfrist! ( 18 Abs. 2a UStG) Kalenderjahr, wenn Steuer < 1.000,00 29

freiwillige monatliche Abgabe, wenn Steuerguthaben > 7.")

16 Besteuerungsverfahren Umsatzsteuererklärung Jeder Unternehmer hat eine (zusammenfassende) Jahressteuererklärung abzugeben. Abgabetermin: 31. Mai des Folgejahres Abgabe der USt-Jahreserklärung auf elektronischem Weg Erstmals für 2011 ( 18 Abs. 3 und 27 Abs. 17 UStG) Formulare / Fundstelle: 30 Buchhaltung 14 b UStG umsatzsteuerliche Aufbewahrungspflichten Eingangs- und Ausgangsrechnungen Aufbewahrungspflicht: 10 Jahre Nicht in Deutschland ansässige Unternehmer: Verpflichtung zur Aufbewahrung im Gemeinschaftsgebiet Verpflichtung zur unverzüglichen Zurverfügungstellung (Vorlage) dieser Rechnungen Kommt der Unternehmer dieser Verpflichtung nicht oder nicht rechtzeitig nach, kann das Finanzamt verlangen, dass der Unternehmer die Rechnungen im Inland oder in einem der in 1 Abs. 3 UStG bezeichneten Gebiete aufbewahrt. 31

dieser Rechnungen Kommt der Unternehmer dieser Verpflichtung nicht oder nicht rechtzeitig nach,")

17 Buchhaltung Aufzeichnungen für Umsatzsteuerzwecke gem. 22 UStG Die Aufzeichnungen müssen so beschaffen sein, dass es einem sachverständigen Dritten innerhalb einer angemessenen Zeit möglich ist, einen Überblick über die Umsätze des Unternehmers und die abziehbaren Vorsteuern zu erhalten und die Grundlagen für die Steuerberechnung festzustellen ( 63 UStDV) siehe: Abschnitt 22.1 Umsatzsteueranwendungserlass 32 Buchhaltung 146 AO Ordnungsvorschriften für die Aufbewahrung von Unterlagen Grundsatz: Bücher und die sonst erforderlichen Aufzeichnungen sind im Geltungsbereich der Abgabenordnung zu führen und aufzubewahren. Hinweis: Die Ausnahme bestätigt die Regel 14 b UStG umsatzsteuerliche Aufbewahrungspflichten Aufbewahrungspflicht: 10 Jahre 33

18 Rechnung / Vorsteuerabzug Die ordnungsgemässe Rechnung ist das massgebliche Kriterium für den Vorsteuerabzug. Schweizer Unternehmer, die mehrwertsteuerpflichtige Umsätze ausführen, sind zur Ausstellung von ordnungsgemäßen Rechnungen verpflichtet. siehe insbesondere: 14 Abs. 2 und 4 UStG 14a Abs. 3, 5 und 7 UStG 34 Rechnung: formale Erfordernisse Rechnung allgemein in Stichworten: 14 Abs. 4 UStG vollständige Namen und vollständige Anschriften: Unternehmer und Kunde, Steuernummer oder Umsatzsteuer-Identifikationsnummer, Ausstellungsdatum, Rechnungsnummer und Zeitpunkt der Lieferung oder sonstigen Leistung, handelsübliche Bezeichnung des Leistungsaustauschs, das aufgeschlüsselte Entgelt, Steuersatz und Steuerbetrag oder Hinweis auf eine Steuerbefreiung, in den Fällen des 14b Abs. 1 Satz 5 einen Hinweis auf die Aufbewahrungspflicht des Leistungsempfängers ( grundstücksbezogene Bauleistungen ). 35

19 Rechnung Rechnung: Sondervorschriften in 14a UStG 1. 14a Abs. 3 UStG: Innergemeinschaftliche Lieferungen Hinweis auf das Vorliegen einer umsatzsteuerfreien innergemeinschaftlichen Lieferung Angabe der eigenen UID-Nummer und die des Kunden 2. 14a Abs. 5 UStG: Dem Reverse-Charge-Verfahren unterliegende Umsätze Kein Ausweis von deutscher Umsatzsteuer! Formloser Hinweis auf die Übertragung der USt-Schuld z.b.: Auf die Übertragung der Umsatzsteuerschuld wird hiermit hingewiesen ( 13b UStG, Mehrwertsteuersystemrichtlinie Art. 194 und 196). 36 MWSt-Kontrolle Wie übt das Finanzamt seine Steueraufsicht aus? 1. Anlässlich der Bearbeitung der USt-Voranmeldungen und USt-Erklärungen: - Überprüfung auf Schlüssigkeit - Prüfung einzelner Sachverhaltspunkte z.b. innergemeinschaftliche Erwerbe 2. Anlässlich einer Mehrwertsteuerrevision = Umsatzsteuersonderprüfung 37

.")

20 Mehrwertsteuerrevision Umsatzsteuer-Sonderprüfung findet stets im Finanzamt Konstanz statt Verpflichtung zur Vorlage aller Aufzeichnungen ( 22 UStG), die für deutsche Umsatzsteuerzwecke von Bedeutung sind 38 Mehrwertsteuerrevision Rechtliche Grundlagen 193 ff Abgabenordnung (AO): Aussenprüfung Betriebsprüfungsordnung - BpO Allgemeine Verwaltungsvorschriften für die Betriebsprüfung Betriebsprüfungsordnung (BpO 2000) vom Verwaltungsanweisung: BMF-Schreiben vom IV B 2 S 7420a 4/02, BStBl I S Regelungen zur Prüfbarkeit digitalisierter Unterlagen; GDPdU Fragen und Antworten zu GDPdU 39

21 Einspruch? Deutsche Umsatzsteuer = Selbstveranlagungssteuer Wirkung der Steueranmeldung: Steuerfestsetzung unter dem Vorbehalt der Nachprüfung ( 164, 168 AO) Bedeutung: Änderung der Steuerfestsetzung innerhalb der gesetzlichen Festsetzungsfrist (Regelfall: 4 Jahre) nach Abgabe der USt-Erklärung durch den Unternehmer und durch das Finanzamt zulässig Regelungen zu den Festsetzungsfristen gelten auch für das normale Besteuerungsverfahren 40 Einspruch? Umsatzsteuer = Anmeldungssteuer Beginn der Festsetzungsfrist 1. mit Ablauf des Kalenderjahres, in dem die USt-Erklärung Eklä abgegeben wurde; 2. spätester Beginn: mit Ablauf des dritten Kalenderjahrs, das auf das Kalenderjahr folgt, in dem die Steuer entstanden ist ( 170 AO); Dauer der Festsetzungsfrist ( 169 AO): Regelfall: 4 Jahre bei leichtfertiger Steuerverkürzung: 5 Jahre bei Steuerhinterziehung: 10 Jahre 41

22 Einspruch? Umsatzsteuer = Anmeldungssteuer Beispiel: Umsatzsteuer für das Jahr 2006 Unternehmer gibt keine USt-Erklärung ab (oder er gibt sie verspätet im Jahr 2010 ab); Beginn der Festsetzungsfrist: mit Ablauf des Jahres 2009 ( Jahre) Dauer: 4 Jahre Ende: mit Ablauf des Jahres Einspruch? Umsatzsteuer = Anmeldungssteuer Weicht das Finanzamt von der Anmeldung ab, ergeht ein Umsatzsteuerbescheid, der durch Einspruch angefochten werden kann. Umsatzsteuerbescheid mit Rechtsbehelfsbelehrung 43

23 Steuerstrafrecht in Deutschland Filsinger, Susanne Dipl.-Finanzwirtin FH Sachbearbeiterin Straf- und Bußgeldsachenstelle beim Finanzamt Konstanz Inhaltsübersicht Gesetzliche Grundlagen Steuerhinterziehung Ordnungswidrigkeiten Straf- und bußgeldrechtliche Folgen Selbstanzeige 45

24 Gesetzliche Grundlagen Abgabenordnung g (AO) Umsatzsteuergesetz (UStG) Ordnungswidrigkeitengesetz (OWiG) Strafgesetzbuch (StGB) Strafprozessordnung (StPO) 46 Abgabenordnung 369 ff AO Strafvorschriften, insbesondere 370 AO Steuerhinterziehung t i h 371 AO Selbstanzeige 377 ff AO Bußgeldvorschriften, insbesondere 378 AO Leichtfertige Steuerverkürzung 379 AO Steuergefährung 385 ff AO Strafverfahren (Verfahrensvorschriften) 47

25 Umsatzsteuergesetz 26a UStG Bußgeldvorschriften 26b UStG Schädigung des Umsatzsteueraufkommens 26c UStG Gewerbsmäßige oder bandenmäßige Schädigung des Umsatzsteueraufkommens 48 Ordnungswidrigkeitengesetz 29a OWiG Verfall 30 OWiG Geldbuße gegen juristische Personen und Personenvereinigungen (Firmenbußgeld) 130 OWiG Verletzung der Aufsichtspflicht in Betrieben und Unternehmen 49

26 Steuerhinterziehung Abgabe einer falschen USt-Voranmeldung oder Umsatzsteuer-Erklärung Nichtabgabe einer USt-Voranmeldung oder Umsatzsteuer- Erklärung mit Vorsatz (mit Wissen und Wollen oder Steuerverkürzung wird zumindest für möglich gehalten) Gewerbsmäßige oder bandenmäßige Nichtzahlung von Umsatzsteuer (Umsatzsteuer-Karussell) - 26c UStG 50 Ordnungswidrigkeiten leichtfertige Steuerhinterziehung (Versehen) AO Steuergefährdung (falsche Belege, falsche Buchungen) AO Verletzung des 14 UStG (Ausstellung und Aufbewahrung von Rechnungen) - 26a UStG Nichtzahlung hl der Umsatzsteuer t - 26b UStG Verletzung von Aufsichtspflichten OWiG 51

27 Straf- und bußgeldrechtliche Folgen bei Steuerhinterziehung Geldauflage, gemeinnützige Arbeit, Strafbefehl (Vorstrafe), Haft bei Ordnungswidrigkeiten Verfall (Abschöpfung des wirtschaftlichen Vorteils) - 29a UStG Bußgeld; die Höhe richtet sich nach der Höhe des wirtschaftllichen Vorteils und der maximalen gesetzlichen Strafandrohung, z.b.» Aufbewahrungspflicht von Rechnungen bis 5.000» leichtfertige Steuerverkürzung bis » Nichtzahlung von Umsatzsteuer bis » Verletzung der Aufsichtspflicht bis 1 Million 52 Selbstanzeige durch Nachmeldung oder Abgabe einer erstmaligen oder berichtigten Erklärung eine USt-Jahreserklärung stellt ggf. eine Selbstanzeige für die USt-Voranmeldungen dar Straffreiheit, wenn: Vollständigkeit (für alle strafrechtlich noch nicht verjährten Zeiträume) fristgerechte Zahlung der Steuer ggf. 5% Zuschlag (bei einer Steuer von mehr als pro Steuerart und Jahr) zusätzlich Festsetzung von Hinterziehungszinsen (6%) 53

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

Dr. Klaus Junkes-Kirchen 13.09.2013

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

1. Leistungsempfänger ist kein Unternehmer ( 3a Abs. 1 UstG)

") Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

Steuerberater. Merkblatt. Vorsteuervergütungsverfahren. Inhalt. Steffen Feiereis

Steuerberater Steffen Feiereis Merkblatt Vorsteuervergütungsverfahren Inhalt 1 Allgemeines 2 Regelung seit 01.01.2010 3 In Deutschland ansässige Unternehmen 3.1 Unternehmerbescheinigung 3.2 Vorsteuervergütungsverfahren

Steuerberater Steffen Feiereis Merkblatt Vorsteuervergütungsverfahren Inhalt 1 Allgemeines 2 Regelung seit 01.01.2010 3 In Deutschland ansässige Unternehmen 3.1 Unternehmerbescheinigung 3.2 Vorsteuervergütungsverfahren

Nur per E-Mail. Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Nur per E-Mail. Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Pflichtangaben einer ordnungsgemäßen Rechnung

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG. Rechtsstand: April 2013

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

25. November 2009. Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung. Sehr geehrte Mandanten,

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

Insgesamt muß eine Rechnung damit folgende Bestandteile enthalten: 1. den Namen und die Anschrift des leistenden Unternehmers,

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten!

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Umsatzsteuer. November 2014

Umsatzsteuer November 2014 Die Umsatzsteuer, häufig auch Mehrwertsteuer genannt, ist die zweitgrößte Einnahmequelle des Bundes und der Länder. Ziel der Umsatzsteuergesetzgebung ist die Besteuerung des

Umsatzsteuer November 2014 Die Umsatzsteuer, häufig auch Mehrwertsteuer genannt, ist die zweitgrößte Einnahmequelle des Bundes und der Länder. Ziel der Umsatzsteuergesetzgebung ist die Besteuerung des

Parkstraße 4. 59439 Holzwickede. Tel.: 02301 / 91209-0. Besuchen Sie auch unsere Homepage. Mandanteninformation

Parkstraße 4 59439 Holzwickede Tel.: 02301 / 91209-0 Besuchen Sie auch unsere Homepage Mandanteninformation So schreibe ich meine Rechnungen richtig Notwendige Inhalte einer ordnungsgemäßen Rechnung Stand:

Parkstraße 4 59439 Holzwickede Tel.: 02301 / 91209-0 Besuchen Sie auch unsere Homepage Mandanteninformation So schreibe ich meine Rechnungen richtig Notwendige Inhalte einer ordnungsgemäßen Rechnung Stand:

SONDER- KLIENTEN-INFO

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

Umsatzbesteuerung beim innergemeinschaftlichen Erwerb

MERKBLATT Recht und Steuern Umsatzbesteuerung beim innergemeinschaftlichen Erwerb Bezieht ein Unternehmer eine Warenlieferung von einem Unternehmer aus dem EU- Binnenmarkt unterliegt dieser Umsatz beim

MERKBLATT Recht und Steuern Umsatzbesteuerung beim innergemeinschaftlichen Erwerb Bezieht ein Unternehmer eine Warenlieferung von einem Unternehmer aus dem EU- Binnenmarkt unterliegt dieser Umsatz beim

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Abschnitt I: Umsatzsteuer allgemein

Abschnitt I: Umsatzsteuer allgemein 1. Umsatzsteuerpflichtige Tatbestände... 11 1.1 Welche Leistungen unterliegen der Umsatzsteuer?... 11 1.2 Was versteht man unter Eigenverbrauch?... 18 1.3 Einfuhr von

Abschnitt I: Umsatzsteuer allgemein 1. Umsatzsteuerpflichtige Tatbestände... 11 1.1 Welche Leistungen unterliegen der Umsatzsteuer?... 11 1.2 Was versteht man unter Eigenverbrauch?... 18 1.3 Einfuhr von

Elektronische Rechnungen. Endlich einfach?

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

HANDLUNGSHINWEISE DES AUSSCHUSSES STEUERRECHT

HANDLUNGSHINWEISE DES AUSSCHUSSES STEUERRECHT ZUR UMSATZSTEUER 2010 DAS WICHTIGSTE IN KÜRZE FÜR ANWALTLICHE DIENSTLEISTUNGEN BEI AUSLANDSBEZUG Das Umsatzsteuergesetz wurde mit Wirkung zum 01.01.2010 geändert.

HANDLUNGSHINWEISE DES AUSSCHUSSES STEUERRECHT ZUR UMSATZSTEUER 2010 DAS WICHTIGSTE IN KÜRZE FÜR ANWALTLICHE DIENSTLEISTUNGEN BEI AUSLANDSBEZUG Das Umsatzsteuergesetz wurde mit Wirkung zum 01.01.2010 geändert.

Informationen zur elektronischen Übermittlung der ZM finden Sie auf der Internetseite www.bzst.bund.de.

ANLEITUNG zur Zusammenfassenden Meldung Abkürzungen: ZM = Zusammenfassende Meldung USt-IdNr. = Umsatzsteuer-Identifikationsnummer UStG = Umsatzsteuergesetz USt = Umsatzsteuer AO = Abgabenordnung BZSt =

ANLEITUNG zur Zusammenfassenden Meldung Abkürzungen: ZM = Zusammenfassende Meldung USt-IdNr. = Umsatzsteuer-Identifikationsnummer UStG = Umsatzsteuergesetz USt = Umsatzsteuer AO = Abgabenordnung BZSt =

Meldepflichten innergemeinschaftlicher Dienstleistungen

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Neue Anforderungen an die Buch- und Belegnachweise bei Ausfuhrlieferungen und bei innergemeinschaftlichen Lieferungen

FALK GmbH & Co KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft 1 Umsatzsteuer: Neue Anforderungen an die Buch- und Belegnachweise bei Ausfuhrlieferungen und bei innergemeinschaftlichen Lieferungen

FALK GmbH & Co KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft 1 Umsatzsteuer: Neue Anforderungen an die Buch- und Belegnachweise bei Ausfuhrlieferungen und bei innergemeinschaftlichen Lieferungen

Der Vertrag und die Rechnung

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Nur per E-Mail Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status Bitte senden Sie das ausgefüllte Formular zurück an 1&1 Telecom GmbH Elgendorfer Strasse 57 D-56410 Montabaur Faxnummer 0800 10 13 038 1&1 Vertriebspartner-ID

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status Bitte senden Sie das ausgefüllte Formular zurück an 1&1 Telecom GmbH Elgendorfer Strasse 57 D-56410 Montabaur Faxnummer 0800 10 13 038 1&1 Vertriebspartner-ID

Das kleine (oder auch große) Rechnungs-Einmaleins

Rechnungs-Einmaleins") HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Mehrwertsteuerpaket: Neuer Ort der sonstigen Leistung ab 2010 - was Unternehmer jetzt beachten müssen

Mehrwertsteuerpaket: Neuer Ort der sonstigen Leistung ab 2010 - was Unternehmer jetzt beachten müssen Prüfung des Orts der sonstigen Leistung Ab dem 1.1.2010 gelten neue Regelungen für die Bestimmung des

Mehrwertsteuerpaket: Neuer Ort der sonstigen Leistung ab 2010 - was Unternehmer jetzt beachten müssen Prüfung des Orts der sonstigen Leistung Ab dem 1.1.2010 gelten neue Regelungen für die Bestimmung des

Wichtige Informationen an unsere Mandanten

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Rechnungseingang: Checkliste

Rechnungseingang: Checkliste Seite 1 Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a folgende Angaben enthalten: vollständiger Name und die vollständige

Rechnungseingang: Checkliste Seite 1 Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a folgende Angaben enthalten: vollständiger Name und die vollständige

Nur per E-Mail. Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Die Umsatzsteuervoranmeldung (UVA)

") Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Umsatzsteuer Stand 20.01.2015 ECONECT/hemmer Steuerfachschule GmbH 2014/2015

Umsatzsteuer Stand 20.01.2015 Karteikarten Umsatzsteuer Inhalt 2 A. Übersicht B. Steuerbarkeit C. Steuerbefreiungen D. Bemessungsgrundlagen E. Steuersatz F. Steuerschuld und Steuerschuldverhältnis G. Vorsteuerabzug

Umsatzsteuer Stand 20.01.2015 Karteikarten Umsatzsteuer Inhalt 2 A. Übersicht B. Steuerbarkeit C. Steuerbefreiungen D. Bemessungsgrundlagen E. Steuersatz F. Steuerschuld und Steuerschuldverhältnis G. Vorsteuerabzug

Wie stelle ich eine korrekte Rechnung?

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

Form- und Inhaltsvorschriften für Rechnungen

Form- und Inhaltsvorschriften für Rechnungen Inhalt 1. Definition... 2 2. Pflicht zur Rechnungsstellung... 2 3. Allgemeine Formvorschriften... 2 4. Notwendige Angaben auf einer Rechnung... 2 5. Rechnungen

Form- und Inhaltsvorschriften für Rechnungen Inhalt 1. Definition... 2 2. Pflicht zur Rechnungsstellung... 2 3. Allgemeine Formvorschriften... 2 4. Notwendige Angaben auf einer Rechnung... 2 5. Rechnungen

IHK-Steuerforum am 03.09.2015. Verschärfte Anforderungen an die strafbefreiende Selbstanzeige

IHK-Steuerforum am 03.09.2015 Verschärfte Anforderungen an die strafbefreiende Selbstanzeige Ansprechpartner Dr. Markus Rohner Rechtsanwalt Fachanwalt für Steuerrecht Gesellschafter der RST-Beratungsgruppe

IHK-Steuerforum am 03.09.2015 Verschärfte Anforderungen an die strafbefreiende Selbstanzeige Ansprechpartner Dr. Markus Rohner Rechtsanwalt Fachanwalt für Steuerrecht Gesellschafter der RST-Beratungsgruppe

Der Weg in die Selbständigkeit mit dem Finanzamt. Ihre Finanzämter Bochum-Mitte Bochum-Süd

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

ANFORDERUNGEN AN EINE RECHNUNG. Inhaltsverzeichnis

ANFORDERUNGEN AN EINE RECHNUNG Inhaltsverzeichnis 1. ALLGEMEINES... 2 1.1. STEUERLICHE GRUNDLAGEN... 2 1.2. FORMANFORDERUNGEN... 2 1.2.1. E-Mail-Rechnungen... 2 1.2.2. Fa-Rechnungen... 2 2. FEHLERFOLGEN...

ANFORDERUNGEN AN EINE RECHNUNG Inhaltsverzeichnis 1. ALLGEMEINES... 2 1.1. STEUERLICHE GRUNDLAGEN... 2 1.2. FORMANFORDERUNGEN... 2 1.2.1. E-Mail-Rechnungen... 2 1.2.2. Fa-Rechnungen... 2 2. FEHLERFOLGEN...

Merkblatt Versicherungsteuer/Feuerschutzsteuer für ländliche Brandunterstützungsvereine. I. Allgemeines

Stand: Januar 2015 Merkblatt Versicherungsteuer/Feuerschutzsteuer für ländliche Brandunterstützungsvereine I. Allgemeines Ländliche Brandunterstützungsvereine sind als Versicherungsvereine auf Gegenseitigkeit

Stand: Januar 2015 Merkblatt Versicherungsteuer/Feuerschutzsteuer für ländliche Brandunterstützungsvereine I. Allgemeines Ländliche Brandunterstützungsvereine sind als Versicherungsvereine auf Gegenseitigkeit

Sitz Straße Haus-Nr. Haus-Nr.-Zusatz. ggf. abweichender Ort der Geschäftsleitung Straße Haus-Nr. Haus-Nr.-Zusatz. Straße Haus-Nr. Haus-Nr.

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer 3 4 5 6 7 8 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs.

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer 3 4 5 6 7 8 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs.

Dreiecksgeschäfte in der Umsatzsteuer

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet. die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

Kleinunternehmerregelung in der Umsatzsteuer

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Neuregelung zum Umsatzsteuerausweis bei Bauleistungen

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

15. Einheit VO Finanzrecht USt SS 2013 1

15. Einheit 1 Sonstige Leistung ( 3a UStG) = alles, was nicht in einer Lieferung besteht ( 3a Abs 1 UStG) Tun zb Dienstleistungen Dulden zb Vermietung Unterlassen zb Verzicht auf die Ausübung von Rechten

15. Einheit 1 Sonstige Leistung ( 3a UStG) = alles, was nicht in einer Lieferung besteht ( 3a Abs 1 UStG) Tun zb Dienstleistungen Dulden zb Vermietung Unterlassen zb Verzicht auf die Ausübung von Rechten

Steuern I News I Recht

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

e) Umsatzsteuer Neben der Pflicht zur Zahlung von Umsatzsteuer hat ein Unternehmer die Pflicht zur Einreichung von Umsatzsteuer-Voranmeldungen.

Umsatzsteuer Neben der Pflicht zur Zahlung von Umsatzsteuer hat ein Unternehmer die Pflicht zur Einreichung von Umsatzsteuer-Voranmeldungen.") Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt. Außerdem werden die Steuertermine

Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt. Außerdem werden die Steuertermine

Kleinunternehmer im Umsatzsteuerrecht

Ein Merkblatt Ihrer IHK Kleinunternehmer im Umsatzsteuerrecht Die Kleinunternehmerbesteuerung ist in 19 des Umsatzsteuergesetzes (UStG) geregelt. Der 19 UStG räumt den sogenannten Kleinunternehmern gewisse

Ein Merkblatt Ihrer IHK Kleinunternehmer im Umsatzsteuerrecht Die Kleinunternehmerbesteuerung ist in 19 des Umsatzsteuergesetzes (UStG) geregelt. Der 19 UStG räumt den sogenannten Kleinunternehmern gewisse

Vorab per E-Mail. Oberste Finanzbehörden der Länder. nachrichtlich: Vertretungen der Länder beim Bund. - Verteiler U1 und U2 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Hinweise zur Eingabe von Berechtigungsdaten für das Bundesland Berlin

Hinweise zur Eingabe von Berechtigungsdaten für das Bundesland Berlin Allgemeine Hinweise Um für das nicht-persönliche Zertifikat (Organisationszertifikat) eine erfolgreiche Registrierung durchführen zu

Hinweise zur Eingabe von Berechtigungsdaten für das Bundesland Berlin Allgemeine Hinweise Um für das nicht-persönliche Zertifikat (Organisationszertifikat) eine erfolgreiche Registrierung durchführen zu

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU. Nr. 119/08

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

NEUE MELDEPFLICHTEN DER ZUSAMMENFASSENDEN MELDUNG AB 1.7.2010

MANDANTENINFORMATION Sonderausgabe August 2010 Themen dieser Ausgabe Neuerungen zum Umsatzsteuerrecht Neue Meldepflichten der Zusammenfassenden Meldung ab 1.7.2010 Meldepflicht für innergemeinschaftliche

MANDANTENINFORMATION Sonderausgabe August 2010 Themen dieser Ausgabe Neuerungen zum Umsatzsteuerrecht Neue Meldepflichten der Zusammenfassenden Meldung ab 1.7.2010 Meldepflicht für innergemeinschaftliche

Zeile 1 2 3 4 5 6 7 8 9 10 12 13 Fallart Finanzamt - Bitte weiße Felder ausfüllen oder ankreuzen, Anleitung beachten - Steuernummer Unterfallart 56 Unternehmer ggf. abweichende Firmenbezeichnung Anschrift

Zeile 1 2 3 4 5 6 7 8 9 10 12 13 Fallart Finanzamt - Bitte weiße Felder ausfüllen oder ankreuzen, Anleitung beachten - Steuernummer Unterfallart 56 Unternehmer ggf. abweichende Firmenbezeichnung Anschrift

Rechnungen - Das muss drinstehen

Rechnungen - Das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

Rechnungen - Das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

Dreiecksgeschäfte in der Umsatzsteuer

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

C.O.X. Einkommensteuergesetz: Einführung einer Bauabzugssteuer

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

Die Umsatzsteuer bei Wassergenossenschaften

Die Umsatzsteuer bei Wassergenossenschaften Mag. Lahner, Dr. Kreilmeier/Raiffeisenverband OÖ März 2003 Rechtliche Einordnung der Wassergenossenschaften Wassergenossenschaften sind Körperschaften öffentlichenrechts.

Die Umsatzsteuer bei Wassergenossenschaften Mag. Lahner, Dr. Kreilmeier/Raiffeisenverband OÖ März 2003 Rechtliche Einordnung der Wassergenossenschaften Wassergenossenschaften sind Körperschaften öffentlichenrechts.

SEITE 6 UMSATZSTEUER ÜBERGANG DER STEUERSCHULD. 1 Einleitung

SEITE 6 1 Einleitung Ein Unternehmer, der eine steuerpflichtige Lieferung durchgeführt bzw. eine steuerpflichtige Leistung erbracht hat, schuldet im Normalfall die auf das Entgelt entfallende Umsatzsteuer

SEITE 6 1 Einleitung Ein Unternehmer, der eine steuerpflichtige Lieferung durchgeführt bzw. eine steuerpflichtige Leistung erbracht hat, schuldet im Normalfall die auf das Entgelt entfallende Umsatzsteuer

Erstattung ausländischer Vorsteuern. Stand: 1. Januar 2015

Erstattung ausländischer Vorsteuern Stand: 1. Januar 2015 1. Möglichkeiten der Erstattung von ausländischer Umsatzsteuer 2. Materielle Voraussetzungen für die Inanspruchnahme des Vergütungsverfahrens 3.

Erstattung ausländischer Vorsteuern Stand: 1. Januar 2015 1. Möglichkeiten der Erstattung von ausländischer Umsatzsteuer 2. Materielle Voraussetzungen für die Inanspruchnahme des Vergütungsverfahrens 3.

Muster der Vordrucke für das Umsatzsteuer-Vergütungsverfahren nach 4a UStG

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

ZUSAMMENFASSENDE MELDUNG (ZM) für sonstige Leistungen ab 2010

für sonstige Leistungen ab 2010") ZUSAMMENFASSENDE MELDUNG (ZM) für sonstige Leistungen ab 2010 Gesetzliche Grundlagen: Ab 2010 sind auf Grund der RL 2008/8/EG in allen EU-Mitgliedstaaten bestimmte sonstige Leistungen in die ZM aufzunehmen.

ZUSAMMENFASSENDE MELDUNG (ZM) für sonstige Leistungen ab 2010 Gesetzliche Grundlagen: Ab 2010 sind auf Grund der RL 2008/8/EG in allen EU-Mitgliedstaaten bestimmte sonstige Leistungen in die ZM aufzunehmen.

Kleinunternehmerregelung (Umsatzsteuer)

") Kleinunternehmerregelung (Umsatzsteuer) Kleinunternehmer sind unecht umsatzsteuerbefreit. Das bedeutet: Sie müssen von den Einnahmen keine Umsatzsteuer an das Finanzamt bezahlen ( keine Umsatzsteuer in

Kleinunternehmerregelung (Umsatzsteuer) Kleinunternehmer sind unecht umsatzsteuerbefreit. Das bedeutet: Sie müssen von den Einnahmen keine Umsatzsteuer an das Finanzamt bezahlen ( keine Umsatzsteuer in

Kleinunternehmerregelung (Umsatzsteuer)

") Kleinunternehmerregelung (Umsatzsteuer) Grundregel für Kleinunternehmer Als Kleinunternehmer haben Sie umsatzsteuerlich ein Wahlrecht: Verrechnung ohne Umsatzsteuer: Sie verrechnen Ihrem Kunden keine Umsatzsteuer,

Kleinunternehmerregelung (Umsatzsteuer) Grundregel für Kleinunternehmer Als Kleinunternehmer haben Sie umsatzsteuerlich ein Wahlrecht: Verrechnung ohne Umsatzsteuer: Sie verrechnen Ihrem Kunden keine Umsatzsteuer,

Die Umsatzsteuer im EU-Binnenmarkt Praktischer Leitfaden für Unternehmer mit zahlreichen Fallbeispielen, Hinweisen und Tipps

Die Umsatzsteuer im EU-Binnenmarkt Praktischer Leitfaden für Unternehmer mit zahlreichen Fallbeispielen, Hinweisen und Tipps Dr. Susanne Herre Dr. Alexander Neeser IHK Region Stuttgart DIHK Praktischer

Die Umsatzsteuer im EU-Binnenmarkt Praktischer Leitfaden für Unternehmer mit zahlreichen Fallbeispielen, Hinweisen und Tipps Dr. Susanne Herre Dr. Alexander Neeser IHK Region Stuttgart DIHK Praktischer

Umsatzsteuer von A - Z

Umsatzsteuer von A - Z Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) Mehrwertsteuer-Systemrichtlinie 2 Der Umsatzsteuer unterliegen Die Lieferungen oder

Umsatzsteuer von A - Z Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) Mehrwertsteuer-Systemrichtlinie 2 Der Umsatzsteuer unterliegen Die Lieferungen oder

Umsatzsteuer von A - Z

Umsatzsteuer von A - Z Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) Mehrwertsteuer-Systemrichtlinie 2 1 Der Umsatzsteuer unterliegen Die Lieferungen oder

Umsatzsteuer von A - Z Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) Mehrwertsteuer-Systemrichtlinie 2 1 Der Umsatzsteuer unterliegen Die Lieferungen oder

Übergang der Umsatzsteuerschuld auf den Auftraggeber

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Vereinigtes Königreich. Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Vereinigtes Königreich Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Nein.

Vereinigtes Königreich Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Nein.

Rechnungen richtig erstellen und Vorsteuerabzug sichern

Rechnungen richtig erstellen und Vorsteuerabzug sichern Die Umsetzung der Mehrwertsteuer- Systemrichtlinie, der EU-Rechnungsrichtlinie als auch aktuell die neue obligatorische Gelangensbestätigungen (eingeführt

Rechnungen richtig erstellen und Vorsteuerabzug sichern Die Umsetzung der Mehrwertsteuer- Systemrichtlinie, der EU-Rechnungsrichtlinie als auch aktuell die neue obligatorische Gelangensbestätigungen (eingeführt

Satzung über die Erhebung der Wettbürosteuer in der Stadt Siegen (Wettbürosteuersatzung)

") Satzung über die Erhebung der Wettbürosteuer in der Stadt Siegen (Wettbürosteuersatzung) Ordnungsziffer Zuständigkeit Ratsbeschluss vom 22.050 Fachbereich 3 18.02.2015 Wettbürosteuersatzung Seite 1 Aufgrund

Satzung über die Erhebung der Wettbürosteuer in der Stadt Siegen (Wettbürosteuersatzung) Ordnungsziffer Zuständigkeit Ratsbeschluss vom 22.050 Fachbereich 3 18.02.2015 Wettbürosteuersatzung Seite 1 Aufgrund

Slowenien - Einrichtung einer Clearingstelle

Slowenien - Einrichtung einer Clearingstelle Omnibusunternehmen, die Personenbeförderungsleistungen in Slowenien erbringen, müssen diese nach den allgemeinen Bestimmungen des slowenischen Umsatzsteuergesetzes

Slowenien - Einrichtung einer Clearingstelle Omnibusunternehmen, die Personenbeförderungsleistungen in Slowenien erbringen, müssen diese nach den allgemeinen Bestimmungen des slowenischen Umsatzsteuergesetzes

Der Kleinunternehmer und die Umsatzsteuer

EXISTENZGRÜNDUNG E35 Stand: November 2013 Ihr Ansprechpartner Dr. Thomas Pitz E-Mail thomas.pitz @saarland.ihk.de Tel. (0681) 9520-211 Fax (0681) 9520-389 Der Kleinunternehmer und die Umsatzsteuer Inhalt:

EXISTENZGRÜNDUNG E35 Stand: November 2013 Ihr Ansprechpartner Dr. Thomas Pitz E-Mail thomas.pitz @saarland.ihk.de Tel. (0681) 9520-211 Fax (0681) 9520-389 Der Kleinunternehmer und die Umsatzsteuer Inhalt:

Mehrwertsteuerrechtliche Registrierung in der EU

Mehrwertsteuerrechtliche Registrierung in der EU Fragen: 1. Wann ist eine Registrierung in der EU grundsätzlich erforderlich? 2. Welche Konsequenzen hat eine Registrierung in der EU? 3. Wie ist das Registrierungsverfahren

Mehrwertsteuerrechtliche Registrierung in der EU Fragen: 1. Wann ist eine Registrierung in der EU grundsätzlich erforderlich? 2. Welche Konsequenzen hat eine Registrierung in der EU? 3. Wie ist das Registrierungsverfahren

Erfordernisse einer Rechnung

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Risikobereiche des deutschen Umsatzsteuerrechts. Schweizer Unternehmungen. der Umsetzung EU-Richtlinie 2008 Nr. 8

Risikobereiche des deutschen Umsatzsteuerrechts für Schweizer Unternehmungen nach der Umsetzung EU-Richtlinie 2008 Nr. 8 * Die Mitwirkung am nachfolgenden Artikel erfolgte nicht in dienstlicher Eigenschaft

Risikobereiche des deutschen Umsatzsteuerrechts für Schweizer Unternehmungen nach der Umsetzung EU-Richtlinie 2008 Nr. 8 * Die Mitwirkung am nachfolgenden Artikel erfolgte nicht in dienstlicher Eigenschaft

13b UStG. Steuerschuldnerschaft des Leistungsempfängers. Schwerpunkt: Bauträger und Bauleistungen Klare Regeln ade?

13b UStG Steuerschuldnerschaft des Leistungsempfängers Schwerpunkt: Bauträger und Bauleistungen Klare Regeln ade? Bärbel Ettig Bilanzbuchhalterin 1 Mehrere BMF-Schreiben: Erweiterung 13b UStG auf Bauträger

13b UStG Steuerschuldnerschaft des Leistungsempfängers Schwerpunkt: Bauträger und Bauleistungen Klare Regeln ade? Bärbel Ettig Bilanzbuchhalterin 1 Mehrere BMF-Schreiben: Erweiterung 13b UStG auf Bauträger

Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die Praxis im Land Bremen

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

Änderungen bei der Rechnungsstellung nach 13b UStG für Gebäudereiniger und Bauunternehmer

Rechnungswesen AGENDA Lexware buchalter Seite 1. Zur Agenda zurück Gesetzesänderungen 2015 KroatienAnpG und BMF-Schreiben vom 26.09.2014 BMF-Schreiben vom 20.10.2014 Ausweitung der Regelungen des 13b UStG

Rechnungswesen AGENDA Lexware buchalter Seite 1. Zur Agenda zurück Gesetzesänderungen 2015 KroatienAnpG und BMF-Schreiben vom 26.09.2014 BMF-Schreiben vom 20.10.2014 Ausweitung der Regelungen des 13b UStG

EU-Verzollungen am Beispiel der Muster AG

EU-Verzollungen am Beispiel der Muster AG Um was geht es bei der EU-Verzollung? Über Deutschland Die MusterAG ist in Deutschland umsatzsteuertechnisch selbst registriert und verfügt dadurch über den Status

EU-Verzollungen am Beispiel der Muster AG Um was geht es bei der EU-Verzollung? Über Deutschland Die MusterAG ist in Deutschland umsatzsteuertechnisch selbst registriert und verfügt dadurch über den Status

Teil III B Erläuterungen zum Vordruck Anlage UR 2013 zur Umsatzsteuererklärung USt 2 A 2013

72 B. Umsatzsteuerjahreserklärung Teil III B Erläuterungen zum Vordruck Anlage UR 2013 zur Umsatzsteuererklärung USt 2 A 2013 (gegliedert nach den am Rand des beigefügten amtlichen Musters angegebenen

72 B. Umsatzsteuerjahreserklärung Teil III B Erläuterungen zum Vordruck Anlage UR 2013 zur Umsatzsteuererklärung USt 2 A 2013 (gegliedert nach den am Rand des beigefügten amtlichen Musters angegebenen

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

LIPPSTADT Öffentliche Bekanntmachung

STADTLIPP LIPPSTADT Öffentliche Bekanntmachung Satzung zur Erhebung einer Wettbürosteuer in der Stadt Lippstadt (Wettbürosteuersatzung) vom 01.07.2015 Aufgrund des 7 Abs. 3 Satz 1 i.v.m. 41 Abs. 1 Satz

STADTLIPP LIPPSTADT Öffentliche Bekanntmachung Satzung zur Erhebung einer Wettbürosteuer in der Stadt Lippstadt (Wettbürosteuersatzung) vom 01.07.2015 Aufgrund des 7 Abs. 3 Satz 1 i.v.m. 41 Abs. 1 Satz

1. Die Verbuchung der Umsatzsteuer

1. Die Verbuchung der Umsatzsteuer 59 1. Die Verbuchung der Umsatzsteuer Im Inland erbrachte Lieferungen und sonstige Leistungen eines Unternehmers unterliegen i.d.r. der Umsatzsteuer. Der Steuersatz beträgt

1. Die Verbuchung der Umsatzsteuer 59 1. Die Verbuchung der Umsatzsteuer Im Inland erbrachte Lieferungen und sonstige Leistungen eines Unternehmers unterliegen i.d.r. der Umsatzsteuer. Der Steuersatz beträgt

Steuerschuldnerschaft 13b UStG bei Bauleistungen

Steuerschuldnerschaft 13b UStG bei Bauleistungen Mandanten-Information Stand 01.09.2014 Allgemein 1. Gesetzliche Regelung 2. Was bedeutet die Steuerschuldnerschaft? 3. Änderung der Rechtsauffassung durch

Steuerschuldnerschaft 13b UStG bei Bauleistungen Mandanten-Information Stand 01.09.2014 Allgemein 1. Gesetzliche Regelung 2. Was bedeutet die Steuerschuldnerschaft? 3. Änderung der Rechtsauffassung durch

Elektronische Rechnungen Von Rechtsanwalt Dr. Ivo Geis

Elektronische Rechnungen Von Rechtsanwalt Dr. Ivo Geis Die Rechnung ist Kernelement des Mehrwertsteuersystems in Europa, denn sie gilt als Beleg für das Recht des Käufers zum Vorsteuerabzug. Der wachsende

Elektronische Rechnungen Von Rechtsanwalt Dr. Ivo Geis Die Rechnung ist Kernelement des Mehrwertsteuersystems in Europa, denn sie gilt als Beleg für das Recht des Käufers zum Vorsteuerabzug. Der wachsende

DIE GELANGENSBESTÄTIGUNG

Hubert GmbH DIE GELANGENSBESTÄTIGUNG Neuer Belegnachweis bei innergemeinschaftlichen Lieferungen Definition der innergemeinschaftlichen Lieferung Ein Gegenstand gelangt von Deutschland in einen anderen

Hubert GmbH DIE GELANGENSBESTÄTIGUNG Neuer Belegnachweis bei innergemeinschaftlichen Lieferungen Definition der innergemeinschaftlichen Lieferung Ein Gegenstand gelangt von Deutschland in einen anderen

Vom BMF wurde hierzu ein Einführungsschreiben herausgegeben. 2

1. Pflichtangaben in einer Rechnung Die Rechnungsrichtlinie der EU wurde umgesetzt. 1 Vom BMF wurde hierzu ein Einführungsschreiben herausgegeben. 2 1.1 Zeitraum ab 01.01.2004 Pflichtangaben einer Rechnung

1. Pflichtangaben in einer Rechnung Die Rechnungsrichtlinie der EU wurde umgesetzt. 1 Vom BMF wurde hierzu ein Einführungsschreiben herausgegeben. 2 1.1 Zeitraum ab 01.01.2004 Pflichtangaben einer Rechnung

Oberste Finanzbehörden der Länder. Bundeszentralamt für Steuern. nachrichtlich: Vertretungen der Länder beim Bund.

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Steuereinflüsse im Unternehmen Verkehrsteuerliche Einflüsse SWS: 2 Prof. Dr. Christoph Voos

Steuereinflüsse im Unternehmen Verkehrsteuerliche Einflüsse SWS: 2 Prof. Dr. Christoph Voos Wirtschaftsprüfer und Steuerberater Fachberater für Sanierung und Insolvenzverwaltung (DStV e.v.) Ablauf der

Steuereinflüsse im Unternehmen Verkehrsteuerliche Einflüsse SWS: 2 Prof. Dr. Christoph Voos Wirtschaftsprüfer und Steuerberater Fachberater für Sanierung und Insolvenzverwaltung (DStV e.v.) Ablauf der

Zwischen Fehlern und Straftaten der schmale Grad im Steuerstrafrecht

Steuerberater. Rechtsanwälte. Unternehmerberater Zwischen Fehlern und Straftaten der schmale Grad im Steuerstrafrecht 1. Zwischen Fehlern und Straftaten der schmale Grad im Steuerstrafrecht 1. Abgrenzung

Steuerberater. Rechtsanwälte. Unternehmerberater Zwischen Fehlern und Straftaten der schmale Grad im Steuerstrafrecht 1. Zwischen Fehlern und Straftaten der schmale Grad im Steuerstrafrecht 1. Abgrenzung

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

12.03.2009. IT-Dienstleister International 19. März 2009 in München. 2009 Prof. Dr. Thomas Küffner WP/StB/RA/FA f. SteuerR

1 IT-Dienstleister International 19. März 2009 in München 1. Prüfungsschema 2. Grenzüberschreitende Ausgangsleistung 3. Grenzüberschreitende Eingangsleistung 4. Überlassung von Software 5. Neuerungen ab

1 IT-Dienstleister International 19. März 2009 in München 1. Prüfungsschema 2. Grenzüberschreitende Ausgangsleistung 3. Grenzüberschreitende Eingangsleistung 4. Überlassung von Software 5. Neuerungen ab

ELSTER für Steuerberaterinnen und Steuerberater. ELSTER. Die elektronische Steuererklärung. www.elster.de

ELSTER für Steuerberaterinnen und Steuerberater ELSTER. Die elektronische Steuererklärung. www.elster.de ELSTER die elektronische Steuererklärung Sehr geehrte Kolleginnen und Kollegen, sehr geehrte Steuerberaterinnen

ELSTER für Steuerberaterinnen und Steuerberater ELSTER. Die elektronische Steuererklärung. www.elster.de ELSTER die elektronische Steuererklärung Sehr geehrte Kolleginnen und Kollegen, sehr geehrte Steuerberaterinnen

Kleinunternehmer im Umsatzsteuerrecht

Kleinunternehmer im Umsatzsteuerrecht Ein Merkblatt der Industrie- und Handelskammer Hannover Kleinunternehmer brauchen für die von ihnen ausgeführten Umsätze keine Umsatzsteuer an das Finanzamt abzuführen

Kleinunternehmer im Umsatzsteuerrecht Ein Merkblatt der Industrie- und Handelskammer Hannover Kleinunternehmer brauchen für die von ihnen ausgeführten Umsätze keine Umsatzsteuer an das Finanzamt abzuführen

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen?

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen? Grundsätze des Datenzugriffs und der Prüfbarkeit digitaler Unterlagen GDPdU

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen? Grundsätze des Datenzugriffs und der Prüfbarkeit digitaler Unterlagen GDPdU

Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen?

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne