Finanzplan. für Familie Seidel aus Magstadt. Stand:

|

|

|

- Meta Gerstle

- vor 8 Jahren

- Abrufe

Transkript

1 Finanzplan für Familie Seidel aus Magstadt Stand: Dieser Finanzplan ist urheberrechtlich geschützt. Nachdruck, Kopien oder sonstige Vervielfältigung auch in elektronischer Form sind nur nach vorheriger schriftlicher Genehmigung der Rechteinhaber gestattet Akademische Arbeitsgemeinschaft Verlag, Wolters Kluwer Deutschland GmbH, Mannheim ANALYTICA FINANZ RESEARCH BERATUNGSGESELLSCHAFT MBH, Bad Homburg v.d.h Macrix Software GmbH, Korschenbroich.

2 Ergebnisse/Empfehlungen - Erläuterungen zur Finanzanalyse Seite 2 Die vorliegende Finanzplanung liefert Ihnen, neben einem Überblick über die aktuelle finanzielle Situation, einen Anhaltspunkt dafür, wie sich Ihre persönlichen Finanzen unter der Annahme bestimmter Zukunftsszenarien entwickeln könnte. Je vollständiger Sie Ihre Basisdaten eingeben, desto höher ist die Wahrscheinlichkeit, dass die Prognoserechnungen Ihre zukünftigen Entwicklungen abbilden können. Wirtschaftliche Prozesse und steuerliche Rahmendaten sind ständigen Veränderungen unterworfen. Daher ist es wichtig, Ihren Finanzplan in regelmäßigen Abständen zu aktualisieren, um ihn den neuen Gegebenheiten anzupassen. Im Rahmen der ganzheitlichen Betrachtung sind in die Berechnungen alle von Ihnen eingegebenen Daten, wie z.b. Einkünfte aus nichtselbstständiger Tätigkeit oder aus sonstigen Vermögensanlagen eingegangen. Ferner sind die im privaten Bereich bestehenden Verpflichtungen mit tatsächlichem und angenommenem Fixkosten-Charakter in die Planung einbezogen worden. * * * Wir bitten zur Interpretation der Analyseergebnisse auch von den im Anhang vermerkten "Wichtigen Hinweisen" Kenntnis zu nehmen.

3 Ergebnisse/Empfehlungen - Ziele der Finanzanalyse Seite 3 Bei der Datenerhebung zu dieser Finanzplanung hatten Sie entschieden, welche Ziele für Sie in der Lebensplanung und insofern auch in der mittel- und langfristigen Finanzplanung wesentlich sind. Ihre Vorgaben sind nachfolgend noch einmal zusammengefasst. Familie gut versorgen Die Versorgung der Familie, und hier ist insbesondere die Absicherung der Familie für den Fall gemeint, dass der Haupternährer nicht mehr zur Verfügung steht, z.b. im Todesfall. Dies haben Sie als sehr wichtig angesehen. In der Analyse wird dies durch spezielle Berechnungen berücksichtigt. Zukunft der Kinder sichern Die Sicherung der Zukunft der Kinder, insbesondere ihrer Ausbildung, ist Ihnen sehr wichtig. Unabhängigkeit kann hier durch das Ansparen von Kapital geschaffen werden. In welchem Rahmen dies möglich ist, wird die Analyse für Sie aufzeigen. Vorsorge für den Ruhestand Die Klärung und Regelung der Situation nach Aufgabe der beruflichen Tätigkeit sehen Sie als wichtig an. Im Rahmen der Analyse wurde eine Hochrechnung der Einnahmen- und Ausgabensituation nach Eintritt in den Ruhestand durchgeführt. Diese soll einen Anhaltspunkt dafür liefern, ob und in welcher ungefähren Größenordnung sich eine Deckungslücke ergeben könnte. Lebensstandard erhalten Die Erhaltung des Lebensstandards ist für Sie wichtig. Der Lebensstandard sollte gegen die Schicksalsschläge des täglichen Lebens abgesichert sein, wie sie durch Krankheit oder Berufsunfähigkeit entstehen können. Die Berechnungen dieser Analyse zeigen auf, ob sich hier Situationen ergeben können, die aktuelles Handeln notwendig machen. Rentabel Kapital anlegen Die Analyse wird die bestehende Anlagestruktur aufzeigen und mit Ihren Vorstellungen zur Risikostruktur vergleichen. Die Analyse Ihrer Kapitalanlagen haben Sie als wichtig angesehen. Vermögenswerte absichern Die Erhaltung der geschaffenen Werte und Ihres Besitzes ist für Sie wichtig. In der Analyse wurde nach Ihren Angaben geprüft, ob Sie bereits ausreichende Sicherungsmaßnahmen getroffen haben.

4 Ergebnisse/Empfehlungen - Ziele der Finanzanalyse Seite 4 Immobilieneigentum bilden Die Schaffung von Immobilieneigentum ist für Sie kein erstrebenswertes Ziel. Sie besitzen bereits Immobilien und haben auch nicht den Wunsch, weiteres Immobilieneigentum zu bilden. Ihrer Vorgabe entsprechend wurde deshalb keine Immobilienszenario-Berechnung durchgeführt.

5 Ergebnisse/Empfehlungen - Zusammenfassung Seite 5 Empfehlung Ihre Risikoabsicherung ist ausreichend, so dass kein akuter Handlungsbedarf besteht. Aufgrund sich ändernder Umstände (z.b. steigende Lebenshaltungskosten) ist es jedoch empfehlenswert, die Risikoanalyse in regelmäßigen Abständen zu wiederholen. Hinweis zur Risikoanalyse Die Berechnung bezieht sich im Krankheitsfall auf das aktuelle Jahr. Die Veränderung der steuerlichen Situation, die Ansprüche aus Hinterbliebenenrenten und die eventuelle Verminderung von Versicherungsbeiträgen wurden berücksichtigt.

6 Ergebnisse/Empfehlungen - Zusammenfassung Seite 6 Rentabel Kapital anlegen Anlagestruktur: Wie sich dem Vermögensstatus entnehmen lässt, ist Ihr Kapital wie folgt investiert: * Anlagen, die kein oder nur ein geringes Risiko aufweisen zu 66,61 % Die erwartete Durchschnittsverzinsung pro Jahr beträgt ca. 1,17 % (vor Steuern). * Anlagen mit höherem Gewinn-, aber auch Verlustpotential zu 33,39 % Die erwartete durchschnittliche Performance pro Jahr wurde mit ca. 2,02 % p.a. (vor Steuern) angenommen. * Anlagen mit sehr hohem Gewinn-, aber auch Verlustpotential zu 0,00 % Die erwartete durchschnittliche Performance pro Jahr wurde mit ca. 0,00 % p.a.(vor Steuern) angenommen. Der Aufbau Ihres Anlageportefeuilles entspricht somit nicht Ihren Vorstellungen zur Risikostruktur Ihres Vermögens. Der chancenreichere Anteil müsste aufgestockt werden. Ausschüttung und Wertzuwachs: Bei der Datenerhebung hatten Sie entschieden, dass Ihr Kapitalvermögen zu 20,00 % ausschüttungsorientiert und zu 80,00 % wachstumsorientiert angelegt sein soll. Das aktuelle Verhältnis von Ausschüttung zu Wertzuwachs der bestehenden Struktur beträgt 33,39 % zu 66,61 %. Das Ist-Verhältnis weicht also vom Soll-Verhältnis ab. Demgemäß müsste der Wertzuwachsanteil aufgestockt werden. Überprüfen Sie aber, nach Kenntnis der Gesamtsituation, ob Ihre Vorgabe beibehalten werden soll. Für die Berechnung der durchschnittlichen Performance (Durchschnittsverzinsung) wurden in den Planungsparametern von Ihnen die folgenden Annahmen getroffen, sofern keine konkreten Zinssätze oder Wertzuwachsvorgaben bei den einzelnen Anlagen eingegeben wurden: als konservativ eingestufte Anlagen 4,00 %. als ausgewogen eingestufte Anlagen 6,00 %. als spekulativ eingestufte Anlagen 9,00 %.

angenommen.")

7 Ergebnisse/Empfehlungen - Zusammenfassung Seite 7 Vermögenswerte absichern Die Absicherung der Vermögenswerte besteht aus zwei Komponenten: a) Erhaltung der Vermögenswerte auch in schwierigen Situationen, wie sie durch Krankheit oder Unfall entstehen können. Hier besteht zusätzlicher Absicherungsbedarf! b) Vermeidung von Vermögensverlusten am Sachvermögen, z.b. durch Feuer- und Leitungswasserschäden, Einbruch/Diebstahl, etc. (Gebäude, Hausrat, etc.) und der Absicherung von Haftpflichtrisiken. Hierzu lagen keine Angaben vor. Deshalb konnte keine Überprüfung vorgenommen werden.

und der Absicherung von Haftpflichtrisiken. Hierzu lagen keine Angaben vor.")

8 Aktueller Liquiditätsstatus - Einnahmen Seite 8 Einkommen: Gehalt Selbstständige / gewerbliche Arbeit 0 Renten 0 Gehalt Ehegatte Selbstständige / gewerbliche Arbeit Ehegatte 0 Renten Ehegatte 0 Bruttoeinkommen pro Jahr Sonderzahlungen vom Arbeitgeber: zusätzliche Monatsgehälter weitere Arbeitgeber-Leistungen 0 Vermögenswirksame Leistungen 0 Gesamt-Brutto-Einkommen Steuerzahlungen Sozialversicherung (Eigenanteil ) Nettoeinkommen Zusätzliche Einkünfte: Kindergeld 0 Kapitalvermögen 720 Kapitalrück- und Darlehensauszahlungen 0 Vermietung und Verpachtung Lebensversicherungen 0 Steuerfreie Einnahmen 3 Zwischensumme: Gesamteinnahmen (Netto): ) Die hier ausgewiesenen Steuerzahlungen beinhalten eventuelle Nachzahlungen oder Rückerstattungen sowie eventuell sich aus zusätzlichen Einkünften ergebenden Steueranteilen. 2) Gesetzliche Rentenversicherung, gesetzliche Krankenversicherung, Arbeitslosenversicherung, Pflegeversicherung. 3) z.b. Steuererstattungen (auch aus Direkt-Versicherung bei Gehaltsumwandlung), steuerfreie Zuwendungen, steuerfreie Nebentätigkeiten.

9 Aktueller Liquiditätsstatus - Ausgaben Seite 9 Private Vorsorge (z.b. Private Kranken-, Unfall-, Lebensversicherungen) Sach- und Haftpflichtversicherungen 382 Miete, Aufw. selbstgen. Wohnung / Haus Zinsen + Tilgung priv. Darlehen Ausbildungskosten / Unterhaltszahlungen 0 Fahrzeugkosten Hobby und Freizeit Allgem. Lebenshaltungskosten Zwischensumme: Sonstige Fixkosten (Reparaturen, Clubbeiträge, etc.) Aufwand Geld- u. Wertpapieranlagen Sollzinsen 0 Aufwand vermietete Immobilien Zwischensumme: Urlaub Anschaffungen / besondere Vorhaben 0 Gesamtausgaben Gesamteinnahmen Freie Liquidität 2014 (gerundet) * Saldo monatliche Überdeckung 390 Dieser Betrag steht Ihnen in diesem Jahr voraussichtlich zur freien Verfügung (z.b. zu Anlagezwecken). *) In die Berechnungen fließen auch Cent-Beträge (z.b. bei Versicherungsprämien) ein. Im Textausdruck werden diese Nachkommastellen jedoch abgeschnitten, so können in der Addition geringfügige Differenzen entstehen.

4.")

10 Steuerliche Situation - Steuerprognose Seite 10 Bruttojahreseinkommen: Einkommen aus nichtselbstständiger Arbeit Einkommen aus selbstständiger / gewerblicher Arbeit 0 Einkommen aus Kapitalvermögen 0 Einkünfte aus Vermietung und Verpachtung Sonstiges Einkommen 0 Steueranteil der Rente 0 Zwischensumme: Abzüglich steuermindernde Aufwendungen: 1 Werbungskosten Absetzbare Vorsorgeaufwendungen Kinderfreibeträge Sparer-Pauschbetrag 0 Verluste aus Vermietung und Verpachtung Summe steuerliche Abzüge bzw. Hinzurechnungen Zu versteuerndes Einkommen Jährliche Einkommensteuer Jährliche Kirchensteuer Jährlicher Solidaritätszuschlag Jährliche Abgeltungsteuer 300 Die letzten 500 des Jahreseinkommens sind mit einem 6 Spitzensteuersatz belastet in Höhe von ca. 35 % Der Durchschnittssteuersatz beträgt 28 % Hinweise: 1) Sofern keine besonderen Angaben gemacht wurden, wird der Arbeitnehmerpauschbetrag i.h.v pro Arbeitnehmer in Ansatz gebracht. 2) Es wird die gesetzlich vorgesehene Optimierung vorgenommen (Kinderfreibetrag oder Kindergeldzahlung) 3) Maximal 801 bei Ledigen, bei Familiensplitting, jedoch nicht höher als insgesamt vereinnahmte, der Versteuerung unterliegende Kapitaleinkünfte. 4) Die Werte sind auf volle 100 gerundet. 5) Die Berechnungen der jährlichen Lohn- oder Einkommensteuerzahlungen wurden überschlägig durchgeführt und sind nicht zur etwaigen Erstellung einer Steuerklärung geeignet. 6) Inklusive Solidaritätszuschlag und eventuell Kirchensteuer.

11 Vermögen - Vermögensbildung Seite 11 Aufwendungen für Vermögensbildung Bezeichnung Vertrag/Kto.-Nr Immobilien Termingeld Sparleistung inkl. Einmalzahlungen Darlehensverpflichtungen (Zins- und Tilgungsleistungen) Bezeichnung Vertrag/Kto.-Nr Immobiliendarlehen Privatkredit Kapitaldienst inkl. Einmalzahlungen

12 Vermögen - Vermögensstatus Seite 12 Guthaben Art Bezeichnung Vertrag/Kto.-Nr. Inhaber Anteil Wert/Kto.-Stand Bausparen Jan Seidel Antje Girokonto Gehaltskonto Jan Seidel Antje Immobilien Jan Seidel Antje 50,00 % 50,00 % 50,00 % 50,00 % 50,00 % 50,00 % Kapital LV Rückkaufswert Antje 100,00 % Privatvermögen gesamt Jan Seidel 100,00 % Sparen Sparbuch Jan Seidel 100,00 % Termingeld Jan Seidel Antje Wertpapiere ETF DAX Jan Seidel Antje 50,00 % 50,00 % 50,00 % 50,00 % Wertpapiere Bayer AG Antje 100,00 % Summe Guthaben Darlehen Art Bezeichnung Vertrag/Kto.-Nr. Darlehensnehmer Anteil Wert/Kto.-Stand Immobiliendarlehen Darlehen Eigentumswohnung Jan Seidel Antje 50,00 % 50,00 % Privatkredit Wohnungseinrichtung Jan Seidel 100,00 % Summe Verbindlichkeiten Nettovermögen

13 Vermögen - Guthaben Seite 13 Vermögensstruktur Prozent Wert Girokonto 1,72 % Sparen 6,50 % Wertpapiere 12,12 % Bausparen 2,41 % Immobilien 47,76 % Termingeld 15,28 % Lebensversicherung 11,46 % Sachwerte 2,75 % Gesamtvermögen 100,00 %

14 Vermögen - Verbindlichkeiten Seite 14 Darlehens-Struktur Prozent Wert Privatkredit 10,38 % Immobiliendarlehen 89,62 % Gesamtverbindlichkeiten 100,00 %

15 Vermögen - Immobilienstatus Seite 15 Immobiliendaten Selbstgenutzte Immobilien Es sind keine selbstgenutzten Immobilien vorhanden. Vermietete Immobilien Immobilie: ETW Eigentümer: Jan 50,0%, Antje 50,0% Baujahr: 2006 Die Grundstücksgröße beträgt: 0 m2 Die Wohn-/Mietfläche beträgt: 75 m2 Der Kaufpreis betrug am : Der Wert zum beträgt Die Vorgabe für die Wertentwicklung liegt bei: 1,50 % Für die Immobilie wurde KEINE Versicherung abgeschlossen. Für die Immobilie wurde KEINE Finanzierung eingegeben. Die Immobilie ist vermietet. Folgende Einnahmen werden erzielt: Von/Am Bis Häufigkeit Betrag Änderung pro Jahr monatlich 380,00 0,00 % monatlich 112,00 1,50 % Folgende Ausgaben fallen an: Von/Am Bis Häufigkeit Betrag Änderung pro Jahr monatlich 100,00 0,00 % Steuerliche AfA ist wie folgt berücksichtigt: Von/Am Bis Häufigkeit Betrag Änderung pro Jahr einmalig 1.500, monatlich 150,00 0,00 % monatlich 110,00 0,00 %

32.692 35.385 38.077 40.769 43.")

16 Vermögensentwicklung - Vermögensentwicklung Seite Terminkonten Wertpapiere Sparanlagen Bausparverträge Zwischensumme Lebensversicherungen (RKW*) Immobilien (Verkehrswerte) Sachwerte A. Bruttovermögen ex Liquidität Kumulierte Liquidität B. Bruttovermögen Restschuld Privatdarlehen Restschuld Privatimmobiliendarlehen Restschuld Immobiliendarlehen Restschuld Investment-Darlehen C. Gesamtverbindlichkeiten D. Nettovermögen (B-C) Vermögensänd. ggüb. Vorjahr -- 28,4 % 16,3 % 19,7 % 16,7 % Vermögensänd. ggüb. Startjahr -- 28,4 % 38,4 % 52,8 % 60,8 % * RKW = Rückkaufswert

17 Prognose der Liquiditätsentwicklung - Prämissen Seite 17 Zukünftig geplante Aufwendungen Sofern Sie im Rahmen der Datenerhebung zu dieser Analyse für die Zukunft mit besonderen Anschaffungen oder besonderen Vorhaben rechnen, sind Ihre Angaben für die Prognose der Liquiditätsentwicklung mit folgenden Beträgen berücksichtigt (geplante Aufwendungen): a) Anschaffungen und Vorhaben Bezeichnung Von Bis Häufigkeit Betrag Kauf einmalig b) Ausbildung und Unterhaltszahlungen Bezeichnung Von Bis Häufigkeit Betrag Ausbildung- und Unterhaltskosten monatlich 0

18 Prognose der Liquiditätsentwicklung - Prämissen Seite 18 Geldentwertung (Inflationsrate) Betrachtet man Liquiditätsentwicklungen über mehrere Jahre in die Zukunft, so müssen Sie bedenken, dass der Geldwert nicht stabil bleibt. Deshalb wurde auf Basis der Eingangswerte, wie sie in den vorangehenden Abschnitten dargestellt wurden, eine Hochrechnung der Liquiditätsströme unter Berücksichtigung der Preisentwicklung vorgenommen. Zu den jährlichen Veränderungen (Inflationsrate, Steigerung des Einkommens) haben Sie folgende Annahmen getroffen: Einnahmen-Entwicklung Sonstige Einnahmen 0,00 % Durchschnittliche Verzinsung zur Anlage frei verfügbarer Liquidität 0,00 % Ausgaben-Entwicklung Lebenshaltungskosten 2,00 % Wohnungsmiet- und Nebenkosten 1,00 % Sollzinsen (bei eventueller Liquiditätsunterdeckung) 0,00 %

haben Sie folgende Annahmen getroffen: Einnahmen-Entwicklung Sonstige Einnahmen 0,00 % Durchschnittliche Verzinsung zur")

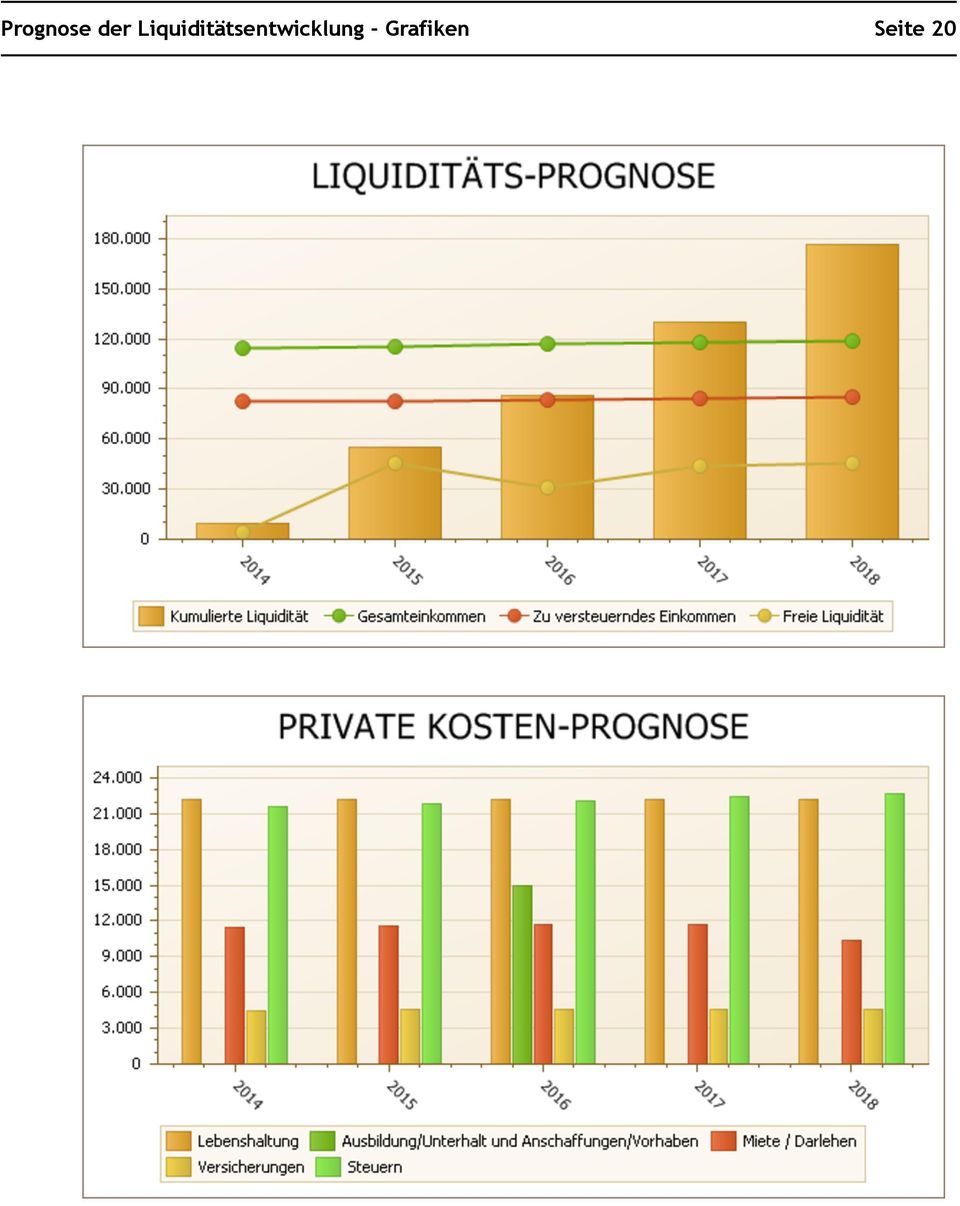

19 Prognose der Liquiditätsentwicklung - Grafiken Seite 19 Damit Sie auf einen Blick die Entwicklung Ihrer Einnahmen und Ausgaben und der "Freien Liquidität" erkennen können, werden die Ergebnisse dieser Tabelle in zwei Grafiken übertragen: 1. Liquiditäts- und 2. Private Kosten-Prognose Die Kurven entstehen aus folgenden Zeilen der Tabelle: Grafik "Liquiditätsentwicklung" Es werden vier Zeitreihen abgebildet: 1. Gesamteinnahmen : Zeile "A. Gesamteinnahmen" aus Blatt "Liquiditäts-Prognose" 2. Steuerpflichtiges Einkommen : interne Berechnung 3. Liquidität/Jahr : Zeile "I. Freie Liquidität" aus Blatt "Liquiditäts-Prognose" 4. Liquidität/kumuliert : Zeile "K. Gesamtliquidität" aus Blatt "Liquiditäts-Prognose" Grafik "Private Kosten-Prognose" Es werden fünf Zeitreihen aus Blatt "Entwicklung der Liquidität" abgebildet: 1. Lebenshaltungskosten In diesem Diagramm werden sämtliche unter den Positionen D. und F. aufgeführten Kosten der privaten Lebensführung aufsummiert dargestellt, soweit sie nicht die nachfolgenden Ziffern betreffen. 2. Ausbildung/Unterhalt und Anschaffungen/Vorhaben Entsprechend der Summe aus Zeilen "Ausbildungskosten / Unterhaltszahlungen" und "Anschaffungen / besondere Vorhaben". 3. Miete/Privat-Darlehen Entsprechend Summe aus Zeilen "Miete, Aufwand selbstgen. Wohnung / Haus" und "Zinsen + Tilgung priv. Darlehen". 4. Private Versicherungen/Altersversorgung Diese Position enthält die Zeilen "Altersversorgung", "Kapitallebensversicherungen", "Sozialversicherung (Eigenanteil)" und sonstige private Versicherungen. 5. Steuerzahlungen Entsprechend Zeile "Steuerschuld (-) / Steuerguthaben".

20 Prognose der Liquiditätsentwicklung - Grafiken Seite 20

21 Prognose der Liquiditätsentwicklung - Liquiditäts-Prognose Seite 21 Nachfolgender Tabelle "Liquiditäts-Prognose" können Sie die sich aus den vorgenannten Prämissen ergebenden Auswirkungen für Ihre private Budgetplanung entnehmen. Erläuterungen: Zeile "Steuerfreie Einnahmen" In dieser Zeile erscheinen Einnahmen, die nicht der Versteuerung unterliegen, sowie sonstige steuerfreie Zuwendungen. Zeile "Anschaffungen/Besondere Vorhaben" Diese Zeile beinhaltet Ihre Angaben zu den von Ihnen in den nächsten Jahren eventuell geplanten Ausgaben für Anschaffungen, z.b. Ergänzung der Einrichtung, PKW-Kauf, Wohnungsrenovierung, größere Reisen, etc.. Zeile "Aufwand Geld- und Wertpapieranlagen" Diese Zeile enthält die Aufwendungen für wiederkehrende Einzahlungen zur Vermögensbildung (z.b. Sparverträge, Investmentsparen, Bausparen, etc.), sowie Zins- und Tilgungsleistungen. Zeile "Freie Liquidität" Die unter Liquiditätsaspekten wichtigste Information ist die Zeile "Freie Liquidität". Sie stellt die Kernaussage der Liquiditätsrechnung für das jeweilige Jahr dar. Angezeigt werden die ersten 5 Jahre des Prognosezeitraums. Hier sind sämtliche positiven und negativen Zahlungsströme miteinander saldiert. Daraus ist ablesbar, welche liquiditätsmäßige Überdeckung oder Unterdeckung im jeweiligen Jahr voraussichtlich zu erwarten sein wird. Die Ergebnisse werden auf volle Hunderter gerundet. Zeile "Gesamtliquidität" In der Prognoserechnung wurde unterstellt, dass aus einer eventuell entstehenden "Freien Liquidität" keine zusätzlichen Ausgaben getätigt werden, sondern diese angespart wird. Jährliche "Freie Liquidität", Zins und Zinseszins führen dann zur Steigerung der Gesamtliquidität und damit auch des Vermögens. Die Ergebnisse werden auf volle Fünfhunderter gerundet.

22 Prognose der Liquiditätsentwicklung - Liquiditäts-Prognose Seite 22 Einkünfte Nichtselbstständige Arbeit Selbstständige / gewerbliche Arbeit Renten Kapitalvermögen Vermietung und Verpachtung Sonstige steuerwirksame Einnahmen Kapitalrück- und Darlehensauszahlungen Kindergeld Lebensversicherungen Steuerfreie Einnahmen A. Gesamteinnahmen B. Steuerschuld/Steuerguthaben (-) C. Netto-Einkommen nach Steuer (A-B) Sozialversicherung Private Vorsorge Sach- und Haftpflichtversicherungen Miete, Aufw. selbstgen. Wohnung / Haus Zinsen + Tilgung priv. Darlehen Ausbildungskosten / Unterhaltszahlungen Sonstige Fixkosten D. Private Fixkosten E. Liquidität vor Lebenshaltung Allgem. Lebenshaltungskosten Fahrzeugkosten Urlaub Anschaffungen / besondere Vorhaben Hobby und Freizeit F. Private Kosten der Lebensführung G. Liquidität vor Vermögensbildung Aufwand Geld- u. Wertpapieranlagen Sollzinsen Aufwand vermietete Immobilien H. Aufwand für Kapitalanlagen I. FREIE LIQUIDITÄT Saldo Gesamtliquidität Vorjahr K. GESAMTLIQUIDITÄT Abgeführte Abgeltungsteuer ) Abzüglich abgeführter Abgeltungsteuer

23 Risikoanalyse - Familiensituation im Rentenfall Jan Seite 23 Einkünfte Nichtselbstständige Arbeit Selbstständige Arbeit Renten Kapitalvermögen Immobilien Lebensversicherungen Sonstige steuerwirksame Einnahmen Steuerfreie Einnahmen A. Gesamteinnahmen B. Steuerschuld/Steuerguthaben (-) Versicherungsbeiträge Zinsen + Tilgung priv. Darlehen Andere Kosten Summe Lebenshaltungskosten Aufwand Geld- u. Wertpapieranlagen Aufwand vermietete Immobilien I. FREIE LIQUIDITÄT Saldo Gesamtliquidität Vorjahr K. GESAMTLIQUIDITÄT Abgeführte Abgeltungsteuer ) In dieser Zeile sind alle Renten aus gesetzlicher und betrieblicher Versorgung enthalten. 2) Diese Zeile enthält Anlagezinsen, Kapital- und Darlehensauszahlungen, abzüglich abgeführter Abgeltungsteuer.

24 Risikoanalyse - Familiensituation im Rentenfall Antje Seite 24 Einkünfte Nichtselbstständige Arbeit Selbstständige Arbeit Renten Kapitalvermögen Immobilien Lebensversicherungen Sonstige steuerwirksame Einnahmen Steuerfreie Einnahmen A. Gesamteinnahmen B. Steuerschuld/Steuerguthaben (-) Versicherungsbeiträge Zinsen + Tilgung priv. Darlehen Andere Kosten Summe Lebenshaltungskosten Aufwand Geld- u. Wertpapieranlagen Aufwand vermietete Immobilien I. FREIE LIQUIDITÄT Saldo Gesamtliquidität Vorjahr K. GESAMTLIQUIDITÄT Abgeführte Abgeltungsteuer ) In dieser Zeile sind alle Renten aus gesetzlicher und betrieblicher Versorgung enthalten. 2) Diese Zeile enthält Anlagezinsen, Kapital- und Darlehensauszahlungen, abzüglich abgeführter Abgeltungsteuer.

25 Risikoanalyse - Familiensituation im Krankheitsfall Jan Seite 25 Einkünfte Nichtselbstständige Arbeit Selbstständige Arbeit Renten Kapitalvermögen Immobilien Lebensversicherungen 0 0 Sonstige steuerwirksame Einnahmen 0 0 Steuerfreie Einnahmen A. Gesamteinnahmen B. Steuerschuld/Steuerguthaben (-) Versicherungsbeiträge Zinsen + Tilgung priv. Darlehen Andere Kosten Summe Lebenshaltungskosten Aufwand Geld- u. Wertpapieranlagen Aufwand vermietete Immobilien I. FREIE LIQUIDITÄT Saldo Gesamtliquidität Vorjahr K. GESAMTLIQUIDITÄT Abgeführte Abgeltungsteuer ) In dieser Zeile sind auch die gesetzlichen und privaten Krankentagegelder enthalten. 2) Diese Zeile enthält Anlagezinsen, Kapital- und Darlehensauszahlungen, abzüglich abgeführter Abgeltungsteuer.

26 Risikoanalyse - Familiensituation im Krankheitsfall Antje Seite 26 Einkünfte Nichtselbstständige Arbeit Selbstständige Arbeit Renten Kapitalvermögen Immobilien Lebensversicherungen 0 0 Sonstige steuerwirksame Einnahmen 0 0 Steuerfreie Einnahmen 0 0 A. Gesamteinnahmen B. Steuerschuld/Steuerguthaben (-) Versicherungsbeiträge Zinsen + Tilgung priv. Darlehen Andere Kosten Summe Lebenshaltungskosten Aufwand Geld- u. Wertpapieranlagen Aufwand vermietete Immobilien I. FREIE LIQUIDITÄT Saldo Gesamtliquidität Vorjahr K. GESAMTLIQUIDITÄT Abgeführte Abgeltungsteuer ) In dieser Zeile sind auch die gesetzlichen und privaten Krankentagegelder enthalten. 2) Diese Zeile enthält Anlagezinsen, Kapital- und Darlehensauszahlungen, abzüglich abgeführter Abgeltungsteuer.

27 Risikoanalyse - Familiensituation bei Erwerbsminderung Jan Seite 27 Einkünfte Nichtselbstständige Arbeit Selbstständige Arbeit Renten Kapitalvermögen Immobilien Lebensversicherungen Sonstige steuerwirksame Einnahmen Steuerfreie Einnahmen A. Gesamteinnahmen B. Steuerschuld/Steuerguthaben (-) Versicherungsbeiträge Zinsen + Tilgung priv. Darlehen Andere Kosten Summe Lebenshaltungskosten Aufwand Geld- u. Wertpapieranlagen Aufwand vermietete Immobilien I. FREIE LIQUIDITÄT Saldo Gesamtliquidität Vorjahr K. GESAMTLIQUIDITÄT Abgeführte Abgeltungsteuer ) In dieser Zeile sind alle Renten aus gesetzlicher und betrieblicher Versorgung enthalten. 2) Diese Zeile enthält Anlagezinsen, Kapital- und Darlehensauszahlungen, abzüglich abgeführter Abgeltungsteuer.

28 Risikoanalyse - Familiensituation bei Erwerbsminderung Antje Seite 28 Einkünfte Nichtselbstständige Arbeit Selbstständige Arbeit Renten Kapitalvermögen Immobilien Lebensversicherungen Sonstige steuerwirksame Einnahmen Steuerfreie Einnahmen A. Gesamteinnahmen B. Steuerschuld/Steuerguthaben (-) Versicherungsbeiträge Zinsen + Tilgung priv. Darlehen Andere Kosten Summe Lebenshaltungskosten Aufwand Geld- u. Wertpapieranlagen Aufwand vermietete Immobilien I. FREIE LIQUIDITÄT Saldo Gesamtliquidität Vorjahr K. GESAMTLIQUIDITÄT Abgeführte Abgeltungsteuer ) In dieser Zeile sind alle Renten aus gesetzlicher und betrieblicher Versorgung enthalten. 2) Diese Zeile enthält Anlagezinsen, Kapital- und Darlehensauszahlungen, abzüglich abgeführter Abgeltungsteuer.

29 Risikoanalyse - Familiensituation im Todesfall Jan Seite 29 Einkünfte Nichtselbstständige Arbeit Selbstständige Arbeit Renten Kapitalvermögen Immobilien Lebensversicherungen Sonstige steuerwirksame Einnahmen Steuerfreie Einnahmen A. Gesamteinnahmen B. Steuerschuld/Steuerguthaben (-) Versicherungsbeiträge Zinsen + Tilgung priv. Darlehen Andere Kosten Summe Lebenshaltungskosten Aufwand Geld- u. Wertpapieranlagen Aufwand vermietete Immobilien I. FREIE LIQUIDITÄT Saldo Gesamtliquidität Vorjahr K. GESAMTLIQUIDITÄT Abgeführte Abgeltungsteuer ) In dieser Zeile sind alle Renten (Witwen- Waisenrenten) aus gesetzlicher und betrieblicher Versorgung enthalten. 2) Diese Zeile enthält Anlagezinsen, Kapital- und Darlehensauszahlungen, abzüglich abgeführter Abgeltungsteuer.

30 Risikoanalyse - Familiensituation im Todesfall Antje Seite 30 Einkünfte Nichtselbstständige Arbeit Selbstständige Arbeit Renten Kapitalvermögen Immobilien Lebensversicherungen Sonstige steuerwirksame Einnahmen Steuerfreie Einnahmen A. Gesamteinnahmen B. Steuerschuld/Steuerguthaben (-) Versicherungsbeiträge Zinsen + Tilgung priv. Darlehen Andere Kosten Summe Lebenshaltungskosten Aufwand Geld- u. Wertpapieranlagen Aufwand vermietete Immobilien I. FREIE LIQUIDITÄT Saldo Gesamtliquidität Vorjahr K. GESAMTLIQUIDITÄT Abgeführte Abgeltungsteuer ) In dieser Zeile sind alle Renten (Witwen- Waisenrenten) aus gesetzlicher und betrieblicher Versorgung enthalten. 2) Diese Zeile enthält Anlagezinsen, Kapital- und Darlehensauszahlungen, abzüglich abgeführter Abgeltungsteuer.

31 Risikoanalyse - Hinweise zur Berechnung Seite 31 Krankheitsfall Die Berechnung des Einkommens basiert auf der Situation nach Auslaufen der Lohnfortzahlung durch den Arbeitgeber (i.d.r. 6 Wochen). Da das Krankentagegeld aus der gesetzlichen Krankenversicherung für maximal 76 Wochen Fortdauer der gleichen Krankheit gezahlt wird, ist davon auszugehen, dass im Anschluss daran die beschriebene Situation der Berufs- bzw. Erwerbsunfähigkeit eintritt. Im Rahmen privater Krankentagegeldversicherungen kann ein länger anhaltender Versicherungsschutz abgeschlossen werden. Jedoch muss auch hier davon ausgegangen werden, dass bei mehr als zwei Jahre andauernder Erkrankung der Krankenversicherer Feststellung erheben wird, ob bereits eine Berufs- oder Erwerbsunfähigkeit eingetreten ist. Erwerbsminderung Bei der Berechnung der gesetzlichen Erwerbsminderungsrente (EMR) wird von 100 %iger Erwerbsunfähigkeit ausgegangen. Diese wird i.d.r. nur gewährt, wenn die Arbeitsfähigkeit auf weniger als 3 Stunden täglich gesunken ist. Bei einer Arbeitsfähigkeit von mehr als 3 Stunden täglich wird ggf. eine hälftige EMR gezahlt. Kann auf einen anderen Beruf verwiesen werden, entfällt die Zahlung vollständig. Todesfall Der Anspruch auf Witwen-/Witwerrente wird ggf. gekürzt, falls eigenes Einkommen vorhanden ist.

32 Versicherungsstatus - Seite 32 VS-Art VS-Nehmer Berufsunfähigkeit Jan Haftpflichtversicherung Jan Kapital LV Antje Rechtschutzversicherung Jan Sachversicherung Jan Unfallversicherung Jan Gesellschaft VS-Nummer WWK Allgemeine Versicheru WWK Allgemeine Versicheru TU78900 ADLER Versicherung AG WWK Allgemeine Versicheru ADLER Versicherung AG 88879T545 AEGON Lebensversicherungs VS-Risiko VS-Person VS-Summe Beitrag p.a. Jan Antje Privat-/Verkehrs- /Berufs-RS Jan, Antje Summe Beiträge pro Jahr: Mit dem Versicherungsstatus haben Sie Ihren gesamten Versicherungsbestand im Überblick. Sie erkennen sofort, was Sie Ihr Versicherungsschutz im Jahr kostet. Mit dem Wechsel zu preisgünstigeren Versicherungsanbietern lässt sich u. U. Jahr für Jahr viel Geld sparen. Nutzen Sie die vielen Hinweise und Tipps zu Versicherungen im FinanzBerater, um Ihren Versicherungsschutz zu optimieren und dabei gleichzeitig noch Versicherungsprämien zu sparen.

33 Risikoanalyse (Vermögensabsicherung) - Personenbezogene Versicherungen Seite 33 - Unfallversicherungen Ihre Absicherungssituation bei Unfall: Es wird eine Absicherung empfohlen in Höhe des sechsfachen Jahreseinkommens der jeweiligen Person, mindestens jedoch Versicherte Person aktuelle Absicherung Absicherungsbedarf Jan Antje Das statistische Risiko, einen Unfall mit schwerwiegenden Folgen zu erleiden, ist zwar gering. Im Falle des Eintritts führt dies jedoch oftmals zu erheblichen finanziellen Belastungen, etwa wenn teure Hilfsmittel angeschafft werden müssen oder Umbauten in der Wohnung notwendig sind. Die Unfallversicherung stellt eine preisgünstige Möglichkeit dar, einen vergleichsweise hohen Versicherungsschutz für spezielle Fälle, wie z. B. unfallbedingte Erwerbsminderung oder Erwerbsausfall zu erreichen. - Hausrat Es besteht ein Vertrag zur Hausratversicherung. Es wurden von Ihnen keine Angaben zu den in Ihrer Wohnung befindlichen Hausrat- und Wertgegenständen gemacht. Insofern konnte nicht geprüft werden, ob die Absicherung hier ausreicht, oder ob möglicherweise eine Unterversicherung besteht und damit tendenziell die Gefahr von Vermögensverlusten vorhanden ist. - Haftpflicht Es besteht ein Haftpflichtversicherungsvertrag. Das Privathaftpflichtrisiko ist somit versicherungsvertraglich abgesichert. Sobald sich in Ihrem persönlichen Umfeld Änderungen ergeben, z.b. durch Anschaffung eines Hundes, betreiben spezieller Sportarten (z.b. Windsurfing), ist es sinnvoll, den Versicherungsschutz den veränderten Gegebenheiten anzupassen. - Gebäude Es besteht kein Vertrag zur Gebäudeversicherung. Die Nichtversicherung von Gebäuden kann, insbesondere bei Feuerschäden, zu empfindlichen Vermögensverlusten führen. Die Überprüfung des Versicherungsschutzes wird deshalb dringend angeraten!

34 Anhang - Wichtige Hinweise Seite 34 Um Beachtung der nachfolgenden "Wichtigen Hinweise" zur Finanzplanung wird gebeten. Bei der vorliegenden Finanzplanung handelt es sich um eine Prognoserechnung mit allen Einschränkungen, die für eine "Hochrechnung" in der Zukunft zu machen sind. Diese wurde nach bestem Wissen aufgrund der von Ihnen eingegebenen Daten erstellt. Bitte prüfen Sie, ob alle erfassten Daten vollständig und richtig in der Finanzplanung wiedergegeben werden. Für die Richtigkeit der Berechnungen insgesamt wird keine Haftung übernommen. Wenn fehlende Angaben zu Zeitwerten oder Zukunftswerten gegebenenfalls durch eigene Näherungsrechnungen ersetzt wurden, kann hierfür keine Gewähr übernommen werden. Sofern wesentliche Änderungen in liquiditätswirksamen Parametern, wie Einkommen, Kosten (Zinsen), Steuern, etc., eintreten, können eventuelle, auf Basis der vorliegenden Berechnungen getroffene Entscheidungen ungünstigere Auswirkungen auf die Liquiditätssituation in der Zukunft zeitigen, als in den Auswertungen dargelegt. Im Rahmen der Liquiditätsplanung werden die steuerlichen Gegebenheiten nicht in vollem Umfang berücksichtigt (z. B., außergewöhnliche Belastungen, sonstige persönliche Besonderheiten, etc.). Weiterhin nicht berücksichtigt sind die Regelungen der Mindestbesteuerung und der Verlustverrechnung ( 2Abs.3 und 10dEStG). Diese Berechnungen bleiben dem steuerlichen Berater vorbehalten. Insofern stellt diese Planrechnung keine steuerliche Beratung dar. Bitte beachten Sie weiter, dass jede Anlageentscheidung der ausführlichen Beratung bedarf. Die Ihnen vorliegende Finanzplanung will Ihnen Hinweise geben, in welchen Bereichen Sie gezielten Handlungsbedarf haben.

Finanzplanung. f ü r. Familie Mustermann. Stand : 25.10.2011. Ihr Berater. Herr Bernd Berater. ANALYTICA Finanzplanung -PROFESSIONELL-

Finanzplanung f ü r Familie Mustermann Stand : 25.10.2011 Ihr Berater Herr Bernd Berater Aktueller Liquiditätsstatus - Einnahmen Seite 8 Einkommen: jährlich Gehalt 54.000 Selbstständige Arbeit 0 Einkommen

Finanzplanung f ü r Familie Mustermann Stand : 25.10.2011 Ihr Berater Herr Bernd Berater Aktueller Liquiditätsstatus - Einnahmen Seite 8 Einkommen: jährlich Gehalt 54.000 Selbstständige Arbeit 0 Einkommen

Die Renteninformation Alles klar! Oder doch nicht?

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Berufsunfähigkeitsabsicherung Bedarfs-Check. Wir schützen Ihre Existenz das versichern wir Ihnen.

Berufsunfähigkeitsabsicherung Bedarfs-Check Wir schützen Ihre Existenz das versichern wir Ihnen. Ihr klarer Vorteil: die Berufsunfähigkeitsabsicherung der ERGO. Ihr privater Schutz Absicherung nach Maß.

Berufsunfähigkeitsabsicherung Bedarfs-Check Wir schützen Ihre Existenz das versichern wir Ihnen. Ihr klarer Vorteil: die Berufsunfähigkeitsabsicherung der ERGO. Ihr privater Schutz Absicherung nach Maß.

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Altersvorsorge-Check.de Renten- und Altersvorsorge Analyse und Planung. Altersvorsorge-Planung. für. Max Mustermann 02.07.2004

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Mögliche Handlungsalternativen nach einer Statusprüfung

BVW-Info zur Statusprüfung Eine mitarbeitende Ehefrau eines Handwerkers lässt den Status prüfen Frau Müller geb. am 20.02.1968 hatte in einem Handwerksbetrieb eine Lehre absolviert und sich dabei in den

BVW-Info zur Statusprüfung Eine mitarbeitende Ehefrau eines Handwerkers lässt den Status prüfen Frau Müller geb. am 20.02.1968 hatte in einem Handwerksbetrieb eine Lehre absolviert und sich dabei in den

Private Finanzplanung

Private Finanzplanung für Hans Tüchtig und Hanna Tüchtig Zugspitzstr. 12 81541 München überreicht durch Borstar Finanzplanung Gorazd Borstar Merscheider Str. 87 42699 Solingen Vermögensbilanz zum 01.04.2012

Private Finanzplanung für Hans Tüchtig und Hanna Tüchtig Zugspitzstr. 12 81541 München überreicht durch Borstar Finanzplanung Gorazd Borstar Merscheider Str. 87 42699 Solingen Vermögensbilanz zum 01.04.2012

Meine Finanzen 2013. Deutsches Institut für Finanzberatung. Prognose der Einnahmen und Ausgaben

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Meine Finanzen 013 Prognose der Einnahmen und Ausgaben Einfach. Effektiv. Auswertung vom Die eigene Finanzplanung im Griff! 13.6.013 Ziel der Auswertung

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Meine Finanzen 013 Prognose der Einnahmen und Ausgaben Einfach. Effektiv. Auswertung vom Die eigene Finanzplanung im Griff! 13.6.013 Ziel der Auswertung

Welche Versicherungen brauchen Sie als Student oder Auszubildender?

Welche Versicherungen brauchen Sie als Student oder Auszubildender? Studenten und Azubis können sich bei den Eltern kostenfrei mitversichern. Diese Policen sind empfehlenswert: Krankenversicherung, als

Welche Versicherungen brauchen Sie als Student oder Auszubildender? Studenten und Azubis können sich bei den Eltern kostenfrei mitversichern. Diese Policen sind empfehlenswert: Krankenversicherung, als

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung.

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

Schritt 1: Welche Risiken sollte ich zuerst absichern?

6 Planen Sie Ihre Vorsorge aber richtig! Schritt 1: Welche Risiken sollte ich zuerst absichern? Wenn Sie Ihre Vorsorgestrategie planen, denken Sie bitte nicht nur an die Absicherung des Alters und den

6 Planen Sie Ihre Vorsorge aber richtig! Schritt 1: Welche Risiken sollte ich zuerst absichern? Wenn Sie Ihre Vorsorgestrategie planen, denken Sie bitte nicht nur an die Absicherung des Alters und den

für Muster Mustermann und Andrea Mustermann

für Muster Mustermann und Andrea Mustermann Marco Schmidt Tel: 02202/7009-270 Individualkundenbetreuer Fax: 02202/7009-299 Altenberger-Dom-Straße 10 E-Mail: marco.schmidt@rb-k-o.de 51519 Odenthal Homepage:

für Muster Mustermann und Andrea Mustermann Marco Schmidt Tel: 02202/7009-270 Individualkundenbetreuer Fax: 02202/7009-299 Altenberger-Dom-Straße 10 E-Mail: marco.schmidt@rb-k-o.de 51519 Odenthal Homepage:

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Julia Glücklich Rentenbeginn 2032 4.365 100 % 100 % 3.290 75 % Michael Glücklich Rentenbeginn 2031 2.883 1.283 44 %

1.1 Ihre Liquiditätslücke im Alter Wer im Alter nicht arm sein will, muss sparen (Deutsches Institut für Altersvorsorge) Wer im Ruhestand nicht auf Lebensqualität verzichten will, kann sich nicht allein

1.1 Ihre Liquiditätslücke im Alter Wer im Alter nicht arm sein will, muss sparen (Deutsches Institut für Altersvorsorge) Wer im Ruhestand nicht auf Lebensqualität verzichten will, kann sich nicht allein

Gesetzliche und private Vorsorge

Folie 1 von 6 Gesetzliche und private Vorsorge Die drei Säulen der Vorsorge Sozialversicherungen Individualversicherungen Vermögensbildung gesetzliche Krankenversicherung Pflegeversicherung Arbeitslosenversicherung

Folie 1 von 6 Gesetzliche und private Vorsorge Die drei Säulen der Vorsorge Sozialversicherungen Individualversicherungen Vermögensbildung gesetzliche Krankenversicherung Pflegeversicherung Arbeitslosenversicherung

Inhalt 1. Was wird gefördert? Bausparverträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung Nachfolgende Informationen dürfen nur für interne Schulungszwecke der Lebensversicherung von 1871 a. G. München (LV 1871) sowie

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung Nachfolgende Informationen dürfen nur für interne Schulungszwecke der Lebensversicherung von 1871 a. G. München (LV 1871) sowie

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

DIE SOZIALVERSICHERUNG

EINLEITUNG So können Sie sicher starten DIE SOZIALVERSICHERUNG BBK VBU-Schulung zum Thema Sozialversicherung EINLEITUNG Jetzt einsteigen und los! Ein neuer Lebensabschnitt hat für Sie begonnen: die berufliche

EINLEITUNG So können Sie sicher starten DIE SOZIALVERSICHERUNG BBK VBU-Schulung zum Thema Sozialversicherung EINLEITUNG Jetzt einsteigen und los! Ein neuer Lebensabschnitt hat für Sie begonnen: die berufliche

Immobilien mieten, kaufen oder bauen 2013

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Immobilien mieten, kaufen oder bauen 2013 Vergleich und Auswertung vom 19.6.2013 Durchdacht. Geplant. Erfolgreich. Den Traum vom Eigenheim verwirklichen!

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Immobilien mieten, kaufen oder bauen 2013 Vergleich und Auswertung vom 19.6.2013 Durchdacht. Geplant. Erfolgreich. Den Traum vom Eigenheim verwirklichen!

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Vermögensstatus / Selbstauskunft

Vermögensstatus / Selbstauskunft Angaben zur Person Name (gegebenenfalls auch Geburtsname), Anschrift Geburtsdatum Telefon Familienstand Zahl der unterhaltsberechtigten Personen Güterstand Staatsangehörigkeit

Vermögensstatus / Selbstauskunft Angaben zur Person Name (gegebenenfalls auch Geburtsname), Anschrift Geburtsdatum Telefon Familienstand Zahl der unterhaltsberechtigten Personen Güterstand Staatsangehörigkeit

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Mut? »Kindern in schwierigen Situationen Halt bieten.« Helvetia CleVesto Allcase Leichtes Spiel bei Ihrer Kindervorsorge. Ihre Schweizer Versicherung.

Mut?»Kindern in schwierigen Situationen Halt bieten.«helvetia CleVesto Allcase Leichtes Spiel bei Ihrer Kindervorsorge. Ihre Schweizer Versicherung. Heute klein anfangen, später groß herauskommen. Regelmäßige

Mut?»Kindern in schwierigen Situationen Halt bieten.«helvetia CleVesto Allcase Leichtes Spiel bei Ihrer Kindervorsorge. Ihre Schweizer Versicherung. Heute klein anfangen, später groß herauskommen. Regelmäßige

Ihr Einkommensteuertarif: 26.152.-

Ihr Einkommensteuertarif: 26.152.- Einkommensteuertarif Splitting Ihr Tarif Einkommensteuertarif in 10.000 5.000 0 45.000 50.000 55.000 zu versteuerndes Einkommen in 60.000 65.000 70.000 75.000 80.000

Ihr Einkommensteuertarif: 26.152.- Einkommensteuertarif Splitting Ihr Tarif Einkommensteuertarif in 10.000 5.000 0 45.000 50.000 55.000 zu versteuerndes Einkommen in 60.000 65.000 70.000 75.000 80.000

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein.

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind nicht

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind nicht

Gründe für eine ganzheitliche Finanz- und Ruhestandsplanung

Gründe für eine ganzheitliche Finanz- und Ruhestandsplanung Liquiditätsentwicklung von 212-239 22. 1.1. 2. 1.. 18. 9. 16. 8. 14. 7. 12. 6. 1. 5. 8. 4. 6. 3. 4. 2. 2. 1. -2. 212. 214. 216. 218. 22. 222.

Gründe für eine ganzheitliche Finanz- und Ruhestandsplanung Liquiditätsentwicklung von 212-239 22. 1.1. 2. 1.. 18. 9. 16. 8. 14. 7. 12. 6. 1. 5. 8. 4. 6. 3. 4. 2. 2. 1. -2. 212. 214. 216. 218. 22. 222.

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

Strategie Aktualisiert Sonntag, 06. Februar 2011 um 21:19 Uhr

Es gibt sicherlich eine Vielzahl von Strategien, sein Vermögen aufzubauen. Im Folgenden wird nur eine dieser Varianten beschrieben. Es kommt selbstverständlich auch immer auf die individuelle Situation

Es gibt sicherlich eine Vielzahl von Strategien, sein Vermögen aufzubauen. Im Folgenden wird nur eine dieser Varianten beschrieben. Es kommt selbstverständlich auch immer auf die individuelle Situation

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein.

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind

Eine Anrechnung der eigenen Einkünfte und Bezüge des Kindes unterbleibt.

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Datenerhebungsbogen Altersversorgung für die Rentenphase

Datenerhebungsbogen Altersversorgung für die Rentenphase Kunde/Interessent: Überblick über bestehende Anwartschaften Person 1 Person 2 Ansprüche aus gesetzlicher Rentenversicherung ja nein ja nein im Alter

Datenerhebungsbogen Altersversorgung für die Rentenphase Kunde/Interessent: Überblick über bestehende Anwartschaften Person 1 Person 2 Ansprüche aus gesetzlicher Rentenversicherung ja nein ja nein im Alter

Finanzierungsvergleich. für. Anton Anschlussfinanzierung und. Amelie Anschlussfinanzierung Musterstraße 12, Eurostadt

Finanzierungsvergleich für Anton Anschlussfinanzierung und Amelie Anschlussfinanzierung Musterstraße 12, Eurostadt erstellt durch Maisenbacher, Hort & Partner Steuerberater. Rechtsanwalt Rintheimer Str.

Finanzierungsvergleich für Anton Anschlussfinanzierung und Amelie Anschlussfinanzierung Musterstraße 12, Eurostadt erstellt durch Maisenbacher, Hort & Partner Steuerberater. Rechtsanwalt Rintheimer Str.

Hypotheken Immobilienfinanzierung. Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Absicherung der Arbeitskraft Absicherung der Lebensrisiken

Absicherung der Arbeitskraft Absicherung der Lebensrisiken Finanzielle Sicherheit bei Verlust Ihrer Arbeitskraft. Für die Absicherung Ihrer Arbeitskraft sind Sie selbst verantwortlich! Wenn es um die Absicherung

Absicherung der Arbeitskraft Absicherung der Lebensrisiken Finanzielle Sicherheit bei Verlust Ihrer Arbeitskraft. Für die Absicherung Ihrer Arbeitskraft sind Sie selbst verantwortlich! Wenn es um die Absicherung

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung.

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Angaben, die wir brauchen. Angaben zur (Ehe-)Frau

Frau") Dr. Sonntag Rechtsanwälte Hans-Vogel-Str. 2 90765 Fürth Telefon 0911 971870 Telefax 0911 9718710 Wir können für Sie Kindesunterhalt (Volljährigenunterhalt und Minderjährigenunterhalt), Getrenntlebensunterhalt

Dr. Sonntag Rechtsanwälte Hans-Vogel-Str. 2 90765 Fürth Telefon 0911 971870 Telefax 0911 9718710 Wir können für Sie Kindesunterhalt (Volljährigenunterhalt und Minderjährigenunterhalt), Getrenntlebensunterhalt

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

Persönliche Finanz- und Versicherungsaufstellung

Persönliche Finanz- und Versicherungsaufstellung Ihr persönlicher Berater: Finanzberatung FinOpt Herr Finanzberater Softwarehaus 11 D-11111 Finanzsoftware Grundsätze der privaten Finanzplanung Die Optimierungs-Phase:

Persönliche Finanz- und Versicherungsaufstellung Ihr persönlicher Berater: Finanzberatung FinOpt Herr Finanzberater Softwarehaus 11 D-11111 Finanzsoftware Grundsätze der privaten Finanzplanung Die Optimierungs-Phase:

Attraktive Zinsen für Ihr Geld mit der Captura GmbH

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Profi Care. Ihr Vorteil: 100% Leistung für 50% Beitrag! Profi Care Berufsunfähigkeitsversicherung mit Einsteigeroption

v o l l e l e i s t u n g Profi Care h a l b e r p r e i s Ihr Vorteil: 100% Leistung für 50% Beitrag! Profi Care Berufsunfähigkeitsversicherung mit Einsteigeroption Schon am Anfang sollten Sie an alles

v o l l e l e i s t u n g Profi Care h a l b e r p r e i s Ihr Vorteil: 100% Leistung für 50% Beitrag! Profi Care Berufsunfähigkeitsversicherung mit Einsteigeroption Schon am Anfang sollten Sie an alles

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein.

S V b e ru f s u n fä h i g k e i t s v e r s i c h e ru n g Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de

S V b e ru f s u n fä h i g k e i t s v e r s i c h e ru n g Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de

Beamter / ö.d. Vers.-grad % ... sich selbständig machen und benötigen hierbei Hilfe? Branche:

Persönliche Angaben Name, Vorname Strasse, Nr. Plz, Ort Telefon e-mail Geburtsjahr Berufliche Tätigkeit Selbständig Arbeitnehmer Beamter / ö.d. Vers.-grad % Familienstand ledig verheiratet getrennt lebend

Persönliche Angaben Name, Vorname Strasse, Nr. Plz, Ort Telefon e-mail Geburtsjahr Berufliche Tätigkeit Selbständig Arbeitnehmer Beamter / ö.d. Vers.-grad % Familienstand ledig verheiratet getrennt lebend

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

Basler Arbeitslosigkeitsversicherung. Sichert Ihre Vorsorge auch nach Jobverlust

Basler Arbeitslosigkeitsversicherung Sichert Ihre Vorsorge auch nach Jobverlust Erst fehlt die Arbeit, dann das Einkommen Nach Insolvenzen, Werksschließungen oder aufgrund von Sparmaßnahmen geht es meist

Basler Arbeitslosigkeitsversicherung Sichert Ihre Vorsorge auch nach Jobverlust Erst fehlt die Arbeit, dann das Einkommen Nach Insolvenzen, Werksschließungen oder aufgrund von Sparmaßnahmen geht es meist

Datenerfassungsbogen. für den. Altersvorsorge Planer

Datenerfassungsbogen für den Altersvorsorge Planer Einfach ausfüllen und uns postalisch oder per Fax zusenden. Für den Interessenten: Herr/ Frau... Datum... Persönliche Daten...Seite 2 Einkommen...Seite

Datenerfassungsbogen für den Altersvorsorge Planer Einfach ausfüllen und uns postalisch oder per Fax zusenden. Für den Interessenten: Herr/ Frau... Datum... Persönliche Daten...Seite 2 Einkommen...Seite

Kranken. Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

AltersVorsorgen-Airbag

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Zusammenfassung der Ruhestandsplanung

Zusammenfassung der Ruhestandsplanung für: Herrn Pfiffig Die Zusammenfassung wurde erstellt von: Finanzportal24 GmbH Hubertus Schmidt Jägerstraße 27 57299 Burbach Telefon: 2736-5975- Telefax: 2736-5975-3

Zusammenfassung der Ruhestandsplanung für: Herrn Pfiffig Die Zusammenfassung wurde erstellt von: Finanzportal24 GmbH Hubertus Schmidt Jägerstraße 27 57299 Burbach Telefon: 2736-5975- Telefax: 2736-5975-3

So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

E B E R T GmbH & Co.KG

Risikoanalyse Kunde/Interessent: Hinweise Bei der Bedarfslückenberechnung wird nachfolgend von monatlichen Werten ausgegangen. Einmalzahlungen sind somit dem Bedarf entsprechend zu berücksichtigen 1. Im

Risikoanalyse Kunde/Interessent: Hinweise Bei der Bedarfslückenberechnung wird nachfolgend von monatlichen Werten ausgegangen. Einmalzahlungen sind somit dem Bedarf entsprechend zu berücksichtigen 1. Im

Assekuranzbericht. Max Mustermann Stand: 01.07.2012. s.s.p. Kohlenmarkt 2 90762 Fürth fon 0911. 80 128-10 fax 0911. 80 128-99

Assekuranzbericht Stand: 01.07.2012 s.s.p. Kohlenmarkt 2 90762 Fürth fon 0911. 80 128-10 fax 0911. 80 128-99 info@ssp-online.de www.ssp-online.de Absicherungsfakten PRIVATE TODESFALLABSICHERUNG: - 59.800,-

Assekuranzbericht Stand: 01.07.2012 s.s.p. Kohlenmarkt 2 90762 Fürth fon 0911. 80 128-10 fax 0911. 80 128-99 info@ssp-online.de www.ssp-online.de Absicherungsfakten PRIVATE TODESFALLABSICHERUNG: - 59.800,-

Die Philips Pensionskasse (VVaG)* Employer of Choice

* Employer of Choice") Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

Ganzheitliche Beratung. Mit einem kritischen Blick aufs große Ganze sind Sie immer gut beraten.

Ganzheitliche Beratung Mit einem kritischen Blick aufs große Ganze sind Sie immer gut beraten. Fair und aus einer Hand mit dem richtigen Partner. Mit der SIGNAL IDUNA haben Sie einen Partner an Ihrer Seite,

Ganzheitliche Beratung Mit einem kritischen Blick aufs große Ganze sind Sie immer gut beraten. Fair und aus einer Hand mit dem richtigen Partner. Mit der SIGNAL IDUNA haben Sie einen Partner an Ihrer Seite,

Kranken. Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Wohnriester - Förderung

Wohnriester - Förderung Gefördert werden folgende Personen: Arbeitnehmer und Selbstständige, sofern sie rentenversicherungspflichtig sind Kindererziehende (3 Jahre ab Geburt, sog. Pflichtbeitragszeit für

Wohnriester - Förderung Gefördert werden folgende Personen: Arbeitnehmer und Selbstständige, sofern sie rentenversicherungspflichtig sind Kindererziehende (3 Jahre ab Geburt, sog. Pflichtbeitragszeit für

Die Absicherung Ihrer Existenz. Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung

Die Absicherung Ihrer Existenz Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung IHR PARTNER FÜR DIE ABSICHERUNG IHRES BERUFLICHEN EINKOMMENS: ADVIGON VERSICHERUNG AG Die Advigon steht für leistungsstarke,

Die Absicherung Ihrer Existenz Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung IHR PARTNER FÜR DIE ABSICHERUNG IHRES BERUFLICHEN EINKOMMENS: ADVIGON VERSICHERUNG AG Die Advigon steht für leistungsstarke,

für Andreas Döweling und Claudia Döweling

für Andreas Döweling und Claudia Döweling Bianca Dickmann Telefon: 02041/102-414 Kirchhellener Str. 6-8 Mobil: 0174 3419828 46236 Bottrop Telefax: E-Mail: Bianca.Dickmann@vb-bot.de Ihre Versicherungsübersicht

für Andreas Döweling und Claudia Döweling Bianca Dickmann Telefon: 02041/102-414 Kirchhellener Str. 6-8 Mobil: 0174 3419828 46236 Bottrop Telefax: E-Mail: Bianca.Dickmann@vb-bot.de Ihre Versicherungsübersicht

Arbeitsblatt Verdienstabrechnung

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Zusammenfassung der Ruhestandsplanung

Zusammenfassung der Ruhestandsplanung für: Herr Muster25 Die Zusammenfassung wurde erstellt von: KRAUSE Unabhängiger Versicherungsmakler Holger Krause Marienstraße 18a 32425 Minden Telefon: 571 3883389

Zusammenfassung der Ruhestandsplanung für: Herr Muster25 Die Zusammenfassung wurde erstellt von: KRAUSE Unabhängiger Versicherungsmakler Holger Krause Marienstraße 18a 32425 Minden Telefon: 571 3883389

Sichern Sie, was Ihnen wichtig ist.

Sichern Sie, was Ihnen wichtig ist. Risikoversicherung Garantiert gut gesichert. Jetzt Premium inklusive Pflege-Bonus Was wäre wenn? Was wird aus Ihrer Familie, wenn Ihnen etwas zustoßen sollte? Niemand

Sichern Sie, was Ihnen wichtig ist. Risikoversicherung Garantiert gut gesichert. Jetzt Premium inklusive Pflege-Bonus Was wäre wenn? Was wird aus Ihrer Familie, wenn Ihnen etwas zustoßen sollte? Niemand

Wörterbuch der Leichten Sprache

Wörterbuch der Leichten Sprache A Anstalt des öffentlichen Rechts Anstalten des öffentlichen Rechts sind Behörden, die selbständig arbeiten. Die Beschäftigten dieser Einrichtungen sind selbständig. Sie

Wörterbuch der Leichten Sprache A Anstalt des öffentlichen Rechts Anstalten des öffentlichen Rechts sind Behörden, die selbständig arbeiten. Die Beschäftigten dieser Einrichtungen sind selbständig. Sie

Pflegefall wer bezahlt, wenn es ernst wird?

Pflegefall wer bezahlt, wenn es ernst wird? Schützen Sie sich und Ihre Angehörigen rechtzeitig vor den finanziellen Folgen im Pflegefall. Kunden und Rating-Agenturen empfehlen die Württembergische Krankenversicherung

Pflegefall wer bezahlt, wenn es ernst wird? Schützen Sie sich und Ihre Angehörigen rechtzeitig vor den finanziellen Folgen im Pflegefall. Kunden und Rating-Agenturen empfehlen die Württembergische Krankenversicherung

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Nachwuchs An alles gedacht?

Name: Geburtsdatum: Geburtsdatum Kind: Inhalt Inhalt... 1 1. Risikoabsicherung... Fehler! Textmarke nicht definiert. 1.1. Krankheitskostenrisiko... Fehler! Textmarke nicht definiert. 1.2. Todesfallrisiko...

Name: Geburtsdatum: Geburtsdatum Kind: Inhalt Inhalt... 1 1. Risikoabsicherung... Fehler! Textmarke nicht definiert. 1.1. Krankheitskostenrisiko... Fehler! Textmarke nicht definiert. 1.2. Todesfallrisiko...

Der wachsende Berufsunfähigkeitsschutz. junge Leute. SV Start-Easy-BU. Sparkassen-Finanzgruppe

Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Sparkassen-Finanzgruppe Weiter mit im Leben dabei auch bei Berufsunfähigkeit. Die Start-Easy-BU. Mit dem Berufsleben beginnt ein

Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Sparkassen-Finanzgruppe Weiter mit im Leben dabei auch bei Berufsunfähigkeit. Die Start-Easy-BU. Mit dem Berufsleben beginnt ein

Folge Deinem Stern und der Erfolg wird Dir sicher sein

Folge Deinem Stern und der Erfolg wird Dir sicher sein Vorwort Früh übt sich, wer ein Meister werden will Vielleicht kennen Sie diesen Spruch und wissen auch, was er bedeutet? Alles, was wir im Laufe unseres

Folge Deinem Stern und der Erfolg wird Dir sicher sein Vorwort Früh übt sich, wer ein Meister werden will Vielleicht kennen Sie diesen Spruch und wissen auch, was er bedeutet? Alles, was wir im Laufe unseres

VI. Unterhaltspflicht der Kinder

1. Grundsatz: Unterhaltsschuldner muss leistungsfähig sein! Vorrangig bleibt die Sicherung des eigenen, angemessenen Unerhalts Angemessenheit ist ggf. gerichtlich festzulegen ( individueller Lebensbedarf

1. Grundsatz: Unterhaltsschuldner muss leistungsfähig sein! Vorrangig bleibt die Sicherung des eigenen, angemessenen Unerhalts Angemessenheit ist ggf. gerichtlich festzulegen ( individueller Lebensbedarf

Berechnung einer Immobilieninvestition

Berechnungsbeispiel für: Berechnung einer Immobilieninvestition berechnet am: 17.08.2011 Familie Muster Kapitalanleger IFF Wohnungsdaten / Steuerliche Daten Küstriner Strasse 7-8 - WE 16 - vermietet Notarieller

Berechnungsbeispiel für: Berechnung einer Immobilieninvestition berechnet am: 17.08.2011 Familie Muster Kapitalanleger IFF Wohnungsdaten / Steuerliche Daten Küstriner Strasse 7-8 - WE 16 - vermietet Notarieller

Ihre Rürup-Förderung

Ihre Rürup-Förderung Ergebnisse und Eingaben Übersicht - Ihre Förderung 1 - Mögliche Vertragsdaten 3 - Ihre Eingaben 4 - Details der Förderung 5 Erstelldatum 01.02.16 Ihre Förderung Sehr geehrter Kunde,

Ihre Rürup-Förderung Ergebnisse und Eingaben Übersicht - Ihre Förderung 1 - Mögliche Vertragsdaten 3 - Ihre Eingaben 4 - Details der Förderung 5 Erstelldatum 01.02.16 Ihre Förderung Sehr geehrter Kunde,

Berechnung einer Immobilieninvestition

Berechnungsbeispiel für: Berechnung einer Immobilieninvestition berechnet am: 17.08.2011 Familie Muster Selbstnutzer IFF Wohnungsdaten / Steuerliche Daten Küstriner Strasse 7-8 - WE 16 - selbstgenutzt

Berechnungsbeispiel für: Berechnung einer Immobilieninvestition berechnet am: 17.08.2011 Familie Muster Selbstnutzer IFF Wohnungsdaten / Steuerliche Daten Küstriner Strasse 7-8 - WE 16 - selbstgenutzt

+ Sicherheit + Flexibilität + Preisvorteil. Berufsunfähigkeitsversicherung. neue leben. start plan GO

+ Sicherheit + Flexibilität + Preisvorteil Berufsunfähigkeitsversicherung neue leben start plan GO Jetzt durchstarten und dreimal Pluspunkte sammeln Sichern Sie Ihr Einkommen ab. Vom ersten Arbeitstag

+ Sicherheit + Flexibilität + Preisvorteil Berufsunfähigkeitsversicherung neue leben start plan GO Jetzt durchstarten und dreimal Pluspunkte sammeln Sichern Sie Ihr Einkommen ab. Vom ersten Arbeitstag

Vorsorgeverhalten allgemein. GfK September 2015 261.453 Steuerreform 2015

Vorsorgeverhalten allgemein GfK September 2015 21.5 Steuerreform 2015 8% der Österreicher halten das Thema Vorsorge für sehr oder eher wichtig. 2015 201 sehr wichtig (1) 9 eher wichtig (2) 9 7 weder noch

Vorsorgeverhalten allgemein GfK September 2015 21.5 Steuerreform 2015 8% der Österreicher halten das Thema Vorsorge für sehr oder eher wichtig. 2015 201 sehr wichtig (1) 9 eher wichtig (2) 9 7 weder noch

Besteuerung Sonstiger Einkünfte seit dem 01.01.2009. Zu den Sonstigen Einkünften zählen unter anderem:

Besteuerung Sonstiger Einkünfte seit dem 01.01.2009 Zu den Sonstigen Einkünften zählen unter anderem: - Einkünfte aus wiederkehrenden Bezügen ( 22 Abs. 1 Satz 1 EStG) (wenn diese keiner anderen Einkunftsart

Besteuerung Sonstiger Einkünfte seit dem 01.01.2009 Zu den Sonstigen Einkünften zählen unter anderem: - Einkünfte aus wiederkehrenden Bezügen ( 22 Abs. 1 Satz 1 EStG) (wenn diese keiner anderen Einkunftsart

LEASING Arbeitsauftrag

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Wer sich nicht täglich mit Versicherungen. Die meisten Menschen haben. Sind Sie richtig und vor allem preiswert versichert?

Wer sich nicht täglich mit Versicherungen befasst, kann oftmals nicht abschätzen, welche Verträge zu seiner aktuellen Situation und seiner weiteren Lebensplanung passen. Sind Sie richtig und vor allem

Wer sich nicht täglich mit Versicherungen befasst, kann oftmals nicht abschätzen, welche Verträge zu seiner aktuellen Situation und seiner weiteren Lebensplanung passen. Sind Sie richtig und vor allem

Steuerersparnisrechner BasisRente

Steuerersparnisrechner BasisRente Für Herrn Dr. Martin Mustermann und Frau Maria Mustermann Steuerersparnisrechner BasisRente Inhaltsverzeichnis 1. Ihre persönlichen Daten 2. Ihre aktuelle Einkommens-

Steuerersparnisrechner BasisRente Für Herrn Dr. Martin Mustermann und Frau Maria Mustermann Steuerersparnisrechner BasisRente Inhaltsverzeichnis 1. Ihre persönlichen Daten 2. Ihre aktuelle Einkommens-

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen EStG 10 Sachverhalt Der verheiratete Steuerberater A erzielt Einkünfte aus selbständiger Tätigkeit i. H. von 120.000 Euro.

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen EStG 10 Sachverhalt Der verheiratete Steuerberater A erzielt Einkünfte aus selbständiger Tätigkeit i. H. von 120.000 Euro.

Der wachsende Berufsunfähigkeitsschutz SV Start-Easy-BU.

SV STart-easy-bu Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Weiter mit im Leben dabei auch bei Berufsunfähigkeit.

SV STart-easy-bu Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Weiter mit im Leben dabei auch bei Berufsunfähigkeit.

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung. BVK Bayerische. Versorgungskammer

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Wir denken an Sie. Jahr für Jahr!

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

NÜRNBERGER Finanzierungsanalyse für Herrn Stefan Muster vom 12.11.2007

NÜRNBERGER Finanzierungsanalyse vom 12.11.27 Finanzierungsvorhaben Neubau eines selbstgenutzen und vermieteten Einfamilienhauses Fertigstellung Baubeginn 28 27 Gesamtkosten 311.22 EUR Die Analyse erfolgt

NÜRNBERGER Finanzierungsanalyse vom 12.11.27 Finanzierungsvorhaben Neubau eines selbstgenutzen und vermieteten Einfamilienhauses Fertigstellung Baubeginn 28 27 Gesamtkosten 311.22 EUR Die Analyse erfolgt

Finanzierungsvergleich für Ihre Eigentumswohnung

Steuerberatung Wirtschaftsprüfung* Rechtsberatung Unternehmensberatung Bericht über den Finanzierungsvergleich für Ihre Eigentumswohnung zum 01. Januar 2013 Viktor Finanzierungsvergleich und Viktoria Finanzierungsvergleich

Steuerberatung Wirtschaftsprüfung* Rechtsberatung Unternehmensberatung Bericht über den Finanzierungsvergleich für Ihre Eigentumswohnung zum 01. Januar 2013 Viktor Finanzierungsvergleich und Viktoria Finanzierungsvergleich

Sonderbeitrag ab 01.07.2005

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

Information betriebliche Altersvorsorge TÜV SÜD Gruppe

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. Versorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Kinderleicht für die Kinder vorsorgen. ZukunftsPlan

Frankfurter Sparkasse 60255 Frankfurt am Main ServiceLine 069 24 1822 24 frankfurter-sparkasse.de Stand 6.2006 Kinderleicht für die Kinder vorsorgen. ZukunftsPlan Frankfurter Sparkasse 60255 Frankfurt

Frankfurter Sparkasse 60255 Frankfurt am Main ServiceLine 069 24 1822 24 frankfurter-sparkasse.de Stand 6.2006 Kinderleicht für die Kinder vorsorgen. ZukunftsPlan Frankfurter Sparkasse 60255 Frankfurt

ELTERNKAMMER HAMBURG. Beschluss 642-02 Gebührenberechnung GBS

ELTERNKAMMER HAMBURG Geschäftsstelle p.a. BSB Hamburger Str. 31 22083 Hamburg 4 28 63-35 27 FAX 4 28 63-47 06 E-Mail: info@elternkammer-hamburg.de http://www.elternkammer-hamburg.de Hamburg, den 26.05.2015

ELTERNKAMMER HAMBURG Geschäftsstelle p.a. BSB Hamburger Str. 31 22083 Hamburg 4 28 63-35 27 FAX 4 28 63-47 06 E-Mail: info@elternkammer-hamburg.de http://www.elternkammer-hamburg.de Hamburg, den 26.05.2015

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde