Soziale Sicherung I. Sommersemester Vorlesung

|

|

|

- Nicole Keller

- vor 8 Jahren

- Abrufe

Transkript

1 Soziale Sicherung I Sommersemester Vorlesung Dr. Wolfgang Strengmann-Kuhn Strengmann@wiwi.uni-frankfurt.de 1

2 Gliederung 6. Alterssicherung 6.1 Grundsätzliche Ausgestaltungsmöglichkeiten und Überblick über die Alterssicherung in Deutschland 6.2 Theorie der Alterssicherung 6.3 Die gesetzliche Rentenversicherung in Deutschland 6.4 Reformbedarf, Reformoptionen Literatur: zu 6.1: Bäcker et al., Kap. VIII. 4. zu 6.2.: Breyer/ Buchholz, Kap. 5.3 zu 6.3.: Bäcker et al. (2000): Kap. VIII 5.; BMAS (2006): Übersicht über das Sozialrecht. Kap. 6; Breyer/ Buchholz Kap. 5.2 zu 6.4: Bäcker et al. (2000): Kap. VIII u.a. 2

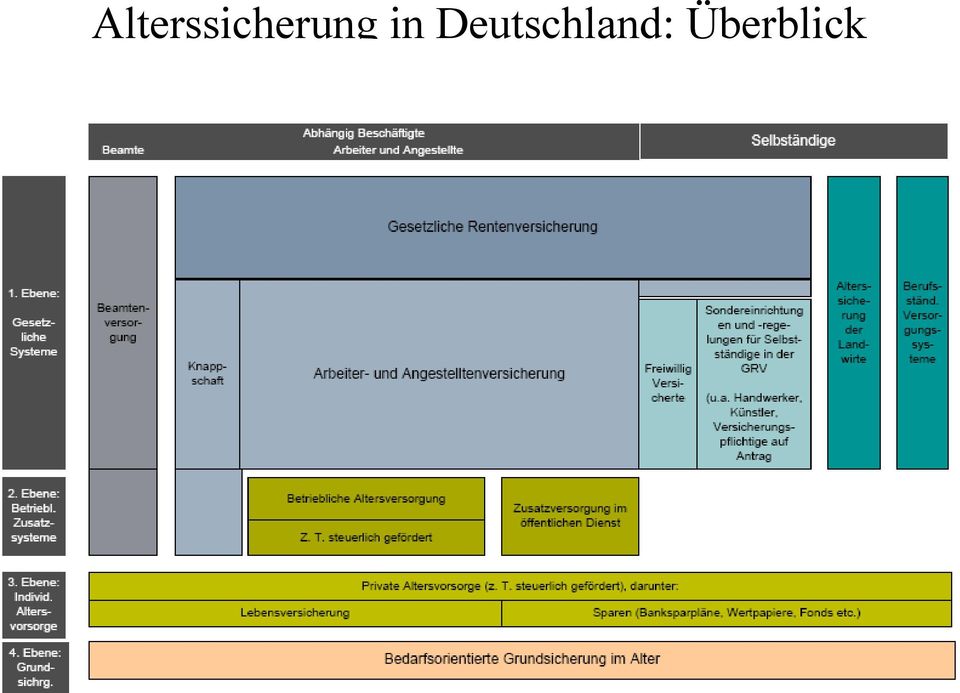

3 3 Säulen-System: Alterssicherung in Deutschland: Überblick 1. Säule: Regelsysteme a) Gesetzliche Rentenversicherung Arbeiterrentenversicherung (ARV) Angestelltenversicherung (AnV) Knappschaftliche Rentenversicherung (KnRV) rund 78% der im Sozialbudget erfassten Gesamtleistungen der Alterssicherung b) Beamtenversorgung (BV) c) Alterssicherungssysteme für Selbstständige und Freiberufliche 3

Beamtenversorgung (BV) c)")

4 2. Säule: Zusatzsysteme Alterssicherung in Deutschland: Überblick - Betriebliche Altersversorgung für ArbeitnehmerInnen in der Privatwirtschaft - Zusatzversorgung im öffentlichen Dienst für ArbeiterInnen und Angestellte 3. Säule: private Altersvorsorge 4

5 Alterssicherung in Deutschland: Überblick 5

6 Gesetzliche Rentenversicherung Allgemeines ursprunglich eingeführt: 1889 seit 1957: Umstellung von KV auf UV, dynamisiert Anpassung an Löhne und Gehälter Ziel: Lebensstandardsicherung (Lohnersatzfunktion) Finanzierung: Umlageverfahren (plus staatliche Zuschüsse), benefit defined Familienmitglieder (EhepartnerIn, Kinder) sind mitversichert Hinterbliebenenversicherung grundsätzliche Kennzeichen: Lohnzentrierung, Ehezentrierung 6

sind mitversichert Hinterbliebenenversicherung grundsätzliche Kennzeichen:")

7 Gesetzliche Rentenversicherung Versicherungspflicht im Grundsatz: alle abhängig beschäftigten ArbeiterInnen und Angestellte arbeitnehmerähnliche Selbstständige ( Scheinselbstständige ) bestimmte Gruppen von Selbstständigen Wehr- und Zivildienstleistende EmpfängerInnen von Lohnersatzleistungen der Bundesanstalt für Arbeit, von Vorruhestandsgeld und von Arbeitslosengeld II Personen, bei denen Kindererziehungszeiten, oder Pflege von Pflegebedürftigen berücksichtigt werden Ausgenommen sind: Selbstständige (bis auf die genannten Ausnahmen), ausschließlich geringfügig Beschäftigte Beamte 7

, ausschließlich")

8 a) Versichertenrenten Gesetzliche Rentenversicherung Leistungen Regelaltersrente Rente für langjährig Versicherte (bei 35 Versicherungsjahren) Altersrente für Frauen Altersrente wegen Arbeitslosigkeit und nach Altersteilzeit Altersrente für Schwerbehinderte Erwerbsunfähigkeitsrenten b) Hinterbliebenenrenten c) Zuschüsse an die Kranken- und Pflegeversicherung der Rentnerinnen und Rentner d) Durchführung von Rehabilitationsmaßnahmen 8

Durchführung von")

9 9

10 Regelaltersrente Gesetzliche Rentenversicherung Altersrenten: Anspruchsvoraussetzungen und Altersgrenzen ab 65 Jahre, 5 Jahre Wartezeit (Wartezeit=Mindestversicherungszeit) Altersrente für langjährig Versicherte: ab 63 Jahre, 35 Jahre Wartezeit Altersrente für Frauen ab 60 Jahre, nach dem 40. Lebensjahr 10 Jahre Pflichbeitragszeiten und 15 Jahre Wartezeit Altersrente für Schwerbehinderte, Berufs- und Erwerbsunfähige: ab 60 Jahre, 35 Jahre Wartezeit 10

11 Gesetzliche Rentenversicherung Altersrenten: Anspruchsvoraussetzungen und Altersgrenzen Altersrente wegen Arbeitslosigkeit und nach Altersteilzeit ab 60 Jahre, 15 Jahre Wartezeit, in den letzten 10 Jahren 8 Pflichtbeitragsjahre zu Beginn der Rente arbeitslos und innerhalb der letzten 1,5 Jahre davor mindestens 52 Wochen arbeitslos oder 24 Monate Altersteilzeit Altersteilzeit: ab dem 55. Lebensjahr Reduzierung der Arbeitszeit um mindestens die Hälfte Aufstockung des Arbeitsentgelt um 20%, mindestens auf 70% des vorherigen Nettoentgelts Arbeitgeber zahlt Beiträge zur RV für die Differenz zu 90% des Vollzeitentgelts näheres regeln die Tarifparteien 11

12 Gesetzliche Rentenversicherung Altersrenten: Anpassung der Altersgrenzen Alle Altersgrenzen sollen bis 2012 an die Altersgrenze von 65 Jahren angepasst werden, für Schwerbehinderte auf 63 Jahre. Dieser Prozess begann bereits 1997: für langjährig Versicherte, für Arbeitslose und nach Altersteilzeit bereits 2001 abgeschlossen Schwerbehinderte bis Ende 2003 Frauen bis Ende 2004 aber: bis 2012 vorzeitiger Bezug möglich, Rente wird entsprechend verringert 12

13 Gesetzliche Rentenversicherung gleitender Übergang in den Ruhestand Für diesegruppen: Abschläge bei vorzeitigem Rentenbezug: 0,3% pro Monat bzw. 3,6% pro Jahr enge Zuverdienstgrenzen Zuschläge bei späterem Bezug: bis zum 67. Lebensjahr: 0,5% pro Monat Teilrente bei Erreichen der Altersgrenze: Option einer Teilrente (ein Drittel, die Hälfte oder zwei Drittel) - Zuverdienstmöglichkeiten: 80%, 60% bzw. 40% des bisherigen Verdienst - nur bei Einverständnis des Arbeitgebers kein Rechtsanspruch 13

- Zuverdienstmöglichkeiten: 80%, 60% bzw.")

14 Gesetzliche Rentenversicherung Hinterbliebenenrenten abgeleitete Sicherung basiert nicht auf eigenen Beiträgen kein Äquivalenzprinzip Grundmuster Hausfrauenehe (male breadwinner model) Mann versorgt die Familie, im Todesfall wird die Frau mit einem Teil der Rente des Mannes versorgt heutige Hinterbliebenversicherung: Witwen, Witwer und Waisen große Witwenrente (über 45, erwerbsunfähig oder Kinder erziehend): 60% der Rente des/der Verstorbenen (Neufälle ab 2002: 55% plus Kinderkomponente) kleine Witwenrente (sonst): 25% volle Zahlung nur, wenn das Einkommen einen bestimmtem Freibetrag nicht übersteigt. Zusätzliche Einkommen werden zu 40% angerechnet. 14

kleine Witwenrente (sonst): 25% volle Zahlung nur, wenn das Einkommen einen bestimmtem Freibetrag nicht übersteigt.")

15 Rentenformel: monatliche Rente Gesetzliche Rentenversicherung Berechnung der Rente = persönliche Entgeltpunke Rentenartfaktor aktueller Rentenwert = Entgeltpunke Zugangsfaktor Rentenartfaktor aktueller Rentenwert 15

16 Gesetzliche Rentenversicherung Berechnung der Rente persönliche Entgeltpunkte: lebensdurchschnittliche relative Einkommensposition anrechnungsfähige Versicherungszeiten (Beitragszeiten, beitragsfreie Zeiten und Berücksichtigungszeiten) Rentenabschläge bei vorzeitigem bzw. zuschläge bei hinausgeschobenem Bezugsbeginn Zugangsfaktor Rentenartfaktor: Faktor je nach Rentenart ( 1, Altersrente = 1) aktueller Rentenwert: monatlicher Wert eines Entgeltpunktes 16

17 Entgeltpunkte: a) aus Beitragszeiten Pflichtbeitragszeiten Gesetzliche Rentenversicherung Berechnung der Rente Erwerbstätigkeit (inkl. betriebliche Ausbildung) Kindererziehung (bis 3 Jahre), Bund zahlt die Beiträge private Pflegetätigkeit (mind. 14 Std./Woche), Pflegekassen zahlen die Beiträge normalerweise: Äquivalenzprinzip 17

18 Entgeltpunkte: a) aus Beitragszeiten Gesetzliche Rentenversicherung Berechnung der Rente Bewertung bei Erwerbstätigkeit: pro Monat: Verhältnis des eigenen Bruttoverdienst zum durchschnittlichen Bruttoverdienst dividiert durch 12, maximal Beitragsbemessungsgrenze (5.250 Euro im Westen und Euro im Osten) Ein Entgeltpunkt von 1 entspricht der Beitragszahlung bei einem durchschnittlichen jährlichem Bruttoarbeitseinkommen. Durch die Beitragsbemessungsgrenze ist auch die Rente nach oben begrenzt. 18

Ein Entgeltpunkt von 1 entspricht der Beitragszahlung bei einem durchschnittlichen jährlichem")

19 Durchschnittsentgelt Jahr Höhe (Jahreseinkommen) Euro Euro Euro Euro DM ( Euro) DM DM DM DM DM DM DM Quelle: Übersicht über das Sozialrecht, S

20 Gesetzliche Rentenversicherung Berechnung der Rente zusätzliche Entgeltpunkte (Solidarprinzip): - Rente nach Mindesteinkommen für langjährig Versicherte (mehr als 35 Beitragsjahre) und einem durchschnittlichen Einkommen von weniger als 75% des Durchschnitts: Entgeltpunkte werden um 50% erhöht, also auf das 1,5-fache, aber maximal auf 0,0625 pro Monat (entspricht 0,75 pro Jahr) - (Berufs-)ausbildung bis zu drei Jahren, 75% der Gesamtleistungsbewertung (s.u.), aber max. 0,0625 Entgeltpunkte pro Monat, d.h. 0,75 pro Jahr. - Behinderte in Werkstätten u.ä. (0,75 pro Jahr) 20

, aber max. 0,0625 Entgeltpunkte pro Monat, d.h. 0,75 pro Jahr. - Behinderte in Werkstätten u.ä. (0,75 pro Jahr) 20")

21 - Kindererziehung Gesetzliche Rentenversicherung Berechnung der Rente In den ersten drei Lebensjahren bei keiner oder eingeschränkter Erwerbstätigkeit: 1 Entgeltpunkt pro Jahr ( pro Monat). Additiv zu erfolgten Beiträgen aus Erwerbstätigkeit. Der Bund führte dafür 1999 und 2000 pauschal 13,6 Mrd. bzw. 22,4 Mrd. DM an die GRV ab. Seit 2001 Einzelfallabrechnung (2003: 11,9 Mrd. Euro). - Pflegetätigkeit Pflegepersonen, die einen Pflegebedürftigen, der einen Anspruch auf Leistungen aus der sozialen oder privaten Pflegeversicherung hat, mindestens 14 Stunden wöchentlich in seiner häuslichen Umgebung pflegen, und maximal 30 Std. pro Woche erwerbstätig sind - Wehr- und Zivildienst 21

22 b) beitragsfreie Zeiten Gesetzliche Rentenversicherung Berechnung der Rente werden mit dem Durchschnitt der erbrachten Gesamtbeitragsleistung bewertet (Gesamtleistungsbewertung) Anrechnungszeiten krankheitsbedingte Arbeitsunfähigkeit Schwangerschaft und Mutterschutz Arbeitslosigkeit Ausbildung (bis zu 3 Jahren), inklusive Schulausbildung (nach dem 17. Lebensjahr) und Studium. bis 1992 noch 13 Jahre, nach 1992: 7 Jahre Zurechnungszeiten bei Berufs- und Erwerbsunfähigkeit bis 60 Jahre Ersatzzeiten für Kriegsdienst, Vertreibung, Flucht 22

23 Gesetzliche Rentenversicherung Berechnung der Rente c) Berücksichtigungszeiten Zeiten für Kindererziehung bis zum 10. Lebensjahr. Diese wirken aber nicht rentensteigernd oder -begründend, sondern dienen nur zur Anrechnung für die Anwartschaft für Erwerbsunfähigkeitsrenten oder für die Wartezeiten für die Rente nach Mindesteinkommen bzw. für die Rente für langjährig Versicherte 23

24 Zugangsfaktor Gesetzliche Rentenversicherung Berechnung der Rente im Normalfall ist der Zugangsfaktor 1 bei Vorziehen der Rente wird er um 0,003 pro Monat vermindert bei späterem Renteneintritt (bis maximal 67) um 0,005 pro Monat erhöht 24

25 Rentenartfaktor Gesetzliche Rentenversicherung Berechnung der Rente Altersrente Teilrenten Erwerbsunfähigkeitsrente Berufunfähigkeit (teilweise Erwerbsminderung) große Hinterbliebenrente kleine Hinterbliebenenrente 1 0,33; 0,5 oder 0,6 1,0 0,5 (für vor 1961 geborene 0,66) 0,6 bzw. 0,55 0,25 25

26 aktueller Rentenwert Gesetzliche Rentenversicherung Berechnung der Rente Ziel: Orientierung der Renten am Lebensstandard der Arbeitnehmerinnen und Arbeitnehmer Wert eines Entgeltpunktes pro Monat: so konstruiert, dass die Rente bei 45 Jahren Beitragszahlung bei durchschnittlichem Erwerbseinkommen etwa 70% des aktuellem durchschnittlichem Nettoeinkommens entspricht (bis 1999) zur Zeit 26,13 Euro (West), 22,97 Euro (Ost) 26

27 aktueller Rentenwert Gesetzliche Rentenversicherung Berechnung der Rente Anpassung der Rente über folgende Formel (Rentenreform 92): AR t = AR t-1 x (BE t-1 / BE t-2 ) x (NQ t-1 / NQ t-2 ) x (RQ t-2 / RQ t-1 ) AR t = Aktueller Rentenwert ab 1. Juli des laufenden Kalenderjahres AR t-1 = Aktueller Rentenwert vom 1. Juli des Vorjahres zum 30. Juni des laufenden Kalenderjahres BE t-1 = Durchschnittliches Bruttoarbeitsentgelt des vergangenen Jahres BE t-2 = Durchschnittliches Bruttoarbeitsentgelt des vorvergangenen Jahres NQ t-1 = Nettoquote für Arbeitsentgelt nach der Volkswirtschaftlichen Gesamtrechnung des vergangenen Jahres NQ t-2 = Nettoquote für Arbeitsentgelt nach der Volkswirtschaftlichen Gesamtrechnung des vorvergangenen Jahres RQ t-1 = Rentennettoquote des vergangenen Jahres RQ t-2 = Rentennettoquote des vorvergangenen Jahres 27

28 Ausgangspunkt: Rentenreform 2001 Reform der Rentenanpassung Rentenreform 1992: Bruttolohnanpassung Nettolohnanpassung Ergebnis: Bei steigenden Beiträgen und Steuern sinkt die Nettoquote und die Renten steigen langsamer Steuerreform 2001: sinkende Steuern bis 2005 Nettoquote sinkt Renten steigen stärker als bei Bruttolohnanpassung modifizierte Bruttolohnanpassung 28

29 Rentenreform 2001 Reform der Rentenanpassung modifizierte Bruttolohnanpassung : Veränderungen bei den Steuern sowie den Beitragsänderungen in der Kranken-, Pflege- und Arbeitslosenversicherung werden nicht berücksichtigt Veränderungen des Beitragssatzes in der Rentenversicherung sowie der Satz für die private Vorsorge gehen aber in die Berechnung ein, d.h. mit steigenden Beiträgen steigen die Renten langsamer 29

30 Rentenreform 2001 Reform der Rentenanpassung Neue Rentenanpassungsformel (bis 2010): AR t = AR t 1 BE BE t 1 t 2 1 RVB 1 RVB t 1 t 2 AR = aktueller Rentenwert AVA AVA BE = Bruttolohn- und -gehaltssumme je durchschnittlich beschäftigten Arbeitnehmer RVB = durchschnittlicher Beitragssatz in der Rentenversicherung der Arbeiter und der Angestellten AVA = Altersvorsorgeanteil (2002: 0,5% steigt pro Jahr um 0,5% bis auf 4% im Jahr 2009) t 1 t 2 30

31 Rentenreform 2001 Reform der Rentenanpassung ab 2011: AR t = AR t 1 BE BE t 1 t 2 0,9 RVB 0,9 RVB t 1 t 2 0,04 0,04 dadurch: noch geringer Anstieg Sollte das Rentenniveau aber voraussichtlich unter 67% sinken, ist der Gesetzgeber verpflichtet, geeignete Maßnahmen zu ergreifen, um das zu verhindern 31

32 Rentenreform 2004/2005 Reform der Rentenformel Vorschlag der Rürup- Kommission Ziel: Beitragssatz von < 20% bis 2020 und < 22% bis 2030 Nachhaltigkeitsfaktor (ab 2005) Neudefinition des relevanten Bruttoeinkommens (ab 2006) 32

33 Rentenreform 2004/2005 Nachhaltigkeitsfaktor ( RQ ) 1 1 α + 1 RQ: Rentenquotient Äquivalenzrentner/Äquivalenzbeitragszahler Äquivalenzrentner = Gesamtrentenvolumen/ Rente mit 45 Beitragsjahren Äquivalenzbeitragszahler = Gesamtsumme der beitragspflichtigen Einnahmen/ Durchschnittsentgelt α = 1/4 RQ t t 2 33

34 Rentenreform 2004/2005 neue Rentenanpassungsformel AR t = VE t 1 1 RVBt 1 AVAt 1 RQ t 1 ARt 1 1 0, VEt 2 1 RVBt 2 AVAt 2 RQt 2 34

35 35

36 Entwicklung von Standardrentenniveau und Standardrente 36

37 Rentenreform 2001 Förderung der Privaten Alterssicherung Geförderter Personenkreis Alle Personen, die Pflichtbeiträge zur GRV zahlen, inkl. Versicherte in Kindererziehungszeiten, Pflegepersonen, versicherungspflichtige Selbständige, Wehr- und Zivildienstleistende sowie Bezieher von Lohnersatzleistungen 37

38 Rentenreform 2001 Förderung der Privaten Alterssicherung Grundsätze der Förderung Die steuerlich Förderung wird nur dann gewährt, wenn die Altersvorsorgeverträge festgelegten Kriterien - geprüft durch das Bundesamt für das Versicherungswesen als Zertifizierungsbehörde - entsprechen. Zu den Förderkriterien zählen u.a. - steigende oder gleichbleibende monatliche Leibrente - Zu Beginn der Auszahlungsphase müssen mindestens die eingezahlten Beträge und während der Auszahlungsphase die laufenden monatlichen Zahlungen zugesagt sein. Schutz der Anlagen in der Ansparphase vor Pfändung sowie Anrechnung bei der Sozial- und Arbeitslosenhilfe 38

39 Rentenreform 2001 Förderung der Privaten Alterssicherung Förderkonzept Altersvorsorgeaufwand setzt sich aus Eigenbeiträgen und Zulagen zusammen. Die Höhe der Zulage ist abhängig vom Familienstand und der Kinderzahl Förderung durch Sonderausgabenabzug: Falls Steuerersparnis höher als die Zulage wird die Differenz zusätzlich gutgeschrieben 39

40 Förderkonzept Rentenreform 2001 Förderung der Privaten Alterssicherung Die volle Zulage erhält, wer ab 2002 ein Prozent, ab 2004 zwei Prozent, ab 2006 drei Prozent und ab 2008 vier Prozent seines Vorjahresbruttoeinkommens (bis zur Beitragsbemessungsgrenze) investiert. Eigene Sparleistung und staatliche Förderung werden dabei zusammen gerechnet. Durch einen (nach der Berücksichtigung von Kindern gestaffelten) Sockelbetrag als Mindesteigenbeitrag soll sichergestellt werden, dass die Vorsorge nicht nur aus der staatlichen Förderung gespeist wird. Bei zusammen veranlagten Ehegatten, bei denen nur einer pflichtversichert ist, steht auch dem anderen Ehegatten die volle Zulage zu, wenn der pflichtversicherte Ehepartner seine Mindesteigenbeiträge gezahlt hat. 40

41 Rentenreform 2001 Förderung der Privaten Alterssicherung 41

42 Beispiele Rentenreform 2001 Förderung der Privaten Alterssicherung Alleinverdiener-Ehepaar, zwei Kindern, EUR Bruttoverdienst: im Jahre 2008: eigene Aufwendungen in Höhe von 522 EUR Zulage vom Staat: 678 EUR (154 EUR EUR EUR EUR) jährlich jährliche Sparleistung von EUR (= 4 % von EUR) 42

43 Beispiele Rentenreform 2001 Förderung der Privaten Alterssicherung allein erziehende Angestellte mit einem Kind, Erziehungsurlaub, kein rentenversicherungspflichtiges Einkommen: im Jahre 2008: Mindesteigenbeitrag 75 EUR jährlich Zulage vom Staat: 339 EUR (154 EUR EUR) jährlich jährliche Sparleistung von 414 EUR (staatliche Zulage über 80 % der gesamten Sparleistung) 43

44 Rentenreform 2001 Förderung der Privaten Alterssicherung Stärkung der betrieblichen Altersvorsorge, Entgeltumwandlung Die steuerliche Förderung der privaten Altersvorsorge gilt auch für die betriebliche Altersversorgung Altersvorsorge-Zertifizierungegetz findet keine Anwendung individueller Rechtsanspruch gegenüber Arbeitgeber, künftige Entgeltansprüche bis zu einer Höhe von (bereits ab 2002) 4% der jeweiligen Beitragsbemessungsgrenze für eine betriebliche Altersversorgung verwenden zu können. Die Entgeltumwandlung kann entweder steuer- und sozialversicherungsfrei erfolgen, dies allerdings zeitlich begrenzt bis 2008, oder aber die steuerliche Förderung kann in Anspruch genommen werden. 44

45 Finanzierung der gesetzlichen Rentenversicherung Umlagefinanzierung, defined benefit Bemessungsgrundlage: Bruttoarbeitsentgelt (Arbeitgeberbrutto) bis zur Beitragsbemessungsgrenze (5250 West, 4550 Ost) paritätische Beitragszahlung (je zur Hälfte von Arbeitgebern und Arbeitnehmern) Zur Zeit: 19,5% (also je 9,75%) Ausnahmen: Mini-Jobs (geringfügige Beschäftigung) bis 400, Midi- Jobs (Gleitzone) Beitragszahlungen des Staates (Kindererziehung, Pflegepersonen, ALG I und ALG II Bezieher u.a.) allgemeiner Bundeszuschuss (zur Abdeckung versicherungsfremder Leistungen) zusätzlicher Bundeszuschuss ( Ökosteuer, zur Stabilisierung des Beitragssatzes) 45

46 46

47 47

48 48

49 49

Sozialpolitik I (Soziale Sicherung) Wintersemester 2005/06. 4. Vorlesung: Alterssicherung (Fortsetzung)

Wintersemester 2005/06. 4. Vorlesung: Alterssicherung (Fortsetzung)") Sozialpolitik I (Soziale Sicherung) Wintersemester 2005/06 4. Vorlesung: Alterssicherung (Fortsetzung) Dr. Wolfgang Strengmann-Kuhn Strengmann@wiwi.uni-frankfurt.de www.wiwi.uni-frankfurt.de/~strengma

Sozialpolitik I (Soziale Sicherung) Wintersemester 2005/06 4. Vorlesung: Alterssicherung (Fortsetzung) Dr. Wolfgang Strengmann-Kuhn Strengmann@wiwi.uni-frankfurt.de www.wiwi.uni-frankfurt.de/~strengma

Grundkurs Wohlfahrtsstaatliche Konzeptionen. Sommersemester 2007, FH Frankfurt. 30.4.07: Alterssicherung

Grundkurs Wohlfahrtsstaatliche Konzeptionen Sommersemester 2007, FH Frankfurt 30.4.07: Alterssicherung Dr. Wolfgang Strengmann-Kuhn Strengmann@wiwi.uni-frankfurt.de www.wiwi.uni-frankfurt.de/~strengma

Grundkurs Wohlfahrtsstaatliche Konzeptionen Sommersemester 2007, FH Frankfurt 30.4.07: Alterssicherung Dr. Wolfgang Strengmann-Kuhn Strengmann@wiwi.uni-frankfurt.de www.wiwi.uni-frankfurt.de/~strengma

Hinzuverdienstgrenzen für Rentner

grenzen für Rentner Rentenart: Regelaltersrente Erreichen der Regelaltersgrenze Anspruch auf die Regelaltersrente besteht ab Erreichen der Regelaltersgrenze. Für vor 1947 Geborene lag diese bei 65 Jahren.

grenzen für Rentner Rentenart: Regelaltersrente Erreichen der Regelaltersgrenze Anspruch auf die Regelaltersrente besteht ab Erreichen der Regelaltersgrenze. Für vor 1947 Geborene lag diese bei 65 Jahren.

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

Dass die Altersgrenzen für die verschiedenen Renten hochgesetzt wurden, ist zwischenzeitlich den meisten Menschen bekannt.

Die Erhöhung der Altersgrenzen bei den Renten Dass die Altersgrenzen für die verschiedenen Renten hochgesetzt wurden, ist zwischenzeitlich den meisten Menschen bekannt. Es gibt jedoch viele Unsicherheiten,

Die Erhöhung der Altersgrenzen bei den Renten Dass die Altersgrenzen für die verschiedenen Renten hochgesetzt wurden, ist zwischenzeitlich den meisten Menschen bekannt. Es gibt jedoch viele Unsicherheiten,

Inhalt. Rente mit 67 oder doch schon eher? 5. Viele Wege führen zur Rente vor 67 27

2 Inhalt Rente mit 67 oder doch schon eher? 5 Bin ich von der Rente mit 67 betroffen? 6 Eher in Rente wie hoch sind die Abschläge? 11 Kann ich die Abschläge finanziell ausgleichen? 16 Sind auch Erwerbsminderungsrenten

2 Inhalt Rente mit 67 oder doch schon eher? 5 Bin ich von der Rente mit 67 betroffen? 6 Eher in Rente wie hoch sind die Abschläge? 11 Kann ich die Abschläge finanziell ausgleichen? 16 Sind auch Erwerbsminderungsrenten

4. Grundzüge der Wirtschaftspolitik. 4.3 Soziale Sicherung. Allgemeine Volkswirtschaftslehre. WiMa und andere (AVWL I) WS 2007/08

WS 2007/08") 4. Grundzüge der Wirtschaftspolitik 4.3 Soziale Sicherung 1 Grundprinzipien der Daseinsvorsorge: Individualprinzip: eigenverantwortliche Vorsorge Notfälle durch Ersparnisbildung oder Abschluss von Versicherungen

4. Grundzüge der Wirtschaftspolitik 4.3 Soziale Sicherung 1 Grundprinzipien der Daseinsvorsorge: Individualprinzip: eigenverantwortliche Vorsorge Notfälle durch Ersparnisbildung oder Abschluss von Versicherungen

SOZIALVERSICHERUNG. Aktuelle Zahlen 2014 zur Sozialversicherung (Stand: 07/2014) Nur für interne Verwendung

Nur für interne Verwendung") SOZIALVERSICHERUNG Aktuelle Zahlen 04 zur Sozialversicherung (Stand: 07/04) Nur für interne Verwendung Gesetzliche Rentenversicherung Aktueller Rentenwert 8,6 6,39 jährl. 7.400,00 mtl. 5.950,00 jährl.

SOZIALVERSICHERUNG Aktuelle Zahlen 04 zur Sozialversicherung (Stand: 07/04) Nur für interne Verwendung Gesetzliche Rentenversicherung Aktueller Rentenwert 8,6 6,39 jährl. 7.400,00 mtl. 5.950,00 jährl.

Sozialversicherung. Aktuelle Zahlen 2014 zur Sozialversicherung (Stand: 01/2014) Nur für interne Verwendung

Nur für interne Verwendung") Sozialversicherung Aktuelle Zahlen 2014 zur Sozialversicherung (Stand: 01/2014) Nur für interne Verwendung Gesetzliche Rentenversicherung aktueller Rentenwert 28,14 25,74 jährl. 71.400,00 mtl. 5.950,00

Sozialversicherung Aktuelle Zahlen 2014 zur Sozialversicherung (Stand: 01/2014) Nur für interne Verwendung Gesetzliche Rentenversicherung aktueller Rentenwert 28,14 25,74 jährl. 71.400,00 mtl. 5.950,00

Service. Altersrenten - Wer? Wann? Wie(viel)? ISV03t

? ISV03t") Service Altersrenten - Wer? Wann? Wie(viel)? 0 ISV03t Altersrenten - Wer? Wann? Wie(viel)? Überblick Regelaltersrente Altersrente für langjährig Versicherte Altersrente für besonders langjährig Versicherte

Service Altersrenten - Wer? Wann? Wie(viel)? 0 ISV03t Altersrenten - Wer? Wann? Wie(viel)? Überblick Regelaltersrente Altersrente für langjährig Versicherte Altersrente für besonders langjährig Versicherte

Rente und Hinzuverdienst

Rente und Hinzuverdienst Altersrenten Sie wollen auch als Altersrentner beruflich aktiv bleiben? Das können Sie selbstverständlich. Ihr Einkommen heißt dann Hinzuverdienst. Wie viel Sie zur gesetzlichen

Rente und Hinzuverdienst Altersrenten Sie wollen auch als Altersrentner beruflich aktiv bleiben? Das können Sie selbstverständlich. Ihr Einkommen heißt dann Hinzuverdienst. Wie viel Sie zur gesetzlichen

Rentenreform 2007 - RV-Altersgrenzenanpassungsgesetz. Rentenreform 2007. Altersgrenzenanpassungsgesetz

Rentenreform 2007 RV- Altersgrenzenanpassungsgesetz (Stand: 24.1.2007) Folie 1 Sozialpolitik / Zeitplan RV-Altersgrenzenanpassungsgesetz : Rahmen wurde im Koalitionsvertrag vom 11.11.2005 festgelegt Große

Rentenreform 2007 RV- Altersgrenzenanpassungsgesetz (Stand: 24.1.2007) Folie 1 Sozialpolitik / Zeitplan RV-Altersgrenzenanpassungsgesetz : Rahmen wurde im Koalitionsvertrag vom 11.11.2005 festgelegt Große

Service. Altersrenten Wer? Wann? Wie(-viel)?

?") Service Altersrenten Wer? Wann? Wie(-viel)? 0 Wartezeiten Überblick Rentenanspruch und Wartezeiterfüllung 1 M01i_91 Rentenanspruch Voraussetzungen versicherungsrechtliche Voraussetzungen Wartezeit Rentenanspruch

Service Altersrenten Wer? Wann? Wie(-viel)? 0 Wartezeiten Überblick Rentenanspruch und Wartezeiterfüllung 1 M01i_91 Rentenanspruch Voraussetzungen versicherungsrechtliche Voraussetzungen Wartezeit Rentenanspruch

Kausalitäts- und Zurechnungszusammenhänge:

Kausalitäts- und Zurechnungszusammenhänge: Versicherte Tätigkeit Unfallbringendes Verhalten Unfallgeschehen Gesundheitsschaden zeitlicher/örtlicher/sachlicher Zusammenhang Unfallkausalität: Wesentliche

Kausalitäts- und Zurechnungszusammenhänge: Versicherte Tätigkeit Unfallbringendes Verhalten Unfallgeschehen Gesundheitsschaden zeitlicher/örtlicher/sachlicher Zusammenhang Unfallkausalität: Wesentliche

Was Sie über "kleine Jobs" wissen sollten! Minijob - 450 Euro. Chance oder Sackgasse? Tipps und Informationen. Euro-Geldscheine und Münzen

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 Anhebung der Altersgrenzen

HBE PRAXISWISSEN Rente mit 67 Anhebung der Altersgrenzen Handelsverband Bayern e.v. Brienner Straße 45, 80333 München Rechtsanwältin Claudia Lindemann Telefon 089 55118-122 Telefax 089 55118-118 E-Mail

HBE PRAXISWISSEN Rente mit 67 Anhebung der Altersgrenzen Handelsverband Bayern e.v. Brienner Straße 45, 80333 München Rechtsanwältin Claudia Lindemann Telefon 089 55118-122 Telefax 089 55118-118 E-Mail

Versicherte nach Versicherungsart in der Rentenversicherung

RE RENTE Versicherte nach Versicherungsart in der Rentenversicherung Frauen seltener als Männer sozialversicherungspflichtig rentenversichert Bearbeitung: Dr. Peter Sopp, Dr. Alexandra Wagner Grafikblatt

RE RENTE Versicherte nach Versicherungsart in der Rentenversicherung Frauen seltener als Männer sozialversicherungspflichtig rentenversichert Bearbeitung: Dr. Peter Sopp, Dr. Alexandra Wagner Grafikblatt

Rentenund. Versorgungslücke

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Deutscher Bundestag Drucksache 15/2149

Deutscher Bundestag Drucksache 15/2149 15. Wahlperiode 09. 12. 2003 Gesetzentwurf der Fraktionen SPD und BÜNDNIS 90/DIE GRÜNEN Entwurf eines Gesetzes zur Sicherung der nachhaltigen Finanzierungsgrundlagen

Deutscher Bundestag Drucksache 15/2149 15. Wahlperiode 09. 12. 2003 Gesetzentwurf der Fraktionen SPD und BÜNDNIS 90/DIE GRÜNEN Entwurf eines Gesetzes zur Sicherung der nachhaltigen Finanzierungsgrundlagen

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Peter Weiß Berichterstatter für die Gesetzliche Rentenversicherung und Vorsitzender der Arbeitnehmergruppe der CDU/CSU- Bundestagsfraktion

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Peter Weiß Berichterstatter für die Gesetzliche Rentenversicherung und Vorsitzender der Arbeitnehmergruppe der CDU/CSU- Bundestagsfraktion

seit 1974 eine gute Sache

Beitragspflicht Der Arbeitgeber ist verpflichtet, für seine rentenversicherungspflichtig beschäftigten Arbeitnehmer und Auszubildenden (Ausnahme Elternlehre) einen monatlichen Beitrag von 5,20 zu entrichten.

Beitragspflicht Der Arbeitgeber ist verpflichtet, für seine rentenversicherungspflichtig beschäftigten Arbeitnehmer und Auszubildenden (Ausnahme Elternlehre) einen monatlichen Beitrag von 5,20 zu entrichten.

SV-Rechengrößen in 2014 und 2013

SV-Rechengrößen in und Beitragssätze Krankenversicherung (allgemeiner ) ermäßigter pauschaler für geringfügig Beschäftigte in der Krankenversicherung 13. % 13. % Pflegeversicherung (ohne Sachsen) Pflegeversicherung

SV-Rechengrößen in und Beitragssätze Krankenversicherung (allgemeiner ) ermäßigter pauschaler für geringfügig Beschäftigte in der Krankenversicherung 13. % 13. % Pflegeversicherung (ohne Sachsen) Pflegeversicherung

Fragen und Antworten zur Mütterrente

1 von 6 12.09.2014 15:19 Home Presse Informationen der Pressestelle Medieninformationen Pressemitteilungen aktuell Fragen und Antworten zur Mütterrente Fragen und Antworten zur Mütterrente 1. Was ist die

1 von 6 12.09.2014 15:19 Home Presse Informationen der Pressestelle Medieninformationen Pressemitteilungen aktuell Fragen und Antworten zur Mütterrente Fragen und Antworten zur Mütterrente 1. Was ist die

Fakten zur gesetzlichen Rentenversicherung

2 Hamburg, Mai 2010 N U T Z E N ver.di Service GmbH Franz-Mehring-Platz 1 10243 Berlin Fakten zur gesetzlichen Rentenversicherung Wie wird die Altersrente ermittelt? Die gesetzliche Altersrente wird errechnet

2 Hamburg, Mai 2010 N U T Z E N ver.di Service GmbH Franz-Mehring-Platz 1 10243 Berlin Fakten zur gesetzlichen Rentenversicherung Wie wird die Altersrente ermittelt? Die gesetzliche Altersrente wird errechnet

Wohnriester - Förderung

Wohnriester - Förderung Gefördert werden folgende Personen: Arbeitnehmer und Selbstständige, sofern sie rentenversicherungspflichtig sind Kindererziehende (3 Jahre ab Geburt, sog. Pflichtbeitragszeit für

Wohnriester - Förderung Gefördert werden folgende Personen: Arbeitnehmer und Selbstständige, sofern sie rentenversicherungspflichtig sind Kindererziehende (3 Jahre ab Geburt, sog. Pflichtbeitragszeit für

Mindesthinzuverdienstgrenze auf 400 Euro angehoben

Januar 2008 Rente und Hinzuverdienst Mindesthinzuverdienstgrenze auf 400 Euro angehoben Im Januar 2008 hat der Bundestag eine wichtige Änderung bei den Hinzuverdienstgrenzen für Rentner verabschiedet:

Januar 2008 Rente und Hinzuverdienst Mindesthinzuverdienstgrenze auf 400 Euro angehoben Im Januar 2008 hat der Bundestag eine wichtige Änderung bei den Hinzuverdienstgrenzen für Rentner verabschiedet:

Versichertenrenten Wer? Wann? Wie(viel)?

?") Service Versichertenrenten Wer? Wann? Wie(viel)? Andrea Handke Beraterin der Auskunfts- und Beratungsstelle Zeil 53 60313 Frankfurt am Main 0 Überblick Rentenanspruch und Wartezeiterfüllung Rente wegen

Service Versichertenrenten Wer? Wann? Wie(viel)? Andrea Handke Beraterin der Auskunfts- und Beratungsstelle Zeil 53 60313 Frankfurt am Main 0 Überblick Rentenanspruch und Wartezeiterfüllung Rente wegen

54.600,00 4.550,00 2.2 Bezugsgröße p.a. mtl. 2.135,00 2.100,00 2.3 Beitragssatz 2,8 % 2,8 % 2.4 Höchstbeitrag mtl. 151,20 127,40

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Personeller Umfang der grv

Soziale Sicherung B.3.1 Personeller Umfang der grv Personen, die gegen Arbeitsentgelt oder zu ihrer Berufsausbildung beschäftigt sind, sind in der Gesetzlichen Rentenversicherung (GRV) versicherungspflichtig

Soziale Sicherung B.3.1 Personeller Umfang der grv Personen, die gegen Arbeitsentgelt oder zu ihrer Berufsausbildung beschäftigt sind, sind in der Gesetzlichen Rentenversicherung (GRV) versicherungspflichtig

Koalitionsvertrag vom 11.11.2005 Gesetzliche Rente = Auslaufmodell?

Koalitionsvertrag vom 11.11.2005 Gesetzliche Rente = Auslaufmodell? Anhebung des Beitragssatzes von 19,5% auf 19,9% ab 2007 Minderung der Beitragszahlungen für Empfänger von Alg II von bislang 78 Euro

Koalitionsvertrag vom 11.11.2005 Gesetzliche Rente = Auslaufmodell? Anhebung des Beitragssatzes von 19,5% auf 19,9% ab 2007 Minderung der Beitragszahlungen für Empfänger von Alg II von bislang 78 Euro

Rentenversicherung. Alter und Armut oder Reichtum und Rente? Hartmut Vöhringer. Fachwirt Gesundheit und Sozial Hartmut Vöhringer.

Rentenversicherung Alter und Armut oder Reichtum und Rente? Hartmut Vöhringer Rente Fachwirt Gesundheit und Sozial Hartmut Vöhringer 1 Rentengeschichte 1891: Invaliditäts- und Altersversicherungsgesetz

Rentenversicherung Alter und Armut oder Reichtum und Rente? Hartmut Vöhringer Rente Fachwirt Gesundheit und Sozial Hartmut Vöhringer 1 Rentengeschichte 1891: Invaliditäts- und Altersversicherungsgesetz

Beck-Wirtschaftsberater: Die gesetzlichen Renten. Ihr Wegweiser durch das Rentenlabyrinth. Von Wilfried Hauptmann. Stand: 1.12.

Beck-Wirtschaftsberater: Die gesetzlichen Renten Ihr Wegweiser durch das Rentenlabyrinth Von Wilfried Hauptmann Stand: 1.12.1993 Deutscher Taschenbuch Verlag I. Kapitel i Was muß ich wissen, wenn ich Versicherter

Beck-Wirtschaftsberater: Die gesetzlichen Renten Ihr Wegweiser durch das Rentenlabyrinth Von Wilfried Hauptmann Stand: 1.12.1993 Deutscher Taschenbuch Verlag I. Kapitel i Was muß ich wissen, wenn ich Versicherter

Viele Wege führen zur Rente vor 67

27 Viele Wege führen zur Rente vor 67 Es gibt verschiedene Altersrenten. e nachdem, für welche Rentenart Sie die Voraussetzungen erfüllen, können Sie irgendwann zwischen 60 und 67 ahren in Rente gehen.

27 Viele Wege führen zur Rente vor 67 Es gibt verschiedene Altersrenten. e nachdem, für welche Rentenart Sie die Voraussetzungen erfüllen, können Sie irgendwann zwischen 60 und 67 ahren in Rente gehen.

Voraussichtliche Sozialversicherungsdaten ab 01.01.2007

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

Das Hauptproblem der gesetzlichen Rentenversicherung

Das Hauptproblem der gesetzlichen Rentenversicherung Immer weniger Beitragszahler (Beschäftigte) müssen für immer mehr Leistungsempfänger (Rentner) aufkommen Beschäftige Rentner 2001 100 40 2030 100 84

Das Hauptproblem der gesetzlichen Rentenversicherung Immer weniger Beitragszahler (Beschäftigte) müssen für immer mehr Leistungsempfänger (Rentner) aufkommen Beschäftige Rentner 2001 100 40 2030 100 84

Lebensleistungsanerkennungsgesetz. (Entwurf) Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung

Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung") Lebensleistungsanerkennungsgesetz (Entwurf) Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung Kombirente verbesserte Erwerbsminderungsrente Zuschussrente 1 Rentendialog der

Lebensleistungsanerkennungsgesetz (Entwurf) Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung Kombirente verbesserte Erwerbsminderungsrente Zuschussrente 1 Rentendialog der

Sonderbeitrag ab 01.07.2005

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

11. Deutscher Seniorentag

11. Deutscher Seniorentag Veranstaltungsreihe»Reformbaustelle Rente«03. Juli 2015 Frankfurt a. M. Bilanz des»drei-säulen-modells«aus Rente, betrieblicher Altersversorgung und privater Altersvorsorge Dr.

11. Deutscher Seniorentag Veranstaltungsreihe»Reformbaustelle Rente«03. Juli 2015 Frankfurt a. M. Bilanz des»drei-säulen-modells«aus Rente, betrieblicher Altersversorgung und privater Altersvorsorge Dr.

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Haufe TaschenGuide 161. Eher in Rente. So geht's. von Andreas Koehler. 3. Auflage 2011. Haufe-Lexware Freiburg 2011

Haufe TaschenGuide 161 Eher in Rente So geht's von Andreas Koehler 3. Auflage 2011 Haufe-Lexware Freiburg 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 02059 3 Zu Inhaltsverzeichnis schnell

Haufe TaschenGuide 161 Eher in Rente So geht's von Andreas Koehler 3. Auflage 2011 Haufe-Lexware Freiburg 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 02059 3 Zu Inhaltsverzeichnis schnell

Rentenzugang nach Rentenarten (RV*)

") Rentenzugang nach Rentenarten (RV*) Rentenzugang nach Rentenarten (RV*) In absoluten Zahlen und Anteile in Prozent, 2012 In absoluten Zahlen und Anteile in Prozent, 2012 * gesetzliche Rentenversicherung

Rentenzugang nach Rentenarten (RV*) Rentenzugang nach Rentenarten (RV*) In absoluten Zahlen und Anteile in Prozent, 2012 In absoluten Zahlen und Anteile in Prozent, 2012 * gesetzliche Rentenversicherung

Minijobs: Bestehende Beschä1igungsverhältnisse (Gül:g ab 01.01.2013)

") Minijobs: Bestehende Beschä1igungsverhältnisse (Gül:g ab 01.01.2013) Verdienstgrenze bis maximal EUR 400,00 Bisher ohne Verdienstgrenze bis maximal EUR 400,00 Bisher mit Erhöhung Verdienstgrenze auf mehr

Minijobs: Bestehende Beschä1igungsverhältnisse (Gül:g ab 01.01.2013) Verdienstgrenze bis maximal EUR 400,00 Bisher ohne Verdienstgrenze bis maximal EUR 400,00 Bisher mit Erhöhung Verdienstgrenze auf mehr

Informationsveranstaltung 2015. Team Öffentlichkeitsarbeit 13.10.2015 1

Informationsveranstaltung 2015 Team Öffentlichkeitsarbeit 13.10.2015 1 Informationsveranstaltung 2015 Informationsveranstaltung 2015 Team Öffentlichkeitsarbeit 13.10.2015 2 Agenda 1. Das Rentenplus durch

Informationsveranstaltung 2015 Team Öffentlichkeitsarbeit 13.10.2015 1 Informationsveranstaltung 2015 Informationsveranstaltung 2015 Team Öffentlichkeitsarbeit 13.10.2015 2 Agenda 1. Das Rentenplus durch

Werkstattbericht Nr. 7/2001. Werkstattbericht. Werkstattbericht

Werkstattbericht Nr. 7/2001 Werkstattbericht Werkstattbericht Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001

Werkstattbericht Nr. 7/2001 Werkstattbericht Werkstattbericht Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001

1 Altersversorgung in

1 Altersversorgung in Deutschland Die Altersversorgung der Arbeitnehmer in Deutschland beruht auf den drei Säulen gesetzliche Rentenversicherung, betriebliche Altersversorgung und private Altersvorsorge.

1 Altersversorgung in Deutschland Die Altersversorgung der Arbeitnehmer in Deutschland beruht auf den drei Säulen gesetzliche Rentenversicherung, betriebliche Altersversorgung und private Altersvorsorge.

Für die Nutzung derart geförderter Altersvorsorgeverträge hat sich in der Medienöffentlichkeit bereits das Verb riestern etabliert.

Riester-Rente ist eine vom Staat durch Zulagen und Sonderausgabenabzugsmöglichkeiten geförderte, privat finanzierte Rente in Deutschland. Daher gehört sie zur sogenannten 3. Säule bzw. 2. Schicht der Altersvorsorge.

Riester-Rente ist eine vom Staat durch Zulagen und Sonderausgabenabzugsmöglichkeiten geförderte, privat finanzierte Rente in Deutschland. Daher gehört sie zur sogenannten 3. Säule bzw. 2. Schicht der Altersvorsorge.

Eine Eingabe wird nur bei Auswahl "Arbeitnehmer" oder "Selbständiger" UND "Splittingtabelle" berücksichtigt.

Basisrentenrechner Begriffe: BBG BU EStG HB GGF GAV GKV GRV GPV PZ VA Beitragsbemessungsgrenze Berufsunfähigkeit Einkommenssteuergesetz Höstbetrag Gesellschafter Geschäftsführer gesetzliche Arbeitslosenversicherung

Basisrentenrechner Begriffe: BBG BU EStG HB GGF GAV GKV GRV GPV PZ VA Beitragsbemessungsgrenze Berufsunfähigkeit Einkommenssteuergesetz Höstbetrag Gesellschafter Geschäftsführer gesetzliche Arbeitslosenversicherung

Rente für Schwerbehinderte

Rente für Schwerbehinderte Deutsche Rentenversicherung Heike Peters Rentenrechtliche Zeiten und Wartzeit Beitragszeiten Ersatzzeiten Monate aus: Versorgungsausgleich, Rentensplitting geringfügiger vers.freier

Rente für Schwerbehinderte Deutsche Rentenversicherung Heike Peters Rentenrechtliche Zeiten und Wartzeit Beitragszeiten Ersatzzeiten Monate aus: Versorgungsausgleich, Rentensplitting geringfügiger vers.freier

Berufsunfähigkeit heute - ein verkanntes Risiko

Berufsunfähigkeit heute - ein verkanntes Risiko Düsseldorf, Juli 2003 Berufsunfähigkeit heute 1 Berufsunfähigkeit heute - ein verkanntes Risiko Wer aus gesundheitlichen Gründen nicht mehr oder nur noch

Berufsunfähigkeit heute - ein verkanntes Risiko Düsseldorf, Juli 2003 Berufsunfähigkeit heute 1 Berufsunfähigkeit heute - ein verkanntes Risiko Wer aus gesundheitlichen Gründen nicht mehr oder nur noch

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014. Alois Karl, MdB Wahlkreisabgeordneter für Amberg-Sulzbach-Neumarkt

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Alois Karl, MdB Wahlkreisabgeordneter für Amberg-Sulzbach-Neumarkt Das Rentenpaket das ist drin 1. Maßnahme 2. Maßnahme 3. Maßnahme 4. Maßnahme

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Alois Karl, MdB Wahlkreisabgeordneter für Amberg-Sulzbach-Neumarkt Das Rentenpaket das ist drin 1. Maßnahme 2. Maßnahme 3. Maßnahme 4. Maßnahme

Aktuelles aus der Deutschen Rentenversicherung

Service Aktuelles aus der Deutschen Rentenversicherung 0 ISV27t Aktuelles aus der Deutschen Rentenversicherung Überblick Gesetz über Leistungsverbesserung in der gesetzlichen RV Gesetz zur Stärkung der

Service Aktuelles aus der Deutschen Rentenversicherung 0 ISV27t Aktuelles aus der Deutschen Rentenversicherung Überblick Gesetz über Leistungsverbesserung in der gesetzlichen RV Gesetz zur Stärkung der

Sozialversicherungskennzahlen 2010

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Altersvorsorge. Finanzielle Vorsorge. Gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Die Altersversorgung der Arbeiterinnen, Arbeiter und Angestellten des öffentlichen Dienstes

Heribert Lassner Die Altersversorgung der Arbeiterinnen, Arbeiter und Angestellten des öffentlichen Dienstes Fünfte, aktualisierte Auflage Courier Verlag Einleitung 11 1. Die Pflichtversicherung 13 1 Voraussetzungen

Heribert Lassner Die Altersversorgung der Arbeiterinnen, Arbeiter und Angestellten des öffentlichen Dienstes Fünfte, aktualisierte Auflage Courier Verlag Einleitung 11 1. Die Pflichtversicherung 13 1 Voraussetzungen

Zusatzversorgungskasse der Steine- und Erden- Industrie und des Betonsteinhandwerks VVaG Die Bayerische Pensionskasse

ZVK Zusatzversorgungskasse der Steine- und Erden- Industrie und des Betonsteinhandwerks VVaG Die Bayerische Pensionskasse INFORMATION ÜBER DIE INDIVIDUELLE ALTERSVORSORGE IN DER ZIEGELINDUSTRIE Stand Januar

ZVK Zusatzversorgungskasse der Steine- und Erden- Industrie und des Betonsteinhandwerks VVaG Die Bayerische Pensionskasse INFORMATION ÜBER DIE INDIVIDUELLE ALTERSVORSORGE IN DER ZIEGELINDUSTRIE Stand Januar

Die Altersvorsorge des Ehepartners in der Landwirtschaft. Referent: Gerhard Zindel Stabsstelle Grundsatz / Recht

Die Altersvorsorge des Ehepartners in der Landwirtschaft Referent: Gerhard Zindel Stabsstelle Grundsatz / Recht Altersvorsorge nach dem Gesetz über die Alterssicherung der Landwirte Eingeführt erst im

Die Altersvorsorge des Ehepartners in der Landwirtschaft Referent: Gerhard Zindel Stabsstelle Grundsatz / Recht Altersvorsorge nach dem Gesetz über die Alterssicherung der Landwirte Eingeführt erst im

Ihre Vorteile mit einer betrieblichen Altersversorgung

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Voraussichtliche Sozialversicherungsdaten ab 01.01.2010

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

- je besonders - 30.11.2006 GB 4 CZ/gs Durchwahl: 5300 Info Nr.: 101/2006

Bundesleitung Friedrichstraße 169/170 D-10117 Berlin dbb beamtenbund und tarifunion Friedrichstraße 169/170 10117 Berlin An die Mitgliedsgewerkschaften des dbb - je besonders - Telefon 030.40 81-40 Telefax

Bundesleitung Friedrichstraße 169/170 D-10117 Berlin dbb beamtenbund und tarifunion Friedrichstraße 169/170 10117 Berlin An die Mitgliedsgewerkschaften des dbb - je besonders - Telefon 030.40 81-40 Telefax

Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN SGBII 52. Arbeitslosengeld II und Renten.

SGBII 52 Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN Arbeitslosengeld II und Renten Logo Die Auswirkungen von Renten auf Leistungen zur Sicherung des Lebensunterhalts

SGBII 52 Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN Arbeitslosengeld II und Renten Logo Die Auswirkungen von Renten auf Leistungen zur Sicherung des Lebensunterhalts

Herzlich Willkommen zur

Herzlich Willkommen zur Infoveranstaltung Kathrin Bohr Wer sind wir - Ein Träger der gesetzlichen Rentenversicherung - Seit dem 01.10.2005 Deutsche Rentenversicherung Westfalen (Hauptverwaltung in Münster)

Herzlich Willkommen zur Infoveranstaltung Kathrin Bohr Wer sind wir - Ein Träger der gesetzlichen Rentenversicherung - Seit dem 01.10.2005 Deutsche Rentenversicherung Westfalen (Hauptverwaltung in Münster)

Grüne Rente. Köln, 9.12.2011 Wolfgang Strengmann-Kuhn. wolfang@strengmann-kuhn.de http://www.strengmann-kuhn.de

Grüne Rente Köln, 9.12.2011 Wolfgang Strengmann-Kuhn wolfang@strengmann-kuhn.de http://www.strengmann-kuhn.de Gliederung Ziele und Grundsätze: Was ist das Grüne Profil in der Rentenpolitik? Maßnahmen Regierungsdialog

Grüne Rente Köln, 9.12.2011 Wolfgang Strengmann-Kuhn wolfang@strengmann-kuhn.de http://www.strengmann-kuhn.de Gliederung Ziele und Grundsätze: Was ist das Grüne Profil in der Rentenpolitik? Maßnahmen Regierungsdialog

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

Beschäftigung von Rentnern

Beschäftigung von Rentnern 30500 0/206 V Inhalt: Firmenkundenservice Inhalt. Allgemeines... 2. Geringfügige Beschäftigung... 3. Altersgrenze und Altersrente... 3. Krankenversicherung... 3.2 Rentenversicherung...

Beschäftigung von Rentnern 30500 0/206 V Inhalt: Firmenkundenservice Inhalt. Allgemeines... 2. Geringfügige Beschäftigung... 3. Altersgrenze und Altersrente... 3. Krankenversicherung... 3.2 Rentenversicherung...

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Sozialversicherung 2016

Sozialversicherung 2016 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze / Beitragshöhen... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 I.

Sozialversicherung 2016 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze / Beitragshöhen... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 I.

ANSPRUCHSVORAUSSETZUNGEN FÜR DIE RENTE IN KROATIEN NACH DEM RENTENVERSICHERUNGSGESETZ (KÜRZER ÜBERBLICK)

") ANSPRUCHSVORAUSSETZUNGEN FÜR DIE RENTE IN KROATIEN NACH DEM RENTENVERSICHERUNGSGESETZ (KÜRZER ÜBERBLICK) 2015. KROATISCHES RENTENVERSICHERUNGSAMT Geltendes Gesetz: Rentenversicherungsgesetz (seit dem 1.

ANSPRUCHSVORAUSSETZUNGEN FÜR DIE RENTE IN KROATIEN NACH DEM RENTENVERSICHERUNGSGESETZ (KÜRZER ÜBERBLICK) 2015. KROATISCHES RENTENVERSICHERUNGSAMT Geltendes Gesetz: Rentenversicherungsgesetz (seit dem 1.

Das Wichtigste im Überblick 5. Geringfügig entlohnte Beschäftigungen 6. überschritten wird? 19. ausgeübt werden 21. Rentenversicherungspflicht 37

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

Altersrenten Wer? Wann? Wie(viel)?

?") Service Altersrenten Wer? Wann? Wie(viel)? Susanne Remmers Robert Fuhrbach Deutsche Rentenversicherung Rheinland Lungengasse 35 50676 Köln 0 Altersrenten Wer? Wann? Wie(viel)? Überblick Rentenanspruch

Service Altersrenten Wer? Wann? Wie(viel)? Susanne Remmers Robert Fuhrbach Deutsche Rentenversicherung Rheinland Lungengasse 35 50676 Köln 0 Altersrenten Wer? Wann? Wie(viel)? Überblick Rentenanspruch

50 ALTERSRENTE Kindererziehung Kindererziehungszeiten sind die Zeiten der Erziehung eines Kindes in den ersten drei Lebensjahren (36 Kalendermonate) bei Geburten vom 1.1.1992 an bzw. in den ersten zwölf

50 ALTERSRENTE Kindererziehung Kindererziehungszeiten sind die Zeiten der Erziehung eines Kindes in den ersten drei Lebensjahren (36 Kalendermonate) bei Geburten vom 1.1.1992 an bzw. in den ersten zwölf

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. Versorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

RV-Leistungsverbesserungsgesetz. (Entwurf) Für das Jahr 2014 geplante Neuregelungen in der gesetzlichen Rentenversicherung

Für das Jahr 2014 geplante Neuregelungen in der gesetzlichen Rentenversicherung") RV-Leistungsverbesserungsgesetz (Entwurf) Für das Jahr 2014 geplante Neuregelungen in der gesetzlichen Rentenversicherung Reha-Budget verbesserte Erwerbsminderungsrente Abschlagsfreie Rente ab 63 Mütterrente

RV-Leistungsverbesserungsgesetz (Entwurf) Für das Jahr 2014 geplante Neuregelungen in der gesetzlichen Rentenversicherung Reha-Budget verbesserte Erwerbsminderungsrente Abschlagsfreie Rente ab 63 Mütterrente

Musterberechnung. 1. Auswahl des Berechnungsverfahrens

Musterberechnung 1. Auswahl des Berechnungsverfahrens Für die Musterberechnung haben wir das Näherungsverfahren ausgewählt. Anhand des heutigen Gehalts wird einem Arbeitnehmer die zu erwartende Rente aus

Musterberechnung 1. Auswahl des Berechnungsverfahrens Für die Musterberechnung haben wir das Näherungsverfahren ausgewählt. Anhand des heutigen Gehalts wird einem Arbeitnehmer die zu erwartende Rente aus

Für Arbeitgeber. Sie arbeiten für Ihren Erfolg Wir arbeiten für Ihre Sicherheit Absicherung und Zukunftsvorsorge aus einer Hand

Für Arbeitgeber Sie arbeiten für Ihren Erfolg Wir arbeiten für Ihre Sicherheit Absicherung und Zukunftsvorsorge aus einer Hand Betriebliche Altersversorgung Rente gestern, heute und morgen Der Leistungsabbau

Für Arbeitgeber Sie arbeiten für Ihren Erfolg Wir arbeiten für Ihre Sicherheit Absicherung und Zukunftsvorsorge aus einer Hand Betriebliche Altersversorgung Rente gestern, heute und morgen Der Leistungsabbau

Verordnung zur Bestimmung der Rentenwerte in der gesetzlichen Rentenversicherung und in der Alterssicherung der Landwirte zum 1.

Referentenentwurf des Bundesministeriums für Arbeit und Soziales Bearbeitungsstand: 23.03.2016 14:25 Uhr Verordnung zur Bestimmung der Rentenwerte in der gesetzlichen Rentenversicherung und in der Alterssicherung

Referentenentwurf des Bundesministeriums für Arbeit und Soziales Bearbeitungsstand: 23.03.2016 14:25 Uhr Verordnung zur Bestimmung der Rentenwerte in der gesetzlichen Rentenversicherung und in der Alterssicherung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung. BVK Bayerische. Versorgungskammer

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

VI. Freiwillige Versicherung... 31 1. Allgemeines... 31 2. Berechtigter Personenkreis... 32 3. Beitragsbemessung und Zahlung... 33 4.

Inhalt A. Einleitung... 13 I. Rechtsgrundlagen... 13 II. Organisation... 14 III. Hilfsmittel... 15 1. Gesetzestexte... 15 2. Fachliche Erläuterungen... 16 3. Fachzeitschrift... 16 4. Internetangebote...

Inhalt A. Einleitung... 13 I. Rechtsgrundlagen... 13 II. Organisation... 14 III. Hilfsmittel... 15 1. Gesetzestexte... 15 2. Fachliche Erläuterungen... 16 3. Fachzeitschrift... 16 4. Internetangebote...

Tarif CR. Ausgangssituation. Ihre private Altersvorsorge in der PK

Ausgangssituation zukünftige Unsicherheit der umlagefinanzierten Renten: jüngere Generationen erhalten maximal eine Grundversorgung. demographische Entwicklung: immer weniger Beitragszahlern stehen immer

Ausgangssituation zukünftige Unsicherheit der umlagefinanzierten Renten: jüngere Generationen erhalten maximal eine Grundversorgung. demographische Entwicklung: immer weniger Beitragszahlern stehen immer

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT. BVK Bayerische. V ersorgungskammer

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT BVK Bayerische V ersorgungskammer Herzlichen Glückwunsch! Die Zusatzversorgungskasse der bayerischen Gemeinden gratuliert Ihnen herzlich zur Geburt

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT BVK Bayerische V ersorgungskammer Herzlichen Glückwunsch! Die Zusatzversorgungskasse der bayerischen Gemeinden gratuliert Ihnen herzlich zur Geburt

Argumente zum Rentenpaket der Bundesregierung

Argumente zum Rentenpaket der Bundesregierung Rente ab 63 Nach dem Gesetzentwurf der Bundesregierung sollen Menschen, die 45 Jahre lang Beiträge in die Rentenversicherung eingezahlt haben, mit 63 ohne

Argumente zum Rentenpaket der Bundesregierung Rente ab 63 Nach dem Gesetzentwurf der Bundesregierung sollen Menschen, die 45 Jahre lang Beiträge in die Rentenversicherung eingezahlt haben, mit 63 ohne

Nachhaltigkeitsfaktor Riester-+Beitragssatzfaktor Insgesamt -2,98-4,21-4,38 2003-2015 2016-2029

Matthias W. Birkwald Mitglied des Deutschen Bundestages Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Auswertung: Wirkung der Kürzungsfaktoren in der Rentenanpassungsformel von 2003-2029 Nachhaltigkeitsfaktor

Matthias W. Birkwald Mitglied des Deutschen Bundestages Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Auswertung: Wirkung der Kürzungsfaktoren in der Rentenanpassungsformel von 2003-2029 Nachhaltigkeitsfaktor

Rente wegen verminderter Erwerbsfähigkeit

Rente wegen verminderter Erwerbsfähigkeit (bis 31.12.2000 Erwerbsunfähigkeitsrente) 1 Gesetzliche Grundlagen 37 SGB VI Altersrente 43 SGB VI Rente wegen verminderter Erwerbsfähigkeit 50 SGB VI Wartezeiten

Rente wegen verminderter Erwerbsfähigkeit (bis 31.12.2000 Erwerbsunfähigkeitsrente) 1 Gesetzliche Grundlagen 37 SGB VI Altersrente 43 SGB VI Rente wegen verminderter Erwerbsfähigkeit 50 SGB VI Wartezeiten

Inhaltsverzeichnis. 2. Arbeitslosenversicherung 5 2.1 Beitragsbemessungsgrenze (BBG) 5 2.2 Bezugsgröße 5 2.3 Beitragssatz 5 2.

5 2.2 Bezugsgröße 5 2.3 Beitragssatz 5 2.") Inhaltsverzeichnis Seite 1. Rentenversicherung/RV 4 1.1 Beitragsbemessungsgrenze (BBG) 4 1.2 Bezugsgröße 4 1.3 Beitragssatz 4 1.4 Geringfügigkeitsgrenze 4 1.5 Höchstbeitrag in der RV der Arbeiter und Angestellten

Inhaltsverzeichnis Seite 1. Rentenversicherung/RV 4 1.1 Beitragsbemessungsgrenze (BBG) 4 1.2 Bezugsgröße 4 1.3 Beitragssatz 4 1.4 Geringfügigkeitsgrenze 4 1.5 Höchstbeitrag in der RV der Arbeiter und Angestellten

---------------------------------------------------- ---------------------------------------------- (Ort, Datum)

") o Antrag auf Befreiung von der Versicherungspflicht in der Rentenversicherung im Rahmen einer geringfügig entlohnten Beschäftigung nach 6 Absatz 1b SGB VI Vom Arbeitnehmer auszufüllen Name Vorname RV-Nummer

o Antrag auf Befreiung von der Versicherungspflicht in der Rentenversicherung im Rahmen einer geringfügig entlohnten Beschäftigung nach 6 Absatz 1b SGB VI Vom Arbeitnehmer auszufüllen Name Vorname RV-Nummer

10 a Einkommensteuergesetz- Zusätzliche Altersvorsorge (EStG) 82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)

82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)") Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel )

") Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

Zuschuss zur privaten Krankenversicherung. Zuschuss zur privaten Pflegeversicherung

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Sozialversicherung für die Praxis. Altersvorsorge

Sozialversicherung für die Praxis Altersvorsorge Private Altersvorsorge, Betriebliche Altersversorgung, Gesetzliche Altersrente, Bedarfsorientierte Grundsicherung von Wolfgang Pelikan 1. Auflage Altersvorsorge

Sozialversicherung für die Praxis Altersvorsorge Private Altersvorsorge, Betriebliche Altersversorgung, Gesetzliche Altersrente, Bedarfsorientierte Grundsicherung von Wolfgang Pelikan 1. Auflage Altersvorsorge

Regelaltersrente DEZ 2009 203,53. FRÜHESTMÖGLICHE ALTERSRENTE Regelaltersrente DEZ 2009 203,53

****************************************************************** * * * Computergestützte Berechnung * * * * von Anwartschaften aus der gesetzlichen Rentenversicherung * * * * Berechnungsstichtag 01.08.2004

****************************************************************** * * * Computergestützte Berechnung * * * * von Anwartschaften aus der gesetzlichen Rentenversicherung * * * * Berechnungsstichtag 01.08.2004

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE. Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER.

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER. Der Staat beteiligt sich an Ihrer Altersversorgung! Staatliche Förderung gibt es per

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER. Der Staat beteiligt sich an Ihrer Altersversorgung! Staatliche Förderung gibt es per

Fragen und Antworten: zusätzlicher Beitragssatz

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Die Geschichte der Altersvorsorge

Nr. Die Geschichte der Altersvorsorge Sie sehen einen Film des Gesamtverbands der Deutschen Versicherungswirtschaft e. V. über die Geschichte der Altersvorsorge. Aufgabe 1): Bitte verfolgen Sie den Film

Nr. Die Geschichte der Altersvorsorge Sie sehen einen Film des Gesamtverbands der Deutschen Versicherungswirtschaft e. V. über die Geschichte der Altersvorsorge. Aufgabe 1): Bitte verfolgen Sie den Film

Das Rentenpaket der Bundesregierung. Fragen und Antworten

Das Rentenpaket der Bundesregierung Fragen und Antworten Das Rentenpaket der Bundesregierung Fragen und Antworten Die Union hat im Rahmen der Koalitionsverhandlungen mit der SPD Leistungsanpassungen in

Das Rentenpaket der Bundesregierung Fragen und Antworten Das Rentenpaket der Bundesregierung Fragen und Antworten Die Union hat im Rahmen der Koalitionsverhandlungen mit der SPD Leistungsanpassungen in

Sozialversicherung 2012

Sozialversicherung 2012 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 V. GKV-Monatsmeldung

Sozialversicherung 2012 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 V. GKV-Monatsmeldung

Geringfügige Beschäftigung Mini-Jobs

Mini-Jobs Mini-Jobs Geringfügig Beschäftigte sind gleich zu behandeln wie alle andere Arbeitnehmer Auch für sie gelten Tarifverträge wie für alle Ausnahmen gibt es nur dann, wenn geringfügig Beschäftigte

Mini-Jobs Mini-Jobs Geringfügig Beschäftigte sind gleich zu behandeln wie alle andere Arbeitnehmer Auch für sie gelten Tarifverträge wie für alle Ausnahmen gibt es nur dann, wenn geringfügig Beschäftigte

2.5. Die steuerlich begünstigte Basis Rente

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

Fragen & Antworten zum Rentenpaket

Fragen & Antworten zum Rentenpaket Der von der Bundesregierung beschlossene Gesetzentwurf beinhaltet im Wesentlichen vier Komponenten: die Rente ab 63, die Mütterrente, die Erwerbsminderungsrente und das

Fragen & Antworten zum Rentenpaket Der von der Bundesregierung beschlossene Gesetzentwurf beinhaltet im Wesentlichen vier Komponenten: die Rente ab 63, die Mütterrente, die Erwerbsminderungsrente und das