Neues Rechnungslegungsrecht

|

|

|

- Hans Zimmermann

- vor 8 Jahren

- Abrufe

Transkript

1 Basierend auf dem Lehrgang eingeschränkte Revision der Akademie der Treuhand-Kammer Stefan Elmiger, dipl. Wirtschaftsprüfer Mitglied der Kommission für Rechnungslegung Partner, Gruber Partner AG, Aarau Aarau / Zürich, 2013

Grosse Aktienrechtsreform Rechnungslegungsrecht 1.1.2013 resp. 1.1.2015 Abzocker- Initiative 2")

2 Übersicht über aktuelle Gesetzesrevisionen Kleine Aktienrechtsreform (OR) Revisionsrecht (OR/ RAG) ( ) Grosse Aktienrechtsreform Rechnungslegungsrecht resp Abzocker- Initiative 2

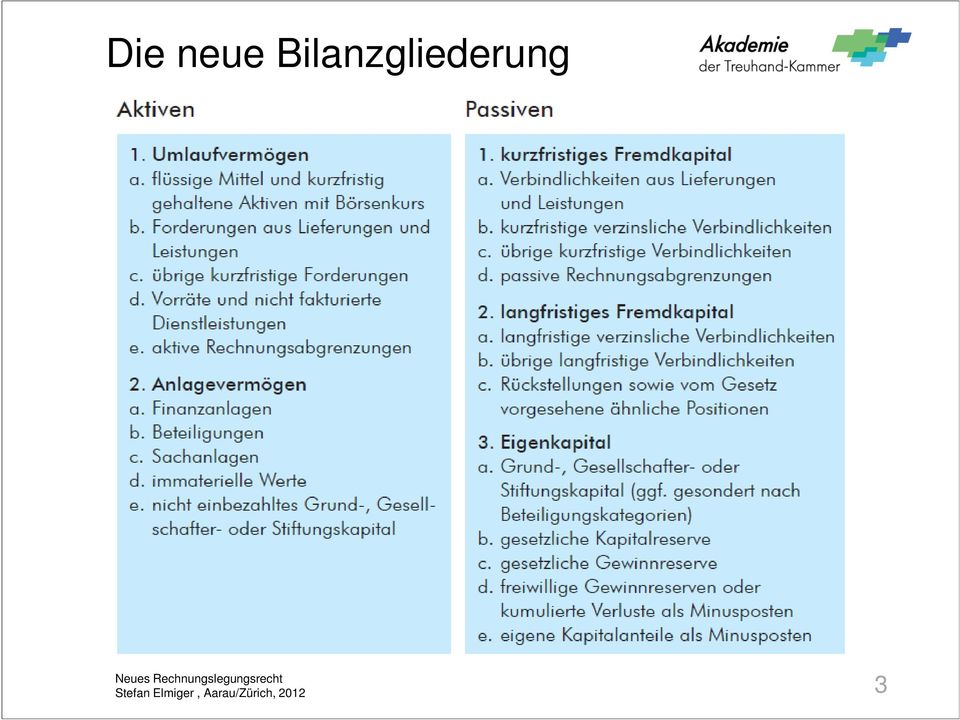

3 Die neue Bilanzgliederung 3

4 Die neue Bilanzgliederung 4

5 1. Vorräte und unfertige Leistungen Ausgangsfall: Ein Ingenieurbüro hat zum Bilanzstichtag zwei grössere Aufträge in Bearbeitung. Auftrag -I- Neue effiziente Heizungsanlage bei der Moser Metallteile AG: Planung, Baubegleitung, Projektsteuerung, Inbetriebnahme und Mängelmanagement Die Heizungsanlage ist bereits installiert, Inbetriebnahme und Abnahme sind noch nicht erfolgt. Aus Sicht des Projektleiters sind ca. 70% der budgetierten Mannstunden angefallen. Man ist im Plan. Die Gesamtkosten sollen Fr betragen. Das Auftragsvolumen beträgt Fr Auftrag -II- Wärmetechnische Optimierung der Gebäudehülle bei der Huber Industrietechnik AG: Beratung in bauphysikalischen Fragen und Planung der Sanierungsmassnahmen sowie Erarbeitung der Ausschreibungsunterlagen und Mitwirkung bei der Vergabe der Bauleistungen Die Planungsphase ist abgeschlossen. Derzeit wird die Ausschreibung vorbereitet. Projekt zu 80% (=200 Std.) fertig, bei Gesamtkosten von geplant Fr , Regieansatz von 200 Fr./Std. Fragestellung: Wie sind diese Aufträge im Jahresabschluss zu erfassen? Ergeben sich Varianten? Was gilt im neuen Rechnungslegungsrecht? 5

6 1. Vorräte und unfertige Leistungen Aktivierung von noch nicht fakturierten Dienstleistungen möglich, nicht zwingend Art. 663a OR 2 Das Umlaufvermögen wird in flüssige Mittel, Forderungen aus Lieferungen und Leistungen, andere Forderungen sowie Vorräte unterteilt, das Anlagevermögen in Finanzanlagen, Sachanlagen und immaterielle Anlagen. Art. 666 OR spricht in diesem Zusammenhang nur von Rohmaterialien, teilweise oder ganz fertig gestellten Erzeugnissen sowie Waren. Folglich besteht keine Aktivierungspflicht für unfertige Dienstleistungen Wenn aber die noch nicht fakturierten Dienstleistungen aktiviert werden sollen, zu welchem Betrag kann dies erfolgen? 6

7 1. Vorräte und unfertige Leistungen = Aktivierung von noch nicht fakturierten Dienstleistungen zwingend Art. 959a ORrev 1 Unter den Aktiven müssen ihrem Liquiditätsgrad entsprechend mindestens folgende Positionen einzeln und in der vorgegebenen Reihenfolge ausgewiesen werden: 1. Umlaufvermögen: [ ] d. Vorräte und nicht fakturierte Dienstleistungen Noch nicht fakturierte Dienstleistungen sind den noch nicht fertig gestellten Erzeugnissen eines Produktionsbetriebes (Ware in Arbeit) gleich gestellt. [Botschaft 2007, S. 1707] 7

![vorgegebenen Reihenfolge ausgewiesen werden: 1. Umlaufvermögen: [ ] d.](/docs-images/58/5205035/images/page_7.jpg "Vorräte und nicht fakturierte Dienstleistungen Noch nicht fakturierte Dienstleistungen sind den noch nicht fertig gestellten")

8 1. Vorräte und unfertige Leistungen Bilanzierung von Fertigungsaufträgen und Projekten - Pauschal-/Festpreise - Regieansätze Percentage of Completion Zero Profit Methode Completed Contract anteilige Gewinnrealisierung während der Fertigstellungsphase entsprechend Leistungsfortschritt Veränderung = UMSATZ Gewinnrealisierung nach Fertigstellung Umsatzrealisierung während der Fertigstellungsphase Veränderung angef. Arbeiten Gewinnrealisierung nach Fertigstellung strenges Realisationsprinzip Veränderung angef. Arbeiten 8

9 2. Aufwertungen bei Kapitalverlust -1- Ausgangslage: Die Hals-über-Kopf GmbH ist in Schieflage geraten. Zur Abwendung eines Kapitalverlusts wird die Aufwertung von Grundvermögen in Erwägung gezogen. Im Immobilienbestand befindet sich eine Landreserve. Der Marktwert dieser Landreserve wird auf Fr geschätzt (Anschaffungskosten der Parzelle von Fr ). Fragestellung: Ist diese Aufwertung im neuen Rechnungslegungsrecht noch zulässig? 9

.")

10 2. Schicksal der Aufwertungsreserve -2- Fragestellung: Im neuen Rechnungslegungsrecht werden die Aufwertungsreserven nicht mehr erwähnt. Fragestellung: Ist ein Ausweis der Aufwertungsreserven noch notwendig und wenn ja, wie erfolgt der Ausweis gemäss dem neuen Recht? 10

11 3. Bewertung von Liegenschaften -1- Ausgangsfall: Eine Immobiliengesellschaft hat diverse Immobilien in ihrem Portfolio. Liegenschaft -I- liegt nach geändertem Anflugregime in einer stark frequentierten Flugschneise. Der Leerstand der Wohnungen ist deutlich angestiegen. Eine Bewertung zeigt, dass der Ertragswert der Liegenschaft (Fr ) stark vom derzeitigen Buchwert (Fr ) abweicht. Liegenschaft -II- befindet sich am Genfersee. Dort herrscht ein Run auf Immobilien. Der Buchwert beträgt Fr Ein Wertgutachten schätzt den derzeitigen Marktwert auf Fr Fragestellung: Wie ist die Marktsituation der Immobilien im Jahresabschluss zu berücksichtigen? Was gilt ab «morgen» (neues Rechnungslegungsrecht)? 11

12 4. Bewertung von Liegenschaften -2- Unveränderter Ausgangsfall: Eine Immobiliengesellschaft hat diverse Immobilien in ihrem Portfolio. Liegenschaft I liegt nach geändertem Anflugregime in einer stark frequentierten Flugschneise. Der Leerstand der Wohnungen ist deutlich angestiegen. Eine Bewertung zeigt, dass der Ertragswert der Liegenschaft (Fr ) stark vom derzeitigen Buchwert (Fr ) abweicht. Liegenschaft II befindet sich am Genfersee. Dort herrscht ein Run auf Immobilien. Der Buchwert beträgt Fr Ein Wertgutachten schätzt den derzeitigen Marktwert auf Fr Jedoch Anschlussfrage: Wenn die Gruppenbewertung künftig nicht zulässig sein soll: wie steht es um die Aufwertungsmöglichkeit von sog. «Aktiven mit beobachtbaren Marktpreisen»? 12

13 4. Bewertung von Liegenschaften -2- Exkurs Was sind beobachtbare Marktpreise und ein aktiver Markt? A) beobachtbarer Marktpreis Bildet sich an spezifischen Märkten, an denen öffentlich zugängliche Preisnotierungen vorliegen Z.B. Aktienbörsen, Rohwarenbörsen (etwa Chicago Board of Trade), Diamanthandel in Antwerpen B) aktiver Markt Die auf dem Markt gehandelten Produkte sind homogen Vertragswillige Käufer/ Verkäufer finden sich regelmässig ohne Probleme Es hat mehrere kontrahierte Geschäfte Die zeitnah und systematisch notiert werden Nicht bloss gestellte Briefkurse => Der Immobilienhandel wird diese Kriterien regelmässig nicht erfüllen 13

, Diamanthandel in Antwerpen B) aktiver Markt Die auf dem Markt gehandelten Produkte sind homogen")

14 5. Eigene Anteile Ausgangsfall: Die Rückzahlungs AG hatte eine Kapitalerhöhung durchgeführt und zwei neue Aktionäre aufgenommen. Das Aktienkapital (Nominalwert Fr. 50) repräsentiert Aktien. Ein Aktionär bietet der Gesellschaft jedoch nach kurzer Zeit seinen Anteil (5%) zum Kauf an. Kaufpreis: Fr Fragestellung: Wie ist diese Transaktion bilanziell darzustellen? Wie sieht die künftige Bilanzierung nach neuem Rechnungslegungsrecht aus? 14

15 5. Eigene Anteile Bilanz vor Erwerb der eigenen Aktien: Umlaufvermögen 4'000 Aktienkapital Gesetzliche Reserve 800 Anlagevermögen 4'000 Freie Gewinnreserven Bilanzgewinn 600 Fremdkapital '000 8'000 15

16 5. Eigene Anteile Ausgangsfall: Die Rückzahlungs AG hat verschiedene Aktien zurückgekauft: eigene Aktien über TCHF 200, welche sie im 2009 erworben und in der Zwischenzeit um TCHF 80 abgeschrieben hat Neue eigene Aktien über TCHF 100, welche sie im 2013 erworben hat Weitere eigene Aktien über TCHF 300: Hat eine Tochtergesellschaft ebenfalls im 2013 erworben Die Rückzahlungs AG führt das neue Rechnungslegungsrecht im 2013 ein Fragestellung Wie sind diese Anteile gemäss dem neuen Recht auszuweisen? 16

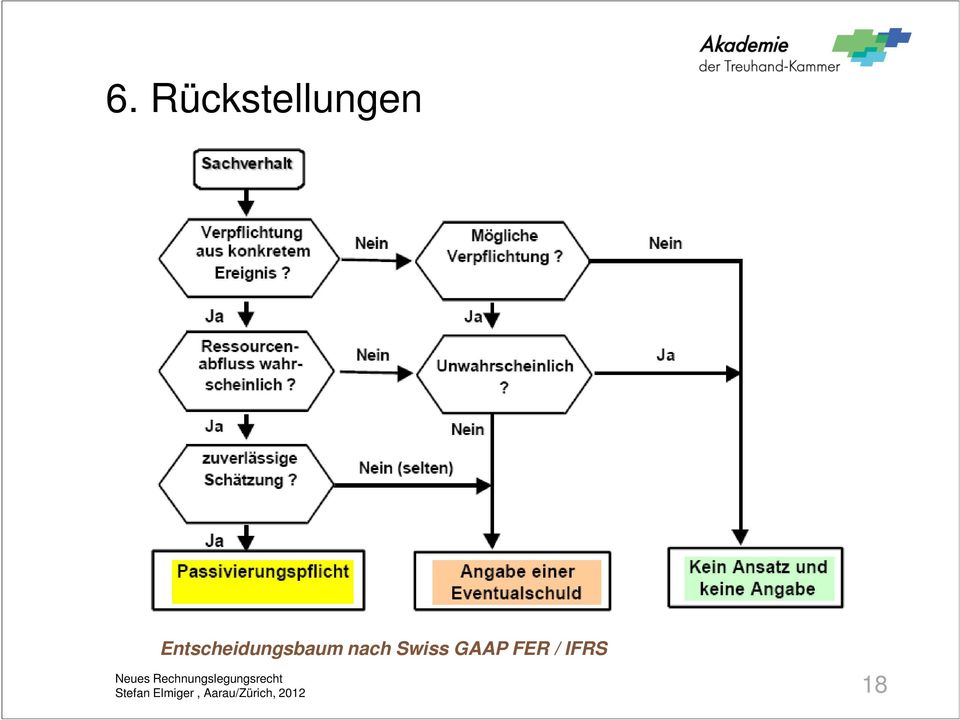

17 6. Rückstellungen Ausgangsfall: Ein Unternehmer hat im Laufe der letzten zwei Jahrzehnte ein erfolgreiches Geschäft aufgebaut, welches in der Rechtsform der Aktiengesellschaft geführt wird. Am Bilanzstichtag überlegt der Unternehmer, ob er im nächsten Jahr - anlässlich des 25-jährigen Bestehens des Unternehmens - ein Sommerfest für Kunden, Lieferanten und Mitarbeitende organisieren sollte. Fragestellung: Der Unternehmer fragt seinen Buchhalter, ob hierfür eine Rückstellung zu bilden ist. 17

18 6. Rückstellungen Entscheidungsbaum nach Swiss GAAP FER / IFRS 18

19 7. Anhang Ratespiel Anhang im neuen Rechnungslegungsrecht JA JA, aber NEIN Firma, Rechtsform und Sitz des Unternehmens Anzahl Vollzeitstellen im Jahresdurchschnitt Nur Grenzwerte: nicht über 10 Mitarbeiter, über 50 bzw. 250 Mitarbeiter Angewandte Grundsätze betr. Jahresrechnung Angaben, Aufschlüsselungen und Erläuterungen zu Positionen der Bilanz Angaben, Aufschlüsselungen und Erläuterungen zu Positionen Erfolgsrechnung Angaben, Aufschlüsselungen und Erläuterungen zu Positionen der Geldflussrechnung Aus der Logik, keine spezifische Vorschrift Angaben über die Durchführung einer Risikobeurteilung Neu im Lagebericht, somit für grosse Unternehmen 19

20 7. Anhang Ratespiel Anhang im neuen Rechnungslegungsrecht JA JA, aber NEIN Bürgschaften, Garantieverpflichtungen und Pfandbestellungen zugunsten Dritter Neu: Gesamtbetrag der für Verbindlichkeiten Dritter bestellten Sicherheiten Je der Gesamtbetrag der zur Sicherung eigener Verpflichtungen abgetretenen Aktiven sowie Aktiven unter Eigentumsvorbehalt Eventualverbindlichkeiten Gesamtbetrag der nichtbilanzierten Leasingverbindlichkeiten Sofern diese nicht innert zwölf Monaten ab Bilanzstichtag auslaufen oder gekündigt werden können Für grosse Unternehmen: Für Langfristige verzinsliche Verbindlichkeiten, aufgeteilt nach Fälligkeiten von einem bis fünf Jahren und nach fünf Jahren 20

21 7. Anhang Ratespiel Anhang im neuen Rechnungslegungsrecht JA JA, aber Brandversicherungswerte der Sachanlagen NEIN Verbindlichkeiten gegenüber Vorsorgeeinrichtungen Details zu Anleihensobligationen Wesentliche Beteiligungen Nettoauflösung stiller Reserven Angaben zu Aufwertungen Teil der Revision des Aktienrechts, hängig Eigene Aktien Anzahl eigene Anteile (direkt oder indirekt gehalten) Erwerb und Veräusserung eigener Anteile und entsprechende Bedingungen Neu Ziff. 10: Anzahl und Wert von Beteiligungsrechten oder Optionen (für Leitungsorgan und Mitarbeitende) 21

22 7. Anhang Ratespiel Anhang im neuen Rechnungslegungsrecht JA JA, aber NEIN Erläuterungen zu ausserordentlichen, einmaligen oder periodenfremden Positionen der Erfolgsrechnung Wesentliche Ereignisse nach dem Bilanzstichtag Gründe für vorzeitigen Rücktritt der Revisionsstelle Für grosse Unternehmen: Honorar der Revisionsstelle je gesondert für Revisionsdienstleistungen und andere Dienstleistungen Name, Vorname und Wohnort der Mitglieder des obersten Leitungsorgans, von allfälligen Ausschüssen Name, Vorname und Wohnort der Mitglieder der mit der Geschäftsleitung betrauten Personen Anhang nach Swiss GAAP FER Der Bundesrat muss die anerkannten Standards noch bezeichnen, es wird eine enge Liste erwartet 22

23 8. Ereignisse nach dem Stichtag Ausgangsfall: Die Paul Weine AG hatte sich verpflichtet 500 Flaschen ihres Spitzenweins anlässlich eines Neujahrs-Apéros zu liefern. Aufgrund eines internen Dispositionsfehlers wird der Liefertermin 5. Januar jedoch versäumt. Der Kunde musste daher kurzfristig teureren Ersatzwein bei einem anderen Weinhändler beziehen. Es sind zudem hohe Logistikaufschläge angefallen. Der Kunde macht daher die Paul Weine AG für den Schaden verantwortlich und verlangt Schadenersatz in Höhe von Fr Fragestellung: Paul fragt sich, ob er diesen Sachverhalt in seiner Jahresrechnung per berücksichtigen muss. 23

24 9. Ausschüttungen aus Kapitaleinlagen Ausgangsfall: Die ABC AG ist eine hochprofitable Gesellschaft. Eine üppige Dividende gehört zum Standardtraktandum der Generalversammlung. Nun soll für das Geschäftsjahr 2012 eine steuerfreie Dividende aus den Kapitaleinlagen beschlossen werden. Die GV der ABC AG beschliesst: Ausschüttung aus Kapitaleinlagen in Höhe von Fr Die Ausschüttung erfolgt aus früher einbezahltem Agio. Die XYZ-Beteiligungs AG hält 30% der Anteile an der ABC AG. Fragestellung: Wie hat die XYZ-Beteiligungs AG die Ausschüttung zu erfassen? 24

25 9. Ausschüttungen aus Kapitaleinlagen Lösungshinweise / Diskussion: Ausschüttungen aus Kapitaleinlagen Ja Nein Ausschüttung aus Kapitaleinlage als «Substitution» einer Gewinnausschüttung Ausschüttung aus Kapitaleinlage als Reduktion eines (zu) hohen Eigenkapitals (1) Erfolgswirksam (2) Veränderung des Aktienkurses an der Börse ist unabhängig davon bei der Bewertung der Aktien zu berücksichtigen (1) Ausschüttung ohne Relation zur Gewinnsituation (2) Wie eine Substanzdividende (3) Abbuchung vom Beteiligungsbuchwert 25

26 10. Rechnungslegung für grössere Unternehmen Ausgangsfall Die Small AG erreicht die Grössenkriterien von OR 727 nicht. Der VR möchte jedoch eine gute Figur bei den Banken abgeben und will daher an der nächsten VR-Sitzung ein Opting-up in die ordentliche Revision beschliessen. Fragestellung Was sagen Sie hierzu? Welche Rechnungslegungsvorgaben sind aufgrund des Opting-up zu berücksichtigen? 26

27 10. Rechnungslegung für grössere Unternehmen Exkurs Der Vorstand des lokalen Kaninchenzüchtervereins möchte den Verein eingeschränkt revidieren lassen. Geht das? Was ist zu beachten? 27

28 11. Übergangsbestimmungen - Gründungskosten Ausgangsfall Die Start-up GmbH hatte im Zusammenhang mit der Gründung und Errichtung des Geschäftsbetriebs im 2010 erhebliche Aufwendungen. Nach OR 664 wurden für den Aufbau eines landeweiten Vertreternetzes sowie für Vorbereitung und Einrichten des Betriebs Kosten in Höhe von CHF aktiviert. Fragestellung Die Start-up GmbH gehört stets zu den Ersten. Daher soll bereits auf den 31. Dez die Handelsbilanz nach den neuen OR- Vorschriften erstellt werden. Was bedeutet dies konkret für die Handelsbilanz, aber auch im Hinblick auf die steuerliche Veranlagung? 28

29 11. Übergangsbestimmungen Verzicht auf die Konzernrechnung Ausgangsfall: Die Holding AG hält drei Tochtergesellschaften und erstellte bisher eine Konzernrechnung Mit dem neuen Rechnungslegungsrecht unterschreitet sie die neuen Grössen ( ) gemäss Art 963a Abs. 1 OR Fragestellung Die Holding AG will deshalb das neue Rechnungslegungsrecht mit dem Geschäftsjahr beginnend am einführen und verzichtet auf die Erstellung einer Konzernrechnung. Ist dieses Vorgehen möglich? 29

30 11. Übergang auf das neue RL-Recht Fragestellung: Ist die vorzeitige bzw. erstmalige Anwendung des neuen Rechnungslegungsrechts im Bericht der Revisionsstelle (ordentliche / eingeschränkte Revision) zu erwähnen? Wenn ja, wie? 30

31 Besten Dank für Ihre Aufmerksamkeit und Ihr Mitmachen

Total Umlaufvermögen 17 340 227.82 67.6 18 733 106.63 51.1

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

Neues Rechnungslegungsrecht muss im 2016 erstmals umgesetzt werden (Teil2)

") Neues Rechnungslegungsrecht muss im 2016 erstmals umgesetzt werden (Teil2) Im ersten Teil, welcher in unserem letzten Newsletter publiziert wurde, befassten wir uns mit den Grundlagen zum neuen Rechnungslegungsrecht

Neues Rechnungslegungsrecht muss im 2016 erstmals umgesetzt werden (Teil2) Im ersten Teil, welcher in unserem letzten Newsletter publiziert wurde, befassten wir uns mit den Grundlagen zum neuen Rechnungslegungsrecht

Das neue Rechnungslegungsrecht

Stand 1. Januar 2013 THOMAS BIENZ TREUHAND AG Das neue Rechnungslegungsrecht Thomas Bienz Treuhand AG Kauffmannweg 14 Postfach 2264 CH-6002 Luzern Tel. 041 226 31 11 Fax 041 226 31 19 www.thomas-bienz.ch

Stand 1. Januar 2013 THOMAS BIENZ TREUHAND AG Das neue Rechnungslegungsrecht Thomas Bienz Treuhand AG Kauffmannweg 14 Postfach 2264 CH-6002 Luzern Tel. 041 226 31 11 Fax 041 226 31 19 www.thomas-bienz.ch

NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

Das neue Rechnungslegungsrecht

Das neue Rechnungslegungsrecht Am 23. Dezember 2011 haben die Eidgenössischen Räte das neue Rechnungslegungsrecht verabschiedet. Der Bundesrat hat dieses auf den 1. Januar 2013 in Kraft gesetzt. Folgende

Das neue Rechnungslegungsrecht Am 23. Dezember 2011 haben die Eidgenössischen Räte das neue Rechnungslegungsrecht verabschiedet. Der Bundesrat hat dieses auf den 1. Januar 2013 in Kraft gesetzt. Folgende

Das neue Schweizer Rechnungslegungsrecht. ein Leitfaden für die Praxis

Das neue Schweizer Rechnungslegungsrecht ein Leitfaden für die Praxis Artikel (OR) 958 2 Muster-Geschäftsbericht der Muster AG Zürich Geschäftsjahr 2013 Enthaltend: Muster-Jahresrechnung - Bilanz - Erfolgsrechnung

Das neue Schweizer Rechnungslegungsrecht ein Leitfaden für die Praxis Artikel (OR) 958 2 Muster-Geschäftsbericht der Muster AG Zürich Geschäftsjahr 2013 Enthaltend: Muster-Jahresrechnung - Bilanz - Erfolgsrechnung

Ordentliche Prüfung nach OR Art. 727

Ordentliche Prüfung nach OR Art. 727 Publikumsgesellschaften, d.h., wenn Beteiligungspapiere kotiert sind wenn Anleihensobligationen ausstehend sind wenn Gesellschaften mind. 20% der Aktiven oder des Umsatzes

Ordentliche Prüfung nach OR Art. 727 Publikumsgesellschaften, d.h., wenn Beteiligungspapiere kotiert sind wenn Anleihensobligationen ausstehend sind wenn Gesellschaften mind. 20% der Aktiven oder des Umsatzes

Neues Rechnungslegungsrecht Auswirkungen auf die Revision

Neues Rechnungslegungsrecht Auswirkungen auf die Revision Thomas Stenz Partner Ernst & Young AG Ziele Sie sind sich der Auswirkungen der Neuerungen des nrlr in Bezug auf eine Revision bewusst Sie sind

Neues Rechnungslegungsrecht Auswirkungen auf die Revision Thomas Stenz Partner Ernst & Young AG Ziele Sie sind sich der Auswirkungen der Neuerungen des nrlr in Bezug auf eine Revision bewusst Sie sind

Dr. oec. Hans Peter Bieri

Mitglied der Steuer-, Finanz- und Wirtschaftsberatung Gesellschaftsgründungen und umwandlungen Unternehmensbewertungen Nachfolgeregelungen Revisionen Buchhaltungen, Abschlussberatungen Mattenstrasse 34,

Mitglied der Steuer-, Finanz- und Wirtschaftsberatung Gesellschaftsgründungen und umwandlungen Unternehmensbewertungen Nachfolgeregelungen Revisionen Buchhaltungen, Abschlussberatungen Mattenstrasse 34,

Neues Rechnungslegungsrecht. Info-Anlass 2012. Einleitung UTA GRUPPE. Zielsetzungen. Änderungen gegenüber bisherigem Recht

Neues Rechnungslegungsrecht Info-Anlass 2012 UTA GRUPPE UTA GRUPPE 1 Einleitung UTA GRUPPE 2 Zielsetzungen Änderungen gegenüber bisherigem Recht Einzelunternehmen/Personengesellschaften mit Umsatz unter

Neues Rechnungslegungsrecht Info-Anlass 2012 UTA GRUPPE UTA GRUPPE 1 Einleitung UTA GRUPPE 2 Zielsetzungen Änderungen gegenüber bisherigem Recht Einzelunternehmen/Personengesellschaften mit Umsatz unter

Das neue Schweizer Rechnungslegungsrecht

In Kraft: 1. Januar 2013 Der Bundesrat hat entschieden: Das neue Rechnungslegungsrecht wird nun definitiv auf den 1. Januar 2013 in Kraft gesetzt. Nebst den neuen Gesetzesbestimmungen der kaufmännischen

In Kraft: 1. Januar 2013 Der Bundesrat hat entschieden: Das neue Rechnungslegungsrecht wird nun definitiv auf den 1. Januar 2013 in Kraft gesetzt. Nebst den neuen Gesetzesbestimmungen der kaufmännischen

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Risikomanagement Gesetzlicher Rahmen 2007. SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor. Risikomanagement

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

Lösungen. SGF-4 Geldflussrechnung. Fragen. 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge. 2. Nein, FER 4 und 12

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Betriebswirtschaftliches Rechnungswesen

Betriebswirtschaftliches Rechnungswesen Modul BWR1, Teil 1 Semester HS 2007 Klassen UI07b/c Woche 6 22.10.2007 Thema Kontenrahmen und Kontenplan WWW-Design-GmbH Funktionsweise Mehrwertsteuer (MWSt) Kontenrahmen

Betriebswirtschaftliches Rechnungswesen Modul BWR1, Teil 1 Semester HS 2007 Klassen UI07b/c Woche 6 22.10.2007 Thema Kontenrahmen und Kontenplan WWW-Design-GmbH Funktionsweise Mehrwertsteuer (MWSt) Kontenrahmen

USI GROUP HOLDINGS AG, ZÜRICH

USI Group Holdings AG Bleicherweg 66 CH-8002 Zürich Schweiz www.usigroupholdings.ch USI GROUP HOLDINGS AG, ZÜRICH Einladung zur ordentlichen Generalversammlung vom 15. September 2015, um 10.00 Uhr im Hotel

USI Group Holdings AG Bleicherweg 66 CH-8002 Zürich Schweiz www.usigroupholdings.ch USI GROUP HOLDINGS AG, ZÜRICH Einladung zur ordentlichen Generalversammlung vom 15. September 2015, um 10.00 Uhr im Hotel

St. Galler Tagblatt AG St. Gallen. Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2014

St. Galler Tagblatt AG St. Gallen Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2014 Bericht der Revisionsstelle an die Generalversammlung der St. Galler Tagblatt AG St. Gallen

St. Galler Tagblatt AG St. Gallen Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2014 Bericht der Revisionsstelle an die Generalversammlung der St. Galler Tagblatt AG St. Gallen

Die rechtsformunabhängige Revisionspflicht

Handlungsbedarf für die bestehende GmbH Die rechtsformunabhängige Revisionspflicht Die Neuordnung des schweizerischen Revisionsrechts und das neue Revisionsaufsichtsgesetz haben weitreichende Folgen. Neben

Handlungsbedarf für die bestehende GmbH Die rechtsformunabhängige Revisionspflicht Die Neuordnung des schweizerischen Revisionsrechts und das neue Revisionsaufsichtsgesetz haben weitreichende Folgen. Neben

Herzlich willkommen. Hunziker Leutenegger Treuhand AG Frauenfeld / Landschlacht. April 2008

Herzlich willkommen Hunziker Leutenegger Treuhand AG Frauenfeld / Landschlacht April 2008 Das neue Revisionsgesetz Das Gesetz gilt ab 1. Januar 2008 Das Gesetz gilt für die Geschäftsjahre, die nach dem

Herzlich willkommen Hunziker Leutenegger Treuhand AG Frauenfeld / Landschlacht April 2008 Das neue Revisionsgesetz Das Gesetz gilt ab 1. Januar 2008 Das Gesetz gilt für die Geschäftsjahre, die nach dem

Das neue RechnungslegungsRecht. KuRzinfoRmation für PRüfeR, BeRateR und ihre KunDen

Das neue RechnungslegungsRecht KuRzinfoRmation für PRüfeR, BeRateR und ihre KunDen um was geht es? Die Eidgenössischen Räte haben am 23. Dezember 2011 das neue Rechnungslegungsgesetz verabschiedet. Damit

Das neue RechnungslegungsRecht KuRzinfoRmation für PRüfeR, BeRateR und ihre KunDen um was geht es? Die Eidgenössischen Räte haben am 23. Dezember 2011 das neue Rechnungslegungsgesetz verabschiedet. Damit

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Rechnungslegungshandbuch

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2015 Mit Unterstützung durch PricewaterhouseCoopers AG Inhaltsverzeichnis 1. Allgemein... 3 1.1 Einleitung...

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2015 Mit Unterstützung durch PricewaterhouseCoopers AG Inhaltsverzeichnis 1. Allgemein... 3 1.1 Einleitung...

AustriaTech - Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d. Offenlegung gemäß 277 ff UGB

AustriaTech Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d Offenlegung gemäß 277 ff UGB 1) 2) Offenzulegender Anhang Firmenbuchnummer Firmenbuchgericht Beginn und Ende

AustriaTech Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d Offenlegung gemäß 277 ff UGB 1) 2) Offenzulegender Anhang Firmenbuchnummer Firmenbuchgericht Beginn und Ende

AKTUELL. Potjer Treuhand GmbH

Mezenerweg 8a Postfach 572 3000 Bern 25 Tel.: 031 340 03 13 www.tlag.ch mailto:info@tlag.ch Mezenerweg 8a Postfach 572 3000 Bern 25 Tel.: 032 385 14 02 www.potjer.ch mailto:treuhand@potjer.ch AKTUELL Sehr

Mezenerweg 8a Postfach 572 3000 Bern 25 Tel.: 031 340 03 13 www.tlag.ch mailto:info@tlag.ch Mezenerweg 8a Postfach 572 3000 Bern 25 Tel.: 032 385 14 02 www.potjer.ch mailto:treuhand@potjer.ch AKTUELL Sehr

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Neues Revisionsgesetz per 1.1.2008

Neues Revisionsgesetz per 1.1.2008 Änderungen im Gesellschaftsrecht und Einführung einer Revisionsaufsicht Die Eidgenössischen Räte haben im Dezember 2005 die Änderung des Obligationenrechts (GmbH- Recht

Neues Revisionsgesetz per 1.1.2008 Änderungen im Gesellschaftsrecht und Einführung einer Revisionsaufsicht Die Eidgenössischen Räte haben im Dezember 2005 die Änderung des Obligationenrechts (GmbH- Recht

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Das Wichtigste aus Recht, Steuern und Wirtschaft

Das Wichtigste aus Recht, Steuern und Wirtschaft Dezember 2014 Inhaltsverzeichnis Jede Lohnabrechnung muss schriftlich erfolgen... 2 Revision garantiert keine fehlerlosen Mehrwertsteuer-Abrechnungen...

Das Wichtigste aus Recht, Steuern und Wirtschaft Dezember 2014 Inhaltsverzeichnis Jede Lohnabrechnung muss schriftlich erfolgen... 2 Revision garantiert keine fehlerlosen Mehrwertsteuer-Abrechnungen...

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Praktische Anwendung für unsere KMU-Kunden

Neue Rechnungslegung Praktische Anwendung für unsere KMU-Kunden Häufige Fragen und Antworten Themenübersicht Darstellung und Gliederung von Bilanz und ER Bewertungsfragen und stille Reserven Ausweis im

Neue Rechnungslegung Praktische Anwendung für unsere KMU-Kunden Häufige Fragen und Antworten Themenübersicht Darstellung und Gliederung von Bilanz und ER Bewertungsfragen und stille Reserven Ausweis im

Umstellung der Rechnungslegung von US-GAAP auf IFRS

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Entwicklung IKS in der Schweiz

Entwicklung IKS in der Schweiz Entwicklung IKS in der Schweiz Einleitung Inhalt der Gesetzesvorlage Parlamentsbeschluss Anforderungen Revisionspflicht Prüfumfang der ordentlichen Revisionspflicht Kontroll-Framework

Entwicklung IKS in der Schweiz Entwicklung IKS in der Schweiz Einleitung Inhalt der Gesetzesvorlage Parlamentsbeschluss Anforderungen Revisionspflicht Prüfumfang der ordentlichen Revisionspflicht Kontroll-Framework

Das neue Rechnungslegungsrecht

Das neue Rechnungslegungsrecht Um was geht es? Die Eidgenössischen Räte haben am 23. Dezember 2011 das neue Rechnungslegungsgesetz verabschiedet. Damit geht eine längere politische Diskussion zu Ende,

Das neue Rechnungslegungsrecht Um was geht es? Die Eidgenössischen Räte haben am 23. Dezember 2011 das neue Rechnungslegungsgesetz verabschiedet. Damit geht eine längere politische Diskussion zu Ende,

Seniorweb AG Zürich. Bericht der Revisionsstelle an die Generalversammlung der

Treuhand Wirtschaftsprüfung Gemeindeberatung Unternehmensberatung Steuer- und Rechtsberatung Informatik Gesamtlösungen Bericht der Revisionsstelle an die Generalversammlung der Seniorweb AG Zürich zur

Treuhand Wirtschaftsprüfung Gemeindeberatung Unternehmensberatung Steuer- und Rechtsberatung Informatik Gesamtlösungen Bericht der Revisionsstelle an die Generalversammlung der Seniorweb AG Zürich zur

Konsolidierung mit 100%-Beteiligung (1)

") Advanced Financial Accounting Konsolidierung mit 100%Beteiligung (1) Inhaltsübersicht Einleitung Erstkonsolidierung (100% Beteiligung) Copyright: beim Autor. Jedes Veräussern, Verleihen oder sonstige Verarbeiten

Advanced Financial Accounting Konsolidierung mit 100%Beteiligung (1) Inhaltsübersicht Einleitung Erstkonsolidierung (100% Beteiligung) Copyright: beim Autor. Jedes Veräussern, Verleihen oder sonstige Verarbeiten

Muster AG. Zeigestrasse 55 9999 Ansicht

Seite 1 Muster AG Zeigestrasse 55 9999 Ansicht Jahresrechnung 2014 Inhaltsverzeichnis: Seite: Bilanz auf den 31. Dezember 2014 mit Vorjahreszahlen 2 Erfolgsrechnung vom 1.01.2014 bis 31.12.2014 mit Vorjahresvergleich

Seite 1 Muster AG Zeigestrasse 55 9999 Ansicht Jahresrechnung 2014 Inhaltsverzeichnis: Seite: Bilanz auf den 31. Dezember 2014 mit Vorjahreszahlen 2 Erfolgsrechnung vom 1.01.2014 bis 31.12.2014 mit Vorjahresvergleich

NEUORDNUNG DER REVISION

NEUORDNUNG DER REVISION Die Neuordnung der Revision hat zur Folge, dass das Obligationenrecht und teilweise auch das Zivilgesetzbuch wesentliche Änderungen erfahren. Ferner wird neu eine Aufsichtsbehörde

NEUORDNUNG DER REVISION Die Neuordnung der Revision hat zur Folge, dass das Obligationenrecht und teilweise auch das Zivilgesetzbuch wesentliche Änderungen erfahren. Ferner wird neu eine Aufsichtsbehörde

IAS. Übung 7. ) Seite 1

Seite 1") IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

Indirekte Teilliquidation

Transponierung und Unsere Serie Was ist eigentlich... behandelt aktuelle und viel diskutierte Themen, die beim Nicht-Spezialisten eine gewisse Unsicherheit hinterlassen. Wir wollen das Thema jeweils einfach

Transponierung und Unsere Serie Was ist eigentlich... behandelt aktuelle und viel diskutierte Themen, die beim Nicht-Spezialisten eine gewisse Unsicherheit hinterlassen. Wir wollen das Thema jeweils einfach

Das neue Rechnungslegungsrecht was ändert sich für Ihr Unternehmen?

Das neue Rechnungslegungsrecht was ändert sich für Ihr Unternehmen? 1. Ausgangslage / Einleitung Das neue Recht unterscheidet nicht mehr nach Rechtsform, sondern enthält klar differenzierte Anforderungen

Das neue Rechnungslegungsrecht was ändert sich für Ihr Unternehmen? 1. Ausgangslage / Einleitung Das neue Recht unterscheidet nicht mehr nach Rechtsform, sondern enthält klar differenzierte Anforderungen

19.11.2015. Neues aus der BVG- und Stiftungsaufsicht

19.11.2015 Neues aus der BVG- und Stiftungsaufsicht 1. Der Anhang nach neuem Rechnungslegungsrecht bei gemeinnützigen Stiftungen 2. Neue Anlagevorschriften im BVV 2 19.11.2015 2 1. Der Anhang nach neuem

19.11.2015 Neues aus der BVG- und Stiftungsaufsicht 1. Der Anhang nach neuem Rechnungslegungsrecht bei gemeinnützigen Stiftungen 2. Neue Anlagevorschriften im BVV 2 19.11.2015 2 1. Der Anhang nach neuem

Bilanz zum 30. September 2012

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

Erster Jahresabschluss nach neuem Rechnungslegungsrecht

Erster Jahresabschluss nach Ausgangslage Verabschiedung des 32. Titels des OR am 23.12.2011 durch die Bundesversammlung Inkrafttreten und erstmalige Anwendung des neuen Rechts Stichtag Rechtsfolge 01.01.2013

Erster Jahresabschluss nach Ausgangslage Verabschiedung des 32. Titels des OR am 23.12.2011 durch die Bundesversammlung Inkrafttreten und erstmalige Anwendung des neuen Rechts Stichtag Rechtsfolge 01.01.2013

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Mitarbeiterbeteiligungen in der Krise

Mitarbeiterbeteiligungen in der Krise Die bilanzielle Behandlung von Mitarbeiterbeteiligungen nach nationalen (UGB) und internationalen (IAS/IFRS) Vorschriften Salzburg, am 22. Jänner 2010 ao. Univ.-Prof.

Mitarbeiterbeteiligungen in der Krise Die bilanzielle Behandlung von Mitarbeiterbeteiligungen nach nationalen (UGB) und internationalen (IAS/IFRS) Vorschriften Salzburg, am 22. Jänner 2010 ao. Univ.-Prof.

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Fünfte OekoGeno Solar GmbH & Co. KG Herrenstr. 45, 79098 Freiburg

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Konzernbilanz 31. Dezember

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB)

") Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

BILANZ per 31.12. 2014 2013 (1)

") BILANZ per 31.12. 2014 2013 (1) AKTIVEN flüssige Mittel 174'237.33 653'847.19 kurzfristiges Festgeld 100'233.55 0.00 ausstehende Mieten 0.00 1'382.00 Nebenkostenabrechnung Jahresende 26'681.85 24'176.60

BILANZ per 31.12. 2014 2013 (1) AKTIVEN flüssige Mittel 174'237.33 653'847.19 kurzfristiges Festgeld 100'233.55 0.00 ausstehende Mieten 0.00 1'382.00 Nebenkostenabrechnung Jahresende 26'681.85 24'176.60

Zusammenarbeitsvertrag (Aktionärs- und Optionsvertrag)

") Zusammenarbeitsvertrag (Aktionärs- und Optionsvertrag) zwischen RP, (Strasse, Ort) RP und MP, (Strasse, Ort) MP Präambel Die Parteien dieses Vertrages sind Eigentümer von je 50 % der Aktien der L AG mit

Zusammenarbeitsvertrag (Aktionärs- und Optionsvertrag) zwischen RP, (Strasse, Ort) RP und MP, (Strasse, Ort) MP Präambel Die Parteien dieses Vertrages sind Eigentümer von je 50 % der Aktien der L AG mit

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

Herzlich willkommen zum Präsidien-Hock 2014 des RV Nordwestschweiz. 23. Oktober 2014

Herzlich willkommen zum Präsidien-Hock 2014 des RV Nordwestschweiz Robert Schwarzenbach lebt mit seiner Familie in einer Wohnung im Haldengutareal, Winterthur Buchhalter mit eidg. Fachausweis Stabstelle

Herzlich willkommen zum Präsidien-Hock 2014 des RV Nordwestschweiz Robert Schwarzenbach lebt mit seiner Familie in einer Wohnung im Haldengutareal, Winterthur Buchhalter mit eidg. Fachausweis Stabstelle

Die Bilanz nach IFRS im Vergleich zum HGB

Seite 1 von 6 Die Bilanz nach IFRS im Vergleich zum HGB Erläuterung der Bilanz nach IFRS Die IFRS Rechnungslegung dient der fair-presentation : Vermögenswerte und Schulden können generell zu Marktwerten

Seite 1 von 6 Die Bilanz nach IFRS im Vergleich zum HGB Erläuterung der Bilanz nach IFRS Die IFRS Rechnungslegung dient der fair-presentation : Vermögenswerte und Schulden können generell zu Marktwerten

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven

JAHRESRECHNUNG 2011 Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven Kasse 2'248 3'032 Postcheck 3'762'509 4'641'205 Bankguthaben 137'019 300'299 Termingelder, Sparkonto 1'091'907 1'081'271 Debitoren

JAHRESRECHNUNG 2011 Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven Kasse 2'248 3'032 Postcheck 3'762'509 4'641'205 Bankguthaben 137'019 300'299 Termingelder, Sparkonto 1'091'907 1'081'271 Debitoren

Fallstudie: Bewertung von Aktien ohne Kurswert für die Vermögenssteuer

Thema Dokumentart Fallstudie: Bewertung von Aktien ohne Kurswert für die Vermögenssteuer Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 4 Unternehmensbewertung

Thema Dokumentart Fallstudie: Bewertung von Aktien ohne Kurswert für die Vermögenssteuer Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 4 Unternehmensbewertung

Gründung einer Aktiengesellschaft (AG)

") Georg Volz Rechtsanwalt, Notar und dipl. Steuerexperte Spitalgasse 4, Postfach 543 3000 Bern 7 Tel. Nr.: 031 311 22 61 Fax Nr.: 031 311 04 84 info@volzrecht.ch Gründung einer Aktiengesellschaft (AG) Ebenso

Georg Volz Rechtsanwalt, Notar und dipl. Steuerexperte Spitalgasse 4, Postfach 543 3000 Bern 7 Tel. Nr.: 031 311 22 61 Fax Nr.: 031 311 04 84 info@volzrecht.ch Gründung einer Aktiengesellschaft (AG) Ebenso

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Ab dem 1. Januar 2008 werden mit dem neuen Revisionsrecht und dem. Revisionsaufsichtsgesetz die geltenden Vorschriften zur Revision verbessert

November 2007 PUNKTO Ab dem 1. Januar 2008 werden mit dem neuen Revisionsrecht und dem Revisionsaufsichtsgesetz die geltenden Vorschriften zur Revision verbessert und die Zulassung von sowie die fachlichen

November 2007 PUNKTO Ab dem 1. Januar 2008 werden mit dem neuen Revisionsrecht und dem Revisionsaufsichtsgesetz die geltenden Vorschriften zur Revision verbessert und die Zulassung von sowie die fachlichen

awr Übersicht Referat

Unternehmensnachfolge aus steuerlicher und rechtlicher Sicht Raphael Häring Partner AG für Wirtschaft und Recht, Bern Bern, 4. September 2015 Folie Nr. 1 Übersicht Referat 1. Share AG (Verkauf Aktien)

Unternehmensnachfolge aus steuerlicher und rechtlicher Sicht Raphael Häring Partner AG für Wirtschaft und Recht, Bern Bern, 4. September 2015 Folie Nr. 1 Übersicht Referat 1. Share AG (Verkauf Aktien)

Bericht der Revisionsstelle zur eingeschränkten Revision an den Stiftungsrat

Pro Senectute Kanton Appenzell I. Rh. - Für das Alter, Appenzell Bericht der Revisionsstelle zur eingeschränkten Revision an den Stiftungsrat Jahresrechnung 2015 KPMG AG St. Gallen, 15. Februar 2016 Ref.

Pro Senectute Kanton Appenzell I. Rh. - Für das Alter, Appenzell Bericht der Revisionsstelle zur eingeschränkten Revision an den Stiftungsrat Jahresrechnung 2015 KPMG AG St. Gallen, 15. Februar 2016 Ref.

Bericht der Revisionsstelle zur Eingeschränkten Revision der Jahresrechnung 2014

Tel. 056 483 02 45 Fax 056 483 02 55 www.bdo.ch BDO AG Täfernstrasse 16 5405 Baden-Dättwil An den Stiftungsrat der STIFTUNG FÜR BEHINDERTE IM FREIAMT Jurastrasse 16 5610 Wohlen Bericht der Revisionsstelle

Tel. 056 483 02 45 Fax 056 483 02 55 www.bdo.ch BDO AG Täfernstrasse 16 5405 Baden-Dättwil An den Stiftungsrat der STIFTUNG FÜR BEHINDERTE IM FREIAMT Jurastrasse 16 5610 Wohlen Bericht der Revisionsstelle

eine latente Steuerschuld zu bilden ist. d) Wie lauten die Erfolgsrechnungen? erfassenden Veränderungen an latenten Steuerschulden.

Wie lauten die Erfolgsrechnungen? erfassenden Veränderungen an latenten Steuerschulden.") 21.01 sowohl Sachanlagen in der Konzern- gemäss Konzernbilanz als auch in der Steuerbilanz in jedem Jahr 100 beträgt. Der Steuersatz./. Sachanlagen ist konstant gemäss Steuerbilanz 30% des Gewinns vor

21.01 sowohl Sachanlagen in der Konzern- gemäss Konzernbilanz als auch in der Steuerbilanz in jedem Jahr 100 beträgt. Der Steuersatz./. Sachanlagen ist konstant gemäss Steuerbilanz 30% des Gewinns vor

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Wir bitten um Entschuldigung für die Umtriebe und wünschen viel Spass und Erfolg beim Lernen und Lehren. Franz Carlen Franz Gianini Anton Riniker

Korrigenda zu Carlen, Gianini, Riniker; Finanzbuchhaltung 3, 12. Auflage 2012 Korrigenda Liebe Leserinnen und Leser Leider schleichen sich bei der Produktion eines Lehrmittels immer wieder kleine Fehler

Korrigenda zu Carlen, Gianini, Riniker; Finanzbuchhaltung 3, 12. Auflage 2012 Korrigenda Liebe Leserinnen und Leser Leider schleichen sich bei der Produktion eines Lehrmittels immer wieder kleine Fehler

Angaben zur Gründung einer AG

Jean Baptiste Huber Rechtsanwalt und Urkundsperson Bundesplatz 6 Postfach 6304 Zug /(Schweiz) Tel. 041 725 41 41 Fax 041 725 41 42 E-Mail: jbhuber@rahuber.ch Angaben zur Gründung einer AG Bei Fragen oder

Jean Baptiste Huber Rechtsanwalt und Urkundsperson Bundesplatz 6 Postfach 6304 Zug /(Schweiz) Tel. 041 725 41 41 Fax 041 725 41 42 E-Mail: jbhuber@rahuber.ch Angaben zur Gründung einer AG Bei Fragen oder

t r u s t p a y e i n z e l a b s c h l u s s international 3 1. d e z e m b e r 2 0 0 9 a g

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

Credit-Prüfung im Bundessteuerrecht

Credit-Prüfung im Bundessteuerrecht Prüfungsdatum: Prüfungsort: Hilfsmittel: Freitag, 1. Juli 2005, 1100 1300 Uhr Hauptgebäude Universität, Hörsaal Nr. 210 AULA DBG, MWStG, StG, VStG, VStV, OR (deutsche,

Credit-Prüfung im Bundessteuerrecht Prüfungsdatum: Prüfungsort: Hilfsmittel: Freitag, 1. Juli 2005, 1100 1300 Uhr Hauptgebäude Universität, Hörsaal Nr. 210 AULA DBG, MWStG, StG, VStG, VStV, OR (deutsche,

Teilgebiet: Bilanzpolitik. a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?") Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

OLT Flugbeteiligungen GmbH, Emden. Jahresabschluss zum 31. Dezember 2012

OLT Flugbeteiligungen GmbH, Emden Jahresabschluss zum 31. Dezember 2012 OLT Flugbeteiligungen GmbH, Emden Bilanz zum 31. Dezember 2012 A K T I V A EUR EUR EUR TEUR P A S S I V A EUR EUR TEUR 31.12.2012

OLT Flugbeteiligungen GmbH, Emden Jahresabschluss zum 31. Dezember 2012 OLT Flugbeteiligungen GmbH, Emden Bilanz zum 31. Dezember 2012 A K T I V A EUR EUR EUR TEUR P A S S I V A EUR EUR TEUR 31.12.2012

An die Inhaber von deutschen Anteilen des Fonds Commun de Placement EasyETF S&P 500

Paris, den 8. August 2013 An die Inhaber von deutschen Anteilen des Fonds Commun de Placement EasyETF S&P 500 Sehr geehrte Damen und Herren, Sie sind Inhaber von Anteilen des Fonds Commun de Placement

Paris, den 8. August 2013 An die Inhaber von deutschen Anteilen des Fonds Commun de Placement EasyETF S&P 500 Sehr geehrte Damen und Herren, Sie sind Inhaber von Anteilen des Fonds Commun de Placement

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

Aufgabe 31 Rechtliche Grundlagen für die Buchungen bei der GmbH

Seite 196 Aufgabe 31 Rechtliche Grundlagen für die Buchungen bei der GmbH Füllen Sie mit Hilfe des Obligationenrechts den Lückentext aus. Im Gegensatz zur Aktiengesellschaft spricht man bei der GmbH nicht

Seite 196 Aufgabe 31 Rechtliche Grundlagen für die Buchungen bei der GmbH Füllen Sie mit Hilfe des Obligationenrechts den Lückentext aus. Im Gegensatz zur Aktiengesellschaft spricht man bei der GmbH nicht

Vorlesung Bernisches Steuerrecht 2011

Lösung zu Bsp. Nr. 33 (Gegenstand der Grundstückgewinnsteuer) Standard Prüfungsprogramm GGSt StG 126: Steuerpflicht: Veräusserer eines Grundstücks im Kanton BE Sowohl bei PV als auch bei GV, deshalb monistisches

Lösung zu Bsp. Nr. 33 (Gegenstand der Grundstückgewinnsteuer) Standard Prüfungsprogramm GGSt StG 126: Steuerpflicht: Veräusserer eines Grundstücks im Kanton BE Sowohl bei PV als auch bei GV, deshalb monistisches

KMU-Treff Regiobank Solothurn AG Egerkingen, 4. September 2014 Neues Rechnungslegungsrecht: Ein Überblick

KMU-Treff Regiobank Solothurn AG Egerkingen, 4. September 2014 Neues Rechnungslegungsrecht: Ein Überblick Mark Schürmann Mitglied Geschäftsleitung dipl. Wirtschaftsprüfer Agenda Einführung Übergangsregelung

KMU-Treff Regiobank Solothurn AG Egerkingen, 4. September 2014 Neues Rechnungslegungsrecht: Ein Überblick Mark Schürmann Mitglied Geschäftsleitung dipl. Wirtschaftsprüfer Agenda Einführung Übergangsregelung

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Gesetzliche Bestimmungen zur kaufmännischen Buchführung und Rechnungslegung (Art. 957 ff. OR) in Textform

in Textform") Gesetzliche Bestimmungen zur kaufmännischen Buchführung und Rechnungslegung (Art. 957 ff. OR) in Textform Die folgenden Ausführungen sind als Interpretationshilfe für Wohnbaugenossenschaften gedacht, massgebend

Gesetzliche Bestimmungen zur kaufmännischen Buchführung und Rechnungslegung (Art. 957 ff. OR) in Textform Die folgenden Ausführungen sind als Interpretationshilfe für Wohnbaugenossenschaften gedacht, massgebend

Vorsorgestiftung für Gesundheit und Soziales. Reglement über die Bildung und Auflösung von technischen Rückstellungen

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Gesetzesänderungen «Nominee», Entwurf

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Finanzanlagen 2'073'187 92.95 4'656'813 89.82 Darlehen 0 2'590'294 Beteiligungen 2'073'187 2'066'519

Bilanz 31.12.12 31.12.11 CHF % CHF % Umlaufvermögen 155'800 6.99 524'766 10.12 Flüssige Mittel 139'811 11'921 Forderungen übrige gegenüber Dritten 5'272 3'134 Aktive Rechnungsabgrenzung gegenüber Dritten

Bilanz 31.12.12 31.12.11 CHF % CHF % Umlaufvermögen 155'800 6.99 524'766 10.12 Flüssige Mittel 139'811 11'921 Forderungen übrige gegenüber Dritten 5'272 3'134 Aktive Rechnungsabgrenzung gegenüber Dritten

Wertschriften sind eine von möglichen Finanzanlagen. Die vier möglichen Finanzanlagen sind:

Seite 134 / 142 1 Begriffe Wertpapiere Wertschriften Effekten Nach OR 956 gilt jede Urkunde, mit der ein Recht verknüpft ist, dass ohne die Urkunde weder geltend gemacht noch auf andere übertragen werden

Seite 134 / 142 1 Begriffe Wertpapiere Wertschriften Effekten Nach OR 956 gilt jede Urkunde, mit der ein Recht verknüpft ist, dass ohne die Urkunde weder geltend gemacht noch auf andere übertragen werden

Korrigenda «Rechnungswesen umfassend repetiert»

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Inhalt. IAS 32 Finanzinstrumente: Darstellung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Angaben zur Gründung einer GmbH

Jean Baptiste Huber Rechtsanwalt und Urkundsperson Bundesplatz 6 Postfach 6304 Zug /(Schweiz) Tel. 041 725 41 41 Fax 041 725 41 42 E-Mail: jbhuber@rahuber.ch Angaben zur Gründung einer GmbH Bei Fragen

Jean Baptiste Huber Rechtsanwalt und Urkundsperson Bundesplatz 6 Postfach 6304 Zug /(Schweiz) Tel. 041 725 41 41 Fax 041 725 41 42 E-Mail: jbhuber@rahuber.ch Angaben zur Gründung einer GmbH Bei Fragen

Unicontrol Systemtechnik GmbH

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

printed by www.klv.ch

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Finanzielles und betriebliches Rechnungswesen Aufgabenstellung

Modulprüfungen SVF-ASFC Ausgabe Frühling 2011 Finanzielles und betriebliches Rechnungswesen Aufgabenstellung Dauer der Prüfung: 60 Minuten Erlaubte Hilfsmittel: Netzunabhängiger, nicht programmierbarer

Modulprüfungen SVF-ASFC Ausgabe Frühling 2011 Finanzielles und betriebliches Rechnungswesen Aufgabenstellung Dauer der Prüfung: 60 Minuten Erlaubte Hilfsmittel: Netzunabhängiger, nicht programmierbarer

Anhang 1: Aufbau des Rechnungswesens (Art. 17)

") Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Kein Vorbereitungskurs nötig

Selbstcheck Rechnungswesen zum Einstieg in die Weiterbildung Höhere Fachschule für Wirtschaft Die folgenden Aufgaben dienen zur Abklärung, ob für einen Einstieg in die Weiterbildung Höhere Fachschule für

Selbstcheck Rechnungswesen zum Einstieg in die Weiterbildung Höhere Fachschule für Wirtschaft Die folgenden Aufgaben dienen zur Abklärung, ob für einen Einstieg in die Weiterbildung Höhere Fachschule für

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Änderungen im Schweizerischen Obligationenrecht (OR) Einreichung der Berichterstattungsunterlagen Rechnungsjahr 2015

Einreichung der Berichterstattungsunterlagen Rechnungsjahr 2015") BVSA BVG- und Stiftungsaufsicht Aargau Postfach 2427, 5001 Aarau Telefon 062 544 99 40 Fax 062 544 99 49 E-Mail info@bvsa.ch Aarau, 19. Januar 2016 Berichterstattung 2015 an die BVSA und gesetzliche Neuerungen

BVSA BVG- und Stiftungsaufsicht Aargau Postfach 2427, 5001 Aarau Telefon 062 544 99 40 Fax 062 544 99 49 E-Mail info@bvsa.ch Aarau, 19. Januar 2016 Berichterstattung 2015 an die BVSA und gesetzliche Neuerungen

Exkurs: Neuere Rechnungslegungsvorschriften und theoretische Bilanz

Exkurs: Neuere Rechnungslegungsvorschriften und theoretische Bilanz USamerikanische Generally Accepted Accounting Principles (USGAAP) bzw. IFRS (International Financial Reporting Standards) Zweck: Bereitstellung

Exkurs: Neuere Rechnungslegungsvorschriften und theoretische Bilanz USamerikanische Generally Accepted Accounting Principles (USGAAP) bzw. IFRS (International Financial Reporting Standards) Zweck: Bereitstellung

3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände

Änderungen für den Einzelabschluss 3/1.3 Seite 1 3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens Zielsetzung Die wesentliche Änderung in der Neufassung

Änderungen für den Einzelabschluss 3/1.3 Seite 1 3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens Zielsetzung Die wesentliche Änderung in der Neufassung

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

(die Randnotenverweise [Rn] in diesem Formular beziehen sich auf das UEK-Rundschreiben Nr. 1: Rückkaufprogramme vom 27. Juni 2013)

![(die Randnotenverweise [Rn] in diesem Formular beziehen sich auf das UEK-Rundschreiben Nr. 1: Rückkaufprogramme vom 27. Juni 2013)](/thumbs/21/1199242.jpg "(die Randnotenverweise [Rn] in diesem Formular beziehen sich auf das UEK-Rundschreiben Nr. 1: Rückkaufprogramme vom 27. Juni 2013)") Meldung eines Rückkaufprogramms (die Randnotenverweise [Rn] in diesem Formular beziehen sich auf das UEK-Rundschreiben Nr. 1: Rückkaufprogramme vom 27. Juni 2013) Dieses Formular und der Entwurf des Angebotstextes

Meldung eines Rückkaufprogramms (die Randnotenverweise [Rn] in diesem Formular beziehen sich auf das UEK-Rundschreiben Nr. 1: Rückkaufprogramme vom 27. Juni 2013) Dieses Formular und der Entwurf des Angebotstextes

Formular: Gründung Aktiengesellschaft (AG)

") Formular: Gründung Aktiengesellschaft (AG) 1. Firma Notar: 2. Personalien der Gründer / Zeichnung der Aktien 2. Personalien der Gründer / Zeichnung der Aktien Gründer/in 1 Gründer/in 2 / Firma / Firma

Formular: Gründung Aktiengesellschaft (AG) 1. Firma Notar: 2. Personalien der Gründer / Zeichnung der Aktien 2. Personalien der Gründer / Zeichnung der Aktien Gründer/in 1 Gründer/in 2 / Firma / Firma

Übungsaufgabe 3 - Goodwill

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie