Raiffeisen Salzburg Finanz Akademie 2014/15 Finanzierung. GL Karl Stöckl Raiffeisenbank Tamsweg

|

|

|

- Anton Wolf

- vor 8 Jahren

- Abrufe

Transkript

1 Raiffeisen Salzburg Finanz Akademie 2014/15 Finanzierung GL Karl Stöckl Raiffeisenbank Tamsweg 1

2 Geschäftsleitung und Mitarbeiter der Raiffeisenbank Tamsweg 2

3 Allgemeines Zu Beginn eines Kreditverhältnisses steht der Kundenwunsch Finanzierungsmöglichkeiten Eigenmittel Fremdmittel (Fremdkapital od. Kredite)

4 Fremdkapital Kredit Kunde schöpft Kredit bei Bank Woher nimmt die Bank die Mittel (Liquidität)

5 Kapitalsammelfunktion Transformationsfunktion Verteilungsfunktion 5

6 Geld aus der Region für die Region

7 Kredit Bedeutung - Vertrauen, dass der Kreditnehmer seine Verpflichtungen erfüllt Kredit kommt von credere (lat. glauben, vertrauen) - Überlassung von Geld (Gütern) gegen Entgelt -Bonität -Sicherheit RISIKO 7

- Überlassung von Geld (Gütern)")

8 Kreditausfall Basel II Kredit ,-- LZ 10 Jahre, Zinssatz 3%, Marge der Bank 2% AUSFALL?? Kreditausfall 1 Kredit 10 Kredite 50 Kredite 50 gleiche Kredite für Kompensation durch Margenertrag notwendig!! Risikokosten 2010 Österreich: Ø 0,5% der Bilanzsumme Siehe - OeNB Statistik Banken.doc 8

9 Kreditarten Unterscheidung nach Laufzeit 9

10 kurzfristig - Wareneinkauf - Forderungen L&L - Urlaub - Konsum mittelfristig - EDV - kurzlebige WG - Auto - Einrichtung langfristig - Hallen - Maschinen - Hausbau - Wohnungskauf bis 1 Jahr 1 5 Jahre über 5 Jahre ZEIT 10

11 Laufzeit Grundsatz Die Laufzeit des Kredites sollte die gewöhnliche Nutzungsdauer des angeschafften Gutes nicht überschreiten! fristenkonforme Finanzierung WARUM?? 11

12 Fristenkonforme Finanzierung EDV Anlage mit Server EUR , LZ 10 Jahre, 5% Zinsen Monatliche Rate: 743,79 EUR EDV-Erneuerung nach 5 Jahren neue und alte Rate zu zahlen! Neukredit EUR ,-- EUR 1.487,58 12

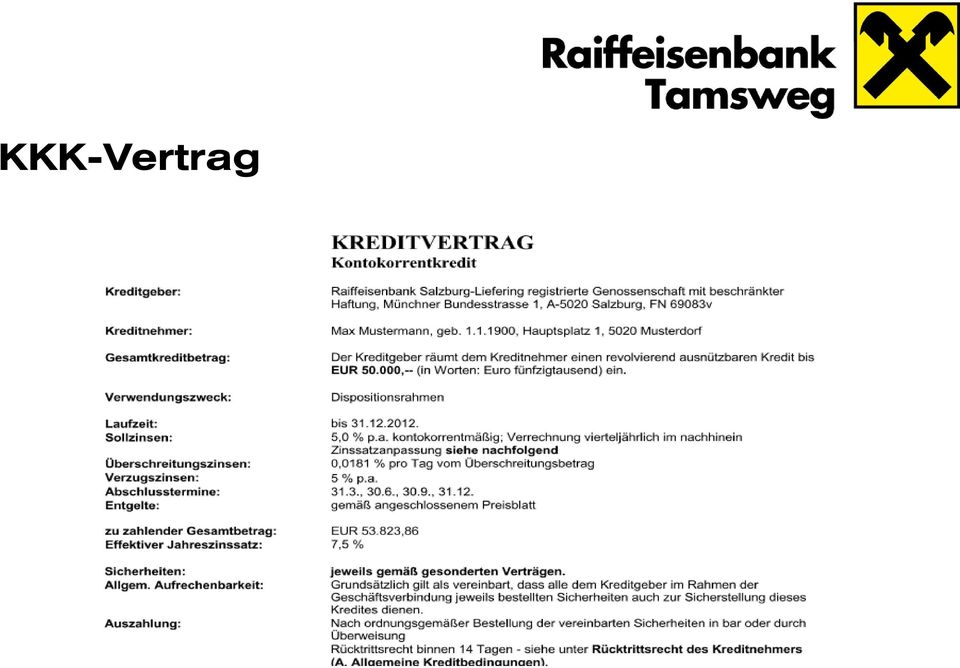

13 Kreditarten Kontokorrentkredit 13

14 S Kontokorrentkredit Rahmen Ausnützung 0 H Zeit - von conto corrent (laufendes Konto) - Kreditrahmen - Betriebsmittellinie/-kredit (Unternehmen) - Dispositionsrahmen (Private) 14

- Dispositionsrahmen (Private)")

15 Der Kontokorrentkredit (revolvierender Kredit) Verwendungszweck Betriebsmittellinie/-kredit (Unternehmen, für laufendes Geschäft) Kreditrahmen bei Privatkunden (Kontokorrentkredit oder Kreditanbot) Laufzeit fixiert bis auf weiteres (b.a.w.) Rückzahlung alles bei Fälligkeit (Laufzeitende, bei Fälligstellung) Rahmeneinschränkung anschließende Abstattungsregelung FA-KKKprivat.pdf FA-KKKbetrieblich.pdf 15

16 KKK-Vertrag

17 Exkurs: Beispiel Skonto Rechnungsbetrag: EUR ,-- Skonto: 3 % Verzinsung KKK: 5 % Zinsberechnung: Z=K*p*T/36000 = *5*20/36000 = EUR 55,56 Skontoberechnung 20000*3% = EUR 600,00

18 Kreditarten Abstattungskredit Kredit mit fixer Abstattung 18

19 Abstattungskredit Ausnützung Laufzeit 19

20 Abstattungskredit (Kredit mit fixer Abstattung, Einmalkredit) Verwendungszweck Investitionen im Unternehmen (Kauf Maschinen, Liegenschaft,...) Investitionen im privaten Bereich (Hausbau, Wohnungskauf, Auto,...) Laufzeit fixiert Verzinsung antizipativ dekursiv (Regelfall) Rückzahlung Pauschalrate Kapitalrate Einmalbetrag (endfällig)

Laufzeit fixiert Verzinsung antizipativ dekursiv (Regelfall) Rückzahlung")

21 Gesamtbelastung Endfällige Tilgung Pauschalraten - Kapitalraten endfällig Kapitalraten Pauschalraten , , ,-- 21

22 Tilgungsplan - Kapitalrate

23 Tilgungsplan - Pauschalrate

24 Tilgungsplan - Einmalbetrag

25 KmfA Vertrag I

26 KmfA Vertrag II

27 Kreditarten Interner Kreditrahmen 27

28 S Interner Überziehungsrahmen (IÜR) Rahmen Ausnützun 0 H Zeit - Betriebsmittellinie (Unternehmen) 28

29 Interner Überziehungsrahmen (IÜR) (urkundenloser Überziehungskredit) Verwendungszweck Abwicklung des laufenden Geschäfts, insbesondere bei kurzfristigem Liquiditätsbedarf (zb Wareneinkauf Weihnachtsgeschäft) Laufzeit fixiert bis auf weiteres (b.a.w.) Rückzahlung alles bei Fälligkeit (Laufzeitende, nach Fälligstellung) (schrittweise) Rahmeneinschränkung durch anschließende Abstattungsregelung 29

30 Kontoauszug mit I-Kred (Einkaufsrahmen)

31 Kreditarten Überziehungsmöglichkeit durch Kreditanbot u. Annahme 31

32 Überziehungsmöglichkeit durch Kreditanbot und Annahme Verwendungszweck Abwicklung des laufenden Zahlungsverkehrs bei Privatkunden zb Miete, Betriebskosten, Lebensmittel usw. Laufzeit bis auf weiteres (b.a.w.) Rückzahlung alles bei Fälligkeit nach Fälligstellung durch anschließende Abstattungsregelung FA-AnbotUzieh.pdf FA-Kontoauszug.pdf 32

33 Kreditanbot - Überziehungsmöglichkeit

34 Kreditarten Kontoüberschreitung 34

35 S Rahmen (KKK/IÜR) 0 H 35

36 Kontoüberschreitung Kontoüberschreitungen entstehen, wenn... auf einem auf Haben-Basis geführten Girokonto ohne Vereinbarung Kredit genommen wird über den vereinbarten Rahmen (KKK, Überziehungsmöglichkeit) hinaus Kredit genommen wird Mögliche Ursachen Bankomatbehebungen Einlösung von Wechseln, Schecks, Lastschriften Überweisungen 36

37 Kundeninformation Überschreitung Sehr geehrte Kundin, sehr geehrter Kunde! Ihr Konto bzw. Ihr Einkaufsrahmen ist per.. (Datum) mit einem Betrag von EUR.. überschritten. Der Sollzinssatz beträgt.. % p.a.. Für den Überschreitungsbetrag werden zusätzlich. % p.a. Überschreitungszinsen verrechnet. Information gem. Verbraucherkreditgesetz.

38 Kreditarten Haftungskredit 38

39 Haftungskredit Raiffeisenbank Haftungskreditnehmer Garantieerklärung Haftungskreditvertrag Vertrag (Grundgeschäft) Haftungsbegünstigter 39

40 Haftungskredit Dem Kreditnehmer wird kein Bargeld, sondern die Kreditwürdigkeit und Kreditfähigkeit (Bonität) der Bank zur Verfügung gestellt. nur für einzelne Haftungen oder Rahmenvertrag 2 Varianten der Garantieerklärung: - Bürgschaft - Garantie (Bankgarantie) 40

41 Haftungskredit (Bank-)Garantie Grundlage: Rechtsgeschäft zwischen Kreditnehmer und Drittem Auftrag des Kunden (Garantieauftrag) Bank übernimmt Garantieerklärung bis zu einem bestimmten Betrag meist befristet, wenn nicht befristet Kündigungsfrist vereinbaren! Die Bank verpflichtet sich unwiderruflich ohne Prüfung des Rechtsgrundes (= Abstraktheit ) über Anforderung durch den Dritten (Begünstigter) an diesen zu bezahlen. 41

42 Haftungskredit (Bank-)Garantie Arten von Garantien: Haftrücklassgarantien Anzahlungsgarantie Zahlungsgarantie Liefer- und Erfüllungsgarantie Bietungsgarantie sonstige (zb Mietkaution, Sicherstellung bei anderer Bank,...) 42

43 Haftungskredit Garantieerklärung gegenüber Dritten (befristet oder unbefristet mit Kündigungsfrist) Haftungskreditvertrag (befristet oder b.a.w.) Haftungsprovision (zb 0,25 % p.q.) 43

44 Aval- Haftungskreditvertrag

45 Mustertext - Bankgarantie

46 Kreditarten Fremdwährungskredit 46

47 Fremdwährungsfinanzierungen Vorteile: niedrigerer Zinssatz Möglichkeit von Kursgewinnen 47

48 LANGFRISTIGE ENTWICKLUNG der Geldmarktzinsen Quelle: Thomson Reuters JPY 3M-Zins CHF 3M- Zins EUR 3M- Zins Oktober 12

49 FW-Chart

50 Fremdwährungsfinanzierungen Nachteile/Risiken: Zins-Risiko Kurs-Risiko Kosten-Risiko Besonders hoch ist das Risiko eines Fremdwährungskredites in Verbindung mit einem Tilgungsträger! FMA Oktober 2008: keine Fremdwährungskredite an private Haushalte FMA FWK Position.bmp und FMA Rundschreiben FWKredite.pdf 50

51 Tilgungsträger Eckdaten des Kredites: Endfälliger Kredit EUR ,-- Laufzeit: 10 Jahre Zinsen 6% gesondert in Rechnung gestellt Kapitalrückzahlung: Ansparung in Tilgungsträger Gesamtzinsbelastung: mit Tilgungsträger EUR ,97 mit mtl. Tilgung EUR ,63 Wertentwicklung Tilgungsträger?? 51

52 Kredit mit fixer Abstattung

53 Endfälliger Kredit Kreditbetrag Laufzeit

54 Wertentwicklung Tilgungsträger Kredit EUR ,-- Wie sah der Tilgungsträger im Okt aus?? 54

55 Wertentwicklung Tilgungsträger Kredit EUR ,-- RISIKO 55

56 Tilgungsträgerentwicklung

57 Übersicht FW-Kredit mit Tilgungsträger Wechselkursauswirkung EUR ,-- *1, = CHF 1, ,64 CHF 1, ,64 / 1,1900 = EUR ,26 Schieflage EUR ,26

58 Übersicht FW-Kredit mit Tilgungsträger Zinsunterschied EUR / CHF Zinsvorteil p.a. 1,5 % ,-- * 1,5 % Laufzeit bis dato EUR ,-- p.a. 10 Jahre Zinsvorteil EUR ,00

59 Übersicht FW-Kredit mit Tilgungsträger Entwicklung Tilgungsträger Abschluss vor 10 Jahren mtl. 1920,-- bei 4 % Verzinsung = EUR ,-- in 20 Jahren Guthaben nach 10 Jahre Kurs per 12/ ,-- = EUR ,16 Kurs per 06/ ,-- = EUR ,36 Differenz zu Soll-Stand - EUR ,80

60 Übersicht FW-Kredit mit Tilgungsträger FW-Kursschieflage EUR ,26 Zinsvorteil EUR ,00 Zwischensumme EUR ,26 Tilgungsträger Abweichung EUR ,80 Stichtagsbezogene Schieflage EUR ,06

61 Kreditkonditionen Verzinsung 61

62 Kreditkonditionen Verzinsung Variable Verzinsung der Zinssatz wird regelmäßig (meist vierteljährlich) an den Refinanzierungssatz (z.b. EURIBOR/LIBOR) angepasst Fixe Verzinsung der Zinssatz wird für eine bestimmte Laufzeit fixiert (z.b. fix auf 5 oder 10 Jahre fix); der Zinssatz bleibt auch bei Schwankungen des Zinsniveau gleich

63 Kreditkondition Vergleich 3-Monats-EURIBOR vs. SMR E.g. 3-Monats-EURIBOR SMR E.g. 7,50 7,00 6,50 6,00 5,50 5,00 4,50 4,00 3,50 3,00 2,50 2,00 1,50 1,00 0,50 0,00 Jän.1995 Jän.1996 Jän.1997 Jän.1998 Jän.1999 Jän.2000 Jän.2001 Jän.2002 Jän.2003 Jän.2004 Jän.2005 Jän.2006 Jän.2007 Jän.2008 Jän.2009 Jän.2010 Jän.2011 Jän

64 Zinsabsicherung 64

65 65 Der Kreditnehmer Kreditwürdigkeit, Kreditfähigkeit

66 Der Kreditnehmer Kreditnehmer Kreditwürdigkeit Kreditfähigkeit rechtlich wirtschaftlich 66

67 Kreditwürdigkeit Ansehen und Vertrauen, das eine Person genießt, dass sie ihre Kredit-Verpflichtungen ordnungsgemäß erfüllen kann und will Charakter: Offenheit Spieler Alkohol Persönlicher Eindruck! Ruf Verhalten: öffentl. Engagement teure Hobbies lebt auf großem Fuß Fähigkeiten: kaufmännisch fachlich 67

68 Wirtschaftliche Kreditfähigkeit Allgemein Ist der Kreditnehmer aufgrund seiner Einkommens- und Ertragssituation in der Lage, den aufgenommenen Kredit inklusive Zinsen in der vereinbarten Laufzeit zurückzuzahlen? Bedienbarkeit des Kredites 68

69 Wirtschaftliche Kreditfähigkeit Übersicht wirtschaftliche Unterlagen Unselbständige Lohn-/Gehaltsbestätigungen Selbstauskunft Einsichtnahme Gehaltskonto Einkommenssteuerbescheid/Einkommenssteuererklärung Bei allen Unterlagen ist auf Aktualität zu achten! 69

70 Haushaltsrechnung Privatpersonen Monatseinkommen des Kreditnehmers (ESt-Bescheid,...) + Einkommen Partner/Ehegatte Summe der Einkünfte - monatliche Ausgaben (Haushaltskosten, Auto, Telefon, ORF, Versicherungen,...) - Raten für Kredite (inkl. Neukredit) Über-/Unterdeckung =============================== siehe Beispiel Beispiel A.doc 70

71 Vermögen Bedeutung Wichtig: Kunde sollte den Kredit aus dem laufenden Einkommen rückführen können! Gegenüberstellung Vermögen und Schulden Überschuldung des Kunden soll vermieden werden 71

72 Vermögen Beurteilung, Unterlagen Zur Beurteilung des Vermögens dienen zb Vermögensaufstellung des Kunden (Selbstauskunft) Grundbuchsauszüge Schätzgutachten Versicherungspolizzen (Lebensversicherungen) Wertpapierdepot-Auszüge Sparbücher etc. 72

73 Ratingblatt

74 Ratingblatt

75 Ratingblatt

76 Wirtschaftliche Kreditfähigkeit Übersicht wirtschaftliche Unterlagen Unternehmer Jahresabschluss (Bilanz, Gewinn und Verlustrechnung, Lagebericht) Einnahmen-Ausgaben-Rechnung Saldenlisten Einkommenssteuerbescheid/Einkommenssteuererklärung Bei allen Unterlagen ist auf Aktualität zu achten! 76

77 Bilanzanalyse Der Jahresabschluss Gliederung Jahresabschluss Bilanz (Gegenüberstellung Vermögen/Verbindlichkeiten) Gewinn- und Verlustrechnung (GuV) Lagebericht (verpflichtend für größere Unternehmen) Diese Unterlagen sollten möglichst aktuell sein! Ein Vergleich über die letzten 3 Jahre (falls verfügbar) liefert Informationen über die Entwicklung des Unternehmens! 77

78 Bilanzanalyse Ergebnisse Die Bilanzanalyse liefert Infos über: Ertragskraft (Gewinn/Verlust) Vermögenslage (Eigenkapitalausstattung) Liquiditätssituation (Cash-flow -> Zahlungsfähigkeit und davon abgeleitet Tilgungsmöglichkeiten) 78

79 Rating-Baltt Firmenkunde

80 Rating-Baltt Firmenkunde

81 Kreditfähigkeitskalkulation Schema Gesamteinkommen (+ eventueller Zusatzerlös durch Kreditgewährung) - laufende Ausgaben Rest für Kreditrückzahlungen ======================== Privatpersonen Haushaltsrechnung Landwirte Überschussrechnung 81

82 Rechtliche Kreditfähigkeit Rechtsfähigkeit Rechtsfähigkeit: jemand kann Träger von Rechten und Pflichten sein jede natürliche und juristische Person grundsätzlich von der Geburt bis zum Tod 83

83 Rechtliche Kreditfähigkeit Geschäftsfähigkeit Geschäftsfähigkeit: durch eigenes Handeln rechtlich bindende Willenserklärungen abgeben können (zb einen Vertrag abschließen) Als Kreditnehmer kommen idr nur ERWACHSENE in Frage! 84

84 Rechtliche Kreditfähigkeit Identitätsprüfung Unterlagen für die Prüfung der Rechts- und Geschäftsfähigkeit können sein: amtlicher Lichtbildausweis (Reisepass, ID-Ausweis, Führerschein) Firmenbuchauszug Gesellschaftsvertrag (zb GmbH in Gründung) Satzung, Vereinsregisterauszug 85

85 Rechtliche Kreditfähigkeit Vertretung Natürliche Person Rechts- und geschäftsfähig sind alle natürlichen Personen ab dem vollendeten 18. Lebensjahr Ausnahme: bei Bestellung eines Sachwalters 86

86 87 Sicherheiten

87 Sicherheiten Grundsätze Von besonderer Wichtigkeit sind bei Sicherheiten: Werthaltigkeit leichte Verwertbarkeit unabhängig von der Bonität des Kreditnehmers! 88

88 Sicherheiten Leichte Verwertbarkeit?

89 Hypotheken Grundsätzliches Hypothek: Pfandrecht an Liegenschaften Liegenschaften: als Sicherheit sehr wertbeständig (Ausnahmen: zb Immobilienpreise USA) in der Regel gut verwertbar (Freihandverkauf; bei Versteigerung??) Begründung Pfandrecht: Titel: Pfandurkunde (Vertrag; KN oder Drittpfandbesteller) Modus: Einverleibung (Intabulation) im Grundbuch 90

90 Hypotheken Grundbuch Grundbuch ist ein öffentliches Buch geführt bei den Bezirksgerichten Grundbuch-Nr. (früher Katastralgemeinde ; GB) Einlagezahlen (EZ) Grundstücke Eine Einlagezahl umfasst Grundstücke, die dem gleichen Eigentümer gehören. 91

91 Hypotheken Grundbuch Die EZ wird als Ganzes behandelt und besteht aus: A-Blatt: enthaltene Grundstücke mit Nummer, Fläche, Nutzungsart und Lage (Adresse) B-Blatt: Eigentümer der Liegenschaft C-Blatt: Belastungen (zb Pfandrechte, Dienstbarkeiten, Reallasten) 92

92 Hypotheken Grundbuch EZ 309 GB Fuschl Bezirksgericht Thalgau 93

93 Hypotheken GIS-Online vom Land Salzburg Salzburger Geographisches Informationssystem SAGIS Siehe GISOnline EZ 309 GB pdf 94

94 Hypotheken Grundbuch Eintragungen in das Grundbuch erfolgen grundsätzlich in der Reihenfolge ihres Einganges beim Bezirksgericht! im Verwertungsfall werden Hypothekargläubiger auch in dieser Reihenfolge (Rang) befriedigt 95

95 Hypotheken Arten Höchstbetragshypothek (HBH) werden mit Höchstbetrag ins GB eingetragen (soll auch die Zinsen abdecken) Zuschlag auf Kreditbetrag meist 30 % (Nebengebührensicherstellung) auch für neue (später gewährte) Kredite aufrechenbar Muster: Muster Pfandurkunde.pdf Festbetragshypothek werden mit dem genauen Darlehens- oder Kreditbetrag einverleibt zuzüglich Zinsen, Verzugs-, Zinseszinsen, Nebengebühren,... dienen nur für die ursprünglich besicherte Forderung als Sicherheit (nicht wieder aufrechenbar ) 96

96 Pfandbestellungskurkunde

97 Pfandbestellungskurkunde

98 Hypotheken Beispiele 99

99 Hypotheken Einverleibungsfähige Urkunden Pfandurkunde wird grundbuchstauglich unterschrieben Pfandurkunde wird in der Bank hinterlegt Hypothek wird nicht im Grundbuch eingetragen die Bank kann das Pfandrecht jedoch jederzeit einverleiben lassen Vorteil: Ersparnis der Eintragungsgebühr von 1,2 % der eingetragenen Summe Nachteile/Risiken: Wechsel Liegenschaftseigentümer kann nicht mehr eingetragen werden andere Gläubiger tragen vorrangig Pfandrechte ein nur bei guter Bonität und hohem Vertrauen zum Kunden! 100

100 Hypotheken Gebäudeversicherung Vinkulierung Gebäudeversicherung: Im Schadensfall erfolgt Auszahlung Versicherungssumme nur mit Absprache der Bank Zweck: Werthaltigkeit der Liegenschaft (Gebäude) sichern Verwendung Versicherungssumme zur Kreditabdeckung oder Neuerrichtung Gebäude Sollte zu jeder Hypothek und EvU erfolgen! FA-HBH.pdf 101

101 Verpfändung Sparbuch, Wertpapiere Pfandvertrag (Muster Pfandvertrag Spareinlage.pdf) Wertpapiere/Sparbuch im Safe verwahren Bewertungsabschläge je nach Wertpapieren (Wertschwankungen) 102

102 Pfandvertrag für Spareinlage

103 Verpfändung Warenlager mögliche Sicherstellung Abwicklung meistens sehr aufwändig in der Praxis hauptsächlich bei kritischer Lage des Kreditnehmers 104

104 Abtretung Eigentumsvorbehalt Verkäufer 4. Zahlung 1. Kaufvertrag, Vereinbarung EV 3. Abtretung EV Bank 2. Kreditvertrag Käufer AGB Lagerhaus Salzburg.pdf FA-Eigentumsvorbehalt.pdf 105

105 Eigentumsvorbehalt

106 Sicherungsübereignung dem Kreditgeber werden bewegliche Sachen übereignet der Kreditnehmer benützt die Sachen weiterhin keine Verwahrung Kennzeichnung der übereigneten Sachen 107

107 Bürgschaft Bürge ist, wer sich für den Fall, dass der Schuldner seine Verbindlichkeiten nicht bezahlt, verpflichtet, den Gläubiger zu befriedigen. mehrere Bürgen haften idr solidarisch abhängig vom Bestehen einer Hauptschuld ( Akzessorietät ) Bürgschaftsvertrag muss schriftlich sein 108

108 Bürgschaft 2 Arten: Bürge-und-Zahler-Haftung Ausfallsbürgschaft 109

109 Forderungszession Der Kreditnehmer tritt zur Besicherung seines Kredites seine Forderungen gegen Dritte an den Kreditgeber ab. offene Zession stille Zession 110

110 Forderungszession Schema Bank (Zessionar) Kreditvertrag, Zessionsvertrag Zahlung Kreditnehmer (Zedent) offene Forderung Dritter (Zessus) 111

111 Verpfändung Lebensversicherung Werthaltigkeit? Erlebensversicherung Ablebensversicherung (Risikoversicherung) Wozu Ablebensversicherung?? 112

112 113 Kreditprüfung

113 Kreditprüfung Bonität Bonität nach Schulnotenprinzip quantitative Bonitätsnote (Hard-Facts) qualitative Kriterien (Soft-Facts) Sicherheiten Sicherheitennote auch nach Schulnotenprinzip 1 = voll besichert 5 = keine bewertbaren Sicherheiten Risikokategorien Grün, Gelb, Orange, Rot siehe Risikomanagement_-_Topfzuordnung_ab_2006.pdf Beispiele: Muster KKK Ratingblatt Firmenkunden.pdf und Muster KmfA Ratingblatt unsebständig Erwerbstätige.pdf 114

114 Margenfestlegung Basis Bonität/Sicherheit

115 Risikomanagement Risikostreuung betragsmäßige Streuung Gefahr der Abhängigkeit von einem Kreditnehmer Sicherheitenstreuung verschiedene Sicherheiten Sicherheiten nicht abhängig von der Bonität des KN!!! Branchenstreuung Bsp. Tourismus 117

116 118 Laufende Überwachung Beendigung Kreditverhältnis

117 Laufende Überwachung während der Laufzeit regelmäßige Überwachung Probleme und Risiken frühzeitig erkennen! Überprüfung umfasst insbesondere: Bonität (wirtschaftliche Lage; Umsatzentwicklung) Werthaltigkeit der Sicherheiten Einhaltung der Rückzahlungsverpflichtungen Kontoführung (Überschreitungen?) Kontoumsätze 119

118 Beendigung Kreditverhältnis vereinbarungsgemäße Beendigung zwangsweise Beendigung Vereinbarungsgemäßes Ende - Zeitablauf, vollständige Rückzahlung - Schuldübernahme, Umschuldung 120

119 Beendigung Kreditverhältnis Zwangsweise Beendigung - Kündigung, Fälligstellung des Kredites - Festsetzung Zahlungsfrist - Eintreibung - Klage - Exekution - Verwertung der Sicherheiten 121

120 122 Finanzierungsalternativen

121 Finanzierungsalternativen Bauspardarlehen Bauspardarlehen - wie ein normales Darlehen - vergeben nicht von der RB sondern von der Raiffeisen Bausparkasse - Einverleibung einer Darlehenshypothek im Grundbuch (immer?) - Zinsdeckelung 6 % p.a. 123

122 Förderungen Auswahl von Förderungsmöglichkeiten: Exportförderungen Forschung, Entwicklung, Innovation Regionalförderungen (insb. EU, Ziel-Gebiete) Förderungen, günstige Finanzierungen Tourismus Wohnbauförderungen, Althaussanierung,... Einige Förderstellen AWS (Austria Wirtschaftsservice Gesellschaft mbh) ERP-Fonds Amt der Salzburger Landesregierung Forschungsförderungsfonds ÖHT (Österr. Hotel- und Tourismusbank GmbH) 124

123 Leasing Schema Leasinggesellschaft Kaufvertrag Miet- bzw. Leasingvertrag Händler Angebot Leasingnehmer 125

124 ...Prüfung! 126

Raiffeisen Salzburg Finanz Akademie 2014/15 Finanzierung

Raiffeisen Salzburg Finanz Akademie 2014/15 Finanzierung GL Ing. Mag. Christian Kühleitner Raiffeisenbank Bergheim Homepage RB Bergheim.pdf Homepage RB Bergheim II.pdf 1 2 Allgemeines Kapitalsammelfunktion

Raiffeisen Salzburg Finanz Akademie 2014/15 Finanzierung GL Ing. Mag. Christian Kühleitner Raiffeisenbank Bergheim Homepage RB Bergheim.pdf Homepage RB Bergheim II.pdf 1 2 Allgemeines Kapitalsammelfunktion

Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung. Ing. Mag. Christian Kühleitner Raiffeisenbank Bergheim

Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung Ing. Mag. Christian Kühleitner Raiffeisenbank Bergheim Homepage RB Bergheim.pdf Homepage RB Bergheim II.pdf 1 2 Allgemeines Kapitalsammelfunktion

Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung Ing. Mag. Christian Kühleitner Raiffeisenbank Bergheim Homepage RB Bergheim.pdf Homepage RB Bergheim II.pdf 1 2 Allgemeines Kapitalsammelfunktion

Herzlich Willkommen! Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung

Herzlich Willkommen! Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung GL Karl Stöckl Raiffeisenbank Tamsweg Homepage Tamsweg: www.tamsweg.raiffeisen.at 1 2 Allgemeines Kapitalsammelfunktion Transformationsfunktion

Herzlich Willkommen! Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung GL Karl Stöckl Raiffeisenbank Tamsweg Homepage Tamsweg: www.tamsweg.raiffeisen.at 1 2 Allgemeines Kapitalsammelfunktion Transformationsfunktion

Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung. Mag. Raphael Maier / RVS - Risikomanagement

Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung Mag. Raphael Maier / RVS - Risikomanagement Allgemeines Zu Beginn des Kreditverhältnisses steht der Kundenwunsch Finanzierungsmöglichkeiten: Eigenmittel

Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung Mag. Raphael Maier / RVS - Risikomanagement Allgemeines Zu Beginn des Kreditverhältnisses steht der Kundenwunsch Finanzierungsmöglichkeiten: Eigenmittel

Kredit und Darlehen. Kreditsicherung

Kredit und Darlehen Kredit Unter Kredit versteht man die Überlassung von Geld oder anderen vertretbaren Sachen mit der Vereinbarung, dass der am Ende der vereinbarten vertraglichen Frist den Geldbetrag

Kredit und Darlehen Kredit Unter Kredit versteht man die Überlassung von Geld oder anderen vertretbaren Sachen mit der Vereinbarung, dass der am Ende der vereinbarten vertraglichen Frist den Geldbetrag

Wie man das Kreditsystem in Deutschland versteht und versteht

Raiffeisen Salzburg Finanz Akademie 2015/16 Finanzierung GL Johannes Struber Raiffeisenbank St. Koloman 1 Organisatorisches - Fr. 14:00 17:30 Uhr - Sa. 08:30 12:30 Uhr - Pausen - Vorstellungsrunde - Wer?

Raiffeisen Salzburg Finanz Akademie 2015/16 Finanzierung GL Johannes Struber Raiffeisenbank St. Koloman 1 Organisatorisches - Fr. 14:00 17:30 Uhr - Sa. 08:30 12:30 Uhr - Pausen - Vorstellungsrunde - Wer?

Raiffeisen Salzburg Finanz Akademie 2014/15 Finanzierung. MMag. Thomas Maierhofer Raiffeisenverband Salzburg

Raiffeisen Salzburg Finanz Akademie 2014/15 Finanzierung MMag. Thomas Maierhofer Raiffeisenverband Salzburg 1 Geschäftsleitung RB-Liefering 2 REGIONAL-GEMEINSAM-SICHER 3 Allgemeines Zu Beginn eines Kreditverhältnisses

Raiffeisen Salzburg Finanz Akademie 2014/15 Finanzierung MMag. Thomas Maierhofer Raiffeisenverband Salzburg 1 Geschäftsleitung RB-Liefering 2 REGIONAL-GEMEINSAM-SICHER 3 Allgemeines Zu Beginn eines Kreditverhältnisses

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung. Mag. Raphael Maier Raiffeisenverband Salzburg

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung Mag. Raphael Maier Raiffeisenverband Salzburg 1 Allgemeines zum Kreditgeschäft Zu Beginn eines Kreditverhältnisses steht der Kundenwunsch Finanzierungsmöglichkeiten

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung Mag. Raphael Maier Raiffeisenverband Salzburg 1 Allgemeines zum Kreditgeschäft Zu Beginn eines Kreditverhältnisses steht der Kundenwunsch Finanzierungsmöglichkeiten

Vortrag Kredit. PM 08.07.2014 Seite 1

Vortrag Kredit PM Seite 1 Was glaubt ihr...was ein Kredit ist? Seite 2 Allgemein Thema Kredit // Definition Rückzahlung Seite 3 Kredit Personengruppen - Privatkunden z.b. Hr. Meier - Firmenkunden z.b.

Vortrag Kredit PM Seite 1 Was glaubt ihr...was ein Kredit ist? Seite 2 Allgemein Thema Kredit // Definition Rückzahlung Seite 3 Kredit Personengruppen - Privatkunden z.b. Hr. Meier - Firmenkunden z.b.

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung. GL Dir. Herbert Stelzinger, BA Raiffeisenbank Salzburg-Liefering

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung GL Dir. Herbert Stelzinger, BA Raiffeisenbank Salzburg-Liefering 1 Geschäftsleitung RB-Liefering 2 REGIONAL-GEMEINSAM-SICHER 3 Allgemeines zum Kreditgeschäft

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung GL Dir. Herbert Stelzinger, BA Raiffeisenbank Salzburg-Liefering 1 Geschäftsleitung RB-Liefering 2 REGIONAL-GEMEINSAM-SICHER 3 Allgemeines zum Kreditgeschäft

Herzlich Willkommen!

Anforderungen an die Finanzierung für Veranstaltung Treffpunkt Sportverein des BLSV Sportbezirks Mittelfranken 12.11.2008 Herzlich Willkommen! Themenübersicht: 1. Welches sind die häufigsten Finanzierungsformen

Anforderungen an die Finanzierung für Veranstaltung Treffpunkt Sportverein des BLSV Sportbezirks Mittelfranken 12.11.2008 Herzlich Willkommen! Themenübersicht: 1. Welches sind die häufigsten Finanzierungsformen

Lieferantenkredit. Tage] Skontosatz[%]

![Lieferantenkredit. Tage] Skontosatz[%]](/thumbs/24/2814396.jpg "Lieferantenkredit. Tage] Skontosatz[%]") Fremdfinanzierung kurzfristige Lieferantenkredit Unternehmen erhält Leistung ohne sie sofort zu bezahlen Zinssatz[%] Tage Zins = Kreditbetrag * * 100 360 Skontosatz[%] Jahresprozentsatz[%] = * 360 Zahlungsziel[

Fremdfinanzierung kurzfristige Lieferantenkredit Unternehmen erhält Leistung ohne sie sofort zu bezahlen Zinssatz[%] Tage Zins = Kreditbetrag * * 100 360 Skontosatz[%] Jahresprozentsatz[%] = * 360 Zahlungsziel[

Beleihung u. Belastung von Immobilien, TU Dresden Beleihung und Belastung von Immobilien

Beleihung und Belastung von Immobilien 1/16 Die Besicherung von Krediten an Grundstücken im Rahmen der Immobilienfinanzierung erfolgt in der Regel durch die Verpfändung des Grundstücks im Wege der Eintragung

Beleihung und Belastung von Immobilien 1/16 Die Besicherung von Krediten an Grundstücken im Rahmen der Immobilienfinanzierung erfolgt in der Regel durch die Verpfändung des Grundstücks im Wege der Eintragung

Raiffeisen Salzburg Finanz Akademie 2017/18 Finanzierung

Raiffeisen Salzburg Finanz Akademie 2017/18 Finanzierung 1 Allgemeines zum Kreditgeschäft Zu Beginn eines Kreditverhältnisses steht der Kundenwunsch Finanzierungsmöglichkeiten von Investitionen Eigenmittel

Raiffeisen Salzburg Finanz Akademie 2017/18 Finanzierung 1 Allgemeines zum Kreditgeschäft Zu Beginn eines Kreditverhältnisses steht der Kundenwunsch Finanzierungsmöglichkeiten von Investitionen Eigenmittel

Kreditsicherheiten Allgemeines

Kreditsicherheiten Allgemeines Schuldner ist zur Leistung verpflichtet und haftet unbeschränkt mit seinem ganzen Vermögen Bedürfnis nach zusätzlicher Absicherung Persönliche Sicherheiten/dingliche Sicherheiten

Kreditsicherheiten Allgemeines Schuldner ist zur Leistung verpflichtet und haftet unbeschränkt mit seinem ganzen Vermögen Bedürfnis nach zusätzlicher Absicherung Persönliche Sicherheiten/dingliche Sicherheiten

Raiffeisen Salzburg. Finanz Akademie 2014/15. Modul: Finanzierung. www.salzburger-schulsponsoring.at. Mit freundlicher Unterstützung:

Finanz Akademie 2014/15 www.salzburger-schulsponsoring.at Modul: Finanzierung Mit freundlicher Unterstützung: Ein Unternehmen von Raiffeisen Capital Management Inhaltsverzeichnis 1. Allgemeines zum Kreditgeschäft...3

Finanz Akademie 2014/15 www.salzburger-schulsponsoring.at Modul: Finanzierung Mit freundlicher Unterstützung: Ein Unternehmen von Raiffeisen Capital Management Inhaltsverzeichnis 1. Allgemeines zum Kreditgeschäft...3

Finanzierung. MMag. Thomas Maierhofer, CFM Kommerzkundenbetreuer Raiffeisenverband Sbg. Raiffeisen Salzburg Finanz Akademie. Finanzierungen 10 pt

Finanz Akademie Finanzierungen 10 pt Finanzierung MMag. Thomas Maierhofer, CFM Kommerzkundenbetreuer Raiffeisenverband Sbg. salzburg.raiffeisen.at Seite 1 Inhaltsverzeichnis 1. Allgemeines zum Kreditgeschäft...3

Finanz Akademie Finanzierungen 10 pt Finanzierung MMag. Thomas Maierhofer, CFM Kommerzkundenbetreuer Raiffeisenverband Sbg. salzburg.raiffeisen.at Seite 1 Inhaltsverzeichnis 1. Allgemeines zum Kreditgeschäft...3

Raiffeisen Salzburg. Finanz Akademie 2014/15. Modul: Finanzierung. www.salzburger-schulsponsoring.at. Mit freundlicher Unterstützung:

Raiffeisen Salzburg Finanz Akademie 2014/15 www.salzburger-schulsponsoring.at Modul: Finanzierung Mit freundlicher Unterstützung: Ein Unternehmen von Raiffeisen Capital Management Inhaltsverzeichnis 1

Raiffeisen Salzburg Finanz Akademie 2014/15 www.salzburger-schulsponsoring.at Modul: Finanzierung Mit freundlicher Unterstützung: Ein Unternehmen von Raiffeisen Capital Management Inhaltsverzeichnis 1

Christian Höllbacher, CFM Raiffeisenbank Hallein Dipl. Kommerzkundenbetreuer

FINANZIERUNG Christian Höllbacher, CFM Raiffeisenbank Hallein Dipl. Kommerzkundenbetreuer Inhaltsverzeichnis 1 Allgemeines zum Kreditgeschäft... 7 2 Die Kreditarten... 9 2.1 Kreditlaufzeit Unterscheidung...

FINANZIERUNG Christian Höllbacher, CFM Raiffeisenbank Hallein Dipl. Kommerzkundenbetreuer Inhaltsverzeichnis 1 Allgemeines zum Kreditgeschäft... 7 2 Die Kreditarten... 9 2.1 Kreditlaufzeit Unterscheidung...

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung. GL Karl Stöckl Raiffeisenbank Tamsweg

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung GL Karl Stöckl Raiffeisenbank Tamsweg 1 Geschäftsleitung RB-Tamsweg 2 3 Allgemeines zum Kreditgeschäft Zu Beginn eines Kreditverhältnisses steht

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung GL Karl Stöckl Raiffeisenbank Tamsweg 1 Geschäftsleitung RB-Tamsweg 2 3 Allgemeines zum Kreditgeschäft Zu Beginn eines Kreditverhältnisses steht

Tilgungsplan im NTCS Controlling

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate

Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate") 1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

Raiffeisen Salzburg Finanz Akademie 2018/19 Finanzierung

Raiffeisen Salzburg Finanz Akademie 2018/19 Finanzierung 1 Allgemeines zum Kreditgeschäft Zu Beginn eines Kreditverhältnisses steht der Kundenwunsch Finanzierungsmöglichkeiten von Investitionen Eigenmittel

Raiffeisen Salzburg Finanz Akademie 2018/19 Finanzierung 1 Allgemeines zum Kreditgeschäft Zu Beginn eines Kreditverhältnisses steht der Kundenwunsch Finanzierungsmöglichkeiten von Investitionen Eigenmittel

Rechtskunde Stoffel Jürgen 30.04.2005 Theorie AE Kredit und Finanzierung

Banken, Kredit und Finanzierung Art des Kredits: Sicherheiten? Ungedeckte Kredite: nur Bonität des Schuldners zählt Gedeckte Kredite: Sicherheit in Form von Sachwerten oder Bürgen Sachwerte als Sicherheit?

Banken, Kredit und Finanzierung Art des Kredits: Sicherheiten? Ungedeckte Kredite: nur Bonität des Schuldners zählt Gedeckte Kredite: Sicherheit in Form von Sachwerten oder Bürgen Sachwerte als Sicherheit?

ARZT UND FINANZEN RLB FREIE BERUFE. Ihre Vorteile

ARZT UND FINANZEN RLB FREIE BERUFE Ihre Vorteile individuelle & persönliche Beratung eine Ansprechperson in allen Finanzangelegenheiten mobiler Vertrieb & Beratung vor Ort flexible Terminvereinbarungen

ARZT UND FINANZEN RLB FREIE BERUFE Ihre Vorteile individuelle & persönliche Beratung eine Ansprechperson in allen Finanzangelegenheiten mobiler Vertrieb & Beratung vor Ort flexible Terminvereinbarungen

Muster des Monats: Belastungsvollmacht. 3 Belastungsvollmacht ( 1 )

") Muster des Monats: Belastungsvollmacht 3 Belastungsvollmacht ( 1 ) Um dem Käufer die Möglichkeit der Fremdfinanzierung des Kaufpreises zu geben, erteilt Verkäufer dem Käufer V o l l m a c h t, den verkauften

Muster des Monats: Belastungsvollmacht 3 Belastungsvollmacht ( 1 ) Um dem Käufer die Möglichkeit der Fremdfinanzierung des Kaufpreises zu geben, erteilt Verkäufer dem Käufer V o l l m a c h t, den verkauften

Attraktive Zinsen für Ihr Geld mit der Captura GmbH

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Montessori Verein Kösching e.v.

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Unterstützendes Ausbildungsangebot für Auszubildende in kaufmännischen Büroberufen. Lehr- und Stoffverteilungsplan

Unterstützendes Ausbildungsangebot für Auszubildende in kaufmännischen Bankspezifisches Wissen für die Kreditbearbeitung Kirchfeldstraße 60 40217 Düsseldorf Telefon 0211 38 92-523 Telefax 0211 38 92-555

Unterstützendes Ausbildungsangebot für Auszubildende in kaufmännischen Bankspezifisches Wissen für die Kreditbearbeitung Kirchfeldstraße 60 40217 Düsseldorf Telefon 0211 38 92-523 Telefax 0211 38 92-555

Kapitalbeschaffung, Kapitalsicherung. Kreditsicherung, Hypotheken, Bürgschaften

Kapitalbeschaffung, Kapitalsicherung Kreditsicherung, Hypotheken, Bürgschaften Themenübersicht (2) 8. Kapitalbeschaffung, Kapitalabsicherung: Kreditsicherung, Bürgschaften, Hypotheken 9. Geistiges Eigentum:

Kapitalbeschaffung, Kapitalsicherung Kreditsicherung, Hypotheken, Bürgschaften Themenübersicht (2) 8. Kapitalbeschaffung, Kapitalabsicherung: Kreditsicherung, Bürgschaften, Hypotheken 9. Geistiges Eigentum:

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung GL Ing. Mag. Christian Kühleitner Raiffeisenbank Bergheim Homepage RB Bergheim.pdf Homepage RB Bergheim II.pdf 1 2 Allgemeines Kapitalsammelfunktion

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung GL Ing. Mag. Christian Kühleitner Raiffeisenbank Bergheim Homepage RB Bergheim.pdf Homepage RB Bergheim II.pdf 1 2 Allgemeines Kapitalsammelfunktion

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Darlehensvertrag zwischen der Energie-Genossenschaft Darmstadt eg im Folgenden Darlehensnehmerin genannt, und. Name. Anschrift

Darlehensvertrag zwischen der Energie-Genossenschaft Darmstadt eg im Folgenden Darlehensnehmerin genannt, und Name Anschrift 1 Zweck Zweck des Darlehens ist die Finanzierung von Photovoltaikanlagen in

Darlehensvertrag zwischen der Energie-Genossenschaft Darmstadt eg im Folgenden Darlehensnehmerin genannt, und Name Anschrift 1 Zweck Zweck des Darlehens ist die Finanzierung von Photovoltaikanlagen in

Herzlich willkommen Gewährleistungsbürgschaften schnelle und einfache Bereitstellung VR Genossenschaftsbank Fulda eg Donnerstag, 12.

Herzlich willkommen Gewährleistungsbürgschaften schnelle und einfache Bereitstellung VR Genossenschaftsbank Fulda eg Donnerstag, 12. März 2015 1 AGENDA 1. Begrüßung 2. Was ist eine Bürgschaft? 3. Formen

Herzlich willkommen Gewährleistungsbürgschaften schnelle und einfache Bereitstellung VR Genossenschaftsbank Fulda eg Donnerstag, 12. März 2015 1 AGENDA 1. Begrüßung 2. Was ist eine Bürgschaft? 3. Formen

CHECKLISTE zum Fremdwährungskredit

CHECKLISTE zum Fremdwährungskredit Diese Checkliste ist eine demonstrative Aufzählung von Tipps und Hinweisen für die Aufnahme und nachträgliche Kontrolle eines Fremdwährungskredites. I. Aufnahme 1. Aufnahme/Vergabe

CHECKLISTE zum Fremdwährungskredit Diese Checkliste ist eine demonstrative Aufzählung von Tipps und Hinweisen für die Aufnahme und nachträgliche Kontrolle eines Fremdwährungskredites. I. Aufnahme 1. Aufnahme/Vergabe

Hypothek aufnehmen Das müssen Sie wissen!

Hypothek aufnehmen Das müssen Sie wissen! Ein eigenes Haus mit Garten für viele Menschen ist das noch immer der klassische Lebenstraum. Eine Möglichkeit wenn auch bei weitem nicht die einzige um diesen

Hypothek aufnehmen Das müssen Sie wissen! Ein eigenes Haus mit Garten für viele Menschen ist das noch immer der klassische Lebenstraum. Eine Möglichkeit wenn auch bei weitem nicht die einzige um diesen

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Islamic Finance - Modell der Zukunft? Dr. iur. Bettina Oertel

Islamic Finance - Modell der Zukunft? Dr. iur. Bettina Oertel Übersicht Was ist Islamic Finance? Wesentliche Grundgedanken von Islamic Finance Bedeutung von Islamic Finance in Deutschland und Europa Probleme

Islamic Finance - Modell der Zukunft? Dr. iur. Bettina Oertel Übersicht Was ist Islamic Finance? Wesentliche Grundgedanken von Islamic Finance Bedeutung von Islamic Finance in Deutschland und Europa Probleme

2. Ein Unternehmer muss einen Kredit zu 8,5 % aufnehmen. Nach einem Jahr zahlt er 1275 Zinsen. Wie hoch ist der Kredit?

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Vom Inventar zur Bilanz

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Darlehensvertrag. zwischen der. Bürger-Energie ProRegion eg, Rathausstr. 1a, 95236 Stammbach. (im Folgenden Darlehensnehmerin genannt) und

und") Darlehensvertrag zwischen der Bürger-Energie ProRegion eg, Rathausstr. 1a, 95236 Stammbach (im Folgenden Darlehensnehmerin genannt) und (im Folgenden Darlehensgeber genannt) 1 Zweck Zweck des Darlehens

Darlehensvertrag zwischen der Bürger-Energie ProRegion eg, Rathausstr. 1a, 95236 Stammbach (im Folgenden Darlehensnehmerin genannt) und (im Folgenden Darlehensgeber genannt) 1 Zweck Zweck des Darlehens

Finanzierungsmöglichkeiten für Gemeinden

Herzlich Willkommen Klagenfurt Schloss Krastowitz, 8.Feb.2005 Mag. Johannes Fries Finanzierungsmöglichkeiten für Gemeinden 1 Kommunalkredit Austria AG (KA) Bilanzsumme (31.12.2004): EUR 14.186 Mio. MitarbeiterInnen:

Herzlich Willkommen Klagenfurt Schloss Krastowitz, 8.Feb.2005 Mag. Johannes Fries Finanzierungsmöglichkeiten für Gemeinden 1 Kommunalkredit Austria AG (KA) Bilanzsumme (31.12.2004): EUR 14.186 Mio. MitarbeiterInnen:

Gründungsforum Region Göttingen

Niedersächsische Bürgschaftsbank (NBB) GmbH Mittelständische Beteiligungsgesellschaft (MBG) GmbH Gründungsforum Region Göttingen - Woher nehmen, wenn nicht..? 18. November 2013 Lars Luther Niedersächsische

Niedersächsische Bürgschaftsbank (NBB) GmbH Mittelständische Beteiligungsgesellschaft (MBG) GmbH Gründungsforum Region Göttingen - Woher nehmen, wenn nicht..? 18. November 2013 Lars Luther Niedersächsische

Selbstauskunft Zur Vorlage bei Banken und Übersicht der Einkommensverhältnisse

Selbstauskunft Zur Vorlage bei Banken und Übersicht der Einkommensverhältnisse Dies ist eine Vertrauliche Selbstauskunft und wird ausschließlich zur Vorlage bei Banken und Baufinanzierungspartnern verwendet,

Selbstauskunft Zur Vorlage bei Banken und Übersicht der Einkommensverhältnisse Dies ist eine Vertrauliche Selbstauskunft und wird ausschließlich zur Vorlage bei Banken und Baufinanzierungspartnern verwendet,

Musterprüfung. Masterprüfungszentrale Xpert Business

Musterprüfung Prüfung Xpert Business Finanzwirtschaft" Lösungsvorschlag Masterprüfungszentrale Xpert Business Volkshochschulverband Baden-Württemberg e. V. Raiffeisenstraße 14 70771 Leinfelden-Echterdingen

Musterprüfung Prüfung Xpert Business Finanzwirtschaft" Lösungsvorschlag Masterprüfungszentrale Xpert Business Volkshochschulverband Baden-Württemberg e. V. Raiffeisenstraße 14 70771 Leinfelden-Echterdingen

Kreditaufnahme für Wohnungseigentümergemeinschaften. Mannheim, 18. Oktober 2014 Andre Eckardt, Deutsche Kreditbank AG

Kreditaufnahme für Wohnungseigentümergemeinschaften Mannheim, 18. Oktober 2014 Andre Eckardt, Deutsche Kreditbank AG Kreditaufnahme für Wohnungseigentümergemeinschaften 1. Die DKB AG stellt sich vor 2.

Kreditaufnahme für Wohnungseigentümergemeinschaften Mannheim, 18. Oktober 2014 Andre Eckardt, Deutsche Kreditbank AG Kreditaufnahme für Wohnungseigentümergemeinschaften 1. Die DKB AG stellt sich vor 2.

Finanzierungsaufstellung für Otto und Anna Maier V 2008.1

Finanzierungsaufstellung für V 2008.1 Bauträger: Dobler Bau Anzahl Personen: 4 Grund: 600 m² WNFl.: 105 m² Kosten Anschlussgebühren 14.000,00 Baukosten 194.000,00 Ihr Berater: Christian Lins Wohnung/Grund

Finanzierungsaufstellung für V 2008.1 Bauträger: Dobler Bau Anzahl Personen: 4 Grund: 600 m² WNFl.: 105 m² Kosten Anschlussgebühren 14.000,00 Baukosten 194.000,00 Ihr Berater: Christian Lins Wohnung/Grund

Finanzierung. Hauptaufgabe Sicherstellen der Liquidität (Zahlungsfähigkeit)

") Finanzierung Finanzierung Hauptaufgabe Sicherstellen der Liquidität (Zahlungsfähigkeit) Grundsätze Für kurzfristige Verbindlichkeiten sollten flüssige Mittel und kurzfristige Forderungen zur Verfügung

Finanzierung Finanzierung Hauptaufgabe Sicherstellen der Liquidität (Zahlungsfähigkeit) Grundsätze Für kurzfristige Verbindlichkeiten sollten flüssige Mittel und kurzfristige Forderungen zur Verfügung

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1. Grundlagen. 2. Institutionen. 3. Exportkreditversicherungen. 4. Lieferantenkredite. 5. Forfaitierung 6. Bestellerkredite. 7. Fragen & Wiederholung

1. Grundlagen 2. Institutionen 3. Exportkreditversicherungen 4. Lieferantenkredite 5. Forfaitierung 6. Bestellerkredite 7. Fragen & Wiederholung Bankgesellschaft Berlin AG; Bereich Internationales Geschäft;

1. Grundlagen 2. Institutionen 3. Exportkreditversicherungen 4. Lieferantenkredite 5. Forfaitierung 6. Bestellerkredite 7. Fragen & Wiederholung Bankgesellschaft Berlin AG; Bereich Internationales Geschäft;

Herrn Max Mustermann Musterstraße 1 10000 Muster

SCHUFA Holding AG Verbraucherservice Tel.: 0611-92780 SCHUFA Holding AG Postfach 102166 44721 Bochum Herrn Max Mustermann Musterstraße 1 10000 Muster Unsere Referenz: 1003890977 SCHUFA-Bonitätsauskunft

SCHUFA Holding AG Verbraucherservice Tel.: 0611-92780 SCHUFA Holding AG Postfach 102166 44721 Bochum Herrn Max Mustermann Musterstraße 1 10000 Muster Unsere Referenz: 1003890977 SCHUFA-Bonitätsauskunft

Weitere Finanzierungsformen INSTITUT FÜR BETRIEBSWIRTSCHAFTSLEHRE UND BETRIEBSSOZIOLOGIE O.UNIV.-PROF. DIPL.-ING. DR.TECHN.

Weitere Finanzierungsformen Innenfinanzierung Finanzierung aus Gewinn Vorteile Einbehaltung ausgewiesener Gewinne Bildung stiller Reserven, Investitionsbegünstigungen Verzögerung der Gewinnausschüttung

Weitere Finanzierungsformen Innenfinanzierung Finanzierung aus Gewinn Vorteile Einbehaltung ausgewiesener Gewinne Bildung stiller Reserven, Investitionsbegünstigungen Verzögerung der Gewinnausschüttung

Vermögensstatus / Selbstauskunft

Vermögensstatus / Selbstauskunft Angaben zur Person Name (gegebenenfalls auch Geburtsname), Anschrift Geburtsdatum Telefon Familienstand Zahl der unterhaltsberechtigten Personen Güterstand Staatsangehörigkeit

Vermögensstatus / Selbstauskunft Angaben zur Person Name (gegebenenfalls auch Geburtsname), Anschrift Geburtsdatum Telefon Familienstand Zahl der unterhaltsberechtigten Personen Güterstand Staatsangehörigkeit

Kreditgewährung durch Kontoüberziehung und Kontoüberschreitung

Institut für Bankrecht a. Univ.-Prof. Dr. SILVIA DULLINGER Tel.: +43 732 2468-8463 Fax: +43 732 2468-9841 silvia.dullinger@jku.at Kreditgewährung durch Kontoüberziehung und Kontoüberschreitung I. Überziehung

Institut für Bankrecht a. Univ.-Prof. Dr. SILVIA DULLINGER Tel.: +43 732 2468-8463 Fax: +43 732 2468-9841 silvia.dullinger@jku.at Kreditgewährung durch Kontoüberziehung und Kontoüberschreitung I. Überziehung

A) Kreditnehmer Kundennummer ggf. Geburtsname Staatsangehörigkeit

Kreditnehmer Kundennummer ggf. Geburtsname Staatsangehörigkeit") Vermögens-Status per Vorbemerkung: Das Bankgeheimnis erstreckt sich auf alle Unterlagen, die dem Bankverein Werther, Zweigniederlassung der Volksbank Paderborn-Höxter-Detmold eg, vorgelegt werden. Der

Vermögens-Status per Vorbemerkung: Das Bankgeheimnis erstreckt sich auf alle Unterlagen, die dem Bankverein Werther, Zweigniederlassung der Volksbank Paderborn-Höxter-Detmold eg, vorgelegt werden. Der

EFFEKTENKREDIT Fragen und Antworten

EFFEKTENKREDIT Fragen und Antworten Der Fondsdepot Bank Effektenkredit im Detail Zugelassene Kundengruppen Volljährige natürliche Personen mit Wohnsitz in Deutschland. Depotinhaber = Kreditnehmer. Eine

EFFEKTENKREDIT Fragen und Antworten Der Fondsdepot Bank Effektenkredit im Detail Zugelassene Kundengruppen Volljährige natürliche Personen mit Wohnsitz in Deutschland. Depotinhaber = Kreditnehmer. Eine

EINLEITUNG INS KREDITGESCHÄFT...

Bank-BWL Schulaufgabe Kreditgeschäft Achtung: Sehr unvollständige Zusammenfassung! I. EINLEITUNG INS KREDITGESCHÄFT... 2 1. EINTEILUNGSGESICHTSPUNKTE FÜR KREDITE... 2 2. DER KREDITVERTRAG (INHALTE)...

Bank-BWL Schulaufgabe Kreditgeschäft Achtung: Sehr unvollständige Zusammenfassung! I. EINLEITUNG INS KREDITGESCHÄFT... 2 1. EINTEILUNGSGESICHTSPUNKTE FÜR KREDITE... 2 2. DER KREDITVERTRAG (INHALTE)...

Merkblatt Infrastruktur

Zinsgünstige Darlehen zur Finanzierung von Investitionen in den Bau und die Modernisierung von Schulen im Land Brandenburg Förderziel Mit dem steht den kommunalen Schulträgern und kommunalen Schulzweckverbänden

Zinsgünstige Darlehen zur Finanzierung von Investitionen in den Bau und die Modernisierung von Schulen im Land Brandenburg Förderziel Mit dem steht den kommunalen Schulträgern und kommunalen Schulzweckverbänden

Tablet & ipadverleih. Ready to Rent.

Tablet & ipadverleih Ready to Rent. 1 Kurzinformationen Unter 200 bis 300 Geschäftsideen befinden sich vielleicht 1 oder 2 wahre "Perlen": Das sind solche, die ein oft unglaublich hohes Potential haben

Tablet & ipadverleih Ready to Rent. 1 Kurzinformationen Unter 200 bis 300 Geschäftsideen befinden sich vielleicht 1 oder 2 wahre "Perlen": Das sind solche, die ein oft unglaublich hohes Potential haben

LEASING Arbeitsauftrag

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Übungen im Handels- und Wirtschaftsrecht FS 2016

Übungen im Handels- und Wirtschaftsrecht FS 2016 Fall 2 Schieflage in der Bar OA Dr. iur. des. Damiano Canapa 19.05.2016 Seite 1 Frage 1: Besteht ein Anspruch von C gegen B? Frage 1: Besteht ein Anspruch

Übungen im Handels- und Wirtschaftsrecht FS 2016 Fall 2 Schieflage in der Bar OA Dr. iur. des. Damiano Canapa 19.05.2016 Seite 1 Frage 1: Besteht ein Anspruch von C gegen B? Frage 1: Besteht ein Anspruch

Musterschreiben: Reaktion auf eine Änderungskündigung: Musterstadt, den. An die Firma (Anschrift) Betreff: Änderungskündigung

Betreff: Änderungskündigung") Musterschreiben: Reaktion auf eine Änderungskündigung: Musterstadt, den An die Firma (Anschrift) Betreff: Änderungskündigung Sehr geehrter Herr, Ihre Änderungskündigung vom habe ich erhalten und teile

Musterschreiben: Reaktion auf eine Änderungskündigung: Musterstadt, den An die Firma (Anschrift) Betreff: Änderungskündigung Sehr geehrter Herr, Ihre Änderungskündigung vom habe ich erhalten und teile

Sie möchten sich selbstständig machen?

KFW-STARTGELD Sie möchten sich selbstständig machen? Die Zukunftsförderer Aller Anfang ist leicht Sie wollen ein Unternehmen gründen und sind auf der Suche nach einer günstigen Finanzierungsmöglichkeit?

KFW-STARTGELD Sie möchten sich selbstständig machen? Die Zukunftsförderer Aller Anfang ist leicht Sie wollen ein Unternehmen gründen und sind auf der Suche nach einer günstigen Finanzierungsmöglichkeit?

Merkblatt Bauen, Wohnen, Energie sparen

124/134 Kredit Förderziel Förderziel Das unterstützt den Bau oder Erwerb von selbst genutzten Eigenheimen und Eigentumswohnungen in Deutschland sowie den Erwerb von Genossenschaftsanteilen für selbstgenutzten

124/134 Kredit Förderziel Förderziel Das unterstützt den Bau oder Erwerb von selbst genutzten Eigenheimen und Eigentumswohnungen in Deutschland sowie den Erwerb von Genossenschaftsanteilen für selbstgenutzten

A n a l y s i s Finanzmathematik

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

Starthilfe und Unternehmensförderung. Finanzierungsalternativen

Starthilfe und Unternehmensförderung Finanzierungsalternativen Merkblatt Finanzierungsalternativen Art des Kapitals Beschreibung Vorteile/Nachteile/Voraussetzungen Private Ersparnisse/Sachen Erwirtschaftete

Starthilfe und Unternehmensförderung Finanzierungsalternativen Merkblatt Finanzierungsalternativen Art des Kapitals Beschreibung Vorteile/Nachteile/Voraussetzungen Private Ersparnisse/Sachen Erwirtschaftete

Ihr Oberbank Vorteils-Konto mobil - Preise (Beiblatt zur Kontoeröffnung)

") Ihr Oberbank Vorteils-Konto mobil - Preise (Beiblatt zur Kontoeröffnung) Kontoführung EUR 18,68 p.qu. Inkludierte Leistungen Oberbank Bankomatkarte Klassik (Maestro) Kartengebühr EUR 0,00 Für Ihre 2. Klassik-Karte

Ihr Oberbank Vorteils-Konto mobil - Preise (Beiblatt zur Kontoeröffnung) Kontoführung EUR 18,68 p.qu. Inkludierte Leistungen Oberbank Bankomatkarte Klassik (Maestro) Kartengebühr EUR 0,00 Für Ihre 2. Klassik-Karte

Antrag auf Beteiligung der GAB an der Untersuchung und Sanierung industriell-gewerblicher Altlasten

Gesellschaft zur Altlastensanierung in Bayern mbh (GAB) Innere Wiener Str. 11a 81667 München Seite 1 von 9 Antrag auf Beteiligung der GAB an der Untersuchung Fragen zu den Verpflichteten gemäß 4 BBodSchG

Gesellschaft zur Altlastensanierung in Bayern mbh (GAB) Innere Wiener Str. 11a 81667 München Seite 1 von 9 Antrag auf Beteiligung der GAB an der Untersuchung Fragen zu den Verpflichteten gemäß 4 BBodSchG

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

DG-Verlag -Muster- Betrag/Währungseinheit. Betrag/Währungseinheit. Betrag/Währungseinheit

Bürgschaft Ausfallbürgschaft (enge Zweckerklärung) Für bankinterne Bearbeitung, bitte bei Schriftwechsel angeben. Bürge (Name, Anschrift, Geburtsdatum) Bank Der Bürge übernimmt gegenüber der Bank folgende

Bürgschaft Ausfallbürgschaft (enge Zweckerklärung) Für bankinterne Bearbeitung, bitte bei Schriftwechsel angeben. Bürge (Name, Anschrift, Geburtsdatum) Bank Der Bürge übernimmt gegenüber der Bank folgende

Handout. zur Pressekonferenz Fachverband Hotellerie, Wien am 27. Juli 2007. Teil II Finanzierung. Vortragender:

Handout zur Pressekonferenz Fachverband Hotellerie, Wien am 27. Juli 2007 Teil II Finanzierung Vortragender: Dr. Klaus Ennemoser Obmann Fachverband Hotellerie Wien, am 27. Juli 2007 Inhaltsverzeichnis

Handout zur Pressekonferenz Fachverband Hotellerie, Wien am 27. Juli 2007 Teil II Finanzierung Vortragender: Dr. Klaus Ennemoser Obmann Fachverband Hotellerie Wien, am 27. Juli 2007 Inhaltsverzeichnis

Lernender.ch - Das Infoportal für Lernende

1. Kreditgesuch: Wird mit zusätzlichen Unterlagen vor gestellt (Projektbeschreibung/ Bilanz und Erfolgsrechnung/ Angaben zur Unternehmung/ Persönliche Angaben und Referenzen) 2. Beurteilung des Kreditgesuchs:

1. Kreditgesuch: Wird mit zusätzlichen Unterlagen vor gestellt (Projektbeschreibung/ Bilanz und Erfolgsrechnung/ Angaben zur Unternehmung/ Persönliche Angaben und Referenzen) 2. Beurteilung des Kreditgesuchs:

So kommen Sie schneller an Kredite

So kommen Sie schneller an Kredite Handwerkskammer Dortmund 06.05.2010 Bankgespräche gut vorbereiten und erfolgreich führen Teil I Ihre Referentin Gründungs- und Innovationscenter Sparkasse Dortmund Freistuhl

So kommen Sie schneller an Kredite Handwerkskammer Dortmund 06.05.2010 Bankgespräche gut vorbereiten und erfolgreich führen Teil I Ihre Referentin Gründungs- und Innovationscenter Sparkasse Dortmund Freistuhl

Finanzierung von Existenzgründungen

Finanzierung von Existenzgründungen Inhaltsübersicht Der Geschäftsplan / Businessplan Weitere notwendige Finanzierungsunterlagen Sonstige Aspekte bei der Existenzgründung Finanzierungsarten und Mittelgeber

Finanzierung von Existenzgründungen Inhaltsübersicht Der Geschäftsplan / Businessplan Weitere notwendige Finanzierungsunterlagen Sonstige Aspekte bei der Existenzgründung Finanzierungsarten und Mittelgeber

Hypotheken Immobilienfinanzierung. Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

WICHTIGE INFORMATIONEN ZUM FERNABSATZGESETZ

WICHTIGE INFORMATIONEN ZUM FERNABSATZGESETZ Stand: 08/2014 Diese Information gilt bis auf weiteres und steht nur in deutscher Sprache zur Verfügung. II. Informationen zum Sparkonto mit dreimonatiger Kündigungsfrist

WICHTIGE INFORMATIONEN ZUM FERNABSATZGESETZ Stand: 08/2014 Diese Information gilt bis auf weiteres und steht nur in deutscher Sprache zur Verfügung. II. Informationen zum Sparkonto mit dreimonatiger Kündigungsfrist

- Kann ich meinen Lebensunterhalt finanzieren? - Womit kann ich Geld verdienen? - Wie viel Geld benötige ich zum Leben?

Einleitung Mit Fortschreiten der europäischen Integration in der EU werden zunehmend Veränderungen erkennbar, die besonders für junge Menschen zusätzlich Möglichkeiten und Chancen eröffnen Ihre zukünftigen

Einleitung Mit Fortschreiten der europäischen Integration in der EU werden zunehmend Veränderungen erkennbar, die besonders für junge Menschen zusätzlich Möglichkeiten und Chancen eröffnen Ihre zukünftigen

Sie möchten Ihre finanzierungsstruktur stärken?

ERP-KaPItal für GRündunG Sie möchten Ihre finanzierungsstruktur stärken? die Zukunftsförderer das starke argument für Ihr Vorhaben ein nachrangdarlehen Mit dem ERP-Kapital für Gründung bietet die KfW Ihnen

ERP-KaPItal für GRündunG Sie möchten Ihre finanzierungsstruktur stärken? die Zukunftsförderer das starke argument für Ihr Vorhaben ein nachrangdarlehen Mit dem ERP-Kapital für Gründung bietet die KfW Ihnen

NACHRANGKAPITAL-SCHULDSCHEIN 2007-2022 (SSD 49)

") NACHRANGKAPITAL-SCHULDSCHEIN 2007-2022 (SSD 49) der Kommunalkredit Austria AG über ein Nachrangkapitai-Darlehen in Höhe von EUR 1 0.000.000,-- (in Worten: EUR zehn Millionen) Die bestätigt hiermit, von

NACHRANGKAPITAL-SCHULDSCHEIN 2007-2022 (SSD 49) der Kommunalkredit Austria AG über ein Nachrangkapitai-Darlehen in Höhe von EUR 1 0.000.000,-- (in Worten: EUR zehn Millionen) Die bestätigt hiermit, von

Finanzierungsmöglichkeiten der Wohnungseigentümergemeinschaft. Vortrag von Josef Schraufstetter

Finanzierungsmöglichkeiten der Wohnungseigentümergemeinschaft Vortrag von Josef Schraufstetter Gegründet 1908 Seit Gründung spezialisiert auf Immobilienwirtschaft Eingetragene Genossenschaftsbank im Finanz-

Finanzierungsmöglichkeiten der Wohnungseigentümergemeinschaft Vortrag von Josef Schraufstetter Gegründet 1908 Seit Gründung spezialisiert auf Immobilienwirtschaft Eingetragene Genossenschaftsbank im Finanz-

Ratgeber Immobilienfinanzierung. Entdecken Sie, wie einfach es ist in Spanien zu lebenmit den Vorteilen der. Deutschen Bank

Ratgeber Immobilienfinanzierung DB Entdecken Sie, wie einfach es ist in Spanien zu lebenmit den Vorteilen der Deutschen Bank INHALT Einleitung 3 Was ist ein Hypothekendarlehen der Deutschen Bank 4 Prozess

Ratgeber Immobilienfinanzierung DB Entdecken Sie, wie einfach es ist in Spanien zu lebenmit den Vorteilen der Deutschen Bank INHALT Einleitung 3 Was ist ein Hypothekendarlehen der Deutschen Bank 4 Prozess

Finanzierungen für Wohnungseigentümergemeinschaften. Andre Eckardt, Teamleiter Wohnen Verwalter

Finanzierungen für Wohnungseigentümergemeinschaften Andre Eckardt, Teamleiter Wohnen Verwalter Deutsche Kreditbank AG 2 I Finanzierungen für Wohnungseigentümergemeinschaften I 15. Mai 2014 Deutsche Kreditbank

Finanzierungen für Wohnungseigentümergemeinschaften Andre Eckardt, Teamleiter Wohnen Verwalter Deutsche Kreditbank AG 2 I Finanzierungen für Wohnungseigentümergemeinschaften I 15. Mai 2014 Deutsche Kreditbank

Anweisung. Anweisungsempfänger. Anweisender. Angewiesener. Empfangsermächtigung. Leistungsermächtigung. Annahmeermächtigung

Anweisung Anweisender Anweisungsempfänger Leistungsermächtigung Empfangsermächtigung Annahmeermächtigung Angewiesener Typenbestimmung der Anweisung Anweisung Ermächtigung an Angewiesenen Zur Leistung von

Anweisung Anweisender Anweisungsempfänger Leistungsermächtigung Empfangsermächtigung Annahmeermächtigung Angewiesener Typenbestimmung der Anweisung Anweisung Ermächtigung an Angewiesenen Zur Leistung von

Finanzmathematik. Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.

Finanzmathematik Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de Das Tilgungsrechnen Für Kredite gibt es drei unterschiedliche

Finanzmathematik Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de Das Tilgungsrechnen Für Kredite gibt es drei unterschiedliche

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Finanzierungsangebotefürdie. Gemeinschaft der Wohnungseigentümer

Die Bank, die Ihre Sprache spricht. Die Bank, die Ihre Sprache spricht. Finanzierungsangebotefürdie Gemeinschaft der Wohnungseigentümer Deutscher Immobilientag, 6. Juni 2013 Yvonne Hube, Deutsche Kreditbank

Die Bank, die Ihre Sprache spricht. Die Bank, die Ihre Sprache spricht. Finanzierungsangebotefürdie Gemeinschaft der Wohnungseigentümer Deutscher Immobilientag, 6. Juni 2013 Yvonne Hube, Deutsche Kreditbank

Der SÜDWESTBANK-Privatkredit. Für kleine und große Wünsche.

Privatkredit Der SÜDWESTBANK-Privatkredit. Für kleine und große Wünsche. Träume erfüllen. Flexible Laufzeiten, attraktive Konditionen und eine schnelle Auszahlung zur freien Verwendung: Mit unserem Privatkredit

Privatkredit Der SÜDWESTBANK-Privatkredit. Für kleine und große Wünsche. Träume erfüllen. Flexible Laufzeiten, attraktive Konditionen und eine schnelle Auszahlung zur freien Verwendung: Mit unserem Privatkredit

b) Wie hoch ist der Betrag nach Abschluss eines Studiums von sechs Jahren?

Wie hoch ist der Betrag nach Abschluss eines Studiums von sechs Jahren?") Fachhochschule Köln Fakultät für Wirtschaftswissenschaften Prof. Dr. Arrenberg Raum 221, Tel. 39 14 jutta.arrenberg@fh-koeln.de Übungen zur Mathematik für Prüfungskandidaten und Prüfungskandidatinnen Unterjährliche

Fachhochschule Köln Fakultät für Wirtschaftswissenschaften Prof. Dr. Arrenberg Raum 221, Tel. 39 14 jutta.arrenberg@fh-koeln.de Übungen zur Mathematik für Prüfungskandidaten und Prüfungskandidatinnen Unterjährliche

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 239 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Durch die wird ein Zahlungsstrom beschrieben, der zur Rückführung eines geliehenen Geldbetrags dient. Der zu zahlende

SS 2014 Torsten Schreiber 239 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Durch die wird ein Zahlungsstrom beschrieben, der zur Rückführung eines geliehenen Geldbetrags dient. Der zu zahlende

- 1 - Zwischen Ihnen und uns ist am... der Bilanzgruppenverantwortlichen ( BGV )-Vertrag abgeschlossen worden.

-Vertrag abgeschlossen worden.") - 1 - AGCS Gas Clearing and Settlement AG Alserbachstrasse 14-16 A-1090 Wien Verpfändung von Wertpapieren Sehr geehrte Damen und Herren, Zwischen Ihnen und uns ist am... der Bilanzgruppenverantwortlichen

- 1 - AGCS Gas Clearing and Settlement AG Alserbachstrasse 14-16 A-1090 Wien Verpfändung von Wertpapieren Sehr geehrte Damen und Herren, Zwischen Ihnen und uns ist am... der Bilanzgruppenverantwortlichen

Der Bankkredit als klassische Finanzierungsform

Der Bankkredit als klassische Finanzierungsform Leiterin, Steiermärkische Bank und Sparkassen AG Sparkassenplatz 4, 8010 Graz Tel.: 050 100 36382 mail: dagmar.eigner-stengg@steiermaerkische.at web: www.gruender.at,

Der Bankkredit als klassische Finanzierungsform Leiterin, Steiermärkische Bank und Sparkassen AG Sparkassenplatz 4, 8010 Graz Tel.: 050 100 36382 mail: dagmar.eigner-stengg@steiermaerkische.at web: www.gruender.at,

1. Wie Banken über Kredite entscheiden was Sie über Bankinterna wissen sollten. 1.2 Welche Kreditrisikostrategie fährt Ihre Bank?

Seite I von VI Zur Arbeit mit diesem Praxis-Leitfaden 1. Wie Banken über Kredite entscheiden was Sie über Bankinterna wissen sollten 1.1. Was Ihre Bank alles über Sie weiß 1.2 Welche Kreditrisikostrategie

Seite I von VI Zur Arbeit mit diesem Praxis-Leitfaden 1. Wie Banken über Kredite entscheiden was Sie über Bankinterna wissen sollten 1.1. Was Ihre Bank alles über Sie weiß 1.2 Welche Kreditrisikostrategie

Vermeidung von Vorfälligkeitsentschädigung. Widerruf von Verbraucher-Realkrediten

Vermeidung von Vorfälligkeitsentschädigung Widerruf von Verbraucher-Realkrediten Zinsniveau Problem Darlehensnehmer an teure Darlehen gebunden entweder Kündigung gar nicht möglich oder Ausstieg durch Vorfälligkeitsentschädigung

Vermeidung von Vorfälligkeitsentschädigung Widerruf von Verbraucher-Realkrediten Zinsniveau Problem Darlehensnehmer an teure Darlehen gebunden entweder Kündigung gar nicht möglich oder Ausstieg durch Vorfälligkeitsentschädigung

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!

Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!") Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Muster eines Sponsoringvertrages für die Stadt Köln

Muster eines Sponsoringvertrages für die Stadt Köln Zwischen der Stadt Köln - Der Oberbürgermeister - [Dienststelle] im Folgenden Sponsoringnehmer und der... im Folgenden Sponsor genannt wird folgende

Muster eines Sponsoringvertrages für die Stadt Köln Zwischen der Stadt Köln - Der Oberbürgermeister - [Dienststelle] im Folgenden Sponsoringnehmer und der... im Folgenden Sponsor genannt wird folgende

Weitere Verbindlichkeiten

Vermögensübersicht Kunde (Name, Vorname) per Vermögen Verbindlichkeiten in Tausend (T ) ohne Kommastellen in Tausend (T ) ohne Kommastellen aktueller Stand aktueller Stand Immobilien eigen Immobilienverbindlichkeiten

Vermögensübersicht Kunde (Name, Vorname) per Vermögen Verbindlichkeiten in Tausend (T ) ohne Kommastellen in Tausend (T ) ohne Kommastellen aktueller Stand aktueller Stand Immobilien eigen Immobilienverbindlichkeiten