STEUERN RAIFFEISEN WISSENSVERMITTLUNG ZUM BANKING

|

|

|

- Michael Albrecht

- vor 6 Jahren

- Abrufe

Transkript

1 STEUERN RAIFFEISEN WISSENSVERMITTLUNG ZUM BANKING Stand 2017

2 STAATLICHE EIN- NAHMEQUELLEN Direkte und indirekte Steuern Gebühren Verschuldung 2

3 DIREKTE STEUERN Die direkten Steuern werden aufgrund von persönlichen Merkmalen der Steuerzahler wie Einkommen, Vermögen, Familienstatus und Anzahl Kinder erhoben. Deshalb sind diese Steuern je nach persönlicher Lage unterschiedlich hoch. Steuern müssen unabhängig davon, ob eine Staatsleistung bezogen wird, bezahlt werden. Die Person, die die direkte Steuer trägt, schuldet sie und muss sie auch abliefern. 3

4 INDIREKTE STEUERN Bei den indirekten Steuern spielen die persönlichen Merkmale keine Rolle. Sie werden z. B. als Mehrwertsteuer für Käufe von Gütern und Dienstleistungen oder als Zoll beim Import von Waren erhoben. Bei der indirekten Steuer bezahlt eine Person (Steuerschuldner) die Steuer und eine andere liefert sie ab (Steuerträger). 4

5 GEBÜHREN Gebühren sind zu bezahlen für konkrete Leistungen des Staates. Dazu gehören z. B. das Ausstellen von Ausweisen (Führerausweis, Pässe usw.) oder die Kehrichtentsorgung. Die Gebühren sind nur geschuldet, wenn die Leistung bezogen wird. Sie decken teilweise oder vollständig die vom Staat mit der Leistungserstellung entstandenen Kosten. 5

6 VERSCHULDUNG Wenn die Steuern und die Gebühren zur Finanzierung der Staatsausgaben nicht ausreichen, kann sich der Staat verschulden, indem er Kredite am Kapitalmarkt aufnimmt. Damit kann er wie ein privates Unternehmen seine Investitionen oder wie ein Privathaushalt seine laufenden Ausgaben mit Konsumkrediten finanzieren. Die Verschuldung hat in den letzten Jahren weltweit stark an Bedeutung zugenommen. 6

7 LÖSUNG AUFGABE 2.1 a) Steuern sind «veranlassungslos» zu zahlen, d. h. sie müssen unabhängig davon, ob eine Staatsleistung bezogen wird, bezahlt werden (Beispiele: Hundesteuer, Motorfahrzeugsteuer, Einkommenssteuer). Gebühren sind für eine konkrete Leistung des Staats zu bezahlen (Beispiele: Abfallentsorgungsgebühr, Pass/ID- Erneuerung, Radio- und Fernsehgebühr). 7

8 LÖSUNG AUFGABE 2.1 b) Direkte Steuern werden aufgrund persönlicher Merkmale erhoben. Steuerschuldner und Steuerträger sind eins (Beispiele: Einkommens- und Vermögenssteuer, Gewinn- und Kapitelsteuer). Bei indirekten Steuern spielen diese Merkmale keine Rolle. Steuerschuldner und Steuerträger sind verschieden (Beispiele: Mehrwertsteuer, Zoll). 8

9 STEUERARTEN 9

10 LÖSUNG AUFGABE 2.2 a 10

11 LÖSUNG AUFGABE 2.2 b Um das Einkommen nicht stärker zu belasten und damit den Leistungswillen zu schwächen. Ausserdem fördert die MwSt. den Konsumverzicht und damit das Sparen. Zudem bezahlen die Reichen mehr Mehrwertsteuer, weil sie mehr konsumieren (vor allem, wenn die Sätze abgestuft sind, z.b. tief für Güter des täglichen Bedarfs und hoch für Luxusartikel). 11

12 STEUERZWECK Der Hauptzweck der Steuererhebung besteht darin, dem Staat genügend Mittel in die Hand zu geben, um die Staatsaufgaben zu finanzieren. Damit steht der Fiskalzweck im Vordergrund. Daneben gibt es aber auch Steuern mit Lenkungszweck. Hier wird nicht erwünschtes Verhalten entmutigt, bzw. erwünschtes Verhalten gefördert. Steuern können auch dazu genutzt werden, eine andere Verteilung des Einkommens und Vermögens zu erreichen. Damit wird der Umverteilungszweck betont. 12 Stand 2015

13 STEUERSATZ Die Höhe der direkten Steuer ist abhängig von:» Wohnort Die Steuerlast wird zum einen vom Steuersatz (festgelegt durch den Kanton) und zum anderen vom Steuerfuss (festgelegt durch die Gemeinde) beeinflusst.» Zivilstand Für Ehepaare gelten tiefere Steuersätze als für Alleinstehende.» Einkommenshöhe Je mehr das Einkommen ansteigt, desto höher wird der Steuersatz. Das Einkommen wird somit überproportional besteuert (Steuerprogression). 13

14 STEUER- PROGRESSION 14

15 LÖSUNG AUFGABE 2.3 Bei CHF Bruttoeinkommen beträgt die Bundessteuer für Alleinstehende ohne Kinder CHF Bei CHF beträgt sie nicht etwa das doppelte, sondern CHF (Die Zwischenwerte zeigen eine progressive Kurve.) 15

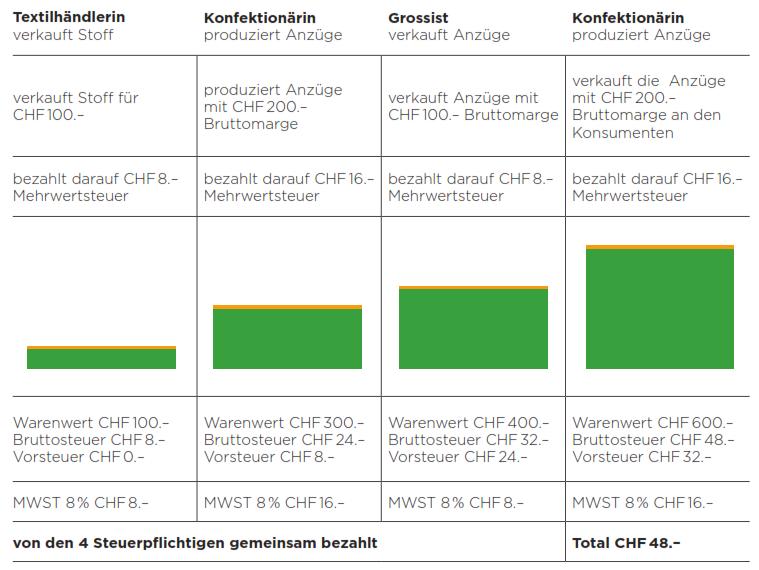

16 MEHRWERTSTEUER 16

17 LÖSUNG AUFGABE 2.4 Nahrungsmittel, Nahrungsmittelproduktion (Ermöglichung der Grundversorgung auch für Einkommensschwache), Medikamente (Ermöglichung der Grundversorgung auch für Einkommensschwache), politische Meinungsbildung und Kultur (Zugang auch für Einkommensschwache, Unterstützung der Kulturschaffenden), Beherbergung (Konkurrenzfähigkeit mit Ausland). 17

18 STEUERBARES EINKOMMEN 18

19 VERRECHNUNGS- STEUER 19

20 LÖSUNG AUFGABE 2.5 Bank zieht vom Zins 35 % Verrechnungssteuer ab und überweist den Betrag anonym an Bundeskasse; gibt der Steuerzahler Vermögen und Zinsen an wird ihm der Betrag zurückerstattet, sonst nicht. 20

21 LÖSUNG AUFGABE 2.6 a Pflichten» Angaben und Unterlagen müssen wahr und vollständig sein» Arbeitnehmer/innen haben ihrer Steuererklärung einen vom Arbeitgeber unterzeichneten Lohnausweis beizulegen» die Steuererklärung ist von den Steuerpflichtigen persönlich zu unterzeichnen» Auskunftspflicht bei Fragen der Steuerbehörde» Frist für das Ausfüllen in der Regel 30 Tage» Zahlungspflicht 21

22 LÖSUNG AUFGABE 2.6 a Recht auf eine Begründung der Abweichungen von der eingereichten Steuererklärung» schriftliche Einsprache (in der Regel innert 30 Tagen)» Rekurs bzw. Beschwerde bei Kantonssteuern, Beschwerde bei Bundessteuern» Verwaltungsgerichtsbeschwerde» staatsrechtlichen Beschwerde bei Verletzung des Doppelbesteuerungsverbots oder bei Verstoss gegen die Rechtsgleichheit» Verlangen einer Revision bei Verletzung von Verfahrensvorschriften oder beim Auftauchen neuer Beweismittel nach Abschluss des Verfahrens 22

23 LÖSUNG AUFGABE 2.6 b Ratschläge» Doppel verwenden» Hilfsformulare zuerst: Wertschriftenverzeichnis, Schuldenverzeichnisse, Berufskosten (allenfalls Belege, Wegleitung beachten)» Sozialabzüge nicht vergessen» Unterschrift» Frist einhalten 23

24 GELERNTES DANK DIESEM LERNBEREICH KÖNNEN WIR:» den Verwendungszweck von Steuern verstehen» zwischen direkten, indirekten Steuern sowie Gebühren unterscheiden» unsere wichtigsten Steuern auf Bundes-, Kantons- bzw. Gemeindeebene aufzählen» den Grund für unterschiedliche Steuersätze nennen» die Steuerprogression erklären und beurteilen» das System der MwSt und der VRSt schildern» eine Steuererklärung selbständig ausfüllen» mit Hilfe von Steuerrechnern Steuerhöhe und Steuereinsparungen bestimmen 24

STEUERN THEORIE RAIFFEISEN WISSENSVERMITTLUNG ZUM BANKING

STEUERN 1 THEORIE RAIFFEISEN WISSENSVERMITTLUNG ZUM BANKING VON RAIFFEISEN STEUERN (STAND 2015) STEUERN 1.1 1.2 1.3 1.4 1.5 1.5 1.6 1.7 1.8 1.9 1.10 1.11 1.12 FINANZIERUNG VON STAATSAUFGABEN DIREKTE STEUERN

STEUERN 1 THEORIE RAIFFEISEN WISSENSVERMITTLUNG ZUM BANKING VON RAIFFEISEN STEUERN (STAND 2015) STEUERN 1.1 1.2 1.3 1.4 1.5 1.5 1.6 1.7 1.8 1.9 1.10 1.11 1.12 FINANZIERUNG VON STAATSAUFGABEN DIREKTE STEUERN

Welche der folgenden Erklärungen trifft auf die Steuerhoheit zu? Kreuzen Sie die zutreffende Aussage an.

Dienststelle Berufs- und Weiterbildung ABU SCHLUSSPRÜFUNG TEIL 1 (LÖSUNGEN) Aufgaben zum Thema 08 Steuern und Gerechtigkeit Aufgaben zu Ziel G01: Der Staat nimmt wesentliche Aufgaben für die Gesellschaft

Dienststelle Berufs- und Weiterbildung ABU SCHLUSSPRÜFUNG TEIL 1 (LÖSUNGEN) Aufgaben zum Thema 08 Steuern und Gerechtigkeit Aufgaben zu Ziel G01: Der Staat nimmt wesentliche Aufgaben für die Gesellschaft

e) Die Steuererklärung von einer Drittperson ausfüllen zu lassen.

Die Steuererklärung von einer Drittperson ausfüllen zu lassen.") Dienststelle Berufs- und Weiterbildung ABU SCHLUSSPRÜFUNG TEIL 1 Aufgaben zum Thema 08 Steuern und Gerechtigkeit Aufgaben zu Ziel G01: Der Staat nimmt wesentliche Aufgaben für die Gesellschaft und somit

Dienststelle Berufs- und Weiterbildung ABU SCHLUSSPRÜFUNG TEIL 1 Aufgaben zum Thema 08 Steuern und Gerechtigkeit Aufgaben zu Ziel G01: Der Staat nimmt wesentliche Aufgaben für die Gesellschaft und somit

Das schweizerische Steuersystem. Eine praxisorientierte Einführung mit zahlreichen Beispielen

. compendio * i i 11 " r Recht und Steuern Das schweizerische Steuersystem Eine praxisorientierte Einführung mit zahlreichen Beispielen Daniela C. Fischer, Beat Walker und Ciarisse Pifko Inhaltsverzeichnis

. compendio * i i 11 " r Recht und Steuern Das schweizerische Steuersystem Eine praxisorientierte Einführung mit zahlreichen Beispielen Daniela C. Fischer, Beat Walker und Ciarisse Pifko Inhaltsverzeichnis

Starke Wirtschaft und Wohlstand als Basis für die Armutsbekämpfung

Starke Wirtschaft und Wohlstand als Basis für die Armutsbekämpfung Prof. Dr. Christoph Lengwiler Institut für Finanzdienstleistungen Zug IFZ christoph.lengwiler@hslu.ch /+41 41 757 67 51 Wirtschaftswachstum

Starke Wirtschaft und Wohlstand als Basis für die Armutsbekämpfung Prof. Dr. Christoph Lengwiler Institut für Finanzdienstleistungen Zug IFZ christoph.lengwiler@hslu.ch /+41 41 757 67 51 Wirtschaftswachstum

Steuern für Künstler. Dr. iur.. Bernhard Madörin artax Fide Consult AG

Steuern für Künstler Dr. iur.. Bernhard Madörin artax Fide Consult AG Inhalte 1. Teil Grundzüge des Steuerrechts 2.Teil Steuergesetzrevision BS natürliche Personen 2 1.Teil Grundzüge des Steuerrechts 3

Steuern für Künstler Dr. iur.. Bernhard Madörin artax Fide Consult AG Inhalte 1. Teil Grundzüge des Steuerrechts 2.Teil Steuergesetzrevision BS natürliche Personen 2 1.Teil Grundzüge des Steuerrechts 3

Kanton St.Gallen Tarif 2010

Kanton St.Gallen Tarif 2010 Ist das steuerbare Einkommen höher als Fr. 500'000 für und alleinerziehende Personen, so beträgt die einfache Steuer für das ganze Einkommen 8.5 Prozent. (Für alleinstehende

Kanton St.Gallen Tarif 2010 Ist das steuerbare Einkommen höher als Fr. 500'000 für und alleinerziehende Personen, so beträgt die einfache Steuer für das ganze Einkommen 8.5 Prozent. (Für alleinstehende

Steuern. Mario Häfeli ABU-Unterrichtsmaterialien Vertiefung zum Lehrmittel «Gesellschaft» Lösungen. Leitidee. Ziele. Begriffe

Mario Häfeli ABU-Unterrichtsmaterialien Vertiefung zum Lehrmittel «Gesellschaft» Lösungen Steuern Leitidee Als Einwohnerinnen und Einwohner der Schweiz haben wir verfassungsmässige Rechte und Pflichten.

Mario Häfeli ABU-Unterrichtsmaterialien Vertiefung zum Lehrmittel «Gesellschaft» Lösungen Steuern Leitidee Als Einwohnerinnen und Einwohner der Schweiz haben wir verfassungsmässige Rechte und Pflichten.

2. Welche Werte muss ich für die Ferienwohnung im Ausland deklarieren?

Service cantonal des contributions SCC Kantonale Steuerverwaltung KSTV Rue Joseph-Piller 13, Postfach, 1701 Freiburg T +41 26 305 32 75, F +41 26 305 32 77 www.fr.ch/kstv Häufig gestellte Fragen (FAQ)

Service cantonal des contributions SCC Kantonale Steuerverwaltung KSTV Rue Joseph-Piller 13, Postfach, 1701 Freiburg T +41 26 305 32 75, F +41 26 305 32 77 www.fr.ch/kstv Häufig gestellte Fragen (FAQ)

Säule 3a. Gültig ab 1. Januar 2016 (2. Auflage)

") Säule 3a Gültig ab 1. Januar 2016 (2. Auflage) Ein gutes Vorsorgebetragen führt zu besseren Vorsorgebeträgen. Inhaltsverzeichnis Vorsorgefrei 03 Einzahlungen 04 Vorsorgekapital 05 Vorsorgefrei Am besten

Säule 3a Gültig ab 1. Januar 2016 (2. Auflage) Ein gutes Vorsorgebetragen führt zu besseren Vorsorgebeträgen. Inhaltsverzeichnis Vorsorgefrei 03 Einzahlungen 04 Vorsorgekapital 05 Vorsorgefrei Am besten

4 Leitprogramm Demokratie und Mitgestaltung KPR 3A

6. Steuern Damit der Staat funktionieren kann, braucht er Geld. Einen Grossteil davon erhält er durch die Steuern. Sie werden in den nächsten Lektionen mehr zu diesem Thema erfahren. Lernziele: Sie können

6. Steuern Damit der Staat funktionieren kann, braucht er Geld. Einen Grossteil davon erhält er durch die Steuern. Sie werden in den nächsten Lektionen mehr zu diesem Thema erfahren. Lernziele: Sie können

Ausführungsverordnung zum Bundesgesetz über die Verrechnungssteuer und der eidgenössischen Verordnung über die pauschale Steueranrechnung

- - Ausführungsverordnung zum Bundesgesetz über die Verrechnungssteuer und der eidgenössischen Verordnung über die pauschale Steueranrechnung vom 26. November 2003 Der Staatsrat des Kantons Wallis eingesehen

- - Ausführungsverordnung zum Bundesgesetz über die Verrechnungssteuer und der eidgenössischen Verordnung über die pauschale Steueranrechnung vom 26. November 2003 Der Staatsrat des Kantons Wallis eingesehen

der Einwohnergemeinde Münchenstein

Rechtssammlung Genehmigung Gemeindeversammlung vom 8. Dezember 04 Genehmigung Finanz- u. Kirchendirektion vom 7. Januar 05 in Kraft seit. Januar 05 I FKDE Stand. Januar 05 der Einwohnergemeinde Münchenstein

Rechtssammlung Genehmigung Gemeindeversammlung vom 8. Dezember 04 Genehmigung Finanz- u. Kirchendirektion vom 7. Januar 05 in Kraft seit. Januar 05 I FKDE Stand. Januar 05 der Einwohnergemeinde Münchenstein

Beilagen für Ihre Steuererklärung 2014 Kanton Aargau

Name: Vorname: Unter welcher Telefonnummer bin ich am besten erreichbar: Zu welcher Uhrzeit bin ich am besten erreichbar: Schweizerbürger ja nein Bewilligungen: Datum des Erhalts der Niederlassungsbewilligung

Name: Vorname: Unter welcher Telefonnummer bin ich am besten erreichbar: Zu welcher Uhrzeit bin ich am besten erreichbar: Schweizerbürger ja nein Bewilligungen: Datum des Erhalts der Niederlassungsbewilligung

A Allgemeine Angaben Steuererklärung November 2009

A Allgemeine Angaben Steuererklärung Wie fülle ich eine Steuererklärung aus? Abteilung Grundlagen / ESTV Bern, 2009 A Allgemeine Angaben - I - Steuererklärung INHALTSVERZEICHNIS Seite 1 WIE FÜLLE ICH EINE

A Allgemeine Angaben Steuererklärung Wie fülle ich eine Steuererklärung aus? Abteilung Grundlagen / ESTV Bern, 2009 A Allgemeine Angaben - I - Steuererklärung INHALTSVERZEICHNIS Seite 1 WIE FÜLLE ICH EINE

Säule 3a Gültig ab 1. Januar 2016

Säule 3a Gültig ab 1. Januar 2016 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Säule 3a Gültig ab 1. Januar 2016 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Steuern und Gerechtigkeit (1)

") Lösungen G01 Steuern und Gerechtigkeit (1) Dieses Dossier gehört: Lernziele gemäss kslp Luzern Gesellschaft Ich kann! Einnahmemöglichkeiten des Staates unterscheiden sowie! deren Verwendungszwecke erklären

Lösungen G01 Steuern und Gerechtigkeit (1) Dieses Dossier gehört: Lernziele gemäss kslp Luzern Gesellschaft Ich kann! Einnahmemöglichkeiten des Staates unterscheiden sowie! deren Verwendungszwecke erklären

Lernender.ch - Das Infoportal für Lernende

Das Steuerrecht Steuer Die Gemeinden, Kantone und der Bund benötigen zur Erfüllung ihrer vielfältigen Aufgaben Geld. Dieses Finanzbedürfnis wird durch die Steuer gedeckt. Der Steuerzahler hat grundsätzlich

Das Steuerrecht Steuer Die Gemeinden, Kantone und der Bund benötigen zur Erfüllung ihrer vielfältigen Aufgaben Geld. Dieses Finanzbedürfnis wird durch die Steuer gedeckt. Der Steuerzahler hat grundsätzlich

Ergänzungen zur Wegleitung

Ergänzungen zur Wegleitung der Steuererklärung für natürliche Personen unselbständig und selbständig Erwerbende sowie nicht Erwerbstätige 2017 Ergänzungen zur Wegleitung Sehr geehrte Dame, sehr geehrter

Ergänzungen zur Wegleitung der Steuererklärung für natürliche Personen unselbständig und selbständig Erwerbende sowie nicht Erwerbstätige 2017 Ergänzungen zur Wegleitung Sehr geehrte Dame, sehr geehrter

Einwohnergemeinde Zuchwil. Steuerreglement

Einwohnergemeinde Zuchwil Steuerreglement Beschluss der Gemeindeversammlung vom 0. Juli 0 Seite von 8 Die Einwohnergemeinde Zuchwil gestützt auf 57 des Gesetzes über die Staats- und Gemeindesteuern vom.

Einwohnergemeinde Zuchwil Steuerreglement Beschluss der Gemeindeversammlung vom 0. Juli 0 Seite von 8 Die Einwohnergemeinde Zuchwil gestützt auf 57 des Gesetzes über die Staats- und Gemeindesteuern vom.

Unterjährige Steuerpflicht. (Stand per 1. Januar 2013)

") Service cantonal des contributions SCC Kantonale Steuerverwaltung KSTV Rue Joseph-Piller 13, Postfach, 1701 Freiburg www.fr.ch/kstv Unterjährige Steuerpflicht (Stand per 1. Januar 2013) Einleitung Das

Service cantonal des contributions SCC Kantonale Steuerverwaltung KSTV Rue Joseph-Piller 13, Postfach, 1701 Freiburg www.fr.ch/kstv Unterjährige Steuerpflicht (Stand per 1. Januar 2013) Einleitung Das

Säule 3a Gültig ab 1. Januar 2015

Säule 3a Gültig ab 1. Januar 2015 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Säule 3a Gültig ab 1. Januar 2015 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Steuern. Mario Häfeli ABU-Unterrichtsmaterialien Vertiefung zum Lehrmittel «Gesellschaft» Leitidee. Ziele. Begriffe

Mario Häfeli ABU-Unterrichtsmaterialien Vertiefung zum Lehrmittel «Gesellschaft» Steuern Leitidee Als Einwohnerinnen und Einwohner der Schweiz haben wir verfassungsmässige Rechte und Pflichten. Steuern

Mario Häfeli ABU-Unterrichtsmaterialien Vertiefung zum Lehrmittel «Gesellschaft» Steuern Leitidee Als Einwohnerinnen und Einwohner der Schweiz haben wir verfassungsmässige Rechte und Pflichten. Steuern

Allgemeine Steuerlehre

Allgemeine Steuerlehre Übung I Wintersemester 2011/12 Melanie Steinhoff Institut für Finanzwissenschaft I Westfälische Wilhelms-Universität Münster (Institut für Finanzwissenschaft I) 1 / 14 Übersicht/Orga

Allgemeine Steuerlehre Übung I Wintersemester 2011/12 Melanie Steinhoff Institut für Finanzwissenschaft I Westfälische Wilhelms-Universität Münster (Institut für Finanzwissenschaft I) 1 / 14 Übersicht/Orga

Vom einfachen zum komplexen Wirtschaftskreislauf

1 Vom einfachen zum komplexen Wirtschaftskreislauf 2 Das Modell des Wirtschaftskreislaufs ist eine Vereinfachung des Wirtschaftslebens um gesamtwirtschaftliche Aussagen über das Wirtschaftsleben machen

1 Vom einfachen zum komplexen Wirtschaftskreislauf 2 Das Modell des Wirtschaftskreislaufs ist eine Vereinfachung des Wirtschaftslebens um gesamtwirtschaftliche Aussagen über das Wirtschaftsleben machen

Steuerreglement der Einwohnergemeinde Günsberg

Steuerreglement der Einwohnergemeinde Günsberg Die Gemeindeversammlung gestützt auf 257 des Gesetzes über die Staats- und Gemeindesteuern vom 1. Dezember 1985 b e s c h l i e s s t: I. Steuerhoheit 1 Die

Steuerreglement der Einwohnergemeinde Günsberg Die Gemeindeversammlung gestützt auf 257 des Gesetzes über die Staats- und Gemeindesteuern vom 1. Dezember 1985 b e s c h l i e s s t: I. Steuerhoheit 1 Die

1 von 6

Band / Register Bd. I Reg. 5.1 Ausgabedatum 30. Juni 2008 DEPARTEMENT FINANZEN UND RESSOURCEN Kantonales Steueramt Stand 31. Januar 2016 Gültig ab 2016 MERKBLATT Inhalt 1. Gegenstand... 2 2. Gesetzliche

Band / Register Bd. I Reg. 5.1 Ausgabedatum 30. Juni 2008 DEPARTEMENT FINANZEN UND RESSOURCEN Kantonales Steueramt Stand 31. Januar 2016 Gültig ab 2016 MERKBLATT Inhalt 1. Gegenstand... 2 2. Gesetzliche

Wertvolle Tipps zur Eigenheimfinanzierung. Stefan Reuteler Berater Privatkunden, Niederlassung St.Gallen

Wertvolle Tipps zur Eigenheimfinanzierung Stefan Reuteler Berater Privatkunden, Niederlassung St.Gallen Die Grundfragen / Ziele Wie finanzieren wir unser Eigenheim? Wie schützen wir unser Wohneigentum

Wertvolle Tipps zur Eigenheimfinanzierung Stefan Reuteler Berater Privatkunden, Niederlassung St.Gallen Die Grundfragen / Ziele Wie finanzieren wir unser Eigenheim? Wie schützen wir unser Wohneigentum

Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, welche im Bundesblatt veröffentlicht wird.

Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, welche im Bundesblatt veröffentlicht wird. [Signature] [QR Code] Bundesgesetz über die Verrechnungssteuer (Verrechnungssteuergesetz, VStG) Änderung

Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, welche im Bundesblatt veröffentlicht wird. [Signature] [QR Code] Bundesgesetz über die Verrechnungssteuer (Verrechnungssteuergesetz, VStG) Änderung

Steuerreglement. der. Einwohnergemeinde Rodersdorf

Steuerreglement C Steuerreglement der Einwohnergemeinde Rodersdorf 8. November 00 Steuerreglement C Die Gemeindeversammlung gestützt auf 57 des Gesetzes über die Staats- und Gemeindesteuern vom. December

Steuerreglement C Steuerreglement der Einwohnergemeinde Rodersdorf 8. November 00 Steuerreglement C Die Gemeindeversammlung gestützt auf 57 des Gesetzes über die Staats- und Gemeindesteuern vom. December

Herzlich willkommen. Branchenkunde ük 12/15 STEUERN (Teil I) Agenda. Wen haben Sie vor sich? 1. Vorstellungsrunde Präsenz

Agenda. Wen haben Sie vor sich? 1. Vorstellungsrunde Präsenz") Branchenkunde ük 12/15 STEUERN (Teil I) Herzlich willkommen 1 Agenda 1. Vorstellungsrunde Präsenz 2. ük2 Register 5 Steuern a. Grundlagen / Überblick / Filmsequenz b. direkte und indirekte Steuern c. Steuerarten

Branchenkunde ük 12/15 STEUERN (Teil I) Herzlich willkommen 1 Agenda 1. Vorstellungsrunde Präsenz 2. ük2 Register 5 Steuern a. Grundlagen / Überblick / Filmsequenz b. direkte und indirekte Steuern c. Steuerarten

Willkommen zur Branchenkunde ük3 14/17 Register 5 Einführung STEUERWESEN. Nico Rhyner - kantonaler Steuerkommissär JP

Willkommen zur Branchenkunde ük3 14/17 Register 5 Einführung STEUERWESEN Nico Rhyner - kantonaler Steuerkommissär JP Agenda 1. Vorstellung und Präsenz 2. Allgemeines 1. Gesetzliche Grundlagen 2. Steuern

Willkommen zur Branchenkunde ük3 14/17 Register 5 Einführung STEUERWESEN Nico Rhyner - kantonaler Steuerkommissär JP Agenda 1. Vorstellung und Präsenz 2. Allgemeines 1. Gesetzliche Grundlagen 2. Steuern

Die Steuerprogression in der Schweiz

Politik aktuell, veröffentlicht am 27.11.2006, aktualisiert am 14.04.2008 www.vimentis.ch Die Steuerprogression in der Schweiz In den vergangenen Jahren hat sich der Steuerwettbewerb durch verschiedene

Politik aktuell, veröffentlicht am 27.11.2006, aktualisiert am 14.04.2008 www.vimentis.ch Die Steuerprogression in der Schweiz In den vergangenen Jahren hat sich der Steuerwettbewerb durch verschiedene

gestützt auf 257 des Gesetzes über die Staats- und Gemeindesteuern vom 1. Dezember 1985

Die Gemeindeversammlung gestützt auf 57 des Gesetzes über die Staats- und Gemeindesteuern vom. Dezember 985 b e s c h l i e s s t: I. Steuerhoheit Die Einwohnergemeinde Oberdorf erhebt auf der Grundlage

Die Gemeindeversammlung gestützt auf 57 des Gesetzes über die Staats- und Gemeindesteuern vom. Dezember 985 b e s c h l i e s s t: I. Steuerhoheit Die Einwohnergemeinde Oberdorf erhebt auf der Grundlage

Willkommen zur Branchenkunde ük 15/18 Register 5 Einführung STEUERWESEN. Agenda. Nico Rhyner kantonaler Steuerkommissär JP

Willkommen zur Branchenkunde ük 15/18 Register 5 Einführung STEUERWESEN Nico Rhyner kantonaler Steuerkommissär JP Agenda 1. Vorstellung und Präsenz 2. Allgemeines 1. Gesetzliche Grundlagen 2. Steuern als

Willkommen zur Branchenkunde ük 15/18 Register 5 Einführung STEUERWESEN Nico Rhyner kantonaler Steuerkommissär JP Agenda 1. Vorstellung und Präsenz 2. Allgemeines 1. Gesetzliche Grundlagen 2. Steuern als

FRAGENLISTE - STEUERN

FRAGENLISTE - STEUERN 1. Erkläre die folgenden Begriffe a. Steuerschuldner oder Steuerzahler (4 Punkte) = Person oder Körperschaft die das Gesetz verpflichtet die Steuer an das Finanzamt abzuführen Beispiel

FRAGENLISTE - STEUERN 1. Erkläre die folgenden Begriffe a. Steuerschuldner oder Steuerzahler (4 Punkte) = Person oder Körperschaft die das Gesetz verpflichtet die Steuer an das Finanzamt abzuführen Beispiel

Flat Rate Tax Fallstudien von Peter Eisenhut

Hintergrund Wer füllt schon gerne Formulare aus? Bei den Steuererklärungsformularen tun sich die Leute besonders schwer. Sie sind kompliziert, sprachlich verkorkst und führen einem Jahr für Jahr die eigene

Hintergrund Wer füllt schon gerne Formulare aus? Bei den Steuererklärungsformularen tun sich die Leute besonders schwer. Sie sind kompliziert, sprachlich verkorkst und führen einem Jahr für Jahr die eigene

Aktuelles, Änderungen & Rechtsprechung

Steuerseminar 2010 Aktuelles, Änderungen & Rechtsprechung Dienststelle Steuern des Kantons Luzern Beat Elmiger 16. September 2010 Übersicht 2 Änderungen auf den 1. Januar 2011 - Bund (DBG) - Kanton LU

Steuerseminar 2010 Aktuelles, Änderungen & Rechtsprechung Dienststelle Steuern des Kantons Luzern Beat Elmiger 16. September 2010 Übersicht 2 Änderungen auf den 1. Januar 2011 - Bund (DBG) - Kanton LU

über die Fälligkeit und den Bezug der Steuerforderungen

6. Beschluss vom. Februar 00 über die Fälligkeit und den Bezug der Steuerforderungen Der Staatsrat des Kantons Freiburg gestützt auf die Artikel 0 ff. des Gesetzes vom 6. Juni 000 über die direkten Kantonssteuern

6. Beschluss vom. Februar 00 über die Fälligkeit und den Bezug der Steuerforderungen Der Staatsrat des Kantons Freiburg gestützt auf die Artikel 0 ff. des Gesetzes vom 6. Juni 000 über die direkten Kantonssteuern

Natürliche Personen ohne steuerrechtlichen Wohnsitz oder Aufenthalt im Kanton sind aufgrund wirtschaftlicher Zugehörigkeit steuerpflichtig, wenn sie:

Anhang GESETZ über die direkten Steuern im Kanton Uri (Änderung vom ) Das Volk des Kantons Uri beschliesst: I. Das Gesetz vom 6. September 00 über die direkten Steuern im Kanton Uri wird wie folgt geändert:

Anhang GESETZ über die direkten Steuern im Kanton Uri (Änderung vom ) Das Volk des Kantons Uri beschliesst: I. Das Gesetz vom 6. September 00 über die direkten Steuern im Kanton Uri wird wie folgt geändert:

Straflose Selbstanzeige. Praxisanwendung KSV. (Stand März 2015) Weisung KSV /

Weisung KSV /") Praxisanwendung KSV (Stand März 2015) 1 Seit 1. Januar 2010 sind alle natürlichen und juristischen Personen, welche eine erste Selbstanzeige einreichen, von jeder Busse befreit. Für die Kantons- und Gemeindesteuern

Praxisanwendung KSV (Stand März 2015) 1 Seit 1. Januar 2010 sind alle natürlichen und juristischen Personen, welche eine erste Selbstanzeige einreichen, von jeder Busse befreit. Für die Kantons- und Gemeindesteuern

Gemeinde Kienberg. Steuer-Reglement

Gemeinde Kienberg Steuer-Reglement 0 Gemeinde Kienberg Steuerreglement Die Gemeindeversammlung der Einheitsgemeinde Kienberg, gestützt auf 57 des Gesetzes über die Staats- und Gemeindesteuern vom. Dezember

Gemeinde Kienberg Steuer-Reglement 0 Gemeinde Kienberg Steuerreglement Die Gemeindeversammlung der Einheitsgemeinde Kienberg, gestützt auf 57 des Gesetzes über die Staats- und Gemeindesteuern vom. Dezember

EINWOHNERGEMEINDE 4556 AESCHI SO

EINWOHNERGEMEINDE 4556 AESCHI SO STEUERREGLEMENT Die Gemeindeversammlung - gestützt auf 57 des Gesetzes über die Staats- und Gemeindesteuern vom. Dezember 985 - beschliesst: I. Steuerhoheit Die Einwohnergemeinde

EINWOHNERGEMEINDE 4556 AESCHI SO STEUERREGLEMENT Die Gemeindeversammlung - gestützt auf 57 des Gesetzes über die Staats- und Gemeindesteuern vom. Dezember 985 - beschliesst: I. Steuerhoheit Die Einwohnergemeinde

Sparen 3. Gemeinsam schon heute an morgen denken.

Sparen 3 Gemeinsam schon heute an morgen denken. Wählen Sie Ihren individuellen Weg zum Sparziel Sparen 3 mit der Zuger Kantonalbank ist die individuelle Sparmöglichkeit, die nicht nur eine wichtige Ergänzung

Sparen 3 Gemeinsam schon heute an morgen denken. Wählen Sie Ihren individuellen Weg zum Sparziel Sparen 3 mit der Zuger Kantonalbank ist die individuelle Sparmöglichkeit, die nicht nur eine wichtige Ergänzung

Sparen 3. Wir begleiten Sie beim sicheren und flexiblen Vorsorgesparen.

Sparen 3 Wir begleiten Sie beim sicheren und flexiblen Vorsorgesparen. Wählen Sie Ihren individuellen Weg zum Sparziel. Sparen 3 mit der Zuger Kantonalbank ist die individuelle Sparmöglichkeit, die nicht

Sparen 3 Wir begleiten Sie beim sicheren und flexiblen Vorsorgesparen. Wählen Sie Ihren individuellen Weg zum Sparziel. Sparen 3 mit der Zuger Kantonalbank ist die individuelle Sparmöglichkeit, die nicht

Gesuch um Ausbildungsbeiträge

1 Gesuch um Ausbildungsbeiträge 1. Person, für die Ausbildungbeiträge: Name:... Strasse:... Mail:... Zivlistand:... Vorname:... PLZ/Ort:... Telefon:... Geschlecht:... Geburtsdatum:... Ehepartner Name,

1 Gesuch um Ausbildungsbeiträge 1. Person, für die Ausbildungbeiträge: Name:... Strasse:... Mail:... Zivlistand:... Vorname:... PLZ/Ort:... Telefon:... Geschlecht:... Geburtsdatum:... Ehepartner Name,

Spezielle Themen: Staatsfinanzen. Lösung zu Aufgabensammlung. Staatsfinanzen: Aufgabensammlung I

Thema Dokumentart Spezielle Themen: Staatsfinanzen Lösung zu Aufgabensammlung Lösung Staatsfinanzen: Aufgabensammlung I Aufgabe 1 Die finanzpolitische Willensbildung wird von verschiedenen Kräften, mit

Thema Dokumentart Spezielle Themen: Staatsfinanzen Lösung zu Aufgabensammlung Lösung Staatsfinanzen: Aufgabensammlung I Aufgabe 1 Die finanzpolitische Willensbildung wird von verschiedenen Kräften, mit

Gesuch um unentgeltliche Rechtspflege nach Art. 119 ZPO

Gesuch um unentgeltliche Rechtspflege nach Art. 119 ZPO im Verfahren vor Verfahren Nr. Name: Vorname: Strasse: Postfach: PLZ; Ort: Geburtsdatum: Nationalität: Beruf: Telefon: Mobiltelefon: E-Mail-Adresse:

Gesuch um unentgeltliche Rechtspflege nach Art. 119 ZPO im Verfahren vor Verfahren Nr. Name: Vorname: Strasse: Postfach: PLZ; Ort: Geburtsdatum: Nationalität: Beruf: Telefon: Mobiltelefon: E-Mail-Adresse:

GEMEINDE ERLINSBACH SO. Steuerreglement

GEMEINDE ERLINSBACH SO Steuerreglement Steuerreglement der Gemeinde Erlinsbach SO Die Gemeindeversammlung gestützt auf 57 des Gesetzes über die Staats- und Gemeindesteuern vom. Dezember 985 b e s c h l

GEMEINDE ERLINSBACH SO Steuerreglement Steuerreglement der Gemeinde Erlinsbach SO Die Gemeindeversammlung gestützt auf 57 des Gesetzes über die Staats- und Gemeindesteuern vom. Dezember 985 b e s c h l

BANKKONTO RAIFFEISEN WISSENSVERMITTLUNG ZUM BANKING

RAIFFEISEN WISSENSVERMITTLUNG ZUM BANKING Stand 2015 DAS KONTO Das Konto (von lat. computus, «Berechnung»; über ital. conto, «Rechnung») ist das zentrale Element in der Buchhaltung sowie im Zahlungsverkehr.

RAIFFEISEN WISSENSVERMITTLUNG ZUM BANKING Stand 2015 DAS KONTO Das Konto (von lat. computus, «Berechnung»; über ital. conto, «Rechnung») ist das zentrale Element in der Buchhaltung sowie im Zahlungsverkehr.

B-Profil (3. Semester) Unterrichtsbereich Wirtschaft und Gesellschaft

Unterrichtsbereich Wirtschaft und Gesellschaft") B-Profil (3. Semester) Unterrichtsbereich Wirtschaft und Gesellschaft Lehrmittel W&G anwenden und verstehen B-Profil Semester Lehrmittel Richtziele Leistungsziele Nettolektionen 3 FWZ Kapitel 5 1.5.1.

B-Profil (3. Semester) Unterrichtsbereich Wirtschaft und Gesellschaft Lehrmittel W&G anwenden und verstehen B-Profil Semester Lehrmittel Richtziele Leistungsziele Nettolektionen 3 FWZ Kapitel 5 1.5.1.

Gesuch um unentgeltliche Rechtspflege 1 nach Art. 119 ZPO

Adresse der Schlichtungsbehörde bzw. des Gerichts: Gesuch um unentgeltliche Rechtspflege 1 nach Art. 119 ZPO Gesuchstellende Partei Name: Vorname: Strasse: PLZ; Ort: Geburtsdatum: Heimatort; Nationalität:

Adresse der Schlichtungsbehörde bzw. des Gerichts: Gesuch um unentgeltliche Rechtspflege 1 nach Art. 119 ZPO Gesuchstellende Partei Name: Vorname: Strasse: PLZ; Ort: Geburtsdatum: Heimatort; Nationalität:

Vereinbarung zwischen der Schweiz und Österreich über die Durchführung der Entlastung bei Dividenden, Zinsen und Lizenzgebühren

Originaltext Vereinbarung zwischen der Schweiz und Österreich über die Durchführung der Entlastung bei Dividenden, Zinsen und Lizenzgebühren 0.672.916.311 Abgeschlossen am 5./6. Dezember 1974 In Kraft

Originaltext Vereinbarung zwischen der Schweiz und Österreich über die Durchführung der Entlastung bei Dividenden, Zinsen und Lizenzgebühren 0.672.916.311 Abgeschlossen am 5./6. Dezember 1974 In Kraft

Gesuch um Ermässigung der Einschreibegebühr aus sozialen Gründen für das akademische Jahr

Gesuch um Ermässigung der Einschreibegebühr aus sozialen Gründen für das akademische Jahr 2017-2018 (Herbstsemester 2017 und Frühjahrssemester 2018) Gemäss Reglement vom 20. Januar 2009, die Ermässigung

Gesuch um Ermässigung der Einschreibegebühr aus sozialen Gründen für das akademische Jahr 2017-2018 (Herbstsemester 2017 und Frühjahrssemester 2018) Gemäss Reglement vom 20. Januar 2009, die Ermässigung

Als Bürgerinnen und Bürger der Schweiz haben wir verfassungsmässige Rechte und

Steuern Leitidee Als Bürgerinnen und Bürger der Schweiz haben wir verfassungsmässige Rechte und Pflichten. Steuern zu bezahlen ist eine unserer Bürgerpflichten. Mit den nachstehenden Aufgabenstellungen

Steuern Leitidee Als Bürgerinnen und Bürger der Schweiz haben wir verfassungsmässige Rechte und Pflichten. Steuern zu bezahlen ist eine unserer Bürgerpflichten. Mit den nachstehenden Aufgabenstellungen

1 von 6

Band / Register Bd. I Reg. 5.1 Ausgabedatum 30. Juni 2008 DEPARTEMENT FINANZEN UND RESSOURCEN Kantonales Steueramt Stand 31. Januar 2016 Gültig ab 2016 MERKBLATT Inhalt 1. Gegenstand... 2 2. Gesetzliche

Band / Register Bd. I Reg. 5.1 Ausgabedatum 30. Juni 2008 DEPARTEMENT FINANZEN UND RESSOURCEN Kantonales Steueramt Stand 31. Januar 2016 Gültig ab 2016 MERKBLATT Inhalt 1. Gegenstand... 2 2. Gesetzliche

Willkommen zur Branchenkunde ük3 14/17 Register 5 Einführung STEUERWESEN. Nico Rhyner - kantonaler Steuerkommissär JP

Willkommen zur Branchenkunde ük3 14/17 Register 5 Einführung STEUERWESEN Nico Rhyner - kantonaler Steuerkommissär JP Agenda 1. Kurze Vorstellungsrunde Präsenz 2. ük2 Register 5 Steuern a. Grundlagen /

Willkommen zur Branchenkunde ük3 14/17 Register 5 Einführung STEUERWESEN Nico Rhyner - kantonaler Steuerkommissär JP Agenda 1. Kurze Vorstellungsrunde Präsenz 2. ük2 Register 5 Steuern a. Grundlagen /

Das Steuererklärungsformular ist so ausgestaltet, dass die Veranlagungsbehörden. und der direkten Bundessteuer daraus entnehmen können.

Ausführungsbestimmungen über die Steuerveranlagung * vom 0. November 0 (Stand. Januar 04) 64.40 Der Regierungsrat des Kantons Obwalden, gestützt auf Artikel 65 Absatz des Steuergesetzes (StG) vom 30. Oktober

Ausführungsbestimmungen über die Steuerveranlagung * vom 0. November 0 (Stand. Januar 04) 64.40 Der Regierungsrat des Kantons Obwalden, gestützt auf Artikel 65 Absatz des Steuergesetzes (StG) vom 30. Oktober

Erscheinungsdatum: Mi. 10. Februar 2016

Erscheinungsdatum: Mi. 10. Februar 2016 Steuererklärungsverfahren im Jahre 2016 Alle Steuerpflichtigen werden zur Abgabe einer Steuererklärung 2015 für die Staats- und Gemeindesteuern und für die direkte

Erscheinungsdatum: Mi. 10. Februar 2016 Steuererklärungsverfahren im Jahre 2016 Alle Steuerpflichtigen werden zur Abgabe einer Steuererklärung 2015 für die Staats- und Gemeindesteuern und für die direkte

Grenzen des Umverteilungsstaats in der Schweiz. Dr. Pascal Gentinetta Progress Foundation, 24. April 2008 Zürich

Grenzen des Umverteilungsstaats in der Schweiz Dr. Pascal Gentinetta Progress Foundation, 24. April 2008 Zürich Struktur 1. Umverteilung: worum geht es? 2. Umverteilung und Gerechtigkeit 3. Ergebnisse

Grenzen des Umverteilungsstaats in der Schweiz Dr. Pascal Gentinetta Progress Foundation, 24. April 2008 Zürich Struktur 1. Umverteilung: worum geht es? 2. Umverteilung und Gerechtigkeit 3. Ergebnisse

Privatkredit. Neue Wege Kredite zu vermitteln

Privatkredit Neue Wege Kredite zu vermitteln Inhalt Worum geht es? Bedürfnisse und Verkaufsargumentation Antragsprozess Vermittlungs-Provision Nächste Schritte Worum geht es? Worum geht es? Bank Lizenzierter

Privatkredit Neue Wege Kredite zu vermitteln Inhalt Worum geht es? Bedürfnisse und Verkaufsargumentation Antragsprozess Vermittlungs-Provision Nächste Schritte Worum geht es? Worum geht es? Bank Lizenzierter

Steuer gemäss Ziff. 2.3 Bst. bb CHF (0.6 Promille von CHF 1' ) (Steuerbetrag für eine Einheit) effektiver Steuerbetrag CHF

(Steuerbetrag für eine Einheit) effektiver Steuerbetrag CHF") Volkswirtschaftsdepartement Amt für Wirtschaft Wirtschaftsförderung Bahnhofstrasse 15 Postfach 1187 CH-6431 Schwyz Telefon +41 41 819 16 34 Telefax +41 41 819 16 19 www.schwyz-wirtschaft.ch Grundzüge der

Volkswirtschaftsdepartement Amt für Wirtschaft Wirtschaftsförderung Bahnhofstrasse 15 Postfach 1187 CH-6431 Schwyz Telefon +41 41 819 16 34 Telefax +41 41 819 16 19 www.schwyz-wirtschaft.ch Grundzüge der

Steuererklärung ausfüllen leicht gemacht In vier Schritten zum Ziel

Steuererklärung ausfüllen leicht gemacht In vier Schritten zum Ziel des Kantons Bern BI VEGD3.0 (DT006) 506/0 So starten Sie TaxMe-Online Gehen Sie auf www.taxme.ch Öffnen Sie den Menüpunkt TaxMe-Online

Steuererklärung ausfüllen leicht gemacht In vier Schritten zum Ziel des Kantons Bern BI VEGD3.0 (DT006) 506/0 So starten Sie TaxMe-Online Gehen Sie auf www.taxme.ch Öffnen Sie den Menüpunkt TaxMe-Online

Finanzwissenschaft I

Finanzwissenschaft I Matthias Opnger Lehrstuhl für Finanzwissenschaft WS 12/13 Matthias Opnger Finanzwissenschaft I WS 12/13 1 / 24 Dr. Matthias Opnger Büro: C 504 Sprechzeit: nach Vereinbarung E-Mail:

Finanzwissenschaft I Matthias Opnger Lehrstuhl für Finanzwissenschaft WS 12/13 Matthias Opnger Finanzwissenschaft I WS 12/13 1 / 24 Dr. Matthias Opnger Büro: C 504 Sprechzeit: nach Vereinbarung E-Mail:

Kontrollfragen Steuern

Kontrollfragen Steuern 1. Was versteht man unter: a) Steuern b) Steuerhoheit c) Steuerobjekt d) Steuersubjekt Zwangsabgaben, die entrichtet werden müssen, ohne eine bestimmte Gegenleistung zu erhalten.

Kontrollfragen Steuern 1. Was versteht man unter: a) Steuern b) Steuerhoheit c) Steuerobjekt d) Steuersubjekt Zwangsabgaben, die entrichtet werden müssen, ohne eine bestimmte Gegenleistung zu erhalten.

Steuerreglement der Gemeinde Stüsslingen

Steuerreglement der Gemeinde Stüsslingen Inhalt Reglement Stand 01.01.08 Die Gemeindeversammlung der Gemeinde Stüsslingen Gestützt auf 257 des Gesetzes über die Staats- und Gemeindesteuern vom 1. Dezember

Steuerreglement der Gemeinde Stüsslingen Inhalt Reglement Stand 01.01.08 Die Gemeindeversammlung der Gemeinde Stüsslingen Gestützt auf 257 des Gesetzes über die Staats- und Gemeindesteuern vom 1. Dezember

ük Modul 6 / Steuern Dossier für Lernende Ausgabe 2011 Referent: Leo Zinsli Leiter Steueramt 7206 Igis

ük Modul 6 / Steuern Dossier für Lernende Ausgabe 2011 Referent: Leo Zinsli Leiter Steueramt 7206 Igis Staatenbund Schweiz VOR 1848 Bund: keine Steuern Kantone: Grenz-, Brücken- und andere Zölle Vermögenssteuern

ük Modul 6 / Steuern Dossier für Lernende Ausgabe 2011 Referent: Leo Zinsli Leiter Steueramt 7206 Igis Staatenbund Schweiz VOR 1848 Bund: keine Steuern Kantone: Grenz-, Brücken- und andere Zölle Vermögenssteuern

Bundesgesetz über die Revision der Quellenbesteuerung des Erwerbseinkommens

Bundesgesetz über die Revision der Quellenbesteuerung des Erwerbseinkommens Entwurf vom Die Bundesversammlung der Schweizerischen Eidgenossenschaft, nach Einsicht in die Botschaft des Bundesrates vom 28.

Bundesgesetz über die Revision der Quellenbesteuerung des Erwerbseinkommens Entwurf vom Die Bundesversammlung der Schweizerischen Eidgenossenschaft, nach Einsicht in die Botschaft des Bundesrates vom 28.

Kinder Vorname Geburtsdatum Schule/Lehrfirma Beginn/Ende Schule ...

AUFTRAG / CHECKLISTE STEUERERKLÄRUNG 2015 Personalien Ehemann Name... Vorname... Strasse... PLZ Ort... Geburtsdatum... Konfession... Zivilstand... Telefon... E-Mail... Personalien Ehefrau Name... Vorname...

AUFTRAG / CHECKLISTE STEUERERKLÄRUNG 2015 Personalien Ehemann Name... Vorname... Strasse... PLZ Ort... Geburtsdatum... Konfession... Zivilstand... Telefon... E-Mail... Personalien Ehefrau Name... Vorname...

Straflose Selbstanzeige. Praxisanwendung KSV. (Stand ) Weisung KSV /

Weisung KSV /") Praxisanwendung KSV (Stand 20.12.2016) 1 Seit 1. Januar 2010 sind alle natürlichen und juristischen Personen, welche eine erste Selbstanzeige einreichen, von jeder Busse befreit. Für die Kantons- und Gemeindesteuern

Praxisanwendung KSV (Stand 20.12.2016) 1 Seit 1. Januar 2010 sind alle natürlichen und juristischen Personen, welche eine erste Selbstanzeige einreichen, von jeder Busse befreit. Für die Kantons- und Gemeindesteuern

Steuern sind ein erlaubter Fall von Raub. Geld stinkt nicht.

2 Die Steuern 2.1 Die Einteilung der Steuern Steuern sind ein erlaubter Fall von Raub. Thomas von Aquin (1225 1274), italienischer Theologe und Philosoph, 1323 heilig gesprochen Geld stinkt nicht. Um die

2 Die Steuern 2.1 Die Einteilung der Steuern Steuern sind ein erlaubter Fall von Raub. Thomas von Aquin (1225 1274), italienischer Theologe und Philosoph, 1323 heilig gesprochen Geld stinkt nicht. Um die

Quellenbesteuerung von Künstlern

1 Quellenbesteuerung von Künstlern Erläuterung Inhaltsverzeichnis 2 Einleitung... 3 Steuerpflichtige Personen... 3 Steuerbare Leistungen... 4 Steuerberechnung... 5 Berechnung des Bruttoeinkommens... 6

1 Quellenbesteuerung von Künstlern Erläuterung Inhaltsverzeichnis 2 Einleitung... 3 Steuerpflichtige Personen... 3 Steuerbare Leistungen... 4 Steuerberechnung... 5 Berechnung des Bruttoeinkommens... 6

Steuerreglement der Einwohnergemeinde Zullwil

Steuerreglement der Einwohnergemeinde Zullwil Die Gemeindeversammlung gestützt auf 257 des Gesetzes über die Staats- und Gemeindesteuern vom 1. Dezember 1985 beschliesst: l.steuerhoheit 1 Die Einwohnergemeinde

Steuerreglement der Einwohnergemeinde Zullwil Die Gemeindeversammlung gestützt auf 257 des Gesetzes über die Staats- und Gemeindesteuern vom 1. Dezember 1985 beschliesst: l.steuerhoheit 1 Die Einwohnergemeinde

Vereinfachtes Abrechnungsverfahren für kleine Arbeitsentgelte (Schwarzarbeitsgesetz)

") STEUERAMT DES KANTONS AARGAU Bd. II Reg. 13.2 www.ag.ch/steuern Merkblatt Vereinfachtes Abrechnungsverfahren für kleine Arbeitsentgelte Ausgabedatum: 1. September 2010 Änderungen: 31. Januar 2011 Gültig

STEUERAMT DES KANTONS AARGAU Bd. II Reg. 13.2 www.ag.ch/steuern Merkblatt Vereinfachtes Abrechnungsverfahren für kleine Arbeitsentgelte Ausgabedatum: 1. September 2010 Änderungen: 31. Januar 2011 Gültig

Steuerbezug. Fälligkeit der Steuer auf Kapitalleistungen aus Vorsorge

Steuerbezug Fälligkeit der Steuer auf Kapitalleistungen aus Vorsorge Entscheid der Steuerrekurskommission des Kantons Basel-Stadt Nr. 149/2005 vom 18. Mai 2006 Für die Zahlung der Sondersteuer auf Kapitalleistungen

Steuerbezug Fälligkeit der Steuer auf Kapitalleistungen aus Vorsorge Entscheid der Steuerrekurskommission des Kantons Basel-Stadt Nr. 149/2005 vom 18. Mai 2006 Für die Zahlung der Sondersteuer auf Kapitalleistungen

Eidgenössische Volksinitiative. «Familien stärken! Steuerfreie Kinder- und Ausbildungszulagen» FAQ. Deine Stimme zählt!

Eidgenössische Volksinitiative «Familien stärken! Steuerfreie Kinder- und Ausbildungszulagen» FAQ Deine Stimme zählt! www.familieninitiativen.ch gestellte Fragen 1. Was will die Initiative «Familie stärken!

Eidgenössische Volksinitiative «Familien stärken! Steuerfreie Kinder- und Ausbildungszulagen» FAQ Deine Stimme zählt! www.familieninitiativen.ch gestellte Fragen 1. Was will die Initiative «Familie stärken!

Wie fülle ich eine Steuererklärung aus?

A Allgemeine Angaben Steuererklärung Wie fülle ich eine Steuererklärung aus? (Stand der Gesetzgebung: 1. Januar 2014) Abteilung Grundlagen / ESTV Bern, 2013 A Allgemeine Angaben -I- Steuererklärung INHALTSVERZEICHNIS

A Allgemeine Angaben Steuererklärung Wie fülle ich eine Steuererklärung aus? (Stand der Gesetzgebung: 1. Januar 2014) Abteilung Grundlagen / ESTV Bern, 2013 A Allgemeine Angaben -I- Steuererklärung INHALTSVERZEICHNIS

Kuriositäten zum Vorsorgebegriff im Steuerrecht

Kuriositäten zum Vorsorgebegriff im Steuerrecht Franziska Bur Bürgin Ludwig + Partner AG, Advokaten, Basel 31.10.2011 Informationsveranstaltung der UGZ 1 Steuern sparen mit dem BVG: Grundlagen Waadtländer

Kuriositäten zum Vorsorgebegriff im Steuerrecht Franziska Bur Bürgin Ludwig + Partner AG, Advokaten, Basel 31.10.2011 Informationsveranstaltung der UGZ 1 Steuern sparen mit dem BVG: Grundlagen Waadtländer

Wohneigentumsförderung und berufliche Vorsorge

Wohneigentumsförderung und berufliche Vorsorge Ausgabe Tipps und Hinweise Wir machen Sie sicherer. Wohneigentumsförderung und berufliche Vorsorge Allgemeine Informationen Welche Vorsorgegelder stehen Ihnen

Wohneigentumsförderung und berufliche Vorsorge Ausgabe Tipps und Hinweise Wir machen Sie sicherer. Wohneigentumsförderung und berufliche Vorsorge Allgemeine Informationen Welche Vorsorgegelder stehen Ihnen

Brennpunkt Steuerstrafrecht: Schwarzgeld im Nachlass. lic. iur. Martin Plüss Rechtsanwalt, dipl. Steuerexperte

Brennpunkt Steuerstrafrecht: Schwarzgeld im Nachlass lic. iur. Martin Plüss Rechtsanwalt, dipl. Steuerexperte Inhalt 1. Fallbeispiel 1: Klassiker Alternative Aussitzen Alternative Offenlegen 2. Fallbeispiel

Brennpunkt Steuerstrafrecht: Schwarzgeld im Nachlass lic. iur. Martin Plüss Rechtsanwalt, dipl. Steuerexperte Inhalt 1. Fallbeispiel 1: Klassiker Alternative Aussitzen Alternative Offenlegen 2. Fallbeispiel

Prämienverbilligung 2016 im Kanton Schwyz Achtung! Eingabefrist: 30. September 2015

Prämienverbilligung 2016 im Kanton Schwyz Achtung! Eingabefrist: 30. September 2015 Informationen Berechnungshilfen Allgemeines 2 Warum werden Krankenkassenprämien verbilligt? Die Krankenkassen erheben

Prämienverbilligung 2016 im Kanton Schwyz Achtung! Eingabefrist: 30. September 2015 Informationen Berechnungshilfen Allgemeines 2 Warum werden Krankenkassenprämien verbilligt? Die Krankenkassen erheben

STEUERN IN LIECHTENSTEIN

STEUERN IN LIECHTENSTEIN EDUARD L. HILTI RENfi H. MELLIGER I INHALTSVERZEICHNIS KAPITEL I VORWORT ÜBERSICHT ÜBER DIE GESETZESBESTIMMUNGEN Steuerarten 1/2 - Doppelbesteuerungsabkommen/Vereinbarungen mit

STEUERN IN LIECHTENSTEIN EDUARD L. HILTI RENfi H. MELLIGER I INHALTSVERZEICHNIS KAPITEL I VORWORT ÜBERSICHT ÜBER DIE GESETZESBESTIMMUNGEN Steuerarten 1/2 - Doppelbesteuerungsabkommen/Vereinbarungen mit

Steuern für Unternehmen (Juristische Person)

") Seite 1/6 Steuern für Unternehmen (Juristische Person) Ein wichtiger Standortfaktor jeder Region ist die Steuerbelastung. Diese fällt im Kanton Thurgau im internationalen Durchschnitt sowie im schweizweiten

Seite 1/6 Steuern für Unternehmen (Juristische Person) Ein wichtiger Standortfaktor jeder Region ist die Steuerbelastung. Diese fällt im Kanton Thurgau im internationalen Durchschnitt sowie im schweizweiten

Gemeinsamer Antrag der Kommission und des Regierungsrates für die zweite Lesung

Gemeinsamer Antrag der Kommission und des Regierungsrates für die zweite Lesung Gegenvorschlag zur Initiative «Schluss mit gesetzlicher Verteuerung der Wohnkosten für Mieter und Eigentümer» Gesetz betreffend

Gemeinsamer Antrag der Kommission und des Regierungsrates für die zweite Lesung Gegenvorschlag zur Initiative «Schluss mit gesetzlicher Verteuerung der Wohnkosten für Mieter und Eigentümer» Gesetz betreffend

Heutige Stunde. Öffentliche Abgaben Unterschied Steuern - Kausalabgaben Beispiele verschiedener Abgabearten Grundsätze für Steuern und Kausalabgaben

Heutige Stunde Öffentliche Abgaben Unterschied Steuern - Kausalabgaben Beispiele verschiedener Abgabearten Grundsätze für Steuern und Kausalabgaben 1 Begriff Steuern Steuern sind öffentliche Abgaben, die

Heutige Stunde Öffentliche Abgaben Unterschied Steuern - Kausalabgaben Beispiele verschiedener Abgabearten Grundsätze für Steuern und Kausalabgaben 1 Begriff Steuern Steuern sind öffentliche Abgaben, die

Name * Strasse * Telefonnummer. Vorname * Postfach Mobiltelefonnummer. Geburtsdatum (TT.MM.JJJJ) PLZ * / Ort * E-Mail Adresse

PLZ * / Ort * E-Mail Adresse") Rekurskommission EDK/GDK Commission de recours CDIP/CDS Commissione di ricorso CDPE/CDS Gesuch um unentgeltliche Rechtspflege 1 Gesuchstellende Partei Name * Strasse * Telefonnummer Vorname * Postfach

Rekurskommission EDK/GDK Commission de recours CDIP/CDS Commissione di ricorso CDPE/CDS Gesuch um unentgeltliche Rechtspflege 1 Gesuchstellende Partei Name * Strasse * Telefonnummer Vorname * Postfach

Steuergesetzrevision Kt. Bern 2008

Steuergesetzrevision Kt. Bern 2008 2 Vorlagen kommen zur Abstimmung 1. Vorlage des Grossen Rates 2. Volksvorschlag Alle Parteien sind sich einig, dass im Kt. Bern eine Steuersenkung erfolgen soll. Die

Steuergesetzrevision Kt. Bern 2008 2 Vorlagen kommen zur Abstimmung 1. Vorlage des Grossen Rates 2. Volksvorschlag Alle Parteien sind sich einig, dass im Kt. Bern eine Steuersenkung erfolgen soll. Die

Verordnung über die Rückerstattung der Verrechnungssteuer (VRV) vom (Stand )

vom (Stand )") 668. Verordnung über die Rückerstattung der Verrechnungssteuer (VRV) vom 8.0.000 (Stand 0.0.00) Der Regierungsrat des Kantons Bern, gestützt auf Artikel 73 Absatz des Bundesgesetzes vom 3. Oktober 965

668. Verordnung über die Rückerstattung der Verrechnungssteuer (VRV) vom 8.0.000 (Stand 0.0.00) Der Regierungsrat des Kantons Bern, gestützt auf Artikel 73 Absatz des Bundesgesetzes vom 3. Oktober 965

ük2 BiV012 Rahmenprogramm Teil 2

Branchenkunde Ük 2; Register 05 STEUERN TEIL 1 fachstelle ostschweiz HERZLICH WILLKOMMEN 2 Agenda 1. Vorstellungsrunde Präsenz 2. ük2 Register 5 Steuern a. Grundlagen / Überblick / Filmsequenz b. direkte

Branchenkunde Ük 2; Register 05 STEUERN TEIL 1 fachstelle ostschweiz HERZLICH WILLKOMMEN 2 Agenda 1. Vorstellungsrunde Präsenz 2. ük2 Register 5 Steuern a. Grundlagen / Überblick / Filmsequenz b. direkte

Steuerreglement vom 18. Dezember 2000

Steuerreglement vom 8. Dezember 000 Die Gemeindeversammlung gestützt auf 57 des Gesetzes über die Staats- und Gemeindesteuern vom. Dezember 985 beschliesst: I. Steuerhoheit Die Einwohnergemeinde Laupersdorf

Steuerreglement vom 8. Dezember 000 Die Gemeindeversammlung gestützt auf 57 des Gesetzes über die Staats- und Gemeindesteuern vom. Dezember 985 beschliesst: I. Steuerhoheit Die Einwohnergemeinde Laupersdorf

Prämienverbilligung 2017 im Kanton Schwyz Achtung! Eingabefrist: 30. September 2016

Prämienverbilligung 2017 im Kanton Schwyz Achtung! Eingabefrist: 30. September 2016 Informationen Berechnungshilfen ALLGEMEINES 2 WARUM WERDEN KRANKENKASSENPRÄMIEN VERBILLIGT? Die Krankenkassen erheben

Prämienverbilligung 2017 im Kanton Schwyz Achtung! Eingabefrist: 30. September 2016 Informationen Berechnungshilfen ALLGEMEINES 2 WARUM WERDEN KRANKENKASSENPRÄMIEN VERBILLIGT? Die Krankenkassen erheben

I. Staats- und Gemeindesteuern Nachsteuerverfügung und Strafbescheid für die Steuerperioden 2007 bis 2009

Kantonales Steueramt Zürich Verfügung In Sachen x 8000 Zürich (AHVN13: 756.0000.00.0000) Steuerpflichtiger betreffend I. Staats- und Gemeindesteuern Nachsteuerverfügung und Strafbescheid für die Steuerperioden

Kantonales Steueramt Zürich Verfügung In Sachen x 8000 Zürich (AHVN13: 756.0000.00.0000) Steuerpflichtiger betreffend I. Staats- und Gemeindesteuern Nachsteuerverfügung und Strafbescheid für die Steuerperioden

Zürcher Steuerbuch Teil I Nr. 21/001 Teilsatzverfahren Weisung KStA

Zürcher Steuerbuch Teil I Nr. 21/001 Teilsatzverfahren Weisung KStA Weisung des kantonalen Steueramtes über die Besteuerung von Gewinnausschüttungen aus qualifizierten Beteiligungen (Teilsatzverfahren)

Zürcher Steuerbuch Teil I Nr. 21/001 Teilsatzverfahren Weisung KStA Weisung des kantonalen Steueramtes über die Besteuerung von Gewinnausschüttungen aus qualifizierten Beteiligungen (Teilsatzverfahren)

E-Lehrbuch BWL einfach und schnell DAS STEUERSYSTEM

E-Lehrbuch BWL einfach und schnell DAS STEUERSYSTEM 1 Bund, Länder und Gemeinden der Bundesrepublik Deutschland haben staatliche Aufgaben zu bewältigen, die es den Bürgern des Landes ermöglichen, kollektive

E-Lehrbuch BWL einfach und schnell DAS STEUERSYSTEM 1 Bund, Länder und Gemeinden der Bundesrepublik Deutschland haben staatliche Aufgaben zu bewältigen, die es den Bürgern des Landes ermöglichen, kollektive

Einwohnergemeinde Tenniken Steuerreglement

Einwohnergemeinde Tenniken Steuerreglement (in Kraft seit 18.01.2001) 2 1 Gegenstand Zur Erfüllung ihrer Aufgaben erhebt die Einwohnergemeinde gemäss den Bestimmungen des kantonalen Steuer- und Finanzgesetzes

Einwohnergemeinde Tenniken Steuerreglement (in Kraft seit 18.01.2001) 2 1 Gegenstand Zur Erfüllung ihrer Aufgaben erhebt die Einwohnergemeinde gemäss den Bestimmungen des kantonalen Steuer- und Finanzgesetzes

Wohneigentumsförderung und berufliche Vorsorge. Ausgabe 2013 Tipps und Hinweise

Wohneigentumsförderung und berufliche Vorsorge Ausgabe 2013 Tipps und Hinweise 2 Wohneigentumsförderung und berufliche Vorsorge Allgemeine Informationen Allgemeine Informationen Zu welchem Zweck kann ich

Wohneigentumsförderung und berufliche Vorsorge Ausgabe 2013 Tipps und Hinweise 2 Wohneigentumsförderung und berufliche Vorsorge Allgemeine Informationen Allgemeine Informationen Zu welchem Zweck kann ich