Die Geldpolitik des Eurosystems in der Praxis. Dr. Klaus Vondra und Dr. Ernest Gnan Abteilung für volkswirtschaftliche Analysen 2.

|

|

|

- Babette Adenauer

- vor 8 Jahren

- Abrufe

Transkript

1 Die Geldpolitik des Eurosystems in der Praxis Dr. Klaus Vondra und Dr. Ernest Gnan Abteilung für volkswirtschaftliche Analysen 2. Oktober 2015

2 Überblick 1. Grundlegendes 2. Ziel(e?) der Geldpolitik 3. Wie funktioniert Geldpolitik? 4. Unkonventionelle Maßnahmen der Geldpolitik

3

4

5

6

7

8

9 Der Konjunkturzyklus Mrd Langfristiger Trend wird bestimmt durch: 1. Bevölkerungswachstum 2. Kapitalakkumulation 3. Produktivitätswachstum Quelle: OeNB, Eurostat. BIP Potenzialoutput

10 Der Konjunkturzyklus Mrd Langfristiger Trend wird bestimmt durch: 1. Bevölkerungswachstum 2. Kapitalakkumulation 3. Produktivitätswachstum Quelle: OeNB, Eurostat. BIP Potenzialoutput

11 Der Konjunkturzyklus Mrd Langfristiger Trend wird bestimmt durch: 1. Bevölkerungswachstum 2. Kapitalakkumulation 3. Produktivitätswachstum Zyklus: Abweichung vom Trend Outputlücke (OL) bzw. Output-Gap Quelle: OeNB, Eurostat. BIP Potenzialoutput

12 Der Konjunkturzyklus Mrd Boom Langfristiger Trend Zyklus & Outputlücke Quelle: OeNB, Eurostat. BIP Potenzialoutput Boom: Produktion > Trend positive Outputlücke: Nachfrage Arbeitslosigkeit Inflation

13 Der Konjunkturzyklus Mrd Boom Langfristiger Trend Zyklus & Outputlücke Rezession: Rezession Quelle: OeNB, Eurostat. BIP Potenzialoutput Produktion < Trend negative Outputlücke Nachfrage Arbeitslosigkeit Inflation

14 Der Konjunkturzyklus Mrd Boom Langfristiger Trend Zyklus & Outputlücke Boom Rezession Rezession Quelle: OeNB, Eurostat. BIP Potenzialoutput Geld- und Fiskalpolitik zielen darauf ab, die Produktion nahe am Trend zu halten und den Zyklus zu minimieren.

15 Rezession Boom Antizyklische Makropolitik zielt darauf ab, Konjunkturschwankungen zu dämpfen Fiskalpolitik Budgetüberschuss (Ausgaben kürzen und/oder Steuern anheben) dämpft die aggregierte Nachfrage Geldpolitik Anheben der Leitzinsen dämpft das BIP-Wachstum und die Inflation Budgetdefizit (Ausgaben anheben und/ oder Steuern senken) unterstützt die aggregierte Nachfrage Achtung: langfristige Finanzierungsgrenzen Senken der Leitzinsen verhindert Deflation und unterstützt das BIP-Wachstum

16 Unterschiedliche Politikbereiche Geldpolitik Fiskalpolitik Strukturpolitik Ziel(e): Preisstabilität Konjunkturzyklus Instrumente: Leitzinsen unkonventionelle Maßnahmen Ziele: Konjunkturzyklus Faire Verteilung Effiziente Ressourcenallokation Instrumente: Budgetüberschuss, -defizit Zusammensetzung der Einnahmen und Ausgaben Größe des staatlichen Haushalts Ziele: Potenzialwachstum erhöhen Instrumente: Leistungsanreize für Arbeitnehmer und Unternehmer setzen Investition in Bildung, Innovation, Forschung und Entwicklung Steuersystem Arbeitsmarktbedingungen Institutionen

17 Wer ist wofür verantwortlich? Geldpolitik: EZB/Eurosystem Fiskalpolitik: Nationale Regierungen/Parlamente innerhalb des EU-Rahmens Strukturpolitik: Nationale Regierungen/Parlamente und EU (Binnenmarkt) Makroprudenzielle Politik: European Systemic Risk Board plus nationale Finanzmarktaufsicht Lohnpolitik: Sozialpartner und Regierungen/Parlamente (Löhne öffentlicher Bediensteter, Mindestlöhne, etc.)

18 Überblick 1. Grundlegendes 2. Ziel(e?) der Geldpolitik 3. Wie funktioniert Geldpolitik? 4. Unkonventionelle Maßnahmen der Geldpolitik

19 Ziel(e?) der Geldpolitik (Art 127 AEUV) Das vorrangige Ziel des [Eurosystems] ist es, die Preisstabilität zu gewährleisten. Soweit dies ohne Beeinträchtigung des Zieles der Preisstabilität möglich ist, unterstützt das [Eurosystem] die allgemeine Wirtschaftspolitik in der Union, um zur Verwirklichung der in Artikel 3 des Vertrags über die Europäische Union festgelegten Ziele der Union beizutragen. Das [Eurosystem] trägt zur reibungslosen Durchführung der von den zuständigen Behörden auf dem Gebiet der Aufsicht über die Kreditinstitute und der Stabilität des Finanzsystems ergriffenen Maßnahmen bei.

20 Definition des EZB-Rats von Preisstabilität Jährlicher Anstieg des HVPI von unter, aber nahe bei 2% mittelfristig im Durchschnitt des Euroraums Eurosystem vermeidet sowohl Inflation als auch Deflation Kurzfristige Abweichungen durch vorübergehende Schocks toleriert, da unvermeidlich (z.b. Ölpreise, Steuererhöhungen) Abweichungen zwischen Ländern des Euroraums unvermeidlich

21 Gefahren von (hoher) Inflation Verzerrung der relativen Preise Kosten der Preisänderung (menu costs) Flucht in andere Währungen oder in Sachwerte Kosten der Informationsbeschaffung steigen Implizite Besteuerung von Bargeld Störung der Steuertarife ( kalte Progression ) Risikoprämien auf langfristige Zinsen

22 Vorteile geringer positiver Inflation Messfehler im Preisindex Absicherung gegen Deflationsgefahr Anpassung bei nominellen Rigiditäten Notenbanken tolerieren geringfügige Inflationsraten (meist bei 2%)

23 Zusammengefassung: Geldpolitik und Preisstabilität

24 Überblick 1. Grundlegendes 2. Ziel(e?) der Geldpolitik 3. Wie funktioniert Geldpolitik? 4. Unkonventionelle Maßnahmen der Geldpolitik

25 Liquiditätsverteilung im Euroraum

26 Die ständigen Fazilitäten Durch die Festsetzung der Zinssätze für die ständigen Fazilitäten bestimmt der EZB-Rat einen Korridor, innerhalb dessen der Tagesgeldsatz am Interbankenmarkt schwanken kann. Beide Fazilitäten können von den Banken auf eigene Initiative über Nacht in Anspruch genommen werden. In der Spitzenrefinanzierungsfazilität können sich Banken Liquidität leihen und in der Einlagefazilität Überschussliquidität anlegen. Kreditinstitute nutzen die ständigen Fazilitäten normalerweise nur, wenn sie keine anderen Möglichkeiten (z.b. am Interbankenmarkt) haben.

27 Wie funktioniert Geldpolitik? (Transmission) Leitzinsen p e Marktzinssätze Externe Finanzierungsprämie Arbeitslosigkeit Sicherheiten BIP Banken aggr. Nachfrage Kundenzinsen Zinskanal Vermögenskanal Bilanzkanal Bankkanal Bankkapitalkanal Risikokanal Wechselkurskanal Wechselkurse p e p e Vermögenspreise Bankkapital Kreditangebot Risikoeinschätzung Löhne Konsumentenpreise p e

28 Zinskanal Die Geldpolitik wirkt auf die Wirtschaft hauptsächlich über den Zinskanal. Auswirkungen einer Zinsanhebung: Leitzinsen Geldmarktzinsen (Zinsen für kurzfristige Kredite zwischen Banken) steigen Gepaart mit Erwartungen über weitere Leitzinsentscheidungen Wirkung auf längerfristige Marktzinsen Kundenzinsen der Banken steigen Bei stabilen Inflationserwartungen führt dies zu steigenden Realzinsen höhere Kreditkosten Investitionen und Konsum sinken Inflation sinkt

29 Geldpolitik des Euroraums: Leitzinsen seit 1999 EZB- und Geldmarkt-Zinssätze in % Zinssatz im Hauptrefinanzierungsgeschäft Einlagefazilität Spitzenrefinanzierungsfazilität EONIA Quelle: Thomson Reuters.

30 Wechselkurskanal Auswirkungen einer Zinsanhebung: Höheres Zinsniveau im Vergleich zu anderen Währungen Zinsvorteil Kapitalzufluss Heimwährung wertet auf Aufwertung verteuert heimische Produkte im Ausland Verlust an Marktanteilen (d.h., geringere ausländische Nachfrage) Inflation sinkt Importierte Produkte werden billiger und ersetzen heimische Substitution Inflation sinkt Gleichzeitig direkter Effekt auf heimische Inflation: ausländische Produkte werden im Warenkorb billiger dämpft Inflation

31 Wechselkursentwickung des Euro Wechselkurse zum Euro 2,0 1,8 1,6 1,4 1,2 1,0 0,8 0,6 0,4 0,2 0, Quelle: Thomson Reuters. GBP USD CHF YPN (rechte Achse)

32 Wirkung von Geldpolitik

33 Zusammenfassung: Geldpolitische Transmission im Euroraum Geldpolitik im Euroraum wirkt vorwiegend über den Zinskanal. Zinsentscheidungen wirken sich auf die Finanzierungsbedingungen der Realwirtschaft mit einem zeitlichen Abstand aus, der vom Funktionieren des geldpolitischen Transmissionsmechanismus abhängt. Das reibungslose Funktionieren des Geldmarktes und der Märkte für langfristige Anleihen ist zentral für die geldpolitische Transmission. Eine Anhebung der Zinsen führt zu einem vorübergehenden Rückgang der Wirtschaftsleistung, der nach rund 1 1½ Jahren seinen Höhepunkt erreicht. Die Inflation reagiert langsamer. Einen spürbaren Effekt auf die Inflation beobachtet man nach rund 1½ 2 Jahren.

34 Überblick 1. Grundlegendes 2. Ziel(e?) der Geldpolitik 3. Wie funktioniert Geldpolitik? 4. Unkonventionelle Maßnahmen der Geldpolitik

35 Die Krise brachte folgende Probleme: Banken * Realwirtschaft Staaten **

36 BANKEN: Liquiditätsverteilung im Euroraum

37 Die Zinsuntergrenze ist erreicht was nun? Realzins = risikofreier Nominalzins + Risikoprämie erwartete Inflation - Beeinflussung des kurzfristigen risikolosen Nominalzinssatzes (konventionelle Geldpolitik). - Beeinflussung der längerfristigen risikolosen Nominalzinsen (z.b. durch das Versprechen, die Politikzinsen für eine gewisse Zeit auf niedrigem Niveau zu halten - Forward guidance ; Ankaufprogramme von Standardanleihen guter Bonität QE ). - Beeinflussung von Risikoprämien (z.b. Ankaufprogramme von Problemstaaten-Anleihen, Corporate Bond oder ABS-Ankäufe). - Beeinflussung von Inflationserwartungen

38 Geldpolitik des Euroraums: Leitzinsen seit 1999 EZB- und Geldmarkt-Zinssätze in % Zinssatz im Hauptrefinanzierungsgeschäft Einlagefazilität Spitzenrefinanzierungsfazilität EONIA Quelle: Thomson Reuters.

39 Kundenzinsen weiter rückläufig Kreditzinsen (Zinsbindungsfrist bis 1 Jahr) in % '07 '08 '09 '10 '11 '12 '13 '14 '15 Quelle: EZB. Kredite an Unternehmen, bis 1 Mio EUR Kredite an Unternehmen, über 1 Mio EUR Konsumkredite an HH Wohnbaukredite an HH Sonstige Kredite an HH Zinsen für Wohnbaukredite an Haushalte in % '07 '08 '09 '10 '11 '12 '13 '14 '15 AT DE FR FI GR IE IT NL PT ES

40 Beeinflussung von Risikoprämien Covered Bonds Purchase Programme I + II: Mrd EUR Securities Markets Programme (SMP): 218 Mrd EUR Outright Monetary Transactions Programme (OMT): 0 EUR Draghi am 26. Juli 2012: The ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough. 10-jährige Staatsanleihen ausgewählter Länder Rendite in % 0 Jän.10 Jän.11 Jän.12 Jän.13 Jän.14 Jän.15 Quelle: Thomson Reuters. AT IE FR DE IT ES PT

41 Forward Guidance: Weitere Maßnahme zur Fixierung des Niedrigzinsumfelds (Steuerung der Zinserwartungen) Markterwartungen über den Verlauf des EONIA 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0,0-0,1-0,2-0,3 berechnet aus Euro Overnight Index Swaps, in % Geldpolitik wirkt über kurzfristige Geldmarktzinsen, wichtig für die Transmission sind die langfristigen Zinsen Angesichts des Erreichens des zero lower bound: Einsatz von forward guidance Draghi: werden die EZB- Leitzinsen angesichts der gegenwärtigen Inflationsaussichten für längere Zeit auf dem aktuellen Niveau bleiben. Quelle: Thomson Reuters. EONIA 11.Sep.15 Erwartungen für EONIA derzeit im negativen Bereich

42 Aufteilung nach Kapitalschlüssel Risikoteilung Risikoteilung keine Risikoteilung (ausgenommen EZB-Anteil) Sinkende Inflation und schleppende Wirtschaftserholung erforderten geldpolitische Maßnahmen im Euroraum Jänner 2015: EZB-Rat beschließt erweitertes Programm zum Ankauf von Vermögenswerten (Expanded Asset Purchase Programme, APP). Ankauf von Wertpapieren im Ausmaß von 60 Mrd EUR pro Monat, d.h. mindestens Mrd EUR insgesamt. Covered Bonds + Asset Backed Securities ~10 Mrd EUR Monatliche Ankäufe 60 Mrd EUR Anleihen internationaler + supranationaler Organisationen ~6 Mrd EUR Staatsanleihen ~44 Mrd EUR Ziel: Mit diesem Programm soll dem Abwärtstrend sowohl in der Inflationsentwicklung als auch in den Inflationserwartungen entgegengewirkt werden. Bundesbank Laufzeit: Die Ankäufe sollen mindestens bis September 2016 und in jedem Fall so lange erfolgen, bis eine nachhaltige Korrektur der Inflationsentwicklung in Richtung 2% eintritt. OeNB EZB (8%)

43 Wertpapierankaufprogramme laufen plangemäß, derzeit nur technische Korrekturen Die neuen Ankaufprogramme (CBPP3, ABSPP, PSPP) in Mrd EUR /14 11/14 12/14 01/15 02/15 03/15 04/15 05/15 06/15 07/15 08/15 CBPP 3 ABSPP PSPP Einleitende Bemerkungen, EZB-Präs. Draghi, 3.Sept. 2015: In der Zwischenzeit werden wir unsere monatlichen Wertpapierkäufe im Umfang von 60 Mrd vollständig umsetzen. Diese Ankäufe wirken sich positiv auf Kosten und Verfügbarkeit von Krediten für Unternehmen und private Haushalte aus. Sie sollen bis Ende September 2016 oder erforderlichenfalls darüber hinaus und in jedem Fall so lange erfolgen, bis wir eine nachhaltige Korrektur der Inflationsentwicklung erkennen, die im Einklang steht mit unserem Ziel, mittelfristig Inflationsraten von unter, aber nahe 2 % zu erreichen. Quelle: EZB.

44 Entwicklung auf Anleihen- und Aktienmärkten werden derzeit von anderen Ereignissen dominiert 10-jährige Staatsanleihen ausgewählter Länder Rendite in % 0 Jän.13Apr.13 Jul.13 Okt.13 Jän.14Apr.14 Jul.14 Okt.14 Jän.15Apr.15 Jul.15 Quelle: Thomson Reuters. AT IE FR DE IT ES PT Entwicklung diverser Aktienindices = Jän.15 Feb.15 Mär.15 Apr.15 Mai.15 Jun.15 DAX DJ EURO STOXX DOW JONES ATX Quelle: Thomson Reuters.

45 Liquiditätsbereitstellung im Euroraum nach Laufzeit der Operationen, in Mrd Euro Spitzenrefinanzierung Hauptrefinanzierung 1M 3M 6M 12M bis 3J 0 TLTROs SMP (nicht sterlisiert) Quelle: EZB. CB+ABS+PS Einlagenfazilität + Überschussreserven Liquiditätsbedarf

46 Inflationserwartungen zuletzt wieder rückläufig Umfragebasierte Inflationserwartungen in % 2,4 2,2 2, Inflation Linked Swaps - Euroraum % (5-Tage gleitender Durchschnitt) 3,0 2,5 2,0 1,8 8 1,5 1,6 0 1,0 1,4 1,2 Jän.06 Jän.07 Jän.08 Jän.09 Jän.10 Jän.11 Jän.12 Jän.13 Jän.14 Jän.15 Langfr. Inflationserwartungen (5 Jahre; Consensus Forecast) Inflationserwartung für in 5 Jahren (ECB - SPF) Konsumenten Einschätzung (Preise in nächsten 12 Mon., r.a.) Quelle: EZB, EK, Consensus Economics Inc ,5 0,0 Jän.12 Jul.12 Jän.13 Jul.13 Jän.14 Jul.14 Jän.15 Jul.15 Implizierte IL-Swap forward rate (5y5y, 5d movav) 5y 5d movav 10y 5d movav Quelle: Thompson Reuters

47 Welche wirtschaftlichen Größen sind für den SchülerInnenwettbewerb relevant? Realwirtschaftliche Entwicklung: BIP, BIP-Prognosen Inflationsentwicklung: HVPI, Inflationsprognosen/erwartungen Geldmarktzinsen sowie langfristige Zinsen Wechselkursentwicklung Kreditentwicklung (MFI-Kreditvolumen)

48 Empfohlene Literatur Die Geldpolitik der EZB a0a7f1926a2dbe348ec4ab34e3c81347 Preisstabilität: Warum ist sie für Sie wichtig? pdf?0848f24dcb231a0ad63ce0ee82b88321 Monatsberichte der EZB Pressekonferenz nach EZB-Räten

Die Geldpolitik des Eurosystems in der Praxis. Dr. Klaus Vondra und Dr. Claudia Kwapil Abteilung für volkswirtschaftliche Analysen 20.

Die Geldpolitik des Eurosystems in der Praxis Dr. Klaus Vondra und Dr. Claudia Kwapil Abteilung für volkswirtschaftliche Analysen 20. Oktober 2014 Überblick 1. Grundlegendes 2. Ziel(e?) der Geldpolitik

Die Geldpolitik des Eurosystems in der Praxis Dr. Klaus Vondra und Dr. Claudia Kwapil Abteilung für volkswirtschaftliche Analysen 20. Oktober 2014 Überblick 1. Grundlegendes 2. Ziel(e?) der Geldpolitik

Einführung in die Europäische Geldpolitik. Dr. Klaus Vondra Abteilung für volkswirtschaftliche Analysen 16. Oktober 2017

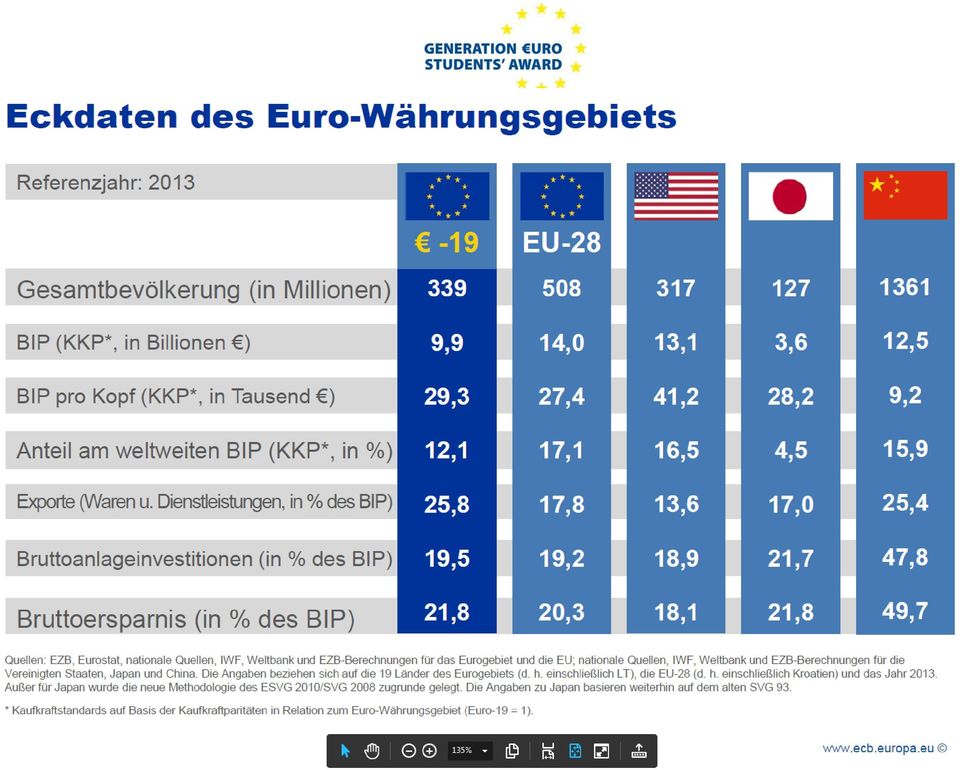

Einführung in die Europäische Geldpolitik Dr. Klaus Vondra Abteilung für volkswirtschaftliche Analysen 16. Oktober 2017 Eckdaten des Euro-Währungsgebiets Referenzjahr: 2016-19 Gesamtbevölkerung (in Millionen)

Einführung in die Europäische Geldpolitik Dr. Klaus Vondra Abteilung für volkswirtschaftliche Analysen 16. Oktober 2017 Eckdaten des Euro-Währungsgebiets Referenzjahr: 2016-19 Gesamtbevölkerung (in Millionen)

Die Geldpolitik des Eurosystems in der Praxis. Dr. Ernest Gnan und Dr. Claudia Kwapil Abteilung für volkswirtschaftliche Analysen 20.

Die Geldpolitik des Eurosystems in der Praxis Dr. Ernest Gnan und Dr. Claudia Kwapil Abteilung für volkswirtschaftliche Analysen 20. September 2013 Überblick 1. Grundlegendes 2. Ziel(e?) der Geldpolitik

Die Geldpolitik des Eurosystems in der Praxis Dr. Ernest Gnan und Dr. Claudia Kwapil Abteilung für volkswirtschaftliche Analysen 20. September 2013 Überblick 1. Grundlegendes 2. Ziel(e?) der Geldpolitik

Geldpolitik im Euroraum

Geldpolitik im Euroraum Klaus Vondra 8. November 2018 Abteilung für Volkswirtschaftliche Analysen Oesterreichische Nationalbank - 1 - Konjunkturzyklus & Wirtschaftspolitik 310 305 300 295 290 285 280 Mrd

Geldpolitik im Euroraum Klaus Vondra 8. November 2018 Abteilung für Volkswirtschaftliche Analysen Oesterreichische Nationalbank - 1 - Konjunkturzyklus & Wirtschaftspolitik 310 305 300 295 290 285 280 Mrd

Die Geldpolitik des Eurosystems: Eine Einführung

Die Geldpolitik des Eurosystems: Eine Einführung Dr. Ernest Gnan und Dr. Claudia Kwapil Abteilung für volkswirtschaftliche Analysen 14. September 2012 Überblick 1. Grundlegendes 2. Ziel(e?) der Geldpolitik

Die Geldpolitik des Eurosystems: Eine Einführung Dr. Ernest Gnan und Dr. Claudia Kwapil Abteilung für volkswirtschaftliche Analysen 14. September 2012 Überblick 1. Grundlegendes 2. Ziel(e?) der Geldpolitik

Quantitative Easing der EZB Fluch und Segen zugleich?

Quantitative Easing der EZB Fluch und Segen zugleich? Agenda Mandat der EZB Definitionen Inflation Klassische Instrumente der Geldpolitik der EZB Quantitative Easing Diskussion Mandat der EZB Artikel 127

Quantitative Easing der EZB Fluch und Segen zugleich? Agenda Mandat der EZB Definitionen Inflation Klassische Instrumente der Geldpolitik der EZB Quantitative Easing Diskussion Mandat der EZB Artikel 127

Der Weg aus der Wirtschafts- und Finanzkrise: Welche Rolle spielt das Eurosystem?

Der Weg aus der Wirtschafts- und Finanzkrise: Welche Rolle spielt das Eurosystem? Peter Mooslechner Oesterreichische Nationalbank EUROPA CLUB uni Universität Salzburg, 21. Mai 2015 Inhalt WORIN? WIE? WAS?

Der Weg aus der Wirtschafts- und Finanzkrise: Welche Rolle spielt das Eurosystem? Peter Mooslechner Oesterreichische Nationalbank EUROPA CLUB uni Universität Salzburg, 21. Mai 2015 Inhalt WORIN? WIE? WAS?

Kapitel 3: IS-LM mit Erwartungen. Makroökonomik I - IS-LM mit Erwartungen

Kapitel 3: IS-LM mit Erwartungen 1 Ausblick: IS-LM mit Erwartungen IS-LM mit Erwartungen Geldpolitik und die Rolle von Erwartungen Abbau des Budgetdefizits bei rationalen Erwartungen 2 3.1 IS-LM mit Erwartungen

Kapitel 3: IS-LM mit Erwartungen 1 Ausblick: IS-LM mit Erwartungen IS-LM mit Erwartungen Geldpolitik und die Rolle von Erwartungen Abbau des Budgetdefizits bei rationalen Erwartungen 2 3.1 IS-LM mit Erwartungen

OESTERREICHISCHE NATIONALBANK EUROSYSTEM. HANDBUCH DER OeNB ZU GELD UND GELDPOLITIK. Kapitel 2: Geldpolitik DIDAKTIK

OESTERREICHISCHE NATIONALBANK EUROSYSTEM HANDBUCH DER OeNB ZU GELD UND GELDPOLITIK Kapitel 2: Geldpolitik DIDAKTIK Wiederholungsfragen: 1. Was versteht man unter Preisstabilität? 2. Warum ist Preisstabilität

OESTERREICHISCHE NATIONALBANK EUROSYSTEM HANDBUCH DER OeNB ZU GELD UND GELDPOLITIK Kapitel 2: Geldpolitik DIDAKTIK Wiederholungsfragen: 1. Was versteht man unter Preisstabilität? 2. Warum ist Preisstabilität

Constant-Maturity-Swap (CMS)

") Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

Aktuelle Entwicklungen an den europäischen Finanzmärkten 1.Stadtwerke-Finanzforum, Frankfurt am Main, 27. November 2014

Aktuelle Entwicklungen an den europäischen Finanzmärkten 1.Stadtwerke-Finanzforum, Frankfurt am Main, 27. November 2014 André Bartholomae Deutsche Bundesbank Leiter des Zentralbereichs Märkte Geldpolitische

Aktuelle Entwicklungen an den europäischen Finanzmärkten 1.Stadtwerke-Finanzforum, Frankfurt am Main, 27. November 2014 André Bartholomae Deutsche Bundesbank Leiter des Zentralbereichs Märkte Geldpolitische

Geld als Instrument der Makropolitik

Geld als Instrument der Makropolitik Workshop der OeNB in Kooperation mit der WU am 24. Oktober 2016 Dr. Clemens Jobst/Dr. Claudia Kwapil Abteilung für volkswirtschaftliche Analysen Ein Ausgangspunkt:

Geld als Instrument der Makropolitik Workshop der OeNB in Kooperation mit der WU am 24. Oktober 2016 Dr. Clemens Jobst/Dr. Claudia Kwapil Abteilung für volkswirtschaftliche Analysen Ein Ausgangspunkt:

Übungsaufgaben zu Kapitel 6: Finanzmärkte und Erwartungen

Kapitel 6 Übungsaufgaben zu Kapitel 6: Finanzmärkte und Erwartungen Übungsaufgabe 6-1a 6-1a) Welche Typen von Zinsstrukturkurven kennen Sie? Stellen Sie die Typen graphisch dar und erläutern Sie diese.

Kapitel 6 Übungsaufgaben zu Kapitel 6: Finanzmärkte und Erwartungen Übungsaufgabe 6-1a 6-1a) Welche Typen von Zinsstrukturkurven kennen Sie? Stellen Sie die Typen graphisch dar und erläutern Sie diese.

IS-LM-Modell. simultanes Gleichgewicht am Geld- und Gütermarkt. Gleichgewicht: Produktion (Einkommen) = Güternachfrage

= Güternachfrage") IS-LM-Modell simultanes Gleichgewicht am Geld- und Gütermarkt Gütermarkt: Gleichgewicht: Produktion (Einkommen) = Güternachfrage Investitionen sind endogen Absatz Zinssatz I =(Y,i) mit di dy > 0, di di

IS-LM-Modell simultanes Gleichgewicht am Geld- und Gütermarkt Gütermarkt: Gleichgewicht: Produktion (Einkommen) = Güternachfrage Investitionen sind endogen Absatz Zinssatz I =(Y,i) mit di dy > 0, di di

Inhalt. Money makes the world go round 5. Die Banken 17. Was Geldmärkte ausmacht 31

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

GELDMENGE UND PREISE Arbeitsauftrag

1. Geldmenge und Preise Kreuzen Sie die korrekten Aussagen an. Begründen Sie Ihren Entscheid bei den falschen Aussagen mit einem oder zwei kurzen Sätzen. Die Schweizerische Nationalbank kann die gesamte

1. Geldmenge und Preise Kreuzen Sie die korrekten Aussagen an. Begründen Sie Ihren Entscheid bei den falschen Aussagen mit einem oder zwei kurzen Sätzen. Die Schweizerische Nationalbank kann die gesamte

MID-TERM REPETITORIUM MACROECONOMICS I

MID-TERM REPETITORIUM MACROECONOMICS I - EXERCISES - Autor: Sebastian Isenring Frühlingssemester 2016 Zürich, 15. April 2016 I. Einstiegsaufgaben 1 1.1 VGR & Makroökonomische Variablen 1.1.1 Das BNE entspricht

MID-TERM REPETITORIUM MACROECONOMICS I - EXERCISES - Autor: Sebastian Isenring Frühlingssemester 2016 Zürich, 15. April 2016 I. Einstiegsaufgaben 1 1.1 VGR & Makroökonomische Variablen 1.1.1 Das BNE entspricht

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum?

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum? Peter Bosek, Privat- und Firmenkundenvorstand der Erste Bank Eine Studie von Macro-Consult im Auftrag der Erste Bank und Sparkassen

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum? Peter Bosek, Privat- und Firmenkundenvorstand der Erste Bank Eine Studie von Macro-Consult im Auftrag der Erste Bank und Sparkassen

Prof. Dr. rer. pol. Norbert Konegen. downloads: www.p8-management.de/universität konegen@uni-muenster.de

Prof. Dr. rer. pol. Norbert Konegen downloads: www.p8-management.de/universität konegen@uni-muenster.de SS 2014 Die Europäische Zentralbank (EZB) in der Grauzone zwischen Geld- und Fiskalpolitik (monetärer

Prof. Dr. rer. pol. Norbert Konegen downloads: www.p8-management.de/universität konegen@uni-muenster.de SS 2014 Die Europäische Zentralbank (EZB) in der Grauzone zwischen Geld- und Fiskalpolitik (monetärer

Kredit in Schweizer Franken: Und was jetzt? 16. März 2015, Marc Brütsch Chief Economist Swiss Life

Kredit in Schweizer Franken: Und was jetzt? 16. März 2015, Marc Brütsch Chief Economist Swiss Life «Ein gutes Verständnis der schweizerischen Geldpolitik ist für Kreditnehmer und Kreditgeber von Frankenkrediten

Kredit in Schweizer Franken: Und was jetzt? 16. März 2015, Marc Brütsch Chief Economist Swiss Life «Ein gutes Verständnis der schweizerischen Geldpolitik ist für Kreditnehmer und Kreditgeber von Frankenkrediten

Wirtschaftspolitik. Aufgabe der Zentralbank ist die Versorgung der Wirtschaft mit Geld:

Wirtschaftspolitik Staatliche Wirtschaftspolitik(=Fiskalpolitik) Ziele des StaBG Zentralbankpolitik (Geldpolitik) Primäres Ziel: Geldwertstabilität Wenn diese erreicht ist: Unterstützung der Wipol der

Wirtschaftspolitik Staatliche Wirtschaftspolitik(=Fiskalpolitik) Ziele des StaBG Zentralbankpolitik (Geldpolitik) Primäres Ziel: Geldwertstabilität Wenn diese erreicht ist: Unterstützung der Wipol der

Name:... Matrikelnummer:...

Universität Salzburg Fachprüfung VWL Makroökonomik Harald Oberhofer VWL Fachprüfung, TT.MM.YYYY Name:............................................. Matrikelnummer:................................. Hinweise:

Universität Salzburg Fachprüfung VWL Makroökonomik Harald Oberhofer VWL Fachprüfung, TT.MM.YYYY Name:............................................. Matrikelnummer:................................. Hinweise:

informieren Steht die Schweiz vor einer Hyperinflation? Tagung der Finanzverwaltern/innen der Thurgauer Gemeinden, 24.

informieren Steht die Schweiz vor einer Hyperinflation? Tagung der Finanzverwaltern/innen der Thurgauer Gemeinden, 24. Oktober 2013 Inflation Was genau ist Inflation eigentlich? Definition Inflation Inflation

informieren Steht die Schweiz vor einer Hyperinflation? Tagung der Finanzverwaltern/innen der Thurgauer Gemeinden, 24. Oktober 2013 Inflation Was genau ist Inflation eigentlich? Definition Inflation Inflation

2. Mai 2011. Geldtheorie und -politik. Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6)

") Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Aktuelle geldpolitische Entwicklungen im Euroraum

Aktuelle geldpolitische Entwicklungen im Euroraum Vortrag für Schüler der BS St. Pauli, Hauptverwaltung in Hamburg, Mecklenburg-Vorpommern und Schleswig-Holstein Die aktuelle Geldpolitik im Euroraum Gliederung

Aktuelle geldpolitische Entwicklungen im Euroraum Vortrag für Schüler der BS St. Pauli, Hauptverwaltung in Hamburg, Mecklenburg-Vorpommern und Schleswig-Holstein Die aktuelle Geldpolitik im Euroraum Gliederung

Entwicklung des Kreditvolumens an Nichtbanken im Euroraum

Entwicklung des Kreditvolumens an Nichtbanken im Die durchschnittliche Jahreswachstumsrate des Kreditvolumens an Nichtbanken im lag im Jahr 27 noch deutlich über 1 % und fiel in der Folge bis auf,8 % im

Entwicklung des Kreditvolumens an Nichtbanken im Die durchschnittliche Jahreswachstumsrate des Kreditvolumens an Nichtbanken im lag im Jahr 27 noch deutlich über 1 % und fiel in der Folge bis auf,8 % im

Sparen und Kapitalbildung

Sparen und Kapitalbildung MB Sparen und Vermögen Grundbegriffe Ersparnis: Differenz zwischen Einkommen und Ausgaben in einer Zeitperiode Sparquote: Quotient aus Ersparnissen und Einkommen Vermögen (wealth):

Sparen und Kapitalbildung MB Sparen und Vermögen Grundbegriffe Ersparnis: Differenz zwischen Einkommen und Ausgaben in einer Zeitperiode Sparquote: Quotient aus Ersparnissen und Einkommen Vermögen (wealth):

GELDPOLITIK IN UND AUSSERHALB VON KRISENZEITEN

THEMENBLATT 5 DIDAKTIK GELDPOLITIK IN UND AUSSERHALB VON KRISENZEITEN SchülerInnen Oberstufe Stand: 2015 1 THEMENBLATT-DIDAKTIK 5, GELDPOLITIK IN UND AUSSERHALB VON KRISENZEITEN Aufgabe 1 Zinssätze der

THEMENBLATT 5 DIDAKTIK GELDPOLITIK IN UND AUSSERHALB VON KRISENZEITEN SchülerInnen Oberstufe Stand: 2015 1 THEMENBLATT-DIDAKTIK 5, GELDPOLITIK IN UND AUSSERHALB VON KRISENZEITEN Aufgabe 1 Zinssätze der

TREASURY. Konjunktur- und Finanzmarkttrends 12. November 2013. Dir. Dipl.-BW (BA) Tim Geissler Hauptabteilungsleiter Treasury

Tim Geissler Hauptabteilungsleiter Treasury") Konjunktur- und Finanzmarkttrends 12. November 2013 Dir. Dipl.-BW (BA) Tim Geissler Hauptabteilungsleiter Treasury Diese Publikation enthält Informationen über frühere Wertentwicklungen. Diese Zahlenangaben

Konjunktur- und Finanzmarkttrends 12. November 2013 Dir. Dipl.-BW (BA) Tim Geissler Hauptabteilungsleiter Treasury Diese Publikation enthält Informationen über frühere Wertentwicklungen. Diese Zahlenangaben

Warum Regeln zur Fiskalpolitik?

Warum Regeln zur Fiskalpolitik? Wenn Inflation vor allem geldpolitisch verursacht wird, warum bedarf es dann einer Einschränkung der fiskalpolitischen Souveränität der Mitgliedstaaten? 1. In einer Währungsunion

Warum Regeln zur Fiskalpolitik? Wenn Inflation vor allem geldpolitisch verursacht wird, warum bedarf es dann einer Einschränkung der fiskalpolitischen Souveränität der Mitgliedstaaten? 1. In einer Währungsunion

In diesen Angaben sind bereits alle Kosten für die F o n d s s o w i e f ü r d i e S u t o r B a n k l e i s t u n g e n

Das konservative Sutor PrivatbankPortfolio Vermögen erhalten und dabei ruhig schlafen können Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen

Das konservative Sutor PrivatbankPortfolio Vermögen erhalten und dabei ruhig schlafen können Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen

Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $)

, mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $)") Wechselkurse MB Wechselkurse Nominaler Wechselkurs Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $) Wie viel bekommt man für $1 Wie viel $

Wechselkurse MB Wechselkurse Nominaler Wechselkurs Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $) Wie viel bekommt man für $1 Wie viel $

Zinssicherung im B2B Markt April 2010

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse

Mäßige Erholung der Kredite an Unternehmen Kreditvergabe, -konditionen und -zinssätze für Unternehmen in Österreich und der Eurozone

Stabsabteilung Dossier 2011/5 21. Februar 2011 Mäßige Erholung der Kredite an Unternehmen Kreditvergabe, -konditionen und -zinssätze für Unternehmen in Österreich und der Medieninhaber/Herausgeber: Wirtschaftkammer

Stabsabteilung Dossier 2011/5 21. Februar 2011 Mäßige Erholung der Kredite an Unternehmen Kreditvergabe, -konditionen und -zinssätze für Unternehmen in Österreich und der Medieninhaber/Herausgeber: Wirtschaftkammer

Das makroökonomische Grundmodell

Universität Ulm 89069 Ulm Germany Dipl.-Kfm. hilipp Buss Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2013/2014

Universität Ulm 89069 Ulm Germany Dipl.-Kfm. hilipp Buss Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2013/2014

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Das Sparverhalten der Österreicher 2013

2013 Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Peter Bosek, Privat- und Firmenkundenvorstand Erste Bank Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen

2013 Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Peter Bosek, Privat- und Firmenkundenvorstand Erste Bank Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen

11. April 2011. Geldtheorie und -politik. Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4)

") Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Buß- und Bettagsgespräch 2010. 17. November 2010

Buß- und Bettagsgespräch 20 17. November 20 Inhaltsverzeichnis Rückblick auf die Agenda 20 3 Aktuelle Themen 5 3 Strategien für 2011 6 - Hochverzinsliche Anlageklassen 7 - Schwellenländer 9 - Rohstoffe

Buß- und Bettagsgespräch 20 17. November 20 Inhaltsverzeichnis Rückblick auf die Agenda 20 3 Aktuelle Themen 5 3 Strategien für 2011 6 - Hochverzinsliche Anlageklassen 7 - Schwellenländer 9 - Rohstoffe

Nur wer seine Risken kennt, kann sie auch steuern

Nur wer seine Risken kennt, kann sie auch steuern 28.10.2010 Mag. Rainer Bacher / Kommunalkredit Austria ÖSTERREICHS BANK FÜR INFRASTRUKTUR Agenda 1) Wirtschaftliches Umfeld 2) Zinsabsicherung: Lösungen

Nur wer seine Risken kennt, kann sie auch steuern 28.10.2010 Mag. Rainer Bacher / Kommunalkredit Austria ÖSTERREICHS BANK FÜR INFRASTRUKTUR Agenda 1) Wirtschaftliches Umfeld 2) Zinsabsicherung: Lösungen

Makroökonomie I/Grundlagen der Makroökonomie

Makroökonomie I/Grundzüge der Makroökonomie Page 1 1 Makroökonomie I/Grundlagen der Makroökonomie Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Makroökonomie I/Grundzüge der Makroökonomie Page 2 2

Makroökonomie I/Grundzüge der Makroökonomie Page 1 1 Makroökonomie I/Grundlagen der Makroökonomie Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Makroökonomie I/Grundzüge der Makroökonomie Page 2 2

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse Prof. Dr. Dominik Maltritz Gliederung der Vorlesung 1. Ein- und Überleitung: Die Zahlungsbilanz 2. Wechselkurse und Devisenmarkt 3.

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse Prof. Dr. Dominik Maltritz Gliederung der Vorlesung 1. Ein- und Überleitung: Die Zahlungsbilanz 2. Wechselkurse und Devisenmarkt 3.

einfache IS-XM-Modell

Universität Ulm 89069 Ulm Germany Prof. Dr. Werner Smolny Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Institutsdirektor Wintersemester

Universität Ulm 89069 Ulm Germany Prof. Dr. Werner Smolny Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Institutsdirektor Wintersemester

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

E-Lehrbuch BWL einfach und schnell DER WIRTSCHAFTSKREISLAUF

E-Lehrbuch BWL einfach und schnell DER WIRTSCHAFTSKREISLAUF In einer Volkswirtschaft bestehen die unterschiedlichsten Beziehungen zwischen den verschiedenen Wirtschaftssubjekten. Zur einfacheren Darstellung

E-Lehrbuch BWL einfach und schnell DER WIRTSCHAFTSKREISLAUF In einer Volkswirtschaft bestehen die unterschiedlichsten Beziehungen zwischen den verschiedenen Wirtschaftssubjekten. Zur einfacheren Darstellung

Was ist eine Aktie? Detlef Faber

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

FBV. Alle Tipps und Tricks, um Geld richtig anzulegen. Uwe Lang Klaus Haidorfer Martin Blaschke

Uwe Lang Klaus Haidorfer Martin Blaschke Alle Tipps und Tricks, um Geld richtig anzulegen FBV Inhalt Einleitung... 9 1. Die Sicherheit bei der Geldanlage... 11 1.1 Die heutige Lage ist außergewöhnlich

Uwe Lang Klaus Haidorfer Martin Blaschke Alle Tipps und Tricks, um Geld richtig anzulegen FBV Inhalt Einleitung... 9 1. Die Sicherheit bei der Geldanlage... 11 1.1 Die heutige Lage ist außergewöhnlich

PRESSEMITTEILUNG. Erstmalige Veröffentlichung der Daten zur MFI-Zinsstatistik für das Euro-Währungsgebiet 1

10. Dezember 2003 PRESSEMITTEILUNG Erstmalige Veröffentlichung der Daten zur MFI-Zinsstatistik für das Euro-Währungsgebiet 1 Die Europäische Zentralbank (EZB) veröffentlicht heute erstmals die Ergebnisse

10. Dezember 2003 PRESSEMITTEILUNG Erstmalige Veröffentlichung der Daten zur MFI-Zinsstatistik für das Euro-Währungsgebiet 1 Die Europäische Zentralbank (EZB) veröffentlicht heute erstmals die Ergebnisse

Kreditinstitute: Rückläufige Bilanzsumme und gebremstes Kreditwachstum

Kreditinstitute: Rückläufige Bilanzsumme und gebremstes Kreditwachstum Wesentliche Entwicklungen im inländischen Finanzwesen im ersten Quartal Norbert Schuh Trotz historisch niedriger Zinssätze kam es

Kreditinstitute: Rückläufige Bilanzsumme und gebremstes Kreditwachstum Wesentliche Entwicklungen im inländischen Finanzwesen im ersten Quartal Norbert Schuh Trotz historisch niedriger Zinssätze kam es

PRESSEDIENST. Wien, 20. August 2009

PRESSEDIENST Wien, 20. August 2009 Kredit- und Einlagenzinssätze an Private und Unternehmen sinken weiter deutlich Die Entwicklung der Kundenzinssätze der Banken in und im im 2. Quartal 2009 Im Gefolge

PRESSEDIENST Wien, 20. August 2009 Kredit- und Einlagenzinssätze an Private und Unternehmen sinken weiter deutlich Die Entwicklung der Kundenzinssätze der Banken in und im im 2. Quartal 2009 Im Gefolge

Makro-Tutoriums-Blatt 5. Die Geldnachfrage und die LM-Kurve

Makro-Tutoriums-Blatt 5 Die Geldnachfrage und die LM-Kurve Aufgabe: Teilaufgabe a) Sie hatten riesiges Glück und haben eines der wenigen Praktika bei der EZB ergattert und dürfen nun deren Chef Mario D.

Makro-Tutoriums-Blatt 5 Die Geldnachfrage und die LM-Kurve Aufgabe: Teilaufgabe a) Sie hatten riesiges Glück und haben eines der wenigen Praktika bei der EZB ergattert und dürfen nun deren Chef Mario D.

Mundell-Fleming Modell. b) Was versteht man unter der Preis- und der Mengennotierung des Wechselkurses?

Was versteht man unter der Preis- und der Mengennotierung des Wechselkurses?") Mundell-Fleming Modell 1. Wechselkurse a) Was ist ein Wechselkurs? b) Was versteht man unter der Preis- und der Mengennotierung des Wechselkurses? c) Wie verändert sich bei der Preisnotierung der Wechselkurs,

Mundell-Fleming Modell 1. Wechselkurse a) Was ist ein Wechselkurs? b) Was versteht man unter der Preis- und der Mengennotierung des Wechselkurses? c) Wie verändert sich bei der Preisnotierung der Wechselkurs,

7. Budgetdezite und Fiskalpolitik

7. Budgetdezite und Fiskalpolitik Lit.: Blanchard/Illing, Kap. 26, Romer Kap. 11 Keynesianismus: Staatsdezit kann Konjunktur ankurbeln. OECD Länder: seit Beginn des 20 Jhd. deutliche Zunahme der Schuldennanzierung.

7. Budgetdezite und Fiskalpolitik Lit.: Blanchard/Illing, Kap. 26, Romer Kap. 11 Keynesianismus: Staatsdezit kann Konjunktur ankurbeln. OECD Länder: seit Beginn des 20 Jhd. deutliche Zunahme der Schuldennanzierung.

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Überblick Die Geldnachfrage Die Bestimmung des Zinssatzes ohne Banken Die Bestimmung des Zinssatzes mit Banken Die Geldnachfrage (Kapitel

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Überblick Die Geldnachfrage Die Bestimmung des Zinssatzes ohne Banken Die Bestimmung des Zinssatzes mit Banken Die Geldnachfrage (Kapitel

Wem aber gehört die deutsche Zentralbank mit dem Namen Bundesbank?

Diese zwei Fragen sind eng miteinander verknüpft. Geld wird aus dem Nichts erschaffen, und zwar von zwei unterschiedlichen Parteien: den Notenbanken und den Geschäftsbanken. Geld entsteht ausschließlich

Diese zwei Fragen sind eng miteinander verknüpft. Geld wird aus dem Nichts erschaffen, und zwar von zwei unterschiedlichen Parteien: den Notenbanken und den Geschäftsbanken. Geld entsteht ausschließlich

Aktives Zinsmanagement

Aktives Zinsmanagement 12.11.2009 Seite 1 Zusammen geht mehr DZ BANK Gruppe November 2009 Aktives Zinsmanagement Aktives Zinsmanagement 12.11.2009 Seite 2 Die vier Säulen der deutschen Bankenlandschaft

Aktives Zinsmanagement 12.11.2009 Seite 1 Zusammen geht mehr DZ BANK Gruppe November 2009 Aktives Zinsmanagement Aktives Zinsmanagement 12.11.2009 Seite 2 Die vier Säulen der deutschen Bankenlandschaft

Staatsverschuldung und Wachstum

Staatsverschuldung und Wachstum Impulsreferat zum Workshop Staatsverschuldung und Wachstum auf der FÖS-Jahreskonferenz 15. März 2013, Berlin Prof. Dr. Achim Truger Hochschule für Wirtschaft und Recht Berlin

Staatsverschuldung und Wachstum Impulsreferat zum Workshop Staatsverschuldung und Wachstum auf der FÖS-Jahreskonferenz 15. März 2013, Berlin Prof. Dr. Achim Truger Hochschule für Wirtschaft und Recht Berlin

Konjunktur- und Finanzmarkttrends 2007/2008

Konjunktur- und Finanzmarkttrends 2007/2008 Dipl.-BW (BA) Tim Geissler Direktor Hauptabteilungsleiter Treasury Treasury 12. November 2007 1 RÜCKBLICK 2007: Das Jahr der Rekorde 12. November 2007 2 US-Immobilienkrise

Konjunktur- und Finanzmarkttrends 2007/2008 Dipl.-BW (BA) Tim Geissler Direktor Hauptabteilungsleiter Treasury Treasury 12. November 2007 1 RÜCKBLICK 2007: Das Jahr der Rekorde 12. November 2007 2 US-Immobilienkrise

Geldmarkt. Finanzmärkte

Finanzmärkte und ihre Funktionen Euromarkt Geldmarkt Inlands und Auslandsmärkte Kassa und Terminmärkte Finanzmärkte Kapitalmarkt Primärkapitalmarkt Sekundärkapitalmarkt Markt für Zinsmanagementinstrumente

Finanzmärkte und ihre Funktionen Euromarkt Geldmarkt Inlands und Auslandsmärkte Kassa und Terminmärkte Finanzmärkte Kapitalmarkt Primärkapitalmarkt Sekundärkapitalmarkt Markt für Zinsmanagementinstrumente

Mikroökonomik 9. Vorlesungswoche

Mikroökonomik 9. Vorlesungswoche Tone Arnold Universität des Saarlandes 18. Dezember 2007 Tone Arnold (Universität des Saarlandes) 9. Vorlesungswoche 18. Dezember 2007 1 / 31 Volkswirtschaftliche Rente

Mikroökonomik 9. Vorlesungswoche Tone Arnold Universität des Saarlandes 18. Dezember 2007 Tone Arnold (Universität des Saarlandes) 9. Vorlesungswoche 18. Dezember 2007 1 / 31 Volkswirtschaftliche Rente

RWI : Positionen RWI ESSEN. Wim Kösters, Christoph M. Schmidt, Torsten Schmidt und Tobias Zimmermann. #25 vom 3. Juli 2008

Wim Kösters, Christoph M. Schmidt, Torsten Schmidt und Tobias Zimmermann RWI : Positionen #25 vom 3. Juli 2008 RWI ESSEN RWI : Positionen #25 vom 3. Juli 2008 Herausgeber: Rheinisch-Westfälisches Institut

Wim Kösters, Christoph M. Schmidt, Torsten Schmidt und Tobias Zimmermann RWI : Positionen #25 vom 3. Juli 2008 RWI ESSEN RWI : Positionen #25 vom 3. Juli 2008 Herausgeber: Rheinisch-Westfälisches Institut

Öffentliche Finanzen in Griechenland. Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab.

Öffentliche Finanzen in Griechenland Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab. Das wären dann für Griechenland in etwa 52 % an konsumtiven Ausgaben

Öffentliche Finanzen in Griechenland Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab. Das wären dann für Griechenland in etwa 52 % an konsumtiven Ausgaben

Die EU-Schuldenkrise eine Gefahr für den Euro?

Die EU-Schuldenkrise eine Gefahr für den Euro? Prof. Dr. Rolf J. Daxhammer ESB Business School, Reutlingen University Vortrag Juni 2012 Update Mai 2015 Inhaltsübersicht Profitiert Deutschland vom Euro?

Die EU-Schuldenkrise eine Gefahr für den Euro? Prof. Dr. Rolf J. Daxhammer ESB Business School, Reutlingen University Vortrag Juni 2012 Update Mai 2015 Inhaltsübersicht Profitiert Deutschland vom Euro?

Das dynamische Sutor PrivatbankPortfolio

Das dynamische Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen aber dabei helfen,

Das dynamische Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen aber dabei helfen,

LE 5: Die institutionelle Arbeitsteilung Deutsche Bundesbank / EZB

LE 5: Die institutionelle Arbeitsteilung Deutsche Bundesbank / EZB 5.1 Einführung 5.2 Die Umsetzung der Politik des ESZB 5.3 Die Rechtsstellung der DBbk 5.4 Die Aufgaben der Deutschen Bundesbank im ESZB

LE 5: Die institutionelle Arbeitsteilung Deutsche Bundesbank / EZB 5.1 Einführung 5.2 Die Umsetzung der Politik des ESZB 5.3 Die Rechtsstellung der DBbk 5.4 Die Aufgaben der Deutschen Bundesbank im ESZB

Erhöhung der Aktienquote in den Vermögensverwaltungen

Erhöhung der Aktienquote in den Vermögensverwaltungen Am 11. Januar 2012 hat die Schoellerbank beschlossen, die Aktienquote in den Schoellerbank Vermögensverwaltungen auf "Übergewichten" zu erhöhen. Zuvor

Erhöhung der Aktienquote in den Vermögensverwaltungen Am 11. Januar 2012 hat die Schoellerbank beschlossen, die Aktienquote in den Schoellerbank Vermögensverwaltungen auf "Übergewichten" zu erhöhen. Zuvor

Trotz Bilanzkonsolidierung der Kreditinstitute geringfügiges Wachstum von Einlagen und Krediten von privaten Haushalten

Trotz Bilanzkonsolidierung der Kreditinstitute geringfügiges Wachstum von Einlagen und Krediten von privaten Haushalten Wesentliche Entwicklungen im inländischen Finanzwesen Jänner bis August Norbert Schuh

Trotz Bilanzkonsolidierung der Kreditinstitute geringfügiges Wachstum von Einlagen und Krediten von privaten Haushalten Wesentliche Entwicklungen im inländischen Finanzwesen Jänner bis August Norbert Schuh

Währungsunion Geldpolitik Bankenunion

Währungsunion Geldpolitik Bankenunion Gouverneur Univ.-Prof. Dr. Ewald Nowotny Generation uro Students Award 2. Oktober 2015 www.oenb.at Warum eine europäische Wirtschafts- und Währungsunion? Stärkung

Währungsunion Geldpolitik Bankenunion Gouverneur Univ.-Prof. Dr. Ewald Nowotny Generation uro Students Award 2. Oktober 2015 www.oenb.at Warum eine europäische Wirtschafts- und Währungsunion? Stärkung

SSC Basismodulprüfung Stufe Berufsprüfung Musterprüfung mit Musterlösungen. Fach: Volkswirtschaftslehre (Basiswissen) Kandidat/in: 7 Aufgaben

Kandidat/in: 7 Aufgaben") SwissSupplyChain SSC Basismodulprüfung Stufe Berufsprüfung Musterprüfung mit Musterlösungen Fach: Volkswirtschaftslehre (Basiswissen) 7 Aufgaben Mögliche Gesamtpunkte: 60 Erreichte Punkte: Kandidat/in:

SwissSupplyChain SSC Basismodulprüfung Stufe Berufsprüfung Musterprüfung mit Musterlösungen Fach: Volkswirtschaftslehre (Basiswissen) 7 Aufgaben Mögliche Gesamtpunkte: 60 Erreichte Punkte: Kandidat/in:

Livermore-Dow Jones-Analyse von 1959 bis 2004 Dow Jones 01.11.1959 bis 01.11.2004 blau: L5 rot: L1

Livermore-Dow Jones-Analyse von 1959 bis 2004 Dow Jones 01.11.1959 bis 01.11.2004 blau: L5 rot: L1 Dow Jones 01.11.1959 bis 01.11.1964 blau: L5 rot: L1 1 Dow Jones 01.11.1964 bis 01.11.1969 blau: L5 rot:

Livermore-Dow Jones-Analyse von 1959 bis 2004 Dow Jones 01.11.1959 bis 01.11.2004 blau: L5 rot: L1 Dow Jones 01.11.1959 bis 01.11.1964 blau: L5 rot: L1 1 Dow Jones 01.11.1964 bis 01.11.1969 blau: L5 rot:

Zinspolitik im Spannungsfeld zwischen Wirtschaftswachstum, Währungspolitik und Immobilienpreisentwicklung

Zinspolitik im Spannungsfeld zwischen Wirtschaftswachstum, Währungspolitik und Immobilienpreisentwicklung Zukunft Finanzplatz Schweiz Freitag, 27. Februar 2015 Dr. Thomas Moser Stellvertretendes Mitglied

Zinspolitik im Spannungsfeld zwischen Wirtschaftswachstum, Währungspolitik und Immobilienpreisentwicklung Zukunft Finanzplatz Schweiz Freitag, 27. Februar 2015 Dr. Thomas Moser Stellvertretendes Mitglied

Contracts for Difference (CFDs) Kennzahlen Q2 2009

Kennzahlen Q2 2009") RESEARCH CENTER FOR FINANCIAL SERVICES Contracts for Difference (CFDs) Kennzahlen Q2 29 Statistik im Auftrag des Contracts for Difference Verband e. V. München, im Juli 29 Steinbeis Research Center for

RESEARCH CENTER FOR FINANCIAL SERVICES Contracts for Difference (CFDs) Kennzahlen Q2 29 Statistik im Auftrag des Contracts for Difference Verband e. V. München, im Juli 29 Steinbeis Research Center for

Aktuelle Zinsinformationen (Stand Februar 2015)

") 1 Martin Dieter Herke Aktuelle Zinsinformationen (Stand Februar 2015) An der Zinsfront nichts Neues. Geld bleibt billig wie nie. Das Draghi-Programm in Höhe von 1,14 Billionen Euro soll (vorerst) die Ruhe

1 Martin Dieter Herke Aktuelle Zinsinformationen (Stand Februar 2015) An der Zinsfront nichts Neues. Geld bleibt billig wie nie. Das Draghi-Programm in Höhe von 1,14 Billionen Euro soll (vorerst) die Ruhe

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Das dynamische Sutor PrivatbankPortfolio. Für positiv denkende Langzeit-Anleger

Das e Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen dabei helfen, Ihr Depot

Das e Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen dabei helfen, Ihr Depot

des Titels»Die Krise ist vorbei«von Daniel Stelter (978-3-89879-875-4) 2014 by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München Nähere

2014 by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München Nähere") des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) So nutzen Sie das Buch Ohne große Worte zeigen Abbildungen die

des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) So nutzen Sie das Buch Ohne große Worte zeigen Abbildungen die

Preise Begriffe. Preisniveau Preisindex Inflation, Inflatinonsrate Deflation. Disinflation?

Preise Begriffe Preisniveau Preisindex Inflation, Inflatinonsrate Deflation Disinflation? Preisindex: Laspeyres P L = n i =1 n i=1 p i 1 * x i 0 p i 0 * x i 0 *100 Verbraucher-Preisindex Stimmen die Angaben?

Preise Begriffe Preisniveau Preisindex Inflation, Inflatinonsrate Deflation Disinflation? Preisindex: Laspeyres P L = n i =1 n i=1 p i 1 * x i 0 p i 0 * x i 0 *100 Verbraucher-Preisindex Stimmen die Angaben?

Wirtschaftskreislauf. Inhaltsverzeichnis. Einfacher Wirtschaftskreislauf. aus Wikipedia, der freien Enzyklopädie

Wirtschaftskreislauf aus Wikipedia, der freien Enzyklopädie Der Wirtschaftskreislauf ist ein vereinfachtes Modell einer Volkswirtschaft, in dem die wesentlichen Tauschvorgänge zwischen den Wirtschaftssubjekten

Wirtschaftskreislauf aus Wikipedia, der freien Enzyklopädie Der Wirtschaftskreislauf ist ein vereinfachtes Modell einer Volkswirtschaft, in dem die wesentlichen Tauschvorgänge zwischen den Wirtschaftssubjekten

Sonder-Finanzausschuss

Sonder-Finanzausschuss Thema: Aktuelle geldpolitische Maßnahmen des Eurosystems 12. März 215 Univ.-Prof. Dr. Ewald Nowotny Gouverneur der Oesterreichischen Nationalbank Konjunkturüberblick Weltkonjunktur

Sonder-Finanzausschuss Thema: Aktuelle geldpolitische Maßnahmen des Eurosystems 12. März 215 Univ.-Prof. Dr. Ewald Nowotny Gouverneur der Oesterreichischen Nationalbank Konjunkturüberblick Weltkonjunktur

Makroökonomie. Prof. Dr. Thomas Apolte. Lehrstuhl für Ökonomische Politikanalyse. Sommersemester 2011. Scharnhorststr.

Makroökonomie Sommersemester 2011 Lehrstuhl für Ökonomische Politikanalyse Scharnhorststr. 100, Raum 114 1. EINFÜHRUNG 2 VORLESUNG: DI, 8 10 UHR DO, 8 10 UHR ÜBUNG: DO, 12 14 UHR ALLE VERANSTALTUNGEN IM

Makroökonomie Sommersemester 2011 Lehrstuhl für Ökonomische Politikanalyse Scharnhorststr. 100, Raum 114 1. EINFÜHRUNG 2 VORLESUNG: DI, 8 10 UHR DO, 8 10 UHR ÜBUNG: DO, 12 14 UHR ALLE VERANSTALTUNGEN IM

Die Rolle der Zentralbanken in der schönen neuen Finanzwelt. PD Dr. Manfred Jäger 1. Finanzmarkt Round-Table, Frankfurt, 23.

Die Rolle der Zentralbanken in der schönen neuen Finanzwelt PD Dr. Manfred Jäger 1. Finanzmarkt Round-Table, Frankfurt, 23. Januar 2008 1 Taylorregel Die Taylorregel Taylorzins = natürlicher Zinssatz +

Die Rolle der Zentralbanken in der schönen neuen Finanzwelt PD Dr. Manfred Jäger 1. Finanzmarkt Round-Table, Frankfurt, 23. Januar 2008 1 Taylorregel Die Taylorregel Taylorzins = natürlicher Zinssatz +

Statement. Dr. Jens Sträter zeb/rolfes.schierenbeck.associates

Statement Dr. Jens Sträter zeb/rolfes.schierenbeck.associates Das mittelständische Firmenkundengeschäft in Deutschland Zufriedenheit, Erwartungen und Anregungen des deutschen Mittelstands Pressegespräch

Statement Dr. Jens Sträter zeb/rolfes.schierenbeck.associates Das mittelständische Firmenkundengeschäft in Deutschland Zufriedenheit, Erwartungen und Anregungen des deutschen Mittelstands Pressegespräch

Grundlagen der Volkswirtschaftslehre Übungsblatt 12

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Sutor PrivatbankBuch. Mit Kapitalmarktsparen die Inflation besiegen

Sutor PrivatbankBuch Mit Kapitalmarktsparen die Inflation besiegen Das Sutor PrivatbankBuch ist der einfachste und sicherste Weg, Ihr Geld am Kapitalmarkt anzulegen. Schon ab 50 EUR Anlagesumme pro Monat

Sutor PrivatbankBuch Mit Kapitalmarktsparen die Inflation besiegen Das Sutor PrivatbankBuch ist der einfachste und sicherste Weg, Ihr Geld am Kapitalmarkt anzulegen. Schon ab 50 EUR Anlagesumme pro Monat

NRW EONIA-Anleihe. Schatzanweisung des Landes Nordrhein-Westfalen

NRW EONIA-Anleihe Schatzanweisung des Landes Nordrhein-Westfalen EONIA Beschreibung EONIA = Euro OverNight Index Average Stellt den offiziellen Durchschnittstageszinssatz dar, der von Finanzinstituten

NRW EONIA-Anleihe Schatzanweisung des Landes Nordrhein-Westfalen EONIA Beschreibung EONIA = Euro OverNight Index Average Stellt den offiziellen Durchschnittstageszinssatz dar, der von Finanzinstituten

Makro - Marktmodell. Preisniveau P. Y Produktion, Beschäftigung. Hochkonjunktur, Sicht der angebotsorientierten AN2 AN1

Makro - Marktmodell AA Preisniveau P AN1 AN2 Hochkonjunktur, Sicht der angebotsorientierten WP P1 P0 Rezession, Sicht der nachfrageorientierten WP 0 Y0 Y1 Y Produktion, Beschäftigung Gesamtwirtschaftliche

Makro - Marktmodell AA Preisniveau P AN1 AN2 Hochkonjunktur, Sicht der angebotsorientierten WP P1 P0 Rezession, Sicht der nachfrageorientierten WP 0 Y0 Y1 Y Produktion, Beschäftigung Gesamtwirtschaftliche

Der aktuelle Zins-, Aktien- und Devisenmarktreport Mai 2016

Der aktuelle Zins-, Aktien- und Devisenmarktreport Mai 2016 Hauptszenario 60% Negativszenario 30% Positivszenario 10% Beschreibung Aktuelles Kapitalmarktumfeld Die ersten Unternehmensergebnisse der aktuellen

Der aktuelle Zins-, Aktien- und Devisenmarktreport Mai 2016 Hauptszenario 60% Negativszenario 30% Positivszenario 10% Beschreibung Aktuelles Kapitalmarktumfeld Die ersten Unternehmensergebnisse der aktuellen

Österreichische Kreditkunden profitieren von attraktiven Zinskonditionen

Österreichische Kreditkunden profitieren von attraktiven Zinskonditionen Entwicklung der Kundenzinssätze in Österreich und im Euroraum bis März 03 Martin Bartmann Österreich zählt derzeit zu jenen Ländern

Österreichische Kreditkunden profitieren von attraktiven Zinskonditionen Entwicklung der Kundenzinssätze in Österreich und im Euroraum bis März 03 Martin Bartmann Österreich zählt derzeit zu jenen Ländern

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Das Instrumentarium der EZB

Das Instrumentarium der EZB Alternative Steuerungsverfahren des Angebots an ZBG Zinssteuerung Mengensteuerung i 2 R n B1 B n n B 2 1 B n B n B 1 n 2 B 1 B B 2 B B B In der Praxis gibt es nur die Zinssteuerung,

Das Instrumentarium der EZB Alternative Steuerungsverfahren des Angebots an ZBG Zinssteuerung Mengensteuerung i 2 R n B1 B n n B 2 1 B n B n B 1 n 2 B 1 B B 2 B B B In der Praxis gibt es nur die Zinssteuerung,

Sparstudie 2014: Gibt s noch Futter für das Sparschwein? September 2014 IMAS International

Sparstudie 2014: Gibt s noch Futter für das Sparschwein? September 2014 IMAS International Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum: 29.07. - 08.08.

Sparstudie 2014: Gibt s noch Futter für das Sparschwein? September 2014 IMAS International Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum: 29.07. - 08.08.

Zur Politik der Importsubstitution in Russland. Eine ökonomische Betrachtung. Russland-Konferenz Markt. Modernisierung. Mittelstand.

Zur Politik der Importsubstitution in Russland. Eine ökonomische Betrachtung. Russland-Konferenz Markt. Modernisierung. Mittelstand. Dr. Ricardo Giucci, Berlin Economics Haus der Deutschen Wirtschaft,

Zur Politik der Importsubstitution in Russland. Eine ökonomische Betrachtung. Russland-Konferenz Markt. Modernisierung. Mittelstand. Dr. Ricardo Giucci, Berlin Economics Haus der Deutschen Wirtschaft,

Aktuelle Zinsinformationen (Stand Mai 2013)

") 1 Martin Dieter Herke Aktuelle Zinsinformationen (Stand Mai 2013) Noch nie waren die Zinsen seit der Einführung des Euro so niedrig wie jetzt. Banken zahlen für Kreditaufnahmen bei der EZB nur noch 0,5

1 Martin Dieter Herke Aktuelle Zinsinformationen (Stand Mai 2013) Noch nie waren die Zinsen seit der Einführung des Euro so niedrig wie jetzt. Banken zahlen für Kreditaufnahmen bei der EZB nur noch 0,5

Der aktuelle Zins-,Aktien-,Devisenmarktreport November 2015

Der aktuelle Zins-,Aktien-,Devisenmarktreport November 2015 Hauptszenario (hohe Negativszenario (niedrige Positivszenario (geringe Beschreibung Aktuelles Kapitalmarktumfeld Europäische Zentralbank stellt

Der aktuelle Zins-,Aktien-,Devisenmarktreport November 2015 Hauptszenario (hohe Negativszenario (niedrige Positivszenario (geringe Beschreibung Aktuelles Kapitalmarktumfeld Europäische Zentralbank stellt

Ersparnisse Ressourcen für Investitionen in Kapitalgüter Kapitalstock Produktivität Lebensstandard. Dr. Dr. Anna Horodecka: "Wirtschaftspolitik"

Ersparnis und Investitionen als Hauptbestande des ökonomischen Wachstumsprozesses Ersparnisse Ressourcen für Investitionen in Kapitalgüter Kapitalstock Produktivität Lebensstandard 1 Sparen und Investieren

Ersparnis und Investitionen als Hauptbestande des ökonomischen Wachstumsprozesses Ersparnisse Ressourcen für Investitionen in Kapitalgüter Kapitalstock Produktivität Lebensstandard 1 Sparen und Investieren

Grundkurs VWL. Kapitel 19 Die Stabilisierungsaufgabe des Staates. Artur Tarassow. Universität Hamburg Fachbereich Sozialökonomie

Grundkurs VWL Kapitel 19 Die Stabilisierungsaufgabe des Staates Artur Tarassow Universität Hamburg Fachbereich Sozialökonomie Artur.Tarassow@wiso.uni-hamburg.de 1 / 30 Outline Die Selbstheilungskräfte

Grundkurs VWL Kapitel 19 Die Stabilisierungsaufgabe des Staates Artur Tarassow Universität Hamburg Fachbereich Sozialökonomie Artur.Tarassow@wiso.uni-hamburg.de 1 / 30 Outline Die Selbstheilungskräfte