Oberfinanzdirektion Nordrhein-Westfalen. Aktuelle Anforderungen an die Kassenführung bei bargeldintensiven Betrieben

|

|

|

- Wilhelm Fried

- vor 6 Jahren

- Abrufe

Transkript

1 Aktuelle Anforderungen an die Kassenführung bei bargeldintensiven Betrieben

2 Themen Gesetzliche Anforderungen allgemein Anforderung an die Führung von offenen Ladenkassen Anforderungen an die Kassenführung bei elektronischen und computergestützten Registrierkassen und PC-Kassen Anforderungen ab

3 Allgemeine gesetzliche Anforderungen 5 (1) EStG 238 ff HGB 147 AO 22 UStG 145 AO 140 AO 146 AO 63 UStDV 144 AO

4 Allgemeine gesetzliche Anforderungen Führung von Büchern und Aufzeichnungen 140 Buchführungs- und Aufzeichnungspflichten nach anderen Gesetzen 141 Buchführungspflicht bestimmter Steuerpflichtiger 142 Ergänzende Vorschriften für Land- und Forstwirte 143 Aufzeichnung des Wareneingangs 144 Aufzeichnung des Warenausgangs 145 Allgemeine Anforderungen an Buchführung und Aufzeichnungen 146 Ordnungsvorschriften für die Buchführung und für Aufzeichnungen 147 Ordnungsvorschriften für die Aufbewahrung von Unterlagen 148 Bewilligung von Erleichterungen

5 Allgemeine gesetzliche Anforderungen 140 AO: Buchführungs- und Aufzeichnungspflichten nach anderen Gesetzen Wer nach anderen Gesetzen als den Steuergesetzen Bücher und Aufzeichnungen zu führen hat, die für die Besteuerung von Bedeutung sind, hat die Verpflichtungen, die ihm nach den anderen Gesetzen obliegen, auch für die Besteuerung zu erfüllen.

6 Allgemeine gesetzliche Anforderungen Aufzeichnungspflichten nach anderen Gesetzen? Apotheken (Herstellungs- und Prüfungsbücher) Fahrschulen (Aufzeichnungen über Ausbildungen) Metallhändler Pfandleiher Händler von Schusswaffen und Munition (Waffen- und Munitionshandbücher) Handwerker (VOB; SGB IV)..

7 Allgemeine gesetzliche Anforderungen 145 AO: Allgemeine Anforderungen an Buchführungen und Aufzeichnungen (1) Die Buchführung muss so beschaffen sein, dass sie einem sachverständigem Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann. Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen.

Die Buchungen und die sonst erforderlichen Aufzeichnungen sind einzeln,")

8 Allgemeine gesetzliche Anforderungen 146 AO: Ordnungsvorschriften für die Buchführung und für Aufzeichnungen (1) Die Buchungen und die sonst erforderlichen Aufzeichnungen sind einzeln, vollständig, richtig, zeitgerecht und geordnet vorzunehmen. Kasseneinnahmen und Kassenausgaben sollen sind täglich festzuhalten. [ ] neu ab ! (Klarstellung) neu ab ! (Klarstellung)

vom 16.12.")

9 Einzelaufzeichnungspflicht BFH-Urteil(e) vom X R 42/13

10 Allgemeine gesetzliche Anforderungen 146 Abs. 4 AO: Ordnungsvorschrift für die Führung von Büchern und Aufzeichnungen (4) Eine Buchung oder eine Aufzeichnung darf nicht in einer Weise verändert werden, dass der ursprüngliche Inhalt nicht mehr feststellbar ist. Auch solche Veränderungen dürfen nicht vorgenommen werden, deren Beschaffenheit es ungewiss lässt, ob sie ursprünglich oder erst später gemacht worden sind.

11 Buchführungspflichtige

12 Buchführungspflichtige 238 HGB: Buchführungspflicht (1) Jeder Kaufmann ist verpflichtet, Bücher zu führen und in diesen seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen. Die Buchführung muss so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann. Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen.

13 Buchführungspflichtige 240 HGB: Inventar (1) Jeder Kaufmann hat zu Beginn seines Handelsgewerbes seine Grundstücke, seine Forderungen und Schulden, den Betrag seines baren Geldes sowie seine sonstigen Vermögensgegenstände genau zu verzeichnen und dabei den Wert der einzelnen Vermögensgegenstände und Schulden anzugeben.

14 Buchführungspflichtige 5 EStG: Gewinn bei Kaufleuten und bei bestimmten anderen Gewerbetreibenden (1) Bei Gewerbetreibenden, die auf Grund gesetzlicher Vorschriften verpflichtet sind, Bücher zu führen und regelmäßig Abschlüsse zu machen, oder die ohne eine solche Verpflichtung Bücher führen und regelmäßig Abschlüsse machen, ist für den Schluss des Wirtschaftsjahres das Betriebsvermögen anzusetzen ( 4 Abs. 1 Satz 1), das nach den handelsrechtlichen Grundsätzen ordnungsmäßiger Buchführung auszuweisen ist,

15 Einnahme-Überschussrechner Einnahme- Überschussrechner

16 Einnahme-Überschussrechner 22 UStG: Aufzeichnungspflichten (1) Der Unternehmer ist verpflichtet, zur Feststellung der Steuer und der Grundlagen ihrer Berechnung Aufzeichnungen zu machen.... (2) Aus den Aufzeichnungen müssen zu ersehen sein: 1. die vereinbarten Entgelte für die vom Unternehmer ausgeführten Lieferungen und sonstigen Leistungen....

17 Einnahme-Überschussrechner BFH-Urteil vom (VIII R 225/80) Die Aufzeichnungsverpflichtung aus einem Steuergesetz wirkt aber, sofern dieses Gesetz keine Beschränkung auf seinen Geltungsbereich enthält oder sich eine Beschränkung aus der Natur der Sache nicht ergibt, unmittelbar auch für andere Steuergesetze, also auch für das EStG.

4 Abs.")

18 Einzelaufzeichnungspflicht - Übersicht 4 Abs. 1 EStG (Bilanzierung) 4 Abs. 3 EStG (Einnahmeüberschuss) Grundsatz: Einzelaufzeichnungspflicht HGB z. B. 22 UStG, 63 UStDV, 4 Abs. 5 EStG, weitere

19 Einzelaufzeichnungspflicht - Übersicht 4 Abs. 1 EStG (Bilanzierung) 4 Abs. 3 EStG (Einnahmeüberschuss) Grundsatz: Einzelaufzeichnungspflicht 145, 146, 147 AO z.b. einzeln, vollständig, richtig, zeitgerecht, geordnet, unveränderbar

20 Allgemeine gesetzliche Anforderungen 158 AO: Beweiskraft der Buchführung Die Buchführung und die Aufzeichnungen des Steuerpflichtigen, die den Vorschriften der 140 bis 148 AO entsprechen, sind der Besteuerung zugrunde zu legen, soweit nach den Umständen des Einzelfalls kein Anlass ist, ihre sachliche Richtigkeit zu beanstanden.

21 Allgemeine gesetzliche Anforderungen 162 Abs. 2 AO: Schätzungs befugnis wenn vorgelegte Bücher / Aufzeichnungen nicht den Ordnungsvorschriften entsprechen und hierdurch ihre sachliche Richtigkeit in Zweifel gezogen wird oder durch Verprobungsmethoden / Prüfungsmethoden die sachlichen Richtigkeit überprüft und widerlegt wird

22 Allgemeine gesetzliche Anforderungen 162 AO: (1) Soweit die Finanzbehörde die Besteuerungsgrundlagen nicht ermitteln oder berechnen kann, hat sie sie zu schätzen. Dabei sind alle Umstände zu berücksichtigen, die für die Schätzung von Bedeutung sind. (2) Zu schätzen ist insbesondere dann, wenn der Steuerpflichtige über seine Angaben keine ausreichenden Aufklärungen zu geben vermag oder [ ] seine Mitwirkungspflicht nach 90 Abs. 2 verletzt. Das Gleiche gilt, wenn der Steuerpflichtige Bücher oder Aufzeichnungen, die er nach den Steuergesetzen zu führen hat, nicht vorlegen kann, wenn die Buchführung oder die Aufzeichnungen der Besteuerung nicht nach 158 zugrunde gelegt werden oder [ ]

23 Art der Kassenführung

24 Art der Kassenführung Offene Ladenkasse Einzelaufzeichnungen und/oder Kassenbericht ohne Speicherung Elektronische Registrierkasse mit Speicherung Einzelaufzeichnungen (= Journalrollen) oder Finanzbericht BMF 96 PC-Kasse Einzelaufzeichnungen

25 Offene Ladenkasse

3")

26 Offene Ladenkasse Grundsatz: Einzelaufzeichnungspflicht Händische Aufzeichnung jedes einzelnen Geschäftsvorfalls 4 Abs. 1 EStG (Bilanzierung) 4 Abs. 3 EStG (Einnahmeüberschuss) vgl. u.a. BFH-Beschluss vom X B 57/05

27 Offene Ladenkasse Kassenbuch ist buchmäßiges Abbild der Geschäftskasse beinhaltet sämtliche Bargeldbewegungen eines Betriebes kann als lückenloses Loseblattsystem oder als lückenlos, aneinander gereihte Kassenberichte geführt werden nicht zusätzlich! erfüllt bei buchführungspflichtigen Steuerpflichtigen die Grundbuchfunktion

28 Offene Ladenkasse Ausnahme: Kassenbericht täglicher Kassenbericht dient der rechnerischen Ermittlung der Tageseinnahmen (Losung)

29 Offene Ladenkasse 1. Eintragen der Einnahmen und Ausgaben? 2. Kassenbestand ergibt sich rechnerisch!?

30 Offene Ladenkasse 1. Ermittlung des Kassenbestands durch Zählen 2. Einnahmen ergeben sich rechnerisch

31 Offene Ladenkasse Zählprotokolle erforderlich? BFH-Beschluss vom , X B 41/16 FV fordert kein Zählprotokoll aber: Nachweis des täglichen Zählens erforderlich!

32 Elektronische Registrierkasse Elektronische Registrierkasse Papierjournal elektronisches Journal

33 Elektronische Registrierkasse Speicher einer Registrierkasse Tagesspeicher Periodenspeicher GT-Speicher Grand Total Finanzbericht Kellnerbericht Warengruppenbericht Artikelbericht Tischbericht Stundenbericht etc. Finanzbericht Kellnerbericht Warengruppenbericht Tischbericht Stundenbericht etc. Umsätze seit Inbetriebnahme der Kasse nicht alle Kassen haben einen solchen

34 Elektronische Registrierkasse Z-Abfrage Berichte einer Registrierkasse Abfrage der gespeicherten Umsätze für einen Tag (Z1) oder eine beliebige Periode (Z2) Nullstellung (Löschung!) des abgefragten Speichers fortlaufende Nummer wird erteilt X-Abfrage Zwischenabfrage der gespeicherten Umsätze ohne Nullstellung (= keine Löschung) des abgefragten Speichers i.d.r. keine fortlaufende Nummer

35 Elektronische Registrierkasse Zugangsberechtigungen Steuerung über Schlüssel oder ggf. Bedienernummer Registrierungsebene X-Schlüssel Z-Schlüssel Managerschlüssel

36 Elektronische Registrierkasse Papierjournal Elektronische Registrierkasse oder: Vereinfachungsregel: BMF

37 BMF-Schreiben vom

38 BMF-Schreiben vom Vorzulegende Unterlagen (Registrierkasse) Journalrollen (Registrierkassenstreifen) oder Unterlagen lt. BMF v Bedienungs- und Programmieranleitung Programmabrufe Protokolle Tagesendsummenbons (Z-Abschläge) sonstige Ausdrucke

39 Elektronische Registrierkasse Tagesendsummenbon (= Finanzbericht) Nullstellenzähler Stornobuchungen Retouren Entnahmen Zahlungswege Name des Geschäftes Tagesumsätze Datum des Abrufes

40 Elektronische Registrierkasse Elektronische Registrierkasse mit Papierjournal mit elektr. Journal Vereinfachungsregel: Datenzugriffsrecht BMF BMF BMF (GoBD)

41 BMF-Schreiben vom wesentliche Inhalte: steuerlich relevante Einzeldaten (Einzelaufzeichnungen) unveränderbar und vollständig aufzubewahren Papierausdruck nicht ausreichend Umrüstung / Aufrüstung bis spätestens keine neue Rechtsgrundlage Hinsichtlich digitaler Daten ist die Rechtsgrundlage seit maßgebend (Datenzugriffsrecht; 147 Abs. 6 AO; BMF v )

42 BMF-Schreiben vom Übergangsfrist : 1 2 Neuanschaffungen hätten seit dem nur noch auf Geräte erfolgen dürfen, die digitale Grundaufzeichnungen erstellen und dauerhaft speichern. Softwareanpassungen und Speichererweiterungen hätten seit dem mit der Maßgabe der Erstellung und Speicherung der digitalen Grundaufzeichnungen erfolgen müssen.

43 BMF-Schreiben vom Übergangsfrist Tatsächliche Feststellung der Betriebsprüfung in der Praxis: Es wurden weiterhin Kassen neu angeschafft, die digitale Grundaufzeichnungen nicht erstellen und speichern! Aufrüstungen erfolgten nicht nach Maßgabe des BMF-Schreibens vom !

44 BMF-Schreiben vom Übergangsfrist Tatsächliche Feststellung der Betriebsprüfung in der Praxis: BMF ? Ordnungsmäßigkeit der Buchführung / Aufzeichnungen? Schätzungs- befugnis Betriebsprüfer

45 PC-Kassen Datenzugriffsrecht, 147 Abs. 6 AO GoBD (BMF-Schreiben vom )

46 Anforderungen ab Bisherige Rechtslage 140 bis 148 AO BMF-Schreiben vom Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen vom

oder Finanzbericht BMF 96 PC-Kasse")

47 Art der Kassenführung Offene Ladenkasse Einzelaufzeichnungen und/oder Kassenbericht ohne Speicherung Elektronische Registrierkasse mit Speicherung Einzelaufzeichnungen (= Journalrollen) oder Finanzbericht BMF 96 PC-Kasse Einzelaufzeichnungen

48 vereinfachtes Prüfschema Kassen Grundsatz: Einzelaufzeichnungspflicht Offene Ladenkasse Registrierkasse ohne Speicherung der digitalen Einzelaufz. Registrierkasse mit Speicherung der digitalen Einzelaufz. PC-Kasse Erfüllung der Einzelaufzeichnungspflicht durch: Händische Aufzeichnung jedes einzelnen Geschäftsvorfalls Journalrollen (Registrierkassenstreifen) digitale Einzelaufzeichnungen

49 vereinfachtes Prüfschema Kassen Grundsatz: Einzelaufzeichnungspflicht Offene Ladenkasse Registrierkasse ohne Speicherung der digitalen Einzelaufz. Registrierkasse mit Speicherung der digitalen Einzelaufz. PC-Kasse Ausnahme: keine Ausnahme Verkauf von Waren an eine Vielzahl unbekannter Personen gegen Barzahlung BMF-Schreiben vom da technisch, betriebswirtschaftlich und praktisch möglich vgl. u. a. BFH-Urteil vom XR 42/13

50 vereinfachtes Prüfschema Kassen Grundsatz: Einzelaufzeichnungspflicht Offene Ladenkasse Registrierkasse ohne Speicherung der digitalen Einzelaufz. Registrierkasse mit Speicherung der digitalen Einzelaufz. PC-Kasse Folge, wenn Ausnahme greift: Kassenbericht (tägliches Zählen) und retrograde Ermittlung der Tageslosung ausreichend Tagesendsummenbonds ausreichend 147 Abs. 6 AO (Datenzugriff)

und retrograde Ermittlung der Tageslosung ausreichend")

51 vereinfachtes Prüfschema Kassen Grundsatz: Einzelaufzeichnungspflicht Offene Ladenkasse Registrierkasse ohne Speicherung der digitalen Einzelaufz. Registrierkasse mit Speicherung der digitalen Einzelaufz. PC-Kasse Folge, wenn Ausnahme greift: Kassenbericht (tägliches Zählen) und retrograde Ermittlung der Tageslosung ausreichend Tagesendsummenbonds ausreichend 147 Abs. 6 AO (Datenzugriff)

52 Vielen Dank für Ihre Aufmerksamkeit!

Oberfinanzdirektion Nordrhein-Westfalen. Aktuelle Anforderungen an die Kassenführung bei bargeldintensiven Betrieben

Aktuelle Anforderungen an die Kassenführung bei bargeldintensiven Betrieben Themen Gesetzliche Anforderungen allgemein Anforderung an die Führung von offenen Ladenkassen Anforderungen an die Kassenführung

Aktuelle Anforderungen an die Kassenführung bei bargeldintensiven Betrieben Themen Gesetzliche Anforderungen allgemein Anforderung an die Führung von offenen Ladenkassen Anforderungen an die Kassenführung

Mandanten- Informationsbrief zur Kassenführung

Dipl.-Wirtsch.-Ing. Constanze Blickhan Christoph Ruppert -Steuerberaterin- -Steuerberater- Platanenallee 23, 64832 Babenhausen (06073) 68 112 Otto-Röhm-Str. 69, 64293 Darmstadt (06151) 30 70 910 blickhan@steuerberatung.com

Dipl.-Wirtsch.-Ing. Constanze Blickhan Christoph Ruppert -Steuerberaterin- -Steuerberater- Platanenallee 23, 64832 Babenhausen (06073) 68 112 Otto-Röhm-Str. 69, 64293 Darmstadt (06151) 30 70 910 blickhan@steuerberatung.com

Mandanteninfo bezüglich Aufzeichnungs- und Aufbewahrungspflichten der digitalen Grundaufzeichnung (Kasse)

") Mandanteninfo bezüglich Aufzeichnungs- und Aufbewahrungspflichten der digitalen Grundaufzeichnung (Kasse) Sehr geehrte Damen und Herren, ich möchte Sie mit diesem Informationsschreiben über die Neuerungen

Mandanteninfo bezüglich Aufzeichnungs- und Aufbewahrungspflichten der digitalen Grundaufzeichnung (Kasse) Sehr geehrte Damen und Herren, ich möchte Sie mit diesem Informationsschreiben über die Neuerungen

Ordnungsgemäße Kassenführung

Wichtiges im Überblick Ordnungsgemäße Kassenführung 1. Allgemeines Seit dem 01.01.2015 sind die Anforderungen an die ordnungsgemäße Kassenführung mit dem BMF-Schreiben vom 24.11.2014 verschärft worden.

Wichtiges im Überblick Ordnungsgemäße Kassenführung 1. Allgemeines Seit dem 01.01.2015 sind die Anforderungen an die ordnungsgemäße Kassenführung mit dem BMF-Schreiben vom 24.11.2014 verschärft worden.

Ordnungsmäßigkeit der Kassenführung

Ordnungsmäßigkeit der Kassenführung Anforderungen nach Handels- und Steuerrecht Überhöhte Anforderungen der Finanzverwaltung? Münster, 13.03.2013 Markus Hülshoff OFD Münster Gesetzliche Grundlagen der

Ordnungsmäßigkeit der Kassenführung Anforderungen nach Handels- und Steuerrecht Überhöhte Anforderungen der Finanzverwaltung? Münster, 13.03.2013 Markus Hülshoff OFD Münster Gesetzliche Grundlagen der

Digitale Kassenprüfung

Stand: Juni 2016 Referent: Diplom-Finanzwirt Mirko Kampschulte ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33, 48159 Münster Tel.: 02 51 / 5

Stand: Juni 2016 Referent: Diplom-Finanzwirt Mirko Kampschulte ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33, 48159 Münster Tel.: 02 51 / 5

Kassensysteme im Visier des Finanzamtes. Vortrag bei der Handwerkskammer Bremen am

Kassensysteme im Visier des Finanzamtes Vortrag bei der Handwerkskammer Bremen am 29.11.2017 Diplom-Kaufmann Jens Weistermann seit 2003 selbständig acht Mitarbeiter Schwerpunkt: kleine und mittelständische

Kassensysteme im Visier des Finanzamtes Vortrag bei der Handwerkskammer Bremen am 29.11.2017 Diplom-Kaufmann Jens Weistermann seit 2003 selbständig acht Mitarbeiter Schwerpunkt: kleine und mittelständische

Ihre Referentin. Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft. Steuerfachangestellte, Diplom Sozialwirtin

Tatort Kasse Ihre Referentin Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft Steuerfachangestellte, Diplom Sozialwirtin Telefon 040-32 3345-0 Mönckebergstraße 5 E-Mail holst@commerz-kontor.de

Tatort Kasse Ihre Referentin Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft Steuerfachangestellte, Diplom Sozialwirtin Telefon 040-32 3345-0 Mönckebergstraße 5 E-Mail holst@commerz-kontor.de

OBERFINANZDIREKTION KARLSRUHE

OBERFINANZDIREKTION KARLSRUHE 31. Oktober 2016 Informationen zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Unterlagen gelten die Vorschriften der Abgabenordnung (AO),

OBERFINANZDIREKTION KARLSRUHE 31. Oktober 2016 Informationen zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Unterlagen gelten die Vorschriften der Abgabenordnung (AO),

OBERFINANZDIREKTION KARLSRUHE

OBERFINANZDIREKTION KARLSRUHE 22. Februar 2018 Informationen zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Unterlagen gelten die Vorschriften der Abgabenordnung (AO;

OBERFINANZDIREKTION KARLSRUHE 22. Februar 2018 Informationen zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Unterlagen gelten die Vorschriften der Abgabenordnung (AO;

Information für Angehörige der steuerberatenden Berufe (AdStB)

") Oberfinanzdirektion Niedersachsen Information für Angehörige der steuerberatenden Berufe (AdStB) zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Daten gelten die allgemeinen

Oberfinanzdirektion Niedersachsen Information für Angehörige der steuerberatenden Berufe (AdStB) zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Daten gelten die allgemeinen

Brennpunkt Kassenführung - Kassenprüfung im Fokus der digitalen Betriebsprüfung

Brennpunkt Kassenführung - Kassenprüfung im Fokus der digitalen Betriebsprüfung HWK Halle (Saale), 20.09.2016 Seite Arten von Kassensystemen Kassentypen Offene Ladenkasse Elektronische Registrierkassen

Brennpunkt Kassenführung - Kassenprüfung im Fokus der digitalen Betriebsprüfung HWK Halle (Saale), 20.09.2016 Seite Arten von Kassensystemen Kassentypen Offene Ladenkasse Elektronische Registrierkassen

Kassenführung Was Sie wissen sollten!

Teil 1 - elektronische Kassenführung für Unternehmen - Auswirkung der Änderungen ab 01.01.2017 - Frage 1 Antwort Sind Sie verpflichtet, eine kaufmännische Buchführung, Bilanzen und Jahresabschlüsse nach

Teil 1 - elektronische Kassenführung für Unternehmen - Auswirkung der Änderungen ab 01.01.2017 - Frage 1 Antwort Sind Sie verpflichtet, eine kaufmännische Buchführung, Bilanzen und Jahresabschlüsse nach

Merkblatt zur Kassenführung

Merkblatt zur Kassenführung Aufgrund der aktuellen Entwicklungen möchten wir Sie an die ordnungsgemäße Führung eines Kassenbuches erinnern. Diese Mandanteninformation ist nur eine Kurzübersicht über das

Merkblatt zur Kassenführung Aufgrund der aktuellen Entwicklungen möchten wir Sie an die ordnungsgemäße Führung eines Kassenbuches erinnern. Diese Mandanteninformation ist nur eine Kurzübersicht über das

2. Was ist sonst noch beim Einsatz einer Registrierkasse zu beachten, die den heute gültigen Vorschriften entspricht?

MERKBLATT Registrierkassen Stand: 26. August 2016 Die Bundesregierung hat ein neues Gesetz zur Einführung manipulationssicherer Kassen beschlossen. Wann das Gesetz in Kraft treten wird, ist noch offen.

MERKBLATT Registrierkassen Stand: 26. August 2016 Die Bundesregierung hat ein neues Gesetz zur Einführung manipulationssicherer Kassen beschlossen. Wann das Gesetz in Kraft treten wird, ist noch offen.

Grundsätze ordnungsgemäßer Kassenbuchführung

Grundsätze ordnungsgemäßer Kassenbuchführung Bedeutung einer ordnungsgemäßen Kasse Vermutung der Richtigkeit, Finanzverwaltung muss Gegenteil nachweisen Prüfungsschwerpunkt bei bargeldintensiven Unternehmen

Grundsätze ordnungsgemäßer Kassenbuchführung Bedeutung einer ordnungsgemäßen Kasse Vermutung der Richtigkeit, Finanzverwaltung muss Gegenteil nachweisen Prüfungsschwerpunkt bei bargeldintensiven Unternehmen

Kassenführung ab dem : Der Stand der Dinge

ORDNUNGSGEMÄSSE KASSENFÜHRUNG Kassenführung ab dem 1.1.17: Der Stand der Dinge von Dipl.-Finw. Tobias Teutemacher, Greven Als Steuerberater steht man aktuell vor einem Problem. Viele Mandanten aus bargeldintensiven

ORDNUNGSGEMÄSSE KASSENFÜHRUNG Kassenführung ab dem 1.1.17: Der Stand der Dinge von Dipl.-Finw. Tobias Teutemacher, Greven Als Steuerberater steht man aktuell vor einem Problem. Viele Mandanten aus bargeldintensiven

2. Was ist sonst noch beim Einsatz einer Registrierkasse zu beachten, die den heute gültigen Vorschriften entspricht?

MERKBLATT Registrierkassen Stand: 7. September 2016 Die Bundesregierung hat ein neues Gesetz zur Einführung manipulationssicherer Kassen beschlossen. Wann das Gesetz in Kraft treten und ob es noch Veränderungen

MERKBLATT Registrierkassen Stand: 7. September 2016 Die Bundesregierung hat ein neues Gesetz zur Einführung manipulationssicherer Kassen beschlossen. Wann das Gesetz in Kraft treten und ob es noch Veränderungen

Ordnungsgemäße Kassenführung bei der Einnahmen- Überschussrechnung nach 4 Abs. 3 EStG

S. 752 BBK Nr. 16 vom 15.08.2014 - NWB DokID [TAAAE-70843] Ordnungsgemäße Kassenführung bei der Einnahmen- Überschussrechnung nach 4 Abs. 3 EStG Faktische Pflicht zur Führung eines Kassenbuchs Tobias Teutemacher

S. 752 BBK Nr. 16 vom 15.08.2014 - NWB DokID [TAAAE-70843] Ordnungsgemäße Kassenführung bei der Einnahmen- Überschussrechnung nach 4 Abs. 3 EStG Faktische Pflicht zur Führung eines Kassenbuchs Tobias Teutemacher

Die Kasse im Focus der Betriebsprüfung

Die Kasse im Focus der Betriebsprüfung 11. Dezember 2013 Gasthaus Schlappinger Hof Mandantenveranstaltung der ECOVIS BLB Steuerberatungsgesellschaft mbh Kanzlei Landau/Isar Steuerberatung Wirtschaftsprüfung

Die Kasse im Focus der Betriebsprüfung 11. Dezember 2013 Gasthaus Schlappinger Hof Mandantenveranstaltung der ECOVIS BLB Steuerberatungsgesellschaft mbh Kanzlei Landau/Isar Steuerberatung Wirtschaftsprüfung

Kassenbuchführung / Kassenführung

Kassenbuchführung / Kassenführung Schätzungsbefugnis der Finanzbehörden: Hohe Nachzahlungen drohen! Die Zeiten haben sich geändert: Seit einigen Jahren kann die Finanzverwaltung im Rahmen der Außenprüfung

Kassenbuchführung / Kassenführung Schätzungsbefugnis der Finanzbehörden: Hohe Nachzahlungen drohen! Die Zeiten haben sich geändert: Seit einigen Jahren kann die Finanzverwaltung im Rahmen der Außenprüfung

Herzlich Willkommen zum Infoabend GoBD. BTT. Gut beraten

Herzlich Willkommen zum Infoabend GoBD GoBD Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronische Form sowie zum Datenzugriff Übersicht Gesetzliche

Herzlich Willkommen zum Infoabend GoBD GoBD Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronische Form sowie zum Datenzugriff Übersicht Gesetzliche

Ordnungsgemäße Kassenführung. Wie vermeide ich Umsatzzuschätzungen durch den Betriebsprüfer?

Ordnungsgemäße Kassenführung Wie vermeide ich Umsatzzuschätzungen durch den Betriebsprüfer? Index Rechtlicher Hintergrund der BP Formelle und sachliche Fehler bei der Kassenführung Grundsatz der Einzelaufzeichnung

Ordnungsgemäße Kassenführung Wie vermeide ich Umsatzzuschätzungen durch den Betriebsprüfer? Index Rechtlicher Hintergrund der BP Formelle und sachliche Fehler bei der Kassenführung Grundsatz der Einzelaufzeichnung

2. Grundlagen der Finanzbuchführung / 2.1 Gesetzliche Grundlagen und GoB. Literatur:

2. Grundlagen der Finanzbuchführung / 2.1 Gesetzliche Grundlagen und GoB Literatur: 1 6, 238, 241a HGB 15 (2) EStG 1 Eine selbständige nachhaltige Betätigung, die mit der Absicht, Gewinn zu erzielen, unternommen

2. Grundlagen der Finanzbuchführung / 2.1 Gesetzliche Grundlagen und GoB Literatur: 1 6, 238, 241a HGB 15 (2) EStG 1 Eine selbständige nachhaltige Betätigung, die mit der Absicht, Gewinn zu erzielen, unternommen

Kassenführung bei Nutzung einer offenen Ladenkasse

Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht IV. Zeitnähe und Kassensturzfähigkeit V. Auf Excel

Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht IV. Zeitnähe und Kassensturzfähigkeit V. Auf Excel

Aktuelle Anforderungen an Kassensysteme Sichere Kassenführung 2.0. LIV Stuttgart/ Dipl.-Kfm. Franz E. Kunkel 1

Aktuelle Anforderungen an Kassensysteme Sichere Kassenführung 2.0 Dipl.-Kfm. Franz E. Kunkel 1 Die Zeit läuft! Das neue Zeitalter der Kassenführung beginnt! Dipl.-Kfm. Franz E. Kunkel 2 Kurzer Exkurs ins

Aktuelle Anforderungen an Kassensysteme Sichere Kassenführung 2.0 Dipl.-Kfm. Franz E. Kunkel 1 Die Zeit läuft! Das neue Zeitalter der Kassenführung beginnt! Dipl.-Kfm. Franz E. Kunkel 2 Kurzer Exkurs ins

Anforderungen an die Kassenführung ab 2017

Anforderungen an die Kassenführung ab 2017 Allgemeines Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren Fokus auf Registrierkassen und überprüfen sehr genau die Ordnungsmäßigkeit der

Anforderungen an die Kassenführung ab 2017 Allgemeines Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren Fokus auf Registrierkassen und überprüfen sehr genau die Ordnungsmäßigkeit der

Neue Anforderungen an elektronische Kassensysteme ab

Neue Anforderungen an elektronische Kassensysteme ab 01.01.2017 I. Vorbemerkung Seit dem 01.01.2017 gibt es neue Anforderungen an elektronische Kassensysteme. Diese Anforderungen resultieren zum einen

Neue Anforderungen an elektronische Kassensysteme ab 01.01.2017 I. Vorbemerkung Seit dem 01.01.2017 gibt es neue Anforderungen an elektronische Kassensysteme. Diese Anforderungen resultieren zum einen

Kassenführung in der Bäckerhandwerk ab Buchautor: Handbuch der Kassenführung

Kassenführung in der Bäckerhandwerk ab 01.01.2017 Tobias Teutemacher Buchautor: Handbuch der Kassenführung Allgemeines (1) Prüfungsschwerpunkt der Finanzverwaltung Hotellerie Gastronomie Bargeldintensive

Kassenführung in der Bäckerhandwerk ab 01.01.2017 Tobias Teutemacher Buchautor: Handbuch der Kassenführung Allgemeines (1) Prüfungsschwerpunkt der Finanzverwaltung Hotellerie Gastronomie Bargeldintensive

Handeln Sie jetzt! Alte Registrierkassen müssen bis Ende 2016 ersetzt werden

Handeln Sie jetzt! Alte Registrierkassen müssen bis Ende 2016 ersetzt werden Am 31. Dezember 2016 läuft die Übergangsfrist zur Nachrüstung von elektronischen Kassen ab. Hintergrund ist ein BMF-Schreiben

Handeln Sie jetzt! Alte Registrierkassen müssen bis Ende 2016 ersetzt werden Am 31. Dezember 2016 läuft die Übergangsfrist zur Nachrüstung von elektronischen Kassen ab. Hintergrund ist ein BMF-Schreiben

Wichtige Tipps. für die Betriebsprüfung. im Gastgewerbe. Einblicke. aus der Praxis für die Praxis. von. Sascha König

Wichtige Tipps für die Betriebsprüfung im Gastgewerbe Einblicke aus der Praxis für die Praxis. von Sascha König Rechtsanwalt Steuerberater lic. rer. publ. Geschäftsführender Partner der Niederlassung Berlin:

Wichtige Tipps für die Betriebsprüfung im Gastgewerbe Einblicke aus der Praxis für die Praxis. von Sascha König Rechtsanwalt Steuerberater lic. rer. publ. Geschäftsführender Partner der Niederlassung Berlin:

Führen eines ordnungsgemäßen Kassenbuches

Aufgrund aktueller Entwicklungen möchten wir Sie über die ordnungsgemäße Führung eines Kassenbuches informieren. Materielle (sachliche) und formelle Fehler können dazu führen, dass die Kasse durch einen

Aufgrund aktueller Entwicklungen möchten wir Sie über die ordnungsgemäße Führung eines Kassenbuches informieren. Materielle (sachliche) und formelle Fehler können dazu führen, dass die Kasse durch einen

Kurzinformation zum Thema offene Ladenkasse

* StB * Am Hochfeld 1 * 86381 Krumbach Kunert & Gutter Am Hochfeld 1 86381 Krumbach Tel. (0 82 82) 6 33 47 Fax. (0 82 82) 6 31 40 info@kunert-gutter.de www.kunert-gutter.de Kurzinformation zum Thema offene

* StB * Am Hochfeld 1 * 86381 Krumbach Kunert & Gutter Am Hochfeld 1 86381 Krumbach Tel. (0 82 82) 6 33 47 Fax. (0 82 82) 6 31 40 info@kunert-gutter.de www.kunert-gutter.de Kurzinformation zum Thema offene

1. Gesetz gegen Manipulationen von Registrierkassen die Neuregelungen im Überblick

Steuerliche Anforderungen an Registrierkassen und offene Ladenkassen 1. Gesetz gegen Manipulationen von Registrierkassen die Neuregelungen im Überblick Aufgrund der im Rahmen von Außenprüfungen wiederholt

Steuerliche Anforderungen an Registrierkassen und offene Ladenkassen 1. Gesetz gegen Manipulationen von Registrierkassen die Neuregelungen im Überblick Aufgrund der im Rahmen von Außenprüfungen wiederholt

Umsetzung der GoB bei Taxiunternehmen elektronische Einzelaufzeichnung

Informationsveranstaltung der IHK Hanau-Gelnhausen- Schlüchtern Umsetzung der GoB bei Taxiunternehmen elektronische Einzelaufzeichnung Themen 1. Begriffsdefinitionen und Rechtliche Grundlagen 2. Was ist

Informationsveranstaltung der IHK Hanau-Gelnhausen- Schlüchtern Umsetzung der GoB bei Taxiunternehmen elektronische Einzelaufzeichnung Themen 1. Begriffsdefinitionen und Rechtliche Grundlagen 2. Was ist

Finanzministerium Mecklenburg-Vorpommern

Finanzministerium Mecklenburg-Vorpommern Merkblatt für Unternehmer zur Ordnungsmäßigkeit der Kassenführung (Stand: Oktober 2014) Ungeachtet anderer Zahlungsmöglichkeiten werden heutzutage viele Geschäftsvorfälle

Finanzministerium Mecklenburg-Vorpommern Merkblatt für Unternehmer zur Ordnungsmäßigkeit der Kassenführung (Stand: Oktober 2014) Ungeachtet anderer Zahlungsmöglichkeiten werden heutzutage viele Geschäftsvorfälle

Aufzeichnungs- und Aufbewahrungspflicht der digitalen Grundaufzeichnungen ( 238 HGB, 140, 145 bis 147 AO)

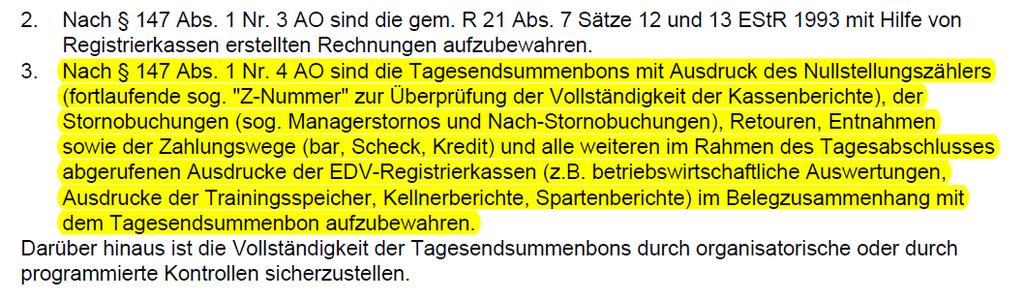

") Aufzeichnungs- und Aufbewahrungspflicht der digitalen Grundaufzeichnungen ( 238 HGB, 140, 145 bis 147 AO) OFD Nordrhein-Westfalen, Verfügung vom 28.7.2015, S 0316-2015/0006-St 432a Der BFH hat mit weitgehend

Aufzeichnungs- und Aufbewahrungspflicht der digitalen Grundaufzeichnungen ( 238 HGB, 140, 145 bis 147 AO) OFD Nordrhein-Westfalen, Verfügung vom 28.7.2015, S 0316-2015/0006-St 432a Der BFH hat mit weitgehend

Dokumentation von Bargeldbewegungen in der Direktvermarktung - Registrierkassen. Susanne Siebler DBB DATA Steuerberatungsgesellschaft mbh

Dokumentation von Bargeldbewegungen in der Direktvermarktung - Registrierkassen Susanne Siebler DBB DATA Steuerberatungsgesellschaft mbh Generalverdacht gegen bargeldintensive Betriebe! Prüfung der Kassenbuchführung

Dokumentation von Bargeldbewegungen in der Direktvermarktung - Registrierkassen Susanne Siebler DBB DATA Steuerberatungsgesellschaft mbh Generalverdacht gegen bargeldintensive Betriebe! Prüfung der Kassenbuchführung

Kassenführung bei Nutzung einer offenen Ladenkasse

Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht IV. Zeitnähe und Kassensturzfähigkeit V. Auf Excel

Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht IV. Zeitnähe und Kassensturzfähigkeit V. Auf Excel

Wenn das Finanzamt Kassensturz macht Die Kassen-Nachschau ab

Wenn das Finanzamt Kassensturz macht Die Kassen-Nachschau ab 01.01.2018 Was kommt auf die Steuerpflichtigen zu? von Sascha König Rechtsanwalt Steuerberater Fachanwalt für Strafrecht Zertifizierter Berater

Wenn das Finanzamt Kassensturz macht Die Kassen-Nachschau ab 01.01.2018 Was kommt auf die Steuerpflichtigen zu? von Sascha König Rechtsanwalt Steuerberater Fachanwalt für Strafrecht Zertifizierter Berater

Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017

Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017 2016 Deutscher Bundestag Seite 2 Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017 Aktenzeichen: Abschluss

Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017 2016 Deutscher Bundestag Seite 2 Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017 Aktenzeichen: Abschluss

Wenn das Finanzamt Kassensturz macht Die Kassennachschau ab

Wenn das Finanzamt Kassensturz macht Die Kassennachschau ab 01.01.2018 Was kommt auf die Steuerpflichtigen zu? von Sascha König Rechtsanwalt Steuerberater Fachanwalt für Strafrecht Zertifizierter Berater

Wenn das Finanzamt Kassensturz macht Die Kassennachschau ab 01.01.2018 Was kommt auf die Steuerpflichtigen zu? von Sascha König Rechtsanwalt Steuerberater Fachanwalt für Strafrecht Zertifizierter Berater

Abkürzungsverzeichnis P roblem bew usstsein Buchfiihrungs- und Auszeichnungspflichten... 20

Der Inhalt m Überblick Abkürzungsverzeichnis...13 1 P roblem bew usstsein...17 2 Buchfiihrungs- und Auszeichnungspflichten... 20 2.1 Allgemeines... 20 2.2 Einteilung der 臟느야 ^ 2.2.1 Grundbücher... 22 2.2.2

Der Inhalt m Überblick Abkürzungsverzeichnis...13 1 P roblem bew usstsein...17 2 Buchfiihrungs- und Auszeichnungspflichten... 20 2.1 Allgemeines... 20 2.2 Einteilung der 臟느야 ^ 2.2.1 Grundbücher... 22 2.2.2

Kassenführung bei Nutzung einer offenen Ladenkasse

Nr. 37 B MERKBLATT ANDREAS HECKLER STEUERBERATER OBERFÖHRINGER STR. 24 B 81925 MÜNCHEN TELEFON 089/130 14 34 0 TELEFAX 089/130 14 34 34 WWW.HECKLER-STEUERKANZLEI.DE INFO@HECKLER-STEUERKANZLEI.DE Stand

Nr. 37 B MERKBLATT ANDREAS HECKLER STEUERBERATER OBERFÖHRINGER STR. 24 B 81925 MÜNCHEN TELEFON 089/130 14 34 0 TELEFAX 089/130 14 34 34 WWW.HECKLER-STEUERKANZLEI.DE INFO@HECKLER-STEUERKANZLEI.DE Stand

GoDB - Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff

GoDB - Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff Erläuterungen und praktische Hinweise zu dem BMF-Schreiben

GoDB - Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff Erläuterungen und praktische Hinweise zu dem BMF-Schreiben

Kassenführung aktuell

Kassenführung aktuell Die Kasse steht immer stärker im Fokus der Finanzverwaltung. Unternehmen mit bargeldintensiven Geschäften sind verpflichtet eine ordnungsgemäße Kasse zu führen. Ein Unternehmen mit

Kassenführung aktuell Die Kasse steht immer stärker im Fokus der Finanzverwaltung. Unternehmen mit bargeldintensiven Geschäften sind verpflichtet eine ordnungsgemäße Kasse zu führen. Ein Unternehmen mit

Checkliste zur Kassenführung

Checkliste zur Kassenführung 1. Art der Kassenführung 1.1 Offene Ladenkasse 1.2 Registrierkasse/n, Waagen mit Registrierfunktion 1.3 PC-Kassensystem/PC-Registrierkasse 2. Offene Ladenkasse 2.1 Kassenbericht

Checkliste zur Kassenführung 1. Art der Kassenführung 1.1 Offene Ladenkasse 1.2 Registrierkasse/n, Waagen mit Registrierfunktion 1.3 PC-Kassensystem/PC-Registrierkasse 2. Offene Ladenkasse 2.1 Kassenbericht

MERKBLATT NEUE ANFORDERUNGEN AN IHRE BARGELDKASSE (KASSENSYSTEM) 2017

2017") MERKBLATT NEUE ANFORDERUNGEN AN IHRE BARGELDKASSE (KASSENSYSTEM) 2017 Wer ist betroffen? Wer nach den handelsrechtlichen Vorschriften buchführungspflichtig ist, muss auch seine Bargeschäfte aufzeichnen.

MERKBLATT NEUE ANFORDERUNGEN AN IHRE BARGELDKASSE (KASSENSYSTEM) 2017 Wer ist betroffen? Wer nach den handelsrechtlichen Vorschriften buchführungspflichtig ist, muss auch seine Bargeschäfte aufzeichnen.

Fit für Spitzenleistungen

Fit für Spitzenleistungen Betriebsprüfung im Gastgewerbe Dipl.-Kfm./ Dipl. BW Dirk Ellinger Hauptgeschäftsführer DEHOGA Thüringen e.v. 1 Grundlagen Buchführung und Aufzeichnung Inhalte der Buchführungspflichten

Fit für Spitzenleistungen Betriebsprüfung im Gastgewerbe Dipl.-Kfm./ Dipl. BW Dirk Ellinger Hauptgeschäftsführer DEHOGA Thüringen e.v. 1 Grundlagen Buchführung und Aufzeichnung Inhalte der Buchführungspflichten

Die IHK informiert: Steuerliche Anforderungen an Registrierkassen. Steuerliche Anforderungen an Registrierkassen

Die IHK informiert: Steuerliche Anforderungen an Registrierkassen Steuerliche Anforderungen an Registrierkassen Kassen als Prüfungsschwerpunkt Manipulationssicherheit Übergangsfrist bis Ende 2016 Nutzen

Die IHK informiert: Steuerliche Anforderungen an Registrierkassen Steuerliche Anforderungen an Registrierkassen Kassen als Prüfungsschwerpunkt Manipulationssicherheit Übergangsfrist bis Ende 2016 Nutzen

IHK-Informationen. Steuerliche Anforderungen an Registrierkassen. Stand: Januar 2017

IHK-Informationen Stand: Januar 2017 Steuerliche Anforderungen an Registrierkassen Kassen als Prüfungsschwerpunkt Manipulationssicherheit Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern

IHK-Informationen Stand: Januar 2017 Steuerliche Anforderungen an Registrierkassen Kassen als Prüfungsschwerpunkt Manipulationssicherheit Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern

Gewinnermittlung und Gewinnermittlungspolitik

Übung zu Gewinnermittlung und Gewinnermittlungspolitik Lösung zu den Übungsaufgaben 1-5 Ansprechpartner: Dipl.-Kfm. Carsten Schelkmann Dipl.-Kfm. Alexander Weitz Raum: WST-C.11.13 Raum: WST-B.11.04 Sprechstunde:

Übung zu Gewinnermittlung und Gewinnermittlungspolitik Lösung zu den Übungsaufgaben 1-5 Ansprechpartner: Dipl.-Kfm. Carsten Schelkmann Dipl.-Kfm. Alexander Weitz Raum: WST-C.11.13 Raum: WST-B.11.04 Sprechstunde:

Zu beachten ist dabei, dass die Aufbewahrungsfrist sämtlicher Buchhaltungs- und Kassenbelege 10 Jahre beträgt.

MERKBLATT Recht und Steuern Ordnungsgemäße Kassenführung An die Verbuchung von Kasseneinnahmen und -ausgaben werden aufgrund der leichten Manipulationsmöglichkeiten besonders hohe Anforderungen gestellt.

MERKBLATT Recht und Steuern Ordnungsgemäße Kassenführung An die Verbuchung von Kasseneinnahmen und -ausgaben werden aufgrund der leichten Manipulationsmöglichkeiten besonders hohe Anforderungen gestellt.

Steuerliche Anforderungen an Registrierkassen

Steuerliche Anforderungen an Registrierkassen Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern und Kassenherstellern! Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren

Steuerliche Anforderungen an Registrierkassen Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern und Kassenherstellern! Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren

Direktvermarktung. Direktvermarktung

Ordnungsgemäß äße Kassenführung in der Plankstetten 2016 1 Grundsätze ordnungsgemäßer Buchführung (GoBD) Bareinnahmen und ausgaben sowie Geldtransfers müssen täglich verbucht werden. Es besteht die Pflicht

Ordnungsgemäß äße Kassenführung in der Plankstetten 2016 1 Grundsätze ordnungsgemäßer Buchführung (GoBD) Bareinnahmen und ausgaben sowie Geldtransfers müssen täglich verbucht werden. Es besteht die Pflicht

2. Welche rechtlichen Grundlagen hat das Rechnungs-

21 2. Welche rechtlichen Grundlagen hat das Rechnungs- 2.1. Lernziele - 2.2.1. Anwendungsgebiete - - - in internationale supranationale nationale Rechtsgrundlagen eingebettet. 22 International: IFRS/IAS

21 2. Welche rechtlichen Grundlagen hat das Rechnungs- 2.1. Lernziele - 2.2.1. Anwendungsgebiete - - - in internationale supranationale nationale Rechtsgrundlagen eingebettet. 22 International: IFRS/IAS

Erfassung und Verbuchung von Bargeschäften was erwartet das Finanzamt?

Erfassung und Verbuchung von Bargeschäften was erwartet das Finanzamt? Warum wird es kritisch? Bisherige Gesetzeslage: 140 ff AO, die Aufzeichnungen müssen vollständig, richtig, zeitgerecht erfasst, ordentlich,

Erfassung und Verbuchung von Bargeschäften was erwartet das Finanzamt? Warum wird es kritisch? Bisherige Gesetzeslage: 140 ff AO, die Aufzeichnungen müssen vollständig, richtig, zeitgerecht erfasst, ordentlich,

BETRIEBSPRÜFUNG UND ELEKTRONISCHE KASSENSYSTEME

08.05.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 BETRIEBSPRÜFUNG UND ELEKTRONISCHE KASSENSYSTEME kanzlei@haubner-stb.de Vorstellung Ralph Kammermeier

08.05.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 BETRIEBSPRÜFUNG UND ELEKTRONISCHE KASSENSYSTEME kanzlei@haubner-stb.de Vorstellung Ralph Kammermeier

IHK-Merkblatt Stand:

IHK-Merkblatt Stand: 22.03.2017 HINWEIS: Dieses Merkblatt soll als Service Ihrer IHK nur erste Hinweise geben und erhebt daher keinen Anspruch auf Vollständigkeit. Obwohl es mit größter Sorgfalt erstellt

IHK-Merkblatt Stand: 22.03.2017 HINWEIS: Dieses Merkblatt soll als Service Ihrer IHK nur erste Hinweise geben und erhebt daher keinen Anspruch auf Vollständigkeit. Obwohl es mit größter Sorgfalt erstellt

Die Kasse und das Finanzamt. Nachzahlungsforderungen des Fiskus vorbeugen

Die Kasse und das Finanzamt Nachzahlungsforderungen des Fiskus vorbeugen Einleitung Keine Rechtssicherheit für bargeldintensive Betriebe! Bei fast allen Unternehmen mit Kasseneinnahmen kann die Buchführung

Die Kasse und das Finanzamt Nachzahlungsforderungen des Fiskus vorbeugen Einleitung Keine Rechtssicherheit für bargeldintensive Betriebe! Bei fast allen Unternehmen mit Kasseneinnahmen kann die Buchführung

GOBD. Grundsätze ordnungsmäßiger Buchführung und Datenverwaltung

GOBD Grundsätze ordnungsmäßiger Buchführung und Datenverwaltung Das Rad wurde nicht neu erfunden! Wen geht es an? - Jeden der nach gesetzlichen Vorschriften Bücher führen muss. - Also auch Aufzeichnungen,

GOBD Grundsätze ordnungsmäßiger Buchführung und Datenverwaltung Das Rad wurde nicht neu erfunden! Wen geht es an? - Jeden der nach gesetzlichen Vorschriften Bücher führen muss. - Also auch Aufzeichnungen,

Registrierkassen: Der richtige Umgang mit den Aufzeichnungen

ARTIKEL Registrierkassen: Der richtige Umgang mit den Aufzeichnungen Ob bar oder mit Karte: Registrierkassen zeichnen die Einnahmen und Ausgaben vieler kleiner und großer Unternehmen auf. Die Kassenführung

ARTIKEL Registrierkassen: Der richtige Umgang mit den Aufzeichnungen Ob bar oder mit Karte: Registrierkassen zeichnen die Einnahmen und Ausgaben vieler kleiner und großer Unternehmen auf. Die Kassenführung

Rechtsgrundlagen der Buchführung

Rechtsgrundlagen der Buchführung kodifiziert nicht kodifiziert Handelsrecht Steuerrecht GoB (allgemein anerkannte Regeln über Führung der Handelsbücher und Jahresabschluss) Buchführungspflicht nach Handelsrecht

Rechtsgrundlagen der Buchführung kodifiziert nicht kodifiziert Handelsrecht Steuerrecht GoB (allgemein anerkannte Regeln über Führung der Handelsbücher und Jahresabschluss) Buchführungspflicht nach Handelsrecht

Merkblatt Kassenführung - ordnungsgemäß

Immer häufiger steht die ordnungsgemäße Kassenführung bei Betriebsprüfungen im Fokus der Finanzverwaltung. Gerade bei bargeldintensiven Betrieben wie Gaststätten und dem Einzelhandel werden die elektronischen

Immer häufiger steht die ordnungsgemäße Kassenführung bei Betriebsprüfungen im Fokus der Finanzverwaltung. Gerade bei bargeldintensiven Betrieben wie Gaststätten und dem Einzelhandel werden die elektronischen

Alles zur Kassenführung Nr. 38

Alles zur Kassenführung Nr. 38 Rechtsstand: Dezember 2016 Inhalt I. Kassenarten II. Ordnungsmäßigkeit der Kassenbuchführung 1. Was muss beim Einsatz von elektronischen Kassen (Registrier- oder PC-Kassen)

Alles zur Kassenführung Nr. 38 Rechtsstand: Dezember 2016 Inhalt I. Kassenarten II. Ordnungsmäßigkeit der Kassenbuchführung 1. Was muss beim Einsatz von elektronischen Kassen (Registrier- oder PC-Kassen)

EWK REVISIONS- UND TREUHAND GMBH. Kassenbuch und Kassenführung Schäufeleinstraße 1. I. Einleitung. Steuerliche Bedeutung

Kassenbuch und Kassenführung Schäufeleinstraße 1 80687 München e-mail: Info@ewk-treuhand.de Telefon: 089 / 68 00 93 0 Telefax: 089 / 68 00 93 11 I. Einleitung Die Art der Kassenführung ist grundsätzlich

Kassenbuch und Kassenführung Schäufeleinstraße 1 80687 München e-mail: Info@ewk-treuhand.de Telefon: 089 / 68 00 93 0 Telefax: 089 / 68 00 93 11 I. Einleitung Die Art der Kassenführung ist grundsätzlich

Die Kasse. Die Finanzverwaltung legt heute bei jeder Betriebsprüfung ein besonderes Augenmerk auf die Kassenführung.

Die Kasse Die Finanzverwaltung legt heute bei jeder Betriebsprüfung ein besonderes Augenmerk auf die Kassenführung. Bereits seit Jahren werden daher die Anforderungen an die Verwendung von Kassensystemen

Die Kasse Die Finanzverwaltung legt heute bei jeder Betriebsprüfung ein besonderes Augenmerk auf die Kassenführung. Bereits seit Jahren werden daher die Anforderungen an die Verwendung von Kassensystemen

Kunert & Gutter. Kurzinformation zum Thema Kassenbücher richtig führen. Steuerberater

* StB * Am Hochfeld 1 * 86381 Krumbach Kunert & Gutter Am Hochfeld 1 86381 Krumbach Tel. (0 82 82) 6 33 47 Fax. (0 82 82) 6 31 40 info@kunert-gutter.de www.kunert-gutter.de Kurzinformation zum Thema Kassenbücher

* StB * Am Hochfeld 1 * 86381 Krumbach Kunert & Gutter Am Hochfeld 1 86381 Krumbach Tel. (0 82 82) 6 33 47 Fax. (0 82 82) 6 31 40 info@kunert-gutter.de www.kunert-gutter.de Kurzinformation zum Thema Kassenbücher

Anforderungen an die Buch- und Kassenführung bei Bargeschäften

Anforderungen an die Buch- und Kassenführung bei Bargeschäften djama - Fotolia.com Bargeldintensive Betriebe Auch wenn in Deutschland keine Pflicht für Registrierkassen besteht, nutzen die meisten Unternehmen,

Anforderungen an die Buch- und Kassenführung bei Bargeschäften djama - Fotolia.com Bargeldintensive Betriebe Auch wenn in Deutschland keine Pflicht für Registrierkassen besteht, nutzen die meisten Unternehmen,

BETRIEBSPRÜFUNG UND ELEKTRONISCHE KASSENSYSTEME

05.03.2018 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 BETRIEBSPRÜFUNG UND ELEKTRONISCHE KASSENSYSTEME kanzlei@haubner-stb.de Vorstellung Ralph Kammermeier

05.03.2018 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 BETRIEBSPRÜFUNG UND ELEKTRONISCHE KASSENSYSTEME kanzlei@haubner-stb.de Vorstellung Ralph Kammermeier

1. Betroffene Systeme und Erfassung von Geschäftsvorfällen

Juni 2017 Elektronische Aufzeichnungssysteme Das müssen Sie beachten! (mit Schnell-Checkliste) Eine ordnungsmäßige Kassenführung ist nicht nur für Unternehmen relevant, die überwiegend Barumsätze tätigen.

Juni 2017 Elektronische Aufzeichnungssysteme Das müssen Sie beachten! (mit Schnell-Checkliste) Eine ordnungsmäßige Kassenführung ist nicht nur für Unternehmen relevant, die überwiegend Barumsätze tätigen.

Steuerliche Anforderungen an Registrierkassen

MERKBLATT Steuerliche Anforderungen an Registrierkassen Stand: März 2016 Ansprechpartner: Michael Thümmel 0371 6900 1530 0371 6900 191530 michael.thuemmel@chemnitz.ihk.de Silvio Sabrowski 0371 6900 1320

MERKBLATT Steuerliche Anforderungen an Registrierkassen Stand: März 2016 Ansprechpartner: Michael Thümmel 0371 6900 1530 0371 6900 191530 michael.thuemmel@chemnitz.ihk.de Silvio Sabrowski 0371 6900 1320

An alle Mandantinnen und Mandanten

S. Hufnagel-DEDL _ Mörfelder Str. 77b _ D-65451 Kelsterbach An alle Mandantinnen und Mandanten 3. Februar 2017 GoBD Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und

S. Hufnagel-DEDL _ Mörfelder Str. 77b _ D-65451 Kelsterbach An alle Mandantinnen und Mandanten 3. Februar 2017 GoBD Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und

Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen

Bundesrat Drucksache 764/16 16.12.16 Gesetzesbeschluss des Deutschen Bundestages Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen Der Deutsche Bundestag hat in seiner 209. Sitzung

Bundesrat Drucksache 764/16 16.12.16 Gesetzesbeschluss des Deutschen Bundestages Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen Der Deutsche Bundestag hat in seiner 209. Sitzung

Fiskaltaxameter und neues Eichrecht

Fiskaltaxameter und neues Eichrecht Steuerrechtliche Anforderungen - Außenprüfung bei Taxi- und Mietwagenbetrieben Landesamt für Steuern Rheinland-Pfalz Bp-Referate St 41/St 42 - Thomas Hermen Informationsveranstaltung

Fiskaltaxameter und neues Eichrecht Steuerrechtliche Anforderungen - Außenprüfung bei Taxi- und Mietwagenbetrieben Landesamt für Steuern Rheinland-Pfalz Bp-Referate St 41/St 42 - Thomas Hermen Informationsveranstaltung

Sonderausgabe: Ordnungsgemäße. Kassenführung. Inhaltsübersicht. Ordnungsgemäße Kassenführung: Das müssen Sie beachten!

Sonderausgabe: Ordnungsgemäße Kassenführung Für Unternehmer Ordnungsgemäße Kassenführung: Das müssen Sie beachten! Eine ordnungsgemäße Kassenführung ist nicht nur für Unternehmen relevant, die überwiegend

Sonderausgabe: Ordnungsgemäße Kassenführung Für Unternehmer Ordnungsgemäße Kassenführung: Das müssen Sie beachten! Eine ordnungsgemäße Kassenführung ist nicht nur für Unternehmen relevant, die überwiegend

KASSENFÜHRUNG AB 2017

03.11.2016 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 KASSENFÜHRUNG AB 2017 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de Vorstellung Ralph Kammermeier Steuerberater Spezialgebiete:

03.11.2016 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 KASSENFÜHRUNG AB 2017 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de Vorstellung Ralph Kammermeier Steuerberater Spezialgebiete:

Hinweise zur Führung einer Barkasse mit anstehenden Änderungen zum

Hinweise zur Führung einer Barkasse mit anstehenden Änderungen zum 01.01.2017 (Diese Hinweise ersetzten nicht die individuelle Beratung durch Ihren Steuerberater. Für den Inhalt und die Vollständigkeit

Hinweise zur Führung einer Barkasse mit anstehenden Änderungen zum 01.01.2017 (Diese Hinweise ersetzten nicht die individuelle Beratung durch Ihren Steuerberater. Für den Inhalt und die Vollständigkeit

Kassenführung bei Nutzung einer offenen Ladenkasse

Robert-Bosch-Str. 20 64293 Darmstadt Postanschrift: Postfach 100 417 64204 Darmstadt Telefon: 06151-9183642 Fax: 06151-9183641 E-Mail: kanzlei@sibilledecker.de Homepage: www.sibilledecker.de Blog: www.sibilledecker.net

Robert-Bosch-Str. 20 64293 Darmstadt Postanschrift: Postfach 100 417 64204 Darmstadt Telefon: 06151-9183642 Fax: 06151-9183641 E-Mail: kanzlei@sibilledecker.de Homepage: www.sibilledecker.de Blog: www.sibilledecker.net

Dr. Schneiderbanger & Kollegen

Dr. Schneiderbanger & Kollegen Steuerberater Rechtsanwälte Kreuzsteinstraße 41 95028 Hof Tel.-Nr. (0 92 81) 71 55-0 Fax-Nr. (0 92 81) 71 55-55 E-Mail: hof@dr-schneiderbanger.de Internet: www.dr-schneiderbanger.de

Dr. Schneiderbanger & Kollegen Steuerberater Rechtsanwälte Kreuzsteinstraße 41 95028 Hof Tel.-Nr. (0 92 81) 71 55-0 Fax-Nr. (0 92 81) 71 55-55 E-Mail: hof@dr-schneiderbanger.de Internet: www.dr-schneiderbanger.de

Checkliste Kassenführung

Checkliste Kassenführung 1. Art der Kassenführung 1.1 Offene Ladenkasse 1.2 Registrierkasse/n, Waage/n mit Registrierfunktion eventuell auch mit Mobilgeräten 1.3 Proprietäre Kassensysteme 1.4 PC-Kassensystem/e,

Checkliste Kassenführung 1. Art der Kassenführung 1.1 Offene Ladenkasse 1.2 Registrierkasse/n, Waage/n mit Registrierfunktion eventuell auch mit Mobilgeräten 1.3 Proprietäre Kassensysteme 1.4 PC-Kassensystem/e,

Aufzeichnung der Bareinnahmen bei EÜ-Rechnung 74

Aufzeichnung der Bareinnahmen bei EÜ-Rechnung 74 74 AO & ESt & USt Anforderungen an die Aufzeichnung der Bareinnahmen bei der Gewinnermittlung nach 4 Abs. 3 EStG AO 140 ff., 146, 158, 162, 200 & EStG 4

Aufzeichnung der Bareinnahmen bei EÜ-Rechnung 74 74 AO & ESt & USt Anforderungen an die Aufzeichnung der Bareinnahmen bei der Gewinnermittlung nach 4 Abs. 3 EStG AO 140 ff., 146, 158, 162, 200 & EStG 4

MERKBLATT. Kassenführung bei Nutzung einer offenen Ladenkasse. I. Funktionsweise. II. Aufzeichnungs- und Aufbewahrungspflichten.

Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht IV. Zeitnähe und Kassensturzfähigkeit V. Auf Excel

Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht IV. Zeitnähe und Kassensturzfähigkeit V. Auf Excel

Vorinstanz: FG Münster vom 6. September K 7080/97 E (EFG 2003, 45) Gründe

Gründe") BUNDESFINANZHOF 1. Auch nicht buchführungspflichtige Gewerbetreibende sind verpflichtet, ihre Betriebseinnahmen gemäß 22 UStG i.v.m. 63 bis 68 UStDV einzeln aufzuzeichnen. 2. Im Taxigewerbe erstellte Schichtzettel

BUNDESFINANZHOF 1. Auch nicht buchführungspflichtige Gewerbetreibende sind verpflichtet, ihre Betriebseinnahmen gemäß 22 UStG i.v.m. 63 bis 68 UStDV einzeln aufzuzeichnen. 2. Im Taxigewerbe erstellte Schichtzettel

Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme

führung beim Einsatz elektronischer Kassensysteme") Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Nicht jeder Verstoß gegen eine Ordnungsvorschrift berechtigt automatisch zur Schätzung.

Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Nicht jeder Verstoß gegen eine Ordnungsvorschrift berechtigt automatisch zur Schätzung.

DIGITALISIERUNG konkret: Let your WORK FLOW!

Eine Themenreihe der IT-Dienste360 GmbH, Hannover Ein Leitfaden Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff

Eine Themenreihe der IT-Dienste360 GmbH, Hannover Ein Leitfaden Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff

MERKBLATT. Kassenführung bei Nutzung einer offenen Ladenkasse. Heuvelmann & van Eyckels GmbH. I. Funktionsweise

Heuvelmann & van Eyckels GmbH Steuerberatungsgesellschaft Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht

Heuvelmann & van Eyckels GmbH Steuerberatungsgesellschaft Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht

Ordnungsgemäße Kassenführung: Das müssen Sie beachten! Ordnungsgemäße Kassenführung: Das müssen Sie beachten!

Sonderausgabe Juni 2017 Ordnungsgemäße Kassenführung: Das müssen Sie beachten! Inhaltsverzeichnis: 1. Pflicht zur Kassenführung 2. Klarstellungen des Gesetzgebers mit Wirkung ab 29.12.2016 3. Offene Ladenkasse

Sonderausgabe Juni 2017 Ordnungsgemäße Kassenführung: Das müssen Sie beachten! Inhaltsverzeichnis: 1. Pflicht zur Kassenführung 2. Klarstellungen des Gesetzgebers mit Wirkung ab 29.12.2016 3. Offene Ladenkasse

Ordnungsgemäße Kassenführung 13./

Ordnungsgemäße Kassenführung 13./14.10.2017 } Warum ist das Thema Kassenführung so aktuell? } Welche Kassensysteme gibt es? } Rechtsgrundlagen zur Kassenführung Offene Ladenkasse Elektronische Registrierkasse

Ordnungsgemäße Kassenführung 13./14.10.2017 } Warum ist das Thema Kassenführung so aktuell? } Welche Kassensysteme gibt es? } Rechtsgrundlagen zur Kassenführung Offene Ladenkasse Elektronische Registrierkasse

GRUNDLAGEN ORDNUNGSGEMÄßER KASSENFÜHRUNG

GRUNDLAGEN ORDNUNGSGEMÄßER KASSENFÜHRUNG Müller Alexander Dipl. Finanzwirt (FH) Beschäftigt bei Finanzamt München Abt. Betriebsprüfung Tätigkeiten u.a. Prüfung von Bargeldbetrieben Kassenschulungen Vorträge

GRUNDLAGEN ORDNUNGSGEMÄßER KASSENFÜHRUNG Müller Alexander Dipl. Finanzwirt (FH) Beschäftigt bei Finanzamt München Abt. Betriebsprüfung Tätigkeiten u.a. Prüfung von Bargeldbetrieben Kassenschulungen Vorträge

INFORMATIONEN Stand: August 2016

INFORMATIONEN Stand: August 2016 Merkblatt zu den Anforderungen an die Buch- und Kassenführung bei Bargeschäften Wichtige Tipps für Unternehmer und Existenzgründer Industrie- und Handelskammer zu Schwerin

INFORMATIONEN Stand: August 2016 Merkblatt zu den Anforderungen an die Buch- und Kassenführung bei Bargeschäften Wichtige Tipps für Unternehmer und Existenzgründer Industrie- und Handelskammer zu Schwerin

Anforderungen an einen Kassenbericht bei einer offenen Ladenkasse, Erfassung und Speicherung von Geschäftsvorfällen mittels Registrierkassen und

OYTEN Dipl.-Kfm. Frank Ehrichs EHRICHS HEGEWALD & PARTNER Hauptstraße 52 c 28876 Oyten Dipl.-Kfm. Ralf Hegewald Wirtschaftsprüfer Dipl.-Wi.-Ing. Malte Ehrichs Wirtschaftsprüfer (gem. 58 StBerG) Dipl.-Kfm.

OYTEN Dipl.-Kfm. Frank Ehrichs EHRICHS HEGEWALD & PARTNER Hauptstraße 52 c 28876 Oyten Dipl.-Kfm. Ralf Hegewald Wirtschaftsprüfer Dipl.-Wi.-Ing. Malte Ehrichs Wirtschaftsprüfer (gem. 58 StBerG) Dipl.-Kfm.

Herausforderungen der digitalen Betriebsprüfung, u.a. bei bargeldintensiven Betrieben. Dr. Egmont Kulosa Richter am Bundesfinanzhof

Herausforderungen der digitalen Betriebsprüfung, u.a. bei bargeldintensiven Betrieben Dr. Egmont Kulosa Richter am Bundesfinanzhof Gliederung I. Einführung II. Rechtsprechung zu der bis 2016 geltenden

Herausforderungen der digitalen Betriebsprüfung, u.a. bei bargeldintensiven Betrieben Dr. Egmont Kulosa Richter am Bundesfinanzhof Gliederung I. Einführung II. Rechtsprechung zu der bis 2016 geltenden

MERKBLATT KASSENBUCH RICHTIG FÜHREN

MERKBLATT KASSENBUCH RICHTIG FÜHREN MERKBLATT KASSENBUCH RICHTIG FÜHREN 01 Bedeutung 02 Wer muss ein Kassenbuch führen? 03 Wie kann ein Kassenbuch geführt werden? 04 Voraussetzungen 05 Besonderheiten bei

MERKBLATT KASSENBUCH RICHTIG FÜHREN MERKBLATT KASSENBUCH RICHTIG FÜHREN 01 Bedeutung 02 Wer muss ein Kassenbuch führen? 03 Wie kann ein Kassenbuch geführt werden? 04 Voraussetzungen 05 Besonderheiten bei